Embed Size (px)

Citation preview

IN QUESTO NUMERO

Pag Sommario1 Beni in uso ai soci – comunicazione rinviata al 15 ottobre 20132 Immobili non locati - IRPEF sostituita dall’IMU3 Modifiche di contratti di locazione – imposta di registro dovuta anche in caso di cedolare3 Interessi di mora nei rapporti commerciali – rilevazione contabile e fiscale4 Interessi di mora su iscrizioni a ruolo - dal 1° maggio 2013 passano al 5,2233%4 Revisione periodica impianti di riscaldamento – IVA 10%4 Cassa in rosso – accertamento legittimo5 Accertamento da parametri – non necessarie ulteriori motivazioni5 INPS – attivati altri canali per il rilascio del CUD 2013

7 La responsabilità solidale negli appalti – ulteriori chiarimenti | Focus 613 Reddito d’impresa – novita’ 2012 | Focus 718 Partecipazioni PEX | Focus 826 Ristrutturazione del debito: contabilità e bilancio | Focus 9

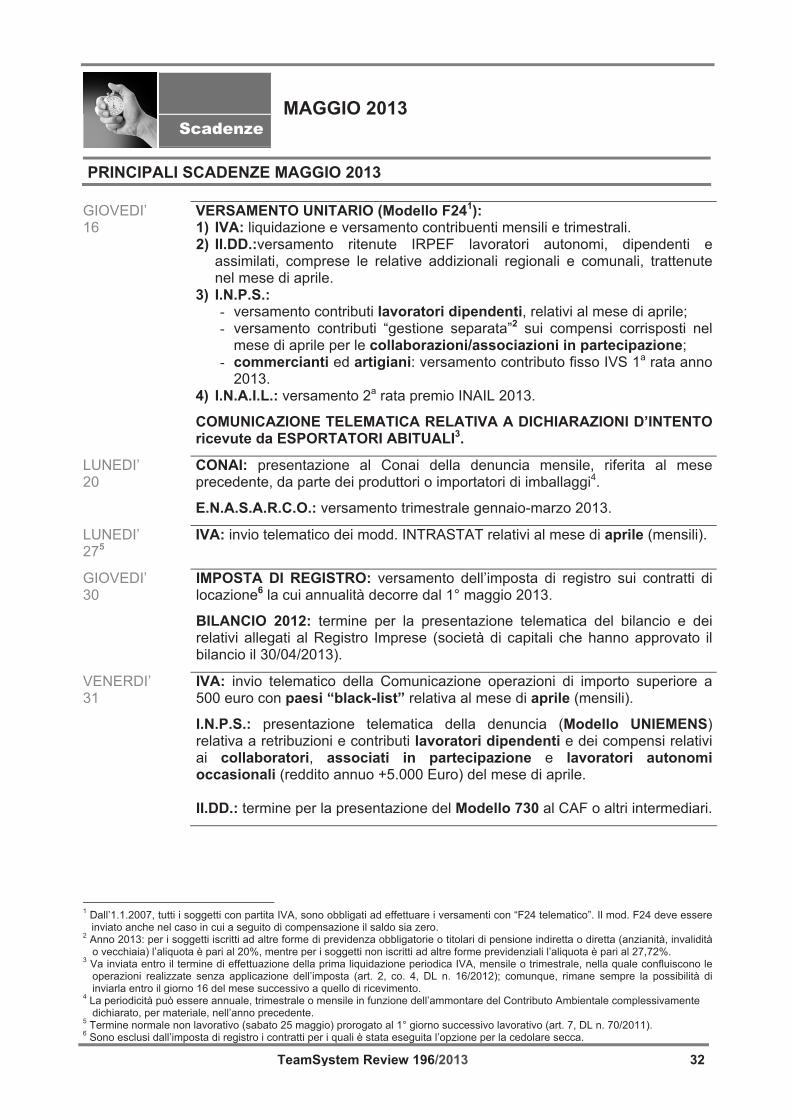

32 ScadenzeMaggio 2013

n. 196

Sommario

Sommario

TeamSystem Review 196/2013

1

Agenzia Entrate

Circ. 1.3.2013 n. 2/E

LA RESPONSABILITA’ SOLIDALE NEGLI APPALTI – ULTERIORI CHIARIMENTI Con la circolare indicata a margine l’Agenzia delle Entrate integra i chiarimenti già resi in precedenza con la circolare n. 40/E/2012, in materia di responsabilità solidale dell’appaltatore con il subappaltatore per il versamento all’Erario delle ritenute fiscali sui redditi di lavoro dipendente e dell’Iva dovuta dal subappaltatore in relazione alle prestazioni effettuate nell’ambito del rapporto, nei limiti dell’ammontare del corrispettivo dovuto. L’Agenzia conferma, preliminarmente, che l’ambito oggettivo di applicazione della norma non è limitato ai contratti stipulati dagli operatori economici del settore edilizio, bensì si applica in tutti i settori economici. Per quanto concerne la tipologia dei contratti l’Agenzia puntualizza che la disciplina è applicabile nell'ambito dei contratti di appalto, come definiti dall'art. 1655 c.c. (…una parte, con organizzazione dei mezzi necessari e con gestione a proprio rischio, assume il compimento di un’opera o di un servizio verso un corrispettivo in danaro), anche nel caso in cui la prestazione sia eseguita direttamente dall'appaltatore in assenza di subappalto, mentre restano esclusi dalla responsabilità fiscale solidale per l'appaltatore: gli appalti di fornitura e subfornitura di beni (in cui prevale la cessione del bene), il contratto di trasporto, le prestazioni rese nell’ambito del rapporto consortile e, soprattutto, il contratto d’opera di cui all’articolo 2222 c.c. (rientrano in questa categoria tutte le prestazioni professionali di lavoro autonomo, ma anche quelle svolte da piccoli artigiani senza organizzazione di mezzi e con lavoro prevalentemente proprio). Sotto il profilo soggettivo la circolare conferma l'esclusione dalle disposizioni in esame delle stazioni appaltanti dei contratti pubblici, dei condomini e delle persone fisiche non soggetti passivi Iva. I nuovi obblighi si applicano ai contratti stipulati e a quelli rinnovati a decorrere dal 12 agosto 2012. Vale la pena segnalare come Confindustria abbia presentato formale denuncia alla Commissione europea per incompatibilità con il diritto comunitario della disciplina in esame: analoga disciplina introdotta dal Regno Unito è già stata bocciata dalla Corte di Giustizia europea per carenza di proporzionalità.

6

Agenzia Entrate

Prov. 25.3.2013 n. 37550

BENI IN USO AI SOCI – COMUNICAZIONE RINVIATA AL 15 OTTOBRE 2013 Con il provvedimento indicato a margine il Direttore dell’Agenzia delle Entrate rende ufficiale l’annunciata proroga della comunicazione all'Anagrafe tributaria dei dati relativi ai beni d’impresa concessi in godimento a soci o familiari. Il termine per la comunicazione, già slittato dal 31 marzo 2012 al 31 marzo 2013, risulta così ulteriormente rinviato al 15 ottobre 2013, scongiurando il rischio di uno slittamento breve che sarebbe andato a coincidere con la stagione delle dichiarazioni fiscali 2013. Vale la pena ricordare che la comunicazione in oggetto riguarda i dati relativi ai beni dell’impresa come, per esempio, autovetture, altri veicoli, unità da diporto, aeromobili e immobili concessi in godimento a soci o familiari, sia per l’anno

Sommario

TeamSystem Review 196/2013

2

2011 che per il 2012; nella comunicazione devono, inoltre essere indicati i finanziamenti effettuati dai soci alla società e quelli ricevuti dagli stessi: quest’ultimo adempimento non previsto dalla norma istitutiva, è stato introdotto dalla circolare dell’Agenzia delle Entrate n. 25/E/2012, ma non risulta assistito da specifica sanzione in caso di omissione o irregolarità. Nel provvedimento si legge che “il rinvio è motivato dall'esigenza di valutazione da parte dell'Agenzia delle proposte di semplificazione avanzate dalle associazioni di categoria che riguardano la tipologia delle informazioni da comunicare e le relative modalità di trasmissione”, con particolare riferimento alla possibilità di escludere dall’obbligo le situazioni in cui non si riscontra materia imponibile in capo agli utilizzatori o non vi siano ipotesi di costi indeducibili in capo al concedente.

Agenzia Entrate

Circ. 11.3.2013 n. 5/E

IMMOBILI NON LOCATI - IRPEF SOSTITUITA DALL’IMU Con la circolare indicata a margine l’Agenzia delle Entrate detta gli ultimi chiarimenti in merito ai complessi rapporti esistenti fra tassazione IRPEF dei redditi fondiari e IMU: Com’è noto, a partire dal 2012, l’IMU sostituisce sia l’ICI sia l’IRPEF e relative addizionali dovute sui redditi fondiari degli immobili non locati (compresi gli immobili concessi in comodato gratuito, quelli tenuti a disposizione e quelli destinati ad uso promiscuo del professionista). La sostituzione non si verifica quando l’immobile è esente da IMU, come avviene ad esempio per i terreni montani e collinari incolti e, ovviamente per gli immobili posseduti da soggetti passivi IRES. Resta fermo l’obbligo di indicare nel modello 730/2013 o UNICO PF 2013, nei quadri dei terreni e fabbricati anche i dati degli immobili la cui IRPEF è sostituita dall’IMU o dalla “cedolare secca”. In presenza di immobili locati per una sola parte dell’anno sarà necessario spezzare il periodo d’imposta in due e l’IRPEF (o la cedolare secca) sarà dovuto solo sui canoni maturati per la parte d’anno in cui l’immobile è locato, mentre nel periodo di non locazione l’IRPEF resta assorbita dalla IMU. In presenza di locazione di parte dell’abitazione principale il trattamento IRPEF dovrà essere individuato unitariamente e sarà dovuta la sola IMU quando la rendita catastale rivalutata del 5% risulti maggiore del canone annuo di locazione (abbattuto della riduzione spettante o considerato per l’intero ammontare in caso di opzione per la cedolare secca); saranno dovute sia l’IMU che l’IRPEF (o la cedolare secca) quando il canone di locazione (abbattuto della riduzione spettante o considerato per l’intero ammontare in caso di opzione per la cedolare secca) sia di ammontare superiore alla rendita catastale rivalutata del 5%; naturalmente se la locazione di parte dell’abitazione principale è limitata ad una parte del periodo d’imposta quanto qui precisato in termini di confronto tra rendita catastale rivalutata e canone di locazione si applica alla parte del periodo d’imposta in cui sussiste il rapporto di locazione. Per gli immobili inagibili è dovuta solo l'IMU, con base imponibile ridotta del 50%. In merito alle società semplici occorre premettere che, a differenza delle società di persone commerciali, il cui reddito da qualsiasi fonte provenga è considerato reddito d’impresa, nelle società semplici il reddito mantiene la natura della categoria di appartenenza; ne consegue che, per gli immobili posseduti da società semplici la sostituzione tra IMU e IRPEF opera limitatamente ai soci persone fisiche che non detengono la partecipazione in regime d’impresa. La circolare precisa, infine, che il contribuente che possiede solo redditi fondiari

Sommario

TeamSystem Review 196/2013

3

sostituiti dall'IMU non è tenuto alla presentazione della dichiarazione dei redditi.

Il Solo 24 Ore 20.3.2013

MODIFICHE DI CONTRATTI DI LOCAZIONE – IMPOSTA DI REGISTRO DOVUTA ANCHE IN CASO DI CEDOLARE In caso di accordo modificativo di contratto di locazione, ai fini della riduzione del canone, la risoluzione n. 60/E/2010 dell’Agenzia delle Entrate osserva che, trattandosi di evento riduttivo del canone, non vi è obbligo di assoggettamento a registrazione; tuttavia è interesse delle parti procedere alla registrazione (a tassa fissa) per dare data certa all’accordo modificativo sia ai fini della corresponsione dell’imposta di registro sul nuovo importo del canone sia ai fini dell’IRPEF dovuta sullo stesso. Ad un contribuente che chiedeva la registrazione di un accordo di riduzione del canone relativo ad una locazione soggetta a cedolare secca veniva chiesta l’esibizione del pagamento di 67 euro di imposta di registro. A prima vista la richiesta può apparire incongrua considerato che l’opzione per la “cedolare secca” sostituisce la tassazione IRPEF, nonché l’imposta di registro e di bollo sul contratto di locazione e sulle eventuali relative proroghe e risoluzioni; la modifica delle condizioni economiche è un accordo che attiene al contratto e che, pertanto, dovrebbe beneficiare del trattamento ad esso riservato (l’esenzione da imposta di bollo e di registro in caso di opzione per la “cedolare secca”). L’Ufficio che ha richiesto il pagamento dell’imposta di registro in misura fissa di 67 euro obietta, tuttavia, che l’effetto di assorbimento in questione non può estendersi a tutti gli atti sottoposti volontariamente (e non obbligatoriamente) alla registrazione e che il tributo in oggetto assume quindi la veste di “costo” di un servizio volontariamente richiesto all’amministrazione finanziaria. Vale la pena sottolineare come l’attribuzione della data certa all’accordo modificativo può essere ottenuta, oltre con la registrazione volontaria, attraverso la spedizione “in plico” e apposizione del timbro postale a calendario. E’ evidente, infine, che in caso di proroga di contratto soggetto a cedolare secca, il relativo atto, anche se contenente l’accordo per la riduzione del canone, essendo soggetto a registrazione obbligatoria beneficia dell’esenzione da bollo e registro prevista anche per le proroghe di questi contratti.

Il Solo 24 Ore 25.2.2013

INTERESSI DI MORA NEI RAPPORTI COMMERCIALI –RILEVAZIONE CONTABILE E FISCALE Il ritardato pagamento di una obbligazione pecuniaria determina l’applicazione degli interessi di mora che hanno funzione risarcitoria e costituiscono liquidazione forfetaria del danno subito dal creditore. Nelle transazioni commerciali il D.Lgs. n. 231/2002 ha previsto la costituzione in mora “automatica” (cioè senza necessità di sollecito e preavviso di inadempimento da parte del creditore) del debitore che non rispetti i termini di pagamento stabiliti dalla legge (il D.Lgs. 192/2012 prevede, per i contratti conclusi dal 1° gennaio 2013, che il saldo avvenga entro trenta giorni dalla scadenza, contrattualmente elevabili a 60 giorni). Lo stesso decreto 192/2012 considera gravemente iniquo – e quindi nullo – l’accordo tra le parti che esclude a priori l’applicazione degli interessi di mora. Anche se le regole in questione avranno effetto sul bilancio 2013, l’automatismo della costituzione in mora impone di monitorare i termini di scadenza di incassi e pagamenti per contabilizzare correttamente gli interessi di mora attivi e passivi che, ai fini civilistici, rilevano secondo il principio di competenza. Si ricorda in proposito che il tasso degli interessi legali di mora è pari ad un saggio di riferimento (da determinare semestralmente) maggiorato di otto punti; il Ministero dell'economia, con comunicato pubblicato sulla “Gazzetta

Sommario

TeamSystem Review 196/2013

4

Ufficiale” del 17 gennaio 2013, ha stabilito che il saggio degli interessi legali di mora da applicare a favore del creditore nei casi di ritardo nei pagamenti nelle transazioni commerciali è pari allo 0,75%, con riferimento al periodo 1° gennaio – 30 giugno 2013. Ne consegue che Il tasso degli interessi legali di mora da applicare nel primo semestre del 2013 sarà pari a 8,75%. I principi OIC prevedono, inoltre, in presenza di dubbi sull’incasso del credito relativo agli interessi di mora maturati automaticamente, la necessità di effettuare un corrispondente “stanziamento al fondo svalutazione crediti”. Ai fini fiscali gli interessi di mora rilevano secondo il principio di cassa, l’articolo 109, comma 7 del TUIR prevede, infatti, che gli interessi di mora concorrono alla formazione del reddito d’impresa nell’esercizio in cui sono percepiti o corrisposti; il vantaggio che ne deriva al creditore che evita così di sottoporre a tassazione crediti per interessi di difficile esazione è, tuttavia, ampiamente compensato dalle complicazioni contabili e dichiarative che i diversi regimi civilistico (competenza) e fiscale (cassa) impongono.

Agenzia Entrate

Prov. 4.3.2013 n. 27678

INTERESSI DI MORA SU ISCRIZIONI A RUOLO - DAL 1° MAGGIO 2013 PASSANO AL 5,2233% Il provvedimento del Direttore dell’Agenzia delle Entrate, indicato a margine, aumenta, con effetto dal 1° maggio 2013, al 5,2233% in ragione d’anno gli interessi di mora da applicare nelle ipotesi di ritardato pagamento delle somme iscritte a ruolo. Gli interessi di mora si applicano sulle somme iscritte a ruolo, escluse le sanzioni pecuniarie tributarie e gli interessi, decorsi 60 giorni dalla notifica della cartella di pagamento. Per la determinazione annuale del tasso di interesse interviene la Banca d'Italia che ha stimato al 5,2233% la media dei tassi bancari attivi con riferimento al periodo 1.1.2012 - 31.12.2012.

Agenzia Entrate

Ris. 4.3.2013 n. 15/E

REVISIONE PERIODICA IMPIANTI DI RISCALDAMENTO –IVA 10% Con la risoluzione indicata a margine l’agenzia delle Entrate specifica che la revisione periodica obbligatoria degli impianti di riscaldamento ed il controllo di emissione dei gas, rientrando nell’ambito degli interventi di manutenzione ordinaria, costituiscono prestazioni di servizi soggette ad Iva con aliquota del 10%. L’eventuale richiesta di rimborso dell’IVA addebitata agli utenti in misura eccedente il 10% (da presentarsi entro il termine biennale di cui all’articolo 21 del DLgs n. 546/92, decorrente dalla data del versamento dell’imposta applicata nella misura ordinaria), potrà essere soddisfatta solo a condizione che il prestatore di servizi dimostri l’effettiva restituzione del tributo agli utenti e nei limiti delle somme effettivamente restituite a questi ultimi. Considerata la necessità di evitare che a seguito della risoluzione in oggetto possano verificarsi indebiti arricchimenti, l’Agenzia precisa che, per ottenere il rimborso dell’imposta applicata in misura eccedente il 10%, non possono essere utilizzati i meccanismi di variazione delle fatture (note di credito) disciplinati dall’articolo 26 del DPR n. 633/1972 (cfr. risoluzione 15 ottobre 2010, n. 108/E).

Corte di Cassazione

Ord. 25.2.13 n. 4713

CASSA IN ROSSO – ACCERTAMENTO LEGITTIMO Con la sentenza indicata a margine la Corte di Cassazione conferma la legittimità dell'accertamento nel caso in cui dalla contabilità emergano saldi di cassa in negativo, determinandosi una presunzione di maggiori ricavi non contabilizzati. I giudici specificano che una cassa in rosso rappresenta un'anomalia, dovuta ad una probabile omessa contabilizzazione di ricavi per importo equivalente. Spetta

Sommario

TeamSystem Review 196/2013

5

quindi al contribuente dimostrare le eventuali legittime motivazioni per cui l'errore si è verificato, che potrebbe essere dovuto, ad esempio, alla mancata rilevazione contabile di versamenti del titolare. L'ordinanza cassa con rinvio una sentenza della Ctr di Firenze, che aveva, al contrario, ritenuto insufficiente la cassa in negativo per giustificare la pretesa del Fisco.

Corte di Cassazione

Sez. tributaria Sent. 20.3.2013 n. 6926

ACCERTAMENTO DA PARAMETRI – NON NECESSARIE ULTERIORI MOTIVAZIONI Con la sentenza indicata a margine la Corte di Cassazione, Sezione tributaria, conferma che l’accertamento mediante i parametri riferito alle piccole imprese in regime di contabilità semplificata, disposto ai sensi dell’articolo 3, comma 181 della Legge n. 549/95, “non richiede motivazione ulteriore”; la motivazione è, invece, necessaria “quando i parametri servono per accertamenti nei confronti di imprese in regime di contabilità ordinaria che sia, però, stata considerata inattendibile dall’Amministrazione finanziaria”.

INPS

Messaggio del 13.3.2013 n. 4428

Messaggio del 22.3.2013 n. 5524

INPS – ATTIVATI ALTRI CANALI PER IL RILASCIO DEL CUD 2013 Quest’anno, per effetto del taglio dei costi imposto dalla Legge di Stabilità, il Cud 2013 non sarà consegnato a mezzo posta al domicilio del pensionato. L’invio avverrà con modalità di trasmissione telematica scaricando il modello dal sito dell’INPS: per accedere ai propri dati e poter scaricare il Cud occorre, in via preliminare, ottenere dall’INPS il rilascio di un apposito PIN. La procedura non è certamente delle più semplici, soprattutto per i molti pensionati che hanno scarsa dimestichezza con i computer; per ovviare all’inconveniente l’Istituto ha provveduto ad attivare altri due canali di richiesta/ricezione: e-mail ordinaria (non solo Pec) e professionisti abilitati; in particolare: Gli utenti in possesso di un indirizzo di posta elettronica ordinaria possono

inviare la richiesta del proprio Cud all'INPS inviandola all’indirizzo [email protected]. Alla richiesta, si devono allegare l'istanza debitamente firmata e digitalizzata e una copia di un documento di riconoscimento valido del richiedente. Ricevuta la richiesta, l'INPS provvederà a inviare il Cud all'indirizzo di posta elettronica indicato dal richiedente.

Altra alternativa possibile è quella di rivolgersi ad un professionista abilitato all’assistenza fiscale: Caf, consulenti del lavoro, commercialisti o avvocati che abbiano stipulato con l’Istituto la convenzione per la trasmissione dei modelli RED, in corso di validità. Per ottenere l’invio del Cud, il cittadino deve conferire al professionista un apposito mandato corredato da copia di un documento di identità valido.

Con il nuovo messaggio indicato a margine l'INPS amplia ulteriormente la platea degli intermediari abilitati al rilascio del Cud: il cittadino potrà infatti avvalersi anche del servizio offerto dagli enti di patronato, senza alcun onere a carico; Il servizio è ammesso solo su specifica richiesta dell’interessato e dietro apposito mandato, che dovrà essere conservato dal Patronato, con copia del documento di identità del richiedente, per essere esibito in caso di richiesta da parte dell'INPS.

REDDITO D’IMPRESA – NOVITA’ 2012 Con l’approssimarsi del “periodo delle dichiarazioni” è opportuno fare un breve riepilogo sulle novità intervenute nel corso del 2012 che modificano alcuni aspetti

Sommario

TeamSystem Review 196/2013

6

del reddito d’impresa. Nelle guide operative alle dichiarazioni dei redditi vengono approfonditi tutti gli argomenti.

7

Art. 56 e 87 Tuir

Agenzia Entrate

Circ. 29.3.2013 n. 7/E

PARTECIPAZIONI PEX A decorrere dal 2004, con la riforma fiscale introdotta dal D.Lgs. 344/2003, è stato introdotto, con carattere di assoluta novità nel nostro sistema tributario, l’istituto della “participation exemption”. Tale istituto, che prevede in estrema sintesi la quasi completa detassazione (al 95%) dei proventi (dividendi / plusvalenze) derivanti dalla partecipazione di società in altre società, oltre ad armonizzare il sistema fiscale nazionale a quello europeo, persegue la finalità di eliminare la doppia tassazione economica dei dividendi e di assicurare la simmetria di trattamento fiscale tra plusvalenze e minusvalenze realizzate in occasione del trasferimento delle partecipazioni. Nel Focus viene fornito un quadro di sintesi dell’argomento evidenziando anche i collegamenti con il PDC TealSystem.

8

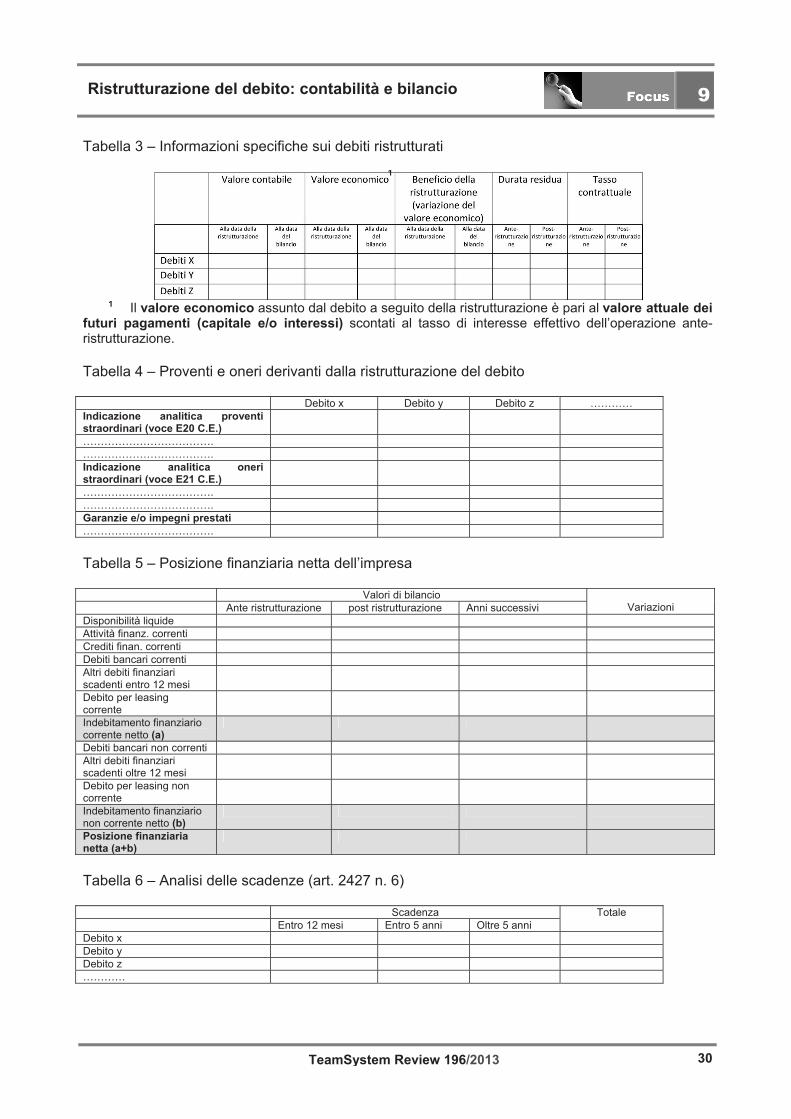

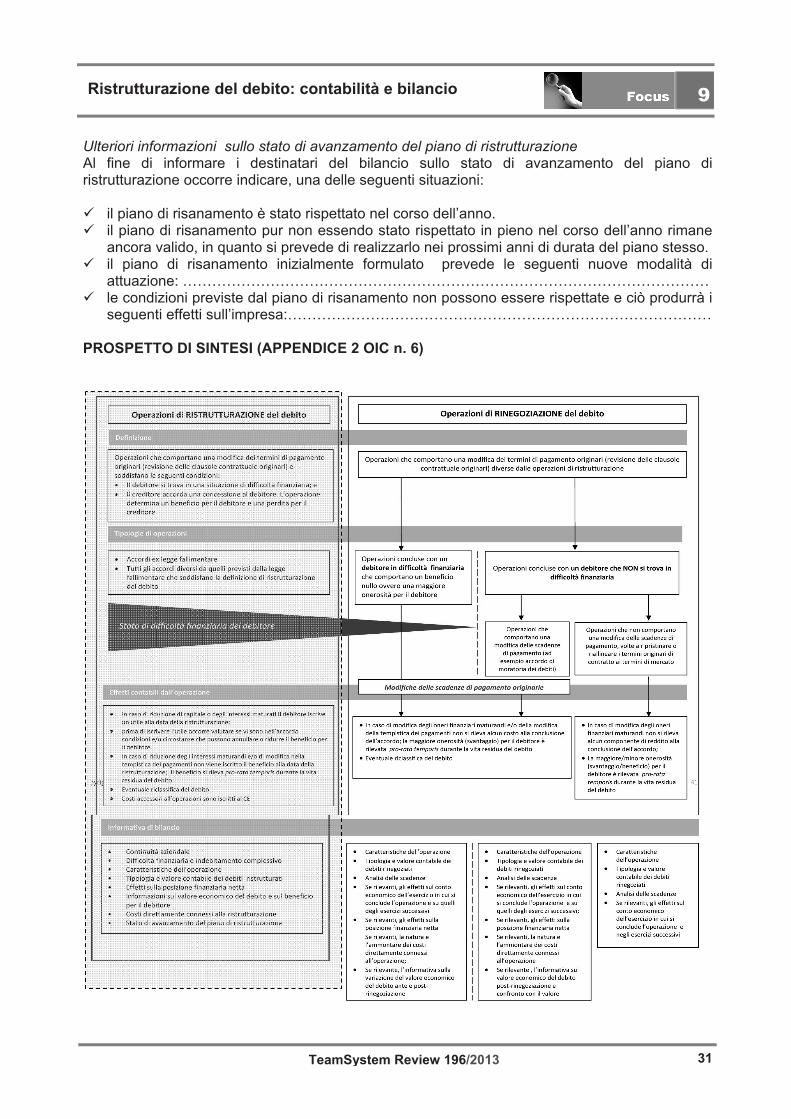

OIC n. 6

RISTRUTTURAZIONE DEL DEBITO: CONTABILITA’ E BILANCIO Il perdurare della crisi economica pone molte imprese di fronte ad una situazioni di illiquidità con conseguente difficoltà ad eseguire regolarmente i pagamenti; tale situazione è accentuata dal fatto che le banche hanno ristretto notevolmente le fonti di finanziamento. Il professionista, generalmente, dopo aver valutato se sussistono i presupposti per continuare l’attività predispone un piano di risanamento che passa, necessariamente, nel ricercare un accordo con i creditori dell’azienda. I principi contabili nazionali, in particolare l’OIC n. 6, definiscono il trattamento contabile e l’informativa da fornire in nota integrativa in merito agli effetti prodotti da un’operazione di ristrutturazione del debito con l’obiettivo di perseguire la “continuità aziendale”. Il Focus analizza i risvolti contabili e l’informativa da fornire in nota integrativa relativamente alle operazioni di ristrutturazione del debito.

9 Guida Operativa Unico 2013 Società di Capitali pag. 356

ERRATA CORRIGE - ACE (Aiuto alla Crescita Economica)

Nella Guida Operativa “Unico 2013 Società di Capitali” le istruzioni iniziali del rigo RS113 (Deduzione per capitale investito proprio) col. 1 (incrementi di capitale proprio) riportavano la seguente dicitura: “Va indicato l’importo degli incrementi del capitale proprio pari all’ammontare dei conferimenti in denaro e degli utili accantonati a riserva, ad esclusione di quelli destinati a riserve non disponibili, rispettivamente versati e accantonati nel corso del periodo d’imposta oggetto della presente dichiarazione”. Nella versione definitiva è stata eliminata la parte finale del periodo: “rispettivamente versati e accantonati nel corso del periodo d’imposta oggetto della presente dichiarazione.” Quindi, la versione definitiva è la seguente: “Va indicato l’importo degli incrementi del capitale proprio pari all’ammontare dei conferimenti in denaro e degli utili accantonati a riserva, ad esclusione di quelli destinati a riserve non disponibili”.

6

Focus

LA RESPONSABILITÀ SOLIDALE NEGLI APPALTI – ULTERIORI CHIARIMENTI Rif.: Circolare Agenzia delle Entrate del 1.3. 2013 n. 2/E; art. 13-ter del

DL 22.6.2012 n. 83 (cd. “Decreto crescita”)

VARIE

TeamSystem Review

7

L’Agenzia delle entrate, con la circolare n. 2/E del 1° marzo 2013, ritorna a fornire chiarimenti in merito alle nuove disposizioni in tema di responsabilità solidale negli appalti, introdotte con l’art. 13-ter del DL 22 giugno 2012 n. 83 (cd. “Decreto crescita”). In effetti, da subito i chiarimenti forniti con la circolare n. 40/e dell’8 ottobre 2012 sono apparsi insufficiente a dipanare tutti i dubbi sorti nell’applicazione pratica della normativa in oggetto. La nuova circolare ha il pregio di meglio definire l’ambito oggettivo e soggettivo della norma.

Ambito oggettivo – settore di

appartenenza

Il primo chiarimento fornito dall’Agenzia delle entrate è il settore economico a cui applicare la normativa. In effetti, il dubbio era sorto in quanto l’art. 13 ter, nel DL 83/2012, era ricompreso al Tit. I “Misure urgenti per le infrastrutture l'edilizia ed i trasporti”, ed al Capo III “Misure per l'edilizia”, il che poteva far propendere per una sua applicazione limitata all’edilizia. Tuttavia, l’orientamento assunto dall’Agenzia delle entrate è quello di un’applicazione estesa a tutti i settori economici, in forza della circostanza che l’art. 13-ter del DL 83/2012 modifica l’art. 35 del DL n. 223/2006 che concerne “misure in materia di contrasto all’evasione ed elusione fiscale, di recupero della base imponibile, di potenziamento dei poteri di controllo dell’Amministrazione finanziaria, di semplificazione degli adempimenti tributari e in materia di giochi”.

Ambito oggettivo –

tipologia contrattuale

Altro chiarimento fornito riguarda la tipologia contrattuale che va ad essere interessata dalla normativa. Secondo l’Amministrazione finanziaria la norma trova applicazione al solo contratto di appalto come disciplinato dall’art. 1655 del cod. civ. dall’art. 29 del D.Lgs. 276/2003. Esso consiste in un “contratto con il quale una parte assume, con organizzazione dei mezzi necessari e con gestione a proprio rischio, il compimento di un’opera o di un servizio (risultato) verso un corrispettivo in denaro” (art. 1655 cod. civ.). L’art. 29 del DLgs 276/2003 distingue il contratto l’appalto dalla somministrazione di lavoro “per la organizzazione dei mezzi necessari da parte dell'appaltatore, che può anche risultare, in relazione alle esigenze dell'opera o del servizio dedotti in contratto, dall'esercizio del potere organizzativo e direttivo nei confronti dei lavoratori utilizzati nell'appalto, nonché per la assunzione, da parte del medesimo appaltatore, del rischio d'impresa”. Pertanto, gli elementi caratterizzanti dell’’appalto sono:

• l’organizzazione di mezzi (potere organizzativo e direttivo nei confronti di lavoratori utilizzati nell’appalto);

La responsabilità solidale negli appalti – Ulteriori chiarimenti 6

TeamSystem Review

8

• amplio margine di autonomia rispetto al committente; • assunzione del rischio d’impresa; • la prevalenza del “fare” l’opera a regola d’arte, sul “dare”

semplicemente il materiale. Talvolta, consolidata giurisprudenza insegna che sono le intenzioni delle parti, associate alle clausole contrattuali, a far prevalere una forma contrattuale (appalto) sull’altra (vendita o viceversa).

Conseguentemente, per l’Agenzia delle entrate, risultano escluse le seguenti tipologie contrattuali: • gli appalti di fornitura dei beni. Tale tipologia contrattuale

sebbene richiamata dal comma 28-ter, non è prevista nelle disposizioni recate dagli altri commi 28 e 28-bis che, invece, richiamano esclusivamente l’appalto di opere o servizi;

• il contratto d’opera, disciplinato dall’articolo 2222 c.c.; • il contratto di trasporto di cui agli articoli 1678 e seguenti del c.c.; • il contratto di subfornitura disciplinato dalla legge 18 giugno

1998, n. 192; • le prestazioni rese nell’ambito del rapporto consortile. Risulta evidente come d’ora in avanti risulta fondamentale prevedere sempre la forma scritta per la stesura dei contratti al fine di disciplinare ed individuare esattamente la prestazione richiesta.

Contratti misti

Un problema interpretativo riguarda i contratti cd “misti” ove cioè si è in presenza sia di una fornitura di lavori o servizi che di beni. Tale fattispecie è disciplinata dalle norme pubblicistiche dell’art. 14 del D.Lgs n. 163/2006 (cd Codice dei Contratti pubblici) secondo cui la differenza tra il contratto di appalto e quello di compravendita (che costituisce il presupposto della fornitura) si desume dalla prevalenza, non solo quantitativa, ma soprattutto funzionale della fornitura della materia (vendita) ovvero della prestazione relativa al lavoro (appalto d’opera). Ai fini della individuazione della normativa applicabile, occorre, pertanto, sempre fare riferimento al criterio basato sulla valutazione della prevalenza funzionale delle rispettive prestazioni, nel senso, che quando l’appalto è funzionale alla realizzazione o alla modificazione di un’opera di ingegneria civile si applica la normativa dei lavori pubblici quale sia l’importo economico della fornitura e del lavoro. Viceversa è configurabile un contratto di fornitura con posa in opera nel caso in cui con il contratto di fornitura si intenda conseguire una prestazione avente per oggetto una merce, un prodotto, che autonomamente soddisfano il bisogno per la loro stessa natura. In tal caso gli eventuali lavori di posa e istallazione del bene fornito sono di carattere accessorio e strumentale rispetto all’uso dello stesso. Di conseguenza l’Autorità di Vigilanza ritiene che quando un appalto abbia ad oggetto opere e impianti che vanno inseriti in un organismo

La responsabilità solidale negli appalti – Ulteriori chiarimenti 6

TeamSystem Review

9

di ingegneria civile, commerciale, industriale, non è consentito dare rilievo alle forniture, anche se di valore superiore al 50%. Ciò in quanto in ogni appalto di lavori vi è una componente, talora economicamente prevalente, di forniture, ma detto appalto non muta natura quando l’opera si realizza o si modifica per consentire un’attività che costituisce finalità della iniziativa della pubblica amministrazione. (Deliberazione A.V.C.P. n. 81 Adunanza del 6/10/2011).

Contratto di sub-fornitura

La circostanza che il contratto di sub-fornitura sia esplicitamente escluso dalla responsabilità sugli appalti impone una loro analisi. Il contratto di sub-fornitura è disciplinato dalla legge 192/1998. In essa si precisa che lo stesso deve essere stipulato in forma scritta (anche via fax o telematica), pena la nullità. A differenza del contratto di appalto, ove prevale l’amplio margine di autonomia rispetto al committente che si attua attraverso l’autonoma organizzazione di mezzi, nel contratto di sub-fornitura l’impresa committente attua un controllo diretto ed integrale sulla regolare esecuzione dei lavori da parte del sub-fornitore. Infatti, di norma nella sub-fornitura è l’impresa committente che fornisce modelli, prototipi, progetti esecutivi e tutto il necessario “know how”. Tale aspetto diventa fondamentale per distinguere in maniera netta ed insindacabile fra contratto di appalto e contratto di sub-fornitura.

Ambito oggettivo – contratto di subappalto

Come già emerso in sede interpretativa, si è da subito evidenziato che l’utilizzo, nel dettato normativo al comma 28-bis primo periodo, dell’aggettivo “eventuale” rende applicabile tale disciplina sia quando si è in presenza di tre soggetti: committente, appaltatore e sub appaltatore, sia quando si è in presenza di soli due soggetti: committente ed appaltatore.

Ambito oggettivo –

ambito temporale

Come già chiarito anche con la Circolare n. 40/E dell’8 ottobre 2012, la norma si rende applicabile per i contratti stipulati a partire dal 12 agosto 2012 (data di entrata in vigore dell’art. 13-ter). L’eventuale rinnovo di contratti in essere a tale data è da considerarsi equivalente ad una nuova stipula con la conseguenza che ai rinnovi, successivi al 12 agosto 2012, saranno comunque applicate le nuove disposizioni in tema di responsabilità. Si ritiene inoltre che eventuali contratti di sub appalto stipulati successivamente al 12 agosto 2012 siano sottoposti alla nuova normativa, anche se gli stessi sono relativi a contratti di appalto ante 12 agosto 2012, in quanto sono autonomi contratti.

Ambito soggettivo –

attività rilevanti IVA

L’Agenzia delle entrate chiarisce come le nuove regole si applichino in relazione ai contratti di appalto e sub-appalto di opere, forniture e servizi conclusi fra:

• soggetti che li stipulano nell’ambito di attività rilevanti ai fini IVA;

• in ogni caso dai soggetti IRES (art. 73 del Tuir) e soggetti di

La responsabilità solidale negli appalti – Ulteriori chiarimenti 6

TeamSystem Review

10

cui all’art. 74 (Stato, enti pubblici, enti ospedalieri, università ecc.).

Sono in ogni caso escluse le stazioni appaltanti (art. 3, comma 33, del codice dei contratti pubblici relativi a lavori,servizi e forniture, D.LGs 163/2006). Pertanto, se un professionista o un imprenditore commissiona l’appalto di ristrutturazione della propria abitazione tale contratto non rientra nella normativa di riferimento, in quanto si agisce nella propria sfera privata. Non è del tutto chiaro se, nel caso di committente privato siano comunque esclusi dalla normativa in esame anche gli eventuali contratti di subappalto sottostanti, ovvero se per essi valgono comunque le nuove regole. Qualora invece l’intervento di ristrutturazione riguardasse un’immobile relativo alla sfera professionale o imprenditoriale l’appalto dovrà sottostare alle nuove regole. Sono da escludersi gli interventi commissionati dai condomìni in quanto soggetti non riconducibili agli artt. 73 e 74 del TUIR.

Attestazione di regolarità – caso di più contratti tra i

medesimi contraenti

Nel caso dell’esistenza di più contratti intercorrenti tra le medesime parti, l’Agenzia delle entrate ritiene che la certificazione attestante la regolarità dei versamenti delle ritenute sui redditi di lavoro dipendente e dell’IVA relativi al contratto d’appalto, possa essere rilasciata in modo unitario. Viene inoltre chiarito che la certificazione può essere fornita anche con cadenza periodica. In ogni caso resta inteso che al momento del pagamento, deve essere attestata la regolarità di tutti i versamenti relativi alle ritenute e all’IVA scaduti a tale data, che non siano stati oggetto di precedente attestazione.

Attestazione di regolarità

– versamento

tramite bonifico

Altro importante chiarimento riguarda la precisa individuazione del momento a cui far riferimento per la verifica dei regolari adempimenti. In particolare, viene precisato con riferimento ai pagamenti effettuati mediante bonifico bancario o altri strumenti che non consentono al beneficiario l’immediata disponibilità della somma versata a suo favore, che occorra attestare la regolarità dei versamenti fiscali scaduti al momento in cui il committente o l’appaltatore effettuano la disposizione bancaria, e non anche di quelli scaduti al momento del successivo accreditamento delle somme al beneficiario. Infatti, sposare la tesi opposta avrebbe come conseguenza che l’attestazione della regolarità degli adempimenti dovrebbe avere ad oggetto fatti successivi al suo rilascio.

Attestazione di regolarità – cessione

del credito a

Infine, con riferimento alle ipotesi in cui l’appaltatore o il subappaltatore cedano il proprio credito a terzi, l’Amministrazione finanziaria è dell’avviso che ci si possa valere delle indicazioni fornite dalla Ragioneria generale dello Stato con riferimento alle ipotesi di

La responsabilità solidale negli appalti – Ulteriori chiarimenti 6

TeamSystem Review

11

terzi cessione del credito nell’ambito della disciplina sui pagamenti delle pubbliche Amministrazioni, di cui all’articolo 48-bis del DPR n. 602 del 1973. In particolare, con tali normative viene previsto che le Amministrazioni pubbliche, prima di effettuare a qualunque titolo il pagamento di importi superiori a 10.000,00 euro, verificano la regolarità fiscale del beneficiario potendo, in caso di irregolarità, sospendere il relativo pagamento. In particolare, in linea con quanto chiarito dalla Ragioneria con la circolare n. 29 del 2009, anche al fine di liberare il cessionario da futuri rischi connessi ad eventuali inadempimenti fiscali del cedente, l’Agenzia delle entrate ritiene che la regolarità fiscale relativa ai rapporti riferibili al credito oggetto di cessione possa essere attestata nel momento in cui il cedente (appaltatore o subappaltore) dà notizia della cessione al debitore ceduto (committente o appaltatore).

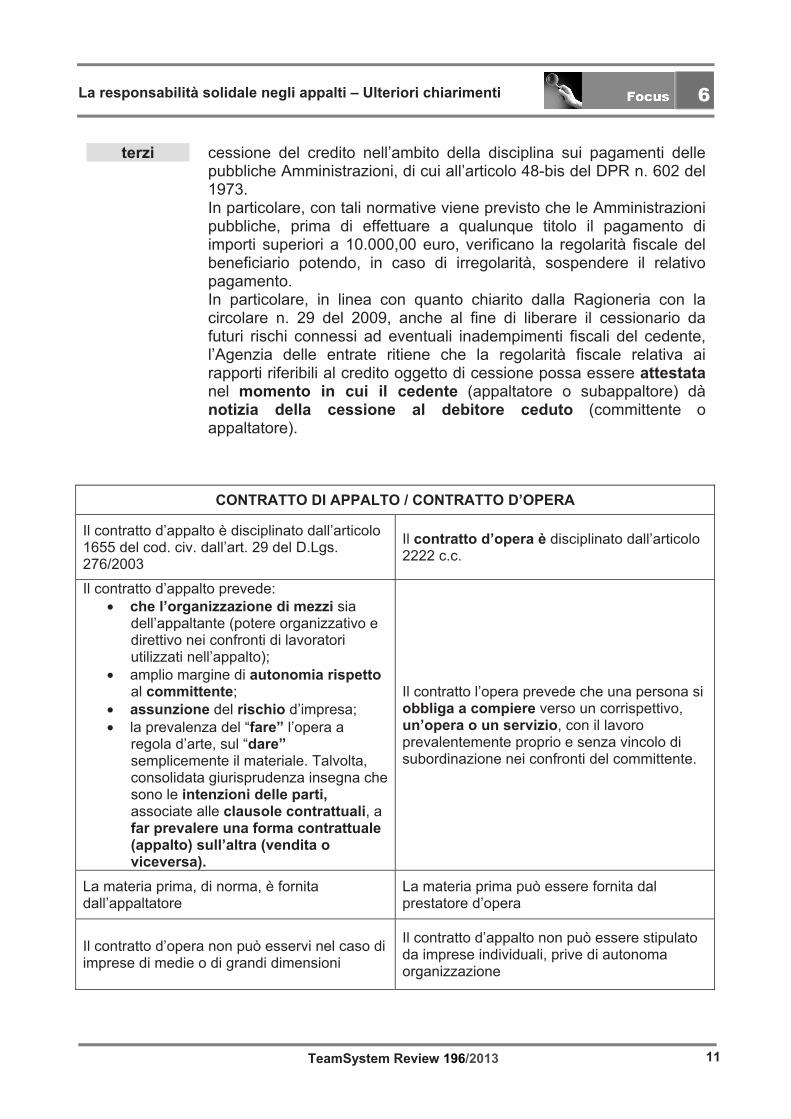

CONTRATTO DI APPALTO / CONTRATTO D’OPERA

Il contratto d’appalto è disciplinato dall’articolo 1655 del cod. civ. dall’art. 29 del D.Lgs. 276/2003

Il contratto d’opera è disciplinato dall’articolo 2222 c.c.

Il contratto d’appalto prevede: • che l’organizzazione di mezzi sia

dell’appaltante (potere organizzativo e direttivo nei confronti di lavoratori utilizzati nell’appalto);

• amplio margine di autonomia rispetto al committente;

• assunzione del rischio d’impresa; • la prevalenza del “fare” l’opera a

regola d’arte, sul “dare” semplicemente il materiale. Talvolta, consolidata giurisprudenza insegna che sono le intenzioni delle parti, associate alle clausole contrattuali, a far prevalere una forma contrattuale (appalto) sull’altra (vendita o viceversa).

Il contratto l’opera prevede che una persona si obbliga a compiere verso un corrispettivo, un’opera o un servizio, con il lavoro prevalentemente proprio e senza vincolo di subordinazione nei confronti del committente.

La materia prima, di norma, è fornita dall’appaltatore

La materia prima può essere fornita dal prestatore d’opera

Il contratto d’opera non può esservi nel caso di imprese di medie o di grandi dimensioni

Il contratto d’appalto non può essere stipulato da imprese individuali, prive di autonoma organizzazione

La responsabilità solidale negli appalti – Ulteriori chiarimenti 6

TeamSystem Review

12

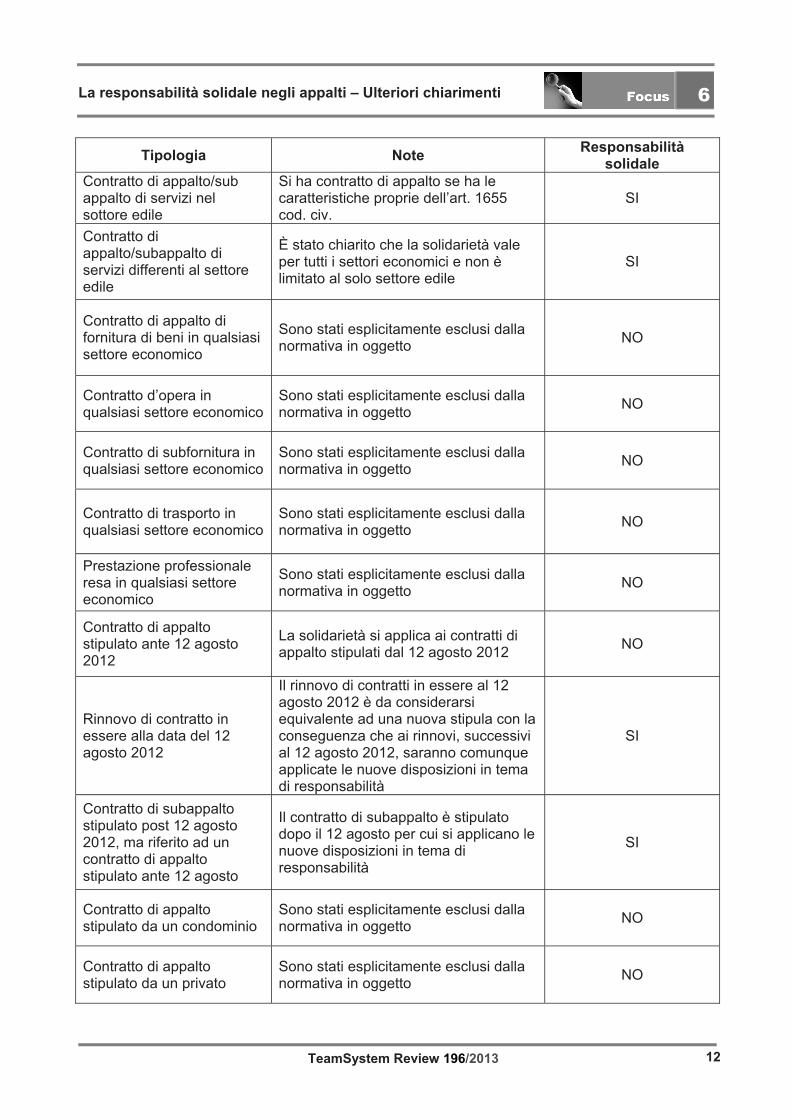

Tipologia Note Responsabilità solidale

Contratto di appalto/sub appalto di servizi nel sottore edile

Si ha contratto di appalto se ha le caratteristiche proprie dell’art. 1655 cod. civ.

SI

Contratto di appalto/subappalto di servizi differenti al settore edile

È stato chiarito che la solidarietà vale per tutti i settori economici e non è limitato al solo settore edile

SI

Contratto di appalto di fornitura di beni in qualsiasi settore economico

Sono stati esplicitamente esclusi dalla normativa in oggetto NO

Contratto d’opera in qualsiasi settore economico

Sono stati esplicitamente esclusi dalla normativa in oggetto NO

Contratto di subfornitura in qualsiasi settore economico

Sono stati esplicitamente esclusi dalla normativa in oggetto NO

Contratto di trasporto in qualsiasi settore economico

Sono stati esplicitamente esclusi dalla normativa in oggetto NO

Prestazione professionale resa in qualsiasi settore economico

Sono stati esplicitamente esclusi dalla normativa in oggetto NO

Contratto di appalto stipulato ante 12 agosto 2012

La solidarietà si applica ai contratti di appalto stipulati dal 12 agosto 2012 NO

Rinnovo di contratto in essere alla data del 12 agosto 2012

Il rinnovo di contratti in essere al 12 agosto 2012 è da considerarsi equivalente ad una nuova stipula con la conseguenza che ai rinnovi, successivi al 12 agosto 2012, saranno comunque applicate le nuove disposizioni in tema di responsabilità

SI

Contratto di subappalto stipulato post 12 agosto 2012, ma riferito ad un contratto di appalto stipulato ante 12 agosto

Il contratto di subappalto è stipulato dopo il 12 agosto per cui si applicano le nuove disposizioni in tema di responsabilità

SI

Contratto di appalto stipulato da un condominio

Sono stati esplicitamente esclusi dalla normativa in oggetto NO

Contratto di appalto stipulato da un privato

Sono stati esplicitamente esclusi dalla normativa in oggetto NO

7

FOCUS

REDDITO D’IMPRESA – NOVITA’ 2012 Rif.: D.L. 13.08.2011 n. 138; D.L. 06.12.2011 n. 201; D.L. 29.12.2011 n. 216; D.L. 24.01.2012 n. 1; D.L. 02.03.2012 n. 16; D.L. 22.06.2012 n. 83; L. 28.06.2012 n. 92; D.L. 19.10.2012 n. 179

IMPOSTE DIRETTE

TeamSystem Review 196/2013 13

Con l’approssimarsi del “periodo delle dichiarazioni” è opportuno fare un breve riepilogo delle novità intervenute nel corso del 2012 che modificano alcuni aspetti del reddito d’impresa. Tali novità, la maggior parte almeno, impattano anche sulle imminenti dichiarazioni fiscali, Unico 2013, che sono in corso di definizione.

Deducibilità IRAP su Spese

Personale

A decorrere dal 2012 (dal periodo d’imposta in corso al 31.12.2012) è ammessa in deduzione la quota di IRAP versata nel periodo d’imposta (sia a titolo di acconto che di saldo, nei limiti dell’imposta effettivamente dovuta) riferibile alle spese di personale dipendente e assimilato al netto delle deduzioni spettanti ex art. 11, co. 1, lett. a), 1-bis, 4-bis, 4-bis1, D.Lgs. 446/97 (art. 2, co. 1, DL 201/2011). In Unico è stato previsto un apposito codice tra le altre Variazioni in diminuzione (RF54 cod. 33 in Unico SC).

Spese di rappresentanza – Deducibilità

“quinti”

La disciplina ante riforma del 2008 (Finanziaria 2007) prevedeva la deducibilità delle spese di rappresentanza nel limite di 1/3 delle stesse, ripartite in 5 quote annuali (1/15 per ogni periodo). Con l’entrata in vigore della nuova disciplina circa la deducibilità delle spese di rappresentanza (% dei ricavi) è stata ovviamente lasciata la possibilità di continuare a dedurre i “quinti” rinviati negli esercizi precedenti con apposita variazione in dichiarazione dei redditi (RF43 col. 3 – Unico SC). Da questa dichiarazione dei redditi, Unico 2013, sono terminati fisiologicamente i “quinti”, conseguentemente è stata eliminata l’apposita casella.

Beni in godimento ai

soci

L’art. 2, co. 36-quaterdecies, DL 138/2011 ha disposto che i costi relativi ai beni dell’impresa, concessi in godimento a soci o loro familiari, per un corrispettivo annuo inferiore al valore di mercato del diritto di godimento, non sono in ogni caso ammessi in deduzione dal reddito imponibile della società. Tali disposizioni si applicano a decorrere dal 2012 (periodo d’imposta successivo a quello in corso al 17.11.2011). Nella determinazione degli acconti dovuti per il 2012 (periodo di imposta di I^ applicazione) si assume, quale imposta del periodo precedente, quella che si sarebbe determinata applicando le nuove disposizioni.

Società pubbliche (acqua – energia –

teleriscalda-mento –

smaltimento) /

Con l’art. 88, DL 1/2012 si intervenuti sull’art. 96, co. 5, Tuir prevedendo l’applicazione del regime ordinario di deducibilità degli interessi passivi per le società, a prevalente capitale pubblico, fornitrici di acqua, energia e teleriscaldamento, nonché servizi di smaltimento e depurazione. Con la novità in esame anche a tali società si applicano le regole

Reddito d’impresa – Novità 2012 Focus 7

TeamSystem Review

14

Deducibilità ordinaria interessi passivi

ordinarie di deducibilità degli interessi passivi (limite max 30% del ROL). La disposizione si applica dal 2012 (periodo d’imposta in corso al 24.01.2012).

Spese di manutenzione e

riparazione – quota

deducibile

E’ stata eliminata la disposizione in base alla quale per i beni ceduti, nonché per quelli acquisiti nel corso dell’esercizio, compresi quelli costruiti o fatti costruire, la deduzione delle spese di manutenzione competeva in proporzione alla durata del possesso ed era commisurata, per il cessionario, al costo di acquisizione ex art. 102, co. 6, Tuir (art. 3, co. 16-quater, DL 16/2012). Pertanto d’ora in avanti il 5% si calcola sul costo complessivo di tutti i beni materiali ammortizzabili quale risulta all’inizio dell’esercizio dal registro dei beni ammortizzabili; solo per le imprese di nuova costituzione il limite, per il primo esercizio, si calcola sul costo complessivo che risulta alla fine dell’esercizio. La disposizione trova applicazione a decorrere dal 2012 (periodo d’imposta in corso al 29 aprile 2012).

Immobili interesse storico - artistico

Nel corso del 2012 sono state introdotte modifiche in tema di tassazione degli immobili di interesse storico o artistico (art. 4, co. 5-quater e 5-sexies, DL 16/2012). In particolare, è stato abrogato l’art. 11, co. 2, L. 413/91, in base al quale il reddito di tali immobili andava determinato mediante l’applicazione della minore tra le tariffe d’estimo previste per le abitazioni della zona censuaria nella quale era collocato il fabbricato. E’ stato contestualmente modificato l’art. 90, co. 1, lett. b), Tuir, prevedendo che per gli immobili “patrimonio” riconosciuti di interesse storico o artistico il reddito medio ordinario è ridotto del 50% e non trova applicazione l’aumento di 1/3 del reddito relativo a unità immobiliari tenute a disposizione (U.I.D.) ex art. 41, Tuir. Inoltre è stato stabilito che il reddito derivante dalla locazione degli immobili “patrimonio” riconosciuti di interesse storico o artistico è determinato in misura pari al maggiore tra il valore del canone risultante dal contratto di locazione, ridotto del 35%, ed il reddito medio ordinario dell’immobile.

Fabbricati – terremoto

L’Aquila 2009

I redditi dei fabbricati, ubicati nelle zone colpite dal sisma del 6.04.2009, purché distrutti o oggetto di ordinanze sindacali di sgombero in quanto inagibili totalmente o parzialmente, non concorrono alla formazione del reddito imponibile ai fini dell’IRES, fino alla definitiva ricostruzione e agibilità dei fabbricati medesimi (art. 4, co. 5-octies, DL 16/2012).

Contratti di leasing -

deroga durata contrattuale

E’ stato introdotto il principio in base al quale i canoni leasing sono deducibili in un periodo minimo (di norma i 2/3 del periodo di ammortamento) a prescindere dalla durata contrattuale (art. 4-bis, DL 16/2012 che ha modificato l’art. 102, co. 7, Tuir). In particolare, ai fini della determinazione del reddito d’impresa, per

Reddito d’impresa – Novità 2012 Focus 7

TeamSystem Review

15

l’impresa utilizzatrice che imputa a conto economico i canoni leasing, a prescindere dalla durata contrattuale prevista, la deduzione è ammessa per un periodo non inferiore ai 2/3 del periodo di ammortamento corrispondente al coefficiente stabilito ai fini della determinazione delle quote di ammortamento deducibili; in caso di beni immobili, qualora l’applicazione della predetta regola determini un risultato inferiore a 11 anni o superiore a 18 anni, la deduzione è ammessa per un periodo, rispettivamente, non inferiore a 11 anni ovvero pari almeno a 18 anni. Per i mezzi di trasporto a motore diversi da quelli utilizzati esclusivamente come beni strumentali, infine, la deducibilità dei canoni di locazione finanziaria è ammessa per un periodo non inferiore al periodo di ammortamento corrispondente al coefficiente di ammortamento fiscale ex art. 102, co. 2, Tuir. Tali novità si applicano ai contratti stipulati a decorrere dal 29.04.2012 (data di entrata in vigore L. 44/2012).

Costi da reato Sono state introdotte nuove disposizioni in materia di indeducibilità dei costi e delle spese dei beni o delle prestazioni di servizi utilizzati per il compimento di atti o attività qualificabili come delitto. In particolare, è stato circoscritto l’ambito dell’indeducibilità ai costi e alle spese di beni e servizi direttamente utilizzati per il compimento di atti o attività che configurano condotte delittuose non colpose per i quali il pubblico ministero abbia esercitato l’azione penale, ovvero il giudice dell’udienza preliminare abbia emesso il decreto che dispone il giudizio o, ancora, sentenza di non luogo a procedere per intervenuta prescrizione del reato (art. 8, co. 1 e 3, DL 16/2012). E’ stato altresì esplicitamente previsto che alcune disposizioni, se risultano più favorevoli, si applicano in luogo di quanto precedentemente previsto (art. 14, co. 4-bis, L. 537/93), anche per fatti, atti o attività posti in essere prima dell’entrata in vigore delle nuove norme, facendo comunque salva l’ipotesi in cui i provvedimenti emessi (in base al previgente comma 4-bis) si siano resi definitivi.

Minusvalenze > 50.000 /

Minusvalenze > 5 mln

Sono state soppresse le disposizioni che prevedevano l’indeducibilità:

- delle minusvalenze e delle differenze negative di ammontare superiore a 50.000 euro ex art. 5-quinquies, DL 203/2005,

- delle minusvalenze superiori a 5 milioni di euro derivanti da cessioni di partecipazioni che costituiscono immobilizzazioni finanziarie ex art. 1, DL 209/2002,

nei casi di omessa, incompleta o infedele comunicazione delle stesse (art. 11, co. 2 e 3, DL 16/2012).

Cambiali finanziarie –

spese di emissione

E’ stato disposto che le spese di emissione delle cambiali finanziarie, delle obbligazioni e dei titoli similari (ex art. 1, co. 1, D.Lgs 239/1996) sono deducibili nell’esercizio in cui sono sostenute

Reddito d’impresa – Novità 2012 Focus 7

TeamSystem Review

16

indipendentemente dal criterio di imputazione a bilancio (art. 32, co. 13, DL 83/2012).

Accordo di ristrutturazione

dei debiti

E’ stato stabilito che (oltre ai casi di concordato fallimentare o preventivo, già previsti) in caso:

- di accordo di ristrutturazione dei debiti omologato ex art. 182-bis, L.F.,

- ovvero di un piano attestato ex art. 67, co. 3, lett. d), L.F. pubblicato nel registro delle imprese,

la riduzione dei debiti dell’impresa non costituisce sopravvenienza attiva per la parte che eccede le perdite, pregresse e di periodo, ex art. 84, co. 4, Tuir (art. 33, co. 4, DL 83/2012).

Perdite su crediti –

accordo di ristrutturazione

dei debiti

Intervenendo sull’art. 101, co. 5, Tuir, è stato disposto che le perdite su crediti sono in ogni caso deducibili se il debitore ha concluso un accordo di ristrutturazione dei debiti omologato ai ex art. 182-bis, L.F. (art. 33, co. 5, DL 83/2012); la fattispecie è stata aggiunta alle altre già previste (fallimento, liquidazione coatta amministrativa, concordato preventivo, amministrazione straordinaria grandi imprese). A tal fine il debitore si considera assoggettato a procedura concorsuale dalla data del decreto di omologazione dell’accordo di ristrutturazione.

Perdite su crediti –

Elementi certi e precisi

E’ stato stabilito che gli elementi di certezza e precisione, che consentono la deduzione delle perdite su crediti, sussistono in ogni caso quando il credito è di modesta entità e sia decorso un periodo di 6 mesi dalla scadenza di pagamento del credito stesso. Si considera di modesta entità il credito che ammonta ad un importo non superiore a 2.500 euro (per le imprese di più rilevante dimensione ex art. 27, co. 10, DL 185/2008 il limite è di 5.000 euro). Gli elementi certi e precisi sussistono, inoltre, quando il diritto alla riscossione del credito è prescritto. Per i soggetti che redigono il bilancio in base ai principi contabili internazionali gli elementi certi e precisi sussistono inoltre in caso di cancellazione dei crediti dal bilancio operata in dipendenza di eventi estintivi.

Auto – deducibilità

costi

Nel corso del 2012 il legislatore è intervenuto per ben due volte modificando le percentuali di deducibilità delle spese e degli altri componenti negativi relativi agli autoveicoli utilizzati nell’esercizio di imprese, arti e professioni ex art. 164, co. 1, lett. b) e b-bis), Tuir. Una prima volta con l’art. 4., co. 72 e 73, L. 92/2012 riducendo le percentuali:

- di deducibilità dei costi in generale dal 40% al 27,5%; - di deducibilità dei costi per i veicoli dati in uso promiscuo ai

dipendenti per la maggior parte del periodo d’imposta, dal 90% al 70%.

Reddito d’impresa – Novità 2012 Focus 7

TeamSystem Review

17

Una seconda volta, con l’art. 1, co. 501, L. 228/2012, che intervenendo nuovamente sull’art. 164, Tuir, ha ulteriormente ridotto la percentuale generale di deducibilità delle spese e degli altri componenti negativi relativi alle autovetture, agli autocaravan, ai ciclomotori e ai motocicli impiegati nell’esercizio di imprese,arti e professioni, passando dal 27,5% al 20%. La decorrenza di entrambe le citate modifiche è confermata dal 2013 (periodo d’imposta successivo a quello in corso al 18.07.2012). Ai fini della determinazione degli acconti dovuti per il periodo di imposta di I^ applicazione dovrà assumersi, quale imposta del periodo precedente, quella che sarebbe derivata dall’applicazione delle nuove norme in esame.

Società agricole – attività di locazione

E’ stata introdotta un’importante deroga al principio di esclusività dell’esercizio di attività agricola da parte delle società agricole ex art. 2, co. 1, D.Lgs. 99/2004; è stato stabilito infatti che non costituiscono distrazione dall’esercizio esclusivo delle attività agricole la locazione, il comodato e l’affitto di fabbricati ad uso abitativo, nonché di terreni e di fabbricati ad uso strumentale alle attività agricole ex art. 2135 c.c., a condizione che i ricavi derivanti dalla locazione o dall’affitto siano marginali rispetto a quelli derivanti dall’esercizio dell’attività agricola esercitata (art. 36, co. 8, DL 179/2012). Il requisito della marginalità si considera soddisfatto se l’ammontare dei ricavi relativi alle locazioni e affitto dei beni non supera il 10% dell’ammontare dei ricavi complessivi. Ai fini fiscali i predetti ricavi marginali vanno assoggettati a tassazione in base alle regole ordinarie previste dal TUIR.

Start-up innovative / Società non

operative

E’ stato previsto che alle start-up innovative non si applica la disciplina prevista per le società non operative (ex art. 30, L. 724/1994) e in perdita sistematica (ex art. 2, co. da 36-decies a 36-duodecies, DL 138/2011).

8

FOCUS

PARTECIPAZIONI PEX Rif.: art. 87, Tuir; art. 56, Tuir; Circ. 4.08.2004 n. 36/E; Circ. Ag. Entrate 29.03.2013 n. 7/E

IMPOSTE DIRETTE

TeamSystem Review 196/2013 18

A decorrere dal 2004, con la riforma fiscale introdotta dal D.Lgs. 344/2003, è stato introdotto, con carattere di assoluta novità nel nostro sistema tributario, l’istituto della “participation exemption”. Tale istituto, che prevede in estrema sintesi la quasi completa detassazione (al 95%) dei proventi (dividendi / plusvalenze) derivanti dalla partecipazione di società in altre società, oltre ad armonizzare il sistema fiscale nazionale a quello europeo, persegue la finalità di eliminare la doppia tassazione economica dei dividendi e di assicurare la simmetria di trattamento fiscale tra plusvalenze e minusvalenze realizzate in occasione del trasferimento delle partecipazioni. Va comunque precisato che la “participation exemption” si applica, seppure con criteri diversi e sempre nell’ambito del reddito d’impresa, sia ai soggetti IRPEF che a quelli IRES (i riferimenti normativi sono l’art. 58, co. 2, Tuir per i soggetti IRPEF e l’art. 87, Tuir per i soggetti IRES). Innanzitutto sintetizziamo i recenti chiarimenti forniti con la circolare dell’Agenzia delle Entrate n. 7/E del 29.03.2013, e successivamente riepiloghiamo la disciplina in generale, facendo gli opportuni richiami ai conti da utilizzare in base al Piano dei Conti Teamsystem.

CHIARIMENTI – CIRCOLARE n. 7/E del 29.03.2013

Commercialità: si è in presenza di “un’impresa commerciale” ai fini PEX nell’ipotesi in cui la società partecipata risulti dotata di una struttura operativa idonea alla produzione e/o alla commercializzazione di beni o servizi potenzialmente produttivi di ricavi; il requisito sussiste anche nel caso di capacità “solo potenziale” di soddisfare la domanda del mercato nei tempi tecnici ragionevolmente previsti in relazione alle specificità dei settori economici di appartenenza. La verifica della commercialità non può essere solo formale (basata esclusivamente sul contenuto dell’oggetto sociale), ma deve trovare rispondenza, in concreto, nell’attività poste in essere dall’impresa.

Start-up: le plusvalenze derivanti dalla cessione di quote di una società con una lunga fase di start-up può fruire dell’esenzione se è già stata avviata l’attività produttiva prevista dallo statuto; il periodo di start up, infatti, ancorché non idoneo autonomamente a configurare l’esercizio di attività commerciale, è suscettibile di assumere una connotazione commerciale, ai fini pex, nell’ipotesi in cui venga seguito dallo svolgimento dell’attività d’impresa.

Settore energetico: in generale, per le imprese operanti nel settore energetico, soltanto al termine della attività preliminari (ricerca dei siti ove ubicare gli impianti, ottenimento dei permessi/autorizzazioni, progettazione e costruzione degli impianti medesimi) che sono astrattamente riconducibili alla fase di start up, la

Partecipazioni PEX Focus 8

TeamSystem Review

19

società dispone di una struttura operativa potenzialmente idonea allo svolgimento dell’attività di produzione di energia e, quindi, solo da tale momento si configurerebbe l’esercizio di un’impresa commerciale ai fini PEX.

Solo in relazione alla costruzione di infrastrutture energetiche dichiarate di interesse pubblico o di pubblica utilità sulla base della normativa di settore (ex L. 239/2004), il complesso delle attività concernenti le operazioni di finanziamento, di ricerca dei siti, di progettazione e realizzazione degli impianti, non ha natura meramente preparatoria ma integra immediatamente la realizzazione, seppur parziale, dell’oggetto sociale dell’impresa. Ne consegue che, anche per tali soggetti l’esercizio di impresa commerciale deve ritenersi sussistente già a partire dall’avvio del complesso delle attività in esame.

Concessionarie di lavori pubblici: per le società che operano nell’ambito delle concessioni dirette alla progettazione, esecuzione e gestione funzionale ed economica di opere di interesse pubblico o di pubblica utilità (D.Lgs. 163/2006), l’esercizio di impresa commerciale deve ritenersi sussistente già nelle fasi iniziali di progettazione ed realizzazione dell’investimento, in quanto attività direttamente riconducibili al più ampio oggetto sociale per il quale la società risulta costituita. L’Agenzia ritiene che le attività in esame costituiscano la realizzazione parziale dell’oggetto sociale e qualifichino l’impresa come “commerciale” anche nell’ipotesi in cui non risulti ancora avviata la successiva fase di gestione dell’opera.

Immobiliari di gestione: in generale, per presunzione assoluta di legge il, requisito dell’esercizio d’impresa commerciale non sussiste quando, il patrimonio della società partecipata è prevalentemente costituito da immobili diversi dagli immobili merce e strumentali; il confronto, per verificare la prevalenza, va effettuato a valori correnti e non a valori contabili. Pertanto sono escluse, per presunzione assoluta, le c.d. immobiliari di gestione, la cui attività consiste principalmente nella mera locazione di immobili a terzi.

Qualora invece, oltre all’attività di mera locazione, la società fornisca una serie di servizi complementari e funzionali alla utilizzazione unitaria del complesso immobiliare (sono esclusi i meri addebiti o rigiri di costi generai per utenze), e a condizione che i ricavi derivanti da tale gestione attiva risultino superiori ai ricavi derivanti dai canoni di affitto / locazione (salvo prova contraria), si può ritenere verificato il requisito di svolgimento dell’attività commerciale ai fini PEX; i servizi possono essere anche esternalizzati ma, in ogni caso, in capo al titolare del complesso immobiliare deve sussistere una effettiva attività di coordinamento dei suddetti servizi (struttura organizzativa e operativa propria).

Esercizio congiunto attività commerciali e non: in caso di esercizio più attività, di cui solo alcune qualificabili commerciali ai fini PEX, si debba procedere alla verifica della prevalenza o meno delle attività commerciali sulla base di specifici criteri (valore corrente del patrimonio, quali l’ammontare dei ricavi, dei costi e dei redditi generati da ciascuna attività, il numero dei dipendenti, ecc.). Le considerazioni fin qui svolte si considerano valide anche nell’ipotesi di affitto di azienda; in tale ipotesi il requisito della commercialità non sussiste qualora

Partecipazioni PEX Focus 8

TeamSystem Review

20

l’attività svolta dalla società consista nella concessione in affitto dell’unica azienda e nella mera percezione del relativo canone (Ris. 163/E del 2005).

PLUSVALENZE ESENTI (PEX) SOGGETTI IRES (art. 87, Tuir) Viene previsto un trattamento particolarmente favorevole alle plusvalenze realizzate in relazione a partecipazioni (quote o azioni)

• sia in società di persone ex art. 5, Tuir (escluse le società semplici e gli enti ad esse equiparati);

• che in società ed enti soggetti IRES ex art. 73, Tuir che soddisfino i seguenti requisiti:

a) ininterrotto possesso da almeno 12 mesi (dal I° giorno del 12° mese precedente quello dell’avvenuta cessione); si considerano cedute per prime quelle acquistate per ultime (LIFO);

b) iscrizione fra le immobilizzazioni finanziarie nel I° bilancio chiuso dopo l’acquisto (cioè la prima scelta effettuata risulta poi essere vincolante);

c) la società partecipata non deve essere fiscalmente residente in stati o territori a regime fiscale privilegiato (ex art. 168-bis,Tuir), salvo interpello disapplicativo ex art. 167, co. 5, lett. b), Tuir, volto a riconoscere che dalla partecipazione non sia stato conseguito, sin dall’inizio del periodo di possesso, l’effetto di localizzare i redditi in Stati o territori a fiscalità privilegiata;

d) la società partecipata deve esercitare un’effettiva attività di impresa commerciale ex art. 55, Tuir1; in ogni caso (presunzione assoluta) non si considera commerciale l’attività delle partecipate il cui valore del patrimonio è prevalentemente costituito da immobili diversi da quelli che costituiscono effettivi beni-merce e da impianti e fabbricati utilizzati direttamente come strumentali nell’esercizio dell’impresa. Si considerano direttamente utilizzati nell’esercizio dell’impresa gli immobili concessi in locazione finanziaria e i terreni su cui la società partecipata svolge attività agricola.

Le cessioni delle azioni / quote rientranti nella categoria delle “immobilizzazioni finanziarie” e dell’”attivo circolante” vanno considerate separatamente con riferimento a ciascuna categoria. I requisiti di cui alla precedenti lett. c) e d) devono sussistere ininterrottamente almeno dall’inizio del III° periodo d’imposta anteriore a quello di realizzo. Qualora siano verificati tutti i suddetti requisiti le relative plusvalenze subiranno il seguente trattamento fiscale per i soggetti IRES:

• esenzione pari al 95% della plusvalenza (art. 87, co. 1, Tuir). La percentuale di esenzione ha subito la seguente evoluzione:

o 95% - dal 01.01.2004 al 02.12.2005 1 Non viene considerato esercizio di attività commerciale l’ipotesi di affitto d’azienda (RM n. 163/E del

25.11.2005).

Partecipazioni PEX Focus 8

TeamSystem Review

21

o 91% - dal 3.12.2005 al 31.12.2006 o 84% - dal 1°.01.2007

La Finanziaria 2008 ha previsto il ritorno al 95% a partire dal 1°.01.2008. Peculiarità: Società in liquidazione: possono usufruire del regime PEX anche le plusvalenze

derivanti dalla cessione di partecipazioni in società in liquidazione; in tal caso i requisiti: - dello svolgimento di attività commerciale (ex lett. d), co. 1, art. 87, Tuir); - del possesso ininterrotto da almeno 12 mesi (ex lett. a), co. 1, art. 87, Tuir) devono essere verificati all’inizio della liquidazione (C.M. n. 10/E del 16.05.2005)

Recesso, esclusione, liquidazione: in caso di rimborso della partecipazione in caso

di recesso, esclusione, liquidazione della società il reddito del percipiente, pari alla differenza tra il capitale rimborsato rispetto al costo fiscale della partecipazione, è soggetto al regime favorevole PEX (detassazione al 95%) qualora sussistano i requisiti ex art. 87, co. 1, lett. da a) a d), Tuir.

Strumenti finanziari e Associazioni in Partecipazione: la PEX si applica alle stesse condizioni anche alle plusvalenze derivanti dalla cessione di:

- strumenti finanziari e titoli simili alle azioni ex art. 44, co. 2, Tuir, la cui remunerazione è costituita totalmente dalla partecipazione ai risultati economici (di una società, o di un gruppo);

- contratti di associazione in partecipazione e di cointeressenza con apporto di capitale (beni diversi da opere e servizi), la cui remunerazione non è deducibile per la società associante.

Società con titoli negoziati: per le società i cui titoli sono negoziati in mercati

regolamentati non rileva il requisito dello svolgimento di attività commerciale (ex lett. d), co. 1, art. 87, Tuir).

Holding: per le partecipazioni in società holding (la cui attività consiste in via esclusiva

o prevalente nell’assunzione di partecipazioni) i requisiti - della residenza della partecipata in stati non a fiscalità privilegiata (ex lett.

c), co. 1, art. 87, Tuir) - e dello svolgimento di attività commerciale (ex lett. d), co. 1, art. 87, Tuir) si riferiscono alle società indirettamente partecipate e si verificano quando tali requisiti sussistono nei confronti delle partecipate che rappresentano la maggior parte del valore del patrimonio sociale della partecipante.

Partecipazioni PEX Focus 8

TeamSystem Review

22

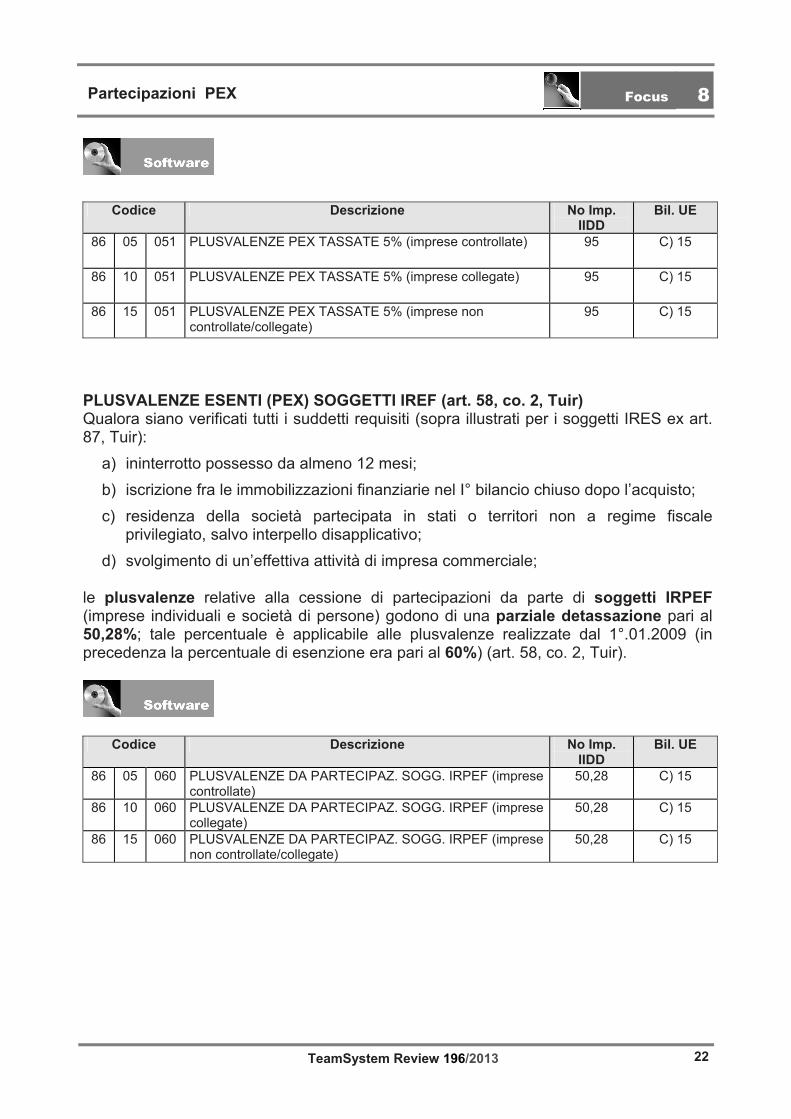

Codice Descrizione No Imp. IIDD

Bil. UE

86 05 051 PLUSVALENZE PEX TASSATE 5% (imprese controllate) 95 C) 15

86 10 051 PLUSVALENZE PEX TASSATE 5% (imprese collegate) 95 C) 15

86 15 051 PLUSVALENZE PEX TASSATE 5% (imprese non controllate/collegate)

95 C) 15

PLUSVALENZE ESENTI (PEX) SOGGETTI IREF (art. 58, co. 2, Tuir) Qualora siano verificati tutti i suddetti requisiti (sopra illustrati per i soggetti IRES ex art. 87, Tuir):

a) ininterrotto possesso da almeno 12 mesi; b) iscrizione fra le immobilizzazioni finanziarie nel I° bilancio chiuso dopo l’acquisto; c) residenza della società partecipata in stati o territori non a regime fiscale

privilegiato, salvo interpello disapplicativo; d) svolgimento di un’effettiva attività di impresa commerciale;

le plusvalenze relative alla cessione di partecipazioni da parte di soggetti IRPEF (imprese individuali e società di persone) godono di una parziale detassazione pari al 50,28%; tale percentuale è applicabile alle plusvalenze realizzate dal 1°.01.2009 (in precedenza la percentuale di esenzione era pari al 60%) (art. 58, co. 2, Tuir).

Codice Descrizione No Imp. IIDD

Bil. UE

86 05 060 PLUSVALENZE DA PARTECIPAZ. SOGG. IRPEF (imprese controllate)

50,28 C) 15

86 10 060 PLUSVALENZE DA PARTECIPAZ. SOGG. IRPEF (imprese collegate)

50,28 C) 15

86 15 060 PLUSVALENZE DA PARTECIPAZ. SOGG. IRPEF (imprese non controllate/collegate)

50,28 C) 15

Partecipazioni PEX Focus 8

TeamSystem Review

23

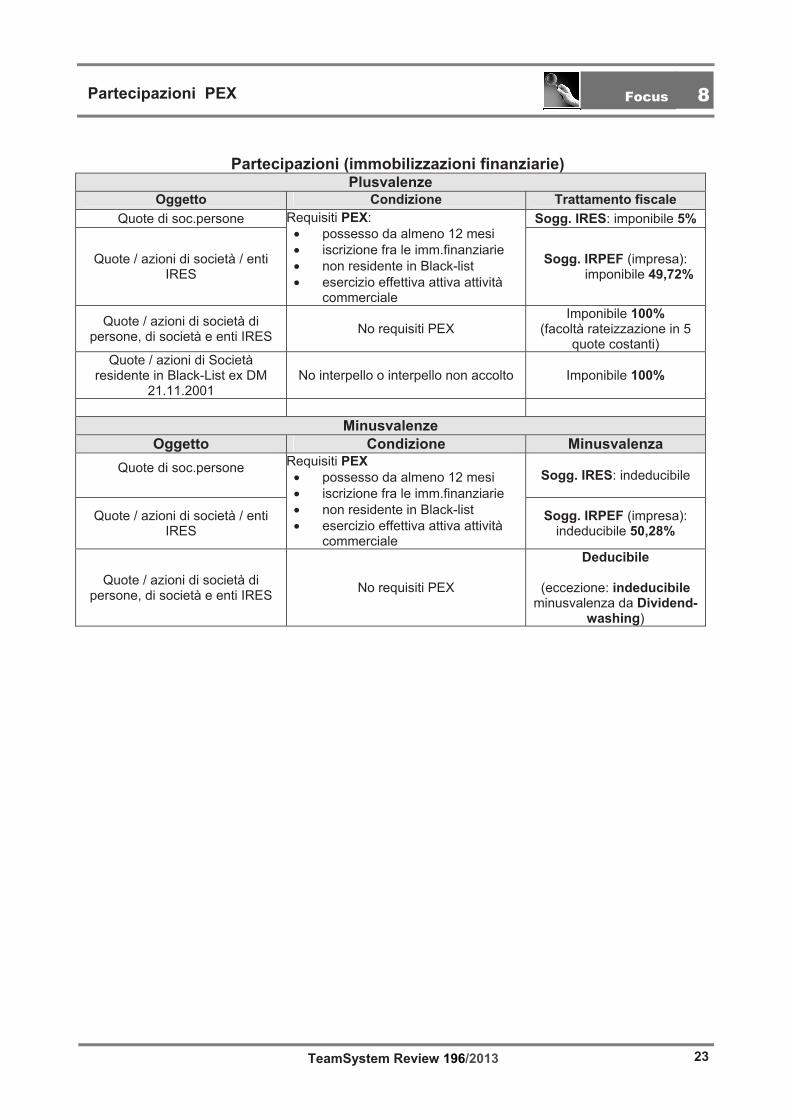

Partecipazioni (immobilizzazioni finanziarie)

Plusvalenze Oggetto Condizione Trattamento fiscale

Quote di soc.persone Sogg. IRES: imponibile 5%

Quote / azioni di società / enti IRES

Requisiti PEX: • possesso da almeno 12 mesi • iscrizione fra le imm.finanziarie • non residente in Black-list • esercizio effettiva attiva attività

commerciale

Sogg. IRPEF (impresa): imponibile 49,72%

Quote / azioni di società di persone, di società e enti IRES No requisiti PEX

Imponibile 100% (facoltà rateizzazione in 5

quote costanti) Quote / azioni di Società

residente in Black-List ex DM 21.11.2001

No interpello o interpello non accolto Imponibile 100%

Minusvalenze

Oggetto Condizione Minusvalenza Quote di soc.persone

Sogg. IRES: indeducibile

Quote / azioni di società / enti IRES

Requisiti PEX • possesso da almeno 12 mesi • iscrizione fra le imm.finanziarie • non residente in Black-list • esercizio effettiva attiva attività

commerciale

Sogg. IRPEF (impresa): indeducibile 50,28%

Quote / azioni di società di persone, di società e enti IRES No requisiti PEX

Deducibile

(eccezione: indeducibile minusvalenza da Dividend-

washing)

Partecipazioni PEX Focus 8

TeamSystem Review

24

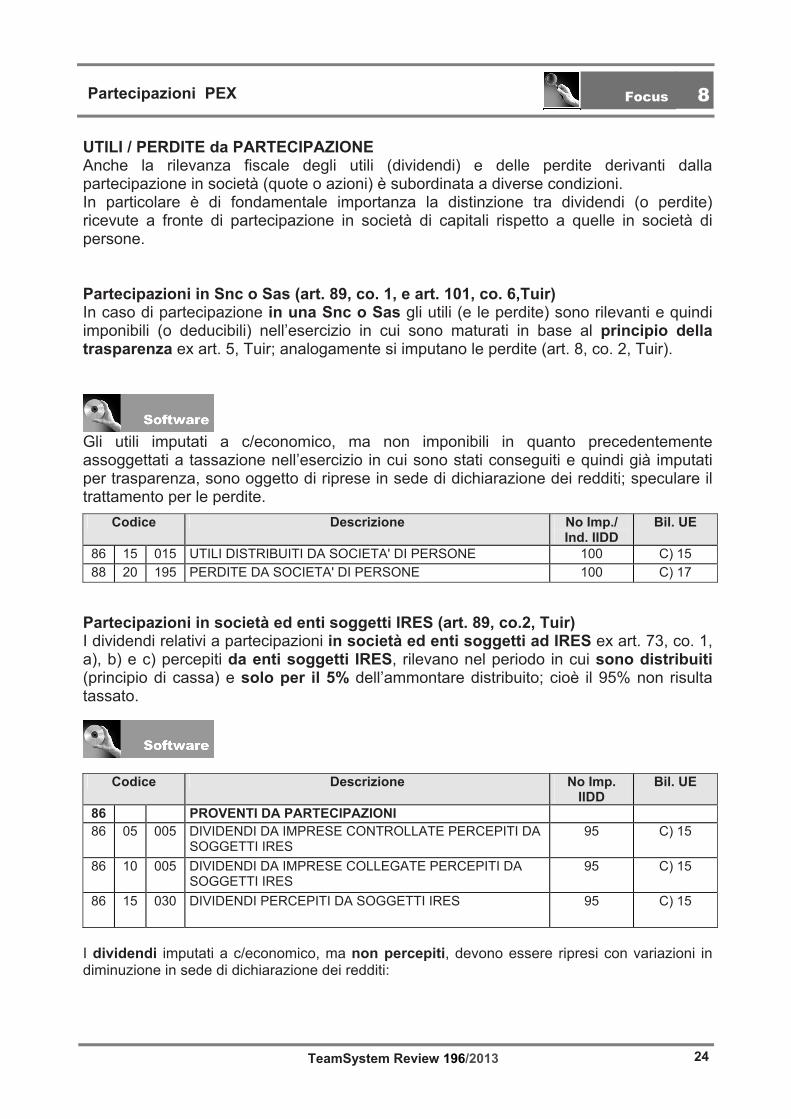

UTILI / PERDITE da PARTECIPAZIONE Anche la rilevanza fiscale degli utili (dividendi) e delle perdite derivanti dalla partecipazione in società (quote o azioni) è subordinata a diverse condizioni. In particolare è di fondamentale importanza la distinzione tra dividendi (o perdite) ricevute a fronte di partecipazione in società di capitali rispetto a quelle in società di persone. Partecipazioni in Snc o Sas (art. 89, co. 1, e art. 101, co. 6,Tuir) In caso di partecipazione in una Snc o Sas gli utili (e le perdite) sono rilevanti e quindi imponibili (o deducibili) nell’esercizio in cui sono maturati in base al principio della trasparenza ex art. 5, Tuir; analogamente si imputano le perdite (art. 8, co. 2, Tuir).

Gli utili imputati a c/economico, ma non imponibili in quanto precedentemente assoggettati a tassazione nell’esercizio in cui sono stati conseguiti e quindi già imputati per trasparenza, sono oggetto di riprese in sede di dichiarazione dei redditi; speculare il trattamento per le perdite.

Codice Descrizione No Imp./ Ind. IIDD

Bil. UE

86 15 015 UTILI DISTRIBUITI DA SOCIETA' DI PERSONE 100 C) 15 88 20 195 PERDITE DA SOCIETA' DI PERSONE 100 C) 17

Partecipazioni in società ed enti soggetti IRES (art. 89, co.2, Tuir) I dividendi relativi a partecipazioni in società ed enti soggetti ad IRES ex art. 73, co. 1, a), b) e c) percepiti da enti soggetti IRES, rilevano nel periodo in cui sono distribuiti (principio di cassa) e solo per il 5% dell’ammontare distribuito; cioè il 95% non risulta tassato.

Codice Descrizione No Imp. IIDD

Bil. UE

86 PROVENTI DA PARTECIPAZIONI 86 05 005 DIVIDENDI DA IMPRESE CONTROLLATE PERCEPITI DA

SOGGETTI IRES 95 C) 15

86 10 005 DIVIDENDI DA IMPRESE COLLEGATE PERCEPITI DA SOGGETTI IRES

95 C) 15

86 15 030 DIVIDENDI PERCEPITI DA SOGGETTI IRES 95 C) 15

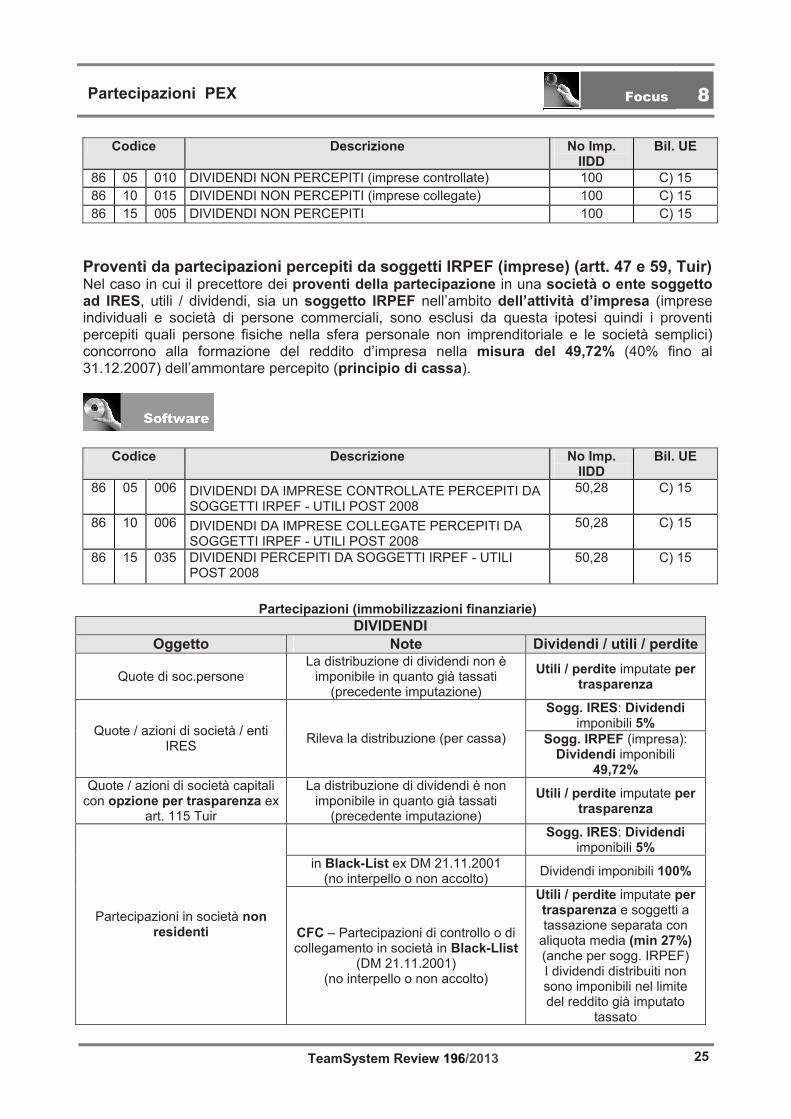

I dividendi imputati a c/economico, ma non percepiti, devono essere ripresi con variazioni in diminuzione in sede di dichiarazione dei redditi:

Partecipazioni PEX Focus 8

TeamSystem Review

25

Codice Descrizione No Imp. IIDD

Bil. UE

86 05 010 DIVIDENDI NON PERCEPITI (imprese controllate) 100 C) 15 86 10 015 DIVIDENDI NON PERCEPITI (imprese collegate) 100 C) 15 86 15 005 DIVIDENDI NON PERCEPITI 100 C) 15

Proventi da partecipazioni percepiti da soggetti IRPEF (imprese) (artt. 47 e 59, Tuir) Nel caso in cui il precettore dei proventi della partecipazione in una società o ente soggetto ad IRES, utili / dividendi, sia un soggetto IRPEF nell’ambito dell’attività d’impresa (imprese individuali e società di persone commerciali, sono esclusi da questa ipotesi quindi i proventi percepiti quali persone fisiche nella sfera personale non imprenditoriale e le società semplici) concorrono alla formazione del reddito d’impresa nella misura del 49,72% (40% fino al 31.12.2007) dell’ammontare percepito (principio di cassa).

Codice Descrizione No Imp. IIDD

Bil. UE

86 05 006 DIVIDENDI DA IMPRESE CONTROLLATE PERCEPITI DA SOGGETTI IRPEF - UTILI POST 2008

50,28 C) 15

86 10 006 DIVIDENDI DA IMPRESE COLLEGATE PERCEPITI DA SOGGETTI IRPEF - UTILI POST 2008

50,28 C) 15

86 15 035 DIVIDENDI PERCEPITI DA SOGGETTI IRPEF - UTILI POST 2008

50,28 C) 15

Partecipazioni (immobilizzazioni finanziarie)

DIVIDENDI Oggetto Note Dividendi / utili / perdite

Quote di soc.persone La distribuzione di dividendi non è

imponibile in quanto già tassati (precedente imputazione)

Utili / perdite imputate per trasparenza

Sogg. IRES: Dividendi imponibili 5% Quote / azioni di società / enti

IRES Rileva la distribuzione (per cassa) Sogg. IRPEF (impresa): Dividendi imponibili

49,72% Quote / azioni di società capitali

con opzione per trasparenza ex art. 115 Tuir

La distribuzione di dividendi è non imponibile in quanto già tassati

(precedente imputazione)

Utili / perdite imputate per trasparenza

Sogg. IRES: Dividendi imponibili 5%

in Black-List ex DM 21.11.2001 (no interpello o non accolto) Dividendi imponibili 100%

Partecipazioni in società non residenti CFC – Partecipazioni di controllo o di

collegamento in società in Black-Llist (DM 21.11.2001)

(no interpello o non accolto)

Utili / perdite imputate per trasparenza e soggetti a tassazione separata con

aliquota media (min 27%) (anche per sogg. IRPEF) I dividendi distribuiti non sono imponibili nel limite del reddito già imputato

tassato

9

Focus

RISTRUTTURAZIONE DEL DEBITO: CONTABILITA’ E BILANCIO Rif.: OIC n. 6

BILANCIO

TeamSystem Review 196/2013 26

Il perdurare della crisi economica pone molte imprese di fronte ad una situazioni di illiquidità con conseguente difficoltà ad eseguire regolarmente i pagamenti; tale situazione è accentuata dal fatto che le banche hanno ristretto notevolmente le fonti di finanziamento. Il professionista, generalmente, dopo aver valutato se sussistono i presupposti per continuare l’attività predispone un piano di risanamento che passa, necessariamente, nel ricercare un accordo con i creditori dell’azienda I principi contabili nazionali, in particolare l’OIC n. 6, definiscono il trattamento contabile e l’informativa da fornire in nota integrativa in merito agli effetti prodotti da un’operazione di ristrutturazione del debito con l’obiettivo di perseguire la “continuità aziendale”. Le regole che di seguito vengono evidenziate non si applicano alle imprese che hanno finalità liquidatorie. PREMESSA Un’operazione si definisce di “ristrutturazione del debito” quando ricorrono entrambi i due seguenti presupposti:

a) Difficoltà finanziaria del debitore b) Concessione da parte del creditore che dà luogo ad una perdita

I debiti oggetto di ristrutturazione possono essere quelli:

- di fornitura - di finanziamento - quelli che scaturiscono dai contratti di leasing finanziari - debiti previdenziali e tributari (es: rateizzazione dei debiti tributari)

Rientrano fra le operazioni di ristrutturazione del debito quelle che scaturiscono a seguito:

- del concordato preventivo (art. 160 l.f.) - accordo di ristrutturazione del debito (art. 182-bis l.f.) - piano di risanamento attestato (art. 67, c. 3, lett. d) l.f.) - altre forme diverse dalle precedenti non regolamentate dalla legge fallimentare (es:

accordi stragiudiziali) Un’operazione si definisce di “rinegozazione del debito” quando vengono modificati i termini originari del debito senza che il creditore subisca una perdita. ASPETTI CONTABILI DERIVANTI DALLA RISTRUTTURAZIONE DEL DEBITO Le operazioni di ristrutturazione del debito presentano anche un risvolto contabile che di seguito viene illustrato. La data delle scritture contabili è quella in cui l’accordo di ristrutturazione diviene efficace fra le parti che coincide: Data delle scritture Concordato preventivo Data dell’omologa del Tribunale Accordo di ristrutturazione del debito

Data di pubblicazione presso il Registro delle Imprese o data omologa

Piano di risanamento attestato Data di adesione dei creditori Altre forme Data di efficacia dell’accordo fra le parti Se l’accordo è sottoposto a condizione sospensiva occorre far riferimento alla data del verificarsi della condizione.

Ristrutturazione del debito: contabilità e bilancio 9

TeamSystem Review 196/2013

27

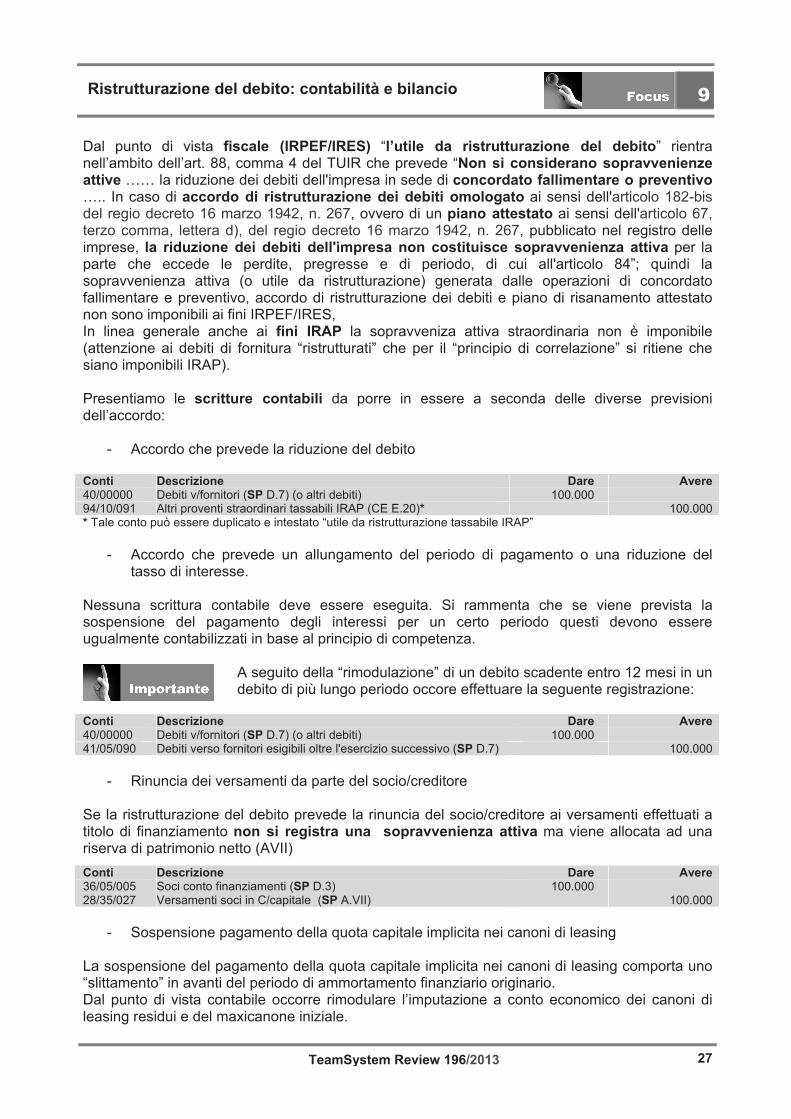

Dal punto di vista fiscale (IRPEF/IRES) “l’utile da ristrutturazione del debito” rientra nell’ambito dell’art. 88, comma 4 del TUIR che prevede “Non si considerano sopravvenienze attive …… la riduzione dei debiti dell'impresa in sede di concordato fallimentare o preventivo ….. In caso di accordo di ristrutturazione dei debiti omologato ai sensi dell'articolo 182-bis del regio decreto 16 marzo 1942, n. 267, ovvero di un piano attestato ai sensi dell'articolo 67, terzo comma, lettera d), del regio decreto 16 marzo 1942, n. 267, pubblicato nel registro delle imprese, la riduzione dei debiti dell'impresa non costituisce sopravvenienza attiva per la parte che eccede le perdite, pregresse e di periodo, di cui all'articolo 84”; quindi la sopravvenienza attiva (o utile da ristrutturazione) generata dalle operazioni di concordato fallimentare e preventivo, accordo di ristrutturazione dei debiti e piano di risanamento attestato non sono imponibili ai fini IRPEF/IRES, In linea generale anche ai fini IRAP la sopravveniza attiva straordinaria non è imponibile (attenzione ai debiti di fornitura “ristrutturati” che per il “principio di correlazione” si ritiene che siano imponibili IRAP). Presentiamo le scritture contabili da porre in essere a seconda delle diverse previsioni dell’accordo:

- Accordo che prevede la riduzione del debito

Conti Descrizione Dare Avere 40/00000 Debiti v/fornitori (SP D.7) (o altri debiti) 100.000 94/10/091 Altri proventi straordinari tassabili IRAP (CE E.20)* 100.000 * Tale conto può essere duplicato e intestato “utile da ristrutturazione tassabile IRAP”

- Accordo che prevede un allungamento del periodo di pagamento o una riduzione del tasso di interesse.

Nessuna scrittura contabile deve essere eseguita. Si rammenta che se viene prevista la sospensione del pagamento degli interessi per un certo periodo questi devono essere ugualmente contabilizzati in base al principio di competenza.

A seguito della “rimodulazione” di un debito scadente entro 12 mesi in un debito di più lungo periodo occore effettuare la seguente registrazione:

Conti Descrizione Dare Avere 40/00000 Debiti v/fornitori (SP D.7) (o altri debiti) 100.000 41/05/090 Debiti verso fornitori esigibili oltre l'esercizio successivo (SP D.7) 100.000

- Rinuncia dei versamenti da parte del socio/creditore Se la ristrutturazione del debito prevede la rinuncia del socio/creditore ai versamenti effettuati a titolo di finanziamento non si registra una sopravvenienza attiva ma viene allocata ad una riserva di patrimonio netto (AVII) Conti Descrizione Dare Avere 36/05/005 Soci conto finanziamenti (SP D.3) 100.000 28/35/027 Versamenti soci in C/capitale (SP A.VII) 100.000

- Sospensione pagamento della quota capitale implicita nei canoni di leasing La sospensione del pagamento della quota capitale implicita nei canoni di leasing comporta uno “slittamento” in avanti del periodo di ammortamento finanziario originario. Dal punto di vista contabile occorre rimodulare l’imputazione a conto economico dei canoni di leasing residui e del maxicanone iniziale.

Ristrutturazione del debito: contabilità e bilancio 9

TeamSystem Review 196/2013

28

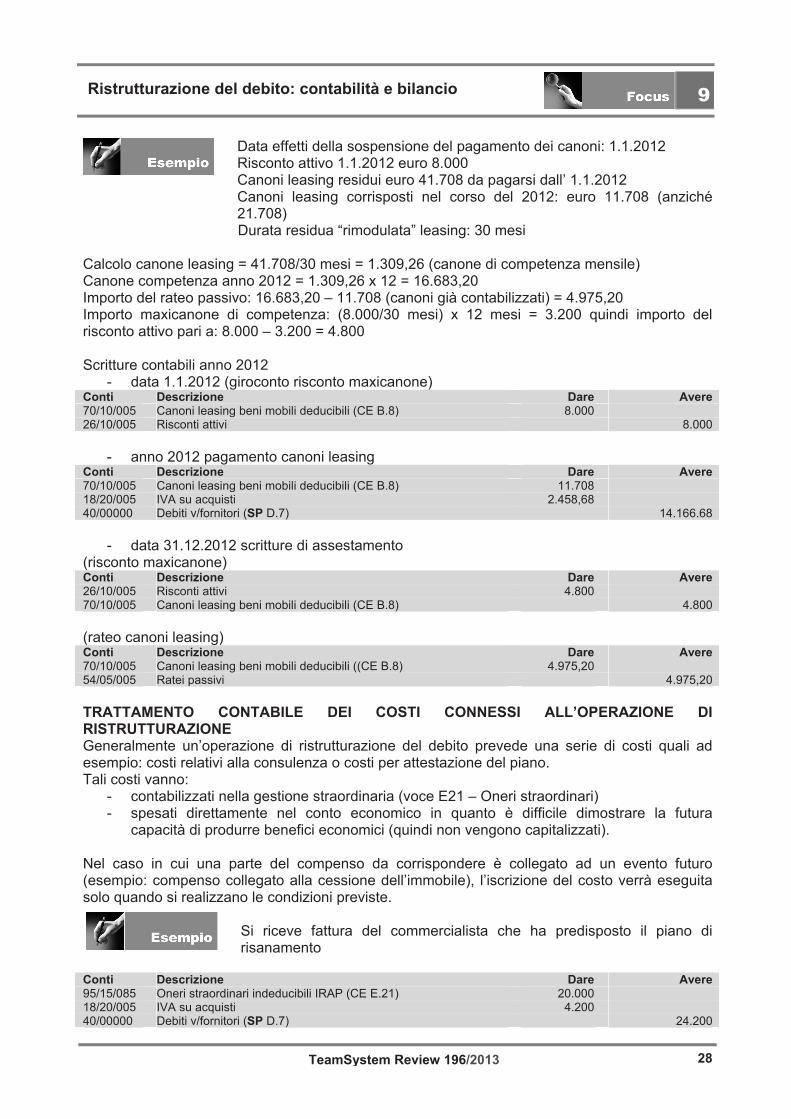

Data effetti della sospensione del pagamento dei canoni: 1.1.2012 Risconto attivo 1.1.2012 euro 8.000 Canoni leasing residui euro 41.708 da pagarsi dall’ 1.1.2012 Canoni leasing corrisposti nel corso del 2012: euro 11.708 (anziché 21.708) Durata residua “rimodulata” leasing: 30 mesi

Calcolo canone leasing = 41.708/30 mesi = 1.309,26 (canone di competenza mensile) Canone competenza anno 2012 = 1.309,26 x 12 = 16.683,20 Importo del rateo passivo: 16.683,20 – 11.708 (canoni già contabilizzati) = 4.975,20 Importo maxicanone di competenza: (8.000/30 mesi) x 12 mesi = 3.200 quindi importo del risconto attivo pari a: 8.000 – 3.200 = 4.800 Scritture contabili anno 2012

- data 1.1.2012 (giroconto risconto maxicanone) Conti Descrizione Dare Avere 70/10/005 Canoni leasing beni mobili deducibili (CE B.8) 8.000 26/10/005 Risconti attivi 8.000

- anno 2012 pagamento canoni leasing Conti Descrizione Dare Avere 70/10/005 Canoni leasing beni mobili deducibili (CE B.8) 11.708 18/20/005 IVA su acquisti 2.458,68 40/00000 Debiti v/fornitori (SP D.7) 14.166.68