Embed Size (px)

Citation preview

Davide CrimiEUROPE DIRECT CATANIA

c/o Comune di Catania - Politiche Comunitarievia Tempio 62 - 1° piano - 95100 Catania

Office: +39(0)957424621Fax: +39(0)957424599

Mobile: 3483633584skype: europedirectcatania

facebook: sicilia, europa

incontri seminariali giovedì 27 ottobre

IL PARTENARIATO PUBBLICO-PRIVATO

Davide CrimiEUROPE DIRECT CATANIA

IL PARTENARIATO PUBBLICO-PRIVATO – LA SCELTA DEL PARTNER PRIVATO

1. Il partenariato pubblico-privato 1.1. Nozione Nel <libro verde> presentato il 30 aprile 2004, la Commissione europea ha affermato che il termine <partenariato pubblico-privato> (PPP) si riferisce in generale a “forme di cooperazione tra le autorità pubbliche e il mondo delle imprese che mirano a garantire il finanziamento, la costruzione, il rinnovamento, la gestione o la manutenzione di un’infrastruttura o la fornitura di un servizio” (§1 - il riferimento è ai paragrafi del libro verde). La Commissione ha, inoltre, nel <libro verde>, ritenuto di poter individuare due <tipi> di partenariato pubblico-privato e precisamente il tipo <puramente contrattuale> e il tipo <istituzionalizzato>.

Le indicazioni del libro verde sono state arricchite dalla comunicazione interpretativa della Commissione sull'applicazione del diritto comunitario degli appalti pubblici e delle concessioni ai partenariati pubblico-privati istituzionalizzati (PPPI) 2008/C91/02.

fonti: http://europa.eu/legislation_summaries/internal_market/businesses/public_procurement/mi0001_it.htm http://www.dirittodeiservizipubblici.it/articoli/articolo.asp?sezione=dettarticolo&id=68

Davide CrimiEUROPE DIRECT CATANIA

differenza tra ppp contrattuale e ppp istituzionalizzato:

2. Il partenariato pubblico-privato di tipo puramente contrattuale. 2.1. Nozione Il partenariato pubblico-privato di tipo <puramente contrattuale> è quello “basato esclusivamente su legami contrattuali tra i vari soggetti. Esso definisce vari tipi di operazioni, nei quali uno o più compiti più o meno ampi – tra cui la progettazione, il finanziamento, la realizzazione, il rinnovamento o lo sfruttamento di un lavoro o di un servizio – vengono affidati al partner privato” (§ 21). I <modelli> di partenariato di tipo puramente contrattuale più conosciuti sono l’appalto e la concessione.

Davide CrimiEUROPE DIRECT CATANIA

Il partenariato pubblico-privato nel codice dei contratti appare all'art. 15-ter che dispone i «contratti di partenariato pubblico privato» sono contratti aventi per oggetto una o più prestazioni quali la progettazione, la costruzione, la gestione o la manutenzione di un’opera pubblica o di pubblica utilità, oppure la fornitura di un servizio, compreso in ogni caso il finanziamento totale o parziale a carico di privati, anche in forme diverse, di tali prestazioni, con allocazione dei rischi ai sensi delle prescrizioni e degli indirizzi comunitari vigenti. Rientrano, a titolo esemplificativo, tra i contratti di partenariato pubblico privato: la concessione di lavori, la concessione di servizi, la locazione finanziaria, l’affidamento di lavori mediante finanza di progetto, le società miste. Possono rientrare altresì tra le operazioni di partenariato pubblico privato l’affidamento a contraente generale ove il corrispettivo per la realizzazione dell’opera sia in tutto o in parte posticipato e collegato alla disponibilità dell’opera per il committente o per utenti terzi. Fatti salvi gli obblighi di comunicazione previsti dall’articolo 44, comma 1-bis del decreto-legge 31 dicembre 2007, n. 248, convertito, con modificazioni, dalla legge 28 febbraio 2008, n. 31, alle operazioni di partenariato pubblico privato si applicano i contenuti delle decisioni Eurostat.

(comma introdotto dall'art. 2, comma 1, lettera a), d.lgs. n. 152 del 2008)

Davide CrimiEUROPE DIRECT CATANIA

differenza tra ppp contrattuale e ppp istituzionalizzato:

2. Il partenariato pubblico-privato di tipo puramente contrattuale. 2.1. Nozione Il partenariato pubblico-privato di tipo <puramente contrattuale> è quello “basato esclusivamente su legami contrattuali tra i vari soggetti. Esso definisce vari tipi di operazioni, nei quali uno o più compiti più o meno ampi – tra cui la progettazione, il finanziamento, la realizzazione, il rinnovamento o lo sfruttamento di un lavoro o di un servizio – vengono affidati al partner privato” (§ 21). I <modelli> di partenariato di tipo puramente contrattuale più conosciuti sono l’appalto e la concessione.

Davide CrimiEUROPE DIRECT CATANIA

2.2. Appalti e concessioni. Gli appalti pubblici sono contratti a titolo oneroso stipulati per iscritto tra uno o più operatori economici e una o più amministrazioni aggiudicatrici aventi per oggetto l’esecuzione di lavori, la fornitura di prodotti o la prestazione di servizi [art. 1, c. 2, lett. a), direttiva 2004/18/CE del 31 marzo 2004] (1). Le concessioni di lavori o di servizi (non è prevista quella di forniture) sono, come gli appalti pubblici, contratti a titolo oneroso stipulati per iscritto tra uno o più operatori economici e una o più amministrazioni aggiudicatrici aventi per oggetto l’esecuzione di lavori o la prestazione di servizi, il cui corrispettivo, però, consiste unicamente nel diritto di gestire l’opera o i servizi o in tale diritto accompagnato da un prezzo (art. 1, c. 3 e 4, direttiva 2004/18/CE). La differenza tra i due <modelli> suddetti sta, dunque, in questo: nella concessione, l’impresa concessionaria eroga le proprie prestazioni al pubblico e, pertanto, assume il rischio della gestione dell’opera o del servizio, in quanto si remunera, almeno per una parte significativa, presso gli utenti mediante la riscossione di un prezzo; nell’appalto, invece, le prestazioni vengono erogate non al pubblico, ma all’amministrazione, la quale è tenuta a remunerare l’attività svolta dall’appaltatore per le prestazioni ad essa rese. L’impresa che fornisce l’opera o il servizio non sopporta, quindi, l’alea connessa alla gestione dell’opera o del servizio, sicchè, venendo a mancare l’elemento rischio, la fattispecie non è configurabile come concessione, bensì come appalto di lavori o di servizi (cfr. Cons. St., Sez. V, 30 aprile 2002, n. 2294).

Davide CrimiEUROPE DIRECT CATANIA

2.3. La scelta del partner privato. 2.3.1. Appalti Le amministrazioni aggiudicano gli appalti di lavori, forniture e servizi mediante procedura aperta o mediante procedura ristretta (art. 28, direttiva 2004/18/CE). Le amministrazioni aggiudicatrici possono, inoltre, aggiudicare gli appalti mediante il <dialogo competitivo> ove ricorrono le condizioni previste dall’art. 29 della direttiva citata o anche mediante una procedura negoziata, con o senza pubblicazione del bando, nei casi e alle condizioni previste dagli art. 30 e 31 della direttiva stessa (2). 2.3.2. Concessione di lavori pubblici. La direttiva 2004/18/CE non contiene disposizioni specifiche sulle modalità di aggiudicazione dei contratti di concessione di lavori (3). Il diritto interno prevede, invece, che le concessioni di lavori pubblici sono affidate mediante licitazione privata (art. 20, c. 2, l. 11 febbraio 1994, n. 109 e s.i.m.). 2.3.3. Concessione di servizi L’art. 17 della direttiva 2004/18/CE prevede che, ad eccezione di quelle di cui all’art. 3, le altre disposizioni della direttiva stessa non si applicano alle concessioni di servizi (4). Con tale disposizione, il legislatore comunitario si è limitato a rendere esplicito quello che era già noto, ossia che non vi sono norme specifiche di diritto comunitario che disciplinano la concessione di servizi. La circostanza che le concessioni di servizi non soggiacciano alle disposizioni della direttiva 2004/18/CE né ad altre specifiche disposizioni di diritto comunitario non significa che ad esse tale diritto sia inapplicabile. Ed, infatti, fatte salve le ipotesi di fornitura diretta nonché l’ipotesi dell’in house providing, in tutti gli altri casi in cui le amministrazioni pubbliche affidino servizi a <terzi>, esse sono tenute ad “attenersi alle norme e ai principi procedurali che regolano la successiva selezione del fornitore”. Tali norme e principi, come ha chiarito la Commissione europea, “derivano dal Trattato e si applicano a tutti i contratti conclusi dagli Stati membri per la prestazione di attività economiche ai sensi del Trattato, indipendentemente dalla loro classificazione da parte della legislazione nazionale”

(Sul punto, vedi anche la sentenza del Consiglio di Stato e del TAR Calabria).

Davide CrimiEUROPE DIRECT CATANIA

3. Il partenariato pubblico-privato di tipo istituzionalizzato 3.1. Nozione I partenariati pubblico-privato di tipo istituzionalizzato sono, secondo la Commissione europea (v. <libro verde>, cit.), quelli che implicano una cooperazione tra il settore pubblico e il settore privato mediante la creazione di un’entità distinta, che implicano, cioè, una società detenuta congiuntamente dal partner pubblico e dal partner privato, che ha la <missione> di assicurare la fornitura di un’opera o di un servizio a favore del pubblico (§ 53). Il <modello> di partenariato di tipo istituzionalizzato più conosciuto è quello della <società mista>.

Davide Crimi

EUROPE DIRECT CATANIA

3.2. La scelta del socio privato. La Commissione europea tende ad assimilare il partenariato pubblico-privato di tipo <istituzionalizzato> a quello di tipo <puramente contrattuale> e, perciò, a considerare applicabile anche al primo tipo di partenariato, il “diritto comunitario degli appalti pubblici e delle concessioni”. Ciò ha delle ovvie ricadute sulle modalità di scelta del partner privato, essendo chiaro che anche in tal caso, pur in assenza di norme specifiche, dovranno applicarsi, come avviene per l’affidamento a <terzi> di servizi mediante concessioni, le norme del Trattato sulla libera prestazione dei servizi e sulla libertà di stabilimento, nonché i principi della trasparenza, della parità di trattamento, della proporzionalità e del reciproco riconoscimento. La necessità di ricorrere a procedure selettive per la scelta del partner privato con il quale costituire <società miste> è, comunque, una regola ormai acquisita nell’ordinamento interno. In tal senso si è costantemente espressa la giurisprudenza nazionale a partire dalla decisione della Sezione V del Consiglio di Stato n. 192 del 1998. In conformità il legislatore, che ha previsto che il socio privato deve essere scelto attraverso l’espletamento di gare con procedure ad evidenza pubblica nel caso in cui si tratti di costituire, ad esempio, le società miste per la gestione di servizi pubblici locali (art. 113, c. 5, t.u. 267/2000 come modif. dall’art. 14 del d.l. 269/03 conv. dalla l. 326/03), le società per la riscossione dei tributi e di tutte le altre entrate degli enti locali [art. 52, c. 5, lett. b), d.l.vo 446/1997 e art. 2, c. 2, del d.m. 11 settembre 2000, n. 289], le società di trasformazione urbana (art. 120, t.u. 267/2000 e s.i.m.) e le società senza il vincolo della proprietà pubblica maggioritaria (art. 116, t.u. 267/2000 e s.i.m. e art. 1, c. 4, d.p.r. 533/96).

Davide CrimiEUROPE DIRECT CATANIA

3.3. Le società miste secondo il <libro verde> Il modello di società mista ipotizzato nel <libro verde> dalla Commissione europea diverge da quello che si è tradizionalmente affermato nella prassi italiana. In estrema sintesi può, in proposito, affermarsi che secondo la Commissione:a) la società mista deve essere costituita per svolgere le prestazioni definite “in modo sufficientemente chiaro e preciso” nel bando di gara (§ 61);b) al socio privato spetta svolgere le prestazioni affidate alla società (§ 58);c) il socio pubblico deve, invece, svolgere solamente il ruolo di controllore delle operazioni “in seno agli organi decisionali dell’impresa comune” (§ 54);d) siccome il socio privato assume, come visto, il ruolo di <esecutore> degli incarichi affidati alla società, la scelta dello stesso, oltre ad avvenire mediante una procedura concorrenziale, non può basarsi “esclusivamente sulla qualità del suo contributo in capitali o della sua esperienza”, dovendosi anche “tenere conto delle caratteristiche della sua offerta (…) per quanto riguarda le prestazioni specifiche da fornire” (§ 58);e) nel caso in cui la società mista intenda, a sua volta, affidare degli incarichi non potrà avvalersi del socio privato, ma essendo essa stessa un’amministrazione aggiudicatrice, dovrà bandire un’apposita gara (§ 64);f) la durata della società mista dovrà, infine, coincidere “con la durata del contratto o della concessione”, giacchè, altrimenti, le amministrazioni aggiudicatrici potrebbero essere indotte “a rinnovi dell’incarico affidato a questa impresa senza che sia posta in essere una reale nuova messa in concorrenza” e, quindi, in definitiva, ad attribuire gli incarichi “per una durata illimitata” (§ 61).Il modello di società mista ipotizzato dalla Commissione nel <libro verde> pare, dunque, essere quello di una concessione che assume la forma della società nella quale il partner privato realizza gli incarichi specificati nel bando di gara e il partner pubblico controlla, dall’interno della società, il modo in cui gli incarichi stessi vengono realizzati (5).

Davide CrimiEUROPE DIRECT CATANIA

3.4. Gli organismi in house L’unica eccezione consentita dalla Commissione europea al modello di società mista dalla medesima ipotizzato è quella dell’organismo in house. Una siffatta ipotesi ricorre allorché l’amministrazione aggiudicatrice eserciti su una persona giuridica da essa distinta un controllo analogo a quello che esercita sui propri servizi e, al contempo, questa persona realizzi la parte più importante della propria attività con l’amministrazione che la controlla (Corte giust. 18 novembre 1999, c-107/98, Teckal e successive). Solo le entità che soddisfano entrambe le suddette condizioni possono essere assimilate a delle entità in house e vedersi affidare dei compiti al di fuori di una procedura concorrenziale.

Davide CrimiEUROPE DIRECT CATANIA

3.5. Il modello <italiano> di società mista (6). Il modello di società mista che si è sviluppato tradizionalmente in Italia non coincide né con quello ipotizzato dalla Commissione europea nel <libro verde> né con quello, in house, ma, in un certo senso, li comprende entrambi. Le società miste previste dall’ordinamento interno condividono con gli organismi in house la possibilità di essere affidatarie dirette degli incarichi ad esse attribuiti, nonché, almeno di solito, la prevalenza della loro attività a favore dell’ente o degli enti pubblici che le costituiscono. Le società miste in questione si differenziano, invece, dagli organismi in house perché i controlli che su di esse esercitano gli enti pubblici che le costituiscono sono quelli che vengono normalmente esercitati dai soci di una società di capitali e non hanno, perciò, nulla a che vedere con i controlli ai quali devono essere sottoposti gli organismi in house. Le società miste previste dall’ordinamento interno condividono con le società miste ipotizzate dalla Commissione europea la necessità che il socio privato venga scelto mediante una procedura concorrenziale. Pertanto, se è vero che alle società miste previste dall’ordinamento interno gli incarichi sono ad esse affidati direttamente, è del pari vero che il coinvolgimento dei privati nello svolgimento di tali incarichi avviene attraverso una procedura concorrenziale e, quindi, nel rispetto del diritto comunitario degli appalti pubblici e delle concessioni. Le società miste previste dall’ordinamento interno si differenziano da quelle ipotizzate dalla Commissione europea, soprattutto, perché le attività loro affidate non sono, almeno di norma, svolte dai soci, ma direttamente dalla società con la propria organizzazione imprenditoriale, per cui il ruolo che in esse esercita il socio pubblico non è quello di un semplice controllore, ma quello di gestore o co-gestore di tali attività. Né, d’altra parte, in dette società è sempre necessaria la presenza di soci privati imprenditori, essendo possibile che alla stessa partecipino soci investitori, utenti, dipendenti, ecc. Infine, siccome le società in questione vengono costituite per svolgere attività che, di solito, non sono limitate nel tempo, la loro durata non è suscettibile di una determinazione precisa, essendo strettamente collegata a quella dell’affidamento dell’attività stessa.

Davide CrimiEUROPE DIRECT CATANIA

3.6. La privatizzazione delle imprese pubbliche L’operazione di cessione dei capitale di un’impresa pubblica non è regolata dal diritto comunitario delle concessioni e degli appalti pubblici.A tale operazione, ove attraverso la stessa venga accordata al partner privato un’«influenza certa» sull’impresa, sono, tuttavia, applicabili le disposizioni relative alla libertà di stabilimento, le quali «impongono il rispetto dei principi di trasparenza e di parità di trattamento», allo scopo di garantire che ogni potenziale operatore abbia il medesimo accesso alla prestazione delle attività «fino a quel momento riservate ai pubblici poteri» (<libro verde>, § 68).Ad avviso della Commissione europea, inoltre, è necessario accertare che l’operazione di cessione del capitale non nasconda «l’attribuzione ad un partner privato di contratti definibili come appalti pubblici o come concessioni». Ciò, in particolare, accadrebbe quando, «prima dell’operazione in capitale, l’impresa in questione si vede attribuire, direttamente e senza messa in concorrenza, degli incarichi particolari, nell’intento di rendere attraente l’operazione in capitale» (§ 69).Anche in questo caso occorre notare che il modello di privatizzazione delle imprese pubbliche ipotizzato dalla Commissione si pone in contrasto con quello seguito in Italia e, soprattutto, con la disposizione che, proprio allo scopo di favorire tali privatizzazioni, ha previsto che la cessione, in tutto o in parte, delle partecipazioni degli enti locali nelle società erogatrici di servizi «non comporta effetti sulla durata delle concessioni e degli affidamenti in essere» (art. 113, c. 12, t.u. 267/2000 e s.i.m.).

(PPPI) 2008/C91/02 in G.U.C.E. del 12 aprile 2008

2. LA COSTITUZIONE DI UN PPPI2.1. I principiA livello comunitario non esiste una normativa specifica sulla costituzione dei PPPI. Tuttavia, nel settore degli appalti pubblici e delle concessioni, nel caso in cui un'autorità pubblica affidi la prestazione di attività economiche a terzi (9) trovano applicazione il principio di parità di trattamento e le sue specifiche manifestazioni, ossia il divieto di discriminazione in base alla nazionalità e gli articoli 43 e 49 del trattato CE, che riguardano rispettivamente la libertà di stabilimento e la libera prestazione dei servizi. Più precisamente, i principi derivanti dagli articoli 43 e 49 del trattato CE comprendono non soltanto la non discriminazione ela parità di trattamento, ma anche la trasparenza, il mutuo riconoscimento e la proporzionalità (10). Per i casi rientranti nel campo di applicazione delle direttive sul coordinamento delle procedure di aggiudicazione degli appalti pubblici (11) (anche note come direttive «appalti pubblici») si applicano disposizioni specifiche.Il fatto che un soggetto privato e un'amministrazione aggiudicatrice (12) cooperino nell'ambito di un'entità a capitale misto non può giustificare il mancato rispetto, in sede di aggiudicazione di appalti pubblici o concessioni a tale soggetto privato o all'entità a capitale misto, delle disposizioni in materia di appalti pubblici e concessioni. In effetti la Corte di Giustizia ha rilevato (13) che la partecipazione, ancorché minoritaria, di un'impresa privata al capitale di una società alla quale partecipi anche l'amministrazione aggiudicatrice esclude in ogni caso la possibilità di una relazione «interna» (in-house), sottratta in linea di principio alla normativa in materia di appalti pubblici, tra l'amministrazione aggiudicatrice e la società in questione (14).

Davide CrimiEUROPE DIRECT CATANIA

2.2. Il processo di costituzioneConcretamente l'instaurazione di un partenariato pubblico-privato istituzionalizzato si traduce in genere:— nella costituzione di una nuova impresa il cui capitale è detenuto congiuntamente dall'amministrazioneaggiudicatrice e dal partner privato (in alcuni casi, da più amministrazioni aggiudicatrici e/o più partnerprivati), e nell'aggiudicazione di un appalto pubblico o di una concessione a tale entità a capitale mistodi nuova costituzione, oppure— nella partecipazione di un partner privato a un'impresa pubblica già esistente che esegue appalti pubblici o concessioni ottenuti in passato nell'ambito di una relazione «interna».

Davide CrimiEUROPE DIRECT CATANIA

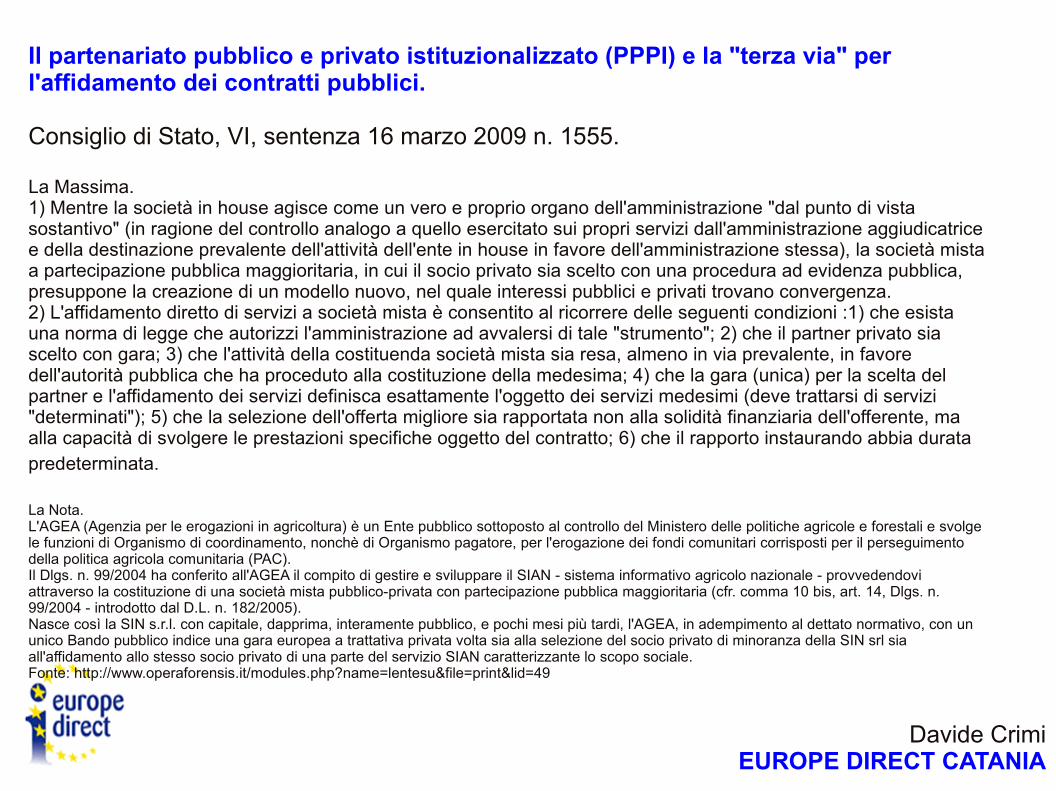

Il partenariato pubblico e privato istituzionalizzato (PPPI) e la "terza via" per l'affidamento dei contratti pubblici.

Consiglio di Stato, VI, sentenza 16 marzo 2009 n. 1555.

La Massima.1) Mentre la società in house agisce come un vero e proprio organo dell'amministrazione "dal punto di vista sostantivo" (in ragione del controllo analogo a quello esercitato sui propri servizi dall'amministrazione aggiudicatrice e della destinazione prevalente dell'attività dell'ente in house in favore dell'amministrazione stessa), la società mista a partecipazione pubblica maggioritaria, in cui il socio privato sia scelto con una procedura ad evidenza pubblica, presuppone la creazione di un modello nuovo, nel quale interessi pubblici e privati trovano convergenza.2) L'affidamento diretto di servizi a società mista è consentito al ricorrere delle seguenti condizioni :1) che esista una norma di legge che autorizzi l'amministrazione ad avvalersi di tale "strumento"; 2) che il partner privato sia scelto con gara; 3) che l'attività della costituenda società mista sia resa, almeno in via prevalente, in favore dell'autorità pubblica che ha proceduto alla costituzione della medesima; 4) che la gara (unica) per la scelta del partner e l'affidamento dei servizi definisca esattamente l'oggetto dei servizi medesimi (deve trattarsi di servizi "determinati"); 5) che la selezione dell'offerta migliore sia rapportata non alla solidità finanziaria dell'offerente, ma alla capacità di svolgere le prestazioni specifiche oggetto del contratto; 6) che il rapporto instaurando abbia durata predeterminata.

La Nota. L'AGEA (Agenzia per le erogazioni in agricoltura) è un Ente pubblico sottoposto al controllo del Ministero delle politiche agricole e forestali e svolge le funzioni di Organismo di coordinamento, nonchè di Organismo pagatore, per l'erogazione dei fondi comunitari corrisposti per il perseguimento della politica agricola comunitaria (PAC).Il Dlgs. n. 99/2004 ha conferito all'AGEA il compito di gestire e sviluppare il SIAN - sistema informativo agricolo nazionale - provvedendovi attraverso la costituzione di una società mista pubblico-privata con partecipazione pubblica maggioritaria (cfr. comma 10 bis, art. 14, Dlgs. n. 99/2004 - introdotto dal D.L. n. 182/2005).Nasce così la SIN s.r.l. con capitale, dapprima, interamente pubblico, e pochi mesi più tardi, l'AGEA, in adempimento al dettato normativo, con un unico Bando pubblico indice una gara europea a trattativa privata volta sia alla selezione del socio privato di minoranza della SIN srl sia all'affidamento allo stesso socio privato di una parte del servizio SIAN caratterizzante lo scopo sociale. Fonte: http://www.operaforensis.it/modules.php?name=lentesu&file=print&lid=49

Davide CrimiEUROPE DIRECT CATANIA

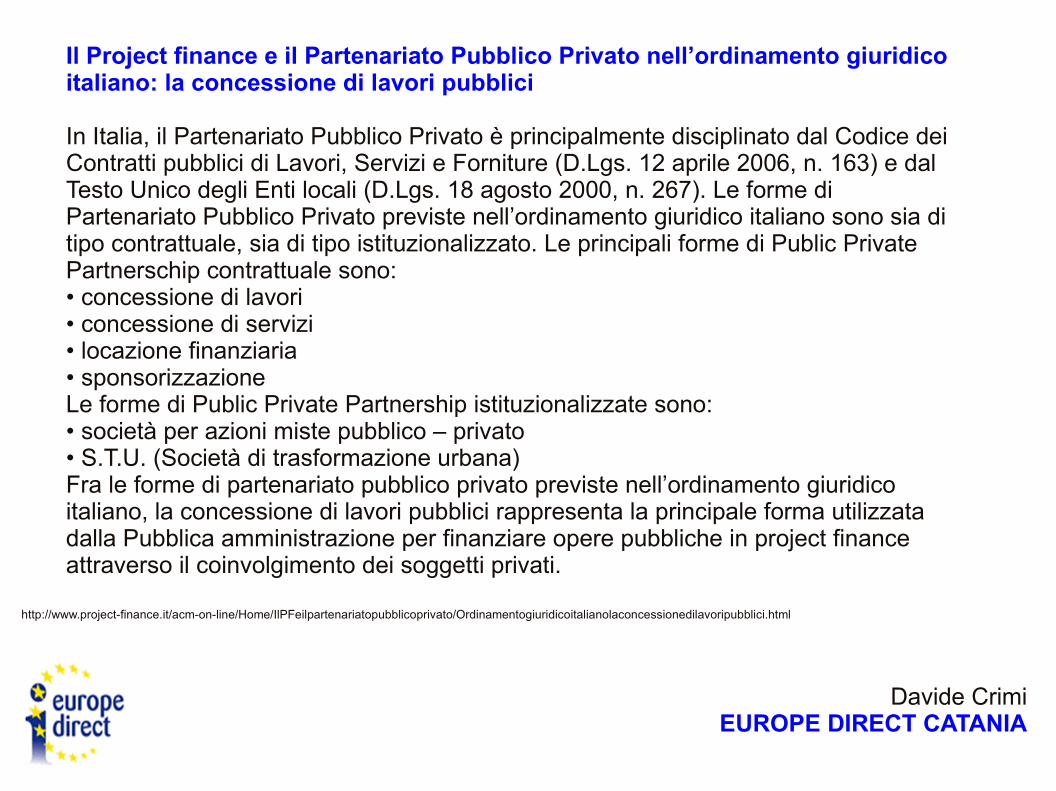

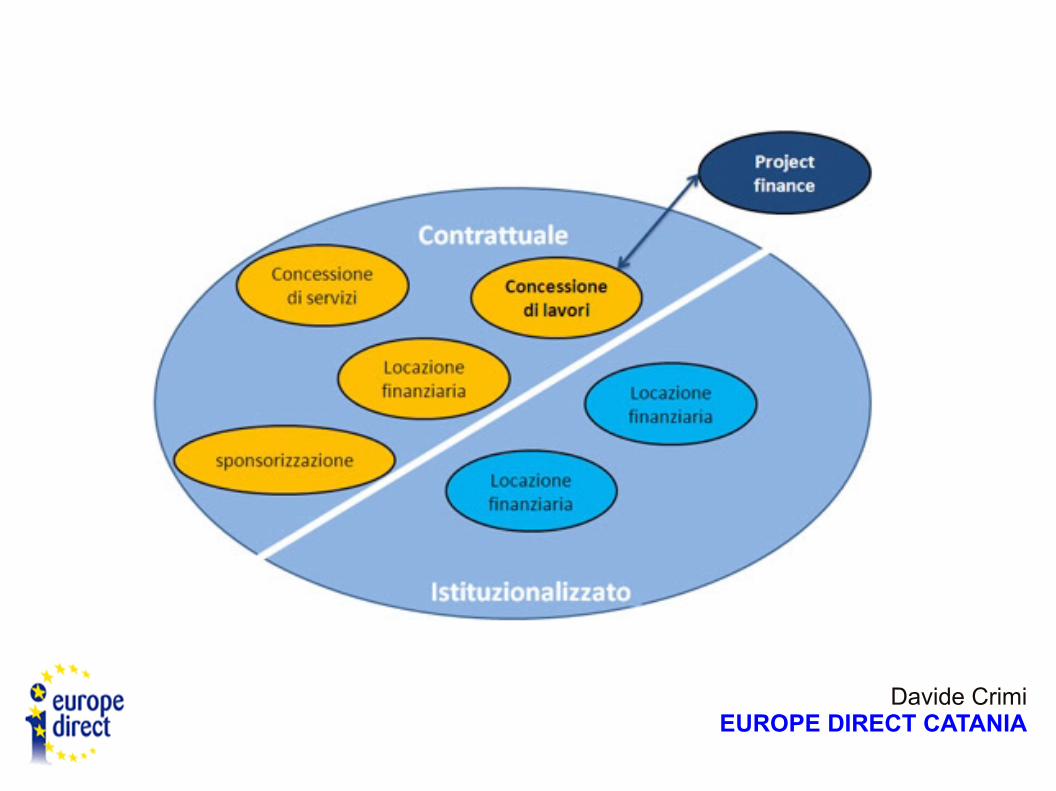

Il Project finance e il Partenariato Pubblico Privato nell’ordinamento giuridico italiano: la concessione di lavori pubblici

In Italia, il Partenariato Pubblico Privato è principalmente disciplinato dal Codice dei Contratti pubblici di Lavori, Servizi e Forniture (D.Lgs. 12 aprile 2006, n. 163) e dal Testo Unico degli Enti locali (D.Lgs. 18 agosto 2000, n. 267). Le forme di Partenariato Pubblico Privato previste nell’ordinamento giuridico italiano sono sia di tipo contrattuale, sia di tipo istituzionalizzato. Le principali forme di Public Private Partnerschip contrattuale sono:• concessione di lavori• concessione di servizi• locazione finanziaria• sponsorizzazioneLe forme di Public Private Partnership istituzionalizzate sono:• società per azioni miste pubblico – privato• S.T.U. (Società di trasformazione urbana)Fra le forme di partenariato pubblico privato previste nell’ordinamento giuridico italiano, la concessione di lavori pubblici rappresenta la principale forma utilizzata dalla Pubblica amministrazione per finanziare opere pubbliche in project finance attraverso il coinvolgimento dei soggetti privati.

http://www.project-finance.it/acm-on-line/Home/IlPFeilpartenariatopubblicoprivato/Ordinamentogiuridicoitalianolaconcessionedilavoripubblici.html

Davide CrimiEUROPE DIRECT CATANIA

Davide CrimiEUROPE DIRECT CATANIA

La concessione di lavori è un “contratto a titolo oneroso, concluso in forma scritta, avente ad oggetto l’esecuzione, ovvero la progettazione definitiva, la progettazione esecutiva e l’esecuzione, ovvero la progettazione esecutiva e l’esecuzione di lavori pubblici o di pubblica utilità e di lavori ad essi strutturalmente e direttamente collegati, nonché la loro gestione funzionale ed economica, che presenta le stesse caratteristiche di un appalto pubblico di lavori, ad eccezione del fatto che il corrispettivo dei lavori consiste unicamente nel diritto di gestire l’opera o in tale diritto accompagnato da un prezzo”.Nella concessione di lavori, l’elemento caratterizzante è rappresentato dal mantenimento in capo al soggetto privato dell’alea economico-finanziaria della gestione (rischio di gestione) dell’opera pubblica.La Pubblica amministrazione concedente stabilisce in sede di gara un prezzo qualora al concessionario sia imposto di praticare nei confronti degli utenti prezzi inferiori a quelli corrispondenti alla remunerazione degli investimenti e alla somma del costo del servizio e dell’ordinario utile di impresa, ovvero qualora sia necessario assicurare al concessionario il perseguimento dell’equilibrio economico-finanziario degli investimenti e della connessa gestione. A titolo di prezzo la Pubblica amministrazione può cedere in proprietà o in diritto di godimento beni immobili nella propria disponibilità.La concessione di regola ha durata non superiore a 30 anni. La Pubblica amministrazione concedente al fine di assicurare il perseguimento dell’equilibrio economico finanziario degli investimenti del concessionario, può stabilire che la concessione abbia una durata superiore a 30 anni.Il soggetto aggiudicatario della concessione (concessionario) ha la facoltà – o l’obbligo ove ciò sia previsto dal bando di gara - di costituire una società di progetto (società per azioni o a responsabilità limitata, anche consortile). La società di progetto consente di garantire la separazione giuridica ed economica del progetto dalle altre attività dei soggetti coinvolti nel progetto stesso. La società di progetto subentra nel rapporto di concessione senza che ciò configuri cessione del contratto e senza necessità di autorizzazioni o approvazioni.

Davide CrimiEUROPE DIRECT CATANIA

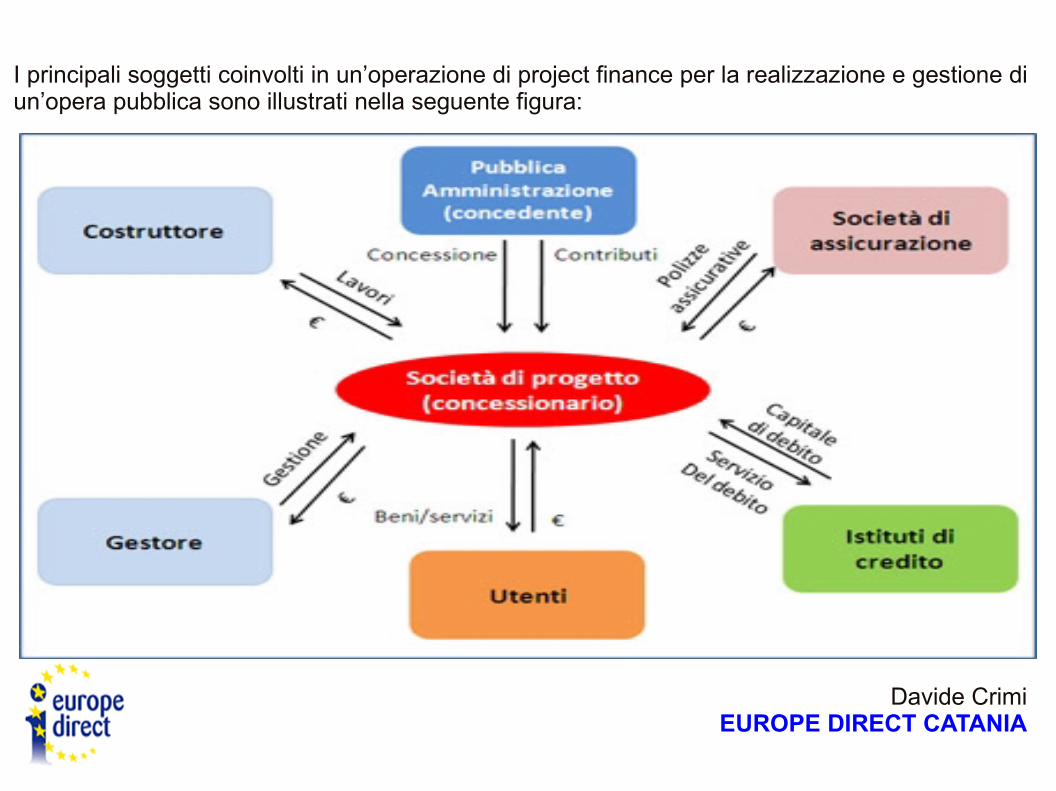

I principali soggetti coinvolti in un’operazione di project finance per la realizzazione e gestione di un’opera pubblica sono illustrati nella seguente figura:

Davide CrimiEUROPE DIRECT CATANIA

Pubblica amministrazione: è il soggetto titolare del potere concessorio in quanto attribuisce al soggetto privato, individuato mediante procedura di gara pubblica, la concessione e per la costruzione e successiva gestione dell’opera pubblica.Società di progetto: è la società costituita dal soggetto privato che si è aggiudicato la concessione (aggiudicatario). Tale società subentra nel rapporto di concessione con la Pubblica amministrazione ed ha come oggetto sociale la realizzazione e la gestione dell’opera pubblica.Costruttore: è il soggetto che esegue i lavori di costruzione dell’opera.Gestore: è il soggetto che si provvede alla gestione funzionale ed economica dell’opera.Istituto di credito: è il soggetto che finanzia la società di progetto fornendo il capitale di debito necessario per effettuare gli investimenti legati alla realizzazione dell’opera.Società di assicurazione: è il soggetto che, attraverso la vendita di specifiche polizze assicurative, copre la società di progetto dai rischi legati alle diverse fasi del progetto di realizzazione e gestione dell’opera.Utenti: sono tutti i soggetti che, attraverso il pagamento di un prezzo/tariffa, usufruiscono del bene/servizio offerto.

Davide CrimiEUROPE DIRECT CATANIA

Cos'è il Project Finance?

Il project finance è “un’operazione di finanziamento di una specifica iniziativa economica, realizzata tramite un’entità costituita ad hoc, in cui i flussi di cassa derivanti dalla gestione rappresentano la fonte primaria per la copertura del servizio del debito” (Nevitt, Fabozzi, 2000).Con il termine project finance, dunque, si intende il finanziamento di uno specifico progetto imprenditoriale in cui i finanziatori valutano il merito di credito sulla base dei flussi di cassa generati durante la fase di gestione del progetto e non sull’affidabilità economico – patrimoniale degli sponsor ( i soggetti che realizzano e gestiscono il progetto).Le caratteristiche distintive del project finance possono essere ricondotte ai seguenti elementi:Self-sustaining. La capacità del progetto di generare flussi di cassa sufficienti a coprire i costi di investimento e i costi operativi, a rimborsare il servizio del debito e a remunerare il capitale di rischio investito.Ring fence. La separazione giuridica ed economico-patrimoniale tra il progetto e i suoi sponsor mediante la costituzione di una società ad hoc chiamata Società di progetto o Special Purpose Vehicle (S.P.V.) al fine di isolare i flussi di cassa e gli asset del progetto dalle altre attività imprenditoriali degli sponsor.Risk sharing. La ripartizione ottimale dei rischi di progetto tra i diversi soggetti coinvolti nell’iniziativa, ossia l’allocazione dei rischi in capo ai soggetti che hanno le competenze per mitigarli nel modo più efficiente ed efficace.

Davide Crimi

EUROPE DIRECT CATANIA

Il project finance e il partenariato pubblico privato

Il project finance si è sviluppato inizialmente nel settore privato per il finanziamento di iniziative economiche caratterizzate da elevati fabbisogni di risorse finanziarie, le prime operazioni sono state avviate negli Stati Uniti (anni ’50) per il finanziamento di impianti per la produzione di energia elettrica, in particolare di impianti per l’estrazione del petrolio.Dopo essere stato utilizzato con successo nel settore privato, negli ultimi anni ha trovato un ambito elettivo di applicazione anche nel finanziamento delle opere pubbliche o di pubblica utilità. Il project finance, infatti, è una modalità di finanziamento che può essere utilizzata in alcune operazioni di Partenariato Pubblico Privato.

Con il termine di Partenariato Pubblico Privato (o Public Private Partnership nella terminologia anglosassone) ci si riferisce a “ forme di cooperazione tra le autorità pubbliche e il mondo delle imprese private finalizzate al finanziamento, costruzione o rinnovamento, gestione, manutenzione di un'opera pubblica o alla fornitura di un servizio pubblico” (Libro Verde relativo ai partenariati ed al diritto comunitario degli appalti pubblici e delle concessioni presentato dalla Commissione Europea il 30/04/2004).Pur riconoscendo che non esiste ancora una definizione condivisa a livello comunitario di queste modalità di collaborazione, la presenza di determinate caratteristiche permette di contraddistinguere un’operazione di public private partnership:a) La creazione di una relazione di durata mediamente lunga, che preveda una cooperazione tra il soggetto pubblico ed il partner privato;b) La compartecipazione al finanziamento del partner privato che eroga la maggior parte dell’importo necessario, anche attraverso un sistema di legami contrattuali tra diversi soggetti;c) La ripartizione dei compiti tra il soggetto pubblico che definisce obiettivi e standard dei servizi offerti e soggetto privato che partecipa direttamente alle varie fasi del progetto (progettazione, realizzazione, attuazione, finanziamento);d) La suddivisione dei rischi tra il settore pubblico ed il partner privato, in base al principio secondo il quale ogni tipologia di rischio viene allocata sul soggetto che è maggiormente in grado di valutarlo, controllarlo e gestirlo.

Il “Libro verde relativo ai Partenariati Pubblico Privati ed al diritto comunitario degli appalti pubblici e delle concessioni” distingue due categorie di partenariati:• partenariato contrattuale, ossia una collaborazione basata su un legame contrattuale tra il soggetto pubblico e il soggetto privato;• partenariato istituzionalizzato, ossia una collaborazione basata sulla creazione di una società partecipata congiuntamente dal soggetto pubblico e dal soggetto privato.

Davide CrimiEUROPE DIRECT CATANIA

Principali vantaggi e criticità nel finanziamento delle opere pubbliche tramite project finance

I principali vantaggi e criticità per la Pubblica Amministrazione nel finanziamento delle opere pubbliche tramite project finance, possono essere sintetizzati come di seguito descritto:

VantaggiLimitato impatto sul bilancio pubblico rispetto al tradizionale appalto di lavori pubblici.Maggiore efficacia ed efficienza nella fase di realizzazione e gestione dell’opera.Ripartizione dei rischi dell’operazione tra più soggetti in base alle singole competenze.

CriticitàElevati costi di transazione (nelle fasi preliminari è spesso necessario ricorrere a numerose consulenze finanziarie, tecniche e fiscali).Lunghezza dei tempi della procedura di aggiudicazione della concessione.Difficoltà di coordinamento dei diversi soggetti coinvolti nell’operazione.

Davide CrimiEUROPE DIRECT CATANIA

Unità Tecnica Finanza di Progetto presso il CIPE

CaratteristicheLe fasi del Project FinancingTipologie di strutture di project financingL'evoluzione: dal Project Financing al Partenariato Pubblico PrivatoDall'energia alle grandi infrastruttureIl caso italiano

Il Project Financing

Il Project Financing nasce nei paesi anglosassoni come tecnica finanziaria innovativa volta a rendere possibile il finanziamento di iniziative economiche sulla base della valenza tecnico-economica del progetto stesso piuttosto che sulla capacità autonoma di indebitamento dei soggetti promotori dell'iniziativa. Il progetto viene valutato dai finanziatori principalmente per la sua capacità di generare flussi di cassa, che costituiscono la garanzia primaria per il rimborso del debito e per la remunerazione del capitale di rischio, attraverso un'opportuna contrattualizzazione delle obbligazioni delle parti che intervengono nell'operazione. La fase di gestione dell'opera costituisce elemento di primaria importanza, in quanto soltanto una gestione efficiente e qualitativamente elevata consente di generare i flussi di cassa necessari a rimborsare il debito e remunerare gli azionisti.

Davide CrimiEUROPE DIRECT CATANIA

Caratteristiche

L'utilizzo del Project Financing comporta alcune specifiche implicazioni dal punto di vista organizzativo e contrattuale. Il finanziamento, infatti, non è diretto ad un'impresa pre-esistente bensì va a beneficio di una società di nuova costituzione ("società di progetto" o anche "SPV" - Special Purpose Vehicle) la cui esclusiva finalità è la realizzazione e la gestione del progetto stesso.

La società di progetto è un'entità giuridicamente distinta da quella del/i promotore/i del progetto, con la conseguente separazione dei flussi generati dal progetto da quelli relativi alle altre attività del promotore. Il duplice risultato é che, in caso di fallimento del progetto, il finanziatore non potrà rivalersi su beni del promotore diversi da quelli di proprietà della società di progetto e, simmetricamente, in caso di fallimento del promotore la società di progetto continuerà ad esistere perseguendo le proprie finalità.

Inoltre, la costituzione di una SPV consente agli enti finanziatori l'applicazione di formule di controllo molto stringenti e l'imposizione di vincoli contrattuali e societari necessari alla strutturazione di un'operazione di PF.

Davide CrimiEUROPE DIRECT CATANIA

E' possibile sintetizzare le principali caratteristiche del Project Financing come segue:

il progetto viene valutato dai finanziatori principalmente (ma non esclusivamente) per la sua capacità di generare flussi di cassa;i flussi di cassa, connessi alla gestione del progetto, costituiscono la fonte primaria per il rimborso del debito e per la remunerazione del capitale di rischio;al fine di isolare i flussi di cassa dalle altre attività degli azionisti è costituita un'apposita Società di Progetto che ha il compito di sviluppare l'iniziativa e di beneficiare delle risorse finanziarie necessarie alla sua realizzazione;la fase di gestione dell'opera costituisce elemento di primaria importanza (al pari della sua costruzione), in quanto soltanto una gestione efficace e qualitativamente elevata consente di generare i flussi di cassa necessari a soddisfare banche ed azionisti;le principali garanzie connesse all'operazione sono di natura contrattuale piuttosto che di natura reale;la struttura dell'operazione è definita a seguito di un processo di negoziazione tra i diversi soggetti coinvolti (azionisti, banche, controparti commerciali) in merito alla ripartizione dei rischi dell'iniziativa tra i diversi partecipanti

Davide CrimiEUROPE DIRECT CATANIA

Le fasi del Project Financing

La realizzazione di un'operazione di Project Financing può essere generalmente disaggregata in tre specifiche fasi:

Progettazione e costruzione: in questa fase i soggetti finanziatori mettono progressivamente a disposizione del Progetto le risorse finanziarie necessarie alla sua realizzazione.Normalmente la maggiorparte delle risorse finanziarie è messa a disposizione da pool di banche finanziatrici attraverso appositi contratti di finanziamento nei quali sono previste rigorose procedure che di volta in volta consentono l'erogazione di singole tranche del finanziamento.Start-up: in questa fase si verifica se il Progetto è stato realizzato secondo i tempi e le modalità previste. In questa fase, vengono, pertanto, attivati un serie di test volti, in particolare, a verificare la capacità del progetto di funzionare secondo le modalità previste nel contratto di costruzione e, pertanto, di generare i flussi di cassa necessari a rimborsare i debiti contratti con i soggetti finanziatori. Qualora il Progetto non esprima i livelli di performance attesi dovranno essere attivati tutta una serie di azioni volta a riportare il progetto nelle condizioni di erogazione di prestazioni previsti dal contratto di costruzione.Gestione operativa: una volta completata la fase di start-up, il Progetto inizia a generare i flussi di cassa necessari a rimborsare i finanziamenti. E' in questa fase che potrà essere realmente verificata la capacità del Progetto di far fronte ai finanziamenti contratti per la sua realizzazione attraverso il flusso di cassa generato.

Davide CrimiEUROPE DIRECT CATANIA

Tipologie di strutture di project financing

Da un punto di vista strettamente finanziario è possibile classificare le strutture di Project Financing in funzione della tipologia di rivalsa dei soggetti finanziatori sugli azionisti della Società di Progetto. In particolare, è possibile identificare:

operazioni "senza rivalsa" (without recourse): operazioni di Project Financing in cui è esclusa la rivalsa dei finanziatori sugli azionisti; in questo caso le banche operano secondo logiche non tradizionali accollandosi rischi vicini a quelli imprenditoriali, alternativamente, esistono soggetti terzi che forniscono singolarmente o in modo combinato appropriate garanzie;operazioni con "rivalsa limitata" (limited recourse): operazioni di Project Financing in cui la rivalsa dei finanziatori sugli azionisti è limitata:nel temponell'ammontarenella qualitàoperazioni con "rivalsa piena" (total recourse): operazioni di Project Financing in cui la rivalsa dei finanziatori sugli azionisti della Società di Progetto è totale

L'evoluzione: dal Project Financing al Partenariato Pubblico Privato

Dall'energia alle grandi infrastrutture

Le prime operazioni di finanza di progetto sono state realizzate negli Stati Uniti nel settore della produzione di energia elettrica. Tali operazioni avvenivano in un ambito strettamente privatistico: privata era la società che realizzava l'impianto di produzione di energia, privata era la società che acquistava l'energia prodotta attraverso contratti di fornitura a lungo termine.

L'applicazione della finanza di progetto alla realizzazione di infrastrutture di pubblica utilità è una evoluzione più recente. In un contesto istituzionale favorevole alle privatizzazioni, fu ritenuto che alcune importanti opere infrastrutturali potessero essere realizzate con successo attraverso il ricorso ai capitali e all'iniziativa del settore privato.

Il progetto di costruzione del tunnel sotto la Manica - l'operazione forse più ambiziosa mai realizzata in finanza di progetto - ha dimostrato, nonostante i numerosi problemi emersi in corso d'opera, quanto la scelta di associare il settore privato alla costruzione e gestione di opere pubbliche fosse valida e, a certe condizioni, addirittura preferibile al tradizionale metodo dell'appalto pubblico.

Alla fine del 1992 il governo conservatore britannico diede l'avvio alla c.d. Private Finance Initiative (PFI), un programma teso a creare un contesto istituzionale favorevole al coinvolgimento dei privati nella realizzazione di investimenti pubblici attraverso l'erogazione di concessioni di costruzione e gestione in presenza di condizioni di convenienza economica per il settore privato e di ottimizzazione di costi per il settore pubblico.

Il partenariato pubblico-privato (PPP) esprime un concetto più ampio che ricomprende una vasta gamma di modelli di cooperazione tra il settore pubblico e quello privato. Il ricorso al PPP, attraverso le sue diverse metodologie attuative può, in generale, essere evocato in tutti quei casi in cui il settore pubblico intenda realizzare un progetto che coinvolga un'opera pubblica, o di pubblica utilità, la cui progettazione, realizzazione, gestione e finanziamento - in tutto o in parte - siano affidati al settore privato.

Davide Crimi

EUROPE DIRECT CATANIA

I progetti realizzabili attraverso interventi di PPP possono essere identificati in tre principali tipologie:

progetti dotati di una intrinseca capacità di generare reddito attraverso ricavi da utenza: i ricavi commerciali prospettici di tali progetti consentono al settore privato un integrale recupero dei costi di investimento nell'arco della vita della concessione. In tale tipologia di progetti, il coinvolgimento del settore pubblico si limita ad identificare le condizioni necessarie per consentire la realizzazione del progetto, facendosi carico delle fasi iniziali di pianificazione, autorizzazione, indizione dei bandi di gara per l'assegnazione delle concessioni e fornendo la relativa assistenza per le procedure autorizzative;

progetti in cui il concessionario privato fornisce servizi alla pubblica amministrazione: è il caso di tutte quelle opere pubbliche - carceri, ospedali, scuole - per le quali il soggetto privato che le realizza e gestisce trae la propria remunerazione esclusivamente (o principalmente) da pagamenti effettuati dalla pubblica amministrazione su base commerciale ;

progetti che richiedono una componente di contribuzione pubblica: è il caso di iniziative i cui ricavi commerciali da utenza sono di per se stessi insufficienti a generare adeguati ritorni economici, ma la cui realizzazione genera rilevanti esternalità positive in termini di benefici sociali indotti dalla infrastruttura. Tali esternalità giustificano l'erogazione di una componente di contribuzione pubblica.

Davide CrimiEUROPE DIRECT CATANIA

Il ricorso al PPP sta diffondendosi sempre più, a livello europeo ed internazionale, fondamentalmente per due ordini di motivi:

il settore privato è posto nelle condizioni di fornire le proprie capacità manageriali, commerciali ed innovative nella progettazione, finanziamento, costruzione e gestione di infrastrutture di pubblica utilità, ottenendone un ritorno economico. La fase di gestione dell'opera, che rappresenta il necessario risultato di una corretta progettazione e costruzione, costituisce elemento di primaria importanza, in quanto soltanto una gestione efficiente e di qualità consente di generare i flussi di cassa necessari a rimborsare il debito contratto e remunerare gli azionisti;il settore pubblico trae beneficio, in termini economico-finanziari, dalla presenza dei privati, attraverso una riduzione del proprio impegno finanziario complessivo e, più in generale, da un miglioramento della qualità di servizi erogati.

Davide CrimiEUROPE DIRECT CATANIA

Elementi essenziali del PPP sono:

la partecipazione attiva del settore privato in tutte le fasi della realizzazione dell'infrastruttura e dell'erogazione dei relativi servizi;la trasparenza e la tutela della concorrenza nella gestione delle procedure di gara;l'ottimizzazione dei costi per il settore pubblico (value for money), da intendersi non solo come costo effettivo di realizzazione dell'infrastruttura, ma anche della gestione della stessa in funzione dei servizi da prestare all'utenza;il trasferimento di livelli di rischio al settore privato, identificando il soggetto più idoneo a sopportarne gli effetti e in funzione dell'ottimizzazione della loro gestione

Davide CrimiEUROPE DIRECT CATANIA

Il caso italiano

In Italia le prime operazioni di finanza di progetto sono state realizzate a seguito della liberalizzazione del mercato della produzione dell'energia elettrica, delineata agli inizi degli anni novanta dalla legge 9/91 e dalla legge 10/91. Secondo stime fornite dall'Associazione Bancaria Italiana, tali operazioni hanno permesso la realizzazione di impianti di cogenerazione per un controvalore stimato di circa 5 miliardi di Euro.

Tutto ciò ha fornito la prova tangibile della applicabilità della finanza di progetto alla realtà italiana ed ha aperto la strada alla applicazione di tali tecniche nell'ambito delle infrastrutture di pubblico servizio.

Il ricorso ad uno strumento introdotto appositamente per favorire la partecipazione di investitori privati nella realizzazione di opere pubbliche è, d'altra parte importante per un paese come l'Italia, il cui livello di infrastrutturazione è al di sotto di quello degli altri partners dell'Unione Europea e in cui solo recentemente è stata favorita la partecipazione privata in settori storicamente pubblici.

Davide CrimiEUROPE DIRECT CATANIA

Si sostiene che numerose siano le ragioni per cui il ricorso al PPP può dare oggi, in Italia, un importante contributo al processo di modernizzazione del Paese. Tra queste:

la possibilità di incrementare la dotazione infrastrutturale del Paese a parità di risorse pubbliche impegnate, grazie all'apporto di risorse private addizionali ovvero la possibilità di liberare risorse pubbliche da impiegare in quei settori in cui i servizi di pubblica utilità sono ancora carenti;una più attenta fase di programmazione, l'adozione di procedure di gara trasparenti, una migliore allocazione dei rischi, attraverso un'opportuna contrattualizzazione delle rispettive responsabilità, quali condizioni dirette a consentire una più efficiente, anche in termini di tempi, costruzione e gestione dell'opera, funzionale alla prestazione di servizi di pubblica utilità qualitativamente migliori;una maggiore trasparenza dei costi complessivi di gestione dei servizi, atta ad innescare meccanismi che stimolino un'effettiva concorrenza sui costi di gestione volta a consentire una progressiva riduzione degli stessi;un'ottimizzazione dell'uso delle risorse disponibili, capaci di generare un circolo virtuoso tra spesa pubblica e prestazioni di servizi pubblici (miglioramento dei servizi di pubblica utilità erogati a parità di spesa pubblica) in funzione della qualità delle opere pubbliche.

Davide CrimiEUROPE DIRECT CATANIA

Queste motivazioni non sono state, finora, tutte apprezzate in eguale misura. In particolare, si può forse evidenziare una tendenza a valorizzare solo il primo dei fattori elencati, a detrimento degli ulteriori elementi che, invece, rappresentano la reale svolta cui modelli di PPP, se adeguatamente perseguiti, possono dare un contributo assai significativo.

Oltre che dall'effetto di addizionalità delle risorse finanziarie disponibili, originato dal ricorso al settore privato, le pubbliche amministrazioni dovrebbero essere indotte a ricorrere a modelli di PPP per la realizzazione di infrastrutture di pubblica utilità in quanto "il ricorso a tale strumento può incentivare un miglioramento nella qualità progettuale ed assicurare una contrattualizzazione più adeguata dei servizi per la gestione e la manutenzione delle opere, da cui dipende largamente la loro utilità sociale". E' chiaro, peraltro, che il raggiungimento di un tale obiettivo richieda tempi lunghi di maturazione potendo essere definito una sorta di rivoluzione nella triangolazione tra pubblica amministrazione, settore privato e utenza finale.

Davide CrimiEUROPE DIRECT CATANIA

progettazione, finanziamento, costruzione e gestione efficienti di infrastrutture destinate al servizio della collettività consentono:

all'amministrazione, di svolgere la propria funzione nel rispetto dei principi di efficienza, efficacia ed economicità, che devono caratterizzare l'azione amministrativa, attraverso una corretta allocazione delle risorse pubbliche, intese in senso lato - fondi pubblici, risorse umane e strumentali - in funzione della prestazione di servizi pubblici di elevato livello qualitativo;al settore privato, di perseguire il proprio scopo di profitto, incentivando l'innovazione ed in funzione dell'apertura di nuovi settori del mercato, in passato dominio prevalente dalla pubblica amministrazione;all'utente finale, di ottenere servizi di pubblica utilità più efficienti ed in grado di elevare il livello qualitativo della vita nel Paese, senza che ciò comporti ulteriori aggravi fiscali.

Davide CrimiEUROPE DIRECT CATANIA

c/o Comune di Catania - Politiche Comunitarievia Tempio 62 - 1° piano - 95100 Catania

Office: +39(0)957424621Fax: +39(0)957424599

Mobile: 3483633584skype: europedirectcatania

facebook: sicilia, europa