Embed Size (px)

DESCRIPTION

Indicadores financieros

Citation preview

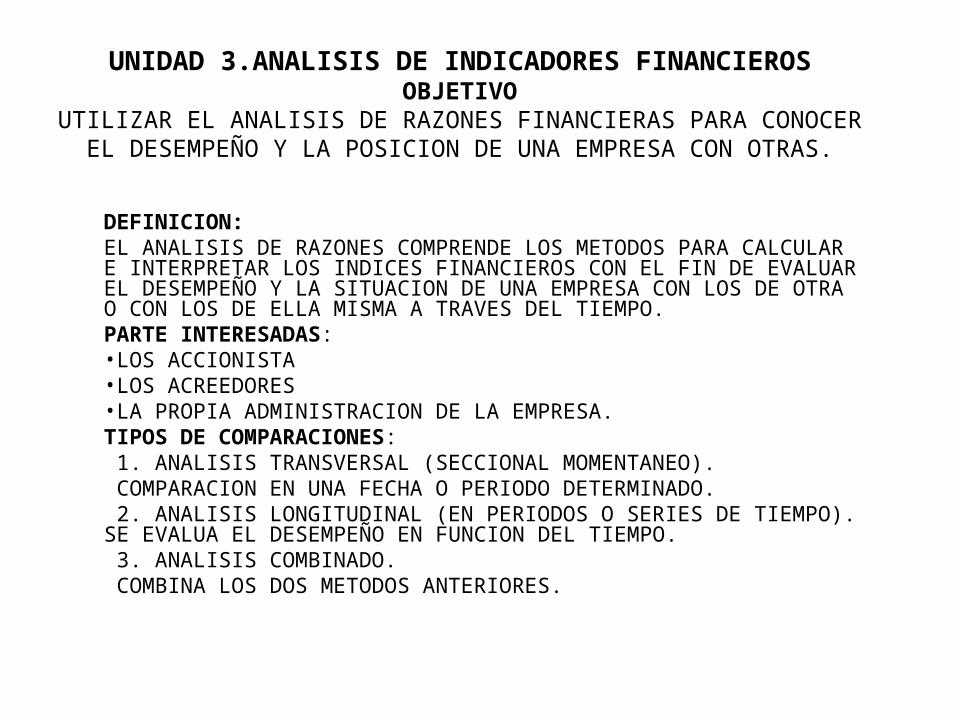

UNIDAD 3.ANALISIS DE INDICADORES FINANCIEROSOBJETIVO

UTILIZAR EL ANALISIS DE RAZONES FINANCIERAS PARA CONOCER EL DESEMPEÑO Y LA POSICION DE UNA EMPRESA CON OTRAS.

DEFINICION:EL ANALISIS DE RAZONES COMPRENDE LOS METODOS PARA CALCULAR E INTERPRETAR LOS INDICES FINANCIEROS CON EL FIN DE EVALUAR EL DESEMPEÑO Y LA SITUACION DE UNA EMPRESA CON LOS DE OTRA O CON LOS DE ELLA MISMA A TRAVES DEL TIEMPO.PARTE INTERESADAS:•LOS ACCIONISTA•LOS ACREEDORES•LA PROPIA ADMINISTRACION DE LA EMPRESA.TIPOS DE COMPARACIONES: 1. ANALISIS TRANSVERSAL (SECCIONAL MOMENTANEO). COMPARACION EN UNA FECHA O PERIODO DETERMINADO. 2. ANALISIS LONGITUDINAL (EN PERIODOS O SERIES DE TIEMPO). SE EVALUA EL DESEMPEÑO EN FUNCION DEL TIEMPO. 3. ANALISIS COMBINADO. COMBINA LOS DOS METODOS ANTERIORES.

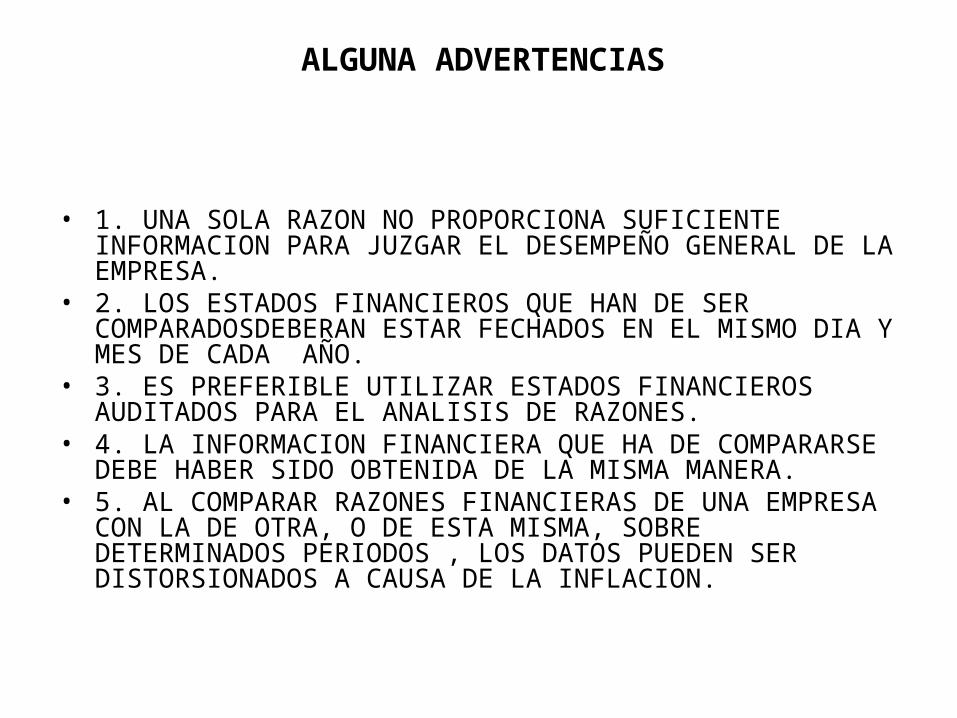

ALGUNA ADVERTENCIAS

• 1. UNA SOLA RAZON NO PROPORCIONA SUFICIENTE INFORMACION PARA JUZGAR EL DESEMPEÑO GENERAL DE LA EMPRESA.

• 2. LOS ESTADOS FINANCIEROS QUE HAN DE SER COMPARADOSDEBERAN ESTAR FECHADOS EN EL MISMO DIA Y MES DE CADA AÑO.

• 3. ES PREFERIBLE UTILIZAR ESTADOS FINANCIEROS AUDITADOS PARA EL ANALISIS DE RAZONES.

• 4. LA INFORMACION FINANCIERA QUE HA DE COMPARARSE DEBE HABER SIDO OBTENIDA DE LA MISMA MANERA.

• 5. AL COMPARAR RAZONES FINANCIERAS DE UNA EMPRESA CON LA DE OTRA, O DE ESTA MISMA, SOBRE DETERMINADOS PERIODOS , LOS DATOS PUEDEN SER DISTORSIONADOS A CAUSA DE LA INFLACION.

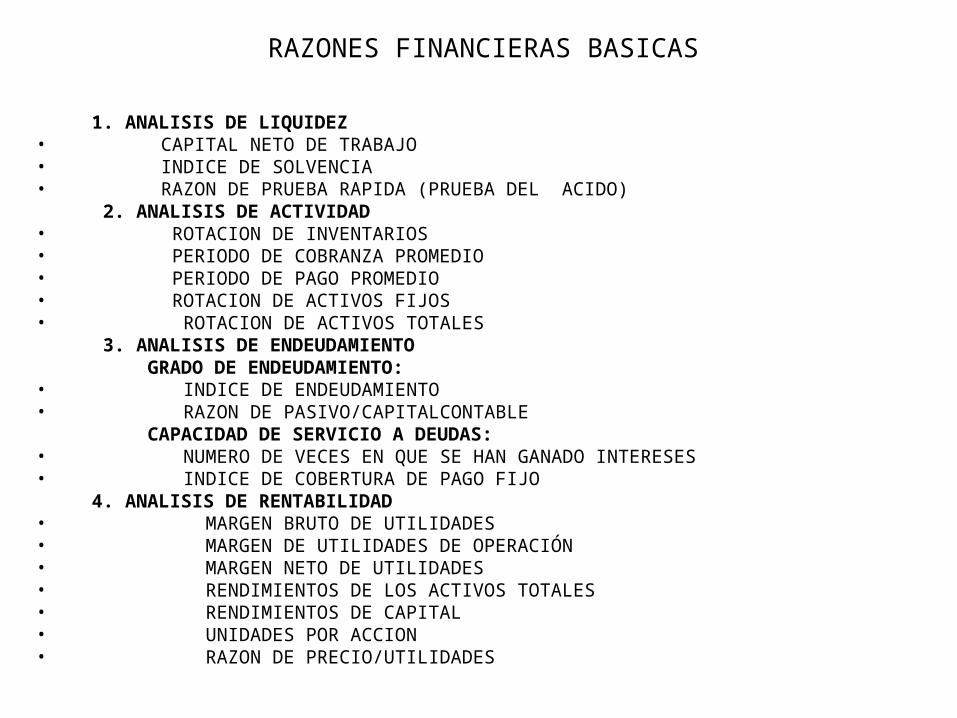

RAZONES FINANCIERAS BASICAS

1. ANALISIS DE LIQUIDEZ• CAPITAL NETO DE TRABAJO• INDICE DE SOLVENCIA• RAZON DE PRUEBA RAPIDA (PRUEBA DEL ACIDO) 2. ANALISIS DE ACTIVIDAD• ROTACION DE INVENTARIOS• PERIODO DE COBRANZA PROMEDIO• PERIODO DE PAGO PROMEDIO• ROTACION DE ACTIVOS FIJOS• ROTACION DE ACTIVOS TOTALES 3. ANALISIS DE ENDEUDAMIENTO GRADO DE ENDEUDAMIENTO:• INDICE DE ENDEUDAMIENTO• RAZON DE PASIVO/CAPITALCONTABLE CAPACIDAD DE SERVICIO A DEUDAS:• NUMERO DE VECES EN QUE SE HAN GANADO INTERESES• INDICE DE COBERTURA DE PAGO FIJO 4. ANALISIS DE RENTABILIDAD• MARGEN BRUTO DE UTILIDADES• MARGEN DE UTILIDADES DE OPERACIÓN• MARGEN NETO DE UTILIDADES• RENDIMIENTOS DE LOS ACTIVOS TOTALES• RENDIMIENTOS DE CAPITAL• UNIDADES POR ACCION• RAZON DE PRECIO/UTILIDADES

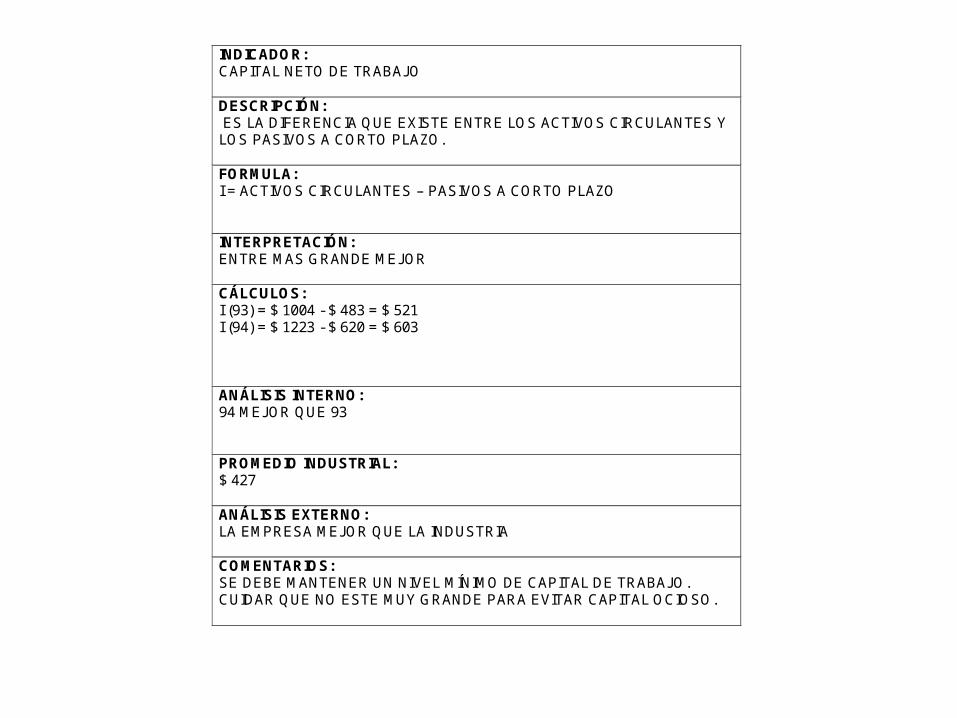

INDICADOR: CAPITAL NETO DE TRABAJO DESCRIPCIÓN: ES LA DIFERENCIA QUE EXISTE ENTRE LOS ACTIVOS CIRCULANTES Y LOS PASIVOS A CORTO PLAZO. FORMULA: I = ACTIVOS CIRCULANTES – PASIVOS A CORTO PLAZO INTERPRETACIÓN: ENTRE MAS GRANDE MEJOR CÁLCULOS: I (93) = $ 1004 - $ 483 = $ 521 I (94) = $ 1223 - $ 620 = $ 603 ANÁLISIS INTERNO: 94 MEJOR QUE 93 PROMEDIO INDUSTRIAL: $ 427 ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA COMENTARIOS: SE DEBE MANTENER UN NIVEL MÍNIMO DE CAPITAL DE TRABAJO. CUIDAR QUE NO ESTE MUY GRANDE PARA EVITAR CAPITAL OCIOSO.

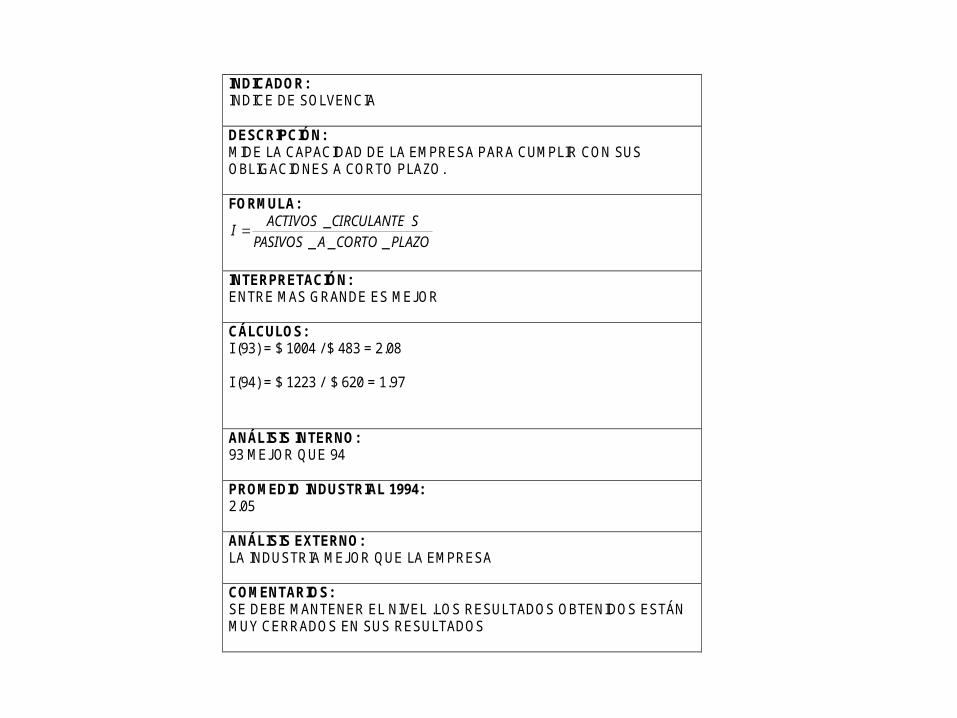

INDICADOR: INDICE DE SOLVENCIA DESCRIPCIÓN: MIDE LA CAPACIDAD DE LA EMPRESA PARA CUMPLIR CON SUS OBLIGACIONES A CORTO PLAZO. FORMULA:

PLAZOCORTOAPASIVOS

SCIRCULANTEACTIVOSI

___

_

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR CÁLCULOS: I (93) = $ 1004 / $ 483 = 2.08 I (94) = $ 1223 / $ 620 = 1.97

ANÁLISIS INTERNO: 93 MEJOR QUE 94 PROMEDIO INDUSTRIAL 1994: 2.05 ANÁLISIS EXTERNO: LA INDUSTRIA MEJOR QUE LA EMPRESA COMENTARIOS: SE DEBE MANTENER EL NIVEL .LOS RESULTADOS OBTENIDOS ESTÁN MUY CERRADOS EN SUS RESULTADOS

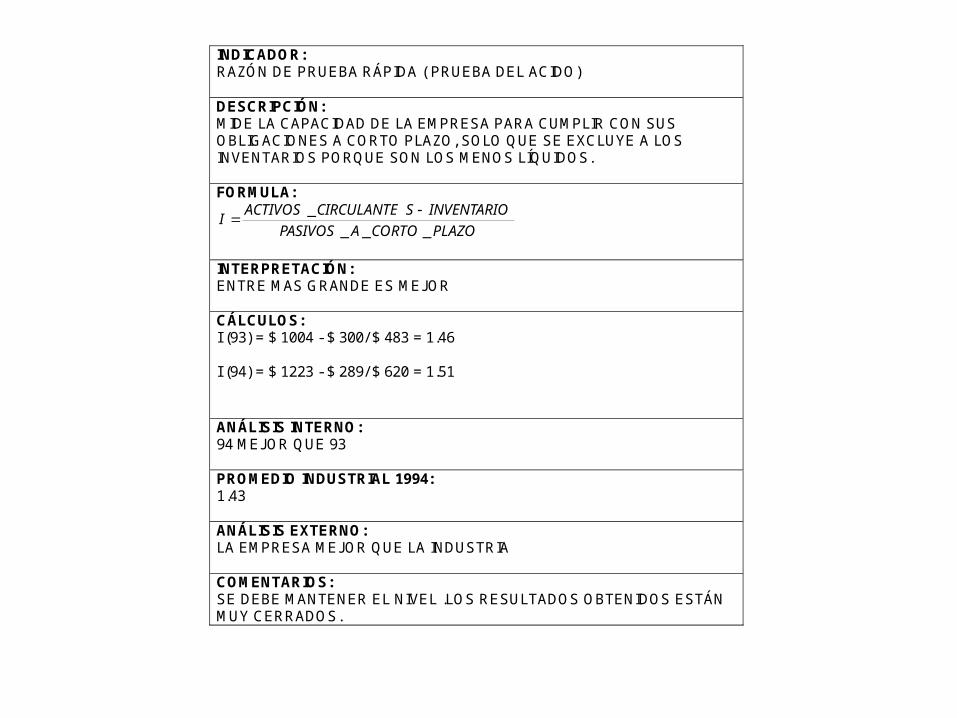

INDICADOR: RAZÓN DE PRUEBA RÁPIDA ( PRUEBA DEL ACIDO) DESCRIPCIÓN: MIDE LA CAPACIDAD DE LA EMPRESA PARA CUMPLIR CON SUS OBLIGACIONES A CORTO PLAZO, SOLO QUE SE EXCLUYE A LOS INVENTARIOS PORQUE SON LOS MENOS LÍQUIDOS. FORMULA:

PLAZOCORTOAPASIVOS

INVENTARIOSCIRCULANTEACTIVOSI

___

_

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR CÁLCULOS: I (93) = $ 1004 - $ 300/ $ 483 = 1.46 I (94) = $ 1223 - $ 289/ $ 620 = 1.51

ANÁLISIS INTERNO: 94 MEJOR QUE 93 PROMEDIO INDUSTRIAL 1994: 1.43 ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA COMENTARIOS: SE DEBE MANTENER EL NIVEL .LOS RESULTADOS OBTENIDOS ESTÁN MUY CERRADOS.

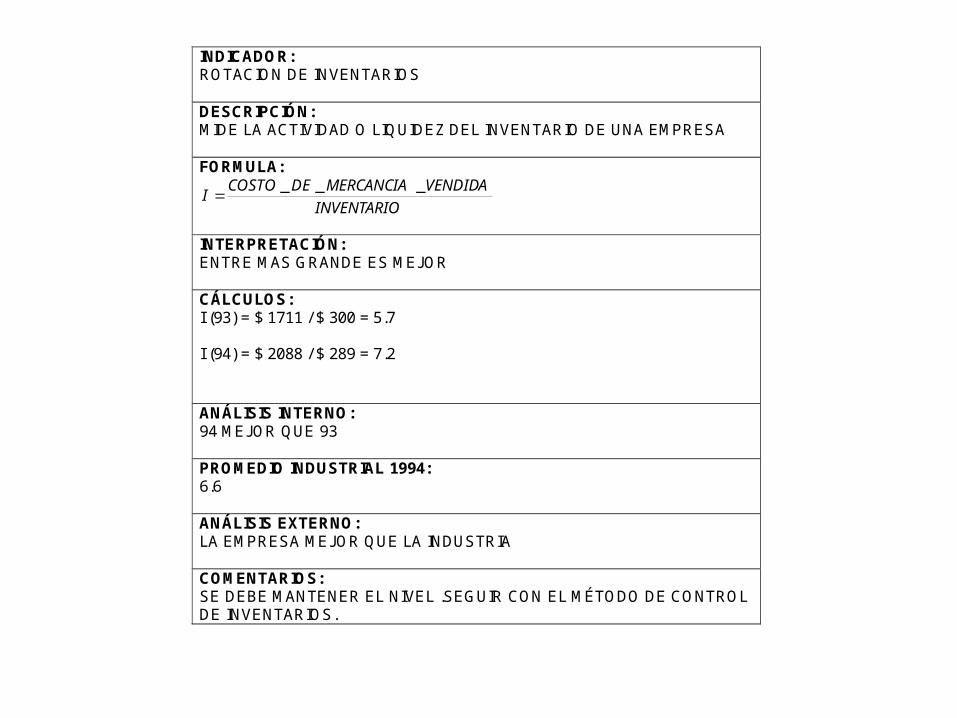

INDICADOR: ROTACION DE INVENTARIOS DESCRIPCIÓN: MIDE LA ACTIVIDAD O LIQUIDEZ DEL INVENTARIO DE UNA EMPRESA FORMULA:

INVENTARIO

VENDIDAMERCANCIADECOSTOI

___

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR CÁLCULOS: I (93) = $ 1711 / $ 300 = 5.7 I (94) = $ 2088 / $ 289 = 7.2

ANÁLISIS INTERNO: 94 MEJOR QUE 93 PROMEDIO INDUSTRIAL 1994: 6.6 ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA COMENTARIOS: SE DEBE MANTENER EL NIVEL .SEGUIR CON EL MÉTODO DE CONTROL DE INVENTARIOS.

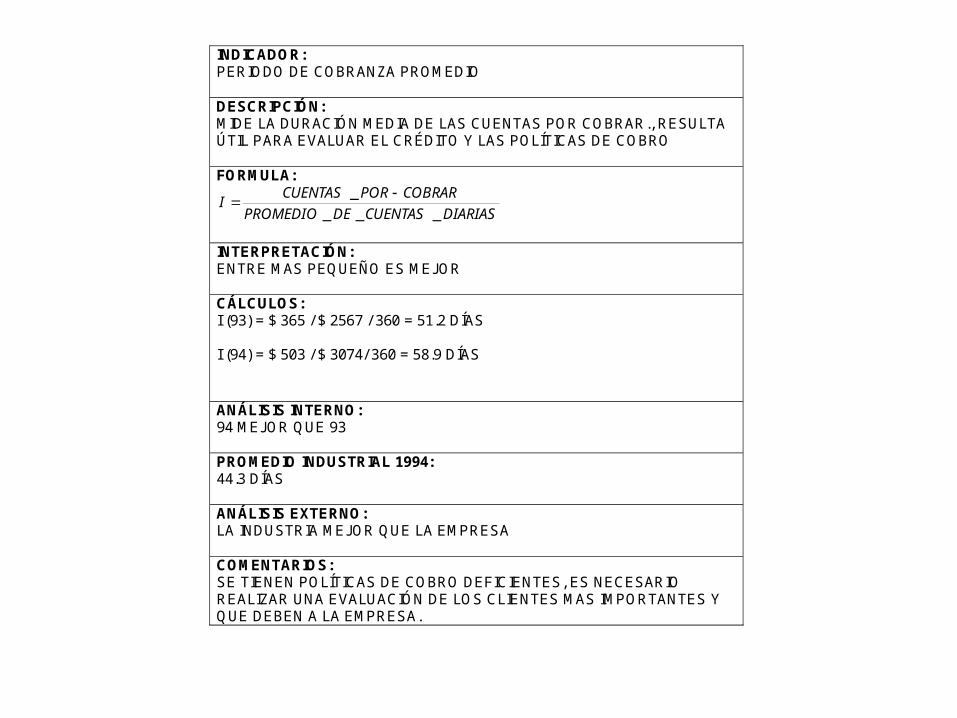

INDICADOR: PERIODO DE COBRANZA PROMEDIO DESCRIPCIÓN: MIDE LA DURACIÓN MEDIA DE LAS CUENTAS POR COBRAR., RESULTA ÚTIL PARA EVALUAR EL CRÉDITO Y LAS POLÍTICAS DE COBRO FORMULA:

DIARIASCUENTASDEPROMEDIO

COBRARPORCUENTASI

___

_

INTERPRETACIÓN: ENTRE MAS PEQUEÑO ES MEJOR CÁLCULOS: I (93) = $ 365 / $ 2567 / 360 = 51.2 DÍAS I (94) = $ 503 / $ 3074/ 360 = 58.9 DÍAS

ANÁLISIS INTERNO: 94 MEJOR QUE 93 PROMEDIO INDUSTRIAL 1994: 44.3 DÍAS ANÁLISIS EXTERNO: LA INDUSTRIA MEJOR QUE LA EMPRESA COMENTARIOS: SE TIENEN POLÍTICAS DE COBRO DEFICIENTES, ES NECESARIO REALIZAR UNA EVALUACIÓN DE LOS CLIENTES MAS IMPORTANTES Y QUE DEBEN A LA EMPRESA.

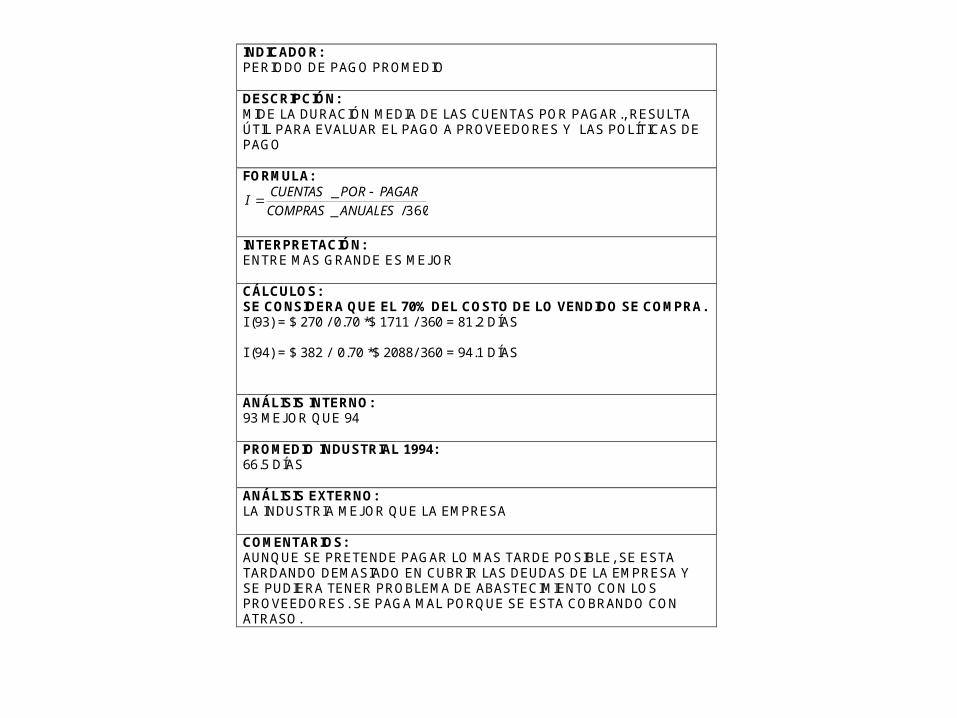

INDICADOR: PERIODO DE PAGO PROMEDIO DESCRIPCIÓN: MIDE LA DURACIÓN MEDIA DE LAS CUENTAS POR PAGAR., RESULTA ÚTIL PARA EVALUAR EL PAGO A PROVEEDORES Y LAS POLÍTICAS DE PAGO FORMULA:

360/_

_

ANUALESCOMPRAS

PAGARPORCUENTASI

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR CÁLCULOS: SE CONSIDERA QUE EL 70% DEL COSTO DE LO VENDIDO SE COMPRA. I (93) = $ 270 / 0.70 *$ 1711 / 360 = 81.2 DÍAS I (94) = $ 382 / 0.70 *$ 2088/ 360 = 94.1 DÍAS

ANÁLISIS INTERNO: 93 MEJOR QUE 94 PROMEDIO INDUSTRIAL 1994: 66.5 DÍAS ANÁLISIS EXTERNO: LA INDUSTRIA MEJOR QUE LA EMPRESA COMENTARIOS: AUNQUE SE PRETENDE PAGAR LO MAS TARDE POSIBLE, SE ESTA TARDANDO DEMASIADO EN CUBRIR LAS DEUDAS DE LA EMPRESA Y SE PUDIERA TENER PROBLEMA DE ABASTECIMIENTO CON LOS PROVEEDORES. SE PAGA MAL PORQUE SE ESTA COBRANDO CON ATRASO.

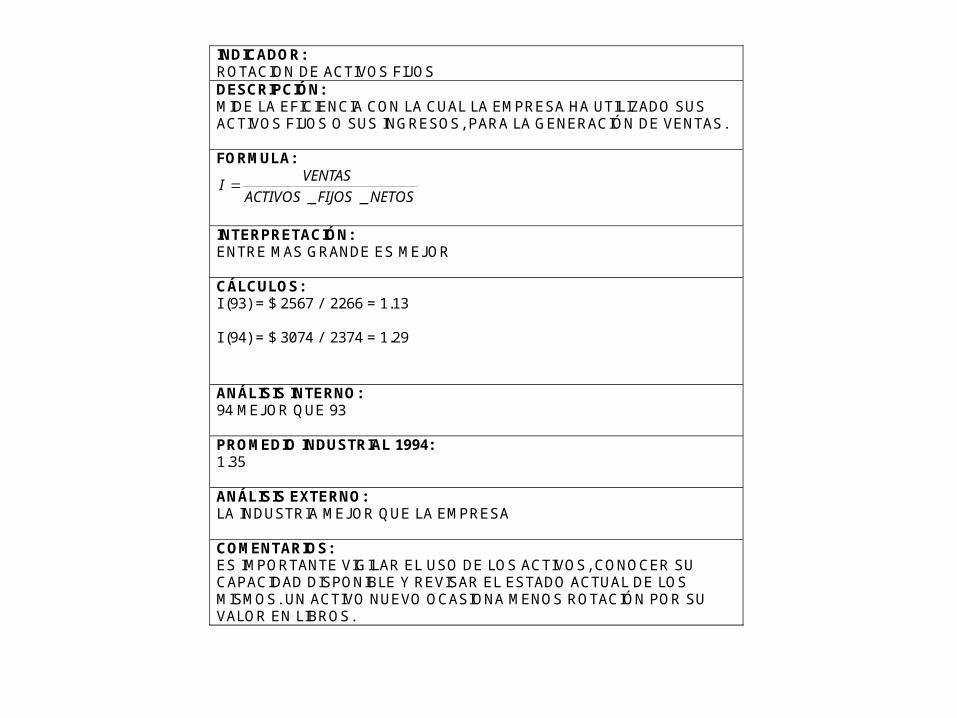

INDICADOR: ROTACION DE ACTIVOS FIJOS DESCRIPCIÓN: MIDE LA EFICIENCIA CON LA CUAL LA EMPRESA HA UTILIZADO SUS ACTIVOS FIJOS O SUS INGRESOS, PARA LA GENERACIÓN DE VENTAS. FORMULA:

NETOSFIJOSACTIVOS

VENTASI

__

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR CÁLCULOS: I (93) = $ 2567 / 2266 = 1.13 I (94) = $ 3074 / 2374 = 1.29

ANÁLISIS INTERNO: 94 MEJOR QUE 93 PROMEDIO INDUSTRIAL 1994: 1.35 ANÁLISIS EXTERNO: LA INDUSTRIA MEJOR QUE LA EMPRESA COMENTARIOS: ES IMPORTANTE VIGILAR EL USO DE LOS ACTIVOS, CONOCER SU CAPACIDAD DISPONIBLE Y REVISAR EL ESTADO ACTUAL DE LOS MISMOS. UN ACTIVO NUEVO OCASIONA MENOS ROTACIÓN POR SU VALOR EN LIBROS.

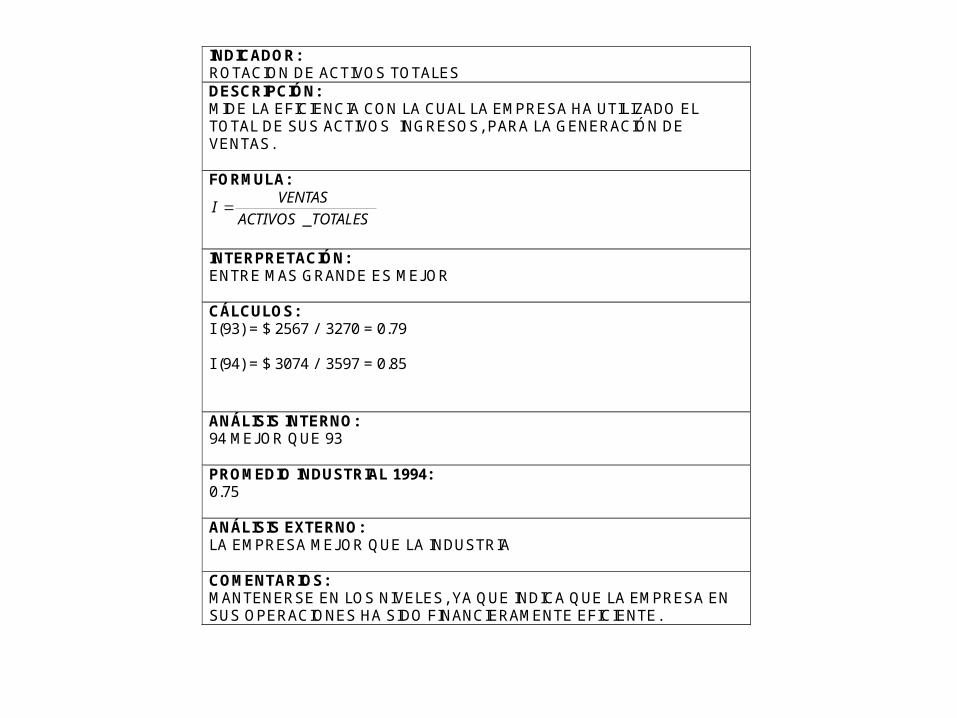

INDICADOR: ROTACION DE ACTIVOS TOTALES DESCRIPCIÓN: MIDE LA EFICIENCIA CON LA CUAL LA EMPRESA HA UTILIZADO EL TOTAL DE SUS ACTIVOS INGRESOS, PARA LA GENERACIÓN DE VENTAS. FORMULA:

TOTALESACTIVOS

VENTASI

_

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR CÁLCULOS: I (93) = $ 2567 / 3270 = 0.79 I (94) = $ 3074 / 3597 = 0.85

ANÁLISIS INTERNO: 94 MEJOR QUE 93 PROMEDIO INDUSTRIAL 1994: 0.75 ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LA EMPRESA EN SUS OPERACIONES HA SIDO FINANCIERAMENTE EFICIENTE.

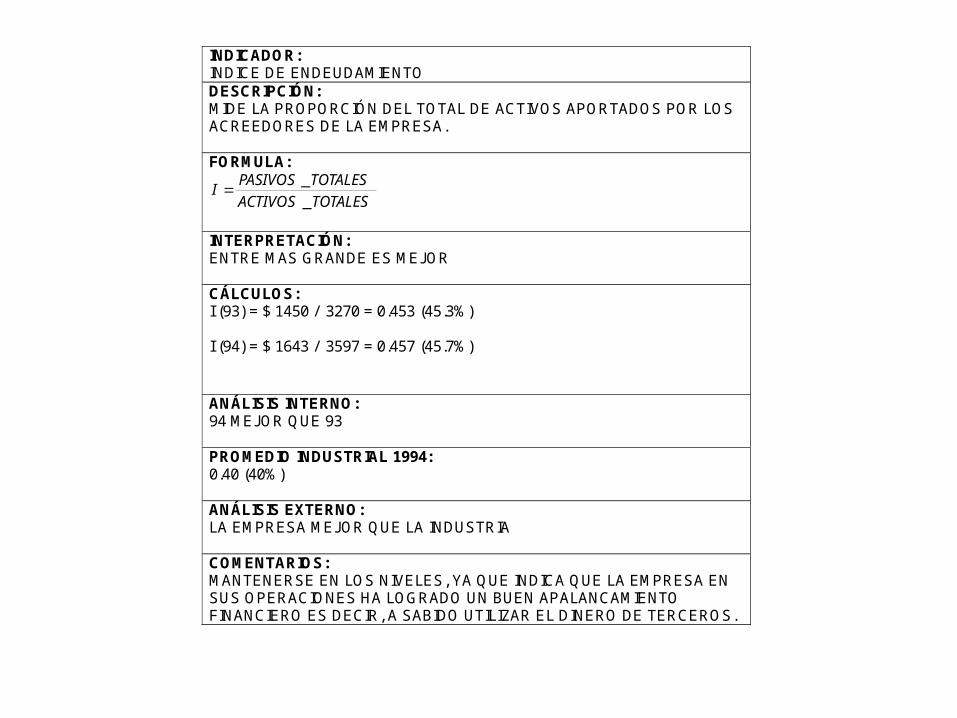

INDICADOR: INDICE DE ENDEUDAMIENTO DESCRIPCIÓN: MIDE LA PROPORCIÓN DEL TOTAL DE ACTIVOS APORTADOS POR LOS ACREEDORES DE LA EMPRESA. FORMULA:

TOTALESACTIVOS

TOTALESPASIVOSI

_

_

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR CÁLCULOS: I (93) = $ 1450 / 3270 = 0.453 (45.3%) I (94) = $ 1643 / 3597 = 0.457 (45.7%)

ANÁLISIS INTERNO: 94 MEJOR QUE 93 PROMEDIO INDUSTRIAL 1994: 0.40 (40%) ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LA EMPRESA EN SUS OPERACIONES HA LOGRADO UN BUEN APALANCAMIENTO FINANCIERO ES DECIR, A SABIDO UTILIZAR EL DINERO DE TERCEROS.

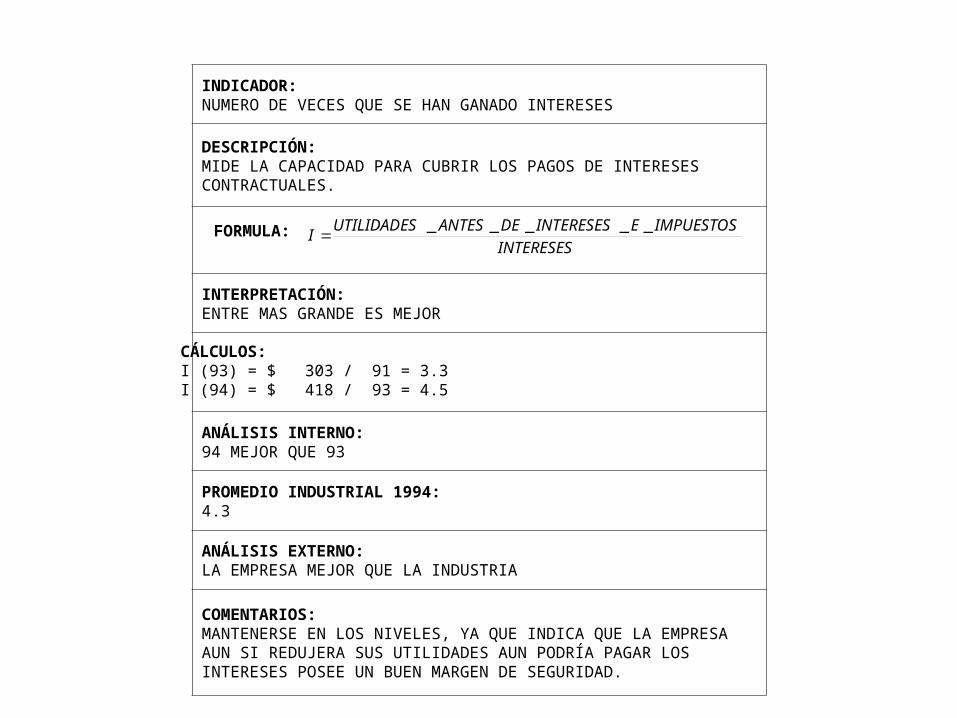

INTERESES

IMPUESTOSEINTERESESDEANTESUTILIDADESI

_____FORMULA:

CÁLCULOS:I (93) = $ 303 / 91 = 3.3I (94) = $ 418 / 93 = 4.5

INDICADOR: NUMERO DE VECES QUE SE HAN GANADO INTERESES

DESCRIPCIÓN: MIDE LA CAPACIDAD PARA CUBRIR LOS PAGOS DE INTERESES CONTRACTUALES.

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR

ANÁLISIS INTERNO:94 MEJOR QUE 93

PROMEDIO INDUSTRIAL 1994: 4.3

ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA

COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LA EMPRESA AUN SI REDUJERA SUS UTILIDADES AUN PODRÍA PAGAR LOS INTERESES POSEE UN BUEN MARGEN DE SEGURIDAD.

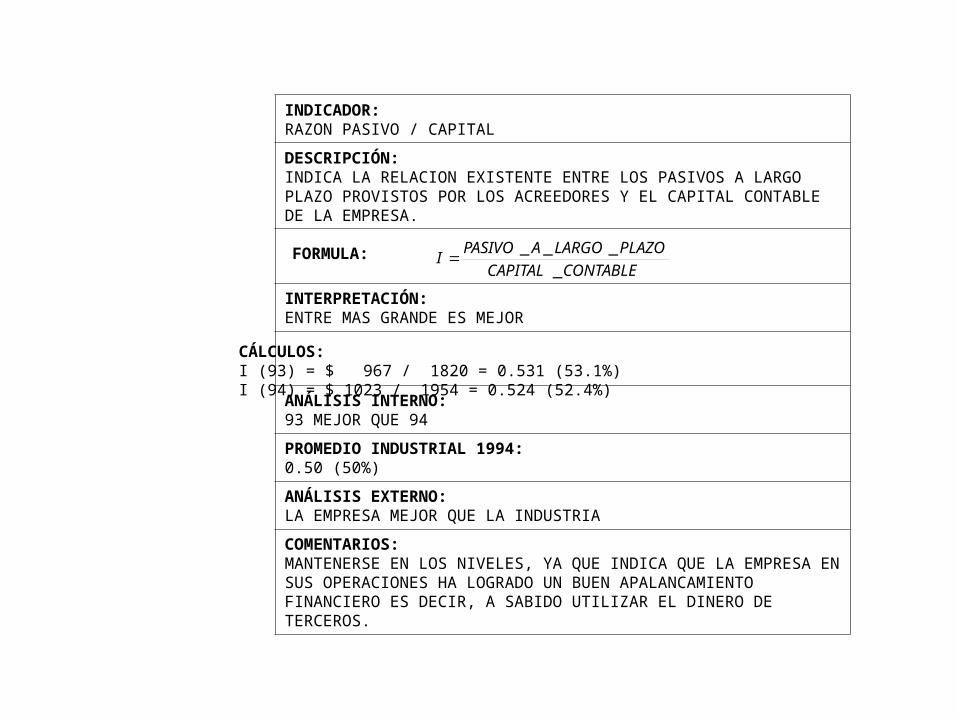

CONTABLECAPITAL

PLAZOLARGOAPASIVOI

_

___FORMULA:

CÁLCULOS:I (93) = $ 967 / 1820 = 0.531 (53.1%)I (94) = $ 1023 / 1954 = 0.524 (52.4%)

INDICADOR: RAZON PASIVO / CAPITAL

DESCRIPCIÓN: INDICA LA RELACION EXISTENTE ENTRE LOS PASIVOS A LARGO PLAZO PROVISTOS POR LOS ACREEDORES Y EL CAPITAL CONTABLE DE LA EMPRESA.

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR

ANÁLISIS INTERNO:93 MEJOR QUE 94

PROMEDIO INDUSTRIAL 1994: 0.50 (50%)

ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA

COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LA EMPRESA EN SUS OPERACIONES HA LOGRADO UN BUEN APALANCAMIENTO FINANCIERO ES DECIR, A SABIDO UTILIZAR EL DINERO DE TERCEROS.

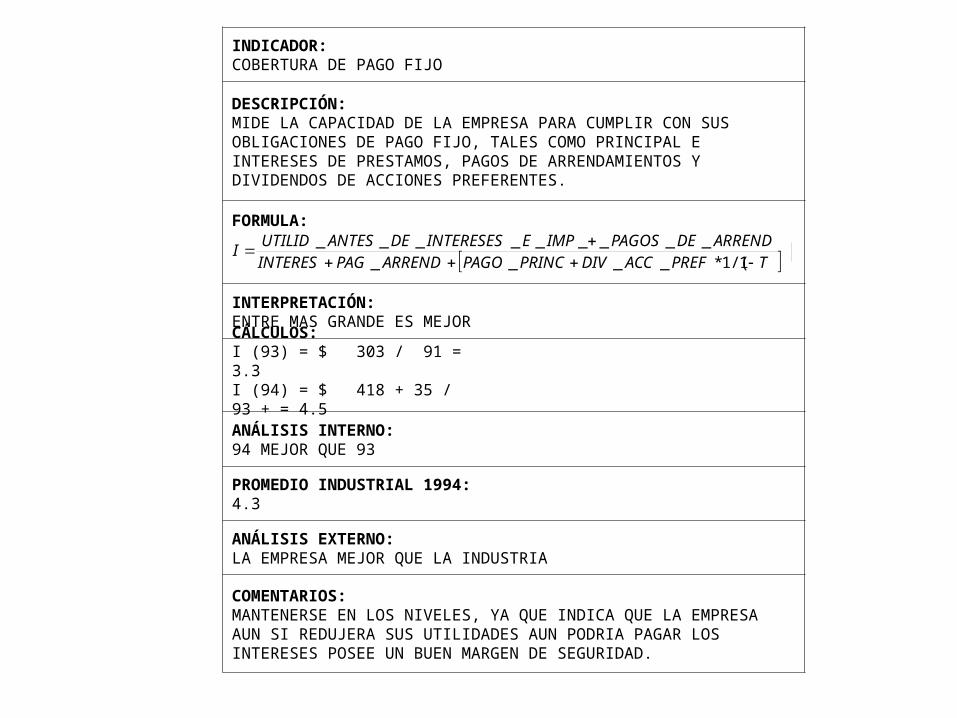

TPREFACCDIVPRINCPAGOARRENDPAGINTERESARRENDDEPAGOSIMPEINTERESESDEANTESUTILID

I

1/(1*____

_________FORMULA:

CÁLCULOS:I (93) = $ 303 / 91 = 3.3I (94) = $ 418 + 35 / 93 + = 4.5

INDICADOR: COBERTURA DE PAGO FIJO

DESCRIPCIÓN: MIDE LA CAPACIDAD DE LA EMPRESA PARA CUMPLIR CON SUS OBLIGACIONES DE PAGO FIJO, TALES COMO PRINCIPAL E INTERESES DE PRESTAMOS, PAGOS DE ARRENDAMIENTOS Y DIVIDENDOS DE ACCIONES PREFERENTES.

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR

ANÁLISIS INTERNO:94 MEJOR QUE 93

PROMEDIO INDUSTRIAL 1994: 4.3

ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA

COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LA EMPRESA AUN SI REDUJERA SUS UTILIDADES AUN PODRIA PAGAR LOS INTERESES POSEE UN BUEN MARGEN DE SEGURIDAD.

VENTAS

VENDIDAMERCANCIADECOSTOVENTASI

___FORMULA:

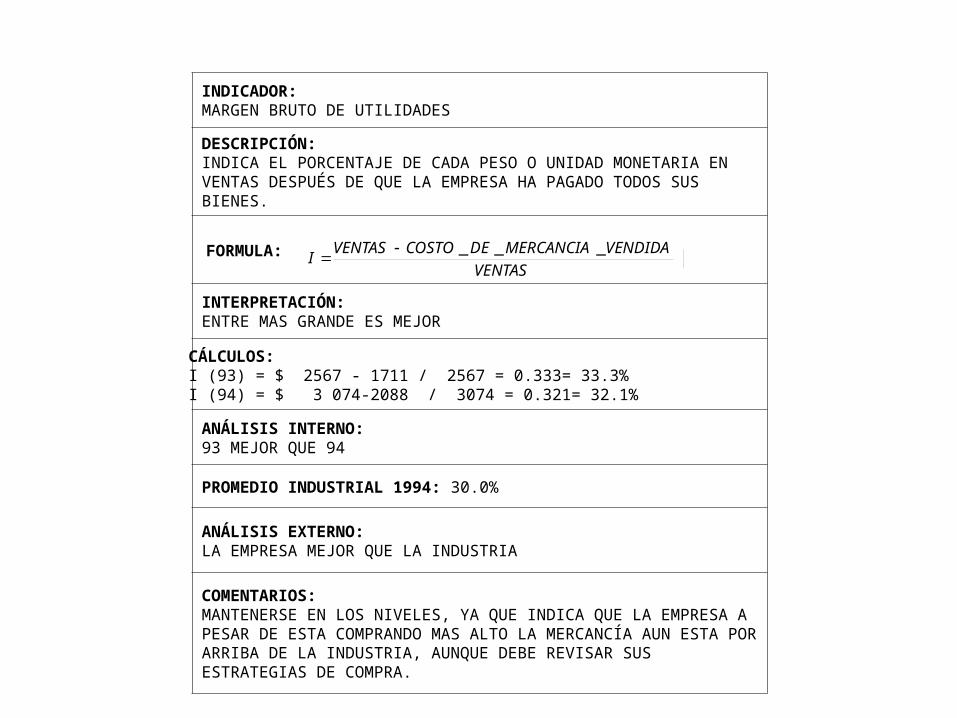

CÁLCULOS:I (93) = $ 2567 - 1711 / 2567 = 0.333= 33.3%I (94) = $ 3 074-2088 / 3074 = 0.321= 32.1%

INDICADOR: MARGEN BRUTO DE UTILIDADES

DESCRIPCIÓN: INDICA EL PORCENTAJE DE CADA PESO O UNIDAD MONETARIA EN VENTAS DESPUÉS DE QUE LA EMPRESA HA PAGADO TODOS SUS BIENES.

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR

ANÁLISIS INTERNO:93 MEJOR QUE 94

PROMEDIO INDUSTRIAL 1994: 30.0%

ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA

COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LA EMPRESA A PESAR DE ESTA COMPRANDO MAS ALTO LA MERCANCÍA AUN ESTA POR ARRIBA DE LA INDUSTRIA, AUNQUE DEBE REVISAR SUS ESTRATEGIAS DE COMPRA.

VENTAS

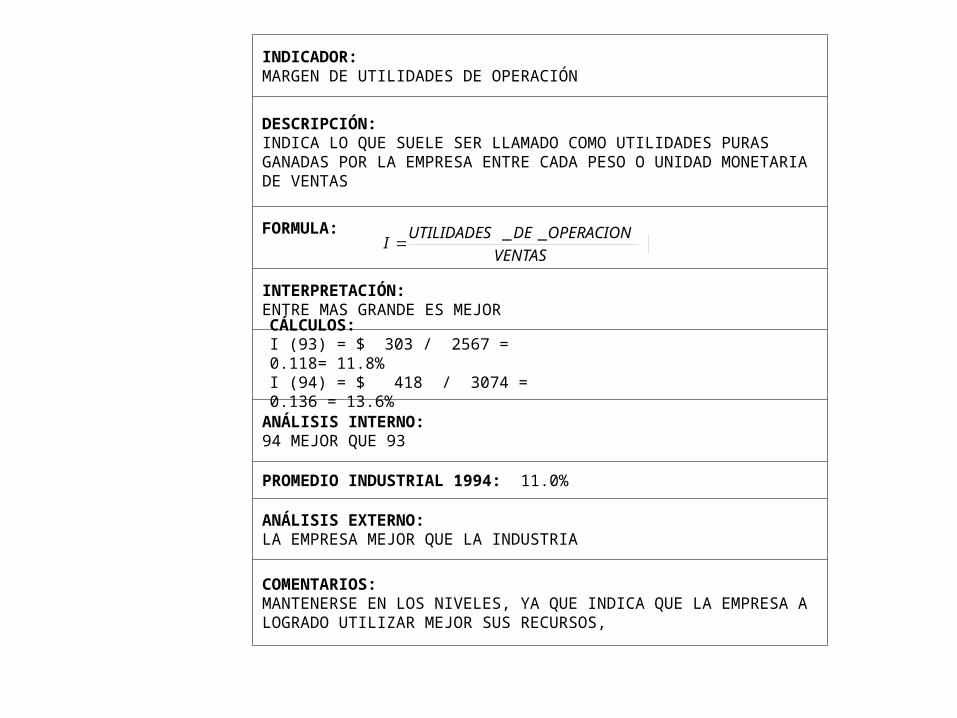

OPERACIONDEUTILIDADESI

__

FORMULA:

CÁLCULOS:I (93) = $ 303 / 2567 = 0.118= 11.8%I (94) = $ 418 / 3074 = 0.136 = 13.6%

INDICADOR: MARGEN DE UTILIDADES DE OPERACIÓN

DESCRIPCIÓN: INDICA LO QUE SUELE SER LLAMADO COMO UTILIDADES PURAS GANADAS POR LA EMPRESA ENTRE CADA PESO O UNIDAD MONETARIA DE VENTAS

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR

ANÁLISIS INTERNO:94 MEJOR QUE 93

PROMEDIO INDUSTRIAL 1994: 11.0%

ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA

COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LA EMPRESA A LOGRADO UTILIZAR MEJOR SUS RECURSOS,

VENTAS

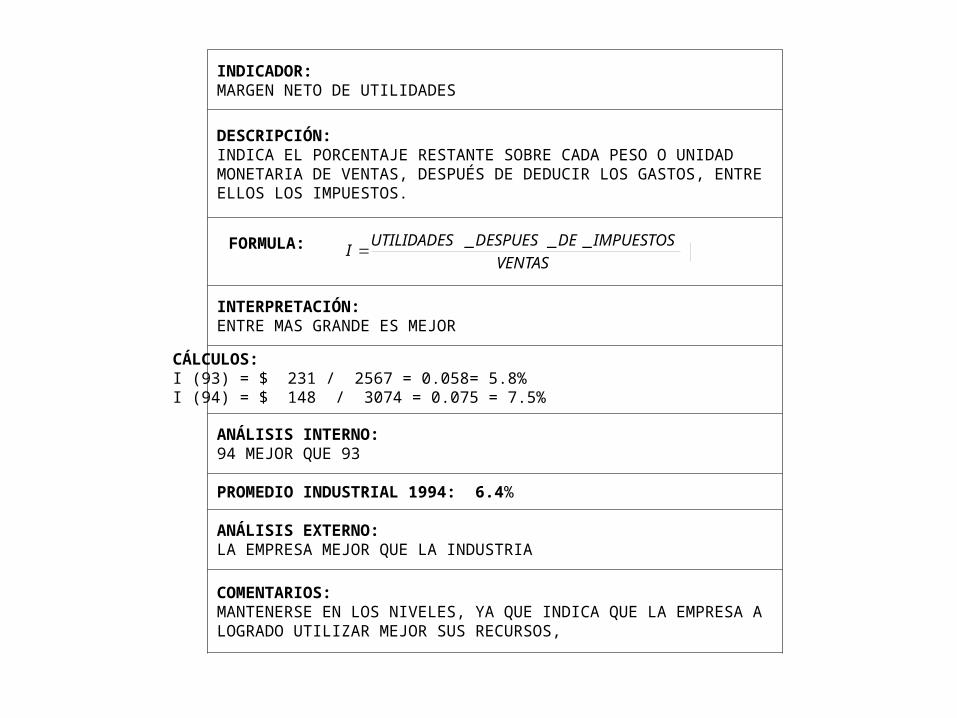

IMPUESTOSDEDESPUESUTILIDADESI

___FORMULA:

CÁLCULOS:I (93) = $ 231 / 2567 = 0.058= 5.8%I (94) = $ 148 / 3074 = 0.075 = 7.5%

INDICADOR: MARGEN NETO DE UTILIDADES

DESCRIPCIÓN: INDICA EL PORCENTAJE RESTANTE SOBRE CADA PESO O UNIDAD MONETARIA DE VENTAS, DESPUÉS DE DEDUCIR LOS GASTOS, ENTRE ELLOS LOS IMPUESTOS.

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR

ANÁLISIS INTERNO:94 MEJOR QUE 93

PROMEDIO INDUSTRIAL 1994: 6.4%

ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA

COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LA EMPRESA A LOGRADO UTILIZAR MEJOR SUS RECURSOS,

TOTALESACTVOS

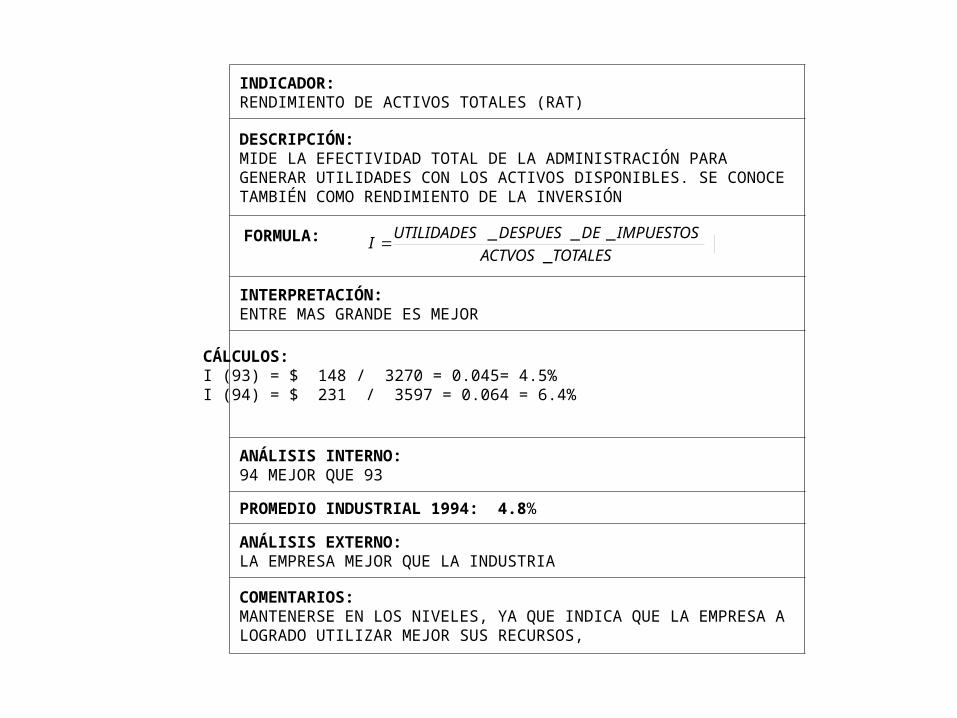

IMPUESTOSDEDESPUESUTILIDADESI

_

___FORMULA:

CÁLCULOS:I (93) = $ 148 / 3270 = 0.045= 4.5%I (94) = $ 231 / 3597 = 0.064 = 6.4%

INDICADOR: RENDIMIENTO DE ACTIVOS TOTALES (RAT)

DESCRIPCIÓN: MIDE LA EFECTIVIDAD TOTAL DE LA ADMINISTRACIÓN PARA GENERAR UTILIDADES CON LOS ACTIVOS DISPONIBLES. SE CONOCE TAMBIÉN COMO RENDIMIENTO DE LA INVERSIÓN

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR

ANÁLISIS INTERNO:94 MEJOR QUE 93

PROMEDIO INDUSTRIAL 1994: 4.8%

ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA

COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LA EMPRESA A LOGRADO UTILIZAR MEJOR SUS RECURSOS,

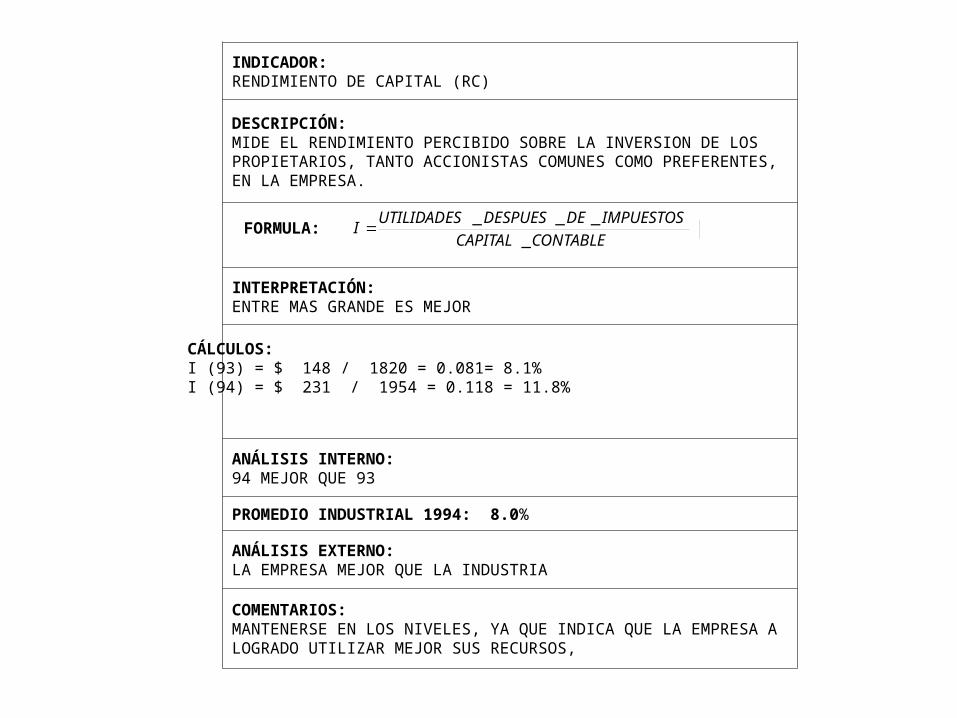

CONTABLECAPITAL

IMPUESTOSDEDESPUESUTILIDADESI

_

___FORMULA:

CÁLCULOS:I (93) = $ 148 / 1820 = 0.081= 8.1%I (94) = $ 231 / 1954 = 0.118 = 11.8%

INDICADOR: RENDIMIENTO DE CAPITAL (RC)

DESCRIPCIÓN: MIDE EL RENDIMIENTO PERCIBIDO SOBRE LA INVERSION DE LOS PROPIETARIOS, TANTO ACCIONISTAS COMUNES COMO PREFERENTES, EN LA EMPRESA.

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR

ANÁLISIS INTERNO:94 MEJOR QUE 93

PROMEDIO INDUSTRIAL 1994: 8.0%

ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA

COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LA EMPRESA A LOGRADO UTILIZAR MEJOR SUS RECURSOS,

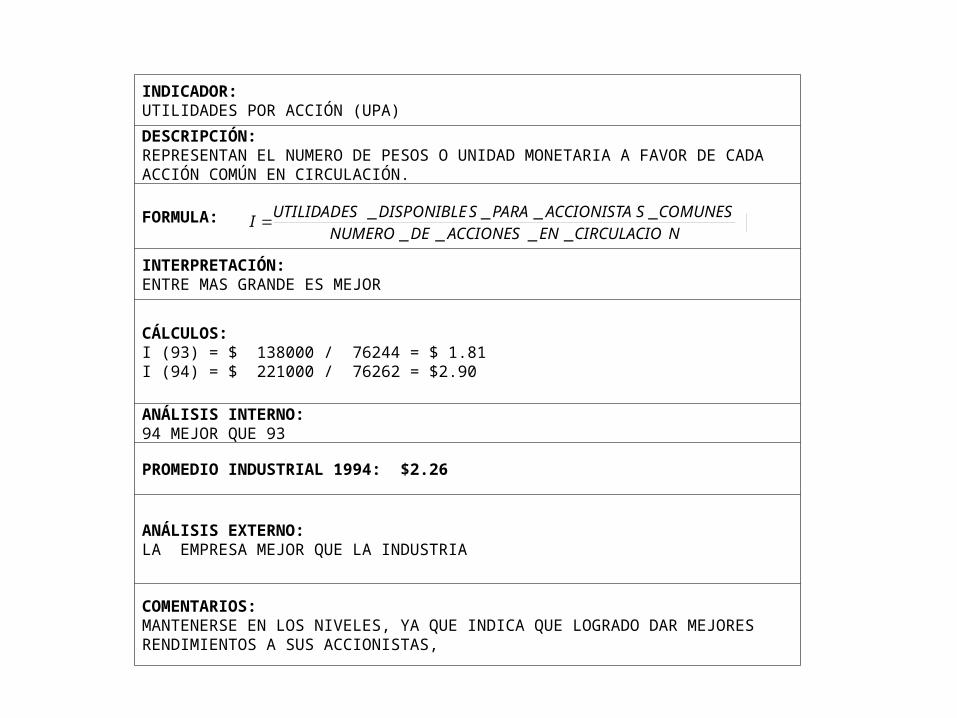

INDICADOR: UTILIDADES POR ACCIÓN (UPA)

DESCRIPCIÓN: REPRESENTAN EL NUMERO DE PESOS O UNIDAD MONETARIA A FAVOR DE CADA ACCIÓN COMÚN EN CIRCULACIÓN.

FORMULA:

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR

CÁLCULOS:I (93) = $ 138000 / 76244 = $ 1.81I (94) = $ 221000 / 76262 = $2.90

ANÁLISIS INTERNO:94 MEJOR QUE 93

PROMEDIO INDUSTRIAL 1994: $2.26

ANÁLISIS EXTERNO: LA EMPRESA MEJOR QUE LA INDUSTRIA

COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA QUE LOGRADO DAR MEJORES RENDIMIENTOS A SUS ACCIONISTAS,

NCIRCULACIOENACCIONESDENUMEROCOMUNESSACCIONISTAPARASDISPONIBLEUTILIDADES

I____

____

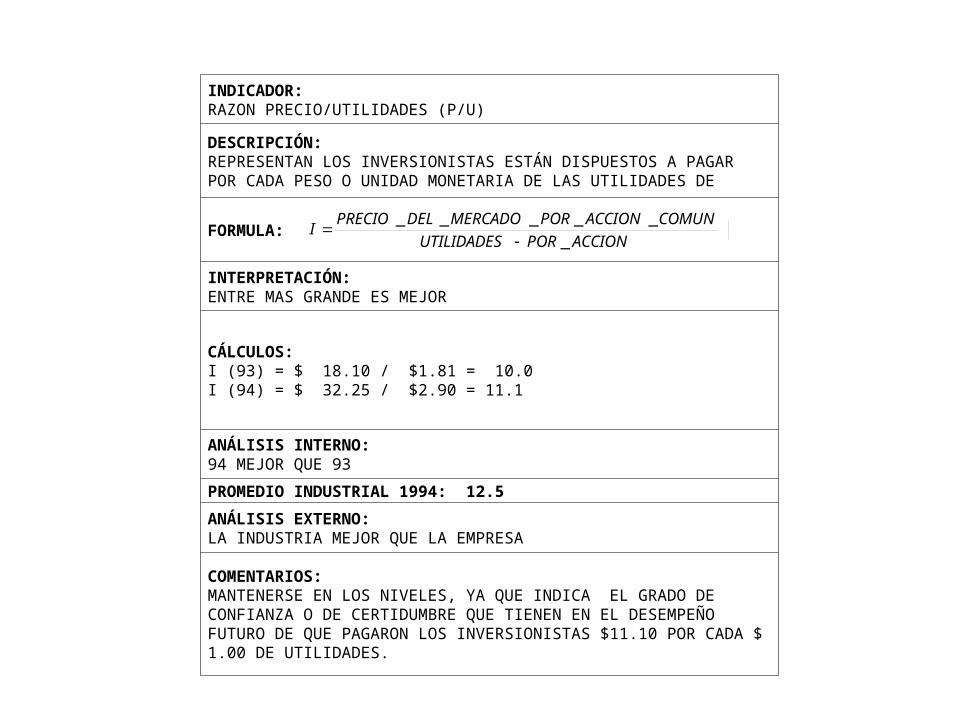

INDICADOR: RAZON PRECIO/UTILIDADES (P/U)

DESCRIPCIÓN: REPRESENTAN LOS INVERSIONISTAS ESTÁN DISPUESTOS A PAGAR POR CADA PESO O UNIDAD MONETARIA DE LAS UTILIDADES DE

FORMULA:

INTERPRETACIÓN: ENTRE MAS GRANDE ES MEJOR

CÁLCULOS:I (93) = $ 18.10 / $1.81 = 10.0I (94) = $ 32.25 / $2.90 = 11.1

ANÁLISIS INTERNO:94 MEJOR QUE 93

PROMEDIO INDUSTRIAL 1994: 12.5

ANÁLISIS EXTERNO: LA INDUSTRIA MEJOR QUE LA EMPRESA

COMENTARIOS: MANTENERSE EN LOS NIVELES, YA QUE INDICA EL GRADO DE CONFIANZA O DE CERTIDUMBRE QUE TIENEN EN EL DESEMPEÑO FUTURO DE QUE PAGARON LOS INVERSIONISTAS $11.10 POR CADA $ 1.00 DE UTILIDADES.

ACCIONPORUTILIDADES

COMUNACCIONPORMERCADODELPRECIOI

_

_____