Embed Size (px)

Citation preview

MONTEPIO Departamento de Estudos // abril 2015

ESPANHA

1

INDICADORES SOCIAISDEMOGRÁFICOSE ESTRUTURAIS

Superfície 505 370 Km2Densidade Populacional 92 Hab/Km2Reservas Externas 32 89110^9 $

E s pa n h a / p r e v i s õ e s e c o n ó m i c a s

Unidade: taxa de crescimento % 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

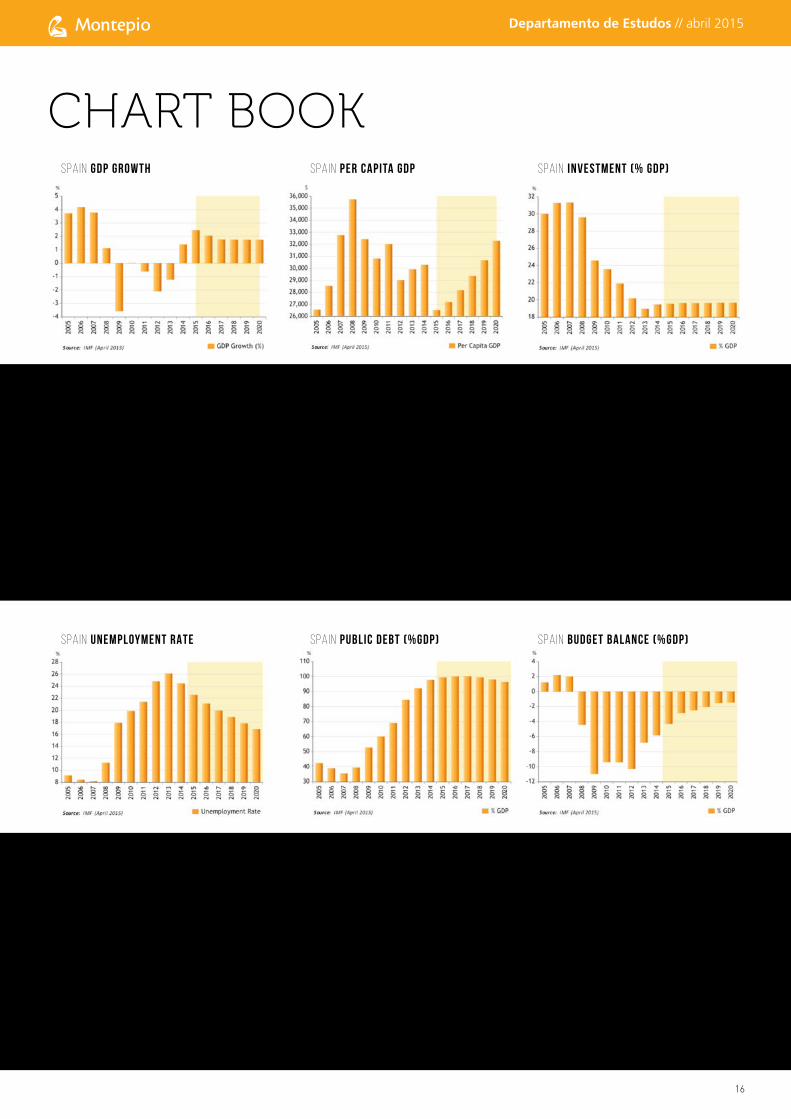

PIB 1,1 -3,6 0,0 -0,6 -2,1 -1,2 1,4 2,5 2,0 1,8 1,7 1,7 1,7

PIB Nominal 3,3 -3,3 0,2 -0,5 -1,9 -0,6 0,9 2,7 2,3 2,5 2,8 3,0 3,3

Deflator do PIB 2,1 0,3 0,2 0,1 0,2 0,7 -0,5 0,2 0,2 0,7 1,1 1,2 1,5

Inflação (IPC) 4,1 -0,2 2,0 3,1 2,4 1,5 -0,2 -0,7 0,7 0,8 1,1 1,3 1,5

Investimento (% PIB) 29,6 24,6 23,5 21,9 20,2 19,0 19,5 19,5 19,6 19,6 19,6 19,7 19,6

Poupança Nacional Bruta (% PIB) 20,3 20,3 19,6 18,7 19,9 20,4 19,6 19,8 20,0 20,1 20,3 20,5 20,8

Dívida Pública (% PIB) 39,4 52,7 60,1 69,2 84,4 92,1 97,7 99,4 100,1 100,2 99,4 98,0 96,4

Saldo Orçamental (% PIB) -4,4 -11,0 -9,4 -9,4 -10,3 -6,8 -5,8 -4,3 -2,9 -2,5 -2,0 -1,5 -1,5

Balança Corrente (10^9 $) -152,0 -64,3 -56,2 -47,4 -3,8 20,0 1,6 3,3 4,8 6,9 9,0 12,1 16,6

Balança Corrente (% PIB) -9,3 -4,3 -3,9 -3,2 -0,3 1,4 0,1 0,3 0,4 0,5 0,7 0,9 1,1

População (10^6) 46,0 46,4 46,6 46,7 46,8 46,6 46,5 46,4 46,3 46,3 46,2 46,1 46,1

População 15-64 anos (% total) 68,4 68,2 68,0 67,7 67,3 66,9 - - - - - - -

Taxa de Desemprego 11,3 17,9 19,9 21,4 24,8 26,1 24,5 22,6 21,1 19,9 18,8 17,8 16,8

PIB PPP (10^9 $) 1 527,6 1 484,2 1 502,6 1 524,1 1 519,0 1 522,7 1 566,4 1 619,1 1 677,0 1 741,8 1 810,3 1 878,6 1 949,1

PIB per capita PPP $ 33 221 32 009 32 270 32 610 32 481 32 681 33 711 34 899 36 200 37 652 39 189 40 724 42 315

PIB per capita $ 35 725 32 412 30 803 32 009 29 006 29 907 30 278 26 517 27 195 28 178 29 364 30 663 32 288

Exportações (%) -0,8 -11,0 9,4 7,4 1,2 4,3 4,2 6,3 5,8 5,4 4,8 4,7 4,4

Bens (%) -1,0 -11,5 12,4 8,0 1,2 5,7 4,5 5,9 5,9 5,7 5,2 4,9 4,5

Importações (%) -5,6 -18,3 6,9 -0,8 -6,3 -0,5 7,6 8,7 5,0 4,1 4,0 3,8 3,8

Bens (%) -6,3 -19,4 9,4 -0,3 -6,4 0,4 7,7 8,7 4,9 4,1 4,0 3,8 3,6

Agricultura (% PIB) 2,5 2,3 2,6 2,5 2,4 2,8 - - - - - - -

Indústria (% PIB) 29,0 27,2 26,0 24,9 23,5 23,3 - - - - - - -

Serviços (% PIB) 68,5 70,4 71,4 72,6 74,0 73,9 - - - - - - -

Esperança Vida à nascença (anos) 81,2 81,5 81,6 82,5 82,4 - - - - - - - -

Fonte: FMI (World Economic Outlook - abril de 2015); Banco Mundial (restantes dados históricos sem previsões)

Departamento de Estudos // abril 2015

2

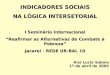

P r i n c i pa i s I m p o r ta ç õ e s d e B e n s ( 2 0 1 4 )

Código Descrição Valor (mM$) Peso (%)

27 Combustíveis minerais, óleos, produtos de destilação 73,507 20,9

87 Veículos elétricos e ferroviários 39,479 11,2

84 Máquinas, reatores nucleares e caldeiras 29,698 8,5

85 Equipamento elétrico e eletrónico 24,380 6,9

30 Produtos farmacêuticos 15,186 4,3

Outros produtos 168,728 48,1Fonte: International Trade Centre (ITC) - Nações Unidas

P r i n c i pa i s E x p o r ta ç õ e s d e B e n s ( 2 0 1 4 )

Código Descrição Valor (mM$) Peso (%)

87 Veículos elétricos e ferroviários 51,639 16,2

84 Máquinas, reatores nucleares e caldeiras 24,353 7,6

27 Combustíveis minerais, óleos, produtos de destilação 22,997 7,2

85 Equipamento elétrico e eletrónico 17,196 5,4

30 Produtos farmacêuticos 12,682 4,0

Outros produtos 189,781 59,6Fonte: International Trade Centre (ITC) - Nações Unidas

P e s o d e E s pa n h a n a s I m p o r ta ç õ e s d e P o r t u g a l ( 2 0 1 2 / 1 4 ) P e s o d e E s pa n h a n a s E x p o r ta ç õ e s d e P o r t u g a l ( 2 0 1 2 / 1 4 )

2012 2013 2014 2012 2013 2014

Importações de Portugal deste país (milhares €) 17 949 005 18 335 573 19 061 323 Exportações de Portugal deste país

(milhares €) 10 151 359 11 174 703 11 347 542

Importações totais de Portugal (milhares €) 56 374 083 56 906 067 58 745 986 Exportações totais de Portugal (milhares €) 45 213 016 47 266 500 48 180 643

Peso das importações do país (%) 31,84 32,22 32,45 Peso das exportações do país (%) 22,45 23,64 23,55

Fonte: INE Fonte: INE

T o p 1 0 d a s I m p o r ta ç õ e s d e P o r t u g a l d e E s pa n h a ( 2 0 1 4 ) T o p 1 0 d a s E x p o r ta ç õ e s d e P o r t u g a l pa r a a E s pa n h a ( 2 0 1 4 )

Tipo de Produto Valor (€) Share (%) TCMA09-14 (%) Tipo de Produto Valor (€) Share (%) TCMA09-14

(%)

Produtos alimentares 2 860 437 767 15,0 4,6 Produtos alimentares 1 225 519 540 10,8 6,5

Produtos químicos 2 065 602 643 10,8 6,2 Artigos de vestuário 1 088 100 682 9,6 6,4

Veículos automóveis, reboques e semi-reboques 1 324 932 851 7,0 -1,0

Veículos automóveis, reboques e semi-reboques 984 377 642 8,7 4,4

Metais de base 1 316 221 897 6,9 3,2 Produtos químicos 893 583 626 7,9 9,2

Petróleo bruto e gás natural997 286 386 5,2 17,6

Artigos de borracha e de matérias plásticas 656 894 123 5,8 6,2

Artigos de vestuário 935 989 329 4,9 -0,5 Metais de base 599 722 166 5,3 -1,8

Máquinas e equipamentos, n.e.920 822 737 4,8 -1,2

Coque e produtos petrolíferos refinados 579 225 979 5,1 38,8

Produtos da agricultura, da produção animal, da caça e dos serviços relacionados

882 389 390 4,6 3,9Produtos metálicos transformados, excepto máquinas e equipamento

543 262 434 4,8 4,1

Artigos de borracha e de matérias plásticas 788 918 363 4,1 2,8

Papel e cartão e seus artigos501 509 644 4,4 7,5

Coque e produtos petrolíferos refinados 783 605 933 4,1 16,8

Outros produtos minerais não metálicos 445 492 621 3,9 -1,4

Fonte: INE Fonte: INE

P r i n c i pa i s Pa r c e i r o s C o m e r c i a i s d e I m p o r ta ç õ e s ( 2 0 1 4 ) P r i n c i pa i s Pa r c e i r o s C o m e r c i a i s d e E x p o r ta ç õ e s ( 2 0 1 4 )

País Valor (mM$) Peso (%) País Valor (mM$) Peso (%)

Alemanha 42,444 12,1 França 49,980 15,7

França 38,490 11,0 Alemanha 33,058 10,4

China 26,228 7,5 Portugal 23,914 7,5

Itália 20,634 5,9 Itália 22,910 7,2

Reino Unido 14,672 4,2 Reino Unido 21,918 6,9

Outros países 208,510 59,4 Outros países 166,870 52,4Fonte: International Trade Centre (ITC) - Nações Unidas Fonte: International Trade Centre (ITC) - Nações Unidas

CONJUNTURAEconomia tem vindo a surpreender pela positiva

POLÍTICA INTERNA

Departamento de Estudos // abril 2015

3

E s pa n h a / p r e v i s õ e s e c o n ó m i c a s d o D e pa r ta m e n t o d e E s t u d o s d o M o n t e p i o

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

PIB 3,8 1,1 -3,6 0,0 -0,6 -2,1 -1,2 1,4 2,6 2,4 2,4 2,4 2,3

Inflação 2,8 4,1 -0,3 1,8 3,2 2,4 1,4 -0,2 -0,8 1,1 1,3 1,4 1,7

Taxa de Desemprego 8,2 11,3 17,9 19,9 21,4 24,8 26,1 24,5 22,6 20,9 20,2 19,0 18,0

Balança Corrente (% PIB) -9,6 -9,3 -4,3 -3,9 -3,2 -0,3 1,4 0,1 0,6 0,5 0,7 1,1 1,3

Saldo Orçamental (% PIB) 2,0 -4,4 -11,0 -9,4 -9,4 -10,3 -6,8 -5,8 -4,5 -3,4 -2,6 -2,1 -1,8

Notas: Os dados históricos do Saldo Orçamental seguem a metodologia da Comissão Europeia.

O Primeiro-ministro Mariano Rajoy, do Partido Popular (PP), de centro-direita, tem uma confortável maioria no Congresso de Deputados (a Câmara Baixa do Parlamento). Como tal, é expetável que o Governo permaneça no cargo até ao final do seu mandato, em dezembro de 2015. Contudo, a sua posição foi bastante danificada pelas de-núncias de corrupção envolvendo importantes figuras do partido, bem como por uma deterioração da atitude públi-ca em relação às tradicionais elites políticas de Espanha. Ao longo de 2014, as ameaças à estabilidade política foram aumentando em diversas frentes. Em primeiro lugar, o domínio tradicional do PP e do seu rival Partido Socialista Operário Espanhol (PSOE) foi diminuído, devido aos eleitores descontentes. Durante o ano passado, assistiu-se ao aumento do apoio do partido de extrema- -esquerda PODEMOS, depois de ter sido fundado em março de 2014, mas rivalizando já com o PP e o PSOE nas sondagens. No início de 2015, um outro pequeno partido, o centrista Ciudadanos, também subiu, sugerindo que as eleições gerais no final do ano serão disputadas entre quatro partidos. Um Governo de coligação é quase certo, o que terá implicações para a eficácia do Governo durante todo o período de previsão 2015/19. Dada a sua grande maioria no Parlamento Nacional, o PP vai completar, cer-tamente, o seu mandato até às próximas eleições gerais, que devem ser realizadas até 20 de dezembro. Nas últimas eleições para o Parlamento Europeu, o PODEMOS emergiu e garantiu 8 dos lugares. Tal foi marcante, mas o apoio ao partido tem continuado a crescer e desde novembro de 2014 que vem a rivalizar com o PP e o PSOE na pretensão de ser o partido mais popular em Espanha.

Mais recentemente, a opinião dos eleitores tem evoluído para uma mudança estrutural no sistema político e tem-se refletido num rápido crescimento de apoio ao Ciudadanos, um partido mais centrista que o PODEMOS, contendo políticas tanto de esquerda, como de direita. Embora o Ciudadanos ainda não tenha atingido o mesmo nível de apoio que o PODEMOS, o seu surgimento é potencial-mente de maior significado em termos de composição do próximo Governo. Considerando que o PODEMOS seria um parceiro de coligação desconfortável, tanto para o PP como para o PSOE, ambos poderiam encontrar uma força no Ciudadanos. Apesar de sujeita a riscos anormalmente elevados, dado o nível de mudança contínua no atual panorama político espanhol, o resultado mais provável nas eleições de dezembro de 2015 poderá ser uma coligação sem precedentes entre o PP e o PSOE. No entanto, se nos próximos meses o Ciudadanos demonstrar que pode consolidar a sua posição, poderá observar-se antes um Governo de coligação que envolva o Ciudadanos.

Eleições de dezembro 2015 deverão resultar num Governo de coligação

MARIANO RAJOY BREYPresidente do Governo de Espanha

Departamento de Estudos // abril 2015

4

ATIVIDADEEspera-se um crescimento médio do PIB de 2,4% entre 2016/19O PIB registou uma expansão em cadeia de 0,7% no último trimestre de 2014, tratando-se do 6.º acréscimo consecutivo e em aceleração (+0,5% no 3T2014). Em termos homólogos, a economia expandiu 2,0%, pelo 4.º trimestre consecutivo (+1,6% no 3T2014) e confirmando o regresso aos crescimentos no 1.º trimestre de 2014, após 10 trimestres em queda e uma estabilização no últi-mo trimestre de 2013. Estes seis acréscimos em cadeia da economia espanhola vêm colocar termo a um período de permanente contra-ção que se arrastava desde o 1.º trimestre de 2011 e em que o PIB contraiu a um ritmo médio de 0,4%, período que tinha, na altura, vindo colocar termo a um ciclo de três acréscimos da atividade em quatro trimestres (estag-nou no outro), mas em que o ritmo de expansão havia sido sempre relativamente fraco, oscilando entre os mar-ginais (quase nulos) 0,04% e os 0,3%, na medida que a procura interna já se encontrava enfraquecida pelas medi-das de austeridade e pelo elevado desemprego. Por outras palavras, a recuperação da economia espanhola no pós-re-cessão global de 2008/09 foi relativamente insignificante, levando a que, com o novo ciclo de quedas observado em 2011/13, o produto tenha caído abaixo dos mínimos registados em 2009, tendo-se situado no 2.º trimestre de 2013 no valor mais baixo desde o 3.º trimestre de 2005, sendo que, não obstante estes seis últimos acréscimos em cadeia, o PIB ainda se encontra no último trimestre do ano passo 5,9% abaixo do máximo histórico observado no 2.º trimestre de 2008.

Regressando aos dados do PIB do 4.º trimestre de 2014, na ótica da despesa, estes registos vieram confirmar o que tinhamos avançado aquando da estimativa preliminar, com a economia a ter sido suportada essencialmente pela procura interna, embora também com um contributo positivo das exportações líquidas. Com efeito, as ex-portações líquidas evidenciaram um contributo positivo, refletindo uma estagnação das exportações (+3,9% no tri-mestre anterior) e uma queda das importações (-0,6% vs +5,0% no trimestre anterior). As importações evidenciam um comportamento homólogo mais favorável (+7,7%

vs +4,7%, no caso das exportações), depois de durante a recessão espanhola terem sido mais condicionadas por uma mais forte dinâmica interna da economia. Do lado da procura interna, o contributo foi, como referido, positivo e por conta da maioria das componentes. O consumo privado registou um novo forte acréscimo de 0,9%, o 6.º consecutivo e em ligeira aceleração (+0,8% no trimestre anterior), um resultado que veio ao encontro do que se tinha estimado – estimávamos um ritmo sensivelmente idêntico ao do trimestre anterior –, sendo suportado pelas vendas a retalho, mas, essencialmente, pelas vendas de carros e pelo consumo de serviços. Também o investi-mento em capital fixo (FBCF), a componente tipica-mente mais sensível ao ciclo económico, registou um forte acréscimo de 1,4%, pelo 6.º trimestre consecutivo e em aceleração (+1,1% no 3T2014), com este avanço a ficar a dever-se ao crescimento da FBCF em equipamentos (+1,9% vs +2,2% no 3T2014), da FBCF em construção (+1,4% vs +0,5% no trimestre anterior) e da FBCF em propriedade intelectual (+0,2% vs +0,7% no 3T2014), com o investimento em construção a permanecer, a evidenciar o comportamento homólogo menos favorável, mas já em crescimento e pelo 2.º trimestre consecutivo (+2,4% vs +0,1% no 3T2014). Já o consumo público registou uma queda de 1,0%, pelo 3.º trimestre consecu-tivo (-0,1% no 3T2014), continuando condicionado pela contenção orçamental a que o Governo espanhol tem estado sujeito.

Na ótica da produção, assistiu-se a um comportamento distinto entre os principais setores, mas globalmente po-sitivo, com as subidas da atividade nos serviços e na cons-trução a mais do que compensarem a queda na agricultu-ra, num contexto de estabilização da atividade industrial. Com efeito, indústria viu a atividade estabilizar, depois de três acréscimos consecutivos (+0,2% no 3T2014), com a subida da indústria transformadora (+0,5% vs +0,2% no trimestre anterior) a não ser suficiente para contrariar o comportamento das restantes indústrias. Relativamente aos restantes setores, a maior subida foi observada pela construção, onde o VAB subiu 3,1%, pelo 3.º trimestre consecutivo e em forte aceleração (+0,5% no 3T2014), confirmando, assim, o regresso aos crescimentos da

POLÍTICA EXTERNAOs esforços para lidar com as consequências da crise da Zona Euro continuarão a dominar as relações de Espanha com o estrangeiro, ao mesmo tempo que os Estados- -membros da União Europeia (UE) procuram reforçar os fundamentos institucionais da moeda única. Os decisores

políticos têm ainda de resolver problemas estruturais fundamentais com a Zona Euro, especialmente o desequilíbrio entre a existência de uma União Económica e Monetária (UEM) e a fragmentação política e orçamental que ainda persiste.

Departamento de Estudos // abril 2015

5

atividade no 2T2014, algo que não acontecia desde o 1.º trimestre de 2008, passando inclusivamente a evidenciar uma subida homóloga (+3,4% vs 0,0% no 3T2014), de-pois de ter estagnado no trimestre anterior e de um largo período em terreno negativo. O importante setor dos serviços viu o VAB subir em 0,8% (+0,7% no trimestre anterior), crescendo pelo 6.º trimestre consecutivo e ao maior ritmo desde o período de expansão, sendo impul-sionado pela maioria dos serviços, com a principal exceção do subsetor da banca e dos seguros (-0,6%) e com a maior subida a ser observada pelas atividades profissionais e serviços de apoio (+2,6%). Por último, refira-se a queda observada pelo menos representativo dos setores, a agri-cultura (representa cerca de 5,5% do VAB do país), onde o VAB caiu 4,5% (+3,6% no trimestre anterior), registan-do a 3.ª queda em quatro trimestres.

Relativamente ao 1.º trimestre de 2015, o indicador de sentimento económico (ESI) subiu, em março, de 107,4 para 109,1 pontos, pelo 5.º mês consecutivo e fazendo um máximo desde junho 2001, situando-se pelo 16.º mês consecutivo acima da sua média de longo-prazo (100 pontos), depois de ter permanecido desde o final de 2007 consecutivamente abaixo da mesma, encontrando-se já bem afastado do mínimo desde junho 2009, registado em agosto de 2014 (83,7 pontos). Em termos trimestrais, o indicador, segundo cálculos do Montepio, sinaliza uma subida em cadeia da economia de 0,9% no 1.º trimestre de 2015, depois de o PIB ter expandido 0,7% no último trimestre de 2014, um valor mais otimista que a nossa

previsão, apesar de se perspetivar um novo forte acrés-cimo do PIB. Com efeito, o nosso indicador compósito para o PIB aponta para um crescimento trimestral entre 0,7% e 0,8% no 1.º trimestre deste ano, sensivelmente ao mesmo ritmo do trimestre anterior.

Com a confiança dos consumidores em março a en-contrar-se em níveis máximos, desde meados de 2000, espera-se que os baixos custos da energia permitam um aumento acentuado do consumo privado durante 2015, com o consumo a ser também apoiado pelo crescimento robusto do emprego, do rendimento disponível nominal e pelo facto de as famílias terem agora uma atitude menos cautelosa, já que no auge da crise se observou um aumen-to da poupança por motivos de precaução (não obstante se esperar uma continuação da redução do endividamento das famílias em percentagem do rendimento disponível).

Após um crescimento de 1,4% em 2014 (depois de três anos de quedas: -1,2% em 2013), prevemos um cresci-mento do PIB de 2,6% em 2015, que deverá ser a melhor performance dentro das big-four da Zona Euro. Saliente-se, no entanto, que existe ainda um longo caminho a per-correr antes que a atividade de Espanha volte aos níveis pré-crise. As nossas projeções assumem que não será an-tes de 2017 que a economia irá recuperar o seu anterior pico máximo (atingido no 2T2008), e não se espera que a taxa de desemprego caia abaixo dos 20% antes de 2018. Espera-se um crescimento médio do PIB de 2,4% entre 2016/19.

OPORTUNIDADESCrescimento do mercado de consumo será limitado entre 2015/19Com um PIB nominal de 1,4 bilião de dólares (trillion) (a taxas de câmbio de mercado) em 2014, Espanha é a 4.ª maior economia da Zona Euro, atrás de Itália. Segundo o FMI (abr-15), o PIB per capita a taxas de câmbio de mer-cado ter-se-á situado em 30 278 dólares em 2014, com o país a estar classificado na metade superior dos 27 países da UE. Numa base de paridade de poder de compra (PPP), que reflete melhor as taxas de câmbio a que as empresas comercializam os produtos e repatriam os lucros, Espanha também está classificada na metade superior dos 27 paí-ses da UE, com a estimativa do PIB per capita a ser de 33 975 dólares em 2014. Embora se espere uma recu-peração da economia ao longo do período de previsão, a posição relativa de Espanha deverá permanecer prati-camente inalterada (quer a taxas de câmbio de mercado, quer com base em PPP). Em 2019, o PIB per capita à taxa

de câmbio de mercado está previsto situar-se em 30 663 dólares, enquanto o PIB per capita em PPP deverá chegar aos 40 724 dólares.

Em contraste com a década anterior à crise financeira glo-bal, espera-se um crescimento do mercado interno muito mais contido entre 2015/19. As oportunidades de merca-do aumentaram consideravelmente na década até 2008, levando a um aumento significativo do número de domi-cílios e do número de pessoas empregadas. O emprego total aumentou 40% (6 milhões de pessoas) entre 1999 e 2008, proporcionando um enorme impulso à procura. No entanto, a maior parte veio do mercado imobiliário, que entrou em colapso durante a crise financeira internacional. Vários fatores têm pesado sobre os gastos dos consumido-res desde 2008 e que deverão continuar a ser um cons-trangimento ao longo do período de previsão. Em primeiro lugar, as famílias têm reduzido de forma progressiva os níveis de alavancagem, com a sua dívida nominal bruta a cair de 964 mil milhões de euros (mM€) em 2008 para 903 mM€ no final de 2012 (equivalente a 86,5% do PIB),

Departamento de Estudos // abril 2015

6

e esperamos que este processo continue durante algum tempo, devido à interrupção dos fluxos do crédito externo, acompanhada de condições de crédito muito mais restriti-vas e um aumento da precaução na propensão a poupar. Ao mesmo tempo a economia tem-se vindo a ajustar a

um longo período de redução do emprego e de queda dos salários reais, o que não é o ambiente mais promissor para novas oportunidades de mercado. Prevemos que apenas em 2018 o consumo ultrapasse os níveis de 2007, o atual máximo histórico.

INFLAÇÃOEspera-se uma taxa de inflação média anual de 1,4% em 2016/19A estimativa preliminar para a inflação de março (medida pela variação homóloga do IPCH) apontou para um abran-damento o ritmo de queda, de -1,2% para -0,7%. Este alívio é o 2.º consecutivo e surge depois de 3 meses de intensificação do ritmo de queda dos preços, que tinham colocado a inflação em janeiro (-1,5%) em níveis mínimos desde o início da série, em janeiro de 1997, e com a variá-vel a permanecer em níveis muito reduzidos, apresentando o 9.º valor negativo consecutivo e o 10.º desde outubro de 2009 (o outro observou-se em março de 2014, com -0,2%), depois de entre setembro e outubro de 2012 ter igualado os máximos desde outubro de 2008.

Quando medida pela variação homóloga do IPC, a inflação também subiu em fevereiro, aliviando o ritmo de queda de -1,1% para -0,7%, registando igualmente a 2.ª subida consecutiva, igualmente depois de 3 descidas e aliviando pelo 2.º mês dos -1,3% observados em janeiro, que são mínimos desde julho de 2009 (-1,4%), representando,

por seu lado, já o 10.º registo negativo desde outubro de 2009 (para além dos últimos 8 registos, observaram-se -0,1% de março de 2014 e de outubro de 2013). Apesar de na estimativa preliminar o INE espanhol ainda não di-vulgar dados em detalhe, refere que este desagravamento da descida da inflação resulta essencialmente do compor-tamento dos preços dos combustíveis (gasóleo e gasolina), que observaram uma subida mensal, desagravando a queda homóloga. Apesar do pequeno aumento na atividade económica, as pressões inflacionistas entraram em colapso durante o ano passado, com os preços da energia a caírem rapidamente no final de 2014. Os preços do consumidor desceram, em média, 0,2% em 2014, perspetivando-se um agravamen-to do ritmo de queda para -0,8% em 2015. Projeta-se um retorno a terreno positivo a partir de 2016 (+1,1%), refletindo designadamente a recuperação dos preços da energia. Durante 2016/19, espera-se uma taxa de inflação média anual de 1,4%, devendo ficar em 1,7% apenas no final do período de previsão.

POLÍTICA MONETÁRIABCE deu início ao programa de Quantitative EasingO Banco Central Europeu (BCE) adotou ao longo de 2014 várias medidas expansionistas, começando por cortar a taxa de referência em 0,5 pp no 1.º trimestre de 2014, para os 0,25%, voltando em junho de 2014 a lançar mais estímulos, cortando novamente a refi rate, de 0,25% para 0,15%, e colocando a taxa de depósitos num valor nega-tivo (-0,10%), anunciando ainda um conjunto de medidas não convencionais, com destaque para as targeted longer-term refinancing operations – TLTRO. Depois destas medidas adotadas não terem sido sufi-cientes para ir ao encontro dos objetivos do BCE, foram anunciadas mais medidas em setembro de 2014, cortando novamente a refi rate de 0,15% para 0,05%, colocan-do a taxa de depósitos num valor ainda mais negativo (-0,20%) e anunciando mais medidas não convencionais, tendo em outubro e novembro de 2014 arrancado, res-petivamente, um novo programa de compra de covered bond (CBPP3), essencialmente de dívida hipotecária, e um

programa de compra de dívida titularizada (asset-backed securities - ABS).

Na reunião inaugural de 2015 (22 de janeiro), o BCE tornou a sua política monetária ainda mais acomodatícia, anunciando um programa de compra alargada de títu-los de dívida, o qual incluirá tanto dívida privada, como pública, dando assim aquele passo que faltava ser dado e anunciando o tão aguardado quantitative easing (QE).

Na reunião de 5 de março, o Conselho de Governadores do BCE não anunciou nenhuma alteração adicional ao stance da sua política monetária. O programa de QE co-meçou a ser implementado a 9 de março, e consistirá em compras mensais combinadas de títulos de dívida pública e privada, que serão feitas a um ritmo de 60 mM€ e estan-do previsto vigorar até setembro de 2016, mas com o BCE a reiterar que se manterá em vigor até que a inflação da Zona Euro se revele consistente com o objetivo de médio prazo de manter a inflação abaixo, mas próxima, dos 2%. Depois deste tipo de política de QE haverá pouco mais que a autoridade monetária possa fazer, a não ser

Departamento de Estudos // abril 2015

7

aumentar a dimensão dos programas de compras de dívi-da (privada e pública). Como cenário central, julgamos que a política de QE contribuirá para trazer a inflação para o objetivo de 2% de médio prazo, sendo que, no que ao PIB diz respeito, para além deste apoio da política monetária, será importante que as autoridades europeias (Comissão Europeia e go-

vernos nacionais) acompanhem essas iniciativas com uma politica orçamental menos restritiva (ou mesmo expan-sionista nos países que tenham margem para tal, como a Alemanha) e que as necessárias reformas estruturais ao nível do mercado de trabalho e do mercado do produto possam ser lançadas, como clama mensalmente o BCE nos seus comunicados de política monetária.

IMOBILIÁRIO E CONSTRUÇÃO Em fevereiro, as vendas de casas subiram 15,5% em termos homólogos, em aceleração (+9,6% em jan-15) e representando o 6.º acréscimo consecutivo e o 11.º em 12 meses. Em termos mensais, registou-se um acréscimo de 2,0%, segundo os dados ajustados de sazonalidade (cálculos do Montepio), revertendo menos de um quarto da queda do mês anterior (-8,1% em jan-15), mas apre-sentando uma tendência ascendente nos últimos meses (8 acréscimos em 12 meses), com as vendas de casas a aproximarem-se dos níveis máximos desde fevereiro de 2013, observados em dezembro de 2014.Refira-se que o índice de preços da habitação, calcu-lado pelo INE espanhol, registou um acréscimo de 0,2% no último trimestre de 2014, idêntico ao observado no trimestre anterior. Tratou-se da 3.ª subida consecutiva, mas com os preços das casas a apresentarem uma mar-cada tendência de queda desde o último trimestre de 2007, apenas pontualmente interrompida nestes três últimos trimestres, bem como no 2.º de 2010 e no 3.º de 2013. Com estas três últimas subidas, o indicador aliviou ligeiramente de níveis mínimos desde (pelo menos) 2007, com os preços a evidenciarem, desde o pico atingido no 3.º trimestre de 2007, uma queda acumulada de 35,9%. Os últimos dados disponíveis sugerem que os preços das casas se encontravam no último trimestre de 2014 sensivelmente em linha com os seus valores de equilíbrio – depois de em 2007 terem atingido o pico –, de acordo com o nosso modelo macroeconómico de longo prazo (que exclui da amostra o período após 2001, aquando do início da bolha no mercado imobiliário no país). O ajustamento que se tem vindo a observar tem resultado tanto da descida dos preços das casas, como do cresci-mento dos restantes preços da economia (IPC) e da recu-peração da atividade económica iniciada nos três primeiros meses de 2010. Este último fator deixou de contribuir para o ajustamento a partir do 1.º trimestre de 2011 (-0,1%), período em que a economia entrou em contração, perma-necendo em queda até ao 2.º trimestre de 2013 (-0,1%), mas tendo regressado aos crescimentos (bastante modes-tos) no 3.º trimestre de 2013 (+0, 1%), acelerado no últi-mo trimestre de 2013 (+0, 3%) e no 1.º de 2014 (+0,3%), e novamente nos três trimestres seguintes (+0,5% nos 2.º

e 3.º trimestres e 0,7% nos últimos três meses de 2014), tratando-se de uma recessão que, per se, terá acabado por penalizar ainda mais os preços, atendendo ao expec-tável nível de transações resultantes da própria desalavan-cagem do sistema bancário e mesmo de particulares que, em circunstâncias normais, teriam condições para resistir à recessão sem terem de se desfazer de um ativo.

Note-se que no último trimestre de 2014 observou-se uma forte subida do VAB da construção de 3,1%, pelo 3.º trimestre consecutivo e em forte aceleração (+0,5% no 3T2014), confirmando, assim, o regresso aos crescimentos da atividade no 2.º trimestre de 2014, algo que não acon-tecia desde o 1.º trimestre de 2008, passando inclusiva-mente a evidenciar um subida homóloga (+3,4% vs 0,0% no 3T2014), depois de ter estagnado no trimestre anterior e de um largo período em terreno negativo.

Relativamente aos primeiros três meses de 2015, a produção na construção cresceu 2,0% em fevereiro, pela 3.ª vez nos últimos 4 meses (-0,7% no mês anterior) e contabilizando uma série de 15 subidas em 21 meses, ascendendo a níveis máximos desde junho de 2010. Note- -se que, não obstante continuar a evidenciar níveis com-parativamente reduzidos, a atividade na construção em Espanha encontra-se já 35,4% acima dos mínimos desde o início da série (jan-88), observados em abril de 2013. Já em março, a confiança na construção subiu 0,2 pontos, correspondendo à 2.ª subida em 5 meses, reno-vando máximos desde outubro de 2014 e aumentando para 68,3 pontos a distância face aos níveis mínimos desde o início da série (em 1989) observados em agosto de 2013, mas ainda permanecendo como o setor onde os empresários se mostram mais pessimistas. Estima-se uma nova subida do VAB do setor no 1.º trimestre de 2015, mas em provável desaceleração, após o intenso acréscimo no final de 2014. No período entre 2004 e 2007, Espanha viveu um ver-dadeiro boom imobiliário. O número de licenças de construção no país durante esse período representou 2,8 vezes o observado pela soma da Alemanha e de França, países que tinham cerca de 3,3 vezes mais população do que Espanha. Ou seja, em termos de licenças por número

Departamento de Estudos // abril 2015

8

de habitante, Espanha teve cerca de 9,2 vezes o que se observou na Alemanha e França.

Não obstante os recentes sinais de melhoria, o mercado imobiliário espanhol permanece numa situação bastante debilitada, condicionado pelas medidas de austeridade levadas a cabo pelo Governo, bem como pela pressão dos mercados financeiros internacionais – quer sobre a dívida soberana espanhola, quer sobre o sistema bancário – e mantendo-se, neste sentido, como um dos principais cons-trangimentos para a evolução da atividade económica es-panhola. Refira-se, no entanto, que tem vindo a diminuir a pressão dos mercados sobre a dívida pública e o sistema financeiro, com os spreads da dívida espanhola em relação à alemã a encontrarem-se sensivelmente em mínimos desde finais de 2009 e inícios de 2010 (no caso da dívida a 10 anos, encontrando-se sensivelmente em mínimos

desde abril de 2010, observados em março; na dívida a 5 anos, em mínimos desde janeiro de 2010; e, na dívida a 2 anos, a aproximar-se dos mínimos desde setembro de 2009, observados em agosto de 2014), e tendo no final de 2013 terminado com sucesso o programa de assistên-cia financeira à banca, iniciado em dezembro de 2012, em que o MEE concedeu um empréstimo ao Estado espanhol, para que este pudesse emprestar à banca espanhola, para recapitalizar o setor, fruto do aumento do incumprimento para máximos.

Subidas na construção, vendas e preços das casas, mas claramente aquém do boom especulativo pré-2007

POLÍTICA CAMBIALA promessa do BCE, de agosto de 2012, em realizar qualquer ação para proteger a Zona Euro contribuiu para apoiar e aumentar a tolerância ao risco nos mercados glo-bais. Este apoio permitiu um fortalecimento do euro em relação ao dólar até ao início de maio-14, sendo que, des-de então, tem perdido valor. A 31 de dezembro de 2014, o euro cotava a cerca de 1,21 USD/EUR, tendo chegado a quase 1,40 USD/EUR a 4 de maio de 2014.

Atendendo ao facto de nos EUA a Fed ter iniciado a remo-ção de estímulos (terminando o 3.º programa de compra quantitative easing na reunião de outubro de 2014) e de o BCE, na reunião de 22 de janeiro, ter anunciado um pro-grama de compra alargada de títulos de dívida (entretanto

iniciado a 9 de março) e incluindo tanto dívida privada, como pública, dando assim aquele passo que faltava ser dado e anunciando o tão aguardado quantitative easing (QE), a tendência será de perda de valor do Euro face ao Dólar (refletindo também os diferenciais de crescimento entre as duas economias), que deverá fazer este ano uma média anual de 1,08 USD/EUR, devendo manter-se neste nível médio em 2016. A partir de 2017, no quadro de um início do aperto monetário na Zona Euro, o euro deverá começar a recuperar.

Euro deverá continuar a cair face ao dólar em termos anuais

POLÍTICA ORÇAMENTALDas big-four da Zona Euro, Espanha está a observar a recuperação mais robusta, embora tenha partido de um valor bastante baixo. A combinação de reformas e aus-teridade começou, finalmente, a produzir resultados no crescimento do PIB de 2014, que atingiu no 4T2014 o ritmo de crescimento em cadeia mais elevado dos últimos sete anos. O setor financeiro está agora numa melhor po-sição devido às reformas efetuadas por Espanha no âmbito do resgate bancário – todos os bancos do país passaram por revisões do ativo e testes de stress e de qualidade realizados pelo BCE em 2014. Outras reformas estruturais da economia serão cruciais para as perspetivas de médio prazo da economia. Em 2012 foi efetuada uma marcan-te reforma no mercado laboral, com a diminuição das indeminizações com os despedimentos, o esclarecimento e estreitamento da definição de despedimento sem justa causa, a redução do poder de negociação coletiva dos

sindicatos e a maior facilidade das empresas em efetuar cortes nos salários e nas horas de trabalho. Desde então, o ritmo de reformas diminuiu, devido ao aproximar das eleições gerais que se realizarão este ano. Se o PODEMOS entrasse no Governo seria contra um novo impulso refor-mista. No entanto, este não é o nosso cenário de base, pelo que se perspetiva um gradual progresso ao nível da liberalização do mercado laboral, bem como dos mercados de produtos e serviços, ao longo do período de previsão. Os dados mais recentes indicam que as finanças públi-cas continuaram a melhorar em 2014, com o défice das administrações públicas a cair para cerca de 5,8% do PIB, abaixo dos 6,8% do PIB em 2013.

Daqui para frente, a redução do défice baseia-se principal-mente na melhoria das perspetivas económicas. O défice orçamental deverá cair para cerca de 4,5% e 3,4% do PIB em 2015 e 2016, respetivamente, apesar do impacto de cortes de impostos recentemente implementados.

Departamento de Estudos // abril 2015

9

A redução do défice é condicionada pelo moderado cresci-mento do PIB nominal, que está a atuar como um obs-táculo para um maior crescimento das receitas. Os riscos decorrem da incerteza quanto ao impacto da reforma do imposto sobre as receitas, passivos contingentes no setor das autoestradas e os riscos de implementação num ano eleitoral (eleições gerais em dez-15). Se, por um lado, as despesas com pensões deverão continuar a aumentar, a redução do desemprego deve limitar o crescimento das transferências sociais num futuro próximo. Graças a me-

nores taxas de juro, o crescimento das despesas com juros deverá moderar ao longo, pelo menos, dos próximos dois anos. O défice estrutural de Espanha deverá aumentar em cerca de 0,25 pp por ano em 2015 e 2016, chegando a 2,75% em 2016. Por seu lado, o défice orçamental ainda considerável e o baixo crescimento do PIB nominal deverão empurrar o rácio da dívida pública acima de 100% em 2015.

Continuação da consolidação das finanças públicas

CONTAS EXTERNASEm 2013, Espanha registou o seu primeiro excedente da balança corrente, desde o início da série estatística (em 1990), ficando em 1,4% do PIB. Tal refletiu o efeito de uma combinação de uma fraca procura interna com gan-hos de competitividade sobre o comércio de bens e servi-ços. O saldo foi significativamente menor em 2014, mas ainda assim permanecendo excedentário (+0,1% do PIB). A diminuição dos preços do petróleo irá ajudar a gerar um outro excedente em 2015 (+0,6%). Refletindo a recupe-

ração da procura interna, o défice da balança comercial deverá aumentar, condicionando uma maior subida da balança corrente, que ao longo do nosso horizonte de período de previsão deverá alargar-se, mas não deverá ultrapassar os 1,4% do PIB registados em 2013.

Diminuição dos preços do petróleo irá ajudar a gerar um outro excedente em 2015

POPULAÇÃOUma afluência sem precedentes de imigrantes mudou a estrutura da população espanhola de forma significativa nos últimos 10 a 15 anos. A população da Espanha é estimada em 46,8 milhões em 2012, mais de 6 milhões acima da observada em 2000. Entretanto, com o arrastar da crise económica, assistiu-se a uma queda da popula-ção desde então, refletindo designadamente a emigração da população em busca de melhores oportunidades de trabalho, estimando-se uma população de 46,5 milhões em 2014. A imigração foi a principal responsável pela maior parte do forte crescimento observado até 2012, o que elevou o número total de residentes estrangeiros em Espanha para mais de 5 milhões (cerca de 40% dos quais são proveniente de outros países da União Europeia), o equivalente a cerca de 11% do total da população em 2012. Trata-se de uma proporção sensivelmente em linha com as observadas em França e na Alemanha, mas com o aumento do peso da população estrangeira em Espanha a ser muito mais rápida (em 1999 a população estrangeira pesava menos de 2% em Espanha). As quatro maiores co-munidades de imigrantes são a Roménia, Marrocos, Reino Unido e Equador. A Espanha também continua a ser um destino dos cidadãos reformados da União Europeia.

Imigração mudou de forma drástica a estrutura da população de Espanha

A magnitude dessa mudança demográfica tem grandes implicações económicas. Esta aumenta o tamanho do mercado interno, o que fornece uma fonte substancial de trabalho flexível (embora, dada a elevada taxa de desem-prego, este benefício tenha sido sentido mais antes da recessão do que no presente) e ajuda a aliviar os desafios de longo prazo de envelhecimento da população, devido ao facto de os imigrantes serem, em média, mais jovens do que a população local. A taxa de fecundidade entre as mulheres imigrantes é muito mais elevada do que entre as mulheres espanholas e está a contribuir para um marcado aumento da taxa de natalidade no país, que aumentou quase ininterruptamente desde 1998, chegando quase ao pico dos últimos 20 anos de 1,44 filhos por mulher em 2009 (embora tenha caído para 1.40 em 2012, sendo ain-da um dos índices mais baixos do mundo). A tendência de forte acréscimo da população até 2012 foi originando rea-valiações das projeções para a evolução futura da popu-lação. Após o inesperado acréscimo em grande escala da imigração, o Instituto Nacional de Estatística (INE) previu que a população continuasse a crescer até 2044. As proje-ções baseavam-se também numa ligeira subida da taxa de fecundidade ao longo dos próximos anos e num abranda-mento dos fluxos migratórios líquidos. O INE esperava que a migração líquida caísse significativamente na próxima década, mas que permanecesse positiva, num valor de 445 644 no período 2009/18 e então que estabilize em

Departamento de Estudos // abril 2015

10

pouco mais de 700 mil nas 3 décadas subsequentes. No entanto, os desenvolvimentos, em concreto a tendência descendente da população observada desde 2012, suge-rem que estas projeções deverão a sobrestimar a magni-tude da imigração no curto prazo. Na verdade, prevemos que a população mantenha uma tendência ligeiramente descendente no período 2015/19, devendo chegar a 2019 com uma população de 45,9 milhões, inferior em cerca de 600 mil à estimada para 2014. Embora a imigração possa aliviar os problemas associa-dos ao perfil de envelhecimento da população, não os resolverá totalmente. Os padrões de vida estão já entre os mais elevados do mundo e espera-se que continuem a aumentar, levando a que o rácio de dependência dos mais velhos continue a aumentar. A proporção de pessoas em idade de reforma (65 anos e mais) deverá aumentar de 17,3% da população em 2012 para 18% em 2017 e a taxa de dependência (proporção de pessoas com idade inferior a 16 anos, mais de 64 anos e população idosa para trabalhar) deverá subir de 49% para 50%. Estas ten-dências colocam uma pressão sobre os sistemas de saúde e de pensões num momento em que a Espanha enfrenta um período sem precedentes de contenção de gastos públicos, a fim de restaurar a estabilidade das finanças públicas. Além disso, essas pressões deverão intensificar-se nas décadas subsequentes, com a proporção de pessoas com 65 anos ou mais a subir para mais de 22% em 2030 e mais ainda em 2050. O atual Governo, bem como os que lhe precederam, começaram a abordar estas questões

mais a sério, aprovando reformas no sistema de pensões, que incluem o aumento da idade de reforma dos 65 para os 67 anos, que estão a ser introduzidas progressivamente desde 2013 (até 2017).

Governo vai enfrentar os desafios do envelhecimento A considerável onda de imigração durante os anos de ex-pansão da década até 2008 foi integrada na sociedade es-panhola com muito pouca contestação social. No entanto, a subsequente recessão profunda e a consequente elevada taxa de desemprego foram causando algumas tensões relacionadas com a imigração, e esta questão passou gra-dualmente a fazer parte da agenda política do Governo. O atual Governo adotou uma postura relativamente restritiva em relação à imigração, através de reformas na legislação da imigração, incluindo um aumento do perío-do de internamento para imigrantes ilegais, limites para o número de membros numa família com status legal de imigração que têm permissão para se estabelecer em Espa-nha e o alinhamento dos procedimentos que regulam as políticas de emigração do país com as da União Europeia. Esta orientação mais restritiva deverá manter-se em vigor, pelo menos, durante os próximos 5 anos.

Postura do Governo mais restritiva em relação à imigração vai continuar

MERCADO LABORALA taxa de desemprego cifrou-se nos 23,70% no últi-mo trimestre de 2014, permanecendo sensivelmente inalterada face aos 23,67% observados no 3.º trimestre de 2014 e fazendo uma pausa na ligeira tendência de desagravamento (parcialmente interrompida entre o final de 2013 e início de 2014) que vem evidenciando depois do pico de 26,9% observado nos primeiros três meses de 2013, que representou um máximo histórico (série iniciada no 1T1996). O número de pessoas desempregadas evi-denciou um ligeiro acréscimo de 30,1 mil, para um total de 5,457 milhões. Observaram-se aumentos do desempre-go entre os principais setores de atividade, com exceção no menos representativo setor da agricultura, onde se assistiu a uma ligeira descida do desemprego (-14,1 mil). O maior aumento do desemprego ocorreu nos serviços, o setor mais representativo, onde se registou um acrésci-mo de 35,1 mil, seguido da indústria, onde o número de desempregados subiu em 15,5 mil e, por fim, da constru-ção, que observou um acréscimo de 4,9 mil desemprega-dos. Fora da classificação por setores de atividade, refi-ra-se a ligeira subida no número de desempregados que

perderam o emprego há mais de 1 ano (+7,5 mil), com o número deste tipo de desempregados (num total de 2,754 milhões) a continuar a assumir contornos bastante gravosos, por se tratar de desemprego estrutural, isto é, daquele tipo de emprego que tenderá a tornar-se mais difícil de recuperar. Note-se que estes dados são bastante afetados pela sazonalidade, sendo que, quando ajustados deste efeito (cálculos do Departamento de Estudos do Montepio), constata-se que a taxa de desemprego eviden-ciou, pelo contrário, uma descida, passando de 24,1% no 3.º trimestre de 2014, para 23,7% no 4.º trimestre de 2014, aliviando pelo 6.º trimestre consecutivo dos máxi-mos desde o início da série (no 1T1996) observados nos 2 primeiros trimestres de 2013 (26,2%), encontrando-se em mínimos desde o 1.º trimestre de 2012 (23,5%).

Já relativamente ao 1.º trimestre de 2015, segundo os dados ajustados de sazonalidade pelo Eurostat, obser-vou-se uma descida da taxa de desemprego em fevereiro (+23,4% em janeiro), pela 18.ª vez consecutiva, passando a estar 3,1 pp abaixo dos níveis máximos (26,3%) desde o início da série (em 1983) observados em fevereiro

Departamento de Estudos // abril 2015

11

e abril de 2013. Por outro lado, já relativamente a março, observou-se a maior queda de sempre do número de desempregados registados nos centros de empre-go e uma das maiores subidas do emprego de sempre, sugerindo uma nova diminuição da taxa de desemprego naquele mês (de -0,2 pp). De acordo com os nossos dados ajustados de sazonalidade, atualmente, o número total de desempregados encontra-se em mínimos desde outubro de 2011 e 16,9% abaixo do máximo histórico de abril de 2013. Refira-se que as perspetivas dos agentes económi-cos continuam a apontar para uma recuperação do mer-cado de trabalho. Segundo dados da Comissão Europeia, em março o índice de expectativas de desemprego dos consumidores (próximos 12 meses) registou um agravamento, após 5 desagravamentos consecutivos, mas continuando a sugerir, em termos empíricos (e também em termos teóricos), uma descida da taxa de desemprego no país. As expectativas de emprego dos empresários

(próximos 3 meses) apresentaram uma descida, pela 1.ª vez nos últimos 3 meses, mas continuando a sinalizar, tanto em termos teóricos, como em termos empíricos, um aumento do emprego. Setorialmente, assistiu-se a um comportamento distinto, com as expectativas a aumenta-rem na construção, na indústria, no retalho e a descerem nos serviços. A construção continuou, contudo, a ser o setor onde as expectativas são mais baixas – refletindo as dificuldades que o setor continua a atravessar –, ao passo que os serviços, apesar da descida, continuam a destacar- -se pela positiva.

Assim, em termos anuais, depois de uma taxa média de desemprego de 26,1% em 2013, observou-se uma queda para 24,5% em 2014, antecipando-se novas descidas para 2,6% em 2015 e 20,9% em 2016.

Crescimento sustentado do emprego

PERSPETIVAS DE MÉDIO PRAZO Depois de mais de 15 anos de crescimento ininterrupto do PIB, a economia espanhola sofreu uma severa queda da atividade em 2009 (-3,6%), seguido de mais um período de 3 anos de contração económica, entre 2011 e 2013 (contabilizando uma queda total de -3,9%). Apesar do elevado crescimento do PIB durante os anos de boom da década até 2008, o crescimento da produtividade – o indicador mais importante e determinante do crescimen-to de longo prazo – está entre os mais baixos da OCDE. Este baixo registo da produtividade foi, em parte, causado pelo elevado crescimento do emprego, em grande parte pouco qualificado ou em atividades de trabalho intensivo, tais como a construção. O crescimento da produtividade melhorou entre 2008/11, embora principalmente devi-do a uma significativa redução dos níveis de emprego. Continua a existir, assim, uma considerável margem de melhoria da produtividade, que se tornará cada vez mais importante como principal fonte de crescimento do PIB no longo prazo.

Proporção de reformado irá aumentar significativamenteEm termos de tendências demográficas, em contraste com as previsões realizadas no decénio de 1990 para a população, na última década assistiu-se a um aumento sem precedentes de imigrantes, o que tem contribuído significativamente para o aumento da população. A taxa de natalidade aumentou, e as taxas de fecundi-dade tendem a ser maiores entre as mulheres imigrantes do que entre as espanholas. No entanto, espera-se uma

forte desaceleração, já que a imigração deverá diminuir, sendo provável que o crescimento da população continue no longo prazo – embora, no médio prazo (até 2019), se preveja a manutenção da tendência ligeiramente des-cendente que a população vem a apresentar desde 2012 (refletindo a recente crise económica atravessada pelo país, que teve associada um forte fluxo emigratório) –, o que implica que, no longo prazo, o rendimento per capita suba mais lentamente do que a economia espanhola em termos globais. Tal como grande parte dos países da Eu-ropa Ocidental, espera-se, no longo prazo, que a Espanha tenha um aumento elevado do número de pessoas que se reformam. Espera-se uma redução da população em idade de trabalhar no longo prazo, com a taxa de participação a não dever crescer suficientemente rápido para evitar uma contração da força de trabalho.

Ambiente regulatório mais favorável ganhará forma gradualmenteRelativamente ao enquadramento externo, a presença de Espanha na UE oferece uma série de desafios do pon-to de vista económico. Muitas empresas do setor da indús-tria transformadora de trabalho intensivo em que Espanha se especializou – nomeadamente a indústria automóvel – estão a deslocalizar-se para economias de salários mais baixos, nomeadamente para os novos Estados-membros da UE da Europa central e de leste. O principal benefício de Espanha, enquanto membro da UE, é o acesso a um mercado de grande dimensão e sem fronteiras, em que

Departamento de Estudos // abril 2015

12

pode vender bens e serviços. No longo prazo, o cresci-mento da UE deverá manter-se fraco, como resultado de efeitos adversos das tendências demográficas, de um fraco setor bancário, de frágeis finanças públicas e de incertas e vacilantes reformas microeconómicas de que carece. Espera-se que a UE admita novos membros ao longo dos próximos 20 anos, mas existem dúvidas sobre a capacida-de (ou vontade) para absorver os países menos desenvolvi-dos, como é o caso da Turquia. Ao longo dos próximos 25 anos, a fragmentação da UE em agrupamentos sub-re-gionais não poderá ser descartada. Entretanto, deverá ser também admitida a possibilidade de a crise do euro poder levar a uma rutura parcial ou total da Zona Euro – que, no entanto, não representa o nosso cenário central –, o que seria extremamente perturbador para a economia espanhola e para o seu sistema financeiro. Fora da UE, Espanha irá beneficiar da contínua gradual liberalização do comércio da UE com outras partes do mundo, espe-cialmente a América Latina. No entanto, as perspetivas de um reforço da Organização Mundial do Comércio (OMC), através da conclusão das rondas comerciais de Doha, são pouco prováveis, sendo mais provável que a ocorrência de novos acordos de liberalização surjam através de acordos bilaterais ao nível da UE.Ao nível institucional, Espanha é uma democracia estável, com regras de direito bem enraizadas. No entan-to, continua a ser evidente o legado de uma longa história de um país com mão pesada por parte do Estado, agra-vado por 4 décadas de regime autoritário até 1975. Os elevados níveis de burocracia, a necessidade de obtenção de inúmeras licenças concedidas pelo Estado e uma infini-dade de regras desnecessárias tornam o processo de abrir uma empresa bastante árduo. O aumento da descentrali-zação criou uma nova vaga de excesso de regulamentação e burocracia. As melhorias que foram ocorrendo de forma gradual deverão continuar, com um reforço das regras de concorrência, com a redução do clientelismo e um enqua-dramento regulamentar mais favorável para as empresas. Apesar destas reformas, o sistema dual do mercado de trabalho deverá permanecer. A rigidez resultante dos con-tratos de emprego permanente, que representa a maioria da situação dos trabalhadores, continuará a constituir um obstáculo no longo prazo, mas em menor grau que no passado, graças a algumas reformas efetuadas pelo atual Governo. Uma maior descentralização ou mesmo a auto-nomia da Catalunha e do País Basco não pode ser comple-tamente descartadas no longo prazo. Em termos de desempenho a longo prazo, embora o crescimento económico no curto e médio prazo seja determinado pelas condições da procura, a longo prazo o produto potencial é determinado principalmente pela taxa de participação da população ativa e pelo aumento

da produtividade. O crescimento da população da Espa-nha vai abrandar consideravelmente nas próximas décadas (como referido, no período 2015/19, deverá assistir-se mesmo a uma ligeira tendência descendente), mas as suas perspetivas demográficas continuam positivas para os padrões da Europa Ocidental. Embora as taxas de partici-pação possam subir fortemente, estas deverão continuar bem abaixo do potencial, deixando um espaço amplo para o crescimento. Mas será necessário introduzir novas reformas no mercado de trabalho e melhorar a prestação de assistência à infância para ser mais fácil este processo.São 3 as principais razões para o recente baixo crescimen-to da produtividade nos últimos anos. Em primeiro lugar, o sistema de educação de Espanha não se encontra nos padrões mais elevados a nível internacional. Embora a política do Governo esteja focada em melhorar esta situação, é esperado que o progresso seja apenas gra-dual. Em segundo lugar, o investimento estrangeiro em Espanha, que foi, no passado, um principal motor de crescimento da produtividade, sofre atualmente uma cres-cente concorrência da parte dos países de menor custos laborais, tanto de dentro, como de fora da UE. Em terceiro lugar, o investimento em tecnologias da informação e comunicação (TIC) tem sido relativamente baixo em Espanha. Existem fortes evidências que apontam para um impacto positivo das TIC no crescimento uma vez atingi-do um certo grau de implementação. Dadas as restrições orçamentais do país, é pouco provável que se assista a uma aceleração do investimento nestas áreas durante os próximos anos.À medida que a economia vai recuperando das recentes crises, perspetiva-se um retorno do crescimento da produ-tividade para taxas de crescimento mais dentro da norma-lidade. No entanto, não esperamos que esta aceleração permita um completo catching-up face aos níveis de ren-dimento per capita observados na Europa Ocidental. Existe mesmo o risco de a Espanha não ser capaz de aumentar a sua taxa de produtividade, especialmente se deixar de fazer reformas mais difíceis, tanto no mercado de traba-lho, como no ambiente empresarial. Além disso, muitos trabalhadores espanhóis terão de ser treinados, dada a sua desmobilização do setor da construção e da indústria transformadora em grande escala para o setor os serviços, algo que poderá ser difícil de concretizar.

PIB deverá expandir a uma média anual de 2,1% no período 2015/30Após o enfraquecimento ainda mais em 2013, o emprego e a taxa de participação deverão melhorar gradualmente até 2020. Paralelamente a isso, o crescimento da produti-vidade também deverá melhorar, mas mais modestamen-

Departamento de Estudos // abril 2015

13

te, com as reformas que serão realizadas para melhorar o potencial da economia a longo prazo. Espera-se uma taxa de crescimento média do PIB de 2,4% no período

2015/20, perspetivando-se uma desaceleração para 2,0% na década de 2021/30, com os ganhos de produtividade a compensarem parcialmente a redução na força de trabalho.

ÍNDICE DE LIBERDADE ECONÓMICA- The Heritage Foundation

Espanha é a 49ª economia mais livre dos países que compõem o índice em 2015A pontuação de Espanha ao nível da liberdade económica é de 67,6 pontos, correspondendo à 49.ª economia mais livre dos países que compõem o índice em 2015. Trata-se de um resultado que fica 0,4 pontos acima do observado no ano anterior, refletindo melhorias em 6 das 10 liberda-des económicas, impulsionadas pela liberdade de inves-timento, liberdade financeira, bem como na gestão dos gastos públicos, que compensaram as quedas na liberdade de corrupção e fiscal. A Espanha está em 21.º lugar entre os 43 países da Europa e a sua pontuação está acima da

média mundial. Ao longo dos últimos 5 anos, uma queda de 2,6 pontos na liberdade económica levou a economia espanhola a situar-se na categoria “moderadamente livre”. As deteriorações em 6 das 10 liberdades foram lideradas por declínios na gestão dos gastos públicos e na liberdade financeira. No entanto, a recente recuperação na liberdade económica mais do que compensou os 3 anos consecutivos de quedas. O Estado de direito é sólido e o crescimento das exportações é incentivado por uma economia aberta e pelo investimento.

ENQUADRAMENTOEm 2008, o setor imobiliário de Espanha estava altamente alavancado, e o rebentamento da bolha imobiliária levou em parte à recessão iniciada no 3.º trimestre de 2008, arrastando para uma grave situação financeira os bancos que tinham uma exposição significativa nos seus portfólios de crédito ao mercado imobiliário. As respostas por parte do Partido Socialista Operário Espanhol (PSOE), então no poder, piorara a situação. O conservador Partido Popular (PP) de Mariano Rajoy venceu as eleições em novembro de 2011 e apresentou o maior plano de redução do défice orçamental da história de Espanha, incluindo reformas estruturais e laborais fundamentais. Em 2012, a UE socorreu o setor bancário espanhol com um empréstimo

de 41 mil milhões de euros. Contudo, o Governo de Rajoy rejeitou os recentes alertas, de que são necessárias mais medidas de austeridade do Governo e tem recusado a reforma do sistema de pensões. Até às próximas eleições, em dezembro de 2015, é improvável que sejam feitas novas reformas. No último trimestre de 2014, Espanha observou o maior crescimento em cadeia do PIB desde o 4.º trimestre de 2007, antes da entrada na recessão em 2008. No entanto, a dívida subiu para mais de 90% do PIB em 2013, a taxa de desemprego de Espanha diminuiu ligeiramente para cerca de 25% e o desemprego dos jovens oscila em torno dos 55%.

Departamento de Estudos // abril 2015

14

ESTADO DE DIREITO Os recentes escândalos expuseram a corrupção dentro da classe política durante os anos de fácil acesso ao crédi-to de boom económico, causando uma erosão sobre a credibilidade institucional. O sistema judicial é ainda lento e está ligado, em parte, à política, limitando e violando as obrigações contratuais das empresas. A proteção da propriedade intelectual excede os padrões da UE.

EFICÁCIA DA REGULAÇÃOOs procedimentos para a criação de uma empresa foram racionalizados e os requisitos de licenciamento foram reduzidos. O processo de falência é bastante simples. As reformas do mercado de trabalho tornaram menos one-roso despedir um trabalhador efetivo. Espanha subsidia o combustível para as frotas de pesca do alto-mar, mas um projeto de lei em 2013 para a energia limpa cortou os subsídios às energias renováveis e limitou os ganhos dos produtores de energia renovável.

INTERVENÇÃO DO GOVERNO A taxa máxima de IRS é de 52% e a de IRC de 30%. Outros impostos incluem o IVA e um imposto sobre mais-valias. A carga fiscal global é de 32,9% do PIB, as despe-sas públicas equivalem a 44,8% e a dívida pública a 94% do PIB.

ABERTURA ECONÓMICAOs membros da UE têm uma pauta aduaneira média de 1,0%. Pese embora existam outros tipos de barreiras aduaneiras, a UE é relativamente aberta ao comércio externo. À semelhança de outros países membros da UE, Espanha geralmente trata os investidores estrangeiros e nacionais de forma igual. A banca está a atravessar uma profunda e notável reestruturação. O número de cajás (bancos de poupança regionais) diminuiu após várias medidas de consolidação.

C O U N T RY ’S S C O R E O V E R T I M E C O U N T RY C O M PA R I S O N S

Departamento de Estudos // abril 2015

Moody’s S&P Fitch

Baa2 BBB BBB+

15

R at i n g H e r i ta g e F o u n d at i o n

SCORE % 2008 2009 2010 2011 2012 2013 2014 2015

Overall Score 69,1 70,1 69,6 70,2 69,1 68,0 67,2 67,6

Property Rights 70,0 70,0 70,0 70,0 70,0 70,0 70,0 70,0

Freedom from Corruption 68,0 67,0 65,0 61,0 61,0 62,0 62,6 59,0

Government spending 56,2 55,3 54,8 49,3 37,1 43,0 38,7 39,8

Fiscal Freedom 54,5 58,6 58,1 61,0 61,3 53,9 54,0 53,1

Business Freedom 77,9 76,8 75,8 77,2 81,3 80,3 77,3 77,5

Labor Freedom 50,2 48,3 47,3 53,0 51,8 54,3 52,2 52,6

Monetary Freedom 78,1 78,9 77,7 82,4 81,5 79,9 79,9 81,3

Trade Freedom 86,0 85,8 87,5 87,6 87,1 86,8 87,8 88,0

Investment Freedom 70,0 80,0 80,0 80,0 80,0 80,0 80,0 85,0

Financial Freedom 80,0 80,0 80,0 80,0 80,0 70,0 70,0 70,0

Fonte: The Heritage Foundation

R at i n g E I U ( T h e E c o n o m i s t I n t e l i g e n c e U n i t )

SCORE % 2007 2008 2009 2010 2011 2012 2013 2014 2013 2014

Country Risk 25 29 35 33 39 43 43 37 BB BBB

Sovereign* 17 21 32 30 38 41 41 34 BB BBB

Currency* 29 33 37 35 41 43 42 38 BB BBB

Economic 25 28 33 40 43 43 43 40 BB BB

Political 23 19 24 25 33 32 33 33 BBB BBB

Banking* 28 32 37 35 38 45 45 38 BB BBB

Fonte: EIU. Nota (*): Utilizado na contrução do “Country Risk”

INDICADORES DE RISCO

SPAIN GDP GROWTH

SPAIN GROSS NATIONAL SAVING (%GDP)

SPAIN UNEMPLOYMENT RATE

SPAIN POPULATION

SPAIN PER CAPITA GDP

SPAIN C U R R E N T A C C O U N T ( % G D P )

SPAIN PUBLIC DEBT (%GDP)

SPAIN EXPORTS GROWTH

SPAIN INVESTMENT (% GDP)

SPAIN INFLATION RATE

SPAIN BUDGET BALANCE (%GDP)

SPAIN IMPORTS GROWTH

CHART BOOK

Departamento de Estudos // abril 2015

16

DEPARTAMENTO DE ESTUDOS Rui Bernardes Serra Chief [email protected]

José Miguel Moreira Senior [email protected]

Margarida Filipe Junior [email protected]

Artur Patrício Junior [email protected]

APOIO À INTERNACIONALIZAÇÃO DAS EMPRESASFlorbela Cunha Head of [email protected]

Rita Marques Trade [email protected]

Luis Carvalho Africa [email protected]

Carla Marques Mendes International Business [email protected]

Alexandra Neves International Business [email protected]

ADVERTÊNCIA Este documento foi elaborado pelo Departamento de Estudos da Caixa Económica Montepio Geral e é disponibilizado com intuito e para fins exclusivamente informativos. Todos os dados, análises e considerações nele contidas estão simplesmente baseadas no que estimamos ser as melhores informações disponíveis, recolhidas a partir de fontes oficiais e outras consideradas credíveis, não assumindo, todavia, qualquer responsabilidade por erros, omissões ou inexatidões das mesmas. As opiniões e previsões expressas refletem somente a perspetiva e os pontos de vista dos autores na data da sua elaboração, podendo ser livremente modificadas a todo o tempo e sem aviso prévio. Neste contexto, o presente documento não pode, em circunstância alguma, ser entendido como convite ao investimento, seja de que natureza for, nem como proposta ou oferta de negócio de qualquer tipo. Qualquer decisão de investimento deve ser devidamente ponderada, fundamentada na análise crítica, pelo investidor, de toda a infor-mação publicamente disponível sobre os ativos a que respeita, suas características e adequação ao perfil de risco assumido, e devem ter em conta todos os documentos emitidos ao abrigo da regulamentação das entidades de supervisão, nomeadamente da Comissão do Mercado de Valores Mobiliários. Nem o Montepio, na qualidade de emitente do documento, nem nenhuma entidade sua dominante ou dominada ou qualquer outra integrante do Grupo Montepio em que se insere, pode, consequentemente, ser responsabilizada por eventuais perdas ou prejuízos decorrentes de decisões de investimento que, quem quer que seja, tenha tomado, mesmo que por levar em conta elementos constantes deste documento. Por outro lado, uma vez que este documento não contempla qualquer tipo de informação privilegiada ou reservada, nem constitui nenhum conselho ou convite ao investimento, as empresas do Grupo Montepio mantêm o direito de, nos limites da lei, transacionar ou não, ocasional ou regularmente, qualquer ativo direta ou indiretamente relacionado com o âmbito deste relatório. O relatório pode ser reproduzido, desde que seja citada a fonte.

Departamento de Estudos // abril 2015

17

![Processo Construcao Indicadores Sociais Avaliacao Resultados [MariaCarmoBrantCarvalho_Mcidades]](https://img.pdfslide.tips/doc/110x75/557207f5497959fc0b8bbe7b/processo-construcao-indicadores-sociais-avaliacao-resultados-mariacarmobrantcarvalhomcidades.jpg)