Embed Size (px)

Citation preview

0

INDICE

CEMEX Latam Holdings, S.A. y Subsidiarias

Informe de los Auditores Independientes – KPMG Auditores S.L. ........................................................................................................ 1

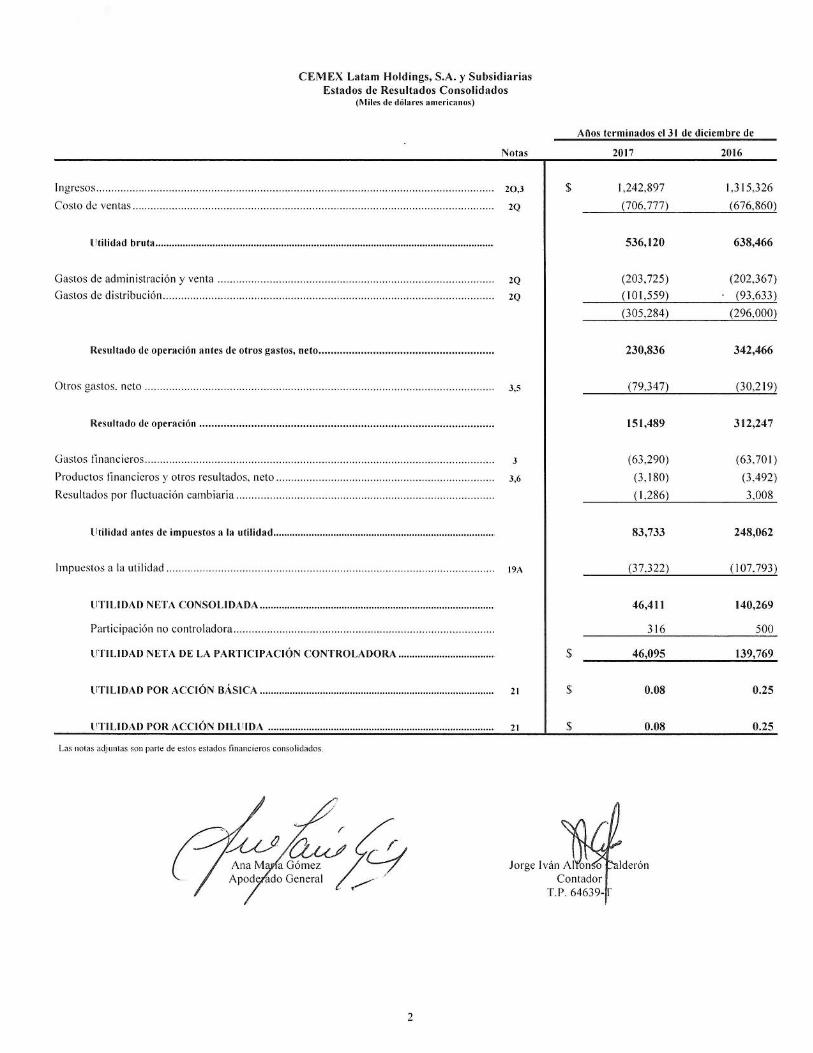

Estados de Resultados Consolidados por los años terminados el 31 de diciembre de 2017 y 2016 ....................................................... 2

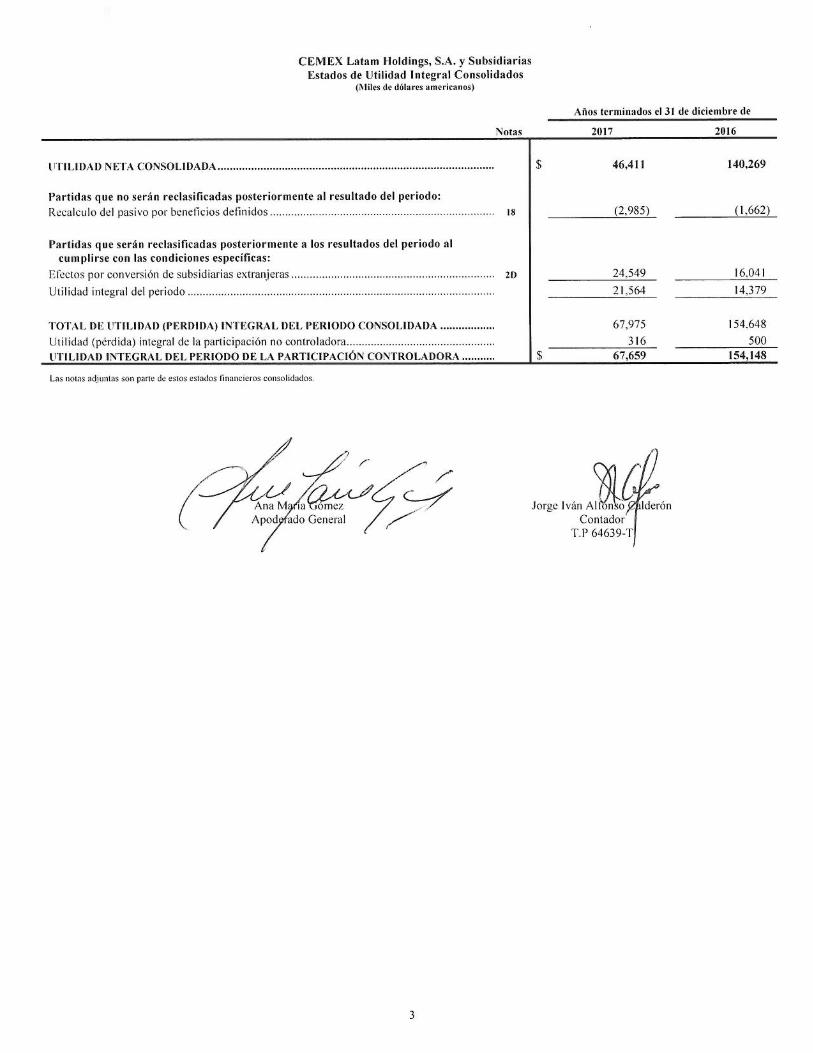

Estados de Utilidad Integral Consolidados por los años terminados el 31 de diciembre de 2017 y 2016 ............................................... 3

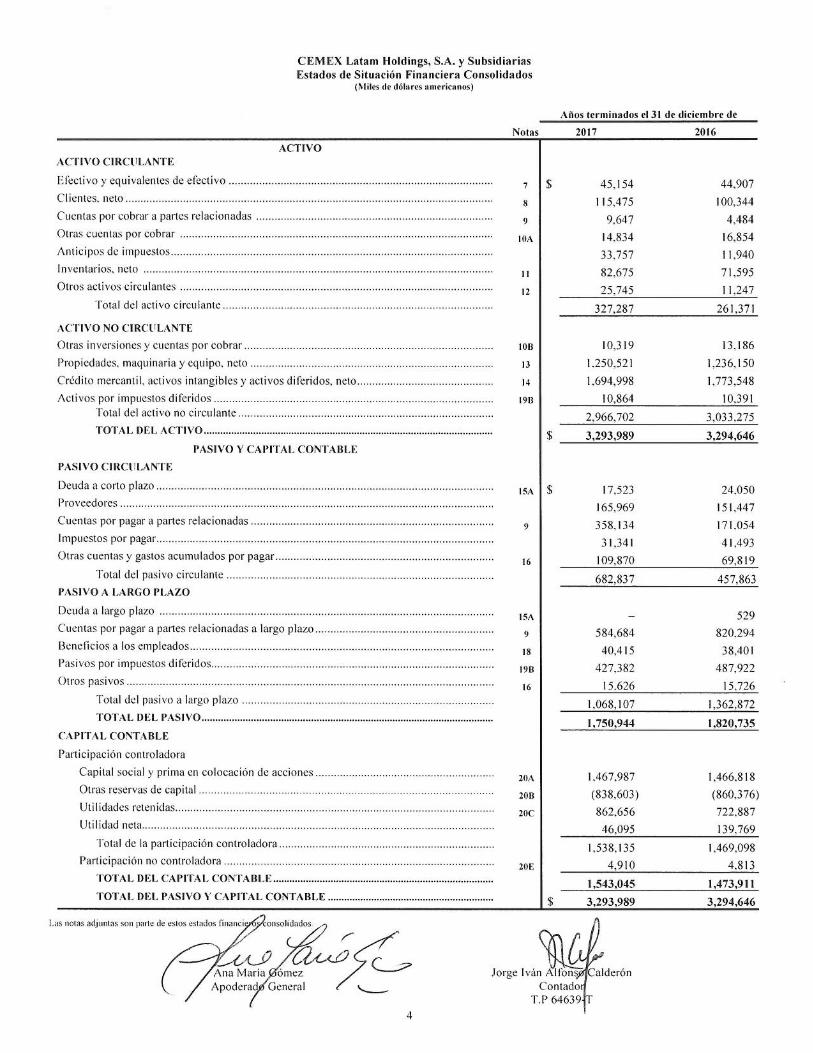

Estados de Situación Financiera Consolidados al 31 de diciembre de 2017 y 2016 .............................................................................. 4

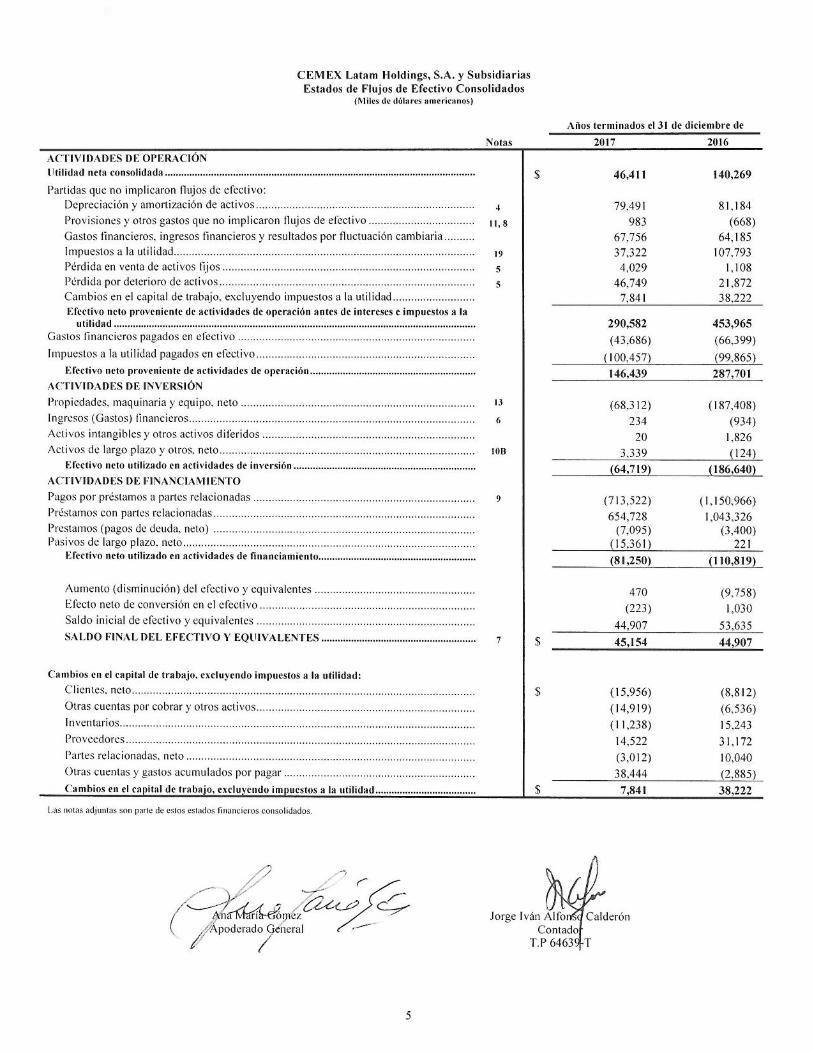

Estados de Flujos de Efectivo Consolidados por los años terminados el 31 de diciembre de 2017 y 2016 ............................................ 5

Estados de Variaciones en el Capital Contable Consolidado al 31 de diciembre de 2017 y 2016 .......................................................... 6

Notas de los Estados Financieros Consolidados .................................................................................................................................... 7

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

7

1) DESCRIPCIÓN DE LA EMPRESA

CEMEX Latam Holdings, S.A. se constituyó conforme a las leyes de España el día 17 de abril de 2012 como sociedad anónima (S.A.) por un periodo

de tiempo indefinido. La entidad es subsidiaria de CEMEX España, S.A. ("CEMEX España"), sociedad también constituida bajo las leyes de España,

así como subsidiaria indirecta de CEMEX, S.A.B. de C.V., una sociedad anónima bursátil de capital variable (S.A.B. de C.V.) constituida bajo las

leyes de México. El objeto social y actividades principales de CEMEX Latam Holdings, S.A. consisten en la suscripción, adquisición derivativa,

tenencia, disfrute, administración o enajenación de valores mobiliarios y participaciones sociales, así como la gestión y administración de valores

representativos de los fondos propios (capital contable) de entidades no residentes en territorio español mediante la correspondiente organización de

medios materiales y personales. Con base en su objeto social, CEMEX Latam Holdings, S.A. es la Tenedora indirecta (matriz) de entidades cuyas

actividades principales se encuentran en Colombia, Panamá, Costa Rica, Nicaragua, Guatemala, El Salvador y Brasil, y que están todas orientadas a

la industria de la construcción, a través de la producción, comercialización, distribución y venta de cemento, concreto premezclado, agregados y otros

materiales de construcción. Las acciones comunes de CEMEX Latam Holdings S.A., están listadas en la Bolsa de Valores de Colombia, S.A.

(“BVC”) bajo la clave CLH.

El término "la Tenedora" utilizado en estas notas a los estados financieros refiere a CEMEX Latam Holdings, S.A. sin sus subsidiarias consolidadas.

Los términos "la Compañía" o "CEMEX Latam" se refieren a CEMEX Latam Holdings, S.A. junto con sus subsidiarias consolidadas. Cuando se

utiliza el término “CEMEX” se refiere a CEMEX, S.A.B. de C.V. y/o algunas de sus subsidiarias, que no sean subsidiarias directas o indirectas de la

Tenedora.

La emisión de estos estados financieros consolidados fue autorizada por la Dirección y por el Consejo de Administración de la Tenedora el 7 de

febrero de 2018, previo informe favorable de la Comisión de Auditoría. 2) PRINCIPALES POLÍTICAS CONTABLES

2A) BASES DE PRESENTACIÓN Y REVELACIÓN

Los estados financieros consolidados y sus notas adjuntas al 31 de diciembre de 2017 y 2016, fueron preparados de acuerdo con las Normas

Internacionales de Información Financiera (“IFRS”) vigentes al 31 de diciembre de 2017, tal como las emite el Consejo Internacional de Normas de

Contabilidad (“IASB”).

Estos estados financieros consolidados bajo IFRS son presentados ante la entidad reguladora bursátil en Colombia, debido al registro de las acciones

de la Tenedora ante la referida autoridad bursátil para su cotización en la BVC. En adición, el Consejo de Administración de la Tenedora formulará

las cuentas anuales individuales del ejercicio 2017, preparadas de acuerdo con la legislación mercantil vigente en España y con las normas

establecidas en el Plan General de Contabilidad en España, para su aprobación por la Junta General de Accionistas.

Moneda de reporte y definición de términos

La moneda de presentación de los estados financieros consolidados es el dólar de los Estados Unidos de América (“Estados Unidos”), que también es

la moneda funcional de la Tenedora debido a que es la moneda principal en que la Tendedora lleva a cabo sus operaciones y liquida sus obligaciones.

Las cifras de los estados financieros y sus notas se presentan en miles de dólares de los Estados Unidos, excepto cuando se hace referencia expresa a

otra moneda, según se establece en el párrafo siguiente, o unidad de medida como millones, a la utilidad por acción, a precios por acción y/o a tipos

de cambio. Para conveniencia del lector, todas las cifras reveladas en las notas a los estados financieros con relación principalmente a procedimientos

fiscales y legales (notas 19D y 23) que se originan en jurisdicciones cuyas monedas son distintas al dólar, se presentan en dólares equivalentes al 31

de diciembre de 2017, por lo cual, sin ocurrir un cambio en la moneda origen, dichos montos en dólares fluctuarán a través del tiempo debido a los

cambios en los tipos de cambio. Estas conversiones al dólar no deben considerarse como una representación que los montos en dólares fueron,

pueden haber sido, o pueden ser convertidos a los tipos de cambio utilizados. Al 31 de diciembre de 2017 y 2016, las conversiones de moneda se

determinaron utilizando los tipos de cambio de cierre que se presentan en la tabla de tipos de cambio de la nota 2D.

Al hacer referencia a “$” o dólar, se trata de dólares de los Estados Unidos. Al hacer referencia a “€” o euros, se trata de la moneda en circulación en

la mayor parte de los países miembros de la Comunidad Europea (“CE”). Al hacer referencia a “¢” o colones, se trata de colones de la República de

Costa Rica (“Costa Rica”). Al hacer referencia a “R$” o real, se trata de reales de la República Federativa del Brasil (“Brasil”). Al hacer referencia a

“Col$” o pesos, son pesos de la República de Colombia (“Colombia”). Cuando se hace mención a “C$” o córdobas, se trata de córdobas de la

República de Nicaragua (“Nicaragua”). Cuando se hace mención a “Q$” o Quetzales, se trata de Quetzales de la República de Guatemala

(“Guatemala”).

Estados de resultados

En los estados de resultados, CEMEX Latam incluye el renglón titulado “Resultado de operación antes de otros gastos, neto” por considerar que es

una cifra relevante para la administración como se detalla en la nota 3. De acuerdo con las IFRS, ciertos renglones se incluyen regularmente en los

estados de resultados, como ventas netas, costos y gastos de operación e ingresos y gastos financieros, entre otros, la inclusión de ciertos subtotales

como el “Resultado de operación antes de otros gastos, neto” y la forma de reportar dicho estado de resultados, varía significativamente por industria

y compañía, atendiendo a sus necesidades específicas.

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

8

Estados de resultados - continúa

El renglón de “Otros gastos, neto” en los estados de resultados consolidados se integra principalmente por ingresos y/o gastos que no están

directamente relacionados con las actividades principales de la Tenedora, o bien, que son de naturaleza inusual y/o no recurrente, como son el

deterioro de activos, impuestos asumidos, multas y otras sanciones, los resultados en venta de activos, la recuperación de siniestros de parte de

compañías de seguros, así como ciertas indemnizaciones al personal por reorganización, entre otros (nota 5).

Estados de flujos de efectivo

Por los años terminados el 31 de diciembre de 2017 y 2016, los estados de flujos de efectivo consolidados presentan las entradas y salidas de

efectivo, excluyendo los efectos cambiarios no realizados, así como las siguientes transacciones que no representaron el origen o la aplicación de

efectivo:

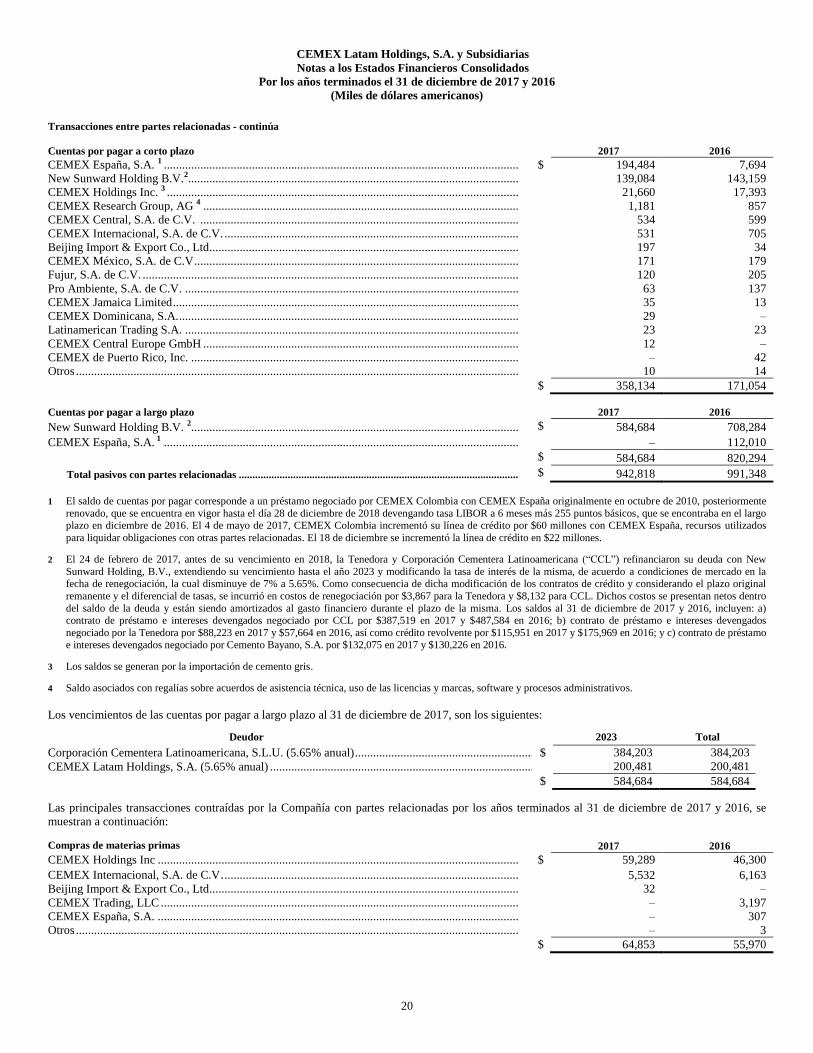

Por los años terminados el 31 de diciembre de 2017 y 2016, el incremento de las cuentas por pagar a partes relacionadas a largo plazo por $30,849 y

$32,067, respectivamente, en relación a la capitalización de intereses de la deuda con empresas de CEMEX.

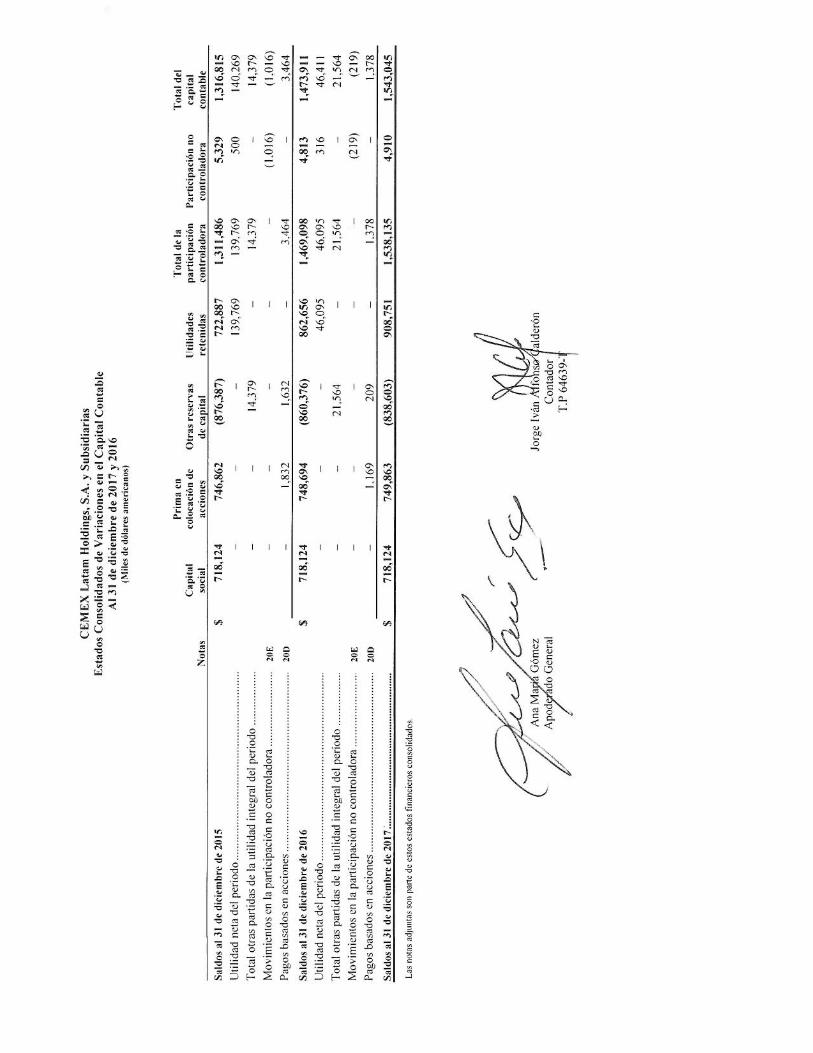

Por los años terminados el 31 de diciembre de 2017 y 2016, el incremento neto en otras reservas de capital por $209 y $1,632, respectivamente, así

como el incremento en la prima en colocación de acciones por $1,169 en 2017 y $1,832 en 2016, en relación con los pagos a ejecutivos en

acciones (nota 20D).

Empresa en funcionamiento

Al 31 de diciembre de 2017, el pasivo circulante, que incluye cuentas a pagar a empresas de CEMEX por importe de $358,134 (nota 9) excede en

$355,550 al activo circulante. El Consejo de Administración de la Tenedora aprobó estos estados financieros consolidados al 31 de diciembre de

2017 bajo el principio de negocio en marcha, al estimar que la Compañía va a generar suficientes flujos de efectivo que le permitan atender cualquier

riesgo de liquidez en el corto plazo. En caso de ser necesario, la administración de la Compañía considera que tendría éxito en renegociar el

vencimiento de algunas cuentas por pagar circulantes a dichas empresas de CEMEX y renegociarlas a mayor plazo. En los años terminados el 31 de

diciembre de 2017 y 2016, CEMEX Latam generó efectivo neto de las operaciones, después de gastos financieros e impuestos a la utilidad, por

aproximadamente $146,439 y $287,701, respectivamente.

2B) BASES DE CONSOLIDACIÓN

Los estados financieros consolidados incluyen los de CEMEX Latam Holdings, S.A. y aquellos de todas las entidades en que ésta ejerce control,

incluyendo entidades estructuradas (entidades de propósito especial), por medio de la cual, la Tenedora está expuesta, o tiene derechos, a

rendimientos variables de su relación con la entidad, y está en posición de afectar dichos rendimientos a través de su poder sobre los mismos. Entre

otros factores, el control se evidencia cuando la Tenedora: a) tiene directamente o a través de subsidiarias, más del 50% del capital social de la

entidad; b) tiene el poder, directa o indirectamente, para gobernar las políticas administrativas, financieras y de operación de una entidad; o c) es el

principal receptor de los riesgos y beneficios de una entidad estructurada. Los saldos y operaciones entre la Tenedora y sus subsidiarias (partes

relacionadas) se eliminaron en la consolidación. Cada entidad es una entidad separada legalmente responsable y mantiene la custodia de sus propios

recursos financieros.

Los cambios en la participación de la Tenedora en una subsidiaria, que no den lugar a una pérdida de control, se contabilizarán como transacciones

con los propietarios en su condición de dueños. Por lo anterior, los ajustes a las participaciones no controladoras, las cuales se basan en una cantidad

proporcional de los activos netos de la filial, no resultan en ajustes al crédito mercantil y/o el reconocimiento de ganancias o pérdidas en los

resultados del ejercicio.

2C) USO DE ESTIMACIONES Y JUICIOS POR LA ADMINISTRACIÓN

La preparación del estado financiero consolidado de acuerdo con los lineamientos de las IFRS requiere que la administración efectúe estimaciones y

suposiciones que afectan los saldos de activos y pasivos y la revelación de activos y pasivos contingentes a la fecha de reporte, así como los ingresos

y gastos del periodo. Estos supuestos son revisados continuamente utilizando la información disponible. Los resultados reales pueden diferir de estas

estimaciones.

Los conceptos principales sujetos a estimaciones y suposiciones incluyen, entre otros, los análisis de deterioro de activos de larga vida, las

estimaciones de valuación de cuentas incobrables y obsolescencia de inventarios, el reconocimiento de activos por impuestos a la utilidad diferidos,

así como la valuación de instrumentos financieros a su valor razonable y los activos y pasivos relativos a obligaciones laborales. Se requiere un alto

juicio de la administración para valuar apropiadamente estos conceptos.

2D) TRANSACCIONES EN MONEDA EXTRANJERA Y CONVERSIÓN DE ESTADOS FINANCIEROS DE EMPRESAS EXTRANJERAS

Las transacciones en moneda extranjera se registran inicialmente en la moneda funcional de cada entidad al tipo de cambio vigente a la fecha en que

se efectúan. Los activos y pasivos monetarios en moneda extranjera se convierten a la moneda funcional al tipo de cambio vigente a la fecha de los

estados financieros y las fluctuaciones cambiarias resultantes se reconocen en los resultados del ejercicio, con excepción de las fluctuaciones

generadas por: 1) deuda en moneda extranjera identificada con la adquisición de subsidiarias extranjeras; y 2) saldos entre partes relacionadas en

moneda extranjera, cuya liquidación no está planeada y no se prevé en el futuro previsible, por lo que, dichos saldos tienen características de

inversión permanente. Estas fluctuaciones cambiarias se registran dentro de “Otras reservas de capital” como parte del resultado por conversión (nota

20B) hasta que se disponga la inversión neta en el extranjero, en tal momento el monto acumulado será reciclado a través del estado de resultados

como parte de la ganancia o pérdida en la venta.

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

9

Transacciones en moneda extranjera y conversión de estados financieros de empresas extranjeras - continúa

Los estados financieros de las subsidiarias extranjeras, determinados en su moneda funcional, se convierten a dólares al tipo de cambio de cierre del

año para las cuentas del estado de situación financiera, al tipo de cambio histórico para el capital social y la prima en colocación de acciones, a los

tipos de cambio de cada mes dentro del periodo para las cuentas de resultados. La moneda funcional es aquella en la cual cada entidad consolidada

tiene su principal generación y erogación de efectivo. El correspondiente ajuste por conversión se incluye dentro de “Otras reservas de capital” y se

presenta en el estado de utilidad (pérdida) integral del periodo como parte del resultado por conversión (nota 20B) hasta que se disponga la inversión

neta en el extranjero.

Durante los periodos que se reportan, CEMEX Latam no tuvo ninguna subsidiaria operando en una economía hiperinflacionaria, la cual se considera

generalmente cuando la inflación acumulada en los últimos tres años se aproxima o sobrepasa el 100%. En una economía hiperinflacionaria, las

partidas del estado de resultados de la subsidiaria se expresarían a valores constantes a la fecha de reporte, en cuyo caso, tanto el estado de situación

financiera como el estados de resultados se convertirían a dólares utilizando los tipos de cambio de cierre del año.

Los principales tipos de cambio al dólar de cierre y promedio aproximados del año para las cuentas del estado de situación financiera y las cuentas de

resultados al 31 de diciembre 2017 y 2016, son los siguientes:

2017 2016

Monedas Cierre Promedio Cierre Promedio

Peso Colombiano .............................................................................................................................................. 2,984.00 2,957.89 3,000.71 3,040.09 Colones Costarricenses ...................................................................................................................................... 572.56 572.30 561.10 552.06 Córdobas Nicaragüenses .................................................................................................................................... 30.79 30.11 29.32 28.68 Quetzales Guatemaltecos ................................................................................................................................... 7.34 7.35 7.52 7.60 Reales Brasileños ............................................................................................................................................... 3.31 3.20 3.26 3.45

2E) EFECTIVO Y EQUIVALENTES DE EFECTIVO (nota 7)

Incluye los montos de efectivo en caja y los equivalentes de efectivo, representados por inversiones de corto plazo, de gran liquidez, fácilmente

convertibles en efectivo y que están sujetos a riesgos poco importantes de cambios en su valor, incluyendo inversiones disponibles a la vista, las

cuales generan rendimientos y tienen vencimientos hasta de tres meses a partir de su fecha de adquisición. Las inversiones que devengan intereses se

reconocen al costo más los intereses acumulados. Los intereses ganados se incluyen en el estado de resultados consolidado como parte de “Productos

financieros y otros resultados, neto”.

CEMEX Latam tiene acuerdos centralizados de gestión de efectivo en virtud de los cuales el exceso de efectivo generado por las diferentes

compañías se transfiere a una cuenta mancomunada centralizada con una parte relacionada, y las necesidades de efectivo se cubren a través de retiros

o préstamos contra la mencionada cuenta. Los depósitos en las partes relacionadas se consideran inversiones de alta liquidez fácilmente convertibles

en efectivo y se presenta como "inversiones de renta fija y otros equivalentes de efectivo" (nota 7).

2F) INSTRUMENTOS FINANCIEROS

A partir del 1 de enero de 2018, la IFRS 9, Instrumentos financieros: clasificación y valuación entra en efecto (ver nota 2S). Hasta el 31 de diciembre

de 2017, la política de CEMEX Latam para el reconocimiento de los instrumentos financieros se describe a continuación:

Clientes y otras cuentas por cobrar a corto plazo (notas 8 y 10A)

Los instrumentos dentro de estos rubros son clasificados bajo IFRS como “préstamos y cuentas por cobrar” y se reconocen a su costo amortizado, es

decir, el valor presente neto (“VPN”) del monto por cobrar o por pagar a la fecha de la transacción. Por su naturaleza de corto plazo, CEMEX Latam

reconoce estas cuentas inicialmente a su valor original de facturación menos un estimado de cuentas incobrables. La reserva por cuentas incobrables,

se reconoció con base en estimados de pérdida incurrida con cargo a los gastos de administración y venta.

Saldos y transacciones entre partes relacionadas (nota 9)

La Compañía presenta como entes relacionados los saldos y las operaciones entre las compañías pertenecientes a CEMEX Latam con CEMEX,

además a personas o empresas que por su relación con CEMEX Latam pudieran estar en alguna situación de privilegio, o bien, CEMEX Latam

pudiera tomar ventaja de estas relaciones y beneficiarse en su posición financiera y resultados de operación. Los saldos y operaciones corresponden

principalmente a: i) la venta y compra de bienes entre entidades vinculadas; ii) la facturación de servicios administrativos, rentas, derechos de marca

y nombre comerciales, regalías y otros servicios prestados a entidades vinculadas; y iii) préstamos entre partes relacionadas. Las transacciones entre

partes relacionadas se llevan a cabo bajo los términos de precios y en condiciones de mercado.

Otras inversiones y cuentas por cobrar a largo plazo (nota 10B)

Como parte de la categoría de “préstamos y cuentas por cobrar”, los saldos por cobrar de largo plazo, así como las inversiones clasificadas como

conservadas a vencimiento son reconocidas a su costo amortizado. Los cambios subsecuentes en el VPN se reconocen en el estado de resultados

como parte de “Productos financieros y otros resultados, neto”.

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

10

Instrumentos financieros - Otras inversiones y cuentas por cobrar a largo plazo - continúa

Las inversiones en instrumentos financieros conservados con fines de negociación y las inversiones disponibles para la venta, se reconocen a su valor

razonable estimado, en el primer caso a través del estado de resultados dentro de “Productos financieros y otros resultados”, y en el último caso, los

cambios en valuación se reconocen en la “Utilidad (pérdida) integral del periodo” dentro de “Otras reservas de capital” hasta el momento de su

disposición, en el cual, el efecto acumulado en capital es reclasificado a “Productos financieros y otros resultados, neto”. Estas inversiones se evalúan

por deterioro ante la ocurrencia de un cambio adverso significativo, o al menos una vez al año durante el último trimestre.

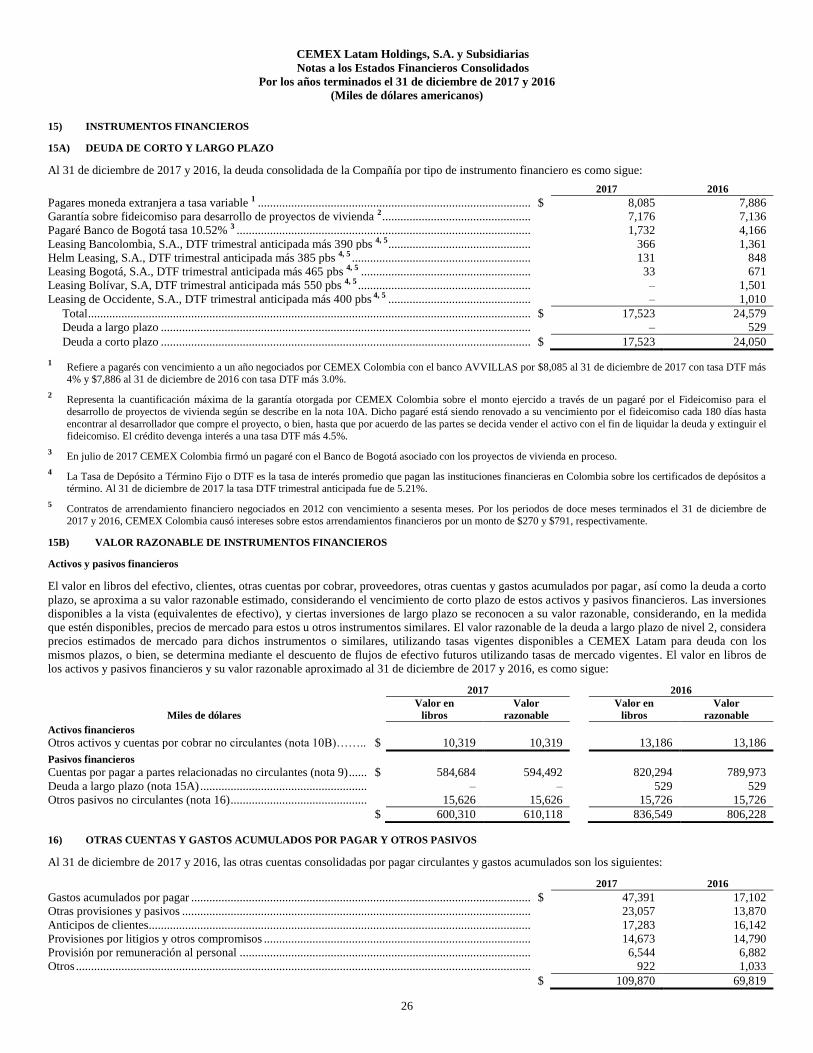

Deuda (nota 15A)

Los préstamos bancarios y documentos por pagar se reconocen inicialmente a valor razonable y se valoran posteriormente a su costo amortizado. Los

intereses devengados se reconocen en gasto financiero contra “Otras cuentas y gastos acumulados por pagar”. Durante los años que se reportan,

CEMEX Latam no mantuvo pasivos financieros reconocidos voluntariamente a valor razonable o asociados a coberturas de valor razonable con

instrumentos financieros derivados. Los costos directos incurridos en la emisión o contratación de deuda así como en refinanciamientos o

modificaciones no sustanciales a contratos de crédito que no representan la extinción de la deuda, por considerar que los tenedores y los términos

económicos relevantes del nuevo instrumento no son significativamente distintos a los del instrumento que reemplaza, ajustan el valor en libros de la

deuda relacionada y se amortizan al gasto financiero utilizando la tasa de interés efectiva en la vigencia de cada transacción. Estos costos incluyen

comisiones y honorarios profesionales. Los costos incurridos en la extinción de deuda, así como en refinanciamientos o modificaciones a contratos de

crédito cuando el nuevo instrumento es substancialmente distinto al anterior con base en un análisis cualitativo y cuantitativo, se reconocen en el

“Gasto financiero” conforme se incurren.

Arrendamientos capitalizables (notas 15A y 22A)

Los arrendamientos capitalizables, se reconocen como pasivos financieros contra el activo fijo, por el menor entre el valor de mercado del activo y el

VPN de los pagos mínimos futuros, usando la tasa de interés implícita cuando es determinable, o en su lugar la tasa de interés incremental. Los

factores principales para determinar un arrendamiento capitalizable son: a) la propiedad del activo se transfiere a CEMEX Latam al vencimiento, b)

CEMEX Latam tiene la opción para adquirir el activo al término del plazo a precio muy reducido, c) el plazo del contrato cubre la mayor parte de la

vida útil del activo, y/o d) el VPN de los pagos mínimos representa sustancialmente todo el valor razonable del activo inicio del arrendamiento.

Mediciones de valor razonable

En acuerdo con las IFRS, el valor razonable representa un “Precio de Venta”, el cual se recibiría por vender un activo o se pagaría por transferir un

pasivo en una transacción ordenada entre participantes del mercado a la fecha de valuación, considerando el riesgo de crédito de la contraparte en la

valuación.

El supuesto de que hay un mercado y participantes en éste para el activo o pasivo específico. Cuando no hay mercado y/o participantes para formar el

mercado, las IFRS establecen una jerarquía de valor razonable que da mayor prioridad a los precios cotizados sin ajustar en mercados activos, para

activos o pasivos idénticos (medición de nivel 1) y menor prioridad a los cálculos que tienen que ver con datos de entrada significativos pero no

observables (medición de nivel 3). Los tres niveles de jerarquización son como sigue:

Nivel 1 son precios cotizados en mercado activos (sin ajustar) para activos y pasivos idénticos, que se tiene la habilidad de negociar a la fecha de la

medición. Un precio cotizado en un mercado activo provee la evidencia más confiable de valor razonable y se utiliza sin ajustes para determinar el

valor razonable siempre que esté disponible.

Nivel 2 son datos distintos a precios cotizados en mercados activos, que son observables directa o indirectamente para el activo o pasivo y que se

utilizan principalmente para determinar el valor razonable de acciones, inversiones y préstamos que no se intercambian activamente. Los datos de

nivel 2 incluyen precios de acciones, ciertas tasas de interés y curvas de rendimiento, volatilidad implícita, y márgenes de crédito, entre otros, así

como datos extrapolados de otros datos observables. En ausencia de datos de nivel 1, se determinan valores razonables, mediante la interacción de

los datos de nivel 2 aplicables, el número de instrumentos y/o los demás términos relevantes de los contratos, según aplique.

Nivel 3 son aquellos que no son observables para el activo o pasivo. Se utilizan estos datos para determinar el valor razonable, cuando no existen

datos de nivel 1 o nivel 2, en modelos de valuación como el Black-Scholes, el modelo binomial, los flujos de efectivo descontados o los múltiplos

de Flujo de Operación, incluyendo variables de riesgo consistentes con las que utilizarían los participantes del mercado.

2G) INVENTARIOS (nota 11)

Los inventarios se valúan al menor de su costo o su valor neto de realización. El costo de los inventarios incluye desembolsos incurridos en la compra

de los mismos, costos de producción o conversión y otros costos incurridos para tenerlos en su actual situación y ubicación. Los inventarios se

analizan para determinar si, por la ocurrencia de eventos internos, como pueden ser daños físicos, o externos, como pueden ser cambios tecnológicos

o condiciones de mercado, alguna porción del saldo ha quedado obsoleto o se ha deteriorado. Cuando se presenta un caso de deterioro, se disminuye

el saldo del inventario a su valor neto de realización, en tanto que, cuando se presenta una situación de obsolescencia, se incrementa la reserva de

valuación. En ambos casos contra los resultados del ejercicio. Los anticipos a proveedores de inventario se presentan dentro de otros activos

circulantes.

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

11

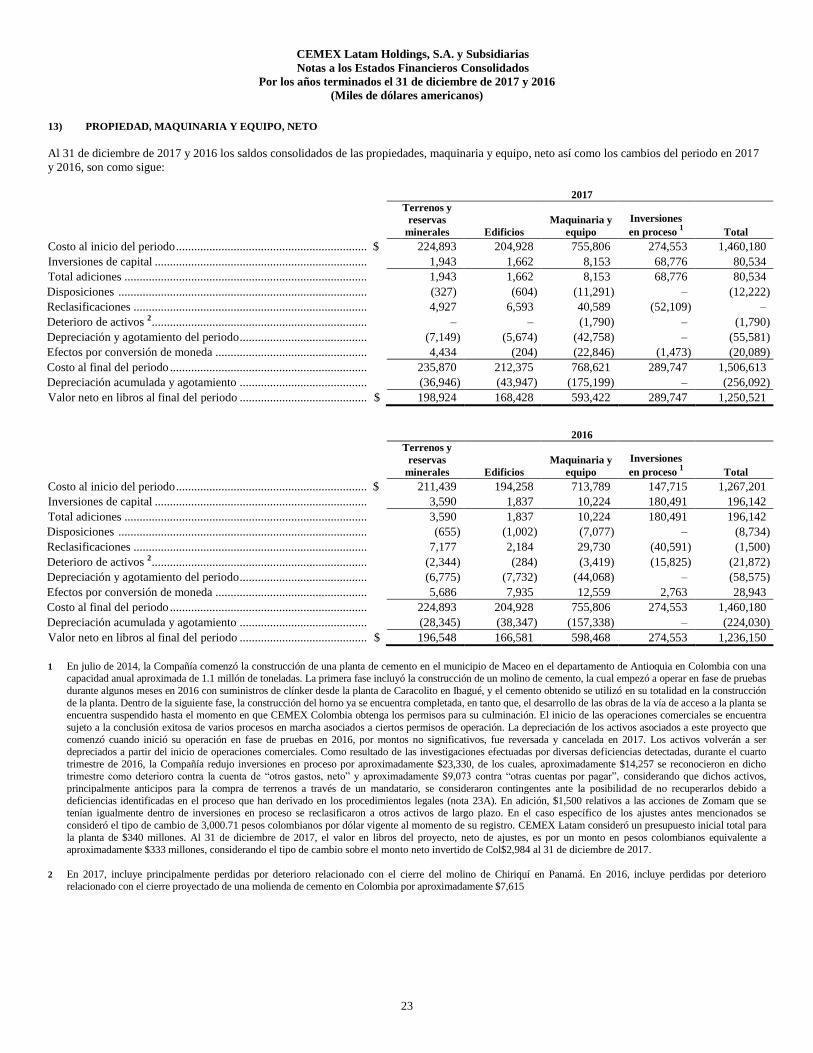

2H) PROPIEDADES, MAQUINARIA Y EQUIPO (nota 13)

Las propiedades, maquinaria y equipo se reconocen a su costo de adquisición o construcción, según corresponda, menos su depreciación acumulada y

pérdidas por deterioro acumuladas. La depreciación de los activos fijos se reconoce como parte de los costos y gastos de operación (nota 4), y se

calcula por el método de línea recta, con base en las vidas útiles estimadas, excepto por las reservas minerales, las cuales son agotadas con base en el

método de unidades de producción.

Al 31 de diciembre de 2017, las vidas útiles promedio por categoría de activos fijos son como sigue:

Años

Edificios administrativos ....................................................................................................................................................... 35

Edificios industriales ............................................................................................................................................................. 33

Maquinaria y equipo ............................................................................................................................................................. 18

Camiones revolvedores y vehículos de motor ....................................................................................................................... 8

Equipo de oficina y otros activos ........................................................................................................................................... 6

La Compañía capitaliza, como parte del valor en libros de los activos fijos, el gasto financiero de la deuda existente durante la construcción o

instalación de activos fijos significativos, utilizando el saldo promedio de las inversiones en proceso en el periodo y la tasa de interés corporativa

promedio del periodo.

Los costos de remoción de desperdicio o, descapote incurridos en una cantera abierta durante la fase de producción para acceder a las reservas

minerales, se reconocen como parte del valor en libros de dicha cantera, y son amortizados durante la vida útil estimada de los materiales expuestos

con base en el método de unidades producidas.

Los costos incurridos en activos fijos que resultan en beneficios económicos futuros, como incrementar su vida útil, capacidad operativa o seguridad,

y los costos incurridos para mitigar o prevenir daños al medio ambiente, se capitalizan como parte del valor en libros de los activos relacionados. Los

costos capitalizados se deprecian en la vida útil remanente de dichos activos. El mantenimiento periódico de los activos fijos, se reconocen en los

resultados conforme se incurre. Los anticipos a proveedores de activo fijo se presentan dentro de cuentas por cobrar de largo plazo.

Las vidas útiles y los valores residuales de los activos fijos son revisados en cada fecha de reporte y se ajustan en caso de ser necesario.

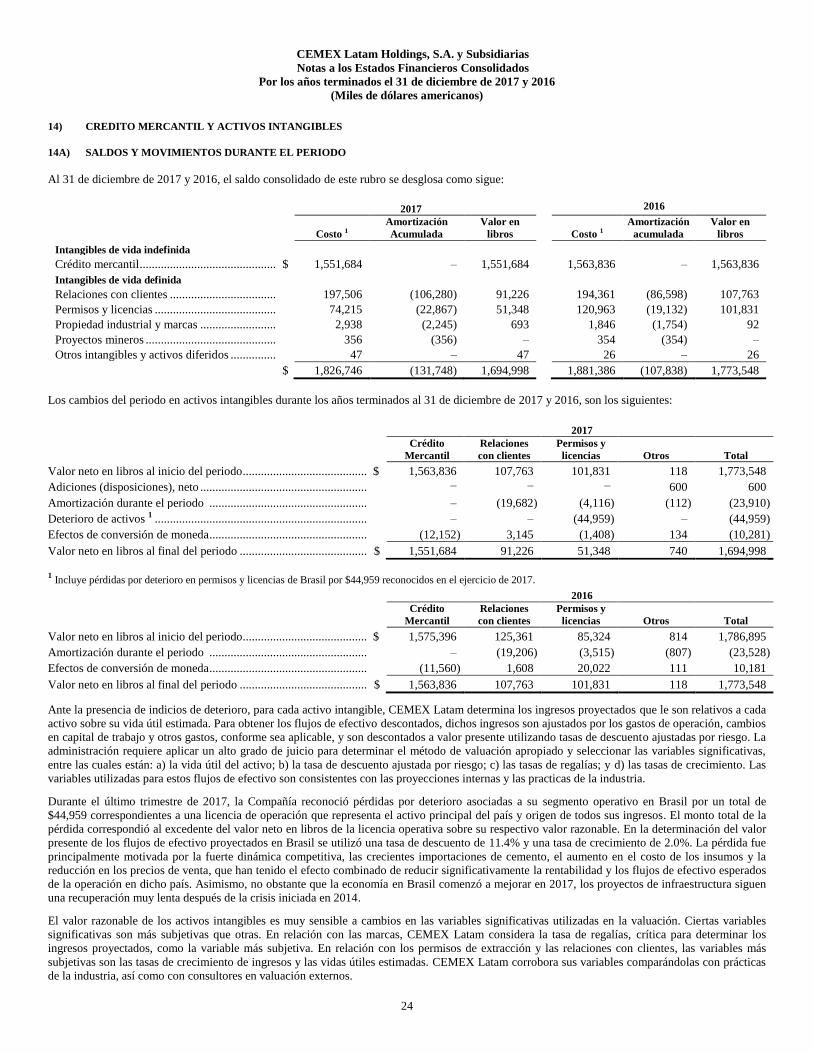

2I) ADQUISICIÓNES DE NEGOCIOS, CRÉDITO MERCANTIL Y OTROS ACTIVOS INTANGIBLES (nota 14)

Las adquisiciones de negocios se reconocen mediante el método de compra, asignando el precio pagado para tomar el control de la entidad a los

activos adquiridos y pasivos asumidos con base en sus valores razonables a la fecha de adquisición. Los activos intangibles adquiridos se identifican

y reconocen a su valor razonable. La porción del precio de compra no asignada representa el crédito mercantil, el cual no se amortiza y queda sujeto a

evaluaciones periódicas por deterioro (nota 2J), puede ajustarse por alguna corrección del valor de los activos adquiridos y/o pasivos asumidos dentro

de los doce meses posteriores a la compra. Los gastos asociados a la compra se reconocen en el estado de resultados conforme se incurren.

La Compañía capitaliza los activos intangibles adquiridos, así como los costos directos incurridos en el desarrollo de activos intangibles, cuando se

identifican beneficios futuros asociados y se tiene evidencia del control sobre los beneficios. Los activos intangibles se reconocen a su costo de

adquisición o desarrollo, según aplique. Los activos intangibles de vida indefinida no se amortizan al no poderse precisar la terminación del periodo

de obtención de beneficios. Los activos intangibles de vida definida se amortizan en línea recta dentro de los costos y gastos de operación (nota 5).

Los costos de actividades de exploración como son el pago de derechos para explorar, estudios topográficos y geológicos, así como perforaciones,

entre otros conceptos, incurridos para evaluar la viabilidad técnica y comercial de extraer recursos minerales, los cuales no son significativos en

CEMEX Latam, se capitalizan cuando se identifican beneficios económicos futuros asociados a dichas actividades. Cuando comienza la extracción,

estos costos se amortizan durante la vida útil de la cantera con base en las toneladas de materiales que se estima extraer. En caso de no materializarse

los beneficios económicos, cualquier costo de exploración capitalizado es sujeto de deterioro.

Al 31 de diciembre de 2017, la Compañía amortiza los permisos y licencias, las relaciones con clientes y otros activos intangibles en línea recta

durante sus vidas útiles que se encuentran en un rango aproximado de 5 a 40 años. Al vencimiento de ciertos permisos, éstos pueden ser extendidos

por nuevos periodos de hasta 40 años.

2J) DETERIORO DE ACTIVOS DE LARGA VIDA (notas 13 y 14B)

Propiedades, maquinaria y equipo, activos intangibles de vida definida y otras inversiones

Las propiedades, maquinaria y equipo y los activos intangibles de vida definida y las inversiones, se analizan por deterioro ante la ocurrencia de un

evento adverso significativo, cambios en el medio ambiente operativo del negocio, cambios en utilización o tecnología, así como baja en las

expectativas de resultados de operación para cada unidad generadora de efectivo; para determinar si su valor en libros no será recuperado. En estos

casos, se reconoce una pérdida por deterioro en los resultados del periodo dentro del rubro de “Otros ingresos (gastos), neto”. La pérdida por

deterioro resulta por el exceso del valor en libros del activo sobre su valor de recuperación, representado por el mayor entre el valor razonable del

activo, menos costos de venta y su valor de uso correspondiente este último al valor presente neto de los flujos de efectivo estimados que son

relativos a dicho activo por su uso o su eventual disposición.

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

12

Deterioro de activos de larga vida - continúa

Se requiere un alto juicio de la administración para determinar apropiadamente el valor razonable de estos activos. Los supuestos principales

utilizados para desarrollar estos estimados son la tasa de descuento que refleja el riesgo de los flujos futuros asociados con los activos y la estimación

de los ingresos futuros. Estos supuestos son evaluados para su razonabilidad comparando dichas tasas de descuento con la información de mercado

así como comparando con las expectativas del crecimiento de la industria emitidas por terceros como agencias gubernamentales, de la industria o

cámaras de comercio.

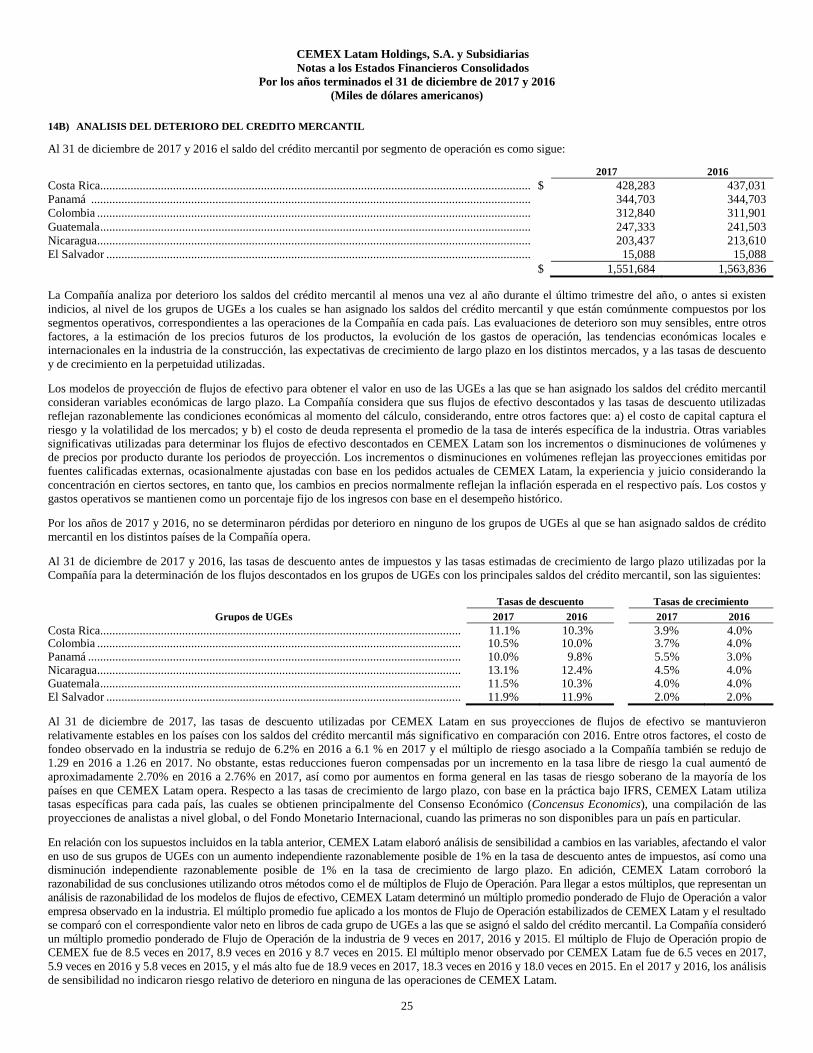

Crédito mercantil

El crédito mercantil se evalúa por deterioro ante cambios adversos significativos o al menos una vez al año, durante el último trimestre, calculando el

valor de recuperación de los grupos de unidades generadoras de efectivo (“UGEs”) a los que se han asignado los saldos del crédito mercantil, el cual

consiste en el mayor entre el valor razonable del grupo de UGEs, menos costos de disposición, y su valor en uso, representado por el VPN de los

flujos de efectivo relativos a las UGEs a las que el crédito mercantil fue asignado, los cuales generalmente se determinan por periodos de 5 años. En

ocasiones, cuando la Compañía considera que los resultados actuales de una UGE no reflejan fielmente su desempeño histórico, y las variables

económicas externas que permiten determinar razonablemente una mejora en sus resultados de operación en el mediano plazo, la administración

proyecta flujos de efectivo por periodos de hasta 10 años, buscando el punto en que el desempeño futuro promedio asemeja el desempeño promedio

histórico, en la medida que se cuenta con pronósticos financieros detallados y confiables, y que la Compañía puede demostrar su habilidad con base

en la experiencia, que puede proyectar flujos de efectivo con precisión sobre un periodo mayor. Si el valor de uso en algún grupo de UGEs al que se

ha asignado crédito mercantil es inferior a su valor neto en libros, la Compañía determina el valor razonable de dicho grupo de UGEs utilizando

algún método ampliamente aceptado en el mercado para valuar entidades, como son el de múltiplos de Flujo de Operación y el valor de transacciones

equivalentes, entre otros. Se reconoce una pérdida por deterioro dentro de “Otros gastos, neto”, cuando el valor neto en libros del grupo de UGEs a la

cual se han asignado saldos de crédito mercantil excede su valor de recuperación. Las pérdidas por deterioro del crédito mercantil no se reversan en

periodos posteriores.

Los segmentos geográficos operativos reportados (nota 3), representan los grupos de UGEs a las cuales se han asignado los saldos del crédito

mercantil para propósito de la evaluación de deterioro del crédito mercantil, considerando: a) que después de la adquisición, el crédito mercantil se

asignó al nivel del segmento geográfico operativo, b) que los componentes operativos que integran el segmento reportado tienen características

económicas similares; c) que los segmentos reportados son utilizados en CEMEX Latam para organizar y evaluar sus actividades en el sistema de

información interno; d) la naturaleza homogénea de los artículos que se producen y comercializan en cada componente operativo, los cuales son

todos utilizados por la industria de la construcción; e) la integración vertical en la cadena de valor de los productos de cada componente; f) el tipo de

clientes, los cuales son similares en todos los componentes; g) la integración operativa de los componentes; y h) que la compensación a empleados se

basa en los resultados agregados del segmento geográfico. En adición, el país representa el nivel más bajo dentro de CEMEX Latam al cual el crédito

mercantil es monitoreado internamente por la administración.

Las evaluaciones de deterioro son muy sensibles, entre otros factores, a las estimaciones de los precios futuros de los productos, la evolución de los

gastos de operación, las tendencias económicas locales e internacionales en la industria de la construcción, las expectativas de crecimiento de largo

plazo en los distintos mercados, así como a las tasas de descuento y de crecimiento en la perpetuidad utilizadas. Para fines de estimar los precios

futuros, CEMEX Latam utiliza, en la medida de su disponibilidad, datos históricos más el incremento o disminución esperada de acuerdo con la

información emitida por fuentes externas confiables, como las cámaras de la construcción o de productores de cemento y/o expectativas económicas

gubernamentales. Los gastos de operación se miden normalmente como una proporción constante de los ingresos, con base en la experiencia. No

obstante, dichos gastos de operación son revisados considerando fuentes de información externa con relación a insumos que se comportan de acuerdo

con precios internacionales, como gas y petróleo. CEMEX Latam utiliza tasas de descuento antes de impuestos para cada grupo de UGEs a las que se

ha asignado el crédito mercantil, las cuales se aplican para descontar flujos de efectivo antes de impuestos. Los flujos de efectivo no descontados, son

muy sensibles a la tasa de crecimiento en la perpetuidad utilizada. Asimismo, los flujos de efectivo descontados son muy sensibles a la tasa de

descuento utilizada. A mayor tasa de crecimiento en la perpetuidad, mayores son los flujos de efectivo no descontados por grupo de UGEs. Por el

contrario, a mayor tasa de descuento utilizada, menores son los flujos de efectivo descontados obtenidos por el grupo de UGEs.

2K) PROVISIONES

La Compañía reconoce provisiones por diversos conceptos, incluyendo la remediación del medio ambiente, como es la reforestación de canteras,

cuando tiene una obligación presente, legal o asumida resultante de eventos pasados, cuya resolución puede implicar la salida de efectivo u otros

recursos. Estas provisiones reflejan el costo estimado futuro del desembolso, y se reconocen generalmente a su valor presente neto, excepto cuando

no se tienen claridad del momento de su desembolso o cuando el efecto económico por el paso del tiempo no es significativo. Los reembolsos de

parte de compañías aseguradoras se reconocen como activo sólo cuando se tiene total certeza de su recuperación, y en su caso, dicho activo no se

compensa con la provisión por costos reconocida. La entidad no tiene una obligación constructiva de pagar una cuota impuesta por el gobierno que

será generada por operaciones futuras, por lo cual, las provisiones por dichas cuotas se crean hasta el momento en que ha sucedido el evento critico o

la actividad que genera el pago de la cuota, tal como se defina en la legislación aplicable.

Reestructura

Se reconocen provisiones por procesos de reestructura cuando los planes detallados de dicha reestructura han sido apropiadamente finalizados y

autorizados por la administración, y han sido comunicados a los terceros involucrados y/o afectados antes de la fecha de los estados financieros.

Estas provisiones pueden incluir costos no relacionados con las actividades continuas de CEMEX Latam.

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

13

Obligaciones por retiro de activos (nota 16)

Las obligaciones ineludibles, legales o asumidas, para restaurar sitios operativos por el retiro de activos al término de su vida útil, se valúan al VPN

de los flujos de efectivo que se estima incurrir en la restauración, se reconocen inicialmente como parte del valor en libros de los activos

relacionados. El incremento del pasivo por ajuste al valor presente por el paso del tiempo se reconoce en el estado de resultados en “Productos

financieros y otros resultados, neto”. Los ajustes al pasivo por cambios en las estimaciones se reconocen en el activo y se modifica la depreciación

prospectivamente. Estas obligaciones se relacionan principalmente con los costos futuros de demolición, limpieza y reforestación, para dejar en

determinadas condiciones las canteras, las terminales marítimas, así como otros sitios productivos al término de su operación.

Compromisos y Contingencias (notas 22 y 23)

Las obligaciones o pérdidas asociadas con contingencias se reconocen como pasivo cuando existe una obligación presente resultante de eventos

pasados y es probable que los efectos se materialicen y se pueden cuantificar razonablemente; de otra forma, se revelan cualitativamente en los

estados financieros. Los efectos de compromisos de largo plazo establecidos con terceros, como es el caso de contratos de suministro con

proveedores o clientes, se reconocen en los estados financieros considerando la sustancia de los acuerdos con base en lo incurrido o devengado. Los

compromisos relevantes se revelan en las notas a los estados financieros. No se reconocen ingresos, utilidades o activos contingentes aunque su

realización es virtualmente cierta.

2L) PENSIONES Y OTROS BENEFICIOS A LOS EMPLEADOS POST-EMPLEO (nota 18)

Planes de pensiones de contribución definida

Los costos de estos planes se reconocen en los resultados de operación en la medida que se incurren. Los pasivos por dichos planes se liquidan

mediante aportaciones a las cuentas de retiro de los empleados, no generándose obligaciones prospectivas.

Planes de pensiones de beneficio definido, y otros beneficios a los empleados al retiro

Los costos asociados a los beneficios posteriores al retiro se reconocen durante el periodo de pago de los beneficios, con base en cálculos actuariales

del valor presente de las obligaciones con la asesoría de actuarios externos. Los supuestos actuariales consideran el uso de tasas nominales. Las

ganancias o pérdidas actuariales del periodo, resultantes de diferencias entre las hipótesis actuariales proyectadas y las reales al final del periodo se

reconocen dentro de “Otras reservas de capital” en el capital contable. El costo financiero neto se reconoce dentro de “Productos financieros y otros

resultados, neto”. Al 31 de diciembre de 2017 y 2016, no existe ningún plan de beneficio definido para empleados activos.

Las modificaciones a los planes que afectan el costo de servicios pasados, se reconocen en los resultados de operación durante los años de servicio en

que las modificaciones sean efectivas a los empleados, o en forma inmediata si los cambios están totalmente liberados. Asimismo, los efectos por

eventos de extinción y/o liquidación de obligaciones en el periodo, asociados con modificaciones que reducen significativamente el costo de los

servicios futuros y/o que reducen significativamente la población sujeta a los beneficios, respectivamente, se reconoce en los resultados de operación.

Beneficios al término de la relación laboral

Los beneficios al término de la relación laboral, no asociados a un evento de reestructura, como son las indemnizaciones legales, se reconocen dentro

de los resultados de operación del periodo en que se incurren.

2M) IMPUESTOS A LA UTILIDAD (nota 19)

El efecto en el estado de resultados por los impuestos a la utilidad reconoce los importes causados en el ejercicio, así como los impuestos a la utilidad

diferidos, determinados de acuerdo con la legislación fiscal aplicable a cada subsidiaria. Los impuestos a la utilidad diferidos consolidados

representan la suma del efecto de cada entidad, aplicando las tasas de impuesto vigentes al total de diferencias temporarias entre los valores contables

y fiscales de los activos y pasivos, considerando los activos fiscales por amortizar como pérdidas fiscales e impuestos por recuperar, en la medida en

que es probable que exista renta gravable en el futuro contra la cual pueda utilizarse. El cálculo de impuestos a la utilidad diferidos a la fecha del

reporte refleja los efectos que resultan de la forma en que se espera recuperar o liquidar el saldo en libros de los activos y pasivos. El efecto de

impuestos a la utilidad diferidos del periodo representa la diferencia, entre el saldo de impuestos a la utilidad diferidos al inicio y al final del periodo.

Los activos y pasivos por impuestos a la utilidad diferidos relativos a distintas jurisdicciones tributarias no se compensan. Las partidas que de

acuerdo con las IFRS se reconocen dentro del capital o como parte de la utilidad o pérdida integral del periodo, se registran netas de impuestos a la

utilidad causados y diferidos. El efecto por cambios en las tasas de impuesto se reconoce en el periodo en que el cambio de tasa es oficial.

Los activos por impuesto diferidos se analizan a cada fecha de reporte y se reducen cuando se considera que no será posible realizar los beneficios

relacionados, considerando el total de pérdidas fiscales, que se considera no serán rechazadas por las autoridades con base en la evidencia disponible,

y la probabilidad de recuperarlas antes de su vencimiento por la generación de renta gravable futura. Cuando se considera que es alta la probabilidad

que la autoridad fiscal rechace el monto del activo por impuestos a la utilidad se reduce el monto del activo. Cuando se considera que no será posible

utilizar un activo por impuestos diferidos antes de su expiración no reconoce dicho activo. Ambos casos resultan en gasto por impuestos a la utilidad

adicional en el periodo en que se efectúe la determinación. Para determinar la probabilidad de que los activos por impuestos a la utilidad se

recuperarán, se considera toda la evidencia negativa y positiva disponible, incluyendo entre otros factores, las condiciones del mercado, los análisis

de la industria, los planes de expansión, las proyecciones de renta gravable, el vencimiento de las pérdidas fiscales, la estructura de impuestos y los

cambios esperados en la misma, las estrategias fiscales y la reversión futura de las diferencias temporales. Asimismo, se analizan las variaciones

entre los resultados reales contra los estimados, para determinar si dichas variaciones afectan los montos de los activos, y en su caso, se hacen los

ajustes aplicables con base en la información relevante disponible en los resultados del periodo que efectúe la determinación.

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

14

Impuestos a la utilidad - continúa

Los efectos de impuestos a la utilidad de posiciones fiscales inciertas se reconocen cuando es altamente probable de que la posición será sustentada

en sus méritos técnicos asumiendo que las autoridades van a revisar cada posición con total conocimiento de la información relevante. Estas

posiciones se valúan con base en un modelo acumulado de probabilidad. Cada posición se considera individualmente, sin medir su relación con otro

procedimiento fiscal. El indicador de alta probabilidad representa una afirmación de la administración que la Compañía tiene derecho a los beneficios

económicos de la posición fiscal. Si una posición fiscal se considera con baja probabilidad de ser sustentada no se reconocen los beneficios asociados

a dicha posición. Los intereses y multas por beneficios fiscales no reconocidos forman parte del gasto por impuestos a la utilidad en los estados de

resultados.

Los montos de impuestos a la utilidad causados y diferidos incluidos en el estado de resultados del periodo son altamente variables, y están sujetos,

entre otros factores, a la renta gravable determinada en cada jurisdicción en la que CEMEX Latam opera. Los montos de renta gravable dependen de

factores tales como los volúmenes y precios de venta, costos y gastos, fluctuaciones por tipos de cambio e intereses sobre la deuda, entre otros, así

como a los activos fiscales estimados al cierre del periodo con base en la generación esperada de renta gravable futura en cada jurisdicción.

2N) CAPITAL CONTABLE

Capital social y prima en colocación de acciones (nota 20A)

Estos rubros representan el valor de las aportaciones efectuadas por los accionistas, e incluyen los programas de compensación a ejecutivos en

acciones de la Tenedora.

Otras reservas de capital (nota 20B)

Agrupa los efectos acumulados de las partidas y transacciones que se reconocen temporal o permanentemente en el capital contable, e incluye los

elementos presentados en el estado de utilidad integral el cual refleja los efectos del capital contable en el periodo que no constituyeron aportaciones

de accionistas, o distribuciones a los mismos. Las partidas más importantes dentro de “Otras reservas de capital” durante los periodos que se

reportan, son las siguientes:

El resultado por conversión de moneda de los estados financieros de subsidiarias extranjeras;

Pérdidas y ganancias actuariales; y

Los impuestos a la utilidad causados y diferidos del periodo generados por partidas cuyos efectos se reconocen directamente en el capital.

Utilidades retenidas (nota 20C)

Representa los resultados netos acumulados de ejercicios contables anteriores, neto, cuando sea aplicable, de los dividendos decretados a los

accionistas.

Participación no controladora (nota 20E)

Incluye la participación no controladora en los resultados y el capital de las subsidiarias consolidadas.

2O) RECONOCIMIENTO DE INGRESOS

A partir del 1 de enero de 2018, la IFRS 15, Ingresos por contratos con clientes entra en efecto, ver nota 2S. Hasta el 31 de diciembre de 2017, la

política de CEMEX Latam para el reconocimiento de ingresos se describe a continuación:

Las ventas netas consolidadas representan el valor, antes de impuestos sobre ventas, de los ingresos por productos y servicios vendidos por las

entidades consolidadas como parte de sus actividades ordinarias, después de la eliminación de transacciones entre partes relacionadas, y se

cuantifican al valor razonable de la contraprestación en efectivo recibida, o por cobrar, disminuyendo cualquier descuento o reembolso por volumen

otorgado sobre la venta.

Los ingresos por ventas de bienes y servicios se reconocen una vez realizada la entrega del bien o la prestación del servicio relacionado y no existe

ninguna condición o incertidumbre que pudiera implicar su reversión, y los clientes han asumido el riesgo de pérdidas.

Los ingresos y costos asociados con contratos de construcción se reconocen en los resultados del periodo en que se desarrollan los trabajos con base

en el grado de avance de obra al cierre del periodo, considerando que: a) se han acordado los derechos de cada contraparte respecto del activo que se

construye; b) se ha fijado el precio que será intercambiado; c) se han establecido la forma y términos para su liquidación; d) se tiene un control

efectivo de los costos incurridos y por incurrir para completar el activo; y e) es probable que los beneficios del contrato fluirán a la Compañía.

El porcentaje de avance de los contratos de construcción representa la proporción de los costos del contrato incurridos por el trabajo ejecutado hasta

la fecha sobre de los costos totales estimados del contrato, o el avance físico de la obra mediante muestreos sobre el trabajo del contrato, el que mejor

refleje el porcentaje de avance bajo las circunstancias particulares. Los pagos por avance y los anticipos recibidos de clientes no representan el

trabajo desarrollado y se reconocen como anticipos de clientes de corto o largo plazo, según corresponda.

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

15

2P) PAGOS A EJECUTIVOS BASADOS EN ACCIONES (nota 20D)

Los programas de compensación otorgados a ejecutivos basados tanto en acciones de CEMEX, S.A.B de C.V. como de CEMEX Latam Holdings,

S.A. se consideran instrumentos de capital, teniendo en cuenta que los servicios recibidos de estos ejecutivos son compensados con acciones. El costo

de dichos instrumentos de capital representa su valor razonable a la fecha de entrega y se reconoce en el estado de resultados durante el periodo en

que los ejecutivos prestan los servicios y devengan los derechos de ejercicio.

2Q) COSTO DE VENTAS, GASTOS DE ADMINISTRACIÓN Y VENTA Y GASTOS DE DISTRIBUCIÓN

El costo de ventas representa el costo de producción de los inventarios al momento de su venta incluyendo la depreciación, amortización y

agotamiento de los activos productivos, los gastos de almacenaje en las plantas productoras y los gastos de flete de materias primas en las plantas y

los gastos de entrega de la Compañía en el negocio de concreto. El costo de ventas excluye los gastos del personal, equipo y servicios asociados a las

actividades de venta, los gastos de almacenaje en los puntos de venta, los cuales se incluyen en los gastos de administración y venta, así como los

gastos de flete de productos terminados entre plantas y puntos de venta y entre los puntos de venta y las ubicaciones de los clientes, los cuales se

reconocen en el renglón de gastos de distribución.

2R) CONCENTRACION DE CRÉDITO

La Compañía vende sus productos principalmente a distribuidores de la industria de la construcción, sin una concentración geográfica específica

dentro de los países en los que la Compañía opera. Al y por los años terminados al 31 de diciembre de 2017 y 2016, ningún cliente en lo individual

tenía una participación significativa en los importes reportados de ventas o en los saldos de clientes. Asimismo, no existe concentración significativa

en algún proveedor específico por la compra de materias primas.

2S) NUEVAS IFRS AÚN NO ADOPTADAS

Existen diversas IFRS emitidas a la fecha de estos estados financieros, que aún no han sido adoptadas, las cuales se describen a continuación.

IFRS 9, Instrumentos financieros: clasificación y valuación (“IFRS 9”)

La IFRS 9 establece los lineamientos relacionados con la clasificación y valuación de los activos y pasivos financieros, la contabilización de pérdidas

de crédito esperadas en los activos financieros y los compromisos para extender crédito de la entidad, así como los requerimientos asociados a la

contabilidad de coberturas; y reemplazará a la IAS 39, Instrumentos financieros: reconocimiento y valuación (“IAS 39”) en su totalidad. La IFRS 9

entra en efecto el 1 de enero de 2018. Entre otros aspectos, la IFRS 9 cambia las actuales categorías de clasificación de activos financieros bajo IAS

39 de: 1) mantenidos a vencimiento; 2) préstamos y cuentas por cobrar; 3) valor razonable a través del estado de resultados; y 4) disponibles para la

venta; y las sustituye por categorías que reflejan su método de valoración, considerando las características de los flujos de efectivo contractuales y el

modelo de negocio de la entidad para administrar el activo financiero: 1) costo amortizado, que integrará significativamente las categorías de

mantenidos a vencimiento y préstamos y cuentas por cobrar de la IAS 39; 2) valor razonable a través de la utilidad integral, similar a la categoría de

disponibles para la venta de la IAS 39; y 3) valor razonable a través del estado de resultados, con la misma definición de la IAS 39. La adopción de

las nuevas categorías de clasificación no tendrá ningún efecto significativo en los resultados de operación, situación financiera y cumplimiento de

obligaciones contractuales (restricciones financieras) de CEMEX Latam.

En adición, bajo el nuevo modelo de deterioro por pérdida de crédito esperada, las pérdidas por deterioro por la totalidad de la duración de los activos

financieros, incluyendo cuentas por cobrar a clientes, se reconocen cuando se origina el activo, y en cada fecha subsecuente de reporte, aún sin

ocurrir un evento de crédito o si la pérdida aún no ha sido incurrida, considerando para su cuantificación, el historial de pérdidas y condiciones

actuales, así como proyecciones razonables y justificables que afecten la cobrabilidad. Los cambios en la provisión de cuentas incobrables bajo el

nuevo modelo de pérdida de crédito esperada por la adopción de la IFRS 9 el 1 de enero de 2018 serán reconocidos en el capital contable.

En este respecto, CEMEX Latam desarrollo un modelo de pérdida de crédito esperada aplicable a sus cuentas por cobrar comerciales que considera el

desempeño histórico, así como el riesgo de crédito y comportamiento esperado de cada grupo de clientes, el cual está listo para la adopción

prospectiva de la IFRS 9 el 1 de enero de 2018. Los efectos preliminares por la adopción de la IFRS 9 el 1 de enero de 2018 en relación con el nuevo

modelo de pérdida de crédito esperada, los cuales no representan ningún impacto significativo en los resultados de operación, situación financiera y

cumplimiento de obligaciones contractuales (restricciones financieras) de CEMEX Latam, representan un incremento estimado en la reserva de

cuentas incobrables al 31 de diciembre de 2017 de aproximadamente $853 el cual será reconocido contra el capital contable.

En relación con la contabilidad de coberturas bajo la IFRS 9, entre otros cambios, se dispensa a las entidades de practicar: a) el análisis retrospectivo

de efectividad al inicio de la relación de cobertura; y b) el requerimiento para mantener un índice de efectividad de entre 0.8 y 1.25 a cada fecha de

reporte como condición para mantener la designación de cobertura, ambos requerimientos de la IAS 39. Con base en la IFRS 9, se puede establecer

una relación de cobertura en la medida en que la entidad considere, con base en el análisis de todas las características de los elementos relacionados,

que la cobertura será altamente efectiva en el futuro y que la relación de cobertura al inicio está alineada con la estrategia de administración de

riesgos reportada por la entidad. No obstante, la IFRS 9 mantiene las mismas categorías contables de coberturas de flujos de efectivo, coberturas del

valor razonable y coberturas de una inversión neta establecidas en la IAS 39, así como el requerimiento de reconocer la porción inefectiva de la

cobertura en forma inmediata en el estado de resultados. CEMEX Latam no espera ningún efecto significativo por la adopción de las nuevas reglas de

contabilidad de coberturas de la IFRS 9 a partir del 1 de enero de 2018.

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

16

Nuevas IFRS aún no adoptadas - continúa

IFRS 15, Ingresos por contratos con clientes (“IFRS 15”)

Bajo la IFRS 15, una entidad reconoce ingresos para evidenciar la transferencia de bienes o servicios prometidos a los clientes, por un monto que

refleja la contraprestación que la entidad espera ganar a cambio, siguiendo un modelo de cinco pasos: Paso 1: Identificar el (los) contrato(s) con el

cliente (acuerdos que crean derechos y obligaciones exigibles); Paso 2: Identificar los distintos entregables dentro del contrato (promesas) y

contabilizarlos por separado; Paso 3: Determinar el precio de la transacción (monto establecido que la empresa espera tener derecho a cambio de la

transferencia de los bienes y servicios prometidos); Paso 4: Distribuir el precio de la transacción a cada entregable con base en el precio de venta

relativos en forma individual de cada bien o servicio; y Paso 5: Reconocer ingresos cuando (o en la medida que) la entidad satisface los entregables

mediante la transferencia al cliente del control sobre los bienes y servicios prometidos. Un entregable puede ser satisfecho en un punto en el tiempo

(comúnmente en la venta de bienes) o durante un periodo de tiempo (comúnmente en la venta de servicios y contratos de construcción). La IFRS 15

incluye requerimientos de divulgación respecto de la naturaleza, monto, periodicidad e incertidumbre de los ingresos y los flujos de efectivo

resultantes de los contratos de una entidad con sus clientes. La IFRS 15 entra en efecto el 1 de enero de 2018 y reemplazará todas las normas

existentes para el reconocimiento de ingresos. A partir del 1 de enero de 2018, CEMEX Latam adoptará la IFRS 15 usando el enfoque retrospectivo

completo, lo que representa reformular la información financiera de años anteriores.

CEMEX Latam comenzó en 2015 la evaluación de los impactos de la IFRS 15 sobre el registro y revelaciones de sus ingresos. Al 31 de diciembre de

2017, CEMEX Latam ha analizado sus contratos con clientes en todos los países en que opera para revisar los distintos entregables y otras promesas

(descuentos, programas de lealtad, etc.) dentro de los mismos, entre otros aspectos, con el fin de determinar las diferencias en el reconocimiento

contable de los ingresos en relación con las IFRS actuales y se concluyó la evaluación teórica. En adición, el personal clave fue capacitado en la

nueva norma con el apoyo de expertos externos y se estableció una capacitación en línea. Asimismo, CEMEX Latam concluyó la cuantificación de

los ajustes necesarios para presentar la información de años anteriores bajo la IFRS 15 a partir de 2018 y ha implementado los cambios necesarios en

sus procesos para generar información bajo la IFRS 15 a partir de 2018.

Entre otros efectos menores, los principales cambios bajo IFRS 15 aplicables a CEMEX Latam refieren a: a) diversas reclasificaciones son requeridas

para cumplir con las nuevas cuentas del estado de situación financiera establecidas por la IFRS 15 para el registro de los activos por contratos (costos

para obtener contratos) y los pasivos de los contratos (ingresos diferidos por promesas aún no cumplidas); b) los reembolsos y/o descuentos ofrecidos

al cliente en una transacción de venta que son redimibles por el cliente en una transacción de compra posterior, se consideran entregables diferentes,

en lugar de costos futuros, y una porción del precio de venta de la transacción asignada a dichas promesas debe ser diferida hasta que la misma sea

redimida o expire; y c) los premios (puntos) ofrecidos a los clientes a través de sus compras bajo programas de lealtad que son redimibles en el futuro

por bienes o servicios, también representan entregables diferentes, en lugar de costos futuros, y una porción del precio de venta de las transacciones

asignada a dichos puntos debe ser diferida hasta que los puntos sean redimidos o expiren. Los ajustes y reclasificaciones determinados en el

reconocimiento de ingresos de CEMEX Latam no representan ningún impacto significativo en sus resultados de operación, situación financiera y

cumplimiento de obligaciones contractuales (restricciones financieras).

IFRS 16, Arrendamientos (“IFRS 16”)

La IFRS 16, define un arrendamiento como un contrato o parte de un contrato que confiere al arrendatario el derecho de usar un activo por un

periodo a cambio de un pago, y el arrendatario dirige el uso del activo identificado durante dicho periodo. En resumen, IFRS 16 introduce un sólo

modelo contable para los arrendatarios que requiere el reconocer, para todos los arrendamientos con un plazo mayor a 12 meses, a menos que el

activo subyacente sea de poco valor, activos por el “derecho-de-uso” del activo subyacente contra un pasivo financiero, determinado por el valor

presente de los pagos futuros estimados bajo el contrato, con un solo modelo en el estado de resultados en el cual el arrendatario reconoce

amortización por el derecho-de-uso e interés por el pasivo financiero. Los arrendatarios deben presentar, ya sea en el estado de situación financiera, o

en las notas, los activos por derecho-de-uso separados de otros activos, así como los pasivos por arrendamientos separados de otros pasivos. La IFRS

16 es efectiva a partir del 1 de enero de 2019 y reemplazará toda la normatividad actual relacionadas con la contabilidad de arrendamientos.

Al 31 de diciembre de 2017, CEMEX Latam ha finalizado el análisis de sus principales contratos de arrendamiento y otros contratos que puedan

tener implícito el uso de un activo, con el fin de inventariar las características principales de los mismos (tipos de activos, pagos comprometidos,

fechas de vencimiento, cláusulas de renovación, etc.). Durante el primer trimestre de 2018, CEMEX Latam espera definir su política futura bajo IFRS

16 en relación con la excepción para los arrendamientos de corto plazo y de los activos de bajo valor, con el fin de establecer las bases y estar en

condiciones de cuantificar los ajustes necesarios para el apropiado reconocimiento de los activos por el “derecho-de-uso” y los correspondientes

pasivos financieros, con el propósito de adoptar la IFRS 16 el 1 de enero de 2019 en forma retrospectiva, lo cual implica que los activos por derecho-

de-uso y los pasivos correspondientes se cuantificarán utilizando las tasas de interés y supuestos económicos al 1 de enero de 2017 y los estados

financieros de años anteriores serán reformulados. Con base en sus análisis a la fecha de reporte, CEMEX Latam considera que con la adopción de la

IFRS 16; la mayoría de los arrendamientos operativos serán reconocidos en el estado de situación financiera, incrementando significativamente

activos y pasivos, así como amortización e intereses, sin ningún efecto inicial significativo en los activos netos.

IFRIC 23, Incertidumbre sobre tratamientos fiscales (“IFRIC 23”)

La IFRIC 23 aclara la contabilidad de incertidumbres en impuestos a la utilidad. Entre otros aspectos, cuando una entidad concluye que no será

probable que un tratamiento fiscal en particular sea aceptado, la entidad debe utilizar el monto más probable o el valor esperado del tratamiento fiscal

al determinar el resultado gravable, las bases fiscales, los activos fiscales y las tasas de impuestos. La decisión debe basarse en el método que

proporcione la mejor predicción de la resolución de la incertidumbre. La IFRIC 23 es efectiva a partir del 1 de enero de 2019. Considerando la

política vigente de CEMEX Latam para posiciones fiscales inciertas (nota 19D), CEMEX Latam no espera ningún efecto material por la adopción de

la IFRIC 23.

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

17

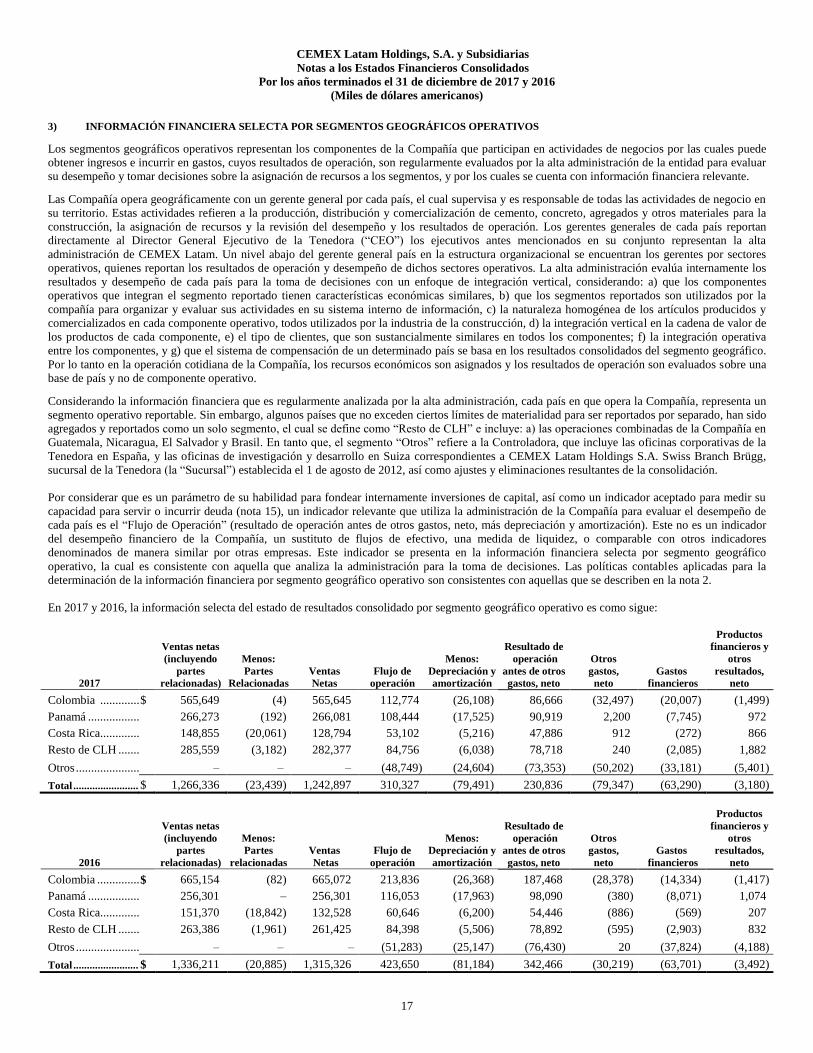

3) INFORMACIÓN FINANCIERA SELECTA POR SEGMENTOS GEOGRÁFICOS OPERATIVOS

Los segmentos geográficos operativos representan los componentes de la Compañía que participan en actividades de negocios por las cuales puede

obtener ingresos e incurrir en gastos, cuyos resultados de operación, son regularmente evaluados por la alta administración de la entidad para evaluar

su desempeño y tomar decisiones sobre la asignación de recursos a los segmentos, y por los cuales se cuenta con información financiera relevante.

Las Compañía opera geográficamente con un gerente general por cada país, el cual supervisa y es responsable de todas las actividades de negocio en

su territorio. Estas actividades refieren a la producción, distribución y comercialización de cemento, concreto, agregados y otros materiales para la

construcción, la asignación de recursos y la revisión del desempeño y los resultados de operación. Los gerentes generales de cada país reportan

directamente al Director General Ejecutivo de la Tenedora (“CEO”) los ejecutivos antes mencionados en su conjunto representan la alta

administración de CEMEX Latam. Un nivel abajo del gerente general país en la estructura organizacional se encuentran los gerentes por sectores

operativos, quienes reportan los resultados de operación y desempeño de dichos sectores operativos. La alta administración evalúa internamente los

resultados y desempeño de cada país para la toma de decisiones con un enfoque de integración vertical, considerando: a) que los componentes

operativos que integran el segmento reportado tienen características económicas similares, b) que los segmentos reportados son utilizados por la

compañía para organizar y evaluar sus actividades en su sistema interno de información, c) la naturaleza homogénea de los artículos producidos y

comercializados en cada componente operativo, todos utilizados por la industria de la construcción, d) la integración vertical en la cadena de valor de

los productos de cada componente, e) el tipo de clientes, que son sustancialmente similares en todos los componentes; f) la integración operativa

entre los componentes, y g) que el sistema de compensación de un determinado país se basa en los resultados consolidados del segmento geográfico.

Por lo tanto en la operación cotidiana de la Compañía, los recursos económicos son asignados y los resultados de operación son evaluados sobre una

base de país y no de componente operativo.

Considerando la información financiera que es regularmente analizada por la alta administración, cada país en que opera la Compañía, representa un

segmento operativo reportable. Sin embargo, algunos países que no exceden ciertos límites de materialidad para ser reportados por separado, han sido

agregados y reportados como un solo segmento, el cual se define como “Resto de CLH” e incluye: a) las operaciones combinadas de la Compañía en

Guatemala, Nicaragua, El Salvador y Brasil. En tanto que, el segmento “Otros” refiere a la Controladora, que incluye las oficinas corporativas de la

Tenedora en España, y las oficinas de investigación y desarrollo en Suiza correspondientes a CEMEX Latam Holdings S.A. Swiss Branch Brügg,

sucursal de la Tenedora (la “Sucursal”) establecida el 1 de agosto de 2012, así como ajustes y eliminaciones resultantes de la consolidación.

Por considerar que es un parámetro de su habilidad para fondear internamente inversiones de capital, así como un indicador aceptado para medir su

capacidad para servir o incurrir deuda (nota 15), un indicador relevante que utiliza la administración de la Compañía para evaluar el desempeño de

cada país es el “Flujo de Operación” (resultado de operación antes de otros gastos, neto, más depreciación y amortización). Este no es un indicador

del desempeño financiero de la Compañía, un sustituto de flujos de efectivo, una medida de liquidez, o comparable con otros indicadores

denominados de manera similar por otras empresas. Este indicador se presenta en la información financiera selecta por segmento geográfico

operativo, la cual es consistente con aquella que analiza la administración para la toma de decisiones. Las políticas contables aplicadas para la

determinación de la información financiera por segmento geográfico operativo son consistentes con aquellas que se describen en la nota 2.

En 2017 y 2016, la información selecta del estado de resultados consolidado por segmento geográfico operativo es como sigue:

2017

Ventas netas

(incluyendo

partes

relacionadas)

Menos:

Partes

Relacionadas

Ventas

Netas

Flujo de

operación

Menos:

Depreciación y

amortización

Resultado de

operación

antes de otros

gastos, neto

Otros

gastos,

neto

Gastos

financieros

Productos

financieros y

otros

resultados,

neto

Colombia .......................................................................................................................................................... $ 565,649 (4) 565,645 112,774 (26,108) 86,666 (32,497) (20,007) (1,499)

Panamá .............................................................................................................................................................. 266,273 (192) 266,081 108,444 (17,525) 90,919 2,200 (7,745) 972

Costa Rica.......................................................................................................................................................... 148,855 (20,061) 128,794 53,102 (5,216) 47,886 912 (272) 866

Resto de CLH .................................................................................................................................................... 285,559 (3,182) 282,377 84,756 (6,038) 78,718 240 (2,085) 1,882

Otros .................................................................................................................................................................. – – – (48,749) (24,604) (73,353) (50,202) (33,181) (5,401)

Total ...................................................................................................................................................................................... $ 1,266,336 (23,439) 1,242,897 310,327 (79,491) 230,836 (79,347) (63,290) (3,180)

2016

Ventas netas

(incluyendo

partes

relacionadas)

Menos:

Partes

relacionadas

Ventas

Netas

Flujo de

operación

Menos:

Depreciación y

amortización

Resultado de

operación

antes de otros

gastos, neto

Otros

gastos,

neto

Gastos

financieros

Productos

financieros y

otros

resultados,

neto

Colombia ........................................................................................................................................................... $ 665,154 (82) 665,072 213,836 (26,368) 187,468 (28,378) (14,334) (1,417)

Panamá .............................................................................................................................................................. 256,301 – 256,301 116,053 (17,963) 98,090 (380) (8,071) 1,074

Costa Rica.......................................................................................................................................................... 151,370 (18,842) 132,528 60,646 (6,200) 54,446 (886) (569) 207

Resto de CLH .................................................................................................................................................... 263,386 (1,961) 261,425 84,398 (5,506) 78,892 (595) (2,903) 832

Otros .................................................................................................................................................................. – – – (51,283) (25,147) (76,430) 20 (37,824) (4,188)

Total ...................................................................................................................................................................................... $ 1,336,211 (20,885) 1,315,326 423,650 (81,184) 342,466 (30,219) (63,701) (3,492)

CEMEX Latam Holdings, S.A. y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2017 y 2016

(Miles de dólares americanos)

18

Información financiera selecta por segmentos geográficos operativos - continúa

Las ventas netas por sectores y segmento operativo geográfico por los años terminados al 31 de diciembre de 2017 y 2016 son como sigue:

2017 Cemento Concreto Agregados Otros Productos Otros Ventas netas

Colombia ........................................................................................................................................................... $ 293,905 204,275 11,267 56,202 (4) 565,645

Panamá .............................................................................................................................................................. 161,840 87,618 3,955 12,860 (192) 266,081