Embed Size (px)

Citation preview

ÍNDICE

ES_MIDINERO_Folder.indb 3 15/06/2015 15:39:08

INTRODUCCIÓN 7

CÓMO CAMBIAR LA RELACIÓN CON EL DINERO 11

Vida y dinero 13

Tiempo = Dinero = Energía vital 13

¿Qué valor tiene el salario? 14

Categorías laborales 15

Diversificación de la actividad 16

Curvas de rendimiento 17

Equilibrio entre objetivos y valores 18

Trabajo, empleo y negocio 19

Carrera de codazos 19

El ahorro y el pensamiento financiero 20

Las fases financieras 22

Primero, los cimientos 22

Tras los cimientos, la acumulación 24

El mantenimiento es el objetivo 24

Al final, el reparto 25

EL PRESUPUESTO FAMILIAR 27

Confección del presupuesto 29

De mensual a anual o de anual a mensual 30

Prevenir mejor que curar 32

Gastos principales 34

Vivienda 35

Electricidad, agua y gas 35

Préstamos 38

Transporte 38

Alimentación 39

Salud 40

Ocio y cultura 40

Comunicaciones 41

Seguros 42

Servicios bancarios 43

Diversificación de los ingresos 44

Aplique el consumo colaborativo a nivel profesional 46

Creación de una empresa 47

Mantenga el rumbo: evaluación periódica 48

mooverang 49

Valor neto de sus activos 52

Activos frente a pasivos 52

¿Para qué sirve? 53

Gestión en familia 54

Comience con el pie derecho 55

Los perfiles financieros 57

Repartir o concentrar responsabilidades 59

Cuentas bancarias 60

ES_MIDINERO_Folder.indb 4 15/06/2015 15:39:08

GESTIÓN DE LOS PRÉSTAMOS 63

Contraer deudas o posponer el consumo 65

Distintos tipos de préstamos 65

Préstamos hipotecarios 68

Financiación del coche 73

Huya de los créditos al consumo 74

Modere el uso de las tarjetas de crédito 75

Superar el endeudamiento 76

Renegociación de deudas 76

Consolidación de créditos 77

Gestión del sobrendeudamiento 77

Insolvencia y condonación de la deuda 78

CÓMO AHORRAR EN LOS SEGUROS 81

Modalidades de seguros 83

Seguros del automóvil 83

Seguros de la familia 85

Seguros personales 88

CÓMO INVERTIR Y MULTIPLICAR LOS INGRESOS 95

Algunos principios básicos 97

Criterios de selección 97

La magia de la capitalización 101

¡Empiece ahora! 101

Instrumentos financieros 103

Depósitos a plazo 106

Bonos y obligaciones del Tesoro 111

Obligaciones de empresa 116

Acciones 117

Fondos de inversión 120

Oro 129

Seguros de ahorro 130

Planes de pensiones 131

Productos financieros complejos 131

Activos inmobiliarios 133

RECOMENDACIONES A MEDIDA 135

¿Qué hacer con 5.000 euros? 137

Casos Reales 138

ES_MIDINERO_Folder.indb 5 15/06/2015 15:39:08

ES_MIDINERO_Folder.indb 6 15/06/2015 15:39:08

NTRODUCCIÓNI

ES_MIDINERO_Folder.indb 7 15/06/2015 15:39:08

ES_MIDINERO_Folder.indb 8 15/06/2015 15:39:08

INTRODUCCIÓN / 9

Aunque nos pueda parecer una postura algo materialista, es inútil negar la enorme importancia que el dinero tiene en nuestra sociedad, tanto en el plano empresarial como en el familiar. “El dinero hace girar el mundo”, cantaba Liza Minelli en Cabaret, y de hecho, su falta o escasez impactan de lleno en el individuo y en su familia.

Una empresa debe contar con una administración ordenada y rigurosa de sus recursos financieros si quiere alcanzar sus objetivos, garantizar los puestos de trabajo y generar riqueza, ya que la gestión de las actividades comerciales es cada vez más compleja y exigente. Para ello deberá sacar el mayor partido a sus finanzas. Lo mismo ocurre con las finanzas personales.

La contabilidad de una empresa podría equipararse a un presupuesto familiar y, de igual forma, la estrategia comercial podría parecerse a la gestión del patrimonio disponible, tanto presente como futuro, indispensable para conseguir los objetivos o sueños planteados. El concepto de finanzas perso-nales requiere, además, conocer y comprender las alternativas financieras que permitan tomar las decisiones más adecuadas para alcanzar los diferentes objetivos en cada una de las fases de la vida. Cuanto más pronto se planifi-quen las finanzas, más probable será alcanzar la estabilidad o, mejor aún, la independencia financiera.

Es conveniente saber cuál es el valor real de nuestro salario, según el tiempo empleado en trabajar y la energía vital requerida, cuál es la categoría profesional más adecuada a nuestro perfil para sacar más rendimiento a nuestro dinero, qué seguro será más rentable o cómo podemos invertir mejor.

Existen distintas alternativas para aumentar sus ingresos, como por ejemplo, crear su propio negocio o dedicar algún tiempo a una actividad que le permita complementar su sueldo. Sin embargo, una de las mejores estrategias para obte-ner un mayor rendimiento de su patrimonio es movilizar sus ahorros e invertirlos en instrumentos financieros que permitan combinar, de la mejor forma posible, el riesgo y la rentabilidad acordes con su perfil, en lugar de que pierdan valor depo-sitados en una cuenta corriente. De este modo, es posible multiplicar los ahorros y poner su dinero a trabajar, sin que para ello tenga que emplear mucho tiempo o invertir grandes cantidades de dinero.

Las finanzas personales son, por tanto, el conjunto de decisiones que los indi-viduos y las familias realizan para gastar, ahorrar, planificar o invertir sus recursos a lo largo de la vida. Consciente o inconscientemente, bien o mal, la gestión de las finanzas personales es algo que todos tenemos que acometer. Por ello, esta guía pretende ayudar al lector a hacerlo de la mejor forma posible.

ES_MIDINERO_Folder.indb 9 15/06/2015 15:39:08

2EL PRESUPUESTO FAMILIAR

ES_MIDINERO_Folder.indb 27 15/06/2015 15:39:10

ES_MIDINERO_Folder.indb 28 15/06/2015 15:39:10

EL PRESUPUESTO FAMILIAR / 29

El presupuesto familiar es la base de las finanzas personales y de una buena gestión financiera. Saber cuánto y cómo se gasta es fundamental para diseñar una estrategia de gestión y ahorro futuro. El objetivo de este capítulo es presentar a los lectores herramientas y conceptos que les ayuden a contabilizar los ingresos y gastos del presupuesto individual o familiar, identificar las áreas donde pueden ahorrar en el día a día y determinar si existen necesidades adicionales de ingresos. Todo ello enfocado a optimizar la gestión y el ahorro.

Confeccionar un presupuesto permite

• Ser consciente de en qué se gasta el dinero.

• Determinar si los gastos están en consonancia con sus objetivos vitales.

• Controlar y hacer un seguimiento de los gastos.

• Descubrir si está viviendo por encima de sus posibilidades.

• Cuantificar los ahorros obtenidos.

• Identificar las necesidades de ingresos adicionales y cómo satisfacerlas.

Confección del presupuesto

El presupuesto familiar se compone de dos apartados: ingresos y gastos. Comience por elaborar un documento en papel o en formato electrónico (prefe-riblemente una hoja de cálculo) que incluya las principales categorías de gastos e ingresos de la familia. Pero sin complicaciones: pretender incluir muchos concep-tos puede hacer que el ejercicio resulte aburrido y llevarle a desistir de él.

Los gastos de la vivienda, ya sea el alquiler o la cuota del préstamo hipotecario, los servicios de electricidad, telecomunicaciones, agua y gas y los seguros son algu-nos de los elementos comunes a todas las familias. Estos gastos se clasifican como costes fijos, ya que son recurrentes, y su valor no varía significativamente a lo largo de los meses. Sin embargo, esto no quiere decir que sea imposible reducir el importe de algunos de ellos (consulte el apartado Gastos principales, en la página 34).

Una vez establecidos los gastos que pueden considerarse como fijos o recu-rrentes, es el momento de incluir aquellos que varían de acuerdo con los hábitos de consumo de cada individuo u hogar, es decir, los costes variables. Es el caso de la ropa, el ocio (incluyendo las vacaciones, escapadas de fin de semana y salidas a cenar), aficiones (por ejemplo, música, lectura, cine, etc.), médicos (que varían según la edad y salud de cada persona) o aquellos relacionados con la actividad física, como las cuotas del gimnasio o la equipación necesaria para la práctica de algún deporte. Excepto en los gastos médicos, y solo en los casos de enfermeda-des crónicas, la mayoría de estos capítulos son variables y es en ellos donde es posible lograr una parte importante de ahorro.

ES_MIDINERO_Folder.indb 29 15/06/2015 15:39:10

30 / MI DINERO

¿Fijo o variable?

Distinguir entre gastos fijos y variables le puede ayudar a identificar en qué apartados es posible reducir más el gasto y conseguir así ahorros adicionales. De esta forma, también será más fácil ajustar la cantidad de la que debe disponer el fondo de emergencia.

Recopile los extractos bancarios, recibos y otros tiques de gastos y comience a contabilizarlos. Es probable que se sorprenda cuando haga este ejercicio. La mayoría de las personas no son conscientes de las cantidades que gastan en algunos aparta-dos y, al plasmarlas en números, se produce frecuentemente alguna sorpresa.

Identificados todos los gastos de la casa, pase a los ingresos. Por lo general, la mayoría de la gente cuenta solo con la nómina. No obstante, si usted recibe ingresos provenientes de un negocio, alquileres o rendimientos de una actividad indepen-diente simultánea con su empleo, también debe tenerlos en cuenta y registrarlos.

En general, el primer presupuesto es el más difícil de preparar, sobre todo si no dispone de un registro sistemático del destino que ha dado al dinero en los últimos meses o años. Así que, por un lado, debe hacer un mayor esfuerzo de pla-nificación y previsión y, en segundo lugar, dejar un margen de seguridad suficiente para gastos imprevistos.

De mensual a anual... o de anual a mensual

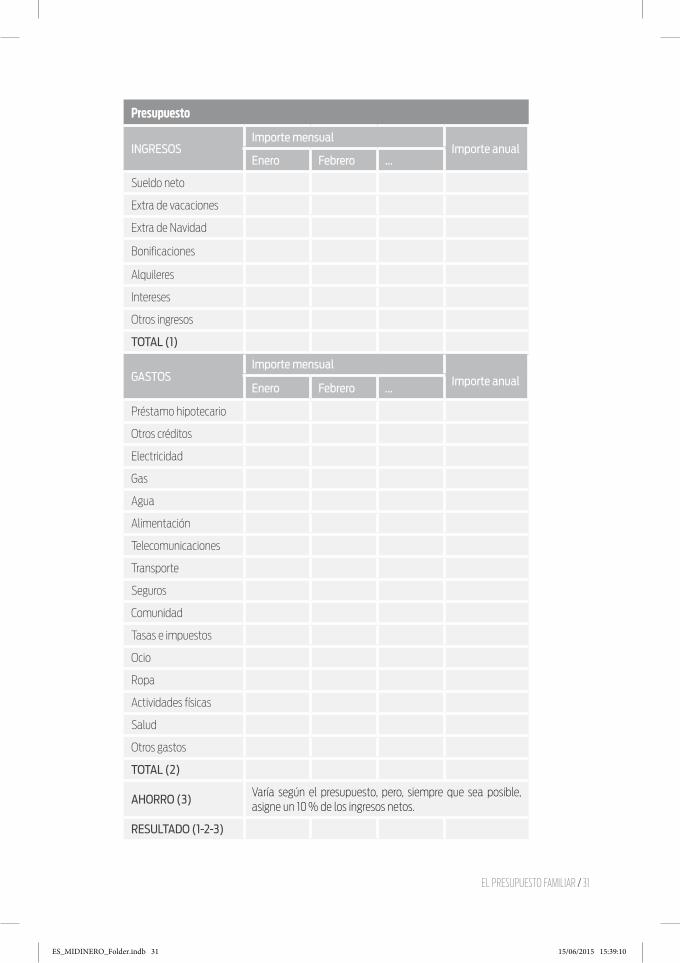

Diseñar un presupuesto con base en un mes determinado no refleja la reali-dad ya que los ingresos y, sobre todo, los gastos, no son iguales todos los meses. Es verdad que ingresa una nómina cada mes, pero las pagas extraordinarias de vacaciones y Navidad solo se reciben una vez al año. Con algunos gastos pasa lo mismo. Aunque el alquiler o la cuota del préstamo hipotecario son mensuales, la factura de la electricidad puede llegar cada dos meses y algunos impuestos y tasas anuales se cargan en meses específicos. Debido a la estacionalidad de los ingresos y gastos, es importante elaborar un presupuesto anual para disponer de un panorama general.

Para ayudarle en esta tarea recurra, por ejemplo, a la declaración de la renta. En ella puede encontrar las cantidades que ganó y gastó en varias categorías durante el año anterior. Es un buen punto de partida para obtener los importes que deberá utilizar en el presupuesto. Una vez realizado el documento, aplíquelo a todos los meses del año a fin de tener en cuenta la estacionalidad de los ingre-sos y gastos e identificar aquellos meses que puedan resultar deficitarios. De este modo, podrá tomar las medidas necesarias para mantener un presupuesto equilibrado. En resumen, parta de una base anual o mensual, dependiendo de lo que le resulte más sencillo y conveniente en su caso, pero no se olvide de incluir los gastos que se producen puntualmente a lo largo del año.

ES_MIDINERO_Folder.indb 30 15/06/2015 15:39:10

EL PRESUPUESTO FAMILIAR / 31

Presupuesto

INGRESOSImporte mensual

Importe anualEnero Febrero ...

Sueldo neto

Extra de vacaciones

Extra de Navidad

Bonificaciones

Alquileres

Intereses

Otros ingresos

TOTAL (1)

GASTOSImporte mensual

Importe anualEnero Febrero ...

Préstamo hipotecario

Otros créditos

Electricidad

Gas

Agua

Alimentación

Telecomunicaciones

Transporte

Seguros

Comunidad

Tasas e impuestos

Ocio

Ropa

Actividades físicas

Salud

Otros gastos

TOTAL (2)

AHORRO (3)Varía según el presupuesto, pero, siempre que sea posible, asigne un 10 % de los ingresos netos.

RESULTADO (1-2-3)

ES_MIDINERO_Folder.indb 31 15/06/2015 15:39:10

32 / MI DINERO

Prevenir mejor que curar

Siempre que se produzca un déficit en alguno de los meses será señal de que está viviendo por encima de sus posibilidades. Recordemos el consejo dado en el capítulo anterior: páguese primero a sí mismo. En este sentido, incorpore en el presupuesto el concepto "ahorro" como un gasto más (no como lo que sobra a final de mes). Establezca una cantidad mensual para pagarse a sí mismo desde el principio e inviértala en el mes siguiente de acuerdo a sus objetivos financieros.

Una de las precauciones que ha de tener siempre presente es constituir un fondo de emergencia, una especie de reserva auxiliar que pueda emplear en el caso de que el presupuesto de un mes en particular sea deficitario o ante una emergencia financiera, como por ejemplo, una situación de desempleo. Invierta esta cantidad en un producto de ahorro de bajo riesgo y liquidez elevada para utilizarlo en aquellos meses en los que surjan gastos imprevistos. Si a final de año el saldo de esta "cuen-ta de ahorros" fuera elevado, puede crear varias "cestas" de ahorro clasificadas por objetivos: jubilación, adquisición de vivienda o automóvil, vacaciones, etc., o dedicar-lo a inversiones que contribuyan a aumentar los ingresos en el futuro.

Fondo de emergenciaAunque a menudo se pasa por alto, el ahorro más importante en cualquier

etapa de la vida es el fondo de emergencia. Sin él, la gestión financiera personal puede derrumbarse en cualquier momento.

Como su nombre indica, este fondo sirve para hacer frente a cualquier emergencia financiera que pueda surgir, desde los gastos originados por un accidente de coche no cubiertos por el seguro hasta la ausencia temporal de una fuente de ingresos debida a, por ejemplo, una situación de desempleo. Por ello, lo prudente es asignarle una cantidad equivalente a cinco o seis meses de ingresos mensuales de la persona o familia.

Al igual que los planes de ahorro destinados a adquirir una casa o un coche, este fondo debe estar compuesto por productos de bajo riesgo y liquidez inme-diata. Al fin y al cabo, se trata de un fondo para hacer frente a situaciones de emergencia que nunca sabemos cuándo van a presentarse. En consecuencia, el fondo de emergencia debe estar compuesto, por ejemplo, de depósitos a plazo, a condición de que el ahorrador pueda disponer del dinero en cualquier momen-to (aunque no reciba intereses). Las cuentas corrientes de alta remuneración o fondos de inversión siempre que sean de la categoría "monetarios en euros" y sus comisiones sean muy bajas se adaptarían también a esta necesidad.

Cestas de ahorroLas cestas de ahorro son una forma de hacer frente a futuros gastos y asegu-

rar el cumplimiento de los objetivos vitales y de consumo sin necesidad de hacer esfuerzos financieros titánicos cuando llegue el momento. Para ello, cree cestas de ahorro específicas para cada objetivo. Recuerde que la primera cesta debe

ES_MIDINERO_Folder.indb 32 15/06/2015 15:39:10

EL PRESUPUESTO FAMILIAR / 33

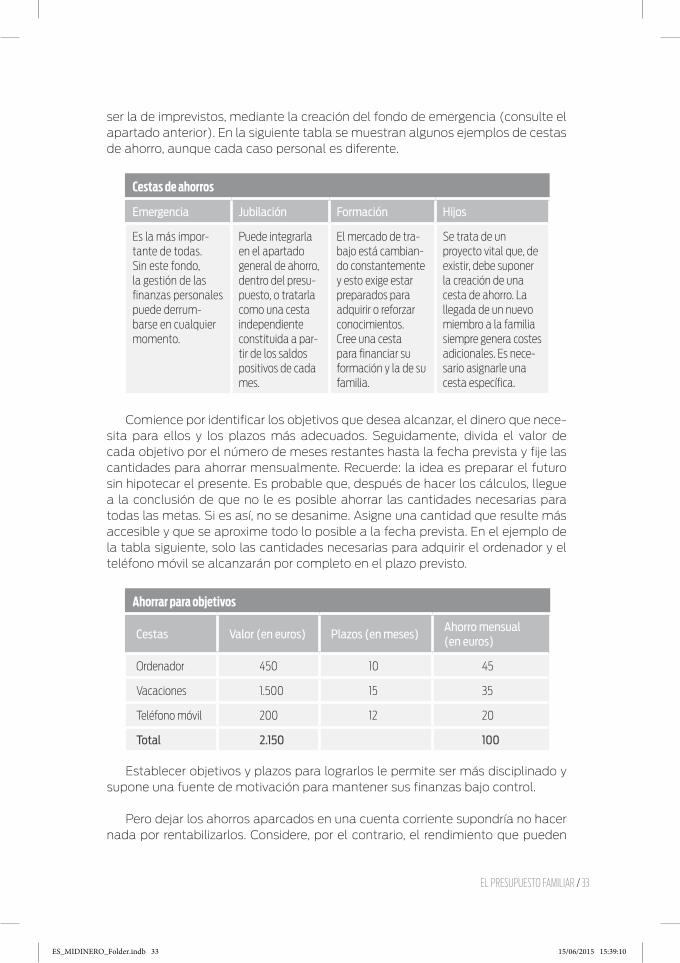

ser la de imprevistos, mediante la creación del fondo de emergencia (consulte el apartado anterior). En la siguiente tabla se muestran algunos ejemplos de cestas de ahorro, aunque cada caso personal es diferente.

Cestas de ahorros

Emergencia Jubilación Formación Hijos

Es la más impor-tante de todas. Sin este fondo, la gestión de las finanzas personales puede derrum-barse en cualquier momento.

Puede integrarla en el apartado general de ahorro, dentro del presu-puesto, o tratarla como una cesta independiente constituida a par-tir de los saldos positivos de cada mes.

El mercado de tra-bajo está cambian-do constantemente y esto exige estar preparados para adquirir o reforzar conocimientos. Cree una cesta para financiar su formación y la de su familia.

Se trata de un proyecto vital que, de existir, debe suponer la creación de una cesta de ahorro. La llegada de un nuevo miembro a la familia siempre genera costes adicionales. Es nece-sario asignarle una cesta específica.

Comience por identificar los objetivos que desea alcanzar, el dinero que nece-sita para ellos y los plazos más adecuados. Seguidamente, divida el valor de cada objetivo por el número de meses restantes hasta la fecha prevista y fije las cantidades para ahorrar mensualmente. Recuerde: la idea es preparar el futuro sin hipotecar el presente. Es probable que, después de hacer los cálculos, llegue a la conclusión de que no le es posible ahorrar las cantidades necesarias para todas las metas. Si es así, no se desanime. Asigne una cantidad que resulte más accesible y que se aproxime todo lo posible a la fecha prevista. En el ejemplo de la tabla siguiente, solo las cantidades necesarias para adquirir el ordenador y el teléfono móvil se alcanzarán por completo en el plazo previsto.

Ahorrar para objetivos

Cestas Valor (en euros) Plazos (en meses)Ahorro mensual (en euros)

Ordenador 450 10 45

Vacaciones 1.500 15 35

Teléfono móvil 200 12 20

Total 2.150 100

Establecer objetivos y plazos para lograrlos le permite ser más disciplinado y supone una fuente de motivación para mantener sus finanzas bajo control.

Pero dejar los ahorros aparcados en una cuenta corriente supondría no hacer nada por rentabilizarlos. Considere, por el contrario, el rendimiento que pueden

ES_MIDINERO_Folder.indb 33 15/06/2015 15:39:10

34 / MI DINERO

generar cada mes, reduciendo su esfuerzo de ahorro y/o de tiempo necesario para alcanzar objetivos. Para periodos cortos, elija inversiones de bajo riesgo y que le permitan aportaciones periódicas. Para plazos más largos, puede prescin-dir de cierto nivel de liquidez y buscar productos con rendimientos más atractivos que se ajusten a su perfil de riesgo (consulte el capítulo 5).

Gastos principales

Aunque sean los gastos que más condicionan la gestión del presupuesto fami-liar, es en este apartado donde puede obtener los mayores ahorros. Recuerde el ejercicio que le propusimos en el capítulo anterior y calcule el equivalente en horas que necesita para cubrir cada uno de los gastos. Al hacerlo, tomará conciencia del coste real que cada bien o servicio supone en cantidad de tiempo y obtendrá una motivación extra para reducir su consumo. No lo olvide: dinero = energía vital.

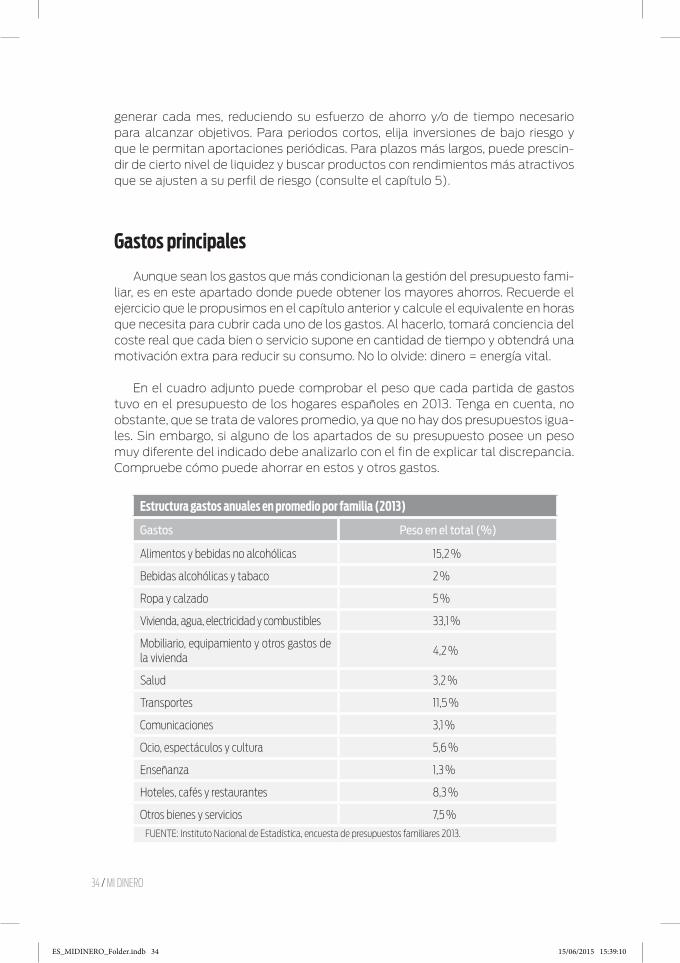

En el cuadro adjunto puede comprobar el peso que cada partida de gastos tuvo en el presupuesto de los hogares españoles en 2013. Tenga en cuenta, no obstante, que se trata de valores promedio, ya que no hay dos presupuestos igua-les. Sin embargo, si alguno de los apartados de su presupuesto posee un peso muy diferente del indicado debe analizarlo con el fin de explicar tal discrepancia. Compruebe cómo puede ahorrar en estos y otros gastos.

Estructura gastos anuales en promedio por familia (2013)

Gastos Peso en el total (%)

Alimentos y bebidas no alcohólicas 15,2 %

Bebidas alcohólicas y tabaco 2 %

Ropa y calzado 5 %

Vivienda, agua, electricidad y combustibles 33,1 %

Mobiliario, equipamiento y otros gastos de la vivienda

4,2 %

Salud 3,2 %

Transportes 11,5 %

Comunicaciones 3,1 %

Ocio, espectáculos y cultura 5,6 %

Enseñanza 1,3 %

Hoteles, cafés y restaurantes 8,3 %

Otros bienes y servicios 7,5 %

FUENTE: Instituto Nacional de Estadística, encuesta de presupuestos familiares 2013.

ES_MIDINERO_Folder.indb 34 15/06/2015 15:39:10

EL PRESUPUESTO FAMILIAR / 35

Vivienda

Encontrar la vivienda más adecuada para su familia por ubicación, tamaño y precio no es, ni mucho menos, una tarea fácil. Pero, sea cual sea la elección, tiene que estar en proporción con el presupuesto familiar. Y para ello es necesario evaluar las prioridades y hacer algunas concesiones. Si, por ejemplo, la familia es numerosa, probablemente tendrá que optar por una ubicación menos óptima, pero que le permita adquirir una casa más grande.

La decisión acerca de adquirir o alquilar la vivienda es también una cuestión fundamental que debe meditarse cuidadosamente, tanto desde el punto de vista de los proyectos personales como de las implicaciones financieras. Por supuesto, si es necesario recurrir a un préstamo hipotecario, el aspecto financiero cobra aún más importancia. Tanto si está evaluando esta opción como si ya lo hizo en su día, consul-te el apartado Préstamos hipotecarios de la página 68 para descubrir qué alternativa resulta más ventajosa o para tratar, en la medida de lo posible, de reducir gastos.

Electricidad, agua y gas

Para aquellas personas que ya disponen de una vivienda, sea en propiedad o alquilada, una de las opciones existentes para reducir los gastos corrientes es elegir soluciones ajustadas a su perfil así como la adopción de hábitos de con-sumo más eficientes. Por ejemplo, puede comparar las ofertas de las diferentes compañías eléctricas y descubrir si hay alguna más ventajosa que la suya. Con la liberalización del mercado energético, la competencia puede ser una oportuni-dad para mejorar la salud de sus finanzas.

Si el cambio de proveedor no supone ninguna ventaja, asegúrese de que la potencia contratada es la más adecuada para su consumo energético. Este apartado de la factura eléctrica es fijo y con frecuencia está sobredimensionado respecto a las necesidades de vivienda, cada kilovatio (kW) de potencia rebaja-do significa recortar la factura en más de 60 euros al año. Si nunca "saltan los plomos" es probable que la potencia contratada supere las necesidades reales, especialmente en el caso de segundas residencias en las que solo habría que tener más de 3,45 kW en casos justificados.

También puede optar por establecer reglas en el consumo doméstico y realizar algunas inversiones que generen pequeños ahorros, pero duraderos, como por ejem-plo, reemplazar las bombillas por otras de tecnología LED y apagar los electrodo-mésticos en lugar de mantenerlos en modo de reposo. El consumo silencioso de los aparatos que están "apagados pero encendidos" te sale más caro de lo que crees.

Apagar todo lo que se queda en reposo (teles, ordenadores, equipos de músi-ca...) significa ahorrar un 10 % de todo lo que consumes. Para un consumo medio (3.500 kWh/año) esto son 52 euros de ahorro. La adquisición de electrodomésticos

ES_MIDINERO_Folder.indb 35 15/06/2015 15:39:10

36 / MI DINERO

con calificación energética A+ o A++ es un buen comienzo y, cuando emplee el lavavajillas y la lavadora, asegúrese de utilizarlos siempre a plena carga y a tem-peratura baja. Eligiendo los programas que funcionan a temperaturas bajas se evita calentar el agua que es cuando más consumen. Así, programas Eco que en el lavavajillas funcionan a unos 50 °C o lavadoras con temperaturas entre 40 y 60 °C implican un ahorro del 40 % en su consumo.

No olvide su calefacción, ya que una temperatura en casa de 19 a 21 °C es razonable. Por la noche es mejor que en los dormitorios baje un poco: entre 15 y 17 °C. Cada grado de más supone un incremento del 7 % en el consumo. Un buen mantenimiento de la caldera puede ahorrarle hasta un 15 % al año. Los radiado-res deben estar limpios y sin muebles que los tapen (dificulta la difusión del aire caliente) y deben purgarse al comienzo de la temporada, en otoño, para que no tengan aire dentro (que dificulta la transmisión de calor al exterior).

Respecto a las segundas residencias, sus facturas siguen llegando igual de puntuales aunque no vivamos en ellas o vivamos muy poco. Una medida radical pero razonable es cortar la luz, ahorrar la potencia durante once meses puede compensar el coste de volver a dar de alta. Solución poco viable en viviendas antiguas en las que dicho trámite es más caro, o si el usuario se demora más de tres años en volver a darse de alta también subirán los costes.

Respecto al gas, los ahorros se logran, sobre todo, mejorando los hábitos de consumo. También puede comprobar si la elección de un proveedor único de gas y electricidad le permite disfrutar de alguna ventaja. Visite el simulador que le ofrecemos en el sitio web de OCU y realice una simulación para su caso (consulte el siguiente cuadro).

Electricidad y gas baratos

Con la liberalización del mercado de la electricidad y la aparición de nuevas comer-cializadoras, existen más opciones a disposición del consumidor, aunque la tarea de elegir la mejor se complica aún más. Para simplificarla, OCU ha creado un simu-lador que permite identificar rápidamente la alternativa más económica. Para ello, consulte la calculadora sobre gas y electricidad en www.ocu.org/vivienda-y-ener-gia. Es muy sencillo: simplemente indique su suministrador actual, la zona donde vive y el consumo medio. En un instante descubrirá si ya tiene contratada la solu-ción más económica o la cantidad que puede ahorrar si cambia de compañía. Y no olvide que OCU con sus compras colectivas de energía también puede ayudarle.

En relación al consumo de agua, además de utilizar, por ejemplo, reductores de caudal en los grifos, el truco está en realizar un uso moderado. Adopte el hábi-to de ducharse en lugar de tomar un baño, cerrar el grifo mientras se cepilla los dientes y, si lava los platos a mano, utilizar recipientes de agua en lugar de dejar correr el grifo. Repare inmediatamente cualquier pérdida de agua que pueda pro-ducirse en tuberías, grifos o cisterna.

ES_MIDINERO_Folder.indb 36 15/06/2015 15:39:11

EL PRESUPUESTO FAMILIAR / 37

Pequeños ahorros que proporcionan ganancias

Aunque sean modestas, puede tomar algunas decisiones que le ayuden a ahorrar mi-les de euros a largo plazo. Un cambio de hábitos puede llevarle algo de tiempo, pero aquellas personas que lo consigan y canalicen el ahorro hacia productos de inversión serán recompensadas con creces. Los siguientes ejemplos demuestran esta tesis:

Deje de fumarEs un gasto que le permite cambiar salud por dinero, tanto ahora como en el futuro. Fumar reduce la esperanza media de vida en más de 7 años. Además, las personas que fuman un paquete de cigarrillos al día pueden gastar unos 135 euros al mes, sin incluir los gastos médicos derivados del tabaquismo. Si contabilizamos solo el coste mensual de los cigarrillos, el ahorro final al cabo de 30 años asciende a 48.600 eu-ros. Si se habitúa a invertir la cantidad ahorrada mensualmente en un producto financiero con un tipo de interés potencial del 5 % anual, dentro de tres décadas podrá disponer de un poco más de 110.000 euros en la cuenta bancaria.

Desayune en casaEs un hábito que puede proporcionarle miles de euros de ahorro. Como consecuen-cia del agitado estilo de vida que se sufre en la actualidad, muchas personas optan por tomar el desayuno en alguna cafetería próxima al lugar de trabajo. El proble-ma es que un pequeño desayuno con café y tostadas puede costar unos 3 euros, casi lo mismo que diez desayunos caseros. En otras palabras, si se levanta 15 o 20 min más temprano puede obtener un ahorro mensual de 60 euros, una cantidad que, acumulada a lo largo de 30 años, supondría 21.600 euros y, que si se rentabi-lizara a un interés anual del 5 %, alcanzaría casi 49.000 euros.

Ahorre un almuerzo a la semanaLa idea no consiste en hacer dietas alocadas. Cada vez son más las empresas que proporcionan un espacio para que sus empleados puedan almorzar y la razón está clara: con el precio medio de un menú rondando los 8 euros, llevarse la comida de casa una vez a la semana arroja como resultado un ahorro mensual de 32 euros, un valor que, a lo largo de tres décadas, asciende a más de 11.500 euros. Si este ahorro se rentabiliza a un interés anual del 5 %, puede obtener un capital de 26.000 euros.

Olvide el gimnasioEl ejercicio regular es bueno para la salud y puede incluso generar futuros aho-rros. ¿Pero es necesario pagar para estar en forma? No necesariamente, aunque algunas personas desembolsen entre 70 y 100 euros al mes por ir a un gimnasio. Olvídelo: correr al aire libre o utilizar los aparatos de mantenimiento de algún par-que cercano es más saludable que practicar ejercicio en una sala con aire acondi-cionado. Además, puede ahorrar de 24.000 a 81.000 euros a lo largo de 20 años dependiendo de si desea rentabilizar o no el ahorro.

Ahorre el cambioSe trata de una estrategia que se pasa habitualmente por alto, pero que resulta muy sencilla e incluso útil para no llevar los bolsillos cargados de monedas. Há-gase con una hucha. Puede ser cualquier cosa, desde el típico cerdito hasta una botella de plástico. Colóquela cerca del lugar donde suele vaciarse los bolsillos o deja el monedero cuando llega a casa. Un recipiente cilíndrico con un volu-men de 1,5 l lleno de monedas de 50 cts., 1 y 2 euros puede alojar alrededor de 1.000 euros. Le llevará algún tiempo pero, al final, solo serán las vueltas de las pequeñas compras cotidianas.

ES_MIDINERO_Folder.indb 37 15/06/2015 15:39:11