Embed Size (px)

Citation preview

Industria e Comunità

L’INCIDENZA DELLO STABILIMENTOSIDERURGICO DELL’ILVA

SULL’ECONOMIA PROVINCIALE E REGIONALE

prodotto interno lordovalore aggiunto

exportoccupati diretti e indiretti

salariaziende dell’indotto

movimentazioni

a cura del Prof. Federico Pirro

primo report (2000 – 2009)

elaborazione dati a cura del Dott. Sabino Massaro - Bari Consulting

- 1 -

LL ’’ II NNCCII DDEENNZZAA DDEELL LL OO SSTTAABBII LL II MM EENNTTOO SSII DDEERRUURRGGII CCOO DDEELL LL ’’ II LL VVAA SSUULL LL ’’ EECCOONNOOMM II AA

PPRROOVVII NNCCII AALL EE EE RREEGGII OONNAALL EE

prodotto interno lordo, valore aggiunto, export, occupati diretti

e indiretti, salari, aziende dell’indotto, movimentazioni.

Primo Report (2000 – 2009)

(a cura del prof. Federico Pirro) (Elaborazione dati a cura del Dott. Sabino Massaro – Di Bari Consulting)

- 2 -

- 3 -

PARTE PRIMA - Alle origini della scelta di costruire un IV Centro Siderurgico in Italia.

1. L’arrivo della Siderurgia a Taranto. Un breve profi lo storico.

Quando nella seconda metà degli anni ’50 del ’900 il massiccio incremento dei consumi di acciaio

creò nel nostro Paese le condizioni per avviarvi il secondo ciclo di investimenti pubblici nel

comparto - dopo quello impostato da Oscar Sinigaglia e culminato con la ricostruzione a Genova

dello stabilimento di Cornigliano e l’entrata in esercizio nel ’53 del suo treno continuo - la Finsider

del gruppo Iri, che avrebbe poi costituito l’Italsider impostando un ambizioso disegno di

rinnovamento e di concentrazione societaria, raccolse l’indicazione del Governo che aveva proposto

di realizzare un IV Centro siderurgico a ciclo integrale da localizzarsi nel Sud.

La scelta definitiva compiuta nel 1959 cadde su Taranto, ed è opportuno sottolineare che ad essa

concorsero anche le rappresentanze pugliesi e tarantine di grandi forze politiche e sociali - dai nuovi

gruppi dirigenti della Democrazia cristiana al Partito comunista - che, per quanto duramente

contrapposti sul piano locale e nazionale, finirono invece per convergere sull’obiettivo di ottenere

l’insediamento del nuovo impianto proprio nel capoluogo ionico, sollecitando con le loro iniziative

le Autorità governative ad assumere una decisione che, peraltro, non era del tutto scontata circa

l’individuazione del sito. In una particolare congiuntura socioeconomica come quella di Taranto - a

fronte della grave crisi che ne aveva colpito dal secondo dopoguerra l’Arsenale della Marina

Militare e l’industria navalmeccanica con espulsioni emorragiche di ‘arsenalotti’ e di operai della

Franco Tosi dai loro cantieri - i settori più avanzati della DC, da una parte, e i movimenti popolari e

i partiti della Sinistra che ne esprimevano la coscienza rivendicativa, dall’altra, non puntavano

affatto ad uno sviluppo industriale qualsiasi nell’area urbana, ma si battevano perchè vi fosse

localizzato proprio un grande complesso dell’industria di base come la siderurgia.

- 4 -

Significativo in tal senso fu il convegno organizzato in città il 28 dicembre del 1958 dalle Camere

del lavoro pugliesi, dal Movimento di Rinascita e dalla Fiom, aperto da una relazione di Giorgio

Napolitano nella quale si rivendicava l’intervento propulsivo dell’industria siderurgica pubblica,

chiamata a rompere l’ormai visibile situazione di declino economico del capoluogo ionico 1.

Taranto, dunque, venne candidata da un ampio schieramento di forze politiche e sociali e dalle

stesse Istituzioni ecclesiastiche locali ad ospitare il IV Centro non solo per la sua favorevole

posizione geografica - che era un prerequisito fondamentale per una siderurgia a ciclo integrale

come quella nazionale imperniata su stabilimenti costieri - ma anche perché vantava da oltre un

sessantennio una consolidata tradizione navalmeccanica, inaugurata sin dall’agosto 1889 con

l’entrata in esercizio del vasto Arsenale della Marina Militare, cui nel 1914 si sarebbero affiancati i

già ricordati cantieri navali della Franco Tosi; in città, pertanto, preesisteva all’insediamento della

nuova fabbrica una consolidata tradizione tecnica e professionale di lavorazione dell’acciaio in

grandi volumi che finiva col rappresentare il milieu più fertile per il nuovo insediamento.

La scelta di localizzare nel Meridione tale complesso nasceva nel contesto della nuova politica

meridionalistica promossa dalla legge 634 del 29 luglio del ’57, destinata ad avviare il ‘secondo

tempo’ dell’Intervento straordinario nelle regioni del Sud, imperniato sull’industrializzazione, dopo

il ‘primo tempo’ del settennio 1950-1957, fondato sul binomio riforma-agraria-infrastrutture ed

iniziato nell’agosto del 1950 con l’istituzione della Cassa per il Mezzogiorno ai sensi della legge

646.

Con la 634, invece - preceduta da un lungo dibattito fra esponenti politici e di associazioni

imprenditoriali su chi dovesse assolvere il ruolo di forza motrice dello sviluppo industriale nelle

aree meridionali, se cioè lo Stato con le imprese da esso controllate o l’industria privata - il

legislatore, com’è noto, stabilì fra l’altro che le aziende a Partecipazione statale - il cui Ministero

era stato istituito nel 1956 - avrebbero dovuto insediare nei territori del Sud il 60% dei loro nuovi

1 Giorgio Napolitano, Dal Pci al socialismo europeo. Un’autobiografia politica, Bari, Editori Laterza, 2005, pp. 50-52.

- 5 -

investimenti sino a raggiungervi il 40% di quelli globali: una scelta qualificata che, ponendo le

premesse per un significativo allargamento della base territoriale dell’apparato industriale

nazionale, avrebbe poi dato l’avvio dalla fine degli anni ’50 ai processi di nuova industrializzazione

concentrati nei ‘poli di sviluppo’ che con varia intensità hanno poi interessato molte zone del

Mezzogiorno nell’ultimo cinquantennio, e che costituiscono tuttora la spina dorsale dell’industria

meridionale i cui settori ad alta intensità di capitale conservano un rilievo strategico per l’intera

economia del Paese.

Lo stabilimento di Taranto - la cui prima pietra fu posta il 9 luglio del 1960 alla presenza del

Ministro dell’Industria Emilio Colombo - prevedeva inizialmente l’installazione di un treno

continuo per nastri, affiancato da un treno lamiere e dal tubificio n.1 per tubi saldati di grande

diametro che partì nell’ottobre del 1961, prima cioè dell’entrata in esercizio dell’intero complesso.

A monte, l’acciaieria - alimentata da due altiforni con 4 cokerie e 2 convertitori LD da 300 tons -

costituiva un complesso produttivo con una capacità iniziale di 3 milioni di tonnellate all’anno. Il

Centro, inoltre, fu dotato di uno sporgente nel porto con fondale per l’attracco di navi di grandi

dimensioni, di 2 scaricatori di banchina, di una linea di convogliatori a nastro e di un tronco

ferroviario per trasporto di materie prime e prodotti finiti.

Il nuovo impianto era progettato per la produzione di lamiere per navi, allora in forte espansione, e

di tubi saldati e sbozzati per terzi, la cui domanda in quel periodo si manteneva sostenuta sia per i

pozzi petroliferi del Medioriente che per i gasdotti sovietici. Una parte dei semilavorati sarebbe

affluita al Nord e rilavorata a Novi Ligure e a Cornigliano. A ridosso poi del Centro, nel piano

regolatore dell’area provinciale redatto dalla società di progettazione Tekne, presentato nel 1961 al

Comitato dei ministri per il Mezzogiorno, si prevedevano opportunità di investimenti in una vasta

gamma di attività fornitrici di servizi e manutenzioni al complesso dell’Italsider e soprattutto in

comparti trasformatori ‘a valle’ delle sue produzioni, individuati utilizzando la matrice siderurgica

nazionale.

- 6 -

Nel 1968 poi, in previsione di un ulteriore incremento della domanda di acciaio, il Cipe deliberò il

potenziamento del sito che aumentò la sua capacità produttiva portandola ad oltre 4,5 milioni di

tonnellate l’anno con nuove cokerie, il rafforzamento degli impianti di agglomerazione, un terzo

altoforno, un altro convertitore LD, una prima colata continua per bramme e un laminatoio a freddo;

vennero potenziate inoltre le strutture portuali e l’occupazione diretta si incrementò di oltre 3.600

unità, salendo dalle 5.786 del 1968 alle 9.430 del 1970.

In questo stesso anno poi venne deciso il ‘raddoppio’ dello stabilimento con un ulteriore

investimento di 1.326 miliardi per raggiungere una capacità produttiva di 11,5 milioni di tonnellate

di acciaio grezzo all’anno, grazie a due nuovi altiforni, fra i quali l’imponente Afo 5, fra i più grandi

del mondo, una seconda acciaieria con 3 convertitori e due nuove colate continue, un secondo

laminatoio sbozzatore, il treno nastri n.2, il treno lamiere n.2 e il tubificio n.2. L’occupazione

diretta, pertanto, salì negli anni successivi dalla 9.430 unità del 1970 - con 15.000 nelle ditte

appaltatrici - alle 21.000 del 1976, affiancati da 12.191 indiretti. Sotto il profilo industriale la scelta

di puntare innanzitutto ad un incremento della produzione dei coils faceva sì che una parte dei

semilavorati affluisse poi per essere rilavorato a Novi Ligure - che si sarebbe affermato in tal modo

come un importante centro Italsider per la rilaminazione e i rivestiti - e a Cornigliano.. Un limite

produttivo, come vedremo in seguito, che il Gruppo Riva - nuovo proprietario e gestore del IV

Centro dopo la sua privatizzazione dal 1° maggio del 1995 - pur conservandone le funzioni di

fornitore di prodotti intermedi per altri impianti di lavorazione suoi o di terzi nel Nord Italia, sin dal

1996 si è impegnato almeno in parte a superare con piani di riassetto e innovazione delle capacità

del sito.

L’impianto - che già all’indomani del suo ‘raddoppio’ ma soprattutto a partire dall’inizio degli anni

’80 avrebbe visto periodicamente il suo top management impegnato in lunghi processi di

razionalizzazioni strutturali, innovazioni tecnologiche e miglioramenti gestionali, ricorrendo anche

a progressive riduzioni degli organici diretti e indiretti, sempre concordate però con Governo e

- 7 -

Sindacati - dopo aver toccato la punta massima dei suoi addetti nel 1980 con 21.785 unità e 10.561

negli appalti esterni, quindici anni più tardi, dopo lunghe fasi di ristrutturazioni finalizzate a

recuperi di efficienza e contenimento dei costi imposti anche dalla Comunità Europea, al momento

della sua privatizzazione nella primavera del 1995 occupava 11.796 persone, cui si affiancavano le

poco più di 3.000 nelle attività indotte.

2. Lo stabilimento di Taranto: una cattedrale nel deserto?

L’insediamento del grande complesso venne accompagnato sin dalla sua entrata in esercizio dalla

querelle sulle ‘cattedrali nel deserto’ e sui loro mancati o limitati effetti indotti ‘a monte’ e ‘a valle’

sull’economia locale. Taranto, come si è visto in precedenza, aveva già una robusta tradizione

industriale nella navalmeccanica che, segnandone anche l’assetto urbanistico, aveva contribuito a

formare la coscienza di classe e lo spirito pubblico ‘di appartenenza’ di intere generazioni di operai

e di vasti strati della popolazione; pertanto, non era classificabile come zona industrialmente

‘desertica’.

Tale polemica è venuta periodicamente riemergendo nel dibattito sul Mezzogiorno sino ai giorni

nostri - quando si intreccia con la forte denuncia dell’impatto ambientale ascritto all’impianto

siderurgico - e può trovare una sua composizione, alla luce di analisi approfondite sui volumi di

domanda effettiva di beni e servizi attivati dalle industrie di base per i loro cicli produttivi e sulle

dimensioni della massa salariale aggiuntiva spesa dai lavoratori di quegli impianti.

Tuttora condivisibili appaiono al riguardo le osservazioni di coloro i quali, analizzando la struttura

dei costi intermedi per vari comparti manifatturieri, hanno posto in risalto, per quel che concerne la

valutazione degli effetti ‘a monte’, come la siderurgia - e con essa la chimica - sia un settore che per

unità di prodotto lordo fa rispetto agli altri il massimo uso in primo luogo di materie prime

importate dall'estero, e il minimo consumo di beni intermedi reperibili sul mercato interno; di questi

- 8 -

ultimi, inoltre, solo una quota relativamente meno elevata costituisce domanda effettiva rivolta ad

altre industrie manifatturiere, ragion per cui contenuto risulta il grado di integrazione ‘a monte’

degli impianti dell'industria di base col tessuto industriale preesistente nelle aree di insediamento.

Eguale discorso è stato compiuto analizzando gli effetti ‘a valle’, dal momento che nel comparto

siderurgico e in quello chimico il valore aggiunto risulta una quota relativamente contenuta della

produzione lorda, così come relativamente più ridotta è la percentuale del valore aggiunto destinata

a stipendi e salari. Ne deriva che più limitata che in altri settori risulti la domanda finale attivata

tramite i redditi da lavoro erogati agli occupati in quegli stabilimenti2.

E se è vero poi che le produzioni siderurgiche e chimiche di base rappresentano input di attività

manifatturiere di seconda lavorazione - costituendo così un prerequisito per una loro crescita in loco

e a ‘valle’ delle prime - è pur vero, però, che la struttura industriale meridionale e pugliese in

particolare, che nei primi anni Sessanta avrebbe potuto giovarsi di quelle produzioni, non era in

condizioni in quel momento - e non lo sarebbe stata ancora a lungo negli anni successivi - di

intraprendere la via dello sviluppo accelerato che un processo di integrazione ‘a valle’ avrebbe reso

possibile, né la politica degli incentivi avrebbe potuto sortire effetti rilevanti al riguardo.

Infatti, pur essendo innegabile che le agevolazioni predisposte con l'Intervento straordinario

finissero anche con la legge 853 del 1971 con l'operare in senso più favorevole alle iniziative

capital intensive, è pur vero tuttavia che l'ambiente urbano meridionale sino all’inizio degli anni ’70

avrebbe frapposto ostacoli non facilmente sormontabili alla localizzazione da parte

dell'imprenditoria esterna, o all'attivazione da parte di quella interna, di produzioni di beni finiti

destinati a mercati vasti, concorrenziali, a elevata instabilità, e come tali bisognosi di continue

innovazioni nelle scelte merceologiche e del marketing e per i quali, pertanto, si rendeva necessaria

la pronta fruibilità di servizi alle imprese, oltremodo specializzati. Una tale accumulazione di know-

how, generata da un lungo processo di sviluppo e di differenziazioni produttive, era largamente

2 M.D’Antonio-G.P.Cesaretti, Tavole intersettoriali dell’economia italiana 1959-1969 a prezzi costanti, Milano, Franco Angeli, 1975.

- 9 -

reperibile invece soltanto in determinati ambienti ubicati nelle aree metropolitane delle regioni di

più intensa e antica industrializzazione.

Una valutazione quindi più equilibrata sulla funzione assolta nel Sud ed in Puglia dai grandi

stabilimenti dell'industria di base pubblica e privata e della siderurgia in particolare deve concordare

con l'affermazione secondo cui dagli investimenti nella siderurgia, nella chimica e nella

petrolchimica degli anni Sessanta non fosse realistico attendersi rapidamente significativi effetti

moltiplicativi, al di là di quelli direttamente connessi alla realizzazione degli impianti e alla loro

manutenzione affidata a piccole, medie e grandi aziende, anch’esse in molti casi provenienti

dall’esterno. Tale situazione è in parte mutata nell’ultimo trentennio quando, a partire da alcuni

poli, si sono venuti consolidando in varia misura segmenti di attività indotte, a volte anche

abbastanza lontane dagli epicentri dei grandi insediamenti.

Naturalmente la constatazione dei limitati effetti indotti almeno nel primo quindicennio di esercizio

delle nuove fabbriche e la presa d'atto, sia pure a posteriori, della loro relativa attivabilità inerente

alla natura stessa di quegli investimenti, non deve esaurire la valutazione che può essere già

formulata sulle scelte operate Sud, nel quindicennio 1960-1975, in particolare dal sistema delle

imprese a Partecipazione statale. Un giudizio che se vuole pervenire ad una sintesi interpretativa più

convincente deve recuperare, ad avviso di chi scrive, almeno un duplice ordine dì considerazioni,

alcune di ordine economico e altre invece di carattere politico-sociale.

Nel primo deve rientrare la consapevolezza che l'impresa pubblica - pur con i limiti che spesso ne

hanno contrassegnato l'attività nel periodo ricordato - ha operato nel Mezzogiorno col fine di

insediarvi e stabilizzarvi la presenza di attività manifatturiere in misura maggiore di quanto le sole

forze imprenditoriali private, locali o esterne all'area, avrebbero potuto consentire, favorendo così la

diffusione di produzioni concorrenti con quelle operanti nelle aree più sviluppate del Paese.

- 10 -

Fra le considerazioni invece di natura politico-sociale, bisogna inserire quella concernente la

costituzione di una nuova classe operaia - che per livelli di qualificazione professionale,

concentrazione produttiva e problematiche rivendicative si sarebbe venuta differenziando

nettamente dalle vecchie ‘maestranze’ dei primi anni Cinquanta - e quella riguardante la

modernizzazione che l'intervento dell'industria pubblica avviava nelle classi dirigenti regionali, e in

primo luogo nell'allora partito di maggioranza relativa, la Democrazia cristiana, con l'affermarsi in

essa di settori decisi a battersi perché l'iniziativa statale dispiegasse sino in fondo funzioni di forza

motrice dello sviluppo, là dove invece l'imprenditoria privata locale, per propri limiti strutturali, non

riusciva ad assolvere tale ruolo.

3. La formazione della nuova classe operaia del ‘polo’ industriale nell’area di Taranto dopo

il declino della navalmeccanica. Organizzazioni sindacali, lotte, obiettivi e risultati: una

visione di sintesi.

Dal 1960 al 1975 pertanto - dapprima con la costruzione e l’avvio in esercizio e poi con

l’ampliamento e il ‘raddoppio’ del IV Centro siderurgico - venne creata a Taranto quella che è stata

una delle più forti concentrazioni di lavoro salariato di fabbrica nel Mezzogiorno, ed oggi rimasta la

maggiore dell’intero Paese, nonostante i periodici, massicci processi di ristrutturazione e

ammodernamento che dall’inizio degli anni ’80 hanno interessato lo stabilimento sino alla sua

privatizzazione: un’efficientizzazione degli impianti proseguita e intensificata con la gestione del

Gruppo Riva che, invece, è tornato ad incrementarvi l’occupazione.

Non potendo in questa sede per intuibili limiti di spazio ricostruire le varie fasi di un periodo più

che quarantennale di lotte sindacali - che hanno visto protagonisti in varia misura gli operai e i

tecnici dipendenti dell’azienda e quelli invece con qualifiche diverse e fra loro più divisi, dipendenti

da ditte esterne impiegati nella costruzione, nell’ampliamento e nelle manutenzioni degli impianti -

- 11 -

è possibile tuttavia sottolineare che per la qualità degli obiettivi via via prescelti, per l’ampiezza dei

movimenti popolari suscitati in momenti ‘epocali’ della storia locale e per i risultati conseguiti,

quelle lotte hanno finito spesso col travalicare l’ambito provinciale, diventando in alcune fasi

storiche un riferimento per l’intero Movimento sindacale italiano.

I punti più qualificanti di quelle lotte sono diventati nel corso degli anni i problemi della sicurezza e

della democrazia in fabbrica, la difesa dei livelli occupazionali, le nuove forme di organizzazione

del lavoro progressivamente indotte dai massicci processi di automazione, l’impegno profuso per la

modifica del sistema degli appalti nelle subforniture - con l’obiettivo di farle assegnare in

prevalenza dall’Italsider ad aziende locali, al di là peraltro di una attenta verifica dei loro costi

comparati - e la periodica gestione sino al ’92-’93 di complessi piani di mobilità sui quali il

Movimento Operaio tarantino si è venuto cimentando, anticipando a volte pratiche e piattaforme

diventate poi in altri contesti aziendali e territoriali prassi consolidate del sindacalismo confederale

italiano.

Momento significativo nell’impegno delle organizzazioni sindacali locali fu fra il 1974 e il 1977 la

forte mobilitazione - per fronteggiare l’emergenza occupazionale causata dalla fine dei lavori del

‘raddoppio’ - con le forze politiche, sociali e istituzionali culminata nella famosa “Vertenza

Taranto”, finalizzata al reimpiego degli addetti in esubero e ad una prima diversificazione dello

sviluppo nell’area ionica. Da ricordare poi il positivo completamento di quella che - facendo seguito

ad una nuova riduzione di manodopera nella fabbrica - venne denominata nel 1989-1991

‘Operazione integrata Taranto’, con i piani di reindustrializzazione finanziati dalla legge 181/89; ed

infine, in vista della privatizzazione, l’Accordo di programma del ’93 con il finanziamento statale di

interventi infrastrutturali per 250 miliardi di lire da realizzarsi nella città.

I risultati ottenuti con le piattaforme alla base delle vertenze territoriali appena ricordate hanno

contribuito a generare nel tempo un sia pur parziale arricchimento del tessuto produttivo e dello

- 12 -

stock di capitale fisso locale con la costruzione, fra l’altro, del molo polisettoriale nel porto di

Taranto su cui alcuni anni più tardi sono state avviate attività di transhipment con l’insediamento

del grande terminal container della multinazionale Evergreen. Questo è il ricco patrimonio di

cultura dello sviluppo e di promozione di sensibilità collettive ai problemi della crescita che l’intero

sindacalismo industriale tarantino ha maturato nel corso degli oltre tre decenni di proprietà pubblica

dello stabilimento, contribuendo così non solo alla storia del Movimento operaio italiano, ma più in

generale a quella delle forze politiche pugliesi, meridionali e nazionali. Da questo patrimonio anche

oggi nelle relazioni fra l’Ilva ormai privata, Sindacati, Istituzioni, associazioni datoriali e centri di

ricerca continuano ad esse attinti utili riferimenti per il perseguimento di uno sviluppo socialmente

condiviso ed ecosostenibile che è la nuova difficile sfida in cui ormai da tempo è impegnata l’area

industriale tarantina nello scenario affascinante e complesso della globalizzazione.

4. Dopo la privatizzazione: le nuove relazioni industriali con la proprietà privata, il grande

ricambio generazionale degli addetti e il passaggio dalla conflittualità alla condivisione

degli obiettivi di rilancio.

Al momento della privatizzazione (maggio 1995) lo stabilimento impiegava 11.796 persone dirette,

cui si affiancavano circa 3.000 addetti nelle attività indotte. Ma a partire dal luglio del 1997

l’applicazione della normativa sui rischi derivanti dall’esposizione all’amianto avrebbe dato inizio

ad uno spettacolare turn over che sino al dicembre del 2005 ha comportato il prepensionamento

complessivo di 7.800 unità e un profondo ricambio generazionale del personale, destinato ad

influire fortemente su competenze e cultura aziendale.

- 13 -

La grande fabbrica - che a fine 2008 occupava 12.853 persone* con poco più di 5.000 nelle attività

indotte, a loro volta variabili a seconda delle necessità dell’azienda committente - genera una

ricaduta economica sul territorio fra salari corrisposti, approvvigionamenti, pagamento di tributi e

acquisto di servizi vari, pari a circa il 75% del pil della provincia di Taranto e al 20% di quello

dell’intera Puglia: inoltre, l’export siderurgico dell’area è da anni ormai la prima voce in valore

delle vendite all’estero della regione.

L’incremento di occupati, almeno nei primi anni successivi al ’95, rappresentò non solo il risultato

della stabilizzazione e dello sviluppo degli assetti industriali dello stabilimento, ma anche l'esito di

una politica condotta dalla nuova proprietà che, raccogliendo forti sollecitazioni delle

organizzazioni sindacali, ampliava le attività dirette dell'Ilva, prima svolte da molte aziende

dell’indotto, con l’assunzione dei loro addetti ed aumentandone così le garanzie occupazionali.

Com’era prevedibile, i diversi criteri gestionali dell'impresa privata - rispetto alle prassi consolidate

di quella pubblica - generarono inevitabilmente, nella complessa fase di transizione e di

‘adattamento’delle vecchie e nuove leve di operai alle mutate modalità di esercizio della fabbrica,

prolungate tensioni nelle relazioni industriali, anche se poi nel corso degli anni esse sono venute

evolvendosi positivamente, proprio a seguito del grande ricambio della forza lavoro, con l’ingresso

- in sostituzione dei quadri operai e dei tecnici con mature esperienze sindacali e forte coscienza di

classe - di molte migliaia di giovani con titoli di studio anche più elevati, ma spesso privi, com’era

naturale, di esperienza rivendicativa.

Ma già dalla prima metà degli anni Duemila il confronto azienda-rappresentanze sindacali di

fabbrica - alle quali comunque venivano iscrivendosi i neoassunti, sia pure aderendo ai singoli

Sindacati in proporzioni e con motivazioni molto diverse da quelle delle generazioni di dipendenti

che li avevano preceduti - si è venuto istituzionalizzando soprattutto per risolvere i problemi

connessi al miglioramento delle condizioni di sicurezza e ambientali all'interno del sito e nella

* Gli addetti diretti sono scesi al 31/10/2010 a 11.695 per il raggiungimento dell’età pensionabile di oltre 1000 dipendenti.

- 14 -

consapevolezza, comune a direzione aziendale e sindacati, che uno stabilimento di quelle

dimensioni - restituito dal Gruppo Riva ad una piena capacità competitiva con altri in esercizio in

Europa e nel mondo - risulta efficacemente gestibile, pur nella dialettica delle varie posizioni, solo

con la condivisione di fondo tra direzione e maestranze dei target posti alla base del suo esercizio: e

proprio le buone performance reddituali conseguite nel tempo dal grande impianto - in un durissimo

scenario competitivo europeo e mondiale del settore siderurgico - hanno confermato la condivisione

degli obiettivi di efficienza e produttività, il cui raggiungimento ha sinora garantito al territorio le

positive ricadute economiche cui si è fatto cenno in precedenza.

E tale confronto dialettico ma costruttivo si sta rivelando ancor più utile e necessario in una pesante

congiuntura economica come quella avviatasi dall’ultimo trimestre del 2008, da quando cioè, per la

prima volta dal maggio 1995, la fabbrica ha conosciuto il massiccio ricorso alla cassa integrazione

guadagni ordinaria e straordinaria per alcune migliaia dei suoi addetti.

5. I grandi investimenti dopo la privatizzazione per potenziare gli impianti, adeguarvi i

sistemi di sicurezza e contenerne l’impatto ambientale sul territorio.

Lo stabilimento tarantino ha una capacità produttiva ufficiale, riconosciuta dalla Unione Europea, di

11,5 milioni di tonnellate di acciaio grezzo all’anno.

Prima della privatizzazione, l’impianto solo per brevi periodi aveva raggiunto picchi di circa 8,5

milioni di tonnellate/anno, utilizzando così solo parzialmente le capacità a sua disposizione, ed

operando in gran parte come fornitore di prodotti intermedi per altri trasformatori pubblici e privati.

Dopo l'acquisizione del controllo da parte del Gruppo Riva - oggi il primo produttore di acciaio in

Italia, quarto nell’Unione Europea e decimo nel mondo - sono stati realizzati dal 1996 e sino alla

fine del 2009, piani di riassetto e sviluppo impiantistico con investimenti per oltre 4 miliardi di

- 15 -

euro, totalmente autofinanziati - e corrispondenti al 74% di quelli realizzati nello stesso periodo in

tutti gli stabilimenti del Gruppo - e finalizzati ai seguenti obiettivi:

- miglioramenti tecnologici per una più adeguata utilizzazione delle capacità installate. Si è

perseguito infatti l'obiettivo fondamentale di portare le produzioni dello stabilimento in linea con le

sue potenzialità, aumentandone i volumi per una più elevata redditività di esercizio, e facendone in

tal modo una fabbrica sempre più capace di confrontarsi con altri competitor internazionali;

- verticalizzazione di parte delle produzioni con beni a più alto valore aggiunto (linee di

rivestimento per elettrozincati e per zincati a immersione). Tale obiettivo è divenuto prioritario per

conquistare e conservare posizioni di preminenza nei settori qualitativamente più avanzati del

mercato siderurgico mondiale, sia per tecnologia di prodotto che per servizio ai clienti;

- salvaguardia della salute dei dipendenti con il progressivo miglioramento delle condizioni di

sicurezza - in un sito che ha presentato elevati livelli di incidentalità, anche a causa del massiccio

turn-over del personale - con l’adozione di sistemi sempre più avanzati di prevenzione e protezione

e di misure antinfortunistiche, conformi agli standard internazionali di riferimento. L’adozione di

tali sistemi di sicurezza è stata estesa anche alle imprese terze operanti nello stabilimento e, nel caso

di gravi inadempienze, si è giunti anche all’espulsione delle aziende che se ne erano rese

responsabili3;

- deciso recupero di standard ecologici allineati e in alcuni casi superiori alle disposizioni delle

normative vigenti. Il miglioramento delle condizioni ambientali all'interno e all'esterno della

fabbrica, raccogliendo le proposte sindacali e le crescenti sollecitazioni del territorio, è stato e

rappresenta tuttora l’impegno prevalente dell’azienda per adeguare il più possibile gli impianti alle

migliori tecnologie esistenti4.

Dopo la privatizzazione, infatti, il Gruppo acquirente si è trovato nella necessità di affrontare

radicalmente una situazione che presentava rilevanti carenze, con un piano di investimenti

3 ILVA, Rapporto ambiente e sicurezza 2009, Taranto 2009, pp. 89-115. 4 Ivi, pp. 23-86.

- 16 -

ambientali, che, tra il 1995 e il 2008, ha consuntivato spese per 907,5 milioni di euro, pari quasi al

23% del totale investito su Taranto.

La politica di interventi seguita negli ultimi anni per limitare l’impatto ambientale si è così

indirizzata verso la realizzazione di impianti in linea con le Best Available Techniques-BAT, ovvero

le migliori tecniche disponibili. E proprio in accordo alle Linee guida BAT emanate con decreto

ministeriale, l’azienda ha definito, attuandolo progressivamente, un grande piano di interventi per la

prevenzione integrata dell’inquinamento mirante alla sistematica riduzione: a) delle emissioni in

atmosfera; b) delle emissioni solide (residui, sottoprodotti e rifiuti); c) del carico inquinante nelle

acque di scarico; d) delle sostanze pericolose (amianto e pcb). Elementi qualificanti di tali

interventi sono stati, fra gli altri, i seguenti:

- nuovo sistema di desolforazione dei gas di cokeria che ha radicalmente ridotto le emissioni di

ossidi di zolfo dai camini;

- interventi di ristrutturazione e miglioramento delle batterie dei forni a coke, tesi alla

minimizzazione delle loro emissioni globali, con investimenti pari al 46% del totale di quelli

realizzati nell’intero sito in campo ecologico ed ambientale;

- adozione di un avanzato sistema di depolverazione dei fumi con nuovi elettrofiItri al camino

dell'impianto di agglomerazione;

- drastico contenimento delle emissioni polverose dei parchi primari;

- attività di bonifica dell'amianto e di sostituzione dei trasformatori in apirolio, in conformità alla

normativa vigente;

- installazione di una rete di monitoraggio all'esterno e all'interno dello stabilimento in via di

ulteriore potenziamento;

- realizzazione di nuove discariche 2 B e 2 C nel perimetro della fabbrica;

- costruzione di un impianto per la produzione di urea, il cui impiego nel processo di produzione

consente di abbattere le emissioni di diossina nei limiti fissati da una legge della Regione Puglia del

2008.

- 17 -

Sono state in tal modo definite e perseguite politiche di risanamento ambientale, che, peraltro, le

dimensioni e la tipologia dei macchinari - nonché l’oggettiva trascuratezza dei problemi emersi

registratasi nel quinquennio precedente la privatizzazione - hanno reso attuabile in un tempo tecnico

non breve, con una spesa sino ad ora consuntivata di 907,5 milioni di euro. Il Gruppo Riva,

raccogliendo così le sollecitazioni di Istituzioni, Sindacati ed opinione pubblica locale per una

soluzione dei problemi ambientali - che, peraltro, si erano protratti in parte irrisolti per oltre

trent’anni prima della privatizzazione, alimentando poi inevitabili e persistenti tensioni sociali - ha

concertato con Governo ed Enti locali le priorità e la modulazione degli interventi necessari al

miglioramento delle condizioni ambientali, nella consapevolezza peraltro che le oggettive esigenze

tecniche e temporali di approntamento delle misure previste, per essere efficaci, non possono

prescindere dal rispetto delle migliori pratiche operative e delle più avanzate tecnologie oggi

disponibili al mondo per stabilimenti di pari dimensione.

6. Una considerazione conclusiva.

Oggi il sito siderurgico del capoluogo ionico - grazie agli investimenti realizzati dal 1996 per i

miglioramenti tecnologici e il contenimento del suo impatto sull’ecosistema provinciale - continua

ad essere il maggiore e fra i più competitivi a ciclo integrale a livello europeo, uno dei più

imponenti a livello mondiale e la più grande fabbrica manifatturiera italiana per numero di addetti

diretti, superando quelle del Gruppo Fiat a Mirafiori. Il Mezzogiorno e l’intero Paese, pertanto,

potranno continuare a giovarsi di una risorsa impiantistica strategica per la loro economia, grazie

alla lungimiranza di coloro che si batterono perchè le Partecipazioni statali la insediassero a Taranto

e all’impegno imprenditoriale del Gruppo Riva che dal 1995 ne ha ulteriormente valorizzato le

capacità produttive in logiche di ecostenibilità.

- 18 -

- 19 -

PARTE SECONDA - TARANTO: una capitale industriale fra Europa e Mediterraneo. Il

sistema produttivo locale e il suo ruolo potenziale di area-cerniera fra Asia, Europa e Stati

Uniti.

1. Lo scenario economico territoriale e il ruolo dello stabilimento dell’Ilva.

La posizione baricentrica nel Mediterraneo di Taranto e dell’area ionica e dei loro apparati di

produzione industriale e logistici consente al sistema locale e al suo rilevante potenziale tecnologico

e scientifico l’assolvimento di un ruolo di area-cerniera nel Mediterraneo fra i crescenti traffici di

uomini e merci provenienti dall’Europa dell’Est - e tramite il Canale di Suez dall’Estremo Oriente -

con l’Europa comunitaria e gli Stati Uniti.

Taranto continua ad essere oggi una delle capitali industriali del Mezzogiorno e del

Mediterraneo.

La città è venuta assumendo questo ruolo grazie anche all’impegno costante delle grandi forze

politiche e sociali democratiche che si sono battute a lungo nel Secondo dopoguerra per conservare

e potenziare la vocazione industriale della città, avviata sin dalla fine dell’Ottocento con

l’inaugurazione nel 1889 dell’Arsenale della Marina Militare e nel 1914 dei cantieri navali della

FrancoTosi.

Questo patrimonio di impianti, macchinari, tecnologie, infrastrutture e di risorse produttive è tuttora

una preziosa risorsa per la città e il suo vasto hinterland e fonte di occupazione e di reddito per

migliaia di operai, tecnici, impiegati, dirigenti e imprenditori che costituiscono le risorse umane

pregiate, necessarie al funzionamento di uno dei più grandi apparati manifatturieri dell’Italia centro-

meridionale.

- 20 -

Tale patrimonio tecnologico deve essere reso sempre più sicuro ed ecosostenibile per chi vi lavora e

per tutti i cittadini, grazie ad interventi di ‘sistema’ pubblico-privati per ridurne l’impatto

ambientale, i disagi e la nocività per una parte della popolazione del capoluogo.

Ma la storia, il funzionamento attuale e la crescita ulteriore di questo apparato di produzione

industriale che dovrà essere pienamente ecosostenibile non possono più essere rappresentati e

vissuti come i capitoli di un’epoca di declino e di degrado per Taranto, i suoi abitanti e il suo

ecosistema.

Al contrario, l’industria insediata in città e nel suo hinterland deve continuare ad essere fonte di

occupazione qualificata, di reddito e strumento fondamentale di autoidentificazione socioculturale

per tutti coloro che vi sono occupati e che sono chiamati nuovamente a provare l’orgoglio di

lavorare in uno dei più importanti sistemi industriali del Paese e dell’Europa mediterranea.

1.1. Alcuni numeri di una identità produttiva: non solo acciaio nell’industria ionica.

Alcuni dati di sintesi pongono in evidenza il ruolo dell’industria localmente insediata nell’economia

regionale, meridionale, nazionale e nel bacino del Mediterraneo.

1) A Taranto è in esercizio la più grande fabbrica manifatturiera d’Italia per numero di dipendenti,

l’impianto Siderurgico dell’Ilva, con i suoi 12.000 addetti diretti che supera anche la Fiat Mirafiori

di Torino. Ai 12.000 collaboratori diretti bisogna poi aggiungere i circa 3.100 nell’indotto. La

società ha sottoscritto accordi di collaborazione scientifica, con la locale Facoltà di Ingegneria

facente capo al Politecnico di Bari e con le Facoltà di Ingegneria delle Università di Lecce e della

Basilicata. In prospettiva tali collaborazioni potrebbero interfacciarsi con la Piattaforma

tecnologica nazionale dell’acciaio – che l’intera industria siderurgica italiana ha promosso sulla

scorta di quanto già fatto in altri Paesi europei per le attività di ricerca e formazione nel settore - un

- 21 -

cui tassello strategico è stato realizzato dal Gruppo Riva a Genova con la costituzione della Scuola

di alta formazione siderurgica, in collaborazione con il Politecnico di Torino, l’Università di

Genova e l’Ateneo tedesco di Aachen, famoso per la preparazione dei laureati destinati alle aziende

del comparto;

2) Lo stabilimento siderurgico di Taranto inoltre è il più grande impianto a ciclo integrale d’Europa

e uno dei maggiori del mondo con 5 altiforni e una pmp – produzione massima possibile - di 11,5

milioni di tonnellate di acciaio grezzo all’anno;

3) Tale stabilimento - sin dal completamento del suo ‘raddoppio’ deciso alla fine degli anni ’60 del

secolo scorso - è stato chiamato a competere nel Mediterraneo e sul mercato del Centro Europa in

particolare con quello in Francia di Fos vicino Marsiglia oggi della Arcelor, big player

internazionale del comparto, acquistata a sua volta dal magnate dell’acciaio indiano Mittal che ha

rafforzato in tal modo il suo ruolo di primo produttore al mondo. Lo stabilimento di Fos, però, ha

una capacità produttiva inferiore a quella dell’Ilva di Taranto;

4) L’Arsenale della Marina Militare con i suoi oltre 1.700 dipendenti e i circa 400 addetti delle

aziende dell’indotto è il più grande d’Italia con quello di La Spezia, superando l’altro sito di

Augusta in Sicilia;

5) La fabbrica di macchine eoliche della multinazionale danese VESTAS, insediata nel 1999, è il

maggior complesso nel suo settore in Italia ed occupa 300 addetti diretti, alimentando una robusta

filiera di subforniture, estesa anche all’area industriale di Brindisi e al Salento. L’impianto

contribuisce attivamente da anni alle esportazioni della provincia;

6) La Raffineria dell’Eni -Divisione Refining & Marketing ha una capacità di raffinazione, oggi

attestata a 5,5 milioni di tonnellate di prodotti all’anno con 421 addetti. Vi giunge con un lungo

- 22 -

oleodotto il petrolio estratto in Val d’Agri in Basilicata. E’ stato presentato per le relative

autorizzazioni un progetto di potenziamento e riconversione a metano della sua centrale elettrica -

oggi alimentata ancora ad olio combustibile - elevandone la potenza a 240 mw. E’ interessante

osservare inoltre che - grazie alle sue 4 raffinerie possedute a Taranto, Livorno, Sannazzaro e

Venezia - l’Eni è la prima azienda in Italia per capacità di lavorazione. La raffineria di Taranto

dunque contribuisce al primato dell’Eni in Italia.

7) La centrale CET 3 della Edison all’interno dell’Ilva che utilizza gas di scarico delle lavorazioni

siderurgiche per produrre energia è, con i suoi 506 MW, una delle maggiori a ciclo combinato

cogenerativo in Italia;

8) Il porto industriale della città è il terzo d’Italia, dopo quelli di Genova e Trieste per

movimentazione complessiva di materie prime e beni finiti. Nel 2006, superando quello del

capoluogo friulano, movimentò 49.434.294 milioni di tonnellate, il 3,7% in più – pari a 1.777.340

tonnellate - rispetto al 2005. Dal 2000 al 2006 il traffico passò da 33.802.000 milioni a 49.434

milioni di tonnellate, con un incremento di 15.5 milioni, pari al 46%, grazie in particolare alle

materie prime per il siderurgico e ai prodotti petroliferi per la raffineria.

9) Il terminal container dell’Evergreen è uno dei maggiori del Mediterraneo. Dal luglio 2001 ne

sono state avviate le attività gestite dalla Taranto Container Terminal S.p.A., società del gruppo

Evergreen Marine Corporation di Taiwan. Ciò ha comportato un notevole aumento del traffico

complessivo delle navi che hanno raggiunto lo scalo ionico - anche se limitatamente ad attività di

transhipment - e positive ricadute economiche sull’intero sistema produttivo della regione Puglia e

di quelle limitrofe. Il terminal attende ancora di ricevere dall’Autorità portuale l’ultimo tratto di

banchina - come previsto dal contratto di programma a suo sottoscritto con il Ministero

dell’economia - per poter ampliare ulteriormente la sua capacità di. movimentazione con altre

grandi gru da installare nel sito;

- 23 -

10) E’ presente anche nell’area industriale del capoluogo un impianto del gruppo Marcegaglia,

specializzato nella produzione di tecnologie per il settore energetico;

11) Lo stabilimento aeronautico dell’Alenia Aeronautica di Grottaglie è uno dei più grandi

d’Europa costruiti nell’ultimo quindicennio nel comparto. Ne venne completata a tempo di record

nel periodo 2005-2007 la costruzione, con la successiva entrata in esercizio per la produzione di 2

sezioni della fusoliera in fibre di carbonio del nuovo aereo 787 Dreamliner della Boeing, il velivolo

passeggeri che la società americana ha lanciato con successo sul mercato dei voli commerciali e che

entrerà in servizio a partire dal 2011; lo stabilimento - che attualmente occupa una superficie

coperta di 60.000 mila metri quadrati - dovrà essere ampliato sino a 90.000, alla luce dell’elevato

numero di sezioni di carlinga da produrre;

12) Grande importanza hanno inoltre nei rispettivi settori a livello nazionale gli stabilimenti locali

della Cementir e della Dreher-Heineken.

13) Martina Franca in Valle d’Itria è divenuta nel corso degli anni una delle capitali meridionali del

settore dell’abbigliamento, mentre presenze industriali di piccole e medie imprese molto dinamiche

si registrano anche a Laterza, Ginosa, Massafra, Mottola, Manduria nei settori del legno, del tessile,

dell’agroalimentare e della meccanica.

14) È in esercizio su Taranto un grande call center della multinazionale Teleperformance con 1.850

dipendenti a tempo indeterminato.

- 24 -

1.2. Il tasso di industrializzazione.

Il tasso di industrializzazione della provincia di Taranto - calcolato con il numero degli occupati

nell’industria in senso stretto per mille abitanti nel 2008 - rivela che questa provincia si collocava

con i suoi 69,3 addetti per 1.000 abitanti:

- al 1° posto in Puglia prima di Bari, Lecce, Brindisi e Foggia;

- al 5° nel Mezzogiorno, dopo Teramo, Chieti, Isernia e Avellino.

1.3. Le esportazioni complessive.

Per quel che concerne le esportazioni complessive della provincia di Taranto si rimanda ad uno

specifico prospetto riportato nella parte terza del presente volume (Tabella 4).

1.4. Il valore aggiunto ai prezzi base del settore industriale.

Per il valore aggiunto ai prezzi base nel settore industriale in senso stretto la provincia di Taranto è

dal 2003:

- la 2° in Puglia dopo Bari.

Si rimanda anche per questo dato ad uno specifico prospetto riportato nella parte terza del presente

volume (Tabella 3).

- 25 -

L’apparato industriale dell’area di Taranto dunque è uno dei maggiori del nostro Paese per

dimensioni di stabilimenti, numero di occupati, tipologia di settori e proiezioni esportative.

Nell’area di Taranto inoltre si sono sviluppate numerose piccole, medie e in alcuni casi grandi

imprese operanti nei comparti impiantistici ed elettromeccanici collegati anche alle manutenzioni

ordinarie ed agli investimenti all’interno dell’Ilva, dell’Arsenale e della raffineria e della Cementir.

Alcune di esse operano anche su mercati del Nord Italia e internazionali. Molte aziende piccole e

medie inoltre sono presenti nei comparti dell’edilizia e dei trasporti e sono alimentate nello loro

attività dalla domanda delle industrie maggiori.

L’area di Taranto costituisce pertanto il perno territoriale di grandi industrie siderurgiche,

energetiche, chimiche, petrolchimiche, navalmeccaniche ed aeronautiche di rilevanza nazionale ed

internazionale per holding di appartenenza, dimensioni impiantistiche, tipologie di produzioni,

numero di occupati e volumi di import/export.

Per tali stabilimenti e per le attività indotte che essi generano sul territorio, o che possono

alimentare in aree contigue, l’industria di Taranto rappresenta a pieno titolo una delle strutture

portanti del sistema Italia e della regione Puglia. Pertanto

QUESTO GRANDE PATRIMONIO INDUSTRIALE, CON I SUOI OCCUPATI E GLI EFFETTI

INDOTTI CHE GENERA PER L’ECONOMIA E LA STESSA IDENTITA’ STORICO-

CULTURALE DELLA CITTA’ E DELLA PUGLIA - MA ANCHE PER IL SISTEMA

ECONOMICO DELL’INTERO PAESE - DEVE ESSERE DIFESO E POTENZIATO CON

PROGRAMMI, POLITICHE E STRUMENTI FINALIZZATI ALLA PIENA

ECOSOSTENIBILITA’ DELLA SUA CRESCITA.

- 26 -

- 27 -

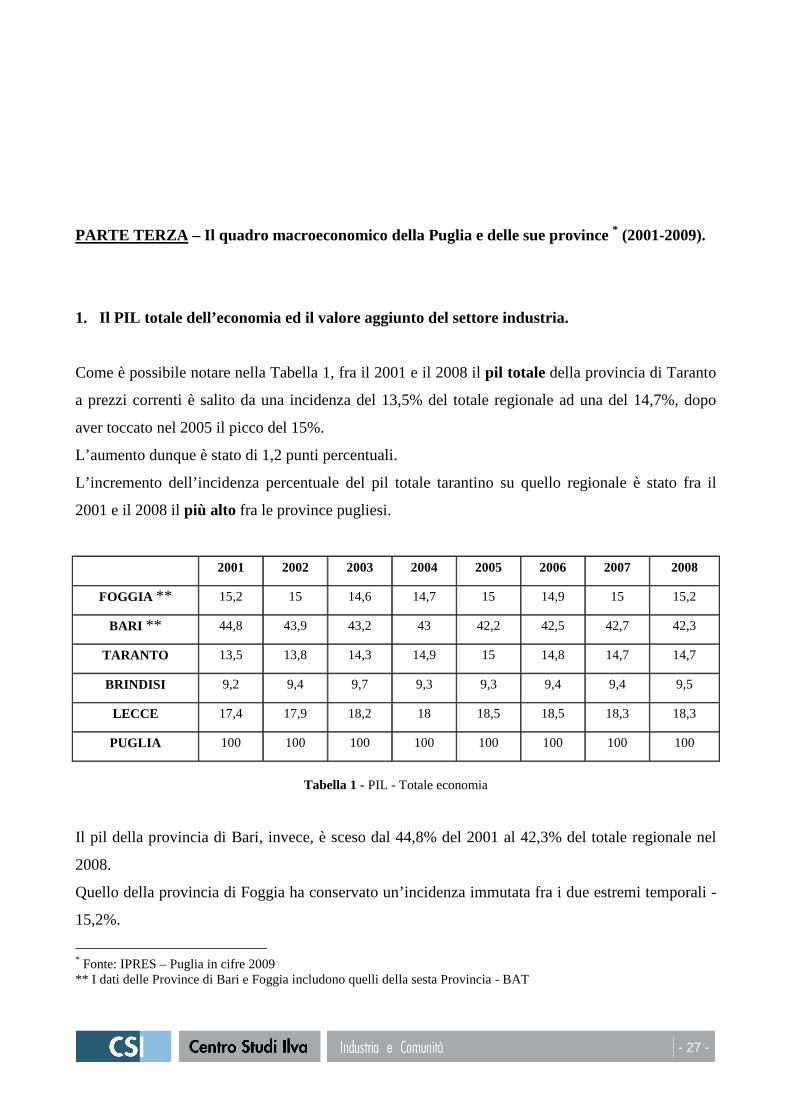

PARTE TERZA – Il quadro macroeconomico della Puglia e delle sue province * (2001-2009).

1. Il PIL totale dell’economia ed il valore aggiunto del settore industria.

Come è possibile notare nella Tabella 1, fra il 2001 e il 2008 il pil totale della provincia di Taranto

a prezzi correnti è salito da una incidenza del 13,5% del totale regionale ad una del 14,7%, dopo

aver toccato nel 2005 il picco del 15%.

L’aumento dunque è stato di 1,2 punti percentuali.

L’incremento dell’incidenza percentuale del pil totale tarantino su quello regionale è stato fra il

2001 e il 2008 il più alto fra le province pugliesi.

2001 2002 2003 2004 2005 2006 2007 2008

FOGGIA ** 15,2 15 14,6 14,7 15 14,9 15 15,2

BARI ** 44,8 43,9 43,2 43 42,2 42,5 42,7 42,3

TARANTO 13,5 13,8 14,3 14,9 15 14,8 14,7 14,7

BRINDISI 9,2 9,4 9,7 9,3 9,3 9,4 9,4 9,5

LECCE 17,4 17,9 18,2 18 18,5 18,5 18,3 18,3

PUGLIA 100 100 100 100 100 100 100 100

Tabella 1 - PIL - Totale economia

Il pil della provincia di Bari, invece, è sceso dal 44,8% del 2001 al 42,3% del totale regionale nel

2008.

Quello della provincia di Foggia ha conservato un’incidenza immutata fra i due estremi temporali -

15,2%.

* Fonte: IPRES – Puglia in cifre 2009 ** I dati delle Province di Bari e Foggia includono quelli della sesta Provincia - BAT

- 28 -

Il pil del Salento ha visto crescere la sua incidenza dal 17,4% al 18,3%.

Quello del Brindisino è salito dal 9,2% al 9,5% del pil regionale.

La provincia di Taranto - pertanto - è quella che è cresciuta di più fra le province pugliesi fra il

2001 ed il 2008.

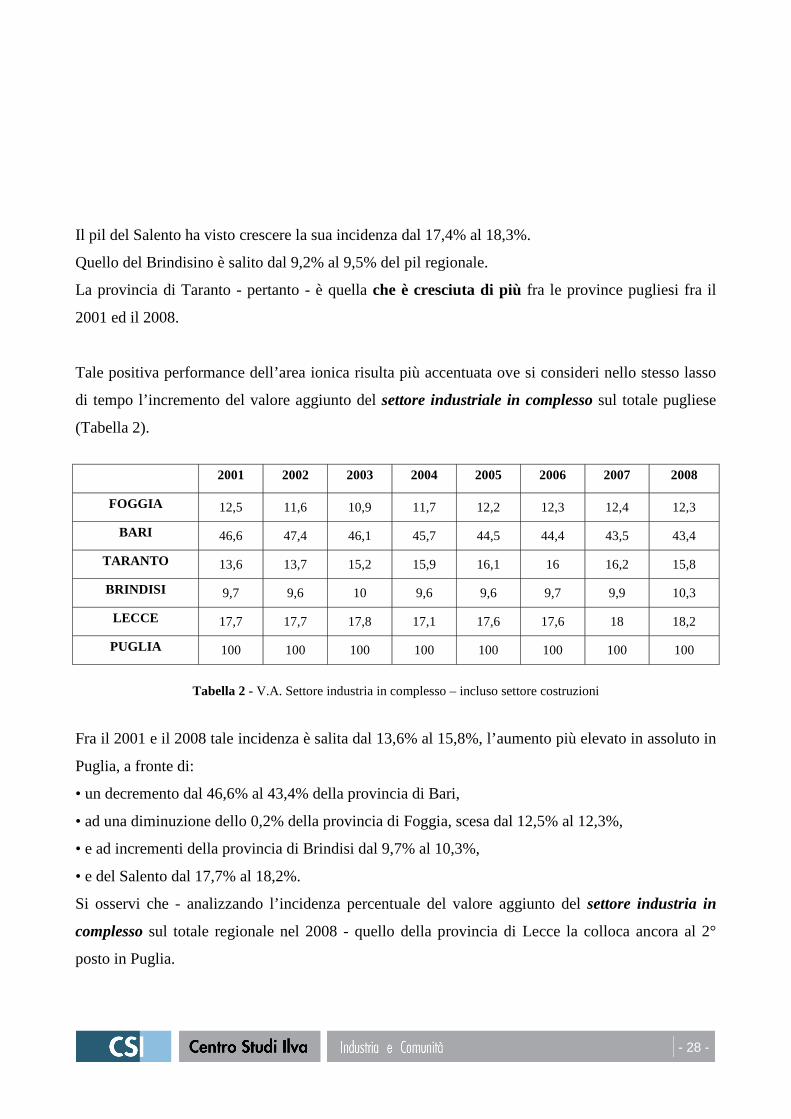

Tale positiva performance dell’area ionica risulta più accentuata ove si consideri nello stesso lasso

di tempo l’incremento del valore aggiunto del settore industriale in complesso sul totale pugliese

(Tabella 2).

2001 2002 2003 2004 2005 2006 2007 2008

FOGGIA 12,5 11,6 10,9 11,7 12,2 12,3 12,4 12,3

BARI 46,6 47,4 46,1 45,7 44,5 44,4 43,5 43,4

TARANTO 13,6 13,7 15,2 15,9 16,1 16 16,2 15,8

BRINDISI 9,7 9,6 10 9,6 9,6 9,7 9,9 10,3

LECCE 17,7 17,7 17,8 17,1 17,6 17,6 18 18,2

PUGLIA 100 100 100 100 100 100 100 100

Tabella 2 - V.A. Settore industria in complesso – incluso settore costruzioni

Fra il 2001 e il 2008 tale incidenza è salita dal 13,6% al 15,8%, l’aumento più elevato in assoluto in

Puglia, a fronte di:

• un decremento dal 46,6% al 43,4% della provincia di Bari,

• ad una diminuzione dello 0,2% della provincia di Foggia, scesa dal 12,5% al 12,3%,

• e ad incrementi della provincia di Brindisi dal 9,7% al 10,3%,

• e del Salento dal 17,7% al 18,2%.

Si osservi che - analizzando l’incidenza percentuale del valore aggiunto del settore industria in

complesso sul totale regionale nel 2008 - quello della provincia di Lecce la colloca ancora al 2°

posto in Puglia.

- 29 -

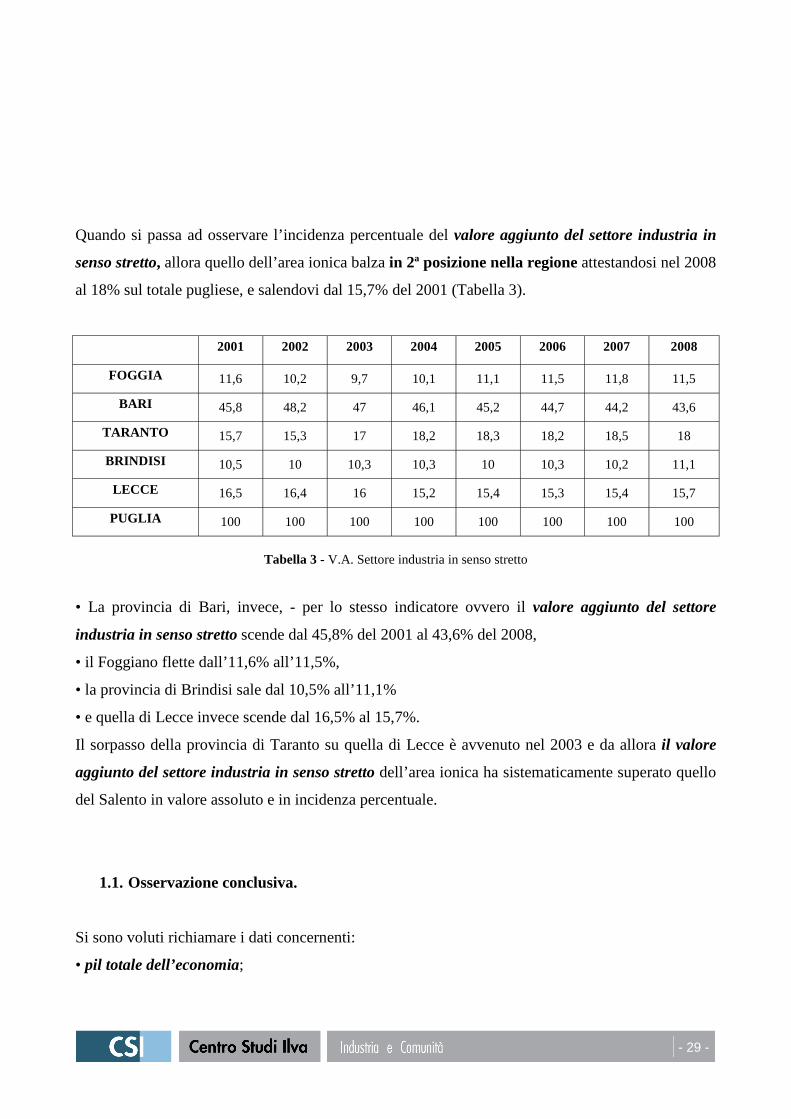

Quando si passa ad osservare l’incidenza percentuale del valore aggiunto del settore industria in

senso stretto, allora quello dell’area ionica balza in 2ª posizione nella regione attestandosi nel 2008

al 18% sul totale pugliese, e salendovi dal 15,7% del 2001 (Tabella 3).

2001 2002 2003 2004 2005 2006 2007 2008

FOGGIA 11,6 10,2 9,7 10,1 11,1 11,5 11,8 11,5

BARI 45,8 48,2 47 46,1 45,2 44,7 44,2 43,6

TARANTO 15,7 15,3 17 18,2 18,3 18,2 18,5 18

BRINDISI 10,5 10 10,3 10,3 10 10,3 10,2 11,1

LECCE 16,5 16,4 16 15,2 15,4 15,3 15,4 15,7

PUGLIA 100 100 100 100 100 100 100 100

Tabella 3 - V.A. Settore industria in senso stretto

• La provincia di Bari, invece, - per lo stesso indicatore ovvero il valore aggiunto del settore

industria in senso stretto scende dal 45,8% del 2001 al 43,6% del 2008,

• il Foggiano flette dall’11,6% all’11,5%,

• la provincia di Brindisi sale dal 10,5% all’11,1%

• e quella di Lecce invece scende dal 16,5% al 15,7%.

Il sorpasso della provincia di Taranto su quella di Lecce è avvenuto nel 2003 e da allora il valore

aggiunto del settore industria in senso stretto dell’area ionica ha sistematicamente superato quello

del Salento in valore assoluto e in incidenza percentuale.

1.1. Osservazione conclusiva.

Si sono voluti richiamare i dati concernenti:

• pil totale dell’economia;

- 30 -

• valore aggiunto del settore industria in complesso;

• valore aggiunto del settore industria in senso stretto delle cinque province pugliesi fra il 2001 e il

2008 per sottolineare:

• la crescente incidenza dell’industria tarantina sul totale regionale

• al suo interno – accanto ad altre aziende – in particolare quella dell’Ilva.

2. Le esportazioni globali dalla Puglia e dalla Provincia di Taranto.

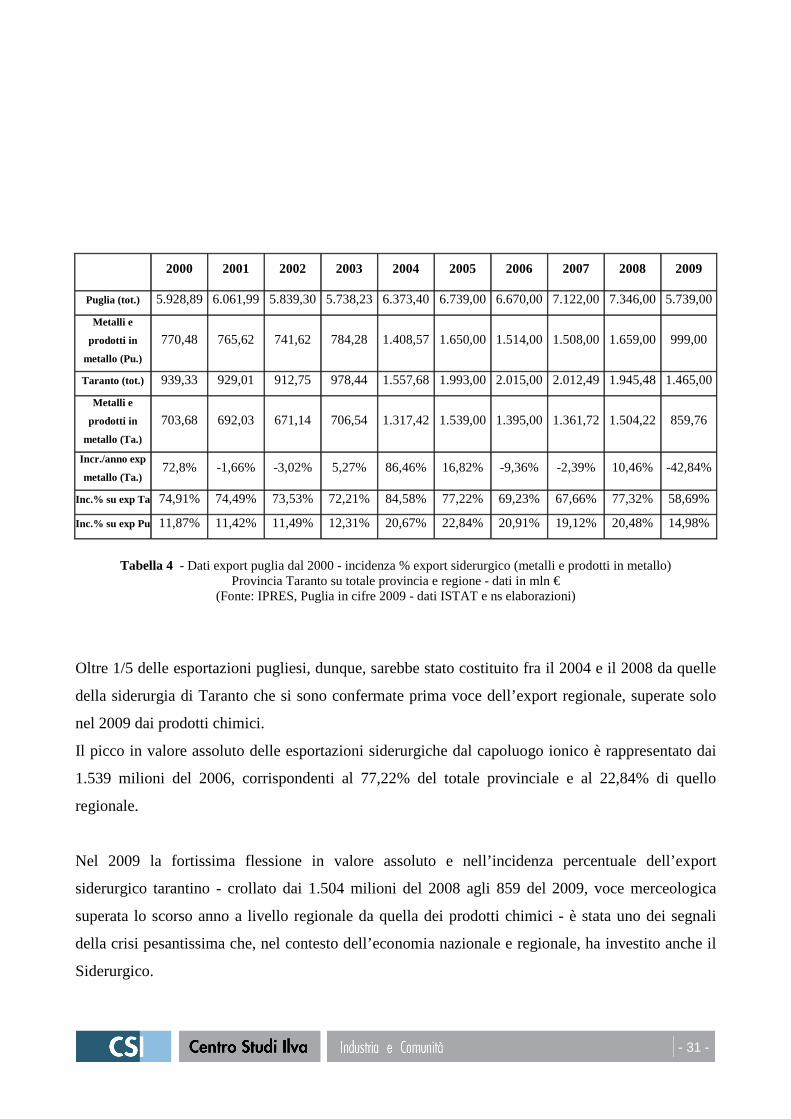

Osservando i dati, in Tabella 4, sulle esportazioni globali dalla Puglia e dalla provincia di Taranto

dal 2000 al 2009 – ed in particolare quelle di metalli e prodotti in metallo dalla regione e dall’area

ionica – è possibile osservare la rilevante incidenza dell’export siderurgico (intendendo come

tale la somma delle voci metalli e prodotti in metallo) in partenza da Taranto sul complesso delle

esportazioni dalla Puglia e sul totale di quelle provinciali.

L’export siderurgico di Taranto ha inciso nel quadriennio 2000-2003 sul totale provinciale per

una percentuale che ha oscillato dal 74,91% del 2000 al 72,21% del 2003. Poco meno, insomma, di

¾ dell’export locale.

Nello stesso periodo l’incidenza sul totale regionale è salita dall’11,87% al 12,31%, costituendone

dal 2004 la prima voce in valore assoluto.

Ma dal 2004 – con il grande balzo delle esportazioni siderurgiche salite a 1.317 milioni – la loro

incidenza passa all’84,58% di quelle provinciali e al 20,67% di quelle regionali.

- 31 -

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Puglia (tot.) 5.928,89 6.061,99 5.839,30 5.738,23 6.373,40 6.739,00 6.670,00 7.122,00 7.346,00 5.739,00

Metalli e

prodotti in

metallo (Pu.)

770,48 765,62 741,62 784,28 1.408,57 1.650,00 1.514,00 1.508,00 1.659,00 999,00

Taranto (tot.) 939,33 929,01 912,75 978,44 1.557,68 1.993,00 2.015,00 2.012,49 1.945,48 1.465,00

Metalli e

prodotti in

metallo (Ta.)

703,68 692,03 671,14 706,54 1.317,42 1.539,00 1.395,00 1.361,72 1.504,22 859,76

Incr./anno exp

metallo (Ta.) 72,8% -1,66% -3,02% 5,27% 86,46% 16,82% -9,36% -2,39% 10,46% -42,84%

Inc.% su exp Ta 74,91% 74,49% 73,53% 72,21% 84,58% 77,22% 69,23% 67,66% 77,32% 58,69%

Inc.% su exp Pu 11,87% 11,42% 11,49% 12,31% 20,67% 22,84% 20,91% 19,12% 20,48% 14,98%

Tabella 4 - Dati export puglia dal 2000 - incidenza % export siderurgico (metalli e prodotti in metallo)

Provincia Taranto su totale provincia e regione - dati in mln € (Fonte: IPRES, Puglia in cifre 2009 - dati ISTAT e ns elaborazioni)

Oltre 1/5 delle esportazioni pugliesi, dunque, sarebbe stato costituito fra il 2004 e il 2008 da quelle

della siderurgia di Taranto che si sono confermate prima voce dell’export regionale, superate solo

nel 2009 dai prodotti chimici.

Il picco in valore assoluto delle esportazioni siderurgiche dal capoluogo ionico è rappresentato dai

1.539 milioni del 2006, corrispondenti al 77,22% del totale provinciale e al 22,84% di quello

regionale.

Nel 2009 la fortissima flessione in valore assoluto e nell’incidenza percentuale dell’export

siderurgico tarantino - crollato dai 1.504 milioni del 2008 agli 859 del 2009, voce merceologica

superata lo scorso anno a livello regionale da quella dei prodotti chimici - è stata uno dei segnali

della crisi pesantissima che, nel contesto dell’economia nazionale e regionale, ha investito anche il

Siderurgico.

- 32 -

- 33 -

PARTE QUARTA – Dati caratteristici dello Stabilimento: produzione e personale.

1. L’incidenza del Centro Siderurgico sull’economia e sull’occupazione del territorio

provinciale e regionale.

L’Ilva di Taranto rappresenta il 75% del Prodotto Interno Lordo della Provincia, secondo la

relazione Banca d’Italia (2008) e il 76% della movimentazione portuale, secondo la Statistica

dell’Autorità Portuale di Taranto (dati 2008).

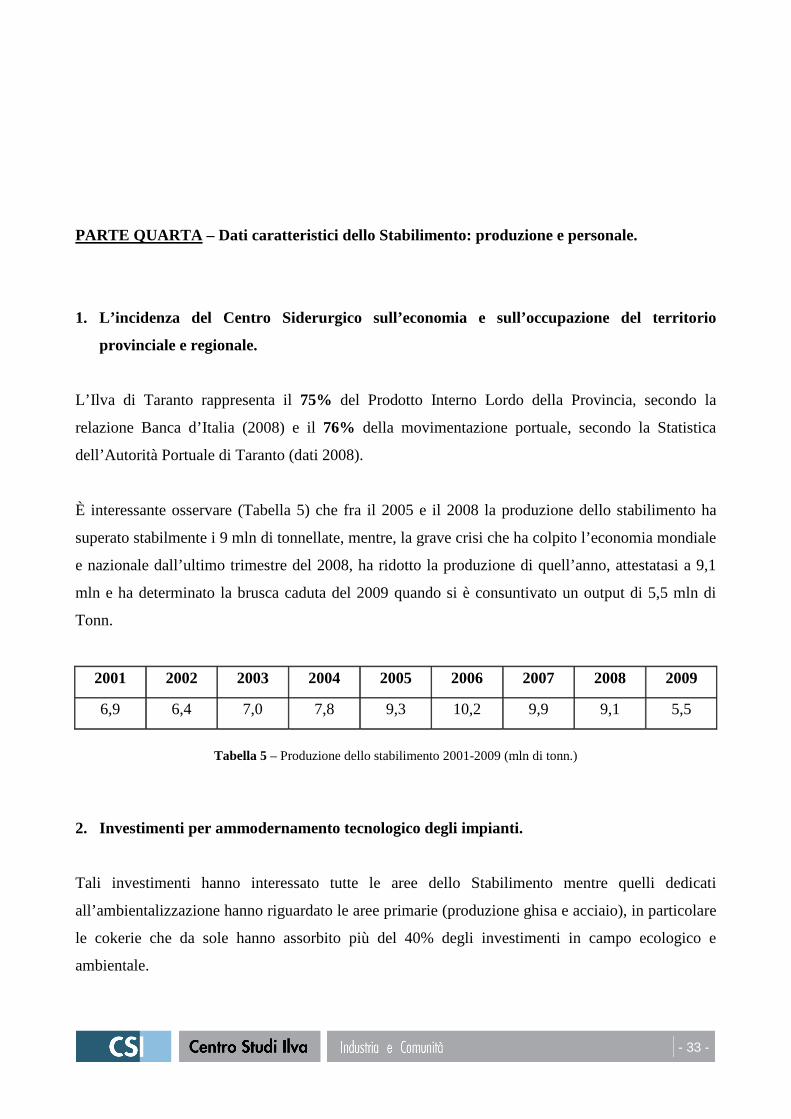

È interessante osservare (Tabella 5) che fra il 2005 e il 2008 la produzione dello stabilimento ha

superato stabilmente i 9 mln di tonnellate, mentre, la grave crisi che ha colpito l’economia mondiale

e nazionale dall’ultimo trimestre del 2008, ha ridotto la produzione di quell’anno, attestatasi a 9,1

mln e ha determinato la brusca caduta del 2009 quando si è consuntivato un output di 5,5 mln di

Tonn.

2001 2002 2003 2004 2005 2006 2007 2008 2009

6,9 6,4 7,0 7,8 9,3 10,2 9,9 9,1 5,5

Tabella 5 – Produzione dello stabilimento 2001-2009 (mln di tonn.)

2. Investimenti per ammodernamento tecnologico degli impianti.

Tali investimenti hanno interessato tutte le aree dello Stabilimento mentre quelli dedicati

all’ambientalizzazione hanno riguardato le aree primarie (produzione ghisa e acciaio), in particolare

le cokerie che da sole hanno assorbito più del 40% degli investimenti in campo ecologico e

ambientale.

- 34 -

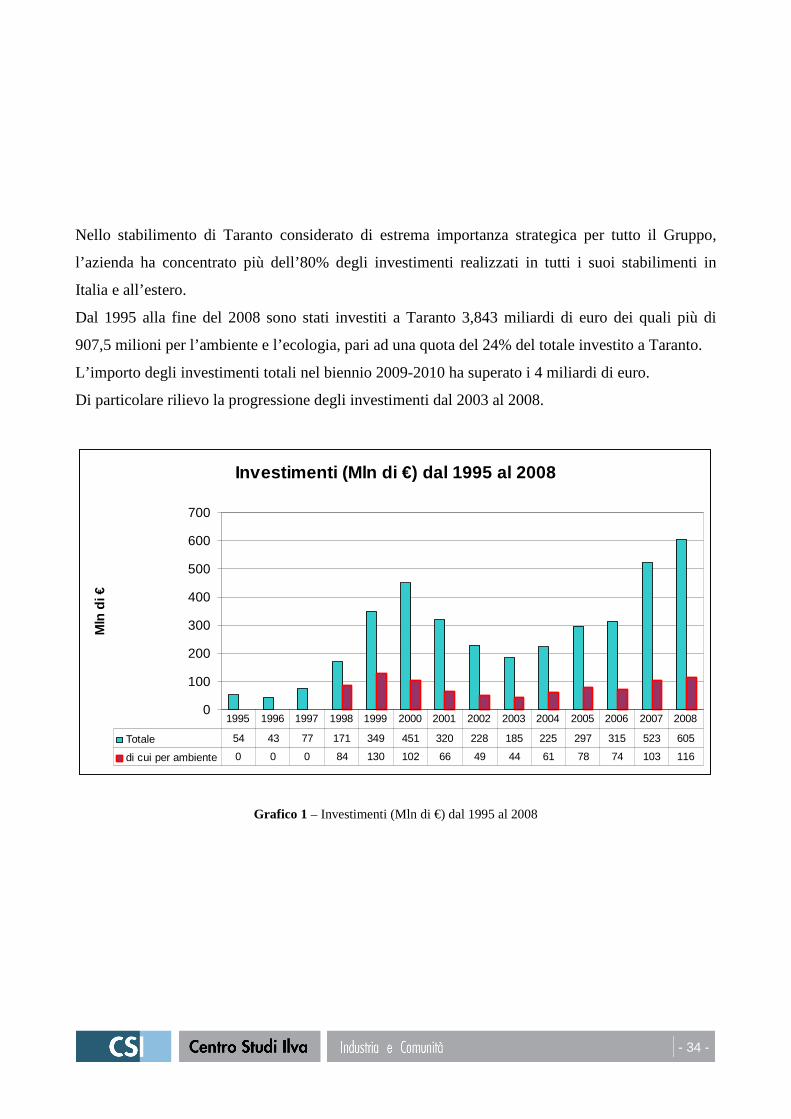

Nello stabilimento di Taranto considerato di estrema importanza strategica per tutto il Gruppo,

l’azienda ha concentrato più dell’80% degli investimenti realizzati in tutti i suoi stabilimenti in

Italia e all’estero.

Dal 1995 alla fine del 2008 sono stati investiti a Taranto 3,843 miliardi di euro dei quali più di

907,5 milioni per l’ambiente e l’ecologia, pari ad una quota del 24% del totale investito a Taranto.

L’importo degli investimenti totali nel biennio 2009-2010 ha superato i 4 miliardi di euro.

Di particolare rilievo la progressione degli investimenti dal 2003 al 2008.

Investimenti (Mln di €) dal 1995 al 2008

0

100

200

300

400

500

600

700

Mln

di €

Totale 54 43 77 171 349 451 320 228 185 225 297 315 523 605

di cui per ambiente 0 0 0 84 130 102 66 49 44 61 78 74 103 116

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Grafico 1 – Investimenti (Mln di €) dal 1995 al 2008

- 35 -

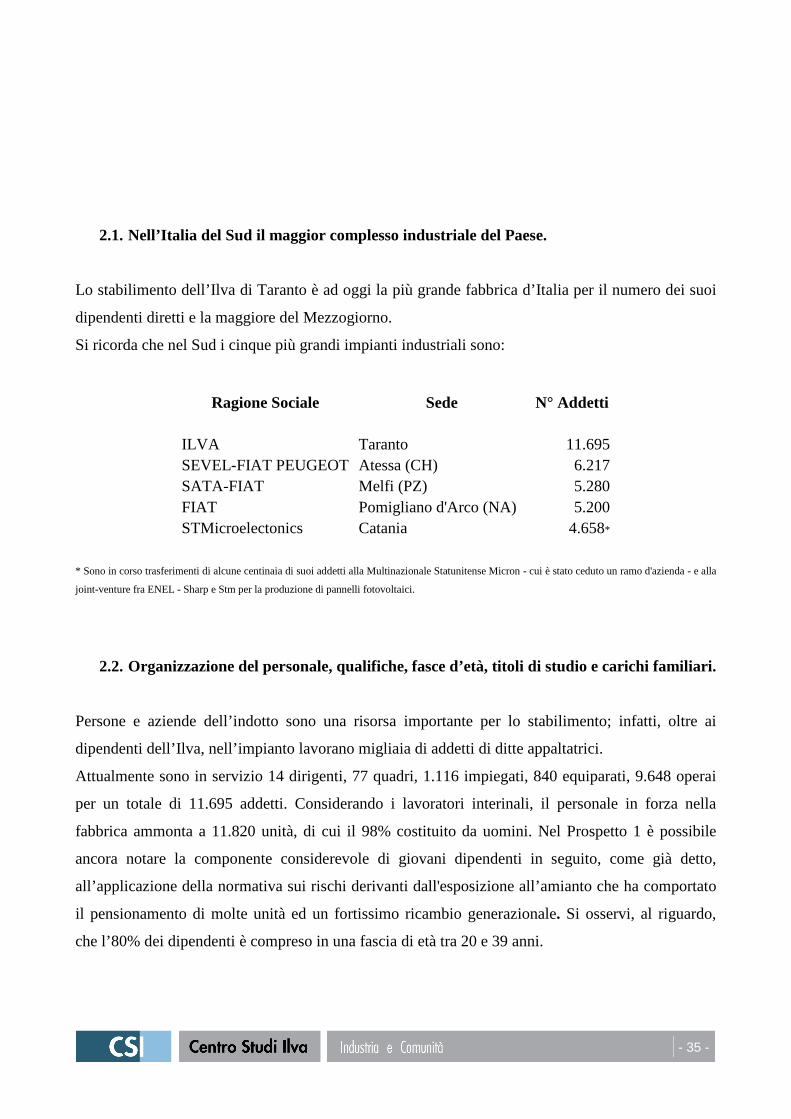

2.1. Nell’Italia del Sud il maggior complesso industriale del Paese.

Lo stabilimento dell’Ilva di Taranto è ad oggi la più grande fabbrica d’Italia per il numero dei suoi

dipendenti diretti e la maggiore del Mezzogiorno.

Si ricorda che nel Sud i cinque più grandi impianti industriali sono:

Ragione Sociale Sede N° Addetti ILVA Taranto 11.695 SEVEL-FIAT PEUGEOT Atessa (CH) 6.217 SATA-FIAT Melfi (PZ) 5.280 FIAT Pomigliano d'Arco (NA) 5.200 STMicroelectonics Catania 4.658*

* Sono in corso trasferimenti di alcune centinaia di suoi addetti alla Multinazionale Statunitense Micron - cui è stato ceduto un ramo d'azienda - e alla

joint-venture fra ENEL - Sharp e Stm per la produzione di pannelli fotovoltaici.

2.2. Organizzazione del personale, qualifiche, fasce d’età, titoli di studio e carichi familiari.

Persone e aziende dell’indotto sono una risorsa importante per lo stabilimento; infatti, oltre ai

dipendenti dell’Ilva, nell’impianto lavorano migliaia di addetti di ditte appaltatrici.

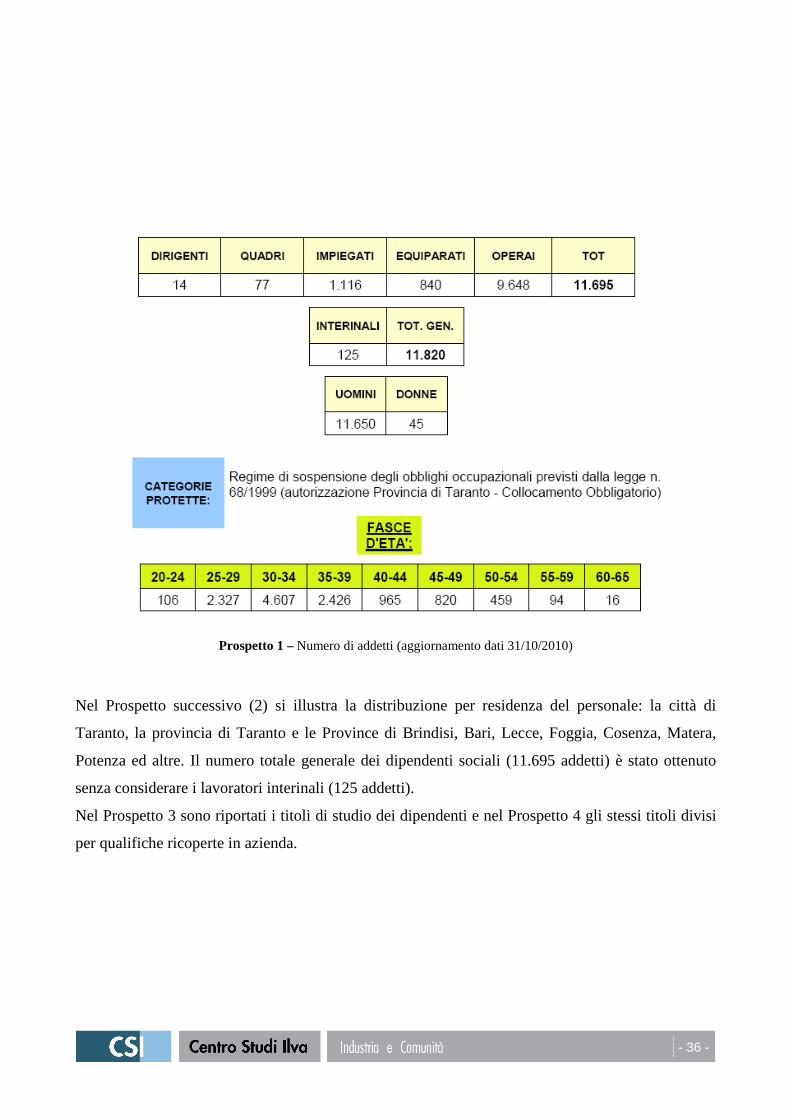

Attualmente sono in servizio 14 dirigenti, 77 quadri, 1.116 impiegati, 840 equiparati, 9.648 operai

per un totale di 11.695 addetti. Considerando i lavoratori interinali, il personale in forza nella

fabbrica ammonta a 11.820 unità, di cui il 98% costituito da uomini. Nel Prospetto 1 è possibile

ancora notare la componente considerevole di giovani dipendenti in seguito, come già detto,

all’applicazione della normativa sui rischi derivanti dall'esposizione all’amianto che ha comportato

il pensionamento di molte unità ed un fortissimo ricambio generazionale. Si osservi, al riguardo,

che l’80% dei dipendenti è compreso in una fascia di età tra 20 e 39 anni.

- 36 -

Prospetto 1 – Numero di addetti (aggiornamento dati 31/10/2010)

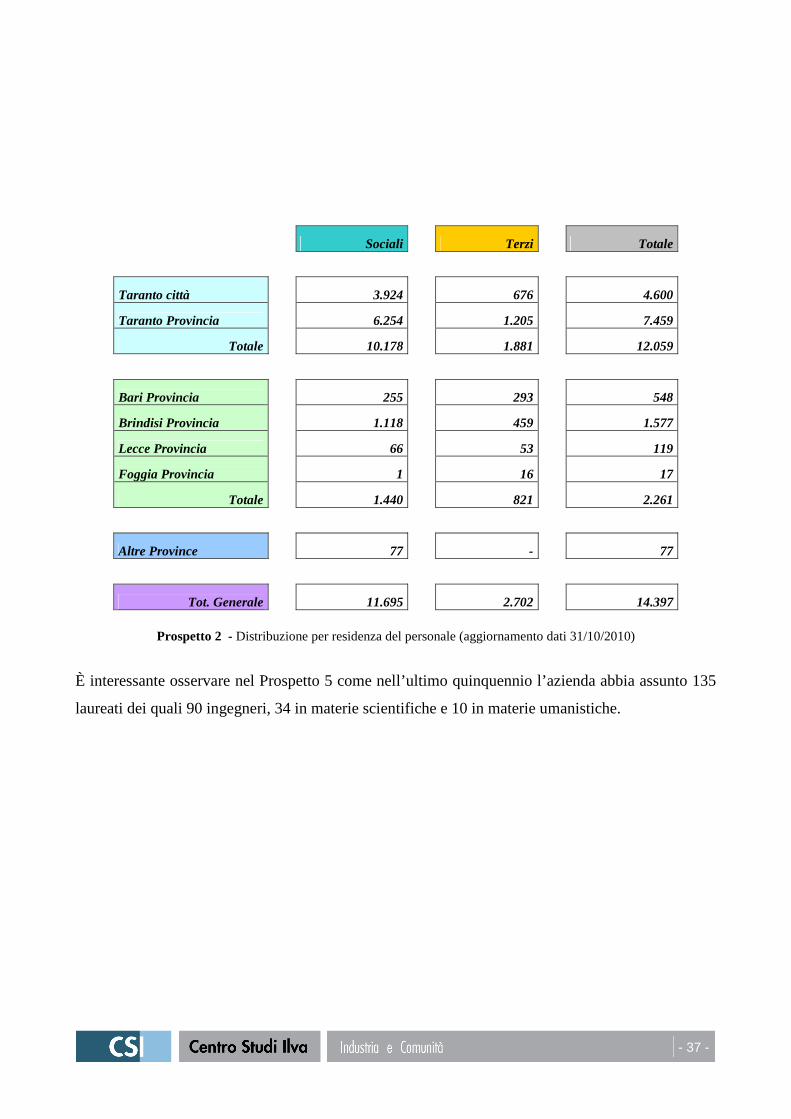

Nel Prospetto successivo (2) si illustra la distribuzione per residenza del personale: la città di

Taranto, la provincia di Taranto e le Province di Brindisi, Bari, Lecce, Foggia, Cosenza, Matera,

Potenza ed altre. Il numero totale generale dei dipendenti sociali (11.695 addetti) è stato ottenuto

senza considerare i lavoratori interinali (125 addetti).

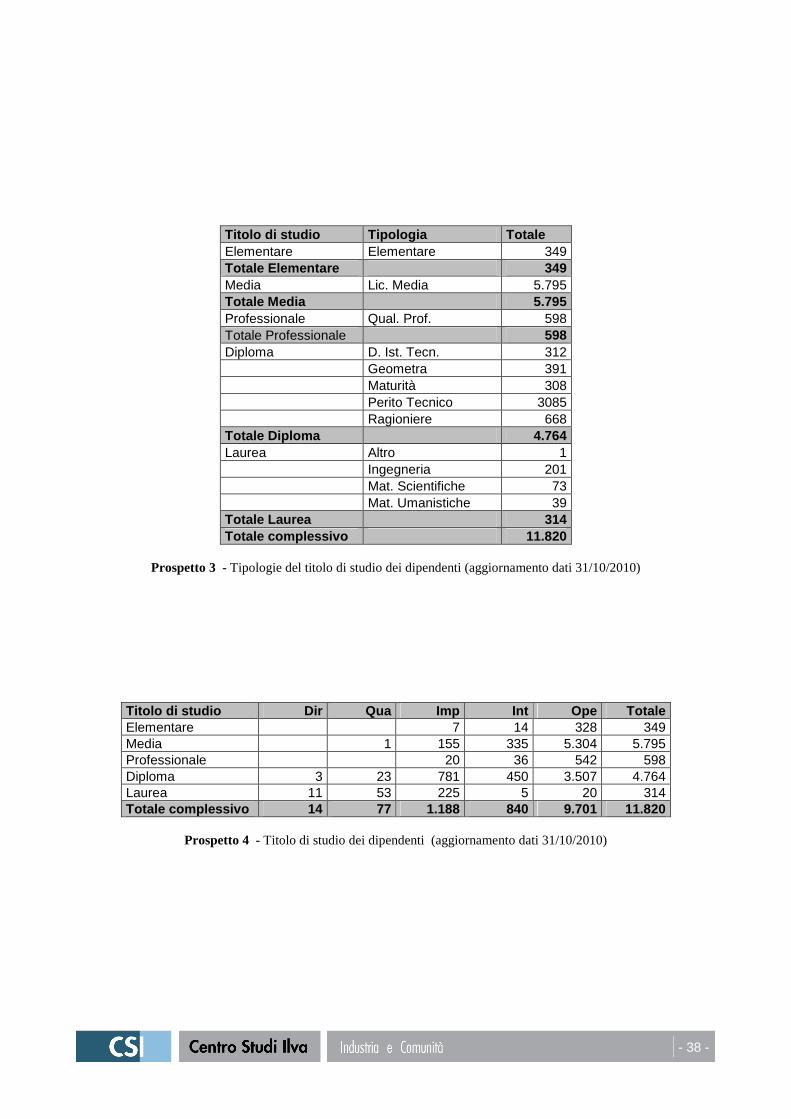

Nel Prospetto 3 sono riportati i titoli di studio dei dipendenti e nel Prospetto 4 gli stessi titoli divisi

per qualifiche ricoperte in azienda.

- 37 -

Sociali Terzi Totale

Taranto città 3.924 676 4.600

Taranto Provincia 6.254 1.205 7.459

Totale 10.178 1.881 12.059

Bari Provincia 255 293 548

Brindisi Provincia 1.118 459 1.577

Lecce Provincia 66 53 119

Foggia Provincia 1 16 17

Totale 1.440 821 2.261

Altre Province 77 - 77

Tot. Generale 11.695 2.702 14.397

Prospetto 2 - Distribuzione per residenza del personale (aggiornamento dati 31/10/2010)

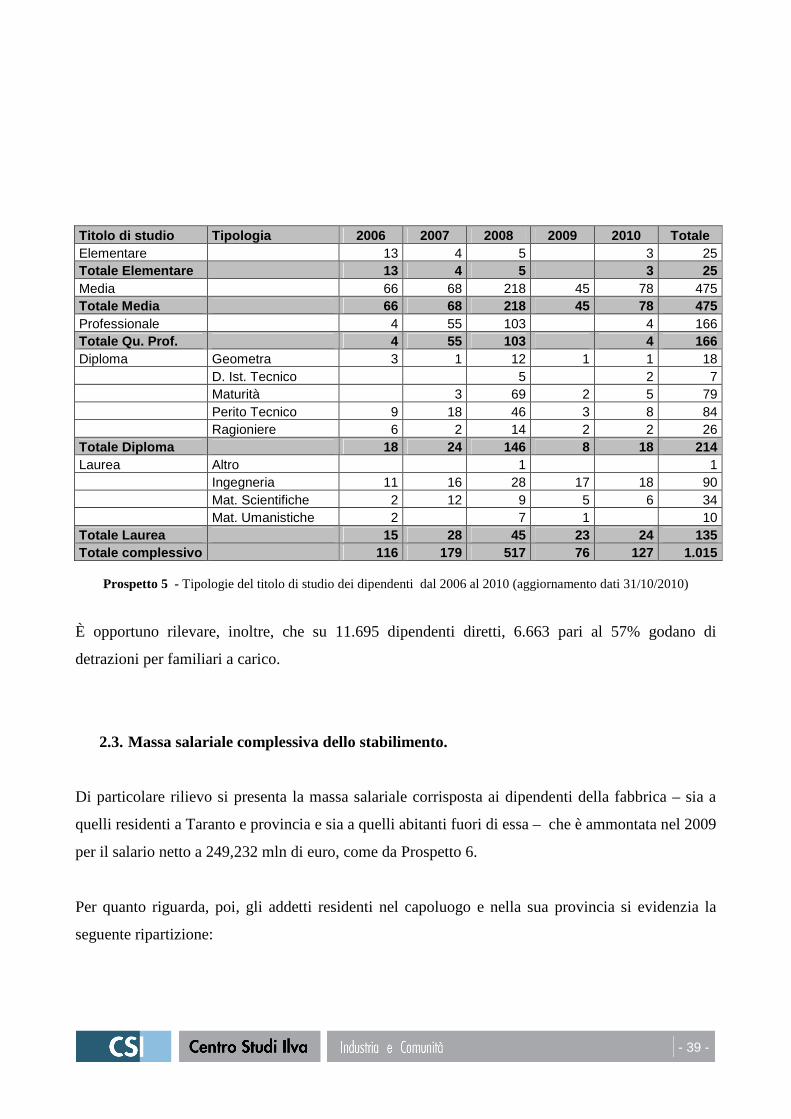

È interessante osservare nel Prospetto 5 come nell’ultimo quinquennio l’azienda abbia assunto 135

laureati dei quali 90 ingegneri, 34 in materie scientifiche e 10 in materie umanistiche.

- 38 -

Titolo di studio Tipologia Totale Elementare Elementare 349 Totale Elementare 349 Media Lic. Media 5.795 Totale Media 5.795 Professionale Qual. Prof. 598 Totale Professionale 598 Diploma D. Ist. Tecn. 312 Geometra 391 Maturità 308 Perito Tecnico 3085 Ragioniere 668 Totale Diploma 4.764 Laurea Altro 1 Ingegneria 201 Mat. Scientifiche 73 Mat. Umanistiche 39 Totale Laurea 314 Totale complessivo 11.820

Prospetto 3 - Tipologie del titolo di studio dei dipendenti (aggiornamento dati 31/10/2010)

Titolo di studio Dir Qua Imp Int Ope Totale Elementare 7 14 328 349 Media 1 155 335 5.304 5.795 Professionale 20 36 542 598 Diploma 3 23 781 450 3.507 4.764 Laurea 11 53 225 5 20 314 Totale complessivo 14 77 1.188 840 9.701 11.820

Prospetto 4 - Titolo di studio dei dipendenti (aggiornamento dati 31/10/2010)

- 39 -

Titolo di studio Tipologia 2006 2007 2008 2009 2010 Totale Elementare 13 4 5 3 25 Totale Elementare 13 4 5 3 25 Media 66 68 218 45 78 475 Totale Media 66 68 218 45 78 475 Professionale 4 55 103 4 166 Totale Qu. Prof. 4 55 103 4 166 Diploma Geometra 3 1 12 1 1 18 D. Ist. Tecnico 5 2 7 Maturità 3 69 2 5 79 Perito Tecnico 9 18 46 3 8 84 Ragioniere 6 2 14 2 2 26 Totale Diploma 18 24 146 8 18 214 Laurea Altro 1 1 Ingegneria 11 16 28 17 18 90 Mat. Scientifiche 2 12 9 5 6 34 Mat. Umanistiche 2 7 1 10 Totale Laurea 15 28 45 23 24 135 Totale complessivo 116 179 517 76 127 1.015

Prospetto 5 - Tipologie del titolo di studio dei dipendenti dal 2006 al 2010 (aggiornamento dati 31/10/2010)

È opportuno rilevare, inoltre, che su 11.695 dipendenti diretti, 6.663 pari al 57% godano di

detrazioni per familiari a carico.

2.3. Massa salariale complessiva dello stabilimento.

Di particolare rilievo si presenta la massa salariale corrisposta ai dipendenti della fabbrica – sia a

quelli residenti a Taranto e provincia e sia a quelli abitanti fuori di essa – che è ammontata nel 2009

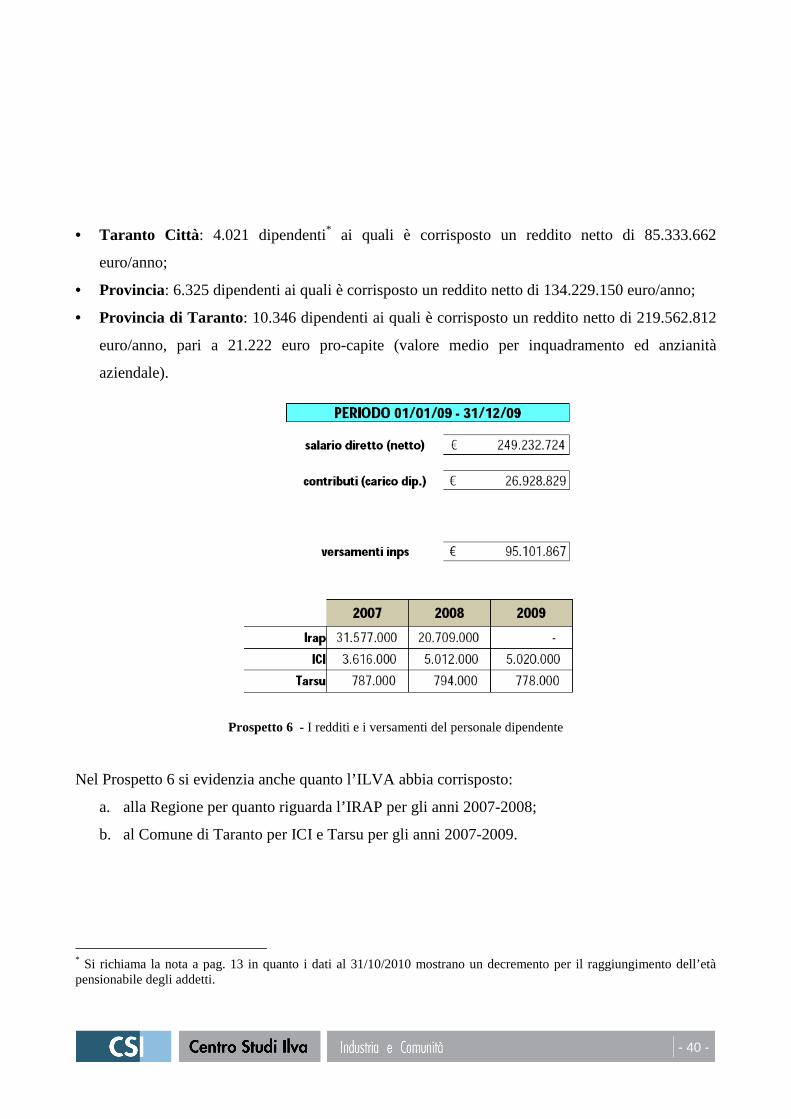

per il salario netto a 249,232 mln di euro, come da Prospetto 6.

Per quanto riguarda, poi, gli addetti residenti nel capoluogo e nella sua provincia si evidenzia la

seguente ripartizione:

- 40 -

• Taranto Città : 4.021 dipendenti* ai quali è corrisposto un reddito netto di 85.333.662

euro/anno;

• Provincia: 6.325 dipendenti ai quali è corrisposto un reddito netto di 134.229.150 euro/anno;

• Provincia di Taranto: 10.346 dipendenti ai quali è corrisposto un reddito netto di 219.562.812

euro/anno, pari a 21.222 euro pro-capite (valore medio per inquadramento ed anzianità

aziendale).

Prospetto 6 - I redditi e i versamenti del personale dipendente

Nel Prospetto 6 si evidenzia anche quanto l’ILVA abbia corrisposto:

a. alla Regione per quanto riguarda l’IRAP per gli anni 2007-2008;

b. al Comune di Taranto per ICI e Tarsu per gli anni 2007-2009.

* Si richiama la nota a pag. 13 in quanto i dati al 31/10/2010 mostrano un decremento per il raggiungimento dell’età pensionabile degli addetti.

- 41 -

2.4. I rapporti con le aziende dell’indotto.

Nell’arco temporale Luglio 1995 – Gennaio 2010 l’Ilva ha onorato fatture per:

• 3.173.259.826 euro a favore di 1.377 Aziende iscritte alle Camere di Commercio pugliesi;

dei quali:

• 2.437.891.057 euro a favore di 929 Aziende iscritte alla Camera di Commercio di Taranto;

Tali aziende hanno rappresentato in tal modo il:

• 67% sul totale delle Aziende fornitrici iscritte alle Camere di Commercio pugliesi;

e totalizzato il:

• 77% del fatturato sul totale delle Aziende fornitrici iscritte alla Camere di Commercio

pugliesi.

Questi dati confermano la prevalenza delle aziende di imprenditori tarantini o esterne al territorio

ma iscritte alla C.D.C. di Taranto nell’assegnazione dei lavori di subfornitura che hanno toccato

picchi particolarmente elevati – con relativo incremento di addetti delle imprese dell’indotto – in

anni in cui si sono realizzati nello stabilimento gli investimenti più massicci.

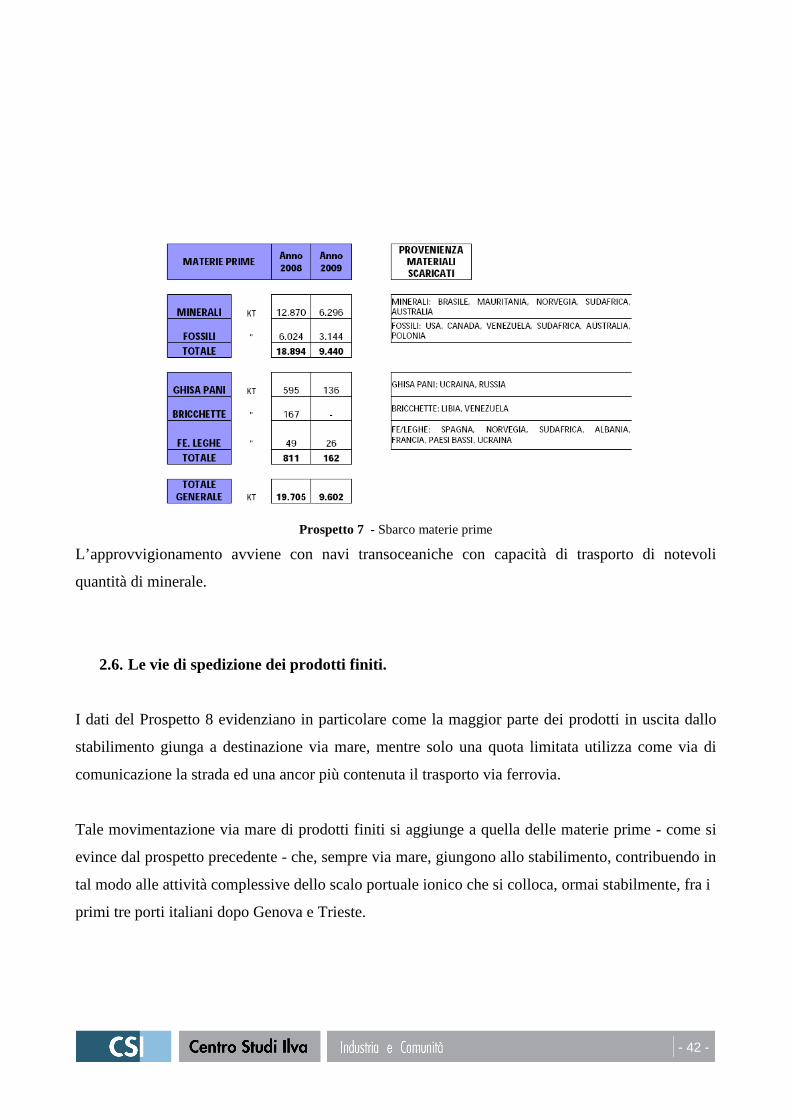

2.5. Provenienza geografica delle materie prime.

I dati contenuti del Prospetto 7 indicano la provenienza e la quantità dei materiali scaricati nel

biennio 2008 – 2009. La contrazione dello scorso anno è stata causata, come è intuibile, dal brusco

peggioramento della congiuntura a livello nazionale e internazionale.

- 42 -

Prospetto 7 - Sbarco materie prime

L’approvvigionamento avviene con navi transoceaniche con capacità di trasporto di notevoli

quantità di minerale.

2.6. Le vie di spedizione dei prodotti finiti.

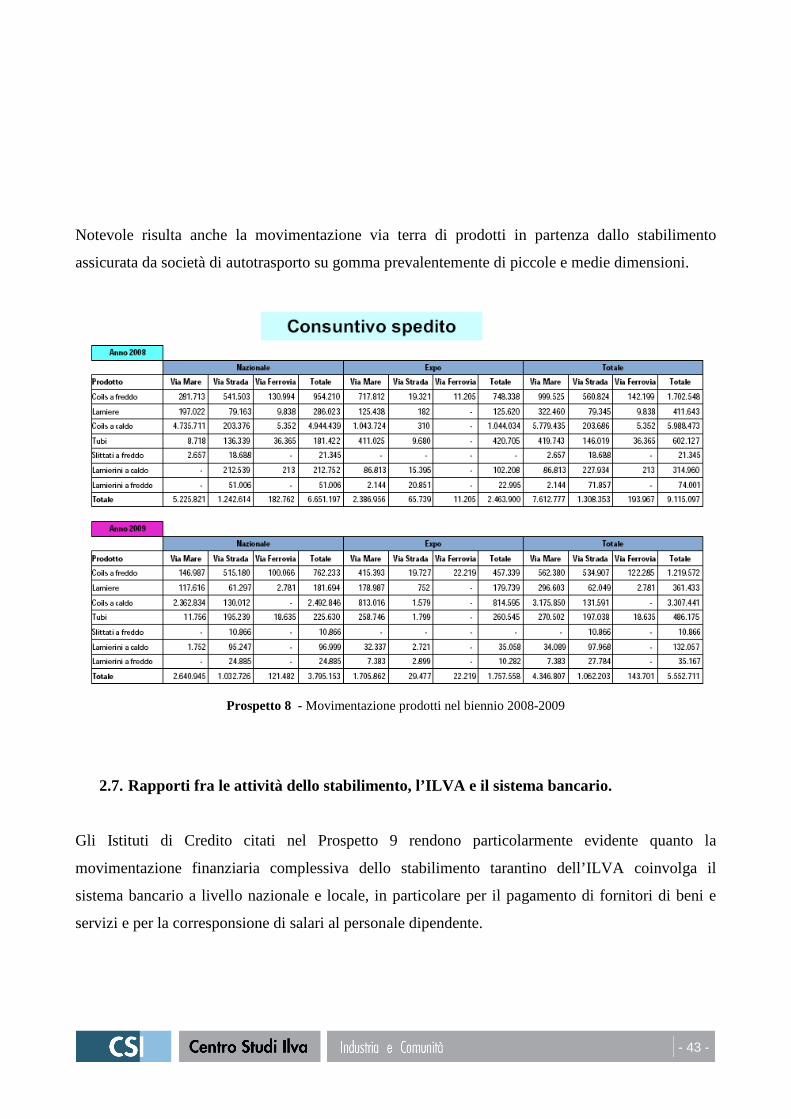

I dati del Prospetto 8 evidenziano in particolare come la maggior parte dei prodotti in uscita dallo

stabilimento giunga a destinazione via mare, mentre solo una quota limitata utilizza come via di

comunicazione la strada ed una ancor più contenuta il trasporto via ferrovia.

Tale movimentazione via mare di prodotti finiti si aggiunge a quella delle materie prime - come si

evince dal prospetto precedente - che, sempre via mare, giungono allo stabilimento, contribuendo in

tal modo alle attività complessive dello scalo portuale ionico che si colloca, ormai stabilmente, fra i

primi tre porti italiani dopo Genova e Trieste.

- 43 -

Notevole risulta anche la movimentazione via terra di prodotti in partenza dallo stabilimento

assicurata da società di autotrasporto su gomma prevalentemente di piccole e medie dimensioni.

Prospetto 8 - Movimentazione prodotti nel biennio 2008-2009

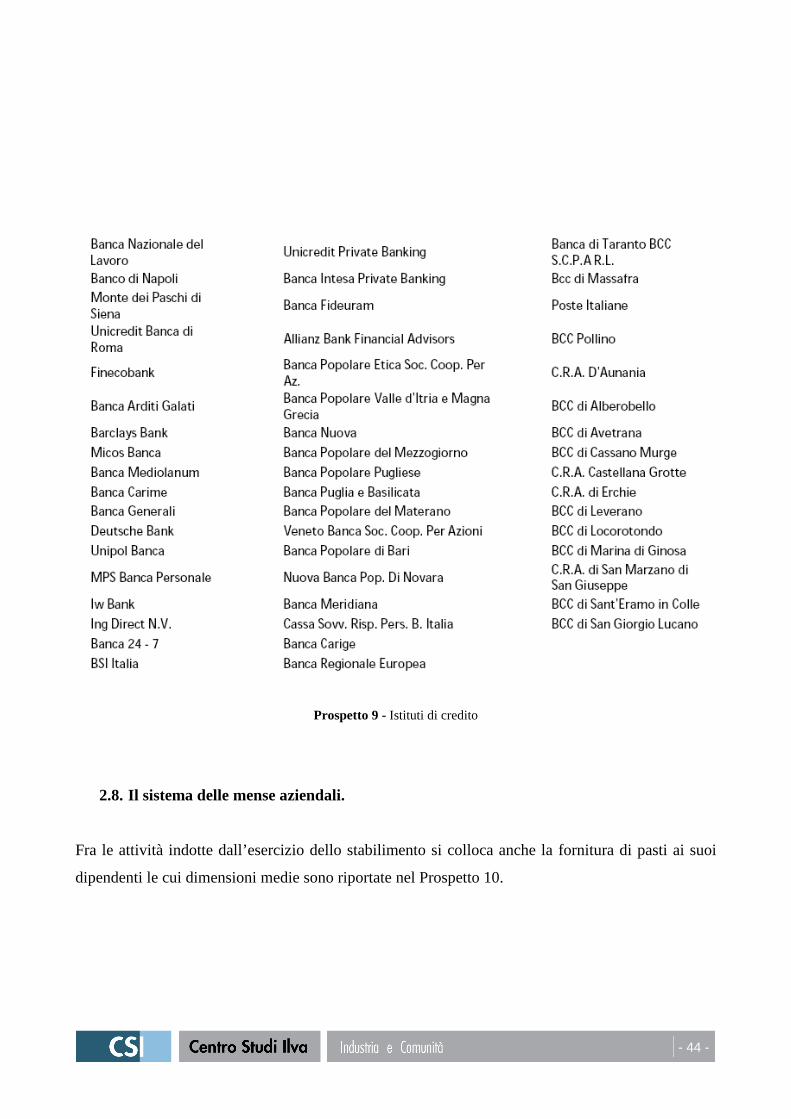

2.7. Rapporti fra le attività dello stabilimento, l’ILVA e il sistema bancario.

Gli Istituti di Credito citati nel Prospetto 9 rendono particolarmente evidente quanto la

movimentazione finanziaria complessiva dello stabilimento tarantino dell’ILVA coinvolga il

sistema bancario a livello nazionale e locale, in particolare per il pagamento di fornitori di beni e

servizi e per la corresponsione di salari al personale dipendente.

- 44 -

Prospetto 9 - Istituti di credito

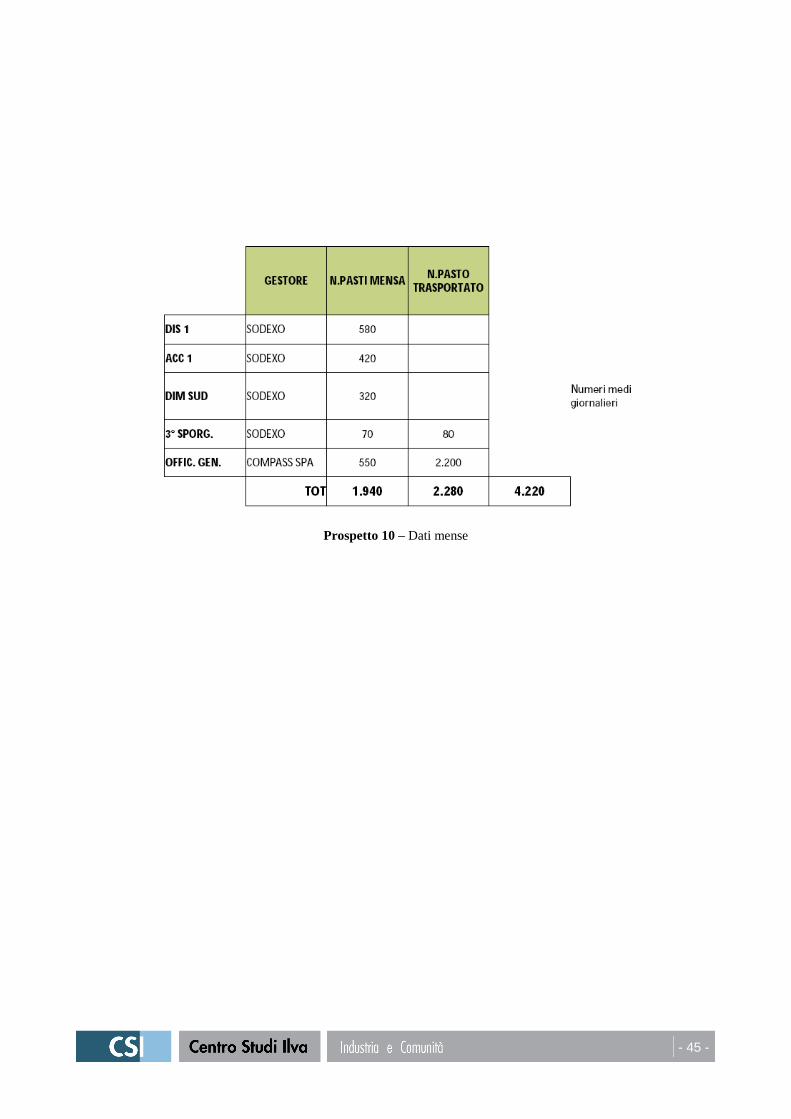

2.8. Il sistema delle mense aziendali.

Fra le attività indotte dall’esercizio dello stabilimento si colloca anche la fornitura di pasti ai suoi

dipendenti le cui dimensioni medie sono riportate nel Prospetto 10.

- 45 -

Prospetto 10 – Dati mense

- 46 -

3. Una valutazione di sintesi

I dati riportati nelle pagine precedenti contribuiscono ad evidenziare la significativa incidenza dello

stabilimento nell’economia provinciale, regionale e nazionale.

Esso si conferma, pertanto:

• il motore principale del sistema produttivo locale,

• e fra i maggiori propulsori dell’economia regionale e meridionale.

Per quel che concerne l’importanza dell’impianto a livello nazionale è appena il caso di ricordare la

sua incidenza sulle esportazioni siderurgiche del Paese, e le forniture che esso assicura a vari

segmenti dell’industria italiana.

Pertanto il Siderurgico deve essere conservato nell’integrità della sua capacità produttiva –

migliorandone costantemente l’ecosostenibilità – in quanto costituisce risorsa strategica non solo

per il Gruppo Riva ma per l’intero sistema produttivo meridionale e nazionale.

A distanza di 50 anni dall’avvio dei lavori di insediamento del IV Centro Siderurgico è legittimo

affermare - alla luce dei dati contenuti in questa pubblicazione - che la scelta compiuta alla fine

degli anni ‘50 del secolo scorso a livello nazionale e pienamente condivisa sul piano locale, è

risultata lungimirante perché ha assicurato al territorio, alla Puglia, al Mezzogiorno e all’intero

Paese una risorsa impiantistica fondamentale per il loro sviluppo e per la competizione del Sistema

Italia nello scenario economico internazionale.

INDICE Pag.

PARTE PRIMA - Alle origini della scelta di costruir e un IV Centro Siderurgico in Italia.

1. L’arrivo della Siderurgia a Taranto. Un breve profilo storico. 3 2. Lo stabilimento di Taranto: una cattedrale nel deserto? 7 3. La formazione della nuova classe operaia del ‘polo’ industriale nell’area di Taranto dopo il declino della navalmeccanica. Organizzazioni sindacali, lotte, obiettivi e risultati: una visione di sintesi.

10

4. Dopo la privatizzazione: le nuove relazioni industriali con la proprietà privata, il grande ricambio generazionale degli addetti e il passaggio dalla conflittualità alla condivisione degli obiettivi di rilancio.

12

5. I grandi investimenti dopo la privatizzazione per potenziare gli impianti, adeguarvi i sistemi di sicurezza e contenerne l’impatto ambientale sul territorio.

14

6. Una considerazione conclusiva. 17 PARTE SECONDA - TARANTO: una capitale industriale fra Europa e Mediterraneo. Il sistema produttivo locale e il suo ruolo potenziale di area-cerniera fra Asia, Europa e Stati Uniti.

1. Lo scenario economico territoriale e il ruolo dello stabilimento dell’Ilva. 19 1.1. Alcuni numeri di una identità produttiva: non solo acciaio nell’industria ionica. 20

1.2. Il tasso di industrializzazione. 24

1.3. Le esportazioni complessive. 24 1.4. Il valore aggiunto ai prezzi base del settore industriale. 24 PARTE TERZA – Il quadro macroeconomico della Puglia e delle sue province (2001-2009).

1. Il PIL totale dell’economia ed il valore aggiunto del settore industria. 27 1.1. Osservazione conclusiva. 29 2. Le esportazioni globali dalla Puglia e dalla Provincia di Taranto. 30 PARTE QUARTA – Dati caratteristici dello Stabilimento: produzione e personale.

1. L’incidenza del Centro Siderurgico sull’economia e sull’occupazione del territorio provinciale e regionale.

33

2. Investimenti per ammodernamento tecnologico degli impianti. 33 2.1. Nell’Italia del Sud il maggior complesso industriale del Paese. 35 2.2. Organizzazione del personale, qualifiche, fasce d’età, titoli di studio e carichi familiari.

35

2.3. Massa salariale complessiva dello stabilimento. 39 2.4. I rapporti con le aziende dell’indotto. 41 2.5. Provenienza geografica delle materie prime. 41 2.6. Le vie di spedizione dei prodotti finiti. 42 2.7. Rapporti fra le attività dello stabilimento, l’ILVA e il sistema bancario. 43

2.8. Il sistema delle mense aziendali. 44 3. Una valutazione di sintesi 46