Embed Size (px)

DESCRIPTION

Revista de asesoria empresarial

Citation preview

Informativo Vera Paredes 1ra. Quincena de Mayo

CONTENIDO ASESORÍA TRIBUTARIA INFORME

Lo que el Contribuyente debe saber sobre el Procedimiento de Fiscalización ………………………………………………………………………………..A-1

CASOS PRÁCTICOS

Servicio de Asistencia Técnica prestado por un no domiciliado ……………………………………………………………………………………………….A-4

Procedimiento para efectuar el pago de la Detracción ………………………………………………………………………………………………………………A-6

NOS CONSULTAN…?

Impuesto General a las Ventas ……………………………………………………………………………………………………………………………………………..A-7

Impuesto a la Renta …………………………………………………………………………………………………………………………………………………………….A-8

INFORME INSTITUCIONAL

Precisiones Tributarias respecto a las Sucursales en el Perú de una Sociedad Extranjera …………………………………………………….A-10

ACTUALIDAD

Modifican la R.S. Nº 286-2009/SUNAT para implementar el llevado electrónico del Registro de Compras ………………………………..A-12

Aprueban nueva versión del PDT del ITF – Formulario Virtual Nº 0695 y prorrogan el plazo para presentar la Declaración

Jurada de dicho impuesto correspondiente a los periodos tributarios de Abril y Mayo de 2011 …………………………………………….…A-13

Precisan los alcances de los Artículos 3º y 66º del Decreto Legislativo Nº 85 , Ley General de Cooperativa ……………………….A-14

MEMODATOS ……………………………………………………………………………………………………………………………………………….A-14

INDICADORES TRIBUTARIOS ………………………………………………………………………………………………………………………………….A-16

ASESORÍA CONTABLE Y AUDITORIA LOS INTANGIBLES Cómo reconocerlos y medirlos

ANTECEDENTES Y VIGENCIA ………………………………………………………………………………………………………………………………………B-1

INTRODUCCIÓN ………………………………………………………………………………………………………………………………………………………B-1

DEFINICIONES ………………………………………………………………………………………………………………………………………………………..B-1

CARACTERÍSTICAS DE LOS INTANGIBLES ………………………………………………………………………………………………………………………B-1

RECONOCIMIENTO ………………………………………………………………………………………………………………………………………………….B-2

MEDICIÓN …………………………………………………………………………………………………………………………………………………………….B-2

CASUÍSTICA …………………………………………………………………………………………………………………………………………………………..B-3

ASESORÍA CONTABLE Y AUDITORIA

APÉNDICE LEGAL NORMAS LEGALES Resolución de Superintendencia que aprueba nueva Versión del Programa de Declaración Telemática el Impuesto las Transacciones Financieras - Formulario Virtual N° 0695 y prorroga el plazo para presentar la Declaración Jurada de dicho impuesto correspondiente a

los Períodos Tributarios de Abril y Mayo de 2011……………………………………………………………………………………………………………C-1

Ley que precisa los alcances de los artículos 3º y 66º del Decreto Legislativo 85, Ley General de Cooperativas......... ...........................C-2

ASESORÍA LABORAL ANÁLISIS LABORAL

Contratación Laboral en la Comunidad Andina ………………………………………………………………………………………………………………D-1

CASOS PRÁCTICOS

Cálculo de Vacaciones ………………………………………………………………………………………………………………………………………………D-4

Informativo Vera Paredes 1ra. Quincena de Mayo

¿NOS CONSULTAN? …………………………………………………………………………………………………………………………………………………D-7

ORIENTACIÓN LABORAL

Sistema Virtual de Registro de Contrato de Trabajador Migrante Andino ………………………………………………………………………….D-10

MODELOS Y FORMATOS

Modelo de Contrato para trabajador Migrante Andino …………………………………………………………………………………………………D-11

INDICADORES LABORALES …………………………………………………………………………………………………………………………………………D-13

ASESORÍA ECONÓMICA FINANCIERA

MEMODATOS …………………………………………………………………………………………………………………………………………………………E-1

INDICADORES FINANCIERO …………………………………………………………………………………………………………………………………………E-2

ASESORÍA COMERCIO EXTERIOR INFORME

Procedimiento Específico “Despacho Simplificado de Exportación” ……………………………………………………………………………………F-1

¿NOS CONSULTAN? ……………………………………………………………………………………………………………………………………………………F-3

ASESORÍA DERECHO COMERCIAL ANÁLISIS LEGAL

Preguntas frecuentes con relación a los Títulos Valores ……………………………………………………………………………………………………G-1

ASESORÍA GUBERNAMENTAL ANÁLISIS LEGAL

Causales de suspensión de ejecución coactiva municipal………………………………………………………………………………………………….H-1

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

Lo que todo contribuyente debe saber sobre el Procedimiento de Fiscalización

¿En qué consiste el Procedimiento de Fiscalización? En la comprobación que realiza la Sunat de la correcta determinación de la obligación tributaria, incluyendo la obligación tributaria aduanera, así como el cumplimiento de las obligaciones formales relacionadas a ellas. ¿Cuáles son las actuaciones no comprendidas en el Procedimiento de Fiscalización? a) Las dirigidas únicamente al control del cumplimiento

de obligaciones formales. b) Las acciones inductivas. c) Las solicitudes de información a personas distintas al

sujeto fiscalizado. d) Los cruces de información. e) Las actuaciones que dan lugar a la emisión de las

Órdenes de Pago; y f) El control que se realiza antes y durante el despacho

de mercancías. ¿A quién se conoce como Sujeto Fiscalizado? A los siguientes sujetos siempre que se encuentren com-prendidos en un procedimiento de fiscalización: a) Al deudor tributario, o en otras palabras, a la persona

obligada al cumplimiento de la prestación tributaria como contribuyente o responsable. Recuérdese que contribuyente es aquél que realiza, o respecto del cual se produce el hecho generador de la obligación tributaria, mientras que responsable es aquél que, sin tener la condición de contribuyente, debe cumplir la obligación atribuida a éste.

b) Al contribuyente y al responsable mencionados en la Ley General de Aduanas.

¿Cuándo se inicia el procedimiento de fiscalización? En la fecha en que surte efectos la notificación al sujeto fiscalizado de la carta que presenta al agente fiscalizador y el primer requerimiento. Si la notificación de estos últimos documentos se realiza en fechas distintas, el procedimiento se considerará iniciado en la fecha en que surte efectos la notificación del último documento. Las notificaciones surten efectos desde el día hábil si-guiente al de su recepción, entrega o depósito, según sea

el caso, salvo se requiera la exhibición de libros, registros y documentación sustentatoria de operaciones de adqui-siciones y ventas que se deban llevar conforme a las disposiciones pertinentes y en los demás actos que se realicen en forma inmediata de acuerdo a lo establecido en el Texto Único Ordenado del Código Tributario, en cuyo caso la notificación surte efectos al momento de su recepción. ¿Qué documentos puede emitir la Sunat durante un Procedimiento de Fiscalización? a) Cartas. b) Requerimientos. c) Resultados del Requerimiento. d) Actas; y e) Otros. ¿Cuáles son los datos mínimos que deben contener los documentos emitidos por la Sunat durante un Procedi-miento de Fiscalización? a) Nombre o razón social del Sujeto Fiscalizado. b) Domicilio fiscal del Sujeto Fiscalizado. c) RUC del Sujeto Fiscalizado. d) Número del documento. e) Fecha. f) Objeto o contenido del documento; y g) La firma del trabajador de la Sunat competente. El Requerimiento además debe indicar el lugar y la fecha en que el Sujeto Fiscalizado cumplirá con lo requerido. ¿Qué se comunica a través de las Cartas? a) Que será objeto de un Procedimiento de Fiscaliza-

ción, presentará al Agente Fiscalizador que realizará el procedimiento e indicará, además, los períodos y tributos o las Declaraciones Únicas de Aduanas que serán materia del referido procedimiento.

b) La ampliación del Procedimiento de Fiscalización a nuevos períodos, tributos o Declaraciones Únicas de Aduanas, según sea el caso.

c) El reemplazo del Agente Fiscalizador o la inclusión de nuevos agentes.

d) La suspensión o la prórroga del plazo de fiscalización.

Análisis Tributario Abog. Belissa Odar Montenegro

Asesoría de Derecho Tributario

A-1

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

e) Cualquier otra información que deba notificársele, siempre que no deba estar contenida en los demás documentos.

¿Qué se solicita o comunica a través de los Requeri-mientos? a) Se solicita la exhibición y/o presentación de informes,

análisis, libros de actas, registros y libros contables y demás documentos y/o información, relacionados con hechos susceptibles de generar obligaciones tri-butarias o para fiscalizar inafectaciones, exoneracio-nes o beneficios tributarios.

b) Se solicita la sustentación legal y/o documentaria respecto de las observaciones e infracciones imputa-das durante el Procedimiento de Fiscalización; o,

c) Se comunica, de ser el caso, las conclusiones del Procedimiento de Fiscalización indicando las obser-vaciones formuladas e infracciones detectadas en éste.

¿Qué se comunica a través de las Actas? Se deja constancia de la solicitud de prórroga para la exhibición y/o presentación de la documentación y de su evaluación, así como de los hechos constatados en el Procedimiento de Fiscalización, excepto de aquellos que deban constar en el resultado del Requerimiento. ¿Qué se comunica a través del Resultado de Requeri-miento? a) El cumplimiento o incumplimiento de lo solicitado en

el Requerimiento. b) Los resultados de la evaluación efectuada a los des-

cargos que hubiera presentado respecto de las ob-servaciones formuladas e infracciones imputadas du-rante el Procedimiento de Fiscalización.

c) Si cumplido el plazo no menor a tres (3) días hábiles otorgado por la Sunat, el Sujeto Fiscalizado presentó o no sus observaciones debidamente sustentadas, así como la evaluación efectuada de éstas.

¿Qué debe tenerse en cuenta al solicitarse la prórroga para la exhibición y/o presentación de documentos? a) Cuando se requiera la exhibición y/o presentación de

la documentación de manera inmediata y el Sujeto Fiscalizado justifique la aplicación de un plazo para la misma, el Agente Fiscalizador elaborará un Acta, de-jando constancia de las razones comunicadas por el citado sujeto y la evaluación de éstas, así como de la nueva fecha en que debe cumplirse con lo requerido. El plazo que se otorgue no deberá ser menor a dos (2) días hábiles. Si el Sujeto Fiscalizado no solicita la prórroga o sus razones no justifican la misma, se ela-borará el resultado del Requerimiento.

b) Cuando la exhibición y/o presentación de la docu-

mentación deba cumplirse en un plazo mayor a los tres (3) días hábiles de notificado el Requerimiento, el Sujeto Fiscalizado que considere necesario solicitar una prórroga, deberá presentar un escrito susten-tando sus razones con una anticipación no menor a tres (3) días hábiles anteriores a la fecha en que debe cumplir con lo requerido.

c) Cuando la exhibición y/o presentación deba ser efec-tuada dentro de los tres (3) días hábiles de notificado el Requerimiento, se podrá solicitar la prórroga hasta el día hábil siguiente de realizada dicha notificación.

d) Si la solicitud de prórroga se presenta fuera de los plazos establecidos, se considerará como no presen-tada, salvo caso fortuito o fuerza mayor debidamente sustentados.

e) La Carta mediante la cual la Sunat dé respuesta a la solicitud de prórroga podrá ser notificada hasta el día anterior a la fecha de vencimiento del plazo original-mente consignado en el Requerimiento, de lo contra-rio el Sujeto Fiscalizado considerará que se le han concedido automáticamente los siguientes plazos: a. Dos (2) días hábiles, cuando la prórroga solicitada

sea menor o igual a dicho plazo; o cuando el Suje-to Fiscalizado no hubiera indicado el plazo de la prórroga.

b. Un plazo igual al solicitado cuando pidió un plazo de tres (3) hasta cinco (5) días hábiles.

c. Cinco (5) días hábiles, cuando solicitó un plazo mayor a los cinco (5) días hábiles.

¿Qué debe tenerse en cuenta en la fecha señalada para la exhibición y/o presentación de la documentación? a) El Agente Fiscalizador deberá identificarse ante el

Sujeto Fiscalizado con el Documento de Identificación Institucional o, en su defecto, con su Documento Na-cional de Identidad. Si el Sujeto Fiscalizado tiene du-das respecto de la identificación del Agente Fiscaliza-dor, podrá acceder a la página web de la Sunat y/o comunicarse con ésta vía telefónica para comprobar la identidad del referido Agente.

b) El Sujeto Fiscalizado deberá firmar el Resultado del Requerimiento, indicando en el mismo sus apellidos y nombres, cargo, DNI o RUC, así como la fecha y hora de cierre. El Resultado del Requerimiento podrá ser firmado por persona distinta al representante legal de la empresa siempre y cuando este último le hubie-se otorgado facultades para ello mediante una carta poder.

¿Qué recursos se pueden interponer en un Procedi-miento de Fiscalización? Si aún no se notifica la Resolución de Determinación y/o

A-2

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

de Multa procede interponer el recurso de queja, el cual se presenta cuando existen actuaciones o procedimien-tos que afectan directamente o infringen lo establecido en el Texto Único Ordenado del Código Tributario.

¿Cuándo culmina el Procedimiento de Fiscalización? Con la notificación de las Resoluciones de Determinación y/o, en su caso, de las Resoluciones de Multa que co-rrespondan por las infracciones que se detecten en el referido procedimiento. Dichas Resoluciones solo podrá notificarlas la Administración Tributaria dentro del plazo de prescripción para la determinación de la deuda. ¿Cuál es el plazo con el que cuenta la Administración Tributaria para el Procedimiento de Fiscalización? Un (1) año, computado a partir de la fecha en que el deudor tributario entregue la totalidad de la información y/o documentación que fuera solicitada por la Adminis-tración Tributaria en el primer requerimiento notificado, salvo el caso de fiscalizaciones efectuadas por aplicación de las normas de precios de transferencia. Dicho plazo podrá prorrogarse por uno adicional cuando se presente cualquiera de los siguientes supuestos: a) Exista complejidad de la fiscalización, debido al ele-

vado volumen de operaciones del deudor tributario, dispersión geográfica de sus actividades, complejidad del proceso productivo, entre otras circunstancias.

b) Exista ocultamiento de ingresos o ventas u otros hechos que determinen indicios de evasión fiscal.

c) Cuando el deudor tributario sea parte de un grupo empresarial o forme parte de un contrato de colabo-ración empresarial y otras formas asociativas.

¿Qué efectos tiene el transcurso del plazo? No se podrá notificar al deudor tributario otro acto de la Administración Tributaria en el que se le requiera infor-mación y/o documentación adicional a la solicitada du-rante el plazo del referido procedimiento por el tributo y período materia del Procedimiento, o la Declaración Única de Aduanas materia del Procedimiento, sin perjui-cio de los demás actos o información que la Administra-ción Tributaria pueda realizar o recibir de terceros o de la información que ésta pueda elaborar.

¿En qué supuestos se suspende el plazo? a) Durante la tramitación de las pericias. El plazo se

suspenderá desde la fecha en que surte efectos la notificación de la solicitud de la pericia hasta la fecha en que la Sunat reciba el peritaje.

b) Durante el lapso que transcurra desde que la Admi-nistración Tributaria solicite información a autorida-des de otros países: El plazo se suspenderá desde la

fecha en que se presenta la solicitud hasta la fecha en que se reciba toda la información de las citadas auto-ridades.

c) Durante el plazo en que por causas de fuerza mayor o caso fortuito la Administración Tributaria interrumpa sus actividades.

d) Durante el lapso en que el deudor tributario incum-pla con la entrega de la información solicitada. Cuan-do el Sujeto Fiscalizado incumpla con entregar dicha información a partir del segundo Requerimiento noti-ficado por la Sunat, se suspenderá el plazo desde el día siguiente a la fecha señalada para que el citado sujeto cumpla con lo solicitado hasta la fecha en que entregue la totalidad de la información.

e) Durante el plazo de las prórrogas solicitadas por el deudor tributario. El plazo se suspenderá por el lapso de duración de las prórrogas otorgadas expresa o au-tomáticamente por la Sunat.

f) Durante el plazo de cualquier proceso judicial cuando lo que en él se resuelva resulta indispensable para la determinación de la obligación tributaria o la prose-cución del procedimiento de fiscalización, o cuando ordena la suspensión de la fiscalización. Téngase en cuenta lo siguiente: a. Tratándose de procesos judiciales iniciados antes

del inicio del cómputo del plazo de fiscalización, se suspenderá el citado plazo desde la fecha en que el Sujeto Fiscalizado entregó toda la informa-ción solicitada en el primer Requerimiento hasta la culminación del proceso judicial.

b. Tratándose de procedimientos judiciales iniciados después del inicio del cómputo del plazo de fisca-lización, se suspenderá el citado plazo desde el día siguiente de iniciado el proceso judicial hasta su culminación.

c. Tratándose de procedimientos judiciales que or-denen la suspensión de la fiscalización, se sus-penderá el plazo desde el día siguiente en que se notifique a la Sunat la resolución judicial que or-dena dicha suspensión hasta la fecha en que se notifique su levantamiento.

g) Durante el plazo en que otras entidades de la Admi-nistración Pública o privada no proporcionen la in-formación vinculada al procedimiento de fiscalización que solicite la Administración Tributaria. El plazo se suspenderá desde la fecha en que surte efectos la notificación de la solicitud de información hasta la fe-cha en que la Sunat reciba la totalidad de la informa-ción solicitada.

Es importante indicar que de concurrir dos o más causa-les, la suspensión se mantendrá hasta la fecha en que culmine la última causal.

A-3

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

IMPUESTO A LA RENTA

SERVICIO DE ASISTENCIA TÉCNICA PRESTADO POR UN NO DOMICILIADO

La Empresa Innova Perú SAC contrata los servicios de la empresa Galeón del exterior a efectos de que sus profesionales realicen la instalación, supervisión capa-citación y puesta en marcha de los Equipos utilizados en la Planta Principal. El importe a pagar por dicho servicio asciende a US$ 14,000.00 y el comprobante emitido por tal concepto será registrado con fecha 14 de Mayo de 2011.

Nos piden: Determinar el aspecto tributario de la operación des-crita, toda vez que se ha informado que la retención del Impuestos a la Renta debe ser sobre la tasa del 30%.

Solución: Para este caso es importante analizar en el As-pecto Tributario, la posición de las normas del IGV y del Impuesto a la Renta, observemos: 1. Impuesto General a las Ventas: Servicios prestados por un No Domiciliado Estamos ante un caso de utilización de servicios de un no domiciliado, por lo que debemos recor-dar, tal como se señaló anteriormente que el inciso b) del Artículo 1° de la Ley del IGV, estipula que se encuentra gravada con dicho impuesto, la prestación o utilización de servicios en el país; y que para efecto de considerarse como tal, resulta irrelevante el lugar de celebración del contrato o del pago de la retribución, bastando el cumpli-miento de dos elementos: Que el servicio sea prestado por un sujeto no domiciliado en el país; y, Que el servicio sea consumido o utilizado en el país. Por lo que observamos claramente que a fin de determinar si el servicio prestado por un no domiciliado ha sido consumido o empleado en el territorio nacional, deberá atenderse al lugar en

el que se hace el uso inmediato o el primer acto de disposición del servicio. En ese sentido, y a efectos de cumplir con el pago del Impuesto el usuario del servicio será sujeto del IGV en calidad de contribuyente, correspon-diéndole pagar el mismo en la forma, plazo y condiciones que establezca la SUNAT, registrando la operación a partir de la fecha en que se efec-tuó el pago del Impuesto y utilizando el crédito fiscal a partir de la declaración correspondiente al período tributario en que se realizó dicho pago, el cual se efectuará en el formato GUÍA DE PAGOS VdARIOS con el Código 1041- Utilización de Servi-cios Prestados por No Domiciliados, tal como señalan los numerales 2.1 y 11 del Artículo 6º del Reglamento de la citada Ley. 2. Impuesto a la Renta: Asistencia Técnica

De conformidad con el inciso c) del Artículo 4-Aº de la Ley del Impuesto a la Renta, Asistencia Técnica es todo servicio independiente, suministrado desde el exterior o en el país, por el cual el prestador se compromete a utilizar sus habilidades, mediante la aplicación de cier-tos procedimientos, artes o técnicas, con el objeto de proporcionar conocimientos especializados (inclusive adiestramiento de personas), no patentables, que sean necesarios en el proceso productivo, de comercializa-ción, de prestación de servicios o cualquier otra activi-dad realizada por el usuario.

a. Servicios calificados como Asistencia Técnica

Servicios de ingeniería: La ejecución y supervisión del montaje, instalación y puesta en marcha de las máquinas, equipos y plantas productoras; la calibración, inspección, reparación y manteni-miento de las máquinas, equipos; y la realización de pruebas y ensayos, incluyendo control de cali-dad, estudios de factibilidad y proyectos definiti-vos de ingeniería y de arquitectura.

Investigación y desarrollo de proyectos: La elabo-ración y ejecución de programas pilotos, la inves-tigación y experimentos de laboratorios; los ser-vicios de explotación y la planificación o progra-mación técnica de unidades productoras.

Casos Prácticos Abog. Yannpool Rengifo Lara

A-4

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

Asesoría y consultoría financiera: Asesoría en valoración de entidades financieras y bancarias y en la elaboración de planes, programas y promo-ción a nivel internacional de venta de las mismas; asistencia para la distribución, colocación y venta de valores emitidos por entidades financieras.

b. No califican como Asistencia Técnica

Las contraprestaciones pagadas a trabajadores del usuario por los servicios que presten al ampa-ro de su contrato de trabajo.

Los servicios de marketing y publicidad.

Las informaciones sobre mejoras, perfecciona-mientos y otras novedades relacionadas con pa-tentes de invención, procedimientos patentables y similares.

Las actividades que se desarrollen a fin de sumi-nistrar las informaciones relativas a la experiencia industrial, comercial y científica a las que se refie-ren los Artículos 27º y 16º de la Ley del Impuesto a la Renta (pago de regalías).

La supervisión de importaciones (pago de regal-ías).

En este punto, es importante resaltar que la asistencia técnica se utiliza económicamente en el país, cuando sirve para el desarrollo de las actividades o cumpli-miento de sus fines, de personas domiciliadas en el país, con prescindencia que tales personas generen ingresos gravados o no.

En cuanto a la tasa aplicable para este tipo de servicios, el inciso f) del Artículo 56° de la Ley del Impuesto a la Renta establece que tratándose de Asistencia Técnica, el Impuesto a las personas jurídicas no domiciliadas en el país se determi-nará aplicando la tasa del 15%, no sin antes cum-plir con el requisito de obtener y presentar a la SUNAT una declaración jurada expedida por la empresa no domiciliada en la que ésta declare que prestará la asistencia técnica y registrará los ingresos que ella genere además de un informe de una firma de auditores de prestigio interna-cional en el que se certifique que la asistencia técnica ha sido prestada efectivamente.

Este pago se realiza vía retención en la fuente, confor-me lo dispone el Artículo 76° de la Ley del Impuesto a la Renta, el cual señala que las personas o entidades que paguen o acrediten a beneficiarios no domiciliados rentas de fuente peruana tienen la obligación de rete-

ner y abonar al fisco con carácter definitivo los impues-tos y en el caso de Asistencia Técnica el abono al fisco del monto de la retención será en el mes en que se produzca su registro contable, independientemente de si se pagan o no las respectivas contraprestaciones a los no domiciliados.

En este sentido, la empresa adquiriente por esta operación calificada como Asistencia Técnica ( en la medida que haya cumplido con los requisitos señalados en los párrafos precedentes) deberá retener a la empresa no domiciliada, el Impuesto a la Renta correspondiente al 15% sobre el precio de venta y abonarlo al fisco con carácter definiti-vo dentro de los plazos previstos por el Código Tributario para las obligaciones de periodicidad mensual, de conformidad con lo dispuesto en el Artículo 76° del TUO de la Ley del Impuesto a la Renta, para lo cual deberá hacer uso del PDT Nº 617 - Otras Retenciones.

Por lo expuesto, tenemos lo siguiente: En relación a la consulta efectuada, la operación realizada por la empresa Innova Perú SAC califica como utilización de servicios e importación de bienes de un no domiciliado dentro del territorio nacional, siendo el aspecto más importante el hecho de encontrarse gravada con el IGV, siendo el sujeto del Impuesto el usuario del servicio; por lo que deberá realizar el pago del IGV 18% en el formulario GUIA PARA PAGOS VARIOS consig-nando el código del impuesto 1041 el período y el importe del mismo según detalle. Fecha Importe T/C Importe IGV 18%

14.05.11 14,000.00 2.86 (1)

40,040.00 7,207.20

(1) Tipo de Cambio utilizado para el ejemplo.

Adicionalmente, para efectos del Impuesto a la Renta deberá utilizar el PDT Nº 617 – Otras Re-tenciones, casillero Retenciones a No Domicilia-dos, según detalle:

Fecha de Retención

Importe US$

T/C Importe Imp. A la Renta

14.05.11 14,000.00 2.86 (1)

40,040.00 6,006.00 (2)

(2)Importe de la retención en la medida que se cumpla con obtener y presentar a la SUNAT una

A-5

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

Declaración Jurada expedida por la empresa no domiciliada en la que ésta declare que prestará la asistencia técnica registrando los ingresos generados, además del informe de una firma de auditores de prestigio internacional en el que se certifique que la asistencia técnica ha sido pres-tada efectivamente.

Finalmente, tal como se observa la empresa Equipos Diversos deberá realizar la Retención de Impuesto a la Renta S/. 6,006.00 y el pago de IGV de No Domiciliados S/. 7,207.20 por la operación calificada como Asistencia Técnica.

SISTEMA DE PAGO DE OBLIGACIONES TRIBUTARIAS

PROCEDIMIENTO PARA EFECTUAR EL PAGO DE LA DETRACCIÓN

La empresa Servicios Integrales SA realiza actividades de Asesoramiento Empresarial, y como parte de sus operaciones brinda dichos servicios en forma mensual a la empresa Inversiones SAC, a la cual le emitió con fecha 21 de Mayo una factura ascendiente al importe de US$ 3,000.00 (incluye IGV) señalando además que dicha operación se encuentra sujeta a la detracción entregando al cliente el número de Cuenta correspon-diente. Los datos vinculados son los siguientes:

Comprobante

Fecha de Emisión

Importe

US $

Fecha de

Pago

001-974

21.05.11

3,000.00

27.05.11

Nos piden:

Determinar el procedimiento a efectos de realizar el pago de la detracción en la operación descrita. Solución:

Tal como hemos señalado anteriormente, el Sis-tema de Obligaciones Tributarias (SPOT) consiste básicamente en la detracción (descuento) que efectúa el comprador o usuario de un bien o ser-vicio afecto al sistema, de un porcentaje del im-porte a pagar por estas operaciones, para luego depositarlo en el Banco de la Nación, en una cuenta corriente a nombre del vendedor o quien presta el servicio. De acuerdo a lo señalado en el Artículo 15° de la R.S. Nº 183-2004/SUNAT son sujetos obligados a

efectuar el depósito el usuario del servicio y el prestador del servicio, en caso éste reciba la tota-lidad del importe de la operación sin haberse acreditado el depósito respectivo, siendo el mo-mento para efectuar el depósito cuando el obli-gado sea el usuario del servicio hasta la fecha de pago parcial o total al prestador del servicio o dentro del quinto (5°) día hábil del mes siguiente a aquel en que se efectúe la anotación del com-probante de pago en el Registro de Compras, lo que ocurra primero. Por su parte el Anexo 3 de la citada Resolución señala que dentro de las actividades sujetas al sistema se encuentra el rubro de Actividades de Asesoría Jurídica (Legal) cuyo porcentaje, aplica-ble a comprobantes que otorguen derecho al uso del crédito fiscal mayores a S/. 700.00, es 12%. Asimismo, en relación a las operaciones en mo-neda extranjera, el Artículo 20º de la citada nor-ma señala que para efecto de los depósitos, en el caso de operaciones realizadas en moneda extra-njera, la conversión en moneda nacional se efec-tuará al tipo de cambio promedio ponderado venta publicado por la Superintendencia de Ban-ca y Seguros en la fecha en que se origine la obligación tributaria del IGV o en la fecha en que se deba efectuar el depósito, lo que ocurra pri-mero y en los días en que no se publique el refe-rido tipo de cambio, se utilizará el último publica-do.

Ahora bien a efectos de determinar cuándo nace la obligación tributaria debemos considerar que el Artículo 4º de la Ley del IGV señala que en el caso de prestación de servicios la obligación tri-butaria se origina en la fecha en que se emita el comprobante de pago de acuerdo a lo que esta-blezca el Reglamento, o en la fecha en que se percibe la retribución, lo que ocurra primero.

Por lo expuesto, señalamos lo siguiente:

En atención a la consulta efectuada, toda vez que la empresa Servicios Integrales SA realiza opera-ciones sujetas al SPOT consideradas dentro del Anexo 3 de la Resolución de Superintendencia Nº 183-2004/SUNAT debe aplicarse el porcentaje del 12% sobre el total de la operación, siendo la fe-cha límite para efectuar el depósito (de la detrac-ción), aquella correspondiente a la fecha de pago,

A-6

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

y al haberse pactado la citada operación en mo-neda extranjera en aplicación del Artículo 20º de la citada Resolución se deberá utilizar el tipo de cambio promedio ponderado venta publicado por la SBS correspondiente a la fecha de la emisión del comprobante (nacimiento de la obligación tributaria) efectuado el siguiente cálculo.

IMPUESTO GENERAL A LAS VENTAS

¿QUÉ COMPROBANTE SE EMITE EN LA

ENTREGA DE BIENES CON FINES

PROMOCIONALES?

La empresa Buena Cosecha SA, realiza por efec-

tos de sus actividades entrega de bienes con

fines promocionales que se encuentra inafecta al

pago del Impuesto General a las Ventas (ver

cuadro adjunto), los mismos que usualmente se

entregan a consumidores finales.

Bienes con

fines promo-

cionales

Precio Normal

S/.

Precio Pro-

mocional

S/.

Llaveros pro-

mocionales

18.00+IGV 0.00

Lapiceros de-

corativos

8.00 + IGV 0.00

Calendarios de

escritorio

15.00 + IGV 0.00

Nos Piden:

Determinar qué Comprobante de Pago debe

emitirse quien se entrega los bienes en promo-

ción.

Solución:

El segundo párrafo del inciso c) del numeral 3

del Artículo 2° del Reglamento de la Ley del IGV

e ISC dispone que no se considera venta la

entrega a título gratuito de bienes que

efectúen las empresas con la finalidad de

promocionar la venta de bienes muebles,

inmuebles, prestación de servicios o con-

tratos de construcción, siempre que el valor

de mercado de la totalidad de dichos bienes, no

exceda del (1%) de sus ingresos brutos prome-

dios mensuales de los últimos (12) meses, con

un límite máximo de (20) Unidades Impositivas

Tributarias.

En los casos en que se exceda este límite, sólo

se encontrará gravado dicho exceso, el cual se

determina en cada período tributario. Para efec-

to del cómputo de los ingresos brutos promedios

mensuales, deben incluirse los ingresos corres-

pondientes al mes respecto del cual será de apli-

cación dicho límite.

Es decir, para efecto del IGV, no se considera

venta la entrega a título gratuito de bienes que

efectúen las empresas con la finalidad de pro-

mocionar la venta de bienes muebles, inmue-

bles, prestación de servicios o contratos de

construcción, siempre que el valor de mercado

de la totalidad de dichos bienes, no exceda los

límites señalados en la norma.

En cuanto al tipo de comprobante de pago que

debe emitirse en estos supuestos a quien se

entregan los bienes en promoción, cabe indicar

que ni la Ley del IGV e ISC ni su Reglamento

han establecido regulación al respecto, por lo

que tiene que adecuarse a las normas generales

que regulan la emisión de dichos comprobantes.

Sobre el particular, el inciso a) del numeral 1 del

Artículo 6° del Reglamento de Comprobantes de

Pago, dispone que están obligados a emitir

comprobantes de pago, las personas natu-

rales o jurídicas, sociedades conyugales,

sucesiones indivisas, sociedades de hecho u

otros entes colectivos que realicen transfe-

rencias de bienes a título gratuito u oneroso,

derivadas de actos y/o contratos de compraven-

ta, permuta, donación, dación en pago y en ge-

neral todas aquellas operaciones que supongan

la entrega de un bien en propiedad.

De otro lado, el numeral 3 del Artículo 4° de

dicho Reglamento señala que las boletas de ven-

ta se emitirán en operaciones con consumidores

o usuarios finales y en operaciones realizadas

Importe de la

Operación

Tipo de Cambio para el

caso

Base Impo-nible

% apli-ca-ble

Importe a

Detraer

US$ 3,000.00

S/. 3.00 S/.9,000.00 12% S/. 1,080.00

Nos Consultan…? Abog. Yannpool Rengifo Lara

A-7

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

por los sujetos del Nuevo RUS. Dichos compro-

bantes de pago no permitirán ejercer el derecho

al crédito fiscal, ni podrán sustentar gasto o

costo para efecto tributario, ni crédito deducible,

salvo en los casos que la ley lo permita.

Por su parte, el numeral 5 del Artículo 4° del

mencionado Reglamento dispone que los tickets

o cintas emitidas por máquinas registradoras se

emitirán en los casos ya señalados y no permi-

tirán ejercer el derecho al crédito fiscal, crédito

deducible, ni sustentarán gasto o costo para

efecto tributario, salvo en los casos que la ley lo

permita.

Sin embargo, conforme a lo señalado en el nu-

meral 5.3 del Artículo 4° antes mencionado,

estos comprobantes de pago sustentarán crédito

fiscal, gasto o costo para efecto tributario, o

crédito deducible, siempre que:

Se identifique al adquirente o usuario con su

número de RUC así como con sus apellidos y

nombres, o denominación o razón social.

Se emitan como mínimo en original y una

copia, además de la cinta testigo.

Se discrimine el monto del tributo que grava

la operación, salvo que se trate de una ope-

ración gravada con el IGV.

Como observamos, aún cuando la entrega de un

bien en propiedad sea a título gratuito existe la

obligación de emitir comprobantes de pago.

En los casos en que los sujetos que reciban bie-

nes con fines promocionales sean consumidores

finales, el tipo de comprobante de pago que

debe emitirse es la boleta de venta o en caso

corresponda tickets o cintas emitidos por máqui-

na registradora.

Ahora bien, si los sujetos que reciben bienes con

fines promocionales son empresas, no proceder-

ía la emisión de los referidos comprobantes de

pago, sino de facturas, tal como dispone el nu-

meral 1.1 del Artículo 4° del Reglamento de

Comprobantes de Pago, vale decir que tratándo-

se de operaciones realizadas con sujetos del IGV

que tengan derecho al crédito fiscal, correspon-

de emitir facturas, aun cuando la entrega de

bienes sea a título gratuito como ocurre en la

entrega de bienes con fines promocionales-,

caso en el cual dicha operación no genera crédi-

to fiscal alguno para el adquirente.

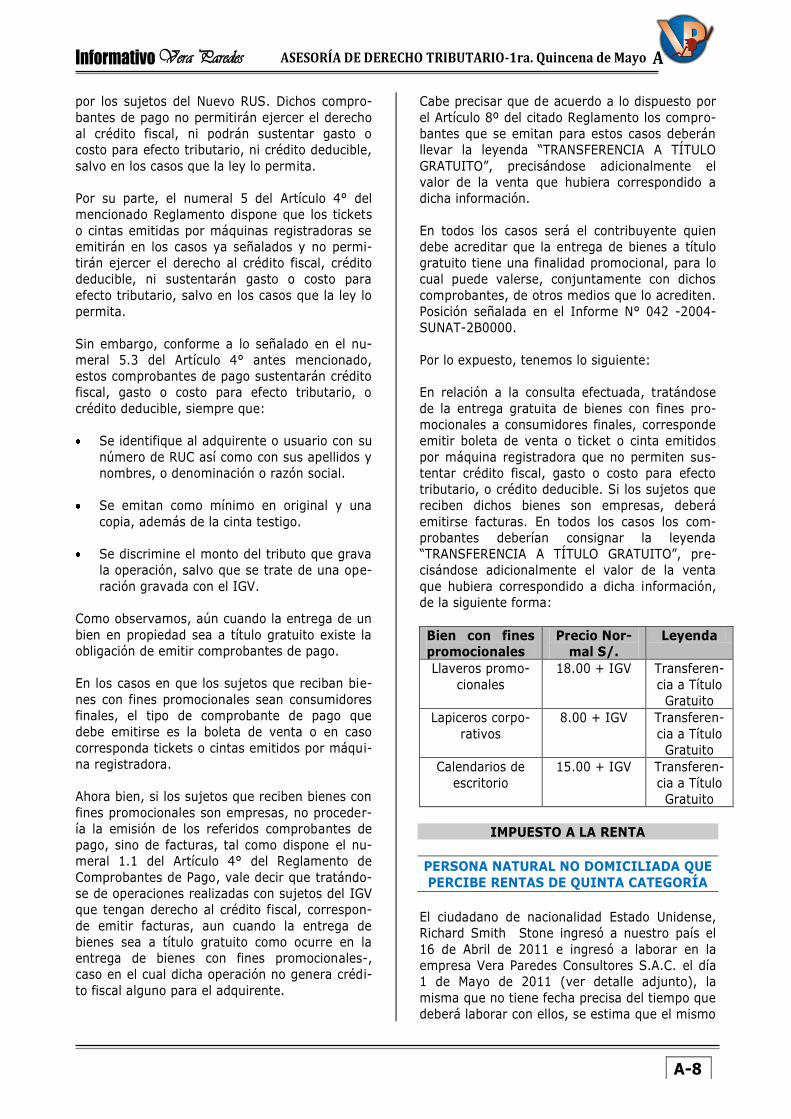

Cabe precisar que de acuerdo a lo dispuesto por

el Artículo 8º del citado Reglamento los compro-

bantes que se emitan para estos casos deberán

llevar la leyenda “TRANSFERENCIA A TÍTULO

GRATUITO”, precisándose adicionalmente el

valor de la venta que hubiera correspondido a

dicha información.

En todos los casos será el contribuyente quien

debe acreditar que la entrega de bienes a título

gratuito tiene una finalidad promocional, para lo

cual puede valerse, conjuntamente con dichos

comprobantes, de otros medios que lo acrediten.

Posición señalada en el Informe N° 042 -2004-

SUNAT-2B0000.

Por lo expuesto, tenemos lo siguiente:

En relación a la consulta efectuada, tratándose

de la entrega gratuita de bienes con fines pro-

mocionales a consumidores finales, corresponde

emitir boleta de venta o ticket o cinta emitidos

por máquina registradora que no permiten sus-

tentar crédito fiscal, gasto o costo para efecto

tributario, o crédito deducible. Si los sujetos que

reciben dichos bienes son empresas, deberá

emitirse facturas. En todos los casos los com-

probantes deberían consignar la leyenda

“TRANSFERENCIA A TÍTULO GRATUITO”, pre-

cisándose adicionalmente el valor de la venta

que hubiera correspondido a dicha información,

de la siguiente forma:

Bien con fines

promocionales

Precio Nor-

mal S/.

Leyenda

Llaveros promo-

cionales

18.00 + IGV Transferen-

cia a Título

Gratuito

Lapiceros corpo-

rativos

8.00 + IGV Transferen-

cia a Título

Gratuito

Calendarios de

escritorio

15.00 + IGV Transferen-

cia a Título

Gratuito

IMPUESTO A LA RENTA

PERSONA NATURAL NO DOMICILIADA QUE

PERCIBE RENTAS DE QUINTA CATEGORÍA

El ciudadano de nacionalidad Estado Unidense,

Richard Smith Stone ingresó a nuestro país el

16 de Abril de 2011 e ingresó a laborar en la

empresa Vera Paredes Consultores S.A.C. el día

1 de Mayo de 2011 (ver detalle adjunto), la

misma que no tiene fecha precisa del tiempo que

deberá laborar con ellos, se estima que el mismo

A-8

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

será mínimo 3 meses y máximo 5.

DATOS

Nombre Richard Smith Stone

Nacionalidad U.S.A.

F. ingreso al País 16 Abril de 2011

F. inicio de actividades 1 Mayo de 2011

Remuneración US$ 4,000.00

Nos Piden:

Determinar la aplicación tributaria del Impuesto

a la Renta con relación a la remuneración del

trabajador no domiciliado, sabiendo que se reali-

zará una primera cancelación con fecha

31.05.2011.

Solución:

De acuerdo a lo dispuesto por el inciso f) del

Artículo 9º de la Ley del Impuesto a la Renta, en

general y cualquiera sea la nacionalidad o domi-

cilio de las partes que intervengan en las opera-

ciones y el lugar de celebración o cumplimiento

de los contratos, se considera rentas de fuente

peruana, las originadas en el trabajo personal

que se lleven a cabo en territorio nacional, in-

cluyéndose el que realicen bajo relación de de-

pendencia, es decir Rentas de Quinta Categoría.

Por otra parte, el Artículo 8° de la citada Ley,

establece que las personas naturales se conside-

ran domiciliadas o no en el país según fuere su

condición al principio de cada ejercicio gra-

vable, con arreglo a lo dispuesto en el Artículo

7º de la misma norma (que estipula que las

personas naturales no domiciliadas podrán optar

por someterse al tratamiento que dicha ley otor-

ga a las personas domiciliadas, una vez que

hayan cumplido con más de 183 días calenda-

rio de permanencia en el país y estén inscritas

en el RUC).

Así retomando lo señalado por el Artículo 8º, se

tiene que los cambios que se produzcan en el

curso de un ejercicio gravable sólo producirán

efectos a partir del ejercicio siguiente, salvo en

el caso en que cumpliendo con los requisitos del

segundo párrafo del Artículo 7º, la condición de

domiciliado se perdiera al salir del país.

Así, para determinar la condición del sujeto co-

mo domiciliado, no importará la nacionalidad de

aquél, sino la residencia habitual de la persona.

Resaltando nuevamente que de acuerdo a la Ley

bajo comentario, los cambios que se produzcan

en el curso de un ejercicio gravable sólo produ-

cirán efectos a partir del ejercicio siguiente, sal-

vo en el caso en que cumpliendo con los requisi-

tos del segundo párrafo del Artículo 7º citado

líneas arriba, la condición de domiciliado se per-

diera al salir del país.

Para determinar la condición del sujeto como

domiciliado, no importará la nacionalidad de

aquél, sino la residencia habitual de la persona.

Por otra parte, respecto al tratamiento a la re-

muneración del trabajador no domiciliado, de-

bemos recordar que el Artículo 76º de la Ley del

Impuesto a la Renta establece que las personas

o entidades que paguen o acrediten a benefi-

ciarios no domiciliados rentas de fuente peruana

de cualquier naturaleza, deberán retener y abo-

nar al fisco con carácter definitivo dentro de los

plazos previstos por el Código Tributario para las

obligaciones de periodicidad mensual, los im-

puestos a que se refieren los Artículos 54º y 56º

de esta Ley, según sea el caso.

En este caso atendemos al Artículo 56º que

establece que las personas naturales y sucesio-

nes indivisas no domiciliadas en el país, calcu-

larán su impuesto aplicando la tasa del (30%) a

las pensiones o remuneraciones por servicios

personales cumplidos en el país, regalías y otras

rentas.

Finalmente, es importante precisar que de

acuerdo a lo señalado en el Artículo 50º del Re-

glamento de la Ley del Impuesto a la Renta, el

impuesto que corresponda a rentas en moneda

extranjera se pagará en moneda nacional con-

forme a las siguientes normas:

a. La renta en moneda extranjera se convertirá

a moneda nacional al tipo de cambio vigente a la

fecha de devengo o percepción de la renta,

según corresponda, de conformidad con el Artí-

culo 57° de la Ley.

b. Se utilizará el tipo de cambio promedio pon-

derado compra cotización de oferta y demanda

que corresponde al cierre de operaciones del día

de devengo o percepción de la renta, de acuerdo

con la publicación que realiza la Superintenden-

cia de Banca, Seguros y Administradoras Priva-

das de Fondos de Pensiones.

Por lo expuesto señalamos lo siguiente:

En atención a la consulta efectuada el tratamien-

to tributario para la persona natural no domici-

liada recientemente ingresada al país que perci-

be Rentas de Quinta Categoría debe ser de

acuerdo a lo establecido en la Ley del Impuesto

A-9

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

a la Renta que en sus Artículo 7º y 8° indica que las personas naturales se consideran domiciliadas o no en el país según fuere su condición al principio de cada ejercicio gravable, las cuales podrán optar por some-terse al tratamiento que dicha ley otorga a las personas domiciliadas, una vez que hayan cumplido con más de 183 días calendario de permanencia en el país y estén inscritas en el RUC. Por lo que la empresa Vera Paredes Consultores S.A.C. deberá para efectos de Impuesto a la Renta realizar la retención del 30% tal como establece el Artículo 56º de la citada Ley, teniendo en cuenta que al ser las remu-neraciones en moneda extranjera el importe de la retención deberá realizarse tomando en cuenta lo señalado

por el Artículo 50º del reglamento de la citada Ley, el cual indica que para dichos efectos deberá utilizarse el Tipo de Cambio Promedio Ponderado Compra publica-do por la SBS a la fecha de percepción de la Renta.

Cálculo Importe de Remuneración US$ 4,000.00 Tipo de Cambio 31.05.2011 (1) S/. 3.00 Base para Retención US$ 4,000 X 3.00 S/. 12,000.00 Importe de Retención 30% (2) S/. 3,600.00

(1) Tipo de cambio sugerido para el ejemplo (2) De acuerdo al Artículo 56º de la LIR.

PRECISIONES TRIBUTARIAS RESPECTO A LAS SUCURSALES EN EL PERÚ DE UNA SOCIEDAD EXTRANJERA

Base Legal Informe Nº 040-2010-SUNAT/2B0000 Decreto Legislativo Nº 943 Ley del Registro Único de Contribuyentes. R.S. Nº 210-2004/SUNAT Reglamento de la Ley del RUC.

I. PLANTEAMIENTOS

1. ¿Están obligadas a inscribirse en el RUC las sucursales de empresas extranjeras constituidas en el Perú? 2. ¿Se encuentra prevista la inscripción en el RUC de las personas jurídicas extranjeras que no han constituido sucursal ni establecimiento permanente u oficina de representación en el Perú? 3. ¿Las sucesiones indivisas y las sociedades conyugales que realicen actividades económicas deben inscribirse en el RUC?

II. ANÁLISIS

De acuerdo con el Artículo 2º del Decreto Legislativo Nº 943 deben inscribirse en el RUC, todas las personas natu-

rales o jurídicas, sucesiones indivisas, sociedades de hecho u otros entes colectivos, nacionales o extranjeros, domiciliados o no en el país, que se encuentren en algu-no de los siguientes supuestos: a) Sean contribuyentes y/o responsables de tributos

administrados por la SUNAT, conforme a las leyes vi-gentes.

b) Que sin tener la condición de contribuyentes y/o responsables de tributos administrados por la SUNAT, tengan derecho a la devolución de impuestos a cargo de esta entidad, en virtud de lo señalado por una ley o norma con rango de Ley. Esta obligación debe ser cumplida para proceder a la tramitación de la solicitud de devolución respectiva.

c) Que se acojan a los Regímenes Aduaneros o a los Destinos Aduaneros Especiales o de Excepción previs-tos en la Ley General de Aduanas.

d) Que por los actos u operaciones que realicen, la SUNAT considere necesaria su incorporación al regis-tro.

Adicionalmente, según el Artículo 6º del Decreto en mención, la SUNAT mediante Resolución de Superinten-dencia establecerá, entre otros, las personas obligadas a

Informe Institucional Abog. Yannpool Rengifo Lara

A-10

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

inscribirse en el RUC conforme a lo señalado en su Artí-culo 2º y las exceptuadas de dicha obligación; la forma, plazo, información, documentación y demás condiciones para la inscripción en el RUC, así como para la modifica-ción y actualización permanente de la información pro-porcionada al Registro; y, los procedimientos, actos u operaciones en los cuales los sujetos o Entidades com-prendidos en el Artículo 4º deberán exigir el número de RUC. Así conforme al Artículo 2º de la Resolución de Superin-tendencia Nº 210-2004/SUNAT, deben inscribirse en el RUC:

a. a. Los sujetos señalados en el Anexo Nº 1 de la presente Resolución que adquieran la condición de contribu-yentes y/o responsables de tributos administrados y/o creados por la SUNAT.

b. Los sujetos que soliciten la devolución del Impuesto General a las Ventas y/o del Impuesto de Promoción Municipal al amparo de lo dispuesto por el Decreto Legislativo Nº 783 y normas modificatorias y regla-mentarias.

b. c. Los sujetos que se acojan a los regímenes aduaneros o a los destinos aduaneros especiales o de excepción previstos en el Texto Único Ordenado (TUO) de la Ley General de Aduanas aprobado por el Decreto Supre-mo Nº 129-2004-EF. Con excepción de los indicados en los incisos g) al p) del Artículo 3º, así como el su-puesto señalado en el último párrafo del referido artículo.

c. d. Los sujetos que realicen los procedimientos, actos u operaciones indicados en el Anexo Nº 6.

Es del caso señalar que, entre los sujetos que se detallan en el Anexo I están la sucursal en el Perú de una socie-dad extranjera, el establecimiento permanente de no domiciliados, así como la oficina de representación de los mismos, las sucesiones indivisas con o sin negocio, y las sociedades conyugales con o sin negocio, quienes de encontrase el alguno de los supuestos indicados prece-dentemente deberán inscribirse en el RUC previo cum-plimiento de los requisitos generales y específicos men-cionados en el citado Anexo. Pues bien, como requisitos generales se indica la exhibi-ción del original y la presentación de fotocopia del do-cumento de identidad del titular del RUC o de su repre-sentante legal, según corresponda, o en su caso, del cónyuge que representa a la sociedad conyugal; así como de alguno de los siguientes documentos: recibo de agua, luz, telefonía fija o televisión por cable cuya fecha de

vencimiento de pago se encuentre comprendida en los dos últimos meses, la última declaración jurada del Im-puesto Predial o autoavalúo, contrato de alquiler o ce-sión en uso de predio con firmas legalizadas notarial-mente, entre otros, en los que conste de manera expresa la dirección que se declara como domicilio fiscal. Adicionalmente, se detalla como requisitos específicos, la exhibición del original y la presentación de los siguien-tes documentos: -En el caso de la sucursal en el Perú de una sociedad extranjera: Testimonio de la escritura pública de consti-tución de la sucursal inscrita en los Registros Públicos. -Tratándose del establecimiento permanente o de ofici-nas de Representación de un no domiciliado: poder ins-crito en los Registros Públicos. -En el supuesto de la Sociedad Conyugal con o sin nego-cio: partida o acta de defunción del causante, emitida por la municipalidad correspondiente. A partir de lo expuesto, y en lo que corresponde a la primera consulta, cabe señalar que las sucursales en el Perú de una sociedad extranjera, así como el estableci-miento permanente u oficina de representación de la misma, se encuentran obligados a inscribirse en el RUC en la medida que adquieran la condición de contribuyen-tes y/o responsables de tributos administrados y/o re-caudados por la SUNAT, o se encuentren en alguno de los demás supuestos señalados en el Artículo 2º de la Resolución de Superintendencia Nº 210-200/SUNAT, para lo cual deben cumplir con los requisitos generales y específicos previstos para tal efecto. En cuanto a la segunda interrogante, debe mencionarse que no se ha previsto la inscripción en el RUC de la so-ciedad extranjera como tal. Más aún, en caso dicha so-ciedad no tenga sucursal en el país, ni establecimiento permanente u oficina de representación, debe tenerse en cuenta que según lo dispuesto en el inciso f) del Artí-culo 3º de la mencionada Resolución, no están obligados a inscribirse en el RUC los no domiciliados cuyas rentas están sujetas a retención en la fuente ni los no domici-liados a los cuales no se les ha efectuado la retención por cuento el pagador de la renta es una entidad no domici-liada. De otro lado, en lo que se refiere a la tercera consulta, las sociedades conyugales y sucesiones indivisas con o sin negocio se encuentran obligadas a inscribirse en el RUC siempre que adquieran la condición de contribuyen-tes y/o responsables de tributos administrados y/o re-caudados por la SUNAT.

A-11

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

Al respecto, conforme a los señalado en el inciso a) del Artículo 4º de la Resolución de superintendencia Nº 210-2004/SUNAT, dichos sujetos deberán inscribirse en el RUC siempre que proyecten iniciar sus actividades de-ntro de los doce (12) meses siguientes en forma previa al inicio de sus actividades económicas. En ese sentido, en principio, la inscripción en el RUC de los mencionados sujetos debe efectuarse en forma pre-vista al inicio de sus actividades económicas. No obstante, cabe indicar que de acuerdo a los dispuesto en el inciso a) del Artículo 7º de la Resolución de Super-intendencia Nº 210-2004/SUNAT y en su tercer párrafo, la Administración Tributaria se encuentra facultada para inscribir de oficio en el RUC a aquellos que no habiéndo-se inscrito en el mismo, fueran detectados realizando actividades generadoras de obligaciones tributarias.

d. e. En dicho caso, los sujetos deberán cumplir con sus

obligaciones tributarias a partir de la fecha de genera-ción de los hechos imponibles determinada por la SUNAT, la misma que podrá ser incluso anterior a la fecha de la inscripción de oficio.

f.

III. CONCLUSIONES

1. Las sucursales en el Perú de una sociedad extranjera, así como el establecimiento permanente u oficina de presentación de la misma, se encuentran obligados a inscribirse en el RUC en la medida que adquieran la con-dición de contribuyentes y/o responsables de tributos administrados y/o recaudados por la Sunat. 2. No se encuentra prevista la inscripción en el RUC de la sociedad extranjera como tal, que no cuente con sucur-sal, establecimiento permanente u oficina de represen-tación. 3. Las sociedades conyugales y sucesiones indivisas que realizan actividad económica están obligadas a inscribir-se en el RUC.

IV. COMENTARIOS

g. El presente informe precisa la información contenida en la Ley del RUC y su Reglamento, las cuales señalan que todo aquel que adquiera la condición de contribuyentes y/o responsable de tributos administrados y/o recauda-dos por la SUNAT se encuentra obligado a inscribirse en el RUC, así si las Sucursales de una Sociedad Extranjera se establecen en el país para el desarrollo de sus activi-dades deberán cumplir con tal requisito.

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT PARA IMPLEMENTAR EL LLEVADO

ELECTRÓNICO DEL REGISTRO DE COMPRAS

Norma Legal Nº : R.S. Nº 111-2011/SUNAT Fecha de Publicación : 30 de Abril de 2011 Fecha de Vigencia : 01 de Mayo de 2011 Mediante la presente R.S. se incorpora como numeral 13 del Artículo 13º de la Resolución de Superintenden-cia Nº 286-2009/SUNAT y nomas modificatorias, el siguiente texto: Artículo 13º.- De la Información de los Libros y/o Regis-tros Electrónicos Sobre la información de los Libros y/o Registros Electrónicos, se deberá tener en cuenta lo siguiente: (…)

13. Registro de Compras 13.1 En este registro se deberá incluir mensualmente la información establecida en el Anexo Nº 2. 13.2 Si al momento de enviar el Resumen al generador se encontrara fuera del plazo establecido en el Anexo 2 de la Resolución de Superintendencia Nº 234-2006/SUNAT y normas modificatorias, el PLE requeriría la confirmación del envió del Resumen. Si el generador no confirmara dicho envío, el Sistema no concluirá la operación, en cuyo caso deberá usar la opción que prevé el PLE a que se refiere el inciso c) del Artículo 8º.

Artículo 2º.- Modificación del Anexo Nº 1 “Relación de Libros y Registros que pueden ser llevados de manera

Actualidad Abog. Yannpool Rengifo Lara

A-12

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

electrónica” y del Anexo Nº 2 “Estructura e informa-ción de los Libros y/o Registros Electrónicos”.

Incorpórese el numeral 8 al Anexo Nº 1: “Relación de

Libros y Registros que pueden ser llevados de manera

electrónica de la Resolución de Superintendencia Nº

286-2009/SUNAT y normas modificatorias, conforme al

siguiente texto:

CÓDIGO NOMBRE O DESCRIPCIÓN

8 Registro de Compras

1. Sustitúyase el Anexo Nº 2: “Estructura e informa-

ción de Libros y/o Registros Electrónicos” de la Re-

solución de Superintendencia Nº 286-2009/SUNAT

y normas modificatorias, por el Anexo que será pu-

blicado en SUNAT Virtual en la misma fecha en que

se publique la presente resolución.

El Anexo a que se refiere el párrafo anterior será utilizado a partir de la fecha e que se ponga a dis-posición el PLE Versión 2.0.

2. Por otra parte se dispone que, la Versión 2.0 del

PLE aprobada por el Artículo 3º de la Resolución de

Superintendencia Nº 329-2010/SUNAT y modifica-

toria, estará a disposición de los interesados en

SUNAT Virtual desde el 1 de mayo de 2011 e in-

cluirá al Registro de Compras cuyo llevado de ma-

nera electrónica se implementa mediante la pre-

sente resolución.

En tanto se modifica el plazo máximo de atraso respec-

to del Registro de Compras y del Registro de Ventas e

Ingresos sustituyéndose los numerales 8 y 14 del

Anexo 2 de la Resolución de Superintendencia Nº 234-

2006/SUNAT y normas modificatorias, estableciéndose

que el plazo máximo de atraso permitido para el Regis-

tro de Compras así como el Registro de Ventas e ingre-

sos que sean llevados de manera electrónica será de

dieciocho (18) días hábiles.

Tomándose como acto o circunstancia que determina

el inicio del plazo para el máximo de atraso permitido

desde el primer día hábil del mes siguiente a que co-

rresponda el registro de las operaciones según las

normas sobre la materia en el caso de Registro de

Compras.

En el caso de Registro de Ventas e Ingresos desde el

primer día hábil del mes siguiente a aquel en que se

emita el comprobante de pago respectivo.

APRUEBAN NUEVA VERSIÓN DEL PDT DEL ITF – FORMULARIO VIRTUAL Nº 0695 Y PRORROGAN EL PLAZO PARA PRESENTAR LA DECLARACIÓN JURADA DE DICHO IMPUESTO CORRESPONDIENTE A LOS PERÍODOS TRIBUTARIOS DE

ABRIL Y MAYO DE 2011

Norma Legal : R.S Nº 113-2011/SUNAT Fecha de Publicación : 7 de Mayo de 2011 Fecha de Vigencia : 8 de Mayo de 2011 Mediante la presente Resolución de Superintendencia se aprueba la nueva versión del PDT ITF - Formulario Virtual Nº 0695. Versión 1.7, el mismo que se encon-trará a disposición de los interesados a partir del 15 de junio del 2011 en el portal de la SUNAT en la internet cuya dirección electrónica es: http://www.sunat.gob.pe La SUNAT a través de sus dependencias, facilitará la obtención de la nueva versión del mencionado PDT a los deudores tributarios que no tuvieran acceso a la Internet.

El PDT ITF - Formulario Virtual Nº 0695, versión 1.7 deberá ser utilizado a partir del 1 de julio de 2011, independientemente del período al que correspondan las declaraciones, incluso si se trata de declaraciones rectificatorias. Asimismo se prorroga el plazo para la presentación de la declaración jurada del ITF de los períodos tributarios de abril y mato de 2011, al que se refiere el numeral 3.1 del Artículo 3º de la R.S Nº 340-2010/SUNAT, hasta la fecha de vencimiento correspondiente al período tributario junio de 2011.

A-13

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

PRECISAN LOS ALCANCES DE LOS ARTÍCULOS 3º Y 66º DEL DECRETO LEGISLATIVO Nº 85, LEY GENERAL DE COOPERATIVAS

Norma Legal : Ley Nº 29683

Fecha de Publicación : 13 de Mayo de 2011

En la presente Ley se precisa que, de conformi-

dad con lo dispuesto en el Artículo 3º del Decre-

to Legislativo Nº 85, Ley General de Cooperati-

vas, estas por su naturaleza, efectúan actos

cooperativos, los cuales se definen como los que

se realizan internamente entre las cooperativas

y sus socios en cumplimiento de su objeto so-

cial. Los actos cooperativos son actos propios de

su mandato con representación, estos no tienen

fines de lucro.

Asimismo que conforme el Artículo 3º del Decre-

to Legislativo Nº 85, las Cooperativas están in-

afectas al Impuesto General a las Ventas por las

operaciones que realicen con sus socios.

Por su parte se precisa que de conformidad con

el Decreto Legislativo Nº 85, las Cooperativas

están inafectas al impuesto a la Renta por los

ingresos netos provenientes de las operaciones

que realicen con sus socios.

Como disposiciones complementarias finales a la

Ley Nº 29683 se establece que las Resoluciones

de Determinación y Multa que se hubieran emi-

tido como consecuencia de fiscalizaciones a las

SOCIEDADES CONYUGALES

Las rentas que obtenga cada cónyuge serán declaradas independientemente por cada uno de ellos. Las rentas producidas por bienes comunes serán atribuidas, por igual, a cada uno de los cónyuges; sin embargo, éstos podrán optar por atribuirlas a uno solo de ellos para efectos de la declaración y pago de la sociedad conyu-gal. Las rentas de los hijos menores de edad deberán ser acumuladas a las del cónyuge que obtenga mayor renta, o, de ser el caso, a la sociedad conyugal. Artículo 16º de la Ley del impuesto a la Renta.

TIPO DE SANCIONES

cooperativas, por Impuesto a la Renta e Impues-

to General a las Ventas por los ingresos obteni-

dos por operaciones con sus socios serán deja-

das sin efecto, cualquiera sea su estado, ya sea

en sede administrativa o en sede judicial.

Para las cooperativas y los socios de las Coope-

rativas que estén comprendidas dentro de los

alcances de las inafectaciones a que se refiere la

presente Ley y que hubieran pagado el Impues-

to a la Renta e Impuesto General a las Ventas,

no podrán solicitar la compensación ni devolu-

ción de los mismos.

Se establece además que la SUNAT dicta en un

plazo de sesenta días calendario, las normas

sobre los documentos internos que las coopera-

tivas deben emitir por las operaciones que reali-

cen con sus socios o cuando los socios realicen

con su cooperativa, de acuerdo a los establecido

en la presente Ley.

En tanto la SUNAT no apruebe los documentos

internos que deban de utilizar las cooperativas

en sus operaciones con sus socios y los socios

con su cooperativa, quedan convalidados los

documentos de soporte que hayan utilizado o

estén utilizando las cooperativas, cualquiera sea

su naturaleza, defecto o irregularidad que estas

tuvieran.

La Administración tributaria aplicará, por la comisión de infracciones, las sanciones consistentes en multas, comiso, internamiento temporal de vehículos, cierre temporal de establecimiento u oficina de profesionales independientes y suspensión temporal de licencias, permisos, concesiones, o autorizaciones vigentes otor-gadas por entidades del Estado para el desempeño de actividades o servicios públicos de acuerdo a las Tablas que forman parte del presente Código. Artículo 180º del Código Tributario.

RÉGIMEN DE BUENOS CONTRIBUYENTES

Créase el Régimen de Buenos Contribuyentes para los contribuyentes responsables que cuenten con una

Memodatos Abog. Yannpool Rengifo Lara

A-14

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

adecuada trayectoria de cumplimiento de sus obliga-ciones tributarias vinculadas a tributos recaudados y/o administrados por la Superintendencia Nacional de Administración Tributaria - SUNAT y la Superintenden-cia Nacional de Aduanas - ADUANAS. Por Decreto Su-premo refrendado por el Ministro de Economía y Fi-nanzas, se regulará el contenido del referido Régimen, en todo aquello que no esté reservado a la Ley. Los beneficios de los que podrán gozar los referidos Bue-nos Contribuyentes, cuando menos, estarán referidos a los siguientes aspectos: a) El cumplimiento de sus obli-gaciones Tributarias corrientes, b) Las devoluciones, c) Los fraccionamientos y/o aplazamientos. Artículo 1º del Decreto Legislativo Nº 912.

TASAS DEL IMPUESTO

El impuesto a cargo de personas naturales, sucesiones indivisas y sociedades conyugales que optaron como tal, domiciliadas en el país, se determina aplicando a la suma de su renta neta del trabajo y la renta de fuente extranjera la escala progresiva acumulativa siguiente: Hasta 27 UIT la tasa del 15%, Por exceso de 27 UIT y hasta 54 UIT la tasa del 21% y por exceso de 54 UIT la tasa de 30%. Artículo 53º de la Ley del impuesto a la Renta.

DEDUCCIONES AL CRÉDITO FISCAL

Del crédito fiscal se deducirá: a) El Impuesto Bruto correspondiente al importe de los descuentos del suje-to que hubiera obtenido con posterioridad a la emisión del comprobante de pago que respalde la adquisición que origina dicho crédito fiscal, presumiéndose, sin admitir prueba en contrario, que los descuentos obte-nidos operan en proporción a la base imponible con-signada en el citado documento. Los documentos a que hace referencia le párrafo anterior, son aquellos que no constituyan retiro de bienes; b) El Impuesto Bruto correspondiente a la parte proporcional del valor de venta de los bienes que el sujeto hubiera devuelto o la retribución del servicio no realizado; c) El exceso del Impuesto Bruto consignado en los comprobantes de pago correspondientes a las adquisiciones que originan dicho crédito fiscal. Las deducciones serán respaldadas por las notas de crédito del último párrafo del artículo anterior. Artículo 27º de la Ley del IGV e ISC.

COMPENSACIÓN

Forma de extinción de la deuda tributaria. La deuda tributaria podrá compensarse parcial o totalmente con los créditos por tributos, sanciones, intereses y otros conceptos pagados en exceso o indebidamente, que correspondan a períodos no prescritos, que sean ad-ministrados por el mismo órgano administrador y cuya recaudación constituya ingreso de una misma identi-dad. Artículo 40º del Código Tributario.

DEUDA EXIGIBLE

Es aquella que puede dar lugar a las acciones de coer-ción para su cobranza, tal como la establecida median-te Resolución de Determinación o de Multa notificadas por la Administración y no reclamadas en el plazo en el plazo de la ley, o por Resolución del Tribunal Fiscal o la que conste en Orden de Pago notificada conforme a Ley, entre otras. Artículo 115º del Código Tributario.

FACULTAD DE REEXAMEN

Aquella de la que goza el órgano encargado de resolver para hacer un nuevo examen completo de los aspectos del asunto controvertido, hayan sido o no planteados por los interesados, llevando a efectos cuando sea pertinente nuevas comprobaciones. Artículo 127º del Código Tributario.

SUJETOS COMPRENDIDOS EN EL RÉGIMEN ESPECIAL

Podrán acogerse las personas naturales, sociedades conyugales, sucesiones indivisas y personas jurídicas, domiciliadas en el país, que obtengan rentas de tercera categoría provenientes de las siguientes actividades: Actividades de comercio y/o industria, entendiéndose por tales a la venta de los bienes que adquieran, pro-duzcan o manufacturen, así como la de aquellos recur-sos naturales que extraigan, incluidos la cría y el culti-vo. Actividades de servicios, entendiéndose por tales a cualquier otra actividad no señalada expresamente en el inciso anterior. Las actividades antes señaladas podrán ser realizadas en forma conjunta. Artículo 117º de la Ley del Impuesto a la Renta.

A-15

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

A-16

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

A-17

Informativo Vera Paredes ASESORÍA DE DERECHO TRIBUTARIO-1ra. Quincena de Mayo A

A-18

Informativo Vera Paredes ASESORÍA CONTABLE Y AUDITORIA-1ra. Quincena de Mayo B

Z

LOS INTANGIBLES Cómo reconocerlos y medirlos

I. ANTECEDENTES Y VIGENCIA

NIC 09 (Jul.1978) “Conta-bilización de Actividades de investigación y desa-rrollo

Reemplazada por NIC 9 (Dic. 1993)

NIC 09 (Dic.1993) “Costo de investigación y desa-rrollo (Revisada)”

Eliminada por NIC 38 (Set.1998)

NIC 38 (Set. 1998) “Acti-vos intangibles”

Modificada por NIC 38 (Mzo 2004)

NIC 38 (Mzo. 2004) “Acti-vos intangibles”

Modificada por NIC 38 (Abr. 2009)

NIC 38 (Abr. 2009) “Acti-vos Intangibles (Revisa-da)” Con vigencia inter-nacional desde el 1 julio 2009.

Fecha de aplicación en Perú de conformidad con la resolución consejo normativo de contabilidad 044-2010-EF/94, (agosto 2010) cuya vigencia es a partir 01 de enero del 2011.

II. INTRODUCCIÓN

Las entidades con frecuencia emplean recursos, o incu-rren en pasivos, para la adquisición, desarrollo, mante-nimiento o mejora de recursos intangibles tales como:

El conocimiento científico o tecnológico

Patentes

El diseño e implementación de nuevos procesos o nuevos sistemas

Licencias y concesiones Propiedad

intelectual

Los conocimientos comerciales o marcas (Inclu-ye denominaciones comerciales y derechos edi-toriales)

Software Derecho de autor-Películas

Cartera de clientes Cuotas de impor-tación

Licencias Franquicias-relaciones comer-ciales

Los activos intangibles son considerados un factor esen-cial para el logro y mantenimiento de la competitividad en la empresa.

III. DEFINICIONES

a. Activo. Un activo es un recurso controlado por la

entidad como resultado de sucesos pasados y de que la entidad espera obtener, en el futuro, benefi-cios económicos.

b. Activo intangible. Un activo intangible es identifica-ble, de carácter no monetario y sin apariencia física.

c. Investigación. Estudio original y planificado que se emprende con la expectativa de obtener nuevos co-nocimientos científicos o tecnológicos.

d. Desarrollo. Aplicación, o de los resultados de la investigación efectuada, o de otros conocimientos a su plan o proyecto para producir nuevos o sustan-cialmente mejorados materiales, dispositivos, pro-ductos, procesos, sistemas o servicios, antes del ini-cio de la producción comercial o de su uso.

e. Amortización. Es la distribución sistemática del importe depreciable de un activo intangible entre los años de su vida útil cuando se trata de activos in-tangibles de vida limitada.

f. Valor específico. Para una entidad es el valor presente de los flujos de efectivo que la entidad espera obtener del uso continuado de un activo y de su venta o disposición

IV. CARACTERÍSTICAS DE LOS ACTIVOS INTANGIBLES

a. Identificabilidad. Es separable, lo cual significa que

Informe CPC Katty Judith Huamaní Huaraca

Asesoría Contable y Auditoría

B-1

Informativo Vera Paredes ASESORÍA CONTABLE Y AUDITORIA-1ra. Quincena de Mayo B

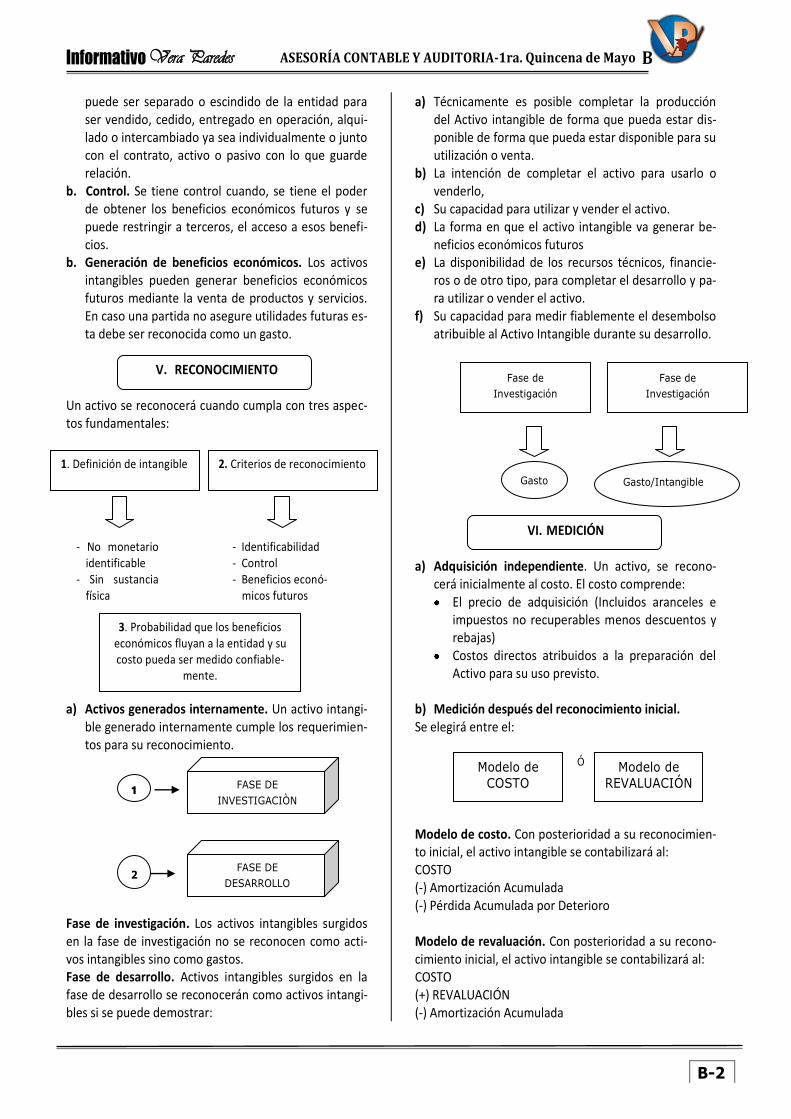

puede ser separado o escindido de la entidad para ser vendido, cedido, entregado en operación, alqui-lado o intercambiado ya sea individualmente o junto con el contrato, activo o pasivo con lo que guarde relación.

b. Control. Se tiene control cuando, se tiene el poder de obtener los beneficios económicos futuros y se puede restringir a terceros, el acceso a esos benefi-cios.

b. Generación de beneficios económicos. Los activos intangibles pueden generar beneficios económicos futuros mediante la venta de productos y servicios. En caso una partida no asegure utilidades futuras es-ta debe ser reconocida como un gasto.

V. RECONOCIMIENTO

Un activo se reconocerá cuando cumpla con tres aspec-tos fundamentales:

a) Activos generados internamente. Un activo intangi-

ble generado internamente cumple los requerimien-tos para su reconocimiento.

Fase de investigación. Los activos intangibles surgidos en la fase de investigación no se reconocen como acti-vos intangibles sino como gastos. Fase de desarrollo. Activos intangibles surgidos en la fase de desarrollo se reconocerán como activos intangi-bles si se puede demostrar:

a) Técnicamente es posible completar la producción del Activo intangible de forma que pueda estar dis-ponible de forma que pueda estar disponible para su utilización o venta.

b) La intención de completar el activo para usarlo o venderlo,

c) Su capacidad para utilizar y vender el activo. d) La forma en que el activo intangible va generar be-

neficios económicos futuros e) La disponibilidad de los recursos técnicos, financie-

ros o de otro tipo, para completar el desarrollo y pa-ra utilizar o vender el activo.

f) Su capacidad para medir fiablemente el desembolso atribuible al Activo Intangible durante su desarrollo.

VI. MEDICIÓN

a) Adquisición independiente. Un activo, se recono-cerá inicialmente al costo. El costo comprende: El precio de adquisición (Incluidos aranceles e

impuestos no recuperables menos descuentos y rebajas)

Costos directos atribuidos a la preparación del Activo para su uso previsto.

b) Medición después del reconocimiento inicial.

Se elegirá entre el:

Modelo de costo. Con posterioridad a su reconocimien-to inicial, el activo intangible se contabilizará al: COSTO (-) Amortización Acumulada (-) Pérdida Acumulada por Deterioro Modelo de revaluación. Con posterioridad a su recono-cimiento inicial, el activo intangible se contabilizará al: COSTO (+) REVALUACIÓN (-) Amortización Acumulada

1. Definición de intangible 2. Criterios de reconocimiento

3. Probabilidad que los beneficios económicos fluyan a la entidad y su costo pueda ser medido confiable-

mente.

- No monetario identificable

- Sin sustancia física

- Identificabilidad - Control - Beneficios econó-

micos futuros

Modelo de

REVALUACIÓN

Modelo de

COSTO

Ó

O FASE DE

INVESTIGACIÒN

FASE DE

DESARROLLO

1

2

Gasto Gasto/Intangible

Fase de

Investigación

Fase de

Investigación

B-1

B-2

Informativo Vera Paredes ASESORÍA CONTABLE Y AUDITORIA-1ra. Quincena de Mayo B

(-) Pérdida Acumulada por deterioro

El valor razonable que se utiliza para revaluar se deter-mina con referencia al valor de mercado.

VII. CASUÍSTICA

ACTIVO INTANGIBLE GENERADO INTERNAMENTE

Nuestro suscriptor nos consulta: En un concurso llama-do “Mi empresa” organizado por el Banco interameri-cano de desarrollo, una entidad ha presentado un pro-yecto de software, que para su elaboración le ha gene-rado gastos de S/ 2,000.00. El proyecto presentado al concurso por la empresa ganó, por lo que recibió un premio S/. 20,000.00 para su ejecución. Desarrollo de un intangible, que posteriormente es vendido a un tercero por S/. 30,000.00 más 18% de IGV. SOLUCIÓN: Tratamiento contable En primer lugar identificamos la naturaleza de la opera-ción, que es la elaboración de un software cuyo fin es obtener que este activo le genere beneficios económi-cos futuros para la empresa. Para determinar si surge, o en qué momento surge, un Activo identificable que probablemente genere benefi-cios económicos futuros distinguimos las siguientes fases: 1. Fase de investigación. Es el momento en que elaboramos el proyecto interno, la empresa va efectuar los primeros desembolsos, es decir va a contratar a profesionales en la elaboración de

software, viáticos, alimentos entre otros. Es la etapa en que no se puede demostrar si este proyecto le va gene-rar beneficios económicos futuros a la empresa, por lo tanto todos los desembolsos relacionados a la elabora-ción del proyecto NO SE RECONOCEN como activos intangibles sino como GASTOS. Base contable párrafo 54, 55 y 56 NIC 38 Activos Intangibles. Por lo expuesto registramos los siguientes asientos contables:

----------- x ------------- S/. S/. 63 Gastos de servicios

prestados por terce-ros

1,694.92

632 Asesoría y con-sultoría 6326 Investigación y desarrollo

40 Tributos, contra-prestaciones y apor-tes al sistema de pensiones y de sa-lud por pagar

305.08

401 Gobierno Cen-tral

4011 Impuesto ge-neral a las ventas

42 Cuentas por pagar comerciales - Terce-ros

2,000.00

421 Facturas, bole-

B-3

Informativo Vera Paredes ASESORÍA CONTABLE Y AUDITORIA-1ra. Quincena de Mayo B

tas y otros compro-bantes por pagar.

X/x Por la provisión de los gastos que encuentran en la fase de investigación y desarrollo.

---------- x ---------- 94 79

Gastos de adminis-tración 9426 investigación Cargas Imp. a cta costos y gastos 791 Cargas imp. a cta costos y gtos Por el destino de los gastos X/x Por el destino de los gastos

1,694.92

1,694.92

----------- x ------------- 42 Cuentas por pagar

comerciales - Terce-ros

2,000.00

421 Facturas, bole-tas y otros compro-bantes por pagar.

10 Efectivo y equiva-lentes de efectivos

2,000.00

104 Cuenta corrien-tes en Instituciones financieras.

X/x Por la cancela-ción de todos los gastos relacionados a la elaboración del proyecto

2. Fase de Desarrollo. En el momento de la aprobación del proyecto y su ejecución, SE RECONOCERÁN como activos intangible si se puede demostrar si técnicamente es posible comple-tar la producción del Activo intangible de forma que pueda estar disponible para su utilización y venta, así como la intención de completar el activo para usarlo o venderlo y su capacidad para utilizar o vender el activo. En este caso planteado observamos que el activo que se va generar va ser destinada para la venta o el uso inter-no lo cual producirá beneficios económicos futuros. Base contable párrafo 57. NIC 38 Activos Intangibles. Por lo tanto registramos los siguientes asientos conta-bles:

---------- x ------------ 62 Gastos de personal,

directores y geren-tes

5,000.00

622 Otras remune-raciones

63 Gastos de prestados por terceros

7,000.00

632 Asesoría y con-sultoría

6326 Investigación y desarrollo

636 Servicios básicos 6361 Energía eléctri-

ca

65 Otros gastos de gestión

4,949.15

656 Suministros 40 Tributos, contra-

prestaciones y apor-tes al sistema de pensiones y de sa-lud por pagar

3,050.85

401 Gobierno Cen-tral

4011 Impuesto ge-neral a las ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - Terce-ros

20,000.00

421 Facturas, bole-tas y otros compro-bantes por pagar.

X/x Por los gastos utili-zados en la etapa de desarrollo

----------- x ------------ 34 Intangibles 16,949.15 343 Programas de

computadoras

72 Producción de acti-vo inmovilizado

16,949.15

723 Intangibles X/x Asiento de des-