Embed Size (px)

Citation preview

Informe Anual CCM2009

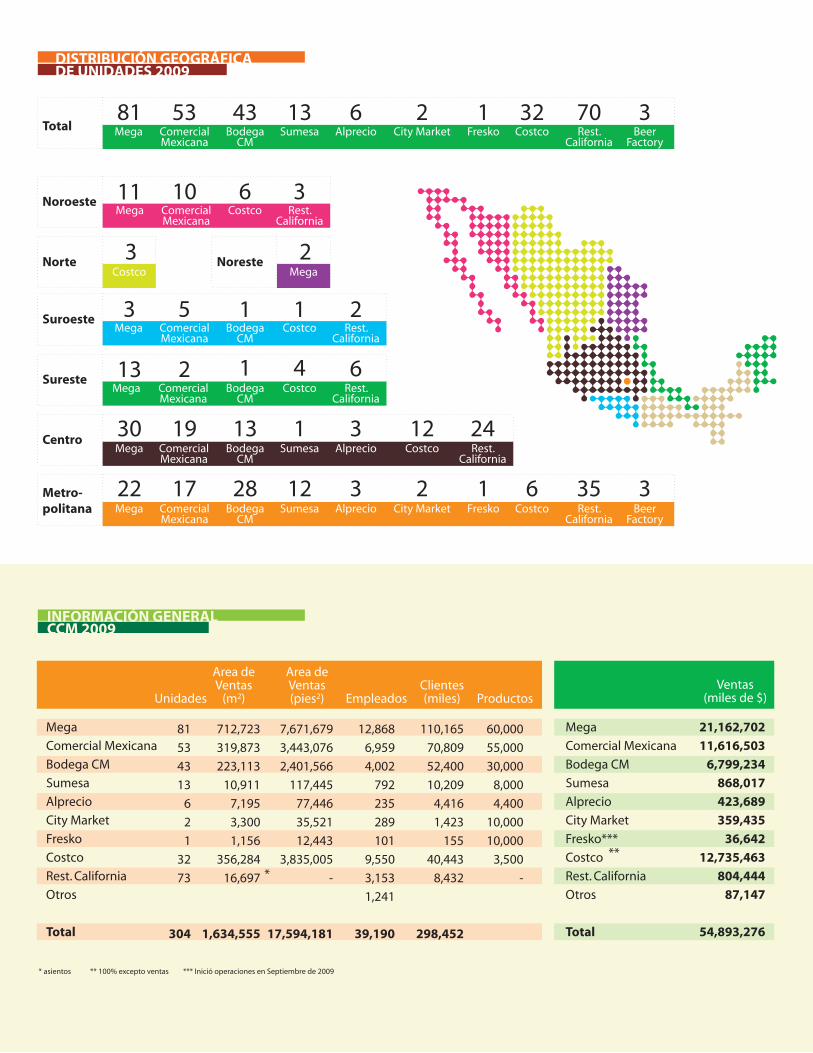

81

53

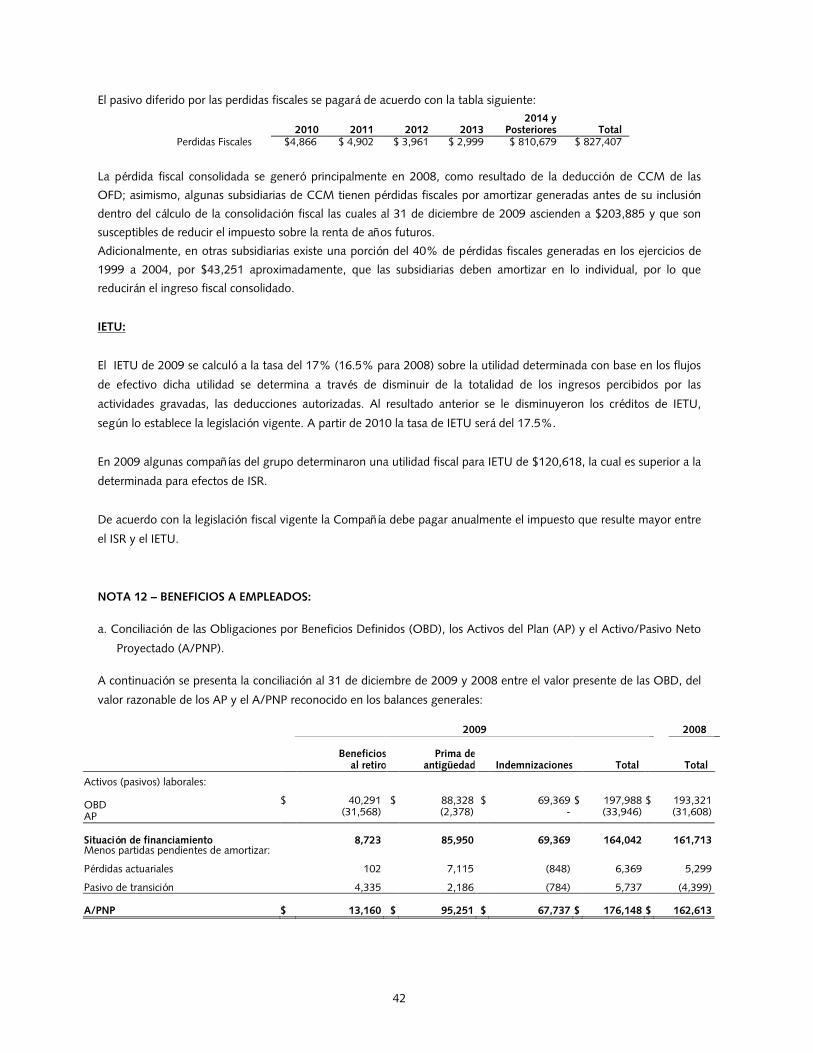

43

13

6

2

1

32

73

304

Unidades

712,723

319,873

223,113

10,911

7,195

3,300

1,156

356,284

16,697

1,634,555

Area deVentas

(m2)

7,671,679

3,443,076

2,401,566

117,445

77,446

35,521

12,443

3,835,005

-

17,594,181

Area deVentas(pies2)

12,868

6,959

4,002

792

235

289

101

9,550

3,153

1,241

39,190

Empleados

110,165

70,809

52,400

10,209

4,416

1,423

155

40,443

8,432

298,452

Clientes(miles)

60,000

55,000

30,000

8,000

4,400

10,000

10,000

3,500

-

Productos

*

* asientos ** 100% excepto ventas *** Inició operaciones en Septiembre de 2009

Mega

Comercial Mexicana

Bodega CM

Sumesa

Alprecio

City Market

Fresko***

Costco

Rest. California

Otros

Total

21,162,702

11,616,503

6,799,234

868,017

423,689

359,435

36,642

12,735,463

804,444

87,147

54,893,276

Ventas(miles de $)

**

INFORMACIÓN GENERAL CCM 2009

DISTRIBUCIÓN GEOGRÁFICA DE UNIDADES 2009

Mega

Comercial Mexicana

Bodega CM

Sumesa

Alprecio

City Market

Fresko

Costco

Rest. California

Otros

Total

NoroesteMega11

ComercialMexicana

10Costco

6Rest.

California

3

NoresteMega

2NorteCostco

3

SuroesteMega3

ComercialMexicana

5Bodega

CM

1Costco

1Rest.

California

2

SuresteMega13

ComercialMexicana

2Bodega

CM

1Costco

4Rest.

California

CentroMega30

ComercialMexicana

19Bodega

CM

13Sumesa

1Alprecio

3Costco12

Rest.California

24

Metro-politana Mega

22ComercialMexicana

17Bodega

CM

28Sumesa

12Alprecio

3Costco

6Fresko

1City Market

2Rest.

California

35Beer

Factory

3

Total Mega81

ComercialMexicana

53Bodega

CM

43Sumesa13

Alprecio6

Costco32

Fresko1

City Market2

Rest.California

70Beer

Factory

3

6

1

INFORME ANUAL 2009

ÍNDICE Informe sobre las operaciones y actividades en las que intervino el Consejo de Administración

3

Informe del Director General y Presidente Ejecutivo 6 Opinión del Consejo de Administración, respecto del Informe del Director General

9

Informe del Consejo de Administración en términos del artículo 172 inciso b) de la Ley de Sociedades Mercantiles

10

Informe del Comité de Auditoría 16 Informe del Comité de Prácticas Societarias 18 Estados Financieros Consolidados

Dictamen de los Auditores Externos 20 Balances generales 21 Estados de resultados 22 Estados de variaciones en el capital contable 23 Estado consolidado de flujos de efectivo 24 Notas sobre los estados financieros 25

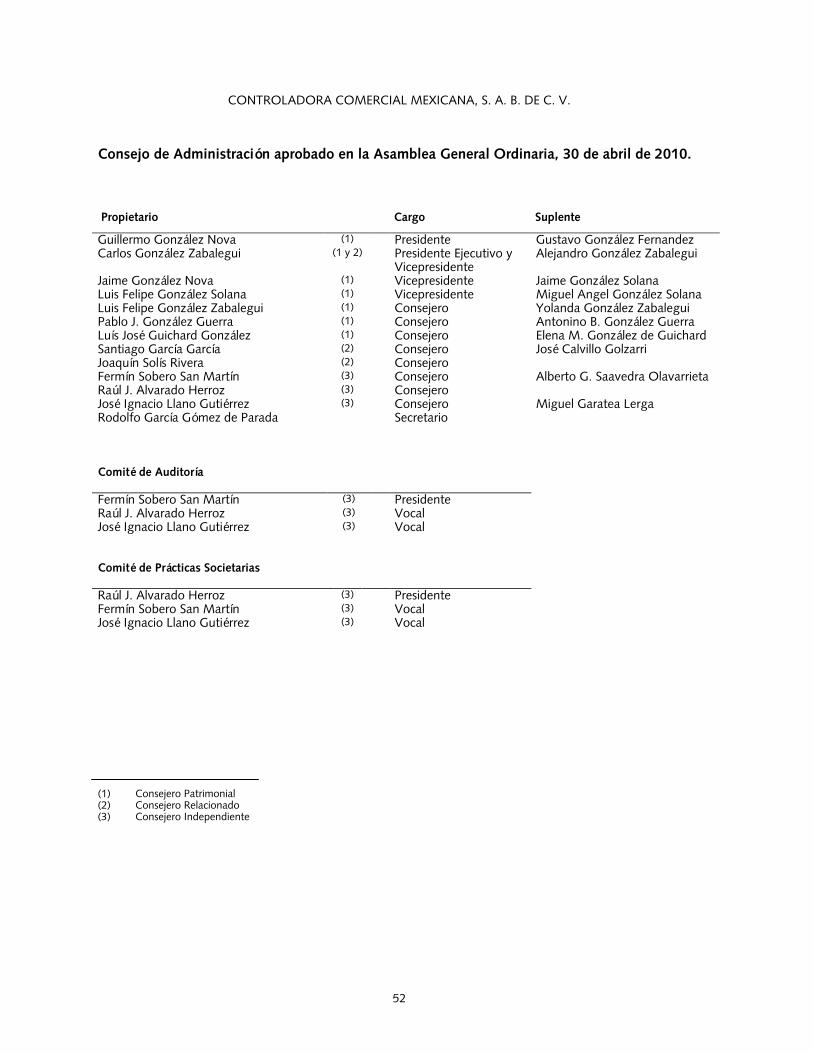

Consejo de Administración 52

2

3

INFORME SOBRE LAS OPERACIONES Y ACTIVIDADES EN LAS QUE INTERVINO EL CONSEJO DE ADMINISTRACIÓN, DURANTE EL EJERCICIO SOCIAL CORRESPONDIENTE AL AÑO 2009

México, D.F. a 13 de abril de 2010

A la Asamblea General de Accionistas de Controladora Comercial Mexicana, S.A.B. de C.V. P r e s e n t e. Señoras y señores accionistas: En términos del artículo 28 fracción IV inciso e) de la Ley del Mercado de Valores, a través del presente documento se informa que durante el periodo que va del 1° de enero al 31 de diciembre de 2009, el Consejo de Administración en pleno, celebró diversas sesiones en las que se ejercieron las facultades contempladas en la cláusula Vigésimo Segunda de los estatutos sociales de Controladora Comercial Mexicana, S.A.B. de C.V. (la “Sociedad”), además de las actividades realizadas por los diferentes Comités que se tienen integrados como parte del mismo, lo tratado en ellas, consta en las actas cuya redacción ha sido aprobada por los consejeros, y se llevaron a cabo en las siguientes fechas:

Fecha 20 de enero de 2009 24 de febrero de 2009 31 de marzo de 2009 28 de abril de 2009 18 de mayo de 2009 26 de mayo de 2009 30 de junio de 2009 28 de julio de 2009 29 de septiembre de 2009 27 de octubre de 2009 1° de diciembre de 2009

Dentro de las diversas actividades desarrolladas durante el ejercicio social informado, es de destacar lo siguiente:

En cuanto a la división que encabeza Tiendas Comercial Mexicana, S.A. de C.V., merece una especial mención la enorme entrega y muy eficiente labor desempeñada durante el año por todo su personal, quienes a pesar de enfrentar grandes obstáculos, lograron salir adelante, manteniendo con un alto nivel la operación del negocio, con un muy oportuno programa de reducción de gastos, y particularmente siguiendo con la innovación que caracteriza a la empresa, al presentar el nuevo formato de tienda “Fresko”, que ha reportado muy buenos resultados y manteniendo en optimas condiciones la operación de todas las tiendas.

El sector de restaurantes también fue fuertemente afectado durante el año, por causas externas a su operación, destacando:

la afectación económica de la población, la nueva regulación de áreas para fumadores, el alejamiento de turismo por el clima de inseguridad y la epidemia de influenza humana, que incluso obligó al cierre de unidades durante una parte del año; a pesar de lo anterior, este sector se prepara para seguir consolidándose, y es de destacar la oportuna integración del formato de restaurantes “Beer Factory”, que se espera impulsar durante el presente año.

La división de club de precios operada por la empresa conjunta con los socios norteamericanos de Costco Wholesale

Corporation, que son líderes mundiales de su sector, reporta los mejores resultados de su historia, habiéndose consolidado como la mejor opción para los consumidores.

Desde luego que el tema que mayor tiempo requirió del Consejo de Administración, y de sus Comités, ha sido el

seguimiento de las negociaciones realizadas por la Controladora del grupo con sus acreedores financieros y otros reclamantes, por la enorme problemática generada por las operaciones financieras derivadas (OFD), que como se describió en el informe de actividades de éste Consejo el año pasado: fueron propuestas por diversas instituciones financieras, básicamente en el tercer trimestre del año 2008, aceptadas en el país por quien se desempeñó como Director de Tesorería, quien no previó sus efectos nocivos, y al suscribirlas excedió las facultades que se le habían conferido, ya que nunca fueron sometidas a la autorización del Consejo ni del Director General, como lo requiere la Ley del Mercado de Valores y los estatutos sociales, y generaron el pago de reservas reales de efectivo (“garantías colaterales”), por lo cual, se sometió a la autorización de la Asamblea de Accionistas celebrada el 3 de junio de 2009, la constitución de una “provisión prudencial” de $13,083.2 millones de pesos, con cargo a los resultados del ejercicio 2008.

4

Para el seguimiento del último tema señalado, los directivos del Consejo se reunieron casi todos los martes de cada semana, destacando lo siguiente:

Se reforzaron las medidas de control interno, conforme a las recomendaciones expresadas por el Comité de Auditoría; se resolvió reestructurar el área de Auditoría Interna; se reforzó el control de actividades de los apoderados, especialmente de aquellos relacionados con las finanzas de la Sociedad.

En cuanto a la investigación realizada por la Comisión Nacional Bancaria y de Valores, dicha autoridad determinó que ni la

emisora ni sus funcionarios actuaron con dolo o mala fe, pero si aplicó sanciones administrativas relacionadas con la oportuna revelación de las OFD, imponiendo fuertes multas, tanto a cargo de la empresa, como a dos de sus funcionarios, y determinó la remoción por dos años del Director de Administración y Finanzas. Se acató dicha resolución, con el fin de dar por terminado ese procedimiento administrativo y dedicar todos los esfuerzos a la reestructura financiera de la empresa.

Se ha requerido enfrentar una gran cantidad de gastos por la intervención de diversos especialistas, tanto por la asesoría

legal y financiera a la empresa, como por la participación a los diversos grupos de acreedores.

Si bien todos los acreedores financieros y reclamantes son de gran importancia para la empresa, resultaba prioritario llegar a un acuerdo con los representantes de los más de mil inversionistas en Certificados Bursátiles, ya que ese grupo se integra por un gran número de personas físicas y diversas organizaciones sociales, y que por sus muy especiales características, al ser titulares de deuda de muy corto plazo, requirieron la instrumentación de una especial solución, que no hubiese sido posible sin la comprensión de los demás acreedores implicados en la reestructura de la deuda de la empresa.

Se ha mantenido un constante diálogo con los demás grupos involucrados en el proceso de reestructura, con el fin de

alcanzar un acuerdo satisfactorio para todas las partes, que se espera poder perfeccionar en muy corto plazo, el cual ha sido impulsado por la autoridades financieras de país, a quienes extendemos nuestro más amplio agradecimiento.

Es de destacar que a la fecha ya se gestiona el pago anticipado del saldo de la línea de crédito que por $1,000 millones de

pesos, extendió Nacional Financiera, S.N.C., siendo conveniente reiterar que dicha línea, no fue concedida a la empresa en detrimento de fondos públicos, sino que fue establecida para apoyar el mantenimiento del empleo y salvaguardar el funcionamiento de numerosos proveedores que distribuyen sus productos por medio de nuestras tiendas, sin que existiere subsidio alguno a la empresa, ya que el apoyo que tuvo a bien extender la institución gubernamental, fue respaldada con garantías hipotecarias, y previendo una tasa de intereses superior a la promedio de mercado. A la fecha ya solo subsiste una línea revolvente, igual a la que tienen contratada otras empresas del sector, para el servicio de factoraje a los proveedores.

En nombre de todos los integrantes del Consejo de Administración, hago constar nuestro más amplio agradecimiento por el gran apoyo que han brindado a la empresa nuestros clientes, nuestros proveedores, las autoridades de todos los niveles de gobierno, y especialmente nuestros más de 40,000 colaboradores, que ante la gran problemática presentada, han demostrado una vez más, que con esfuerzo se puede salir adelante, fortalecidos por la experiencia que hemos compartido y que juntos, con la unión de nuestros accionistas, habremos de seguir cumpliendo la misión que se nos ha encomendado, para beneficio de nuestra nación.

Guillermo González Nova

Presidente del Consejo de Administración de Controladora Comercial Mexicana, S.A.B. de C.V.

5

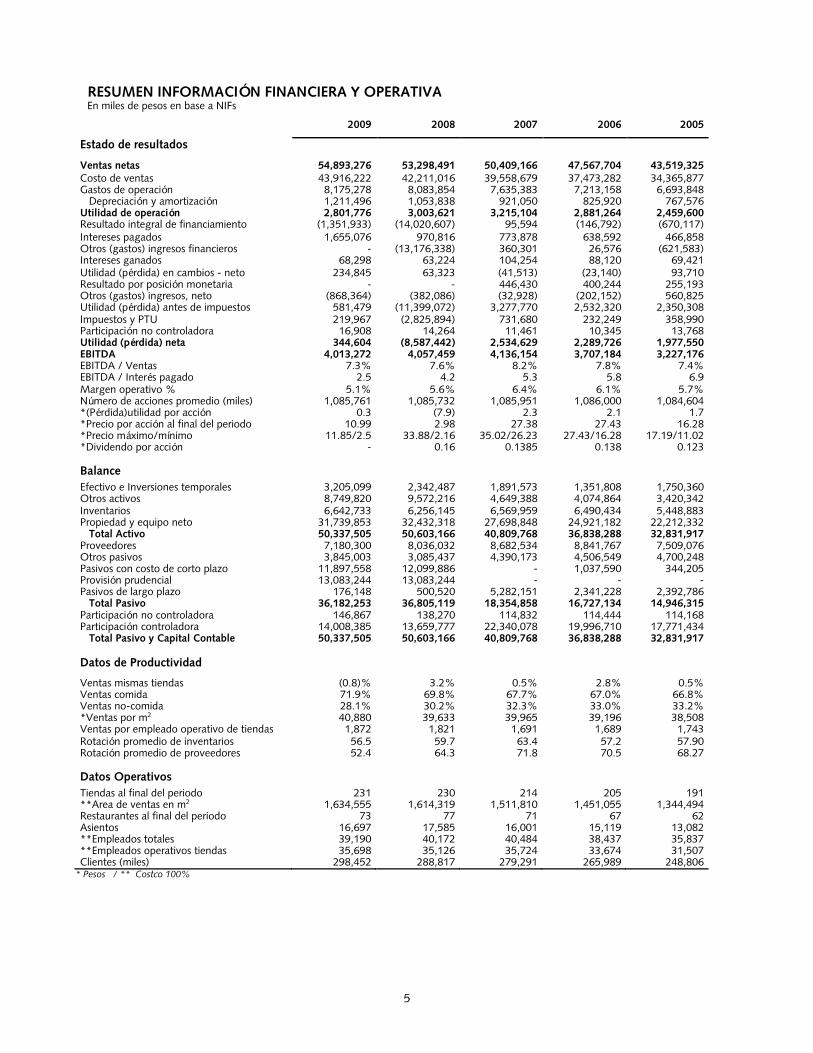

RESUMEN INFORMACIÓN FINANCIERA Y OPERATIVA En miles de pesos en base a NIFs

2009 2008 2007 2006 2005

Estado de resultados Ventas netas 54,893,276 53,298,491 50,409,166 47,567,704 43,519,325 Costo de ventas 43,916,222 42,211,016 39,558,679 37,473,282 34,365,877 Gastos de operación 8,175,278 8,083,854 7,635,383 7,213,158 6,693,848 Depreciación y amortización 1,211,496 1,053,838 921,050 825,920 767,576 Utilidad de operación 2,801,776 3,003,621 3,215,104 2,881,264 2,459,600 Resultado integral de financiamiento (1,351,933) (14,020,607) 95,594 (146,792) (670,117) Intereses pagados 1,655,076 970,816 773,878 638,592 466,858 Otros (gastos) ingresos financieros - (13,176,338) 360,301 26,576 (621,583) Intereses ganados 68,298 63,224 104,254 88,120 69,421 Utilidad (pérdida) en cambios - neto 234,845 63,323 (41,513) (23,140) 93,710 Resultado por posición monetaria - - 446,430 400,244 255,193 Otros (gastos) ingresos, neto (868,364) (382,086) (32,928) (202,152) 560,825 Utilidad (pérdida) antes de impuestos 581,479 (11,399,072) 3,277,770 2,532,320 2,350,308 Impuestos y PTU 219,967 (2,825,894) 731,680 232,249 358,990 Participación no controladora 16,908 14,264 11,461 10,345 13,768 Utilidad (pérdida) neta 344,604 (8,587,442) 2,534,629 2,289,726 1,977,550 EBITDA 4,013,272 4,057,459 4,136,154 3,707,184 3,227,176 EBITDA / Ventas 7.3% 7.6% 8.2% 7.8% 7.4% EBITDA / Interés pagado 2.5 4.2 5.3 5.8 6.9 Margen operativo % 5.1% 5.6% 6.4% 6.1% 5.7% Número de acciones promedio (miles) 1,085,761 1,085,732 1,085,951 1,086,000 1,084,604 *(Pérdida)utilidad por acción 0.3 (7.9) 2.3 2.1 1.7 *Precio por acción al final del periodo 10.99 2.98 27.38 27.43 16.28 *Precio máximo/mínimo 11.85/2.5 33.88/2.16 35.02/26.23 27.43/16.28 17.19/11.02 *Dividendo por acción - 0.16 0.1385 0.138 0.123

Balance

Efectivo e Inversiones temporales 3,205,099 2,342,487 1,891,573 1,351,808 1,750,360 Otros activos 8,749,820 9,572,216 4,649,388 4,074,864 3,420,342 Inventarios 6,642,733 6,256,145 6,569,959 6,490,434 5,448,883 Propiedad y equipo neto 31,739,853 32,432,318 27,698,848 24,921,182 22,212,332 Total Activo 50,337,505 50,603,166 40,809,768 36,838,288 32,831,917 Proveedores 7,180,300 8,036,032 8,682,534 8,841,767 7,509,076 Otros pasivos 3,845,003 3,085,437 4,390,173 4,506,549 4,700,248 Pasivos con costo de corto plazo 11,897,558 12,099,886 - 1,037,590 344,205 Provisión prudencial 13,083,244 13,083,244 - - - Pasivos de largo plazo 176,148 500,520 5,282,151 2,341,228 2,392,786 Total Pasivo 36,182,253 36,805,119 18,354,858 16,727,134 14,946,315 Participación no controladora 146,867 138,270 114,832 114,444 114,168 Participación controladora 14,008,385 13,659,777 22,340,078 19,996,710 17,771,434 Total Pasivo y Capital Contable 50,337,505 50,603,166 40,809,768 36,838,288 32,831,917

Datos de Productividad

Ventas mismas tiendas (0.8)% 3.2% 0.5% 2.8% 0.5% Ventas comida 71.9% 69.8% 67.7% 67.0% 66.8% Ventas no-comida 28.1% 30.2% 32.3% 33.0% 33.2% *Ventas por m2 40,880 39,633 39,965 39,196 38,508 Ventas por empleado operativo de tiendas 1,872 1,821 1,691 1,689 1,743 Rotación promedio de inventarios 56.5 59.7 63.4 57.2 57.90 Rotación promedio de proveedores 52.4 64.3 71.8 70.5 68.27 Datos Operativos

Tiendas al final del periodo 231 230 214 205 191 **Area de ventas en m2 1,634,555 1,614,319 1,511,810 1,451,055 1,344,494 Restaurantes al final del periodo 73 77 71 67 62 Asientos 16,697 17,585 16,001 15,119 13,082 **Empleados totales 39,190 40,172 40,484 38,437 35,837 **Empleados operativos tiendas 35,698 35,126 35,724 33,674 31,507 Clientes (miles) 298,452 288,817 279,291 265,989 248,806

* Pesos / ** Costco 100%

6

INFORME DEL DIRECTOR GENERAL Y PRESIDENTE EJECUTIVO

México D.F., a 13 de abril de 2010.

Consejo de Administración

Controladora Comercial Mexicana, S.A.B. de C.V.

P r e s e n t e.

Estimados miembros del Consejo de Administración:

En cumplimiento con lo dispuesto en los Artículos 44 fracción XI de la Ley del Mercado de Valores y 172 de la Ley General de

Sociedades Mercantiles, someto a su aprobación el presente Informe, referente a la marcha de Controladora Comercial

Mexicana, S.A.B. de C.V. (“CCM”) durante el ejercicio social terminado el 31 de diciembre de 2009. Este incluye una explicación

de los eventos relevantes ocurridos durante dicho año, señala las acciones más importantes del periodo y hace referencia a los

principales proyectos existentes y sobre las principales políticas seguidas por la administración a mi cargo.

El año 2009 continuó siendo caracterizado por la crisis económica a nivel mundial iniciada el año anterior, en especial fue

particularmente difícil para la economía mexicana, la cual además se vio afectada por la epidemia de gripe A(H1N1), que impactó

en especial y muy negativamente a los sectores turístico y restaurantero, por la caída por segundo año consecutivo de las

remesas y por el precio del petróleo que estuvo por debajo de los US$58 por barril. Adicionalmente y como consecuencia de la

contracción del PIB en 6.5%, la tasa de desempleo se incrementó durante en el año hasta alcanzar 5.9% en agosto. Asimismo,

no obstante los esfuerzos del Estado por combatir al crimen organizado, existe un sentimiento generalizado de inseguridad en la

población, que junto con la desaceleración económica ha provocado una menor confianza entre los consumidores.

Dentro de este complejo entorno, durante este año trabajamos en 2 vertientes principales:

En el proceso de reestructura financiera, donde se ha buscado llegar a un acuerdo consensuado con todos nuestros

acreedores, privilegiando en todo momento el diálogo para llegar a un acuerdo con todos los involucrados, y

En la operación del negocio donde se buscó que cada uno de nuestros formatos de tiendas fuera lo más competitivo y

rentable posible.

A lo largo de este proceso de reestructura, nuestras actividades han estado enfocadas en preservar el valor y viabilidad de la

Compañía en el largo plazo, en beneficio del patrimonio de nuestros accionistas. En consecuencia, hemos tenido especial cuidado

en mantener eficiente la operación de la Empresa, cuidando siempre atender con la mayor calidad y servicio a los millones de

clientes que nos han mostrado su preferencia y confianza.

Para poder cumplir con estos objetivos, se requirió de un esfuerzo especial de todos nuestros colaboradores, cuya capacidad,

entrega y profesionalismo quiero reconocer puntualmente.

7

La negociación de la reestructura financiera ha sido larga y compleja. Sin embargo, creemos que se han tenido avances

sustanciales en los últimos meses para poder llegar a una reestructura consensuada. En primer lugar se buscó determinar un

monto de deuda sostenible que pudiera ser pagado por la empresa, sin poner en riesgo su viabilidad, posteriormente, se

presentaron los términos en que se liquidaría incluyendo los plazos y garantías; y por último se discutió la forma de repartir la

nueva deuda entre los diferentes acreedores. Actualmente se están evaluando la forma y tiempos para implementar y

documentar los nuevos financiamientos que la empresa asuma. De acuerdo con lo comentado con nuestros asesores, se estima

tener preparada esta documentación en el primer semestre del presente año.

En cuanto a los resultados operativos del 2009, me gustaría destacar que, a pesar del ambiente de fuerte competencia en cuanto

a precio y promoción, y que se llevaron a cabo con una demanda débil del consumidor por la recesión económica, las ventas

netas del ejercicio presentaron un incremento de 3.0% contra el año previo, llegando a $54,893 millones de pesos. Las ventas a

tiendas comparables se mantuvieron estables, con una ligera disminución de 80 puntos base.

El margen bruto tuvo un decremento de 80 puntos base, cerrando el año en 20.0%. La Empresa mantuvo su política de precios

bajos por que creemos es lo que el cliente aprecia más en el largo plazo. Los gastos operativos representaron el 14.9% de las

ventas, teniendo una disminución de 27 puntos base con respecto al año previo. La disminución en el monto de los gastos se

explica por la continuidad del plan de reducción de gastos que inició desde el cuarto trimestre de 2008.

La utilidad operativa fue de $2,802 millones de pesos en el año, lo que representa una reducción del 6.7% contra el año anterior

y un margen operativo de 5.1%. El flujo operativo (Ebitda) fue de $4,013 millones de pesos en 2009 contra $4,057 de 2008, lo

que significó una reducción de solo un 1.1% y un margen de 7.3% en 2009.

En 2009, el resultado integral de financiamiento disminuyó 90.4%, siendo un gasto de $1,352 millones de pesos. Esta

importante caída, respecto al dato de 2008, se explica porque en ese año el resultado integral de financiamiento se vio afectado

por la creación de una provisión prudencial por $13,083 millones de pesos relacionada con el proceso de reestructura de la

empresa. Es muy importante dejar constancia que la cifra de la provisión prudencial sólo se incluye como referencia, en espera de

que las negociaciones sigan avanzando y se pueda determinar con exactitud el monto de sus compromisos financieros, sin que

ello implique ningún tipo de reconocimiento para efectos jurídicos al concepto que lo genera, ni la obligación de pagar las

reclamaciones presentadas.

En el renglón de otros gastos y productos no operativos CCM registró un gasto de $868 millones de pesos en 2009 frente a un

gasto de $382 millones de pesos en 2008. Los conceptos principales que explican este incremento son los gastos incurridos por el

proceso de reestructura financiera de la empresa.

Durante el ejercicio se registró una utilidad neta de $345 millones de pesos, en comparación con una pérdida neta de $8,587

millones en 2008.

El capital contable mayoritario aumentó 2.6% al pasar de $13,660 millones de pesos en 2008 a $14,008 millones en 2009.

8

Adicionalmente, este año la Compañía invirtió $760 millones de pesos para terminar los proyectos iniciados en 2008 o

comprometidos con anterioridad al inicio de la reestructura. Durante 2009 se abrieron cuatro nuevas tiendas: dos “Mega

Comercial Mexicana”, un club de precios “Costco” e iniciamos con un nuevo formato de supermercado llamado “Fresko”,

basado en una excelente atención al cliente, la frescura de sus alimentos, y la variedad seleccionada de productos, con precios

competitivos. Asimismo, en el ejercicio se cerraron tres tiendas y cuatro restaurantes que no cumplían con los niveles de

rentabilidad requeridos. Al término del año 2009, CCM contaba con un total de 231 tiendas en sus ocho diferentes formatos,

incluyendo los clubes de precios “Costco” y con 70 “Restaurantes California” y 3 “Beer Factory”.

Para el 2010 solo se tiene previsto la apertura de una tienda Mega y de tres restaurantes Beer Factory.

Por otra parte, durante el 2010 la Empresa se enfocará en una campaña general de eficiencias y ahorros, que nos permita

mejorar su generación de efectivo, para así trabajar intensamente en reducir los niveles de apalancamiento que resulten de la

reestructura.

Este 13 de abril de 2010 autoricé la emisión de los Estados Financieros Consolidados de Controladora Comercial Mexicana, S.A.B.

de C.V. que se anexan al presente Informe y que someto a su consideración, para que en caso de contar con su aprobación,

puedan posteriormente y cuando así lo consideren pertinente, ser presentados a la Asamblea General de Accionistas de la

Sociedad.

Atentamente,

Carlos González Zabalegui

Director General y Presidente Ejecutivo Controladora Comercial Mexicana, S.A.B. de C.V.

9

OPINIÓN DEL CONSEJO DE ADMINISTRACIÓN, RESPECTO DEL INFORME DEL DIRECTOR GENERAL,

CORRESPONDIENTE AL AÑO 2009

México, D.F. a 13 de abril de 2010

A la Asamblea General de Accionistas de

Controladora Comercial Mexicana, S.A.B. de C.V.

P r e s e n t e.

Señoras y señores accionistas:

En cumplimiento a lo previsto en el artículo 28 fracción IV inciso c) de la Ley del Mercado de Valores y la cláusula Vigésimo Segunda

de los estatutos sociales de Controladora Comercial Mexicana, S.A.B. de C.V. (la “Sociedad”), se hace constar que el Consejo de

Administración, en sesión celebrada en esta fecha acordó emitir ésta opinión, en la que APRUEBA el informe del Director General y los

estados financieros de la Sociedad por el ejercicio social concluido el 31 de diciembre de 2009, para que acompañados del Dictamen

del Auditor Externo, sean presentados ante la Asamblea General Ordinaria de Accionistas que se celebrará el 30 de abril de 2010.

Para llegar a la citada conclusión, los consejeros se apoyaron, entre otros elementos, en el dictamen favorable del auditor externo, del

cual es de resaltar el párrafo de énfasis en el que se indica la problemática de empresa, que ahí se describe; así como en los

comentarios realizados por el Comité de Auditoria que es parte del Consejo de Administración, en el cual se expresa que las políticas y

los criterios contables y de información seguidos por la Sociedad son adecuados y suficientes, y se considera que han sido aplicados

consistentemente en la elaboración de la información presentada por el Director General. Por lo anterior, el Consejo de Administración

opina que la información presentada por el Director General respecto del citado ejercicio, refleja razonablemente la situación financiera

de la Sociedad y sus subsidiarias, así como los resultados de sus operaciones.

Guillermo González Nova Presidente del Consejo de Administración de

Controladora Comercial Mexicana, S.A.B. de C.V.

10

INFORME DEL CONSEJO DE ADMINISTRACIÓN EN TÉRMINOS DEL ARTÍCULO 172 INCISO b) DE LA LEY GENERAL

DE SOCIEDADES MERCANTILES.

México, D.F. a 13 de abril de 2010

A la Asamblea General de Accionistas de Controladora Comercial Mexicana, S.A.B. de C.V. P r e s e n t e. En cumplimiento a lo dispuesto por el Artículo 28, fracción IV, inciso d), de la Ley del Mercado de Valores, en el presente documento se describen las principales políticas y criterios contables y de información seguidos en la preparación de la información financiera de Controladora Comercial Mexicana, S.A.B. de C.V. (la “Sociedad”), por el ejercicio social terminado el 31 de diciembre de 2009, como lo indica el Artículo 172, inciso b) de la Ley General de Sociedades Mercantiles. Las políticas contables que sigue la Sociedad cumplen con las Normas de Información Financieras aplicables en México (“NIF”), las cuales requieren que la administración efectúe ciertas estimaciones y utilice determinados supuestos para valuar algunas de las partidas de los estados financieros y para efectuar las revelaciones que se consideren adecuadas en las circunstancias, por lo que es de importancia que la descripción que se realiza en este documento, se complemente con la lectura de las notas que se encuentran en el cuaderno al que se anexa el Dictamen del Auditor Externo, siendo de resaltar como principales políticas contables las siguientes:

1) Consolidación.- Los estados financieros consolidados incluyen a la Sociedad y a todas las compañías subsidiarias controladas por esta. Todos los saldos y transacciones de importancia realizadas entre las compañías consolidadas han sido eliminados para efectos de la consolidación. La consolidación se efectuó con base en estados financieros auditados de las subsidiarias.

• La inversión de la Sociedad en Costco de México, en asociación con Costco Wholesale Corporation, cumple con el

criterio de control mencionado en la Norma Internacional de Contabilidad (NIC) No. 31. En consecuencia, la Sociedad consolida su inversión en Costco de México de acuerdo con el método de consolidación proporcional.

2) Efectivo e inversiones temporales.- La Sociedad considera como efectivo a las inversiones temporales de fácil realización con

vencimientos menores a tres meses, las cuales se expresan a su valor de mercado. Los rendimientos correspondientes se registran en los resultados del año. Las inversiones en valores incluyen inversiones en títulos de deuda gubernamental y depósitos a plazo. La Sociedad considera a estos títulos como instrumentos financieros con fines de negociación, los cuales se registran inicialmente a su costo de adquisición y posteriormente se valúan a su valor de mercado, el cual se asemeja a su valor razonable. Las diferencias por valuación de estos instrumentos al cierre de cada periodo se registran en los resultados del año al que correspondan.

3) Inventarios y costo de ventas.- Se expresan a su costo histórico determinado mediante el método de detallistas. Asimismo,

el costo de ventas se reconoce al costo histórico de las compras realizadas y vendidas durante 2009 y 2008, más los valores de reposición del inventario final de 2007, vendido durante 2008. Los valores así determinados no exceden su valor de mercado.

4) Inmuebles, equipo y mejoras a locales arrendados y propios.- Al 31 de diciembre se expresan como sigue:

i) adquisiciones realizadas a partir del 1 de enero de 2008, a su costo histórico y ii) adquisiciones realizadas hasta el 31 de diciembre de 2007, a sus valores actualizados determinados mediante la aplicación a sus costos de adquisición de factores derivados del Índice Nacional de Precios al Consumidor (INPC) hasta el 31 de diciembre de 2007.

La depreciación y amortización se calcula por el método de línea recta con base en las vidas útiles de los activos aplicadas a los valores de los inmuebles, equipo y mejoras de locales arrendados y propios.

. 5) Activos de larga duración.- Los activos de larga duración tangibles e intangibles, son evaluados sobre bases anuales para

determinar su valor de uso y decidir si es necesario reconocer algún deterioro.

La Sociedad determina las pérdidas por deterioro o el decremento en el valor de los activos de larga duración considerando cada tienda o restaurante como unidad generadora de efectivo.

11

6) Costos preoperativos.- Los costos asociados con la apertura de nuevas tiendas, se registran en el momento en que se

erogan.

7) Impuesto sobre la Renta (ISR) e Impuesto Empresarial a Tasa Única (IETU).- La Sociedad y sus subsidiarias utilizan el método de activos y pasivos integral, el cual consiste en determinar el impuesto diferido aplicando la tasa de impuesto correspondiente sobre las diferencias entre el valor contable y fiscal de los activos y pasivos a la fecha de los estados financieros consolidados, que se espera se materialicen en el futuro.

La Sociedad reconoció principalmente, ISR diferido y en algunas subsidiarias IETU diferido.

8) Beneficios a los empleados.- Los beneficios otorgados por la Sociedad a sus empleados, incluyendo los planes de beneficios

definidos se describen a continuación:

Los beneficios directos (sueldos, tiempo extra, vacaciones, días festivos y permisos de ausencia con goce de sueldo, etc.) se reconocen en los resultados conforme se devengan y sus pasivos se expresan a su valor nominal, por ser de corto plazo. Los beneficios por terminación de la relación laboral por causas distintas a la reestructura (indemnizaciones legales por despido, prima de antigüedad, bonos, compensaciones especiales o separación voluntaria, etc), así como los beneficios al retiro (pensiones, prima de antigüedad e indemnizaciones, etc.) son registrados con base en estudios actuariales realizados por peritos independientes a través del método de crédito unitario proyectado. El costo neto del periodo de cada plan de beneficios a los empleados se reconoce como gasto de operación en el año en que se devengan, el cual constituye entre otros, la amortización del costo laboral de los servicios pasados y de las ganancias o pérdidas actuariales de años anteriores. Respecto a las partidas pendientes de amortizar al 31 de diciembre de 2007, conocidas como pasivo de transición, que incluyen el costo laboral de los servicios pasados y las ganancias (pérdidas) actuariales pendientes de amortizar, éstas se amortizan a partir del 1 de enero de 2008, en un plazo de cinco años en vez de la vida laboral estimada de los trabajadores hasta 2007, de 29 años. Los estudios actuariales sobre los beneficios a los empleados, incorporan la hipótesis sobre la carrera salarial.

9) Capital Contable.- El capital social, reserva legal, prima neta en colocación de unidades, reserva para recompra de unidades

y utilidades acumuladas mostrados al 31 de diciembre de 2009, se expresan como sigue: i) movimientos realizados a partir del 1 de enero de 2008, a su costo histórico y ii) movimientos realizados antes del 1 de enero de 2008, a sus valores actua-lizados determinados mediante la aplicación a sus valores históricos de factores derivados del INPC hasta el 31 de diciembre de 2007. Consecuentemente, los diferentes conceptos del capital contable, se expresan a su costo histórico modificado.

La prima neta en colocación de unidades representa la diferencia en exceso entre el pago por las unidades suscritas y el valor nominal de las mismas.

10) Utilidad (pérdida) integral.- La utilidad (pérdida) integral la componen, la utilidad (pérdida) neta, así como por aquellas

partidas que por disposición especifica se reflejan en el capital contable y no constituyen aportaciones, reducciones y distribuciones de capital. Los importes de la utilidad (pérdida) integral de 2009 y 2008, se expresan en pesos históricos.

11) Utilidad (pérdida) por unidad.- Es el resultado de dividir la utilidad (pérdida) neta del ejercicio de la participación

controladora entre el promedio ponderado de acciones en circulación durante 2009 y 2008.

12) Transacciones en moneda extranjera.- Se registran al tipo de cambio vigente en la fecha de su operación. Los activos y pasivos denominados en dicha moneda se presentan en moneda nacional al tipo de cambio vigente a la fecha del balance general. Las diferencias motivadas por fluctuaciones en el tipo de cambio entre las fechas de las transacciones y la de su liquidación o valuación al cierre del ejercicio se reconocen en resultados.

13) Uso de estimaciones.- La preparación de los estados financieros, de conformidad con las NIF, requiere que la administración

de la Sociedad efectúe estimaciones que afectan los montos reportados de activos y pasivos, en consecuencia los montos reales podrían diferir de dichas estimaciones.

14) Estimación para merma.- La estimación para mermas y pérdidas en inventarios físicos se calcula aplicando el 2% a las ventas

netas de la Sociedad. Los valores así determinados son ajustados periódicamente de conformidad con los resultados obtenidos en la toma física de inventarios.

12

15) Estimación para cuentas de cobro dudoso o incobrables.- La principal fuente de ingresos de la Sociedad es la venta de

productos en sus tiendas, cuyo cobro se realiza inmediatamente por medio de efectivo, tarjetas bancarias y vales o cupones. Las cuentas por cobrar de la Sociedad están compuestas principalmente por los importes por recuperar de las compañías emisoras de vales y cupones, así como por las rentas por cobrar por el subarrendamiento de locales comerciales y espacios promocionales a terceros. La experiencia de la Sociedad demuestra que la cobranza de los cupones no suelen presentar pro-blemas; sin embargo, en cuanto al cobro de las cuentas por el subarrendamiento de locales la política de la Sociedad es estimar como incobrables el 65% de los importes vencidos. Al 31 de diciembre de 2009 y 2008 el importe de dicha estimación no se considera de importancia.

16) Reclasificaciones.- Ciertos importes de los estados financieros del año anterior fueron reclasificados de acuerdo con la

presentación de este año para hacer comparativa su información financiera.

17) Reconocimiento de ingresos.- La Sociedad reconoce sus ingresos al momento de que sus productos son adquiridos por los clientes en sus tiendas. Las ventas se reconocen solamente cuando la Sociedad ha transferido al comprador los riesgos de la propiedad de las mercancías y cuando el precio de venta y los costos incurridos o por incurrir se pueden cuantificar

La Sociedad ha establecido programas de lealtad para sus clientes, los cuales consisten en abonar dinero a través de monederos electrónicos que pueden ser utilizados como forma de pago en futuras compras de productos comercializados en las tiendas. Por el monto del beneficio otorgado a los clientes se registra una provisión con cargo a ventas y se reconoce un ingreso diferido, el cual es aplicado a los resultados al momento de que el cliente ejerce este beneficio. Los ingresos provenientes de la emisión de vales emitidos por la Sociedad y canjeables por mercancía en sus tiendas son reconocidos como un pasivo al momento en que la Sociedad hace la entrega física de los vales al cliente, y son reconocidos en el estado de resultados hasta que éstos son canjeables en las tiendas por parte de sus poseedores.

A partir del 1 de enero de 2009, entraron en vigor las siguientes NIF y a partir del 7 de diciembre de 2009 la Interpretación a las NIF (INIF) emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF), las cuales han sido adoptadas por la Sociedad en la preparación de los estados financieros consolidados:

o NIF B-7 “Adquisiciones de negocios”. Los principales cambios y características de esta NIF son, entre otros: a) se confirma el método de compra para reconocer las adquisiciones de negocio; b) se reconoce que la participación no controladora se presente a su valor razonable; c) se establece que los gastos de compra y de reestructura no forman parte de la contraprestación, y d) se establece las normas para el reconocimiento de activos readquiridos, pasivos contingentes, contraprestación contingente y activos para indemnización generados en la compra.

o NIF B-8 “Estados financieros consolidados o combinados”. Los principales cambios en relación con los pronunciamientos

anteriores son, entre otros:, a) se establece que en los casos en los que una entidad ejerza control sobre una Entidad de Propósito Específico (EPE), ésta deberá considerarse como una subsidiaria y deben consolidarse sus estados financieros; b) se permite que las controladoras intermedias no presenten estados financieros consolidados bajo ciertos requisitos; c) se considera la existencia de derechos de voto potenciales para la evaluación de control, y d) se requiere que la participación en la entidad no controladora quede valuada, en su caso, con base en el valor razonable de los activos netos de la subsidiaria y el crédito mercantil determinados con el método de compra, al momento de la adquisición de dicha subsidiaria.

o NIF C-7 “Inversiones en asociadas y otras inversiones permanentes”. Los principales cambios con pronunciamientos

anteriores son, entre otros; a) la incorporación del concepto de EPE en la evaluación de influencia significativa; b) el establecimiento de un procedimiento y un límite para el reconocimiento de pérdidas en asociadas, y c) para la evaluación de influencia significativa se requiere el análisis de la existencia de derechos de voto potenciales.

o NIF C-8 “Activos intangibles”. Los principales cambios en relación con los pronunciamientos anteriores son, entre otros,

que: a) se puntualiza los procedimientos en la determinación del periodo de amortización y del valor residual; b) se establece la obligatoriedad de pruebas de deterioro anuales en los casos de amortización creciente, y c) se requiere que se cancele, contra utilidades acumuladas, el saldo por amortizar de gastos preoperativos provenientes de 2002 y anteriores.

13

o INIF-18 “Reconocimiento de los efectos de la reforma fiscal 2010 en los impuestos a la utilidad”. Esta INIF trata

específicamente del reconocimiento de algunos temas incluidos en el Decreto por el que se reforman, adicionan y derogan diversas disposiciones en materia fiscal, tales como: a) Impuesto sobre la Renta (ISR) derivado de cambios al régimen de consolidación fiscal; b) cambios a la tasa de ISR y c) créditos de Impuesto Empresarial a Tasa Única (IETU) por pérdidas fiscales.

Ninguna de las NIF e INIF anteriores, tuvo efectos significativos en los resultados y situación financiera de la Sociedad.

En relación con el presente informe, entre los documentos que se han distribuido a los accionistas asistentes a esta Asamblea, encontrarán copia del dictamen suscrito por el auditor externo respecto de la marcha de la Sociedad y sus operaciones por el ejercicio social terminado el 31 de diciembre de 2009, en el cual se indica en adición a lo aquí descrito, que las políticas y criterios contables de información seguidos por la Sociedad, son adecuados y suficientes, cumplen con las NIF y han sido aplicados en forma consistente.

Guillermo González Nova Presidente del Consejo de Administración de

Controladora Comercial Mexicana, S.A.B. de C.V.

14

15

INFORME DEL COMITÉ DE AUDITORÍA,

INFORME DEL COMITÉ DE PRÁCTICAS SOCIETARIAS,

ESTADOS FINANCIEROS CONSOLIDADOS CON LA OPINIÓN DE LOS

AUDITORES INDEPENDIENTES

31 DE DICIEMBRE DE 2009 Y 2008

16

México, D.F. a 13 de abril de 2010 INFORME DEL COMITÉ DE AUDITORÍA Consejo de Administración Controladora Comercial Mexicana, S.A.B. de C.V. P r e s e n t e De conformidad con lo dispuesto por la fracción II del artículo 43 de la Ley del Mercado de Valores (en lo sucesivo “LMV”), con relación a la fracción IV inciso (a) del artículo 28 de la LMV, el Presidente del Comité de Auditoría debe elaborar un Informe Anual sobre las actividades que correspondan a dicho órgano y presentarlo al Consejo de Administración, para que lo presente a la Asamblea de Accionistas. Por lo que, por este conducto, informo a ustedes sobre las actividades que fueron llevadas a cabo por el Comité de Auditoría de Controladora Comercial Mexicana, S.A.B. de C.V. (“la Sociedad” o “la Emisora”) durante el ejercicio concluido el 31 de diciembre de 2009. Para realizar las funciones inherentes al Comité de Auditoría de la Sociedad, durante el ejercicio social de 2009, el Comité de Auditoría se reunió en 12 sesiones ordinarias y en una sesión extraordinaria, celebradas con fechas 20 de enero, 19 de febrero, 24 de marzo, 28 de abril, 18 de mayo, 30 de junio, 14 de julio, 27 de julio, 25 de agosto, 29 de septiembre, 27 de octubre, 24 de noviembre y 17 de diciembre. En adición, el Comité se ha reunido en el año 2010, el 22 de enero, 18 de febrero, 18 de marzo y el 13 de abril para analizar temas relacionados con: (i) auditoría externa; (ii) auditoría interna; (iii) sistema de control interno; (iv) el proceso de revelación de información financiera de la Emisora; (v) el seguimiento a los Eventos Extraordinarios que se mencionaron en el Informe del Comité de Auditoría de fecha 18 de mayo de 2009 (en adelante los Eventos Extraordinarios); y (vi) la atención del mandato encomendado por la Asamblea General Ordinaria de Accionistas celebrada el 3 de junio de 2009, en su Resolución Quinta del punto Primero del acta respectiva. En todas las sesiones estuvieron presentes todos los miembros del Comité y además asistieron el Lic. Raúl Alvarado Herroz, Presidente del Comité de Prácticas Societarias, y conforme fue considerado conveniente, el C.P. José Calvillo, Director de Administración y Finanzas de la Sociedad, el C.P. Hiram Marín Poó, Auditor Interno, los representantes de la firma de Auditores Externos PricewaterhouseCoopers y el Ingeniero Francisco Martínez de la Vega Quiroz, quien fuera Director de Administración y Finanzas de la Sociedad. De cada sesión se levantó un acta y sus recomendaciones y resoluciones fueron presentadas al Consejo de Administración de manera sistemática. Las sesiones ordinarias y extraordinarias fueron debidamente convocadas y se cumplieron con todas las formalidades de instalación previstas en los estatutos del Comité de Auditoría. Particularmente, por cuanto al mandato de la Asamblea General Ordinaria de Accionistas del 3 de junio de 2009, el Comité hizo seguimientos puntuales en sus sesiones celebradas el 30 de junio, 14 de julio, 27 de julio, 25 de agosto, 29 de septiembre, 27 de octubre, 24 de noviembre de 2009, así como el 18 de febrero y 18 de marzo de 2010 y procederá a externar sus conclusiones al Consejo de Administración, en cuanto concluya la integración de opiniones profesionales a los estudios realizados para tal efecto, lo que se estima tener en el curso del presente año. Dentro de las actividades desarrolladas por el Comité de Auditoría, con independencia de las acciones específicas adoptadas para la atención del mandato de la Asamblea General Ordinaria de Accionistas, se destacan las siguientes:

1. Se revisaron las principales políticas y criterios contables seguidos por la Sociedad en términos de la información recibida por parte de la administración y de los Auditores Externos. Cabe señalar que durante el ejercicio, no se modificaron las políticas y criterios de registro contable de la Sociedad.

2. Se revisaron los estados financieros trimestrales y los lineamientos de los reportes a la Bolsa Mexicana de Valores.

3. Se revisó el programa de auditoría interna de 2009, su grado de cumplimiento y se solicitaron ajustes conforme se consideró necesario.

4. Se revisaron las recomendaciones de los Auditores Externos contenidas en su carta de comentarios sobre la auditoría del 2008, y se dio seguimiento a su cumplimiento por parte de la Sociedad.

5. A fin de reforzar el control interno de la Sociedad con motivo de los Eventos Extraordinarios, el Comité de Auditoría revisó y aprobó la reestructura de la Dirección de Auditoría Corporativa, así como el enfoque que deberá seguir.

6. Se revisó el programa de Auditoría Externa para el ejercicio de 2009 y los honorarios de los auditores, quienes confirmaron su independencia y se evaluó su desempeño por el ejercicio de 2008.

7. Se revisaron los servicios adicionales o complementarios a los de auditoría, prestados por el Auditor Externo y la remuneración de estos servicios con respecto al monto que se pagó por los servicios de auditoría, emitiéndose opinión favorable para su posterior aprobación por el Consejo de Administración de la Sociedad.

17

8. Se recibieron de la Administración de la Sociedad los estados financieros correspondientes al ejercicio de 2009 y sus notas. De igual manera, se constató el adecuado nivel de revelación de los Eventos Extraordinarios en los mismos.

9. Por parte de los Auditores Externos, se recibió el reporte de resultados de la Auditoría Externa al 31 de diciembre de 2009 y se revisó el dictamen emitido por parte de los Auditores Externos, en donde se destaca el párrafo de énfasis que hace referencia a los Eventos Extraordinarios y el proceso de reestructuración financiera de la Sociedad.

10. Se dio seguimiento a la difusión de los Eventos Relevantes de la Emisora. 11. Con motivo de los Eventos Extraordinarios sucedidos en 2008, los miembros del Comité han tenido contacto

semanal con la Administración con objeto de conocer temas relevantes de la operación, el nivel de apalancamiento financiero y el proceso de reestructuración financiera de la Sociedad.

12. Se recibió y se aprobó el Informe del Director General de la Sociedad, por las actividades correspondientes al ejercicio concluido el 31 de diciembre de 2009, en lo que respecta a la información financiera.

13. Se revisó el informe presentado por la Dirección Jurídica respecto a litigios que se encuentran en proceso y su adecuada revelación en la información financiera del ejercicio de 2009.

14. De igual manera, conjuntamente con los miembros del Comité de Prácticas Societarias, el Comité de Auditoría revisó y sometió a la aprobación del Consejo de Administración las operaciones entre Partes Relacionadas celebradas durante el ejercicio social de 2009, no celebrándose durante dicho período, ninguna operación entre Partes Relacionadas que se considere significativa.

Por último, el artículo 42, fracción II inciso (e) de la LMV, requiere que el Comité de Auditoría elabore una opinión sobre los estados financieros de la Sociedad al 31 de diciembre de 2009. Es nuestra opinión, que la información presentada por el Director General refleja, en forma razonable, la situación financiera de la Sociedad al 31 de diciembre de 2009 y los resultados de sus operaciones por el ejercicio terminado en esa fecha. La opinión anterior se fundamenta, entre otros, en los siguientes elementos:

• El Dictamen de los Auditores Externos, y • En el hecho que las políticas y criterios contables y de información, seguidos por la Sociedad al 31 de diciembre

de 2009, fueron adecuados y suficientes. Dichas políticas y criterios han sido aplicados consistentemente en la información presentada por el Director General.

Con base en lo anterior, el Comité recomienda al Consejo de Administración, la aprobación de los estados financieros dictaminados de la Sociedad al 31 de diciembre de 2009, así como el informe del Director General. Para la elaboración del presente Informe, se escucharon a los directivos relevantes de la Sociedad y se hace constar que no existió diferencia de opinión entre ellos.

Atentamente,

Fermín Sobero San Martín Presidente del Comité de Auditoría de CCM

18

México, D.F. a 13 de abril de 2010

INFORME DEL COMITÉ DE PRÁCTICAS SOCIETARIAS

CONSEJO DE ADMINISTRACIÓN CONTROLADORA COMERCIAL MEXICANA, S.A.B. DE C.V. Presente

De conformidad con lo dispuesto por la fracción I del artículo 43 de la Ley del Mercado de Valores (en los sucesivo “LMV”), con relación a la fracción IV inciso (a) del artículo 28 de la LMV, el Presidente del Comité de Practicas Societarias deberá elaborar un Informe Anual sobre las actividades que corresponden a dicho órgano y presentarlo al Consejo de Administración, para que si éste lo aprueba, se presente a la Asamblea de Accionistas. Por lo que, por este conducto, informo a ustedes sobre las actividades que fueron llevadas a cabo por el Comité de Prácticas Societarias de Controladora Comercial Mexicana, S.A.B. de C.V. (“la Sociedad” o “la Emisora”) durante el ejercicio concluido el 31 de diciembre de 2009. Sobre el particular, cabe señalar que los miembros del Comité de Prácticas Societarias son los señores José Ignacio Llano Gutiérrez, Fermín Sobero San Martín y el suscrito. Durante el periodo del Informe, el Comité se reunió en cinco sesiones ordinarias, con fecha 19 de febrero, 24 de marzo, 28 de abril, 30 de junio y 25 de agosto de 2009. De cada sesión se levantó un acta firmada por todos los miembros asistentes y se cumplieron los requisitos de convocatoria y legal instalación. Lo anterior, en cumplimiento a lo previsto en el estatuto del Comité de Prácticas Societarias, mismo que fue aprobado en su oportunidad por el Consejo de Administración. A las distintas sesiones de este Comité asistieron, conforme así se requirió, los señores Raúl del Signo Güembe, Director de Recursos Humanos de Comercial Mexicana; y José Calvillo Golzarri, Director de Administración y Finanzas de la Sociedad. Sin perjuicio de las actividades desarrolladas por el Comité durante el ejercicio 2009 abajo descritas, procede indicar que los miembros de dicho órgano societario dieron especial seguimiento a las medidas adoptadas con motivo de los Eventos Extraordinarios descritos en el inciso (v) del segundo párrafo del Informe Anual del Comité de Prácticas Societarias de fecha 18 de mayo de 2009, en lo que respecta a: (i) plan de reducción de gastos de nómina; (ii) pagos de bonos por desempeño del personal directivo de la Emisora y de las empresas controladas por ésta; y (iii) la supervisión de la prestación consistente en el cambio de automóviles para el personal directivo de las empresas integrantes del grupo empresarial encabezado por la Emisora. En particular, durante el periodo a que alude el presente Informe, el Comité reporta las principales actividades realizadas durante 2009, entre las que se destacan las siguientes:

• Se revisaron y aprobaron los planes de compensación del personal directivo. • Se presentó el avance del plan de reducción de gastos de nómina. • Se presentó al Consejo de Administración una propuesta para efectuar un pago de ayuda económica a los

ejecutivos de la empresa, mediante un esquema de bonificación electrónica en artículos de la propia organización, misma que fue aprobada unánimemente, para apoyar la retención y motivación del personal clave de la empresa.

• Se revisaron los organigramas y estructuras de las diferentes direcciones del grupo validando responsabilidades y funciones de cada dirección de acuerdo a la reestructura de personal que se llevó a cabo. Se evaluó al personal directivo.

• Se revisó la metodología utilizada por la firma Watson Wyatt para la valuación de puestos directivos, y establecer niveles jerárquicos dentro de la estructura organizacional de acuerdo a sus responsabilidades, así como con niveles comparables con el mercado. También se revisó la política de competitividad, tal y como lo define la muestra del mercado con el que se quiere comparar la empresa, y los distintos conceptos de remuneración que se miden junto con la información estadística que se genera.

• Se presentó la valuación de los puestos de Dirección de Proyectos de Expansión y de la Dirección de Centros Comerciales y Fundación CCM.

19

• Se realizó la evaluación del desempeño del Comité de Prácticas Societarias, de acuerdo al formato de

evaluación diseñada para este propósito. • Se acordó que, en cumplimiento con los Estatutos del Comité de Prácticas Societarias, se revisarían los

niveles de compensación y su comparación contra el estudio de mercado laboral. • El Comité revisó el presupuesto “a tiendas iguales” que forman parte del Plan Estratégico para el 2009,

aprobado por el Consejo de Administración de la Sociedad. • El Comité conjuntamente con los miembros del Comité de Auditoría, revisó y este último sometió a la

aprobación del Consejo de Administración las operaciones entre Partes Relacionadas efectuadas durante el ejercicio social de 2009, no celebrándose durante dicho periodo, ninguna operación de este tipo que se considere significativo.

Se hace constar que durante el ejercicio social concluido el 31 de diciembre de 2009, el Comité no otorgó ninguna dispensa en términos de lo establecido en el artículo 28 fracción III inciso (f) de la LMV. Para la elaboración de este Informe hemos escuchado a los Directivos Relevantes de la Sociedad, sin que exista diferencia de opinión entre ellos. Asimismo, cuando lo juzgamos conveniente, se solicitó la opinión de expertos independientes.

Atentamente,

Lic. Raúl Alvarado Herroz

Presidente del Comité de Practicas Societarias de CCM

20

México, D. F., 14 de abril de 2010 A la Asamblea de Accionistas de Controladora Comercial Mexicana, S. A. B. de C. V. 1. Hemos examinado los balances generales consolidados de Controladora Comercial Mexicana, S. A. B. de C. V. y

subsidiarias, al 31 de diciembre de 2009 y 2008, y los estados consolidados de resultados, de variaciones en el capital contable y de flujos de efectivo que les son relativos por los años que terminaron en esas fechas. Dichos estados financieros son responsabilidad de la Administración de la compañía. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestras auditorías.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas en México, las

cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con las Normas de Información Financiera (NIF) mexicanas. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de las normas de información financiera utilizadas, de las estimaciones significativas efectuadas por la Administración y de la presentación de los estados financieros tomados en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para sustentar nuestra opinión.

2. Como se explica en la Nota 8, a partir de octubre de 2008 la compañía ha enfrentado problemas de liquidez a

consecuencia de ciertas operaciones con instrumentos financieros |derivados, los que han causado el incumplimiento con los términos de otros financiamientos a corto y largo plazo. Como resultado de esta situación, toda la deuda de la controladora a largo plazo se convirtió en exigible en el corto plazo y la compañía ha sido objeto de varias de-mandas en México reclamando el pago de las deudas vencidas y en el extranjero por el reclamo de los derivados. A la fecha de este informe, la compañía se encuentra en el proceso de negociación con sus contrapartes en operaciones de derivados, acreedores bancarios y tenedores de deuda pública tendiente a obtener un acuerdo sobre la reestructura a mediano y largo plazo de estas deudas, sin que a la fecha se haya logrado un acuerdo definitivo. Estas circunstancias, entre otras, indican que para que la compañía continúe operando como negocio en marcha, dependerá, entre otros factores, de la habilidad de la Administración de la empresa para: 1) lograr establecer un convenio de reestructura con todos sus acreedores; 2) lograr que sus subsidiarias generen flujos de efectivo suficientes para su operación y para cubrir los pasivos y costos financieros de la deuda reestructurada; 3) obtener recursos frescos de efectivo; o en su caso, 4) sustentar exitosamente ante los tribunales en México sus argumentos sobre la falta de eficacia jurídica y validez de los contratos y operaciones de derivados. Los estados financieros adjuntos han sido preparados asumiendo que la compañía continuará operando como negocio en marcha, por lo que no incluyen ningún ajuste relativo a la recuperabilidad y clasificación de los importes registrados como activos y los importes y clasificación de pasivos que podrían ser necesarios en caso de que la compañía no pudiese continuar en operación.

3. En nuestra opinión, los estados financieros consolidados antes mencionados presentan razonablemente, en todos los

aspectos importantes, la situación financiera consolidada de Controladora Comercial Mexicana, S. A. B. de C. V. y subsidiarias, al 31 de diciembre de 2009 y 2008, y los resultados consolidados de sus operaciones, las variaciones en su capital contable y sus flujos de efectivo por los años que terminaron en esas fechas, de conformidad con las NIF mexicanas.

PricewaterhouseCoopers, S. C.

C.P.C. Manuel García Braña

Socio de Auditoría

21

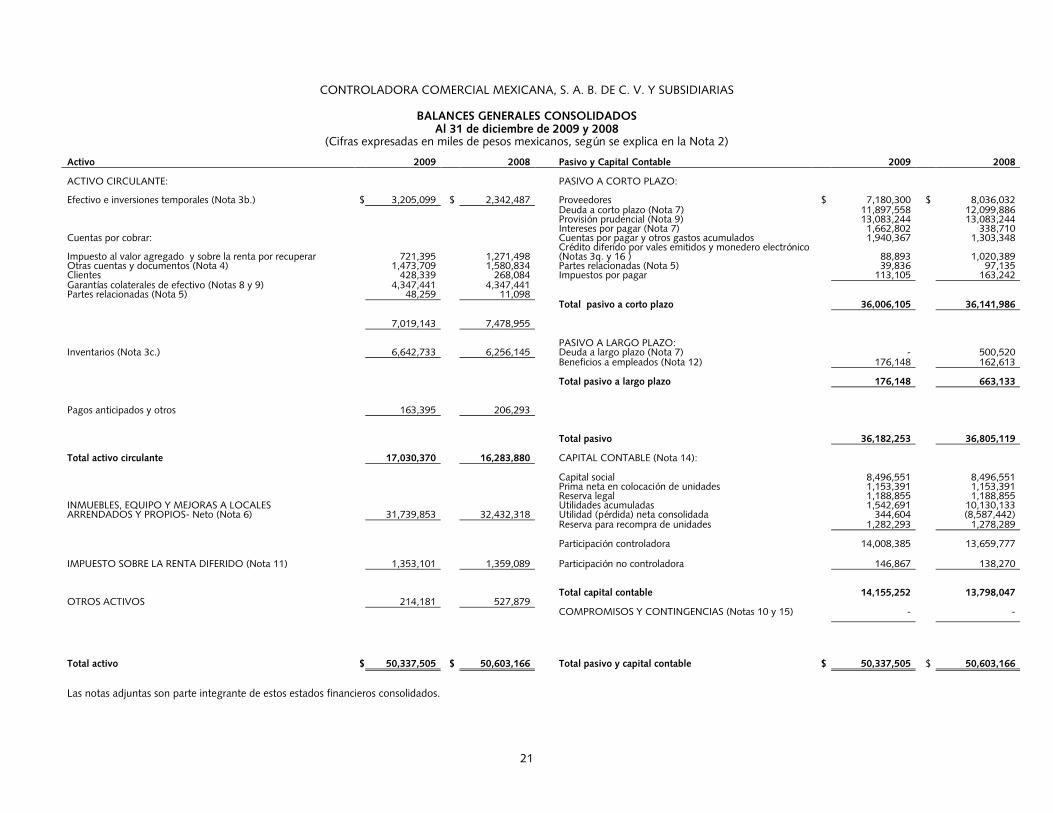

CONTROLADORA COMERCIAL MEXICANA, S. A. B. DE C. V. Y SUBSIDIARIAS

BALANCES GENERALES CONSOLIDADOS Al 31 de diciembre de 2009 y 2008

(Cifras expresadas en miles de pesos mexicanos, según se explica en la Nota 2) Activo 2009 2008 Pasivo y Capital Contable 2009 2008 ACTIVO CIRCULANTE: PASIVO A CORTO PLAZO:

Efectivo e inversiones temporales (Nota 3b.) $ 3,205,099 $ 2,342,487 Proveedores $ 7,180,300 $ 8,036,032 Deuda a corto plazo (Nota 7) 11,897,558 12,099,886 Provisión prudencial (Nota 9) 13,083,244 13,083,244 Intereses por pagar (Nota 7) 1,662,802 338,710 Cuentas por cobrar: Cuentas por pagar y otros gastos acumulados 1,940,367 1,303,348 Impuesto al valor agregado y sobre la renta por recuperar

721,395

1,271,498

Crédito diferido por vales emitidos y monedero electrónico (Notas 3q. y 16 )

88,893

1,020,389

Otras cuentas y documentos (Nota 4) 1,473,709 1,580,834 Partes relacionadas (Nota 5) 39,836 97,135 Clientes 428,339 268,084 Impuestos por pagar 113,105 163,242 Garantías colaterales de efectivo (Notas 8 y 9) 4,347,441 4,347,441 Partes relacionadas (Nota 5) 48,259 11,098 Total pasivo a corto plazo 36,006,105 36,141,986

7,019,143 7,478,955

PASIVO A LARGO PLAZO: Inventarios (Nota 3c.) 6,642,733 6,256,145 Deuda a largo plazo (Nota 7) - 500,520

Beneficios a empleados (Nota 12) 176,148 162,613 Total pasivo a largo plazo 176,148 663,133

Pagos anticipados y otros 163,395 206,293 Total pasivo 36,182,253 36,805,119

Total activo circulante 17,030,370 16,283,880 CAPITAL CONTABLE (Nota 14): Capital social 8,496,551 8,496,551

Prima neta en colocación de unidades 1,153,391 1,153,391 Reserva legal 1,188,855 1,188,855

INMUEBLES, EQUIPO Y MEJORAS A LOCALES Utilidades acumuladas 1,542,691 10,130,133 ARRENDADOS Y PROPIOS- Neto (Nota 6) 31,739,853 32,432,318 Utilidad (pérdida) neta consolidada 344,604 (8,587,442) Reserva para recompra de unidades 1,282,293 1,278,289

Participación controladora 14,008,385 13,659,777

IMPUESTO SOBRE LA RENTA DIFERIDO (Nota 11) 1,353,101 1,359,089 Participación no controladora 146,867 138,270

Total capital contable 14,155,252 13,798,047

OTROS ACTIVOS 214,181 527,879 COMPROMISOS Y CONTINGENCIAS (Notas 10 y 15) - -

Total activo $ 50,337,505 $ 50,603,166 Total pasivo y capital contable $ 50,337,505 $ 50,603,166

Las notas adjuntas son parte integrante de estos estados financieros consolidados.

22

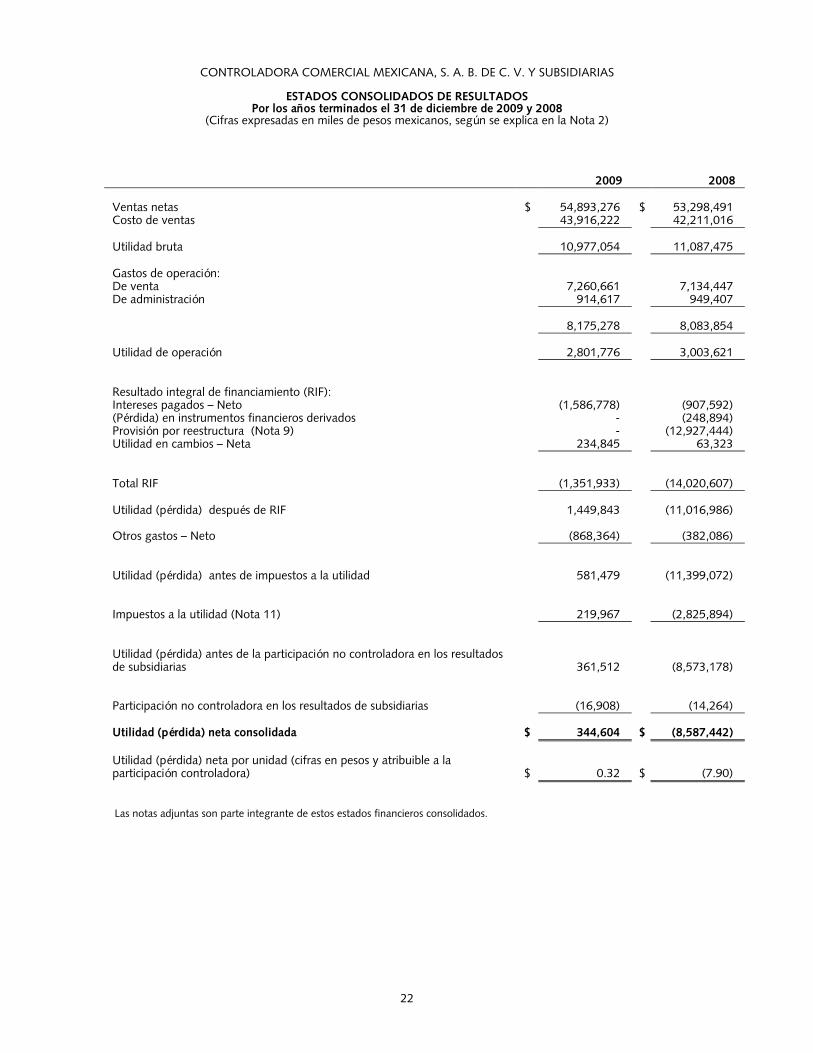

CONTROLADORA COMERCIAL MEXICANA, S. A. B. DE C. V. Y SUBSIDIARIAS

ESTADOS CONSOLIDADOS DE RESULTADOS Por los años terminados el 31 de diciembre de 2009 y 2008

(Cifras expresadas en miles de pesos mexicanos, según se explica en la Nota 2)

2002 2001 2009 2008 Ventas netas $ 54,893,276 $ 53,298,491 Costo de ventas 43,916,222 42,211,016 Utilidad bruta 10,977,054 11,087,475 Gastos de operación: De venta 7,260,661 7,134,447 De administración 914,617 949,407 8,175,278 8,083,854 Utilidad de operación 2,801,776 3,003,621 Resultado integral de financiamiento (RIF): Intereses pagados – Neto (1,586,778) (907,592) (Pérdida) en instrumentos financieros derivados - (248,894) Provisión por reestructura (Nota 9) - (12,927,444) Utilidad en cambios – Neta 234,845 63,323 Total RIF (1,351,933) (14,020,607) Utilidad (pérdida) después de RIF 1,449,843 (11,016,986) Otros gastos – Neto (868,364) (382,086) Utilidad (pérdida) antes de impuestos a la utilidad 581,479 (11,399,072) Impuestos a la utilidad (Nota 11) 219,967 (2,825,894) Utilidad (pérdida) antes de la participación no controladora en los resultados de subsidiarias

361,512

(8,573,178)

Participación no controladora en los resultados de subsidiarias

(16,908)

(14,264)

Utilidad (pérdida) neta consolidada $ 344,604 $ (8,587,442) Utilidad (pérdida) neta por unidad (cifras en pesos y atribuible a la participación controladora)

$

0.32

$

(7.90)

Las notas adjuntas son parte integrante de estos estados financieros consolidados.

23

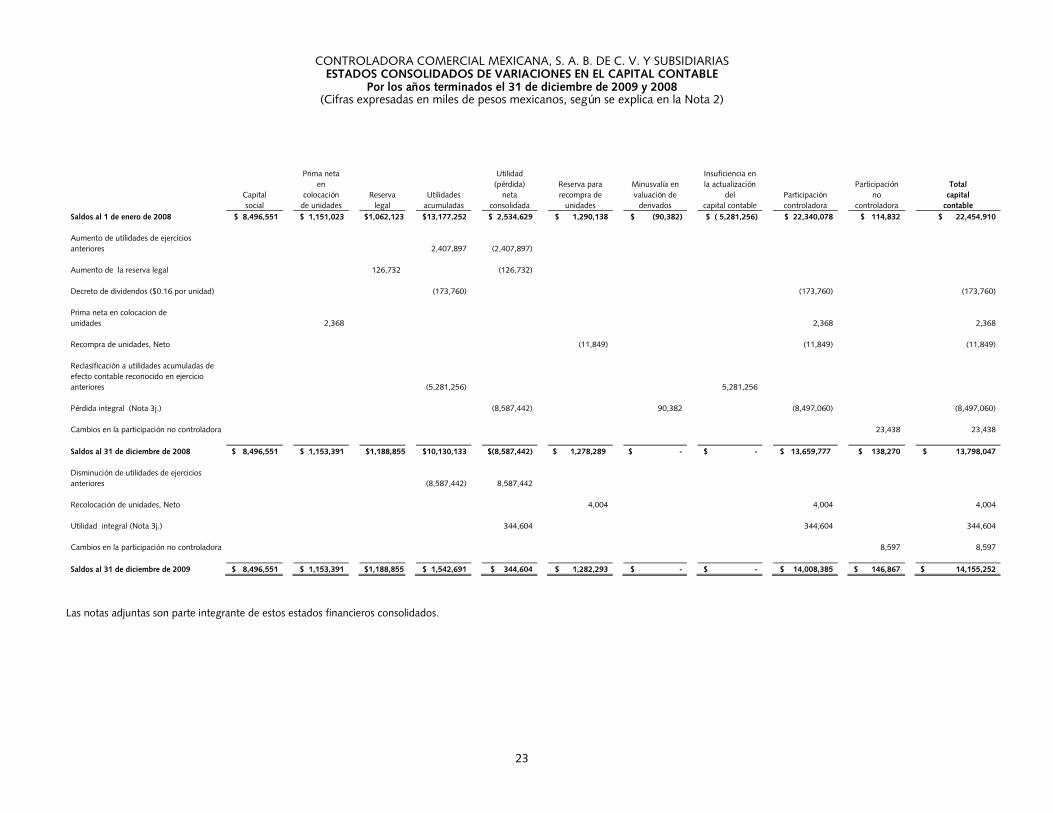

CONTROLADORA COMERCIAL MEXICANA, S. A. B. DE C. V. Y SUBSIDIARIAS

ESTADOS CONSOLIDADOS DE VARIACIONES EN EL CAPITAL CONTABLE Por los años terminados el 31 de diciembre de 2009 y 2008

(Cifras expresadas en miles de pesos mexicanos, según se explica en la Nota 2)

Capital social

Prima neta en

colocación de unidades

Reserva legal

Utilidades acumuladas

Utilidad (pérdida)

neta consolidada

Reserva para recompra de

unidades

Minusvalía en valuación de

derivados

Insuficiencia en la actualización

del capital contable

Participación controladora

Participación no

controladora

Total capital

contable Saldos al 1 de enero de 2008 $ 8,496,551 $ 1,151,023 $1,062,123 $13,177,252 $ 2,534,629 $ 1,290,138 $ (90,382) $ ( 5,281,256) $ 22,340,078 $ 114,832 $ 22,454,910 Aumento de utilidades de ejercicios anteriores

2,407,897

(2,407,897)

Aumento de la reserva legal 126,732 (126,732) Decreto de dividendos ($0.16 por unidad)

(173,760)

(173,760)

(173,760)

Prima neta en colocacion de unidades

2,368

2,368

2,368

Recompra de unidades, Neto (11,849) (11,849) (11,849) Reclasificación a utilidades acumuladas de efecto contable reconocido en ejercicio anteriores

(5,281,256)

5,281,256

Pérdida integral (Nota 3j.) (8,587,442) 90,382 (8,497,060) (8,497,060) Cambios en la participación no controladora 23,438 23,438 Saldos al 31 de diciembre de 2008 $ 8,496,551 $ 1,153,391 $1,188,855 $10,130,133 $(8,587,442) $ 1,278,289 $ - $ - $ 13,659,777 $ 138,270 $ 13,798,047 Disminución de utilidades de ejercicios anteriores

(8,587,442)

8,587,442

Recolocación de unidades, Neto

4,004 4,004 4,004

Utilidad integral (Nota 3j.) 344,604 344,604 344,604 Cambios en la participación no controladora

8,597 8,597

Saldos al 31 de diciembre de 2009 $ 8,496,551 $ 1,153,391 $1,188,855 $ 1,542,691 $ 344,604 $ 1,282,293 $ - $ - $ 14,008,385 $ 146,867 $ 14,155,252

Las notas adjuntas son parte integrante de estos estados financieros consolidados.

24

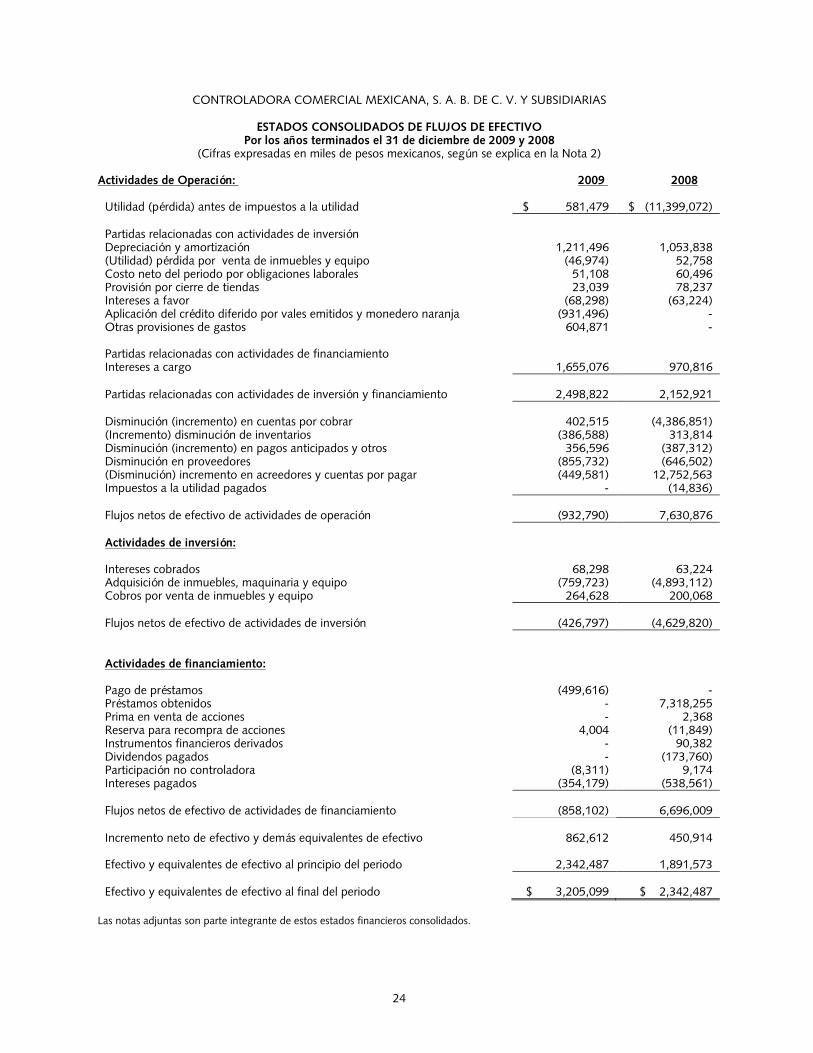

CONTROLADORA COMERCIAL MEXICANA, S. A. B. DE C. V. Y SUBSIDIARIAS

ESTADOS CONSOLIDADOS DE FLUJOS DE EFECTIVO Por los años terminados el 31 de diciembre de 2009 y 2008

(Cifras expresadas en miles de pesos mexicanos, según se explica en la Nota 2) Actividades de Operación: 2009 2008

Utilidad (pérdida) antes de impuestos a la utilidad $ 581,479 $ (11,399,072) Partidas relacionadas con actividades de inversión Depreciación y amortización 1,211,496 1,053,838 (Utilidad) pérdida por venta de inmuebles y equipo (46,974) 52,758 Costo neto del periodo por obligaciones laborales 51,108 60,496 Provisión por cierre de tiendas 23,039 78,237 Intereses a favor (68,298) (63,224) Aplicación del crédito diferido por vales emitidos y monedero naranja (931,496) - Otras provisiones de gastos 604,871 - Partidas relacionadas con actividades de financiamiento Intereses a cargo 1,655,076 970,816 Partidas relacionadas con actividades de inversión y financiamiento 2,498,822 2,152,921 Disminución (incremento) en cuentas por cobrar 402,515 (4,386,851) (Incremento) disminución de inventarios (386,588) 313,814 Disminución (incremento) en pagos anticipados y otros 356,596 (387,312) Disminución en proveedores (855,732) (646,502) (Disminución) incremento en acreedores y cuentas por pagar (449,581) 12,752,563 Impuestos a la utilidad pagados - (14,836) Flujos netos de efectivo de actividades de operación (932,790) 7,630,876 Actividades de inversión: Intereses cobrados 68,298 63,224 Adquisición de inmuebles, maquinaria y equipo (759,723) (4,893,112) Cobros por venta de inmuebles y equipo 264,628 200,068 Flujos netos de efectivo de actividades de inversión (426,797) (4,629,820) Actividades de financiamiento: Pago de préstamos (499,616) - Préstamos obtenidos - 7,318,255 Prima en venta de acciones - 2,368 Reserva para recompra de acciones 4,004 (11,849) Instrumentos financieros derivados - 90,382 Dividendos pagados - (173,760) Participación no controladora (8,311) 9,174 Intereses pagados (354,179) (538,561) Flujos netos de efectivo de actividades de financiamiento (858,102) 6,696,009 Incremento neto de efectivo y demás equivalentes de efectivo 862,612 450,914 Efectivo y equivalentes de efectivo al principio del periodo 2,342,487 1,891,573 Efectivo y equivalentes de efectivo al final del periodo $ 3,205,099 $ 2,342,487

Las notas adjuntas son parte integrante de estos estados financieros consolidados.

25

CONTROLADORA COMERCIAL MEXICANA, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS SOBRE LOS ESTADOS FINANCIEROS CONSOLIDADOS

31 DE DICIEMBRE DE 2009 Y 2008

(Cifras expresadas en miles de pesos mexicanos, según se explica en la Nota 2, excepto en

cantidades por unidad y otros montos mencionados)

NOTA 1 - ORGANIZACION Y ANTECEDENTES:

Controladora Comercial Mexicana, S. A. B. de C. V. (CCM), (junto con sus subsidiarias “la Compañía”) fue fundada

el 28 de enero de 1944, bajo la denominación y forma de Antonino González e Hijo (Sociedad en Comandita

Simple). El 1 de julio de 1957, cambió su denominación y forma a la de Comercial Mexicana, S. A.; el 5 de marzo de

1982, adoptó la forma de Sociedad Anónima de Capital Variable. El 9 de diciembre de 1988, CCM cambió su

denominación a la de Controladora Comercial Mexicana, S. A. de C. V., modificando su objeto social a partir del 1 de

enero de 1989, para participar en el arrendamiento de bienes muebles e inmuebles e invertir en compañías

relacionadas con la compra, venta y distribución de abarrotes y mercancía en general en la República Mexicana. En la

Asamblea Extraordinaria de Accionistas, celebrada el 6 de abril de 2006, se acordó adoptar la forma de Sociedad

Anónima Bursátil de Capital Variable, en acatamiento a las modificaciones realizadas a la Ley del Mercado de Valores.

Los estados financieros consolidados que se acompañan incluyen los de CCM y las subsidiarias que se mencionan a

continuación: Porcentaje de

participación Subsidiarias Actividad 2009 y 2008 Tiendas Comercial Mexicana, S. A. de C. V.

Cadena de tiendas de autoservicio que cuenta con 199 unidades (199 en 2008).

100 Restaurantes California, S. A. de C. V.

Cadena de 73 restaurantes (77 en 2008).

100

Costco de México, S. A. de C. V.

Cadena de tiendas de membresía que cuenta con 32 unidades (31 en 2008).

50 Subsidiarias inmobiliarias

Grupo de empresas en cuyas propiedades se localizan varias tiendas y restaurantes.

100 Afiliadas y subsidiarias prestadoras de servicios

Grupo de empresas dedicadas a la prestación de servicios administrativos.

varios

NOTA 2 - BASES DE PREPARACIÓN DE LOS ESTADOS FINANCIEROS:

Los estados financieros consolidados al 31 de diciembre de 2009 y 2008 que se acompañan, cumplen cabalmente

con lo establecido en las Normas de Información Financiera (NIF) mexicanas, para mostrar una presentación

razonable de la situación financiera de la Compañía.

26

La Compañía elaboró los estados de resultados, bajo el criterio de clasificación con base en la función de partidas lo cual tiene como característica fundamental separar el costo de ventas de los demás costos y gastos. Adicionalmente, para un mejor análisis de su situación financiera, la Compañía ha considerado necesario presentar el importe de la utilidad de operación por separado en el estado de resultados, debido a que dicha información es una práctica común de revelación del sector a que pertenece.

Conforme a los lineamientos de la NIF B-10 “Efectos de la inflación” (NIF B-10), la economía mexicana se encuentra

en un entorno no inflacionario, al mantener una inflación acumulada de los últimos tres años inferior al 26% (límite

máximo para definir que una economía debe considerarse como no inflacionaria), por lo tanto, a partir del 1 de enero

de 2008 se suspendió el reconocimiento de los efectos de la inflación en la información financiera (desconexión de la

contabilidad inflacionaria). Consecuentemente, las cifras al 31 de diciembre de 2009 y 2008 de los estados

financieros adjuntos se presentan en pesos históricos, modificados por los efectos de la inflación en la información

financiera reconocidos hasta el 31 de diciembre de 2007. Debido a que fue impráctico identificar los montos de las

otras partidas integrales, principalmente el resultado por tenencia de activos no monetarios y su correspondiente

impuesto diferido, en conceptos realizados y no realizados, fueron traspasados a los resultados acumulados conforme

a las disposiciones de la NIF B-10, anteriormente descrita.

A continuación se presentan los porcentajes de la inflación, según se indica:

31 de diciembre de

2009 2008

Del año 3.57% 6.53%

Acumulada en los últimos tres años 14.48 % 15.01%

Debido a que tanto la moneda de registro, como la funcional y la de reporte es el peso, no fue necesario realizar

ningún proceso de conversión.

Nuevas NIF vigentes a partir del 1 de enero de 2009:

A partir del 1 de enero de 2009, entraron en vigor las siguientes NIF y a partir del 7 de diciembre de 2009 la

Interpretación a las NIF (INIF) emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de

Información Financiera (CINIF), las cuales han sido adoptadas por la Compañía en la preparación de los estados

financieros consolidados:

NIF B-7 “Adquisiciones de negocios”. Los principales cambios y características de esta NIF son, entre otros: a) se

confirma el método de compra para reconocer las adquisiciones de negocio; b) se reconoce que la participación no

controladora se presente a su valor razonable; c) se establece que los gastos de compra y de reestructura no forman

parte de la contraprestación, y d) se establecen las normas para el reconocimiento de activos readquiridos, pasivos

contingentes, contraprestación contingente y activos para indemnización generados en la compra.

NIF B-8 “Estados financieros consolidados o combinados”. Los principales cambios en relación con los

pronunciamientos anteriores son, entre otros: a) se establece que en los casos en los que una entidad ejerza control

sobre una Entidad de Propósito Específico (EPE), ésta deberá considerarse como una subsidiaria y deben consolidarse

sus estados financieros; b) se permite que las controladoras intermedias no presenten estados financieros

27

consolidados bajo ciertos requisitos; c) se considera la existencia de derechos de voto potenciales para la evaluación

de control, y d) se requiere que la participación en la entidad no controladora quede valuada, en su caso, con base en

el valor razonable de los activos netos de la subsidiaria y el crédito mercantil determinados con el método de compra,

al momento de la adquisición de dicha subsidiaria.

NIF C-7 “Inversiones en asociadas y otras inversiones permanentes”. Los principales cambios con pronunciamientos

anteriores son, entre otros: a) la incorporación del concepto de EPE en la evaluación de influencia significativa; b) el

establecimiento de un procedimiento y un límite para el reconocimiento de pérdidas en asociadas, y c) para la

evaluación de influencia significativa se requiere el análisis de la existencia de derechos de voto potenciales.

NIF C-8 “Activos intangibles”. Los principales cambios en relación con los pronunciamientos anteriores son, entre

otros, que: a) se puntualiza los procedimientos en la determinación del periodo de amortización y del valor residual;

b)se establece la obligatoriedad de pruebas de deterioro anuales en los casos de amortización creciente, y c) se

requiere que se cancele, contra utilidades acumuladas, el saldo por amortizar de gastos preoperativos provenientes de

2002 y anteriores.

INIF-18 “Reconocimiento de los efectos de la reforma fiscal 2010 en los impuestos a la utilidad”, esta INIF trata

específicamente del reconocimiento de algunos temas incluidos en el Decreto por el que se reforman, adicionan y

derogan diversas disposiciones en materia fiscal, tales como: a) Impuesto sobre la Renta (ISR) derivado de cambios al

régimen de consolidación fiscal; b) cambios a la tasa de ISR y c) créditos de Impuesto Empresarial a Tasa Única (IETU)

por pérdidas fiscales.

Ninguna de las NIF e INIF anteriores, tuvo efectos significativos en los resultados y situación financiera de la

Compañía.

Autorización de los estados financieros:

La emisión de los estados financieros consolidados fue autorizada por el Presidente Ejecutivo de la Compañía el 13 de

abril de 2010, y aprobada por el Consejo de Administración de esa misma fecha.

NOTA 3 – RESUMEN DE POLÍTICAS DE CONTABILIDAD SIGNIFICATIVAS:

A continuación se resumen las políticas de contabilidad más significativas, las cuales han sido aplicadas

consistentemente en los años que se presentan, a menos que se especifique lo contrario.

Las NIF requieren el uso de ciertas estimaciones contables críticas en la preparación de estados financieros.

Asimismo, se requiere el ejercicio de un juicio de parte de la Administración en el proceso de definición de las políticas

de contabilidad de la Compañía.

a. Consolidación - Los estados financieros consolidados incluyen a CCM y a todas las compañías subsidiarias

controladas por esta. Todos los saldos y transacciones de importancia realizadas entre las compañías consolidadas

han sido eliminados para efectos de la consolidación. La consolidación se efectuó con base en estados financieros

auditados de las subsidiarias.

28

La inversión de CCM en Costco de México, en asociación con Costco Wholesale Corporation, cumple con el

criterio de control mencionado en la Norma Internacional de Contabilidad (NIC) No. 31. En consecuencia, CCM

consolida su inversión en Costco de México de acuerdo con el método de consolidación proporcional.

b. Efectivo e inversiones temporales - La Compañía considera como efectivo a las inversiones temporales de fácil

realización con vencimientos menores a tres meses, las cuales se expresan a su valor de mercado. Los

rendimientos correspondientes se registran en los resultados del año. Las inversiones en valores incluyen

inversiones en títulos de deuda gubernamental y depósitos a plazo. La Compañía considera a estos títulos como

instrumentos financieros con fines de negociación, los cuales se registran inicialmente a su costo de adquisición y

posteriormente se valúan a su valor de mercado, el cual se asemeja a su valor razonable. Las diferencias por

valuación de estos instrumentos al cierre de cada periodo se registran en los resultados del año al que

correspondan.

c. Inventarios y costo de ventas - Se expresan a su costo histórico determinado mediante el método de detallistas.

Asimismo, el costo de ventas se reconoce al costo histórico de las compras realizadas y vendidas durante 2009 y

2008, más los valores de reposición del inventario final de 2007, vendido durante 2008. Los valores así

determinados no exceden su valor de mercado.

d. Inmuebles, equipo y mejoras a locales arrendados y propios - Al 31 de diciembre de 2009 se expresan como

sigue: i) adquisiciones realizadas a partir del 1 de enero de 2008, a su costo histórico y ii) adquisiciones realizadas hasta el 31 de diciembre de 2007, a sus valores actualizados determinados mediante la aplicación a sus costos de adquisición de factores derivados del Índice Nacional de Precios al Consumidor (INPC) hasta el 31 de diciembre de 2007.

La depreciación y amortización se calcula por el método de línea recta con base en las vidas útiles de los activos

aplicadas a los valores de los inmuebles, equipo y mejoras de locales arrendados y propios (Véase Nota 6). e. Activos de larga duración - Los activos de larga duración tangibles e intangibles, son evaluados sobre bases

anuales para determinar su valor de uso y decidir si es necesario reconocer algún deterioro.

La Compañía determina las pérdidas por deterioro o el decremento en el valor de los activos de larga duración, considerando cada tienda o restaurante como unidad generadora de efectivo.

f. Costos preoperativos - Los costos asociados con la apertura de nuevas tiendas, se registran en el momento en

que se erogan.