Embed Size (px)

Citation preview

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 1

CONTENIDO

1. Resumen Ejecutivo

2. Introducción

2.1 Entorno Regulatorio

2.2 Ámbito de Aplicación

2.3 Marco Normativo de Riesgos dentro de Banco Santander (México)

3. Administración Integral de Riesgos

3.1 Principios básicos de la Administración Integral de Riesgos

3.2 Instrumentos para la adecuada Administración de Riesgos

3.3 Gestión y control de los riesgos

3.4 Estructura de gobierno para la Administración de Riesgos

3.5 Gestión de Información de Riesgos

3.6 Apetito de Riesgo

4. Administración del Riesgo de Crédito

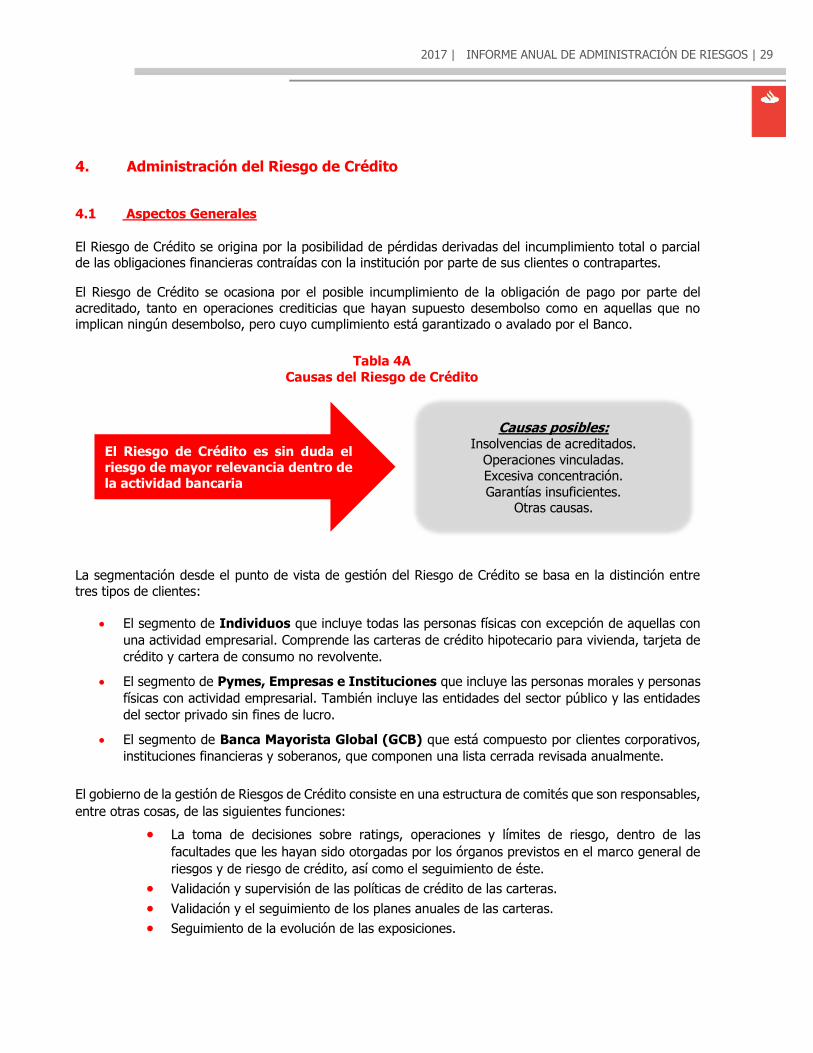

4.1 Aspectos Generales

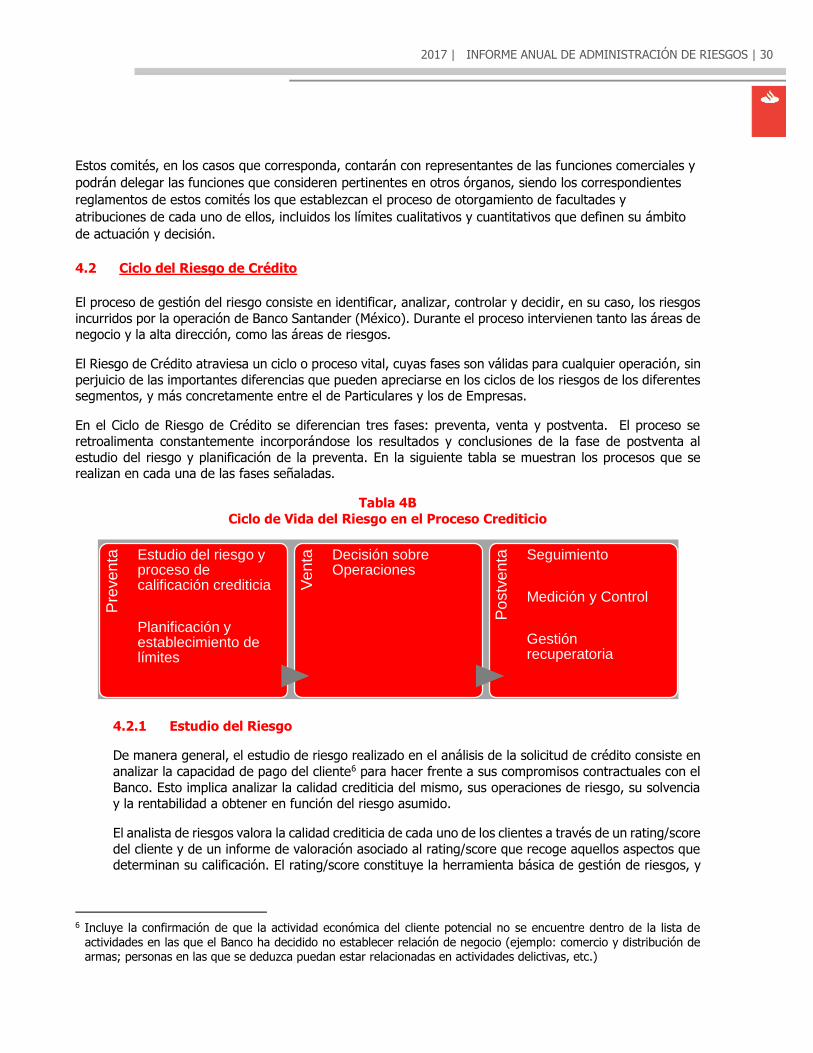

4.2 Ciclo del Riesgo de Crédito

4.2.1 Estudio del Riesgo

4.2.2 Planeación y establecimiento de límites

4.2.3 Decisión sobre operaciones

4.2.4 Seguimiento

4.2.5 Medición y Control

4.2.6 Gestión recuperatoria

4.3 Técnicas de Mitigación de Riesgo

4.4 Metodologías para calcular las Reservas por Riesgo de Crédito

4.4.1 Marco regulatorio

4.4.2 Carteras autorizadas a Banco Santander (México) para el uso

de metodologías internas para el cálculo de las reservas por

Riesgo de Crédito

4.4.3 Principios del sistema de valoración aplicado en Banco

Santander (México)

4.4.4 Principales características de las Metodologías Internas con

Enfoque Básico autorizados a Banco Santander (México)

4.4.5 Principales características de las Metodologías Internas con

Enfoque Avanzado autorizados a Banco Santander (México)

4.4.6 Control de los Sistemas Internos de Calificación

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 2

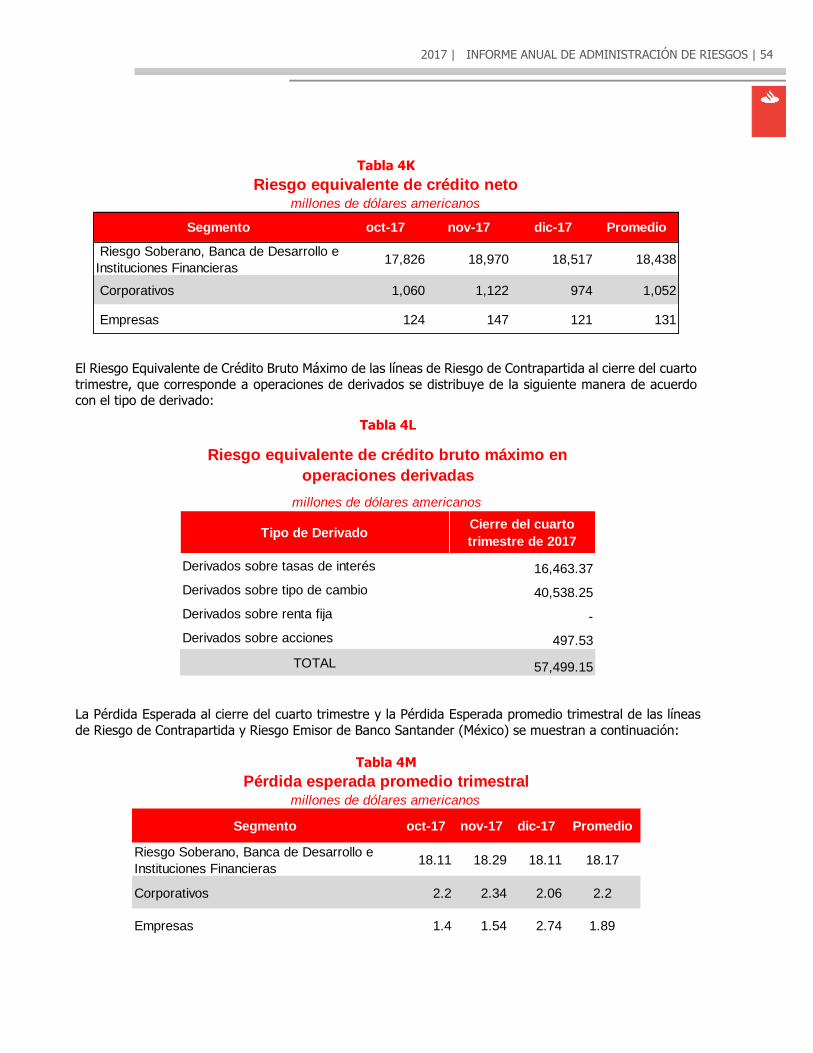

4.5 Riesgo de Contraparte y operaciones con instrumentos financieros

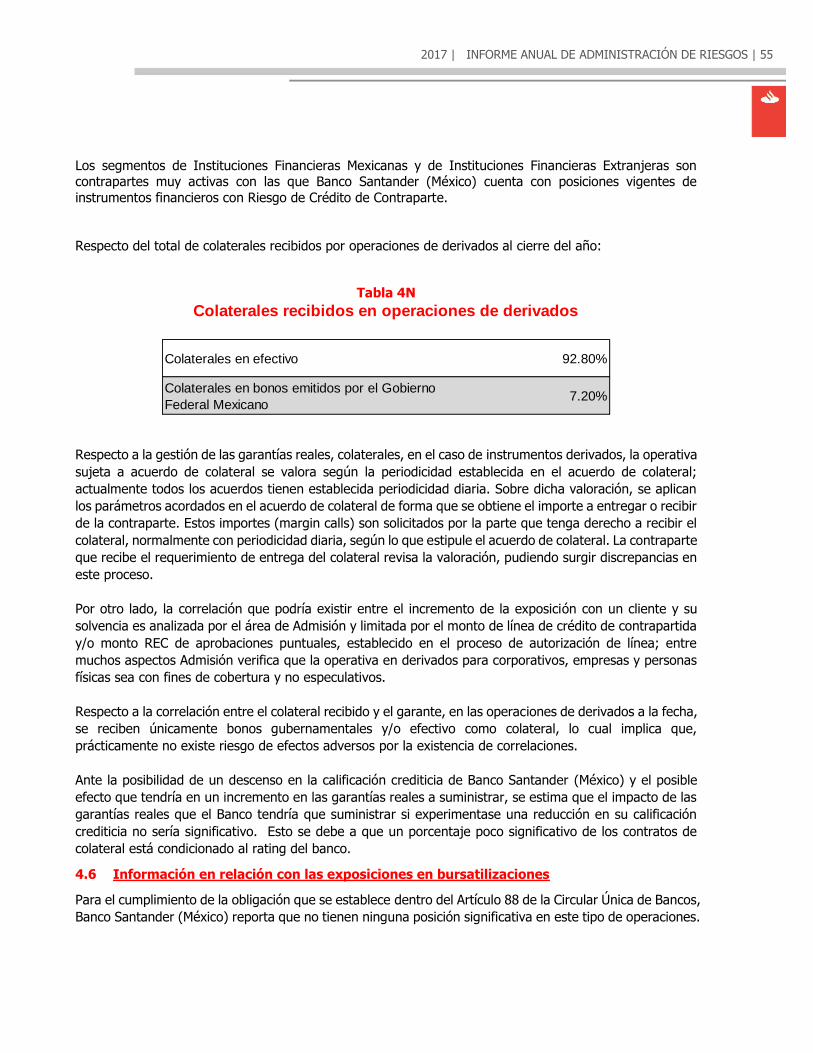

4.6 Información en relación con las exposiciones en bursatilizaciones

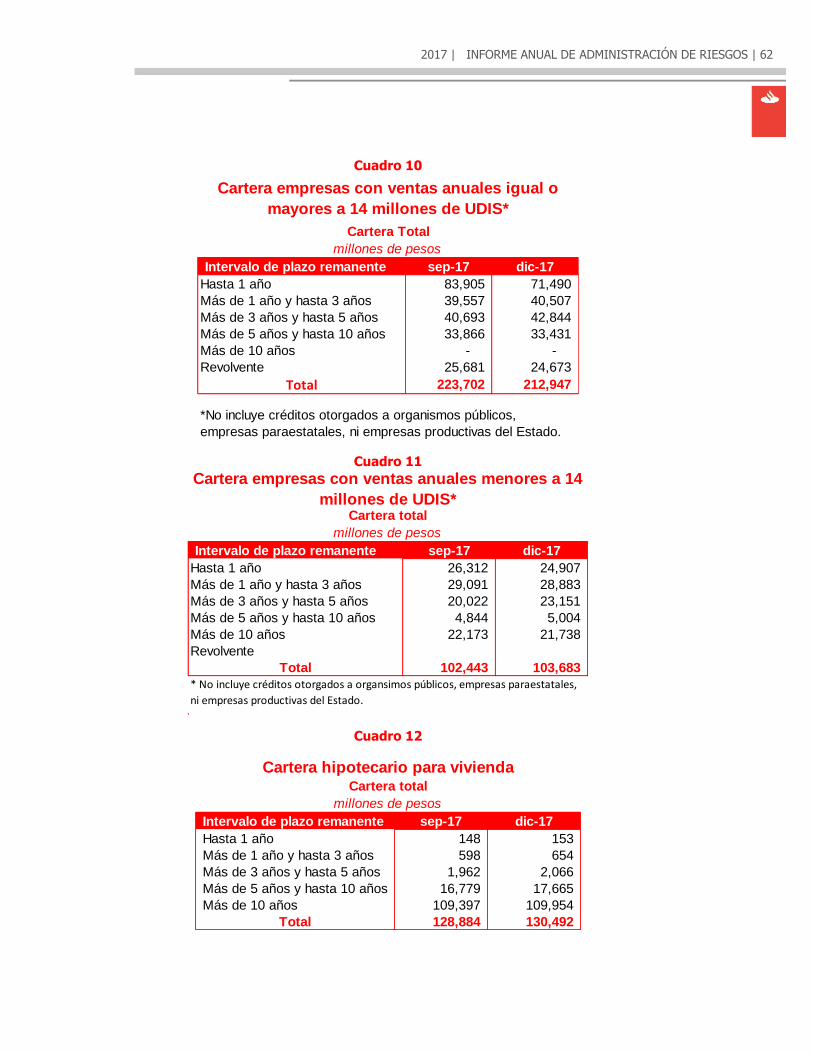

4.7 Distribución de las exposiciones por Riesgo de Crédito

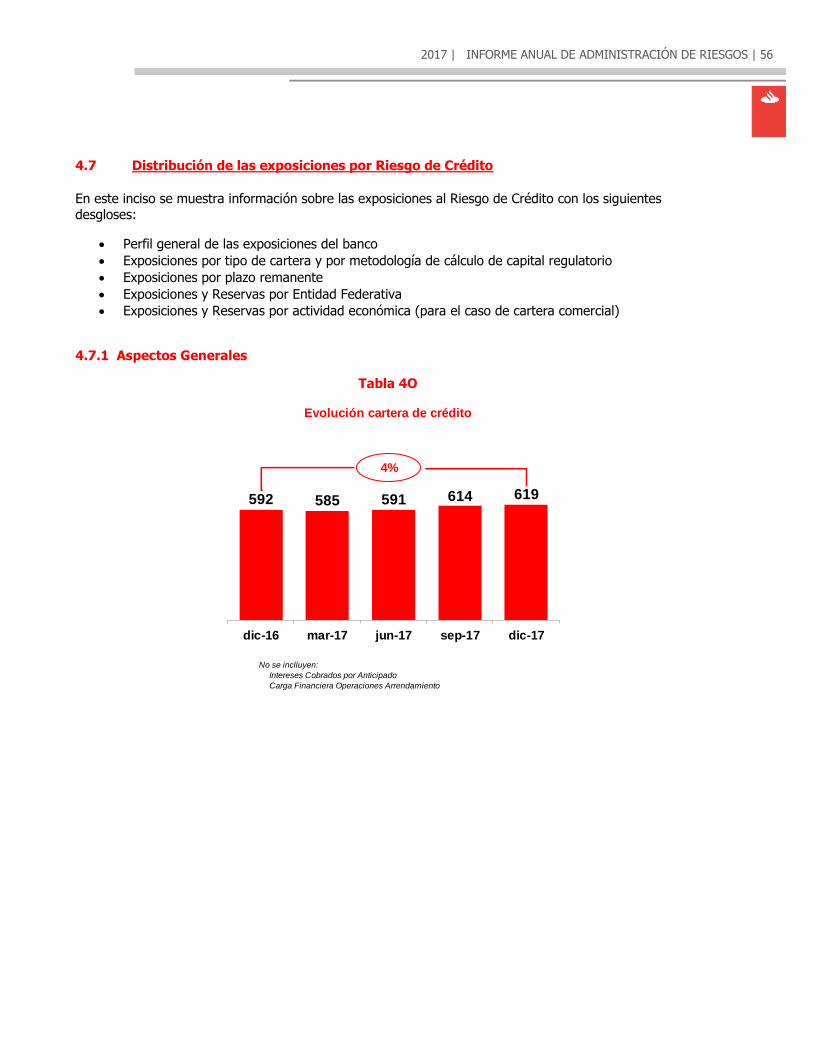

4.7.1 Aspectos Generales

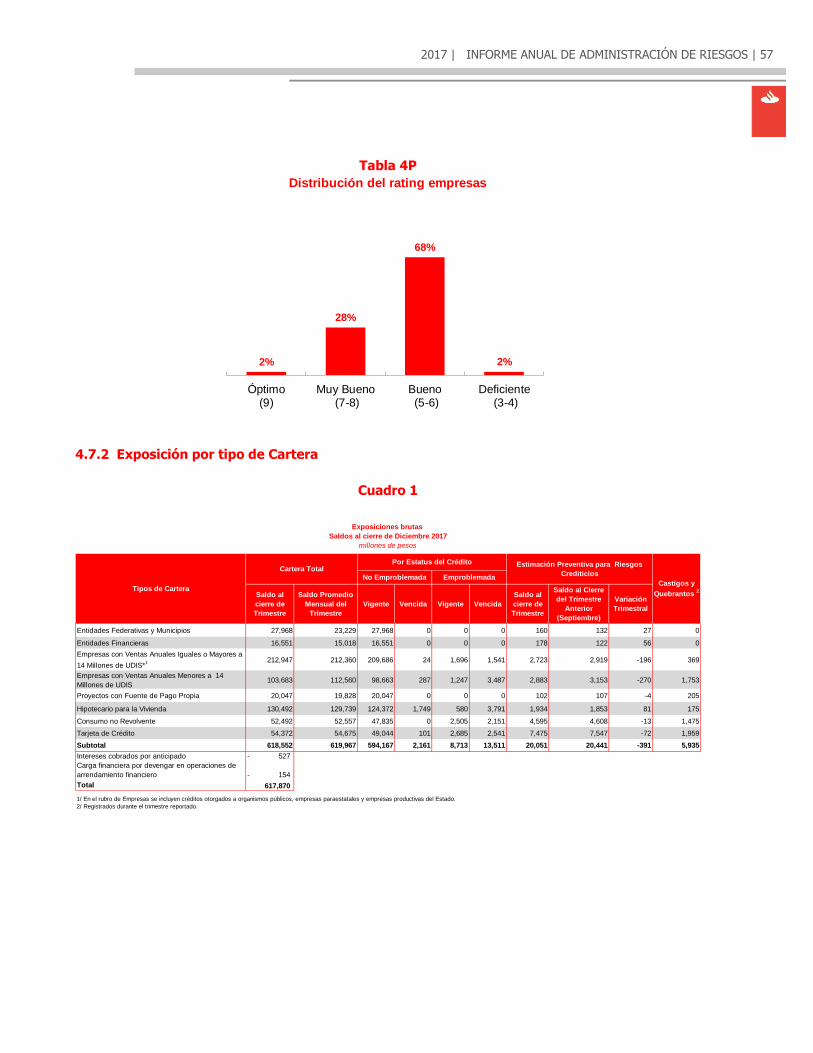

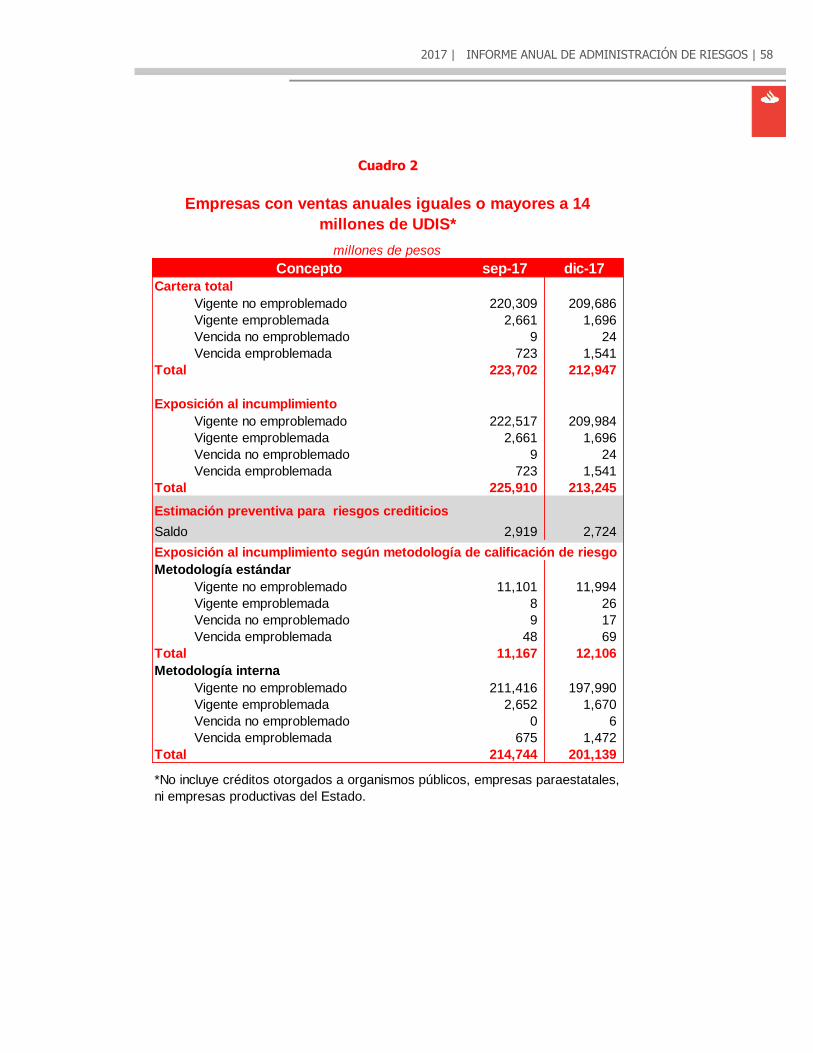

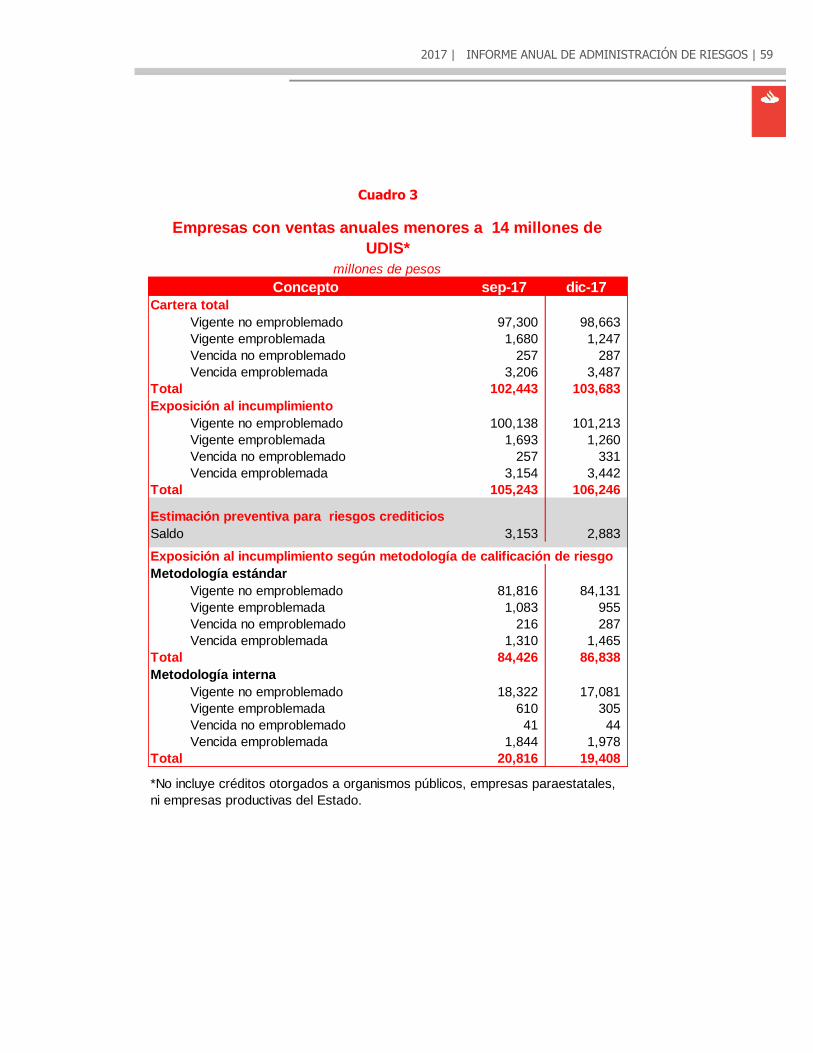

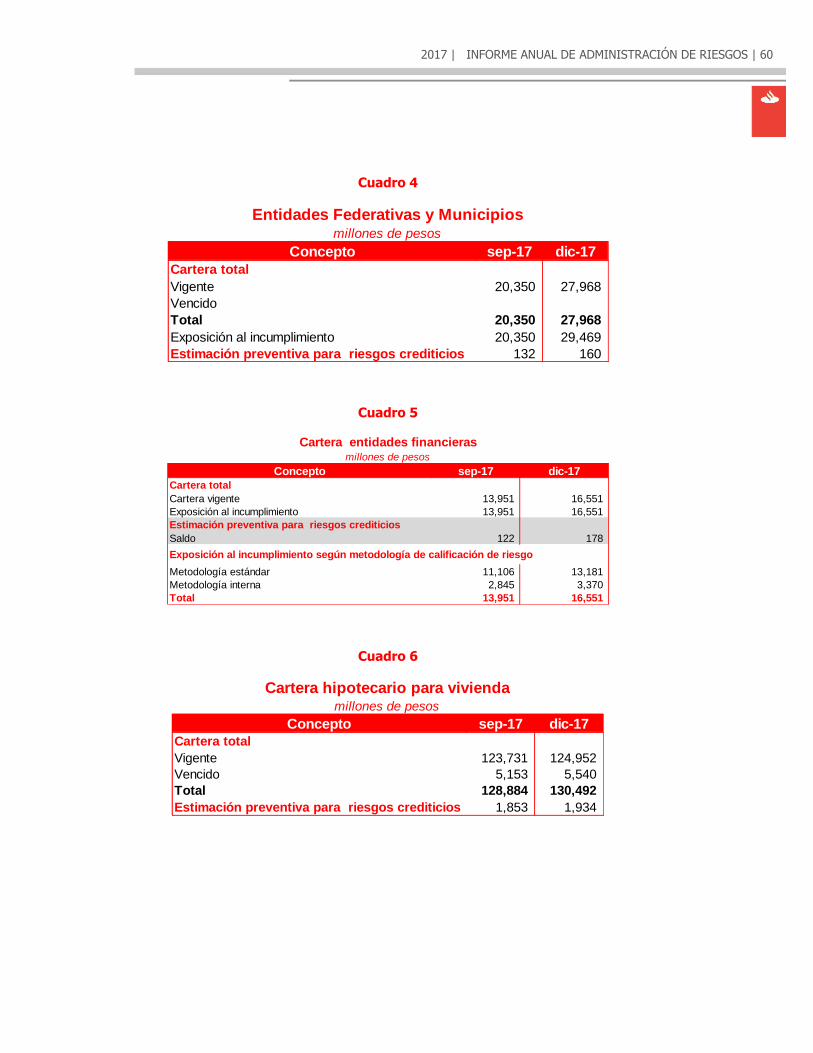

4.7.2 Exposición por tipo de cartera

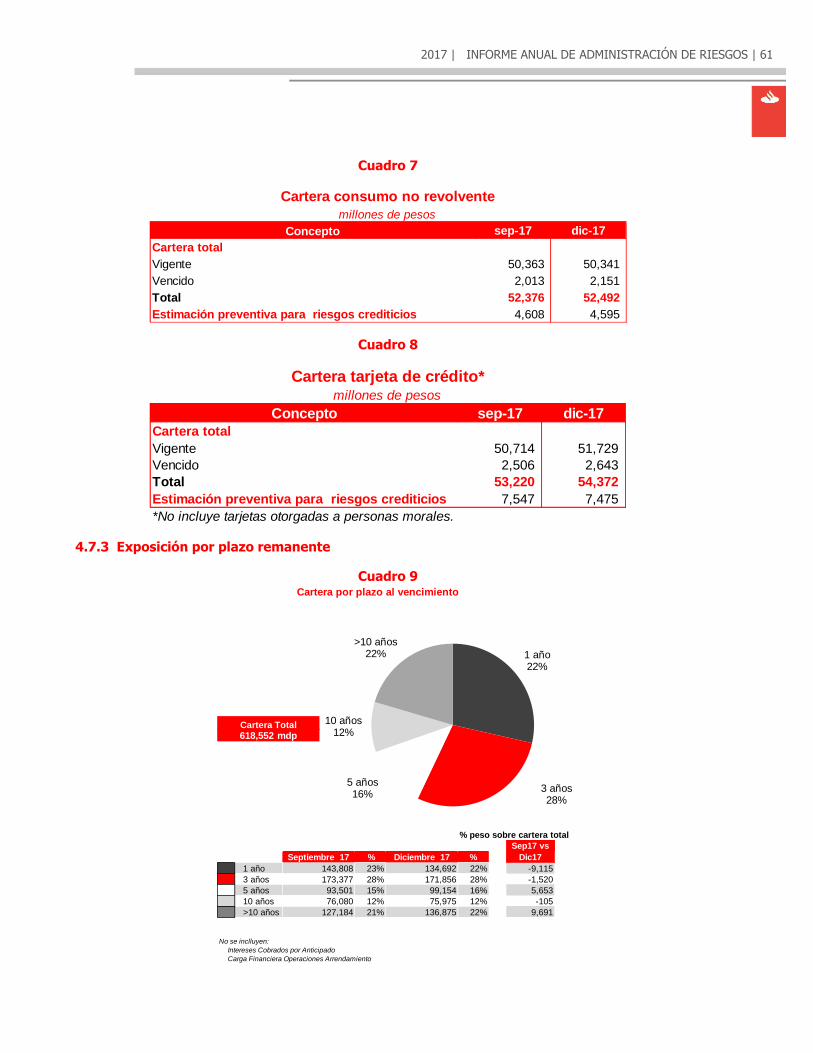

4.7.3 Exposición por plazo remanente

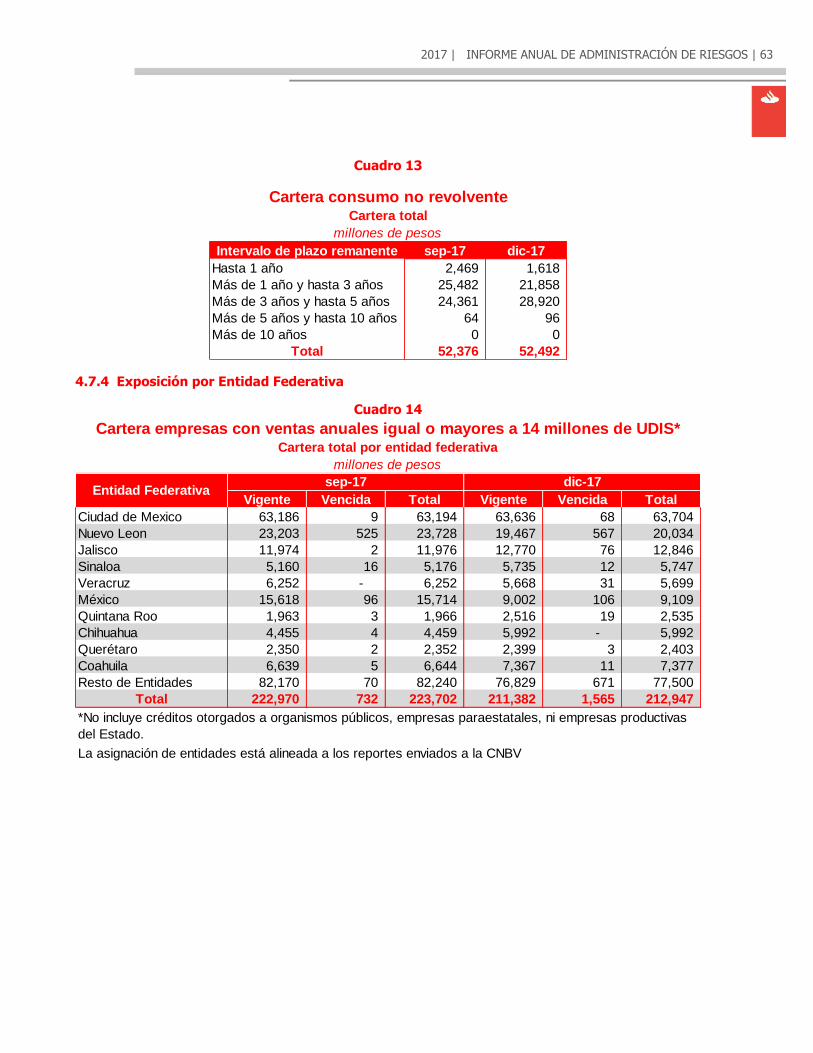

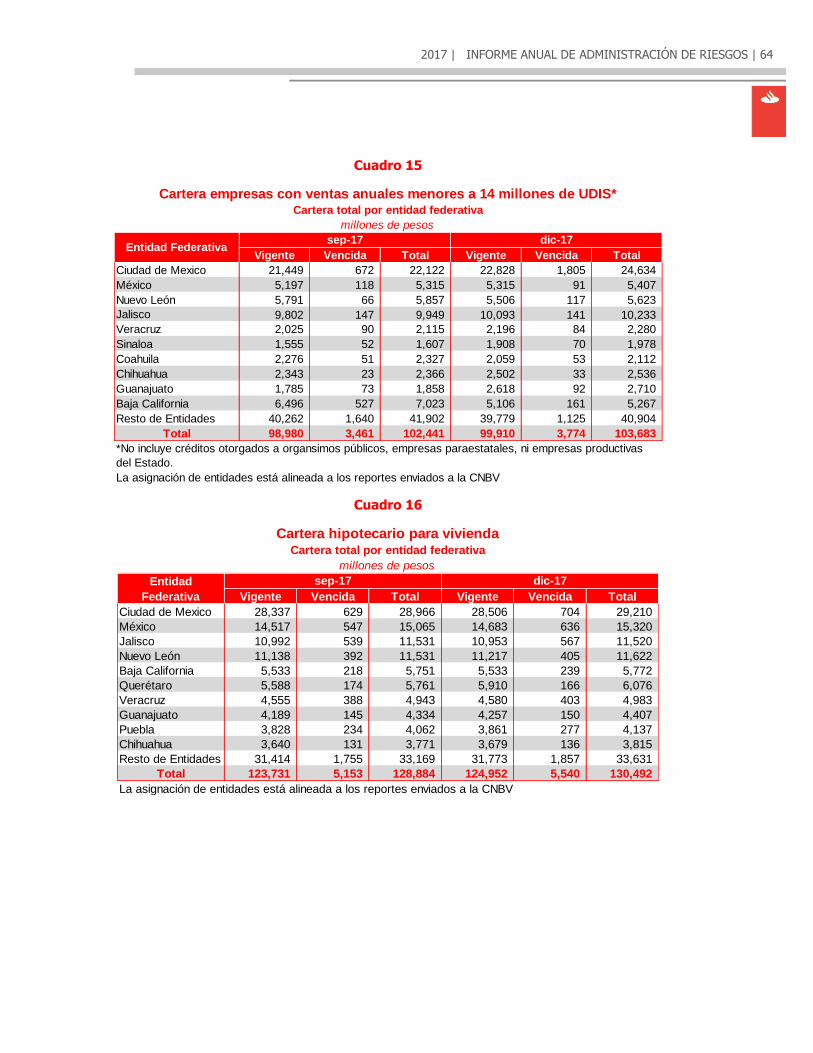

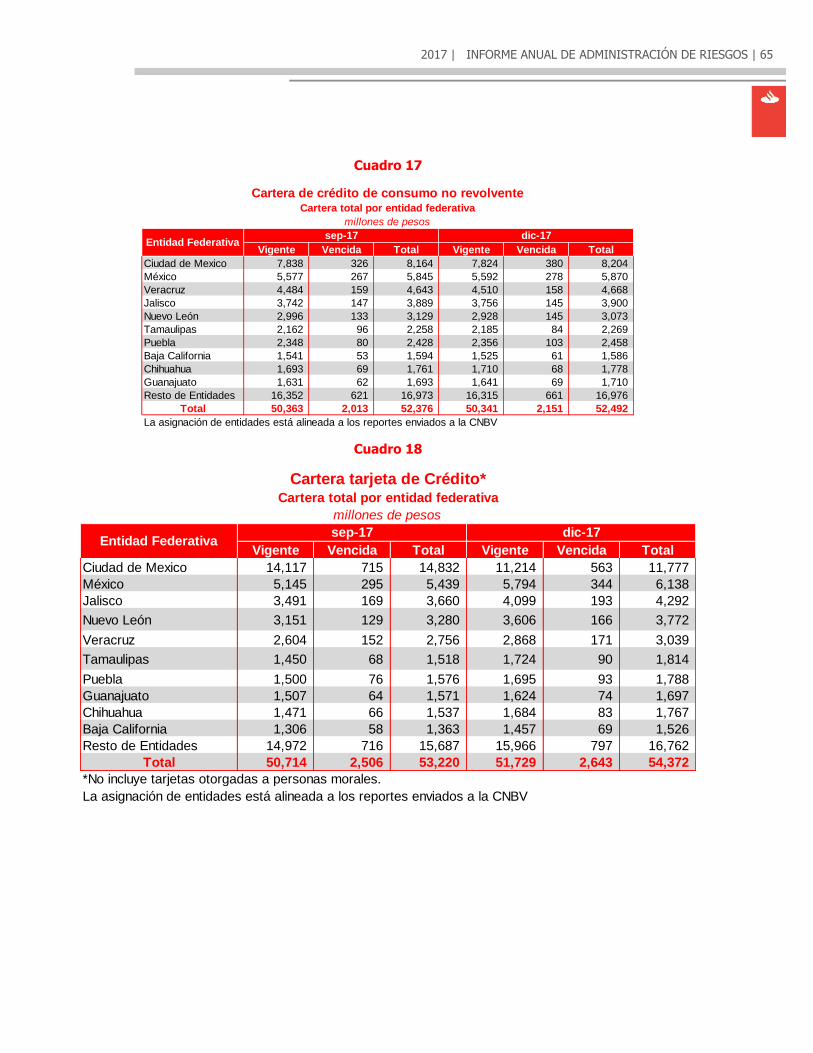

4.7.4 Exposición por Entidad Federativa

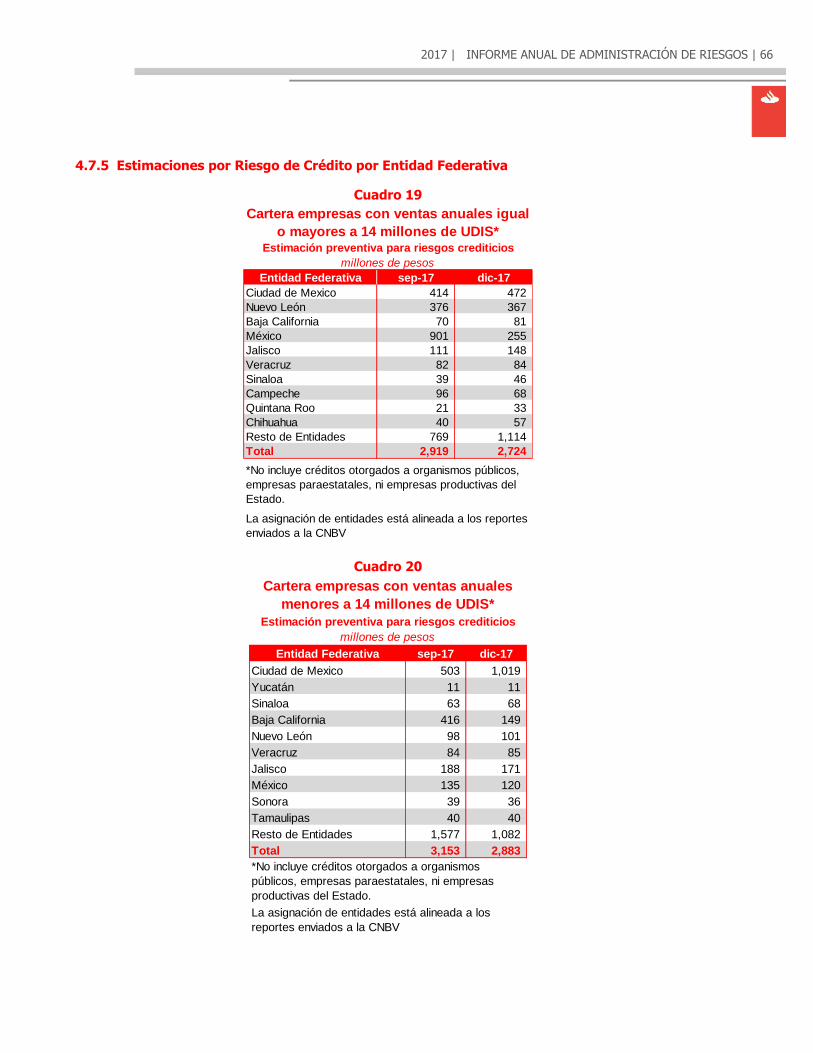

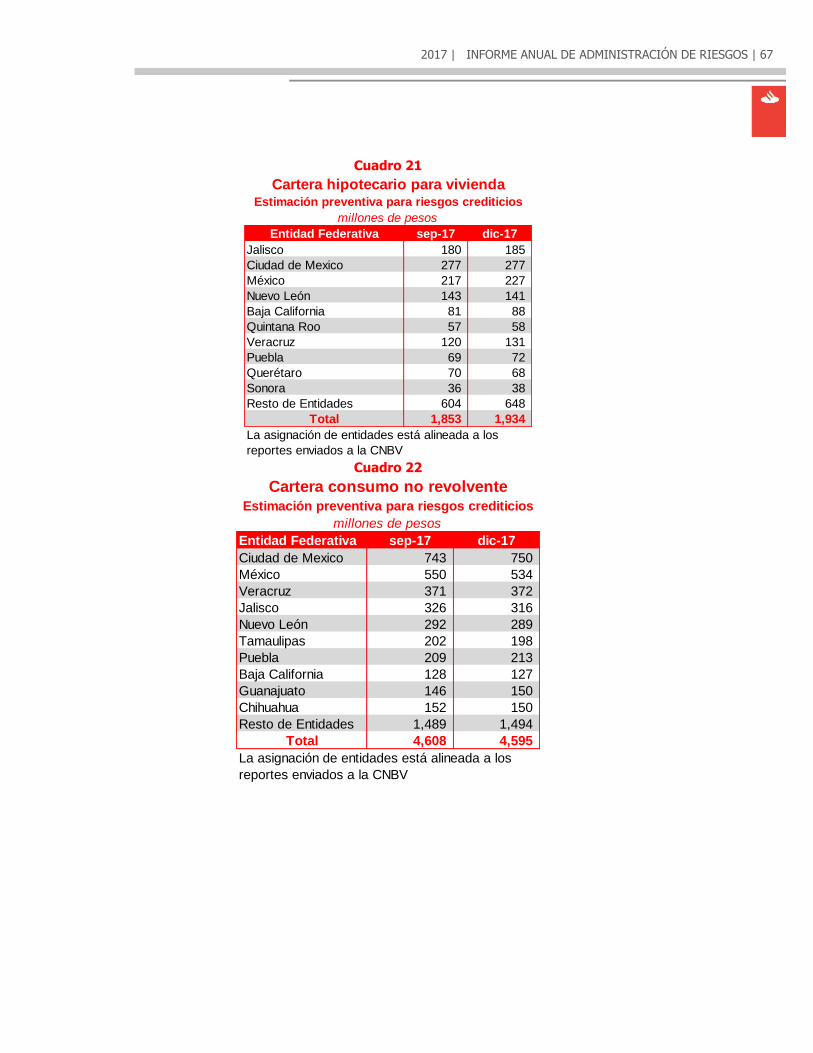

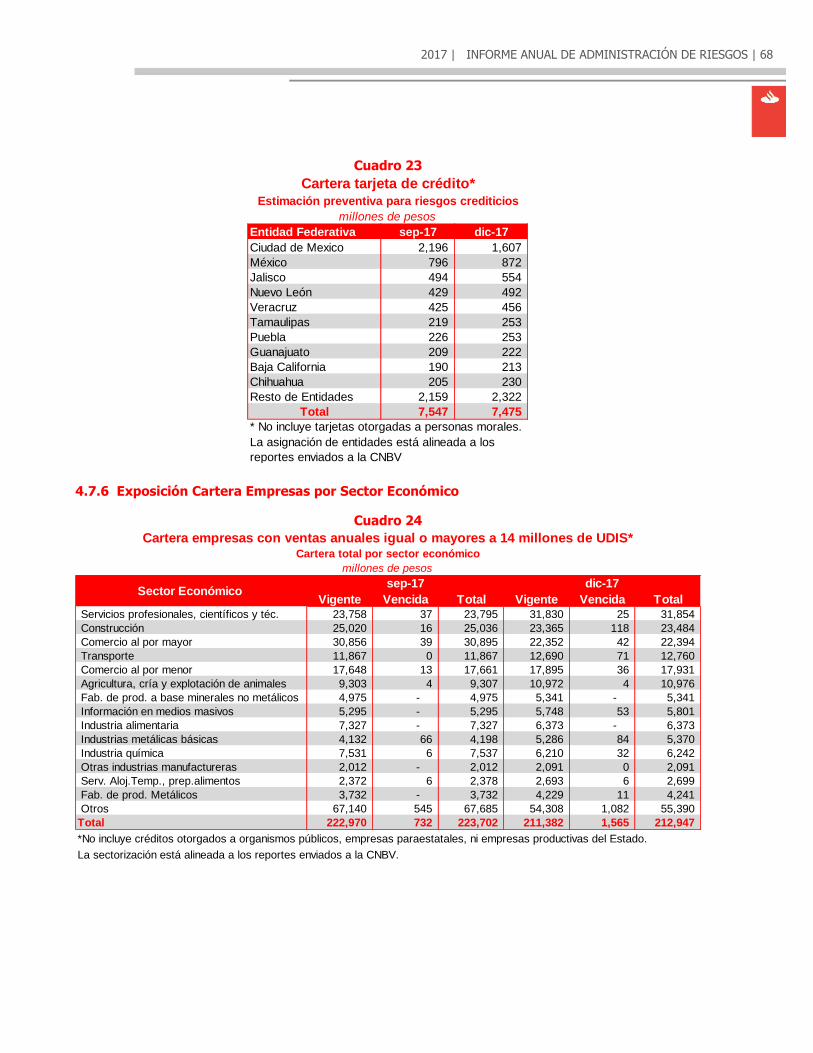

4.7.5 Estimaciones por Riesgo de Crédito por Entidad Federativa

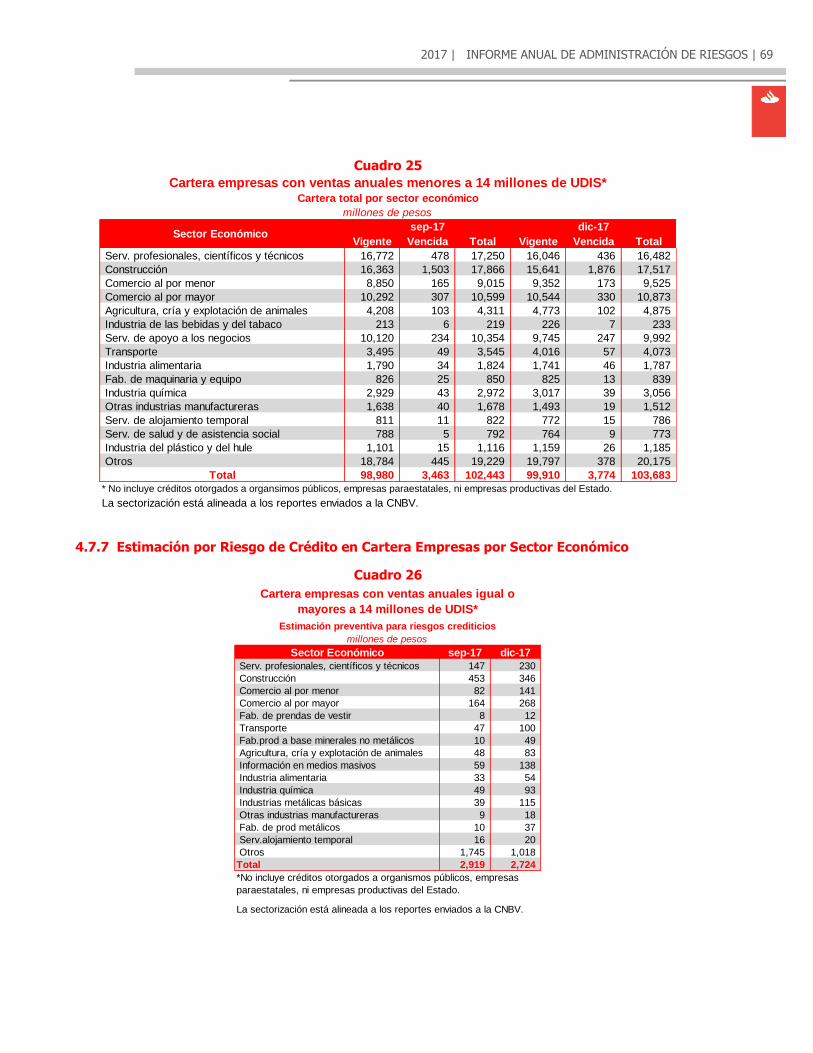

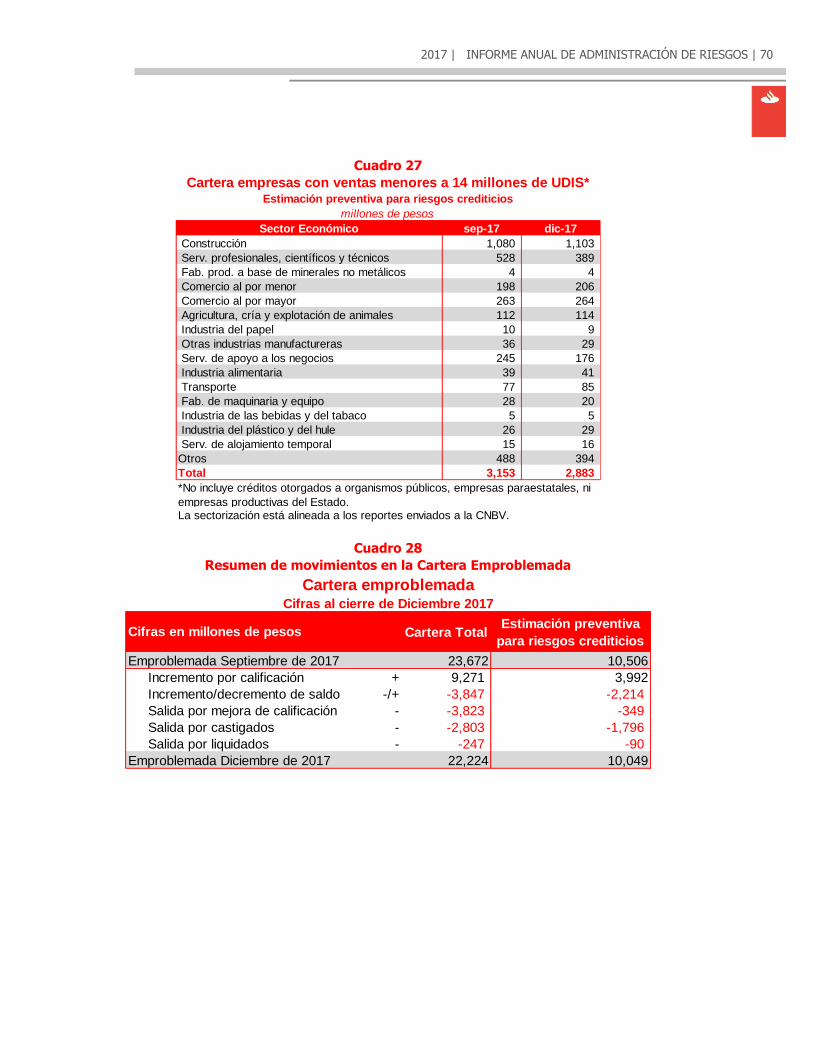

4.7.6 Exposición Cartera Empresas por Sector Económico

4.7.7 Estimación por Riesgo de Crédito en Cartera Empresas por

Sector Económico

5. Administración del Riesgo de Mercado de Actividades de Negociación

5.1 Actividades sujetas a Riesgo de Mercado de Negociación

5.2 Principios básicos en la Administración del Riesgo de Mercado de

Negociación

5.3 Procesos clave en la Administración del Riesgo de Mercado de

Negociación

5.4 Control del Riesgo de Mercado de Negociación

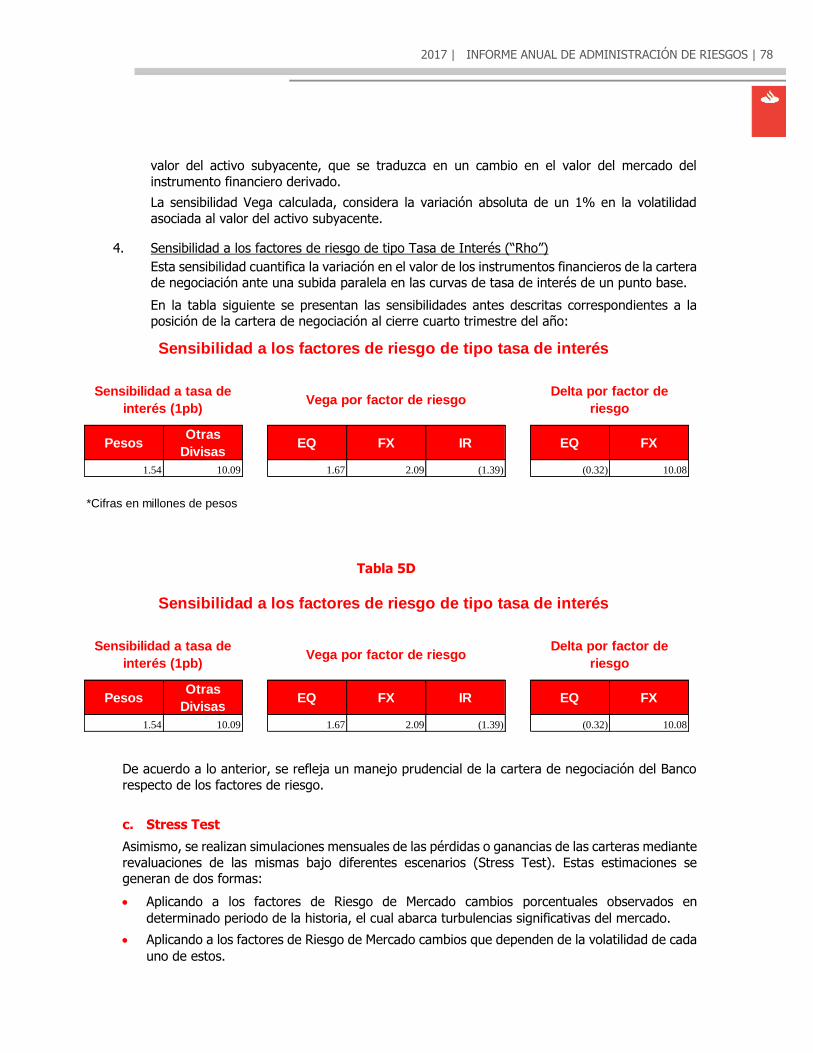

5.4.1 Métricas de Riesgos de Mercado de Negociación

5.4.2 Procesos de control del riesgo de Mercado de Negociación

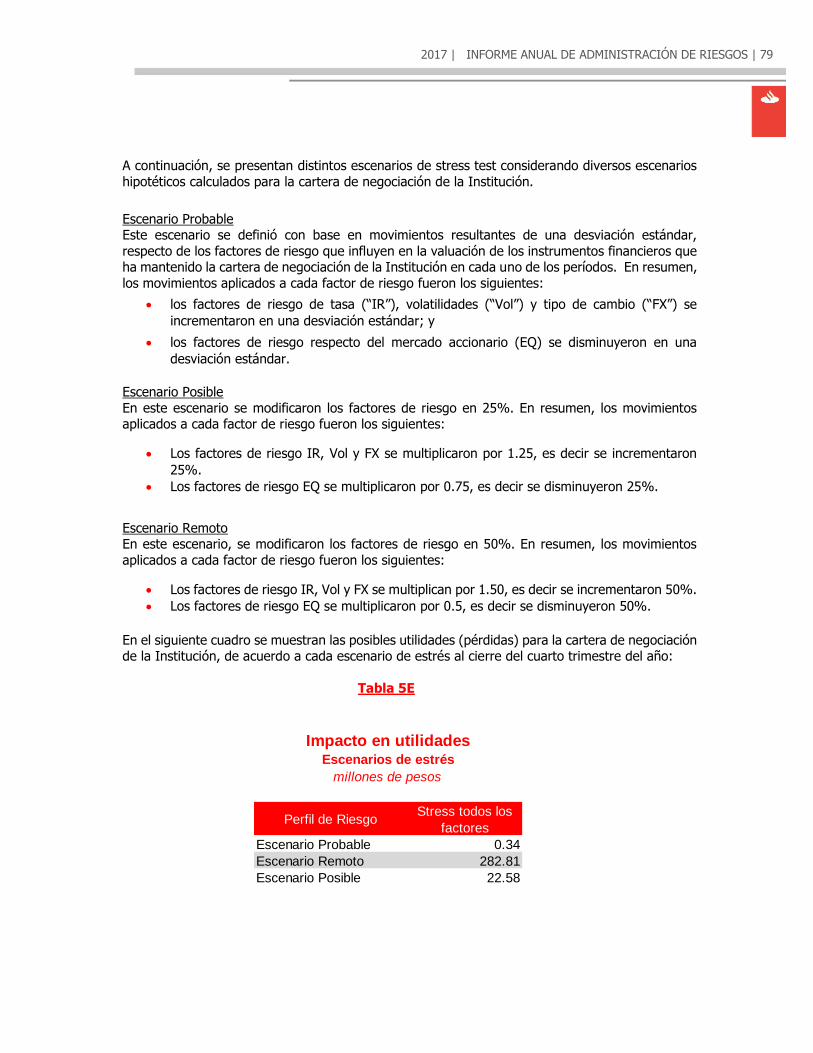

5.4.3 Cifras del período que se reporta

5.5 Instrumentos Financieros Derivados

6. Administración de Riesgos Estructurales

6.1 Actividades sujetas a Riesgos Estructurales

6.2 Principios básicos en la Administración de Riesgos Estructurales

6.3 Procesos clave en la Administración de Riesgos Estructurales

6.4 Control de Riesgos Estructurales

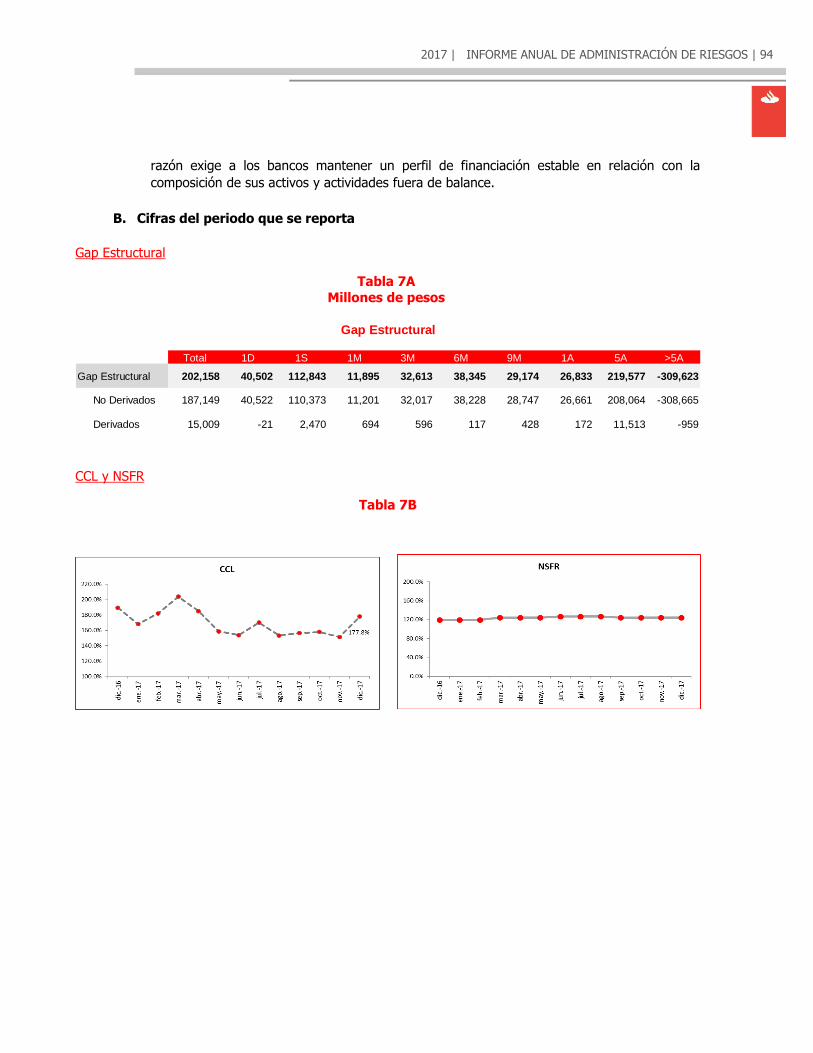

6.5 Cifras del período que se reporta

6.6 Riesgo de Renta Variable Estructural

7. Administración del Riesgo de Liquidez

7.1 Actividades sujetas a Riesgo de Liquidez

7.2 Principios básicos en la Administración de Riesgos de Liquidez

7.3 Procesos clave en la Administración de Riesgos de Liquidez

7.4 Control del Riesgo de Liquidez

7.5 Cifras del período que se reporta

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 3

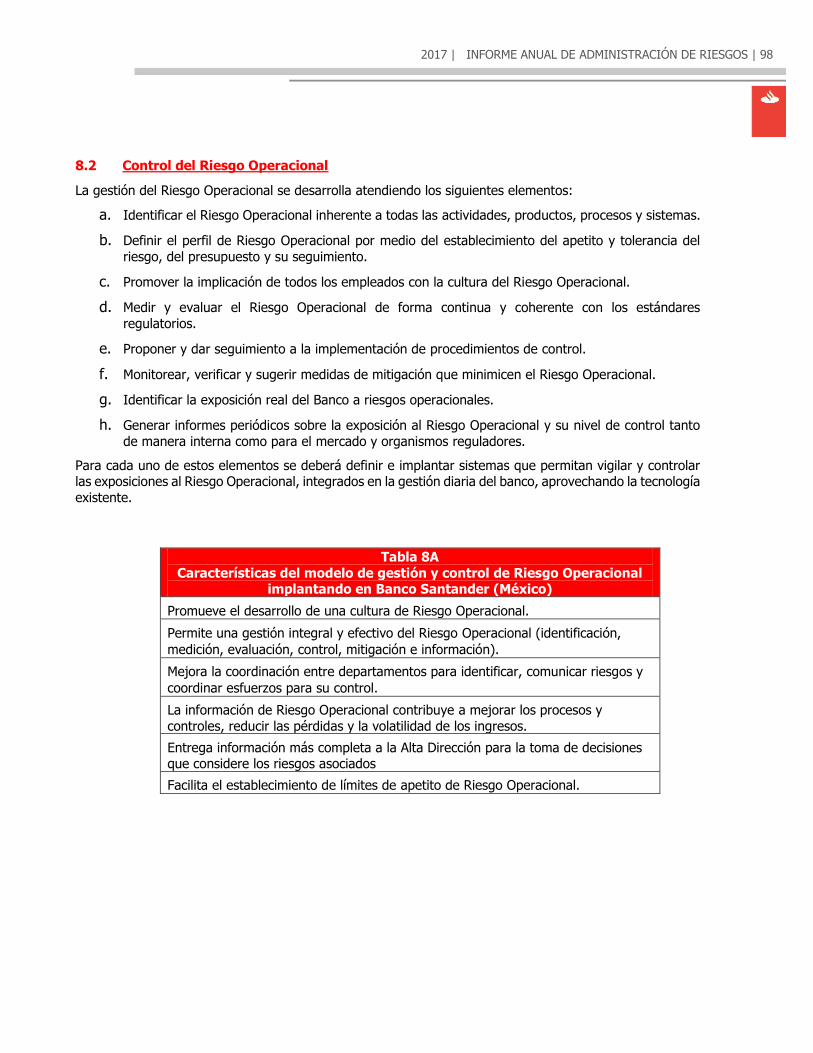

8. Administración del Riesgo Operacional

8.1 Aspectos Generales

8.2 Control del riesgo operacional

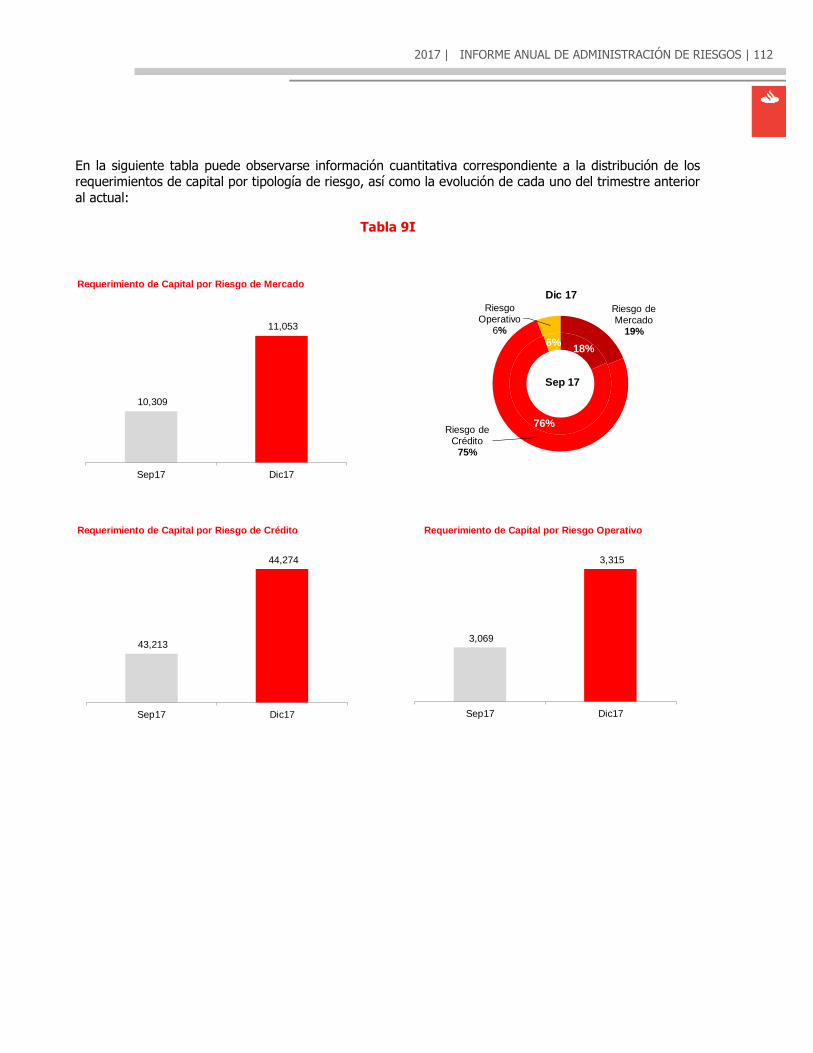

9. Capital

9.1 Aspectos Generales

9.2 Función de Capital

9.3 Cálculo del Requerimiento de Capital por Riesgo de Crédito

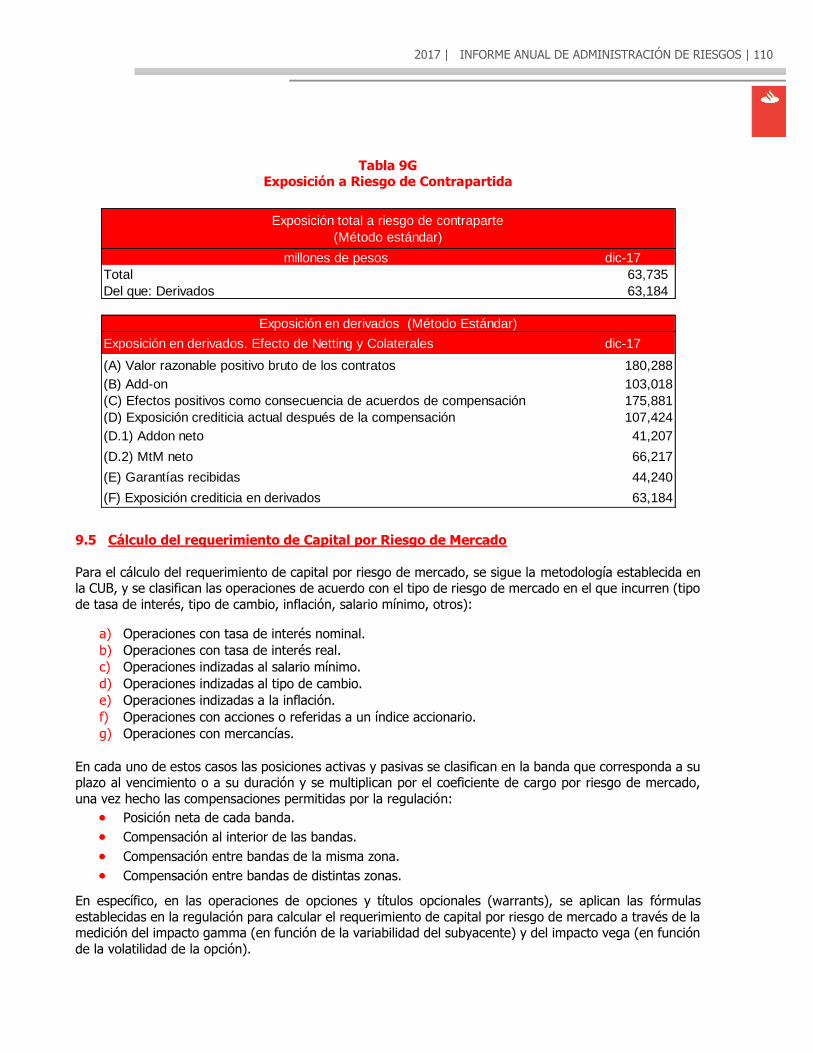

9.4 Cálculo del Requerimiento de Capital por Riesgo de Contrapartida

9.5 Cálculo del Requerimiento de Capital por Riesgo de Mercado

9.6 Cálculo del Requerimiento de Capital por Riesgo Operacional

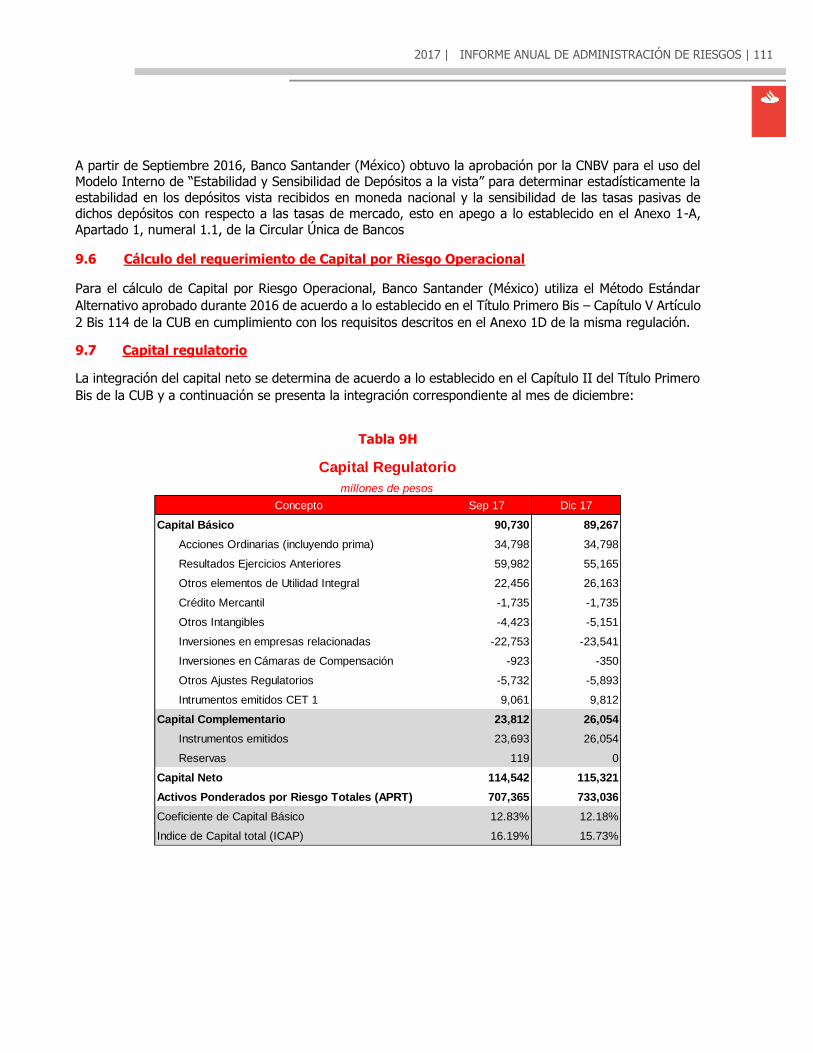

9.7 Capital Regulatorio

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 4

1. RESUMEN EJECUTIVO

Con la publicación de este informe, Banco Santander (México) cumple con la obligación que se establece en el Artículo 88 de la CUB en donde se obliga a las instituciones bancarias a revelar al público, a través de

su página de Internet, información sobre la administración integral de riesgos que se realiza de manera

cotidiana en la Institución.

En específico, las instituciones bancarias están obligadas a publicar los objetivos y políticas para la

administración de cada uno de los diferentes tipos de riesgo que enfrenta, incluyendo sus estrategias,

procesos, metodologías y niveles de riesgo asumidos. La información a publicar se clasifica como: cuantitativa y cualitativa. La información clasificada como cuantitativa deberá revelarse de manera trimestral

y la información cualitativa podrá revelarse de manera anual.

Lo expresado en este informe, así como la información estadística incluida (salvo indicación en contrario)

comprende a las siguientes instituciones:

a) Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander México.

b) Santander Hipotecario, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada.

Grupo Financiero Santander México. c) Santander Vivienda, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo

Financiero Santander México. d) Santander Consumo, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo

Financiero Santander México.

e) Santander Inclusión Financiera, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad

Regulada, Grupo Financiero Santander México1

El presente Informe está elaborado conforme a la normativa mexicana vigente en determinación de exposiciones, requerimientos de capital por riesgos y estimación de reservas.

El Capítulo 1 del presente informe es este resumen Ejecutivo.

En el Capítulo 2 de este informe se incluye de manera general el Marco Normativo de Riesgos dentro de Banco Santander (México).

En el Capítulo 3 referente a la Administración Integral de Riesgos, se describen de manera detallada los

principios básicos, así como los instrumentos para una adecuada Administración de Riesgos. Se destaca

que la administración que el Banco hace del riesgo inherente a sus operaciones es esencial para entender y determinar el comportamiento de su situación financiera y para la creación de un valor en el largo plazo

y está apegada en su totalidad a los requerimientos regulatorios establecidos por la CNBV y Banco de México.

Se describe como la gestión y control de los riesgos se estructura en tres líneas de defensa que desarrollan

tres funciones distintas:

a) Primera Línea de Defensa: gestión de riesgos desde su generación.

b) Segunda Línea de Defensa: control y consolidación de los riesgos supervisando su gestión.

1 Al cierre de diciembre 2017 se otorgaron 3 créditos a 26 clientes por una inversión total de 105,000 pesos con una

perdida esperada de 2,798 pesos. En las tablas presentadas en este documento, estas cifras están incluidas en crédito a individuos (consumo).

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 5

c) Tercera Línea de Defensa: revisión independiente de la actividad de riesgos.

Banco Santander (México) cuenta con una estructura de gobierno ágil y eficiente que, entre otras cosas,

asegura: (i) la participación en las decisiones de riesgos, así como en su supervisión y control, de los órganos

de administración y la alta dirección; (ii) la coordinación entre las diferentes líneas de defensa que configuran las funciones de gestión y control de riesgos; (iii) la alineación de objetivos, seguimiento de su

cumplimiento e implantación de medidas correctivas y (iv) la existencia de un entorno adecuado de gestión y control de los riesgos.

La gestión y control de riesgos requieren de una elevada disponibilidad de datos contrastados, capacidad de agrupación y análisis de los mismos, así como procedimientos sólidos de reporte. En Banco Santander

(México) la gestión de la información de riesgos se rige por principios tales como: responsabilidad; arquitectura tecnológica; conciliación de datos de riesgos; disponibilidad de datos; completitud y

exhaustividad; indicadores de calidad de datos; controles de calidad de datos; prontitud; flexibilidad y adaptabilidad; enfoque prospectivo y disponibilidad de la documentación; análisis de datos y juicio experto.

En este capítulo se define también el apetito de riesgo como el máximo nivel y tipo de riesgo que la entidad está dispuesta a asumir, dentro de su capacidad de riesgo, para alcanzar sus objetivos estratégicos y en

el desarrollo de su plan de negocio.

En el Capítulo 4, se describen las principales políticas y principios para la Administración por Riesgo de Crédito, así como el detalle de las principales características de las metodologías para calificar las carteras

y determinar el monto de las reservas por Riesgo de Crédito.

La segmentación desde el punto de vista de gestión del Riesgo de Crédito se basa en la distinción entre tres tipos de clientes:

El segmento de Individuos que incluye todas las personas físicas con excepción de aquellas con

una actividad empresarial. Comprende las carteras de crédito hipotecario para vivienda, tarjeta de

crédito y cartera de consumo no revolvente.

El segmento de Pymes, Empresas e Instituciones que incluye las personas morales y personas

físicas con actividad empresarial. También incluye las entidades del sector público y las entidades

del sector privado sin fines de lucro.

El segmento de Banca Mayorista Global (GCB) que está compuesto por clientes corporativos,

instituciones financieras y soberanos, que componen una lista cerrada revisada anualmente.

El Riesgo de Crédito atraviesa un ciclo o proceso vital, cuyas fases son válidas para cualquier operación, sin perjuicio de las importantes diferencias que pueden apreciarse en los ciclos de los riesgos de los diferentes

segmentos, y más concretamente entre el de Particulares y los de Empresas. En el Ciclo de Riesgo de Crédito se diferencian tres fases: preventa, venta y postventa2. El proceso se retroalimenta constantemente

incorporándose los resultados y conclusiones de la fase de postventa al estudio del riesgo y planificación de

la preventa.

Los procesos que se realizan en cada una de las fases señaladas son:

2 Los procesos que pertenecen a la fase de preventa son aquellos que se refieren al estudio del riesgo y se realizan

como paso previo a la aprobación del riesgo de crédito. Los procesos que pertenecen a la fase de venta son aquellos que se realizan durante la decisión de aprobación del riesgo de crédito. Finalmente, los procesos que pertenecen a la fase de postventa son aquellos que se realizan con posterioridad a la aprobación del riesgo de crédito.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 6

a) Estudio del riesgo y proceso de calificación crediticia.

b) Planificación y establecimiento de límites.

c) Decisión sobre operaciones.

d) Seguimiento.

e) Medición y Control.

f) Gestión Recuperatoria.

En dicho capítulo se detalla también como el Riesgo de Crédito se mitiga en términos generales a través

del uso de garantías. Una garantía se define como una medida de refuerzo que se añade a una operación de crédito con la finalidad de mitigar la pérdida por incumplimiento de la obligación de pago. La garantía

es un elemento de mitigación de la severidad de la operación en caso de incumplimiento. Su objeto es reducir la pérdida final en operaciones, entre otros casos, donde el largo plazo de la operación eleva el

riesgo de deterioro del cliente o porque existen eventos externos posibles y relevantes que pudieran

perjudicar el buen fin de la operación y que son difícilmente gestionables por el acreedor.

Adicionalmente se explican de manera clara los criterios bajo los que se rigen la admisión y gestión de

garantías:

a) Carácter expreso, subsidiario, accesorio y esencial de las garantías.

b) Valoración prudente y experta.

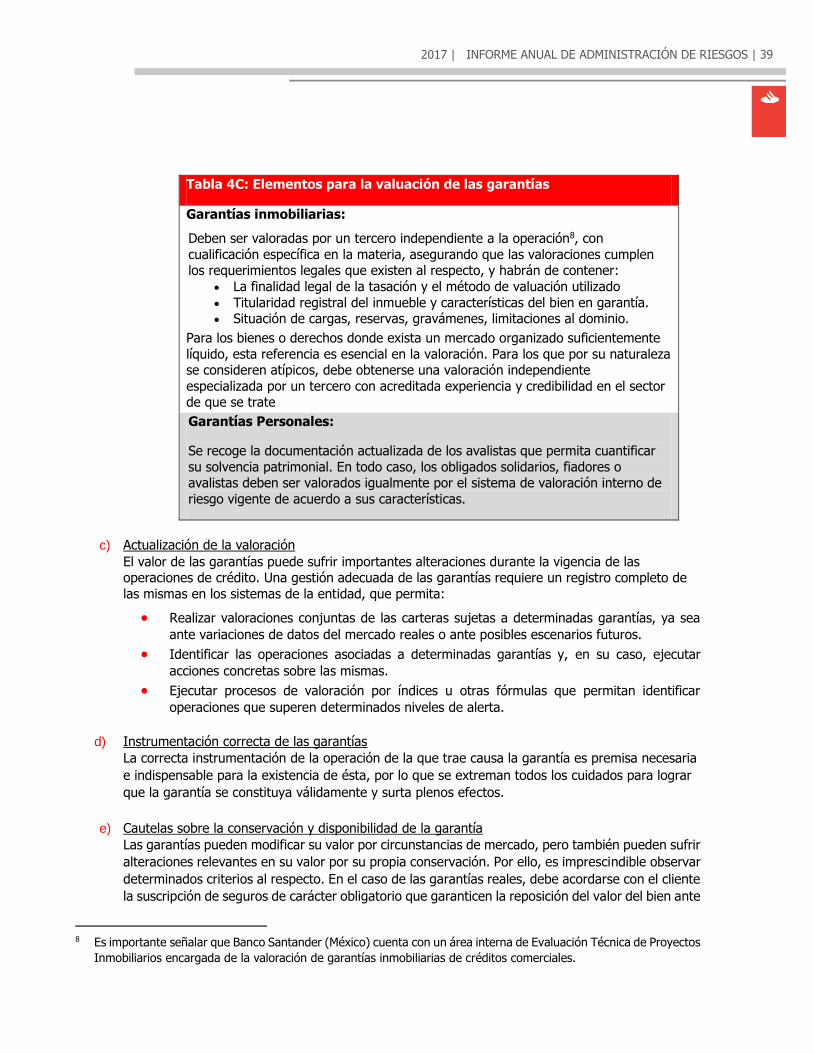

c) Actualización de la valoración.

d) Instrumentación correcta de las garantías.

e) Cautelas sobre la conservación y disponibilidad de la garantía.

f) Capacidad de ejecución y liquidación de la garantía.

g) Bloqueo de la garantía.

h) Modificación de la garantía.

i) Ejecución de la garantía.

j) Extinción de la garantía.

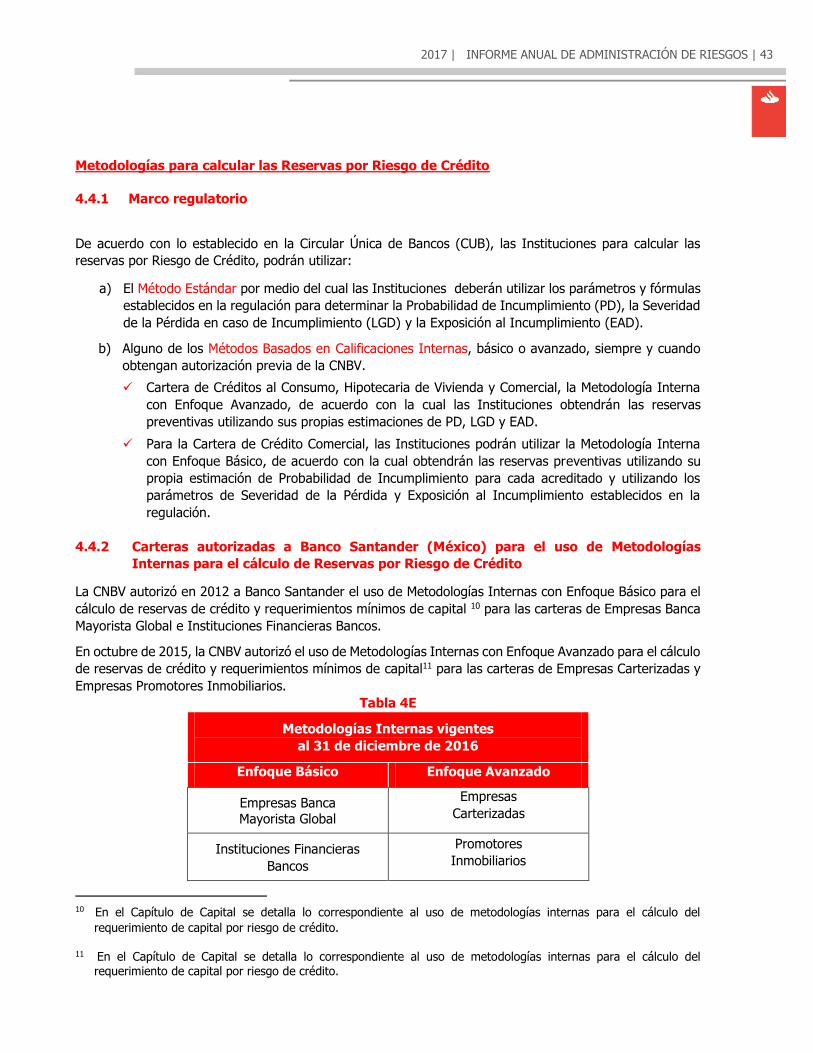

En este capítulo se explica que, de acuerdo con lo establecido en la CUB, las Instituciones para calcular las

reservas por Riesgo de Crédito, podrán utilizar:

a) El Método Estándar.

b) Alguno de los Métodos Basados en Calificaciones Internas, básico o avanzado, siempre y cuando

obtengan autorización previa de la CNBV.

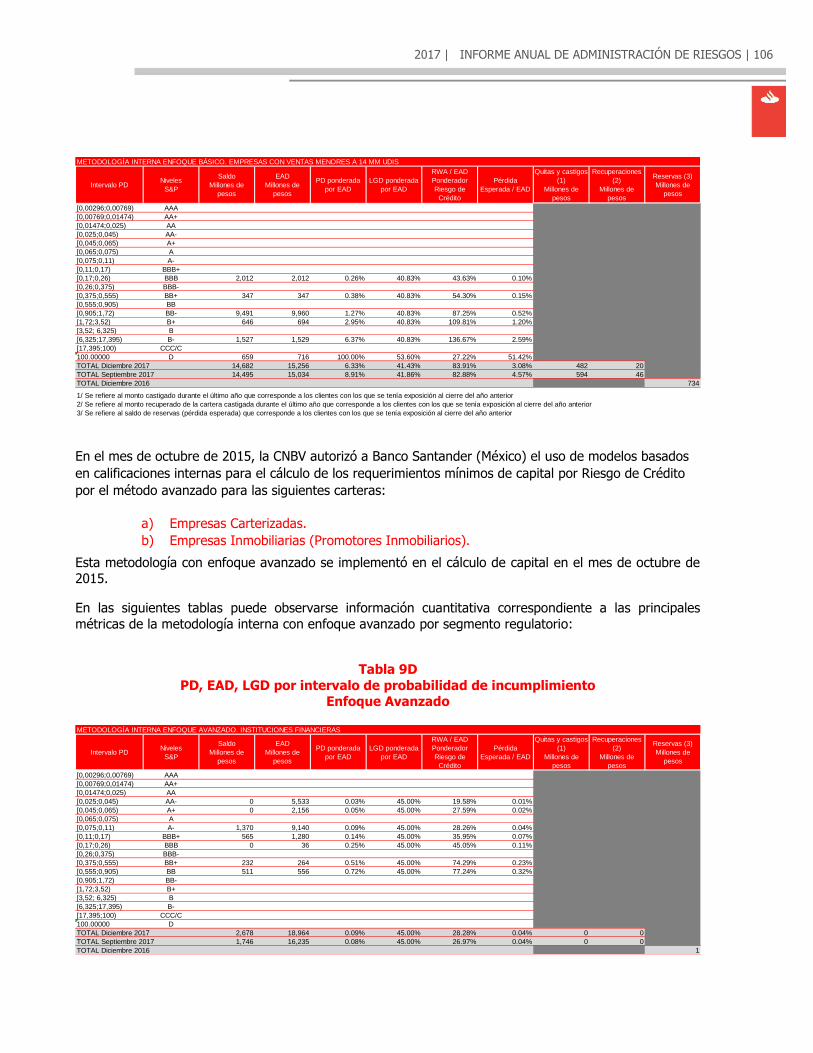

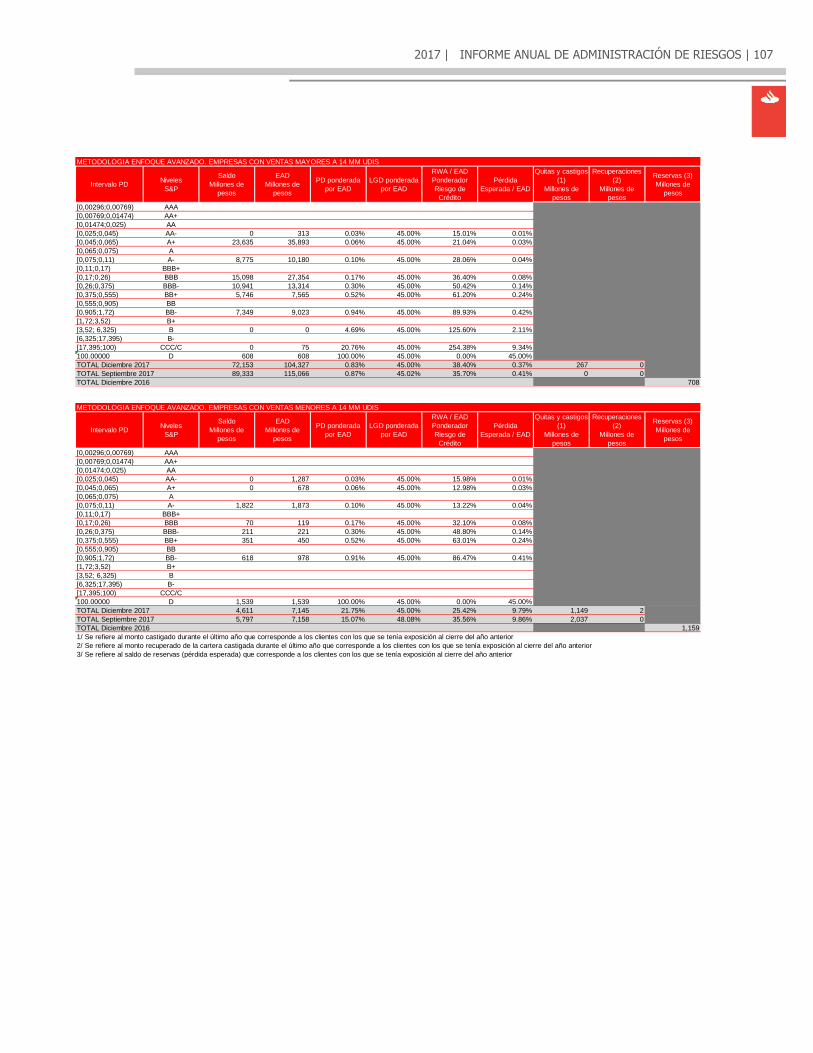

La CNBV autorizó a Banco Santander desde 2012 el uso de Metodologías Internas con Enfoque Básico3 para

las carteras de Empresas Banca Mayorista Global, Instituciones Financieras Bancos y Empresas Carterizadas.

En octubre de 2015, la CNBV autorizó el uso de Metodologías Internas con Enfoque Avanzado4 para el

cálculo de las reservas de crédito para las carteras de Empresas Carterizadas y Empresas Promotores

Inmobiliarios.

3 Bajo Metodologías Internas con enfoque Básico, las Instituciones obtienen la Probabilidad de Incumplimiento de sus

posiciones sujetas a riesgo de crédito, mientras que, para el resto de los componentes del riesgo, las Instituciones se deben ajustar a lo establecido en el referido Apartado C de la Sección Tercera de la CUB.

4 Para el caso de Metodologías Internas con enfoque Avanzado, las Instituciones estiman la Probabilidad de

Incumplimiento, la Severidad de la Pérdida en caso de Incumplimiento, la Exposición al Incumplimiento y el Plazo Efectivo o de Vencimiento de sus posiciones sujetas a riesgo de crédito.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 7

En el resto del capítulo se detallan las principales características de las metodologías internas autorizadas a

Banco Santander (México) y se incluye información cuantitativa sobre las principales exposiciones de la Institución ante el riesgo de Crédito. Se incluye también una sección sobre el Riesgo de Contrapartida que

es aquél que la Institución asume con gobierno, entidades gubernamentales, instituciones financieras, corporaciones, empresas y personas físicas en sus actividades de tesorería y de banca de corresponsales.

La medición y control del Riesgo de Crédito en Instrumentos Financieros, Riesgo de Contrapartida, está a cargo de una unidad especializada y con estructura organizacional independiente de las áreas de negocio y

el control de este tipo de riesgo se realiza diariamente mediante un sistema, que permite conocer la línea

de crédito disponible con cualquier contrapartida.

En el Capítulo 5 se muestra información sobre las actividades sujetas a Riesgo de Mercado de Negociación y se expone su evolución durante el año. También se describen las metodologías y diferentes métricas

empleadas en la Institución. El perímetro de identificación, medición, control y seguimiento de la función

de Riesgo de Mercado abarca aquellas operativas en donde se asume riesgo patrimonial. La medición del Riesgo de Mercado cuantifica el cambio potencial en el valor de las posiciones asumidas como consecuencia

de cambios en los factores de Riesgo de Mercado. El riesgo proviene de la variación de factores de riesgo: tasa de interés, tipo de cambio, renta variable, spread de crédito y volatilidad de cada uno de los anteriores,

así como riesgo de liquidez de los distintos productos y mercados en los que opera la Institución.

Las actividades de negociación incluyen tanto la prestación de servicios financieros a clientes, en los que la

entidad es la contrapartida, como la actividad de compra venta y posicionamiento propio en instrumentos financieros. Bajo este epígrafe se contemplan las posiciones que la entidad mantiene en sus carteras de

negociación. Los principios básicos en la Administración del Riesgo de Mercado de Negociación se basan en:

a) Independencia de las actividades de negociación y de gestión de balance.

b) Visión global del riesgo asumido.

c) Definición de límites y atribuciones.

d) Control y supervisión.

e) Métricas homogéneas y agregables.

f) Metodología homogénea y documentada.

Adicionalmente se explican las métricas y los procesos utilizados para el control del Riesgo de Mercado de

Negociación:

Métricas:

Value at Risk (VaR).

Stressed VaR.

Value at Earnings (VaE).

Análisis de Escenarios.

Límites de Riesgo de Mercado de Negociación.

Procesos:

Obtención de datos de mercado.

Análisis de las métricas y posiciones de Riesgo de Mercado de Negociación.

Control de los excesos de límites y productos autorizados.

Control de operaciones de aseguramiento.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 8

Control de los modelos de valoración.

Control de las posiciones largas y cortas.

Control de liquidez.

Control de precios.

Conciliación financiera.

En el resto del capítulo se incluye información cuantitativa sobre este tipo de riesgo.

El capítulo 6, contiene información muy similar a la presentada en el capítulo 5 Pero en referencia a los

riesgos Estructurales. Los Riesgos Estructurales son los constituidos por los riesgos de mercado inherentes en el balance de la Institución, excluyendo las carteras de negociación. Este riesgo engloba tanto las

pérdidas por variación de precios que afecta a las carteras disponibles para la venta y a vencimiento, como las pérdidas derivadas de la gestión de los activos y pasivos. Los principales Riesgos Estructurales son los

siguientes:

Riesgo de tasa de interés estructural.

Riesgo de cambio estructural.

Riesgo de renta variable estructural.

Riesgo de inflación.

Riesgo de liquidez de mercado.

Riesgo de prepago o cancelación.

Como parte de la gestión financiera de la Institución, se analiza la sensibilidad del margen financiero y del

valor patrimonial de los distintos rubros del balance, frente a variaciones de las tasas de interés. Esta

sensibilidad se deriva de los desfases en las fechas de vencimiento y de modificación de las tasas de interés que se producen en los distintos rubros de activo y pasivo.

En el resto del capítulo se incluye información cuantitativa sobre este tipo de riesgo.

El Capítulo 7 es muy similar a los dos capítulos anteriores, pero en referencia al Riesgo de Liquidez, el cual

se define como la posibilidad de no cumplir con las obligaciones de pago en tiempo o de hacerlo con un costo excesivo. Entre las tipologías de las pérdidas que se ocasionan por este riesgo se encuentran pérdidas

por ventas forzadas de activos o impactos en margen por el descalce entre las previsiones de salidas y

entradas de caja. Es el riesgo de pérdida de valor del colchón de activos líquidos de la entidad y de que la variación de valor de la operativa de la entidad (derivados y garantías, entre otros) pueda implicar

necesidades adicionales de colateral y por lo tanto empeoramiento de liquidez. El Riesgo de Liquidez se clasifica en las siguientes categorías:

a) Riesgo de financiación.

b) Riesgo de descalce. c) Riesgo de contingencia.

Las métricas utilizadas por Banco Santander (México) para el seguimiento y control del Riesgo de Liquidez

son:

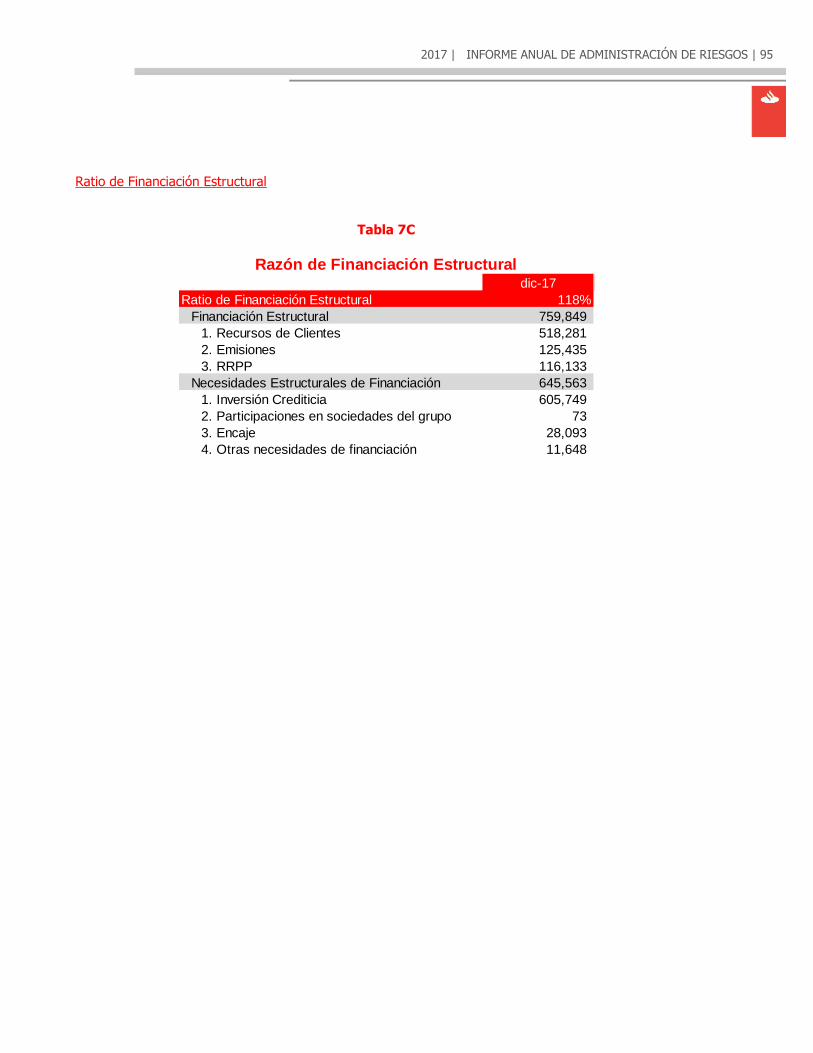

Ratio de Financiación Estructural.

Horizonte de Liquidez para crisis sistémica local.

Límites de Riesgo de Liquidez.

Gap de Liquidez.

Liquidez Disponible.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 9

Concentración de Fuentes de Financiación.

Pruebas de Estrés (Stress Test).

Coeficiente de Cobertura de Liquidez (CCL)

Net Stable Funding Ratio (NSFR)

En el resto del capítulo se incluye información cuantitativa sobre este tipo de riesgo.

En el Capítulo 8, se describen las principales políticas y principios para la Administración del Riesgo

Operacional. El Riesgo Operacional es el riesgo de pérdidas por fallas o deficiencias en los controles internos, por errores en el procesamiento y almacenamiento de las Operaciones o en la transmisión de información,

así como por resoluciones administrativas y judiciales adversas, fraudes o robos y comprende, entre otros,

al Riesgo Tecnológico y al Riesgo Legal.

Para la identificación y agrupación de los riesgos operacionales, se utilizan las distintas categorías y líneas de negocio definidas por los organismos reguladores tanto locales como los de supervisión a nivel

Institución. La metodología está basada en la identificación y documentación de riesgos, controles y los

procesos relacionados y utiliza herramientas cuantitativas y cualitativas tales como procesos de autoevaluación de riesgos, el desarrollo de bases de datos históricas e indicadores de Riesgo Operativo,

etc., tanto para el control como la mitigación y revelación de los mismos.

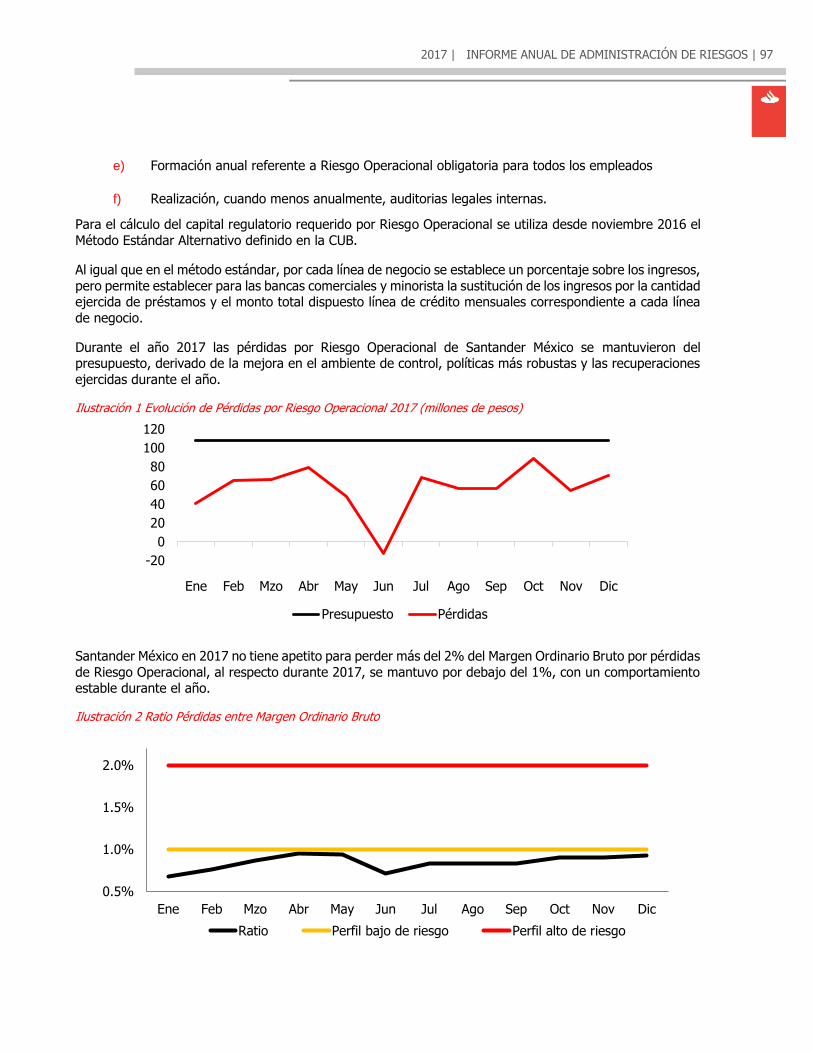

Para el cálculo del capital regulatorio requerido por Riesgo Operacional, a partir de noviembre de 2016 se utiliza el Método Estándar Alternativo, previa aprobación por el organismo regulador mexicano y que está

definido en la Circular Única de Bancos publicada por la CNBV.

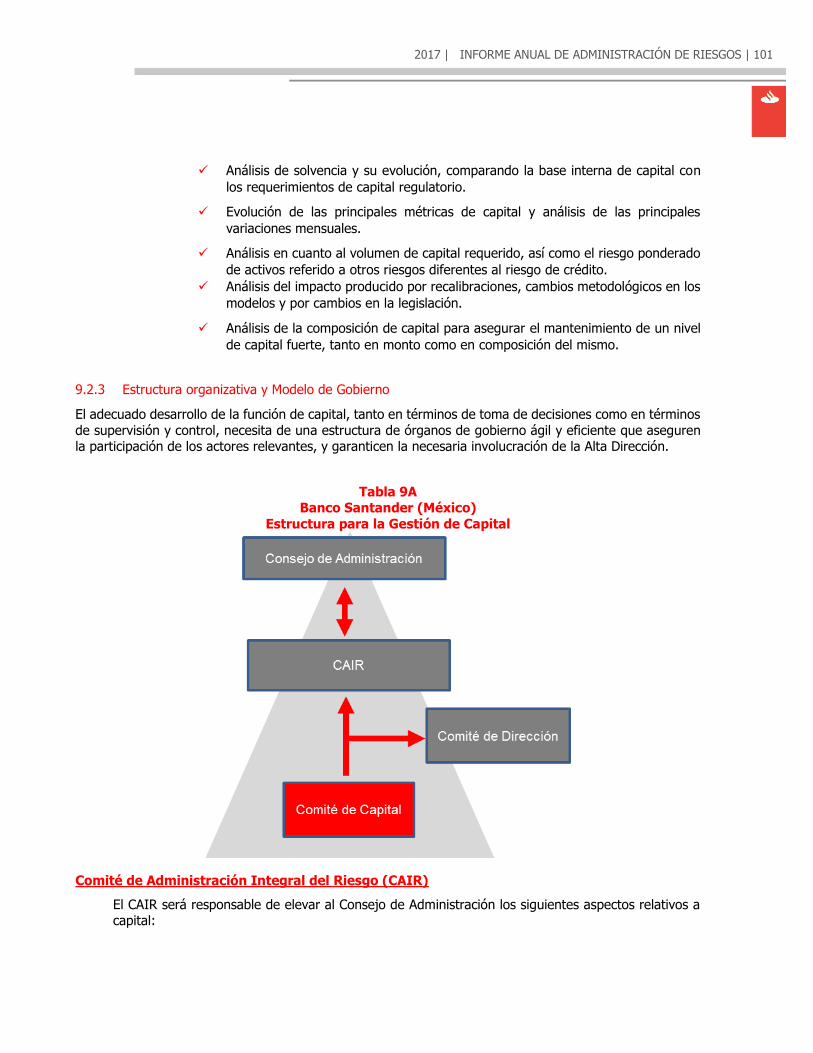

En el Capítulo 9 del presente Informe, se describen las principales políticas y principios para la Administración del Capital de la Institución y para el cálculo del requerimiento de Capital. Se hace especial

mención a las metodologías internas autorizadas a Banco Santander (México) por la CNBV para calcular su requerimiento de capital por Riesgo de Crédito.

La gestión de capital en la institución busca garantizar la solvencia de la entidad y maximizar su rentabilidad,

asegurando el cumplimiento de los objetivos internos de capital, así como los requerimientos regulatorios.

Es una herramienta fundamental para la toma de decisiones estratégicas que utilizan en su gestión los objetivos establecidos en la determinación del Apetito de Riesgo, la planificación y presupuesto de Capital,

así como el uso de métricas que permitan evaluar la rentabilidad y la creación de valor de sus negocios.

Para llevar a cabo esta gestión se parte de los siguientes objetivos fundamentales:

1. Presupuesto de capital.

2. Planificación de capital.

3. Establecimiento de apetito de Riesgos.

4. Criterios mínimos.

Se especifican las políticas de capital que establecen las directrices generales, las cuales deben regir la

actuación de las áreas involucradas en los procesos de gestión y control del capital.

Autonomía de capital.

Seguimiento centralizado.

Adecuada distribución de los Recursos Propios.

Fortalecimiento de capital.

Conservación del capital.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 10

Gestión prudente.

Maximización de la creación de valor.

En el resto del capítulo se incluye información cuantitativa sobre la administración de capital y algunas

métricas como la probabilidad de incumplimiento y los ponderadores por riesgo de crédito.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 11

2. INTRODUCCIÓN

2.1 Entorno Regulatorio

El año de 2017, fue un año en el que se llevaron a cabo ciertas modificaciones a las disposiciones de carácter general aplicables a las instituciones de crédito (Circular Única de Bancos, CUB), principalmente

buscando la estabilidad y correcto funcionamiento del sistema financiero, también buscando disminuir el

costo del crédito, fortalecer la seguridad de la banca y continuar alineando la regulación mexicana con los estándares de regulación internacional (Basilea)5.

Durante el año se emitieron modificaciones en materia de:

Riesgo de Crédito: Metodología de Calificación de la Cartera de Consumo No Revolvente e

Hipotecario de Vivienda y Microcréditos

Con el fin de reflejar de forma más precisa el riesgo de crédito en el que incurren las instituciones de crédito:

Se actualiza la metodología de calificación de las carteras de crédito al consumo no revolvente e

hipotecario de vivienda y sus reportes regulatorios asociados, mediante la incorporación de nuevas

dimensiones del riesgo de crédito, tales como el nivel de endeudamiento de cada cliente, su

comportamiento de pago en otras entidades financieras y no financieras, así como el perfil de riesgo

específico de cada producto.

Se establece una metodología de calificación de cartera para microcréditos.

Se precisa la estimación de la severidad de la pérdida para el cálculo de las reservas preventivas, cuando se reconozcan las garantías mobiliarias, a efecto de disminuir el monto de las reservas preventivas derivadas

de la calificación de la cartera de los créditos, y se amplía el plazo para constituir el 100% del monto de dichas reservas para riesgos crediticios que corresponden a las carteras de consumo no revolvente,

hipotecaria de vivienda y microcréditos, conforme la nueva metodología aplicable, al tiempo de precisar

cuándo deberán revelar dicha información en sus estados financieros y a través de otros comunicados públicos.

Riesgo de Crédito: Metodología de Calificación de la Cartera de Créditos Agropecuarios

Se reconoce en el cálculo de las reservas preventivas por riesgos crediticios para los créditos agropecuarios,

las coberturas de precios con los que cuentan algunos acreditados a fin de que se refleje de manera adecuada el riesgo en que incurren las instituciones.

Riesgo de Contrapartida

Se establece un ponderador por riesgo crediticio igual a 0%, a las operaciones que realicen las instituciones

de crédito con el Banco de México, que estén sujetas al requerimiento de capital adicional por ajuste de valuación crediticia por operaciones con derivados.

5 Fuente: Boletines Regulatorios CNBV publicados en su página de Internet.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 12

Riesgo de Capital

Con el objeto de alinear el tratamiento aplicable al supuesto de apoyo implícito con los estándares internacionales emitidos por el Comité de Basilea para la Supervisión Bancaria, y reflejar adecuadamente el

riesgo en el que incurren las instituciones de crédito cuando actualizan el supuesto de otorgar un apoyo implícito a las estructuras de bursatilización en las que fungen como originadoras o cedentes de los activos

subyacentes, y evitar cargos de capital desmedidos ante la actualización de dicho supuesto, se limita la obligación de mantener capital para todos los activos subyacentes de los esquemas de bursatilización

vigentes, únicamente a las estructuras de bursatilización respecto de las cuales se hubiese otorgado apoyo

implícito.

Se realizan precisiones en la definición de capital con el que deben contar las instituciones de crédito para

hacer frente a sus riesgos de crédito; se modifica el tratamiento que deberán aplicar las instituciones de

crédito para el cálculo de los requerimientos de capital por riesgo de mercado para las inversiones que realicen en el capital social de las bolsas de valores e instituciones para el depósito de valores a fin de que

se refleje su riesgo como cualquier otro instrumento de naturaleza similar; respecto del uso de modelos internos se mejora la medición del riesgo crediticio de los portafolios de créditos otorgados a micro,

pequeñas y medianas empresas; se facilita el proceso de autorización y seguimiento de modelos internos y

se reconoce la Unidad de Medida y Actualización en el marco de capitalización por riesgo de mercado.

Riesgo Mercado

Se ajustan los criterios de contabilidad aplicables a las instituciones de crédito, respecto a la clasificación de sus inversiones en es más, ampliando el plazo por el que podrán venderse o reclasificarse dichos títulos

antes de su vencimiento, sin afectar la capacidad de utilizar dicha categoría.

Adicionalmente, con la finalidad de lograr un mayor apego y consistencia con la normatividad internacional establecida en las Normas Internacionales de Información Financiera, se precisan los requisitos de los

eventos aislados que están fuera del control de la institución de crédito, para que cuando se actualicen y las instituciones vendan o reclasifiquen los títulos a vencimiento, puedan continuar clasificándolos en esta

categoría.

Riesgo Operacional

Se fortalecen los procedimientos y mecanismos que las instituciones de crédito utilizan para identificar a las

personas que contratan con ellas operaciones activas, pasivas o de servicios, o bien, que realizan transferencias y retiros de efectivo de manera presencial, con el fin de coadyuvar a prevenir, inhibir, mitigar

y, en su caso, detectar alguna conducta ilícita que tuviera como fin la suplantación de identidad de los

usuarios de servicios bancarios.

Planes de Viabilidad

Se precisa que solo las instituciones de banca múltiple clasificadas como de importancia sistémica local,

estarán obligados a actualizar sus planes de contingencia durante el mes de marzo de cada año, mientras que el resto de las instituciones deberán hacerlo cada dos años.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 13

2.2 Ámbito de Aplicación

Lo expresado en este informe, así como la información estadística incluida (salvo indicación en contrario)

comprende a las siguientes instituciones:

a) Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander México.

b) Santander Hipotecario, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada.

Grupo Financiero Santander México. c) Santander Vivienda, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo

Financiero Santander México. d) Santander Consumo, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo

Financiero Santander México. e) Santander Inclusión Financiera, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad

Regulada, Grupo Financiero Santander México.

El presente Informe está elaborado conforme a la normativa mexicana vigente en determinación de

exposiciones, requerimientos de capital por riesgos y estimación de reservas.

La información estadística proviene, además de los estados financieros contables, de los reportes regulatorios enviados a la CNBV y Banco de México con respecto a las características de la cartera de la

Institución (información crédito por crédito). En el caso de los reportes enviados a la CNBV, dicha autoridad a través de su página de Internet, ha otorgado el semáforo más alto de calidad de información a la enviada

por la Institución, y recomienda su uso sin ninguna restricción.

2.3 Marco Normativo de Riesgos dentro de Banco Santander (México)

Los manuales internos para la Administración Integral de Riesgos son documentos técnicos que contienen

políticas, procedimientos, diagramas de flujo de información, modelos y metodologías necesarios para la administración y análisis de los distintos tipos de riesgo, así como los requerimientos de los sistemas de

procesamiento de información.

La normativa interna de riesgos dentro de Banco Santander (México) se desarrolla en los siguientes tipos

de documentos:

1. Marcos Corporativos: Recogen los principios generales y definen el marco de actuación al que han de ajustarse otros documentos de carácter más concreto.

2. Modelos: Desarrollan los marcos o aspectos concretos de los mismos: especifican los principios,

procesos y responsabilidades, gobierno e instrumentos de la actividad normada.

3. Políticas de riesgos: Establecen límites cuantitativos y criterios cualitativos que deben ser respetados

en los procesos de decisión de riesgos.

4. Reglamentos: Recogen el funcionamiento interno de los comités y otros foros conjuntos de decisión

o deliberación.

5. Procedimientos: Detallan el modo de ejecución de un proceso o conjunto de procesos.

6. Guías: Recogen elementos complementarios a la normativa interna, necesarios para una completa

replicabilidad de los procesos o para una mejor comprensión de los mismos.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 14

La normativa interna de riesgos dentro de Banco Santander (México) contempla que la documentación con

respecto a la Administración de Riesgos se desarrolle cumpliendo con los principios descritos en la Tabla

1A.

Tabla 1A Principios que cumple la normativa en Banco Santander (México)

Reflejo de la gestión del

riesgo

La normativa interna de riesgos refleja la manera en que se

desempeña la gestión del riesgo en la entidad y sirve para impulsar la evolución de las actividades hacia las mejores

prácticas.

Responsabilidad normativa

Los responsables de las actividades de riesgos han de asegurar que su actividad está normada de acuerdo al modelo normativo

de riesgos y alineada con la regulación o normativa externa

Gobierno normativo Deben establecerse procedimientos de control (validación) y de gobierno que permitan la asignación de facultades para

aprobación de cada tipo de documento al nivel conveniente, incluyendo el debido contraste de opiniones y consultas a todos

los intervinientes

Coordinación normativa El aseguramiento de una regulación coherente, la difusión de mejores prácticas, la transferencia de conocimiento y la

eficiencia en el desarrollo de la normativa interna exigen una elevada coordinación en el proceso de elaboración de la misma,

tanto entre las diferentes unidades del Grupo como entre las funciones afectadas

Accesibilidad y conocimiento

de la normativa interna

La normativa interna de riesgos está accesible para todas las

personas afectadas y se promueven las actividades de formación necesarias para impulsar que la conozcan.

Uso de documentos de referencia

El desarrollo normativo de aquellos aspectos para los que existan documentos de referencia, debe basarse, en la medida

de lo posible, en los mismos, con los objetivos de dar coherencia a la normativa y potenciar el uso de mejores

prácticas

El gobierno de la normativa interna de riesgos se realiza a través del apoyo de diferentes comités:

Consejo de Administración: es el responsable de aprobar y modificar la política general de

riesgos.

Comité de Administración Integral del Riesgo (CAIR): es el encargado de validar y ratificar

los marcos, modelos y las políticas para la administración integral de riesgos de acuerdo con los objetivos, lineamientos y políticas, establecidos por el Consejo de Administración.

Comité Ejecutivo de Riesgos: es el responsable de la aprobación de los documentos

normativos de riesgos y validará los documentos que deban ser aprobados, en materia de

riesgos o de aquellos otros que puedan tener implicaciones en riesgos.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 15

3. ADMINISTRACIÓN INTEGRAL DE RIESGOS

3.1 Principios básicos de la Administración Integral de Riesgos

La gestión del riesgo se considera por Banco Santander (México) como un elemento competitivo de carácter estratégico con el objetivo último de maximizar el valor generado para el accionista. Esta gestión está

definida, en sentido conceptual y organizacional, como un tratamiento integral de los diferentes riesgos

asumidos por el Banco en el desarrollo de sus actividades.

La administración que el Banco hace del riesgo inherente a sus operaciones es esencial para entender y determinar el comportamiento de su situación financiera y para la creación de un valor en el largo plazo y

está apegada en su totalidad a los requerimientos regulatorios establecidos por la CNBV y Banco de México.

La Administración Integral de Riesgos se define como el conjunto de actuaciones necesarias para la identificación, decisión, medición, evaluación, seguimiento y control de todos los riesgos.

En un primer nivel el Mapa de Riesgos que la Institución ha definido incluye los siguientes tipos de riesgos:

Riesgo de Crédito: riesgo que se origina por la posibilidad de pérdidas derivadas del

incumplimiento total o parcial de las obligaciones financieras contraídas con la Institución por

parte de sus clientes o contrapartes.

Riesgo de Contrapartida: es el riesgo de que una contraparte no cumpla en tiempo y forma

con sus obligaciones contractuales con el Banco en sus transacciones durante toda la vida de

sus operaciones. El riesgo de contraparte aplica a los siguientes tipos de operaciones:

instrumentos financieros derivados, reportos y operaciones de préstamo de valores.

Riesgo de Mercado: riesgos en el que se incurre como consecuencia de la posibilidad de

cambios en los factores de mercado que afecten al valor de las posiciones en las carteras de

negociación.

Riesgo Estructural: riesgo ocasionado por la gestión de las diferentes partidas del balance,

incluyendo las relativas a la suficiencia de recursos propios y las derivadas de las actividades

de seguros y pensiones.

Riesgo de Liquidez: riesgo de no cumplir con las obligaciones de pago en tiempo o de hacerlo

con un coste excesivo.

Riesgo Operacional: riesgo de pérdidas por fallas o deficiencias en los controles internos,

por errores en el procesamiento y almacenamiento de las Operaciones o en la transmisión de información, así como por resoluciones administrativas y judiciales adversas, fraudes o robos

y comprende, entre otros, al riesgo tecnológico y al riesgo legal:

Riesgo Legal: pérdida potencial por el incumplimiento de las disposiciones legales y administrativas aplicables, la emisión de resoluciones administrativas y judiciales

desfavorables y la aplicación de sanciones, en relación con las Operaciones que la Institución lleva a cabo.

Riesgo Tecnológico: se define como la pérdida potencial por daños, interrupción, alteración o fallas derivadas del uso del hardware, software, sistemas,

aplicaciones, redes y cualquier otro canal de transmisión de información en la

prestación de servicios bancarios a los clientes de la Institución.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 16

Riesgo de Conducta: riesgo ocasionado por prácticas inadecuadas en la relación del banco con sus clientes, el trato y los productos ofrecidos al cliente, y su adecuación a cada cliente

concreto.

Riesgo de Modelo: recoge las pérdidas originadas por decisiones fundadas principalmente en los resultados de modelos, debido a errores en la concepción, aplicación o utilización de

dichos modelos.

Riesgo Reputacional: riesgo de daños en la percepción del banco por parte de la opinión

pública, sus clientes, inversores o cualquier otra parte interesada.

La Administración de Riesgos en Banco Santander (México) se rige por diferentes principios básicos, los

cuales se encuentran alineados con la estrategia y el modelo de negocio de la Institución:

a) Integración de la cultura de riesgos.

Se promueve una fuerte cultura de riesgos, que se extiende a todas sus áreas y empleados

y abarca todos los tipos de riesgos. Esta cultura de riesgos comprende una serie de actitudes, valores, habilidades y pautas de actuación frente a los riesgos que se integran en todos los

procesos, incluidos los de toma de decisiones de gestión del cambio y de planificación estratégica y de negocio.

b) Involucramiento de la alta dirección.

En el desarrollo e implantación de la cultura de riesgos, así como en la gestión y control de

los mismos, existe una involucración directa de los órganos de gobierno y de la alta dirección.

c) Independencia de la función de riesgos.

La función de riesgos desarrolla sus actividades de forma independiente de otras funciones, abarcando todos los riesgos y proporcionando una adecuada separación entre las áreas

generadoras de riesgo y las encargadas de su control y supervisión. Cuenta con autoridad suficiente y acceso directo a los órganos de dirección y gobierno que tienen la responsabilidad

de la fijación y supervisión de la estrategia y las políticas de riesgos.

d) Formulación del apetito de riesgo.

Un aspecto fundamental de la gestión del riesgo es la formulación del apetito de riesgo, por

el que se determina la cuantía y tipología de los riesgos que considera razonable asumir en la ejecución de su estrategia de negocio. La función de riesgos impulsa su definición, así

como su continuo control.

e) Consideración integral de los riesgos.

La identificación y evaluación de todos los riesgos que pueden tener impacto en la cuenta de

resultados o en la posición patrimonial son premisas básicas para posibilitar su gestión y control. La administración y los procesos de riesgos abarcan la totalidad de las actividades

y negocios. La Administración de Riesgos considera tanto los riesgos originados directamente como aquellos que se originan fuera de la entidad pero que pueden afectarla.

f) Modelo organizativo y de gobierno.

Es un modelo que asigna a todos los riesgos, responsables de gestión y control, preservando

el principio de independencia y con mecanismos de reporte claro y coherente.

g) Decisión en órganos colegiados.

La toma de decisiones a través de órganos colegiados es un instrumento eficaz para facilitar

un adecuado análisis y diferentes perspectivas a considerar en la gestión de riesgos. El

proceso de decisión incluye un ordenado contraste de opiniones, proporcionado al impacto

potencial de la decisión y a la complejidad de los factores que pueden determinarla. El modelo

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 17

de gobierno de riesgos no solamente identifica los diferentes órganos que lo integran, sino

también delimita el otorgamiento de las facultades y atribuciones de cada uno de ellos.

h) Anticipación y predictibilidad.

La evaluación de riesgos tiene una vocación eminentemente anticipativa, con el fin de estimar

la evolución de los riesgos en diferentes escenarios y horizontes temporales. Por ello, se centra en la proyección futura de todas aquellas variables que determinan los resultados.

Siempre que es posible, se procura que la evaluación del riesgo incluya su cuantificación o medición. La cuantificación del riesgo se fundamenta en un uso generalizado de modelos. En

aquellos casos en que esto no es factible, la evaluación de riesgos se orienta a identificar los elementos que mayor incidencia tienen en la probabilidad de ocurrencia de un evento de

pérdida y en el impacto del mismo, a fin de posibilitar la implantación de controles y medidas

mitigantes.

i) Limitación de Riesgos.

Todos los riesgos financieros en que se incurre están sujetos a límites objetivos, contrastables y coherentes con el apetito de riesgo, tanto en lo que se refiere a los tipos de riesgo

admisibles como en sus niveles cuantitativos. Los límites son asignados para los diversos

tipos de riesgo, a las diferentes actividades y negocios. Para los riesgos no financieros y trasversales se establece un nivel de tolerancia coherente con su naturaleza.

3.2 Instrumentos para la adecuada Administración de Riesgos

Todos los riesgos, en sus diversas manifestaciones, deben tener responsables de control y responsables de

gestión. Así mismo, la estructura de la función de riesgos será proporcional a la naturaleza, escala y

complejidad de sus actividades

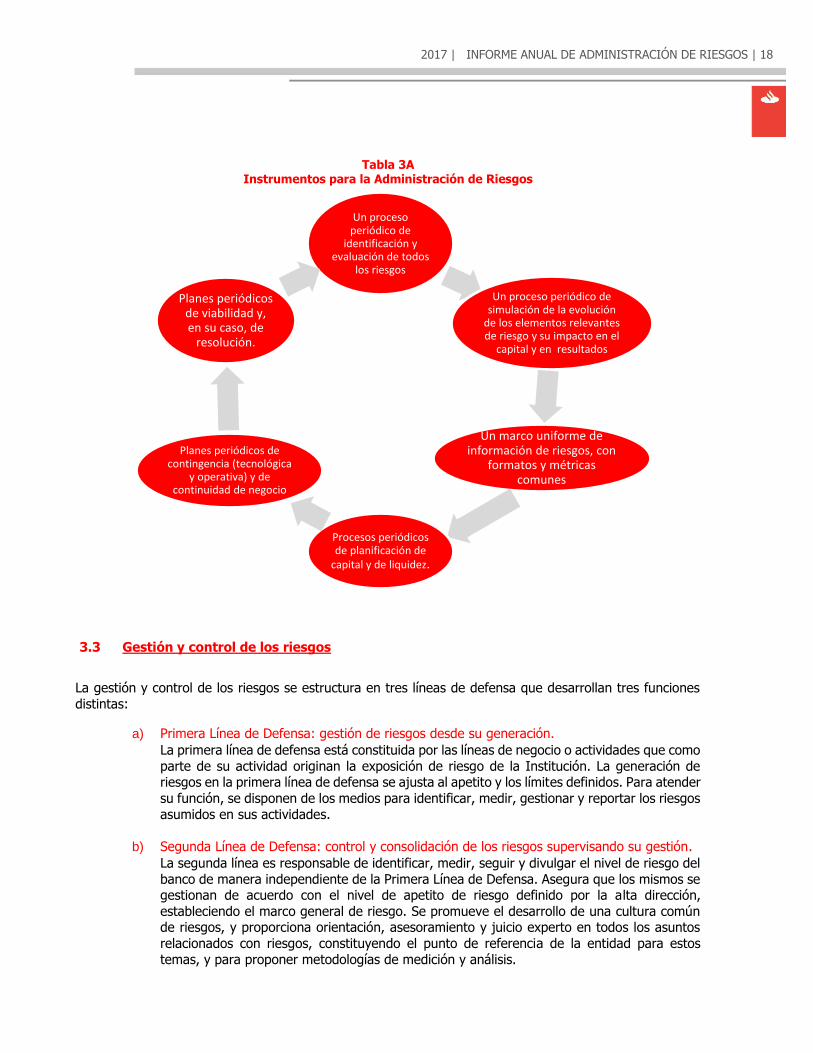

La Institución cuenta con los siguientes instrumentos esenciales para el adecuado ejercicio de la Administración de Riesgos:

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 18

Tabla 3A

Instrumentos para la Administración de Riesgos

3.3 Gestión y control de los riesgos

La gestión y control de los riesgos se estructura en tres líneas de defensa que desarrollan tres funciones

distintas:

a) Primera Línea de Defensa: gestión de riesgos desde su generación.

La primera línea de defensa está constituida por las líneas de negocio o actividades que como

parte de su actividad originan la exposición de riesgo de la Institución. La generación de riesgos en la primera línea de defensa se ajusta al apetito y los límites definidos. Para atender

su función, se disponen de los medios para identificar, medir, gestionar y reportar los riesgos

asumidos en sus actividades.

b) Segunda Línea de Defensa: control y consolidación de los riesgos supervisando su gestión.

La segunda línea es responsable de identificar, medir, seguir y divulgar el nivel de riesgo del

banco de manera independiente de la Primera Línea de Defensa. Asegura que los mismos se gestionan de acuerdo con el nivel de apetito de riesgo definido por la alta dirección,

estableciendo el marco general de riesgo. Se promueve el desarrollo de una cultura común de riesgos, y proporciona orientación, asesoramiento y juicio experto en todos los asuntos

relacionados con riesgos, constituyendo el punto de referencia de la entidad para estos

temas, y para proponer metodologías de medición y análisis.

Un proceso periódico de

identificación y evaluación de todos

los riesgos

Un proceso periódico de simulación de la evolución

de los elementos relevantes de riesgo y su impacto en el

capital y en resultados

Un marco uniforme de información de riesgos, con

formatos y métricas comunes

Procesos periódicos de planificación de

capital y de liquidez.

Planes periódicos de contingencia (tecnológica

y operativa) y de continuidad de negocio

Planes periódicos de viabilidad y, en su caso, de

resolución.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 19

c) Tercera Línea de Defensa: revisión independiente de la actividad de riesgos.

Como tercera línea de defensa se encuentran los procesos de Auditoría Interna. Se evalúa

periódicamente que las políticas, métodos y procedimientos son adecuados y se comprueba que están implantados efectivamente en la gestión operativa de la Institución.

La gestión y control de Riesgos abarca procesos de diversa naturaleza que, de acuerdo a su alcance y

complejidad se podrán diferenciar en: (i) procesos de gestión estratégica, que son los que forman parten

de la definición, implantación y seguimiento de la estrategia de riesgos; (ii) procesos de decisión que son

los que se desarrollan para adoptar y ejecutar adecuadamente las decisiones concretas que requieren la

gestión y control de los riesgos y (iii) procesos instrumentales necesarios para hacer posibles los anteriores.

Se incluye una descripción general de estos procesos en la Tabla 3B.

Tabla 3B: Procesos de gestión de riesgos

Procesos de gestión estratégica

Formulación y seguimiento del apetito de riesgo del Banco.

Definición de los tipos y niveles de riesgo acordes con los objetivos.

Identificación y ejecución de las estrategias y actividades para alcanzar y mantener el perfil de riesgo

deseado.

Evaluación de la eficacia de las mismas y las desviaciones sobre los objetivos perseguidos.

Fijación de objetivos y métricas para controlarlos y seguirlos.

Procesos de decisión

De Originación: se producen antes de asumir de forma efectiva el riesgo. Estos procesos determinan la

conveniencia de asumir nuevos riesgos.

De Anticipación: tienen por objeto anticipar situaciones de incremento del nivel de riesgo y posibilitar la

adopción de medidas correctivas.

De Mitigación: abarcan las decisiones orientadas a minorar las consecuencias de los eventos de pérdida,

tanto antes como después de que se produzcan tales eventos. Los elementos clave de los procesos de

mitigación son la anticipación e identificación temprana de los eventos de pérdida; el desarrollo de

mecanismos específicos para la gestión de estos eventos y la agilidad en la aplicación de estos

mecanismos.

Procesos instrumentales

Identificación de los riesgos asociados a una actividad, operativa o negocio.

Evaluación y medición de los riesgos, que persigue la obtención de una estimación de la verosimilitud de

los diferentes escenarios de pérdida, así como del impacto potencial de cada uno de ellos.

Monitorización y control, procesos por los que se asegura la disponibilidad continua de información

actualizada sobre los niveles de riesgo asumidos en el desarrollo de un negocio. Contempla también el

cumplimiento de las políticas y procedimientos.

La información, que engloba la generación, divulgación y puesta a disposición de las personas pertinentes

de la información necesaria para conocer y valorar la situación de los riesgos y poder tomar las decisiones

y acciones necesarias.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 20

3.4 Estructura de gobierno para la Administración de Riesgos

Banco Santander (México) cuenta con una estructura de gobierno ágil y eficiente que, entre otras cosas,

asegura: (i) la participación en las decisiones de riesgos, así como en su supervisión y control, de los órganos

de administración y la alta dirección; (ii) la coordinación entre las diferentes líneas de defensa que configuran las funciones de gestión y control de riesgos; (iii) la alineación de objetivos, seguimiento de su

cumplimiento e implantación de medidas correctivas y (iv) la existencia de un entorno adecuado de gestión y control de los riesgos.

Para conseguir estos objetivos, el esquema de Comités del Modelo de Gobierno dentro del Banco está diseñado para asegurar una adecuada:

a) Estructura, lo que implica, al menos, estratificación según niveles de relevancia, capacidad

equilibrada de delegación y protocolos de elevación de incidentes.

b) Composición, con miembros de suficiente nivel de interlocución y suficiente representación de

las áreas de negocio y de soporte.

c) Operatividad, frecuencia, nivel de asistencia mínima y procedimientos oportunos.

En la Institución, los órganos de decisión en materia de riesgos parten del Consejo de Administración hacia

las unidades administrativas responsables de la administración y control de cada uno de ellos.

Consejo de Administración

Entre otras cosas, en materia de riesgos, es responsable de establecer el modelo de gestión y control de riesgos y de formular el apetito de riesgo de la entidad, así como de realizar el seguimiento periódico de la

adecuación del perfil de riesgo de la entidad al apetito de riesgo definido. Establece los requerimientos mínimos de equilibrio entre rentabilidad y riesgo de los negocios u operaciones y toma decisiones sobre

límites concretos u operaciones de características especiales.

Comité de Administración Integral de Riesgos (CAIR)

El Comité de Administración Integral de Riesgos, tiene por objeto el administrar los riesgos a que se encuentra expuesta la institución; así como el vigilar que la realización de las operaciones se ajuste a los

objetivos, políticas y procedimientos para la Administración Integral de Riesgos (AIR) y a los límites globales

de exposición al riesgo, que hayan sido previamente a probados por el Consejo de Administración.

Las funciones del comité son:

Proponer para aprobación del Consejo de Administración:

Objetivos, lineamientos y políticas para la Administración Integral de Riesgos, así como las

eventuales modificaciones que se realicen a los mismos. Límites Globales de Exposición al Riesgo y Límites Específicos de Exposición al Riesgo,

considerando:

− El Riesgo Consolidado, desglosados por Unidad de Negocio o Factor de Riesgo, causa u origen, según lo establecido en el los Artículos 79 a 85 de la CUB, en su caso, los niveles

de Tolerancia al Riesgo.

− Los mecanismos para la implementación de acciones correctivas.

− Los casos o circunstancias especiales en los cuales se puedan exceder tanto los Límites Globales de Exposición al Riesgo como los Límites Específicos de Exposición al Riesgo.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 21

Aprobar: Ajuste de manera excepcional a los Límites Específicos y/o Secundarios del Apetito de Riesgo,

cuando tuviere facultades delegadas del Consejo para ello y previa aprobación del Comité

Ejecutivo de Riesgos, los Niveles de Tolerancia al Riesgo (1 vez al año), así como indicadores sobre riesgos de liquidez (Artículo 81 fracc. VIII).

Metodología y procedimientos para identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos tipos de riesgo a que se encuentra expuesta la Institución.

Modelos, parámetros, escenarios, supuestos, incluyendo los relativos a las pruebas de estrés

establecidas para el riesgo de liquidez (Anexo 12-B de la CUB), que habrán de utilizarse para llevar a cabo la valuación, medición y el control de los riesgos que proponga la UAIR.

Metodologías para la identificación, valuación, medición y control de los riesgos de las nuevas operaciones, productos y servicios que se pretenda ofrecer al mercado.

Acciones correctivas propuestas por la UAIR en términos de lo señalado en el Artículo 69 de la CUB.

Manuales para la Administración Integral de Riesgos, de acuerdo con los objetivos, lineamientos

y políticas establecidos por el Consejo. Los Manuales para la Administración Integral de Riesgos, deberán ser documentos técnicos que contengan, entre otros, las políticas, procedimientos,

diagramas de flujo de información, modelos y metodologías necesarios para la administración de los distintos tipos de riesgo (Artículo 78 de la CUB).

Evaluación Técnica de la AIR (Artículo 77 de la CUB) para su presentación al Consejo y a la

Comisión. Informe de la Evaluación Técnica (Artículo 77).

Designar (remover), ratificándose en el Consejo de Administración, al responsable de la UAIR.

Informar al Consejo, cuando menos trimestralmente:

Sobre el Perfil de Riesgos de la Institución.

Exposición al riesgo asumida por la Institución. Efectos negativos que se podrían producir en el funcionamiento de la misma.

Inobservancia, en su caso, del Perfil de Riesgos Deseado, de los Límites de Exposición al

Riesgo y Niveles de Tolerancia al Riesgo establecidos. Acciones correctivas implementadas (Artículo 69 de la CUB).

Asegurar el conocimiento por parte de todo el personal involucrado en la toma de riesgos. Límites de Exposición al Riesgo.

Niveles de Tolerancia al Riesgo.

Informar al Consejo cuando menos una vez al año sobre: Plan de Continuidad del Negocio.

Pruebas de efectividad del Plan de Continuidad del Negocio. Aprobar metodologías para estimación de impactos cuantitativos y cualitativos de Contingencias

Operativas a que se hace referencia en el (Artículo 74 fracc. XI de la CUB)

Ajustar o autorizar que se excedan los límites específicos de Exposición al Riesgo: De manera excepcional.

Previa aprobación del Consejo.

De acuerdo con los objetivos, lineamientos y políticas para la Administración Integral de Riesgos. Cuando las condiciones y el entorno de la Institución así lo requieran.

Solicitar al Consejo el ajuste o la autorización para que se excedan excepcionalmente los Límites Globales de Exposición al Riesgo.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 22

Comité Ejecutivo de Riesgos

El Comité Ejecutivo de Riesgos tiene por finalidad conocer todos los riesgos del Banco, asegurando la correcta identificación, medición, seguimiento, control, información y mitigación de los riesgos, y la

disponibilidad de medios para tener una adecuada gestión del Riesgo.

Las funciones del Comité son las siguientes:

Proponer a los comités pertinentes el Apetito de Riesgos del Banco.

Aprobar de manera excepcional que se excedan los Límites Específicos o Secundarios del Apetito de

Riesgo, cuando las condiciones y el entorno de la Institución así lo requieran, los cuales deberán ser

informados al Consejo de Administración.

Proponer la metodología de Identificación de Riesgos y Evaluación (Risk Identification and

Assessment, RIA) del Banco.

Proponer los Modelos de Gestión de Riesgos.

Evaluar las políticas y procedimientos en materia de Riesgos, de acuerdo al modelo normativo

corporativo

Aprobar la creación y modificación de los Comités de Riesgos, de acuerdo al modelo de gobierno corporativo.

Dar seguimiento del Riesgo del Banco en todos los ámbitos.

− Riesgo de Crédito: (i) Aprobar las provisiones de crédito adicionales a las requeridas, (ii) Aprobar operaciones de Crédito según considere apropiado, (iii) Dar seguimiento de

Operaciones/Clientes que por su tamaño pueden tener un impacto relevante en los resultados del Banco.

− Riesgo de Mercado: (i) Conocer de operativas según consideren apropiado, (ii) Dar seguimiento de Límites que por su tamaño pueden tener un impacto relevante en los resultados del Banco.

− Riesgo Operacional: (i) Dar seguimiento a los presupuestos/limites que por su tamaño pueden tener un impacto relevante en los resultados del Banco.

Adoptar las medidas necesarias para dar cumplimiento a las recomendaciones del regulador y auditores.

Aprobar los modelos de provisiones correspondientes y vigilar su adecuada implementación.

Supervisar y aprobar el cálculo mensual de provisiones, asegurando la suficiencia de provisiones de acuerdo con la normativa, así como dar seguimiento a los acuerdos o planes de aplicación que al

respecto se definan, inclusive los que se refieran a modificar el importe final en los casos que así lo considere conveniente

Comité de Control de Riesgos

El Comité de Control de Riesgos ostenta la facultad de supervisar y controlar los riesgos del Banco, dando

un seguimiento integral, periódico y suficiente de todos los riesgos identificados en el mapa de riesgos del

marco general de riesgos, informando y en su caso escalando las alertas oportunas a los organismos

superiores.

Las funciones del Comité son las siguientes:

Revisar la determinación del Apetito de Riesgo y la estrategia definida para su gestión.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 23

Supervisar la metodología de Identificación de Riesgos y Evaluación (RIA) y dar seguimiento a la evaluación resultante.

Asegurar la implementación del Modelo Organizacional de Líneas de Defensa (Lines of Defense,

LoD), en sus tres niveles: Gestores de Riesgos, Controladores de Riesgos y Auditoría, definiendo claramente roles y responsabilidades.

Vigilar el cumplimiento del Modelo Normativo de Riesgos y sus principios específicos, en especial

para definir, evaluar y dar seguimiento a las políticas de riesgos que considere convenientes.

Validar la existencia, actualización y divulgación del Modelo de Gobierno de Riesgos, que define los

órganos de decisión de riesgos, sus competencias, miembros y facultades delegadas.

Valorar los escenarios e hipótesis a emplear en la realización de los Test de Estrés.

Monitorear las recomendaciones derivadas de las auditorías del Regulador y de los Auditores.

Informar desviaciones importantes al Comité Ejecutivo de Riesgos, identificando focos de

preocupación.

Comité de Gestión de la Información y Calidad del Dato

El Comité de Gestión de la Información y Calidad del Dato, es la instancia encargada de asegurar el cumplimiento y revisión periódica del Marco de Información de Riesgos, así como la implantación de las

acciones necesarias para su mejora, velando por asegurar el correcto tratamiento de la información para la adecuada gestión y control de los riesgos de la Unidad, asegurando la adecuada calidad de los datos y de

los procesos necesarios para su disponibilidad, extracción, agregación y análisis.

Las funciones del Comité son las siguientes:

Promover la elaboración de la documentación que soporte el gobierno del dato y su elevación a los

correspondientes órganos de gobierno estatutarios para su aprobación y asegurar su cumplimiento.

Revisar y aprobar las modificaciones relevantes en el proceso de gobierno del dato.

Aprobar los objetivos de calidad del dato y realizar su seguimiento informando sobre su

cumplimiento a los órganos de gobierno.

Aprobar los informes de certificación, establecer planes de mitigación y enviar al comité homólogo

corporativo para su ratificación.

Proponer, aprobar y supervisar todas las actividades relacionadas con la identificación, evaluación y gestión de la calidad de datos de riesgos y con la información y la agregación de datos de riesgos.

Validar y comunicar cualquier limitación que impida una completa agregación de datos de riesgo

en los informes.

Seguir el estado y los indicadores de calidad de los datos de riesgos y otras propiedades de los

mismos.

Valorar el estado de los procesos de información de riesgos, informando de incidencias relevantes al Comité Ejecutivo de Riesgos y ejecutando las medidas necesarias para asegurar que se

mantienen los estándares requeridos.

Asegurar la ejecución de las medidas que determine el máximo órgano de administración en relación con los procesos de agregación de datos y la presentación de informes de riesgos,

coordinando a las funciones necesarias y proponiendo otras acciones que pudieran ser necesarias.

Proponer y aprobar mejoras y modificaciones aplicables al modelo de información de riesgos,

gobierno de la información y el dato y validar su estado de aplicación y el cumplimiento de los

principios y requisitos regulatorios, de acuerdo a lo establecido en el modelo normativo de riesgos.

Recibir, priorizar y coordinar todos los requerimientos relacionados con los informes de riesgos.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 24

Aprobar las taxonomías locales de informes de riesgos y de datos y sus modificaciones; así como adherirse a las taxonomías corporativas.

Aprobar el procedimiento de certificación y el modelo de información de riesgos, gobierno de la

información y el dato de acuerdo al modelo normativo de riesgos.

Revisar proyectos relacionados con los procesos de agregación y de generación de informes de

riesgos.

Identificar los requisitos sobre las métricas necesarias para la realización de los informes

Comité de Riesgo Operacional

El Comité de Riesgo Operacional supervisa la identificación, mitigación, seguimiento y reporte del riesgo operacional, vigila el cumplimiento del Marco de Riesgo Operacional, de los límites de tolerancia al riesgo y

de las políticas y procedimientos establecidos en esta materia. Supervisa la identificación y control de los riesgos operacionales actuales, y su impacto en el perfil de riesgo, así como la integración de la identificación

y gestión del riesgo operacional en sus procesos de toma de decisiones.

Las funciones del Comité son las siguientes:

Impulsar y revisar la disponibilidad del Marco y del Modelo de Gestión de Riesgo Operacional, de

las políticas que lo desarrollan, y seguir su implementación y desarrollo en la Entidad.

Monitorear la evolución del perfil de riesgo operacional a través de información proporcionada por

las herramientas establecidas (base de datos de pérdidas, proceso de auto-evaluación de riesgos,

indicadores de riesgo, entorno de negocio, escenarios y métricas definidas), así como a través de otras fuentes (reclamaciones de clientes, incidencias tecnológicas, informes de auditoría y

supervisores, entre otras) y revisar la evolución de las métricas establecidas, elevando, cuando proceda, las oportunas alarmas.

Realizar el seguimiento de los presupuestos anuales de pérdidas por riesgo operacional.

Revisar los principales eventos ocurridos en cada periodo, determinando si encajan en las categorías de riesgo operacional. En cuyo caso, analizar sus causas e identificar los controles a establecer.

Mantener seguimiento a las métricas relativas a apetito y tolerancia de riesgo operacional.

Proponer, aprobar o validar, según resulte de las facultades asignadas, planes de acción, medidas

de mitigación, y realizar el seguimiento de los planes identificados y controles actuales.

Recomendar el inicio de revisiones temáticas sobre determinados procesos o focos de riesgo.

Conocer, valorar y seguir las observaciones y recomendaciones formuladas por las autoridades

supervisoras y por Auditoría Interna en relación al riesgo operacional.

Seguir cambios y novedades de la normativa relacionada con el riesgo operacional, valorar la

emisión de comentarios por parte del Banco al respecto y seguir los planes de acción para su

implantación.

Contribuir al desarrollo e implantación de la cultura de gestión del riesgo operacional en la

organización, a través de planes de formación, reuniones divulgativas y otras iniciativas.

Dar seguimiento a la implementación de programas e iniciativas de carácter corporativo y/o

regulatorio.

Participar en la revisión crítica y emitir su opinión de las diferentes versiones de los planes, como

paso previo al proceso de presentación en otros comités en su caso, y a su aprobación formal por

los correspondientes órganos de gobierno.

Servir de órgano consultivo sobre cuestiones técnicas del contenido de los planes.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 25

Garantizar que se desarrollen y mantengan actualizados los planes y procedimientos de Continuidad

del Negocio para Grupo Financiero Santander México, así como asegurar el buen funcionamiento

de los mismos tanto en pruebas y simulacros como en contingencias reales, conforme a lo

especificado en la política corporativa y la normativa local vigente, asegurando una respuesta

efectiva y la continuidad de la operación crítica del negocio, en caso de presentarse cualquier

contingencia o desastre.

Comité de Capital

El Comité de Capital es responsable de la supervisión, autorización y valoración de todos los aspectos

relativos al capital y a la solvencia de la Institución.

Las funciones del Comité son las siguientes:

Supervisar:

El análisis de la solvencia y suficiencia de capital.

El cumplimiento de los presupuestos, planificación de capital y análisis stress test.

El seguimiento del consumo de capital, RORAC y EVA, de la institución y por negocios

El seguimiento de todos los aspectos relacionados con la implementación de modelos avanzados.

En materia de gestión de capital, la eventual decisión de activar el Plan de Viabilidad en términos

referidos a la solvencia, tal y como éste está establecido corporativamente, pues será el responsable de plantearlo al CAIR.

Autorizar:

La revisión y validación de los ejercicios de planificación y stress test de capital previo a su

aprobación interna y corporativa o presentación a la autoridad supervisora correspondiente.

Los cambios en los modelos y metodologías de capital, consideradas relevantes a efectos internos,

acompañadas del informe del área independiente de validación, previamente presentadas en el Comité de Modelos Local y Corporativo para riesgos bajo el perímetro de competencia de la

Dirección General de Riesgos.

A efectos de este marco se consideran cambios relevantes, aquellos cuyo impacto superen un

umbral del 1% del consumo de capital del Grupo. Anualmente se elevaran, para su consideración

al CAIR todos los cambios realizados en los modelos y metodología de capital.

Identificación de propuestas:

Objetivos de capital para el horizonte de planificación contemplado en el Informe de autoevaluación

de capital

Optimización de consumos de capital.

Mejora de los ratios de solvencia.

Mejora de modelos de capital y la integración de estos en la gestión.

En materia de capital, este Comité coordina las relaciones con los supervisores y el flujo de información

(Capital, RORAC y EVA) al mercado.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 26

3.5 Gestión de Información de Riesgos

La gestión y control de riesgos requieren de una elevada disponibilidad de datos contrastados, capacidad de agrupación y análisis de los mismos, así como procedimientos sólidos de reporte. En Banco Santander

(México) la gestión de la información de riesgos se rige por los siguientes principios:

a) Responsabilidad: el Consejo de Administración es el responsable último de asegurar la aplicación

del marco para la gestión de Información de Riesgos.

b) Arquitectura tecnológica: se dispone de una arquitectura tecnológica para cada tipo de riesgo que

asegura que la información de riesgos y los datos en que ha de basarse dan respuesta a los

requerimientos generales establecidos para la Institución y el reporte de riesgos.

c) Conciliación de datos de riesgos: la información de riesgos se concilia con los datos contables para

garantizar la exactitud de la misma, así como, en su caso, con otras fuentes relevantes que pudieran

existir.

d) Disponibilidad de datos: los datos están disponibles garantizando un nivel adecuado de detalle,

para determinados usuarios identificados en todo momento a través de las oportunas credenciales

de acceso. Los usuarios competentes en materia de riesgos tendrán total acceso a los datos sobre

riesgos para garantizar que éstos se puedan agregar, validar y conciliar adecuadamente con los

informes de riesgos.

e) Completitud y exhaustividad: los informes de gestión de riesgos y los criterios de agregación cubren

todos los riesgos materiales en consonancia con el mapa de riesgos.

f) Indicadores de calidad de datos: se tienen definidos indicadores de calidad que cubren aspectos

como: exactitud, integridad, completitud, tolerancia y disponibilidad en situaciones tanto normales

como de estrés.

g) Controles de calidad de datos: se tienen controles a lo largo de los procesos con el fin de

asegurar la calidad de los datos en todos los niveles.

h) Prontitud: los informes deben estar disponibles en la forma y tiempo establecidos, teniendo en

cuenta la naturaleza y volatilidad del riesgo en cuestión y la relevancia del informe.

i) Flexibilidad y adaptabilidad: los informes de gestión de riesgos se elaboran según las necesidades

de los órganos y las áreas clave involucradas en la gestión y seguimiento de riesgos.

j) Enfoque prospectivo y disponibilidad de la documentación: los informes de riesgo contienen, cuando

es relevante, la trayectoria previsible en la situación del capital del Banco y perfil de riesgo del

mismo, y proporcionan información sobre previsiones y pronósticos en diferentes escenarios,

análisis de estrés e identificando concentraciones y tendencias de riesgos emergentes.

k) Análisis de datos y juicio experto: los informes son tanto descriptivos como prescriptivos y

proporcionan datos cuantitativos y cualitativos, incluyendo explicaciones, recomendaciones y

conclusiones.

l) Los principios mencionados se desarrollan a través del cumplimiento de diferentes procesos

claves en la Gestión de Información de Riesgos:

Disponibilidad de datos: El objetivo es disponer de una infraestructura con información común, precisa y conciliada sobre las distintas variables que permitan responder a las distintas

solicitudes de información necesarias. Para ello, se establecen los requerimientos de información; se identifican y seleccionan los datos necesarios para satisfacer dichos

requerimientos; se extraen los datos de los sistemas origen; se transforman los datos origen

en los datos solicitados y se almacenan los datos en repositorios disponibles para la explotación y uso de los mismos.

Agregación de los datos: El proceso de agregación está gobernado por una estructura de datos

determinada basada en distintos criterios y reglas que permitan una agrupación precisa y

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 27

homogénea de los datos, con el fin de generar diferentes vistas de la información, dando

respuesta a las necesidades de análisis de los diferentes usuarios.

Análisis y uso de la información: Los datos y la información de riesgos están disponibles para

su uso en un entorno homogéneo, flexible y con la suficiente granularidad, y además son

fácilmente entendibles y accesibles, en tiempo y forma, para su utilización, análisis y

distribución. La información está disponible para su uso tanto en la generación de informes

como en otros requerimientos necesarios para los procesos de gestión y control de riesgos.

Presentación de informes y distribución a terceros: El proceso de presentación de informes y

distribución, garantiza que la información se pone a disposición de todas las partes pertinentes.

Dicha puesta a disposición, su forma y periodicidad depende de la relevancia y la materialidad

del riesgo informado, y debe hacerse de forma puntual y de acuerdo a los calendarios

establecidos.

Para asegurar la adecuada calidad de los datos y de los procesos necesarios para su disponibilidad, extracción, agregación y análisis, se cuenta con el Comité de Gestión de la Información y Calidad del Dato

cuyas principales funciones son:

a) Promover la elaboración de la documentación que soporte el gobierno del dato.

b) Revisar y aprobar las modificaciones relevantes en el proceso de gobierno del dato.

c) Aprobar los objetivos de calidad del dato (criticidad, indicadores, niveles de tolerancia, planes

de calidad).

d) Proponer, aprobar y supervisar todas las actividades relacionadas con la identificación,

evaluación y gestión de la calidad de datos de riesgos y con la información y la agregación de

datos de riesgos.

3.6 Apetito de Riesgo

El apetito de riesgo es el máximo nivel y tipo de riesgo que la entidad está dispuesta a asumir, dentro de

su capacidad de riesgo, para alcanzar sus objetivos estratégicos y en el desarrollo de su plan de negocio.

La capacidad de riesgo es el máximo nivel y naturaleza de riesgos que la entidad puede llegar a asumir sin comprometer su viabilidad, determinada por el nivel de recursos (capital, liquidez, activos y pasivos,

sistemas y capacidades de gestión) suficiente para desarrollar la actividad de la entidad ante las exigencias

de reguladores, gobiernos, accionistas, inversores, clientes, empleados, proveedores y comunidad social.

Se denomina Risk Appetite Framework (RAF) al conjunto de instrumentos que articulan el apetito de riesgo

de la Institución.

El apetito de riesgo se expresa, de forma general y agregada y por tipo de riesgos, en la declaración de

apetito de riesgo o Risk Appetite Statement (RAS).

El RAS establece, haciendo uso de métricas cuantitativas e indicadores cualitativos, los criterios a los que

deberá someterse la exposición de riesgo del Banco tanto en las condiciones actuales como ante escenarios

estresados futuros.

Los criterios fijados en el RAS son considerados y respetados en el desarrollo de los restantes elementos

que constituyen el RAF, los cuales desarrollan, con el nivel de detalle necesario, las políticas, límites y otros

criterios aplicables en las diferentes líneas de negocio y tipos de riesgos.

2017 | INFORME ANUAL DE ADMINISTRACIÓN DE RIESGOS | 28

Los límites de riesgo son todas aquellas limitaciones cuantitativas y cualitativas que distribuyen y trasladan

las restricciones fijadas en el RAS a las diferentes líneas de negocio, categorías específicas de riesgo o

cualquier otro nivel relevante de desagregación.

El apetito de riesgo considera el perfil de riesgo deseable tanto en el momento actual como a mediano y

largo plazo. Al analizar la posible evolución del perfil de riesgo, se consideran tanto las circunstancias más

probables como otras situaciones (escenarios de estrés) desfavorables.

La incorporación de métricas cuantitativas e indicadores cualitativos, referidos a indicadores clave de

gestión, que son agregables, comprensibles por toda la organización y reflejan con claridad las motivaciones

para tomar o dejar de tomar riesgos en los procesos de decisión.

El apetito de riesgo está integrado en la gestión a través de un doble enfoque “de abajo a arriba” (bottom-

up) y “de arriba abajo” (top-down):

Visión top-down: el Consejo de Administración lidera la fijación del apetito de riesgo, velando

por su desagregación y traslación a límites específicos que se fijan a nivel cartera, unidad o línea de negocio.

Visión bottom-up: el perfil de riesgo que se contrasta con el apetito de riesgo se determina

por agregación de las mediciones realizadas a nivel cartera, unidad o línea de negocio. El apetito de riesgo de la entidad surge de la consideración de los objetivos de negocio y su

interacción con los posibles riesgos a asumir y las capacidades existentes.

El Consejo de Administración de Banco Santander México como máximo órgano de administración es el

responsable de determinar y aprobar el nivel de apetito de riesgo; promueve su articulación en forma de políticas y límites que aseguran su implantación, comunicación y seguimiento.

Tanto al Consejo de Administración como al Órgano de Administración de Riesgos, les corresponde