Embed Size (px)

DESCRIPTION

Â

Citation preview

Resultados de la Primera Consulta a Empresariosrealizada en el marco de la

Ficha TécnicaINSTITUCIONES RESPONSABLES

Ministerio de Educación y CulturaMarta Lafuente, MinistraMyrian Mello, Viceministra de Gestión Educativa

Ministerio de Industria y ComercioGustavo Leite, MinistroLorena Méndez Gustafson, Viceministra MIPYMES

Ministerio de Trabajo, Empleo y Seguridad SocialGuillermo Sosa Flores, Ministro

Servicio Nacional de Servicio ProfesionalRamon Maciel Rojas, Director General

Juntos por la Educación Víctor Varela, PresidenteDiane Espinoza, Presidente Interina

EQUIPO TÉCNICO

Expertos y Especialistas Ramón Aníbal Iriarte, Director Gral. de Educación Técnica y Profesional MECNorma Ruiz Diaz, Asesora SNPPMargarita Sanabria, Especialista en Educación de Juntos por la Educación

Comunicación, diseño y difusiónAna Lia Fauvety, Directora de Comunicación de Juntos por la EducaciónKaren Seall, Prensa y Medios de Juntos por la EducaciónMarcial Diaz, Diseño y Diagramación de Juntos por la Educación

Coordinación y producciónOscar Charotti, Director Ejecutivo de Juntos por la EducaciónNorma López, Especialista Técnica de Juntos por la EducaciónGloria Villagra Carrillo, Directora General de Capacitación MIC

Presentación 4

1. Introducción 5

2. La Consulta Nacional sobre Educación y Trabajo 6

3. Metodología de la Primera Fase 8

4. Resultados de la encuesta 9

4.1. Caracterización de los consultados y sus empresas 9

4.2. Comportamiento de los sectores productivos 11

4.4. Demandas de mejoras en la oferta de capacitación para el trabajo 17

4.5. Puestos más requeridos en el último año (2014) 18

5. Conclusiones 21

Anexos 23

Anexo 1: Instrumento de recolección de datos (Encuesta) 24

Anexo 2: Caracterización de las personas consultadas y de sus empresas 28

Anexo 3: Interrogantes emergentes de la Primera Fase 31

Contenido

4

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

Presentación

Con la finalidad de fortalecer el diálogo acerca de la vinculación educación-trabajo, se ha iniciado en el año 2014 el proceso de CONSULTA NACIONAL “EDUCACIÓN Y TRABAJO”, impulsada por Jun-tos por la Educación conjuntamente con el Ministerio de Educación y Cultura (MEC), el Ministerio de Industria y Comercio (MIC), el Ministerio de Trabajo, Empleo y Seguridad Social (MTESS) y el Servicio Nacional de Promoción Profesional (SNPP).

El objetivo de la Consulta es identificar expectativas del sector económico respecto a lo que el egre-sado o egresada de educación media debe conocer, saber hacer y valorar para desempeñarse ade-cuadamente en el campo laboral, y de esta manera contribuir con los resultados de la misma a repensar la educación técnico profesional, ETP, sus desafíos y proyecciones en Paraguay.

El presente informe da cuenta de los resultados obtenidos en la Primera Fase de la Consulta Na-cional, consistente en la aplicación de una encuesta a empresarios y empresarias de los distintos sectores productivos de nuestro país.

La encuesta que indagó acerca de la percepción del empresariado respecto al comportamiento del sector productivo mediante la identificación de las áreas económicas emergentes, competiti-vas y saturadas, permitió la recopilación de datos respecto a los aprendizajes identificados como necesarios para el desempeño laboral de la juventud paraguaya, las mejoras demandadas en re-lación a la oferta de capacitación para el trabajo, los puestos más requeridos en el año 2014, y las áreas de desempeño laboral en las que mayores dificultades se han percibido. El instrumento aplicado posibilitó además la recolección de información acerca de las características de las em-presas de los participantes de la consulta.

5

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

1. Introducción

Uno de los mayores desafíos para el sistema educativo en Paraguay (al igual que en los países de la región) se vincula a la relación entre educación y trabajo, al necesario fortalecimiento del diálogo entre estas dos dimensiones y entre los actores de las mismas, a fin de posibilitar que la formación y la capacitación de cada habitante de esta tierra contribuya a convertirlos en mejores ciudadanos, que aportan al desarrollo económico y social del país, mediante un modelo que en-fatice la educación para el trabajo y la competitividad, entre otros factores esenciales.

Los resultados del sistema educativo en las últimas décadas, el comportamiento y las deman-das del mercado, la complejidad de las realidades sociales actuales, los índices de pobreza del país, y los procesos que viven y enfrentan las y los estudiantes, sus familias y entornos, requieren cambios en el modelo educativo, en las propuestas curriculares vinculadas a la formación para el trabajo, que hagan a estas propuestas pertinentes y efectivas.

Es necesario seguir fortaleciendo los esfuerzos por articular la tarea de las instancias estatales que desarrollan programas de formación y capacitación para el trabajo, así como lo es continuar generando espacios de diálogo y articulación de la empresa, el Estado y la academia.

Es en dicho marco en el que nace la posibilidad de una Consulta Nacional acerca de Educación y Trabajo, que aporte un ladrillo en la necesaria construcción de modelos adecuados a las necesi-dades nacionales de desarrollo.

Desde Juntos por la Educación se tiene la certeza de que los resultados de esta Consulta Nacional, en la que se involucra desde sus fines institucionales, podrían ser de suma utilidad, al tiempo de constituir una mirada parcial de una realidad mucho mayor, que precisa incluir, además de la mi-rada del sector productivo, la de los estudiantes, la de las instituciones rectoras, la de los docentes.

Es así que el presente informe de resultados pretende contribuir a un proceso mucho más amplio que la misma Consulta; no puede ser asumido como conclusivo para la toma de decisiones. Más bien, es un primer paso que orienta los siguientes en el proceso de diálogo con el sector produc-tivo, y se constituye en una mirada que debe sumar otras de otros sectores involucrados y debe entrar en conversación con otras políticas sectoriales.

6

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

2. La consulta sobre educación y trabajo

Concebida como un espacio privilegiado para la construcción de una relación entre los sectores productivos y la academia, el Ministerio de Educación y Cultura, el Ministerio de Industria y Co-mercio, el Ministerio de Trabajo, Empleo y Seguridad Social, el Servicio Nacional de Promoción Profesional y Juntos por la Educación han tomado la decisión de articularse para llevar adelante la CONSULTA NACIONAL “EDUCACIÓN Y TRABAJO”.

Su finalidad es facilitar el diálogo entre la educación y el trabajo a fin de entregar desde la mirada del sector productivo, un conjunto de sugerencias y recomendaciones al Ministerio de Educación y Cultura para alimentar las tareas de redefinición, adecuación y mejora continua de la calidad educativa.

El objetivo específico de la Consulta apunta a identificar competencias y otros elementos claves necesarios para los alumnos egresados de la educación media en el contexto de acceso al mer-cado de trabajo. La propuesta surge como una iniciativa interinstitucional entre el Ministerio de Educación y Cultura, el Ministerio de Industria y Comercio, el Ministerio del Trabajo, el Servicio Nacional de Promoción Profesional y Juntos por la Educación a los efectos preguntar al sector económico productivo, comercial y de servicios sobre las destrezas, competencias y habilidades necesarias para el acceso y desempeño en los distintos ámbitos laborales.

2.1. El Plan de la Consulta Nacional

A efectos del diseño del Plan de Consulta, han sido identificados como marco de referencia los siguientes documentos: • PlanNacionaldeEducación2024. •AgendaEducativaParaguaya2013–2018. •VisiónPaís“Paraguay2030”. •MetasEducativas2021“LaeducaciónquequeremosparalageneracióndelosBicentenarios”. • PlanEstratégicodeaccióndeJuntosporlaEducación2015–2017.

La Consulta Nacional está organizada en tres fases.

Primera fase

Comprende una consulta inicial de carácter exploratorio, realizada por medio de una encuesta de opinión, en una única sesión en la capital del país y dirigida exclusivamente a referentes de gremios y empresarios de todos los sectores de la economía.

7

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

Tiene el objetivo de identificar y caracterizar datos e informaciones, orientadores de los sectores de la economía en cuanto a su potencial de crecimiento, requerimiento de capital humano, com-petencias generales y específicas valoradas, así como los principales puestos y perfiles de trabajo ofrecidos.

La encuesta fue aplicada el 18 de noviembre de 2014, y sus resultados, análisis y conclusiones iniciales se presentan en este informe.

2.2. Segunda fase

Implica el proceso de profundización sobre la base de los datos e informaciones recabados en la primera fase. Se realizará por medio de entrevistas y encuestas desarrolladas en un marco meto-dológico acorde (Sistema Delphi). Las técnicas e instrumentos serán estratégicamente implemen-tados y orientados hacia sectores específicos de la economía, rubros y actividades identificados como claves.

Se prevé en esta fase un alcance a nivel nacional, focalizado en territorios específicos con poten-cial de crecimiento y desarrollo.

2.3. Tercera fase

Comprende un proceso amplio y participativo de consultas de alcance nacional para la validación de datos e informaciones recabados y profundizados en las etapas previas, como base de un estudio analítico y proyectivo sobre el perfil de la demanda de capital humano y competencias requeridas de parte de sectores claves de la economía de nuestro país.

El análisis tiene adicionalmente prevista la identificación de las concepciones, conocimientos, ha-bilidades y destrezas del ámbito laboral, tendientes al diseño, gestión o perfeccionamiento de la oferta educacional para el trabajo.

Estas fases involucran a un Equipo Técnico de Trabajo integrado por profesionales técnicos de la Dirección General de Educación Técnico Profesional del MEC, profesionales técnicos del Vice Mi-nisterio MIPYMES del MIC, profesionales del SNPP del MTESS y profesionales técnicos de Juntos por la Educación. Este equipo cuenta con el decidido respaldo de las máximas autoridades de las carteras de Estado involucradas.

8

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

3. Metodología de la Primera Fase

Para la primera fase de la Consulta Nacional se determinaron las siguientes etapas:

• Conformacióndeunequipotécnicointerinstitucional • Identificacióndelamuestra • Diseñodelinstrumento • Validacióndelinstrumento • Aplicacióndelinstrumento • Procesamientodedatosrecogidos • Análisisderesultadosyelaboracióndeinforme

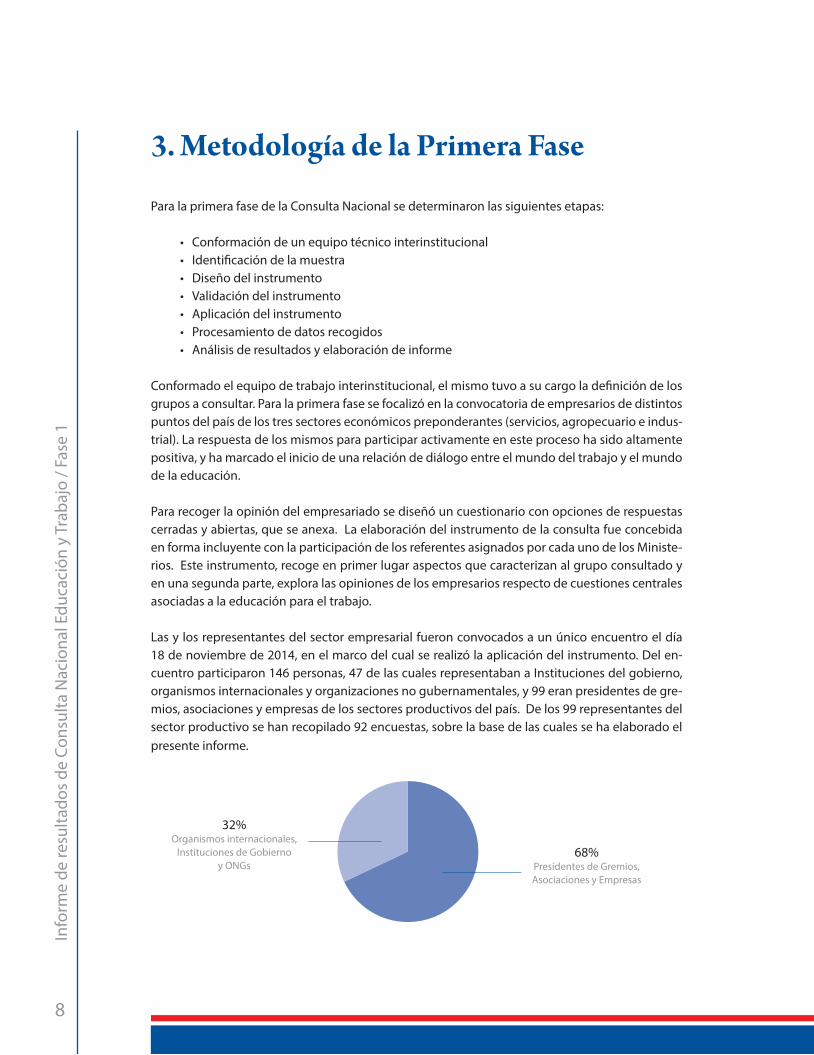

Conformado el equipo de trabajo interinstitucional, el mismo tuvo a su cargo la defi nición de los grupos a consultar. Para la primera fase se focalizó en la convocatoria de empresarios de distintos puntos del país de los tres sectores económicos preponderantes (servicios, agropecuario e indus-trial). La respuesta de los mismos para participar activamente en este proceso ha sido altamente positiva, y ha marcado el inicio de una relación de diálogo entre el mundo del trabajo y el mundo de la educación.

Para recoger la opinión del empresariado se diseñó un cuestionario con opciones de respuestas cerradas y abiertas, que se anexa. La elaboración del instrumento de la consulta fue concebida en forma incluyente con la participación de los referentes asignados por cada uno de los Ministe-rios. Este instrumento, recoge en primer lugar aspectos que caracterizan al grupo consultado y en una segunda parte, explora las opiniones de los empresarios respecto de cuestiones centrales asociadas a la educación para el trabajo.

Las y los representantes del sector empresarial fueron convocados a un único encuentro el día 18 de noviembre de 2014, en el marco del cual se realizó la aplicación del instrumento. Del en-cuentro participaron 146 personas, 47 de las cuales representaban a Instituciones del gobierno, organismos internacionales y organizaciones no gubernamentales, y 99 eran presidentes de gre-mios, asociaciones y empresas de los sectores productivos del país. De los 99 representantes del sector productivo se han recopilado 92 encuestas, sobre la base de las cuales se ha elaborado el presente informe.

32%Organismos internacionales,

Instituciones de Gobierno y ONGs

68%Presidentes de Gremios, Asociaciones y Empresas

9

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

4. Resultados de la encuesta

En este apartado se presentan los resultados de la encuesta aplicada, organizados según los si-guientes ítems, acordes a las preguntas del instrumento de recolección de datos: • Caracterizacióndelosconsultadosysusempresas • Comportamientodelossectoresproductivos(emergentes,competitivosysaturados) • Aprendizajesnecesariosparalosjóvenesparaguayos • Demandasdemejorasenlaofertadecapacitaciónparaeltrabajo • Puestosmásrequeridosenelúltimoaño(2014) • Áreasconmayoresdificultadeseneldesempeñodelpersonal

4.1. Caracterización de los consultados y sus empresas

Se ha considerado interesante en la primera fase, una detallada caracterización de las y los em-presarios participantes en la encuesta, y de sus empresas. El resumen de esta caracterización se comparte a continuación. Una descripción más detallada puede consultarse en los Anexos.

El mayor porcentaje de empresarios consultados (48%) proviene del sector servicios. Sus insta-laciones empresariales se hallan distribuidas en los 17 departamentos del país, y Asunción, con mayor concentración en la capital (22%) y Central (12%).

La mayoría de las empresas representadas en la primera fase de la Consulta Nacional están or-ganizadas como Sociedades Anónimas (53%) que se hayan distribuidas según su intervención en los sectores económicos de la siguiente manera 23% Agropecuarios, 38% de Servicios y 39% Industrial.

Otras formas de organización de las empresas de los participantes son Sociedades de Responsa-bilidad Limitada (14%) y empresas Unipersonales (8%), focalizadas en un 78% en el sector servi-cios. Solo el 3% son Sociedades Anónimas Emisoras de Capital Abierto. Un porcentaje importante (22%) fue registrado bajo modalidades no especificadas. Los bienes y servicios producidos por las empresas de los participantes son para consumo interno casi en un 70%. El 25% de ellas cuenta con certificación ISO según declaraciones de los encuestados.

En relación a la cantidad de trabajadores con que cuentan las empresas, la mayor parte de ellas (52%) cuenta con hasta 50 personas empleadas y el menor porcentaje (11%) se vincula con las que tienen más de 500 trabajadores. La vinculación laboral preponderante es la de personal per-manente. El reclutamiento, selección y contratación del personal, son realizados mayoritariamen-te por la propia empresa, sin recurrir a terceros (77%).

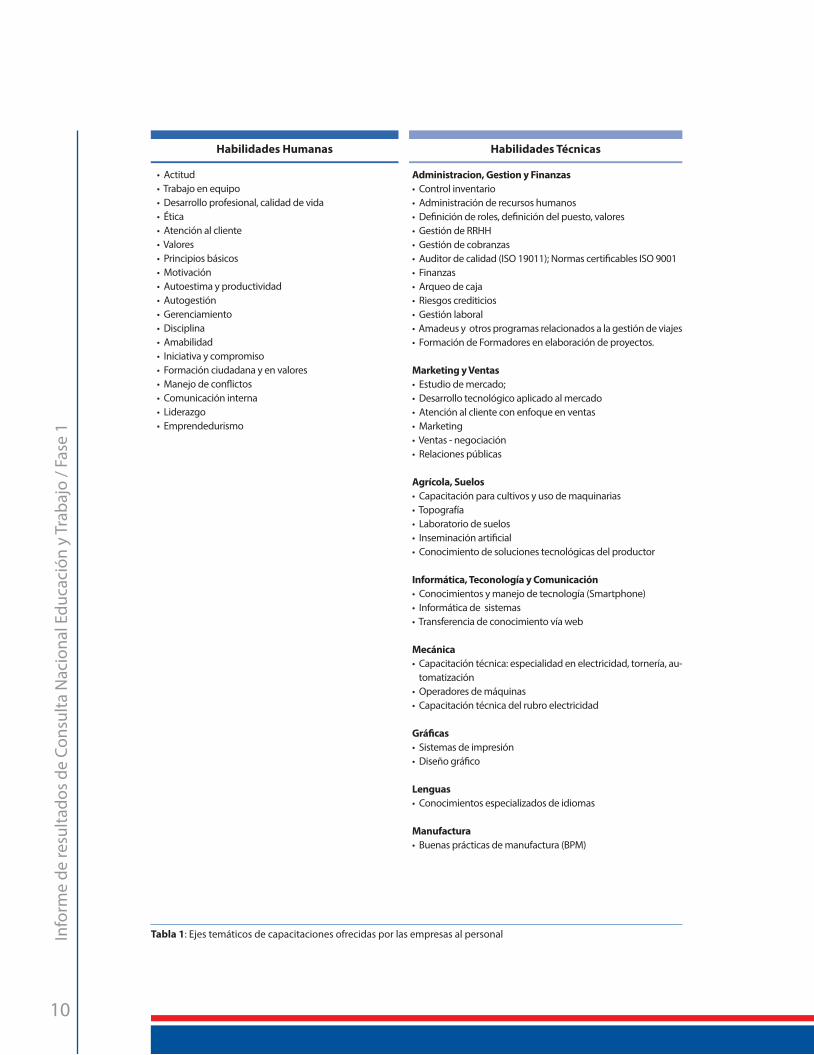

Los participantes aportaron datos relativos a los programas de capacitación que las empresas ofrecen a sus funcionarios: el 74% de ellas lo hace bajo el concepto de capacitación en servicio. Las empresas abordan en sus espacios educativos con mayor énfasis ejes temáticos vinculados directamente el ámbito propio de la actividad de la institución empresarial.

10

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

Administracion, Gestion y Finanzas•Controlinventario•Administraciónderecursoshumanos•Definiciónderoles,definicióndelpuesto,valores•GestióndeRRHH•Gestióndecobranzas•Auditordecalidad(ISO19011);NormascertificablesISO9001•Finanzas•Arqueodecaja•Riesgoscrediticios•Gestiónlaboral•Amadeusyotrosprogramasrelacionadosalagestióndeviajes•FormacióndeFormadoresenelaboracióndeproyectos.

Marketing y Ventas•Estudiodemercado;•Desarrollotecnológicoaplicadoalmercado•Atenciónalclienteconenfoqueenventas•Marketing•Ventas-negociación•Relacionespúblicas

Agrícola, Suelos•Capacitaciónparacultivosyusodemaquinarias•Topografía•Laboratoriodesuelos•Inseminaciónartificial•Conocimientodesolucionestecnológicasdelproductor

Informática, Teconología y Comunicación•Conocimientosymanejodetecnología(Smartphone)•Informáticadesistemas•Transferenciadeconocimientovíaweb

Mecánica•Capacitacióntécnica:especialidadenelectricidad,tornería,au-

tomatización•Operadoresdemáquinas•Capacitacióntécnicadelrubroelectricidad

Gráfi cas•Sistemasdeimpresión•Diseñográfico

Lenguas•Conocimientosespecializadosdeidiomas

Manufactura•Buenasprácticasdemanufactura(BPM)

•Actitud•Trabajoenequipo•Desarrolloprofesional,calidaddevida•Ética•Atenciónalcliente•Valores•Principiosbásicos•Motivación•Autoestimayproductividad•Autogestión•Gerenciamiento•Disciplina•Amabilidad•Iniciativaycompromiso•Formaciónciudadanayenvalores•Manejodeconflictos•Comunicacióninterna•Liderazgo•Emprendedurismo

Habilidades Humanas Habilidades Técnicas

Tabla 1: Ejes temáticos de capacitaciones ofrecidas por las empresas al personal

11

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

Gráfi co 1: Sectores emergentes según potencialidad para ser competitivos

4.2. Comportamiento de los sectores productivos

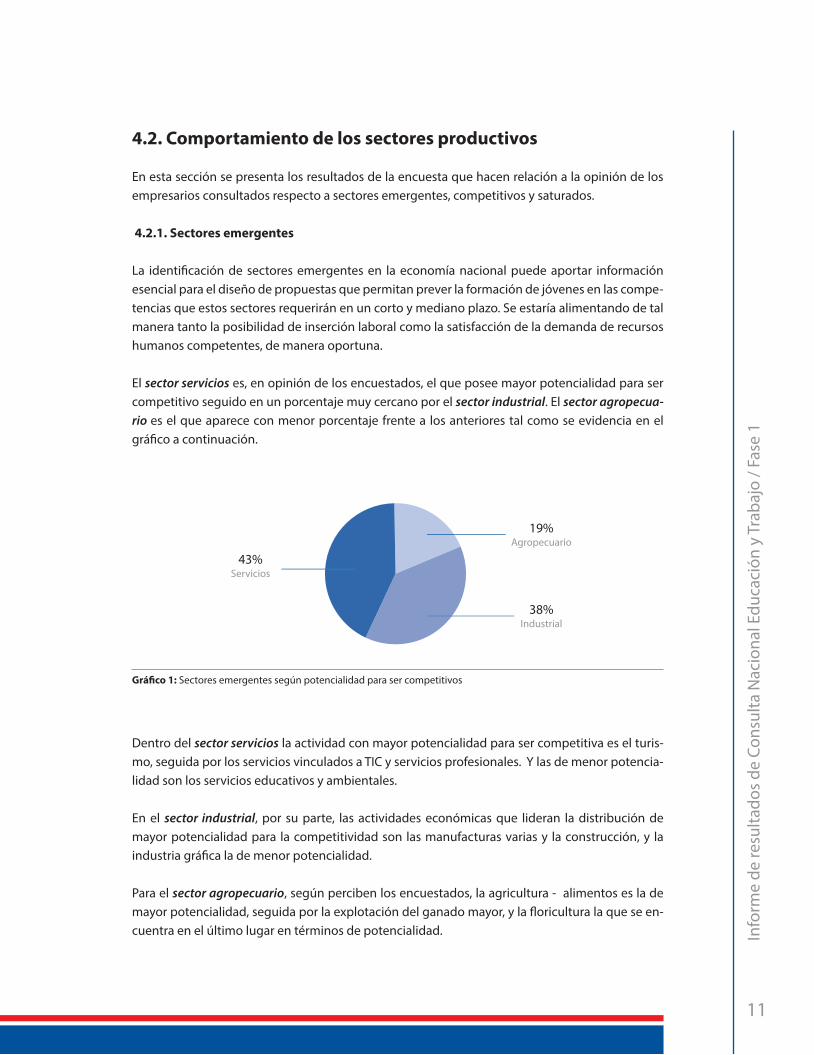

En esta sección se presenta los resultados de la encuesta que hacen relación a la opinión de los empresarios consultados respecto a sectores emergentes, competitivos y saturados.

4.2.1. Sectores emergentes

La identifi cación de sectores emergentes en la economía nacional puede aportar información esencial para el diseño de propuestas que permitan prever la formación de jóvenes en las compe-tencias que estos sectores requerirán en un corto y mediano plazo. Se estaría alimentando de tal manera tanto la posibilidad de inserción laboral como la satisfacción de la demanda de recursos humanos competentes, de manera oportuna.

El sector servicios es, en opinión de los encuestados, el que posee mayor potencialidad para ser competitivo seguido en un porcentaje muy cercano por el sector industrial. El sector agropecua-rio es el que aparece con menor porcentaje frente a los anteriores tal como se evidencia en el gráfi co a continuación.

Dentro del sector servicios la actividad con mayor potencialidad para ser competitiva es el turis-mo, seguida por los servicios vinculados a TIC y servicios profesionales. Y las de menor potencia-lidad son los servicios educativos y ambientales.

En el sector industrial, por su parte, las actividades económicas que lideran la distribución de mayor potencialidad para la competitividad son las manufacturas varias y la construcción, y la industria gráfi ca la de menor potencialidad.

Para el sector agropecuario, según perciben los encuestados, la agricultura - alimentos es la de mayorpotencialidad,seguidaporlaexplotacióndelganadomayor,ylafloriculturalaqueseen-cuentra en el último lugar en términos de potencialidad.

38%Industrial

19%Agropecuario

43%Servicios

12

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

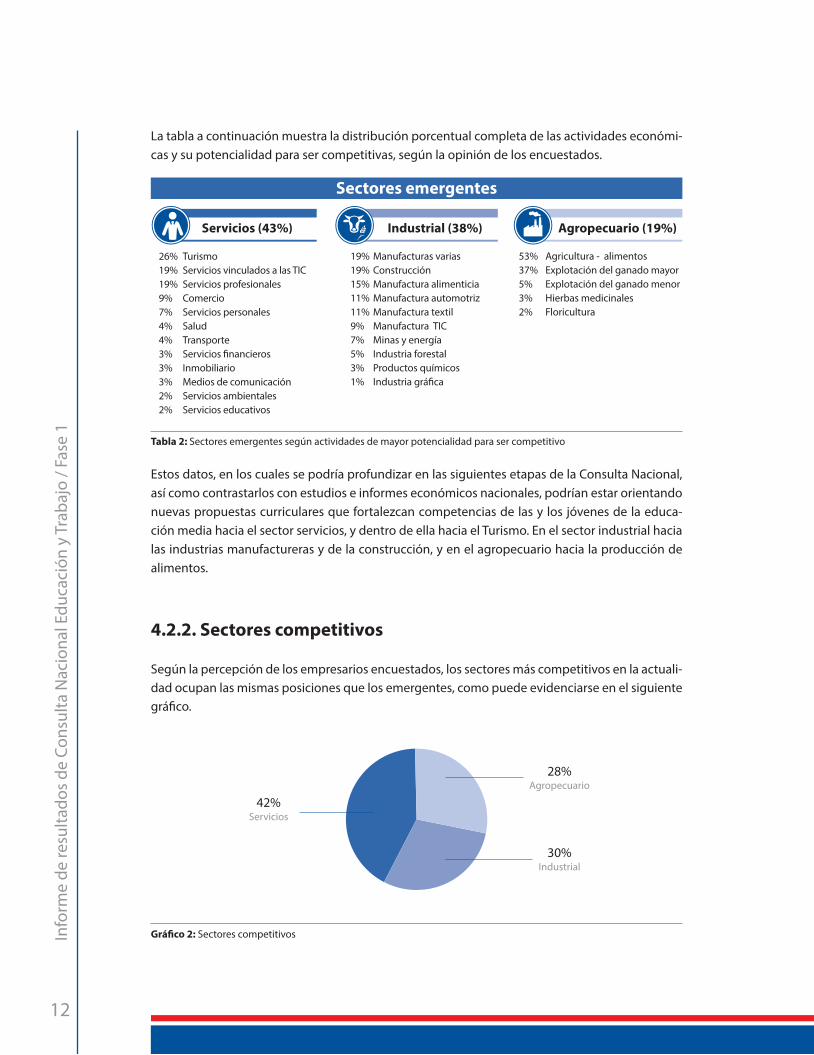

La tabla a continuación muestra la distribución porcentual completa de las actividades económi-cas y su potencialidad para ser competitivas, según la opinión de los encuestados.

Estos datos, en los cuales se podría profundizar en las siguientes etapas de la Consulta Nacional, así como contrastarlos con estudios e informes económicos nacionales, podrían estar orientando nuevas propuestas curriculares que fortalezcan competencias de las y los jóvenes de la educa-ción media hacia el sector servicios, y dentro de ella hacia el Turismo. En el sector industrial hacia las industrias manufactureras y de la construcción, y en el agropecuario hacia la producción de alimentos.

4.2.2. Sectores competitivos

Según la percepción de los empresarios encuestados, los sectores más competitivos en la actuali-dad ocupan las mismas posiciones que los emergentes, como puede evidenciarse en el siguiente gráfi co.

26% Turismo19% Servicios vinculados a las TIC19% Servicios profesionales9% Comercio7% Servicios personales 4% Salud4% Transporte3% Servicios fi nancieros3% Inmobiliario3% Medios de comunicación2% Servicios ambientales2% Servicios educativos

19% Manufacturas varias19% Construcción15% Manufactura alimenticia11% Manufactura automotriz11% Manufactura textil9% Manufactura TIC7% Minas y energía5% Industria forestal3% Productos químicos1% Industria gráfi ca

53% Agricultura - alimentos37% Explotación del ganado mayor5% Explotación del ganado menor3% Hierbasmedicinales2% Floricultura

Servicios (43%) Industrial (38%) Agropecuario (19%)

Tabla 2: Sectores emergentes según actividades de mayor potencialidad para ser competitivo

Sectores emergentes

30%Industrial

28%Agropecuario

42%Servicios

Gráfi co 2: Sectores competitivos

13

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

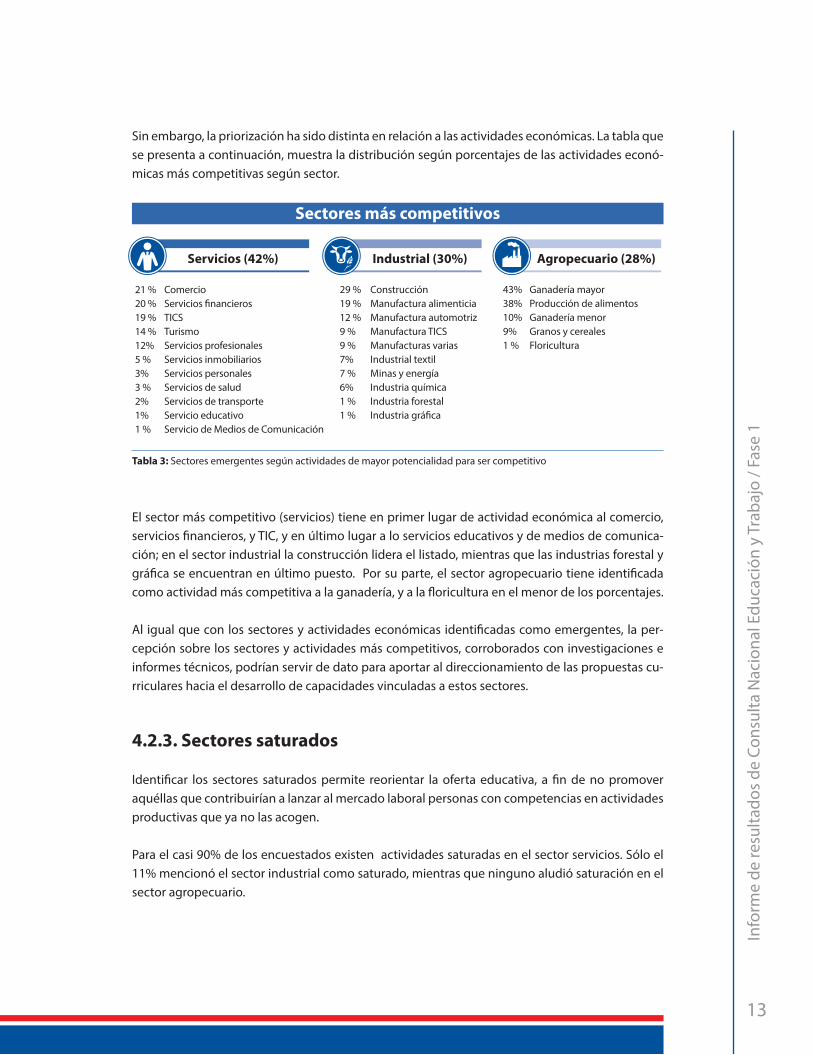

El sector más competitivo (servicios) tiene en primer lugar de actividad económica al comercio, servicios fi nancieros, y TIC, y en último lugar a lo servicios educativos y de medios de comunica-ción; en el sector industrial la construcción lidera el listado, mientras que las industrias forestal y gráfi ca se encuentran en último puesto. Por su parte, el sector agropecuario tiene identifi cada comoactividadmáscompetitivaalaganadería,yalafloriculturaenelmenordelosporcentajes.

Al igual que con los sectores y actividades económicas identifi cadas como emergentes, la per-cepción sobre los sectores y actividades más competitivos, corroborados con investigaciones e informes técnicos, podrían servir de dato para aportar al direccionamiento de las propuestas cu-rriculares hacia el desarrollo de capacidades vinculadas a estos sectores.

4.2.3. Sectores saturados

Identifi car los sectores saturados permite reorientar la oferta educativa, a fi n de no promover aquéllas que contribuirían a lanzar al mercado laboral personas con competencias en actividades productivas que ya no las acogen.

Para el casi 90% de los encuestados existen actividades saturadas en el sector servicios. Sólo el 11% mencionó el sector industrial como saturado, mientras que ninguno aludió saturación en el sector agropecuario.

Sin embargo, la priorización ha sido distinta en relación a las actividades económicas. La tabla que se presenta a continuación, muestra la distribución según porcentajes de las actividades econó-micas más competitivas según sector.

21 % Comercio 20 % Servicios fi nancieros19 % TICS14 % Turismo12% Servicios profesionales5 % Servicios inmobiliarios3% Servicios personales3 % Servicios de salud 2% Servicios de transporte1% Servicio educativo1 % Servicio de Medios de Comunicación

29 % Construcción 19 % Manufactura alimenticia12 % Manufactura automotriz9 % Manufactura TICS 9 % Manufacturas varias7% Industrial textil7 % Minas y energía6% Industria química1 % Industria forestal 1 % Industria gráfi ca

43% Ganadería mayor38% Producción de alimentos10% Ganadería menor9% Granos y cereales1 % Floricultura

Servicios (42%) Industrial (30%) Agropecuario (28%)

Sectores más competitivos

Tabla 3: Sectores emergentes según actividades de mayor potencialidad para ser competitivo

14

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

89%Servicios

11%Industrial

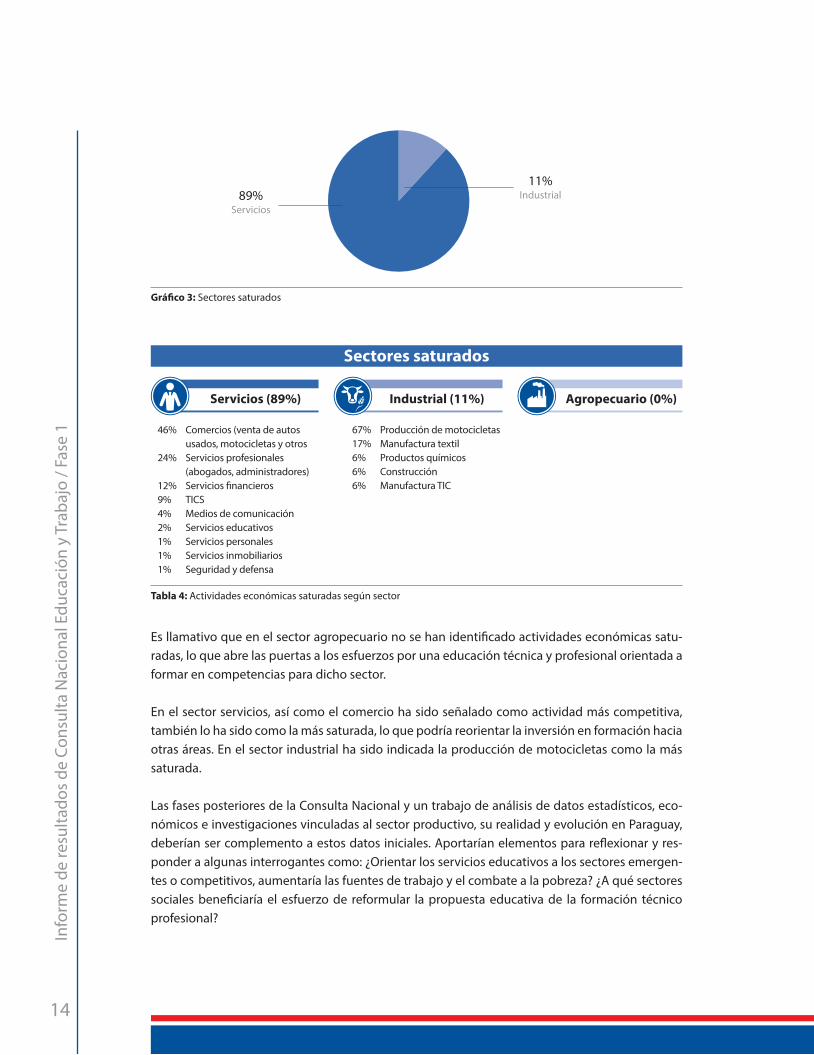

Gráfi co 3: Sectores saturados

46% Comercios (venta de autos usados, motocicletas y otros

24% Servicios profesionales (abogados, administradores)

12% Servicios fi nancieros9% TICS4% Medios de comunicación2% Servicios educativos1% Servicios personales 1% Servicios inmobiliarios1% Seguridad y defensa

67% Producción de motocicletas17% Manufactura textil6% Productos químicos6% Construcción6% Manufactura TIC

Servicios (89%) Industrial (11%) Agropecuario (0%)

Tabla 4: Actividades económicas saturadas según sector

Es llamativo que en el sector agropecuario no se han identifi cado actividades económicas satu-radas, lo que abre las puertas a los esfuerzos por una educación técnica y profesional orientada a formar en competencias para dicho sector.

En el sector servicios, así como el comercio ha sido señalado como actividad más competitiva, también lo ha sido como la más saturada, lo que podría reorientar la inversión en formación hacia otras áreas. En el sector industrial ha sido indicada la producción de motocicletas como la más saturada.

Las fases posteriores de la Consulta Nacional y un trabajo de análisis de datos estadísticos, eco-nómicos e investigaciones vinculadas al sector productivo, su realidad y evolución en Paraguay, deberíansercomplementoaestosdatosiniciales.Aportaríanelementosparareflexionaryres-ponder a algunas interrogantes como: ¿Orientar los servicios educativos a los sectores emergen-tes o competitivos, aumentaría las fuentes de trabajo y el combate a la pobreza? ¿A qué sectores sociales benefi ciaría el esfuerzo de reformular la propuesta educativa de la formación técnico profesional?

Sectores saturados

15

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

45%Capacidad de comunicarse

y expresarse adecuada-mente en inglés

35%Capacidad de comunicarse

y expresarse adecuada-mente en guaraní

3%Capacidad de comunicarse

y expresarse adecuada-mente en otros idiomas

17%Capacidad de comunicarse

y expresarse adecuada-mente en portugués

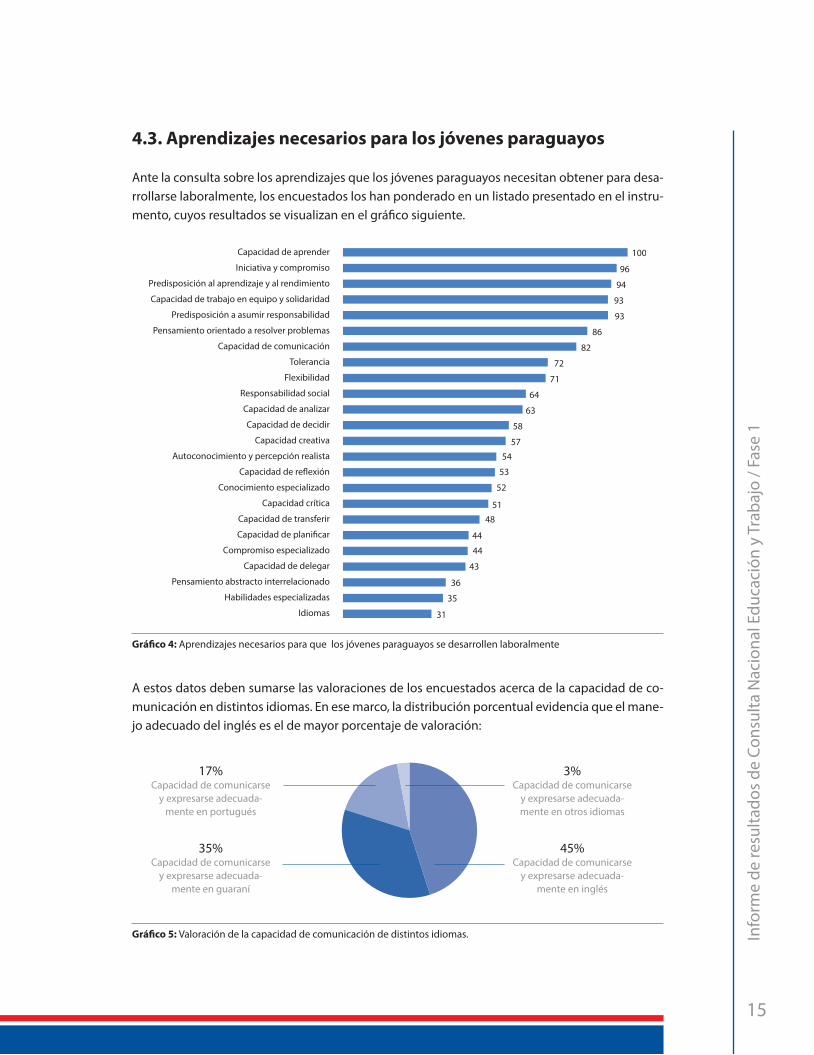

Gráfi co 4: Aprendizajes necesarios para que los jóvenes paraguayos se desarrollen laboralmente

Gráfi co 5: Valoración de la capacidad de comunicación de distintos idiomas.

4.3. Aprendizajes necesarios para los jóvenes paraguayos

Ante la consulta sobre los aprendizajes que los jóvenes paraguayos necesitan obtener para desa-rrollarse laboralmente, los encuestados los han ponderado en un listado presentado en el instru-mento, cuyos resultados se visualizan en el gráfi co siguiente.

A estos datos deben sumarse las valoraciones de los encuestados acerca de la capacidad de co-municación en distintos idiomas. En ese marco, la distribución porcentual evidencia que el mane-jo adecuado del inglés es el de mayor porcentaje de valoración:

16

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

El gráfico precedente evidencia que la valoración del desarrollo personal está muy por encima de la de los conocimientos específicos o habilidades especializadas para el desarrollo laboral. En ese marco, la capacidad de aprender, iniciativa y compromiso, predisposición para el aprendizaje y rendimiento, predisposición para asumir responsabilidades, capacidad de trabajo en equipo y so-lidaridad, capacidad de comunicación, tolerancia, pensamiento orientado a resolver problemas, flexibilidad,sonaprendizajes, habilidadesocapacidades,valoradosenporcentajesquevaríanentre el 71% y el 100%, frente al apenas el 35% y 52% otorgado a las habilidades y conocimientos especializados respectivamente.

Este hallazgo podría interpretarse como congruente con la oferta de formación en servicio que las empresas ofrecen a sus trabajadores, en el sentido de que las habilidades prácticas o espe-cíficas son ofrecidas mayoritariamente por las empresas y podrían ser adquiridas en el contexto laboral, pero se espera que las y los trabajadores, al ingresar a la empresa, ya cuenten con habili-dades personales, habilidades blandas, cuyo aprendizaje y desarrollo se espera sean adquiridas en espacios prelaborales (como los sistemas educativos formales).

Algunas expresiones aportadas por los encuestados respecto a éste ítem, corroboran la anterior afirmación:

“Fortalecer la educación en el SER antes que en HACER, el principal problema en el país, es de INTEGRIDAD”.

“Consideramos necesario para la competitividad del país insertar la cultura de la calidad, tanto en la primaria como en la secundaria, como herramienta de calidad en el actuar diario; que desarrollen valores y hábitos que permitan contribuir a afrontar los retos que se presentan en la vida”.

“Experiencia + Actitud + Conocimientos son los componentes necesarios para tener competencia laboral y ocupar un puesto en una empresa. Creo sin embargo que la actitud es lo principal. Buena actitud, puede reemplazar temporalmente a las otras dos. Actitud de servicio, compromiso, relaciones interpersonales, etc. El sector privado, el empresario debe tomar en serio la responsabilidad y asumir su función en la sociedad. No puede seguir contra-tando a tantos jóvenes por salarios miserables y luego hablar de desarrollo”.

“El MEC debe producir personas: Que se amen a sí mismas; que amen a los demás; a quienes les encante producir, hacer cosas buenas; que sepan ma-nejar sus emociones, pensamientos para el trabajo”.

17

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

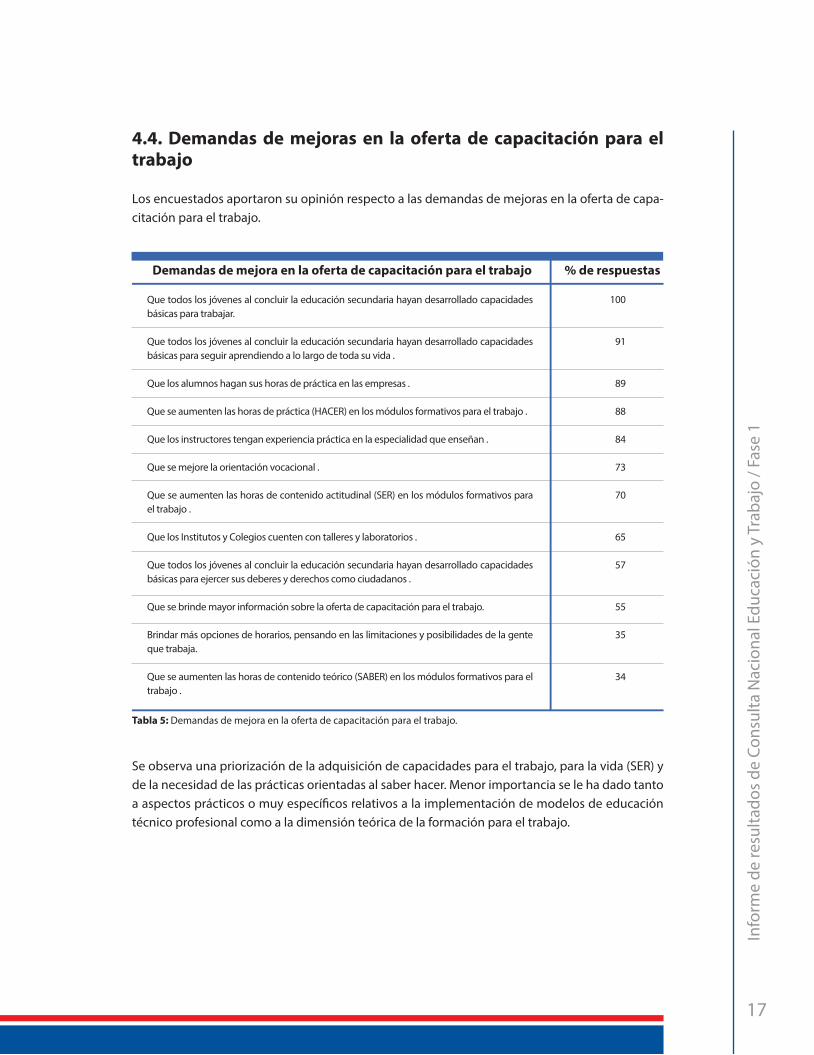

4.4. Demandas de mejoras en la oferta de capacitación para el trabajo

Los encuestados aportaron su opinión respecto a las demandas de mejoras en la oferta de capa-citación para el trabajo.

Se observa una priorización de la adquisición de capacidades para el trabajo, para la vida (SER) y de la necesidad de las prácticas orientadas al saber hacer. Menor importancia se le ha dado tanto a aspectos prácticos o muy específicos relativos a la implementación de modelos de educación técnico profesional como a la dimensión teórica de la formación para el trabajo.

Que todos los jóvenes al concluir la educación secundaria hayan desarrollado capacidades básicas para trabajar.

Que todos los jóvenes al concluir la educación secundaria hayan desarrollado capacidades básicas para seguir aprendiendo a lo largo de toda su vida .

Que los alumnos hagan sus horas de práctica en las empresas .

Queseaumentenlashorasdepráctica(HACER)enlosmódulosformativosparaeltrabajo.

Que los instructores tengan experiencia práctica en la especialidad que enseñan .

Que se mejore la orientación vocacional .

Que se aumenten las horas de contenido actitudinal (SER) en los módulos formativos para el trabajo .

Que los Institutos y Colegios cuenten con talleres y laboratorios .

Que todos los jóvenes al concluir la educación secundaria hayan desarrollado capacidades básicas para ejercer sus deberes y derechos como ciudadanos .

Que se brinde mayor información sobre la oferta de capacitación para el trabajo.

Brindar más opciones de horarios, pensando en las limitaciones y posibilidades de la gente que trabaja.

Que se aumenten las horas de contenido teórico (SABER) en los módulos formativos para el trabajo .

100

91

89

88

84

73

70

65

57

55

35

34

Tabla 5: Demandas de mejora en la oferta de capacitación para el trabajo.

Demandas de mejora en la oferta de capacitación para el trabajo % de respuestas

18

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

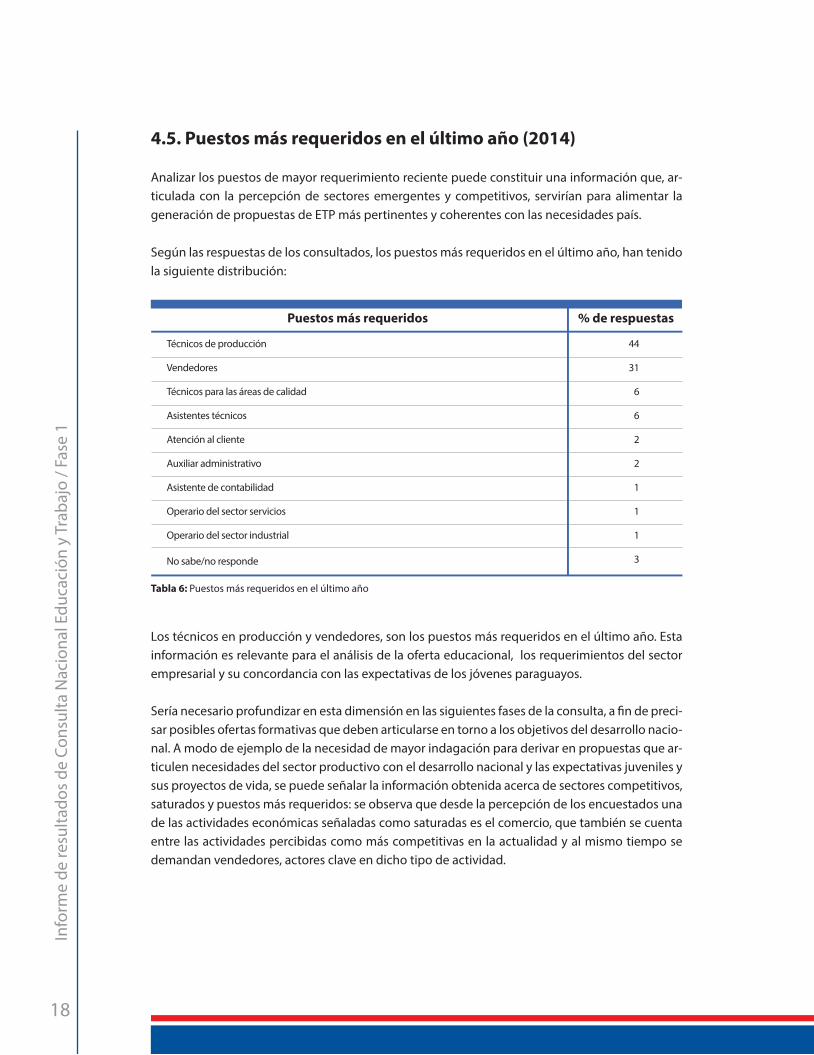

4.5. Puestos más requeridos en el último año (2014)

Analizar los puestos de mayor requerimiento reciente puede constituir una información que, ar-ticulada con la percepción de sectores emergentes y competitivos, servirían para alimentar la generación de propuestas de ETP más pertinentes y coherentes con las necesidades país.

Según las respuestas de los consultados, los puestos más requeridos en el último año, han tenido la siguiente distribución:

Los técnicos en producción y vendedores, son los puestos más requeridos en el último año. Esta información es relevante para el análisis de la oferta educacional, los requerimientos del sector empresarial y su concordancia con las expectativas de los jóvenes paraguayos.

Sería necesario profundizar en esta dimensión en las siguientes fases de la consulta, a fin de preci-sar posibles ofertas formativas que deben articularse en torno a los objetivos del desarrollo nacio-nal. A modo de ejemplo de la necesidad de mayor indagación para derivar en propuestas que ar-ticulen necesidades del sector productivo con el desarrollo nacional y las expectativas juveniles y sus proyectos de vida, se puede señalar la información obtenida acerca de sectores competitivos, saturados y puestos más requeridos: se observa que desde la percepción de los encuestados una de las actividades económicas señaladas como saturadas es el comercio, que también se cuenta entre las actividades percibidas como más competitivas en la actualidad y al mismo tiempo se demandan vendedores, actores clave en dicho tipo de actividad.

Tabla 6: Puestos más requeridos en el último año

Técnicos de producción

Vendedores

Técnicos para las áreas de calidad

Asistentes técnicos

Atención al cliente

Auxiliar administrativo

Asistente de contabilidad

Operario del sector servicios

Operario del sector industrial

No sabe/no responde

44

31

6

6

2

2

1

1

1

3

Puestos más requeridos % de respuestas

19

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

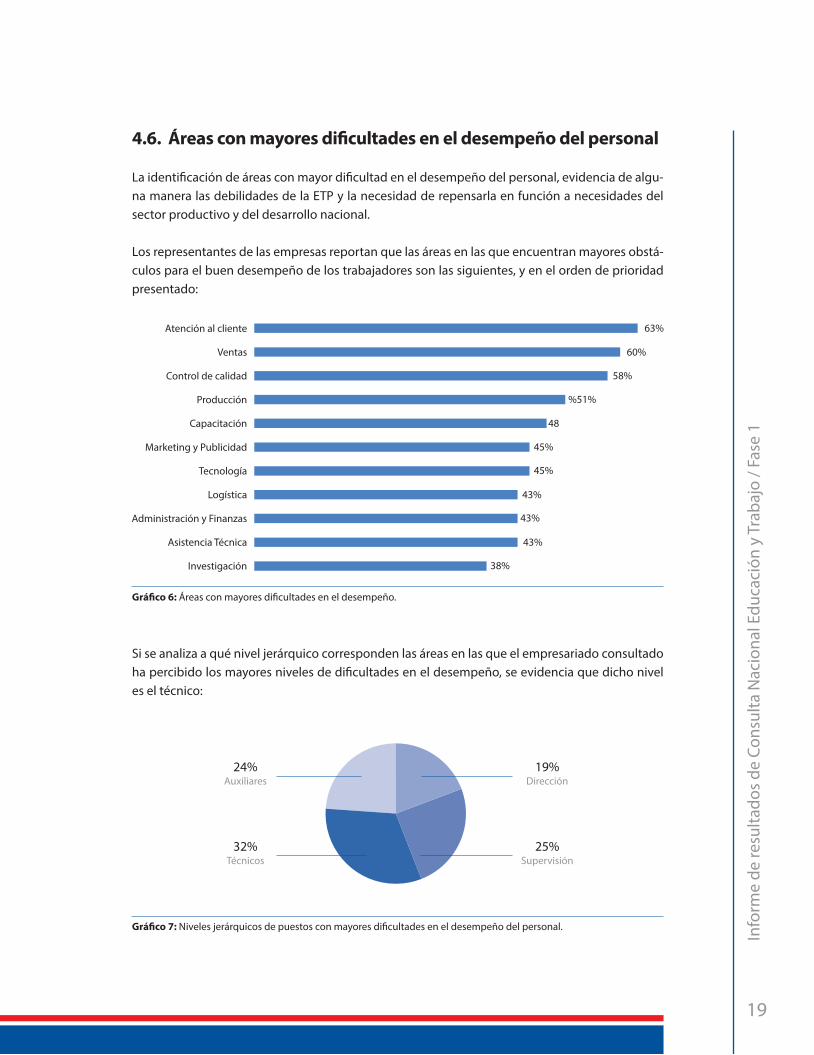

4.6. Áreas con mayores difi cultades en el desempeño del personal

La identifi cación de áreas con mayor difi cultad en el desempeño del personal, evidencia de algu-na manera las debilidades de la ETP y la necesidad de repensarla en función a necesidades del sector productivo y del desarrollo nacional.

Los representantes de las empresas reportan que las áreas en las que encuentran mayores obstá-culos para el buen desempeño de los trabajadores son las siguientes, y en el orden de prioridad presentado:

Si se analiza a qué nivel jerárquico corresponden las áreas en las que el empresariado consultado ha percibido los mayores niveles de difi cultades en el desempeño, se evidencia que dicho nivel es el técnico:

Gráfi co 6: Áreasconmayoresdificultadeseneldesempeño.

Gráfi co 7: Niveles jerárquicos de puestos con mayores difi cultades en el desempeño del personal.

25%Supervisión

32%Técnicos

19%Dirección

24%Auxiliares

20

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

Esta primera aproximación también es relevante para la segunda fase de la consulta, oportunidad en la que podrá explorarse con mayor profundidad, el alcance y la complejidad de las limitaciones y se podrán vislumbrar alternativas de abordaje de la educación para el trabajo en los distintos niveles del sistema educativo nacional.

Existe cierto grado de correspondencia entre los puestos más demandados en y los mayores difi-cultades en el desempeño, en el sentido de que la mayoría de los de mayor demanda son puestos técnicos.

En las siguientes fases de la consulta, es necesario indagar acerca de la relación entre las dificul-tades en el desempeño, los puestos más requeridos, y las demandas de mejora en la educación para el trabajo.

21

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

5. Conclusiones

La encuesta a empresarios y empresarias realizada en el marco de la primera fase de la consulta, ha posibilitado el fortalecimiento de los vínculos con el sector productivo, y la posibilidad de contribuir a planes integrales que redunden en beneficio de los ciudadanos y ciudadanas, y por ende, apunten a contribuir en el logro de las metas de la visión país definida.

Sinduda,lacontinuidaddelaConsultaylainstalacióndemecanismosqueposibilitenlafluidaco-municación entre los primeros consultados, los ministerios, la asociación Juntos por la Educación, y los siguientes invitados serán dispositivos claves que consolidan las acciones para la concreción de los objetivos planteados para este proceso, y en particular direccionarlo hacia “conocer lo que el Paraguay necesita aprender, no solo hoy, sino también mañana. Pensar en nuestra educación más allá del hoy. Paraguay se construye con el esfuerzo de todos” (Marta Lafuente, ministra de Educación).

Los datos recogidos son insumos valiosos para el ajuste del diseño preliminar de las siguientes fases de la Consulta Nacional, y permiten, por una parte, conocer las percepciones de actores relevantes de la economía nacional respecto a la educación para el trabajo, y por otro, identificar nudos, vacíos de información y líneas que requieren de un análisis de mayor profundidad a fin de encontrarrespuestasquepermitanconstruirlarelacióneducación–trabajosegúnlosrequeri-mientos del desarrollo nacional y las expectativas del sector productivo.

A ello es necesario sumar a los actores fundamentales de la ETP: los y las estudiantes. Conocer su visión acerca de la educación técnico profesional que están recibiendo y la que necesitan, cono-cer sus expectativas y en qué medida las propuestas pedagógicas que pretenden acercarlos al mundo laboral están respondiendo adecuadamente a sus proyectos de vida.

A partir de la encuesta aplicada, se cuenta con información relativa a la opinión de las y los empre-sarios participantes respecto acerca del comportamiento de los sectores productivos, en relación a las actividades económicas emergentes, más competitivas y saturadas, donde el sector servicios es claramente percibido como el potencialmente más competitivo a futuro y más competitivo en la actualidad.

Se han procesado datos que dan cuenta de las capacidades más requeridas desde las empresas, y las necesidades de mejoras en la oferta de capacitación. En este sentido, se valora con mayor énfasis las habilidades personales, dado que las empresas, en su gran mayoría, ofrecen capacita-ciones específicas relativas a su área de intervención.

Otro grupo de información relevante que aporta la encuesta se vincula con las áreas de mayores dificultades en el desempeño laboral y las más requeridas en el último año, vinculadas, según los datos recogidos, esencialmente al nivel técnico.

5. Conclusiones

La encuesta a empresarios y empresarias realizada en el marco de la primera fase de la consulta, ha posibilitado el fortalecimiento de los vínculos con el sector productivo, y la posibilidad de contribuir a planes integrales que redunden en beneficio de los ciudadanos y ciudadanas, y por ende, apunten a contribuir en el logro de las metas de la visión país definida.

Sinduda,lacontinuidaddelaConsultaylainstalacióndemecanismosqueposibilitenlafluidaco-municación entre los primeros consultados, los ministerios, la asociación Juntos por la Educación, y los siguientes invitados serán dispositivos claves que consolidan las acciones para la concreción de los objetivos planteados para este proceso, y en particular direccionarlo hacia “conocer lo que el Paraguay necesita aprender, no solo hoy, sino también mañana. Pensar en nuestra educación más allá del hoy. Paraguay se construye con el esfuerzo de todos” (Marta Lafuente, ministra de Educación).

Los datos recogidos son insumos valiosos para el ajuste del diseño preliminar de las siguientes fases de la Consulta Nacional, y permiten, por una parte, conocer las percepciones de actores relevantes de la economía nacional respecto a la educación para el trabajo, y por otro, identificar nudos, vacíos de información y líneas que requieren de un análisis de mayor profundidad a fin de encontrarrespuestasquepermitanconstruirlarelacióneducación–trabajosegúnlosrequeri-mientos del desarrollo nacional y las expectativas del sector productivo.

A ello es necesario sumar a los actores fundamentales de la ETP: los y las estudiantes. Conocer su visión acerca de la educación técnico profesional que están recibiendo y la que necesitan, cono-cer sus expectativas y en qué medida las propuestas pedagógicas que pretenden acercarlos al mundo laboral están respondiendo adecuadamente a sus proyectos de vida.

A partir de la encuesta aplicada, se cuenta con información relativa a la opinión de las y los empre-sarios participantes respecto acerca del comportamiento de los sectores productivos, en relación a las actividades económicas emergentes, más competitivas y saturadas, donde el sector servicios es claramente percibido como el potencialmente más competitivo a futuro y más competitivo en la actualidad.

Se han procesado datos que dan cuenta de las capacidades más requeridas desde las empresas, y las necesidades de mejoras en la oferta de capacitación. En este sentido, se valora con mayor énfasis las habilidades personales, dado que las empresas, en su gran mayoría, ofrecen capacita-ciones específicas relativas a su área de intervención.

Otro grupo de información relevante que aporta la encuesta se vincula con las áreas de mayores dificultades en el desempeño laboral y las más requeridas en el último año, vinculadas, según los datos recogidos, esencialmente al nivel técnico.

22

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

Este proceso puede ser además el puntapié inicial para involucrar al empresariado en una re-flexiónmásprofundaacercadesurolenámbitodelaETP,rolquelasociedadnecesitaquevayamucho más allá de la opinión acerca de las competencias en las que debe formar el sistema edu-cativo. Además, esta primera fase ha generado preguntas orientadoras para las fases siguientes. Estos interrogantes se comparten en el Anexo.

Se estima que la Consulta cumplió con su objetivo de instalar el espacio de diálogo entre el sec-tor educacional y el sector productivo, que sin duda será fortalecido en las siguientes etapas. Se resalta la respuesta positiva del sector empresarial y se augura una fructífera relación de trabajo compartido en pos del mejoramiento de la educación, y en particular el acercamiento de la edu-cación y el trabajo.

Anexos

24

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

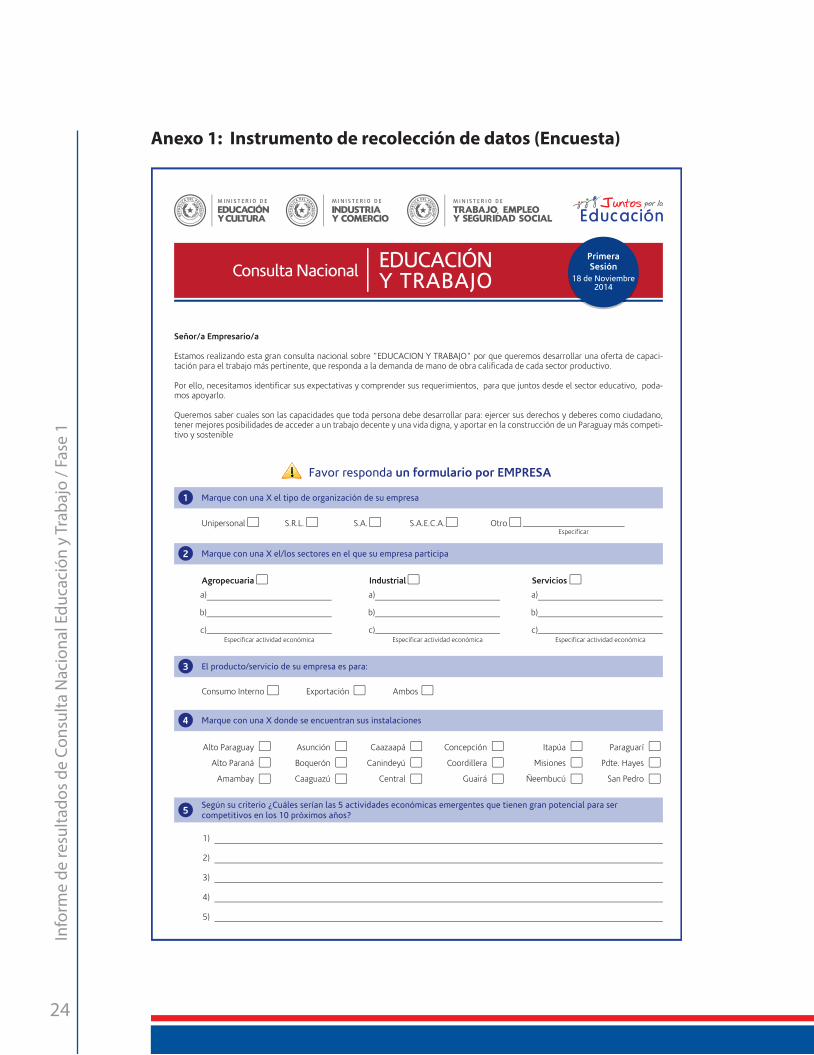

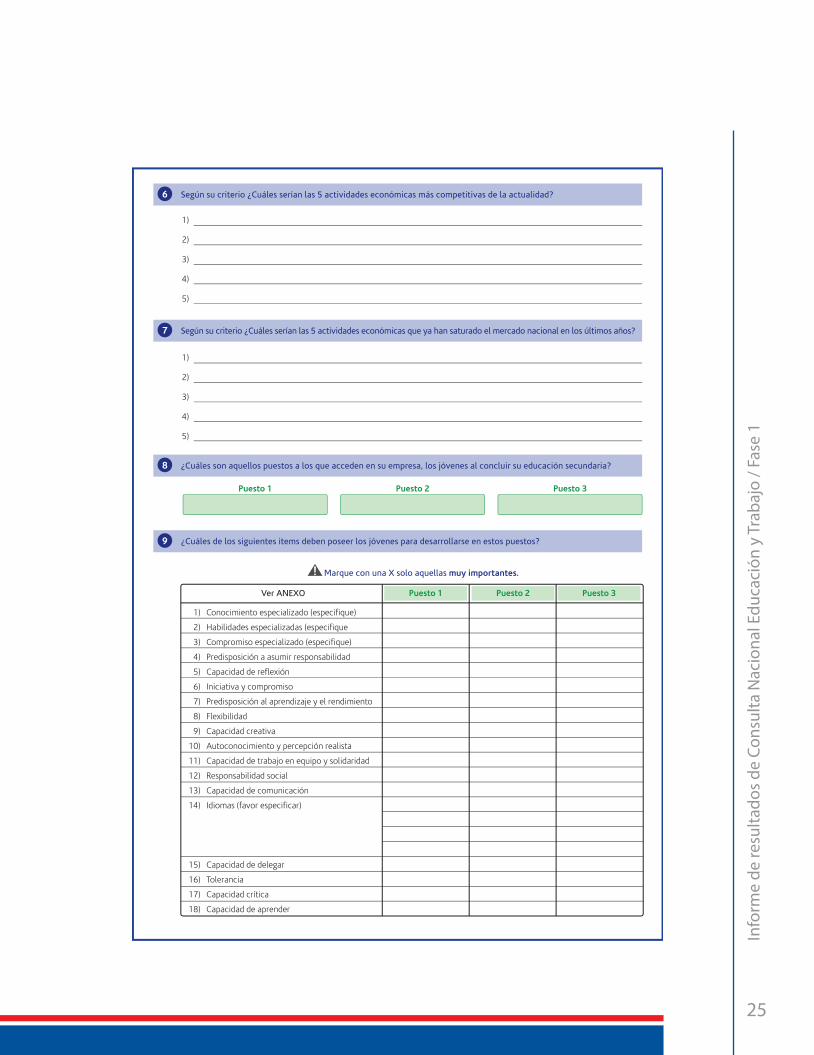

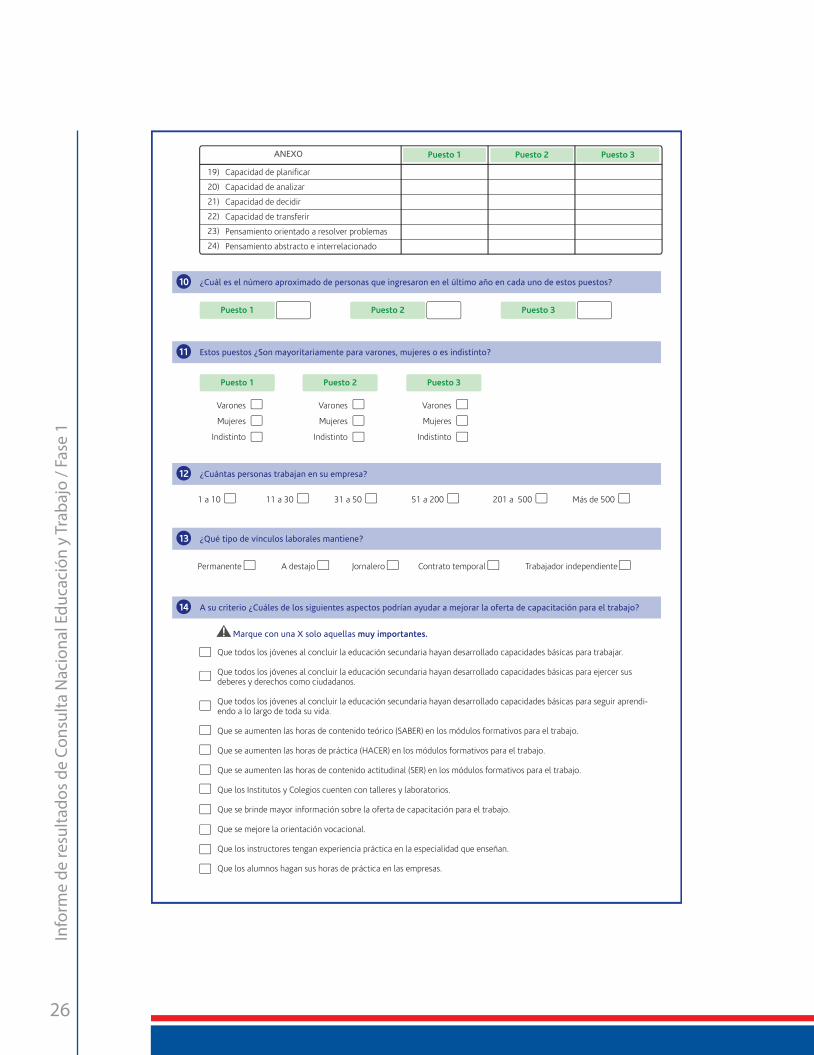

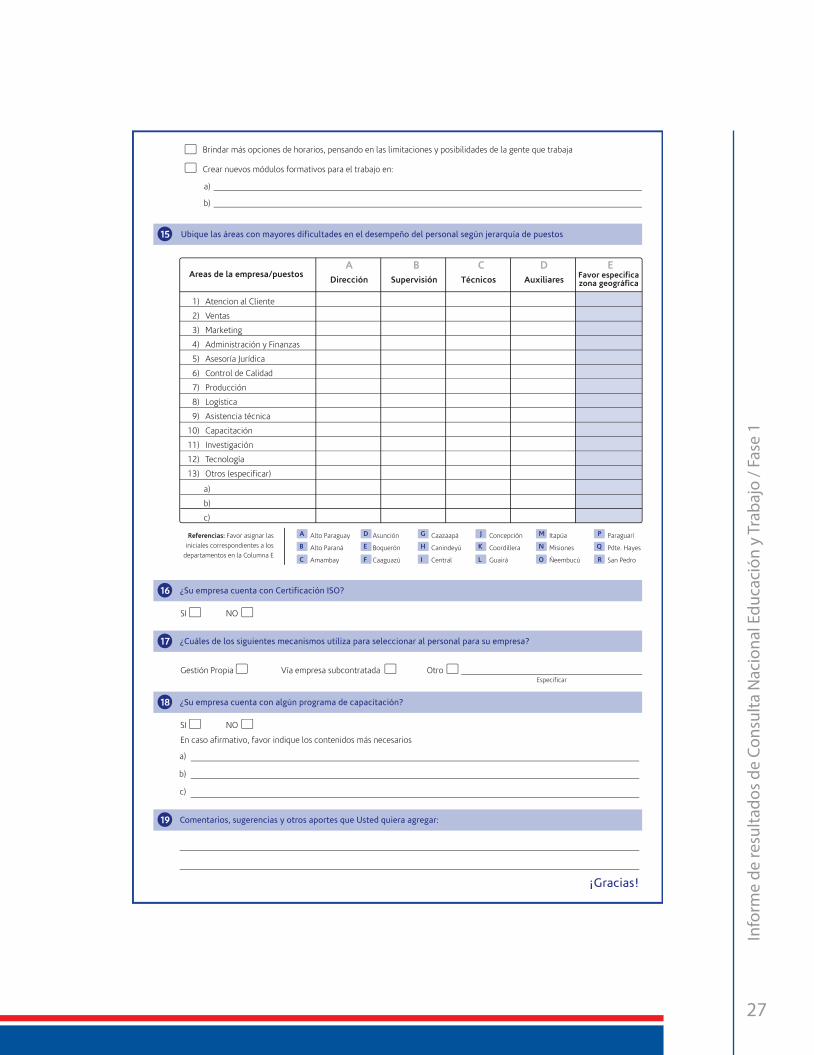

Anexo 1: Instrumento de recolección de datos (Encuesta)

25

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

26

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

27

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

28

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

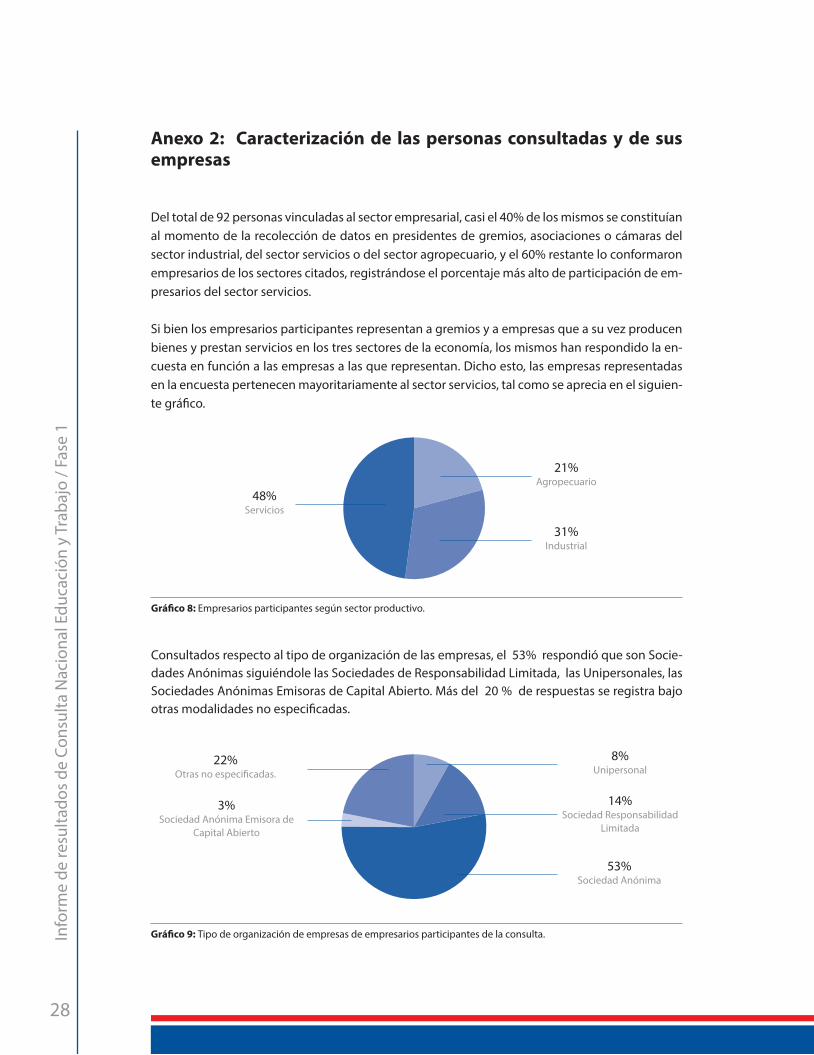

Anexo 2: Caracterización de las personas consultadas y de sus empresas

Del total de 92 personas vinculadas al sector empresarial, casi el 40% de los mismos se constituían al momento de la recolección de datos en presidentes de gremios, asociaciones o cámaras del sector industrial, del sector servicios o del sector agropecuario, y el 60% restante lo conformaron empresarios de los sectores citados, registrándose el porcentaje más alto de participación de em-presarios del sector servicios.

Si bien los empresarios participantes representan a gremios y a empresas que a su vez producen bienes y prestan servicios en los tres sectores de la economía, los mismos han respondido la en-cuesta en función a las empresas a las que representan. Dicho esto, las empresas representadas en la encuesta pertenecen mayoritariamente al sector servicios, tal como se aprecia en el siguien-te gráfi co.

Consultados respecto al tipo de organización de las empresas, el 53% respondió que son Socie-dades Anónimas siguiéndole las Sociedades de Responsabilidad Limitada, las Unipersonales, las Sociedades Anónimas Emisoras de Capital Abierto. Más del 20 % de respuestas se registra bajo otras modalidades no especifi cadas.

31%Industrial

53%Sociedad Anónima

48%Servicios

21%Agropecuario

14%Sociedad Responsabilidad

Limitada

3%Sociedad Anónima Emisora de

Capital Abierto

8%Unipersonal

22%Otras no especifi cadas.

Gráfi co 8: Empresarios participantes según sector productivo.

Gráfi co 9: Tipo de organización de empresas de empresarios participantes de la consulta.

29

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

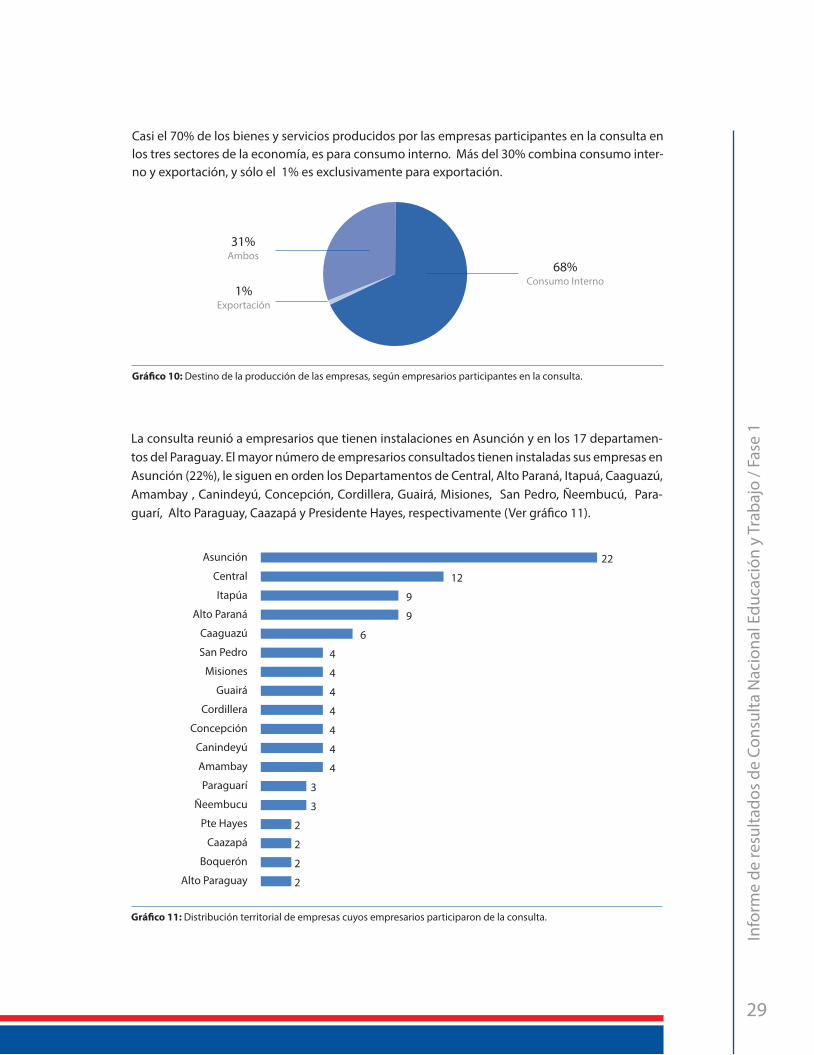

Casi el 70% de los bienes y servicios producidos por las empresas participantes en la consulta en los tres sectores de la economía, es para consumo interno. Más del 30% combina consumo inter-no y exportación, y sólo el 1% es exclusivamente para exportación.

68%Consumo Interno

1%Exportación

31%Ambos

Gráfi co 10: Destino de la producción de las empresas, según empresarios participantes en la consulta.

La consulta reunió a empresarios que tienen instalaciones en Asunción y en los 17 departamen-tos del Paraguay. El mayor número de empresarios consultados tienen instaladas sus empresas en Asunción (22%), le siguen en orden los Departamentos de Central, Alto Paraná, Itapuá, Caaguazú, Amambay , Canindeyú, Concepción, Cordillera, Guairá, Misiones, San Pedro, Ñeembucú, Para-guarí,AltoParaguay,CaazapáyPresidenteHayes,respectivamente(Vergráfico11).

Gráfi co 11: Distribución territorial de empresas cuyos empresarios participaron de la consulta.

30

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

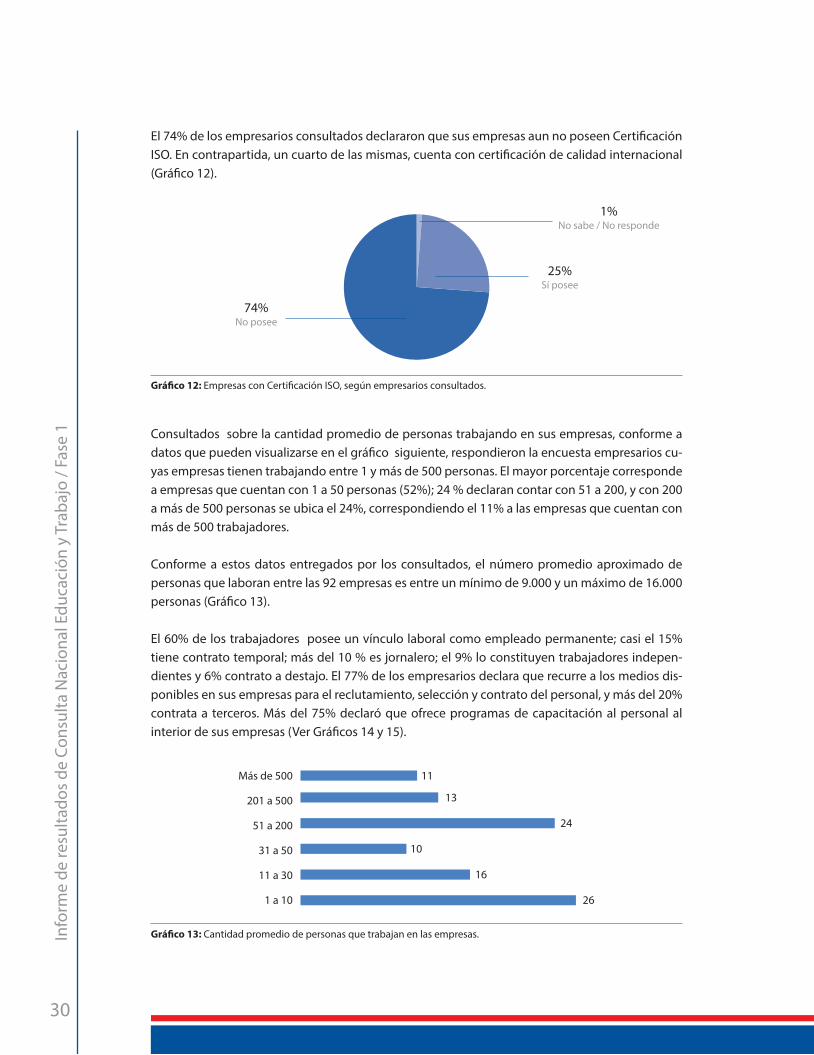

Consultados sobre la cantidad promedio de personas trabajando en sus empresas, conforme a datos que pueden visualizarse en el gráfi co siguiente, respondieron la encuesta empresarios cu-yas empresas tienen trabajando entre 1 y más de 500 personas. El mayor porcentaje corresponde a empresas que cuentan con 1 a 50 personas (52%); 24 % declaran contar con 51 a 200, y con 200 a más de 500 personas se ubica el 24%, correspondiendo el 11% a las empresas que cuentan con más de 500 trabajadores.

Conforme a estos datos entregados por los consultados, el número promedio aproximado de personas que laboran entre las 92 empresas es entre un mínimo de 9.000 y un máximo de 16.000 personas (Gráfi co 13).

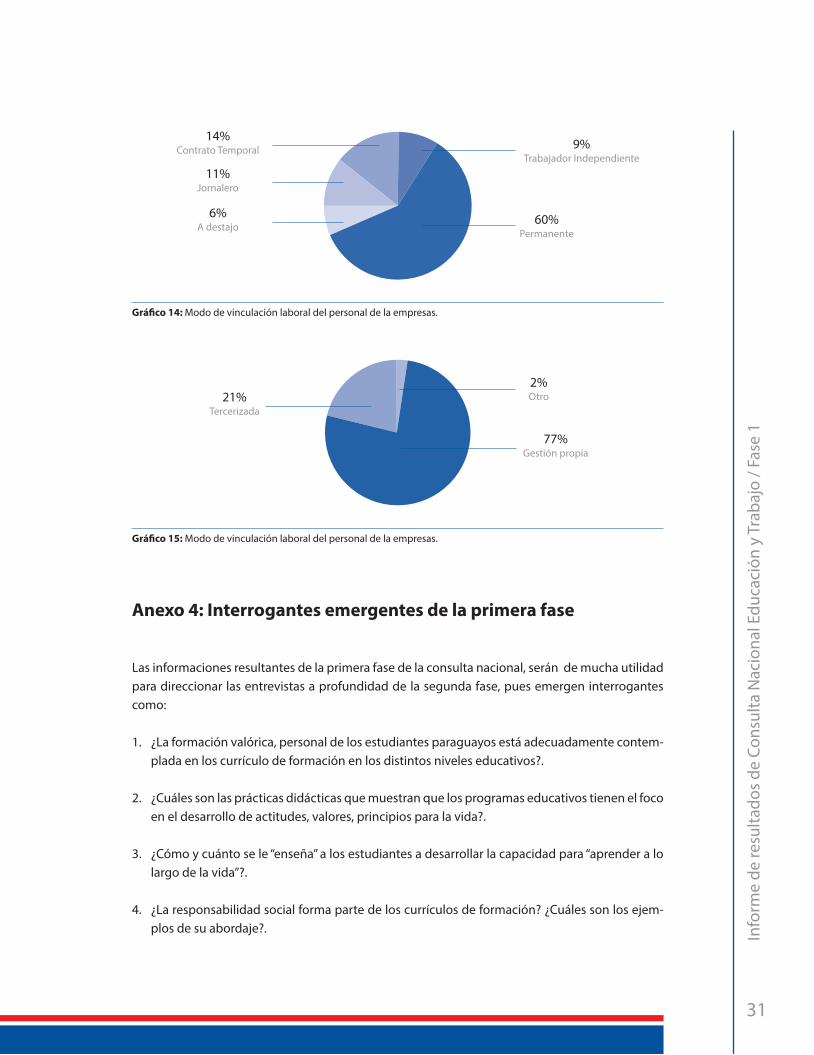

El 60% de los trabajadores posee un vínculo laboral como empleado permanente; casi el 15% tiene contrato temporal; más del 10 % es jornalero; el 9% lo constituyen trabajadores indepen-dientes y 6% contrato a destajo. El 77% de los empresarios declara que recurre a los medios dis-ponibles en sus empresas para el reclutamiento, selección y contrato del personal, y más del 20% contrata a terceros. Más del 75% declaró que ofrece programas de capacitación al personal al interior de sus empresas (Ver Gráfi cos 14 y 15).

El 74% de los empresarios consultados declararon que sus empresas aun no poseen Certifi cación ISO. En contrapartida, un cuarto de las mismas, cuenta con certifi cación de calidad internacional (Gráfi co 12).

Gráfi co 13: Cantidad promedio de personas que trabajan en las empresas.

Gráfi co 12: Empresas con Certifi cación ISO, según empresarios consultados.

25%Sí posee

74%No posee

1%No sabe / No responde

31

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

Gráfi co 14: Modo de vinculación laboral del personal de la empresas.

60%Permanente

9%Trabajador Independiente

11%Jornalero

14%Contrato Temporal

6%A destajo

Gráfi co 15: Modo de vinculación laboral del personal de la empresas.

77%Gestión propia

21%Tercerizada

2%Otro

Anexo 4: Interrogantes emergentes de la primera fase

Las informaciones resultantes de la primera fase de la consulta nacional, serán de mucha utilidad para direccionar las entrevistas a profundidad de la segunda fase, pues emergen interrogantes como:

1. ¿La formación valórica, personal de los estudiantes paraguayos está adecuadamente contem-plada en los currículo de formación en los distintos niveles educativos?.

2. ¿Cuáles son las prácticas didácticas que muestran que los programas educativos tienen el foco en el desarrollo de actitudes, valores, principios para la vida?.

3. ¿Cómo y cuánto se le “enseña” a los estudiantes a desarrollar la capacidad para “aprender a lo largo de la vida”?.

4. ¿La responsabilidad social forma parte de los currículos de formación? ¿Cuáles son los ejem-plos de su abordaje?.

32

Info

rme

de re

sulta

dos

de C

onsu

lta N

acio

nal E

duca

ción

y T

raba

jo /

Fase

1

5. ¿Cuánto y cómo se desarrolla la formación práctica en los programas de formación técnica?.

6. ¿La oferta educacional asociada al trabajo considera los informes económicos, financieros y de desarrollo del país?.

7. Los jóvenes que egresan de la educación media, ¿han desarrollado capacidades básicas para trabajar?.

8. Los jóvenes, desde el sector educativo formal, ¿son capacitados para aprender a lo largo de la vida? ¿se los entrena para aprender o para “reproducir”?.

9. ¿Existenexperienciasdevinculacióneducación–empresas?¿Sí,existen,sonexitosas?Cuá-les son los elementos del éxito? ¿Cómo pueden multiplicarse?, ¿Deben multiplicarse?.

10. ¿Los jóvenes reciben adecuada orientación vocacional?. 11. ¿Qué se puede aprender de los programas de capacitación en servicio que realizan las em-

presas?. 12. ¿La oferta educacional es congruente con los sectores emergentes, competitivos y/o satura-

dos del sector productivo?.

13. ¿La oferta educacional es congruente con el perfil productivo del territorio donde se ofrece? ¿Responde a las necesidades del medio? ¿Es pertinente con la demanda del territorio? ¿La formación que reciben lo convierte en potencial emprendedor o trabajador en su propio territorio? ¿Lo obliga a salir de su territorio?