Embed Size (px)

Citation preview

1

INFORME DE AUDITORÍA

DISTRIBUCIÓN DE LA CUOTA HILTON

Señor Secretario de Agricultura, Ganadería, Pesca y Alimentación Ing. Agr. Carlos Alberto CHEPPI S. / D.

En virtud de las funciones conferidas por el artículo 85 de la Constitución

Nacional y en uso de las facultades otorgadas por el artículo 118 de la Ley Nº 24.156 la

AUDITORIA GENERAL DE LA NACIÓN efectuó un examen en ámbito de la

OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO (ONCCA),

con el objeto que se detalla en el apartado 1.

1. OBJETO.

La distribución y administración del contingente arancelario de cortes de carne

vacuna que ingresa a la Unión Europea, enfriados, sin hueso y de alta calidad

denominado cuota Hilton, correspondiente al ciclo comercial del período 2005/2006.

2. ALCANCE.

El trabajo fue realizado de acuerdo con las Normas de Auditoría Externa de la

AUDITORÍA GENERAL DE LA NACIÓN, aprobadas por la Resolución Nº 145/93,

dictada en ejercicio de las facultades conferidas por el artículo 119, inciso d) de la Ley

Nº 24.156.

2

En el análisis del objeto señalado en 1, se ha privilegiado al ciclo comercial del

período 2005/2006 por ser el más actual respecto de las tareas de campo, susceptible de

ser analizado en forma completa (desde la solicitud hasta el cumplimiento de la cuota).

Se han analizado antecedentes y realizado entrevistas con los responsables de las áreas

sustantivas de la administración de la cuota Hilton, seleccionando una muestra en forma

dirigida de 20 operadores (sobre un total de 64 registrados por la ONCCA como

solicitantes de asignación de cuota) y 6 proyectos conjuntos de productores. Se

requirieron los elementos considerados para la adjudicación, que demuestren el

cumplimiento de los requisitos establecidos y se solicitaron las actuaciones por las que

se tramitaron las inscripciones y las renovaciones anuales de los adjudicatarios ante la

ONCCA, para profundizar el conocimiento sobre los operadores antes de que se

decidiera la adjudicación.

En el análisis de los antecedentes de exportación que se utilizaron para asignar

cuota Hilton por uno de los criterios, no pudo obtenerse la documentación respaldatoria.

Alternativamente se utilizaron a tal efecto los datos registrados en el sistema

informático, por parte del área Cumplimiento de Embarques.

Las tareas de campo en ámbito del auditado, se extendieron desde febrero hasta

junio de 2007, siendo comunicado el resultado de las mismas mediante Nota Nº 4 / 09 –

A O2 a fin de obtener los comentarios o aclaraciones pertinentes. Con fecha 23/04/09,

la Secretaría de Agricultura, Ganadería, Pesca y Alimentación (SAGPyA) produjo su

descargo mediante Nota SP Nº 261/09, de cuyo texto surge una serie de comentarios

sobre el proyecto de informe, que fueron tenidos en cuenta al momento de la redacción

final del mismo, según se indica en el apartado 5. del presente.

3. ACLARACIONES PREVIAS.

3

3.1. Antecedentes y generalidades.

La cuota Hilton constituye un contingente arancelario de 28.000 toneladas de

cortes de carne vacuna, enfriados y sin hueso, de alta calidad, que ingresa a la Unión

Europea con un arancel preferencial. Los períodos por los cuales se distribuye la cuota

Hilton son anuales, debiendo cumplirse entre los meses de julio y junio del año

siguiente. En consecuencia, el ciclo tenido en cuenta para el presente análisis abarca

desde el 01/07/05 al 30/06/06. Técnicamente, se trata de “cortes de carne bovina”,

provenientes de animales de edad comprendida entre 22 y 24 meses, con dos dientes

incisivos permanentes, alimentados exclusivamente en pasturas, cuyo peso no exceda de

460 kilogramos vivos, de calidad especiales o buenos.

Los cortes Hilton incluyen los relativos a cuartos traseros: bife sin lomo, cuadril,

lomo, bife ancho sin tapa, nalga, peceto, cuadrada y bola de lomo. El origen de la cuota

proviene de un acuerdo comercial dado en el marco de las Negociaciones Multilaterales

Comerciales del GATT (Acuerdo General de Aranceles y Comercio) en el año 1979, a

raíz del creciente proteccionismo agrícola europeo.

La importancia relativa de la administración del cupo Hilton, está vinculada con

el beneficio que implica para sus adjudicatarios. El exportador con cuota Hilton se

beneficia por no estar alcanzado por los derechos de importación y aranceles que

debería pagar en Europa, donde las importaciones de carnes crudas fuera del cupo, están

sujetas a importantes gravámenes. El precio de venta de los cortes Hilton era de

aproximadamente U$S 10.000 la tonelada (a la fecha de cierre de las tareas de campo).

La significatividad de la materia bajo comentario se estima en U$S 280.000.000, que se

identifica con la administración efectuada por la ONCCA.

3.2. Autoridad de aplicación y organización administrativa.

4

La autoridad de aplicación a nivel Nacional era la Secretaría de Agricultura,

Ganadería, Pesca y Alimentos (SAGPyA), a quien le competía establecer los parámetros

y criterios de distribución, como asimismo efectuar la adjudicación de la cuota Hilton.

A partir del ciclo comercial 2005-2006, las cuestiones relacionadas con la

administración, adjudicación y control del cupo tarifario, pasaron a ser facultades de la

Oficina Nacional de Control Comercial Agropecuario, en función de lo establecido por

Resoluciones SAGPyA Nº 394/05 y 78/06, quedando a cargo de la SAGPyA el dictado

de los actos de distribución de la cuota. Dicho organismo adquirió la jerarquía jurídica

actual mediante Decreto Nº 1.067/05, por el cual pasó a ser un organismo

descentralizado con autarquía económico-financiera y técnico-administrativa, dotado de

personería jurídica propia, en jurisdicción de la Secretaría de Agricultura, Ganadería,

Pesca y Alimentos del entonces Ministerio de Economía y Producción.

La Res. SAGPyA Nº 394/2005 estableció que todos los expedientes y

antecedentes relativos a la administración de la cuota Hilton que se encontrasen en las

distintas áreas de la Secretaría debían ser remitidos a la ONCCA, sin identificar con

precisión las tareas para cumplimentar dicho traspaso.

La ONCCA no posee estructura orgánico-funcional aprobada. Las áreas que

intervienen en la administración de la cuota Hilton no se encuentran taxativamente

identificadas ni establecidas sus responsabilidades. Sin embargo, es dable señalar que

las áreas sustantivas en la administración del citado cupo tarifario son:

- La Coordinación Jurídica, que entiende en el análisis de los pedidos de cuota,

reuniendo la información de otras áreas y elaborando el dictamen previo a

resolver sobre la distribución.

- El área Cumplimiento de Embarques es la encargada de la emisión de los

certificados de autenticidad y de computar las exportaciones totales de productos

5

cárnicos para el cálculo de antecedentes. También se encarga del Registro de

Operaciones de Exportación -ROE-.

- El área Inscripciones, que resuelve sobre la vigencia de las matrículas de los

frigoríficos interesados.

- El Tribunal de Evaluación y Selección de Proyectos, responsable del análisis y

asignación de cuota a los proyectos de productores y criadores.

- El área Inspecciones, que verifica el cumplimiento de normativa y prácticas

vigentes, desde el punto de vista comercial. El área es consultada en caso de dudas

sobre aquellos operadores que solicitan cupo, cuyos antecedentes y

desenvolvimiento previo no permiten resolver sobre su adjudicación.

3.3. Requisitos que deben reunir los beneficiarios.

Para acceder al beneficio, los frigoríficos deben cumplir los siguientes requisitos:

- En caso de tratarse de personas jurídicas, deben estar debidamente constituidas.

- Estar habilitados para exportar a la Unión Europea.

- Tener habilitación comercial obtenida mediante inscripción en el registro de

matriculación previsto por Ley Nº 21.740 (responsabilidad de la ONCCA).

- Cumplir con sus obligaciones fiscales y previsionales, requisitos que deben

acreditar en oportunidad de la solicitud de la cuota, de la adjudicación y en

ocasión de realizar cada embarque.

- Obtener una certificación emitida por SENASA o la ONCCA que acredite que

su o sus plantas se encontraron activas y en producción durante los doce (12)

meses anteriores a la solicitud, en forma consecutiva.

- Acreditar exportaciones No Hilton durante el período anterior de más de 400 tn

(de tratarse de la primera solicitud de cuota Hilton, la acreditación es de 200 tn.).

6

Por otra parte, los operadores en condiciones de recibir cuo ta Hilton, pueden ser

productores que efectúen todo el proceso (el denominado Ciclo I que abarca el faenado

del ganado en pie, obteniendo la media res y luego realizando el despostado) o

productores que reciben la media res y realizan sólo el despostado (denominado Ciclo

II).

3.4. Presentación de la solicitud de cuota.

Los interesados en la asignación de cuota Hilton, deben presentar la solicitud

entre el 1º y el 30 de abril de cada año, ante la ONCCA. La documentación a presentar

en dicha oportunidad inc luye las constancias que acrediten el cumplimiento de los

requisitos detallados, como asimismo la fotocopia de los permisos de embarque

cumplidos junto con los correspondientes certificados sanitarios de los últimos tres

años, y un detalle de las firmas que actúen como exportadoras.

3.5. Criterios de adjudicación.

Por Resolución SAGPyA Nº 113/04 (modificada por su similar Nº 904/04), se

establecieron los criterios de distribución del cupo tarifario a ser aplicados en los

períodos comprendidos entre 2004 y 2009. En Anexo I al presente informe se detalla el

resultado de la asignación del cupo correspondiente al período 2005/2006, con las

cantidades adjudicadas por cada criterio. Los parámetros vigentes son:

- Adjudicación por el criterio de regionalidad. El 7% del total del cupo (1.960 tn.)

se asigna a las provincias productoras, que tengan plantas habilitadas para

exportar carne fresca a la Unión Europea. El total asignado a cada provincia

resulta de elaborar un coeficiente, que se obtiene dividiendo la cant idad de

7

cabezas de ganado de cada provincia sobre el total computado para todas las

provincias consideradas (según cifras elaboradas por SENASA o por el INDEC).

La cantidad de toneladas que recibe cada establecimiento habilitado para exportar

a la UE es uniforme (resultante de obtener el cociente entre el cupo que

corresponde a la provincia y el total de establecimientos).

- Adjudicación a favor de proyectos conjuntos entre asociaciones de criadores y/o

productores de razas bovinas y plantas frigoríficas exportadoras. Un porcentaje

preestablecido (que para el período 2005/2006 fue el 8%, es decir 2.240 tn.), es

destinado a proyectos de exportación formulados por productores y/o criadores,

asociados con frigoríficos y exportadores. Con ello se pretende mejorar la calidad

de los productos que se exportan a mercados de alto poder adquisitivo y

coadyuvar a aumentar el stock de ganado de calidad superior y la cría del mismo.

- Adjudicación a plantas nuevas. Se trata de aquellos frigoríficos que se presentan

por primera vez a solicitar cuota (establecimientos adquiridos o construidos con

anterioridad a la distribución, y que no hayan sido adjudicatarios en los tres

períodos anteriores). A cada planta nueva se le asignan 200 toneladas si producen

el ciclo completo, o 100 toneladas si son productores del ciclo II.

- Adjudicación por antecedentes de exportación (“past-performance”). Luego de

determinadas todas las asignaciones de cuota detalladas más arriba, el saldo se

distribuye en función de la participación, de cada empresa en condición de ser

adjudicataria, en el valor FOB total de las exportaciones de dichas empresas de

cortes vacunos No Hilton. Es el criterio que asegura mayor objetividad en la

distribución y su peso, dentro del total de la cuota, es el más significativo.

Independientemente, la SAGPyA puede tomar medidas de excepción y/o declarar la

emergencia del régimen y/o tomar medidas de salvaguarda, para proteger el desarrollo y

la continuidad de la industria de una determinada región. La Secretaría ha utilizado esta

facultad a partir del período 2004/2005, a favor de un productor de Bariloche.

8

3.6. Adjudicación por el criterio “past-performance”.

Este criterio de adjudicación se respalda en un principio objetivo de asignación,

que se funda en que la magnitud del beneficio que recibe cada operador está en relación

directa con las exportaciones que realizó de cortes No Hilton, durante los tres períodos

anteriores al que se va a adjudicar. Se estableció como condición mínima para calificar,

haber exportado no menos de 400 toneladas de cortes extra-cupo y tener una relación de

exportaciones “No Hilton / Hilton” durante el año inmediato anterior, no menor que 2 a

1. La documentación que avala los antecedentes para la evaluación del criterio “past-

performance” son el permiso de embarque cumplido y el certificado sanitario definitivo

expedido por SENASA.

La evaluación se realiza considerando un 75% de los antecedentes, por las

exportaciones de cortes vacunos congelados y enfriados sin hueso. El 25% restante

surge de la sumatoria de las exportaciones de carne vacuna: productos crudos, carne

cocida cubeteada congelada, productos termoprocesados y menudencias. Los dos

últimos cortes se computan con menor incidencia que los demás (50% en la distribución

2005/2006, 25% en el período 2006/2007 y no se tendrán en cuenta en la evaluación de

antecedentes, en el ciclo 2007/2008), evidenciando la pérdida de participación en la

cuota por parte de quienes elaboren esos productos. Contrariamente, la carne cocida

cubeteada congelada no se computaba como antecedente para el cálculo de cuota,

incorporándose con posterioridad (por Res. SAGPyA Nº 904/04, modificatoria de su

similar Nº 113/04). Ese tipo de corte se computa con una ponderación del 100%.

Los antecedentes pertenecen exclusivamente a la empresa que haya elaborado el

producto aludido y que lo haya exportado en forma directa o por intermedio de una

empresa exportadora. En este último caso, para hacer valer dichos antecedentes de

exportación, el productor debe obtener el consentimiento de la firma exportadora titular

del permiso de embarque cumplido. La empresa exportadora sólo podrá ceder los

9

antecedentes a la empresa que haya elaborado los productos. Asimismo, se prohíbe la

cesión de antecedentes de exportación entre empresas adjudicatarias de cuota Hilton.

En el trabajo de campo no se obtuvo la totalidad de la documentación

correspondiente a los antecedentes que justificaron la distribución por past-performance

del período 2005/2006 (ver punto 2). Alternativamente, se analizó la base de datos que

es actualizada por el área Cumplimiento de Embarques, que registra por cada

exportación de productos cárnicos No Hilton el tipo de corte, el exportador, las

toneladas y el valor FOB en dólares. La documentación que respalda la carga quedó

archivada en la Secretaría, sin criterio de organización alguno, lo que de hecho impidió

la consulta de la documentación correspondiente a los casos seleccionados.

Con posterioridad al período 2005/2006, la SAGPyA introdujo modificaciones

al criterio past-performance al establecer ponderaciones en la consideración de

antecedentes, para neutralizar los períodos en que se suspendieron las exportaciones de

carne. Con igual finalidad, se dejó sin efecto la necesidad de cumplir con exportaciones

mínimas de cortes No Hilton.

3.7. Proyectos conjuntos entre asociaciones de criadores y/o productores y

plantas frigoríficas exportadoras.

La normativa prevé una reserva del total del cupo tarifario asignado a nuestro

país por la Unión Europea, para ser adjudicado a proyectos conjuntos entre grupos de

productores y/o asociaciones de criadores de razas bovinas, plantas frigoríficas y

exportadores (8% del cupo total para el período 2005/2006, es decir 2.240 toneladas).

10

A través de este mecanismo, se intentó mejorar la rentabilidad de este sector

productivo eliminando eslabones de intermediación comercial y procurando acercarlos a

los beneficios que conlleva la exportación Hilton. Para resultar adjudicado un proyecto,

debe acreditarse -entre otros aspectos- la conformación de un grupo de productores o

criadores, presentar un frigorífico faenador y un exportador asociados al proyecto,

comprometerse a exportar cortes No Hilton por el doble de la cantidad que se le

asignará de cortes Hilton, promover la calidad de la carne mediante la utilización de

marcas registradas, etc.

La asignación de las 2.240 toneladas a proyectos conjuntos, se realiza

distinguiendo los proyectos nuevos, de los existentes:

- Para los proyectos nuevos, se establece una cantidad que resulta de la sumatoria

de 140 toneladas, más una cantidad variable que equivale al 50% del tonelaje

proveniente de penalidades a los proyectos existentes (los que no alcanzaron la

evaluación mínima, los que no cumplieron la cuota asignada y quienes no

alcanzaron la relación 2 / 1 entre cortes No Hilton / Hilton). La cantidad

asignada a cada proyecto nuevo es invariablemente 40 toneladas, y se incluyen

todos los proyectos nuevos hasta agotar la sumatoria antes detallada. Por el

período 2005/2006, a los proyectos nuevos les correspondieron en total 252

toneladas, lo que permitió incorporar a 6 proyectos nuevos que totalizan 240

toneladas (las fracciones menores de 40 toneladas se destinan a los proyectos

existentes). La selección de los proyectos nuevos se efectúa por un orden de

mérito confeccionado a partir del puntaje asignado por el Tribunal de Evaluación

a cada proyecto presentado. La evaluación se realiza a través de una grilla de

ítems y puntajes, en donde se pondera la integración de los productores

primarios en la elaboración y la comercialización, se valora al productor

diferenciándolo de un mero abastecedor de hacienda y se aprecia su capacidad

de innovación en la comunicación con los importadores del exterior.

11

- Los proyectos existentes adjudicados (28 en el período 2005/2006), reciben en

conjunto el saldo resultante de restar a las 2.240 toneladas la suma total asignada

a proyectos nuevos (para el ciclo analizado, a los proyectos existentes

adjudicados les correspondieron 2.000 toneladas). La cantidad asignada a cada

proyecto existente que haya resultado aprobado, está compuesta de una porción

fija -11 toneladas para cada proyecto- y una parte variable que depende de los

antecedentes de exportaciones (60% del saldo) y en función de la evaluación

practicada por el Tribunal (el 40% restante). La evaluación de los proyectos

existentes también se realiza a través de una grilla de ítems y puntaje, en base a

dos criterios: “parámetros asociativos” y “de mercado”.

3.8. Adjudicación de cuota por mandatos judiciales.

La actividad frigorífica ha atravesado en años anteriores, una crisis financiera

que provocó en gran parte de ella la iniciación de “procesos concursales” o quiebras en

sede judicial. En la sustanciación de tales concursos, los jueces intervinientes ordenaron

a la SAGPyA asignarles cuota Hilton, utilizando fundamentos diversos. En algunos

casos se estableció que la adjudicación del beneficio era un derecho adquirido por las

concursadas. En otros, que la cuota a recibir constituye el único respaldo de importancia

para poder formular y cumplir los “acuerdos concursales” frente a la masa de

acreedores. Con variantes sobre tales justificaciones, se resolvieron judicialmente

“medidas cautelares” que exigieron por parte de la autoridad de aplicación, la

asignación de cuota Hilton a un nutrido grupo de frigoríficos.

Los jueces, por medio de las medidas cautelares, obligan a otorgar una cantidad

de toneladas de cuota sin utilizar elementos técnicos, cuya apreciación le corresponde a

la SAGPyA. La Corte Suprema de Justic ia se ha expedido en contra de la asignación de

cuota por los magistrados (por ejemplo, “Ind.Frig. Nelson SA. s/quiebra s/incidente de

apelación previsto en art. 250 CPCC” del 04/05/2000). Asimismo, la máxima instancia

12

judicial ha señalado que la Secretaría está facultada a suspender o cancelar la emisión de

los certificados de autenticidad a los adjudicatarios que se encuentren en situación de

concurso o quiebra, en caso de que los interesados no cumplieran total o parcialmente

los requisitos correspondientes. Sin embargo, estos fallos no sentaron precedente y la

proliferación de medidas continuó, argumentándose que cada caso nuevo tiene en

cuenta distintas consideraciones a las señaladas por la Corte.

La metodología se aplicó e incrementó en sucesivos períodos de asignación de

cuota Hilton, hasta que la Secretaría estableció una serie de acuerdos con los

beneficiarios para dejar sin efecto o bien, acotar la incidencia de las citadas medidas

cautelares, en la asignación de la cuota. En el ciclo 2003/2004 el peso de medidas

cautelares más reservas en el cupo total era del 51,16%, reduciéndose al 28,10% en el

2004/2005 y al 6,23% en el período 2005/2006 bajo examen.

3.9. La asignación de cuota a Ecocarnes SA., por 1.425 toneladas en el ciclo

2005/2006, reconoce los siguientes hitos antes de llegar a su determinación:

- La adjudicación se efectuó en calidad de reserva, hasta tanto se resuelva un

recurso administrativo planteado por la empresa, contra la Resolución Nº

186/02 de la Secretaría.

- El origen de la medida se debió a la quiebra del establecimiento Cocarsa

SA., en cuyo desarrollo judicial se ordenó a la Secretaría adjudicarle cuota

Hilton a cumplir en el ciclo 1998/1999, a fin de mantener empleado a su

personal.

- Con posterioridad, se liquidó el establecimiento y fue adquirido por la

empresa Viande SA., quien cedió la titularidad del mismo a la firma

Ecocarnes SA.

13

- Los responsables de Viande solicitaron que la medida cautelar que había

sido dictada a favor de la fallida Cocarsa, fuese transferida como un

derecho adquirido a Ecocarnes.

- Ecocarnes fue beneficiaria de una medida cautelar que la SAGPyA

rechazó (mediante la Resolución 186/02 ya citada), en razón de que la

Corte Suprema de Justicia revocó una medida cautelar anterior que se

había resuelto a favor de Cocarsa en el ciclo 1998/1999, (origen de todo el

planteo).

- Por su parte, la Procuración del Tesoro de la Nación interpretó que la

medida cautelar a favor de Ecocarnes debía ser cumplida.

- En razón de ello, la firma planteó un recurso jerárquico ante el entonces

Ministerio de Economía y Producción, a fin de que se le restituyera el cupo

de 1.425 toneladas que había sido dejado sin efecto en la distribución

2002/2003.

- El recurso jerárquico fue resuelto mediante Resolución Nº 446, del 11 de

agosto de 2005, emanada del entonces Ministerio de Economía y

Producción a favor de Ecocarnes, sin desconocer esa autoridad que “…el

señor Juez interviniente en la quiebra de la firma Cocarsa SA. revocó las

medidas de no innovar dispuestas a favor de la fallida y de la adquirente de

sus activos…” el 27/12/2004.

- La habilitación de Ecocarnes para exportar a la Unión Europea fue

suspendida en razón de una auditoría practicada por la Oficina Europea de

Lucha contra el Fraude en el mes de febrero de 2003. La ONCCA sólo ha

tomado conocimiento del levantamiento de las medidas impuestas, no

aportando precisiones acerca de las causas de la suspensión.

3.10. Cumplimiento de la cuota asignada.

14

Cada embarque que realicen los adjudicatarios de cuota Hilton, requiere la

presentación ante la ONCCA de los permisos de embarque y certificados sanitarios

correspondientes, a fin de obtener los Certificados de Autenticidad que materializan el

beneficio obtenido. En dicha oportunidad, los adjudicatarios deben tener regularizada su

situación fiscal y previsional, que debe ser controlada por el área Cumplimiento de

Embarques, previo a la emisión del Certificado de Autenticidad correspondiente.

Las plantas frigoríficas deben cumplir como mínimo el 70% de la cuota

asignada, antes del 1º de marzo de cada año. En caso contrario, el adjudicatario pierde

los derechos sobre la diferencia de tonelaje no exportado, el que será redistribuido entre

los demás operadores.

4. COMENTARIOS Y OBSERVACIONES.

Antecedentes normativos y organización administrativa.

4.1. La ONCCA carece de estructura orgánico-funcional, por lo cual las áreas que

intervienen en la administración de la cuota Hilton no se encuentran taxativamente

identificadas ni establecidas sus responsabilidades. Asimismo, carece de manuales de

procedimientos que ordenen y estandaricen las actividades.

4.2. Las actividades que realiza la ONCCA en ocasión de proceder a la asignación de

la cuota Hilton, incluyen la verificación del cumplimiento de requisitos que, en gran

medida, descansan en actividades de control realizadas por otras reparticiones públicas.

La verificación de aspectos sanitarios que efectúa la ONCCA previo a adjudicar cuota

Hilton, sólo consiste en verificar que exista habilitación expedida por SENASA. Si por

algún motivo SENASA suspende la habilitación a un establecimiento y luego lo

rehabilita, la ONCCA no se interesa por los motivos que trabaron y destrabaron la

actividad del frigorífico.

15

El organismo auditado ha señalado que la ONCCA verifica requisitos que

descansan en actividades de control efectuadas por otras reparticiones, sin facultad para

desplazarlas de sus funciones. Sobre el particular, corresponde señalar que la

observación se dirige a que la ONCCA requiera, dentro de su competencia, las

aclaraciones o informes que resulten necesarios sobre aquellas decisiones que toman

otras reparticiones pero inciden en el resultado de su propia gestión, y las incluya en las

actuaciones donde tramita la distribución de cuota.

4.3. No se da cumplimiento a lo normado con respecto a la faena de animales de

hasta 460 kilogramos, para ser considerados de calidad Hilton (según Reglamento

Comunitario 936/97 de la Unión Europea). Del análisis de la documentación que

acompaña a diversos proyectos conjuntos de productores, surge que el promedio de

peso de animales vivos faenados se encuentra por encima de los 500 kilogramos.

Cumplimiento de requisitos.

4.4. El detalle de actuaciones transferidas por la SAGPyA a la ONCCA relativas a

los pedidos de asignación de cuota, no posee fo rmalidades en su remisión. Cabe

mencionar que se analizó el expediente 133.704/05 incluido en la muestra y remitido

por la ONCCA, referente a la solicitud de cuota de Ind.Frig.Mattievich como “planta

nueva”. En cambio en el listado, con ese mismo número de expediente se consigna el

pedido de Mar-Yi SA.

En su descargo, el organismo auditado informó que en los ciclos comerciales

posteriores al 2005/2006, las solicitudes fueron recibidas directamente por la mesa de

entradas de la ONCCA.

4.5. En el expediente por el cual tramitó la adjudicación de la cuota por el período

2005/2006, existen constancias de controles cruzados con la AFIP sobre el

cumplimiento previsional y fiscal de los operadores solicitantes del beneficio. En los

16

reportes existen frigoríficos que registran deudas, sin que ello haya impedido proseguir

el análisis (por ejemplo El Zaimán SA., FV y Asociados, Exp. Agroindustriales Arg.,

Cía. Procesadora de Carnes, etc.). Según manifestaciones recogidas en el área actuante,

existen casos de reportes deudores por parte de AFIP cuya regularización fue consultada

con posterioridad, justificando así su consideración en la distribución de la cuota. No

obstante, para los casos verificados no se han extendido constancias de dichas

regularizaciones.

4.6. La verificación del requerimiento de poseer matrícula expedida por la ONCCA

(como requisito para obtener cuota Hilton), se realiza a partir de un listado sin

formalidades ni resguardos que aseguren la confiabilidad de la información. Todos los

controles que se realizan para validar la misma (como por ejemplo, la consulta al

Sistema Informático ONCCA), no quedan documentados en las actuaciones

correspondientes. Asimismo, el control sobre la habilitación sanitaria de los

establecimientos se realiza por lectura de una base de datos que suministra SENASA a

un momento determinado, sin que exista un reporte o constancia de dicha lectura.

4.7. La normativa prevé la necesidad de que las empresas presenten estados

contables en oportunidad de su inscripción ante la ONCCA. Al momento de la

renovación anual, la presentación de los estados contables no es obligatoria, sino que es

facultad de la citada Oficina requerirla, de considerarlo necesario. La falta de

información contable actualizada en las sucesivas renovaciones afecta la posibilidad de

comprobar la capacidad económico-financiera de los requirentes para cumplimentar las

cuotas a ser adjudicadas.

4.8. Para la ONCCA, el requisito de haber tenido producción continua durante al

menos doce meses consecutivos previo a la solicitud de cuota, es certificado por el área

Inscripciones. Dicho sector considera que una planta cumplió dicho requisito, cuando su

matrícula en el registro de la ONCCA está vigente. Dicho criterio se mantiene aunque

SENASA reporte no registrar actividad por parte del operador interesado. Por ejemplo,

en dicha situación se encontraba el establecimiento oficial Nº 2.512 de Mattievich SA.,

que según SENASA “durante el año 2004, no trabajó en el rubro faena bovina en los

17

meses de enero, febrero, septiembre y octubre, y en el rubro despostada enero y febrero

(suspendido) y marzo a septiembre (sin movimiento)”.

4.9. El área Inspecciones carece de una planificación de sus actividades de control. Del

análisis de su accionar, no surge un detalle de los criterios de selección de los

frigoríficos a auditar, ni de los procedimientos a realizar. En cuanto al resultado de las

inspecciones efectuadas, sus informes son remitidos a la Coordinación Jurídica sin

poder precisar el tratamiento ulterior de los mismos. En la reunión de evidencias acerca

de la adjudicación de la cuota por el período 2005/2006, se requirieron precisiones

acerca de los operadores seleccionados en la muestra de auditoría, sin que el área en

cuestión registre actividades de control en tales frigoríficos.

Antecedentes (past-performance)

4.10. Existen desinteligencias en el archivo de la documentación correspondiente a

antecedentes de exportación, utilizados para la distribución según el criterio “past-

performance”, lo que provocó la imposibilidad de acceder a la totalidad de los permisos

y certificados sanitarios seleccionados. El archivo de dicha documentación por el

período 2005/2006 lo mantiene la SAGPyA, a pesar de que por Res. Nº 394/05 se

estableció que todos los antecedentes que se encontrasen en la Secretaría sobre la

administración de la Cuota Hilton, debían pasar a la ONCCA.

4.11. Existen diferencias entre las cifras de exportaciones utilizadas para el cálculo de

cuota por el criterio past-performance (según expediente Nº 198.155/2005) y la

información cargada en la base de datos del área actuante. Se tuvo en cuenta la base de

datos citada, debido a que la documentación de respaldo no es susceptible de ser

localizada para efectuar este procedimiento (ver punto 3.6). Las diferencias observadas

se exponen en el cuadro agregado como Anexo II.

18

Proyectos conjuntos entre asociaciones de criadores y/o productores y plantas

frigoríficas exportadoras.

4.12. Mediante la Resolución Nº 502, del 1º de julio de 2005, emanada de la

Secretaría de Agricultura, Ganadería, Pesca y Alimentos se procedió a la distribución de

las toneladas de cortes enfriados vacunos sin hueso de alta calidad que asigna la Unión

Europea a nuestro país, para el periodo comprendido entre el 1º de julio de 2005 y el 30

de junio de 2006. Del análisis de dicho acto surge que no existe congruencia entre las

previsiones contenidas en los artículos 1º y 2º -por una parte- y lo indicado al inicio del

segundo considerando y en las adjudicaciones incluidas en los Anexos I, II, III, IV, V y

VI, por otra parte.

En efecto, de acuerdo a lo señalado en el artículo 1º se distribuye “…la cantidad

de VEINTISEIS MIL CUARENTA TONELADAS (26.040 t.)…” y conforme se indica

en el artículo 2º “…el tonelaje distribuido surge de deducir a la cantidad de

VEINTIOCHO MIL TONELADAS (28.000 t.), la cantidad de UN MIL

NOVECIENTAS SESENTA TONELADAS (1.960 t.) destinadas a dar cumplimiento a

lo normado por el Artículo 5º, inciso a) de la Resolución Nº 113 del 22 de enero de

2004,…”.

Contrariamente, en el segundo considerando se sostiene que de las

VEINTIOCHO MIL TONELADAS (28.000 t.) “…se deben deducir: a) la cantidad de

DOS MIL DOSCIENTAS CUARENTA TONELADAS (2.240 t.) .destinadas a dar

cumplimiento a lo normado por el Artículo 5º, inciso a) de la Resolución Nº 113 de

fecha 22 de enero de 2004,…”. A su vez, la sumatoria de las toneladas adjudicadas

según los Anexos I a VI alcanza la cifra de 25.760,000.

Teniendo en cuenta las previsiones del artículo 5º, inciso a) de la Resolución Nº

113/04 –SAGPyA, en el sentido que la reserva correspondiente a los proyectos

conjuntos entre asociaciones de criadores y/o productores de razas bovinas y plantas

frigoríficas exportadoras para el periodo 2005/2006 debe ser del 8% del total del cupo

19

(ver punto 3.7.), se concluye que las cantidades distribuidas en los Anexos antes

referidos responden a las previsiones reglamentarias aludidas.

4.13. Los antecedentes de exportación de cortes no Hilton carecen de la precisión

necesaria a fin de asignarlos a los distintos proyectos existentes, con el objeto de

determinar la cuota respectiva. Cabe citar por ejemplo, el caso de los proyectos “Apex –

Compañía Ganadera” y “Mattievich – Fricop” cuyas exportaciones son realizadas por

Compañía Ganadera, tornando imposible determinar a qué proyecto imputar los

antecedentes No Hilton. En igual sentido, la participación simultánea de “FV y

Asociados” en su carácter de adjudicatario de cuota por “past-performance” y su

inclusión en el proyecto “FERNANDO VIDAL y ASOCIADOS S.R.L.”(como

elaborador y exportador), no permiten distinguir con precisión a qué adjudicatario se

deben atribuir los antecedentes de cortes No Hilton.

4.14. No es posible acreditar fehacientemente que el origen de la carne exportada a

nombre de los proyectos conjuntos, provenga de animales pertenecientes a integrantes

originales del proyecto (artículo 9, Resolución SAGPyA Nº 1.111/2004).

4.15. Se presenta un proyecto con una conformación de integrantes y actividades

determinada, y luego se cambia durante su desarrollo. En el primer semestre del ciclo

2005/2006, FV y Asoc. había ejercido por sí el faenado y la exportación, en forma

conjunta con TRADE FOOD S.A., de la cuota asignada, mientras que en el semestre

siguiente tales actividades fueron realizadas por otras empresas que no pertenecían al

proyecto original.

4.16. En la evaluación de proyectos existentes se ha previsto el uso de rangos de

calificación para los diversos ítems, sin que conste en la evaluación del Tribunal las

razones que justifican la asignación de calificaciones intermedias (por ejemplo, siendo

de 0 a 10 el puntaje correspondiente al proyecto que utilice marca propia o no, “Apex -

Cía. Ganadera” –con marca propia- obtuvo 9 puntos).

Cumplimiento de Cuota.

20

4.17. No hay evidencia documental de la verificación de la situación fiscal y

previsional de las empresas, en oportunidad de solicitar la emisión de los Certificados

de Autenticidad (obligación de la ONCCA, prevista en el artículo 4º de la Resolución

SAGPyA Nº 113/04, modificada por su similar Nº 904/04).

4.18. Los Certificados de Autenticidad analizados no cuentan con toda la

documentación respaldatoria necesaria, para demostrar la veracidad de las cifras

certificadas. De los 42 casos analizados, 10 operaciones carecen del certificado sanitario

definitivo o del permiso de embarque.

4.19. En el Certificado de Autenticidad Nº 35.779, se adjunta una carta de la empresa

Tomás Arias SAICFIAyM (adjudicataria de Cuota Hilton) por la cual se autoriza a la

firma Devalar SA a utilizar la cuota y tramitar el certificado de autenticidad del

embarque que allí se detalla. A partir de la documentación aportada por el auditado no

es posible determinar si la firma Tomás Arias SAICFIAyM produjo efectivamente la

mercadería incluida en el embarque en cuestión. Ello es así toda vez que se carece de

los certificados sanitarios y de embarque.

4.20. Se presentan errores formales en la documentación que respalda la emisión de

certificados de autenticidad. En este aspecto cabe mencionar la ausencia de firma de la

empresa receptora cuando retira el certificado, y la certificación de las toneladas

cumplidas a partir de un documento informal denominado “detalle de embarque” (que

carece de firma, llenado en forma manual, en papel sin membrete de la empresa

adjudicataria y en ocasiones, se realiza al dorso de la copia del certificado de

embarque).

Distribución de la cuota por acuerdos celebrados.

4.21. Por los convenios suscriptos con 5 operadores en el año 2004, la Secretaría

decidió otorgarles cuota para el ciclo 2004/2005 y también para el 2005/2006 bajo

21

análisis (Anexo III de la Resolución SAGPyA Nº 502/05), asignando un total de 900 tn.

No se evidencia qué elementos de juicio se tuvieron en cuenta para la adjudicación de

cuota a cumplir en el período 2005/2006 con un año de anticipación, lo que permite

inferir que las cantidades se decidieron sin ponderar antecedentes que las justifiquen, ni

tampoco se tuvo en cuenta el cumplimiento de los requisitos correspondientes. El

proceder bajo esta mecánica se aparta de los criterios previstos por la normativa vigente.

Por otra parte y a título de comentario, en oportunidad de la asignación de la

cuota Hilton por el ciclo 2004/2005, hubo 15 frigoríficos beneficiarios que manifestaron

unilateralmente su renuncia a las toneladas que tenían asignadas por medidas cautelares

y aceptaron la autoridad de la SAGPyA para futuras distribuciones del cupo tarifario,

coadyuvando a regularizar la adjudicación de la cuota en forma administrativa y no

judicial. Se destaca como un logro el accionar de la Secretaría en este sentido,

depurando la distribución de la cuota Hilton de medidas ordenadas en ámbito judicial.

Distribución de la cuota por reservas o medidas cautelares.

4.22. Ecocarnes SA.

4.22.1. La reserva de cuota a favor de Ecocarnes SA. en el período 2005/2006 merece

los siguientes comentarios:

- La documentación necesaria para dar curso a una apelación (contra la

denegatoria de revocación de medida cautelar dictada para el período 2001/2002)

fue producida por la Dirección de Asuntos Jurídicos del entonces Ministerio de

Economía y Producción con una demora de cuatro meses.

- En razón de dicha extemporaneidad, el recurso ante la Cámara resultó “desierto”

y fue así que prosperaron las acciones emprendidas por Ecocarnes en períodos

posteriores.

22

- Tras la obtención de una reserva para el ciclo 2005/2006 de 1.425 toneladas,

Ecocarnes solicitó y fue autorizada a exportar el cupo otorgado en dos años

consecutivos -por 712,5 toneladas en cada período- que la empresa acumuló a lo

asignado por past-performance. De no haberse concedido ese desdoblamiento, la

operadora en cuestión habría sobrepasado el tope de 1.680 toneladas, que fija la

reglamentación como límite para cada planta elaboradora.

4.22.2. No existen fundamentos que materialmente puedan ser atendidos para justificar

la reserva de 1.425 toneladas a favor de Ecocarnes (conforme lo señalado en el punto

3.9.), dado que:

- La empresa no contaba con antecedentes para recibir cuota Hilton.

- No había un derecho que debiera ser cautelado en vinculación con un proceso

concursal o de quiebra, pues Ecocarnes no estuvo nunca en esa situación.

- No existían cuestiones laborales o de otra índole que salvaguardar, por cuanto

las medidas cautelares que se habían ordenado con anterioridad a favor del

personal pre-existente, ya se habían cumplido y por lo tanto, ya se había

incorporado su producido al patrimonio adquirido por Ecocarnes.

No obstante lo señalado, la adjudicación se efectuó por la obediencia de una orden

judicial, según dictamen de la Procuración del Tesoro de la Nación.

4.23. Jesús Arroyo SA.

La Secretaría le asignó por excepción un cupo de 250 toneladas Hilton,

contemplando situaciones de emergencia que requirieron la “protección del desarrollo y

la continuidad de la industria de una determinada región” (artículo 7º de la Resolución

SAGPyA Nº 113/04). El Frigorífico Arroyo de Jesús Arroyo SA. está ubicado en San

23

Carlos de Bariloche, entre dos zonas sanitariamente preservadas para impedir el ingreso

de ganado con fiebre aftosa. Las razones atendidas por la Secretaría repararon en que la

regionalización sanitaria puso en peligro de extinción la actividad ganadera de la zona,

afectando a más de 200 familias residentes (según Resolución SAGPyA Nº 1.108/04).

Sobre el particular, corresponde señalar que:

- No se han aportado elementos que justifiquen la cantidad de 250 toneladas

asignadas.

- No existen constancias de que se haya verificado el cumplimiento de sus

obligaciones fiscales y previsionales, en oportunidad de emitirse los certificados

de autenticidad.

- La excepción otorgada incluye la autorización para producir la cuota adjudicada

en establecimientos habilitados que no le pertenecen a la firma en cuestión.

- El cumplimiento de la cuota asignada se realiza mediante el procesamiento en

las provincias de Buenos Aires y La Pampa. Habiéndose recabado al organismo

auditado precisiones acerca de la situación sanitaria de la zona en que se halla

radicado el frigorífico y de su posibilidad de abastecerse normalmente de

materia prima para elaborar la cuota, no se brindaron explicaciones suficientes

para corroborar el tratamiento de excepción seguido para la asignación de la

cuota. En igual sentido, no se han aportado elementos de juicio concretos que

demuestren que el otorgamiento por excepción de la cuota haya contribuido a

preservar la actividad frigorífica de la región andina y su nivel de ocupación.

La firma Jesús Arroyo S.A. cedió sus antecedentes de exportación a Exportadora

Agroindustrial S.A. (adjudicataria de cuota Hilton) desatendiendo la prohibición

expresa prevista en el artículo 6º de la Resolución SAGPyA Nº 113/04 (modificada por

su similar Nº 904/04).

24

4.24. “Frigorífico Morrone SA.” y “Matadero y Frigorífico Federal SA”.

Ambos operadores se encuentran en procesos concursales. El Frigorífico

Morrone obtuvo una cuota de 504 toneladas y Frigorífico Federal 284 toneladas, a

través de medidas cautelares ordenadas en sede judicial. La medida cautelar ordenando

la asignación de cuota, se hizo extensiva a la autorización de elaborar los cortes

correspondientes en cualquier establecimiento habilitado al efecto. Esto reduciría la

participación de los frigoríficos en cuestión a la de un intermediario, que obtuvo el

beneficio de exportar con una preferencia arancelaria.

La primera medida cautelar a favor de Morrone se ordenó el 19/12/1996,

fundamentada en la necesidad de contar con un derecho que respalde la formulación y

ejecución de un acuerdo concursal con los acreedores. La medida cautelar se mantuvo

vigente con el mismo fundamento, hasta el período 2005/2006. El 06/03/2006, la

Dirección de Asuntos Jurídicos del entonces Ministerio de Economía solicitó que las

medidas cautelares fueran dejadas sin efecto, siendo decretado su levantamiento por el

Juez de primera instancia el 20/07/2006 y ratificado por la Cámara Comercial el

22/03/2007.

Frente a tal resultado, se destaca la inacción de la SAGPyA durante

aproximadamente una década de asignación de cuota Hilton a Morrone, sin justificación

técnica. En cuanto a la asignación por un recaudo judicial, el fundamento que se utilizó

no pudo haberse sostenido durante el término de casi diez años, sin decretarse la quiebra

del frigorífico. Es del caso agregar que al cierre de las tareas de campo no se habría

formulado acuerdo concursal.

En cuanto al concurso de Matadero y Frigorífico Federal SA., se inició el

24/10/2001 en el mismo juzgado y se decretó la medida de no innovar el 26/02/2002,

25

con igual fundamento que el ya comentado para Morrone. En este caso se formuló

acuerdo con la masa de acreedores, que resultó homologado el 03/02/2006. Sin

embargo, ello no cambió la actitud del juzgado con respecto a las medidas cautelares,

que a partir de 2004 se establecieron hasta tanto se resuelva el recurso de

“inaplicabilidad de ley” interpuesto por la concursada ante la Suprema Corte de Justicia

de la Provincia de Buenos Aires.

En el conocimiento de todo lo expuesto, el 13/06/2006 el entonces titular de la

SAGPyA efectuó una denuncia ante la Suprema Corte de Justicia de la Provincia de

Buenos Aires, contra el titular del Juzgado Naciona l de Primera Instancia en lo Civil y

Comercial Nº 4, Secretaría Única del Departamento Judicial de Lomas de Zamora, en

virtud de las “constantes irregularidades que se llevaron a cabo en el transcurso de la

tramitación” de los concursos preventivos de Morrone y de Federal.

Entre sus fundamentos se pone en evidencia la falta de cumplimiento de

requisitos generales por parte de los beneficiarios, como asimismo que la

comercialización de la cuota Hilton asignada a Morrone durante un lapso de casi diez

años, generó utilidades “que no aparecen adecuadamente volcadas en los balances de la

concursada”. De ello se desprende -entre otras cosas- que la justificación de otorgar una

cautelar asignando cuota para favorecer a la masa de acreedores, no se verificó. A la

fecha de conclusión de las tareas de campo, la denuncia contra el Juez se encontraba aún

en etapa de instrucción en la Suprema Corte de Justicia de la Provincia de Buenos

Aires.

En su descargo, la ONCCA ha destacado los resultados obtenidos y la estrategia

judicial llevada a cabo por la SAGPYA y la ONCCA, que consistió en revertir medidas

de larga data, saneando el reparto del cupo Hilton. Sobre el particular, corresponde

compartir esta aseveración, pero sólo aplicable a la gestión posterior al período

2005/2006, toda vez que lo ocurrido desde el inicio de las medidas cautelares a favor de

26

los frigoríficos Morrone y Federal (1996 en un caso y 2001 en el otro) encuentran a la

Administración sin poder justificar porqué no se requirieron en su oportunidad los

levantamientos de las cautelares.

5. DESCARGO DE LA ENTIDAD.

En la respuesta obtenida según lo señalado en el último párrafo del punto 2., la

SAGPyA ha manifestado discrepancias respecto de las observaciones 4.3., 4.5. a 4.10. y

4.17. a 4.23., pero no ha aportado elementos de juicio que justifiquen reconsiderar las

cuestiones planteadas.

Asimismo, los comentarios producidos en el descargo han generado la introducción de

aclaraciones en los puntos 4.4. y 4.24.

6. RECOMENDACIONES.

6.1. Efectuar las gestiones conducentes a obtener la estructura orgánico – funcional

de la ONCCA. Asimismo, impulsar la implementación de manuales de procedimientos

de las distintas áreas que intervienen en la administración de la Cuota Hilton, que

favorecería la transparencia de su gestión (cde. punto 4.1).

6.2. En caso de producirse modificaciones en las habilitaciones sanitarias de

establecimientos expedidas por SENASA, la ONCCA debería efectuar una consulta

formal a dicho Servicio con todos los resguardos administrativos correspondientes (cde.

punto 4.2).

6.3. Observar el cumplimiento de la normativa dictada por la Unión Europea, con

relación al tipo de animales a emplear en los cortes Hilton. En caso de resultar

27

adecuado, propiciar la actualización de la reglamentación ajustándola a la práctica

aceptada (cde. punto 4.3).

6.4. Verificar el cumplimiento de los requisitos fijados en la normativa sin ningún

tipo de apartamiento. En caso de producirse reportes de deudas fiscales que luego sean

rectificados por la autoridad tributaria, adjuntar a las actuaciones las constancias

pertinentes (cde. punto 4.5).

6.5. Definir procedimientos que permitan documentar la intervención de las distintas

dependencias de la ONCCA en las actuaciones vinculadas a la administración de la

Cuota Hilton, a fin de asegurar la confiabilidad de la información (cde. puntos 4.1 y

4.6). Asimismo, asegurar la existencia de una instancia de revisión que opere en forma

previa al dictado del acto de distribución de la cuota, en la que se verifique que todos los

elementos de juicio que participen en dicha distribución hayan sido evaluados

apropiadamente. (cde. punto 4.12).

6.6. Incorporar en forma reglamentaria o procedimental, la necesidad de presentar

estados contables en oportunidad de la renovación anual de matrículas ante la ONCCA.

La información contable en cuestión, no puede ser ignorada al ejercer el control

comercial de los establecimientos frigoríficos (cde. punto 4.7).

6.7. Corroborar la continuidad de las actividades del frigorífico en los 12 meses

anteriores a la solicitud de cuota, observando no sólo la vigencia de la matrícula

ONCCA, sino también información proveniente de otras fuentes como, por ejemplo, el

área de Control de Gestión (cde. punto 4.8).

6.8. Realizar una planificación anual de la actividad del área Inspecciones,

estableciendo criterios objetivos para la selección de las empresas a auditar y de los

procedimientos a llevar a cabo. Asimismo, garantizar que sus conclusiones sean

consideradas en oportunidad del análisis de las solicitudes de cuota por parte de los

operadores (cde. punto 4.9).

6.9. Implementar el archivo de antecedentes Hilton en ámbito de la ONCCA, de

manera de poder disponer de la documentación que respalda la información contenida

28

en la base de datos, utilizada para el cálculo de cuota de los distintos períodos (cde.

puntos 4.10 y 4.11).

6.10. Identificar adecuadamente los antecedentes de exportaciones No Hilton a fin de

que éstos sean atribuidos a los titulares de tales exportaciones (cde. punto 4.13).

6.11. Establecer un procedimiento que permita acreditar fehacientemente la

participación de los productores originales en los proyectos conjuntos, al igual que el

mantenimiento de sus integrantes (cde. puntos 4.14 y 4.15).

6.12. Implementar criterios de evaluación precisos en los proyectos existentes, en el

sentido de merituar objetivamente el cumplimiento de los requisitos para la presentación

de solicitudes e informes, de manera de restringir la discrecionalidad en su evaluación

(cde. punto 4.16).

6.13. En oportunidad de efectuar el control del cumplimiento de las obligaciones

fiscales y previsionales de las empresas adjudicatarias de cuota, previo a la emisión de

los certificados de autenticidad, generar evidencias que permitan corroborar la ejecución

de dicho control (cde. punto 4.17).

6.14. Cerciorarse que la emisión de los certificados de autenticidad cuente con toda la

documentación de respaldo pertinente, resguardando la misma para su consulta

posterior (cde. puntos 4.18 y 4.19).

6.15. Implementar un procedimiento de respaldo de la certificación de autenticidad

que reúna requisitos formales (en particular, sobre el “detalle de embarque”). Asimismo,

requerir en todos los casos la recepción conforme, de parte de la empresa beneficiaria

(cde. punto 4.20).

6.16. Instrumentar un circuito de control que evite la cesión de antecedentes de

exportación, ajustándose a la normativa que regula la administración de la cuota (cde.

punto 4.23).

6.17. Efectuar las investigaciones que tiendan a deslindar las responsabilidades de los

funcionarios actuantes en la asignación de cuota Hilton a las firmas Ecocarnes S.A.,

Frigorífico Arroyo de Jesús Arroyo S.A., Frigorífico Morrone S.A. y Matadero y

29

Frigorífico Federal S.A., a raíz de las observaciones planteadas en cada caso (cde.

puntos 4.22, 4.23 y 4.24).

7. CONCLUSIÓN

La distribución de la Cuota Hilton en base a los antecedentes de exportación

(past - performance) de los postulantes es el criterio más objetivo utilizado para

administrar la preferencia arancelaria de la CEE. Durante la campaña 2005/2006, hubo

desinteligencias con la organización de los antecedentes de exportación y errores en su

cómputo, dado que la SAGPyA transfirió la responsabilidad del análisis a la ONCCA.

Por hechos ocurridos con posterioridad a las tareas de campo, se tomó conocimiento de

que la exportación de carne sufrió suspensiones o quedó supeditada a la obtención de

autorizaciones adicionales (en el Registro de Operaciones de Exportación), todo lo cual

complicó la consideración del criterio de past-performance.

Por otra parte, la gestión correspondiente a la campaña 2005/2006 auditada,

depuró significativamente la asignación de cuota Hilton por medidas ordenadas

judicialmente, haciendo cumplir la reglamentación para que los adjudicatarios reúnan

los requisitos exigidos. No obstante, la asignación de cuota a frigoríficos como

Ecocarnes, Morrone y Federal por acatamiento de medidas cautelares encuentran su

origen en actuaciones concursales de varios años anteriores a la campaña analizada, que

en base a sus características merecen especial atención (ver punto 6.17.).

BUENOS AIRES,

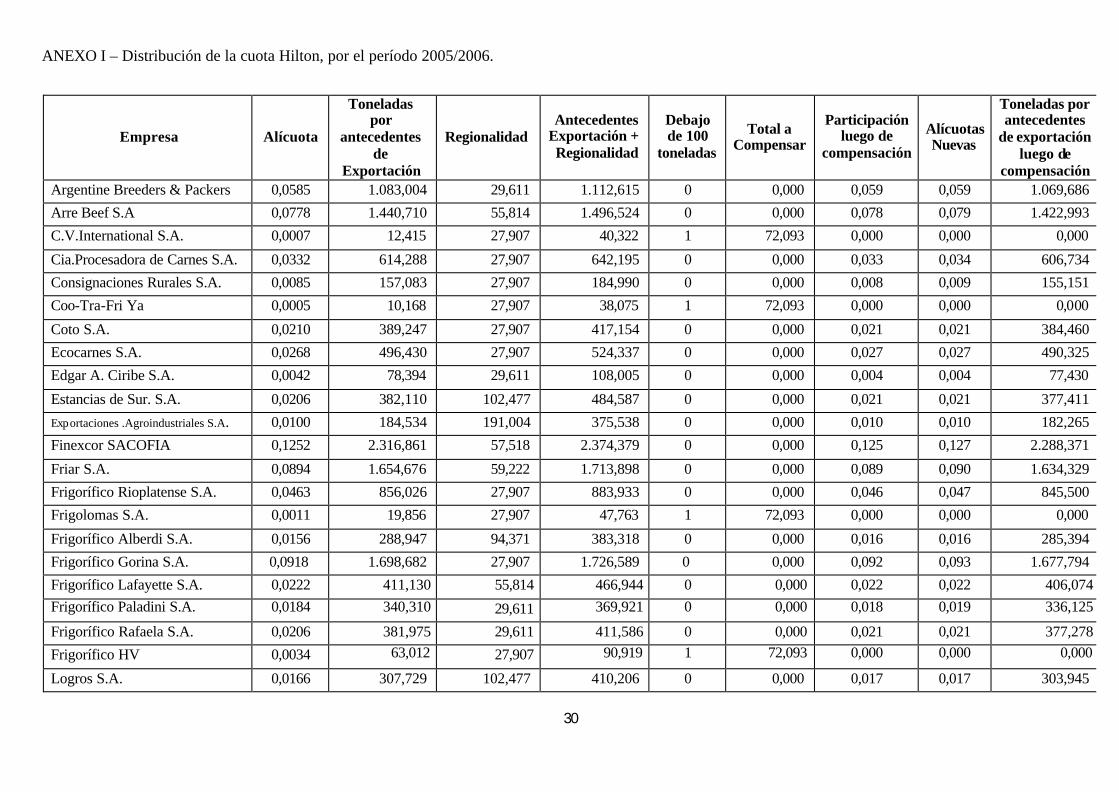

ANEXO I – Distribución de la cuota Hilton, por el período 2005/2006.

30

Empresa Alícuota

Toneladas por

antecedentes de

Exportación

Regionalidad Antecedentes

Exportación + Regionalidad

Debajo de 100

toneladas

Total a Compensar

Participación luego de

compensación

Alícuotas Nuevas

Toneladas por antecedentes

de exportación luego de

compensación Argentine Breeders & Packers 0,0585 1.083,004 29,611 1.112,615 0 0,000 0,059 0,059 1.069,686

Arre Beef S.A 0,0778 1.440,710 55,814 1.496,524 0 0,000 0,078 0,079 1.422,993

C.V.International S.A. 0,0007 12,415 27,907 40,322 1 72,093 0,000 0,000 0,000

Cia.Procesadora de Carnes S.A. 0,0332 614,288 27,907 642,195 0 0,000 0,033 0,034 606,734

Consignaciones Rurales S.A. 0,0085 157,083 27,907 184,990 0 0,000 0,008 0,009 155,151

Coo-Tra-Fri Ya 0,0005 10,168 27,907 38,075 1 72,093 0,000 0,000 0,000

Coto S.A. 0,0210 389,247 27,907 417,154 0 0,000 0,021 0,021 384,460

Ecocarnes S.A. 0,0268 496,430 27,907 524,337 0 0,000 0,027 0,027 490,325

Edgar A. Ciribe S.A. 0,0042 78,394 29,611 108,005 0 0,000 0,004 0,004 77,430

Estancias de Sur. S.A. 0,0206 382,110 102,477 484,587 0 0,000 0,021 0,021 377,411

Exportaciones .Agroindustriales S.A. 0,0100 184,534 191,004 375,538 0 0,000 0,010 0,010 182,265

Finexcor SACOFIA 0,1252 2.316,861 57,518 2.374,379 0 0,000 0,125 0,127 2.288,371

Friar S.A. 0,0894 1.654,676 59,222 1.713,898 0 0,000 0,089 0,090 1.634,329

Frigorífico Rioplatense S.A. 0,0463 856,026 27,907 883,933 0 0,000 0,046 0,047 845,500

Frigolomas S.A. 0,0011 19,856 27,907 47,763 1 72,093 0,000 0,000 0,000

Frigorífico Alberdi S.A. 0,0156 288,947 94,371 383,318 0 0,000 0,016 0,016 285,394

Frigorífico Gorina S.A. 0,0918 1.698,682 27,907 1.726,589 0 0,000 0,092 0,093 1.677,794

Frigorífico Lafayette S.A. 0,0222 411,130 55,814 466,944 0 0,000 0,022 0,022 406,074 Frigorífico Paladini S.A. 0,0184 340,310 29,611 369,921 0 0,000 0,018 0,019 336,125

Frigorífico Rafaela S.A. 0,0206 381,975 29,611 411,586 0 0,000 0,021 0,021 377,278

Frigorífico HV 0,0034 63,012 27,907 90,919 1 72,093 0,000 0,000 0,000

Logros S.A. 0,0166 307,729 102,477 410,206 0 0,000 0,017 0,017 303,945

ANEXO I – Distribución de la cuota Hilton, por el período 2005/2006.

31

Empresa Alícuota

Toneladas por

antecedentes de

Exportación

Regionalidad Antecedentes

Exportación + Regionalidad

Debajo de 100

toneladas

Total a Compensar

Participación luego de

compensación

Alícuotas Nuevas

Toneladas por antecedentes

de exportación luego de

compensación Mascellarius S.A. 0,0194 358,597 27,907 386,504 0 0,000 0,019 0,020 354,188

Mattievich S.A. 0,0112 206,537 29,611 236,148 0 0,000 0,011 0,011 203,998

Perrin S.R.L. 0,0037 67,555 29,611 97,166 1 70,389 0,000 0,000 0,000

Quickfood S.R.L 0,1196 2.214,298 109,830 2.324,128 0 0,000 0,120 0,121 2.187,070

Rexcel S.A. 0,0167 309,640 27,907 337,547 0 0,000 0,017 0,017 305,832

Runfo.S.A. 0,0055 101,406 27,907 129,313 0 0,000 0,005 0,006 100,159

S.A.Importadora y Exportadora 0,0164 303,657 27,907 331,564 0 0,000 0,016 0,017 299,923

Sadowa S.A. 0,0131 242,147 27,907 270,054 0 0,000 0,013 0,013 239,170

Surmar S.A. 0,0065 119,815 27,907 147,722 0 0,000 0,006 0,007 118,342

Swift-Amour S.A. 0,0525 972,505 123,982 1.096,487 0 0,000 0,053 0,053 960,547

Tomas Arias S.A. 0,0015 28,464 169,208 197,672 0 0,000 0,002 0,002 28,114

Top Meat S.A. 0,0018 32,791 27,907 60,698 1 72,093 0,000 0,000 0,000

Viande S.R.L. 0,0062 114,452 27,907 142,359 0 0,000 0,006 0,006 113,044 Villa Olga 0,0064 119,028 27,907 146,935 0 0,000 0,006 0,007 117,565

FV y Asociados 0,0043 78,904 27,907 106,811 0 0,000 0,004 0,004 77,934

Vare S.A. 0,0027 50,564 102,477 153,041 0 0,000 0,003 0,003 49,942

Morrone 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Catter Meat S.A. 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Federal 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Mattievich S.A.(ex-Fricop) 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Mattievich S.A.(ex-La Tropa) 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Frigorífico Río Cuarto 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

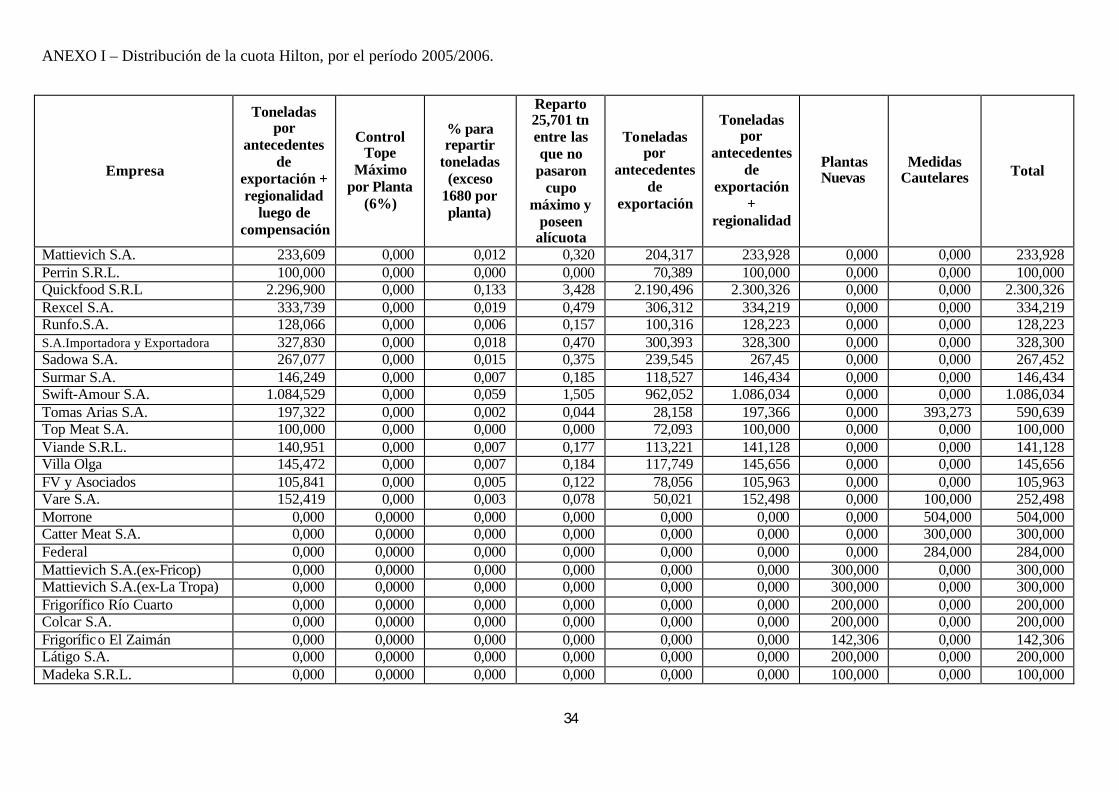

ANEXO I – Distribución de la cuota Hilton, por el período 2005/2006.

32

Empresa Alícuota

Toneladas por

antecedentes de

Exportación

Regionalidad Antecedentes

Exportación + Regionalidad

Debajo de 100

toneladas

Total a Compensar

Participación luego de

compensación

Alícuotas Nuevas

Toneladas por antecedentes

de exportación luego de

compensación Colcar S.A. 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Frigorífico El Zaimán 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Látigo S.A. 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Madeka S.R.L. 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Mar Yi S.A. 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Frigorífico Pilar 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

La Ganadera Arenales S.A. 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Frigorífico Visom 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Frigorífico Maneca S.A. 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Guaicos SAICIF 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Jesús Arroyo S.A. 0,0000 0,0000 0,0000 0,0000 0 0,000 0,000 0,000 0,000

Total 0,9999 18.507,947 1.960,000 20.467,947 6 430,854 0,9880 1,0030 18.077,093

Productores

Total Hilton

ANEXO I – Distribución de la cuota Hilton, por el período 2005/2006.

33

Empresa

Toneladas por

antecedentes de

exportación + regionalidad

luego de compensación

Control Tope

Máximo por Planta

(6%)

% para repartir

toneladas (exceso

1680 por planta)

Reparto 25,701 tn entre las que no

pasaron cupo

máximo y poseen

alícuota

Toneladas por

antecedentes de

exportación

Toneladas por

antecedentes de

exportación +

regionalidad

Plantas Nuevas

Medidas Cautelares Total

Agentine Breeders & Packers 1.099,297 0,000 0,065 1,676 1.071,363 1.100,974 0,000 0,000 1.100,974 Arre Beef S.A. 1.478,807 0,000 0,087 2,230 1.425,224 1.481,038 0,000 0,000 1.481,038 C.V.International S.A. 100,000 0,000 0,000 0,000 72,093 100,000 0,000 0,000 100,000 Cia.Procesadora de Carnes S.A. 634,641 0,000 0,037 0,951 607,685 635,592 0,000 0,000 635,592 Consignaciones Rurales S.A. 183,058 0,000 0,009 0,243 155,394 183,301 0,000 0,000 183,301 Coo-Tra-Fri Ya 100,000 0,000 0,000 0,000 72,093 100,000 0,000 0,000 100,000 Coto S.A. 412,367 0,000 0,023 0,603 385,063 412,970 0,000 0,000 412,970 Ecocarnes S.A. 518,232 0,000 0,030 0,768 491,094 519,001 0,000 712,500 1.231,501 Edgar A. Ciribe S.A. 107,041 0,000 0,005 0,121 77,551 107,162 0,000 0,000 107,162 Estancias de Sur. S.A. 479,888 0,000 0,023 0,591 378,002 480,479 0,000 0,000 480,479 Exp.Agroindustriales S.A. 373,269 0,000 0,011 0,286 182,551 373,555 0,000 0,000 373,555 Finexcor SACOFIA 2.345,889 0,000 0,140 3,586 2.291,956 2.349,474 0,000 0,000 2.349,474 Friar S.A. 1.693,551 0,000 0,100 2,561 1.636,890 1.696,112 0,000 0,000 1.696,112 Frigorífico Rioplatense S.A. 873,407 0,000 0,052 1,325 846,825 874,732 0,000 0,000 874,732 Frigolomas S.A. 100,000 0,000 0,000 0,000 72,093 100,000 0,000 0,000 100,000 Frigorífico Alberdi S.A. 379,765 0,000 0,017 0,447 285,841 380,212 0,000 0,000 380,212 Frigorífico Gorina S.A. 1.705,701 25,701 0,000 0,000 1.652,093 1.680,000 0,000 0,000 1.680,000 Frigorífico LafayetteS.A. 461,888 0,000 0,025 0,636 406,711 462,525 0,000 0,000 462,525 Frigorífico Paladini S.A. 365,736 0,000 0,020 0,527 336,652 366,263 0,000 0,000 366,263 Frigorífico Rafaela S.A. 406,889 0,000 0,023 0,591 377,869 407,480 0,000 0,000 407,480 Frigorífico HV 100,000 0,000 0,000 0,000 72,093 100,000 0,000 0,000 100,000 Logros S.A. 406,422 0,000 0,019 0,476 304,422 406,899 0,000 50,000 456,899 Mascellarius S.A. 382,095 0,000 0,022 0,555 354,743 382,650 0,000 0,000 382,650

ANEXO I – Distribución de la cuota Hilton, por el período 2005/2006.

34

Empresa

Toneladas por

antecedentes de

exportación + regionalidad

luego de compensación

Control Tope

Máximo por Planta

(6%)

% para repartir

toneladas (exceso

1680 por planta)

Reparto 25,701 tn entre las que no

pasaron cupo

máximo y poseen

alícuota

Toneladas por

antecedentes de

exportación

Toneladas por

antecedentes de

exportación +

regionalidad

Plantas Nuevas

Medidas Cautelares Total

Mattievich S.A. 233,609 0,000 0,012 0,320 204,317 233,928 0,000 0,000 233,928 Perrin S.R.L. 100,000 0,000 0,000 0,000 70,389 100,000 0,000 0,000 100,000 Quickfood S.R.L 2.296,900 0,000 0,133 3,428 2.190,496 2.300,326 0,000 0,000 2.300,326 Rexcel S.A. 333,739 0,000 0,019 0,479 306,312 334,219 0,000 0,000 334,219 Runfo.S.A. 128,066 0,000 0,006 0,157 100,316 128,223 0,000 0,000 128,223 S.A.Importadora y Exportadora 327,830 0,000 0,018 0,470 300,393 328,300 0,000 0,000 328,300 Sadowa S.A. 267,077 0,000 0,015 0,375 239,545 267,45 0,000 0,000 267,452 Surmar S.A. 146,249 0,000 0,007 0,185 118,527 146,434 0,000 0,000 146,434 Swift-Amour S.A. 1.084,529 0,000 0,059 1,505 962,052 1.086,034 0,000 0,000 1.086,034 Tomas Arias S.A. 197,322 0,000 0,002 0,044 28,158 197,366 0,000 393,273 590,639 Top Meat S.A. 100,000 0,000 0,000 0,000 72,093 100,000 0,000 0,000 100,000 Viande S.R.L. 140,951 0,000 0,007 0,177 113,221 141,128 0,000 0,000 141,128 Villa Olga 145,472 0,000 0,007 0,184 117,749 145,656 0,000 0,000 145,656 FV y Asociados 105,841 0,000 0,005 0,122 78,056 105,963 0,000 0,000 105,963 Vare S.A. 152,419 0,000 0,003 0,078 50,021 152,498 0,000 100,000 252,498 Morrone 0,000 0,0000 0,000 0,000 0,000 0,000 0,000 504,000 504,000 Catter Meat S.A. 0,000 0,0000 0,000 0,000 0,000 0,000 0,000 300,000 300,000 Federal 0,000 0,0000 0,000 0,000 0,000 0,000 0,000 284,000 284,000 Mattievich S.A.(ex-Fricop) 0,000 0,0000 0,000 0,000 0,000 0,000 300,000 0,000 300,000 Mattievich S.A.(ex-La Tropa) 0,000 0,0000 0,000 0,000 0,000 0,000 300,000 0,000 300,000 Frigorífico Río Cuarto 0,000 0,0000 0,000 0,000 0,000 0,000 200,000 0,000 200,000 Colcar S.A. 0,000 0,0000 0,000 0,000 0,000 0,000 200,000 0,000 200,000 Frigorífico El Zaimán 0,000 0,0000 0,000 0,000 0,000 0,000 142,306 0,000 142,306 Látigo S.A. 0,000 0,0000 0,000 0,000 0,000 0,000 200,000 0,000 200,000 Madeka S.R.L. 0,000 0,0000 0,000 0,000 0,000 0,000 100,000 0,000 100,000

ANEXO I – Distribución de la cuota Hilton, por el período 2005/2006.

35

Empresa

Toneladas por

antecedentes de

exportación + regionalidad

luego de compensación

Control Tope

Máximo por Planta

(6%)

% para repartir

toneladas (exceso

1680 por planta)

Reparto 25,701 tn entre las que no

pasaron cupo

máximo y poseen

alícuota

Toneladas por

antecedentes de

exportación

Toneladas por

antecedentes de

exportación +

regionalidad

Plantas Nuevas

Medidas Cautelares Total

Mar Yi S.A. 0,000 0,0000 0,000 0,000 0,000 0,000 200,000 0,000 200,000 Frigorífico Pilar 0,000 0,0000 0,000 0,000 0,000 0,000 200,000 0,000 200,000 La Ganadera Arenales S.A. 0,000 0,0000 0,000 0,000 0,000 0,000 300,000 0,000 300,000 Frigorífico Visom 0,000 0,0000 0,000 0,000 0,000 0,000 0,000 300,000 300,000 Frigorífico Maneca S.A 0,000 0,0000 0,000 0,000 0,000 0,0000 0,000 0,000 200,000 Guaicos SAICIF 0,000 0,0000 0,000 0,000 0,000 0,000 55,975 0,000 55,975 Jesús Arroyo S.A. 0,000 0,0000 0,000 0,000 0,000 0,000 0,000 250,000 250,000 Total 20.467,9470 25,7010 1,0010 25,7010 18.507,9460 20.467,9460 2.398,281 2.893,773 25.760,000 Productores 2.240,000 Total Hilton 28.000,000

36

ANEXO II – Diferencias entre el cómputo de antecedentes utilizado para la distribución (s/expediente Nº 198.155/2005) y la base de datos obrante en el sector responsable, para el ejercicio 2004/2005. (Valor F.O.B. en dólares estadounidenses).

EMPRESAS FRIGORÍFICAS PERMISOS DE EMBARQUE ONCCA

ANTECEDENTES DEL EXPEDIENTE DE DISTRIBUCION

DIFERENCIA

EL ZAIMAN 410.967,89 330.955,09 80.012,80 FINEXCOR 88.020.899,91 88.100.258,01 -79.358,10 GORINA 55.534.313,35 58.759.386,67 -3.225.073,32 JESUS ARROYO 240.689,25 - 240.689,25 TOMAS ARIAS 1.276.057,89 1.279.117,89 -3.060,00 VARE 2.081.311,51 2.029.051,01 52.260,50