Embed Size (px)

Citation preview

INFORME DE GESTIÓN AÑO 2018

CONSEJO DE ADMINISTRACIÓN Y

GERENCIA GENERAL

ASAMBLEA GENERAL ORDINARIA DE

ASOCIADOS

SABADO 09 DE MARZO DE 2019

CONTENIDO

1. Estructura Organizacional

2. Política Integrada en calidad y seguridad salud en el trabajo y ambiente.

3. Objetivos

4. Cuerpo Administrativo, Financiero, Revisoría Fiscal.

5. Orden del día propuesto para la Asamblea General Ordinaria de Asociados.

6. Himno de Colombia.

7. Himno de Cotaxi

8. Mensaje del Consejo de Administración

9. Informe de la Junta de Vigilancia.

10. Gestión Gerencia General

11. Portafolio de Servicios

12. Cobertura y Oficinas

13. Certificaciones

14. Inversiones

15. Estados Financieros Individuales Informe Anual 2018.

16. Estados Financieros Consolidados Informe Anual 2018.

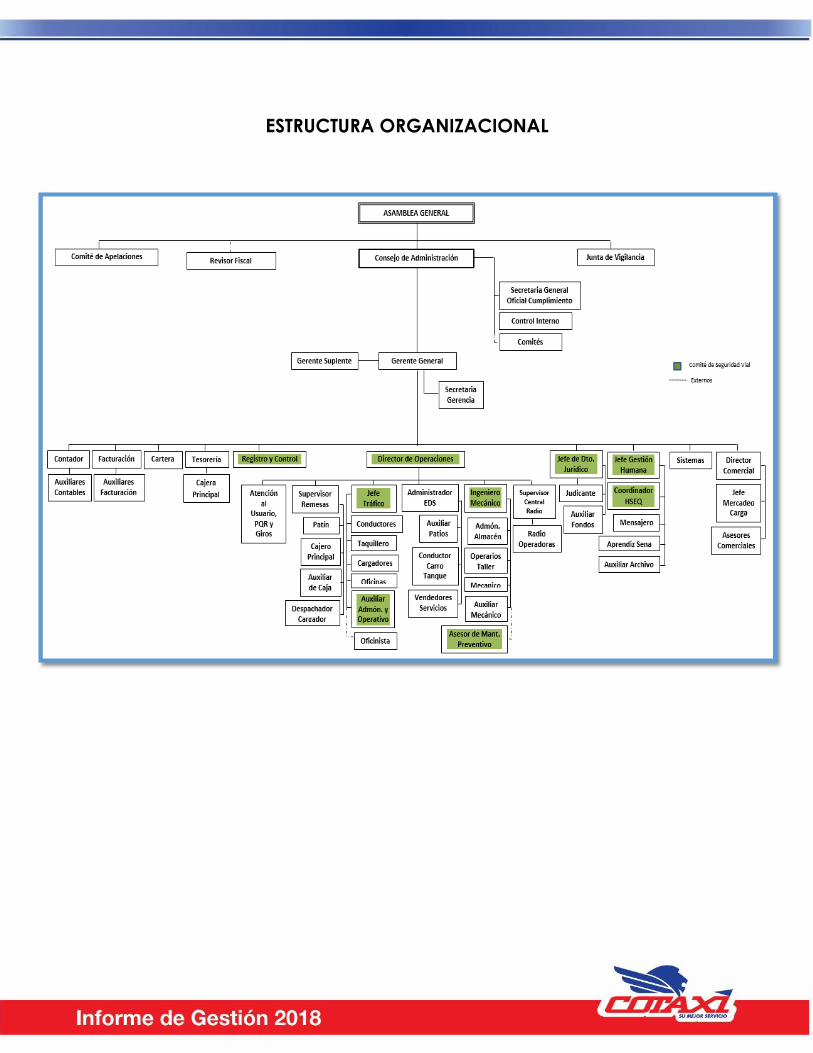

ESTRUCTURA ORGANIZACIONAL

POLITICA INTEGRADA EN CALIDAD, SEGURIDAD, SALUD

EN EL TRABAJO Y AMBIENTE.

En COTAXI, nos dedicamos al transporte de pasajeros en las modalidades de servicio

intermunicipal, especial y taxi, lo cual nos ha permitido incursionar en otras unidades

de negocio que son compatibles con nuestro objeto social, aumentando así los

beneficios a los clientes internos y externos que rodean nuestra cooperativa.

Somos reconocidos a nivel nacional por ofrecer a nuestros clientes confiabilidad,

respaldo y garantía en el desarrollo de las operaciones seguras de transporte, para lo

cual, contamos con un talento humano competente, aliados estratégicos

especializados y una infraestructura acorde con las necesidades de nuestros clientes.

En COTAXI, estamos comprometidos con la disminución de riesgos, la prevención de

lesiones, así como también de enfermedades laborales, daños a la propiedad,

impacto socio-ambiental y conservación del medio ambiente con operaciones de

control sobre las emisiones y la generación de residuos peligrosos, cumpliendo con los

requisitos legales aplicables y otros suscritos, mejorando así continuamente nuestros

procesos.

La gerencia destina todos los recursos humanos, físicos y económicos que se

requieran para lograr la correcta implementación de la política de gestión integral.

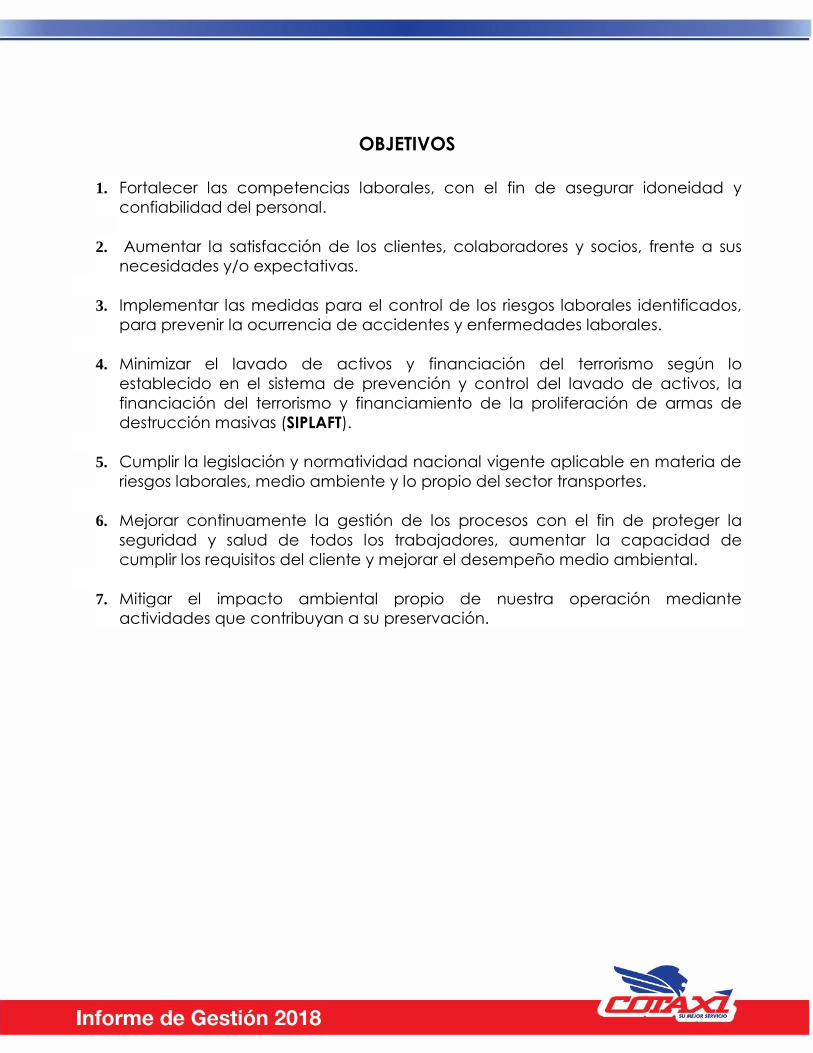

OBJETIVOS

1. Fortalecer las competencias laborales, con el fin de asegurar idoneidad y

confiabilidad del personal.

2. Aumentar la satisfacción de los clientes, colaboradores y socios, frente a sus

necesidades y/o expectativas.

3. Implementar las medidas para el control de los riesgos laborales identificados,

para prevenir la ocurrencia de accidentes y enfermedades laborales.

4. Minimizar el lavado de activos y financiación del terrorismo según lo

establecido en el sistema de prevención y control del lavado de activos, la

financiación del terrorismo y financiamiento de la proliferación de armas de

destrucción masivas (SIPLAFT).

5. Cumplir la legislación y normatividad nacional vigente aplicable en materia de

riesgos laborales, medio ambiente y lo propio del sector transportes.

6. Mejorar continuamente la gestión de los procesos con el fin de proteger la

seguridad y salud de todos los trabajadores, aumentar la capacidad de

cumplir los requisitos del cliente y mejorar el desempeño medio ambiental.

7. Mitigar el impacto ambiental propio de nuestra operación mediante

actividades que contribuyan a su preservación.

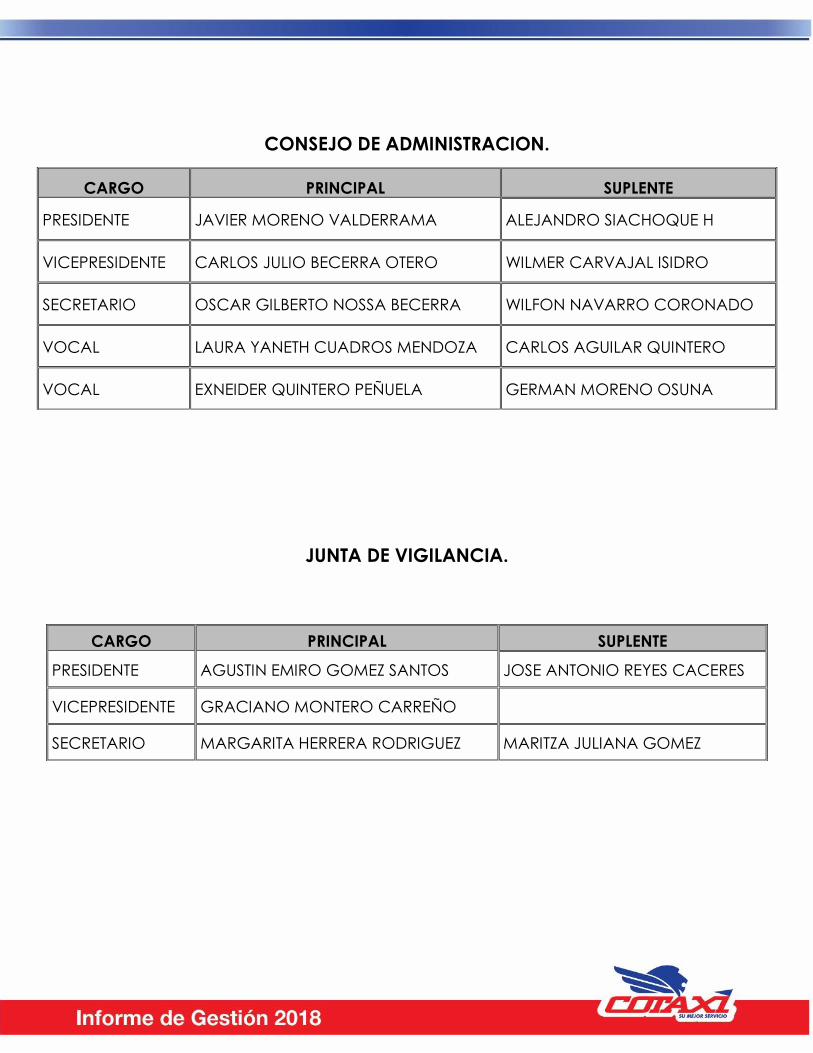

CONSEJO DE ADMINISTRACION.

JUNTA DE VIGILANCIA.

CARGO PRINCIPAL SUPLENTE

PRESIDENTE JAVIER MORENO VALDERRAMA ALEJANDRO SIACHOQUE H

VICEPRESIDENTE CARLOS JULIO BECERRA OTERO WILMER CARVAJAL ISIDRO

SECRETARIO OSCAR GILBERTO NOSSA BECERRA WILFON NAVARRO CORONADO

VOCAL LAURA YANETH CUADROS MENDOZA CARLOS AGUILAR QUINTERO

VOCAL EXNEIDER QUINTERO PEÑUELA GERMAN MORENO OSUNA

CARGO PRINCIPAL SUPLENTE

PRESIDENTE AGUSTIN EMIRO GOMEZ SANTOS JOSE ANTONIO REYES CACERES

VICEPRESIDENTE GRACIANO MONTERO CARREÑO

SECRETARIO MARGARITA HERRERA RODRIGUEZ MARITZA JULIANA GOMEZ

CUERPO ADMINSITRATIVO, FINANCIERO, Y REVISORIA FISCAL.

CÉSAR AUGUSTO PINZÓN ROMERO

GERENTE GENERAL

OSCAR TAVERA

REVISOR FISCAL

OLIVA GALVIS MARTINEZ

CONTADORA

ROSANIA BAUTISTA CACERES

SECRETARIA GENERAL

ALEXANDRA TOSCANO PALACIO

JEFE DEPARTAMENTO JURIDICO

LAURA J CORREA VILLAMIZAR

JEFE DEPARTAMENTO GESTIÓN HUMANA

JANETH MILENA RODRIGUEZ SOLANO

TESORERA

AMPARO ARGUELLO GARCÍA

JEFE DEPARTAMENTO CARTERA

JUAN CARLOS RANGEL AVENDAÑO

JEFE DE TRAFICO

JOHANNA CAIDEDO ARENAS

JEFE DE REMESAS

LUIS HERNANDO VANEGAS RIVERA

INGENIERO MECANICO

CLAUDIA LUCIA LIZCANO

JEFE CENTRAL DE RADIO

ORDEN DEL DIA PROPUESTO PARA LA ASAMBLEA GENERAL ORDINARIA DE

ASOCIADOS.

BAJO ACTA Nº 079:

1. Llamado a lista y verificación del quórum, apertura de la Asamblea.

2. Aprobación del orden del día bajo acta N° 079.

3. Himno de la República de Colombia.

4. Lectura y aprobación del Reglamento de la Asamblea.

5. Elección de presidente y vicepresidente de la Asamblea.

6. Informe de la comisión revisora y aprobación del acta anterior.

7. Nombramiento Comisiones de Trabajo (Comisión Revisora del Acta, Comisión de

Recomendaciones, Proposiciones).

8. Informe Gestión Administrativa. (Gerencia General, Consejo de Administración,

año 2018).

9. Informe de gestión Junta de Vigilancia 2018.

10. Informe y Dictamen del año 2018, por parte de la Revisoría Fiscal.

11. presentación y aprobación de los Estados Financieros a 31 de Diciembre de

2018.

12. Revalorización de Aportes.

13. Reforma parcial del Estatuto Vigente de la cooperativa.

14. Proposiciones, recomendaciones y conclusiones

15. Aprobación de los actos de la asamblea bajo acta Nº 079.

16. Clausura.

Javier Moreno Valderrama Oscar Gilberto Nossa Becerra

Presidente Consejo de Admón. Secretario Consejo de Admón

HIMNO NACIONAL DE COLOMBIA

Letra: Rafael Núñez

Música: Oreste Sindici

Coro

¡Oh gloria inmarcesible!

¡Oh júbilo inmortal!

¡En surcos de dolores

El bien germina ya.

Primera estrofa

Cesó la horrible noche

La libertad sublime

Derrama las auroras

De su invencible luz.

La humanidad entera,

Que entre cadenas gime,

Comprende las palabras

Del que murió en la cruz.

Segunda estrofa

"Independencia" grita

El mundo americano:

Se baña en sangre de héroes

La tierra de Colón.

Pero este gran principio: "el rey no es soberano"

Resuena, Y los que sufren

Bendicen su pasión.

HIMNO DE COTAXI. I

SOMOS TODOS UNA EMPRESA

QUE SE ESFUERZA REALIZANDO

DE COTAXILA PROMESA

DEL FUTURO CON GRAN FERVOR,

SOBRE RUEDAS CON PRESTEZA

NUSTRO EMBLEMA VA VIAJANDO

POR COLOMBIA LABORANDO

CON ORGULLO Y HONOR

CON ORGULLO Y HONOR.

II

ES EL TRABAJO NUESTRA BANDERA,

EL CUMPLIMIENTO Y LA HONESTIDAD

BRINDARNOS SIEMPRE LA MANO AMIGA

BENEFICIANDO LA SOCIEDAD

SERVIMOS TODOS CON ENTUSIASMO,

CON ALEGRIA Y DEDICACION

LUCHANDO SIEMPRE POR SER MEJORES

PARA EL PROGRESO DE LA NACION

PARA EL PROGRESO DE LA NACION.

III

SOMOS HERMANOS, GRANDE FAMILIA,

UNIDOS SIEMPRE POR LA VERDAD

DAMOS EJEMPLO DE CORTESIA

Y HONRAMOS JUNTOS LA VERDAD;

SE BIENVENIDO QUERIDO AMIGO

A NUESTRA CASA TAN FRATERNAL,

COTAXI QUIERE BRINDARTE APOYO,

¡VIVA COTAXI ES TÚ HEREDAD!

¡VIVA COTAXI ES TÚ HEREDAD!

MENSAJE CONSEJO DE ADMINISTRACIÓN.

Apreciados Asociados (as), El Consejo de Administración de la Cooperativa

Multiactiva de Taxistas y Transportadores Unidos Cotaxi, en atención a la legislación

comercial vigente y a lo establecido en el estatuto vigente de la cooperativa,

presentan a la Asamblea General Ordinaria de Asociados, el informe de Gestión

correspondiente al año 2018.

Este informe de gestión es el resultado del direccionamiento estratégico aportado por

el Consejo de Administración, quienes con espíritu cooperativo, cívico y dedicación

han orientado a la Gerencia General en los últimos años.

El compromiso del Consejo de Administración es seguir trabajando y buscando el

desarrollo empresarial y la competitividad que se construye gracias al apoyo y

respaldo de los asociados, empleados comprometidos siempre a seguir prestando un

servicio de calidad a nuestro usuarios de manera eficiente y segura.

Agradecemos la asistencia y damos la bienvenida a la Asamblea General de

Asociados.

Javier Moreno Valderrama

Presidente de Consejo de Admón.

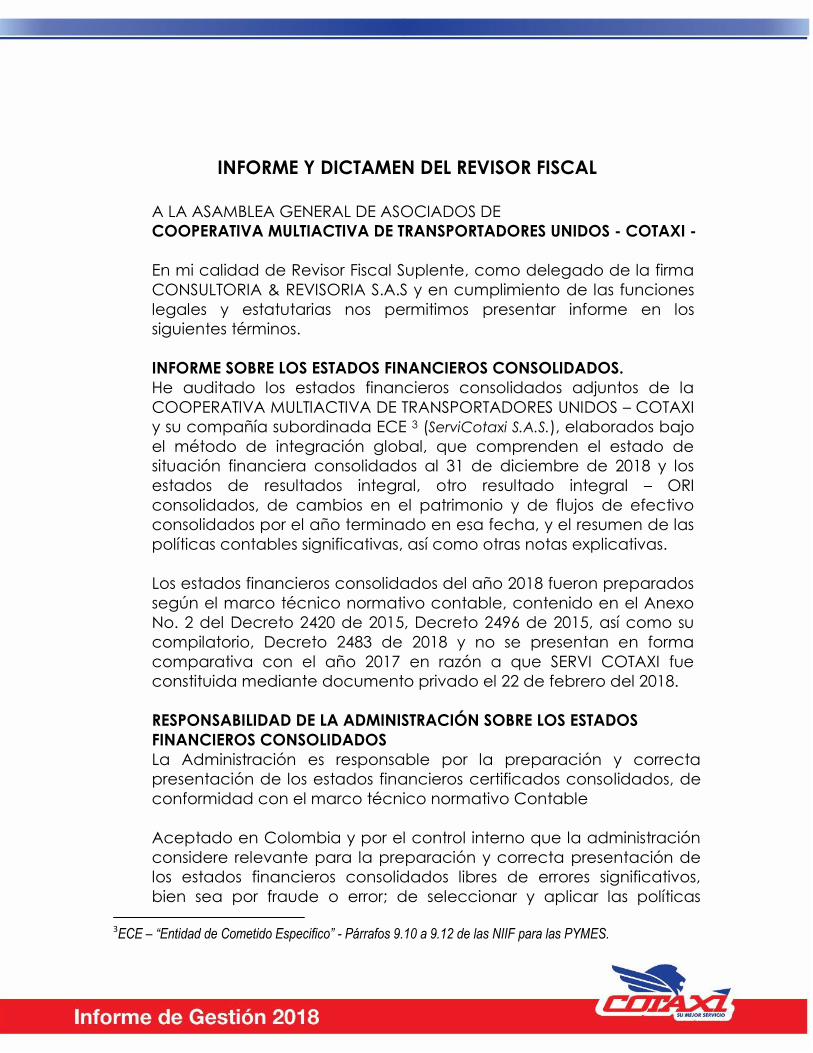

INFORME JUNTA DE VIGILANCIA.

Apreciados Asambleístas,

En cumplimiento a lo establecido en el artículo 95 Funciones de la Junta de Vigilancia

en su numeral 9, y esperando no ser inferiores a la confianza que ustedes han

depositado en esta Junta de Vigilancia nos permitimos rendir el presente informe.

En la primera reunión esta Junta de Vigilancia solicito a la gerencia la elaboración

de los cuadernillos de los estatutos de la cooperativa y socializarlos en razón de

que los actuales son del año 2015, y durante las asambleas de los años 2016, 2017 y

2018 se hicieron algunas reformas las cuales no están contempladas en dicho libro

lo que quiere decir que la mayoría de los asociados no conocen nuestros estatutos.

Se envió solicitud a la administración requiriendo una capacitación a los miembros

de esta Junta de Vigilancia y al Consejo de Administración teniendo en cuenta el

numeral 3 de los artículos 67 y 93 de los estatutos que establecen que los miembros

del Consejo de Administración y Junta de Vigilancia deben acreditar un numero

de por lo menos 40 horas de educación y capacitación cooperativa.

Se realizó la observación a la administración respecto al ingreso a la cooperativa

de los vehículos de numero interno 8040 de placas XGD-732 modelo 2011 del

asociado Jorge Gracia y 8034 de placas CWU-370 modelo 2007 del asociado

Andrés Rodríguez los cuales no cumplían en su momento con lo establecido en el

artículo 15 de los estatutos para su vinculación a la cooperativa.

La Junta de Vigilancia se reunió con el Consejo de Administración para aclarar las

inquietudes acerca de la EDS SAN CARLOS.

Se envió comunicación al Consejo de Administración solicitando que para las

negociaciones futuras sean socializadas e informadas oportunamente para

conocimiento pleno de los asociados y así poder evitar comentarios callejeros y sin

fundamento.

A raíz que en diferentes oportunidades se solicitaron requerimientos a la

administración algunas veces sin obtener respuesta la Junta de Vigilancia se reunió

con la jefe del departamento jurídico para dejar constancia de todas las

inquietudes que se venían presentando respecto al funcionamiento y

administración de la cooperativa, a lo que dicha funcionaria manifestó que desde

hace aproximadamente dos años se ha dedicado solo a la defensa legal de los

procesos jurídicos de la cooperativa que nada o casi anda de sus conceptos

jurídicos son tenidos en cuenta por parte de la administración.

Se envió carta al consejo de administración solicitando claridad acerca de la

creación de una empresa denominada ServiCotaxi donde se invirtieron dineros de

la cooperativa, siendo a nuestro parecer una empresa totalmente diferente ya que

posee su propia escritura pública y su cámara de comercio y donde laboran

empleados de la cooperativa incluido el gerente donde este no recibe ninguna

remuneración por la dirección de dicha empresa, teniendo en cuenta los

problemas jurídicos que esto pueda acarrear a futuro, el Consejo de Administración

nos contestó que no había ningún problema ya que dicha en dicha empresa el

único accionista y dueño es Cotaxi.

Se hicieron las observaciones a la administración respecto a todas las inquietudes e

inconvenientes manifestados por los asociados respecto al no pago oportuno de

los auxilios del fondo de ayuda mutua y el problema presentado con los seguros de

los vehículos por parte de la Equidad Seguros.

Se realizaron los procedimientos respectivos para la aplicación del artículo 23 en su

numeral 3 a los asociados que cumplieron más de una año sin vehículo vinculado a

la cooperativa.

Cordial Saludo,

MARGARITA HERRERA RODRIGUEZ

Secretaria Junta Vigilancia.

GESTION ADMINISTRATIVA GERENCIA GENERAL.

ENTORNO SOCIO ECONOMICO Y POLITICO.

La economía en Colombia comenzó con un entorno de alta incertidumbre

económica y política, volatilidad en los mercados y bajos crecimientos. A medida

que transcurría el año esta incertidumbre se fue despejando, en algunos casos le

siguió una mayor tranquilidad económica.

El 2019 traerá grandes desafíos, luego de aprobada la ley de financiamiento que

incluye medidas que mejoran las condiciones para el crecimiento y la inversión,

contribuyen a la formalización, estimulan las mega inversiones y promueven el

desarrollo de la agroindustria, la economía naranja y el turismo, el gran reto es lograr

nuevamente tasas de crecimiento superiores al 3.3% en los próximos años.

INCREMENTO DEL SALARIO MINIMO:

Después de una larga jornada en la Casa de Nariño, la mesa encargada de

concertar el incremento salarial pactó aumento del (6%) es decir ($46.874), con esta

cifra el salario mínimo legal que regirá en Colombia para el año 2019 será de

($828.116). Es importante agregar que la mesa también acordó un incremento al

subsidio de transporte del (10%), es decir ($8.821), para un total de ($97.032), en suma

el salario mínimo (más el subsidio de transporte) quedo establecido en ($925.148), lo

que nos lleva a hacer una planeación financiera y a aumentar las metas de

crecimiento para cubrir este impacto, en atención a que actualmente la

Cooperativa cuenta con 285 trabajadores.

DESEMPLEO:

En el 2018 la tasa de desempleo en el total nacional fue (9,7%) presentando un

aumento de (0,3) puntos porcentuales al compararlo con 2017, (9,4%).

PIB: La actividad económica de Colombia ha mostrado signos de recuperación en

2018, año que cerrara con un aumento del PIB de un (2,7%), mientras para el 2019 se

prevé que llegue a un (3,3%), destacó la Comisión Económica para América Latina y

el Caribe (Cepal). El Consumo de hogares y el consumo público fueron los motores

del dinamismo económico de Colombia este año, cuando las exportaciones también

crecieron, pero a menor ritmo.

Los sectores con mejor desempeño fueron Administración Publica, Defensa,

Educación y Salud, seguidos por Comercio y Transporte e Industria manufacturera.

Para el 2019 se prevé que se fortalezca la dinámica del crecimiento, que alcanzaría

al (3,3%) impulsado por la inversión, al consolidarse la recuperación de la

construcción y materializarse su impacto sobre otros sectores, particularmente la

industria.1

1 https:www.elespectador.com/economía/pib-colombiano-crecera-un-27-en-2018-cepal-articulo-830315.

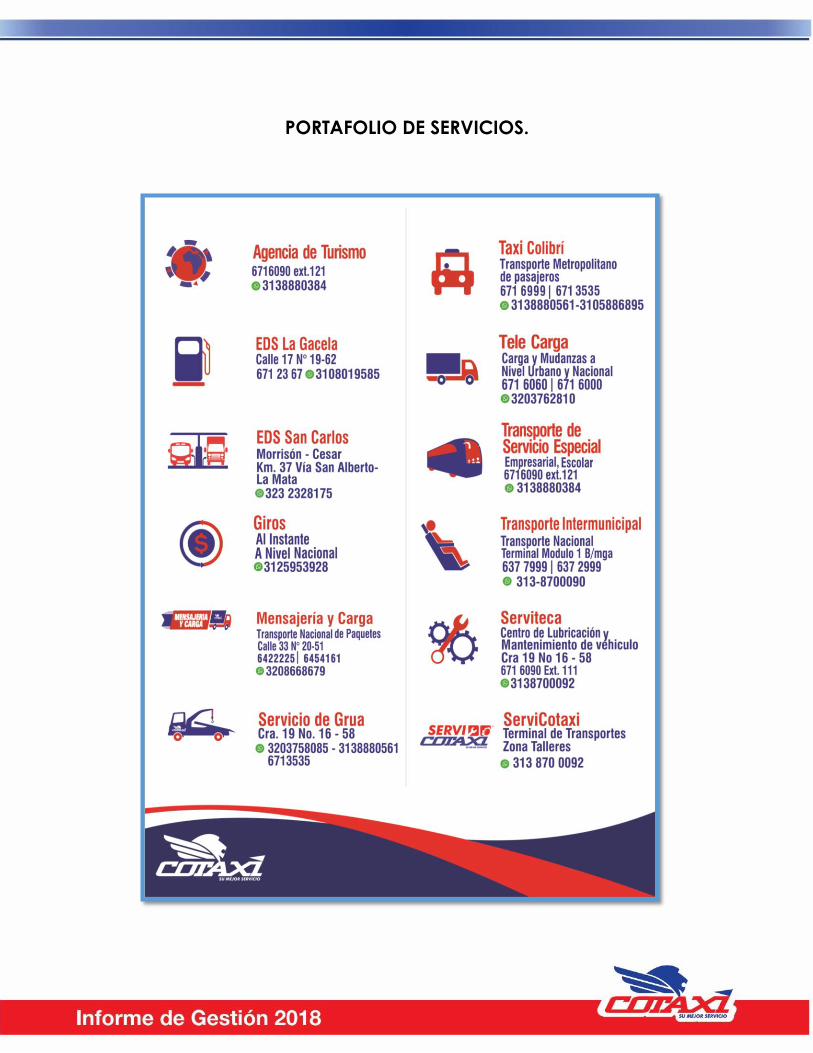

PORTAFOLIO DE SERVICIOS.

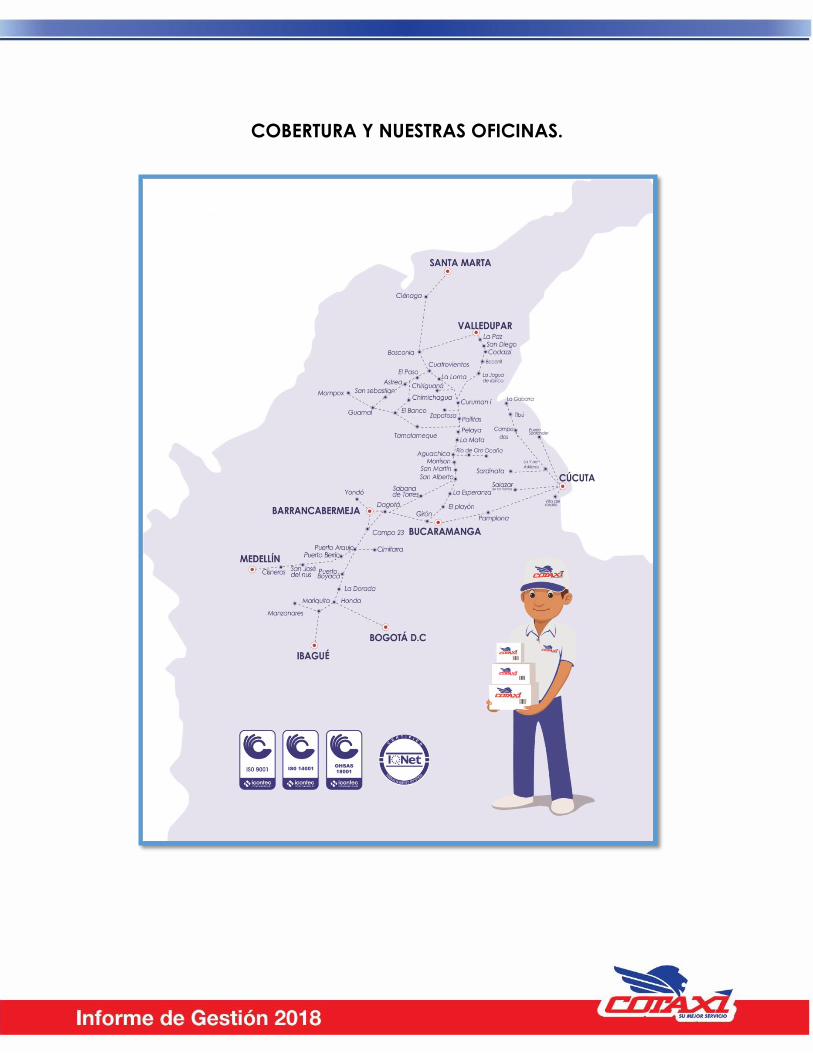

COBERTURA Y NUESTRAS OFICINAS.

CERTIFICACIONES.

COTAXI en el año 2018 mantuvo las certificaciones en normas de calidad, ambiental,

seguridad y salud en el trabajo en todas nuestras actividades misionales que generan

valor a nuestros clientes y asociados, que se traducen en un relación del conjunto de

deberes y compromisos asumidos por todos y cada uno de las personas que

componen esta Cooperativa y que demuestran el compromiso con el quehacer

presente y la permanencia exitosa de la empresa.

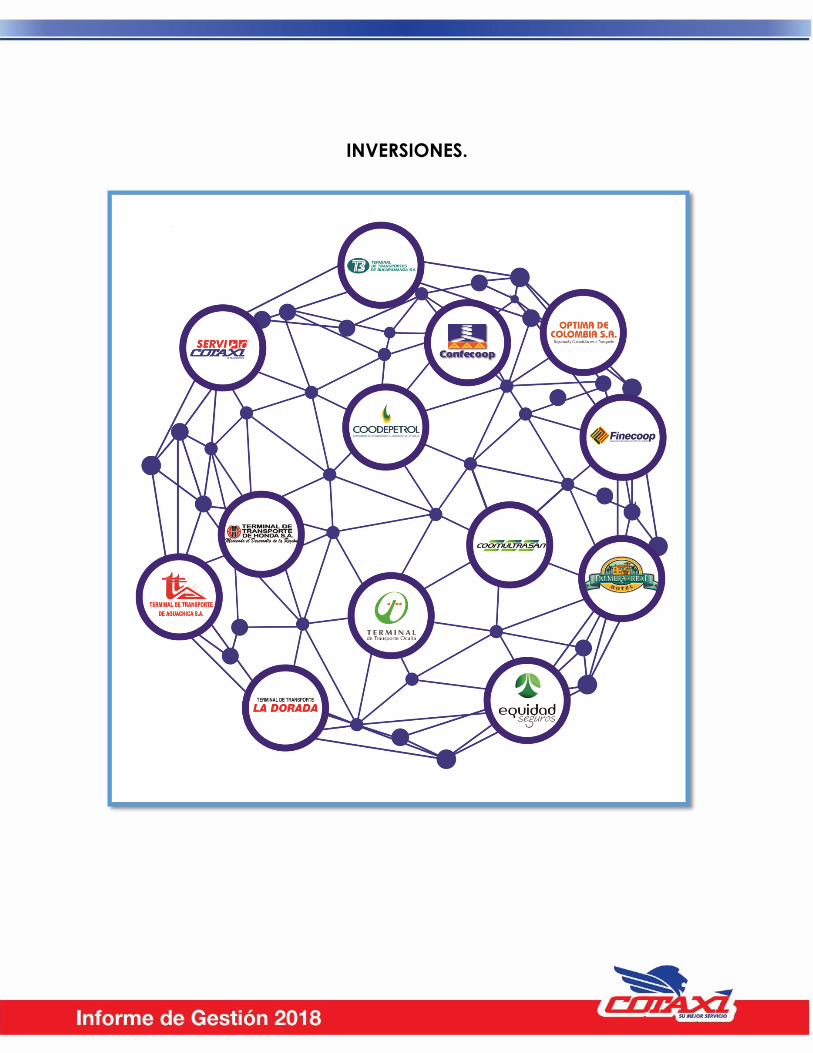

INVERSIONES.

HECHOS RELEVANTES DEL AÑO 2018.

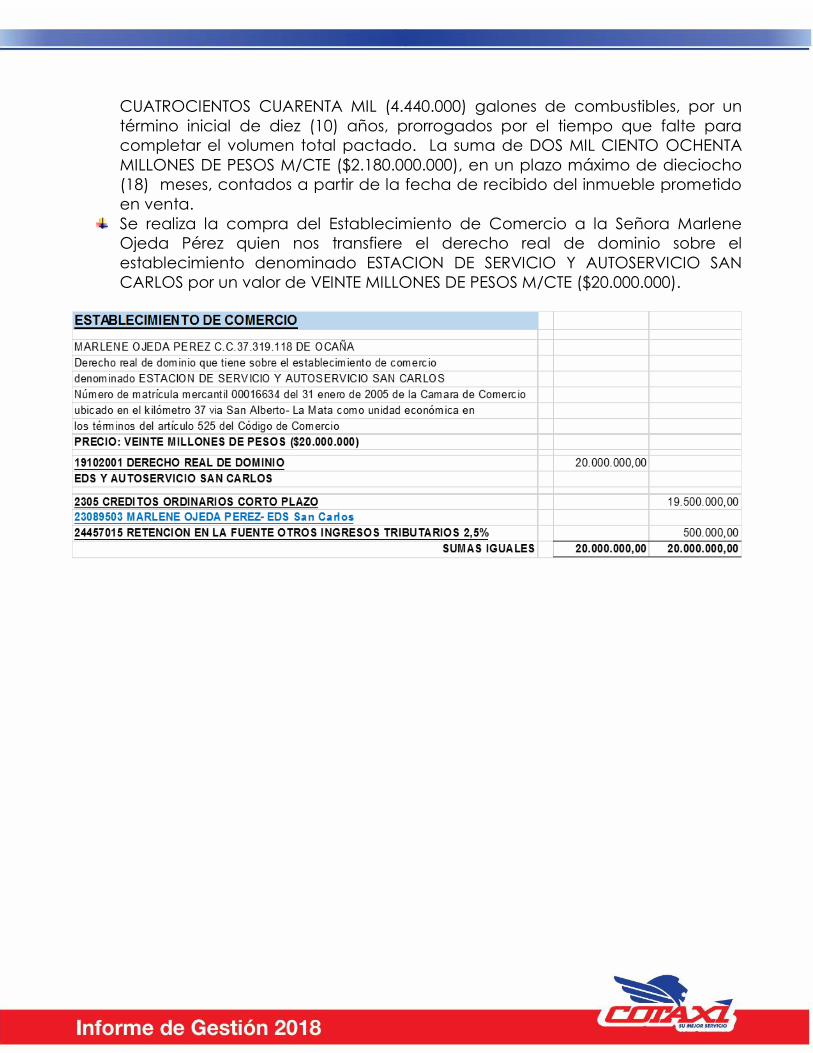

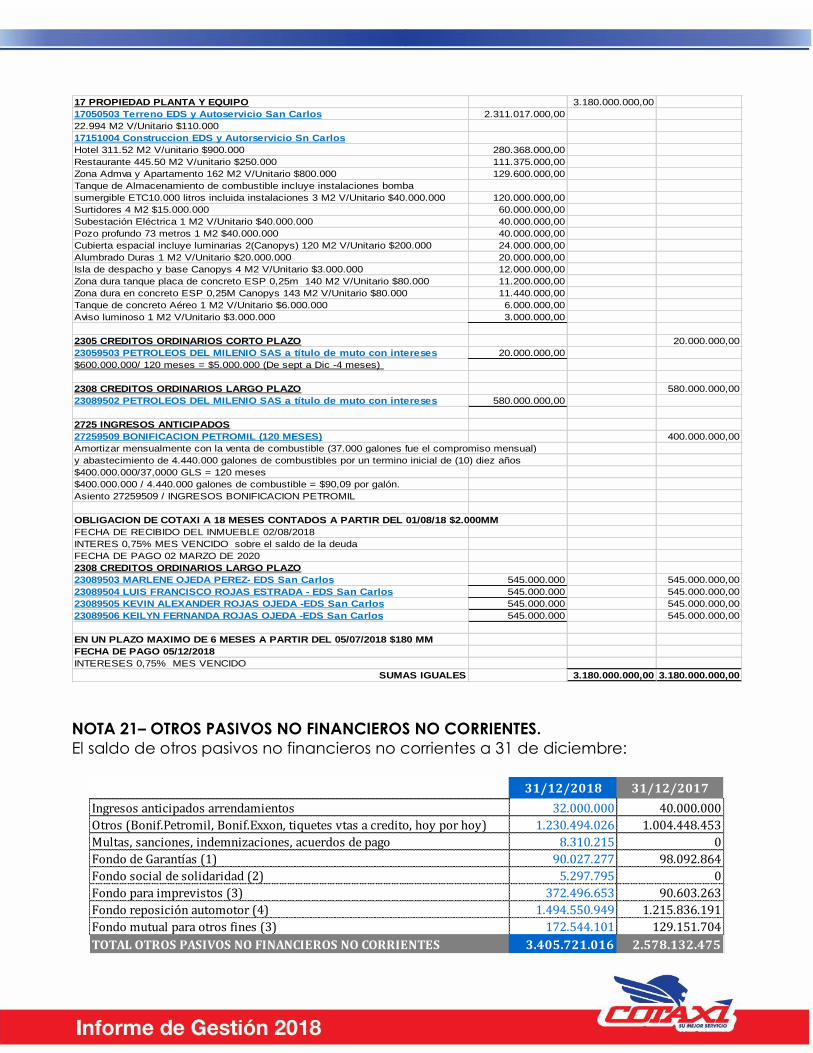

ADQUISICIÓN EDS – SAN CARLOS

Se trata de un lote ubicado en Rio de Oro de Cesar - Vereda los Ángeles – Kilometro

48 Morrinson, vía Aguachica – San Martín a 100 metros de la vía principal ruta del sol

que de Aguachica conduce a San Alberto, inmueble esquinero junto con la

construcción de tipo comercial, (Estación de Servicio, restaurante, hotel).

La EDS San Carlos está compuesta por 2 islas, cada isla con 2 surtidores y cada

surtidor cuenta con 2 mangueras para dispensar el producto, de los 4 surtidores, 3 son

para venta de ACPM y 1 surtidor para gasolina.

La capacidad instalada de almacenamiento de combustible son 3 tanques de 10.200

galones cada uno, 2 tanques son para almacenamiento de ACPM y el tercer tanque

para almacenamiento de gasolina, de los 3 tanques solo 2 tanques constan de

bomba sumergible para el impulso del combustible hacia el dispensador o surtidor. El

cupo de compra mensual de combustible con precio de frontera es distribuido:

ACPM: 30.141 GALONES

GASOLINA: 7.535 GALONES

TOTAL CUPO: 37.676 GALONES.

EDS

RESTAURANTE

HABITACIONES

ACTIVIDADES DE ADECUACIÓN EN LA EDS SAN CARLOS

Limpieza de 2 tanques de ACPM.

Mantenimiento a equipos.

Calibración de máquinas.

Instalación de sistema de trampas de filtración

Adecuación de habitaciones.

Mantenimientos aires acondicionados.

Puesta en funcionamiento de Televisores habitaciones.

Limpieza de áreas comunes de la EDS.

Trabajo de adecuación de Restaurante.

Pintura de áreas comunes de la EDS.

SERVICOTAXI:

Fundada el 22 de febrero de 2018 con diferentes enfoques en las áreas de

mantenimiento preventivo y correctivo, protocolos de alistamiento, servicio de

mecánica automotriz, importación, compra y venta de repuestos, piezas y partes,

cambio de aceite y lubricantes, montaje de llantas, alineación, balanceo, revisión de

frenos, latonería, pintura, electricidad, lavadero de vehículos, venta de Soat,

arrendamiento de vehículos propios y de tercero, demás actividades

complementarias o conexas al mismo.

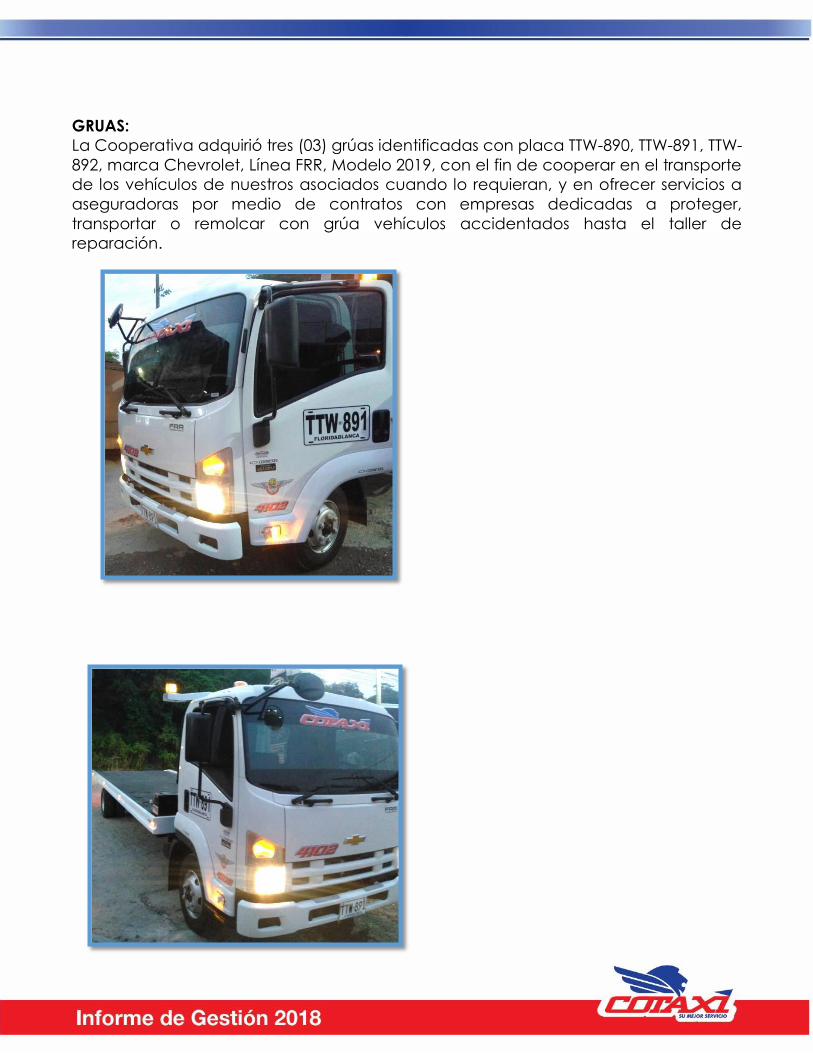

GRUAS:

La Cooperativa adquirió tres (03) grúas identificadas con placa TTW-890, TTW-891, TTW-

892, marca Chevrolet, Línea FRR, Modelo 2019, con el fin de cooperar en el transporte

de los vehículos de nuestros asociados cuando lo requieran, y en ofrecer servicios a

aseguradoras por medio de contratos con empresas dedicadas a proteger,

transportar o remolcar con grúa vehículos accidentados hasta el taller de

reparación.

Los resultados en venta de pasajes durante el año 2018 fueron satisfactorios, esto

debido a la estabilidad de la economía durante el año y segundo como

consecuencia del aprovechamiento y optimización del uso de nuestro parque

automotor en nuestros corredores habilitados, así esto tuvimos un crecimiento del 13%

con respecto al año 2017.

$ 12.393.387.863

$ 13.944.098.061

2017 2018

VENTAS DE PASAJES

$ 2.777.150.048

$ 3.089.307.688

2017 2018

VENTAS MENSAJERIA Y CARGA

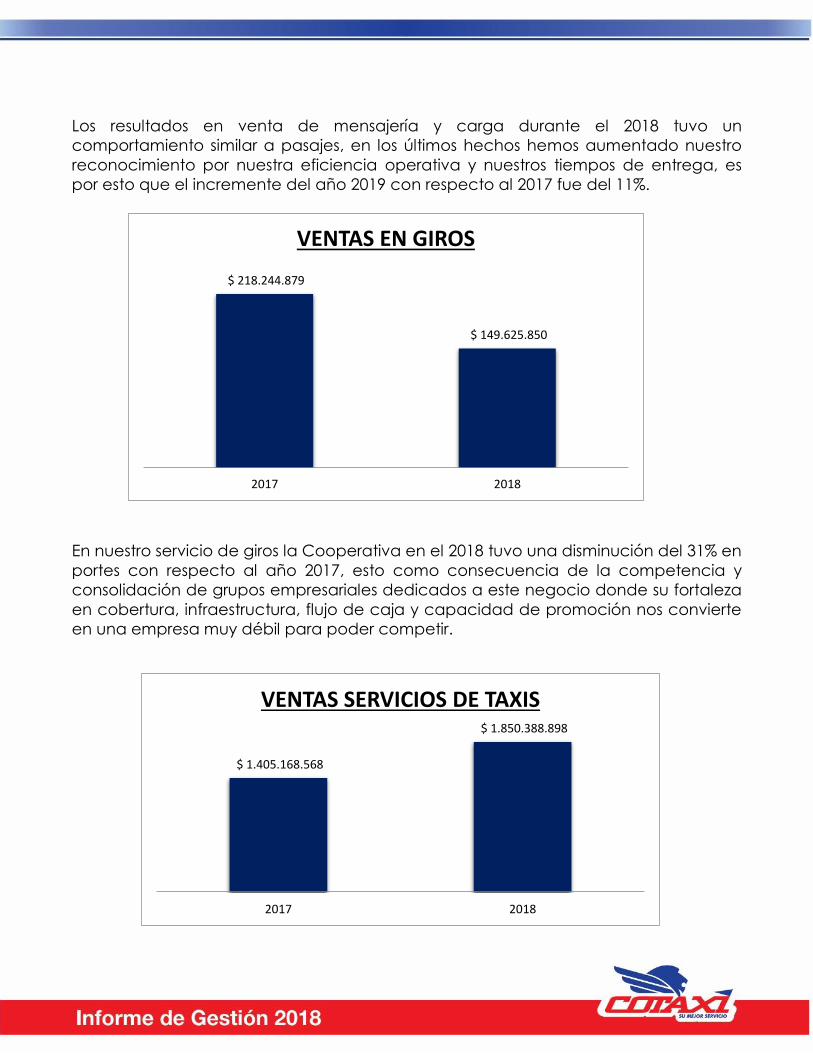

Los resultados en venta de mensajería y carga durante el 2018 tuvo un

comportamiento similar a pasajes, en los últimos hechos hemos aumentado nuestro

reconocimiento por nuestra eficiencia operativa y nuestros tiempos de entrega, es

por esto que el incremente del año 2019 con respecto al 2017 fue del 11%.

En nuestro servicio de giros la Cooperativa en el 2018 tuvo una disminución del 31% en

portes con respecto al año 2017, esto como consecuencia de la competencia y

consolidación de grupos empresariales dedicados a este negocio donde su fortaleza

en cobertura, infraestructura, flujo de caja y capacidad de promoción nos convierte

en una empresa muy débil para poder competir.

$ 218.244.879

$ 149.625.850

2017 2018

VENTAS EN GIROS

$ 1.405.168.568

$ 1.850.388.898

2017 2018

VENTAS SERVICIOS DE TAXIS

El año 2018 fue muy importante para la sección de taxi y nuestros afiliados, en la

facturación tuvimos un incremento del 31% con respecto al año 2017, dentro de este

resultado de facturación se encuentra lo relacionado con los ingresos por

administración de radio colibrí, administración de taxis, servicios de Valera empresarial

y el recaudo diario que se realiza en Homecenter. Para el año 2019 la Cooperativa

espera iniciar la operación de nuestra App para la administración del servicio

empresarial.

Como parte del plan estratégico de la Cooperativa, la sección de servicio especial

continua con su crecimiento, esto producto de las estrategias de captación de

nuevos negocios, fidelización de nuestros actuales clientes, así como el

fortalecimiento de nuestro área de mercadeo con personal idóneo para las

necesidades de los asociados de la Cooperativa, todos estos factores ya

mencionados nos permite obtener un resultado de crecimiento de 95% en

facturación del año 2018 con respecto al año inmediatamente anterior.

COMPARATIVO VENTA EN GALONES

EDS LA GACELA

2017 2018 VAR %

GASOLINA 1.505.837 1.372.785 -133.052 -9%

$ 2.730.766.537

$ 5.335.234.082

2017 2018

VENTAS SERVICIO ESPECIAL

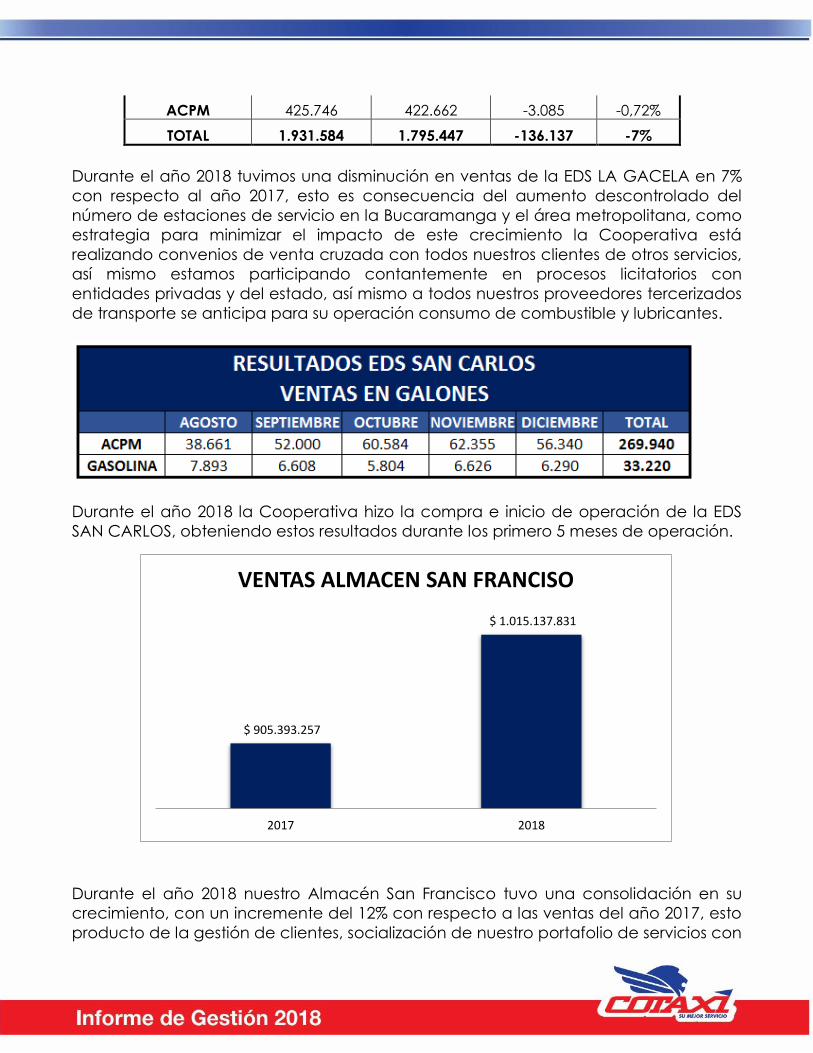

ACPM 425.746 422.662 -3.085 -0,72%

TOTAL 1.931.584 1.795.447 -136.137 -7%

Durante el año 2018 tuvimos una disminución en ventas de la EDS LA GACELA en 7%

con respecto al año 2017, esto es consecuencia del aumento descontrolado del

número de estaciones de servicio en la Bucaramanga y el área metropolitana, como

estrategia para minimizar el impacto de este crecimiento la Cooperativa está

realizando convenios de venta cruzada con todos nuestros clientes de otros servicios,

así mismo estamos participando contantemente en procesos licitatorios con

entidades privadas y del estado, así mismo a todos nuestros proveedores tercerizados

de transporte se anticipa para su operación consumo de combustible y lubricantes.

Durante el año 2018 la Cooperativa hizo la compra e inicio de operación de la EDS

SAN CARLOS, obteniendo estos resultados durante los primero 5 meses de operación.

Durante el año 2018 nuestro Almacén San Francisco tuvo una consolidación en su

crecimiento, con un incremente del 12% con respecto a las ventas del año 2017, esto

producto de la gestión de clientes, socialización de nuestro portafolio de servicios con

$ 905.393.257

$ 1.015.137.831

2017 2018

VENTAS ALMACEN SAN FRANCISO

nuestros clientes de otros servicios, así mismo asegurando el consumo de los vehículos

que prestan servicios de transporte en los diferentes contratos adjudicados a la

Cooperativa.

ESTADOS FINANCIEROS INDIVIDUALES

INFORME ANUAL

AÑO 2018

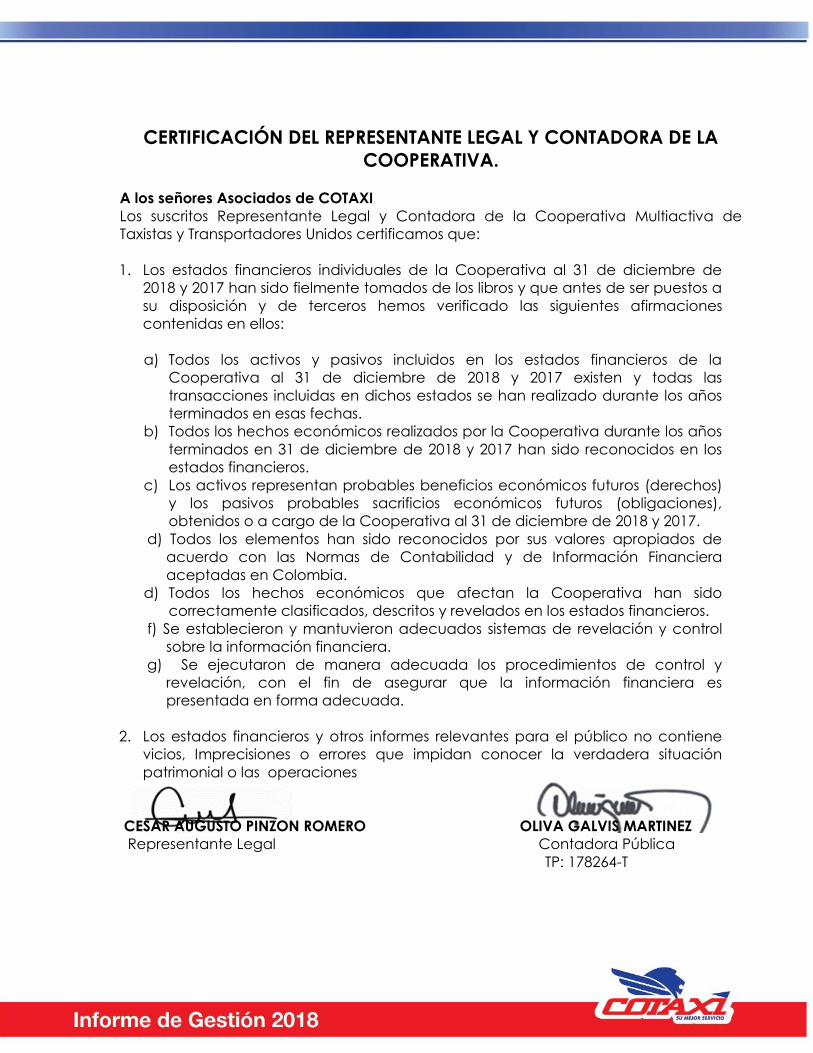

CERTIFICACIÓN DEL REPRESENTANTE LEGAL Y CONTADORA DE LA

COOPERATIVA.

A los señores Asociados de COTAXI

Los suscritos Representante Legal y Contadora de la Cooperativa Multiactiva de

Taxistas y Transportadores Unidos certificamos que:

1. Los estados financieros individuales de la Cooperativa al 31 de diciembre de

2018 y 2017 han sido fielmente tomados de los libros y que antes de ser puestos a

su disposición y de terceros hemos verificado las siguientes afirmaciones

contenidas en ellos:

a) Todos los activos y pasivos incluidos en los estados financieros de la

Cooperativa al 31 de diciembre de 2018 y 2017 existen y todas las

transacciones incluidas en dichos estados se han realizado durante los años

terminados en esas fechas.

b) Todos los hechos económicos realizados por la Cooperativa durante los años

terminados en 31 de diciembre de 2018 y 2017 han sido reconocidos en los

estados financieros.

c) Los activos representan probables beneficios económicos futuros (derechos)

y los pasivos probables sacrificios económicos futuros (obligaciones),

obtenidos o a cargo de la Cooperativa al 31 de diciembre de 2018 y 2017.

d) Todos los elementos han sido reconocidos por sus valores apropiados de

acuerdo con las Normas de Contabilidad y de Información Financiera

aceptadas en Colombia.

d) Todos los hechos económicos que afectan la Cooperativa han sido

correctamente clasificados, descritos y revelados en los estados financieros.

f) Se establecieron y mantuvieron adecuados sistemas de revelación y control

sobre la información financiera.

g) Se ejecutaron de manera adecuada los procedimientos de control y

revelación, con el fin de asegurar que la información financiera es

presentada en forma adecuada.

2. Los estados financieros y otros informes relevantes para el público no contiene

vicios, Imprecisiones o errores que impidan conocer la verdadera situación

patrimonial o las operaciones

CESAR AUGUSTO PINZON ROMERO OLIVA GALVIS MARTINEZ

Representante Legal Contadora Pública

TP: 178264-T

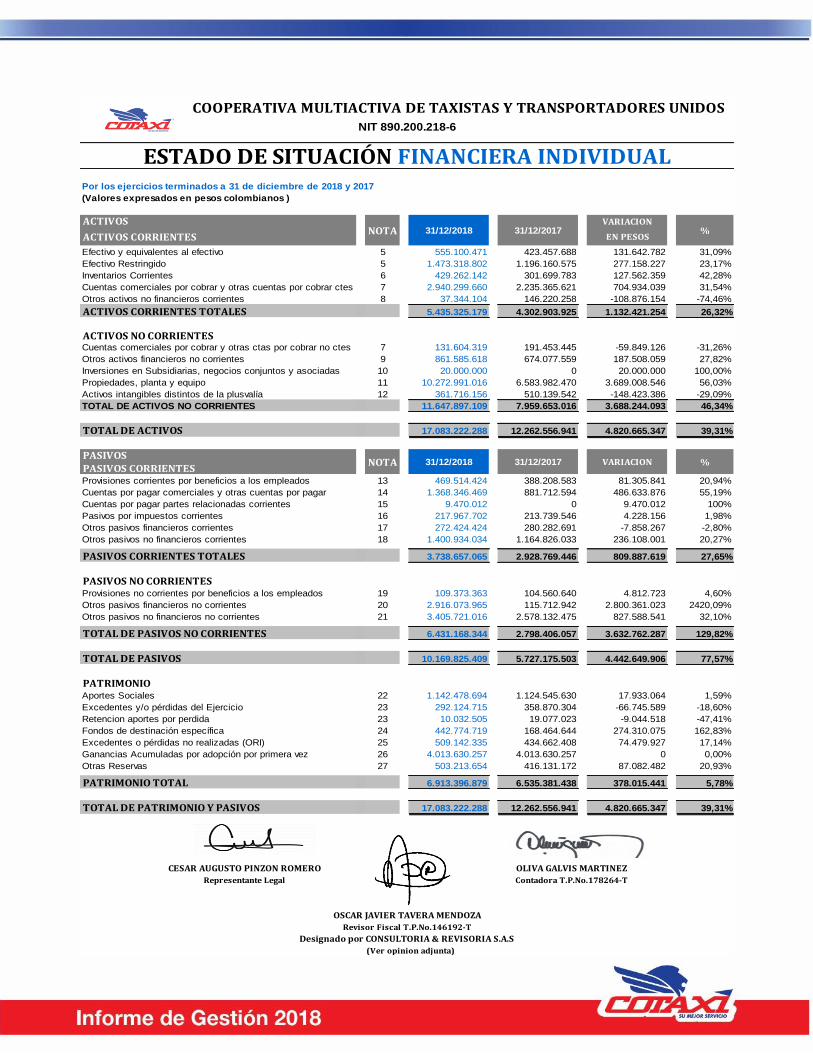

Por los ejercicios terminados a 31 de diciembre de 2018 y 2017

(Valores expresados en pesos colombianos )

ACTIVOS VARIACION

ACTIVOS CORRIENTES EN PESOS

Efectivo y equivalentes al efectivo 5 555.100.471 423.457.688 131.642.782 31,09%

Efectivo Restringido 5 1.473.318.802 1.196.160.575 277.158.227 23,17%

Inventarios Corrientes 6 429.262.142 301.699.783 127.562.359 42,28%

Cuentas comerciales por cobrar y otras cuentas por cobrar ctes 7 2.940.299.660 2.235.365.621 704.934.039 31,54%

Otros activos no financieros corrientes 8 37.344.104 146.220.258 -108.876.154 -74,46%

ACTIVOS CORRIENTES TOTALES 5.435.325.179 4.302.903.925 1.132.421.254 26,32%

ACTIVOS NO CORRIENTESCuentas comerciales por cobrar y otras ctas por cobrar no ctes 7 131.604.319 191.453.445 -59.849.126 -31,26%

Otros activos financieros no corrientes 9 861.585.618 674.077.559 187.508.059 27,82%

Inversiones en Subsidiarias, negocios conjuntos y asociadas 10 20.000.000 0 20.000.000 100,00%

Propiedades, planta y equipo 11 10.272.991.016 6.583.982.470 3.689.008.546 56,03%

Activos intangibles distintos de la plusvalía 12 361.716.156 510.139.542 -148.423.386 -29,09%

TOTAL DE ACTIVOS NO CORRIENTES 11.647.897.109 7.959.653.016 3.688.244.093 46,34%

TOTAL DE ACTIVOS 17.083.222.288 12.262.556.941 4.820.665.347 39,31%

PASIVOS

PASIVOS CORRIENTESProvisiones corrientes por beneficios a los empleados 13 469.514.424 388.208.583 81.305.841 20,94%

Cuentas por pagar comerciales y otras cuentas por pagar 14 1.368.346.469 881.712.594 486.633.876 55,19%

Cuentas por pagar partes relacionadas corrientes 15 9.470.012 0 9.470.012 100%

Pasivos por impuestos corrientes 16 217.967.702 213.739.546 4.228.156 1,98%

Otros pasivos financieros corrientes 17 272.424.424 280.282.691 -7.858.267 -2,80%

Otros pasivos no financieros corrientes 18 1.400.934.034 1.164.826.033 236.108.001 20,27%

PASIVOS CORRIENTES TOTALES 3.738.657.065 2.928.769.446 809.887.619 27,65%

PASIVOS NO CORRIENTESProvisiones no corrientes por beneficios a los empleados 19 109.373.363 104.560.640 4.812.723 4,60%

Otros pasivos financieros no corrientes 20 2.916.073.965 115.712.942 2.800.361.023 2420,09%

Otros pasivos no financieros no corrientes 21 3.405.721.016 2.578.132.475 827.588.541 32,10%

TOTAL DE PASIVOS NO CORRIENTES 6.431.168.344 2.798.406.057 3.632.762.287 129,82%

TOTAL DE PASIVOS 10.169.825.409 5.727.175.503 4.442.649.906 77,57%

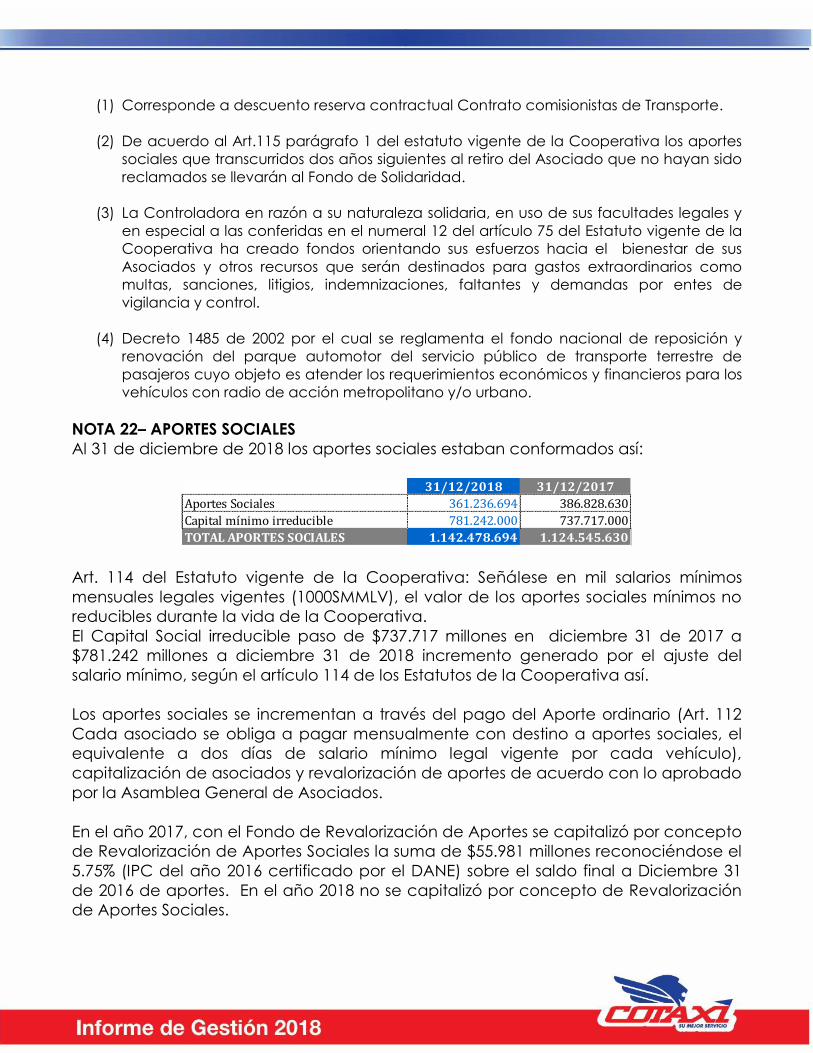

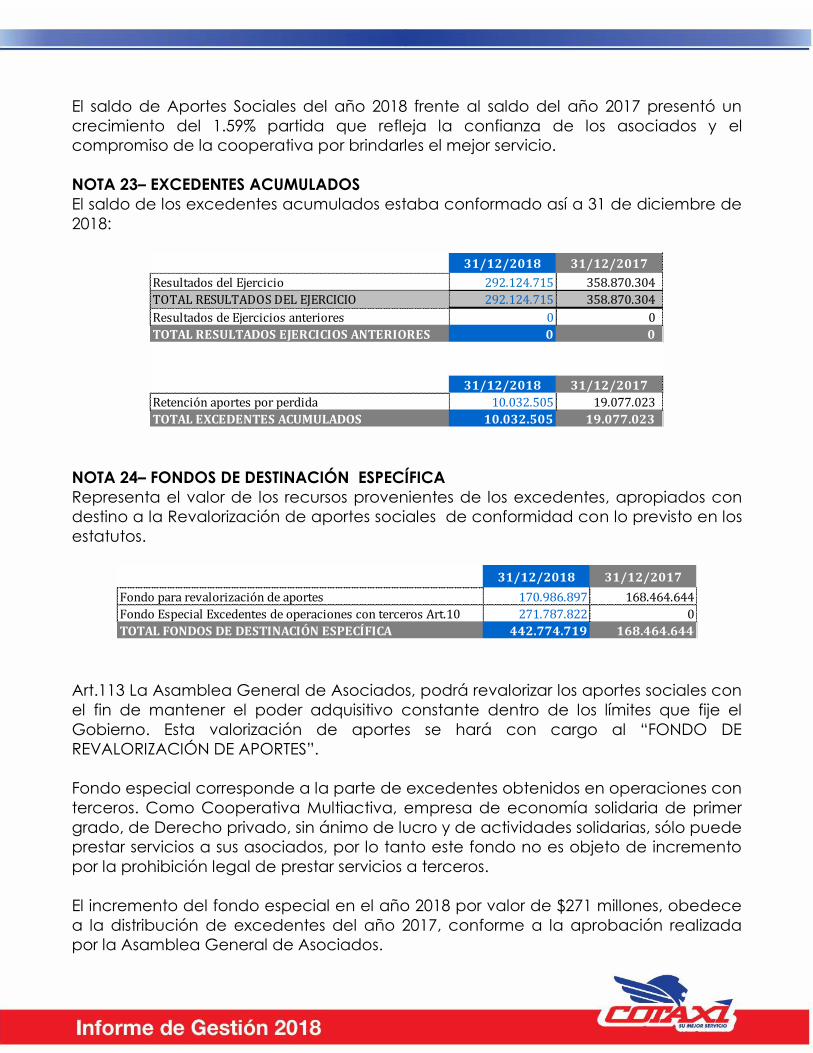

PATRIMONIOAportes Sociales 22 1.142.478.694 1.124.545.630 17.933.064 1,59%

Excedentes y/o pérdidas del Ejercicio 23 292.124.715 358.870.304 -66.745.589 -18,60%

Retencion aportes por perdida 23 10.032.505 19.077.023 -9.044.518 -47,41%

Fondos de destinación específica 24 442.774.719 168.464.644 274.310.075 162,83%

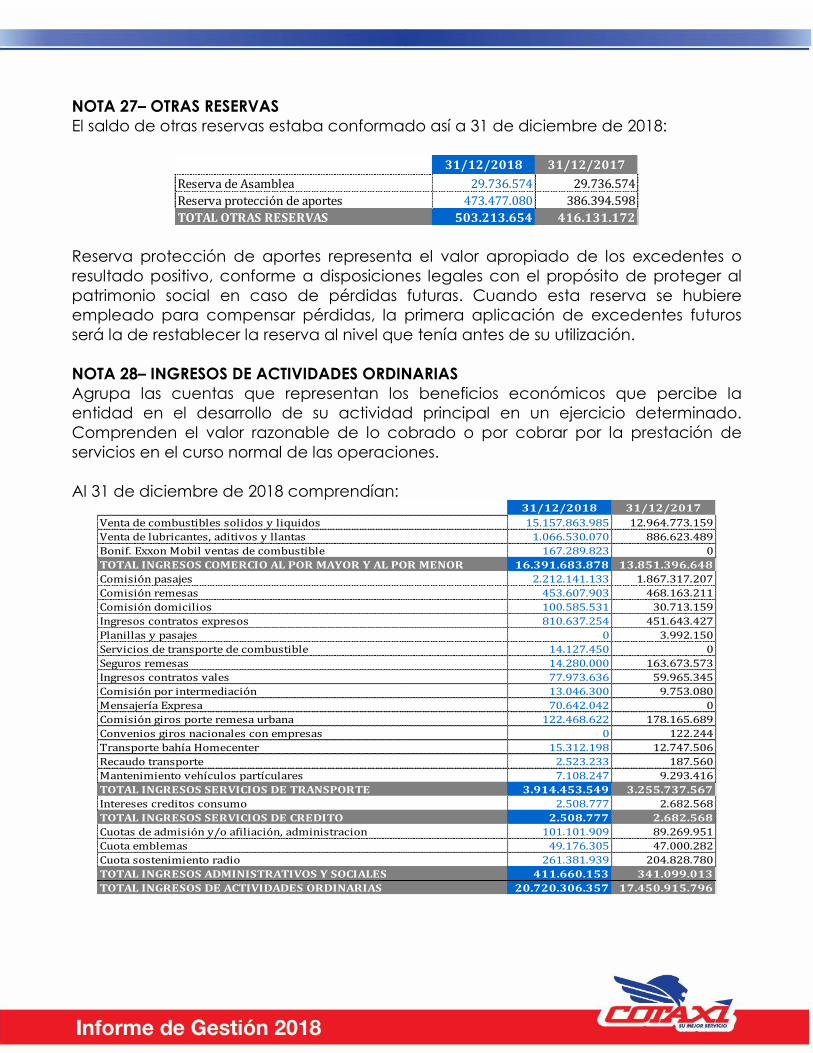

Excedentes o pérdidas no realizadas (ORI) 25 509.142.335 434.662.408 74.479.927 17,14%

Ganancias Acumuladas por adopción por primera vez 26 4.013.630.257 4.013.630.257 0 0,00%

Otras Reservas 27 503.213.654 416.131.172 87.082.482 20,93%

PATRIMONIO TOTAL 6.913.396.879 6.535.381.438 378.015.441 5,78%

TOTAL DE PATRIMONIO Y PASIVOS 17.083.222.288 12.262.556.941 4.820.665.347 39,31%

0 0

Designado por CONSULTORIA & REVISORIA S.A.S

(Ver opinion adjunta)

Revisor Fiscal T.P.No.146192-T

OLIVA GALVIS MARTINEZCESAR AUGUSTO PINZON ROMERO

Representante Legal Contadora T.P.No.178264-T

OSCAR JAVIER TAVERA MENDOZA

31/12/201731/12/2018NOTA VARIACION %

%

NIT 890.200.218-6

COOPERATIVA MULTIACTIVA DE TAXISTAS Y TRANSPORTADORES UNIDOS

ESTADO DE SITUACIÓN FINANCIERA INDIVIDUAL

31/12/201731/12/2018NOTA

COOPERATIVA MULTIACTIVA DE TAXISTAS Y TRANSPORTADORES UNIDOS

Por los ejercicios terminados a 31 de diciembre de 2018 y 2017

(Valores expresados en pesos colombianos)

NOTAS01/01/2018

31/12/2018

01/01/2017

31/12/2017VARIACION EN

PESOS%

INGRESOS DE ACTIVIDADES ORDINARIAS

Comercio al por mayor y al por menor 28 16.391.683.878 13.851.396.648 2.540.287.230 18,34%

Servicios de Transporte 28 3.914.453.549 3.255.737.567 658.715.982 20,23%

Servicio de credito 28 2.508.777 2.682.568 (173.791) -6,48%

Administrativos y Sociales 28 411.660.153 341.099.013 70.561.140 20,69%

TOTAL INGRESOS DE ACTIVIDADES ORDINARIAS 20.720.306.357 17.450.915.796 3.269.390.562 18,73%--

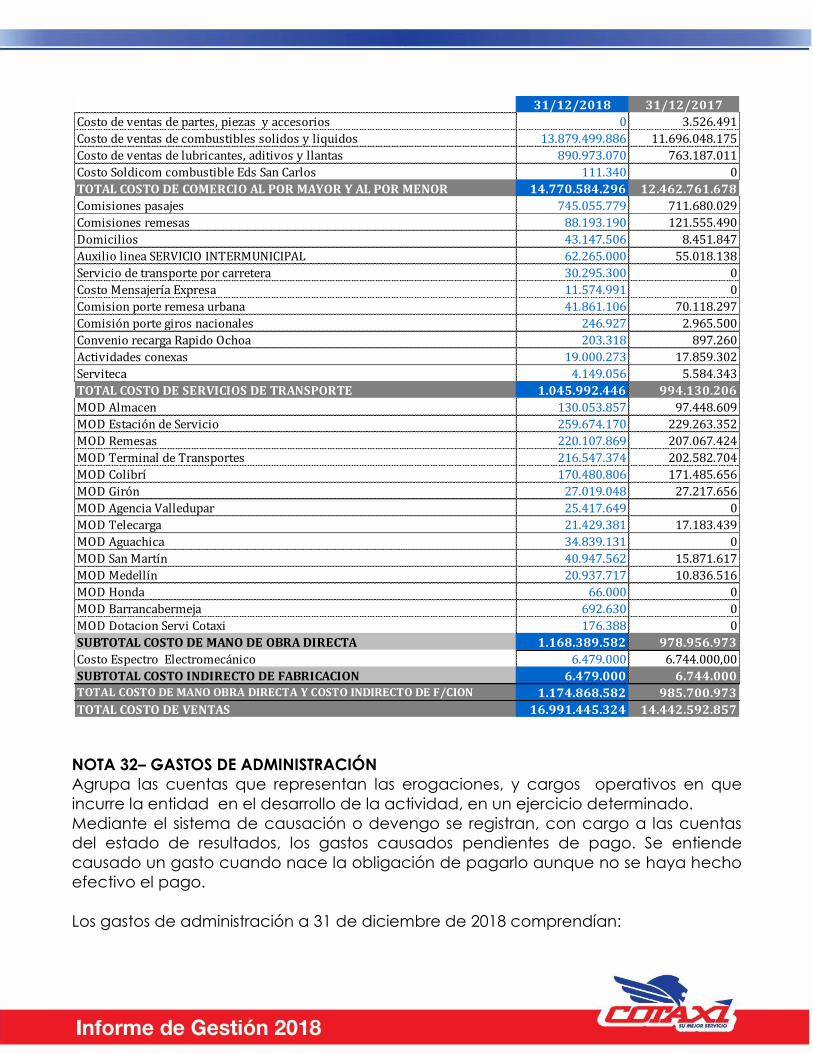

COSTO POR OPERACIONES ORDINARIAS-

Costo de comercio al por mayor y al por menor 31 14.770.584.296 12.462.761.678 2.307.822.618 18,52%

31 1.045.992.446 994.130.206 51.862.240 5,22%

Costo de Mano de Obra directa 31 1.168.389.582 978.956.973 189.432.609 19,35%

Costos Espectro Electromagnetico 31 6.479.000 6.744.000 (265.000) -3,93%-

TOTAL COSTO POR OPERACIONES ORDINARIAS 16.991.445.324 14.442.592.857 2.548.852.467 17,65%

EXCEDENTE BRUTO 3.728.861.033 3.008.322.939 720.538.094 23,95%

Otros Ingresos 29 226.038.549 523.937.262 (297.898.714) -56,86%

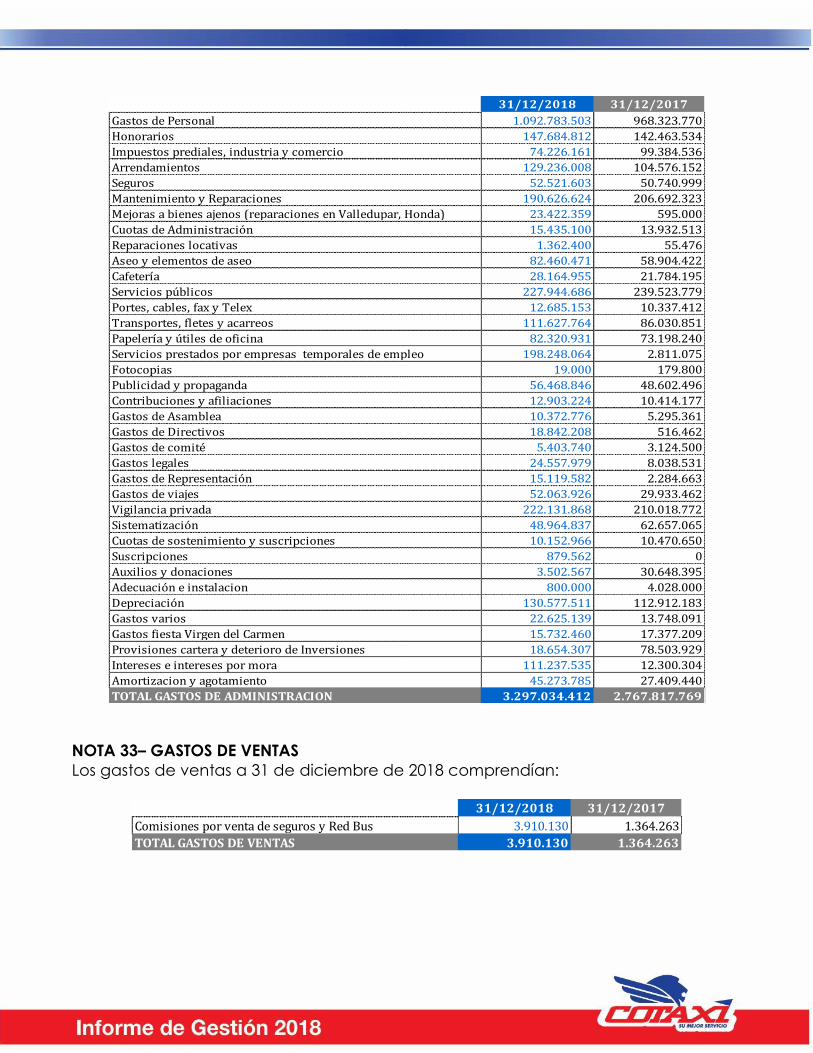

Gastos de Administración 32 3.297.034.412 2.767.817.769 529.216.643 19,12%

Gastos de ventas 33 3.910.130 1.364.263 2.545.867 186,61%

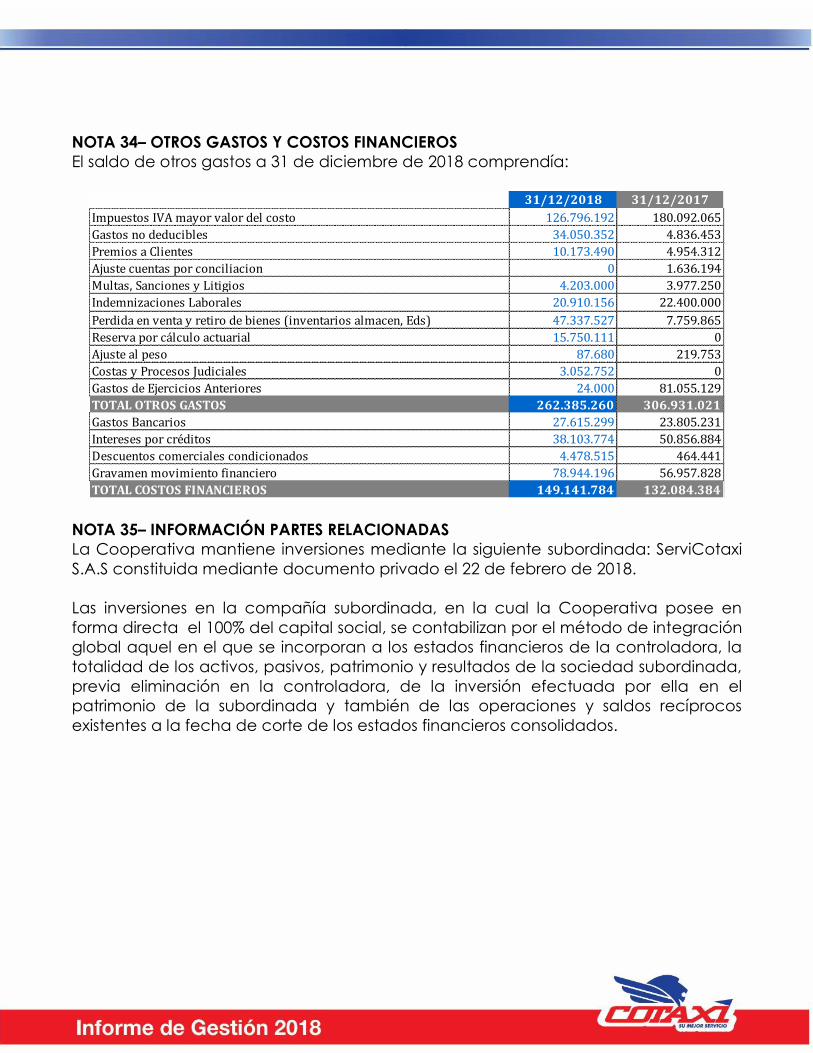

Otros Gastos 34 262.385.260 306.931.021 (44.545.761) -14,51%-

EXCEDENTE (PÉRDIDA) POR ACTIVIDADES DE OPERACIÓN 391.569.780 456.147.148 (64.577.368) -14,16%

Ingresos Financieros 30 49.696.719 34.807.540 14.889.179 42,78%

Costos Financieros 34 149.141.784 132.084.384 17.057.400 12,91%-

EXCEDENTE (PÉRDIDA) PROCEDENTE DE OP.CONTINUADAS 292.124.715 358.870.304 (66.745.589) -18,60%

Las notas que se acompañan son parte integrante de los estados financieros

(Ver opinion adjunta)

Contadora T.P.No.178264-TRepresentante Legal

OSCAR JAVIER TAVERA MENDOZA

Revisor Fiscal T.P.No.146192-T

Designado por CONSULTORIA & REVISORIA S.A.S

COOPERATIVA MULTIACTIVA DE TAXISTAS Y TRANSPORTADORES UNIDOS NIT 890.200.218-6

ESTADO DE RESULTADO INTEGRAL INDIVIDUAL

Costo de Servicios de Transporte

OLIVA GALVIS MARTINEZCESAR AUGUSTO PINZON ROMERO

Por los ejercicios terminados a 31 de diciembre de 2018 y 2017

(Valores expresados en miles de pesos )

NOTAS

01/01/2018

31/12/2018

01/01/2017

31/12/2017

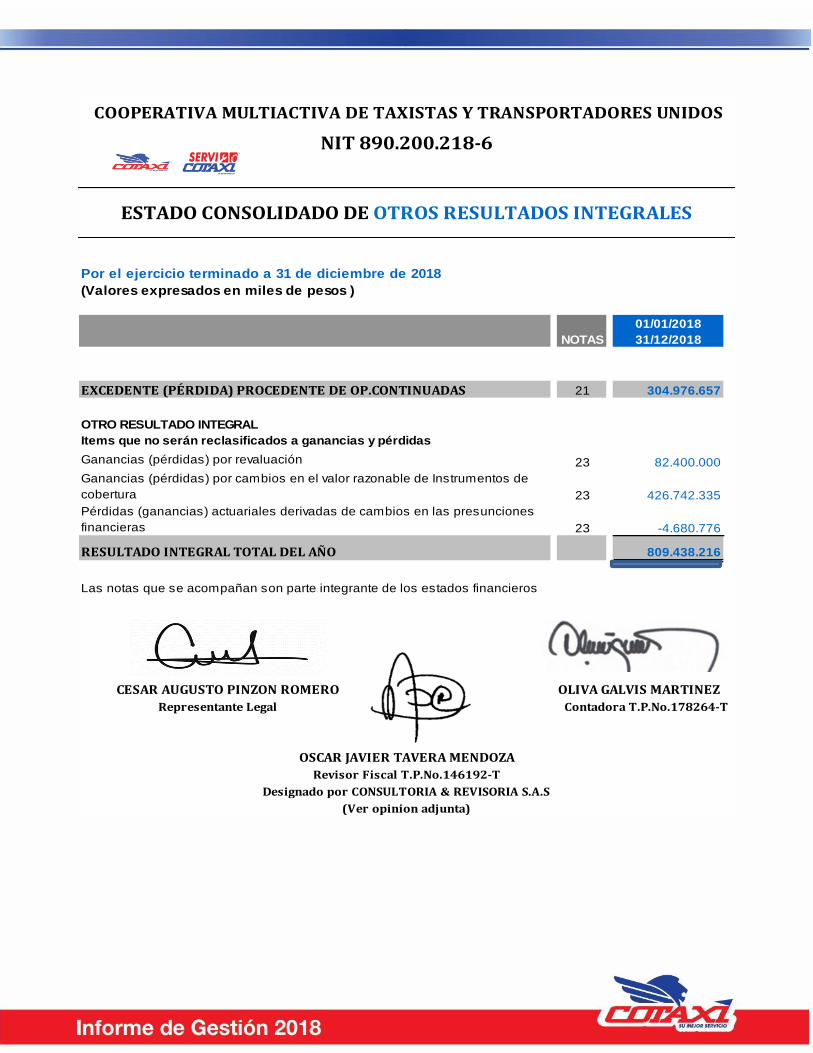

EXCEDENTE (PÉRDIDA) PROCEDENTE DE OP.CONTINUADAS 23 292.124.715 358.870.304

OTRO RESULTADO INTEGRAL

Items que no serán reclasificados a ganancias y pérdidas

Ganancias (pérdidas) por revaluación 25 82.400.000 83.500.000

25 426.742.335 351.162.408

25 -4.680.776 -

796.586.274 793.532.712

Las notas que se acompañan son parte integrante de los estados financieros

CESAR AUGUSTO PINZON ROMERO

Representante Legal

Ganancias (pérdidas) por cambios en el valor razonable de Instrumentos de

cobertura

COOPERATIVA MULTIACTIVA DE TAXISTAS Y TRANSPORTADORES UNIDOS

NIT 890.200.218-6

ESTADO DE OTROS RESULTADOS INTEGRALES INDIVIDUAL

Pérdidas (ganancias) actuariales derivadas de cambios en las

presunciones financieras

(Ver opinion adjunta)

RESULTADO INTEGRAL TOTAL DEL AÑO

OSCAR JAVIER TAVERA MENDOZA

Revisor Fiscal T.P.No.146192-T

OLIVA GALVIS MARTINEZ

Contadora T.P.No.178264-T

Designado por CONSULTORIA & REVISORIA S.A.S

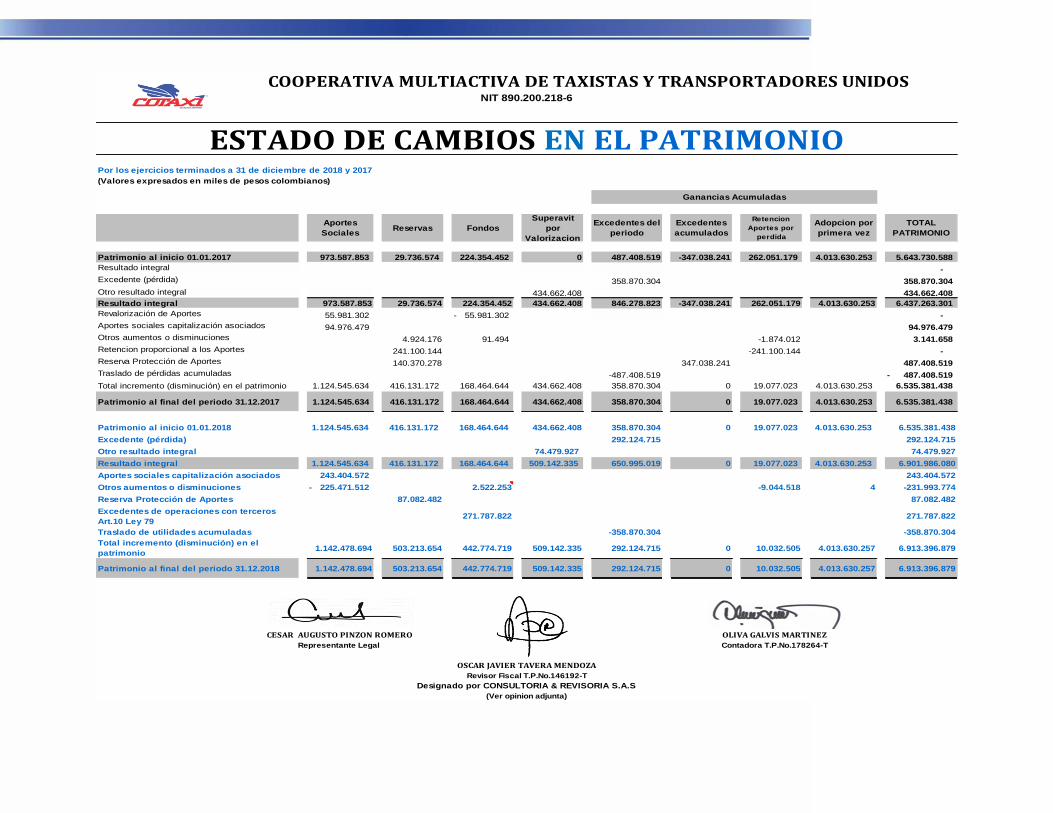

Por los ejercicios terminados a 31 de diciembre de 2018 y 2017

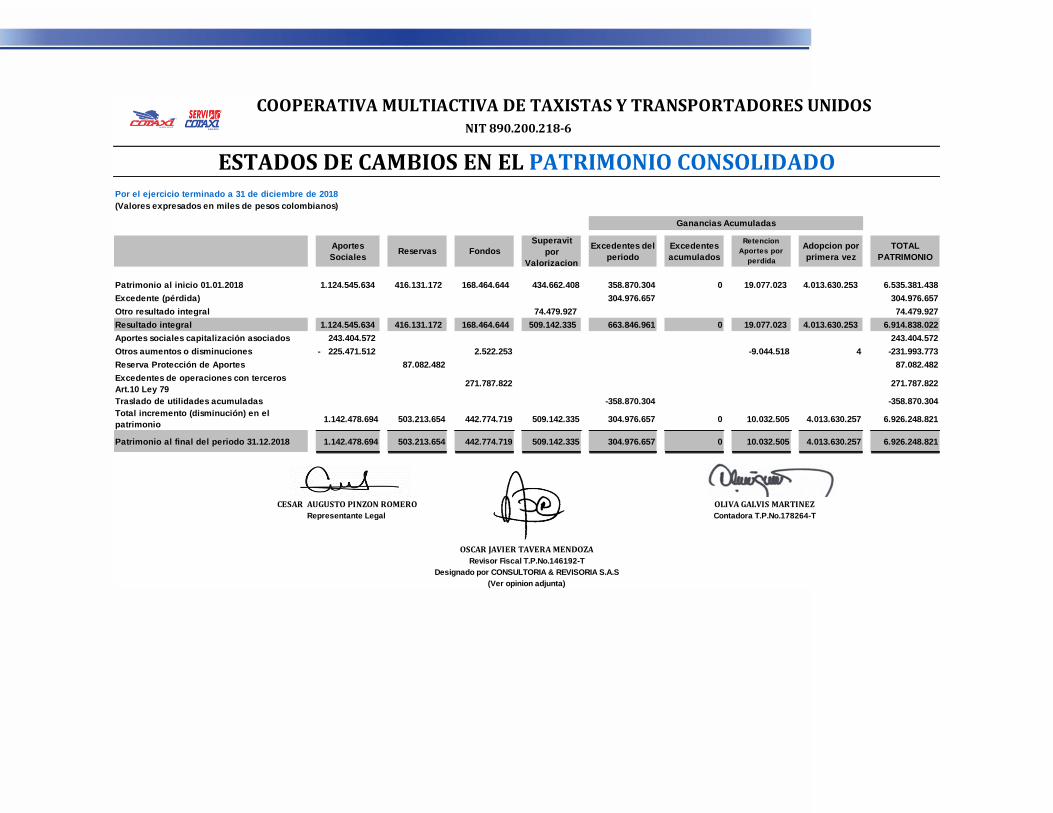

Patrimonio al inicio 01.01.2017 973.587.853 29.736.574 224.354.452 0 487.408.519 -347.038.241 262.051.179 4.013.630.253 5.643.730.588

Resultado integral -

Excedente (pérdida) 358.870.304 358.870.304

Otro resultado integral 434.662.408 434.662.408

Resultado integral 973.587.853 29.736.574 224.354.452 434.662.408 846.278.823 -347.038.241 262.051.179 4.013.630.253 6.437.263.301

Revalorización de Aportes 55.981.302 55.981.302- -

Aportes sociales capitalización asociados 94.976.479 94.976.479

Otros aumentos o disminuciones 4.924.176 91.494 -1.874.012 3.141.658

Retencion proporcional a los Aportes 241.100.144 -241.100.144 -

Reserva Protección de Aportes 140.370.278 347.038.241 487.408.519

Traslado de pérdidas acumuladas -487.408.519 487.408.519-

Total incremento (disminución) en el patrimonio 1.124.545.634 416.131.172 168.464.644 434.662.408 358.870.304 0 19.077.023 4.013.630.253 6.535.381.438

Patrimonio al final del periodo 31.12.2017 1.124.545.634 416.131.172 168.464.644 434.662.408 358.870.304 0 19.077.023 4.013.630.253 6.535.381.438

Patrimonio al inicio 01.01.2018 1.124.545.634 416.131.172 168.464.644 434.662.408 358.870.304 0 19.077.023 4.013.630.253 6.535.381.438

Excedente (pérdida) 292.124.715 292.124.715

Otro resultado integral 74.479.927 74.479.927

Resultado integral 1.124.545.634 416.131.172 168.464.644 509.142.335 650.995.019 0 19.077.023 4.013.630.253 6.901.986.080

Aportes sociales capitalización asociados 243.404.572 243.404.572

Otros aumentos o disminuciones 225.471.512- 2.522.253 -9.044.518 4 -231.993.774

Reserva Protección de Aportes 87.082.482 87.082.482

Excedentes de operaciones con terceros

Art.10 Ley 79 271.787.822 271.787.822

Traslado de utilidades acumuladas -358.870.304 -358.870.304

Total incremento (disminución) en el

patrimonio 1.142.478.694 503.213.654 442.774.719 509.142.335 292.124.715 0 10.032.505 4.013.630.257 6.913.396.879

Patrimonio al final del periodo 31.12.2018 1.142.478.694 503.213.654 442.774.719 509.142.335 292.124.715 0 10.032.505 4.013.630.257 6.913.396.879

COOPERATIVA MULTIACTIVA DE TAXISTAS Y TRANSPORTADORES UNIDOS NIT 890.200.218-6

Fondos

(Valores expresados en miles de pesos colombianos)

Adopcion por

primera vez

ESTADO DE CAMBIOS EN EL PATRIMONIO

Ganancias Acumuladas

TOTAL

PATRIMONIO

Aportes

Sociales

Representante Legal

OLIVA GALVIS MARTINEZ

Contadora T.P.No.178264-T

Retencion

Aportes por

perdida

Reservas

Superavit

por

Valorizacion

Excedentes del

periodo

Excedentes

acumulados

CESAR AUGUSTO PINZON ROMERO

OSCAR JAVIER TAVERA MENDOZA

Revisor Fiscal T.P.No.146192-T

(Ver opinion adjunta)

Designado por CONSULTORIA & REVISORIA S.A.S

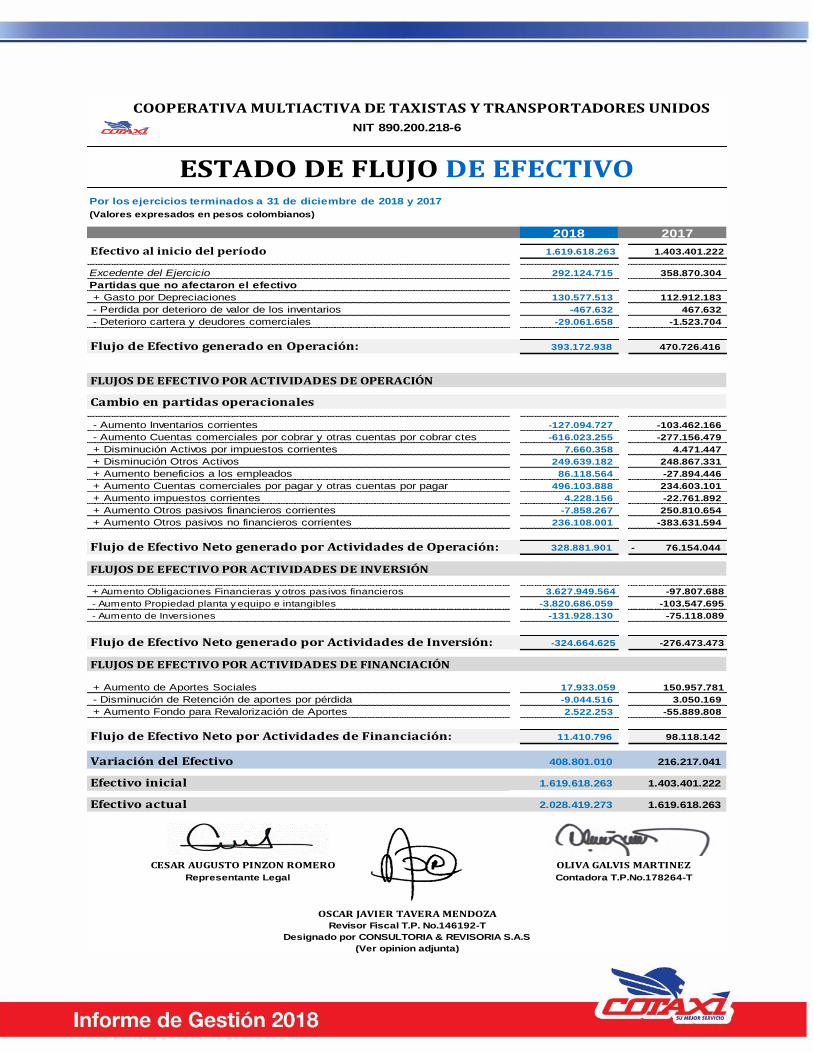

Por los ejercicios terminados a 31 de diciembre de 2018 y 2017

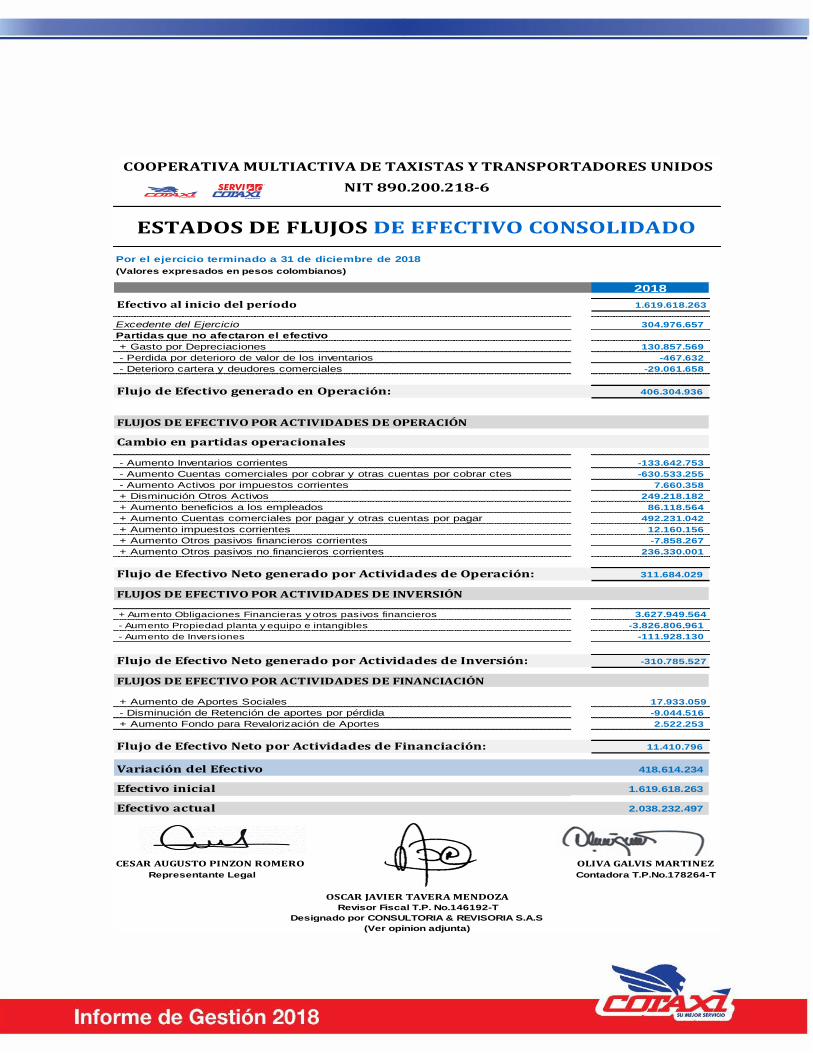

2018 2017

Efectivo al inicio del período 1.619.618.263 1.403.401.222

Excedente del Ejercicio 292.124.715 358.870.304

Partidas que no afectaron el efectivo 1

+ Gasto por Depreciaciones 130.577.513 112.912.183

- Perdida por deterioro de valor de los inventarios -467.632 467.632

- Deterioro cartera y deudores comerciales -29.061.658 -1.523.704

Flujo de Efectivo generado en Operación: 393.172.938 470.726.416

FLUJOS DE EFECTIVO POR ACTIVIDADES DE OPERACIÓN

Cambio en partidas operacionales

- Aumento Inventarios corrientes -127.094.727 -103.462.166

- Aumento Cuentas comerciales por cobrar y otras cuentas por cobrar ctes -616.023.255 -277.156.479

+ Disminución Activos por impuestos corrientes 7.660.358 4.471.447

+ Disminución Otros Activos 249.639.182 248.867.331

+ Aumento beneficios a los empleados 86.118.564 -27.894.446

+ Aumento Cuentas comerciales por pagar y otras cuentas por pagar 496.103.888 234.603.101

+ Aumento impuestos corrientes 4.228.156 -22.761.892

+ Aumento Otros pasivos financieros corrientes -7.858.267 250.810.654

+ Aumento Otros pasivos no financieros corrientes 236.108.001 -383.631.594

Flujo de Efectivo Neto generado por Actividades de Operación: 328.881.901 76.154.044-

FLUJOS DE EFECTIVO POR ACTIVIDADES DE INVERSIÓN

+ Aumento Obligaciones Financieras y otros pasivos financieros 3.627.949.564 -97.807.688

- Aumento Propiedad planta y equipo e intangibles -3.820.686.059 -103.547.695

- Aumento de Inversiones -131.928.130 -75.118.089

-1

Flujo de Efectivo Neto generado por Actividades de Inversión: -324.664.625 -276.473.473

FLUJOS DE EFECTIVO POR ACTIVIDADES DE FINANCIACIÓN

+ Aumento de Aportes Sociales 17.933.059 150.957.781

- Disminución de Retención de aportes por pérdida -9.044.516 3.050.169

+ Aumento Fondo para Revalorización de Aportes 2.522.253 -55.889.808

Flujo de Efectivo Neto por Actividades de Financiación: 11.410.796 98.118.142

Variación del Efectivo 408.801.010 216.217.041

Efectivo inicial 1.619.618.263 1.403.401.222

Efectivo actual 2.028.419.273 1.619.618.263

CESAR AUGUSTO PINZON ROMERO

Representante Legal

COOPERATIVA MULTIACTIVA DE TAXISTAS Y TRANSPORTADORES UNIDOS

NIT 890.200.218-6

OSCAR JAVIER TAVERA MENDOZA

Contadora T.P.No.178264-T

OLIVA GALVIS MARTINEZ

Revisor Fiscal T.P. No.146192-T

(Ver opinion adjunta)

ESTADO DE FLUJO DE EFECTIVO

(Valores expresados en pesos colombianos)

Designado por CONSULTORIA & REVISORIA S.A.S

NOTAS DE CARÁCTER GENERAL A LOS ESTADOS FINANCIEROS

INDIVIUDALES

1. INFORMACIÓN GENERAL

La Cooperativa Multiactiva de Taxistas y Transportadores Unidos – (En adelante “La

Controladora”); es una Cooperativa Asociativa, sin ánimo de lucro, de duración

indefinida y perteneciente al Sector Cooperativo. Reconocida con personería

Jurídica mediante Resolución No.1624 del 31 de octubre de 1961. Emanada del

Ministerio de Trabajo, División de Cooperativas y debidamente aprobada por el

DANCOOP, hoy Superintendencia de Economía Solidaria (SES), inscrita en la Cámara

de Comercio según registro mercantil No.05-500370-21 del 4 de febrero de 1997,

supervisada y controlada por la Superintendencia de Puertos y Transportes. Su objeto

social es la prestación del servicio de transporte interdepartamental y de Taxis

urbanos y servicios especiales en la modalidad de pasajeros y carga.

Actualmente cuenta con cobertura en los departamentos de Santander, Norte de

Santander, César, Magdalena, Caldas, Boyacá y Bolívar para un total de 40 oficinas

abiertas al público.

Su objetivo principal es asegurar la calidad y oportunidad en el servicio,

contribuyendo al desarrollo del departamento expandiendo las zonas de influencia y

cooperando con el mejoramiento de la calidad de vida de sus asociados y familiares.

Los órganos de dirección están conformados por:

1. Asamblea general de Asociados

2. Consejo de Administración

3. Gerencia General

Los órganos de control son:

1. La Junta de vigilancia

2. La revisoría fiscal

La dirección de su sede principal es Carrera 19 No.16-58 Barrio San Francisco, del

Municipio de Bucaramanga, departamento de Santander, Colombia.

1.1 MISIÓN

COTAXI es una entidad cooperativa dedicada al transporte terrestre nacional de

pasajeros, enmarcada en los principios de honestidad, solidaridad y respeto;

contamos con talento humano, competente y motivado con la mejor infraestructura

física, logística y tecnológica, lo que nos permite ofrecer a nuestros clientes la

excelente calidad en el servicio y contribuir al desarrollo del sector transportador en el

país.

SERVICOTAXI S.A.S es una sociedad por acciones simplificadas dedicada a suplir las

necesidades del área de mecánica de los diferentes vehículos brindando servicios

integrales, dando respuesta y cumplimiento a nuestro objeto social.

Realizamos la labor con talento humano capacitado, competente y motivado,

trabajamos con tecnología e infraestructura física garantizando la satisfacción de

todos nuestros clientes.

1.2 VISIÓN

COTAXI se proyecta para el año 2022 ser una empresa líder en soluciones integrales

de transporte terrestre en el mercado nacional con un alto grado de confiabilidad,

resaltando el compromiso por contribuir a la productividad y el desarrollo de las

regiones en cobertura, con políticas de mejoramiento continuo y compromiso por el

crecimiento y desarrollo de nuestros asociados.

SERVICOTAXI S.A.S será reconocida en el 2022 como un taller que presta servicios de

calidad y entendemos que los automotores a los cuales les realizamos

mantenimientos son un bien o inversión que debemos proteger, cuidar y darles

servicio como si fueran vehículos propios, por ello nos esmeramos en el cuidado y

detalle del mismo, antes, durante y después del proceso realizado en nuestro taller,

las practicas positivas generadas en el recuerdo de nuestros clientes permitirá ser

referenciados a nivel local y regional como una experiencia positiva en el área de la

mecánica.

2. DECLARACIÓN DE CUMPLIMIENTO

Los estados financieros consolidados de la Cooperativa han sido preparados de

acuerdo a las Normas de Información Financiera Aceptadas en Colombia (NIF); las

cuales comprenden la Ley 1314 de 2009, el anexo 2 del Decreto 2420 de 2015

modificado por el Decreto 2496 de 2015 así como su compilatorio, Decreto 2483 de

2018 y se presentan de forma comparativa con el año 2017. Las normas contenidas

en el citado decreto son congruentes, en todo aspecto significativo, con el Estándar

Internacional para Pymes emitida en el año 2009 por el IASB.

3. RÉGIMEN TRIBUTARIO

Cooperativa Multiactiva de Taxistas y Transportadores Unidos por ser una entidad del

sector solidario, se encuentra en el grupo de contribuyentes del régimen tributario

especial, hasta el año 2016 se regía por el numeral 4° del artículo 19 del Estatuto

Tributario, que disponía que el excedente de las cooperativas sería exento del

impuesto de renta, si se invierte en el año siguiente el 20% del excedente contable en

proyectos de educación formal.

A partir del año 2017 por disposición de Ley 1819 del 29 de diciembre de 2016

(reforma tributaria estructural) se eliminó el numeral 4° del artículo 19 del Estatuto

Tributario y se adicionó el artículo 19-4 donde establece que las Cooperativas tributan

sobre sus beneficios netos o excedentes a la tarifa única especial del veinte por

ciento (20%). El impuesto será tomado en su totalidad del Fondo de Educación y

Solidaridad de que trata el artículo 54 de la Ley 79 de 1988.

Las cooperativas realizarán el cálculo de este beneficio neto o excedente de

acuerdo con la ley y la normativa cooperativa vigente. Las reservas legales a las

cuales se encuentran obligadas estas entidades no podrán ser registradas como un

gasto para la determinación del beneficio neto o excedente.

4. HIPÓTESIS DE NEGOCIO EN MARCHA

Al preparar el conjunto completo de Estados Financieros la Gerencia de COTAXI

evaluó la capacidad que tiene para continuar como negocio en marcha. Los

Estados Financieros presentados se elaboran partiendo del supuesto que está en

plena actividad y seguirá funcionando en el futuro previsible. Por el momento no se

tiene intención de liquidarla o hacer cesar sus operaciones, tampoco existen

incertidumbres relacionadas con la operatividad del negocio.

5. RESUMEN DE PRINCIPALES POLÍTICAS CONTABLES

Las principales políticas contables aplicadas por la Cooperativa durante los ejercicios

2018 y 2017 se detallan a continuación:

5.1 BASES DE PREPARACIÓN

MARCO TÉCNICO NORMATIVO

Los estados financieros de la Cooperativa han sido preparados de acuerdo a las

Normas de Información Financiera Aceptadas en Colombia (NIF); las cuales

comprenden la Ley 1314 de 2009, el anexo 2 del Decreto 2420 de 2015 modificado

por el Decreto 2496 de 2015 así como su compilatorio, Decreto 2483 de 2018 y se

presentan en forma comparativa con el año 2017. Las normas contenidas en el

citado decreto son congruentes, en todo aspecto significativo, con el Estándar

Internacional para Pymes emitida en el año 2009 por el IASB.

En diciembre de 2015 el gobierno nacional expidió el Decreto 2420 (Decreto Único

Reglamentario –DUR), que compiló los decretos expedidos con relación con las

Normas de Información Financiera expedidas en Colombia, el cual fue modificado

por el Decreto 2496 de 2015.

Es preciso tener en cuenta que el DUR 2420 de 2015 tiene como objetivo compilar y

racionalizar las normas de carácter reglamentario, expedidas en desarrollo de la Ley

1314 del 2009, que rigen en materia de contabilidad, información financiera y

aseguramiento de la información y contar con un instrumento jurídico único en la

materia. Este decreto único contiene lo siguiente:

Normas de contabilidad e información financiera (NIF)

Normas de aseguramiento de la información (NAI)

Anexos técnicos

Derogatoria y vigencias

El Decreto 2496 del 2015, modificatorio del Decreto 2420 de 2015, incorpora:

La excepción en la aplicación de la NIIF 9 y NIC 39 en el sector solidario en los estados

financieros individuales y el tratamiento de los aportes sociales para las entidades de

naturaleza solidaria, el cual se regirá por lo previsto en la Ley 79 de 1988.

Se reafirma que las sujeción a la NICC 1 y al Código de Ética contenidos en el

Decreto 2420 del 2015 es obligatoria para todos los profesionales de la contaduría.

Se incorporan los anexos 1.1 y 2.1, los cuales contienen los marcos técnicos

normativos para el Grupo 1 y para el grupo 2 respectivamente. Ambos marcos

técnicos mencionados se aplicarán a partir del 1° de enero de 2017.

Como mejor aproximación de mercado para el cálculo de los pasivos post empleo

de que trata la NIC 19, se utilizarán los parámetros establecidos en el Decreto 2783 del

2001.

5.1.1 ESTADOS FINANCIEROS SEPARADOS

Los Estados Financieros separados presentan la información de la Cooperativa como

una entidad individual. La Cooperativa efectúa corte de cuentas y prepara estados

financieros mensualmente. La Cooperativa también prepara y presenta Estados

financieros consolidados de forma anual.

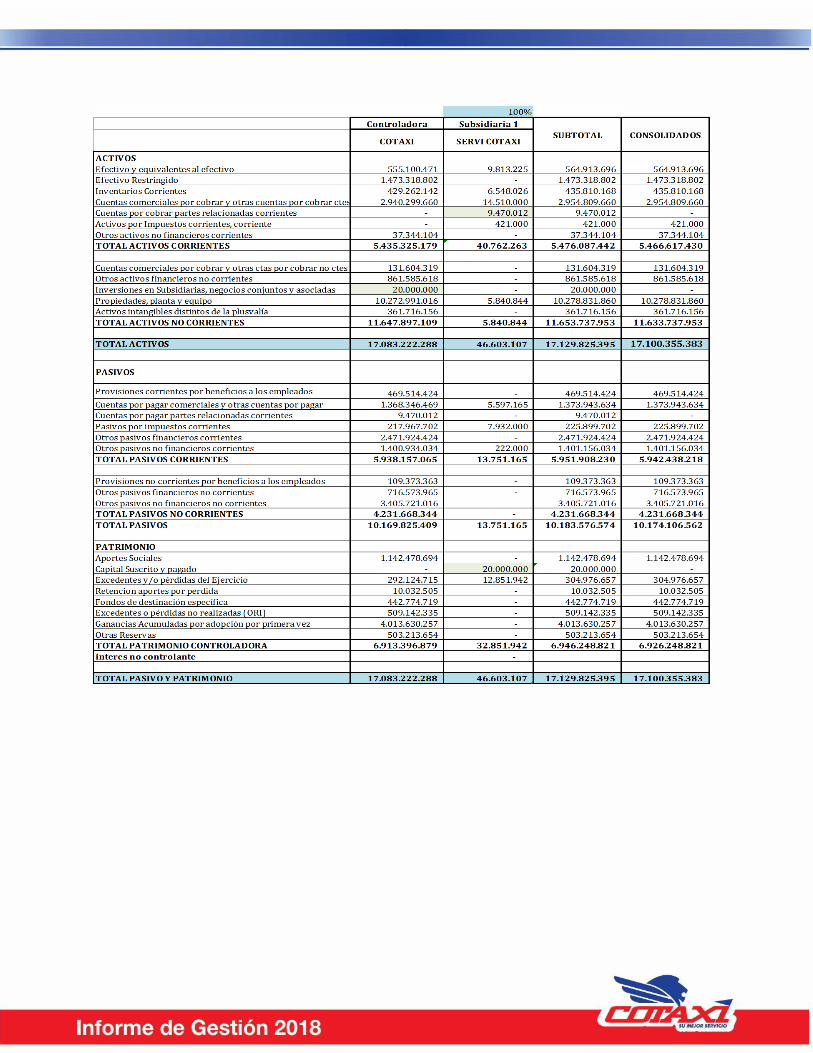

5.1.2 SUBORDINADAS

Las inversiones en la compañía subordinada, en la cual la Cooperativa posee en

forma directa el 100% del capital social, se contabilizan por el método de integración

global aquel en el que se incorporan a los estados financieros de la controladora, la

totalidad de los activos, pasivos, patrimonio y resultados de la sociedad subordinada,

previa eliminación en la controladora, de la inversión efectuada por ella en el

patrimonio de la subordinada y también de las operaciones y saldos recíprocos

existentes a la fecha de corte de los estados financieros consolidados.

5.1.3 CONSOLIDACIÓN

La Cooperativa mantiene inversiones mediante la siguiente subordinada: ServiCotaxi

S.A.S constituida mediante documento privado el 22 de febrero de 2018.

SERVICOTAXI S.A.S

Fundada el 22 de febrero de 2018 con diferentes enfoques en las áreas de

mantenimiento preventivo y correctivo, protocolos de alistamiento, servicio de

mecánica automotriz, importación, compra y venta de repuestos, piezas y partes,

cambio de aceite y lubricantes, montaje de llantas, alineación, balanceo, revisión de

frenos, latonería, pintura, electricidad, lavadero de vehículos, venta de Soat,

arrendamiento de vehículos propios y de tercero, demás actividades

complementarias o conexas al mismo.

5.2 BASES DE MEDICIÓN

Los estados financieros individuales han sido preparados sobre la base del costo

histórico, el valor presente, el valor revaluado, y el valor razonable de acuerdo con la

naturaleza de cada partida como se explica en las políticas contables descritas

posteriormente.

5.3 MONEDA FUNCIONAL Y PRESENTACIÓN

Las partidas incluidas en los estados financieros individuales de la Cooperativa son

presentadas en pesos colombianos (COP) que es la moneda funcional y de

presentación de la Cooperativa.

5.4 USO DE ESTIMACIONES Y JUICIOS

La preparación de los estados financieros individuales requiere que la administración

realice juicios, estimaciones y supuestos que afectan la aplicación de las políticas

contables y los montos de activos, pasivos en general y pasivos contingentes en la

fecha de corte, así como los ingresos y gastos del año. Los resultados reales pueden

diferir de estas estimaciones. La Cooperativa revisa regularmente las estimaciones y

supuestos relevantes relacionados con los estados financieros. Las revisiones de las

estimaciones contables se reconocen en el período en que se revisa la estimación, y

en los períodos futuros afectados.

5.5 MODELO DE NEGOCIO

La Cooperativa tiene un modelo de negocio que le permite, respecto de sus

instrumentos financieros activos y pasivos, tomar decisiones por su capacidad

financiera y económica. Esa toma de decisiones de la administración está basada en

la intención de mantener sus instrumentos financieros en el tiempo, por lo cual estos

instrumentos se miden al costo amortizado, en ausencia de decisiones distintas como

la de exponer sus instrumentos al mercado, generación de utilidades de corto plazo a

excepción de la porción de inversiones mantenidas hasta el vencimiento. No

obstante lo anterior, algunos instrumentos financieros se miden a valor razonable,

pues no tienen las características propias de los instrumentos medidos al costo

amortizado.

5.6 IMPORTANCIA RELATIVA Y MATERIALIDAD

Los hechos económicos se reconocen, clasifican y miden de acuerdo con su

importancia relativa o materialidad. Para efectos de revelación, una transacción,

hecho u operación es material cuando, debido a su cuantía o naturaleza, su

conocimiento o desconocimiento incide en las decisiones que puedan tomar o en las

evaluaciones que puedan realizar los usuarios de la información financiera. En la

preparación y presentación de los estados financieros, la materialidad de la cuantía

se determinó con relación a los excedentes o los ingresos ordinarios. En términos

generales, se considera como material toda partida que supere el 4% con respecto al

excedente, o 0,4% de los ingresos ordinarios brutos (en caso que se genere un

excedente negativo).

6. RESUMEN DE PRINCIPALES POLÍTICAS SIGNIFICATIVAS.

En la preparación de estos estados financieros se aplicaron las políticas contables

detalladas a continuación, a menos que se indique lo contrario

6.1 EFECTIVO Y SUS EQUIVALENTES

El efectivo y los equivalentes de efectivo son considerados activos financieros que

representan un medio de pago y con base en éste se valoran y reconocen todas las

transacciones en los estados financieros.

Se clasifica una inversión como un equivalente de efectivo cuando se cumplan la

totalidad de los siguientes requisitos:

a) Sea una inversión a corto plazo con vencimiento próximo (es decir, menor o igual a

12 meses) desde la fecha de adquisición.

b) Sea de gran liquidez y fácilmente convertible en importes determinados de

efectivo.

c) Está sujeta a un riesgo poco insignificante de cambios en su valor.

d) Se mantenga para cumplir con los compromisos de pago de corto plazo más que

para propósitos de inversión u otros.

Debido al corto vencimiento de estas inversiones o depósitos a la vista se mide valor

razonable.

a) RECONOCIMIENTO Y MEDICIÓN INICIAL:

Las transacciones se reconocen al valor nominal, en caso de presentarse moneda

extranjera se expresan en moneda funcional al tipo de cambio al que se liquidarían

las transacciones a la fecha de los estados financieros que se preparan. Los

equivalentes al efectivo se tienen, más que para propósitos de inversión o similares

que para cumplir los compromisos de pago a corto plazo. Una inversión financiera

para que pueda ser calificada como equivalente al efectivo, debe poder ser

fácilmente convertible en una cantidad determinada de efectivo y estar sujeta a un

riesgo insignificante de cambios en su valor. Por tanto, una inversión de estas

características será equivalente al efectivo cuando tenga vencimiento próximo. La

Cooperativa ha fijado un período de tres meses para la clasificación de este tipo de

equivalentes al efectivo. Los sobregiros bancarios se consideran parte de la gestión

de efectivo de la Cooperativa, por lo tanto, se incluirán como parte del saldo de

efectivo y equivalentes en el estado de flujos de efectivo. Los flujos de efectivo no

incluyen ningún movimiento entre las partidas que constituyen el efectivo y

equivalentes al efectivo, puesto que estos componentes son parte de la gestión de

efectivo de la empresa más que de sus actividades de operación, de inversión o

financiación. La gestión del efectivo comprende también la inversión de los sobrantes

de efectivo y equivalentes al efectivo.

El efectivo representado en monedas y billetes se mide al valor nominal. Los depósitos

en cuentas bancarias se miden por el saldo reportado en el extracto, más o menos

las partidas conciliatorias que afecten la disponibilidad de saldos, tales como los

cheques girados no cobrados, los cuales se deducen del valor reportado en el

extracto. Las transacciones en moneda extranjera se reconocen a su equivalente a la

moneda funcional de la Cooperativa al momento de efectuarse las operaciones,

aplicando al importe en moneda extranjera la tasa de cambio vigente a la fecha de

transacción. (Sección 7- “Estados de Flujos de Efectivo”, párrafo 7.11)

b) MEDICIÓN POSTERIOR

La medición posterior de los equivalentes al efectivo se realizará por el valor que se

recibirá por la liquidación de los rubros que la componen. Se reconoce como

efectivo en caja el valor contenido en monedas y billetes mantenidos por Cotaxi. Los

saldos en bancos se medirán por los valores reportados por las entidades financieras

en los respectivos extractos más o menos las partidas conciliatorias que afecten la

disponibilidad de saldos, tales como los cheques girados no cobrados, los cuales se

deducen del valor reportado en el extracto.

a) Cheques girados no cobrados: Si el cheque ha sido entregado se hace la nota

aclaratoria en la conciliación bancaria, de lo contrario dependiendo de la

materialidad de la cifra se realiza reversión reconociendo de nuevo el efectivo

b) Consignaciones pendientes por identificar: Estas se llevan como un menor valor de

las cuentas por cobrar a un tercero no identificado y se reconoce el efectivo

Los equivalentes al efectivo que estén sujetos a un riesgo no significativo de cambios

en su valor y se mantengan para cumplir los compromisos de pago de corto plazo

más que para propósitos de inversión u otros, se miden por el modelo del costo

amortizado. Se espera que las variaciones de estas partidas sean insignificantes a lo

largo de su período de maduración.

6.2 INVERSIONES EN INSTRUMENTOS FINANCIEROS

De acuerdo con las instrucciones de la Supersolidaria, las inversiones continuarán

registrándose de la misma manera que indica la circular básica, pero siguiendo los

procedimientos de la Sección 11, 14 y 15 de la NIIF para las PYMES.

Este grupo comprende las cuentas que registran las inversiones en valores o títulos de

deuda, o valores o títulos participativos o instrumentos de patrimonio, en carteras

colectivas diversificadas a largo plazo que conforman el portafolio de Cotaxi.

La Gerencia y el Contador de COTAXI evaluarán el activo financiero, su categoría

para el respectivo tratamiento.

COTAXI reconoce un instrumento de este tipo cuando adquiere el derecho de

obtener los flujos de efectivo futuros provenientes del instrumento. Por lo general, este

hecho ocurre cuando la entidad realiza el pago al emisor o tenedor del instrumento y

obtiene el contrato, documento o certificado que da fe de la existencia del acuerdo.

Cotaxi aplica como base para sus políticas contables las secciones 11 y 12 de la

Norma para Pymes, y no hace uso de la alternativa establecida en el literal b) del

párrafo 11.2 de la misma Norma. De acuerdo con lo anterior, la cooperativa clasifica

sus instrumentos financieros en los siguientes grupos:

a) MEDICIÓN INICIAL:

RECONOCIMIENTO Y MEDICIÓN DE LOS INSTRUMENTOS DE DEUDA

De conformidad con lo establecido en el párrafo 11.13 de la Norma para Pymes,

estos instrumentos se miden, en el reconocimiento inicial, al precio de la transacción,

incluyendo los costos de la transacción.

Estos costos de transacción se reconocen en cuenta auxiliar diferente de aquella en

la cual se reconoce el costo inicial del instrumento, con el fin de tener un control

preciso sobre uno y otro concepto. Cuando los costos de transacción no tienen un

valor material, de acuerdo con el memorando de materialidad preparado

anualmente por la administración, estos costos se llevan directamente al estado de

resultados.

Cuando no se lleven al estado de resultados, la entidad debe calcular el porcentaje

de interés efectivo, entendido este como el porcentaje que iguala los flujos de

efectivo futuros del instrumento. Esta clase de activos financieros se clasifica, en el

estado de situación financiera, de acuerdo con la fecha de vencimiento como

activos corrientes y activos no corrientes.

Aquellos activos financieros cuya fecha de vencimiento sea superior a 12 meses, se

clasifican como otros activos financieros en el activo no corriente, mientras que el

resto es clasificado como otros activos financieros en el activo corriente.

RECONOCIMIENTO Y MEDICIÓN DE LOS INSTRUMENTOS DE PATRIMONIO.

Los instrumentos que vayan a ser medidos al valor razonable se reconocen por el

precio de la transacción, sin tener en cuenta los costos adicionales incurridos en la

adquisición. Los instrumentos que vayan a ser medidos al costo se miden en el

reconocimiento inicial por el precio de la transacción, añadiendo los costos

relacionados con la adquisición.

Se miden al valor razonable las inversiones que coticen en bolsa o aquellas que,

aunque no coticen en bolsa, tengan un valor razonable que se pueda establecer de

manera fiable sin un costo o esfuerzo desproporcionado. El valor razonable de un

instrumento de patrimonio es su precio de cotización en bolsa. A falta de este, se

toma como valor razonable el precio de una transacción reciente de instrumentos

financieros idénticos (por ejemplo, acciones en la misma entidad). Si no se tienen

datos disponibles sobre la variable anterior, la entidad mide el instrumento al costo, a

menos que el impacto en la valoración se estime como significativo, caso en el cual

se buscarán otras técnicas de valoración con las cuales se pretende estimar el valor

al cual se haría una transacción de compra y venta de los instrumentos a la fecha de

valoración.

b) MEDICIÓN POSTERIOR

MEDICIÓN POSTERIOR DE LOS INSTRUMENTOS DE DEUDA.

A cada fecha de reporte, La Cooperativa debe medir estos instrumentos por el

modelo del costo amortizado utilizando el método del interés efectivo. Este modelo

requiere que los costos de transacción, cuando sean significativos, se reconozcan

como mayor valor del instrumento y se presenten como menor valor de la

rentabilidad a lo largo de la vida del mismo.

Los rendimientos se reconocen, aunque no se hayan recibido, atendiendo al principio

del devengo establecido en la parte inicial de esta política y congruente con los

requerimientos de la Sección 3 de la Norma para Pymes.

Los activos financieros en instrumentos de deuda, cuyo valor se encuentre expresado

en moneda extranjera, se re expresan a la tasa de cambio aplicable a la fecha del

estado de situación financiera.

MEDICIÓN POSTERIOR DE LOS INSTRUMENTOS DE PATRIMONIO

Los instrumentos medidos al costo se presentarán a cada fecha de corte por el mismo

valor registrado en el reconocimiento inicial, a menos que se haya incurrido en

desembolsos posteriores capitalizables o nuevas adquisiciones.

Los instrumentos medidos al valor razonable se ajustarán al valor razonable medido en

la fecha de reporte. Cualquier variación en el valor razonable se reconoce en

resultados.

Los valores razonables de los activos financieros disponibles para la venta, que son

cotizados, se basan en los precios actuales de cotización bursátil. Si el mercado de un

activo financiero disponible para la venta no tiene un mercado activo, la compañía

establece el valor razonable usando técnicas de valoración financiera.

Los dividendos provenientes de inversiones en patrimonio se acreditan como ingresos

en el estado de resultados cuando se obtenga el derecho de recibirlos, esto es,

cuando sean decretados.

La cooperativa evalúa en cada fecha del estado de situación financiera, si hay

evidencia objetiva de deterioro del valor de un activo financiero o de un grupo de

activos financieros medidos al costo o al costo amortizado.

Se considera que existe deterioro de los títulos de capital cuando haya evidencia

objetiva de que los flujos de efectivo futuros provenientes del instrumento tienen un

valor inferior a su costo. El deterioro del valor se reconoce directamente en los

resultados del período.

Si la cooperativa obtiene evidencia de que la pérdida por deterioro ha disminuido o

desaparecido, revertirá el deterioro directamente en resultados. Esto puede ocurrir,

por ejemplo, porque la entidad participada haya alcanzado los niveles de

rentabilidad adecuados después de haberse deteriorado.

6.3 INVENTARIOS

COTAXI, debe reconocer como inventarios los bienes corporales adquiridos, de los

cuales se espera obtener beneficios económicos en períodos futuros a través de su

consumo o su venta, cuyo monto sea determinable. Las erogaciones que no se

contemplen dentro de lo descrito en el párrafo anterior serán reconocidas como

costos o gastos en el estado de resultados del período.

La Cooperativa reconoce como inventarios, los activos que cumplan la totalidad de

los siguientes requisitos:

Que sea un recurso tangible controlado por La Cooperativa.

Que el activo genere beneficios económicos futuros.

Que La Cooperativa reciba los riesgos y beneficios inherentes al bien.

Que su valor pueda ser medido confiable y razonablemente.

Se entiende que COTAXI ha recibido los riesgos y beneficios inherentes del bien

cuando son entregados los inventarios por el proveedor en las instalaciones de La

Cooperativa y de llegarse a presentar una compra a través de importaciones el

reconocimiento del inventario se hará de acuerdo a los términos de negociación con

el proveedor (INCOTERMS)

a) MEDICIÓN INICIAL:

Los costos de adquisición de los inventarios comprenden el precio de compra más

todos los desembolsos incurridos para dejar el inventario en la ubicación y condición

necesaria para su consumo o para su venta. En la Cooperativa hacen parte del costo

inicial los siguientes conceptos:

El precio de compra pactado con el proveedor menos descuentos comerciales y

financieros (descuentos por pronto pago) y rebajas.

Si es probable que La Cooperativa obtenga descuentos por volumen y su importe

puede determinarse en forma fiable, el descuento debe reconocerse como

menor valor del inventario.

Más el impuesto a las ventas – IVA, en la medida en que no sea descontable.

Fletes y seguros necesarios para dejarlo en las bodegas de La Cooperativa.

La diferencia en cambio y cualquier costo por préstamo se reconoce como gasto del

período en el cual se incurran, en ningún caso se capitalizan como costo del

inventario.

Se aclara que, en el caso de adquirir inventarios en condiciones de pago aplazado,

la diferencia entre el precio de adquisición, de acuerdo con las condiciones normales

de crédito (30 días), y la cantidad pagada, se reconoce como gasto por intereses a

lo largo del periodo de financiación.

Los impuestos indirectos que gravan las existencias sólo se incluirán en el precio de

adquisición cuando no sean recuperables.

Los descuentos por cumplimientos, dado que solo se tiene certeza de su ingreso

cuando se cumple una meta se reconocerán cuando no se tenga incertidumbre del

monto y la fecha, debido a su practicabilidad se reconocerá como ingreso.

b) MEDICIÓN POSTERIOR

Después del reconocimiento inicial, COTAXI., mide los inventarios al menor valor entre:

El costo;

El precio de venta estimado, menos los costos de terminación y los costos de venta.

6.4 CUENTAS POR COBRAR

La Cooperativa reconoce las cuentas por cobrar cuando su importe pueda ser

medido con fiabilidad y que sea probable que este fluya a la entidad solidaria en

forma de efectivo o equivalente de efectivo o que genere otro tipo de beneficios

económicos para la Cooperativa.

Los créditos otorgados deberán permanecer registrados en la cuenta “cartera de

créditos” durante el tiempo pactado, desde su desembolso hasta su cancelación

total. Aun cuando un asociado que se desvincule de la organización solidaria (ya sea

por retiro voluntario, exclusión u otro motivo) llegue a quedar con saldos pendientes

de obligaciones crediticias. No se admite una reclasificación en otros rubros, tales

como cuentas por cobrar.

a) RECONOCIMIENTO Y MEDICIÓN INICIAL:

COTAXI medirá inicialmente las cuentas por cobrar al precio de la transacción,

incluidos los costos de transacción, a menos que el acuerdo constituya una

transacción de financiación.

Una transacción de financiación puede tener lugar en relación a la venta de bienes

o servicios, por ejemplo, si el pago se aplaza más allá de los términos comerciales

normales (30, 60, 90 días) o se financia a una tasa de interés que puede ser la tasa

establecida por la entidad para esta clase de transacción. Si el acuerdo constituye

una transacción de financiación, la entidad medirá el activo financiero al valor

presente de los pagos futuros descontados a una tasa de interés de la entidad o del

sector para un instrumento de deuda similar.

Se reconocerá la cuenta por cobrar cuando se cumplan las siguientes condiciones:

COTAXI ha transferido al comprador los riesgos y beneficios inherentes a los

servicios, de acuerdo a las modalidades de negociación.

El valor de los ingresos de actividades ordinarias pueda medirse con fiabilidad;

Sea probable que La Cooperativa reciba los beneficios económicos asociados

con la transacción; y

Los costos incurridos, o por incurrir, en relación con la transacción pueden ser

medidos con fiabilidad.

b) MEDICIÓN POSTERIOR DE LAS CUENTAS COMERCIALES POR COBRAR

Después del reconocimiento inicial, la Cooperativa medirá las cuentas por cobrar a

su importe recuperable.

Al final de cada período del cual se está obteniendo información, COTAXI medirá la

cartera de crédito y sus cuentas por cobrar de la siguiente forma, sin deducir los

costos de transacción en que pudiera incurrir en el otorgamiento u otro tipo de

disposición, se medirán al costo amortizado utilizando el método de interés efectivo.

Desde el párrafo 11.15 al 11.20 se proporciona una guía para determinar el costo

amortizado, con el método de interés efectivo. La cartera de crédito y cuentas por

cobrar clasifica estos instrumentos como activos corrientes que se medirán al importe

no descontado del efectivo u otra contraprestación que se espera recibir (por

ejemplo, el neto del deterioro de valor, párrafo 11.21 a 11.26)

c) MEDICIÓN POSTERIOR DE ANTICIPOS O SALDOS A FAVOR DE IMPUESTOS Y

CONTRIBUCIONES POR COBRAR AL ESTADO

El derecho se reconoce en el momento en que COTAXI efectúa la transacción que

da origen al impuesto a favor y por el saldo de la partida. Cuando se corrija una

declaración y ésta origine saldo a favor, el saldo será reconocido siempre y cuando

no exista incertidumbre sobre su recuperación. En caso contrario no se reconocerá

contablemente sino solo se revelará.

Al cierre contable anual, COTAXI calculará el saldo neto compensando el valor de las

cuentas por cobrar o saldos a favor con los saldos por pagar por concepto y

contribuciones, siempre que éstas correspondan a la misma entidad estatal. Además,

cuando La Cooperativa. Tenga la intención de solicitar la compensación, imputación

o devolución.

Este resultado se presentará en el Estado de Situación Financiera como una cuenta

por cobrar si hay superávit (saldos a favor superiores a saldos por pagar) o una

cuenta por pagar si hay un déficit (saldos a favor inferiores a saldos por pagar).

D) ESTIMACIÓN PARA CUENTAS INCOBRABLES

La Cooperativa evalúa, a cada fecha de corte, la recuperabilidad de su Cartera y

cuentas por cobrar, y reconoce un deterioro del valor cuando el valor recuperable

(ajustado a valor presente cuando sea el caso) es inferior al valor en libros del activo

a la última fecha de medición. El deterioro se reconoce como gasto en el estado de

resultados.

Para evaluar la recuperabilidad de las cuentas por cobrar, la Cooperativa evaluará

cada uno de los asociados y clientes cuyo saldo sea material, teniendo en cuenta

indicadores como:

a) Mora en el pago de acreencias vencidas

b) Comportamiento histórico del deudor

c) Calificación crediticia

d) Incumplimiento a otros acreedores

e) Evaluación de la situación financiera del deudor

6.5 DETERIORO DE LAS CUENTAS POR COBRAR

El Departamento de Cartera de COTAXI evaluará semestral si existe evidencia

objetiva de que un activo financiero o un grupo de ellos están deteriorados.

De acuerdo a las NIIF para las PYMES, lo que llamamos provisiones de acuerdo al

Decreto 2649 de 1993, hoy se denomina Deterioro; estos deterioros se deberán hacer

de una manera individual, lo que quiere decir que se realiza una valuación de cada

asociado deudor y cliente mediante un análisis de la capacidad de pago, la

solvencia y otros factores externos que podrían implicar en la recuperación del

crédito. Esto permite establecer el riesgo crediticio con el fin de registrar la

contingencia de pérdida en la cuenta correctora.

Una cuenta por cobrar o un grupo de ellas estarán deterioradas, y se habrá

producido una pérdida por deterioro del valor si, y solo si, existe evidencia objetiva

del deterioro como consecuencia de uno o más eventos que hayan ocurrido

después del reconocimiento inicial del activo y ese evento o eventos causantes de la

pérdida tienen un impacto sobre los flujos de efectivo futuros estimados del activo

financiero o del grupo de ellos, que pueda ser estimado con fiabilidad.

COTAXI evaluará primero si existe evidencia objetiva de deterioro del valor para la

cartera y las cuentas por cobrar, con base en los siguientes instructivos:

El departamento de Cartera de COTAXI analizará semestralmente, los siguientes

eventos que corresponden a la evidencia objetiva de que una cuenta por cobrar o

un grupo de ellas están posiblemente deterioradas:

a) Dificultades financieras significativas del emisor o del obligado

b) Infracciones del contrato, tales como incumplimientos o moras en el pago de los

intereses o del principal.

c) El acreedor, por razones económicas o legales relacionadas con dificultades

financieras del deudor, otorga a éste concesiones que le habría dado en otras

circunstancias

d) Exista la posibilidad de que el deudor entre en quiebra o en otra forma de

reorganización financiera

e) La Cooperativa, por razones económicas o legales relacionadas con dificultades

financieras del deudor, le otorga concesiones o ventajas que no habría otorgado

bajo otras circunstancias.

Si se cumple uno (1) de los indicadores mencionados anteriormente, existirá evidencia

de que la cuenta por cobrar o las cuentas por cobrar han perdido valor y se

procederá a reconocer la pérdida correspondiente.

Las cuentas por cobrar son instrumentos financieros de la Cotaxi compuestas por

operaciones pendientes de cobro tales como los convenios, los anticipos, los

intereses, comisiones, créditos a empleados, adelanto al personal, deudores por

venta de bienes y servicios, deudores patronales y empresas entre otros. Estas cuentas

también pueden estar expuestas a un riesgo crediticio que debe ser

permanentemente evaluado, con el propósito de registral dicho deterioro

ANÁLISIS INDIVIDUAL:

La Cooperativa analizará individualmente todas las cuentas por cobrar de forma

individual cuando éstas presenten un vencimiento superior a 90 días, después de

transferidos los riesgos y beneficios inherentes a los bienes y servicios.

Se evaluarán individualmente aquellas cuentas por cobrar que presenten los indicios

mencionados anteriormente, relacionados con posibles pérdidas por factores

económicos externos a COTAXI (estén en liquidación, concordato, reestructuración e

intervención).

De acuerdo a lo expedido en la Circular Externa, N. 3 de 2.013 en donde se dan

instrucciones de realiza o constituir, como mínimo, una provisión general del 1% sobre

el total de la cartera de créditos bruta, el Consejo de Administración determina esta

tarifa para realizar su provisión.

Las provisiones de cartera tanto en general como a nivel individual, es conveniente

continuar haciéndola por separado, es decir, como se venía haciendo. Lo anterior,

debido a que en las normas se menciona que la provisión por deterioro se registra en

una cuenta correctora deduciendo del capital del préstamo. Debido a que las

circulares no han derogado estas instrucciones y es probable sean exigidas por la

Supersolidaria.

RECONOCIMIENTO Y MEDICIÓN

Cuando exista evidencia objetiva de que se ha incurrido en una pérdida por

deterioro del valor en activos financieros, tal y como se indica anteriormente se

procederá a reconocer la pérdida.

El valor de la pérdida se mide como la diferencia entre el valor en libros del activo y el

valor presente de los flujos de efectivo futuros estimados.

El valor presente de los flujos de efectivo futuros, serán determinados de acuerdo con

la probabilidad de pago y la fecha esperada de pago del saldo, los cuales deberán

ser suministrados por el Área de Cartera.

Casos Especiales:

• Cuando una entidad inicie un proceso de reestructuración conforme lo dispuesto

por ley, o sea intervenida por su correspondiente entidad de vigilancia y control, sus

cuentas por cobrar (cartera corriente vencida) deben deteriorarse al ciento por

ciento (100%)

• Para las deudas (cartera corriente vencida) sobre las cuales se les inicie un proceso

de Reestructuración o sean declaradas en liquidación, deberá deteriorarse de

manera inmediata al ciento por ciento (100%).

El valor en libros del activo financiero se reduce mediante una subcuenta del rubro

de cuentas por cobrar que se denomina deterioro de cuentas por cobrar, de

carácter crédito. El importe de la pérdida se reconocerá contra un gasto en el

resultado del periodo.

CAMBIOS EN ESTIMADOS

COTAXI reconoce la pérdida por deterioro de valor en sus cuentas por cobrar,

utilizando estimados. Los cambios en estos estimados se reconocerán en el estado de

resultados del periodo, así:

• Aumento de la pérdida deterioro de valor de las cuentas por cobrar de un año al

otro año: se reconoce un crédito a la cuenta correctora de deterioro por pérdida por

deterioro de valor, y un débito al gasto del periodo.

• Disminución de la pérdida deterioro de valor de las cuentas por cobrar de un año al

otro año: Se reconoce un ingreso por recuperación en estimados.

RETIRO O BAJA EN CUENTAS

Se reconoce el castigo de saldos de cuentas por cobrar, cuando se ha considerado

que el saldo es totalmente irrecuperable. La evaluación se realiza anualmente y es

aprobado por la Gerencia.

6.6 GASTOS PAGADOS POR ANTICIPADO

No se reconocerán como diferidos los pagos anticipados, sino como cuentas por

cobrar (separadas de los instrumentos financieros). Los pagos anticipados se pueden

contabilizar como activos en las cuentas por cobrar (no como diferidos ni intangibles)