Embed Size (px)

Citation preview

0

Manual de Procedimientos

Para el Control del Proceso de Inventario

en el Almacén de Repuestos de la Empresa

Autoambar, C.A.

1

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ

FACULTAD DE CIENCIAS SOCIALES ESCUELA DE CONTADÚRIA PÚBLICA CARRERA CONTADÚRIA PÚBLICA

Manual de Procedimientos

Para el Control del Proceso de Inventario

en el Almacén de Repuestos de la Empresa

Autoámbar, C.A.

Empresa: Autoámbar, C.A.

Autor: Lugo G., Diógenes José

C.I. 7.105.285

San Diego, Abril 2014

2

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ FACULTAD DE CIENCIAS SOCIALES ESCUELA DE CONTADÚRIA PÚBLICA

Manual de Procedimientos

Para el Control del Proceso de Inventario

en el Almacén de Repuestos de la Empresa

Autoámbar, C.A.

CONSTANCIA DE ACEPTACIÓN _________________________________________ Asdrúbal Casas, C.I: 13.899.165.Tutor Académico _________________________________________ Fernando Contreras, C.I: 81.184.846. Tutor Empresarial

Autor: Lugo Griman, Diógenes José

C.I. 7.105.285

San Diego, Abril 2014

3

INDICE GENERAL INTRODUCCIÓN

1 CAPÍTULO I LA EMPRESA

1.1. Descripción de la Empresa 3 1.2. Reseña Histórica

1.3. Misión, Visión y Valores 3 4

1.4. Estructura Organizativa 6 1.5. Descripción del Departamento de Repuestos 1.6. Estructura Organizativa del Departamento de Repuestos

6 7

CAPÍTULO II EL PROBLEMA

2.1. Planteamiento del Problema 2.2. Formulación del Problema

8 9

2.3. Objetivos del Informe de Pasantía 9 2.4. Justificación 11

2.5. Alcances 2.6. Limitaciones del Estudio

12 12

CAPÍTULO III MARCO REFERENCIAL CONCEPTUAL

3.1. Antecedentes 13 3.2. Bases Teóricas 17 3.3. Definición de Términos Básicos

23

CAPÍTULO IV FASES METODOLÓGICAS

4.1. Fase I 26 4.2. Fase II 4.3 Fase III

28 29

CAPÍTULO V Análisis y Presentación de Resultados

5.1. Diagnostico Situación Actual 30 5.2. Matriz DOFA 46 5.3. Elaboración de Manual de Normas y Procedimientos 48

CONCLUSIONES Y RECOMENDACIONES REFERENCIAS

52

59

4

0

INTRODUCCIÓN

En el mundo en que vivimos hoy en día exige de quienes dirigen las organizaciones

los conocimientos o el uso de tecnología, pero sobre todo el manejo eficiente de

información que le permiten una correcta toma decisiones, para asegurarla permanencia de

las empresas a largo plazo. La contabilidad es uno de los principales sistemas de

información que reflejan el fruto de la toma de decisiones de los Gerentes y dueños de

negocios, así como un excelente banco de datos para producir el futuro de las empresas.

En la actualidad, dentro de las organizaciones están presentándose numerosos

problemas producto de la ineficiencia de las operaciones realizadas debido a la ausencia de

un buen sistema de control interno, siendo este el medio que asegura a los Gerentes que la

información suministrada por contabilidad sea confiable.

Toda empresa necesita de una gran diversidad de mecanismos de control, manejos y

estructuras organizacionales que acrediten así la transparencia y eficiente desempeño de las

operaciones, resaltando dentro de este marco la optimización de los procesos de la

organización, definido como una necesidad de mejoramiento y establecimiento de controles

que ayuden a resolver problemas y obtener una eficiencia operacional aunado al

cumplimiento de las políticas establecidas por la administración, con la finalidad de obtener

la dirección adecuada de las riquezas que la integran y salvaguardar el patrimonio de la

empresa. Por tal razón, la presente investigación enfoca su importancia en la presentación

de alternativas que servirán de guía para el adecuado manejo de las operaciones que se dan

origen en el almacén de repuestos, al igual que asegurar la apropiada obtención y recepción

de los mismos hasta su correcta contabilización.

En este sentido, la presente investigación tiene como propósito Proponer estrategias

para un mejor manejo del almacén en la empresa Autoámbar C.A., ubicada en la

Urbanización Industrial Los Guayos.

Asimismo, se encuentra estructurada por cinco capítulos, los cuales se detallan

como sigue:

1

Capítulo I: El problema, en el cual se expone el planteamiento del mismo, justificación de

la investigación, objetivos general y específicos del informe de Pasantía.

Capítulo II: Planteamiento del Problema, la formulación del mismo, justificación y

alcances.

Capítulo III: Población y muestra objeto de estudio, técnicas e instrumentos aplicados para

la recolección de datos, técnica de análisis de datos.

Capítulo IV: Fases Metodológicas, Diagnostico, Identificación y propuestas.

Capitulo V: Análisis y Presentación de Resultados.

Por último, se presentan las referencias bibliográficas y los anexos correspondientes

2

CAPÍTULO I

LA EMPRESA

1.1 Ubicación de la Empresa

Autoámbar C.A. está ubicada en la Urbanización Industrial Los Guayos Primera

Transversal No. 94-A, en los Guayos, estado Carabobo.

Autoámbar se propone lograr los objetivos estratégicos de la marca Nissan (Vehículos y

Repuestos) en el mercado venezolano. Para esto, cuenta con una sólida red de

concesionarios en todo el país. Además, están sus amplias instalaciones físicas, un personal

altamente capacitado y una fortaleza financiera, factores que le garantizan el éxito.

1.2 Reseña Histórica

En el primer semestre del año 2002 el Grupo Ámbar de República Dominicana

adquiere la representación como distribuidor exclusivo de la empresa Nissan Motor Co

Ltd., para la marca NISSAN en la Republica Bolivariana de Venezuela, procediendo

Nissan Motor Co. Ltd. el día 25 de Julio del 2002 al nombramiento y la firma del Contrato

Exclusivo de Distribución de las líneas de productos Nissan para Venezuela, con la

empresa recién constituida Autoámbar C.A, filial del Grupo Ámbar.

I.A.C.A. empresa que anteriormente tenia la distribución de la marca, no continúa

con ella.

Autoámbar, C.A. procede de inmediato a la puesta en marcha de un “Plan de

Negocio, 2002/2005”, que tiene como objetivo asegurar la consolidación y crecimiento de

la marca en el mercado Venezolano, mediante planes específicos para cada una de las áreas

de actividades contempladas en la comercialización de vehículos automotores.

Una de las partes esenciales del “Plan de negocio, 2002/2005“elaborado por la empresa

para lograr la meta de 5.000 unidades anuales a fin del 2005 vendidas en el país. Este plan,

consiste en el desarrollo y fortalecimiento de una eficiente y bien estructurada red de

concesionarios, dotadas de instalaciones adecuadas para realizar todas sus actividades,

3

personal altamente capacitado, fortaleza financiera que permita asegurar las metas de

ventas proyectadas, crecimiento y permanencia de la marca en el país.

Para lograr este objetivo, Autoámbar C.A. procedió a incrementar y asegurar un flujo

constante de unidades de los distintos modelos comercializados por la marca en el mercado,

con el fin de mantener un importante inventario de vehículos en los salones de exhibición

de los concesionarios, así como de disponer de un amplio inventario de unidades para la

venta, almacenadas en las instalaciones de la empresa como parte de su estrategia de

comercialización.

Adicionalmente, se tomaron las acciones necesarias para incrementar como en el caso

de los vehículos, la compra y nivel de inventario de piezas y componentes en el almacén de

repuestos, para asegurar el suministro constante y oportuno de los requerimientos del

mercado para las 16000 unidades que componen el parque circulante de vehículos Nissan

en el país.

1.3 Misión, Visión y Valores.

1.3.1 Misión

Crear valor en la representación y comercialización de productos y servicios

automotrices a nivel nacional, maximizando la eficiencia de nuestros recursos humanos y

tecnológicos en un ambiente de credibilidad innovación y compromiso, que exceda las

expectativas de nuestros clientes, accionistas y relacionados.

1.3.2 Visión

Ser reconocidos en el mercado Automotriz Venezolano, como una empresa

vanguardista y exitosa, que persigue con pasión el mejoramiento continuo de sus procesos,

cálida de sus operaciones y rentabilidad, distinguida por su responsabilidad social, la

valoración de sus clientes y su talento humano.

4

1.3.3 Valores

• Compromiso

• Integridad

• Alegría

• Trabajo en Equipo

• Pasión

• Perseverancia

• Calidad de Servicio

5

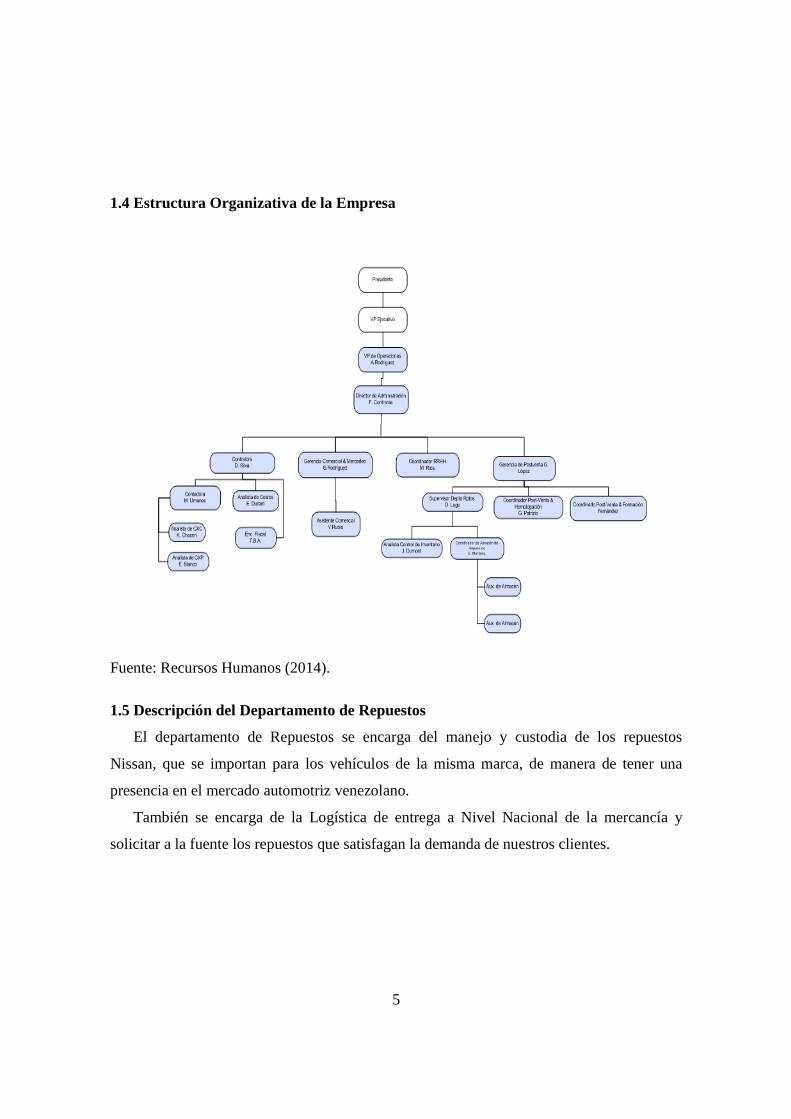

1.4 Estructura Organizativa de la Empresa

Fuente: Recursos Humanos (2014).

1.5 Descripción del Departamento de Repuestos

El departamento de Repuestos se encarga del manejo y custodia de los repuestos

Nissan, que se importan para los vehículos de la misma marca, de manera de tener una

presencia en el mercado automotriz venezolano.

También se encarga de la Logística de entrega a Nivel Nacional de la mercancía y

solicitar a la fuente los repuestos que satisfagan la demanda de nuestros clientes.

6

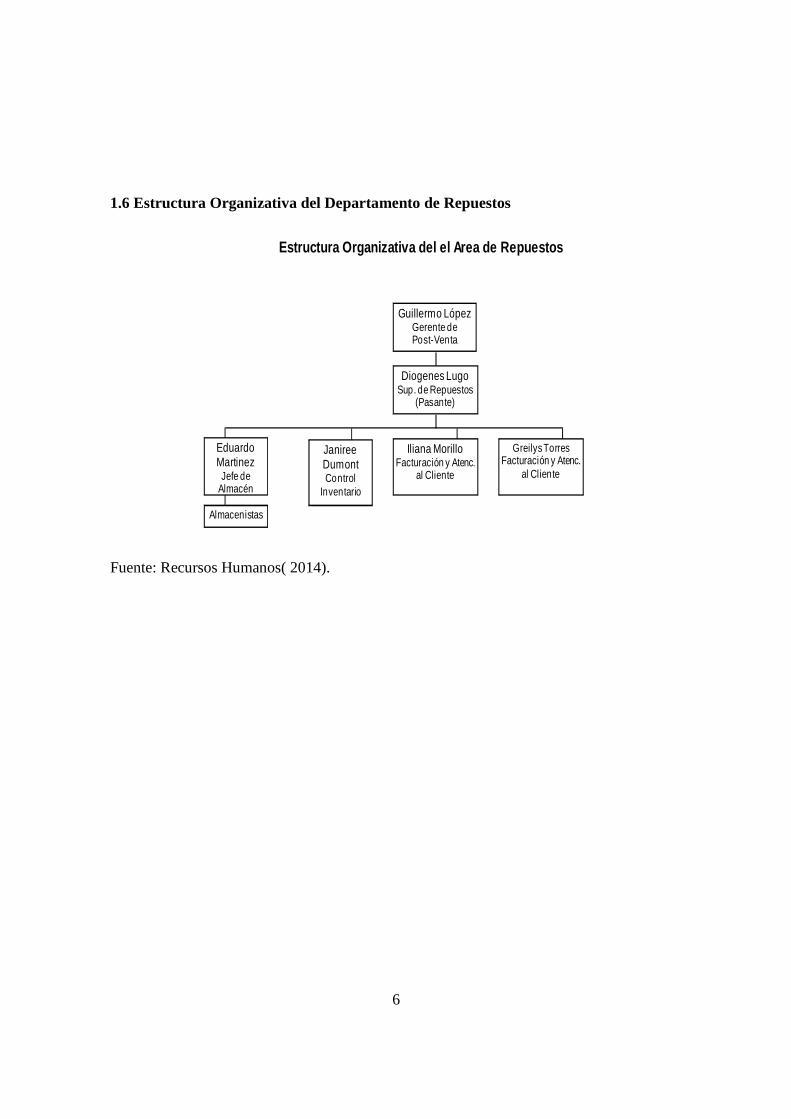

1.6 Estructura Organizativa del Departamento de Repuestos

Estructura Organizativa del el Area de Repuestos

Eduardo MartinezJefe de

Almacén

Janiree DumontControl

Inventario

Iliana MorilloFacturación y Atenc.

al Cliente

Diogenes LugoSup. de Repuestos

(Pasante)

Greilys TorresFacturación y Atenc.

al Cliente

Guillermo LópezGerente de Post-Venta

Almacenistas

Fuente: Recursos Humanos( 2014).

7

CAPÍTULO II

EL PROBLEMA

2.1 Planteamiento del Problema

En la actualidad, los negocios modernos han evolucionado con respecto a los procesos

relacionados con la obtención, elaboración e interpretación de la información contable

utilizada para dirigir y administrar de manera eficiente las organizaciones. Pero no todas

corren con esta suerte de poder mejorar sus procesos de información, cumplir con sus

propósitos y alcanzar sus metas, esto se debe a que muchas de estas organizaciones, no

cuentan con la documentación precisa que soporte o avale las acciones, relacionadas con las

actividades que se realizan en la empresa.

Por lo antes mencionado, muchas organizaciones han optado por documentar cada una

de las acciones que tienen que ver con el desarrollo de sus operaciones contables normales,

haciendo uso de manuales, que son una efectiva herramienta, pues permiten sistematizar

todos los procesos, controlar y evaluar la eficiencia operacional y facilitar el manejo de la

información contable y financiera por parte de la gerencia y personas interesadas para la

toma de decisiones más acertadas.

Dentro de los manuales contables, uno de los más usuales es el manual de normas y

procedimientos, ya que su propósito fundamental es el de suministrar un pronunciamiento

actualizado, conciso y claro de la función exacta de cada fase del negocio contable de la

empresa, además sirven como guías de acción general para aquellos a quienes se les ha

delegado responsabilidades y contribuyen con cierta seguridad a que las tareas delegadas

se cumplan eficientemente con resultados uniformes.

Dentro de este contexto, es conveniente mencionar que en las empresas los inventarios

constituyen el activo corriente más representativoy son susceptibles de grandes errores y

fraudes; por ello es importante dedicar especial atención a su manejo y control, ya que

cualquier falla, puede afectar directamente el costo de los productos vendidos y causar un

gran impacto en el resultado de las operaciones. Todo esto se traduce, en la necesidad de un

adecuado control y manejo, ya que es de suma importancia para la estructura administrativa

8

contable de una empresa, porque a través del mismo asegura qué tanto son confiables sus

estados contables, frente a los fraudes y eficiencia y eficacia operativa.

Existe un desconocimiento por parte de la empresa de diversos conceptos, técnicas e

instrumentos que contribuyen al manejo eficiente de los inventarios, principalmente por la

inexistencia de manuales de normas y procedimientos como guía para el desempeño de las

labores en cualquier organización.

Las empresas dedicadas a la compra y venta de mercancías, por ser esta su principal

función y la que dará origen a todas las restantes operaciones, necesita de un buen manejo y

control sobre sus inventarios, que representa uno de los activos más significativos y de

mayor sensibilidad a fluctuaciones dentro del negocio. Desarrollar normas y

procedimientos que indiquen los lineamientos mas resaltantes para la salvaguarda de este

activo es fundamental en una empresa, así como también es importante cuidarlos y

protegerlos.

La situación que se presenta en esta empresa es la inexistencia de documentación

que proporcione la información necesaria para el manejo exacto del inventario físico, así

como también políticas de pedido, compra y venta que normalicen las actividades dentro

del almacén para que ayude a la regularización y manejo de la mercancía inexistente,

permitiendo así un ordenamiento adecuado de cada uno de los artículos disponibles para la

venta.

En el área de inventario de esta organización, no se mantienen registros oportunos y

organizados de la mercancía que entra y sale de la empresa, lo que trae como consecuencia

pérdida de tiempo y descontrol a la hora de realizar la toma física, así como también no

permiten descubrir si ha habido extravíos, robos, fraudes y errores durante la recepción y

posterior manejo del inventario, contribuyendo además a desvirtuar la razonabilidad de sus

cifras.

En lo que respecta al tratamiento contable, no se llevan registros para reflejar si

hubo pérdidas por daño o por deterioro o pérdidas por obsolescencia. Esto conlleva a que

no se puede determinar la regularidad de ocurrencia de dichos eventos y por consiguiente

poder crear la respectiva provisión que permita valorarlo a cifras lo mas exactas posibles.

9

Tampoco se realizan tomas físicas de inventario de manera cíclica lo que imposibilita

presentar información confiable, razonable, objetiva y oportuna del valor de los inventarios

en los estados financieros, elaborados sobre todo entre periodos cortos para fines

comparativos, evaluativos y correctivos de las cifras presentadas.

Debido a la extrema importancia que tiene la documentación de las normas y

procedimientos contables para las empresas y su difusión a través de un manual, y todas las

ventajas y beneficios que aportan a las mismas, nace la propuesta planteada a esta

investigación, la cual consiste en la elaboración de un manual de normas y procedimientos

contables para el manejo de los inventarios de la empresa Autoámbar C.A., Empresa del

sector comercial dedicada a la compra de repuestos automotrices y venta de los mismos sin

cambiar su forma básica o sin adelantar ningún proceso de transformación.

Un manual de normas y procedimientos contables que sea debidamente redactado,

de fácil manejo e interpretación, que permita llevar un orden y uniformidad en las acciones

a seguir para la realización y valoración de los inventarios que a su vez le ayudara a la hora

de toma de decisiones de importancia en materia de políticas de inventario.

2.2 Formulación del Problema

¿Qué factores debe tener un Manual de Procedimientos para mejorar el control del Proceso

de Inventario en el Almacén de Repuestos de la empresa AutoámbarC.A.?

2.3 Objetivos del Informe de Pasantía

2.3.1 Objetivo General

Elaborar un manual de procedimientos para el control del proceso de Inventario en el

Almacén de Repuestos de la empresa Autoámbar, C.A

10

2.3.2 Objetivos Específicos

• Diagnosticar la situación actual del proceso de Inventario en el Almacén de

Repuestos de la empresa Autoámbar, C.A

• Identificar las debilidades, oportunidades, fortalezas y oportunidades del proceso de

Inventario en el Almacén de Repuestos de la empresa Autoámbar, C.A.

• Elaborar un manual de procedimientos para el control del proceso de Inventario en

el Almacén de Repuestos de la empresa Autoámbar, C.A.

2.4 Justificación

Debido a los extra costos que se generan y la poca fiabilidad del Inventario teórico,

aunado a la gran cantidad de puntos negativos de auditoría presentados por el manejo de

Inventario en la empresa Autoámbar C.A., se considera relevante realizar un Manual de

Procedimientos para mejorar el control del Proceso de Inventario en el Almacén de

Repuestos, ya que esta área es de principal importancia para el funcionamiento de la

empresa.

Siendo esto de vital importancia, debido a que promueve la eficiencia, asegura la

efectividad y previene que se violen las normas y los principios contables establecidos en la

empresa.

En este mismo orden de ideas, este informe beneficiara a la organización mediante

un procedimiento estandarizado para el control de Inventario y así presentar una

Información Contable fiable y oportuna.

El control interno contribuye al incremento del buen prestigio de la organización,

ayuda a mejorar el clima organizacional y protege a la organización de las pérdidas

innecesarias.

Además de esto, es de vital importancia dado que lo interesante es que está en todo

lo que la organización requiera mejorar y/o proteger, para una eficiente gestión (personas,

11

activos y operaciones). Por otra parte, permite fortalecer al pasante sus conocimientos

académicos sobre una realidad laboral, para aportar recomendaciones que ayuden a mejorar

los procesos de la empresa, servirá de antecedente para futuros informes y se insertara en

una de las líneas de estudio.

Con respecto al contexto empresarial y social también procura resolver

problemáticas similares o semejantes. En este sentido, la aplicación de medidas de control

interno tiene como finalidad el desarrollo de acciones que permitan satisfacer las

interacciones entre los involucrados.

En otro orden de ideas, este informe se justifica porque representa un antecedente

importante para futuros trabajos de grado que se relacionen con planes estratégicos,

controles internos y mejoras en los procesos, constituyendo un valor agregado al

conocimiento que se imparte en la Universidad José Antonio Páez.

2.5 Alcance

El presente Proyecto estudiara la manera de mejorar los procesos del registro de Inventario

y la fiabilidad del Inventario Teórico en la Empresa Autoámbar C.A.

Esteproyecto abarcara el Almacén de Repuestos de la Empresa Autoámbar C.A.

2.6 Limitaciones del Estudio.

Entre las limitaciones de este estudio se presentan.

- Gran cantidad de partes registradas en el almacén.

- Personal dedicado solo a esta actividad.

- Disponibilidad de registros.

12

CAPÍTULO III

MARCO REFERENCIAL CONCEPTUAL

3.1Antecedentes

De acuerdo a lo establecido por Córdova (2007), los antecedentes de la investigación;

consisten en “una síntesis conceptual de las investigaciones o trabajos realizados sobre el

problema formulado, con el fin de determinar el enfoque metodológico de las

investigaciones realizadas con anterioridad” (s.p.) Es por esto que a continuación se

presentan los trabajos de investigación que sirven de soporte para el presente estudio.

Cordero, Corona y Lozada (2011), elaboraron una investigación denominada

“Propuesta de diseño de los procesos de control para el óptimo manejo del almacén

inventarios. Caso: Sbs Sport Business, C.A división Magallanes” (Universidad de

Carabobo).

Para logar los objetivos planteados, se llevó a cabo una investigación basada en un

diseño de campo no experimental, de carácter descriptivo proyectiva, que se realizo con la

finalidad de resolver la problemática existente en la organización con respecto a las

acciones de control del almacén-inventarios, ya que éstas no se ejecutan de la manera

adecuada. Los objetivos propuestos se basaron en el estudio de los procesos actuales de

13

control, el análisis de las características del rubro de inventarios y por último la propuesta

de procesos de control.

La muestra de estudio fue de 5 personas, para la recolección de los datos se aplicó

un cuestionario de veintiséis preguntas cerradas, una entrevista estructurada de catorce

preguntas abiertas, y se utilizó la observación directa con la intención de diagnosticar la

situación actual de la empresa. Para el diseño de los procesos de control para el manejo del

almacén-inventarios, se planteó la creación de un nuevo cargo, la modificación de los

procedimientos de requisición, recepción, almacenamiento y despacho de la mercancía, y

documentos de control.

Este antecedente se relaciona con el estudio, ya que el mismo busca la implementación

de controles fundamentales para asegurar los inventarios; de esta forma mejorar la gestión

administrativa, permitiendo una mayor calidad y cantidad de información relevante para la

toma de decisiones y determinar los recursos con los que cuenta la empresa, mediante un

ajustado diseño de controles administrativos que pueda ser útil para mejorar su gestión y

operatividad.

Por su parte Rodriguez y Zambrano (2010) presentaron un trabajo titulado

“Propuesta de una herramienta gerencial que logre optimizar el manejo y control de

los inventarios en el área de almacén de la empresa American Brake Component

ABC, C.A. ubicada en Valencia – Estado Carabobo” (Universidad de Carabobo).

El presente trabajo de grado fue apoyado, por una investigación descriptiva ya que

permite indagar sobre las característica predominantes de la situación actual del objeto de

estudio, también se ubica bajo la modalidad de proyecto factible buscando la creación de

estrategias que sirvan de base operativa para solucionar el problema. En este sentido, se

obtuvieron datos directamente de la realidad, utilizando las técnicas de la encuesta y

observación, aplicando el instrumento del cuestionario a toda la población que está

conformada por 13 personas, siendo esta pequeña se puede obtener información concreta y

exacta. Se concluyo que la empresa presenta debilidades en el ciclo de almacén en cuanto

no existe normativa y procedimiento para el buen funcionamiento del mismo.

14

De acuerdo a las debilidades que se plantearon los autores recomendaron una

adecuada ejecución de las actividades, que establezcan ciertos procedimientos de Control

Interno, como es la limitación de responsabilidades, segregación de funciones, rotación de

deberes, toma física de inventarios, personal calificado, canales de comunicación y llevar el

procedimiento de cada transacción conservando los documentos en buen estado y en

función de sus objetivos.

Esta investigación se tomó como antecedente, debido a que muestra un plan estratégico

basado en el manejo y control de inventario, el cual aportará mejoras en los procesos

involucrados para que estos se logren llevar de manera coordinada y eficiente.

En el mismo orden de ideas, Ambrosio y Gamboa (2010) realizaron un trabajo cuyo

nombre fue “Propuesta de Rediseño de los procesos de control de los inventarios de

mercancía de la empresa Tecni Ruedas de Valencia, C.A” (Universidad de Carabobo).

La presente investigación se baso en el estudio de los procesos actuales de control,

el análisis de las características del rubro de inventarios y por último la propuesta de mejora

de procesos, con la finalidad de resolver la problemática existente en la organización, ya

que las acciones del control de los inventarios no se ejecutan de la manera adecuada.

La muestra de estudio fue de ocho personas, para la recolección de los datos se

aplicó un cuestionario de veinte preguntas cerradas, una entrevista estructurada de diez

preguntas abiertas, y se utilizó la observación directa con la intención de diagnosticar la

situación actual de la empresa. Para el rediseño de los procesos de control de los inventarios

planteó la creación de un nuevo cargo, la modificación de los procedimientos de

requisición, recepción, almacenamiento, y despacho de la mercancía, una nueva estructura

organizacional, documentos de control, y se establecieron de flujogramas de estos procesos.

Todo lo antes mencionado, se vincula con el Informe de Pasantía, ya que la empresa

Autoámbar C.A., también presenta fallas en el rubro de los inventarios y porque se plantean

diferentes actividades buscando la modificación en los procedimientos para el control de los

inventarios de la organización.

Walo F. (2010), desarrolló un trabajo especial de grado denominado

“Procedimientos para Mejorar los Procesos Contables de los Inventarios de la

15

Empresa Saldi C.A.”, del municipio Valencia, Estado Carabobo. De los resultados

obtenidos para el momento de presentado el estudio, se diagnosticó una situación en cuanto

al manejo de inventarios en el área de almacén, determinando así debilidades del proceso

tales como la carente transmisión de la información por parte del personal involucrado en el

mencionado proceso y el departamento de contabilidad, para su registro contable. Con la

implementación de la propuesta se verán beneficiados en los procesos, obteniendo control

del manejo del inventario, información actualizada sobre las existencias y minimización de

errores en la toma de decisiones.

El Trabajo Especial de Grado antes mencionado, sirvió de base para el desarrollo de

la investigación presentada, al aprovechar el análisis de los procedimientos que se aplican

en SALDI C.A., respecto a la entrada, organización y salida del inventario del almacén y

compararlo con los existentes en Autoámbar C.A. para mejorar el manejo de los inventarios

dentro de la estructura del control en el proceso.

Por último, Carrera y Gomez (2010) en su trabajo de grado titulado “Diseño de un

sistema de información administrativo contable para el control de inventarios de

productos perecederos para el Hotel Napoli, ubicado en Tucacas, Estado Falcón”

(Universidad de Carabobo)

El siguiente estudio se realizó bajo la modalidad de proyecto factible; apoyado en

una investigación de campo y revisión documental y como unidades de estudio se tomaron

las 8 personas que laboran en el área de Administración del hotel caso de estudio, a las que

se aplicó un cuestionario tipo Escala de Licker, conformado por 25 ítems con diferentes

alternativas de respuesta. Los datos recolectados permitieron diagnosticar la situación del

sistema de administrativo contable y concluir que la empresa carece de un sistema

informativo bien estructurado que permita un manejo contable adecuado de los inventarios

de productos perecederos por lo que no se encuentra con la emisión de información

confiable que apoye la toma de decisiones para la compra de estos insumos.

Muchos de los procesos son registrados de manera manual, se observa atraso en el

registro y proceso de las transacciones contable lo que ocasiona un manejo ineficiente de

los recursos. Luego, de analizada la factibilidad y determinada la viabilidad del proyecto se

16

presenta una propuesta para la estructura del sistema de información para el control de

inventarios de productos perecederos, recomendando a la empresa y su incorporación, junto

con la adquisición de sistemas informáticos para el registro y procesamiento de las

transacciones que se producen diariamente.

La relación con esta investigación, radica en la importancia de un sistema de

información que aporte datos confiables, ya que la ausencia de ésta puede conducir al manejo

ineficiente de recursos y la insatisfacción del cliente afectándose todo el proceso operacional de

la organización. Los sistemas de información deben producir datos confiables y a tiempo para

poder garantizar el normal desenvolvimiento de las actividades de la organización permitiendo

a su vez controlar el uso de los recursos materiales y financieros.

3.2 Bases Teóricas

Córdova (2007) indica que en las bases teóricas:

Se presenta toda la información principal y complementaria relacionada con el tema

del proyecto de investigación. Por regla general, en esta sección de la investigación, se trata

de definir conceptos y ampliar los datos e informaciones sobre la problemática abordada y

los factores que la constituyen. Es decir que se presenta información textual o documental

sobre las variables en estudio, y puntos que tengan estricta relación con estas, para ampliar

el conocimiento sobre las mismas.

La información de las Bases Teóricas, se puede seleccionar en: a)

enciclopedias, b) diccionarios, c) programas de computación, d) folletos, e)

trípticos, f) dípticos, g) publicaciones periódicas, h) revistas especializadas.

(s.p.)

Teoría de Manuales

Para Lázaro, V. citado por Catacora, F. (1997; 315), plantea que los manuales

“representan un medio de comunicar decisiones de la administración, concernientes a

organización, políticas y procedimientos”.

17

Un manual es el documento que contiene la descripción de actividades que deben

seguirse en la realización de las funciones de una unidad administrativa, o de dos o más de

ellas. También incluye los cargos que intervienen en el proceso precisando su

responsabilidad y participación.

Importancia de los Manuales

La creación e implementación de los manuales dentro de una organización, surge por

la necesidad de documentar las actividades desarrolladas por los empleados, de esta forma

las personas involucradas en el proceso pueden tener acceso a la información y al mismo

tiempo, la misma pueda ser aplicada correctamente.

Al respecto cabe citar a Catacora, F. (1997), quien plantea que la documentación de

los sistemas se realiza por las siguientes razones:

• Sistematizar las relaciones entre los integrantes de una organización.

• Instruir a los empleados acerca de aspectos tales como: objetivos, políticas,

normas, procedimientos, funciones y autoridad.

• Servir de guía para la ejecución de las tareas de los empleados.

• Servir de guía para la evaluación de la eficiencia operacional.

• Sistematizar los procedimientos que se emplean en la empresa.

• Normalizar el desarrollo de las tareas.

• Servir de guía para el entrenamiento de personal de reciente ingreso. (p. 95)

Los manuales son una de las mejores herramientas administrativas, que contribuyen a

la normalización de las operaciones y documentación de la empresa. Estos a su vez,

benefician tanto al personal como a la compañía, evita la concentración de información en

una sola persona, y facilita el desarrollo de las funciones de todo el personal vinculado con

el proceso, indistintamente que sea un empleado nuevo o no.

Tipos de Manuales

Los diferentes tipos de manuales dentro de una empresa pueden variar de acuerdo a su

finalidad. Según Catacora, F. (1997), una clasificación de los manuales en el contexto de la

organización es el siguiente:

18

De sistemas, métodos y procedimientos manuales:

• Específicos:

Manuales de Técnicas

Este tipo de manual, se enfoca en la explicación de pautas dirigidas que deben seguirse

para el desarrollo de una técnica específica.

Manuales de actividades

En este caso, este manual está dirigido a determinar y explicar al personal, los pasos a

seguir en las diferentes situaciones y/o escenarios de trabajo.

• Genéricos:

Manuales de organización

A través de este manual, se detalla los aspectos que abarca la estructura de la

organización, áreas relacionadas, responsabilidad de los empleados, y su desarrollo se

efectúa con la ayuda de los organigramas y la descripción de los cargos.

Manuales de políticas

Este tipo de manual está enfocado en los lineamientos a seguir dentro de una compañía,

es decir, son normas que en forma declarativa, marcan pautas específicas de acuerdo al

departamento donde se encuentre.

Manuales de normas y procedimientos

Esta clasificación se refiere a los tipos de manuales dirigidos a explicar las pasos a

seguir, en forma detallada y específica, en los diferentes procesos que se desarrollan en una

compañía, de acuerdo a la relación responsable/acción.

El desarrollo del presente estudio, se enfoca dentro de la clasificación de un “Manual de

Normas y Procedimientos”, debido a la necesidad de documentar los procedimientos de la

empresa Comercializadora SP 2011, C. A. En tal sentido, Catacora, F. (1997), expresa que:

A través de los manuales tienen como objeto sistematizar las

relaciones entre los integrantes de una organización, instruir a los

19

empleados en distintas áreas de la organización, servir de guía para

los empleados en la ejecución de sus trabajos y por último en la

evaluación de la eficiencia operacional. (p. 105).

Un Manual de Normas y Procedimientos, contiene información y ejemplos de

formularios y autorizaciones, al mismo tiempo que contribuye al correcto desarrollo de las

actividades dentro de la empresa, y permite conocer el funcionamiento de las

organizaciones ya que en ellos se describen las tareas, ubicación, requerimientos y los

puestos responsables de su ejecución, lo cual facilita el adiestramiento y capacitación del

personal.

De igual forma, los manuales de normas y procedimientos contribuyen a la eficiencia

de los empleados, señalando cuáles son sus actividades y como desarrollarlas, evitando

duplicidades en los procesos y ayudando a determinar de forma más sencilla las

responsabilidades por fallas o errores.

Inventario

Ramírez (2007) indica que “El inventario es el conjunto de mercancías o artículos que

tiene la empresa para comerciar con aquellos, permitiendo la compra y venta o la

fabricación primero antes de venderlos, en un periodo económico determinados” (p.02).

Por lo tanto, los inventarios son bienes tangibles que se tienen para la venta en el curso

ordinario del negocio o para ser consumidos en la producción de bienes o servicios para su

posterior comercialización. Los inventarios comprenden, además de las materias primas,

productos en proceso y productos terminados o mercancías para la venta, los materiales,

repuestos y accesorios para ser consumidos en la producción de bienes fabricados para la

venta o en la prestación de servicios; empaques y envases y los inventarios en tránsito.

En tal sentido, Ramírez (2007) expresa que la contabilidad para los inventarios forma

parte muy importante para los sistemas de contabilidad de mercancías, porque la venta del

inventario es el corazón del negocio. El inventario es, por lo general, el activo mayor en

20

sus balances generales, y los gastos por inventarios, llamados costo de mercancías

vendidas, son usualmente el gasto mayor en el estado de resultados.

Administración de Inventario.

Ramírez (2007) expresa que la administración de inventarios consiste en lograr la

eficiencia en el manejo adecuado del registro, de la rotación y evaluación del la mercancía

de acuerdo a su clasificación y del tipo de inventario tenga la empresa, ya que a través de

todo esto se determinarán los resultados (utilidades o pérdidas) de una manera razonable,

pudiendo establecer la situación financiera de la empresa y las medidas necesarias para

mejorar o mantener dicha situación.

De igual forma, el mismo autor indica que la administración de inventario, en

general, se centra en cuatro aspectos básicos:

1. Cuantas unidades deberían ordenarse o producirse en un momento dado.

2. En qué momento deberían ordenarse o producirse el inventario.

3. Que artículos del inventario merecen una atención especial.

De igual manera, el inventario permite ganar tiempo ya que ni la producción ni la

entrega pueden ser instantánea, por lo tanto se debe contar con existencia del producto a

las cuales se puede recurrir rápidamente para que la venta real no tenga que esperar hasta

que termine el cargo proceso de producción. Un buen manejo de inventario permite

además, hacer frente a la competencia, si la empresa no satisface la demanda del cliente sé

ira con la competencia, esto hace que la empresa no solo almacene inventario suficiente

para satisfacer la demanda que se espera, si no una cantidad adicional para satisfacer la

demanda inesperada.

Por lo anterior expuesto, se puede indicar que: la administración de inventario es

primordial dentro de un proceso de producción ya que existen diversos procedimientos que

21

le va a garantizar como empresa, lograr la satisfacción para llegar a obtener un nivel

óptimo de producción. Dicha política consiste en el conjunto de reglas y procedimientos

que aseguran la continuidad de la producción de una empresa, permitiendo una seguridad

razonable en cuanto a la escasez de materia prima e impidiendo el acceso de inventario,

con el objeto de mejorar la tasa de rendimiento. Su éxito va estar enmarcado dentro de la

política de la administración de inventario:

1. Establecer relaciones exactas entre las necesidades probables y los

abastecimientos de los diferentes productos.

2. Definir categorías para los inventarios y clasificar cada mercancía en la categoría

adecuada.

3. Mantener los costos de abastecimiento al más bajo nivel posible.

4. Mantener un nivel adecuado de inventario.

5. Satisfacer rápidamente la demanda.

6. Recurrir a la informática.

Además de que los inventarios excesivos son costosos también son los inventarios

insuficientes, por que los clientes podrían dirigirse a los competidores si los productos no

están disponibles cuando los demandan y de esta manera se pierde el negocio. La

administración de inventario requiere de una coordinación entre los departamentos de

ventas, compras, producción y finanzas; una falta de coordinación nos podría llevar al

fracaso financiero.

En conclusión la meta de la administración de inventario es proporcionar los

inventarios necesarios para sostener las operaciones en el más bajo costo posible. En tal

sentido el primer paso que debe seguirse para determinar el nivel óptimo de inventario son,

los costos que intervienen en su compra y su mantenimiento, y que posteriormente, en qué

punto se podrían minimizar estos costos.

22

Procedimiento

Un procedimiento es la guía detallada que muestra secuencial y ordenadamente como

dos o más personas realizan un trabajo. Los procedimientos que se usan dentro de una

organización, generalmente son informales y los podemos observar fácilmente a través de

las costumbres y hábitos de las personas.

Según Gómez, G. (1997; 127), “un procedimiento puede considerarse como la

sucesión cronológica y secuencial de operaciones concatenadas entre sí, que se constituyen

en una unidad en función de la realización de una actividad o tarea específica”.

Los procedimientos permiten al usuario seguir tranquilamente por un camino seguro

previamente probado, y a su vez ofrece oportunidades de mejorar las actividades del

proceso.

3.3 Definición de TérminosBásicos

Almacén: instalaciones que mantienen productos en existencia y es considerado

punto de distribución de la empresa.

Auditoría : técnica de control, dirigida a valorar el control interno y la observancia de los

Principios Profesionales de Contabilidad Generalmente Aceptados, comprende un examen

independiente de los registros de contabilidad y otra evidencia relacionada con una empresa

para apoyar la opinión experta imparcial sobre la confiabilidad de los estados financieros.

Control: consiste en inspeccionar y comprobar los procesos, también regula el

funcionamiento de otro orden dentro del mismo sistema funcional.

Control de Inventario: mantener el nivel óptimo de existencia en los almacenes de

materia prima o la mercancía disponible para la venta.

Control Interno: sistema integrado por el esquema de organización y el conjunto de los

planes, métodos, principios, normas, procedimientos y mecanismos de verificación y

evaluación adoptados por la respectiva empresa, con el fin de asegurar que todas las

actividades, operaciones y actuaciones, así como la administración de la información y los

23

recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro

de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos.

Despacho: salida de los productos del almacén, y da por concluido la función de

almacenaje y conservación.

Evaluación:consiste en llevar a cabo juicios acerca del avance y progreso de cada

actividad, aunque la prueba usada no se retenga siempre como la más adecuada.

Inventarios:son bienes constituidos por adquisición, en proceso de elaboración o

terminados, bien sean para consumo o para su comercialización.

Inventario final: mercancías existentes al final del periodo.

Inventario físico: conteo sistemático de todas las mercancías disponibles, seguido por la

aplicación de precios unitarios a las cantidades contadas y el desarrollo de un valor

monetario para el inventario final.

Inventario inicial: mercancías que quedan del periodo anterior

Manual: herramienta utilizada para comunicar y documentar procedimientos contables y

no contables.

Norma: regla que se debe seguir o a que se debe ajustar una conducta.

Organización: es la unión voluntaria de una serie de individuos, relacionados por múltiples

vínculos contractuales y que se encuentran bajo la dirección y coordinación de una

autoridad directiva.

Procedimientos: se refiere al conjunto de pasos que tiene una entidad, que se desarrollan

en secuencia y en forma sistemática para el logro de los objetivos.

Procedimientos de control: son aquellas políticas y procedimientos además del ambiente

de control, que la administración ha establecido para lograr los objetivos específicos de la

entidad.

24

CAPITULO IV

FASES METODOLÓGICAS

El marco metodológico es el apartado del trabajo que dará el giro a la investigación,

es donde se expone la manera como se va a realizar el estudio, los pasos para realizarlo, su

método. De esta manera, Romero (2007) explica que “la metodología del proyecto incluye

el tipo o tipos de investigación, las técnicas y procedimientos que serán utilizados para

llevar a cabo la indagación. Es el "cómo" se realizará el estudio para responder al problema

planteado”(p.2). Por tal motivo, a continuación se define el marco metodológico del

presente informe de pasantías.

4.1 Tipo y Diseño de la Investigación

El presente Informe de Pasantía se considera como un proyecto factible, debido a que

tiene como finalidad proponer estrategias que permitan mejorar el sistema de control

interno existente en la empresa Autoámbar, C.A. en el área de almacén e inventario; por tal

motivo, es conveniente señalar que de acuerdo al manual de la Universidad Pedagógica

Experimental Libertador (2006) :

El proyecto factible consiste en la elaboración de una propuesta de un modelo operativo viable, o una solución posible a un problema de tipo práctico para satisfacer necesidades de una institución o grupo social. La propuesta debe tener apoyo, bien sea en una investigación de tipo documental y debe referirse a la formulación de políticas, programas, métodos y procesos. (p.7).

Por otra parte, para Sabino (2002) el diseño de la investigación es aquel que tiene

como objeto “proporcionar un modelo de verificación que permita contrastar hechos con

teorías, y su forma es la de una estrategia o plan general que determina las operaciones

necesarias para hacerlo.” (p.63); en tal sentido para la elaboración de este informe de

pasantías se considera que el diseño de la investigación es de campo y no experimental.

25

Así la investigación es de campo porque la información que se necesita para

desarrollarla será tomada directamente de las personas que trabajan para el almacén y el

departamento administrativo de Autoámbar C.A.; basado en esto, Arias (2006) indica que

la investigación de campo:

Es aquella que consiste en la recolección de datos directamente de los sujetos

investigados o de la realidad donde ocurren los hechos sin manipular o controlar variable

alguna, es decir, el investigador obtiene la información pero no altera las condiciones

existentes. (p.31)

De igual forma la investigación se considera no experimental, ya que para su

realización no se manipulan las variables independientes que en ella están involucradas; por

lo que Kerlinger (1993), citado por Ávila (2004) expresa que este tipo de diseños es aquel

donde “el investigador no tiene control sobre las variables independientes porque ya

ocurrieron los hechos o porque son intrínsecamente manipulables,” (p.269).

4.2 Fases de la Investigación

Para el cumplimiento de los objetivos propuestos, es importante mencionar que la

investigación está estructurada en tres (03) fases metodológicas; las cuales se describen a

continuación:

4.2.1. Fase I. Diagnostico de la situación actual del proceso de Inventario en el

Almacén de Repuestos de la empresa Autoámbar, C.A.

Para cumplir con el objetivo propuesto en esta fase del Informe de Pasantía; es

necesario seleccionar a la población que va a ser objeto de estudio; así; Arias (2006)

indica que la población desde el punto de vista metodológico “Es un conjunto finito o

infinito de elementos con características comunes para los cuales serán extensivas las

conclusiones de la investigación. Ésta queda delimitada por el problema y por los objetivos

de estudio” (p.81). Para el presente informe de pasantías; la población está constituida por

todo el personal que labora para el departamento de administración y almacén

deAutoámbar, C.A., es decir, cinco (5) personas.

26

Por su parte, debe indicarse que la muestra de acuerdo a Arias (2006) “Es un

subconjunto representativo y finito que se extrae de la población accesible” (p.83), para su

selección es necesario determinar el tipo de muestreo; el cual para este informe de pasantías

es probabilístico y censal; debido a que cada elemento de la población tiene la misma

probabilidad de ser seleccionado y además bajo el criterio de que la población es pequeña

y cada uno del personal de los departamentos en estudio tienen relación directa con la

problemática; se seleccionará como muestra a toda la población.

Al respecto, Ramírez (2007) indica que el muestreo probabilística “Se caracterizan

porque se puede determinar de antemano la probabilidad de selección de cada uno de los

elementos que integran la población.” (p.106), de igual manera, Espinoza (2006) indica

que el muestreo censal es cuando “todos y cada uno de los integrantes de la población

integran a la muestra”(p.36). Por lo tanto, la muestra está conformada por las cinco (5)

personas que laboran en el departamento de almacén y por la información relativa al

manejo de inventarios.

Ahora bien, es importante seleccionar la metodología bajo la cual se recopilo la

información; a través de las técnicas e instrumentos de recolección de datos, por

consiguiente Palella y Martins (2006) indican que las técnicas de recolección de datos

“Son las distintas formas o maneras de obtener información” (p.103) y también indican

que los instrumentos de recopilación de la información “Es cualquier recurso del cual

pueda valerse el investigador para acercarse a los fenómenos y extraer de ellos

información” (p.113).

En este sentido, para recolectar la información se tomaron como técnicas de

recolección de la información a la encuesta, bajo la modalidad de cuestionario; a la

observación directa, bajo la modalidad de lista de cotejo y a la revisión documental

apoyada en los registros que posee el sistema administrativo contable; a continuación se

definieron cada uno de ellos.

Tal como se mencionó anteriormente, se usaron una encuesta que tiene como objetivo

determinar la forma de cómo los empleados de los departamentos citados, manejan el

inventario de repuestos de Autoámbar, C.A., de esta manera; Sabino (2002) indica que la

27

encuesta “Se trata de requerir información a un grupo socialmente significativo de personas

acerca de los problemas en estudio para luego, mediante análisis de tipo cuantitativo, sacara

las conclusiones que se correspondan con los datos recogidos.” (p.43).

Por su parte a través de la observación directa; la cual de acuerdo a Arias (2006)

“Es una técnica que consiste en visualizar o captar mediante la vista, en forma sistemática,

cualquier hecho, fenómeno o situación que se produzca en la naturaleza o en la sociedad, en

función de unos objetivos de investigación preestablecidos” (p.69); se verificaron la

organización de mercancía en el área de almacén, y a través de la revisión documental se

determinaron cuáles son las pautas establecidas en el control interno existente y cuál es la

información que se encuentra en el módulo de inventarios del software administrativo-

contable. A su vez Román (2005) expresa que:

La revisión documental consiste en la recopilación de documentos relacionados con

el fenómeno estudiado. Se utiliza todo tipo de soporte y de género disponible: novelas,

ensayos, investigaciones, biografías, diarios, fotografías, grabaciones, objetos, producción

artística y cultural, fichas estadísticas, etc. Su gran utilidad se presenta en el estudio de

hechos históricos, aunque es válida para cualquier fenómeno. (p.4).

En cuanto a los instrumentos, Arias (2006) expresa que el cuestionario “Es la

modalidad de encuesta que se realiza de forma escrita mediante un instrumento o formato

en papel contentivo de una serie de preguntas” (p.74) y Palella y Martins (2006) indican

que la lista de cotejo “Consiste en la confrontación de una serie de características

previamente seleccionadas en un contexto también preestablecidos. Permiten al observador

anotar si esa característica está o no presente”. (p.111)

4.2.2Fase II. Identificación de las debilidades, oportunidades, fortalezas y

oportunidades del proceso de Inventario en el Almacén de Repuestos de la empresa

Autoámbar, C.A.

Para cumplir con esta fase de la investigación, se utilizo toda la información

recopilada a través de las distintas técnicas e instrumentos de recolección de datos y se

plasmaron en una matriz de Fortalezas, Oportunidades, Debilidades y Amenazas (FODA);

28

el cual es un instrumento donde se analizan los factores internos y por tanto controlables

del programa o proyecto y los factores externos, considerados no controlables.

4.2.3 Fase III. Elaboración de un manual de procedimientos para el control del

proceso de Inventario en el Almacén de Repuestos de la empresa Autoámbar, C.A.

De igual forma para cumplir con esta fase de la investigación, se tomó la información

que se deriva de la matriz FODA; a tales efectos se realizaran cuatro (04) tipos de

estrategias: el primer grupo está destinado a maximizar las oportunidades y fortalezas

encontradas, el segundo para maximizar las fortalezas y minimizar las amenazas. Por su

parte el tercer grupo, se realizó a fin de minimizar las debilidades y maximizar las

fortalezas y por último, el cuarto grupo tiene como objetivo minimizar a las debilidades y a

las amenazas encontradas.

CAPITULO V

ANÁLISIS Y PRESENTACIÓN DE LOS RESULTADOS

En este capítulo se presentan los resultados y se analizan los mismos, para poder

desarrollar una propuesta al problema planteado

5.1 Fase I. Diagnosticar la situación actual de la forma como se lleva a cabo el manejo

de inventarios en la empresa Autoámbar C.A., ubicada en Zona Industrial Los

Guayos, Estado Carabobo.

29

5.1.1 Resultados de la Observación Directa:

A continuación se muestra el resultado de la observación directa realizada a la

metodología de trabajo que se efectúa a diario en el almacén y en el departamento contable

de Autoámbar C.A.

Es importante señalar que la observación directa, que según Arias (2006) “Es una

técnica que consiste en visualizar o captar mediante la vista, en forma sistemática, cualquier

hecho, fenómeno o situación que se produzca en la naturaleza o en la sociedad, en función

de unos objetivos de investigación preestablecidos” (p.69)

Ésta técnica fue aplicada, a través de una lista de cotejo (Ver cuadro Nº 1) cuya

nomenclatura es la siguiente: E: Excelente, B: Bueno, R: regular y M: Malo.

La misma consta de ocho (8) Ítems, y posteriormente se realizo el análisis de la misma

30

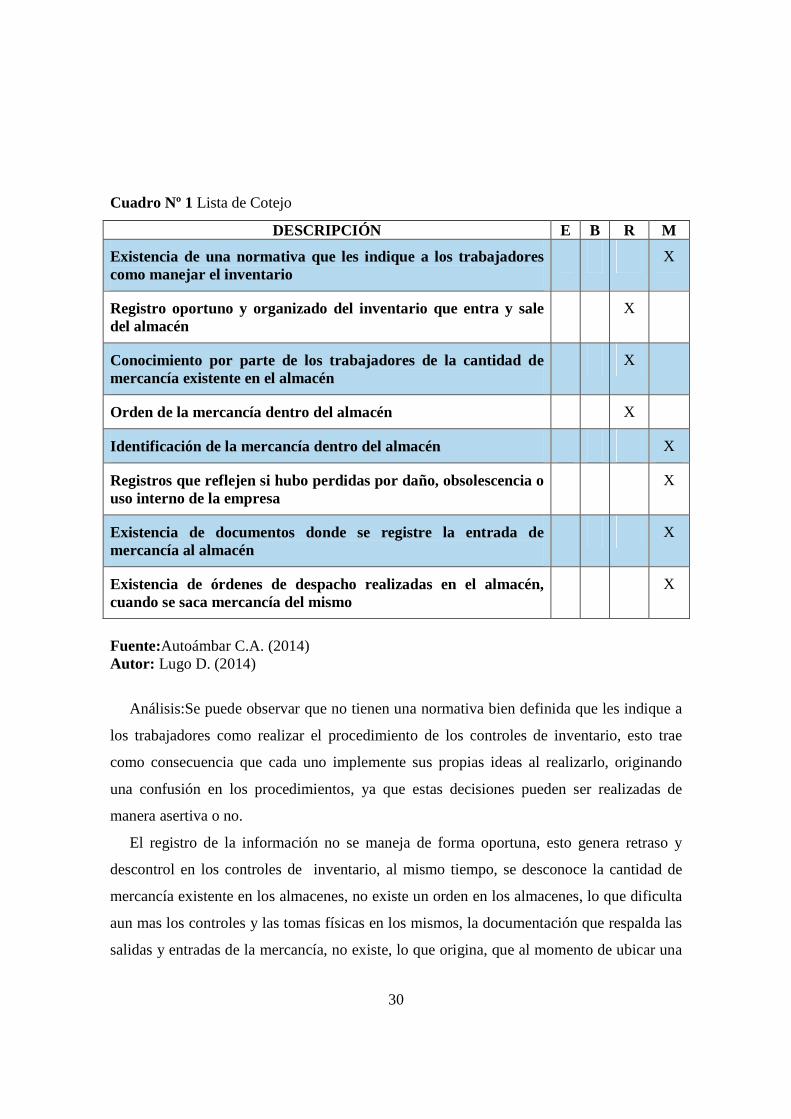

Cuadro Nº 1 Lista de Cotejo

DESCRIPCIÓN E B R M

Existencia de una normativa que les indique a los trabajadores como manejar el inventario

X

Registro oportuno y organizado del inventario que entra y sale del almacén

X

Conocimiento por parte de los trabajadores de la cantidad de mercancía existente en el almacén

X

Orden de la mercancía dentro del almacén X

Identificación de la mercancía dentro del almacén X

Registros que reflejen si hubo perdidas por daño, obsolescencia o uso interno de la empresa

X

Existencia de documentos donde se registre la entrada de mercancía al almacén

X

Existencia de órdenes de despacho realizadas en el almacén, cuando se saca mercancía del mismo

X

Fuente:Autoámbar C.A. (2014) Autor: Lugo D. (2014)

Análisis:Se puede observar que no tienen una normativa bien definida que les indique a

los trabajadores como realizar el procedimiento de los controles de inventario, esto trae

como consecuencia que cada uno implemente sus propias ideas al realizarlo, originando

una confusión en los procedimientos, ya que estas decisiones pueden ser realizadas de

manera asertiva o no.

El registro de la información no se maneja de forma oportuna, esto genera retraso y

descontrol en los controles de inventario, al mismo tiempo, se desconoce la cantidad de

mercancía existente en los almacenes, no existe un orden en los almacenes, lo que dificulta

aun mas los controles y las tomas físicas en los mismos, la documentación que respalda las

salidas y entradas de la mercancía, no existe, lo que origina, que al momento de ubicar una

31

mercancía, no se tiene conocimiento si la misma fue utilizada, se extravió o fue robada del

almacén.

En conclusión, los almacenistas no están cumpliendo una de sus funciones primordiales,

el cual consiste en ser guardia y custodia, de lo que allí se almacena o se guarda.

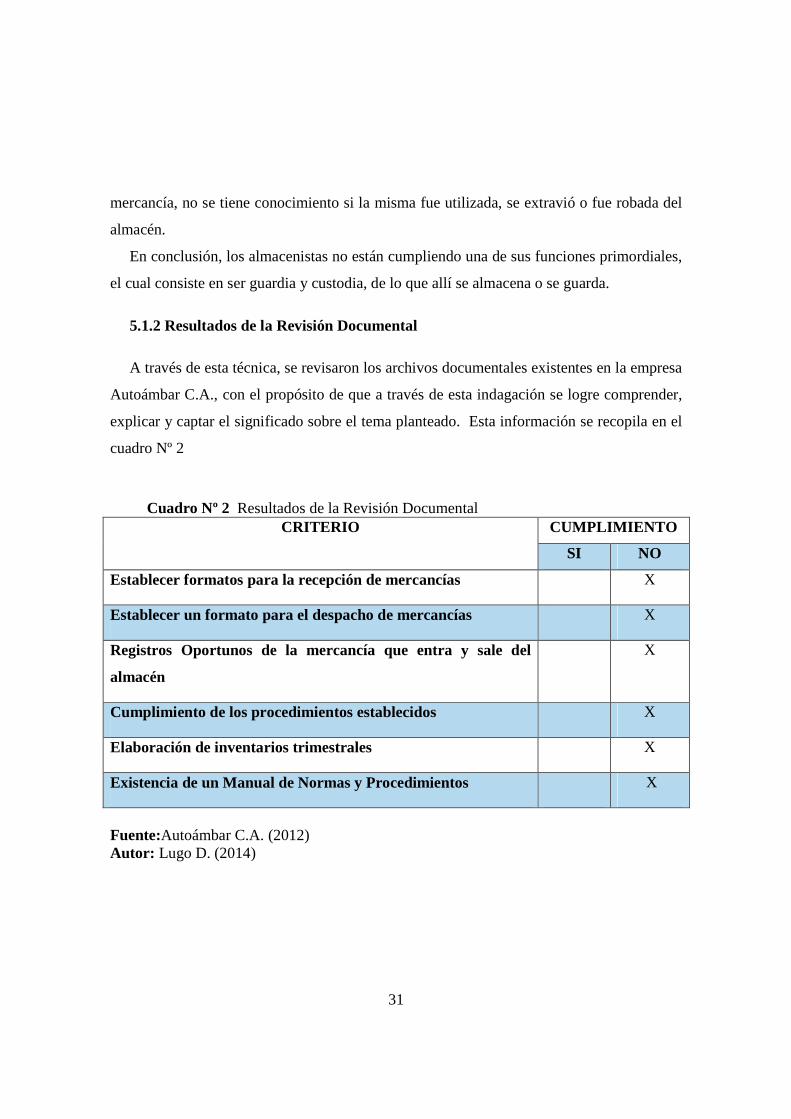

5.1.2 Resultados de la Revisión Documental

A través de esta técnica, se revisaron los archivos documentales existentes en la empresa

Autoámbar C.A., con el propósito de que a través de esta indagación se logre comprender,

explicar y captar el significado sobre el tema planteado. Esta información se recopila en el

cuadro Nº 2

Cuadro Nº 2 Resultados de la Revisión Documental

CRITERIO CUMPLIMIENTO

SI NO

Establecer formatos para la recepción de mercancías X

Establecer un formato para el despacho de mercancías X

Registros Oportunos de la mercancía que entra y sale del

almacén

X

Cumplimiento de los procedimientos establecidos X

Elaboración de inventarios trimestrales X

Existencia de un Manual de Normas y Procedimientos X

Fuente:Autoámbar C.A. (2012) Autor: Lugo D. (2014)

32

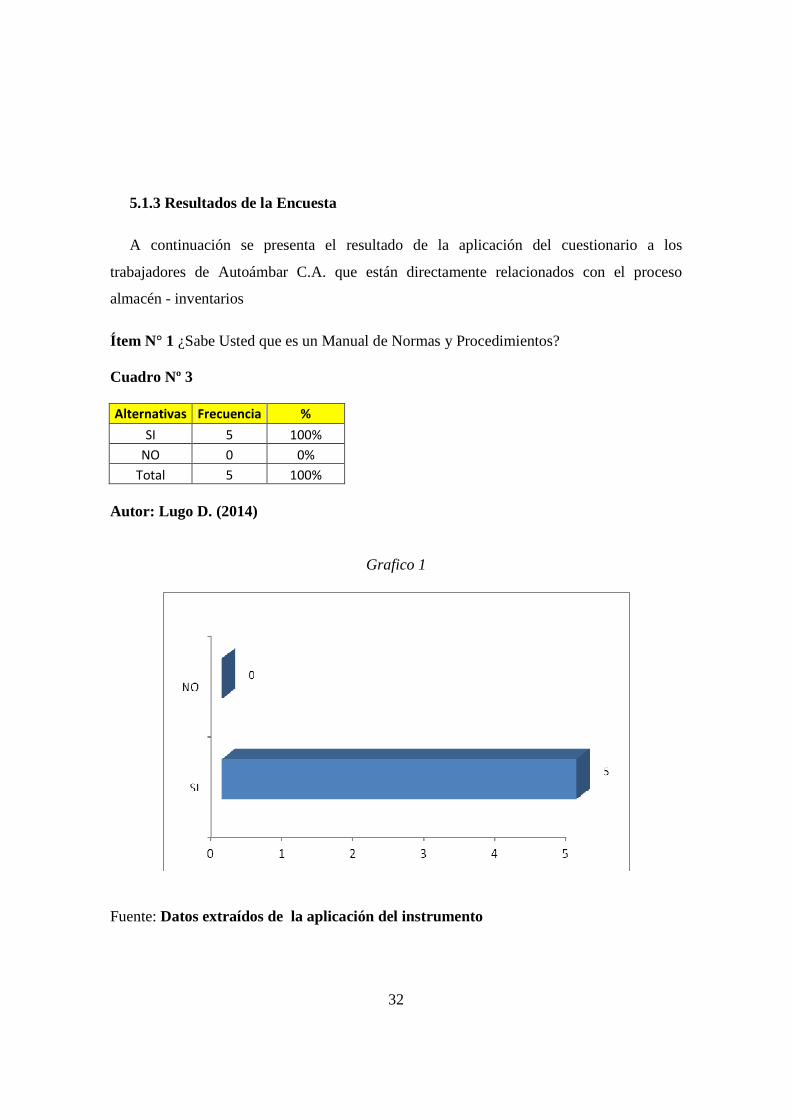

5.1.3 Resultados de la Encuesta

A continuación se presenta el resultado de la aplicación del cuestionario a los

trabajadores de Autoámbar C.A. que están directamente relacionados con el proceso

almacén - inventarios

Ítem N° 1 ¿Sabe Usted que es un Manual de Normas y Procedimientos? Cuadro Nº 3 Alternativas Frecuencia %

SI 5 100%

NO 0 0%

Total 5 100%

Autor: Lugo D. (2014)

Grafico 1

Fuente: Datos extraídos de la aplicación del instrumento

33

Análisis: el 100% de los encuestados manifestaron que si tienen conocimiento que es un

Manual de Normas y Procedimientos, Para Lázaro, V. citado por Catacora, F. (1997; 315),

plantea que los manuales “representan un medio de comunicar decisiones de la

administración, concernientes a organización, políticas y procedimientos”.

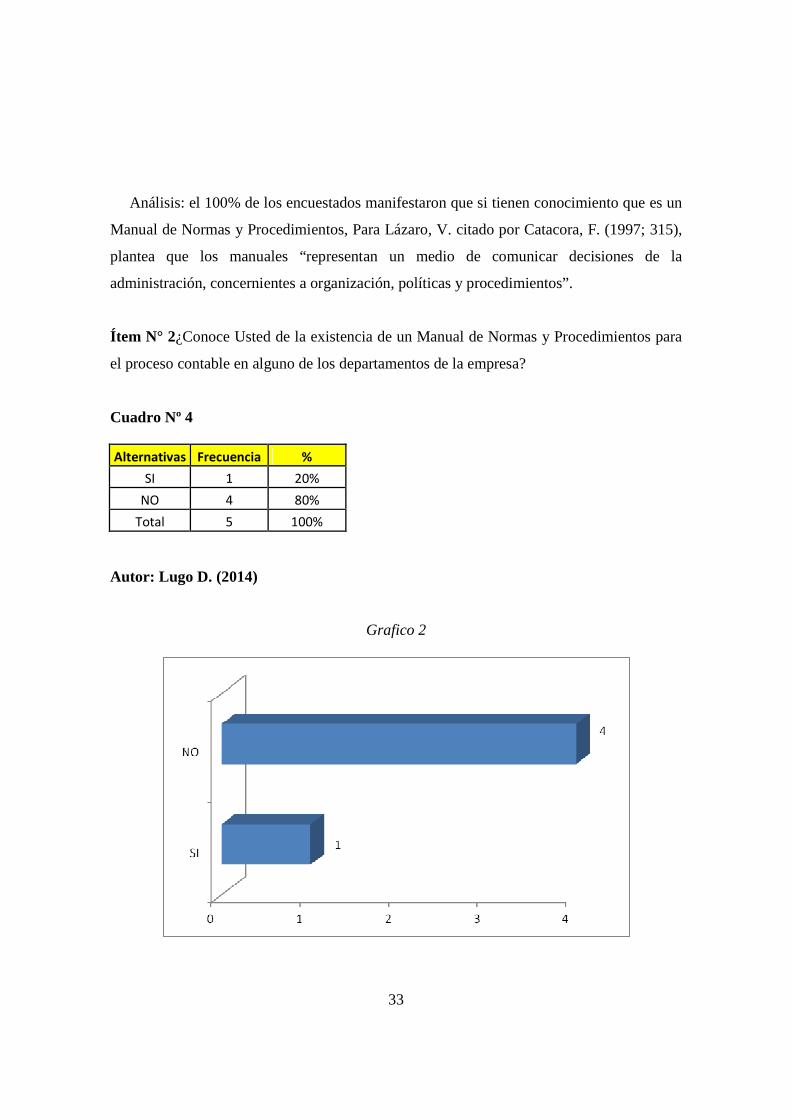

Ítem N° 2¿Conoce Usted de la existencia de un Manual de Normas y Procedimientos para

el proceso contable en alguno de los departamentos de la empresa?

Cuadro Nº 4 Alternativas Frecuencia %

SI 1 20%

NO 4 80%

Total 5 100%

Autor: Lugo D. (2014)

Grafico 2

34

Fuente: Datos extraídos de la aplicación del instrumento

Análisis: el 80% de los encuestados manifestó que no tienen conocimiento que existe

un manual de normas y procedimientos en otro departamento, de ningún tipo, el 20% revelo

que existen procedimientos establecidos, pero no en forma escrita o en un manual,

indicando la ausencia de este tipo de documento en la empresa.

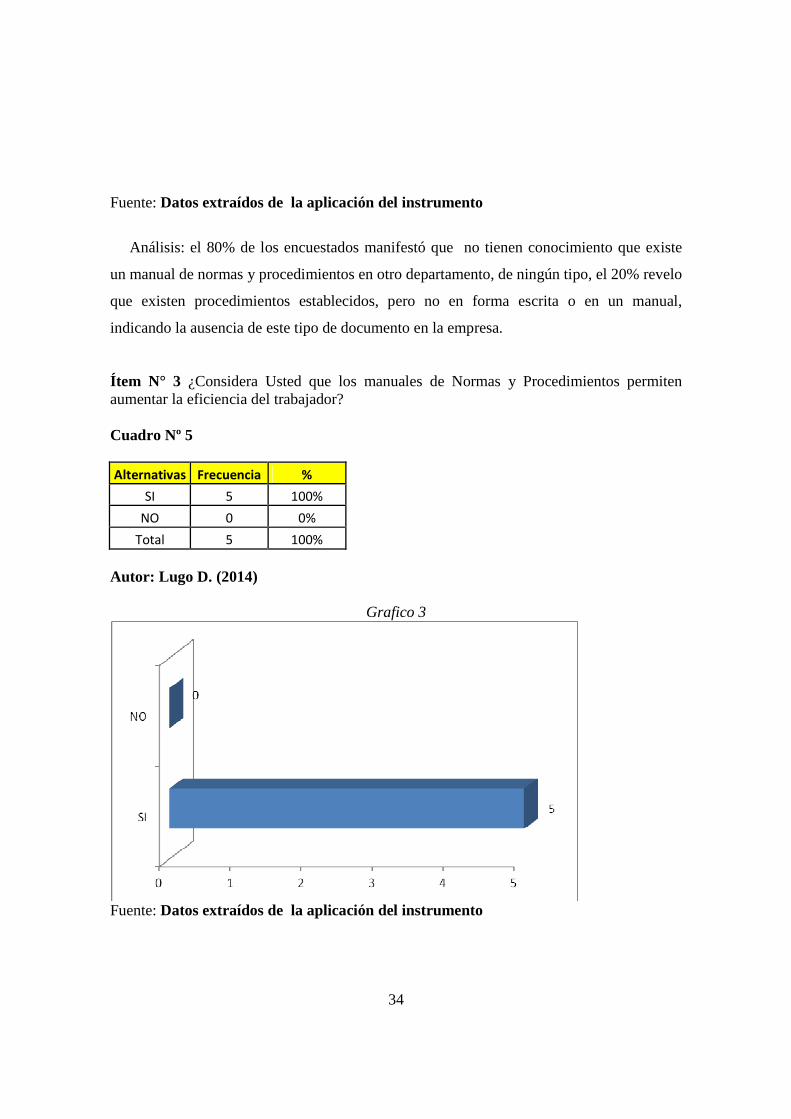

Ítem N° 3 ¿Considera Usted que los manuales de Normas y Procedimientos permiten aumentar la eficiencia del trabajador? Cuadro Nº 5 Alternativas Frecuencia %

SI 5 100%

NO 0 0%

Total 5 100%

Autor: Lugo D. (2014)

Grafico 3

Fuente: Datos extraídos de la aplicación del instrumento

35

Análisis: el 100% de los encuestados manifestó los manuales de Normas y

Procedimientos permiten aumentar la eficiencia ya que el empleado conocería que debe

hacer y cómo debe hacerlo indica Catacora, F. (1997), quien plantea que la documentación

de los sistemas se realiza por las siguientes razones: Servir de guía para la ejecución de las

tareas de los empleado, sistematizar los procedimientos que se emplean en la empresa,

entre otros.

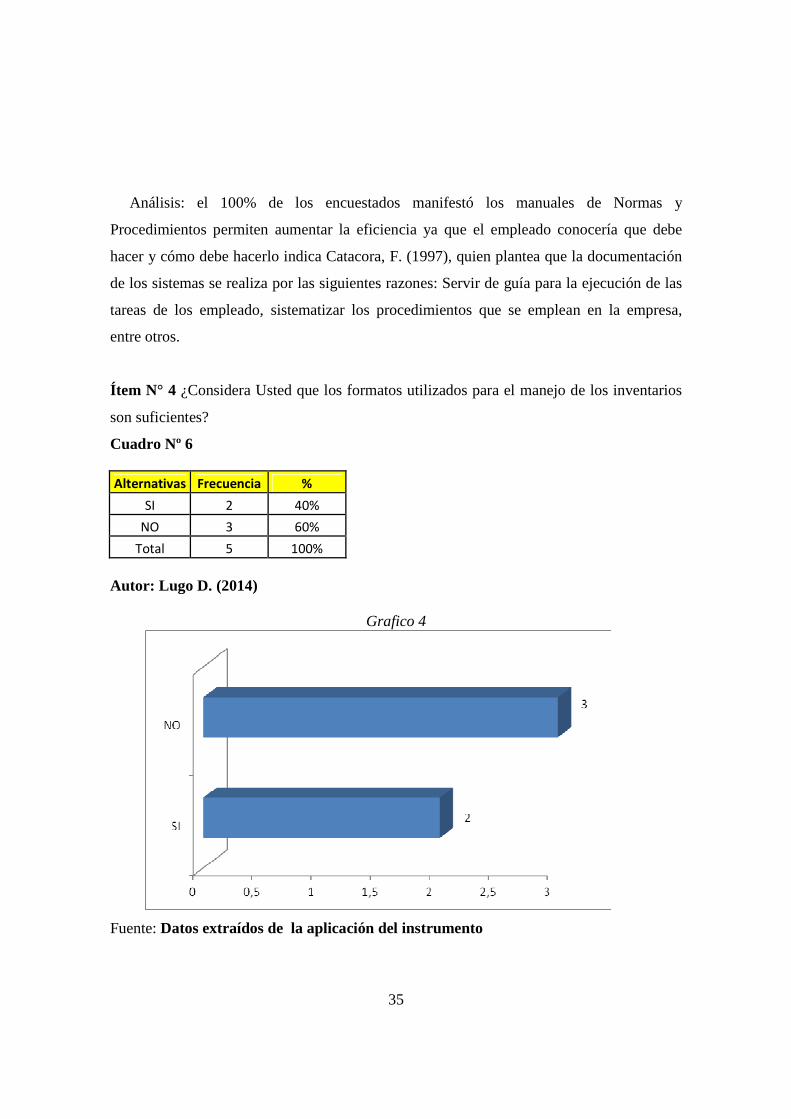

Ítem N° 4 ¿Considera Usted que los formatos utilizados para el manejo de los inventarios

son suficientes?

Cuadro Nº 6 Alternativas Frecuencia %

SI 2 40%

NO 3 60%

Total 5 100%

Autor: Lugo D. (2014)

Grafico 4

Fuente: Datos extraídos de la aplicación del instrumento

36

Análisis: el 60% de los encuestados manifestó que los formatos utilizados para el

manejo de los inventarios son insuficientes y el 40% restantes señalo que si lo son, este

resultado indica que no se tienen formatos establecidos, ya que tienen un sistema

computarizado y se necesita documentos, para el respaldo de las respaldo de el

procesamiento de los datos. En tal sentido, Catacora, F. (1997), expresa que Un Manual de

Normas y Procedimientos, contiene información y ejemplos de formularios y

autorizaciones.

Ítem N° 5 ¿Existe algún documento donde se registre la entrada de la mercancía al

almacén?

Cuadro Nº 7 Alternativas Frecuencia %

SI 0 0%

NO 5 100%

Total 5 100%

Autor: Lugo D. (2014)

Grafico 5

Fuente: Datos extraídos de la aplicación del instrumento

37

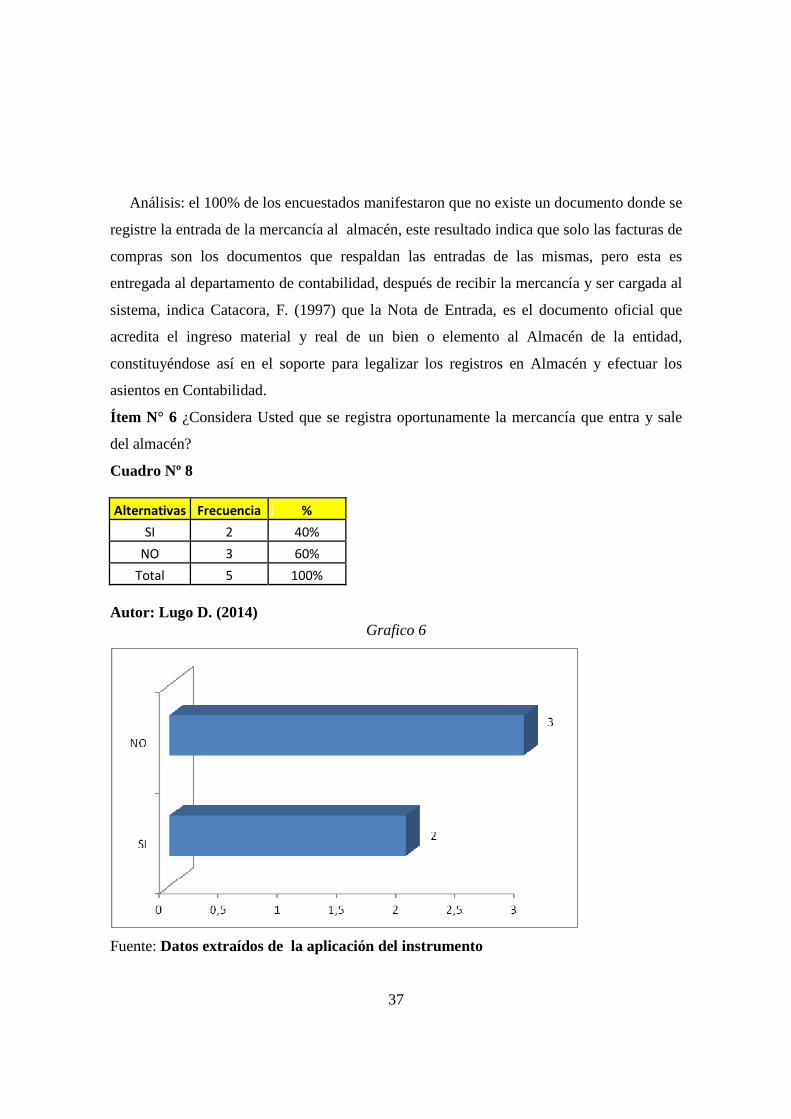

Análisis: el 100% de los encuestados manifestaron que no existe un documento donde se

registre la entrada de la mercancía al almacén, este resultado indica que solo las facturas de

compras son los documentos que respaldan las entradas de las mismas, pero esta es

entregada al departamento de contabilidad, después de recibir la mercancía y ser cargada al

sistema, indica Catacora, F. (1997) que la Nota de Entrada, es el documento oficial que

acredita el ingreso material y real de un bien o elemento al Almacén de la entidad,

constituyéndose así en el soporte para legalizar los registros en Almacén y efectuar los

asientos en Contabilidad.

Ítem N° 6 ¿Considera Usted que se registra oportunamente la mercancía que entra y sale

del almacén?

Cuadro Nº 8 Alternativas Frecuencia %

SI 2 40%

NO 3 60%

Total 5 100%

Autor: Lugo D. (2014)

Grafico 6

Fuente: Datos extraídos de la aplicación del instrumento

38

Análisis: el 60% de los encuestados manifestó que no se registra oportunamente la

mercancía que entra y sale del almacén, el 40% restante indico que si se realizan. Este

Resultado indica que por la cantidad de trabajo se acumulan las entradas y no se realiza la

carga de la información al sistema de manera oportuna. Holmes (1994) Cuando el sistema

de registro y control de los inventarios, no esté integrado computacionalmente con el

contable, debe efectuarse diariamente, el cuadre en valores, entre los datos de los

movimientos reportados por el almacén y los registrados por contabilidad.

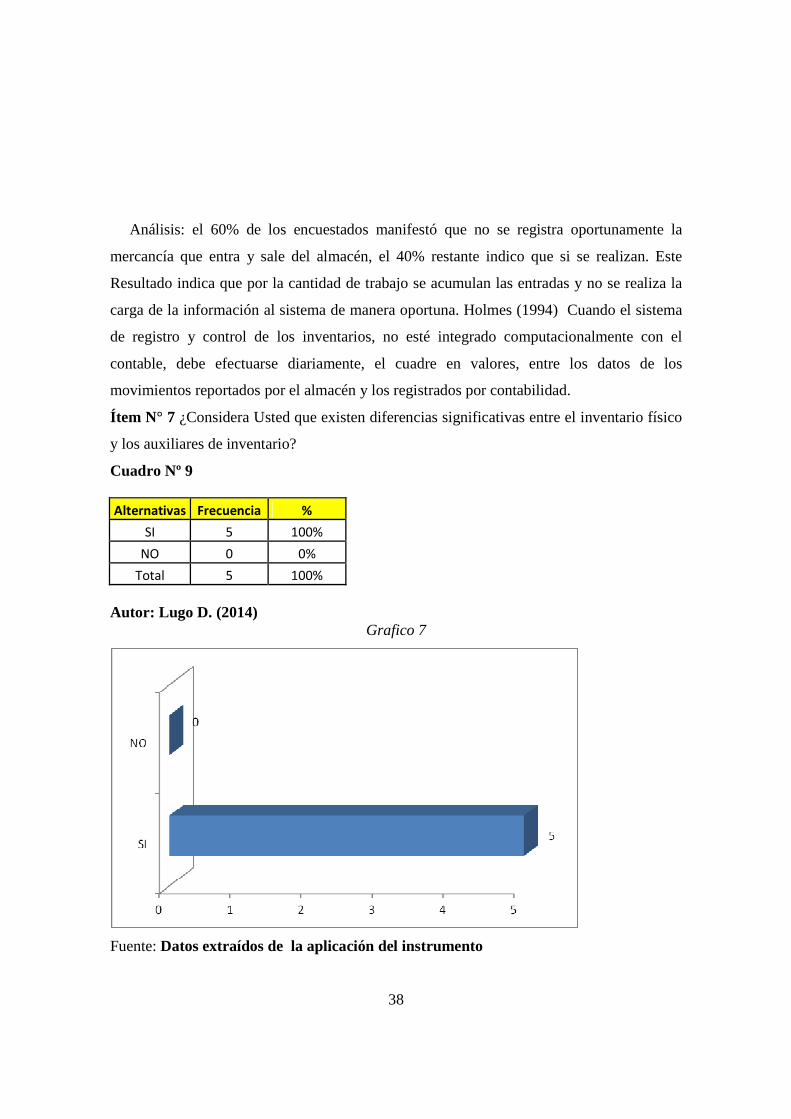

Ítem N° 7 ¿Considera Usted que existen diferencias significativas entre el inventario físico

y los auxiliares de inventario?

Cuadro Nº 9 Alternativas Frecuencia %

SI 5 100%

NO 0 0%

Total 5 100%

Autor: Lugo D. (2014)

Grafico 7

Fuente: Datos extraídos de la aplicación del instrumento

39

Análisis: el 100% de los encuestados índico que existen diferencias significativas entre

el inventario físico y los auxiliares de inventario, este resultado indica que origina

desconfianza por parte de la gerencia y que los estados financieros no sean confiables.

Holmes (1994) El inventario físico Permite verificar las diferencias entre los registros de

existencias del sistema y la existencias físicas (cantidad real en existencia), para determinar

donde están los errores

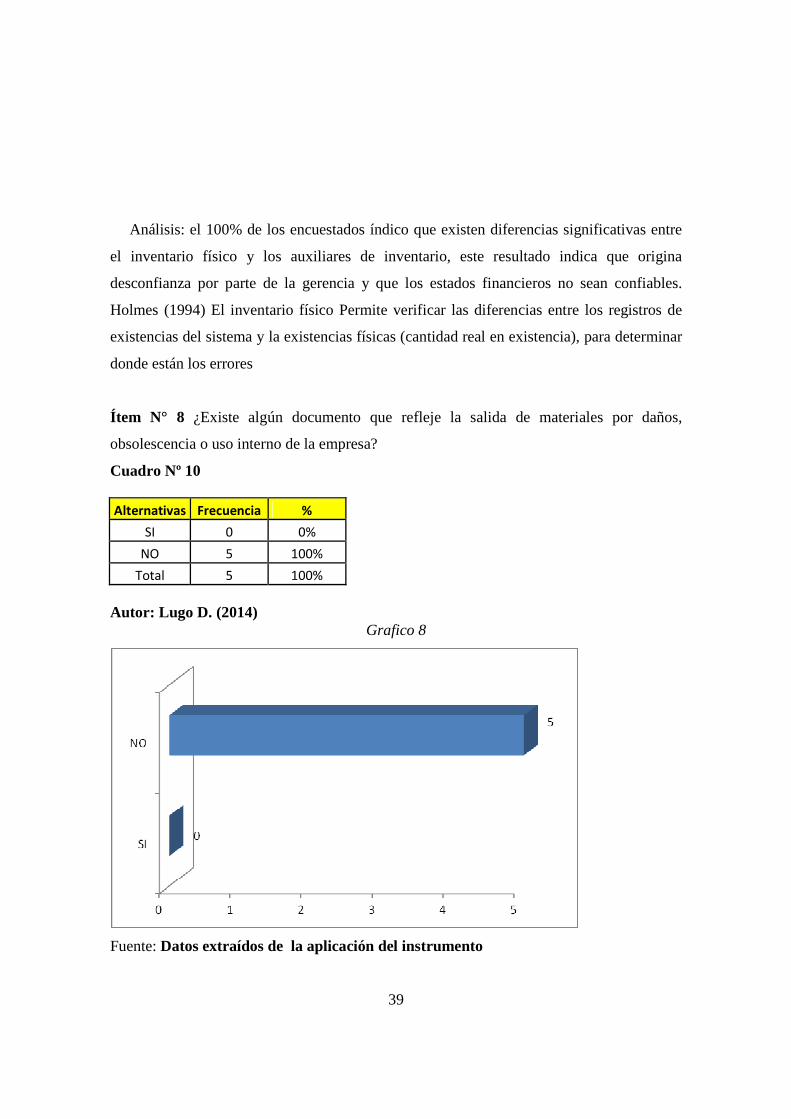

Ítem N° 8 ¿Existe algún documento que refleje la salida de materiales por daños,

obsolescencia o uso interno de la empresa?

Cuadro Nº 10 Alternativas Frecuencia %

SI 0 0%

NO 5 100%

Total 5 100%

Autor: Lugo D. (2014)

Grafico 8

Fuente: Datos extraídos de la aplicación del instrumento

40

Análisis: el 100% de los encuestados índico que no existe un documento que refleje la

salida de materiales por daños, obsolescencia o uso interno de la empresa, se observo que

algunas veces, se anota en un libro de novedades, indica Catacora, F. (1997) que el

Comprobante de Salida, sirve como documento fuente para registrar las salidas de los

materiales del almacén, por distintos conceptos y se emiten, además por: a) Ajuste de

faltantes de Inventario. b) Baja `por daños u Obsolescencia, y por cualquier otro concepto

que signifique salida física o documentaria

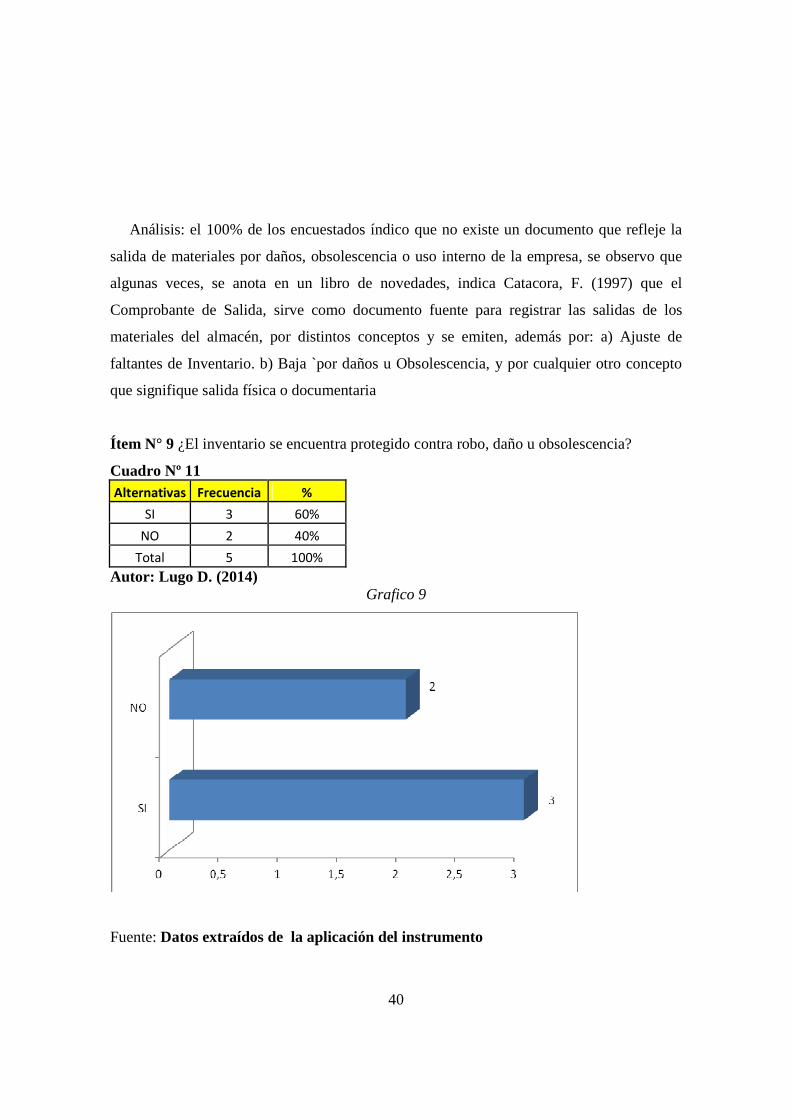

Ítem N° 9 ¿El inventario se encuentra protegido contra robo, daño u obsolescencia?

Cuadro Nº 11 Alternativas Frecuencia %

SI 3 60%

NO 2 40%

Total 5 100%

Autor: Lugo D. (2014) Grafico 9

Fuente: Datos extraídos de la aplicación del instrumento

41

Análisis: el 60 % de los encuestados índico que efectivamente el inventario se encuentra

protegido contra robo, daño u obsolescencia, pero el 40% indico que no. Este resultado

indica que la empresa no tiene un seguro que lo cubra, en caso de daños y robos y que el

material está protegido, ya que no se permite la entrada al área de personal no autorizado, y

el material es trasladado de manera correcta.

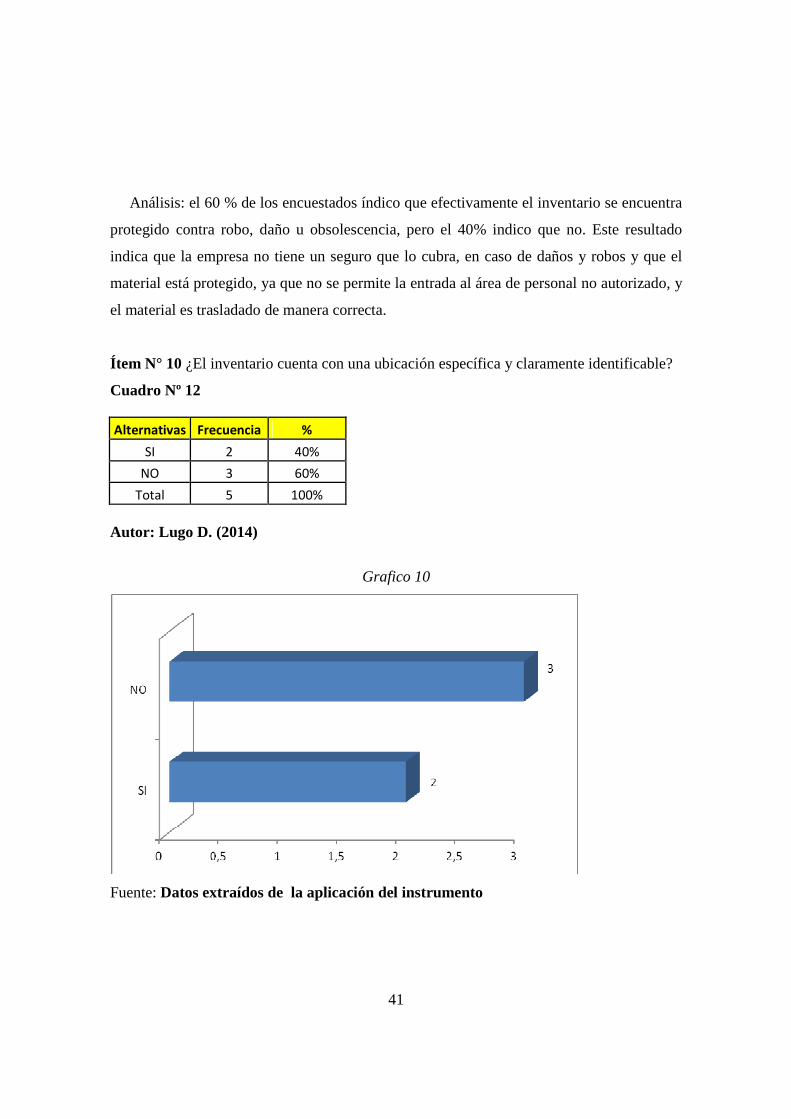

Ítem N° 10 ¿El inventario cuenta con una ubicación específica y claramente identificable?

Cuadro Nº 12 Alternativas Frecuencia %

SI 2 40%

NO 3 60%

Total 5 100%

Autor: Lugo D. (2014)

Grafico 10

Fuente: Datos extraídos de la aplicación del instrumento

42

Análisis: el 60% de los encuestados índico que el inventario de mercancía no cuenta con

una ubicación específica y claramente identificable, el 40% restante considera que si. Este

resultado indica que se sabe dónde van los producto y que no está bien identificado, sin

embrago, existen suficientes estantes donde colocarlos. Indican las Normas Practicas del

Buen Almacenamiento: ”los ambientes destinados a almacenamiento deben estar

debidamente identificados ” y “ deben contar con áreas separadas, delimitadas o definidas

para el almacenamiento de los materiales en forma ordenada y de acuerdo a sus

características para su conversación de calidad”.

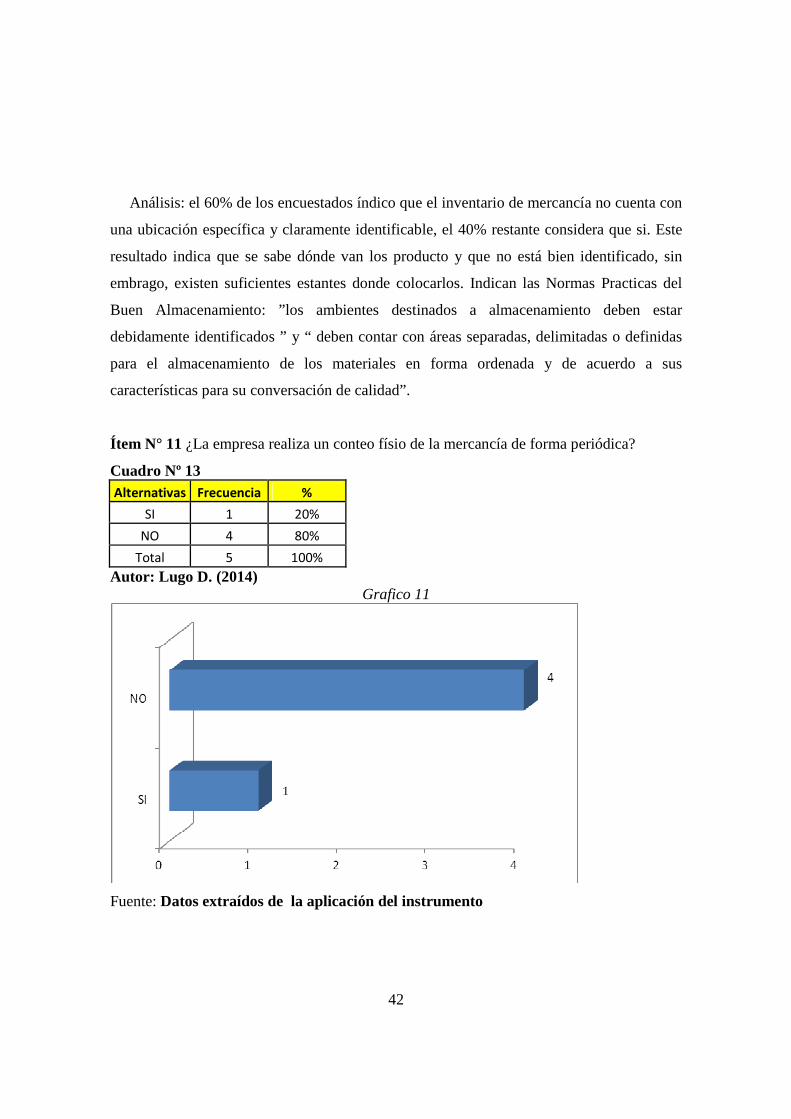

Ítem N° 11 ¿La empresa realiza un conteo físio de la mercancía de forma periódica?

Cuadro Nº 13 Alternativas Frecuencia %

SI 1 20%

NO 4 80%

Total 5 100%

Autor: Lugo D. (2014) Grafico 11

Fuente: Datos extraídos de la aplicación del instrumento

43

Análisis: el 80% de los encuestados indicó que la empresa no realiza conteos físicos de

la mercancía de forma periódica, el 20% considera que si se hace el inventario. Este

resultado indica que no se han tomado en la empresa acciones para verificar cuál es la

existencia real que posee la mercancía en el almacén, lo que incide además en el resultado

real de existencia de mercancía en el almacén lo que imposibilita presentar información

confiable del valor de los inventarios en los estados financieros. Indican las Normas

Practicas del Buen Almacenamiento que se debe establecer el control de existencias a

través de inventarios periódicos de los mismos, el que será de utilidad para: verificar el

registro de existencias, identificar las existencia de excedentes, verificar la existencia de

pérdidas, controlar la fecha de vencimiento de los productos, certificar condiciones de

almacenamiento y estado de conservación, planificar futuras adquisiciones.

44

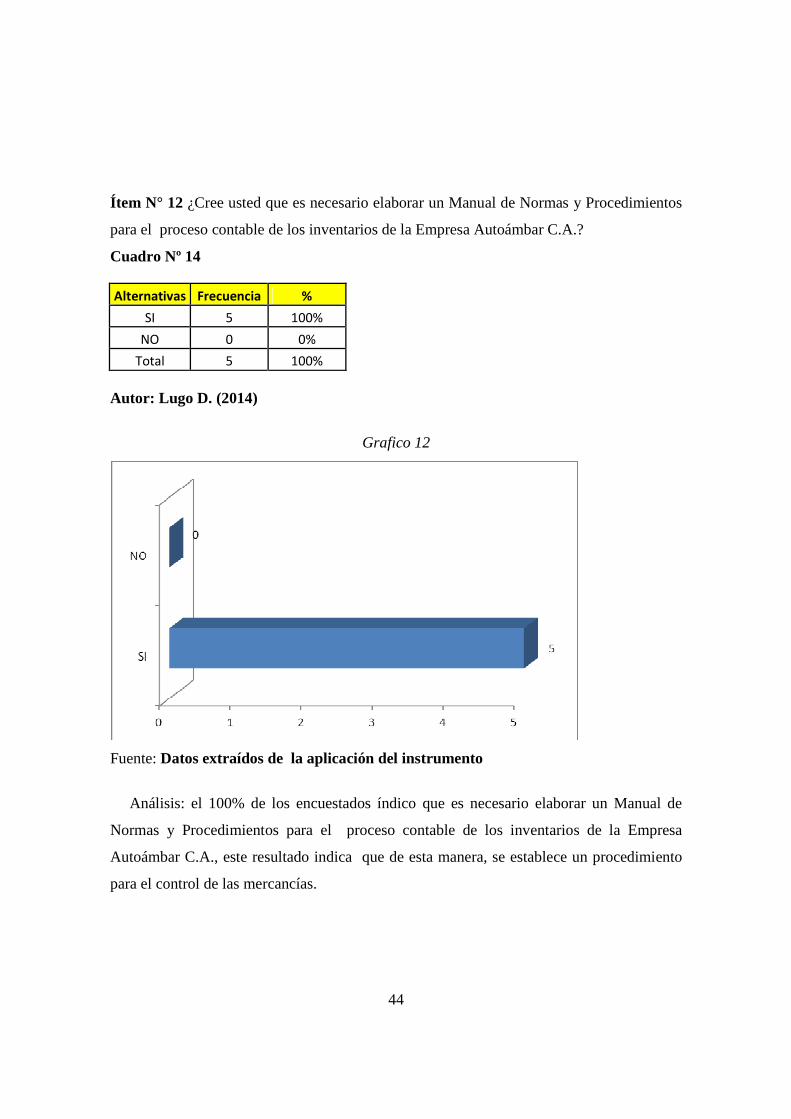

Ítem N° 12 ¿Cree usted que es necesario elaborar un Manual de Normas y Procedimientos

para el proceso contable de los inventarios de la Empresa Autoámbar C.A.?

Cuadro Nº 14 Alternativas Frecuencia %

SI 5 100%

NO 0 0%

Total 5 100%

Autor: Lugo D. (2014)

Grafico 12

Fuente: Datos extraídos de la aplicación del instrumento

Análisis: el 100% de los encuestados índico que es necesario elaborar un Manual de

Normas y Procedimientos para el proceso contable de los inventarios de la Empresa

Autoámbar C.A., este resultado indica que de esta manera, se establece un procedimiento

para el control de las mercancías.

45

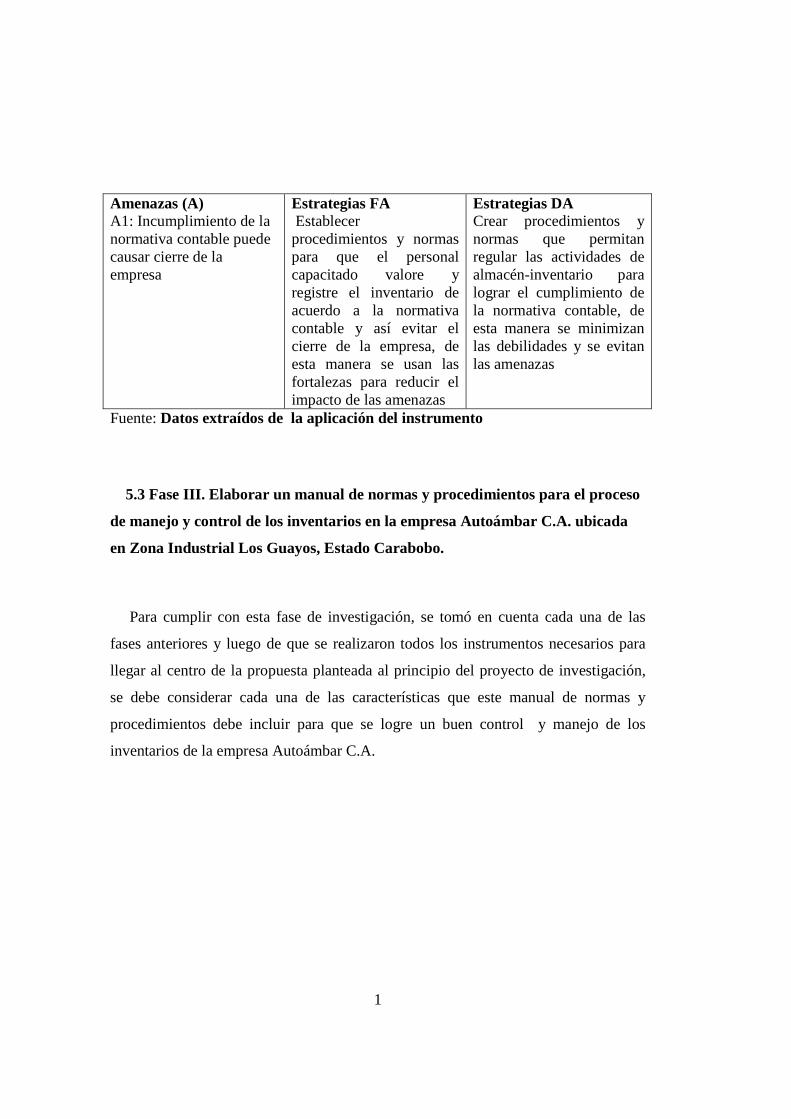

5.2. Fase II. Identificar Debilidades y Fortalezas del proceso de manejo de los

inventarios en la empresa Autoámbar C.A., ubicada en Zona Industrial Los Guayos,

Estado Carabobo.

Para cumplir con esta fase del Informe de Pasantía, se utilizó toda la información

recopilada a través de las distintas técnicas e instrumentos de recolección de datos y se

plasmaran en una matriz de Fortalezas, Oportunidades, Debilidades y Amenazas (FODA);

el cual es un instrumento donde se analizan los factores internos y por tanto controlables

del programa o proyecto y los factores externos, considerados no controlables.

Con la finalidad de identificar las debilidades y fortalezas de los procesos dirigidos al

manejo de almacén e inventarios de la empresa Autoámbar C.A.; se realizó una matriz

FODA (fortalezas, oportunidades, debilidades y amenazas) tomando como base lo que se

obtuvo a través de las diferentes técnicas e instrumentos de recolección de datos (Ver

Cuadro Nº 15)

Cuadro Nº 15 Matriz FODA

Fuente: Datos extraídos de la aplicación del instrumento Fortalezas (F)

F1: Existencia de un método de valoración de inventario F2: Compromiso de los empleados a mejorar el proceso de inventario F3: Compromiso de los propietarios de la empresa para mejorar el proceso de inventario

Debilidades (D) D1: Desviaciones en el sistema administrativo-contable D2: Falta de conteo físico de mercancía D3:Desviación en la localización de la mercancía D4: Carencia de documentación D5: Problemas en la contabilidad D6: Problemas en el cierre contable D7: Carencia de normativa D8:Control de la documentación D9: Identificación de la mercancía D10: Carencia de Formatos para la recepción y despacho de la mercancía

Oportunidades (O) O1: Propuesta de Manual de Normas y Procedimientos para el manejo de los inventarios

Estrategias FO Incluir en el manual propuesto el método de valoración de inventario Capacitar al personal involucrado en el área de almacén – inventario en el manejo del manual propuesto, de esta manera se usan las fortalezas para aprovechar las oportunidades

Estrategias DO Incluir en el manual propuesto normas y procedimientos para mejorar todas las desviaciones encontradas, de esta manera se minimizan las debilidades aprovechando las oportunidades

Cuadro Nº 15 Matriz FODA. Continuación

1

Amenazas (A) A1: Incumplimiento de la normativa contable puede causar cierre de la empresa

Estrategias FA Establecer procedimientos y normas para que el personal capacitado valore y registre el inventario de acuerdo a la normativa contable y así evitar el cierre de la empresa, de esta manera se usan las fortalezas para reducir el impacto de las amenazas

Estrategias DA Crear procedimientos y normas que permitan regular las actividades de almacén-inventario para lograr el cumplimiento de la normativa contable, de esta manera se minimizan las debilidades y se evitan las amenazas

Fuente: Datos extraídos de la aplicación del instrumento

5.3 Fase III. Elaborar un manual de normas y procedimientos para el proceso

de manejo y control de los inventarios en la empresa Autoámbar C.A. ubicada

en Zona Industrial Los Guayos, Estado Carabobo.

Para cumplir con esta fase de investigación, se tomó en cuenta cada una de las

fases anteriores y luego de que se realizaron todos los instrumentos necesarios para

llegar al centro de la propuesta planteada al principio del proyecto de investigación,

se debe considerar cada una de las características que este manual de normas y

procedimientos debe incluir para que se logre un buen control y manejo de los

inventarios de la empresa Autoámbar C.A.

2

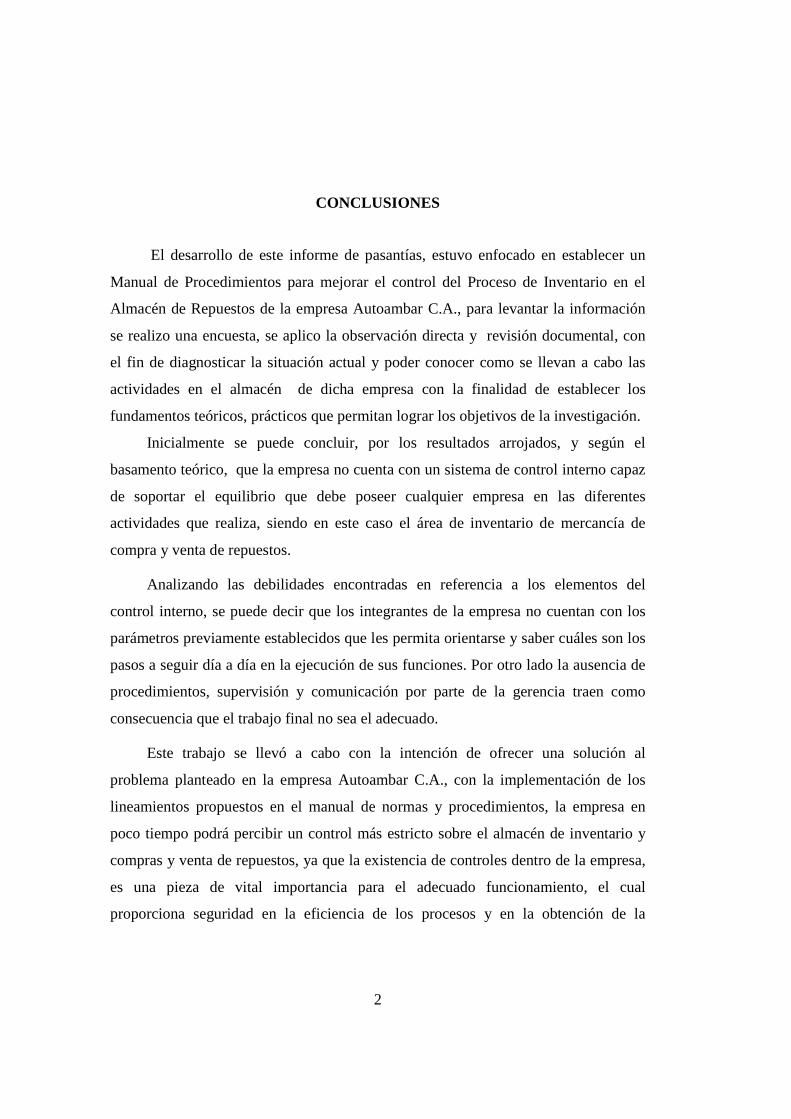

CONCLUSIONES

El desarrollo de este informe de pasantías, estuvo enfocado en establecer un

Manual de Procedimientos para mejorar el control del Proceso de Inventario en el

Almacén de Repuestos de la empresa Autoambar C.A., para levantar la información

se realizo una encuesta, se aplico la observación directa y revisión documental, con

el fin de diagnosticar la situación actual y poder conocer como se llevan a cabo las

actividades en el almacén de dicha empresa con la finalidad de establecer los

fundamentos teóricos, prácticos que permitan lograr los objetivos de la investigación.

Inicialmente se puede concluir, por los resultados arrojados, y según el

basamento teórico, que la empresa no cuenta con un sistema de control interno capaz

de soportar el equilibrio que debe poseer cualquier empresa en las diferentes

actividades que realiza, siendo en este caso el área de inventario de mercancía de

compra y venta de repuestos.

Analizando las debilidades encontradas en referencia a los elementos del

control interno, se puede decir que los integrantes de la empresa no cuentan con los

parámetros previamente establecidos que les permita orientarse y saber cuáles son los

pasos a seguir día a día en la ejecución de sus funciones. Por otro lado la ausencia de

procedimientos, supervisión y comunicación por parte de la gerencia traen como

consecuencia que el trabajo final no sea el adecuado.

Este trabajo se llevó a cabo con la intención de ofrecer una solución al

problema planteado en la empresa Autoambar C.A., con la implementación de los

lineamientos propuestos en el manual de normas y procedimientos, la empresa en

poco tiempo podrá percibir un control más estricto sobre el almacén de inventario y

compras y venta de repuestos, ya que la existencia de controles dentro de la empresa,

es una pieza de vital importancia para el adecuado funcionamiento, el cual

proporciona seguridad en la eficiencia de los procesos y en la obtención de la

3

información requerida para la toma de decisiones, por lo tanto contribuye al

desarrollo eficaz de la organización.

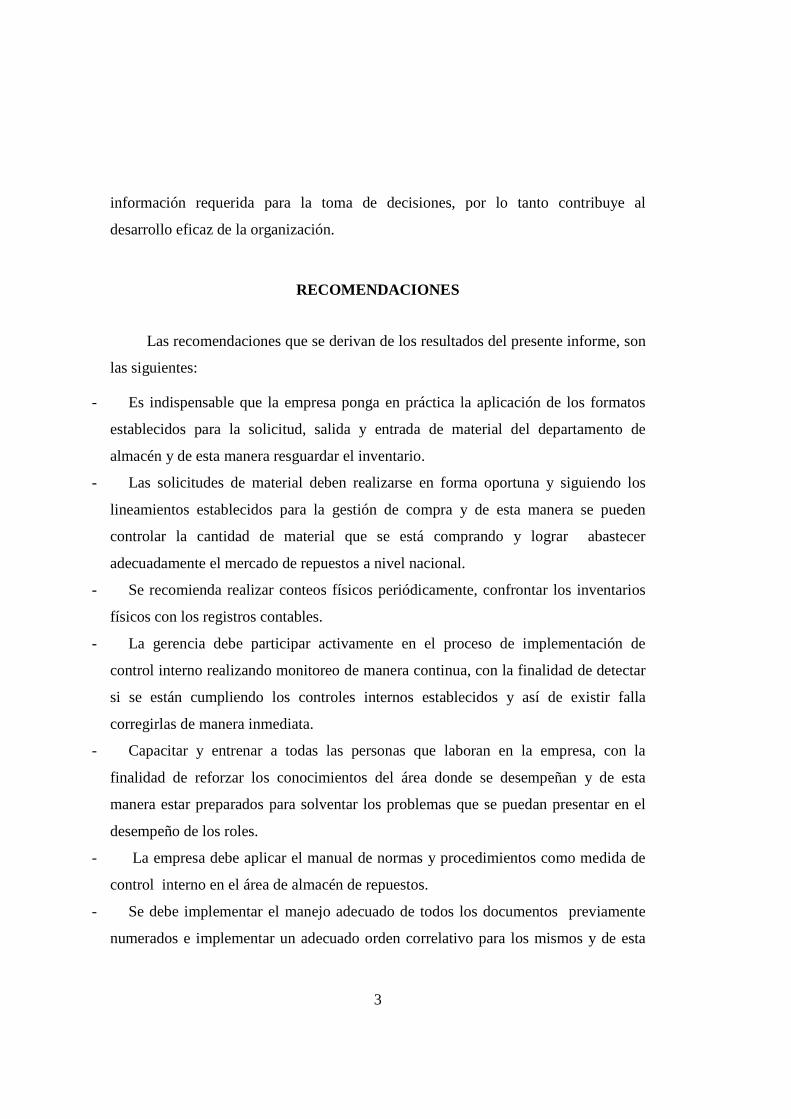

RECOMENDACIONES

Las recomendaciones que se derivan de los resultados del presente informe, son

las siguientes:

- Es indispensable que la empresa ponga en práctica la aplicación de los formatos

establecidos para la solicitud, salida y entrada de material del departamento de

almacén y de esta manera resguardar el inventario.

- Las solicitudes de material deben realizarse en forma oportuna y siguiendo los

lineamientos establecidos para la gestión de compra y de esta manera se pueden

controlar la cantidad de material que se está comprando y lograr abastecer

adecuadamente el mercado de repuestos a nivel nacional.

- Se recomienda realizar conteos físicos periódicamente, confrontar los inventarios

físicos con los registros contables.

- La gerencia debe participar activamente en el proceso de implementación de

control interno realizando monitoreo de manera continua, con la finalidad de detectar

si se están cumpliendo los controles internos establecidos y así de existir falla

corregirlas de manera inmediata.

- Capacitar y entrenar a todas las personas que laboran en la empresa, con la

finalidad de reforzar los conocimientos del área donde se desempeñan y de esta

manera estar preparados para solventar los problemas que se puedan presentar en el

desempeño de los roles.

- La empresa debe aplicar el manual de normas y procedimientos como medida de

control interno en el área de almacén de repuestos.

- Se debe implementar el manejo adecuado de todos los documentos previamente

numerados e implementar un adecuado orden correlativo para los mismos y de esta

4

manera mantener el soporte físico de todas las transacciones llevadas a cabo en el

departamento.

5

REFERENCIAS

http://www.gestiopolis.com/recursos6/Docs/Mkt/la-cadena-valor-cadena-de-

suministros.htm.

http://www.gestiopolis.com/recursos6/Docs/Mkt/la-cadena-de-suministros.htm.

Ballou, R. (2004). "Logística. Administración de la cadena de suministro", Ed.

Pearson Educación Quinta Edición.

Dell'Agnolo, M. A. (11-2001). "COSTOS DE INVENTARIOS, PLANIFICACIÓN

DE STOCKS Y APROVISIONAMIENTO.

López, C. (10 / 2001). "GESTIÓN LOGÍSTICA: HERRAMIENTA

INDISPENSABLE PARA LA

COMPETITIVIDAD."http://www.gestiopolis.com/canales/gerencial/articulos/24/gesl

og.htm.

Medina, F.

"INVENTARIOS."http://www.gestiopolis.com/recursos6/Docs/Mkt/inventario-y-

manejo-logistico.htm.