Embed Size (px)

Citation preview

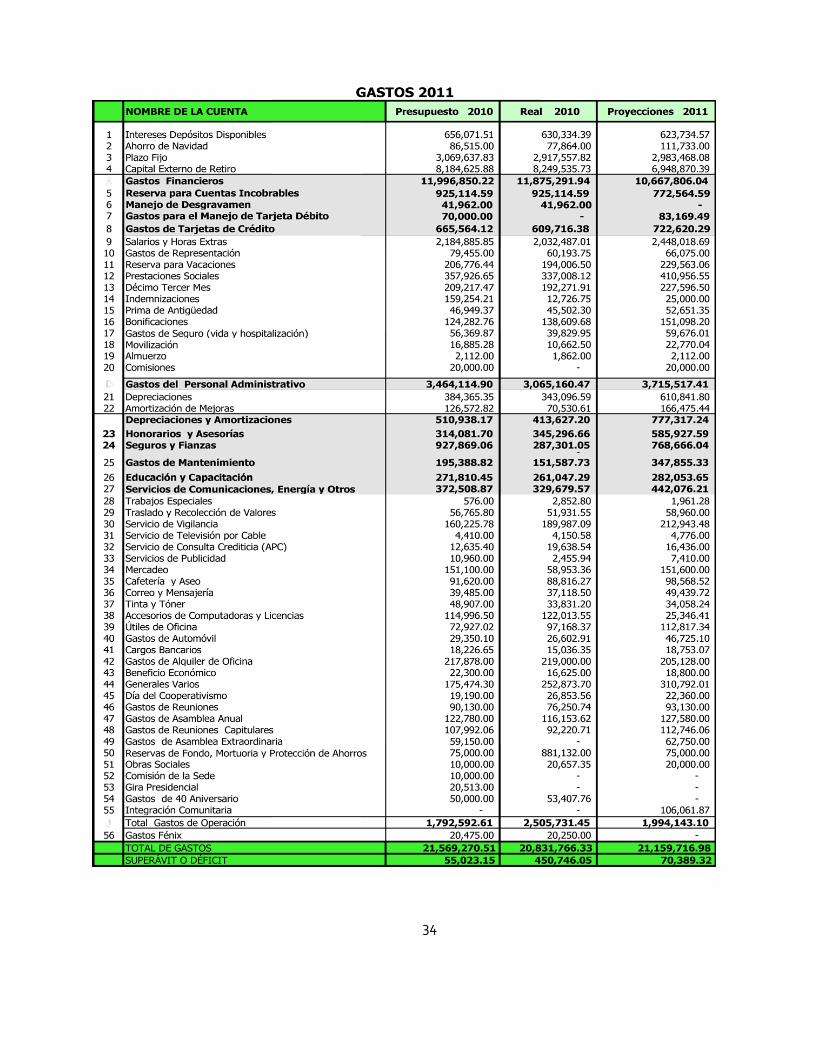

28

29

30

31

32

33

34

35

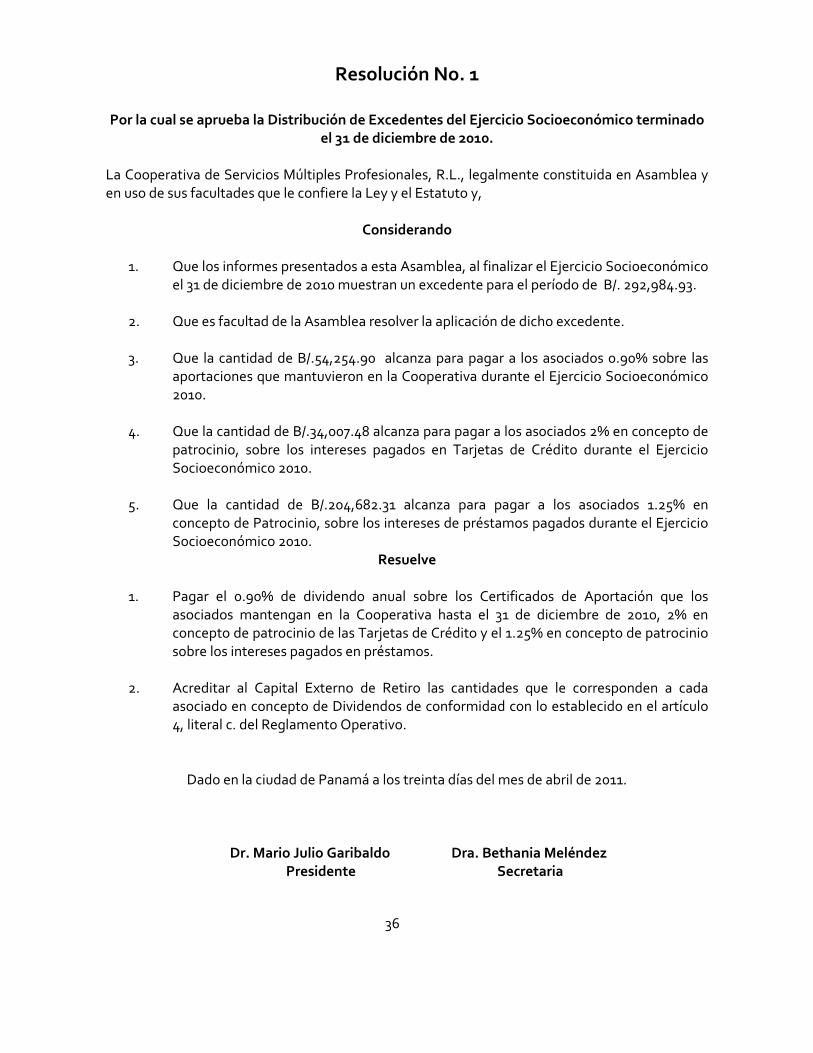

Resolución No. 1

Por la cual se aprueba la Distribución de Excedentes del Ejercicio Socioeconómico terminado el 31 de diciembre de 2010.

La Cooperativa de Servicios Múltiples Profesionales, R.L., legalmente constituida en Asamblea y en uso de sus facultades que le confiere la Ley y el Estatuto y,

Considerando

1. Que los informes presentados a esta Asamblea, al finalizar el Ejercicio Socioeconómico

el 31 de diciembre de 2010 muestran un excedente para el período de B/. 292,984.93.

2. Que es facultad de la Asamblea resolver la aplicación de dicho excedente.

3. Que la cantidad de B/.54,254.90 alcanza para pagar a los asociados 0.90% sobre las aportaciones que mantuvieron en la Cooperativa durante el Ejercicio Socioeconómico 2010.

4. Que la cantidad de B/.34,007.48 alcanza para pagar a los asociados 2% en concepto de

patrocinio, sobre los intereses pagados en Tarjetas de Crédito durante el Ejercicio Socioeconómico 2010.

5. Que la cantidad de B/.204,682.31 alcanza para pagar a los asociados 1.25% en

concepto de Patrocinio, sobre los intereses de préstamos pagados durante el Ejercicio Socioeconómico 2010.

Resuelve

1. Pagar el 0.90% de dividendo anual sobre los Certificados de Aportación que los asociados mantengan en la Cooperativa hasta el 31 de diciembre de 2010, 2% en concepto de patrocinio de las Tarjetas de Crédito y el 1.25% en concepto de patrocinio sobre los intereses pagados en préstamos.

2. Acreditar al Capital Externo de Retiro las cantidades que le corresponden a cada asociado en concepto de Dividendos de conformidad con lo establecido en el artículo 4, literal c. del Reglamento Operativo.

Dado en la ciudad de Panamá a los treinta días del mes de abril de 2011.

Dr. Mario Julio Garibaldo Dra. Bethania Meléndez Presidente Secretaria

36

Resolución No. 2

Por medio de la cual se autoriza a la Junta de Directores a promover la venta de las Fincas No. 49825 y No. 49835, propiedad de la Cooperativa y ubicadas en la Comunidad de Juan

Díaz, Distrito y Provincia de Panamá.

La Cooperativa de Servicios Múltiples Profesionales, R.L., legalmente constituida en Asamblea y en uso de sus facultades que le confiere la Ley y el Estatuto y,

Considerando

1. Que la Cooperativa negoció en el año 1972 a título de compra real y efectiva las fincas

No. 49825 y No. 49835 por un monto total de B/. 25,039.05 (0.15 mts2).

2. Que las fincas citadas tienen en la actualidad una superficie total de 158,112.57 mts2.

3. Que el último avalúo de estas propiedades efectuado en septiembre de 2008 establece que su valor razonable es de B/.5,534,000 (35.00 mts2).

4. Que las condiciones del mercado y economía del país favorecen la negociación de venta de estas propiedades a una buena oferta de compra. La última propuesta recibida en agosto de 2010 fue por un monto de B/.11,067,892.50. (70.00 mts2).

5. Que las otras alternativas de uso de estas propiedades, si bien pueden culminar con ingresos diferentes a los de una buena venta, requieren trabajo, tiempo y riesgos que deben ser serena y juiciosamente valorados.

6. Que los beneficios y usufructos del mejor uso de estas propiedades deben ser compartidos por todos los asociados de la Cooperativa.

Resuelve

1. Autorizar a la Junta de Directores de la Cooperativa para que promueva la venta de las Fincas No. 49825 y No. 49835; propiedad de la empresa a la mejor oferta de compra que se negocie.

2. La alternativa a que se llegue sobre la mejor oferta recibida u obtenida se presentará a consideración de la Asamblea para su decisión final.

Dado en la ciudad de Panamá a los treinta días del mes de abril de 2011.

Dr. Mario Julio Garibaldo Dra. Bethania Meléndez Presidente Secretaria

37

Resolución No. 3

Por la cual se adecua la Proporcionalidad de los Delegados a la Asamblea General

La Cooperativa de Servicios Múltiples Profesionales, R.L., legalmente constituida en Asamblea y en uso de sus facultades que le confiere la Ley y el Estatuto y,

Considerando

1. Que la Ley 17 del 1 de mayo de 1997 en el Capítulo IV, Régimen Administrativo, Sección I,

en su artículo 41, dice así: “Cuando el número de asociados fuera superior a doscientos, o éstos residieran en lugares distantes, la Asamblea podrá ser constituida por delegados elegidos conforme al procedimiento previsto en el Estatuto. Cuando la Cooperativa tenga más de dos mil quinientos asociados, la Asamblea se efectuará por delegados.

Cada delegado representará a un número no menor de veinte ni mayor de cien, conforme al procedimiento prescrito en el Estatuto. El máximo de la Asamblea de delegados será de mil”.

2. Que desde hace 13 años se viene realizando esta conformación con el criterio de aplicación del mínimo exigido por la Ley 17 de 1997.

3. Que producto de esta costumbre inicial, las Asambleas se convierten en un foro de poca agilidad en su funcionamiento.

4. Que nuestra Cooperativa ha venido creciendo y desarrollándose a ritmo vertiginoso,

aumentando significativamente su membresía año tras año. 5. Que el número de delegados debe adecuarse proporcionalmente a la membresía con

miras a ser más ágiles y eficientes en nuestra Asamblea.

Resuelve

1. Establecer que el número de Delegados sea de uno (1) por cada 40 asociados o fracción mayor de 21, para lo cual se modifica el artículo 3.7 del Estatuto, así: Artículo 3.7. Los delegados serán elegidos para la Asamblea a razón de uno (1) por cada 40 asociados o fracción mayor de 21.

…

Dado en la ciudad de Panamá a los treinta días del mes de abril de 2011.

Dr. Mario Julio Garibaldo Dra. Bethania Meléndez Presidente Secretaria

38

Informe de la Junta de Directores Distribución de Cargos Después de la Asamblea XLI, la Junta de Directores quedó integrada por las siguientes personas:

Presidente Dr. Mario Julio Garibaldo Vice‐Presidente Dr. Rogelio Muñoz Secretaria Dra. Bethania Meléndez Tesorero Dr. Baltasar Isaza Guevara Sub‐Secretario Dr. Samuel Delgado Sub‐Tesorero Dra. Sonia Álvarez Vocal Dra. Esmeralda Batista

Durante el período del ejercicio socioeconómico 2010 se realizaron 65 reuniones, con un aproximado de 260 horas, de abril a diciembre de 2010, en un horario de 6:00 ‐10:00 p.m. Como órgano encargado de la administración y dirección de la Cooperativa, se aprobaron 138 acuerdos, los cuales se publicaron en el boletín trimestral El Profesional. Los mismos se pueden clasificar en decisiones para el funcionamiento operativo de la empresa, apoyo al movimiento cooperativo, donaciones a programas sociales del presupuesto de proyección a la comunidad, acuerdos para el cumplimiento de las resoluciones de la Asamblea, acuerdos relativos al sistema BYTE y tecnología de la Cooperativa, y acuerdos de carácter educativo. Acciones Administrativas Relevantes

Políticas de Fortalecimiento Operacional Este año, se acordó la implementación de dos de las soluciones que fueron señaladas en el estudio de Evaluación de Riesgo y Determinación de Brechas de Mejoras, realizado en el año 2007 por la firma KPMG. Esta evaluación determinó la necesidad de mitigar en las áreas de negocio y operación las siguientes brechas:

1. Formalizar una Gerencia de Auditoría Interna. Decisión aprobada el 26 de julio de 2010

en reunión extraordinaria No. 41‐ 2010.

2. Incorporar formalmente la práctica de un Gobierno Corporativo a la Cooperativa. Los principios básicos de Gobierno Corporativo son: Transparencia, Equidad, Responsabilidad Personal y Responsabilidad Corporativa. El Gobierno Corporativo de una empresa es el conjunto de principios y normas que regulan el diseño, integración y funcionamiento de los órganos de gobierno de la empresa, como son los tres poderes dentro de una sociedad: los Asociados, Directorio y Alta Administración. Un buen Gobierno Corporativo provee incentivos para proteger los intereses de la compañía y los accionistas, permite monitorizar la creación de valor y usar eficientemente

39

los recursos y como lo señala la guía de buenas prácticas, se debe establecer un Código de Conducta que comprometa a sus Directores y Colaboradores a comportarse éticamente. Para cumplir con esta práctica, se cotizaron los servicios de dos empresas, saliendo favorecida una que en estos momentos cumple con la asesoría de elaborar el Código de Ética contando con el apoyo de la Administración. Dentro de los beneficios que se obtendrán con la implementación de un Código de Ética en la Cooperativa, se encuentran los siguientes:

Fortalecer el buen Gobierno Corporativo de la Cooperativa. Fortalecer los valores éticos, para asegurar la Visión, Misión y los objetivos

estratégicos. Transparencia ante los Asociados, Colaboradores, Comunidad y otros interesados.

Somos en el país la primera Cooperativa que incorporó el Gobierno Corporativo como una buena práctica administrativa, que será de beneficio incalculable para nuestra empresa. Para tal fin, se ha considerado contratar los servicios de Pacific Credit Rating (PCR) para la calificación de riesgo y de la buena práctica de Gobierno Corporativo. La calificación de riesgo de una institución se revisa formalmente por lo menos tres veces al año, o antes si fuese necesario, conforme a los resultados experimentados. Con esto se busca identificar desviaciones importantes respecto a las consideraciones iniciales. De existir dichas desviaciones se establece la comunicación con la institución y se analizan profundamente las causas. La calificación de buen Gobierno Corporativo permitirá no sólo mantener una buena práctica de Gobierno Corporativo sino evaluar periódicamente sus valores.

Regulación del Sistema Cooperativo Panameño Se conocen las manifestaciones públicas de la Superintendencia de Bancos de Panamá sobre la regulación de las Cooperativas. En el Periódico Capital (año 10 No. 489) 26 de abril ‐ 2 de mayo de 2010, se puede leer esta intención: “El mercado empezará a regular las operaciones con divisas y de igual forma pasará a ser competencia de la Superintendencia de Bancos de Panamá la regulación de las grandes cooperativas. Sobre la regulación de las Cooperativas se señaló que se van a someter al escrutinio de la Superintendencia de Bancos de Panamá, exclusivamente aquellas grandes y que operan prácticamente como banco.” La justificación de la regulación, que compartimos, es brindar de manera balanceada la necesaria protección a usuarios de los servicios financieros de cooperativas que brindan servicios de ahorro y crédito.

40

El Consejo Nacional de Cooperativas de Panamá señaló su desacuerdo por considerar ilegal la regulación de las Cooperativas llamadas “grandes” por la Superintendencia de Bancos, porque la Ley Faculta al IPACOOP de dicha función (Ley 1 de mayo de 1997, en su capítulo 11, artículos 118,119,120,121 y 122). Este asunto se centra en dos hechos fundamentales: 1. Prestar Servicios a Terceros. 2. Cooperativas que tienen activos de más de 100 millones de dólares. El movimiento cooperativo, convencido de la necesidad de mejorar la supervisión y fiscalización a las cooperativas de cierto nivel, presentó una propuesta cuyo fin fundamental es el fortalecimiento de la institución reguladora, que es el IPACOOP. Se señaló así lo siguiente: 1. Creación de una estructura especializada. Trabajará a lo interno del IPACOOP, con

la responsabilidad de regular, supervisar y fiscalizar las actividades de ahorro y crédito.

2. Asistencia Técnica. El IPACOOP contará con la cooperación y asistencia técnica de la Superintendencia de Bancos de Panamá, de conformidad con el convenio denominado Acuerdo de Cooperación y Asistencia Interinstitucional, en el cumplimiento de las funciones de supervisión, inspección, fiscalización y auditoría de las actividades de ahorro y crédito que realizan las Cooperativas.

3. Costos de la supervisión. Se requerirá a cada Cooperativa que cubra los costos de supervisión, dentro de los noventa días posteriores al cierre de su ejercicio socioeconómico, de conformidad a lo que establezca la Junta Directiva del IPACOOP.

4. El establecimiento de prácticas de buen Gobierno Corporativo. El IPACOOP creó una comisión de alto nivel para tratar el tema indicado y luego presentará su informe a la Superintendencia de Bancos, previamente consensuado con las Cooperativas. A la fecha no se conoce cuál va a ser el destino de esta intención. Como empresa Cooperativa que presta servicios a Terceros, hemos de resaltar como Directivos de esta Cooperativa que nuestros Terceros son nuestros familiares y esto nos debe llevar a la siguiente reflexión. En referencia al escrito del Señor Armando Alfredo Moirano (Abogado. Docente, en curso de postgrado, en las universidades de San Martín, Mar del Plata) en su artículo titulado “Vida, Pasión y Muerte del Asociado en las Cooperativas”, Texto ‐ Compendio de Educación Cooperativa, página No. 45, dice así: “En realidad, lo ideal sería siempre que se sea usuario por ser asociado y no usuario sin ser asociado, porque entonces este es un Tercero, exactamente un cliente y en este caso la Cooperativa estará desarrollando la intermediación que pretende superar o eliminar. En

41

definitiva, como lo enseñaba Alexander Frazer Laidlaw, operar con Terceros es una muestra de debilidad y no de fuerza del movimiento cooperativo.” Como conclusión consideramos conveniente ampliar nuestro vínculo a nuestros familiares, convirtiéndolos en Asociados y no en Terceros.

Préstamo Educativo

Con la finalidad de financiar estudios académicos o profesionales de diversos niveles, dentro y fuera del territorio nacional, se creó el préstamo educativo con una suma máxima a otorgar de B/. 100,000.00, con una tasa de 5.5%. Para los prestatarios jubilados o pensionados el interés es de 5.10% y el plazo máximo para cubrir el compromiso es hasta de 18 años.

Convenio con el Jackson Memorial Hospital

En el mes de agosto se iniciaron conversaciones con representantes del Jackson Memorial Hospital de Miami, quienes propusieron desarrollar un enlace entre el Jackson Memorial Hospital y los médicos panameños, por medio de un intercambio docente a través de conferencias de especialistas, pasantías en el Jackson y segundas opiniones médicas. Nuestra Cooperativa con su grupo de profesionales médicos brindarían al Jackson Memorial Hospital, facilidades similares.

Proyecto de Inversión de Atención de Salud relacionadas a facilidades Turísticas del

país.

En conversación con Directivos de Playa Blanca Resort, S.P.A. & Hotel se está considerando un Centro Médico con diferentes campos de actuación, al margen de la atención primaria. Vinculadas a las actividades de Playa Blanca Resort, S.P.A. & Hotel, hay más de 600 unidades de apartamentos ya entregados y 1,200 más en camino, generando una población activa de más de 8,000 personas en un entorno de 100 hectáreas de terreno. Otras construcciones como el futuro Hotel Riu Playa Blanca, ya en construcción, con más de 600 habitaciones, las residencias Bristol de Buenaventura, son proyectos que albergarán personas que potencialmente podrían requerir atención médica. El volumen de personas, así como las actividades que se realizan en una localización de playa (deportes, four weel, sistemas de todo incluido, actividades acuáticas…) implican si cabe un riesgo mayor a cubrir por las asistencias médicas de la zona. Del número de extranjeros que habitan todas las localizaciones anteriormente mencionadas, el 70% acude a compra de apartamento en Playa Blanca y el 50% de esa población proviene de los Estados Unidos y Canadá y oscilan en una edad promedio de 55 a 77 años de edad.

42

Esta propuesta de inversión fue presentada y analizada en el Seminario para Directivos. Se recomendó, de llevarse a cabo, la compra de un terreno en Playa Blanca, para la edificación siguiendo los requerimientos establecidos por el Ministerio de Salud, para la construcción de un centro médico con las características señaladas. También se conversó con directivos del Jackson Memorial, con el objetivo de que dicho centro estuviese afiliado a ellos, quienes lo consideraron como una opción viable.

Participación en la Conferencia Regional y IX Asamblea ACI AMÉRICAS del 22 al 26 de

noviembre de 2010 Dr. Mario Julio Garibaldo‐Presidente de la Junta de Directores

Se designó al Presidente de la Junta de Directores para que asistiera a dicho acto, quien participó de las diferentes conferencias. El tema central fue el compromiso cooperativo para la preservación del planeta (calentamiento global). Otros temas o módulos tratados fueron: el sector financiero, módulo sobre la educación, del sector seguro, el balance social cooperativo, gobernabilidad y cooperativismo de salud. Se acordó modificar el séptimo principio cooperativo resaltando el compromiso con el medio ambiente. Con relación al módulo financiero fue interesante lo expuesto sobre la existencia del Banco Argentino Credicoop, que con su filosofía cumple con humanizar el servicio financiero. En sus tareas otorga microcréditos, son créditos para pequeños consumidores, a tasas blandas que ayudan a éstos en sus proyectos de inversión. Este servicio debe ser considerado en nuestra Cooperativa, por lo que analizamos la creación de un Banco Cooperativo. Esta actividad es un negocio paralelo, cuyos dividendos mejorarían nuestros ingresos financieros y su repercusión positiva mejorará los dividendos pagados al Capital Externo de Retiro.

Capacitación para Directivos

Confederación Latinoamericana de Cooperativas de Ahorro y Crédito (COLAC). Seminario Taller: “Desarrollando Habilidades Directivas para la Supervisión de Cooperativas”, realizado el 19 de noviembre de 2010 en el Hotel Finisterre. El objetivo de este seminario fue determinar y establecer las capacidades y conocimientos que debe poseer un Director de Cooperativa para ejercer con acierto sus actividades administrativas y liderazgo en su rol de dirigente, en el marco del nuevo contexto y en atención a los procesos de regulación y supervisión prudencial en perspectiva.

Seminario del Instituto de Gobierno Corporativo – Panamá. En este seminario se trató

sobre el Comité de Auditoría, Auditorías Internas y Auditorías Externas como parte de la estructura de Gobierno Corporativo. Se realizó el 12 de octubre de 2010.

43

Se trataron los siguientes Temas: - Estructura y Composición de un Comité de Auditoría y su interacción con la Junta Directiva y la Gerencia.

- Objetivos y Responsabilidades del Comité de Auditoría y de la Junta Directiva. - Aspectos Importantes del Gobierno Corporativo y su relación con la Auditoría Independiente y la Auditoría Interna.

- Reglamento de Actuación de un Comité de Auditoría (eficacia, agenda básica, actas, etc.) y de la Junta Directiva (casos prácticos).

Acuerdos de la Asamblea XLI Propuesta del Asociado Abel Adolfo Leguísamo Lasso:

Realizar un estudio de todas las alternativas posibles de desarrollo de los Terrenos de Juan Díaz en un tiempo límite, máximo 6 meses.

Comentarios: La Presidencia solicitó a la Gerencia General iniciar las gestiones desde el mes de abril de 2010, para cumplir con la proposición de Asamblea. Basado en lo anterior, se iniciaron una serie de acciones: 1. Se investigó con diferentes empresas que realizan este tipo de estudio, de las cuales se

interesaron seis. 2. De éstas solamente cuatro enviaron sus propuestas, las cuales fueron sustentadas ante la

Junta de Directores. 3. Se le dio la responsabilidad a la Comisión de Inversiones que ponderara las propuestas,

para facilitar la toma de decisión.

El cuadro adjunto detalla las empresas y el puntaje obtenido por cada una:

Empresas que presentaron propuestas para el estudio de los Terrenos de Juan Díaz

Empresa Ponderación

COMIVENSA 51.3% Epica Consulting 66.3% Impulso Empresarial

73.3%

INDESA 85.3%

Como se observa, la empresa INDESA fue la que obtuvo el mayor puntaje, basado en el alcance de su propuesta que cumple las expectativas de la Cooperativa en esta primera fase: 1. Servicio de asesoría y consultoría para la preparación y evaluación de las posibles

estrategias de inversión para los Terrenos de Juan Díaz.

44

2. Se definirán los términos de rentabilidad, costo de fondeo y estructura de plazo. 3. Se presentarán tres posibles opciones de negocios que se pudieran realizar en los terrenos. 4. La duración del proyecto es de seis semanas. 5. Se realizará una presentación final a la Junta de Directores resumiendo los hallazgos y las

conclusiones. Propuesta de la Dra. Lilia Plantagenett:

Crear capital semilla de Inversión a través de autopréstamo por asociado a B/. 200.00 (doscientos dólares) a nuestro Capital Externo de Retiro, para crear un Fideicomiso que permita comprar y administrar fincas con miras a fortalecer nuestros vínculos económicos y de progreso.

Comentarios: Se realizaron varias reuniones con los Ejecutivos de la firma Mossack y Fonseca. Después de analizar la resolución presentada por la Dra. Plantagenett, consideraron viable la creación de un Fideicomiso de Administración. Los actores en este Fideicomiso serían: La Cooperativa como Fideicomitente, Mossack y Fonseca como Fiduciarios y los Bienes Fideicomitidos serían la inversión de los B/.200.00 que aportaría cada asociado y los Terrenos de Juan Díaz. Los Terrenos se traspasarían a la Fiduciaria, quien se encargaría de administrar el desarrollo que se lleve a cabo en los mismos. Los honorarios para la constitución del Fideicomiso están por el orden de los B/.5,000.00 pagaderos una sola vez; además del 0.5% de mantenimiento anual sobre el valor contable de los activos en fideicomiso. La Comisión de Inversiones analizó lo sugerido por la firma de abogados y consideró que se debe realizar una encuesta para conocer la opinión de los asociados con relación a la inversión de dinero señalada en la resolución, ya que existen algunas implicaciones que deben ser conocidas: ¿cómo se administrará este fondo?, ¿el descuento al CER será obligatorio?, a los nuevos asociados que no tengan el fondo suficiente ¿se les afectará el interés del CER ese año? Membresía Lic. Carlos Castillo, Jefe de Plataforma de Servicios

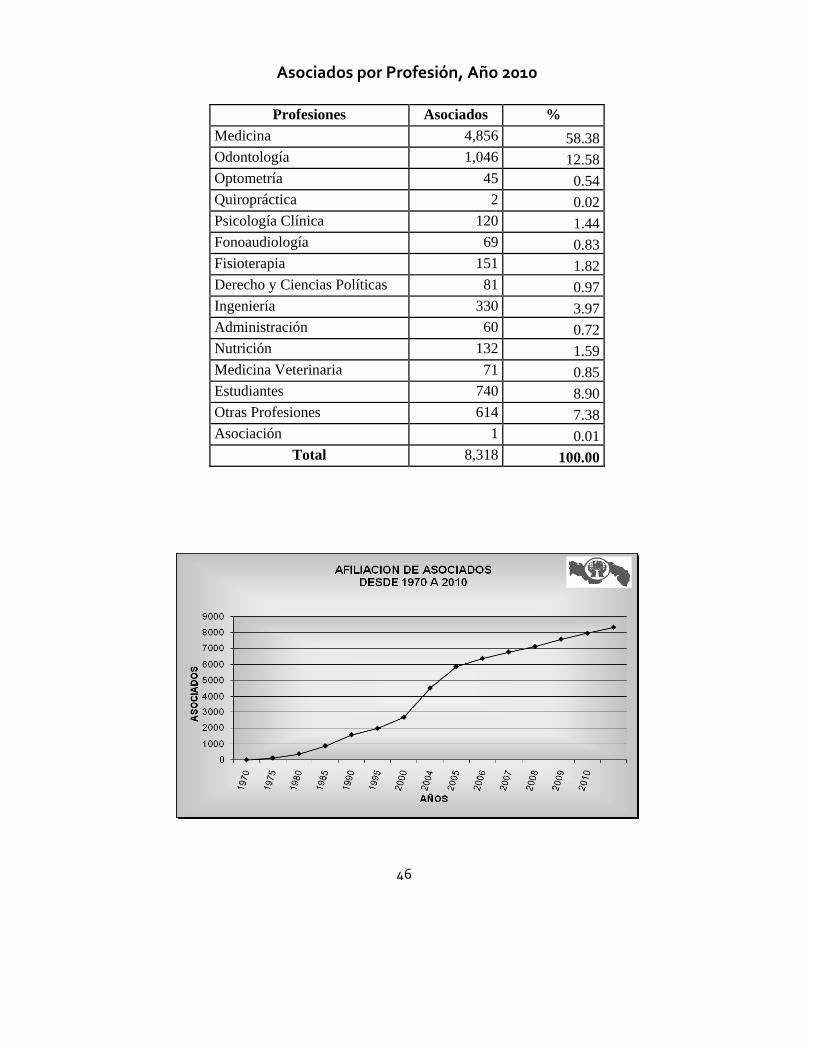

Al 31 de diciembre de 2010, 8,318 asociados activos constituían la membresía de la Cooperativa. Se detalla, a continuación, la distribución por Capítulo y por Profesión. Se presenta también cómo se ha incrementado desde el año 1970 al presente el número de asociados de nuestra Cooperativa.

Número de Asociados por Capítulo, Año 2010

Capítulos Bocas Coclé Colón Chiriquí Azuero Panamá Veraguas Total No. de Asociados

123

239

234

564

382

6,481

295

8,318

45

Asociados por Profesión, Año 2010

Profesiones Asociados % Medicina 4,856 58.38 Odontología 1,046 12.58 Optometría 45 0.54 Quiropráctica 2 0.02 Psicología Clínica 120 1.44 Fonoaudiología 69 0.83 Fisioterapia 151 1.82 Derecho y Ciencias Políticas 81 0.97 Ingeniería 330 3.97 Administración 60 0.72 Nutrición 132 1.59 Medicina Veterinaria 71 0.85 Estudiantes 740 8.90 Otras Profesiones 614 7.38 Asociación 1 0.01

Total 8,318 100.00

46

Terceros

Por Parentesco

Vínculo

Año 2009 Año 2010 Ingresos Reingresos Retiros Total

Viudez 49 0 0 0 49 Cónyuges 463 63 0 1 525 Padres 197 46 0 1 242 Hermanos 329 85 0 0 414 Tíos 25 3 0 0 28 Primos 61 14 0 0 75 Hijos * 2 0 0 0 2 Sobrinos 76 14 0 1 89 TOTAL 1202 225 0 3 1,424

* Solicitud Voluntaria para ingresar como Tercero. No han recibido Seminario de Ingreso para Asociados. Nuestros Miembros Terceros han contribuido en el crecimiento de las colocaciones de Productos y Servicios, haciendo uso de ellos como se refleja en el siguiente cuadro:

Productos y Servicios Montos Préstamos 3,186,194.11 Consumos en Tarjetas de Crédito 847,175.10 Cuentas de Ahorro Disponible 1,978,267.99 Ahorros de Navidad 6,335.00 Plazo Fijos 2,402,556.87 Planes de Capitalización 1,631,713.14

Servicios Cantidad Telefonía Movistar 304 Seguro de Autos 587 Seguro de Incendio 46 Seguro de Hospitalización 96 Seguro de Vida 58

Implementación del Sistema Byte Dr. Mario Julio Garibaldo, Presidente de la Junta de Directores / Ing. Salvador Salas, Gerente de Tecnología & Información

La implementación del nuevo sistema informático BYTE, cuenta con una plataforma tecnológica de punta que permitirá seguir apoyando la misión y visión de la Cooperativa, así como nuevas estrategias que conlleven a su crecimiento sostenido.

47

Participaron en el engranaje de esta maquinaria nuestros Usuarios Expertos y equipo de Tecnología, GBM – Byte, los Asesores de Tecnología, Tecnodexa y el equipo de Project Management Consultant (PMC) que estuvo a cargo de la administración del proyecto, desde el mes de septiembre/2009 hasta su exitosa implementación. Fue el agente catalizador para lograr la meta. También reconocemos la labor de todos los colaboradores que reforzaron las tareas del día a día, más las que dejaron de realizar los Usuarios Expertos, porque se dedicaban al proyecto. Todo evento de transición está inevitablemente acompañado de situaciones adversas e incomodidades; sin embargo, debemos enfocarnos en los beneficios que a mediano y largo plazo se obtendrán como resultado final. El proceso de la puesta en marcha del sistema se inició desde el 29 de marzo de 2010, fecha en que se iniciaron las actividades de migración de datos, del sistema anterior al nuevo sistema, así como las adecuaciones necesarias para asegurar la atención de nuestros Asociados, a partir del 3 de abril de 2010. Durante los primeros días de operación fue evidente el entendimiento por parte de nuestros Asociados, de lo que representa un proceso de transición como éste; por lo que agradecemos la paciencia y tolerancia que han demostrado durante este período. Con relación al proceso de estabilización y optimización del sistema, debemos aclarar acerca de lo esperado en este tipo de transición, por ello es importante indicar que una vez realizada la puesta en marcha de un nuevo sistema, se inicia un proceso de mejora continua, en donde es necesario ajustar y optimizar los componentes del mismo hasta alcanzar un punto de estabilización, que nos permitirá emprender nuevas iniciativas a favor de los Asociados. Se inició, a la vez, el proceso de adaptación en cuanto al uso del sistema por los Colaboradores de la Cooperativa y los Asociados, provocando en consecuencia que el nivel de atención haya sido menos expedito inicialmente, situación que quedó subsanada con el pasar de los días, una vez que se acostumbraron a la nueva forma de trabajo ofrecida por el sistema. En cuanto a la ejecución presupuestaria del proyecto, se alcanzó la implementación del sistema BYTE con un 11% por encima de lo presupuestado, porcentaje que se considera aceptable en la implementación de proyectos de esta magnitud.

Presupuesto Planeado y Ejecutado ‐ Año 2010 Presupuesto Planeado US$ 1,991,981.50 Presupuesto Ejecutado

US$ 2,208,693.76

Excedente (11%) US$ 216,712.26

De hecho, la variación para este tipo de proyectos puede estar entre 10% y 20% por encima de lo presupuestado. Se analizaron las lecciones aprendidas durante el proyecto y también las situaciones o eventos adversos, las cuales fueron corregidas durante el proyecto. 48

¿Qué cosas salieron bien?

Plan Integral: Trabajar con un plan integral para tener visibilidad del avance real del proyecto y alinear el equipo.

Metodología: Aplicar la metodología de proyectos de PMI permitió recobrar el proyecto e implementarlo finalmente.

Soporte en Sitio: El soporte del proveedor en sitio mejoró los tiempos de entrega y soluciones a problemas de forma más efectiva.

Seguimiento semanal del patrocinador: Las reuniones semanales con la Junta de Directores y la Gerente General, aportaron rapidez a las aprobaciones requeridas con urgencia del proyecto.

Asesoría Técnica Especializada: Los Asesores de Tecnología brindaron apoyo constante de seguimiento y propuestas de aspecto técnico que aportaban valor y solución al equipo técnico del proveedor y de tecnología de la Cooperativa.

Apoyo del equipo de revisión de la Cooperativa: El equipo de revisión conformado por los usuarios expertos fue el principal pilar en la consecución de la implementación. Un equipo que venía con desgaste por la prolongación del proyecto, pero que se mantuvo firme en todo momento, dispuesto a apoyar en lo necesario para cumplir con excelente profesionalismo y dedicación, dignos de admirar.

Apoyo de Tecnología de la Cooperativa: A partir del mes de enero de 2010 en adelante se destacó la participación más activa de Tecnología de la Cooperativa, con la inclusión del nuevo Gerente de Tecnología, Ing. Salvador Salas, luego de haber estado esa posición vacante, desde octubre de 2009.

Situaciones adversas corregidas durante el proyecto:

Personal del Proyecto en Funciones de Operación Diaria: Se disminuía las entregas de tareas a tiempo del personal de Cooperativa y perdía foco el proyecto.

Calidad de los Entregables: Las entregas generaban muchas incidencias y reincidencias por la baja calidad en la entrega del proveedor.

Falta de Metodología de Desarrollo: El equipo de Tecnología desorganizado, sin control de versiones de fuentes.

Soporte Remoto del Proveedor: Se dilataban mucho los tiempos de entrega y certificaciones de usuarios, por brindarse soporte desde Guatemala.

Incumplimiento de fecha del Proveedor: La falta de cumplimiento del proveedor obligó a mover las fechas 3 veces (febrero, marzo y abril de 2010).

Esquema de Migración de Data: Al inicio la data se migraba con dos participantes, un proveedor y personal de tecnología. Este esquema presentó problemas al integrar ambas tareas por diferencias en metodología de trabajo.

Dependencia del Proveedor: Por la falta de fuentes del sistema se creó una dependencia del proveedor para correcciones y desarrollos nuevos.

Con la finalización de esta fase del proyecto y una vez se estabilice el sistema, se asegura la base sobre la cual se iniciará la implementación de nuevos servicios que faciliten la interacción de nuestros asociados con la Cooperativa. Nos referimos a la recepción de fondos a través de la red ACH (salarios institucionales de los asociados), la implementación del sistema CLAVE y atención por internet. Este último muy interrelacionado con el fortalecimiento de las políticas de

49

seguridad informática, para evitar situaciones de fraude o que representen un riesgo operacional, de imagen o financiero para la Cooperativa o sus Asociados. Capital Externo de Retiro

El Capital Externo de Retiro creció en el 2010 un 8.89% y se le pagó un interés de 6.5%. Selección del Corredor Asesor La Cooperativa abrió a concurso la selección del Corredor Asesor de Seguros que atenderá la administración de todos los programas de seguro colectivo, para uso de sus asociados, familiares y terceros, así como también los seguros patrimoniales. Se nombró una Comisión Especial conformada por los miembros de la Comisión de Seguros, sin los asesores de seguros. Se autorizó a la Comisión para que tratara todo lo referente al proceso del concurso, selección de las empresas que cumpliesen con el perfil para concursar, modelo de carta de invitación con la información necesaria y el cuadro de ponderación, para luego presentar y sustentar su informe a la Junta de Directores para la toma de decisión final. Los Aspectos a Evaluar fueron los siguientes:

1. Capacidad económica y financiera. (Presentar último estado financiero auditado). 2. Referencias (Bancos, Aseguradoras y Clientes). 3. Experiencia en Seguros Colectivos Contratados. 4. Infraestructura física que tiene para prestar el servicio en ciudad de Panamá. 5. Capacidad instalada o agencias para prestar el servicio en todo el territorio nacional.

(Colón, Coclé, Azuero, Veraguas, Chiriquí y Bocas del Toro). 6. Estructura Departamental (Técnico, Reclamos, Mercadeo Masivo de Servicio y

Administrativo. 7. Soporte Tecnológico. Indicar la capacidad en equipo de informática con que cuenta para

prestar el servicio en todo el territorio nacional. 8. Experiencia en elaborar pliegos de cargos para la selección de empresas aseguradoras. 9. Capacidad en administración de riesgos para programas propios. 10. Capacidad para dictar seminarios, talleres y otros relacionados con seguros (Asociados y

Colaboradores). 11. Experiencia en Seguros para Cooperativas. 12. Monto a pagar por alquiler y uso de infraestructura tecnológica de la Cooperativa.

Para la selección del Corredor Asesor de la Cooperativa en un principio se escogieron seis empresas corredoras de seguros, dos de ellas se eliminaron por tener intereses contrarios a la Cooperativa. Las cuatro restantes a saber: Semusa, Ureña y Ureña, S.A., A Insurance Inc. e Inversiones y Seguros, fueron invitadas a participar, de las cuales tres presentaron propuestas, una de ellas no cumplió con el pliego de especificaciones, por lo cual su sobre no fue abierto. De las dos restantes, la Comisión designada para ese propósito, después de hacer las ponderaciones respectivas, recomendó a la empresa Ureña y Ureña, S.A.

50

La Junta de Directores, después de sustentado el informe de la Comisión Especial, acordó seleccionar como Corredora Asesora, a la empresa Ureña y Ureña, S.A. Asesoría Legal Lic. Gasparino Fuentes T., Asesor Legal Caso Rosendo Díaz: fue fallado por la Corte a favor de la Cooperativa en el año 2009. Caso Francisco Sousa Lennox: quien se negó reiteradamente a cumplir con lo ordenado por la Asamblea en el sentido de pagar la prima de un seguro obligatorio, por lo que la Junta de Directores se vio compelida a expulsarlo, razón por la cual presentó una demanda en contra de la Cooperativa por la suma de TRES MILLONES DE BALBOAS por daños morales. Se practicaron todas las pruebas y está pendiente de fallo en primera instancia. Caso Chevron Panamá: el asociado 7511 solicitó una carta de garantía del plazo fijo que tenía en la Cooperativa a favor de la empresa CHEVRON DE PANAMÁ, S.A., para garantizar cumplimiento de contrato de la empresa ELIVALE por la suma de B/. 50,000.00. Tanto la empresa Chevron como el asociado alegaban incumplimiento de contrato, por lo que la Cooperativa optó por hacer entrega de la garantía a quien el tribunal respectivo ordenara. Como quiera que el plazo estipulado de la Carta de Garantía venció sin que existiera un reclamo judicial, se hizo entrega al asociado del plazo fijo que garantizaba el cumplimiento de la obligación. Posteriormente Chevron demandó a la empresa del asociado (ELIVALE) por la suma de B/. 50,000.00 y subsidiariamente a la Cooperativa por una suma igual. Actualmente se encuentra para dictar sentencia de primera instancia. Sociedad Anónima (CÍA. SOMA, S.A.) Durante este período, la Junta Directiva la conformaron los Dres. Mario Julio Garibaldo, Director ‐ Presidente Tesorero; Bethania Meléndez Directora ‐ Vicepresidenta Secretaria y Lic. Carmen de Urriola, Directora. Al cierre del ejercicio fiscal, la cuenta de banco muestra un balance de B/.11,141.29 debido a que los fondos fueron utilizados para la compra de Certificados de Garantía y poder participar en dos procesos ejecutivos hipotecarios, de bienes de ex asociados, rematados por la Cooperativa por la suma de B/.28,659.38. Por ser el mejor postor, uno de éstos le fue adjudicado a SOMA, S. A. y estamos en espera de la devolución autorizada por el Juzgado correspondiente. Responsabilidad Social Empresarial y Balance Social Cooperativo Dr. Mario Julio Garibaldo, Presidente de la Junta de Directores

Si hoy en día nos referimos a Responsabilidad Social ¿qué significa? ¿es este un Compromiso con la Comunidad? La Responsabilidad Social Empresarial es cumplir integralmente con la finalidad de la empresa en su dimensión económica, social y ambiental (contexto interno y externo).

51

La Responsabilidad Social Cooperativa ponderada en el Balance Social Cooperativo, no sólo mide ese impacto, sino también el cumplimiento de los principios cooperativos. Una Cooperativa es una asociación autónoma de personas que se han unido voluntariamente para hacerle frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes, por medio de una empresa de propiedad conjunta y democráticamente controlada. Entonces para referirnos a la Responsabilidad Social en la Cooperativa, hay que partir del concepto de la Cooperativa que fija su identidad en forma contundente y que debe ser fundamento en la política institucional. La Responsabilidad Social Cooperativa está enmarcada en los valores y principios genuinos y esenciales del cooperativismo como doctrina, sistema y monitoreo. Nuestra Cooperativa anualmente presupuesta un monto de dinero para “Obras Sociales”, la cual enmarcamos en “cumplimiento del Séptimo Principio Cooperativo”. El compromiso de la Cooperativa con su comunidad tiene varios indicadores: 1. Temas Medio Ambientales. 2. Temas Culturales y Deportivos. 3. Mejoras del nivel de vida del Asociado y Familia. 4. Presencia en la Comunidad. La Cooperativa ha realizado obras sociales en apoyo a la comunidad en la Teletón 20‐30 y a través de cada Capítulo, como: al Hogar de Ancianos, la Cruz Roja, Escuelas, Nutrehogar y otras. Aún así podemos desarrollar obras sociales relativas al medio ambiente en temas culturales, deportivos y de salud, además de realizar giras médicas y educación a la comunidad. Labores desarrolladas por Comités y Comisiones Cada uno de los Comités y Comisiones permanentes presentó el informe de sus labores, que se resumen a continuación:

Comité de Educación

En su reunión ordinaria No. 05‐2010, celebrada el 12 de abril de 2010, se hizo la instalación del Comité distribuyéndose los cargos así:

Presidente Dr. Rogelio A. Muñoz C. Vice‐Presidente Dra. Bethania Meléndez Secretario Dr. Alex Ortega Vocales Dr. Eloy Jaramillo Dr. Rogelio Vargas Rose Dra. Edith de Bethancourt Dr. Jaime Jirón

52

Reuniones

De enero a diciembre de 2010, se realizaron 18 reuniones en la Sede Principal: 12 fueron reuniones ordinarias y 6 reuniones extraordinarias.

Seminarios

De Ingreso para nuevos asociados: En el ejercicio socioeconómico 2010 se celebró un total de 43 Seminarios en todo el país. Ingresaron 472 asociados de nuevo ingreso y 30 reingresos, logrando cumplir con un 77.3% y 125.0% de las metas establecidas respectivamente.

Total de Seminarios de Ingresos realizados y número de participantes por Capítulos

Ingresos Panamá Azuero Coclé Colón Bocas del Toro Chiriquí Veraguas Metas Total %

Nuevos Ingresos 353 31 20 5 0 22 11 572 442 77.3

Reingresos 23 2 0 0 0 3 2 24 30 125.0

Total Ingresos 376 33 20 5 0 25 13 596 472 79.2

Seminarios Realizados

24 5 5 2 0 3 4 43

Para Directivos: Dos seminarios se celebraron para la capacitación de directivos. Ambos se llevaron a cabo en la Ciudad de Panamá. El primero se realizó en el mes de enero en donde se hizo el análisis de las actividades llevadas a cabo, en el ejercicio socioeconómico 2009 y las nuevas metas a alcanzar para el ejercicio socioeconómico 2010. El segundo se realizó en el mes de junio. Se desarrollaron temas que permitieron aumentar el conocimiento y favorecer el crecimiento y desarrollo, de nuestra empresa Cooperativa. Para Coordinadores Capitulares: Durante los días 23 y 24 de julio de 2010 se realizó una reunión conjunta con todos los Coordinadores y Oficiales Capitulares, con el objetivo de fortalecer los conocimientos y mantenerlos actualizados en los avances de la empresa. Seminario (Gira Nacional de Educación): Esta actividad se celebró en todos los capítulos del interior en el mes de agosto y en el capítulo de Panamá en el mes de septiembre. En todos los Capítulos se tuvo la oportunidad de conocer temas de gran importancia para los asociados, a quienes se les exhorta a que participen cada vez

53

más en los Seminarios de Educación y en las actividades, que para beneficio de todos programan sus Directivos logrando el fortalecimiento de las capacidades de nuestros asociados e ir proyectando a los futuros delegados y directivos de nuestra empresa. Este año, de 8,318 asociados activos, asistieron a los Seminarios 811. Para Colaboradores Administrativos: Como parte importante de la programación del Comité, se analizó con el Departamento de Recursos Humanos el programa de capacitación para las diversas secciones y departamentos operativos de la empresa. Actividades como ésta tienen como finalidad capacitar a los colaboradores administrativos en el mejor desempeño de sus funciones y para beneficio de la mejor atención de los asociados.

Publicaciones Se editó la Gaceta Cooperativa, posterior a la Asamblea Anual, con el objetivo de dar a conocer a los asociados el resultado de las propuestas de las resoluciones presentadas, así como los presupuestos aprobados y el resultado de las elecciones. El Profesional, medio de divulgación de las labores del Comité de Educación y de la Cooperativa, se publicó en los meses de mayo, septiembre y diciembre.

CODICO 2010 El primer sábado del mes de julio de cada año, ha sido dedicado al fomento de la cooperación desarrollada por las Cooperativas. Este acontecimiento se celebró a nivel nacional y tuvo este año como Sede la Ciudad de Penonomé. La Cooperativa fue representada por los Directivos, Comité de Educación, Asociados, Colaboradores del Capítulo de Coclé y de Panamá.

Otros Manual de Asamblea: El Comité de Educación ha desarrollado el Manual de Asamblea, con el propósito de hacer cada vez más eficiente el desarrollo de las mismas. Este proyecto se presentará a la Junta de Directores para su consideración.

Comité de Cumplimiento El Comité de Cumplimiento está integrado por tres miembros de la Junta de Directores y la Oficial de Cumplimiento:

Presidente Dra. Sonia Álvarez Vice‐Presidente Dr. Rogelio Muñoz Secretario Dr. Samuel Delgado Diamante Oficial de Cumplimiento Mgter. Enitza de Ramírez

54

El riesgo de Lavado de Dinero al que está expuesta la Cooperativa y las regulaciones establecidas por el IPACOOP y la Superintendencia de Bancos de Panamá, requieren que las empresas cuenten con una estructura organizada que le permita minimizar el riesgo de que sea utilizada para lavar dinero a través de los productos y servicios que ofrece a sus Asociados y Terceros. Esta estructura organizada funciona bajo la supervisión del Comité de Cumplimiento cuya labor principal es supervisar que se cumplan las leyes y normas de prevención, así como elevar a la Junta de Directores recomendaciones de políticas y/o modificaciones reglamentarias. Durante el periodo que comprende el 1 de enero hasta el 31 de diciembre de 2010, se efectuaron 7 reuniones distribuidas en tres reuniones ordinarias y cuatro reuniones extraordinarias. Estas reuniones tuvieron como finalidad conocer, analizar y resolver los informes presentados por la Oficial de Cumplimiento y revisar las deficiencias relacionadas con el cumplimiento de los procedimientos implementados y la toma de acciones para corregirlas, así como la revisión de transacciones inusuales que presentaron algunos clientes. También se modificó el Manual de Políticas y Procedimientos para la Prevención del Delito de Blanqueo de Capitales, la cual será una herramienta segura y eficaz para mantener el buen nombre de la empresa y así contribuir con los objetivos del Gobierno Corporativo. En este periodo no se presentaron casos que ameritaran enviarse a la Unidad de Análisis Financiero – UAF, la cual tiene como finalidad la prevención del Delito de Blanqueo de Capitales y Financiamiento del Terrorismo. Otra de las tareas desarrolladas por el Comité de Cumplimiento fue la evaluación y la aprobación de los procedimientos establecidos en el Manual de Prevención para una adecuada administración del Riesgo de Lavado de Dinero. Al finalizar este período, el Comité de Cumplimiento se mantiene con la satisfacción de haber realizado una excelente labor en beneficio de la Cooperativa.

Transacciones de diez mil balboas o más.

Año 2010

Mes TOTAL Transacciones Declaradas No requieren declararse

Cantidad Monto Cantidad Monto Cantidad Monto TOTAL 832 20,071,532.01 158 1,999,571.34 674 18,071,960.67

Enero 56 1,468,477.72 9 106,167.49 47 1,362,310.23Febrero 65 1,324,335.71 18 214,010.84 47 1,110,324.87Marzo 67 1,512,450.63 14 165,376.47 53 1,347,074.16Abril 61 1,320,246.98 20 246,033.52 41 1,074,213.46Mayo 82 1,955,311.01 10 145,121.32 72 1,810,189.69Junio 69 1,757,869.87 12 167,571.16 57 1,590,298.71Julio 75 1,717,808.64 13 151,092.33 62 1,566,716.31Agosto 82 2,334,828.08 17 250,912.57 65 2,083,915.51Septiembre 65 1,674,451.65 7 123,967.64 58 1,550,484.01Octubre 69 1,535,152.16 12 120,000.00 57 1,415,152.16Noviembre 62 1,292,977.74 13 143,487.00 49 1,149,490.74Diciembre 79 2,177,621.82 13 165,831.00 66 2,011,790.82

55

Comisión de Seguros

La Comisión de Seguros en su reunión del 21 de abril de 2010 realizó la instalación y distribución de cargos:

Presidente Dra. Sonia Álvarez Vice‐Presidente Dr. Samuel Delgado Secretario Dr. Francisco Narváez Gerente General Lic. Carmen de Urriola Asesores de Seguros Lic. Víctor J. Ng

Lic. Demetrio Ureña Chong Asesor Legal Lic. Gasparino Fuentes

Se acordó realizar las reuniones de la Comisión el segundo miércoles de cada mes, a las 2:00 p.m. De enero a diciembre se realizaron 20 reuniones, 12 reuniones ordinarias y 8 reuniones extraordinarias. En cada reunión se analizaron y resolvieron los reclamos a los diferentes tipos de seguros de los asociados. Actividades más importantes realizadas por la Comisión de Seguros:

Cortesía de sala a varios asociados.

Revisión del Reglamento de Fondo Especial por Incapacidad Total y Temporal.

La Dra. Elsebir de Castillero (Actuaria) presentó un informe detallado, del estudio actuarial hasta el año 2019 y las alternativas que pudieran implementarse. Aportó ideas, al igual que los miembros de la Comisión, para mejorar y actualizar Reglamento de Fondo Especial por Incapacidad Total y Temporal, además se le incluyó un Glosario, con el fin de aclarar dudas conceptuales.

Dicho reglamento se presentó a la Junta de Directores en la reunión No.49 del 31 de agosto de 2010, el cual fue aprobado con modificaciones.

Se realizaron reuniones con representantes de la Cía. Internacional de Seguros para analizar estrategias que permitan incluir nuevos asociados a los Seguros Colectivos de Vida y Salud.

Se hizo énfasis en ajustar al máximo los costos de las primas mensuales, en las diversas categorías de las pólizas, tomando muy en cuenta la edad del asociado, y en especial el bajo salario de un médico especialista que inicia tan pronto termina la residencia.

A continuación las estadísticas 2010 de los diferentes programas de seguros.

56

Siniestralidad del año 2010

Ramo Primas Pagadas Siniestros Ocurridos Siniestralidad Colectivo de Hospital, Vida y Cáncer 4,683,722.52 2,997,457.91 64% Colectivo de Automóvil 4,046,695.44 2,701,482.35 67% Colectivo de Vida y Cáncer 1,787,605.08 869,843.61 49% Colectivo de Incendio 211,854.17 35,596.18 17% Fronting Desgravamen 600,000.00 91,190.51 15% Fronting‐Fraude Tarjetas de Crédito 150,460.75 19,922.39 13% TOTAL 11,480,337.96 6,715,492.95 59%

Reclamos del Servicio de Mortuoria del año 2010

Cantidad Total Asociados 19 38,000.00 Familiares 6 12,000.00 Total 25 50,000.00

Reclamos del Plan de Cáncer del año 2010

Mes Cantidad Total Enero 2 10,000.00 Febrero 3 15,000.00 Marzo 0 0.00 Abril 2 10,000.00 Mayo 0 0.00 Junio 0 0.00 Julio 6 30,000.00

Agosto 4 20,000.00 Septiembre 1 5,000.00 Octubre 6 30,000.00

Noviembre 5 25,000.00 Diciembre 1 5,000.00

Total 30 150,000.00

57

Reclamos de Incapacidades del año 2010

Mes Cantidad Total Enero 5 3,130.00 Febrero 5 1,960.00 Marzo 0 0.00 Abril 7 2,030.00 Mayo 16 5,690.00 Junio 5 2,090.00 Julio 4 760.00

Agosto 7 3,880.00 Septiembre 3 1,220.00 Octubre 4 1,050.00

Noviembre 6 2,590.00 Diciembre 5 2,690.00

Total 67 27,090.00

Comisión de Morosidad Como es usual, esta Comisión Permanente inició en el ejercicio socioeconómico 2010 su nueva gestión, después de la Asamblea de marzo del año antes señalado. Por designación de la Junta de Directores quedó conformada así:

Presidente Dr. Baltasar Isaza Guevara Vice‐Presidente Dra. Sonia Álvarez Comisionado Dr. Rogelio Muñoz Gerente General Lic. Carmen de Urriola Gerente de Crédito Lic. Miriam de Montaño Jefa del Departamento de Cobros Lic. Aura Rojas Asesor Legal Lic. Gasparino Fuentes

Se celebraron 15 reuniones de trabajo en las que con apego a las reglamentaciones vigentes, la Comisión desempeñó sus labores. Después de su reunión de instalación se presentó el plan de trabajo que fue desarrollado con estricto cumplimiento del reglamento del cobro de la morosidad en la empresa. El análisis de la morosidad de cada asociado se hizo de manera individual, tomando en cada caso la decisión que salvaguardara los mejores intereses de la empresa. Por la puesta en producción de la nueva plataforma de informática, la gestión de cobros fue llevada a cabo con singular prudencia.

58

En el siguiente cuadro se resume la morosidad de la empresa en los rubros establecidos.

Morosidad consilidada 2006 al 2010

Producto 2006 2007 2008 2009 2010 Cartera de Compromisos Obligatorios 181,581.29 199,614.22 165,077.30 179,492.88 137,418.50 Cartera de Seguros 201,803.77 192,540.98 195,206.58 364,353.26 349,493.58 Cartera de Otros Servicios (Movistar) 98,821.81 83,374.77 85,495.22 114,227.54 175,528.01 Cartera de Préstamos 1,466,369.04 1,605,083.74 1,603,290.88 1,767,852.86 1,516,089.09 Cartera de Tarjetas de Crédito 132,354.12 102,372.27 138,775.46 202,450.51 277,670.11 TOTAL 2,080,930.03 2,182,985.98 2,187,845.44 2,628,377.05 2,456,199.29

Resumen de la Morosidad en Cartera y Tarjetas de Crédito con la

Gestión de Cobros y la Afectación de la Reserva

2006 2007 2008 2009 2010 Cartera de Préstamos (Total Menos Reserva) 149,065,778 163,150,313 181,394,879 192,140,277 195,275,685 Morosidad en Cartera 1,466,369 1,605,084 1,603,291 1,767,853 1,516,089.09 Morosidad en Cartera (%) 1% 1% 1% 1% 1% Reserva para Cuentas Malas 2,380,520 2,620,483 3,509,936 4,450,957 4,723,785 Reserva para Cuentas Malas (Porcentaje sobre la Cartera) 2% 2% 2% 2% 2% Montos Aprobados en Tarjetas de Crédito 17,470,599 20,744,567 22,748,687 23,917,066 24,565,726 Saldo en Tarjetas de Crédito 10,166,923 11,657,521 13,482,129 14,190,658 14,051,421 Consumo‐Vs‐Montos Aprobados 58% 56% 59% 59% 57% Morosidad en Tarjetas de Crédito 132,354 102,372 138,775 202,451 277,670 Morosidad en Tarjetas de Crédito (%) 1% 1% 1% 1% 2% Recuperación por Gestión de Cobros 3,736,743 4,333,787 4,348,270 4,585,055 5,388,486 Afectación de la Reserva para Cuentas Incobrables 106,137

No se afectó 400,115 581,154 767,223

Porcentaje de afectación de la Reserva 4% 11% 13% 16% Recuperación de la Afectación de la Reserva No hubo 3,900 9,528 48,922 105,303 Porcentaje de recuperación de la Afectación de la Reserva 0% 0% 1% 2%

Nuestra Cooperativa se ha profesionalizado administrativamente. Cada uno de sus departamentos desarrolla sus actividades con esmero y conocimiento de sus responsabilidades. Desde el año 1992 somos una Cooperativa de Servicios Múltiples. En la práctica, los servicios de ahorro y crédito constituyen los de mayor uso por los asociados. Comprometidos con la responsabilidad de las tareas de ahorro y crédito, se requiere que la morosidad se minimice. Desde hace varios años, para la buena salud financiera de la empresa, nos manejamos cumpliendo con las normas internacionales de Contabilidad (NIC). Según la NIC 39 hemos adoptado un modelo elaborado por la empresa KPMG para establecer la suficiencia de nuestra reserva, para los préstamos de dudosa recuperación. Es conveniente conocer que la regla indispensable para la buena recuperación de un crédito es el buen análisis del cliente, con lo que se buscarán las garantías adecuadas. 59

De las diversas recomendaciones para expulsión de asociados por su alto índice de morosidad, 15 cuentas se liquidaron. Por incapacidad económica se solicitó el retiro de 18 asociados que igualmente presentaban alta morosidad. Tres clientes terceros fueron dados de baja, por su condición de morosidad. Diez asociados concretaron arreglo de pago para cancelar su morosidad con un cumplimiento satisfactorio de los mismos. Por incumplimiento del deudor principal, 9 codeudores fueron afectados. A unos se les hizo orden de descuento directo o se les aplicó la morosidad del deudor a su Capital Externo de Retiro. A otros se les pignoró parte de este ahorro en garantía de la morosidad. Seguimos recomendando el buen uso del crédito. Somos una empresa competitiva y pretendemos dar a nuestros asociados el menor costo posible en los créditos facilitados. El asociado debe cuidar y ser responsable con el crédito que se le otorga. La reserva para préstamos de dudosa o mala recuperación se nutre de una cuenta en el presupuesto de gastos. Cuanto menos responsable nos comportemos con los créditos otorgados, mayor será la reserva requerida. En esta circunstancia la utilidad en cada ejercicio socioeconómico puede ser menoscabada. Si el gasto en la reserva aumenta, los rendimientos de nuestros depósitos disminuirán, incluyendo los correspondientes a los ahorros, en el Capital Externo de Retiro. El asociado que por una u otra razón no puede cumplir con sus compromisos crediticios debe buscar asesoría en la empresa, para que a través del departamento de cobros y el desempeño de la Comisión de Morosidad, se encuentre la mejor solución a cada situación en particular. Otra recomendación que creemos oportuna y conveniente es comportarnos, en la relación asociado – cooperativa, con el respeto y conducta adecuada. No se puede admitir, para asociados, terceros y colaboradores, comportamientos irrespetuosos. Para la mejor salud financiera de la Cooperativa se requiere la colaboración de todos. Comprometámonos a brindar el apoyo necesario. Los estados financieros de la empresa muestran con detalles, en cifras, la información sobre la morosidad. Te exhortamos a que lo revises y estudies.

60

Comisión de Inversiones

La Comisión de Inversiones inicia su gestión en el ejercicio socioeconómico 2010 pasada la Asamblea Anual y son sus miembros:

Presidente Dr. Baltasar Isaza Guevara Vice‐Presidente Dra. Sonia Álvarez Secretario Dr. Mario Julio Garibaldo Gerente General Lic. Carmen de Urriola Gerente de Crédito Lic. Miriam de Montaño Gerente Administrativo Lic. Carlos Angulo

Esta Comisión nace como eventual en el año 2007 y adquiere condición de permanente un año después. Constituye el grupo Asesor de la Junta de Directores en todo lo relacionado con el tema de inversiones. Su conveniencia se sustenta en la necesidad de encontrar soporte a los ingresos tradicionales de la empresa. No debe escapar del conocimiento de todos que hasta la fecha nuestras principales fuentes de ingresos lo representan los intereses devengados en los créditos otorgados y los dividendos que generan nuestros depósitos en los bancos locales. Estos dos recursos de la empresa totalizan en el ejercicio socioeconómico 2010 el 82.18%, los primeros, y el 4.5%, los segundos. En total los dos suman 86.68%. Los asociados sólo han avalado las propuestas de inversión referente a la compra de letras del tesoro nacional y los depósitos en bancos locales. A pesar de que anualmente retribuimos a los asociados buenos intereses sobre sus depósitos, éstos vienen con tendencia sostenida a la baja. Para frenar esta situación se requiere que con inversiones bien evaluadas y sus riesgos exhaustivamente analizados, los asociados estemos prestos a tomar las mejores decisiones. La Comisión también evalúa las posibilidades de inversión en proyectos de beneficio social para la membresía. Estos igualmente requieren aportes financieros que por las condiciones actuales de la empresa se debe proyectar, a mediano y largo plazo, su recuperación. Iniciativas presentadas en reuniones de Asambleas, relacionadas con proyectos de inversión no han tenido la aprobación requerida. Recordamos las siguientes: Arrendadora de Autos, Medicina Prepagada e Inversiones en el Mercado de Valores. Se siguen buscando oportunidades de inversión y en esa trayectoria se orientó la labor de la Comisión durante el ejercicio socioeconómico recién pasado. Resumimos las evaluaciones más importantes.

En cumplimiento de lo aprobado en la XLI Asamblea se dio amplia consideración a la búsqueda de las mejores alternativas de desarrollo en las propiedades que la Cooperativa tiene en la comunidad de Juan Díaz, que colindan con el Corredor Sur. Se contrató, previo concurso, a la empresa INDESA para que nos presentara las mejores

61

consideraciones. La puesta en producción de nuestro nuevo sistema de informática ha presentado retraso en proporcionar a INDESA la información financiera que ellos requieren analizar, para sustentar la viabilidad financiera de la Cooperativa para una u otra de las mejores alternativas de desarrollo.

En espera de los resultados de la asesoría contratada, la comisión cree que un buen uso de estas propiedades en beneficio de la Cooperativa es su venta a la mejor propuesta que se obtenga. Invertir en esta propiedad para su relleno e infraestructura que permita lotificación y venta de estos lotes, tendría un costo de por lo menos de 14‐15 millones de balboas con lo que el metro cuadrado tendría que negociarse a un valor no menor a los B/. 125.00. Lotes de 500 metros cuadrados costarían B/.62,500.00 y de 800 metros B/. 100,000.00. Estos costos solo permitirían la recuperación de la inversión.

Desarrollo de Facilidades de Bodegas. En este momento, este proyecto resulta poco atractivo debido a que la oferta en esta actividad se acerca a su nivel tope.

Inversión en Facilidades Sociales. Se analizaron las posibilidades de inversión en los proyectos Quintas de Cabuya, Palmeras de Coronado y Coronado Hotel & Resort. Cada uno de estos proyectos representa una facilidad vacacional, pero los análisis realizados no ofrecen soporte de una inversión cuya recuperación, sin beneficios financieros, tardaría en su recuperación en 15 o más años.

Propuesta de la Dra. Lilia Plantagenett: Según lo aprobado en la última Asamblea, se tenía la tarea de analizar esta propuesta en la que cada uno de los asociados debe dar un aporte de B/.200.00 para constituir, con la suma de todos, un fondo de inversión. Se debe aclarar si cada asociado aportará en efectivo los B/. 200.00 o se dará un préstamo para este propósito. Debe definirse también cómo se administrará este fondo y condición indispensable para manejarlo, para que este proyecto no compita con ninguno de los programas vigentes en la operación de la empresa.

Otras ideas analizadas: ‐ Supermercado para Uso de Asociados. ‐ Operación de Actividad Bancaria a través de Sociedades Anónimas. ‐ Facilidades de Atención de Salud vinculadas a proyectos turísticos que operan en el

país. ‐ Nueva sede en la propiedad actual en la Avenida Federico Boyd. ‐ Aprovechar en cada Capítulo las potencialidades para desarrollo de actividades locales

que tengan en éstos buena aceptación y demanda.

Hoy, con mayor atención, se requiere que todos (directivos y asociados) nos comprometamos en seguir operando la empresa con igual empeño para mantener el éxito hasta ahora alcanzado. Para hacerla crecer se requiere el buen juicio y análisis de los mejores proyectos de inversión en

62

los que, con el menor riesgo, podamos apoyar a las tradicionales fuentes de ingresos que hemos tenido.

Comisión de Riesgos

La Comisión de Riesgos está integrada por los siguientes miembros:

Presidente Dr. Rogelio Muñoz Vice‐Presidente Dr. Baltasar Isaza G. Vocal Dra. Bethania Meléndez Gerente General Lic. Carmen de Urriola Jefa del Departamento de Riesgos y Secretaria de la Comisión.

Lic. Ivette Insturaín

Durante el año 2010, la Comisión de Riesgos realizó trece (13) reuniones: once (11) sesiones ordinarias y dos (2) sesiones extraordinarias.

De los temas tratados en las sesiones de la Comisión, los más importantes fueron:

1. Reglamento de la Comisión de Riesgos

a. Se hizo una revisión del Reglamento de la Comisión de Riesgos.

2. Estrategias de Riesgos

a. Manual de Administración de Riesgos

Se presentó la propuesta final para el Manual de Administración de Riesgos, el cual fue aprobado por la Junta de Directores en enero de 2011. Con este manual se contemplará optimizar los procesos de administración de riesgos de la Cooperativa.

b. Política de Reserva por Deterioro de la Cartera de Crédito, por Método de Valoración Individual

Con la participación de nuestros asesores externos de KPMG y la colaboración del equipo de trabajo de la Cooperativa (Gerencia General, Gerencia de Crédito, Gerencia de Tecnología, Departamentos de Cobros, Contabilidad y Riesgos), se llevaron a cabo los procesos preliminares que definirán la futura implementación de la política de reserva de crédito (préstamos y cuentas por cobrar) por método de valoración individual.

Esta política contemplará criterios claros y bien definidos sobre aquellas cuentas de la cartera de crédito que se encuentran con altos rangos de morosidad y que representan montos en etapa de incumplimiento.

63

3. Cultura de Riesgos

a. Con el apoyo del Departamento de Riesgos, se llevó a cabo un plan de inducción a nivel de las Sedes Capitulares, donde se desarrollaron temas como:

1. Conceptos Básicos de Riesgos 2. El Riesgo de Crédito 3. El Riesgo Operacional

4. Informes de Gestión de Riesgos

a. Durante el 2010, la Comisión de Riesgos presentó informes mensuales de su gestión ante la Junta de Directores, en los cuales se dieron a conocer los temas de negocios tratados.

b. Para la Cooperativa, uno de los aspectos más importantes de la gestión de riesgos realizada, es el tema directamente relacionado con el cálculo de reserva por deterioro de la cartera de crédito. En este sentido, la Comisión de Riesgos, conjuntamente con el Departamento de Riesgos, llevó a cabo el análisis cuantitativo de la reserva para determinar el alcance del mismo en cuanto a:

1. Cartera de Préstamos 2. Cuentas por Cobrar 3. Tarjetas de Crédito

c. Igualmente, se trabajó en el análisis cuantitativo de posibles escenarios y montos estimados de cálculo de reserva, que se pretende incorporar el próximo año sobre aquellas cuentas por cobrar en concepto de servicios prestados por la Cooperativa a sus asociados, tales como:

1. Seguro Colectivo de Vida 2. Seguro Colectivo de Hospital 3. Telefonía Celular (Movistar)

Comisión de Fideicomiso

La Comisión de Fideicomiso está integrada por los siguientes miembros:

Presidente Dra. Esmeralda Batista Vice‐Presidente Dr. Samuel Delgado Oficial de Ahorros Lic. José Luis Rivera Jefa de Riesgos Lic. Ivette Insturaín Jefa del Departamento de Contabilidad Lic. Maritza García

Durante el año 2010 se realizaron seis reuniones: cuatro reuniones ordinarias y dos reuniones extraordinarias. Al inicio del año 2010, se contaba con 228 contratos; sin embargo, para el cierre del período esta cantidad aumentó a 248 contratos vigentes al 31 de diciembre de 2010.

64

Para el año 2010, la Administración del Fideicomiso en la Cooperativa realizó, en concepto de aperturas y cancelaciones de contratos, lo siguiente:

CONTRATOS DE FIDEICOMISO

APERTURAS DEL AÑO 2010 CANCELACIONES DEL AÑO

2010 MES CANTIDAD MES CANTIDAD

Enero 3 Enero 0 Febrero 2 Febrero 1 Marzo 1 Marzo 0 Abril 3 Abril 0 Mayo 3 Mayo 1 Junio 4 Junio 0 Julio 6 Julio 1 Agosto 4 Agosto 2 Septiembre 0 Septiembre 3 Octubre 0 Octubre 1 Noviembre 1 Noviembre 0 Diciembre 2 Diciembre 0 TOTAL 29 TOTAL 9

Temas tratados en la Comisión de Fideicomiso en el año 2010:

Revisión del Acuerdo de Confidencialidad.

Revisión del Manual de Políticas y Procedimientos para el manejo y constitución del control de Fideicomisos de Inversión y Administración.

Informes Trimestrales de la Administración del Fondo de Fideicomiso al ente regulador de la Actividad de Fideicomiso en Panamá (Superintendencia de Bancos).

Seguimiento de la Actualización de Datos de los Fideicomitentes de acuerdo a la última disposición de la Superintendencia de Bancos, con miras a cumplir con lo establecido en la Ley No. 42 de 2000.

La Comisión de Fideicomiso recomendó a la Junta de Directores notificar mediante nota firmada por el Presidente, a aquellos fideicomitentes que no se han presentado a realizar la actualización de los datos de fideicomiso. Esto con el propósito de acatar la Circular FID Nº 003‐2010 de la Superintendencia de Bancos, y de igual forma cumplir con lo establecido en la Ley No. 42 de 2000, su Reglamentación y los Acuerdos emitidos por la Superintendencia sobre la Prevención del Blanqueo de Capitales y Financiamiento del Terrorismo.

65

Comisión de Tecnología La Comisión de Tecnología está integrada por los siguientes miembros:

Presidente Dr. Mario Julio Garibaldo Vice‐Presidente Dra. Esmeralda Batista Asesores Ing. Fernando Lasso de la Vega

Ing. Abdiel Ramírez Lic. Annette Apolayo

Gerente General Lic. Carmen de Urriola Gerente de Tecnología e Información Ing. Salvador Salas

Esta comisión estuvo comprometida durante el año 2010 con la implementación del nuevo sistema financiero BYTE, participando semanalmente en las reuniones de Junta de Directores realizadas en el periodo comprendido entre los meses de enero y julio, en donde se daba seguimiento al avance del proyecto y asuntos relacionados al funcionamiento en producción del sistema una vez puesto en marcha en el mes de abril.

Después de este periodo se realizaron 2 reuniones ordinarias de la Comisión de Tecnología en donde el rol de la Comisión ha sido velar por la correcta implementación de cada acuerdo y visión a futuro del sistema BYTE, definiendo los pasos a seguir para maximizar la utilización de las inversiones previas y al mismo tiempo, definir y priorizar las siguientes inversiones para la Cooperativa en términos de negocios apoyados por tecnología.

Es importante resaltar que al mismo tiempo los Asesores de la Comisión han mantenido reuniones individuales con el Gerente de Tecnología para apoyar consultas y se realizan visitas no programadas para conocer y evaluar la salud de la organización, el estado de los avances de la conformación del equipo de Tecnología y las posibles necesidades que aún no hayan sido resueltas.

Comisión de Planificación Estratégica

La Comisión de Planificación Estratégica está integrada por los siguientes miembros:

Presidente Dr. Baltasar Isaza Guevara Vice‐Presidente Dra. Sonia Álvarez Secretario Dr. Mario Julio Garibaldo Gerente General Lic. Carmen de Urriola Gerente de Crédito Lic. Miriam de Montaño Gerente Administrativo Lic. Carlos Angulo Gerente de Tecnología e Información Ing. Salvador Salas

A finales del año 2007, los grupos Directivos y los estamentos Gerenciales, bajo la asesoría de la empresa KPMG, elaboraron su última planificación estratégica. Se analizó la situación financiera y económica existente, se redefinió la Visión y Misión de la Cooperativa y se consideraron las

66

posibles gestiones que ejecutadas permitirían desarrollar los objetivos y alcanzar las metas programadas. En el año 2008, para garantizar la programación elaborada, se constituyó la Comisión de Seguimiento de la Planificación Estratégica. A pesar de los esfuerzos realizados desde el año citado, los resultados han sido pocos en cuanto al crecimiento proyectado de nuestra posición financiera. Muchas de las medidas recomendadas tienen que ver con aumento de rubros, como lo son el costo por manejo de los créditos, alza de las tasas de interés de éstos y la creación de nuevos servicios, incluyendo los financieros (que hemos llevado a cabo con éxito) y otros vinculados al sector salud por ser nuestra membresía mayormente relacionada con esta actividad. La puesta en práctica de estas medidas no ha resultado fácil, por lo que recientemente se redefinieron nuevos objetivos que pensamos se pueden ejecutar con mayor objetividad y a menor tiempo. Se hace necesario que comprendamos que sólo con nuestro actual esquema de ingresos, no es fácil garantizar la exitosa gestión que hemos tenido y menos incrementarla. Los próximos ejercicios socioeconómicos requieren un gran compromiso de todos. Todos somos los Directivos, los Asociados, Terceros y Colaboradores. Sumemos nuestros esfuerzos y mantengamos la seguridad de que todo lo que hagamos debe ser siempre a beneficio de esta gran empresa.

67

Junta de Directores Informe de la Junta de Vigilancia

La Presidenta de la Junta de Vigilancia, Dra. María Teresa Donderis de Carrión; el Vice‐Presidente, Dr. Ramón Rodríguez Lay y el Secretario, Dr. Luis De León, le extienden un fraternal saludo a todos los Asociados y Delegados de la XLII Asamblea de la Cooperativa de Servicios Múltiples Profesionales, R. L., a la vez que deseamos felicitarlos por participar en esta reunión anual como parte de la gestión de nuestra Cooperativa. Nuestra Junta, como Órgano de Gobierno fiscalizador de las actividades contables y operacionales, apoyándose en la figura del Auditor Interno, y en coordinación con la Gerencia General y del Personal Administrativo de la empresa, nos encargamos de velar por el cumplimiento de la Ley 17, del 1º de mayo de 1997, del Decreto Ejecutivo 137 del 5 de noviembre de 2002 y del Decreto Ejecutivo 102 del 26 de septiembre de 2002 que lo modifica, así como del Estatuto y Reglamentos de nuestra Cooperativa. Entre las diversas acciones que hemos realizado durante el periodo pasado resumimos las siguientes: Distribución de Cargos y Plan de Trabajo

El 30 de marzo de 2010 se realizó la reunión de instalación y la distribución de cargos de la Junta de Vigilancia, quedando integrada de la siguiente manera:

Lic. Sandra Álvarez Presidenta Dra. María Teresa Donderis de Carrión Vice‐Presidenta Dr. Ramón Rodríguez Lay Secretario

En enero del año 2011, la Presidenta Licda. Sandra Álvarez presentó la renuncia al cargo en la Junta de Vigilancia por razones de salud; por lo que se llamó al primer suplente, Dr. Luis De León, para que se integrara a la Junta como principal y nuevamente se distribuyeron los cargos quedando de la siguiente manera: Dra. María Teresa Donderis de Carrión Presidenta Dr. Ramón Rodríguez Lay Vice ‐ Presidente Dr. Luis E. De León D. Secretario Entre las actividades programadas y ejecutadas durante el año 2010 tenemos:

a) Revisión de la siguiente documentación relacionada con: Actas de las Comisiones Seguimiento a los avances del Edificio Ali‐Rey Gastos de Remodelación de la Sucursal de Vista Hermosa Gastos generales de la Cooperativa

b) Reuniones periódicas con las siguientes Gerencias o Departamentos:

Gerencia de Auditoría Interna Asesoría Legal

68

Gerencia de Tecnología ‐‐‐ Proyecto Fénix (Sistema Byte) Asesoría de Seguridad Asesoría de Tecnología

Reuniones Realizadas

En este período la Junta de Vigilancia efectuó 56 reuniones entre ordinarias, técnicas y extraordinarias, distribuidas en la siguiente forma: Reuniones Ordinarias 32. Reuniones Técnicas 23. Reuniones Extraordinarias 1.

La Presidencia de la Junta de Vigilancia participó en 11 reuniones conjuntas con la Junta de Directores, donde presentó su informe mensual correspondiente. Todos los meses se realizaron reuniones técnicas donde participó la Gerencia de Auditoría Interna; cada dos meses con el Asesor Legal y el Asesor de Seguridad. Desde la implementación del Sistema Byte, nos reunimos cada mes con el Gerente de Tecnología e Información. Adicionalmente, para darle seguimiento al Sistema Byte, nos reunimos cada dos meses con algunos de los usuarios líderes, para dar seguimiento al desarrollo del sistema. Seminarios Durante el año 2010, los miembros de la Junta de Vigilancia participamos en los siguientes Seminarios:

1. Seminario de Directivos: 15 al 17 de enero y 21 al 24 de enero

2. Tercera Jornada de Educación y Capacitación Cooperativa‐ 14 de mayo.

3. Seminario para Coordinadores Capitulares ‐ 23 y 24 de julio

4. Seminario Nacional de Educación ‐ 12 al 20 de agosto y 24 de septiembre.

5. Instituto de Gobierno Corporativo: Seminario El Comité de Auditoría, Auditorías Internas y Auditorías Externas como parte de la estructura de Gobierno Corporativo ‐ 12 de octubre.

6. Seminario Taller Desarrollando Habilidades Directivas para la Supervisión de Cooperativas ‐ 19 de noviembre.

Actividades Generales

1. En este período realizamos arqueos sorpresivos del fondo rotativo y de fondo de cambio en la Sede, en los capítulos de Colón, Coclé, Chiriquí y Veraguas. No encontramos faltantes ni sobrantes, pero en el Capítulo de Chiriquí no se encontró el grupo de billetes

69

marcados en la eventualidad de robos (denominado señuelo), al momento de que la Junta de Vigilancia realizó los arqueos.

La Gerencia de Auditoría Interna también realiza arqueos frecuentes y sorpresivos, donde

hubo pequeños sobrantes o faltantes. En ocasiones encontraron sobrantes o faltantes que, al revisar el cajero y supervisor de caja las transacciones del día, se clasificaron como errores del Sistema Byte (incidencias); estos errores del sistema informático se fueron corrigiendo a medida que se reportaban. Los Auditores detectaron algunas líneas que se omitían en la papeleta única correspondiente a rubros de aportes; sin embargo, el monto total estaba correcto. Se realizaron arqueos a la caja menuda de la Gerencia Administrativa, Contabilidad y Asesoría Legal.

2 . Se revisaron los recibos de luz, agua y teléfono de distintos meses, determinándose que

estaban dentro del rango de lo presupuestado, incluso para el mes de noviembre se observó una disminución del gasto en los rubros de luz, agua y teléfono.

3. Revisión de las Cuentas por Pagar Devoluciones – Producto 4, producto 13 y 14: Se dió

seguimiento y recomendaciones para el manejo oportuno de estos productos para que sean devueltos a los asociados. Los depósitos que se realizan en estas cuentas, son producto de saldos que le quedaron a los asociados que han fallecido o han sido expulsados; en el caso del producto 14 son los premios de persistencia que algunos asociados a la fecha no han retirado. Se recomendó buscar nuevas estrategias para localizar a los asociados retirados o familiares de los asociados fallecidos.

4. Junto con la Gerente General se llevó a la caja de seguridad de la casa matriz de la Caja

de Ahorros, las grabaciones de los respaldos financieros y operaciones de la Cooperativa, de forma mensual.

5. Se revisaron los libros Contables y el libro mayor. 6. En las reuniones ordinarias y técnicas se revisaron los acuerdos de la Junta de Directores.

7. Asistencia a los sorteos y tómbolas promocionales.

8. Asistencia al sorteo del Programa de Beneficio Económico Educativo.

9. Revisión del Informe mensual del Comité de Crédito y libros de actas de las Comisiones de Tecnología, de Seguros, de Fideicomiso, de Seguimiento del Plan Estratégico, de Cumplimiento, del Comité de Educación, de la Comisión de Riesgos y de la Comisión de Inversiones.

10. Seguimiento a la remodelación del Edificio Ali‐Rey: hemos realizado reuniones periódicas con el Gerente Administrativo, para darle seguimiento al tema de la remodelación del Edificio Ali‐Rey, quien nos informa que, luego de un concurso, en el mes de diciembre, se presentaron los planos elaborados por el arquitecto seleccionado; para el mes de enero se tiene planificado realizar un estudio de suelo para la estructura,

70

de manera que se pueda verificar que la estructura actual soporte la remodelación que se tiene programada realizar.

11. Mediante reuniones con los usuarios líderes, hemos dado estricto seguimiento a las incidencias relacionadas con la información que el Sistema Byte presenta a los módulos de Operaciones, módulo de Cajero (JTeller), Contabilidad y Cumplimiento. Las incidencias reportadas se encuentran en proceso de resolución.

Auditoría Interna Realizamos 12 reuniones con el Auditor Interno, en las cuales analizamos y discutimos los informes mensuales de auditoría, los cuales contenían información relacionada con:

1. Comprobación de procedimientos en la emisión de cheques. 2. Cantidad de Efectivo en caja y bancos. 3. Préstamos por cobrar. 4. Tarjetas Visa, Master Card y Navideñas. 5. Cuentas por Cobrar (Seguros, Gobierno y Asociados). 6. Salarios por Pagar, Retenciones y Reservas Salariales. 7. Capital Externo de Retiro y Certificados de Aportación. 8. Programa de Mortuoria y Fondo Especial. 9. Fondo de Incapacidad. 10. Revisión de Préstamos, Liquidaciones y Conciliaciones Bancarias. 11. Terreno, Mejoras a la Propiedad, Equipo y Mobiliario de Oficina, Depreciación y

amortización acumulada. 12. Depósitos de Ahorros de Asociados – Plazos Fijos. 13. Cuentas por Pagar – Proveedores. 14. Declaraciones de operaciones en efectivo o cuasi efectivo. 15. Conciliaciones Bancarias. 16. Planes de Capitalización. 17. Fondo de Fideicomiso. 18. Inventario de Tarjetas Vencidas, ya que algunos asociados las solicitan pero no las retiran

y el Departamento de Atención al Cliente tiene que llamarlos. 19. Gastos pagados por adelantado – Póliza de Seguros. 20. Gastos de reuniones capitulares. 21. Legalización de garantías. 22. Cuentas por pagar devoluciones. 23. Reversas de transacciones. 24. Bloqueos de cuentas de ahorro de asociados. 25. Cuadres de módulos de depósitos. 26. Compañía SOMA. 27. Gastos Generales y Administrativos. 28. Auditoría a las Oficinas Capitulares ‐‐‐‐ en dos capítulos no tenían los señuelos al momento

que la Junta de Vigilancia realizó los arqueos. Se dio avisó a la Gerencia Administrativa y al Auditor Interno.

71