Embed Size (px)

Citation preview

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR, A LA EMPRESA

MATADERO DE TUNJA EN LIQUIDACIÓN, CORRESPONDIENTE AL PERÍODO 1º DE JULIO DE 2013 AL 21 DE MAYO DE 2014.

Tunja, 23 de octubre de 2014

JOSÉ ARMANDO PUIN Contralor Municipal de Tunja

MIRYAM RUBIELA TOCARRUNCHO PEDRAZA Auditor Fiscal (C.)

HERNANDO FARFÁN RUBIANO Profesional Especializado - Líder de la auditoria

JUAN PABLO CASTELLANOS CASTRO

Profesional Especializado

ANGIE LORENA HERNÁNDEZ RODRÍGUEZ Pasante de Contaduría de la Universidad Santo Tomás de Aquino

Comisionados para realizar la Auditoría

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 3 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

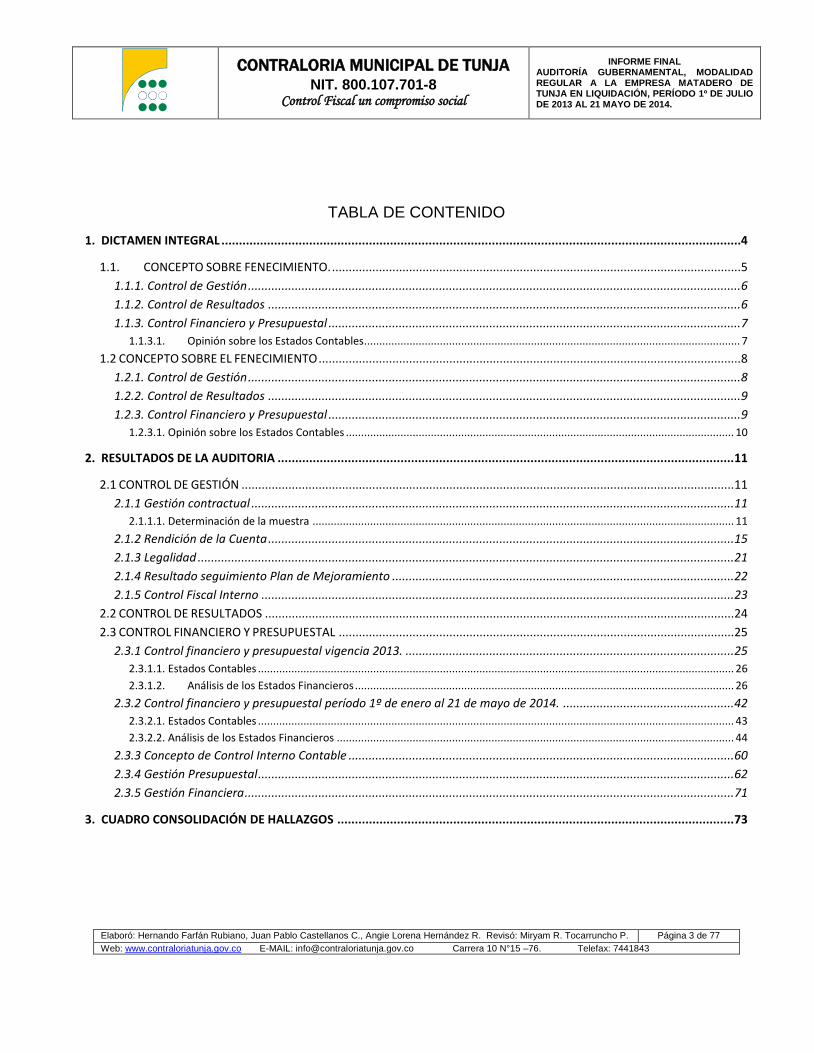

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL ....................................................................................................................................................4

1.1. CONCEPTO SOBRE FENECIMIENTO. .......................................................................................................................... 5

1.1.1. Control de Gestión ................................................................................................................................................... 6

1.1.2. Control de Resultados ............................................................................................................................................. 6

1.1.3. Control Financiero y Presupuestal ........................................................................................................................... 7 1.1.3.1. Opinión sobre los Estados Contables............................................................................................................................ 7

1.2 CONCEPTO SOBRE EL FENECIMIENTO .............................................................................................................................. 8

1.2.1. Control de Gestión ................................................................................................................................................... 8

1.2.2. Control de Resultados ............................................................................................................................................. 9

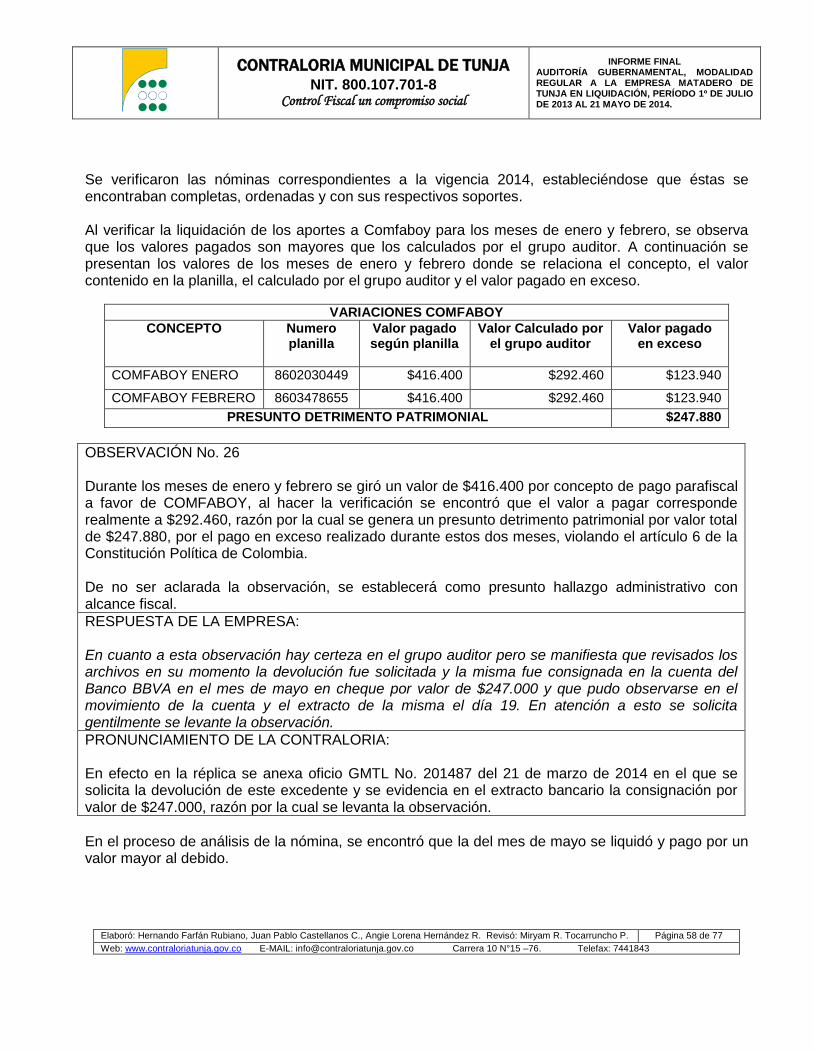

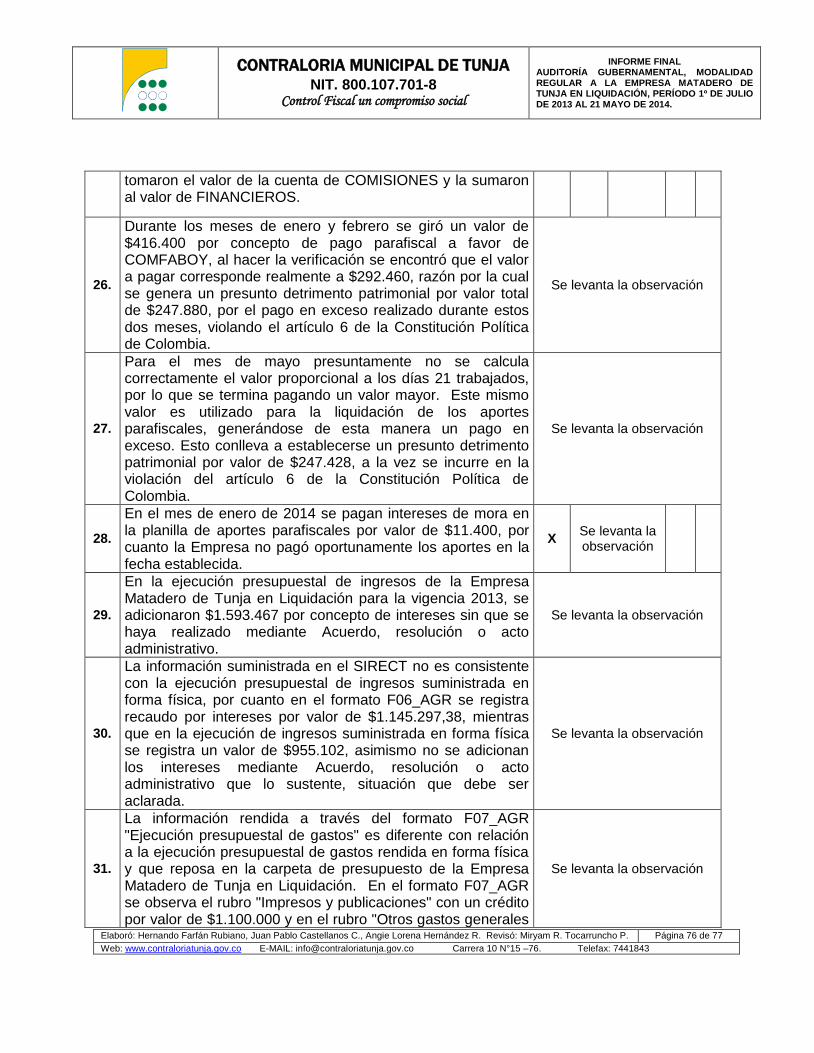

1.2.3. Control Financiero y Presupuestal ........................................................................................................................... 9 1.2.3.1. Opinión sobre los Estados Contables ................................................................................................................................ 10

2. RESULTADOS DE LA AUDITORIA .................................................................................................................................. 11

2.1 CONTROL DE GESTIÓN ................................................................................................................................................... 11

2.1.1 Gestión contractual ................................................................................................................................................ 11 2.1.1.1. Determinación de la muestra ........................................................................................................................................... 11

2.1.2 Rendición de la Cuenta ........................................................................................................................................... 15

2.1.3 Legalidad ................................................................................................................................................................ 21

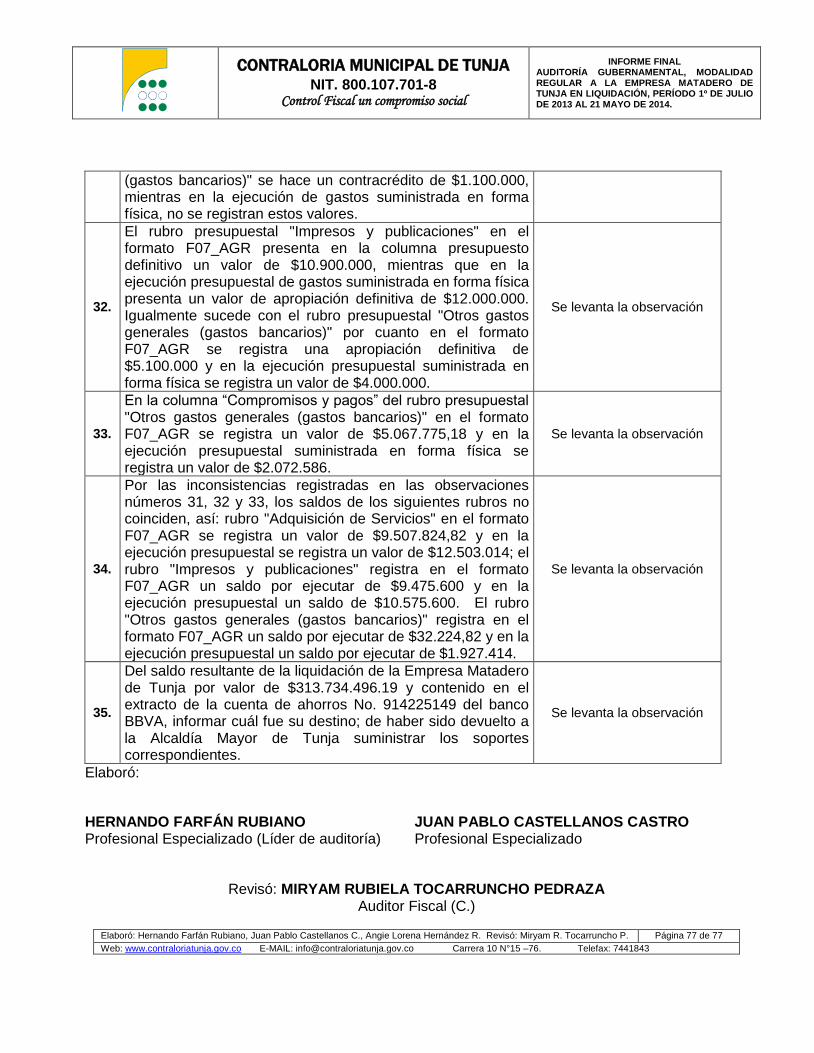

2.1.4 Resultado seguimiento Plan de Mejoramiento ...................................................................................................... 22

2.1.5 Control Fiscal Interno ............................................................................................................................................. 23

2.2 CONTROL DE RESULTADOS ............................................................................................................................................ 24

2.3 CONTROL FINANCIERO Y PRESUPUESTAL ...................................................................................................................... 25

2.3.1 Control financiero y presupuestal vigencia 2013. .................................................................................................. 25 2.3.1.1. Estados Contables ............................................................................................................................................................. 26 2.3.1.2. Análisis de los Estados Financieros ............................................................................................................................. 26

2.3.2 Control financiero y presupuestal período 1º de enero al 21 de mayo de 2014. ................................................... 42 2.3.2.1. Estados Contables ............................................................................................................................................................. 43 2.3.2.2. Análisis de los Estados Financieros ................................................................................................................................... 44

2.3.3 Concepto de Control Interno Contable ................................................................................................................... 60

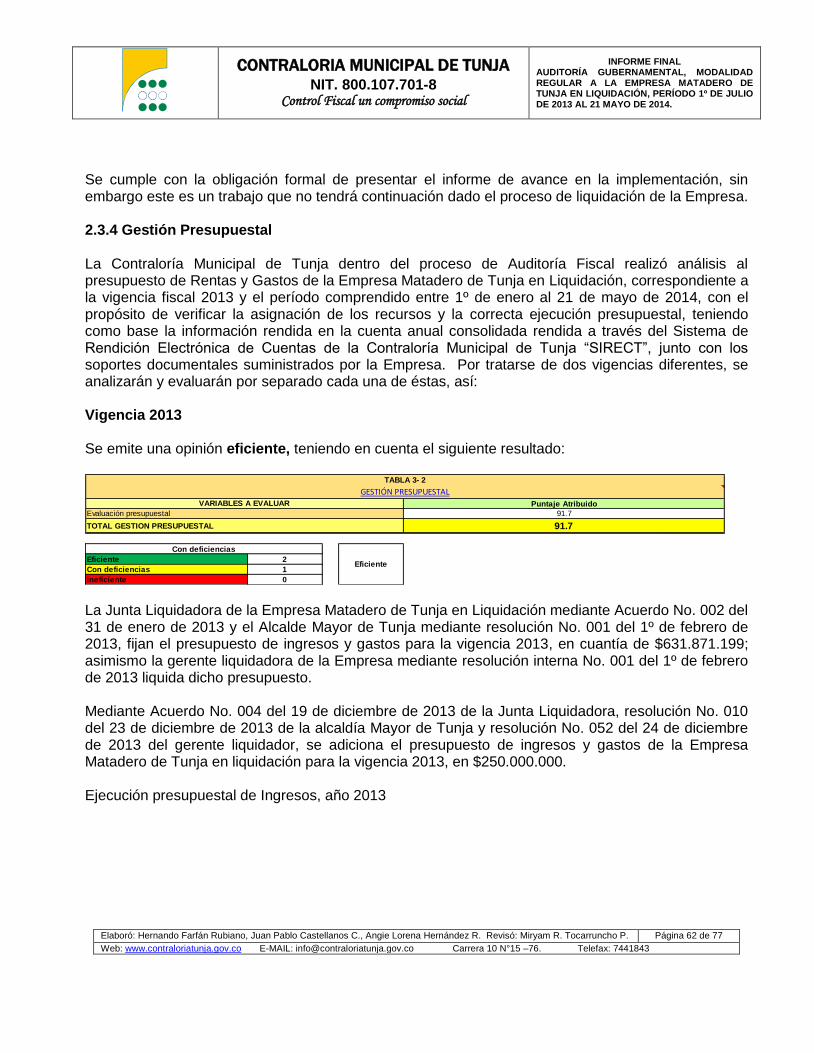

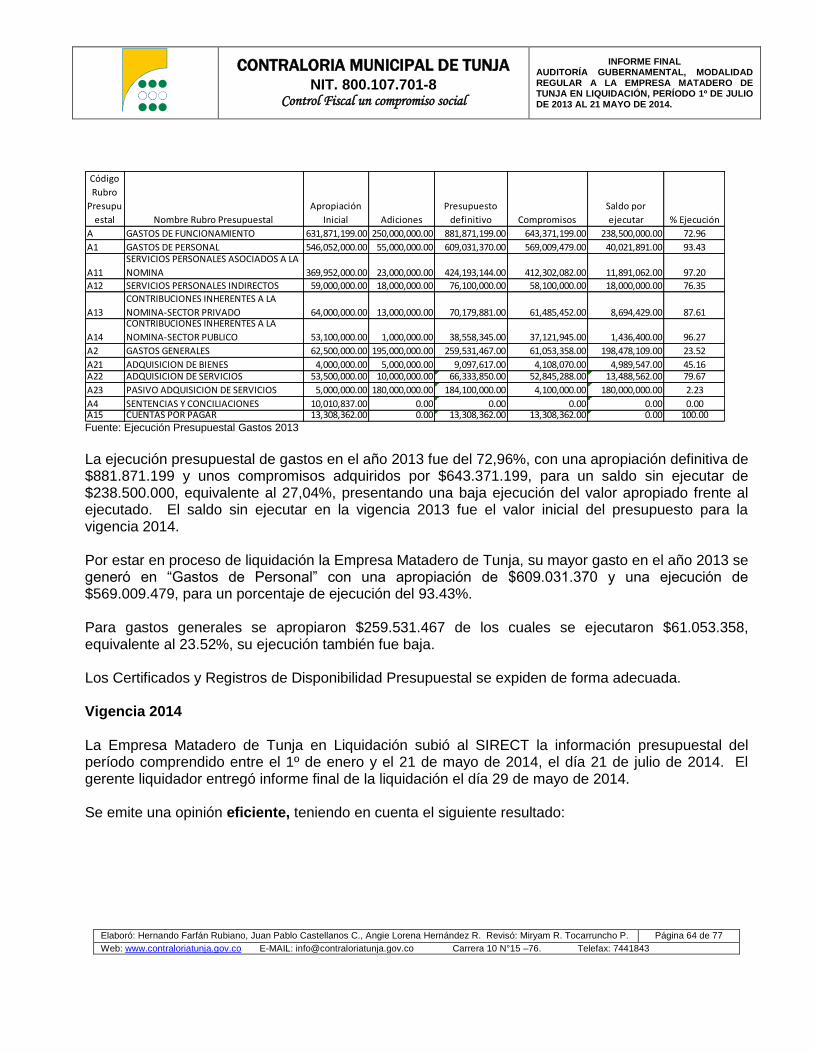

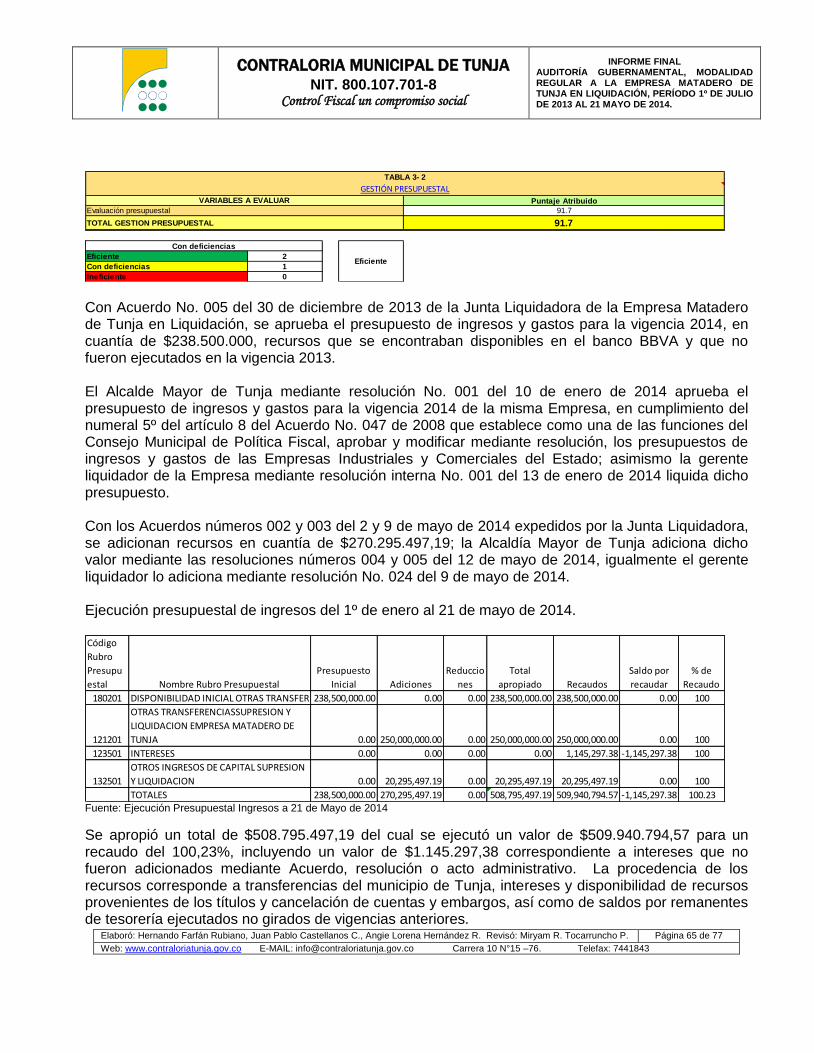

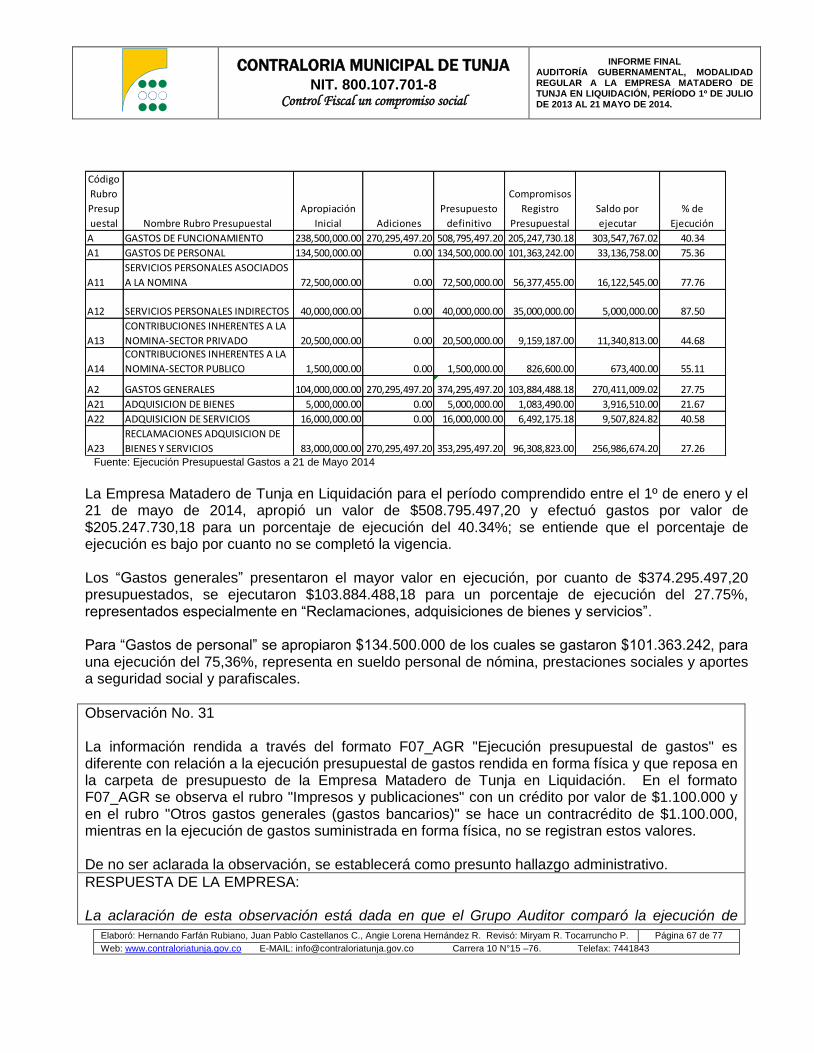

2.3.4 Gestión Presupuestal .............................................................................................................................................. 62

2.3.5 Gestión Financiera .................................................................................................................................................. 71

3. CUADRO CONSOLIDACIÓN DE HALLAZGOS ................................................................................................................. 73

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 4 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

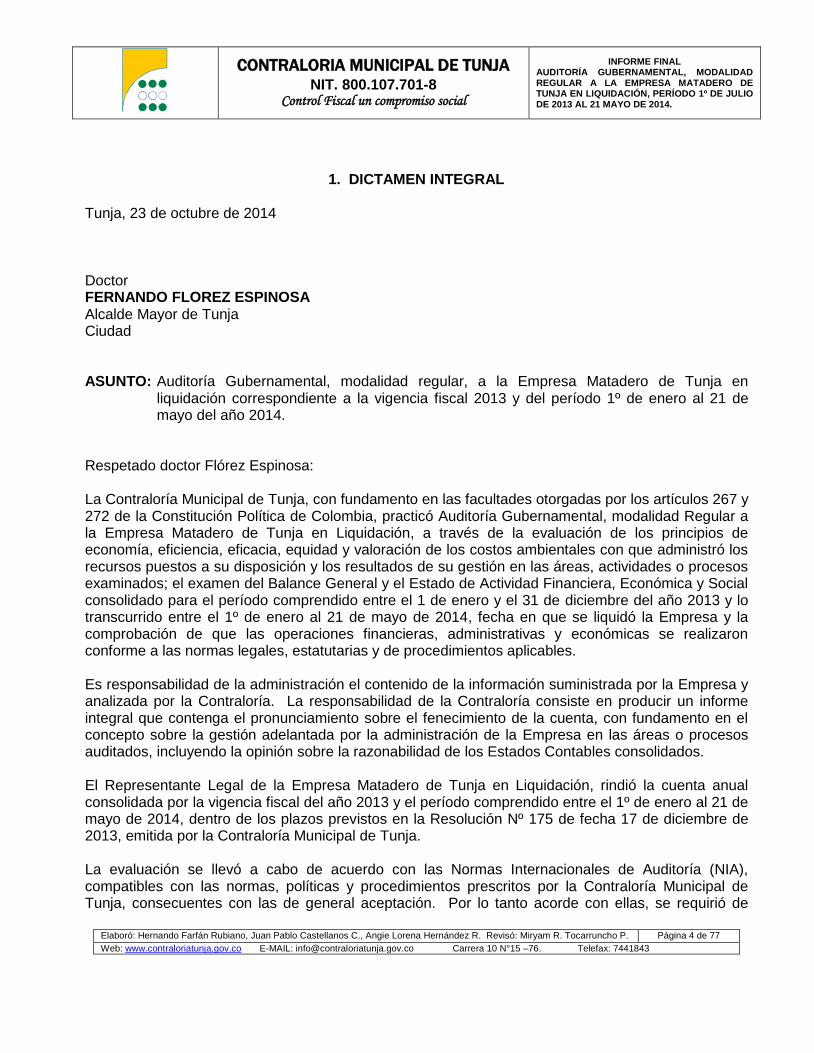

1. DICTAMEN INTEGRAL Tunja, 23 de octubre de 2014 Doctor FERNANDO FLOREZ ESPINOSA Alcalde Mayor de Tunja Ciudad ASUNTO: Auditoría Gubernamental, modalidad regular, a la Empresa Matadero de Tunja en

liquidación correspondiente a la vigencia fiscal 2013 y del período 1º de enero al 21 de mayo del año 2014.

Respetado doctor Flórez Espinosa: La Contraloría Municipal de Tunja, con fundamento en las facultades otorgadas por los artículos 267 y 272 de la Constitución Política de Colombia, practicó Auditoría Gubernamental, modalidad Regular a la Empresa Matadero de Tunja en Liquidación, a través de la evaluación de los principios de economía, eficiencia, eficacia, equidad y valoración de los costos ambientales con que administró los recursos puestos a su disposición y los resultados de su gestión en las áreas, actividades o procesos examinados; el examen del Balance General y el Estado de Actividad Financiera, Económica y Social consolidado para el período comprendido entre el 1 de enero y el 31 de diciembre del año 2013 y lo transcurrido entre el 1º de enero al 21 de mayo de 2014, fecha en que se liquidó la Empresa y la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la administración el contenido de la información suministrada por la Empresa y analizada por la Contraloría. La responsabilidad de la Contraloría consiste en producir un informe integral que contenga el pronunciamiento sobre el fenecimiento de la cuenta, con fundamento en el concepto sobre la gestión adelantada por la administración de la Empresa en las áreas o procesos auditados, incluyendo la opinión sobre la razonabilidad de los Estados Contables consolidados. El Representante Legal de la Empresa Matadero de Tunja en Liquidación, rindió la cuenta anual consolidada por la vigencia fiscal del año 2013 y el período comprendido entre el 1º de enero al 21 de mayo de 2014, dentro de los plazos previstos en la Resolución Nº 175 de fecha 17 de diciembre de 2013, emitida por la Contraloría Municipal de Tunja. La evaluación se llevó a cabo de acuerdo con las Normas Internacionales de Auditoría (NIA), compatibles con las normas, políticas y procedimientos prescritos por la Contraloría Municipal de Tunja, consecuentes con las de general aceptación. Por lo tanto acorde con ellas, se requirió de

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 5 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

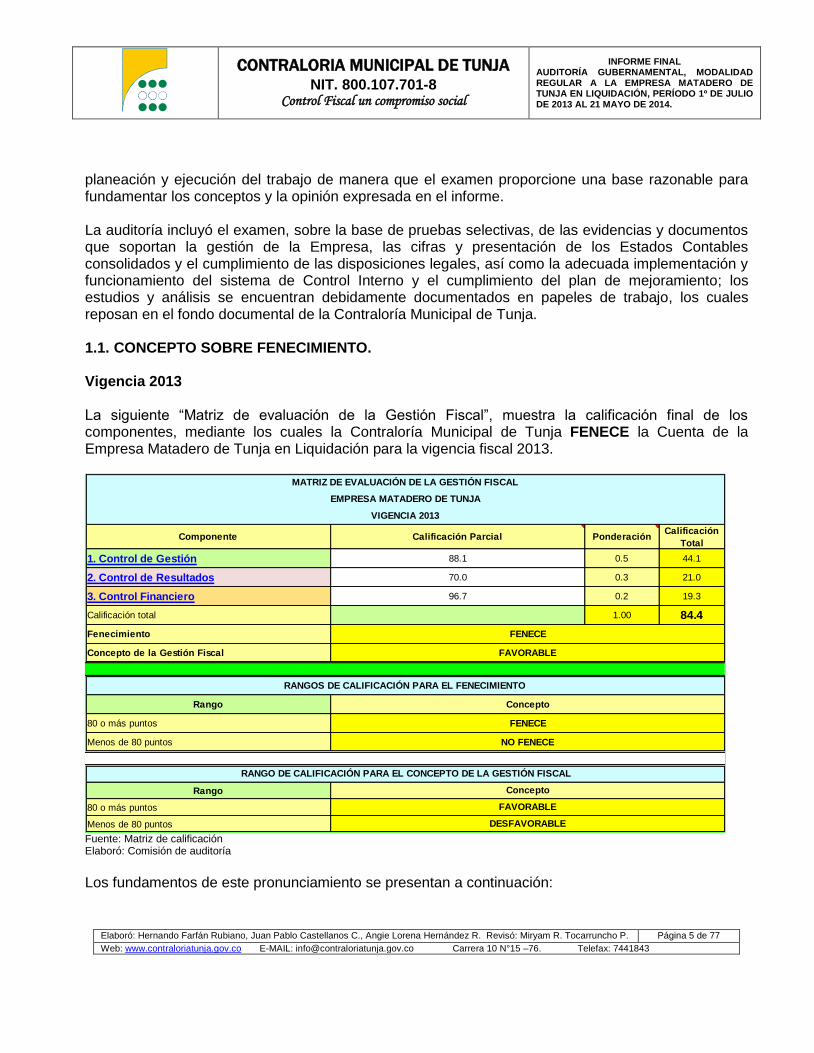

planeación y ejecución del trabajo de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe. La auditoría incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan la gestión de la Empresa, las cifras y presentación de los Estados Contables consolidados y el cumplimiento de las disposiciones legales, así como la adecuada implementación y funcionamiento del sistema de Control Interno y el cumplimiento del plan de mejoramiento; los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en el fondo documental de la Contraloría Municipal de Tunja. 1.1. CONCEPTO SOBRE FENECIMIENTO. Vigencia 2013 La siguiente “Matriz de evaluación de la Gestión Fiscal”, muestra la calificación final de los componentes, mediante los cuales la Contraloría Municipal de Tunja FENECE la Cuenta de la Empresa Matadero de Tunja en Liquidación para la vigencia fiscal 2013.

Componente PonderaciónCalificación

Total

1. Control de Gestión 0.5 44.1

2. Control de Resultados 0.3 21.0

3. Control Financiero 0.2 19.3

Calificación total 1.00 84.4

Fenecimiento

Concepto de la Gestión Fiscal

Rango

80 o más puntos

Menos de 80 puntos

Rango

80 o más puntos

Menos de 80 puntos

RANGO DE CALIFICACIÓN PARA EL CONCEPTO DE LA GESTIÓN FISCAL

Concepto

FAVORABLE

DESFAVORABLE

FAVORABLE

88.1

FENECE

RANGOS DE CALIFICACIÓN PARA EL FENECIMIENTO

Concepto

FENECE

NO FENECE

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL

EMPRESA MATADERO DE TUNJA

VIGENCIA 2013

Calificación Parcial

70.0

96.7

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

Los fundamentos de este pronunciamiento se presentan a continuación:

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 6 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

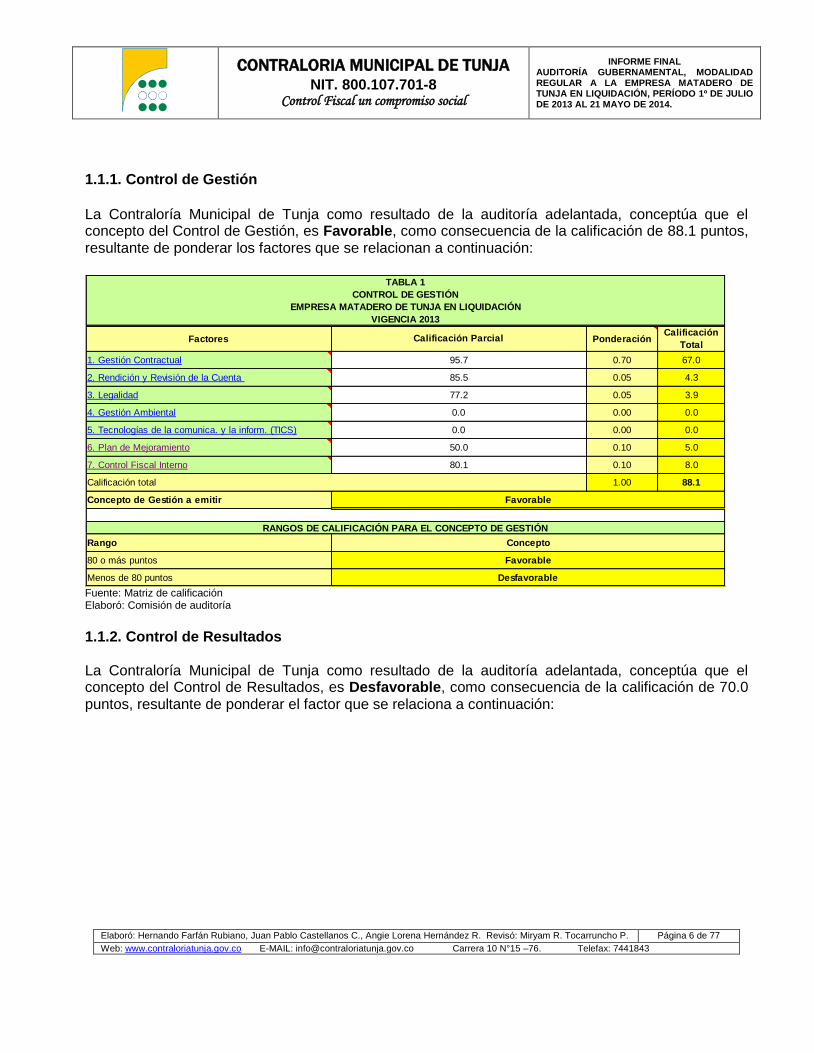

1.1.1. Control de Gestión

La Contraloría Municipal de Tunja como resultado de la auditoría adelantada, conceptúa que el concepto del Control de Gestión, es Favorable, como consecuencia de la calificación de 88.1 puntos, resultante de ponderar los factores que se relacionan a continuación:

Factores PonderaciónCalificación

Total

1. Gestión Contractual 0.70 67.0

2. Rendición y Revisión de la Cuenta 0.05 4.3

3. Legalidad 0.05 3.9

4. Gestión Ambiental 0.00 0.0

5. Tecnologías de la comunica. y la inform. (TICS) 0.00 0.0

6. Plan de Mejoramiento 0.10 5.0

7. Control Fiscal Interno 0.10 8.0

1.00 88.1

Concepto de Gestión a emitir

Rango

80 o más puntos

Menos de 80 puntos

TABLA 1

Calificación Parcial

EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN

VIGENCIA 2013

CONTROL DE GESTIÓN

0.0

0.0

95.7

85.5

77.2

50.0

Favorable

Desfavorable

80.1

Favorable

Concepto

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE GESTIÓN

Calificación total

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

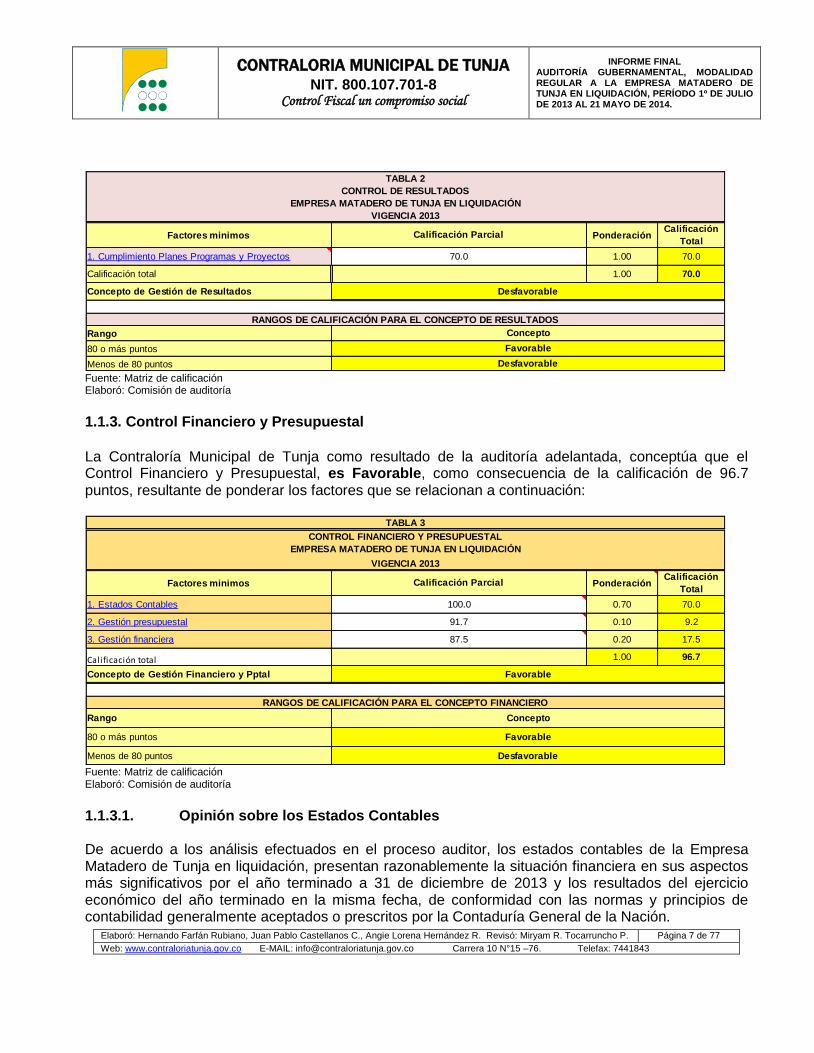

1.1.2. Control de Resultados La Contraloría Municipal de Tunja como resultado de la auditoría adelantada, conceptúa que el concepto del Control de Resultados, es Desfavorable, como consecuencia de la calificación de 70.0 puntos, resultante de ponderar el factor que se relaciona a continuación:

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 7 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Factores minimos PonderaciónCalificación

Total

1. Cumplimiento Planes Programas y Proyectos 1.00 70.0

Calificación total 1.00 70.0

Concepto de Gestión de Resultados

Rango

80 o más puntos

Menos de 80 puntos

TABLA 2

CONTROL DE RESULTADOS

70.0

Calificación Parcial

Concepto

Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE RESULTADOS

Favorable

Desfavorable

EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN

VIGENCIA 2013

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

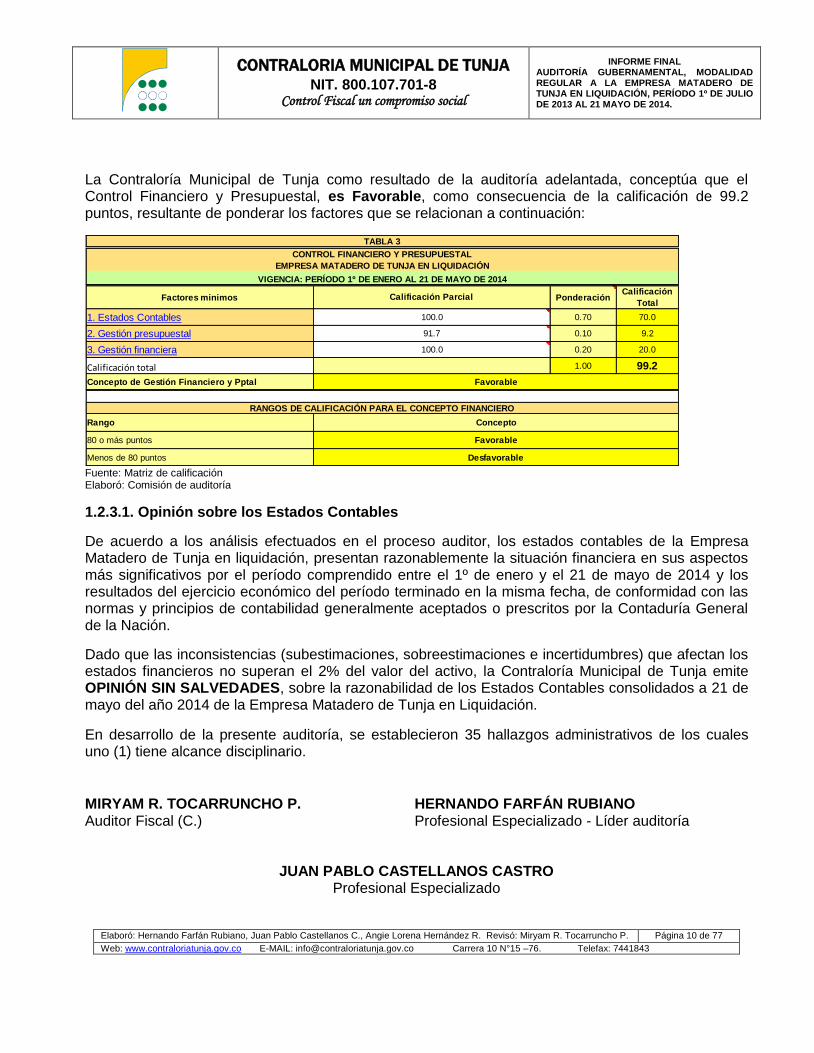

1.1.3. Control Financiero y Presupuestal

La Contraloría Municipal de Tunja como resultado de la auditoría adelantada, conceptúa que el Control Financiero y Presupuestal, es Favorable, como consecuencia de la calificación de 96.7 puntos, resultante de ponderar los factores que se relacionan a continuación:

Factores minimos PonderaciónCalificación

Total

1. Estados Contables 0.70 70.0

2. Gestión presupuestal 0.10 9.2

3. Gestión financiera 0.20 17.5

Calificación total 1.00 96.7

Concepto de Gestión Financiero y Pptal

Rango

80 o más puntos

Menos de 80 puntos

TABLA 3

100.0

Calificación Parcial

CONTROL FINANCIERO Y PRESUPUESTAL

EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN

VIGENCIA 2013

87.5

Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Favorable

Concepto

91.7

Favorable

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

1.1.3.1. Opinión sobre los Estados Contables De acuerdo a los análisis efectuados en el proceso auditor, los estados contables de la Empresa Matadero de Tunja en liquidación, presentan razonablemente la situación financiera en sus aspectos más significativos por el año terminado a 31 de diciembre de 2013 y los resultados del ejercicio económico del año terminado en la misma fecha, de conformidad con las normas y principios de contabilidad generalmente aceptados o prescritos por la Contaduría General de la Nación.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 8 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

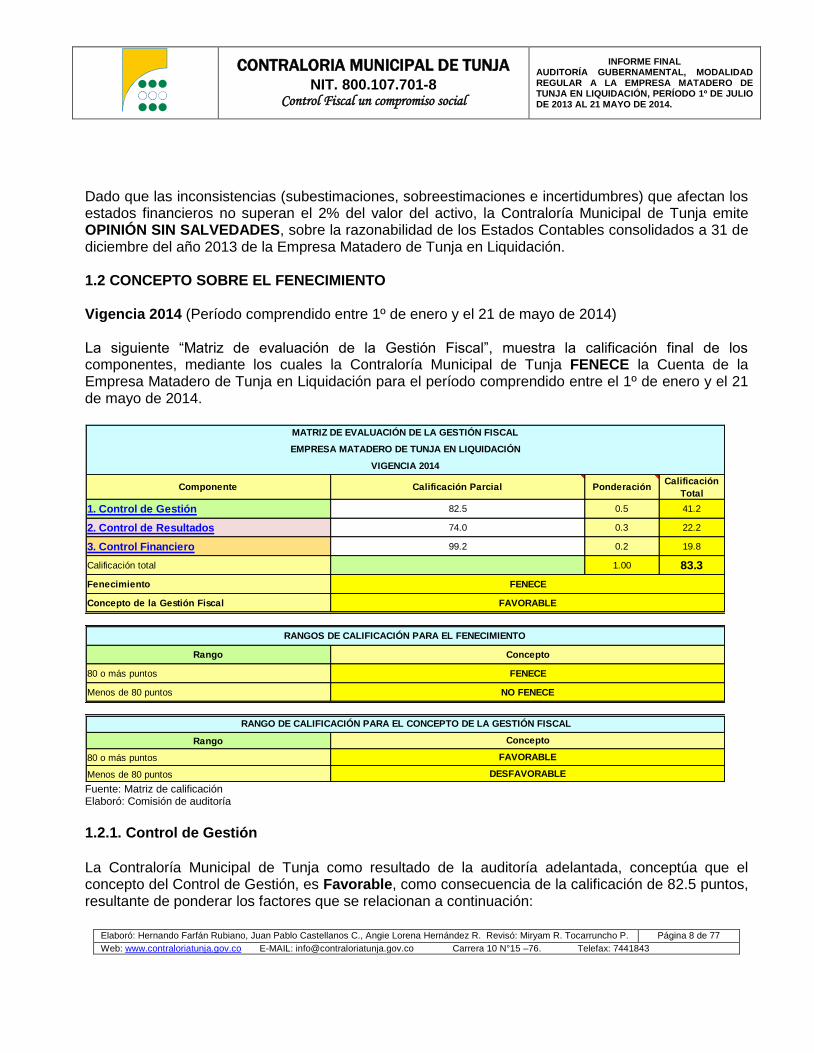

Dado que las inconsistencias (subestimaciones, sobreestimaciones e incertidumbres) que afectan los estados financieros no superan el 2% del valor del activo, la Contraloría Municipal de Tunja emite OPINIÓN SIN SALVEDADES, sobre la razonabilidad de los Estados Contables consolidados a 31 de diciembre del año 2013 de la Empresa Matadero de Tunja en Liquidación. 1.2 CONCEPTO SOBRE EL FENECIMIENTO Vigencia 2014 (Período comprendido entre 1º de enero y el 21 de mayo de 2014) La siguiente “Matriz de evaluación de la Gestión Fiscal”, muestra la calificación final de los componentes, mediante los cuales la Contraloría Municipal de Tunja FENECE la Cuenta de la Empresa Matadero de Tunja en Liquidación para el período comprendido entre el 1º de enero y el 21 de mayo de 2014.

Componente PonderaciónCalificación

Total

1. Control de Gestión 0.5 41.2

2. Control de Resultados 0.3 22.2

3. Control Financiero 0.2 19.8

Calificación total 1.00 83.3

Fenecimiento

Concepto de la Gestión Fiscal

Rango

80 o más puntos

Menos de 80 puntos

Rango

80 o más puntos

Menos de 80 puntos

RANGO DE CALIFICACIÓN PARA EL CONCEPTO DE LA GESTIÓN FISCAL

Concepto

FAVORABLE

DESFAVORABLE

FAVORABLE

82.5

FENECE

RANGOS DE CALIFICACIÓN PARA EL FENECIMIENTO

Concepto

FENECE

NO FENECE

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL

EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN

VIGENCIA 2014

Calificación Parcial

74.0

99.2

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

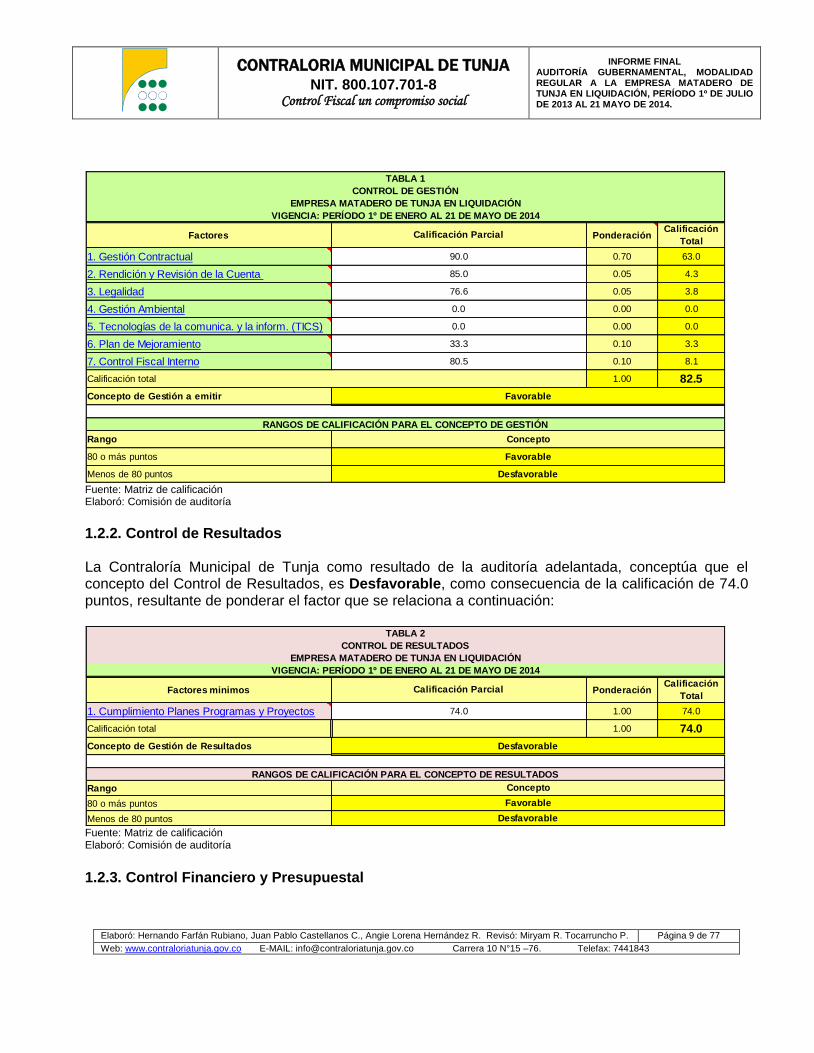

1.2.1. Control de Gestión La Contraloría Municipal de Tunja como resultado de la auditoría adelantada, conceptúa que el concepto del Control de Gestión, es Favorable, como consecuencia de la calificación de 82.5 puntos, resultante de ponderar los factores que se relacionan a continuación:

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 9 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Factores PonderaciónCalificación

Total

1. Gestión Contractual 0.70 63.0

2. Rendición y Revisión de la Cuenta 0.05 4.3

3. Legalidad 0.05 3.8

4. Gestión Ambiental 0.00 0.0

5. Tecnologías de la comunica. y la inform. (TICS) 0.00 0.0

6. Plan de Mejoramiento 0.10 3.3

7. Control Fiscal Interno 0.10 8.1

1.00 82.5

Concepto de Gestión a emitir

Rango

80 o más puntos

Menos de 80 puntos

TABLA 1

Calificación Parcial

EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN

VIGENCIA: PERÍODO 1º DE ENERO AL 21 DE MAYO DE 2014

CONTROL DE GESTIÓN

0.0

0.0

90.0

85.0

76.6

33.3

Favorable

Desfavorable

80.5

Favorable

Concepto

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE GESTIÓN

Calificación total

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

1.2.2. Control de Resultados La Contraloría Municipal de Tunja como resultado de la auditoría adelantada, conceptúa que el concepto del Control de Resultados, es Desfavorable, como consecuencia de la calificación de 74.0 puntos, resultante de ponderar el factor que se relaciona a continuación:

Factores minimos PonderaciónCalificación

Total

1. Cumplimiento Planes Programas y Proyectos 1.00 74.0

Calificación total 1.00 74.0

Concepto de Gestión de Resultados

Rango

80 o más puntos

Menos de 80 puntos

TABLA 2

CONTROL DE RESULTADOS

74.0

Calificación Parcial

Concepto

Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE RESULTADOS

Favorable

Desfavorable

EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN

VIGENCIA: PERÍODO 1º DE ENERO AL 21 DE MAYO DE 2014

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

1.2.3. Control Financiero y Presupuestal

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 10 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

La Contraloría Municipal de Tunja como resultado de la auditoría adelantada, conceptúa que el Control Financiero y Presupuestal, es Favorable, como consecuencia de la calificación de 99.2 puntos, resultante de ponderar los factores que se relacionan a continuación:

Factores minimos PonderaciónCalificación

Total

1. Estados Contables 0.70 70.0

2. Gestión presupuestal 0.10 9.2

3. Gestión financiera 0.20 20.0

Calificación total 1.00 99.2

Concepto de Gestión Financiero y Pptal

Rango

80 o más puntos

Menos de 80 puntos

TABLA 3

100.0

Calificación Parcial

CONTROL FINANCIERO Y PRESUPUESTAL

EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN

VIGENCIA: PERÍODO 1º DE ENERO AL 21 DE MAYO DE 2014

100.0

Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Favorable

Concepto

91.7

Favorable

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

1.2.3.1. Opinión sobre los Estados Contables

De acuerdo a los análisis efectuados en el proceso auditor, los estados contables de la Empresa Matadero de Tunja en liquidación, presentan razonablemente la situación financiera en sus aspectos más significativos por el período comprendido entre el 1º de enero y el 21 de mayo de 2014 y los resultados del ejercicio económico del período terminado en la misma fecha, de conformidad con las normas y principios de contabilidad generalmente aceptados o prescritos por la Contaduría General de la Nación.

Dado que las inconsistencias (subestimaciones, sobreestimaciones e incertidumbres) que afectan los estados financieros no superan el 2% del valor del activo, la Contraloría Municipal de Tunja emite OPINIÓN SIN SALVEDADES, sobre la razonabilidad de los Estados Contables consolidados a 21 de mayo del año 2014 de la Empresa Matadero de Tunja en Liquidación.

En desarrollo de la presente auditoría, se establecieron 35 hallazgos administrativos de los cuales uno (1) tiene alcance disciplinario. MIRYAM R. TOCARRUNCHO P. HERNANDO FARFÁN RUBIANO Auditor Fiscal (C.) Profesional Especializado - Líder auditoría

JUAN PABLO CASTELLANOS CASTRO Profesional Especializado

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 11 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

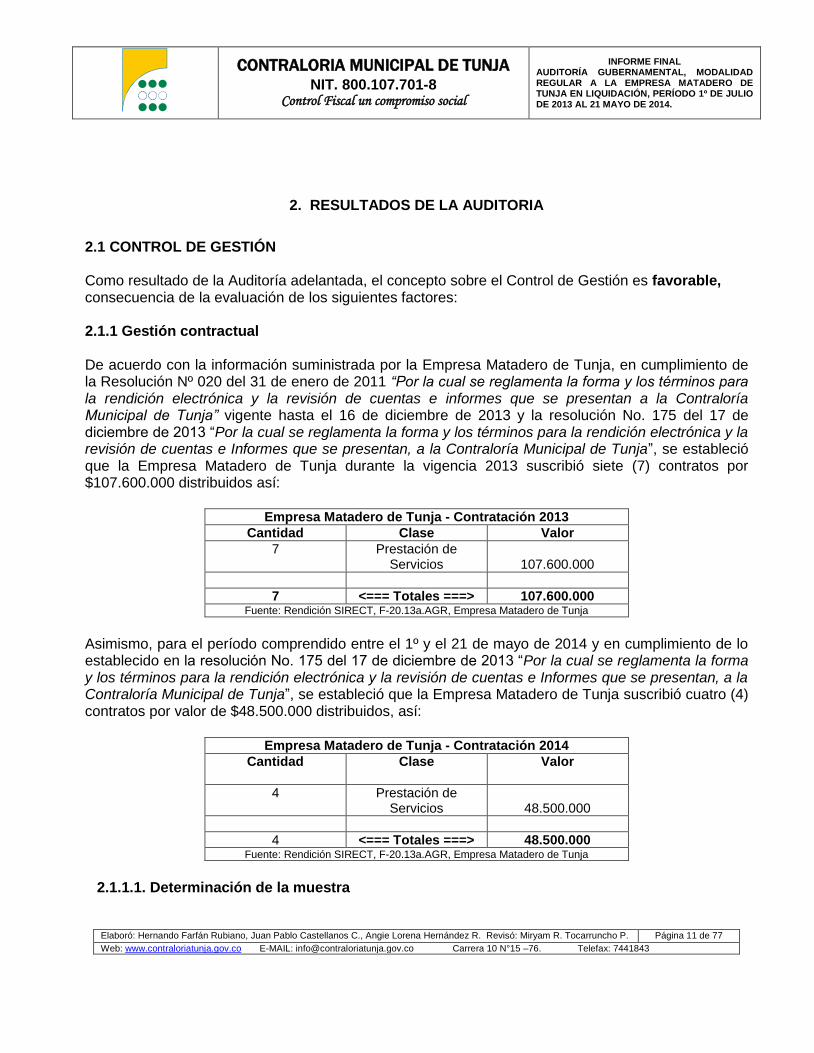

2. RESULTADOS DE LA AUDITORIA

2.1 CONTROL DE GESTIÓN Como resultado de la Auditoría adelantada, el concepto sobre el Control de Gestión es favorable, consecuencia de la evaluación de los siguientes factores: 2.1.1 Gestión contractual De acuerdo con la información suministrada por la Empresa Matadero de Tunja, en cumplimiento de la Resolución Nº 020 del 31 de enero de 2011 “Por la cual se reglamenta la forma y los términos para la rendición electrónica y la revisión de cuentas e informes que se presentan a la Contraloría Municipal de Tunja” vigente hasta el 16 de diciembre de 2013 y la resolución No. 175 del 17 de diciembre de 2013 “Por la cual se reglamenta la forma y los términos para la rendición electrónica y la revisión de cuentas e Informes que se presentan, a la Contraloría Municipal de Tunja”, se estableció que la Empresa Matadero de Tunja durante la vigencia 2013 suscribió siete (7) contratos por $107.600.000 distribuidos así:

Empresa Matadero de Tunja - Contratación 2013

Cantidad Clase Valor

7 Prestación de Servicios

107.600.000

7 <=== Totales ===> 107.600.000 Fuente: Rendición SIRECT, F-20.13a.AGR, Empresa Matadero de Tunja

Asimismo, para el período comprendido entre el 1º y el 21 de mayo de 2014 y en cumplimiento de lo establecido en la resolución No. 175 del 17 de diciembre de 2013 “Por la cual se reglamenta la forma y los términos para la rendición electrónica y la revisión de cuentas e Informes que se presentan, a la Contraloría Municipal de Tunja”, se estableció que la Empresa Matadero de Tunja suscribió cuatro (4) contratos por valor de $48.500.000 distribuidos, así:

Empresa Matadero de Tunja - Contratación 2014

Cantidad

Clase Valor

4 Prestación de Servicios

48.500.000

4 <=== Totales ===> 48.500.000 Fuente: Rendición SIRECT, F-20.13a.AGR, Empresa Matadero de Tunja

2.1.1.1. Determinación de la muestra

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 12 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

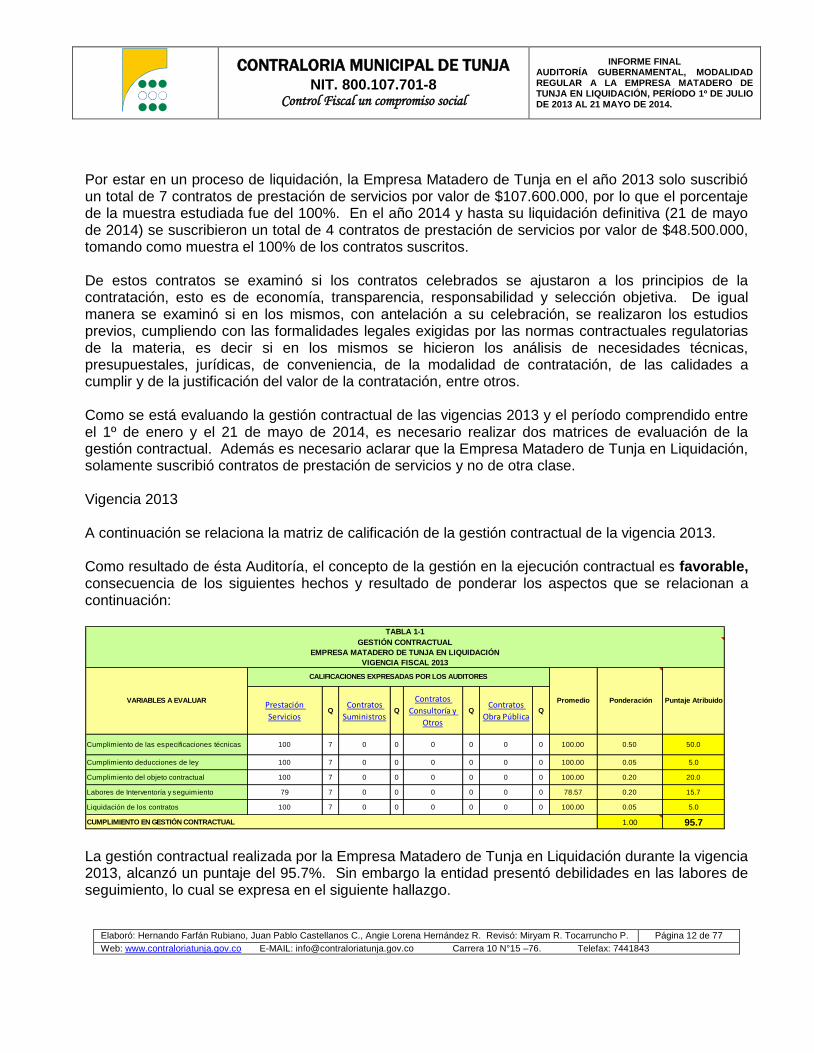

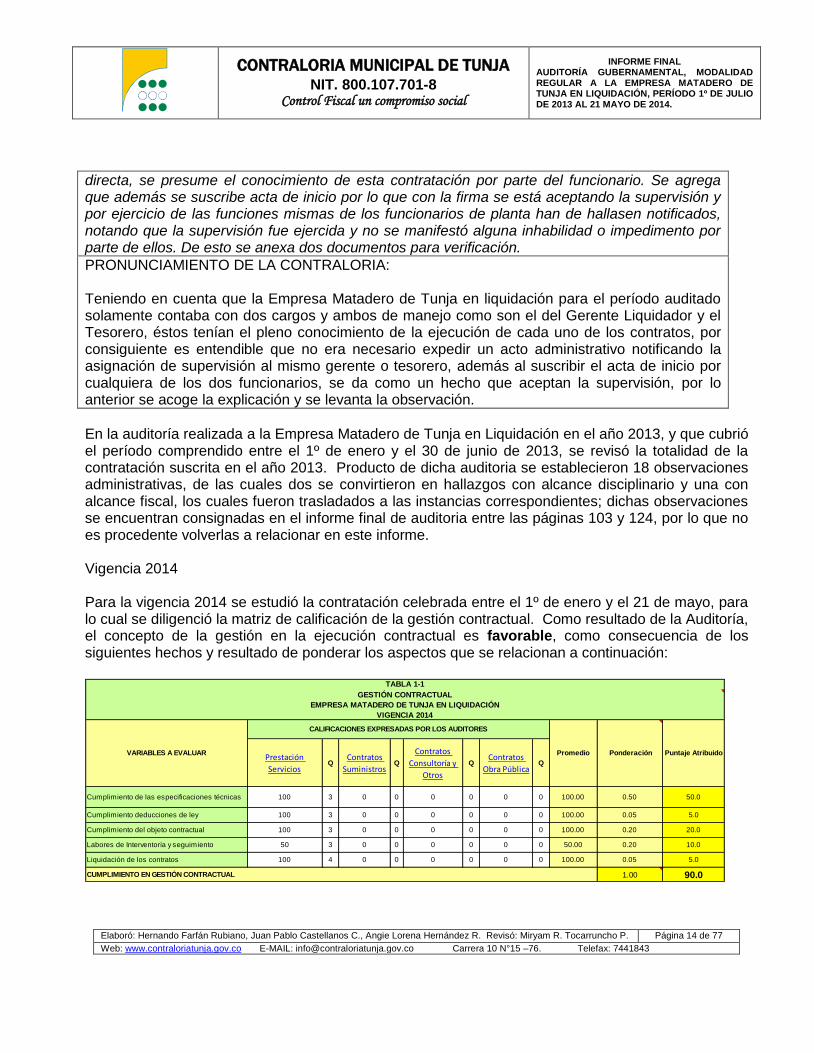

Por estar en un proceso de liquidación, la Empresa Matadero de Tunja en el año 2013 solo suscribió un total de 7 contratos de prestación de servicios por valor de $107.600.000, por lo que el porcentaje de la muestra estudiada fue del 100%. En el año 2014 y hasta su liquidación definitiva (21 de mayo de 2014) se suscribieron un total de 4 contratos de prestación de servicios por valor de $48.500.000, tomando como muestra el 100% de los contratos suscritos. De estos contratos se examinó si los contratos celebrados se ajustaron a los principios de la contratación, esto es de economía, transparencia, responsabilidad y selección objetiva. De igual manera se examinó si en los mismos, con antelación a su celebración, se realizaron los estudios previos, cumpliendo con las formalidades legales exigidas por las normas contractuales regulatorias de la materia, es decir si en los mismos se hicieron los análisis de necesidades técnicas, presupuestales, jurídicas, de conveniencia, de la modalidad de contratación, de las calidades a cumplir y de la justificación del valor de la contratación, entre otros. Como se está evaluando la gestión contractual de las vigencias 2013 y el período comprendido entre el 1º de enero y el 21 de mayo de 2014, es necesario realizar dos matrices de evaluación de la gestión contractual. Además es necesario aclarar que la Empresa Matadero de Tunja en Liquidación, solamente suscribió contratos de prestación de servicios y no de otra clase. Vigencia 2013 A continuación se relaciona la matriz de calificación de la gestión contractual de la vigencia 2013. Como resultado de ésta Auditoría, el concepto de la gestión en la ejecución contractual es favorable, consecuencia de los siguientes hechos y resultado de ponderar los aspectos que se relacionan a continuación:

Prestación

ServiciosQ

Contratos

SuministrosQ

Contratos

Consultoría y

Otros

QContratos

Obra PúblicaQ

Cumplimiento de las especificaciones técnicas 100 7 0 0 0 0 0 0 100.00 0.50 50.0

Cumplimiento deducciones de ley 100 7 0 0 0 0 0 0 100.00 0.05 5.0

Cumplimiento del objeto contractual 100 7 0 0 0 0 0 0 100.00 0.20 20.0

Labores de Interventoría y seguimiento 79 7 0 0 0 0 0 0 78.57 0.20 15.7

Liquidación de los contratos 100 7 0 0 0 0 0 0 100.00 0.05 5.0

1.00 95.7

VARIABLES A EVALUAR Promedio

TABLA 1-1

EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN

GESTIÓN CONTRACTUAL

Ponderación Puntaje Atribuido

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL

VIGENCIA FISCAL 2013

La gestión contractual realizada por la Empresa Matadero de Tunja en Liquidación durante la vigencia 2013, alcanzó un puntaje del 95.7%. Sin embargo la entidad presentó debilidades en las labores de seguimiento, lo cual se expresa en el siguiente hallazgo.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 13 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

OBSERVACIÓN No. 01 En ninguno de los contratos se presenta informe por parte del supervisor con respecto a la ejecución de los contratos, se presentan actas de seguimiento pero allí NO se indica el avance del contrato, solo se limita a emitir los valores pagados y el saldo por pagar. De no ser aclarada la observación, conllevará a establecerse como hallazgo con alcance administrativo.

RESPUESTA DE LA EMPRESA: Para el efecto y considerando los informes de supervisión corresponden a que con las actas parciales de seguimiento y el recibido a satisfacción firmado por el supervisor del contrato, que se considera equivalente al informe del supervisor y que se encuentra en las carpetas de cada contrato, ya que dan fe del cumplimiento y ejecución de las actividades en el periodo a cancelar, documentos que al ser suscritos se da por entendido que se está cumpliendo con el objeto contractual y además se describe el plazo del contrato y el periodo a pagar y con el mismo valor ejecutado y por ejecutar queda por entendido el avance del contrato. Para el efecto se anexa copia de uno de estos documentos.

PRONUNCIAMIENTO DE LA CONTRALORÍA: La Empresa Matadero de Tunja argumenta que el supervisor al suscribir las actas parciales de seguimiento y el recibido a satisfacción del contrato, da fe del cumplimiento y ejecución de las actividades del periodo a pagar, documentos que al ser suscritos se da por entendido que se está cumpliendo con el objeto contractual; así las cosas, la existencia de un informe por parte del supervisor se convierte en un formalismo que no afecta en nada el cumplimiento del objeto del contrato, por consiguiente se levanta la observación.

OBSERVACIÓN No. 02 En los diferentes contratos se asigna el supervisor dentro del mismo contrato, pero no se le notifica al funcionario delegado la función de supervisión mediante acto administrativo. De no ser aclarada la observación, conllevará a establecerse como hallazgo con alcance administrativo.

RESPUESTA DE LA EMPRESA: Respecto de la asignación del supervisor se observa que si bien es cierto no hay acto administrativo, se solicita respetuosamente a la auditoria tener en cuenta que para el periodo 2013 mayo de 2014 solo se cuenta con dos funcionarios de planta y que tienen cargos de manejo y confianza por lo que presume la notificación con la firma de los contratos máxime cuando en la mayoría de los contratos ejerce la supervisión el Gerente Liquidador y en la que es ejercida por el Tesorero ha de entenderse que por tratarse de contratos de prestación de servicios en forma

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 14 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

directa, se presume el conocimiento de esta contratación por parte del funcionario. Se agrega que además se suscribe acta de inicio por lo que con la firma se está aceptando la supervisión y por ejercicio de las funciones mismas de los funcionarios de planta han de hallasen notificados, notando que la supervisión fue ejercida y no se manifestó alguna inhabilidad o impedimento por parte de ellos. De esto se anexa dos documentos para verificación.

PRONUNCIAMIENTO DE LA CONTRALORIA: Teniendo en cuenta que la Empresa Matadero de Tunja en liquidación para el período auditado solamente contaba con dos cargos y ambos de manejo como son el del Gerente Liquidador y el Tesorero, éstos tenían el pleno conocimiento de la ejecución de cada uno de los contratos, por consiguiente es entendible que no era necesario expedir un acto administrativo notificando la asignación de supervisión al mismo gerente o tesorero, además al suscribir el acta de inicio por cualquiera de los dos funcionarios, se da como un hecho que aceptan la supervisión, por lo anterior se acoge la explicación y se levanta la observación.

En la auditoría realizada a la Empresa Matadero de Tunja en Liquidación en el año 2013, y que cubrió el período comprendido entre el 1º de enero y el 30 de junio de 2013, se revisó la totalidad de la contratación suscrita en el año 2013. Producto de dicha auditoria se establecieron 18 observaciones administrativas, de las cuales dos se convirtieron en hallazgos con alcance disciplinario y una con alcance fiscal, los cuales fueron trasladados a las instancias correspondientes; dichas observaciones se encuentran consignadas en el informe final de auditoria entre las páginas 103 y 124, por lo que no es procedente volverlas a relacionar en este informe. Vigencia 2014 Para la vigencia 2014 se estudió la contratación celebrada entre el 1º de enero y el 21 de mayo, para lo cual se diligenció la matriz de calificación de la gestión contractual. Como resultado de la Auditoría, el concepto de la gestión en la ejecución contractual es favorable, como consecuencia de los siguientes hechos y resultado de ponderar los aspectos que se relacionan a continuación:

Prestación

ServiciosQ

Contratos

SuministrosQ

Contratos

Consultoría y

Otros

QContratos

Obra PúblicaQ

Cumplimiento de las especificaciones técnicas 100 3 0 0 0 0 0 0 100.00 0.50 50.0

Cumplimiento deducciones de ley 100 3 0 0 0 0 0 0 100.00 0.05 5.0

Cumplimiento del objeto contractual 100 3 0 0 0 0 0 0 100.00 0.20 20.0

Labores de Interventoría y seguimiento 50 3 0 0 0 0 0 0 50.00 0.20 10.0

Liquidación de los contratos 100 4 0 0 0 0 0 0 100.00 0.05 5.0

1.00 90.0

GESTIÓN CONTRACTUAL

Ponderación Puntaje Atribuido

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL

VIGENCIA 2014

TABLA 1-1

EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN

VARIABLES A EVALUAR Promedio

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 15 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

La gestión contractual realizada por la Empresa Matadero de Tunja en Liquidación durante la vigencia 2014, alcanzó un puntaje del 90%. Sin embargo la entidad presentó debilidades en las labores de seguimiento, por cuanto en ninguno de los contratos se presenta informe por parte del supervisor con respecto a la ejecución de los contratos.

OBSERVACIÓN No. 03 Ninguno de los contratos suscritos en las vigencias 2013 y 2014 se publicó en el Sistema Electrónico para la Contratación Pública - SECOP, el artículo 2.2.5 del Decreto 734 de 2012. De no ser aclarada la observación, conllevará a establecerse como hallazgo administrativo con alcance disciplinario.

RESPUESTA DE LA EMPRESA: Respecto a las publicaciones en el SECOP me permito informar que debido a que la Empresa no está suscrita en el mismo, estas publicaciones se realizaron a través de cartelera y en efecto que mediante ésta se dio a conocer públicamente los contratos realizados por la Empresa, me permito reverentemente solicitar el levantamiento de este hallazgo.

PRONUNCIAMIENTO DE LA CONTRALORÍA: El artículo 2.2.5. del Decreto 734 de 2012 indica “Publicidad del procedimiento en el Secop. “La entidad contratante será responsable de garantizar la publicidad de todos los procedimientos y actos asociados a los procesos de contratación, salvo los asuntos expresamente sometidos a reserva. La publicidad a que se refiere este artículo se hará en el Sistema Electrónico para la Contratación Pública (Secop) cuyo sitio web será indicado por su administrador. Con base en lo anterior, se publicarán, entre otros, los siguientes documentos e información, según corresponda a cada modalidad de selección….” El procedimiento de suscripción en el SECOP, no tiene costo, es muy sencillo y es una obligación de las entidades públicas, en consecuencia se mantiene la observación con alcance disciplinario.

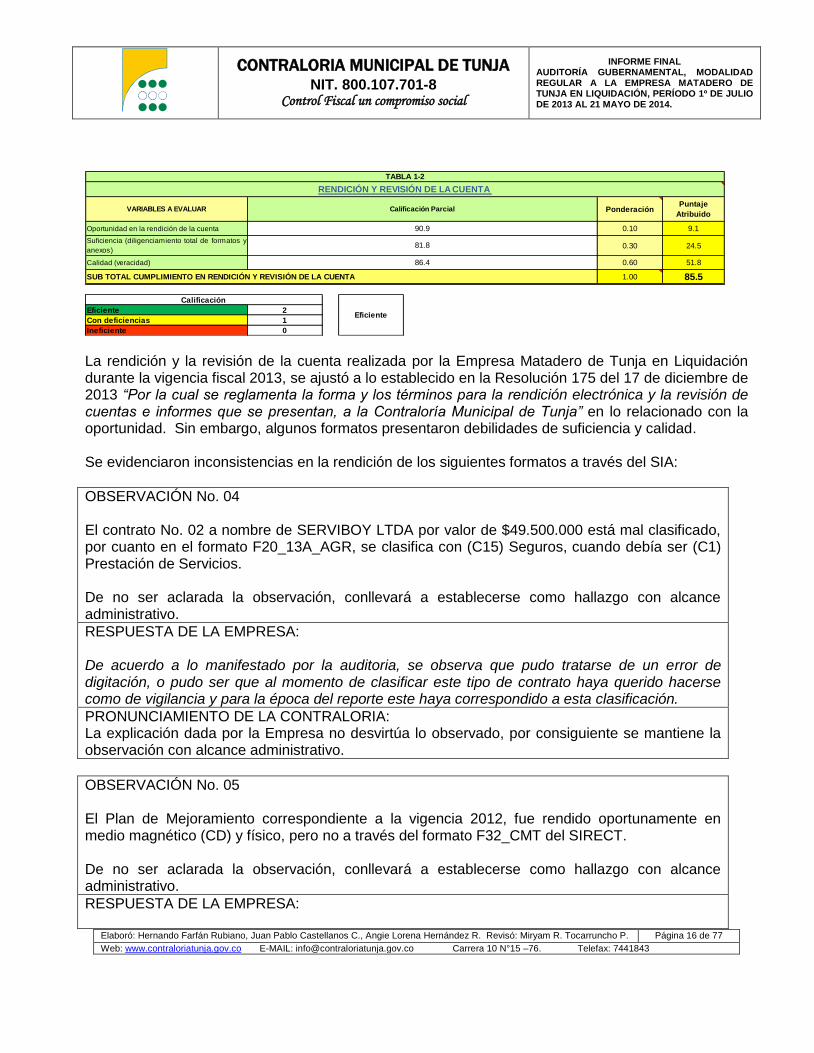

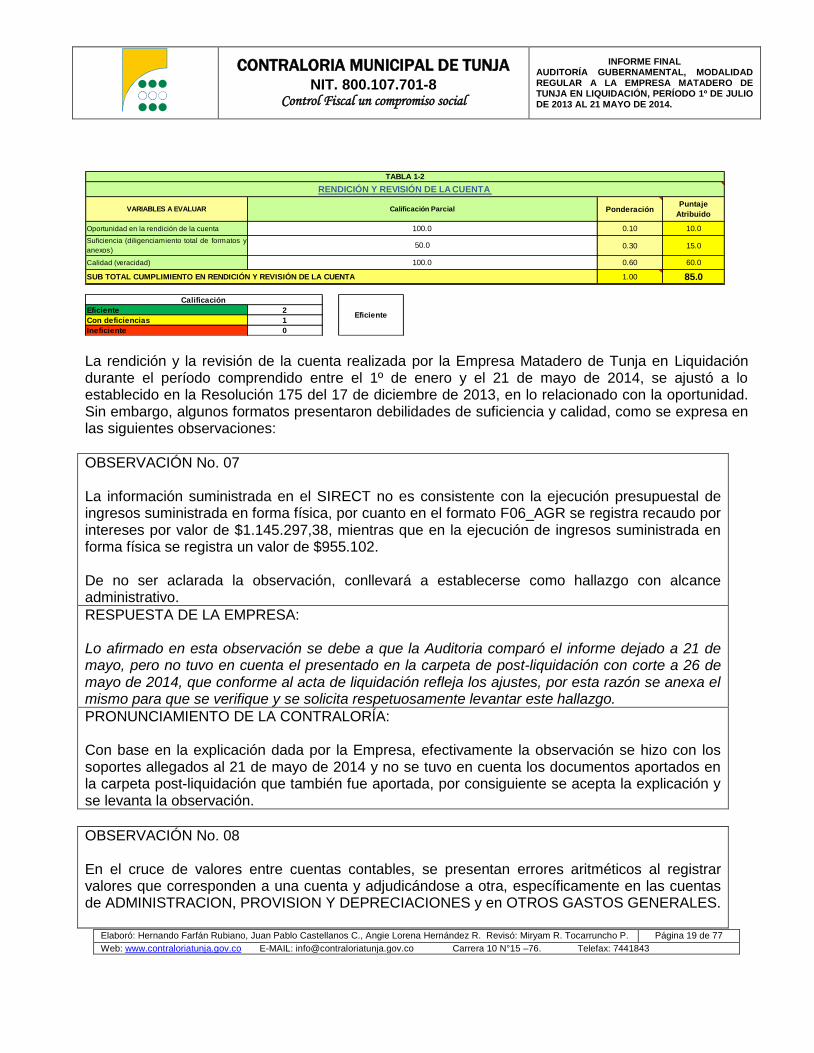

2.1.2 Rendición de la Cuenta De acuerdo con lo establecido en el artículo 6 de la Resolución No. 175 de 2013 “Mediante la cual se adopta el “Sistema de la Rendición Electrónica de Cuentas de la Contraloría Municipal de Tunja - SIRECT”, se emite concepto sobre cada una de las vigencias estudiadas. Vigencia 2013 Sobre la rendición de cuenta de la vigencia 2013, se emite concepto favorable, teniendo en cuenta la calificación de 85.5 puntos de la siguiente tabla:

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 16 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Oportunidad en la rendición de la cuenta 0.10 9.1

Suficiencia (diligenciamiento total de formatos y

anexos)0.30 24.5

Calidad (veracidad) 0.60 51.8

1.00 85.5

Eficiente 2

Con deficiencias 1

Ineficiente 0

86.4

Calificación Parcial

RENDICIÓN Y REVISIÓN DE LA CUENTA

81.8

TABLA 1-2

90.9

Calificación

Eficiente

SUB TOTAL CUMPLIMIENTO EN RENDICIÓN Y REVISIÓN DE LA CUENTA

La rendición y la revisión de la cuenta realizada por la Empresa Matadero de Tunja en Liquidación durante la vigencia fiscal 2013, se ajustó a lo establecido en la Resolución 175 del 17 de diciembre de 2013 “Por la cual se reglamenta la forma y los términos para la rendición electrónica y la revisión de cuentas e informes que se presentan, a la Contraloría Municipal de Tunja” en lo relacionado con la oportunidad. Sin embargo, algunos formatos presentaron debilidades de suficiencia y calidad. Se evidenciaron inconsistencias en la rendición de los siguientes formatos a través del SIA:

OBSERVACIÓN No. 04 El contrato No. 02 a nombre de SERVIBOY LTDA por valor de $49.500.000 está mal clasificado, por cuanto en el formato F20_13A_AGR, se clasifica con (C15) Seguros, cuando debía ser (C1) Prestación de Servicios. De no ser aclarada la observación, conllevará a establecerse como hallazgo con alcance administrativo.

RESPUESTA DE LA EMPRESA: De acuerdo a lo manifestado por la auditoria, se observa que pudo tratarse de un error de digitación, o pudo ser que al momento de clasificar este tipo de contrato haya querido hacerse como de vigilancia y para la época del reporte este haya correspondido a esta clasificación.

PRONUNCIAMIENTO DE LA CONTRALORIA: La explicación dada por la Empresa no desvirtúa lo observado, por consiguiente se mantiene la observación con alcance administrativo.

OBSERVACIÓN No. 05 El Plan de Mejoramiento correspondiente a la vigencia 2012, fue rendido oportunamente en medio magnético (CD) y físico, pero no a través del formato F32_CMT del SIRECT. De no ser aclarada la observación, conllevará a establecerse como hallazgo con alcance administrativo.

RESPUESTA DE LA EMPRESA:

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 17 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

El Plan de Mejoramiento correspondiente a la vigencia 2012, fue rendido oportunamente en medio magnético (CD) y físico, pero no a través del formato F32_CMT del SIRECT, por supuesto que así como lo indica la auditoria pues este formato fue implementado mediante la resolución 175 de 2013 la cual fue socializada el día 24 de enero de 2014, fecha en la cual ya se había rendido y vencido el plazo para la presentación del mismo. Lo que quiere decir que para este periodo no era obligación dar cumplimiento a la resolución 175 sino que la misma y para efectos del plan de mejoramiento rige a partir del primer periodo de 2014, conforme a lo establecido por la contraloría en la resolución 175 de 2013.

PRONUNCIAMIENTO DE LA CONTRALORÍA: Al implementarse el formato F32_CMT del SIRECT mediante la resolución No. 175 de 2013, y al socializarse la resolución a los cuentadantes en el mes de enero de 2014, fecha en la cual ya se había rendido y vencido el plazo para la presentación del Plan de Mejoramiento, se acepta la explicación del por qué no fue rendido el plan de mejoramiento a través del SIRECT, por consiguiente se levanta la observación.

En la cuenta PROVISION PARA BIENES DE ARTE Y CULTURA del Balance suministrado en forma física por la Empresa presenta un saldo $-2.560, mientras que en las cuentas rendidas a través del SIRECT, Formato F01_AGR, esta cuenta no está relacionada. En los libros contables figura la misma cuenta por el mismo valor. En la cuenta SERVICIOS PERSONALES (5101) en el Estado de Resultados presentado en forma física se observa un valor de $183.447, mientras que en libros se refleja un valor de $124.234; presentado una diferencia de $59.213. En la cuenta GASTOS GENERALES (5111) del Estado de Resultados suministrado en forma física se observa un valor de $55.683, y en libros se refleja un valor de $114.894, presentando una diferencia de $59.211. En la cuenta PROVISION PROPIEDAD PLANTA Y EQUIPO (5307) del Estado de Resultados presentado de forma física, se observa un valor de $0, y al compararlo con libros contables se refleja un valor de $7.618, presentando una diferencia de $7.618. En la cuenta PROVISION PARA CONTINGENCIAS (5314) del Estado de Resultados suministrado en forma física, se observa un valor de $7.618, y al compararlo con los libros contables, se refleja un valor de $0, presentando una diferencia $-7.618. La cuenta COMISIONES (5802) del Estado de Resultados presentado en forma física, se observa un saldo de $1.765, mientras que en libros contables se refleja un saldo de $725, presentando una diferencia de $1.000. En la cuenta FINANCIEROS (5805) del Estado de Resultados suministrado de forma física, se observa un saldo de $0, pero al compararlo con las cuentas rendidas a través del SIA, se refleja un valor de $1.040, presentando una diferencia de $1.040.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 18 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

OBSERVACION No. 06 En la revisión de las cuentas del Balance General y del Estado de Resultados de la Empresa Matadero Tunja en Liquidación vigencia 2013, al comparar los saldos de los documentos físicos con los suministrados a través del SIRECT, éstos no coinciden presentando diferencias. De no ser aclarada la observación, conllevará a establecerse como hallazgo con alcance administrativo.

RESPUESTA DE LA EMPRESA: De acuerdo a las precisiones hechas antes de la observación, al subir la información al SIRECT, la misma es tomada del aplicativo para la Contaduría General donde se encuentra cuentas a nivel de 1, 2 y 4 dígitos razón por la cual el aplicativo SIRECT no las toma lo correspondiente a BIENES DE ARTE Y CULTURA, que si estaba incluido pero a nivel de cuatro dígitos lo que para el SIRECT requiere el nivel de 5 dígitos. Esta información se puede verificar en la copia que se adjunta de Formato F01-AGR donde aparece para BINES DE ARTE Y CULTURA, por valor de $2.560. En cuanto a las diferencias que según hay entre los estados financieros y los libros, corresponde a que el Plan Único de Cuentas clasifico, pero a la vez la norma contable permite llevarlos en el Balance a cuentas acumuladas dependiendo el criterio del contador. Por lo que se observa que las diferencias son de tipo estructural en la forma y presentación de los estados financieros y la forma y registro en los libros pero que en ningún momento afecta la razonabilidad de los mismos, pues puede que se hayan registrado en más de una cuenta en libros y se acumule en una en los estados financieros pero cabe aclarar que nunca se presenta diferencias entre clases o grupos. Se anexa formato 001 de la contaduría general.

PRONUNCIAMIENTO DE LA CONTRALORÍA: Los estados financieros deben ser copia fidedigna de los libros oficiales de contabilidad, por esta razón se mantiene la observación y se configura hallazgo administrativo.

Es responsabilidad de las entidades que administren fondos o bienes del Estado, rendir cuenta de su gestión a los organismos de control en los formatos que se tienen diseñados para ello, con calidad y precisión en la información suministrada. Las debilidades en el proceso de rendición, ocasionan que la información rendida no sea confiable. Vigencia 2014 De acuerdo a lo contemplado en el artículo 6 de la Resolución No. 175 de 2013 de la Contraloría Municipal de Tunja, sobre rendición de cuenta, se emite un concepto favorable, teniendo en cuenta la calificación de 85 puntos de la siguiente tabla:

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 19 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Oportunidad en la rendición de la cuenta 0.10 10.0

Suficiencia (diligenciamiento total de formatos y

anexos)0.30 15.0

Calidad (veracidad) 0.60 60.0

1.00 85.0

Eficiente 2

Con deficiencias 1

Ineficiente 0

100.0

Calificación Parcial

RENDICIÓN Y REVISIÓN DE LA CUENTA

50.0

TABLA 1-2

100.0

Calificación

Eficiente

SUB TOTAL CUMPLIMIENTO EN RENDICIÓN Y REVISIÓN DE LA CUENTA

La rendición y la revisión de la cuenta realizada por la Empresa Matadero de Tunja en Liquidación durante el período comprendido entre el 1º de enero y el 21 de mayo de 2014, se ajustó a lo establecido en la Resolución 175 del 17 de diciembre de 2013, en lo relacionado con la oportunidad. Sin embargo, algunos formatos presentaron debilidades de suficiencia y calidad, como se expresa en las siguientes observaciones:

OBSERVACIÓN No. 07 La información suministrada en el SIRECT no es consistente con la ejecución presupuestal de ingresos suministrada en forma física, por cuanto en el formato F06_AGR se registra recaudo por intereses por valor de $1.145.297,38, mientras que en la ejecución de ingresos suministrada en forma física se registra un valor de $955.102. De no ser aclarada la observación, conllevará a establecerse como hallazgo con alcance administrativo.

RESPUESTA DE LA EMPRESA: Lo afirmado en esta observación se debe a que la Auditoria comparó el informe dejado a 21 de mayo, pero no tuvo en cuenta el presentado en la carpeta de post-liquidación con corte a 26 de mayo de 2014, que conforme al acta de liquidación refleja los ajustes, por esta razón se anexa el mismo para que se verifique y se solicita respetuosamente levantar este hallazgo.

PRONUNCIAMIENTO DE LA CONTRALORÍA: Con base en la explicación dada por la Empresa, efectivamente la observación se hizo con los soportes allegados al 21 de mayo de 2014 y no se tuvo en cuenta los documentos aportados en la carpeta post-liquidación que también fue aportada, por consiguiente se acepta la explicación y se levanta la observación.

OBSERVACIÓN No. 08 En el cruce de valores entre cuentas contables, se presentan errores aritméticos al registrar valores que corresponden a una cuenta y adjudicándose a otra, específicamente en las cuentas de ADMINISTRACION, PROVISION Y DEPRECIACIONES y en OTROS GASTOS GENERALES.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 20 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

De no ser aclarada la observación, conllevará a establecerse como hallazgo con alcance administrativo.

RESPUESTA DE LA EMPRESA: Al hacer un análisis a esta observación, ocurre y tiene relevancia con la respuesta dada en el numeral 6 pues así como a criterio de la auditoria los gastos debían registrarse por separado, también es cierto que a criterio del contador se haya dado aplicabilidad a la acumulación de cuentas de los libros y se muestren en el balance agrupadas o simplemente se deba a errores involuntarios donde los valores se hayan presentado en una cuenta y le corresponda a otra pero que no salen del grupo o clase por lo que hay correlatividad en las mismas.

PRONUNCIAMIENTO DE LA CONTRALORÍA: Si bien la ecuación patrimonial no se afecta, es claro que los estados financieros deben ser una fiel copia de los libros contables, se mantiene la observación con alcance administrativo.

En lo referente a las pólizas de seguros se encontró que la Empresa Matadero de Tunja en Liquidación, posee tres pólizas de Seguro Manejo Sector Oficial, donde se ampara al tesorero y a los gerentes liquidadores por valor de $5.000.000 cada uno; estas pólizas amparan delitos contra la administración pública de cada uno de los funcionarios y su vigencia expiró el 28 de junio de 2014.

OBSERVACIÓN No. 09 Las pólizas suscritas por la Empresa Matadero de Tunja en Liquidación que cubren delitos contra la administración pública, fallos con responsabilidad fiscal, rendición de cuentas y reconstrucción de cuentas, no se relacionan en el formato F04_AGR “Pólizas de Aseguramiento” rendido en el SIRECT. De no ser aclarada la observación, conllevará a establecerse como presunto hallazgo con alcance administrativo.

RESPUESTA DE LA EMPRESA: Las pólizas suscritas por la Empresa Matadero de Tunja en Liquidación que cubren delitos contra la administración pública, fallos con responsabilidad fiscal, rendición de cuentas y reconstrucción de cuentas, no se relacionan en el formato F04_AGR “Pólizas de Aseguramiento” rendido en el SIRECT, pudo ser en razón a que estas no fueron adquiridas con recursos del presupuesto de la Empresa como puede observarse en la ejecución presupuestal o dentro de la misma relación de pagos anexa al formato F07 de ejecución de gastos presentado a través del SIRECT. Por lo anterior atentamente se solicita levantar este hallazgo.

PRONUNCIAMIENTO DE LA CONTRALORIA: Las pólizas debieron relacionarse en el formato que el SIRECT dispone para tal fin, razón por la cual se mantiene la observación como hallazgo administrativo.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 21 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

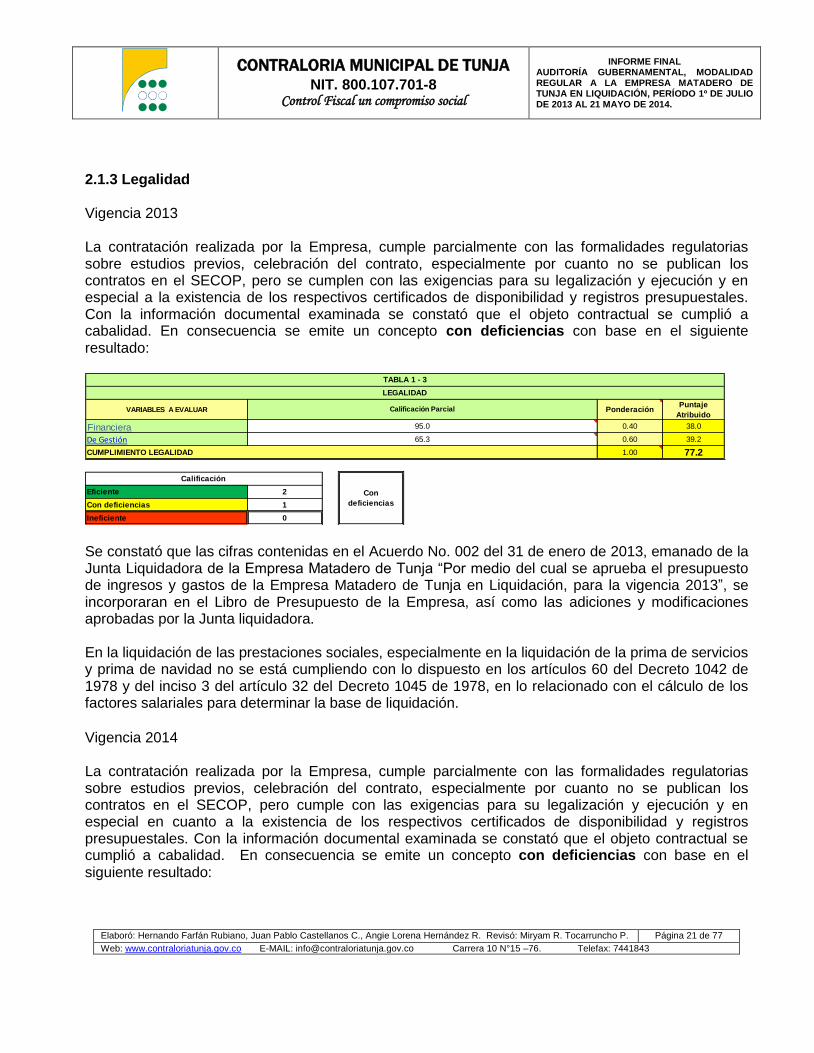

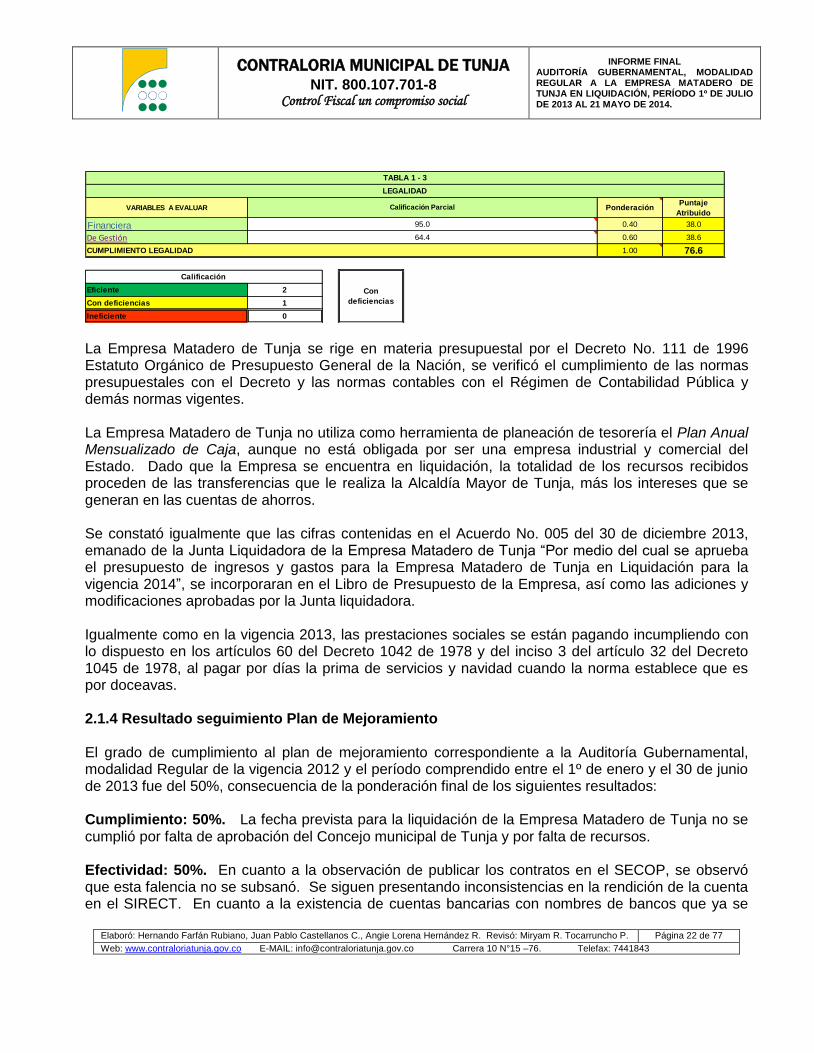

2.1.3 Legalidad Vigencia 2013 La contratación realizada por la Empresa, cumple parcialmente con las formalidades regulatorias sobre estudios previos, celebración del contrato, especialmente por cuanto no se publican los contratos en el SECOP, pero se cumplen con las exigencias para su legalización y ejecución y en especial a la existencia de los respectivos certificados de disponibilidad y registros presupuestales. Con la información documental examinada se constató que el objeto contractual se cumplió a cabalidad. En consecuencia se emite un concepto con deficiencias con base en el siguiente resultado:

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Financiera 0.40 38.0

De Gestión 0.60 39.2

1.00 77.2

Eficiente 2

Con deficiencias 1

Ineficiente 0

Calificación Parcial

CUMPLIMIENTO LEGALIDAD

95.0

TABLA 1 - 3

LEGALIDAD

65.3

Calificación

Con

deficiencias

Se constató que las cifras contenidas en el Acuerdo No. 002 del 31 de enero de 2013, emanado de la Junta Liquidadora de la Empresa Matadero de Tunja “Por medio del cual se aprueba el presupuesto de ingresos y gastos de la Empresa Matadero de Tunja en Liquidación, para la vigencia 2013”, se incorporaran en el Libro de Presupuesto de la Empresa, así como las adiciones y modificaciones aprobadas por la Junta liquidadora. En la liquidación de las prestaciones sociales, especialmente en la liquidación de la prima de servicios y prima de navidad no se está cumpliendo con lo dispuesto en los artículos 60 del Decreto 1042 de 1978 y del inciso 3 del artículo 32 del Decreto 1045 de 1978, en lo relacionado con el cálculo de los factores salariales para determinar la base de liquidación. Vigencia 2014 La contratación realizada por la Empresa, cumple parcialmente con las formalidades regulatorias sobre estudios previos, celebración del contrato, especialmente por cuanto no se publican los contratos en el SECOP, pero cumple con las exigencias para su legalización y ejecución y en especial en cuanto a la existencia de los respectivos certificados de disponibilidad y registros presupuestales. Con la información documental examinada se constató que el objeto contractual se cumplió a cabalidad. En consecuencia se emite un concepto con deficiencias con base en el siguiente resultado:

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 22 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Financiera 0.40 38.0

De Gestión 0.60 38.6

1.00 76.6

Eficiente 2

Con deficiencias 1

Ineficiente 0

Calificación Parcial

CUMPLIMIENTO LEGALIDAD

95.0

TABLA 1 - 3

LEGALIDAD

64.4

Calificación

Con

deficiencias

La Empresa Matadero de Tunja se rige en materia presupuestal por el Decreto No. 111 de 1996 Estatuto Orgánico de Presupuesto General de la Nación, se verificó el cumplimiento de las normas presupuestales con el Decreto y las normas contables con el Régimen de Contabilidad Pública y demás normas vigentes. La Empresa Matadero de Tunja no utiliza como herramienta de planeación de tesorería el Plan Anual Mensualizado de Caja, aunque no está obligada por ser una empresa industrial y comercial del Estado. Dado que la Empresa se encuentra en liquidación, la totalidad de los recursos recibidos proceden de las transferencias que le realiza la Alcaldía Mayor de Tunja, más los intereses que se generan en las cuentas de ahorros. Se constató igualmente que las cifras contenidas en el Acuerdo No. 005 del 30 de diciembre 2013, emanado de la Junta Liquidadora de la Empresa Matadero de Tunja “Por medio del cual se aprueba el presupuesto de ingresos y gastos para la Empresa Matadero de Tunja en Liquidación para la vigencia 2014”, se incorporaran en el Libro de Presupuesto de la Empresa, así como las adiciones y modificaciones aprobadas por la Junta liquidadora. Igualmente como en la vigencia 2013, las prestaciones sociales se están pagando incumpliendo con lo dispuesto en los artículos 60 del Decreto 1042 de 1978 y del inciso 3 del artículo 32 del Decreto 1045 de 1978, al pagar por días la prima de servicios y navidad cuando la norma establece que es por doceavas. 2.1.4 Resultado seguimiento Plan de Mejoramiento El grado de cumplimiento al plan de mejoramiento correspondiente a la Auditoría Gubernamental, modalidad Regular de la vigencia 2012 y el período comprendido entre el 1º de enero y el 30 de junio de 2013 fue del 50%, consecuencia de la ponderación final de los siguientes resultados: Cumplimiento: 50%. La fecha prevista para la liquidación de la Empresa Matadero de Tunja no se cumplió por falta de aprobación del Concejo municipal de Tunja y por falta de recursos. Efectividad: 50%. En cuanto a la observación de publicar los contratos en el SECOP, se observó que esta falencia no se subsanó. Se siguen presentando inconsistencias en la rendición de la cuenta en el SIRECT. En cuanto a la existencia de cuentas bancarias con nombres de bancos que ya se

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 23 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

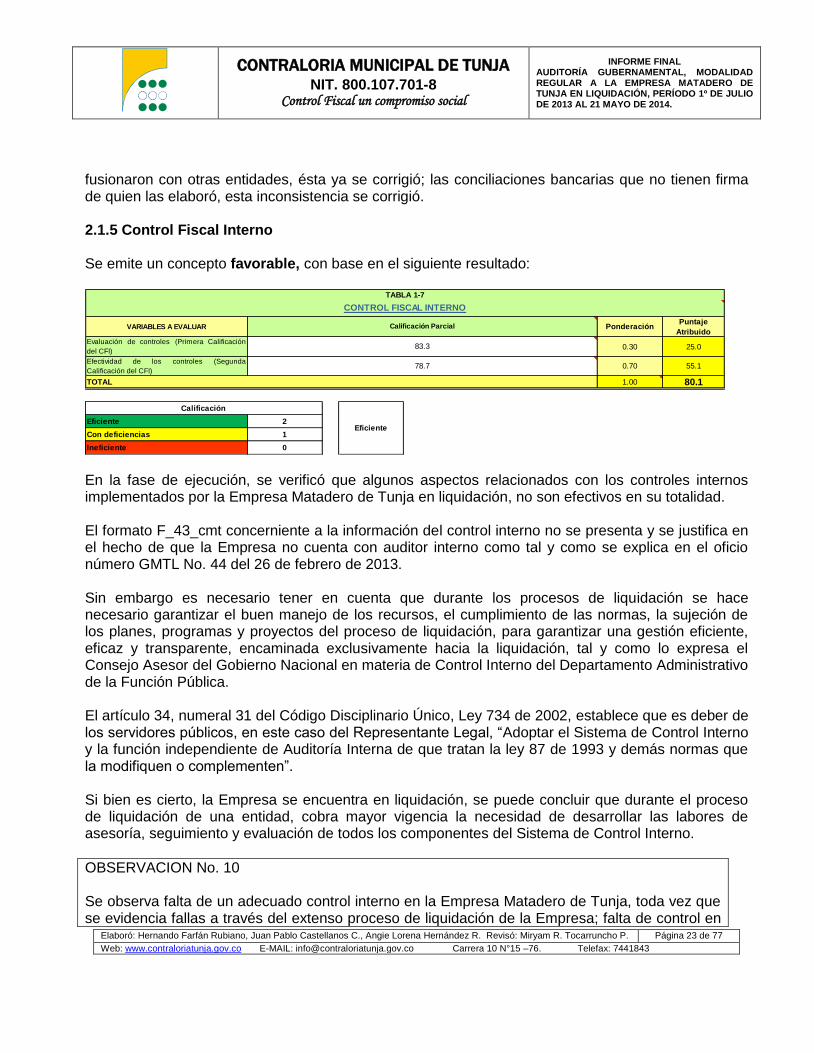

fusionaron con otras entidades, ésta ya se corrigió; las conciliaciones bancarias que no tienen firma de quien las elaboró, esta inconsistencia se corrigió. 2.1.5 Control Fiscal Interno Se emite un concepto favorable, con base en el siguiente resultado:

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Evaluación de controles (Primera Calificación

del CFI)0.30 25.0

Efectividad de los controles (Segunda

Calificación del CFI)0.70 55.1

1.00 80.1

Eficiente 2

Con deficiencias 1

Ineficiente 0

CONTROL FISCAL INTERNO

78.7

TABLA 1-7

Calificación Parcial

83.3

TOTAL

Calificación

Eficiente

En la fase de ejecución, se verificó que algunos aspectos relacionados con los controles internos implementados por la Empresa Matadero de Tunja en liquidación, no son efectivos en su totalidad. El formato F_43_cmt concerniente a la información del control interno no se presenta y se justifica en el hecho de que la Empresa no cuenta con auditor interno como tal y como se explica en el oficio número GMTL No. 44 del 26 de febrero de 2013. Sin embargo es necesario tener en cuenta que durante los procesos de liquidación se hace necesario garantizar el buen manejo de los recursos, el cumplimiento de las normas, la sujeción de los planes, programas y proyectos del proceso de liquidación, para garantizar una gestión eficiente, eficaz y transparente, encaminada exclusivamente hacia la liquidación, tal y como lo expresa el Consejo Asesor del Gobierno Nacional en materia de Control Interno del Departamento Administrativo de la Función Pública. El artículo 34, numeral 31 del Código Disciplinario Único, Ley 734 de 2002, establece que es deber de los servidores públicos, en este caso del Representante Legal, “Adoptar el Sistema de Control Interno y la función independiente de Auditoría Interna de que tratan la ley 87 de 1993 y demás normas que la modifiquen o complementen”. Si bien es cierto, la Empresa se encuentra en liquidación, se puede concluir que durante el proceso de liquidación de una entidad, cobra mayor vigencia la necesidad de desarrollar las labores de asesoría, seguimiento y evaluación de todos los componentes del Sistema de Control Interno.

OBSERVACION No. 10 Se observa falta de un adecuado control interno en la Empresa Matadero de Tunja, toda vez que se evidencia fallas a través del extenso proceso de liquidación de la Empresa; falta de control en

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 24 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

el oportuno pago de los aportes a seguridad social y parafiscales. De no ser aclarada la observación, conllevará establecerse como presunto hallazgo con alcance administrativo.

RESPUESTA DE LA EMPRESA: Como puede percibirse, la Empresa por encontrarse en liquidación no cuenta con el personal suficiente que cumpla con las funciones de control interno pero debe notarse que también se hace el esfuerzo para cumplir con la normatividad exegética respecto a este caso, más aun cuando desempeñaron dos personas y que de cumplir con el desarrollo propio de sus cargos no alcanzaría ni seria idóneo el control. PRONUNCIAMIENTO DE LA CONTRALORIA: Si bien la Empresa no cuenta con el personal para desarrollar los procesos inherentes al control interno, si debe mejorarse los procesos donde el autocontrol es primordial. La observación se mantiene por cuanto en los procesos de liquidación, se debe garantizar una gestión eficiente, eficaz y transparente, encaminada exclusivamente hacia la liquidación, por tanto se debió intensificar las labores de liquidación de la Empresa, a efecto de realizar un buen manejo de los recursos, el cumplimiento de las normas, la sujeción de los planes, programas y proyectos relacionados con el proceso de liquidación institucional. Se mantiene la observación como hallazgo administrativo para que sea incluida en el plan de mejoramiento.

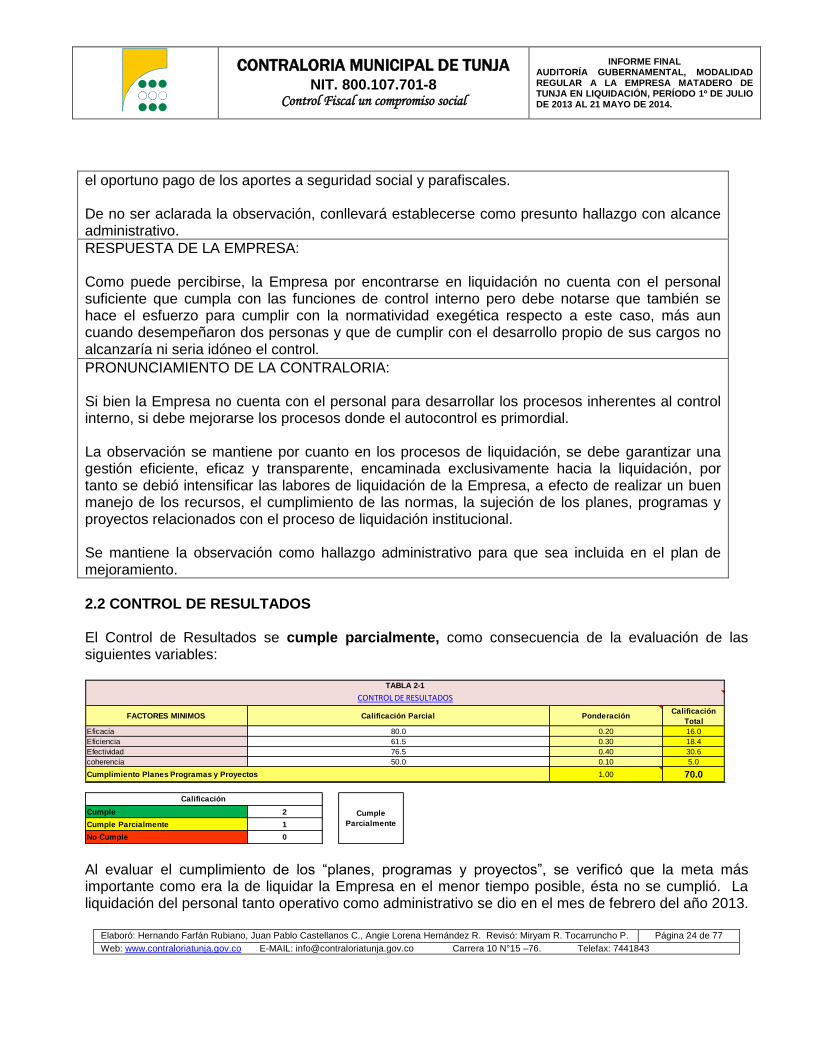

2.2 CONTROL DE RESULTADOS El Control de Resultados se cumple parcialmente, como consecuencia de la evaluación de las siguientes variables:

FACTORES MINIMOSCalificación

Total

Eficacia 16.0

Eficiencia 18.4

Efectividad 30.6

coherencia 5.0

70.0

Cumple 2

Cumple Parcialmente 1

No Cumple 0

Calificación Parcial Ponderación

80.0 0.20

61.5

0.10

Cumplimiento Planes Programas y Proyectos

0.4076.5

1.00

Calificación

Cumple

Parcialmente

TABLA 2-1

CONTROL DE RESULTADOS

50.0

0.30

Al evaluar el cumplimiento de los “planes, programas y proyectos”, se verificó que la meta más importante como era la de liquidar la Empresa en el menor tiempo posible, ésta no se cumplió. La liquidación del personal tanto operativo como administrativo se dio en el mes de febrero del año 2013.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 25 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

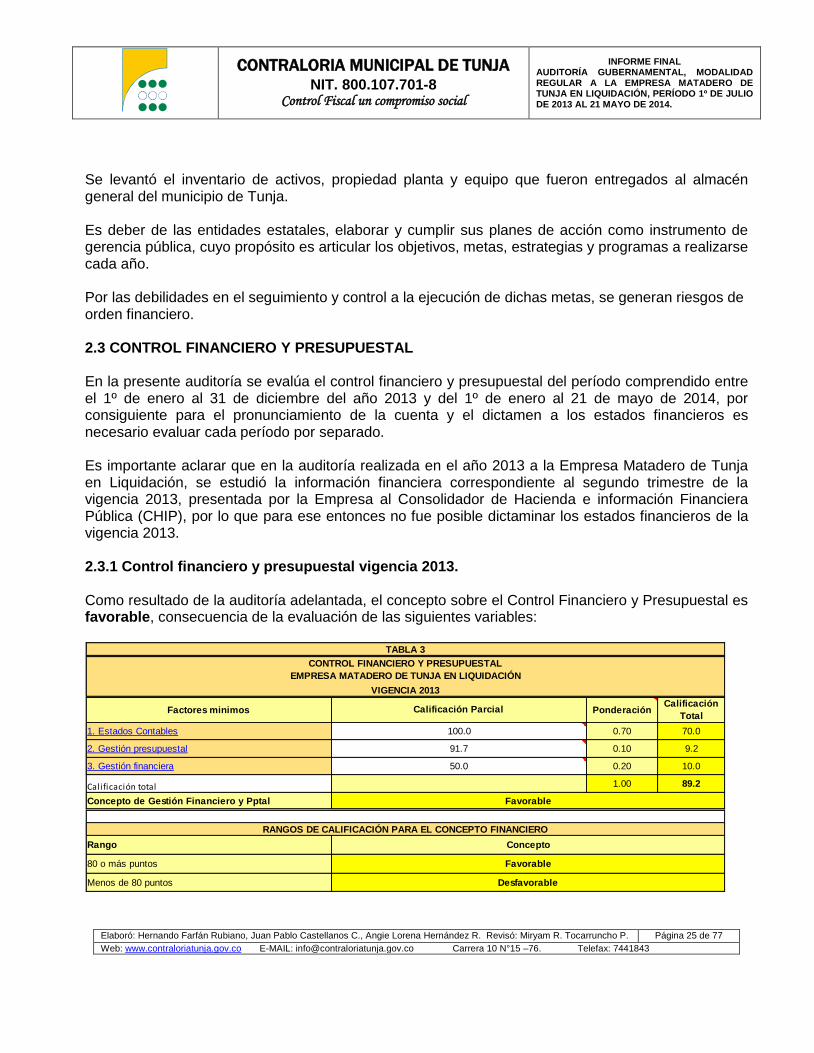

Se levantó el inventario de activos, propiedad planta y equipo que fueron entregados al almacén general del municipio de Tunja. Es deber de las entidades estatales, elaborar y cumplir sus planes de acción como instrumento de gerencia pública, cuyo propósito es articular los objetivos, metas, estrategias y programas a realizarse cada año. Por las debilidades en el seguimiento y control a la ejecución de dichas metas, se generan riesgos de orden financiero. 2.3 CONTROL FINANCIERO Y PRESUPUESTAL En la presente auditoría se evalúa el control financiero y presupuestal del período comprendido entre el 1º de enero al 31 de diciembre del año 2013 y del 1º de enero al 21 de mayo de 2014, por consiguiente para el pronunciamiento de la cuenta y el dictamen a los estados financieros es necesario evaluar cada período por separado. Es importante aclarar que en la auditoría realizada en el año 2013 a la Empresa Matadero de Tunja en Liquidación, se estudió la información financiera correspondiente al segundo trimestre de la vigencia 2013, presentada por la Empresa al Consolidador de Hacienda e información Financiera Pública (CHIP), por lo que para ese entonces no fue posible dictaminar los estados financieros de la vigencia 2013. 2.3.1 Control financiero y presupuestal vigencia 2013. Como resultado de la auditoría adelantada, el concepto sobre el Control Financiero y Presupuestal es favorable, consecuencia de la evaluación de las siguientes variables:

Factores minimos PonderaciónCalificación

Total

1. Estados Contables 0.70 70.0

2. Gestión presupuestal 0.10 9.2

3. Gestión financiera 0.20 10.0

Calificación total 1.00 89.2

Concepto de Gestión Financiero y Pptal

Rango

80 o más puntos

Menos de 80 puntos Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Favorable

Concepto

91.7

Favorable

CONTROL FINANCIERO Y PRESUPUESTAL

EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN

VIGENCIA 2013

50.0

TABLA 3

100.0

Calificación Parcial

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 26 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

De acuerdo a los análisis efectuados en el proceso auditor, los estados contables de la Empresa Matadero de Tunja en Liquidación, presentan razonablemente la situación financiera en sus aspectos más significativos por el año terminado a 31 de diciembre de 2013 y los resultados del ejercicio económico del año terminado a la misma fecha, de conformidad con las normas y principios de contabilidad generalmente aceptados o prescritos por la Contaduría General de la Nación.

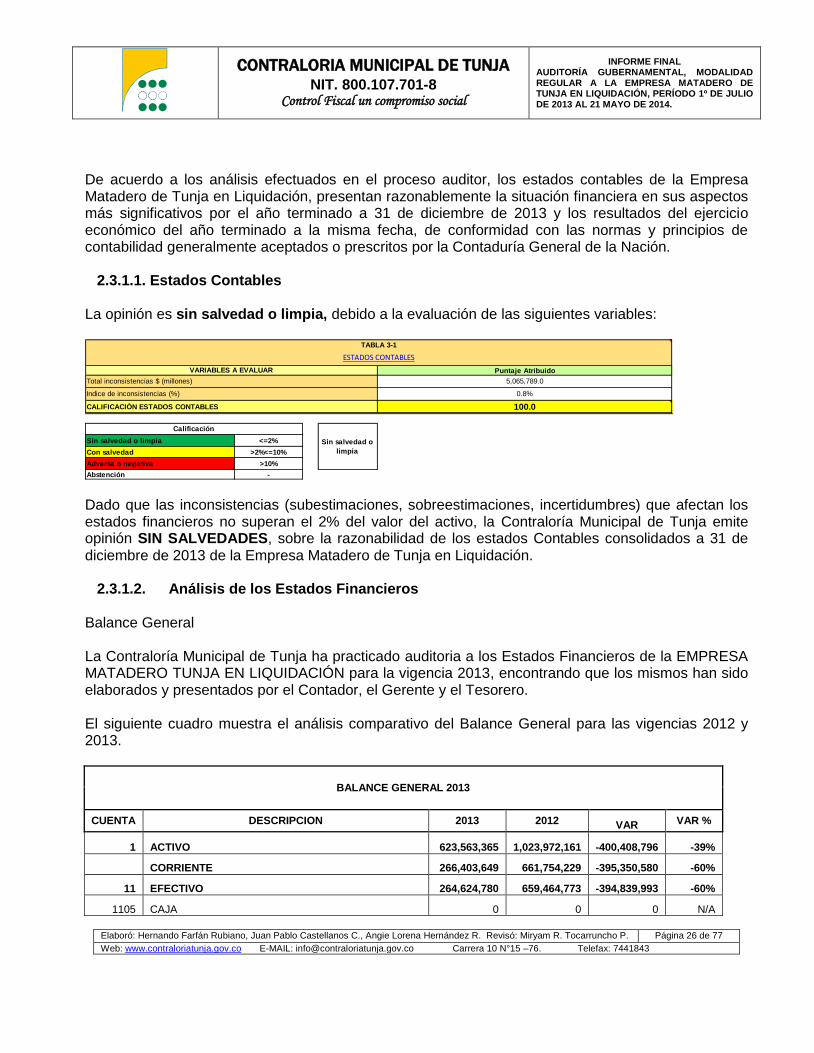

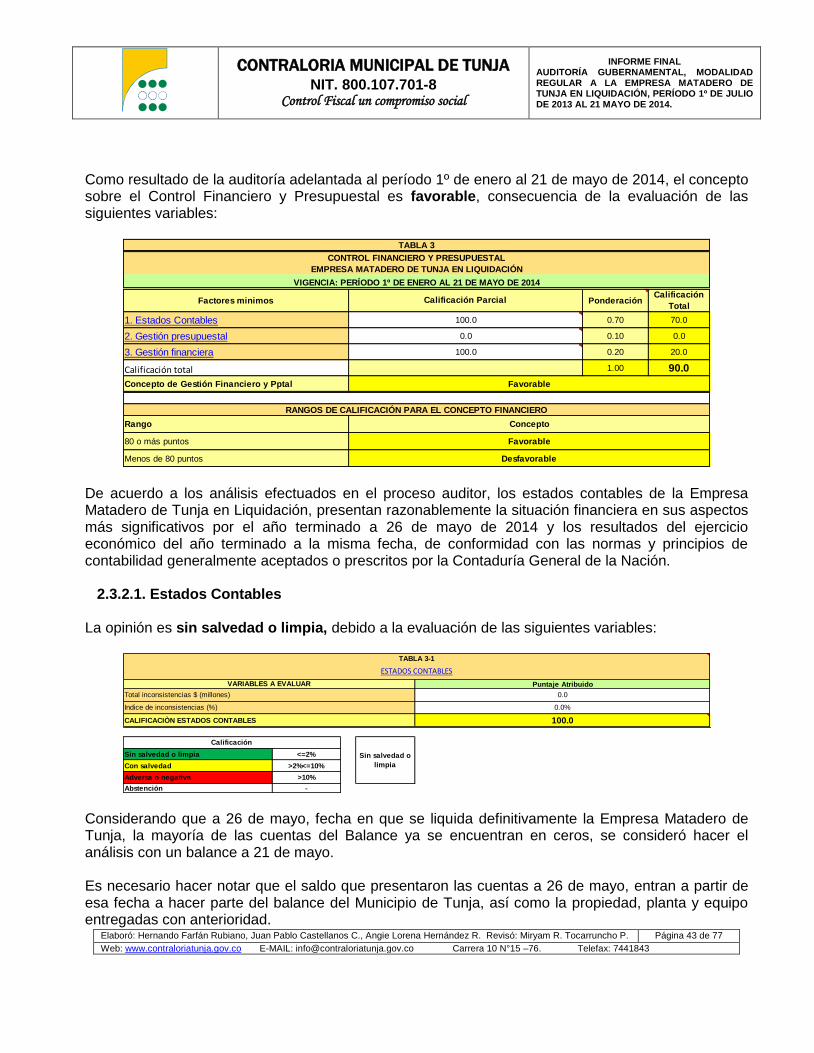

2.3.1.1. Estados Contables La opinión es sin salvedad o limpia, debido a la evaluación de las siguientes variables:

Sin salvedad o limpia <=2%

Con salvedad >2%<=10%

Adversa o negativa >10%

Abstención -

ESTADOS CONTABLES

Total inconsistencias $ (millones) 5,065,789.0

0.8%

CALIFICACIÒN ESTADOS CONTABLES 100.0

Calificación

Sin salvedad o

limpia

TABLA 3-1

VARIABLES A EVALUAR Puntaje Atribuido

Indice de inconsistencias (%)

Dado que las inconsistencias (subestimaciones, sobreestimaciones, incertidumbres) que afectan los estados financieros no superan el 2% del valor del activo, la Contraloría Municipal de Tunja emite opinión SIN SALVEDADES, sobre la razonabilidad de los estados Contables consolidados a 31 de diciembre de 2013 de la Empresa Matadero de Tunja en Liquidación.

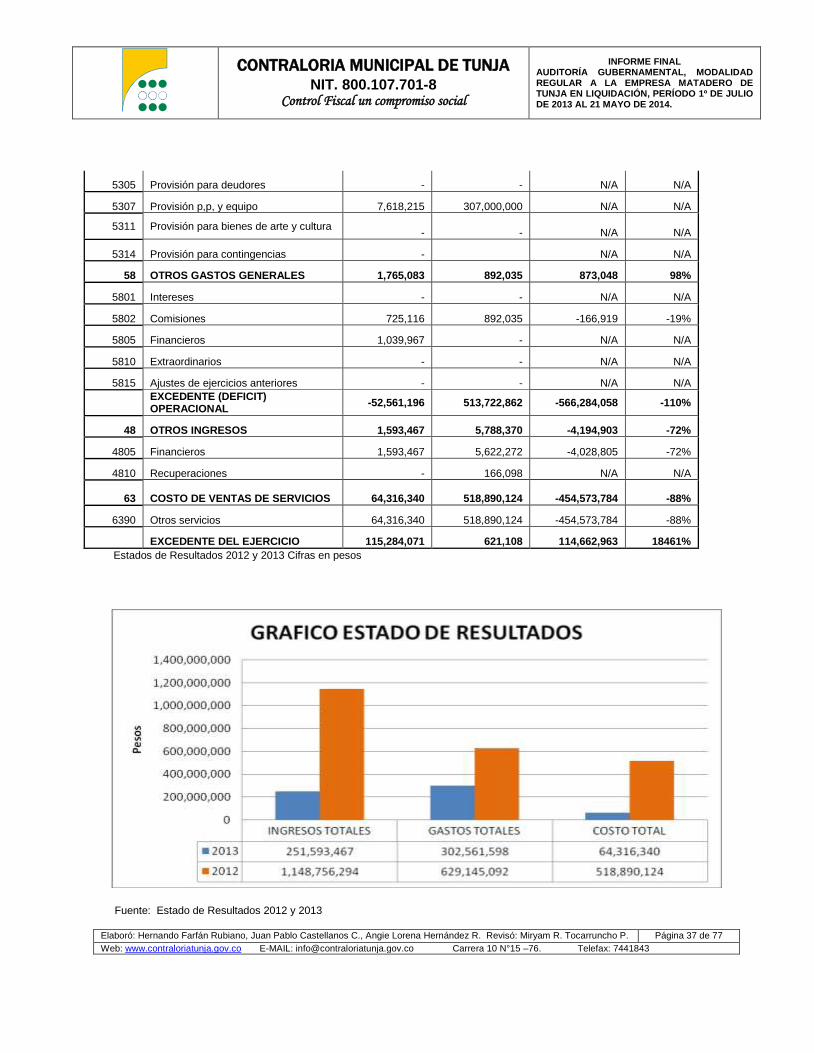

2.3.1.2. Análisis de los Estados Financieros Balance General La Contraloría Municipal de Tunja ha practicado auditoria a los Estados Financieros de la EMPRESA MATADERO TUNJA EN LIQUIDACIÓN para la vigencia 2013, encontrando que los mismos han sido elaborados y presentados por el Contador, el Gerente y el Tesorero. El siguiente cuadro muestra el análisis comparativo del Balance General para las vigencias 2012 y 2013.

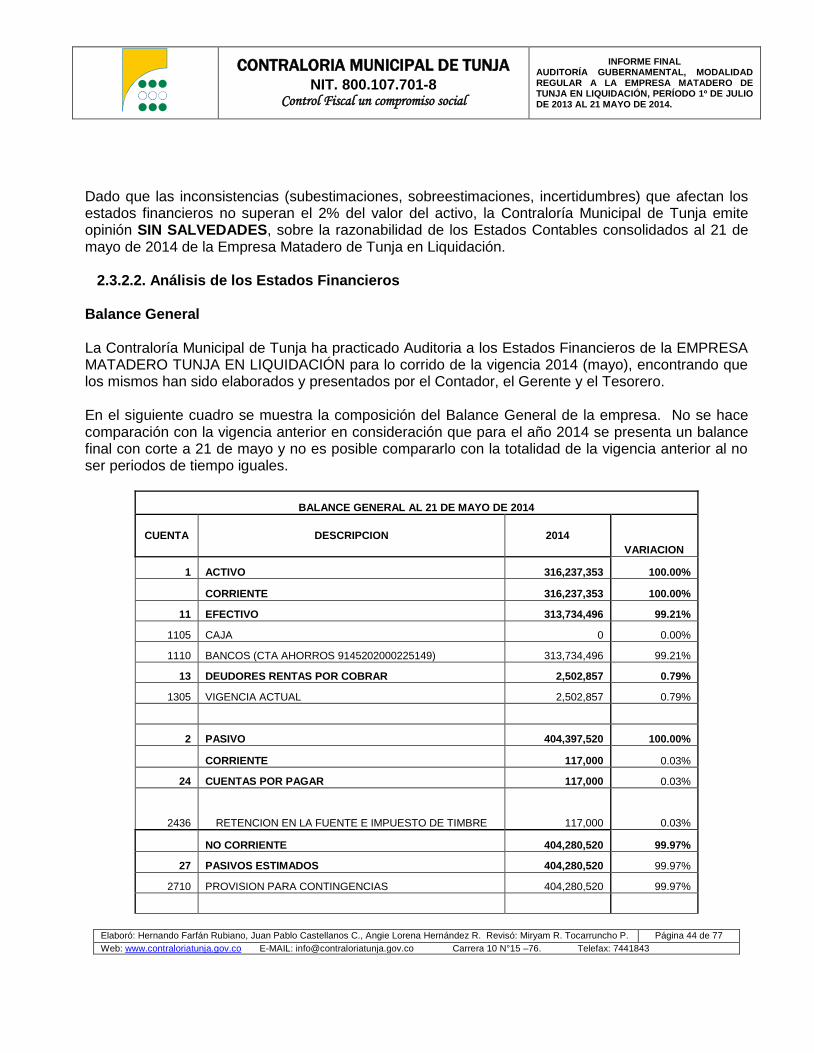

BALANCE GENERAL 2013

CUENTA DESCRIPCION 2013 2012 VAR VAR %

1 ACTIVO 623,563,365 1,023,972,161 -400,408,796 -39%

CORRIENTE 266,403,649 661,754,229 -395,350,580 -60%

11 EFECTIVO 264,624,780 659,464,773 -394,839,993 -60%

1105 CAJA 0 0 0 N/A

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 27 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

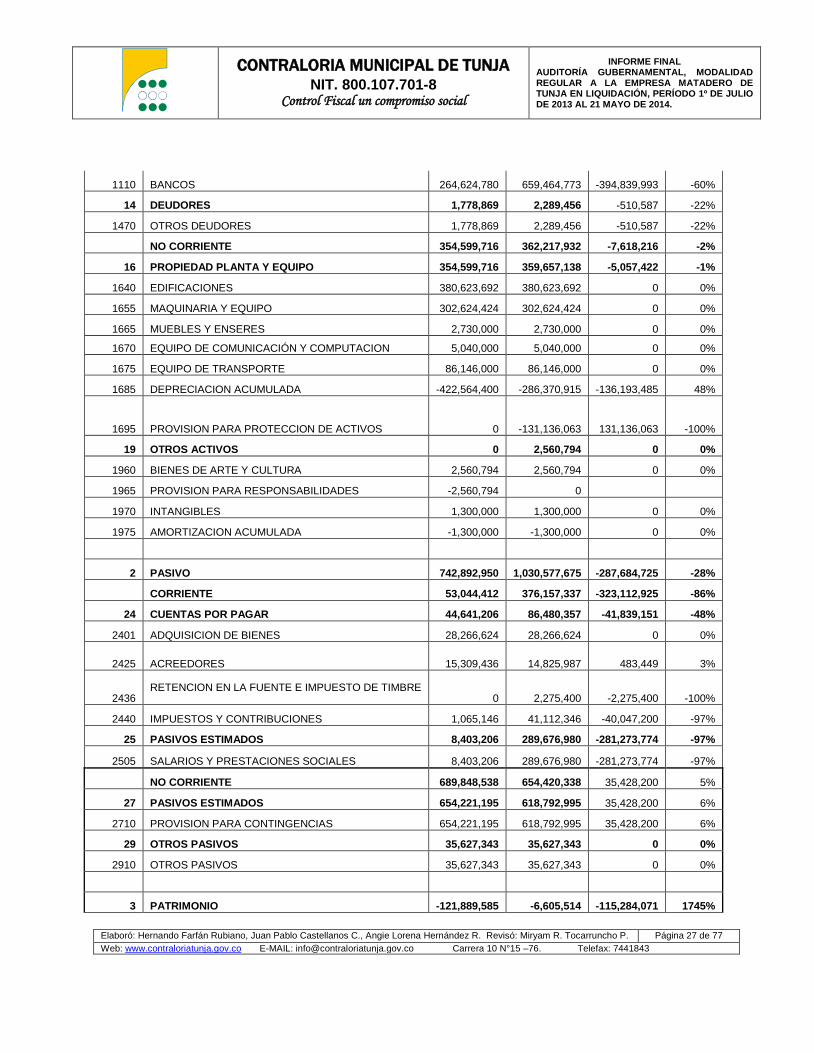

1110 BANCOS 264,624,780 659,464,773 -394,839,993 -60%

14 DEUDORES 1,778,869 2,289,456 -510,587 -22%

1470 OTROS DEUDORES 1,778,869 2,289,456 -510,587 -22%

NO CORRIENTE 354,599,716 362,217,932 -7,618,216 -2%

16 PROPIEDAD PLANTA Y EQUIPO 354,599,716 359,657,138 -5,057,422 -1%

1640 EDIFICACIONES 380,623,692 380,623,692 0 0%

1655 MAQUINARIA Y EQUIPO 302,624,424 302,624,424 0 0%

1665 MUEBLES Y ENSERES 2,730,000 2,730,000 0 0%

1670 EQUIPO DE COMUNICACIÓN Y COMPUTACION 5,040,000 5,040,000 0 0%

1675 EQUIPO DE TRANSPORTE 86,146,000 86,146,000 0 0%

1685 DEPRECIACION ACUMULADA -422,564,400 -286,370,915 -136,193,485 48%

1695 PROVISION PARA PROTECCION DE ACTIVOS 0 -131,136,063 131,136,063 -100%

19 OTROS ACTIVOS 0 2,560,794 0 0%

1960 BIENES DE ARTE Y CULTURA 2,560,794 2,560,794 0 0%

1965 PROVISION PARA RESPONSABILIDADES -2,560,794 0

1970 INTANGIBLES 1,300,000 1,300,000 0 0%

1975 AMORTIZACION ACUMULADA -1,300,000 -1,300,000 0 0%

2 PASIVO 742,892,950 1,030,577,675 -287,684,725 -28%

CORRIENTE 53,044,412 376,157,337 -323,112,925 -86%

24 CUENTAS POR PAGAR 44,641,206 86,480,357 -41,839,151 -48%

2401 ADQUISICION DE BIENES 28,266,624 28,266,624 0 0%

2425 ACREEDORES 15,309,436 14,825,987 483,449 3%

2436 RETENCION EN LA FUENTE E IMPUESTO DE TIMBRE

0 2,275,400 -2,275,400 -100%

2440 IMPUESTOS Y CONTRIBUCIONES 1,065,146 41,112,346 -40,047,200 -97%

25 PASIVOS ESTIMADOS 8,403,206 289,676,980 -281,273,774 -97%

2505 SALARIOS Y PRESTACIONES SOCIALES 8,403,206 289,676,980 -281,273,774 -97%

NO CORRIENTE 689,848,538 654,420,338 35,428,200 5%

27 PASIVOS ESTIMADOS 654,221,195 618,792,995 35,428,200 6%

2710 PROVISION PARA CONTINGENCIAS 654,221,195 618,792,995 35,428,200 6%

29 OTROS PASIVOS 35,627,343 35,627,343 0 0%

2910 OTROS PASIVOS 35,627,343 35,627,343 0 0%

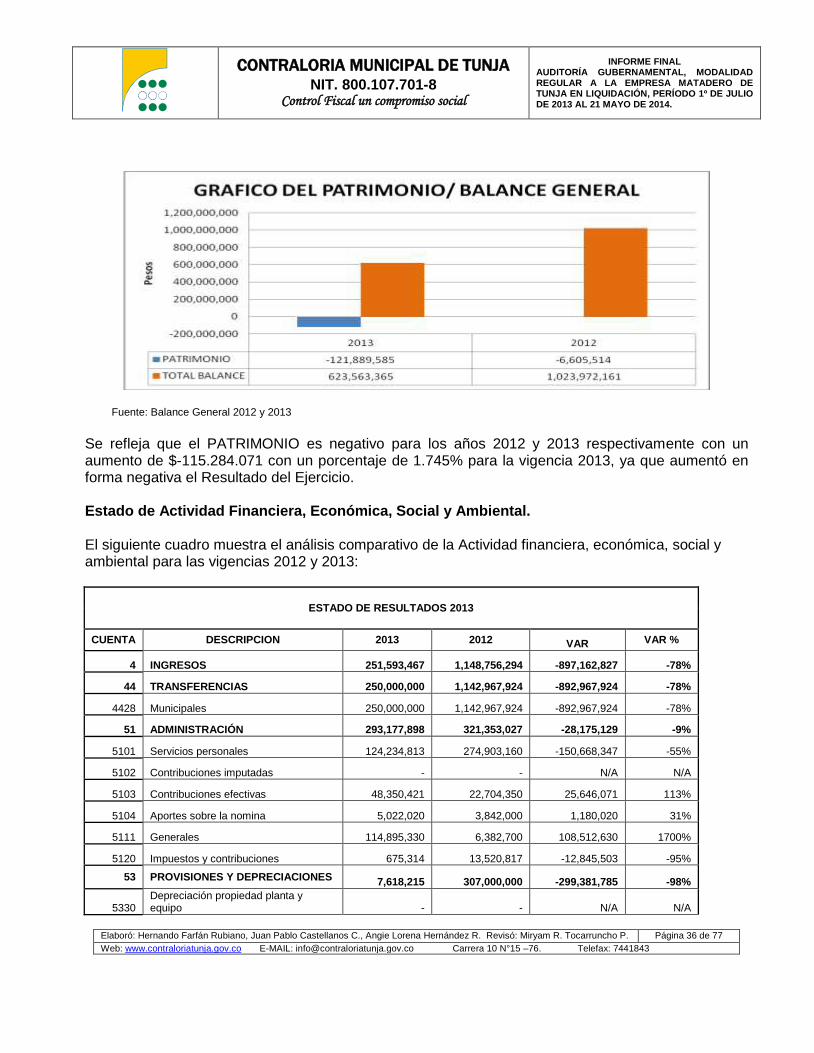

3 PATRIMONIO -121,889,585 -6,605,514 -115,284,071 1745%

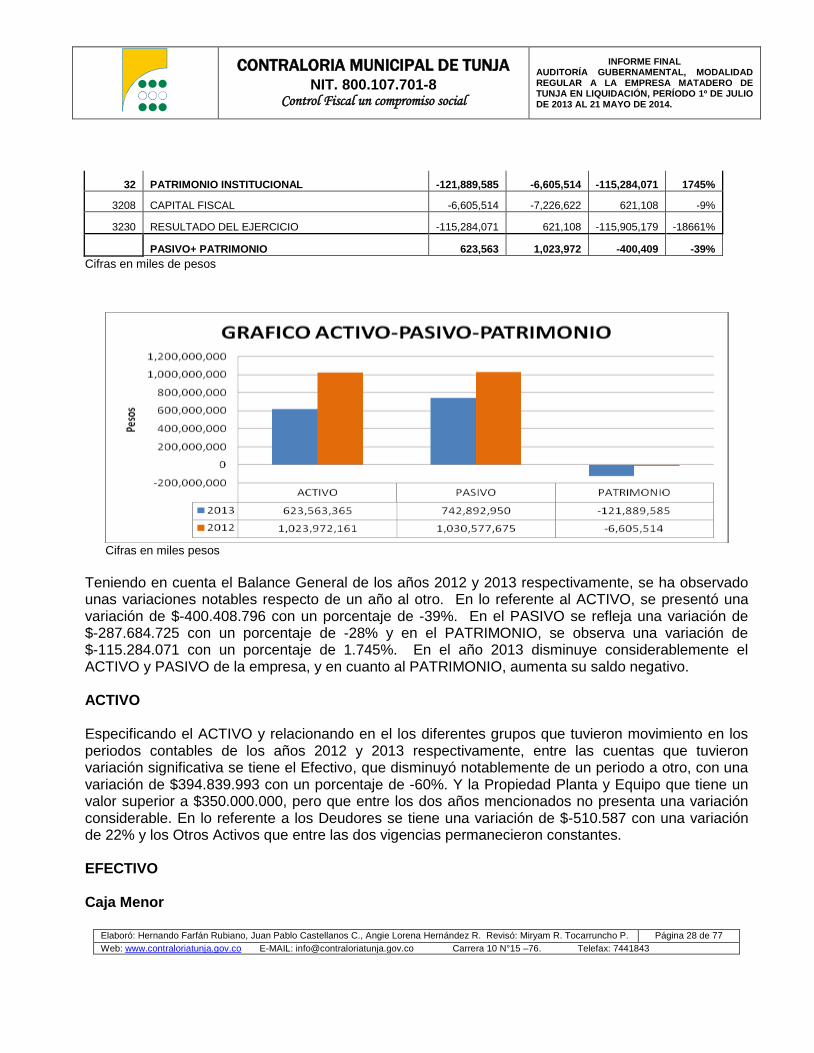

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 28 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

32 PATRIMONIO INSTITUCIONAL -121,889,585 -6,605,514 -115,284,071 1745%

3208 CAPITAL FISCAL -6,605,514 -7,226,622 621,108 -9%

3230 RESULTADO DEL EJERCICIO -115,284,071 621,108 -115,905,179 -18661%

PASIVO+ PATRIMONIO 623,563 1,023,972 -400,409 -39%

Cifras en miles de pesos

Cifras en miles pesos

Teniendo en cuenta el Balance General de los años 2012 y 2013 respectivamente, se ha observado unas variaciones notables respecto de un año al otro. En lo referente al ACTIVO, se presentó una variación de $-400.408.796 con un porcentaje de -39%. En el PASIVO se refleja una variación de $-287.684.725 con un porcentaje de -28% y en el PATRIMONIO, se observa una variación de $-115.284.071 con un porcentaje de 1.745%. En el año 2013 disminuye considerablemente el ACTIVO y PASIVO de la empresa, y en cuanto al PATRIMONIO, aumenta su saldo negativo. ACTIVO Especificando el ACTIVO y relacionando en el los diferentes grupos que tuvieron movimiento en los periodos contables de los años 2012 y 2013 respectivamente, entre las cuentas que tuvieron variación significativa se tiene el Efectivo, que disminuyó notablemente de un periodo a otro, con una variación de $394.839.993 con un porcentaje de -60%. Y la Propiedad Planta y Equipo que tiene un valor superior a $350.000.000, pero que entre los dos años mencionados no presenta una variación considerable. En lo referente a los Deudores se tiene una variación de $-510.587 con una variación de 22% y los Otros Activos que entre las dos vigencias permanecieron constantes. EFECTIVO Caja Menor

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 29 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

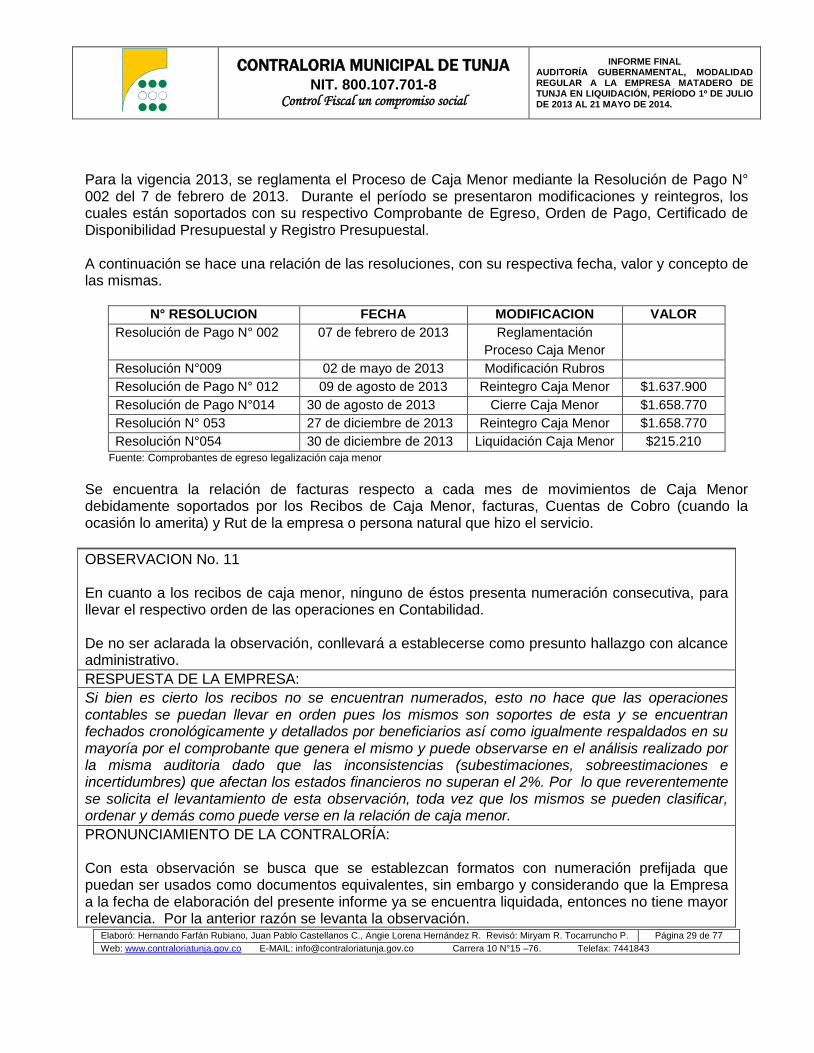

Para la vigencia 2013, se reglamenta el Proceso de Caja Menor mediante la Resolución de Pago N° 002 del 7 de febrero de 2013. Durante el período se presentaron modificaciones y reintegros, los cuales están soportados con su respectivo Comprobante de Egreso, Orden de Pago, Certificado de Disponibilidad Presupuestal y Registro Presupuestal. A continuación se hace una relación de las resoluciones, con su respectiva fecha, valor y concepto de las mismas.

N° RESOLUCION FECHA MODIFICACION VALOR

Resolución de Pago N° 002 07 de febrero de 2013 Reglamentación

Proceso Caja Menor

Resolución N°009 02 de mayo de 2013 Modificación Rubros

Resolución de Pago N° 012 09 de agosto de 2013 Reintegro Caja Menor $1.637.900

Resolución de Pago N°014 30 de agosto de 2013 Cierre Caja Menor $1.658.770

Resolución N° 053 27 de diciembre de 2013 Reintegro Caja Menor $1.658.770

Resolución N°054 30 de diciembre de 2013 Liquidación Caja Menor $215.210

Fuente: Comprobantes de egreso legalización caja menor

Se encuentra la relación de facturas respecto a cada mes de movimientos de Caja Menor debidamente soportados por los Recibos de Caja Menor, facturas, Cuentas de Cobro (cuando la ocasión lo amerita) y Rut de la empresa o persona natural que hizo el servicio.

OBSERVACION No. 11 En cuanto a los recibos de caja menor, ninguno de éstos presenta numeración consecutiva, para llevar el respectivo orden de las operaciones en Contabilidad. De no ser aclarada la observación, conllevará a establecerse como presunto hallazgo con alcance administrativo.

RESPUESTA DE LA EMPRESA:

Si bien es cierto los recibos no se encuentran numerados, esto no hace que las operaciones contables se puedan llevar en orden pues los mismos son soportes de esta y se encuentran fechados cronológicamente y detallados por beneficiarios así como igualmente respaldados en su mayoría por el comprobante que genera el mismo y puede observarse en el análisis realizado por la misma auditoria dado que las inconsistencias (subestimaciones, sobreestimaciones e incertidumbres) que afectan los estados financieros no superan el 2%. Por lo que reverentemente se solicita el levantamiento de esta observación, toda vez que los mismos se pueden clasificar, ordenar y demás como puede verse en la relación de caja menor.

PRONUNCIAMIENTO DE LA CONTRALORÍA: Con esta observación se busca que se establezcan formatos con numeración prefijada que puedan ser usados como documentos equivalentes, sin embargo y considerando que la Empresa a la fecha de elaboración del presente informe ya se encuentra liquidada, entonces no tiene mayor relevancia. Por la anterior razón se levanta la observación.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800.107.701-8

Control Fiscal un compromiso social

INFORME FINAL AUDITORÍA GUBERNAMENTAL, MODALIDAD REGULAR A LA EMPRESA MATADERO DE TUNJA EN LIQUIDACIÓN, PERÍODO 1º DE JULIO DE 2013 AL 21 MAYO DE 2014.

Elaboró: Hernando Farfán Rubiano, Juan Pablo Castellanos C., Angie Lorena Hernández R. Revisó: Miryam R. Tocarruncho P. Página 30 de 77

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843