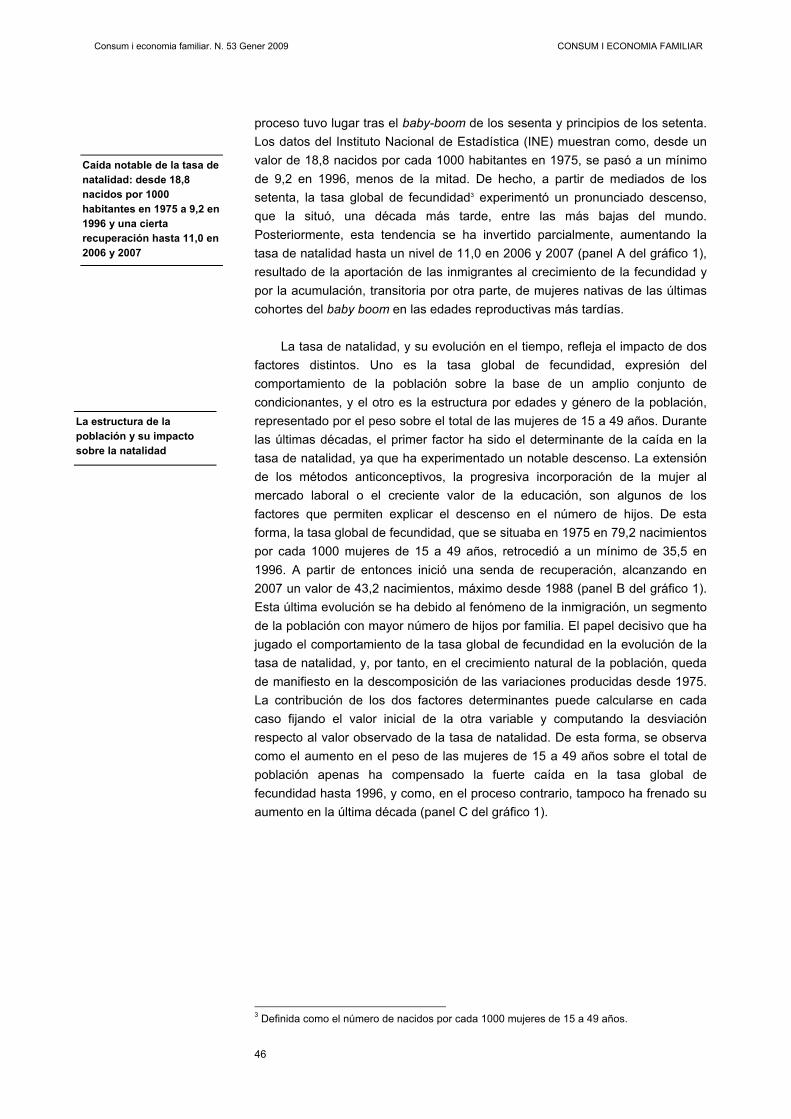

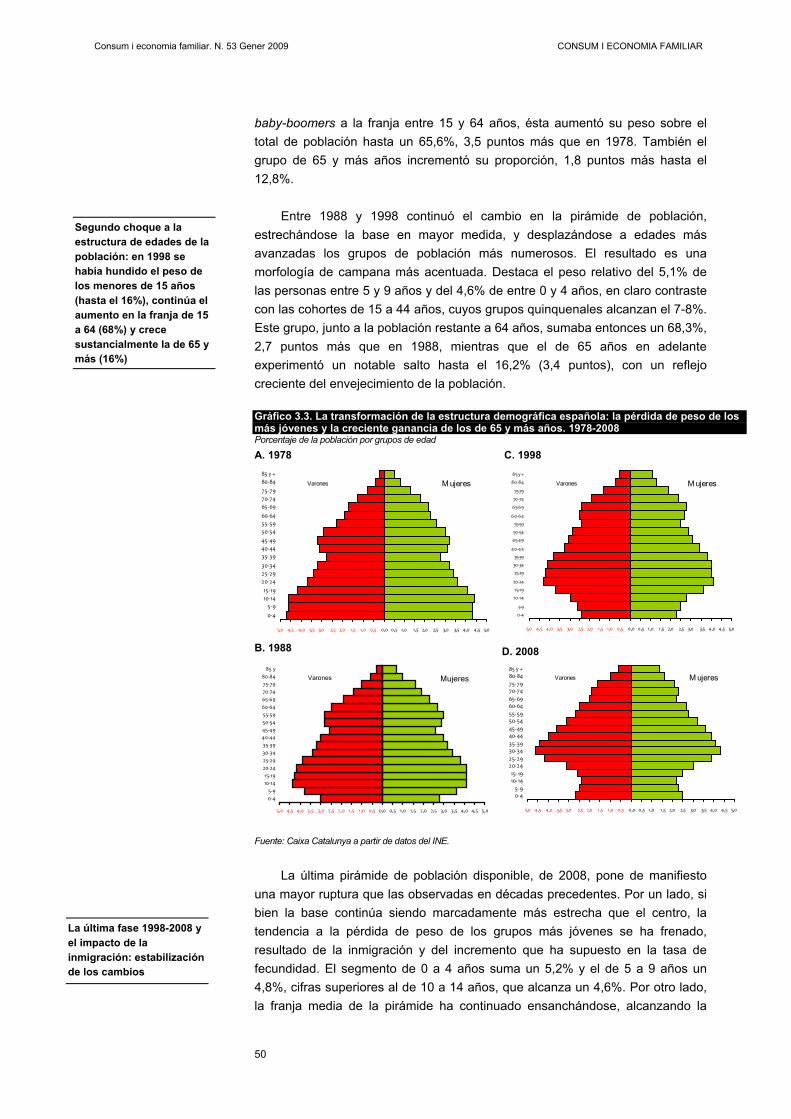

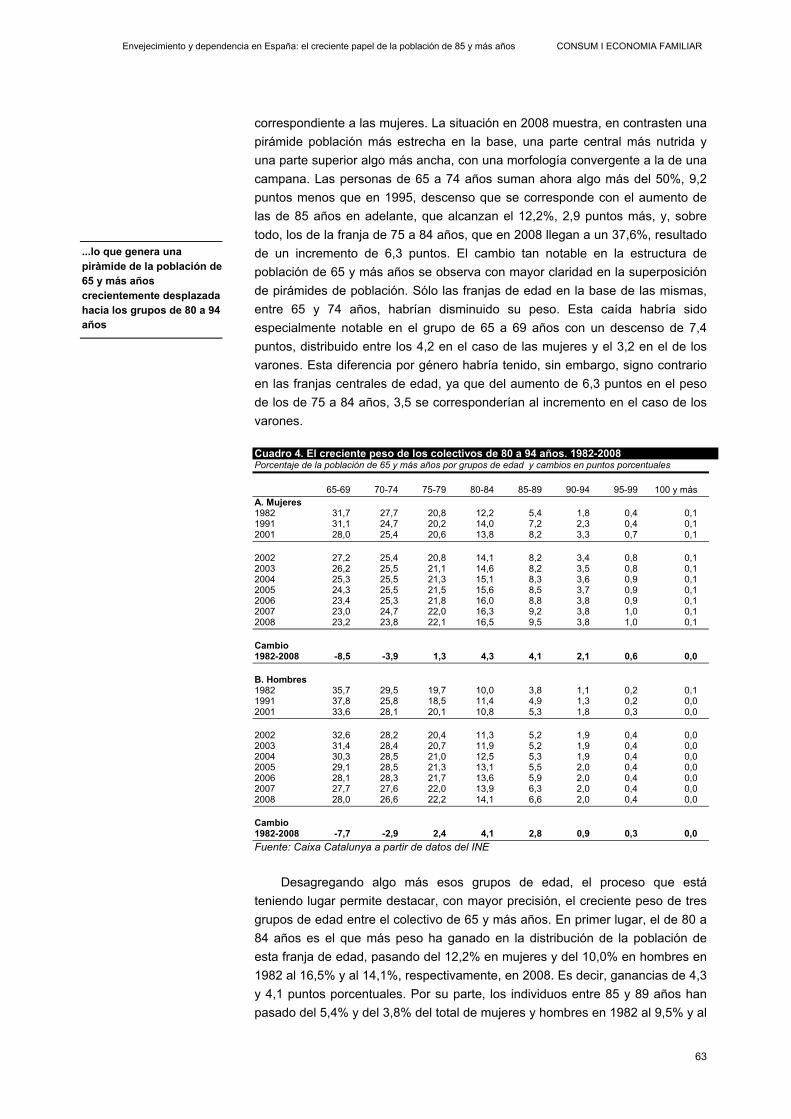

Embed Size (px)

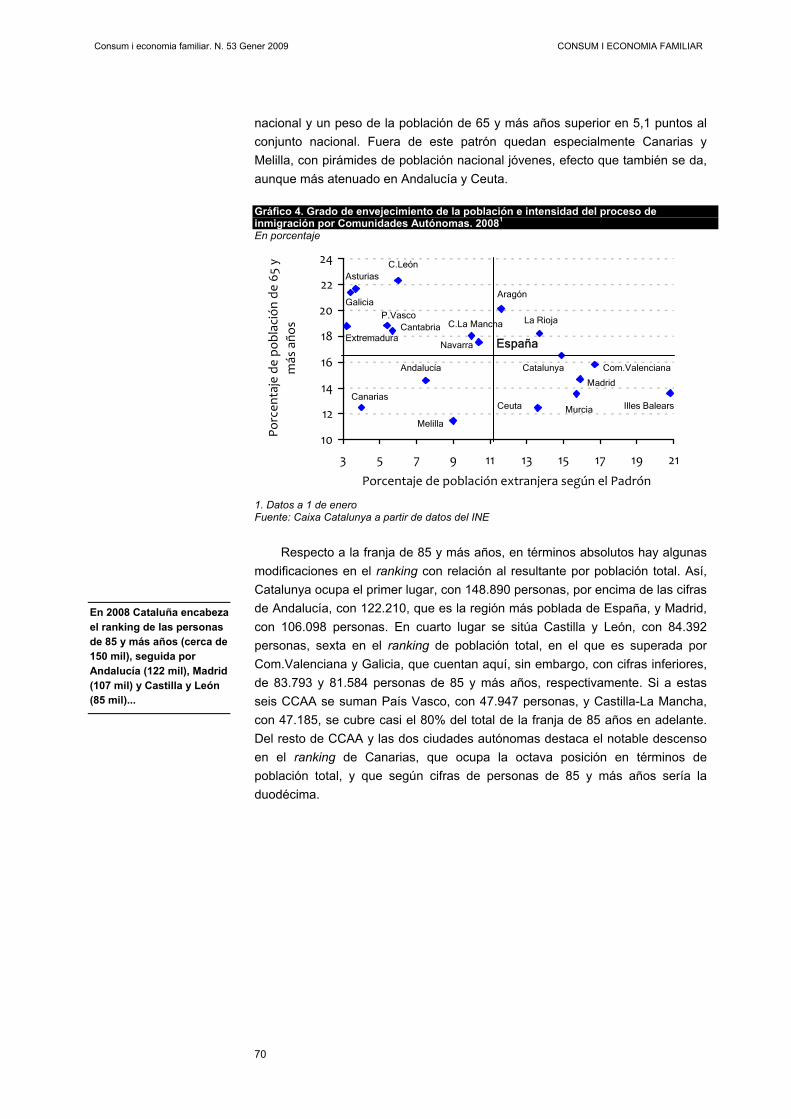

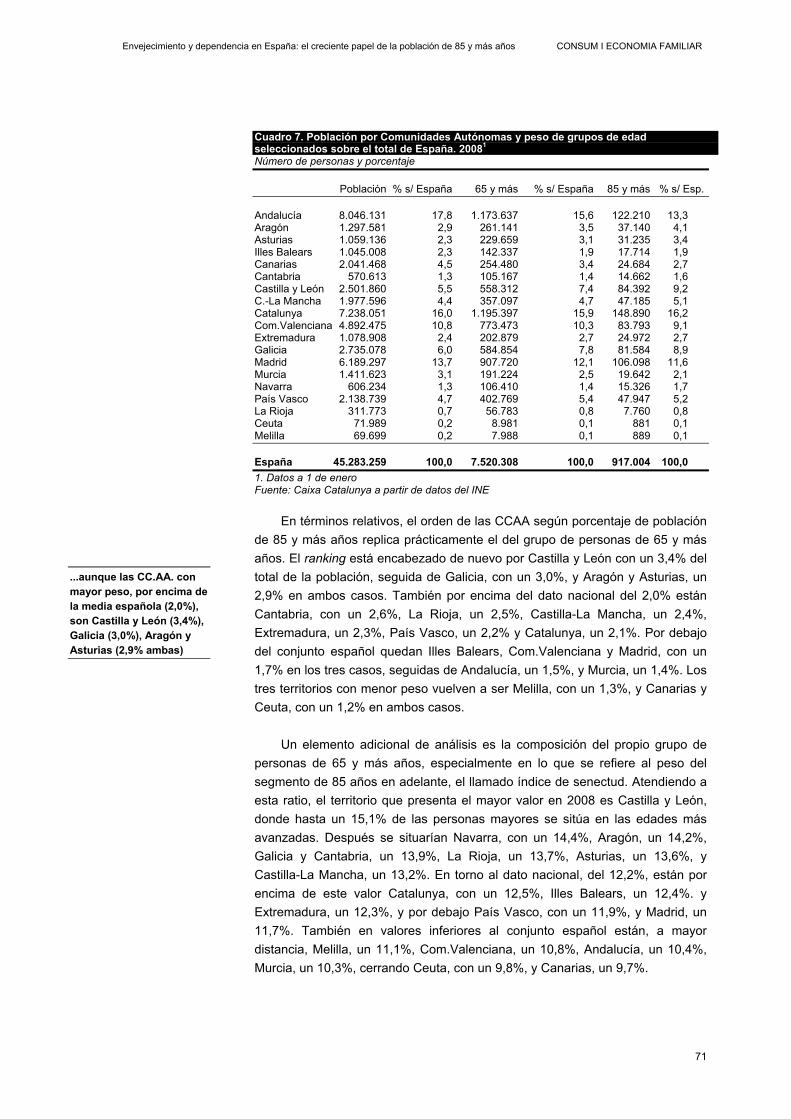

Citation preview

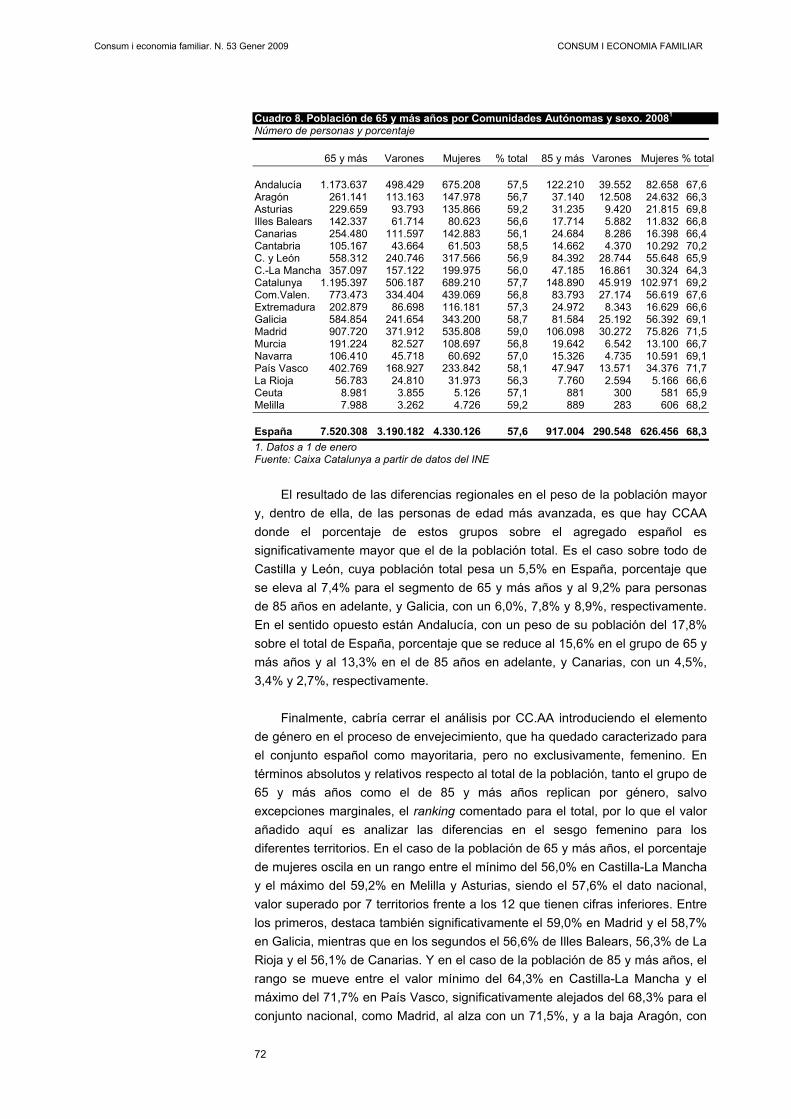

Informe sobre el consumo y la economía familiar Núm. 53 30 de enero de 2009

Elaborado por el Servicio de Estudios de Caixa Catalunya, con la colaboración del

equipo de investigación del Departamento de Economía Aplicada de la UAB, dirigido por el catedrático de Economía Aplicada Josep Oliver Alonso

www.caixacatalunya.es

Consumo y economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

1

Sumario Nota introductoria 5

1. Intensa contracción del gasto familiar (-3,4%) 7 1.1. Caída de la ocupación: factor clave del crecimiento de la renta disponible 7

1.2. La confianza de los hogares en España llega a un mínimo histórico 12

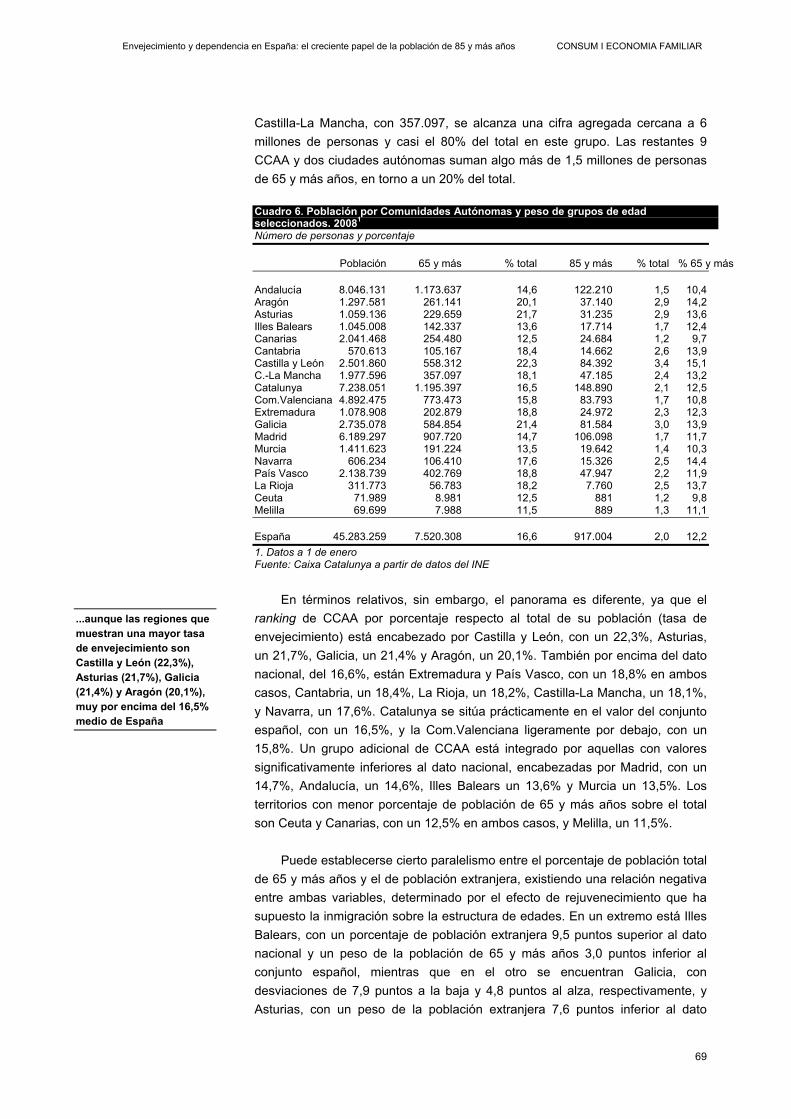

1.3. Mercado inmobiliario, activos financieros y endeudamiento de los hogares en España 18

1.4. Síntesis final: caída del consumo y aumento del ahorro 24

2. Visión panorámica de la evolución reciente de los indicadores de comportamiento de los

hogares 27

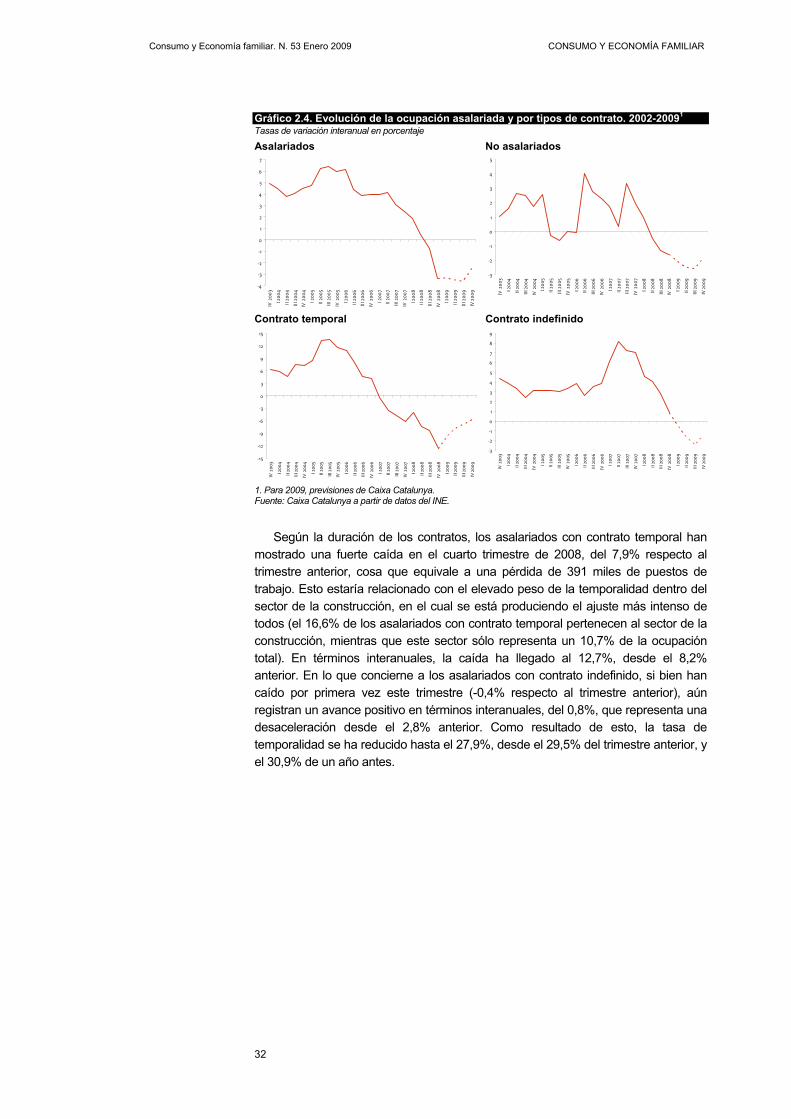

2.1. La dinámica del mercado de trabajo 27

2.2. La calidad de la nueva ocupación y su impacto sobre las expectativas de los hogares 33

2.3. Condicionantes de la renta real de los hogares y sus expectativas 37

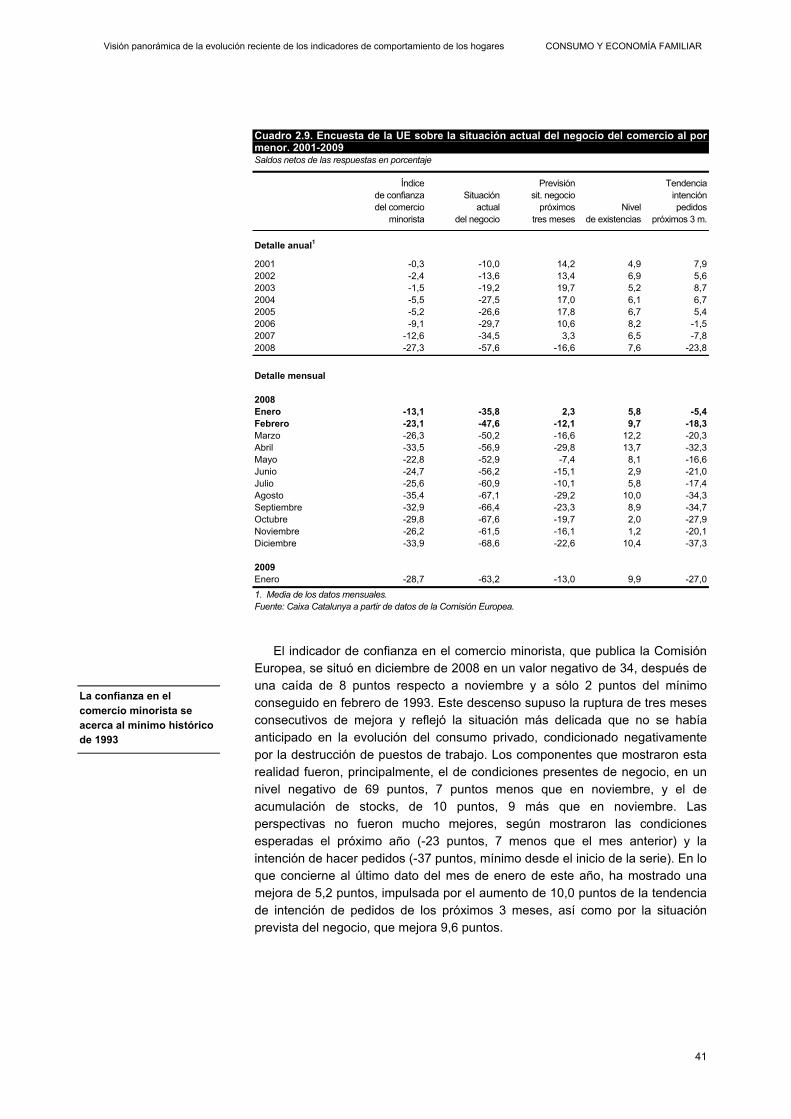

2.4. Evolución de los indicadores de gasto de los hogares 41

3. Report monográfico: Envejecimiento y dependencia en España: el creciente papel de la

población de 85 y más años 45

Síntesis de indicadores 83

Índice de reports monográficos publicados en los últimos Informes sobre el consumo y la economía familiar. 85

Consumo y economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

3

Abreviaturas AA.PP.: Administraciones públicas. ALP: Activos líquidos en manos del público. ANFAC: Asociación Nacional de Fabricantes de Automóviles y Camiones. BE: Banco de España. CC.AA: Comunidades Autónomas. CNE: Contabilidad Nacional de España. CNTR: Contabilidad Nacional Trimestral de España. DGA: Dirección General de Aduanas. DGT: Dirección General de Tráfico. EBE: Excedente Bruto de Explotación. ECPF: Encuesta Continua de Presupuestos Familiares. EPA: Encuesta de población activa. FRONTUR: Estadística de movimientos turísticos en la frontera. ICI: Indicador del Clima Industrial. IGAE: Intervención General de la Administración del Estado. INE: Instituto Nacional de Estadística. INEM: Instituto Nacional de Empleo. INVERCO: Asociación de Instituciones de Inversión Colectiva. IPC: Índice de precios de consumo. IPCA: Índice de precios de consumo armonizado. IPI: Índice de producción industrial. ISFL: Instituciones sin finalidad de lucro. ISFLSH: Instituciones sin finalidad de lucro al servicio de los hogares. IRPF: Impuesto sobre la Renta de las Personas Físicas. MFOM: Ministerio de Fomento. MIN: Ministerio de Industria, Turismo y Comercio. MINECO: Ministerio de Economía y Hacienda. MTAS: Ministerio de Trabajo y Asuntos Sociales. OFICEMEN: Asociación de Fabricantes de Cemento de España. PIB pm: Producto interior bruto a precios de mercado. RFBDA: Renta Familiar Bruta Disponible Ajustada. TGSS: Tesorería General de la Seguridad Social. UME: Unión Monetaria Europea. VAB cf: Valor añadido bruto a coste de factores. Símbolos - : dato inexistente o no significativo. n.d.: dato no disponible. mm: miles de millones. p.p.: puntos porcentuales. Cada uno de los datos que se presentan en los cuadros de este informe se ha redondeado al primer decimal de forma individualizada, hecho que puede producir diferencias entre la suma de los datos parciales y los totales de los cuadros. Los datos y las opiniones contenidas en este informe se basan en información obtenida de fuentes consideradas fiables, si bien no se garantiza la exactitud, integridad o corrección total. Este documento se distribuye únicamente con finalidad informativa y, por lo tanto, no constituye ninguna propuesta o recomendación para la realización de inversiones financieras.

Nota introductoria

5

Nota introductoria

La evolución de la economía española y del consumo, principal componente del gasto, han acentuado la tendencia recesiva que se avistaba ya desde el pasado otoño. A pesar de esto cabe destacar que la caída del gasto de los hogares que parece haber tenido lugar en el último cuarto de 2008 ha sido sensiblemente más intensa de lo que se pensaba con anterioridad. A esta reducción intertrimestral, que Caixa Catalunya espera que se sitúe alrededor del -1,0%, han contribuido el conjunto de los elementos que afectan al gasto de los hogares, especialmente la bajada de la ocupación y la acentuación de la crisis financiera, con crecientes dificultades de empresas y hogares para obtener una financiación tan abundante como en el pasado.

A este endurecimiento de las condiciones internas, se ha sumado, desde el pasado mes de octubre,

la agudización de la recesión internacional y también, de forma muy especial, el colapso bancario en EE.UU, en Reino Unido y en algunas instituciones financieras de determinados países europeos. Este choque contractivo del crédito ha afectado al gasto familiar tanto de manera indirecta, por el impacto negativo en la confianza, como de una manera más directa, mediante el canal de crédito exterior que una economía como la española ha ido utilizando en los últimos años.

Aún así, junto a estos choques interiores y exteriores tan negativos, también destaca, en estas

primeras semanas de 2009, la reconducción hacia valores más aceptables de otros elementos que habían afectado negativamente la capacidad, y la voluntad, de gasto de los hogares. Nos referimos, en primer lugar, a la importante moderación del coste del crédito hipotecario. En efecto, desde los valores del 5,51% a mediados de octubre pasado, el euribor a 12 meses, el tipo de interés al cual están vinculadas las hipotecas con tipos variables, ha presentado una bajada continuada, hasta situarse en el 2,27% el 30 de enero. Esta fuerte caída del tipo de referencia ya ha permitido que las hipotecas de diciembre se revisasen a la baja. Y que, en los próximos meses, esta revisión a la baja continúe siendo favorable a los hogares. Por otro lado, la bajada del ritmo de crecimiento de los precios al consumo, también desde máximos del 5,3% el pasado julio al 0,8% anticipado en enero de este año por el INE, y las expectativas bajistas que se esperan para 2009 (Caixa Catalunya prevé un aumento medio anual del 0,3%, con tasas negativas en los meses centrales de verano) tienen que permitir la reconstitución de un cierto poder de compra, muy dañado por las alzas anteriores. Así, dos de los choques que han afectado la confianza y la capacidad de compra de los hogares españoles (la fuerte alza de los tipos de interés y la de los precios al consumo) han entrado en una vía totalmente opuesta, liberando gradualmente recursos de las familias. Aún así, el resto de choques adversos continúan afectando muy negativamente la disponibilidad, y la capacidad, de gasto de los hogares. En especial, la destrucción de ocupación (con más de 600.000 puestos de trabajo perdidos en el año que finalizó el cuarto trimestre de 2008) ha cogido tanta fuerza, que su efecto sobre la renta familiar y, aún más importante, sobre la confianza continúa, y continuará siendo muy negativo. Igualmente, la bajada de la bolsa y de los precios de las viviendas va restando riqueza del patrimonio de los hogares. La respuesta de éstos, en forma de alza de la tasa de ahorro, añade más presión a la baja sobre el gasto familiar.

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

6

En síntesis, el año 2009 aparece como un ejercicio en el cual la bajada del consumo alcanzará valores no vistos desde la crisis de 1993, con una caída media esperada del 3,4%. La continuidad de destrucción de ocupación y el alza de la tasa de paro, las pérdidas de riqueza en los patrimonios familiares, unas expectativas sobre el futuro inmediato que también se encuentran en mínimos no vistos desde 1993, definen un panorama especialmente adverso. En este contexto, incluso los factores demográficos (la población continúa creciendo con cierta intensidad) verán reducida su capacidad expansiva.

CAIXA CATALUNYA

Enero 2009

Intensa contracción del gasto familiar en 2009 (-3,4%) CONSUMO Y ECONOMÍA FAMILIAR

7

1. Intensa contracción del gasto familiar en 2009 (-3,4%)

Las expectativas de crecimiento del consumo privado para 2009 han sido revisadas drásticamente a la baja, de manera que la reducción ha pasado del 0,2% de crecimiento que se esperaba el pasado octubre al -3,4% que se postula ahora. De hecho, la revisión desde el pasado verano (cuando se esperaba que en 2009 el consumo aumentara un 1,0%) ha sido muy sensible, y refleja el insólito empeoramiento de la confianza, de la renta y de otras variables relevantes del gasto de los hogares, en especial, desde octubre. De esta manera, si en octubre todo apuntaba que el consumo entraba en un régimen muy diferente del anterior, ahora se postula una acentuación de este cambio. Así, frente al crecimiento medio del consumo 2004-2007 del 4,0%, la desaceleración que se espera en 2008 (con un aumento final medio del 0,6%) y, en especial, la intensa contracción postulada en 2009 son indicativas de la intensidad del cambio de ciclo. De hecho, esta caída se convertirá en la más importante de la historia del país, ya que superará la contracción de 1993 (-2,3%) y la de 1981 (-1,3%).

En efecto, el consumo privado en España sólo había experimentado

anteriormente dos etapas de contracción. La primera tuvo lugar como consecuencia del segundo choque del petróleo, los primeros años ochenta, cuando a la detracción de renta exterior se añadió la política de ajuste positivo en la crisis del primer gobierno González. Así, en 1981, el peor año de la economía mundial desde la segunda Guerra Mundial, el consumo privado en España cayó un 1,3%, y, en los años posteriores, esta bajada se mitigó pero fue suficientemente dilatada: caída del 0,1% en 1982, aumento del 0,3% en 1983 y nueva bajada, del 0,2%, en 1984. Después de esta etapa de crecimientos muy próximos a cero, el nuevo momento en el que la contracción de consumo es evidente es en la crisis de 1993, cuando la bajada es, también como ahora, muy súbita (pasa del 2,8% en 1992 al -2,3% en 1993) e intensa. Aún así, en 1994 ya iba creciendo un 0,8% y la caída de 1995 es preciso atribuirla más bien a problemas estadísticos, ya que el cambio de base de ese año no sugiere esta detracción. En síntesis, la reducción del gasto familiar que se espera en 2009, del 3,4% citado, aparece como la más intensa y nunca experimentada por la economía española, y refleja claramente la dureza de los choques exteriores e internos que la están afectando.

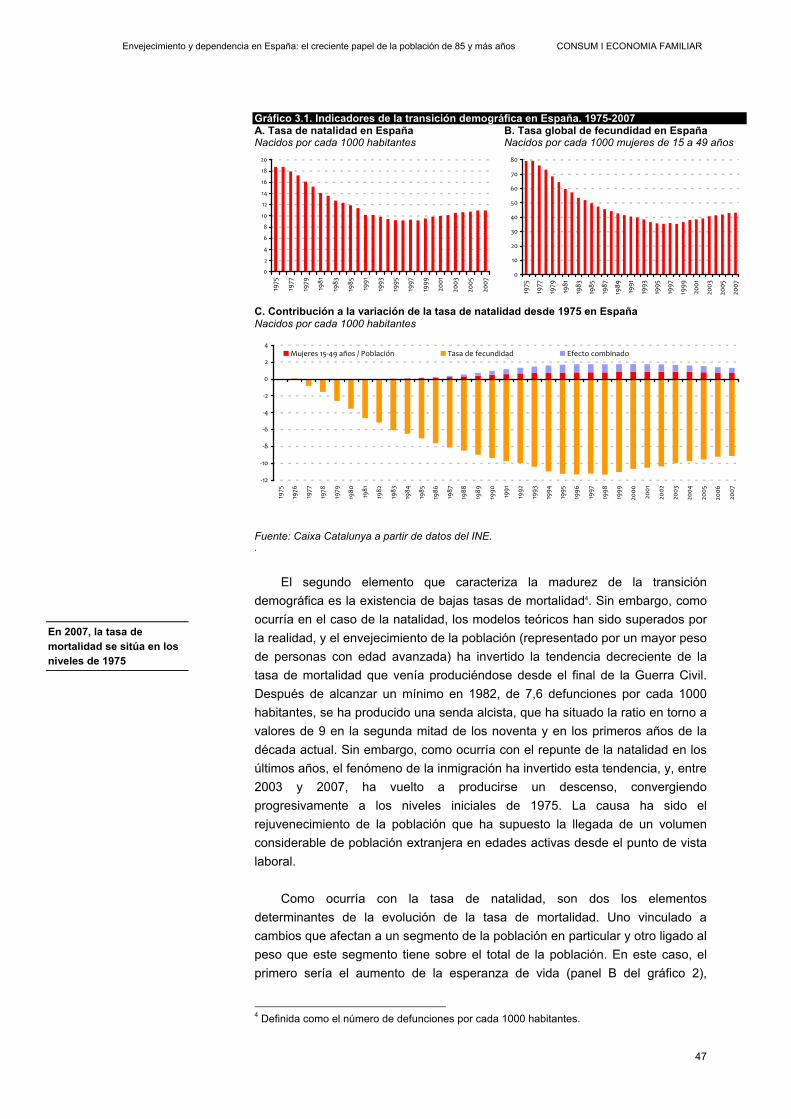

Gráfico 1.1. Consumo privado en España. 1971-20091

Tasas de crecimiento interanual en términos reales y en porcentaje

8,37,8

5,1

1,8

5,6

1,50,9

1,30,6

-1,3

-0,1 0,3

-0,2

3,5 3,3

5,8

4,3

5,6

3,7

2,5 2,8

-2,3

0,8

-0,5

2,33,2

4,85,3 5

3,42,8 2,9

4,2 4,2 3,9 3,5

0,6

-3,4-4

-2

0

2

4

6

8

10

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

1. En 2008 y 2009, previsiones Caixa Catalunya. Fuente: Caixa Catalunya a partir de datos del Banco de España.

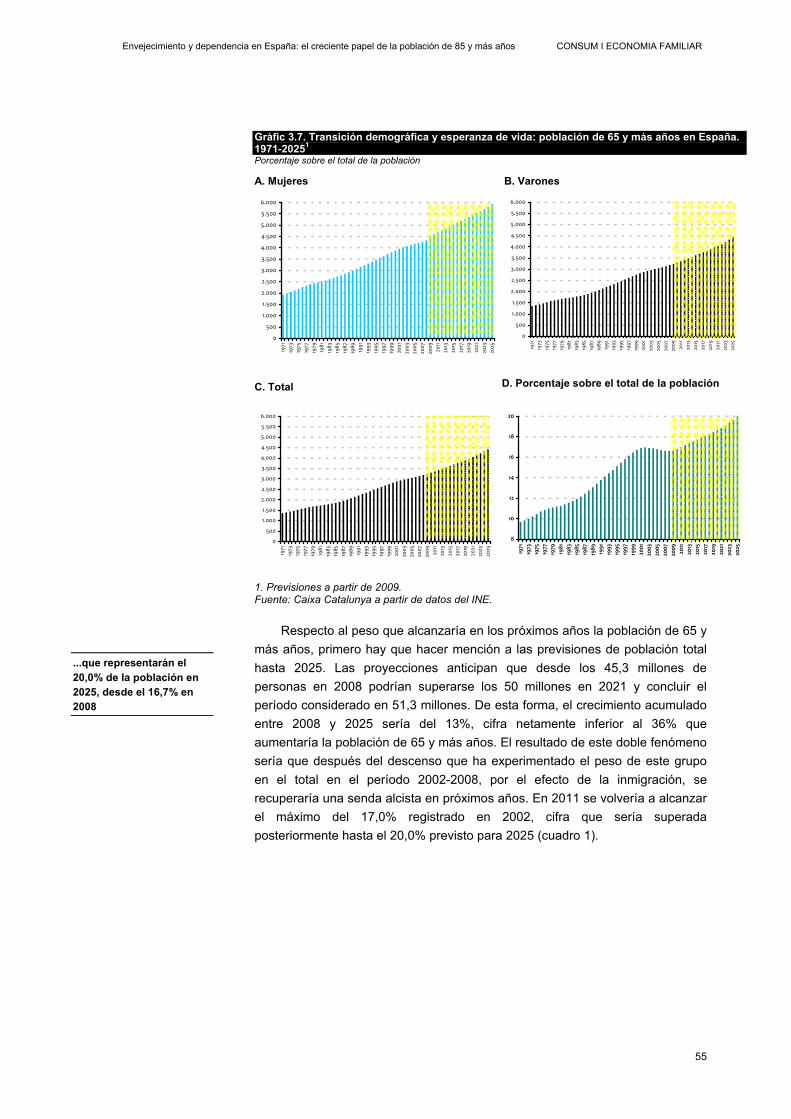

En 2009 se espera una bajada del consumo privado del 3,4%, la más intensa desde los años setenta

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

8

1.1. La caída de la ocupación: factor clave del crecimiento de la renta disponible

Como se ha ido destacando reiteradamente desde estas páginas, desde los

trabajos iniciales de Samuelson y Duesemberry en los años cuarenta y, en especial, de los de Modiglianni y Ando y Friedman en los cincuenta, pasando por las mejoras introducidas a partir de los setenta y ochenta, se ha ido construyendo un marco teórico que parte de las tesis del ciclo vital de Modiglianni y Ando, al mismo tiempo una extensión de las de Fisher de los años treinta sobre el tipo de interés. Esta visión es particularmente relevante en la actualidad, cuando algunas de las variables explicativas del comportamiento de los hogares se están modificando sensiblemente. Sucintamente, las tesis de ciclo vital-renta permanente postulan que los hogares deciden su gasto a partir del juego combinado de factores a corto plazo sobre la evolución actual o futura de la renta, elementos que tienen que ver con las características de edad y otros factores que afectan los gustos de los consumidores y, en especial, la relación riqueza/renta y las posibilidades de endeudamiento. Por estos motivos, el análisis detallado de cuáles son las perspectivas de los diferentes elementos que afectan al consumo es, si eso es posible, más relevante que no en otras circunstancias.

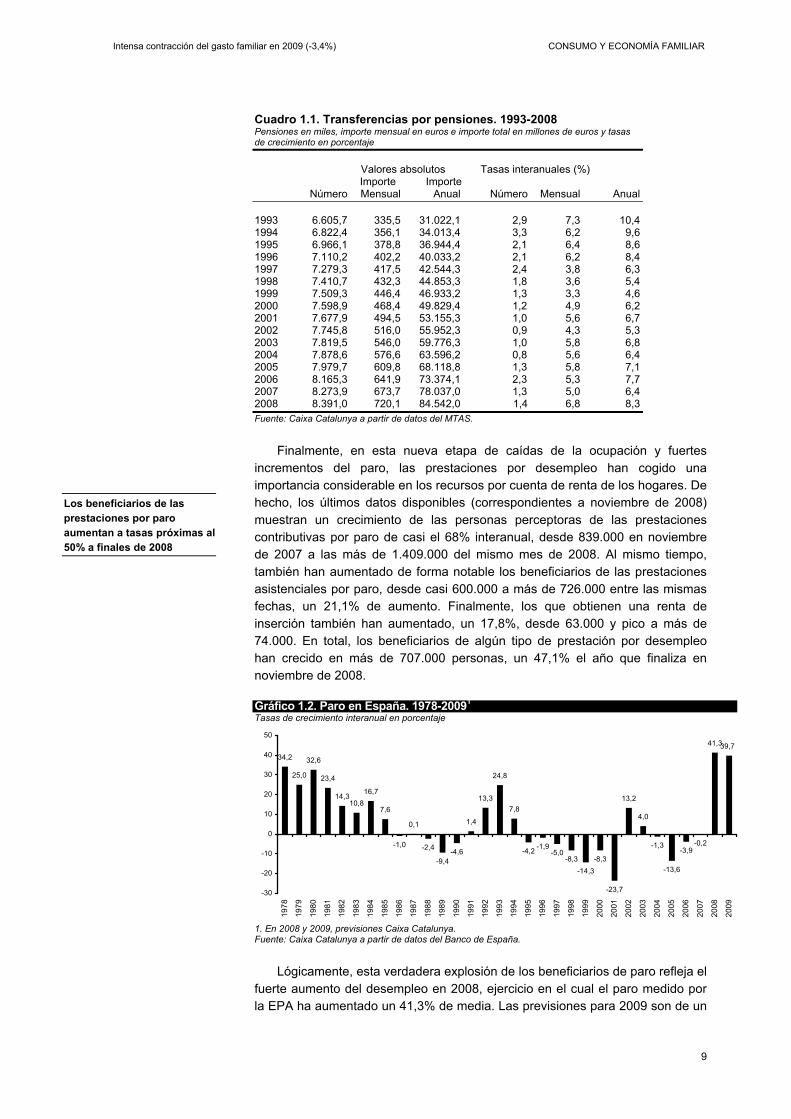

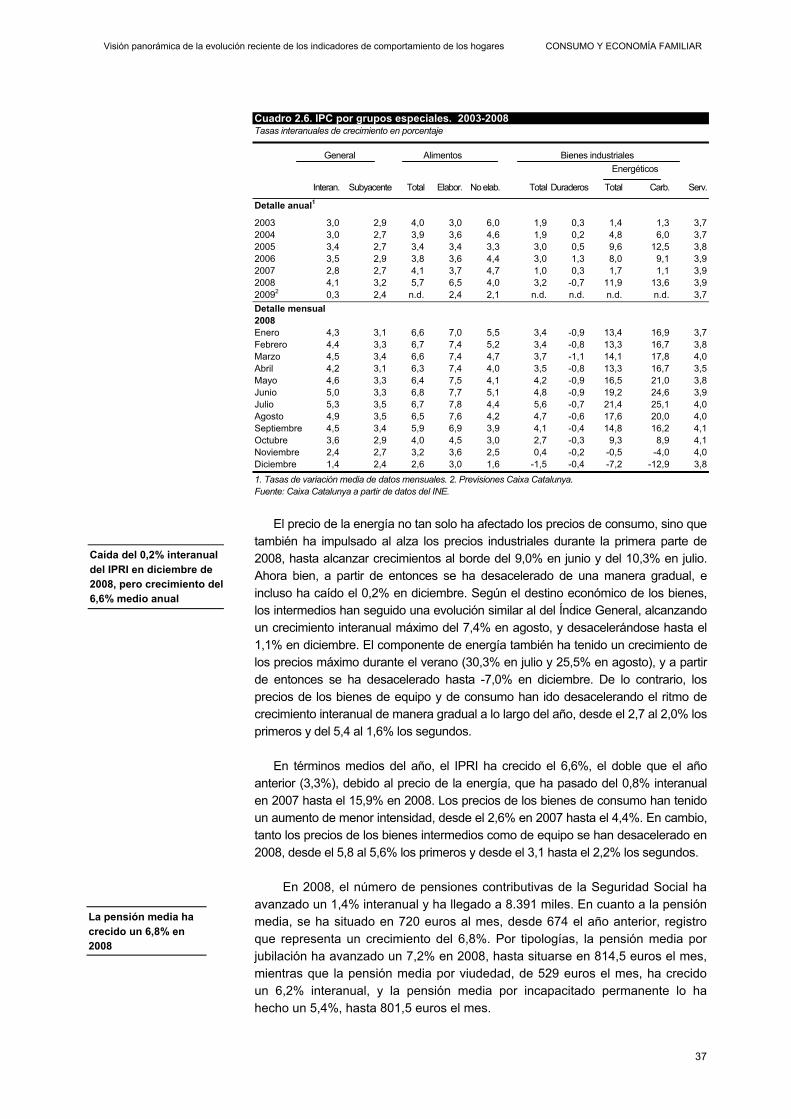

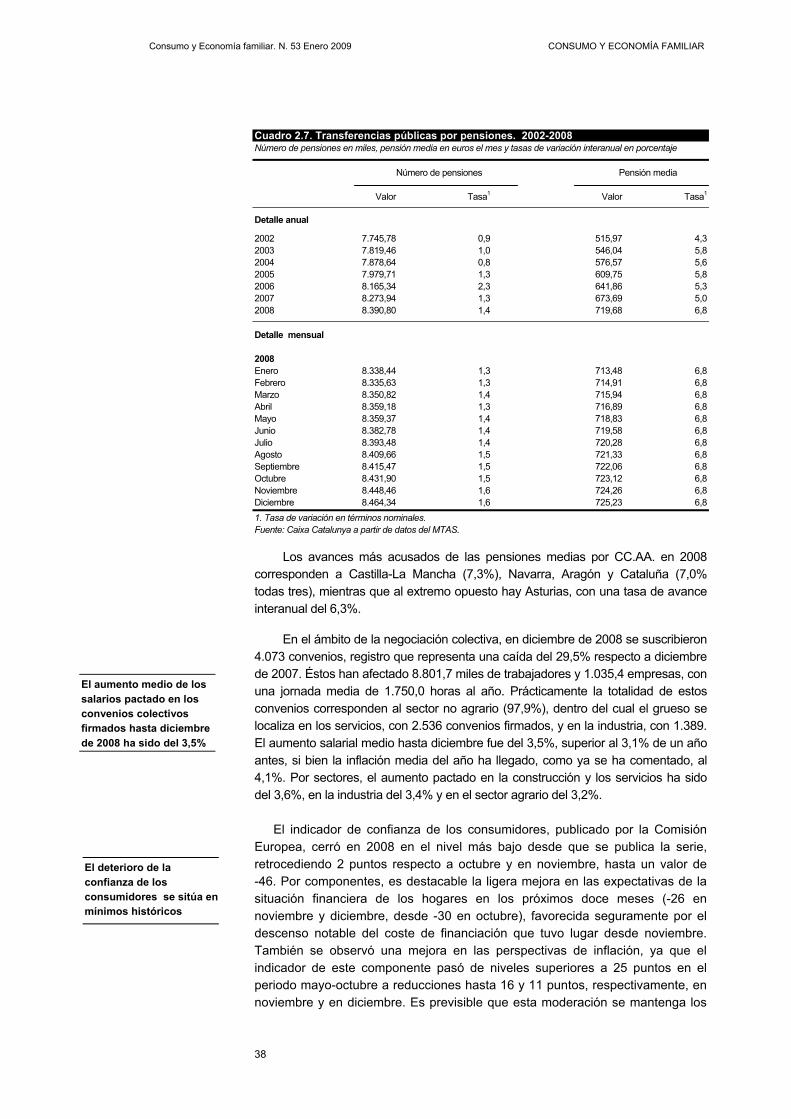

El número creciente de personas con derecho a recibir pensión en España, derivado del proceso de envejecimiento de la población, continúa afectando positivamente el crecimiento de los recursos por cuenta de renta. Mientras que a finales de la década pasada el número de pensionistas era de 7,5 millones, en 2008 esta cifra ya había aumentado hasta casi 8,4 millones. Adicionalmente, el importe medio mensual de las prestaciones también tiende a aumentar, por el llamado efecto calidad que implica la sustitución de cohortes de pensionistas con pensiones más bajas por nuevos pensionistas que han ido ingresando salarios más elevados. Adicionalmente, la política de elevar más intensamente las pensiones mínimas también opera en el mismo sentido. La combinación de ambos efectos se traduce en una aceleración del crecimiento de estas prestaciones, que, en el ejercicio de 2008, se manifiesta de forma suficientemente evidente, con un aumento del 8,3%, muy por encima de los valores medios (alrededor del 7%) de los años anteriores.

El 2008, las transferencias por pensiones han acelerado su crecimiento muy por encima el aumento de los recursos por cuenta de renta

Intensa contracción del gasto familiar en 2009 (-3,4%) CONSUMO Y ECONOMÍA FAMILIAR

9

Cuadro 1.1. Transferencias por pensiones. 1993-2008 Pensiones en miles, importe mensual en euros e importe total en millones de euros y tasas de crecimiento en porcentaje Valores absolutos Tasas interanuales (%) Importe Importe Número Mensual Anual Número Mensual Anual 1993 6.605,7 335,5 31.022,1 2,9 7,3 10,4 1994 6.822,4 356,1 34.013,4 3,3 6,2 9,6 1995 6.966,1 378,8 36.944,4 2,1 6,4 8,6 1996 7.110,2 402,2 40.033,2 2,1 6,2 8,4 1997 7.279,3 417,5 42.544,3 2,4 3,8 6,3 1998 7.410,7 432,3 44.853,3 1,8 3,6 5,4 1999 7.509,3 446,4 46.933,2 1,3 3,3 4,6 2000 7.598,9 468,4 49.829,4 1,2 4,9 6,2 2001 7.677,9 494,5 53.155,3 1,0 5,6 6,7 2002 7.745,8 516,0 55.952,3 0,9 4,3 5,3 2003 7.819,5 546,0 59.776,3 1,0 5,8 6,8 2004 7.878,6 576,6 63.596,2 0,8 5,6 6,4 2005 7.979,7 609,8 68.118,8 1,3 5,8 7,1 2006 8.165,3 641,9 73.374,1 2,3 5,3 7,7 2007 8.273,9 673,7 78.037,0 1,3 5,0 6,4 2008 8.391,0 720,1 84.542,0 1,4 6,8 8,3 Fuente: Caixa Catalunya a partir de datos del MTAS.

Finalmente, en esta nueva etapa de caídas de la ocupación y fuertes

incrementos del paro, las prestaciones por desempleo han cogido una importancia considerable en los recursos por cuenta de renta de los hogares. De hecho, los últimos datos disponibles (correspondientes a noviembre de 2008) muestran un crecimiento de las personas perceptoras de las prestaciones contributivas por paro de casi el 68% interanual, desde 839.000 en noviembre de 2007 a las más de 1.409.000 del mismo mes de 2008. Al mismo tiempo, también han aumentado de forma notable los beneficiarios de las prestaciones asistenciales por paro, desde casi 600.000 a más de 726.000 entre las mismas fechas, un 21,1% de aumento. Finalmente, los que obtienen una renta de inserción también han aumentado, un 17,8%, desde 63.000 y pico a más de 74.000. En total, los beneficiarios de algún tipo de prestación por desempleo han crecido en más de 707.000 personas, un 47,1% el año que finaliza en noviembre de 2008.

Gráfico 1.2. Paro en España. 1978-20091

Tasas de crecimiento interanual en porcentaje

34,2

25,0

32,6

23,4

14,310,8

16,7

7,6

-1,0 -2,4

-9,4-4,6

1,4

13,3

24,8

7,8

-4,2 -1,9-5,0

-8,3-14,3

-8,3

-23,7

13,2

4,0

-1,3

-13,6

-3,9-0,2

41,339,7

0,1

-30

-20

-10

0

10

20

30

40

50

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

1. En 2008 y 2009, previsiones Caixa Catalunya. Fuente: Caixa Catalunya a partir de datos del Banco de España.

Lógicamente, esta verdadera explosión de los beneficiarios de paro refleja el

fuerte aumento del desempleo en 2008, ejercicio en el cual el paro medido por la EPA ha aumentado un 41,3% de media. Las previsiones para 2009 son de un

Los beneficiarios de las prestaciones por paro aumentan a tasas próximas al 50% a finales de 2008

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

10

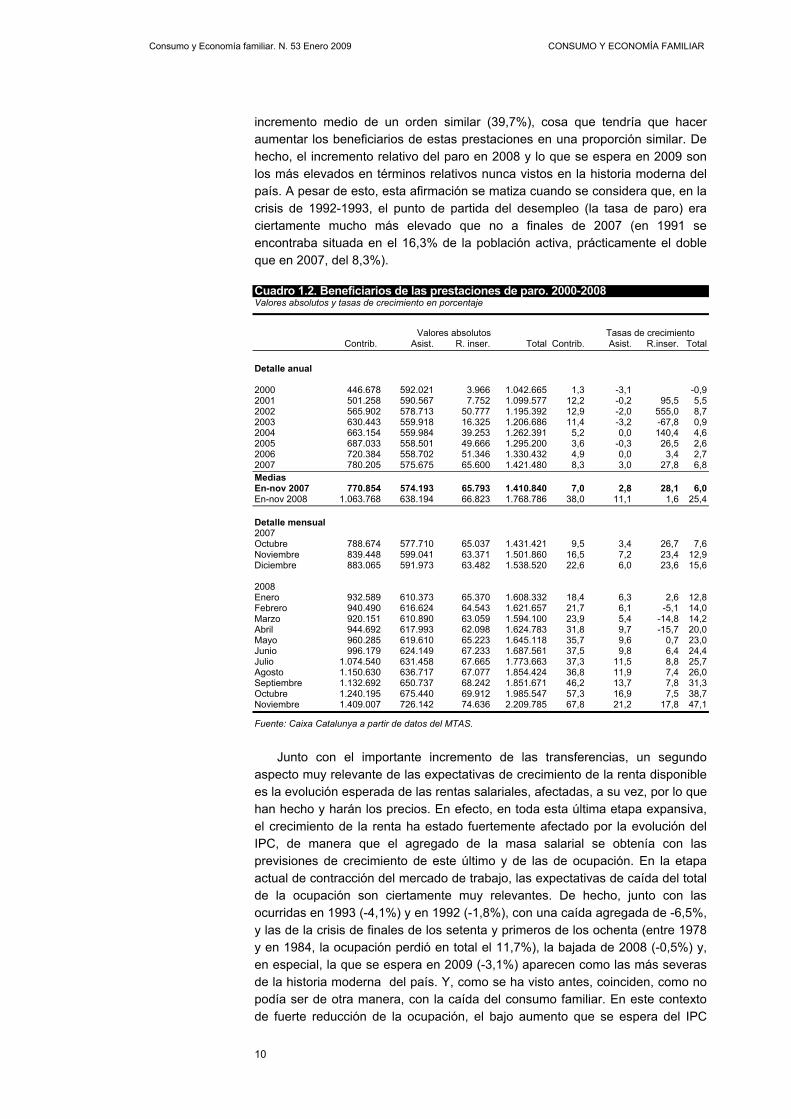

incremento medio de un orden similar (39,7%), cosa que tendría que hacer aumentar los beneficiarios de estas prestaciones en una proporción similar. De hecho, el incremento relativo del paro en 2008 y lo que se espera en 2009 son los más elevados en términos relativos nunca vistos en la historia moderna del país. A pesar de esto, esta afirmación se matiza cuando se considera que, en la crisis de 1992-1993, el punto de partida del desempleo (la tasa de paro) era ciertamente mucho más elevado que no a finales de 2007 (en 1991 se encontraba situada en el 16,3% de la población activa, prácticamente el doble que en 2007, del 8,3%).

Cuadro 1.2. Beneficiarios de las prestaciones de paro. 2000-2008 Valores absolutos y tasas de crecimiento en porcentaje

Valores absolutos Tasas de crecimiento Contrib. Asist. R. inser. Total Contrib. Asist. R.inser. Total Detalle anual 2000 446.678 592.021 3.966 1.042.665 1,3 -3,1 -0,9 2001 501.258 590.567 7.752 1.099.577 12,2 -0,2 95,5 5,5 2002 565.902 578.713 50.777 1.195.392 12,9 -2,0 555,0 8,7 2003 630.443 559.918 16.325 1.206.686 11,4 -3,2 -67,8 0,9 2004 663.154 559.984 39.253 1.262.391 5,2 0,0 140,4 4,6 2005 687.033 558.501 49.666 1.295.200 3,6 -0,3 26,5 2,6 2006 720.384 558.702 51.346 1.330.432 4,9 0,0 3,4 2,7 2007 780.205 575.675 65.600 1.421.480 8,3 3,0 27,8 6,8 Medias En-nov 2007 770.854 574.193 65.793 1.410.840 7,0 2,8 28,1 6,0 En-nov 2008 1.063.768 638.194 66.823 1.768.786 38,0 11,1 1,6 25,4 Detalle mensual 2007 Octubre 788.674 577.710 65.037 1.431.421 9,5 3,4 26,7 7,6 Noviembre 839.448 599.041 63.371 1.501.860 16,5 7,2 23,4 12,9 Diciembre 883.065 591.973 63.482 1.538.520 22,6 6,0 23,6 15,6 2008 Enero 932.589 610.373 65.370 1.608.332 18,4 6,3 2,6 12,8 Febrero 940.490 616.624 64.543 1.621.657 21,7 6,1 -5,1 14,0 Marzo 920.151 610.890 63.059 1.594.100 23,9 5,4 -14,8 14,2 Abril 944.692 617.993 62.098 1.624.783 31,8 9,7 -15,7 20,0 Mayo 960.285 619.610 65.223 1.645.118 35,7 9,6 0,7 23,0 Junio 996.179 624.149 67.233 1.687.561 37,5 9,8 6,4 24,4 Julio 1.074.540 631.458 67.665 1.773.663 37,3 11,5 8,8 25,7 Agosto 1.150.630 636.717 67.077 1.854.424 36,8 11,9 7,4 26,0 Septiembre 1.132.692 650.737 68.242 1.851.671 46,2 13,7 7,8 31,3 Octubre 1.240.195 675.440 69.912 1.985.547 57,3 16,9 7,5 38,7 Noviembre 1.409.007 726.142 74.636 2.209.785 67,8 21,2 17,8 47,1

Fuente: Caixa Catalunya a partir de datos del MTAS. Junto con el importante incremento de las transferencias, un segundo

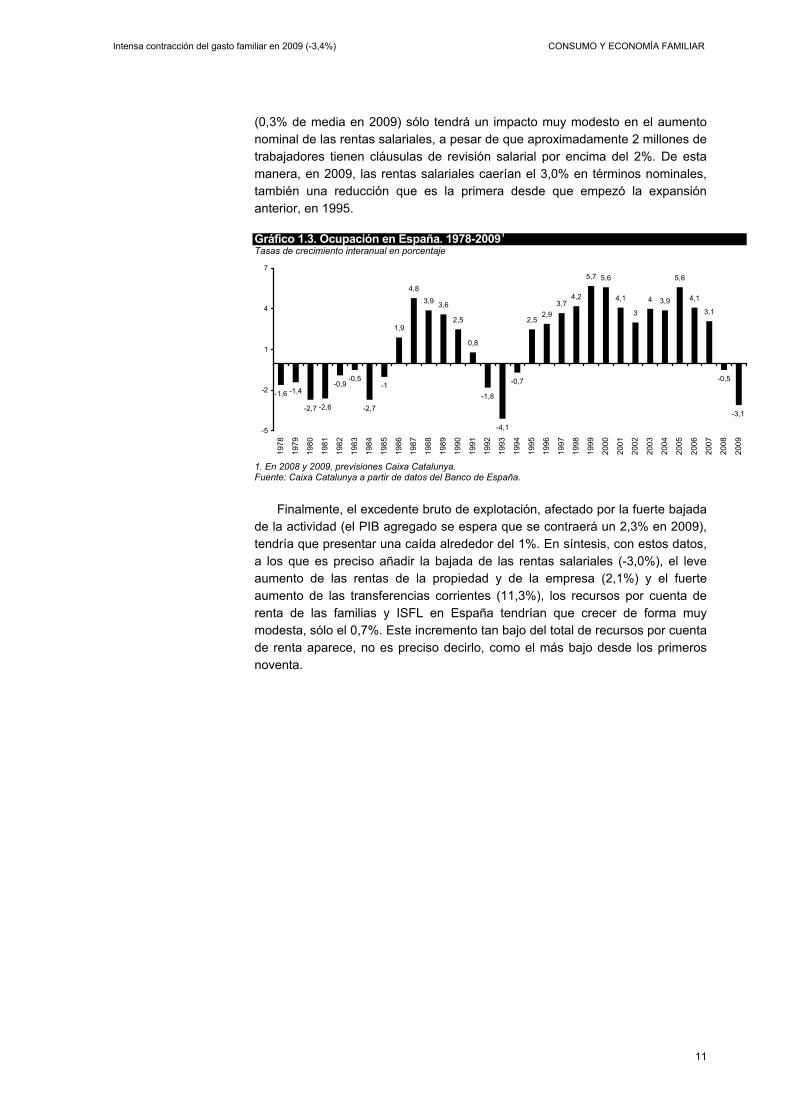

aspecto muy relevante de las expectativas de crecimiento de la renta disponible es la evolución esperada de las rentas salariales, afectadas, a su vez, por lo que han hecho y harán los precios. En efecto, en toda esta última etapa expansiva, el crecimiento de la renta ha estado fuertemente afectado por la evolución del IPC, de manera que el agregado de la masa salarial se obtenía con las previsiones de crecimiento de este último y de las de ocupación. En la etapa actual de contracción del mercado de trabajo, las expectativas de caída del total de la ocupación son ciertamente muy relevantes. De hecho, junto con las ocurridas en 1993 (-4,1%) y en 1992 (-1,8%), con una caída agregada de -6,5%, y las de la crisis de finales de los setenta y primeros de los ochenta (entre 1978 y en 1984, la ocupación perdió en total el 11,7%), la bajada de 2008 (-0,5%) y, en especial, la que se espera en 2009 (-3,1%) aparecen como las más severas de la historia moderna del país. Y, como se ha visto antes, coinciden, como no podía ser de otra manera, con la caída del consumo familiar. En este contexto de fuerte reducción de la ocupación, el bajo aumento que se espera del IPC

Intensa contracción del gasto familiar en 2009 (-3,4%) CONSUMO Y ECONOMÍA FAMILIAR

11

(0,3% de media en 2009) sólo tendrá un impacto muy modesto en el aumento nominal de las rentas salariales, a pesar de que aproximadamente 2 millones de trabajadores tienen cláusulas de revisión salarial por encima del 2%. De esta manera, en 2009, las rentas salariales caerían el 3,0% en términos nominales, también una reducción que es la primera desde que empezó la expansión anterior, en 1995.

Gráfico 1.3. Ocupación en España. 1978-20091

Tasas de crecimiento interanual en porcentaje

-1,6 -1,4

-2,7 -2,6

-0,9-0,5

-2,7

-1

1,9

4,8

3,9 3,6

2,5

0,8

-1,8

-4,1

-0,7

2,52,9

3,74,2

5,7 5,6

4,1

3

4 3,9

5,6

4,1

3,1

-0,5

-3,1

-5

-2

1

4

719

78

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

1. En 2008 y 2009, previsiones Caixa Catalunya. Fuente: Caixa Catalunya a partir de datos del Banco de España.

Finalmente, el excedente bruto de explotación, afectado por la fuerte bajada

de la actividad (el PIB agregado se espera que se contraerá un 2,3% en 2009), tendría que presentar una caída alrededor del 1%. En síntesis, con estos datos, a los que es preciso añadir la bajada de las rentas salariales (-3,0%), el leve aumento de las rentas de la propiedad y de la empresa (2,1%) y el fuerte aumento de las transferencias corrientes (11,3%), los recursos por cuenta de renta de las familias y ISFL en España tendrían que crecer de forma muy modesta, sólo el 0,7%. Este incremento tan bajo del total de recursos por cuenta de renta aparece, no es preciso decirlo, como el más bajo desde los primeros noventa.

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

12

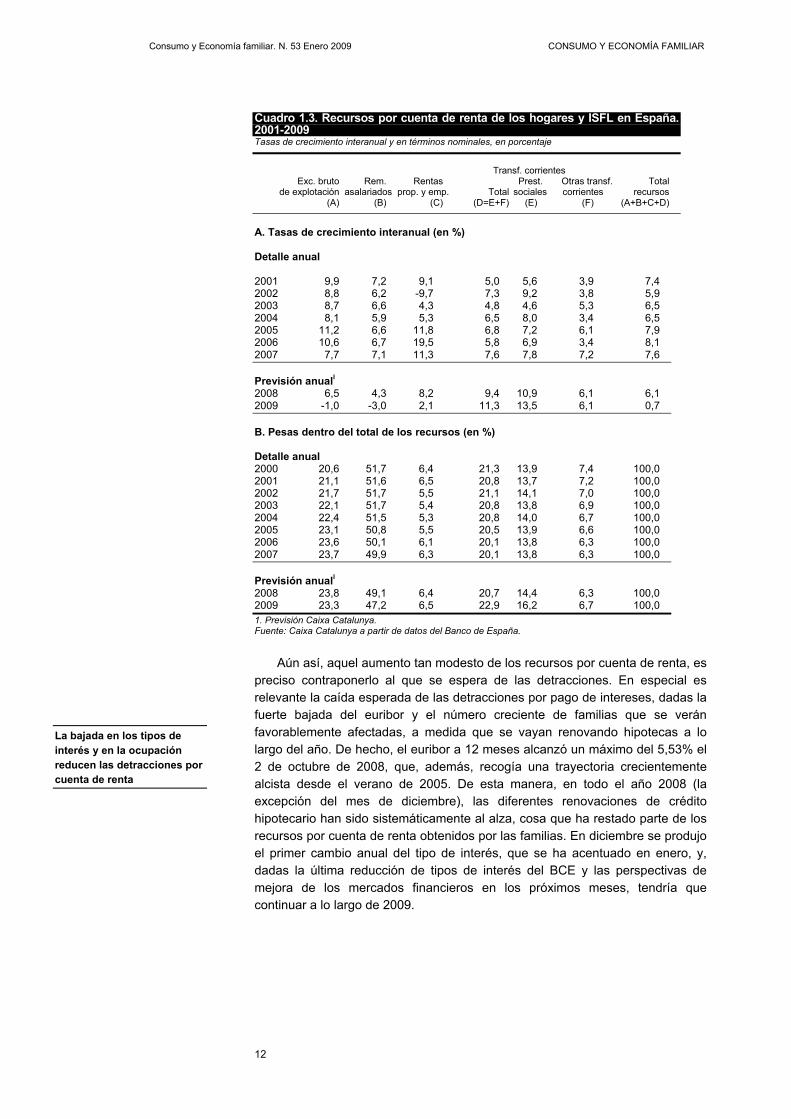

Cuadro 1.3. Recursos por cuenta de renta de los hogares y ISFL en España. 2001-2009 Tasas de crecimiento interanual y en términos nominales, en porcentaje

Transf. corrientes Exc. bruto Rem. Rentas Prest. Otras transf. Total de explotación asalariados prop. y emp. Total sociales corrientes recursos (A) (B) (C) (D=E+F) (E) (F) (A+B+C+D)

A. Tasas de crecimiento interanual (en %) Detalle anual 2001 9,9 7,2 9,1 5,0 5,6 3,9 7,4 2002 8,8 6,2 -9,7 7,3 9,2 3,8 5,9 2003 8,7 6,6 4,3 4,8 4,6 5,3 6,5 2004 8,1 5,9 5,3 6,5 8,0 3,4 6,5 2005 11,2 6,6 11,8 6,8 7,2 6,1 7,9 2006 10,6 6,7 19,5 5,8 6,9 3,4 8,1 2007 7,7 7,1 11,3 7,6 7,8 7,2 7,6 Previsión anuall 2008 6,5 4,3 8,2 9,4 10,9 6,1 6,1 2009 -1,0 -3,0 2,1 11,3 13,5 6,1 0,7 B. Pesas dentro del total de los recursos (en %) Detalle anual 2000 20,6 51,7 6,4 21,3 13,9 7,4 100,0 2001 21,1 51,6 6,5 20,8 13,7 7,2 100,0 2002 21,7 51,7 5,5 21,1 14,1 7,0 100,0 2003 22,1 51,7 5,4 20,8 13,8 6,9 100,0 2004 22,4 51,5 5,3 20,8 14,0 6,7 100,0 2005 23,1 50,8 5,5 20,5 13,9 6,6 100,0 2006 23,6 50,1 6,1 20,1 13,8 6,3 100,0 2007 23,7 49,9 6,3 20,1 13,8 6,3 100,0 Previsión anuall 2008 23,8 49,1 6,4 20,7 14,4 6,3 100,0 2009 23,3 47,2 6,5 22,9 16,2 6,7 100,0 1. Previsión Caixa Catalunya. Fuente: Caixa Catalunya a partir de datos del Banco de España.

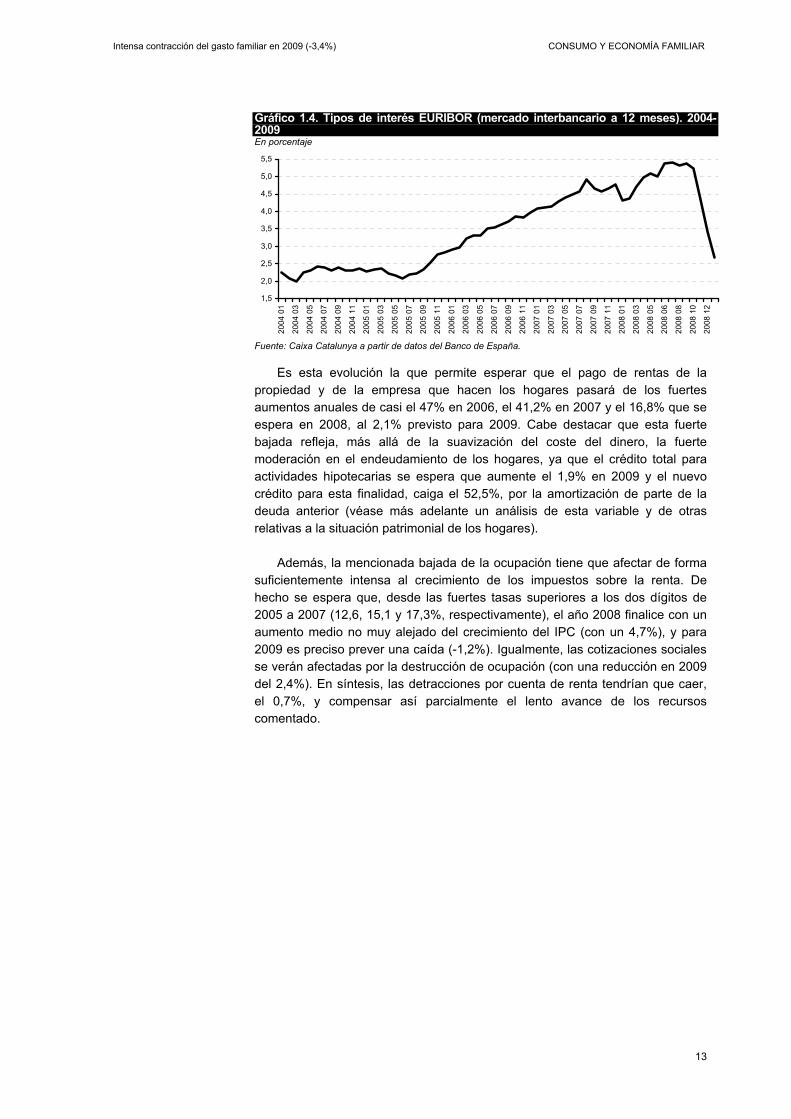

Aún así, aquel aumento tan modesto de los recursos por cuenta de renta, es

preciso contraponerlo al que se espera de las detracciones. En especial es relevante la caída esperada de las detracciones por pago de intereses, dadas la fuerte bajada del euribor y el número creciente de familias que se verán favorablemente afectadas, a medida que se vayan renovando hipotecas a lo largo del año. De hecho, el euribor a 12 meses alcanzó un máximo del 5,53% el 2 de octubre de 2008, que, además, recogía una trayectoria crecientemente alcista desde el verano de 2005. De esta manera, en todo el año 2008 (la excepción del mes de diciembre), las diferentes renovaciones de crédito hipotecario han sido sistemáticamente al alza, cosa que ha restado parte de los recursos por cuenta de renta obtenidos por las familias. En diciembre se produjo el primer cambio anual del tipo de interés, que se ha acentuado en enero, y, dadas la última reducción de tipos de interés del BCE y las perspectivas de mejora de los mercados financieros en los próximos meses, tendría que continuar a lo largo de 2009.

La bajada en los tipos de interés y en la ocupación reducen las detracciones por cuenta de renta

Intensa contracción del gasto familiar en 2009 (-3,4%) CONSUMO Y ECONOMÍA FAMILIAR

13

Gráfico 1.4. Tipos de interés EURIBOR (mercado interbancario a 12 meses). 2004-2009 En porcentaje

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

2004

01

2004

03

2004

05

2004

07

2004

09

2004

11

2005

01

2005

03

2005

05

2005

07

2005

09

2005

11

2006

01

2006

03

2006

05

2006

07

2006

09

2006

11

2007

01

2007

03

2007

05

2007

07

2007

09

2007

11

2008

01

2008

03

2008

05

2008

06

2008

08

2008

10

2008

12

Fuente: Caixa Catalunya a partir de datos del Banco de España.

Es esta evolución la que permite esperar que el pago de rentas de la propiedad y de la empresa que hacen los hogares pasará de los fuertes aumentos anuales de casi el 47% en 2006, el 41,2% en 2007 y el 16,8% que se espera en 2008, al 2,1% previsto para 2009. Cabe destacar que esta fuerte bajada refleja, más allá de la suavización del coste del dinero, la fuerte moderación en el endeudamiento de los hogares, ya que el crédito total para actividades hipotecarias se espera que aumente el 1,9% en 2009 y el nuevo crédito para esta finalidad, caiga el 52,5%, por la amortización de parte de la deuda anterior (véase más adelante un análisis de esta variable y de otras relativas a la situación patrimonial de los hogares).

Además, la mencionada bajada de la ocupación tiene que afectar de forma

suficientemente intensa al crecimiento de los impuestos sobre la renta. De hecho se espera que, desde las fuertes tasas superiores a los dos dígitos de 2005 a 2007 (12,6, 15,1 y 17,3%, respectivamente), el año 2008 finalice con un aumento medio no muy alejado del crecimiento del IPC (con un 4,7%), y para 2009 es preciso prever una caída (-1,2%). Igualmente, las cotizaciones sociales se verán afectadas por la destrucción de ocupación (con una reducción en 2009 del 2,4%). En síntesis, las detracciones por cuenta de renta tendrían que caer, el 0,7%, y compensar así parcialmente el lento avance de los recursos comentado.

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

14

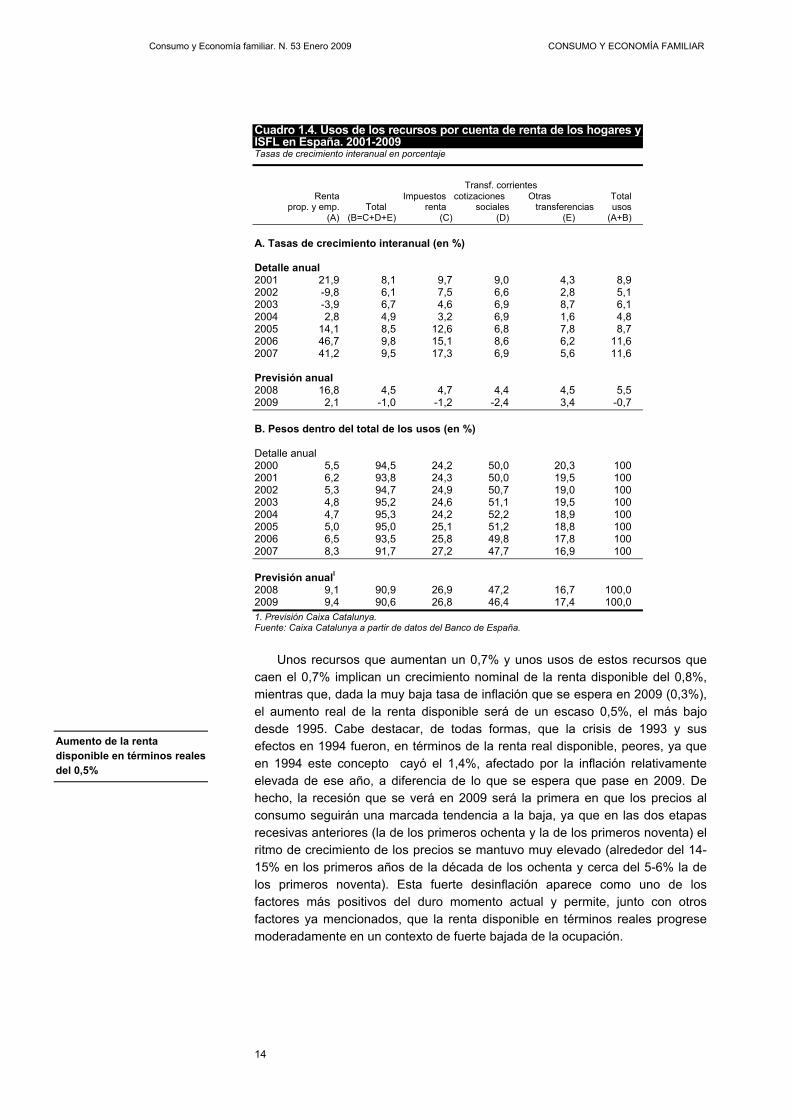

Cuadro 1.4. Usos de los recursos por cuenta de renta de los hogares y ISFL en España. 2001-2009 Tasas de crecimiento interanual en porcentaje

Transf. corrientes Renta Impuestos cotizaciones Otras Total prop. y emp. Total renta sociales transferencias usos (A) (B=C+D+E) (C) (D) (E) (A+B) A. Tasas de crecimiento interanual (en %) Detalle anual 2001 21,9 8,1 9,7 9,0 4,3 8,9 2002 -9,8 6,1 7,5 6,6 2,8 5,1 2003 -3,9 6,7 4,6 6,9 8,7 6,1 2004 2,8 4,9 3,2 6,9 1,6 4,8 2005 14,1 8,5 12,6 6,8 7,8 8,7 2006 46,7 9,8 15,1 8,6 6,2 11,6 2007 41,2 9,5 17,3 6,9 5,6 11,6 Previsión anual 2008 16,8 4,5 4,7 4,4 4,5 5,5 2009 2,1 -1,0 -1,2 -2,4 3,4 -0,7 B. Pesos dentro del total de los usos (en %) Detalle anual 2000 5,5 94,5 24,2 50,0 20,3 100 2001 6,2 93,8 24,3 50,0 19,5 100 2002 5,3 94,7 24,9 50,7 19,0 100 2003 4,8 95,2 24,6 51,1 19,5 100 2004 4,7 95,3 24,2 52,2 18,9 100 2005 5,0 95,0 25,1 51,2 18,8 100 2006 6,5 93,5 25,8 49,8 17,8 100 2007 8,3 91,7 27,2 47,7 16,9 100 Previsión anuall 2008 9,1 90,9 26,9 47,2 16,7 100,0 2009 9,4 90,6 26,8 46,4 17,4 100,0 1. Previsión Caixa Catalunya. Fuente: Caixa Catalunya a partir de datos del Banco de España.

Unos recursos que aumentan un 0,7% y unos usos de estos recursos que

caen el 0,7% implican un crecimiento nominal de la renta disponible del 0,8%, mientras que, dada la muy baja tasa de inflación que se espera en 2009 (0,3%), el aumento real de la renta disponible será de un escaso 0,5%, el más bajo desde 1995. Cabe destacar, de todas formas, que la crisis de 1993 y sus efectos en 1994 fueron, en términos de la renta real disponible, peores, ya que en 1994 este concepto cayó el 1,4%, afectado por la inflación relativamente elevada de ese año, a diferencia de lo que se espera que pase en 2009. De hecho, la recesión que se verá en 2009 será la primera en que los precios al consumo seguirán una marcada tendencia a la baja, ya que en las dos etapas recesivas anteriores (la de los primeros ochenta y la de los primeros noventa) el ritmo de crecimiento de los precios se mantuvo muy elevado (alrededor del 14-15% en los primeros años de la década de los ochenta y cerca del 5-6% la de los primeros noventa). Esta fuerte desinflación aparece como uno de los factores más positivos del duro momento actual y permite, junto con otros factores ya mencionados, que la renta disponible en términos reales progrese moderadamente en un contexto de fuerte bajada de la ocupación.

Aumento de la renta disponible en términos reales del 0,5%

Intensa contracción del gasto familiar en 2009 (-3,4%) CONSUMO Y ECONOMÍA FAMILIAR

15

Gráfico 1.5. IPC y renta familiar en términos reales1

A. IPC. Crecimiento interanual en porcentaje. 1975-2009

17,017,6

24,5

19,8

15,715,614,514,4

12,211,3

8,8 8,8

5,2 4,8

6,8 6,75,9 5,9

4,6 4,7 4,73,6

2,0 1,8 2,33,4 3,6 3,1 3,0 3,0 3,4 3,5

2,84,1

0,30

5

10

15

20

25

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

B. Renta familiar disponible. Crecimiento interanual en términos reales y en porcentaje

5,6

2,2 1,9

-1,4

5,9

2,32,9

3,9 4,1 4,2

3,03,6 3,8

4,5 4,5

3,2 3,2

2,0

0,5

11,9

8,2

6,5

3,2

10,8

5,95,0

5,86,5

7,7

6,7 6,7 6,97,7 8,0

6,86,1 6,1

0,8

-2

0

2

4

6

8

10

12

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Real Nominal

1. En 2008 y 2009, previsiones Caixa Catalunya. Fuente: Caixa Catalunya a partir de datos del Banco de España.

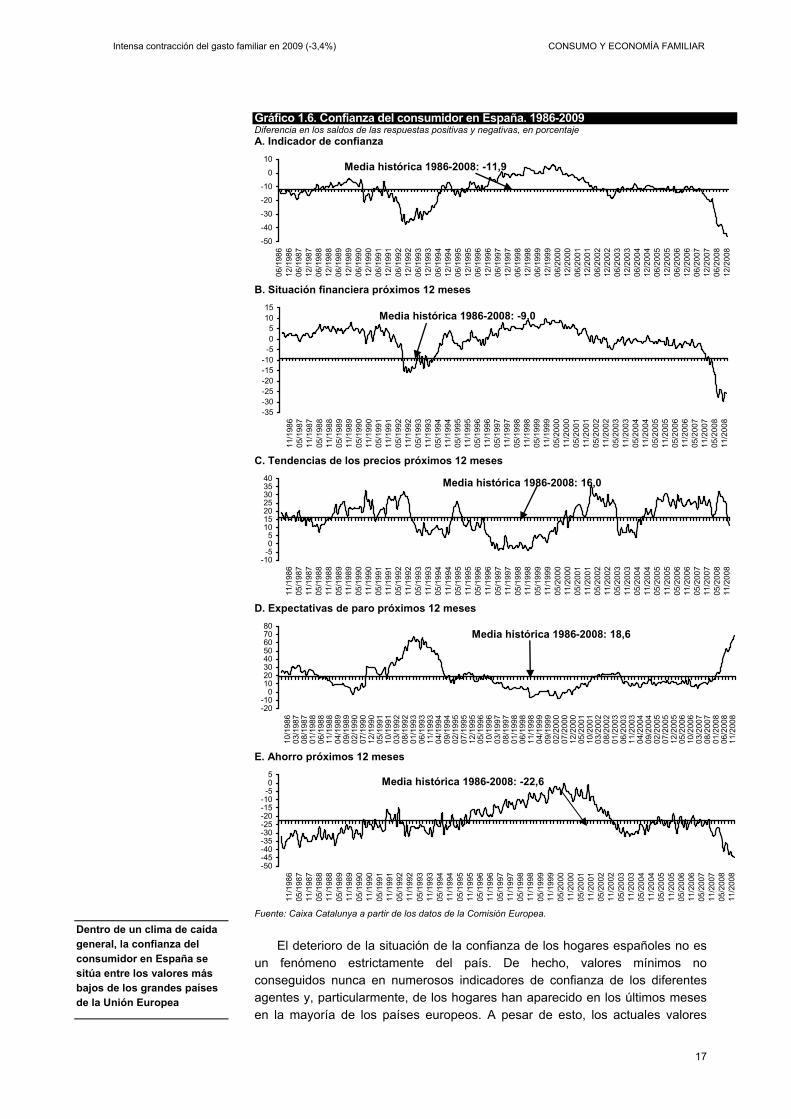

1.2. La confianza de los hogares en España alcanza un mínimo histórico

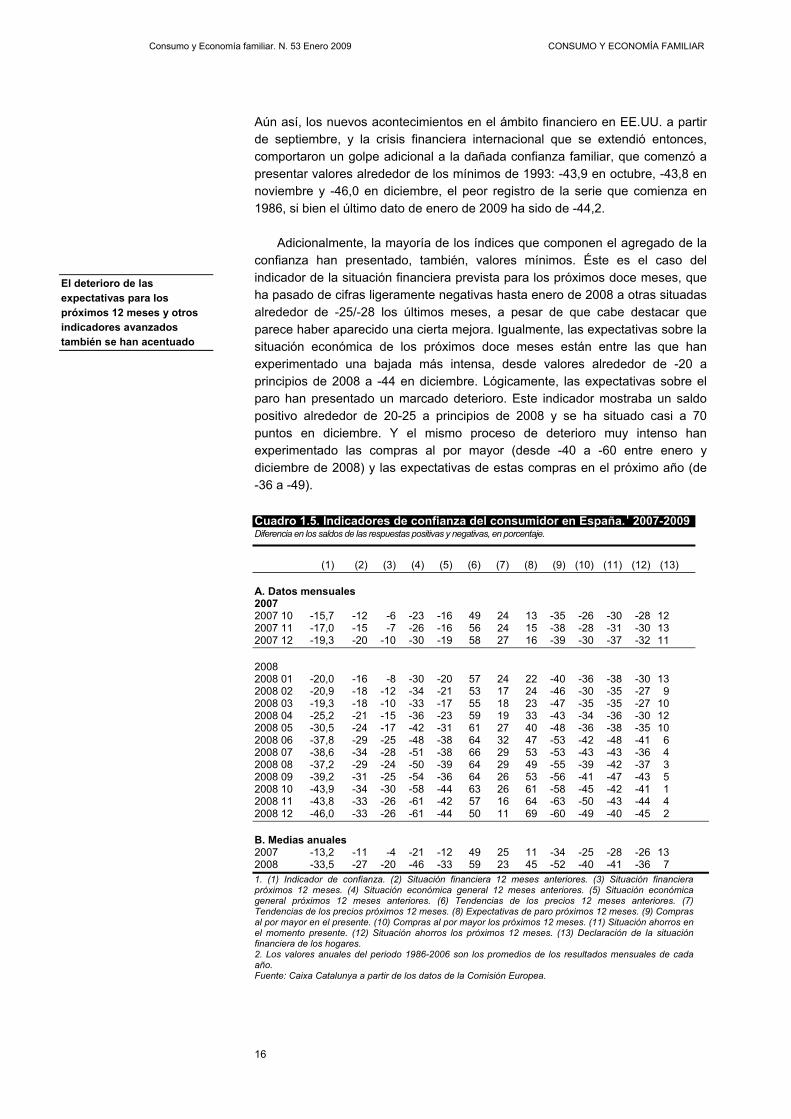

Si en la frente de la ocupación la caída ha sido mucho más severa de lo que se preveía el pasado otoño, en el ámbito de la confianza familiar el proceso ha sido, si es posible, aún más intenso. Ya durante toda la primera parte de 2008, la confianza familiar había ido presentando valores insólitamente negativos, en especial porque el mercado de trabajo aún continuaba creando ocupación. Así, en marzo de 2008, el índice agregado de confianza se situó en -19,3, cifra aún moderada cuanto a la caída, pero que ya destacaba como la peor desde la crisis de 1993. Aún así, a partir de entonces, el fuerte aumento de los precios del petróleo y de los alimentos y los inicios de la crisis en la ocupación, inicialmente detectados como un aumento del paro derivado del crecimiento de la población activa, la confianza comenzó a deteriorarse intensamente, hasta alcanzar un valor de -37,7 en junio. Esta fuerte punción se estabilizó a partir de entonces.

El indicador de confianza de la Comisión Europea acentúa fuertemente su caída en los últimos meses de 2008 y el primero de 2009

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

16

Aún así, los nuevos acontecimientos en el ámbito financiero en EE.UU. a partir de septiembre, y la crisis financiera internacional que se extendió entonces, comportaron un golpe adicional a la dañada confianza familiar, que comenzó a presentar valores alrededor de los mínimos de 1993: -43,9 en octubre, -43,8 en noviembre y -46,0 en diciembre, el peor registro de la serie que comienza en 1986, si bien el último dato de enero de 2009 ha sido de -44,2.

Adicionalmente, la mayoría de los índices que componen el agregado de la

confianza han presentado, también, valores mínimos. Éste es el caso del indicador de la situación financiera prevista para los próximos doce meses, que ha pasado de cifras ligeramente negativas hasta enero de 2008 a otras situadas alrededor de -25/-28 los últimos meses, a pesar de que cabe destacar que parece haber aparecido una cierta mejora. Igualmente, las expectativas sobre la situación económica de los próximos doce meses están entre las que han experimentado una bajada más intensa, desde valores alrededor de -20 a principios de 2008 a -44 en diciembre. Lógicamente, las expectativas sobre el paro han presentado un marcado deterioro. Este indicador mostraba un saldo positivo alrededor de 20-25 a principios de 2008 y se ha situado casi a 70 puntos en diciembre. Y el mismo proceso de deterioro muy intenso han experimentado las compras al por mayor (desde -40 a -60 entre enero y diciembre de 2008) y las expectativas de estas compras en el próximo año (de -36 a -49).

Cuadro 1.5. Indicadores de confianza del consumidor en España.1 2007-2009 Diferencia en los saldos de las respuestas positivas y negativas, en porcentaje.

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) A. Datos mensuales 2007 2007 10 -15,7 -12 -6 -23 -16 49 24 13 -35 -26 -30 -28 12 2007 11 -17,0 -15 -7 -26 -16 56 24 15 -38 -28 -31 -30 13 2007 12 -19,3 -20 -10 -30 -19 58 27 16 -39 -30 -37 -32 11 2008 2008 01 -20,0 -16 -8 -30 -20 57 24 22 -40 -36 -38 -30 13 2008 02 -20,9 -18 -12 -34 -21 53 17 24 -46 -30 -35 -27 9 2008 03 -19,3 -18 -10 -33 -17 55 18 23 -47 -35 -35 -27 10 2008 04 -25,2 -21 -15 -36 -23 59 19 33 -43 -34 -36 -30 12 2008 05 -30,5 -24 -17 -42 -31 61 27 40 -48 -36 -38 -35 10 2008 06 -37,8 -29 -25 -48 -38 64 32 47 -53 -42 -48 -41 6 2008 07 -38,6 -34 -28 -51 -38 66 29 53 -53 -43 -43 -36 4 2008 08 -37,2 -29 -24 -50 -39 64 29 49 -55 -39 -42 -37 3 2008 09 -39,2 -31 -25 -54 -36 64 26 53 -56 -41 -47 -43 5 2008 10 -43,9 -34 -30 -58 -44 63 26 61 -58 -45 -42 -41 1 2008 11 -43,8 -33 -26 -61 -42 57 16 64 -63 -50 -43 -44 4 2008 12 -46,0 -33 -26 -61 -44 50 11 69 -60 -49 -40 -45 2 B. Medias anuales 2007 -13,2 -11 -4 -21 -12 49 25 11 -34 -25 -28 -26 13 2008 -33,5 -27 -20 -46 -33 59 23 45 -52 -40 -41 -36 7 1. (1) Indicador de confianza. (2) Situación financiera 12 meses anteriores. (3) Situación financiera próximos 12 meses. (4) Situación económica general 12 meses anteriores. (5) Situación económica general próximos 12 meses anteriores. (6) Tendencias de los precios 12 meses anteriores. (7) Tendencias de los precios próximos 12 meses. (8) Expectativas de paro próximos 12 meses. (9) Compras al por mayor en el presente. (10) Compras al por mayor los próximos 12 meses. (11) Situación ahorros en el momento presente. (12) Situación ahorros los próximos 12 meses. (13) Declaración de la situación financiera de los hogares. 2. Los valores anuales del periodo 1986-2006 son los promedios de los resultados mensuales de cada año. Fuente: Caixa Catalunya a partir de los datos de la Comisión Europea.

El deterioro de las expectativas para los próximos 12 meses y otros indicadores avanzados también se han acentuado

Intensa contracción del gasto familiar en 2009 (-3,4%) CONSUMO Y ECONOMÍA FAMILIAR

17

Gráfico 1.6. Confianza del consumidor en España. 1986-2009 Diferencia en los saldos de las respuestas positivas y negativas, en porcentaje A. Indicador de confianza

-50

-40

-30

-20

-10

0

10

06/1

986

12/1

986

06/1

987

12/1

987

06/1

988

12/1

988

06/1

989

12/1

989

06/1

990

12/1

990

06/1

991

12/1

991

06/1

992

12/1

992

06/1

993

12/1

993

06/1

994

12/1

994

06/1

995

12/1

995

06/1

996

12/1

996

06/1

997

12/1

997

06/1

998

12/1

998

06/1

999

12/1

999

06/2

000

12/2

000

06/2

001

12/2

001

06/2

002

12/2

002

06/2

003

12/2

003

06/2

004

12/2

004

06/2

005

12/2

005

06/2

006

12/2

006

06/2

007

12/2

007

06/2

008

12/2

008

Media histórica 1986-2008: -11,9

B. Situación financiera próximos 12 meses

-35-30-25-20-15-10

-505

1015

11/1

986

05/1

987

11/1

987

05/1

988

11/1

988

05/1

989

11/1

989

05/1

990

11/1

990

05/1

991

11/1

991

05/1

992

11/1

992

05/1

993

11/1

993

05/1

994

11/1

994

05/1

995

11/1

995

05/1

996

11/1

996

05/1

997

11/1

997

05/1

998

11/1

998

05/1

999

11/1

999

05/2

000

11/2

000

05/2

001

11/2

001

05/2

002

11/2

002

05/2

003

11/2

003

05/2

004

11/2

004

05/2

005

11/2

005

05/2

006

11/2

006

05/2

007

11/2

007

05/2

008

11/2

008

Media histórica 1986-2008: -9,0

C. Tendencias de los precios próximos 12 meses

-10-505

10152025303540

11/1

986

05/1

987

11/1

987

05/1

988

11/1

988

05/1

989

11/1

989

05/1

990

11/1

990

05/1

991

11/1

991

05/1

992

11/1

992

05/1

993

11/1

993

05/1

994

11/1

994

05/1

995

11/1

995

05/1

996

11/1

996

05/1

997

11/1

997

05/1

998

11/1

998

05/1

999

11/1

999

05/2

000

11/2

000

05/2

001

11/2

001

05/2

002

11/2

002

05/2

003

11/2

003

05/2

004

11/2

004

05/2

005

11/2

005

05/2

006

11/2

006

05/2

007

11/2

007

05/2

008

11/2

008

Media histórica 1986-2008: 16,0

D. Expectativas de paro próximos 12 meses

-20-10

01020304050607080

10/1

986

03/1

987

08/1

987

01/1

988

06/1

988

11/1

988

04/1

989

09/1

989

02/1

990

07/1

990

12/1

990

05/1

991

10/1

991

03/1

992

08/1

992

01/1

993

06/1

993

11/1

993

04/1

994

09/1

994

02/1

995

07/1

995

12/1

995

05/1

996

10/1

996

03/1

997

08/1

997

01/1

998

06/1

998

11/1

998

04/1

999

09/1

999

02/2

000

07/2

000

12/2

000

05/2

001

10/2

001

03/2

002

08/2

002

01/2

003

06/2

003

11/2

003

04/2

004

09/2

004

02/2

005

07/2

005

12/2

005

05/2

006

10/2

006

03/2

007

08/2

007

01/2

008

06/2

008

11/2

008

Media histórica 1986-2008: 18,6

E. Ahorro próximos 12 meses

-50-45-40-35-30-25-20-15-10

-505

11/1

986

05/1

987

11/1

987

05/1

988

11/1

988

05/1

989

11/1

989

05/1

990

11/1

990

05/1

991

11/1

991

05/1

992

11/1

992

05/1

993

11/1

993

05/1

994

11/1

994

05/1

995

11/1

995

05/1

996

11/1

996

05/1

997

11/1

997

05/1

998

11/1

998

05/1

999

11/1

999

05/2

000

11/2

000

05/2

001

11/2

001

05/2

002

11/2

002

05/2

003

11/2

003

05/2

004

11/2

004

05/2

005

11/2

005

05/2

006

11/2

006

05/2

007

11/2

007

05/2

008

11/2

008

Media histórica 1986-2008: -22,6

Fuente: Caixa Catalunya a partir de los datos de la Comisión Europea.

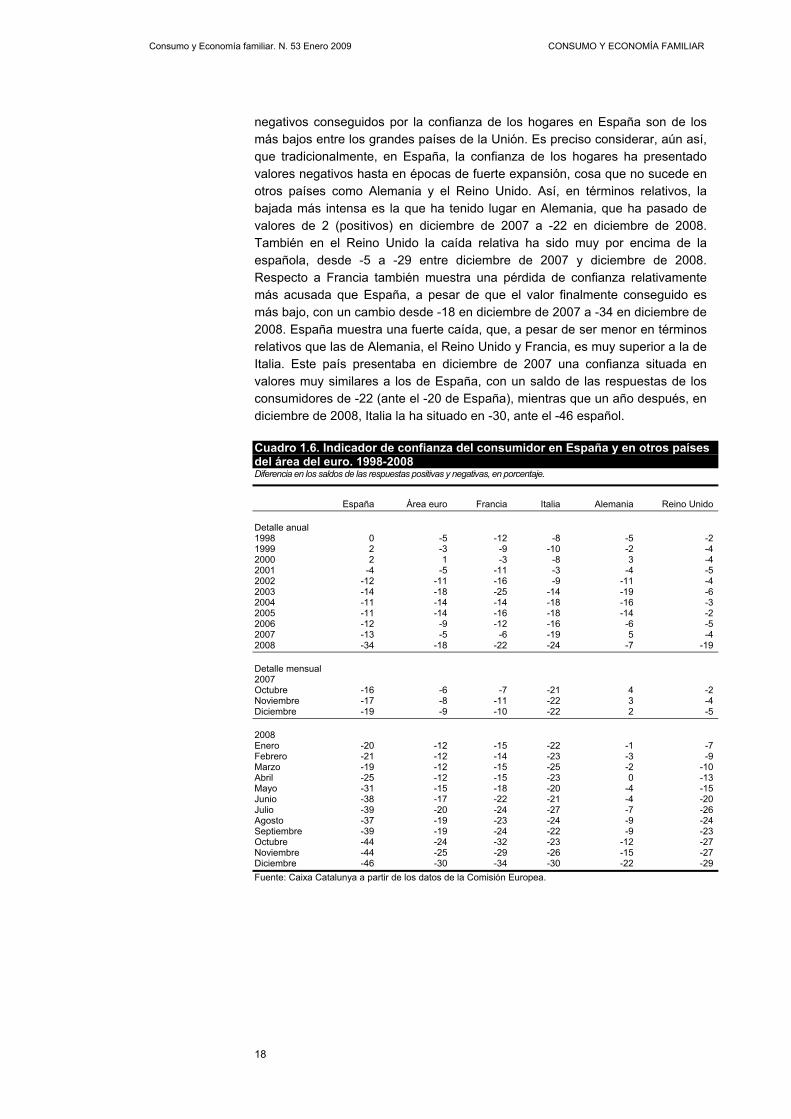

El deterioro de la situación de la confianza de los hogares españoles no es

un fenómeno estrictamente del país. De hecho, valores mínimos no conseguidos nunca en numerosos indicadores de confianza de los diferentes agentes y, particularmente, de los hogares han aparecido en los últimos meses en la mayoría de los países europeos. A pesar de esto, los actuales valores

Dentro de un clima de caída general, la confianza del consumidor en España se sitúa entre los valores más bajos de los grandes países de la Unión Europea

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

18

negativos conseguidos por la confianza de los hogares en España son de los más bajos entre los grandes países de la Unión. Es preciso considerar, aún así, que tradicionalmente, en España, la confianza de los hogares ha presentado valores negativos hasta en épocas de fuerte expansión, cosa que no sucede en otros países como Alemania y el Reino Unido. Así, en términos relativos, la bajada más intensa es la que ha tenido lugar en Alemania, que ha pasado de valores de 2 (positivos) en diciembre de 2007 a -22 en diciembre de 2008. También en el Reino Unido la caída relativa ha sido muy por encima de la española, desde -5 a -29 entre diciembre de 2007 y diciembre de 2008. Respecto a Francia también muestra una pérdida de confianza relativamente más acusada que España, a pesar de que el valor finalmente conseguido es más bajo, con un cambio desde -18 en diciembre de 2007 a -34 en diciembre de 2008. España muestra una fuerte caída, que, a pesar de ser menor en términos relativos que las de Alemania, el Reino Unido y Francia, es muy superior a la de Italia. Este país presentaba en diciembre de 2007 una confianza situada en valores muy similares a los de España, con un saldo de las respuestas de los consumidores de -22 (ante el -20 de España), mientras que un año después, en diciembre de 2008, Italia la ha situado en -30, ante el -46 español.

Cuadro 1.6. Indicador de confianza del consumidor en España y en otros países del área del euro. 1998-2008 Diferencia en los saldos de las respuestas positivas y negativas, en porcentaje.

España Área euro Francia Italia Alemania Reino Unido Detalle anual 1998 0 -5 -12 -8 -5 -2 1999 2 -3 -9 -10 -2 -4 2000 2 1 -3 -8 3 -4 2001 -4 -5 -11 -3 -4 -5 2002 -12 -11 -16 -9 -11 -4 2003 -14 -18 -25 -14 -19 -6 2004 -11 -14 -14 -18 -16 -3 2005 -11 -14 -16 -18 -14 -2 2006 -12 -9 -12 -16 -6 -5 2007 -13 -5 -6 -19 5 -4 2008 -34 -18 -22 -24 -7 -19 Detalle mensual 2007 Octubre -16 -6 -7 -21 4 -2 Noviembre -17 -8 -11 -22 3 -4 Diciembre -19 -9 -10 -22 2 -5 2008 Enero -20 -12 -15 -22 -1 -7 Febrero -21 -12 -14 -23 -3 -9 Marzo -19 -12 -15 -25 -2 -10 Abril -25 -12 -15 -23 0 -13 Mayo -31 -15 -18 -20 -4 -15 Junio -38 -17 -22 -21 -4 -20 Julio -39 -20 -24 -27 -7 -26 Agosto -37 -19 -23 -24 -9 -24 Septiembre -39 -19 -24 -22 -9 -23 Octubre -44 -24 -32 -23 -12 -27 Noviembre -44 -25 -29 -26 -15 -27 Diciembre -46 -30 -34 -30 -22 -29 Fuente: Caixa Catalunya a partir de los datos de la Comisión Europea.

Intensa contracción del gasto familiar en 2009 (-3,4%) CONSUMO Y ECONOMÍA FAMILIAR

19

Gráfico 1.7. Confianza del consumidor en diferentes países del área euro. 1986-2008 Diferencia en los saldos de las respuestas positivas y negativas, en porcentaje A. España

-50

-40

-30

-20

-10

0

10

06/1

986

12/1

986

06/1

987

12/1

987

06/1

988

12/1

988

06/1

989

12/1

989

06/1

990

12/1

990

06/1

991

12/1

991

06/1

992

12/1

992

06/1

993

12/1

993

06/1

994

12/1

994

06/1

995

12/1

995

06/1

996

12/1

996

06/1

997

12/1

997

06/1

998

12/1

998

06/1

999

12/1

999

06/2

000

12/2

000

06/2

001

12/2

001

06/2

002

12/2

002

06/2

003

12/2

003

06/2

004

12/2

004

06/2

005

12/2

005

06/2

006

12/2

006

06/2

007

12/2

007

06/2

008

12/2

008

Media histórica 1986-2008: -11,9

B. Alemania

-30-25-20-15-10

-505

1015

06/1

986

12/1

986

06/1

987

12/1

987

06/1

988

12/1

988

06/1

989

12/1

989

06/1

990

12/1

990

06/1

991

12/1

991

06/1

992

12/1

992

06/1

993

12/1

993

06/1

994

12/1

994

06/1

995

12/1

995

06/1

996

12/1

996

06/1

997

12/1

997

06/1

998

12/1

998

06/1

999

12/1

999

06/2

000

12/2

000

06/2

001

12/2

001

06/2

002

12/2

002

06/2

003

12/2

003

06/2

004

12/2

004

06/2

005

12/2

005

06/2

006

12/2

006

06/2

007

12/2

007

06/2

008

12/2

008

Media histórica1986-2007: -8,2

C. Francia

-40-35-30-25-20-15-10

-505

10

06/1

986

12/1

986

06/1

987

12/1

987

06/1

988

12/1

988

06/1

989

12/1

989

06/1

990

12/1

990

06/1

991

12/1

991

06/1

992

12/1

992

06/1

993

12/1

993

06/1

994

12/1

994

06/1

995

12/1

995

06/1

996

12/1

996

06/1

997

12/1

997

06/1

998

12/1

998

06/1

999

12/1

999

06/2

000

12/2

000

06/2

001

12/2

001

06/2

002

12/2

002

06/2

003

12/2

003

06/2

004

12/2

004

06/2

005

12/2

005

06/2

006

12/2

006

06/2

007

12/2

007

06/2

008

12/2

008

Media histórica1986-2008: -17,4

D. Italia

-40-35-30-25-20-15-10

-505

06/1

986

12/1

986

06/1

987

12/1

987

06/1

988

12/1

988

06/1

989

12/1

989

06/1

990

12/1

990

06/1

991

12/1

991

06/1

992

12/1

992

06/1

993

12/1

993

06/1

994

12/1

994

06/1

995

12/1

995

06/1

996

12/1

996

06/1

997

12/1

997

06/1

998

12/1

998

06/1

999

12/1

999

06/2

000

12/2

000

06/2

001

12/2

001

06/2

002

12/2

002

06/2

003

12/2

003

06/2

004

12/2

004

06/2

005

12/2

005

06/2

006

12/2

006

06/2

007

12/2

007

06/2

008

12/2

008

Media histórica 1986-2008: -13,5

E. Reino Unido

-35-30-25-20-15-10

-505

10

06/1

986

12/1

986

06/1

987

12/1

987

06/1

988

12/1

988

06/1

989

12/1

989

06/1

990

12/1

990

06/1

991

12/1

991

06/1

992

12/1

992

06/1

993

12/1

993

06/1

994

12/1

994

06/1

995

12/1

995

06/1

996

12/1

996

06/1

997

12/1

997

06/1

998

12/1

998

06/1

999

12/1

999

06/2

000

12/2

000

06/2

001

12/2

001

06/2

002

12/2

002

06/2

003

12/2

003

06/2

004

12/2

004

06/2

005

12/2

005

06/2

006

12/2

006

06/2

007

12/2

007

06/2

008

12/2

008

Media histórica 1986-2008: -8,1

Fuente: Caixa Catalunya a partir de los datos de la Comisión Europea.

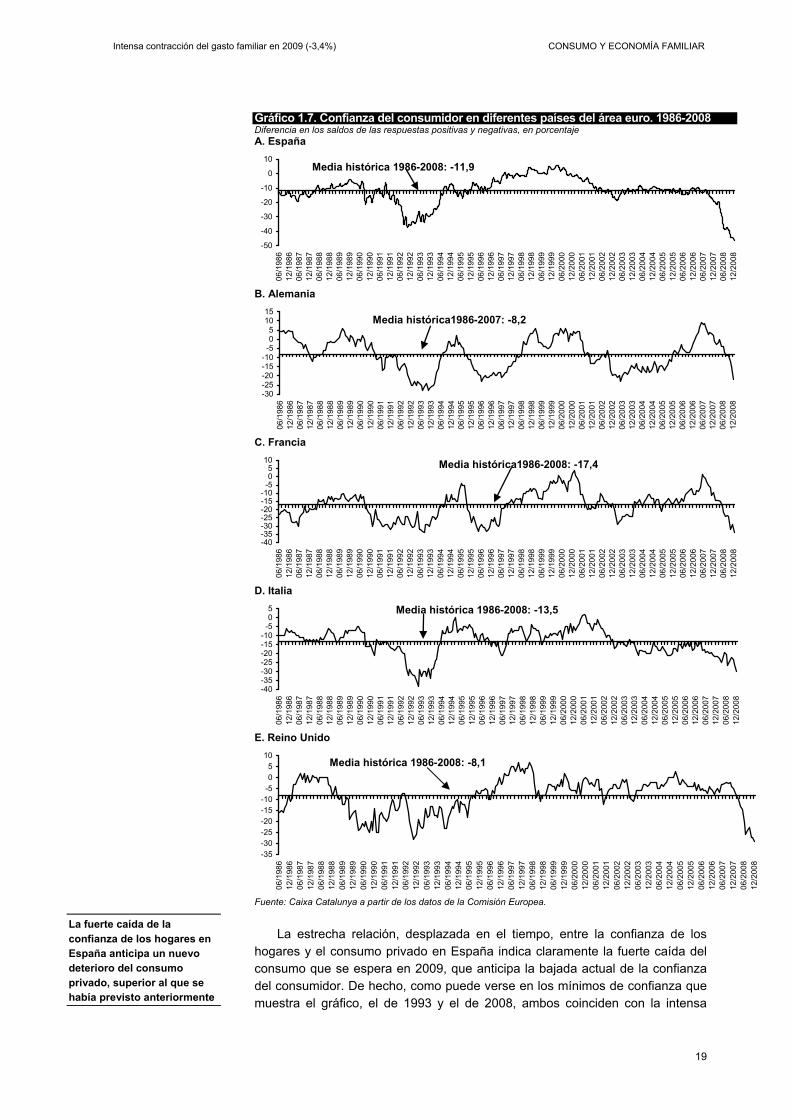

La estrecha relación, desplazada en el tiempo, entre la confianza de los

hogares y el consumo privado en España indica claramente la fuerte caída del consumo que se espera en 2009, que anticipa la bajada actual de la confianza del consumidor. De hecho, como puede verse en los mínimos de confianza que muestra el gráfico, el de 1993 y el de 2008, ambos coinciden con la intensa

La fuerte caída de la confianza de los hogares en España anticipa un nuevo deterioro del consumo privado, superior al que se había previsto anteriormente

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

20

desaceleración, y entrada en valores negativos de variación, de la variable de consumo real de los hogares.

Gráfico 1.8. Crecimiento del consumo e índice de confianza del consumidor en España. 1988-20081

Crecimiento del consumo en tasa interanual y en términos reales y en porcentaje. Indicador de confianza, medias trimestrales de los valores originales

-45-40-35-30-25-20-15-10-505

1015

1988

01

1988

04

1989

03

1990

02

1991

01

1991

04

1992

03

1993

02

1994

01

1994

04

1995

03

1996

02

1997

01

1997

04

1998

03

1999

02

2000

01

2000

04

2001

03

2002

02

2003

01

2003

04

2004

03

2005

02

2006

01

2006

04

2007

03

2008

02

-3-2-101234567

Confianza Consumo (esc. derecha)

1. Para 2008, previsiones de Caixa Catalunya Fuente: Caixa Catalunya a partir de los datos del INE y de la Comisión Europea.

1.3. Mercado inmobiliario, activos financieros y endeudamiento de los hogares en España

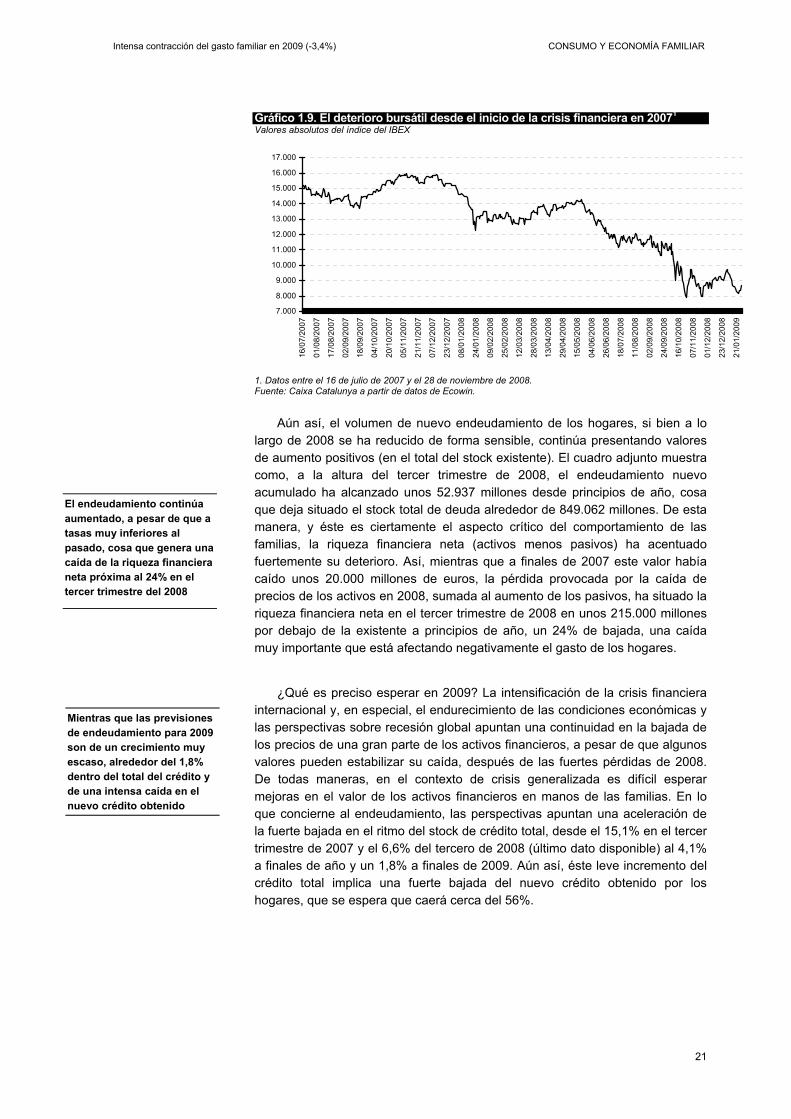

En el ámbito de la evolución de la posición patrimonial de los hogares

españoles, el cambio de los últimos trimestres presenta dos características que, sumadas, generan un empeoramiento manifiesto de la posición financiera de los hogares. El primer elemento es, ciertamente, la bajada relativamente intensa de los precios de los activos financieros, cosa que se ha trasladado en una fuerte caída de la valoración de los stocks. Éste es un fenómeno estrictamente del ejercicio de 2008 y, cuando se disponga de datos definitivos del cuarto trimestre, todo indica que aún tendrá que empeorar más. Así, en diciembre de 2007, el stock de los activos financieros en manos de los hogares aún acumulaba, en el último trimestre de 2007, un aumento próximo a 50.000 millones. En cambio, en 2008, a la altura del tercer trimestre, el total de pérdidas en los activos financieros en manos de las familias se ha situado en 183.000 millones de euros, cifra elevada y próxima al 10% del total de activos existentes en el primer trimestre del año.

Cuadro 1.7. Activos, pasivos y riqueza financiera neta de las familias y ISFL en España Valores absolutos en miles de euros corrientes 2007 2008 I trim. II trim. III trim. IV trim. I trim. II trim. III trim. A. Valores absolutos Activos 1.866.364 1.885.533 1.870.296 1.915.050 1.842.352 1.798.476 1.731.762 Pasivos 864.630 899.167 914.679 933.522 949.235 967.105 964.932 Riqueza neta 1.001.733 986.366 955.617 981.529 893.117 831.371 766.829 B. Cambio entre el primer trimestre de cada año y el último disponible Activos --- 19.169 3.932 48.686 -72.698 -116.574 -183.288 Pasivos --- 34.537 50.049 68.892 15.713 33.583 31.410 Riqueza neta --- -15.367 -46.116 -20.204 -88.412 -150.158 -214.700 1. La renta ajustada incluye transferencias sociales en especie. Fuente: Caixa Catalunya a partir de datos del Banco de España.

La riqueza financiera de los hogares experimenta una nueva punción, afectada por las bajadas de los mercados de acciones

Intensa contracción del gasto familiar en 2009 (-3,4%) CONSUMO Y ECONOMÍA FAMILIAR

21

Gráfico 1.9. El deterioro bursátil desde el inicio de la crisis financiera en 20071

Valores absolutos del índice del IBEX

7.000

8.000

9.000

10.000

11.000

12.000

13.000

14.000

15.000

16.000

17.000

16/0

7/20

07

01/0

8/20

07

17/0

8/20

07

02/0

9/20

07

18/0

9/20

07

04/1

0/20

07

20/1

0/20

07

05/1

1/20

07

21/1

1/20

07

07/1

2/20

07

23/1

2/20

07

08/0

1/20

08

24/0

1/20

08

09/0

2/20

08

25/0

2/20

08

12/0

3/20

08

28/0

3/20

08

13/0

4/20

08

29/0

4/20

08

15/0

5/20

08

04/0

6/20

08

26/0

6/20

08

18/0

7/20

08

11/0

8/20

08

02/0

9/20

08

24/0

9/20

08

16/1

0/20

08

07/1

1/20

08

01/1

2/20

08

23/1

2/20

08

21/0

1/20

09

1. Datos entre el 16 de julio de 2007 y el 28 de noviembre de 2008. Fuente: Caixa Catalunya a partir de datos de Ecowin.

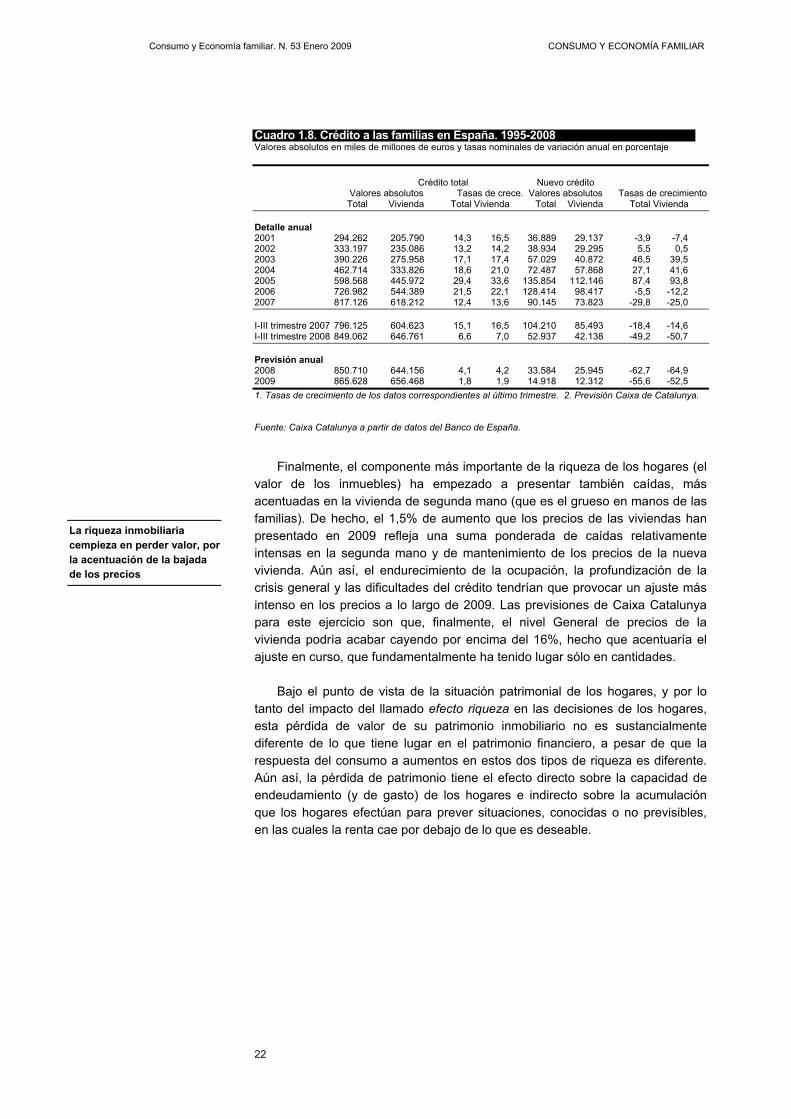

Aún así, el volumen de nuevo endeudamiento de los hogares, si bien a lo

largo de 2008 se ha reducido de forma sensible, continúa presentando valores de aumento positivos (en el total del stock existente). El cuadro adjunto muestra como, a la altura del tercer trimestre de 2008, el endeudamiento nuevo acumulado ha alcanzado unos 52.937 millones desde principios de año, cosa que deja situado el stock total de deuda alrededor de 849.062 millones. De esta manera, y éste es ciertamente el aspecto crítico del comportamiento de las familias, la riqueza financiera neta (activos menos pasivos) ha acentuado fuertemente su deterioro. Así, mientras que a finales de 2007 este valor había caído unos 20.000 millones de euros, la pérdida provocada por la caída de precios de los activos en 2008, sumada al aumento de los pasivos, ha situado la riqueza financiera neta en el tercer trimestre de 2008 en unos 215.000 millones por debajo de la existente a principios de año, un 24% de bajada, una caída muy importante que está afectando negativamente el gasto de los hogares.

¿Qué es preciso esperar en 2009? La intensificación de la crisis financiera internacional y, en especial, el endurecimiento de las condiciones económicas y las perspectivas sobre recesión global apuntan una continuidad en la bajada de los precios de una gran parte de los activos financieros, a pesar de que algunos valores pueden estabilizar su caída, después de las fuertes pérdidas de 2008. De todas maneras, en el contexto de crisis generalizada es difícil esperar mejoras en el valor de los activos financieros en manos de las familias. En lo que concierne al endeudamiento, las perspectivas apuntan una aceleración de la fuerte bajada en el ritmo del stock de crédito total, desde el 15,1% en el tercer trimestre de 2007 y el 6,6% del tercero de 2008 (último dato disponible) al 4,1% a finales de año y un 1,8% a finales de 2009. Aún así, éste leve incremento del crédito total implica una fuerte bajada del nuevo crédito obtenido por los hogares, que se espera que caerá cerca del 56%.

El endeudamiento continúa aumentado, a pesar de que a tasas muy inferiores al pasado, cosa que genera una caída de la riqueza financiera neta próxima al 24% en el tercer trimestre del 2008

Mientras que las previsiones de endeudamiento para 2009 son de un crecimiento muy escaso, alrededor del 1,8% dentro del total del crédito y de una intensa caída en el nuevo crédito obtenido

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

22

Cuadro 1.8. Crédito a las familias en España. 1995-2008 Valores absolutos en miles de millones de euros y tasas nominales de variación anual en porcentaje Crédito total Nuevo crédito Valores absolutos Tasas de crece. Valores absolutos Tasas de crecimiento Total Vivienda Total Vivienda Total Vivienda Total Vivienda Detalle anual 2001 294.262 205.790 14,3 16,5 36.889 29.137 -3,9 -7,4 2002 333.197 235.086 13,2 14,2 38.934 29.295 5,5 0,5 2003 390.226 275.958 17,1 17,4 57.029 40.872 46,5 39,5 2004 462.714 333.826 18,6 21,0 72.487 57.868 27,1 41,6 2005 598.568 445.972 29,4 33,6 135.854 112.146 87,4 93,8 2006 726.982 544.389 21,5 22,1 128.414 98.417 -5,5 -12,2 2007 817.126 618.212 12,4 13,6 90.145 73.823 -29,8 -25,0 I-III trimestre 2007 796.125 604.623 15,1 16,5 104.210 85.493 -18,4 -14,6 I-III trimestre 2008 849.062 646.761 6,6 7,0 52.937 42.138 -49,2 -50,7 Previsión anual 2008 850.710 644.156 4,1 4,2 33.584 25.945 -62,7 -64,9 2009 865.628 656.468 1,8 1,9 14.918 12.312 -55,6 -52,5 1. Tasas de crecimiento de los datos correspondientes al último trimestre. 2. Previsión Caixa de Catalunya. Fuente: Caixa Catalunya a partir de datos del Banco de España.

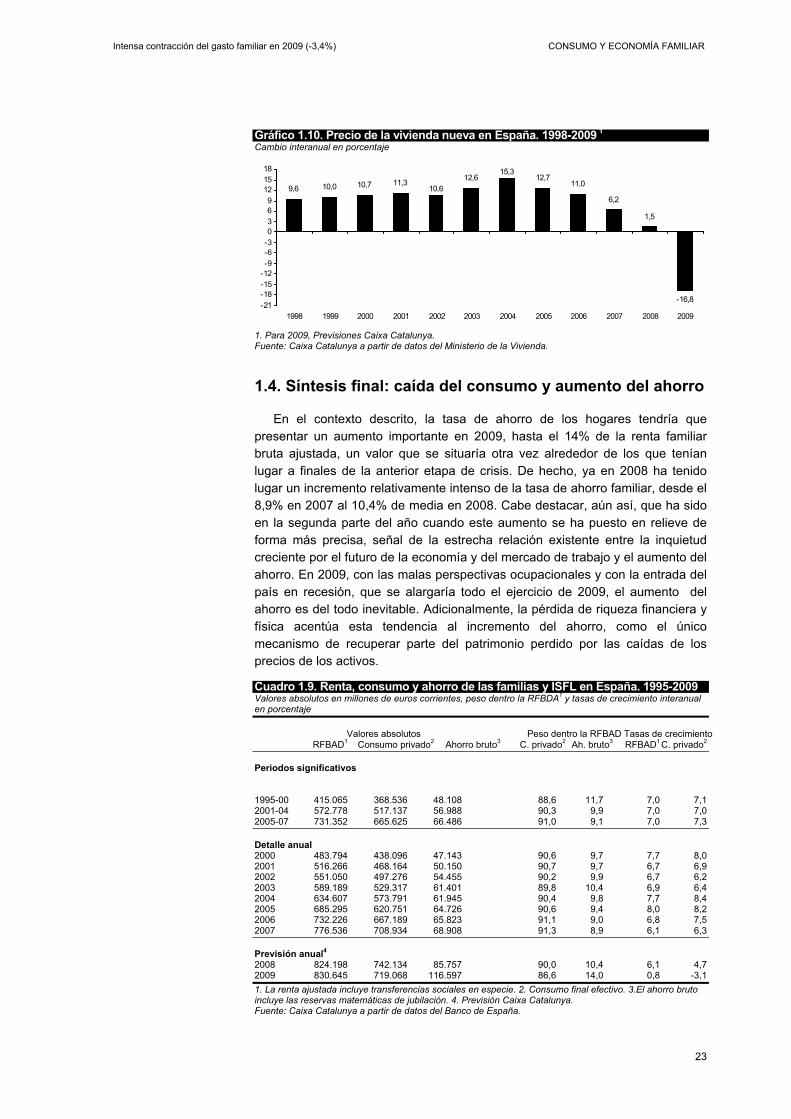

Finalmente, el componente más importante de la riqueza de los hogares (el valor de los inmuebles) ha empezado a presentar también caídas, más acentuadas en la vivienda de segunda mano (que es el grueso en manos de las familias). De hecho, el 1,5% de aumento que los precios de las viviendas han presentado en 2009 refleja una suma ponderada de caídas relativamente intensas en la segunda mano y de mantenimiento de los precios de la nueva vivienda. Aún así, el endurecimiento de la ocupación, la profundización de la crisis general y las dificultades del crédito tendrían que provocar un ajuste más intenso en los precios a lo largo de 2009. Las previsiones de Caixa Catalunya para este ejercicio son que, finalmente, el nivel General de precios de la vivienda podría acabar cayendo por encima del 16%, hecho que acentuaría el ajuste en curso, que fundamentalmente ha tenido lugar sólo en cantidades.

Bajo el punto de vista de la situación patrimonial de los hogares, y por lo

tanto del impacto del llamado efecto riqueza en las decisiones de los hogares, esta pérdida de valor de su patrimonio inmobiliario no es sustancialmente diferente de lo que tiene lugar en el patrimonio financiero, a pesar de que la respuesta del consumo a aumentos en estos dos tipos de riqueza es diferente. Aún así, la pérdida de patrimonio tiene el efecto directo sobre la capacidad de endeudamiento (y de gasto) de los hogares e indirecto sobre la acumulación que los hogares efectúan para prever situaciones, conocidas o no previsibles, en las cuales la renta cae por debajo de lo que es deseable.

La riqueza inmobiliaria cempieza en perder valor, por la acentuación de la bajada de los precios

Intensa contracción del gasto familiar en 2009 (-3,4%) CONSUMO Y ECONOMÍA FAMILIAR

23

Gráfico 1.10. Precio de la vivienda nueva en España. 1998-2009 1

Cambio interanual en porcentaje

9,6 10,0 10,7 11,3 12,6 12,711,0

6,2

1,5

-16,8

10,6

15,3

-21-18-15-12-9-6-30369

121518

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

1. Para 2009, Previsiones Caixa Catalunya. Fuente: Caixa Catalunya a partir de datos del Ministerio de la Vivienda. 1.4. Síntesis final: caída del consumo y aumento del ahorro

En el contexto descrito, la tasa de ahorro de los hogares tendría que presentar un aumento importante en 2009, hasta el 14% de la renta familiar bruta ajustada, un valor que se situaría otra vez alrededor de los que tenían lugar a finales de la anterior etapa de crisis. De hecho, ya en 2008 ha tenido lugar un incremento relativamente intenso de la tasa de ahorro familiar, desde el 8,9% en 2007 al 10,4% de media en 2008. Cabe destacar, aún así, que ha sido en la segunda parte del año cuando este aumento se ha puesto en relieve de forma más precisa, señal de la estrecha relación existente entre la inquietud creciente por el futuro de la economía y del mercado de trabajo y el aumento del ahorro. En 2009, con las malas perspectivas ocupacionales y con la entrada del país en recesión, que se alargaría todo el ejercicio de 2009, el aumento del ahorro es del todo inevitable. Adicionalmente, la pérdida de riqueza financiera y física acentúa esta tendencia al incremento del ahorro, como el único mecanismo de recuperar parte del patrimonio perdido por las caídas de los precios de los activos.

Cuadro 1.9. Renta, consumo y ahorro de las familias y ISFL en España. 1995-2009 Valores absolutos en millones de euros corrientes, peso dentro la RFBDA1 y tasas de crecimiento interanual en porcentaje Valores absolutos Peso dentro la RFBAD Tasas de crecimiento RFBAD1 Consumo privado2 Ahorro bruto3 C. privado2 Ah. bruto3 RFBAD1 C. privado2 Periodos significativos 1995-00 415.065 368.536 48.108 88,6 11,7 7,0 7,1 2001-04 572.778 517.137 56.988 90,3 9,9 7,0 7,0 2005-07 731.352 665.625 66.486 91,0 9,1 7,0 7,3 Detalle anual 2000 483.794 438.096 47.143 90,6 9,7 7,7 8,0 2001 516.266 468.164 50.150 90,7 9,7 6,7 6,9 2002 551.050 497.276 54.455 90,2 9,9 6,7 6,2 2003 589.189 529.317 61.401 89,8 10,4 6,9 6,4 2004 634.607 573.791 61.945 90,4 9,8 7,7 8,4 2005 685.295 620.751 64.726 90,6 9,4 8,0 8,2 2006 732.226 667.189 65.823 91,1 9,0 6,8 7,5 2007 776.536 708.934 68.908 91,3 8,9 6,1 6,3 Previsión anual4 2008 824.198 742.134 85.757 90,0 10,4 6,1 4,7 2009 830.645 719.068 116.597 86,6 14,0 0,8 -3,1 1. La renta ajustada incluye transferencias sociales en especie. 2. Consumo final efectivo. 3.El ahorro bruto incluye las reservas matemáticas de jubilación. 4. Previsión Caixa Catalunya. Fuente: Caixa Catalunya a partir de datos del Banco de España.

Visión panorámica de la evolución reciente de los indicadores de comportamiento de los hogares CONSUMO Y ECONOMÍA FAMILIAR

25

2. Visión panorámica de la evolución reciente de los indicadores de comportamiento de los hogares 2.1. La dinámica del mercado de trabajo

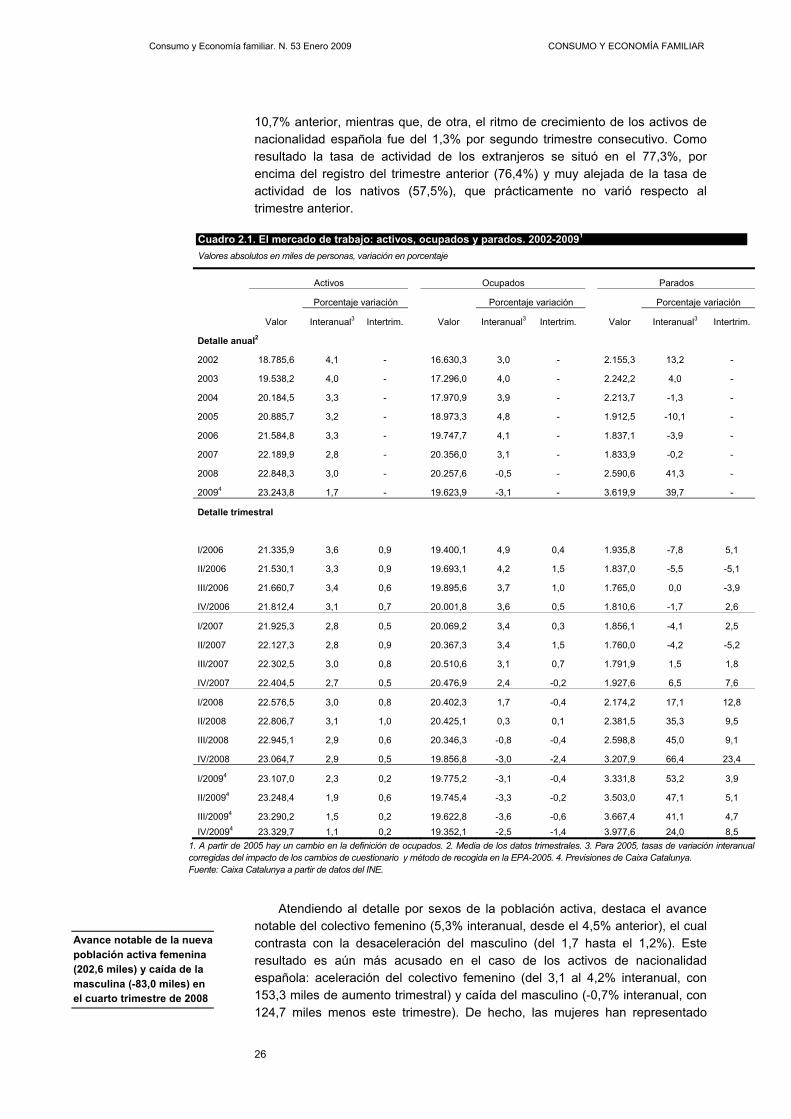

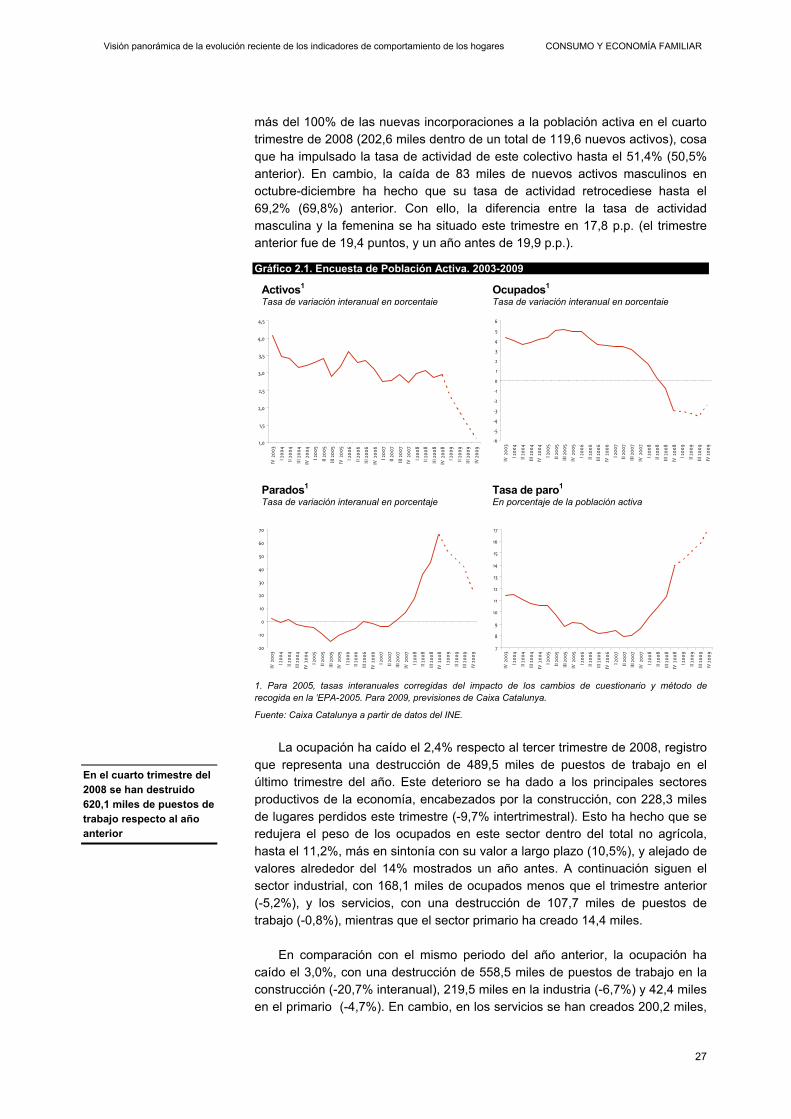

Al cierre de 2008, todos los indicadores disponibles del mercado laboral

español señalan un deterioro muy notable, con una destrucción de ocupación que no se observaba desde hacía quince años. Concretamente, el número de ocupados ha caído un 3%, registro no visto desde finales de 1993, y que se acerca de manera preocupante al mínimo histórico conseguido al principio de aquel mismo año (-4,5%). El número de afiliados a la Seguridad Social ha experimentado una caída similar, del 3,6% interanual en el cuarto trimestre de 2008, y los contratos registrados en el INEM se han reducido el 18,9%. En cambio, la oferta de trabajo ha continuado creciendo a un ritmo insólito, del 2,9%, con lo cual el número de parados se ha disparado hasta el 66%, y la tasa de paro ha repuntado hasta el 13,9%, máximo desde el año 2000, si bien aún lejos de los registros alrededor del 25% conseguidos en 1994. Todo ello dibuja un panorama bien distinto del correspondiente a los años anteriores, y augura un futuro inmediato que continuará con un deterioro evidente tanto en términos de ocupación (caída prevista del 3,1% en 2009, según Caixa Catalunya) como de parados (tasa de paro alrededor del 17% a finales de 2009).

Gráfico 2.1. Indicadores de ocupación y paro del mercado laboral español

Ocupación Tasa de variación interanual en porcentaje

Paro Tasa de variación interanual en porcentaje

Fuente: Caixa Catalunya a partir de datos del INEM, el INE y el Banco de España.

Lejos de adecuarse a las nuevas condiciones del mercado laboral, la oferta

de trabajo ha continuado creciendo a un ritmo elevado en el cuarto trimestre de 2008, el 0,5%, con 119,6 miles de nuevos activos. De estos, el 79,3% son extranjeros (cerca de 95 miles), la mayoría procedentes de Europa (83,6 miles, incluyendo los de la Unión Europea y el resto de países europeos), hecho un poco extraordinario atendiendo al promedio del año (en 2007, este colectivo representó el 24,4% de los nuevos activos, y en 2008 ha sido del 19,5%). En cambio, sólo un 2,9% de los nuevos activos provienen de América Latina este trimestre, registro que representa una reducción notable y ha presionado a la baja al promedio del año (22,4%, desde el 31,6% que representaron dentro del total de los nuevos activos en 2007). En cuanto al resto de nuevos activos extranjeros, han significado el 11,5% del total en octubre-diciembre de 2008 y el 15,8% de media anual (el año anterior constituyeron el 7,1%). Según el ritmo de crecimiento interanual, si bien fue del 2,9% en el total de activos (al igual que en el trimestre anterior), hubo dos trayectorias bastante diferenciadas. Por una parte, los activos extranjeros aumentaron el 11,3%, acelerándose desde el

-6 -4 -2 0

2 4 6 8

IV 1992 IV 1998 IV 2001 IV 2007

Puestos de trabajo equivalentes a tiempo completo (CNTR)Afiliados (Seguridad Social)Ocupados (EPA)

-40

-20

0

20

40

60

80

IV 1991 IV 1996 IV 2000 IV 2008

Paro registrado (INEM) Paro estimado (EPA)

Destrucción de ocupación y elevado repunte de la tasa de paro al cierre de 2008, hechos que auguran un futuro inmediato difícil del mercado laboral español

La población activa crece el 2,9% interanual en el cuarto trimestre de 2008, con un peso elevado de los extranjeros europeos

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

26

10,7% anterior, mientras que, de otra, el ritmo de crecimiento de los activos de nacionalidad española fue del 1,3% por segundo trimestre consecutivo. Como resultado la tasa de actividad de los extranjeros se situó en el 77,3%, por encima del registro del trimestre anterior (76,4%) y muy alejada de la tasa de actividad de los nativos (57,5%), que prácticamente no varió respecto al trimestre anterior.

Cuadro 2.1. El mercado de trabajo: activos, ocupados y parados. 2002-20091

Valores absolutos en miles de personas, variación en porcentaje

1. A partir de 2005 hay un cambio en la definición de ocupados. 2. Media de los datos trimestrales. 3. Para 2005, tasas de variación interanual corregidas del impacto de los cambios de cuestionario y método de recogida en la EPA-2005. 4. Previsiones de Caixa Catalunya. Fuente: Caixa Catalunya a partir de datos del INE.

Atendiendo al detalle por sexos de la población activa, destaca el avance notable del colectivo femenino (5,3% interanual, desde el 4,5% anterior), el cual contrasta con la desaceleración del masculino (del 1,7 hasta el 1,2%). Este resultado es aún más acusado en el caso de los activos de nacionalidad española: aceleración del colectivo femenino (del 3,1 al 4,2% interanual, con 153,3 miles de aumento trimestral) y caída del masculino (-0,7% interanual, con 124,7 miles menos este trimestre). De hecho, las mujeres han representado

Activos Ocupados Parados

Porcentaje variación Porcentaje variación Porcentaje variación

Valor Interanual3 Intertrim. Valor Interanual3 Intertrim. Valor Interanual3 Intertrim.

Detalle anual2

2002 18.785,6 4,1 - 16.630,3 3,0 - 2.155,3 13,2 -

2003 19.538,2 4,0 - 17.296,0 4,0 - 2.242,2 4,0 -

2004 20.184,5 3,3 - 17.970,9 3,9 - 2.213,7 -1,3 -

2005 20.885,7 3,2 - 18.973,3 4,8 - 1.912,5 -10,1 -

2006 21.584,8 3,3 - 19.747,7 4,1 - 1.837,1 -3,9 -

2007 22.189,9 2,8 - 20.356,0 3,1 - 1.833,9 -0,2 -

2008 22.848,3 3,0 - 20.257,6 -0,5 - 2.590,6 41,3 -

20094 23.243,8 1,7 - 19.623,9 -3,1 - 3.619,9 39,7 -

Detalle trimestral

I/2006 21.335,9 3,6 0,9 19.400,1 4,9 0,4 1.935,8 -7,8 5,1

II/2006 21.530,1 3,3 0,9 19.693,1 4,2 1,5 1.837,0 -5,5 -5,1

III/2006 21.660,7 3,4 0,6 19.895,6 3,7 1,0 1.765,0 0,0 -3,9

IV/2006 21.812,4 3,1 0,7 20.001,8 3,6 0,5 1.810,6 -1,7 2,6

I/2007 21.925,3 2,8 0,5 20.069,2 3,4 0,3 1.856,1 -4,1 2,5

II/2007 22.127,3 2,8 0,9 20.367,3 3,4 1,5 1.760,0 -4,2 -5,2

III/2007 22.302,5 3,0 0,8 20.510,6 3,1 0,7 1.791,9 1,5 1,8

IV/2007 22.404,5 2,7 0,5 20.476,9 2,4 -0,2 1.927,6 6,5 7,6

I/2008 22.576,5 3,0 0,8 20.402,3 1,7 -0,4 2.174,2 17,1 12,8

II/2008 22.806,7 3,1 1,0 20.425,1 0,3 0,1 2.381,5 35,3 9,5

III/2008 22.945,1 2,9 0,6 20.346,3 -0,8 -0,4 2.598,8 45,0 9,1

IV/2008 23.064,7 2,9 0,5 19.856,8 -3,0 -2,4 3.207,9 66,4 23,4

I/20094 23.107,0 2,3 0,2 19.775,2 -3,1 -0,4 3.331,8 53,2 3,9

II/20094 23.248,4 1,9 0,6 19.745,4 -3,3 -0,2 3.503,0 47,1 5,1

III/20094 23.290,2 1,5 0,2 19.622,8 -3,6 -0,6 3.667,4 41,1 4,7 IV/20094 23.329,7 1,1 0,2 19.352,1 -2,5 -1,4 3.977,6 24,0 8,5

Avance notable de la nueva población activa femenina (202,6 miles) y caída de la masculina (-83,0 miles) en el cuarto trimestre de 2008

Visión panorámica de la evolución reciente de los indicadores de comportamiento de los hogares CONSUMO Y ECONOMÍA FAMILIAR

27

más del 100% de las nuevas incorporaciones a la población activa en el cuarto trimestre de 2008 (202,6 miles dentro de un total de 119,6 nuevos activos), cosa que ha impulsado la tasa de actividad de este colectivo hasta el 51,4% (50,5% anterior). En cambio, la caída de 83 miles de nuevos activos masculinos en octubre-diciembre ha hecho que su tasa de actividad retrocediese hasta el 69,2% (69,8%) anterior. Con ello, la diferencia entre la tasa de actividad masculina y la femenina se ha situado este trimestre en 17,8 p.p. (el trimestre anterior fue de 19,4 puntos, y un año antes de 19,9 p.p.).

Gráfico 2.1. Encuesta de Población Activa. 2003-2009

Activos1 Tasa de variación interanual en porcentaje

Ocupados1 Tasa de variación interanual en porcentaje

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

IV 2

003

I 200

4II

2004

III 2

004

IV 2

004

I 200

5

II 20

05III

200

5

IV 2

005

I 200

6

II 20

06III

200

6

IV 2

006

I 200

7II

2007

III 2

007

IV 2

007

I 200

8II

2008

III 2

008

IV 2

008

I 200

9

II 20

09III

200

9

IV 2

009

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

IV 2

003

I 200

4

II 20

04

III 2

004

IV 2

004

I 200

5

II 20

05III

200

5

IV 2

005

I 200

6

II 20

06III

200

6

IV 2

006

I 200

7II

2007

III 2

007

IV 2

007

I 200

8II

2008

III 2

008

IV 2

008

I 200

9

II 20

09

III 2

009

IV 2

009

Parados1 Tasa de variación interanual en porcentaje

Tasa de paro1 En porcentaje de la población activa

-20

-10

0

10

20

30

40

50

60

70

IV 2

003

I 200

4

II 20

04III

200

4

IV 2

004

I 200

5

II 20

05

III 2

005

IV 2

005

I 200

6II

2006

III 2

006

IV 2

006

I 200

7

II 20

07

III 2

007

IV 2

007

I 200

8II

2008

III 2

008

IV 2

008

I 200

9

II 20

09III

200

9

IV 2

009

7

8

9

10

11

12

13

14

15

16

17

IV 2

003

I 200

4

II 20

04

III 2

004

IV 2

004

I 200

5

II 20

05

III 2

005

IV 2

005

I 200

6II

2006

III 2

006

IV 2

006

I 200

7

II 20

07

III 2

007

IV 2

007

I 200

8

II 20

08

III 2

008

IV 2

008

I 200

9

II 20

09

III 2

009

IV 2

009

1. Para 2005, tasas interanuales corregidas del impacto de los cambios de cuestionario y método de recogida en la 'EPA-2005. Para 2009, previsiones de Caixa Catalunya.

Fuente: Caixa Catalunya a partir de datos del INE.

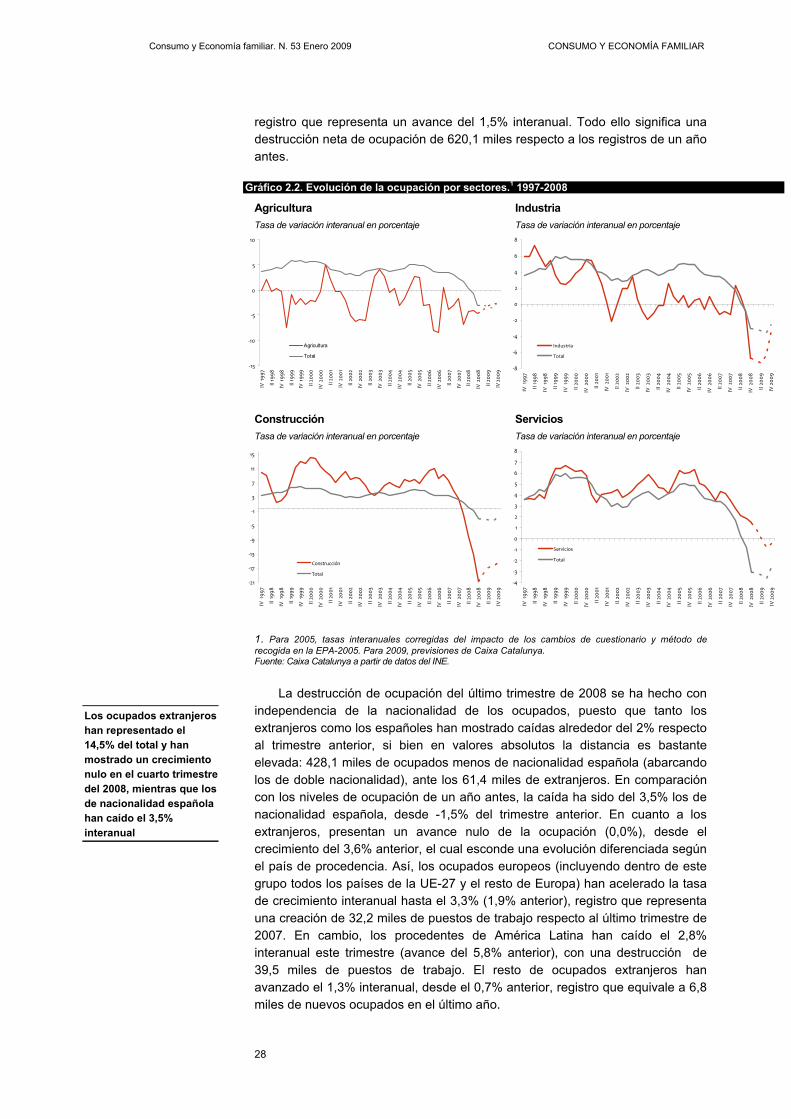

La ocupación ha caído el 2,4% respecto al tercer trimestre de 2008, registro

que representa una destrucción de 489,5 miles de puestos de trabajo en el último trimestre del año. Este deterioro se ha dado a los principales sectores productivos de la economía, encabezados por la construcción, con 228,3 miles de lugares perdidos este trimestre (-9,7% intertrimestral). Esto ha hecho que se redujera el peso de los ocupados en este sector dentro del total no agrícola, hasta el 11,2%, más en sintonía con su valor a largo plazo (10,5%), y alejado de valores alrededor del 14% mostrados un año antes. A continuación siguen el sector industrial, con 168,1 miles de ocupados menos que el trimestre anterior (-5,2%), y los servicios, con una destrucción de 107,7 miles de puestos de trabajo (-0,8%), mientras que el sector primario ha creado 14,4 miles.

En comparación con el mismo periodo del año anterior, la ocupación ha

caído el 3,0%, con una destrucción de 558,5 miles de puestos de trabajo en la construcción (-20,7% interanual), 219,5 miles en la industria (-6,7%) y 42,4 miles en el primario (-4,7%). En cambio, en los servicios se han creados 200,2 miles,

En el cuarto trimestre del 2008 se han destruido 620,1 miles de puestos de trabajo respecto al año anterior

Consumo y Economía familiar. N. 53 Enero 2009 CONSUMO Y ECONOMÍA FAMILIAR

28

registro que representa un avance del 1,5% interanual. Todo ello significa una destrucción neta de ocupación de 620,1 miles respecto a los registros de un año antes.

Gráfico 2.2. Evolución de la ocupación por sectores.1 1997-2008

Agricultura Tasa de variación interanual en porcentaje

-15

-10

-5

0

5

10

IV 1

997

II 19

98

IV 1

998

II 19

99

IV 1

999

II 20

00

IV 2

000

II 20

01

IV 2

001

II 20

02

IV 2

002

II 20

03

IV 2