Embed Size (px)

Citation preview

INOVAÇÃO E I&D NA INDÚSTRIA FARMACÊUTICA

PORTUGUESA

CASO BIAL

por

Lídia Manuel Magalhães Teixeira de Carvalho

Tese de Mestrado em Ciências Empresariais

Orientada por

Prof. Doutor Hélder Valente da Silva

Faculdade de Economia

Universidade do Porto

2007

i

NOTA BIOGRÁFICA

Lídia Manuel Magalhães Teixeira de Carvalho nasceu a 28 de Novembro de 1977, em

Amarante, vive em Matosinhos e trabalha na Empresa BIAL – Portela & Companhia SA,

na Trofa.

Na sua Formação Académica, concluiu a Licenciatura em Relações Internacionais

Económicas e Políticas, que terminou em 1999, e depois, a Licenciatura em Economia,

concluída em 2001, pela Escola de Economia e Gestão da Universidade do Minho.

Realizou entre 2001 e 2002 o Estágio Internacional do Programa Contacto, promovido

pelo ICEP: estágio de 1 ano em BIAL – Portela & Companhia, SA no Departamento de

Marketing Internacional e na filial moçambicana do Grupo BIAL – Medimport – funções

de adjunto de direcção.

Exerceu a Função de Controlo de Gestão na ETIS – Gestão de Crédito SA, nos anos de

2004 a 2005.

Actualmente, é Gestora de Mercado para América Latina, no Departamento de Marketing

Internacional de BIAL – Portela & Companhia, SA, cargo que desempenha desde 2005.

ii

AGRADECIMENTOS

É sem dúvida valioso e positivo o contributo e a influência que o Mestrado tem na nossa

formação pessoal, académica e profissional. Apesar de não ser uma tarefa fácil conciliar as

exigências profissionais com a realização do Mestrado, é realmente precioso o apoio

daquelas pessoas que nos ajudam a alcançar o nosso objectivo. Os reconhecimentos e

agradecimentos desta dissertação são dirigidos:

Ao meu Orientador, Prof. Doutor Helder Valente da Silva, pela fundamental e

imprescindível orientação, compreensão e colaboração ao longo de toda a elaboração da

dissertação de mestrado.

Ao Conselho de Administração do Grupo BIAL e vários colaboradores pela ajuda na

recolha de informação e revisão de conceitos na área.

À Dra. Irina Saur pelo importante contributo nas várias fases desta dissertação.

À Dra. Júlia Serra pela sua pronta disponibilidade na revisão do texto.

Ao Conselho de Administração da ETIS por toda a comprensão e apoio durante a fase

curricular do Mestrado.

Aos meus amigos, em particular à D. Felicidade, à Helena e à Susana, pela coragem e

ânimo que deram nos momentos mais difíceis.

Ao Pedro, pela força que sempre transmitiu, pelo seu apoio na elaboração deste trabalho e

por toda a paciência durante as minhas ausências.

Aos meus pais e familiares mais próximos, agradecendo em particular o apoio e contributo

da minha prima Raquel.

E de uma forma muito especial, à minha Mãe, pelo grande interesse e entusiasmo

transmitido desde o início do Mestrado e pelo apoio e compreesão em todos os momentos.

A ela dedico este trabalho.

iii

SÍNTESE

A Indústria Farmacêutica destaca-se dos outros sectores de actividade pelo seu elevado

nível de investimento em I&D. As estatísticas mais recentes apontam-na como o sector

com maior investimento em I&D a nível mundial, tanto em termos absolutos como

relativos, colocando estas empresas na liderança do ranking mundial das empresas com

maior investimento em I&D.

A presente dissertação tem o propósito de estudar a Inovação e a I&D na Indústria

Farmacêutica, pretendendo contribuir com o caso de estudo específico português, dada a

falta de estudos académicos recentes sobre a I&D na Indústria Farmacêutica no país. É

apresentado o caso do Grupo BIAL, a empresa da Indústria Farmacêutica Portuguesa com

o maior investimento em I&D.

A teoria económica aponta a actividade inovadora como uma forma de crescimento e

desenvolvimento de uma empresa, de um sector ou de uma indústria. Como principais

conclusões, este estudo sugere uma forte relação entre a dimensão das empresas líderes na

Indústria Farmacêutica e a sua actividade de I&D. As maiores e mais fortes empresas deste

sector são multinacionais que mantêm uma forte actividade de I&D, considerando-se que o

seu crescimento está fortemente dependente do sucesso das suas inovações.

A actividade de I&D é morosa, dada a especificidade e forte regulamentação do processo

de I&D, dispendiosa, devido aos elevados custos na descoberta e desenvolvimento de um

medicamento, e de elevado risco, dadas as elevadas taxas de insucesso no desenvolvimento

de um medicamento. Como forma de protecção deste risco, esta indústria utiliza o sistema

de patentes, que é fundamental na sua actividade.

A Indústria Farmacêutica Portuguesa caracteriza-se por uma reduzida actividade de I&D.

No entanto, destaca-se o caso da BIAL pela forte intensidade do seu investimento em I&D,

prevendo lançar em 2009 o primeiro medicamento de investigação com origem em

Portugal. No que diz respeito às decisões de Inovação e I&D, poderemos considerar que a

BIAL se distingue da generalidade das empresas portuguesas e se assemelha às empresas

líderes a nível mundial.

iv

ÍNDICE

1. INTRODUÇÃO..............................................................................................................1

2. A ACTIVIDADE DE INVESTIGAÇÃO E DESENVOLVIMENTO (I&D) –

REVISÃO DE LITERATURA ..............................................................................................3

2.1. O INTERESSE PELA I&D ............................................................................................... 3

2.2. TAXONOMIA DAS INOVAÇÕES.................................................................................. 7

2.3. ESTRUTURA DE MERCADO E INCENTIVO À INOVAÇÃO .................................... 9

2.4. I&D COMO COMPETIÇÃO DIRECTA ENTRE EMPRESAS .................................... 11

2.5. PATENTES E POLÍTICA DE PATENTES.................................................................... 13

2.5.1. Duração Óptima da Patente..................................................................................... 13

2.5.2. Âmbito Óptimo da Patente...................................................................................... 14

2.5.3. Corrida às Patentes e a Actividade Inovadora como determinante na estrutura de

mercado................................................................................................................... 15

2.5.4. O Poder de Monopólio e as Patentes Adormecidas ................................................ 16

2.6. LICENCIAMENTO TECNOLÓGICO ........................................................................... 17

2.6.1. Incentivo de um oligopolista licenciar uma inovação não drástica......................... 18

2.6.2. Licenças, Bem-Estar Público e Política Pública ..................................................... 19

2.7. COOPERAÇÃO ENTRE EMPRESAS EM I&D............................................................ 21

3. A INDÚSTRIA FARMACÊUTICA E O MERCADO FARMACÊUTICO ...............24

3.1. CARACTERÍSTICAS DA INDÚSTRIA A NÍVEL MUNDIAL ................................... 24

3.2. O MERCADO FARMACÊUTICO MUNDIAL ............................................................. 26

3.2.1. Valor do Mercado Farmacêutico............................................................................. 26

3.2.2. Classes Terapêuticas líderes e os principais produtos............................................. 30

3.2.3. Performance Regional............................................................................................. 31

3.3. EMPRESAS LÍDERES ................................................................................................... 34

3.4. TENDÊNCIAS DO MERCADO..................................................................................... 36

3.5. A INDÚSTRIA FARMACÊUTICA EM PORTUGAL .................................................. 39

v

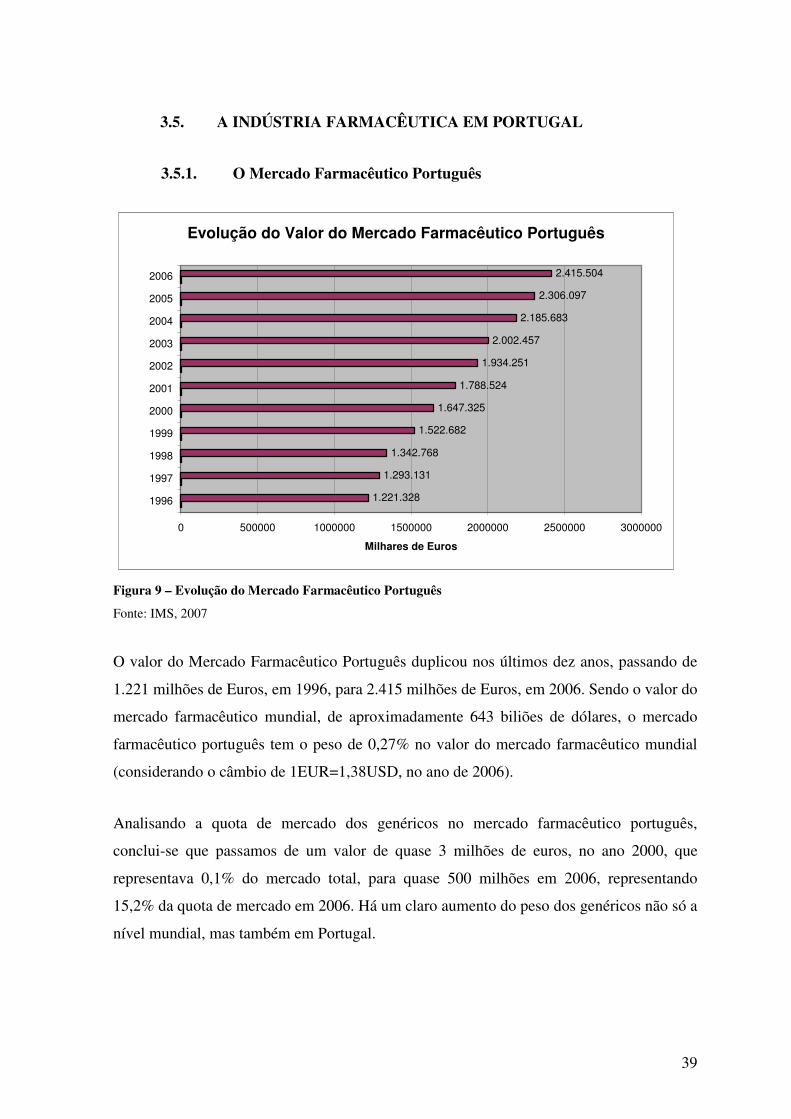

3.5.1. O Mercado Farmacêutico Português....................................................................... 39

3.5.2. Principais Classes Terapêuticas e Produtos ............................................................ 41

3.5.3. Empresas Líderes .................................................................................................... 43

3.5.4. A Indústria Farmacêutica Portuguesa ..................................................................... 44

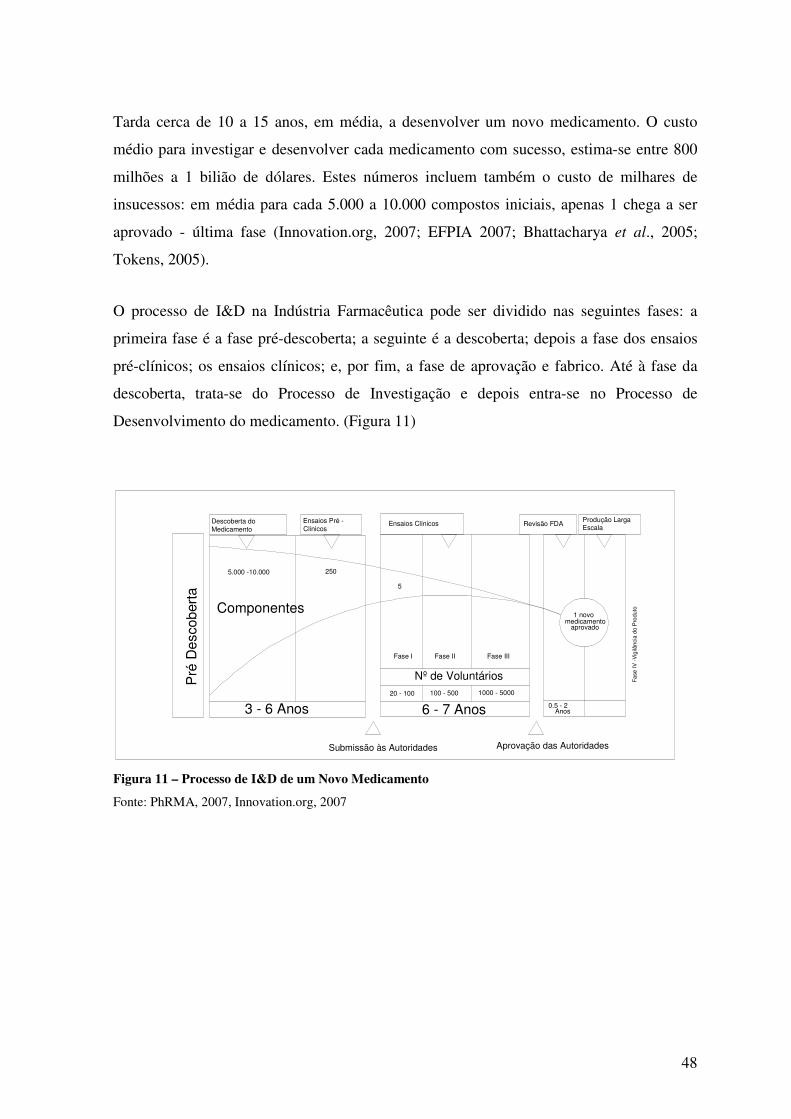

4. O PROCESSO DE I&D NA INDÚSTRIA FARMACÊUTICA .................................47

4.1. O PROCESSO DE INVESTIGAÇÃO DE UM MEDICAMENTO................................ 49

4.1.1. A fase da Pré-descoberta......................................................................................... 49

4.1.2. Descoberta da nova molécula.................................................................................. 50

4.2. O PROCESSO DE DESENVOLVIMENTO DE UM MEDICAMENTO...................... 52

4.2.1. Ensaios Pré-clínicos ................................................................................................ 52

4.2.2. Ensaios Clínicos...................................................................................................... 53

4.2.3. Aprovação ............................................................................................................... 55

4.2.4. Produção.................................................................................................................. 56

4.2.5. Continuação de estudos e Ensaios Clínicos Fase IV............................................... 56

4.3. A INCERTEZA NO DESENVOLVIMENTO DE UM MEDICAMENTO E O PAPEL

DAS PATENTES ......................................................................................................................... 57

5. INOVAÇÃO E I&D NA INDÚSTRIA FARMACÊUTICA .......................................60

5.1. O PESO DA I&D FARMACÊUTICA NA I&D GLOBAL............................................ 60

5.2. A DINÂMICA DA INOVAÇÃO TECNOLÓGICA NA INDÚSTRIA

FARMACÊUTICA....................................................................................................................... 63

5.3. FORÇAS CONDUTORAS DA INOVAÇÃO TECNOLÓGICA (IT) NA INDÚSTRIA

FARMACÊUTICA....................................................................................................................... 64

5.3.1. Inovações Radicais Versus Inovações Incrementais............................................... 66

5.3.2. O efeito dinâmico da IR .......................................................................................... 66

5.3.3. A difusão da tecnologia: IR, PT e TT ..................................................................... 68

5.4. A EMPRESA FARMACÊUTICA COMO INSTITUIÇÃO INOVADORA DE

CORPORATE TECHOLOGY TRADITIONS (CTT)..................................................................... 70

5.4.1. CTTs, TTs e a condução das grandes ondas ........................................................... 70

vi

5.4.2. As grandes ondas, a Inovação e as despesas de I&D das maiores empresas

farmacêuticas americanas........................................................................................ 72

5.5. A VANTAGEM COMPETITIVA DA INDÚSTRIA FARMACÊUTICA NACIONAL 74

6. TENDÊNCIAS DA INOVAÇÃO E I&D NA INDÚSTRIA FARMACÊUTICA

MUNDIAL ……………………………………………………………………………..76

6.1. ALTERAÇÕES AOS MODELOS DE I&D.................................................................... 79

6.2. O INVESTIMENTO EM I&D E A SUA REPARTIÇÃO REGIONAL......................... 84

6.3. NOVOS MEDICAMENTOS - NOVAS SUBSTÂNCIAS ACTIVAS –

DISTRIBUIÇÃO A NÍVEL MUNDIAL...................................................................................... 87

6.3.1. Áreas Terapêuticas .................................................................................................. 89

6.3.2. Empresas Líderes em I&D ...................................................................................... 89

7. A I&D NA INDÚSTRIA FARMACÊUTICA PORTUGUESA..................................92

8. O CASO BIAL .............................................................................................................98

8.1. PERFIL DA EMPRESA.................................................................................................. 98

8.1.1. Historial................................................................................................................... 98

8.1.2. Investigação ............................................................................................................ 99

8.1.3. Internacionalização ............................................................................................... 100

8.1.4. Produção e Produtos.............................................................................................. 101

8.1.5. Fundação Bial ....................................................................................................... 101

8.1.6. Recursos Humanos................................................................................................ 102

8.2. A DECISÃO DE INVESTIMENTO EM I&D.............................................................. 103

8.3. PATENTES E MARCAS .............................................................................................. 106

8.4. AS NOVAS ENTIDADES QUÍMICAS ....................................................................... 109

8.5. PERSPECTIVAS........................................................................................................... 111

9. CONCLUSÕES..........................................................................................................112

10. LISTA DE REFERÊNCIAS BIBLIOGRÁFICAS ....................................................117

vii

ÍNDICE DE FIGURAS

Figura 1 – Processos de Inovação Drásticos e Não Drásticos................................................8

Figura 2 – A Estrutura de Mercado e o Desejo de Inovar ......................................................9

Figura 3 – Evolução do Valor do Mercado Farmacêutico Mundial .....................................27

Figura 4 – Taxas de Crescimento por Áreas do mercado farmacêutico...............................27

Figura 5 – Evolução Mercado Farmacêutico da Biotecnologia ...........................................28

Figura 6 – Evolução do Mercado Farmacêutico nos Mercados Emergentes .......................29

Figura 7 – Evolução do Mercado Farmacêutico dos Genéricos...........................................30

Figura 8 – Repartição do Mercado Farmacêutico Mundial – Vendas de 2006 ....................32

Figura 9 – Evolução do Mercado Farmacêutico Português..................................................39

Figura 10 – Evolução das Classes Terapêuticas no Mercado Farmacêutico Português.......41

Figura 11 – Processo de I&D de um Novo Medicamento....................................................48

Figura 12 – Evolução do Investimento em I&D e Novos Medicamentos............................77

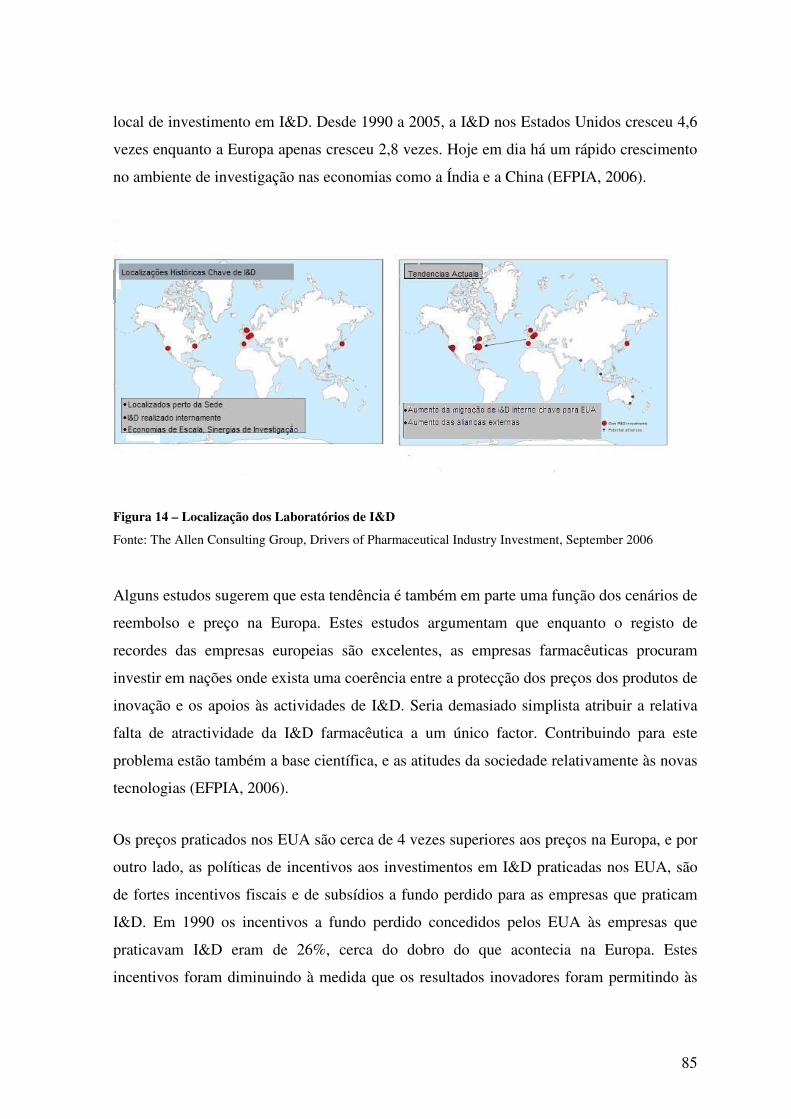

Figura 13 – Evolução do Investimento em I&D na Europa, EUA e Japão ..........................84

Figura 14 – Localização dos Laboratórios de I&D ..............................................................85

Figura 15 – Evolução do Número de Lançamentos de NEQs..............................................89

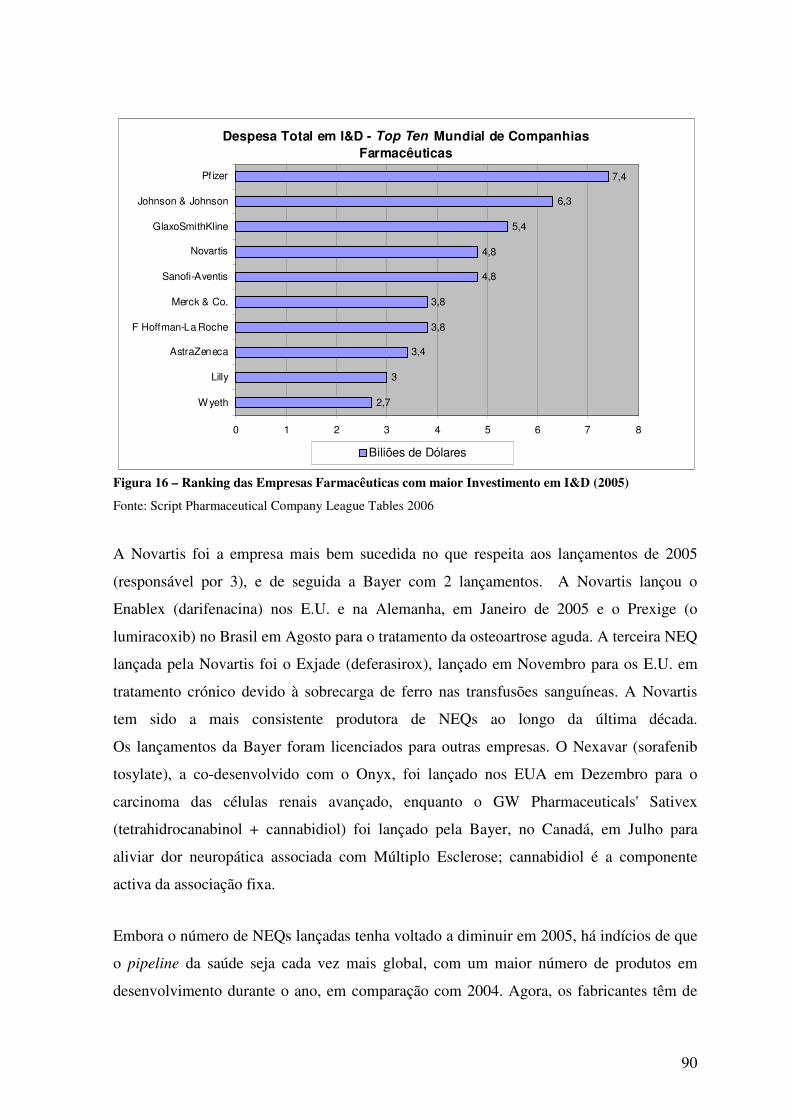

Figura 16 – Ranking das Empresas Farmacêuticas com maior Investimento em I&D

(2005)………………… .......................................................................................................90

viii

ÍNDICE DE TABELAS

Tabela 1 – Ranking dos Principais Produtos do Mercado Farmacêutico Mundial ..............31

Tabela 2 – Ranking das 20 Maiores Empresas do Mercado Farmacêutico Mundial ...........34

Tabela 3 – Evolução do Mercado Farmacêutico dos Genéricos no Mercado Português .....40

Tabela 4 – Evolução das Taxas de Crescimento dos Genéricos no Mercado Português .....40

Tabela 5 – Ranking dos Principais Produtos do Mercado Farmacêutico Mundial ..............42

Tabela 6 – Ranking das 20 Maiores Empresas do Mercado Farmacêutico Mundial ...........43

Tabela 7 – Ranking das Empresas Farmacêuticas em Portugal com maior Investimento em

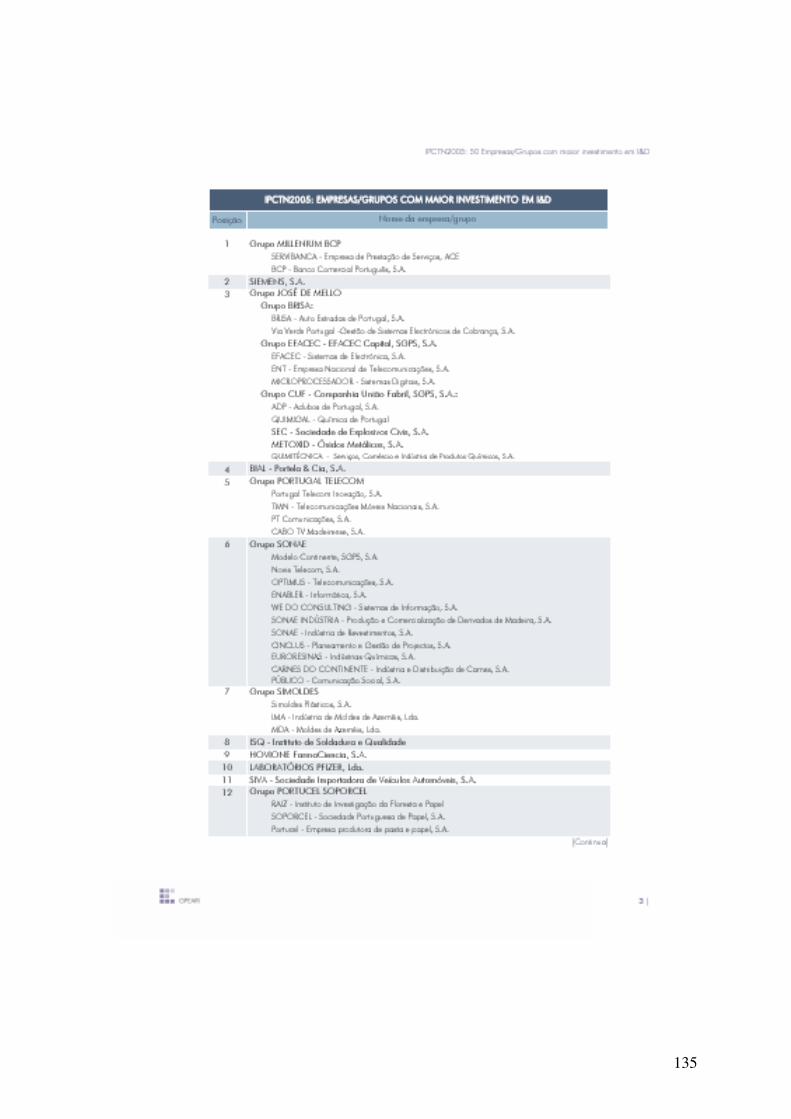

I&D entre o total das 50 maiores investidoras em I&D .......................................................93

ix

ÍNDICE DE ANEXOS

ANEXO A - The 2007 EU Industrial R&D Investment SCOREBOARD, Comissão Europeia, 2007……………………………………………………………………………126 ANEXO B - MCTES – Ministério da Ciência, Tecnologia e Ensino Superior, Inquérito ao Potencial Científico e Tecnológico Nacional 2005………………………………………132

1

1. INTRODUÇÃO

A Indústria Farmacêutica é um dos sectores de actividade que mais investe em I&D e o

mais intensivo em I&D entre os diversos sectores (European Commission, 2007).

Este trabalho pretende estudar a Indústria Farmacêutica, analisando o seu funcionamento, a

tendência do seu mercado, a dinâmica da Inovação e da I&D neste sector, e sobretudo

contribuir com o caso específico da I&D na Indústria Farmacêutica Portuguesa, dada a

falta de estudos académicos recentes no país.

Pretende-se analisar a I&D realizada em Portugal, quais as principais empresas e as suas

áreas de investigação, e estudar o caso particular do Grupo BIAL que é a empresa da

Indústria Farmacêutica Portuguesa com o maior investimento em I&D e a quarta a nível

nacional entre os vários sectores (MTCES, 2007).

O objectivo é poder concluir sobre as semelhanças ou maiores diferenças entre a I&D

realizada na Indústria Portuguesa e a I&D mundial e de que forma Portugal está

representado no panorama da I&D Farmacêutica.

Iniciamos o presente estudo com uma revisão de literatura à teoria económica sobre a

Inovação e a I&D, explicando como se caracterizam as inovações, qual a estrutura de

mercado que mais favorece a I&D, a importância e problemática das patentes e do

licenciamento tecnológico e a possibilidade e vantagens da cooperação entre as empresas

em I&D.

Com o objectivo de melhor compreender a Inovação e I&D aplicadas à Indústria

Farmacêutica, faremos no terceiro capítulo uma caracterização da indústria a nível

mundial, do mercado farmacêutico, de seguida, das empresas líderes e por fim,

apresentamos o caso de Portugal (mercado farmacêutico português e indústria farmacêutica

portuguesa) na tentativa de enquadrar a realidade de Portugal.

2

O Processo de I&D de um medicamento é muito específico devido a toda a

regulamentação a que está sujeito. Trata-se de um produto da I&D que é utilizado na saúde

humana, daí toda a sua especificidade e regulamentação. Por isso faremos uma breve

descrição deste processo, para melhor se compreender o nível de investimento da I&D e o

resultado deste processo.

A Indústria Farmacêutica conseguiu ao longo de 200 anos de história inovar

constantemente. Depois da apresentação do processo de I&D na Indústria Farmacêutica, no

capítulo 5, faremos uma breve apresentação da história da Inovação na Indústria

Farmacêutica, focando a atenção em quais as forças condutoras da Inovação e as suas

consequências, o papel das tradições tecnológicas das empresas e a vantagem competitiva

das empresas nacionais.

Depois de se ter abordado a história das inovações na Indústria Farmacêutica, passamos às

tendências da inovação e I&D na Indústria Farmacêutica mundial, iremos analisar

nomeadamente as alterações aos modelos de I&D, o investimento realizado e a sua

repartição a nível mundial, os novos medicamentos e as empresas líderes em I&D.

Após a apresentação de todo o enquadramento da Indústria Farmacêutica Mundial, da

história das inovações, das tendências de I&D, das análises ao mercado farmacêutico

mundial e português, analisamos no Capítulo 7 de forma resumida a actividade das

empresas da Indústria Farmacêutica em Portugal que mais investem em I&D.

Procederemos à análise da sua actividade e das áreas em que actuam.

E terminamos com o caso BIAL, onde será analisado o projecto de I&D levado a cabo pela

empresa, vendo no que se distingue ou assemelha da realidade portuguesa e mundial.

Desta forma temos por objectivo mostrar que Portugal actua ao nível da I&D na Indústria

Farmacêutica, fazendo I&D e contribuindo com novas soluções para o mercado mundial.

3

2. A ACTIVIDADE DE INVESTIGAÇÃO E DESENVOLVIMENTO

(I&D) – REVISÃO DE LITERATURA

Este capítulo tem por objectivo a apresentação resumida do estado da arte da teoria

económica sobre a Inovação e a I&D em geral. Deste modo será apresentada a posição de

vários autores desde Schumpeter passando por Arrow até outros autores mais recentes

como Brandenburger, Nalebuff e Denicolò. Os temas a abordar irão desde a importância da

I&D, à taxonomia das inovações, passando à estrutura de mercado e à sua influência na

Inovação, a I&D como competição ou coopetição entre as empresas, até às patentes e ao

licenciamento tecnológico.

Esta será uma introdução ao tema da Inovação e I&D na Indústria Farmacêutica, para que

mais adiante melhor se possa reflectir sobre o enquadramento da realidade deste sector na

teoria económica.

2.1. O INTERESSE PELA I&D

“As empresas de maior sucesso são aquelas que descobrem novas formas de fazer as

coisas, ou que descobrem novos produtos e novos mercados”. Esta é a ideia virtual base do

livro de maior sucesso de Peters e Waterman, In Search of Excellence: Lessons from

America´s Best-Run Companies (1982). O ponto de vista prevalecente é de que as

empresas se tornam líderes do seu sector à medida que fazem I&D, que as leva a ter

inovações na sua tecnologia de produção ou nos produtos que fornecem.

Segundo Porter (The Competitive Advantage of Nations, 1990), a concorrência é a

mudança constante de novos produtos, novas formas de marketing, novos processos de

produção, fazendo assim emergir segmentos de mercado completamente novos. Esta ideia

de Porter pode ser quase literalmente revista na obra de Schumpeter de há cinquenta anos

atrás (Capitalism, Socialism, and Democracy, 1942).

Na perspectiva de Schumpeter (Capitalism, Socialism, and Democracy, 1942) não é a

4

competição pelo preço que importa, mas sim a competição por um novo produto, uma nova

tecnologia, uma nova fonte de oferta, uma nova forma de organização. O interesse na fonte

da actividade inovadora é ainda superior hoje do que no tempo de Schumpeter1. A origem

da vantagem competitiva está em explorar oportunidades não exploradas por outros.

Uma importante questão levantada por Schumpeter refere-se ao tipo de mercado mais

propício à actividade de I&D. Em primeiro lugar, Schumpeter conjecturou que os esforços

de I&D são mais fáceis de ser concebidos pelas grandes empresas do que pelas pequenas.

Em segundo lugar, especulou que as empresas monopolistas ou oligopolistas podem

prosseguir mais agressivamente a actividade inovadora do que as empresas que têm pouco

ou nenhum poder de mercado. Argumentou que mercados dominados por pequenas

empresas têm pequenos ganhos na eficiente alocação de recursos, enquanto mercados

dominados por grandes empresas, cada uma com considerável poder de mercado, têm

ganhos provenientes da eficiente dinâmica do desenvolvimento de novos produtos e novas

tecnologias.

Estas são consideradas as hipóteses Schumpeterianas. Ainda hoje permanece em aberto a

questão: São as maiores empresas as que fazem I&D? É uma estrutura de mercado

concentrado o melhor ambiente para o desenvolvimento de novas tecnologias? De acordo

com dados da U.S. Patent and Trademark Office (Junho 2000), as hipóteses de Schumpeter

são confirmadas. As 10 empresas que mais inovaram são efectivamente enormes. No

entanto, é necessário algum cuidado na interpretação dos dados: ou as maiores empresas

são as que mais inovam, ou então, as que mais inovam tornam-se as maiores.

Uma segunda questão, diz respeito à política pública que melhor pode encorajar a

descoberta de novas ideias e a sua disseminação. Por um lado, quando uma empresa

descobre um novo produto, ou uma nova forma de produção, é globalmente menos custoso

partilhar essa informação; no entanto, iria reduzir o retorno da actividade inovadora. Iria

corroer qualquer iniciativa para alcançar esse conhecimento em primeiro lugar. Então,

1 C. J. Whalen, “Today’s Hottest Economist Died 50 Years Ago” in Business Week, December 11, 2000, p.70., referencia que os macroeconomistas que estudam o crescimento, focam-se intensivamente no progresso tecnológico e inovação, como sendo a principal fonte do melhoramento dos padrões de vida ao longo do tempo.

5

conferindo direitos de propriedade às inovações, através de copyright ou patentes, e

permitindo aos inventores cobrar uma elevada taxa pela informação sobre a sua descoberta,

pode assim ser assegurada a provisão adequada do bem público chamado I&D. Ao mesmo

tempo, contudo, temos de reconhecer que garantindo os direitos do inovador também lhe é

dado temporariamente o poder do monopólio com todas as dificuldades que este poder

detém. Tem sido debatido nas políticas públicas o melhor ponto de equilíbrio entre

promoção da actividade inovadora (protegendo a propriedade intelectual) e promoção da

concorrência.2

Uma terceira questão advém do facto que o conhecimento tende a ser dispersado entre

vários indivíduos diferentes. Ainda poucas empresas possuem a especialização suficiente

dentro de portas. Assim, a I&D pode ser conduzida mais efectivamente por equipas de

investigadores de diferentes empresas. É possível encorajar a colaboração entre empresas

nos seus esforços de I&D, enquanto simultaneamente as empresas têm de competir no

mercado do produto?

No seu livro “Coopetition”, Adam Brandenburger e Nalebuff identificaram uma fraqueza

na Teoria das 5 Forças de Porter. A partir do ponto de vista de qualquer empresa, Porter

tende a olhar todas as outras empresas, os seus fornecedores, compradores, concorrentes

como ameaças ao lucro. Segundo Brandenburger e Nalebuff, as interacções entre empresas

podem ser positivas e negativas e enfatizam as muitas interacções positivas que Porter

geralmente ignora. Como exemplos dessas interacções positivas, incluem: esforços dos

concorrentes em fixar padrões tecnológicos que facilitam o crescimento do sector (como

por exemplo quando a Sony e a Toshiba formaram uma aliança para estabelecer padrões

compatíveis para os DVDs); esforços dos concorrentes em promover regras ou legislação

favoráveis; cooperação entre as empresas e os seus fornecedores para melhorar a qualidade

do produto para aumentar a procura, (como quando a Nintendo fixou o preço dos jogos

para que as empresas que desenvolvem o software tivessem incentivos a investir

fortemente em produzir jogos de elevada qualidade, o que levou a um aumento da

2 Nos Estados Unidos, patentes, “copyrights”, e “trademarks” são detidas pela U.S. Patent and Trademark Office. As patentes aplicam-se no caso de descobertas de novos “designs” ou no desenvolvimento de novas espécies. “Copyrights” são normalmente aplicadas a “itens” como programas de “software” e música. A distinção é um pouco dúbia. A diferença é que as patentes têm a duração de vinte anos e “copyrights” duram cinquenta.

6

procura); cooperação entre as empresas e os seus fornecedores para melhorar a eficiência

produtiva (por exemplo o Edward Hospital em Naperville trabalhou de perto com os

cirurgiões cardiovasculares para desenvolver um sistema informático que lhes permitisse a

ambos trocar rapidamente informações clínicas). (Brandenburger e Nalebuff, 1996)

Uma forma comum de colaboração é a investigação em joint venture (RJV). Devem as

RJV ser permitidas apesar do risco de colaboração que pode surgir no mercado do

produto? E se não forem permitidas, será de incentivar a cooperação sob licenciamento? É

possível que um inovador considere rentável e prefira licenciar a sua inovação a empresas

rivais? Deverá este licenciamento ser encorajado, por exemplo, tornando mais simples a

redacção de contratos que limitem o poder das licenças a explorar e talvez desenvolvam o

conhecimento pelo qual é obtida a licença?

Uma outra questão implícita a todas as anteriores é porque é que as empresas fazem I&D.

Schumpeter foi um dos primeiros a entender que a introdução de um novo produto debilita

as vendas das empresas no mercado. Do mesmo modo, a introdução de um novo processo

de produção que requer novo equipamento de produção reduz o valor da capacidade

produtiva das empresas existentes. Isto porque o processo de introdução de novos produtos

ou processos, inevitavelmente, corresponde à destruição dos anteriores, o que Schumpeter

chamou de processo de “destruição criativa”. Porque é que as empresas devem debilitar as

actividades existentes? Que incentivos encontram as empresas para I&D?

Em suma, muitas questões surgem quando se entende a concorrência como um processo

dinâmico que inclui o desenvolvimento de novos produtos e novos métodos de produção.

Estas questões envolvem os incentivos que as empresas têm em inovar, a relação entre

esforços de I&D e estrutura de mercado, o papel da política pública em garantir o poder de

monopólio (temporário) aos detentores de uma nova patente, e o desejo de permitir RJV.

7

2.2. TAXONOMIA DAS INOVAÇÕES

Os esforços de I&D são classificados como uma das três actividades relacionadas. A

primeira é a Investigação Básica: inclui estudos que não levam necessariamente a

aplicações específicas, mas levam ao conhecimento fundamental de modo que

subsequentemente possa ser útil a uma série de actividades. (A derivação da tecnologia

laser é um exemplo). A segunda categoria é a Investigação Aplicada: envolve a aplicação

da investigação básica a uma utilização específica e prática. Por fim existe a componente

de Desenvolvimento da I&D: o objectivo é passar do protótipo ao produto a ser utilizado

pelo consumidor e que seja capaz de uma produção massiva.

Relativamente ao resultado da I&D, distingue-se entre: Inovação de Processo que é a

descoberta de um novo e normalmente mais barato método de produção de bens existentes;

e Inovação de Produto que é a inovação que leva a um novo produto.

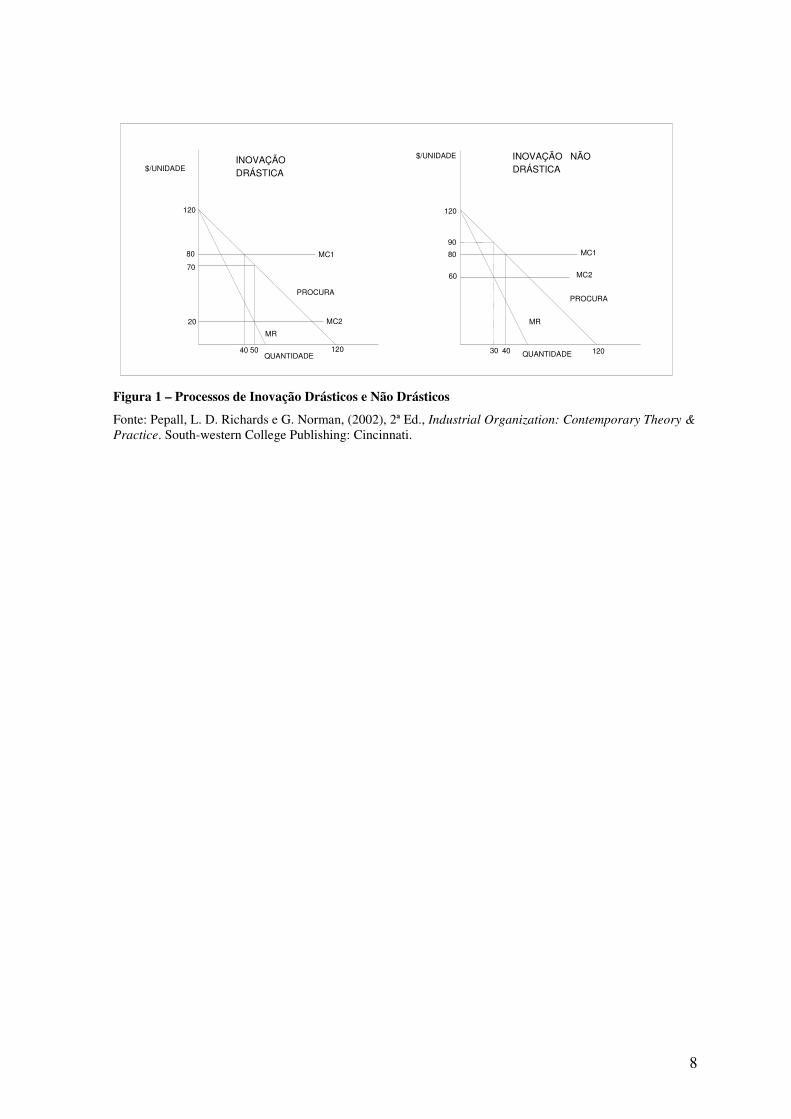

Relativamente à Inovação do Processo, as inovações distinguem-se de drásticas e não

drásticas ou inovações menores. As drásticas são aquelas que permitem a redução dos

custos a um ponto de dar ao inovador a posição de monopólio no sector sem recear

concorrência por entrada ou pelo preço durante algum tempo. No exemplo da figura 1, a

inovação drástica faz baixar o custo marginal de $80 para $20. O inovador, sendo

monopolista, fixa o preço igual ao custo marginal, ou seja, igual a $20. Dada a procura,

RM = 120 – 2Q, equacionando CM de 20, temos um output de 50 unidades e um preço de

monopólio de 70. Pelo contrário, uma empresa com uma inovação não drástica pode ter

alguma vantagem de custos em relação às concorrentes, mas nunca como uma empresa que

se comporta como monopolista sem recear a concorrência. Neste caso, de acordo com a

figura 1, em que a empresa inovadora apenas baixa os custos marginais de $80 para $60, se

esta tivesse um comportamento monopolista desejaria produzir 30 unidades a um preço de

$90. Mas as outras empresas do mercado não o permitiriam porque podiam praticar um

preço inferior. E assim, o melhor que a empresa inovadora conseguia fazer era fixar um

preço de $79,99 e um output de 40 unidades. Em conclusão, podemos afirmar que apenas

as inovações drásticas permitem às empresas um comportamento de monopolista. (Ver

Figura 1).

8

INOVAÇÃO NÃO DRÁSTICA

40 50 120

MC1

MC2

MR

PROCURA

QUANTIDADE

INOVAÇÃO DRÁSTICA

30

$/UNIDADE

120

80

70

20

PROCURA

MR

QUANTIDADE

MC2

MC1

120

$/UNIDADE

90

80

60

12040

Figura 1 – Processos de Inovação Drásticos e Não Drásticos

Fonte: Pepall, L. D. Richards e G. Norman, (2002), 2ª Ed., Industrial Organization: Contemporary Theory &

Practice. South-western College Publishing: Cincinnati.

9

2.3. ESTRUTURA DE MERCADO E INCENTIVO À INOVAÇÃO

Arrow (Economic Welfare and the Allocation of Resources for Inventions, 1962) levantou

a questão de quem teria mais incentivo a inovar (sendo o objectivo da inovação produzir a

custos variáveis médios inferiores): se uma empresa monopolista, ou se uma outra

empresa? Tratando-se de uma inovação drástica, o inovador, ficaria sem concorrentes no

mercado. Se o inovador for o monopolista, continuaria a ser monopolista. Caso o inovador

fosse uma nova empresa, então esta passaria a monopolista Em cada um dos cenários,

monopólio ou ambiente concorrencial (representados na Figura 2), Arrow conclui que o

valor de uma inovação é menor para o monopolista do que para uma empresa em ambiente

de concorrencial; isto porque, a empresa em ambiente concorrencial valoriza a inovação

pela totalidade das receitas adicionais geradas pela inovação. Pelo contrário, o monopolista

já tinha o lucro de monopólio.

MERCADO CONCORRENCIAL$/UNIDADE

MONOPOLIO $/UNIDADE

120

90

80

60

100

30 1204020 QUANTIDADE QUANTIDADE

PROCURA PROCURAMR

MC2

MC1

MC2

MC1

120

80

60

12040

Figura 2 – A Estrutura de Mercado e o Desejo de Inovar

Fonte: Pepall, L. D. Richards e G. Norman, (2002), 2ª Ed., Industrial Organization: Contemporary Theory &

Practice. South-western College Publishing: Cincinnati.

Dito de outro modo, uma inovação bem sucedida para uma empresa entrante, leva-a ao

monopólio. Mas uma inovação bem sucedida para uma empresa monopolista também a

leva a monopolista, mas dado que já era monopolista, os ganhos, a partir desta inovação,

são inferiores aos de uma empresa entrante. Através da inovação, a empresa entrante

´

10

substitui o monopolista, mas o monopolista não se substitui a si mesmo. Daí o chamado

efeito de substituição.

Os resultados são os mesmos no caso de um oligopólio com concorrência à Bertrand3 ou à

Cournot4 - isto porque enquanto a empresa à Cournot ou Bertrand tem lucros anteriores à

inovação, estes são muito inferiores aos lucros do monopolista. Daí que ambas têm muito

menos a perder do que o monopolista ao incorrer numa inovação.

Esta conclusão pode retirar-se tanto no caso de uma inovação drástica como não drástica,

assim como no caso de uma procura linear e não linear.

A análise de Arrow aplica-se ao caso da oportunidade de inovar não estar disponível aos

concorrentes ou a potenciais entrantes. Vejamos, no entanto, outros cenários a partir do

ponto 2.4.

3 Num oligopólio de concorrência à Bertrand, várias empresas competem pelos preços. 4 Num oligopólio de concorrência à Cournot, as empresas competem pelas quantidades.

11

2.4. I&D COMO COMPETIÇÃO DIRECTA ENTRE EMPRESAS

Se os ganhos da inovação são inferiores em monopólio do que num ambiente concorrencial

(Arrow, 1962), então seria de esperar que o nível da actividade inovadora fosse inferior

num sector de monopólio do que num sector de concorrência perfeita. Arrow tentou

responder ao argumento de Schumpeter de que o poder de monopólio promove a

actividade inovadora. Mas tanto Schumpeter, como a mais recente literatura, estudam

cenários em que o monopolista não está livre de entradas novas no mercado – na qual a

entrada não está efectivamente bloqueada.

Consideremos um cenário em que o detentor do monopólio reconhece que a alternativa a

não adoptar uma inovação é que o faça uma outra empresa. Neste cenário, as opções do

monopolista são comprar a inovação para manter o monopólio, ou não. E em qualquer dos

casos, passa a uma empresa high-cost num duopólio. Se ele não inovar, incorre num custo

superior a não adoptar a inovação uma vez que uma concorrente o fará. Quanto maior for o

custo da não adopção, maior vontade o monopolista terá de adoptar a inovação.

De acordo com Schumpeter, num cenário em que a estratégia da empresa é incorrer em

gastos de I&D de forma explícita, existe um modelo mais simples que é de Dasgupta e

Stiglitz (1980). Estes demonstram que o montante agregado gasto em I&D pode aumentar

e diminuir de acordo com o número de empresas possa diminuir e aumentar. Mas para que

o montante gasto em I&D aumente, é necessária uma elasticidade da procura do mercado

muito grande. Deste modo, o modelo de Dasgupta e Stiglitz (1980) é uma parte da

sustentação das hipóteses de Schumpeter de que a concentração alimenta a inovação. Este

modelo dá um suporte intelectual à ideia de que a concorrência imperfeita é boa para o

progresso tecnológico.

Existem modelos favoráveis às hipóteses de Schumpeter e outros que as contrariam. Têm

sido elaborados vários estudos estatísticos sobre a dimensão da empresa e estrutura do

mercado. Apesar destes estudos estarem longe de ser consensuais, nos seus resultados, têm

pelo menos algo em comum: a intensidade da I&D cresce com o aumento da concentração

do mercado, mas só até um determinado ponto, a partir do qual estagna ou começa a

diminuir, em função das receitas da empresa. Um dos primeiros estudos foi de Scherer

12

(1965), seguindo-se Levin e Reiss (1984), Levin et al. (1985), Lunn (1986), Scott (1990),

Geroski (1990), e Blundell, Griffith e Van Reem (1995) que vieram a confirmar a ideia

base de Scherer (1965).

13

2.5. PATENTES E POLÍTICA DE PATENTES

O estabelecimento de direitos de propriedade permitem ao detentor da patente actuar como

monopolista em relação àquela descoberta. O lucro resultante de monopólio é o que

incentiva as empresas a incorrerem em gastos de I&D.

Claro que a imitação continua a ser uma ameaça real que os inovadores têm de levar em

consideração, mesmo com a presença de patentes e copyrights e os casos de tribunal de

infracção de patentes.

2.5.1. Duração Óptima da Patente

A actual lei de patentes estabelece uma duração que varia de país para país. No Reino

Unido, a patente é normalmente concedida por 14 anos, mas pode ser estendida por mais

sete anos, para um total de 21 anos. Nos Estados Unidos, as patentes eram concedidas por

17 anos (número intermédio do Reino Unido), no entanto, recentemente, a lei foi alterada

para os 21 anos.

A teoria económica preocupa-se em estudar a duração óptima da patente. A chave é

encontrar o equilíbrio apropriado entre a capacidade do inovador ter um retorno do

investimento na I&D e o benefício proporcionado aos consumidores quando a patente

expira e a concorrência emerge. De acordo com o modelo base de Nordhaus (1969), a

duração óptima da patente é aquela que maximiza o ganho social líquido para os

consumidores e produtores.

Se a duração da patente é zero, os ganhos para o produtor são zero, porque o resultado da

inovação será imitado de imediato. Consequentemente não haverá I&D e não haverá

benefício social. Se a duração da patente for superior a zero, será induzida a inovação e

algum aumento do bem estar social. No entanto, para além de um determinado ponto,

haverá algum incentivo à inovação e, consequentemente, algum aumento no bem estar

total. Mas além de um determinado ponto, o aumento da duração da patente vai reduzir o

benefício social, mesmo que conduza a mais I&D e, consequentemente, a uma maior

14

redução no custo de produção; ou seja, há duas forças que trabalham para delimitar o

tempo óptimo da duração da patente.

2.5.2. Âmbito Óptimo da Patente

Fixar o âmbito de uma patente é uma tarefa bem mais complexa do que fixar a duração

óptima da patente; isto porque, a medida de duração da patente é o tempo, enquanto que a

medida do âmbito da patente não é uma medida aceite universalmente. Conceptualmente, a

ideia é fixar um montante mínimo pelo qual uma nova inovação possa diferir de outra já

existente (bem ou processo de produção), de modo a que ou a nova evite infringir uma

patente existente ou possa ela ser patenteada. Quanto maior for o requisito mínimo de

diferença, mais difícil se torna para as empresas inovar além da patente e entrar no lucro do

inovador. A determinação do âmbito óptimo da patente é muito difícil dada a imprecisão

da medida e reflecte-se na linguagem da concessão de Patentes. Esta questão está

particularmente associada à duração óptima da patente. Há sistemas de “short and fat”

(curta duração e de âmbito amplo) e de “long and thin” (longa duração e âmbito estreito).

Gilbert e Saphiro (1990) sugerem que apesar do âmbito da patente não ser mensurável, este

está relacionado com o lucro que a patente gera durante a vida; por isso, deduzem que o

bem-estar social é uma função decrescente do lucro gerado pela patente e que o aumento

do âmbito da patente é uma função crescente em termos de custos para o bem estar social.

Klemperer (1990), pelo contrário, considera que o âmbito da patente está relacionado com

a diferenciação do produto. No entanto, a patente só deve durar o suficiente até cobrir os

custos afundados5 de I&D pelo valor actual líquido gerado pelo lucro da patente.

Denicolò (1996) generaliza estas abordagens. Quanto menos eficiente é o tipo de

concorrência existente, maior a probabilidade de existirem patentes amplas e curtas.

Mercados em que as empresas tenham grande poder de monopólio, funcionam melhor com

políticas de “short and fat”, enquanto mercados concorrenciais com políticas “long and

thin”. De acordo com a evidência empírica, os mercados nos quais a I&D e o

5 Custos Afundados são todos os custos incorridos pela empresa e que não podem ser recuperados.

15

desenvolvimento de novos produtos são aspectos importantes na concorrência entre

empresas, são normalmente mercados com um estrutura concentrada (p.e., a indústria

farmacêutica). Como veremos no capítulo 3, a Indústria Farmacêutica está bastante

concentrada. Segundo a teoria de Denicolò aplicar-se-ia uma estratégia de patentes amplas

e de duração limitada.

2.5.3. Corrida às Patentes e a Actividade Inovadora como determinante

na estrutura de mercado

De acordo com Schumpeter, a inovação é uma espécie de competição diferente da

competição pelo preço. As empresas competem entre si “correndo” para desenvolver novas

tecnologias ou novos produtos e esta competição é mortal para as que chegam depois.

Chegar em primeiro lugar é tudo o que importa, mesmo que se ganhe por muito ou por

pouco. Por outras palavras, “winner-take-all”, de modo que chegar em segundo lugar ou

em décimo é igual.

A competição pela inovação pode ser vista como uma corrida na qual o sucesso de um

jogador é o fracasso do outro. O que perde a patente pode ver anos de investimento e

trabalho árduo deitado fora enquanto o rival anuncia uma grande viragem. Estas

consequências dramáticas são, sem dúvida, parte da ideia de Schumpeter quando descreveu

a concorrência baseada em novos produtos ou novas tecnologias.

A estrutura de mercado é também o resultado da interacção estratégica entre as empresas.

A competição através da inovação, por um lado, e o sistema de patentes, por outro lado,

podem alterar a configuração da Indústria. (Gilbert e Newberry, 1982)

De acordo com Schumpeter, o monopolista tem um maior incentivo à inovação do que a

empresa em concorrência, porque aquele tem que preservar o poder de monopólio. Quando

existe a ameaça real de uma nova entrada, a alternativa para o monopolista é tornar-se uma

empresa em duopólio de elevados custos – uma posição muito menos atractiva.

16

O sistema de patentes em interacção com a competição entre um detentor do monopólio e

um potencial rival pode levar o monopolista a aumentar o seu poder. Monopólios

regulados – protegidos da ameaça de entrada por agências governamentais – podem não

ser muito inovadores em comparação com empresas não protegidas. Isto porque sabem que

têm o lucro de monopólio assegurado.

2.5.4. O Poder de Monopólio e as Patentes Adormecidas

A realidade mostra que um grande número de patentes está relacionado com o mesmo

produto ou processo produtivo. Porque é que as empresas têm patentes de produtos que

nunca usam? Trata-se de proteger as receitas de monopólio geradas pela verdadeira

patente. A protecção garantida por uma única patente é muito limitada. Edwin Mansfield

(1981) encontrou 48 novas patentes de produtos, dos quais 60% eram imitados 4 anos após

a sua introdução. As empresas podem e fazem invenções em torno de uma inovação, como

acontece frequentemente na indústria farmacêutica. Normalmente existem várias soluções

técnicas para um mesmo problema. Cada alternativa é uma ameaça para a empresa

detentora da patente. Assim, patenteando as várias alternativas, uma empresa aumenta a

protecção.

Se uma empresa monopolista descobre uma nova tecnologia mais custosa tem sempre que

a patentear, mesmo que não a utilize. Caso contrário, uma outra empresa poderia usá-la

mesmo a um custo superior para entrar no mercado. Assim o monopolista incumbente

aumenta o seu poder de mercado, com esta patente adormecida.

17

2.6. LICENCIAMENTO TECNOLÓGICO

Uma empresa inovadora pode estar disposta a partilhar o seu avanço tecnológico com outra

empresa por um dado preço. Normalmente resulta num acordo de licenciamento entre a

empresa que detém a patente e a empresa que a vai usar. As actuais licenças afastam-se de

taxas altas e seguem na direcção de um preço pela informação, valor eficiente próximo de

zero.

Existem três tipos de acordos de concessão ou contratos que podem ser feitos: taxas fixas

(“flat fees”), “royalties” ou uma combinação de taxas fixas e “royalties”. O detentor da

patente poderá cobrar uma taxa fixa que autoriza o titular da licença a usar a nova

tecnologia na produção da quantidade de unidades que desejar. A outra hipótese será

cobrar uma “royalty” que requer ao titular da licença um pagamento que depende da

quantidade de unidades produzidas. Por fim, como terceira opção, o inovador pode ainda

decidir-se por uma combinação de taxas fixas e “royalties”.

A questão é saber se a empresa que inovou tem incentivos de lucro para licenciar a

descoberta.

O caso mais óbvio em que a empresa prefere licenciar a inovação é no caso da empresa

licenciada operar num mercado completamente distinto. Há, no entanto, alguns motivos do

licenciador para não querer licenciar mesmo em mercados estrangeiros. Em primeiro lugar,

é o facto de o licenciador não ver garantido um seguro pagamento para a licença. Em

segundo lugar, a empresa licenciada pode vir a produzir num mercado em que a

licenciadora concorra directamente. Por último, a licenciadora receia que a licenciada ao

conhecer a nova tecnologia possa desenvolver futuros desenvolvimentos tecnológicos e

consequentemente a faça perder a capacidade de competição. No caso de estudo da BIAL

que será estudado no capítulo 8, a primeira opção da BIAL, como empresa inovadora, é o

licenciamento a uma empresa que opera num mercado distinto.

Sendo estes receios efectivamente reais, há consideráveis benefícios nos acordos de

licenciamento. A licença traz, desde logo, receitas ao licenciador: uma vez que o custo de

partilhar a informação é reduzido, qualquer receita é lucro.

18

Caso o licenciador e a licenciada sejam concorrentes do mesmo mercado, podem existir

incentivos ao licenciamento, dependendo do tipo de concorrência no mercado. Vejamos

em detalhe esta análise no ponto 2.6.1.

2.6.1. Incentivo de um oligopolista licenciar uma inovação não drástica

Se estivermos num mercado de concorrência em preços – à la Bertrand - o incentivo a

licenciar é muito pequeno, o inovador não ganha nada com isso. Pode vender, como

monopolista, as unidades ao preço da concorrência, mas, agora, com um custo mais baixo.

Num mercado de concorrência à Cournot, o detentor da patente tem um incentivo enorme

para licenciar.

No caso de se tratar de uma inovação drástica, uma empresa em competição à Cournot não

vai querer licenciar a sua descoberta. Por exemplo num duopólio, se a empresa inovadora

não licenciar torna-se monopólio. A inovação oferece-lhe uma redução do custo tão grande

que mesmo um preço de monopólio associado a esse custo será inferior à empresa com

quem partilhava o duopólio, enquanto ganha um considerável lucro de monopólio. Neste

caso, nada se ganha com a licença, pois caso licenciasse a outra empresa, passavam a estar

num duopólio de custo baixo; por isso, um monopolista, com uma inovação drástica à

Cournot, não vai licenciar, nem mesmo em troca de uma taxa. O mesmo também se aplica

para empresas de concorrência à Bertrand.

No caso de um monopólio, se é o próprio monopolista o detentor da patente, não existe

qualquer outra empresa que ele possa licenciar. Se a empresa inovadora não for o

monopolista, a inovadora vai licenciar o monopolista. Desde que o detentor da patente não

esteja a operar no mercado, o único modo de ele obter receitas é vender a patente ou

licenciá-la ao monopolista.

Neste último caso, como deve ser o contrato de licenciamento? (Royalty de x por unidade,

ou uma taxa fixa independente do output, ou uma combinação?) Um royalty por unidade

leva ao problema da dupla marginalização (vai elevar o custo marginal da empresa

19

licenciada, o preço para o consumidor é duplamente distorcido, assim como o volume de

vendas é restringido). Para o laboratório que inovou, o melhor é ter uma dupla tarifa. A

maior parte será uma taxa fixa, por mês, ou por ano; a outra parte será um royalty, por

unidade, que reflicta qualquer custo por unidade que o detentor da patente incorre em

licenciar a tecnologia. Apenas pela passagem de informação, esta tarifa por unidade devia

ser zero. Mas se o detentor da patente necessita prestar serviços ou aconselhamento

técnico, que aumentam à medida que a tecnologia é utilizada, esta tarifa deve ser positiva.

Resumindo: o contrato de licenciamento é idêntico a um contrato de franchising. Em

princípio, a empresa que inovou pode apropriar-se de todo o lucro adicional trazido pela

inovação; isto, se o contrato for redigido correctamente, ou seja, recebendo uma taxa fixa,

exactamente igual ao lucro adicional gerado.

2.6.2. Licenças, Bem-Estar Público e Política Pública

As licenças são importantes para o bem estar social. De acordo com Katz e Shapiro (1985),

o bem-estar social é quase sempre aumentado com as licenças. A licença é socialmente

desejável, se aumentar o output total em resultado da licença. A licença não tem lugar, se

ambos não tiverem lucro e aumentar o lucro agregado. Se a licença aumentar o output

total, o preço é inferior, o bem-estar do consumidor aumenta. No caso de aumentar o

output total, tanto os produtores como os consumidores ganham com o acordo, e o acordo

é socialmente desejável. Mesmo se output total da indústria não aumentar, pelo menos,

aumentam as receitas do produtor, por isso, vale sempre a pena licenciar.

Existem outros efeitos benéficos das licenças. Se a empresa que investiga sabe que vai

licenciar a sua descoberta, tem maior incentivo para levar a cabo a investigação. A empresa

que sabe que pode ter a licença, por seu lado, vai reduzir a I&D desnecessária, diminuindo

o actual esforço de investigação.

Há, no entanto, riscos associados ao licenciamento. O risco associado ao pagamento de um

royalty relativo ao output. Por exemplo, para além da duração da patente licenciada, a

informação torna-se disponível publicamente. Se os royalty extraem a quase totalidade das

20

receitas que a empresa licenciada espera fazer, há o risco desta aceitar a licença, de modo a

ganhar a experiência na tecnologia, mas depois, produzir muito pouco, durante o período

do contrato, o que significa que vai pagar muito pouco pela licença. Ou caso o output seja

difícil de monitorar, a licenciada tem incentivos a não dizer a verdade sobre a quantidade

que efectivamente está a produzir. O que terá de ser feito pelo licenciador é referir no

contrato um montante mínimo de output por parte da licenciada, mas o que não é fácil de

negociar e conseguir.

Outro risco, é que pode ser difícil conseguir contratos que limitam os destinos em que a

licença será utilizada. O licenciador quer limitar os mercados onde o licenciado pretende

vender, por exemplo, para evitar a competição directa com o licenciador ou com outros

licenciados. Mas é quase impossível redigir contratos que referenciam onde os licenciados

podem operar. O acesso a um processo ou produto tecnológico pode potenciar a

capacidade do licenciado desenvolver tecnologias relacionadas que não estão cobertas pela

patente licenciada. E aqui também é quase impossível redigir contratos que protejam o

licenciador de tais imitações, ou pelo menos, dar ao licenciado algum retorno das novas

tecnologias que o licenciado desenvolva.

As políticas públicas devem encorajar activamente o licenciamento das inovações, com

vista a aumentar o bem estar social, mas, por outro lado, deverão ter alguma precaução em

favorecer e promover estes contratos de licenciamento. Alguns dos problemas resultantes

dos contratos de licenciamento são, por exemplo, restrições nos preços e em territórios, que

poderão levar a monopólios territoriais, e por outro lado, a serem ilegais de acordo com as

leis antitrust.

21

2.7. COOPERAÇÃO ENTRE EMPRESAS EM I&D

Dois motivos tornam muito atractiva a cooperação entre empresas para fazerem I&D do

ponto de vista da eficiência económica. Em primeiro lugar, a tecnologia moderna é muito

complexa e leva à necessidade de reunir uma grande variedade de especialização e de

experiência. E como é difícil encontrar todo este know-how possuído pelos engenheiros e

cientistas numa só empresa, é preferível que as empresas partilhem as suas experiências

individuais, resultados experimentais, e soluções elaboradas entre ambas de modo a

realizar totalmente os benefícios do estudo científico. Em segundo lugar, em muitos casos,

há um grande desperdício de despesas em I&D, pois as empresas duplicam esforços entre

elas numa corrida de I&D. A cooperação na investigação entre empresas oferece a possível

solução para estes problemas e o ganho de um ambiente industrial mais inovador.

Existem deseconomias de escala na I&D. Quanto mais I&D faz uma empresa mais custosa

se torna.

Quando os spillovers da investigação (informação e conhecimentos técnicos específicos e

resultantes da experiência) são baixos estamos perante empresas que são substitutos

estratégicos – maior investigação por parte de uma empresa reduz a actividade de

investigação da outra. Isto porque o aumento do esforço de investigação de uma empresa,

permite reduzir os seus custos e logo dá-lhe uma vantagem competitiva em relação à outra

empresa. A outra empresa terá menores lucros e por isso irá reduzir os seus esforços de

investigação (Pepall et al., 2002).

Quando os spillovers são elevados, estamos perante complementares estratégicos – o

aumento dos esforços de investigação por parte de uma de duas empresas levam ao

aumento dos esforços de investigação da outra empresa. Neste caso, os benefícios da

actividade de I&D passam para a outra empresa, levando os seus lucros também a

aumentar, fazendo com que esta obtenha mais fundos e desejos de aumentar os seus gastos

de I&D (Pepall et al., 2002).

Numa Research Joint Venture (RJV) as empresas actuam não só para coordenar as suas

despesas de I&D, mas também para se assegurarem que o spillover do sucesso de

22

investigação de uma empresa para os ganhos da outra empresa, seja efectivo.

Maximizando a extensão dos spillovers, uma RJV, também maximiza os benefícios da

I&D. Por um lado, qualquer descoberta é “espalhada” por todas as empresas do sector. Por

outro lado, apesar deste “spillover intensivo”, o problema de free-riding é agora evitado.

Isto porque como as duas empresas decidiram coordenar a investigação, elas internalizam

totalmente os efeitos externos da investigação. Daí, as empresas levarem a cabo uma

investigação extensiva, que em parte, devido ao efeito de “spillover extensivo” relacionado

com a partilha de resultados, vai trazer uma grande redução de custos para todas as

empresas. Por outro lado, esta redução de custos leva a uma redução considerável do preço

aos consumidores (Kamien, 1992).

As RJV devem ser encorajadas porque elas beneficiam tanto os consumidores como os

produtores, desde que as autoridades antitrust possam assegurar que essa cooperação seja

feita apenas no esforço de investigação e que não se estenda à cooperação na produção e

nos preço, ou seja, evitando que se forme um price-fixing cartel.

O grande benefício potencial da cooperação é sem dúvida a razão das RJV que não são

tratadas como violações pelas autoridades antitrust. Pelo contrário, eles são avaliados com

base na racionalidade6.

A partir deste capítulo podemos concluir que apesar da teoria económica estar longe de ser

consensual sobre qual dos ambientes é mais favorável à Inovação (se concorrencial,

monopólio, oligopólio ou duopólio, se são as empresas grandes que fazem I&D ou são as

pequenas), ou como as políticas públicas melhor podem encorajar a inovação (através de

direitos de propriedade – política de patentes), ou sobre a possibilidade de cooperação

entre empresas, a teoria conclui que a actividade de I&D e a Inovação são condutoras do

sucesso empresarial. De acordo com estudos estatísticos actuais, há uma tendência para o

aumento da I&D à medida que aumenta a concentração de mercado, assim como quanto

6 O Congresso dos Estados Unidos da América legislou em 1984 requerendo a aplicação explícita da responsabilidade no caso específico das RJV.

23

maior são as empresas maior a despesa em I&D. O caso da Indústria Farmacêutica, como

veremos no capítulo seguinte, é de uma estrutura bastante concentrada em que as maiores

empresas são as que mais investem em I&D e as que mais inovam.

De acordo com a teoria económica as patentes e políticas de patentes servem para

encorajar a actividade inovadora, dado que protegem o lucro de monopólio, que irá

compensar a empresa da sua despesa em I&D. Como será analisado mais adiante no

capítulo 4, o recurso às patentes na Indústria Farmacêutica é fundamental.

O licenciamento tecnológico é uma prática importante tanto para a empresa inovadora

como para a empresa licenciada assim como para o bem estar social. Pois permite maiores

lucros ás empresas e permite que a nova tecnologia esteja disponível de uma forma mais

vasta para a sociedade. No caso do produto da inovação farmacêutica (capítulo 5), as

consequências para o bem estar social são claramente positivas, assim como a

possibilidade de obtenção de lucros para licenciadoras e licenciadas é também muito

interessante.

A cooperação entre empresas para a Investigação é muito favorável, não só porque leva a

um aumento da eficiência económica mas também pela partilha de conhecimento. A partir

do capítulo 6 veremos a importância cada vez maior que as RJV têm na I&D da Indústria

Farmacêutica.

24

3. A INDÚSTRIA FARMACÊUTICA E O MERCADO

FARMACÊUTICO

Para melhor ter uma noção da dimensão e do processo de I&D na indústria farmacêutica,

importa entender e medir o mercado farmacêutico e a indústria farmacêutica.

Este capítulo tem por objectivo caracterizar a indústria farmacêutica a nível mundial e

fazer o respectivo enquadramento do mercado e da indústria portugueses. Nesse sentido,

começamos por caracterizar a nível mundial a indústria e o mercado farmacêutico, de

seguida as empresas líderes e por fim, o caso de Portugal (mercado farmacêutico português

e indústria farmacêutica portuguesa).

3.1. CARACTERÍSTICAS DA INDÚSTRIA A NÍVEL MUNDIAL

O objectivo do negócio da indústria farmacêutica é disponibilizar medicamentos que

possam prolongar e salvar vidas, tratar doenças e diminuir o aparecimento de doenças e a

velhice.

A indústria farmacêutica a nível mundial é dominada por empresas de larga escala,

multinacionais, localizadas em sociedades industriais avançadas e vendem os seus

produtos por todo mundo. As dez maiores empresas a nível mundial detêm quase metade

do valor do mercado da indústria farmacêutica (medido em receitas) (Busfield 2003; IMS,

2007).

Na indústria farmacêutica existem as empresas que investem em I&D e inovam trazendo

novos medicamentos para o mercado. E existem outras empresas que fabricam produtos

genéricos (que são produtos já sem patente e sem marca). Estas últimas são normalmente

mais pequenas e estão mais dispersas. São muito significativas em países como a Índia,

China e Brasil (Busfield, 2003).

As vinte maiores empresas a nível mundial que formam mais de metade do valor do

mercado, fazem I&D activamente e são extremamente dependentes do sucesso das

25

inovações decorrentes do processo de I&D. Estas empresas utilizam as marcas e patentes

para proteger os novos medicamentos descobertos e maximizarem o seu lucro potencial.

Os lucros obtidos estão dependentes do número de medicamentos que ainda têm patente.

São estes lucros que geram a receita necessária para conduzir o dispendioso processo de

um novo medicamento. Por sua vez, o desenvolvimento de um medicamento é intensivo

em investigação, e por isso as companhias farmacêuticas reinvestem na I&D mais dos seus

lucros do que qualquer outra indústria (Bhattacharya, 2005).

Estas empresas líderes são também as que mais investem em marcas e fazem uso extensivo

do marketing (Bhattacharya, 2005).

26

3.2. O MERCADO FARMACÊUTICO MUNDIAL

A informação de mercado apresentada ao longo desta tese é proveniente do IMS

(International Medical Statistics). O IMS é o fornecedor líder mundial de market

intelligence para as indústrias farmacêuticas e de cuidados de saúde. Tem uma experiência

da indústria de mais de 50 anos, oferecendo diariamente produtos e serviços de informação

aos seus clientes, que vão desde produtos, capacidade de optimização de carteiras de

produtos, soluções de lançamentos e marcas, inovações para a eficiência da força de

vendas das empresas, ofertas sobre a saúde do consumidor, até serviços de consultadoria e

soluções para aumentar os resultados das empresas.

As vendas globais totais incluem informação auditada e não auditada. A informação

auditada provem de auditorias do IMS que cobrem 94% do mercado, enquanto os restantes

6% são estimativas dos prognósticos de mercado TM. O crescimento das vendas é medido

em dólares a taxas de câmbio constantes e incluem produtos de prescrição e OTC (over-

the-counter). As vendas reflectem preços ex-manufacter em dólares a taxas de câmbio

correntes incluindo também os produtos de prescrição e os OTC.

3.2.1. Valor do Mercado Farmacêutico

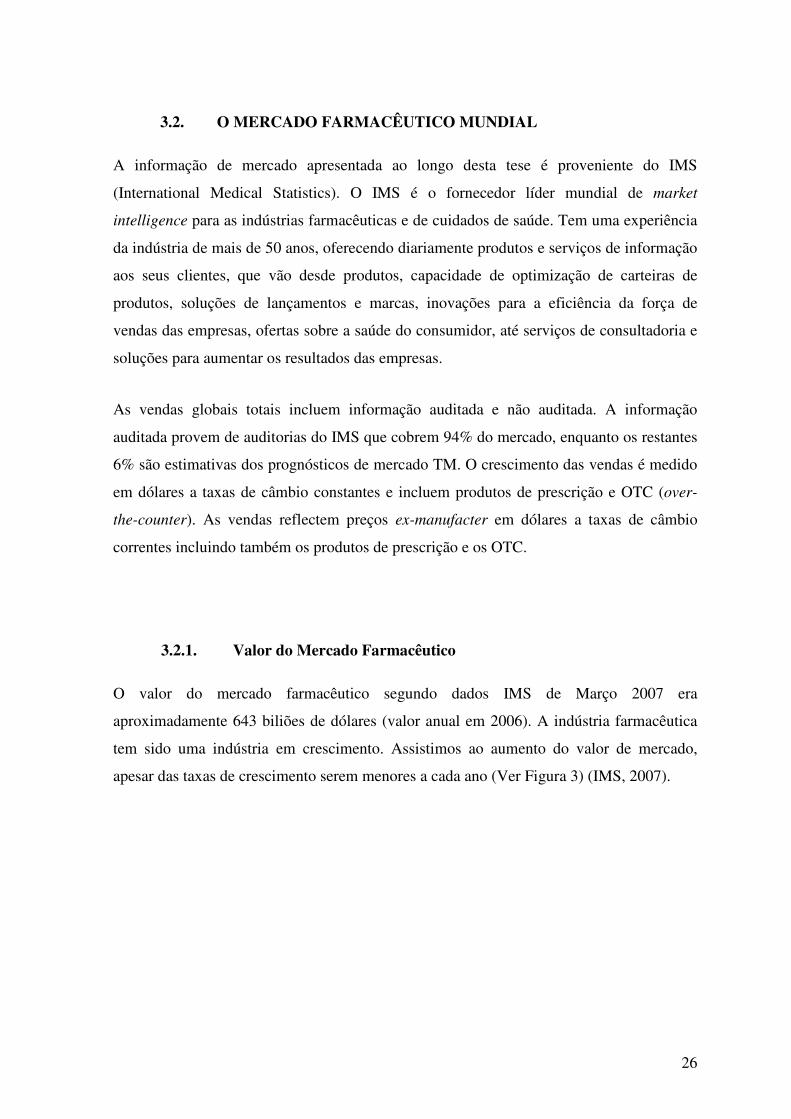

O valor do mercado farmacêutico segundo dados IMS de Março 2007 era

aproximadamente 643 biliões de dólares (valor anual em 2006). A indústria farmacêutica

tem sido uma indústria em crescimento. Assistimos ao aumento do valor de mercado,

apesar das taxas de crescimento serem menores a cada ano (Ver Figura 3) (IMS, 2007).

27

Evolução Mercado Farmacêutico Mundial

0

100

200

300

400

500

600

700

1999 2000 2001 2002 2003 2004 2005 2006

Bili

ões

de d

ólar

es

0

2

4

6

8

10

12

14

16

% C

resc

imen

to v

s. a

no a

nter

iorValor Global

% Crescimento

Figura 3 – Evolução do Valor do Mercado Farmacêutico Mundial Fonte: IMS Health, IMS Market Prognosis International, Feb 2007

A indústria farmacêutica no último ano apresentou um crescimento de 6,5%, a taxas de

câmbio constantes. Este crescimento está neste momento relacionado com 8,3% de

crescimento no mercado dos Estados Unidos da América e com as inovações oncológicas

que conduziram fortemente a 20,5% de crescimento na sua classe terapêutica. Na Figura 4

estão identificadas as origens deste crescimento (IMS, 2007).

Origens do Crescimento do Mercado Farmacêutico Global

(2006)

6,5%

11,4%

17,9%

12,2%

20,5%

10,8%

0% 5% 10% 15% 20% 25%

Mercado Global

Mercados Emergentes

Biotecnologia

Genéricos

Oncológicos

Produtos de Especialidade

% Crescimento (dólares a taxas constantes)

Figura 4 – Taxas de Crescimento por Áreas do mercado farmacêutico

Fonte: IMS Health, MIDAS, MAT Dez 2006

28

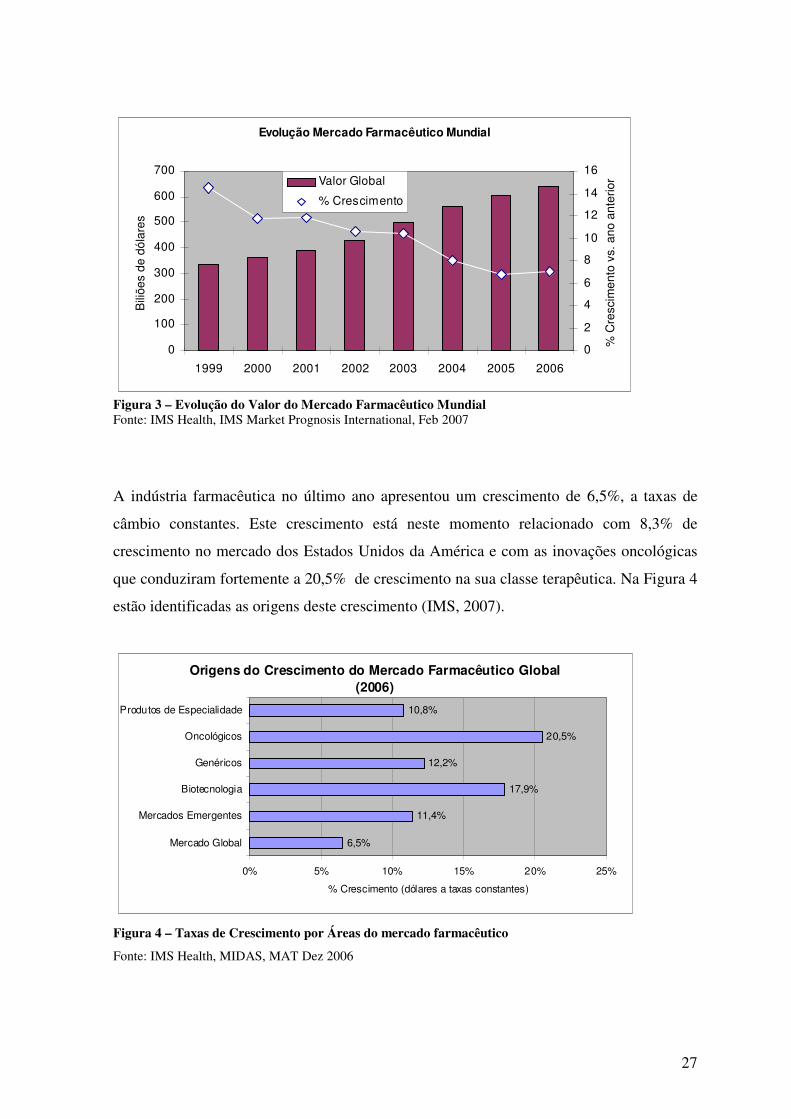

“Os produtos de oncologia e de imunologia estão incrivelmente a demonstrar o seu valor

na resposta às necessidades dos pacientes, oferecendo significantes oportunidades de

crescimento”, segundo Aitken (Director na IMS).

É também de referir o crescimento dos produtos com origem na biotecnologia, que

apresenta taxas de crescimento superiores (17,9%) às do mercado global. A evolução do

mercado dos produtos com origem na biotecnologia é representado na Figura 5. É um

mercado em crescimento mas também a taxas de crescimento cada vez menores.

Evolução do Mercado da Biotecnologia

0

10

20

30

40

50

60

70

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Ven

das

( bi

liões

de

dóla

res)

0

5

10

15

20

25

30

35

%cr

esci

men

to (

dóla

res

a ta

xas

cons

tant

es)

Vendas globais da Biotecnologia

Crescimento da Biotecnologia

Crescimento Farmacêutico

Figura 5 – Evolução Mercado Farmacêutico da Biotecnologia

Fonte: IMS Health, MIDAS, MAT Dez 2006

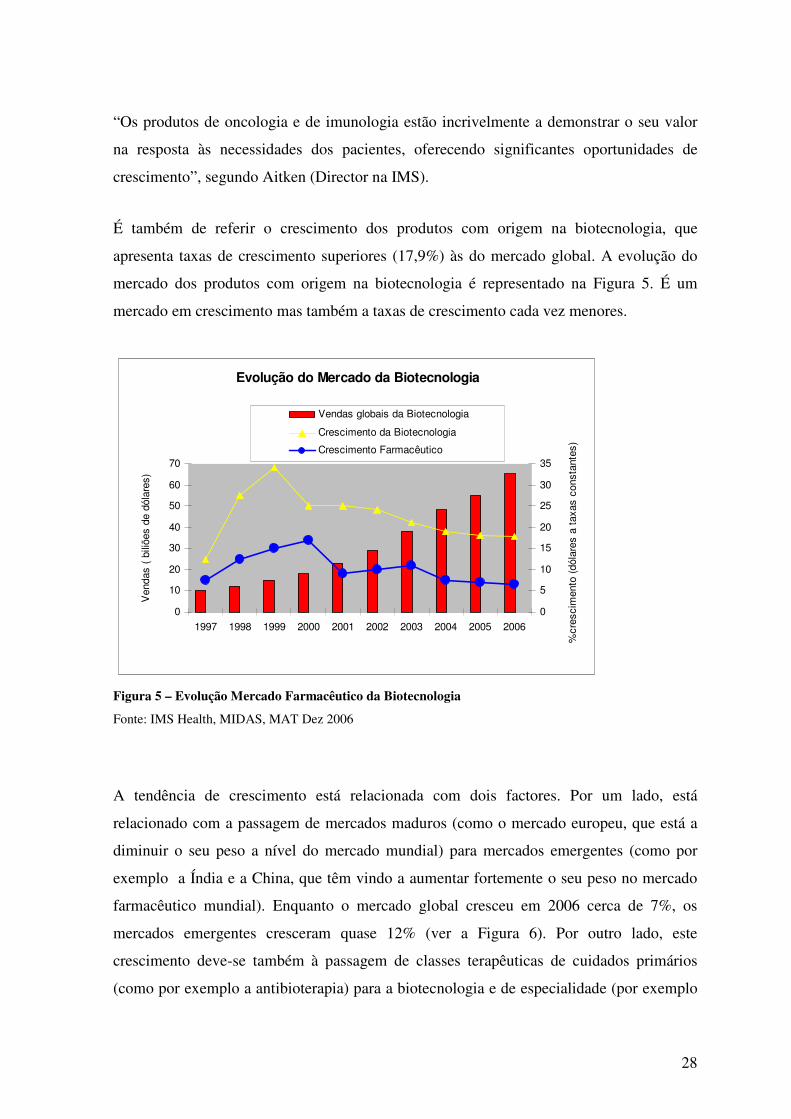

A tendência de crescimento está relacionada com dois factores. Por um lado, está

relacionado com a passagem de mercados maduros (como o mercado europeu, que está a

diminuir o seu peso a nível do mercado mundial) para mercados emergentes (como por

exemplo a Índia e a China, que têm vindo a aumentar fortemente o seu peso no mercado

farmacêutico mundial). Enquanto o mercado global cresceu em 2006 cerca de 7%, os

mercados emergentes cresceram quase 12% (ver a Figura 6). Por outro lado, este

crescimento deve-se também à passagem de classes terapêuticas de cuidados primários

(como por exemplo a antibioterapia) para a biotecnologia e de especialidade (por exemplo

29

classes como a dos anti-hipertensivos ou produtos oncológicos) (IMS, 2007).

Evolução dos Mercados Emergentes

0

10

20

30

40

50

60

70

80

90

2001 2002 2003 2004 2005 2006

Ven

das

(bili

ões

de d

ólar

es)

0

2

4

6

8

10

12

14

16

18

% c

resc

imen

to (

dóla

res

a ta

xas

cons

tant

es)

Vendas dos Mercados Emergentes

Crescimento Mercados Emergentes

Crescimento do Mercado Global

Figura 6 – Evolução do Mercado Farmacêutico nos Mercados Emergentes

Fonte: IMS Health, MIDAS, MAT Dez 2006

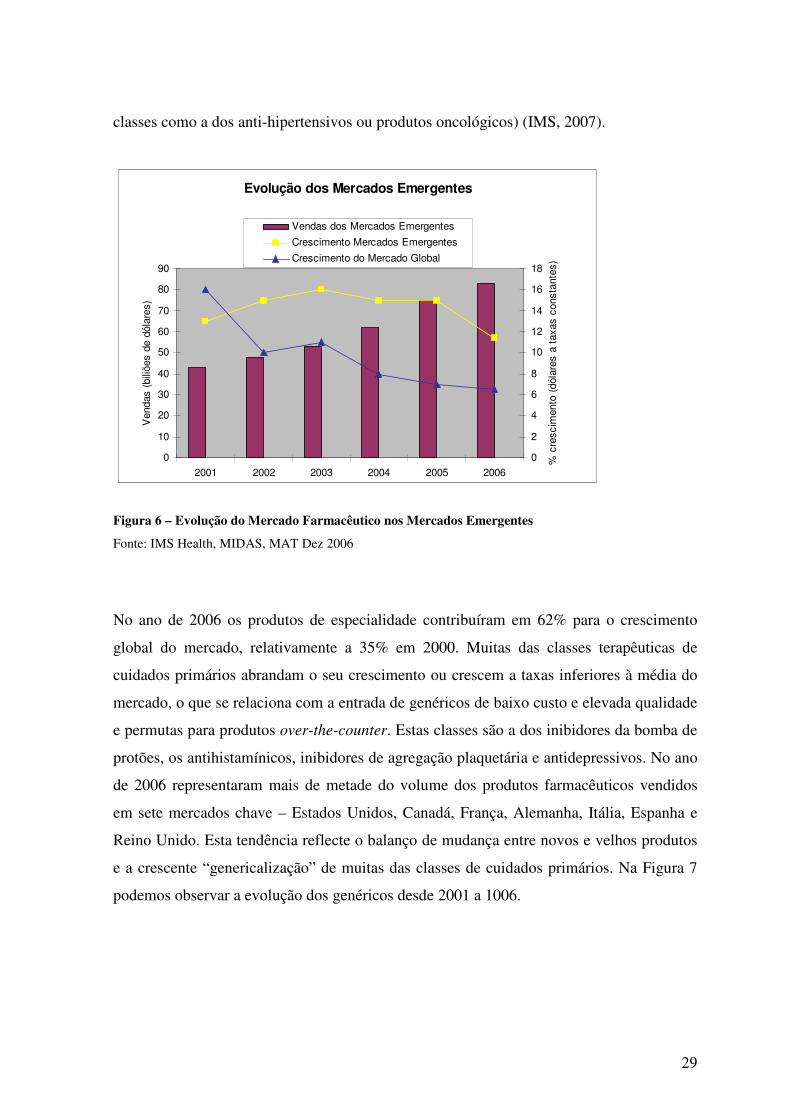

No ano de 2006 os produtos de especialidade contribuíram em 62% para o crescimento

global do mercado, relativamente a 35% em 2000. Muitas das classes terapêuticas de

cuidados primários abrandam o seu crescimento ou crescem a taxas inferiores à média do

mercado, o que se relaciona com a entrada de genéricos de baixo custo e elevada qualidade

e permutas para produtos over-the-counter. Estas classes são a dos inibidores da bomba de

protões, os antihistamínicos, inibidores de agregação plaquetária e antidepressivos. No ano

de 2006 representaram mais de metade do volume dos produtos farmacêuticos vendidos

em sete mercados chave – Estados Unidos, Canadá, França, Alemanha, Itália, Espanha e

Reino Unido. Esta tendência reflecte o balanço de mudança entre novos e velhos produtos

e a crescente “genericalização” de muitas das classes de cuidados primários. Na Figura 7

podemos observar a evolução dos genéricos desde 2001 a 1006.

30

Crescimento dos Genéricos

0

10

20

30

40

50

60

2001 2002 2003 2004 2005 2006

Ven

das

( bi

liões

de

dóla

res)

0

5

10

15

20

25

% c

resc

imen

to (

dól

ares

a t

axas

con

stan

tes)

Venda global de Genéricos

Crescimento de Genéricos

Crescimento Farmacêutico (7 mercados)

Figura 7 – Evolução do Mercado Farmacêutico dos Genéricos

Fonte: IMS Health, MIDAS, MAT Dez 2006

3.2.2. Classes Terapêuticas líderes e os principais produtos

No top do ranking das classes terapêuticas estão os reguladores de lípidos que cresceram

7,5% para 35,2 biliões de dólares apesar da perda de patente da sinvastatina e da

pravastatina nos principais mercados (IMS, 2007).

Os produtos oncológicos atingiram os 34,6 biliões em vendas em 2006, aumentando

20,5%. Este significativo crescimento, o maior entre as dez classes terapêuticas líderes, foi

alimentado pela forte aceitação da terapia efectiva e inovadora que está a reformar a

abordagem aos tratamentos do cancro e os seus resultados. O ano de 2006 foi

particularmente expressivo com 360 compostos em desenvolvimento. Metade dos produtos

oncológicos na sua última fase de desenvolvimento são terapias alvo – tratamentos

direccionados especificamente para moléculas específicas envolvidas no carciogenénese e

no crescimento do tumor. Estas terapias vieram revolucionar o tratamento do cancro pois

abrem a possibilidade de fazer um tratamento de manutenção a longo prazo. Esta terapia vê

o cancro como uma doença crónica e não como uma doença de fim de vida. Com o

31

decorrer dos avanços científicos e a inovação na indústria espera-se que o crescimento em

terapias dirigidas continue a ser muito forte e com resultados cada vez mais

impressionantes (IMS, 2007).

A classe terapêutica dos agentes respiratórios foi a terceira no ano de 2006, com 10% de

crescimento em vendas para quase 25 biliões de dólares em vendas. Outra das classes

terapêuticas com elevado crescimento foi a dos agentes de auto imunoterapia, que cresceu

20% em 2006 passando para quase 11 biliões de dólares em vendas. Este crescimento foi

alimentado pelo crescente uso dos anti-TNF tais como o Remicade e o Humira e a

expansão das indicações aprovadas para estes produtos. A Tabela 1 apresenta a lista dos

principais produtos do mercado farmacêutico mundial. Os principais produtos no ano de

2006 foram o Lipitor, o Nexim, o Seretide, o Plavix e o Aranesp.7

Tabela 1 – Ranking dos Principais Produtos do Mercado Farmacêutico Mundial

Biliões dólares (PVA)

Produtos MAT Dez 2006

Quota Mercado %

LIPITOR 13,6 2,2% NEXIUM 6,7 1,1% SERETIDE 6,3 1,0% PLAVIX 5,8 1,0% ARANESP 5,0 0,8% NORVASC 5,0 0,8% ZYPREXA 4,7 0,8% RISPERDAL 4,6 0,8% ENBREL 4,5 0,7% EFFEXOR 4,0 0,7% TOTAL GLOBAL 603,9 100%

Fonte: IMS Health, MIDAS, MAT Dez 2006

3.2.3. Performance Regional

O mercado farmacêutico mundial está dividido em 3 grandes blocos: América do Norte

(Estados Unidos e Canadá), Europa e Japão.

7 Vendas dos 13 mercados farmacêuticos globais que representam cerca de dois terços do total a preços de produção.

32

Repartição do Mercado Farmacêutico Mundial -

Vendas de 2006

47,7%

29,9%

9,3%

8,6%4,5% América Norte (EUA,

Canadá)Europa

Japão

África, Ásia (exceptoJapão) e AustráliaAmérica Latina

Figura 8 – Repartição do Mercado Farmacêutico Mundial – Vendas de 2006

Fonte: IMS Health, MIDAS, MAT Dez 2006

A América do Norte, com quase 50% da quota global do mercado, cresceu 8,3% em 2006

para 290 biliões, acima dos 5,4% de crescimento no ano anterior. Este forte crescimento

estava relacionado com o primeiro ano de benefício do Medicare Part D e o consequente

aumento no volume de prescrição, assim como o sólido crescimento de 7,6% no Canadá.

No bloco europeu, os cinco maiores mercados são a França, Alemanha, Itália, Espanha e o

Reino Unido. Estes mercados apresentaram 4,4% de crescimento para 123 biliões de

dólares em 2006, 4,8% abaixo do crescimento de 2005, o terceiro ano a baixar de

performance.

As vendas na América Latina cresceram 12,7% para cerca de 34 biliões de dólares.

A Ásia-Pacífico (sem o Japão) e África cresceu 1,5% para 66 biliões.

O mercado do Japão diminuiu cerca de 0,4% em 2006, relativamente ao ano anterior,

resultado dos cortes dos preços bienais do governo.

33

As vendas de produtos farmacêuticos na China cresceram 12,3% para 13,4 biliões em

2006, comparados com 20,5% do ano anterior. Este abrandamento do crescimento esteve

relacionado com a introdução de uma campanha para limitar a promoção física dos

fármacos.

A Índia foi um dos mercados de mais rápido crescimento em 2006, com produtos

farmacêuticos a crescer a 17,5% para 7,3 biliões de dólares. “No mesmo ano a Índia passa

de um mercado em desenvolvimento para um mercado emergente, com muitas

multinacionais farmacêuticas a aproveitar o enorme potencial que este mercado oferece”,

segundo Ray Hill, director geral da IMS Global Consulting. Vários factores como o aceitar

dos direitos de propriedade intelectual, uma economia robusta e o forte crescimento das

necessidades de cuidados de saúde contribuíram para acelerar o crescimento do país.

No total, 27% do total do crescimento é agora proveniente de países de Rendimento

Nacional per capita de menos de vinte mil dólares. Em 2001 estes países de menor

rendimento contribuíram em 13% para o crescimento.

34

3.3. EMPRESAS LÍDERES

As empresas líderes, na Indústria Farmacêutica, são das maiores empresas a nível mundial.

São empresas internacionais em termos de vendas, de actividades de produção, com

subsidiárias e filiais. A dominação desta indústria por empresas de larga escala tem vindo a

aumentar principalmente nos últimos anos. A partir de 1990 houve um período de maior

consolidação na indústria, como resultado tanto de fusões entre empresas já em posições

elevadas no ranking das empresas líderes, como também em resultado de importantes

aquisições pelas empresas líderes. Como resultado, o ranking das companhias líderes a

nível mundial tem vindo a mudar consideravelmente. No ano de 2006 estas eram as

empresas líderes estão apresentadas na Tabela 2.

Tabela 2 – Ranking das 20 Maiores Empresas do Mercado Farmacêutico Mundial

Ordem Laboratórios Valor Mercado 2006 (Biliões de Dólares)

Quota de Mercado

TOTAL MUNDIAL 607,9 100,00% 1 PFIZER 46,1 7,58% 2 GLAXOSMITHKLINE 37,0 6,09% 3 NOVARTIS 31,6 5,20% 4 SANOFI-AVENTIS 31,1 5,12% 5 JOHNSON & JOHNSON 27,3 4,49% 6 ASTRAZENECA 26,7 4,39% 7 MERCK & CO. 25,0 4,11% 8 ROCHE 23,5 3,87% 9 ABBOTT 17,6 2,90% 10 AMGEN 16,1 2,65% 11 WYETH 14,9 2,45% 12 LILLY 14,7 2,42% 13 BAYER 12,4 2,04% 14 BMS 12,3 2,02% 15 BOEHRINGER ING. 11,2 1,84% 16 TAKEDA 10,0 1,65% 17 TEVA 9,3 1,53% 18 SCHERING-PLOUGH 8,6 1,41% 19 DAIICHI SANKYO 5,6 0,92% 20 NOVO NORDISK 5,6 0,92% OUTROS 221,3 36,40%

Fonte: IMS Health, MIDAS, MAT Dez 2006

35

Mais de metade destas empresas em 2000 tinham sede nos Estados Unidos da América e as

restantes na Europa. No ano de 2006 já aparecem no ranking das maiores empresas,

empresas de outras regiões como a Ásia.

De acordo com dados do IMS de Junho 2007 (últimos 12 meses) temos agora a Pfizer em

primeiro lugar, seguindo-se a Glaxosmithklein, a Novartis, a AstraZeneca e a Sanofi-

Aventis.

36

3.4. TENDÊNCIAS DO MERCADO

Apesar da contínua expansão do mercado farmacêutico, a dinâmica subjacente continua-se