Embed Size (px)

Citation preview

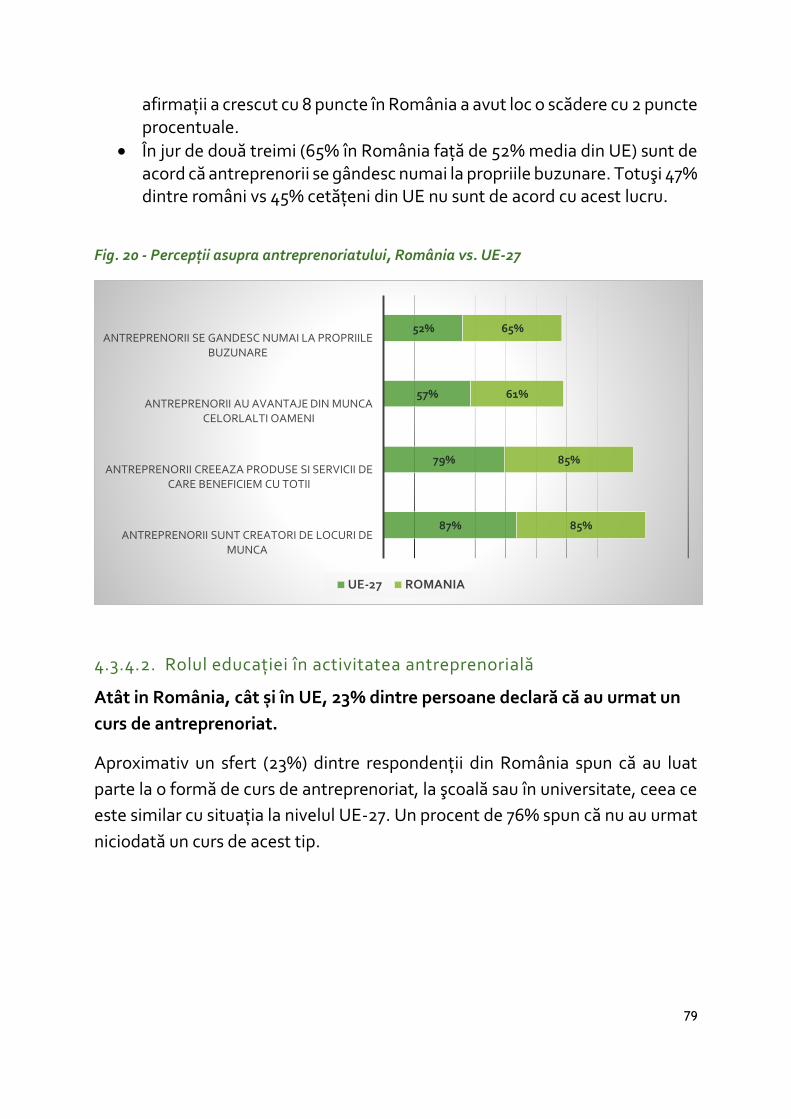

INOVAREA ȘI ANTREPRENORIATUL

PILONI AI COMPETITIVITĂȚII

INOVAREA ȘI ANTREPRENORIATUL

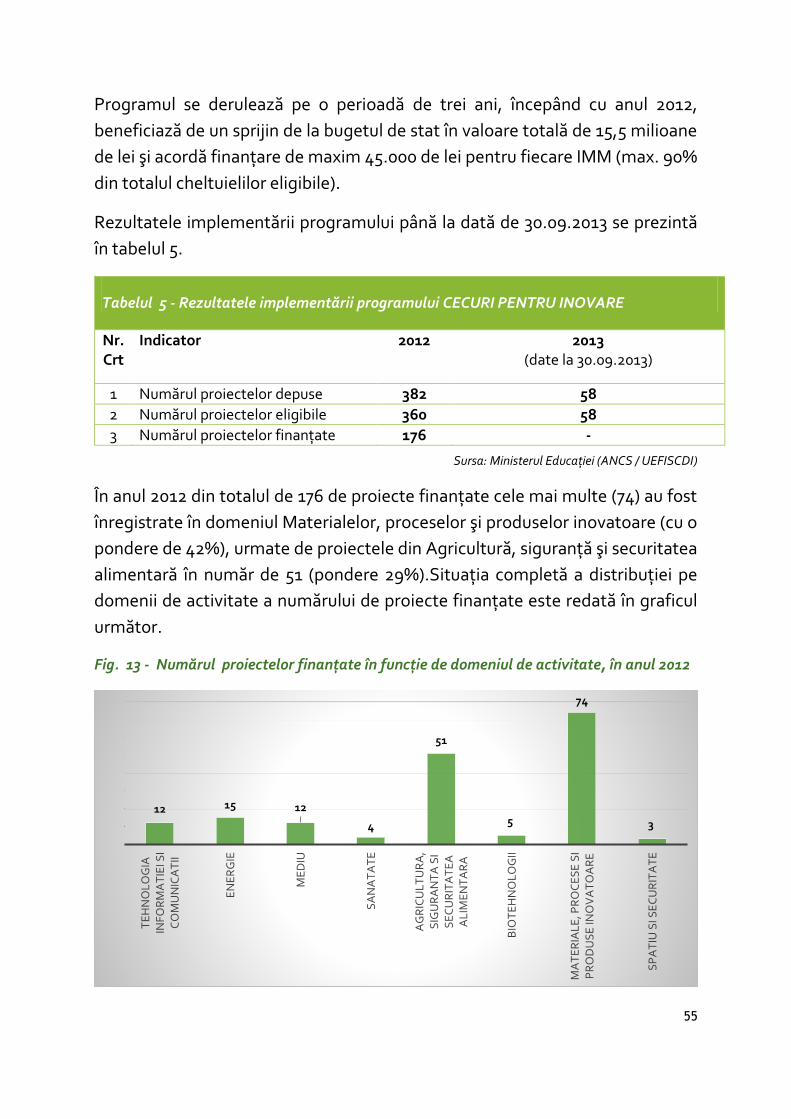

PILONI AI COMPETITIVITĂȚII

Antreprenori sunt inovatorii care

implementează schimbarea în piață printr-o

serie de combinații ale formelor ei de

manifestare.

Joseph Schumpeter

2013

ECHIPA DE ELABORARE

Peter Barta, CEO Fundația Post-Privatizare

Ileana Modreanu

Marius Piti

Colaboratori

Carmen Prosan

Adam Tănase

Andrei Moraru

CUPRINS

1. INTRODUCERE................................................................................................................... 1 2. COMPETITIVITATEA ÎN ERA GLOBALIZĂRII ..................................................................... 3

2.1. Contextul economic mondial.......................................................................................... 3 2.2. Evoluții și tendințe ......................................................................................................... 5 2.3. Indicii competitivității globale ........................................................................................ 7 2.4. Stadiile de dezvoltare economică ................................................................................. 18 2.5. România din perspectiva competitivității globale ......................................................... 21 2.6. Indexul regional de competitivitate în UE .................................................................... 29

3. INOVAREA, FACTOR DETERMINANT AL COMPETITIVITĂȚII ......................................... 32

3.1.Indicatorii inovării în contextul Strategiei Europa 2020 .................................................. 33 3.2.Performanțele inovării în statele membre ale Uniunii Europene ..................................... 34 3.3.Inovarea în industria și serviciile din România ................................................................ 39 3.4. Sprijin financiar pentru stimularea activităților de Cercetare-Dezvoltare-Inovare .......... 54

4. ROLUL ANTREPRENORIATULUI IN CREȘTEREA COMPETITIVĂ ȘI CREAREA DE LOCURI DE MUNCĂ ............................................................................................................ 60

4.1. Contribuția la redresarea economică și socială în contextul actual ............................... 60 4.2. Factorii determinanți pentru antreprenoriat în UE potrivit Eurobarometrului-2013 ........ 63 4.3. Rolul și percepția antreprenoriatului în România............................................................... 71

4.3.1. Statutul de lucrător pe cont propriu vs. angajat ................................................... 71 4.3.2. Percepții în legătură cu antreprenoriatul .............................................................. 73 4.3.3. Experiența în demararea unei afaceri ................................................................... 77 4.3.4. Percepții asupra antreprenorilor și rolul educației ................................................ 78

5. PROGRAME EUROPENE ȘI MODELE DE SUCCES ÎN SPRIJINUL INOVĂRII ȘI ANTREPRENORIATULUI .................................................................................................... 82

5.1. Programe Europene pentru Inovare și Antreprenoriat .................................................. 82 5.2. Modele de succes din Europa ....................................................................................... 87

5.2.1. Fondul High-Tech Gründerfonds (HTGF) din Germania ....................................... 87 5.2.2. Programul Național pentru Incubatoare din Suedia ............................................ 88 5.2.3. Centrele Danish Growth Houses (GHs) - Danemarca ........................................... 90 5.2.4. Acceleratorul de creștere din Olanda ................................................................... 91

CONCLUZII ....................................................................................................................... 93

REFERINȚE BIBLIOGRAFICE .......................................................................................... 103

1

1. INTRODUCERE

Economia mondială recuperează cu greu pierderile cauzate de criză, fiind

marcată de transformări profunde care redefinesc rolul economiilor emergente

în raport cu cele dezvoltate şi pun un accent sporit pe problemele sociale şi de

mediu.

Parcursul acestor schimbări structurale au evidențiat modelele de dezvoltare ale

celor mai avansate state, Elveția, Singapore, Suedia, Danemarca, Germania,

SUA, care demonstrează că productivitatea superioară şi competitivitatea

sustenabilă a economiei nu pot merge decât mâna în mâna cu îmbunătățirea

calității vieții în societate.

Nevoia de a înțelege cât mai bine relația existentă între factorii stimulatori

pentru creşterea competitivității economice, a locurilor de muncă şi bunăstării

pe termen lung a națiunilor, stă la baza a numeroase studii, rapoarte şi

clasamente întocmite de organizațiile mondiale şi instituțiile europene în

sprijinul deciziilor politice de dezvoltare generală sau sectorială.

Trei lucrări de referință publicate recent de Forumul Economic Mondial 1 şi

Comisia Europeană 2 vin să întregească, prin datele prezentate, tabloul

competitivității globale, captând situația comparativă la momentul actual

pentru indicatorii cheie ai dezvoltării economice – competitivitate, inovare şi

antreprenoriat.

Modelul de succes al celor mai competitive state din lume, respectiv Elveția,

Singapore și Finlanda evidențiază strânsa intercorelare existentă între

performanțele superioare de competitivitate și excelența în inovare, sofisticarea

1 Global Competitiveness Report 2013-2014: Sustaining Growth, Building Resilience, World Economic Forum, September 2013 2 The Innovation Union Scoreboard Report 2013; Flash Eurobarometer 354“ Entrepreneurship in the EU and beyond”, October 2012

2

afacerilor, calificarea resurselor umane, susținute de o guvernare eficientă,

transparentă, favorabilă mediului de afaceri și societății în general.

Locul României pe harta globală a competitivității este modest potrivit

rezultatelor ultimelor evaluări comparative, atât în ceea ce privește

competitivitatea cât și inovarea. Cu toate că şi-a ameliorat uşor indicele general

de competitivitate calculat în 2013 față de anul anterior, țara noastră se situează

pe poziția 76 în clasamentul mondial şi rămâne astfel în eşalonul economiilor

puțin competitive la nivel internațional. De asemenea, România este clasificată

de Innovation Union Scoreboard între cei patru inovatori modeşti ai Europei. În

schimb, Eurobarometrul privind antreprenoriatul în UE-27 indică un interes

optimist al românilor față de activitățile antreprenoriale, sub unele aspecte

relaționate situându-se la nivele similare sau superioare mediei europene.

Studiul realizat de Fundația Post-Privatizare își propune să găsească câteva din

răspunsurile care pot explica evoluția și poziționarea curentă a României în acest

peisaj global al competitivității. Lucrarea de față va evidenția punctele slabe,

precum și riscurile, alături de oportunitățile ce pot influența evoluția viitoare a

firmelor individuale și a economiei naționale în contextul competitivității

internaționale.

3

2. COMPETITIVITATEA ÎN ERA GLOBALIZĂRII

2.1. CONTEXTUL ECONOMIC MONDIAL

Economia mondială îşi revine cu dificultate din cea mai gravă criză cunoscută

după cel de al Doilea Război Mondial.

Bazată excesiv pe cererea de consum a Statelor Unite şi pe exporturile Chinei,

economia internațională a cunoscut începând cu 2008 cea mai profundă

recesiune din ultimii 60 de ani, iar semnele actualei redresări nu sunt încă în

măsură să înlăture temerile liderilor şi analiştilor internaționali cu privire la

sustenabilitatea actualei redresări economice.

Aparenta echilibrare a cererii globale după valul de criză din 2008-2011 poate

masca anumite derapaje care amenință încă economia mondială3.

Este de notorietate faptul că cele mai multe țări şi-au îmbunătățit situația

conturilor curente nu prin creşterea volumului exporturilor ci mai degrabă prin

reducerea importurilor. Edificatoare în acest sens sunt exemplele Spaniei, care

în perioada 2007-2012 a înregistrat o scădere a ratei importurilor cu 3% în timp

ce exporturile au crescut cu o rată de 2%, şi cel al Chinei, care şi-a diminuat rata

exporturilor de la 30% în perioada 2002-2007 la numai 12% în următorii 5 ani.

Asemenea “reechilibrări recesionare” ar putea conține amenințări pentru

sustenabilitatea economică viitoare din mai multe cauze precum: reducerea

progresivă a cererii pentru exporturile din economiile emergente, politicile

monetare practicate în Occident sau eşecul unor economii în acțiunile lor de

îmbunătățire a competitivității. Disparitățile s-au accentuat, astfel că surplusul

agregat al balanței comerciale de pe piețele emergente a scăzut de la 676

3 Fault Lines Fracture Rebalanced World Economy: Cutting Research, 2013

4

miliarde de dolari în 2008 la 300 miliarde de dolari în anul 2012, în timp ce

deficitul țărilor dezvoltate s-a redus de la 479 la 50 miliarde dolari în același

interval de timp 4 . “Persistența dezechilibrelor de curs valutar sugerează că

prezenta redresare este mai fragilă decât se percepe, în general. O simplă

întrerupere care ar putea interveni în fluxul de capital internațional care

finanțează deficitul de cont curent ar putea induce un nou colaps de criză

financiară”.5

În contextul dat, cele mai critice provocări rămân în sarcina decidenților politici

mondiali, care trebuie să asigure sustenabilitatea finanțelor publice pe termen

lung, iar eforturile cele mai mari vor fi suportate mai ales de economiile

avansate.

Încurajarea, susținerea şi consolidarea creşterii impun acțiuni decisive, menite

să determine o competitivitate sporită şi să asigure viitorul economic al fiecărei

țări. În acest scop, pe agenda oricărui stat, dezvoltat sau emergent, ar trebui

introduse reformele şi investițiile cele mai adecvate, în măsură să genereze

competitivitatea şi tranformările economice necesare creşterii sustenabile şi

incluzive.

Aşa cum rezultă din evaluările Raportului privind Competitivitatea Globală pe

2013 6 , țară noastră are de recuperat decalaje istorice în ceea ce priveşte

competitivitatea economiei la nivel internațional. Chiar dacă ritmurile de

creştere economică din ultimii ani i-au adus în 2013 ascensiunea cu două poziții

în clasamentul mondial al indicelui de competitivitate globală, țară noastră se

situează abia pe locul 76, în urmă majorității țărilor din Uniunea Europeană.

Se impun noi măsuri strategice şi intensificarea eforturilor nu numai la nivelul

guvernamental şi al mediului privat de afaceri, dar şi al întregii societăți, în

4 Un surplus al balanței comerciale indică o cerere mai mare de bunuri interne, respectiv o cerere mai mare de monedă națională, cursul de schimb fiind relativ ridicat în raport cu alte valute. http://www.asecib.ase.ro/Roman/am/cap4.pdf 5Deutsche Bank Research Publication, Thomas Mayer and Markus Jaeger, 2013, http://www.dbresearch.com/publications 6The Global Competitiveness Report 2013-2014: Sustaining Growth, Building Resilience, World Economic Forum, September 2013

5

direcția creşterii competitivității economiei naționale şi a contribuției pozitive la

competitivitatea UE din care România face parte.

2.2. EVOLUȚII ȘI TENDINȚE

În actualul peisaj economic global se pot observa evoluții şi tendințe distincte

ale economiilor avansate şi ale celor emergente, mai ales în ceea ce priveşte

competitivitatea şi creşterea economică.

Schimbări profunde se fac simțite în ceea ce priveşte acțiunea şi rolul diferitelor

țări în economia mondială. Țările dezvoltate caută să îşi sporească motoarele

creşterii economice, în timp ce economiile statelor emergente şi în curs de

dezvoltare devin tot mai însemnate în plan global prin resursele deținute.

Chiar şi în rândul țărilor dezvoltate se conturează două modele de evoluție.

Astfel, în timp ce economiile Statelor Unite, Canadei şi Japoniei şi-au reluat

creşterea într-un ritm constant uşor pozitiv, statele zonei euro se mențineau în

incertitudine în 2012, mai ales din cauza condițiilor de creditare severe care a

limitat cererea internă şi consumul.7

Factorii de risc precum politica monetară neconvențională din SUA, măsurile

structurale şi financiare adoptate în Japonia sau şomajul persistent şi fragilitatea

redresării economice din UE, ca şi fluxurile de capital potențial volatile pe piețele

emergente sau dezvoltate pun sub semnul întrebării performanțele economice

pe viitor.

Totuşi, în pofida acestui context general incert, trebuie evidențiate unele

progrese înregistrate în ultimul an, mai ales în ceea ce priveşte reclădirea

încrederii, astfel că redresarea se prefigurează mai sigură față de ceea ce părea

în anii precedenți.

7 The Global Competitiveness Report 2013-2014: Sustaining Growth, Building Resilience, World Economic Forum, September 2013

6

Economiile emergente devin din ce în ce mai importante în rândul partenerilor

comerciali internaționali ai Statelor Unite. Începând cu 2007, anul de debut al

crizei financiare, SUA şi-au reorientat schimburile comerciale de la țările

dezvoltate către țări mai sărace. Astfel, în această perioadă, parteneri

comerciali precum Mexic şi China şi-au crescut importanța atât că sursă de

importuri, dar şi de exporturi. În schimb, Canada, Japonia, Germania, UK şi

Franța şi-au redus ponderea în exportul de bunuri şi servicii către Statele Unite.

În acelaşi timp, în toată lumea, şomajul rămâne o amenințare pentru

sustenabilitatea socială pe termen lung, unul din factorii cheie pentru

competitivitate şi creştere durabilă. Soluționarea acestei dificultăți este legată

nu numai de mersul economiei, ci şi de educația şi calificarea forței de muncă. În

acest sens, este esențial ca dezvoltarea sistemelor naționale de învățământ să

răspundă mai bine nevoilor de pe piața muncii şi deficitului de calificări pentru

afaceri.

Dezvoltarea abilităților pentru inovare şi antreprenoriat trebuie să stea la baza

oricărui sistem național de educație şi instruire şi de aceea în multe țări este

nevoie de revizuirea sistemică a cadrului național de educație în toate etapele

de pregătire.

Mediul economic actual este caracterizat de liberalizarea comerțului, viteză

mare a schimbărilor tehnologice şi creşterea cererii pentru calitate superioară şi

produse finite sau intermediare tot mai specializate şi la standarde

internaționale ridicate.

Cum se pot valorifica oportunitățile şi depăşi provocările, asigurând în acelaşi

timp convergența dorită? Cât de semnificativ poate fi impactul politicilor

economice şi de reglementare asupra competitivității la nivelul statelor?

Studiile şi rapoartele de evaluare globale au pus în evidență modele de succes în

evoluția competitivității unor state sau regiuni, în contrast cu eşecul cunoscut

de altele, care s-au produs în aceeaşi conjunctură de criză globală.

Din cercetările post criză efectuate rezultă că, în general, în statele care au

introdus reforme structurale profunde, redresarea economică are loc mult mai

repede influențând pozitiv toate sectoarele și categoriile de întreprinderi.

7

Din perspectiva dimensiunii întreprinderilor, cifrele statistice din Europa arată

că marile companii, aparent mai tare lovite de criză decât IMM-urile, si-au reluat

din 2011 creșterea numărului de angajați si a valorii adăugate, în timp ce micile

întreprinderi „furnizorii de siguranță” pentru economie nu au mai

putut recupera pierderile de forță de muncă și nici nivelul mediu al cifrei de

afaceri dinaintea crizei.

In Uniunea Europeană, se așteaptă ca, în intervalul 2013-2014, IMM-urile să își

reia creșterea valorii adăugate chiar dacă la rate ceva mai mici comparativ cu

întreprinderile mari, grație îmbunătățirii condițiilor de creditare și creșterii

cererii interne.

Aşadar, se poate spune că globalizarea economiei a generat o serie de

provocări, riscuri şi incertitudini dar şi oportunități pentru competitivitatea

afacerilor individuale şi a economiilor în ansamblul lor. 2.3. INDICII COMPETITIVITĂȚII GLOBALE

Rapoartele anuale de competitivitate întocmite de Forumul Economic Mondial,

de mai bine de trei decenii, studiază şi analizează comparativ factorii

determinanți pentru competitivitatea economiilor la nivel global. Scopul

principal este acela de a provoca dezbaterile stakeholderilor şi de a stimula

formularea celor mai potrivite strategii şi politici pentru înlăturarea obstacolelor

şi îmbunătățirea competitivității fiecărei țări.

Din anul 2005, Forumul Economic Mondial îşi bazează analizele pe Indicii de

Competitivitate Globală (GCI) care se constituie într-un instrument complex

pentru măsurarea componentelor fundamentale ale competitivității naționale,

fie ele de ordin micro sau macroeconomic.

Mai recent, urmărind o evaluare a competitivității în contextul social şi de mediu, Forumul Economic Mondial captează în cercetările efectuate şi modul de relaționare între competitivitate şi sustenabilitate măsurat ca dimensiune socială şi de mediu.

Definiția competitivității

8

Setul de instituții, politici și factori care determină nivelul de productivitate într-o țară. 8

Nivelul general de productivitate este determinant pentru competitivitatea

economică şi gradul de prosperitate pe care îl poate atinge o țară, influențând

în mod direct şi rata investițiilor din economie. Cu alte cuvinte, cu cât o

economie este mai competitivă cu atât ea va avea un potențial de creştere mai

ridicat şi sustenabil pe termen lung.

Conceptul de competitivitate este foarte complex şi implică o serie de

componente dinamice şi statice care interacționează între ele într-o măsură mai

mare sau mai mică.

Indexul competitivitatii globale grupează toate componentele identificate în cei

12 piloni ai competitivității, așa cum sunt definiți în continuare:

PILONUL 1 – INSTITUȚIILE

Mediul instituțional este determinat de cadrul legislativ şi administrativ în care

persoanele, firmele şi guvernele interacționează pentru a genera bunăstarea.

Pe fondul crizei economice şi financiare rolul cadrului instituțional a devenit tot mai

important pentru consolidarea redresării, în condițiile unui rol crescut al fiecărui stat

atât pe plan internațional, cât şi în economia națională. De aceea, calitatea

instituțiilor are o mare influență asupra competitivității şi creşterii economice.

Aceasta influențează procesul decizional cu privire la investiții şi organizarea

producției şi, de asemenea, modul în care se distribuie beneficiile în societate şi se

suportă costurile strategiilor şi politicilor de dezvoltare. Condițiile dificile aduse de

criză financiară globală însoțite de numeroase acte de corupție au scos în evidență

importanța standardelor de contabilitate şi raportare, şi necesitatea transparenței

pentru o bună guvernanță şi menținerea încrederii investitorilor şi consumatorilor.

8 Forumul Economic Mondial, Raportul Competitivității Globale 2013

9

O economie este bine susținută de afaceri derulate în mod corect, conduse de reguli

şi practici etice, atât în cadrul afacerii cât şi în relațiile cu statul sau cu alte companii

private sau publice.

Transparența în sectorul privat este indispensabilă pentru afaceri; aceasta poate fi

asigurată prin utilizarea standardelor şi practicilor de audit şi contabilitate cu

asigurarea accesului la informație în timp util.

PILONUL 2 – INFRASTRUCTURA

O infrastructură eficientă şi în permanentă dezvoltare este esențială pentru

asigurarea funcționării economiei, fiind un factor determinant pentru mediul în

care se pot dezvolta activitățile sau sectoarele economice într-o țară. Existența

unei infrastructuri bine dezvoltate va reduce disparitățile dintre regiuni,

integrând astfel piața națională şi conectând-o la piețe din alte țări şi regiuni, cu

costuri mai scăzute.

Mai mult, dezvoltarea rețelelor de transport, energetice şi de comunicații la o

calitate înaltă a infrastructurii va avea un impact semnificativ asupra creşterii

economice şi a reducerii sărăciei. Transportul mai eficient şi o rețea de

comunicații solidă sunt esențiale pentru a asigura accesul şi în comunități mai

puțin dezvoltate. Modurile eficiente de transport, precum: drumurile de

calitate, căile ferate, porturile şi transportul aerian le facilitează antreprenorilor

transportul în condiții optime a bunurilor şi serviciilor şi facilitează totodată

mobilitatea angajaților către cele mai avantajoase locuri de muncă disponibile

pe diverse piețe.

Astfel că o rețea extinsă şi bine consolidată de telecomunicații va permite un

flux gratuit şi rapid de informații care va conduce în final la creşterea eficienței

economice globale.

PILONUL 3 - MEDIUL MACROECONOMIC

Stabilitatea mediului macroeconomic este esențială pentru derularea afacerilor

şi prin urmare este importantă pentru competitivitatea unei țări. Deşi

10

stabilitatea economică nu poate să garanteze singură creşterea economică şi

productivitatea unei țări, este recunoscut faptul că dezordinile macroeconomice

impactează grav economia, aşa cum s-a putut observa în ultimii ani, cu

precădere în statele europene. Guvernele nu îşi pot implementa programele şi

acțiunile corespunzătoare în condițiile în care sunt nevoite să gestioneze datorii

acumulate în trecut. Pe de altă parte, întreprinderile nu pot funcționa eficient

atunci când ratele inflației depăşesc limitele normale.

Rolul important al stabilității macroeconomice a fost recent demonstrat, în anii

2009-2011, când multe economii dezvoltate (precum SUA şi câteva state

europene) au fost nevoite să întreprindă măsuri urgente pentru a preveni

instabilitatea.

PILONUL 4 - SĂNĂTATEA ȘI ÎNVĂȚĂMÂNTUL PRIMAR

Forța de muncă sănătoasă a unei țări este determinantă pentru competi-

tivitatea şi productivitatea acesteia. În situația în care forța de muncă suferă de

anumite boli, nu poate funcționa la potențial maxim şi va fi mai puțin productivă.

Sănătatea precară a angajaților conduce la costuri ridicate pentru angajator şi la

scăderea randamentului în cadrul firmei.

Pe lângă componenta de sănătate, acest pilon ia în considerare şi componenta

educațională tradusă prin calitatea şi cantitatea educației primare a populației.

Educația primară devine considerabil mai importantă în economia de astăzi şi

condiționează eficiența oricărui viitor angajat.

Cu alte cuvinte, educația primară precară din viața unui angajat poate deveni o

piedică în dezvoltarea unei afaceri.

PILONUL 5 - ÎNVĂȚĂMÂNTUL SUPERIOR ȘI INSTRUIREA

Calitatea învățământului superior şi de formare continuă influențează nivelul

oricărei economii, fiind imperios necesară dacă se urmăreşte trecerea lanțului

de valoare pe o treaptă superioară față de procesele de producție şi produsele

simple.

11

Acest pilon măsoară atât aspecte cantitative, precum ratele de frecventare a

învățământului superior şi terțiar, cât şi calitatea educației, aşa cum este

evaluată de către liderii în afaceri.

Este luat în considerare, de asemenea, gradul de instruire permanentă a

personalului prin formarea vocațională continuă, necesară pentru

îmbunătățirea abilităților angajaților, indicator pe care multe economii îl

neglijează.

PILONUL 6 - EFICIENȚA PIEȚELOR DE MĂRFURI

Țările care şi-au asigurat piețe de desfacere sigure sunt şi capabile să producă

bunuri şi servicii la standarde înalte şi în condițiile cerute de clienți.

Se impune o competiție sănătoasă pe piață, atât pe cea internă cât şi pe cea

externă, pentru orientarea mai eficientă a piețelor şi pentru o competitivitate

crescută a afacerilor. Recenta criză economică a evidențiat gradul ridicat de

interdependență a economiilor din întreaga lume şi modul în care creşterea

economică depinde de deschiderea piețelor.

Măsurile protecționiste sunt contraproductive deoarece ele afectează

activitatea economică globală. Eficiența piețelor depinde, de asemenea, de

condițiile impuse de cererea de pe piață, precum şi de orientarea clienților sau

de cât de sofisticați sunt cumpărătorii. Din motive culturale sau istorice clienții

pot fi mai puțin pretențioşi în unele țări decât în altele. Acest lucru poate crea un

important avantaj competitiv, forțând companiile să fie mai inovative şi mai

atente la cerințele clienților.

PILONUL 7 - EFICIENȚA PIEȚEI FORȚEI DE MUNCĂ

Eficiența şi flexibilitatea pieței forței de muncă sunt factori critici în contextul

distribuției eficiente a lucrătorilor în diferite sectoare economice cu asigurarea

stimulentelor financiare a acestora pentru a da cel mai bun randament la locurile

de muncă pe care le ocupă.

12

Este important ca piața forței de muncă să asigure flexibilitatea lucrătorilor de

la o activitate economică la alta, rapid şi cu costuri reduse. Şomajul în rândul

tinerilor înregistrează un procent crescut în unele state europene unde se

mențin bariere în intrarea pe piața forței de muncă.

O piață a forței de muncă eficientă trebuie, de asemenea, să asigure pe lângă

stimularea finaciară a angajaților, promovarea meritocrației la locul de muncă şi

să acorde egalitate de şanse între bărbați şi femei în mediul de afaceri. Luate

împreună cele trei elemente enumerate anterior au un efect benefic asupra

performanței angajaților.

PILONUL 8 - DEZVOLTAREA PIEȚELOR FINANCIARE

Criza economico-financiară a evidențiat rolul pe care îl are sectorul financiar în

derularea activităților economice. Un sector financiar eficient alocă resursele

economisite de cetățenii săi, ca şi cele venite din afara țării în scopul utilizării

acestora în cel mai eficient mod. Evaluarea corespunzătoare a riscului este un

element cheie al unei piețe financiare de succes.

Prin urmare, economiile solicită piețe financiare sofisticate în măsură să susțină

investiții din împrumuturi bancare, fonduri de capital de risc şi alte produse

financiare. Piețele financiare au nevoie de o legislație adecvată pentru a-i

proteja pe investitori sau pe alți actori din economie.

PILONUL 9 - GRADUL DE PREGĂTIRE TEHNOLOGICĂ

Într-o lume afectată tot mai mult de globalizare, tehnologia reprezintă un factor

determinant pentru prosperitatea firmelor şi pentru succesul lor în competiția

piață.

Acest pilon măsoară de fapt rapiditatea cu care o economie adoptă noi

tehnologii pentru a-şi spori productivitatea în industriile ei. Prin urmare, accesul

şi folosirea de mijloace tehnologice avansate sunt cheia pentru dezvoltarea

fiecărui stat. Dacă tehnologia folosită a fost sau nu produsă în statul respectiv

este mai puțin relevant, atunci când aceasta are capacitatea de a-şi spori

productivitatea.

13

Ideea de bază constă în faptul că firmele care performează într-o țară trebuie să

aibă acces la echipamente şi produse avansate de pe piața globală şi în același

timp capacitatea de a le folosi. Între diferitele surse de furnizare de tehnologie

străină, Investițiile Străine Directe joacă un rol cheie, în special pentru țările cu

un potențial propriu de tehnologizare mai scăzut.

PILONUL 10 -DIMENSIUNEA PIEȚEI

Într-o eră a globalizării, piețele internaționale au devenit un substitut pentru

piețele interne, în special în cazul țărilor mai mici. Există exemple care ne arată

că deschiderea piețelor către comerțul internațional este asociată pozitiv cu

creşterea economică.

Prin includerea, atât a pieței interne, cât şi a celor externe, în evaluarea

dimensiunii pieței a fost acordată mai multă încredere economiilor orientate

către export şi anumitor zone geografice (precum Uniunea Europeană) care au

o singură piață comună.

PILONUL 11 - GRADUL DE SOFISTICARE A AFACERILOR

Indubitabil, practicile de business sofisticate conduc la o mai mare eficiență în

producția de bunuri şi servicii. Sofisticarea afacerii priveşte două elemente intrinsec

legate: calitatea rețelelor de afaceri dintr-o țară şi calitatea operațiunilor şi

strategiilor firmelor individuale. Aceşti factori sunt importanți în special pentru

țările aflate într-un stadiu de dezvoltare avansată în care au fost îmbunătățite

sursele de productivitate pe scară largă.

Calitatea rețelelor de afaceri şi a industriilor suport este dată de calitatea şi

cantitatea furnizorilor locali şi relația dintre ei.

Atunci când companiile şi furnizorii dintr-un anumit sector sunt interconectați în

cadrul unor grupuri/concentrări din anumite arii geografice (clustere) cu certitudine

vor exista mai multe oportunități pentru inovarea proceselor şi produselor, iar

barierele pentru intrarea a noi firme se vor reduce. Firmele individuale care îşi

bazează activitățile pe strategii şi operațiuni inovative (procese de branding,

14

marketing, producție și distribuție avansate, realizarea de produse unice sau

sofisticate) se detaşează în economie şi conduc către procese de business moderne

şi sofisticate în sectoarele de afaceri.

PILONUL 12 – INOVAREA

Inovarea sub toate componentele ei -tehnologice şi netehnologice- interferează

mai ales cu practicile sofisticate de business incluse la pilonul 11. Însă beneficii

substanțiale pentru inovare pot fi generate la nivelul instituțiilor, construcției de

infrastructuri, pregătirii resurselor umane, toți aceşti factori concurând într-o

măsură mai mică sau mai mare la inovare. În acelaşi timp, eficiența pieței muncii,

eficiența pieței financiare sau de bunuri şi nivelul de trai pot fi îmbunătățite prin

procesele de inovare.

De-a lungul istoriei moderne descoperirile tehnologice cunoscute ca revoluții

tehnologice au stat la baza creşterilor spectaculoase de productivitate şi au marcat

modul de viață al societății. Cea mai recentă dintre ele, revoluția digitală din zilele

noastre, nu a condus doar la transformarea proceselor de producție, ci şi la

realizarea unei game largi şi diversificate de noi produse şi servicii.

Efectele importante ale inovării pe termen lung sunt vizibile, în special, în acele

economii care au spart frontierele cunoaşterii şi au reuşit să genereze valoare prin

integrarea şi adaptarea tehnologică, renunțând tot mai mult la tehnologiile

energofage. Companiile din aceste țări trebuie să proiecteze şi să dezvolte

necontenit procese şi produse superioare pentru a se menține competitive la nivel

mondial. Menținerea acestor performanțe impune ecosisteme favorabile activității

inovative, investiții susținute în cercetare mai ales în sectorul privat, o prezență a

institutelor de cercetare de înaltă calitate care pot genera cunoştințele necesare

conceperii de noi tehnologii, colaborarea extinsă între universități şi mediul de

afaceri, transferul şi protecția proprietății intelectuale, completate de existența

surselor specifice de capital.

Concomitent, țările mai puțin dezvoltate pot să îşi îmbunătățească

productivitatea prin adaptarea tehnologiilor disponibile la nivel internațional,

îmbunătățindu-şi treptat procesele în toate domeniile. Este foarte important ca

15

țările să reziste presiunilor bugetare şi să nu își diminueze cheltuielile pentru

cercetare, atât în sectorul public cât şi în cel privat, care sunt esențiale pentru o

creştere sustenabilă, de viitor.

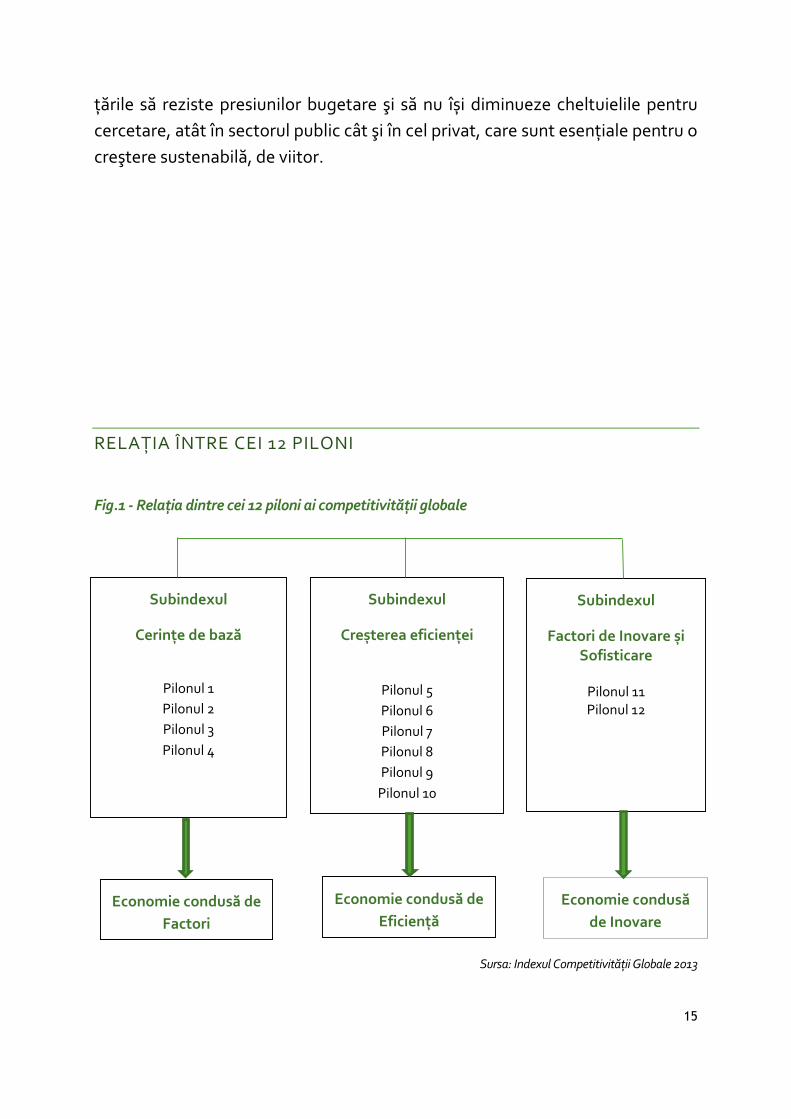

RELAȚIA ÎNTRE CEI 12 PILONI

Fig.1 - Relația dintre cei 12 piloni ai competitivității globale

Sursa: Indexul Competitivității Globale 2013

Subindexul

Cerințe de bază

Pilonul 1

Pilonul 2

Pilonul 3

Pilonul 4

Subindexul

Creșterea eficienței

Pilonul 5

Pilonul 6

Pilonul 7

Pilonul 8

Pilonul 9

Pilonul 10

Subindexul

Factori de Inovare și Sofisticare

Pilonul 11 Pilonul 12

Economie condusă de

Factori

Economie condusă

de Inovare

Economie condusă de

Eficiență

16

Cei 12 piloni ai competitivității nu sunt independenți.

Ei tind să se stimuleze unul pe celălalt, iar punctele slabe existente într-un domeniu

au, de cele mai multe ori, un impact negativ asupra celorlalți piloni. Spre exemplu,

nu se poate obține o capacitate de inovare (12) puternică în absența unei forțe de

muncă sănătoase, bine educate şi instruite (4 şi 5), capabilă să absoarbă tehnologii

noi (9) şi fără o finanțare corespunzătoare a cercetării (8) sau fără o piață eficientă

de bunuri şi servicii (6).

Deşi cei 12 piloni au fost agregați într-un singur index, măsurătorile se raportează la

fiecare în parte, astfel încât dau indicații asupra domeniilor în care o țară se plasează

mai bine sau mai rău şi în care dintre aceste domenii trebuie să se intervină prin

măsuri adecvate.

În mod evident, punctajele asociate celor 12 piloni afectează evaluarea fiecărui stat

în funcție de stadiul de dezvoltare economică al acestuia.

Competitivitatea unei țări este factorul motor pentru prosperitatea durabilă şi

ridicarea bunăstării cetățenilor ei. Consolidarea competitivității este un proces de

durată care necesită angajarea fermă şi continuă a factorilor decizionali pentru

luarea măsurilor şi mobilizarea resurselor, timpului şi eforturilor necesare pentru

implementarea pe termen lung.

Evaluarea și analiza celor doi piloni determinanți pentru creșterea competitivității la

nivelul fiecărei țări - Gradul de sofisticare a afacerilor şi Inovarea - au fost detaliate prin

intermediul subindicilor caracteristici, aşa cum sunt descrişi în continuare.

Pilonul 11 - Gradul de sofisticare a afacerilor este dezagreagat în 9 subindici

care oferă o indicație completă pentru evaluarea mediului de afaceri din

perspective multiple.

11. 1. Utilități / furnizori locali

11. 2. Situația dezvoltării clusterelor

11. 3. Natura avantajelor competitive

11. 4. Dimensiunea lanțului de valoare

11. 5. Controlul distribuției internaționale

11. 6. Sofisticarea proceselor de producție

17

11. 7. Extinderea marketingului

11. 8. Deschiderea pentru delegarea autorității

Pilonul 12 – Inovarea este, de asemenea, descompusă în mai mulți subindici

care permit măsurarea cât mai fidelă a nivelului de inovare al unei țări sau

regiuni.

12.1. Capacitatea de inovare

12.2. Calitatea institutelor de cercetare științifică

12.3. Cheltuielile companiilor cu cercetarea – dezvoltarea

12.4. Colaborarea în cercetare-dezvoltare dintre universități si industrie

12.5. Achizițiile guvernamentale de produse înalt tehnologice

12.6. Disponibilitatea oamenilor de știință și a inginerilor

12.7. Numărul de brevete înregistrate în Sistemul Internațional de Brevete

(WIPO), Număr cereri de brevet / 1 milion de locuitori

COMPETITIVITATEA SUSTENABILĂ

Mai ales în ultimii ani, conceptul de competitivitate care în esență este legat de productivitate şi performanță economică, tinde să fie extins printr-o abordare complexă, la un nou termen focalizat pe prosperitatea socială şi durabilă prin asigurarea unei creşteri economice de înaltă calitate.

Definiția competitivității sustenabile9 Luând în considerare toți factorii determinanți și relațiile dintre ei, competitivitatea sustenabilă reprezintă setul de instituții, politici și factori care fac ca o națiune să se mențină productivă pe termen lung, asigurând în același timp sustenabilitatea socială și de mediu.

Introducerea conceptului de competitivitate sustenabilă este importantă deoarece

prin aceasta nu se urmăreşte doar potențialul de creştere pe termen mediu sau lung

9 Raportul Competitivității Globale 2013-2014, Forumul Economic Global

18

al unei țări, ci şi dacă procesul de dezvoltare economică conduce la societatea în

care vrem să trăim.

În ultimii ani s-au făcut eforturi semnificative pentru definirea cât mai exactă a

conceptului de sustenabilitate şi pentru măsurarea lui, luând în considerare

performanța socială şi de mediu alături de performanțele economice şi financiare.

Organizațiile internaționale au preluat aceste eforturi în analizele de evaluare și

politicile publice elaborate.

În acest sens, Comisia Europeană a integrat obiectivele privind sustenabilitatea în

strategia ei de creştere „Europa 2020 pentru creştere inteligentă, incluzivă şi

sustenabilă”10 . La fel, OECD derulează Inițiativa Better Life, dezvoltând Indexul

Better Life pentru măsurarea sustenabilității sociale şi de mediu, iar Programul

Națiunilor Unite pentru Dezvoltare UNDP a inclus conceptele de mediu durabil şi

echitate în evalurea dezvoltării umane.11

2.4. STADIILE DE DEZVOLTARE ECONOMICĂ

Asumând teoriile economice privind stadiile dezvoltării economiei, Indicatorul

Competitivității Globale stabileşte relația existentă între cei 12 piloni ai

competitivității pentru fiecare dintre cele trei tipuri de economii.

ECONOMIA CONDUSĂ DE FACTORI, prima etapă de dezvoltare economică

caracteristică țărilor care îşi bazează competitivitatea pe factorii naturali - forță de

muncă slab calificată sau necalificată şi resurse naturale prime. Companiile se

bazează pe prețuri joase, produse primare şi salarii mici care se reflectă într-un nivel

scăzut al productivității muncii. Menținerea competitivității în acest stadiu are

impact asupra bunei funcționări a instituțiilor publice şi private (pilonul 1);

dezvoltarea infrastructurii (pilonul 2); un mediu macroeconomic stabil (3) şi o forță

de muncă sănătoasă şi bine instruită (4).

ECONOMIA CONDUSĂ DE EFICIENȚĂ este stadiul de competitivitate superior

în care se dezvoltă procese de producție mai eficiente şi produse de calitate în

10 The Europe 2020 Strategy for smart, inclusive and sustainable growth – European Commission 11 Human Development Assesment- United Nations Development Programme

19

condițiile în care, deşi salariile plătite sunt mai mari, prețurile se pot menține în

limitele acceptabile competiției pe piață. În acest caz competitivitatea este crescută

pe seama educației şi instruirii mai bune (5), piețe de bunuri mai eficiente (6), piață

muncii mai funcțională (7), piețe financiare dezvoltate (8), abilitatea de utilizare a

noilor tehnologii (9) şi o largă piață autohtonă şi externă (10).

ECONOMIA CONDUSĂ DE INOVARE este specifică țărilor cu un standard de

viață al populației ridicat, asociat salariilor mari generate de afaceri inovatoare care

sunt competitive prin oferta de produse unice sau noi. În acest stadiu, companiile

trebuie să producă bunuri şi servicii noi utilizând procese de producție sofisticate

(11), precum şi prin inovarea celor noi (12).

Includerea economiilor naționale (a țărilor respective) în una dintre aceste categorii

are la bază ca şi criteriu general Produsul Intern Brut/capita, calculat la ratele de

schimb ale piețelor. Totuşi, evaluările ICG sunt mai nuanțate şi țin seama şi de alți

factori determinanți pentru competitivitatea fiecărei țări. Astfel, în cazul statelor

care îşi asigură prosperitatea mai ales din exploatarea resurselor minerale,

ajungând la o pondere mai mare de 70% a exporturilor de acest fel în volumul total

de exporturi, se apreciază că economia este condusă de factori. În timp ce alte țări

care investesc în inovare şi adoptă noi tehnologii și îşi cresc productivitatea la un

nivel care poate susține venituri foarte mari ale populației sunt în stadiul economiei

conduse de inovare.

Potrivit evaluărilor prezentate în ultimul Raport al Competitivității Globale 2013-

2014, un număr de 37 de țări au economii conduse de inovare, cele mai avansate

fiind Elveția, Singapore, Finlanda, Germania, SUA, Suedia, Hong Kong, Olanda,

Japonia şi Marea Britanie care se situează pe primele zece poziții în clasamentul

mondial după indexul general de competitivitate. De menționat, că majoritatea (21)

statelor membre ale Uniunii Europene fac parte din acest grup.

Alte 31 de țări sunt încadrate în categoria economiilor conduse de eficiență,

România fiind inclusă între acestea alături de alte state din regiune precum Bulgaria,

Serbia, Albania, Muntenegru, Turcia, Ucraina sau de pe alte continente, aşa cum

sunt China, Tailanda, Egipt, ș.a.

A treia categorie este cea a economiilor conduse de factori, prezente în 38 de țări de

pe toate continentele, mai puțin din Europa.

20

În afara acestor încadrări bine delimitate există alte două grupuri de state care au

nivelele de competitivitate în “faze de tranziție”, între stadiile 1-2 (un număr de 20

de economii, precum: Moldova, Maroc, Venezuela) şi respectiv stadiile 2-3 (un

număr de 22 de economii, precum: Polonia, Slovacia, Croația, Rusia sau Turcia ).

MODELUL ELVEȚIEI

Elveția este cea mai competitivă țară din lume potrivit Raportului Global de

Competitivitate pe 2013, înregistrând timp de cinci ani la rând cele mai înalte

performanțe de competitivitate, puternic susținute de gradul înalt de inovare şi de

eficientă resurselor umane, precum şi de sofisticarea sectorului de afaceri. De

asemenea, instituțiile publice sunt între cele mai eficiente şi transparente la nivel

mondial, având o structură de guvernare specială şi un sistem politic care asigură

leadershipul coeziv şi inclusiv. Guvernul, afacerile şi societatea civilă lucrează

împreună, într-un mod coerent, la implementarea agendei economice pe termen lung.

Întregul ecosistem al inovării se bazează pe un sistem de factori strâns intercorelați

care face din Elveția un mediu atractiv pentru oamenii foarte bine calificați. Piață

muncii şi sistemul de educație de nivel excepțional asigură fundamentul pentru ca

inovarea să prospere, stimulând o strânsă legătură între întreprinderi, universități şi

cercetare.

Elveția este un inovator de vârf. Institutele de cercetare ştiințifică sunt între cele mai

bune din lume, iar colaborarea reală dintre mediul academic şi sectorul de afaceri

combină cheltuielile pentru cercetare-dezvoltare, antrenând semnificative resurse

private alături de cele publice şi asigurând astfel transformarea rezultatelor cercetării

în produse şi procese vandabile, care se bucură de protecția puternică a drepturilor de

proprietate intelectuală. Această capacitate de inovare foarte robustă se reflectă într-

o rată mare de brevetare pe cap de locuitor, rată care poziționează Elveția pe locul 2

mondial.

Elveția serveşte, de asemenea, ca model de competitivitate sustenabilă fiind în topul

indexului caracteristic sustenabilității la ambele componente – socială şi de mediu.

Dimensiunea socială este bine susținută prin şomajul redus combinat cu o bună

21

protecție socială, iar sustenabilitatea de mediu se prezintă mult mai bine ca în

majoritatea statelor.

Elveția este un mediu de afaceri favorabil creşterii. Productivitatea este în continuă

îmbunătățire printr-o sofisticare foarte ridicată a mediului de afaceri care se sprijină pe

buna funcționare a pieței financiare şi a muncii în acelaşi timp. Firmele elvețiene oferă

produse de înaltă calitate şi concurează pe piață cu o gamă de produse foarte

sofisticate. Ofertele de produse şi servicii de înalt nivel şi foarte diversificate satisfac o

plajă largă - de la servicii financiare şi de asigurări, la ceasuri, maşini industriale şi

produse farmaceutice – cu efecte directe la nivel macroeconomic, între care aprecierea

puternică şi sustenabilă a francului elvețian.

Trăsăturile pieței de bunuri elvețiene sunt caracteristice naturii duale a acestei

economii. Elveția este lider mondial în exporturile bazate pe produse şi practici de

management înalt sofisticate, însă în acelaşi timp aplică politici protectoare pentru

susținerea agriculturii. Este semnificativ nivelul de 70% al subvențiilor pentru

agricultură, față de media europeană de numai 33,9%, statul elvețian plasându-se

numai pe locul 75 în topul mondial în ceea ce priveşte indicele costurile politicilor

agricole.

Exemplul Elveției demonstrează cum poate fi menținut un nivel înalt de

competitivitate economică, cu asigurarea concomitentă a prosperității sociale şi a unei

bune protecții a mediului.

2.5. ROMÂNIA DIN PERSPECTIVA COMPETITIVITĂȚII GLOBALE

Indexul competitivității globale pentru anul 2013 plasează România pe locul 76

între cele 148 de țări evaluate, în urmă unor state precum Botswana (74) şi

Croația (75) şi înaintea Marocului (77) şi Slovaciei (78).

Chiar dacă şi-a ameliorat în 2013 indicele general de competitivitate față de anul

anterior când ocupa locul 78 în acelaşi clasament, România rămâne în eşalonul

economiilor puțin competitive la nivel mondial.

22

Situația se prezintă şi mai grav la nivelul anumitor indicatori care stau la baza

modelului conceptual rezultat ca suma ponderată a trei piloni principali:

Cerințele de baza (40%), Potențatorii eficienței (50%) şi Factorii de sofisticare şi

inovare (10%).

Valorile calculate pentru indicii de competitivitate ai României pun în evidență

un model de economie orientată pe eficientă, care este susținut mai mult de

potențatorii eficienței (locul 59 în clasamentul mondial) decât de factorii de

inovare şi sofisticare (locul 103 în clasamentul mondial).

Tabloul reflectat de valorile indicilor de competitivitate pentru România

reproduși în Tabelul 1 este mai degrabă unul sumbru.

În esență, România ocupă locul 87 în clasamentul mondial la Cerințe de baza, se

plasează pe locul 63 în ceea ce priveşte Potențatorii eficienței şi numai pe locul

103 la factorii de sofisticare a afacerilor şi inovare.

Mergând în detaliu cu analiza, la nivel de subindici, se poate observa cum

competitivitatea economiei româneşti se sprijină cel mai mult pe o piață largă

de consumatori (locul 46 din lume) şi un mediu macroeconomic destul de

favorabil (locul 47 pe plan mondial), în timp ce eficiența producției de bunuri din

piață rămâne între cele mai scăzute din lume (locul 117), iar instituțiile statului

român sunt, de asemenea, de foarte slabă calitate (locul 114). Mediul

instituțional este determinat de cadrul legislativ şi administrativ în care

persoanele, firmele şi guvernul interacționează între ele. Calitatea instituțiilor

influențează în foarte mare măsură competitivitatea şi creşterea, prin deciziile

luate cu privire la investițiile şi obiectivele de producție prioritare, dar şi prin

modul de redistribuire la nivelul societății a profiturilor şi costurilor strategiilor

şi politicilor de dezvoltare.

Rolul instituțiilor înseamnă mai mult decât cadrul juridic. Atitudinile

guvernanților față de piețe şi libertăți şi eficiența activității lor sunt, de

asemenea, foarte importante. Birocrația excesivă şi suprareglementarea,

incorectitudini în atribuirea contractelor de achiziții publice, lipsa transparenței,

incapacitatea de a asigura servicii adecvate pentru sectorul de afaceri sau

dependență politică a sistemului de justiție cresc semnificativ costurile

economice pentru afaceri şi încetinesc procesul de dezvoltare economică.

23

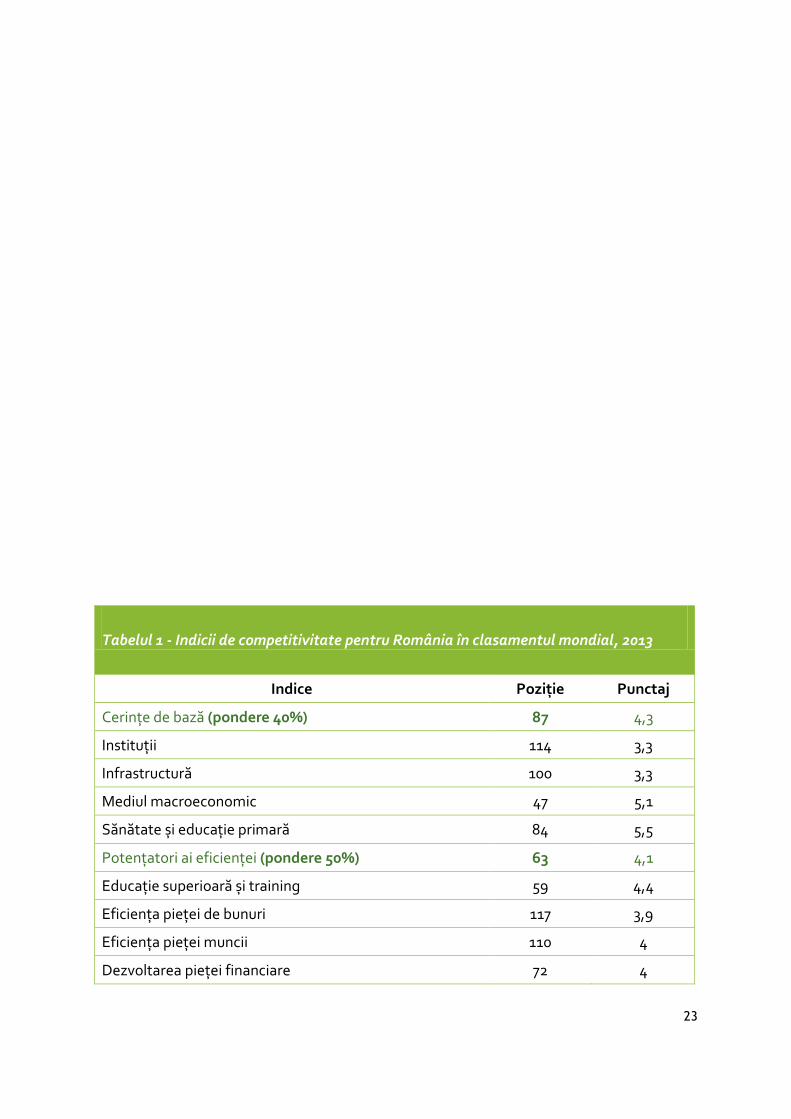

Tabelul 1 - Indicii de competitivitate pentru România în clasamentul mondial, 2013

Indice Poziție Punctaj

Cerințe de bază (pondere 40%) 87 4,3

Instituții 114 3,3

Infrastructură 100 3,3

Mediul macroeconomic 47 5,1

Sănătate și educație primară 84 5,5

Potențatori ai eficienței (pondere 50%) 63 4,1

Educație superioară și training 59 4,4

Eficiența pieței de bunuri 117 3,9

Eficiența pieței muncii 110 4

Dezvoltarea pieței financiare 72 4

24

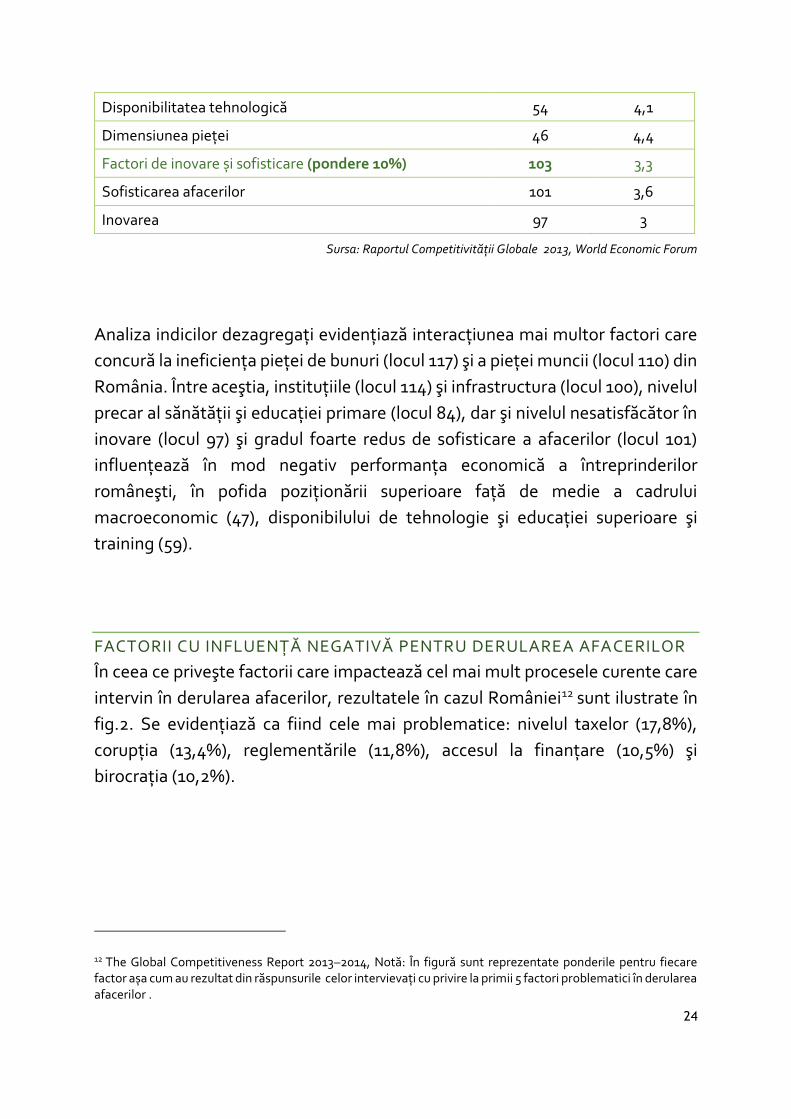

Disponibilitatea tehnologică 54 4,1

Dimensiunea pieței 46 4,4

Factori de inovare și sofisticare (pondere 10%) 103 3,3

Sofisticarea afacerilor 101 3,6

Inovarea 97 3

Sursa: Raportul Competitivității Globale 2013, World Economic Forum

Analiza indicilor dezagregați evidențiază interacțiunea mai multor factori care

concură la ineficiența pieței de bunuri (locul 117) şi a pieței muncii (locul 110) din

România. Între aceştia, instituțiile (locul 114) şi infrastructura (locul 100), nivelul

precar al sănătății şi educației primare (locul 84), dar şi nivelul nesatisfăcător în

inovare (locul 97) şi gradul foarte redus de sofisticare a afacerilor (locul 101)

influențează în mod negativ performanța economică a întreprinderilor

româneşti, în pofida poziționării superioare față de medie a cadrului

macroeconomic (47), disponibilului de tehnologie şi educației superioare şi

training (59).

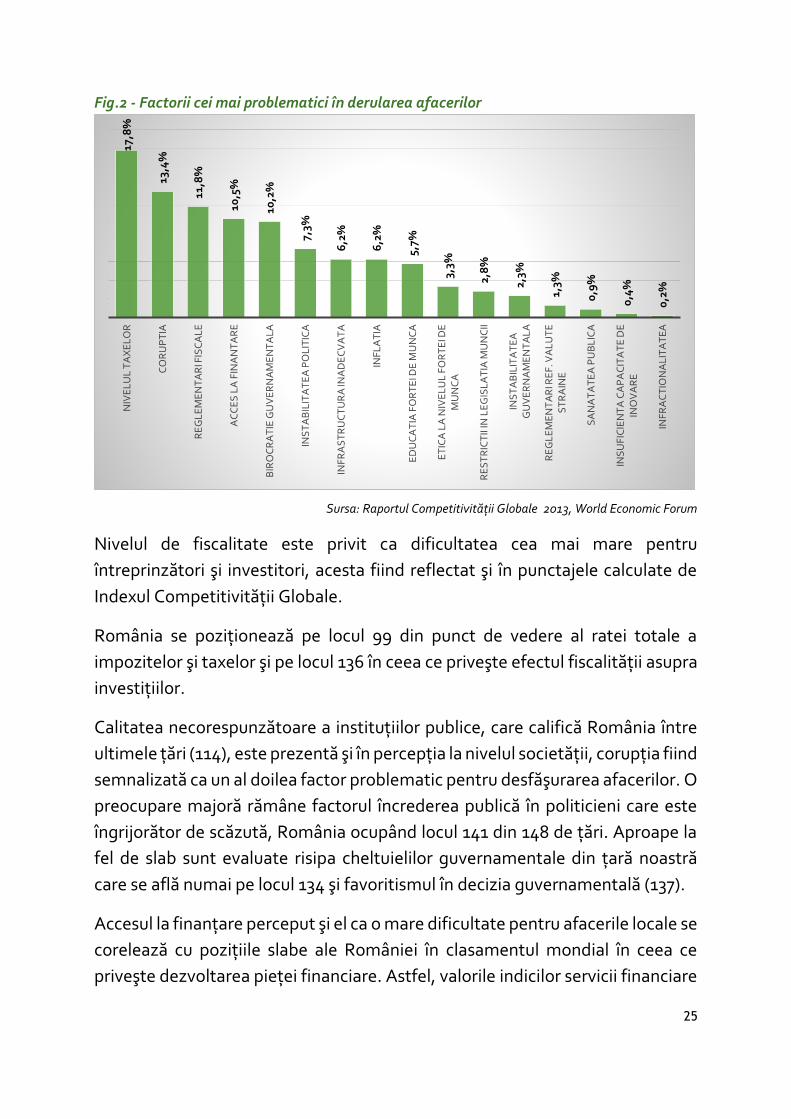

FACTORII CU INFLUENȚĂ NEGATIVĂ PENTRU DERULAREA AFACERILOR

În ceea ce priveşte factorii care impactează cel mai mult procesele curente care

intervin în derularea afacerilor, rezultatele în cazul României12 sunt ilustrate în

fig.2. Se evidențiază ca fiind cele mai problematice: nivelul taxelor (17,8%),

corupția (13,4%), reglementările (11,8%), accesul la finanțare (10,5%) şi

birocrația (10,2%).

12 The Global Competitiveness Report 2013–2014, Notă: În figură sunt reprezentate ponderile pentru fiecare factor așa cum au rezultat din răspunsurile celor intervievați cu privire la primii 5 factori problematici în derularea afacerilor .

25

Fig.2 - Factorii cei mai problematici în derularea afacerilor

Sursa: Raportul Competitivității Globale 2013, World Economic Forum

Nivelul de fiscalitate este privit ca dificultatea cea mai mare pentru

întreprinzători şi investitori, acesta fiind reflectat şi în punctajele calculate de

Indexul Competitivității Globale.

România se poziționează pe locul 99 din punct de vedere al ratei totale a

impozitelor şi taxelor şi pe locul 136 în ceea ce priveşte efectul fiscalității asupra

investițiilor.

Calitatea necorespunzătoare a instituțiilor publice, care califică România între

ultimele țări (114), este prezentă şi în percepția la nivelul societății, corupția fiind

semnalizată ca un al doilea factor problematic pentru desfăşurarea afacerilor. O

preocupare majoră rămâne factorul încrederea publică în politicieni care este

îngrijorător de scăzută, România ocupând locul 141 din 148 de țări. Aproape la

fel de slab sunt evaluate risipa cheltuielilor guvernamentale din țară noastră

care se află numai pe locul 134 şi favoritismul în decizia guvernamentală (137).

Accesul la finanțare perceput şi el ca o mare dificultate pentru afacerile locale se

corelează cu pozițiile slabe ale României în clasamentul mondial în ceea ce

priveşte dezvoltarea pieței financiare. Astfel, valorile indicilor servicii financiare

17,8

%

13,4

%

11,8

%

10,5

%

10,2

%

7,3%

6,2

%

6,2

%

5,7%

3,3%

2,8

%

2,3%

1,3%

0,9

%

0,4

%

0,2

%

NIV

EL

UL

TA

XE

LO

R

CO

RU

PT

IA

RE

GL

EM

EN

TA

RI F

ISC

AL

E

AC

CE

S L

A F

INA

NT

AR

E

BIR

OC

RA

TIE

GU

VE

RN

AM

EN

TA

LA

INS

TA

BIL

ITA

TE

A P

OL

ITIC

A

INF

RA

ST

RU

CT

UR

A IN

AD

EC

VA

TA

INF

LA

TIA

ED

UC

AT

IA F

OR

TE

I DE

MU

NC

A

ET

ICA

LA

NIV

EL

UL

FO

RT

EI D

E

MU

NC

A

RE

ST

RIC

TII

IN L

EG

ISL

AT

IA M

UN

CII

INS

TA

BIL

ITA

TE

A

GU

VE

RN

AM

EN

TA

LA

RE

GL

EM

EN

TA

RI R

EF

. VA

LU

TE

S

TR

AIN

E

SA

NA

TA

TE

A P

UB

LIC

A

INS

UF

ICIE

NT

A C

AP

AC

ITA

TE

DE

IN

OV

AR

E

INF

RA

CT

ION

AL

ITA

TE

A

26

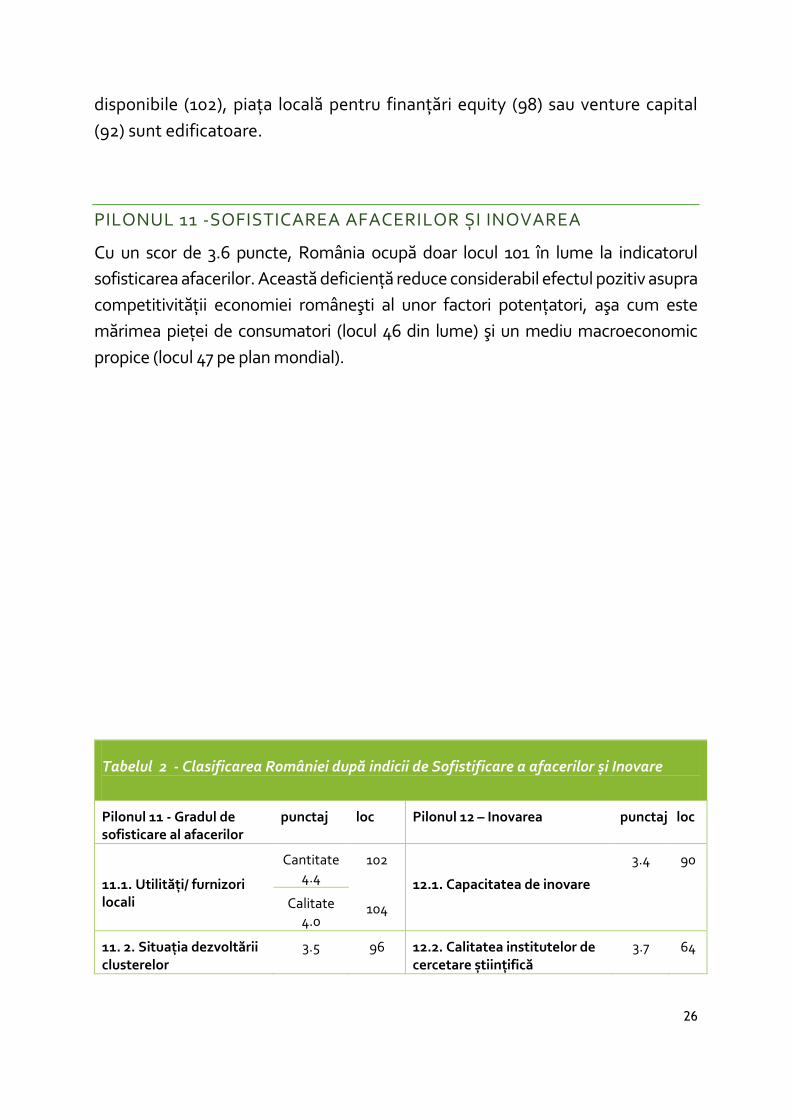

disponibile (102), piața locală pentru finanțări equity (98) sau venture capital

(92) sunt edificatoare.

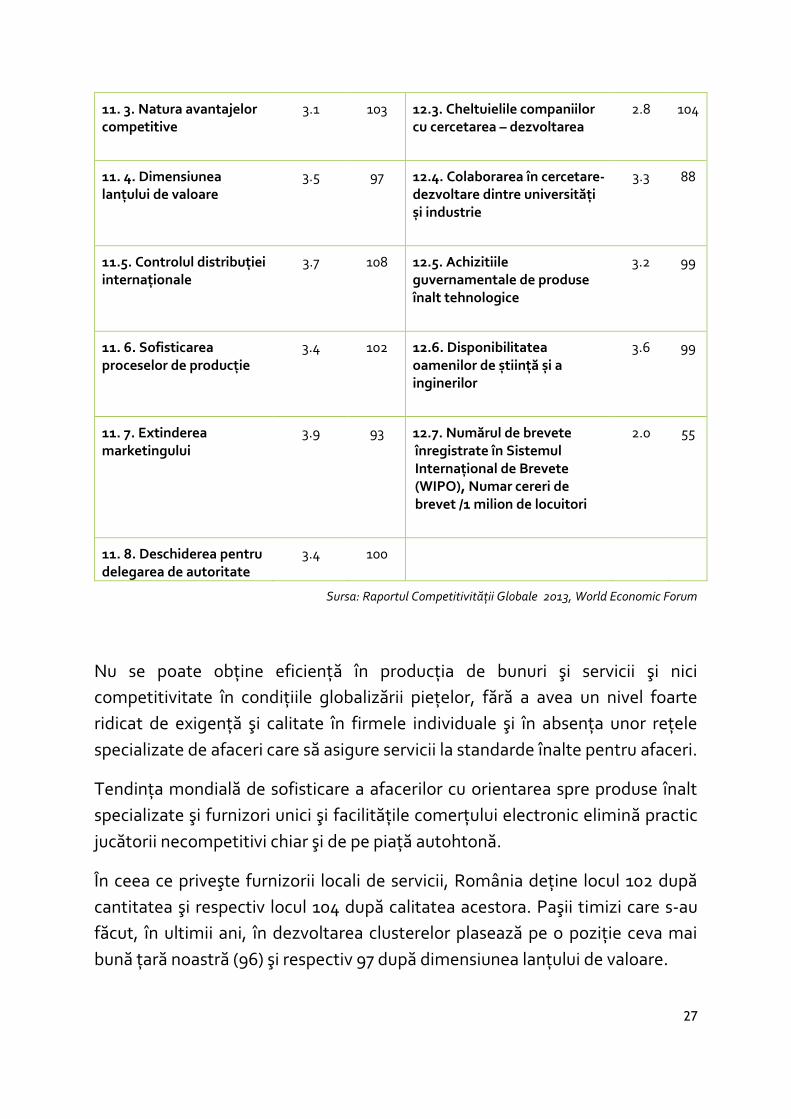

PILONUL 11 -SOFISTICAREA AFACERILOR ȘI INOVAREA

Cu un scor de 3.6 puncte, România ocupă doar locul 101 în lume la indicatorul

sofisticarea afacerilor. Această deficiență reduce considerabil efectul pozitiv asupra

competitivității economiei româneşti al unor factori potențatori, aşa cum este

mărimea pieței de consumatori (locul 46 din lume) şi un mediu macroeconomic

propice (locul 47 pe plan mondial).

Tabelul 2 - Clasificarea României după indicii de Sofistificare a afacerilor și Inovare

Pilonul 11 - Gradul de sofisticare al afacerilor

punctaj loc Pilonul 12 – Inovarea punctaj loc

11.1. Utilități/ furnizori locali

Cantitate 4.4

102

104

12.1. Capacitatea de inovare

3.4 90

Calitate 4.0

11. 2. Situația dezvoltării clusterelor

3.5 96 12.2. Calitatea institutelor de cercetare științifică

3.7 64

27

11. 3. Natura avantajelor competitive

3.1 103 12.3. Cheltuielile companiilor cu cercetarea – dezvoltarea

2.8 104

11. 4. Dimensiunea lanțului de valoare

3.5 97 12.4. Colaborarea în cercetare-dezvoltare dintre universități și industrie

3.3 88

11.5. Controlul distribuției internaționale

3.7 108 12.5. Achizitiile guvernamentale de produse înalt tehnologice

3.2 99

11. 6. Sofisticarea proceselor de producție

3.4 102 12.6. Disponibilitatea oamenilor de știință și a inginerilor

3.6 99

11. 7. Extinderea marketingului

3.9 93 12.7. Numărul de brevete înregistrate în Sistemul Internațional de Brevete (WIPO), Numar cereri de brevet /1 milion de locuitori

2.0 55

11. 8. Deschiderea pentru delegarea de autoritate

3.4 100

Sursa: Raportul Competitivității Globale 2013, World Economic Forum

Nu se poate obține eficiență în producția de bunuri şi servicii şi nici

competitivitate în condițiile globalizării piețelor, fără a avea un nivel foarte

ridicat de exigență şi calitate în firmele individuale şi în absența unor rețele

specializate de afaceri care să asigure servicii la standarde înalte pentru afaceri.

Tendința mondială de sofisticare a afacerilor cu orientarea spre produse înalt

specializate şi furnizori unici şi facilitățile comerțului electronic elimină practic

jucătorii necompetitivi chiar şi de pe piață autohtonă.

În ceea ce priveşte furnizorii locali de servicii, România deține locul 102 după

cantitatea şi respectiv locul 104 după calitatea acestora. Paşii timizi care s-au

făcut, în ultimii ani, în dezvoltarea clusterelor plasează pe o poziție ceva mai

bună țară noastră (96) şi respectiv 97 după dimensiunea lanțului de valoare.

28

În schimb, gradul de sofisticare a proceselor de producție în companii este total

nesatisfăcător, fiind evaluat cu un punctaj de 3.4 corespunzător poziției 102 în

lume. În acest context, rolul firmelor româneşti pe piață este minor, oferta de

produse şi servicii neprezentând avantajele competitive (poziția 103) necesare

succesului pe piața internațională (locul 108 la controlul distribuției

internaționale).

PILONUL 12 – INOVAREA

Indicele global de inovare, definit ca un sistem integral compus din şapte factori

strâns corelați între ei, plasează România pe poziția 97 la nivel mondial, în urma

majorității statelor europene şi din regiune; doar Slovacia(95) şi Bulgaria (108) se

situează pe poziții inferioare în acest clasament.

Finanțarea foarte redusă a activităților de cercetare- dezvoltare- inovare publică şi

privată rămâne principalul factor determinant pentru nivelul scăzut al inovării din

România. Nivelul cheltuielilor pentru cercetare-dezvoltare-inovare reprezintă

numai 0,48% din PIB, iar în sectorul privat investițiile în cercetare nu depăşesc

0,18% din PIB. Din această perspectivă, poziția 104 pe care se situează România la

cheltuielile companiilor pentru C-D-I este cea mai defavorabilă în raport cu ceilalți

factori luați în calcul la evaluarea indicelul global. Deşi România dispune încă de o

rețea de institute de cercetare a căror calitate este cotată cu un calificativ ce le

conferă locul 64 în lume, capacitatea de inovare (locul 90 mondial) este drastic

diminuată de factori precum finanțarea activităților de C-D-I în sectorul privat deja

menționată, dar şi de achizițiile guvernamentale de produse înalt tehnologice (locul

99) şi de disponibilitatea oamenilor de ştiință şi a inginerilor (locul 99).

Ar mai fi de menționat poziționarea relativ bună în acest complex de factori (a 55-a

țară din lume) în ceea ce priveşte numărul de brevete înregistrate în Sistemul

Internațional de Brevete (WIPO), ceea ce denotă slaba cooperare dintre cercetare

şi mediul de business pentru aplicarea brevetelor în industrie.

Valoarea acordată României la acest indicator se corelează perfect cu subindicele

capacitatea țării de a reține talentele (locul 138 din 148 de țări) utilizat pentru

29

evaluarea resurselor umane prin indicele eficientă pieței muncii – utilizarea eficientă

a talentelor.

2.6. INDEXUL REGIONAL DE COMPETITIVITATE ÎN UE

Competitivitatea generală a unei țări nu poate fi susținută fără a avea asigurată

competitivitatea la nivelul regional şi teritorial.

În acelaşi timp, tendințele actuale de descentralizare tot mai mare în Europa fac

ca rolul administrațiilor locale să devină tot mai important. Mulți factori de

competitivitate sunt influențați sau chiar determinați de guvernarea

administrațiilor locale.

Mai mult, dimensiunea regională puternică a competitivității prezintă mai mari

diferențieri între regiuni decât între țări, fapt ce confirmă influența şi rolul

regiunilor.

Pornind de la aceste constatări, Comisia Europeană, inspirată de Indexul Global

de Competitivitate13, a dezvoltat Indexul Regional de Competitivitate (RCI)

pentru Europa, care a apărut deja în două ediții - 2010 şi 2013.

RCI evidențiază punctele tari şi punctele slabe ale fiecărei regiuni din UE.

Rezultatele acestor evaluări sunt deosebit de utile în orientarea sprijinului

financiar pentru dezvoltare regională către o regiune sau alta, fiind foarte utile

în programarea financiară 2014-2020 a fondurilor (325 miliarde de euro) alocate

prin Politica de Coeziune a UE. Programele vor fi implementate la nivelul

național, regional şi local pe baza unor strategii aprobate. Cum filozofia acestei

politici este eliminarea disparităților de dezvoltare prin investiții pentru crearea

de locuri de muncă, creşterea economică, îmbunătățirea calității vieții şi

dezvoltarea durabilă, banii se vor duce proporțional către regiunile cele mai

puțin dezvoltate.

13 EU Regional Competitiveness Index RCI 2013, Economic Analysis Unit, DG Regio, European Commisiion

30

Întrucât competitivitatea generală a unei țări depinde de competitivitatea

fiecărei regiuni componente, ar trebui ca statele care prezintă decalaje mari de

competitivitate între regiunile lor să analizeze modalitățile de reducere a

acestor decalaje, apelând inclusiv la fondurile europene de coeziune. Este cazul

României, Slovaciei şi Franței unde există mari disparități de dezvoltare între

capitală şi celelalte regiuni, spre deosebire de Germania care nu prezintă

decalaje regionale foarte accentuate. Un alt tip de disparități se întâlnește în

Olanda şi Italia unde nu capitala este cea mai dezvoltată regiune, aşa cum se

întâmplă cel mai frecvent în restul statelor.

Studiile de competitivitate la nivelul Uniunii Europene au pus în evidență un

coridor regional de competitivitate din nordul în sudul Europei, aşa-numitul

coridor de urbanizare „blue banana” care leagă regiunea cea mai dezvoltată din

UK - greater London cu Lombardia, trecând prin regiuni situate în Benelux şi

Bavaria.

La polul opus, se plasează regiunile europene cu cel mai redus nivel al

competitivității, localizate în Bulgaria (Severozapaden), Grecia (Notio Aigaio) şi

România (Sud-Est și Sud-Vest Oltenia).

Concluzii

Globalizarea și evoluțiile economiei mondiale din ultimii ani au generat multe riscuri și incertitudini, dar și o serie de provocări și oportunități cu impact major asupra competitivității internaționale a întreprinderilor și a economiilor naționale.

Fiind generator de prosperitate la nivelul societății, consolidarea competitivității este un deziderat dar, în același timp, un proces de durată care necesită angajamentul ferm al factorilor decizionali în luarea măsurilor și antrenarea resurselor necesare unei implementări pe termen lung.

Indexul Competitivității Globale realizat de Forumul Economic Global evaluează periodic nivelul competitivității din fiecare țară pe baza unor indicatori comuni de caracterizare, grupați în 12 domenii – “pilonii competitivității”.

31

Cei 12 piloni ai competitivității interacționează între ei. Aceștia tind să se stimuleze reciproc sau, dimpotrivă, să se influențeze negativ, atunci când există puncte slabe într-un domeniu sau altul.

Inovarea și Sofisticarea afacerii sunt doi piloni esențiali pentru competitivitate, care se bazează pe calitatea și eficiența unor resurse umane bine instruite și sănătoase.

Modelul de succes al țărilor aflate în topul clasamentului mondial realizat de Indexul competitivității globale 2013 (Elveția, Finlanda, Germania, SUA, Suedia, Japonia) confirmă faptul că performanțele înalte de competitivitate sunt puternic susținute de gradul ridicat al inovării și de eficiența resurselor umane, precum și de sofisticarea sectorului de afaceri; în același timp, acestea sunt guvernate de instituții și servicii publice de calitate, eficiente și transparente, având o structură și un sistem politic care asigură leadershipul coeziv și inclusiv.

Din perspectiva Raportului de Competitivitate Globală pe 2013, România este plasată în urma majorității țărilor din UE; deși ritmurile de creștere economică din ultimii ani i-au adus o ușoară ascensiune cu două poziții, ea se situează abia pe locul 76 în clasamentul celor 148 de state evaluate.

România ocupă locul 87 la indicele Cerințe de bază, se plasează pe locul 63 în ceea ce privește Potențatorii eficienței și numai pe locul 103 în raport cu Sofisticarea afacerii și Inovarea.

Analiza detaliată la nivelul subindicilor arată că gradul de competitivitate al economiei românești se sprijină, în special, pe o piață largă de consumatori (locul 46 din lume) și un mediu macroeconomic destul de favorabil (locul 47 pe plan mondial), în timp ce eficiența producției de bunuri de pe piață rămâne între cele mai scăzute din lume (locul 117), iar calitatea instituțiilor publice este, de asemenea, foarte slabă (locul 114).

Întrucât competitivitatea generală a unei țări depinde de competitivitatea fiecărei regiuni componente, reducerea decalajelor regionale de competitivitate este o condiție absolut necesară, în Europa apelându-se inclusiv la fondurile europene de coeziune.

Urmând exemplul Indexului Competitivității Globale, Comisia Europeană a dezvoltat Indexul Regional de Competitivitate care evidențiază disparitățile de competitivitate între regiunile UE. Potrivit ultimei ediții din 2013, cele mai competitive regiuni din UE sunt incluse în coridorul regional de dezvoltare urbana „blue banana” care leagă regiunea cea mai dezvoltată din UK - Greater London cu Lombardia, traversând regiunile situate în Benelux și Bavaria.

32

Considerând covărşitor impactul pe care Inovarea şi Antreprenoriatul îl au asupra

Competitivității internaționale şi prosperității economice, accentul se va pune în

continuarea lucrării pe analiza acestor doi factori determinanți, explorând situația

la nivelul internațional şi european, cu particularizate în cazul României.

3. INOVAREA, FACTOR DETERMINANT AL

COMPETITIVITĂȚII

Regiunile cu cel mai redus nivel al competitivității din UE sunt situate în Bulgaria (Severozapaden), Grecia (Notio Aigaio) și respectiv România (Sud-Est și Sud-Vest Oltenia).

Rezultatele evaluărilor comparative sunt deosebit de utile în orientarea complexului de politici publice și sprijin financiar pentru dezvoltarea unui stat sau regiuni. De exemplu, în Uniunea Europeană sunt prevăzute fonduri alocate prin Politica de Coeziune, în valoare de 325 miliarde euro, în cadrul programării financiare pentru perioada 2014-2020, care vor fi implementate la nivelul național, regional și local. Cum filozofia acestei politici de coeziune este eliminarea disparităților de dezvoltare prin investiții pentru crearea de locuri de muncă, creșterea economică, îmbunătățirea calității vieții și dezvoltarea durabilă, banii se alocă proporțional către regiunile cel mai puțin dezvoltate.

33

3.1.INDICATORII INOVĂRII ÎN CONTEXTUL STRATEGIEI EUROPA 2020

Unul din cele cinci obiective ale Strategiei Europa 2020 vizează dezvoltarea

cercetării şi inovării în Europa. În acest cadru, s-a stabilit ca până în anul 2020,

cheltuielile pentru investiții în Cercetare-Dezvoltare să reprezinte 3% din

Produsul Intern Brut al Uniunii Europene. Se are în vedere, astfel, susținerea

inovării , educației şi dezvoltării economice la nivelul întregii Europe, chiar dacă

țintele la orizontul anului 2020 pot să difere de la un stat membru la altul, în

funcție de specificul mediului socio-economic al fiecăruia.

În fiecare an, țările şi regiunile din UE cheltuiesc miliarde de euro pentru implementarea politicilor în domeniul inovării, întreprinderilor mici şi mijlocii şi antreprenoriatului. Aceste politici, dacă ar fi eficiente ar putea juca un rol major în stimularea afacerilor şi inovării, crescând astfel productivitatea care la rândul ei conduce la bunăstare şi crearea de locuri de muncă. Analizele efectuate de instituții europene de cercetare prestigioase, arată însă că elaborarea politicilor şi implementarea lor suferă adesea de lipsa unor strategii explicite şi evidente ale efectivității acestora. Mai mult, măsurile politice ar trebui privite şi abordate în totalitate nu numai ca inițiative individuale, ci ținând cont de modul în care interacționează unele cu altele. 14

Provocările competiției globale şi cerințele pentru o dezvoltare durabilă necesită

excelență în inovare. Inovarea este motorul pentru productivitate, pentru eficiența

energetică şi eficiența consumurilor, creşterea performanțelor bunurilor şi

serviciilor şi generarea de noi piețe.

Cu toate acestea, Europa în ansamblul ei nu se dovedeşte suficient de performantă

în procesul de transpunere a ideilor de excelenșă în produse şi servicii viabile.

De aceea, se impune o nouă politică industrială inovativă care să dinamizeze

dezvoltarea şi comercializarea mai rapidă a bunurilor pentru a asigura succesul

34

firmelor europene pe piața globală, atât în industriile tradiționale, cât şi în domeniile

tehnologice de vârf. Este nevoie urgentă de o mai bună coordonare a educației,

sistemelor de C&D şi eforturilor de inovare şi de mai multă coerență în colaborarea

în domeniul ştiinței, tehnologiei şi inovării.

Rolul industriilor prelucrătoare este major nu numai prin rezultatele directe

exprimate în bunurile şi valoarea adăugată asociată, dar şi prin efectul de propagare

în restul economiei şi în special în nivelul de productivitate generală. În Uniunea

Europeană, un procent de 80% din inovarea sectorului privat, ¾ din exporturi şi un

aport substanțial la crearea locurilor de muncă sunt generate în industrie15.

3.2. PERFORMANȚELE INOVĂRII ÎN STATELE MEMBRE ALE UNIUNII

EUROPENE

15 Industrial innovation http://ec.europa.eu/enterprise/policies/industrial-competitiveness/industrial-policy/files/communication_on_industrial_policy_en.pdf

35

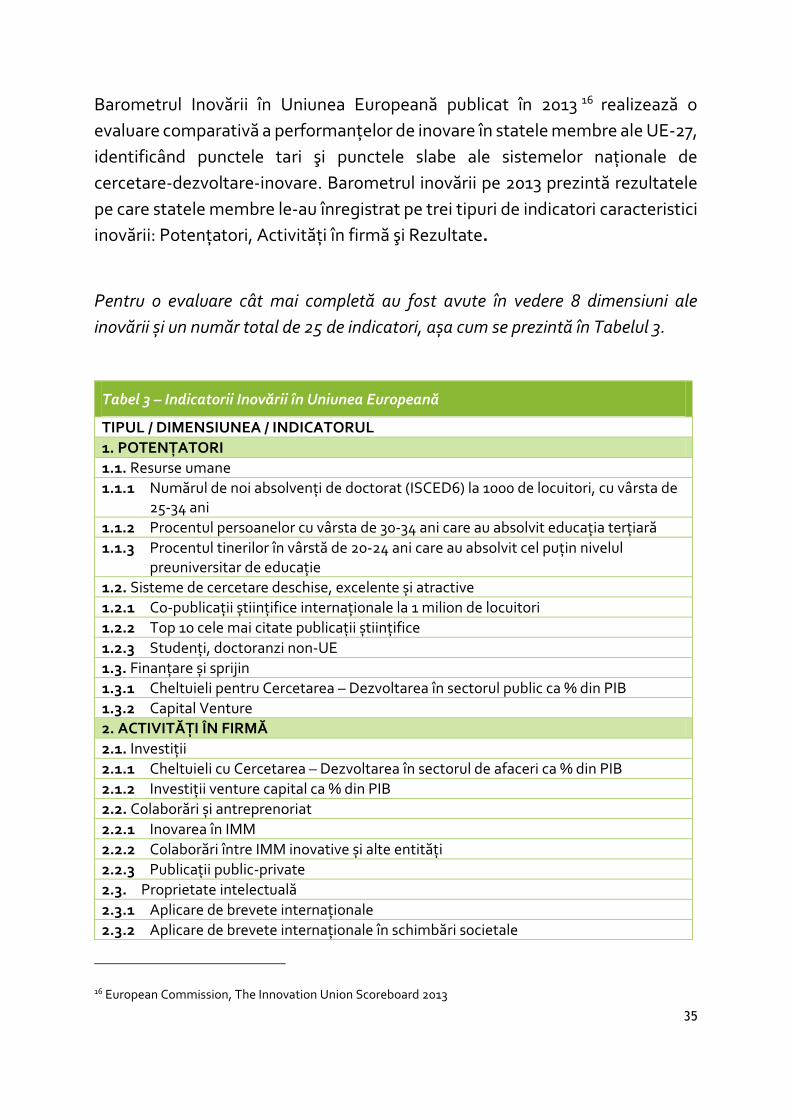

Barometrul Inovării în Uniunea Europeană publicat în 2013 16 realizează o

evaluare comparativă a performanțelor de inovare în statele membre ale UE-27,

identificând punctele tari şi punctele slabe ale sistemelor naționale de

cercetare-dezvoltare-inovare. Barometrul inovării pe 2013 prezintă rezultatele

pe care statele membre le-au înregistrat pe trei tipuri de indicatori caracteristici

inovării: Potențatori, Activități în firmă şi Rezultate.

Pentru o evaluare cât mai completă au fost avute în vedere 8 dimensiuni ale

inovării și un număr total de 25 de indicatori, așa cum se prezintă în Tabelul 3.

Tabel 3 – Indicatorii Inovării în Uniunea Europeană

TIPUL / DIMENSIUNEA / INDICATORUL

1. POTENȚATORI

1.1. Resurse umane

1.1.1 Numărul de noi absolvenți de doctorat (ISCED6) la 1000 de locuitori, cu vârsta de 25-34 ani

1.1.2 Procentul persoanelor cu vârsta de 30-34 ani care au absolvit educația terțiară

1.1.3 Procentul tinerilor în vârstă de 20-24 ani care au absolvit cel puțin nivelul preuniversitar de educație

1.2. Sisteme de cercetare deschise, excelente și atractive

1.2.1 Co-publicații științifice internaționale la 1 milion de locuitori

1.2.2 Top 10 cele mai citate publicații științifice

1.2.3 Studenți, doctoranzi non-UE

1.3. Finanțare și sprijin

1.3.1 Cheltuieli pentru Cercetarea – Dezvoltarea în sectorul public ca % din PIB

1.3.2 Capital Venture

2. ACTIVITĂȚI ÎN FIRMĂ

2.1. Investiții

2.1.1 Cheltuieli cu Cercetarea – Dezvoltarea în sectorul de afaceri ca % din PIB

2.1.2 Investiții venture capital ca % din PIB

2.2. Colaborări și antreprenoriat

2.2.1 Inovarea în IMM

2.2.2 Colaborări între IMM inovative și alte entități

2.2.3 Publicații public-private

2.3. PProprietate intelectuală

2.3.1 Aplicare de brevete internaționale

2.3.2 Aplicare de brevete internaționale în schimbări societale

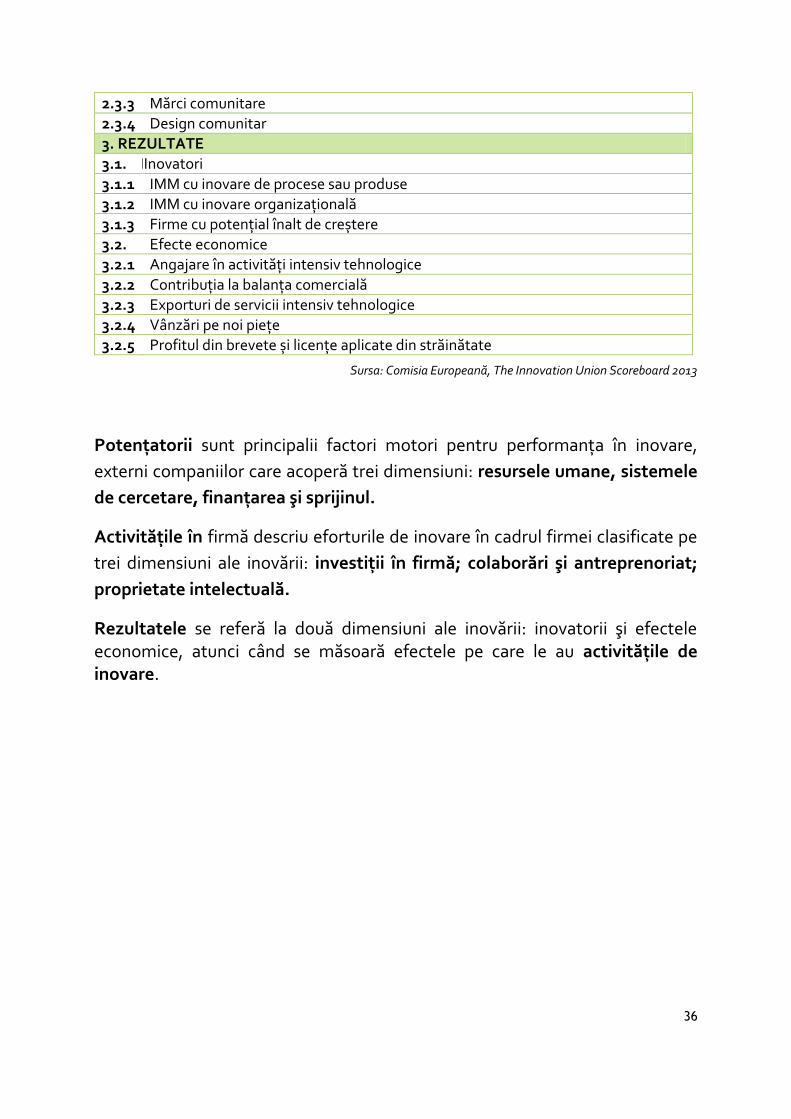

16 European Commission, The Innovation Union Scoreboard 2013

36

2.3.3 Mărci comunitare

2.3.4 Design comunitar

3. REZULTATE

3.1. IIIInovatori

3.1.1 IMM cu inovare de procese sau produse

3.1.2 IMM cu inovare organizațională

3.1.3 Firme cu potențial înalt de creștere

3.2. Efecte economice

3.2.1 Angajare în activități intensiv tehnologice

3.2.2 Contribuția la balanța comercială

3.2.3 Exporturi de servicii intensiv tehnologice

3.2.4 Vânzări pe noi piețe

3.2.5 Profitul din brevete și licențe aplicate din străinătate

Sursa: Comisia Europeană, The Innovation Union Scoreboard 2013

Potențatorii sunt principalii factori motori pentru performanța în inovare,

externi companiilor care acoperă trei dimensiuni: resursele umane, sistemele

de cercetare, finanțarea şi sprijinul.

Activitățile în firmă descriu eforturile de inovare în cadrul firmei clasificate pe

trei dimensiuni ale inovării: investiții în firmă; colaborări şi antreprenoriat;

proprietate intelectuală.

Rezultatele se referă la două dimensiuni ale inovării: inovatorii şi efectele economice, atunci când se măsoară efectele pe care le au activitățile de inovare.

37

Evaluarea performanței generale de inovare din fiecare țară a permis încadrarea statelor membre în patru categorii, după nivelul lor inovativ față de media europeană:

Mai trebuie remarcată detaşarea grupului de țări cu performanțe ridicate în

Cercetare-Dezvoltare-Inovare, care şi-au consolidat poziția de lideri timp de mai

mulți ani consecutivi.

România şi Bulgaria încheie clasamentul, înregistrând cele mai slabe rezultate

la nivelul UE şi fiind întrecute de Letonia, care şi-a ameliorat uşor nivelul față de

perioada analizată anterior.

Rata medie anuală de creştere a performanței de inovare în UE a fost de 1,6% în

perioada 2008-2012, multe țări îmbunătățindu-şi sistemul de inovare în acest

interval.

Cu toate acestea, țările mai puțin inovatoare din Europa nu reuşesc să

depăşească decalajul față de grupul liderilor în inovare, tendința fiind mai

degrabă de accentuare a divergențelor, decât de convergență a inovării

aşteptată în UE, la orizontul anilor 2020.

Numai câțiva inovatori moderați (Italia, Lituania, Slovacia şi Spania) şi un singur

inovator modest (Letonia) au reuşit să îşi amelioreze performanțele față de anul

2010 - momentul lansării Strategiei 2020.

Liderii Inovării în Europa sunt Danemarca, Finlanda, Germania și Suedia care se situează cu mult peste medie;

Urmăritori ai Inovării Austria, Cipru, Estonia, Franta, Irlanda, Luxemburg, Olanda, Slovenia și UK, care se află toate în vecinătatea mediei;

Inovatorii Moderați sunt Cehia, Grecia, Ungaria, Italia, Lituania, Malta, Portugalia, Slovacia și Spania, care au performat sub nivelul mediu din UE;

Inovatorii Modești rămân Bulgaria, Letonia, Polonia și România, ale căror performanțe în inovare sunt cu mai mult de 50% sub media europeană.

38

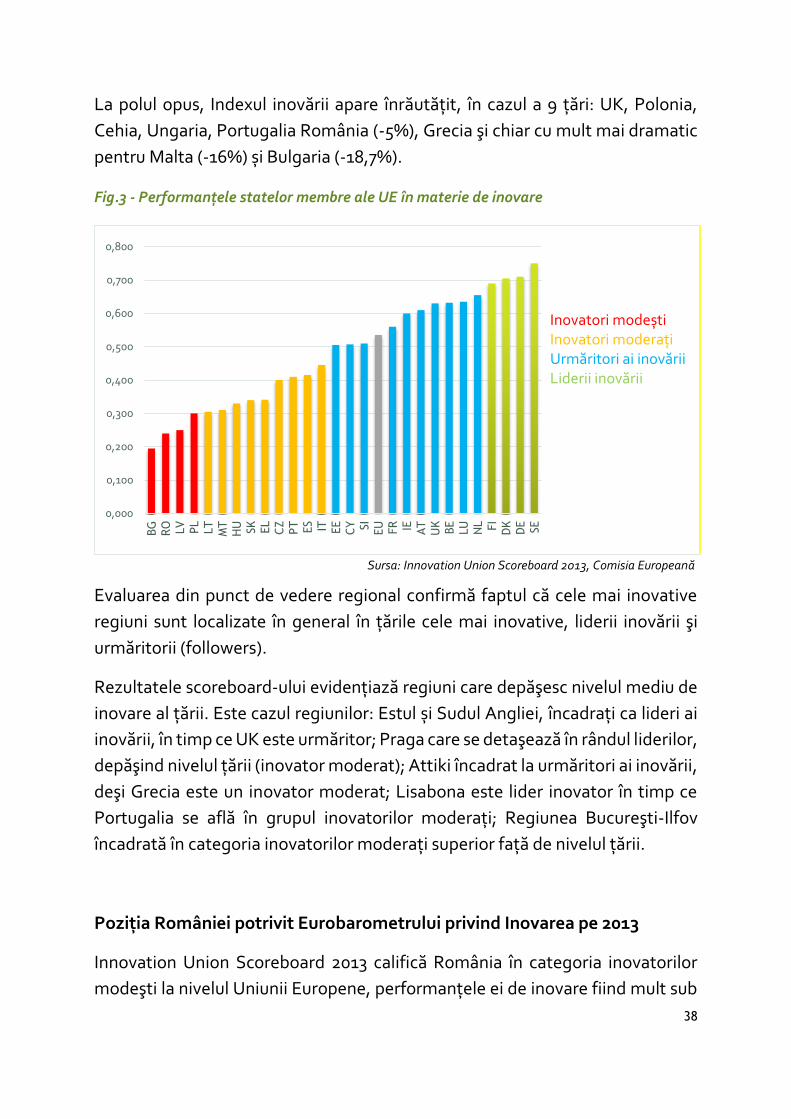

La polul opus, Indexul inovării apare înrăutățit, în cazul a 9 țări: UK, Polonia,

Cehia, Ungaria, Portugalia România (-5%), Grecia şi chiar cu mult mai dramatic

pentru Malta (-16%) și Bulgaria (-18,7%).

Fig.3 - Performanțele statelor membre ale UE în materie de inovare

Sursa: Innovation Union Scoreboard 2013, Comisia Europeană

Evaluarea din punct de vedere regional confirmă faptul că cele mai inovative

regiuni sunt localizate în general în țările cele mai inovative, liderii inovării şi

urmăritorii (followers).

Rezultatele scoreboard-ului evidențiază regiuni care depăşesc nivelul mediu de

inovare al țării. Este cazul regiunilor: Estul și Sudul Angliei, încadrați ca lideri ai

inovării, în timp ce UK este urmăritor; Praga care se detaşează în rândul liderilor,

depăşind nivelul țării (inovator moderat); Attiki încadrat la urmăritori ai inovării,

deşi Grecia este un inovator moderat; Lisabona este lider inovator în timp ce

Portugalia se află în grupul inovatorilor moderați; Regiunea Bucureşti-Ilfov

încadrată în categoria inovatorilor moderați superior față de nivelul țării.

Poziția României potrivit Eurobarometrului privind Inovarea pe 2013

Innovation Union Scoreboard 2013 califică România în categoria inovatorilor

modeşti la nivelul Uniunii Europene, performanțele ei de inovare fiind mult sub

0,000

0,100

0,200

0,300

0,400

0,500

0,600

0,700

0,800

BG

RO LV

PL

LT

MT

HU SK EL

CZ

PT ES IT EE

CY SI

EU FR IE AT

UK

BE

LU

NL FI

DK

DE

SE

Inovatori modeștiInovatori moderațiUrmăritori ai inovăriiLiderii inovării

39

media europeană. Această situație este cauzată în principal de nivelul mult mai

redus al cheltuielilor pentru Cercetare-Dezvoltare-Inovare, mai ales în sectorul

de afaceri privat, dar şi de slabă participare în rețele de colaborare şi

antreprenoriat.

Se evidențiază ca puncte tari unele aspecte legate de resursele umane (tineri în

vârstă de 20-24 ani cu nivel de educație superioară) şi efecte economice

(contribuția exporturilor de produse încadrate ca „medium high technology” şi

vânzările de produse noi pe piețe).

Relativ la evoluțiile anuale ale indicatorilor, cea mai mare creştere se observă la

mărcile comunitare înregistrate (+22,3%) şi design comunitar (+30,4%), dar şi la

profit din licențe şi patente din străinătate (+23,4%).

Un declin semnificativ se constată în cazul cheltuielilor pentru inovații non C-D

(-19,45), ca şi în cazul inovării în IMM-uri (-12%).

Disparitățile regionale accentuate din țara noastră sunt surprinse de

eurobarometru, care evidențiază Regiunea Bucureşti-Ilfov ca inovator moderat,

deşi România este încadrată în cel mai slab grup, cel al inovatorilor modeşti.

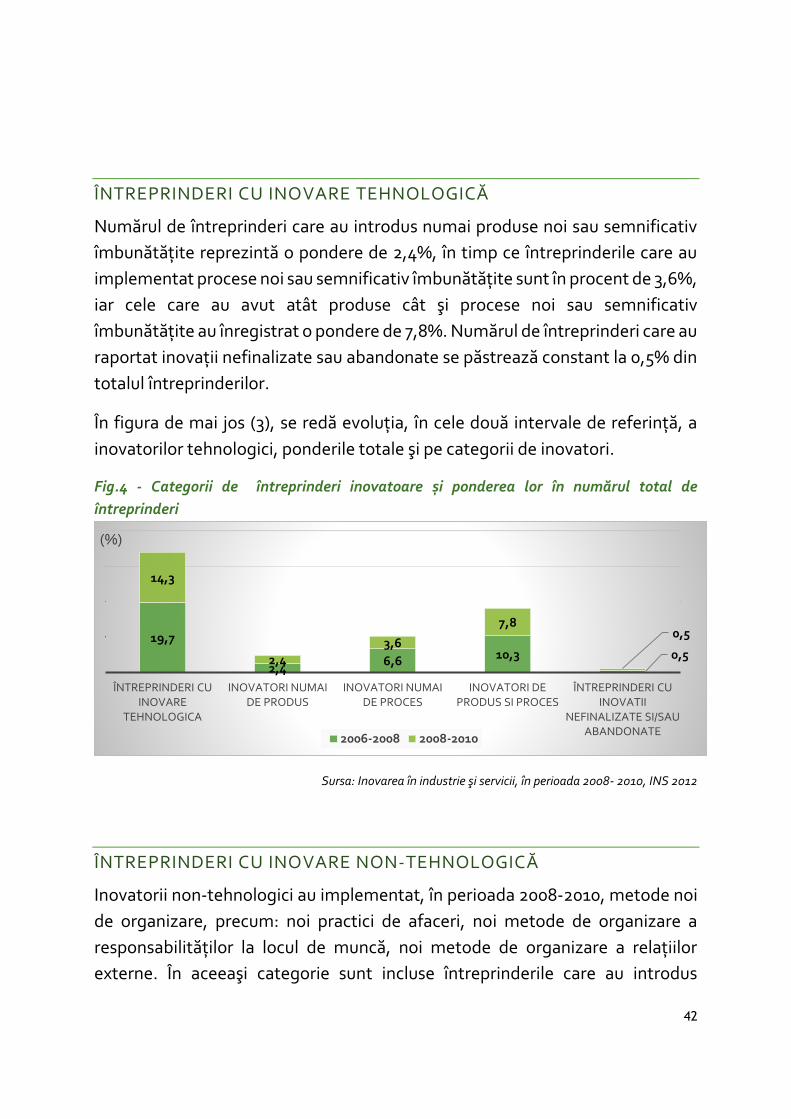

3.3. INOVAREA ÎN INDUSTRIA ȘI SERVICIILE DIN ROMÂNIA

Potrivit studiului „Inovarea în industrie şi servicii” , publicat de INS în 201217 principalele aspecte caracteristice inovării în industria şi serviciile din România se pot sintetiza, astfel: