Embed Size (px)

Citation preview

INOVASI KEBIJAKAN PENGELOLAAN KEUANGAN UNTUK PENINGKATAN

PENDAPATAN DAERAH PROVINSI KALIMANTAN TENGAH

Oleh :

Dr.Jhon Retei Alfri Sandi,S.Sos,M.Si

Fisip Universitas Palangka Raya email : [email protected]

PENDAHULUAN Globalisasi dan perkembangan IPTEK yang pesat telah menggeser pola

manajemen kerja dan sistem perekonomian dunia ke arah pengembangan

manajemen “ekonomi jaringan dan ekonomi pengetahuan”. Perubahan ini

menuntut inovasi organisasi pemerintahan pada semua tingkatan untuk

penyesuaian kapasitasnya agar mampu terus menerus bertahan dan eksis pada

sistem yang berubah cepat.

Organisasi pemerintah daerah sebagai organisasi publik yang

memberikan jasa layanan tingkat daerah dituntut mampu melakukan

penyesuaian agar unggul pada kebijakan dan tampil sebagai inovator dalam

perwujudan kesejahteraan masyarakat daerah. Untuk membangun kompetensi

daerah yang berdaya saing dengan memanfaatkan potensi sumberdaya yang

dimiliki meliputi sumber daya manusia, daya dukung alam, ilmu pengetahuan

dan teknologi demi peningkatan kesejahteraan masyarakat dituntut adanya

pemerintahan propinsi yang mandiri yang dapat mengembangkan inovasi,

kreativitas, spirit entrepreneur serta lebih responsive terhadap kepentingan

publik dan mudah diakses oleh masyarakat.

Menurut Hood (1995) dalam Muhammad (2007) bahwa paradigma New

Public Management mendorong pemerintah untuk tidak mengutamakan sistem

dan prosedur kerja yang sulit, tetapi lebih berorientasi pada kinerja atau hasil

kerja, sehingga organisasi dan aparatur lebih fleksibel menetapkan tujuan serta

target organisasi secara jelas sehingga memungkinkan pengukuran hasil kerja,

menerapkan sistem desentralisasi, memperhatikan pasar, melibatkan sector

swasta dan melakukan privatisasi, sehingga jarak antara pemerintah dan

masyarakat menjadi semakin dekat dan memungkinkan kinerja pelayanan

masyarakat (public services) menjadi lebih baik guna terciptanya akselerasi

pembangunan dan perekonomian daerah dalam meningkatkan kesejahteraan

masyarakat.

Saat ini, keluhan terhadap kinerja organisasi pemerintah daerah dalam

pelayanan publik masih sering di dengar. Pemerintah dipandang lambat

merespon dan memberikan solusi atas permasalahan yang dihadapi publik.

Meskipun daerah memiliki wewenang (authority) cukup luas dan hak berotonomi

daerah lebih besar tidak hanya menyangkut administrasi, politik atau keuangan

sebagaimana ditetapkan pada Undang-undang No.23 Tahun 2014 tentang

Pemerintahan Daerah. Salah satu faktor penyebab kurang responsif pemerintah

daerah, karena keterbatasan anggaran keuangan daerah, dimana kebutuhan

anggaran belanja daerah untuk mengakomodir aspirasi kepentingan publik jauh

lebih besar dibandingkan perolehan capaian anggaran pendapatan daerah.

Meskipun dibidang keuangan daerah, Undang-Undang No.23 Tahun 2014

tentang Pemerintahan Daerah Bab XI memberi peluang bagi daerah

mengembangan potensi sumber pendapatan daerahnya. Pasal 285 ayat (1)

menyebutkan sumber-sumber penerimaan keuangan daerah yakni :

a. pendapatan asli Daerah meliputi :

1. Pajak daerah

2. Retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

4. Lain-lain pendapatan daerah yang sah.

b. pendapatan transfer; dan

c. Lain-lain pendapatan Daerah yang sah

Daerah belum mampu menggali dan meningkatkan pendapatan

keuangan daerah yang bersumber dari pendapatan asli daerah (PAD) secara

optimal. Kapasitas pendapat daerah masih bertumpu dari dana transfer atau

dana alokasi umum (DAU) dan dana alokasi khusus (DAK) sebagai dana

perimbangan. Inovasi daerah meningkatkan kapabilitas keuangan daerah

khusus dari Pendapatan dan Pengelolaan Belanja sangat diharapkan. Daerah

harus mengembangkan kepemerintahan berjiwa wirausaha (reinventing

government) yang mengarah pada customer oriented, citizen charter, anggaran

berbasis kinerja, sistem insentif, sunset law, kompetisi antar providers, pola

kemitraan dengan swasta dan orientasi profit oriented bagi pemerintah.

Badan Keuangan Daerah sebagai institusi teknis daerah dituntut mampu

melaksanakan kebijakan keuangan dan aset daerah dengan baik dan inovatif.

Mengembangan kepemerintahan kewirausahaan (reinventing government) yang

handal agar tercipta kapasitas keuangan daerah yang membumi dan mampu

mewujudkan kesejahteraan masyarakat dan bangsa.

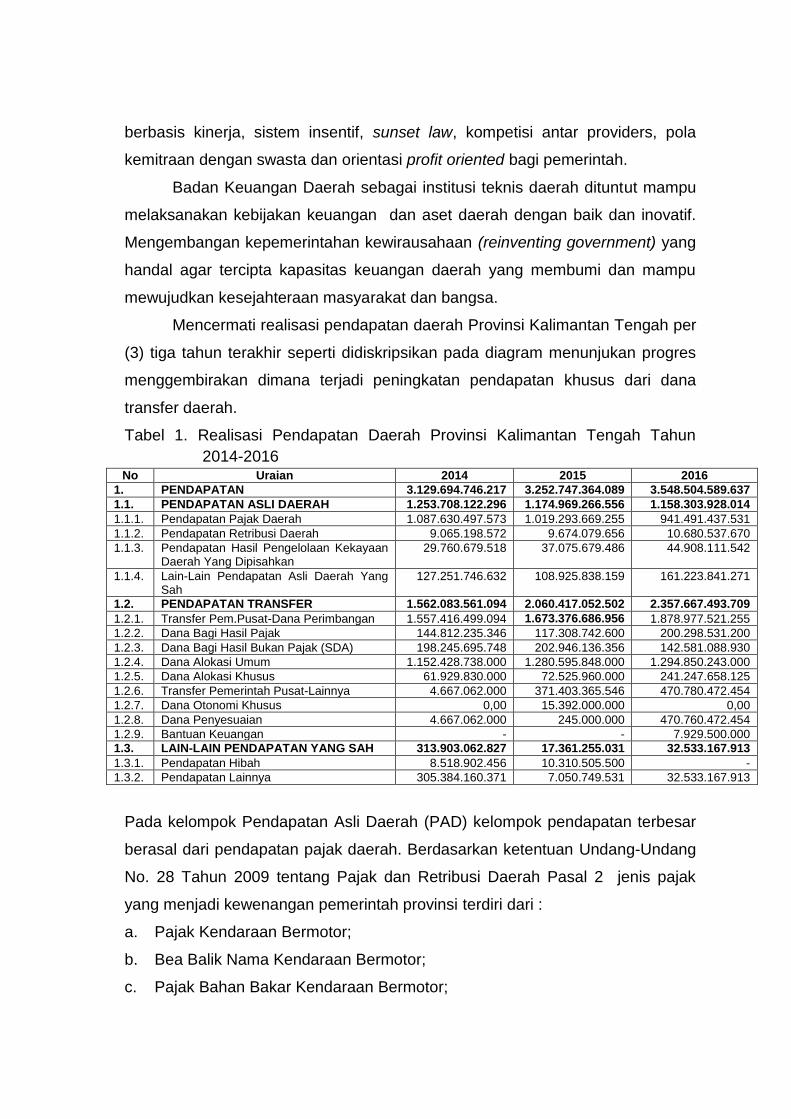

Mencermati realisasi pendapatan daerah Provinsi Kalimantan Tengah per

(3) tiga tahun terakhir seperti didiskripsikan pada diagram menunjukan progres

menggembirakan dimana terjadi peningkatan pendapatan khusus dari dana

transfer daerah.

Tabel 1. Realisasi Pendapatan Daerah Provinsi Kalimantan Tengah Tahun

2014-2016 No Uraian 2014 2015 2016

1. PENDAPATAN 3.129.694.746.217 3.252.747.364.089 3.548.504.589.637

1.1. PENDAPATAN ASLI DAERAH 1.253.708.122.296 1.174.969.266.556 1.158.303.928.014

1.1.1. Pendapatan Pajak Daerah 1.087.630.497.573 1.019.293.669.255 941.491.437.531

1.1.2. Pendapatan Retribusi Daerah 9.065.198.572 9.674.079.656 10.680.537.670

1.1.3. Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

29.760.679.518 37.075.679.486 44.908.111.542

1.1.4. Lain-Lain Pendapatan Asli Daerah Yang Sah

127.251.746.632 108.925.838.159 161.223.841.271

1.2. PENDAPATAN TRANSFER 1.562.083.561.094 2.060.417.052.502 2.357.667.493.709

1.2.1. Transfer Pem.Pusat-Dana Perimbangan 1.557.416.499.094 1.673.376.686.956 1.878.977.521.255

1.2.2. Dana Bagi Hasil Pajak 144.812.235.346 117.308.742.600 200.298.531.200

1.2.3. Dana Bagi Hasil Bukan Pajak (SDA) 198.245.695.748 202.946.136.356 142.581.088.930

1.2.4. Dana Alokasi Umum 1.152.428.738.000 1.280.595.848.000 1.294.850.243.000

1.2.5. Dana Alokasi Khusus 61.929.830.000 72.525.960.000 241.247.658.125

1.2.6. Transfer Pemerintah Pusat-Lainnya 4.667.062.000 371.403.365.546 470.780.472.454

1.2.7. Dana Otonomi Khusus 0,00 15.392.000.000 0,00

1.2.8. Dana Penyesuaian 4.667.062.000 245.000.000 470.760.472.454

1.2.9. Bantuan Keuangan - - 7.929.500.000

1.3. LAIN-LAIN PENDAPATAN YANG SAH 313.903.062.827 17.361.255.031 32.533.167.913

1.3.1. Pendapatan Hibah 8.518.902.456 10.310.505.500 -

1.3.2. Pendapatan Lainnya 305.384.160.371 7.050.749.531 32.533.167.913

Pada kelompok Pendapatan Asli Daerah (PAD) kelompok pendapatan terbesar

berasal dari pendapatan pajak daerah. Berdasarkan ketentuan Undang-Undang

No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah Pasal 2 jenis pajak

yang menjadi kewenangan pemerintah provinsi terdiri dari :

a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor;

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan; dan

e. Pajak Rokok.

Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB), Bea Balik Nama Kendaraan

Bermotor (BBN-KB) dan Pajak Kendaraan Bermotor (PKB) pemberi kontribusi

terbesar dari Pendapatan Asli Daerah (PAD) disamping objek pendapatan pajak

lain, meskipun pendapatan pada tahun anggaran 2016 mengalami penurunan

karena kondisi perekonomian masyarakat dan kebijakan nasional pemerintah

bidang keuangan. Berikut gambaran pendapatan pajak daerah Kalimantan

Tengah periode 2014 – 2016.

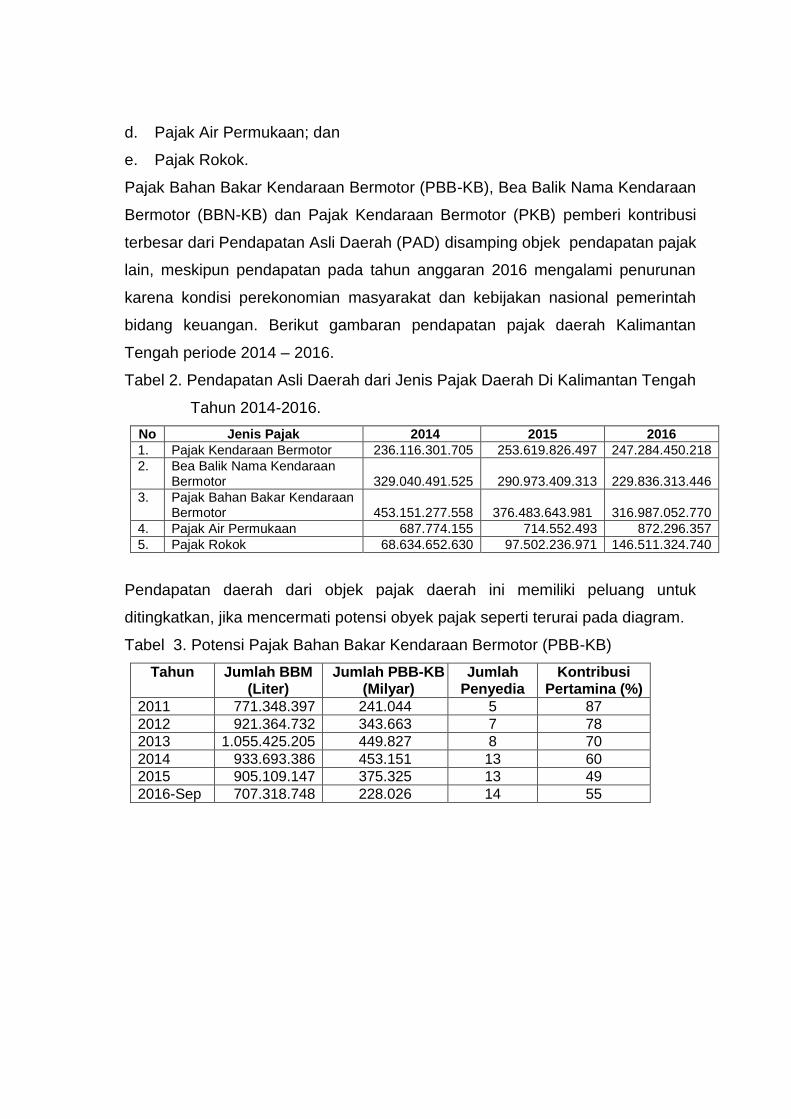

Tabel 2. Pendapatan Asli Daerah dari Jenis Pajak Daerah Di Kalimantan Tengah

Tahun 2014-2016.

No Jenis Pajak 2014 2015 2016

1. Pajak Kendaraan Bermotor 236.116.301.705 253.619.826.497 247.284.450.218

2. Bea Balik Nama Kendaraan Bermotor 329.040.491.525 290.973.409.313 229.836.313.446

3. Pajak Bahan Bakar Kendaraan Bermotor 453.151.277.558 376.483.643.981 316.987.052.770

4. Pajak Air Permukaan 687.774.155 714.552.493 872.296.357

5. Pajak Rokok 68.634.652.630 97.502.236.971 146.511.324.740

Pendapatan daerah dari objek pajak daerah ini memiliki peluang untuk

ditingkatkan, jika mencermati potensi obyek pajak seperti terurai pada diagram.

Tabel 3. Potensi Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB)

Tahun Jumlah BBM (Liter)

Jumlah PBB-KB (Milyar)

Jumlah Penyedia

Kontribusi Pertamina (%)

2011 771.348.397 241.044 5 87

2012 921.364.732 343.663 7 78

2013 1.055.425.205 449.827 8 70

2014 933.693.386 453.151 13 60

2015 905.109.147 375.325 13 49

2016-Sep 707.318.748 228.026 14 55

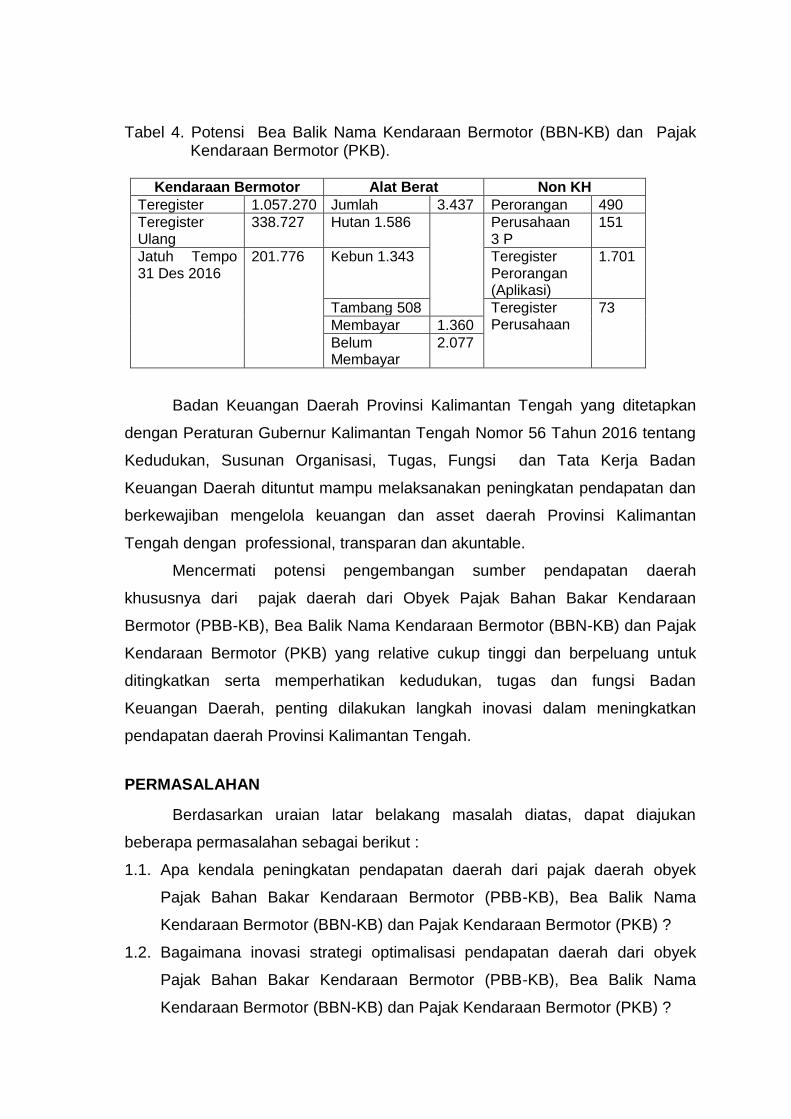

Tabel 4. Potensi Bea Balik Nama Kendaraan Bermotor (BBN-KB) dan Pajak Kendaraan Bermotor (PKB).

Kendaraan Bermotor Alat Berat Non KH

Teregister 1.057.270 Jumlah 3.437 Perorangan 490

Teregister Ulang

338.727 Hutan 1.586 Perusahaan 3 P

151

Jatuh Tempo 31 Des 2016

201.776 Kebun 1.343 Teregister Perorangan (Aplikasi)

1.701

Tambang 508 Teregister Perusahaan

73

Membayar 1.360

Belum Membayar

2.077

Badan Keuangan Daerah Provinsi Kalimantan Tengah yang ditetapkan

dengan Peraturan Gubernur Kalimantan Tengah Nomor 56 Tahun 2016 tentang

Kedudukan, Susunan Organisasi, Tugas, Fungsi dan Tata Kerja Badan

Keuangan Daerah dituntut mampu melaksanakan peningkatan pendapatan dan

berkewajiban mengelola keuangan dan asset daerah Provinsi Kalimantan

Tengah dengan professional, transparan dan akuntable.

Mencermati potensi pengembangan sumber pendapatan daerah

khususnya dari pajak daerah dari Obyek Pajak Bahan Bakar Kendaraan

Bermotor (PBB-KB), Bea Balik Nama Kendaraan Bermotor (BBN-KB) dan Pajak

Kendaraan Bermotor (PKB) yang relative cukup tinggi dan berpeluang untuk

ditingkatkan serta memperhatikan kedudukan, tugas dan fungsi Badan

Keuangan Daerah, penting dilakukan langkah inovasi dalam meningkatkan

pendapatan daerah Provinsi Kalimantan Tengah.

PERMASALAHAN

Berdasarkan uraian latar belakang masalah diatas, dapat diajukan

beberapa permasalahan sebagai berikut :

1.1. Apa kendala peningkatan pendapatan daerah dari pajak daerah obyek

Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB), Bea Balik Nama

Kendaraan Bermotor (BBN-KB) dan Pajak Kendaraan Bermotor (PKB) ?

1.2. Bagaimana inovasi strategi optimalisasi pendapatan daerah dari obyek

Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB), Bea Balik Nama

Kendaraan Bermotor (BBN-KB) dan Pajak Kendaraan Bermotor (PKB) ?

ANALISIS DAN PEMECAHAN MASALAH

Penyelenggaraan hak berotonomi luas (otonomi daerah) dengan berbagai

kebijakan desentralisasi baik menyangkut kewenangan administrative, politik

dan keuangan sebagaimana dituangkan pada produk kebijakan tentang

pemerintahan daerah, hubungan keuangan pemerintah pusat dan pemerintah

daerah serta pajak dan retribusi daerah, lainnya, kenyataan tidak semudah

dibayangkan. Banyak pemerintah daerah yang menghadapi permasalahan dan

belum mampu memanfaatkan peluang guna mempercepat peningkatan

kesejahteraan masyarakat daerah dan menggali potensi sumber-sumber

keuangan daerah secara optimal.

Dibidang keuangan daerah, selain permasalahan akurasi penyusunan

program belanja daerah yang harus mempertimbangkan aspek transparansi,

keadilan, pemerataan, urgensi dan akuntabilitas perencanaan, pelaksanaan dan

pengawasan, tidak kalah penting menyangkut strategi penyusunan program

pendapatan dan program belanja yang tertuang pada Anggaran Pendapatan

dan Belanja Daerah (APBD).

A. Kendala Optimalisasi Pendapatan Daerah dari Pajak Bahan Bakar

Kendaraan Bermotor (PBB-KB), Bea Balik Nama Kendaraan

Bermotor (BBN-KB) dan Pajak Kendaraan Bermotor (PKB)

Peluang peningkatan pendapatan daerah dari obyek Pajak Bahan Bakar

Kendaraan Bermotor (PBB-KB), Bea Balik Nama Kendaraan Bermotor (BBN-

KB) dan Pajak Kendaraan Bermotor (PKB) masih terbuka lebar manakala dapat

ditatakelola dengan baik dan professional oleh pemerintah daerah khususnya

Badan Keuangan Daerah.

Pada table 3 dan 4 mendiskripsikan keadaan capaian pendapatan 3

(tiga) obyek pajak daerah ini yang harus terus ditingkatkan. Belum optimalnya

pendapatan daerah dari 3 (tiga) obyek pajak ini disebabkan banyak faktor, baik

faktor internal dan faktor eksternal. Faktor internal menyangkut keterbatasan

personil baik dari sisi jumlah (kuantitas) maupun kualitas (bidang keahlian,

kesesuaian pendidikan, profesionalitas, pengalaman, loyalitas kerja dan lain),

kondisi sarana parasarana, dukungan anggaran dan kapasitas kemampuaan

penggunaan dan pemanfaatan teknologi informasi dan komunikasi dan

koordinasi internal Dinas Pendapatan Daerah, 14 UPT PPD/Kantor Bersama

Samsat kabupaten/kota. Faktor eksternal menyangkut ketentuan regulasi,

koordinasi dan harmonisasi penyelenggaraan dan pengenaan payung hukum

(aspek legalitas kebijakan) antar instansi terkait (Dirlantas Polda Kalteng,

Perusahaan Penyalur, Badan Penanaman Modal Daerah dan Perizinan),

partisipasi dan kesadaran masyarakat/pengusaha yang masih harus

ditingkatkan, kondisi geografis Kalimantan Tengah yang luas 1 ½ kali pulau

Jawa.

Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) pada dasarnya tidak

dipungut langsung oleh UPT PPD/Kantor Bersama Kantor Bersama

Samsat/sekarang Badan Keuangan Daerah. Pihak Badan Keuangan Daerah

hanya menerima laporan dari perusahaan penyalur BBM terkait jumlah bahan

bakar minyak yang disalurkan, pada beberapa obyek yang dikenakan PBB-KB.

Perusahaan penyalur BBM melakukan kegiatan self assessment (menghitung,

memungut dan melaporkan) dari kegiatan transaksi secara berkala tersebut.

Perusahaan pemungut melakukan kegiatan penyetoran hasil pemungutan PBB-

KB ke rekening Kas Daerah dan paling lambat setiap tanggal 25 bulan

berkenaan melaporkan kepada Gubernur Kalimantan Tengah dengan tembusan

kepada Kepala Badan Keuangan Daerah Provinsi Kalimantan Tengah. Dalam

pelaporan tersebut pihak penyalur selain melaporkan jumlah liter dan nilai

pajak yang disetor juga melampirkan data wajib pajak penyaluran/pengumpul

sehingga Badan dapat melakukan pengawasan secara efisien dan efektif dan

memudah dalam penetapan bagi hasil untuk pemerintah kabupaten/kota se

Kalimantan Tengah.

Sistem self assessment pada satu sisi membantu mengurangi beban

kerja Badan Keuangan Daerah dalam proses penggalian pendapatan, namun

sisi lain mendorong rawan kegiatan penyimpangan oleh para perusahaan

penyalur (jumlah BBM disalurkan, jumlah pajak dipungut dll). Saat ini UPT

PPD/Kantor Bersama Kantor Bersama Samsat atau Badan Keuangan Daerah

belum memiliki program pengawasan dan pengendalian transaksi di tingkat

penyalur.

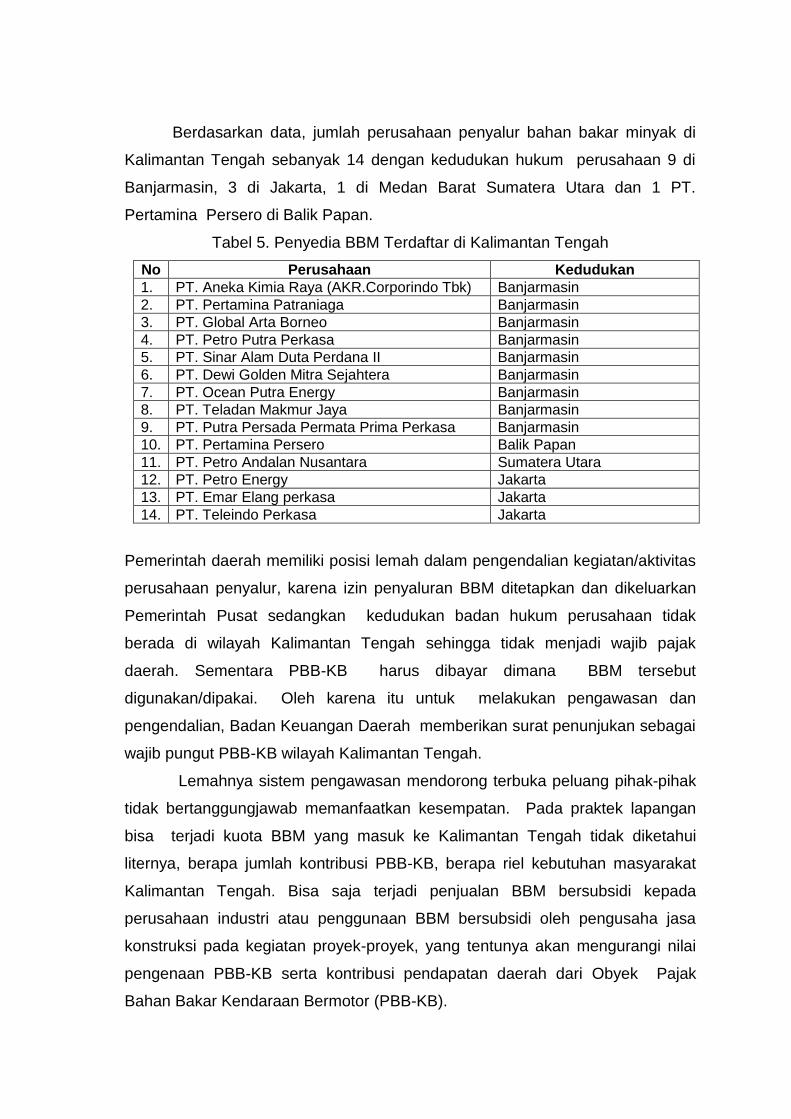

Berdasarkan data, jumlah perusahaan penyalur bahan bakar minyak di

Kalimantan Tengah sebanyak 14 dengan kedudukan hukum perusahaan 9 di

Banjarmasin, 3 di Jakarta, 1 di Medan Barat Sumatera Utara dan 1 PT.

Pertamina Persero di Balik Papan.

Tabel 5. Penyedia BBM Terdaftar di Kalimantan Tengah

No Perusahaan Kedudukan

1. PT. Aneka Kimia Raya (AKR.Corporindo Tbk) Banjarmasin

2. PT. Pertamina Patraniaga Banjarmasin

3. PT. Global Arta Borneo Banjarmasin

4. PT. Petro Putra Perkasa Banjarmasin

5. PT. Sinar Alam Duta Perdana II Banjarmasin

6. PT. Dewi Golden Mitra Sejahtera Banjarmasin

7. PT. Ocean Putra Energy Banjarmasin

8. PT. Teladan Makmur Jaya Banjarmasin

9. PT. Putra Persada Permata Prima Perkasa Banjarmasin

10. PT. Pertamina Persero Balik Papan

11. PT. Petro Andalan Nusantara Sumatera Utara

12. PT. Petro Energy Jakarta

13. PT. Emar Elang perkasa Jakarta

14. PT. Teleindo Perkasa Jakarta

Pemerintah daerah memiliki posisi lemah dalam pengendalian kegiatan/aktivitas

perusahaan penyalur, karena izin penyaluran BBM ditetapkan dan dikeluarkan

Pemerintah Pusat sedangkan kedudukan badan hukum perusahaan tidak

berada di wilayah Kalimantan Tengah sehingga tidak menjadi wajib pajak

daerah. Sementara PBB-KB harus dibayar dimana BBM tersebut

digunakan/dipakai. Oleh karena itu untuk melakukan pengawasan dan

pengendalian, Badan Keuangan Daerah memberikan surat penunjukan sebagai

wajib pungut PBB-KB wilayah Kalimantan Tengah.

Lemahnya sistem pengawasan mendorong terbuka peluang pihak-pihak

tidak bertanggungjawab memanfaatkan kesempatan. Pada praktek lapangan

bisa terjadi kuota BBM yang masuk ke Kalimantan Tengah tidak diketahui

liternya, berapa jumlah kontribusi PBB-KB, berapa riel kebutuhan masyarakat

Kalimantan Tengah. Bisa saja terjadi penjualan BBM bersubsidi kepada

perusahaan industri atau penggunaan BBM bersubsidi oleh pengusaha jasa

konstruksi pada kegiatan proyek-proyek, yang tentunya akan mengurangi nilai

pengenaan PBB-KB serta kontribusi pendapatan daerah dari Obyek Pajak

Bahan Bakar Kendaraan Bermotor (PBB-KB).

Kelemahan lain menyangkut lemahnya kontrol penggunaan BBM untuk

mesin-mesin tidak bergerak seperti ginset, mesin pabrik dll. Pada faktanya

digunakan untuk kendaraan bermotor bergerak atau kendaraan bermotor

penunjang dan operasional, selain itu penggunaan BBM bersubsidi sering

dijadikan ajang penyimpangan praktek usaha. Sehingga masyarakat dirugikan

hak atas BBM bersubsidi dan alokasi kouta karena pihak industri

mempergunakan jatah minyak bersubsidi tersebut. Pemakaian BBM oleh para

pengusaha sektor perkebunan, pertambangan atau konstruksi bukan kategori

bersubsidi melainkan BBM industri.

Pendapatan daerah dari Bea Balik Nama Kendaraan Bermotor (BBN-KB)

selain bergantung pada kinerja pelayanan Kantor Bersama Kantor Bersama

Samsat juga kinerja pelayanan Satuan Lalulintas Polda Kalteng serta kondisi

perekonomian masyarakat. Dari aspek masyarakat, masyarakat akan memiliki

kesadaran melakukan kegiatan balik nama kendaraan bermotor dan

meningkatkan aktivitas pembelian kendaraan bermotor jika keadaan

perekonomiannya lebih baik. Dalam dua tahun terakhir ini, kondisi perekonomian

masyarakat Kalteng relative lesu karena berbagai kebijakan Pemerintah yang

melarang eksport seperti batu bara sehingga membuat banyak perusahaan yang

bergerak disektor tambang batu bara menutup kegiatan usaha dan berdampak

pada pendapatan BBN-KB.

Secara teknis pemungutan Bea Balik Nama Kendaraan Bermotor (BBN-

KB) melibatkan Kantor Bersama Kantor Bersama Samsat dan Satuan Lalulintas

Polda Kalteng. Kantor Bersama Samsat bertugas menerima pembayaran BBN-

KB dan Polda Kalteng melakukan pemeriksaan dan penelitian atas seluruh

dokumen kendaraan bermotornya. Biasanya kegiatan balik nama kendaraan

bermotor tidak dilayani oleh Polda Kalteng karena tidak dipenuhi persyaratan

yang ditetapkan, meskipun masyarakat ingin melakukan Balik Nama Kendaraan

Bermotor dari nomor polisi non KH ke KH, tetapi karena. Status kendaraan

kredit, leasing, sewa (rental) maka kegiatan balik nama kendaraan tidak dapat

dilakukan. Kondisi ini juga dipengaruhi dengan rendahnya kesadaran

masyarakat karena kegiatan pembelian kendaraan bermotor banyak dilakukan di

Banjarmasin atau Jakarta. Pertimbangan masyarakat umumnya menyangkut

selisih harga beli yang tinggi jika membeli di Banjarmasin atau Jakarta.

Perbedaan standar pengenaan tarif bea balik nama kendaraan yang masih

tinggi yakni 15 %, sedangkan di provinsi tetangga lain hanya 10% menjadi

pendorong tindakan masyarakat, demikian pula pemahaman bahwa pengurusan

Balik Nama Kendaraan Bermotor di Kantor Bersama Samsat Kalteng sangat

sulit dibandingkan dengan provinsi tetangga seperti Kalimantan Selatan.

Pemerintah daerah Kalimantan Tengah dalam beberapa waktu ini telah

menetapkan terobosan kebijakan guna meningkatkan kesadaran untuk membeli

kendaraan bermotor di Kalteng yaitu dengan mengeluarkan Peraturan Gubernur

No.16 Tahun 2016 tentang Pemberian Keringanan Tarif Pengenaan BBNKB

Penyerahan Pertama dari 15% menjadi 10% dan Peraturan Gubernur

Kalimantan Tengah No. 25 Tahun 2015 tentang Pemberian Pembebasan

Pembayaran BBN-KB yang Bernomor Polisi Luar Kalimantan Tengah

Kepemilikan Kedua dan Seterusnya. Kebijakan ini diharapkan dapat

mendongkrak pendapatan daerah dari BBN-KB.

Pajak Kendaraan Bermotor (PKB) berdasar wewenang urusan dilayani

oleh Kantor Bersama Samsat dan Polda Kalimantan Tengah. Potensi

pengembangan pendapatan dari pajak ini cukup besar, namun sistem pelayanan

yang masih belum berjalan secara optimum karena keterbatasan personil,

kapasitas sumberdaya manusia, sarana dan prasarana, alokasi anggaran, luas

wilayah Kalimantan Tengah dan sebaran obyek pajak dan unit pelayanan,

budaya pelayanan dan inovasi.

Saat ini telah dilaksanakan langkah-langkah penataan misalnya :

pelayanan e-service sejak tahun 2013, Kantor Bersama Samsat mobile (Kantor

Bersama Samsat keliling), pelayanan terpadu disemua UPT PPD/Kantor

Bersama Samsat se Kalimantan Tengah, namun sebaran UPT PPD/Kantor

Bersama Samsat yang berada di 14 kabupaten/kota sangat mempengaruhi

kapasitas manajemen pelayanan baik dari aspek kualitas kecepatan dan

ketepatan pelayanan. Keluhan saat ini misal terkait masalah pelayanan PKB di

luar wilayah penerbitan dokumen kendaraan bermotor. Perbedaan persepsi

penanganan dan kemampuan menjalankan sistem aplikasi program menjadi

masalah tersendiri yang dihadapi di masing-masing UPT PPD/Kantor Bersama

Samsat sehingga berdampak pada lambatnya pelayanan atau penolakan

pelayanan e-service, sehingga daerah kehilangan kesempatan menerima

pembayaran PKB.

Belum optimal pendapatan dari PKB juga disebabkan karena

persyaratan-persyaratan regiden yang cukup rumit. Persyaratan KTP Asli

pemilik kendaraan, BPKB kendaraan dan berbagai persyaratan lain yang harus

disediakan pemilik kendaraan pada saat melakukan regiden dan

ketidakmampuan memenuhi persyaratan sehingga berdampak pada batalnya

wajib pajak memenuhi kewajibannya, padahal wajib pajak telah memiliki dana

untuk membayar pajak serta bersedia melakukan kegiatan pembayaran PBB-

KB, namun tidak dapat melaksanakan pembayaran karena tidak dapat

memenuhi sejumlah persyaratan yang ditetapkan pada loket pendaptaran awal

administrasi kantor Kantor Bersama Samsat.

B. Inovasi strategi optimalisasi pendapatan daerah dari kelompok Pajak

Bahan Bakar Kendaraan Bermotor (PBB-KB), Bea Balik Nama

Kendaraan Bermotor (BBN-KB) dan Pajak Kendaraan Bermotor

(PKB)

Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB), Bea Balik Nama

Kendaraan Bermotor (BBN-KB) dan Pajak Kendaraan Bermotor (PKB) sebagai

bagian dari pajak daerah Provinsi Kalimantan Tengah memiliki potensi

dikembangkan. Beberapa kendala pelaksanaan yang dihadapi selama ini telah

diuraikan. Atas kondisi tersebut berikut dipaparkan inovasi strategi penangan

yang diharapkan mampu mengatasi dan menjawab berbagai permasalahan

yang dihadapi.

i. Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB)

Langkah strategis yang dapat dilakukan dalam meningkatkan pendapatan

daerah dari Pajak Bahan Bakar Kendaraan Bermotor secara Eksternal

adalah : Pertama, Meningkatkan koordinasi, Kedua, Meningkatkan komunikasi,

menggugah kesadaran (melakukan pendekatan secara intensif pada owner)

agar melaksanakan kegiatan pencatatan, pengenaan pajak dan pelaporan

secara jujur, transparan dan akuntable serta memberikan sumbangan

(kontribusi) kepada daerah sebagai Pendapatan Sumbangan Pihak Ketiga,

Membangun sistem jaringan pengendaliaan transaksi penyaluran dan

pengenaan pajak PBB-KB berbasis teknologi yang dapat dikendalikan oleh

Badan Keuangan Daerah secara on line dan bertahap, Keempat, Memperkecil

jumlah perusahaan penyalur (jika memungkinkan) agar mempermudah

pengendalian dan pengawasan, Kelima, Melakukan pengawasan dan inspeksi

lapangan terhadap laporan yang disampaikan tiap bulan dan meningkatkan

kerjasama pengawasan langsung dengan pihak penegak hukum untuk

melaksanakan penertiban dan operasi transaksi BBM illegal, Keenam,

Mendorong agar perusahaan penyalur membuka kantor cabang/perwakilan di

wilayah Kalimantan Tengah, Ketujuh, Meminta data kouta resmi BBM di

Kalimantan Tengah dan jatah kouta BBM masing-masing perusahaan penyalur

serta aktivitas penyaluran sepanjang tahun di Ditjen Migas Kementerian ESDM.

Secara Internal dengan : Pertama, Memperkuat kinerja Kantor Bersama

Samsat melakukan kegiatan pengawasan, pengendalian setiap laporan bulan

yang disampaikan ke Badan Keuangan Daerah secara rutin harus

merekapitulasi laporan penyaluran BBM setiap bulan dari perusahaan dan

menyampaikan pada pihak-pihak terkait tentang perkembangan pendapatan dari

PBB-KB dan jumlah BBM tersalurkan di wilayah Kalimantan Tengah. Badan

Keuangan Daerah secara pro aktif memberikan teguran atas keterlambatan

penyampaian laporan, Kedua, Mewajibkan semua perusahaan (pertambangan,

perkebunan, kehutanan, industri dan pengusaha jasa konstruksi besar)

melaporkan kebutuhan dan penggunaan BBM setiap bulan secara rutin kepada

Badan Keuangan Daerah dan instansi terkait, sehingga Badan Keuangan

Daerah dapat melakukan rekapitulasi penggunaan BBM dan mengetahui jumlah

BBM yang masuk di Kalteng secara tertib dan terkendali, Ketiga, Kewajiban

penyampaian laporan penggunaan BBM oleh perusahaan yang ada di Kalteng

harus dikaitkan dengan kewajiban persyaratan pemberian perizin dari Badan

Penanaman Modal Daerah dan Perizinan di Kalimantan Tengah. Bila

perusahaan yang telah diberi izin usaha tidak melaksanakan kewajiban, pihak

BPMDP Kalimantan Tengah wajib menganulir perpanjangan perizinan. Karena

itu pihak Badan Keuangan Daerah secara rutin menyampaikan daftar laporan

penggunaan BBM oleh masing-masing perusahaan tembusan ke BPMDP dan

dinas teknis lainnya, Keempat, Pemda melalui instansi terkait, harus

mewajibkan pengusaha jasa konstruksi agar mempergunakan BBM industri

dalam aktivitas kegiatan usahanya sebagaimana kontrak kerja yang ditanda

tangani. Setiap pengusaha jasa konstruksi skala besar wajib memiliki tanki

timbun guna penyediaan stok BBM. Bukan membeli BBM subsidi di SPBU atau

tempat lainnya, Kelima, Badan Keuangan Daerah harus meningkat SDM

aparaturnya agar memiliki kemampuan dan ketrampilan handal khususnya

terkait penguasaan teknologi informasi dan komunikasi, Keenam, Badan

Keuangan Daerah harus mempersiapkan program sistem jaringan

pengendaliaan transaksi penyaluran dan pengenaan pajak PBB-KB berbasis

teknologi yang dapat dikendalikan oleh Kantor Bersama Samsat/dan Badan

Keuangan Daerah secara on line dengan bertahap, Ketujuh, Mendirikan pos-

pos pengawasan dan pengendalian jalur masuk BBM pada lokasi-lokasi khusus

seperti :

Wilayah Kapuas (Perbatasan Kalsel-Teng) Pos Darat : Jalan Raya Anjir

Serapat dan Pos Sungai Anjir Serapat.

Wilayah Barito : Pos Darat di Pasar Panas atau Pos Sungai DAS Barito.

Wilayah Barat di pintu masuk laut (pelabuhan laut) dan lain-lain.

Wilayah Timur pintu masuk laut (pelabuhan Begendang) atau lainnya.

Kedelapan, Menyediakan personil, sarana prasarana dan professionalitas SDM

Kantor Bersama Samsat yang bertugas di semua lini dan memaksimalkan

pelaksanaan tugas dan fungsi UPT-PPD/Kantor Bersama Samsat di 14

kabupaten/kota dalam melakukan pengawasan PBB-KB.

Faktor internal menyangkut keterbatasan personil baik dari sisi jumlah

(kuantitas) maupun kualitas (bidang keahlian, kesesuaian pendidikan,

profesionalitas, pengalaman, loyalitas kerja dan lain), kondisi sarana

parasarana, dukungan anggaran dan kapasitas kemampuaan penggunaan dan

pemanfaatan teknologi informasi dan komunikasi dan koordinasi internal Dinas

Pendapatan Daerah, 14 UPT PPD/Kantor Bersama Samsat kabupaten/kota.

Faktor eksternal menyangkut ketentuan regulasi, koordinasi dan harmonisasi

penyelenggaraan dan pengenaan payung hukum (aspek legalitas kebijakan)

antar instansi terkait (Dirlantas Polda Kalteng, Perusahaan Penyalur, Badan

Penanaman Modal Daerah dan Perizinan), partisipasi dan kesadaran

masyarakat/pengusaha yang masih harus ditingkatkan, kondisi geografis

Kalimantan Tengah yang luas 1 ½ kali pulau Jawa.

Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) pada dasarnya tidak

dipungut langsung oleh UPT PPD/Kantor Bersama Kantor Bersama

Samsat/sekarang Badan Keuangan Daerah. Pihak Badan Keuangan Daerah

hanya menerima laporan dari perusahaan penyalur BBM terkait jumlah bahan

bakar minyak yang disalurkan, pada beberapa obyek yang dikenakan PBB-KB.

Perusahaan penyalur BBM melakukan kegiatan self assessment (menghitung,

memungut dan melaporkan) dari kegiatan transaksi secara berkala tersebut.

Perusahaan pemungut melakukan kegiatan penyetoran hasil pemungutan PBB-

KB ke rekening Kas Daerah dan paling lambat setiap tanggal 25 bulan

berkenaan melaporkan kepada Gubernur Kalimantan Tengah dengan tembusan

kepada Kepala Badan Keuangan Daerah Provinsi Kalimantan Tengah. Dalam

pelaporan tersebut pihak penyalur selain melaporkan jumlah liter dan nilai

pajak yang disetor juga melampirkan data wajib pajak penyaluran/pengumpul

sehingga Badan dapat melakukan pengawasan secara efisien dan efektif dan

memudah dalam penetapan bagi hasil untuk pemerintah kabupaten/kota se

Kalimantan Tengah.

Sistem self assessment pada satu sisi membantu mengurangi beban

kerja Badan Keuangan Daerah dalam proses penggalian pendapatan, namun

sisi lain mendorong rawan kegiatan penyimpangan oleh para perusahaan

penyalur (jumlah BBM disalurkan, jumlah pajak dipungut dll). Saat ini UPT

PPD/Kantor Bersama Kantor Bersama Samsat atau Badan Keuangan Daerah

belum memiliki program pengawasan dan pengendalian transaksi di tingkat

penyalur.

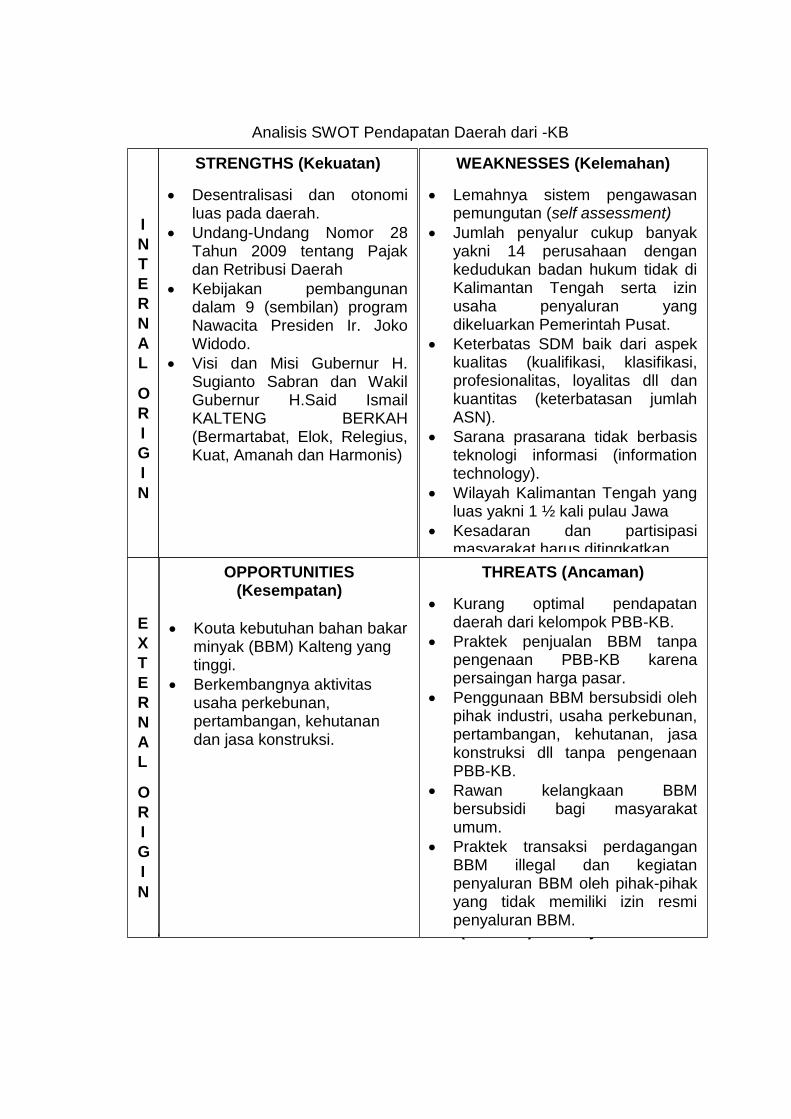

Meminjam model analisis Albert Hymphrey dengan metode analisis

SWOT dapat disajikan analisis Strangths (Kekuatan), Weaknesses

(Kelemahan), Opportunities (Kesempatan) dan Threats (Ancaman) Pendapatan

Daerah dari Kelompok Pendapatan Pajak Bahan Bakar Kendaraan Bermotor

(PBB-KB) sebagai berikut :

1. Strengths (Kekuatan)

Desentralisasi dan otonomi luas pada daerah melalui Undang-Undang

Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Ketentuan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan

Retribusi Daerah yang mendesentralisasikan kewenangan pada

Pemerintah Provinsi mengelola sumber pendapatan daerah dari pajak

daerah yakni Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB).

Kebijakan pembangunan dalam 9 (sembilan) program Nawacita Presiden

Ir. Joko Widodo dan Wakil Presiden H.M. Yusup Kalla khususnya

Program ke-3 Membangun Indonesia dari pinggiran dengan memperkuat

daerah-daerah desa dalam kerangka negara kesatuan sebagai satu

kesatuan program yang tidak terpisahkan dengan program-program

Nawacita lainnya.

Visi dan Misi Gubernur H. Sugianto Sabran dan Wakil Gubernur H.Said

Ismail KALTENG BERKAH (Bermartabat, Elok, Relegius, Kuat, Amanah

dan Harmonis) yang misi poin terakhir dari 8 (delepan) misi yang

ditetapkan adalah Pengelolaan Pendapatan Daerah.

2. Weaknesses (Kelemahan)

Lemahnya sistem pengawasan pemungutan pajak bahan bakar

kendaraan bermotor (PBB-KB). Sistem pegawasan yang dikembangkan

bersifat self assessment (penyalur mencatat, menyetor dan melaporkan)

secara mandiri oleh perusahaan penyalur.

Jumlah penyalur BBM di Kalimantan Tengah yang cukup banyak yakni 14

perusahaan penyalur dengan kedudukan badan hukum panyalur yang

tidak satu pun berada di Kalimantan Tengah serta izin usaha penyaluran

yang dikeluarkan Pemerintah Pusat khususnya Ditjen Migas Kementerian

ESDM) menyebabkan sulitnya pengawasan dan pengendalian serta

penjatuhan sanksi bagi para penyalur dalam pengenaan PBB-KB.

Sumberdaya aparatur UPT-PPD/Kantor Bersama Samsat yang terbatas

baik dari aspek kualitas (kualifikasi, klasifikasi, profesionalitas, loyalitas dll

dan kuantitas (keterbatasan jumlah ASN).

Sarana dan prasarana yang terbatas dan belum secara optimum berbasis

teknologi informasi (information technology).

Geografis Kalimantan Tengah yang luas yakni 1 ½ kali pulau Jawa

sehingga mempersulit kegiatan pendistribusian, pengawasan dan

pemungutan PBB-KB.

Kesadaran pengusaha baik penyalur, pengguna BBM dan masyarakat

atas pentingnya PBB-KB bagi peningkatan pendapatan daerah yang

masih harus ditingkatkan.

3. Opportunities (Kesempatan).

Kouta kebutuhan bahan bakar minyak (BBM) Kalteng yang tinggi.

Berkembangnya aktivitas usaha perkebunan, pertambangan, kehutanan

dan jasa konstruksi.

4. Threats (Ancaman)

Kurang optimal pendapatan daerah dari kelompok PBB-KB.

Praktek penjualan BBM tanpa pengenaan PBB-KB karena persaingan

harga pasar.

Penggunaan BBM bersubsidi oleh pihak industri, usaha perkebunan,

pertambangan, kehutanan, jasa konstruksi dll tanpa pengenaan PBB-KB.

Rawan kelangkaan BBM bersubsidi bagi masyarakat umum.

Praktek transaksi perdagangan BBM illegal dan kegiatan penyaluran BBM

oleh pihak-pihak yang tidak memiliki izin resmi penyaluran BBM.

Strengths (Kekuatan) dan Weaknesses (Kelemahan) adalah merupakan internal

origin sedangkan Opportunities (Kesempatan) dan Threats (Ancaman)

merupakan external origin.

Analisis SWOT Pendapatan Daerah dari -KB

ii. Bea Balik Nama Kendaraan Bermotor (BBN-KB) dan Pajak

STRENGTHS (Kekuatan)

Desentralisasi dan otonomi luas pada daerah.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah

Kebijakan pembangunan dalam 9 (sembilan) program Nawacita Presiden Ir. Joko Widodo.

Visi dan Misi Gubernur H. Sugianto Sabran dan Wakil Gubernur H.Said Ismail KALTENG BERKAH (Bermartabat, Elok, Relegius, Kuat, Amanah dan Harmonis)

WEAKNESSES (Kelemahan)

Lemahnya sistem pengawasan pemungutan (self assessment)

Jumlah penyalur cukup banyak yakni 14 perusahaan dengan kedudukan badan hukum tidak di Kalimantan Tengah serta izin usaha penyaluran yang dikeluarkan Pemerintah Pusat.

Keterbatas SDM baik dari aspek kualitas (kualifikasi, klasifikasi, profesionalitas, loyalitas dll dan kuantitas (keterbatasan jumlah ASN).

Sarana prasarana tidak berbasis teknologi informasi (information technology).

Wilayah Kalimantan Tengah yang luas yakni 1 ½ kali pulau Jawa

Kesadaran dan partisipasi masyarakat harus ditingkatkan.

OPPORTUNITIES (Kesempatan)

Kouta kebutuhan bahan bakar minyak (BBM) Kalteng yang tinggi.

Berkembangnya aktivitas usaha perkebunan, pertambangan, kehutanan dan jasa konstruksi.

THREATS (Ancaman)

Kurang optimal pendapatan daerah dari kelompok PBB-KB.

Praktek penjualan BBM tanpa pengenaan PBB-KB karena persaingan harga pasar.

Penggunaan BBM bersubsidi oleh pihak industri, usaha perkebunan, pertambangan, kehutanan, jasa konstruksi dll tanpa pengenaan PBB-KB.

Rawan kelangkaan BBM bersubsidi bagi masyarakat umum.

Praktek transaksi perdagangan BBM illegal dan kegiatan penyaluran BBM oleh pihak-pihak yang tidak memiliki izin resmi penyaluran BBM.

I

N

T

E

R

N

A

L

O

R

I

G

I

N

E

X

T

E

R

N

A

L

O

R

I

G

I

N

II. Kendaraan Bermotor (PKB)

Langkah strategis yang dapat dilakukan dalam meningkatkan pendapatan

daerah dari Bea Balik Nama Kendaraan Bermotor (BBN-KB) adalah : Pertama,

Meningkat kualitas sistem pelayanan baik dengan meningkatkan kapasitas

sumberdaya manusia (pengetahuan, ketrampilan, loyalitas kerja, jumlah

personil). Peningkatan kualitas sistem ini diarahkan pada penggunaan dan

pemanfaatan teknologi, peningkatan koordinasi, komunikasi dan integrasi antara

para penyelenggara pelayanan di lingkup Kantor Bersama Samsat termasuk

pihak Kepolisian. Para petugas Kantor Bersama Samsat ditingkatkan

kemampuan akademik dan ketrampilan penguasaan teknologi agar siap

melaksanakan tugas dengan metode dan sistem pelayanan modern berbasis IT.

Para petugas juga ditanamkan sikap dan etos kerja inovatif, berkomitmen baik

melalui kegiatan pendidikan, workshop, kursus penjenjangan dan lain-lain;

Kedua, Meneruskan berbagai terobosan kebijakan yang telah dibuat seperti :

Pergub No. 15 Tahun 2016 tentang Optimalisasi Pendapatan Daerah, Pergub

No.16 Tahun 2016 tentang Pemberian Keringanan Tarif Pengenaan BBN-KB

Penyerahan Pertama; Ketiga, Mempermanenkan kebijakan penurunan tarif,

dengan mengacu pada standar tarif yang ditetapkan pemda lain di wilayah

Kalimantan seperti Peraturan Gubernur Kalimantan Tengah No. 25 Tahun 2015

tentang Pemberian Pembebasan Pembayaran BBN-KB yang Bernomor Polisi

Luar Kalimantan Tengah Kepemilikan Kedua dan Seterusnya, Peraturan

Gubernur Kalimantan Tengah No.16 Tahun 2016 tentang Pemberian

Keringanan Tarif Pengenaan BBN-KB Penyerahan Pertama; Keempat,

Meningkatkan koordinasi dan harmonisasi standar pelayanan dan mekanisme

penerapan dengan semua pemangku kepentingan seperti Lantas Polda Kalteng,

UPT PPD/Kantor Bersama Samsat di 14 kabupaten/kota; Kelima, Melakukan

sosialisasi secara intensif untuk memberikan pemahaman dan pengetahuan

masyarakat tentang BBN-KB dengan program sadar pajak” di 14

kabupaten/kota; Keenam, Mempersyaratkan pada pengusaha yang mengajukan

permohonan perizinan usaha (baru atau perpanjangan), agar wajib

mempergunakan kendaraan-kendaraan ber plat KH dalam berbagai kegiatan

usaha atau mempergunakan jasa rental (penyewaan) mobil atau alat berat yang

ada di Kalimantan Tengah; Ketujuh, Meningkatkan Kerjasam dengan Badan

Penanaman Modal Daerah dan Perizinan terkait pemberian izin baru atau

perpanjangan izin dan semua Pemerintah Kabupaten/Kota di Kalimantan

Tengah; Kedelapan, Meningkatkan kerjasama dengan pihak pengusaha dealer

kendaraan yang ada di Kalimantan Tengah guna mendorong komitmen serta

kontribusi kepada daerah baik melalui peningkatan penerimaan BBN-KB dan

kontribusi sebagai Pendapatan Sumbangan Pihak Ketiga; Kesembilan,

Meningkatkan kerjasama dengan pihak kepolisian terkait penindakan hukum

menyangkut kelengkapan bukti surat kendaraan bermotor; Kesepuluh,

Mengoptimalkan pelaksanaan e-service dan sistem administrasi manunggal satu

atap kendaraan bermotor dan meningkatkan inovasi kinerja pelayanan di

lingkungan Kantor Bersama Samsat dan Badan Keuangan Daerah.

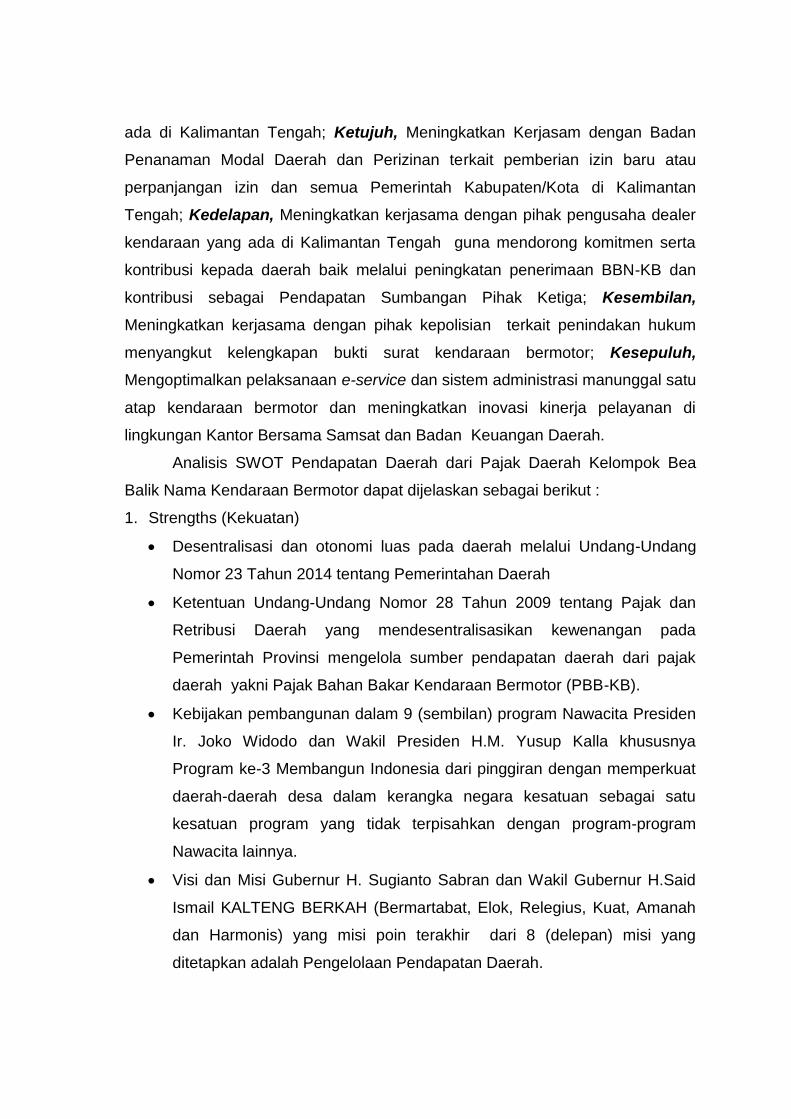

Analisis SWOT Pendapatan Daerah dari Pajak Daerah Kelompok Bea

Balik Nama Kendaraan Bermotor dapat dijelaskan sebagai berikut :

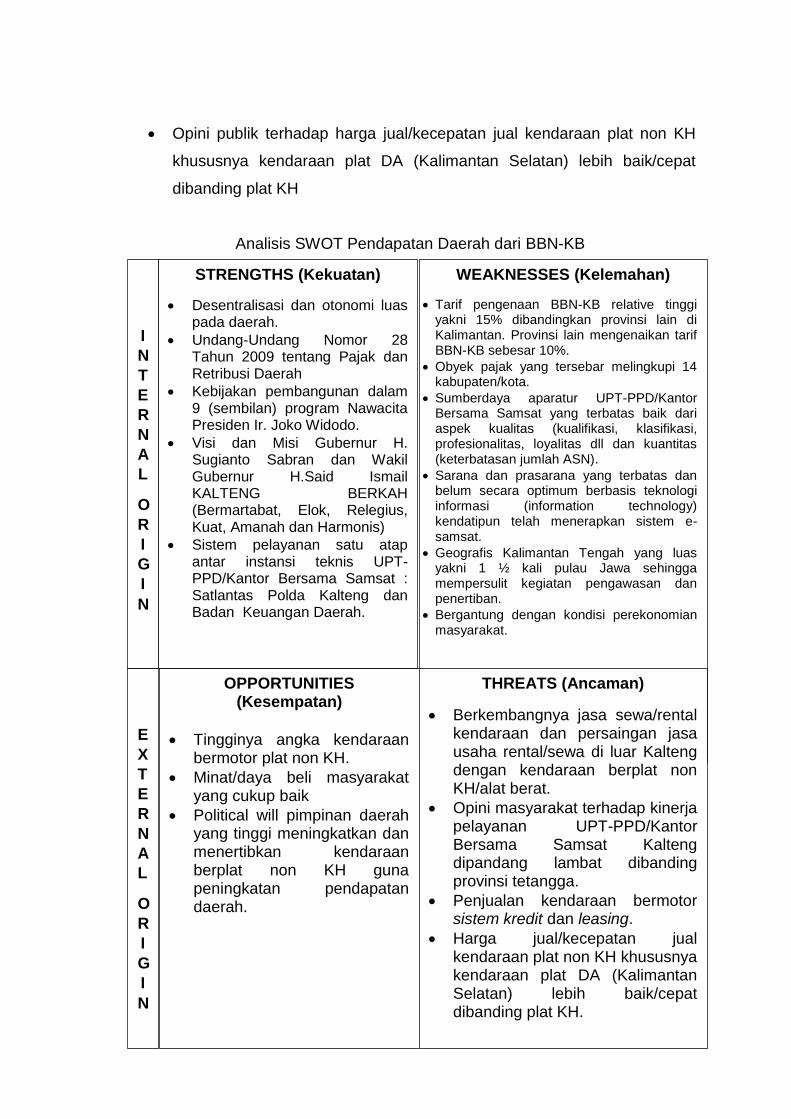

1. Strengths (Kekuatan)

Desentralisasi dan otonomi luas pada daerah melalui Undang-Undang

Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Ketentuan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan

Retribusi Daerah yang mendesentralisasikan kewenangan pada

Pemerintah Provinsi mengelola sumber pendapatan daerah dari pajak

daerah yakni Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB).

Kebijakan pembangunan dalam 9 (sembilan) program Nawacita Presiden

Ir. Joko Widodo dan Wakil Presiden H.M. Yusup Kalla khususnya

Program ke-3 Membangun Indonesia dari pinggiran dengan memperkuat

daerah-daerah desa dalam kerangka negara kesatuan sebagai satu

kesatuan program yang tidak terpisahkan dengan program-program

Nawacita lainnya.

Visi dan Misi Gubernur H. Sugianto Sabran dan Wakil Gubernur H.Said

Ismail KALTENG BERKAH (Bermartabat, Elok, Relegius, Kuat, Amanah

dan Harmonis) yang misi poin terakhir dari 8 (delepan) misi yang

ditetapkan adalah Pengelolaan Pendapatan Daerah.

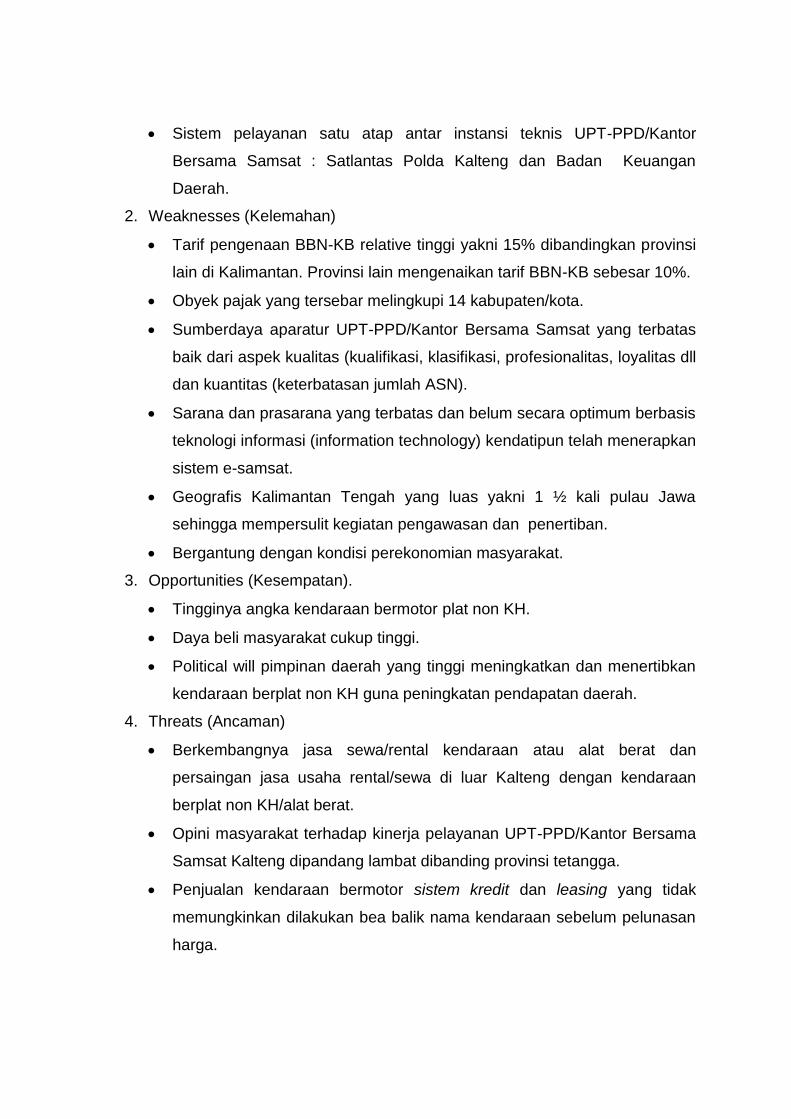

Sistem pelayanan satu atap antar instansi teknis UPT-PPD/Kantor

Bersama Samsat : Satlantas Polda Kalteng dan Badan Keuangan

Daerah.

2. Weaknesses (Kelemahan)

Tarif pengenaan BBN-KB relative tinggi yakni 15% dibandingkan provinsi

lain di Kalimantan. Provinsi lain mengenaikan tarif BBN-KB sebesar 10%.

Obyek pajak yang tersebar melingkupi 14 kabupaten/kota.

Sumberdaya aparatur UPT-PPD/Kantor Bersama Samsat yang terbatas

baik dari aspek kualitas (kualifikasi, klasifikasi, profesionalitas, loyalitas dll

dan kuantitas (keterbatasan jumlah ASN).

Sarana dan prasarana yang terbatas dan belum secara optimum berbasis

teknologi informasi (information technology) kendatipun telah menerapkan

sistem e-samsat.

Geografis Kalimantan Tengah yang luas yakni 1 ½ kali pulau Jawa

sehingga mempersulit kegiatan pengawasan dan penertiban.

Bergantung dengan kondisi perekonomian masyarakat.

3. Opportunities (Kesempatan).

Tingginya angka kendaraan bermotor plat non KH.

Daya beli masyarakat cukup tinggi.

Political will pimpinan daerah yang tinggi meningkatkan dan menertibkan

kendaraan berplat non KH guna peningkatan pendapatan daerah.

4. Threats (Ancaman)

Berkembangnya jasa sewa/rental kendaraan atau alat berat dan

persaingan jasa usaha rental/sewa di luar Kalteng dengan kendaraan

berplat non KH/alat berat.

Opini masyarakat terhadap kinerja pelayanan UPT-PPD/Kantor Bersama

Samsat Kalteng dipandang lambat dibanding provinsi tetangga.

Penjualan kendaraan bermotor sistem kredit dan leasing yang tidak

memungkinkan dilakukan bea balik nama kendaraan sebelum pelunasan

harga.

Opini publik terhadap harga jual/kecepatan jual kendaraan plat non KH

khususnya kendaraan plat DA (Kalimantan Selatan) lebih baik/cepat

dibanding plat KH

Analisis SWOT Pendapatan Daerah dari BBN-KB

STRENGTHS (Kekuatan)

Desentralisasi dan otonomi luas pada daerah.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah

Kebijakan pembangunan dalam 9 (sembilan) program Nawacita Presiden Ir. Joko Widodo.

Visi dan Misi Gubernur H. Sugianto Sabran dan Wakil Gubernur H.Said Ismail KALTENG BERKAH (Bermartabat, Elok, Relegius, Kuat, Amanah dan Harmonis)

Sistem pelayanan satu atap antar instansi teknis UPT-PPD/Kantor Bersama Samsat : Satlantas Polda Kalteng dan Badan Keuangan Daerah.

WEAKNESSES (Kelemahan)

Tarif pengenaan BBN-KB relative tinggi yakni 15% dibandingkan provinsi lain di Kalimantan. Provinsi lain mengenaikan tarif BBN-KB sebesar 10%.

Obyek pajak yang tersebar melingkupi 14 kabupaten/kota.

Sumberdaya aparatur UPT-PPD/Kantor Bersama Samsat yang terbatas baik dari aspek kualitas (kualifikasi, klasifikasi, profesionalitas, loyalitas dll dan kuantitas (keterbatasan jumlah ASN).

Sarana dan prasarana yang terbatas dan belum secara optimum berbasis teknologi informasi (information technology) kendatipun telah menerapkan sistem e-samsat.

Geografis Kalimantan Tengah yang luas yakni 1 ½ kali pulau Jawa sehingga mempersulit kegiatan pengawasan dan penertiban.

Bergantung dengan kondisi perekonomian masyarakat.

OPPORTUNITIES (Kesempatan)

Tingginya angka kendaraan bermotor plat non KH.

Minat/daya beli masyarakat yang cukup baik

Political will pimpinan daerah yang tinggi meningkatkan dan menertibkan kendaraan berplat non KH guna peningkatan pendapatan daerah.

THREATS (Ancaman)

Berkembangnya jasa sewa/rental kendaraan dan persaingan jasa usaha rental/sewa di luar Kalteng dengan kendaraan berplat non KH/alat berat.

Opini masyarakat terhadap kinerja pelayanan UPT-PPD/Kantor Bersama Samsat Kalteng dipandang lambat dibanding provinsi tetangga.

Penjualan kendaraan bermotor sistem kredit dan leasing.

Harga jual/kecepatan jual kendaraan plat non KH khususnya kendaraan plat DA (Kalimantan Selatan) lebih baik/cepat dibanding plat KH.

I

N

T

E

R

N

A

L

O

R

I

G

I

N

E

X

T

E

R

N

A

L

O

R

I

G

I

N

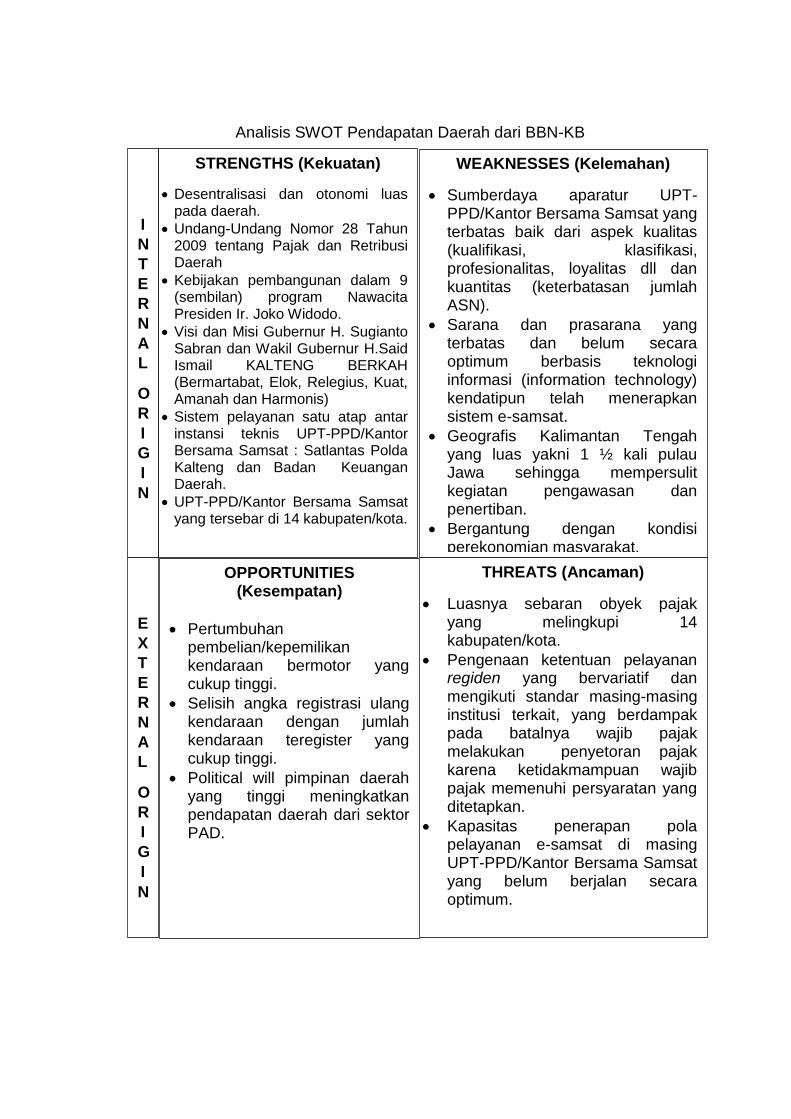

iii. Pajak Kendaraan Bermotor (PKB)

Pajak Kendaraan Bermotor (PKB) ditinjau dari potensi obyek pajak cukup

besar. Data kendaraan bermotor teraplikasi teregistrasi di Kalimantan Tengah

sebanyak 1.057.270 unit dan jumlat alat berat sebanyak 3.437 unit. Namun yang

melakukan registrasi ulang hanya 338.727 unit (sampai September 2016),

kendaraan yang jatuh tempo pembayaran sampai 31 Desember 2016 sebanyak

201.776 unit dan jumlah alat berat yang membayar sebanyak 1.360 unit.

Langkah strategis yang dapat dilakukan dalam meningkatkan pendapatan

daerah dari Pajak Kendaraan Bermotor : Pertama, Meningkatkan koordinasi dan

harmonisasi Standar Operasional Prosedur (SOP) dan penerapan aturan

pelayanan pada para pemangku kepentingan dan UPT PPD/ Kantor Bersama

Samsat di 14 kabupaten/kota, menyangkut kemudahan dokumen persyaratan

regiden. Para pelaksana pemungutan harus menetapkan persyaratan yang

dapat mendorong wajib pajak membayar kewajibannya secara mudah, cepat,

tepat dan bertanggungjawab. Sangat dibutuhkan inovasi kesepakatan para

pemangku kepentingan agar dapat diterima pembayaran PKB dengan cepat dan

bertanggungjawab. Koordinasi pelaksanaan kebijakan pelayanan penting,

mengingat banyaknya keluhan wajib pajak PKB dan BBN-KB yang tidak

membayar pajak atau batal membayar pajak karena ketidakmampuan

menyedian dokumen persyaratan seperti KTP, BPKB atau lain. Koordinasi dan

harmonisasi pengenaan aturan dilakukan dengan pihak Satuan Lalulintas Polda

Kalteng dan UPT PPD/Kantor Bersama Samsat di 14 kabupaten/kota; Kedua, ,

Meningkatkan SDM di lingkup Badan Keuangan Daerah khusus Kantor Bersama

Samsat baik menyangkut kualifikasi pendidikan, ketrampilan dan penguasaan

teknologi serta ketersediaan personil; Ketiga, Melakukan intensifikasi untuk

memberikan pemahaman dan pengetahuan kepada masyarakat terkait pajak

PKB dan BBN-KB dan manfaat bagi pembangunan daerah dengan program

“Sadar Pajak”; Keempat, Meningkatkan kerjasama dengan pihak kepolisian

terkait penindakan hukum atas kelengkapan surat kendaraan bermotor; Kelima,

Meningkatkan pelayanan outdoor sistem jemput bola dengan menambah jumlah

“mobil keliling Kantor Bersama Samsat” dan “mobil Kantor Bersama Samsat

keliling kecamatan” untuk menjangkau wajib pajak yang tersebar di pelosok

desa; Keenam, Meningkatkan kualitas sistem pelayanan dengan memperkuat

pelaksanaan sistem administrasi manunggal satu atap kedaraan bermotor

dengan program e- service dan e-samsat. Kebijakan e-samsat dilaksanakan

dengan kerjasama pihak ketiga Bank BNI 1946 guna menjangkau wajib pajak

kendaraan bermotor yang memiliki akses terhadap perbankan atau akses ATM

dan sistem lainnya. Program e-samsat ini penting untuk meningkatkan sistem

pelayanan modern kepada masyarakat khusus di perkotaan agar mendapatkan

kemudahan akses.

Analisis SWOT Pendapatan Daerah dari Pajak Daerah Kelompok Bea

Balik Nama Kendaraan Bermotor dapat dijelaskan sebagai berikut :

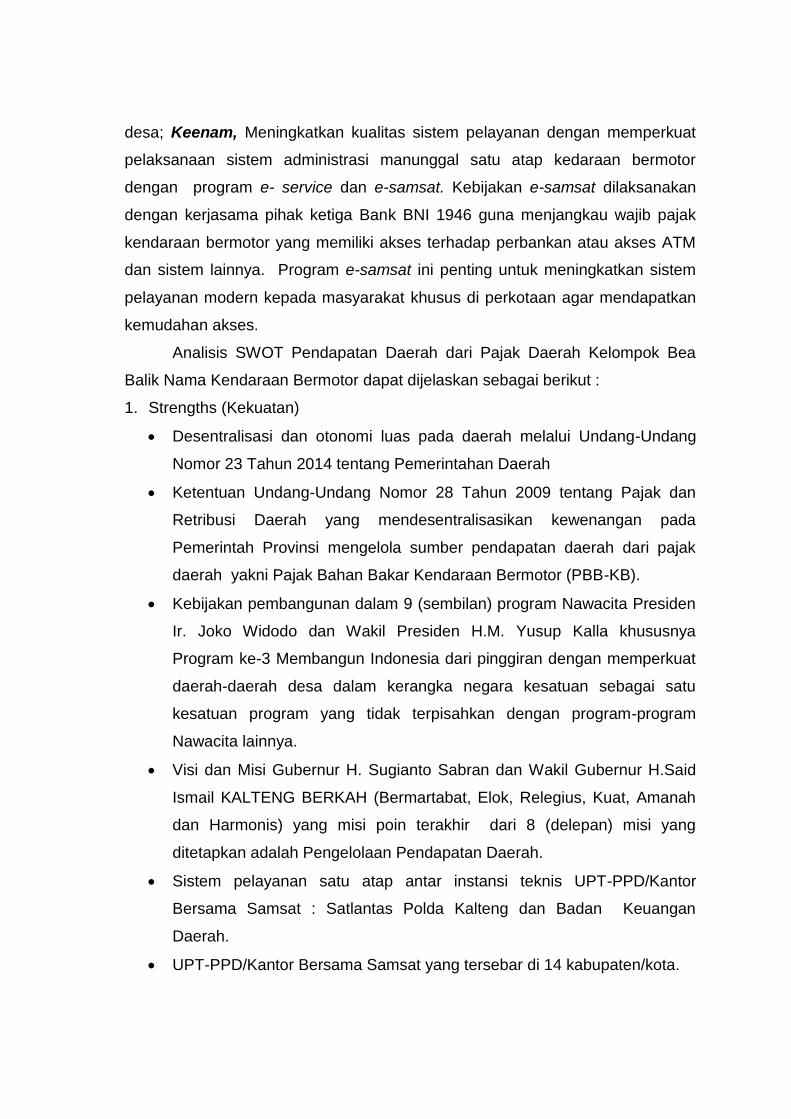

1. Strengths (Kekuatan)

Desentralisasi dan otonomi luas pada daerah melalui Undang-Undang

Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Ketentuan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan

Retribusi Daerah yang mendesentralisasikan kewenangan pada

Pemerintah Provinsi mengelola sumber pendapatan daerah dari pajak

daerah yakni Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB).

Kebijakan pembangunan dalam 9 (sembilan) program Nawacita Presiden

Ir. Joko Widodo dan Wakil Presiden H.M. Yusup Kalla khususnya

Program ke-3 Membangun Indonesia dari pinggiran dengan memperkuat

daerah-daerah desa dalam kerangka negara kesatuan sebagai satu

kesatuan program yang tidak terpisahkan dengan program-program

Nawacita lainnya.

Visi dan Misi Gubernur H. Sugianto Sabran dan Wakil Gubernur H.Said

Ismail KALTENG BERKAH (Bermartabat, Elok, Relegius, Kuat, Amanah

dan Harmonis) yang misi poin terakhir dari 8 (delepan) misi yang

ditetapkan adalah Pengelolaan Pendapatan Daerah.

Sistem pelayanan satu atap antar instansi teknis UPT-PPD/Kantor

Bersama Samsat : Satlantas Polda Kalteng dan Badan Keuangan

Daerah.

UPT-PPD/Kantor Bersama Samsat yang tersebar di 14 kabupaten/kota.

2. Weaknesses (Kelemahan)

Sumberdaya aparatur UPT-PPD/Kantor Bersama Samsat yang terbatas

baik dari aspek kualitas (kualifikasi, klasifikasi, profesionalitas, loyalitas dll

dan kuantitas (keterbatasan jumlah ASN).

Sarana dan prasarana yang terbatas dan belum secara optimum berbasis

teknologi informasi (information technology) kendatipun telah menerapkan

sistem e-samsat.

Geografis Kalimantan Tengah yang luas yakni 1 ½ kali pulau Jawa

sehingga mempersulit kegiatan pengawasan dan penertiban.

Bergantung dengan kondisi perekonomian masyarakat.

3. Opportunities (Kesempatan).

Pertumbuhan pembelian/kepemilikan kendaraan bermotor yang cukup

tinggi.

Selisih angka registrasi ulang kendaraan dengan jumlah kendaraan

teregister yang cukup tinggi.

Political will pimpinan daerah yang tinggi meningkatkan pendapatan

daerah dari sektor PAD.

4. Threats (Ancaman)

Luasnya sebaran obyek pajak yang melingkupi 14 kabupaten/kota.

Pengenaan ketentuan pelayanan regiden yang bervariatif dan mengikuti

standar masing-masing institusi terkait, yang berdampak pada batalnya

wajib pajak melakukan penyetoran pajak karena ketidakmampuan wajib

pajak memenuhi persyaratan yang ditetapkan.

Kapasitas penerapan pola pelayanan e-samsat di masing UPT-

PPD/Kantor Bersama Samsat yang belum berjalan secara optimum.

Pembelian kendaraan bermotor dengan sistem kredit dan leasing yang

menyebabkan obyek pajak mengalami kesulitan dalam penyetoran pajak

PKBnya.

Analisis SWOT Pendapatan Daerah dari BBN-KB

STRENGTHS (Kekuatan)

Desentralisasi dan otonomi luas pada daerah.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah

Kebijakan pembangunan dalam 9 (sembilan) program Nawacita Presiden Ir. Joko Widodo.

Visi dan Misi Gubernur H. Sugianto Sabran dan Wakil Gubernur H.Said Ismail KALTENG BERKAH (Bermartabat, Elok, Relegius, Kuat, Amanah dan Harmonis)

Sistem pelayanan satu atap antar instansi teknis UPT-PPD/Kantor Bersama Samsat : Satlantas Polda Kalteng dan Badan Keuangan Daerah.

UPT-PPD/Kantor Bersama Samsat yang tersebar di 14 kabupaten/kota.

WEAKNESSES (Kelemahan)

Sumberdaya aparatur UPT-PPD/Kantor Bersama Samsat yang terbatas baik dari aspek kualitas (kualifikasi, klasifikasi, profesionalitas, loyalitas dll dan kuantitas (keterbatasan jumlah ASN).

Sarana dan prasarana yang terbatas dan belum secara optimum berbasis teknologi informasi (information technology) kendatipun telah menerapkan sistem e-samsat.

Geografis Kalimantan Tengah yang luas yakni 1 ½ kali pulau Jawa sehingga mempersulit kegiatan pengawasan dan penertiban.

Bergantung dengan kondisi perekonomian masyarakat.

OPPORTUNITIES (Kesempatan)

Pertumbuhan pembelian/kepemilikan kendaraan bermotor yang cukup tinggi.

Selisih angka registrasi ulang kendaraan dengan jumlah kendaraan teregister yang cukup tinggi.

Political will pimpinan daerah yang tinggi meningkatkan pendapatan daerah dari sektor PAD.

THREATS (Ancaman)

Luasnya sebaran obyek pajak yang melingkupi 14 kabupaten/kota.

Pengenaan ketentuan pelayanan regiden yang bervariatif dan mengikuti standar masing-masing institusi terkait, yang berdampak pada batalnya wajib pajak melakukan penyetoran pajak karena ketidakmampuan wajib pajak memenuhi persyaratan yang ditetapkan.

Kapasitas penerapan pola pelayanan e-samsat di masing UPT-PPD/Kantor Bersama Samsat yang belum berjalan secara optimum.

I

N

T

E

R

N

A

L

O

R

I

G

I

N

E

X

T

E

R

N

A

L

O

R

I

G

I

N

KESIMPULAN DAN SARAN

Berdasarkan uraian diatas dapat disampaikan beberapa kesimpulan

yakni :

1. Meningkatkan inovasi, akuntabilitas dan profesionalitas keuangan daerah

yang kapable, Badan Keuangan Daerah Kalimantan Tengah harus

menerapkan kepemerintahan kewirausahaan (reinventing government) yang

mengarah pada customer oriented, citizen charter, anggaran berbasis

kinerja, sistem insentif, sunset law, kompetisi antar providers, pola kemitraan

dengan swasta dan orientasi profit oriented bagi pemerintah.

2. Kalimantan Tengah memiliki 3 obyek pajak potensial yakni Pajak Bahan

Bakar Kendaraan Bermotor (PBBKB), Pajak Kendaraan Bermotor (PKB) dan

Bea Balik Nama Kendaraan Bermotor (BBNKB). Ketiga pajak ini memberi

kontribusi besar bagi PAD Kalimantan Tengah jika dikelola dengan lebih

baik.

3. Tiga jenis pajak provinsi ini dapat lebih dikembangkan dan dioptimalkan

penerimaannya dengan melakukan penataan dan inovasi kebijakan.

4. Peningkatan pendapatan daerah dari Pajak Bahan Bakar Kendaraan

Bermotor (PBB-KB) dapat dilakukan dengan : (a) Melakukan intensifikasi

pengawasan, (b) meningkatkan kerjasama pengawasan langsung dengan

pihak penegak hukum untuk melaksanakan penertiban dan operasi transaksi

BBM illegal, (c) Mewajibkan semua perusahaan (pertambangan, perkebunan,

kehutanan, industri dan pengusaha jasa konstruksi besar) melaporkan

kebutuhan dan penggunaan BBM setiap bulan secara rutin kepada Badan

Keuangan Daerah, (d) Kewajiban penyampaian laporan penggunaan BBM

oleh perusahaan yang ada di Kalteng harus dikaitkan dengan kewajiban

persyaratan pemberian perizin dari Badan Penanaman Modal Daerah dan

Perizinan di Kalimantan Tengah. Bila perusahaan yang telah diberi izin

usaha tidak melaksanakan kewajiban, pihak BPMDP Kalimantan Tengah

wajib menganulir perpanjangan perizinan, (e) Pengusaha jasa konstruksi

skala besar wajib memiliki tanki persediaan/tanki timbun BBM dan

mempergunakan BBM bersubsidi, (f) Perlu dibangun pos-pos pengawasan

dan pengendalian jalur masuk BBM pada lokasi-lokasi khusus seperti

wilayah perbatasan, pintu laut (pelabuhan) baik wilayah Kapuas, wilayah

Barito, Wilayah Barat, Wilayah Timur (Kotim) dan lain-lain.

5. Peningkatan pendapatan daerah dari Bea Balik Nama Kendaraan Bermotor

(BBN-KB) dapat dilakukan dengan : (a) Meningkat kualitas sistem pelayanan

dan SDM, (b) Meneruskan dan mempermanenkan program kebijakan yang

telah dibuat seperti : Pergub No.16 Tahun 2016 tentang Pemberian

Keringanan Tarif Pengenaan BBN-KB Penyerahan Pertama, Peraturan

Gubernur Kalimantan Tengah No. 25 Tahun 2015 tentang Pemberian

Pembebasan Pembayaran BBN-KB yang Bernomor Polisi Luar Kalimantan

Tengah Kepemilikan Kedua dan Seterusnya, (c) Mempersyaratkan pada

semua permohonan perizinan usaha (baru atau perpanjangan), agar wajib

mempergunakan kendaraan-kendaraan ber plat KH dalam berbagai kegiatan

usaha atau mempergunakan jasa rental (penyewaan) mobil atau alat berat

yang ada di Kalimantan Tengah, (d) Meningkatkan kerjasam dengan Badan

Penanaman Modal Daerah dan Perizinan terkait pemberian izin baru atau

perpanjangan izin, (e) Meningkatkan kerjasama dengan pihak pengusaha

dealer kendaraan yang ada di Kalimantan Tengah guna mendorong

komitmen serta kontribusi kepada daerah baik melalui peningkatan

penerimaan BBN-KB dan kontribusi sebagai Pendapatan Sumbangan Pihak

Ketiga, (f) Mengoptimalkan pelaksanaan e-service dan sistem administrasi

manunggal satu atap kendaraan bermotor dan meningkatkan inovasi kinerja

pelayanan di lingkungan Kantor Bersama Samsat dan Badan Keuangan

Daerah.

6. Peningkatan pendapatan daerah dari Pajak Kendaraan Bermotor (PKB)

dapat dilakukan dengan : (a) Meningkatkan koordinasi dan harmonisasi

standar aturan dokumen persyaratan regiden agar masyarakat membayar

PKB, (b) Meningkatkan pelayanan outdoor sistem jemput bola dengan

menambah jumlah “mobil keliling Kantor Bersama Samsat” dan “mobil Kantor

Bersama Samsat keliling kecamatan” untuk menjangkau wajib pajak yang

tersebar di pelosok desa, (c) Meningkatkan SDM di lingkup Badan Keuangan

Daerah khusus Kantor Bersama Samsat, (d) Melakukan kegiatan sosialisasi

untuk memberikan pemahaman dan pengetahuan masyarakat terkait pajak

PKB dan BBN-KB dan manfaat bagi pembangunan daerah dengan program

“Sadar Pajak”, (e) Meningkatkan kerjasama dengan pihak kepolisian terkait

penindakan hukum atas kelengkapan surat kendaraan bermotor, (f)

Meningkat kualitas sistem pelayanan dengan memperkuat pelaksanaan

pengembangkan sistem administrasi manunggal satu atap kedaraan

bermotor dengan program e-service dan e-samsat. Kebijakan e-samsat

dilaksanakan dengan kerjasama pihak ketiga Bank BNI 1946 khusus

menjangkau wajib pajak kendaraan bermotor yang memiliki akses terhadap

perbankan atau akses ATM dan sistem lainnya.

Sebagai akhir penulisan makalah ini dapat diajukan beberapa saran-

saran yakni :

1. Perlu koordinasi dan sinkronisasi antar penyelenggaran pemerintahan dalam

penataan dan pengelolaan jenis-jenis pajak di lingkup Pemerintah Provinsi

Kalimantan Tengah, agar potensial bagi peningkatan Pendapatan Asli

Daerah (PAD).

2. Perlu inovasi dalam penataan dan pengelolaan sumber-sumber pendapatan

daerah khusus pada sektor pajak daerah, retribusi daerah, pendapatan

daerah lain-lainnya.

3. Perlu dukungan politik (political will) dan goodwill agar potensi penerimaan

daerah dapat dikembangkan.

REFERENSI

Litbang dan Pusat Kajian dan Diklat Aparatur LAN RI. Ringkasan

Eksekutif Studi Identifikasi Permasalahan Otonomi Daerah dan

Penanganan di Kota Bandung, 2002.

Dispenda Provinsi Kalimantan Tengah. Realisasi Penerimaan Anggaran

Pendapatan Daerah Provinsi Kalimantan Tengah Tahun 2016.

Materi Paparan Kepala Dinas Pendapatan Daerah dalam rangka

Evaluasi Hasil Rapat Koordinasi Gubernur Kalimantan Tengah dengan Para Pengusaha Sektor Perkebunan, Kehutanan dan Pertambangan 2016).

Peraturan Presiden RI No.5 Tahun 2015 tentang Penyelenggaraan

Sistem Administrasi Manunggal Satu Atap Kendaraan Bermotor.

Peraturan Gubernur Kalimantan Tengah No.56 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi dan Tata Kerja Badan Keuangan Daerah Provinsi Kalimantan Tengah.