Embed Size (px)

Citation preview

INOVATIVNI MODELI FINANSIJSKE PODRŠKE

PREDUZETNIČKIMPODUHVATIMA I POSLOVNI

MODELI

Upravljanje preduzetničkim projektima

Prof. dr Saša Petković

Akademska 2017/2018. godina

Cilj predavanja

Upoznati studente sainovativnim modelima iformama finansijske podrškestart-ap i postojećih preduzeća

Rizični kapital: Anđeliinvestitori i VC Funds

Crowdfunding

Finansiranje preko berzekapitala.

The Lean start up proces

Literatura:

Petković, S., i Milanović, M. (2017). Laboratorija ideja. Od ideje do preduzetničkog poduhvata. Banja Luka: Univerzitet u Banjoj Luci, Ekonomski fakultet.

Naučni radovi (u aneksu)

Izbor djelatnostiIzbor proizvoda, odnosno usluge koji će se

proizvoditi, traži od preduzetnika dasvesrdno sagleda vlastite sposobnosti kao itrendove u djelatnosti u kojoj namjeravaobavljati svoj biznis. U ovoj fazi jeneophodno da preduzetnici imaju za sebeodgovor na pitanja:

• Raspolažem li sa svim što je potrebno da bibiznis bio uspješan sa odabranimproizvodom, odnosno uslugom?

• Da li se želim baviti takvom vrstom biznisa iobavljati takvu vrstu rada?

Nakon izbora djelatnosti kojom će se baviti, preduzetniku, akonije nasljednik porodičnog preduzeća, na raspolaganju susljedeće tri mogućnosti:

(1) početi od “nule“;

(2) kupiti već postojeći biznis,

(3) kupiti franšizni biznis,

(4) naslijediti porodični biznis

Bez obzira o kojem načinu pokretanja poslovne aktivnosti je riječ, ukoliko se radi o mikro i malim preduzećima, biće neophodno za investiciona ulaganja i početna obrtna sredstva kombinovati vlastita i pozajmljena finansijska sredstva.

Procjena novčanih sredstava

Novčani proračun pomaže ulagačima i bankama da dobiju odgovore na pitanja, kao što su:

• Kolika su sredstva potrebna za ulaganje u biznis?

• U kome roku će sredstva biti vraćena?

• Kakvi se efekti mogu očekivati od biznisa?

Izvore finansiranja dijelimo na:

1) Interne izvore finansiranja

2) Eksterne izvore finansiranja

Preduzeću koje je uspješno prebrodilo takozvane “dječijebolesti“ i koje posluje više od tri godine od osnivanja, naraspolaganju su brojni interni izvori samofinansiranja(Mikerević, 2009, p.165):

• Amortizacija.

• Naplaćena glavnica dugoročnih potraživanja.

• Dugoročna rezervisanja na teret prihoda.

• Akumulirani neto dobitak.

• Efekti revalorizacije nadoknađeni iz ukupnog prihoda.

Za preduzeća koja se tek trebaju formirati, potencijalni izvori finansiranja su:

• ušteđevina

• porodica i prijatelji

• „anđeli“ investitori

• fondovi rizičnog kapitala

• mikrokreditne organizacije

• faktoring

• mezanin finansiranje

• javni fondovi ili državne razvojne banke uz garanciju kreditno –garantnih fondova

• spezijalizovane i komercijalne banke

• velika preduzeća na bazi javno–privatnog ili privatno–privatnog partnerstva i kooperacije

• Crowdfunding

• Finansiranje preko berze kapitala

Početak od nule – start up

Put za finansijskom

podrškom kada se kreće od nule počinje od manjihiznosa vlastitog novca, ušteđevine, ili pomoći prijatelja i familije, i tajvlasnički kapital se zovepočetni kapital (seed capital, engl. ili sjemenski kapital)

“Obično, taj iznos

kapitala je premali da se uspješno započne poslovni poduhvat, tako da je uobičajena praksa da inicijalni kapital uključuje određena dugovanja. Tradicionalno, vlasnik treba da ima najmanje dvije trećine od traženog iznosa” (Corman i Lussier,1996).

Unutrašnje finansiranje i anđeosko finansiranje

Unutrašnje finansiranje ili imovina se definiše kao fondovi koje obezbijedi osnivač ili osnivači biznisa (partneri, ortaci, prijatelji, rođaci) isključivo za pokretanje biznisa

Anđeosko finansiranje je

neformalno, bez posrednika direktno finansiranje gdje „anđeli“, koji su po pravilu bogati pojedinci, direktno investiraju u mala preduzeća kroz ugovor o osnivanju i uzimanje dijela vlasništva preduzeća, ali bez upravljačke uloge (Sahlman, 1990).

Vrlo često „anđeli“ rade

kao male investicione grupe unutar kojih ukrupnjavaju svoj kapital i koordiniraju investicione odluke, te uz pomoć advokata i računovođa sklapaju ugovore i investiraju u mala preduzeća (Prowse, 1998).

• Poslovni anđeli svoj kapital, znanje i iskustvo uglavnom investiraju u start–up kompanije, na lokalnom ili eventualno regionalnom nivou.

Ulaganje „anđela“ u formi pozajmice

• Ponekad se ulaganje odvija i u formi zajma, odnosno poslovni anđeo daje zajam, koji se ne mora vraćati ukoliko se ispune određeni unaprijed dogovoreni uslovi, već se pretvara u vlasnički udio (Erić et al., 2012)

Poslovni anđeli – poslovni investitori

• Zainteresovani su za brzorastuće biznise (IKT, bioinženjering, farmacija, elektronika, zdravstveni sektor i sl.), jer očekuju, na kratak rok, višestruko veći povraćaj inicijalnih investicija i visok godišnji prinos na investicije.

• Uz novac najčešće pokušavaju da ulože i svoje profesionalno znanje, pa se zbog toga sve češće za poslovne anđele koristi terminprofesionalni investitori.

• Novac dobijen od poslovnih anđela, u poslovnom žargonu često se naziva i „pametnim novcem", zato što uz njega preduzetnik najčešće dobija iskustvo, znanje, poslovne kontakte, menadžerske savjete i sva ostala znanja investitora.

• Poslovni anđeo je u prilici da odluči da li će se samdirektno uključiti u posao u koji ulaže, da li će biti samo mentor, savjetnik, ili će pak angažovati stručnjaka koji će preduzetniku pomagati u realizaciji projekta.

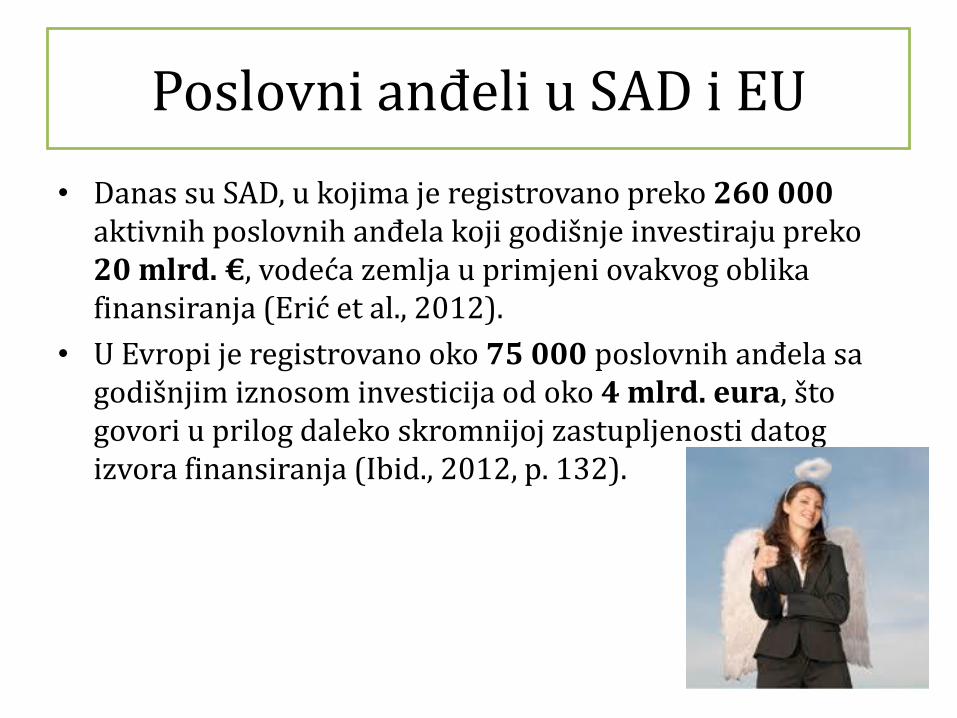

Poslovni anđeli u SAD i EU

• Danas su SAD, u kojima je registrovano preko 260 000 aktivnih poslovnih anđela koji godišnje investiraju preko 20 mlrd. €, vodeća zemlja u primjeni ovakvog oblika finansiranja (Erić et al., 2012).

• U Evropi je registrovano oko 75 000 poslovnih anđela sa godišnjim iznosom investicija od oko 4 mlrd. eura, što govori u prilog daleko skromnijoj zastupljenosti datog izvora finansiranja (Ibid., 2012, p. 132).

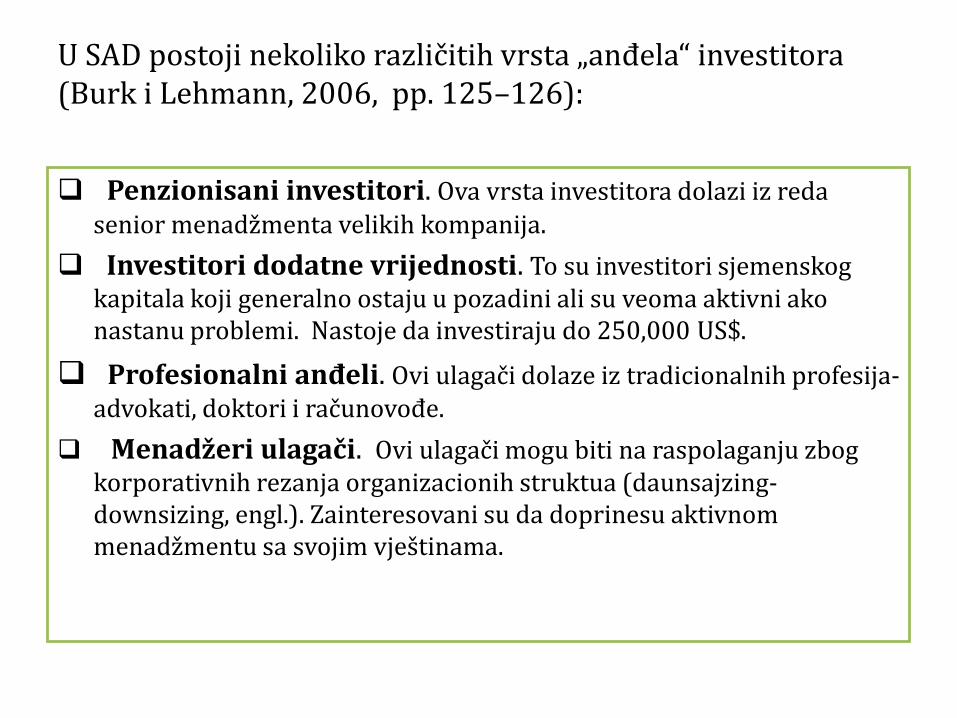

U SAD postoji nekoliko različitih vrsta „anđela“ investitora (Burk i Lehmann, 2006, pp. 125–126):

Penzionisani investitori. Ova vrsta investitora dolazi iz reda

senior menadžmenta velikih kompanija.

Investitori dodatne vrijednosti. To su investitori sjemenskog kapitala koji generalno ostaju u pozadini ali su veoma aktivni ako nastanu problemi. Nastoje da investiraju do 250,000 US$.

Profesionalni anđeli. Ovi ulagači dolaze iz tradicionalnih profesija-advokati, doktori i računovođe.

Menadžeri ulagači. Ovi ulagači mogu biti na raspolaganju zbogkorporativnih rezanja organizacionih struktua (daunsajzing-downsizing, engl.). Zainteresovani su da doprinesu aktivnommenadžmentu sa svojim vještinama.

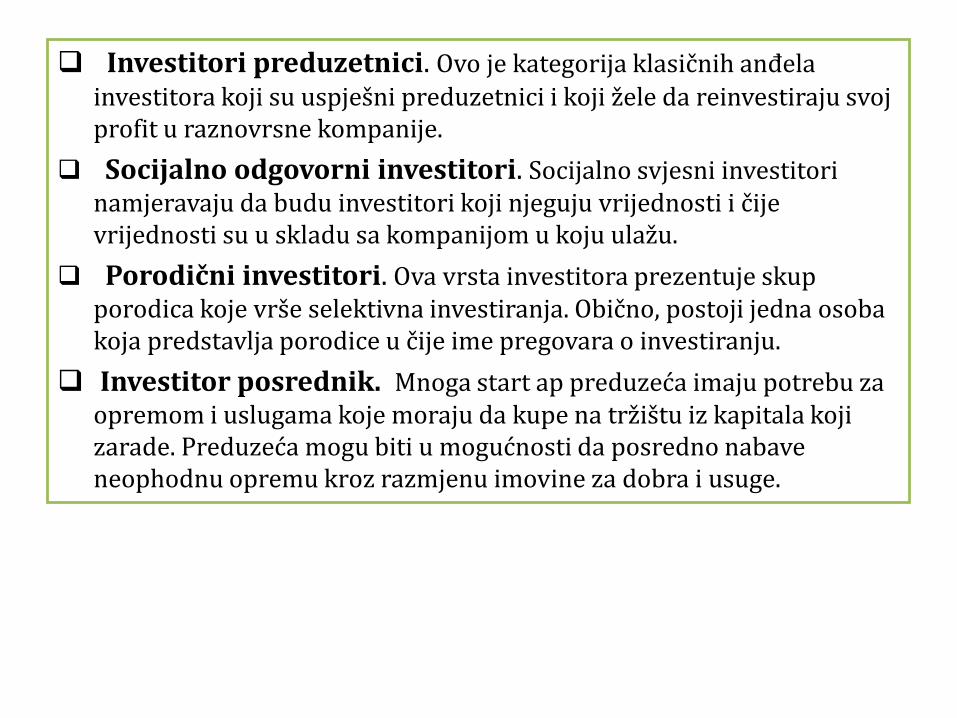

Investitori preduzetnici. Ovo je kategorija klasičnih anđela

investitora koji su uspješni preduzetnici i koji žele da reinvestiraju svojprofit u raznovrsne kompanije.

Socijalno odgovorni investitori. Socijalno svjesni investitorinamjeravaju da budu investitori koji njeguju vrijednosti i čijevrijednosti su u skladu sa kompanijom u koju ulažu.

Porodični investitori. Ova vrsta investitora prezentuje skupporodica koje vrše selektivna investiranja. Obično, postoji jedna osoba koja predstavlja porodice u čije ime pregovara o investiranju.

Investitor posrednik. Mnoga start ap preduzeća imaju potrebu za opremom i uslugama koje moraju da kupe na tržištu iz kapitala koji zarade. Preduzeća mogu biti u mogućnosti da posredno nabave neophodnu opremu kroz razmjenu imovine za dobra i usuge.

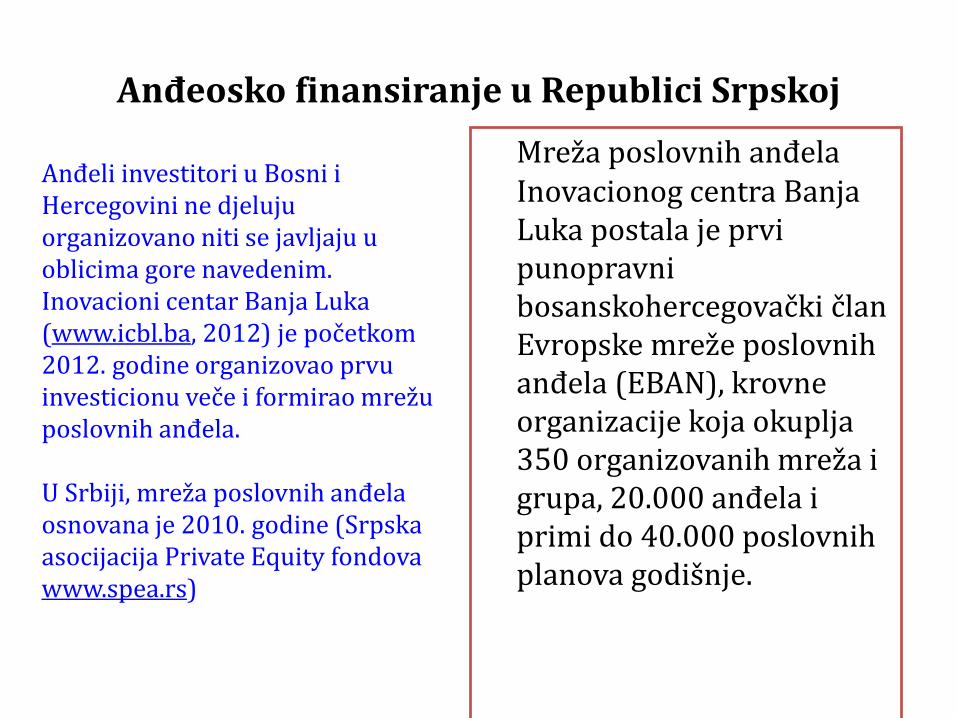

Anđeosko finansiranje u Republici Srpskoj

Mreža poslovnih anđelaInovacionog centra Banja Luka postala je prvipunopravnibosanskohercegovački članEvropske mreže poslovnihanđela (EBAN), krovneorganizacije koja okuplja350 organizovanih mreža i grupa, 20.000 anđela i primi do 40.000 poslovnihplanova godišnje.

Anđeli investitori u Bosni i Hercegovini ne djeluju organizovano niti se javljaju u oblicima gore navedenim. Inovacioni centar Banja Luka (www.icbl.ba, 2012) je početkom 2012. godine organizovao prvu investicionu veče i formirao mrežu poslovnih anđela.

U Srbiji, mreža poslovnih anđela osnovana je 2010. godine (Srpska asocijacija Private Equity fondovawww.spea.rs)

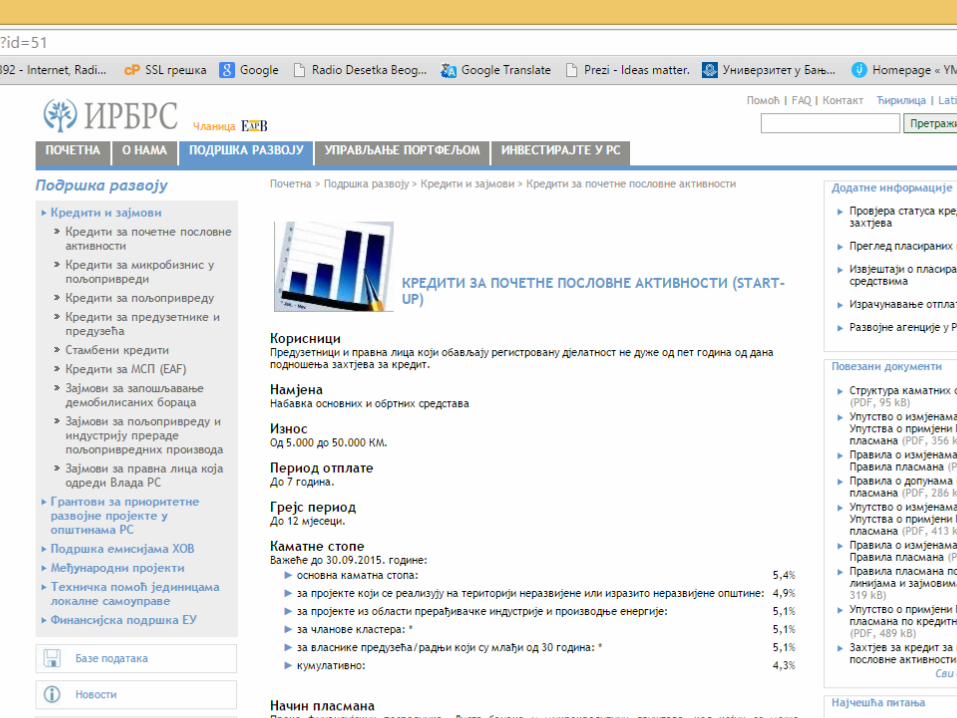

Start ap kapital za početak

poslovanja od nule se može nabaviti i od javnih fondova ili državne razvojne banke uz garanciju kreditno–garantnih fondova. Takvih primjera ima poprilično u razvijenim zemljama svijeta.

Kada preduzeće starta sa

poslovanjem, prolazi nekoliko faza u svome životnom ciklusu, i stiče mogućnost da dođe do dodatnog kapitala generalno sa dvije strane:

• sa strane akcijskog kapitala, i

• sa dugovne strane.

Modeli i forme finansijske podrške MSP

Finansiranje MSP sektorageneralno zavisi od vrstedjelatnosti, tj. od privrednog sektora i faze životnog ciklusa preduzeća.

• Tzv. pecking order teorija (teorija redoslijeda) tvrdi da se najjeftinijiizvor finansiranja koristi prvi. Prvo se koriste unutrašnja sredstva, a kada se isprazne, preduzeće se zaduži, pa tek na kraju koristi kapital, tj. fiksnu imovinu za dalja eksterna zaduživanja.

• Statična trade-off teorija naglašavada marginalni troškovi finansiranjausmjeravaju odluke finansijskeprirode, i kao rezultat takve analizedodatni izvori finansiranja se koriste iz različitih izvora paralelno(iz duga i iz vlasničkog kapitala, tj. imovine preduzeća).

Kako mikro i malo

preduzeće raste, dobijapristup posrednicima, tj. organizacijama i institucijama koje se bavefinansiranjem, pozajmljivanjem novca i

investiranjem kapitala.

Otvaraju se mogućnostipristupu tzv. fondovimarizičnog kapitala(Venture Funds, engl.) saaspekta ulaska tuđegkapitala u biznis krozmijenjanje vlasničkestrukture, kao i sadugovne strane, otvarajuse mogućnosti zaduživanjakod komercijalnih ilispecijalizovanih banaka.

Fondovi rizičnog kapitala (primjeri iz SAD i EU)

Poslovni poduhvati mogu

proizići iz brilijantnih idejaili mukotrpnogistraživačkog rada u improvizovanim uslovima, od strane pojedinaca kojiimaju znanje, viziju i spremnost za rizik.

“Rizični kapital (venture

capital, engl.) se odnosi na fondove investirane u nova ili visoko-rizična preduzeća, obično u zamjenu za vlasnički udio” (Corman i Lussier, 1996, p. 293).

„Firme rizičnog kapitala

skupljaju novac privatnihinvestitora i očekuju visokigodišnji povrat (20 – 40%) na svoju investiciju i obično investiraju u kompanije na period od tri do sedam godina ” (Awe, 2006, p. 90).

Šta finansiraju fondovi rizičnog kapitala (Venture Capital Funds)

• Fondovi rizičnog kapitala su jedan od mnogih izvora finansiranja za nove poduhvate. Međutim, nije pogodan za većinu novih poduhvata ili MSP (Smith, 2010).

• Pogodni su za specifične tipove novih poduhvata -one koji imaju visok potencijal rasta i koje karakteriše visok nivo rizika.

Najčešće finansirani poduhvati iz Venture Capital fondova prema istraživanju Metrick i Yasusa (2011) :

• Informacione tehnologije uključujući komunikacije, software, hardware, industrija poluprovodnika i elektronika.

• Zdravstvena njega uključujući biotehnologiju i medicinsku opremu.

Fondovi rizičnog kapitala (VC) imaju pet glavnih karakteristika (Metrick i Yasusa, 2011):

1. VC je finansijski posrednik, što znači da koristi kapital

investitora i ulaže ga direktno u portfolio kompanija.

2. VC ulaže samo u privatne kompanije. To znači da kada se investira, kompanije ne mogu odmah biti predmet razmjene na tržištu.

Fondovi rizičnog kapitala (VC) imaju pet glavnih karakteristika (Metrick i Yasusa, 2011):

3.VC preuzima aktivnu ulogu u praćenju i pomaganju kompanijama u svom portfoliju.

4. VC primarni cilj je da maksimizira povrat svojih ulaganja kroz prodaju ili inicijalnu javnu ponudu (IPO).

5. VC ulaže u finansiranje unutrašnjeg rasta preduzeća

Po čemu se razlikuju VC od bankarskih kredita?

• VC firme često preuzimajuaktivnu ulogu u pomaganjunovih poduhvata da uspijupružanjem menadžerskihsavjeta i davanjempreporuka potencijalnimklijentima, partnerima idrugim investitorima(Hellmann and Puri, 2002; Hsu, 2006; Hochberg et al., 2007).

Po čemu se razlikuju VC od bankarskih kredita?

• Fondovi dobro poznajumreže dobavljača, kupaca i drugih preduzećaiz oblasti u koju investirajusvoj kapital.

• Dakle, postali su važni nesamo zbog kapitala kojiposjeduju već i zbogpružanja profesionalnepodrške preduzećima ukoja ulažu, po čemu seznatno razlikuju odklasičnih bankarskihkredita.

Kada su preduzeća zainteresovana za rizični kapital?

• kada žele da plasiraju novi proizvod,

• da penetriraju sa novim proizvodom na novo tržište,

• ili jednostavno, kada očekuju visok rast.

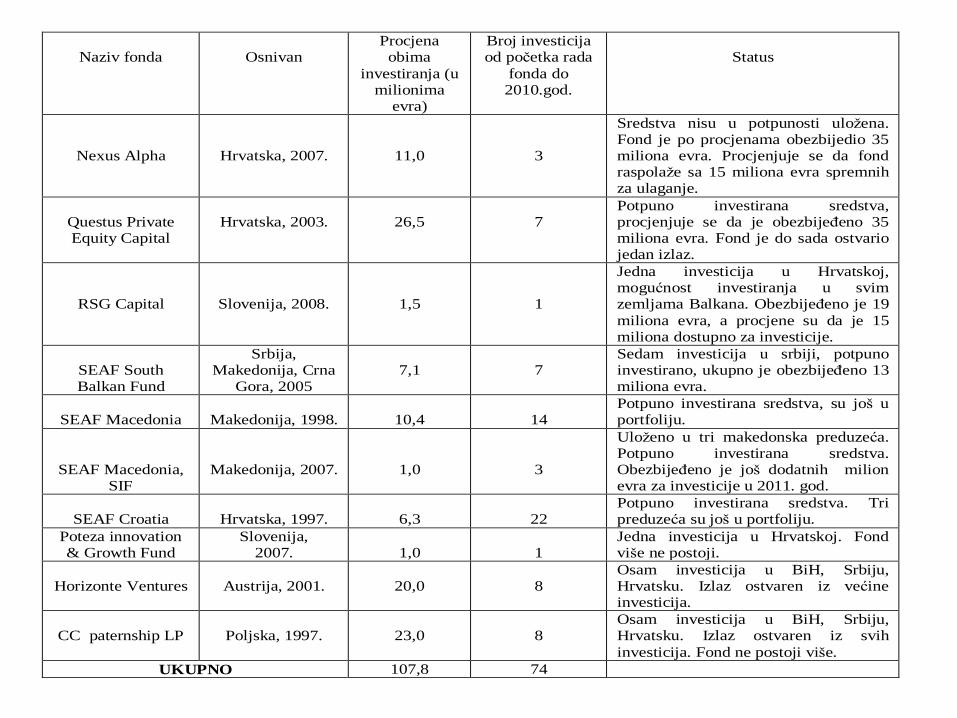

Naziv fonda

Osnivan

Procjena obima

investiranja (u milionima

evra)

Broj investicija od početka rada

fonda do 2010.god.

Status

Nexus Alpha

Hrvatska, 2007.

11,0

3

Sredstva nisu u potpunosti uložena. Fond je po procjenama obezbijedio 35 miliona evra. Procjenjuje se da fond raspolaže sa 15 miliona evra spremnih za ulaganje.

Questus Private Equity Capital

Hrvatska, 2003.

26,5

7

Potpuno investirana sredstva, procjenjuje se da je obezbijeđeno 35 miliona evra. Fond je do sada ostvario jedan izlaz.

RSG Capital

Slovenija, 2008.

1,5

1

Jedna investicija u Hrvatskoj, mogućnost investiranja u svim zemljama Balkana. Obezbijeđeno je 19

miliona evra, a procjene su da je 15 miliona dostupno za investicije.

SEAF South Balkan Fund

Srbija, Makedonija, Crna

Gora, 2005

7,1

7

Sedam investicija u srbiji, potpuno investirano, ukupno je obezbijeđeno 13 miliona evra.

SEAF Macedonia

Makedonija, 1998.

10,4

14

Potpuno investirana sredstva, su još u portfoliju.

SEAF Macedonia, SIF

Makedonija, 2007.

1,0

3

Uloženo u tri makedonska preduzeća. Potpuno investirana sredstva. Obezbijeđeno je još dodatnih milion evra za investicije u 2011. god.

SEAF Croatia

Hrvatska, 1997.

6,3

22

Potpuno investirana sredstva. Tri preduzeća su još u portfoliju.

Poteza innovation & Growth Fund

Slovenija, 2007.

1,0

1

Jedna investicija u Hrvatskoj. Fond više ne postoji.

Horizonte Ventures

Austrija, 2001.

20,0

8

Osam investicija u BiH, Srbiju, Hrvatsku. Izlaz ostvaren iz većine investicija.

CC paternship LP

Poljska, 1997.

23,0

8

Osam investicija u BiH, Srbiju, Hrvatsku. Izlaz ostvaren iz svih

investicija. Fond ne postoji više.

UKUPNO 107,8 74

VC ulaganja u BiH i regionu

• Neka od preduzeća u koja je ulagano su: Fratelo a.d. (BiH), Fabrika cementa Lukavac a.d. (BiH), Tele2 d.o.o. (Hrvatska), Magma d.o.o. (Hrvatska), Imlek a.d. (Srbija), Bambi a.d. (Srbija), i dr.

U EU se pokušava izgraditi tzv.

panevropsko tržište rizičnogkapitala, koje je trenutnofragmentirano i uokvireno u nacionalne granice zemaljačlanica (Latest trends in SMEs access to finance and EU financial instruments, 2010).

Iako se Evropska komisijatrudi da uspostavi boljemehanizme privlačenjakapitala u fondove rizičnogkapitala, jedan od razloganedostatka tzv. sjemenskih investitora u EU (u BiH fondovi rizičnogkapitala ne egzistirajuuopšte, prim.aut.) je mala atraktivnost takvihulaganja i slab povrat nauloženi kapital.

"U desetogodišnjem

periodu, povrat na uloženirizični kapital je bio 6,3%u Evropi u odnosu na 26% u SAD” (Financing SME growth –

Adding European Value, 2006, p. 4).

Dok je prosječna investicija rizičnog kapitala u Evropi 0,9 mil. € u SAD je to 6,1 mil. €.

Ključni aspekt uspješnog investiranja rizičnim kapitalom je izbor trenutka povlačenja i reinvestiranjaoslobođenog oplođenog kapitala u nove poduhvate.

Crowdfunding

• Crowdfunding jerelativno novi načinprikupljanjaneophodnih sredstavaza pokretanjepreduzetničkihpoduhvata i formiranjestart-ap preduzećabaziranih na inovaciji. Započet u VelikojBritaniji, ovaj metodtraganja za kapitalomse brzo proširio u Sjedinjenim AmeričkimDržavama i u svijetu(Hisrich & Ramadani, 2017).

Crowdfunding je u okvirudigitalne revolucije, u suštini demokratski, nainternetu zasnovanmehanizam, koristećielemente slobodnetrgovine i mudrostisaradnje, ujedinjavanjaljudi i zajednice okozajedničkog cilja. Davanjem novca i podržavanjem projekatana crowdfunding sajtovima ljudi oblikujudruštvo odlučivanjemkoju ideju vrijedisprovesti, a koja nijevrijedna podrške, i onirade tako što upravljajusvojim resursima i vremenom, investirajućivlastiti novac (Bruntje & Gajda, 2016).

Crowd finansiranje (individulno finansiranje velikog broja individua)start up projekata

• Crowd finansiranje je inovativni model finansiranja novih rizičnih poduhvata, koji omogućuje individuama da pojedinačnim donacijama i uplatama učestvuju u finansiranju profitnih, kulturnih ili socijalnih projekata, često s ciljem sticanja budućih proizvoda ili udjela u vlasništvu (Mollick, 2013).

Najveća Crowdfunding platfortma je https://www.kickstarter.com/

preko koje je „obećano“ 237 mil. $ za 48,526 projekata u 2013. godini, od malih umjetničkih projekata do start up projekata iz IT sektora.

• Jedna od najuspješnijih Crowdfunding inicijativa: Pleddge Smart Watch – 85,000 individulanih donacija i prikupljenih 10 mil. $ (The New York Times 2012)

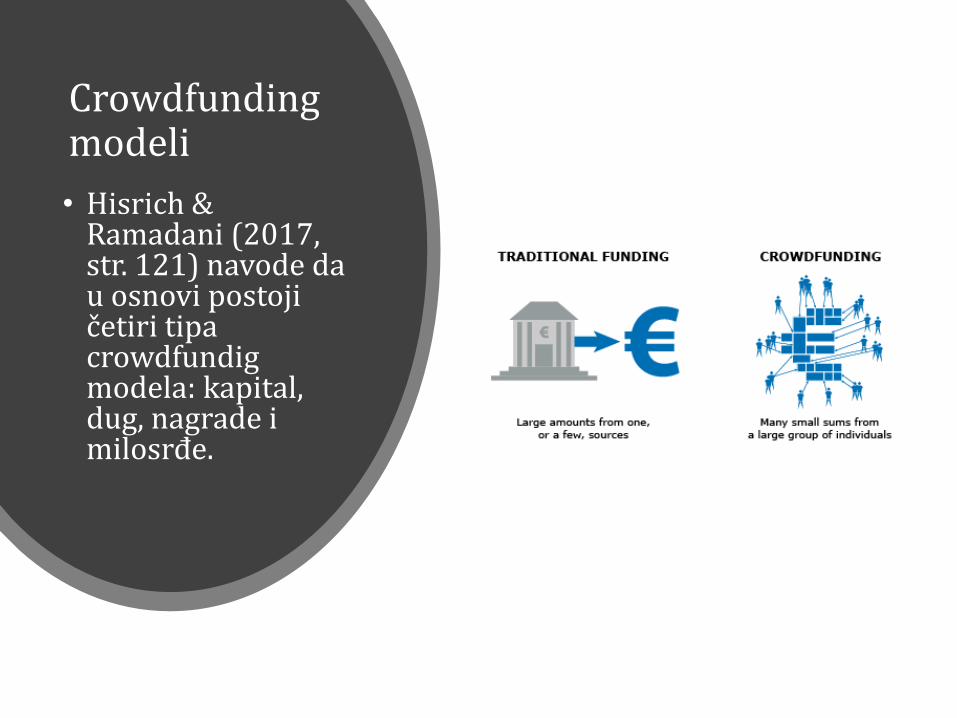

Crowdfunding modeli

• Hisrich & Ramadani (2017, str. 121) navode da u osnovi postojičetiri tipacrowdfundigmodela: kapital, dug, nagrade i milosrđe.

Crowdfunding sajtovi

bazirani nakapitalu

• ...kao što su AngelList i CircleUp imaju platformekoje zapravo prodajuakcije kompanije kojatraži kapital.

• Samo je mali diosredstava prikupljenihdo sada krozcrowdfunding u zamjenuza vlasništvo u Sjedinjenim AmeričkimDržavama. Ovo bi trebaloda se brzo povećavanakon što vlada pravnoreguliše ovu oblast.

Crowdfunding platforme

zasnovane na dugu• ...koji se ponekad naziva

vršnjačko (peer to peer) kreditiranje, je jedan od dijelova veće grupe „Fin Tech" internet softvera. Dok subanke primarni nosiocifinansiranja duga krozrazličite vrste kredita, finansiranje duga krozcrowdfunding obezbjeđujeljudima da pozajmljuju novacdirektno onima kojima je to potrebno.

Charity (dobrotvorne) crowdfunding platforme

• Sa takozvanim charity(dobrotvornim) crowdfunding platformama, davaoci kapitala ne ostvaruju dobit, već dobarosjećaj čineći dobro koji sam posebi predstavlja veliki povratuloženog.

• Dvije dobrotvorne crowdfunding platforme Causes i Crowdriseuvijek pružaju informacije o tome koliko se novca (donacije) prikupilo i kako će se koristiti, kao i informacije o postignutimrezultatima.

Finansiranje MSP na berzi

• Kada se govori od dugoročnim izvorima finansiranja preduzeća, u obzir se uzimaju dva izvora – akcijski kapital (koji odražava spostvena sredstva) i dug (koji odražava pozajmljena sredstva (Erić, 2003).

Finansiranje emisijom akcija

1) Prvi preduslov da se do kapitala dođe preko berze je

promjena pravnog statusa preduzeća, iz društva ograničene odgovornosti (d.o.o.) u akcionarsko društvo(a.d.).

2) Drugi preduslov je da preduzeće zadovolji precizne i zahtjevne kriterije za kotizaciju na berzi hartija od vrijednosti, tj. da bude član berze, što povlači za sobom prava i obaveze. Npr., Zakon o tržištu hartija od vrijednosti(član 155, stav 1) reguliše pravila na banjalučkoj berzi.

IPO – Initial Public Offering (Inicijalna

javna ponuda akcija)

Mogući odgovori su

nezainteresovanost ili neznanje preduzetnika o mogućnostima koje pruža berza, transparentnost poslovanja i široka dostupnost finansijskih izvještaja preduzeća koja kotiraju na berzi, visoki troškovi kotizacije, globalna finansijska kriza i pad berzanskih indeksa.

U Republici Srpskoj je samo jedno preduzeće transformisano iz d.o.o. u a.d. i primarnom emisijom akcija (IPO) izvršilo je dokapitalizaciju imovine i steklo dodatni kapital. Razlozi zašto to nije pravilo su za daljnja istraživanja.

• Nakon prve emisije akcija, akcije će imati svoju tržišnu vrijednost koja po pravilu, u slučaju privrednog prosperiteta i dobrog poslovanja emitenta, akcionarima garantuje rast cijena akcije i njihove vrijednosti iznad nominalne vrijednosti.

• S toga, već etablirana preduzeća na berzi, daljim emisijama akcija mogu pribaviti dodatni kapital namijenjen ekspanziji preduzeća, u zamjenu za smanjenje vlasničkog udjela za procenat emitovanih akcija.

Emisija preferencijalnih(prioritetnih) akcija

• Prioritetne akcije imaju određene sličnosti i sa obveznicama (instrumentom dugoročnog duga), ali obaveze isplate dividende nije zakonska, pa se iz toga razloga preduzeće ne može odvesti u stečaj kao u slučaju neplaćanja kamate na obveznicu.

• S obzirom da su sličnog rizika kao i obveznice, većina preduzeća radije izdaje obveznice, nego preferencijalne akcije.

Preko berze, MSP mogu emisijom preferencijalnih (prioritetnih) akcija doći do dodatnih izvora kapitala. Radi se o hibridnim hartijama od vrijednosti jer imaju karakteristike povjerilačkih i vlasničkih hartija.

Finansiranje emisijom obveznica (dugom) i kratkoročnim

hartijama od vrijednosti

Obveznice kao hartije od

vrijednosti se često identifikuju kao instrumenti duga. Međutim, instrument duga nije samo obveznica, već su to i note, bondovi, debenture, promisorne note, zapisi, certifikati (Vunjak i Kovačević, 2009).

Obveznice su samo jedan od instrumenata duga, ali istovremeno i najznačajnija dužnička hartija od vrijednosti.

“Obveznica je povjerilačka hartija od vrijednosti kojom se potvrđuje da je povjerilac (investitor) platio dužničku (emitentnu) protivrijednost obveznice i da će emitent isplatiti povjeriocu kamatu po ugovorenoj kamatnoj stopi u ugovorenim rokovima i platiti glavnicu o roku dospjeća” (Mikerević, 2009, p. 231).

• Obveznice emituju država i preduzeća. Emisijom obveznica su počela da se bave i preduzeća, jer je ovaj oblik prikupljanja finansijskih sredstava jeftiniji od emisije akcija, i radi se o dužničko –povjerilačkom odnosu bez gubitka vlasničkog udjela.

• Emitovanje dugoročnih obveznica od strane firmi, u većem obimu, povećalo je i njihov stepen rizika, dok je vlasnicima obveznica smanjio rizik, ali i niži nivo prinosa.

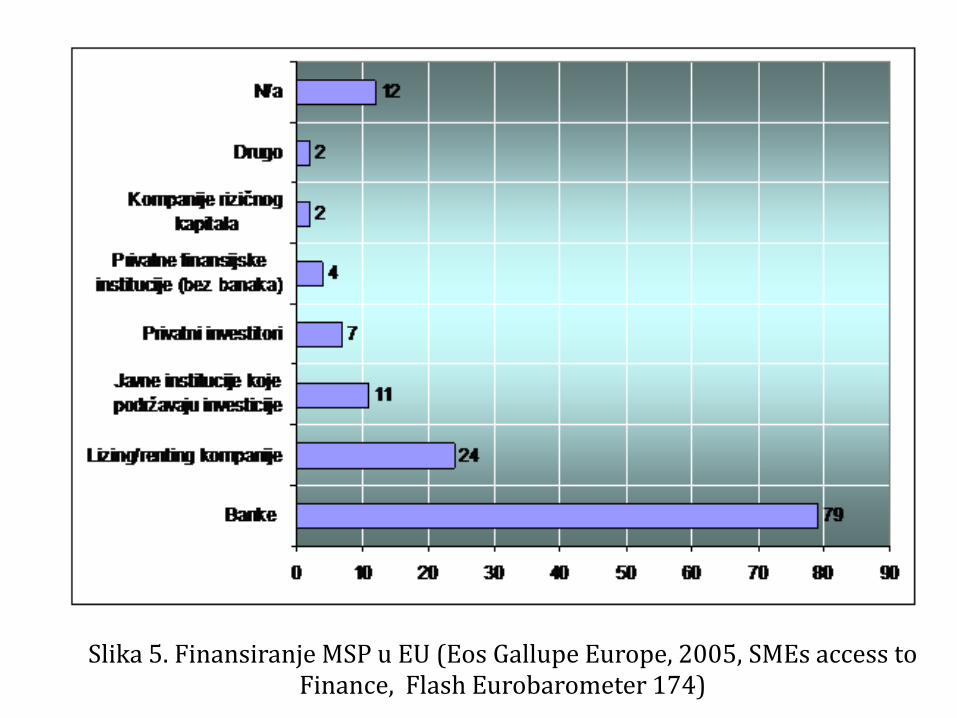

Najčešće korišćeni izvori finansiranja MSP u EU

Prema Evropskoj komisiji,

među predstavljenimrazličitim eksternimizvorima finansiranja MSP u EU, najčešće korišćeni subankarski krediti, okvirni krediti, lizing i faktoring.

Drugi izvori uključuju

eksterne investitore i subvencije. Pa ipak, većinaevropskih MSP snažno zavisi od bankarskogfinansiranja (krozbankarske kredite i okvirne kredite).

Slika 5. Finansiranje MSP u EU (Eos Gallupe Europe, 2005, SMEs access to Finance, Flash Eurobarometer 174)

• Globalna finansijska kriza je ostavila tragove i u evropskim ekonomijama, posebno u Grčkoj, Portugaliji, Španiji i Irskoj, gdje su MSP početkom 2010. godine posebno bila pogođena dužničkom krizom, smanjenim nivoom tražnje, povećanim troškovima poslovanja.

Mnoga istraživanja supokazala da su razvijenezemlje koje su ohrabrivalepreduzetništvo i razvojMSP sektora imale veći ekonomski rast (Schmitz, 1989; Acs, 1992; Audretsch i Thurik, 2000).

Postoje empirijski dokaziiz brojnih istraživanjasprovedenih u mnogimzemljama koja pokazujuda od 1970. godine pa nadalje, dinamičneekonomske aktivnosti se premještaju sa velikihpreduzeća ka malimpreduzećima, a početkomXXI vijeka većina novihradnih mjesta je kreirana u malim preduzećima(Davidsson i ostali, 1994; Thurik i Wennekers, 2001).

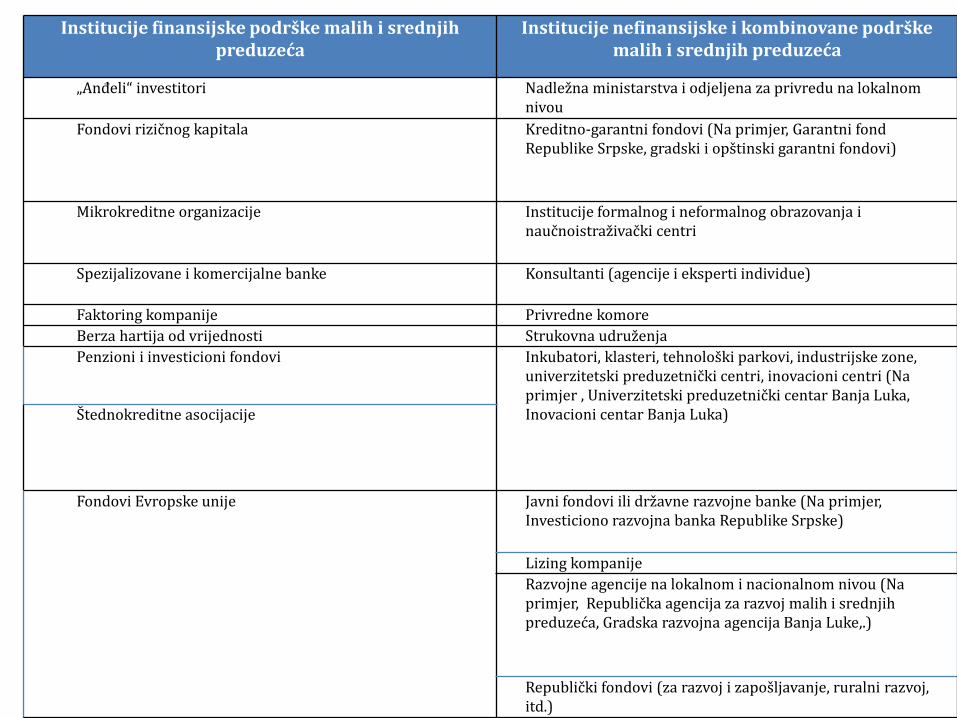

Institucije finansijske podrške malih i srednjih preduzeća

Institucije nefinansijske i kombinovane podrškemalih i srednjih preduzeća

„Anđeli“ investitori Nadležna ministarstva i odjeljena za privredu na lokalnom nivou

Fondovi rizičnog kapitala Kreditno-garantni fondovi (Na primjer, Garantni fond Republike Srpske, gradski i opštinski garantni fondovi)

Mikrokreditne organizacije Institucije formalnog i neformalnog obrazovanja i naučnoistraživački centri

Spezijalizovane i komercijalne banke Konsultanti (agencije i eksperti individue)

Faktoring kompanije Privredne komore

Berza hartija od vrijednosti Strukovna udruženja

Penzioni i investicioni fondovi Inkubatori, klasteri, tehnološki parkovi, industrijske zone, univerzitetski preduzetnički centri, inovacioni centri (Na primjer , Univerzitetski preduzetnički centar Banja Luka, Inovacioni centar Banja Luka)Štednokreditne asocijacije

Fondovi Evropske unije Javni fondovi ili državne razvojne banke (Na primjer, Investiciono razvojna banka Republike Srpske)

Lizing kompanije

Razvojne agencije na lokalnom i nacionalnom nivou (Na primjer, Republička agencija za razvoj malih i srednjih preduzeća, Gradska razvojna agencija Banja Luke,.)

Republički fondovi (za razvoj i zapošljavanje, ruralni razvoj, itd.)

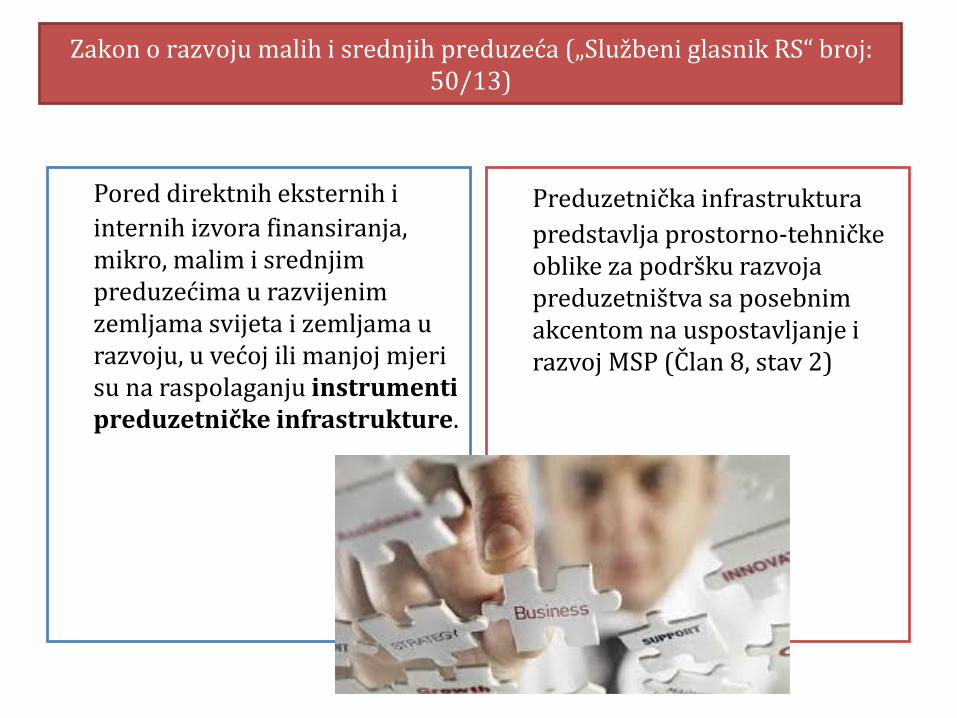

Zаkоn о rаzvојu mаlih i srеdnjih prеduzеćа („Službеni glаsnik RS“ brој: 50/13)

Pored direktnih eksternih i

internih izvora finansiranja, mikro, malim i srednjim preduzećima u razvijenim zemljama svijeta i zemljama u razvoju, u većoj ili manjoj mjeri su na raspolaganju instrumenti preduzetničke infrastrukture.

Preduzetnička infrastruktura

predstavlja prostorno-tehničkeoblike za podršku razvojapreduzetništva sa posebnimakcentom na uspostavljanje i razvoj MSP (Član 8, stav 2)

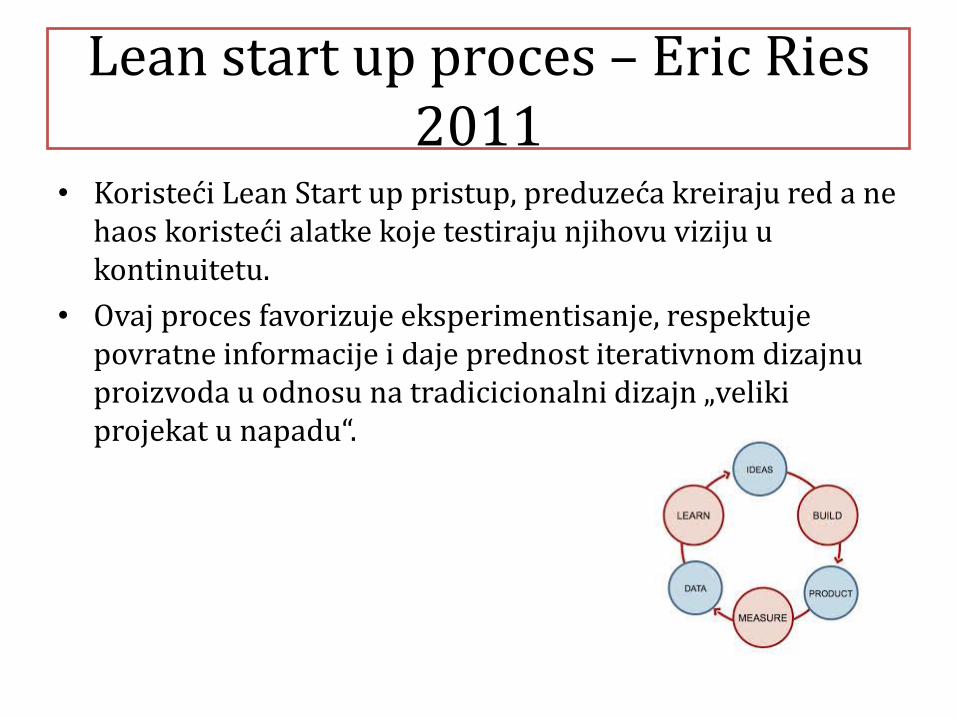

Lean start up proces – Eric Ries 2011

• Koristeći Lean Start up pristup, preduzeća kreiraju red a ne haos koristeći alatke koje testiraju njihovu viziju u kontinuitetu.

• Ovaj proces favorizuje eksperimentisanje, respektuje povratne informacije i daje prednost iterativnom dizajnu proizvoda u odnosu na tradicicionalni dizajn „veliki projekat u napadu“.

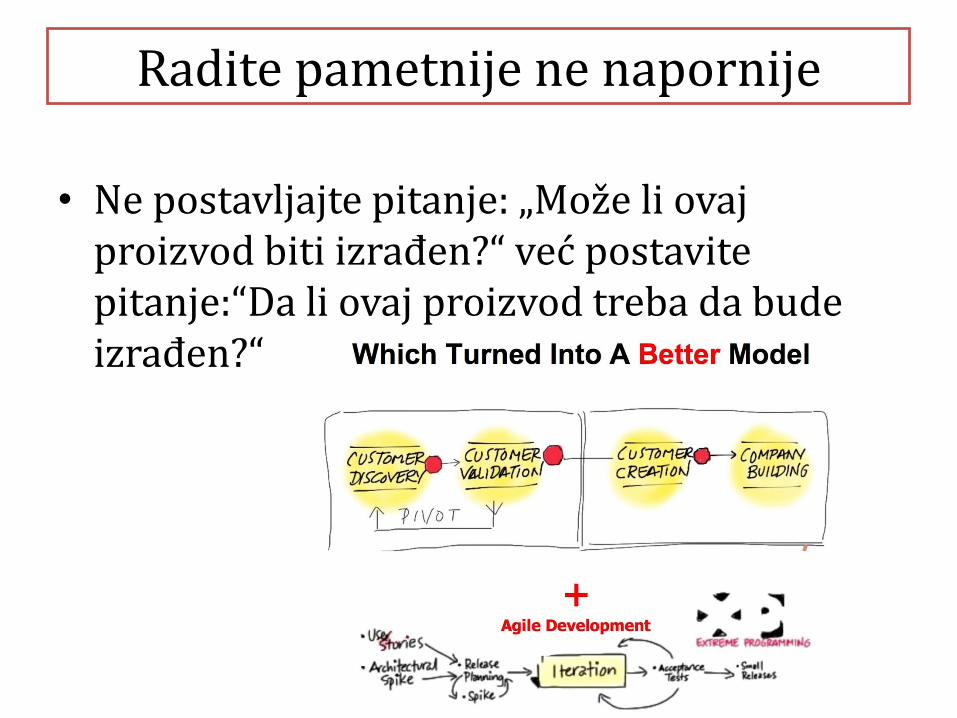

Radite pametnije ne napornije

• Ne postavljajte pitanje: „Može li ovaj proizvod biti izrađen?“ već postavite pitanje:“Da li ovaj proizvod treba da bude izrađen?“

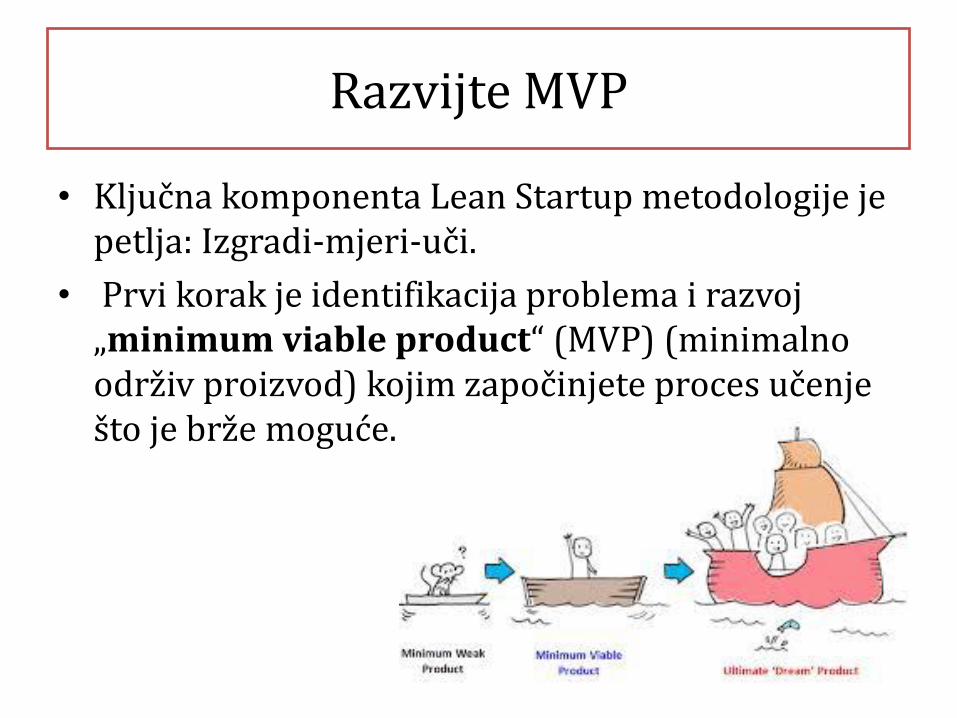

Razvijte MVP

• Ključna komponenta Lean Startup metodologije je petlja: Izgradi-mjeri-uči.

• Prvi korak je identifikacija problema i razvoj „minimum viable product“ (MVP) (minimalno održiv proizvod) kojim započinjete proces učenje što je brže moguće.

Five Why’s – Pet zašto

1. Preduzetnici su svugdje

2. Preduzetništvo je menadžment

3. Učenje potvrđivanjem

4. Inovativno računovodstvo

5. Izgradi-mjeri-uči

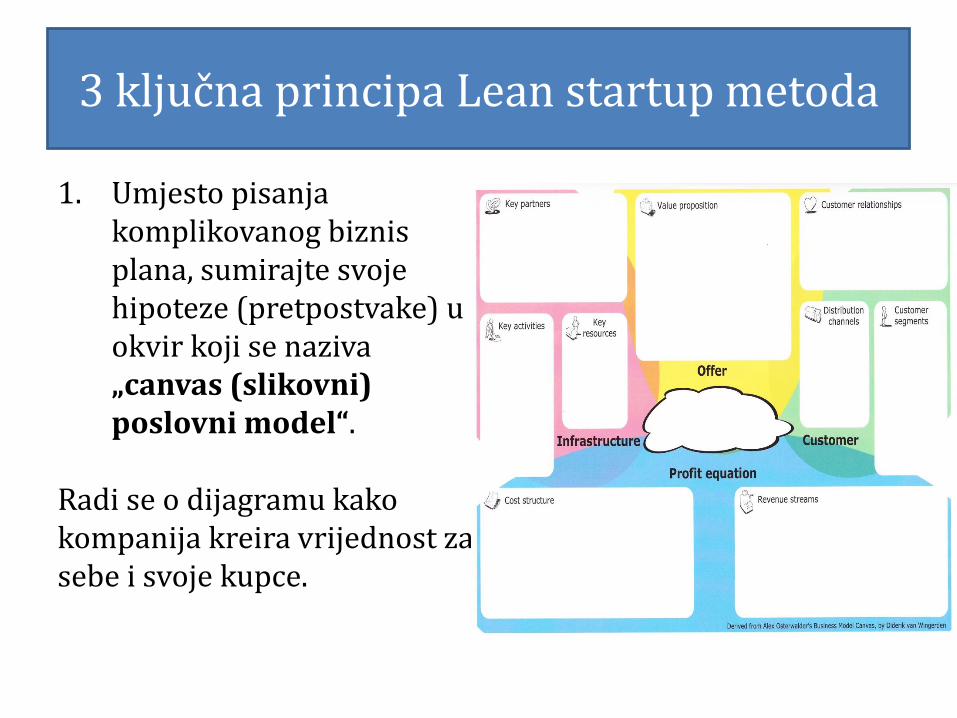

3 ključna principa Lean startup metoda

1. Umjesto pisanja komplikovanog biznis plana, sumirajte svoje hipoteze (pretpostvake) u okvir koji se naziva „canvas (slikovni) poslovni model“.

Radi se o dijagramu kako kompanija kreira vrijednost za sebe i svoje kupce.

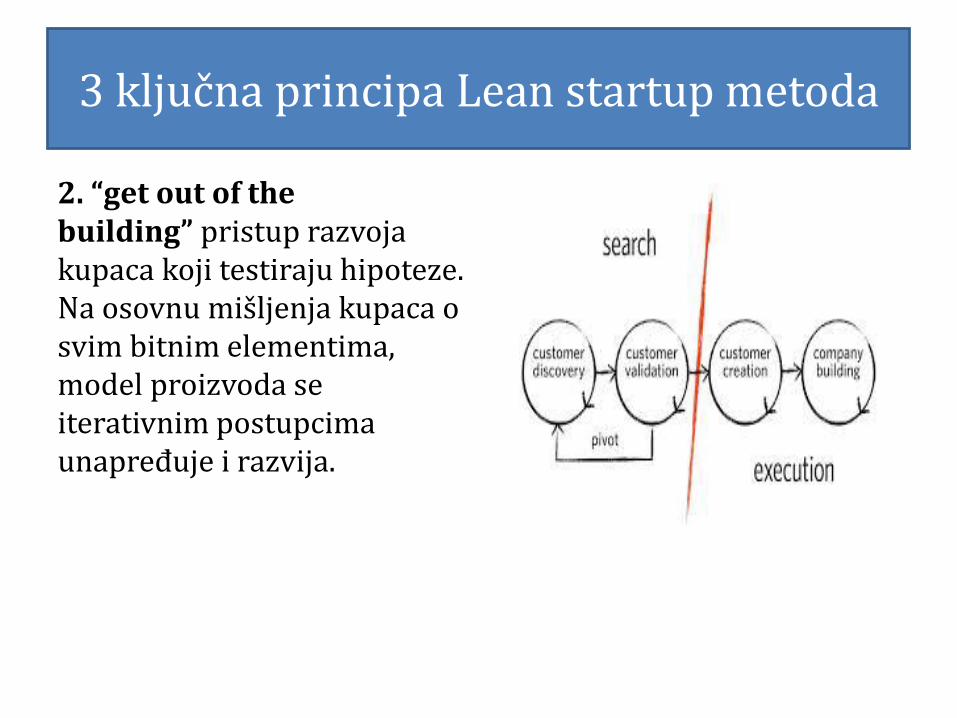

3 ključna principa Lean startup metoda

2. “get out of the building” pristup razvoja kupaca koji testiraju hipoteze. Na osovnu mišljenja kupaca o svim bitnim elementima, model proizvoda se iterativnim postupcima unapređuje i razvija.

3 ključna principa Lean startup metoda

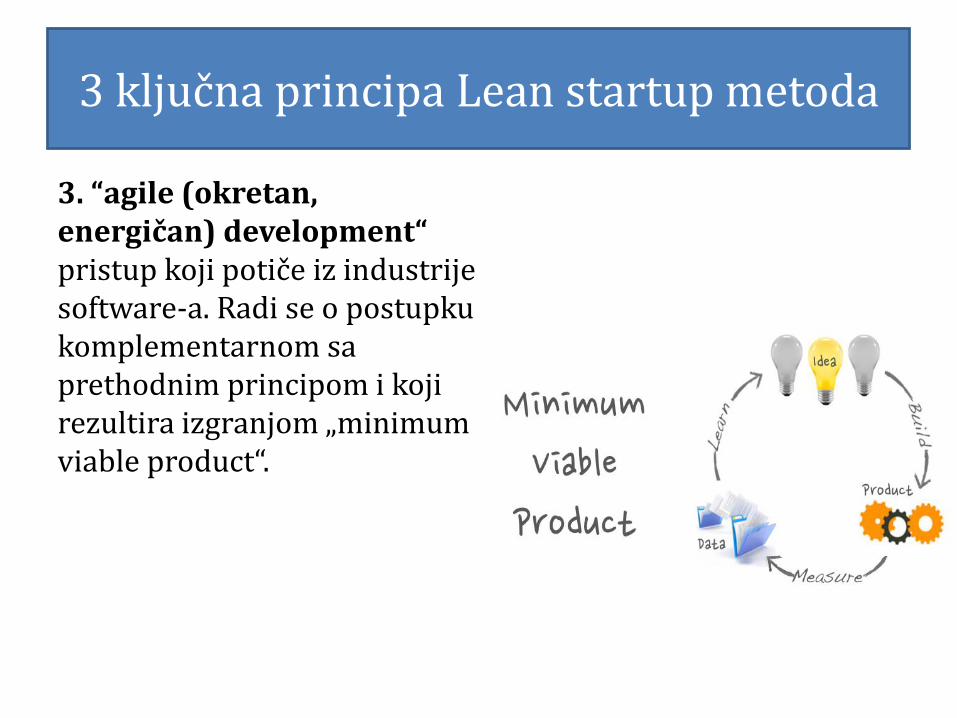

3. “agile (okretan, energičan) development“ pristup koji potiče iz industrije software-a. Radi se o postupku komplementarnom sa prethodnim principom i koji rezultira izgranjom „minimum viable product“.

Case study (https://hbr.org/2013/05/why-the-lean-start-up-changes-everything)

• When Jorge Heraud and Lee Redden started Blue RiverTechnology, they were students in my class at Stanford.They had a vision of building robotic lawn mowers forcommercial spaces. After talking to over 100 customers in10 weeks, they learned their initial customer target—golfcourses—didn’t value their solution. But then they beganto talk to farmers and found a huge demand for anautomated way to kill weeds without chemicals. Filling itbecame their new product focus, and within 10 weeks BlueRiver had built and tested a prototype. Nine months laterthe start-up had obtained more than $3 million in venturefunding. The team expected to have a commercial productready just nine months after that.

Hvala na pažnji