Embed Size (px)

Citation preview

H E R M A N N

RECHTSANWÄLTE WIRTSCHAFTSPRÜFER STEUERBERATER

Insolvenzplan

in dem

Insolvenzverfahren

über das Vermögen des

……..

- IN -

vorgelegt von: Ottmar Hermann Rechtsanwalt FA für Insolvenzrecht Wirtschaftsprüfer Steuerberater

OTTMAR HERMANN RECHTSANWALT FA FÜR

INSOLVENZRECHT WIRTSCHAFTSPRÜFER STEUERBERATER

An das Amtsgericht - Insolvenzgericht -

UNSER ZEICHEN – BITTE IMMER ANGEBEN h

IHR ZEICHEN

- - DATUM

7

In dem Insolvenzverfahren über das Vermögen des ………. - … - lege ich als Insolvenzverwalter nachstehenden Insolvenzplan für eine von § 1 InsO abweichende Regelung zum Zwecke der persönlichen wirt-schaftlichen Existenzsicherung des Schuldners mit folgenden Vor-schlägen vor:

1. Der Betrieb des Unternehmens des Schuldners wird eingestellt.

2. Das Unternehmen wird in seiner Gesamtheit an Herrn … veräußert.

3. Der Schuldner erhält mit Wirksamkeit des Insolvenzplanes die Verfügungsbefugnis zurück.

4. An die Gläubiger wird eine garantierte Festsumme von € ausgeschüttet.

5. Den Gläubigern wird ein Besserungsschein gewährt, wonach ein verbleibender Restbetrag nach Ausgleich aller Massekosten und sonstigen Masseverbindlichkeiten von voraussichtlich € ausgeschüttet wird.

6. Dem Schuldner wird Restschuldbefreiung erteilt. Anlagen: A1 Insbesondere Zustimmungserklärung des Herrn …

1

2

A2 Planvermögensstatus zum 31.08.2007 A3 Bewertung des Fahrzeugs A4 Vergütung für den Insolvenzverwalter A5 Liste sämtlicher Gläubiger A6 Kaufvertrag A7 Gläubigergruppen

INHALTSVERZEICHNIS

I. EINFÜHRUNG 4

1. MITWIRKUNG 4 2. BASIS DES PLANES 4

II. DARSTELLENDER TEIL, § 220 INSO 5

1. AUSGANGSLAGE 5 2. ZIELE DES INSOLVENZPLANES 6 3. REGELUNGSANSÄTZE 7 4. ZUM SCHULDNER 7 4.1 ZUR PERSON DES SCHULDNERS 7 4.2 ZUM BETRIEB DES SCHULDNERS 7 5. GRUPPENBILDUNG 8 5.1 BANKEN, KREDITINSTITUTE 9 5.2 GLÄUBIGER DER ÖFFENTLICHEN HAND 9 5.3 SONSTIGE INSOLVENZGLÄUBIGER 9 6. STEUERLICHE VERHÄLTNISSE 9 6.1 KFZ-STEUER 9 6.2 UMSATZSTEUER 10 6.3 EINKOMMENSTEUER 10 7. ABWICKLUNG IM REGELINSOLVENZVERFAHREN 11 7.1 AKTIVA UND PASSIVA IM REGELINSOLVENZVERFAHREN 11 7.1.1 AKTIVA 11 7.1.2 PASSIVA 14 7.2 ERMITTLUNG DER MÖGLICHEN QUOTE IM REGELVERFAHREN 17 8. INSOLVENZPLANVERFAHREN 18 8.1 MAßNAHMEN DES INSOLVENZPLANES 18 8.2 ABWICKLUNG MITTELS INSOLVENZPLANVERFAHREN 18 8.2.1 AKTIVA 18 8.2.2 PASSIVA 21 8.3 ERMITTLUNG DER MÖGLICHEN QUOTE IM INSOLVENZPLANVERFAHREN 23 8.4 VERGLEICH DER MÖGLICHEN INSOLVENZQUOTEN IM REGEL- UND

INSOLVENZPLANVERFAHREN 24 8.5 WIRKSAMKEITSVORAUSSETZUNGEN DES INSOLVENZPLANES 24 9. INSOLVENZSTRAFTATEN 24

III. GESTALTENDER TEIL, § 221 INSO 24

1. RESTSCHULDBEFREIUNG 25 2. GRUPPENBILDUNG 25 3. QUOTE 25 3.1. GARANTIERTE QUOTE 25 3.2. ALLGEMEINE BESSERUNGSKLAUSEL 26 4. BESTRITTENE, UNTITULIERTE FORDERUNGEN 26 5. BESTRITTENE, TITULIERTE FORDERUNGEN 27

IV. ERFORDERLICHE PLANANLAGEN 27

V. ANTRAG AUF ABWEICHENDE REGELUNG 27

4

I. Einführung

Ziel des vorgelegten Insolvenzplanes ist es, die wirtschaftliche und private Existenz des Schuldners und seiner Ehefrau zu sichern und dabei eine bestmögliche Befriedigung der Gläubiger zu erreichen. Im Rahmen des bisherigen Insolvenzverfahrens wurde dieser Insolvenzplan durch den Insolvenzverwalter in Abstimmung mit dem Insolvenzschuldner weitestgehend vorbereitet. Mit dem Kaufvertrag über die Übernahme des Unternehmens des Insolvenzschuldners ist eine bessere Quote für die Insolvenzgläubiger darstellbar, als es im Falle der Zerschlagung des Unternehmens der Fall wäre. Daher wird im Interesse der Gläubiger und des Insolvenzschuldners der nachstehende Insolvenzplan zur Entscheidung der Gläubigerversammlung und des Gerichts vorgelegt. Der Kaufvertrag wurde unter der aufschiebenden Bedingung geschlossen, dass der Insolvenzplan angenommen wird.

1. Mitwirkung

Die Zusammenarbeit mit dem Insolvenzschuldner gestaltete sich sehr gut. Sowohl mit Herrn … als auch mit dessen Ehefrau arbeiteten wir eng zu-sammen. Sämtliche Informationen wurden bereitwillig erteilt. Der Schuldner gewährte Einblicke in seine privaten und geschäftlichen Unterlagen. Soweit ersichtlich, sind die gewonnenen Erkenntnisse vollständig.

2. Basis des Planes

Grundlage des Planes bilden die Finanzbuchhaltung und die betriebswirt-schaftlichen Auswertungen des Unternehmens des Schuldners der vergangenen Jahre, das Insolvenzeröffnungsgutachten sowie alle im Laufe der Fortführung des Unternehmens gewonnenen Erkenntnisse. Die Finanzbuchhaltung des schuldnerischen Unternehmens ist auf aktuellem Stand. Die Gewinn- und Verlustrechnung liegt per … vor. Der Insolvenzschuldner wurde vor Insolvenzantragstellung durch Rechtsanwalt … sowie durch die …. GmbH betreut.

5

Dem Insolvenzverwalter lagen die Jahresabschlüsse bis einschließlich … und eine vorläufige Gewinnermittlung nebst Summen- und Saldenlisten für die Jahre … vor. Die laufende Buchhaltung wurde von der … nach Eröffnung des Insolvenzverfahrens übernommen und ist auf dem aktuellen Stand.

Weiterhin liegen zum aktuellen Stichtag folgende Unterlagen vor:

1. Gewinnermittlung nach § 4 Abs. 3 EStG für die

Jahre …. 2. Zwischenabschluß zum Tag der Eröffnung des In-

solvenzverfahrens per …. 3. Betriebswirtschaftliche Auswertungen und

Summen- und Saldenlisten per ….

Die Vollständigkeit der in diesem Insolvenzverfahren verarbeiteten Unterlagen sowie des zur Verfügung gestellten Zahlenmaterials wird durch die als An-lage A 1 beigefügte Erklärung des Schuldners versichert.

II. Darstellender Teil, § 220 InsO

Gemäß § 220 Abs. 1 InsO wird in dem darstellenden Teil beschrieben, welche Maßnahmen nach der Eröffnung des Insolvenzplanes getroffen worden sind oder noch getroffen werden sollen, um die Grundlagen für die geplante Ge-staltung der Rechte der Beteiligten zu schaffen. Ferner soll dieser Teil des In-solvenzplanes nach § 220 Abs. 2 InsO alle sonstigen Angaben zu den Grund-lagen und den Auswirkungen des Planes enthalten, die für die Entscheidung der Gläubiger über die Zustimmung zum Plan und für dessen gerichtliche Bestätigung erforderlich sind.

1. Ausgangslage

Am … hat das Amtsgericht … -Insolvenzgericht- das Insolvenzverfahren über das Vermögen des … eröffnet.

6

Der Schuldner betreibt seit ein Unternehmen in . Die Geschäftsräume stehen nicht im Eigentum des Schuldners, sondern sind angemietet. Mittlerweile wurden die Räume zum … gekündigt. Die wirtschaftliche Situation des Schuldners ist allein an die zuvor be-schriebene Tätigkeit gebunden. Nach Eröffnung des vorläufigen Insolvenzverfahrens, später im eröffneten Verfahren, ist das Unternehmen uneingeschränkt aufrechterhalten worden. Die geschäftlichen Aktivitäten werden von dem Insolvenzverwalter laufend überwacht. Die Einnahmen und Ausgaben werden im Rahmen einer laufenden Planrechnung und im Rahmen eines fortgeführten Soll-Ist-Ver-gleiches fortwährend überprüft. Eine entsprechende Analyse der Wirtschaftlichkeit des Unternehmens ist unter Gliederungspunkt 7. aufgeführt. Deshalb wurde das Unternehmen Ende des Jahres unter der aufschiebenden Bedingung der Planverabschiedung veräußert. Die entsprechenden Verträge liegen als Anlage dem Insolvenzplanentwurf bei.

2. Ziele des Insolvenzplanes

Ziel dieses Planes ist es, die Zahlungsfähigkeit des Schuldners herzustellen. Es soll erreicht werden, daß die wirtschaftliche Existenzfähigkeit des Schuldners und seiner Ehefrau gesichert und erhalten wird. Dies setzt voraus, daß der Schuldner über die Einnahmen aus seiner Tätigkeit wieder frei verfügen kann. Mit dem Insolvenzplan soll die vollständige Liquidation des schuldnerischen Vermögens ausgeschlossen werden. Gleichzeitig soll sichergestellt werden, daß den beteiligten Gläubigern eine höhere Quote als bei Liquidation ausgezahlt werden kann. Herr … ist im Jahre … an den Insolvenzverwalter herangetreten. Er ist an dem Unternehmen und der Mitarbeit des Schuldners interessiert. Herr … möchte das Unternehmen umstrukturieren und auf die Zusammenarbeit eines älteren erfahrenen Kollegen zurückgreifen. Um dieses Ziel zu erreichen, ist Herr … bereit, einen festen Betrag für das Sachanlagevermögen, den Unternehmenswert und für die bereits bestehenden Vertragsverhältnisse des Schuldners in die Insolvenzmasse zu zahlen. Dabei ist Bedingung, daß der Schuldner Restschuldbefreiung im Rahmen eines Insolvenzplanes erhält, damit wieder frei verfügen und in dem Unternehmen mitwirken kann.

7

3. Regelungsansätze

Um dieses Ziel zu realisieren, soll mit den Gläubigern ein Vergleich abge-schlossen werden. Es ist vorgesehen, daß den beteiligten Gläubigern nach Einzug der letzten offenstehenden Honorarforderungen mit Stichtag zum … und dem Kaufpreis aus der Veräußerung des Unternehmens in Höhe von €… eine Quote auf ihre Verbindlichkeiten ausgeschüttet wird. Die volle Verfügungsbefugnis soll an den Schuldner mit Wirksamkeit des In-solvenzplanes übergehen, d.h. nach Zustimmung der Gläubigerversammlung zum Insolvenzplan und nach der Bestätigung durch das Insolvenzgericht.

4. Zum Schuldner

Der Insolvenzschuldner ist ….

4.1 Zur Person des Schuldners

Herr … wurde am … geboren. Er ist gemeinsam mit seiner Frau wohnhaft …. Der gemeinsame Sohn … lebt in einem eigenständigen Haushalt. Es bestehen keine Unterhaltspflichten.

4.2 Zum Unternehmen des Schuldners

Der Schuldner war bis zum in seinem Unternehmen tätig. Zum … wurde das Unternehmen an Herrn … vorbehaltlich der Zustimmung zum Insolvenzplan veräußert.

Sämtliche Mitarbeiter des Unternehmens wurden durch Herrn ... übernommen, so daß die Arbeitsplätze gesichert werden konnten. Auf der anderen Seite wird die Insolvenzmasse von den weiterlaufenden Masseverbindlichkeiten bei einer Kündigung entlastet. Der Schuldner führte trotz der eingetretenen Situation der vorläufigen Insol-venzverwaltung und auch nach Eröffnung des Insolvenzverfahrens seine Tätigkeit gewissenhaft fort. Alle laufenden Dauerschuldverhältnisse wurden ebenfalls von Herrn ... übernommen, dadurch konnte das Insolvenzverfahren von erheblichen Masseverbindlichkeiten befreit werden.

8

5. Gruppenbildung

Die Bildung von Untergruppen der Insolvenzgläubiger ist nach § 222 Abs. 2 InsO zulässig, wenn innerhalb dieser Gläubiger Unterschiedskriterien in Form von gleichartigen wirtschaftlichen Interessen gegeben sind. Da andererseits das Risiko einer Manipulation der Abstimmung besteht, sind solche Untergruppen nur dann gestattet, wenn diese Gruppen sich hinsichtlich ihrer wirtschaftlichen Interessen sachgerecht untereinander abgrenzen lassen und die Kriterien für die Abgrenzung im Plan selbst angegeben sind (siehe Eidenmüller im Münchner Kommentar zur Insolvenzordnung, Band 2, 2002, § 222 Randnummer 2ff.). Als solche Differenzierungskriterien werden unter anderem in der Literatur genannt:

• Die Doppelrolle eines Beteiligten als Eigentümer und Gläubiger • Das Vorhandensein von Sicherheiten an Nicht-Massevermögen oder

Vermögen eines Dritten • Der Rechtsgrund der Forderung (Vertrag oder Delikt) • Die Fälligkeit einer Forderung • Die Höhe der Forderung • Das Interesse eines Lieferanten-Gläubigers an der Fortsetzung der

Geschäftsbeziehung mit dem Schuldner oder der Übernahme-Gesellschaft

• Gläubiger von Immobiliar-Sicherheiten • Gläubiger von Mobiliar-Sicherheiten • Der unterschiedliche Ausfall von Absonderungsrechten • Die Qualität der Sicherungsrechte • Sonstiger Sondernutzen des Planes, z. B. Synergieeffekte ets. • Die Finanzverwaltung • Die Sozialversicherungsträger

Es werden folgende Gruppen der beteiligten Gläubiger vorgeschlagen:

1. Banken und Kreditinstitute 2. Gläubiger der öffentlichen Hand 3. Sonstige Gläubiger

Durch diese Einteilung soll erreicht werden, dass die unterschiedlichen Interessen der Gläubiger sowie die verschiedenen wirtschaftlichen Gründe der Forderung angemessen berücksichtigt werden.

9

5.1 Banken, Kreditinstitute

Für die Beteiligten Kreditinstitute wurde eine eigene Untergruppe gebildet. Diese Gruppe unterscheidet sich von den sonstigen Insolvenzgläubigern, da die Verbindlichkeiten zur Finanzierung des Unternehmens dienten. Daneben wurden auch private Erwerbungen finanziert.

5.2 Gläubiger der öffentlichen Hand

Die Gläubiger der öffentlichen Hand werden in eigener Gruppe zusammengefasst. Die Verbindlichkeiten beruhen auf der Erfüllung der öffentlichen Pflichten des Schuldners gegenüber der Finanzverwaltung sowie den Sozialversicherungsträgern, der Berufsgenossenschaft und der Bundesanstalt für Arbeit. Die Verbindlichkeiten beruhen anders als bei den anderen Insolvenzgläubigern auf einseitigem Hoheitsakt.

5.3 Sonstige Insolvenzgläubiger

Auf sonstige mögliche Untergruppen nach § 222 Abs. 3 InsO wurde verzichtet. Arbeitnehmer sind in diesem Insolvenzverfahren nicht als Insolvenzgläubiger beteiligt. Eine weitere Unterteilung der sonstigen Insolvenzgläubiger in Groß- oder Kleingläubiger ist in diesem Insolvenzverfahren ebenfalls nicht relevant.

6. Steuerliche Verhältnisse

Die steuerlichen Verpflichtungen seit Insolvenzeröffnung sind erfüllt. In dem Insolvenzplanverfahren ergeben sich keine zusätzlichen Belastungen.

6.1 Kfz-Steuer

Die Kfz-Steuer für den in der Masse befindlichen Pkw mit dem amtlichen Kennzeichen … wurde in Höhe von €… am … im voraus für den Zeitraum vom … entrichtet. Rückstände oder Guthaben aus Kfz-Steuer bestehen nicht.

10

6.2 Umsatzsteuer

Die Umsatzsteuerjahreserklärungen wurden sowohl für den Zeitraum vor In-solvenzeröffnung als auch für den Insolvenzzeitraum beim zuständigen Finanzamt eingereicht. Die für den Massezeitraum angemeldete Umsatzsteuer wurde an das Finanz-amt überwiesen. Für das laufende Jahr … werden monatlich Umsatzsteuervoranmeldungen er-stellt, die bis zur Insolvenzplanerstellung fälligen Beträge wurden ebenfalls an das Finanzamt überwiesen. Derzeit bestehen weder Umsatzsteuerrückstände noch Umsatzsteuerfor-derungen.

6.3 Einkommensteuer

Die Einkommensteuererklärungen wurden sowohl für den Zeitraum vor Insol-venzeröffnung als auch für den Massezeitraum beim zuständigen Finanzamt eingereicht. Die entsprechenden Einkommensteuerbescheide liegen noch nicht vor. Ins-gesamt ergibt sich jedoch für den Insolvenzzeitraum aufgrund der geleisteten Einkommensteuervorauszahlungen ein Erstattungsanspruch in Höhe von rund € …. Für das Jahr … wurde am … bereits eine Einkommensteuervorauszahlung aus der Masse in Höhe von € … zzgl. Solidaritätszuschlag und Kirchensteuer geleistet. Nach dem derzeitigen Stand der Buchhaltung (gebucht bis …) reicht diese Vorauszahlung - nach überschlägiger Ermittlung – aus, die Einkommensteuerbelastung des I. Quartals … und des II. Quartals … abzudecken. Die gesamten Aktiva des Unternehmens wurden – wie bereits auf Seite 18 erläutert - für € veräußert. Der daraus resultierende Veräußerungsgewinn nach § 16 Abs. 1 S. Nr.1 EStG beträgt ca. € und liegt damit unter dem Freibetrag nach § 16 Abs. 4 S. 1 EStG in Höhe von € . Der Veräußerungsgewinn unterliegt daher nicht der Einkommensteuer. Aufgrund der Veräußerung hat der Schuldner kein aktivisches Betriebsvermögen mehr.

11

Das passivische Betriebsvermögen ist zum Datum des Verkaufs der Aktiva in das Privatvermögen übergegangen. Da der Schuldner in der Vergangenheit seine Gewinne mittels einer Ein-nahme-Überschussrechnung nach § 4 Abs. 3 EStG ermittelt hat, entsteht durch den Schuldenerlass bei Annahme des Insolvenzplans kein Sanierungs-gewinn.

7. Abwicklung im Regelinsolvenzverfahren

Bei der Darstellung der Abwicklung im Regelinsolvenzverfahren werden die Zerschlagungswerte angesetzt. Dabei wird davon ausgegangen, daß der Betrieb des Insolvenzschuldners zum … von der Insolvenzverwaltung stillgelegt worden wäre. Zu diesem Datum wurde ebenfalls der Kaufvertrag unterzeichnet. Eine alternative Fortführungsmöglichkeit bestand nicht, da . Die Veräußerung des Unternehmens gestaltete sich sehr schwierig. .

7.1 Aktiva und Passiva im Regelinsolvenzverfahren

Ein Planvermögensstatus zum … bei Liquidation unter der Annahme einer Stilllegung des Unternehmens zum … ist als Anlage A 2 beigefügt. Für den Fall des Regelinsolvenzverfahrens ergeben sich folgende Aktiv- und Passivpositionen:

Liquidations-

wert €

Freie Masse

Liquidation €

7.1.1 Aktiva

Gegenwärtig ergibt sich eine mögliche freie Masse von rund € . Zugrunde gelegt wurden die im Regelverfahren bei Liquidation zum … am … zu erwartenden Werte.

Zu Position C I.2 – Geschäfts- oder Firmenwert

0 0

Ein Unternehmenswert kann nicht eingestellt werden. 0 0

Zu Position C II.3 – PKW, Betriebs- und Geschäftsaus-stattung

Die zum Zeitpunkt der Insolvenzeröffnung bestehende Fi-

12

nanzierung des PKW über € ist zwischenzeitlich abge-löst worden. An dem Fahrzeug bestehen demnach keine Drittrechte mehr. Unter Berücksichtigung der aktuellen Kilometerlaufleistung von rund … Kilometern ergibt sich ein aktueller Wert des Fahrzeugs nach Dekra Bewertung von rund € . Eine entsprechende Bewertung ist als Anlage A 3 beigefügt. Dieser Wert wurde für den Fall der Liquidation eingestellt. Liquidations-

wert €

Freie Masse

Liquidation €

Die Betriebs und Geschäftsausstattung wurde im Eröff-nungsgutachten für den Fall der Liquidation mit € be-wertet.

Zu Pos. D II.1 – Forderungen aus Lieferungen und Leistungen

0 0

Liquidations-

wert

Freie Masse

Liquidation

Zu Pos. D II.2 – Forderungen aus Versicherungen

Herr ... erhält monatlich eine Rente in Höhe von aktuell € Es ergeben sich somit monatliche Rentenzahlungen in Höhe von € . Während des Insolvenzverfahrens wurden diese Renten vollständig zur Masse gezogen, da Herr ... einen monatlichen Unterhalt von € erhält. Nach geltender Rechtsprechung unterliegen Alterseinkünfte eines Selbstän-digen dem Insolvenzbeschlag nach §§ 35, 36 InsO. Im Falle des Regelinsolvenzverfahrens würde der nicht pfändbare Teil der Rentenansprüche der Masse zufließen. Unter Be-rücksichtigung des Pfändungsfreibetrages für Herrn ... von monatlich € verbliebe der Masse im Re-gelinsolvenzverfahren ein Betrag in Höhe von € monat-lich. Dieser Betrag würde der Masse bis zum Ende der Restschuldbefreiungsphase am … zufließen. Ab dem … würde die Masse also über .. Monate ein Betrag von insgesamt € erhalten haben. Unter Berücksichtigung eines Kapitalisierungszinssatzes von 6% haben diese Zuflüsse am …, dem Stichtag des Insolvenzstatus, einen

13

Wert von rund € . Dieser Wert ist für die Forderungen aus Versicherungen im Fall der Regelinsolvenz im Vermögensstatus einzustellen.

Liquidations-

wert

Freie Masse

Liquidation

Zu Pos. D. IV.3. – Altbanken

0 0

Auf dem Konto des Herrn ... sind im Laufe des Insolvenzverfahrens Zahlungen von € eingegangen. Diese Geldeingänge wurden auf das Hinterlegungskonto ausgekehrt. Der Geldeingang ist dementsprechend in der Position Hinterlegungskonto berücksichtigt.

Zu Pos. D. IV. 4. – Festgeldkonto 1

Die während des Insolvenzverfahrens erwirtschafteten Überschüsse wurden regelmäßig auf einem Festgeldkonto angelegt. Zum … bestand ein Guthaben in Höhe von € . Dieser Wert wurde in dem Vermögensstatus unverändert eingestellt.

Zu Pos. D. IV. 5. – Festgeldkonto 2

0 0

Der durch den Unternehmensverkauf erzielte Kaufpreis in Höhe von € wurde als separates Festgeld angelegt. Bei Stilllegung des Unternehmens zum … wäre jedoch kein Kaufpreis erzielt worden. Für den Fall der Liquidation ist daher in dieser Position ein Wert von 0 € anzusetzen.

Zu Pos. D. IV. 6. – Insolvenzhinterlegungskonto

Auf dem Hinterlegungskonto stand zum … ein Guthaben in Höhe von € .

14

Liquidations-

wert

Freie Masse

Liquidation

Zu Pos. G- weitere Massezuflüsse

0 0

Bei einer Stilllegung des Unternehmens zum … sind weitere Massezuflüsse nicht mehr zu erwarten. Eventuell nach dem … eingehende Zahlungen aus Forderungen sind bereits in der Position Forderungen aus Lieferungen und Leistungen berücksichtigt.

Buchwert Masse-

gläubiger

7.1.2 Passiva

Zu Pos. A. I. 1. – Gerichtskosten

Auslagen- und Gerichtsgebühren werden insgesamt auf einen Betrag in Höhe von € geschätzt. Bemessungs-grundlage ist der oben dargestellte Wert der freien Masse im Regelverfahren von rund € . Es ergeben sich danach folgende Kosten:

Gebühren € Kosten €

Summe €

Bei Berücksichtigung von 3 Gebühren ergibt sich ein Betrag für die Gerichtskosten in Höhe von € . Weiterhin wurden Auslagen in Höhe von € berücksichtigt.

Zu Pos. A I. 2. – Vergütung Verwalter

Die Vergütung für den vorläufigen Insolvenzverwalter wurde bereits auf € festgesetzt und der Masse entnommen.

Als Berechnungsgrundlage für den endgültigen Insolvenzverwalter werden € zugrundegelegt. Nachstehende Erhöhungsfaktoren werden berücksichtigt:

1. Fortführung 100 %

15

2. Sanierung 50 % 3. Insolvenzplan 50 % Summe 200 %

Unter Berücksichtigung einer freien Masse von € und insgesamt 200 Prozent Erhöhung für die Fortführung und die Sanierungsbemühungen ergibt sich eine Vergütung für den Insolvenzverwalter von rund € . Die detaillierte Berechnung der Gebühr findet sich in Anlage A 4. Die Erhöhungsfaktoren sind gerechtfertigt. Der Geschäftsbetrieb wurde über mehrere Jahre fortgeführt und laufend überwacht. Die Sanierung stand im laufenden Vordergrund. Unabhängig vom Erfolg wurde ein Insolvenzplan vorbereitet.

Masseverbindlichkeiten

Buchwert Masse-

gläubiger

Bei einer Stilllegung des Geschäftsbetriebes zum … wären während der Kündigungsfristen trotz Zerschlagung des Unternehmens noch folgende Masseverbindlichkeiten angefallen:

Zu Pos. A II. 1. – Handlungen des Insolvenzverwalters

Für die Beräumung der Geschäftsräume, die Archivierung der archivierungspflichtigen Unterlagen sowie die Erfüllung der steuerlichen Verpflichtungen wird ein Betrag von € angesetzt.

Zu Pos. A II. 2. – Gegenseitige Verträge

37.750

37.750

Folgende Beträge werden zurückgestellt: 1. Löhne und Gehälter € 2. Mieten € 3. Unterhalt € Summe €

Zu 1.

Für Abwicklungsarbeiten nach Stilllegung des

16

Unternehmens, wäre die Unterstützung von Frau ... weiter benötigt worden. Ebenso sind die Kündigungsfristen der beiden Angestellten zu berücksichtigen.

Aus diesem Grunde wurden Lohn- und Gehaltszahlungen sowie Sozialabgaben und Lohnsteuer in unveränderter Höhe eingestellt. Bei Zahlungen von monatlich rund € ist ein Betrag von € zu berücksichtigen.

Zu 2.:

Weiterhin sind Mietzahlungen bis zum Auslauf des Mietver-trages am … als Masseverbindlichkeiten einzustellen. Für diesen Zeitraum wurden monatliche Raumkosten von € angesetzt. Es ergeben sich somit Masseverbindlichkeiten von € .

Zu 3.:

Der Unterhalt für Herrn ... für das erste Quartal von monatlich €… ist ebenfalls in dieser Position zu berücksichtigen. Es ergeben sich also weitere Masse-verbindlichkeiten von €….

Buchwert Insolvenz-

gläubiger

Zu Pos. C II. – Insolvenzforderungen

Es handelt sich um gegenwärtig … Gläubiger mit einem an-gemeldeten Gesamtforderungsvolumen von € . Diese Forderungssumme setzt sich wie folgt zusammen:

Art der Forderung Beträge in € festgestellte Forderungen

f. d. Ausfall festgestellte Forderungen

bestrittene Forderungen Zurückgenommene Forderungen

17

Nicht gepr. Forderungen Summe

Die für den Ausfall festgestellten Forderungen bestehen zu Gunsten der in Höhe von €….

Der Großteil der bestrittenen Forderungen besteht in Höhe von €… gegenüber dem Finanzamt …. Es ist davon auszugehen, dass bestrittene Forderungen zumindest in Höhe von rund € … zur Insolvenztabelle festzustellen sind.

Unter Berücksichtigung der voraussichtlich noch festzu-stellenden Forderungen ergeben sich für den Fall des Regelinsolvenzverfahrens Insolvenzforderungen von rund €….

Zu der genauen Zusammensetzung wird auf die als Anlage A 5 beigefügte Liste sämtlicher Insolvenzgläubiger ver-wiesen, aus der sich entsprechende Einzelheiten ergeben.

7.2 Ermittlung der möglichen Quote im Regelverfahren

Die mögliche freie Masse ermittelt sich danach wie folgt:

Freie erwirtschaftete Masse: € abzüglich Massekosten: € abzüglich sonstige Masseverbindl.: € an die Insolvenzgläubiger zu verteilende Masse: €

Bei Ermittlung einer möglichen Quote können sich noch Veränderungen ergeben da einige Ansätze auf Schätzungen basieren. Das gilt auch für die Höhe der zu berücksichtigenden Insolvenzforderungen die mit € ... eingestellt werden. Daraus errechnet sich folgende mögliche Quote im Regelinsolvenzverfahren:

€ / € x 100 = %

18

8. Insolvenzplanverfahren

In einem Insolvenzplanverfahren können die Befriedigung der absonderungs-berechtigten Gläubiger und der Insolvenzgläubiger, die Verwertung der Insol-venzmasse und deren Verteilung an die Beteiligten sowie die Haftung des Schuldners nach der Beendigung des Insolvenzverfahrens abweichend von den Vorschriften der Insolvenzordnung geregelt werden (§ 217 InsO). Be-grenzt wird dieser inhaltliche Gestaltungsspielraum aus Gründen des Minder-heitenschutzes allein durch das Verbot einer Schlechterstellung eines Plan-beteiligten gegenüber dem gesetzlichen Regelinsolvenzverfahren, d.h. der Zerschlagung des schuldnerischen Betriebes (§ 251 InsO).

8.1 Maßnahmen des Insolvenzplanes

Das gesamte Unternehmen soll per Kaufvertrag an den Erwerber, Herrn ..., übertragen werden. Der mit Herrn ... vereinbarte Kaufvertrag wird als Anlage A 6 beigefügt. Der Kaufpreis des Unternehmens beträgt € …. € entfallen auf das Anlagevermögen und € auf den ideellen Wert. Der Kaufpreis wurde bereits beglichen. Wie in der Gläubigerversammlung beschlossen, hat die Insolvenzverwaltung über ein Jahr einen Käufer gesucht, der zur Zahlung eines höheren Preises bereit gewesen wäre. Ein Käufer ließ sich jedoch zu besseren Konditionen nicht finden. Bei den zusätzlichen Massezuflüssen erhöht sich zu Verfügung stehende Insolvenzmasse erheblich. Daher kann eine höheren Quote an die beteiligten Insolvenzgläubiger gezahlt werden.

8.2 Abwicklung mittels Insolvenzplanverfahren

Fortführungs-

wert €

Freie Masse

Fortführung €

8.2.1 Aktiva

Gegenwärtig ergibt sich eine mögliche freie Masse von € . Zugrundegelegt wurden die im Planverfahren bei Fortführung des Betriebes nach Übertragung am … zum … entstehenden Werte.

19

Zu Position C I.2 – Geschäfts- oder Firmenwert

0 0

Wie bereits oben erläutert, wurde das Unternehmen Anfang des Jahres unter dem Vorbehalt der Zustimmung zum Insolvenzplan für € veräußert. Von diesem Kaufpreis entfielen € auf den Firmenwert. Der Kaufpreis wurde bereits vollständig auf das Hinterlegungskonto überwiesen. Die Kaufpreiszahlung wurde auf einem gesonderten Festgeldkonto separiert und findet Berücksichtigung in der Position D IV.5. . Dementsprechend ist in dieser Position kein weiterer Vermögenswert zu aktivieren.

0 0

Zu Position C II.3 – PKW, Betriebs- und Geschäftsaus-stattung

Wegen des Wertansatzes des PKW wird auf die Aus-führungen zum Regelinsolvenzverfahren verwiesen. Für den Fall der Annahme des Insolvenzplans wird Herr. ... der Insolvenzmasse den PKW zum Gutachtenwert abkaufen. Der Kaufpreis soll in monatlichen Raten von € geleistet werden. Die Betriebs- und Geschäftsausstattung wurde im Rahmen der Übertragung mit einem Wert von € veräußert. Der Veräußerungserlös wurde unter Berücksichtigung von Feststellungs- und Verwertungspauschalen an die … ausgekehrt. Ein Betrag von € fließt daher der … zu. Bei der Masse verbleibt ein Betrag aus dem Verkauf der Betriebs- und Geschäftsausstattung in Höhe von €…. Da der Kaufpreis bereits zur Masse geflossen ist, sind die Werte für die Betriebs- und Geschäftsausstattung im Planvermögensstatus in der Position D IV 5. Festgeldkonto 2 eingestellt. Neben den verkauften Gegenständen ist keine weitere Geschäftsausstattung vorhanden.

0

0

Fortführungs-

wert

Freie Masse

Fortführung

Zu Pos. D II.1 – Forderungen aus Lieferungen und Leistungen

20

Zu Pos. D. IV.3. – Altbanken

0 0

Es wird auf die Ausführungen zum Regelinsolvenzverfahren verwiesen.

Fortführungs-

wert

Freie Masse

Fortführung

Zu Pos. D. IV. 4. – Festgeldkonto 1

Die während des Insolvenzverfahrens erwirtschafteten Überschüsse wurden regelmäßig auf einem Festgeldkonto angelegt. Zum … bestand ein Guthaben in Höhe von €…. Dieser Wert wurde in dem Vermögensstatus unverändert eingestellt.

Zu Pos. D. IV. 5. – Festgeldkonto 2

Der durch den Verkauf erzielte Kaufpreis in Höhe von € wurde als separates Festgeld angelegt. Das Inventar ist an die … abgetreten und wurde für€ … veräußert. Nach Abzug von Massebeiträgen sind € auszukehren. Bei der Masse verbleibt ein Betrag von € .

Zu Pos. D. IV. 6. – Insolvenzhinterlegungskonto

Auf dem Hinterlegungskonto stand zum … ein Guthaben in Höhe von €….

Zu Pos. G- weitere Massezuflüsse

0 0

Bei Annahme des Insolvenzplanes werden die Einnahmen Herrn . zufließen. Es ist insoweit mit keinen weiteren Massezuflüssen zu rechnen.

21

Buchwert Masse-

gläubiger

8.2.2 Passiva

Zu Pos. A. I. 1. – Gerichtskosten

Bemessungsgrundlage ist der oben dargestellte Wert der freien Masse im Regelverfahren von rund € . Es ergeben sich danach folgende Kosten:

Gebühren € Kosten € Summe €

Bei Berücksichtigung von 3 Gebühren ergibt sich ein Wert für die Gerichtskosten in Höhe von € . Weiterhin wurden Auslagen in Höhe von € berücksichtigt.

Zu Pos. A I. 2. – Vergütung Verwalter

Die Vergütung für den vorläufigen Insolvenzverwalter wurde bereits auf € festgesetzt und der Masse entnommen.

Als Bewertungsgrundlage für den endgültigen Insolvenzverwalter werden € zugrunde gelegt. Nachstehende Erhöhungsfaktoren werden berücksichtigt:

1. Fortführung 100 % 2. Sanierung 50 % 3. Insolvenzplan 100 % Summe 250 %

Unter Berücksichtigung einer freien Masse von € sind insgesamt 200 Prozent Erhöhung für die Fortführung und die Sanierungsbemühungen, sowie einer Erhöhung von 100 für die Erstellung und Umsetzung des Insolvenzplanes

22

ergibt sich eine Vergütung für den Insolvenzverwalter von rund € . Die detaillierte Berechnung der Gebühr findet sich in Anlage A 4. Wegen der Begründung wird auf die Ausführungen zum Regelinsolvenzverfahren unter Punkt 6 verwiesen. Da der Insolenzplan bei Annahme durch die Gläubiger weiterer Umsetzung bedarf, wurde der Ansatz insoweit auf 100 % erhöht.

Zu Pos. A II. 1. – Handlungen des Insolvenzverwalters

Bei Annahme des Insolvenzplanes und damit der Über-tragung des Unternehmens zum fallen erheblich geringere Masseverbindlichkeiten an. Folgende Beträge werden zurückgestellt:

1. Steuerberatung € 2. Abrechnung Verrechnungsstelle € 3. Rechtsberatung €

Summe €

Lediglich die Erfüllung der steuerlichen Verpflichtungen, die Endabrechnungen mit …und die Kosten für rechtliche Be-ratung im Zusammenhang mit der Übertragung des Unternehmens sind zu berücksichtigen. Für diesen Aufwand wurde ein Betrag von € eingestellt.

Buchwert Masse-

gläubiger

Zu Pos. A II. 2. – Gegenseitige Verträge

0

0

Für den Fall des Verkaufs fallen ab dem … keine Verbindlichkeiten aus gegenseitigen Verträgen mehr an.

Zu Pos. C II. – Insolvenzforderungen

23

Für den Fall der Annahme des Insolvenzplanes ergeben sich in der Position Insolvenzforderungen keine wesentlichen Änderungen im Vergleich zum Regelinsolvenzverfahren. Es wird insoweit auf die Ausführungen zum Regelinsolvenzverfahren verwiesen.

8.3 Ermittlung der möglichen Quote im Insolvenzplanverfahren

Die mögliche freie Masse ermittelt sich danach wie folgt:

Freie erwirtschaftete Masse: € abzüglich Massekosten: € abzüglich sonstige Masseverbindl.: € an die Insolvenzgläubiger zu verteilende Masse: €

Für die Grundlagen zur Ermittlung einer möglichen Quote für die Insolvenzgläubiger wird auf die Ausführungen unter Gliederungspunkt 6.2. verwiesen. Folgende mögliche Quote ergibt sich für das Insolvenzplanverfahren:

€ / € x 100 = %

Nach den oben angegebenen Werten ergibt sich im Insolvenzplanverfahren eine freie Masse von € . Diesem Betrag stehen Massekosten und Masseverbindlichkeiten von €… gegenüber. Auch hier wird davon ausgegangen, dass Tabellenforderungen in Höhe von geschätzt €… zu berücksichtigen sind. Somit lässt sich im Insolvenzplanverfahren für die nicht nachrangigen Gläubiger eine mögliche Quote von …% ermitteln. Da die Bewertung der Aktiva, insbesondere der Forderungseinzug, noch mit Unsicherheiten verbunden ist, wird im gestaltenden Teil zunächst nur eine garantierte Festsumme von zunächst €… vorgesehen. Dies entspricht einer Quote von … %, die über der Quote im Regelinsolvenzverfahren bleibt. Hinzu kommt eine weitere, nicht garantierte Zahlung im Rahmen eines Besserungsscheins, welche im gestaltenden Teil näher erläutert wird

Die Quoten im Regel- und im Insolvenzplanverfahren sind im einzelnen in der unten aufgeführten Tabelle dargestellt.

24

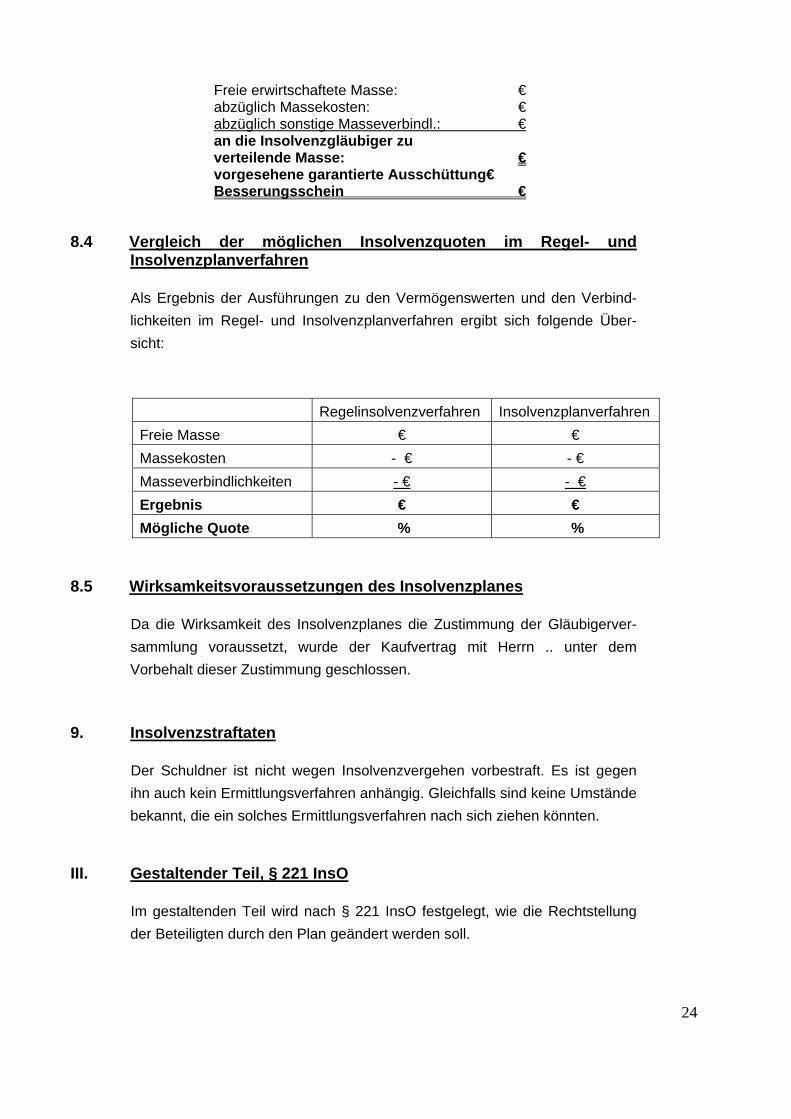

Freie erwirtschaftete Masse: € abzüglich Massekosten: € abzüglich sonstige Masseverbindl.: € an die Insolvenzgläubiger zu verteilende Masse: € vorgesehene garantierte Ausschüttung€ Besserungsschein €

8.4 Vergleich der möglichen Insolvenzquoten im Regel- und Insolvenzplanverfahren

Als Ergebnis der Ausführungen zu den Vermögenswerten und den Verbind-lichkeiten im Regel- und Insolvenzplanverfahren ergibt sich folgende Über-sicht:

Regelinsolvenzverfahren Insolvenzplanverfahren Freie Masse € € Massekosten - € - € Masseverbindlichkeiten - € - €

Ergebnis € € Mögliche Quote % %

8.5 Wirksamkeitsvoraussetzungen des Insolvenzplanes

Da die Wirksamkeit des Insolvenzplanes die Zustimmung der Gläubigerver-sammlung voraussetzt, wurde der Kaufvertrag mit Herrn .. unter dem Vorbehalt dieser Zustimmung geschlossen.

9. Insolvenzstraftaten

Der Schuldner ist nicht wegen Insolvenzvergehen vorbestraft. Es ist gegen ihn auch kein Ermittlungsverfahren anhängig. Gleichfalls sind keine Umstände bekannt, die ein solches Ermittlungsverfahren nach sich ziehen könnten.

III. Gestaltender Teil, § 221 InsO

Im gestaltenden Teil wird nach § 221 InsO festgelegt, wie die Rechtstellung der Beteiligten durch den Plan geändert werden soll.

25

1. Restschuldbefreiung

Mit der Bestätigung des Insolvenzplanes durch das Insolvenzgericht erlangt der Schuldner mit sofortiger Wirkung die Restschuldbefreiung. Durch die Restschuldbefreiung werden die restlichen Verbindlichkeiten des Schuldners gegenüber den Insolvenzgläubigern zu „unvollkommenen Verbindlichkeiten“. Diese Verbindlichkeiten können vom Schuldner zwar noch freiwillig erfüllt werden, von den Insolvenzgläubigern aber nicht mehr zwangsweise durchgesetzt werden. Diese Wirkung entfaltet auch Geltung gegenüber Insolvenzgläubigern, die sich nicht am Insolvenzverfahren bzw. am Insolvenzplan beteiligt haben, § 254 InsO.

2. Gruppenbildung

Wie bereits unter II. 5 erläutert, sollen drei Gruppen gebildet werden. Die einzelnen Mitglieder der jeweiligen Gruppen sind der Anlage A 7 zu entnehmen. Die Gläubiger aller drei Gruppen erhalten bei Annahme des Insolvenzplanes eine Quote in gleicher Höhe auf ihre festgestellten Insolvenzforderungen. Die Gruppen setzen sich wie folgt zusammen:

1. Banken- und Kreditinstitute 2. Gläubiger der öffentlichen Hand 3. Sonstige Gläubiger

3. Quote

Eine Festsumme von €… wird garantiert. Darüber hinaus wird den Gläubigern eine Besserungsmöglichkeit eingeräumt

3.1. Garantierte Quote

Alle Gläubiger erhalten eine garantierte Gesamtsumme von €…. Dies entspricht auf Basis der gegenwärtig angemeldeten festgestellten beziehungsweise noch festzustellenden Forderungen einer Quote von … %. Die Zahlung wird fällig vier Wochen nach Rechtskraft des bestätigten Insolvenzplanes. Mit Annahme und gerichtlicher Bestätigung des Insolvenzplanes verzichten alle Gläubiger in Höhe der Restforderung, die den auf sie entfallenden Zahlungsbetrag übersteigt, auf ihre Ansprüche gegen den

26

Schuldner. Auf der Grundlage der bis heute angemeldeten Forderungen entspricht dies einem Forderungsverzicht i. H. v. %. Für die Abwicklung der Quote gelten die §§ 255, 257 InsO. Hierbei wird zunächst davon ausgegangen, dass angemeldete Insolvenzforderungen in Höhe von voraussichtlich €… zu berücksichtigen sind. Da einzelne Forderungen bestritten wurden, gilt hinsichtlich deren Berücksichtigung nachfolgende abschließende Regelung. Die Zahlung wird fällig vier Wochen nach Rechtskraft des bestätigten Insolvenzplanes.

3.2. Allgemeine Besserungsklausel

Laut den gegenwärtigen Annahmen zur Realisierung der Aktiva wird die Schuldnerin über eine zu verteilende Masse in Höhe von € verfügen. Da der Forderungseinzug mit Unsicherheiten behaftet ist, wird eine garantierte Gesamtsumme von €… vorgeschlagen. Sollte die angenommene weitere Summe von €… eingezogen werden, so verpflichtet sich der Schuldner, eine weitere Zahlung in Höhe von €… an die Insolvenzgläubiger in gleicher Quote auszuschütten. Dies entspricht zusätzlich einer Quote von %. Sollten die aus Bankguthaben und Kassenguthaben bestehenden flüssigen Mittel geringer sein, so vermindert sich prozentual in gleichem Verhältnis die Ausschüttungsquote. Der Auszahlungsanspruch wird mit Ablauf des… fällig. Die Gläubiger erhalten ausschließlich einen Zahlungsanspruch gegen den Schuldner. Die Vorschriften des §§ 255, 257 InsO sind ausgeschlossen, d.h., das unter Az: … anhängige Insolvenzverfahren bei dem Amtsgericht … lebt nicht wieder auf.

4. Bestrittene, untitulierte Forderungen Insolvenzgläubiger bestrittener untitulierter Forderungen haben spätestens innerhalb einer Ausschlussfrist von zwei Wochen nach Verkündung der Planbestätigung, § 252 InsO, dem Verwalter nachzuweisen, dass sie Feststellungsklage erhoben haben oder das Verfahren in dem früher anhängigen Rechtsstreit wieder aufgenommen haben.

Wird der Nachweis rechtzeitig geführt, so wird der auf die Forderung entfallende Anteil bei der Verteilung zurückbehalten, solange der Rechtsstreit anhängig ist. Wird der Nachweis nicht rechtzeitig geführt, so wird die Forderung bei der Verteilung nicht berücksichtigt.

27

5. Bestrittene, titulierte Forderungen Insolvenzgläubiger bestrittener titulierte Forderungen werden bei der Verteilung berücksichtigt, sofern der Insolvenzverwalter nicht innerhalb einer Ausschlussfrist von zwei Wochen nach Verkündung der gerichtlichen Planbestätigung Feststellungsklage erhebt. In diesem Fall wird der auf die Forderung entfallende Anteil bei der Verteilung zurückbehalten, solange der Rechtsstreit anhängig ist.

IV. Erforderliche Plananlagen

Der Schuldner hat ausweislich der als Anlage A 1 beigefügten Erklärung seine Zustimmung zu den Regelungen dieses Planes nach § 230 Abs. 1 InsO erteilt.

V. Antrag auf abweichende Regelung

Es wird beantragt, im Erörterungs-/Abstimmungstermin über folgenden

Antrag auf abweichende Regelung gemäß § 1 InsO zu beschließen:

Die Gläubiger stimmen der im gestaltenden Teil vorgesehenen abweichenden Regelung des Insolvenzplans zu.

H e r m a n n Rechtsanwalt, Fachanwalt für Insolvenzrecht als Insolvenzverwalter