Embed Size (px)

Citation preview

1 | P á g i n a

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA

DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

“PROPUESTA DE FINANCIAMIENTO PARA LA DISTRIBUCIÓN

DE UNA BEBIDA ENERGIZANTE”.

T E S I S

QUE PARA OBTENER EL GRADO DE:

MAESTRO EN ADMINISTRACIÓN

PRESENTA:

HECTOR MUÑOZ CARMONA

DIRECTOR DE TESIS:

PH. D. SERGIO RAÚL JIMÉNEZ JEREZ

MÉXICO, D.F. JULIO 2014.

i | P á g i n a

ii | P á g i n a

CARTA CESIÓN DE DERECHOS

En la Ciudad de México, D.F. el día 11 del mes de Julio del año 2014, el que

suscribe Hector Muñoz Carmona con el número de registro B121223, adscrito al

programa de Maestría en Administración, manifiesto que es el autor intelectual del

presente trabajo de Tesis bajo la dirección del Dr. Sergio Raúl Jiménez Jerez y

cede los derechos del trabajo titulado “PROPUESTA DE FINANCIAMIENTO

PARA LA DISTRIBUCIÓN DE LA BEBIDA PRECURSORA DE ÓXIDO NÍTRICO

PARA DEPORTISTAS”, al Instituto Politécnico Nacional para su difusión, con

fines académicos y de investigación.

Los usuarios de la información no deben reproducir el contenido textual, gráficas o

datos del trabajo sin el permiso expreso del autor y/o director del trabajo. Este

puede ser obtenido escribiendo a la siguiente dirección

[email protected]. Si el permiso se otorga, el usuario deberá dar el

agradecimiento correspondiente y citar la fuente del mismo.

Lic. Hector Muñoz Carmona

INSTITUTO POLITÉCNICO NACIONAL

SECRETARÍA DE INVESTIGACIÓN Y POSGRADO

iii | P á g i n a

Agradecimientos.

A mis padres

Por su apoyo en esta etapa de mi vida, así como su ejemplo y aliento

para superarme y cumplir cada una de las metas establecidas para mi

desarrollo personal y profesional y poder afrontar todo lo que me

depare la vida.

Al IPN y la UPIICSA

Por dejarme ser parte de esta gran Institución, siendo vital para mi

formación como profesionista, especialmente; a la UPIICSA, la cual

me ha dado la oportunidad de volver a la Alma Máter y estudiar el

posgrado, aprendiendo cosas nuevas aplicables a la industria y en

beneficio de nuestro país.

De manera general a cada una de las personas que estuvieron de

manera directa e indirecta apoyándome y que creyeron en mí para ser

un hombre de éxito comprometido conmigo mismo, con la comunidad,

la institución y la sociedad, ya que sin ellos este logro no podrá haber

sido tan exitoso.

“No perdamos de vista los factores más importantes para el éxito:

compromiso, pasión por marcar la diferencia, visión para alcanzar

cambios y coraje para poner las cosas en movimiento”

Larraine Matusak

iv | P á g i n a

Índice de Contenido.

Índice de Figuras y Tablas. ........................................................................................................... viii

Resumen.............................................................................................................................................x

Abstract. ............................................................................................................................................. xi

Introducción. ...................................................................................................................................... 1

CAPÍTULO 1

1.1 Definición de la empresa. .................................................................................................... 5

1.2 Antecedentes para la creación de la bebida energizante ¡Wouuu! .............................. 6

1.3 Característica de la bebida energizante ¡Wouuu! ........................................................... 7

1.3.1 Formulación de la bebida energizante ¡Wouuu! .......................................................... 8

1.3.2 Diseño de la botella. ....................................................................................................... 11

1.3.3 Diseño de la etiqueta. .................................................................................................... 12

1.3.4 Diseño del embalaje....................................................................................................... 13

1.4 Procesos de elaboración de la bebida energizante ¡Wouuu! ...................................... 16

1.5 Estructura organizacional para la división de ¡Wouuu! ................................................ 18

1.5.1 La Misión. ......................................................................................................................... 18

1.5.2 La Visión. ......................................................................................................................... 19

1.5.3 Los objetivos. .................................................................................................................. 19

1.5.4 Los valores. ..................................................................................................................... 20

1.5.5 Organigrama. .................................................................................................................. 20

CAPÍTULO 2

2.1 Antecedentes. ..................................................................................................................... 24

2.2 Financiamiento. ................................................................................................................... 27

2.2.1 Fuentes autogeneradoras. ............................................................................................ 28

2.2.2 Fuentes Internas. ............................................................................................................ 29

2.2.3 Otros pasivos. ................................................................................................................. 30

2.2.4 Fuentes externas. ........................................................................................................... 31

2.2.5 Fuentes de financiamiento y servicios. ....................................................................... 32

v | P á g i n a

2.3 El Sistema Financiero Mexicano. ..................................................................................... 35

2.3.1 La Banca Múltiple o Banca Comercial. ....................................................................... 36

2.3.2 La Banca de Desarrollo. ................................................................................................ 37

2.3.2.1 Nacional Financiera, S.N.C. ...................................................................................... 41

2.3.2.2 Banco Nacional de Obras y Servicios Públicos, S.N.C. ....................................... 42

2.3.2.3 Banco Nacional de Comercio Exterior, S.N.C. ...................................................... 44

2.3.2.4 Banco del Ahorro Nacional y Servicios Financieros, S.N.C. ............................... 46

2.3.2.5 Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C. ............................ 48

2.3.3 Organizaciones y Actividades Auxiliares de Crédito. ............................................... 49

2.4 Banco de México. ............................................................................................................... 50

2.4.1 Comisión nacional bancaria. ......................................................................................... 51

2.5 Mercado de dinero. ............................................................................................................ 52

2.6 Mercado cambiario. ............................................................................................................ 52

2.6.1 Divisas .............................................................................................................................. 53

2.6.2 Bancos. ............................................................................................................................ 54

2.7 Mercado de Capitales. ....................................................................................................... 55

2.8 Alternativas de inversión. .................................................................................................. 56

2.8.1 Efectivo. ........................................................................................................................... 57

2.9 Estrategias financieras. ..................................................................................................... 59

2.9.1 Planeación financiera,.................................................................................................... 61

2.9.2 Análisis financiero........................................................................................................... 61

2.9.3 Partes del proceso de planeación financiera. ............................................................ 63

2.9.4 Punto de equilibrio. ......................................................................................................... 64

2.10 Clasificación de riesgos. .................................................................................................... 65

2.10.1 La administración de riesgos. ....................................................................................... 66

2.11 Concepto de Logística. ...................................................................................................... 67

2.12 Cadena de suministro. ....................................................................................................... 68

2.13 Cadena de valor. ................................................................................................................ 69

2.14 Distribución. ......................................................................................................................... 69

2.14.1 Transportación. ............................................................................................................... 70

2.14.2 Distribución fluida. .......................................................................................................... 71

vi | P á g i n a

2.15 Administración de la cadena de suministros. ................................................................. 72

2.16 Planeación estratégica. ..................................................................................................... 73

2.17 Etapas de la planeación estratégica. .............................................................................. 74

CAPÍTULO 3

3.1 Análisis de la oferta. ........................................................................................................... 77

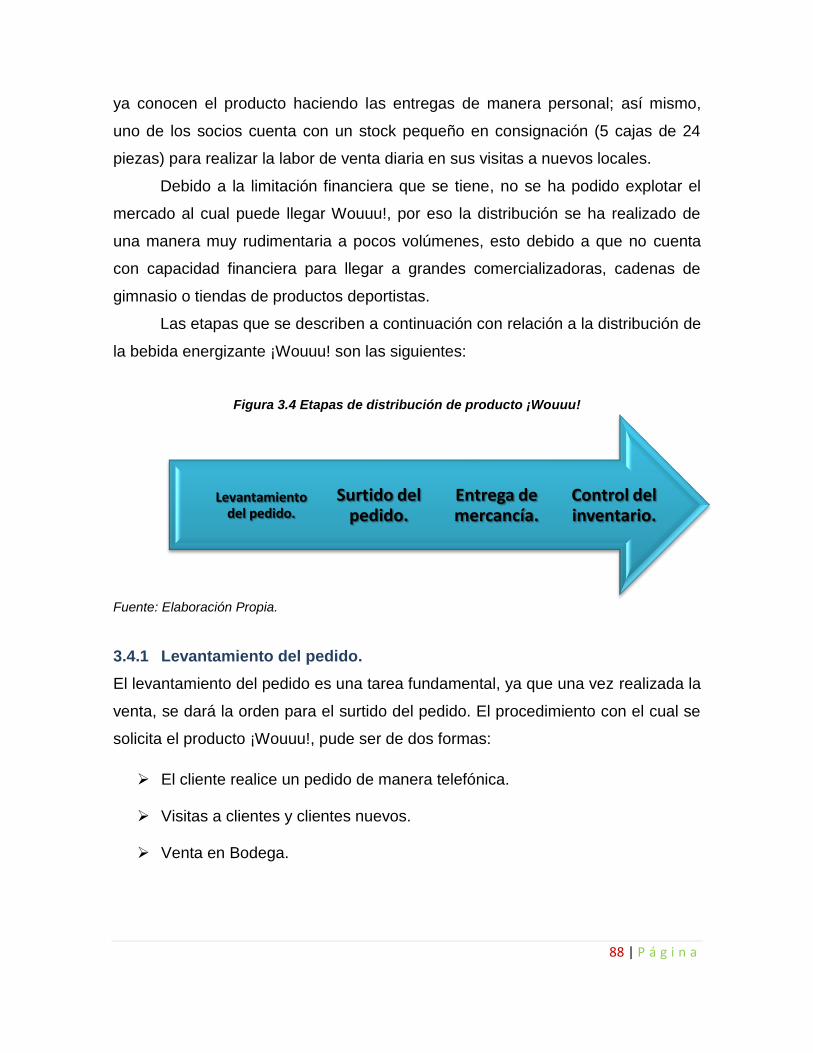

3.3 Método de distribución actual de la bebida energizante ¡Wouuu! .............................. 86

3.4 Abastecimiento de la bebida energizante ¡Wouuu! ....................................................... 87

3.4.1 Levantamiento del pedido. ............................................................................................ 88

3.4.2 Surtido del Pedido. ......................................................................................................... 89

3.4.3 Entrega de Mercancía. .................................................................................................. 89

3.4.4 Control del inventario. .................................................................................................... 90

3.5 Ventas. ................................................................................................................................. 90

3.6 Canales de comercialización y distribución de la bebida energizante ¡Wouuu! ....... 91

3.7 Infraestructura. .................................................................................................................... 93

3.8 Descripción de problemáticas encontradas en la distribución .................................... 93

CAPÍTULO 4

4.1 Análisis de Ventas y producción de la bebida energizante ¡Wouuu! para el periodo

2012 a 2014. ....................................................................................................................... 98

4.1.1 Nivel de utilidad obtenido por las ventas para 2012 a 2014 .................................. 100

4.2 Análisis de la situación del país para solicitar un financiamiento. ............................ 101

4.2.1 INPC. .............................................................................................................................. 101

4.2.2 Tipo de cambio ............................................................................................................. 102

4.2.3 TIIE. ................................................................................................................................ 104

4.3 Presupuesto e infraestructura requerida. ..................................................................... 106

4.3.1 Modulación del nuevo centro de distribución para ¡Wouuu! .................................. 107

4.3.2 Presupuesto de equipamiento, instalaciones y adecuación del centro de

distribución. ................................................................................................................... 114

4.3.3 Análisis de la depreciación de equipos a adquirir. .................................................. 120

4.4 Estrategia de distribución y comercialización .............................................................. 121

4.4.1 La negociación para pagos de clientes. .................................................................... 123

4.4.2 La distribución. .............................................................................................................. 123

vii | P á g i n a

4.4.3 Punto de venta. ............................................................................................................. 124

4.5 Análisis de propuesta de financiamiento para la distribución. ................................... 125

4.5.1 Análisis de Banca comercial. ...................................................................................... 125

4.5.2 Alternativas de banca desarrollo analizadas............................................................ 130

4.5.3 Otras fuentes de financiamiento viables. .................................................................. 132

Conclusiones. ................................................................................................................................ 135

Bibliografía. .................................................................................................................................... 137

Anexos. .......................................................................................................................................... 141

viii | P á g i n a

Índice de Figuras y Tablas.

Capítulo 1.

Figura 1.1 Formulación de la bebida energizante ¡Wouuu! ................................................ 8

Figura1.2 Características del Envase de ¡Wouuu! .............................................................. 11

Figura 1.3 Características del Envase de ¡Wouuu! ............................................................. 13

Figura 1.4 Diseño de la caja de 24 piezas de ¡Wouuu! 600 ml. ........................................ 14

Figura 1.5 Medidas de la caja para 24 piezas de 600 ml. de Wouuu! ............................. 14

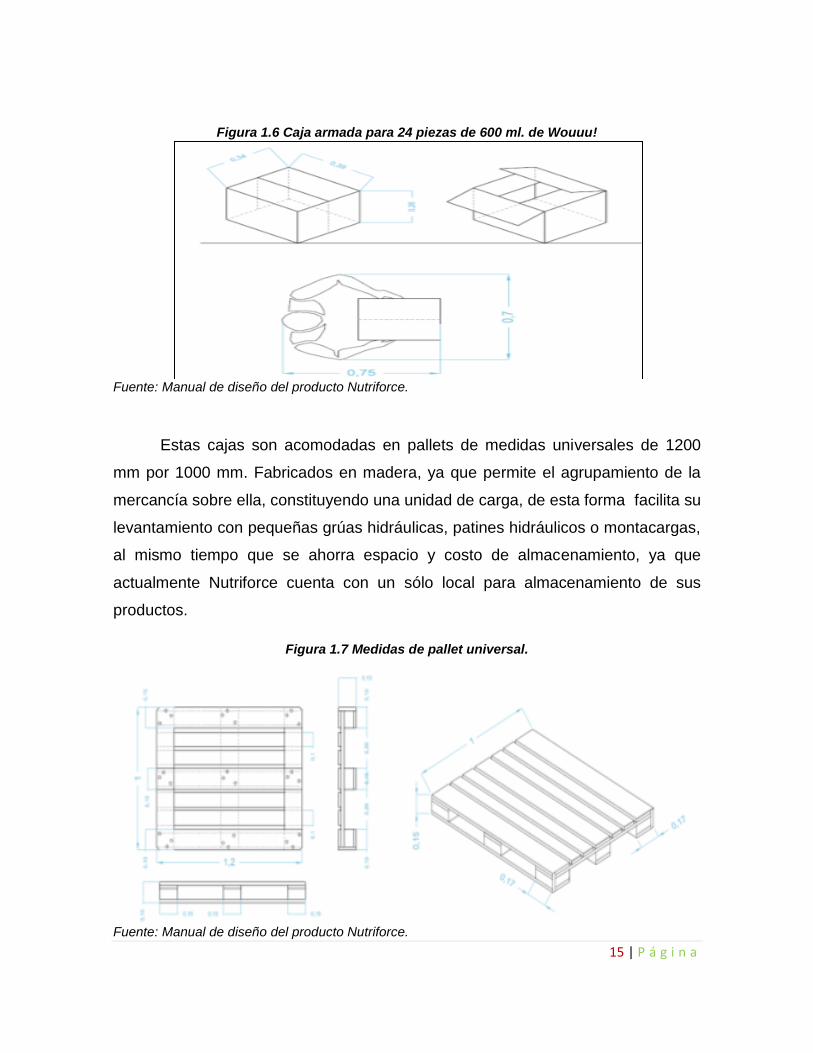

Figura 1.6 Caja armada para 24 piezas de 600 ml. de Wouuu! ......................................... 15

Figura 1.7 Medidas de pallet universal. .................................................................................. 15

Figura 1.8 Medidas por cama y por pallet total para almacenar en bodega. ................ 16

Figura 1.9 Diagrama de Flujo de proceso de fabricación de ¡Wouuu! ........................... 17

Figura 1.10 Estructura Organizacional de ¡Wouuu! ............................................................ 22

Capítulo 2.

Figura 2.1 Diagrama de fórmula general flujo de efectivo. ............................................... 58

Figura 2.2 Alternativas de estrategias de alto nivel. ........................................................... 60

Figura 2.3 Diagrama de las partes del proceso de planeación financiera. ................... 63

Figura 2. 4 Fórmula de ingresos en el punto de equilibrio. .............................................. 64

Figura 2. 5 Tipos de riesgos. ..................................................................................................... 65

Figura 2.6 Diagrama distribución fluida de una empresa. ................................................ 72

Figura 2.7 Niveles de planeación básicos. ............................................................................ 75

Capítulo 3

Figura 3.1 Marcas destacadas bebidas isotónicas ............................................................. 80

Figura 3.2 Marcas destacadas bebidas energizantes. ....................................................... 83

Figura 3.3 Puntos de distribución actuales en el D.F. ........................................................ 87

Figura 3.4 Etapas de distribución de producto ¡Wouuu! ................................................... 88

Figura 3.5 Canales de comercialización de ¡Wouuu! ......................................................... 92

ix | P á g i n a

Capítulo 4

Figura 4.1 Ventas del producto ¡Wouuu! 2012-2014. .......................................................... 99

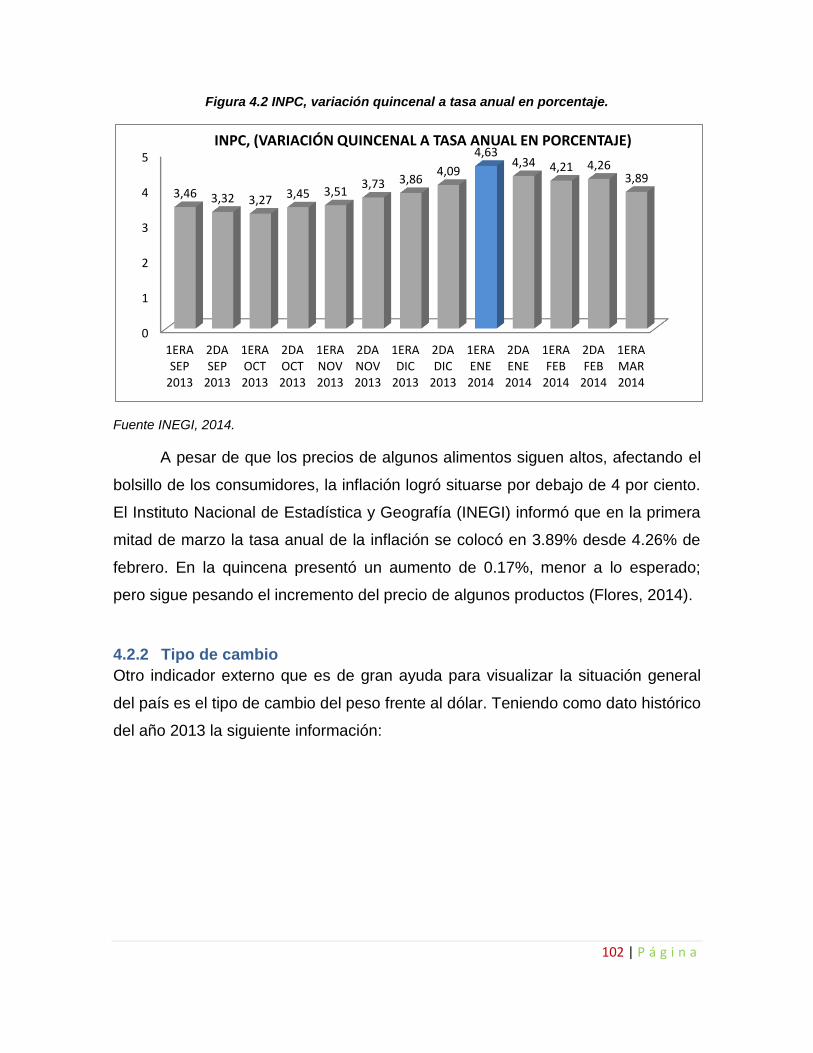

Figura 4.2 INPC, variación quincenal a tasa anual en porcentaje. ................................ 102

Figura 4. 3 Histórico Tipo de cambio. ................................................................................... 103

Figura 4.4 Histórico Tipo de cambio 1° trimestre. ............................................................. 103

Figura 4.5 Histórico TIIE a 28 días. ........................................................................................ 105

Figura 4. 6 Nuevo Organigrama con estructura para el Centro de Distribución. ...... 108

Figura 4.7 Áreas de operación para CEDIS. ........................................................................ 109

Figura 4.8 Áreas administrativas para CEDIS. ................................................................... 109

Figura 4.9 Áreas de servicios generales para CEDIS. ...................................................... 110

Figura 4.10 Ubicación del terreno de bodega propuesta. ............................................... 111

Figura 4. 11 Frente de Bodega a Rentar. .............................................................................. 111

Figura 4.12 Servicios urbanos Indispensables para CEDIS. .......................................... 112

Figura 4.13 Mapa de ubicación de la bodega con el entorno. ........................................ 113

Figura 4.14 Diagrama de Flujo surtido de pedido. ............................................................ 122

Figura 4.15 Mapa de cobertura Nacional con Transporte propio. ................................. 124

Figura 4.16 Instituciones de Banca de Desarrollo en México ........................................ 131

Tabla 4. 1 Utilidades obtenidas por venta de producto. .................................................. 100

Tabla 4.2 Presupuesto por proveedor. ................................................................................. 118

Tabla 4.3 Depreciaciones y años de vida útil por tipo de activo fijo ............................ 119

Tabla 4.4 Presupuesto total por tipo de activo fijo, montos sin impuesto IVA. ........ 120

Tabla 4.5 Tipos de Inversión requerida. ............................................................................... 125

Tabla 4.6 Tasas de interés banca comercial. ...................................................................... 126

Tabla 4.7 Corrida Financiera Banca Comercial Banamex mayo 2014. ........................ 127

Tabla 4.8 Corrida Financiera de VPN . .................................................................................. 129

Tabla 4.9 Productos Financieros, banca comercial. ......................................................... 132

x | P á g i n a

Resumen.

n el presente trabajo de investigación se propone una solución integral

para el proceso de distribución de la nueva bebida energizante ¡Wouuu!,

de tal modo que contribuya a la mejora en el nivel de servicio de los

clientes, tanto internos como externos, que interactúan en la cadena de

suministros y de esta manera tener mejores ingresos económicos y presencia del

producto en el mercado nacional, cautivando nuevos clientes potenciales.

La propuesta tiene la particularidad de que consta de un presupuesto de

infraestructura requerida para poder afrontar la demanda en un mediano plazo, sin

ser obsoleta o requerir de una renovación tecnológica durante este periodo, así

mismo incluye la mejora de los procesos administrativos que van desde el

levantamiento del pedido hasta la entrega al cliente, vinculando las diferentes

tareas teniendo actividades específicas de una manera administrativa confiable y

sin duplicidad, documentando cada una de las etapas de este proceso.

Y finalmente el estudio cuenta con una análisis financiero de acuerdo a la

situación actual del país y de la empresa, para que con base en este análisis

tomar la decisión de a que institución financiera recurrir para obtener el

financiamiento que se adapte a las necesidades y requerimientos para lo que será

destinado, ya sea banca comercial, banca de desarrollo o apoyos de recursos

federales de la Secretaria de Economía.

E

xi | P á g i n a

Abstract.

n the present investigation a comprehensive solution for the distribution process

of the new energy drink ¡Wouuu!, Thereby contributing to improved internal and

external level of customer service, interacting in proposed supply chain and thus

have better income and product presence in the domestic market, capturing

new leads.

The proposal is unique in that it has a budget of infrastructure required to

meet demand in the medium term, without being obsolete or require a

technological renewal during this period, also includes the improvement of

administrative processes ranging from lifting of the order to delivery to the

customer, linking the different tasks having specific administrative activities in a

reliable manner without duplication, documenting each stage of this process.

And finally, the studio has a financial analysis based on the current situation

and the company, so that based on this analysis make the decision to turn to for

financial institution financing that suits the needs and requirements for what it is

intended, whether commercial banking, development or support of federal funding

of the Secretariat of Economy.

I

1 | P á g i n a

Introducción.

a empresa Nutriforce, decidió hace un poco más de dos años el fabricar

una bebida energizante innovadora para los deportistas llamada ¡Wouuu!,

la cual no contiene sustancias que provoquen contradicciones en el

organismo humano. Durante el proceso de introducción del producto al mercado

los socios se dieron cuenta que no contaban con la infraestructura adecuada,

capital humano y financiero suficiente para atender la demanda a nivel nacional.

Por lo tanto, el obtener un financiamiento adecuado y a la medida de la

empresa, tiene un buen sentido económico, siendo este apegado a una

planeación estratégica apropiada y realizando un análisis interno y externo de

donde se desarrolla la organización. Esto con la finalidad de que la inversión que

se realice sea canalizada adecuadamente obteniendo el mejor beneficio para los

socios y para los consumidores finales, apegándose a políticas y lineamientos de

los procesos y de la cadena de suministro para el nuevo producto.

Por esta razón, es muy importante contar con una infraestructura apropiada

para la distribución de la bebida energizante ¡Wouuu! que cubra las necesidades

tanto de la empresa como de los clientes a un mediano plazo de manera eficiente

y eficaz, situación que actualmente no existe.

Es por eso que la tesis tiene como objetivo el realizar un análisis de la

banca comercial, de la banca de desarrollo y de recursos federales de la

Secretaría de Economía, los cuales puedan ser destinados para generar la

infraestructura y recursos adecuados para la mejor y adecuada distribución del

producto ¡Wouuu!

Así mismo, contribuir a un desarrollo económico y generador de empleo con

una visión a corto, mediano y largo plazo, al poder contar con una planeación

estratégica para afrontar las problemáticas y cambios económicos del país, sin

caer en el endeudamiento y reestructurar los procesos de la distribución del

producto de acuerdo a los principios de la administración de la cadena de

suministros.

L

2 | P á g i n a

Para ello, el trabajo de investigación se basó en el análisis conforme a la

planeación estratégica, y a la herramienta llamada “Análisis Matricial” de F. David;

así mismo siguiendo una metodología científica realizando entrevista y

observación, así como documentándose de los manuales de la organización, para

poder definir un diagnóstico de la situación actual de la empresa.

En el capítulo 1 se presenta información general de la división de la

empresa destinada para la administración del nuevo producto ¡Wouuu!, incluyendo

una descripción general de la empresa, los antecedentes para la creación de la

nueva bebida energizante ¡Wouuu!, características del producto, así como su

proceso de fabricación y finalmente su estructura organizacional, donde se incluye

también la misión, la visión, los objetivos y valores.

En el capítulo 2 se desarrollan los temas del marco teórico, entre los cuales

destacan los conceptos de financiamiento, Sistema Financiero Mexicano,

conceptos también como el de mercado de dinero, cambiario y de capital, así

mismo alternativas de inversión, estrategias financieras y de manera general la

clasificación y administración de los riesgos. Por otra parte también se abordan

temas como logística, cadena de suministros, concepto de distribución y

planeación estratégica, los cuales servirán como información base para la

elaboración de los siguientes dos capítulos.

En el capítulo 3 se hace referencia primeramente a un análisis de la oferta y

demanda del mercado de las bebidas energizantes en el país; posteriormente se

describe el método de distribución con el que trabaja actualmente la empresa, y

como se lleva a cabo el abastecimiento del producto; esto con la finalidad de ir

detectando áreas de oportunidad. Para complementar, se realiza un análisis

histórico de ventas del producto, así como de los canales de distribución y difusión

que tiene el producto actualmente. Finalmente, se valora la infraestructura actual

de la empresa, para integrar los análisis macro y micro y describir de manera

puntual y sustentada la problemática encontrada como limitante para el

crecimiento de la organización y en específico, la división del nuevo producto

¡Wouuu!, que es el caso de estudio.

3 | P á g i n a

Finalmente en el capítulo 4 se desarrolla una propuesta, la cual incluye un listado

de los requerimientos de infraestructura y recursos tecnológicos para hacer frente

a la demanda de distribución; una estrategia fundamentada en el proceso desde el

levantamiento de pedido hasta la entrega, sabiendo lo requerido y de manera

puntual con el presupuesto y las diferentes opciones de financiamiento que

pueden ser designadas a lo requerido con un análisis de las más viables de

acuerdo a las ventas proyectadas y a la situación económica del país y así poder

incrementar el nivel de servicio para todos los clientes de la empresa.

4 | P á g i n a

CAPÍTULO 1. Descripción General de la empresa caso de estudio “NutriForce” y su nuevo producto ¡Wouuu!

CAPÍTULO 1

Descripción General de la

Empresa caso de estudio. y su

nuevo Producto.

Definición de la Empresa.

Antecedentes para la

Creación del Producto.

Características del Producto.

Proceso de elaboración.

Estructura Organizacional.

5 | P á g i n a

n el presente capítulo se describe la situación actual de la empresa, así

como las fortalezas y debilidades que encara con su entorno. También se

describe el producto ¡Wouuu!, bebida energizarte que será el objeto de

estudio.

Es por esta razón, que se habla de cómo surge el producto, cual es su

composición química, los beneficios y el mercado de consumidores para el cual

está dirigido.

Por otro lado, se describe de manera general el proceso actual de la

elaboración del producto y se da a conocer de qué manera se puede optimizar o

mejorar en este proceso, con la propuesta de financiamiento que tiene como

objetivo esta tesis.

Por último, se describe la estructura organizacional que tiene la empresa, así

mismo la misión, visión y valores con los que cuenta, lo cual es la base estructural

para consolidarse en un futuro no muy lejano y poder llevar a cabo la toma de

decisiones.

1.1 Definición de la empresa.

La empresa Nutriforce es una tienda de productos nutricionales deportivos, la cual

ofrece calidad, servicio y precio a sus clientes.

Una serie de investigaciones revelan que una nutrición balanceada y un

estilo de vida saludable pueden ayudar a las personas a conseguir sus metas

deportivas y Nutriforce es una ayuda para lograr esas metas.

La empresa se creó debido a que en la actualidad, los deportistas se están

haciendo cargo de su salud; se están esforzando por sentirse mejor, verse mejor y

desarrollar su potencial óptimo; hombres, mujeres, jóvenes y adultos. Nutriforce,

no sólo ofrece productos nutricionales apropiados, también proporciona asesoría

profesional e información detallada acerca de nutrición deportiva adecuada para

mejorar el rendimiento físico diario, con la finalidad de dar respuesta a todas las

dudas de sus clientes y puedan potencializar sus resultados.

E

6 | P á g i n a

Nutriforce, es una empresa comercializadora de sus propios productos, los

cuales son maquilados por un tercero y puestos en el mercado por ellos mismos,

es una empresa 100% mexicana y que surge como una empresa pionera en el

ramo de debidas energizantes en el país.

1.2 Antecedentes para la creación de la bebida energizante ¡Wouuu!

Nutriforce, con apoyo de un grupo de trabajo y personas con experiencia en el

ramo de complementos deportivos, decidió desarrollar un nuevo producto no

existente en el mercado y el cual fuera de gran ayuda para los deportistas sin

tener efectos secundarios.

La idea surgió por la necesidad de encontrar un producto que no incluya

estimulantes en su formulación, como son la cafeína y la taurina, las cuales

pudiesen tener consecuencias en el organismo humano a mediano plazo. Al no

encontrar un producto con esas características en el mercado, un pequeño grupo

de trabajadores se dio a la tarea de investigar sobre la generación de óxido nítrico

(NO) en el organismo del ser humano y poder crear una fórmula que estimulará su

generación de manera natural y que los deportistas pudieran tener un mayor

rendimiento.

El desarrollo del producto fue basado en los estudios del Dr. Louis J.

Ignarro, quien es un farmacéutico estadounidense, ganador del premio Nobel de

medicina en 1998 (junto con Robert F. Furchgott y Ferid Murad) "por sus

descubrimientos sobre el óxido nítrico como molécula señalizadora en el sistema

cardiovascular."

Nació el 31 de mayo de 1941 en Brooklyn (Nueva York, Estados Unidos),

estudió Farmacia en la Universidad Columbia y en la de Universidad de

Minnesota, es doctor en Farmacología por la Universidad de Minnesota y tiene

una especialidad en Farmacología Química en el “National Health Institute”. El Dr.

Ignarro ha pasado más de 30 años como científico de investigación, tratando de

comprender el rol importantísimo que el óxido nítrico desempeña en la promoción

de la salud humana óptima. Uno de sus descubrimientos más importantes fue que

7 | P á g i n a

los antioxidantes, los cuales reducen el daño celular radicales fromfree1, también

aumentan los niveles de óxido nítrico mediante la protección de las paredes de los

vasos sanguíneos, que secretan óxido nítrico de los daños celulares. Ha recibido

innumerables premios, además de su Premio Nobel, incluyendo en 2008 el Premio

Científico Distinguido de la Asociación Americana del Corazón y la Medalla al

Mérito 2007 de la Academia Internacional de Ciencias Cardiovasculares. Edita la

revista de óxido nítrico: Biología y Química, se encuentra en numerosas juntas de

asesoramiento científico, y viaja por el mundo hablando a un público profesional y

laicos sobre el increíble poder del óxido nítrico. (Ignarro, 2010)

Entre las muchas funciones vitales, uno de sus principales papeles del

Oxido Nitrico, es actuar como un vasodilatador, lo que significa que ayuda a

controlar el flujo de sangre a cada parte del cuerpo, es decir, se relaja y se

agranda los vasos sanguíneos, asegurando que la sangre de manera eficiente

puede alimentar el corazón. El óxido nítrico también trabaja para prevenir la

formación de coágulos de sangre, causantes de los accidentes cerebro vasculares

y ataques cardíacos, y regula la presión arterial (Ignarro, 2010).

1.3 Característica de la bebida energizante ¡Wouuu!

¡Wouuu!, es una bebida precursora de Óxido Nítrico (NO) sabor naranja, la cual

tiene como principal función la oxigenación del cuerpo humano, dando como

resultado un mayor rendimiento físico. En todo entrenamiento es sumamente

importante mantenerse bien hidratado, si se acompaña la hidratación con un

suplemento que brinda oxígeno al torrente sanguíneo los resultados pueden ser

exponenciales, proporcionando más energía.

Por lo cual, ¡Wouuu! pretende ser un producto líder en el mercado, ya que

actualmente no existe otro con la formulación y características similares.

Las materias primas con las que se elabora son importadas de Estados

Unidos, cumple con las normas y estándares de calidad internacional, por lo tanto

el consumidor puede obtener grandes beneficios en su desarrollo físico, al mismo

1 FromFree; este término refiere a la reducción de daños radicales en las células desde la liberación de la sustancia.

8 | P á g i n a

tiempo, brinda un efecto terapéutico al organismo. Debido a que su formulación

fue diseñada para que todos sus componentes: aminoácidos, antioxidantes y

vitaminas, trabajen en sinergia para un mayor beneficio.

1.3.1 Formulación de la bebida energizante ¡Wouuu!

El producto contiene la siguiente formulación:

Figura 1.1 Formulación de la bebida energizante ¡Wouuu!

Fuente: Manual de diseño del producto Nutriforce.

L-ARGININA. Es un aminoácido, que consumido en dosis adecuada, se

convierte en un precursor de óxido nítrico en el organismo, lo que provoca

la relajación de los vasos sanguíneos. Se encuentra en la carne roja, la

carne de ave, productos del mar, pescado, mariscos, crustáceos y los

productos lácteos. Algunos de sus beneficios son: ayudar a mejorar la

insuficiencia cardíaca congestiva, prevenir la disfunción eréctil, disminuir

9 | P á g i n a

la hipertensión, mejora la fertilidad masculina, mejorar el rendimiento

atlético y promover la cicatrización de heridas.

L-CITRULINA. Ayuda a mejorar la circulación en todo el cuerpo, la hace

más eficiente y a su vez provee más oxígeno y nutrientes a todos los

órganos y músculos. Los beneficios que aportan son de gran importancia,

ya que previenen accidentes cardiovasculares. Por otra parte, es una

sustancia que tiene la capacidad de producir un relajamiento de los vasos

capilares; además, al ser convertida por el metabolismo en un aminoácido

llamado arginina, produce efectos beneficiosos en el corazón, sistema

inmunitario y en el aparato circulatorio. Se encuentra principalmente en las

verduras, como las cebollas y ajos, también se encuentra en alimentos

proteicos como pescados, carne, legumbres y leche.

ÁCIDO ALFA LIPÓICO. El ácido lipóico se encuentra especialmente en el

hígado, el corazón, el riñón, las espinacas, el brócoli. Como es un

antioxidante, ayuda a combatir los radicales libres que destruyen las células

sanas, implicando un aceleramiento en la regeneración celular y una piel

más radiante. El ácido alfa lipóico es un antioxidante que podría beneficiar

el tratamiento de la diabetes, pues ayuda a regular el nivel de azúcar en la

sangre. Por esta razón, es recomendable su uso para diabéticos. También

ayuda a reducir el nivel de "glicalización", o sea el daño causado a las

células causado por los azúcares, incluyendo el daño a la piel.

ACIDO FÓLICO. Es una de las vitaminas del complejo B, conocido también

como vitamina B9, la cual es soluble en agua. Los alimentos que contienen

Ácido Fólico principalmente son granos, cereales, legumbres, cítricos, carne

de ave, de cerdo, mariscos, hígado. Principalmente, ayuda al organismo ha

formar glóbulos rojos y a producir ADN, crear células nuevas, colabora en el

funcionamiento celular y el crecimiento de los tejidos.

10 | P á g i n a

VITAMINA C. También llamado ácido ascórbico, es una vitamina muy

importante para la salud, ya que no es sintetizada por el organismo, por lo

que hay que consumirla mediante los alimentos. Los alimentos en los que

podemos encontrar vitamina C son: naranja, kiwi, limón, brócoli, fresas,

melón, guayaba, patatas, tomates, pimiento. Algunos de sus beneficios son:

actúa como potente antioxidante, ayuda en la asimilación del hierro, el

ácido fólico y algunos aminoácidos. Es esencial para la cicatrización de

heridas, la formación de colágeno y la reparación de cartílago, huesos y

dientes, facilita la absorción de otras vitaminas y minerales, ayuda a evitar

las enfermedades degenerativas tales como: arteriosclerosis, cáncer,

enfermedad de Alzheimer, así como las enfermedades cardíacas.

VITAMINA E. Llamada también tocoferol, es una vitamina liposoluble que

se disuelve en la grasa y resulta esencial para el organismo, dado que es

un antioxidante que ayuda a proteger los ácidos grasos, además, reserva al

organismo de la formación de moléculas tóxicas, resultantes del

metabolismo normal, como las que ingresan por las vías respiratorias o

bucales. Se encuentra principalmente en la yema de huevo, los aceites

vegetales germinales como son: la soya, cacahuate, arroz, algodón y coco,

los vegetales de hojas verdes, los cereales y panes integrales. Algunos de

sus beneficios para el cuerpo son: ayudar al sistema circulatorio, tiene

propiedades antioxidantes, prevención del Parkinson, regular los niveles de

colesterol y estimula al crecimiento del cabello.

Esta formulación fue desarrollada por Nutriforce y su equipo de trabajo,

para poder elaborar un nuevo producto comercializable, basado en los estudios

del Dr. Ignarro, por lo cual, no existe un producto similar en el mercado de

bebidas energéticas para deportistas. ¡Wouuu! se vende embotellada en la

presentación única de 600 ml. en sabor Naranja.

11 | P á g i n a

1.3.2 Diseño de la botella.

La botella, que es el envase que contiene al producto y tiene contacto directo con

el mismo. Esta ha sido diseñada con una presentación original, práctica y

ergonómica.

La botella está fabricada en plástico PET transparente, con una capacidad

de 600 ml. El diseño tiene una cintura en la parte media, la cual permite un mejor

agarre al momento de beber (botella con agarre ergonómico); así mismo cuenta

con una visión estética del producto, rompiendo con la línea de los envases

comunes. La tapa de la botella es de seguridad, va enroscada en el cuello de la

misma y tiene un tapón que se complementa con una boquilla para beber. La

botella ha sido patentada en el IMPI y es fabricada por un proveedor nacional.

Figura1.2 Características del Envase de ¡Wouuu!

Fuente: Manual de diseño del producto Nutriforce.

12 | P á g i n a

1.3.3 Diseño de la etiqueta.

La etiqueta es colocada de forma térmica ajustada al envase para que no pierda

estética; ha sido diseñada en material plástico debido a que la bebida puede ser

tomada fría o estar en contacto con agua, sudor, entre otros. De esta manera se

evita el daño a la etiqueta por los agentes con los que se encuentra en contacto.

En la parte frontal de la etiqueta se encuentra lo siguiente:

Nombre y logotipo del producto: “¡Wouuu!, Bebida energizante y el dibujo de

un átomo.

Indicador del sabor, con el dibujo de una rodaja de naranja,

El nombre de los 6 componentes de la bebida.

El dibujo de una gota de agua, la cual es transparente y deja ver el producto.

La leyenda de cont. Neto 600 ml.

En la parte posterior de la etiqueta se encuentra:

Nuevamente el nombre y logotipo del producto.

Los ingredientes.

La leyenda de: “ESTE PRODUCTO NO ES UN MEDICAMENTO. EL

CONSUMO DE ESTE PRODUCTO ES RESPONSABILIDAD DE QUIEN LO

RECOMIENDA Y DE QUIEN LO USA.”.

La leyenda de “consumir máximo una botella al día”.

La dirección, teléfono, e-mail y pagina web de Nutriforce y que es elaborado

para ellos.

El logotipo de producto hecho en México, el cual es autorizado para su uso por

la Secretaria de Economía.

Código de barras.

Tabla de información nutrimental.

Leyenda de “AGÍTESE ANTES DE TOMAR”

La leyenda de “Para todo deportista” acompañada de gráficos representando 6

diferentes deportes.

13 | P á g i n a

El fondo de la etiqueta es un matiz de color verde claro a más obscuro, con una

marca muy tenue que simulan gotas de agua, los colores verdes son

representativos de la empresa Nutriforce.

Figura 1.3 Características del Envase de ¡Wouuu!

Fuente: Manual de diseño del producto Nutriforce.

1.3.4 Diseño del embalaje.

La caja para su transportación, también conocido como empaque terciario, el cual

es la protección del producto durante el transporte y/o almacenamiento. Facilita la

manipulación y el transporte del producto. La caja ha sido diseñada con capacidad

de 24 piezas de 600 ml. acomodadas en 6 filas de cuatro botellas cada una.

La caja es fabricada en cartón corrugado de pared simple, con medidas de

39 cm. de largo por 34 cm. de ancho y 26 cm. de altura y una resistencia de 26

libras por pulgada.

14 | P á g i n a

La caja cuenta también con el rótulo del logotipo del producto, dirección y

teléfono de Nutriforce, al igual que con la leyenda de “ESTE LADO HACIA

ARRIBA” en una de las tapas superiores.

Figura 1.4 Diseño de la caja de 24 piezas de ¡Wouuu! 600 ml.

Fuente: Manual de diseño del producto Nutriforce.

Figura 1.5 Medidas de la caja para 24 piezas de 600 ml. de Wouuu!

Fuente: Manual de diseño del producto Nutriforce.

15 | P á g i n a

Figura 1.6 Caja armada para 24 piezas de 600 ml. de Wouuu!

Fuente: Manual de diseño del producto Nutriforce.

Estas cajas son acomodadas en pallets de medidas universales de 1200

mm por 1000 mm. Fabricados en madera, ya que permite el agrupamiento de la

mercancía sobre ella, constituyendo una unidad de carga, de esta forma facilita su

levantamiento con pequeñas grúas hidráulicas, patines hidráulicos o montacargas,

al mismo tiempo que se ahorra espacio y costo de almacenamiento, ya que

actualmente Nutriforce cuenta con un sólo local para almacenamiento de sus

productos.

Figura 1.7 Medidas de pallet universal.

Fuente: Manual de diseño del producto Nutriforce.

16 | P á g i n a

En el pallet se acomodan camas de 9 cajas por 6 de altura máxima (1.56 m.

más la altura de pallet), dándonos un total de 54 cajas por pallet, lo que

correspondería a 1,296 botellas de 600ml. de ¡Wouuu!

Figura 1.8 Medidas por cama y por pallet total para almacenar en bodega.

Fuente: Manual de diseño del producto Nutriforce.

1.4 Procesos de elaboración de la bebida energizante ¡Wouuu!

En este apartado se describe de manera muy general y sencilla cómo se lleva a

cabo la producción de la bebida energizante Wouuu! a través de un diagrama de

flujo.

La empresa Nutriforce ha decidido terciar la producción, debido a que no

cuenta con la capacidad financiera para instalar una planta de producción para

elaborar su producto, el cual apenas ha sido lanzado al mercado. Actualmente, se

compra la materia prima de su producto con proveedores ubicados en Estados

Unidos, y los mismos proveedores hacen la entrega en las instalaciones del

maquilador; así mismo, se hace el pedido al proveedor de botellas y tapas de

plástico, las etiquetas, las cajas de cartón y los pallets para la transportación del

producto.

17 | P á g i n a

El maquilador realiza desde la recepción de las materias primas y

materiales, la inspección de la misma, para posteriormente introducirlo a planta y

realizar la elaboración de la bebida, así como su envasado, encartonado y

almacenaje temporal.

Finalmente, Nutriforce recoge el producto en las instalaciones del

maquilador para transportarlo a su bodega y posteriormente realizar la entrega de

pedidos a los clientes.

Figura 1.9 Diagrama de Flujo de proceso de fabricación de ¡Wouuu!

COMPRA DE

MATERIA PRIMAINSPECCIÓN Y

REVISIÓN DE M.P.

ALMACENADO

TEMPORAL

INSPECCIÓN DE

PRODUCTO

TERMINADO

EMPACADO Y

ETIQUETADO DE

CAJAS

ALMACENADO EN

BODEGA PROPIA

DISTRIBUCIÓN Y

ENTREGA A CLIENTES

Y PUNTOS DE VENTA

ENTREGA AL

MAQUILADOR

ENTREGA AL

CLIENTE

INGRESO A

MEZCLADOR DE

LÍQUIDOS

PESADO DE M.P.

PARA SURTIDO

ETIQUETADO Y

LOTIFICADO

DE BOTELLAS

ENVASADO Y

COLOCACIÓN

DE TAPA

INGRESO A

MEZCLADOR

DE POLVOS

Proceso de Fabricación ¡Wouuu!

Fuente: Manual de procedimientos de operaciones Nutriforce.

18 | P á g i n a

1.5 Estructura organizacional para la división de ¡Wouuu!

En la actualidad, el objetivo de los gerentes en la mayoría de las organizaciones

es coordinar el comportamiento, de este modo una organización se juzgará como

efectiva por quienes evalúan sus logros. Aquellos que evalúan organizaciones

pueden estar interesados en una cantidad de criterios específicos o generales y

con cualquiera de las medidas de los recursos, procesos o productos. (LESTER,

1998). Para coordinar el comportamiento y para satisfacer a quienes actúan, los

gerentes se comprometen en actividades destinadas a planificar, organizar, liderar

y controlar el comportamiento. Los principales factores para determinar el

comportamiento individual grupal son las relaciones entre las tareas y autoridades.

(CHARAN, 1998). Por lo tanto, los gerentes deben diseñar estructuras y procesos

organizacionales que faciliten las comunicaciones entre los empleados.

De este modo, parece que la administración, organización y efectividad

están directamente relacionadas. La ejecución de la efectividad individual grupal y

organizacional debería ser resultado de una planificación, organización, liderazgo

y control eficaz. Dirigir culturalmente distintas personas en las organizaciones para

lograr objetivos significativos de eficiencia individual, grupal y organizacional en un

entorno complejo y constantemente en cambio representa desafíos, recompensas

y frustraciones (JAMES L. GIBSON, 20001).

Es por esta razón, que para Nutriforce es sumamente importante contar con

una planeación y estructura organizacional sólida, para poder afrontar los

problemas que puedan surgir con el paso del tiempo y el crecimiento que vaya

sufriendo, y así lograr ser competitiva en el mercado.

1.5.1 La Misión.

Por otro lado, es importante definir que es la misión de una empresa: “es su razón

de ser; es el propósito o motivo por el cual existe, y por lo tanto da sentido y guía

a las actividades de la empresa. La misión debe contener y manifestar

características que le permitan permanecer en el tiempo” (RODRÍGUEZ R. E.,

2005).

19 | P á g i n a

Aunado a la misión, se tienen los objetivos, que son: “los puntos

intermedios de la misión. Es el segundo paso para determinar el rumbo de la

empresa y acerca de los proyectos a la realidad (el primer paso fue redactar la

misión). En los objetivos, los deseos se convierten en metas y compromisos

específicos, claros y ubicados en el tiempo. Así, la misión deja de ser la intención

para convertirse en una realidad concreta.” (RODRÍGUEZ R. E., 2005).

La misión establecida para la división de ¡Wouuu!, es “contribuir a mejorar

el rendimiento y salud de los deportistas, al desarrollar, producir y distribuir

bebidas energizantes saludables con altos índices de calidad y nutrición que

superen las expectativas de los consumidores”.

1.5.2 La Visión.

Así mismo, “La declaración de visión tiende a ser más gráfica y abstracta que las

declaraciones de misión (que tienen a ser más concretas y prospectivas). Una

declaración de visión pinta una escena de realizaciones ideales en el futuro.

Mientras que la declaración de misión proporciona guía inmediata, una declaración

de visión inspira” (Steiner, 1998).

La misión establecida para la división de ¡Wouuu!, es “Ser una empresa

líder en el país, elaborando y distribuyendo la bebida energizante y saludable

¡Wouuu! para el año 2017, siendo la calidad un factor trascendente en nuestra

operación, distribución y servicio”.

Una vez definidos los conceptos anteriores, que son de suma importancia

para saber hacia dónde se dirige la empresa y hacer frente a los cambios

repentinos del medio ambiente. Además, ayudan como base en la planeación,

primera etapa del proceso administrativo.

1.5.3 Los objetivos.

Dentro de la organización Nuriforce existen varios objetivos, tanto para crecer

como empresa comercializadora de complementos alimenticios, así como

objetivos específicos para distribuir la bebida energizante ¡Wouuu!

20 | P á g i n a

Los principales objetivos actuales de la empresa Nutriforce son los siguientes:

Brindar excelente servicio y un precio justo, que asegure la viabilidad en el

largo plazo de la Compañía.

Obtener un rendimiento adecuado a los accionistas y estabilidad económica

a sus empleados, aumentando el crecimiento económico de la región.

Ser una empresa promotora de ideas innovadoras, las cuales ayudarán al

progreso y desarrollo de la organización y de los deportistas del país.

1.5.4 Los valores.

Los valores son la piedra angular que soporta a una organización exitosa, éstos

sirven de guía, en los cuales se debe creer, así como promoverlos con los

empleados y darlos a conocer a nuestros clientes; los valores para la división

¡Wouuu! de Nutriforce son:

Responsabilidad.

Honestidad.

Servicio.

Trabajo en equipo.

1.5.5 Organigrama.

La bebida energizante ¡Wouuu! de Nutriforce, empezó a tener presencia en el

mercado desde febrero del año 2012, ya que es una empresa que va iniciando en

el mercado de las bebidas energizantes, cuenta con una cartera de clientes muy

pequeña y poca presencia.

Antes del desarrollo de esta nueva bebida, sólo ha sido un negocio que

vende complementos alimenticios a gimnasios, sin tener una expectativa de ser

una marca consolidada y reconocida a nivel nacional.

El desarrollo de la bebida energizante ¡Wouuu! vino a hacer grandes

cambios en su estructura organizacional con una visión de mediano plazo, por lo

21 | P á g i n a

cual la empresa decidió diseñar un organigrama más específico, la cual dividiera

las diferentes actividades de la empresa y conforme vaya creciendo, se contratará

el personal con un perfil específico para cada una de ellas.

Cabe mencionar que los encargados de las operaciones de la empresa son

los socios; por lo cual no están cubiertos todos los puestos de la estructura

organizacional diseñada, ya que con el crecimiento y desarrollo de la bebida

energizante ¡Wouuu! como marca independiente de Nutriforce se irán cubriendo.

Las áreas que comprende el Organigrama actual de ¡Wouuu! de Nutriforce

son:

Gerencia Comercial. Se encarga de conocer las necesidades de los

clientes y ofrecer los productos de la empresa, para cerrar ventas y

posicionarse en el mercado. Esta gerencia tiene a su cargo las tareas de

realizar las campañas publicitarias, marketing y dar a conocer el producto a

los próximos consumidores; y de esta manera incrementar las ventas.

Gerencia de Operaciones. Se encarga de las compras de materias primas

y materiales, así como de todo lo que se requiere para la operación diaria

de la empresa; por otra parte, almacenar y suministrar el producto final a los

clientes. Esta área también supervisa que el maquilador tenga el material

en tiempo y de manera adecuada, para que el producto sea entregado en la

bodega conforme a lo solicitado.

Gerencia de Recursos Humanos. Es el área encargada del control del

personal de la empresa, así como de la contratación del mismo. Está

facultada para realizar el pago de nóminas, así como de las deducciones

correspondientes a las prestaciones de Ley.

Contabilidad. Es el área encargada de los registros de entradas y salidas

de dinero, pago de impuestos. Una de las principales funciones es realizar

22 | P á g i n a

la toma de decisiones adecuada para conseguir financiamientos a un bajo

costo, para realizar de la mejor manera las operaciones de la compañía.

También controlan la parte legal de la compañía y de los contratos que

realiza la empresa.

A continuación se muestra el organigrama de la empresa ¡Wouuu! de

nutriforce:

Figura 1.10 Estructura Organizacional de ¡Wouuu!

Fuente: Manual organizacional división ¡Wouuu! de Nutriforce.

23 | P á g i n a

CAPÍTULO 2. Marco Teórico.

CAPÍTULO 2

Marco Teórico.

Financiamiento.

El Sistema Financiero Mexicano.

Mercado de Dinero,

cambiario y de capital.

Alternativas de Inversión.

Estrategias Financieras.

Clasificación y Administración

del riesgo.

Logística y Cadena de

suministros.

Distribución.

Planeación Estratégica.

24 | P á g i n a

n este capítulo se presentan los temas y conceptos troncales que son

utilizados como base en el proyecto de investigación y que sustentaron el

desarrollo de la propuesta.

La finalidad del trabajo de tesis, consiste en la propuesta de un mejor

financiamiento para que la empresa pueda llevar a cabo una distribución

adecuada de su producto y ser competitiva en el mercado de las bebidas

energizantes; por tal motivo, se desarrollaron tópicos referentes a la estructura del

sistema financiero mexicano de manera general hasta llegar a mercado de capital

y alternativas de inversión, así como su riesgo. Al mismo tiempo se tocaron

conceptos básicos de la cadena de suministros y cadena de valor, haciendo

énfasis en tópicos de la etapa de distribución, como elemento de la cadena de

suministros y finalmente se abordan temas de manera general de planeación

estratégica para los negocios lo cual engloba esta parte del proyecto para su

viabilidad e investigación de problemática y estrategias para la posible solución.

2.1 Antecedentes.

Hoy en día y como base fundamental, un sistema financiero sólido y eficiente es

imprescindible para alcanzar tasas de crecimiento económico adecuadas y

sostenidas. En México, alrededor de dos terceras partes de la inversión total se

financia a través de fuentes alternativas, como son: créditos de proveedores y

clientes, reinversión de utilidades y préstamos de la oficina matriz. Uno de los

principales objetivos de este capítulo es dar a conocer las diferentes fuentes de

financiamiento que existen en nuestro país, así como las alternativas que ofrecen

las Instituciones Bancarias y las Organizaciones Auxiliares de Crédito del Sistema

Financiero Mexicano a las pequeñas y medianas empresas, ya que es un campo

de acción de gran tamaño representando casi el 99% de las empresas del país

siendo vital importancia para el desarrollo económico.

Muchas de las empresas se han visto privadas de uno de los principales

motores para su desarrollo, el financiamiento; ya que con dinero se puede hacer

casi todo, es decir, mientras más recursos financieros tenga la empresa y mejor

E

25 | P á g i n a

los maneje, más factible será que resista los problema económicos que se le

presente o que obtenga mayores beneficios.

Al contar con dinero y un buen manejo de éste, un empresario podrá

responder acertadamente a las necesidades y expectativas del mercado; sin

embargo, es común que las empresas empiecen sus operaciones sin capital

suficiente para asegurar su éxito en un futuro incierto.

Generalmente, una de las principales barreras de los nuevos empresarios o

emprendedores de negocios es la obtención de recursos financieros, ya que existe

una serie de dificultades en la obtención de financiamiento para iniciar, desarrollar

y conservar su negocio o empresa. Aún cuando existan numerosas instituciones

que apoyan financieramente a las pequeñas empresas, es claro que pocas veces

son sujetos a crédito debido a que no cuentan con un historial crediticio, ni

solvencia económica o garantías suficientes, que le permitan hacerse de más

capital.

Por lo anterior, la falta de financiamientos adecuados para la subsistencia

de las empresas, destaca como uno de los problemas principales a los que se

enfrentan los empresarios.

Las fuentes de recursos en las empresas pueden ser internas, cuando los

propietarios aportan directamente su patrimonio o el de los socios, y; externas,

cuando los recursos son proporcionados por otras entidades diferentes que

prestan esos recursos a cambio del pago de intereses y comisiones, pero sin

intervenir en la toma de decisiones de la empresa receptora de los recursos.

El siglo XXI inició con un entorno mundial caracterizado por las nuevas

relaciones globales entre los países, la internacionalización de las finanzas, la

producción, el comercio, el modo de vida y los patrones de consumo, han

integrado las actividades de negocios a escala mundial. En un México enfrentado

al reto de la globalización, es indispensable el replanteamiento de las grandes

empresas para hacerlas competitivas, pero también exige la creación de pequeñas

empresas como detonador del desarrollo nacional, como generador de empleos

tan necesarios en nuestro país y como factor de equilibrio de las riquezas

humanas y materiales.

26 | P á g i n a

Los aspectos que se han venido produciendo desde la década de los 80 en

nuestro país y que más han impactado en el replanteamiento de las empresas han

sido:

La amplia apertura comercial del país, realizado por medio de la

disminución de la protección arancelaria de productos importados y la firma

de tratados y acuerdos comerciales con un significativo número de países.

Reducción del tamaño y del papel del Estado en la economía.

La desregulación de la economía, lo cual, entre otros aspectos, comprende

la disminución de las restricciones para la participación de particulares,

nacionales y extranjeros, en esferas económicas anteriormente vedadas a

ellos o de competencia exclusiva del Estado, a la expansión del porcentaje

del capital extranjero permitido en las empresas mexicanas y el

otorgamiento de facilidades a la inversión de cartera para moverse hacia

México y al exterior.

La institución de las exportaciones manufactureras como el eje central de la

nueva política económica (García de León, "La competitividad sistémica y el

fomento de la micro, pequeña y mediana empresa"., 2002).

En México las pequeñas empresas pueden recurrir a diversas fuentes de

financiamiento cuando requieren recursos económicos para su crecimiento o

subsistencia. Normalmente, se piensa en la obtención de un crédito bancario o en

aportación de su patrimonio. Pero además, existen muchas otras opciones para

obtener los recursos necesarios que les permitirán operar rentablemente o

impulsar sus proyectos de expansión.

Si se considera que en los últimos años, específicamente desde la crisis

económica que se presentó a finales de 1994, los bancos han limitado y casi

eliminado los créditos a las empresas, se pensaría que la economía del país

debería haber decrecido en la misma proporción, pero no fue así, el financiamiento

bancario fue sustituido por fuentes alternativas y de hecho la economía ha crecido.

27 | P á g i n a

Aún cuando las alternativas de financiamiento son poco utilizadas por los

empresarios en México, salvo el crédito de proveedores, la importancia de

enunciarlas resulta del mismo hecho de su existencia y posibilidad de crecimiento

como alternativas viables para las empresas. No es raro que a la falta de créditos

de la banca, las alternativas observadas y las ofrecidas por las instituciones

auxiliares de crédito del SFM2, puedan lograr el milagro de reactivar el desarrollo

de la economía en el país.

Las fuentes alternativas de financiamiento a las que pueden recurrir las

pequeñas empresas hoy en día de acuerdo a la realidad y la situación que

presenta el país, desde un punto de vista muy particular, se pueden considerar

que son:

a) El crédito de proveedores.

b) Las tarjetas de crédito de las tiendas departamentales.

c) La venta o renta de activos obsoletos o no estratégicos.

d) Arrendamiento de activos del fabricante.

e) Patrocinio, subsidios y apoyos de proveedores.

Todas ellas analizadas a lo largo del desarrollo del marco teórico.

2.2 Financiamiento.

Pero un concepto que enmarca este trabajo de investigación, es el de

Financiamiento, el cual es fundamental definir. Como se sabe toda empresa, con

fines lucrativos o no, tiene un objetivo final y para alcanzar determinada meta, la

organización deberá contar con los recursos necesarios, es por ello que todas las

empresas y/u organizaciones, sin excepción alguna recurren al financiamiento,

con el propósito de garantizar sus operaciones e incluso llegar a una expansión de

la misma para cumplir con los objetivos planteados y de esta manera asegurar su

sobrevivencia.

2 Sistema Financiero Mexicano

28 | P á g i n a

Así, el financiamiento se puede definir “como la manera de obtener recursos

económicos, con la finalidad de costear un proyecto de inversión, reestructuración,

modernización o aumento del capital de trabajo de una entidad económica ya sea

empresa u organización” (BANCO DE MÉXICO, 2014). Dichos medios o formas se

clasifican dependiendo de dónde fueron generadas, ya sea dentro y/o fuera de la

empresa, es decir internas o externas, e igualmente de acuerdo al tiempo en que

su uso sea destinado.

2.2.1 Fuentes autogeneradoras.

Las fuentes autogeneradoras, son todas aquellas que como su nombre lo dice,

creadas dentro de la empresa y/u organización, como consecuencia de su

operación diaria, se puede encontrar:

- Gastos Acumulados. Al gozar de bienes y servicios durante cierta etapa

de funcionamiento, toda empresa se financia, al pagar por los mismos hasta

determinado tiempo; como ejemplo podemos tener los sueldos y salarios, el

uso de los servicios para la operación diaria como luz, teléfono, agua entre

otros.

- Impuestos retenidos. De acuerdo con el artículo 31, fracción 4° de la

CPEUM3, “todos los mexicanos cuentan con la obligación de contribuir al

gasto público, esto incluye a las personas morales”, es por eso, que en el

artículo 11° del Código Fiscal de la Federación 4 establece, “que las

contribuciones calculadas por ejercicios fiscales deben coincidir con el año

calendario, para ser pagadas serán mensuales y anuales, los pagos

mensuales se presentaran a más tardar el 17 del mes siguiente al que

corresponde el pago y los anuales que por lo general se presentan al año

siguiente de haber obtenido sus ingresos por las actividades realizadas”. Al

realizar los pagos de esta manera, le da a la empresa cierta liquidez al

3 Constitución Política de los Estados Unidos Mexicanos , consultada en el apartado biblioteca de leyes de la página web www.diputados.gob.mx 4 Código Fiscal de la Federación, consultada en el apartado biblioteca de leyes de la página web www.diputados.gob.mx

29 | P á g i n a

permitir el resguardo de cierto capital que puede ser utilizado en otro fin por

el momento.

- Utilidades Retenidas. Esta puede considerarse una de las más

importantes hablando financieramente, así como contablemente, ya que

demuestra que la empresa cuenta con capacidad de crecimiento, y que

cuenta con una administración financiera adecuada. En lo referente a las

utilidades de operación, son aquellas que se generan dentro de la

operación misma relacionadas con la eficiencia de la misma y estas sirven

para reinvertir en proyectos propios de la empresa de acuerdo a la decisión

de los socios.

Y por otra parte se tiene, lo que se denomina contablemente reservas de capital,

lo cual son parte del capital contable de la organización y/o empresa y esta no

puede ser utilizada mientras no exista una disminución del capital, es por eso que

sólo es utilizado en situaciones de emergencia.

2.2.2 Fuentes Internas.

Estas fuentes son provenientes del capital que es aportado por los socios o

incluso las utilidades que hayan sido generadas y no retenidas por parte de los

accionistas y estas son utilizadas para reinvertir, algunas de manera general

pueden ser:

- Capital Social Común. Se consideran todas aquellas aportaciones de

capital, realizadas por los accionistas, unas de sus principales

características son que los accionistas pueden participar en la

administración de la empresa, cuentan con la facultad de voto para la toma

de decisiones, así como el recibir dividendos de manera proporcional a su

aportación inicial y cuando se disuelve la sociedad tiene el derecho de

recibir su aportación realizada después del pago de deudas.

30 | P á g i n a

- Capital Social Preferente. Al igual que en el capital social común, los

accionistas aportan cierto capital, pero estos no participan en la

administración ni toma de decisiones y se caracteriza por una permanencia

a largo plazo para la obtención de utilidades deseadas por parte del

inversionista.

2.2.3 Otros pasivos.

En este tipo se consideran las herramientas o medios financieros denominados

arrendamientos y factoraje financiero.

- Las empresas de factoraje

Una empresa de factoraje (factor) compra a un cliente (cedente), que a su vez es

proveedor de bienes y servicios, su cartera (clientes, facturas, listados y contra

recibos), después de hacerle un estudio de crédito. El cedente debe notificar lo

anterior a sus clientes para que el pago se haga al factor. El objetivo claro de esto

es lograr liquidez, un aumento en el capital de trabajo

Después de la crisis de 1995, en que los bancos dejaron de ofrecer créditos

a las empresas, una de las organizaciones auxiliares de crédito que sobresalió fue

precisamente la del factoraje financiero, que después de tocar fondo logró

capitalizarse y entró en recomposición, del centenar de empresas del sector

quedaron únicamente 20, las que estaban bien posicionadas, mantenían controles

y prácticas sanas en la compra de deudas (García, 2001).

- Las arrendadoras financieras

Además de las instituciones auxiliares de crédito del SFM 5 , conocidas como

arrendadoras financieras, que tienen como único objetivo el prestar el servicio de

arrendamiento financiero a las empresas, algunas medianas y pequeñas

empresas mexicanas y extranjeras, manufactureras o importadoras de productos

como equipos de cómputo, maquinaria, de fotocopiado, de comunicación y

equipos especializados, además de vender sus productos al contado y/o a plazos,

5 Sistema Financiero Mexicano

31 | P á g i n a

ofrecen estos productos directamente a sus usuarios con una alternativa diferente,

por el método de arrendamiento financiero, es decir, en lugar de venderles el bien

se los rentan.

Contrario a la creencia de que es caro y limitado a ciertos equipos, el

arrendamiento se extiende en México a casi todo tipo de bienes.

Las arrendadoras financieras mediante un contrato de arrendamiento se

obligan a adquirir determinados bienes y a conceder su uso o goce temporal, a

plazo forzoso, a una persona física o moral, obligándose ésta a realizar pagos

parciales por una cantidad que cubra el costo de adquisición de los bienes, los

gastos financieros y otros gastos conexos.

El arrendamiento es también, el mecanismo ideal para las empresas con

necesidad de una flotilla importante de automóviles o bienes inmuebles, pues la

renta de dichos bienes se considera contablemente como un gasto y se deduce de

los impuestos, también es muy usado para la adquisición de equipos de cómputo

que por su alto grado de evolución tecnológica, son de rápida obsolescencia y

difíciles de revender (BERGÉS Y A. ONTIVEROS, 1984).

Este tipo de crédito ofrece ventajas: preserva el capital para emplearlo en

otras inversiones; los pagos son deducibles de impuestos, lo que representa

ventajas fiscales; se evita el pago de enganches y elimina pagos de contado; la

empresa puede comprar bienes muebles o inmuebles cuyas alternativas de

financiamiento son limitadas; se obtiene pronta respuesta; y los pagos se adaptan

a las necesidades (flujos de efectivo) de la empresa. Pero además, es necesario

considerar sus desventajas: el costo de los recursos puede parecer alto; se limita

sólo a adquirir o usar bienes muebles o inmuebles; y controla el destino del

financiamiento. La ventaja para el arrendamiento consiste en el hecho de utilizar

activos fijos sin necesidad de desembolsar inmediatamente capital.

2.2.4 Fuentes externas.

Hoy en día, las empresas al tener acceso a fuentes de recursos externos han

logrado obtener condiciones de financiamiento más favorables por parte de los

proveedores, lo cuales contablemente son pasivos operativos, es decir, que estos

32 | P á g i n a

créditos son generados por la misma operación de la empresa, los cuales pueden

ser los más comunes: la cuenta abierta, documentos por pagar y aceptaciones

comerciales; éstos cuentan con diferentes periodos de tiempos y se amparan con

distintos documentos para obligarse a pagar en el tiempo acordado y bajo ciertas

condiciones.

2.2.5 Fuentes de financiamiento y servicios.

El objetivo principal de cualquier sistema financiero en el mundo es poner en

contacto a ofertantes y demandantes de recursos financieros. México en su

proceso de desarrollo y crecimiento no puede faltar a este objetivo y es de

primordial importancia señalar que no sólo promueve el contacto entre estos dos

elementos en el ámbito nacional, sino también internacional.

El financiamiento que requieren las empresas, es de mercado de dinero o

de mercado de capitales. Si se habla de mercado de dinero, se habla del mercado

financiero a corto plazo y siempre de deuda, si se habla del mercado de capitales,

se habla de la parte a largo plazo, y puede ser de deuda o de aportación a nuevos

socios.

En el léxico contable la palabra CAPITAL, tiene una acepción diferente a la

financiera, es la diferencia entre el total de activos y el total de pasivos. En el

léxico financiero el capital propio sería el capital contable, pero el capital ajeno

sería también capital, pero de deuda.

El comprender y tener bien clara la diferencia entre el mercado de dinero y

de capitales es de suma importancia, como el hecho de que el mercado de dinero

sirve como fuente de financiamiento para respaldar decisiones operativas.

Existe un principio definitivo en esto: “cualquier financiamiento obtenido a

corto plazo debe ser utilizado a corto plazo”. La razón principal de este principio es

que un proyecto a largo plazo tendrá también un proceso de maduración a largo

plazo.

Si se invierten recursos obtenidos a plazo máximo de un año, considerado

como corto plazo, en un proyecto de cinco años con una extraordinaria

rentabilidad, se estaría cayendo en un problema de liquidez.

33 | P á g i n a

Por eso, a continuación se describen los principales tipos de financiamiento:

PRÉSTAMO PERSONAL. Se otorga a personas físicas sujetas a crédito por

plazos de 3 a 11 meses, con una tasa de interés global y una comisión de

apertura. Se paga por lo general mensualmente, documentándose con un pagaré

y/o con un aval.

PRÉSTAMO QUIROGRAFARIO. Este tipo de préstamo se conoce también como

préstamo directo o préstamo en blanco pues su garantía es la solvencia y

moralidad del solicitante. Puede requerirse aval o co-obligado, con un plazo legal

de un año, pero por lo general y en la práctica se maneja a 90 días.

Este tipo de financiamiento es principalmente para destinarse a resolver

problemas transitorios de efectivo del solicitante, en algunos cosos para pagar

deudas a otras instituciones pero nunca para invertir en bienes de capital.

DESCUENTO. Esta operación consiste en transferir en propiedad títulos de crédito

a una institución de crédito, que pagará en forma anticipada el valor nominal del

título menos una suma equivalente a los intereses que devengaría entre las fechas

que se recibe y la de su vencimiento, y una comisión por la operación. Esta

operación se realiza a un plazo legal de hasta 10 años, pero realmente se lleva a

cabo en la práctica a 90 días y puede ser revolvente.

PRÉSTAMO COLATERAL. Es un préstamo del tipo de quirografario, con la

variante de que existe alguna garantía real como documentos de la cartera del

cliente o contra recibos de empresas, y la amortización del préstamo es al

vencimiento de los documentos.

PRÉSTAMO PRENDARIO. Este tipo de préstamo mantiene estrecha relación de

los almacenes generales de depósito con las sociedades nacionales de crédito, ya

que estas últimas lo otorgan a través del financiamiento de los inventarios vías

certificados de depósito y bonos de prenda que expiden los mencionados primero.

34 | P á g i n a

También pueden ser otorgados con prenda de valores, a éstas se les llama

reporto. El plazo legal es de hasta 10 años, pero en la práctica es de 90 días y su

amortización se hace al vencimiento de los documentos.

CRÉDITO DOCUMENTARIO. Mediante esta operación una sociedad nacional de

crédito se compromete, mediante créditos previamente establecidos, a pagar a

través de sus bancos corresponsables por cuenta del acreditado, el importe del

bien específico a un beneficiario, contra documentación. Esta operación puede ser

revocable cuando el que lo establece puede cancelarlo y es irrevocable cuando se

requiere para su cancelación que todas las partes estén de acuerdo.

CRÉDITO EN CUENTA CORRIENTE. Son préstamos contratados para que los

clientes de las sociedades nacionales de crédito puedan disponer, en el momento

que lo deseen, de una suma acordada utilizando cheque (sobregiro autorizado).

Es el crédito revolvente clásico, y una derivación de ésta es la tarjeta de crédito,

por medio de la cual la sociedad nacional de crédito se obliga a pagar por cuenta

del acreditado los bienes y servicios de consumo que éste adquiera.

PRÉSTAMOS PARA LA ADQUISICIÓN DE BIENES DE CONSUMO