Embed Size (px)

Citation preview

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERIA Y CIENCIAS SOCIALES Y

ADMINISTRATIVAS

SECCIÓN DE ESTUDIOS DE POSGRADO E

INVESTIGACIÓN

FINANCIAMIENTO ESTRATÉGICO PARA PYMES. ESTUDIO DE CASO EMPRESAS DE MANTENIMIENTO

A MOBILIARIO

T E S I S

QUE PARA OBTENER EL GRADO DE MAESTRA EN CIENCIAS EN

ESTUDIOS INTERDISCIPLINARIOS PARA PEQUEÑAS Y MEDIANAS EMPRESAS

P R E S E N T A :

MYRIAM LIZETTE ESTRADA PÉREZ

DIRECTORA: DRA. EVELIA ROJAS ALARCÓN

CIUDAD DE MÉXICO, AGOSTO 2017

3

Última actualización 19 de mayo de 2017

i

RESUMEN

La presente investigación bajo la línea de Investigación de Crecimiento y Desarrollo

de las PyMes, tiene como objetivo determinar el tipo de financiamiento que deben

adoptar las Pequeñas Empresas de Mantenimiento a Mobiliario para lograr su

estabilidad en el mercado y crecer de la mano de los requerimientos de la economía

nacional.

En la Ciudad de México se han llevado a cabo investigaciones que muestran la

desaparición o transformación de las PyMes entre tanto, por la falta de

financiamiento de ellas. El describir las opciones que ofrece tanto la banca

comercial como la banca de desarrollo entre otros, permite a través de su análisis

y de las diversas variables que rodean a las Empresas de Mantenimiento a

Mobiliario, determinar lo idóneo para que las Pequeñas empresas dentro de la

Delegación Venustiano Carranza permanezcan en el mercado y crezcan dentro del

mismo.

El tipo de investigación documental considera la teoría acerca de los eventos que

rodean al financiamiento y el estudio de caso permitió considerar la situación actual

de las PyMES de mantenimiento a mobiliario identificando la problemática actual a

la que se enfrentan en su intento por acceder a los créditos bancarios, las opciones

que éstos últimos les ofrecen y la viabilidad e idoneidad para su uso.

La relevancia de esta investigación es la propuesta presentada con base en los

estudios de caso, representa un factor para que las empresas del tipo de servicios

de Mantenimiento a Mobiliario se puedan mantener en competencia dentro del

mercado, puedan permanecer más no sobrevivir y crecer representando una opción

confiable para la economía mexicana.

PALABRAS CLAVE: PyMES, crecimiento y desarrollo, financiamiento.

ii

ABSTRACT

This research, under the Research for Growth and Development of SMEs, seeks to

determine the type of financing that Small Furniture Maintenance Companies should

adopt in order to achieve their stability in the market and to grow with the

requirements of the national economy.

Through Mexico City some research have shown the disappearance or

transformation of the well-known SMEs (Small and Medium Enterprises), thus the

lack of financing them. Even do to describe the options offered in both the commerce

bank and also the developmental bank; Allowing to be analyzed and to study the

diverse variables that are surrounded by the property maintenance companies, also

to this study determine the best scenario for such small companies inside the

“Venustiano Carranza” county as well as to have the SMEs settled in the market and

profit inside of it.

This research considers the theory about events that surround the financing and the

case study allowed to consider the current situation of SMEs for Furniture

Maintenance identifying the current problems that face in their attempt to financing

access, the options that market offers them and the feasibility and suitability for their

use.

The relevance of this research is on the basis of the case studies, this is a variable

that companies of the service type of Furniture Maintenance can remain in

competition within the market, so they can remain more not to survive and to grow

representing a reliable option for the Mexican economy.

KEYWORDS: SME’s, growth and development, financing.

iii

AGRADECIMIENTOS

Éste trabajo que hoy presento es el resultado de un esfuerzo conjunto entre apoyo,

investigación, pasión y entrega a lo largo de su desarrollo.

Agradezco al Instituto Politécnico Nacional por abrirme sus puertas y ser ahora parte

del gran legado que representa en México adquiriendo el compromiso de honrarla

y engrandecerla en todo momento.

A mi tan querida UPIICSA por darme la oportunidad y el orgullo de formar parte de

su historia, lo que parecía una lucha perdida en sus aulas se hizo realidad

Al CONACYT por el apoyo económico brindado para la realización de este proyecto.

A mi directora de tesis la Dra. Evelia Rojas Alarcón porque siempre tuvo confianza

en mí, su apoyo, constancia, dedicación y ejemplo han sido parte medular para este

trabajo, pero sobre todo para mi formación no sólo dentro del programa sino para

toda una vida. Gracias Dra. por tener siempre palabras de aliento y consejos sabios,

gracias por compartirme su experiencia y conocimientos, pero sobre todo muchas

gracias porque jamás me dejó sola, hoy, después de más de dos años sé que todo

es posible teniendo claridad en lo que se desea, ha sido y será por mucho tiempo

ejemplo de entereza, disciplina, fuerza y dedicación para mí.

Agradezco también a los miembros de mi Comité, hoy jurado, por las valiosas

contribuciones que hicieron a este trabajo invirtiendo gran parte de su tiempo y sus

conocimientos.

A nuestra Coordinadora, M. en C. Dania Ramírez Herrera porque siempre fue una

guía y una luz en el camino cuando pensábamos que todo se tornaba turbio y sin

salida, gracias por su amistad, apoyo, sus consejos y fuerza cuando lo necesité.

iv

A mis padres Miriam Pérez y Martín Contreras porque nunca han dejado de creer

en mí, gracias por permitirme elegir siendo guías en todo momento; ustedes más

que nadie sabe cuánto significa el término de este trabajo para mí y lo mucho que

les agradezco que no hayan permitido que flaqueara un solo instante. Papi gracias

por ser ejemplo de fuerza y dedicación en esta escuela de la vida, a nivel profesional

un gran visionario a quien espero algún día alcanzar y desde siempre, el mejor papá

del mundo. Mamita estamos llegando tan lejos como siempre hemos querido, te

admiro mucho por esa pasión y esa entereza con la que siempre has hecho todo y

que justo hoy, son las bases que me tienen de pie, luchando por mis sueños.

A ms hermanas Fer y Danny espero siempre tenerlas de cómplices, gracias por el

apoyo que siempre me dan, por volar junto conmigo y por impulsarme para que

cada día sea mejor, deseo que éste sea sólo una guía para lo mucho que podemos

lograr como familia y como profesionistas. Las amo mucho mis princesas y deseo

poder ser un ejemplo para ustedes que son mi más fuerte motivación.

Agradezco también a mi novio Abraham Sánchez, porque llegó en el momento

preciso para hacerme ver lo bella que es la vida, lo maravilloso que es disfrutar lo

que uno hace con el corazón y por los consejos profesionales y oportunos que

siempre me otorgó; su confianza y esa admiración que siempre me expresa han

sido motivación para que hoy termine éste que es un logro compartido. Te amo mi

amor.

Myriam.

v

ÍNDICE

RESUMEN .......................................................................................................................................... I

ABSTRACT ...................................................................................................................................... II

ÍNDICE DE TABLAS ................................................................................................................... VII

INTRODUCCIÓN ........................................................................................................................ VIII

CAPÍTULO 1. MARCO METODOLÓGICO ................................................................................ 1

1.1 Descripción del problema ....................................................................................................................... 1

1.2 Hipótesis ................................................................................................................................................ 4

1.3 Objetivo del trabajo ............................................................................................................................... 4

1.4 Metodología empleada .......................................................................................................................... 4

1.5 Tipo de investigación ............................................................................................................................. 4

1.6 Resultados esperados ............................................................................................................................ 5

CAPÍTULO 2. MARCO DE REFERENCIA ................................................................................... 6

2.1 El Consenso de Washington ................................................................................................................... 6

2.2 El Sistema Financiero Mexicano ............................................................................................................. 8 La Banca Comercial ...................................................................................................................................... 14 La Banca de Desarrollo ................................................................................................................................ 17 Nacional Financiera (NAFINSA) .................................................................................................................... 19

2.3 Fuentes de Financiamiento .................................................................................................................. 23

CAPÍTULO 3. LAS PYMES Y EL CRÉDITO BANCARIO ..................................................... 26

3.1 Las PyMES en México ........................................................................................................................... 26

3.2 El crédito bancario empresarial para PyMES ........................................................................................ 31

3.3. Financiamiento para PyMES en México ............................................................................................... 35 3.3.1. La Oferta de la Banca Comercial ........................................................................................................ 41 3.3.2. La Banca de Desarrollo ...................................................................................................................... 45 3.3.3. Sofoles Empresariales ........................................................................................................................ 49 3.3.4 Sofomes ............................................................................................................................................. 51

CAPÍTULO 4. ESTUDIO DE CASO. LAS PYMES DE MANTENIMIENTO A MOBILIARIO ................................................................................................................................ 52

4.1 Aspectos generales del Mantenimiento a Mobiliario .......................................................................... 52

4.2 Empresas de Mantenimiento a mobiliario en la Delegación Venustiano Carranza ............................... 54

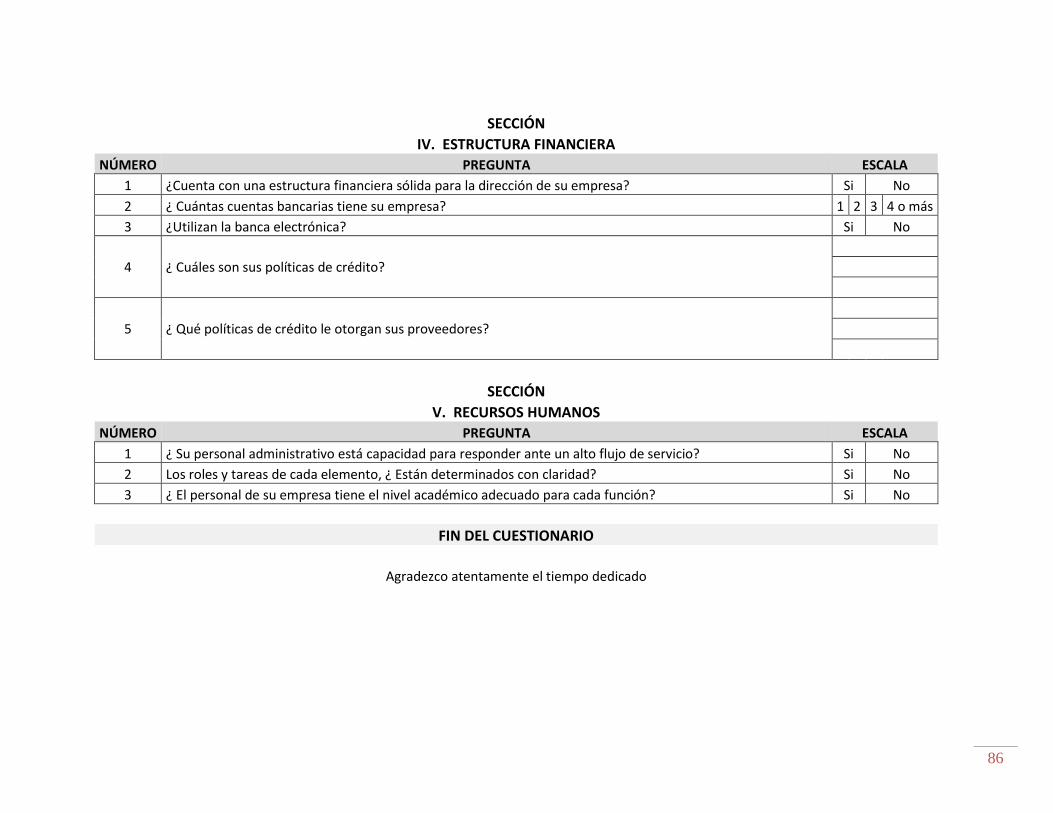

4.3 Diseño de cuestionario ......................................................................................................................... 55

vi

4.4 Organización de la información ............................................................................................................ 56

ANÁLISIS DE RESULTADOS ..................................................................................................... 56

PROPUESTA ................................................................................................................................. 72

CONCLUSIONES ........................................................................................................................... 76

REFERENCIAS .............................................................................................................................. 79

ANEXOS ......................................................................................................................................... 82

vii

ÍNDICE DE TABLAS

TABLA 1 FECHAS DE VENTA EN EL PROCESO DE PRIVATIZACIÓN DE JUNIO DE 1991 A

JULIO DE 1992 ................................................................................................................................. 11

TABLA 2. INSTITUCIONES QUE INTEGRAN LA BANCA DE DESARROLLO ........................... 18

TABLA 3 FUENTES DE FINANCIAMIENTO EFECTIVO ................................................................ 25

TABLA 4 CLASIFICACIÓN DE EMPRESAS EN MÉXICO ............................................................. 29

TABLA 5 PRINCIPALES FACTORES LIMITANTES PARA TENER ACCESO AL CRÉDITO

BANCARIO (2016) ............................................................................................................................ 31

TABLA 6 EMPRESAS FORMALES CON CRÉDITO BANCARIO .................................................. 36

TABLA 7 PARTICIPACIÓN DE LAS FUENTES DE FINANCIAMIENTO ...................................... 38

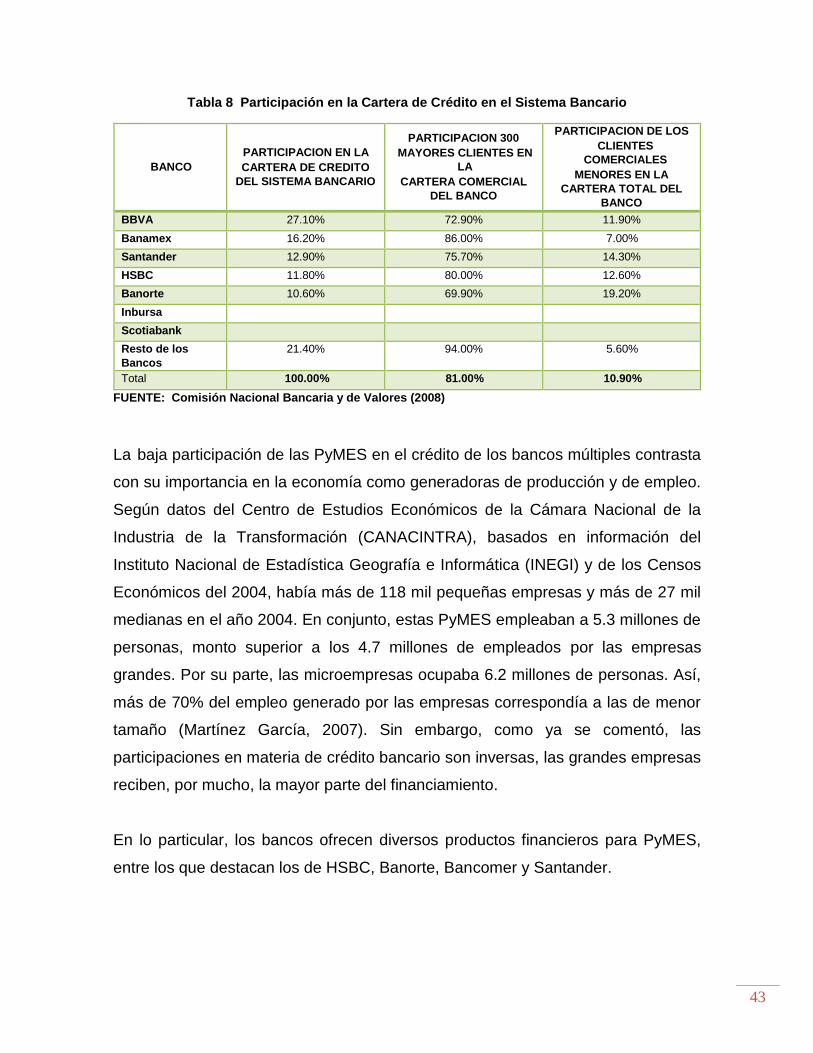

TABLA 8 PARTICIPACIÓN EN LA CARTERA DE CRÉDITO EN EL SISTEMA BANCARIO ...... 43

TABLA 9 FINANCIAMIENTO PARA EMPRESAS DE SERVICIOS ................................................ 53

TABLA 10. PREGUNTA 1 A 3 SECCION I ..................................................................................... 58

TABLA 11. ¿ALGUNA VEZ HA UTILIZADO ALGUNA DE ESTAS OPCIONES? ........................ 59

TABLA 12. ¿ LE FUE OTORGADO EL MONTO SOLICITADO? ................................................... 60

TABLA 13. ¿ PÁRA QUÉ UTILIZÓ EL CRÉDITO QUE LE FUE OTORGADO? ........................... 61

TABLA 14. ¿CONOCE EL CONCEPTO DE BANCA DE DESARROLLO? .................................. 62

TABLA 15. ¿ALGUNA VEZ HA UTILIZADO ALGUNO DE LOS CRÉDITOS QUE OFRECE LA

BANCA DE DESARROLLO? ........................................................................................................... 63

TABLA 16 RESULTADOS SECCIÓN I ............................................................................................ 64

TABLA 17. SECCIÓN II DEL CUESTIONARIO ............................................................................. 65

TABLA 18 RESULTADOS SECCIÓN II ........................................................................................... 66

TABLA 19. SECCIÓN III TECNOLOGÍA .......................................................................................... 67

TABLA 20 RESULTADOS SECCIÓN III .......................................................................................... 68

TABLA 21. ¿CUENTA CON UNA ESTRUCTURA FINANCIERA SÓLIDA PARA LA DIRECCIÓN

DE SU EMPRESA? .......................................................................................................................... 69

TABLA 22. PREGUNTAS SECCIÓN V; RECURSOS HUMANOS ................................................ 70

TABLA 23 RESULTADOS SECCIÓN V .......................................................................................... 71

viii

INTRODUCCIÓN

Dentro de los sectores económicos que componen la rama empresarial en México,

los servicios han representado una participación relevante en cuanto a crecimiento

económico se refiere, sin embargo, es también uno de los sectores que está siendo

afectado por diversos factores internos y externos.

Las empresas de mantenimiento a mobiliario, objeto de estudio de esta

investigación son entes económicos dedicadas a prestar servicios como tapicería,

pintura, barniz, entre otros que representa un menor costo a nivel de compras de

gobierno, hecho que las tiene en una constante operación, de tal manera que la

competencia es elevada y requiere una fuerte estructura financiera y de

infraestructura.

Dentro de los factores internos que afectan a este sector destacan la falta de una

administración de los recursos, una dirección que se lleva a cabo por intuición,

omisión de planes a corto y mediano plazo, la nula existencia de planes de sucesión,

la falta de sistemas de cómputo necesaria para actividades de la empresa, la poca

especialización por parte del nivel operativo y por supuesto, la falta de

financiamiento que limita su operación y competencia en el mercado.

La falta de un plan estratégico ha generado un inicio de vida de estas empresas con

un alto riesgo de supervivencia y estabilidad, sin mencionar la escasa posibilidad de

crecimiento y desarrollo.

Derivado de lo anterior, las PyME objeto de estudio están presentando atrasos en

su escala financiera y una baja en el otorgamiento de los servicios. A este respecto

y con la finalidad de sopesar la situación actual de estas empresas en cuanto a su

conocimiento del mercado crediticio mexicano, así como de proponer una estrategia

ix

que considere su situación actual y como mejorarla, se desarrolla la presente

investigación que consta de cuatro capítulos.

El contenido de esta tesis mediante su capitulado, proporciona un panorama general

de la situación de las pequeñas y medianas empresas de mantenimiento a

mobiliario, así como de las opciones crediticias que tienen a su disposición para

financiamiento de sus proyectos. Se presenta también la opción de financiamiento

por la que pueden optar sin poner en riesgo sus capitales.

En el primer capítulo se describe la metodología de la investigación incluyendo el

tipo de estudio que se llevó a cabo siendo ésta de corte cualitativo, así también

abordando la problemática, objetivo e hipótesis.

El segundo capítulo desarrolla el marco de referencia en el que se encuentra el

sustento teórico que da base a la investigación y que forma parte del análisis acerca

del Sistema financiero mexicano y quienes lo integran, las opciones que ofrece y la

situación actual del país en materia de crecimiento económico y financiamiento.

En el capítulo tres y una vez que se conoce la base de nuestro sistema actual, se

abordan las PyMES en México, así como las opciones de financiamiento que se

encuentran actualmente vigentes.

El estudio de caso se encuentra en el capítulo cuatro y es aquí en donde a través

de la información histórica, actual y de opciones de financiamiento se establece una

matriz que, de acuerdo con las respuestas de las empresas encuestadas permiten

el planteamiento de la propuesta y las conclusiones.

1

CAPÍTULO 1. MARCO METODOLÓGICO

En este capítulo se presenta la metodología donde se define el objeto de estudio,

su contexto y se delimita la temática general y específica, así como el problema a

resolver, la hipótesis, justificación, el método empleado y los resultados esperados.

El objetivo de la metodología es definir el objeto de estudio y su contexto, delimitar

la temática general y específica, así como definir y demarcar los problemas a

resolver, teniendo como guía el cumplimiento del programa de trabajo.

1.1 Descripción del problema

En la actualidad en México, la cifra de supervivencia de las pequeñas y medianas

empresas ( PyMes ) muestran que de cada 10 empresas, 8 alcanzan los 5 años de

vida y de las que sobreviven su primer lustro, solamente el 10% logra permanecer

operando 10 años (INEGI, 2004).

En este escenario el Estado ha implementado políticas que incluyen programas para

impulsar el desarrollo de las PyMes*que van desde acceso a créditos, incubadoras

de negocios, capacitación en mejores prácticas y procesos gerenciales, así como

adopción de tecnologías de la información sin embargo; y a pesar de tener un

aparente panorama favorable para su subsistencia, los resultados no han sido

alentadores, ya que el 82.5% de las PyMes que arrancan desaparecen antes de los

2 años porque no son rentables, con el consecuente impacto en los pequeños

empresarios y la economía en su conjunto.*Y aunque es natural que cierto número

de empresas estén destinadas a desaparecer, el análisis de algunas cifras nos

indican que en el caso de México, la mortalidad1 es alta.

1 Algunos autores consideran incorrecto el uso de este término toda vez que el evento que ocurre con las Micro y Pequeñas empresas es un cambio de giro o de ubicación atendiendo a las necesidades del mercado.

2

De acuerdo con Isaías Najar, se puede plantear que las empresas mexicanas no

logran sobrevivir o migrar a estadios superiores*(de micro a pequeña, y así

sucesivamente) porque no logran resolver tres problemas básicos: la insuficiencia

tecnológica y de innovación, la falta de capacitación y la carencia de financiamiento

(Najar, 2011).

Es muy común*que los empresarios no encuentren las formas de financiamiento

como las vías más adecuadas para su crecimiento, esto debido en parte a la falta

de crédito de la banca comercial y en parte, porque los empresarios miden el buen

manejo de las finanzas por el simple manejo de las entradas y salidas de los

recursos sin tomar en cuenta los efectos que podría tener la utilización de un crédito

para su crecimiento.

"Existe una brecha financiera y sociocultural, se tienen las opciones, pero no se

usan eficientemente",*señaló en entrevista el director académico del centro de

innovación multimedia del*Instituto (ITESM), campus Ciudad de México, Jacob

Bañuelos (BAÑUELOS, 2014)

Si bien*estas empresas tienen la organización necesaria para su actividad,*la falta

de previsión y planeación financiera forma parte de los grandes retos a los que se

enfrentan para lograr posicionarse,*establecerse y lograr*una estabilidad

económica.

Los recursos*financieros son una necesidad de las empresas para crecer,

expandirse y permanecer en el mercado, por lo que el no contar con ellos para el

apoyo en sus labores,* puede representar un posible cambio de giro, acudir a

endeudamientos riesgosos y en un caso extremo hasta su desaparición, por esta

razón en esta investigación se analiza la importancia del financiamiento y en

particular el Estudio de Caso de las empresas de Mantenimiento*a Mobiliario para

3

identificar las fuentes y analizar sus condiciones para elegir la más idónea a fin de

adelantar posibles ventajas o desventajas de esas fuentes.

En el 2011 salió a la luz pública en el Universal, un artículo donde se argumentaba

que las Pymes adolecen de una*administración de los recursos eficiente, es decir,

una buena gestión financiera, lo que obliga a la empresa a cerrar debido a la falta

de registros que no permiten determinar a tiempo los descontroles financieros y

operativos y llevar a cabo medidas correctivas o preventivas.

Por lo anterior, en esta investigación se considera que la formulación de

presupuestos a largo plazo de las necesidades de financiamiento es de importancia

para el éxito de cualquier organización comercial,*así como la habilidad para

pronosticar las ventas es crucial en el esfuerzo para determinar los futuros

requerimientos*financieros.

A medida que las ventas aumentan, es necesaria una mayor inversión en activos

para atender este aumento, pero este debe ser financiado con una combinación de

fondos a corto y a largo plazos que, de no existir aumentará el riesgo provocando

en su gran mayoría pérdidas tales que terminen en la quiebra en las Pequeñas y

Medianas empresas por lo que necesitan de los recursos públicos o de fuentes

financieras privadas.

Por anterior y con base en la experiencia laboral de la autora y en el contexto de la

maestría en PyMes, es conveniente abordar en el estudio del problema financiero

en el sector servicios, particularmente en el área del Mantenimiento a Mobiliario,

donde existe el desconocimiento de los programas de financiamiento y el rechazo

a los mismos. Se analizarán las necesidades de financiamiento y se propondrá un

esquema adecuado para este sector, que les permita permanecer en el mercado y

tener acceso a programas que no representen un problema a corto, mediano o largo

plazo, sino que por el contrario, formen parte de las estrategias que apoyen a las

empresas para su permanencia en el mercado.

4

1.2 Hipótesis

Dado que el financiamiento es un aspecto indispensable para el funcionamiento

de las Pymes, entonces determinar el tipo de financiamiento adecuado para cada

una de ellas es la clave para que tengan éxito en su permanencia y crecimiento en

el mercado.

1.3 Objetivo del trabajo

Estudiar las fuentes de financiamiento destinado a las Pymes y evaluar el idóneo

para las empresas de mantenimiento a mobiliario a través de estudio de caso.

1.4 Metodología empleada

El método de investigación será analítico, descriptivo y de lo general a lo particular

toda vez que se analizarán, describirán y explicarán las características de las

Pequeñas y Medianas Empresas de Mantenimiento a mobiliario a través del estudio

de caso, así como las opciones de financiamiento con las que cuentan.

1.5 Tipo de investigación

El tipo de investigación que se ha de llevar al cabo será documental y de campo

puesto que se hará un análisis de la situación actual de las PyMes de Mantenimiento

a Mobiliario a través de la consulta de diversas fuentes bibliográficas, artículos y

referencias con la finalidad de emitir información acerca de su operación y su

desempeño financiero, así como el estudio de caso de empresas del giro de

Mantenimiento a Mobiliario.

Asimismo, se identificará la problemática actual que enfrentan dichas empresas al

intentar acceder a los créditos bancarios que necesiten de acuerdo con la

5

información que proporcionen las mismas mediante diversas herramientas de

investigación tales como encuestas y entrevistas.

1.6 Resultados esperados

Los resultados esperados se integrarán en una estrategia de financiamiento que

considere las características empresariales de un negocio relacionado con el

mantenimiento de acuerdo a sus necesidades, que les permita enfrentarse de

manera eficaz a las fluctuaciones de mercado, así como a tener flexibilidad para

enfrentar los cambios del entorno, tanto interno como externo, ofreciendo una

garantía de supervivencia, posicionamiento y estabilidad económica.

6

CAPÍTULO 2. MARCO DE REFERENCIA

El presente capítulo se fundamenta teóricamente en el enfoque de financiamiento

identificado como de tipo neoliberal, tomado para el desarrollo de la investigación.

Se lleva a cabo de manera analítica y descriptiva el desarrollo de la teoría en torno

al esquema económico actual para lo cual se analiza el sentido financiero del

Consenso de Washington, el Sistema Financiero Mexicano y todas sus partes, así

como las fuentes de financiamiento que rodean a las PyMES mexicanas para

posteriormente entrar en materia del crédito y sus limitaciones.

2.1 El Consenso de Washington

Actualmente el Sistema Financiero Mexicano opera bajo un esquema basado en el

modelo que ha sido aplicado desde los años 80. Este modelo adoptó el nombre de

Consenso de Washington por el trabajo teórico y estadístico realizado por John

Williamson y que marcó el inicio de una reestructuración económica,

particularmente en América Latina, derivado de la Gestión Pública en turno de la

Ministra de Inglaterra Margareth Thatcher. (Gómez, 2004).

México pasó de ser un gobierno con política progresista y nacionalista a un sistema

de carácter neoliberal.

El Consenso de Washington tiene su origen*en los años ochenta y formó parte de

la política financiera supranacional con la participación del*Banco Mundial y del

Banco Interamericano de Desarrollo, así como del Fondo Monetario Internacional.

Posterior a una convención en 1989, Williamson, economista inglés que utilizó este

concepto, desde entonces es la punta de lanza para la aplicación de normas y

7

políticas independientes que sirven de base para temas de financiamiento a nivel

global pero reitero, principalmente, en América Latina.

De acuerdo con publicaciones del Diario de Nicaragua, el contenido del Consenso

se numera en 10 puntos que son:

1. Disciplina fiscal. No más déficit fiscal y balance en los presupuestos del

gobierno, es decir, estabilización de la deuda;

2. Prioridades en el gasto público. Disyuntiva entre el aumento de los ingresos

fiscales o reducción del gasto público, eliminación de subsidios sin descuidar

el gasto en educación y la salud, así como la infraestructura considerados

como gasto público;

3. Reforma tributaria. Como medida para reducir el gasto público, el impuesto

representa la opción idónea para aumentar el ingreso para lo cual se

demanda una amplia base tributaria;

4. Tasas de interés. Se plantea la determinación de la tasa de interés por parte

del mercado, mismas que deben incentivar el ahorro y disminuir la fuga de

capitales eliminando criterios burocráticos;

5. Tipo de cambio. Para éste punto del decálogo se establece que es el

mercado quien establece la tasa de cambio siendo éste competitivo de

manera tal que se promueva el crecimiento en las exportaciones.

6. Política comercial. Se plantea una liberalización de las importaciones

orientadas hacia afuera, sistema de permisos que elimine la corrupción como

en su momento existió en México;

7. Inversión Extranjera Directa. La IED no prioriza los flujos financieros, más

bien promueve la eficiencia productiva que normaliza los precios, aporta

capital necesario para la aplicación del know-how;

8. Privatizaciones. En general, consideran que la privatización de empresas

de propiedad estatal constituyen una fuente de ingresos de corto plazo para

el Estado, proyectando una eficiencia superior del sector privado sobre el

estatal;

8

9. Desregulaciones. Se establece como medio para promover la competencia

a través de una regulación de la actividad productiva, vía legislativa, decreto

gubernamental o de manera personalizada, la desregulación ha sido utilizada

incluso en México a pesar de plantear principios de discriminación de las

empresas Grandes y Medianas frente a las Pequeñas que representan

mayoría;

10. Garantizar los derechos de propiedad privada. Considera que es preferible

la propiedad privada frente a la pública, sin embargo en México es un tema

que se liga a propiedades transnacionales sobre todo en materia de Petróleo,

Luz y Seguridad Social.

2.2 El Sistema Financiero Mexicano

El sistema financiero mexicano, regido por la Ley de Instituciones de Crédito a través

de la Secretaría de Hacienda y Crédito Púbico es un intermediario y desempeña un

papel central en la regulación de las actividades financieras de México, siendo quien

a través de organizaciones tanto del ente público como del privado, dirigen y

administran los recursos financieros negociados por los agentes económicos

cuidando los marcos legales correspondientes.

En la última década ha sufrido cambios que han afectado a las Instituciones

financieras, a los patrones de regulación y a la misma competencia, hecho que hace

evidente la intermediación entre el ahorro e inversión por parte de los bancos

reprivatizados insertándose en el nuevo modelo de economía abierta; para ellos

resulta necesario entender los hallazgos que llevan a lo que hoy es el Sistema

Financiero Mexicano.

El primer hecho que enmarca al sistema financiero mexicano es la llamada

nacionalización de la banca en septiembre de 1982 que se trató del retiro del

sistema de concesiones financieras a los bancos privados, a finales del gobierno del

entonces presidente López Portillo quien decidió que el País debería seguir una

9

política industrial basada en el petróleo, que en ese entonces se encontraba en una

situación de estabilidad tal que hacía pensar en el financiamiento para

infraestructura del hidrocarburo ya que sus precios primero crecieron a niveles que

no habían ocurrido y posteriormente a finales de 1993 cayeron.

Para un segundo y tercer hecho relativo a la privatización de la banca, es necesario

remontar los años en los que Miguel de la Madrid y Carlos Salinas de Gortari a

través de la privatización2 de la Banca prometían una reducción de precios y tarifas

de las Instituciones Públicas por medio de la privatización.

Basados en el argumento de poner a disposición del gobierno mayores recursos,

en el gobierno del entonces Presidente Miguel de la Madrid*(1982-1988) se llevó a

cabo la venta de muchas empresas pertenecientes al gobierno, creándose a la par

el Sistema Financiero no*Bancario que traería la aparición de innumerables casas

de bolsa y bancos de inversión.

La estratificación de los bancos en 1982 se hizo entonces bajo un contexto de crisis

financiera siendo Citicorp en ese momento el único banco extranjero con sucursales

en México, hoy Banamex.

Entre 1983 y 1985, periodo de la primera privatización en México, los bancos

comerciales se estancaron a causa de la regulación vigente en aquel momento que

limitaba sus actividades obligándolos a mantener entre el 48 y 50% de sus depósitos

como reservas en la Banca Central, el argumento del gobierno para esa medida,

era financiar el existente déficit fiscal, lo que hizo que los bancos comerciales

sobrevivieran a la manutención del déficit contraído en años pasados.

2 Privatización es definida por Drazen como la transferencia de la propiedad*de los flujos de ingresos de una empresa del gobierno a una entidad privada.

10

Posteriormente entre 1983 y el 1985, se estableció un nuevo marco legal

comandado por fusiones y clasificación bancaria, como se había señalado, por

rango de actividades reduciéndose de 64 a 18 bancos de acuerdo con la Asociación

Nacional Bancaria. La Ley de Crédito y Servicio Bancario Público del 1985

desplegó un nuevo sistema financiero mexicano con elementos principales como el

límite de créditos otorgados por el Banco Central al gobierno lo que para 1989

desapareció el “encaje legal”3 que, de acuerdo con la Teoría monetaria, inhibe la

creación de dinero por parte de los bancos que se traduce también como un

aumento en el capital financiero por parte del gobierno.

Entre los años de 1991 y 1992, se presentó la segunda privatización bancaria. El

Sistema Bancario comenzaría a vender en junio lo que ayudaría al ya presidente

Carlos Salinas de Gortari, a repuntar la posición y auge caído de su partido (PRI)

con la creación de numerosos programas sociales fondeados por esta privatización.

Los bancos fueron vendidos a mexicanos sin experiencia bancaria y posteriormente

a extranjeros.

La privatización de los bancos permitió al gobierno reducir el déficit fiscal, dejar de

gastar dinero en áreas que no eran prioridad y tener un número mayor de empresas

en su base tributaria. Este proceso lo llevó a cabo el gobierno mexicano diseñando

reglas para su operación y anunciando, entre tanto, la subasta de los bancos que

llevaban un trasfondo que beneficiaba a compradores potenciales que superaban el

valor de los bancos obligando así al gobierno a crear incentivos para tal efecto; de

igual manera se reformó el artículo 28 constitucional permitiendo la propiedad

privada de los bancos para lo cual se creó el Comité de Desincorporación Bancaria

que diseñaría y ejecutaría la privatización de la banca.

Casi ocho años después de la nacionalización de la banca, se pusieron en venta

finalmente 18 bancos que el gobierno tenía en su poder indistintamente de su

3 Instrumento que servía como un impuesto a la actividad bancaria.

11

tamaño y ocupación en el mercado, la subasta se le permitó únicamente a

empresarios mexicanos asegurando el funcionamiento de los bancos en un

oligopolio.

La privatización de la banca se llevó al cabo de manera paulatina permitiendo que

los inversionistas analizaran la rentabilidad y viabilidad de tener un banco como

negocio por lo que se ofrecía cada vez un valor más alto en las subastas lo que se

tradujo como un mayor ingreso para el gobierno por esas ventas. El orden de venta

de los bancos se enlista en la siguiente tabla 1:

Tabla 1 Fechas de venta en el proceso de privatización de junio de 1991 a julio de 1992

Banco Anuncio de venta Entrega de Propuestas Fecha de venta Venta (MDP)

Mercantil 12 de abril de 1991 7 de junio de 1991 11 de junio de 1991 611.20

Banpais 19 de abril de 1991 14 de junio de 1991 18 de junio de 1991 544.99

Cremi 26 de abril de 1991 21 de junio de 1991 25 de junio de 1991 478.29

Confia 7 de junio de 1991 2 de agosto de 1991 6 de agosto de 1991 892.26

Banorie 14 de junio de 1991 9 de agosto de 1991 13 de agosto de 1991 223.21

Bancrecer 21 de junio de 1991 16 de agosto de 1991 20 de agosto de 1991 425.13

Banamex 3 de julio de 1991 23 de agosto de 1991 26 de agosto de 1991 9706.10

Bancomer 23 de agosto de 1991 25 de octubre de 1991 28 de octubre de 1991 8564.22

BCH (Banco Union) 16 de agosto de 1991 8 de noviembre de 1991 13 de noviembre de 1991 878.36

Serfín 19 de noviembre de 1991 24 de enero de 1992 27 de enero de 1992 2827.74

Comermex 3 de diciembre de 1991 7 de febrero de 1992 12 de febrero de 1992 2706.01

Somex ( Banco Mexicano) 11 de diciembre de 1991 28 de febrero de 1992 5 de marzo de 1992 2628.55

Atlántico 31 de enero de 1992 27 de marzo de 1992 30 de marzo de 1992 1469.16

Promex 7 de febrero de 1992 3 de abril de 1992 6 de abril de 1992 1074.47

Banoro 14 de febrero de 1992 10 de abril de 1992 21 de abril de 1992 1137.81

Banorte 24 de abril de 1992 12 de junio de 1992 15 de junio de 1992 1775.78

Internacional 7 de mayo de 1992 26 de junio de 1992 29 de junio de 1992 1486.92

Bancen 15 de mayo de 1992 3 de julio de 1992 6 de julio de 1992 869.38 FUENTE: Elaboración propia con información de Unal y Navarro (1999)

12

El Gobierno Mexicano continúa luchando actualmente por mantener una estabilidad

económica y financiera que garantice la emergencia del país a través de reformas

como la energética y la hacendaria.

A pesar de*que la privatización perseguía fines de eficientar la economía mexicana,

es evidente que la eficiencia no tenía que ver solo con el cambio de propiedad de

los activos, sino más bien, con un tema de maximización de beneficios económicos

o reducción de costos y una competencia en el mercado que promoviera también

su desarrollo, sin embargo, los intereses propios se adueñaron también de nuestro

país al momento de adquirir las propiedades.*

La transición del sistema financiero mexicano fue prolongada y cobró fuerza a

finales de*1988, siendo la que*actualmente rige donde los factores preponderantes

son la desregulación y liberalización financiera, la configuración de nuevos grupos

de capital y la integración con los circuitos financieros con los Estados Unidos,

provocando incremento en la cartera vencida, aumento en las tasas de interés y

rezago del tipo de cambio.* (Perrotini Ignacio, 1994)

El*sistema financiero desempeña un papel central en el funcionamiento y desarrollo

de la economía. Está integrado principalmente por diferentes intermediarios y

mercados financieros, a través de los cuales una variedad de instrumentos

movilizan el ahorro hacia sus usos más productivos.

El SFM regula las actividades financieras en conjunto con las autoridades en pro del

desarrollo económico en un marco de legalidad e igualdad.

Al sistema financiero mexicano, lo integran diversas instituciones de acuerdo a la

siguiente figura 1:

13

Figura 1 Fuente: Asociación de Bancos de México 2016

Las instituciones de crédito están formadas por dos grandes grupos:

La Banca de Desarrollo

La Banca Múltiple o comercial.

El Banco de México por su parte, también*llamado Banco Central tiene como

actividad principal la regulación y el control de la política monetaria crediticia y

cambiaria del país. Asimismo, es el representante del país en las negociaciones de

deuda externa y frente al Fondo Monetario Internacional.*

Para conocer la estructura total del Sistema Financiero Mexicano, resulta importante

resaltar el resto de las Instituciones que lo integran que si bien no son materia de

estudio de la presente investigación, no pueden dejarse fuera de contexto.

14

Como parte del Sistema se encuentra también la Comisión Nacional Bancaria y de

Valores la cual es* la encargada de coordinar y regular la operación de las

instituciones de Crédito de Banca Comercial o Múltiple y de Banca de Desarrollo, el

Patronato del Ahorro Nacional y los fideicomisos del gobierno federal y las

organizaciones auxiliares de crédito, tiene* a su cargo la vigilancia y auditoría de las

operaciones bancarias y está autorizada a sancionar, en el caso que alguna

institución viole la Ley General de Títulos y Operaciones de Crédito o la Ley General

de Sociedades Mercantiles, de igual manera regula y vigila el mercado de valores,

bursátiles y las actividades de los agentes de bolsa, así como el estudio de las

empresas que quieren participar en la bolsa, a través de la bolsa Mexicana de

Valores, el Instituto para Depósito de Valores, las casas de bolsa, los agentes de

bolsa, las sociedades de inversión y las sociedades operadoras de sociedades de

inversión.* La Comisión Nacional de Seguros y Fianzas es*la encargada de

coordinar y regular las operaciones de instituciones de seguros, las sociedades

mutualistas y las instituciones de fianzas. Es un Órgano desconcentrado de la

SHCP cuyas funciones son las de inspeccionar y vigilar el apego al marco normativo

de los sectores asegurador y afianzador.*

La Banca Comercial

La Banca Comercial o Múltiple es el segundo gran grupo del sistema y

está*integrada por todas las instituciones encargadas de realizar la intermediación

financiera con fines de rentabilidad, ésta última, principalmente constituye el centro

de la actividad financiera, capta recursos del público sobre los que se constituye su

capacidad de financiamiento y haciendo uso de ésta, principalmente en operaciones

activas “créditos”, realiza su función de promover la creación y desarrollo de las

empresas como un complemento en la Inversión de las sociedades industriales,

comerciales y de servicios.*

Las operaciones que pueden efectuar de manera enunciativa más no limitativa

como el recibir depósitos bancarios de dinero, emitir bonos bancarios, emitir

15

obligaciones subordinadas, constituir depósitos en instituciones de crédito y

entidades financieras del exterior, efectuar descuentos y otorgar préstamos o

créditos, expedir tarjetas de crédito y practicar operaciones de fideicomisos.

Para*el otorgamiento de financiamiento, deberán estimar la viabilidad económica de

los proyectos de inversión respectivos, los plazos de recuperación de éstos, las

relaciones que guarden entre sí los distintos conceptos de los estados financieros o

la situación económica de los*acreditados y la acreditación administrativa y moral

de estos últimos, sin perjuicio de considerar garantías que, en su caso, fueren

necesarias.

Los montos,*plazos, regímenes de amortización y en su caso periodos de gracia de

los financiamientos deberán tener una relación adecuada con la naturaleza de los

proyectos de inversión y con la situación presente y previsible de los acreditados. *

Para llevar a cabo el análisis de las fuentes de financiamiento disponibles resulta

relevante resaltar las opciones de financiamiento de la Banca Múltiple que son de

acuerdo con información del Banco de México:

a) Crédito*simple o de cuenta corriente. Es un*crédito revolvente y una derivación

de ésta es la tarjeta de crédito por medio de la cual la institución de crédito se obliga

a pagar por cuenta del acreditado los bienes y servicios que éste adquiera.

Recientemente se ha adoptado modalidades que permiten documentar operaciones

con el cobro de sus respectivos intereses, así como las transferencias electrónicas

de fondos a través de este crédito. Su principal propósito es proporcionar liquidez

inmediata al acreditado. *Este*crédito se documenta con pagarés que tienen un

plazo de pago no mayor de 180 días y se amortiza al liquidarlos en uno o varios

pagos.

16

b) Descuento de documentos. Este financiamiento*consiste en transferir en

propiedad títulos de crédito a una institución de crédito, quien pagará en forma

anticipada el valor nominal del título menos el importe de los intereses

correspondientes entre la fecha del descuento y la fecha de su vencimiento y una

comisión por la operación. *Su propósito principal es darle a la empresa una

recuperación inmediata de los documentos por cobrar de sus clientes,

estas*operaciones se realizan principalmente a corto plazo generalmente con un

vencimiento de 90 días, pudiendo ser hasta 180.*

c) Préstamos quirografarios o préstamos directos sin garantías. La institución de

crédito los otorga con base en la solvencia y moralidad del solicitante. Se*puede

disponer del crédito en forma revolvente pero deben liquidarse a su vencimiento.

Puede requerirse de aval y generalmente los créditos son de 90 días pero pueden

tener hasta un año de plazo. Cuando estos préstamos tienen garantía se les llama

préstamo con colateral, entregándose como garantías documentos o contra recibos

de clientes, siendo la amortización del préstamo al vencimiento de documentos. Los

intereses*se cobran anticipadamente, de modo que el cliente recibirá únicamente el

monto líquido, esto es, el monto autorizado del crédito menos los intereses.

d) Prestamos de habilitación o avío. Este*crédito con garantía se otorga a corto y

mediano plazo, siendo el máximo autorizado de cinco años y generalmente de dos

o tres años, y se utiliza para financiar la producción de la actividad industrial,

agrícola, ganadera como sigue. El máximo*del crédito no deberá exceder el 75%

de las compras o costos que se adquieran, pudiendo financiar el 100% si se otorgan

garantías adicionales para que el crédito represente como máximo el 66% del valor

total de las garantías. *

Los intereses son cobrados sobre saldos insolutos vencidos, pudiéndose amortizar

el préstamo en forma mensual, trimestral o semestral, dependiendo de las

necesidades específicas del cliente.

17

d) Prestamos refaccionarios.* Este crédito con garantía se otorga a mediano o largo

plazo y se emplea para financiar principalmente activos fijos tangibles, o inversiones

de mediano o largo plazo y también para la liquidación de pasivos o adeudos fiscales

relacionados con la operación de la industria, la agricultura y la ganadería. Las

tasas*de interés, la comisión por apertura de crédito y la amortización del crédito

son semejantes a los de los créditos de habilitación, la operación*se documenta con

un pagaré con pago de intereses generalmente mensuales.*

e) Crédito comercial en cuenta corriente. Para*hacer uso de este tipo de crédito en

el que generalmente el capital y los intereses se amortizan de manera mensual, se

requiere establecer un contrato para que los bancos corresponsales paguen a un

beneficiario por cuenta del acreditado, contra la documentación, el importe de los

bienes específicos que se hayan señalado en el contrato, para su celebración se

requiere de un contrato privado inscrito en el Registro Público o de una escritura

pública.

La Banca de Desarrollo

La Banca de Desarrollo está integrada por las instituciones encargadas de realizar

la intermediación financiera con fines de fomento, mientras que la Banca Múltiple o

Comercial es aquella que está integrada por todas las instituciones encargadas de

realizar la intermediación financiera con fines de rentabilidad, esta última constituye

el centro de la actividad financiera; capta los recursos del público, sobre los que se

constituye su capacidad de financiamiento y haciendo uso de ésta, principalmente

en operaciones activas “créditos”, realiza su función de promover la creación y

desarrollo de las empresas como complemento en la inversión de las sociedades

industriales, comerciales y de servicios.

18

Las instituciones*de banca de desarrollo son entidades de la Administración Pública

Federal, con personalidad jurídica y patrimonio propio, constituidas con el carácter

de sociedades nacionales de crédito, las cuales forman parte del Sistema Bancario

Mexicano y atienden las actividades productivas que el Congreso de la Unión

determine como especialidades de cada una de ellas, en sus respectivas leyes

orgánicas. Tienen como objeto fundamental facilitar el acceso al ahorro y

financiamiento a personas físicas y morales, así como proporcionarles asistencia

técnica y capacitación. *

Actualmente existen*seis instituciones que constituyen el sistema de banca de

desarrollo mexicano, con un amplio espectro en cuanto a los sectores de atención:

pequeña y mediana empresa, obra pública, apoyo al comercio exterior, vivienda y

promoción del ahorro y crédito al sector militar. Estas instituciones son: *

Tabla 2. Instituciones que integran la Banca de Desarrollo

BANCA DE DESARROLLO

1. Nacional Financiera, S.N.C. (NAFINSA)

2. Banco Nacional de Obras y Servicios Públicos, S.N.C. (BANOBRAS)

3. Banco Nacional del Comercio Exterior, S.N.C. (BANCOMEXT)

4. Sociedad Hipotecaria Federal, S.N.C. (SHF)

5. Banco del Ahorro Nacional y Servicios Financieros, S.N.C. (BANSEFI)

6. Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C. (BANJERCITO)

Figura 2. Elaboración propia con información del Banco de México

Entidades de Fomento

Fideicomisos Públicos de Fomento Los*fideicomisos públicos constituidos por el

Gobierno Federal para el fomento económico que realizan actividades financieras

cuyo objeto o finalidad principal sea la realización habitual y profesional

de*operaciones de crédito, incluyendo la asunción de obligaciones por cuenta de

19

terceros, también forman parte del Sistema Bancario Mexicano y son publicados

anualmente por la Procuraduría Fiscal de la Federación en el Diario Oficial de la

Federación.

Organismos de Fomento

Las*entidades de fomento económico, la mayoría con personalidad jurídica y

patrimonio propios (salvo el FOVISSSTE), sujetas a la supervisión de esta Comisión

conforme a sus respectivas leyes , son: *

• Financiera Rural

• Instituto del Fondo Nacional de la Vivienda para los Trabajadores

(INFONAVIT)

• Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los

Trabajadores del Estado (FOVISSSTE)

• Instituto del Fondo Nacional para el Consumo de los Trabajadores

(INFONACOT)

Del total de organismos que conforman la banca de desarrollo, solamente dos son

los encargados de otorgar créditos para el desarrollo de infraestructura en PyMES:

Nacional Financiera (NAFINSA)

Es*una Sociedad Nacional de Crédito, Institución de Banca de Desarrollo con

personalidad jurídica y patrimonio propios. *

NAFIN*tiene por objeto promover el ahorro y la inversión, así como canalizar apoyos

financieros y técnicos al fomento industrial y, en general, al desarrollo económico

nacional y regional del país. *

20

Con*el fin de fomentar el desarrollo integral del sector industrial y promover su

eficiencia y competitividad, en el ejercicio de su objeto canalizará apoyos y recursos,

y estará facultada para: *

• “Promover, gestionar y poner en marcha proyectos que atiendan

necesidades del sector en las distintas zonas del país o que propicien el

mejor aprovechamiento de los recursos de cada región;

• Establecer programas de financiamiento para apoyar actividades

económicas que propicien la creación de empleos, en las empresas u

organizaciones indígenas; que permitan la incorporación de tecnologías que

les ayuden a incrementar su capacidad productiva, así como para asegurar

el acceso equitativo de las mismas a los sistemas de abasto y

comercialización;

• Promover, encauzar y coordinar la inversión de capitales;

• Promover el desarrollo tecnológico, la capacitación, la asistencia técnica y el

incremento de la productividad;

• Ser agente financiero del Gobierno Federal en lo relativo a la negociación,

contratación y manejo de créditos del exterior, cuyo objetivo sea fomentar el

desarrollo económico, que se otorguen por instituciones extranjeras privadas,

gubernamentales o intergubernamentales, así como por cualquier otro

organismo de cooperación financiera internacional;

• Gestionar y, en su caso, obtener concesiones, permisos y autorizaciones

para la prestación de servicios públicos vinculados con la consecución de su

objeto o para el aprovechamiento de recursos naturales, que aportará a

empresas que promueva. En igualdad de circunstancias gozará del derecho

de preferencia frente a los particulares u otras instituciones para obtener

dichos permisos, autorizaciones o concesiones, a excepción de lo que

señalen las disposiciones legales aplicables;

21

o Realizar los estudios económicos*y financieros que permitan

determinar los proyectos de inversión prioritarios, a efecto de

promover su realización entre inversionistas potenciales;

o Propiciar el aprovechamiento industrial de los recursos naturales

inexplotados o insuficientemente explotados;

o Fomentar la reconversión industrial, la producción de bienes

exportables y la sustitución eficiente de importaciones;

o Promover el desarrollo integral del mercado de valores;

o Propiciar acciones conjuntas de financiamiento y asistencia con otras

instituciones de crédito, *fondos de*fomento, fideicomisos,

organizaciones auxiliares de crédito y con los sectores social y

privado, y

o Ser administradora*y fiduciaria de los fideicomisos, mandatos y

comisiones constituidos por el Gobierno Federal para el fomento de la

industria o del mercado de valores.”

Banco Nacional de Obras y Servicios Públicos, S.N.C., (BANOBRAS)

El*Banco Nacional de Obras*y Servicios Públicos es una Sociedad Nacional de

Crédito, con personalidad jurídica y patrimonio propios, que presta el servicio

público de banca y crédito con sujeción a los objetivos y prioridades del Plan

Nacional de Desarrollo, y en especial del Programa Nacional de Financiamiento del

Desarrollo, de acuerdo a los programas sectoriales y regionales y a los planes

estatales y municipales, para promover y financiar las actividades y sectores que le

son encomendados en su Ley Orgánica. *

BANOBRAS tiene*por objeto financiar o refinanciar proyectos de inversión pública

o privada en infraestructura y servicios públicos, así*como coadyuvar al

fortalecimiento institucional de los gobiernos federal, estatal y municipal, con el

propósito de contribuir al desarrollo sustentable del país. *

22

Ésta Institución tiene como finalidad procurar la eficiencia y competitividad de los

sectores encomendados en el ejercicio de su objeto y está facultada para: *

• Coadyuvar*en el ámbito de su competencia, al*fortalecimiento del pacto

federal y del municipio libre en los términos del artículo 115 constitucional

para lograr el desarrollo equilibrado del país y la descentralización de la vida

nacional con la atención eficiente y oportuna de las actividades regional o

sectorialmente prioritarias; así como*impulsar la inversión y el financiamiento

privado en infraestructura y servicios públicos;

• Promover y financiar la dotación de infraestructura, servicios públicos,

equipamiento*urbano, así como la modernización y fortalecimiento

institucional en Estados y Municipios;

• Financiar y proporcionar*asistencia técnica a los municipios para la

formulación, administración y ejecución de sus planes de desarrollo urbano

y para la creación y administración de reservas territoriales y ecológicas, así

como estructurar y coordinar proyectos de inversión;

• Promover*programas de financiamiento para*ampliar la cobertura de los

servicios públicos y generar la infraestructura productiva necesaria para

impulsar el desarrollo regional de las zonas indígenas; *

• Otorgar*asistencia técnica y financiera para la mejor utilización de los

recursos crediticios y el desarrollo de las administraciones locales, financiar

proyectos de infraestructura y servicios públicos. La Institución no podrá

administrar obras y servicios públicos realizados con sus financiamientos; *

• Apoyar los programas de vivienda y el aprovechamiento racional del suelo

urbano; *

• Financiar el desarrollo de los sectores de comunicaciones y transportes;

• Propiciar acciones conjuntas de financiamiento y*asistencia con otras

instituciones de crédito, fondos de fomento, fideicomisos, organizaciones

auxiliares del crédito y con los sectores social y privado; *

23

Muchos de los instrumentos que aplican los bancos para la intermediación son

resultado del aumento en la competencia internacional; del riesgo inherente a las

operaciones crediticias y de la tendencia de liberar las regulaciones que se imponen

sobre los sistemas financieros. *Por lo que la desregulación financiera sólo puede

evaluarse reconociendo una relación entre los instrumentos y los mercados

financieros (Rojas, 2009).

2.3 Fuentes de Financiamiento

Las fuentes de financiamiento se refieren a la manera de cómo una entidad puede

allegarse de fondos o recursos financieros para llevar al*cabo sus metas de

crecimiento y progreso; dichas fuentes de financiamiento pueden ser internas o

externas, y a corto o largo plazo.

En lo referente a las fuentes externas de*financiamiento, la banca múltiple y de

desarrollo son las dos entidades que más apoyan al logro de esos objetivos de la

entidad. *

La línea de Crédito. *Si*bien el empleo del término varía en la práctica, una línea de

crédito generalmente se considera como un acuerdo entre el prestatario y el banco

respecto a la cantidad máxima de crédito*que este podrá otorgar a aquél en un

momento determinado. *

Las líneas de crédito se utilizan principalmente de dos maneras: el uso*más común

está relacionado con los préstamos que se*otorgan para resolver las necesidades

estacionales de fondos que tienen las empresas; con*base en el presupuesto de

efectivo se determina el monto total de los prestamos necesarios, solicitando al

banco establezca una línea de crédito a favor. Para el prestatario son muchas las

ventajas de la existencia de una línea de crédito, si no tiene ninguna condición

adversa aún contará con la posibilidad*de proveerse de fondos de esta línea de

24

crédito.* *El otro*uso de las líneas de crédito es en aquellos contratos que impliquen

un crédito revolvente, o bien, aquellos préstamos que sirven para financiar la

adquisición de equipo o para la construcción. *

Nacional*Financiera, actuando como agente financiero del gobierno federal y como

banca de fomento industrial tiene establecidas líneas de crédito en condiciones

preferenciales con organismos y agencias gubernamentales de los principales

países del mundo, llamadas Líneas de Crédito Globales*con objeto de financiar las

importaciones de maquinaria, equipo, refacciones, servicios conexos y en algunos

casos insumos, provenientes del extranjero. *

Para ser*sujeto de crédito se requiere ser una empresa dedicada a la actividad

industrial, y que el préstamo se destine a la adquisición de bienes nuevos con un

contenido de integración acorde a las políticas del país de origen. *

En el Arrendamiento Financiero por su parte, se establece por medio de un contrato,

a través del cual el arrendador se obliga a entregar el uso del bien al arrendatario,

a cambio del pago de una renta durante un cierto periodo, al final del plazo tiene la

opción de volver a rentarla o enajenarla. *

Otra fuente de financiamiento es la emisión y suscripción de obligaciones

que*puede usarse para incrementar el capital de trabajo, así como para financiar

inversiones permanentes adicionales requeridas para la expansión o desarrollo de

las empresas. * Este*recurso a largo plazo que tiene le empresa, es pagadero en

pesos y su costo es menor al costo real de un crédito bancario. *

25

Tabla 3 Fuentes de financiamiento efectivo

FUENTES DE FINANCIAMIENTO

Línea de crédito Préstamo

Tarjeta de crédito

Globales

Arrendamiento Financiero

Emisión y suscripción de Obligaciones

FUENTE. 1 Elaboración propia

El financiamiento tiene programas dirigidos a sectores en específico y objetivos

como la compra de activos e infraestructura a través de la hipoteca que no es objeto

del presente trabajo por lo que no están detallados en éste capítulo.

La investigación documental para el presente capítulo, implicó una descripción y

análisis del Sistema Financiero Mexicano, el sistema económico llamado neoliberal,

y las fuentes de financiamiento que se encuentran vigentes y activas para las

PyMES mexicanas que nos permitió dar paso al conocimiento sobre la situación

actual de las PyMES para determinar si corresponden a las opciones vigentes, en

caso contrario, conocer cuáles son los requisitos no cubiertos, las condicionantes

en que se encuentran o las posibilidades que pueden alcanzar, hecho que permitió

finalmente hacer la propuesta de éste trabajo.

26

CAPÍTULO 3. LAS PYMES Y EL CRÉDITO BANCARIO

En el presente capítulo se aborda, la temática en torno al crédito bancario en México

y la situación de éste con relación a las PyMES, a través de un análisis y datos

estadísticos, en éste sentido se procede a la información oficial de México que

brinda un panorama general para seguir con el estudio del sector de Mantenimiento

a Mobiliario.

3.1 Las PyMES en México

Al*llevar al cabo el análisis de la estructura económica de cualquier país se

encuentra la coexistencia de empresas de diversa tipología. De igual manera al

analizar sectores determinados en los distintos países, se presenta el mismo

fenómeno, es decir, que de ello se puede inferir que la dimensión de una empresa

no está relacionada con un determinado sector de actividad, no existe una actividad

donde inevitablemente las empresas deben tener una dimensión dada para

funcionar, tampoco existen países o economías que exijan un determinado nivel de

actividad para que se conforme una empresa. (Guerrero, 2008). *

Al*explorar las estructuras económicas de los distintos países, se encuentran unos

sectores más dinámicos que otros, actividades que cuentan con ventajas

comparativas frente a otros países. Pero en todos ellos hay empresas pequeñas,

medianas y grandes. *

Por otro*lado en la actual economía mexicana se tiene un nuevo concepto de la

competencia en el que cobra especial relevancia el criterio de "especialización

flexible" que contempla la capacidad de las empresas para responder en la forma

adecuada a los cambios en el mercado nacional, y también el mercado

internacional, adaptándose a los tipos de bienes producidos, cantidad y calidad de

27

mano de obra, insumos, etc. Hasta el mismo proceso productivo y de servicios debe

replantearse. (Guerrero, 2008). *

Las*PyMES en este contexto constituyen organizaciones con capacidad de

adaptación tal que pueden hacer frente a los cambios tecnológicos, generación de

empleo, representando así un importante factor de política de distribución de

ingresos fomentando a su vez el desarrollo económico de un país. (Hernández,

2008). *

Se conocen dos formas de surgimiento de las empresas, por un lado, aquellas que

se originan como empresas propiamente dichas, es decir, en las que se puede

distinguir claramente una organización y una estructura, donde existe una gestión

empresarial y el trabajo remunerado. * Por*otro lado, están aquellas que tuvieron un

origen familiar caracterizadas por una gestión a lo que solo le preocupó su

supervivencia sin prestar demasiada atención a temas tales como el costo de

oportunidad del capital, o la inversión que permite el crecimiento. *

Etapas de las PyMES de Servicio en México.

En*su evolución este sector tuvo tres etapas perfectamente definidas. *

Primera*Etapa – Crecimiento. Las*PyMES en general y las dedicadas al sector

servicios en particular, comenzaron a adquirir importancia dentro de la economía

mexicana en los años 50’y 60’ durante la vigencia del modelo de liberación de

mercados y de sustitución de importaciones. Esto les permitió, realizar un "proceso

de aprendizaje" con importantes logros y aunque con algunas limitaciones en

materia de equipamiento, organización, capacitación, y otras fuentes.*

Segunda Etapa – Estancamiento. Las*limitaciones comentadas en el punto anterior

adquirieron poco a poco aspectos negativos que afectaron tanto la productividad

28

como la calidad de esas empresas lo que las colocaba en desventajas a nivel

nacional a internacional, provocando que para los años 70’ y 80’, época de

inestabilidad económica mundial, se preocuparan únicamente por su supervivencia,

lo que finalmente las sumió en una profunda crisis. *

Tercera Etapa – Resurgimiento. Por*el contrario, para los años de 1999, en lo que

se refiere a financiamiento y estabilidad económica interna pareciera que las

dificultades comienzan a ser sobrellevadas lo que indica una nueva etapa para las

PyMES con la existencia aún de pequeños obstáculos pero ahora en un entorno

globalizado y condicionadas al modelo neoliberal que implica retiro del estado de la

economía, la apertura comercial y la libre circulación de capitales.

Después*del estallido de la crisis bancaria en los años de 1994 y 1995, vino un

complejo y costoso rescate por parte del estado mexicano. Como resultado, los

bancos quedaron descapitalizados, desmoralizados y en un callejón aparentemente

sin salida y la sociedad mexicana con la obligación de pagar los costos.

La inversión*nacional no contaba con la fuerza necesaria en ese sector, lo que

golpeaba fuertemente a las PyMES al quedarse sin la fuente de financiamiento

principal con la que en ese momento contaban, todo esto llevo a una disminución

de las PyMES creadas entre los años 1994 a 1999. (Torres y Vega, 2010)

A raíz*del cambio legal de inversión extranjera suscitado en México en el año de

1994 con el Tratado de Libre Comercio de América del Norte, se permitió por fin la

participación de externos en el desarrollo del sector financiero mexicano, haciendo

que lenta, pero consistente y sostenidamente, se comenzaría a reactivar el mercado

de microcréditos para PyMES. *

Con la aparición*de intermediarios bancarios, el financiamiento hacia este tipo de

empresas comenzó a ganar terreno, ya que en un análisis hecho por Clarke, Cull y

29

Martínez Peria en el año de 2001, muestra que la entrada de bancos multinacionales

a las economías en desarrollo, desplazó a las PyMES en el otorgamiento del crédito,

para concentrarlo en las grandes corporaciones. *

Todo esto explica el repunte*económico que han tenido las PyMES a partir del año

2006, año de consolidación del sistema financiero mexicano. *

Una PyME es considerada como tal cuando el número de trabajadores de planta

oscila entre 11 y 250.

Según Nacional Financiera (2015), las empresas se clasifican de acuerdo al

número de trabajadores, de la siguiente manera:

Tabla 4 Clasificación de Empresas en México

Tamaño Sector Rango de número de

trabajadores(7) +(8)

Rango de monto de

ventas anuales

(mdp) (9)

Tope máximo

combinado*

Micro Todas Hasta 10 Hasta $4 4.6

Pequeña Comercio Desde 11 hasta 30 Desde $4.01 hasta $100 93

Industria y servicios Desde 11 hasta 50 Desde $4.01 hasta $100 95

Mediana

Comercio Desde 31 hasta 100 Desde $100.1 hasta $250 235

Servicios Desde 51 hasta 100

Industria Desde 51 hasta 250 Desde $100.1 hasta $250 250

FUENTE: Nacional Financiera (2015)

Las PyMES son técnicamente muy capaces para generar un producto o servicio y

hacerlo llegar a los clientes, pero administrativamente son muy deficientes en el

manejo de sus recursos, según comenta Juan Bueno Torio (2009), Subsecretario

para la Pequeña y Mediana Empresa de la Secretaría de Economía "el 65% de los

problemas de una PyME es la necesidad de crédito, pero el otro 35% es

administración e infraestructura".

30

Para las pequeñas y medianas empresas de México el desarrollo de la

infraestructura clave para su permanencia y crecimiento, constituye un problema

secundario, toda vez que los principales problemas que se deben de resolver, se

refieren, todos, a la parte económica de la misma (Hernández, 2008).

El censo industrial y de servicios del año 2004, hecho por el INEGI, registra que en

México las empresas PyMES, se concentran a razón del 97% del total de las

empresas legalmente establecidas, contribuyen al 47% de la generación del

empleo, y aportan el 31% del PIB nacional. (INEGI, 2004).

De*acuerdo con el estudio “El uso del financiamiento en las PyMES” (2009), de los

poco más de 4 millones de pequeños y medianos negocios en el país, sólo un 20%

estaban dispuestos a hacerse de un crédito a la medida, para el desarrollo de su

infraestructura productiva, comparado contra el 64% que estaría dispuesto a

hacerlo, pero para financiamiento operativo (Compra de materiales, pagos a

proveedores, reparaciones menores y mayores, etc.) . *

Las*estadísticas indican que del total de esas PyME, solamente el 13% estaba

contemplando en sus planes a corto plazo, el financiamiento para la escala

tecnológica de su infraestructura productiva. *

Así, la inversión*que las empresas mexicanas destinan a desarrollo de

infraestructuras que las soporten, es significativamente menor al flujo de efectivo

destinado a operaciones. Y de acuerdo con la Secretaría de Economía, en el año

2010 existían en México 4’235,689 empresas, de las cuales el 99.8 por ciento son

PyMES. *

31

3.2 El crédito bancario empresarial para PyMES

Desde la perspectiva de los bancos, la baja canalización del crédito a las PyMES,

es decir, la problemática a la que se enfrentan obedece a un conjunto de factores

de naturaleza estructural bien identificados tanto en la literatura como en las

evaluaciones de las instituciones pertenecientes al Sistema Financiero Mexicano.

Tabla 5 Principales Factores limitantes para tener acceso al crédito bancario (2016)

RAZONES INDICADOR

Situación Económica General 49,6%

Acceso a apoyo público 41,8%

Ventas y Rentabilidad de la empresa 40,9%

Capitalización de la empresa 37,2%

Historial crediticio 25,6%

Dificultades para el pago del servicio de deudas bancarias vigentes 30,0%

Disposición de los bancos para otorgamiento de créditos 39,5%

Tasas de interés del mercado crediticio bancario 48,5%

Condiciones de acceso 43,0%

Montos exigidos para acceder al financiamiento 46,4% FUENTE. 2 Elaboración propia con información de la Encuesta de Evaluación Coyuntural del Mercado Crediticio, BANXICO 2016

De acuerdo con la opinión de los funcionarios de las empresas encuestadas

(BANXICO, 2016) para la encuesta de evaluación coyuntural del mercado crediticio

(véase Tabla 5), los factores limitantes para la utilización de nuevos créditos

bancarios en orden de importancia fueron la situación económica en general con el

49.6 por ciento, las tasas de interés del mercado de crédito con el 48.5 por ciento,

las condiciones de acceso al crédito bancario con el 43 por ciento, el acceso de

apoyo al público con el 41.8 por ciento, las ventas y rentabilidad de la empresa con

el 40.9 por ciento, la disposición de los bancos para el otorgamiento de crédito con

el 39.5 por ciento y así hasta llegar al menor que es el historial crediticio con el 25.6

por ciento.

32

La demanda de créditos y la capacidad de los bancos para generarlos junto con el

dinero, depende de las condiciones macroeconómicas y políticas públicas del

gobierno que se encuentre vigente, por lo que la demanda del crédito bancario será

inelástica a la tasa de interés, es decir, si la economía crece lo hacen de igual

manera los ingresos en la medida que lo hacen las tasas de interés.

Por otra parte, derivado de la investigación documental, se enlistan una serie de

elementos que atañe a las dificultades para tener acceso al crédito por parte de las

PyMES.

De acuerdo con Tan, et AL; de las 200,000 empresas que anualmente abren sus

puertas en México solamente 35 mil sobreviven dos años más tarde (Tan, López-

Acevedo y otros, 2007). Esto representa una alta tasa de desaparición es común a

las PyMES en todo el mundo, aún en los países desarrollados y que en ocasiones

responde a eventos por cambio de actividad, nombre o domicilio. *En*Estados

Unidos 24% de las nuevas empresas han cerrado dos años después y 53% antes

de los cuatro años (Benavente, Galetovic y Sanhueza, 2005). Así, el riesgo

inherente al segmento PyME es naturalmente alto, mucho mayor que el

correspondiente a las grandes empresas, lo que explica buena parte de las tasas

más altas que tienen que pagar para el crédito y la reticencia de los bancos para

otorgárselos. * Además, *en la práctica resulta muy difícil y costoso identificar los

proyectos con mayores probabilidades de éxito y descartar los malos. *

Existe también una insuficiente información confiable sobre las PyMES de manera

que esa*deficiente información obedece a causas que a veces se combinan

provocando costos que no derivan de la operación sino del entorno financiero

proveniente de la estructura poco profesional de la empresa en la que los sistemas

contables son rudimentarios y las finanzas de la empresa y del empresario suelen

estar confundidas en la contabilidad. *

33

Otra*fuente de insuficiencia es la existencia de segmentos importantes de actividad

informal en las PyMES. Esto es, a veces, provocado por los empleados quienes no

están contratados debidamente, parte de las ventas no se factura, parte de los

insumos y servicios que recibe el establecimiento tampoco son facturados por el

proveedor, y otras causas.

Frecuentemente, *se asocian varios de estos factores oscureciendo la situación real

de la empresa, aún para el mismo empresario, no se diga para los bancos. Estas

prácticas, poco sanas, tienen como propósito evadir esquemas regulatorios y

fiscales costosos y muy complejos y pesados que requieren ser simplificados y

adecuados para incentivar la formalización y profesionalización de la actividad de

las PyMES. *

La*baja calidad de la información de las PyMES y la ausencia de historias crediticias

empresariales que permitan parametrizar la operación de este tipo de créditos

provocan que las solicitudes de documentación y los trámites se multipliquen y por

lo tanto se incurre en altos costos de transacción.

Esta*sobrecarga administrativa que no soluciona, realmente, el problema de fondo,

se traduce en altos costos de operación del crédito que repercuten en las tasas

activas y en los costos de transacción de las empresas. Desde luego, también afecta

negativamente la duración de los periodos de gestión de las solicitudes de crédito.

*

Además, la*confusión entre las finanzas personales del empresario y de la empresa,

la falta de estructura y profesionalización de muchas PyMES y el alto costo de