Embed Size (px)

Citation preview

ITC INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Administración de Empresas

El Comercio Exterior en México

"Programa de Importación Temporal para Exportadores (PITEX) desarrollado por la Secretaria de Economía"

T E S I S

QUE PARA OBTENER EL TÍTULO DE

ADMINISTRADOR DE EMPRESAS

P R E S E N T A N :

X M E J I A R I V E R A E D E L I A

Y

M A R T I N E Z V I V A S FEDERICO G A B R I E L

Estadios con reconocimiento de validez oficial por la Secretaría de Educación Pública, conforme al acuerdo

No 00952060 de Fecha 7 de Marzo de 1995

A S E S O R

M. en A. Gerardo Díaz Careaga

México, D. F. 16 de Agosto de 2002

r

(Doy gracias a:

(Dios por todas sus bendiciones y por permitirme ÍJkgara este momento.

Mis padres por su fe en mi, su ayuda incondicionaC, su infinito amor y por sembrar dentro de mi elespíritu de Cucha y superación.

Mis hermanos y tías por su apoyo, comprensión y cariño.

Jl mi querido amigo gabrieC, por su amistad'y por su colaboración en este trabajo de investigación, no cambies quieres, el"mundo necesita de personas como tu.

Jl mis profesores y amigos por fomentar en mi eígusto poret conocimiento.

(Dedico este trabajo a gaspar <í(ii6io por:

'Todo su amor, apoyo y comprensión, °í" sobre todo por mostrarme íó hermoso que puede ser eCamor, cuando se comparte con una persona tan especiaCcomo eí

3

A gWL&ECIMIEMtOS

<F. qmm<E.L MMSÍNEZ VWM

(Doy (}(RflCIAS a (DIOS por darme (a vida, por mífamina que me ha dado, por mis ¿rondes amigos que me ha puesto en mi camino ,por Cos oBjetivos logrados y Cos fracasos reconstruidos, y sobre todo íe doy gracias por etinmenso amor que me ha dado.

A Mis padres (Paulina y Federico por su apoyo, por Cos valores y educación que me han inculcado, por su amor y paciencia y a Mi padre que donde quiera que este, Ce doy Cas gracias por que durante este tiempo siempre ha estado conmigo.

y? mis hermanas (Paty, <PU% y Vero por eC apoyo y cariño que siempre me han tenido y por compartir conmigo este gran momento.

y? mis hermanos Victor quien me ha apoyado en todo momento, Marcos y Juan por su hermandad, cariño y apoyo.

Jl mis soBrinos <DanieC Claudia, (Brenday Mi pequeña <PaoCaporque su cariño, amor y por que sigan un camino de Bien en su vida. A mi Cuñado <R¿cardo y Juana por su apoyo y compañía.

A CafamiRa Martínez Sánchez enespeciaCa üt Sra. fóCena y <3ety por sus consejos, compañía, por Ca gran confianza y hermandad que en este tiempo me han Brindado.

Jl Ca Sra. (Eugenia Ortiz Qaytan por confiar en mí, por su cariño y por Ca gran insistencia de mis chiíaquiCes.

A Jessica, JfaiaGRa, Soma y 'Felicitas quien Ran estado en cada momento y sobre todo por su gran amistadincondicionaC.

A mi gran Amiga y compañera de este proyecto 'Edelta gracias por compartir conmigo este sueño y por tu grandísimo apoyo.

(Dedico este trabajo con Mucho amor y cariño a:

Mi Madre por eC amor y paciencia, por su compañía, por su calor de madre y por enseñarme buenos valores.

Mi gran Amigo, (Padre, Confidente y guía (PE<D%Q Martínez S-, Te dedico este trabajo por elgran apoyo que haz sido para mí, portas enseñanzas, por (as alegrías y tristezas, por compartir conmigo grandes momentos de mi vida, por el esfuerzo que me ñas inculcado y sobre todo por enseñarme llevar una vida digna y responsable, y gracias por mostrarme el gran amor de <Dvos que durante este tiempo siempre me ñas compartido muchas gracias grandísimo amigo.

A mi gran Amiga 'Elizabeth Martínez Vivas por compartirgrandes momentos, por el apoyo incondicional, por (as alegrías y tristezas por los objetivos logrados por sus consejos y sobre todo por tu gran amor y cariño.

A mí otro grandísimo amigo (Daniel '¡¿i&aCobos Ortiz gracias por confiar y creer en mí, gracias por tu alegría, por tu compañía gracias por formar parte de tus amigos y por el apoyo, consejos que me has brindado.

Instituto Tecnológico de la Construcción, A.C.

Proyecto de Tesis, que para recibir el Titulo de Licenciado en Administración de Empresas, presentan Edelia Mejía Rivera y Federico Gabriel Martínez Vivas.

Tema:

E l Comercio Exterior en México.

"Programa de Importación Temporal para Exportadores (PITEX) desarrollado por la Secretaria de Economía"

Objetivo General: Exponer las bases Teóricas del Comercio Exterior para implementar un Programa de apoyo a los exportadores en México.

Objetivo Especifico: Demostrar que el programa PITEX implementado por la Secretaría de Economía sirve como un instrumento de apoyo a las empresas exportadoras mexicanas para favorecer sus operaciones de Comercio Exterior.

Planteamiento del Problema. ¿El Programa de Importación Temporal para Exportadores (PITEX) es un programa que apoya a las empresas exportadoras en México, respecto a la reducción de pago de aranceles y operaciones de Comercio Exterior ?.

Cuestionamientos.

¿Qué es Comercio? ¿Qué es el Comercio Exterior y cuales son sus objetivos? ¿Cómo se organiza un departamento de Comercio Exterior? ¿Qué significan las siglas PITEX? ¿Para qué sirve el programa PITEX? ¿Cuál es su objetivo? ¿Cómo se lleva a cabo el programa PITEX? ¿Qué organismos coordinan las operaciones realizadas al amparo del Programa PITEX?

HIPÓTESIS

Hipótesis de Trabajo; El programa PITEX implementado por la Secretaría de Economía sirve como un instrumento de apoyo a las empresas exportadoras mexicanas para facilitar sus operaciones de Comercio Exterior.

Hipótesis Alternativas: El PITEX es un instrumento de apoyo para el empresario exportador.

Los programas como el PITEX desarrollado por la Secretaría de Economía sirven también como instrumentos de promoción para impulsar el comercio exterior en México.

Los procedimientos de trabajo que realizan las empresas con programa PITEX son fáciles, rápidos y prácticos.

El programa PITEX puede ser implementado para las actividades de comercio exterior de toda la empresa o solo en un proyecto determinado. Estructurar un departamento de comercio exterior en la empresa que planea dedicarse a exportar es importante y facilita las actividades de exportación.

ÍNDICE GENERAL

PAGINA

Prologó 1 Introducción 2

CAPITULO I

GENERALIDADES DEL COMERCIO

1.1 Concepto del Comercio 5 1.2 Origen del comercio 5 1.3 Marco Legal del Comercio 7

a) Función del Derecho Mercantil

b) Actos de comercio Art. 75 del Código de Comercio

1.4 Concepto, Clasificación y Obligaciones de los Comerciantes 9

1.5 Clasificación de las Sociedades Mercantiles 10

CAPITULO II

COMERCIO EXTERIOR

2.1 ¿Qué es Comercio Exterior ? 15

2.1.1 Importación 16

2.1.2 Exportación 17

2.2 Teorías del comercio exterior 20

PAGINA

2.3 El Proceso de Integración Económica 20

2.3.1 Sistemas de Integración Económica 20

2.4 El Comercio Exterior en México 21

• Evolución de las Exportaciones en México.

• Composición de las Exportaciones en México.

2.4.1 Estrategia 23

2.5 Balanza de Pagos 24

2.5.1 Balanza Comercial 25

2.5.2 Balanza de Servicios 26

2.5.3 Balanza de Ingreso de Inversiones 26

2.5.4 Balanza de Pagos de Transferencia 26

2.5.5 Balanza de Operaciones de Capital 26

2.6 Aspectos Legales que contempla el Comercio Exterior 27

2.6.1 Objeto de la Ley de Comercio Exterior 28

2.6.2 Ley Aduanera 31

2.6.3 Organismos de Apoyo al Comercio Exterior 32

Centralizado y Descentralizado.

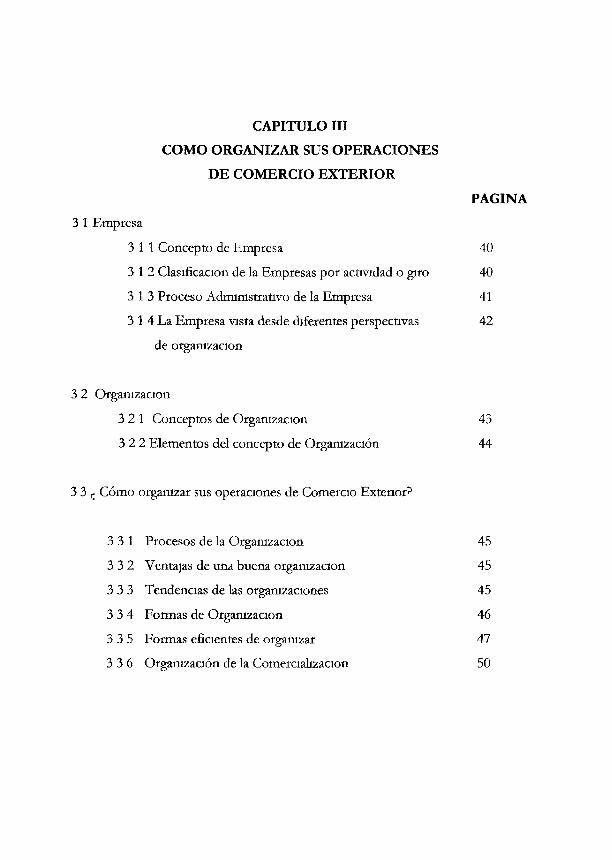

CAPITULO III

COMO ORGANIZAR SUS OPERACIONES

DE COMERCIO EXTERIOR

PAGINA

3 1 Empresa

3 11 Concepto de Empresa 40

3 12 Clasificación de la Empresas por actividad o giro 40

3 13 Proceso Administrativo de la Empresa 41

3 1 4 La Empresa vista desde diferentes perspectivas 42

de organización

3 2 Organización

3 2 1 Conceptos de Organización 43

3 2 2 Elementos del concepto de Organización 44

3 3 £ Cómo organizar sus operaciones de Comercio Extenor?

3 3 1 Procesos de la Organización 45

3 3 2 Ventajas de una buena organización 45

3 3 3 Tendencias de las organizaciones 45

3 3 4 Formas de Organización 46

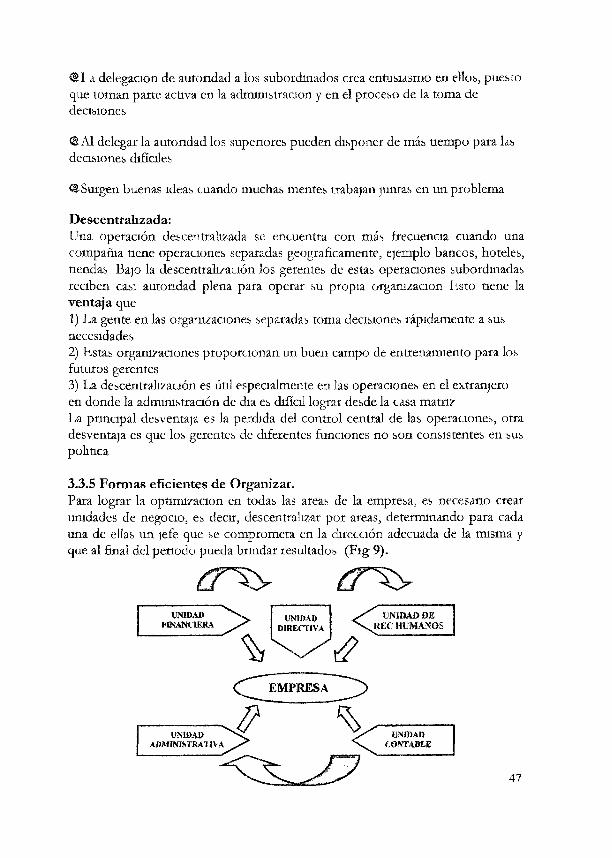

3 3 5 Formas eficientes de organizar 47

3 3 6 Organización de la Comercialización 50

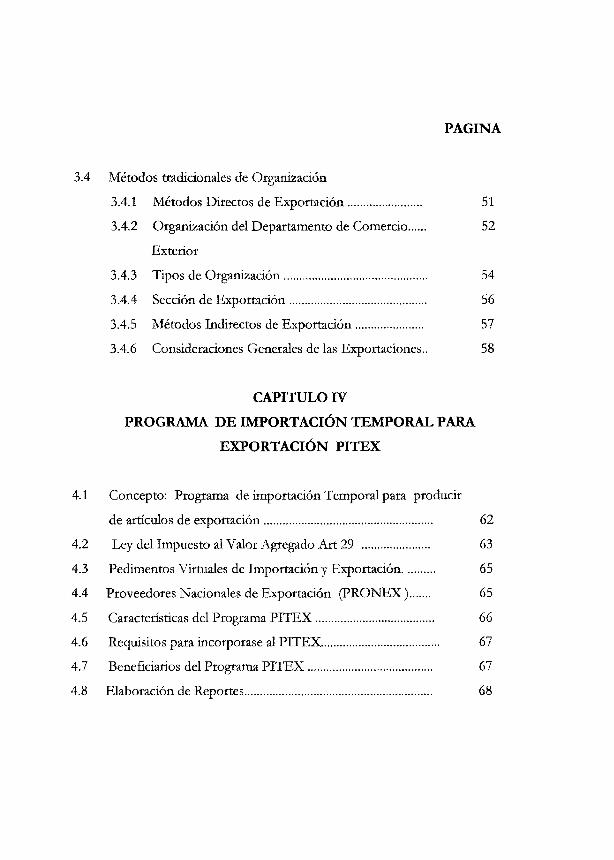

PAGINA

3.4 Métodos tradicionales de Organización

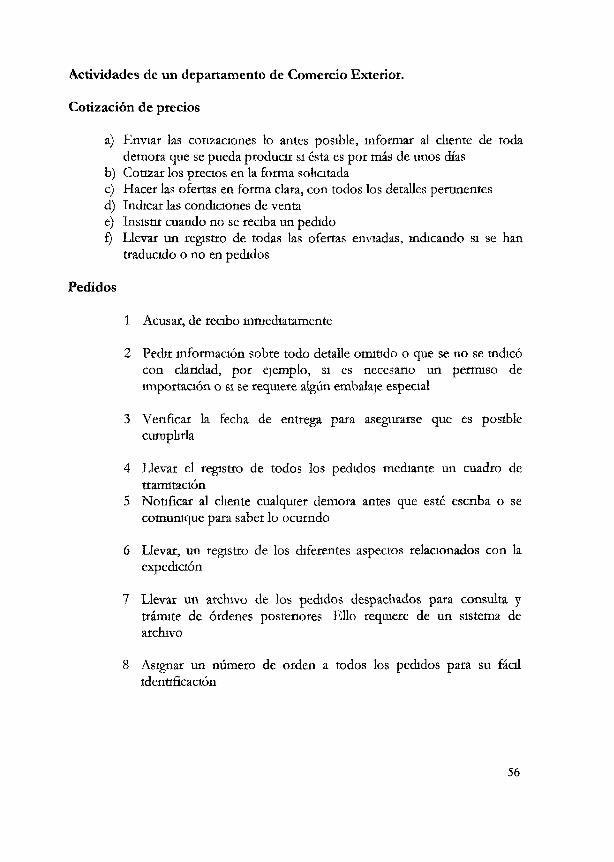

3.4.1 Métodos Directos de Exportación 51

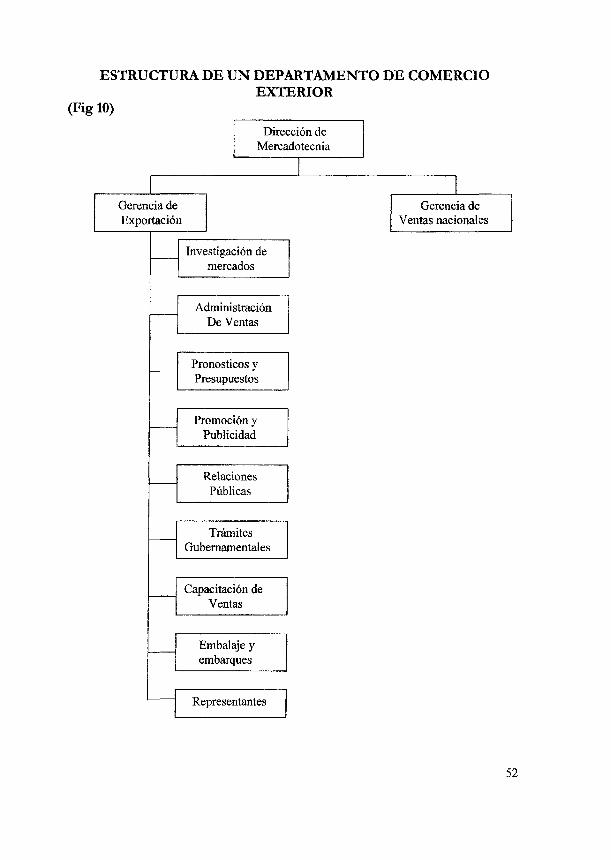

3.4.2 Organización del Departamento de Comercio 52

Exterior

3.4.3 Tipos de Organización 54

3.4.4 Sección de Exportación 56

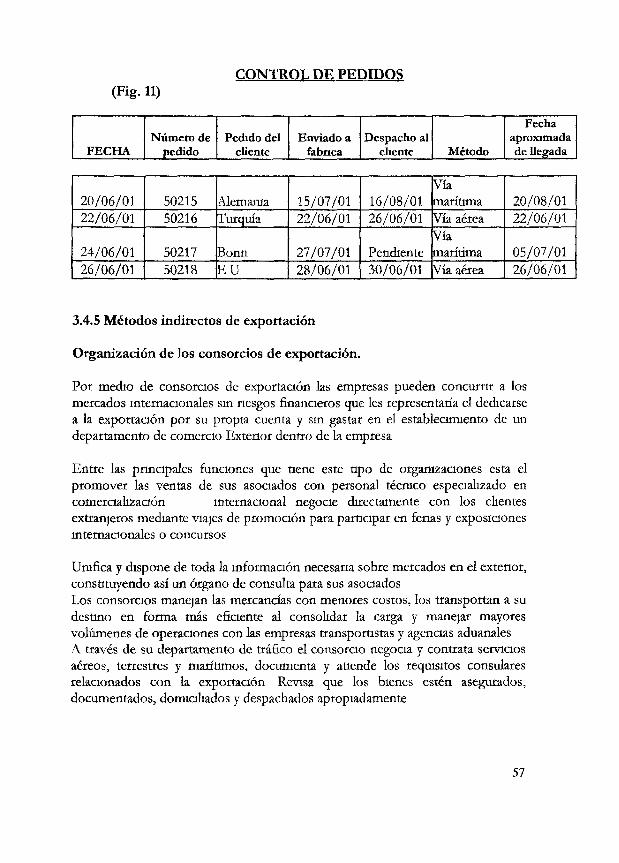

3.4.5 Métodos Indirectos de Exportación 57

3.4.6 Consideraciones Generales de las Exportaciones.. 58

CAPITULO IV

PROGRAMA DE IMPORTACIÓN TEMPORAL PARA

EXPORTACIÓN PITEX

4.1 Concepto: Programa de importación Temporal para producir

de artículos de exportación 62

4.2 Ley del Impuesto al Valor Agregado Art 29 63

4.3 Pedimentos Virtuales de Importación y Exportación 65

4.4 Proveedores Nacionales de Exportación (PRONEX) 65

4.5 Características del Programa PITEX 66

4.6 Requisitos para incorporase al PITEX 67

4.7 Beneficiarios del Programa PITEX 67

4.8 Elaboración de Reportes 68

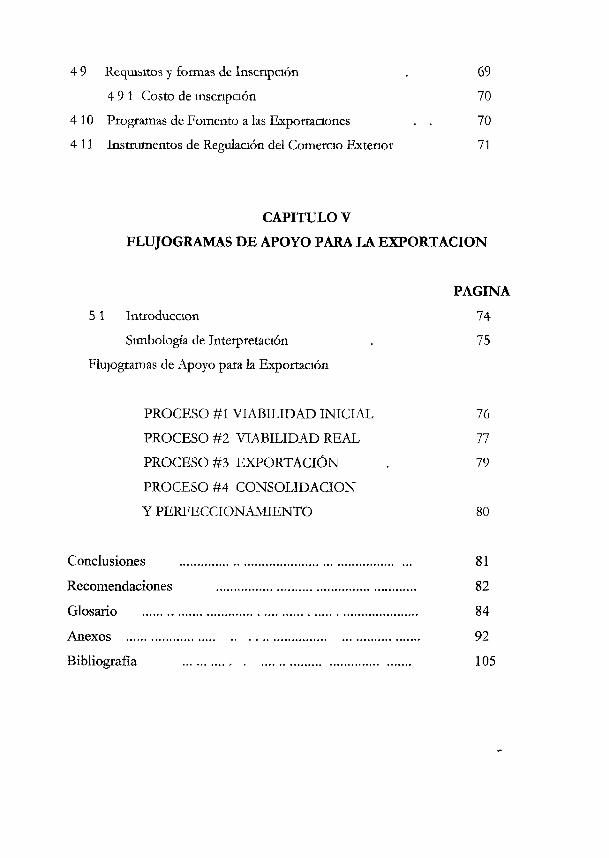

4 9 Requibitos y formas de Inscripción . 69

4 91 Costo de inscripción 70

410 Programas de Fomento a las Exportaaones . . 70

411 Instrumentos de Regulación del Comercio Extenor 71

CAPITULO V

FLUJOGRAMAS DE APOYO PARA LA EXPORTACIÓN

PAGINA

51 Introducción 74

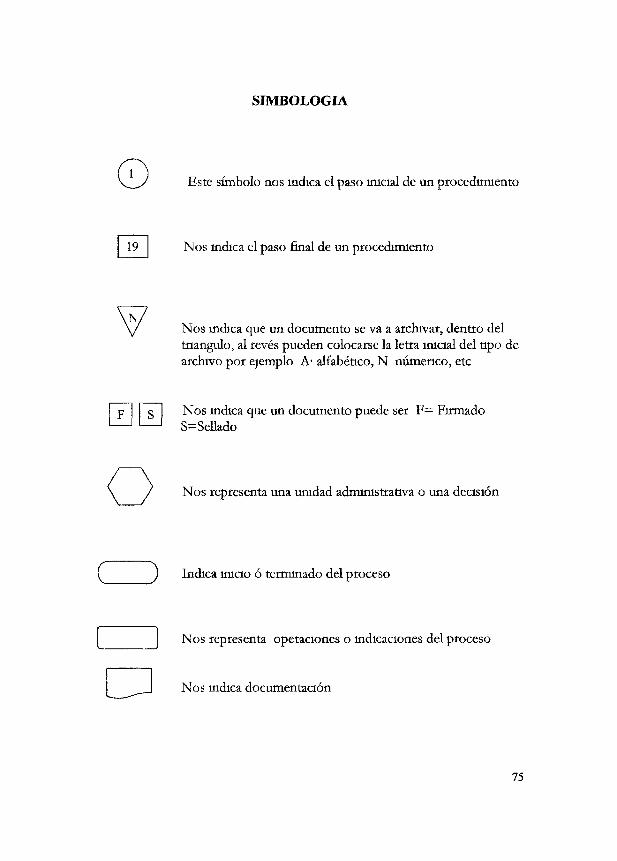

Simbología de Interpretación . 75

Flujogramas de Apoyo para la Exportación

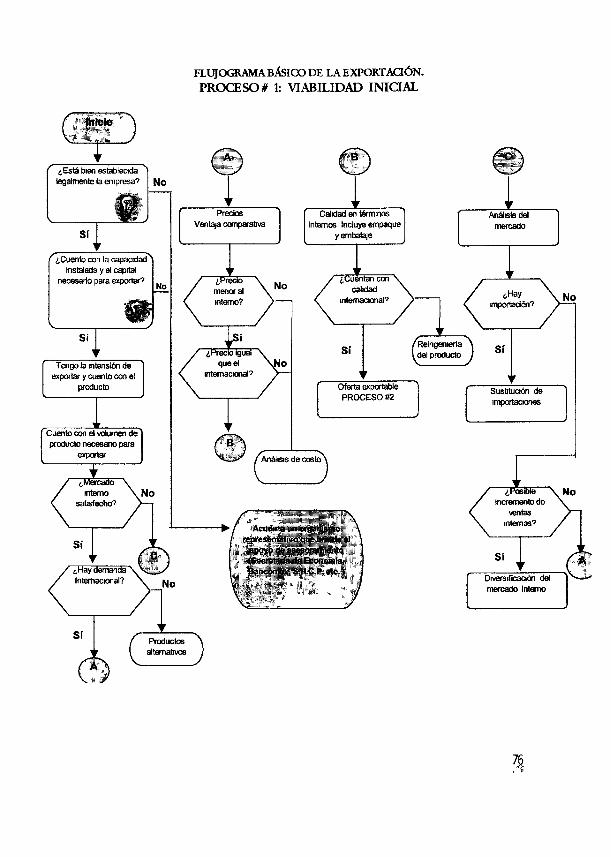

PROCESO #1 VIABILIDAD INICIAL 76

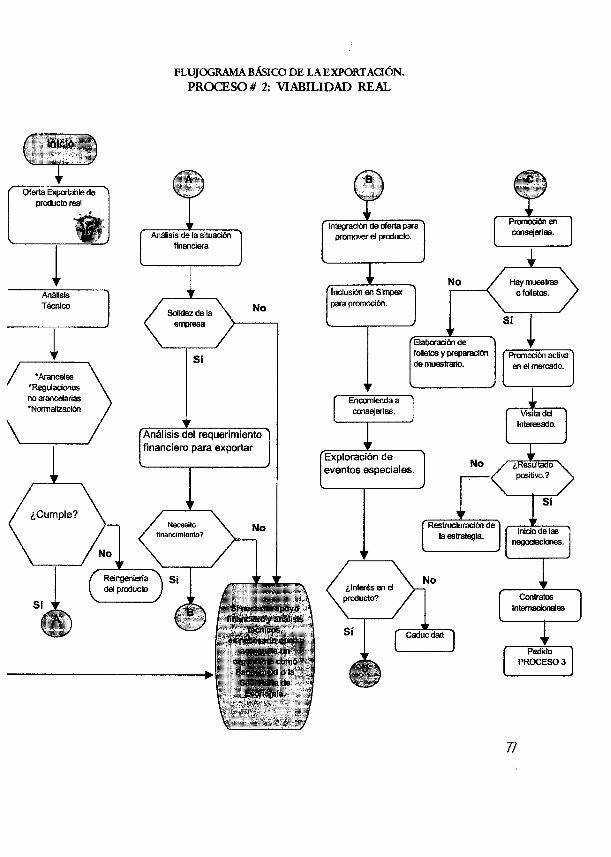

PROCESO #2 VIABILIDAD REAL 77

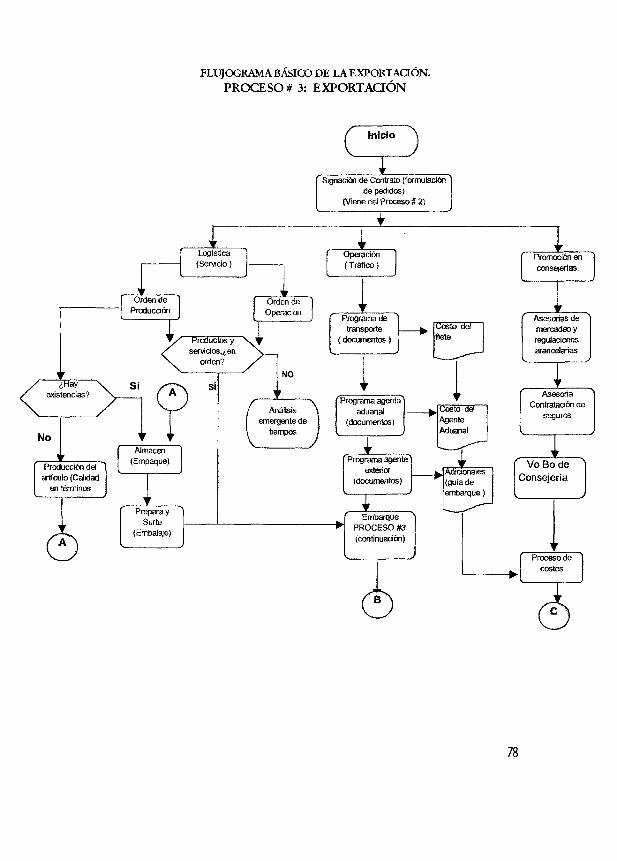

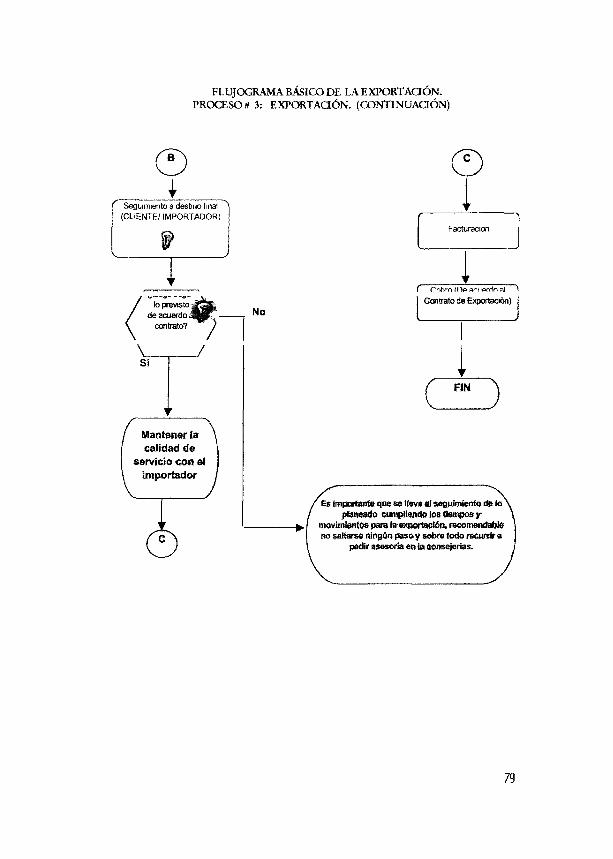

PROCESO #3 EXPORTACIÓN . 79

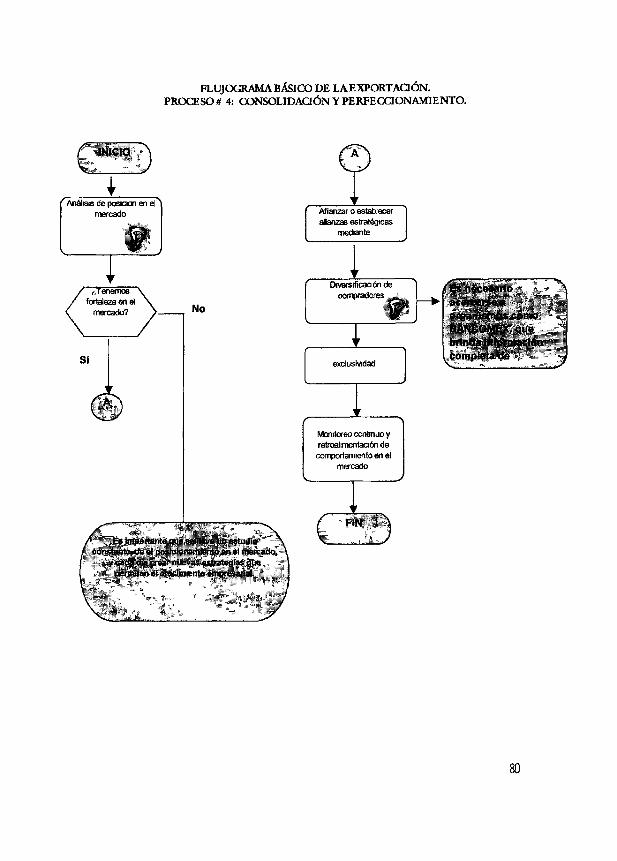

PROCESO #4 CONSOLIDACIÓN

Y PERFECCIONAMIENTO 80

Conclusiones 81

Recomendaciones 82

Glosario 84

Anexos 92

Bibliografía 105

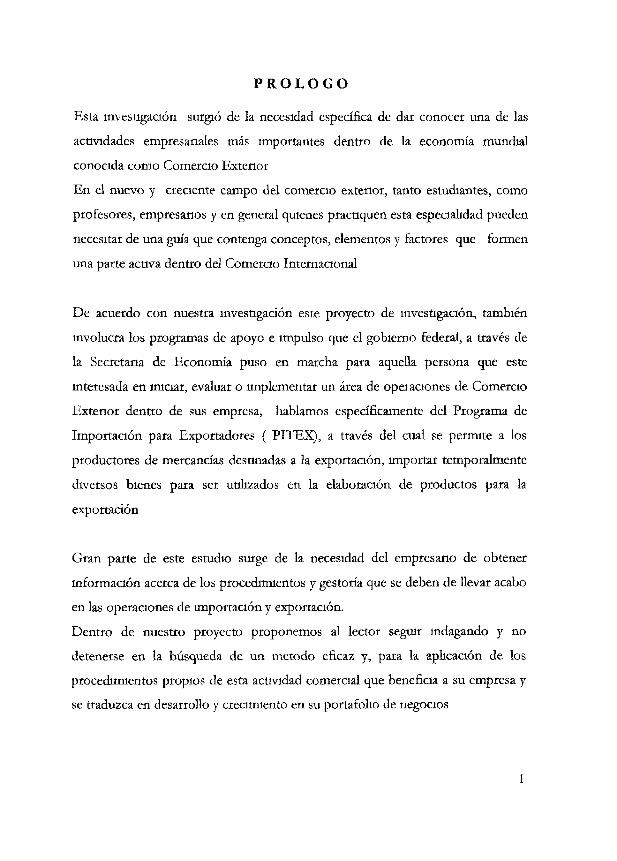

P R O L O G O

Esta investigación surgió de la necesidad específica de dar conocer una de las

actividades empresariales más importantes dentro de la economía mundial

conocida como Comercio Exterior

En el nuevo y creciente campo del comercio extenor, tanto estudiantes, como

profesores, empresarios y en general quienes practiquen esta especialidad pueden

necesitar de una guía que contenga conceptos, elementos y factores que formen

una parte activa dentro del Comercio Internacional

De acuerdo con nuestra investigación este proyecto de investigación, también

involucra los programas de apoyo e impulso que el gobierno federal, a través de

la Secretarla de Economía puso en marcha para aquella persona que este

interesada en iniciar, evaluar o implementar un área de opeíaciones de Comercio

Exterior dentro de sus empresa, hablamos específicamente del Programa de

Importación para Exportadores ( PITEX), a través del cual se permite a los

productores de mercancías destinadas a la exportación, importar temporalmente

diversos bienes para ser utilizados en la elaboración de productos para la

exportación

Gran parte de este estudio surge de la necesidad del empresario de obtener

información acerca de los procedimientos y gestoría que se deben de llevar acabo

en las operaciones de importación y exportación.

Dentro de nuestro proyecto proponemos al lector seguir indagando y no

detenerse en la búsqueda de un método eficaz y, para la aplicación de los

procedimientos propios de esta actividad comercial que beneficia a su empresa y

se traduzca en desarrollo y crecimiento en su portafolio de negocios

1

INTRODUCCIÓN

A partir del proceso de apertura comercial que México inició en el año de 1986,

con su ingreso a la hoy Organización Mundial de Comercio (OMC), nuestro país

dio el primer paso para integrarse de manera activa a la economía mundial y

convertirse en una potencia comercial y un centro de negocios internacionales

reconocido mundialmente

En el Plan Nacional de Desarrollo (2000-2006) se contempló impulsar la

exportación de productos mexicanos, por medio de la implementación de

programas de apoyo para bandar asesorías y financiarmento a las empresas

establecidas en el país

Nuestro país ha incrementado su presencia en los mercados internacionales a

través de la expansión sin precedentes de sus ventas al exterior, Durante el

período comprendido entre los años 1994 a 2000, las exportaciones mexicanas

registraron una tasa media de crecimiento anual del orden del 18 2%, Sin

embargo, al concluir el año 2001 se registró un decremento respecto al año que le

precedió, debido fundamentalmente a la desaceleración económica de los

Estados Unidos de Norteamérica, su principal socio comercial

El objetivo principal de esta de investigación es proporcionar al lector

información básica de los elementos, conceptos y procedimientos que

intervienen en el comercio internacional, así como presentar una guía practica de

los factores que favorecen el desarrollo de este y que el empresario mexicano

debe tomar en cuenta si desea iniciar, evaluar o intensificar sus ventas en los

mercados extranjeros y con esto incrementar el volumen de las exportaciones

mexicanas

2

Para impulsar el desarrollo de las exportaciones y sobre todo para promoverlas, el

gobierno federal a través de la Secretaría de Economía en colaboración con otros

organismos han implementado una serie de programas como el PITEX

(Programa de importación temporal para exportadores) que apoyan al empresario

en la simplificación de tramites de carácter legal y administrativo y la disminución

en el pago de impuestos en sus operaciones de comercio exterior, permitiendo

que el exportador mexicano haga eficiente su proceso de exportación y redunde

en mayor productividad y dividendos para su negocio.

3

CAPITULO I

GENERALIDADES DEL

COMERCIO

CAPITULO I GENERALIDADES DEL COMERCIO

1.1 Concepto de Comercio.

Del latín commercium, de cum= con y merx-cis= mercancía Constituye una actividad lucrativa que consiste en la intermediación directa o indirecta entre productores y consumidores de bienes y servicios, a fin de facilitar y promover la circulación de la riqueza

Económicamente es la actividad de intermediación entre productores y consumidores que se efectúa con la finalidad de obtener un lucro

Es decir el comercio es una actividad de intercambio de bienes y/o servicios, con el fin de obtener un lucro o benéfico, que permita la satisfacción de necesidades entre productores y consumidores

1.2 Origen del comercio.

Tan pronto como la economía cerrada o natural, en la cual cada grupo satisface íntegramente sus necesidades por si mismo resulta inadecuada a la compleja organización de una sociedad, surge un fenómeno, el trueque, que tiene como necesaria consecuencia el comercio

El trueque supone que cada unidad económica produce en exceso determinados sausfactores y carece de otros que son producidos por distintos organismos económicos, esto porque se ha manifestado ya de inicio la división del trabajo, consecuencia de ello se deben de realizar cambios en una unidad económica entre una o más personas, cuya actividad consista en efectuar trueques, no con el propósito de consumir los objetos adquindos, si no con el fin de destinarlos a nuevos trueques, que llevarán el satisfactor de quién lo produce a quién lo ha de utilizar para su consumo Surge asi el Comercio y junto a la figura del labrador, del herrero y del carpintero, aparece la del comerciante, el hombre que interviene como mediador en el intercambio de bienes (fig 1)

5

TRUEQUE SATISFACTORES

fig.l

(OMIKIÜNT*- A CONSUMID®»

En sistemas jurídicos muy antiguos, se encuentran ya preceptos que se refieren, directa y especialmente al comercio y que constituyen por tanto, los inicios del Derecho Mercantil, sin que sea objeto de este estudio el análisis de su contenido. Uno de estos sistemas lo constituye el Derecho Romano; donde se encuentran normas aplicables al Comercio, pero no una distinción formal entre el Derecho Civil y el Derecho Mercantil.

Se ha pretendido explicar la falta de un derecho mercantil autónomo en Roma y las disposiciones referentes al comercio, se cree que se debió al desprecio con que los romanos veían la actividad mercantil y la flexibilidad de su derecho, que permitía encontrar la solución adecuada a las necesidades de cada caso, satisfaciendo así las exigencias del comercio.

En Roma no tuvo trascendencia el comercio a pesar de su expansión territorial que trajo como fruto el trato con países industriales o comerciantes, incluso menciona la doctrina que esta actividad era observada despectivamente por ser atribuida al área de la población esclava.

Con la caída del imperio romano de occidente se agravaron las condiciones de la seguridad social, creadas por las incursiones de los bárbaros, lo que produjo la más completa decadencia de las actividades comerciales El comercio resurge a consecuencia de las cruzadas, que no solo abrieron las vías de comunicación con el Cercano Oriente, sino que provocaron un intercambio de los productos de los distintos países Europeos, principalmente en muchas ciudades italianas, debido a su privilegiada posición geográfica, las operaciones mercantiles alcanzaron un gran auge.

6

En el florecimiento del comercio subsistía en principio el derecho romano, pero ya no era un derecho viviente, capaz de adaptarse a las cambiantes necesidades de la sociedad, si no una legislación petrificada e inerte

Fue entonces que los gremios de los comerciantes establecieron tribunales encargados de dirimir las controversias entre sus agremiados sin las formalidades del procedimiento, y sin aplicar las normas del derecho común, sino los usos y costumbres de los mercaderes Así fue creándose un derecho de origen lógico e inspirado en la satisfacción de las peculiares necesidades del comercio En el derecho mercantil medieval se encuentra el origen de muchas instituciones comerciales contemporáneas como el registro de comercio, las sociedades mercantiles, la letra de cambio y los pagares, entre otros

Esta ampliación del derecho mercantil dio origen a otra denotación que se fue dando al concepto de comercio, pues si en un principio solo se consideraba como tal la compra de mercancías para revenderlas, más tarde se llegó a considerar como mercaderes a quienes organizaban la producción de mercancías para llevarlas a naciones extranjeras

Con el descubrimiento de Aménca el comercio en Italia dejo de ser el eje del comercio universal, pasando a serlo España, Francia y Holanda principalmente En el Código de Napoleón, se observa ya un sistema objetivo, que consiste en revisar los actos de comercio, y no la cualidad de comerciante, lo que determina la competencia de los tribunales mercantiles y la ampliación del código

1.3 Marco Legal del Comercio. Jurídicamente la comercialización significa que los bienes (mercancías), y la actividad de quienes los ofrecen al mercado, están regidos por la legislación mercantil y no por la civil, por lo tanto las ofertas pueden llevarse acabo individualmente, masivamente o por negociaciones establecidas

a) Función del Derecho Mercantil.

Es el sistema de normas jurídicas que determinan el campo de aplicación del comercio mediante la calificación de mercantiles dadas a ciertos actos, y regulan estos y la profesión de quienes se dedican a celebrarlos En términos jurídicos el comercio no es solo una intermediación lucrativa, sino también la actividad de las empresas, de la industria y de los títulos de crédito, entre otros Cabe recalcar que estamos mencionando esta rama del derecho por ser parte de nuestro objeto de estudio, sin analizarlo a fondo

7

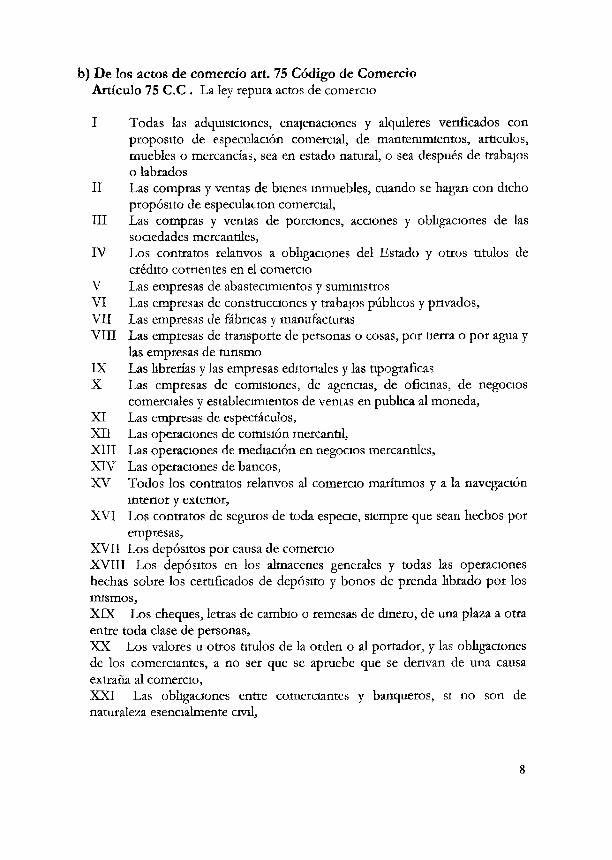

b) De los actos de comercio art. 75 Código de Comercio Artículo 75 C.C . La ley reputa actos de comercio

I Todas las adquisiciones, enajenaciones y alquileres verificados con proposito de especulación comercial, de mantenimientos, artículos, muebles o mercancías, sea en estado natural, o sea después de trabajos o labrados

II Las compras y ventas de bienes inmuebles, cuando se hagan con dicho propósito de especulación comercial,

III Las compras y ventas de porciones, acciones y obligaciones de las sociedades mercantiles,

IV Los contratos relativos a obligaciones del Estado y otros títulos de crédito corrientes en el comercio

V Las empresas de abastecimientos y suministros VI Las empresas de construcciones y trabajos públicos y privados, VII Las empresas de fábricas y manufacturas VIII Las empresas de transporte de personas o cosas, por tierra o por agua y

las empresas de turismo IX Las librerías y las empresas editoriales y las tipográficas X Las empresas de comisiones, de agencias, de oficinas, de negocios

comerciales y establecimientos de ventas en publica al moneda, XI Las empresas de espectáculos, XII Las operaciones de comisión mercantil, XIII Las operaciones de mediación en negocios mercantiles, XIV Las operaciones de bancos, XV Todos los contratos relativos al comercio marítimos y a la navegaaón

interior y extenor, XVI Los contratos de seguros de toda espeae, siempre que sean hechos por

empresas, XVII Los depósitos por causa de comercio XVIII Los depósitos en los almacenes generales y todas las operaciones hechas sobre los certificados de depósito y bonos de prenda librado por los mismos, XIX Los cheques, letras de cambio o remesas de dinero, de una plaza a otra entre toda clase de personas, XX Los valores u otros títulos de la orden o al portador, y las obligaciones de los comerciantes, a no ser que se apruebe que se derivan de una causa extraña al comercio, XXI Las obligaciones entre comerciantes y banqueros, si no son de naturaleza esencialmente civil,

8

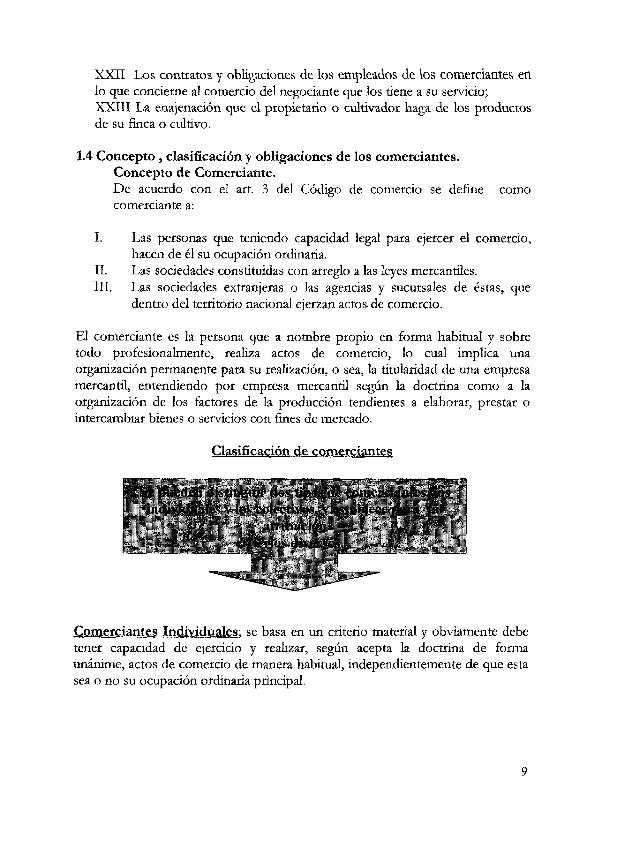

XXII Los contratos y obligaciones de los empleados de los comerciantes en lo que concierne al comercio del negociante que los tiene a su servicio; XXIII La enajenación que el propietario o cultivador haga de los productos de su finca o cultivo.

1.4 Concepto , clasificación y obligaciones de los comerciantes. Concepto de Comerciante. De acuerdo con el art. 3 del Código de comercio se define como comerciante a:

I. Las personas que teniendo capacidad legal para ejercer el comercio, hacen de él su ocupación ordinaria.

II. Las sociedades constituidas con arreglo a las leyes mercantiles. III. Las sociedades extranjeras o las agencias y sucursales de éstas, que

dentro del territorio nacional ejerzan actos de comercio.

El comerciante es la persona que a nombre propio en forma habitual y sobre todo profesionalmente, realiza actos de comercio, lo cual implica una organización permanente para su realización, o sea, la titularidad de una empresa mercantil, entendiendo por empresa mercantil según la doctrina como a la organización de los factores de la producción tendientes a elaborar, prestar o intercambiar bienes o servicios con fines de mercado.

Clasificación de comerciantes

So jtttcdi'ii ilistingiiM dns tjpus de i"oim'rcid.ntvst lo\ indi» ¡duales \ lnscolictnus..^ est«ihk'te pai <i tal

.itiihucion. cri teiiovdiwrsns.

Comerciantes Individuales: se basa en un criterio material y obviamente debe tener capacidad de ejercicio y realizar, según acepta la doctrina de forma unánime, actos de comercio de manera habitual, independientemente de que esta sea o no su ocupación ordinaria principal.

9

Comerciantes Colectivos; se trata de sociedades mexicanas, a las que se les aplica un criterio estrictamente formal ( que se constituyan conforme a las leyes mercantiles) de las sociedades extranjeras o agencias o sucursales de estás, para las cuales establece un criterio mixto, consistente por una parte, en que reúnan los requisitos exigidos por las leyes de las que son nacionales para considerarse como sociedades y por la otra que realicen actos de comercio en el territorio nacional

1.5 Clasificación de las Sociedades Mercantiles

De acuerdo a la Ley General de Sociedades Mercantiles (LGSM) en su articulo Ia

se reconocen las siguientes especies de sociedades mercantiles1-

I. Sociedad en nombre colectivo. II . Sociedad en comandita simple III . Sociedad de responsabilidad limitada IV. Sociedad anónima V. Sociedad en comandita por acciones; VI. Sociedad cooperativa

I. Sociedad en nombre colectivo

De acuerdo al Art. 25 de la LGSM Sociedad en nombre colectivo es aquélla que existe bajo una razón social y en la que todos los socios responden, de modo subsidiario, ilimitada y sohdanamente Cómo se forma la razón social La razón social se formará con el nombre de uno o más socios, y cuando en ella no figuren los de todos, se le añadirán las palabras "y compañía" u otras equivalentes2

II. De la sociedad en comandita simple Art 51 LGSM. Sociedad en comandita simple es la que existe bajo una razón social y se compone de uno o vanos socios comanditados que responden, de manera subsidiaria, ilimitada y solidariamente, de la obligaciones sociales, y de uno o vanos comandítanos que únicamente están obligados al pago de las

1 Ley General de Sociedades Mercantiles, Autor, J Hector Macedo Hdez Editorial Cardenas pag 15 2 Ley General de Sociedades Mercantiles, Autor, J Héctor Macedo Hdez Editorial Cardenas, pag 35

10

aportaciones La razón social se formará con los nombres de uno o mas comanditados, seguidos de las palabras " y compañía" u otras equivalentes 3

III. Sociedad de responsabilidad limitada

Articulo 58 LGSM Sociedad de responsabilidad limitada es la que se constituye entre socios que solamente están obligados al pago de sus aportaciones, sin que las partes sociales puedan estar representadas por títulos negociables, a la orden o al portador pues sólo serán cedibles en los casos y con los requisitos que establece la presente ley Esta sociedad no puede tener más de 50 socios Nombre de la sociedad La sociedad de Responsabilidad Limitada existirá bajo una denominación o bajo una razón social que se formará con el nombre de uno o más socios La denominación o la razón social irá inmediatamente seguida de la palabra "Sociedad de Responsabilidad Limitada" o de su abreviatura "S De R L " La omisión de este requisito sujetará a los socios a la responsabilidad que establece el artículo 25 de la LGSM4

IV. La Sociedad Anónima

Articulo. 87 LGSM. Sociedad Anónima es la que existe bajo una denominación, y se compone exclusivamente de socios cuya obligación se limita al pago de sus acciones Denominación, cómo debe usarse La denominación se formará libremente, pero será distinta de cualquiera otra sociedad, y al emplearse irá siempre seguida de las palabras "Sociedad Anónima o de su abreviatura "S A " 5

V. Sociedad en Comandita por Acciones.

Artículo 207 LGSM. Sociedad en comandita por acciones es la que se compone de uno o vanos socios comanditados que responden de manera subsidiaria, ilimitada y solidariamente, de las obligaciones sociales, y de uno o vanos comanditarios que únicamente están obligados al pago de sus acciones

3 Ley General de Sociedades Mercantiles, Autor, J Hector Macedo Hedez Editorial Cardenas, pag 35 4 Ley General de Sociedades Mercantiles, Autor, J Héctor Macedo Hedez Editorial Cardenas, pag 75 5Ley General de Sociedades Mercantiles, Autor, J Héctor Macedo Hedez Editorial Cardenas, pag 75

11

Como se forma la sociedad La sociedad en comandita por acciones podra existir bajo una razón social, se formará con los nombres de uno o más socios comanditados seguidos de las palabras "y compañía" u otras equivalentes cuando en ellas no figuren los de todos A la razón social se le agregarán las palabras en comandita por acciones, o su abreviatura "S en C por A"6

VI. Sociedad Cooperativa

Articulo 212 LGSM La sociedad cooperativa es una forma de organización social integrada por personas físicas con base en intereses comunes y en los principios de solidaridad, esfuerzo propio y ayuda mutua, con el propósito de satisfacer necesidades individuales y colectivas, a través de la realización de actividades económicas de producción, sociales y educativos comunes por medio de una empresa.

Sociedades Extranjeras De conformidad con la fracc III del Art 3o del C C, son también comerciantes las sociedades extranjeras o las agencias o sucursales de éstas se ejerzan actos de comercio dentro del territorio nacional Ello requiere por una parte, la demostración de que la sociedad se constituyó conforme a la ley de que es originario y, en su caso, la dependencia de su agencia o comercial, esto debe comprobarse con documentación real

En apoyo de lo dicho los Art 250 y 251 de la LGSM requieren para tribuir personalidad jurídica a las sociedades extranjeras que sean titulares agentes o sucursales, de una empresa mercantil en los términos establecidos para los comerciantes individuales, esto es, que realicen actos de comercio en forma habitual y profesional dentro del territorio de la República y obtengan la autorización gubernamental y el registro que previenen los art 260 a 264 de la LGSM7

Obligaciones de los Comerciantes. Art 16 C.C.

Art 16 Todos los comerciantes por el hecho de serlo, están obligados I A la publicación, por medio de la prensa, de la calidad mercantil con sus

circunstancias esenciales, y, en su oportunidad, de las modificaciones que se adopten,

6 Ley General de Sociedades Mercantiles, Autor, J Hector Macedo Hedez Editorial Cardenas, pag 199 7 Ley General de Sociedades Mercantiles, Autor, J Héctor Macedo Hedez Editorial Cardenas, pag 203

12

II. A la inscripción en el Registro Público de Comercio, de los documentos cuyo tenor y autenticidad deban hacerse notorios;

III. A mantener un sistema de contabilidad conforme el art.33;

IV. A la conservación de la correspondencia que tenga relación con el giro del comerciante.8

Legislación de Comercio, Sin Autor, Editorial S1STA, pag. 5

13

CAPITULO II

COMERCIO

EXTERIOR

14

C A P I T U L O II

COMERCIO EXTERIOR

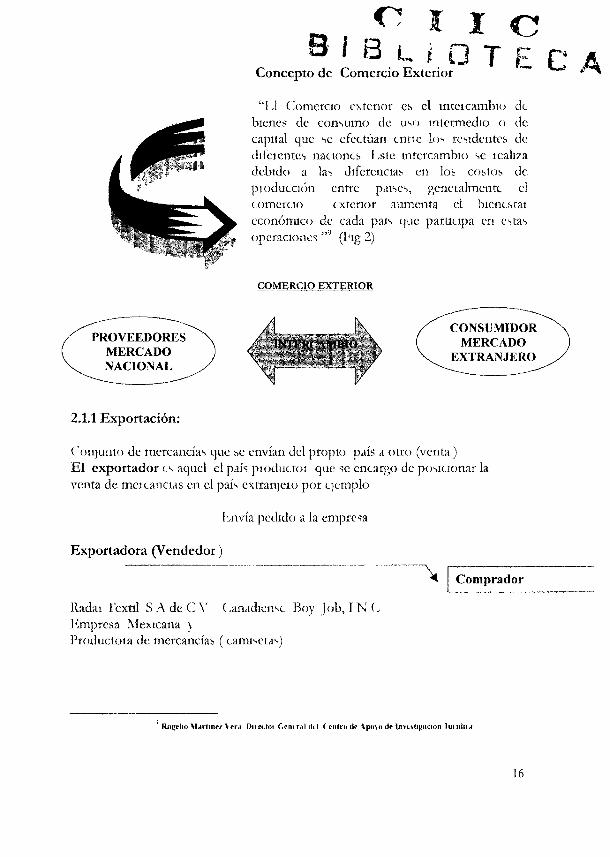

2.1 ¿Qué es el comercio exterior ?

Introducción al Comercio Extenor.

El Comercio Extenor funciona como aquella parte del sector externo de una economía que regula los intercambios de mercancías y productos entre proveedores y consumidores residentes en dos o más mercados nacionales y /o países distintos Se trata de transacciones físicas entre residentes de dos o más territorios aduaneros que se registran estadísticamente en la balanza comercial de los países implicados Es decir para los proveedores (exportadores) la transacción de comercio extenor se registra en la columna "exportación" mientras que para los consumidores (importadores) de esa misma transacción se registra en su balanza comercial en la columna " importación"

La disciplina jurídico — económica que regula el intercambio conocido como de comercio extenor es la política comercial externa o política económica internacional, sector que junto a las demás políticas sectoriales conforman la política económica de un país Es decir, el comercio extenor constituye el objetivo de la política comercial, misma que puede onentarse a finalidades proteccionistas , liberales o neoliberales y estáticas según sea el sistema económico vigente

Históflcamcnte la noción comercio extenor está relacionada con las transacciones físicas de mercancías y productos, sin embargo en la actualidad tiende a ensancharse para englobar también las transacciones de tecnologías y servíaos, rubro que en muchos casos es tan o más importante, que las transacciones físicas propiamente dichas Esto es el comercio extenor de un país en la actualidad comprende tanto sus intercambios mercantiles tradicionales como transacciones que recaen sobre tecnologías en general

Las operaciones de comercio extenor son vanadas y jurídicamente pueden asumir diversas modalidades, compraventa mercantil internacional, arrendamiento de muebles entre residentes de dos o más países, arnendos temporales, conocidos como "operaciones temporales"

15

PROVEEDORES MERCADO NACIONAL

, ^ I I c ' B L ¡ O T E C Í

Concepto de Comercio Exterior

"I A Comercio exterior es el tntcicambio de bienes de consumo de uso intermedio o de capital que se efectúan cntte los residentes de diferentes naciones Este intercambio se icah/a debido a las diferencias en los costos de pioducción entre países, generalmente el comercio exterior aumenta el bienestat económico de cada pais que participa en estas operaciones: "9 (l('g2)

COMERCIO EXTERIOR

IISUKf Wlftln CONSUMIDOR

MERCADO EXTRANJERO

2.1.1 Exportación:

Conjunto de mercancías que se envían del propio país a otro (venta) El exportador es aquel el país ptoductoi que se encargo de posiuonar la venta de meicancias en el país extranjeio por ejemplo

Envía pedido a la empresa

Exportadora (Vendedor)

Radar Textil S A de C V Canadiense Boy Job, I N C Empresa Mexicana \ Productoia de mercancías (camisetas)

\ Comprador

Rogelio Martínez Verá DiicMot Central ikl ( entro de \po>o de In victimación TutidiL<i

16

2.1.2 Importación: Entrada de productos extranjeros a un país (compra).

El IMPORTADOR es aquel que requiere la compra de mercancías extranjeras por ejemplo:

Importador ( Comprador) i • • — • — • • i

i Vendedor Extranjero

Radar Textil, .S.A de C.V., solicita la Timón tex, INC, ubicada en Compra de hilo de algodón, a la empresa la ciudad de Miami, y productora Timón tex, INC. de hilo de algodón

2.2 Teorías del Comercio Exterior.

Algunas teorías sobre el Comercio Exterior. El comercio es el proceso histórico de la humanidad, desde el punto de vista de los regímenes económicos, sus etapas son: la economía domestica o feudal, que se transformó en una economía nacional mediante la unión de varios feudos bajo el control de un solo mando político y económico y que más tarde evoluciona hacia una economía internacional, es importante conocer las bases históricas para poder mencionar las bases teóricas.

La Teoría Clásica del Comercio Exterior y el Desarrollo Económico.

Los economistas clásicos sostuvieron que se requiere muy poco, aparte de condiciones de paz, bajos impuestos y una tolerable administración de justicia, para que un país se desarrolle desde un estado de barbarie hasta el grado más alto de opulencia. De a cuerdo con está teoría, los países deben aprovechar sus recursos naturales y especializarse en la producción de artículos que gocen de ventajas comparativas. Estas naciones deben exportar a fin de poder importar de otras naciones bienes producidos en mejores condiciones. De esta manera, se establece una división internacional del trabajo benéfica para todos los países como resultado un registro mundial más elevado y cada vez mejor distribuido entre todas las naciones.

17

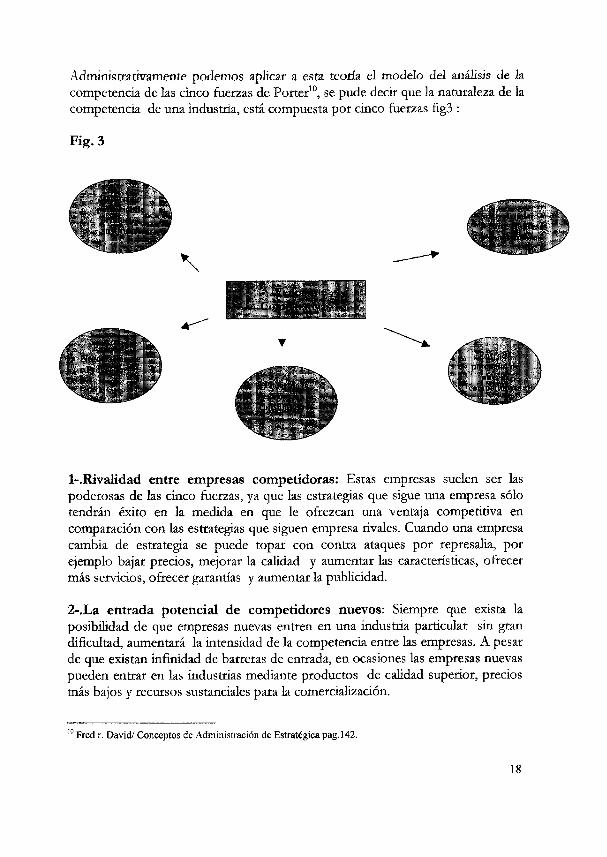

Administrativamente podemos aplicar a esta teoría el modelo del análisis de k competencia de las cinco fuerzas de Porter10, se pude decir que la naturaleza de la competencia de una industria, está compuesta por cinco fuerzas fig3 :

Fig. 3

Df<ÍnnUu ¡ ^

1-.Rivalidad entre empresas competidoras: Estas empresas suelen ser las poderosas de las cinco fuerzas, ya que las estrategias que sigue una empresa sólo tendrán éxito en la medida en que le ofrezcan una ventaja competitiva en comparación con las estrategias que siguen empresa rivales. Cuando una empresa cambia de estrategia se puede topar con contra ataques por represalia, por ejemplo bajar precios, mejorar la calidad y aumentar las características, ofrecer más servicios, ofrecer garantías y aumentar la publicidad.

2-.La entrada potencial de competidores nuevos: Siempre que exista la posibilidad de que empresas nuevas entren en una industria particular sin gran dificultad, aumentará la intensidad de la competencia entre las empresas. A pesar de que existan infinidad de barreras de entrada, en ocasiones las empresas nuevas pueden entrar en las industrias mediante productos de calidad superior, precios más bajos y recursos sustanciales para la comercialización.

Fred r. David/ Conceptos de Administración de Estratégica pag.142.

18

3-.E1 desarrollo potencial de productos sustitutos: En muchas industrias, las empresas compiten ferozmente con los fabricantes de productos sustitutos de otras industrias Algunos ejemplos serían los productores de empaques de plástico que compiten con los productores de vidrio, cartón y latas de aluminio

La presencia de productos sustitutos pone un tope al precio que se puede cobrar antes de que los consumidores opten por un producto sustituto, ya que las presiones competitivas que surgen de los productos sustitutos aumentan conforme el precio relativo de los productos sustitutos disminuye y los costos de los consumidores por cambiar a otro producto bajan

4-.E1 poder de la negociación de los proveedores Este afecta la intensidad de la competencia en una industria, especialmente cuando existe una gran cantidad de proveedores, cuando solo existen unas cuantas materias prunas sustituías buenas o cuando el costo poi cambiar de matenas primas es especialmente caro Con frecuencia los productores y los proveedores hacen bien en ayudarse mutuamente con precios razonables, mejor calidad, desarrollo de servicios nuevos, entregas justo a tiempo y costos bajos de inventarios, reforzando así la rentabilidad a largo plazo para todas las partes interesadas

5-.El poder de negociación de los consumidores Cuando los clientes están muy concentrados, son muchos o compran grandes volúmenes, su poder de negociación representa una fuerza importante que afecta la intensidad de la competencia de una industria, ya que las empresas nvales pueden ofrecer amplias garantías o servicios especiales para ganarse la lealtad del cliente La teoría clásica nos dice que para que un país , sea atractivo para importar y exportar , necesita cumplir con ciertas ventajas comparativas, con respecto a otros países, como calidad en sus productos, reconocimiento empresanal, tecnología de punta, mano de obra especializada, estabilidad económica, social y cultural inclusive hasta religioso y sobre todo crear nuevas estrategias que permitan la apertura de nuevos mercados y reconocimiento en las mercancías

Teoría de Localization.

Esta teoría arranca de un hecho básico los recursos naturales son limitados y están distribuidos en forma desigual en el globo terrestre Esta distribución desigual de los recursos naturales determina, en las primeras etapas del desarrollo económico, condiciones diferentes entre las regiones para la producción de ciertos artículos

19

La explotación de estos recursos naturales condujo a los individuos a la especiakzación en determinadas actividades En la medida que la acumulación de capital y el conocimiento tecnológico se desarrollan y originan la tendencia a depender de dichos recursos naturales y cuando la humanidad avanza considerablemente, surge la situación de estos por productos sintéticos

El comercio interregional en concordancia con lo anterior se le considera como de una parte de la Teoría de la Localización, porque la diferencia de oferta factores entre ks regiones geográfico — económicas determina la localización de actividades productivas La especialización interregional de la producción tiene semejanzas con la especialización individual Esta descansa en diferencias de habilidad personal y aquélla en diferencias de equipo de valores (factores) Las ventajas de la especiahzación a su vez determinan que

• Ninguna región produzca todo lo que necesite • Las reglones se vean obligadas a comerciar como recurso para

proveerse de mayor variedad de mercancías aprovechando las ventajas derivadas del comercio mismo

El principio de la localizacion está ligado con el principio de la especialización que establece las bases para el intercambio

2.3.1 E l Proceso de Integración Económica.

"Se define como la asociación de varios países en un mercado común, con el fin de que la cooperación económica pueda beneficiar a sus participantes"11

Sistemas de Integración Económica:

Las formas de integración económica son las siguientes

1-.Asociación de Libre Comercio En esta forma se eliminan todas las barreras del comercio entre los miembros, pero cada uno mantiene sus propias relaciones con los países que no son socios, por ejemplo el Tratado de Libre comercio entre E U - CANADA - MÉXICO

2-.Unión Aduanera Además de la ausencia de barreras de comercio entre los socios, esta establece una sene de regulaciones comerciales comunes,

" DR Salvador Mercado / Comercio Internacional edit Limusapag20

20

incluyendo aranceles respecto a los países que no son miembros, por ejemplo preferencias arancelarias que permiten la entrada en la regiones aduaneras

3-.Mercado Común Se suma a la política de comercio exterior y falta de barreras arancelarias, el libre acuerdo de permitir el libre movimiento de capital y trabajo, es decir el libre transito de mercancías entre los país de la comunidad que forman la asociación

4. Integración Total Aparte de las características del Mercado Común, se integran las políticas monetanas y legales de los países asociados

2.4 El Comercio Exterior en México.

A partir del proceso de apertura comercial que México inició en el año de 1986, con su ingreso al Acuerdo General de Aranceles Aduaneros y Comercio (GATT), hoy la Orgamzaaón Mundial de Comercio (OMQ, nuestro país dio el pnmer paso para integrarse de manera activa a la economía mundial y convertirse en una potencia comercial y un centro de negocios internacionales reconocido mundialmente

Desde entonces, nuestro país ha incrementado su presencia en los mercados internacionales a través de la expansión sin precedentes de sus ventas al exterior, alcanzando para el año 2000, el octavo lugar en exportaciones a nivel mundial, y el pnmero en América Latina, superando en este rubro a países tradicionalmente exportadores como Singapur, Rusia, Australia y Brasil

Durante el período comprendido entre los años 1994 a 2000, las exportaciones mexicanas registraron una tasa media de crecimiento anual del orden del 18 2%, alcanzando al cierre del año 2000 un monto de 166,454 millones de dólares (mdd), 21 8% por encima de las ventas al exterior registradas durante el año antenor

Sin embargo, al concluir el año 2001 se registró un decremento atípico del 4 8% respecto al año que le precedió, debido fundamentalmente a la desaceleración económica de los Estados Unidos de Norteaménca, su pnncipal socio comercial

1 Considerando a los países miembros de la Unión Europea en su conjunto (% 4)

21

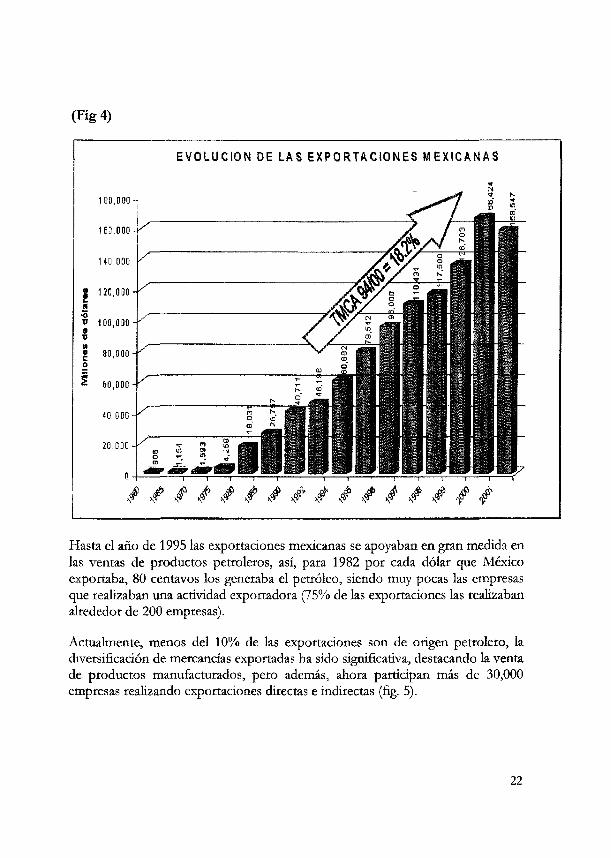

(Fig 4)

EVOLUCIÓN DE LAS EXPORTACIONES MEXICANAS

1 30,000 n

160,000

/ / ^ / / N# N# / / ^ / / / / / /

Hasta el año de 1995 las exportaciones mexicanas se apoyaban en gran medida en las ventas de productos petroleros, así, para 1982 por cada dólar que México exportaba, 80 centavos los generaba el petróleo, siendo muy pocas las empresas que realizaban una actividad exportadora (75% de las exportaciones las realizaban alrededor de 200 empresas).

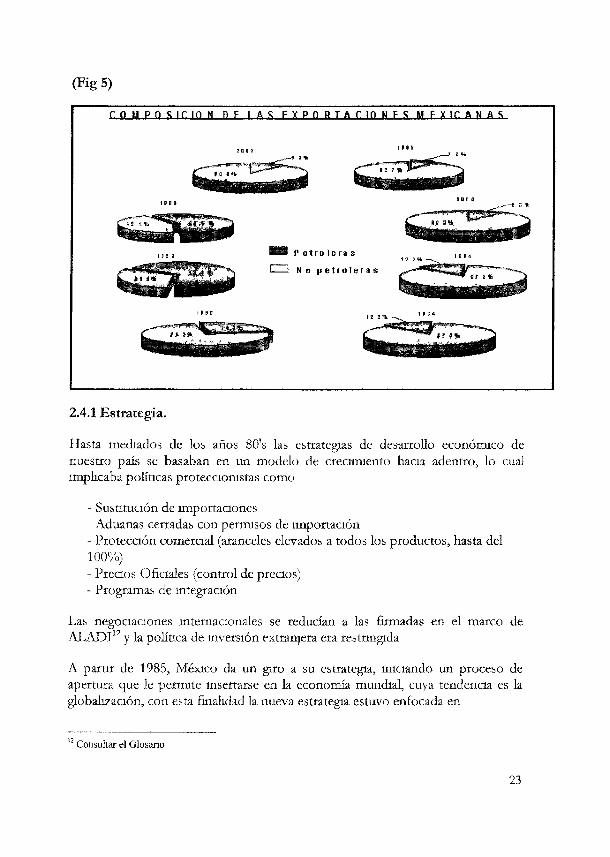

Actualmente, menos del 10% de las exportaciones son de origen petrolero, la diversificación de mercancías exportadas ha sido significativa, destacando la venta de productos manufacturados, pero además, ahora participan más de 30,000 empresas realizando exportaciones directas e indirectas (fig. 5).

22

(Fig 5)

2.4.1 Estrategia.

Hasta mediados de los años 80's las estrategias de desarrollo económico de nuestro país se basaban en un modelo de crecimiento hacia adentro, lo cual implicaba políticas proteccionistas como

- Sustitución de importaciones Aduanas cerradas con permisos de importación

- Protección comercial (aranceles elevados a todos los productos, hasta del 100%) - Precios Oficiales (control de precios) - Programas de integración

Las negociaciones internacionales se reducían a las firmadas en el marco de ALADI17 y la política de inversión extranjera era restringida

A partir de 1985, México da un giro a su estrategia, iniciando un proceso de apertura que le permite insertarse en la economía mundial, cuya tendencia es la globali7ación, con esta finalidad la nueva estrategia estuvo enfocada en

Consultar el Glosario

23

Una política arancelaria acorde a las necesidades de la industria Negociaciones de tratados comerciales internacionales Apertura a la inversión extranjera

Para aplicar estos cambios, fue necesario promover las exportaciones creando esquemas que permitieran insertar a la producción nacional de manera adecuada y competitiva al mercado mundial, buscando con ello

"f Incrementar la eficiencia competitiva en la producción, S Que el exportador pudiera elegir al mejor proveedor en el mundo, S Reducir la carga arancelaria para los insumos, partes y componentes que se

incorporaran en el producto de exportación, Reducir cargas administrativas por parte del gobierno federal

Para el logro de estos objetivos, se aplicaron mecanismos con características que

^ Favorecieran la desconcentracion No implicaran un regimen fiscal diferente No sustituyan la rentabilidad de las empresas No se constituyan en subsidios Sean de uso y aceptación internacional

Por lo anterior, el apoyo a la exportación se centro en tres grandes rubros

• Apoyos a la producción para exportación Apoyo a la comercialización Apoyos de concertación (facilidades administrativas)

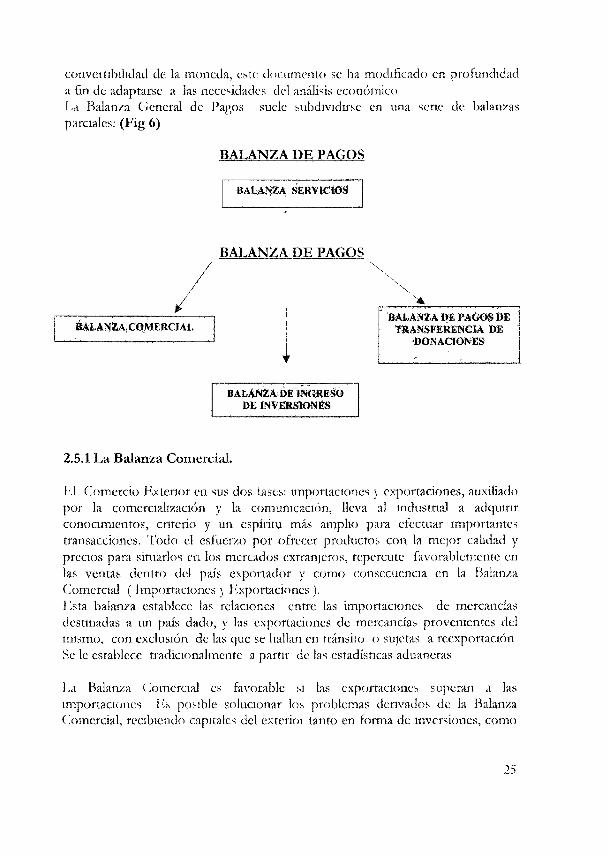

2.5. Balanza de Pagos.

La balanza de pagos es el documento de cuenta de un país dado, que proporciona el cuadro del conjunto de operaciones o transacciones económicas que han sido realizadas entre residentes de dicho país y del extranjero, durante un periodo determinado (un trimestre, un año), y por lo tanto las relaciones entre los pagos que salen del país y los que entran en él Se trata de una contabilidad de transacciones, cuya forma de presentación ha variado durante siglos Estos se han desarrollado en los siglos XVI y XVII, sobre todo por influencia de los mercantilistas que dan gran importancia a la balanza comercial

Concebida primero como simple cuenta de caja, donde aparecen los pagos e ingresos en oro y divisas, efectuados por el banco encargado de asegurar la

24

convertibilidad de la moneda, este documento se ha modificado en profundidad a fin de adaptarse a las necesidades del análisis económico La Balan/a General de Pagos suele subdividtrse en una sene de balan/as parciales: (Fig 6)

BALANZA DE PAGOS

BALAtfóA SSXmCÍOS

BALANZA DE PAGOS / \

9AI.ANZA BE PA(S0£ DE •mansFSMmctA B E

OQNAClOmS

DE HWRSBMiÉS

2.5.1 La Balanza Comercial.

l'.l Comercio Exterior en sus dos fases: importaciones j exportaciones, auxiliado por la comercialización y la comunicación, lleva al industrial a adquirir conocimientos, criterio y un espíritu más amplio para efectuar importantes transacciones. 'Lodo el esfuerzo por ofrecer productos con la mejor calidad y precios para situarlos en los mercados extranjeros, repercute favorablemente en las ventas dentro del país exportador y como consecuencia en la Balanza Comercial (Importaciones) Exportaciones). Esta balanza establece las relaciones entre las importaciones de mercancías destinadas a un país dado, y las exportaciones de mercancías provenientes del mismo, con exclusión de las que se hallan en tránsito o sujetas a reexportación Se le establece tradicionalmente a partir de las estadísticas aduaneras

La Balanza Comercial es favorable si las exportaciones superan a las importaciones Es posible solucionar los problemas derivados de la Balanza Comercial, recibiendo capitales del exterioi tanto en forma de inversiones, como

25

/ áAtANZA,C©JW£RCÍAL ¡

en capital de endeudamiento, esto origina un círculo vicioso con el exterior de Déficit — Endeudamiento — Déficit Por tal razón, el nivel de la balanza comercial de un país debe librarse con el fomento de las exportaciones de productos manufacturados y la eliminación con una selección cuidadosa y detallada de las importaciones

2.5.2 La Balanza de Servicios.

Describe los intercambios de servicios correspondientes al turismo, a los transportes, especialmente al marítimo y el aéreo, ligados al comercio extenor, y los gastos accesorios, como seguros, mantenimiento, ocasionados por la circulación de mercancías

2.5.3 La Balanza de Ingreso de Inversiones.

Descnbe el activo de capitales nacionales invertidos en el extranjero, y el pasivo de ingresos pagados al exterior por inversiones realizadas en el país Ella puede incluir sólo inversiones de cartera, o también ingresos provenientes de inversiones directas Los movimientos de capitales pueden desagregarse según la naturaleza de los fondos o según la calidad de los tenedores

2.5.4 La Balanza de Pagos de Transferencia o donaciones y otras transacciones unilaterales, ya sea del sector público o del sector privado Estas cuatro balanzas constituyen en conjunto la balanza de operaciones corrientes. El pago del saldo resultante es asegurado por el conjunto de movimientos de capitales y de oro monetario, registrado por la Balanza de Operaciones de capital

2.5.5 La Balanza de Operaciones de Capital.

Esta registra las transacciones representando cambios en la situación acreedora-deudora del país en cuestión, los movimientos de activos y pasivos y de oro monetano Estos movimientos son reagrupables de diversos modos, que tienen en cuenta' el objeto , la duración, el régimen

2.6 Aspectos legales que contempla el Comercio Exterior.

Marco Legal

Es indudable que el comercio extenor de un país, por constituir para el estado una estrategia importante de desarrollo económico, político y social, y por estar

26

insertada esta actividad dentro de las actividades mercantiles en general, requiere de una estructura legal que la norme y regule Es cierto que en esta época de globalización de la economía y de abatimiento de barrera para que el comercio de país a país se realice con mayor fluidez, se esta luchando tanto a nivel mundial como nacional por la desregulación del comercio internacional Sin embargo, el gobierno de cada nación debido a la importancia que en el comercio tienen las actividades económicas del estado, continúa y continuará por mucho tiempo, teniendo injerencia en las áreas mercantiles, mediante la expedición de leyes que determinen el rumbo de esta actividad y que consecuentemente, le permitan al poder público, continuar teniendo importante participación en la planeación, orientación y regulación de esta materia

Fundamentos Constitucionales.

La fuente interna primaria de nuestro derecho económico en matena de comercio exterior la encontramos en el artículo 131 Constitucional que expresa

"Es facultad privativa de la Federación gravar las mercancías que se importen, exporten o que pasen de tránsito por el territorio nacional, así como reglamentar en todo tiempo y aún prohibir, por motivos de seguridad o de policía, la circulación en el intenor de la República de toda clase de efectos, cualquiera que sea su procedencia, pero sin que la misma Federación pueda establecer ni dictar en el Distrito Federal los impuestos y Leyes que expresan las fracciones VI y VII del artículo 117

El Ejecutivo, podrá ser facultado por el Congreso de la Unión para aumentar, disminuir ó suprimir las cuotas de las tarifas de exportación e importación expedidas por el propio Congreso, y para crear otras, así como para restringir y para prohibir las importaciones, las exportaciones y el tránsito de productos, artículos y efectos cuando lo estime urgente a fin de regular el comercio exterior, la economía del país, la estabilidad de la producción nacional, o de realizar cualquier otro propósito en beneficio del país El propio ejecutivo al enviar al Congreso el presupuesto fiscal de cada año, someterá a su aprobación el uso que hubiese hecho de la facultad concedida "13

En relación a las Facultades del Senado en materia de comercio extenor el artículo 76 Constitucional primer párrafo menciona

Son Facultades exclusivas del Senado analizar la Política Exterior desarrollada por el Ejecutivo Federal con base en los informes anuales que el Presidente de la

www sat gob mx. Ley Comercio Exteror

27

República y el Secretano del despacho correspondiente rindan al Congreso, además, aprobar los tratados internacionales y convenciones diplomáticas que celebre el Ejecutivo de la Unión

El precepto constitucional del articulo 131 se encuentra en el reglamentado por la Ley de Comercio Extenor. En estas fuentes se encuentra la base constitucional del manejo de esta materia, de parte de la Federación y específicamente del Presidente de la República y de los cuales denvan el resto de las disposiciones aplicables

2.6.1 Objeto de la Ley de Comercio Exterior.

"El art 1 de la presente ley tiene por objeto regular y promover el comercio extenor, incrementar la competitividad de la economía nacional, propiciar el uso eficiente de los recursos productivos del país, integrar adecuadamente la economía mexicana con la internacional y contribuir a la elevación del bienestar de la población"

La Ley de Comercio Extenor es un ordenamiento jurídico que contiene las normas, instituciones y principios jurídicos relativos a la política de comercio extenor del país Se expidió en ejercicio de la facultad confendo al Congreso de la Unión para legislar en matena de comercio (Art 73 fracción X de la Constitución Política de los Estados Unidos Mexicanos) con el objeto de regular situaciones normales del intercambio internacional de México Además, se trata de una Ley que reglamenta el artículo 131 de la Constitución para atender situaciones de urgencia

En la exposición de motivos de la iniciativa de la Ley de Comercio Extenor se indica que el objetivo central de este ordenamiento es estatuir, a nivel federal, un marco normativo que consolide y encauce el papel del comercio extenor en Mexico, promueva la compeutividad del país a través de la política comercial y bnnde confianza y segundad jurídica a los agentes económicos que realizan actividades vinculadas al mercado extemo

La regulación del comercio extenor se refiere a los mecanismos disciplínanos de las actividades relacionadas con el intercambio de productos de fabncación nacional y de procedencia extranjera La regulación del comercio extenor es crucial en el desarrollo económico del país porque el intercambio internacional se reahza por la diferencia de costos de producción de las naciones y porque aumenta el bienestar económico de cada nación al ampliar la cobertura de bienes y servicios disponibles para su consumo

28

La promoción del comercio exterior, por su parte, se refiere al conjunto de acciones tendientes a apoyar e impulsar la oferta de productos nacionales en el exterior Las actividades de promoción del comercio exterior se justifican por la necesidad de generar inversión física, empleos productivos y ahorro interno

La regulaaón y la promoción del comercio exterior son estrategias claves para obtener ventajas económicas que pueden sintetizarse en dos

a) La creación de condiciones para el fomento del crecimiento económico interno y el aumento de la eficiencia en la aplicación de los recursos, mediante el estímulo a la exportación las economías en las fases iniciales de su proceso de desarrollo, pueden tener más rápido y fácil acceso a los bienes de capital y a los productos semifacturados básicos, internamente no disponibles y necesarios para la diversificación industrial y la aceleración del crecimiento

b) El Presidente de la República ha expedido importantes programas vinculados con el Comercio Extenor y sustentados en decretos específicos. Así, actualmente están en vigor los siguientes decretos

l.-Programa de Importación Temporal para la exportadores (PITEX):

Decreto que establece programas de importación temporal para producir artículos de exportación, publicado en el Diario Oficial de la Federación el 3 de mayo de 1990 Los programas PITEX se expiden a favor de las personas físicas o morales domiciliadas en el territorio nacional, productoras de mercancías no petroleras y exportadoras directas o indirectas de un mínimo de 10% de sus ventas totales Los beneficios que estos programas confieren a su titular son Importar temporalmente sin pagar los impuestos de exportación ni el IVA, materias pomas, envases y empaques, combustibles y refacciones, así como maquinaria y equipo que sean utilizados en la elaboración de productos de exportación

2.-Empresas de Comercio Exterior (ECEX):

Decreto para regular el establecimiento de Empresas de Comercio Extenor publicado en el Diano Oficial de la Federación el 3 de mayo de 1990 Las empresas ECEX funcionan con un programa que permite su crecimiento como empresas especializadas en la comercialización internacional que coadyuven al desarrollo y consoliden la oferta exportable de productos de

29

fabricación nacional. Las empresas ECEX como empresas comercializadotas tienen la calidad de ALTEX y PITEX con sus respectivos beneficios. Actualmente las empresas ECEX tienen un objeto muy preciso: La promoción, comercialización integral y consolidación de exportaciones de mercancías no petroleras en los mercados internacionales así como la prestación de servicios para apoyar a las empresas productoras en sus operaciones de comercio exterior.

3.-Empresas Altamente Exportadoras (ALTEX):

Decreto para el fomento y operación de las empresas altamente exportadoras , publicado el 3 de mayo de 1990. Las empresas con el rango de ALTEX, gozan de facilidades administrativas a efecto de promover el mercado de exportación. Son titulares de esta categoría las personas físicas o morales establecidas en el país, productoras de mercancías no petroleras que exportan directamente dos millones de dólares de los Estados Unidos Americanos ó el 40% de sus ventas totales, ó indirectamente el 50% de sus ventas totales. Dos ventajas resaltan en este esquema: La devolución inmediata del IVA cuando tengan saldo a favor en sus declaraciones provisionales de este gravamen y el acceso sin costo al sistema de información comercial de la Secretaría de Economía y BANCOMEXT.

4.-DRAW BACK.:

Decreto que establece la devolución de los impuestos de importación a los exportadores, publicado en el Diario Oficial de la Federación el 24 de Abril de 1985. El Sistema del DRAW BACK permite a las personas físicas o morales establecidas en el territorio nacional que realicen directa o indirectamente importaciones de mercancías obtener la devolución de los impuestos de importación causados por las materias primas, partes y componentes, empaques y envases, así como combustibles y lubricantes incorporados a mercancías exportadas. A través de este sistema se promueve la exportación indirecta y se apoya a las exportaciones que incorporan componentes e insumos nacionales.

5.-E1 Decreto para el Fomento y Operación de la Industria Maquiladora de Exportación:

Publicado en el Diario Oficial de la Federación el 22 de Diciembre del989. El Programa de Maquiladoras permite que determinadas empresas, personas físicas o morales, situadas en el territorio nacional se compromete con una empresa matriz ubicada en el extranjero, a través de una relación contractual a

30

realizar un proceso industrial o de servicios destinado a la transformación, elaboración o reparación de mercancías de procedencia extranjera importadas temporalmente para su exportación posterior El programa de maquila también incluye actividades de servicio que tengan como finalidad la exportación o apoyar a ésta Tiene una cobertura muy amplia de actividades industriales, sin embargo, no podrán ser objeto del programa las actividades relacionadas con procesos contaminantes, residuos radioactivos y con equipos bélicos

2.6.2 Ley Aduanera.

Hoy en día son vanas las leyes que regulan la entrada y la salida de mercancías en nuestro país, siendo la columna vertebral de ellas la Ley Aduanera, la cual es una ley de procedimientos y de relativo fácil entendimiento La ley Aduanera ha evolucionado, esta Ley tiene como propósito el regular y registrar las operaciones aduanales que pasan por el país, su tendencia es el evitar el burocratismo innecesario, que sólo genera corrupción y elevación de los costos de las mercancías y fomentar la mternacionalización de las empresas mexicanas Cabe resaltar que, la legislación aduanera, además de ser un ordenamiento procedimental, es un ordenamiento de carácter fiscal, por lo que su incorrecta aplicación genera la imposición de multas y bajo ciertas circunstancias, la pnvación de la libertad de sus opéranos La Ley aduanera es el instrumento jurídico que marca los procedimientos para importar y exportar mercancías y los medios en que se transporten en el país, la cual se aplica en conjunto con muchas otras leyes y códigos entre los que se destacan

a) Código Fiscal de la Federación - Ordenamiento fiscal que impone las obligaciones de actualización de las contribuciones, recargos por la falta de pagos de impuestos y sanciones, penas corporales, prescnpciones fiscales y delega facultades en los servidores públicos hacendaríos.

b) Ley del Impuesto sobre la Renta.- Ordenamiento fiscal que establece las deducciones de las importaciones y exportaciones, a la vez que marca los lincamientos de importaciones y exportaciones de servicios, que no son manejados por la propia Ley Aduanera.

c) Ley del Impuesto al Valor Agregado.- Legislación que establece el pago del IVA ( Impuesto al Valor Agregado ) a la importación de mercancías

d) Ley del Impuesto sobre Automóviles Nuevos.- Legislación que establece el pago del ISAN (Impuesto sobre Automóviles Nuevos) a k Importación, básicamente aplicado para vehículos con cierta capacidad de carga de mercancías y pasajeros

31

e) Ley del Impuesto Especial sobre Producción y Servicios.- Legislación que establece el pago de IEPS ( Impuesto Especial sobre Producción y Servicios ) a la importación de ciertos productos, como bebidas alcohólicas y tabaco.

£) Ley Federal de Derechos.- Legislación que establece el pago de Derecho de Trámite Aduanero ( DTA ) para las importaciones y exportaciones realizadas en nuestro país.

g) Ley General de Salud.- Legislación que regula la entrada al país de los productos que están relacionados con la salud,

h) Ley de Navegación y Comercio Marítimos.- Legislación que establece los requisitos que deben contar los vapores al llegar a los puertos mexicanos.

A través de estas legislaciones el Gobierno Federal establece las disposiciones que restrinjan o fomenten las importaciones o exportaciones realizadas en México. La utilización de estas leyes, por parte del Ejecutivo Federal, hoy debe responder a sus compromisos internacionales y a circunstancias reales.

2.6.3 Organismos de Apoyo al Comercio Exterior Centralizados y Descentralizados.

El Comercio Exterior Mexicano ha transitado de un proteccionismos burocrático a un liberalismo que finca en los mercados extranjeros todo el proyecto económico y social hacia el futuro. El proceso de regulador y de apertura se ha reflejado con nitidez en el ámbito de las funciones estatales, de tal suerte que los instrumentos regulatorios derivados de la carta fundamental gozan de una escasa vigencia. Para ello dividiremos los organismos estatales en dos grandes grupos: Los organismos públicos centralizados y los descentralizados que tienen actividades de comercio exterior.

Organismos Públicos Centralizados.

l.-Secretaria de Economía. La autoridad administrativa mas importante en materia de comercio exterior es la Secretaría de Economía que fundamenta sus actividades en las disposiciones legales y reglamentarias correspondientes. El reglamento interno de la mencionada Secretaria fue dado a conocer el 1 de abril de 1993 y modificado el 14 de Septiembre de 1994. Las principales atribuciones en materia de comercio exterior que maneja esta secretaría son ejercidas a través de las siguientes dependencias:

32

a)Dirección General de Política de Negociaciones Comerciales Internacionales. Establece lincamientos de políticas de negociaciones comerciales internacionales para la participación de México en acuerdos bilaterales y/o multilaterales, proponer modificaciones a la nomenclatura arancelarla así como a las fracciones arancelarlas

b)Dirección General de Servicios al Comercio Exterior. Se encarga de diseñar, operar y evaluar los servíaos del comerao exterior, los programas de fomento a las exportaciones, expedir certificados de origen de las mercancías de exportación, recibir solicitudes y expedir permisos de importación y exportación

c)Dirección General de Promoción Externa y proyectos de manufactura. Encargada de Promover en coordinación con las autoridades competentes aquellas inversiones extranjeras y los proyectos de comercio extenor del sector manufacturero, coordinarse con las instituciones financieras en lo relativo a las concertación de programas, estrategias y acciones de promoción de la inversión extranjeras y de proyectos de comercio extenor

d)Dirección General de la Industria Mediana, Pequeña y de desarrollo regional. Promueve y estimula las actividades de la Industria maquiladora y fronteriza, así como analizar y dictaminar las solicitudes de las empresas que se acojan a los programas y regímenes de maquila e industria fronteriza

e)Dirección General de Política Industrial. Propone las modalidades del régimen de zona libre, opinar sobre las solicitudes de prorroga del mismo, analizar las relaciones comerciales e industriales de las franjas fronterizas y zonas libres, participar en la promoción de la industria maquiladora en las franjas frontenzas y zonas libres, y en aplicación de las disposiciones que la ngen

f)Unidad de Prácticas Comerciales Internacionales. Conocer, tramitar y resolver los procedimientos administrativos de investigación en lo referente a prácticas desleales de comercio internacional y a medidas de regulación que proceda adoptar por motivos de emergencia en los términos de la Ley de Comercio Extenor Comunicar a las autoridades aduaneras competentes el resultado de las investigaciones y los cntenos normativos conforme a los cuales deberán aplicarse las cuotas compensatonas que en su caso se fijen

33

2-SECRETARIA DE HACIENDA Y CRÉDITO PÚBLICO.

a)Dirección de Financiamiento al Comercio Exterior. Formular, para aprobación superior, en coordinación con las demás unidades administrativas competentes de la SHCP las políticas y los programas de captación de recursos para el financiamiento del comercio exterior mexicano en los que se fijen las directrices para el acceso de los organismos y empresas del sector público a las fuentes oficiales de financiamiento

b)Administración General de Auditoria Fiscal Federal. Formular el Plan General de Fiscalización y establecer la política y los programa que deben seguir las administraciones especiales y locales de auditoria fiscal para el reconocimiento aduanero, ordenar y practicar el reconocimiento aduanero derivado de mecanismos de selección aleatoria, asi como la retenaón persecución embargo o secuestro de mercancía de comercio extenor, determinar el valor en aduana de las mercancías de importación o el valor comercial de las de exportación, aplicar las cuotas compensatorias cuando procedan, llevar los padrones importadores y exportadores, de tránsitos internos y de importadores de bebidas alcohólicas

c)Admimstración General Jurídica de Ingresos. Establecer la política y los programas en materia de otorgamiento de franquicias y exenciones, tramitar y resolver los recursos administrativos de su competencia, así como los recursos de revocación que se interpongan contra las resoluciones en materia de certificación de origen y los actos que apliquen cuotas compensatorias definitivas

d)Administración General de Aduanas. Proponer, para aprobación supenor, los programas de actividades para aplicar la legislación que regula el despacho aduanero, la prevención de delitos fiscales y el apoyo a las autoridades fiscales en la ejecución de sus facultades de inspección, supervisión, vigilancia y dictamen pencial Proponer el establecimiento o supresión de aduanas, integrar la información estadística sobre comercio exterior, ejercer las facultades de las autondades aduaneras en matena de abandono de mercancías, ordenar y practicar la retención, persecución embargo o secuestro de las mercancías de comercio extenor, determinar los impuestos al comercio extenor, derechos por servíaos aduaneros, aprovechamientos en materia de importaaón ó exportación, revisar los pedimentos y demás documentos presentados por los contribuyentes para importar o exportar mercancías y determinar las contnbuaones, multas, y en su

34

caso aplicar las cuotas compensatorias; llevar- «i registro* de-despacho"de mercancías con procedimiento de revisión de origen. " *~ j •'_

3.-SECRETARÍADE SALUD.

a)Dirección General de Control de Insumos para la Salud. Elaborar y expedir, así como ejercer las facultades de control y vigilancia sobre las normas oficiales mexicanas para el proceso, uso, importación y exportación de medicamentos, estupefacientes, sustancias psicotrópicas y productos biológicos, excepto las de uso veterinario, productos homeopáticos y plantas medicinales. Así como también para los equipos médicos, prótesis, órtexis, ayudas funcionales, reactivos.

b)Dirección General de Control Sanitario de Bienes y Servicios. Elaborar y expedir conforme a las disposiciones aplicables las normas oficiales mexicanas y determinar las especificaciones sanitarias del proceso, importación y exportación de alimentos, bebidas no alcohólicas, bebidas alcohólicas y similares, productos de perfumería, belleza y aseo, tabaco, materias primas y aditivos que intervengan en la elaboración de los mismos.

4.-SECRETARIA DE COMUNICACIONES Y TRANSPORTES.

a)Dirección General de Aeronáutica civil. Regular, coordinar, vigilar y controlar los servicios de transporte aéreo nacional e internacional, los servicios auxiliares y conexos y sus instalaciones.

b)Dirección General de Autotransporte Federal. Regular los servicios de autotransporte público y privado, registrar los convenios que los permisionarios celebren entre sí o con otras empresas de autotransporte tanto nacionales como extranjeras, participar ante organismos internacionales en las negociaciones que se lleven a cabo para la formalización de tratados y convenios relacionados con el autotransporte.

c)Dirección General de Tarifas, Transporte Ferroviario y multimodal. Promover el desarrollo de Transporte Ferroviario y Multimodal así como fomentar la operación intermodal de los distintos modos de transporte.

d)Dirección General de Políticas de Telecomunicaciones y negociaciones internacionales. Formular y proponer las políticas para el establecimiento, uso y aprovechamiento de los servicios de telecomunicaciones, radio y televisión, así como sistemas de

35

televisión por cable, televisión restringida y demás servicios tecnológicos en la materia, e)Dirección General de Puertos. Proponer e instrumentar las políticas para el desarrollo del sistema portuario naaonal y ejercer la autoridad portuaria, tramitar concesiones y celebrar en su caso, los concursos públicos correspondientes para la administración portuaria integral

5.-SECRETARIA DE AGRICULTURA, GANADERÍA Y DESARROLLO RURAL. Las dependencias que tienen competencia con aspectos de comercio extenor son, Dirección de Sanidad Vegetal, Dirección de Salud Animal, Dirección de Asuntos Internacionales y la Dirección de Inspección Fitosanitaria en puertos, aeropuertos y fronteras

6.-SECRETARIA DE MEDIO AMBIENTE, RECURSOS NATURALES Y PESCA. De acuerdo a lo que establecen las disposiciones reglamentarias respectivas, es el Instituto Nacional de Ecología el órgano desconcentrado de la citada dependencia que está facultado para expedir la autorización correspondiente para la importación ó exportación de residuos peligrosos

7.-SECRETARIA DE RELACIONES EXTERIORES. Dentro de las unidades administrativas de esta Secretarla tiene entre sus funciones la de apoyar la promoción del comercio internacional, a través de las embajadas y consulados, mediante la captación difusión, seguimiento y evaluación de la información en coordinación con las oficinas competentes, de entre sus atribuciones principales están Formular los lincamientos y directrices para normar la participación de México en los foros internaciones en las cuestiones de carácter multinacional, coordinar la actuación de las delegaciones mexicanas que participen en las reuniones de los organismos económicos internacionales de su competencia, mantener bajo constante examen y evaluación el desempeño de los organismos internacionales de su competencia en cuestiones de carácter económico

Organismos Públicos Descentralizados.

1.-BANCOMEXT. Banco Nacional de Comercio Exterior. Objetivos Específicos

S Identificar Sectonalmente a nivel de producto y empresa oportunidades de negocio en materia de -exportaciones e inversión extranjera

36

•/ Detectar, atender y desarrollar sectores con mayor competmvidad S Consolidar y diversificar la participación en los mercados internacionales

de sectores y productos que han obtenido avances importantes en sus exportaciones

S Promover la integración de empresas medianas y pequeñas a la cadena de exportación

S Identificar nichos de oportunidad y desarrollar la demanda externa por productos mexicanos,

S Fomentar la realización de alianzas estratégicas y atraer inversión extranjera y tecnología de vanguardia

2.-BANCO DE MÉXICO

Objetivos Específicos-o Atender la relación y las operaciones del Banco de México con organismos

internacionales, con otros bancos centrales y con organismos que apoyen a éstos

o Recabar y compilar información vinculada con el financiamiento externo y con la evolución de los sistemas financieros en el extenor

o Coadyuvar con las autoridades financieras en la negociación y formakzación de acuerdos internacionales, y en el ingresos a organismos multilaterales de cooperación económica internacional

o Participar en el Fondo Monetario Internacional y en otros organismos de cooperación financiera internacional

o Realizar pagos o cobros que el gobierno federal requiera hacer en el extranjero

3.- Centro para la Innovación Tecnológica.

Tiene la misión de vincular la capacidad tecnológica de la UNAM Con el sector productivo y con ello reforzar el papel de esta Universidad como uno de los núcleos motores de la innovación nacional Para cumplir con su propósito el CIT realiza dos funciones principales

o La gestión de proyectos de innovación, desarrollo y tecnología (I-DT) para la adecuada estructuración y promoción de paquetes tecnológicos que pueden transferirse a los procesos productivos, y

o La investigación en tomo al proceso de innovación de tecnología

37

El objetivo principal es apoyar a los empresarios nacionales en sus esfuerzos por hacer competitivos sus productos y servicios en los planos nacional e internacional, es decir vincula a los empresarios con especialistas para propiciar dicha competitividad mediante el diseño y la innovación y así organizar soluciones de acuerdo con las necesidades de las empresas.

38

CAPITULO III

¿COMO ORGANIZAR SUS

OPERACIONES DE COMERCIO EXTERIOR?

39

CAPITULO III

¿COMO ORGANIZAR SUS OPERACIONES DE COMERCIO EXTERIOR?

3.1 La Empresa

La empresa nació para atender las necesidades de la sociedad creando satisfactores a cambio de una retribución que compensara el nesgo, los esfuerzos y las inversiones de los empresarios.

3.1.1 Concepto de Empresa

Isaac Guzmán Valdivia Es la unidad económico-social, en la que el capital, el trabajo y la dirección se coordinan para lograr una producción que responda a los requerimientos del medio humano en que la propia empresa actúa.14

Para Lourdes Munch y José García la empresa es un grupo social en el que, a través de la administración del capital y el trabajo, se producen bienes y / o servicios tendientes a la satisfacción de la necesidades de la comunidad15

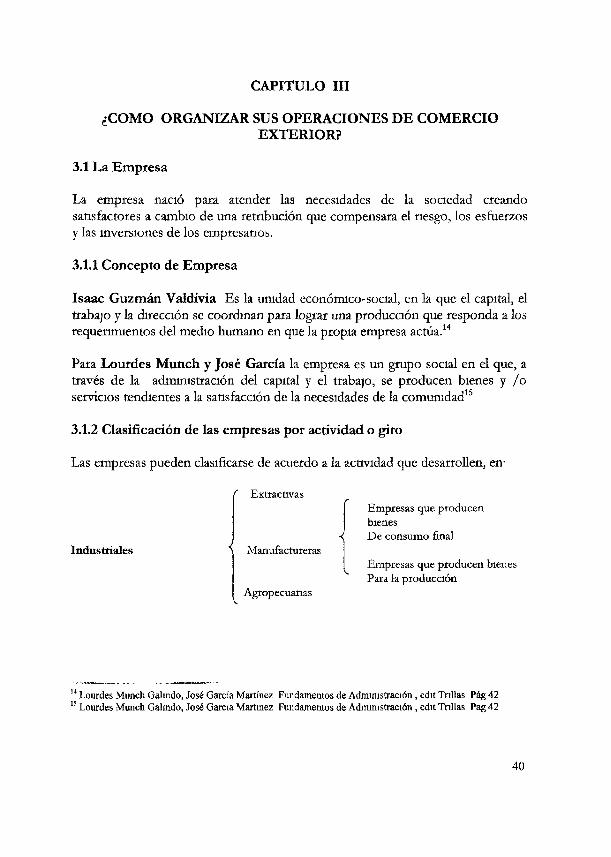

3.1.2 Clasificación de las empresas por actividad o giro

Las empresas pueden clasificarse de acuerdo a la actividad que desarrollen, en-

( Extractivas Empresas que producen bienes De consumo final

Industr iales Manufactureras

Agropecuarias

Empresas que producen bienes Para la producción

14 Lourdes Munch Galmdo, José García Martínez Fundamentos de Administración , edit Trillas Pág 42 15 Lourdes Munch Galindo, José García Martínez Fundamentos de Administración, edit Trillas Pag 42

40

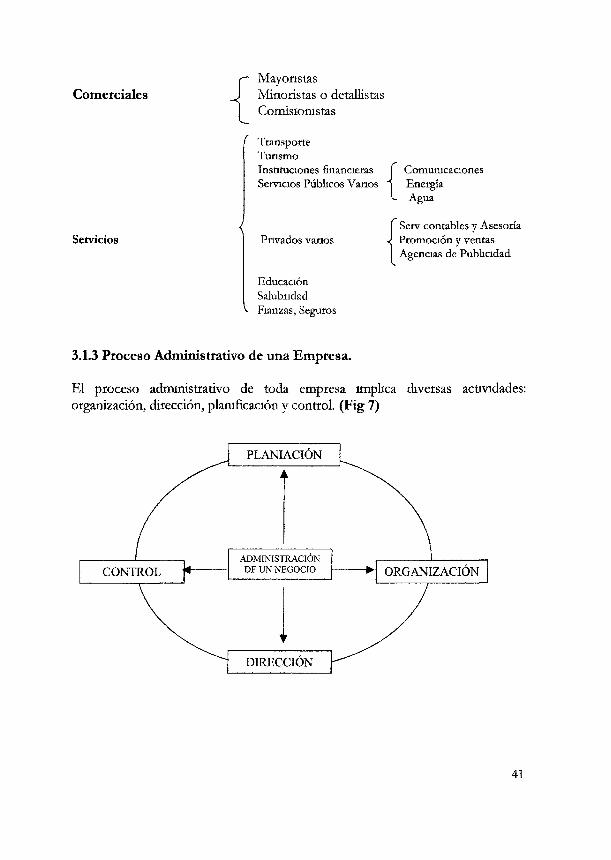

Comerciales Mayonstas Minoristas o detallistas Comisionistas

Servicios

' Transporte Turismo Instituciones financieras Servicios Públicos Vanos

Privados vanos

Educación Salubridad

\- Fianzas, Seguros

Comunicaciones Energía Agua

f Serv contables y Asesoría •<¡ Promoción y ventas

Agencias de Publicidad

3.1.3 Proceso Administrativo de una Empresa.

El proceso administrativo de toda empresa implica diversas actividades: organización, dirección, planificación y control. (Fig 7)

PLANIACION

ADMINISTRACIÓN DF UN NEGOCIO

DIRECCIÓN

ORGANIZACIÓN

41

- La planificación o planeacion es un proceso racional de toma de decisiones por anticipado, que incluye la selección de los cursos de acción que debe de seguir una empresa y cada unidad de la misma para conseguir unos determinados objetivos del modo mas eficiente

La organización comprende el establecimiento de una estructura formal, que se relaciona e mteíactúa permanentemente y delega autoridad y responsabilidades para las personas que integran la empresa

La dirección es la función administrativa que trata de influir en las personas de la organización, para que de forma voluntaria y con interés, contribuyan al logro de los objetivos de la empresa y de su unidad funcional

- El control es la actividad de seguimiento encaminada a corregir las desviaciones que puedan darse al respecto de los objetivos El control se ejerce con referencias de los planes, mediante la comparación regular y sistemática de las previsiones tomadas respecto de los objetivos

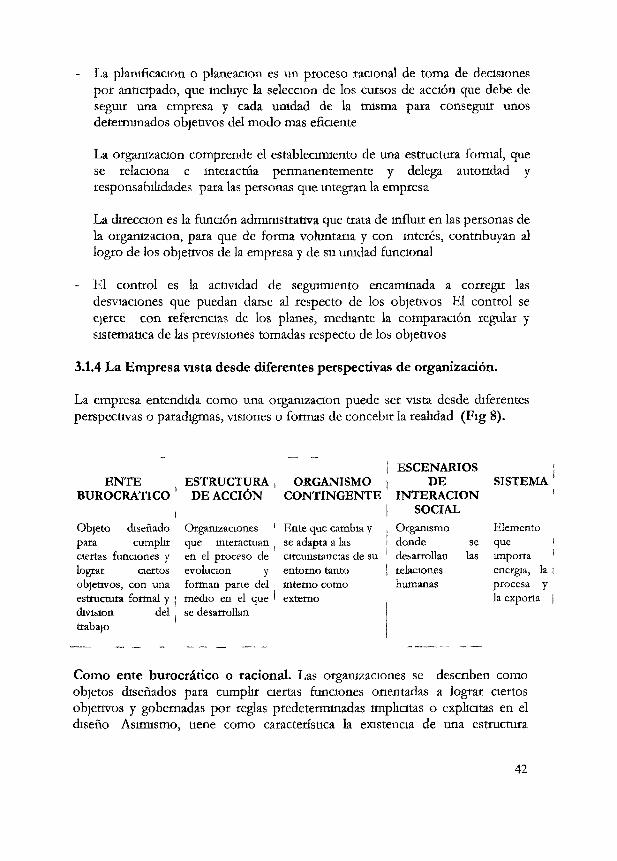

3.1.4 La Empresa vista desde diferentes perspectivas de organización.

La empresa entendida como una organización puede ser vista desde diferentes perspectivas o paradigmas, visiones o formas de concebir la realidad (Fig 8).

ENTE BUROCRÁTICO