Embed Size (px)

Citation preview

INSTRUÇÕES GERADAPI SECRETARIA DE ESTADO DE FAZENDA DE MINAS GERAIS FORMATO DO ARQUIVO A SER IMPORTADO PELO DAPISEF

VERSÃO 9.00.00

2018

1

SUMÁRIO Instruções:................................................................................................................................................................................................ 2 Estrutura do Arquivo ................................................................................................................................................................................. 3 Linha Tipo 00 - Identificação da DAPI ....................................................................................................................................................... 3 Linha Tipo 10 ........................................................................................................................................................................................... 4 Linha Tipo 20 - Detalhamento 01 (Detalhamento de Créditos Recebidos – Campo 66 da DAPI 01) ......................................................... 5 Linha Tipo 21 - Detalhamento 01(Detalhamento de Créditos Transferidos – Campo 73 da DAPI 01) ....................................................... 5 Linha Tipo 22 - Detalhamento 03 (Detalhamento de Estorno de Débito – Campo 90 da DAPI 01) ........................................................... 6 Linha Tipo 23 - Detalhamento 04 (Detalhamento de Deduções – Campo 98 da DAPI 01) ........................................................................ 6 Linha Tipo 24 - Detalhamento 05 (Campo Compensação de Saldo entre Estabelecimentos da mesma empresa da DAPI 01) ................ 7 Linha Tipo 25 - Detalhamento 06 (Incentivo à cultura – DAPI 01) ............................................................................................................. 8 Linha Tipo 27 - Detalhamento 08 (Ressarcimento Substituição Tributária – Campo 70 da DAPI 01) ........................................................ 8 Linha Tipo 28 - Detalhamento 09 (Ressarcimento ICMS – Campo 79 da DAPI 01) .................................................................................. 8 Linha Tipo 29 - Detalhamento 10 (Detalhamento de Estorno de Crédito – Campo 95 da DAPI 01) .......................................................... 9 Linha Tipo 34 – Utilização de Crédito – Campo Utilização de Crédito recebido em transferência da DAPI Modelo 01 .............................. 9 Linha Tipo 35 – Remetente de Crédito – Detalhamento do Campo Utilização de Crédito Recebido em Transf. da DAPI Modelo 01 ........ 9 Linha Tipo 36 - Detalhamento 11 (Incentivo ao esporte – DAPI 01) ........................................................................................................ 10 Linha Tipo 37 - Detalhamento 12 (Incentivo à pontualidade) – DAPI 01) ................................................................................................ 10 Linha Tipo 99 – Total de linhas ............................................................................................................................................................... 10 Apêndice A ............................................................................................................................................................................................. 11 CONSISTÊNCIA PARA VALORES DA DAPI MODELO 01 .................................................................................................................... 11 Apêndice B ............................................................................................................................................................................................. 13 Tabela de Motivos de Transferência ....................................................................................................................................................... 13 Tabela de Regime de Recolhimento Válido ............................................................................................................................................ 18 Tabela de Motivos de Ressarcimento de Substituição Tributária ............................................................................................................ 18 Tabela dos Tipos de Motivo de Estorno de Crédito ................................................................................................................................ 18 Tabela dos Tipos de Motivo de Estorno de Débitos ................................................................................................................................ 18 Tabela dos Tipos de Motivo de Ressarcimento de ICMS ........................................................................................................................ 18 Tabela de Tipos de Motivos disponíveis para o detalhamento Utilização de Créditos Recebidos em Transferência. .............................. 18

2

INSTRUÇÕES:

Não é estabelecido um limite para a quantidade de DAPI presente no arquivo a ser importado. Estas devem estar dispostas ao longo do arquivo sem sinais de separação.

Em todas as linhas, os Campos chaves da DAPI (Inscrição Estadual, ano, mês, dia final e dia inicial de referência) SE repetem.

Não é necessário que os Campos zerados estejam presentes no arquivo. Apenas aqueles que contarem com valores maiores que zero.

A quantidade das linhas das DAPI dependerá do número de Campos declarados.

No arquivo a ser importado, as linhas de uma DAPI devem estar dispostas na sequência apresentada no layout. Para a linha “10”, deve ser seguida a ordem dos Campos e colunas.

Cada tipo de linha deverá ter o tamanho apresentado no layout.

O Campo “ano de referência” deverá conter todos os 04 (quatro) dígitos do ano.

O Campo “mês de referência” deverá ter tamanhos 02 (dois), utilizando o caractere “0” (zero), alinhado à esquerda, para preenchimento.

Os Campos “dia final” e “dia inicial” de referência deverão ter tamanhos 02 (dois), utilizando o caractere “0” (zero), alinhado à esquerda, para preenchimento.

As linhas 23, 24, 25, 26, 27, 28 e 33 deverão ser declaradas apenas para DAPI com dia inicial do período de referência maior que a data de liberação da versão 5.00.

É suportada, no máximo, 01 linhas do tipo 23 por declaração.

As datas deverão ter o formato DDMMAAAA. Para datas não informadas, utilizar a constante “00000000”.

As identificações de Campo deverão ter tamanhos 03(três), utilizando o caractere e “0” (zero), alinhado à esquerda, para preenchimento.

As identificações de colunas são utilizadas para representar os “Demonstrativos das Operações/Prestações de Entradas e Saídas” da DAPI Modelo 01, devendo ter tamanho 02 (dois), utilizando o caractere e “0” (zero), alinhado à esquerda, para preenchimento.

Os Campos utilizados para representar valores monetários deverão ter tamanhos 15 (quinze), utilizando o caractere e “0” (zero), alinhado à esquerda, para preenchimento. Deverá conter apenas caracteres numéricos, suprimindo pontos e vírgulas. Ex: R$1.000,50; formatando: 000000000100050.

O Campo “Justificativa”, presente na linha “22”, deverá ser declarado. Será utilizado o caractere e ““ (espaço em branco), alinhado à direita, para preenchimento.

O Campo “Inscrição Estadual” referente às inscrições de contribuintes de outros estados (presentes nos detalhamentos) deverá ser declarado usando o caractere e “” (espaço em branco), alinhado à direita, para preenchimento.

Os Campos referentes às Notas Fiscais deverão ser declarados usando o caractere e ““ (espaço em branco), alinhado à direita, para preenchimento.

Os Campos referentes às Séries das Notas Fiscais deverão ser declarados usando o caractere e ““ (espaço em branco), alinhado à direita, para preenchimento.

O total de linhas da declaração presente na linha “99” deverá ser preenchido até o tamanho indicado, utilizando o caractere e “0”, alinhado à esquerda, para preenchimento.

“Uma declaração é considerada Sem Movimento quando todos os Campos estiverem zerados ou quando só há valores nos Campos de saldo do período anterior e de saldo para o período seguinte. ”.

A partir da versão 7.03.00, foram incluídos os Campos 82.1; 90.1; 105.1 e 110.1. A informação de valores para os novos Campos deverá ocorrer conforme correspondência registrada na estrutura do arquivo no “Tipo da Linha= 10”.

A partir da versão 8.00.00, foi incluído o Campo 104.1. A informação de valores para o novo Campo deverá ocorrer conforme correspondência registrada na estrutura do arquivo no “Tipo da Linha= 10”.

A partir da versão 8.00.00, foi incluído no Campo 98 as informações a respeito do incentivo ao esporte. A informação de valores deverá ocorrer conforme correspondência registrada na estrutura do arquivo no “Tipo da Linha=23”.

A partir da versão 8.02.00 foram incluídos os campos 71.1; 74.1; 77.1; 82.2 e 98.1 e 105.2. A informação de valores deverá ocorrer conforme correspondência registrada na estrutura do arquivo no “Tipo da Linha= 10”.

Atentar para nova forma de dedução do Incentivo à Cultura e Incentivo ao Esporte definido nos Decretos: 47.117/2016 e 47.175/2017

A partir da versão 9.00.00 foram incluídos os campos 99.1; 99.2; 104.2; 104.3 e informação a respeito do Termo de Aceite no registro “Tipo da Linha = 00”

3

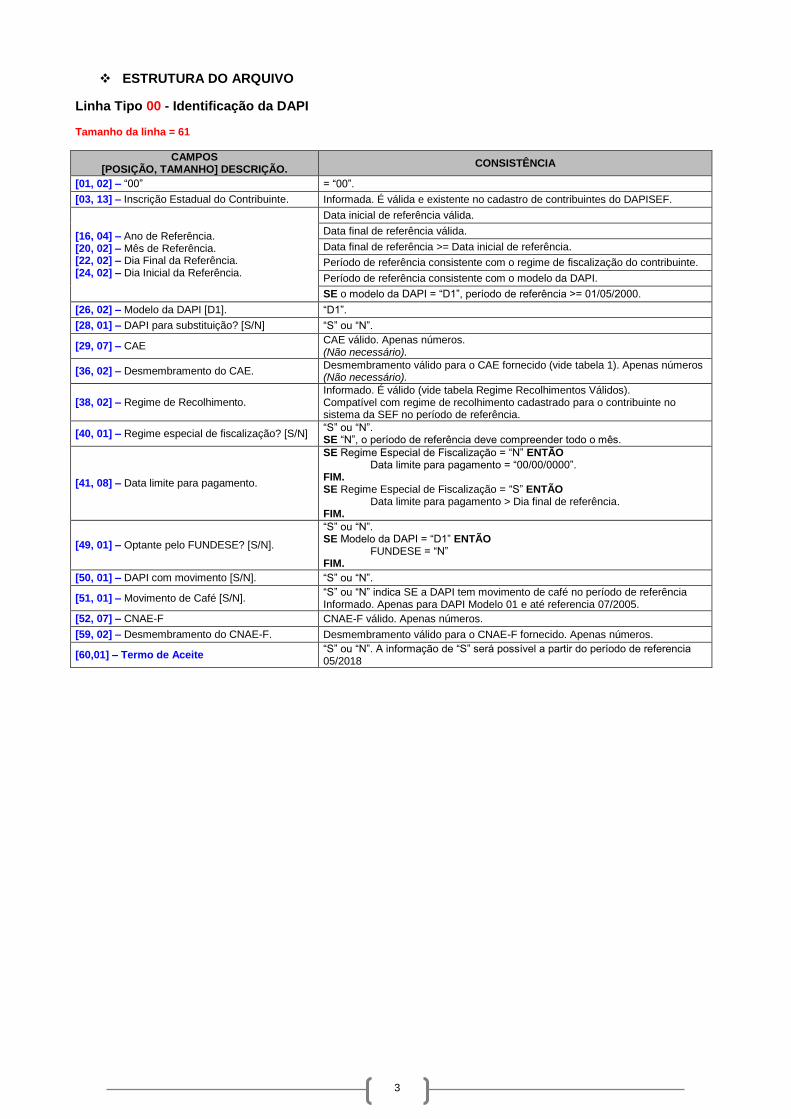

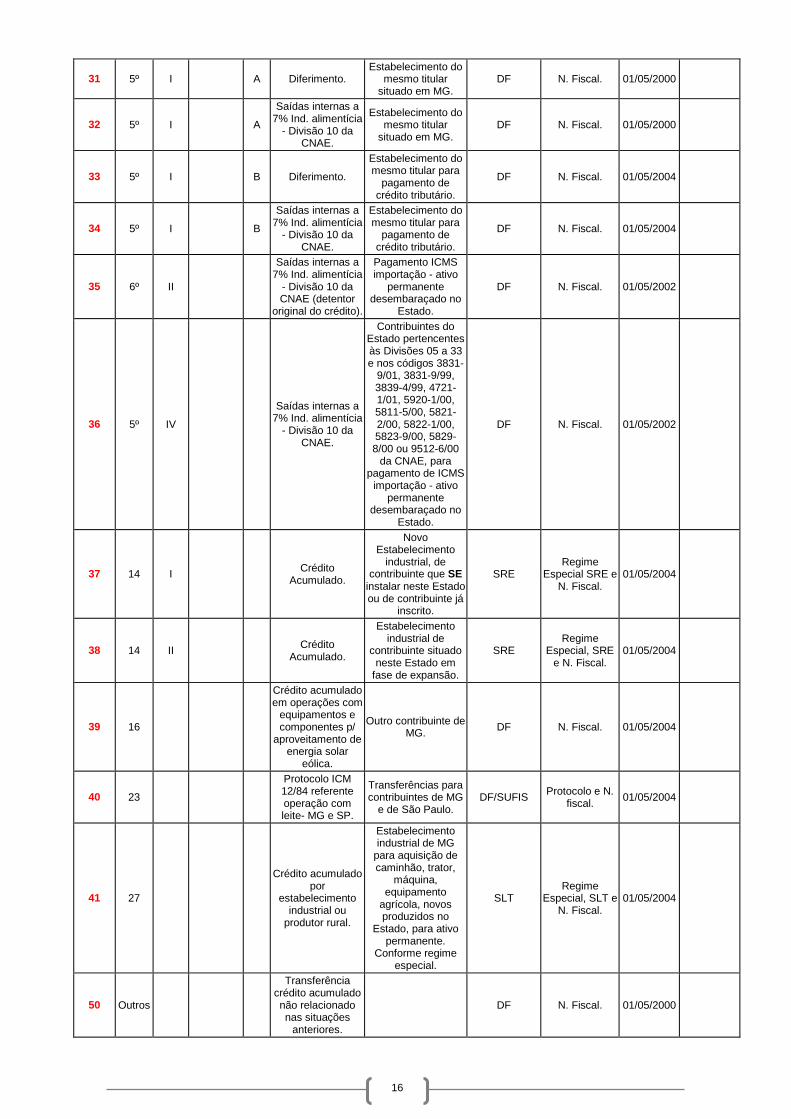

ESTRUTURA DO ARQUIVO

Linha Tipo 00 - Identificação da DAPI Tamanho da linha = 61

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “00” = “00”.

[03, 13] – Inscrição Estadual do Contribuinte. Informada. É válida e existente no cadastro de contribuintes do DAPISEF.

[16, 04] – Ano de Referência. [20, 02] – Mês de Referência. [22, 02] – Dia Final da Referência. [24, 02] – Dia Inicial da Referência.

Data inicial de referência válida.

Data final de referência válida.

Data final de referência >= Data inicial de referência.

Período de referência consistente com o regime de fiscalização do contribuinte.

Período de referência consistente com o modelo da DAPI.

SE o modelo da DAPI = “D1”, período de referência >= 01/05/2000.

[26, 02] – Modelo da DAPI [D1]. “D1”.

[28, 01] – DAPI para substituição? [S/N] “S” ou “N”.

[29, 07] – CAE CAE válido. Apenas números. (Não necessário).

[36, 02] – Desmembramento do CAE. Desmembramento válido para o CAE fornecido (vide tabela 1). Apenas números (Não necessário).

[38, 02] – Regime de Recolhimento. Informado. É válido (vide tabela Regime Recolhimentos Válidos). Compatível com regime de recolhimento cadastrado para o contribuinte no sistema da SEF no período de referência.

[40, 01] – Regime especial de fiscalização? [S/N] “S” ou “N”. SE “N”, o período de referência deve compreender todo o mês.

[41, 08] – Data limite para pagamento.

SE Regime Especial de Fiscalização = “N” ENTÃO Data limite para pagamento = “00/00/0000”. FIM. SE Regime Especial de Fiscalização = “S” ENTÃO Data limite para pagamento > Dia final de referência. FIM.

[49, 01] – Optante pelo FUNDESE? [S/N].

“S” ou “N”. SE Modelo da DAPI = “D1” ENTÃO FUNDESE = “N” FIM.

[50, 01] – DAPI com movimento [S/N]. “S” ou “N”.

[51, 01] – Movimento de Café [S/N]. “S” ou “N” indica SE a DAPI tem movimento de café no período de referência Informado. Apenas para DAPI Modelo 01 e até referencia 07/2005.

[52, 07] – CNAE-F CNAE-F válido. Apenas números.

[59, 02] – Desmembramento do CNAE-F. Desmembramento válido para o CNAE-F fornecido. Apenas números.

[60,01] – Termo de Aceite “S” ou “N”. A informação de “S” será possível a partir do período de referencia 05/2018

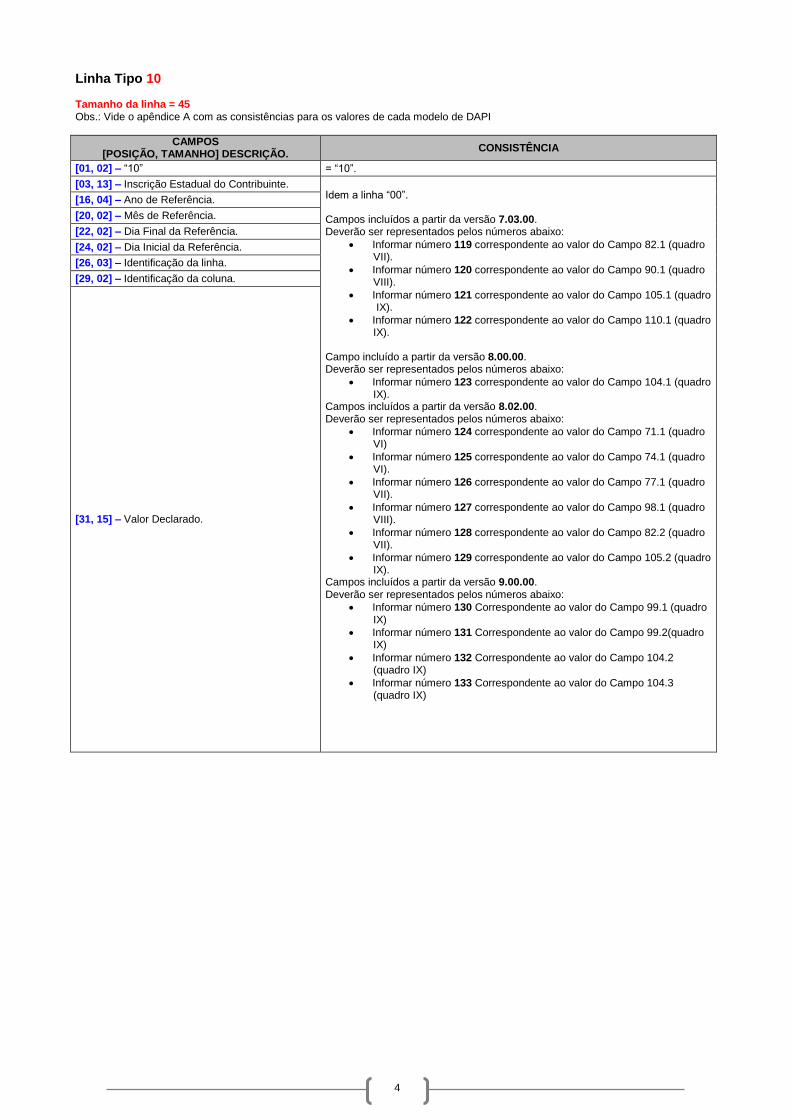

4

Linha Tipo 10 Tamanho da linha = 45 Obs.: Vide o apêndice A com as consistências para os valores de cada modelo de DAPI

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “10” = “10”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”. Campos incluídos a partir da versão 7.03.00. Deverão ser representados pelos números abaixo:

Informar número 119 correspondente ao valor do Campo 82.1 (quadro VII).

Informar número 120 correspondente ao valor do Campo 90.1 (quadro VIII).

Informar número 121 correspondente ao valor do Campo 105.1 (quadro IX).

Informar número 122 correspondente ao valor do Campo 110.1 (quadro IX).

Campo incluído a partir da versão 8.00.00. Deverão ser representados pelos números abaixo:

Informar número 123 correspondente ao valor do Campo 104.1 (quadro IX).

Campos incluídos a partir da versão 8.02.00. Deverão ser representados pelos números abaixo:

Informar número 124 correspondente ao valor do Campo 71.1 (quadro VI)

Informar número 125 correspondente ao valor do Campo 74.1 (quadro VI).

Informar número 126 correspondente ao valor do Campo 77.1 (quadro VII).

Informar número 127 correspondente ao valor do Campo 98.1 (quadro VIII).

Informar número 128 correspondente ao valor do Campo 82.2 (quadro VII).

Informar número 129 correspondente ao valor do Campo 105.2 (quadro IX).

Campos incluídos a partir da versão 9.00.00. Deverão ser representados pelos números abaixo:

Informar número 130 Correspondente ao valor do Campo 99.1 (quadro IX)

Informar número 131 Correspondente ao valor do Campo 99.2(quadro IX)

Informar número 132 Correspondente ao valor do Campo 104.2 (quadro IX)

Informar número 133 Correspondente ao valor do Campo 104.3 (quadro IX)

[16, 04] – Ano de Referência.

[20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 03] – Identificação da linha.

[29, 02] – Identificação da coluna.

[31, 15] – Valor Declarado.

5

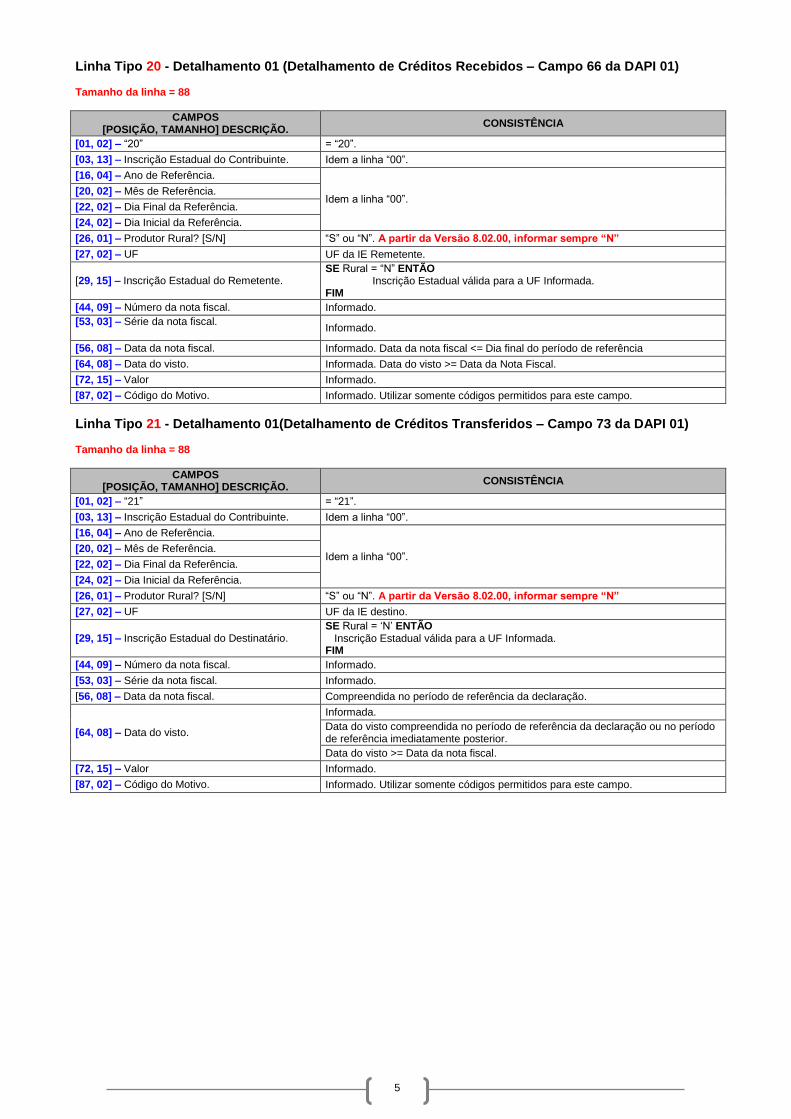

Linha Tipo 20 - Detalhamento 01 (Detalhamento de Créditos Recebidos – Campo 66 da DAPI 01) Tamanho da linha = 88

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “20” = “20”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 01] – Produtor Rural? [S/N] “S” ou “N”. A partir da Versão 8.02.00, informar sempre “N”

[27, 02] – UF UF da IE Remetente.

[29, 15] – Inscrição Estadual do Remetente. SE Rural = “N” ENTÃO Inscrição Estadual válida para a UF Informada. FIM

[44, 09] – Número da nota fiscal. Informado.

[53, 03] – Série da nota fiscal.

Informado.

[56, 08] – Data da nota fiscal. Informado. Data da nota fiscal <= Dia final do período de referência

[64, 08] – Data do visto. Informada. Data do visto >= Data da Nota Fiscal.

[72, 15] – Valor Informado.

[87, 02] – Código do Motivo. Informado. Utilizar somente códigos permitidos para este campo.

Linha Tipo 21 - Detalhamento 01(Detalhamento de Créditos Transferidos – Campo 73 da DAPI 01) Tamanho da linha = 88

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “21” = “21”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 01] – Produtor Rural? [S/N] “S” ou “N”. A partir da Versão 8.02.00, informar sempre “N”

[27, 02] – UF UF da IE destino.

[29, 15] – Inscrição Estadual do Destinatário. SE Rural = ‘N’ ENTÃO Inscrição Estadual válida para a UF Informada. FIM

[44, 09] – Número da nota fiscal. Informado.

[53, 03] – Série da nota fiscal. Informado.

[56, 08] – Data da nota fiscal. Compreendida no período de referência da declaração.

[64, 08] – Data do visto.

Informada.

Data do visto compreendida no período de referência da declaração ou no período de referência imediatamente posterior.

Data do visto >= Data da nota fiscal.

[72, 15] – Valor Informado.

[87, 02] – Código do Motivo. Informado. Utilizar somente códigos permitidos para este campo.

6

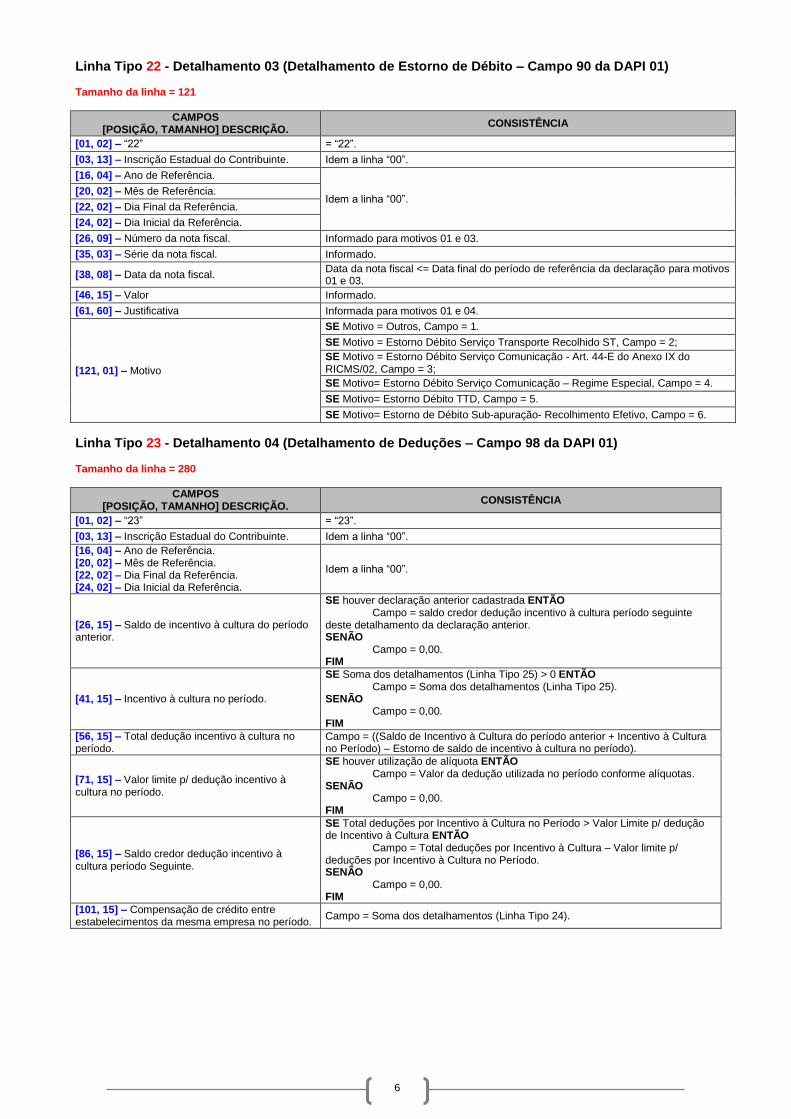

Linha Tipo 22 - Detalhamento 03 (Detalhamento de Estorno de Débito – Campo 90 da DAPI 01) Tamanho da linha = 121

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “22” = “22”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 09] – Número da nota fiscal. Informado para motivos 01 e 03.

[35, 03] – Série da nota fiscal. Informado.

[38, 08] – Data da nota fiscal. Data da nota fiscal <= Data final do período de referência da declaração para motivos 01 e 03.

[46, 15] – Valor Informado.

[61, 60] – Justificativa Informada para motivos 01 e 04.

[121, 01] – Motivo

SE Motivo = Outros, Campo = 1.

SE Motivo = Estorno Débito Serviço Transporte Recolhido ST, Campo = 2;

SE Motivo = Estorno Débito Serviço Comunicação - Art. 44-E do Anexo IX do RICMS/02, Campo = 3;

SE Motivo= Estorno Débito Serviço Comunicação – Regime Especial, Campo = 4.

SE Motivo= Estorno Débito TTD, Campo = 5.

SE Motivo= Estorno de Débito Sub-apuração- Recolhimento Efetivo, Campo = 6.

Linha Tipo 23 - Detalhamento 04 (Detalhamento de Deduções – Campo 98 da DAPI 01) Tamanho da linha = 280

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “23” = “23”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência. [20, 02] – Mês de Referência. [22, 02] – Dia Final da Referência. [24, 02] – Dia Inicial da Referência.

Idem a linha “00”.

[26, 15] – Saldo de incentivo à cultura do período anterior.

SE houver declaração anterior cadastrada ENTÃO Campo = saldo credor dedução incentivo à cultura período seguinte deste detalhamento da declaração anterior. SENÃO Campo = 0,00. FIM

[41, 15] – Incentivo à cultura no período.

SE Soma dos detalhamentos (Linha Tipo 25) > 0 ENTÃO Campo = Soma dos detalhamentos (Linha Tipo 25). SENÃO Campo = 0,00. FIM

[56, 15] – Total dedução incentivo à cultura no período.

Campo = ((Saldo de Incentivo à Cultura do período anterior + Incentivo à Cultura no Período) – Estorno de saldo de incentivo à cultura no período).

[71, 15] – Valor limite p/ dedução incentivo à cultura no período.

SE houver utilização de alíquota ENTÃO Campo = Valor da dedução utilizada no período conforme alíquotas. SENÃO Campo = 0,00. FIM

[86, 15] – Saldo credor dedução incentivo à cultura período Seguinte.

SE Total deduções por Incentivo à Cultura no Período > Valor Limite p/ dedução de Incentivo à Cultura ENTÃO Campo = Total deduções por Incentivo à Cultura – Valor limite p/ deduções por Incentivo à Cultura no Período. SENÃO Campo = 0,00. FIM

[101, 15] – Compensação de crédito entre estabelecimentos da mesma empresa no período.

Campo = Soma dos detalhamentos (Linha Tipo 24).

7

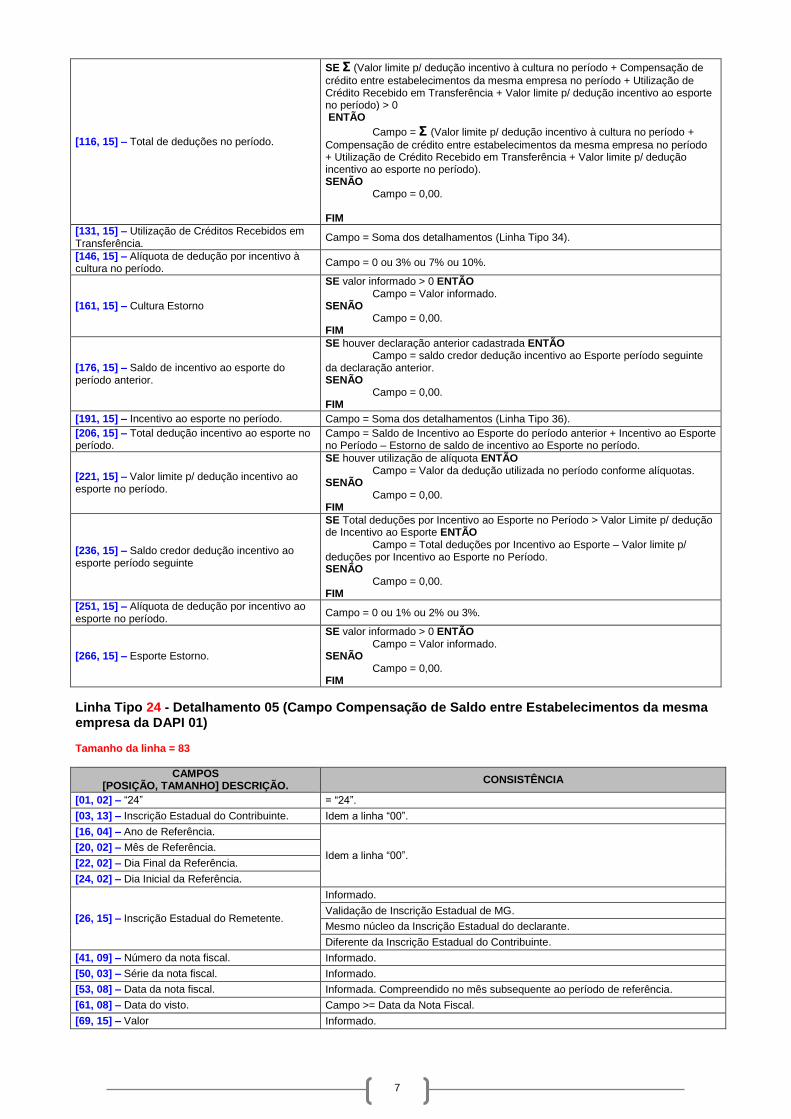

[116, 15] – Total de deduções no período.

SE Σ (Valor limite p/ dedução incentivo à cultura no período + Compensação de

crédito entre estabelecimentos da mesma empresa no período + Utilização de Crédito Recebido em Transferência + Valor limite p/ dedução incentivo ao esporte no período) > 0 ENTÃO

Campo = Σ (Valor limite p/ dedução incentivo à cultura no período +

Compensação de crédito entre estabelecimentos da mesma empresa no período + Utilização de Crédito Recebido em Transferência + Valor limite p/ dedução incentivo ao esporte no período). SENÃO Campo = 0,00. FIM

[131, 15] – Utilização de Créditos Recebidos em Transferência.

Campo = Soma dos detalhamentos (Linha Tipo 34).

[146, 15] – Alíquota de dedução por incentivo à cultura no período.

Campo = 0 ou 3% ou 7% ou 10%.

[161, 15] – Cultura Estorno

SE valor informado > 0 ENTÃO Campo = Valor informado. SENÃO Campo = 0,00. FIM

[176, 15] – Saldo de incentivo ao esporte do período anterior.

SE houver declaração anterior cadastrada ENTÃO Campo = saldo credor dedução incentivo ao Esporte período seguinte da declaração anterior. SENÃO Campo = 0,00. FIM

[191, 15] – Incentivo ao esporte no período. Campo = Soma dos detalhamentos (Linha Tipo 36).

[206, 15] – Total dedução incentivo ao esporte no período.

Campo = Saldo de Incentivo ao Esporte do período anterior + Incentivo ao Esporte no Período – Estorno de saldo de incentivo ao Esporte no período.

[221, 15] – Valor limite p/ dedução incentivo ao esporte no período.

SE houver utilização de alíquota ENTÃO Campo = Valor da dedução utilizada no período conforme alíquotas. SENÃO Campo = 0,00. FIM

[236, 15] – Saldo credor dedução incentivo ao esporte período seguinte

SE Total deduções por Incentivo ao Esporte no Período > Valor Limite p/ dedução de Incentivo ao Esporte ENTÃO Campo = Total deduções por Incentivo ao Esporte – Valor limite p/ deduções por Incentivo ao Esporte no Período. SENÃO Campo = 0,00. FIM

[251, 15] – Alíquota de dedução por incentivo ao esporte no período.

Campo = 0 ou 1% ou 2% ou 3%.

[266, 15] – Esporte Estorno.

SE valor informado > 0 ENTÃO Campo = Valor informado. SENÃO Campo = 0,00. FIM

Linha Tipo 24 - Detalhamento 05 (Campo Compensação de Saldo entre Estabelecimentos da mesma empresa da DAPI 01) Tamanho da linha = 83

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “24” = “24”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 15] – Inscrição Estadual do Remetente.

Informado.

Validação de Inscrição Estadual de MG.

Mesmo núcleo da Inscrição Estadual do declarante.

Diferente da Inscrição Estadual do Contribuinte.

[41, 09] – Número da nota fiscal. Informado.

[50, 03] – Série da nota fiscal. Informado.

[53, 08] – Data da nota fiscal. Informada. Compreendido no mês subsequente ao período de referência.

[61, 08] – Data do visto. Campo >= Data da Nota Fiscal.

[69, 15] – Valor Informado.

8

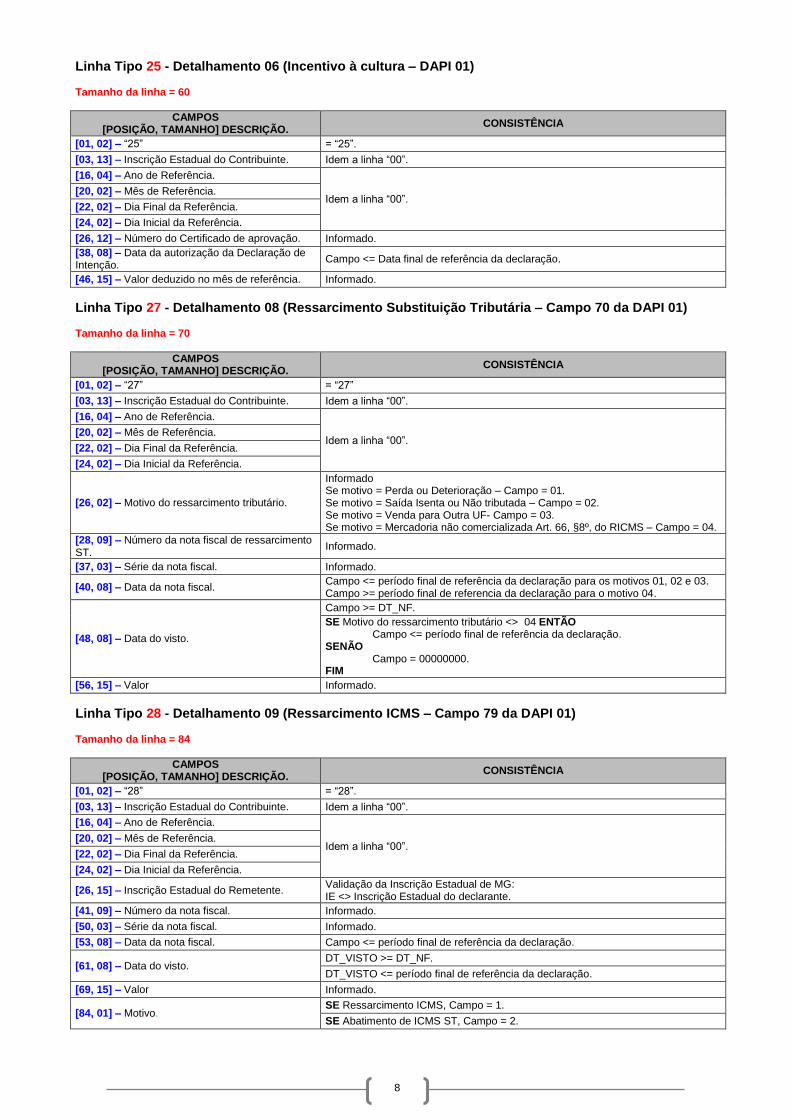

Linha Tipo 25 - Detalhamento 06 (Incentivo à cultura – DAPI 01) Tamanho da linha = 60

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “25” = “25”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 12] – Número do Certificado de aprovação. Informado.

[38, 08] – Data da autorização da Declaração de Intenção.

Campo <= Data final de referência da declaração.

[46, 15] – Valor deduzido no mês de referência. Informado.

Linha Tipo 27 - Detalhamento 08 (Ressarcimento Substituição Tributária – Campo 70 da DAPI 01) Tamanho da linha = 70

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “27” = “27”

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 02] – Motivo do ressarcimento tributário.

Informado Se motivo = Perda ou Deterioração – Campo = 01. Se motivo = Saída Isenta ou Não tributada – Campo = 02. Se motivo = Venda para Outra UF- Campo = 03. Se motivo = Mercadoria não comercializada Art. 66, §8º, do RICMS – Campo = 04.

[28, 09] – Número da nota fiscal de ressarcimento ST.

Informado.

[37, 03] – Série da nota fiscal. Informado.

[40, 08] – Data da nota fiscal. Campo <= período final de referência da declaração para os motivos 01, 02 e 03. Campo >= período final de referencia da declaração para o motivo 04.

[48, 08] – Data do visto.

Campo >= DT_NF.

SE Motivo do ressarcimento tributário <> 04 ENTÃO Campo <= período final de referência da declaração. SENÃO Campo = 00000000. FIM

[56, 15] – Valor Informado.

Linha Tipo 28 - Detalhamento 09 (Ressarcimento ICMS – Campo 79 da DAPI 01) Tamanho da linha = 84

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “28” = “28”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 15] – Inscrição Estadual do Remetente. Validação da Inscrição Estadual de MG: IE <> Inscrição Estadual do declarante.

[41, 09] – Número da nota fiscal. Informado.

[50, 03] – Série da nota fiscal. Informado.

[53, 08] – Data da nota fiscal. Campo <= período final de referência da declaração.

[61, 08] – Data do visto. DT_VISTO >= DT_NF.

DT_VISTO <= período final de referência da declaração.

[69, 15] – Valor Informado.

[84, 01] – Motivo. SE Ressarcimento ICMS, Campo = 1.

SE Abatimento de ICMS ST, Campo = 2.

9

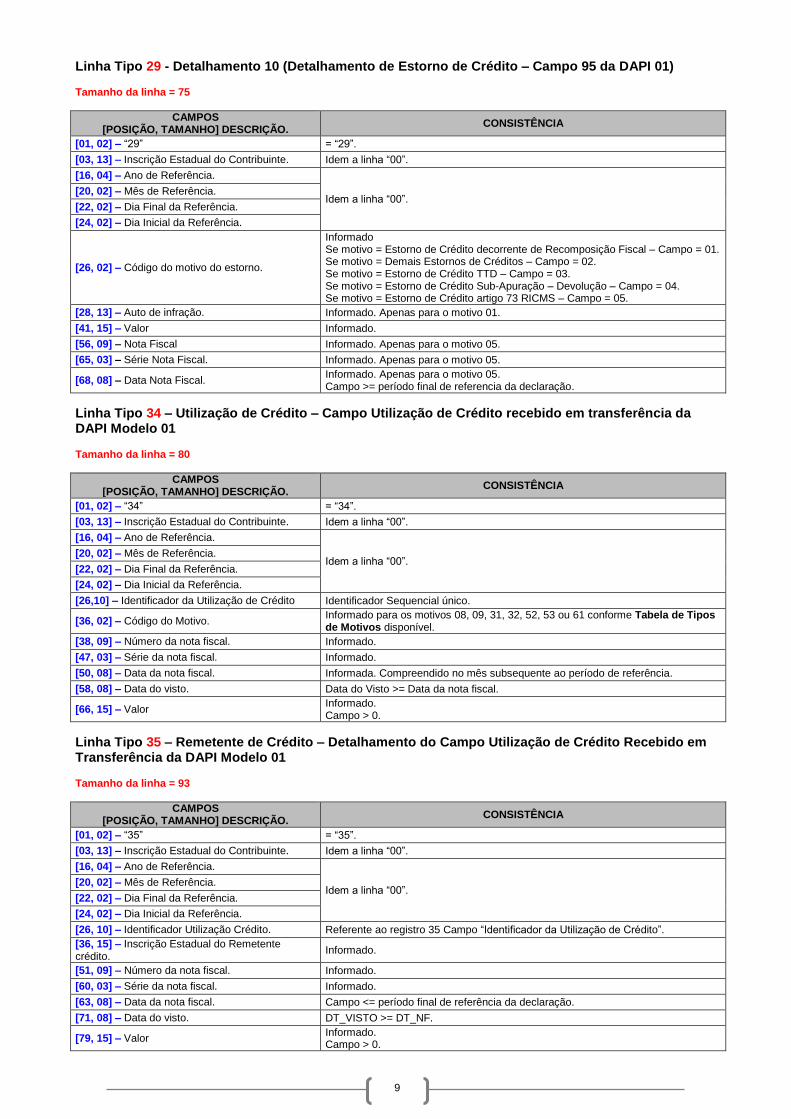

Linha Tipo 29 - Detalhamento 10 (Detalhamento de Estorno de Crédito – Campo 95 da DAPI 01) Tamanho da linha = 75

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “29” = “29”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 02] – Código do motivo do estorno.

Informado Se motivo = Estorno de Crédito decorrente de Recomposição Fiscal – Campo = 01. Se motivo = Demais Estornos de Créditos – Campo = 02. Se motivo = Estorno de Crédito TTD – Campo = 03. Se motivo = Estorno de Crédito Sub-Apuração – Devolução – Campo = 04. Se motivo = Estorno de Crédito artigo 73 RICMS – Campo = 05.

[28, 13] – Auto de infração. Informado. Apenas para o motivo 01.

[41, 15] – Valor Informado.

[56, 09] – Nota Fiscal Informado. Apenas para o motivo 05.

[65, 03] – Série Nota Fiscal. Informado. Apenas para o motivo 05.

[68, 08] – Data Nota Fiscal. Informado. Apenas para o motivo 05. Campo >= período final de referencia da declaração.

Linha Tipo 34 – Utilização de Crédito – Campo Utilização de Crédito recebido em transferência da DAPI Modelo 01 Tamanho da linha = 80

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “34” = “34”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26,10] – Identificador da Utilização de Crédito Identificador Sequencial único.

[36, 02] – Código do Motivo. Informado para os motivos 08, 09, 31, 32, 52, 53 ou 61 conforme Tabela de Tipos de Motivos disponível.

[38, 09] – Número da nota fiscal. Informado.

[47, 03] – Série da nota fiscal. Informado.

[50, 08] – Data da nota fiscal. Informada. Compreendido no mês subsequente ao período de referência.

[58, 08] – Data do visto. Data do Visto >= Data da nota fiscal.

[66, 15] – Valor Informado. Campo > 0.

Linha Tipo 35 – Remetente de Crédito – Detalhamento do Campo Utilização de Crédito Recebido em Transferência da DAPI Modelo 01 Tamanho da linha = 93

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “35” = “35”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 10] – Identificador Utilização Crédito. Referente ao registro 35 Campo “Identificador da Utilização de Crédito”.

[36, 15] – Inscrição Estadual do Remetente crédito.

Informado.

[51, 09] – Número da nota fiscal. Informado.

[60, 03] – Série da nota fiscal. Informado.

[63, 08] – Data da nota fiscal. Campo <= período final de referência da declaração.

[71, 08] – Data do visto. DT_VISTO >= DT_NF.

[79, 15] – Valor Informado. Campo > 0.

10

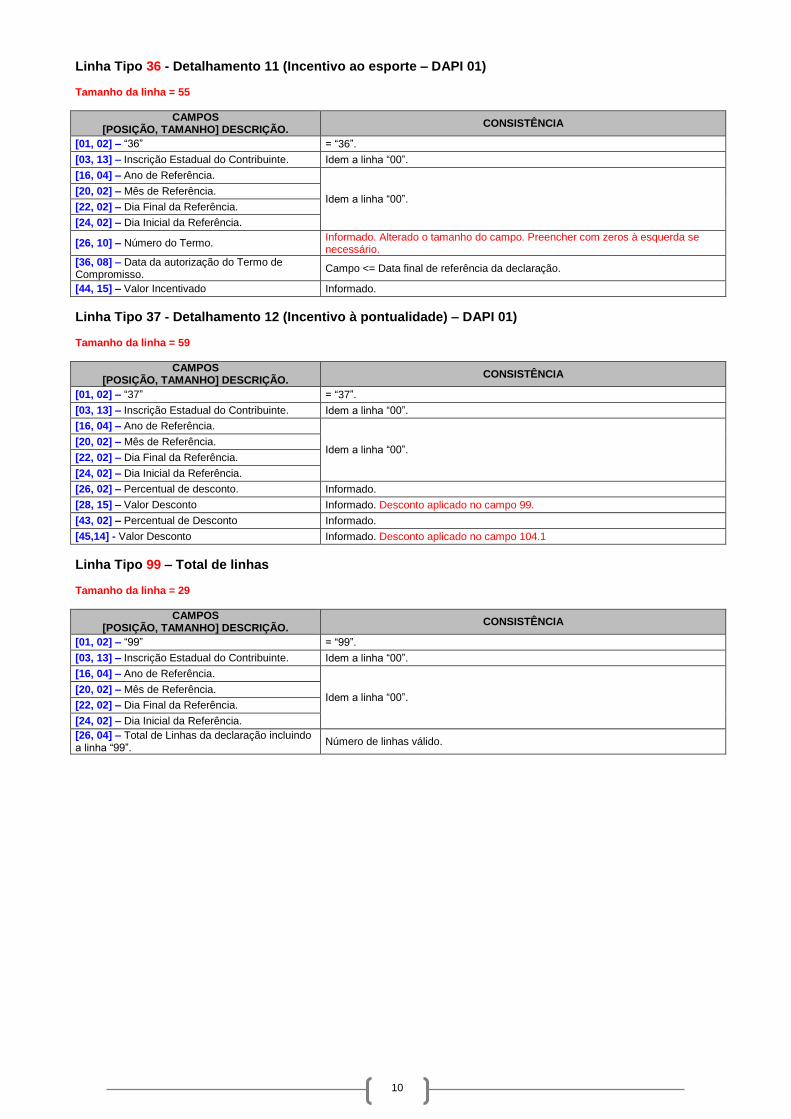

Linha Tipo 36 - Detalhamento 11 (Incentivo ao esporte – DAPI 01) Tamanho da linha = 55

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “36” = “36”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 10] – Número do Termo. Informado. Alterado o tamanho do campo. Preencher com zeros à esquerda se necessário.

[36, 08] – Data da autorização do Termo de Compromisso.

Campo <= Data final de referência da declaração.

[44, 15] – Valor Incentivado Informado.

Linha Tipo 37 - Detalhamento 12 (Incentivo à pontualidade) – DAPI 01) Tamanho da linha = 59

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “37” = “37”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 02] – Percentual de desconto. Informado.

[28, 15] – Valor Desconto Informado. Desconto aplicado no campo 99.

[43, 02] – Percentual de Desconto Informado.

[45,14] - Valor Desconto Informado. Desconto aplicado no campo 104.1

Linha Tipo 99 – Total de linhas Tamanho da linha = 29

CAMPOS [POSIÇÃO, TAMANHO] DESCRIÇÃO.

CONSISTÊNCIA

[01, 02] – “99” = “99”.

[03, 13] – Inscrição Estadual do Contribuinte. Idem a linha “00”.

[16, 04] – Ano de Referência.

Idem a linha “00”. [20, 02] – Mês de Referência.

[22, 02] – Dia Final da Referência.

[24, 02] – Dia Inicial da Referência.

[26, 04] – Total de Linhas da declaração incluindo a linha “99”.

Número de linhas válido.

11

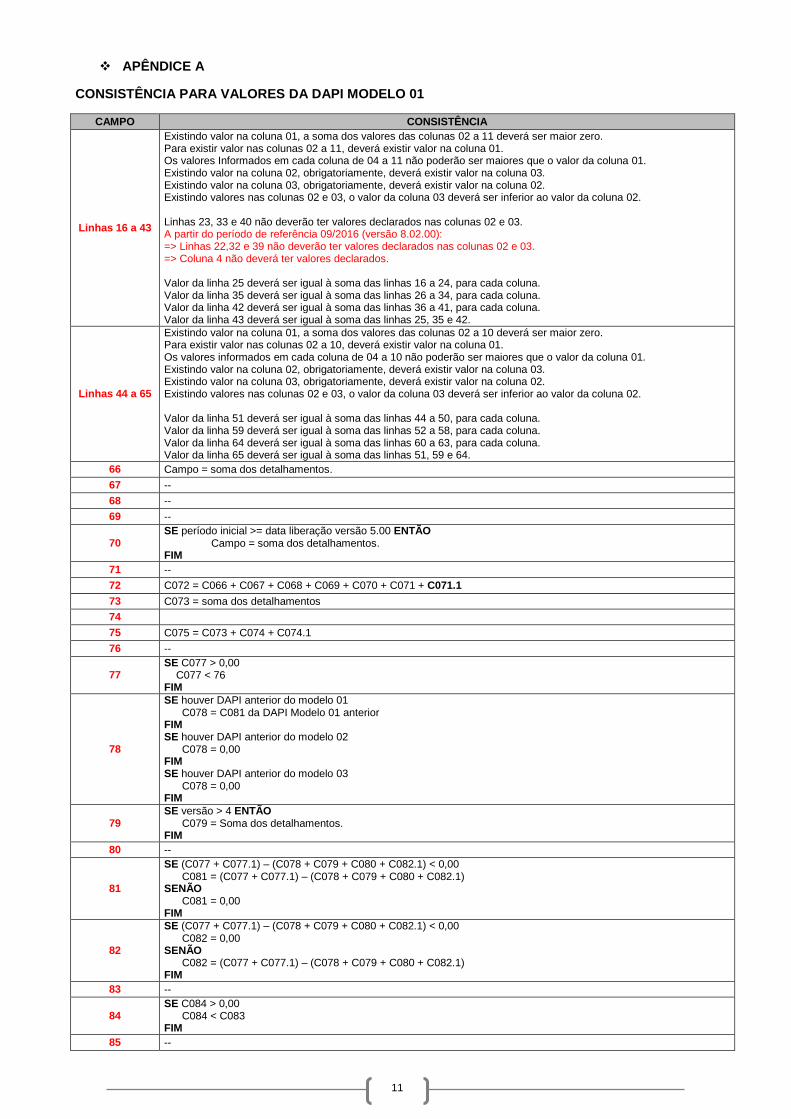

APÊNDICE A

CONSISTÊNCIA PARA VALORES DA DAPI MODELO 01

CAMPO CONSISTÊNCIA

Linhas 16 a 43

Existindo valor na coluna 01, a soma dos valores das colunas 02 a 11 deverá ser maior zero. Para existir valor nas colunas 02 a 11, deverá existir valor na coluna 01. Os valores Informados em cada coluna de 04 a 11 não poderão ser maiores que o valor da coluna 01. Existindo valor na coluna 02, obrigatoriamente, deverá existir valor na coluna 03. Existindo valor na coluna 03, obrigatoriamente, deverá existir valor na coluna 02. Existindo valores nas colunas 02 e 03, o valor da coluna 03 deverá ser inferior ao valor da coluna 02. Linhas 23, 33 e 40 não deverão ter valores declarados nas colunas 02 e 03. A partir do período de referência 09/2016 (versão 8.02.00): => Linhas 22,32 e 39 não deverão ter valores declarados nas colunas 02 e 03. => Coluna 4 não deverá ter valores declarados. Valor da linha 25 deverá ser igual à soma das linhas 16 a 24, para cada coluna. Valor da linha 35 deverá ser igual à soma das linhas 26 a 34, para cada coluna. Valor da linha 42 deverá ser igual à soma das linhas 36 a 41, para cada coluna. Valor da linha 43 deverá ser igual à soma das linhas 25, 35 e 42.

Linhas 44 a 65

Existindo valor na coluna 01, a soma dos valores das colunas 02 a 10 deverá ser maior zero. Para existir valor nas colunas 02 a 10, deverá existir valor na coluna 01. Os valores informados em cada coluna de 04 a 10 não poderão ser maiores que o valor da coluna 01. Existindo valor na coluna 02, obrigatoriamente, deverá existir valor na coluna 03. Existindo valor na coluna 03, obrigatoriamente, deverá existir valor na coluna 02. Existindo valores nas colunas 02 e 03, o valor da coluna 03 deverá ser inferior ao valor da coluna 02. Valor da linha 51 deverá ser igual à soma das linhas 44 a 50, para cada coluna. Valor da linha 59 deverá ser igual à soma das linhas 52 a 58, para cada coluna. Valor da linha 64 deverá ser igual à soma das linhas 60 a 63, para cada coluna. Valor da linha 65 deverá ser igual à soma das linhas 51, 59 e 64.

66 Campo = soma dos detalhamentos.

67 --

68 --

69 --

70 SE período inicial >= data liberação versão 5.00 ENTÃO Campo = soma dos detalhamentos. FIM

71 --

72 C072 = C066 + C067 + C068 + C069 + C070 + C071 + C071.1

73 C073 = soma dos detalhamentos

74

75 C075 = C073 + C074 + C074.1

76 --

77 SE C077 > 0,00 C077 < 76 FIM

78

SE houver DAPI anterior do modelo 01 C078 = C081 da DAPI Modelo 01 anterior FIM SE houver DAPI anterior do modelo 02 C078 = 0,00 FIM SE houver DAPI anterior do modelo 03 C078 = 0,00 FIM

79 SE versão > 4 ENTÃO C079 = Soma dos detalhamentos. FIM

80 --

81

SE (C077 + C077.1) – (C078 + C079 + C080 + C082.1) < 0,00 C081 = (C077 + C077.1) – (C078 + C079 + C080 + C082.1) SENÃO C081 = 0,00 FIM

82

SE (C077 + C077.1) – (C078 + C079 + C080 + C082.1) < 0,00 C082 = 0,00 SENÃO C082 = (C077 + C077.1) – (C078 + C079 + C080 + C082.1) FIM

83 --

84 SE C084 > 0,00 C084 < C083 FIM

85 --

12

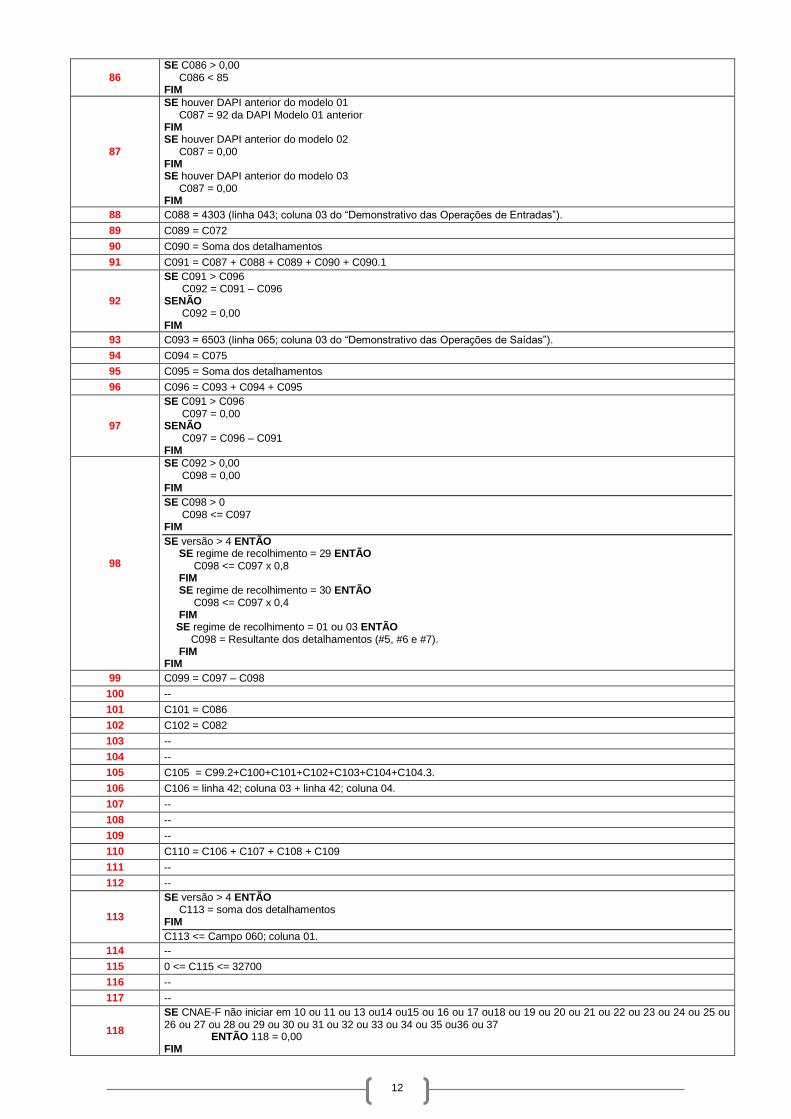

86 SE C086 > 0,00 C086 < 85 FIM

87

SE houver DAPI anterior do modelo 01 C087 = 92 da DAPI Modelo 01 anterior FIM SE houver DAPI anterior do modelo 02 C087 = 0,00 FIM SE houver DAPI anterior do modelo 03 C087 = 0,00 FIM

88 C088 = 4303 (linha 043; coluna 03 do “Demonstrativo das Operações de Entradas”).

89 C089 = C072

90 C090 = Soma dos detalhamentos

91 C091 = C087 + C088 + C089 + C090 + C090.1

92

SE C091 > C096 C092 = C091 – C096 SENÃO C092 = 0,00 FIM

93 C093 = 6503 (linha 065; coluna 03 do “Demonstrativo das Operações de Saídas”).

94 C094 = C075

95 C095 = Soma dos detalhamentos

96 C096 = C093 + C094 + C095

97

SE C091 > C096 C097 = 0,00 SENÃO C097 = C096 – C091 FIM

98

SE C092 > 0,00 C098 = 0,00 FIM

SE C098 > 0 C098 <= C097 FIM

SE versão > 4 ENTÃO SE regime de recolhimento = 29 ENTÃO C098 <= C097 x 0,8 FIM SE regime de recolhimento = 30 ENTÃO C098 <= C097 x 0,4 FIM SE regime de recolhimento = 01 ou 03 ENTÃO C098 = Resultante dos detalhamentos (#5, #6 e #7). FIM FIM

99 C099 = C097 – C098

100 --

101 C101 = C086

102 C102 = C082

103 --

104 --

105 C105 = C99.2+C100+C101+C102+C103+C104+C104.3.

106 C106 = linha 42; coluna 03 + linha 42; coluna 04.

107 --

108 --

109 --

110 C110 = C106 + C107 + C108 + C109

111 --

112 --

113

SE versão > 4 ENTÃO C113 = soma dos detalhamentos FIM

C113 <= Campo 060; coluna 01.

114 --

115 0 <= C115 <= 32700

116 --

117 --

118

SE CNAE-F não iniciar em 10 ou 11 ou 13 ou14 ou15 ou 16 ou 17 ou18 ou 19 ou 20 ou 21 ou 22 ou 23 ou 24 ou 25 ou 26 ou 27 ou 28 ou 29 ou 30 ou 31 ou 32 ou 33 ou 34 ou 35 ou36 ou 37 ENTÃO 118 = 0,00 FIM

13

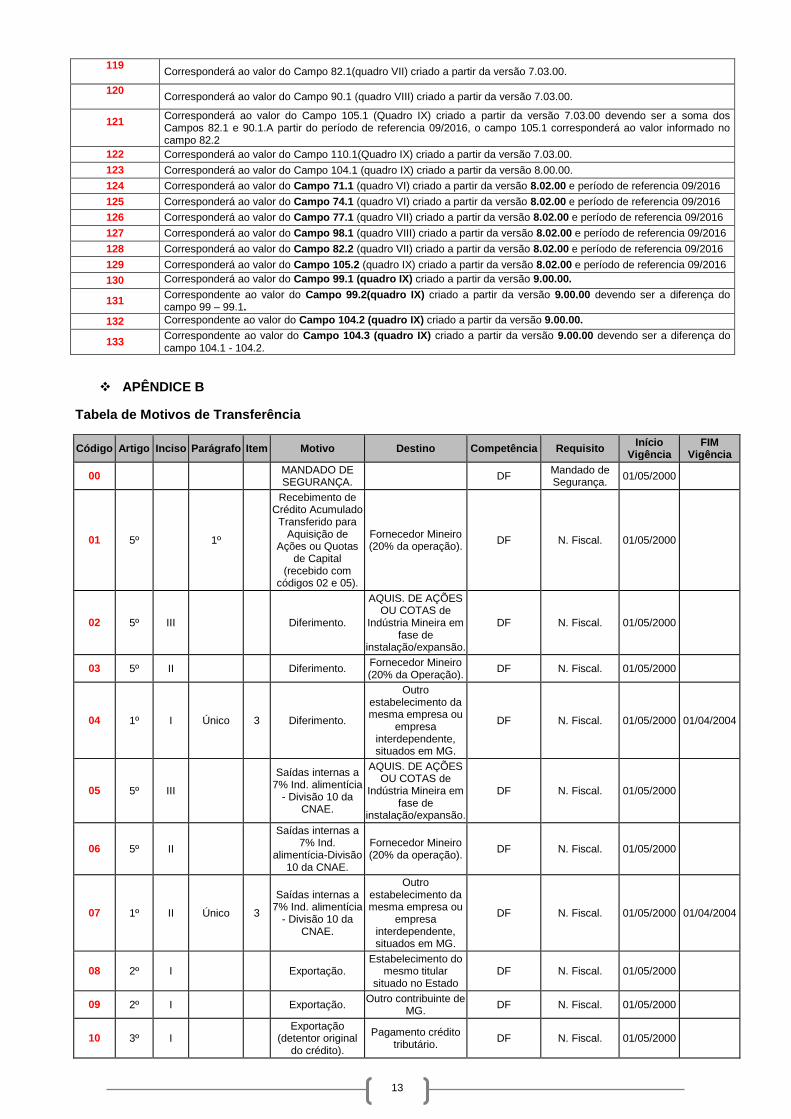

119

Corresponderá ao valor do Campo 82.1(quadro VII) criado a partir da versão 7.03.00.

120

Corresponderá ao valor do Campo 90.1 (quadro VIII) criado a partir da versão 7.03.00.

121

Corresponderá ao valor do Campo 105.1 (Quadro IX) criado a partir da versão 7.03.00 devendo ser a soma dos Campos 82.1 e 90.1.A partir do período de referencia 09/2016, o campo 105.1 corresponderá ao valor informado no campo 82.2

122 Corresponderá ao valor do Campo 110.1(Quadro IX) criado a partir da versão 7.03.00.

123 Corresponderá ao valor do Campo 104.1 (quadro IX) criado a partir da versão 8.00.00.

124 Corresponderá ao valor do Campo 71.1 (quadro VI) criado a partir da versão 8.02.00 e período de referencia 09/2016

125 Corresponderá ao valor do Campo 74.1 (quadro VI) criado a partir da versão 8.02.00 e período de referencia 09/2016

126 Corresponderá ao valor do Campo 77.1 (quadro VII) criado a partir da versão 8.02.00 e período de referencia 09/2016

127 Corresponderá ao valor do Campo 98.1 (quadro VIII) criado a partir da versão 8.02.00 e período de referencia 09/2016

128 Corresponderá ao valor do Campo 82.2 (quadro VII) criado a partir da versão 8.02.00 e período de referencia 09/2016

129 Corresponderá ao valor do Campo 105.2 (quadro IX) criado a partir da versão 8.02.00 e período de referencia 09/2016

130 Corresponderá ao valor do Campo 99.1 (quadro IX) criado a partir da versão 9.00.00.

131 Correspondente ao valor do Campo 99.2(quadro IX) criado a partir da versão 9.00.00 devendo ser a diferença do campo 99 – 99.1.

132 Correspondente ao valor do Campo 104.2 (quadro IX) criado a partir da versão 9.00.00.

133 Correspondente ao valor do Campo 104.3 (quadro IX) criado a partir da versão 9.00.00 devendo ser a diferença do campo 104.1 - 104.2.

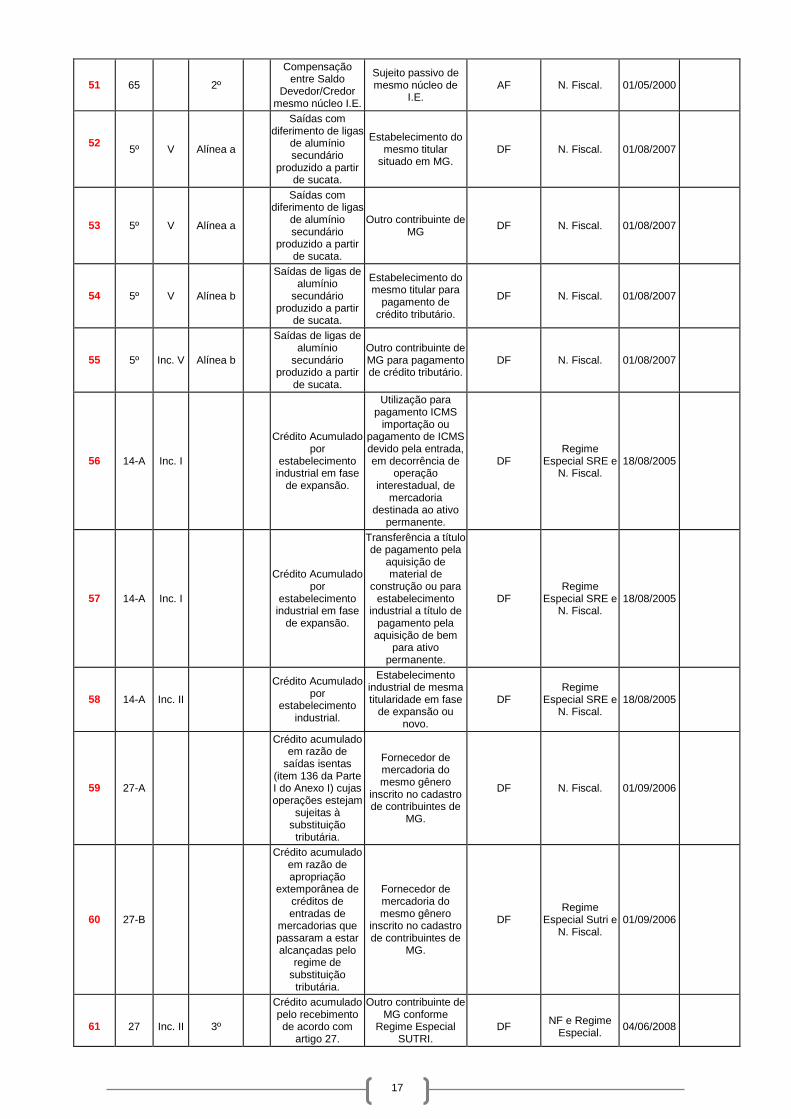

APÊNDICE B

Tabela de Motivos de Transferência

Código Artigo Inciso Parágrafo Item Motivo Destino Competência Requisito Início

Vigência FIM

Vigência

00 MANDADO DE SEGURANÇA.

DF Mandado de Segurança.

01/05/2000

01 5º 1º

Recebimento de Crédito Acumulado

Transferido para Aquisição de

Ações ou Quotas de Capital

(recebido com códigos 02 e 05).

Fornecedor Mineiro (20% da operação).

DF N. Fiscal. 01/05/2000

02 5º III Diferimento.

AQUIS. DE AÇÕES OU COTAS de

Indústria Mineira em fase de

instalação/expansão.

DF N. Fiscal. 01/05/2000

03 5º II Diferimento. Fornecedor Mineiro (20% da Operação).

DF N. Fiscal. 01/05/2000

04 1º I Único 3 Diferimento.

Outro estabelecimento da mesma empresa ou

empresa interdependente, situados em MG.

DF N. Fiscal. 01/05/2000 01/04/2004

05 5º III

Saídas internas a 7% Ind. alimentícia

- Divisão 10 da CNAE.

AQUIS. DE AÇÕES OU COTAS de

Indústria Mineira em fase de

instalação/expansão.

DF N. Fiscal. 01/05/2000

06 5º II

Saídas internas a 7% Ind.

alimentícia-Divisão 10 da CNAE.

Fornecedor Mineiro (20% da operação).

DF N. Fiscal. 01/05/2000

07 1º II Único 3

Saídas internas a 7% Ind. alimentícia

- Divisão 10 da CNAE.

Outro estabelecimento da mesma empresa ou

empresa interdependente, situados em MG.

DF N. Fiscal. 01/05/2000 01/04/2004

08 2º I Exportação. Estabelecimento do

mesmo titular situado no Estado

DF N. Fiscal. 01/05/2000

09 2º I Exportação. Outro contribuinte de

MG. DF N. Fiscal. 01/05/2000

10 3º I Exportação

(detentor original do crédito).

Pagamento crédito tributário.

DF N. Fiscal. 01/05/2000

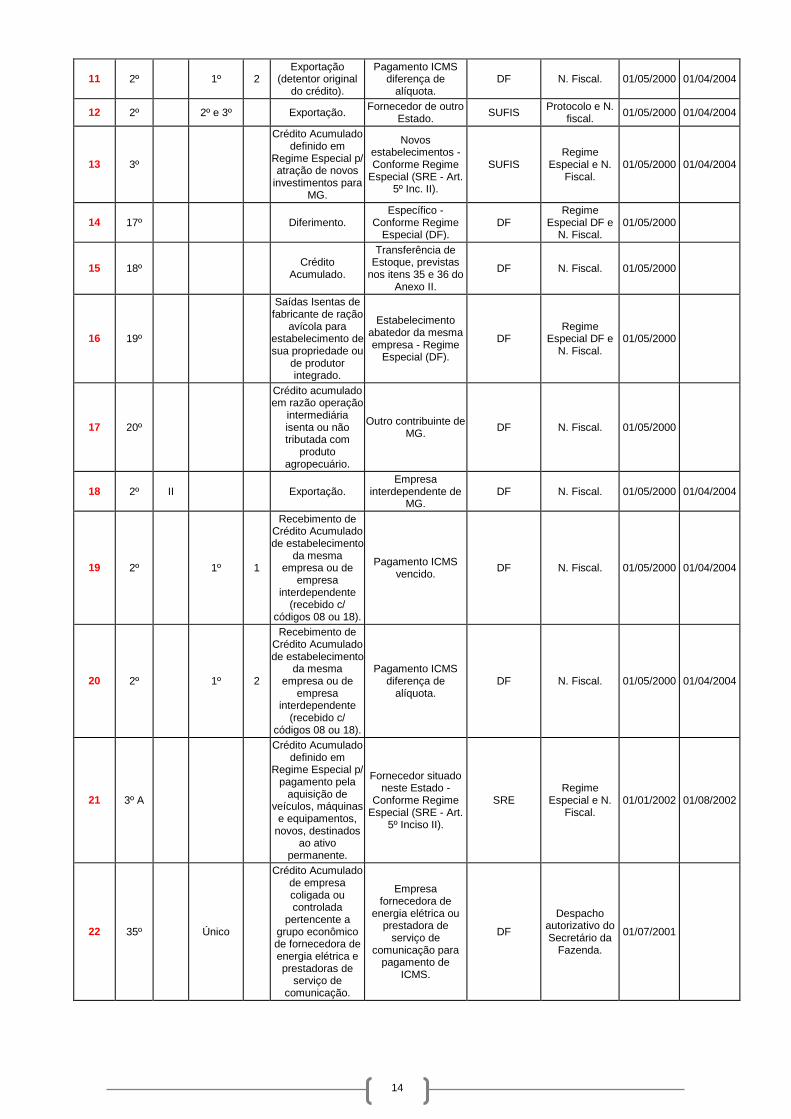

14

11 2º 1º 2 Exportação

(detentor original do crédito).

Pagamento ICMS diferença de

alíquota. DF N. Fiscal. 01/05/2000 01/04/2004

12 2º 2º e 3º Exportação. Fornecedor de outro

Estado. SUFIS

Protocolo e N. fiscal.

01/05/2000 01/04/2004

13 3º

Crédito Acumulado definido em

Regime Especial p/ atração de novos

investimentos para MG.

Novos estabelecimentos - Conforme Regime

Especial (SRE - Art. 5º Inc. II).

SUFIS Regime

Especial e N. Fiscal.

01/05/2000 01/04/2004

14 17º Diferimento. Específico -

Conforme Regime Especial (DF).

DF Regime

Especial DF e N. Fiscal.

01/05/2000

15 18º Crédito

Acumulado.

Transferência de Estoque, previstas

nos itens 35 e 36 do Anexo II.

DF N. Fiscal. 01/05/2000

16 19º

Saídas Isentas de fabricante de ração

avícola para estabelecimento de sua propriedade ou

de produtor integrado.

Estabelecimento abatedor da mesma empresa - Regime

Especial (DF).

DF Regime

Especial DF e N. Fiscal.

01/05/2000

17 20º

Crédito acumulado em razão operação

intermediária isenta ou não tributada com

produto agropecuário.

Outro contribuinte de MG.

DF N. Fiscal. 01/05/2000

18 2º II Exportação. Empresa

interdependente de MG.

DF N. Fiscal. 01/05/2000 01/04/2004

19 2º 1º 1

Recebimento de Crédito Acumulado de estabelecimento

da mesma empresa ou de

empresa interdependente

(recebido c/ códigos 08 ou 18).

Pagamento ICMS vencido.

DF N. Fiscal. 01/05/2000 01/04/2004

20 2º 1º 2

Recebimento de Crédito Acumulado de estabelecimento

da mesma empresa ou de

empresa interdependente

(recebido c/ códigos 08 ou 18).

Pagamento ICMS diferença de

alíquota. DF N. Fiscal. 01/05/2000 01/04/2004

21 3º A

Crédito Acumulado definido em

Regime Especial p/ pagamento pela

aquisição de veículos, máquinas

e equipamentos, novos, destinados

ao ativo permanente.

Fornecedor situado neste Estado -

Conforme Regime Especial (SRE - Art.

5º Inciso II).

SRE Regime

Especial e N. Fiscal.

01/01/2002 01/08/2002

22 35º Único

Crédito Acumulado de empresa coligada ou controlada

pertencente a grupo econômico de fornecedora de energia elétrica e prestadoras de

serviço de comunicação.

Empresa fornecedora de

energia elétrica ou prestadora de

serviço de comunicação para

pagamento de ICMS.

DF

Despacho autorizativo do Secretário da

Fazenda.

01/07/2001

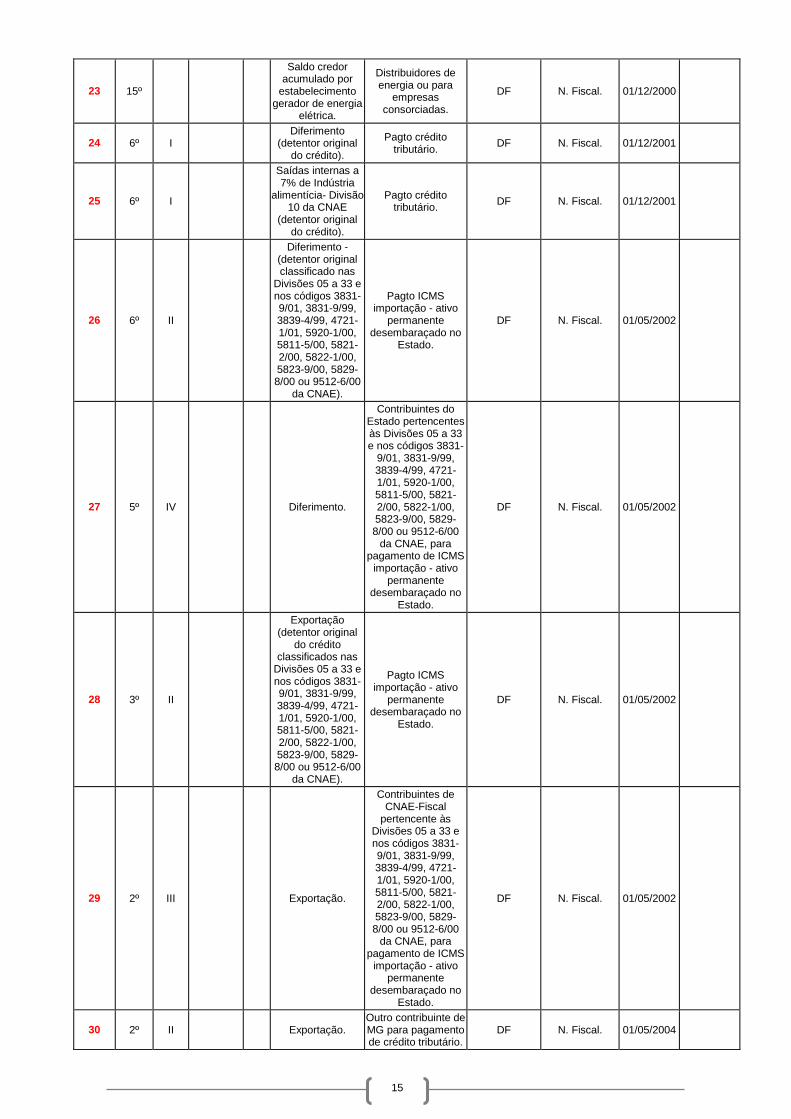

15

23 15º

Saldo credor acumulado por

estabelecimento gerador de energia

elétrica.

Distribuidores de energia ou para

empresas consorciadas.

DF N. Fiscal. 01/12/2000

24 6º I Diferimento

(detentor original do crédito).

Pagto crédito tributário.

DF N. Fiscal. 01/12/2001

25 6º I

Saídas internas a 7% de Indústria

alimentícia- Divisão 10 da CNAE

(detentor original do crédito).

Pagto crédito tributário.

DF N. Fiscal. 01/12/2001

26 6º II

Diferimento - (detentor original classificado nas

Divisões 05 a 33 e nos códigos 3831-9/01, 3831-9/99, 3839-4/99, 4721-1/01, 5920-1/00, 5811-5/00, 5821-2/00, 5822-1/00, 5823-9/00, 5829-8/00 ou 9512-6/00

da CNAE).

Pagto ICMS importação - ativo

permanente desembaraçado no

Estado.

DF N. Fiscal. 01/05/2002

27 5º IV Diferimento.

Contribuintes do Estado pertencentes às Divisões 05 a 33 e nos códigos 3831-

9/01, 3831-9/99, 3839-4/99, 4721-1/01, 5920-1/00, 5811-5/00, 5821-2/00, 5822-1/00, 5823-9/00, 5829-8/00 ou 9512-6/00

da CNAE, para pagamento de ICMS

importação - ativo permanente

desembaraçado no Estado.

DF N. Fiscal. 01/05/2002

28 3º II

Exportação (detentor original

do crédito classificados nas

Divisões 05 a 33 e nos códigos 3831-9/01, 3831-9/99, 3839-4/99, 4721-1/01, 5920-1/00, 5811-5/00, 5821-2/00, 5822-1/00, 5823-9/00, 5829-8/00 ou 9512-6/00

da CNAE).

Pagto ICMS importação - ativo

permanente desembaraçado no

Estado.

DF N. Fiscal. 01/05/2002

29 2º III Exportação.

Contribuintes de CNAE-Fiscal

pertencente às Divisões 05 a 33 e nos códigos 3831-9/01, 3831-9/99, 3839-4/99, 4721-1/01, 5920-1/00, 5811-5/00, 5821-2/00, 5822-1/00, 5823-9/00, 5829-8/00 ou 9512-6/00

da CNAE, para pagamento de ICMS

importação - ativo permanente

desembaraçado no Estado.

DF N. Fiscal. 01/05/2002

30 2º II Exportação. Outro contribuinte de MG para pagamento de crédito tributário.

DF N. Fiscal. 01/05/2004

16

31 5º I A Diferimento. Estabelecimento do

mesmo titular situado em MG.

DF N. Fiscal. 01/05/2000

32 5º I A

Saídas internas a 7% Ind. alimentícia

- Divisão 10 da CNAE.

Estabelecimento do mesmo titular

situado em MG. DF N. Fiscal. 01/05/2000

33 5º I B Diferimento.

Estabelecimento do mesmo titular para

pagamento de crédito tributário.

DF N. Fiscal. 01/05/2004

34 5º I B

Saídas internas a 7% Ind. alimentícia

- Divisão 10 da CNAE.

Estabelecimento do mesmo titular para

pagamento de crédito tributário.

DF N. Fiscal. 01/05/2004

35 6º II

Saídas internas a 7% Ind. alimentícia

- Divisão 10 da CNAE (detentor

original do crédito).

Pagamento ICMS importação - ativo

permanente desembaraçado no

Estado.

DF N. Fiscal. 01/05/2002

36 5º IV

Saídas internas a 7% Ind. alimentícia

- Divisão 10 da CNAE.

Contribuintes do Estado pertencentes às Divisões 05 a 33 e nos códigos 3831-

9/01, 3831-9/99, 3839-4/99, 4721-1/01, 5920-1/00, 5811-5/00, 5821-2/00, 5822-1/00, 5823-9/00, 5829-8/00 ou 9512-6/00

da CNAE, para pagamento de ICMS

importação - ativo permanente

desembaraçado no Estado.

DF N. Fiscal. 01/05/2002

37 14 I Crédito

Acumulado.

Novo Estabelecimento

industrial, de contribuinte que SE

instalar neste Estado ou de contribuinte já

inscrito.

SRE Regime

Especial SRE e N. Fiscal.

01/05/2004

38 14 II Crédito

Acumulado.

Estabelecimento industrial de

contribuinte situado neste Estado em

fase de expansão.

SRE Regime

Especial, SRE e N. Fiscal.

01/05/2004

39 16

Crédito acumulado em operações com

equipamentos e componentes p/

aproveitamento de energia solar

eólica.

Outro contribuinte de MG.

DF N. Fiscal. 01/05/2004

40 23

Protocolo ICM 12/84 referente operação com leite- MG e SP.

Transferências para contribuintes de MG

e de São Paulo. DF/SUFIS

Protocolo e N. fiscal.

01/05/2004

41 27

Crédito acumulado por

estabelecimento industrial ou

produtor rural.

Estabelecimento industrial de MG

para aquisição de caminhão, trator,

máquina, equipamento

agrícola, novos produzidos no

Estado, para ativo permanente.

Conforme regime especial.

SLT Regime

Especial, SLT e N. Fiscal.

01/05/2004

50 Outros

Transferência crédito acumulado não relacionado nas situações

anteriores.

DF N. Fiscal. 01/05/2000

17

51 65 2º

Compensação entre Saldo

Devedor/Credor mesmo núcleo I.E.

Sujeito passivo de mesmo núcleo de

I.E. AF N. Fiscal. 01/05/2000

52

5º V Alínea a

Saídas com diferimento de ligas

de alumínio secundário

produzido a partir de sucata.

Estabelecimento do mesmo titular

situado em MG. DF N. Fiscal. 01/08/2007

53 5º V Alínea a

Saídas com diferimento de ligas

de alumínio secundário

produzido a partir de sucata.

Outro contribuinte de MG

DF N. Fiscal. 01/08/2007

54 5º V Alínea b

Saídas de ligas de alumínio

secundário produzido a partir

de sucata.

Estabelecimento do mesmo titular para

pagamento de crédito tributário.

DF N. Fiscal. 01/08/2007

55 5º Inc. V Alínea b

Saídas de ligas de alumínio

secundário produzido a partir

de sucata.

Outro contribuinte de MG para pagamento de crédito tributário.

DF N. Fiscal. 01/08/2007

56 14-A Inc. I

Crédito Acumulado por

estabelecimento industrial em fase

de expansão.

Utilização para pagamento ICMS

importação ou pagamento de ICMS devido pela entrada, em decorrência de

operação interestadual, de

mercadoria destinada ao ativo

permanente.

DF Regime

Especial SRE e N. Fiscal.

18/08/2005

57 14-A Inc. I

Crédito Acumulado por

estabelecimento industrial em fase

de expansão.

Transferência a título de pagamento pela

aquisição de material de

construção ou para estabelecimento

industrial a título de pagamento pela

aquisição de bem para ativo

permanente.

DF Regime

Especial SRE e N. Fiscal.

18/08/2005

58 14-A Inc. II

Crédito Acumulado por

estabelecimento industrial.

Estabelecimento industrial de mesma titularidade em fase

de expansão ou novo.

DF Regime

Especial SRE e N. Fiscal.

18/08/2005

59 27-A

Crédito acumulado em razão de

saídas isentas (item 136 da Parte I do Anexo I) cujas operações estejam

sujeitas à substituição

tributária.

Fornecedor de mercadoria do mesmo gênero

inscrito no cadastro de contribuintes de

MG.

DF N. Fiscal. 01/09/2006

60 27-B

Crédito acumulado em razão de apropriação

extemporânea de créditos de entradas de

mercadorias que passaram a estar alcançadas pelo

regime de substituição

tributária.

Fornecedor de mercadoria do mesmo gênero

inscrito no cadastro de contribuintes de

MG.

DF Regime

Especial Sutri e N. Fiscal.

01/09/2006

61

27

Inc. II

3º

Crédito acumulado pelo recebimento de acordo com

artigo 27.

Outro contribuinte de MG conforme

Regime Especial SUTRI.

DF

NF e Regime

Especial.

04/06/2008

18

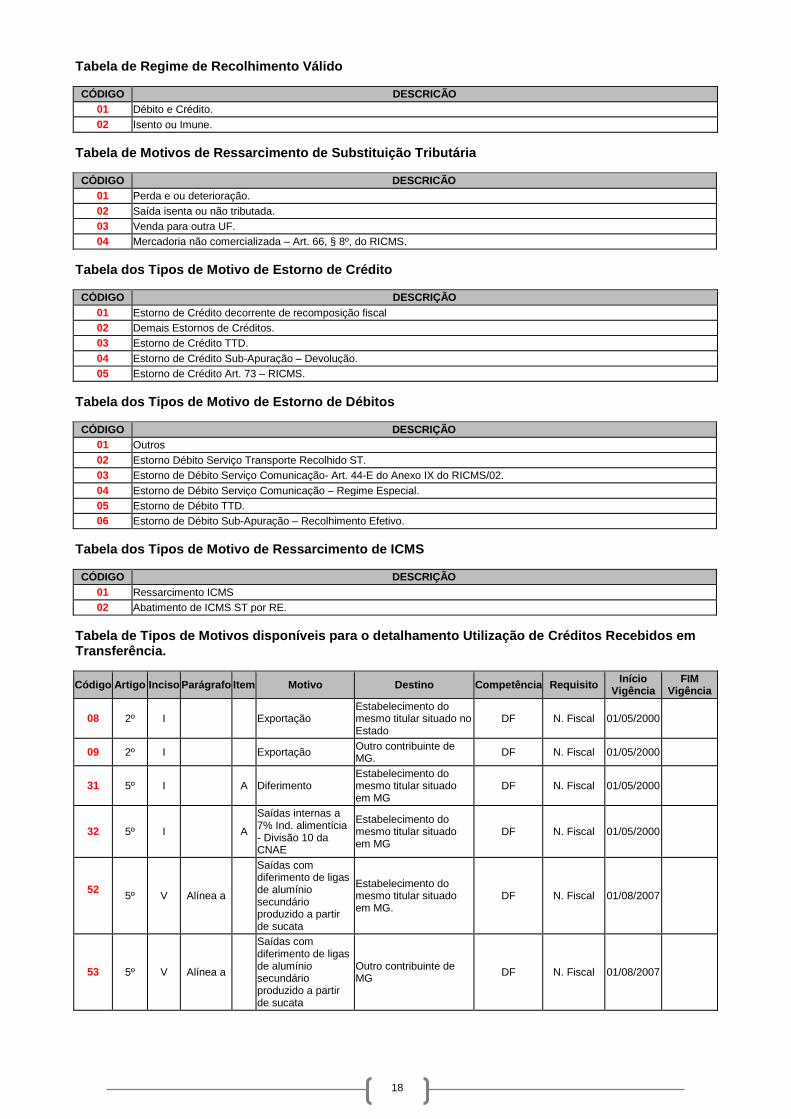

Tabela de Regime de Recolhimento Válido

CÓDIGO DESCRICÃO

01 Débito e Crédito.

02 Isento ou Imune.

Tabela de Motivos de Ressarcimento de Substituição Tributária

CÓDIGO DESCRICÃO

01 Perda e ou deterioração.

02 Saída isenta ou não tributada.

03 Venda para outra UF.

04 Mercadoria não comercializada – Art. 66, § 8º, do RICMS.

Tabela dos Tipos de Motivo de Estorno de Crédito

CÓDIGO DESCRIÇÃO

01 Estorno de Crédito decorrente de recomposição fiscal

02 Demais Estornos de Créditos.

03 Estorno de Crédito TTD.

04 Estorno de Crédito Sub-Apuração – Devolução.

05 Estorno de Crédito Art. 73 – RICMS.

Tabela dos Tipos de Motivo de Estorno de Débitos

CÓDIGO DESCRIÇÃO

01 Outros

02 Estorno Débito Serviço Transporte Recolhido ST.

03 Estorno de Débito Serviço Comunicação- Art. 44-E do Anexo IX do RICMS/02.

04 Estorno de Débito Serviço Comunicação – Regime Especial.

05 Estorno de Débito TTD.

06 Estorno de Débito Sub-Apuração – Recolhimento Efetivo.

Tabela dos Tipos de Motivo de Ressarcimento de ICMS

CÓDIGO DESCRIÇÃO

01 Ressarcimento ICMS

02 Abatimento de ICMS ST por RE.

Tabela de Tipos de Motivos disponíveis para o detalhamento Utilização de Créditos Recebidos em Transferência.

Código Artigo Inciso Parágrafo Item Motivo Destino Competência Requisito Início

Vigência FIM

Vigência

08 2º I Exportação Estabelecimento do mesmo titular situado no Estado

DF N. Fiscal 01/05/2000

09 2º I Exportação Outro contribuinte de MG.

DF N. Fiscal 01/05/2000

31 5º I A Diferimento Estabelecimento do mesmo titular situado em MG

DF N. Fiscal 01/05/2000

32 5º I A

Saídas internas a 7% Ind. alimentícia - Divisão 10 da CNAE

Estabelecimento do mesmo titular situado em MG

DF N. Fiscal 01/05/2000

52

5º V Alínea a

Saídas com diferimento de ligas de alumínio secundário produzido a partir de sucata

Estabelecimento do mesmo titular situado em MG.

DF N. Fiscal 01/08/2007

53 5º V Alínea a

Saídas com diferimento de ligas de alumínio secundário produzido a partir de sucata

Outro contribuinte de MG

DF N. Fiscal 01/08/2007

19

61 27 Inc. II 3º

Crédito acumulado pelo recebimento de acordo com artigo 27

Outro contribuinte de MG conforme Regime Especial SUTRI

DF NF e

Regime Especial

04/06/2008