Embed Size (px)

Citation preview

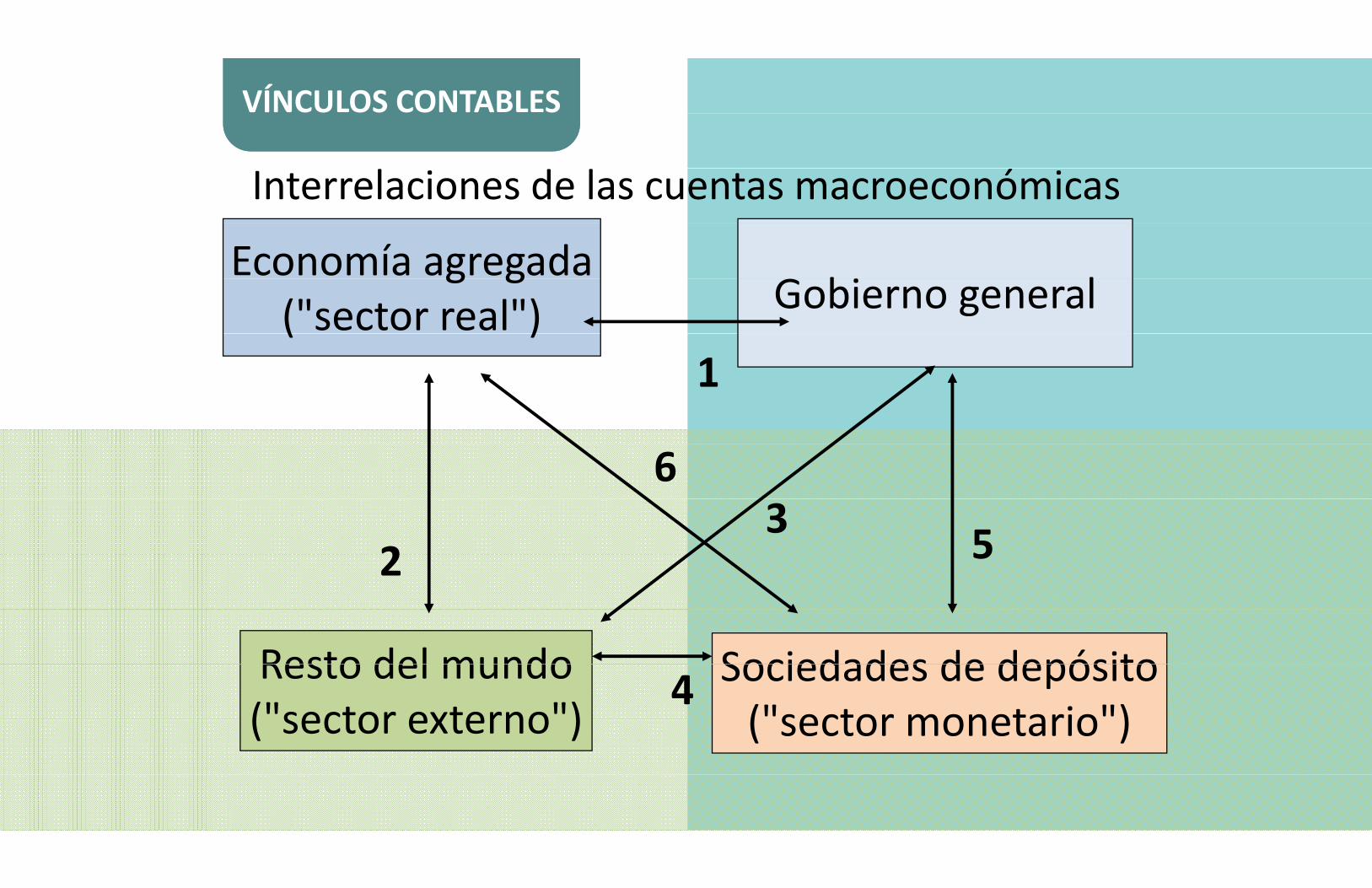

Interrelaciones de las cuentas macroeconómicasInterrelaciones de las cuentas macroeconómicas

INTRODUCCIÓNINTRODUCCIÓN

Las estadísticas macroeconómicas abarcan una de dos:

La economía en conjunto (ejemplo: cuentas nacionales)La economía en conjunto (ejemplo: cuentas nacionales)

Una parte importante y bien definida de la economía p p y(ejemplo: estadísticas de finanzas públicas)( j p f p )

Las relaciones contables vinculan las distintas cuentas para formar un sistema de datos coherente

L i bl ó i i t l i d idL i bl ó i i t l i d idLas variables económicas interrelacionadas se miden mediante un sistema estadístico

Las variables económicas interrelacionadas se miden mediante un sistema estadísticomediante un sistema estadístico mediante un sistema estadístico

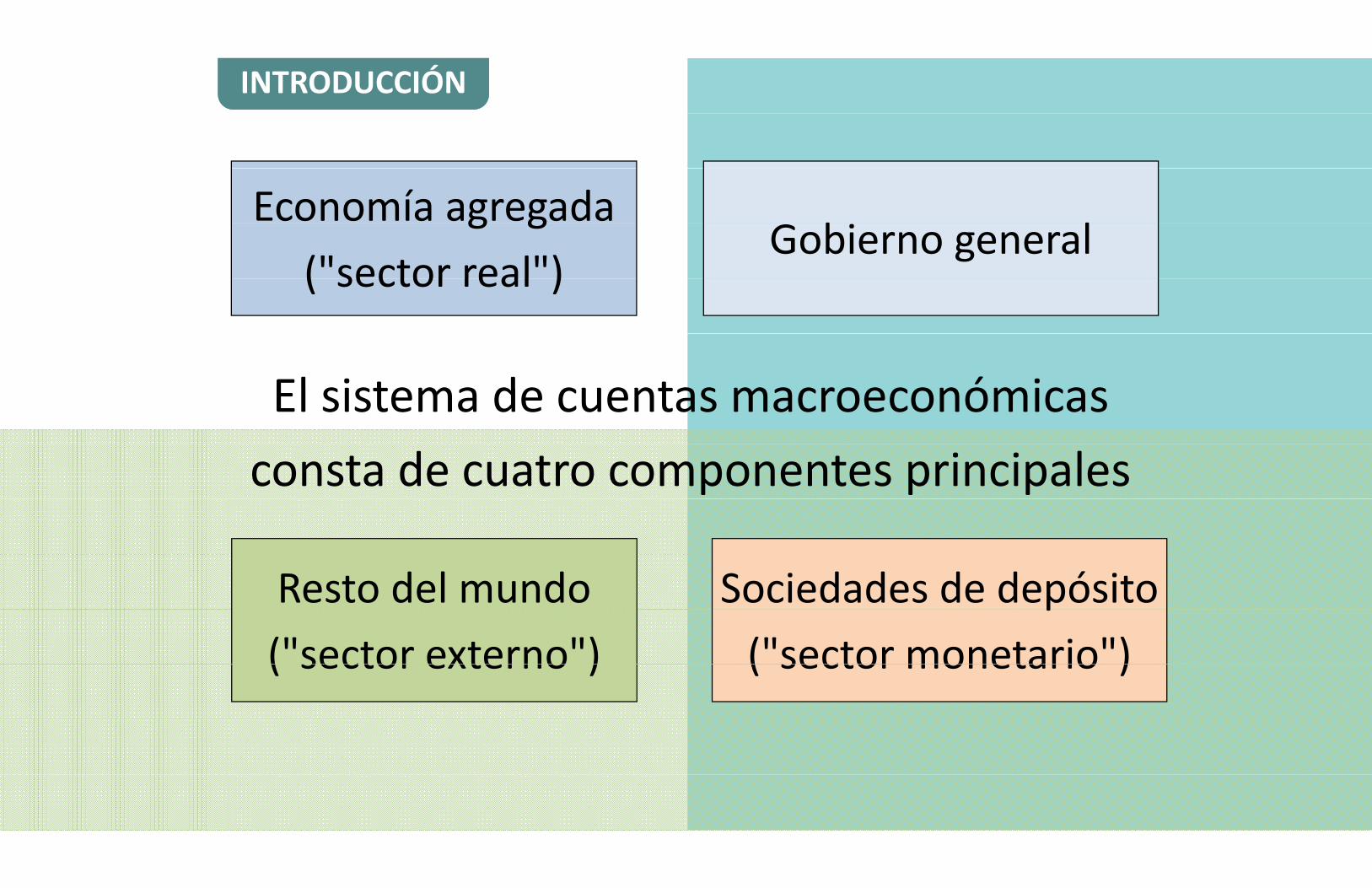

INTRODUCCIÓNINTRODUCCIÓN

Economía agregadab l

g g("sector real")

Gobierno general( sector real )

El sistema de cuentas macroeconómicasEl sistema de cuentas macroeconómicasconsta de cuatro componentes principales

Resto del mundo Sociedades de depósito("sector externo")

p("sector monetario")( sector externo ) ( sector monetario )

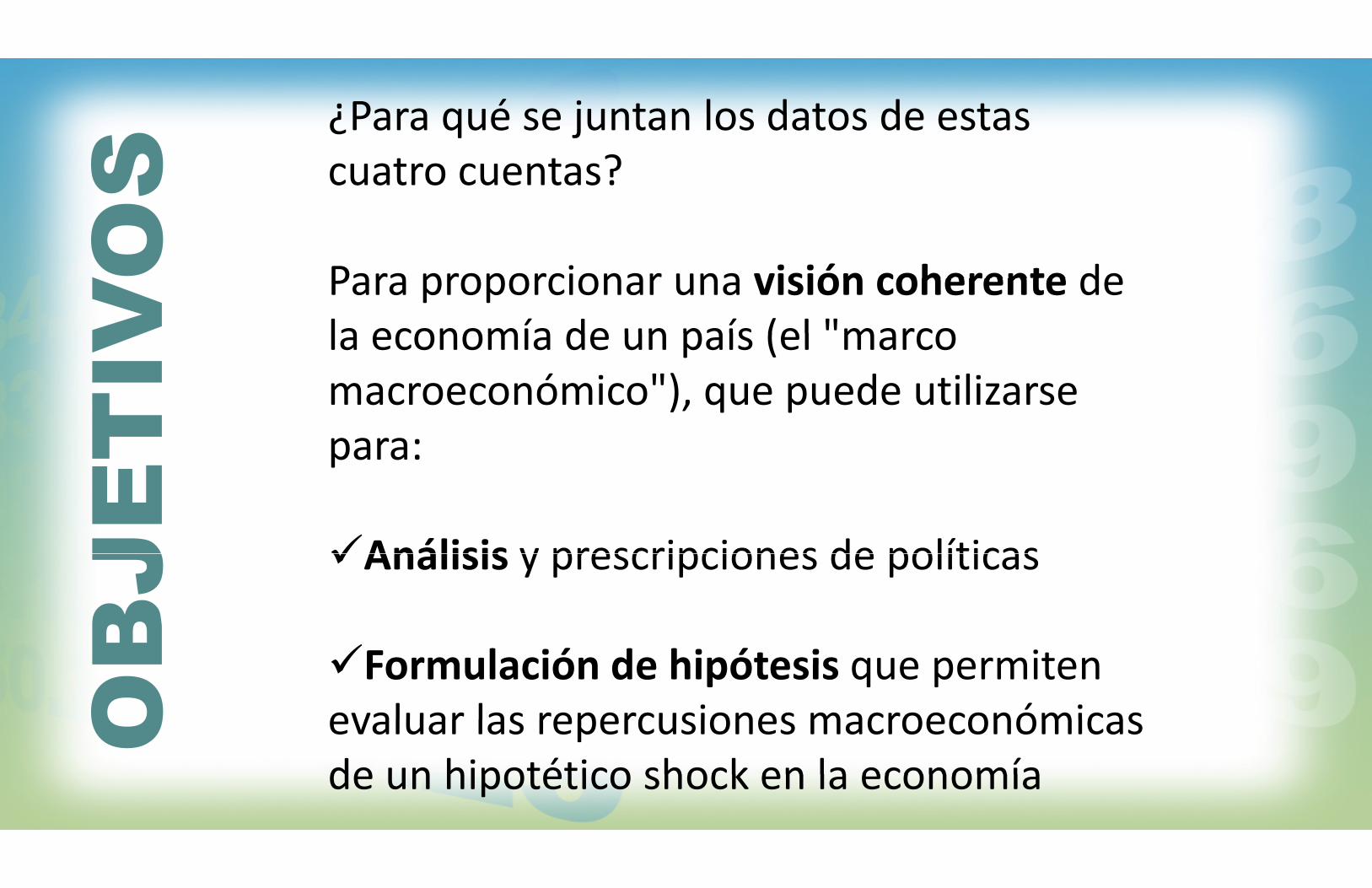

¿Para qué se juntan los datos de estas¿Para qué se juntan los datos de estas cuatro cuentas?cuatro cuentas?

Para proporcionar una visión coherente dePara proporcionar una visión coherente dela economía de un país (el "marcola economía de un país (el marco macroeconómico") que puede utilizarsemacroeconómico ), que puede utilizarse para:para:

Análisis y prescripciones de políticasAnálisis y prescripciones de políticas

Formulación de hipótesis que permitenFormulación de hipótesis que permiten evaluar las repercusiones macroeconómicasevaluar las repercusiones macroeconómicas de un hipotético shock en la economíade un hipotético shock en la economía

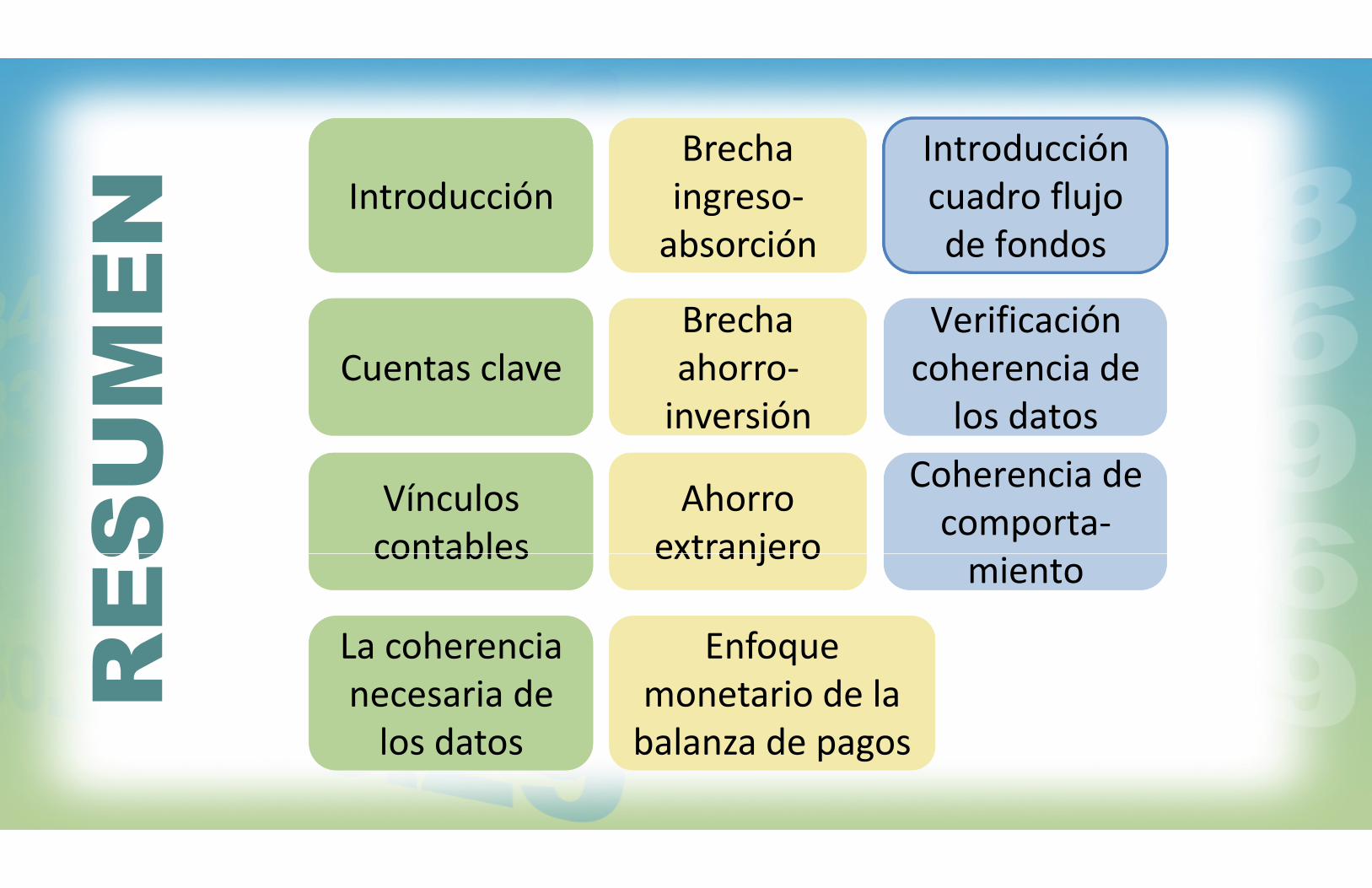

Introducción Brecha Brecha cuadro flujo IntroducciónIntroducción ingreso-ingreso-de fondosabsorciónabsorción

Brecha Brecha Verificación Verificación ahorro-ahorro- coherencia de coherencia de Cuentas claveCuentas clave

inversióninversión los datoslos datos

VínculosVínculos AhorroAhorro Coherencia de Coherencia de Vínculos contablesVínculos

contablesAhorro

extranjeroAhorro

extranjero comporta-comporta-contablescontables extranjeroextranjero mientomiento

La coherencia La coherencia Enfoque Enfoque necesaria de necesaria de

qmonetario de la

qmonetario de la

los datoslos datos balanza de pagosbalanza de pagos

CUENTAS CLAVECUENTAS CLAVE

L t ó i ti i l dLos agentes económicos participan en los mercados en transacciones de bienes y servicios, factores de producción y activos financieros

Las cuentas macroeconómicas están vinculadas l d l di i

Las cuentas macroeconómicas están vinculadas l d l di iporque los agentes de los distintos sectores operan

unos con otrosporque los agentes de los distintos sectores operan

unos con otrosunos con otrosunos con otros

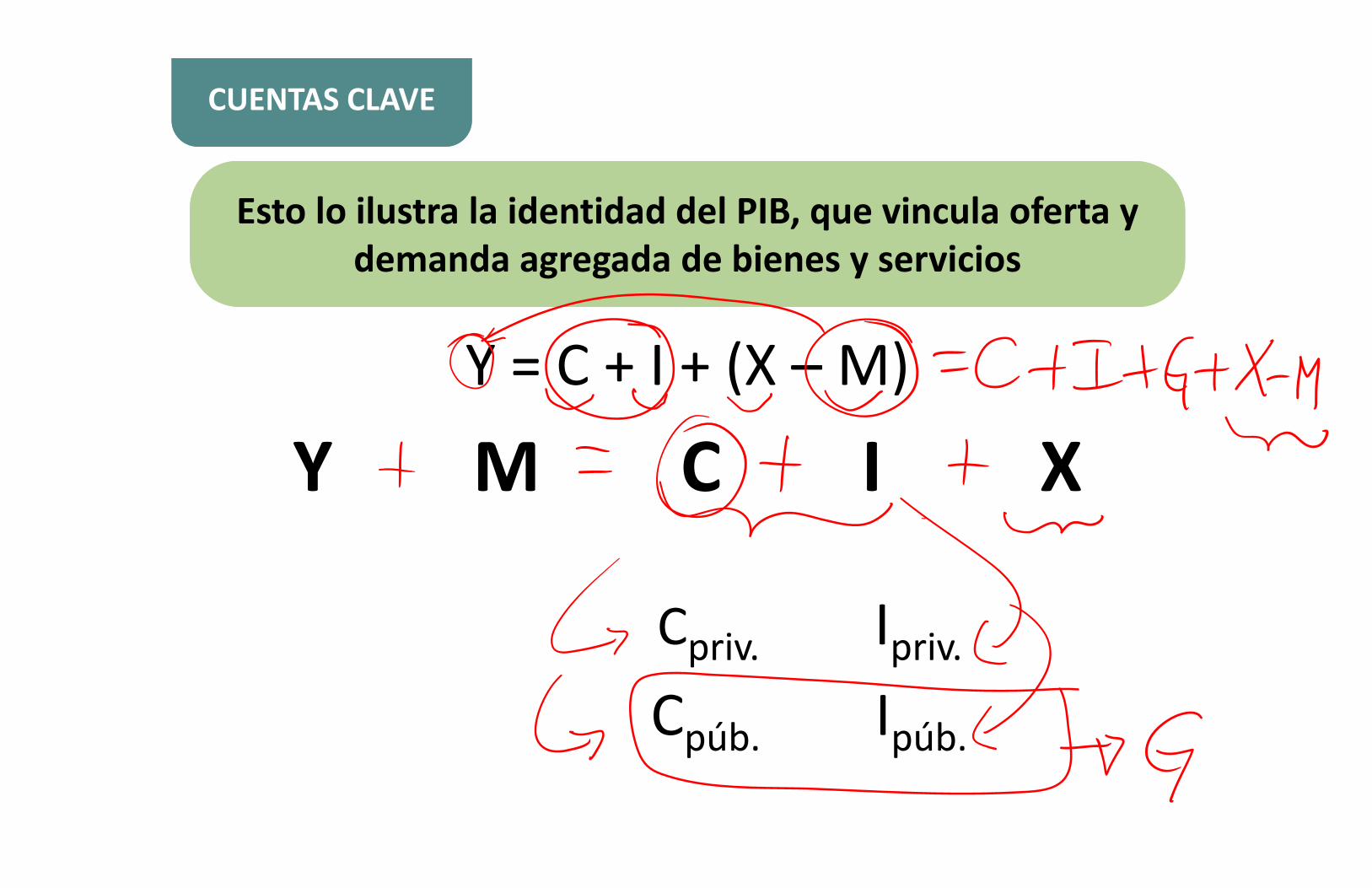

CUENTAS CLAVECUENTAS CLAVE

Esto lo ilustra la identidad del PIB, que vincula oferta y Esto lo ilustra la identidad del PIB, que vincula oferta y Esto lo ilustra la identidad del PIB, que vincula oferta y demanda agregada de bienes y servicios

Esto lo ilustra la identidad del PIB, que vincula oferta y demanda agregada de bienes y serviciosg g yg g y

Y = C + I + (X – M)( )

Y M C I XY M C I X

C ICpriv. Ipriv.p p

C ICpúb. Ipúb.

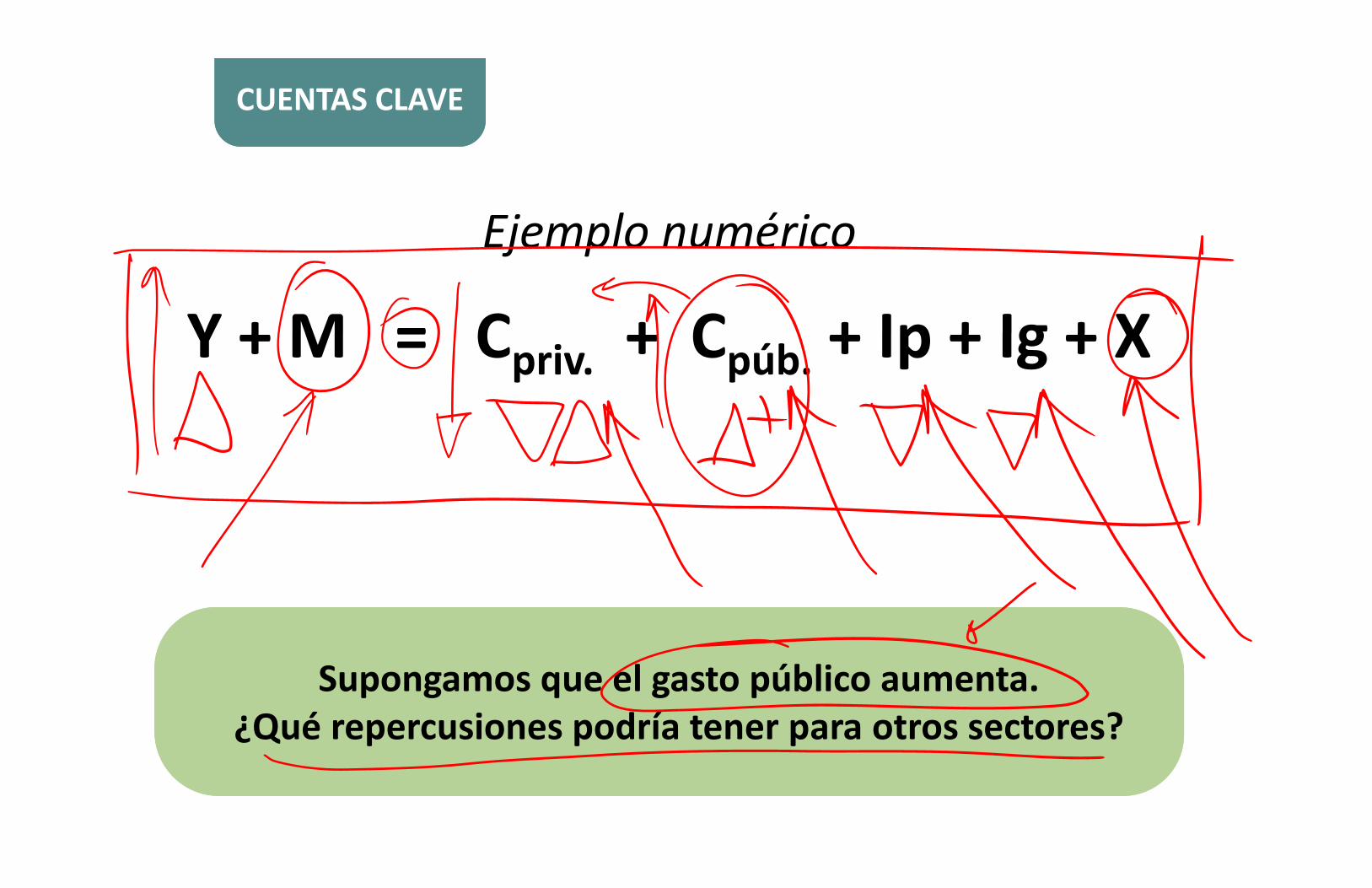

CUENTAS CLAVECUENTAS CLAVE

Ejemplo n méricoEjemplo numérico

Y + M = C + C + Ip + Ig + XY + M = Cpriv. + Cpúb. + Ip + Ig + X

l úbll úblSupongamos que el gasto público aumenta.¿Q é i d í t t t ?

Supongamos que el gasto público aumenta.¿Q é i d í t t t ?¿Qué repercusiones podría tener para otros sectores?¿Qué repercusiones podría tener para otros sectores?

CUENTAS CLAVECUENTAS CLAVE

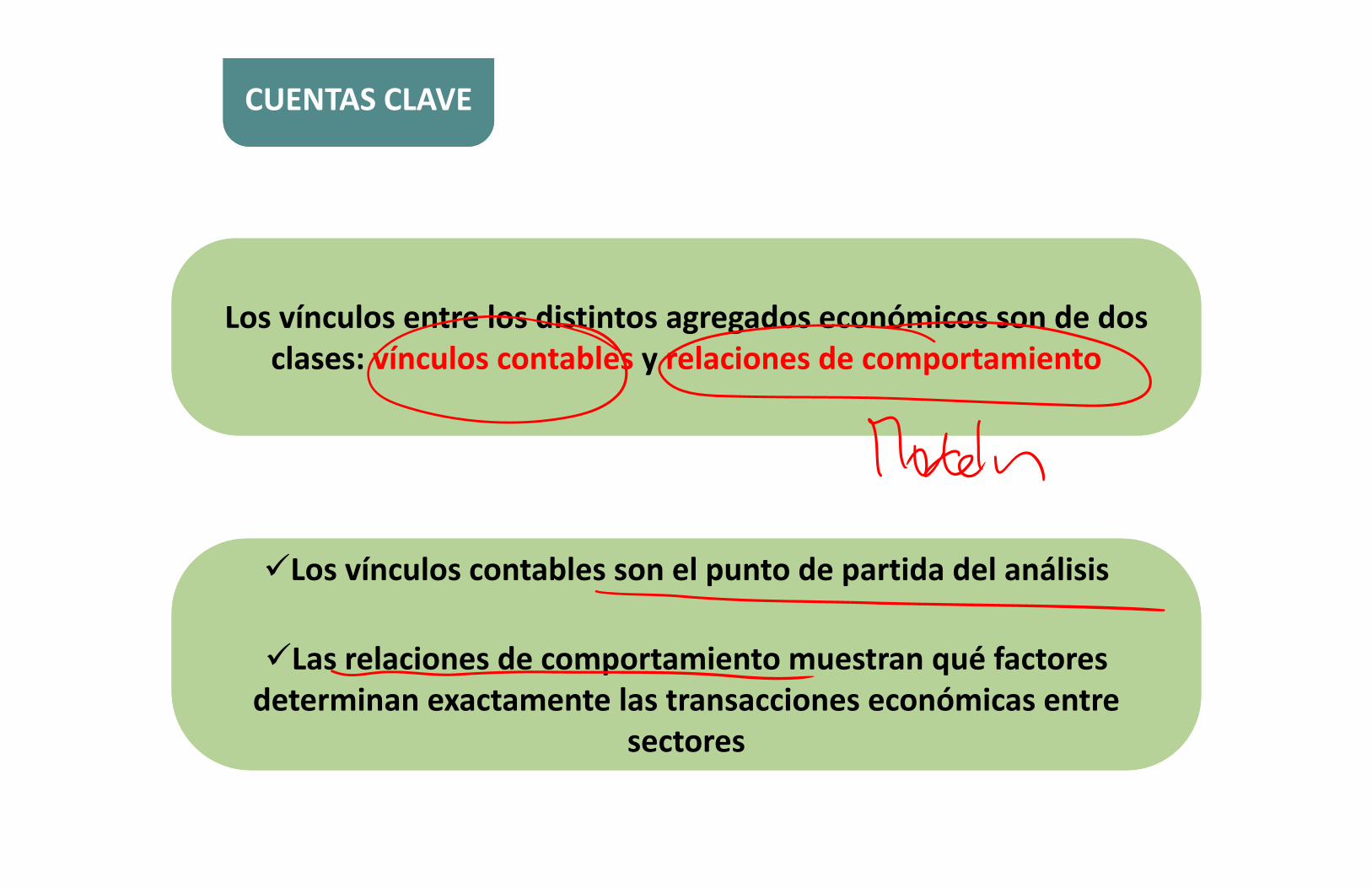

Los vínculos entre los distintos agregados económicos son de dos Los vínculos entre los distintos agregados económicos son de dos g gclases: vínculos contables y relaciones de comportamiento

g gclases: vínculos contables y relaciones de comportamiento

Los vínculos contables son el punto de partida del análisisLos vínculos contables son el punto de partida del análisis

Las relaciones de comportamiento muestran qué factoresLas relaciones de comportamiento muestran qué factoresLas relaciones de comportamiento muestran qué factores determinan exactamente las transacciones económicas entre Las relaciones de comportamiento muestran qué factores

determinan exactamente las transacciones económicas entre sectoressectores

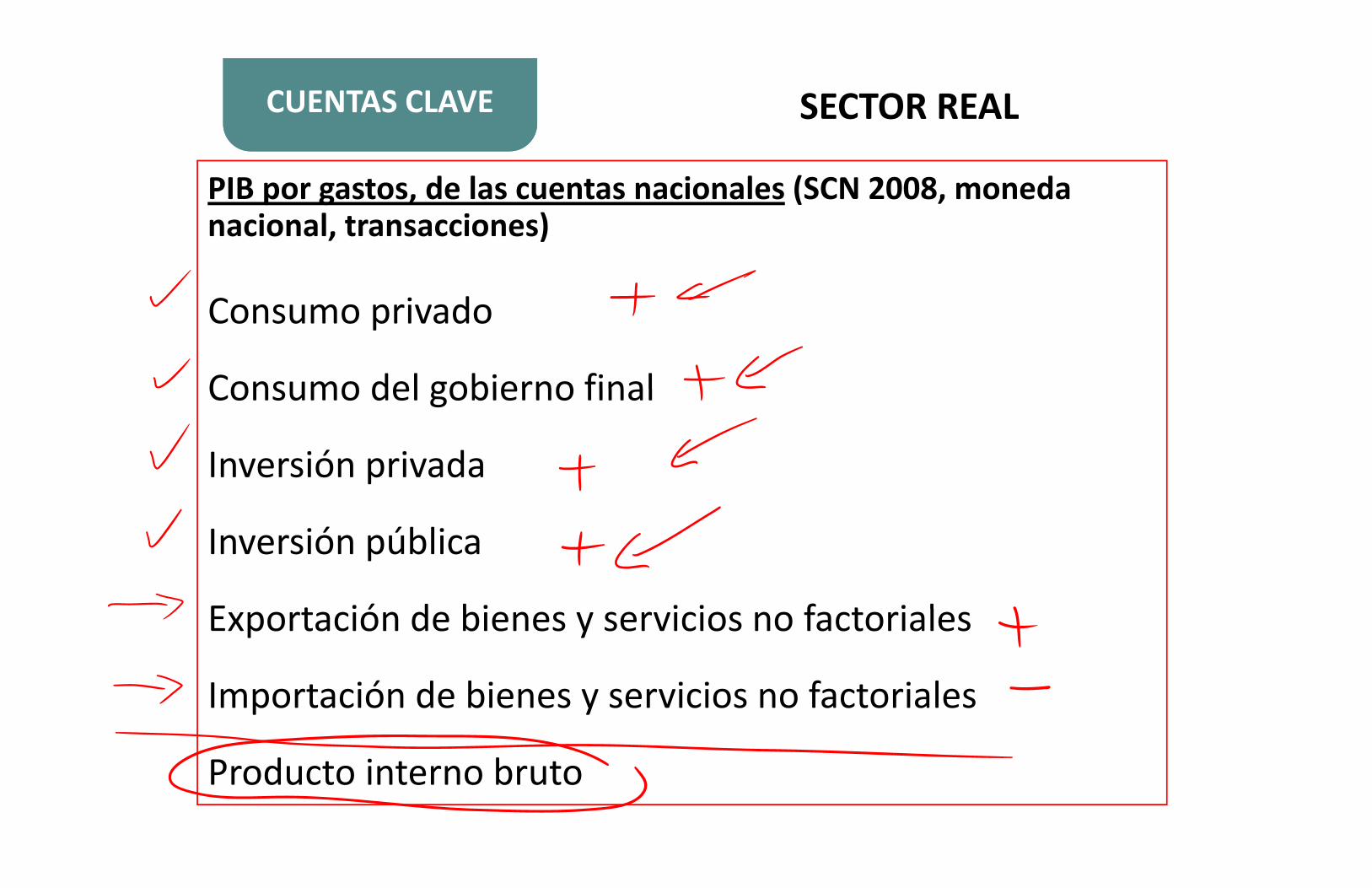

SECTOR REALCUENTAS CLAVECUENTAS CLAVE SECTOR REAL

PIB por gastos, de las cuentas nacionales (SCN 2008, moneda nacional transacciones)nacional, transacciones)

Consumo privado

Consumo del gobierno finalConsumo del gobierno final

Inversión privada

Inversión públicaInversión pública

E t ió d bi i i f t i lExportación de bienes y servicios no factoriales

Importación de bienes y servicios no factoriales

Producto interno brutoProducto interno bruto

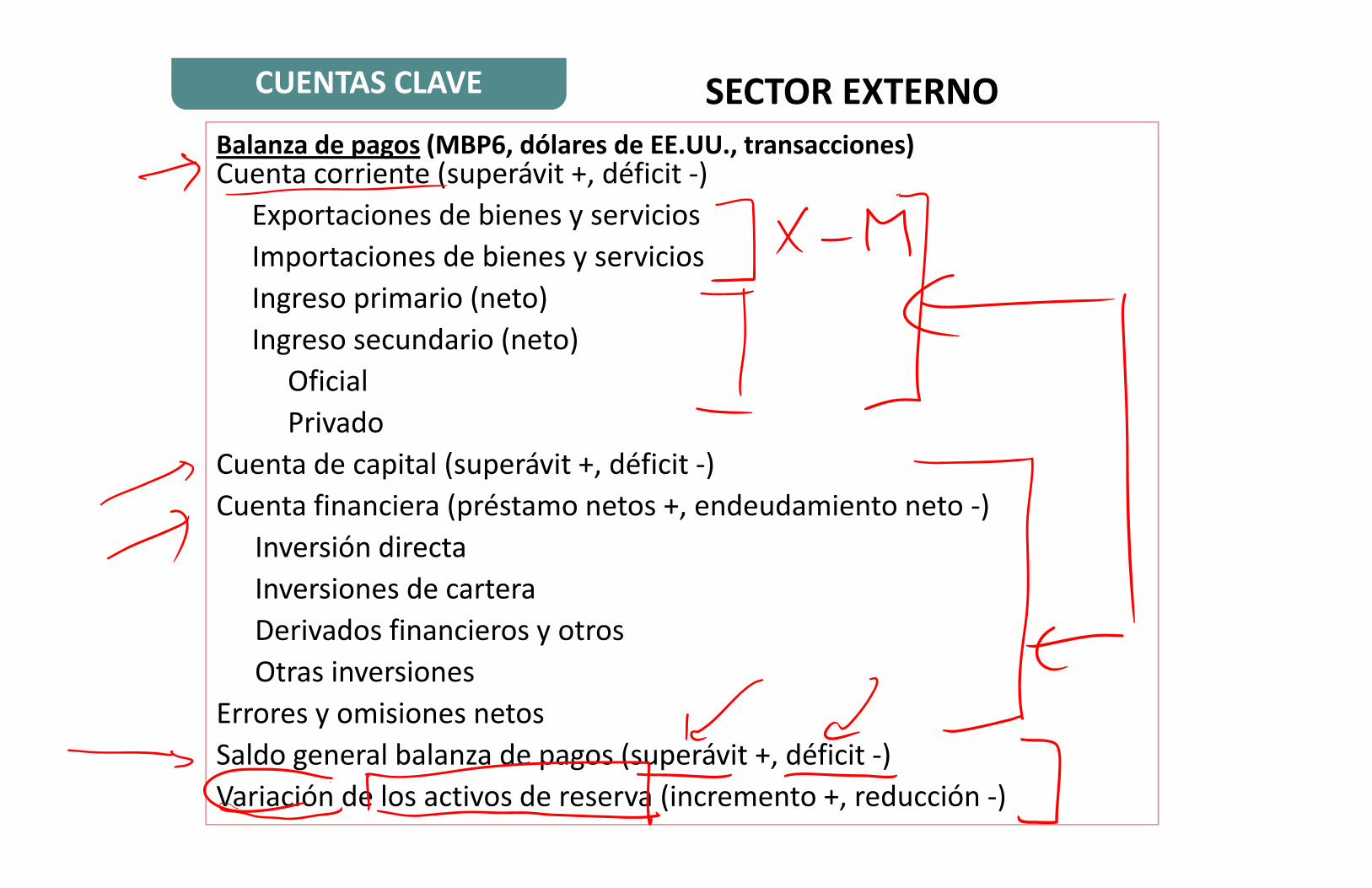

CUENTAS CLAVECUENTAS CLAVE SECTOR EXTERNOBalanza de pagos (MBP6, dólares de EE.UU., transacciones) C enta corriente (s perá it + déficit )Cuenta corriente (superávit +, déficit -)

Exportaciones de bienes y serviciosExportaciones de bienes y servicios Importaciones de bienes y servicios Ingreso primario (neto)I d i ( t )Ingreso secundario (neto)

OficialOficialPrivado

Cuenta de capital (superávit +, déficit -)C t fi i ( é t t d d i t t )Cuenta financiera (préstamo netos +, endeudamiento neto -)

Inversión directaInversión directaInversiones de carteraDerivados financieros y otrosOt i iOtras inversiones

Errores y omisiones netosErrores y omisiones netosSaldo general balanza de pagos (superávit +, déficit -)Variación de los activos de reserva (incremento +, reducción -)

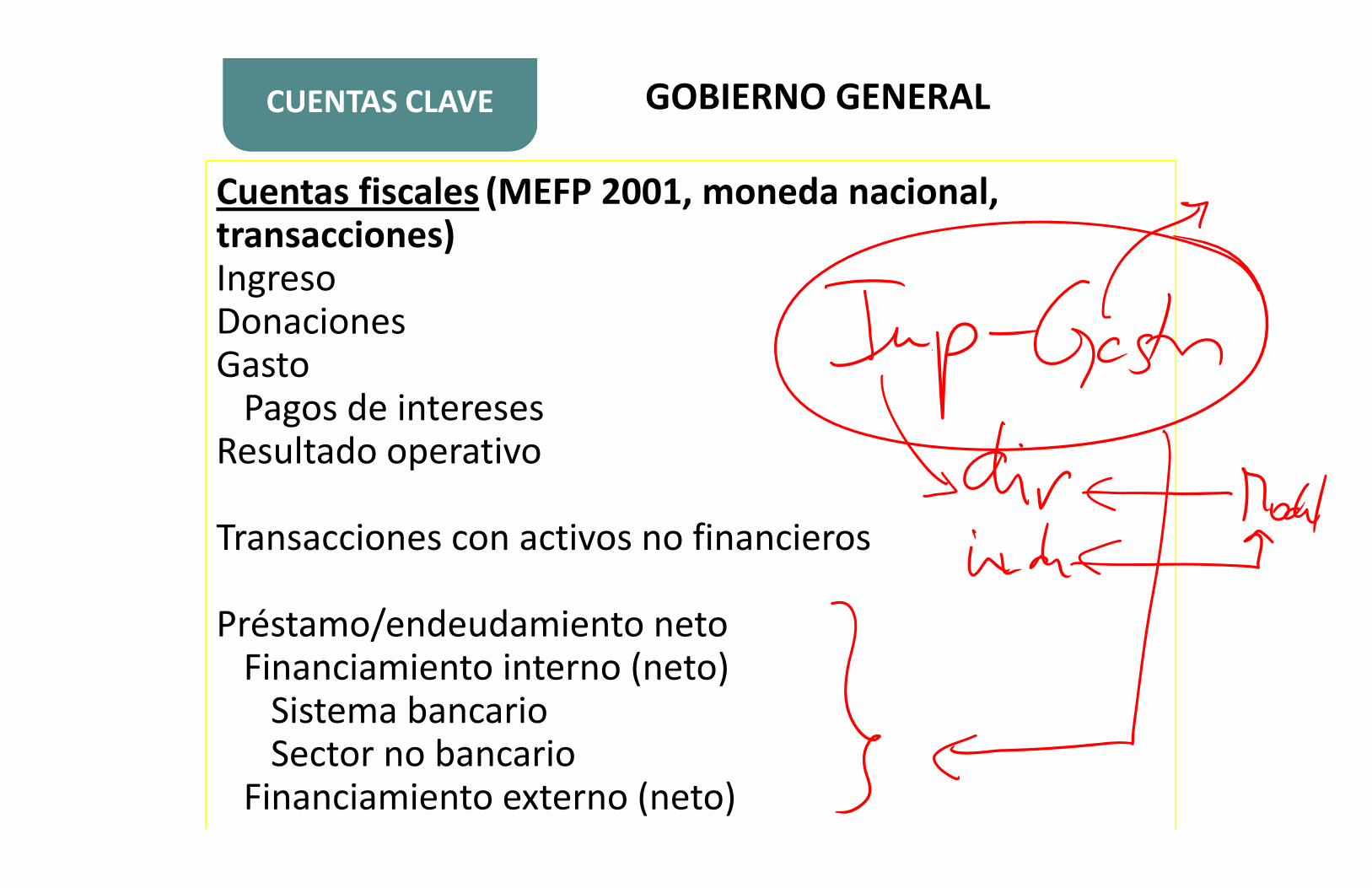

GOBIERNO GENERALCUENTAS CLAVECUENTAS CLAVE

Cuentas fiscales (MEFP 2001, moneda nacional, i )transacciones)

IngresoIngresoDonacionesonacionesGasto

Pagos de interesesR lt d tiResultado operativo

Transacciones con activos no financieros

é / d dPréstamo/endeudamiento netoFinanciamiento interno (neto)Financiamiento interno (neto)

Sistema bancarioSistema bancarioSector no bancario

Financiamiento externo (neto)

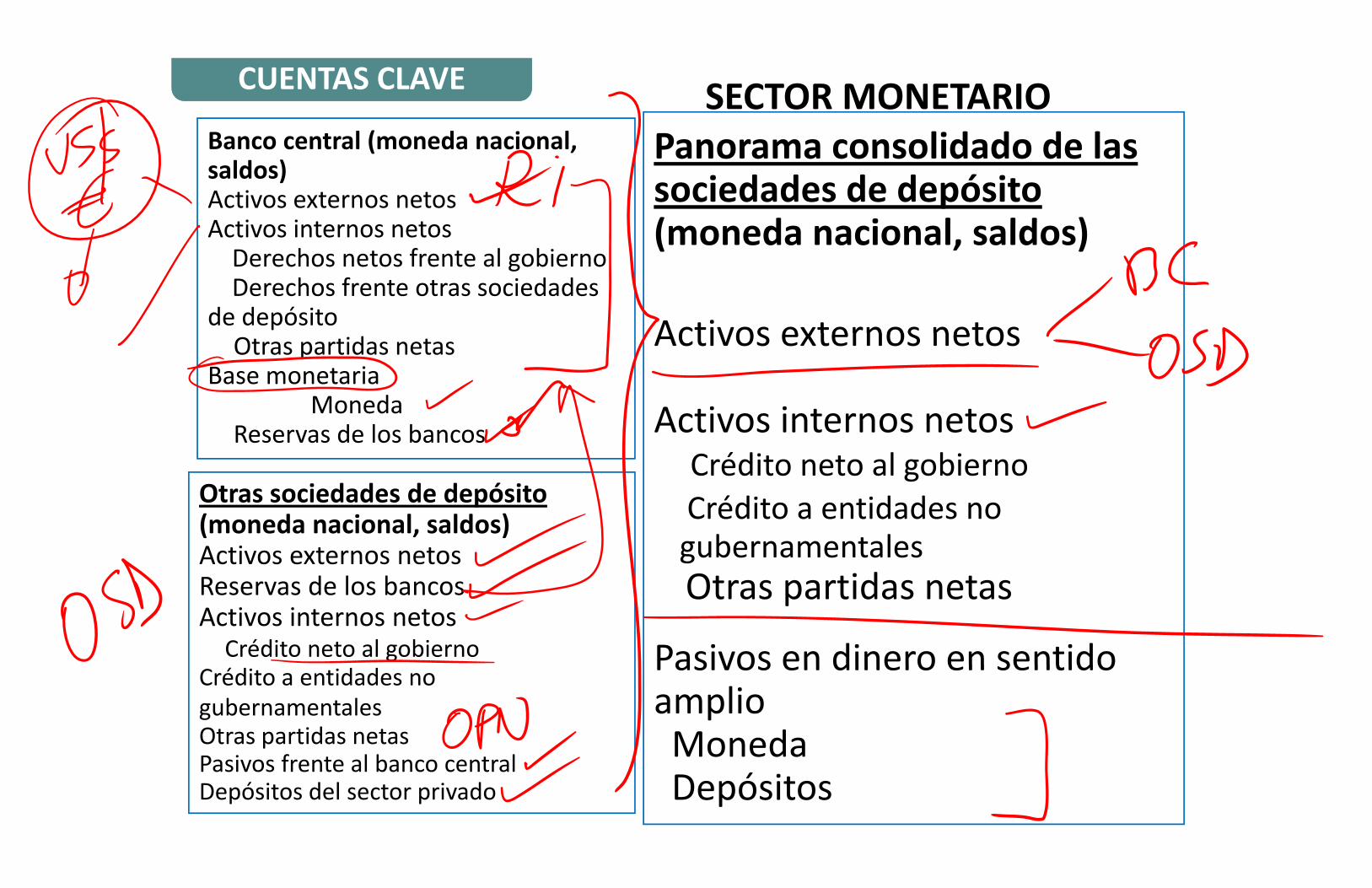

SECTOR MONETARIOCUENTAS CLAVECUENTAS CLAVE

Banco central (moneda nacional, saldos)

Panorama consolidado de las saldos)Activos externos netosA ti i t t

sociedades de depósito ( d i l ld )Activos internos netos

Derechos netos frente al gobiernoh f i d d

(moneda nacional, saldos)Derechos frente otras sociedades

de depósito Activos externos netosOtras partidas netasBase monetaria

Activos externos netos

MonedaReservas de los bancos Activos internos netos

Otras sociedades de depósitoCrédito neto al gobiernoC édit tid dOtras sociedades de depósito

(moneda nacional, saldos)Activos externos netos

Crédito a entidades nogubernamentalesActivos externos netos

Reservas de los bancosA ti i t t

gubernamentalesOtras partidas netas

Activos internos netosCrédito neto al gobierno Pasivos en dinero en sentidoCrédito a entidades no

gubernamentales

Pasivos en dinero en sentido amplio g

Otras partidas netasPasivos frente al banco central

pMonedaD ó iDepósitos del sector privado Depósitos

CUENTAS CLAVECUENTAS CLAVE

Q é l i d b i ?¿Qué ocurre con el sector privado no bancario?

El sector privado (distinto de las sociedades de depósito)El sector privado (distinto de las sociedades de depósito) incluye básicamente las sociedades residentes y los hogares .incluye básicamente las sociedades residentes y los hogares .

Los datos de este sector suelen ser incompletos o estar disponibles con gran rezago. ¿Qué se puede hacer al respecto?

En general, los datos del sector privado pueden En general, los datos del sector privado pueden calcularse por la diferencia entre su valor para la

í j t l t d l bicalcularse por la diferencia entre su valor para la

í j t l t d l bieconomía en conjunto y para el sector del gobiernoeconomía en conjunto y para el sector del gobierno

VÍNCULOS CONTABLESVÍNCULOS CONTABLES

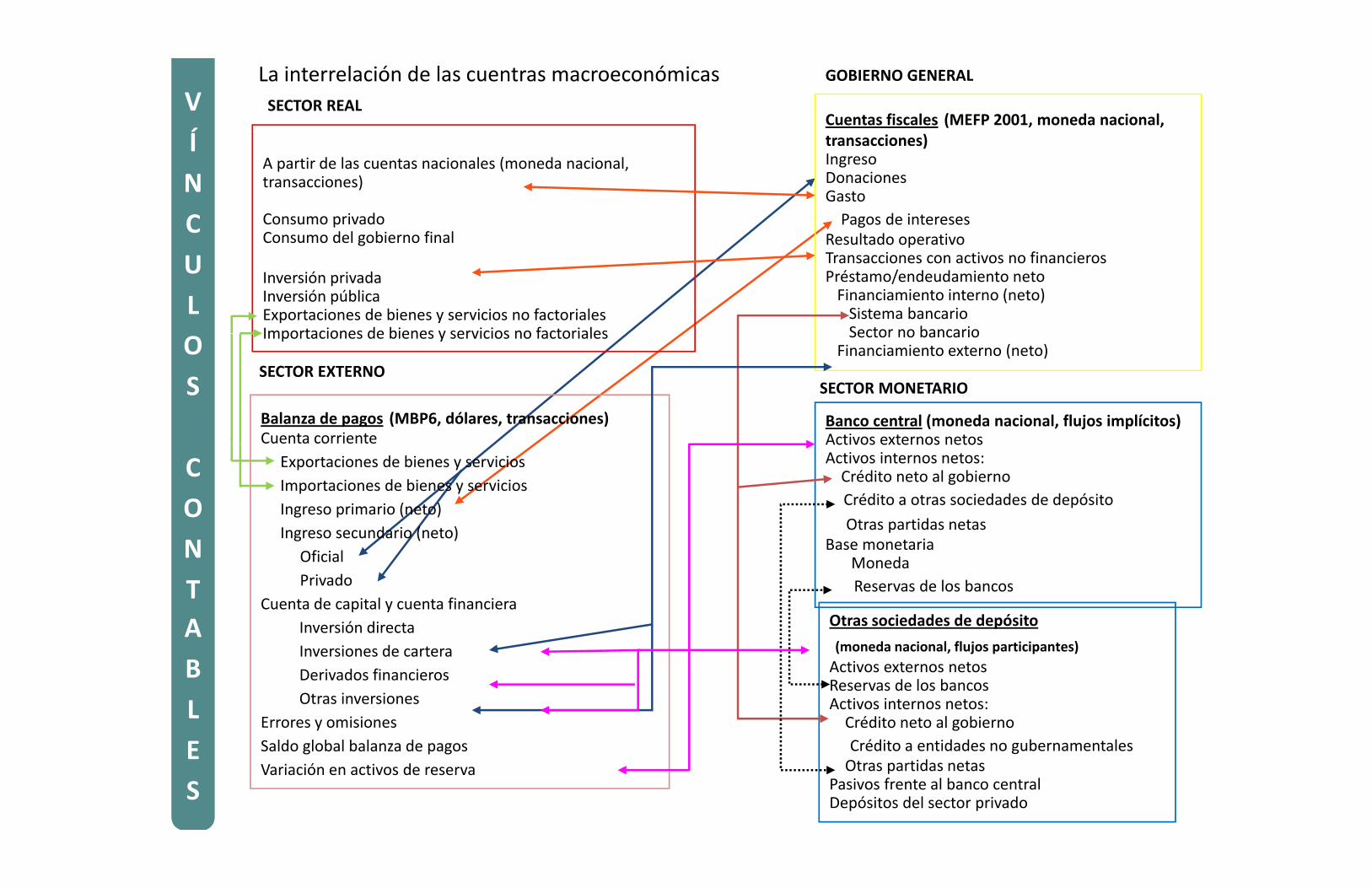

Interrelaciones de las cuentas macroeconómicas

Economía agregadabi l

g g("sector real") Gobierno general( )

1

6

23 52 5

Resto del mundo Sociedades de depósitoResto del mundo("sector externo")

Sociedades de depósito("sector monetario")

4( sector externo ) ( sector monetario )

VÍNCULOS CONTABLESVÍNCULOS CONTABLES

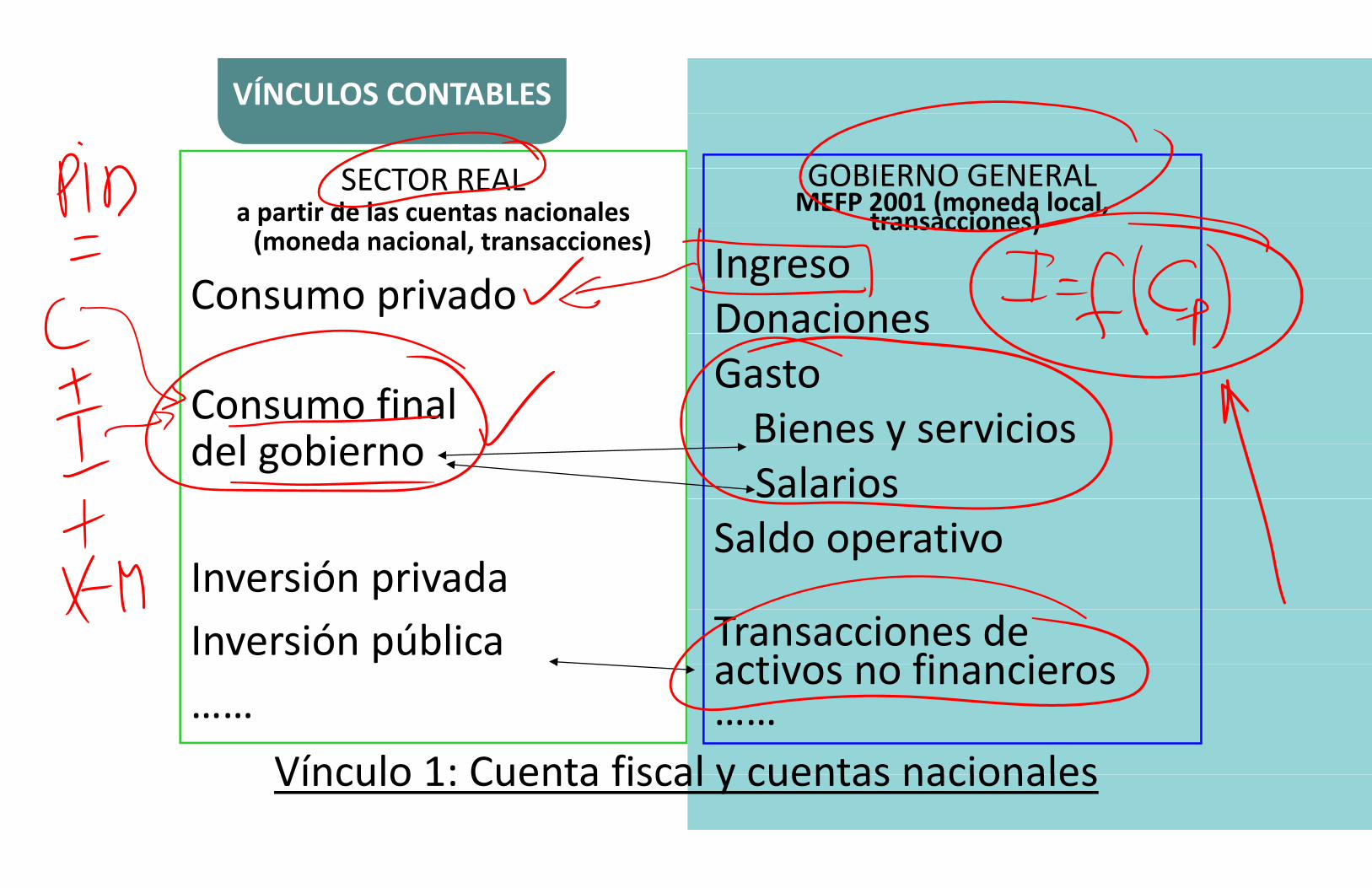

GOBIERNO GENERALSECTOR REALa partir de las cuentas nacionales

GOBIERNO GENERALMEFP 2001 (moneda local,

transacciones)p(moneda nacional, transacciones)

d

transacciones)

IngresoConsumo privado

gDonaciones

f lGasto

Consumo finaldel gobierno Bienes y serviciosdel gobierno y

Salarios Saldo operativo

Inversión privadap

Inversión pública Transacciones deactivos no financieros

……activos no financieros

Vínculo 1: Cuenta fiscal y cuentas nacionales……

Vínculo 1: Cuenta fiscal y cuentas nacionales

VÍNCULOS CONTABLESVÍNCULOS CONTABLES

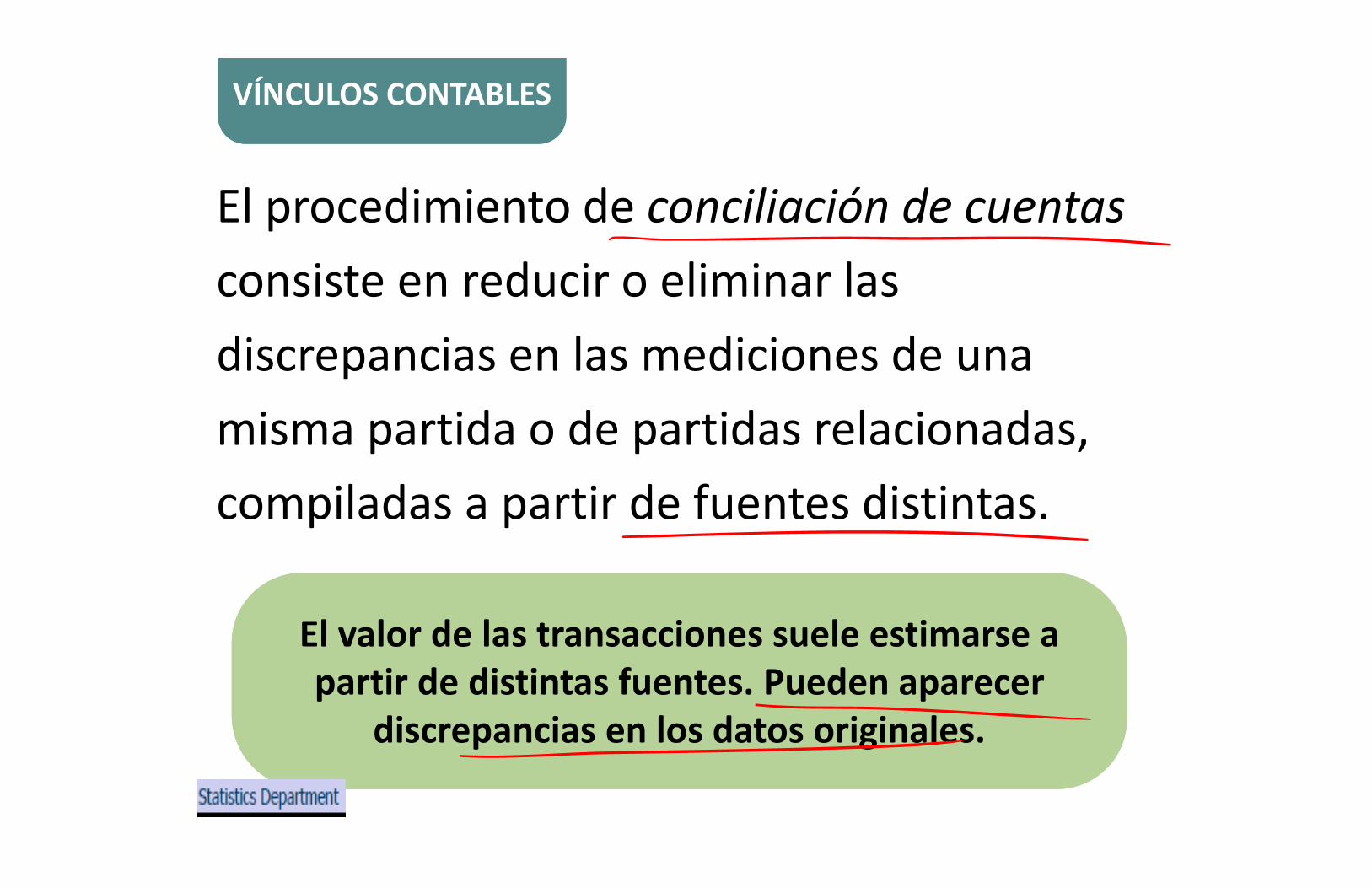

El procedimiento de conciliación de cuentaspconsiste en reducir o eliminar lasconsiste en reducir o eliminar las discrepancias en las mediciones de una misma partida o de partidas relacionadas,misma partida o de partidas relacionadas, compiladas a partir de fuentes distintascompiladas a partir de fuentes distintas.

El valor de las transacciones suele estimarse a El valor de las transacciones suele estimarse a partir de distintas fuentes. Pueden aparecer

di i l d t i i lpartir de distintas fuentes. Pueden aparecer

di i l d t i i ldiscrepancias en los datos originales. discrepancias en los datos originales.

VÍNCULOS CONTABLESVÍNCULOS CONTABLES

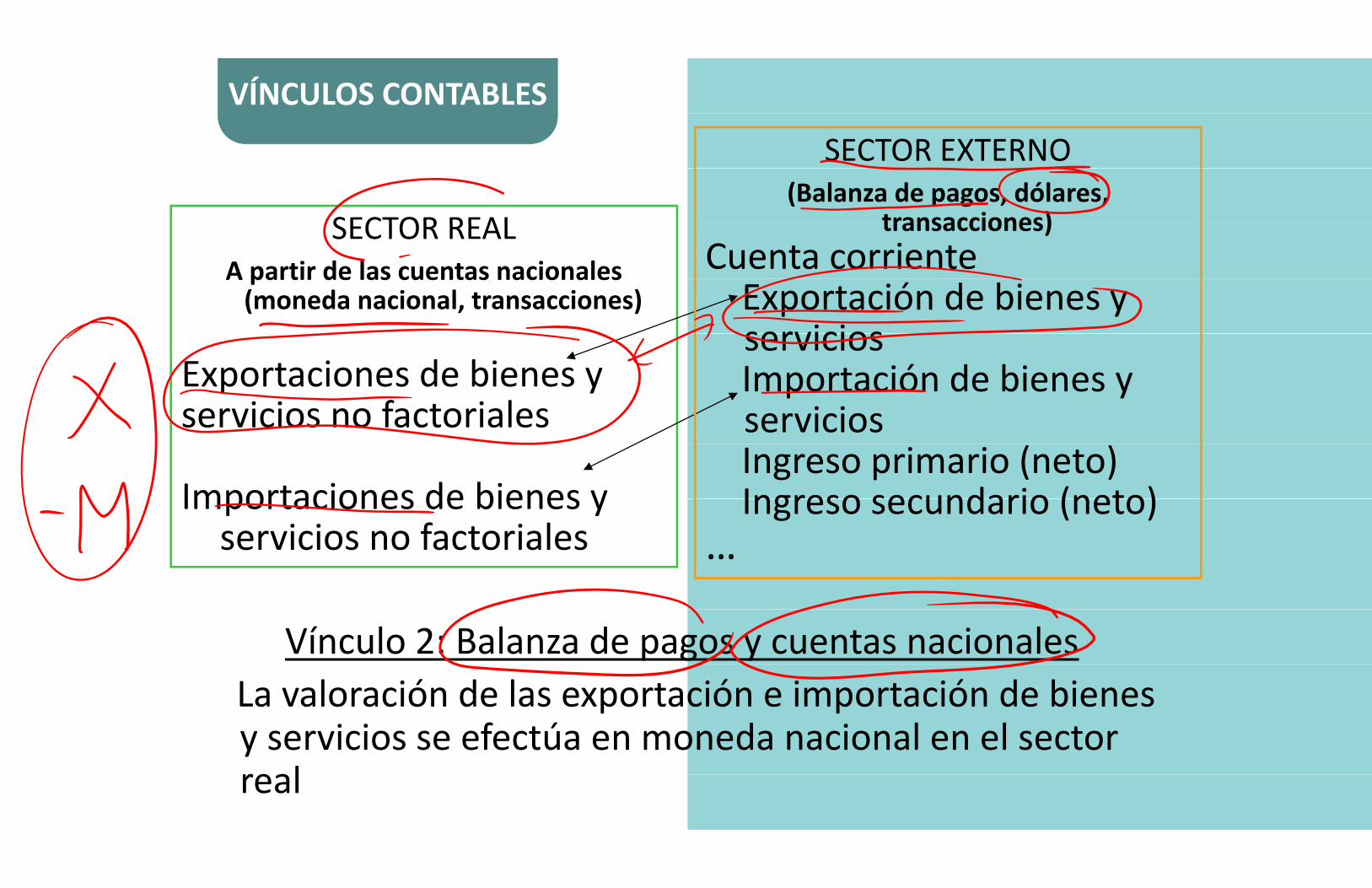

SECTOR EXTERNO

SECTOR REAL(Balanza de pagos, dólares,

transacciones)SECTOR REALA partir de las cuentas nacionales

transacciones)Cuenta corrienteA partir de las cuentas nacionales

(moneda nacional, transacciones) Exportación de bienes y servicios

Exportaciones de bienes yservicios Importación de bienes yp y

servicios no factorialesImportación de bienes y servicios

Importaciones de bienes yIngreso primario (neto)Ingreso secundario (neto)Importaciones de bienes y

servicios no factorialesIngreso secundario (neto)

…

Vínculo 2: Balanza de pagos y cuentas nacionalesLa valoración de las exportación e importación de bienes y servicios se efectúa en moneda nacional en el sector realreal

VÍNCULOS CONTABLESVÍNCULOS CONTABLESSECTOR EXTERNO

(Balanza de pagos dólares(Balanza de pagos, dólares, transacciones)

C t i tCuenta corrienteGOBIERNO GENERAL(MEFP 2001 moneda local …

Ingreso primario(MEFP 2001, moneda local,

transacciones)Ingreso g p

Ingreso secundarioOfi i l

IngresoDonaciones Oficial DonacionesGasto Pagos de intereses

Cuenta de capitalg

… p

C t fi iPréstamo/endeud. neto

Cuenta financieraInversiones de cartera

Financ. internoInversiones de carteraOtras inversionesFinanc. externo…

Vínculo 3: Cuentas fiscales y balanza de pagosVínculo 3: Cuentas fiscales y balanza de pagos

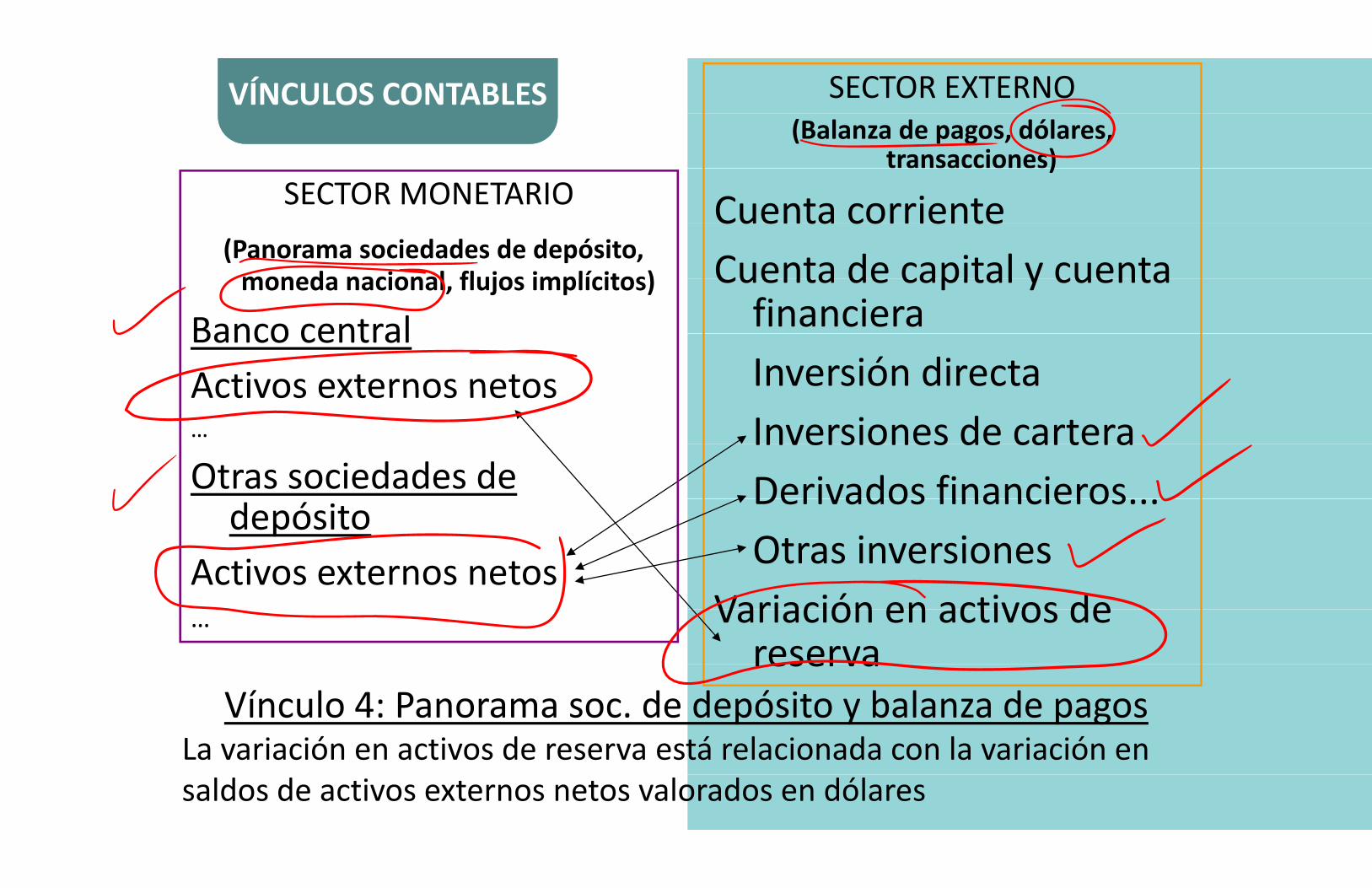

SECTOR EXTERNOVÍNCULOS CONTABLESVÍNCULOS CONTABLES(Balanza de pagos, dólares,

transacciones))

Cuenta corrienteSECTOR MONETARIO Cuenta corrienteCuenta de capital y cuenta(Panorama sociedades de depósito,

moneda nacional flujos implícitos) Cuenta de capital y cuenta financiera

moneda nacional, flujos implícitos)

Banco centralInversión directa

Banco centralActivos externos netos

Inversiones de carteraActivos externos netos… Inversiones de cartera

Derivados financierosOtras sociedades de Derivados financieros...Otras inversiones

depósitoOtras inversiones

Variación en activos deActivos externos netos

Variación en activos de reserva

…reserva

Vínculo 4: Panorama soc. de depósito y balanza de pagosp y p gLa variación en activos de reserva está relacionada con la variación en saldos de activos externos netos valorados en dólares

VÍNCULOS CONTABLESVÍNCULOS CONTABLES

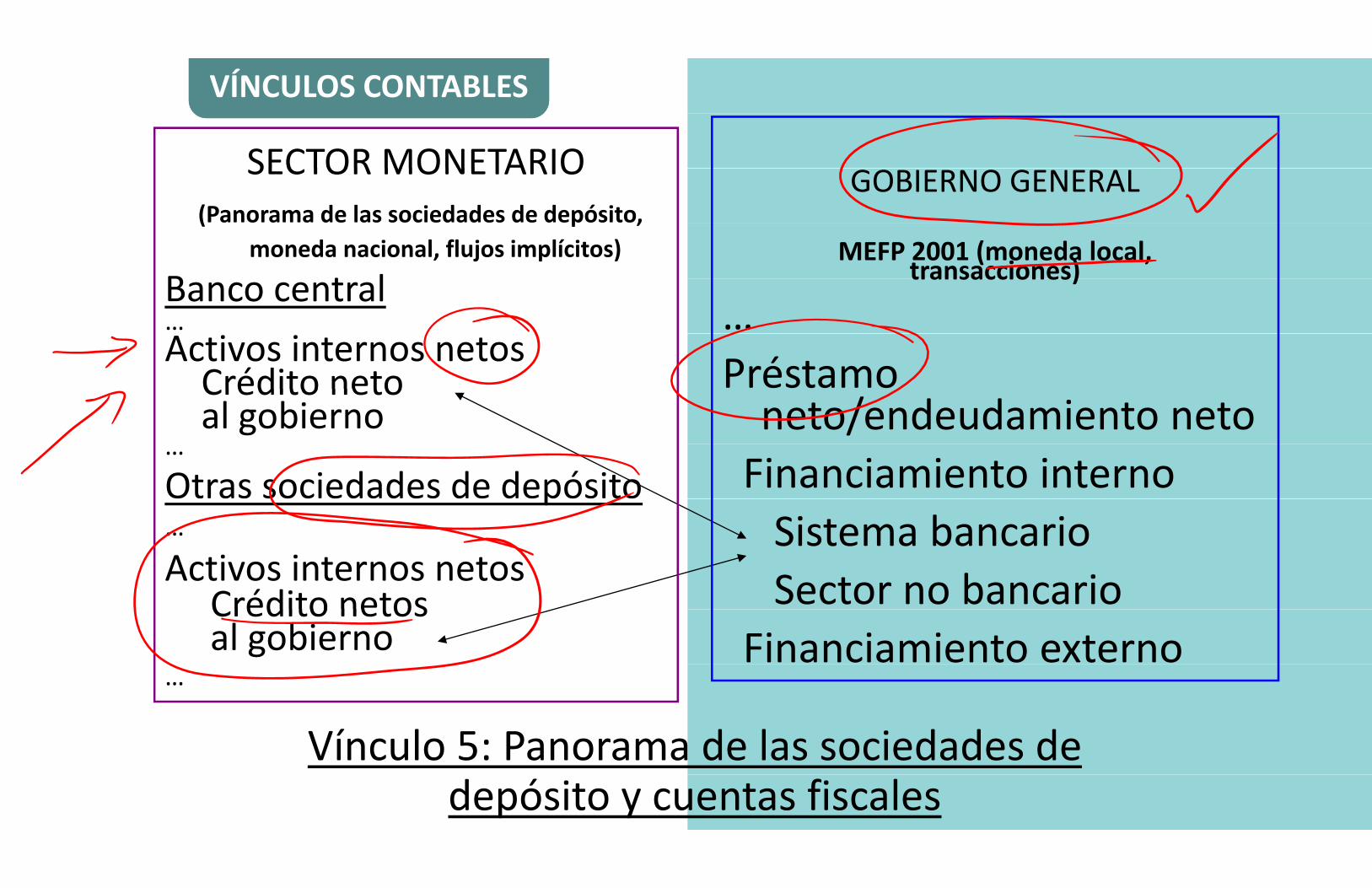

SECTOR MONETARIOSECTOR MONETARIO(Panorama de las sociedades de depósito,

GOBIERNO GENERAL( p ,

moneda nacional, flujos implícitos)

B t lMEFP 2001 (moneda local,

transacciones)Banco central…

transacciones)

…Activos internos netos

Crédito neto Préstamo Crédito netoal gobierno neto/endeudamiento neto

…Otras sociedades de depósito Financiamiento internop… Sistema bancarioActivos internos netos

Crédito netos Sector no bancarioCrédito netos al gobierno Financiamiento externo

…

Vínculo 5: Panorama de las sociedades de depósito y cuentas fiscales

VÍNCULOS CONTABLESVÍNCULOS CONTABLES

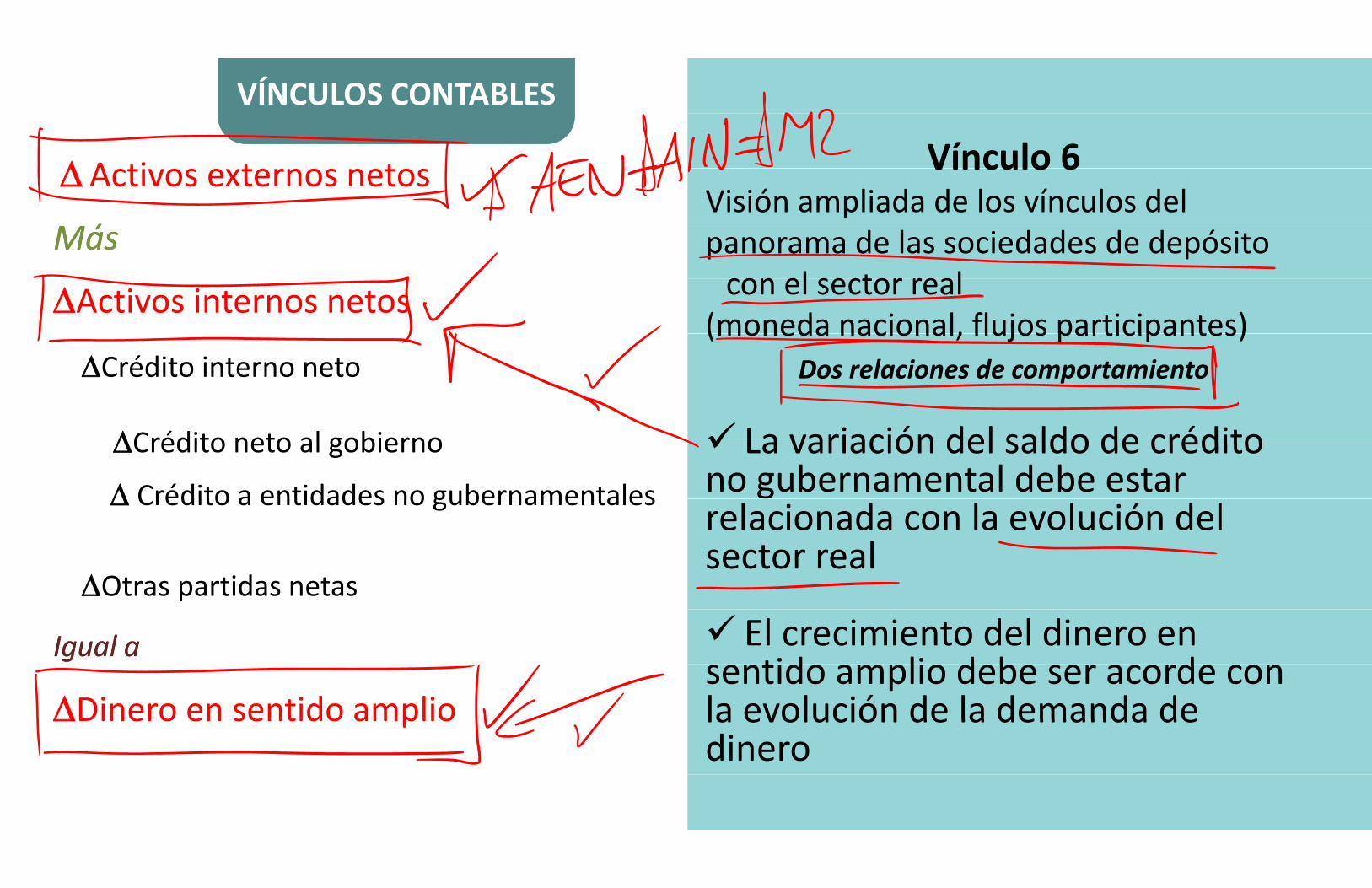

Vínculo 6A ti t t Vínculo 6Visión ampliada de los vínculos del

Activos externos netos

panorama de las sociedades de depósitocon el sector real

MásMáscon el sector real

(moneda nacional, flujos participantes)Activos internos netos

(moneda nacional, flujos participantes)Dos relaciones de comportamientoCrédito interno neto

La variación del saldo de créditoCrédito neto al gobierno La variación del saldo de crédito no gubernamental debe estar

Crédito neto al gobierno

Crédito a entidades no gubernamentales relacionada con la evolución del sector real

Crédito a entidades no gubernamentales

sector realOtras partidas netas

El crecimiento del dinero en tid li d b d

Igual aIgual asentido amplio debe ser acorde con la evolución de la demanda deDinero en sentido amplio la evolución de la demanda de dinero

Dinero en sentido amplio

VV SECTOR REAL

GOBIERNO GENERAL

(

La interrelación de las cuentras macroeconómicas

ÍÍA partir de las cuentas nacionales (moneda nacional,

Cuentas fiscales (MEFP 2001, moneda nacional, transacciones)Ingreso

NCNC

A partir de las cuentas nacionales (moneda nacional, transacciones)

Consumo privado

DonacionesGasto

Pagos de interesesCUCU

Consumo privadoConsumo del gobierno final

Inversión privada

Pagos de interesesResultado operativoTransacciones con activos no financierosPréstamo/endeudamiento neto

LLInversión privadaInversión públicaExportaciones de bienes y servicios no factorialesImportaciones de bienes y servicios no factoriales

Préstamo/endeudamiento netoFinanciamiento interno (neto)

Sistema bancarioSector no bancarioO

SOS

Importaciones de bienes y servicios no factoriales Sector no bancario Financiamiento externo (neto)

SECTOR MONETARIOSECTOR EXTERNO

SSBalanza de pagos (MBP6, dólares, transacciones) Cuenta corriente

Banco central (moneda nacional, flujos implícitos)Activos externos netos

SECTOR MONETARIO

COCO

Exportaciones de bienes y servicios Importaciones de bienes y servicios

Activos externos netosActivos internos netos:

Crédito neto al gobiernoCrédito a otras sociedades de depósitoO

NON

Ingreso primario (neto)Ingreso secundario (neto)

Oficial

Crédito a otras sociedades de depósitoOtras partidas netas

Base monetariaNTNT

OficialPrivado

Cuenta de capital y cuenta financiera

MonedaReservas de los bancos

ABAB

Cuenta de capital y cuenta financieraInversión directaInversiones de cartera

Otras sociedades de depósito(moneda nacional, flujos participantes)

Activos externos netosBLBL

Derivados financierosOtras inversiones

E i i

Activos externos netosReservas de los bancosActivos internos netos:

C édit t l bi

EEErrores y omisionesSaldo global balanza de pagosVariación en activos de reserva

Crédito neto al gobiernoCrédito a entidades no gubernamentales

Otras partidas netas

SSVariación en activos de reserva

Pasivos frente al banco centralDepósitos del sector privado

VÍNCULOS CONTABLESVÍNCULOS CONTABLES

L ió i d d l di iti t i tLa versión animada de la diapositiva anterior muestra los principales vínculos contables.p p

Descárguela y actívelaDescárguela y actívelaDescárguela y actívelaDescárguela y actívela

LA COHERENCIA NECESARIA DE LOS DATOSLA COHERENCIA NECESARIA DE LOS DATOS

¿A é f i d h bl d h i¿A qué nos referimos cuando hablamos de coherencia contable?

Un marco macroeconómico es coherente cuando Un marco macroeconómico es coherente cuando las distintas cuentas reflejan de la misma forma

l ilas distintas cuentas reflejan de la misma forma

l ilas transacciones entre sectoreslas transacciones entre sectores

LA COHERENCIA NECESARIA DE LOS DATOSLA COHERENCIA NECESARIA DE LOS DATOS

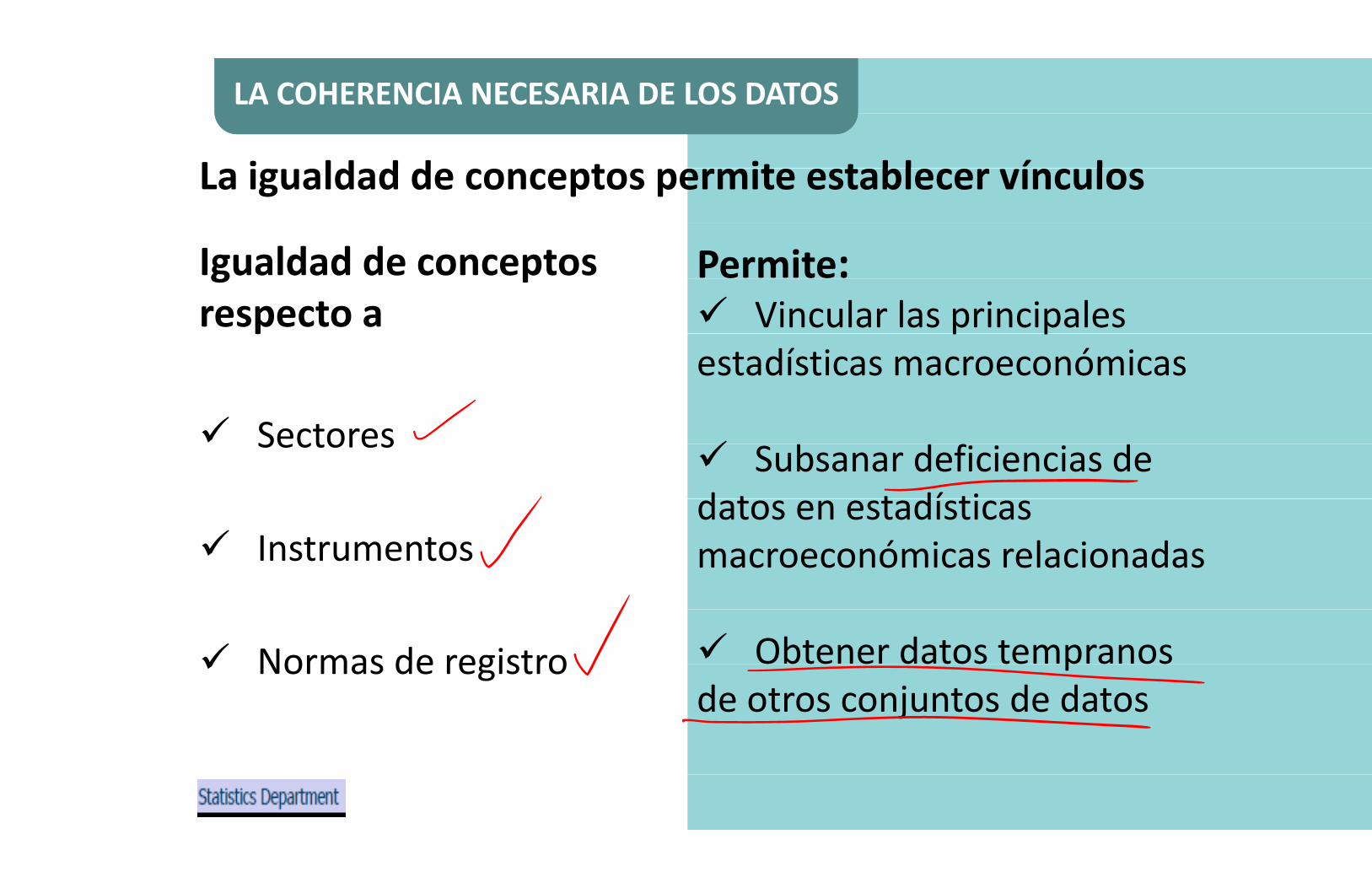

L i ld d d t it t bl í lLa igualdad de conceptos permite establecer vínculos

Igualdad de conceptos Permite:g prespecto a Vincular las principales p p p

estadísticas macroeconómicas

Sectores

Sectores Subsanar deficiencias de d t t dí ti

Instrumentosdatos en estadísticas macroeconómicas relacionadas Instrumentos macroeconómicas relacionadas

Normas de registro Obtener datos tempranos Normas de registro pde otros conjuntos de datos

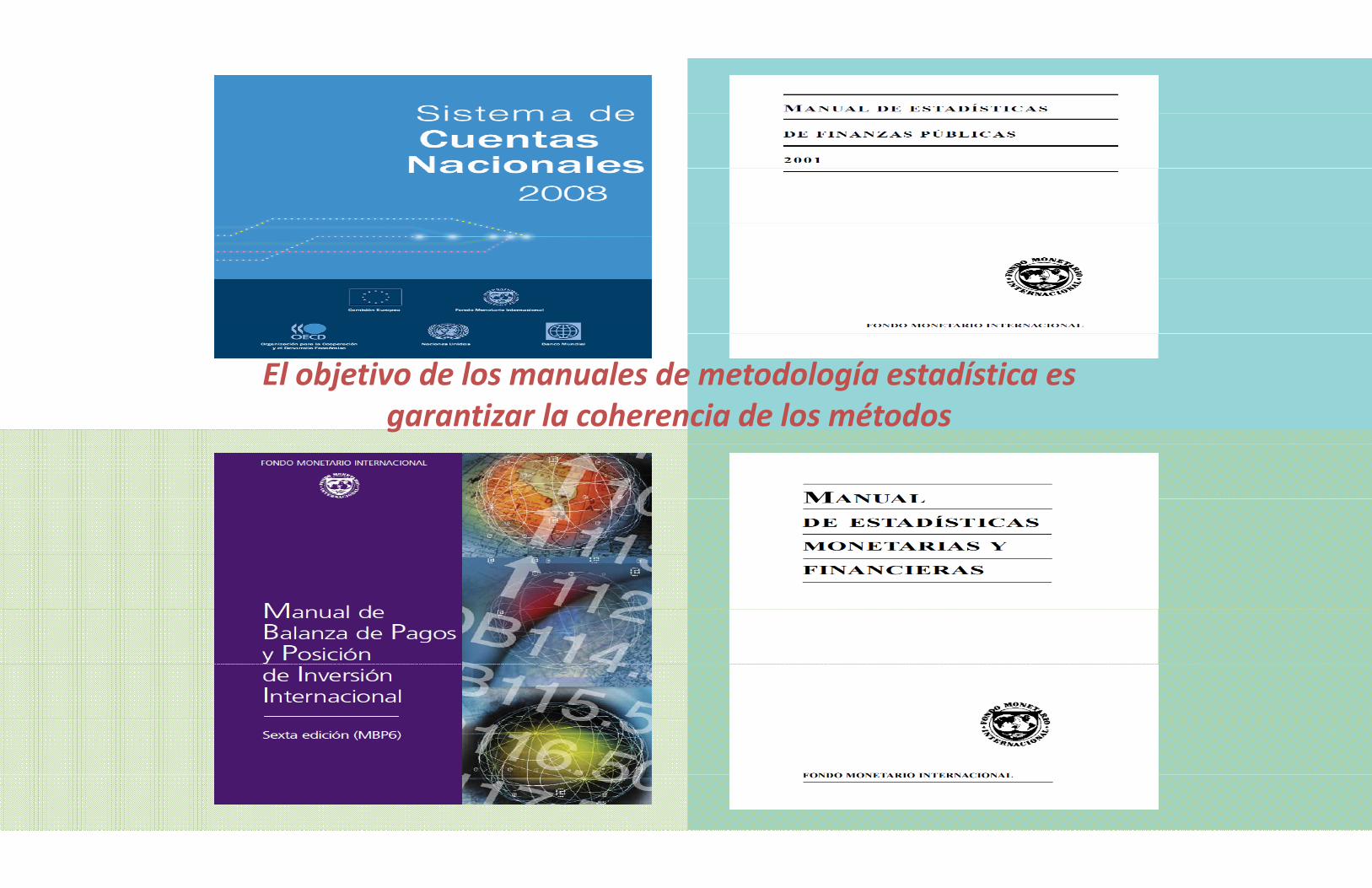

El objetivo de los manuales de metodología estadística es j ggarantizar la coherencia de los métodos

LA COHERENCIA NECESARIA DE LOS DATOSLA COHERENCIA NECESARIA DE LOS DATOS

Manuales más importantes Sistema de Cuentas Nacionales (SCN 2008) Manual de Balanza de Pagos y Posición deManual de Balanza de Pagos y Posición de

Inversión Internacional , 6ª edición (MBP6)Inversión Internacional , 6 edición (MBP6) (2008)(2008)

Manual de estadísticas monetarias y financieras Manual de estadísticas monetarias y financieras (MEMF) (2000)(MEMF) (2000)

Manual de estadísticas de finanzas públicas Manual de estadísticas de finanzas públicas (MEFP): Se está armonizando con el SCN 2008(MEFP): Se está armonizando con el SCN 2008

LA COHERENCIA NECESARIA DE LOS DATOSLA COHERENCIA NECESARIA DE LOS DATOS

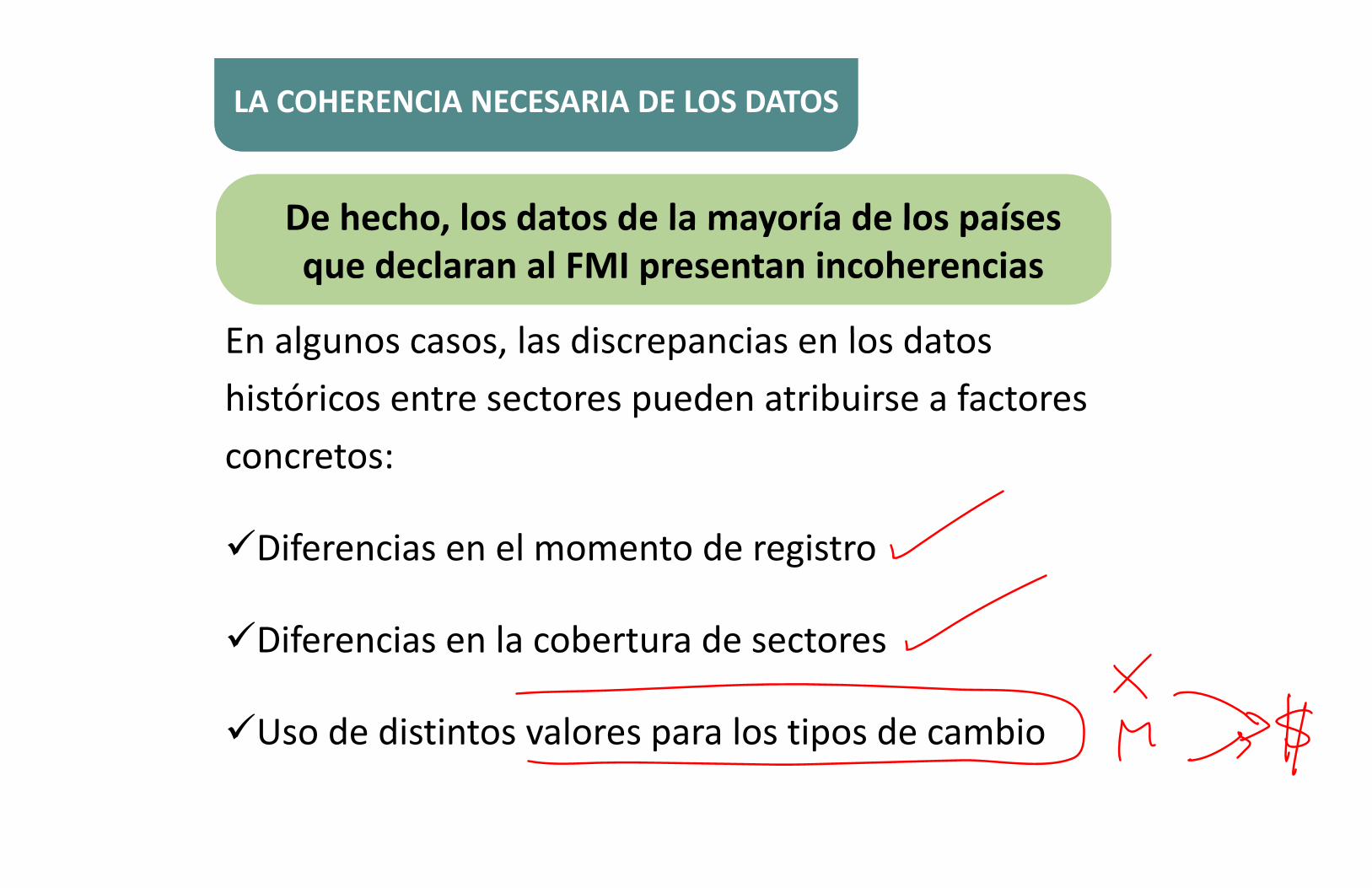

De hecho los datos de la mayoría de los paísesDe hecho los datos de la mayoría de los paísesDe hecho, los datos de la mayoría de los países que declaran al FMI presentan incoherencias

De hecho, los datos de la mayoría de los países que declaran al FMI presentan incoherencias

E l l di i l d t

q pq p

En algunos casos, las discrepancias en los datos hi tó i t t d t ib i f thistóricos entre sectores pueden atribuirse a factores concretos:

Diferencias en el momento de registroDiferencias en el momento de registro

Diferencias en la cobertura de sectores

U d di i l l i d biUso de distintos valores para los tipos de cambio

LA COHERENCIA NECESARIA DE LOS DATOSLA COHERENCIA NECESARIA DE LOS DATOS

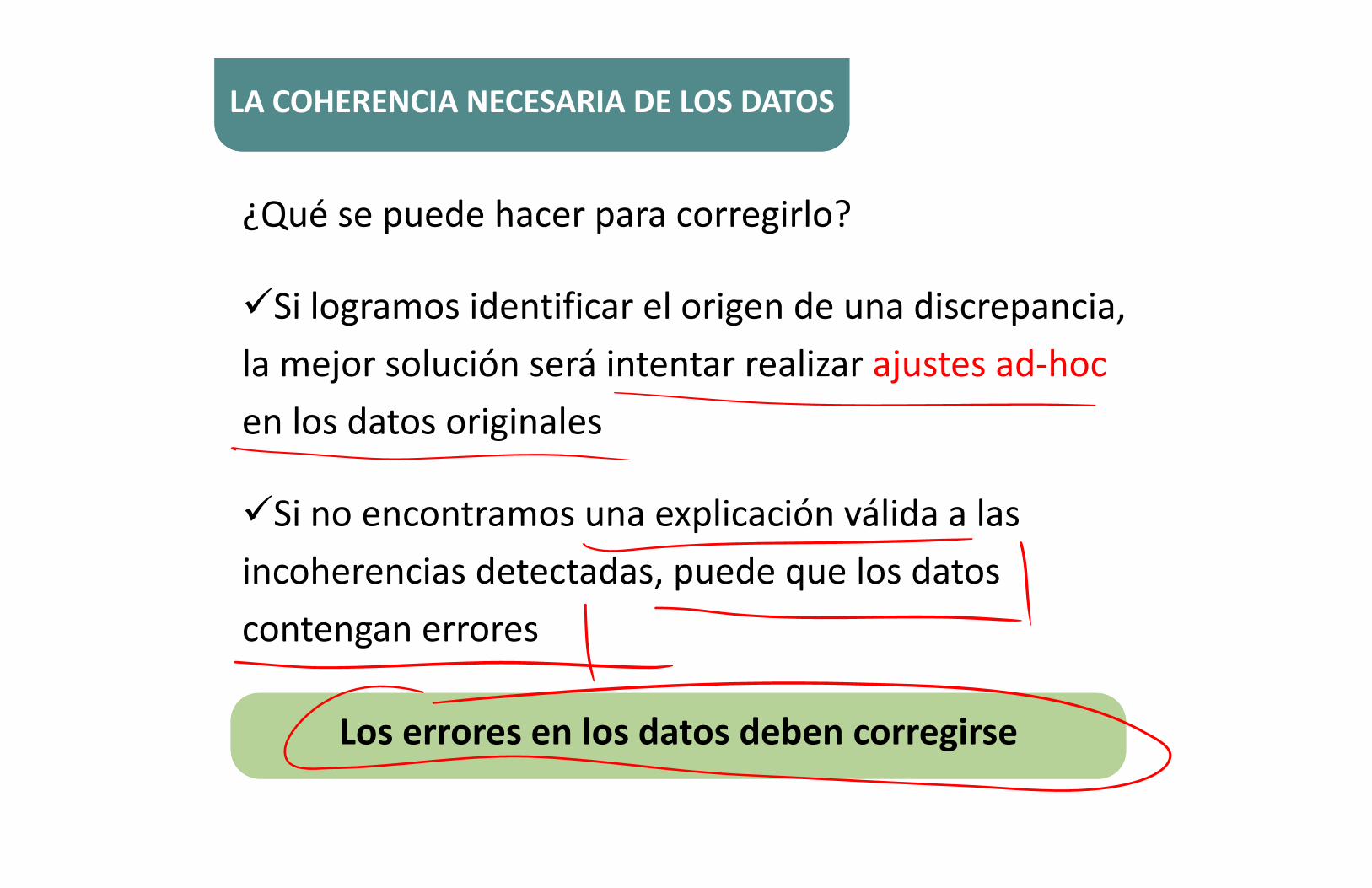

¿Qué se puede hacer para corregirlo?¿Qué se puede hacer para corregirlo?

Si logramos identificar el origen de una discrepancia, la mejor solución será intentar realizar ajustes ad-hoc en los datos originales

l ó ál d lSi no encontramos una explicación válida a las incoherencias detectadas, puede que los datos contengan errores

L l d d b iL l d d b iLos errores en los datos deben corregirseLos errores en los datos deben corregirse

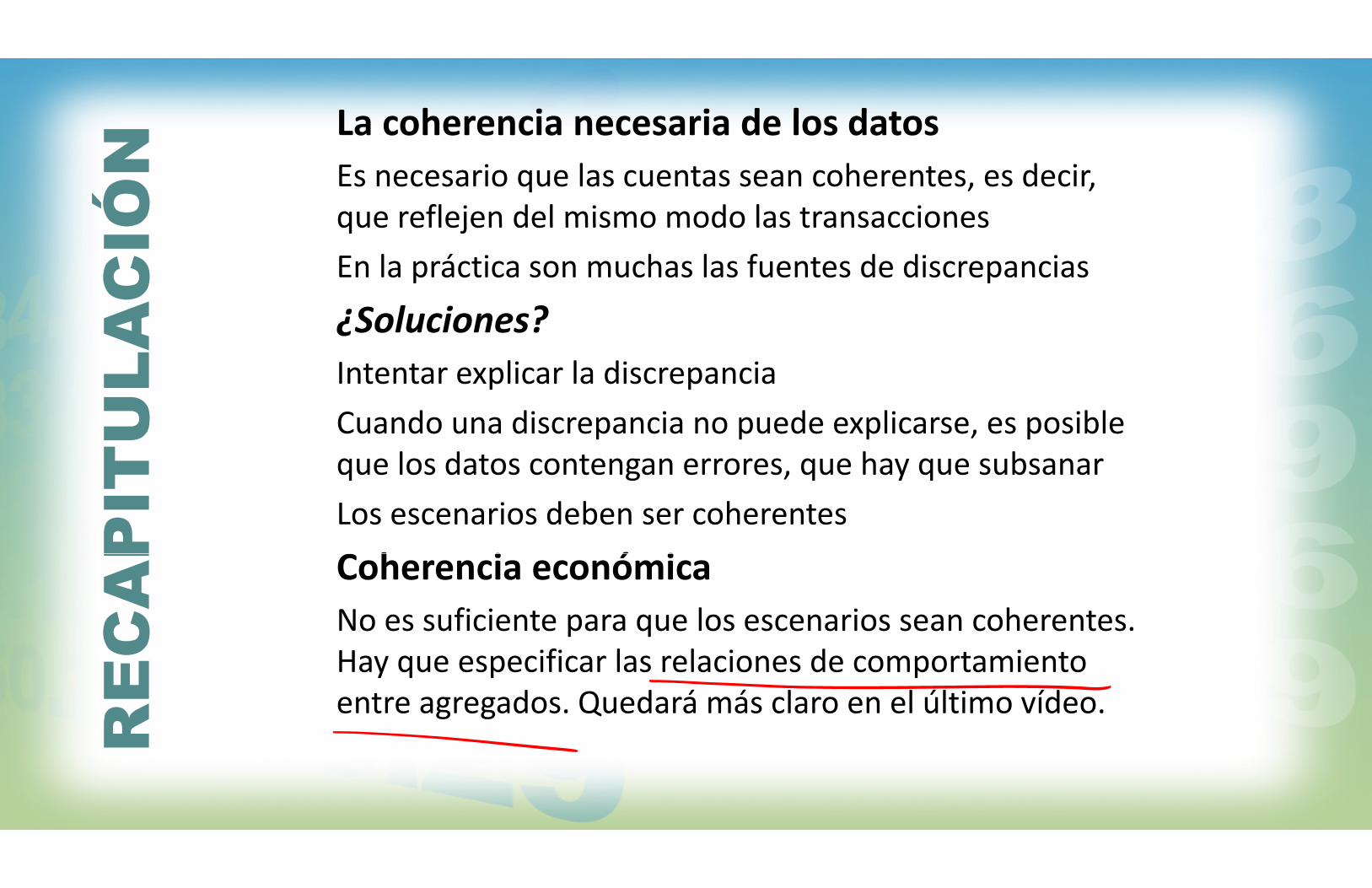

L h i i d l d tN La coherencia necesaria de los datosE i l t h t d iÓ

N Es necesario que las cuentas sean coherentes, es decir, que reflejen del mismo modo las transacciones

CIÓ que reflejen del mismo modo las transacciones

En la práctica son muchas las fuentes de discrepancias

AC p p

¿Soluciones?

LA

¿Intentar explicar la discrepancia

U

p pCuando una discrepancia no puede explicarse, es posible

IT que los datos contengan errores, que hay que subsanar

PI Los escenarios deben ser coherentes

C h i ó iAP Coherencia económicaN fi i l i h

EC No es suficiente para que los escenarios sean coherentes.

Hay que especificar las relaciones de comportamiento

RE Hay que especificar las relaciones de comportamiento

entre agregados. Quedará más claro en el último vídeo.R

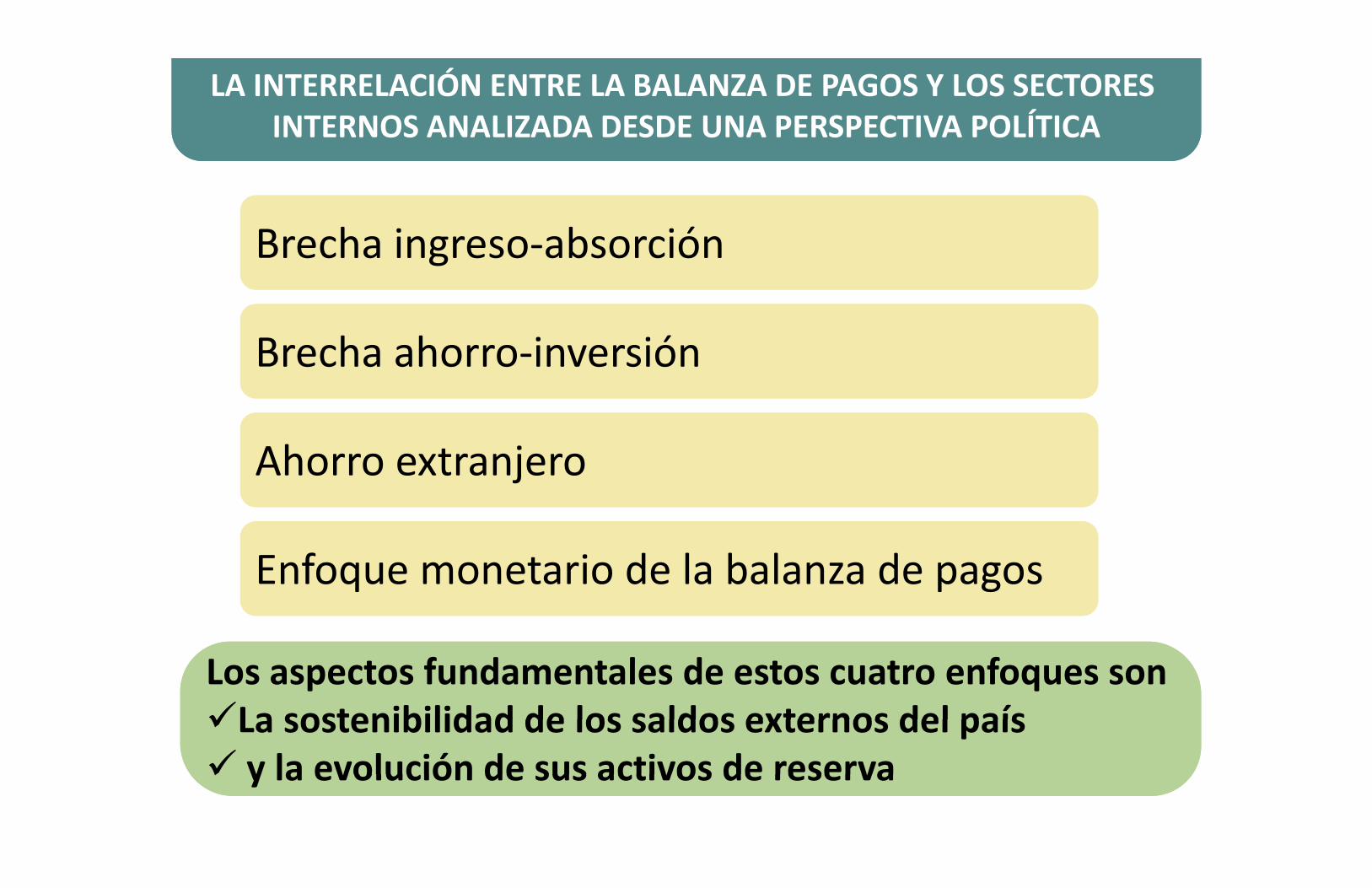

LA INTERRELACIÓN ENTRE LA BALANZA DE PAGOS Y LOS SECTORES Í

LA INTERRELACIÓN ENTRE LA BALANZA DE PAGOS Y LOS SECTORES ÍINTERNOS ANALIZADA DESDE UNA PERSPECTIVA POLÍTICAINTERNOS ANALIZADA DESDE UNA PERSPECTIVA POLÍTICA

Brecha ingreso-absorciónBrecha ingreso-absorción

Brecha ahorro-inversiónBrecha ahorro-inversión

Ahorro extranjeroAhorro extranjero

f d l b l df d l b l dEnfoque monetario de la balanza de pagosEnfoque monetario de la balanza de pagos

L t f d t l d t t fL t f d t l d t t fLos aspectos fundamentales de estos cuatro enfoques sonLa sostenibilidad de los saldos externos del paísLos aspectos fundamentales de estos cuatro enfoques sonLa sostenibilidad de los saldos externos del paísLa sostenibilidad de los saldos externos del país y la evolución de sus activos de reservaLa sostenibilidad de los saldos externos del país y la evolución de sus activos de reserva y la evolución de sus activos de reserva y la evolución de sus activos de reserva

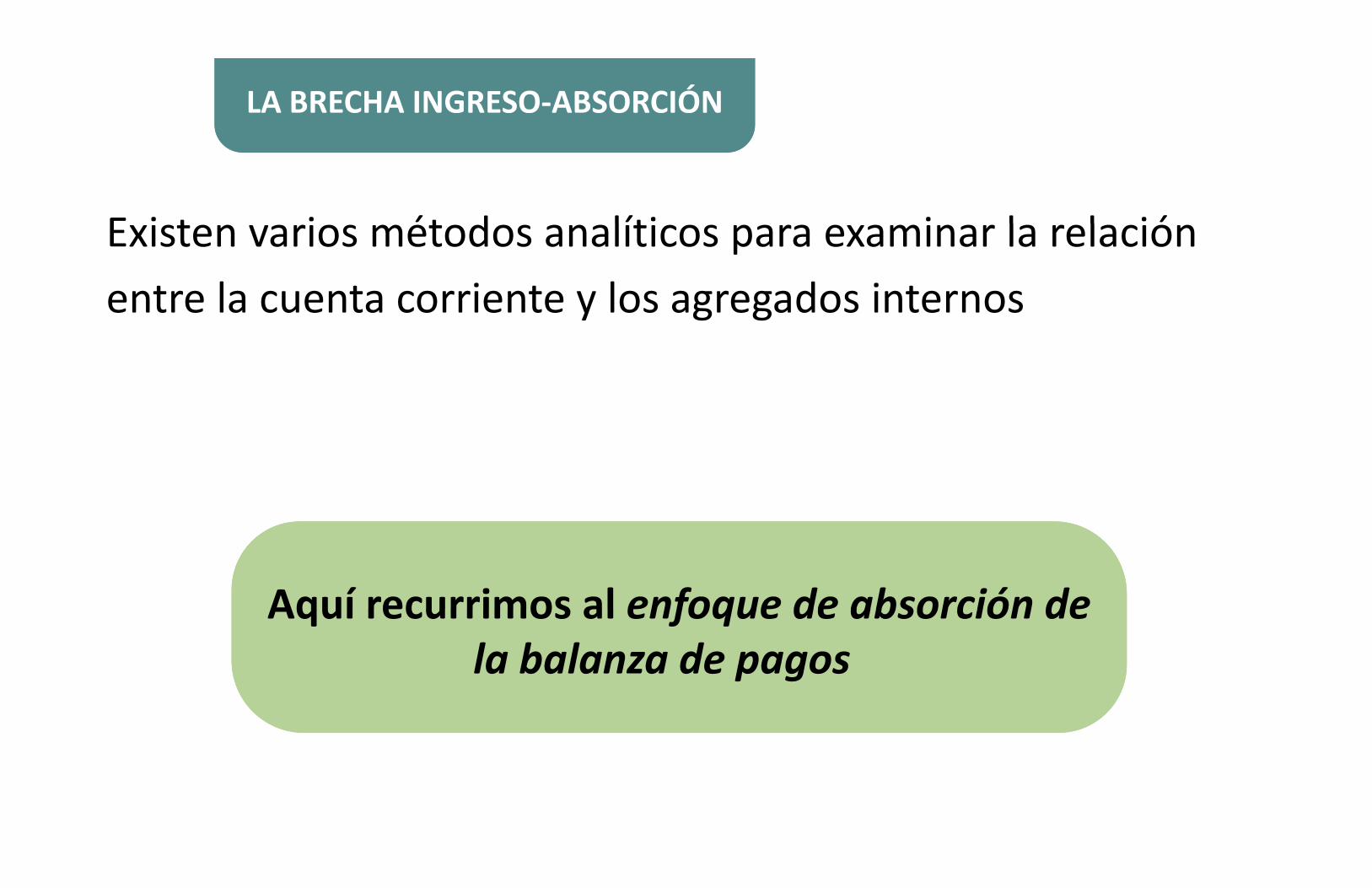

LA BRECHA INGRESO-ABSORCIÓNLA BRECHA INGRESO-ABSORCIÓN

E i t i ét d líti i l l ióExisten varios métodos analíticos para examinar la relación entre la cuenta corriente y los agregados internos

Aquí recurrimos al enfoque de absorción deAquí recurrimos al enfoque de absorción deAquí recurrimos al enfoque de absorción de la balanza de pagos

Aquí recurrimos al enfoque de absorción de la balanza de pagosla balanza de pagosla balanza de pagos

LA BRECHA INGRESO-ABSORCIÓNLA BRECHA INGRESO-ABSORCIÓNLA BRECHA INGRESO ABSORCIÓNLA BRECHA INGRESO ABSORCIÓN

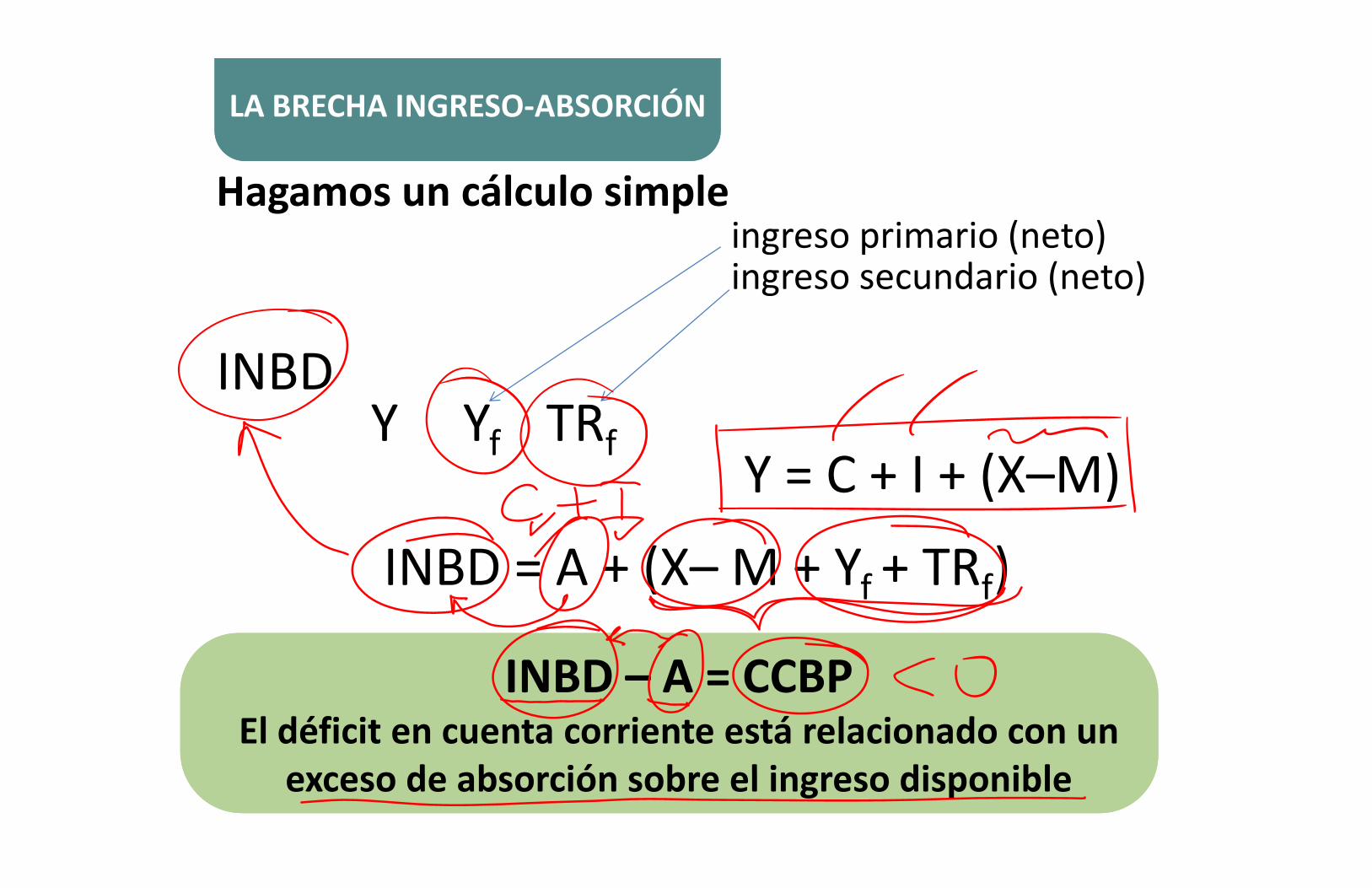

Hagamos un cálculo simple i i i ( )ingreso primario (neto)ingreso secundario (neto)ingreso secundario (neto)

INBDINBDY Yf TRff f

Y = C + I + (X–M)( )

INBD A (X M Y TR )INBD = A + (X– M + Yf + TRf)

INBD A CCBPINBD A CCBPINBD – A = CCBPEl défi i i á l i d

INBD – A = CCBPEl défi i i á l i dEl déficit en cuenta corriente está relacionado con un

exceso de absorción sobre el ingreso disponibleEl déficit en cuenta corriente está relacionado con un

exceso de absorción sobre el ingreso disponibleexceso de absorción sobre el ingreso disponibleexceso de absorción sobre el ingreso disponible

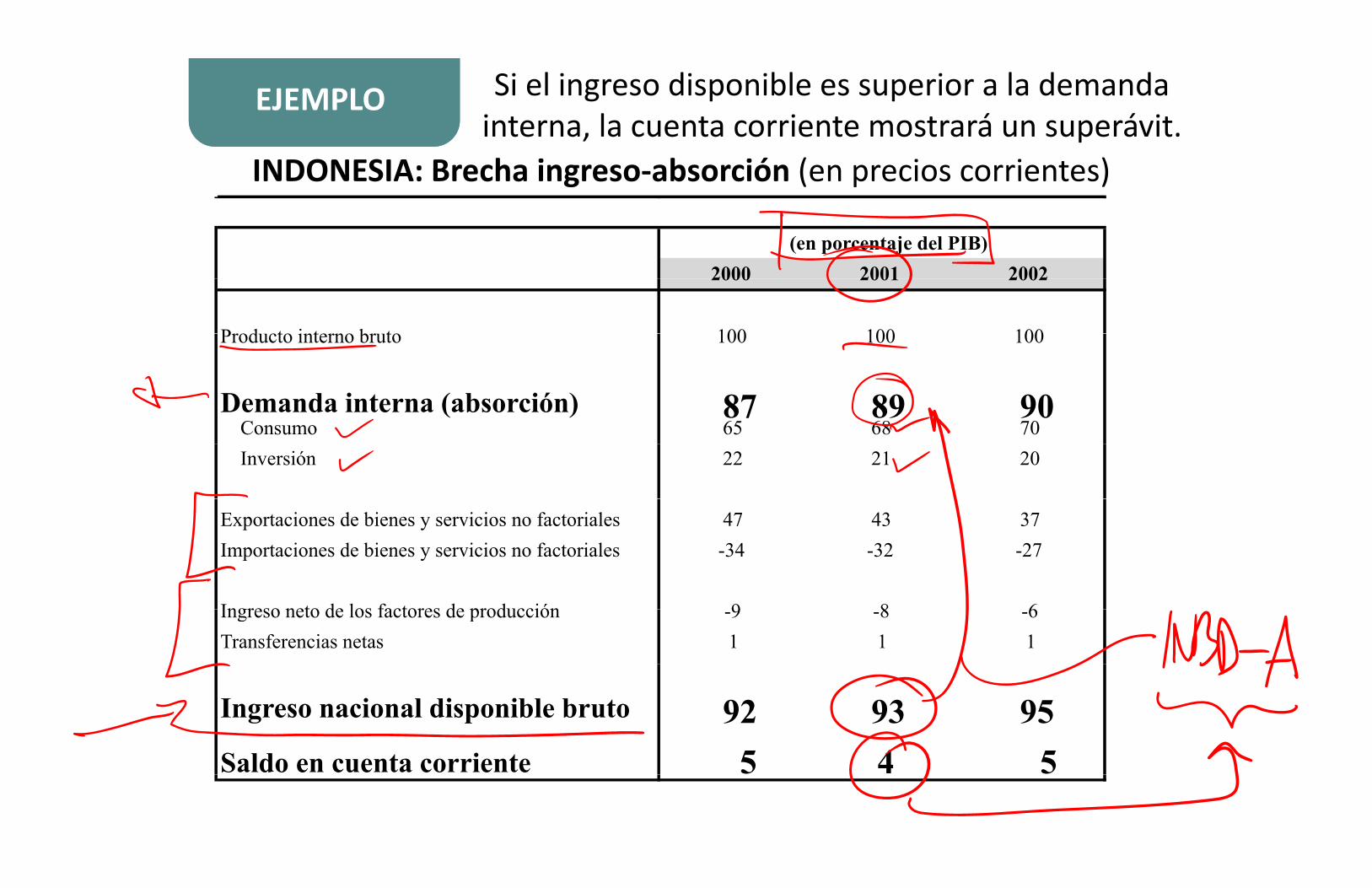

Si el ingreso disponible es superior a la demanda á á

EJEMPLO EJEMPLO

INDONESIA: Brecha ingreso absorción (en precios corrientes)interna, la cuenta corriente mostrará un superávit.

INDONESIA: Brecha ingreso-absorción (en precios corrientes)

2000 2001 2002(en porcentaje del PIB)

2000 2001 2002

Prod cto interno br to 100 100 100Producto interno bruto 100 100 100

Demanda interna (absorción) 87 89 90Consumo 65 68 70Inversión 22 21 20

Exportaciones de bienes y servicios no factoriales 47 43 37Importaciones de bienes y servicios no factoriales -34 -32 -27Importaciones de bienes y servicios no factoriales 34 32 27

Ingreso neto de los factores de producción 9 8 6Ingreso neto de los factores de producción -9 -8 -6Transferencias netas 1 1 1

Ingreso nacional disponible bruto 92 93 95g p 92 93 95Saldo en cuenta corriente 5 4 5

LA BRECHA INGRESO-ABSORCIÓNLA BRECHA INGRESO-ABSORCIÓN

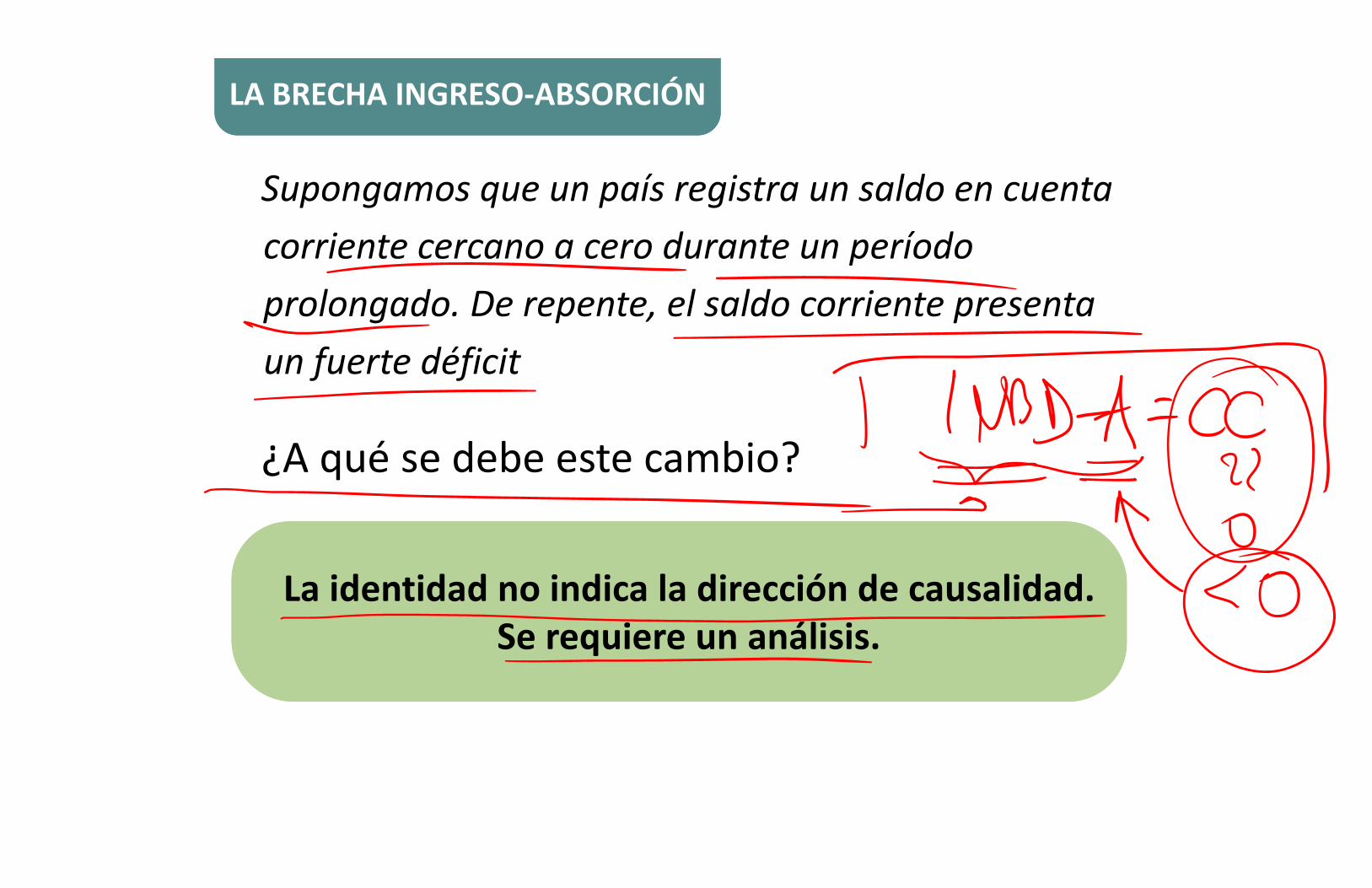

Supongamos que un país registra un saldo en cuenta corriente cercano a cero durante un período prolongado. De repente, el saldo corriente presenta un fuerte déficit

A é d b bi ?¿A qué se debe este cambio?

La identidad no indica la dirección de causalidad. La identidad no indica la dirección de causalidad. Se requiere un análisis.Se requiere un análisis.

LA BRECHA INGRESO-ABSORCIÓNLA BRECHA INGRESO-ABSORCIÓN

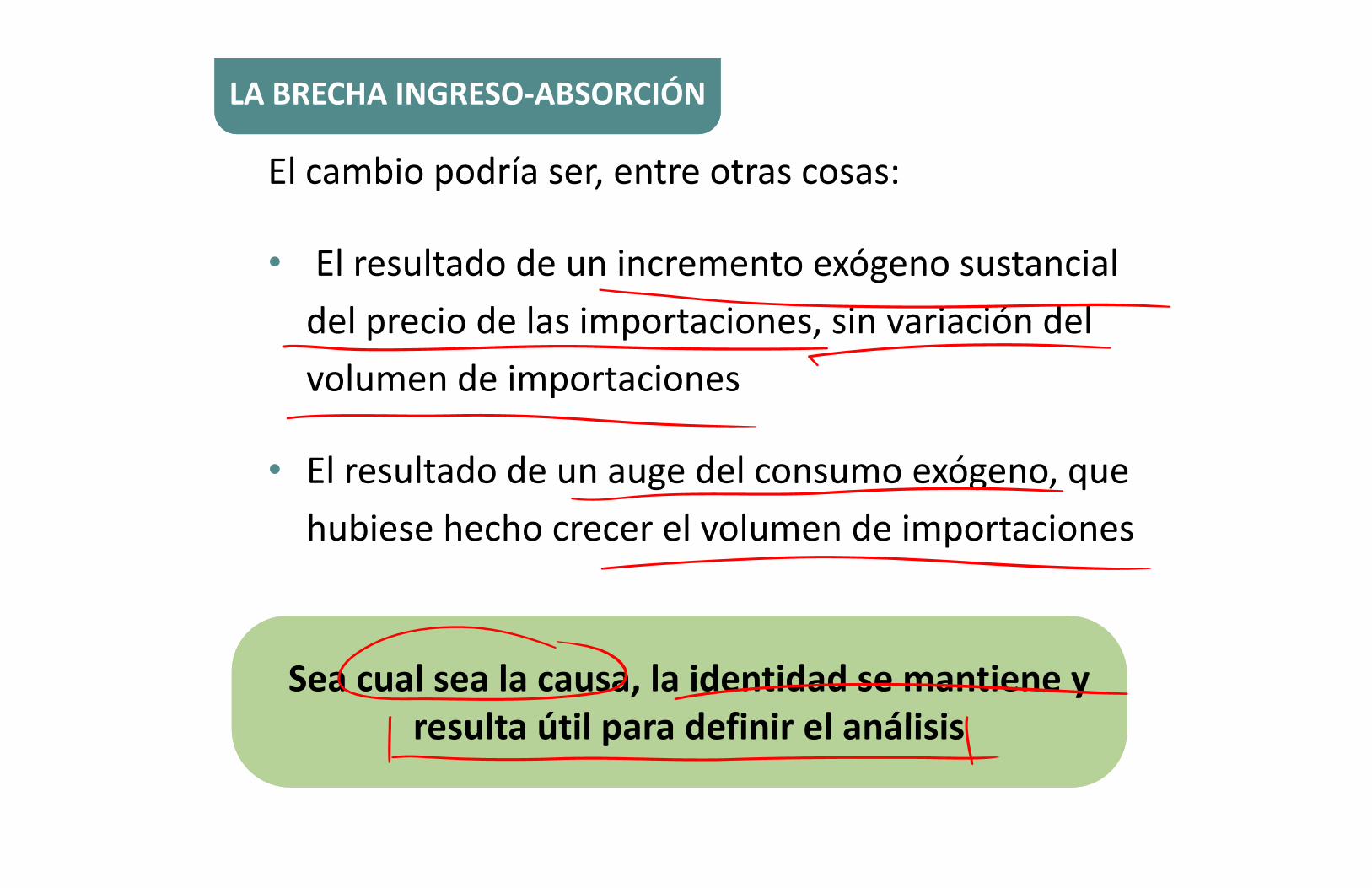

El cambio podría ser entre otras cosas:El cambio podría ser, entre otras cosas:

• El resultado de un incremento exógeno sustancial gdel precio de las importaciones, sin variación del de p ec o de as po ac o es, s a ac ó devolumen de importacionesvolumen de importaciones

• El resultado de un auge del consumo exógeno, que hubiese hecho crecer el volumen de importaciones

l l l d d dl l l d d dSea cual sea la causa, la identidad se mantiene y lt útil d fi i l áli i

Sea cual sea la causa, la identidad se mantiene y lt útil d fi i l áli iresulta útil para definir el análisisresulta útil para definir el análisis

LA BRECHA INGRESO-ABSORCIÓNLA BRECHA INGRESO-ABSORCIÓN

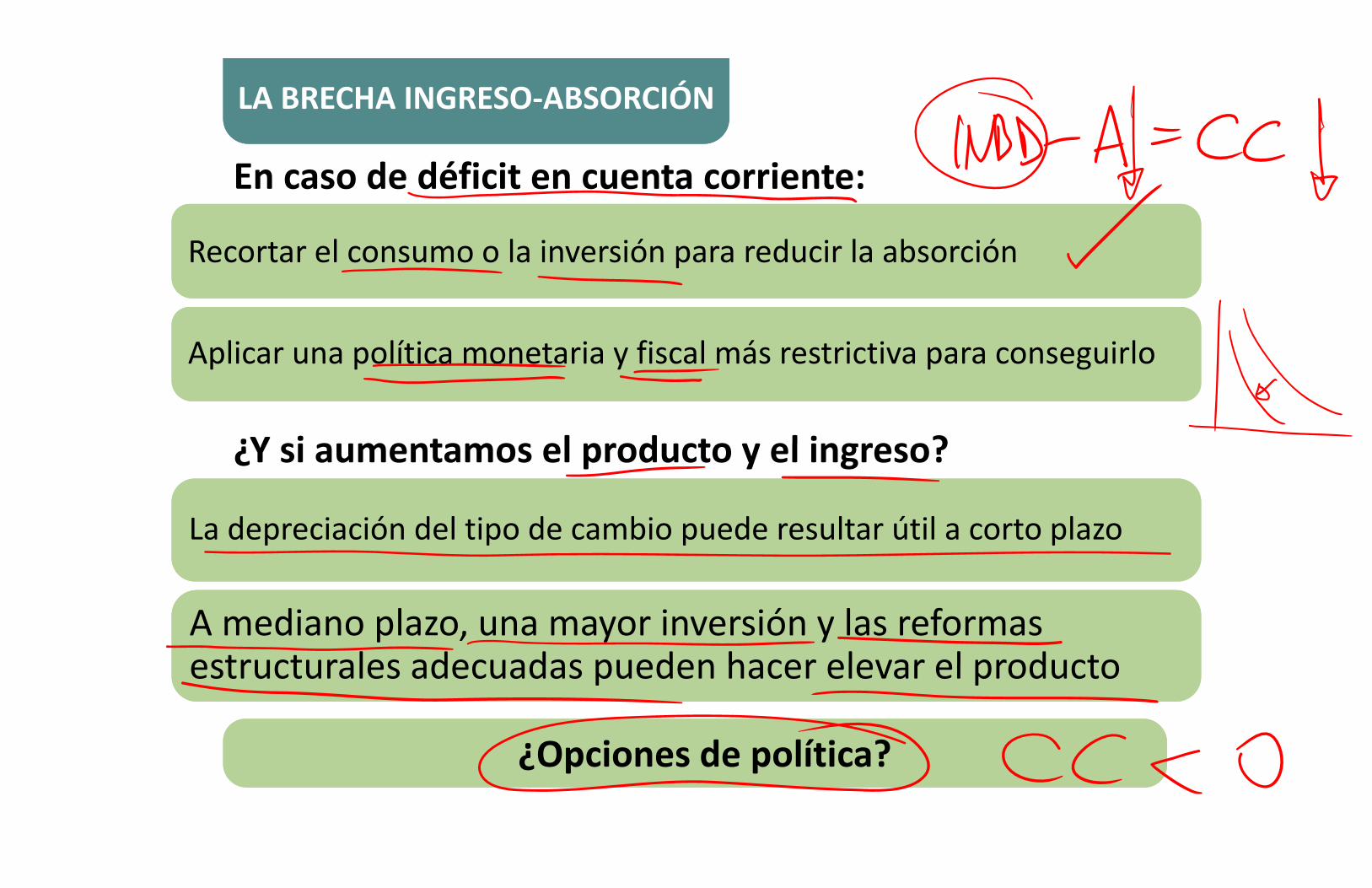

E d défi it t i tEn caso de déficit en cuenta corriente:

Recortar el consumo o la inversión para reducir la absorciónRecortar el consumo o la inversión para reducir la absorción

Aplicar una política monetaria y fiscal más restrictiva para conseguirloAplicar una política monetaria y fiscal más restrictiva para conseguirlo

¿Y si aumentamos el producto y el ingreso?¿Y si aumentamos el producto y el ingreso?

La depreciación del tipo de cambio puede resultar útil a corto plazoLa depreciación del tipo de cambio puede resultar útil a corto plazo

d l ó l fd l ó l fA mediano plazo, una mayor inversión y las reformas estructurales adecuadas pueden hacer elevar el productoA mediano plazo, una mayor inversión y las reformas estructurales adecuadas pueden hacer elevar el productoestructurales adecuadas pueden hacer elevar el productoestructurales adecuadas pueden hacer elevar el producto

¿Opciones de política?¿Opciones de política?

LA BRECHA AHORRO-INVERSIÓNLA BRECHA AHORRO-INVERSIÓN

R i l ió t i lt l i t ióReorganicemos la ecuación anterior para resaltar la interacción entre ahorro e inversión en la economía interna y el saldo en cuenta corriente

Aquí nos fijamos en el enfoque de ahorro-Aquí nos fijamos en el enfoque de ahorro-inversión de la balanza de pagosinversión de la balanza de pagos

LA BRECHA AHORRO-INVERSIÓNLA BRECHA AHORRO-INVERSIÓN

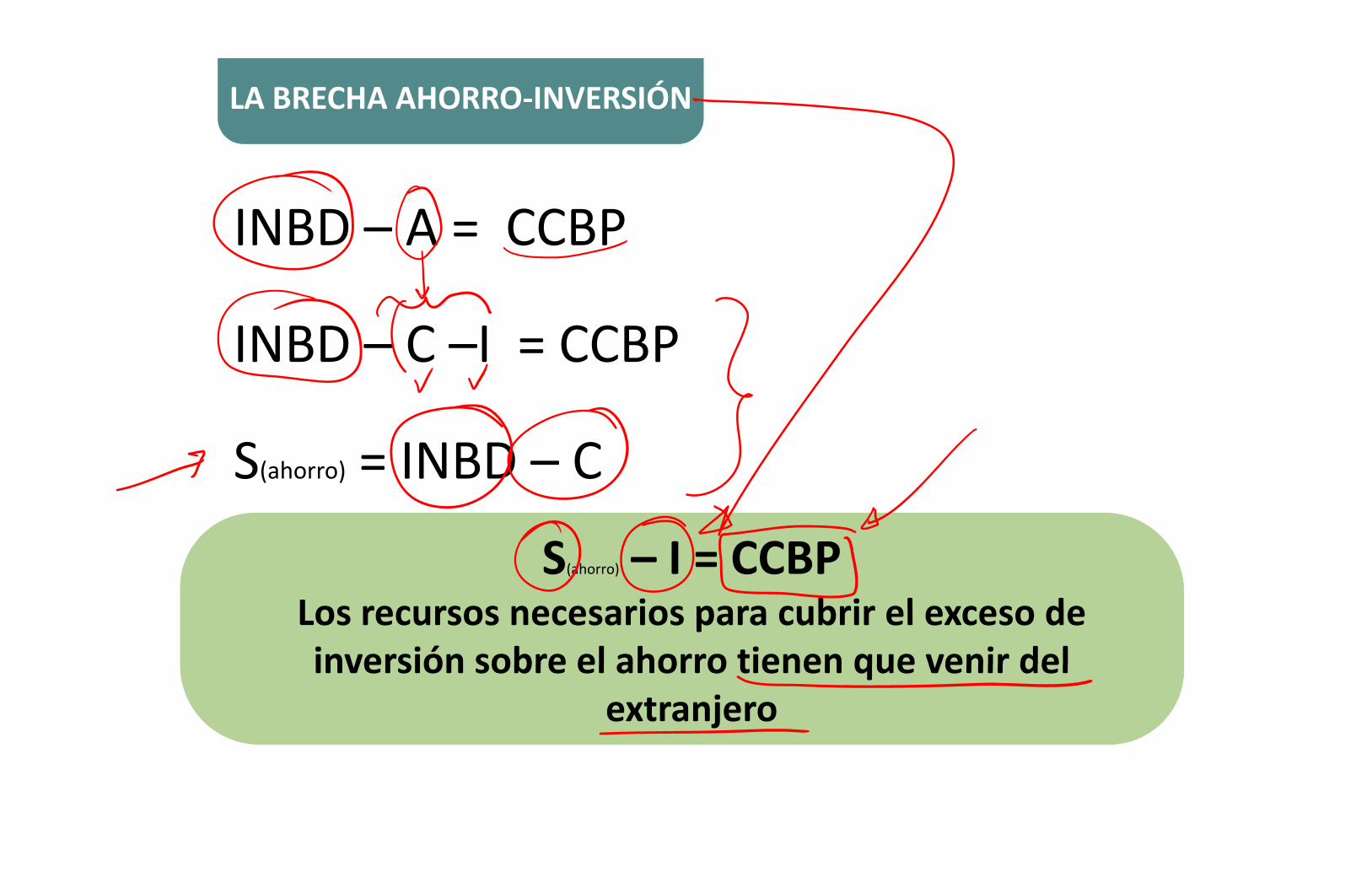

INBD A = CCBPINBD – A = CCBP

INBD C I CCBPINBD – C –I = CCBP

S INBD CS(ahorro) = INBD – C

S I = CCBPS I = CCBPS(ahorro) – I = CCBPLos recursos necesarios para cubrir el exceso de

S(ahorro) – I = CCBPLos recursos necesarios para cubrir el exceso deLos recursos necesarios para cubrir el exceso de inversión sobre el ahorro tienen que venir del

Los recursos necesarios para cubrir el exceso de inversión sobre el ahorro tienen que venir delinversión sobre el ahorro tienen que venir del

extranjeroinversión sobre el ahorro tienen que venir del

extranjeroextranjeroextranjero

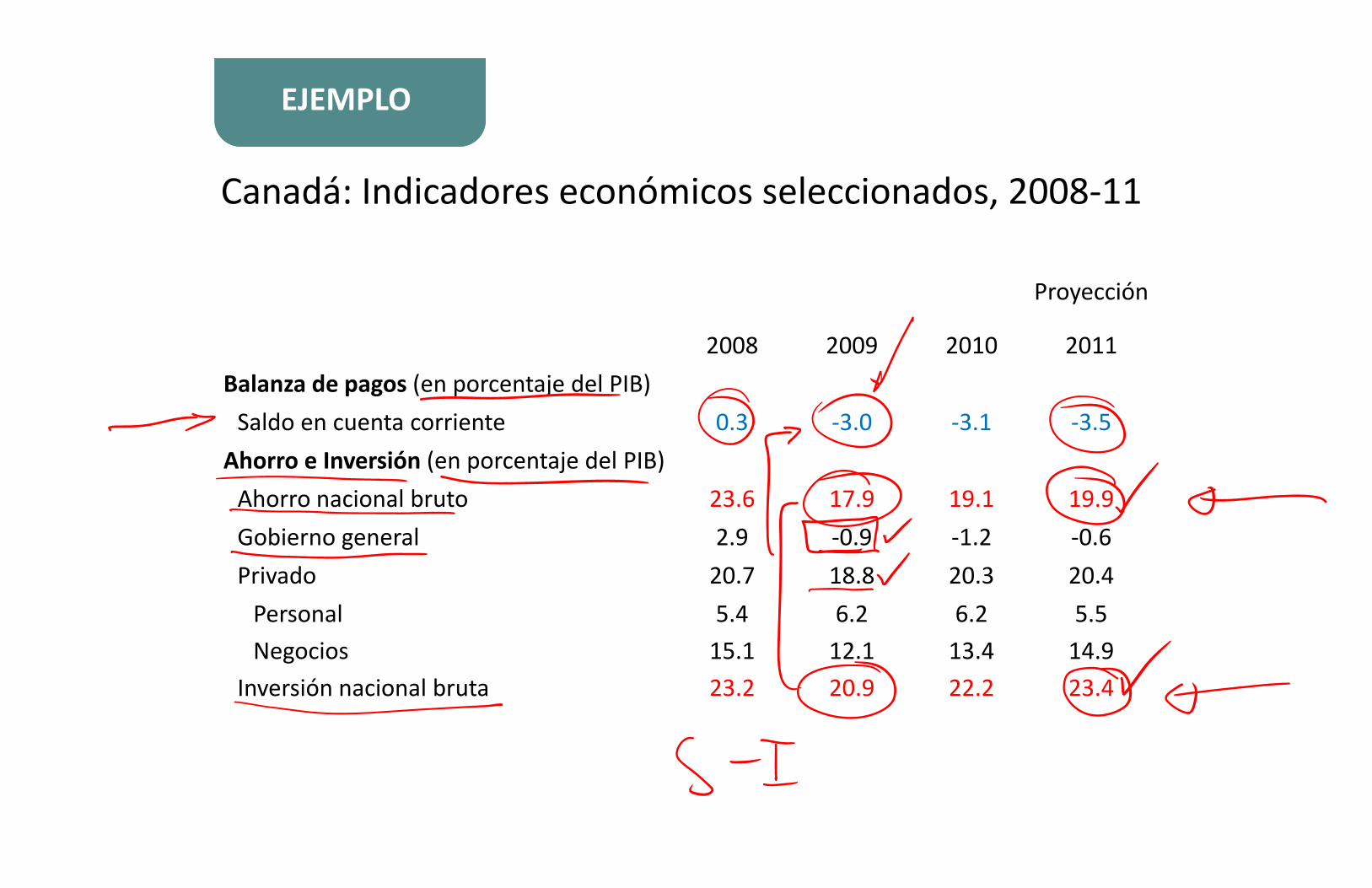

EJEMPLO EJEMPLO

Canadá: Indicadores económicos seleccionados, 2008-11

Proyección

2008 2009 2010 2011Balanza de pagos (en porcentaje del PIB)Balanza de pagos (en porcentaje del PIB)

Saldo en cuenta corriente 0.3 -3.0 -3.1 -3.5Ahorro e Inversión (en porcentaje del PIB)

Ahorro nacional bruto 23 6 17 9 19 1 19 9Ahorro nacional bruto 23.6 17.9 19.1 19.9Gobierno general 2.9 -0.9 -1.2 -0.6Privado 20.7 18.8 20.3 20.4

P l 5 4 6 2 6 2 5 5Personal 5.4 6.2 6.2 5.5Negocios 15.1 12.1 13.4 14.9

Inversión nacional bruta 23.2 20.9 22.2 23.4

LA BRECHA AHORRO-INVERSIÓNLA BRECHA AHORRO-INVERSIÓN

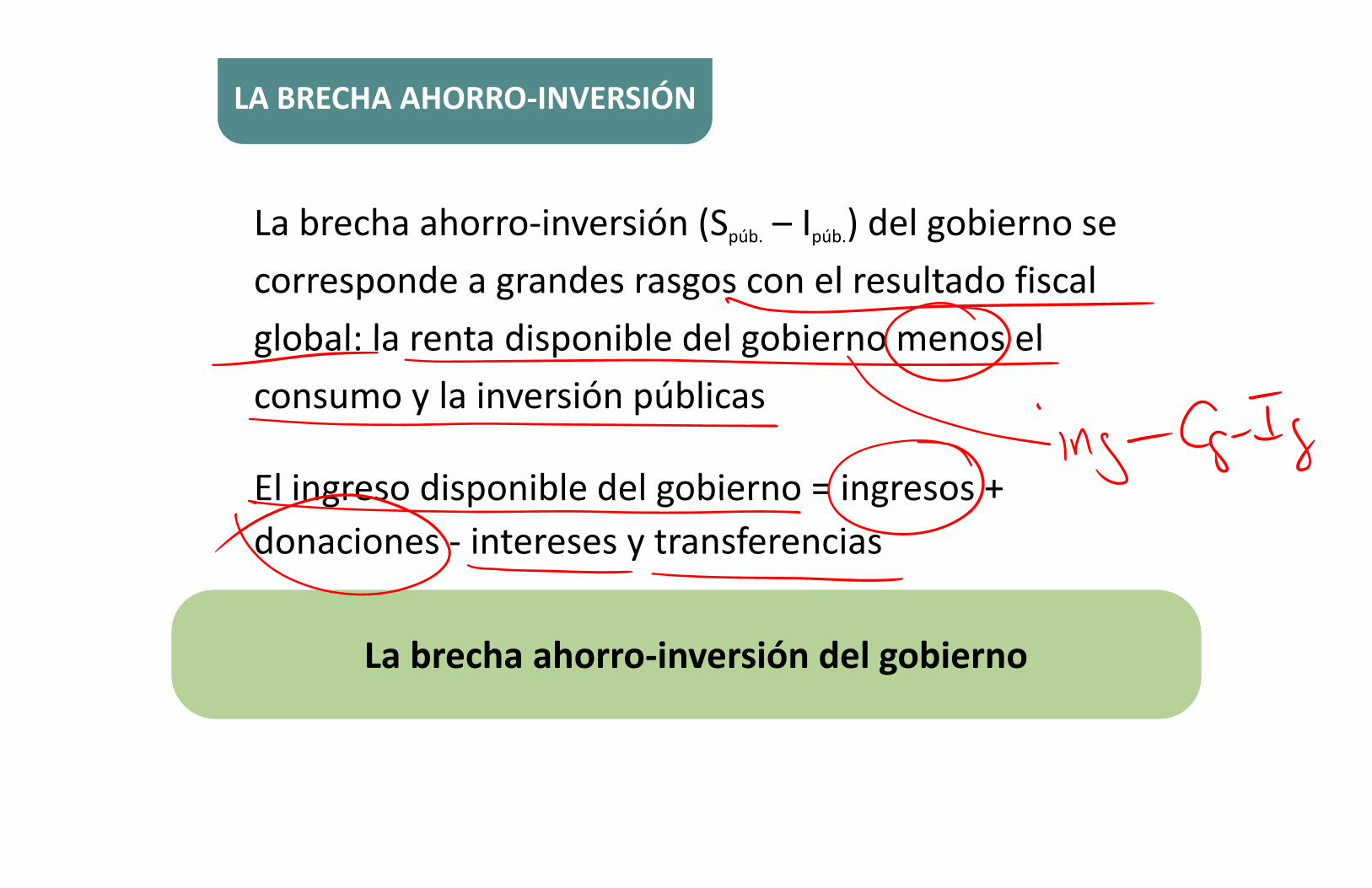

La brecha ahorro inversión (S – I ) del gobierno seLa brecha ahorro-inversión (Spúb. – Ipúb.) del gobierno se corresponde a grandes rasgos con el resultado fiscalcorresponde a grandes rasgos con el resultado fiscal global: la renta disponible del gobierno menos elglobal: la renta disponible del gobierno menos el

l i ió úbliconsumo y la inversión públicas

El ingreso disponible del gobierno = ingresos +El ingreso disponible del gobierno ingresos donaciones - intereses y transferenciasy

La brecha ahorro-inversión del gobiernoLa brecha ahorro-inversión del gobiernoLa brecha ahorro inversión del gobiernoLa brecha ahorro inversión del gobierno

LA BRECHA AHORRO-INVERSIÓNLA BRECHA AHORRO-INVERSIÓN

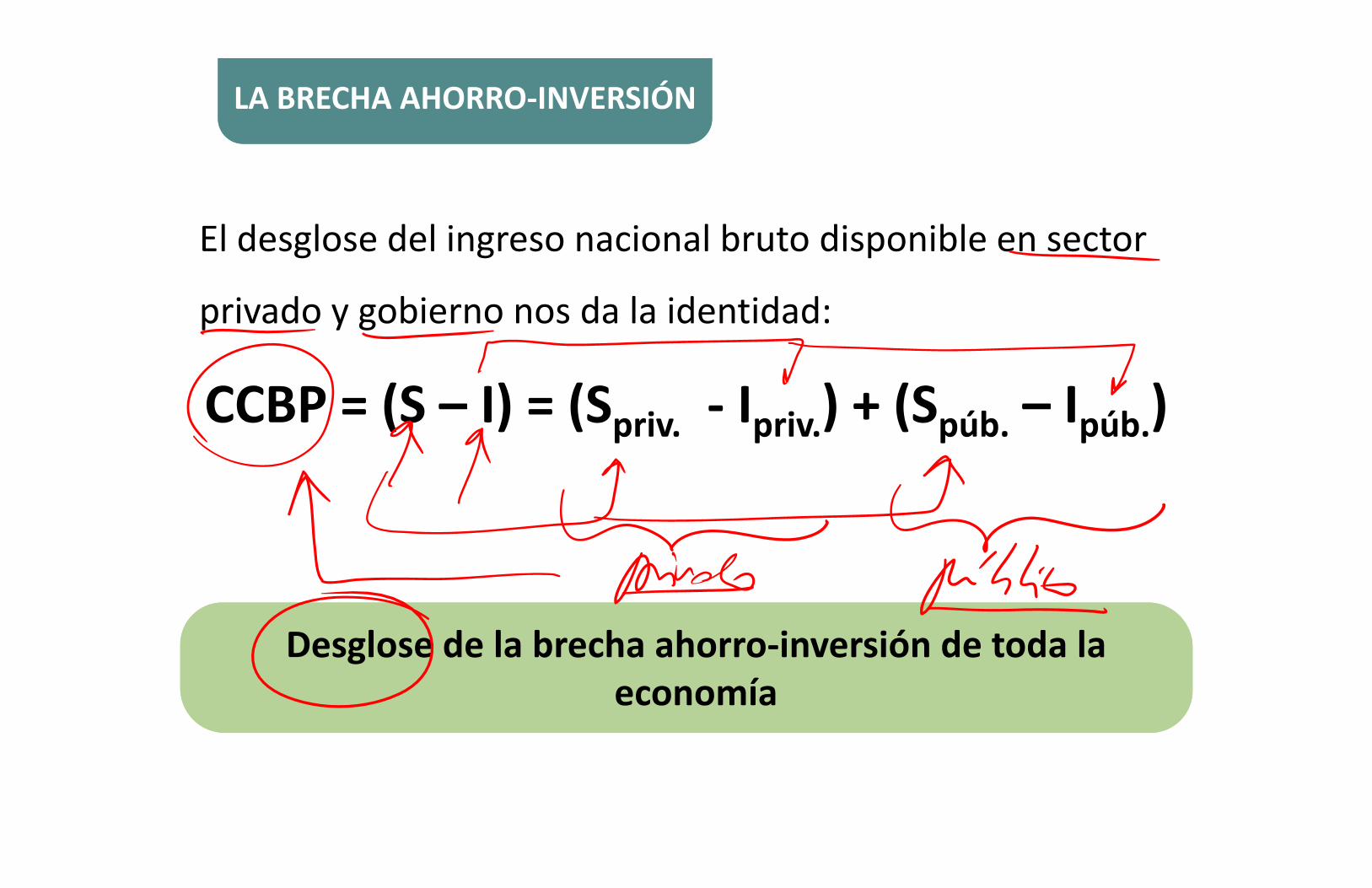

El desglose del ingreso nacional bruto disponible en sector

privado y gobierno nos da la identidad:

CCBP (S I) (S I ) (S I )CCBP = (S – I) = (Spriv. - Ipriv.) + (Spúb. – Ipúb.)

Desglose de la brecha ahorro-inversión de toda la Desglose de la brecha ahorro-inversión de toda la economíaeconomía

LA BRECHA AHORRO-INVERSIÓNLA BRECHA AHORRO-INVERSIÓN

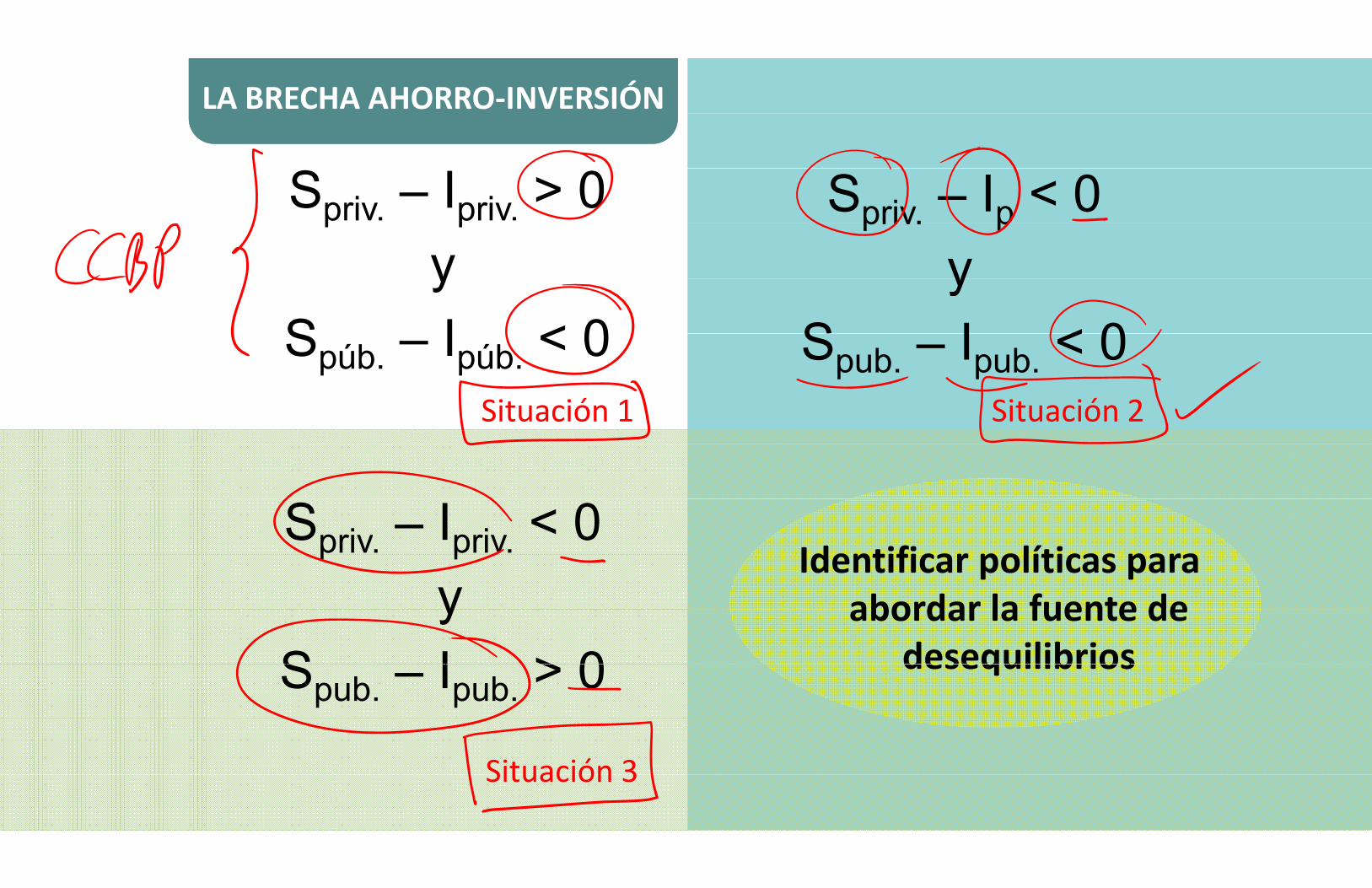

Spriv. – Ipriv. > 0 Spriv. – Ip < 0 p p

ypriv. p

yyS I < 0

yS I < 0Spúb. – Ipúb. < 0 Spub. – Ipub. < 0

Situación 1 Situación 2

Spriv. – Ipriv. < 0Identificar políticas parap p

yIdentificar políticas para

abordar la fuente deyS I > 0

abordar la fuente de desequilibriosSpub. – Ipub. > 0 desequilibrios

Situación 3Situación 3

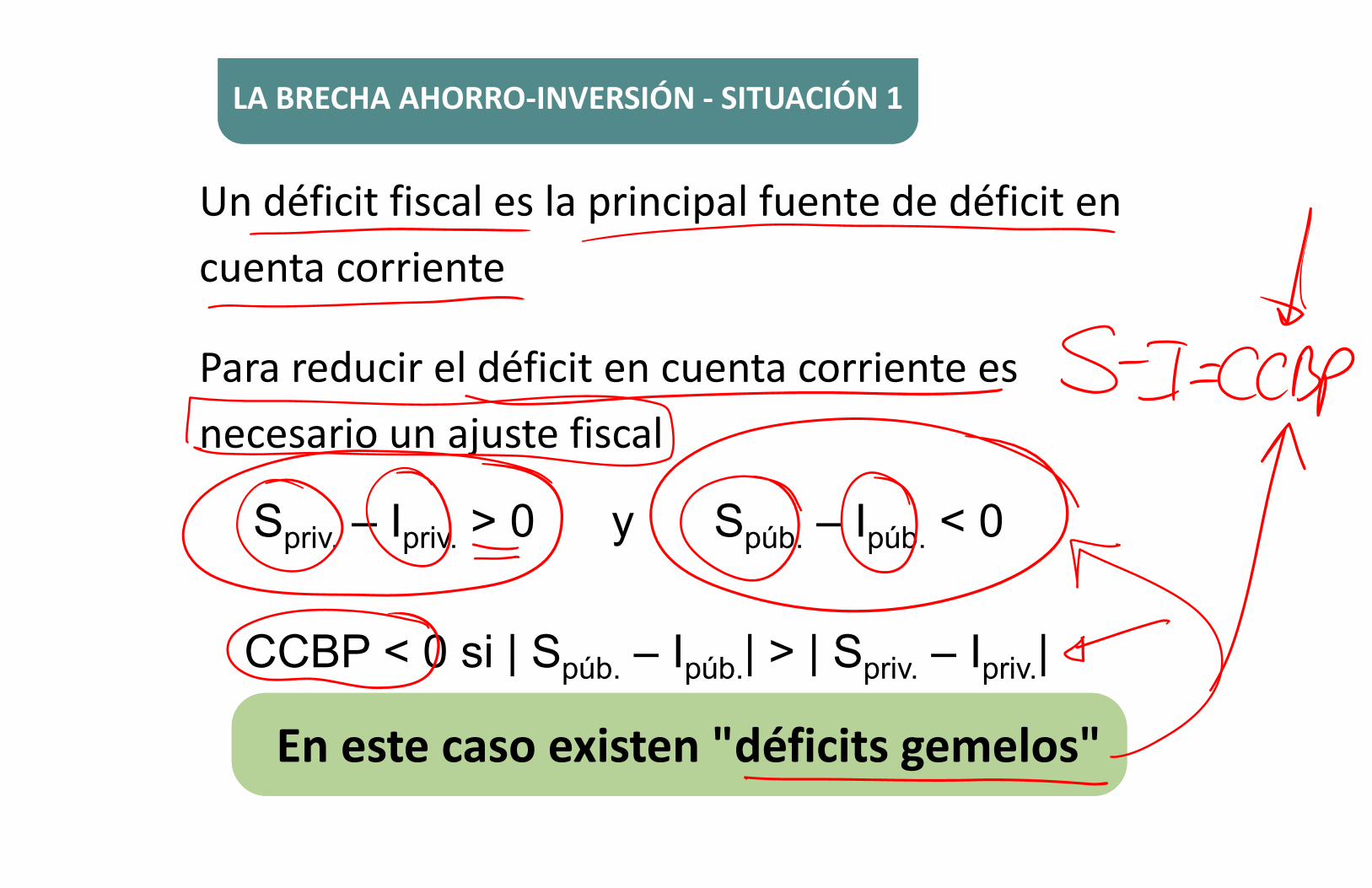

LA BRECHA AHORRO-INVERSIÓN - SITUACIÓN 1LA BRECHA AHORRO-INVERSIÓN - SITUACIÓN 1

Un déficit fiscal es la principal fuente de déficit en p pcuenta corrientecuenta corriente

Para reducir el déficit en cuenta corriente es necesario un ajuste fiscalnecesario un ajuste fiscal

Spriv. – Ipriv. > 0 y Spúb. – Ipúb. < 0

CCBP < 0 si | Spúb – Ipúb | > | Spriv – Ipriv |CCBP 0 si | Spúb. Ipúb.| | Spriv. Ipriv.|

En este caso existen "déficits gemelos"En este caso existen "déficits gemelos"

LA BRECHA AHORRO-INVERSIÓN - SITUACIÓN 2LA BRECHA AHORRO-INVERSIÓN - SITUACIÓN 2

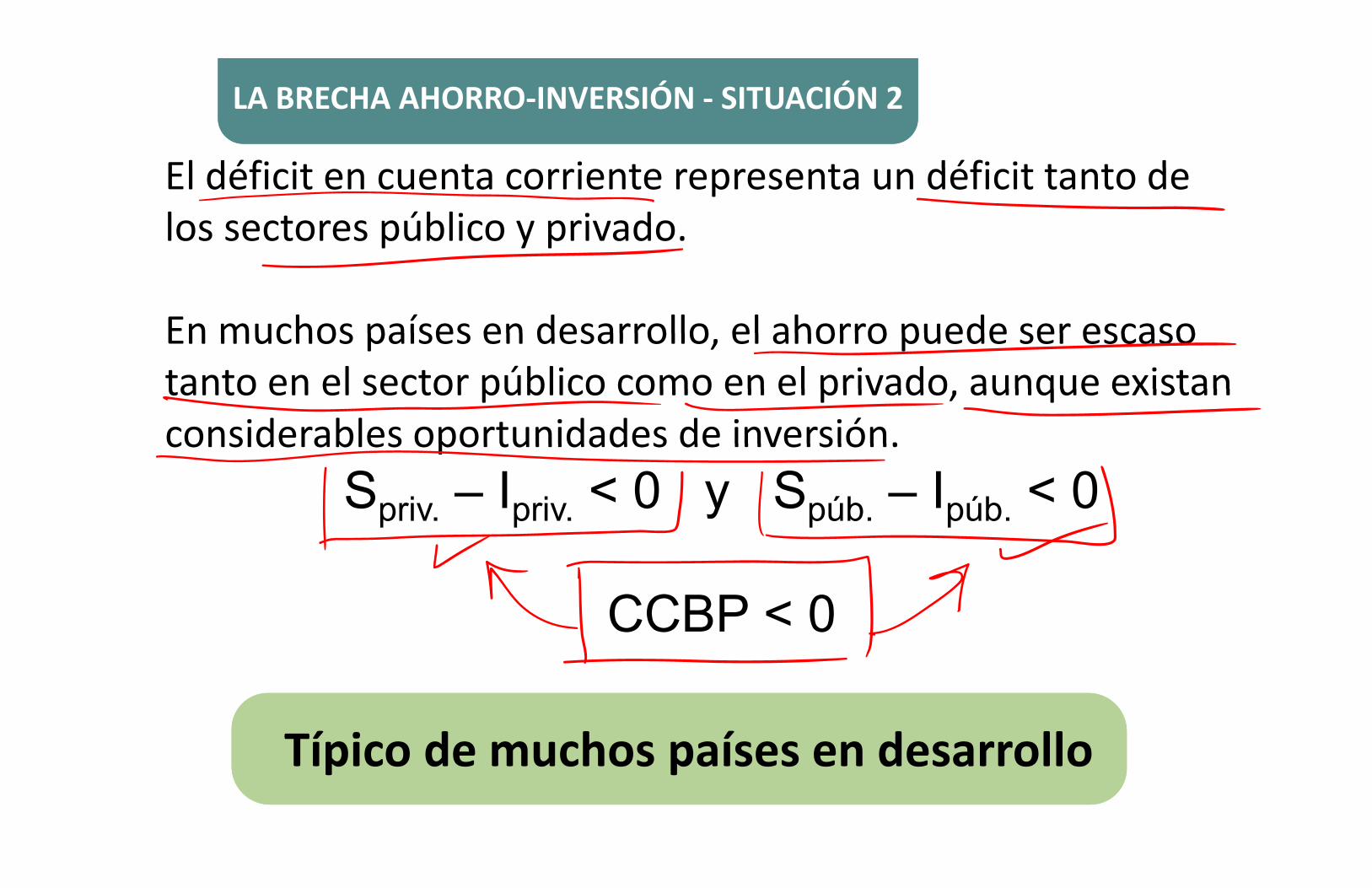

El défi it t i t t défi it t t dEl déficit en cuenta corriente representa un déficit tanto de los sectores público y privadolos sectores público y privado.

En muchos países en desarrollo el ahorro puede ser escasoEn muchos países en desarrollo, el ahorro puede ser escaso tanto en el sector público como en el privado aunque existantanto en el sector público como en el privado, aunque existan considerables oportunidades de inversión.considerables oportunidades de inversión.

S i – I i < 0 y S úb – I úb < 0Spriv. Ipriv. < 0 y Spúb. Ipúb. < 0

CCBP < 0CCBP < 0

Típico de muchos países en desarrolloTípico de muchos países en desarrollop pp p

LA BRECHA AHORRO-INVERSIÓN - SITUACIÓN 3LA BRECHA AHORRO-INVERSIÓN - SITUACIÓN 3

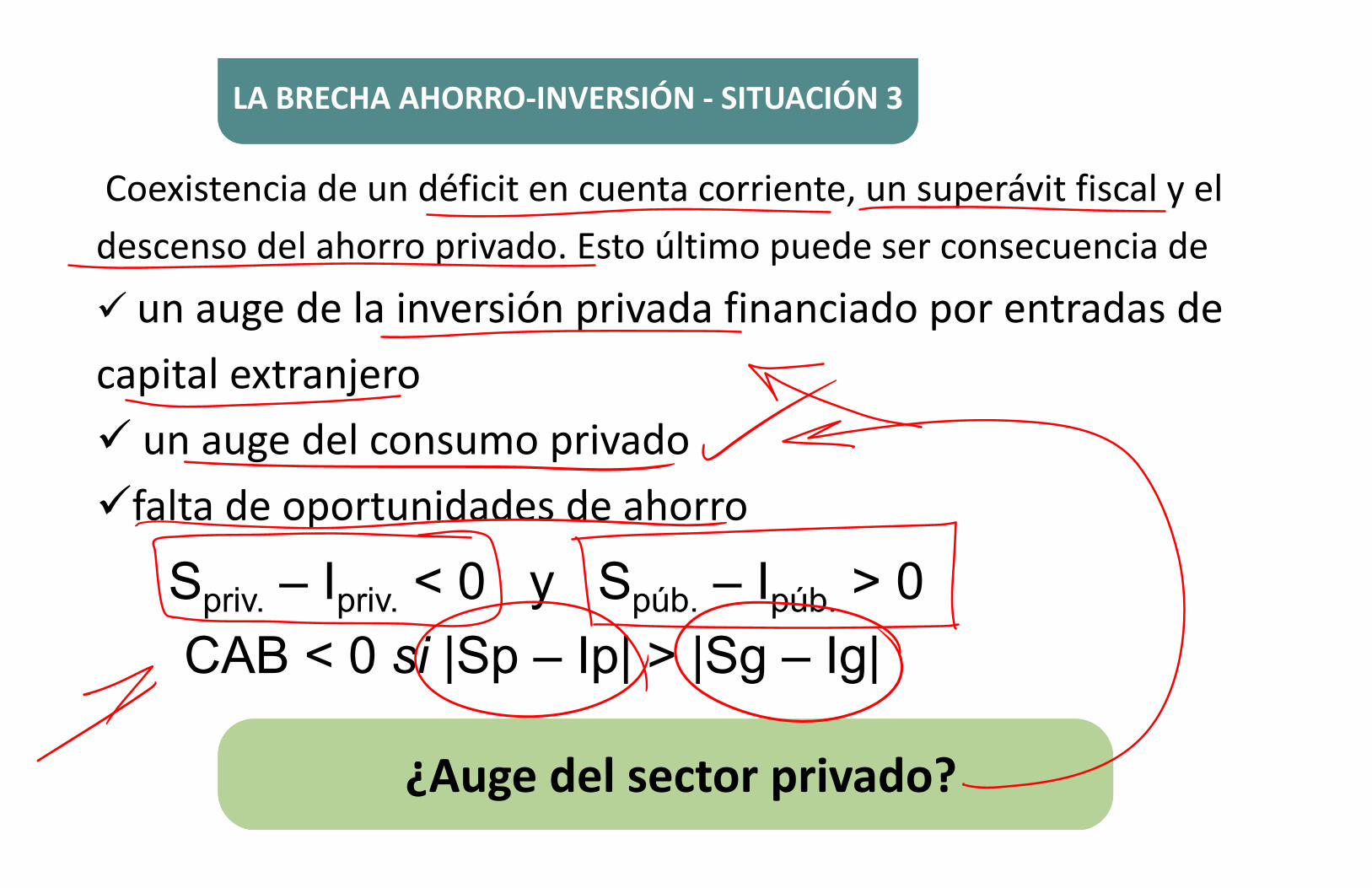

Coexistencia de un déficit en cuenta corriente, un superávit fiscal y el descenso del ahorro privado. Esto último puede ser consecuencia de

un auge de la inversión privada financiado por entradas de capital extranjerop j un auge del consumo privado un auge del consumo privado falta de oportunidades de ahorrofalta de oportunidades de ahorro

Spriv. – Ipriv. < 0 y Spúb. – Ipúb. > 0 priv. priv. y púb. púb.

CAB < 0 si |Sp – Ip| > |Sg – Ig|CAB < 0 si |Sp Ip| > |Sg Ig|

¿Auge del sector privado?¿Auge del sector privado?¿Auge del sector privado?¿Auge del sector privado?

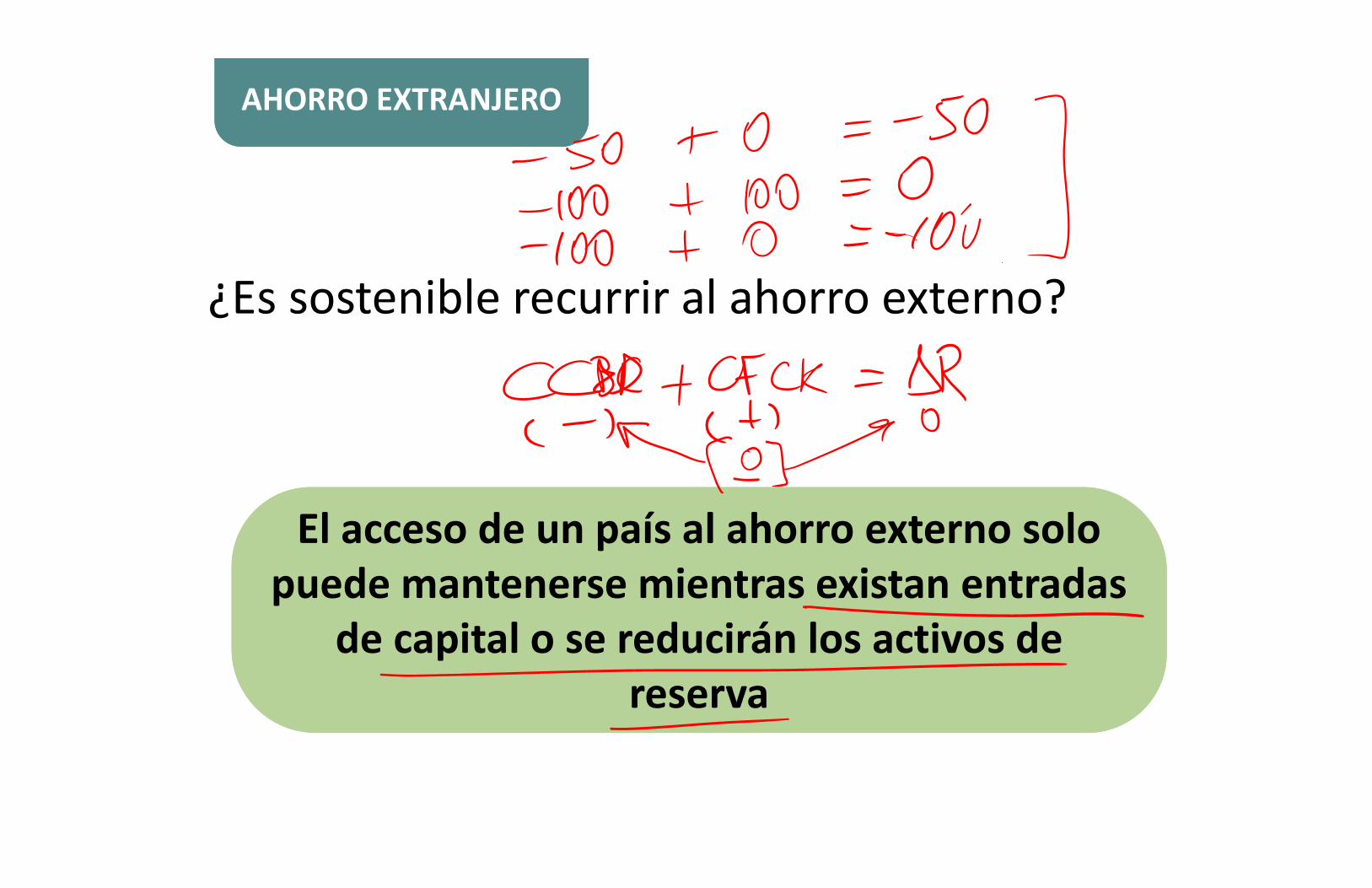

AHORRO EXTERNOAHORRO EXTERNO

L t f d li l í l t lLa tercera forma de analizar los vínculos entre la economía interna y el sector externo es a través de los yvínculos financierosvínculos financieros

El análisis de los flujos financieros de la El análisis de los flujos financieros de la balanza de pagosbalanza de pagos

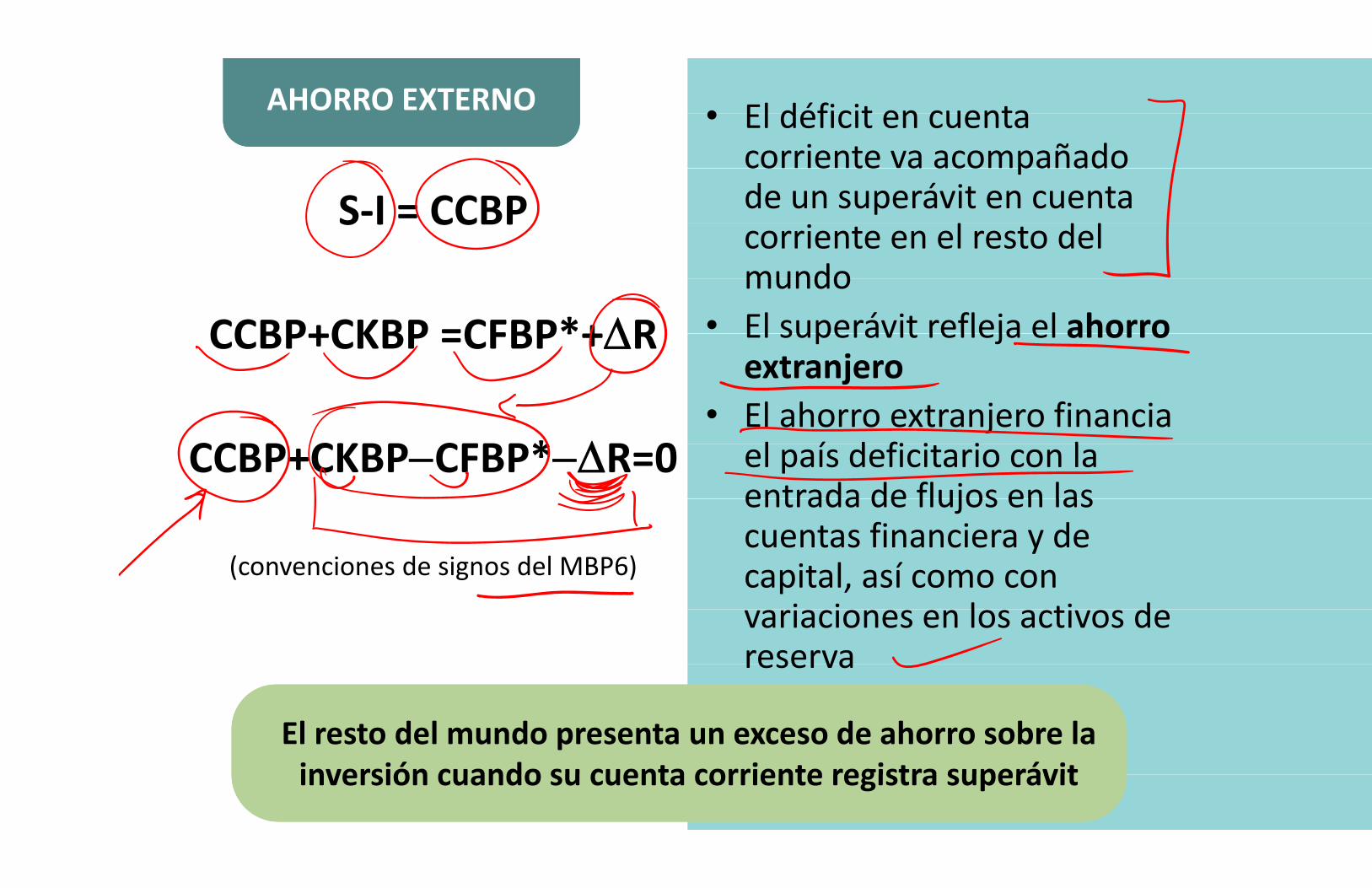

• El déficit en cuentaAHORRO EXTERNOAHORRO EXTERNO • El déficit en cuenta corriente va acompañado co e te a aco pa adode un superávit en cuenta

l d lS-I = CCBP

corriente en el resto del mundo

S I CCBPmundo

• El superávit refleja el ahorroCCBP+CKBP =CFBP*+R El superávit refleja el ahorro extranjero

CCBP+CKBP =CFBP*+R

• El ahorro extranjero financia l í d fi i i lCCBP CKBP CFBP* R 0 el país deficitario con la

entrada de flujos en lasCCBP+CKBPCFBP*R=0

entrada de flujos en las cuentas financiera y de capital, así como con

i i l ti d(convenciones de signos del MBP6)

variaciones en los activos de reservareserva

El resto del mundo presenta un exceso de ahorro sobre la inversión cuando su cuenta corriente registra superávit

El resto del mundo presenta un exceso de ahorro sobre la inversión cuando su cuenta corriente registra superávitinversión cuando su cuenta corriente registra superávitinversión cuando su cuenta corriente registra superávit

EJEMPLO EJEMPLO

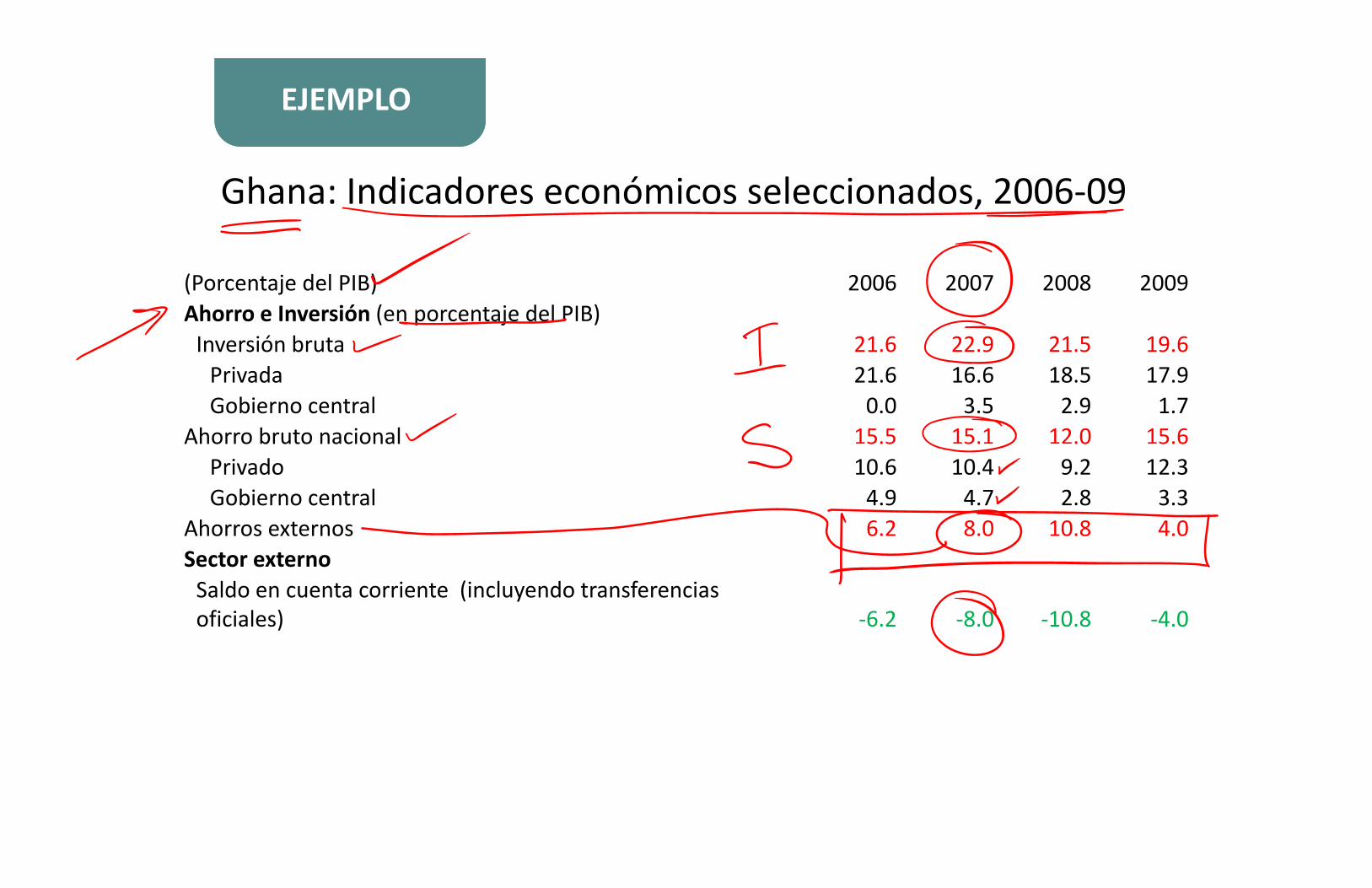

Ghana: Indicadores económicos seleccionados, 2006-09

(P t j d l PIB) 2006 2007 2008 2009(Porcentaje del PIB) 2006 2007 2008 2009Ahorro e Inversión (en porcentaje del PIB)

Inversión bruta 21.6 22.9 21.5 19.6Privada 21.6 16.6 18.5 17.9Gobierno central 0.0 3.5 2.9 1.7

Ahorro bruto nacional 15.5 15.1 12.0 15.6Ahorro bruto nacional 5.5 5. .0 5.6Privado 10.6 10.4 9.2 12.3Gobierno central 4 9 4 7 2 8 3 3Gobierno central 4.9 4.7 2.8 3.3

Ahorros externos 6.2 8.0 10.8 4.0S t tSector externo

Saldo en cuenta corriente (incluyendo transferencias oficiales) -6.2 -8.0 -10.8 -4.0

AHORRO EXTRANJEROAHORRO EXTRANJERO

bl l h¿Es sostenible recurrir al ahorro externo?

El acceso de un país al ahorro externo solo El acceso de un país al ahorro externo solo puede mantenerse mientras existan entradas puede mantenerse mientras existan entradas

de capital o se reducirán los activos de de capital o se reducirán los activos de reservareserva

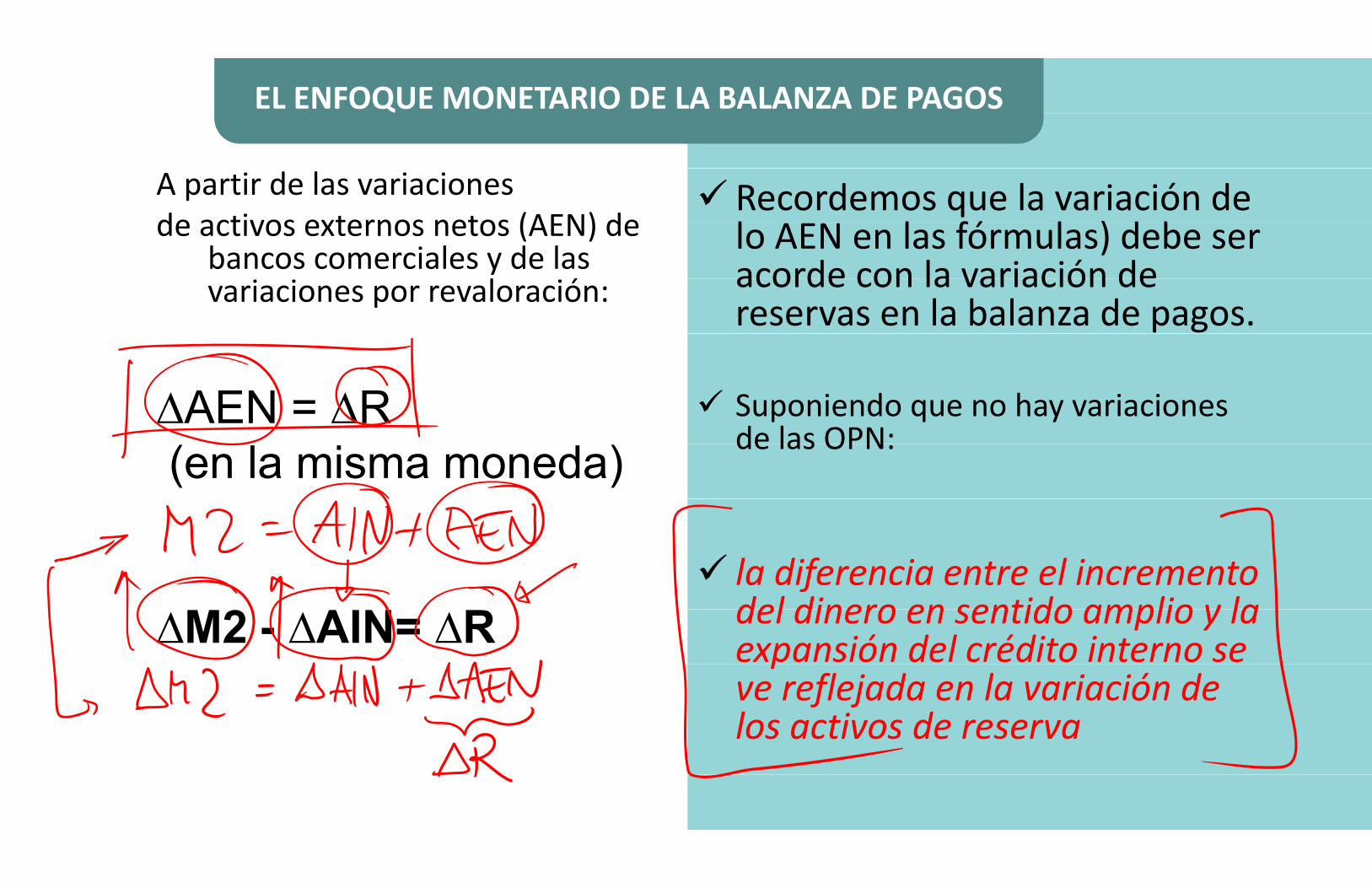

EL ENFOQUE MONETARIO DE LA BALANZA DE PAGOSEL ENFOQUE MONETARIO DE LA BALANZA DE PAGOS

Recordemos que la variación de l AEN l fó l ) d b

A partir de las variacionesde activos externos netos (AEN) de lo AEN en las fórmulas) debe ser

acorde con la variación dede activos externos netos (AEN) de

bancos comerciales y de las l ó acorde con la variación de

reservas en la balanza de pagos.variaciones por revaloración:

Suponiendo que no hay variaciones de las OPN:

∆AEN = ∆Rde las OPN:(en la misma moneda)

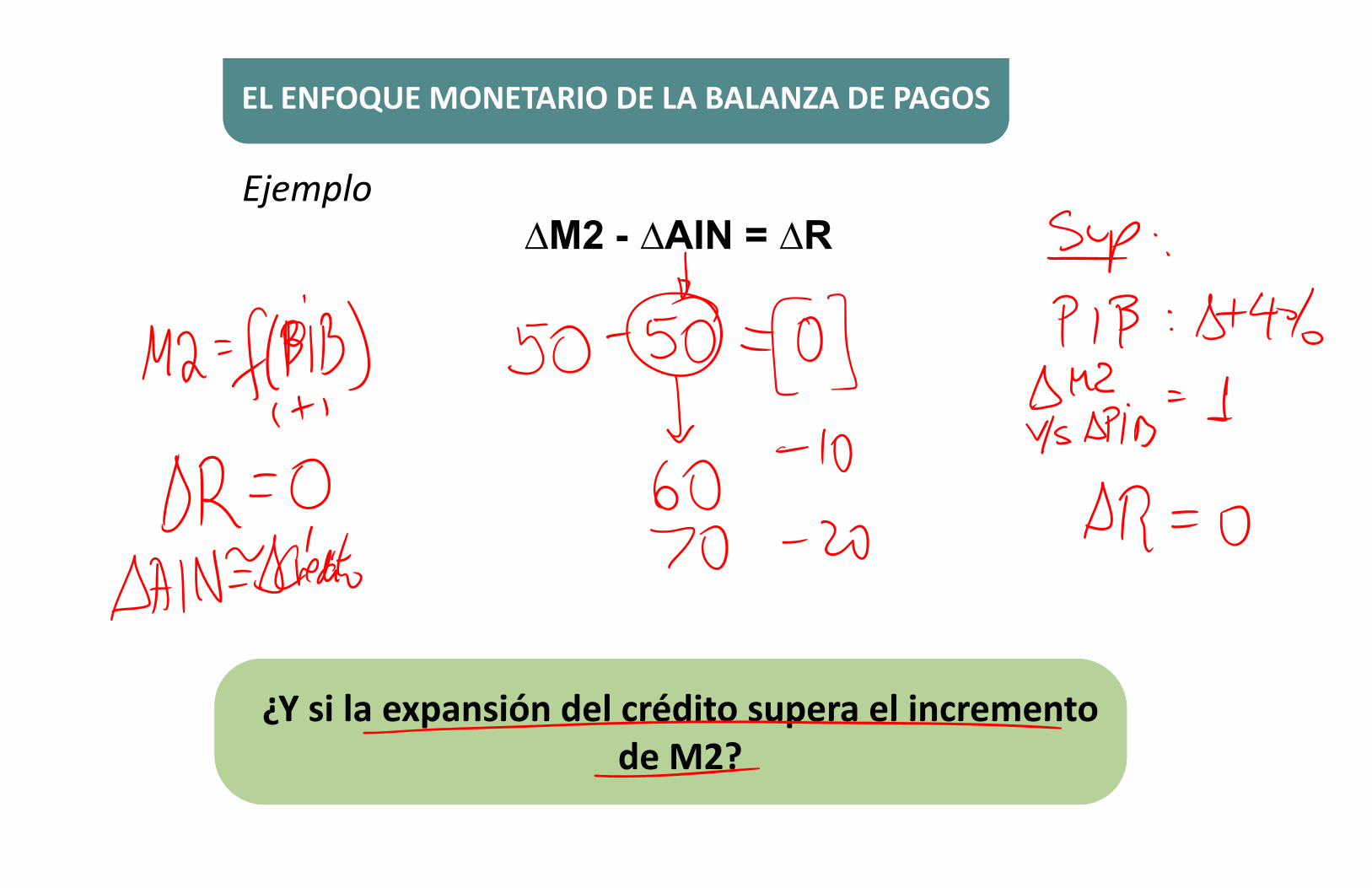

la diferencia entre el incremento del dinero en sentido amplio y ladel dinero en sentido amplio y la expansión del crédito interno se ∆M2 - ∆AIN= ∆R pve reflejada en la variación de l ti dlos activos de reserva

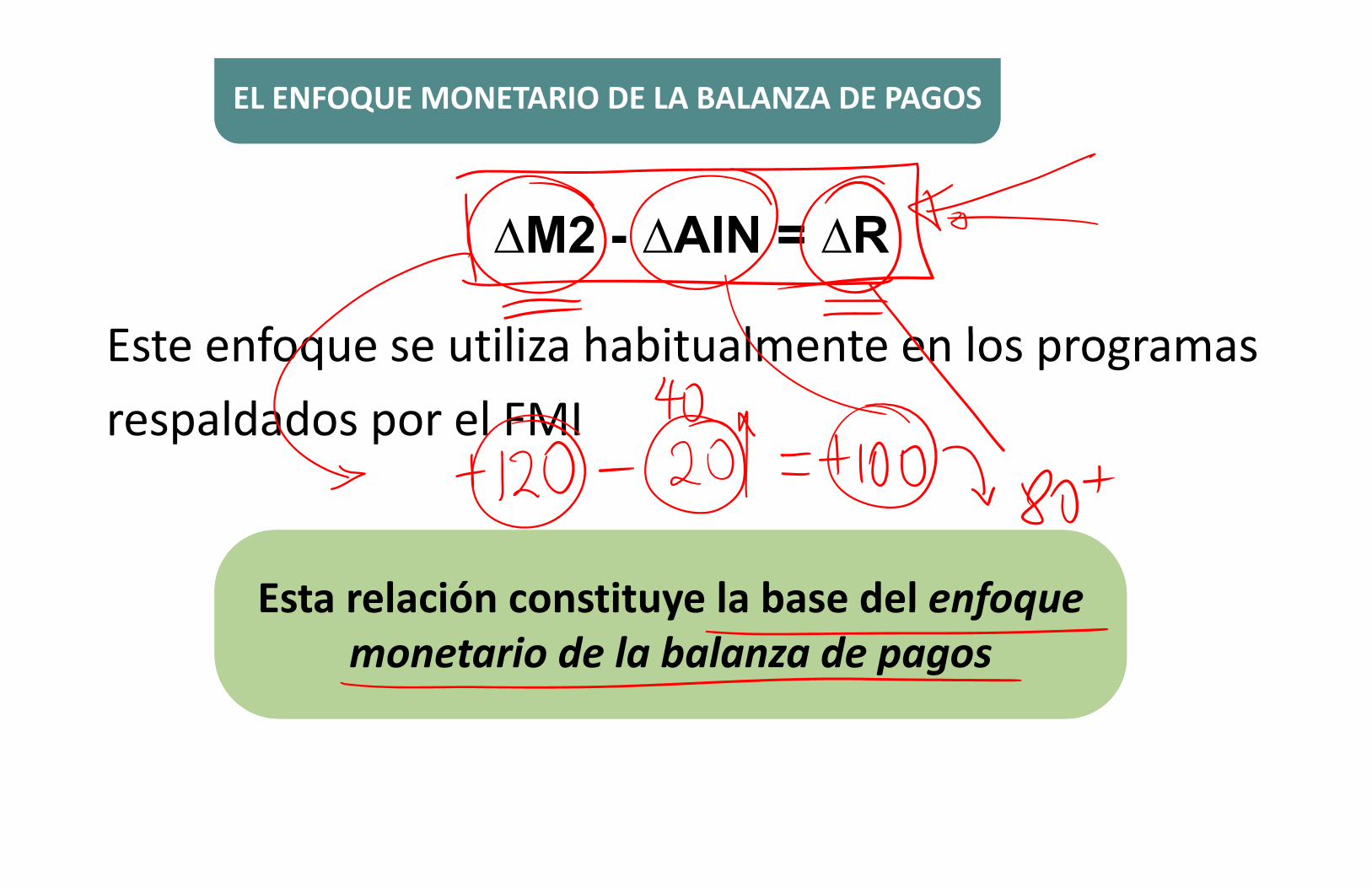

EL ENFOQUE MONETARIO DE LA BALANZA DE PAGOSEL ENFOQUE MONETARIO DE LA BALANZA DE PAGOS

∆M2 ∆AIN ∆R∆M2 - ∆AIN = ∆R

E t f tili h bit l t lEste enfoque se utiliza habitualmente en los programas respaldados por el FMIp p

Esta relación constituye la base del enfoqueEsta relación constituye la base del enfoqueEsta relación constituye la base del enfoque monetario de la balanza de pagos

Esta relación constituye la base del enfoque monetario de la balanza de pagosmonetario de la balanza de pagosmonetario de la balanza de pagos

EL ENFOQUE MONETARIO DE LA BALANZA DE PAGOSEL ENFOQUE MONETARIO DE LA BALANZA DE PAGOS

Ejemplo∆M2 ∆AIN ∆R∆M2 - ∆AIN = ∆R

¿Y si la expansión del crédito supera el incremento¿Y si la expansión del crédito supera el incremento¿Y si la expansión del crédito supera el incremento de M2?

¿Y si la expansión del crédito supera el incremento de M2?

OTROS ASPECTOS DEL MARCO MACROECONÓMICO Y SU APLICACIÓNOTROS ASPECTOS DEL MARCO MACROECONÓMICO Y SU APLICACIÓN

Introducción al cuadro de flujo de fondos

Verificación de la concordancia de los datos

Coherencia de comportamiento

INTRODUCCIÓN AL CUADRO DE FLUJO DE FONDOSINTRODUCCIÓN AL CUADRO DE FLUJO DE FONDOS

El cuadro de flujo de fondos muestra las transaccionesEl cuadro de flujo de fondos muestra las transacciones t t fi i fi i d d dtanto financieras como no financieras de cada uno de l t i tlos sectores internos

Fijémonos en el ejemplo simplificado de la siguienteFijémonos en el ejemplo simplificado de la siguiente diapositivadiapositiva

El saldo ahorro-inversión de cada sector y de laEl saldo ahorro-inversión de cada sector y de laEl saldo ahorro inversión de cada sector y de la economía en conjunto debe estar financiado en su

El saldo ahorro inversión de cada sector y de la economía en conjunto debe estar financiado en su j

totalidad j

totalidad

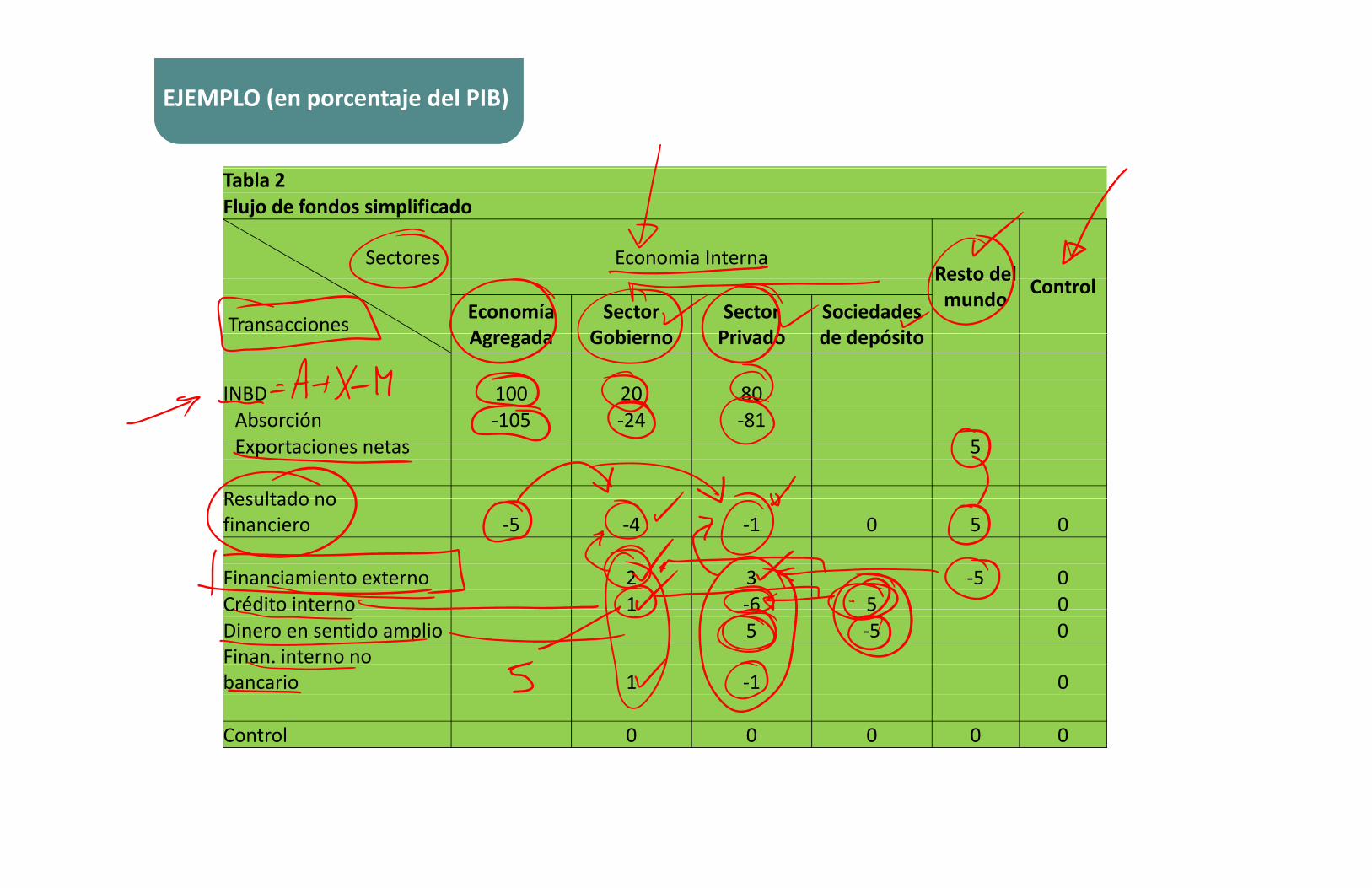

EJEMPLO (en porcentaje del PIB)EJEMPLO (en porcentaje del PIB)

Tabla 2Flujo de fondos simplificado

Sectores Economia InternaResto delResto del mundo Control

Transacciones Economía A d

Sector G bi

Sector P i d

Sociedades d d ó itAgregada Gobierno Privado de depósito

INBD 100 20 80INBD 100 20 80Absorción -105 -24 -81Exportaciones netas 5Exportaciones netas 5

Resultado noResultado no financiero -5 -4 -1 0 5 0

Financiamiento externo 2 3 -5 0Crédito interno 1 -6 5 0Crédito interno 1 6 5 0Dinero en sentido amplio 5 -5 0Finan. interno no bancario 1 -1 0

Control 0 0 0 0 0

INTRODUCCIÓN AL CUADRO DE FLUJO DE FONDOSINTRODUCCIÓN AL CUADRO DE FLUJO DE FONDOS

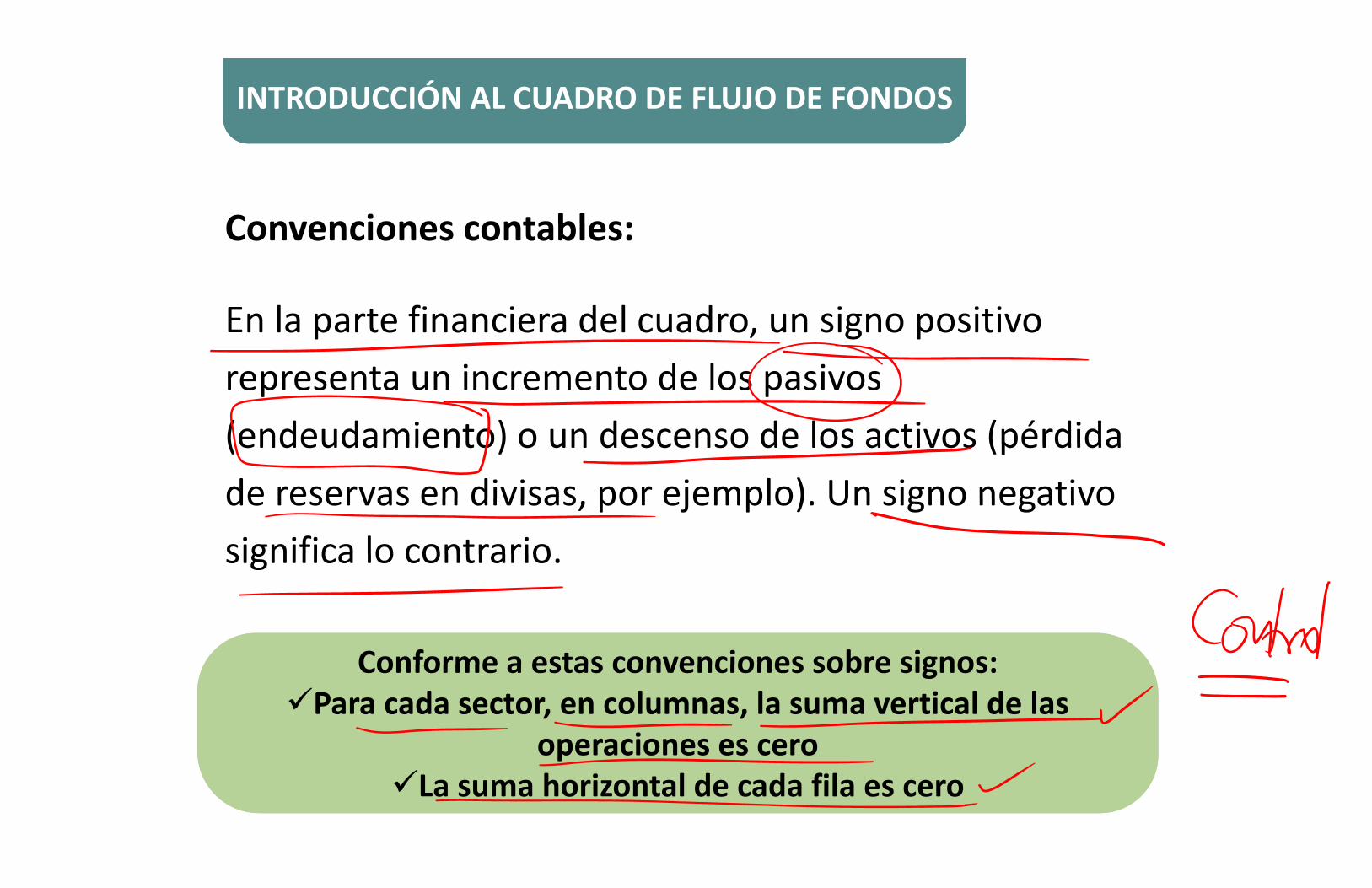

Convenciones contables:Convenciones contables:

En la parte financiera del cuadro, un signo positivo p , g prepresenta un incremento de los pasivosrepresenta un incremento de los pasivos (endeudamiento) o un descenso de los activos (pérdida(endeudamiento) o un descenso de los activos (pérdida de reservas en divisas por ejemplo) Un signo negativode reservas en divisas, por ejemplo). Un signo negativo significa lo contrariosignifica lo contrario.

Conforme a estas convenciones sobre signos:Conforme a estas convenciones sobre signos:Conforme a estas convenciones sobre signos:Para cada sector, en columnas, la suma vertical de las

Conforme a estas convenciones sobre signos:Para cada sector, en columnas, la suma vertical de las

operaciones es ceroL h i l d d fil

operaciones es ceroL h i l d d filLa suma horizontal de cada fila es ceroLa suma horizontal de cada fila es cero

INTRODUCCIÓN AL CUADRO DE FLUJO DE FONDOSINTRODUCCIÓN AL CUADRO DE FLUJO DE FONDOS

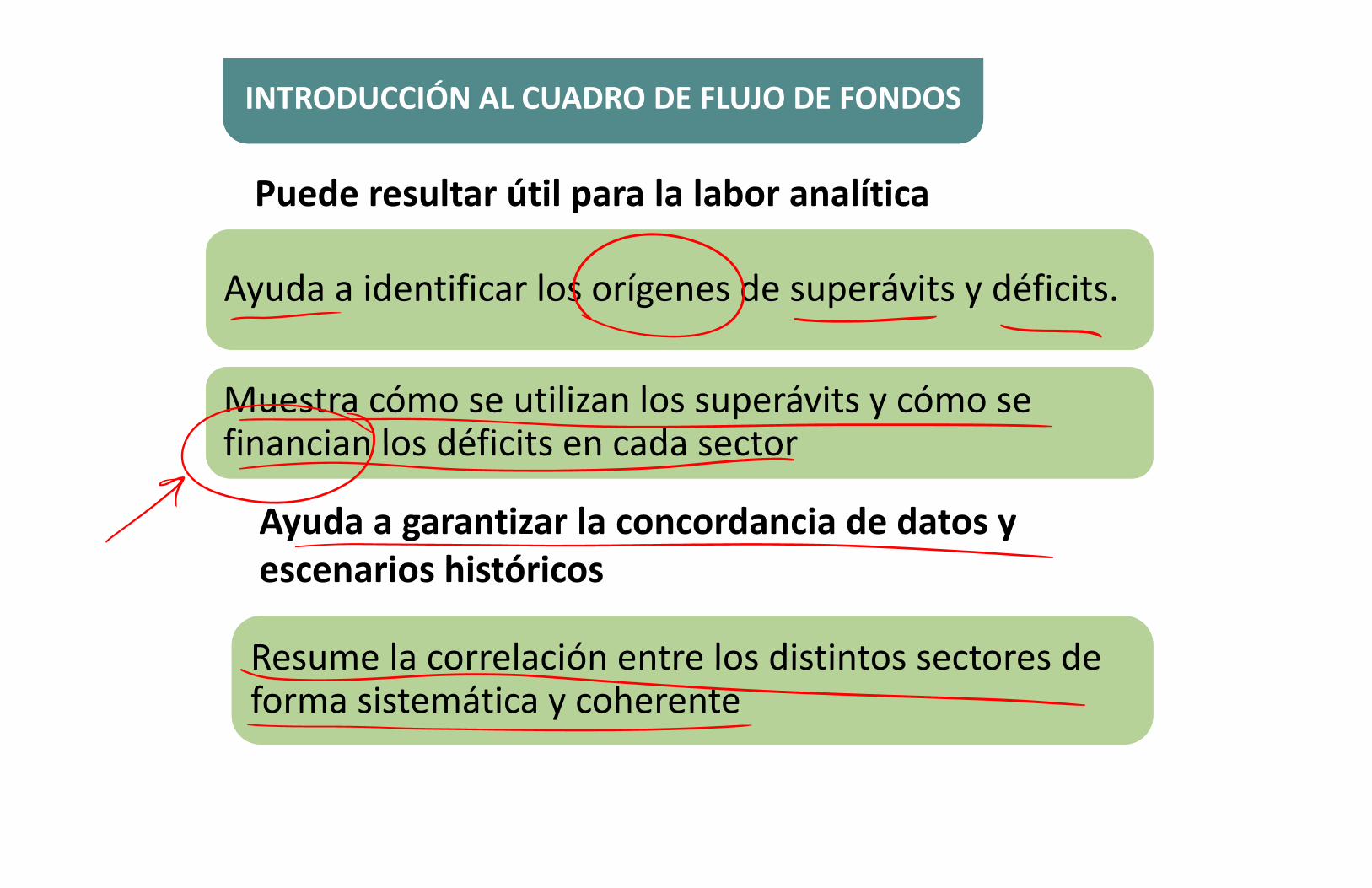

Puede resultar útil para la labor analítica

A d id tifi l í d á it défi itA d id tifi l í d á it défi itAyuda a identificar los orígenes de superávits y déficits.Ayuda a identificar los orígenes de superávits y déficits.

M ó ili l á i óM ó ili l á i óMuestra cómo se utilizan los superávits y cómo se financian los déficits en cada sectorMuestra cómo se utilizan los superávits y cómo se financian los déficits en cada sectorfinancian los déficits en cada sectorfinancian los déficits en cada sector

Ayuda a garantizar la concordancia de datos y escenarios históricos

Resume la correlación entre los distintos sectores deResume la correlación entre los distintos sectores deResume la correlación entre los distintos sectores de forma sistemática y coherenteResume la correlación entre los distintos sectores de forma sistemática y coherenteyy

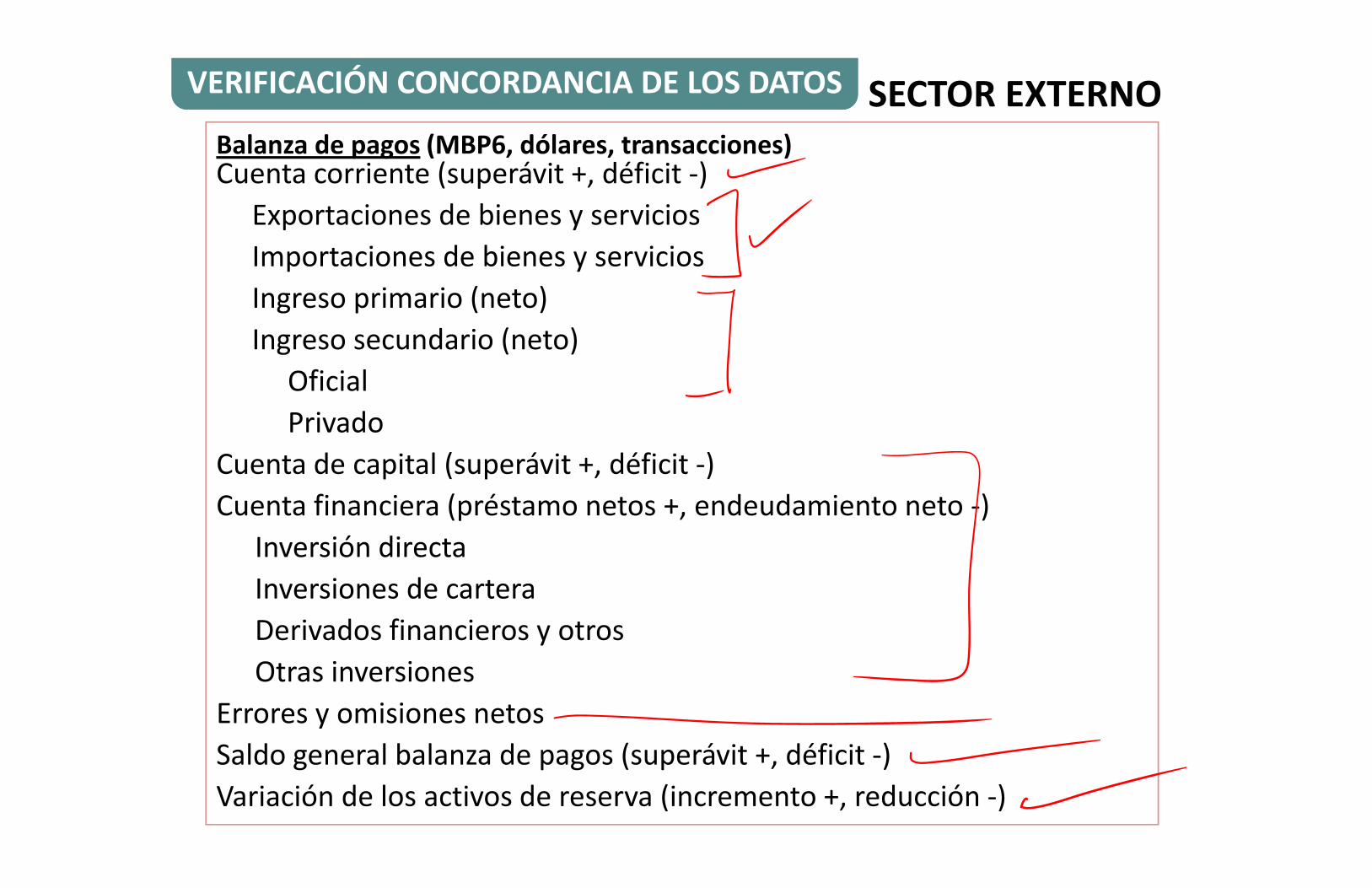

SECTOR EXTERNOVERIFICACIÓN CONCORDANCIA DE LOS DATOSVERIFICACIÓN CONCORDANCIA DE LOS DATOS

Balanza de pagos (MBP6, dólares, transacciones) C enta corriente (s perá it + déficit )Cuenta corriente (superávit +, déficit -)

Exportaciones de bienes y serviciosExportaciones de bienes y servicios Importaciones de bienes y servicios Ingreso primario (neto)I d i ( t )Ingreso secundario (neto)

OficialOficialPrivado

Cuenta de capital (superávit +, déficit -)C t fi i ( é t t d d i t t )Cuenta financiera (préstamo netos +, endeudamiento neto -)

Inversión directaInversión directaInversiones de carteraDerivados financieros y otrosOt i iOtras inversiones

Errores y omisiones netosErrores y omisiones netosSaldo general balanza de pagos (superávit +, déficit -)Variación de los activos de reserva (incremento +, reducción -)

VERIFICACIÓN DE LA CONCORDANCIA DE LOS DATOSVERIFICACIÓN DE LA CONCORDANCIA DE LOS DATOS

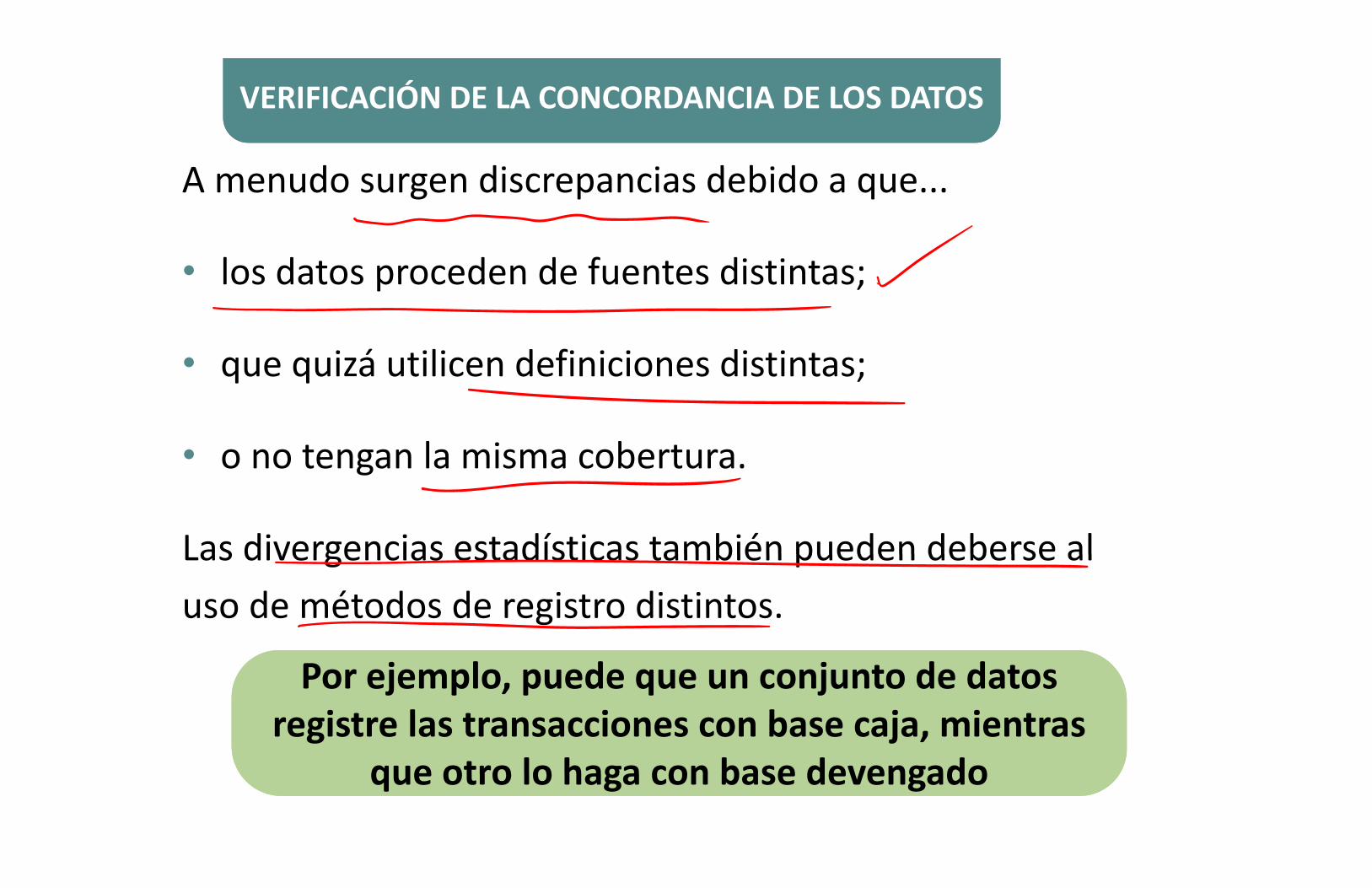

A d di i d bidA menudo surgen discrepancias debido a que...

• los datos proceden de fuentes distintas;los datos proceden de fuentes distintas;

• que quizá utilicen definiciones distintas;

l i b• o no tengan la misma cobertura.

Las divergencias estadísticas también pueden deberse alLas divergencias estadísticas también pueden deberse al uso de métodos de registro distintosuso de métodos de registro distintos.

P j l d j d dP j l d j d dPor ejemplo, puede que un conjunto de datos registre las transacciones con base caja mientras

Por ejemplo, puede que un conjunto de datos registre las transacciones con base caja mientrasregistre las transacciones con base caja, mientras

que otro lo haga con base devengadoregistre las transacciones con base caja, mientras

que otro lo haga con base devengadoque otro lo haga con base devengadoque otro lo haga con base devengado

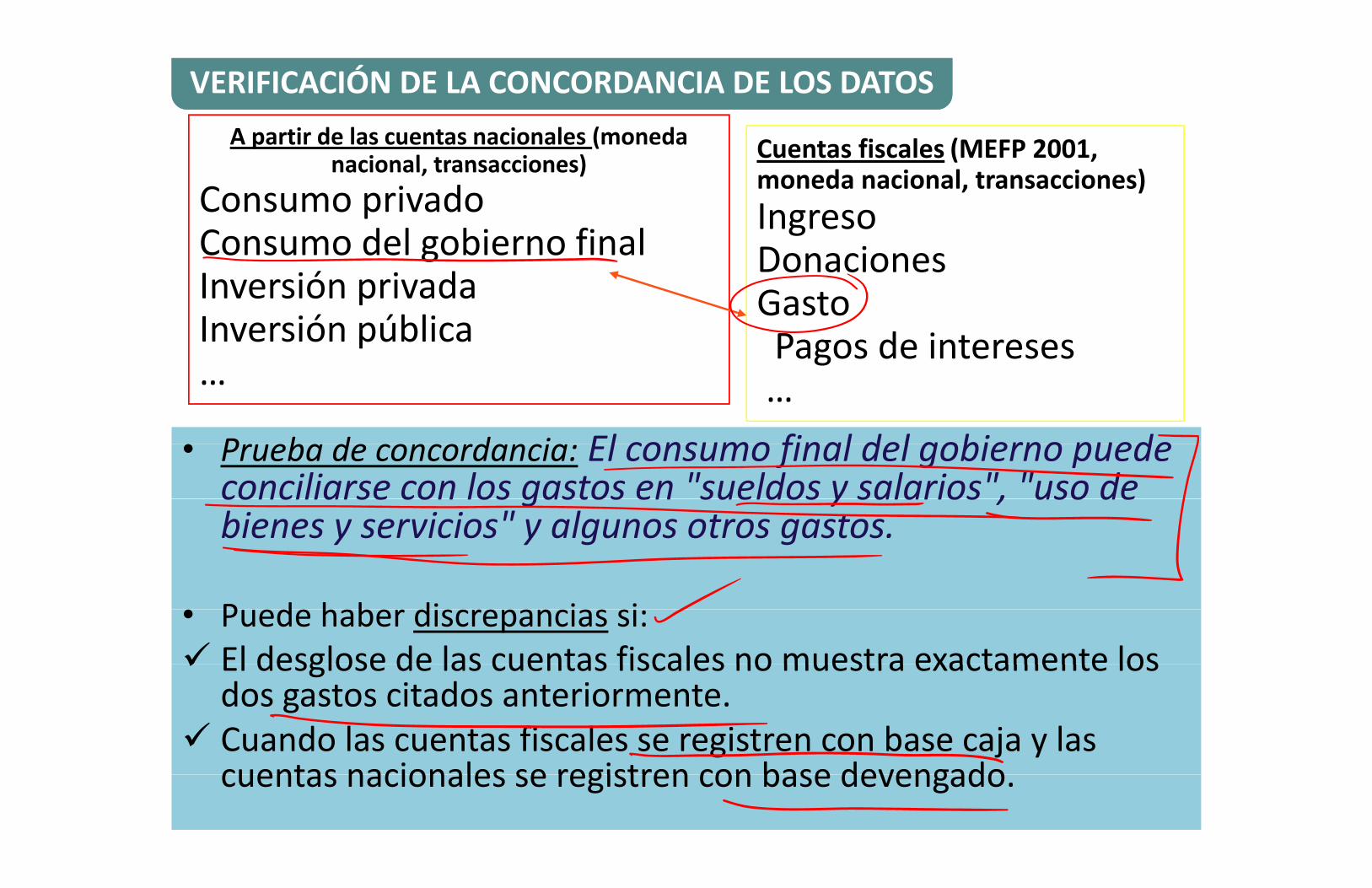

VERIFICACIÓN DE LA CONCORDANCIA DE LOS DATOSVERIFICACIÓN DE LA CONCORDANCIA DE LOS DATOSA partir de las cuentas nacionales (moneda

nacional transacciones) Cuentas fiscales (MEFP 2001, nacional, transacciones)Consumo privado moneda nacional, transacciones)

IngresoConsumo del gobierno finalI ió i d

IngresoDonaciones

Inversión privadaInversión pública

GastoP d iInversión pública

…Pagos de intereses…

P b d d i El consumo final del gobierno puede• Prueba de concordancia: El consumo final del gobierno puede conciliarse con los gastos en "sueldos y salarios", "uso deconciliarse con los gastos en sueldos y salarios , uso de bienes y servicios" y algunos otros gastos.

P d h b di i i• Puede haber discrepancias si: El desglose de las cuentas fiscales no muestra exactamente los El desglose de las cuentas fiscales no muestra exactamente los

dos gastos citados anteriormente. Cuando las cuentas fiscales se registren con base caja y las

cuentas nacionales se registren con base devengado41

cuentas nacionales se registren con base devengado.

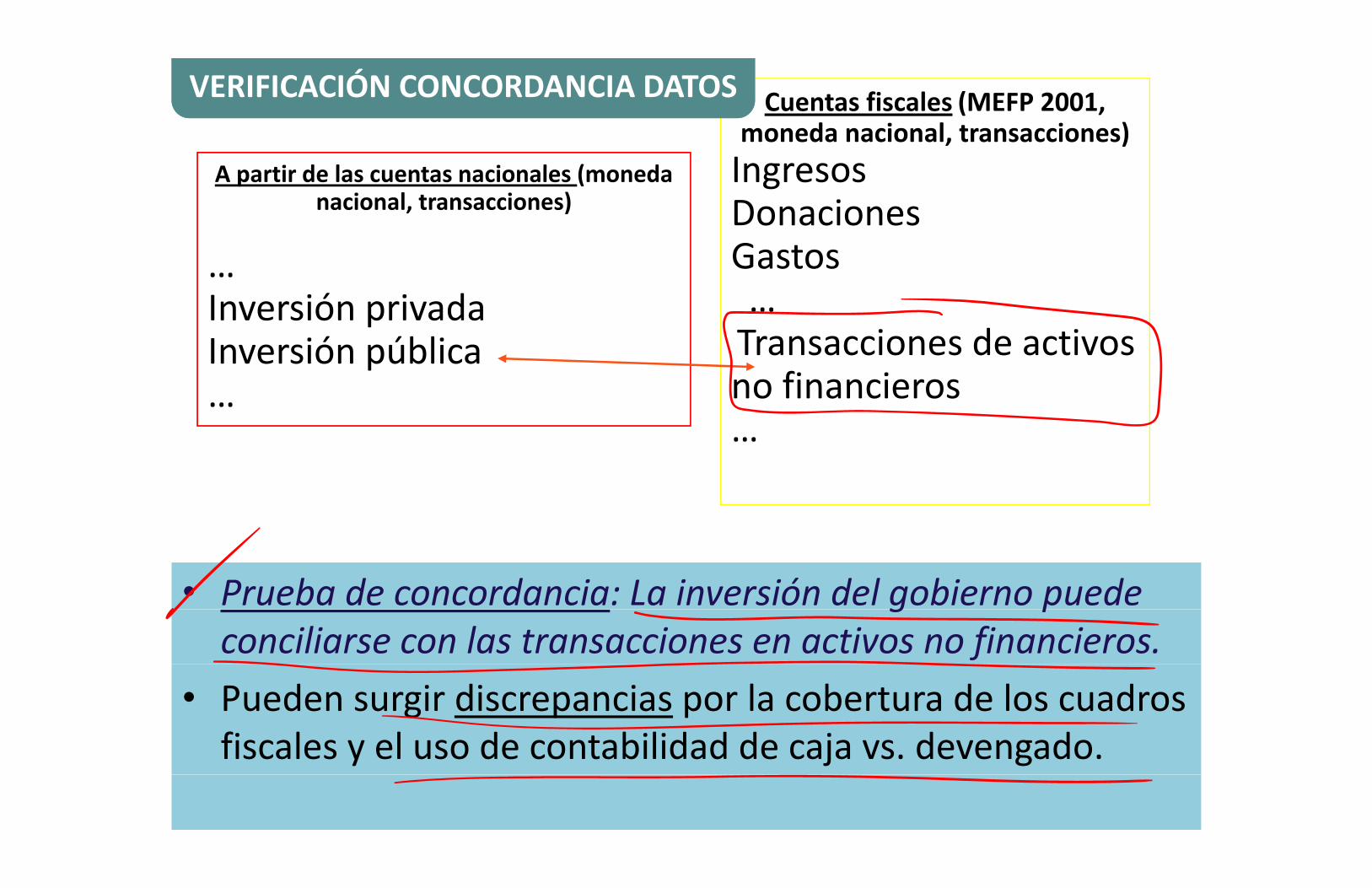

Cuentas fiscales (MEFP 2001, VERIFICACIÓN CONCORDANCIA DATOSVERIFICACIÓN CONCORDANCIA DATOS

A ti d l t i l ( d

( ,moneda nacional, transacciones)

IngresosA partir de las cuentas nacionales (moneda nacional, transacciones)

IngresosDonaciones

…DonacionesGastos

Inversión privada …T i d tiInversión pública Transacciones de activos no financieros… no financieros…

• Prueba de concordancia: La inversión del gobierno puede g pconciliarse con las transacciones en activos no financieros.

• Pueden surgir discrepancias por la cobertura de los cuadros fiscales y el uso de contabilidad de caja vs. devengado.

41

VERIFICACIÓN CONCORDANCIA DATOSVERIFICACIÓN CONCORDANCIA DATOSA partir de las cuentas nacionales (moneda nacional transacciones)

• Prueba de concordancia:Las exportaciones enacional, transacciones)

Ab ió

Las exportaciones e importaciones de lasAbsorción importaciones de las cuentas nacionales

Exportaciones de bienes y servicios no factoriales

deberían corresponderse servicios no factoriales

Importaciones de bienes ycon las exportaciones e i t i d lImportaciones de bienes y

servicios no factorialesimportaciones de la balanza de pagos

Balanza de pagos (dólares,

balanza de pagos, convertidas a moneda Balanza de pagos (dólares,

transacciones) Cuenta corriente nacionalCuenta corriente

Exportaciones de bienes y servicios • Pueden producirse Importaciones de bienes y servicios

I i i ( )discrepancias por los ti d bi diIngreso primario (neto)

Ingreso secundario (neto) tipos de cambio medios utilizados así como otras… utilizados, así como otras diferencias contablesdiferencias contables

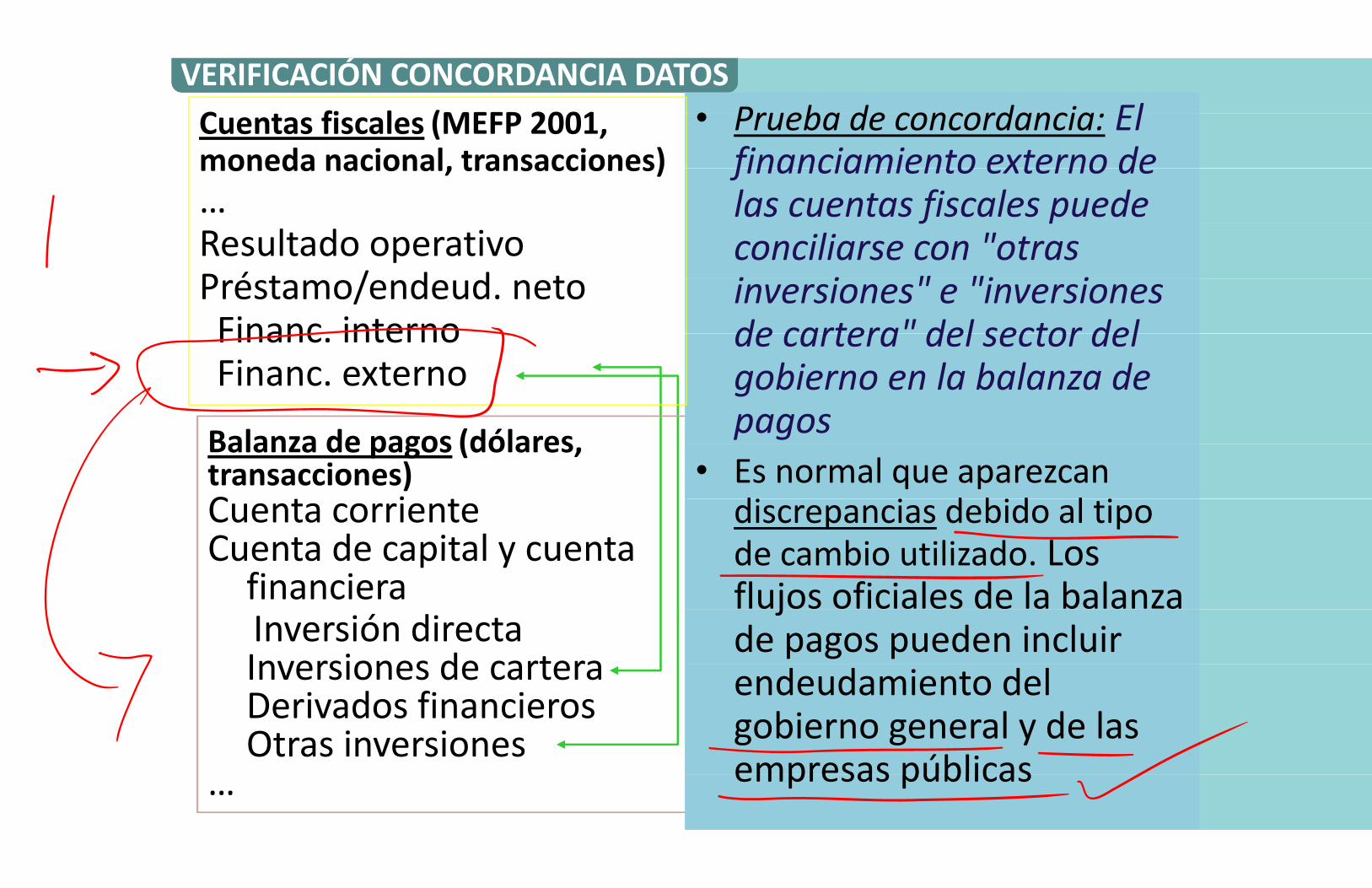

VERIFICACIÓN CONCORDANCIA DATOSVERIFICACIÓN CONCORDANCIA DATOS• Prueba de concordancia ElC fi l (MEFP 2001 • Prueba de concordancia: El

financiamiento externo deCuentas fiscales (MEFP 2001, moneda nacional, transacciones) financiamiento externo de

las cuentas fiscales puede moneda nacional, transacciones)… f p

conciliarse con "otras i i " "i i

Resultado operativoP é t / d d t inversiones" e "inversiones

de cartera" del sector delPréstamo/endeud. netoFinanc interno de cartera del sector del

gobierno en la balanza deFinanc. interno Financ. externo

Balanza de pagos (dólares

gobierno en la balanza de pagos Balanza de pagos (dólares,

transacciones) C t i t

• Es normal que aparezcan di i d bid l iCuenta corriente

Cuenta de capital y cuentadiscrepancias debido al tipo de cambio utilizado LosCuenta de capital y cuenta

financierade cambio utilizado. Los flujos oficiales de la balanza

Inversión directaInversiones de cartera

jde pagos pueden incluir

Inversiones de carteraDerivados financieros endeudamiento del

gobierno general de lasOtras inversiones gobierno general y de las empresas públicas

41… empresas públicas

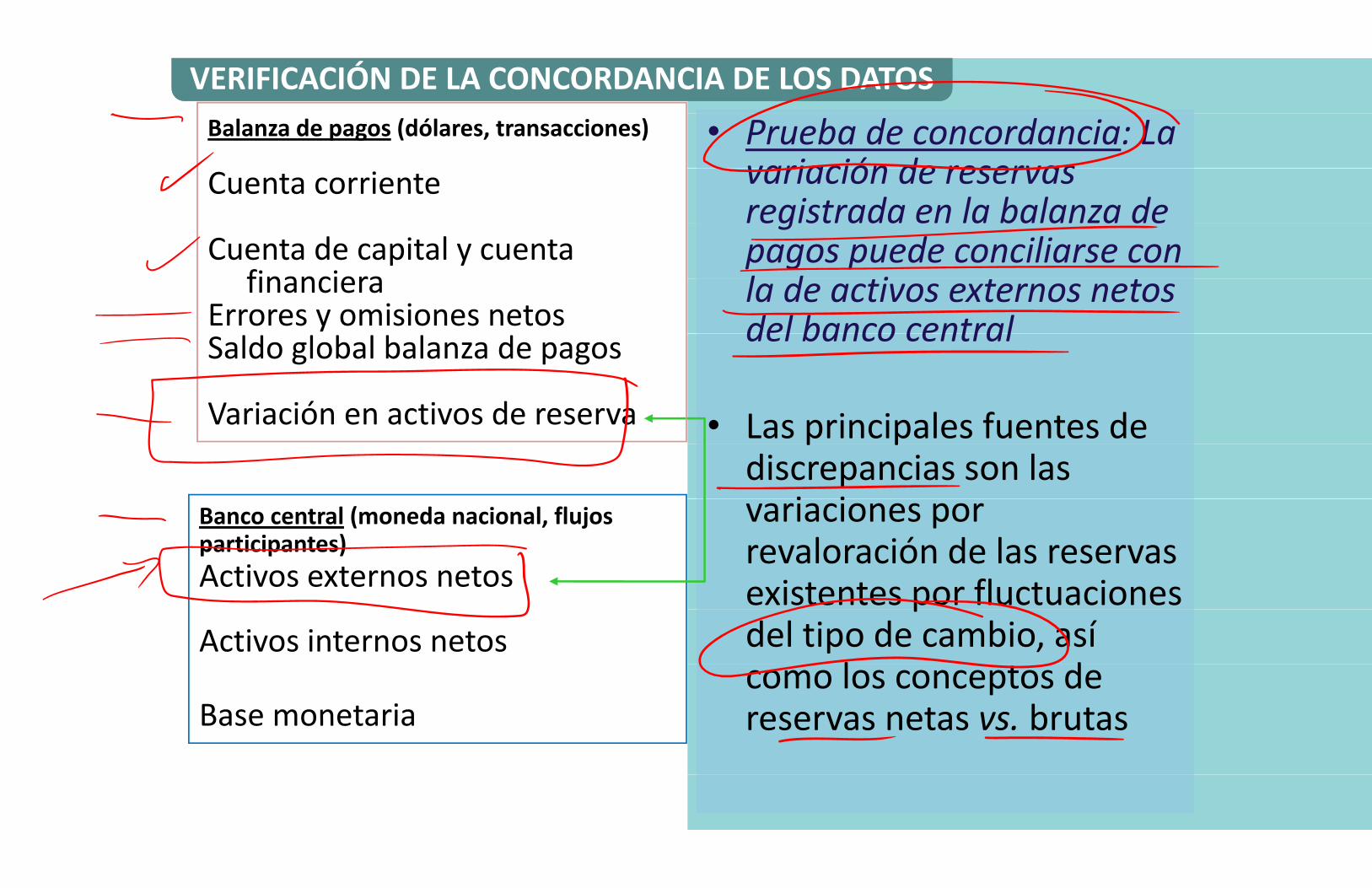

VERIFICACIÓN DE LA CONCORDANCIA DE LOS DATOSVERIFICACIÓN DE LA CONCORDANCIA DE LOS DATOS

• Prueba de concordancia: La variación de reservas

Balanza de pagos (dólares, transacciones)

variación de reservas registrada en la balanza de

Cuenta corrienteg

pagos puede conciliarse con l d i

Cuenta de capital y cuenta financiera la de activos externos netos

del banco centralfinanciera

Errores y omisiones netos del banco centralSaldo global balanza de pagos

• Las principales fuentes de Variación en activos de reserva p pdiscrepancias son las

i ivariaciones por revaloración de las reservas

Banco central (moneda nacional, flujos participantes) revaloración de las reservas

existentes por fluctuaciones p p )Activos externos netos p

del tipo de cambio, así l d

Activos internos netoscomo los conceptos de reservas netas vs brutasBase monetaria reservas netas vs. brutasBase monetaria

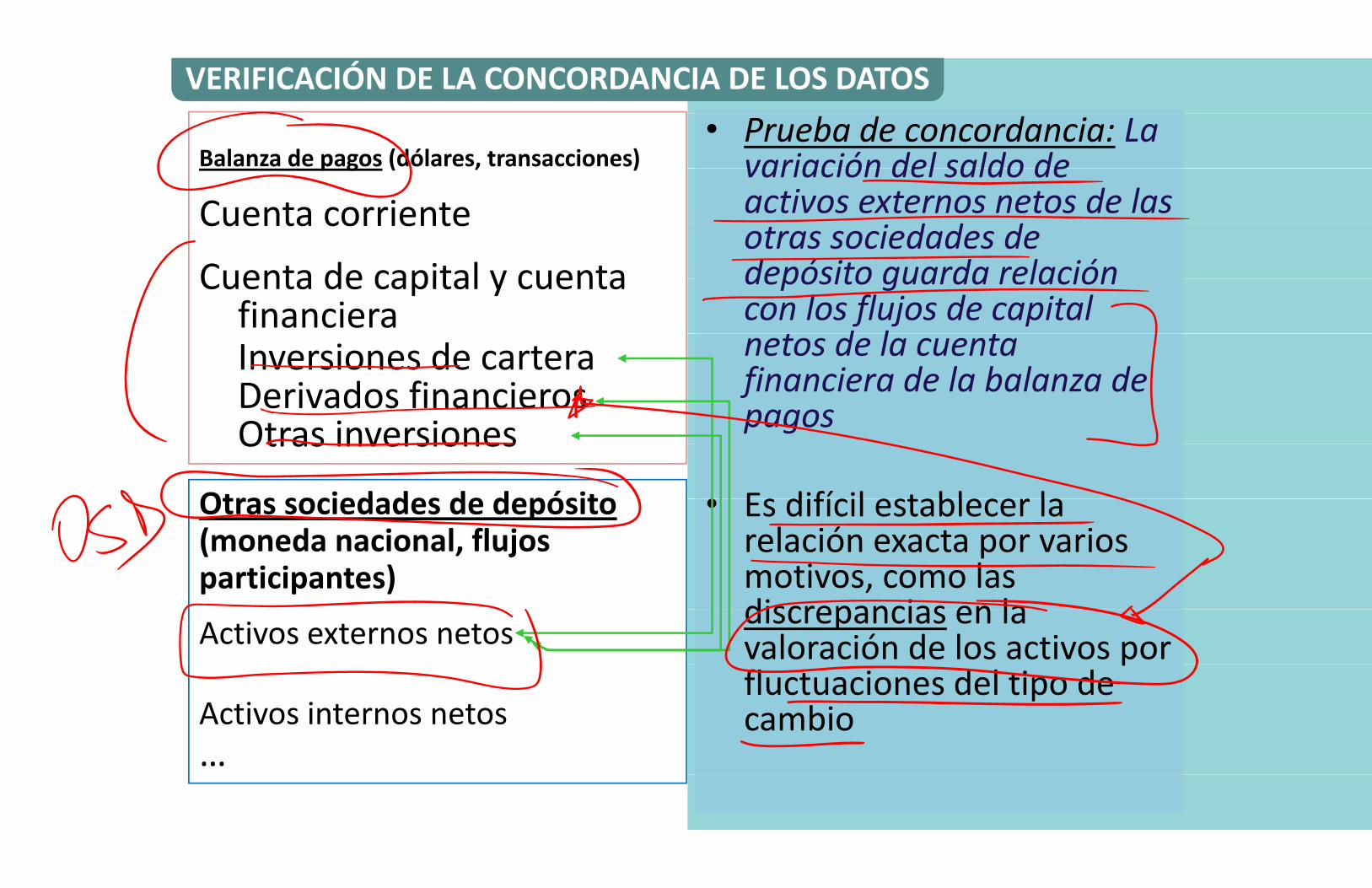

VERIFICACIÓN DE LA CONCORDANCIA DE LOS DATOSVERIFICACIÓN DE LA CONCORDANCIA DE LOS DATOS• Prueba de concordancia: La

variación del saldo deBalanza de pagos (dólares, transacciones) variación del saldo de activos externos netos de las

d d d

p g ( , )

Cuenta corriente otras sociedades de depósito guarda relación

Cuenta corriente

Cuenta de capital y cuenta depósito guarda relación con los flujos de capital

d l

Cuenta de capital y cuenta financiera

netos de la cuenta financiera de la balanza deInversiones de cartera

D i d fi i financiera de la balanza de pagosDerivados financieros

Otras inversiones

• Es difícil establecer laOtras sociedades de depósito

Otras inversiones

• Es difícil establecer la relación exacta por varios

Otras sociedades de depósito (moneda nacional, flujos p

motivos, como las discrepancias en la

( , jparticipantes)

discrepancias en la valoración de los activos por Activos externos netos pfluctuaciones del tipo de cambioActivos internos netos cambioActivos internos netos

…

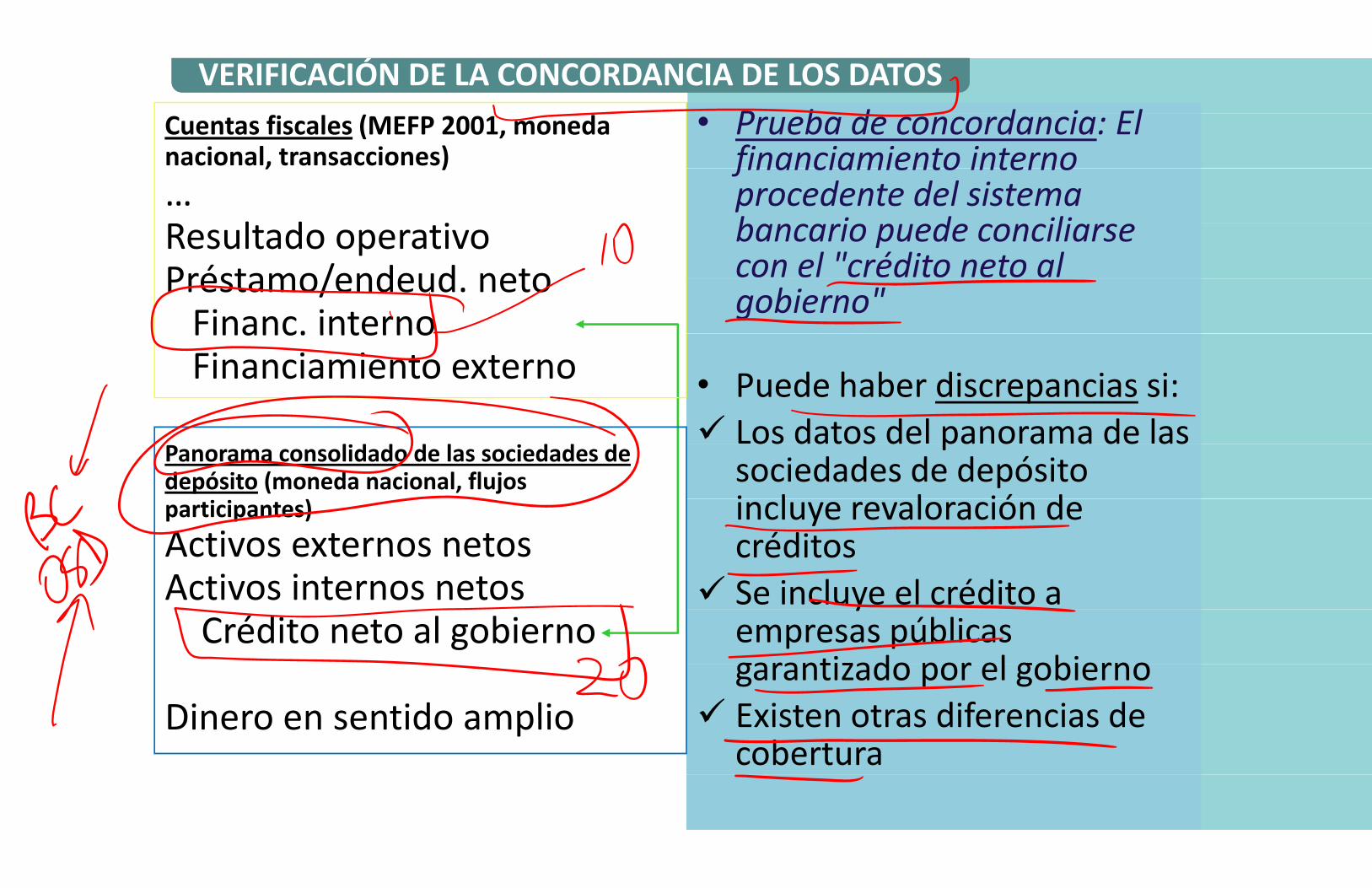

VERIFICACIÓN DE LA CONCORDANCIA DE LOS DATOSVERIFICACIÓN DE LA CONCORDANCIA DE LOS DATOSP b d d i El• Prueba de concordancia: El financiamiento interno

Cuentas fiscales (MEFP 2001, moneda nacional, transacciones) financiamiento interno

procedente del sistema b i d ili

, )…

l d i bancario puede conciliarse con el "crédito neto al

Resultado operativoPréstamo/endeud neto gobierno"Préstamo/endeud. neto

Financ. interno• Puede haber discrepancias si:

Financ. interno Financiamiento externo Puede haber discrepancias si:

Los datos del panorama de las os datos de pa o a a de associedades de depósito i l l ió d

Panorama consolidado de las sociedades de depósito (moneda nacional, flujos

incluye revaloración de créditos

participantes)Activos externos netos créditos

Se incluye el crédito a Activos externos netosActivos internos netos y

empresas públicas garantizado por el gobierno

Crédito neto al gobiernogarantizado por el gobierno

Existen otras diferencias deDinero en sentido amplio Existen otras diferencias de cobertura

Dinero en sentido amplio

COHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTO

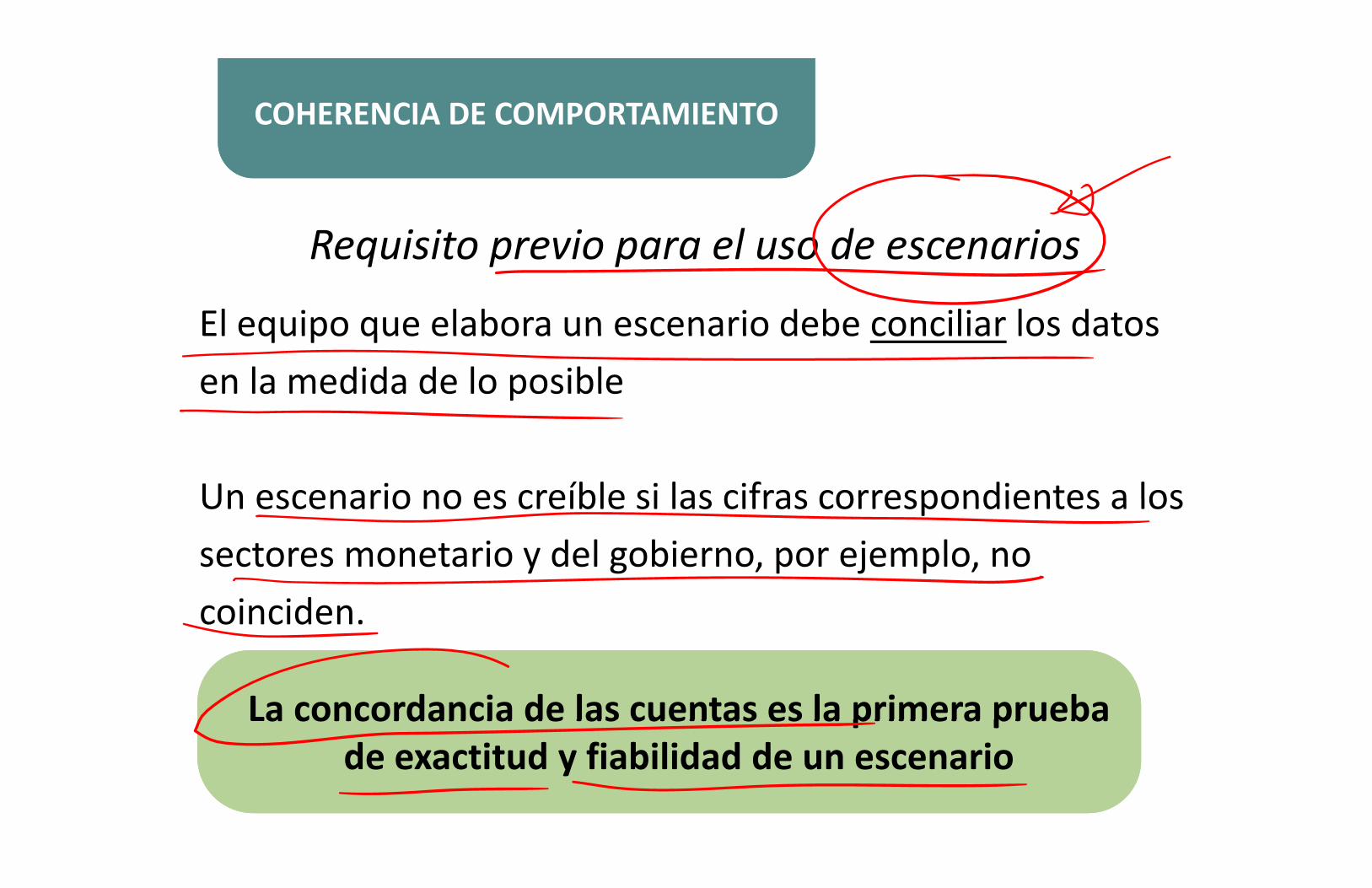

Requisito previo para el uso de escenarios

El equipo que elabora un escenario debe conciliar los datosEl equipo que elabora un escenario debe conciliar los datos en la medida de lo posibleen la medida de lo posible

Un escenario no es creíble si las cifras correspondientes a losUn escenario no es creíble si las cifras correspondientes a los sectores monetario y del gobierno por ejemplo nosectores monetario y del gobierno, por ejemplo, no coincidencoinciden.

La concordancia de las cuentas es la primera pruebaLa concordancia de las cuentas es la primera pruebaLa concordancia de las cuentas es la primera prueba de exactitud y fiabilidad de un escenario

La concordancia de las cuentas es la primera prueba de exactitud y fiabilidad de un escenarioyy

COHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTO

Es fundamental entender las relaciones tantocontables como de comportamiento entre las cuentascontables como de comportamiento entre las cuentas para elaborar una "trama" macroeconómica generalpara elaborar una trama macroeconómica general coherentecoherente

Recuerde: No basta con que las cuentas concuerdenRecuerde: No basta con que las cuentas concuerden

COHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTO

L i t d b t d l t d t l d lLos economistas deben entender el estado actual de la í (" ti l t " ti )economía ("pronosticar el presente" o nowcasting)

Asimismo, los economistas deben evaluar hacia dóndeAsimismo, los economistas deben evaluar hacia dónde va la economía considerando las tendencias y políticasva la economía considerando las tendencias y políticas del momento y escenarios alternativosdel momento, y escenarios alternativos

Diagnóstico del estado de la economía y las tendenciasDiagnóstico del estado de la economía y las tendenciasDiagnóstico del estado de la economía y las tendenciasDiagnóstico del estado de la economía y las tendencias

COHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTO

T b j ó i h t tid• Trabajar con un marco macroeconómico coherente en sentido t bl d t i t iti á l li t li tcontable y de comportamiento permitirá al analista realizar sus tareas

d l j iblde la mejor manera posible

• Entre otras cosas es de vital importancia para preparar elEntre otras cosas, es de vital importancia para preparar el presupuesto del año siguientepresupuesto del año siguiente

COHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTO

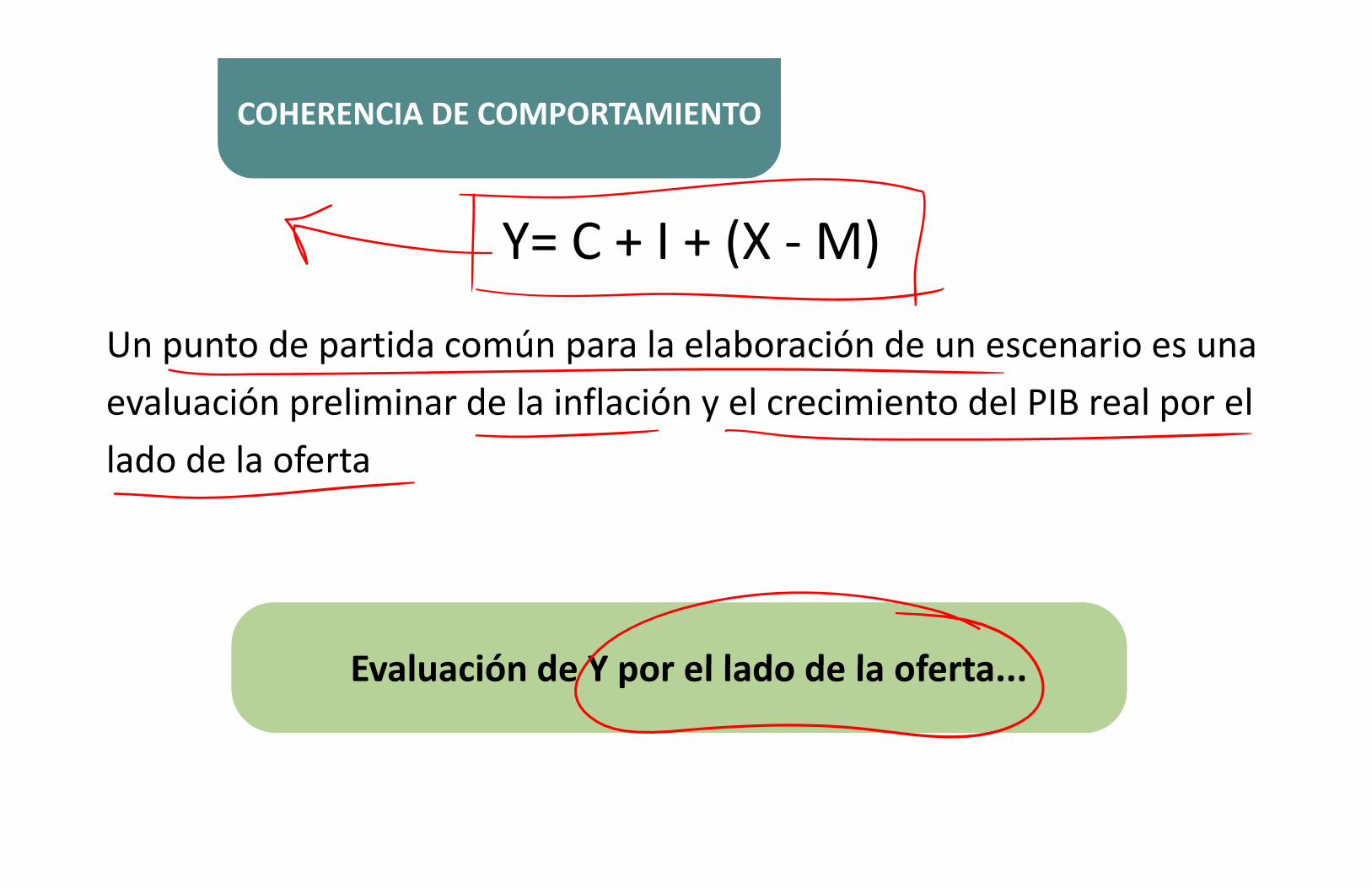

Y C I (X M)Y= C + I + (X - M)

U d id ú l l b ió d iUn punto de partida común para la elaboración de un escenario es una l ió li i d l i fl ió l i i d l l levaluación preliminar de la inflación y el crecimiento del PIB real por el

lado de la oferta

Evaluación de Y por el lado de la ofertaEvaluación de Y por el lado de la ofertaEvaluación de Y por el lado de la oferta...Evaluación de Y por el lado de la oferta...

COHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTO

• Por el lado de la demanda, las relaciones de comportamiento vinculan las exportaciones sobre todo a las condiciones de la demanda mundial y la competitividad

• Existen relaciones que vinculan importaciones e• Existen relaciones que vinculan importaciones e ingresos con la inflación el crecimiento del PIB real y elingresos con la inflación, el crecimiento del PIB real y el ti d bi ltipo de cambio real

l l d d l d dl l d d l d d...y por el lado de la demanda...y por el lado de la demanda

COHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTO

La absorción esperada debería ser acorde con las relaciones de comportamiento de las funciones de pconsumo e inversión

Para conciliar las estimaciones del PIB por el Para conciliar las estimaciones del PIB por el plado de la oferta y la demanda suele ser

plado de la oferta y la demanda suele ser necesario el juicio personal del analistanecesario el juicio personal del analista

COHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTO

L i d l t d it l d l b l d• Los escenarios de la cuenta de capital de la balanza de pagos deberían tener en cuenta las relaciones quepagos deberían tener en cuenta las relaciones que vinculan los flujos de capital con los diferenciales de lasvinculan los flujos de capital con los diferenciales de las tasas de interés, la confianza y otros factorestasas de interés, la confianza y otros factores

• La expansión monetaria resultante puede afectar a laLa expansión monetaria resultante puede afectar a la absorción

A su vez, las grandes entradas de capital pueden A su vez, las grandes entradas de capital pueden afectar a la expansión del crédito interno y la

l ió dafectar a la expansión del crédito interno y la

l ió dacumulación de reservasacumulación de reservas

COHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTO

Las variaciones en el ingreso fiscal pueden afectar alLas variaciones en el ingreso fiscal pueden afectar al consumo privado, por sus repercusiones en el ingreso p , p p gdisponible de los hogares

l ñ d l b h d l d dl ñ d l b h d l d dEl tamaño de la brecha del producto puede afectar a los ingresos gastos fiscales

El tamaño de la brecha del producto puede afectar a los ingresos gastos fiscalesafectar a los ingresos y gastos fiscalesafectar a los ingresos y gastos fiscales

COHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTOCOHERENCIA DE COMPORTAMIENTO

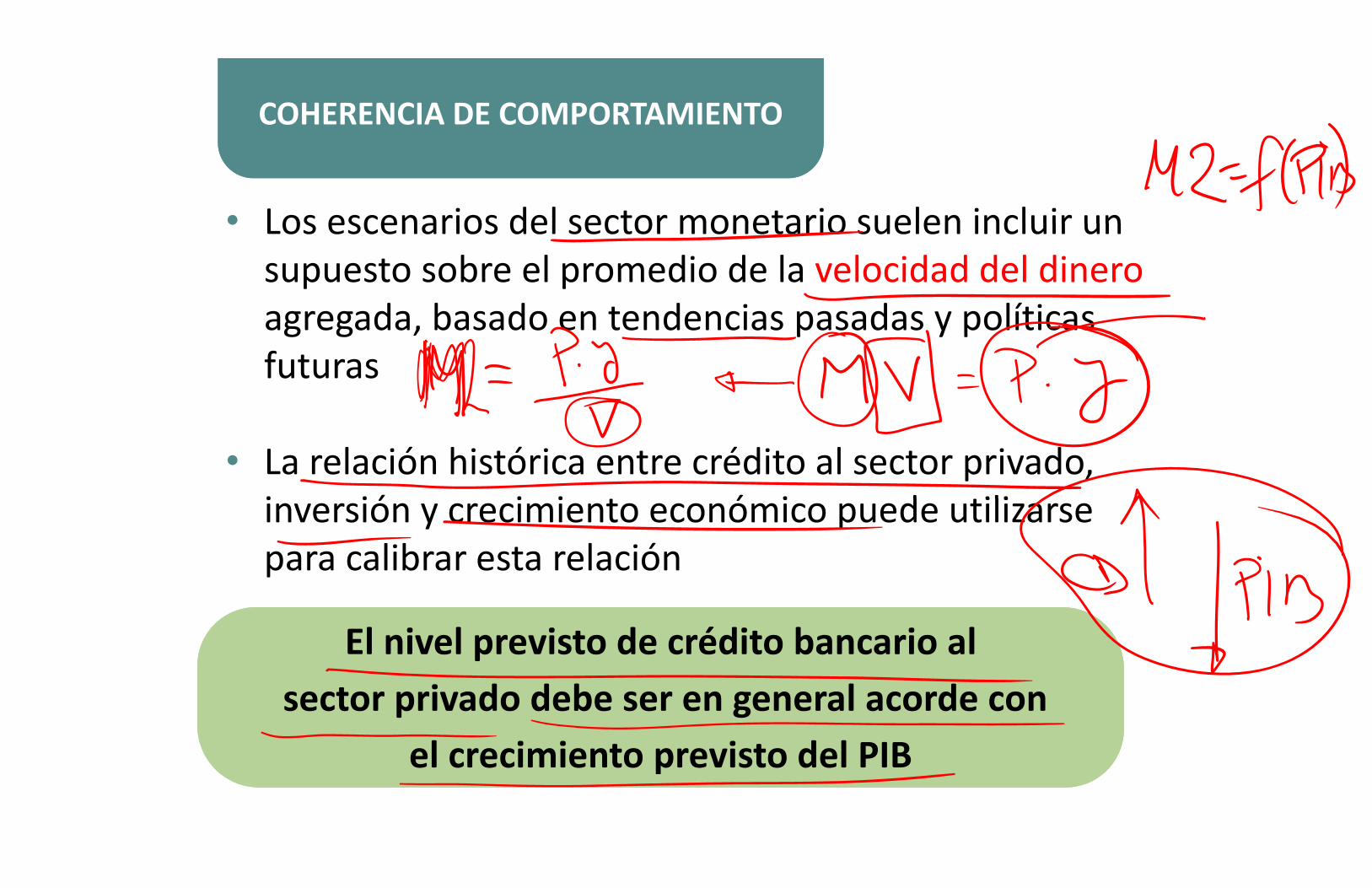

• Los escenarios del sector monetario suelen incluir un• Los escenarios del sector monetario suelen incluir un supuesto sobre el promedio de la velocidad del dinerosupuesto sobre el promedio de la velocidad del dinero agregada, basado en tendencias pasadas y políticas g g , p y pfuturas

• La relación histórica entre crédito al sector privado, i ió i i t ó i d tiliinversión y crecimiento económico puede utilizarse para calibrar esta relaciónpara calibrar esta relación

El nivel previsto de crédito bancario alEl nivel previsto de crédito bancario alsector privado debe ser en general acorde con sector privado debe ser en general acorde con

el crecimiento previsto del PIB el crecimiento previsto del PIB

NÓ

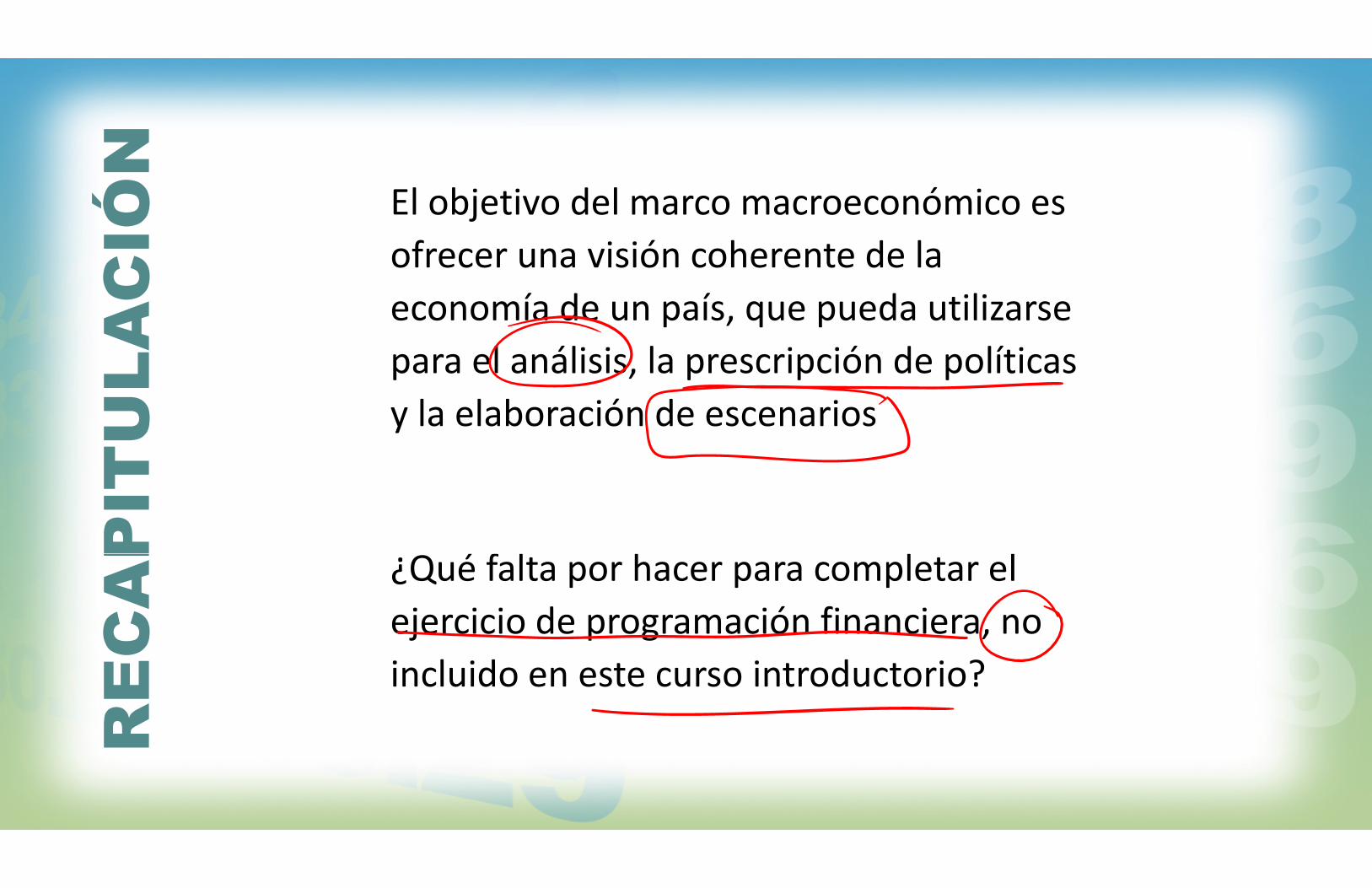

NEl objetivo del marco macroeconómico es

CIÓ ofrecer una visión coherente de la

AC economía de un país, que pueda utilizarse

LA para el análisis, la prescripción de políticas

U y la elaboración de escenarios

ITP

I

é f l h l lAP ¿Qué falta por hacer para completar el

j i i d ió fi i

EC ejercicio de programación financiera, no

i l id t i t d t i ?

RE incluido en este curso introductorio?

R

NÓ

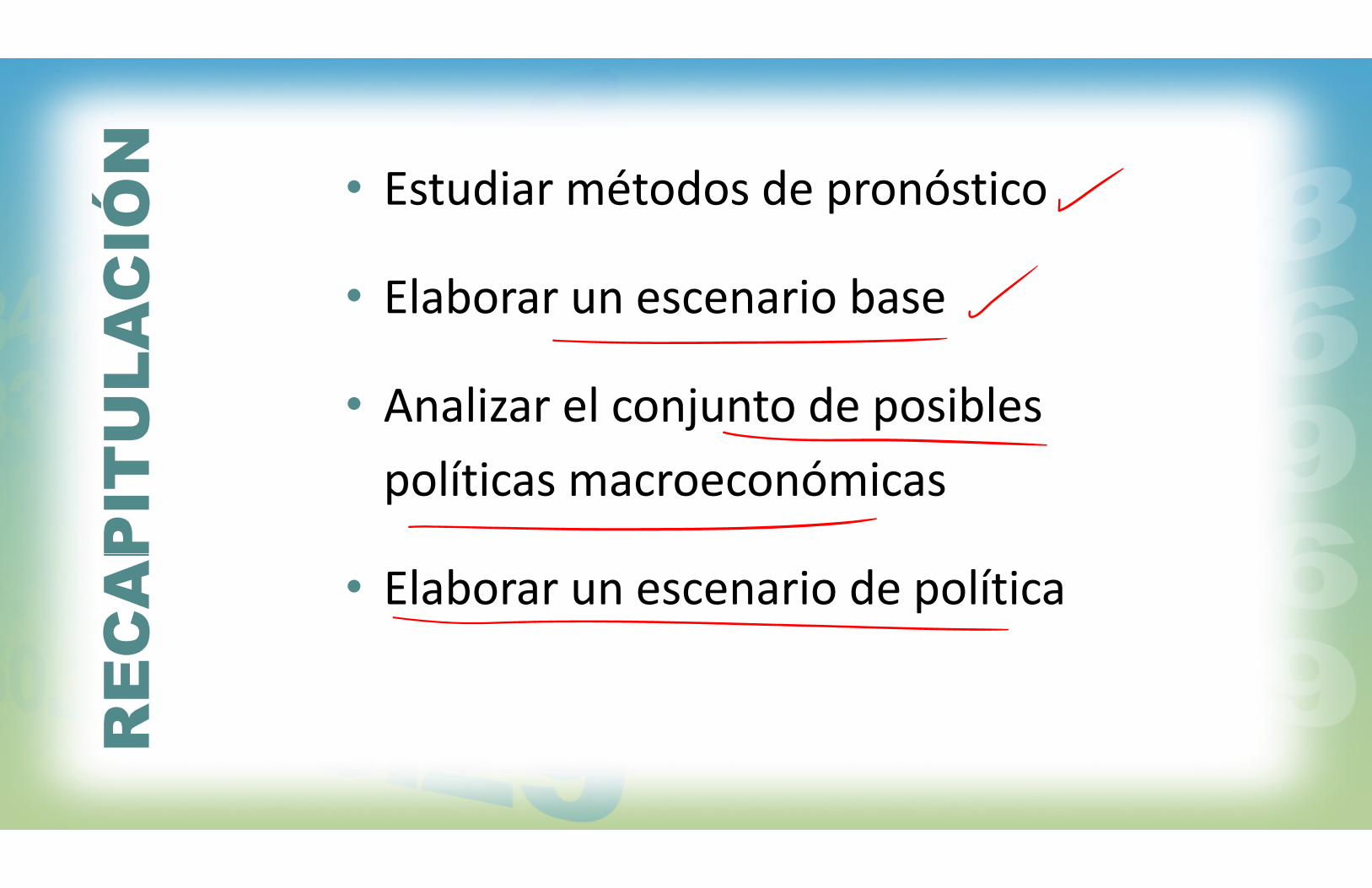

N • Estudiar métodos de pronósticoC

IÓ

l b bAC • Elaborar un escenario base

LA li l j d iblU • Analizar el conjunto de posibles

IT políticas macroeconómicas

PI p

AP

• Elaborar un escenario de política

EC

p

RE

R