Embed Size (px)

Citation preview

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

INTRODUÇÃO AOCÁLCULO ATUARIAL

2018

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

INTRODUÇÃO AOCÁLCULO ATUARIAL

Seguros

2018

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: História do Seguro• Seus princípios gerais existem no mundo há muitos séculos.

– Pré-história: vida em sociedade para aumentar as chancesde sobrevivência;

– 2500 a.C.: diminuição do risco da operação, dividindo ascargas em várias embarcações ou em vários camelos dediversas caravanas na Mesopotâmia;

– 1700 a.C.: Código de Hamurabi na Babilônia. Criação deuma associação que dava um barco novo ao associado queperdesse o seu em uma tempestade ou um novo burro aquem tivesse perdido o seu;

– 900 a.C.: criação das Leis de Rodes na Grécia, que foi abase do direto marítimo por séculos-->“divisão dos prejuízosentre o dono da embarcação e da carga no caso denecessidade de varação do navio ou alijamento da carga”.

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: História do Seguro– 753 a 510 a.C.: no Império Romano inicia-se a organização

de sociedades funerárias (pagamento despesas do enterro)e de pensões (feridos em guerra ou que atingissem limite deidade militar) por meio da criação de um fundo pago emvida (1º atuário Domitius Ulpiames);

– 1484: Ordenação dos Magistrados de Barcelona. Início daregulamentação do setor na Europa (seguros marítimos).Estabelecimento do valor do capital máximo a sercontratado, prazo para pagamento das indenizações, prazopara declaração de perda total, etc.;

– 1728: criada a primeira seguradora na Inglaterra (incêndios)– 1755: publicado os cálculos de James Dodson (inventor da

atuária) sobre preço dos seguros de vida inteira com aintrodução do conceito de “provisão matemática”;

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: História do Seguro– 1755 a 1800: surgem as primeiras seguradoras do ramo vida

já com grande crescimento principalmente no século XIX;– 1804: novo impulso com a criação do código civil de

Napoleão Bonaparte. Art 1383 “cada um é responsável pelosdanos que causar, não apenas por sua ação, mas tambémpor sua imprudência ou sua negligência”;

– 1808: vinda da família real para o Brasil e abertura da “Boa-Fé”, primeira seguradora do Brasil (seguro marítimo);

– 1845: abertura da Argos Fluminense, primeira seguradoraque operava seguros terrestres (regulamentados em 1916);

– 1855: abertura da Companhia de Seguros Tranquilidade,primeira a comercializar seguros de pessoas no Brasil;

– 1964: regulamentada a profissão de corretor de seguros;– 1966: criada a SUSEP (órgão normativo e fiscalizador).

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: Definições

• Quais são os elementos que compõem um contrato de seguro?

– Apólice: é o próprio instrumento de contrato de seguro.

Estabelece todas as regras de funcionamento do mesmo

para as partes envolvidas.

– Risco: evento incerto, futuro, para o qual é feito o seguro.

– Segurado: pessoa física ou jurídica que, tendo interesse

segurável, contrata o seguro em seu benefício pessoal ou de

terceiros (estipulante x beneficiário). O segurado transfere

para outro o risco de determinado evento.

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: Definições

– Segurador ou Seguradora: é uma instituição que tem o

objetivo de indenizar prejuízos involuntários verificados no

patrimônio de outra pessoa. É a pessoa jurídica que assume

a responsabilidade pelos riscos contratados. No Brasil são

obrigatoriamente constituídas como S.A. (Sociedades

Anônimas) autorizadas pelo Ministério da Fazenda,

regulamentadas e fiscalizadas principalmente pela SUSEP.

– Sinistro: ocorrência do acontecimento previsto na apólice

de seguro e que, legalmente, obriga a seguradora a

indenizar.

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: Definições

– Indenização: é a contraprestação do segurador ao

segurado que, com a efetivação do risco (ocorrência de

evento previsto no contrato), venha a sofrer prejuízos de

natureza econômica, fazendo jus à indenização pactuada, ou

seja, é o pagamento feito pela seguradora ao segurado

previsto na apólice, na ocorrência do sinistro. A indenização

não pode ser superior à importância segurada, pois o seguro

não é investimento, não cabendo ao segurado obter lucro

com o seguro.

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: Definições

– Prêmio: é a quantia paga pelo segurado à seguradora,

prevista no contrato de seguro, em troca da transferência do

risco a que ele está exposto. Elemento essencial da apólice

de seguro cujo o não pagamento implica na dispensa por

parte da seguradora em indenizar. Os prêmios estão

divididos em parcelas denominadas:

• Prêmio Puro;

• Prêmio Comercial, Tarifário ou Líquido;

• Prêmio Total ou Bruto;

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: Definições• Prêmio Puro: é a parcela do prêmio suficiente para pagar os

sinistros. Pode ser calculado de duas formas:– 1) divisão dos prejuízos pelas unidades em exposição ao

risco;– 2) multiplicação dos prejuízos pela probabilidade de

ocorrência do sinistro (esperança).• Prêmio Comercial, Tarifário ou Líquido: corresponde ao

Prêmio Puro adicionado de carregamento para fazer face àsdespesas de corretagem, administração, lucro da seguradora,etc.

• Prêmio Total ou Bruto: é o Prêmio Comercial acrescido deencargos e IOF sendo esse o prêmio efetivamente pago pelosegurado. (Observação: custo da apólice não pode mais sercobrado desde 2013 por determinação da SUSEP).

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: Definições• Importante conceituar também outros três elementos que

serão utilizados posteriormente que são:

– Franquia: é o valor em dinheiro que o segurado éresponsável em casos de sinistro em que não aconteça aindenização integral. Esse item existe nas apólices paragarantir que o segurado não entre em riscos desnecessários;

– Valor Matemático do Risco (VMR): é a razão entre aquantidade de sinistros ocorridos e a quantidade de objetossegurados (probabilidade de ocorrência do sinistro);

– Custo Médio dos Sinistros (CMS): é determinado pelarazão entre o total indenizado e o número de sinistros.

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: Definições• Após todas as conceituações e considerando-se que cada autor

define segundo à sua maneira, pode-se citar como umadefinição mais abrangente e atual do termo seguro como:

“uma operação que toma forma jurídica por meio de um

contrato (apólice), em que uma das partes (segurador) se

obriga com a outra (segurado), mediante o recebimento de

uma importância estipulada (prêmio), a compensá-la

(indenização) por um prejuízo (sinistro), resultante de um

evento futuro, possível e incerto (risco), indicado no contrato”

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: Definições• Exemplo 1: A seguradora ABC possui 2.000 veículos

segurados. Se os prejuízos com sinistros foram de 6 milhões dereais, qual será o valor do Prêmio Puro?

Resposta: PP = 6.000.000 / 2.000 = R$ 3.000,00

• Exemplo 2: Considerando que a seguradora ABC tenhacarregamento de despesas administrativa de 15%, comissão decorretagem de 10% e margem de lucro de 5% qual será ovalor do Prêmio Comercial?Resposta: PC = PP / (1 – c) 3.000 / (1 – 0,15 – 0,10 – 0,05) PC = R$ 4.285,71

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguros: Definições• Exemplo 3: Ainda em relação à seguradora ABC, considerando

a incidência de 7,38% de IOF qual o valor do Prêmio Bruto?

Resposta: PB = 4.285,71 + (4.285,71 * 0,0738) 4.285,71 + 316,29 = R$ 4.602,00

• Exemplo 4: Considerando que a seguradora oferece apossibilidade de parcelar o prêmio total sendo uma parcela noato da contratação e mais 3 parcelas (30, 60 e 90) a uma taxade 1,25% a.m. qual o valor das parcelas a serem pagas?

Resposta: g BEG 4.602 CHS PV 1,25 i 4 n PMT ? R$ 1.172,03

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguro de Riscos Diversos• Ramo constituído por várias modalidades com diversas

coberturas cuja grande característica é cobrir perdas e danomateriais contra quaisquer acidentes decorrentes de causasexternas. É o seguro que se faz quando não há nada específicono mercado não é automóvel, nem vida enfim trata-se de algomuito específico.

• Exemplos:– Equipamentos como móveis, anúncios luminosos,

instrumentos musicais, equipamentos de sons;– Seguros de conteúdos contra alagamentos,

desmoronamentos, etc;– Seguros de joias;– Obras de artes, etc.

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguro de Riscos Diversos

• A forma mais comum desde tipo de seguro é a risco total que

prevê que quando a Importância Segurada (IS) for menor que

o Valor do Risco Apurado (VRA) no momento do sinistro (IS <

VRA) dever-se-á aplicar uma cláusula de rateio dada pela

razão de IS/VRA. Por outro lado se IS for maior que VRA (IS

> VRA) a seguradora arcará somente com o valor do total

sinistrado (prejuízo).

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

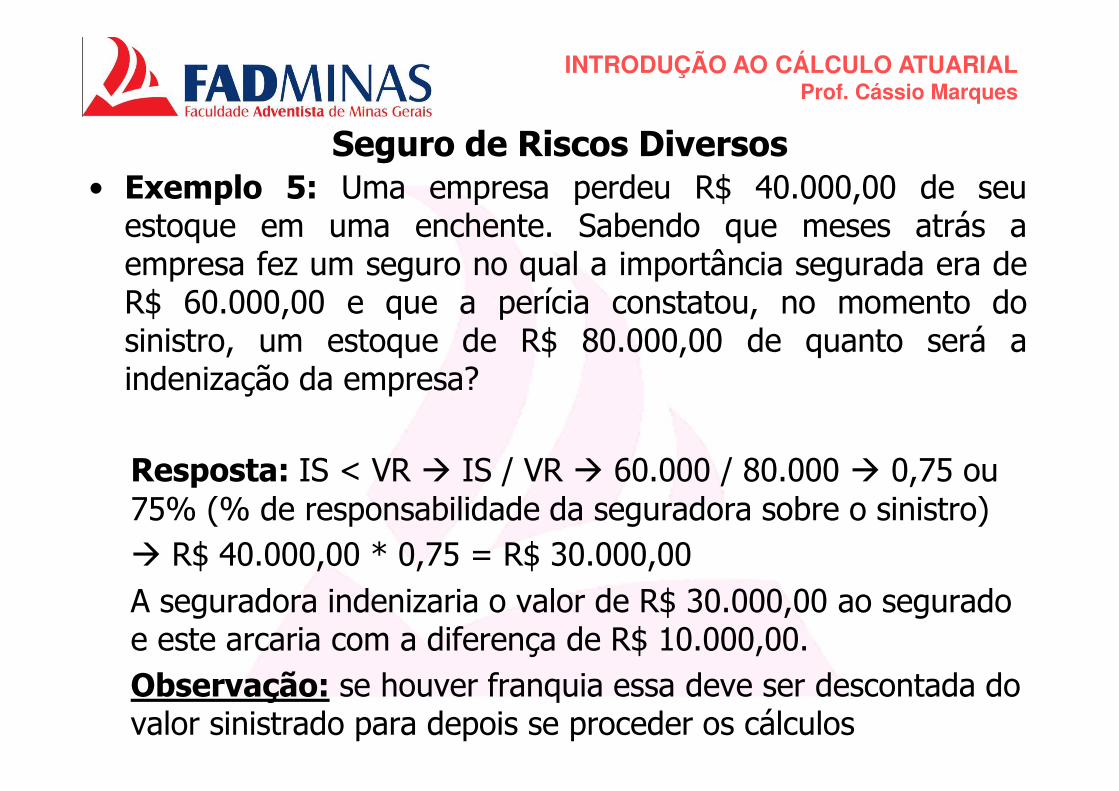

Seguro de Riscos Diversos• Exemplo 5: Uma empresa perdeu R$ 40.000,00 de seu

estoque em uma enchente. Sabendo que meses atrás aempresa fez um seguro no qual a importância segurada era deR$ 60.000,00 e que a perícia constatou, no momento dosinistro, um estoque de R$ 80.000,00 de quanto será aindenização da empresa?

Resposta: IS < VR IS / VR 60.000 / 80.000 0,75 ou 75% (% de responsabilidade da seguradora sobre o sinistro) R$ 40.000,00 * 0,75 = R$ 30.000,00A seguradora indenizaria o valor de R$ 30.000,00 ao segurado e este arcaria com a diferença de R$ 10.000,00. Observação: se houver franquia essa deve ser descontada do valor sinistrado para depois se proceder os cálculos

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguro de Riscos Diversos• Exemplo 6: Ainda em relação à situação anterior, se houvesse

uma franquia de R$ 2.000,00 qual seria o valor a ser suportadopela seguradora e pelo segurado?

Resposta: IS < VR IS / VR 60.000 / 80.000 0,75 ou 75% (% de responsabilidade da seguradora sobre o sinistro) R$ 40.000 – R$ 2.000 = 38.000 * 0,75 = R$ 28.500,00A seguradora indenizaria o valor de R$ 28.500,00 ao segurado e este arcaria com a diferença de R$ 11.500,00.

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguro de Riscos Diversos• Exemplo 7: Ainda em relação à situação anterior, se houvesse

a franquia de R$ 2.000,00 porém a perda fosse total (R$80.000,00) qual seria o valor a ser suportado pela seguradora epelo segurado?

Resposta: VR > IS logo:A seguradora indenizaria o valor de R$ 60.000,00 ao segurado e este arcaria com a diferença de R$ 20.000,00.

Observação: não se fala de franquia quando há perda total.

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguro Dotal

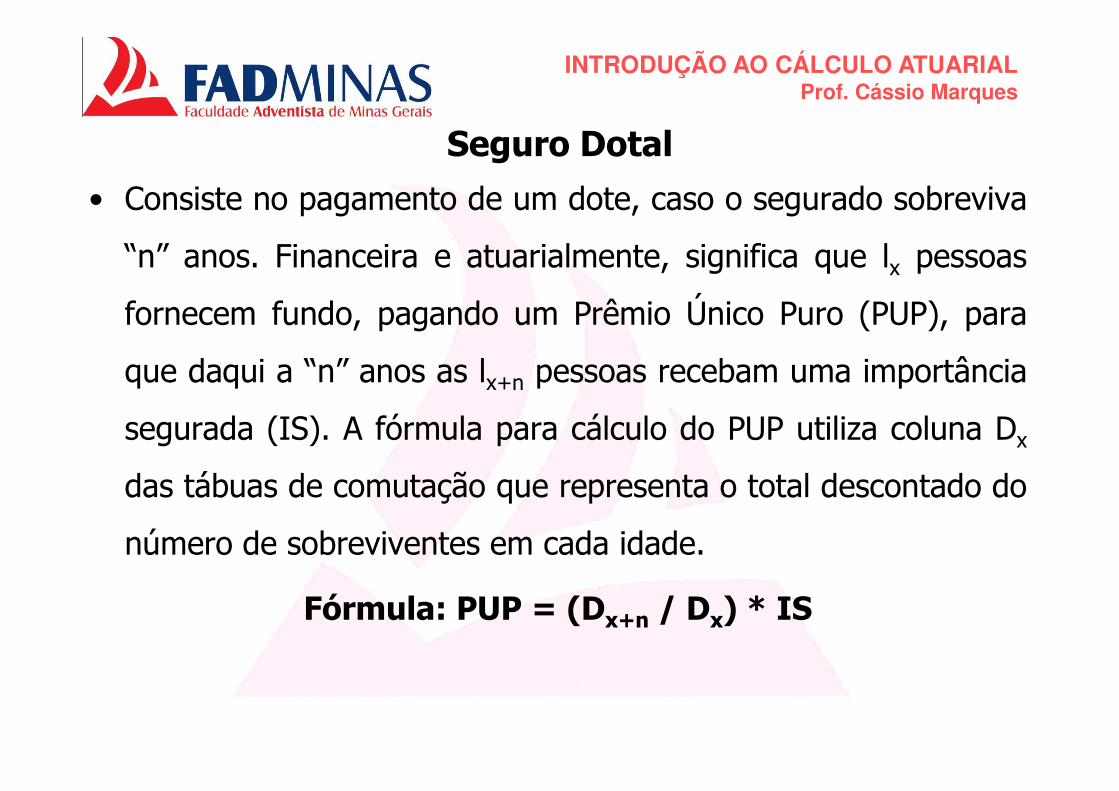

• Consiste no pagamento de um dote, caso o segurado sobreviva

“n” anos. Financeira e atuarialmente, significa que lx pessoas

fornecem fundo, pagando um Prêmio Único Puro (PUP), para

que daqui a “n” anos as lx+n pessoas recebam uma importância

segurada (IS). A fórmula para cálculo do PUP utiliza coluna Dx

das tábuas de comutação que representa o total descontado do

número de sobreviventes em cada idade.

Fórmula: PUP = (Dx+n / Dx) * IS

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguro Dotal• Exemplo 8:

– Qual o valor do Prêmio Único Puro (PUP) a ser pago poruma pessoa de 40 anos que faça um seguro dotal no valorde R$ 50.000,00 para ser recebido ao completar 70 anos?

Resposta:x = 40n = 30 (70 – 40 = 30)PUP = ?PUP = (Dx+n / Dx) * IS --> (D70 / D40) * 50000

(947 / 8984) * 50000 R$ 5.270,48

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguro Dotal Misto

• Neste caso, consideraremos tanto a possibilidade de

sobrevivência quanto a de morte, ou seja, a pessoa ao fazer o

seguro dessa modalidade, permitirá que a família receba a

importância segurada em caso de falecimento, como também,

caso sobreviva ao período segurado (normalmente entre 5 e 30

anos) a pessoa receberá a importância segurada. A fórmula

para cálculo do PUP utiliza coluna Mx das tábuas de comutação

que representa a soma descontada da quantidade de

falecimentos de x a w (ômega).

Fórmula: PUP = (Mx - Mx+n + Dx+n ) / Dx * IS

INTRODUÇÃO AO CÁLCULO ATUARIALProf. Cássio Marques

Seguro Dotal Misto• Exemplo 9:

– Qual o valor do Prêmio Único Puro (PUP) a ser pago poruma pessoa de 40 anos que faça um seguro dotal misto comcobertura até os 70 anos de importância segurada de R$50.000,00?

Resposta:x = 40n = 30 (70 – 40 = 30)PUP = ?PUP = (Mx - Mx+n + Dx+n ) / Dx * IS -->(M40 – M70 + D70 ) / D40 * 50000

(1741 – 545 + 947 ) / 8984 * 50000 R$ 11.926,75