Embed Size (px)

Citation preview

8

Introduction Générale

9

Les sociétés connaissent aujourd’hui des bouleversements profonds de

leur environnement réglementaire et sociétal avec la concentration du

marché, l’évolution des besoins de sécurité et de poursuivre le

développement technologique, surtout avec la diversité des offres qui rend

le client roi sur le marché.

Pour faire face à un marché qui connaît une grande mutation au niveau

des besoins de la clientèle, les entreprises doivent se renforcer grâce au

marketing. Le marketing est l'activité la plus exigeante de toute entreprise.

La complexité croissante des marchés et la vitesse du changement,

confirment qu'une approche qui ne se base pas sur les attentes de la

clientèle ne serait pas efficace. Une stratégie orientée vers la satisfaction des

clients déterminée par un créneau de marché, plutôt que par l'ensemble des

produits et services offerts, assure le meilleur rendement possible.

Ainsi, l’activité du marketing ne se limite pas { l'élaboration d'un produit

et au choix d'un prix et d'un mode de distribution. Une entreprise qui veut

aller au del{ d'un courant de vente spontané, doit porter plus d’attention {

ses clients, à leurs besoins et à leurs aspirations afin de les fidéliser.

A cet effet, mon étude a été établie dans le but d’analyser le système de

fidélisation adopté par BARID AL MAGHRIB dans le cadre de son partenariat

avec Western Union.

10

Par ailleurs le présent rapport de stage traitera trois parties :

La première comprend deux chapitres. Le premier est consacré à la

présentation de Poste Maroc, quant au deuxième, il s’attachera { présenter

le département « Grand Public » où j’ai effectué mon stage.

Dans la deuxième partie du travail, j’ai procédé par une présentation de

l’approche conceptuelle de la fidélisation et le système de fidélisation

adopté par BAM dans le cadre de son partenariat avec WU.

Concernant la dernière partie, elle comprend trois chapitres. Le premier

présente une analyse interne et externe de Poste Maroc, au niveau du

deuxième présente une étude quantitative et le troisième s’attache {

expliquer le plan de relance que j’ai établi.

11

Première Partie : Présentation de Poste Maroc

12

Créé par la loi 24/96 en février 1998 sous la dénomination « BARID AL-

MAGHRIB » est un établissement public, soumis à la tutelle de l’Etat, et doté

de la personnalité morale et de l’autonomie financière.

Depuis sa création BAM a tenu à concilier entre des missions de

services publics, à savoir, la couverture du territoire, la péréquation tarifaire,

l’accessibilité aux services et la performance d’une entreprise commerciale.

Ainsi, BAM a été appelé à participer efficacement aux politiques

d’aménagement du territoire et du développement régional, moderniser les

échanges et assurer à toutes les couches de la population un service postal

de qualité.

Dans le cadre de ses différents projets de modernisation, l’entreprise

BARID AL MAGHRIB s’est dotée d’une nouvelle dénomination, devant

refléter son champ d’action et son dynamisme, aussi bien { l’échelle

nationale qu’internationale. La désignation « Poste Maroc » a ainsi fait son

entrée dans l’univers de la communication externe de l’entreprise depuis le

mois 2005. Alors que l’année 2007 a été marquée par le projet de

réorganisation par pôles. Ce processus de modernisation a donné lieu à la

décentralisation de la direction des ressources humaines en créant deux

divisions et deux services des ressources humaines visant le développement

d’une fonction RH de proximité et d’écoute.

13

Chapitre I : Présentation de BARID AL MAGHRIB :

I. Présentation générale :

Poste Maroc est un établissement public doté de la personnalité morale et de

l’autonomie financière, crée en 1998 par la loi 24/96.

Poste Maroc a pour mission d’exercer pour le compte de l’Etat :

L’émission des timbres-poste ainsi que toute autre marque d’affranchissement ;

Les activités relevant du monopole de l’Etat en matière de service de courrier

sous toutes ses formes, dans les relations intérieures et internationales ;

La collecte de l’épargne { travers la caisse d’épargne nationale. A cet effet,

Poste Maroc est habilité à ouvrir des comptes de dépôt à vue ou à terme pour

toute personne physique ou morale, au nom de laquelle ou par laquelle des

fonds sont versés { la caisse { titre d’épargne.

Poste Maroc assure le service des mandats-poste des régimes internes-

externes, il se charge également de la gestion du service des comptes courants de

chèques postaux conformément à la législation en vigueur. Les opérations

d’émission et de paiement ainsi que celles de retrait et de dépôt effectuées par

Poste Maroc, au titre des services précités, sont imputées au compte courant du

trésorier général ouvert au Poste Maroc. Assure également tous les autres services

dont l’Etat fixe la liste en considération des besoins du trésor public pour

l’accomplissement de ses missions. Une conversion conclue entre l’Etat et Poste

Maroc fixe les conditions de juste rémunération des dits services.

Poste Maroc peut créer des filiales et pendre des participations financières dans

toutes entreprises entrant par leur objet dans les cadres de ses missions,

conformément aux dispositions de la loi N39-89.

14

Poste Maroc est ainsi habilité à créer des établissements de formation des cadres,

et de formation professionnelle dans le domaine de la poste, et des services

financiers postaux… ..

II. Fiche signalétique de BAM :

Raison sociale : Poste Maroc.

Forme juridique : Semi-public.

Date de création : Le 26 février 1998.

Implantation : Tout le Royaume.

C. A. en 2008 : 1.382.394 MDH

Services procurés : Lettres recommandées /colis postaux /Mandats /Confection

des Chèques Postaux /Messagerie /CEN.

Nombre d’agence : 1726 agences + 40 agences crées en 2008.

Collaborateurs : 8393 + 217.

Nombre de G.A.B : 389 (+18 GAB).

III. L’historique de la poste :

La poste marocaine s’est constituée { partir d’abord des bureaux étrangers,

puis des postes locales privées, dont l’exemple a stimulé les pouvoirs publics

marocains et a entrainé ensuite la fondation de la première poste chérifienne.

Le premier service postal marocain connu sous le nom de poste Makhzen

fut fondé par le roi réformateur Moulay Hassan 1er et ce, en vertu d’un dahir du 20

Joumada 1390 (22 novembre 1892). Il s’agissait en fait d’un embryon de réseau de

courrier liant les principales villes { l’époque (Tétouan, Tanger, Larache, Ksar el

kebir, Fès, Rabat, Casablanca, Azemmour, Mazagan (El Jadida), Mogador

(Essaouira), Safi et Marrakech et utilisant comme moyen de transport des

convoyeurs à pieds (des REKKAS), sorte de facteur longue distance parcourant

jusqu’{ 90 km en une journée. La poste Makhzen utilisa d’abord des cachets à

15

inscription arabes en négatif, dits « cachets makhzen » comportant le nom du

bureau et un appel à la protection de dieu. Les lettres des particuliers étaient

oblitérées par un cachet octogonal et le courrier officiel par un cachet rond.

Chaque ville avait un cachet spécifique. La mise en service de ces cachets prit fin le

25 Mai 1912, date d’émission des premiers timbres-poste marocains.

En septembre 1911 et à la suite du désordre ayant submergé le service postal

et l’indiscipline de certains Oumanas des postes, le sultan Moulay Abdel Hafid

donna ses ordres pour la réorganisation de la Poste Makhzen et confia à M Biarnay

alors le directeur du télégraphe Maghzen, cette mission conjointement avec

l’Amine ben Chekroun en tant que directeur makhzanien marocain. Le nouveau

service, qui s’inspira du modèle des bureaux européens, fonctionna { partir du 1 er

Mars 1912 sous la dénomination d’administration chérifienne des postes des

télégraphes et des Téléphones ». La première série de timbres-poste marocains fut

émise le 22 mai. En vertu d’un accord signé le 1 er octobre 1913 entre le Maroc et la

France, fut crée par Dahir l’office chérifien des postes des télégraphes et des

Téléphones.

C’est { partir de l’année 1952, qu’une nouvelle dimension du service postal

fut introduite avec notamment la création de sept services régionaux (Casablanca,

Meknès, Fès, Rabat, Oujda, Marrakech et Agadir) et la nomination de 7 directeurs

à la tête de chaque région.

Indépendant en 1956, le Royaume du Maroc reprend son autonomie postale

et les séries d’usage courant sont { l’effigie du souverain chérifien.

Le 13 novembre 1963, un dahir crée le premier Ministère des postes,

téléghraphes et Téléphones qui institua le centre de comptabilité et le statut du

personnel dédié au ministère.

16

Le 10 janvier 1984 la création par dahir de l’office national des postes et

Télécommunications et le rôle qu’il commence { jouer dans les domaines

économiques et socials.

En février 1998, la loi 24\96 consacre la séparation de la poste et des

télécommunications et crée un établissement public autonome, dénommé « Barid

Al Maghrib ». Depuis cette date Barid Al Maghrib a fait beaucoup de chemin pour

devenir un établissement public moderne et structuré, dans un environnement de

plus en plus concurrentiel.

Poste Maroc : la poste de tous les défis :

Avec l’accentuation de la concurrence, il est devenu primordial de moderniser la

structure et la gestion de l’entreprise. Fut alors lancé en 2001 l’opération « Barid

AL-GHAD » qui allait positionner Barid Al Maghrib { la pointe de l’innovation, du

progrès et de la modernité avec des nouvelles structures et une nouvelle stratégie

axée sur le client et de nouvelles méthodes de gestion. A partir de 2005, Barid Al

Maghreb a élaboré le plan stratégique vision 2008. De nouvelles orientations

stratégiques ont commencé { se concrétiser { partir de l’année 2006. Le 15

septembre 2005 donne le coup d’envoi de la nouvelle identité visuelle de Barid AL

Maghrib qui prend pour enseigne commerciale la dénomination Poste Maroc. Pour

faire face aux mutations qui ont marqué ces dernières années le passage postal et

dont le rythme s’est rapidement accéléré, Poste Maroc a mis en place en 2007 une

nouvelle organisation par pôles. Celle-ci vise principalement à :

- Verticaliser les métiers, en mettant en place à chaque métier de Poste Maroc

une unité d’affaires : le pôle, pleinement responsable de son développement ;

- Affecter aux métiers du courrier et de messagerie l’ensemble des moyens

d’exploitation ;

- Adopter une organisation orientée client :

17

entreprises pour les métiers courrier & messagerie.

Particuliers pour les services financiers.

Poste Maroc : une modernisation de l’offre au service des opérateurs

économiques et du Grand Public :

Par la modernisation et l’extension de son offre, Poste Maroc appuie le tissu

économique marocain dans son développement et le renforcement de sa

compétitivité. Poste Maroc participe activement au recentrage des entreprises sur

leur métier de base en leur offrant la possibilité d’externaliser tout ou partie du

traitement de leur courrier. Par l’intégration de solutions technologiques à jour à

ses métiers de base, Poste Maroc offre à ses clients entreprises des solutions qui

leur apportent souplesse et efficacité.

18

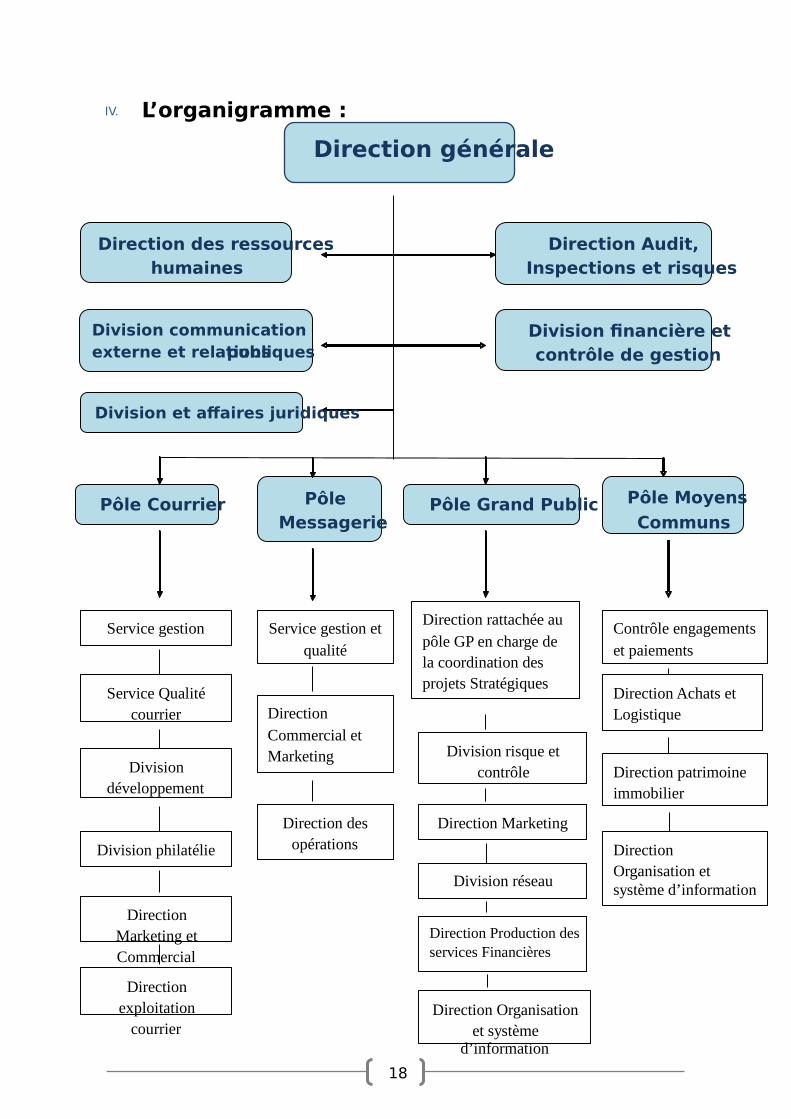

IV. L’organigramme :

Direction générale

Direction des ressources humaines

Direction Audit, Inspections et risques

Division communication externe et relations publiques

Division financière et contrôle de gestion

Division et affaires juridiques

Pôle Messagerie

Pôle Moyens

Communs Pôle Grand Public Pôle Courrier

Service gestion Service gestion et qualité

Direction rattachée au pôle GP en charge de la coordination des projets Stratégiques

Contrôle engagements et paiements

Service Qualité courrier

Direction Achats et Logistique Direction

Commercial et Marketing

Division développement

Division risque et contrôle Direction patrimoine

immobilier

Division philatélie

Direction des opérations

Direction Marketing

Direction Organisation et système d’information

Division réseau

Direction Marketing et Commercial

Direction Production des services Financières

Direction exploitation

courrier Direction Organisation

et système d’information

19

Poste Maroc opère essentiellement sur trois marchés :

Le courrier : représente 51% du chiffre d’affaires global de Poste Maroc et

intègre des activités distinctes : le dépôt, la collecte, le traitement,

l’acheminement et la distribution des lettres et autres objets (régime

national et international).

La messagerie : représente 4% du chiffre d’affaires global de Poste Maroc,

elle englobe l’activité de dépôt, de collecte, de traitement et de distribution

des documents, de paquets et colis au niveau national. Poste Maroc a mis

en 2002 une nouvelle gamme de messagerie (AMANA).

Les services financiers : représentent 45% du chiffre d’affaires global de

Poste Maroc. Elle englobe toutes les prestations liées aux services financiers

et bancaires à savoir : les moyens de paiement, compte de dépôt et

d’épargne, les moyens de transferts d’argent au niveau national et

international, la bancassurance, monétique, crédits et change,…....

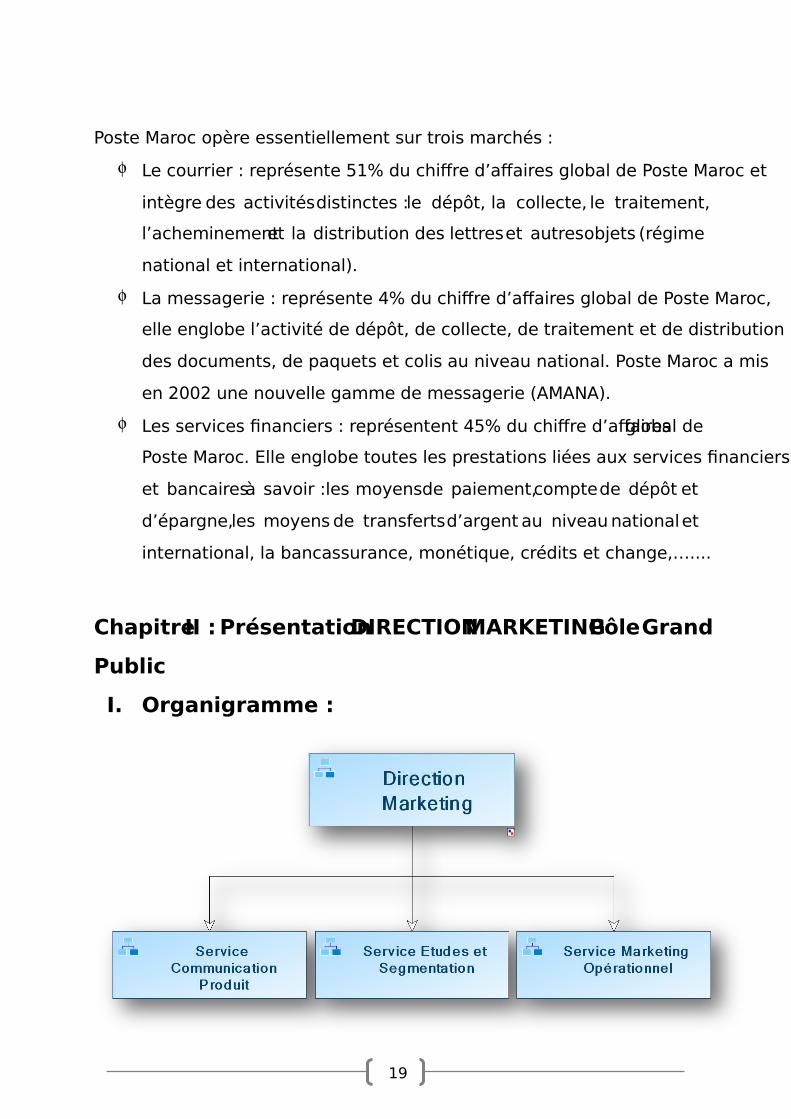

Chapitre II : Présentation DIRECTION MARKETING Pôle Grand

Public

I. Organigramme :

20

II. Missions et Attributions :

1) Service Communication Produit :

Définir et mettre en œuvre la politique de communication et de la promotion

(Produit, Client) des Services Financiers ;

Piloter la mise en œuvre des actions de communication et de la promotion des

produits ;

Gérer les actions de Marketing Direct ;

Piloter les compagnes de promotion des ventes ;

Assurer le développement des Ressources Humaines du service.

2) Service Etudes et Segmentation :

Assurer une veille continue et doter Poste Maroc d’une connaissance précise

de ses clients et de son marché dans le domaine des services financiers ;

Assurer le suivi des évolutions des facteurs externes qui conditionnent les

performances des Services Financiers.

Réaliser des études et des actions de veille nécessaires pour mieux caractériser

les clients cibles et les produits des services financiers.

Assurer la définition des segments et veiller sur la mise en place de la

segmentation des clients services financiers de Poste Maroc.

3) Service Marketing Opérationnel :

Gérer les produits des services financiers et piloter leur déploiement au niveau

des agences.

Elaborer les offres packagées en fonction des résultats de la segmentation ;

Gérer les cycles de vie des produits (phase de lancement, croissance, maturité,

déclin) ;

Gérer les gammes de produits et les marques ;

21

Fixer les prix et positionner le produit ;

Assurer le développement des Ressources Humaines du service.

III. Produits et services :

1. Banque au quotidien :

1.1. LE CCP :

Le Compte Chèque Postal permet de profiter de plusieurs avantages.

Dès l'ouverture du compte chèque postal, le client bénéficit de plusieurs services

qui l’aide { mieux gérer ses rentrées d'argent et ses dépenses.

Offerts dans les points de contact de POSTE MAROC à travers le Royaume, les

services CCP présentent les avantages suivants :

Simplicité et accessibilité :

- Aucun versement préalable n’est exigé ;

- Le service CCP est présent dans tous les établissements postaux.

Pratiques :

- Tout échange de correspondances entre le client et le centre des chèques

postaux bénéficie de la franchise postale ;

- Un extrait mensuel est envoyé à la fin de chaque mois qui retrace toutes les

opérations effectuées sur le compte.

Gestion moderne du compte : Grâce au télétraitement des opérations, le client

peut :

- Connaître à tout moment et dans plus de 260 bureaux de poste le solde de

son compte;

- Alimenter instantanément le compte ;

22

1.2. La Carte Barid

La carte de Retrait BARID permet d'accéder aux Distributeurs Automatiques

de Billets du Réseau « POSTE MAROC" pour effectuer des retraits d'argent,

24h/24 et 7j/7.

Bénéficiaires : Toute personne titulaire d'un CCP peut formuler une demande de

Carte de Retrait BARID.

Fonctionnement : la Carte de Retrait BARID permet de :

- Effectuer des retraits à concurrence d'un plafond hebdomadaire de retrait

convenu,

- Connaître le solde.

Commodité : le client peut rapidement et simplement effectuer des retraits en

dehors des périodes d'ouverture de l'Agence.

Sécurité : les opérations de retrait sur le GAB sont sécurisées par un code

confidentiel.

Suivi facile des opérations : A chaque retrait, le client dispose d'un ticket

d'opération qui facilite le suivi des retraits.

1.3. Transfert d’argent :

1.3.1. Le mandat poste ordinaire :

Pour les transferts de fonds au Maroc, POSTE MAROC propose les produits

suivants :

Le mandat carte ordinaire acheminé via le réseau postal dont le paiement

s’effectue en espèce.

Le mandat carte de versement dont le montant est porté au crédit d’un

compte chèque postal.

23

1.3.2. Le mandat Electronique :

Un moyen rapide pour le transfert d’argent :

- Le transfert s’effectue en moins de 10 minutes à travers plus de 800

bureaux ;

- Un moyen garanti et sûr ;

- le correspondant peut encaisser immédiatement le mandat. Il suffit qu’il se

présente au bureau de poste payeur dés qu'il est avisé soit par téléphone

soit par voie postale.

Un moyen économique : C’est un service peu coûteux.

Accessible : Le mandat électronique est présent dans plus de 560 bureaux de

poste. Il couvre l’ensemble du Royaume.

1.3.3. Le mandat de Poste ordinaire international :

Pour les transferts de fonds à l’international, POSTE MAROC offre :

Le mandat ordinaire international pour les paiements en espèce, acheminé par

courrier postal.

Le mandat de versement international à un compte chèque postal tenu à

l’étranger, acheminé via le réseau postal.

1.3.4. Western Union :

Fiabilité : Les transferts sont sécurisés par un système performant : l'argent est

remis à la personne désignée par l'émetteur;

Rapidité : Transfert d'argent en quelques minutes grâce au réseau télématique

mondial;

Facilité et simplicité : Pas besoin de compte bancaire ou postal, pas de frais pour

le destinataire ;

24

Pratique : Plus de 120.000 agences Western Union dans un réseau mondial de

190 pays ;

Pour recevoir de l'argent au Maroc : Il suffit de contacter la personne expéditrice

{ l’étranger ; demandez-lui de déposer l’argent dans une agence WU.

Le client part, muni d’une pièce d’identité, { un des bureaux de poste de

POSTE MAROC et vous n’aurez qu’{ servir le formulaire de réception de

l’argent : la somme envoyée par votre correspondant vous sera remise en

quelques minutes.

Où peut-on recevoir de l’argent au Maroc? Le service est offert dans plus de 700

bureaux de poste à travers le Royaume, reliés au réseau télématique mondial

de transfert d’argent de WU.

1.3.5. EUROGIRO :

Ce sont des virements ordinaires libellés en devise du pays de destination.

C’est un transfert de fonds du bénéficiaire en devise nationale entre le Maroc et

l’Italie, le Danemark, la Suède, la Suisse, l’Allemagne, la France et la Tunisie.

Avantages :

- Le bénéficiaire ne paye aucun droit ;

- Les tarifs applicables aux mandats EUROGIRO sont identiques à ceux des

mandats ordinaires internationaux ;

- Les délais de paiements sont très courts dans tous les bureaux de poste ;

- Une qualité de service dans le transfert de fonds { l’échelon international.

1.3.6. IFS/IMO :

IFS/IMO est:

Une formule de transfert simple et économique ;

Un traitement rapide de l’opération de transfert de fonds ;

Les délais de paiements dans tous les bureaux de poste et de moins de 2 jours ;

25

Un système de traçabilité permettant le suivi et la localisation du parcours du

mandat émis ;

Les tarifs applicables aux mandats IFS/IMO sont identiques à ceux des mandats

ordinaires internationaux augmentés d'un droit fixe de 55 dhs pour les mandats

émis au Maroc à destination de la France.

1.4. Change :

Dans les Bureaux de Poste vous pouvez acheter ou vendre les devises

suivantes :

dollars américains, australiens, canadiens, yens, livres sterling, francs suisses,

couronnes suédoises danoises et norvégiennes…. .

La Majorité des devises sont disponibles immédiatement dans environ 300

Agences Poste Maroc. Ces agences sont aisément repérables grâce au panneau

de change.

2. Épargne :

2.1. CEN :

Le compte " Caisse d’Epargne Nationale" est une formule d’épargne

rémunérée et gérée sur livret que POSTE MAROC offre à sa clientèle à travers ses

établissements postaux sur l’ensemble du Royaume. Avec un compte CEN, vous

bénéficiez des avantages suivants :

Universalité de la CEN : La Caisse d’Epargne Nationale est ouverte { tous : aussi

bien aux particuliers (hommes, femmes, enfants) qu’aux personnes morales

(sociétés, associations, coopératives, ..).

Gratuité et simplicité des opérations :

- Toutes les opérations de la CEN sont gratuites et simples.

- Le dépôt minimum est de 5 dhs.

Disponibilité des fonds : Le compte sur livret vous offre la possibilité de disposer

de l’argent à tout moment et sur tout le réseau postal.

26

Rémunération attrayante des dépôts : Les dépôts sont rémunérés selon un taux

d’intérêt fixé semestriellement par le Ministère des Finances.

Exonération d’impôts et taxes : Les intérêts sur les dépôts sont exonérés de tous

impôts et taxes pour les personnes physiques.

Sécurité des fonds : L’Etat garantit le remboursement des dépôts { la CEN ainsi

que le paiement des intérêts y afférents.

3. Assurance :

3.1. Aman Baridi :

AMAN BARIDI permet de profiter de plusieurs avantages exceptionnels:

Une assurance vie à prime modeste (à partir de 50DH par an) ;

Un choix entre plusieurs niveaux de couvertures ;

Un capital décès et invalidité toutes causes pouvant atteindre 80.000DH ;

Un capital minimum garanti même si le solde du compte est faible ;

La possibilité d’assurer plusieurs comptes { la fois ;

Une couverture allant jusqu’{ l’âge de 65 ans.

3.2. Damane Baridi :

Souplesse : Avec Damane Baridi, le client constitue progressivement une

retraite accessible { partir d’une mensualité de 100 DH uniquement et peut

également effectuer des versements complémentaires à partir de 500DH.

Rentabilité : Grâce à Damane Baridi, l’épargne retraite bénéficie d’une

rémunération sure et attractive avec un taux minimum garanti auquel s’ajoute

un bonus annuel découlant de la participation aux bénéfices générés par la

gestion financière des placements

Transparence : Chaque année, le client reçoit un relevé de compte détaillé qui

renseigne sur la situation financière d’épargne retraite Damne Baridi ;

27

Fiscalité avantageuse : En souscrivant à DAMANE BARIDI, le client a la possibilité

de bénéficier de deux avantages fiscaux conformément aux dispositions

fiscales en vigueur:

- réaliser une économie d’impôt grâce a la réduction de vos versements de

votre global imposable ;

- bénéficier d’un abattement fiscal sur votre capital ou rente { la retraite.

3.3. Tawfir Baridi :

Souplesse : Avec TAWFIR BARIDI, le client a le choix d’opter soit pour une

formule de mensualités programmées, accessible à partir de 100 DH

uniquement, ou alors, pour une formule de versements libres à partir de

500DH.

Rentabilité : Grâce { TAWFIR BARIDI, l’épargne bénéficie d’une rémunération

sure et attractive avec un taux minimum garanti auquel s’ajoute un bonus

annuel découlant de la participation aux bénéfices générés par la gestion

financière de vos placements ;

Transparence : Chaque année, le client reçoit un relevé de compte détaillé qui le

renseigne sur la situation financière de votre épargne TAWFIR BARIDI.

4. Assistance :

4.1. Isaaf Baridi Option1 Assistance Médicale :

Isaaf Baridi organise et prend en charge le transport du souscripteur assuré,

malade ou blessé par le moyen le mieux approprié .ce transport se fera, sous

surveillance médicale si nécessaire, vers l’unité hospitalière la plus proche.

Isaaf Baridi organise et prend en charge le retour du souscripteur assuré,

hospitalisé au domicile.

28

Isaaf Baridi effectue une avance à concurrence de 10.000Dh si nécessaire pour

une admission dans une unité hospitalière.

Isaaf Baridi permet la prise en charge d’un proche parent accompagnateur.

4.2. Isaaf Baridi Option2 Assistance médicale et assistance en cas de décès

Isaaf Mondial Assistance assiste le client 24h/24 et 7j/7 en cas de maladie,

d’accident ou de décès

Assistance médicale :

- Isaaf Baridi organise et prend en charge le transport du souscripteur

assuré,malade ou blessé par le moyen le mieux approprié .ce transport se

fera ,sous surveillance médicale si nécessaire ,vers l’unité hospitalière la plus

proche.

- Isaaf Baridi organise et prend en charge le retour du souscripteur

assuré,hospitalisé au domicile.

- Isaaf Baridi effectue une avance à concurrence de 10.000Dh si nécessaire

pour une admission dans une unité hospitalière.

- Isaaf Baridi permet la prise en charge d’un proche parent accompagnateur.

Assistance en cas de décès :

- En cas de décès du souscripteur assuré, Isaaf Baridi assure le transport du

corps de la personne décédé ;

- Une participation aux frais funéraires.

5. Crédit à la consommation :

Produit disponible dans les agences postales de Poste Maroc :

Ses caractéristiques :

- Des montants de crédit allant de 5000 à 100 000 Dhs, voire plus ;

- Durée de remboursement : jusqu’{ 72 mois ;

- Prélèvement sur le compte bancaire ou à la source.

Ses atouts :

29

- Rapidité ;

- Simplicité ;

- Flexibilité ;

- Liberté d’utiliser votre argent au gré de vos envies et vos besoins.

30

BARID AL MAGHRIB a poursuivi sa mutation vers une entreprise

moderne, prospère, bien armée pour relever les défis futurs dans l’esprit de

service public et de citoyenneté.

Un effort important a été déployé pour mettre en place les procédures

nécessaires capables d’aider les collaborateurs de la poste { maîtriser leurs

tâches et agir adéquatement en face de toute situation.

Concernant les stratégies à mettre en place, BAM devra intégrer la

vision des pouvoirs publics concernant l’évolution du secteur postal. BAM

ambitionne à offrir un service postal universel tout en améliorant sa

compétitivité sur ses marchés. Désormais, il optera pour un choix plus

rationnel pour la concrétisation de ses investissements qui seront davantage

orientés vers des services { valeur ajoutée, l’informatisation et l’optimisation

de la gestion de son réseau et l’amélioration de l’environnement d’accueil de

sa clientèle. Il renforcera son action auprès des autorités de tutelle pour le

changement de son statut vers une société anonyme.

Le personnel sera aussi au cœur des priorités de BAM. Ce souci traduit

sa conviction qu’un employé motivé et épanoui, apparente son succès avec

celui de son entreprise et s’attachera { fournir un bon service au client. Ce

qui aura comme effet de permettre { BAM d’atteindre les objectifs de

performance et de rentabilité qui lui assureront de réaliser ses objectifs et de

financer ses projets de modernisation et de développement.

31

Deuxième Partie : Le système de fidélisation

adopté par B.A.M.

32

Poste Maroc cherche à travers ses stratégies, de réaliser sa vision à

être une entreprise compétitive, innovante, flexible et communicante,

ouverte sur son environnement et mettant le client au cœur de son

développement. Sa nouvelle stratégie, « vision 2009 » tire sa pertinence de

sa réalité actuelle caractérisée par la complexité de son environnement

externe et les contraintes internes.

Les menaces de l’environnement continueront { peser sur son activité.

Je cite en premier lieu l’évolution des technologies de l’information, la

concentration et les alliances stratégiques qui s’opèrent dans le secteur

financier. Autrement dit, BAM subira des pressions concurrentielles fortes.

Dés lors, BAM compte mettre en œuvre une stratégie métier basée sur

la fidélisation, la diversification et la qualité de service, qui lui permettrait de

consolider ses positions actuelles et conquérir de nouvelles parts de

marchés dans un environnement en mutation.

L’objectif de cette deuxième partie est de présenter une approche

théorique sur la fidélisation et de savoir les techniques de fidélisation

employées par Poste Maroc pour fidéliser les clients du segment « transfert

d’argent ».

33

Chapitre I : Approche conceptuelle de la fidélisation

La fidélité est la relation de confiance qu’un consommateur peut avoir avec

une entreprise, une marque ou un produit.

Les coûts d’acquisition d’un nouveau client sont de plus en plus élevées, alors il

devient nécessaire pour l’entreprise de conserver ses clients pour réduire les

investissements de la conquête commerciale et générer ainsi une rentabilité plus

importante.

Le présent chapitre a pour objectif de présenter une définition de la fidélisation

ainsi que ses avantages et ses inconvénients.

Section 1 : les concepts de fidélisation :

I. Définition :

En mercatique, la fidélité est la relation de confiance qu’un consommateur peut

avoir avec une entreprise, une marque ou un produit. La fidélisation consiste pour

l’entreprise { mettre en œuvre une stratégie permettant d’établir cette relation.

« La fidélité est définie comme une réponse comportementale biaisée car non

aléatoire (non spontanée) exprimée dans le temps par une entité de décision,

considérant une ou plusieurs marques prises dans un ensemble, en fonction d'un

processus de décision »1.

En effet, la fidélité suppose :

Un comportement d'achat répété résultant de plusieurs antécédents et

variables qui se complètent mutuellement (trois ou quatre achats successifs

sont généralement exigés pour qualifier un comportement fidèle).

Une attitude positive du consommateur qui doit pouvoir être contrôlé ou

orienté. Cette attitude révèle une perception favorable vis-à-vis de l’enseigne,

1 Jacoby Jacob and David B. (1973) “Brand Loyalty versus Repeat Purchasing Behavior” Journal of Marketing,tarduit par M. Pierre Sauvé.

34

de la marque ou du produit, différenciant en cela la fidélité du comportement

routinier.

« La fidélité vient au consommateur lorsque les efforts pour changer de marque,

de produit ou de fournisseur sont trop importants pour pouvoir espérer un gain

significatif du changement. Les auteurs de ce courant tentent d’expliquer la

fidélité par des « barrières à la sortie » qui empêchent en quelque sorte le libre

choix du consommateur. Un client peut être considéré comme fidèle à une

enseigne uniquement parce que celle-ci présente des caractéristiques de proximité

géographique) »2.

Un autre courant de pensées sur la fidélisation est celui qui a donné naissance à la

gestion de la relation client (CRM) avec l’émergence des idées de la « Life

Time Value (LTV) ». Celle-ci a pour objet d’analyser la valeur du client { la fois par sa

contribution actuelle mais aussi sur la base de ses potentialités afin d’allouer au

mieux les ressources de l’entreprise3. Il s’agit pour l’entreprise d’une analyse en

terme de portefeuille de clientèle (chaque client a une valeur pour l'entreprise qui

peut être mesurée par la marge dégagée). L'entreprise doit donc chercher à

développer son portefeuille autour des clients les plus rentables en mettant en

œuvre une mercatique ciblée et la mercatique individualisée (marketing One to

One)4.

En effet, la fidélisation concerne l’ensemble d’outils et de techniques pratiqués par

l’entreprise pour transformer un client de passage en un client habituel et éviter

son départ.

2 Shapiro et Varian, « Economie de l'information », 1ére édition, The Boeck,1999 3 Wiencke & Koke, « Interactive Marketing », Eds. Econ, Düsseldorf, 1994, p232.

4 Peppers & Rogers, « The One to One Future: Building Relationships On Customers at a

Time», New York: Currency/Doubleday, 1993, p54.

35

II. Enjeux de la fidélisation :

1. Pourquoi fidéliser ?

Coûts d’acquisition : pour une entreprise garder un client revient de 3 à 5 fois

moins cher que d’en conquérir un nouveau.

L’augmentation du chiffre d’affaire par client : plus un client est ancien, plus il

génère en moyenne du chiffre d’affaires en augmentant sa fréquence d’achat

et le montant moyen des achats réalisés. Cette augmentation est due à la

confiance croissante que le client a dans l’entreprise et { la connaissance des

produits et des offres.

La diminution des coûts de gestion : il faut savoir qu’un client fidèle devient moins

coûteux { gérer car il connaît l’entreprise et son fonctionnement. Mais aussi

inversement, l’entreprise connaît son client d’où la diminution des coûts de

gestion. Mais cette diminution est variable d’un secteur d’activité { un autre.

Les effets de recommandation : plus un client est ancien, plus la recommandation

est forte. Il donne des conseils pertinents et il adressera des prospects

correspondant { la cible de l’entreprise.

2. Qui fidéliser ?

Pour mieux fidéliser les clients, il faut analyser le comportement des clients

dans le but de segmenter le fichier et de proposer à chaque segment des offres

différenciées pour augmenter la fréquence des achats, la quantité par commande

afin d’augmenter la durée de vie du client et le revenu dégagé pour l’entreprise

pendant la durée de vie des clients.

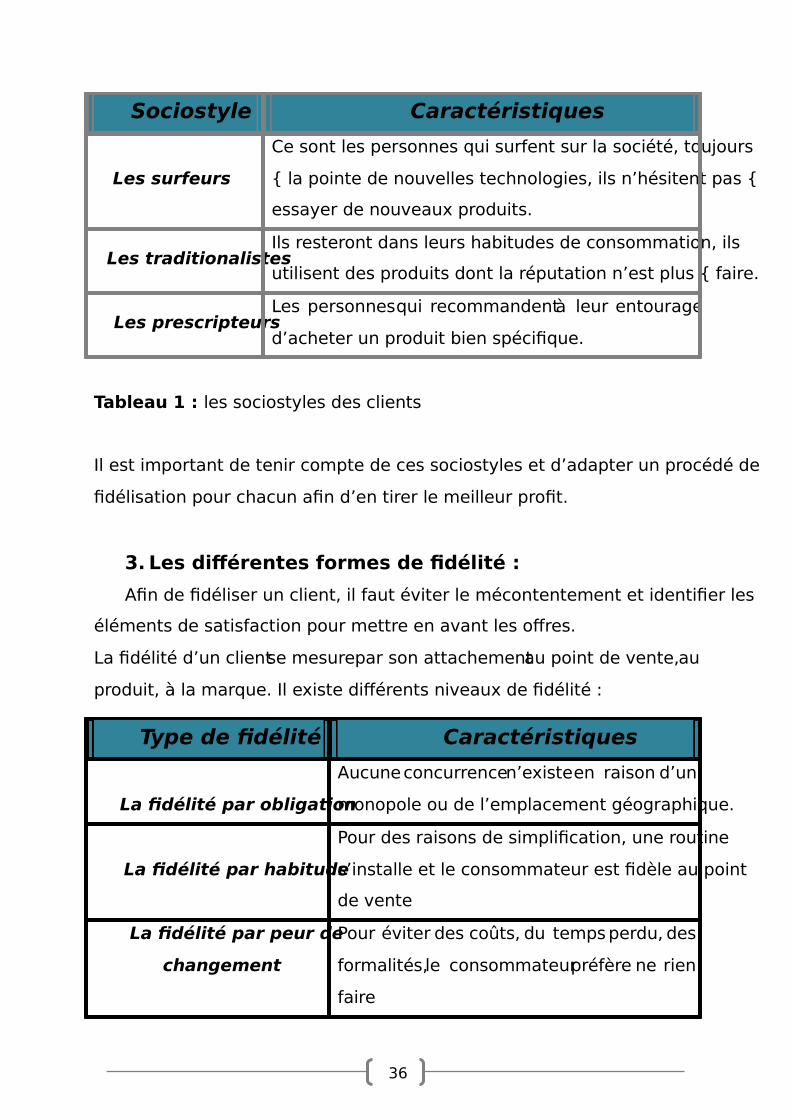

Selon une analyse sociologique et marketing on peut dégager différents

sociostyles au sein même de la clientèle :

36

Sociostyle Caractéristiques

Les surfeurs

Ce sont les personnes qui surfent sur la société, toujours

{ la pointe de nouvelles technologies, ils n’hésitent pas {

essayer de nouveaux produits.

Les traditionalistes Ils resteront dans leurs habitudes de consommation, ils

utilisent des produits dont la réputation n’est plus { faire.

Les prescripteurs Les personnes qui recommandent à leur entourage

d’acheter un produit bien spécifique.

Tableau 1 : les sociostyles des clients

Il est important de tenir compte de ces sociostyles et d’adapter un procédé de

fidélisation pour chacun afin d’en tirer le meilleur profit.

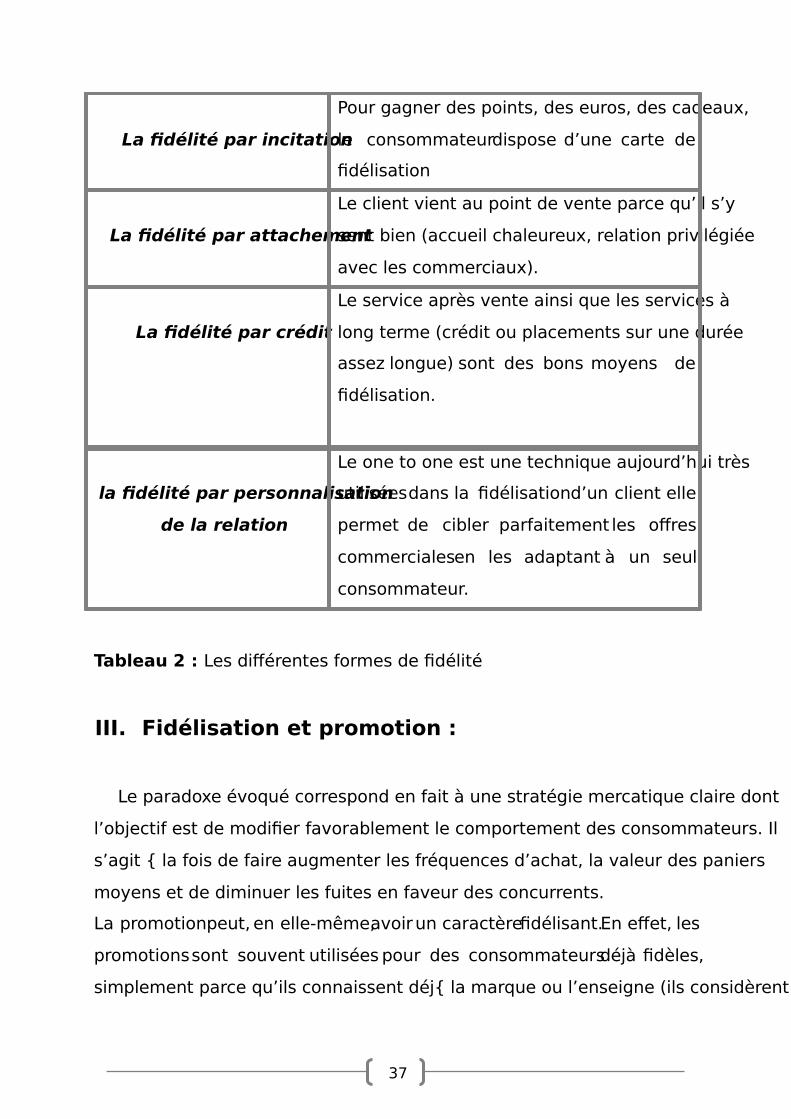

3. Les différentes formes de fidélité :

Afin de fidéliser un client, il faut éviter le mécontentement et identifier les

éléments de satisfaction pour mettre en avant les offres.

La fidélité d’un client se mesure par son attachement au point de vente, au

produit, à la marque. Il existe différents niveaux de fidélité :

Type de fidélité Caractéristiques

La fidélité par obligation

Aucune concurrence n’existe en raison d’un

monopole ou de l’emplacement géographique.

La fidélité par habitude

Pour des raisons de simplification, une routine

s’installe et le consommateur est fidèle au point

de vente

La fidélité par peur de

changement

Pour éviter des coûts, du temps perdu, des

formalités, le consommateur préfère ne rien

faire

37

La fidélité par incitation

Pour gagner des points, des euros, des cadeaux,

le consommateur dispose d’une carte de

fidélisation

La fidélité par attachement

Le client vient au point de vente parce qu’il s’y

sent bien (accueil chaleureux, relation privilégiée

avec les commerciaux).

La fidélité par crédit

Le service après vente ainsi que les services à

long terme (crédit ou placements sur une durée

assez longue) sont des bons moyens de

fidélisation.

la fidélité par personnalisation

de la relation

Le one to one est une technique aujourd’hui très

utilisées dans la fidélisation d’un client elle

permet de cibler parfaitement les offres

commerciales en les adaptant à un seul

consommateur.

Tableau 2 : Les différentes formes de fidélité

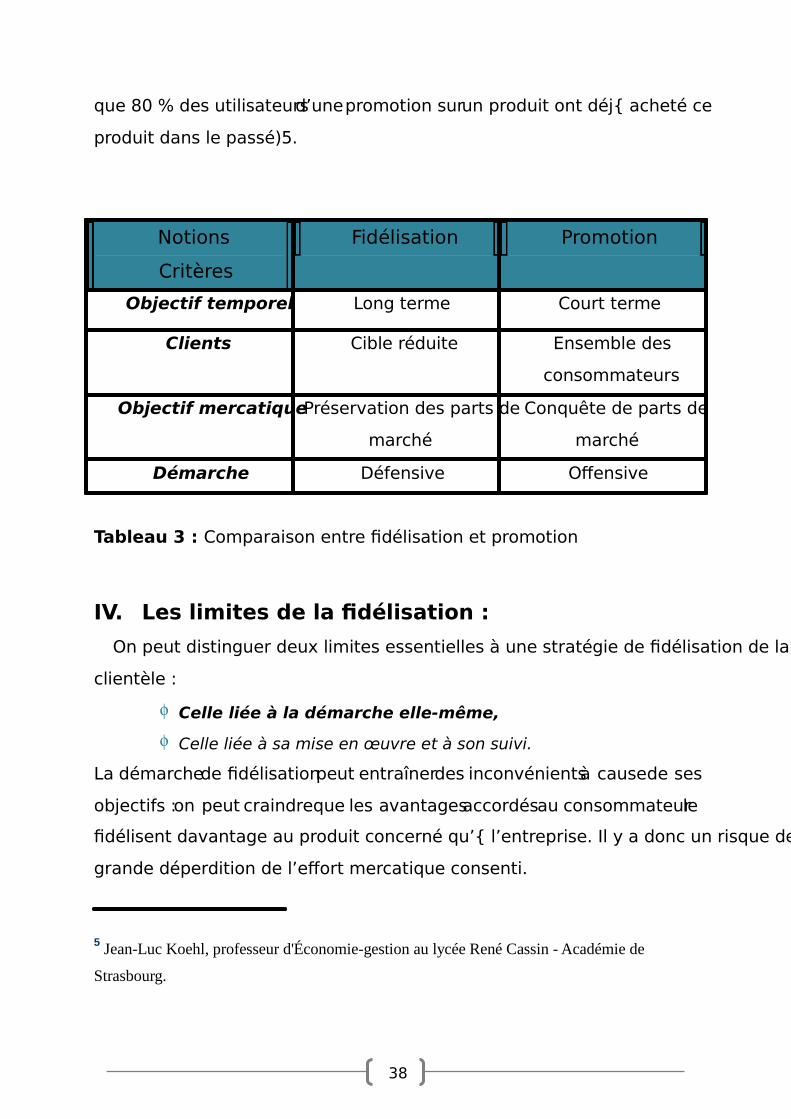

III. Fidélisation et promotion :

Le paradoxe évoqué correspond en fait à une stratégie mercatique claire dont

l’objectif est de modifier favorablement le comportement des consommateurs. Il

s’agit { la fois de faire augmenter les fréquences d’achat, la valeur des paniers

moyens et de diminuer les fuites en faveur des concurrents.

La promotion peut, en elle-même, avoir un caractère fidélisant. En effet, les

promotions sont souvent utilisées pour des consommateurs déjà fidèles,

simplement parce qu’ils connaissent déj{ la marque ou l’enseigne (ils considèrent

38

que 80 % des utilisateurs d’une promotion sur un produit ont déj{ acheté ce

produit dans le passé)5.

Notions

Critères

Fidélisation Promotion

Objectif temporel Long terme Court terme

Clients Cible réduite Ensemble des

consommateurs

Objectif mercatique Préservation des parts de

marché

Conquête de parts de

marché

Démarche Défensive Offensive

Tableau 3 : Comparaison entre fidélisation et promotion

IV. Les limites de la fidélisation :

On peut distinguer deux limites essentielles à une stratégie de fidélisation de la

clientèle :

Celle liée à la démarche elle-même,

Celle liée à sa mise en œuvre et à son suivi.

La démarche de fidélisation peut entraîner des inconvénients à cause de ses

objectifs : on peut craindre que les avantages accordés au consommateur le

fidélisent davantage au produit concerné qu’{ l’entreprise. Il y a donc un risque de

grande déperdition de l’effort mercatique consenti.

5 Jean-Luc Koehl, professeur d'Économie-gestion au lycée René Cassin - Académie de

Strasbourg.

39

De plus, la forte concurrence entraîne une généralisation des opérations de

fidélisation qui peut, non seulement, provoquer une lassitude mais même un rejet

de la démarche par les consommateurs. La multiplicité des cartes de fidélité

présentes dans les portefeuilles provoque à la fois une réaction de banalisation de

l’opération pour le client et une perte de pouvoir de l’entreprise sur sa cible.

La mise en œuvre d’une opération de fidélisation est délicate : l’entreprise doit

choisir avec soin sa cible car ne doivent être fidélisés que les clients porteurs de

profits. Ce ciblage est délicat et nécessite la mise au point d’une base de données

bien renseignée. Cette base sert également au suivi quantitatif et qualitatif des

clients fidélisés. Ce sont donc des considérations de coûts liés à ces

investissements dans l’information qui peuvent constituer une limite.

Mais il est possible que des offres trop fréquentes ou sans avantages spécifiques

perçus irritent le consommateur et l’incitent { essayer d’autres marques. Ce type

de clientèle est appelé « client caméléon ».

Divers facteurs sont susceptibles d’expliquer le comportement de ce

consommateur caméléon :

Les marchés sont plus ouverts et plus transparents (commerce électronique...) ;

Une hyper segmentation des marchés (élargissement des gammes pour s’adapter

aux besoins de micro segments...) ;

Des écarts de prix non justifiés (surtout sur les marques leaders, si les produits

sont peu innovants ou en cas de monopole sur le marché...) ;

Les clients recherchent de variété (essayer de nouveaux produits, consommer des

produits variés...) ;

Recherche de stimulation (attirance pour la nouveauté, temps disponible, goût

du risque...) ;

Saturation de la satisfaction (le ré-achat n’entraînera qu’une augmentation

marginale de l’utilité.).

40

V. Mesurer la fidélisation :

1. Méthodes de mesure :

La mesure de la satisfaction est réalisée grâce à une étude qualitative de

satisfaction dont l’objectif est de vérifier l’adéquation du point de vue aux

attentes.

La fidélité, quant à elle, se mesure par divers indicateurs descriptifs :

Le taux de rétention client ;

Le nombre de cartes de fidélité ou le nombre d’adhérents au club ;

La proportion des achats dans un point de vente par rapport à l’ensemble des achats ;

Le nombre de magasins fréquentés sur une période donnée ;

Le nombre de nouveaux clients recommandés par les anciens ;

Les recommandations.

Ces indicateurs sont calculés grâce { des données internes { l’entreprise ou

évalués { l’aide d’un questionnaire qui permet d’étudier l’attachement du

consommateur à votre unité commerciale. Les réponses aux questions permettent

de déterminer des profils de fidélisation et de faire apparaître des segments sur

lesquels des actions spécifiques de marketing sont conduites.

Ainsi pour évaluer la fidélité et le potentiel des clients, le scoring oblige à

construire un système de notation en fonction des objectifs de l’entreprise :

fidélisation au nombre de commande, amélioration de la marge, déstockage…Il

permet l’attribution de points selon le potentiel du client et son principe général

consiste à retenir plusieurs caractéristiques discriminante et à les amalgamé en

une note globale, de façon { déterminer lequel des plans d’action peut le mieux

s’appliquer au client.

La formule RFM (Récence, Fréquence, Montant) est le plus souvent utilisée.

41

Récence : Elle désigne le délai depuis la dernière commande du client et est

transformé en score.

Fréquence : Elle attribue des points pour chaque commande passée dans les 12

derniers mois. La fréquence est un bon indicateur de fidélisation et ce d’autan

plus, que le nombre de point en cumul s’avère important.

Montant : Il permet d’octroyer des points en fonction du chiffre d’affaire réalisé

par commande, selon un pourcentage évalué à partir du montant moyen des

commandes habituelles. La note est plafonnée afin d’éviter de donner trop

d’importance { une commande exceptionnel.

2. L’identification des différentes catégories de consommateurs :

Les clients diffèrent de deux manières : soit par leur valeur pour l’entreprise,

soit par leurs besoins. Nous ne nous intéresserons qu’{ leur valeur car un des

enjeux la fidélisation est la reconnaissance des différentes catégories de

consommateurs afin de trouver quels sont ceux qui méritent le plus d’attention.

On distingue différents types de clients :

Les clients les plus précieux ou profitables (CPP) : Ils ont la plus grande LTV et sont

le fonds de commerce de l’entreprise et le cœur de son activité. L’objectif

numéro 1 est de les garder ; c'est-à-dire les reconnaître, améliorer la qualité de

ce qu’on leur offre, leur proposer des programmes de fidélité et les faire entrer

dans une relation d’apprentissage.

Les clients à croissance maximum (CCM) ou clients du 2ème rang (CDR) : Ce sont ceux

qui ont le plus fort potentiel non réalisé. D’habitude, leur LTV est inférieure à

celle des CPP, mais leur potentiel de développement est supérieur. Ils peuvent

être encore plus rentables, et l’objectif est de les faire progresser.

Les clients non rentables (CNR) : Ce sont ceux qui probablement ne dégageront

jamais assez d’argent pour justifier qu’on en dépense pour les satisfaire. De

42

tels clients existent dans toutes les entreprises et l’objectif est de les

encourager à aller voir ailleurs afin de devenir les CNR des concurrents.

Section II : La fidélisation, la démarche stratégique :

La fidélisation de la clientèle est un objectif majeur dans toute stratégie

commerciale dynamique. Positionnée en aval de la phase d’acquisition de

nouveaux clients (prospection, 1ère commande), la fidélisation lui est parfaitement

complémentaire en gérant { la fois, la durée et le volume d’affaires découlant de la

relation client. Elle suppose le respect de certaines règles qui ne se limitent pas

seulement à des programmes promotionnels aux effets douteux.

En effet, ce chapitre a pour mission de répondre à deux questions majeures :

Quelles sont les déférentes stratégies de fidélisation ? Quelle démarche à suivre

pour mettre en œuvre un programme de fidélisation ?

I. Les stratégies de fidélisation :

« La stratégie de fidélisation est un ensemble de coordination d’action qui a

pour but de permettre { l’entreprise de maximiser l’activité et donc le chiffre

d’affaire et les bénéfices réalisés avec le consommateurs, objet de la stratégie.

Compte tenu de l’intensité concurrentielle d’une part, et de la croissance du

marché concerné d’autre part. » 6

1) La fidélisation offensive

Une des finalités des programmes de fidélisation consiste à agir et à modifier les

comportements des clients de manière à accroître leur valeur actualisée. Les

moyens pour atteindre ce but général passent par le développement du chiffre

6 Jean-Marc LEHU « La fidélisation client », Edition d’Organisation »

43

d’affaires espéré ou l’accroissement de la survie des clients. Deux niveaux

d’actions sont possibles :

Accroître la valeur relationnelle : Dans le cadre de cette démarche, l’entreprise

cherche { instaurer une approche relationnelle qui revient { l’élaboration d’une

relation d’apprentissage privilégiée entre l’entreprise et son client ; et qui se

nourrit d’une remontée d’informations régulière pour réactualiser leurs

connaissances, afin de satisfaire de plus en plus précisément les besoins

individuels des clients. Dans cet esprit, la valeur relationnelle est extérieure à

celle des caractéristiques intrinsèques du produit ou du service. Elle est liée au

maintien de cette relation et peut prendre des formes diverses. De manière

primaire, elle peut se localiser dans le bénéfice de certains services que l’on

obtient à condition de maintenir la relation.

Accroître le flux de transactions : Pour ce faire, les entreprises disposent de

plusieurs possibilités :

Créer une satisfaction à chaque expérience et au-delà ; ce qui est supposé

créer une attitude positive. Cependant, le lien entre satisfaction et fidélisation

est loin d’être prouvé et fait l’objet d’un débat récurrent en recherche

marketing. Mais ici on retiendra qu’{ défaut d’être une condition nécessaire et

suffisante de la fidélisation, la satisfaction est nécessaire car la non satisfaction

peut être source d’attrition de la clientèle.

Proposer des produits complémentaires et accroître le rendement en

cherchant à augmenter et intensifier la valeur du client ; notamment par un

trafic ou une fréquence d’usage plus importante, par des ventes additionnelles

ou croisées (cross-selling), par des achats répétés accrus, et par une réduction

du répertoire de marques ou des enseignes concurrentes. On peut faire

référence ici aux effets empiriques de la promotion : il s’agit d’augmenter et

d’accélérer la fréquence d’achat, l’intensité des achats, ainsi que le niveau de

consommation suite à la proposition d’un avantage temporaire. Cette

44

approche est celle qui est la préférée des compagnies de téléphonie et des

enseignes de la grande distribution.

2. La fidélisation défensive

Dans un environnement aussi concurrentiel que celui-ci, les entreprises essaient

avant de recruter de nouveaux clients, de maintenir d’abord les consommateurs

actuels. Cela consiste à verrouiller les clients et de créer des marchés internes,

captifs ou domestiqués. Cette idée n’est pas nouvelle. Dans le domaine du

marketing elle trouve une place certaine. Il sera ainsi de plus en plus tentant

d’engager des actions sur des segments étroits mais domestiqués car l’ampleur de

ces actions restant limitée, les risques de réaction de la concurrence seront

d’autant moins importants. Dans le centre de cette relation, se trouve la relation

individualisée fournisseur – client.

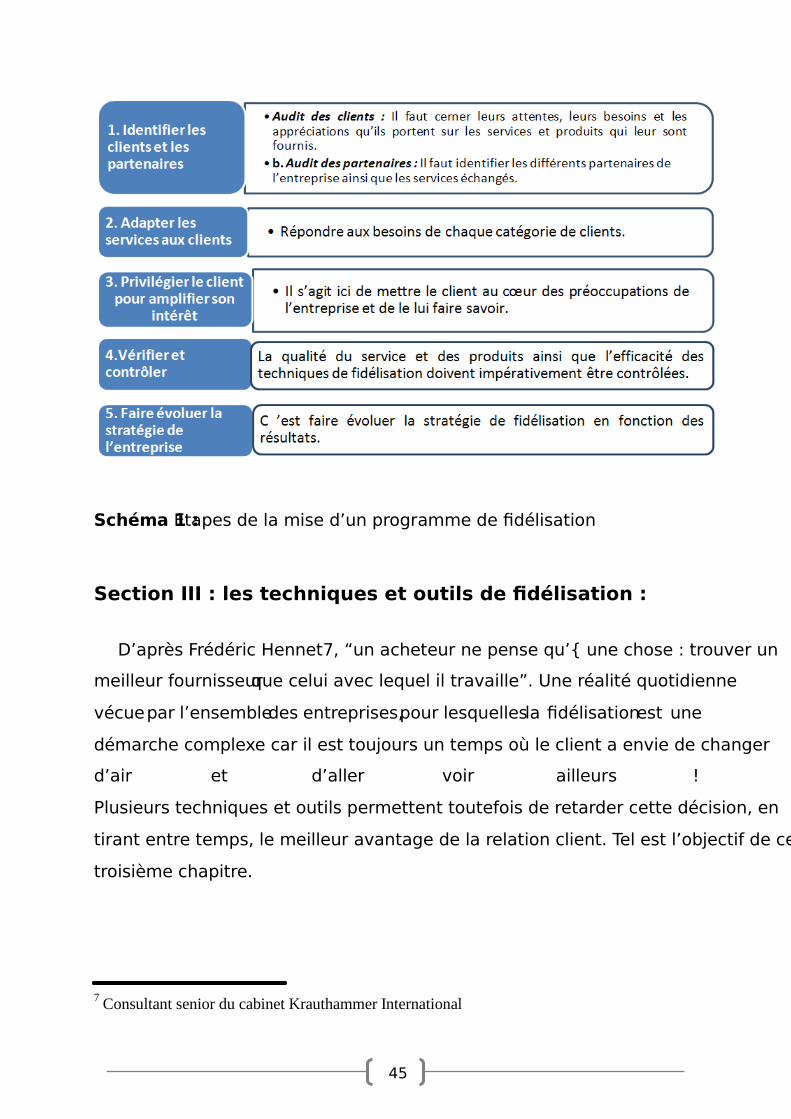

II. La mise en œuvre d’un programme de fidélisation Plusieurs auteurs ont essayé depuis quelques années de présenter les

différentes étapes de mise en œuvre d’un programme de fidélisation. Voici celle

présentée par Jean-Marc LEHU dans son ouvrage La fidélisation client. Elle peut

être résumée en 5 étapes :

45

Schéma 1 : Etapes de la mise d’un programme de fidélisation

Section III : les techniques et outils de fidélisation :

D’après Frédéric Hennet7, “un acheteur ne pense qu’{ une chose : trouver un

meilleur fournisseur que celui avec lequel il travaille”. Une réalité quotidienne

vécue par l’ensemble des entreprises, pour lesquelles la fidélisation est une

démarche complexe car il est toujours un temps où le client a envie de changer

d’air et d’aller voir ailleurs !

Plusieurs techniques et outils permettent toutefois de retarder cette décision, en

tirant entre temps, le meilleur avantage de la relation client. Tel est l’objectif de ce

troisième chapitre.

7 Consultant senior du cabinet Krauthammer International

46

1. La carte de fidélité :

Il s’agit de récompenser le client en lui offrant, au-del{ d’un certain montant

d’achats cumulés, une prime, une remise, un rabais ou un cadeau { valoir sur un

futur achat. En fait, il s’agit de faire consommer davantage dans le court terme,

tout en se donnant les moyens de mieux connaître ses clients (identification et

mémorisation des comportements lors de chaque achat) dans le but de bâtir avec

eux des relations sur le long terme.

2. Le club clientèle :

Il s’applique aux clients les plus fidèles et { ceux dont la moyenne des

dépenses apparaît comme la plus élevée. Elitiste par définition, le club ne saurait

octroyer des privilèges mineurs. Aussi, la première étape pour réussir un club

consiste à identifier précisément les goûts et les hobbies des clients sélectionnés,

afin de leur proposer des avantages substantiels utiles (réduction sur des voyages,

livres, spectacles, événements…).

La seconde étape consiste à établir une communication transversale régulière

(numéro de téléphone, lettre d’information, promotions, qualité de l’accueil) en

multipliant les occasions de dialogue entre la marque et les membres du club

(table ronde, sorties, visites culturelles, soirées { thèmes…) dans le but de

renforcer le sentiment d’appartenance { un cercle fermé.

La rentabilité par client résulte de 2 principaux paramètres : la “life time value” et

le gain moyen retiré par l’entreprise. Il est clair que l’objectif du club est

d’augmenter la moyenne des achats des clients, ce qui suppose en amont, la mise

en place d’une gestion lourde nécessitant des moyens financiers et humains.

3. Edition d’un magasine :

L’objectif est de faire connaître les produits et les nouveautés en jouant la

carte de l’information, tout en fidélisant les clients { la marque. L’édition du

47

magazine ou de la lettre d’information est le plus souvent sous-traitée à des

agences de publicité ou de presse spécialisées. Avec ce type de média d’entreprise,

la rédaction des rubriques, la maquette et le style ne sont réellement efficaces,

qu’après avoir pris connaissance préalablement, par enquête, des aspirations du

cœur de cible. La règle générale, est que les lecteurs doivent retrouver une

parenté avec les journaux qu’ils lisent habituellement, en s’attachant { maintenir

un sentiment d’objectivité et non un narcissisme complaisant { la marque.

Sur le Net, il s’agit de proposer d’abonner l’internaute { une lettre d’information

(newsletter) adressée par e-mail, afin de le tenir informé des nouveautés et des

promotions. Lorsque la périodicité est régulière, la newsletter permet de créer un

lien qualitatif.

4. les centres d’appels :

Un centre d'appel est ensemble de moyens, humains, immobiliers, mobiliers et

techniques, qui permet de prendre en charge la relation à distance entre une

marque et son marché. Il est le plus souvent concrétisé par un ou plusieurs

espace(s) de bureaux où sont distribués des appels téléphoniques, mais aussi des

courriels, des courriers, .... Ces appels peuvent être qualifiés d'entrants, lorsqu'ils

sont reçus par les conseillers clientèle du centre, ou à l'inverse de sortants

lorsqu'ils sont émis eux. De nombreux centres d'appels traitent les deux types

d'appels.

Chapitre II : Le système de fidélisation adopté par la BAM dans le

cadre de son partenariat avec W.U.:

Poste Maroc fait partie des entreprises marocaines conscientes de l’importance

d’adopter un système de fidélisation visant à mettre la clientèle du transfert

d’argent au centre de ses préoccupations. De ce fait, la poste, dans le cadre de son

48

partenariat avec W.U, accorde beaucoup d’attention { ses clients et mobilise ses

fonctionnaires dans le but de les conserver et d’en acquérir d’autres.

I. Stratégie de fidélisation :

Le marché de transfert d’argent est un marché caractérisé par une forte

concurrence. Par conséquence, Poste Maroc adopte une stratégie de fidélisation

défensive afin de :

Agir et modifier les comportements des clients de façon à accroître leur

valeur actualisée ;

Instaurer une approche relationnelle avec les clients ;

Accroître le flux des transferts ;

Satisfaire le plus possible les clients pour les conserver et les inciter à

recommander les produits et services de la poste à leur entourage.

II. Outils de fidélisation :

Barid Al Maghrib et WU multiplient leurs efforts et mettent en place plusieurs

actions de fidélisation afin de maximiser l’impact et de maintenir un contact

régulier avec la clientèle.

1. Journée porte ouvertes :

L’organisation d’une journée porte ouverte (JPO) est un mode d’animation

adopté par Poste Maroc pour accompagner l’agence lors des moments où elle a

besoin de renforcer la proximité par rapport à ses clients.

Une JPO au sein de l’agence Poste Maroc est organisée à la suite de :

L’ouverture d’une nouvelle agence ou ouverture après réaménagement;

L’accompagnement d’une agence menacée par la concurrence;

Stimulation de la production de l’agence ayant un potentiel { développer.

49

Objectifs :

Les objectifs à escompter de ces actions sont:

Fidéliser sa clientèle et conquérir d’autres clients ;

Personnaliser la relation entre l’équipe de l’agence et le client Poste Maroc ;

Créer un climat festif au sein de l’agence ;

Valoriser l’équipe de l’agence et développer le sens de l’appartenance ;

Rendre l’agence plus compétitive ;

Développer une approche de proximité et de transparence ;

Enrichir la base de données clients de l’agence ;

Promouvoir les produits de Poste Maroc ;

Communiquer sur l’ensemble des services et produits offerts par l’agence ;

Inculquer au réseau un nouveau mode d’animation ;

Renforcer la notoriété de l’agence dans son environnement;

Communication8 :

Lors de l’organisation d’une JPO, il est indispensable de mener des actions de

communication pour communiquer à la clientèle des informations générales sur la

journée, la date d’organisation et les cadeaux à gagner.

Concernant les moyens de communication utilisés par la Poste, on peut citer :

Une banderole spécifique { cette JPO avec le nom de l’agence et la date

Conception d’une affiche et ISA;

Conception du ticket Tombola avec satisfaction et suggestion au dos.

Communication auprès de l’équipe DR et l’agence;

Invitation des clients par le CSC ;

Implication de la presse afin de communiquer sur cet événement ;

Insertion de l’événement sur le site Web Poste Maroc afin de multiplier les

canaux de communication.

8 Voir Annexe I.

50

2. Centre d’appel :

Les nouvelles technologies de l’information et de la communication, en

particulier la gestion de la base de données relationnelles et le développement des

technologies comme les centre d’appel ont permis le développement d’un

nouveau concept mercatique, à savoir « le one to one ». Cette démarche a été bien

utile pour la B.A.M pour instaurer une relation individualisée avec ses clients.

Le centre d’appel permet, d’une part, d’obtenir des informations pouvant aider les

gestionnaires de la base de donnée à la mettre à jour, recueillir des informations

générale sur la fidélité du client ou son degré de satisfaction par rapport aux

produits et services proposés, d’autre part, de personnaliser l’offre faite aux

clients (informations sur des services adaptés aux besoins du client, ….).

Dans un objectif d’amélioration continu de la qualité de son service et pour

être plus proche de ses clients, Poste Maroc a confié la gestion de son centre

d’appel à un professionnel de la relation clientèle.

L’externalisation de ce centre intervient dans un contexte ou la poste Maroc met

ses clients au centre de ses préoccupations. En fait, connaitre, écouter, servir,

attirer et conserver les clients et prospects sont un facteur déterminant du succès

de toute entreprise. Construire et développer des relations avec ses clients sont un

défi, particulièrement lorsque l’entreprise possède des milliers, voire des millions

de clients, comme c’est le cas de poste Maroc.

En effet, la société INTELCIA est l’entité qui gère l’émission et la réception des

appels téléphoniques en offrant un service ouvrable 7j\7.

Concernant la réception des appels, il s’agit de traiter les réclamations des

clients et d’être { la disposition de la clientèle tout au long de la semaine pour

toute sorte d’information.

51

Au niveau d’émission des appels, la poste procède par plusieurs actions, nous

s’intéressons aux compagnes de fidélisation.

Objectif de la compagne :

Effectuer une campagne d’appels sortants récurrente sur plusieurs mois.

L’objectif est de fidéliser la clientèle WU.

Campagne d’appels :

Les plages horaires d’appels sur la campagne de fidélisation sont les

suivantes : Les appels se feront de 09h00 à 16h30 les jours ouvrés ;

Les règles d’appels sont les suivantes :

- Le téléacteur devra essayer de contacter le client 3 fois sur son téléphone

fixe et/ou mobile sur 5 jours de la semaine.

- Après 3 appels infructueux sur des tranches horaires différentes (un appel

en début de matinée, un en fin de matinée, un en début d’après-midi et un

dernier en fin d’après-midi), le contact sera considéré comme un

« injoignable », soit un contact non utile (CNU).

Guide d’entretien du téléopérateur9.

3. Carte de fidélité :

Les informations sur la carte « Cash to Card » sont plus détaillées dans le chapitre

suivant.

Chapitre III : Présentation de la carte « Cash To Card »

Dans le cadre de la modernisation des services financiers et afin d’enrichir sa

gamme de produits et services commercialisés, Poste Maroc dans le cadre de son

partenariat avec W.U a lancé une Carte Cash To Carte à destination du Grand

Public.

9 Voir Annexe II.

52

Les deux entreprises travaillent constamment au renforcement du partenariat qui

les lie ainsi qu’{ la diversification et { l’amélioration des services rendus à leurs

clientèles. C’est ainsi que BAM et WU ont décidé de lancer cette carte prépayée {

destination des clients de transfert de fonds WU au niveau des agences.

I. Caractéristiques de la carte :

Cette carte est conçue comme un porte monnaie électronique permettant à

l’utilisateur une meilleure gestion de son argent, elle est :

Prépayé ;

Rechargeable ;

Anonyme. Les données du porteur ne figurent pas sur le corps de la carte ;

Personnelle. Données du porteur enregistrées au moment de l’adhésion

gérées au niveau de la plate-forme monétique ;

Lié à un seul compte virtuel géré au niveau de la plate-forme monétique.

II. Clientèle cible :

C’est la clientèle de la BAM et WU utilisant le service de transfert de fonds

Western Union dans les agences.

III. Objectifs :

L e lancement de la carte avait pour principaux objectifs :

Fidéliser la clientèle WU au niveau des agences ;

Contribuer au renforcement de la position leader de WU dans le transfert

de fonds ;

Offrir un moyen permettant à cette clientèle de disposer via les GAB de

BAM, à sa meilleure convenance, des transferts WU. Les GAB assurant une

disponibilité totale et instantanée des fonds ;

53

Offrir un moyen de paiement moderne ne nécessitant pas obligatoirement

un compte bancaire ;

Accéder à une population non bancarisée susceptible de le devenir chez

BAM ;

Accéder au segment de clientèle des MRE ;

Véhiculer une image de marque pour BAM et WU ;

Renforcer le programme Cartes Prépayées de BAM et Se positionner sur le

marché monétique;

Diminuer les risques liés { la gestion et manipulation d’espèces.

IV. Services de la Carte :

Sur GAB : La carte prépayée est utilisable sur les GAB de BAM. Elle permet

d’accéder { l’ensemble du réseau composé actuellement de 700 G.A.B.

Au même titre que les autres cartes émises par BAM, cette carte prépayée

permet { son porteur d’accéder { tous les services offerts par BAM au

niveau de son réseau GAB :

- Retrait d’espèces ;

- Consultation du solde ;

- Edition du solde ;

- Edition mini relevé : 10 dernières opérations dans la limite des trois

derniers mois.

A l’agence :

- Alimentation : le porteur de la carte peut se présenter au niveau d’une

agence pour recevoir l’assistance d’une ressource dédiée afin d’alimenter

son compte carte avec une transaction WU reçue auparavant. Le client à la

possibilité d’appeler lui-même et directement le CCC pour l’alimentation.

54

- Dépannage de fonds : En cas d’impossibilité d’utiliser la carte sur les GAB

ou lorsque le client à besoin de retirer un pontant supérieur au maximum

autorisé par jour, il peut se présenter à une agence pour dépannage.

L’utilisation de la carte au niveau des agences constitue une exception et se

fait à titre de dépannage uniquement.

55

Après avoir analysé les actions de fidélisation adopté par la poste, dans le

cadre de son partenariat avec Wentern Union, en terme de forces et de

faiblesses, on peut dire que la politique de fidélisation de l’entreprise n’est

pas assez développée et les outils utilisés ne sont pas assez suffisant pour

fidéliser une clientèle volatile et influencée par les actions des concurrents .

En effet, Poste Maroc doit revoir ses stratégies de fidélisation en mettant

en place une politique orienté vers ses clients.

Ce qui lui permettra d'adopter un traitement personnalisé aux clients fidèles

tout en se basant sur les objectifs de la direction et ses ambitions afin

d’améliorer la relation avec la clientèle et faire ainsi face à leur volatilité et à

l’exacerbation de la concurrence.

56

Troisième Partie : Analyse de l’environnement de B.A.M

&

Le plan de relance pour la carte « Cash To Card »

57

La Troisième partie demeure d’une grande importance puisqu’elle

présentera, dans un premier lieu, le partenariat qui lie Poste Maroc avec

Western union et une analyse stratégique de Poste Maroc. En effet, cette

analyse comprendra l’élaboration de la matrice SWOT et le diamant de la

compétitivité de Mc Porter. Une étude benchmarking sera aussi présentée

dans ce chapitre afin de faire une étude comparative entre B.A.M. et les

principales entreprises opérantes dans le secteur du transfert d’argent.

Dans un deuxième lieu, je vais procéder par une étude quantitative qui

sera sous forme d’un questionnaire distribué au niveau des agences Poste

Maroc, visant à mieux comprendre le comportement du consommateur, ses

besoins et ses attentes.

Ces analyses demeurent des étapes obligatoires, qui précèderont la

conception d’un plan de relance pour la carte de fidélité « Cash To Card ». Ce

plan ainsi que d’autres recommandations d’ordre général seront présentés

dans le troisième chapitre.

58

Chapitre I : Analyse de l’environnement interne et externe

Dans ce chapitre, je vais procéder par une présentation du partenariat qui lie

Poste Maroc avec W.U et une étude matricielle afin d’analyser l’environnement

interne et externe de B.A.M. De ce fait je vais tracer la matrice SWOT. Par la suite je

vais me focaliser sur l’un des outils d’aide à la décision qui confère un cadre de

réflexion stratégique c’est la matrice « diamant de la compétitivité ».

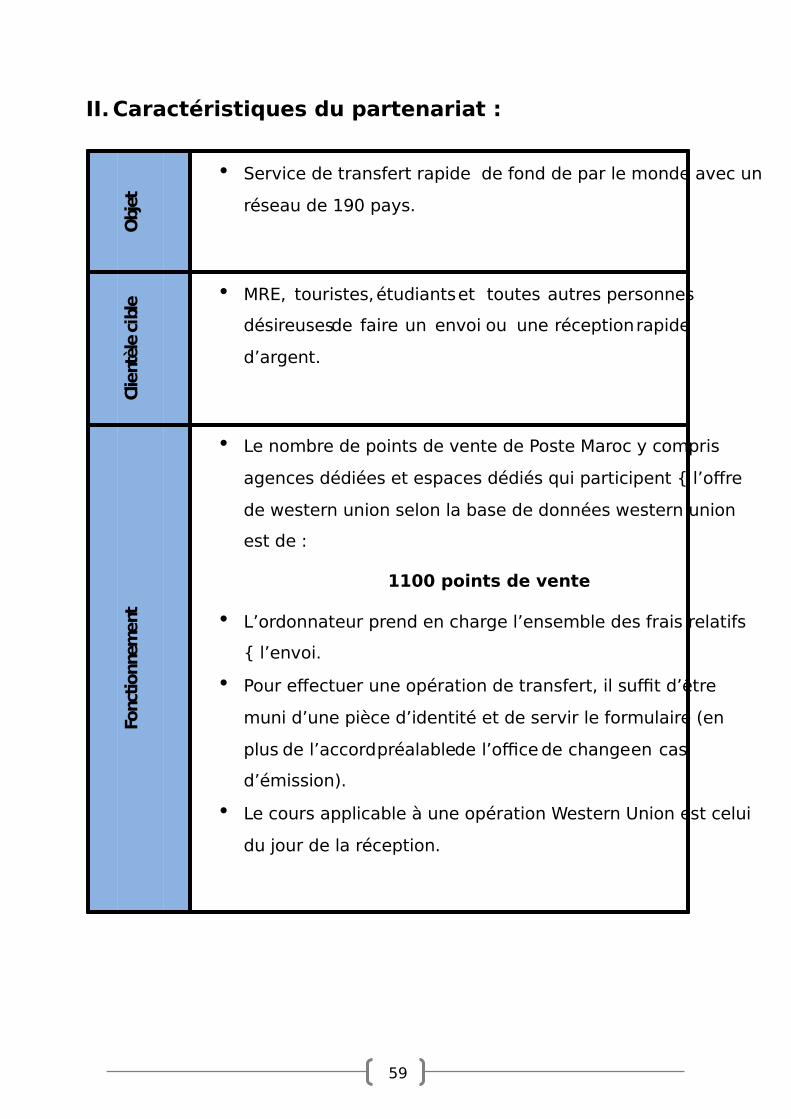

Section I : Partenariat entre B.A.M et Western union :

La Poste et Western Union, entreprise leader sur le marché international des

services de transferts de fonds aux particuliers, sont lié par un partenariat pour la

distribution des services Western Union en Maroc au travers de la Poste. De ce fait,

les services de transfert d’argent de Western Union sont disponibles dans plus de

1100 bureaux de Poste. L’accord vise { étendre la distribution des services de

Western Union à travers le réseau de B.A.M.

La conclusion de ce partenariat avec Western Union constitue une opportunité

supplémentaire pour le réseau des bureaux de la poste. Cette offre s’inscrit

pleinement dans une stratégie de diversification des services et de développement

des revenus de l’activité des services financiers de Poste Maroc.

I. Présentation générale de Western union :

Western Union est perçu comme le leader mondial du transfert d'argent, a

bien consolidé sa présence grâce à des alliances stratégiques avec pas moins de 5

organismes, à savoir, Poste Maroc, WafaCash, Société Générale Maroc, Banque

Marocaine pour le Commerce Extérieur et le Crédit Agricole du Maroc. Pour faire

face à la concurrence, le mastodonte lance de nouveaux produits tels que les

cartes de fidélisation, dont une avec Barid Al-Maghrib, ainsi que la possibilité

d'effectuer des transferts par Internet dans plusieurs pays émetteurs.

59

II. Caractéristiques du partenariat : O

bjet

Service de transfert rapide de fond de par le monde avec un

réseau de 190 pays.

Clie

ntèl

e ci

ble MRE, touristes, étudiants et toutes autres personnes

désireuses de faire un envoi ou une réception rapide

d’argent.

Fonc

tionne

ment

Le nombre de points de vente de Poste Maroc y compris

agences dédiées et espaces dédiés qui participent { l’offre

de western union selon la base de données western union

est de :

1100 points de vente

L’ordonnateur prend en charge l’ensemble des frais relatifs

{ l’envoi.

Pour effectuer une opération de transfert, il suffit d’être

muni d’une pièce d’identité et de servir le formulaire (en

plus de l’accord préalable de l’office de change en cas

d’émission).

Le cours applicable à une opération Western Union est celui

du jour de la réception.

60

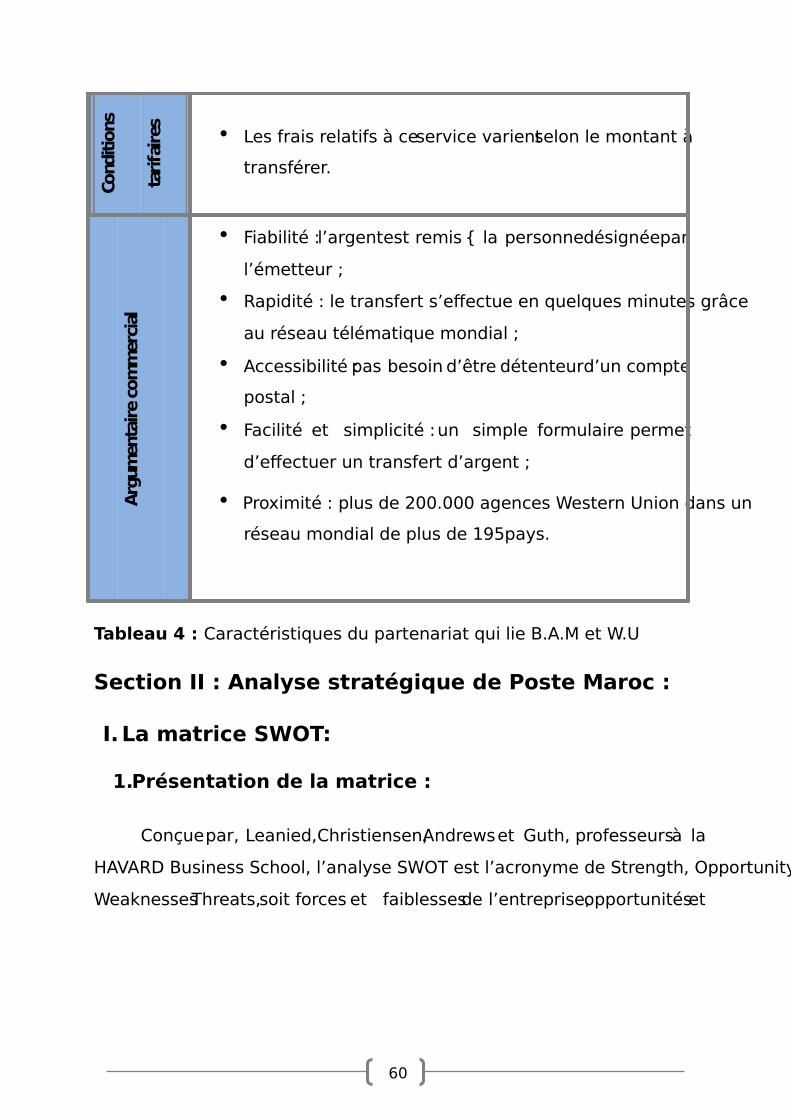

Cond

itio

ns

tarifa

ires

Les frais relatifs à ce service varient selon le montant à

transférer.

Arg

umen

taire

com

mer

cial

Fiabilité : l’argent est remis { la personne désignée par

l’émetteur ;

Rapidité : le transfert s’effectue en quelques minutes grâce

au réseau télématique mondial ;

Accessibilité : pas besoin d’être détenteur d’un compte

postal ;

Facilité et simplicité : un simple formulaire permet

d’effectuer un transfert d’argent ;

Proximité : plus de 200.000 agences Western Union dans un

réseau mondial de plus de 195pays.

Tableau 4 : Caractéristiques du partenariat qui lie B.A.M et W.U

Section II : Analyse stratégique de Poste Maroc :

I. La matrice SWOT:

1. Présentation de la matrice :

Conçue par, Leanied, Christiensen, Andrews et Guth, professeurs à la

HAVARD Business School, l’analyse SWOT est l’acronyme de Strength, Opportunity,

Weaknesses Threats, soit forces et faiblesses de l’entreprise, opportunités et

61

menaces de l’environnement. En réalité il s’agit d’une analyse multicritère qui

permet d'analyser l'environnement externe et interne de l’entreprise10.

Environnement externe :

Les opportunités constituent le domaine d'action dans lequel le projet peut

espérer jouir d'un avantage différentiel. Une entreprise porteuse d'un projet aura

un avantage différentiel lorsque ses compétences propres lui permettront

d'exploiter une opportunité plus facilement que ses concurrents.

Les menaces correspondent à un problème posé par une tendance

défavorable ou une perturbation de l'environnement externe au projet. Une

menace est d'autant plus grave qu'elle nuit fortement au projet11.

Environnement interne:

Les forces et faiblesses de l'environnement interne du projet sont évaluées sur

deux critères :

La performance ;

L’importance.

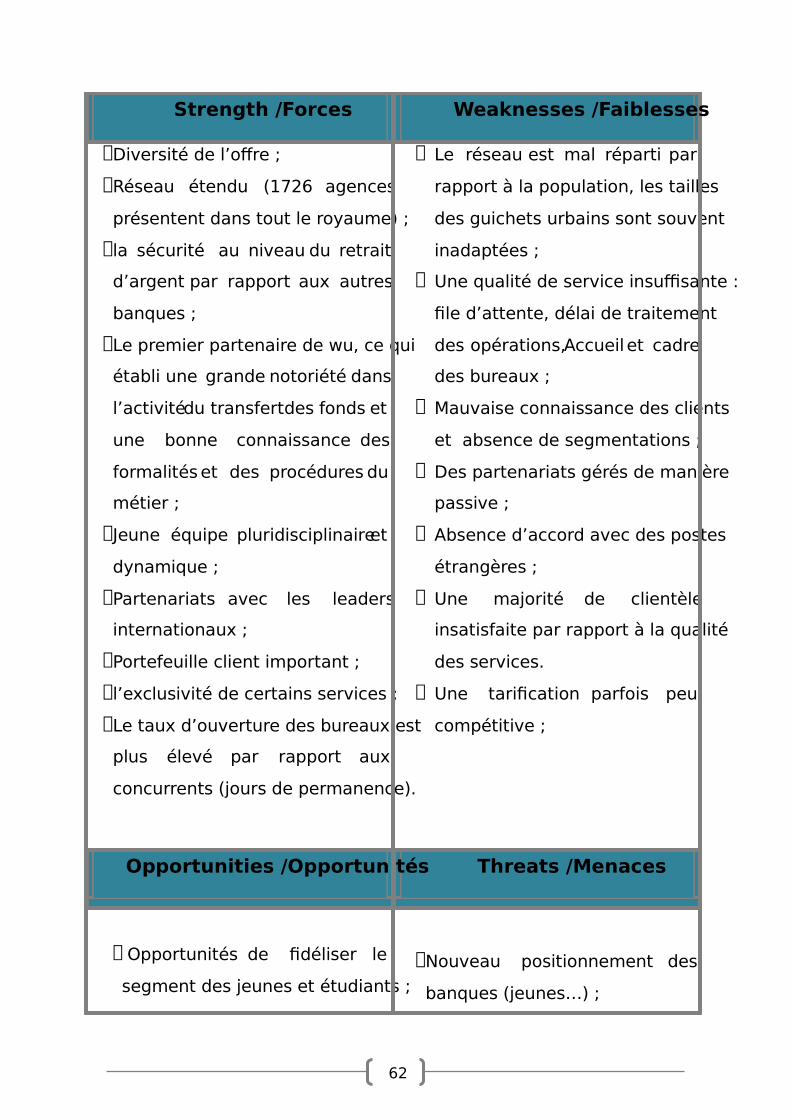

2. Analyse SWOT de Poste Maroc :

Je vais procéder par cette analyse pour pouvoir recenser les opportunités et les

menaces au niveau externe, et les forces et les faiblesses au niveau interne de la

poste ce qui va me permettre de déceler les défaillances, et de formuler les besoins.

10 Morad SBITI, professeur à l’Ecole Supérieure de Technologie, unive rsité Mohammed V – Agdal., « le dossier de marketing ». 11 Martine LAVERGNE, « Cours de marketing », pp.35-36, 2004

62

Strength /Forces Weaknesses /Faiblesses

Diversité de l’offre ;

Réseau étendu (1726 agences

présentent dans tout le royaume) ;

la sécurité au niveau du retrait

d’argent par rapport aux autres

banques ;

Le premier partenaire de wu, ce qui

établi une grande notoriété dans

l’activité du transfert des fonds et

une bonne connaissance des

formalités et des procédures du

métier ;

Jeune équipe pluridisciplinaire et

dynamique ;

Partenariats avec les leaders

internationaux ;

Portefeuille client important ;

l’exclusivité de certains services ;

Le taux d’ouverture des bureaux est

plus élevé par rapport aux

concurrents (jours de permanence).

Le réseau est mal réparti par

rapport à la population, les tailles

des guichets urbains sont souvent

inadaptées ;

Une qualité de service insuffisante :

file d’attente, délai de traitement

des opérations, Accueil et cadre

des bureaux ;

Mauvaise connaissance des clients

et absence de segmentations ;

Des partenariats gérés de manière

passive ;

Absence d’accord avec des postes

étrangères ;

Une majorité de clientèle

insatisfaite par rapport à la qualité

des services.

Une tarification parfois peu

compétitive ;

Opportunities /Opportunités Threats /Menaces

Opportunités de fidéliser le

segment des jeunes et étudiants ;

Nouveau positionnement des

banques (jeunes…) ;

63

Large réseau de distribution ;

Exploitation des bases de données ;

Développement des segments

rentables : Moyenne gamme, haut

de gamme et MRE ;

Possibilité de partenariat avec les

postes étrangères (MRE) ;

Changement du statut de BAM.

Développement lié à des

investissements technologiques

importants (GAB/DAB…) ;

Non maîtrise des coûts ;

Segment Moyenne gamme

dépendant de la croissance

économique ;

Concurrence des banques sur les

segments rentables ;

Produits non adaptés aux besoins

des clients moyenne et haut de

gamme ;

Positionnement des banques sur le

marché MRE ;

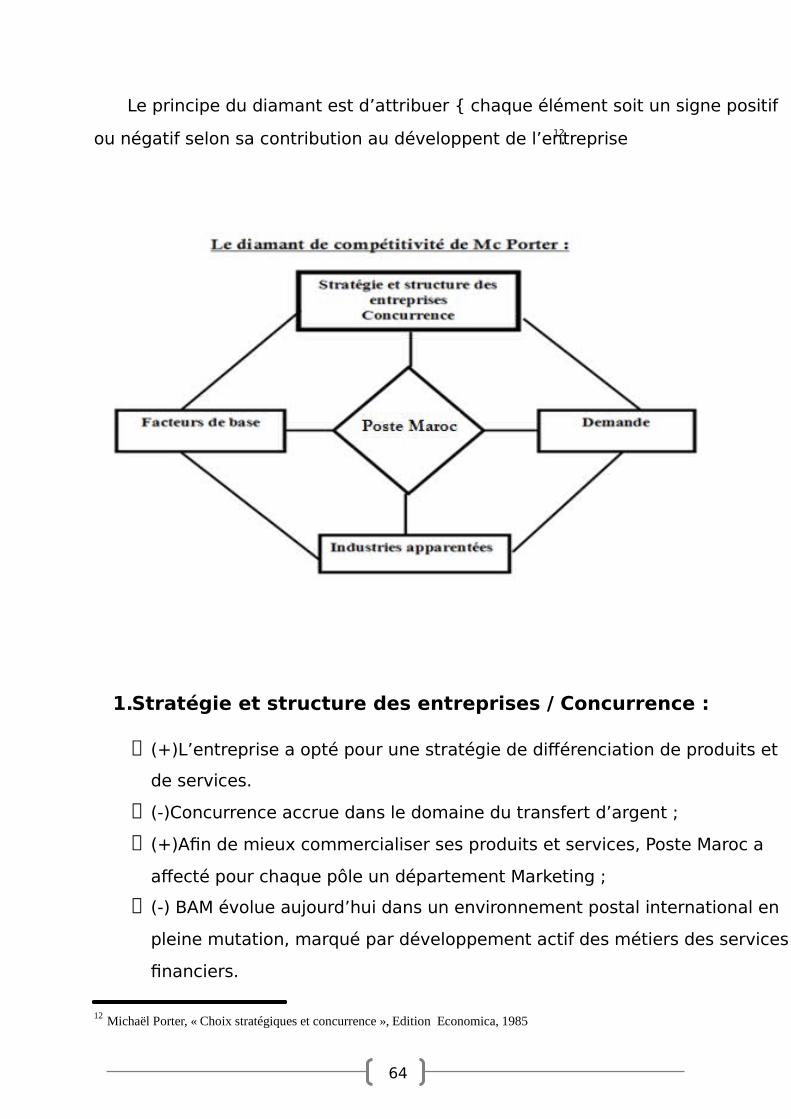

II. Le diamant de compétitivité de Mc Porter :

Le diamant de Mc Porter s’articule autour de quatre axes :

Stratégie et structure des entreprises et concurrence.

Facteurs de base.

Demande.

Industries apparentées.

64

Le principe du diamant est d’attribuer { chaque élément soit un signe positif

ou négatif selon sa contribution au développent de l’entreprise12.

1. Stratégie et structure des entreprises / Concurrence :

(+)L’entreprise a opté pour une stratégie de différenciation de produits et

de services.

(-)Concurrence accrue dans le domaine du transfert d’argent ;

(+)Afin de mieux commercialiser ses produits et services, Poste Maroc a

affecté pour chaque pôle un département Marketing ;

(-) BAM évolue aujourd’hui dans un environnement postal international en

pleine mutation, marqué par développement actif des métiers des services

financiers.

12 Michaël Porter, « Choix stratégiques et concurrence », Edition Economica, 1985

65

2. Demande :

(+)Fort potentiel de développement du marché marocain.

(-) Baisse des transferts des MRE à cause de la crise mondiale.

3. Facteurs de base : (+) Des partenariats avec des entités internationales ;

(+)L’image de confiance de la poste auprès des différents segments ;

(+) Couverture géographique.

4. Industries apparentées :

(+)Développement lié à des investissements technologiques importants

(GAB/DAB…) ;

III. Synthèses :

A partir du diamant de compétitivité, il s’est avéré que Poste Maroc opte

pour une stratégie de différenciation car elle présente une diversité de produits et

de services.

J’ajoute que la matrice a montré que l’entreprise possède plusieurs atouts

précisément par rapport { sa stratégie et ses facteurs de base qui prouvent qu’elle

est en voie d’amélioration remarquable dégagée { travers sa structure

d’organisation moderne, ses efforts marketing et également son implantation au

niveau de tout le territoires marocains.

66

Cependant, il existe des points faibles qui influencent de façon négative sa

recherche de développement à savoir la concurrence accrue au niveau des

services financiers.

Quant à la matrice SWOT, elle était un outil permettant de déceler les points

forts et les points faibles de Poste Maroc. Cette analyse a révélé que la poste

dispose d’une jeune équipe pluridisciplinaire, et qu’elle bénéficie de ses

partenariats avec des entreprises internationales reconnues par la qualité de leurs

produits et services. Mais, il lui manque une bonne segmentation de ses clients et

des programmes pour les satisfaire et les fidéliser.

Section III : Analyse comparative entre Poste Maroc et ses

concurrents :

Pour bien préparer toute action stratégique, il importe de bien connaître ses

concurrents directs en les analysant.

Afin de réussir, une entreprise doit fixer ses objectifs d'exploitation à partir des

méthodes les plus performantes. La pratique du "Benchmarking" permet de

relever ce défi.

Pour ce faire, cette section sera consacrée à la présentation du Benchmarking qui a

pour finalité de comparer les différentes politiques de la poste avec celles de ses

principaux concurrents dans le secteur du transfert de fonds.

I- Qu’est-ce que le Benchmarking ?

1. Définition du Benchmarking :

Grâce à la veille concurrentielle chaque entreprise connaît parfaitement le

marché sur lequel elle évolue, elle est en mesure de qualifier ses écarts de

performance et de compétitivité par rapport à ses concurrents.

67

Mais toutes les entreprises savent-elles qu'en effectuant des comparaisons

avec des filiales de leurs groupes ou en se comparant avec d'autres sociétés

évoluant dans d'autres domaines, elles peuvent progresser et améliorer leurs