Embed Size (px)

Citation preview

Introduzione di un sistema di contabilità economico-

patrimoniale e analitica, del bilancio unico e del bilancio consolidato nelle università

Elena GoriDipartimento di Scienze per l’Economia e l’ImpresaUniversità degli Studi di FirenzeVia delle Pandette, 950127 FirenzeMail [email protected]. 0554374711

Alberto RomoliniFacoltà di EconomiaUniversità Telematica Internazionale UninettunoCorso Vittorio Emanuele II, 3900186 RomaMail [email protected]. 0669207640

Il programma1. I riferimenti normativi e la tempistica di

realizzazione2. Le modifiche più significative rispetto all’attuale

sistema contabile3. Il ruolo della contabilità finanziaria e della

contabilità economica4. Il beneficio informativo derivante dall’applicazione

della contabilità economica5. Gli aspetti economico-patrimoniali della gestione6. I principi e gli schemi di bilancio7. Il rapporto tra contabilità generale e analitica8. Il nuovo sistema di pianificazione,

programmazione, gestione e controllo

Elena Gori - Alberto Romolini 2

I RIFERIMENTI NORMATIVI E LA TEMPISTICA DI REALIZZAZIONE

Elena Gori - Alberto Romolini 3

L’evoluzione normativa

Tre macro-periodi1. Anni Trenta-Fine anni Settanta2. Anni Ottanta-Fine anni Novanta3. Nuovo millennio

Elena Gori - Alberto Romolini 4

Anni Trenta-Fine anni Settanta

R.D. 674/1924 R.D. 1592/1933

Principio di autonomia amministrativa Non assoggettabilità del bilancio preventivo delle

università all’approvazione ministeriale Circolare Ministeriale n. 3391/1939

Tentativo di omogeneizzazione dei sistemi dei conti collegandoli alla contabilità dello Stato

Elena Gori - Alberto Romolini 5

Anni Ottanta-Fine anni Novanta (1/2)

DPR 382/1980 sperimentazione dipartimentale Regolamento secondo uno schema-tipo

DPR 371/1982 (in attuazione del DPR 382/1980) Disciplina lo schema-tipo di regolamento Prevede la redazione di un bilancio di previsione, con

natura autorizzativa, e di un consuntivo Schema unico di bilancio

Per le Università: adozione di un bilancio finanziario di competenza (autonomia finanziaria e contabile)

Per i Dipartimenti: introduzione di un bilancio di cassa (entrate gestite dalla struttura centrale ma autonomia nella gestione della spesa)

Elena Gori - Alberto Romolini 6

Anni Ottanta-Fine anni Novanta(2/2)

L. 168/1989 fondamentale per le riforme successive Elevato grado di autonomia Schemi di bilancio personalizzati per ciascuna università

Alcune mantengono il regime del DPR 371/1982 altre riconoscono autonomia finanziaria sia di entrata che di spesa ai dipartimenti e agli altri centri spesa

L. 279/1997Obbligo di adottare un sistema di contabilità economica

fondato su rilevazioni analitiche per centri di costo

Elena Gori - Alberto Romolini 7

Il nuovo millennio e la normativa vigente

L. 196/2009 (Legge di contabilità e finanza pubblica)

Art. 5, lett. b), L. 240/2010 (Riforma dell’università) Revisione della disciplina concernente la contabilità

D.Lgs. 18/2012

Elena Gori - Alberto Romolini 8

La tempistica del D.lgs 18/2012

Entro il 23.6.2012 il Miur, di concerto con il Mef, sentita la Crui, avrebbe dovuto emanare i decreti necessari all’applicazione del D.lgs. 118/2012 non ancora emanati!

Le università, entro il 22.3.2013, hanno adeguato il proprio regolamento per l’amministrazione la finanza e la contabilità

Entro il 1° gennaio 2014 le università adottano il sistema di contabilità economico-patrimoniale e il bilancio unico d’ateneo, nonché sistemi e procedure di contabilità analitica

Elena Gori - Alberto Romolini

Possibile proroga9

LE MODIFICHE PIÙ SIGNIFICATIVE RISPETTO ALL’ATTUALE SISTEMA CONTABILE Elena Gori - Alberto Romolini 10

Una “mappatura” dei sistemi contabili adottati

Elena Gori - Alberto Romolini

La maggioranza degli Atenei adotta una contabilità finanziaria

Un numero crescente di Atenei affianca alla contabilità finanziaria una contabilità economico-patrimoniale

ATENEI COEP-Unico COEP AC + Dip.

CO.FI. Comp. AC+ Dip.

CO.FI. Comp. Unico

CO.FI. Comp. AC Cassa

Dip.

CO.FI. Cassa - AC + Dip.

Con crediti e debiti

CO.FI. Cassa - Unico con

crediti e debiti

Statali 1 1 37 0 22 2 0Non statali 6 0 0 8 0 0 2Totale 7 1 37 8 22 2 2

11

L’attuale sistema di contabilità

Bilanci di previsione finanziaria di competenza e/o di cassa

Contabilità finanziaria Rileva le entrate e le uscite dal sorgere della fase di

diritto (accertamento delle entrate ed impegno delle spese) fino alla fase di fatto (riscossione delle entrate e pagamento delle spese)

Trascura la prospettiva economica delle operazioni gestionali rinunciando a conoscere le cause dei movimenti finanziari di

entrata e di uscita e dunque la modalità di formazione dei costie dei risultati gestionali

Elena Gori - Alberto Romolini 12

Finalità della riforma della contabilità degli Atenei

Art. 1 D.Lgs. 18/2012Garantire trasparenza e omogeneità dei sistemi e

delle procedure contabili Consentire l’individuazione della situazione

patrimoniale e la valutazione dell’andamento complessivo della gestione

Elena Gori - Alberto Romolini

Adozione di un sistema di contabilitàeconomico-patrimoniale e analitica

13

Le novità del D.Lgs. 18/2012 Regole contabili uniformi e unico piano dei conti Raccordo tra sistema di relazione finanziario e contabilità

economico-patrimoniale Schemi comuni basati su missioni-programmi Banca dati unica delle amministrazioni pubbliche che

contenga bilanci di previsioni, variazioni e conti consuntivi Contabilità economico-patrimoniale e analitica Bilancio unico di Ateneo Bilancio consolidato Piano economico triennale che garantisca la sostenibilità delle

attività di Ateneo Utilizzo di un conto bancario

Elena Gori - Alberto Romolini 14

La nuova contabilità degli Atenei

Introduzione del sistema di contabilitàeconomico-patrimoniale ed analitica

Le università “pubbliche” (art. 1, co. 2, L.196/2009), ai fini del consolidamento dei contidella P.A., predispongono anche il bilanciopreventivo unico non autorizzatorio ed ilrendiconto unico di Ateneo in contabilitàfinanziaria

Elena Gori - Alberto Romolini 15

Il nuovo sistema di bilancio

Bilancio unico di previsione annuale autorizzatorio, composto da budget economico e budget degli investimenti

Bilancio unico di previsione triennale, composto da budget economico e budget degli investimenti

Bilancio unico d’esercizio, composto da Stato Patrimoniale, Conto Economico, Rendiconto Finanziario, Nota Integrativa, Relazione sulla gestione

Bilancio consolidato (aziende, società o altri enti controllati), composto da Stato Patrimoniale, Conto Economico e Nota Integrativa

Elena Gori - Alberto Romolini 16

Bilancio unico d’esercizio (preventivo e consuntivo)

Obiettivi Visione unitaria dell’Ateneo sulla base di dati

omogenei e confrontabili Eliminazione dei trasferimenti interni tra centro e

periferie Disponibilità di informazioni sia a livello sintetico che

di dettaglio Reporting unitario gestionale per area e/o centro

gestionale Salvaguardia dell’autonomia e responsabilizzazione

Elena Gori - Alberto Romolini 17

A preventivo

Entro il 31 dicembre di ogni anno, approvazione di: Bilancio unico annuale di Ateneo autorizzatorio Bilancio triennale Bilancio annuale non autorizzatorio in contabilità

finanziaria

Elena Gori - Alberto Romolini 18

A consuntivo

Entro il 30 aprile di ogni anno, approvazione di: Bilancio unico di Ateneo, corredato dalla

relazione del Collegio dei Revisori dei conti Rendiconto unico di Ateneo in contabilità

finanziaria Bilancio consolidato

Elena Gori - Alberto Romolini 19

Classificazione della spesa per missioni e programmi

Le università considerate amministrazioni pubbliche sono tenute alla predisposizione di un apposito prospetto da allegare al bilancio unico d’Ateneo di previsione annuale autorizzatorio e al bilancio unico d’Ateneo d’esercizio, contenente la classificazione della spesa complessiva per missioni e programmi Le missioni rappresentano le funzioni principali e gli

obiettivi strategici perseguiti dalle amministrazioni, utilizzando risorse finanziarie, umane e strumentali ad esse destinate

I programmi rappresentano gli aggregati omogeni di attività volte a perseguire le finalità individuate nell’ambito delle missioni

Elena Gori - Alberto Romolini 20

Esempio di bilancio per missioni e per programmi

Elena Gori - Alberto Romolini

Istruzione universitaria

Sistema universitario e post-universitarioPROGRAMMA

Spese

IMPUTAZIONE DIRETTA:Docenti e RicercatoriIncarichi di insegnamentoDocenti a contrattoColl. Esperti linguisticiBorse di studioSpecializzati

IMPUTAZIONE INDIRETTA:Servizi di diritto allo studioManutenzione immobiliServizi ed utenze

21

MISSIONE

SPESE

Esempio di bilancio per missioni e per programmi

Elena Gori - Alberto Romolini

Missioni

Programma 1

Programma 2

Programma N

IMPUTAZIONE SPESE DIRETTEUtilizzo piano dei contiUtilizzo criteri generali ATTENZIONE:

• Le spese destinate a più programmi• Imputazione a singolo programma• Utilizzo della contabilità analitica

22

…

Bilancio consolidato(1/2)

Quali aziende comprende oltre l’Ateneo? Area di consolidamento:

Fondazioni universitarie ai sensi dell’art. 59, c. 3, L. 388/2000 e s.m.i.

Società di capitali controllate secondo il Codice Civile Altri enti nei quali l’Università può esercitare la

maggioranza dei voti in assemblea Altri enti nei quali l’Università può nominare la

maggioranza dei componenti degli organi di amministrazione

Elena Gori - Alberto Romolini 23

Bilancio consolidato(2/2)

I principi contabili di consolidamento sono stabiliti e aggiornati, con decreto del Ministro dell’istruzione, dell’università e della ricerca, di concerto con il Ministro dell’economia e delle finanze, al fine del consolidamento e del monitoraggio dei conti pubblici

Elena Gori - Alberto Romolini 24

IL RUOLO DELLA CONTABILITÀ FINANZIARIA E DELLA CONTABILITÀ ECONOMICA

Elena Gori - Alberto Romolini 25

Le rilevazioni contabili nelle aziende pubbliche

Contabilità finanziaria Finalità autorizzatoria ovvero definizione preventiva

della natura e della destinazione della spesa Potere dell’organo rappresentativo di imporre un limite

alla spesa pubblica Un problema: rileva solo aspetti numerari Una soluzione: rilevazione degli aspetti

economici

Elena Gori - Alberto Romolini 26

Alcune considerazioni sugli effetti di una sola contabilità finanziaria

La funzione autorizzativa, come tutti i meccanismi di controllo preventivi, può indurre comportamenti distorti Limiti di spesa corrente come fine anziché come vincolo Mancato perseguimento dell’efficienza e dell’efficacia Scarsa importanza alle considerazioni consuntive

La funzione autorizzativa non ha comunque garantito il contenimento della spesa

La sola contabilità finanziaria non è più in grado di rispondere alle caratteristiche sempre più complesse delle aziende pubbliche

Elena Gori - Alberto Romolini 27

La contabilità economica

Si basa sul principio della competenza economica Esprime i risultati connessi all’impiego dei fattori e al

loro reintegro semplice nel significato complessa nell’applicazione

Ricerca di una maggiore economicità, efficienza ed efficacia

Consente di conoscere chi consuma e per quale finalità

Elena Gori - Alberto Romolini 28

La competenza finanziaria

Le entrate si considerano di competenza se, con riferimento ad uno specifico intervallo di tempo, è sorto il diritto alla riscossione

Le spese si considerano di competenza se, con riferimento ad uno specifico intervallo di tempo, è sorto l’obbligo al pagamento

Elena Gori - Alberto Romolini 29

La differenza tra spesa e costo

La spesa indica l’impegno a spendere e la variazione di cassa per l’acquisto di un fattore produttivo Esempio: spesa per la cancelleria

Il costo indica il momento di utilizzo di un fattore produttivo Esempio: quanta cancelleria ho utilizzato in un dato

periodo

Elena Gori - Alberto Romolini 30

La differenza tra entrata e ricavo

L’entrata indica l’accertamento e la variazione di cassa per la vendita di prestazioni Esempio: le prestazioni vendute in un dato periodo

Il ricavo indica il momento di erogazione di una prestazione Esempio: quante prestazioni ho erogato in un dato

periodo

Elena Gori - Alberto Romolini 31

La competenza economica

Le entrate sono di competenza e si indicano come ricavi o proventi se, nell’intervallo di riferimento, sono remunerati i servizi erogati

Le spese sono di competenza e si indicano come costi o oneri se, nell’intervallo di tempo considerato, sono sostenute per acquisire beni e servizi impiegati (=consumati) nel processo produttivo

Occorre quindi considerare l’effettivo utilizzo dei fattori produttivi e, contestualmente, la cessione effettiva di beni e servizi prodotti, indipendentemente dalla manifestazione finanziaria

Elena Gori - Alberto Romolini 32

La contabilità economica (1/2)

Esprime i risultati connessi all’impiego dei fattori e al loro reintegro

È necessaria sotto il profilo della buona gestione Non può consistere in un unico documento, ma è

uno strumento finalizzato a fornire conoscenze a tutti gli interlocutori esterni ed interni

È semplice nel significato ma complessa nell’applicazione

È all’origine del ragionamento di tipo economico e fornisce conoscenze economico-patrimoniali

Elena Gori - Alberto Romolini 33

La contabilità economica (2/2)

È utile per le valutazioni relative alle singole funzioni e ai singoli servizi Copertura dei costi mediante tariffe Decisioni di make or buy Valutazione del personale Confronti di benchmarking

Elena Gori - Alberto Romolini 34

I vantaggi della contabilità economico-patrimoniale (1/2)

Rileva anche l’aspetto patrimoniale (assente nella contabilità finanziaria)

Rileva i costi non monetari legali all’utilizzo di risorse che apportano valore in un’ottica pluriennale (ammortamenti)

Permette di determinare Risultato economico d’esercizio Capitale di funzionamento – patrimonio Effetti sulla cassa delle operazioni di gestione

Supporta la fase di pianificazione (ex ante) e di controllo (ex post) Elena Gori - Alberto Romolini 35

I vantaggi della contabilità economico-patrimoniale (2/2)

Maggiore chiarezza e trasparenza dei bilanci che possono illustrare sia i risultati della gestione (conto economico) sia la consistenza patrimoniale dell’Ateneo (stato patrimoniale)

Particolarmente utile nei rapporti con soggetti terzi rispetto all’Ateneo (ad esempio, enti locali, enti finanziatori, fondazioni ed istituti di credito) ossia i soggetti che hanno interesse, attuale o potenziale, ad una collaborazione con le università e che dunque vogliono valutarne anche le peculiarità economiche

Elena Gori - Alberto Romolini 36

Ricapitolando

Elena Gori - Alberto Romolini

Contabilità generale (economico-patrimoniale)

Contabilità pubblica (finanziaria)

Finalità principale Osservazione della gestione e valutazionedell’economicità (ex-post)

Funzione autorizzativa (ex-ante)

Oggetto Combinazione generale d’azienda

Valori numerari e non numerari generati nello scambio;reddito d’esercizio e capitale di funzionamento

Combinazione generale d’azienda

Solo valori numerari (certi, assimilati o stimati);fondo di cassa e risultato di amministrazione

Metodo• Momento di

rilevazione

• Tecnica di rilevazione• Tecnica di

costruzione dellesintesi

Momento della variazione della moneta e del credito

Partita dupliceRicorso a stime e congetture

Fasi decisionali dei processi di entrata e di spesa

Partita sempliceNessun ricorso a stime e congetture nella costruzionedella sintesi

Altre caratteristiche dellerilevazioni

ContabiliMonetariePrevalentemente concomitanti e consuntive con finalitàdi informativa esterna e internaObbligatorie e facoltativeCronologiche e sistematicheGuidate dalla dottrina aziendale e dagli standardprofessionali

ContabiliMonetariePrevalentemente preventive con finalità di informativaesternaPrevalentemente obbligatorieCronologiche e sistematicheGuidate negli aspetti principali da norme e prassiconsolidate, mancano i riferimenti alla dottrinaaziendale e agli standard professionali

37

GLI ASPETTI ECONOMICO-PATRIMONIALI DELLA GESTIONE

Elena Gori - Alberto Romolini 38

Due approcci per la contabilità economico-patrimoniale

Approccio integrale Introduzione e sviluppo concomitante di un sistema di

contabilità economica parallelo a quello finanziarioMetodo della partita doppia Introduzione di una contabilità analitica

Approccio minimale o integrato Rettifica in base alla competenza economica dei valori

finanziari di chiusura Prospetto di conciliazione

Elena Gori - Alberto Romolini 39

13/06/2013

Il sistema integrato di contabilità Conoscenza completa degli aspetti

Finanziario Economico

Equilibrio economico Efficienza Efficacia

Patrimoniale Effetti sulla gestione del patrimonio

Elena Gori - Alberto Romolini 40

13/06/2013

Il piano dei conti

Serve ad integrare i sottosistemi di contabilità finanziaria, economica ed analitica Conti della contabilità finanziaria Conti della contabilità economico-patrimoniale

Importante collegare ad ogni capitolo della finanziaria il minor numero di conti economico-patrimoniali possibili

Elena Gori - Alberto Romolini 41

13/06/2013

La rilevazione dei costi e dei proventi

Quali sono “i momenti più significativi” per collegare contabilità finanziaria e contabilità economico patrimoniale? Entrate ricavi

Accertamento

Spese costi Impegno Registrazione della fattura o della nota spese Liquidazione Pagamento della fattura

Elena Gori - Alberto Romolini 42

Le rilevazione in contabilità economico-patrimoniale

Se lo strumento è il conto, il metodo utilizzato è quello della partita doppia

Ogni fatto può essere visto sotto due aspetti Finanziario (originario) Economico (derivato)

Per ogni aspetto è possibile utilizzare una serie di conti che hanno funzionamento opposto

Elena Gori - Alberto Romolini 43

13/06/2013

Le scritture di assestamento

Esistono dei fatti di gestione che non hanno un contenuto finanziario. Sono rettifiche ai costi e ai ricavi di esercizio Correggono e/o integrano l'ammontare dei costi e/o

dei ricavi Provocano una corrispondente variazione nel conto

del patrimonio

Elena Gori - Alberto Romolini 44

13/06/2013

Ratei e risconti

Ratei Sono quote di ricavo (ratei attivi) o di costo (ratei

passivi) di competenza dell'esercizio ma che avranno la loro manifestazione finanziaria nell'esercizio successivo

Manifestazione posticipata Risconti

Sono quote di costo (risconti attivi) o di ricavo (risconti passivi) che hanno avuto la loro manifestazione finanziaria nell'esercizio ma che sono di competenza dell'esercizio successivo

Manifestazione anticipata (costi e ricavi sospesi)Elena Gori - Alberto Romolini 45

Risconti attivi

Elena Gori - Alberto Romolini

Pagamento spese

31/12

Risconto attivo

Competenza economica

46

Risconti passivi

Riscossione

rendita

31/12

Risconto passivo

Competenza economica

Elena Gori - Alberto Romolini 47

Ratei attivi

31/12

Rateo attivo

Riscossione rendita

Elena Gori - Alberto Romolini 48

Ratei passivi

31/12

Rateo passivo

Pagamento spesa

Elena Gori - Alberto Romolini 49

Le rimanenze (1/2) Materie prime, semilavorati e prodotti finiti risultati

dalle scritture inventariali e di magazzino di fine esercizio Principio della competenza economica stornare i costi

non di competenza

La consistenza delle rimanenze trova una doppia evidenziazione: Classe A "Proventi della gestione" voce A8 per le variazioni

di prodotti in corso di lavorazione e prodotti finiti Classe B "Costi della gestione" voce B11 per le variazioni

di materie prime e beni di consumo

Elena Gori - Alberto Romolini 50

Le rimanenze (2/2)

Sarebbe utile distinguere fra: Beni di proprietà fisicamente presenti nei magazzini Beni in viaggio non ancora ricevuti ma di cui abbiamo

già acquisito la proprietà Beni di proprietà dell'ente tenuti presso terzi

Elena Gori - Alberto Romolini 51

Acquisto di beni destinati ad essere utilizzati a lungo nell'azienda, il problema

dell’ammortamento

Il bene acquistato partecipa al processoproduttivo per più periodi amministrativi

Il sorgere del debito (o uscita di denaro)corrispondente all'acquisto misura un costo chedeve essere ripartito in più esercizi

La quota di costo che si riferisce ad ogni anno èla quota di ammortamento

Elena Gori - Alberto Romolini 52

I costi capitalizzati

Costi che nel bilancio finanziario sono imputati negli interventi di parte corrente rettifica Costi sostenuti durante l'esercizio che non esauriscono il

loro beneficio nell'esercizio di riferimento Produzione di beni (materiali o immateriali) Aumento di valore di beni mobili e immobili

Conto economico La somma è riportata tra i proventi della gestione (storno di

costi) Conto del patrimonio

La somma è portata ad incremento nella corrispondente voce patrimoniale

Elena Gori - Alberto Romolini 53

I ricavi pluriennali

Le entrate da trasferimenti correnti e in conto capitale dove devono essere inserite?

Dipende dall’utilizzo Entrate correnti sono sempre proventi e quindi

ricavi Entrate in c/capitale mi devo chiedere se

capitalizzano o meno l’ente Se non capitalizzano l’ente devono essere considerati ricavi di

esercizio e le relative spese per trasferimenti costi di esercizio Se capitalizzano l’ente servono per acquisire o migliorare

immobilizzazioni e quindi devono essere stornate annualmente come quote di ricavi pluriennali in correlazione con le quote annue di ammortamento

Elena Gori - Alberto Romolini 54

I PRINCIPI E GLI SCHEMI DI BILANCIO PE LE UNIVERSITÀ IN CONTABILITÀ ECONOMICO-PATRIMONIALE

Ad oggi è disponibile solo una Bozza di decreto su

Elena Gori - Alberto Romolini 55

I principi di redazione del bilancio

Veridicità Correttezza Neutralità (imparzialità) Comprensibilità (chiarezza) Annualità Prudenza Integrità Costanza e comparabilità Unità Competenza Economica Equilibrio

Elena Gori - Alberto Romolini 56

57

L’aspetto patrimoniale Le aziende pubbliche sono aziende composite

la cui gestione è caratterizzata da processi erogativi e produttivi I redditi della gestione patrimoniale consentono di

alimentare i processi erogativi Il patrimonio costituisce una risorsa finalizzata al

soddisfacimento di bisogni collettivi

Elena Gori - Alberto Romolini 57

Stato Patrimoniale

A) ImmobilizzazioniI) ImmaterialiII) MaterialiIII) FinanziarieB) Attivo CircolanteI) RimanenzeII) CreditiIII) Attività finanziarieIV) Disponibilità liquideC) Ratei e risconti attivi

A) Patrimonio NettoB) Fondi per rischi ed

oneriC) Trattamento di fine

rapporto di lavoro subordinato

D) DebitiE) Ratei e risconti passivi

Elena Gori - Alberto Romolini 58

Conto Economico ed Budget Economico (1/3)

A) Proventi OperativiI) Proventi PropriII) ContributiIII) Proventi per attività assistenzialeIV) Proventi per gestione diretta interventi per il diritto

allo studioV) Altri proventi e ricavi diversiVI) Variazione rimanenze di beni destinati alla vendita e

dei lavori in corso su ordinazioneVII) Incremento delle immobilizzazioni per lavori interni

Elena Gori - Alberto Romolini 59

Conto Economico e Budget Economico (2/3)

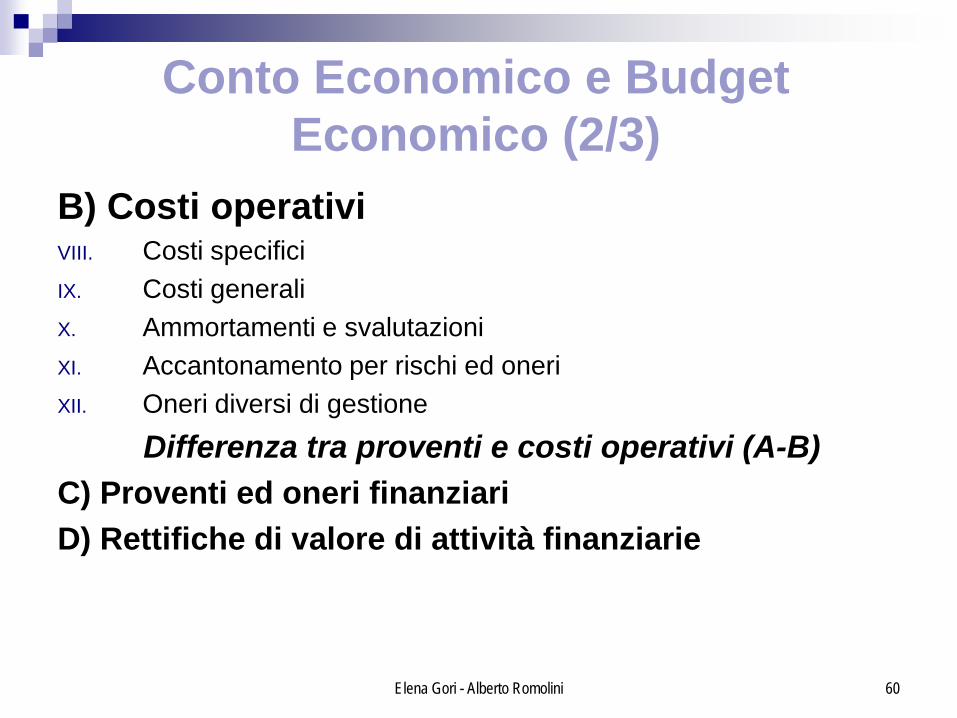

B) Costi operativiVIII. Costi specificiIX. Costi generaliX. Ammortamenti e svalutazioniXI. Accantonamento per rischi ed oneriXII. Oneri diversi di gestione

Differenza tra proventi e costi operativi (A-B)C) Proventi ed oneri finanziariD) Rettifiche di valore di attività finanziarie

Elena Gori - Alberto Romolini 60

Conto Economico e Budget Economico (3/3)

E) Proventi ed oneri straordinariF) Imposte sul reddito dell’esercizio correnti, differite,

anticipateRisultato di esercizio

Elena Gori - Alberto Romolini 61

Budget degli investimenti(1/2)

Immobilizzazioni immateriali1) Costi di impianto, ampliamento e sviluppo2) Diritti di brevetto e di utilizzazione opere dell’ingegno3) Concessioni, licenze, marchi diritti e simili4) Immobilizzazioni in corso e acconti5) Altre immobilizzazioni materiali

Immobilizzazioni materiali1) Terreni e fabbricati2) Impianti e attrezzature3) Attrezzature scientifiche4) Patrimonio librario, opere d’arte, d’antiquariato e museali5) Mobili e arredi6) Immobilizzazioni in corso e acconti7) Altre immobilizzazioni materiali

Immobilizzazioni finanziarie Elena Gori - Alberto Romolini 62

Budget degli investimenti(2/2)

Per ciascuna posta sono indicati: Valore ad inizio dell’esercizio Incrementi Ammortamenti e le svalutazioni Altri decrementi Valore al termine dell’esercizio

Elena Gori - Alberto Romolini 63

IL NUOVO SISTEMA DI PIANIFICAZIONE, PROGRAMMAZIONE, GESTIONE E CONTROLLO Elena Gori - Alberto Romolini 64

Il controllo di gestione negli Atenei

Art. 1, co. 4, D.Lgs. 18/2012 “Le università si dotano, nell’ambito della propria

autonomia, di sistemi e procedure di contabilità analitica, ai fini del controllo di gestione”

Elena Gori - Alberto Romolini 65

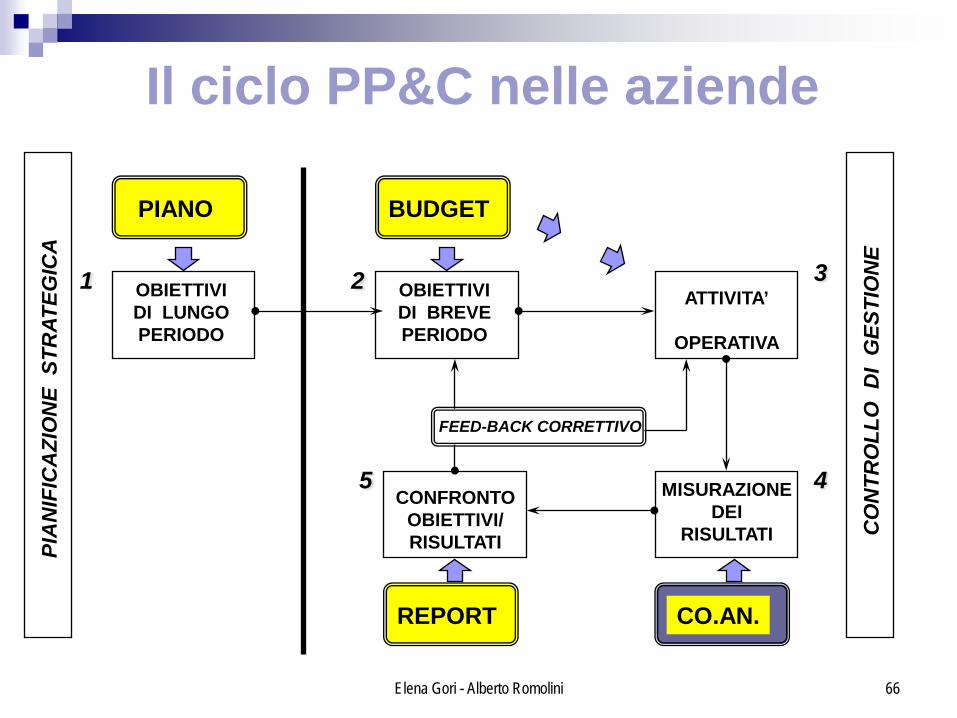

Il ciclo PP&C nelle aziende

OBIETTIVIDI LUNGOPERIODO

OBIETTIVIDI BREVEPERIODO

ATTIVITA’

OPERATIVA

MISURAZIONEDEI

RISULTATI

CONFRONTOOBIETTIVI/RISULTATI

FEED-BACK CORRETTIVO

1 2 3

45

PIANO BUDGET

REPORT CO.AN.

PIA

NIF

ICA

ZIO

NE

STR

ATEG

ICA

PIA

NIF

ICA

ZIO

NE

STR

ATEG

ICA

CO

NTR

OLL

O D

I G

ESTI

ON

E

Elena Gori - Alberto Romolini 66

Il controllo di gestione

Il processo mediante il quale la direzione si accerta dell’efficace, efficiente ed economico perseguimento degli obiettivi

Controllo nel senso di “guida” e non solo ispettivo

Elena Gori - Alberto Romolini 67

Le condizioni per il funzionamento del controllo di gestione

Elena Gori - Alberto Romolini 68

SISTEMA

INFORMATIVO

PRESUPPOSTI

ORGANIZZATIVI

Presupposti organizzativi del controllo

Struttura organizzativa ben definita Chiara identificazione dei ruoli, delle

competenze, delle responsabilità dei soggetti dell’organizzazione

Reinterpretazione delle unità organizzative in termini di centri di responsabilità

Elena Gori - Alberto Romolini 69

Definizione dei centri di responsabilità economica individuale

Un centro di responsabilità è una parte, un segmento o una sub-unità di un’azienda, di cui il manager è responsabile per una specifica serie di attività

Elena Gori - Alberto Romolini 70

Centro di responsabilità e centro di costo (1/2)

Il centro di costo rappresenta un’unità organizzativa, reale o fittizia, guidata da un responsabile che impiega risorse (e quindi sostiene costi) per l’ottenimento di un prodotto o di un servizio

Ogni centro di costo deve affluire ad un centro di responsabilità

Elena Gori - Alberto Romolini 71

Centro di responsabilità e centro di costo (2/2)

II centri di responsabilità si dividono in Centri di costo Centri di ricavo Centri di profitto ( centri di profitto in senso stretto e

centri di investimento)

Elena Gori - Alberto Romolini 72

Per ogni unità organizzativa

Responsabilità economica Leve a disposizione Obiettivi perseguibili Risultati

Elena Gori - Alberto Romolini 73

B) Il sistema informativo

Elena Gori - Alberto Romolini

ALTA DIREZIONE

CONTABILITA’GENERALE

SISTEMIINFORMATIVI

ESTERNI

CONTABILITA’ANALITICA RICERCHE

STUDI

BUDGET

74

Il sistema di controllo, per risultare valido e affidabile, deve disporre di un insieme di

informazioni

e di strumentidi natura

• contabile

• extra-contabile• Contabilità generale

• Contabilità analitica

• Budget

• Riclassificazione di bilancio

• Indici

• Flussi di cassaElena Gori - Alberto Romolini 75

Attenzione! Non identificare il controllo di gestione con la

contabilità economica! La contabilità economica è indispensabile ma non

sufficiente Individua i costi con riferimento ai centri che li hanno generati Consente la verifica della “funzionalità” dell’organizzazione

dell’Ateneo

Elena Gori - Alberto Romolini 76

La contabilità analitica Pone in relazione costi, risultati e unità

organizzative Strumento fondamentale per l’introduzione di una

logica di responsabilizzazione esplicita e per una gestione per obiettivi

Fornisce: Valutazione delle rimanenze Informazioni analitiche sugli andamenti di singole

aree e reparti d’aziendaMisurazione di costi dei singoli prodotti

Elena Gori - Alberto Romolini 77

Indicatori di costo/rendimento Indicatori di costo

Costi imputati a ciascun centro/volume di produzione Costi medi di produzioneGrazie alla contabilità analitica si ottengono

automaticamente Permettono di valutare anche eventuali soluzioni

alternative Indicatori di rendimento

Rendimento nel senso tecnico del termine rapporto tra quantità di attività prodotta/quantità di risorsa impiegata

Elena Gori - Alberto Romolini 78

Indicatori di redditività patrimoniale

Rapporto tra entrate patrimoniali/valore del patrimonio disponibile Consente di attivare azioni finalizzate ad eliminare

situazioni di non economicità nella gestione del patrimonio

Elena Gori - Alberto Romolini 79

Indicatori di efficienza

Rapporto output/input Rapporto risultati/risorse Per servizi a domanda individuale

Costo per utente o per unità di produzione

Elena Gori - Alberto Romolini 80

Indicatori di efficacia Grado di congruenza della gestione effettiva in

rapporto a quanto prestabilito Rapporto tra efficienza effettiva/efficienza

programmata Risultati effettivi/risultati attesi

Adeguatezza degli uffici e delle risorse Risorse/obiettivi Attività degli uffici rapportata al personale o/e alla

popolazione Rapporto domande evase/richieste

Elena Gori - Alberto Romolini 81