Embed Size (px)

Citation preview

Investigación

Fiscal

Boletín de Investigación Fiscal 2006CCPMIS

O90

01:2

000

31 de enero de 2006 Núm. 181• BOLETÍN DE LA COMISIÓN DE INVESTIGACIÓN FISCAL •

PRESENTACIÓN

Regímenes Fiscales Preferentes

El 1º de diciembre de 2004 se publicó el Decreto por el que se reforman,adicionan, derogan y establecen diversas disposiciones de la Ley delImpuesto sobre la Renta y de la Ley del Impuesto al Activo y establecelos Subsidios para el Empleo y para la Nivelación del Ingreso.

Entre otras reformas, la autoridad fiscal modifica substancialmente elrégimen fiscal aplicable a los ingresos obtenidos en regímenes fiscalespreferentes por residentes en México, personas físicas y/o morales oresidentes en el extranjero con establecimiento permanente en el país.

De acuerdo con la exposición de motivos, el Ejecutivo Federal señalóque la modificación al régimen fiscal aplicable a los ingresos obtenidosen regímenes fiscales preferentes pretende evitar que el contribuyenteeluda o difiera el pago del impuesto en México, al operar enjurisdicciones a las que no les son aplicables las reglas sobre territorioscon regímenes fiscales preferentes, por no estar incluidas en la lista quepara tal efecto contiene la Ley del Impuesto sobre la Renta, pero que sícuentan con beneficios fiscales importantes en su legislación interna,aplicable a ingresos de no residentes.

Existen países que aun y cuando no son considerados como territorioscon regímenes fiscales preferentes, de conformidad con los criteriosestablecidos por la Ley del Impuesto sobre la Renta, sí cuentan conregímenes preferenciales específicos que llegan a crear prácticasfiscales nocivas, no obstante que sus respectivas disposicionesgenerales en materia de Impuesto sobre la Renta no cuentan conelementos preferenciales, provocando esquemas de elusión y evasiónfiscal del pago del impuesto en México, en virtud de la considerabledisminución de la carga fiscal que obtienen al invertir en dichosregímenes, sin tener la obligación de aplicar las disposiciones relativas alos territorios con regímenes fiscales preferentes.

Debido a lo anterior, y con la finalidad de desalentar y fiscalizar lasinversiones realizadas en regímenes fiscales preferentes, sobre todocuando se obtengan ingresos pasivos, tales como intereses, dividendos,regalías, ganancias de capital, entre otros, a partir del ejercicio de 2005,se establece la obligación para los residentes en México, personasfísicas y/o morales o residentes en el extranjero con establecimientopermanente en el país, de anticipar la acumulación de los ingresosprovenientes de este tipo de regímenes, siempre que el Impuesto sobrela Renta efectivamente pagado en el extranjero sea inferior al 75% delImpuesto sobre la Renta que se pagaría en México.

En otras palabras, lo que el Ejecutivo Federal pretende lograr con estareforma es atraer la recaudación que ha perdido mediante lasoperaciones que los residentes en México realizan con partesrelacionadas o con partes independientes ubicadas en esos países.

Por otra parte, a partir del 1º de enero de 2006 entraron en vigor nuevasreformas al régimen fiscal aplicable a los ingresos obtenidos enregímenes fiscales preferentes, específicamente se modificaron losrequisitos que deben cumplir los residentes en México para efectos deno considerar como sujetos a un régimen fiscal preferente, a los ingresosno pasivos que hayan obtenido en un país con el cual México no tengacelebrado un acuerdo amplio de intercambio de información tributaria.

El objetivo del presente boletín será analizar el, prácticamente, nuevorégimen aplicable a los ingresos obtenidos en regímenes fiscalespreferentes para las personas físicas y morales que mantengan ciertotipo de inversiones en el extranjero, asimismo, en el presente se harámención de los puntos que se consideran controversiales sobre dichorégimen, así como de aquellos temas que se considera hacen falta quelas autoridades fiscales aclaren o den a conocer.

3

C.P.C. Manuel C. Gutiérrez García

C.P.C. José Besil Bardawil

C.P. Juan Francisco Fernández Andrea

C.P. Manuel Zendejas

C.P. Luis Sánchez Galguera

C.P. Miguel Mauricio Urrutia Schleske

LIC. Mauricio Bravo Fortoul

C.P.C. Marcial Agapito Cavazos OrtizC.P. José Antonio de Anda TuratiC.P. Plácido del Ángel HerreraC.P. Gerardo Domínguez GómezC.P.C. y M.I. Jorge Marcos García LandaC.P. Héctor González LegorretaLIC. y C.P.C. Víctor Hugo González MartínezL.C. Ernest Haiat KhabieC.P.C. Pablo Alejandro Limón MestreC.P.C. Arturo Martínez MartínezC.P.C. Ruy Méndez MarimónM.A. y C.P. Guillermo Merchant Vázquez

L.C. Félix Núñez Gamboa

C.P.C. Juan Manuel Puebla Domínguez

C.P.C. Jorge Sánchez HernándezC.P. Alejandro Solano GonzálezC.P.C. y M.A. Raúl Tagle CázaresLIC. Ángel José Turanzas DíazC.P. Julio César Ugalde DavóC.P. Fernando Zurita Morales

Lic. María Elena de la Fuente Tovar

Investigación Fiscal del C.C.P.M.,Año VI, Núm. 181, 31 de enerode 2006, Boletín Informativo edición e impresión por el Colegio deContadores Públicos de México, A.C., Responsables de laEdición: Teresa Alamilla Jiménez, Servicio Social: Oscar CortésCruz, Bosque de Tabachines Núm. 44, Fracc. Bosques de lasLomas, Deleg. Miguel Hidalgo 11700. El contenido de losartículos firmados es responsabilidad del autor; tiraje de 6,500ejemplares; prohibida la reproducción total o parcial, sin previaautorización.

Presidente

Vicepresidente de Desarrollo y Capacitación Profesional

Director Ejecutivo

COMISIÓN DE INVESTIGACIÓN FISCAL2004-2006

Presidente

Vicepresidente

Secretario

Gerente de Comunicación

Tamez

LIC. Elías Enrique Adam BitarC.P. José Gerardo Alfaro OsorioC.P. Eduardo Álvarez GuerreroC.P.C. Angelina Arellanos de LópezC.P.C. Georgina Arias Ramírez

C.P. Arturo Carvajal Trillo

C.P. Víctor Manuel Pérez Ruiz

C.P.C. Alejandro Javier Sánchez Calderón

Elio

C.P. Omar Miranda Escamilla

2004-2006

Boletín de Investigación Fiscal de enero de 2006

ÍNDICE

INTRODUCCIÓN

I. SUJETOS

II. INGRESOS AFECTOS A REFIPRES

III. INGRESOS NOAFECTOS

IV. INGRESOS GRAVABLES YDETERMINACIÓN DEL ISR

V. DECLARACIÓN INFORMATIVA

VI. CUENTA DE INGRESOS, DIVIDENDOS OUTILIDADES

VII. ENAJENACIÓN DE ACCIONES

VIII. REDUCCIÓN DE CAPITAL OLIQUIDACIÓN

IX. RETENCIÓN POR PAGOS A ENTIDADESSUJETAS A REFIPRES

X. DEDUCCIÓN DE PAGOS A ENTIDADESSUJETAS A REFIPRES

XI. PRECIOS DE TRANSFERENCIA

XII. CONCLUSIONES

II.1 Ingresos no gravados o gravados con una tasainferior

II.2 Ingresos gravados con una tasa inferior por unadisposición o procedimiento

II.3 Ingresos derivados de la participación deentidades fiscalmente transparentes

III.1 Ingresos no pasivos provenientes de países conacuerdo amplio de intercambio de información

III.2 Ingresos no pasivos provenientes de países sinacuerdo amplio de intercambio de información

III.3 Ingresos provenientes de actividadesempresariales

III.4 Ingresos generados sin tener control efectivoIII.5 Ingresos gravados a una tasa del 23% o

superiorIII.6 Ingresos generados por personas físicas en el

ejercicio fiscal de 2005III.7 Ingresos acumulables en México

2

3

INTRODUCCIÓN

I. SUJETOS

Apartir del ejercicio de 1997, México incorporó a la Ley del Impuesto sobre la Renta una serie de reglas encaminadasa la regulación de las inversiones y/o transacciones en localidades comúnmente conocidas como paraísos fiscales y,posteriormente, denominados como territorios con regímenes fiscales preferentes.

Pese a que durante el periodo de 1997 a 2004, dichas reglas sufrieron cambios tanto de denominación como decontenido, la estructura general de las disposiciones no cambió.

Dentro de la reforma fiscal para el ejercicio fiscal de 2005, la autoridad fiscal modifica substancialmente el régimenrespecto de las inversiones y/o transacciones llevadas a cabo con sociedades o entidades ubicadas o residentes enregímenes fiscales preferentes.

A partir del 2005, se crea un régimen especial y de excepción regulado en el Capitulo I del Título VI de la Ley delImpuesto sobre la Renta, el cual obliga a los contribuyentes a acumular como propios los ingresos obtenidos por lassociedades de las que sean accionistas cuando dichas entidades residan en el extranjero y sus ingresos estén sujetosa un régimen fiscal preferente y, por lo tanto, a anticipar el pago en México del Impuesto sobre la Rentacorrespondiente a dichos ingresos, aun en el caso de que los mismos no hayan sido distribuidos al residente enMéxico.

Esta característica de obligar al contribuyente a acumular los ingresos obtenidos por la sociedad residente en unrégimen fiscal preferente, es conocido en el ámbito fiscal internacional como “reglas de empresas extranjerascontroladas” o de “CFC” (Controlled Foreign Company), por sus siglas en inglés.

Con este nuevo régimen se persiguió desincentivar la inversión en el extranjero y en lugares en donde la cargatributaria sea menor a la establecida en México, incorporando normas inspiradas en los regímenes jurídicos de otrospaíses.

Por lo que en este boletín se explicará el nuevo régimen aplicable a los ingresos obtenidos en regímenes fiscalespreferentes, así como las modificaciones aplicables a partir del ejercicio de 2006.

A partir del ejercicio de 2005, se establece en la Ley del Impuesto sobre la Renta (LISR) que los residentes en Méxicoo los residentes en el extranjero con establecimiento permanente en el país, ya sean personas físicas o morales,tendrán la obligación de pagar el Impuesto sobre la Renta, aplicando las disposiciones del Título VI “De losRegímenes Fiscales Preferentes y de las Empresas Multinacionales” de la LISR, por aquellos ingresos que obtengande fuente de riqueza ubicada en el extranjero, siempre que los mismos estén sujetos a un régimen fiscal preferente, yasea que los residentes en México o los residentes en el extranjero con establecimiento permanente en el país hayangenerado directamente los citados ingresos, o mediante entidades o figuras jurídicas extranjeras en las queparticipen, directa o indirectamente, en la proporción que les corresponda por su participación en el capital de dichasentidades o figuras jurídicas.

En este sentido, es importante señalar que en la legislación fiscal mexicana no existe disposición alguna que defina loque los contribuyentes deben entender por fuente de riqueza ubicada en el extranjero.

La única referencia al concepto “fuente de riqueza” se puede encontrar en el Título V “De los Residentes en elExtranjero” de la LISR, en el cual se define lo que se debe entender por fuente de riqueza ubicada en Méxicodependiendo del tipo de ingreso que un residente en el extranjero puede llegar a obtener, entre otros, salarios,honorarios, enajenación de bienes inmuebles y muebles, intereses, dividendos, regalías, asistencia técnica. Por loanterior, se puede interpretar que la definición del concepto “fuente de riqueza ubicada en el extranjero” la podemosllegar a obtener aplicando a “contrario sensu” las definiciones que de dicho concepto se tienen en las diversasdisposiciones del citado Título V.

Boletín de Investigación Fiscal de enero de 2006

Boletín de Investigación Fiscal de enero de 2006

4

No obstante lo anterior, a falta de norma fiscal expresa, como sucede en el caso particular, el artículo 5 del CódigoFiscal de la Federación (CFF) señala que se aplicarán supletoriamente las disposiciones del derecho federal común,cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal.

Cabe mencionar que dentro del derecho federal común tampoco existe una definición sobre qué se debe considerarcomo fuente de riqueza ubicada en el extranjero.

Considerando que ni en la legislación fiscal ni en el derecho federal común existe una definición sobre lo que se debeentender por fuente de riqueza ubicada en el extranjero, se tratará de establecer las características que deberíancontener este tipo de ingresos para que se pueda establecer que provienen de una fuente de riqueza ubicada en elextranjero.

Para lo anterior, a continuación se hará un análisis de cada uno de los conceptos antes referidos con objeto de señalarsus características, las cuales deberán ser consideradas a fin de que se tengan los elementos suficientes para estaren posibilidad de determinar si se han obtenido ingresos que provengan de fuente de riqueza ubicada en el extranjero.

En principio, se procederá a señalar lo que se puede entender por el concepto denominado “fuente”, al respecto, sepuede mencionar que cada vez que se haga alusión a este término, se estará refiriendo al lugar en el cual seencuentra el principio, fundamento, generación u origen de una cosa.

Considerando lo anterior, al referirse al término “fuente de riqueza”, se estará haciendo alusión al lugar en el cual seencuentra el origen, la obtención o la generación de la riqueza que, en su caso, constituiría el objeto del impuesto.

Ahora bien, resulta conveniente mencionar lo que se puede entender por el concepto de “riqueza”, en este sentido, sepuede señalar que una definición apropiada de este término es la que lo define como un conjunto de bieneseconómicos disponibles en un lugar y momento determinado.

Previamente a analizar los supuestos bajo los cuales se consideran que los ingresos obtenidos por residentes enMéxico o residentes en el extranjero con establecimiento permanente en el país son sujetos a regímenes fiscalespreferentes para efectos de la LISR, es importante señalar los tipos de ingresos que estarían sujetos a este régimen,siendo éstos los generados en el régimen fiscal preferente ya sea en efectivo, en bienes, en servicios o en crédito y losque hayan sido determinados presuntivamente por las autoridades fiscales, aun en el caso en que los citadosingresos no hayan sido distribuidos desde el régimen fiscal preferente y, por lo tanto, percibidos de manera efectivapor los residentes en México o residentes en el extranjero con establecimiento permanente en el país, contribuyentesdel Título VI de la LISR.

Adicionalmente a lo señalado en el párrafo anterior, se considerarán que son ingresos sujetos a las disposiciones delTítulo VI de la LISR, aquéllos que generen de manera directa o indirecta los residentes en México o residentes en elextranjero con establecimiento permanente en el país en sucursales, personas morales, de bienes inmuebles,acciones, cuentas bancarias o de inversión, y cualquier forma de participación en entidades, fideicomisos,asociaciones en participación, fondos de inversión, así como en cualquier otra figura jurídica similar creada oconstituida de acuerdo al derecho extranjero, sujetos a regímenes fiscales preferentes, inclusive cuando los ingresosse obtengan a través de interpósita persona.

II. INGRESOSAFECTOSAREFIPRES

Tomando en consideración las características descritas de cada uno de los conceptos antes mencionados, se puedeestablecer que cuando se haga referencia al concepto “fuente de riqueza ubicada en el extranjero”, se podrá entenderque es todo aquel lugar ubicado fuera de territorio nacional, en el cual se origina la causa de una riqueza (ingresos)transmisible de una persona a otra.

Boletín de Investigación Fiscal de enero de 2006

5

Al respecto, se presume, salvo prueba en contrario, que son transferencias a cuentas de una persona residente enMéxico, las transferencias provenientes de cuentas de depósito, inversión, ahorro o cualquier otra similar, efectuadasu ordenadas por dicha persona residente en el país, a cuentas de depósito, inversión, ahorro o cualquier otra similar,en instituciones financieras cuyas cuentas o instrumentos de inversión estén sujetos a regímenes fiscalespreferentes.

En este sentido, se considera que son ingresos en cuentas sujetas a regímenes fiscales preferentes de dichapersona, cuando las referidas cuentas sean propiedad o beneficien a su cónyuge o a la persona con quien viva enconcubinato o a sus descendientes o ascendientes en línea recta, o a su apoderado, o cuando las personas antesseñaladas aparezcan como titulares o cotitulares de las mismas, como beneficiarios, apoderados o autorizados parafirmar u ordenar transferencias.

Una vez señalado lo anterior, se procederá a analizar los diversos casos bajo los cuales se consideran que losingresos generados por residentes en México o los residentes en el extranjero con establecimiento permanente en elpaís, de fuente de riqueza ubicada en el extranjero son sujetos a regímenes fiscales preferentes.

Los ingresos que se consideran sujetos a regímenes fiscales preferentes son aquéllos que no están gravados en elextranjero o lo están con un Impuesto sobre la Renta inferior al 75% del impuesto que se causaría y pagaría en Méxicoen los términos de los Títulos II “De las Personas Morales” o IV “De las Personas Físicas” de la LISR, segúncorresponda.

Para determinar si los ingresos mencionados en el párrafo anterior se encuentran sujetos a regímenes fiscalespreferentes, se deberá considerar cada una de las operaciones que hayan realizado los contribuyentes directamenteo a través de entidades o figuras jurídicas extranjeras en las que participen directa o indirectamente.

Existe la opción de que los contribuyentes en lugar de considerar cada operación podrán considerar las operacionesrealizadas por empresa, entidad y país o territorio con un régimen fiscal independiente, en donde se generen losingresos sujetos a regímenes fiscales preferentes, siempre que las inversiones y los ingresos cumplan con lasproporciones y controles que para tales efectos se establezcan en el Reglamento de la Ley del Impuesto sobre laRenta (RLISR).

La opción antes comentada podría resultar inconstitucional al violar el principio de legalidad, debido a que la basegravable, uno de los elementos esenciales para la determinación del impuesto, no estaría establecida de maneraexpresa en una ley, sino que estaría en manos de la autoridad administrativa, la definición de aquellas inversiones eingresos que deban considerarse, al ser éstas las responsables de emitir las disposiciones que forman parte delRLISR.

Al respecto, es importante mencionar que a la fecha de publicación del presente boletín, no se ha incluido dentro delRLISR, inclusive tampoco a través de la RMF, disposición alguna en la cual se establezcan las proporciones ycontroles a cumplirse por los contribuyentes para efectos de que estos últimos estén en posibilidad de aplicar laopción mencionada en el párrafo precedente.

Derivado de lo anterior, en primera instancia se podría concluir que los contribuyentes del Título VI no tienen laposibilidad de ejercer la opción descrita en los párrafos precedentes de considerar los ingresos sujetos a un régimenfiscal preferente no por operación sino por empresa, entidad, país o territorio, debido a que no han sido publicadas lasreglas para aplicar dicho régimen alterno.

II.1. Ingresos no gravados o gravados con una tasa inferior

Boletín de Investigación Fiscal de enero de 2006

6

En este sentido, una alternativa que pueden tener los contribuyentes del Título VI que deseen aplicar la citada opción,consistiría en tener un acercamiento con las autoridades fiscales con objeto de que mediante una resoluciónparticular, aquéllas les den a conocer las proporciones y controles que deberán cumplir las inversiones y los ingresossujetos a regímenes fiscales preferentes para efectos de que los contribuyentes del Título VI estén en posibilidad deconsiderar los ingresos sujetos a un régimen fiscal preferente no por operación sino por empresa, entidad, país oterritorio.

En los casos en que los contribuyentes generen ingresos de manera indirecta, es decir, mediante empresas,entidades o cualquier otra figura jurídica, deberán considerar los impuestos que hayan sido efectivamente pagadospor todas las empresas o entidades a través de las cuales se llevaron a cabo las operaciones que dieron lugar a loscitados ingresos, para efectos de determinar si estos últimos son sujetos a un régimen fiscal preferente, es decir, sidichos ingresos están gravados en el extranjero con un Impuesto sobre la Renta menor al 75% del impuesto que secausaría y pagaría en México.

En la práctica, tanto en el caso de los ingresos generados de manera directa como indirecta, los contribuyentes, alcierre de cada ejercicio, deberán realizar una comparación entre el impuesto que se causaría y pagaría en México pordichos ingresos en los términos de los Títulos II o IV de la LISR, según corresponda, y el impuesto efectivamentecausado y pagado en el régimen fiscal preferente extranjero, para efectos de determinar si se trata de ingresos sujetosa un régimen fiscal preferente. En este punto es importante destacar que no se trataría de una simple comparación detasas impositivas, sino que se deberá determinar el impuesto efectivamente causado y pagado por cada entidadresidente en el extranjero.

El hecho de tener que determinar si los ingresos sujetos a un régimen fiscal preferente no están gravados en elextranjero o lo están con un Impuesto sobre la Renta inferior al 75% del impuesto que se causaría y pagaría enMéxico, obliga a los contribuyentes a obtener toda la información económica, financiera, contable, fiscal, etc., yadquirir un conocimiento profundo de las legislaciones fiscales extranjeras, a fin de poder llevar a cabo lacomparación entre las cantidades de impuestos que se causan sin precisar el alcance que deberán tener dichaslegislaciones, puesto que el contribuyente ignora si en el cálculo del impuesto que habrá de hacerse se debenconsiderar la existencia de impuestos con una estructura diversa al Impuesto sobre la Renta, o bien, si se debenconsiderar las deducciones y supuestos de exención previstas en la legislación extranjera.

El desconocimiento de las leyes extranjeras y la falta de criterios para definir su alcance y aplicación, ubican a loscontribuyentes en un estado de inseguridad jurídica absoluta.

Como se puede observar, uno de los motivos fundamentales para haber introducido el régimen contenido en el TítuloVI de la LISR deriva de la falta de información con que cuentan las autoridades fiscales para determinar si losresidentes en México cumplen o no con sus obligaciones fiscales en relación con los ingresos provenientes delextranjero.

Resulta indiscutible que el problema subsiste con las disposiciones que actualmente conforman el Titulo VI de laLISR, pues la falta de información en relación con las cargas fiscales en el extranjero no se subsana, sino por elcontrario, se recrudece ya que se incorpora un sistema de medición que para tener éxito, tiene que ser exacto enrelación con la cantidad de impuestos que un extranjero paga en su país de residencia por sus ingresos; situación queno puede ser determinada por un residente en México y menos por las autoridades fiscales.

Boletín de Investigación Fiscal de enero de 2006

7

Derivado de lo comentado anteriormente, se puede afirmar que si tanto los contribuyentes como las autoridadesfiscales, no cuentan con un conocimiento pleno y exacto de las leyes fiscales extranjeras y, a pesar de estacircunstancia, se obliga a los contribuyentes a conocer y aplicar en abstracto dichas disposiciones, se tiene comoresultado que se les coloca a aquéllos en un auténtico estado de inseguridad jurídica, puesto que se tiene que acudir ala legislación extranjera para señalar y explicar diversos elementos que incidirán efectivamente en la determinacióndel Impuesto sobre la Renta en México.

Como se puede observar, con la mecánica establecida en la LISR se complica el citado régimen, toda vez que paraefectos de determinar si los ingresos de una entidad residente en el extranjero están o no sujetos a un régimen fiscalpreferente, la Resolución Miscelánea Fiscal para 2005 (RMF) en la regla 3.24.8. establece que los contribuyentesdeberán contar con copia de la presentación de la declaración del último ejercicio del Impuesto sobre la Renta o suequivalente de la entidad o figura jurídica extranjera, o una certificación emitida por un contador público quepertenezca a una firma de reconocido prestigio internacional, en la que se acredite que el ingreso en análisis estágravado en el extranjero con un Impuesto sobre la Renta igual o superior al 75% del impuesto que se causaría ypagaría en México.

Se considerará que los ingresos están sujetos a un régimen fiscal preferente, cuando el Impuesto sobre la Rentaefectivamente causado y pagado en el país o jurisdicción de que se trate, sea inferior al 75% del Impuesto sobre laRenta que se causaría y pagaría en México, como resultado de la aplicación de una disposición legal, reglamentaria,administrativa, de una autorización, devolución, acreditamiento o cualquier otro procedimiento.

Como se puede observar claramente en este supuesto, la determinación de si los ingresos sujetos a un régimen fiscalpreferente causan y pagan un Impuesto sobre la Renta menor al 75% del que se pagaría en México, se remite a laaplicación de una disposición legal o reglamentaria extranjera, e incluso, remite a la voluntad de una autoridad fiscalextranjera quien por medio de una “autorización” o “cualquier otro procedimiento”, puede influir en la determinación desi el contribuyente se encuentra en presencia de un ingreso por el cual debe anticipar el pago del Impuesto sobre laRenta en México.

Con lo anterior se han originado nuevas obligaciones para los contribuyentes derivados de actos y/o accionesllevadas a cabo, ya no por las autoridades fiscales mexicanas, sino por autoridades fiscales de otros países.

Lo anterior, ubica a los contribuyentes del Título VI en un estado de inseguridad jurídica, debido a que para determinarsus cargas fiscales deberá evaluar los alcances de un derecho extranjero que no conoce, y si lo conociera, es unhecho que pudiere adoptar posiciones distintas a la de otros en relación con la interpretación de dicho derechoextranjero.

También tendrán el tratamiento de ingresos sujetos a regímenes fiscales preferentes, los que se generen en una omás entidades o figuras jurídicas extranjeras transparentes fiscalmente, en las que el contribuyente tenga unaparticipación indirecta por conducto de otra entidad o figura jurídica transparente fiscalmente.

Al respecto, se considera que las entidades o figuras jurídicas extranjeras son transparentes fiscalmente, cuando nosean consideradas como contribuyentes del Impuesto sobre la Renta en el país en el que estén constituidas o seanresidentes para efectos fiscales, y los ingresos que se generen a través de dicha entidad o figura jurídica esténgravados a nivel de sus integrantes.

II.2. Ingresos gravados con una tasa inferior por una disposición o procedimiento

II.3. Ingresos derivados de la participación en entidades fiscalmente transparentes

Boletín de Investigación Fiscal de enero de 2006

8

III. INGRESOS NOAFECTOS

III.1. Ingresos no pasivos provenientes de países con acuerdo amplio de intercambio deinformación

III.2. Ingresos no pasivos provenientes de países sin acuerdo amplio de intercambio deinformación

La LISR establece algunas excepciones para que ciertos ingresos que sean generados por contribuyentes residentesen México no sean considerados como sujetos a regímenes fiscales preferentes y, por consiguiente, no seencuentren gravados para efectos del Impuesto sobre la Renta en México, dichas excepciones se comentan acontinuación.

Los contribuyentes del Título VI de la LISR que generen ingresos distintos de intereses, dividendos, regalías,ganancia por venta de acciones, títulos valor o de bienes inmuebles, por el otorgamiento del uso o goce temporal debienes, así como los ingresos percibidos a título gratuito, cuando éstos no provengan de actividades empresariales,no los deberán considerar como ingresos sujetos a regímenes fiscales preferentes y, por lo tanto, no estarán gravadospara efectos fiscales en México, siempre que el país en el que se generen dichos ingresos tenga en vigor un acuerdoamplio de intercambio de información tributaria con México.

En caso de que los ingresos sujetos a un régimen fiscal preferente provengan de un país con el cual México no tengaen vigor un acuerdo amplio de intercambio de información tributaria, los contribuyentes del Título VI de la LISRtendrán la posibilidad de no considerar dichos ingresos como sujetos a regímenes fiscales preferentes, siempre quese cumplan con los requisitos que se describen a continuación:

a) Los ingresos generados por los contribuyentes deben ser distintos de intereses, dividendos, regalías,ganancia por venta de acciones, títulos valor o de bienes inmuebles, por el otorgamiento del uso ogoce temporal de bienes, así como los ingresos percibidos a título gratuito cuando éstos noprovengan de actividades empresariales.

b) El contribuyente y las entidades o figuras jurídicas a través de las cuales se generen dichos ingresos,deberán dictaminar sus estados financieros por un contador público independiente que pertenezca auna firma de contadores con presencia en México, por el ejercicio de que se trate. Elcontribuyente deberá presentar el citado dictamen ante las autoridades fiscales de conformidad conlo establecido en el artículo 52 del CFF.

Hasta el ejercicio de 2005, este requisito consistía en obtener la aceptación por escrito de parte de lasautoridades fiscales extranjeras para intercambiar con las autoridades mexicanas, la informacióncorrespondiente sobre los ingresos e inversiones en el régimen fiscal preferente del contribuyenteresidente en México.

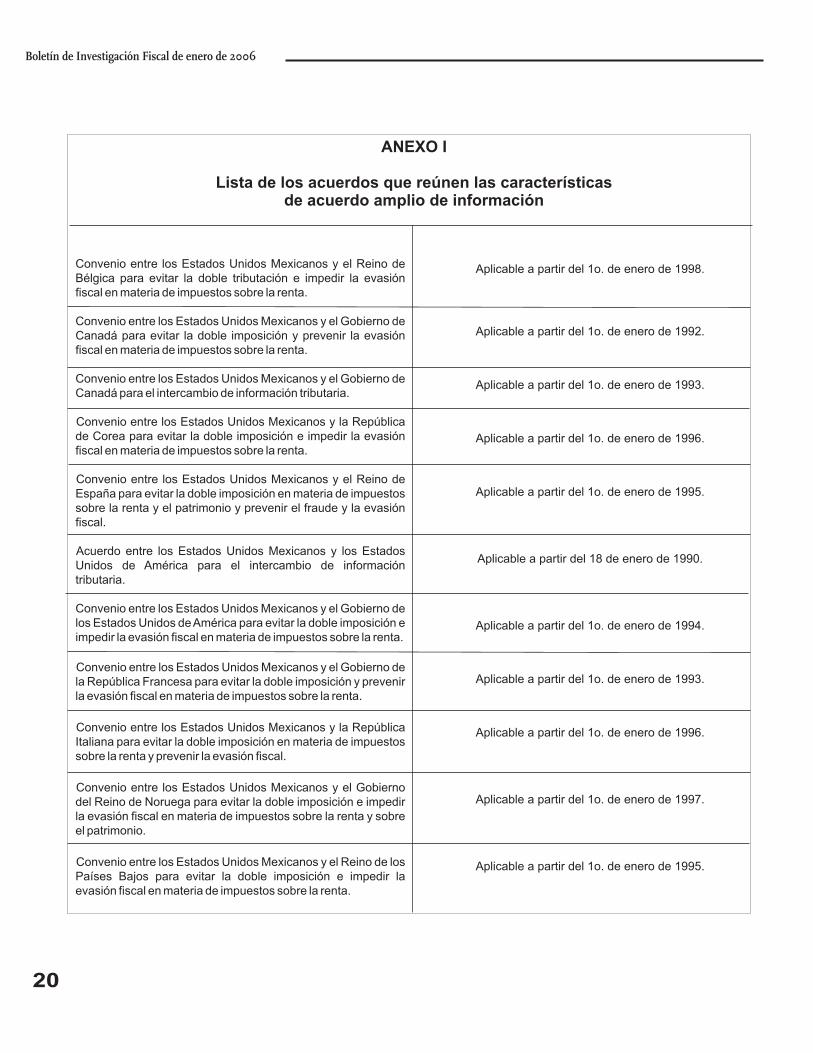

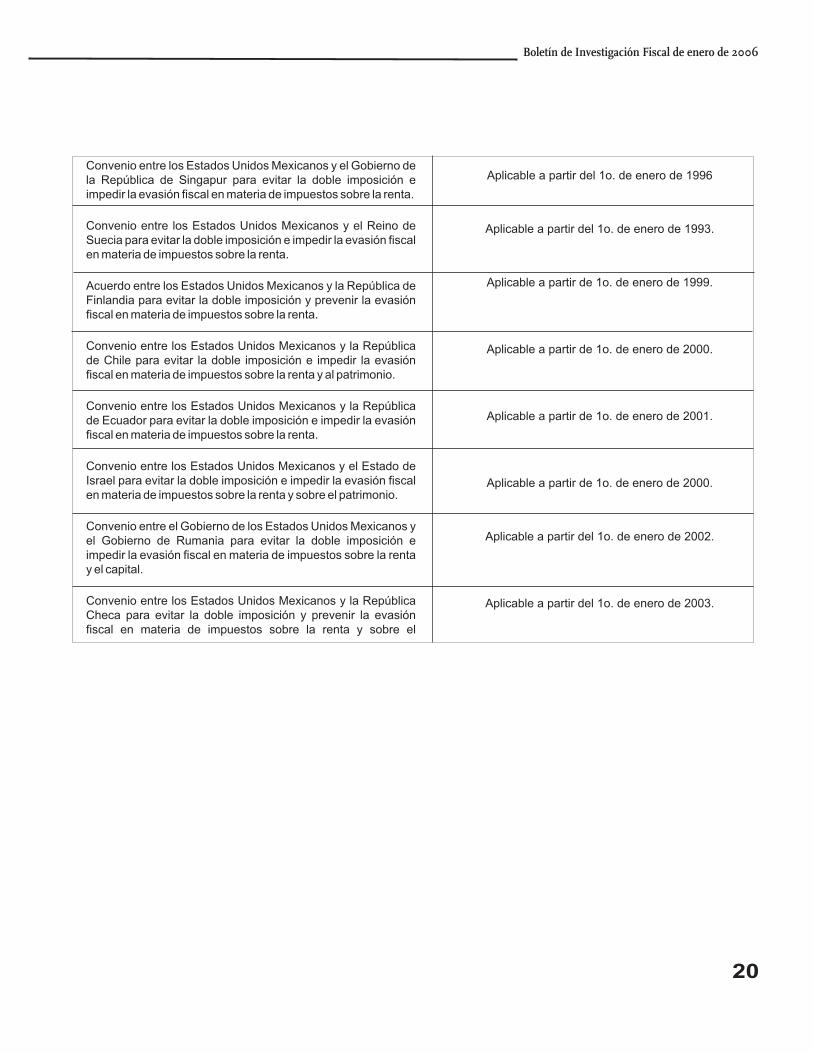

1 Se adjunta comoAnexo I de este boletín, la lista de los acuerdos que reúnen las características de acuerdo amplio de información que tiene celebrados México, los cuales fueron publicados en elAnexo 10 de la Resolución Miscelánea Fiscal vigente para 2002, publicado en el Diario Oficial de la Federación el 25 de agosto de 2003.

1

Boletín de Investigación Fiscal de enero de 2006

9

El beneficio descrito en los incisos a) y b) no podrá ser aplicado por aquellos contribuyentes que a través de entidadeso figuras jurídicas que sean residentes en un régimen fiscal preferente, en las que participen directa o indirectamente,lleven a cabo operaciones de compra y venta de bienes en el comercio internacional, cuando la procedencia o destinode los mismos sea México.

Dicha restricción atiende a la preocupación que tienen las autoridades fiscales de evitar la triangulación deoperaciones por contribuyentes residentes en México a filiales residentes en regímenes fiscales preferentes a los queles venden con precios subvaluados, para que posteriormente, dichas filiales enajenen dichos bienes en el comerciointernacional a precios de mercado, originando con ello, el no cumplir debidamente con sus obligaciones fiscales enMéxico en materia de pago de Impuesto sobre la Renta.

El tercer supuesto bajo el cual los ingresos generados por los contribuyentes del Título VI de la LISR no seconsiderarán sujetos a regímenes fiscales preferentes, se refiere a aquellos ingresos generados a través de personasmorales, entidades, fideicomisos, asociaciones en participación, fondos de inversión o cualquier otra figura jurídicasimilar creada o constituida de acuerdo al derecho extranjero que provengan de la realización de actividadesempresariales, y al menos el 50% de los activos totales de estas entidades o figuras consistan en activos fijos,terrenos e inventarios, que estén afectos a la realización de dichas actividades empresariales.

Mediante la regla 3.24.2. de la RMF se establece una opción para los contribuyentes de incluir dentro de los activosque integren al menos el porcentaje de activos totales mencionado en el párrafo anterior, a las cuentas y documentospor cobrar a clientes derivados de la enajenación de bienes que formen parte del inventario de la empresa que seencuentren físicamente en la jurisdicción donde esté ubicada la entidad o figura jurídica de que se trate.

III.3. Ingresos provenientes de actividades empresariales

El contenido de la regla 3.24.2. genera diversas dudas para los contribuyentes, como por ejemplo: (a) no se aclara silas cuentas por cobrar que se pueden incluir en la proporción de activos, sólo son aquellas que se tengan con clientesresidentes en la jurisdicción donde esté ubicada la entidad o figura jurídica, o también se incluyen las cuentas que setengan con clientes que residan en una jurisdicción distinta; (b) no se aclara si la enajenación y la entrega de bienes dela cual se derivan las cuentas por cobrar se deben realizar dentro de la jurisdicción donde esté ubicada la entidad ofigura jurídica, o también se pueden considerar aquellas enajenaciones que estén destinadas a la exportación de losbienes.

Como se puede apreciar, es necesario que las autoridades fiscales aclaren este tipo de cuestiones que provocan unainseguridad jurídica a los contribuyentes, ya que éstos podrían estar aplicando criterios distintos a los que la autoridadfiscal pueda tener.

Para efectos de determinar la proporción de activos antes mencionada, los contribuyentes deberán calcular el valorde los mismos de conformidad con lo establecido en la Ley del Impuesto al Activo (LIMPAC), sin tomar en cuenta lasdeducciones por inversiones establecidas en la LISR.

También podrán gozar del beneficio previsto en el primer párrafo de este inciso (III.3) los contribuyentes residentes enMéxico por los ingresos por concepto de intereses, dividendos, regalías, ganancia en la enajenación de acciones,títulos valor o de bienes inmuebles, los derivados del otorgamiento del uso o goce temporal de bienes, así como losingresos percibidos a título gratuito obtenidos con motivo del ejercicio de actividades empresariales, que generen lasfiguras jurídicas en las que tenga participación, siempre que dichos ingresos no representen más del 20% del total delos generados por los contribuyentes residentes en México.

2

2Para efectos de no ser repetitivos, cuando se mencionen las palabras “figuras jurídicas” se deberá entender “personas morales, entidades, fideicomisos, asociaciones en participación, fondos deinversión o cualquier otra figura jurídica similar creada o constituida de acuerdo al derecho extranjero”.

Boletín de Investigación Fiscal de enero de 2006

10

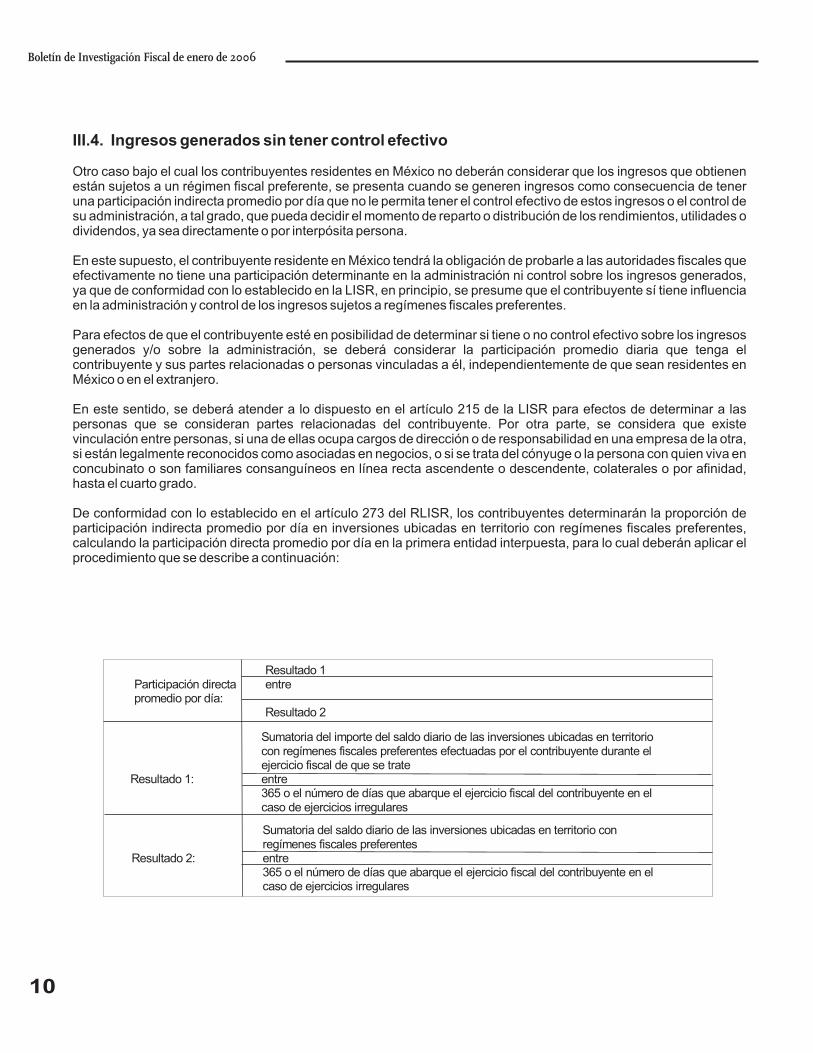

III.4. Ingresos generados sin tener control efectivo

Otro caso bajo el cual los contribuyentes residentes en México no deberán considerar que los ingresos que obtienenestán sujetos a un régimen fiscal preferente, se presenta cuando se generen ingresos como consecuencia de teneruna participación indirecta promedio por día que no le permita tener el control efectivo de estos ingresos o el control desu administración, a tal grado, que pueda decidir el momento de reparto o distribución de los rendimientos, utilidades odividendos, ya sea directamente o por interpósita persona.

En este supuesto, el contribuyente residente en México tendrá la obligación de probarle a las autoridades fiscales queefectivamente no tiene una participación determinante en la administración ni control sobre los ingresos generados,ya que de conformidad con lo establecido en la LISR, en principio, se presume que el contribuyente sí tiene influenciaen la administración y control de los ingresos sujetos a regímenes fiscales preferentes.

Para efectos de que el contribuyente esté en posibilidad de determinar si tiene o no control efectivo sobre los ingresosgenerados y/o sobre la administración, se deberá considerar la participación promedio diaria que tenga elcontribuyente y sus partes relacionadas o personas vinculadas a él, independientemente de que sean residentes enMéxico o en el extranjero.

En este sentido, se deberá atender a lo dispuesto en el artículo 215 de la LISR para efectos de determinar a laspersonas que se consideran partes relacionadas del contribuyente. Por otra parte, se considera que existevinculación entre personas, si una de ellas ocupa cargos de dirección o de responsabilidad en una empresa de la otra,si están legalmente reconocidos como asociadas en negocios, o si se trata del cónyuge o la persona con quien viva enconcubinato o son familiares consanguíneos en línea recta ascendente o descendente, colaterales o por afinidad,hasta el cuarto grado.

De conformidad con lo establecido en el artículo 273 del RLISR, los contribuyentes determinarán la proporción departicipación indirecta promedio por día en inversiones ubicadas en territorio con regímenes fiscales preferentes,calculando la participación directa promedio por día en la primera entidad interpuesta, para lo cual deberán aplicar elprocedimiento que se describe a continuación:

Sumatoria del saldo diario de las inversiones ubicadas en territorio conregímenes fiscales preferentes

Resultado 2: entre365 o el número de días que abarque el ejercicio fiscal del contribuyente en elcaso de ejercicios irregulares

Resultado 1Participación directapromedio por día:

entre

Resultado 2

Sumatoria del importe del saldo diario de las inversiones ubicadas en territoriocon regímenes fiscales preferentes efectuadas por el contribuyente durante elejercicio fiscal de que se trate

Resultado 1: entre365 o el número de días que abarque el ejercicio fiscal del contribuyente en elcaso de ejercicios irregulares

11

Para determinar la proporción de participación indirecta promedio por día, los contribuyentes deberán aplicar elprocedimiento antes descrito por cada una de las entidades interpuestas hasta las figuras jurídicas ubicadas enterritorios con regímenes fiscales preferentes respecto de la cual se vaya a determinar la participación indirecta. Cadauno de los resultados así obtenidos se multiplicarán entre sí y el resultado final será la participación indirecta que setenga sobre dicha figura jurídica.

La proporción de participación directa promedio por día a que se refieren los párrafos anteriores, deberá determinarsepor cada figura jurídica ubicada en territorios con regímenes fiscales preferentes de forma individual.

Los residentes en México que de forma directa generen ingresos sujetos a un régimen fiscal preferente en los que nocuenten con el control efectivo o de su administración, podrán diferir el pago del Impuesto sobre la Renta en lostérminos del Título VI de la LISR hasta el momento en que perciban efectivamente los ingresos, dividendos outilidades correspondientes.

La opción descrita en el párrafo anterior puede resultar inconstitucional al violar la garantía de equidad tributaria, yaque se toman en cuenta factores que no justifican el trato privilegiado a favor de ciertos contribuyentes, como lo es elque se tenga participación directa promedio en la que se tenga o no el control efectivo, o el control de la administraciónpara determinar si el impuesto se paga cuando se generan o hasta que se perciben los ingresos, dividendos outilidades.

Un caso adicional es el establecido a través de la regla 3.24.10. de la RMF, señalándose que no se consideraráningresos sujetos a regímenes fiscales preferentes, los generados mediante entidades extranjeras que seancontribuyentes del Impuesto sobre la Renta en el país en el que estén constituidas o tengan la administración principalde su negocio o su sede de dirección efectiva, cuando sus utilidades estén gravadas en ese país a una tasa de 23% osuperior, siempre que se cumplan los siguientes requisitos:

La totalidad de los ingresos de dichas entidades sean gravables para efectos del Impuesto sobre la Renta,excepto tratándose de dividendos percibidos de entidades que también sean residentes del país de que setrate, y

Que las deducciones de dichas entidades hayan sido erogadas efectivamente, aun cuando los ingresos y lascitadas deducciones se acumulen o deduzcan en momentos distintos a los señalados en la LISR.

III.5. Ingresos gravados a una tasa del 23% o superior

�

�

III.6. Ingresos generados por personas físicas en el ejercicio fiscal de 2005

III.7. Ingresos acumulables en México

Tratándose de personas físicas residentes en México, la RMF en la regla 3.24.6. señala que tendrán la posibilidad deno considerar como ingresos sujetos a regímenes fiscales preferentes para el ejercicio fiscal de 2005, aquéllos quehayan generado mediante entidades o figuras jurídicas extranjeras en las que tengan una participación accionariadirecta o indirecta, siempre que el monto de los citados ingresos no exceda de $160,000.

Finalmente, de conformidad con lo establecido en la RMF, el último caso en el cual los ingresos no se consideraránsujetos a regímenes fiscales preferentes, se presentará cuando se trate de ingresos generados directamente porresidentes en México, siempre que dichos ingresos se deban acumular en los términos de los Títulos II y IV de la LISR.

Boletín de Investigación Fiscal de enero de 2006

12

Boletín de Investigación Fiscal de enero de 2006

IV. INGRESOS GRAVABLES Y DETERMINACION DEL ISR

Los contribuyentes del Título VI de la LISR deberán considerar como gravables los ingresos que califiquen comosujetos a regímenes fiscales preferentes de conformidad con lo señalado en el apartado denominado “INGRESOSSUJETOSAREFIPRES”, dichos ingresos se deberán acumular en el ejercicio fiscal al que correspondan, al momentoen que se hayan generado de acuerdo con lo señalado en los Títulos II y IV de la LISR, siempre que los mismos nohayan sido acumulados anteriormente por los contribuyentes en los términos de los citados Títulos, inclusive cuandolos ingresos, dividendos o utilidades no se le hayan distribuido al contribuyente residente en México.

Los contribuyentes considerarán como ingreso gravable el interés devengado a favor y el ajuste anual por inflaciónacumulable a que se refiere el artículo 46 de la LISR.

Los ingresos señalados en los párrafos precedentes, se deberán acumular en proporción de la participación directa oindirecta promedio por día que tengan los contribuyentes del Título VI de la LISR y no se deberán adicionar a losdemás ingresos que obtenga el contribuyente.

Los contribuyentes del Título VI de la LISR podrán determinar la utilidad o pérdida fiscal del ejercicio disminuyendo delos ingresos gravables sujetos a regímenes fiscales preferentes, las deducciones correspondientes de conformidadcon lo establecido en los Títulos II y IV de la LISR, incluyendo el ajuste anual por inflación deducible a que se refiere elartículo 46 de la LISR, de manera proporcional a su participación directa o indirecta promedio por día.

Asimismo, los contribuyentes podrán determinar un resultado fiscal disminuyendo de la utilidad fiscal determinada,las pérdidas en que hayan incurrido en los términos del artículo 61 de la LISR; la pérdida fiscal ocurrida en un ejerciciopodrá disminuirse de la utilidad fiscal de los cinco ejercicios siguientes.

La opción prevista en el párrafo anterior sólo podrá ser ejercida por los contribuyentes del Título VI de la LISR cuandocumplan con los requisitos que se señalan a continuación:

a) Tener a disposición de las autoridades fiscales la contabilidad de los ingresos gravables sujetos aregímenes fiscales preferentes.

Al respecto, se considera que la contabilidad de dichos ingresos está a disposición de las autoridadesfiscales cuando los contribuyentes la proporcionen como resultado del ejercicio de las facultades decomprobación de dichas autoridades.

La contabilidad que los contribuyentes tengan a disposición de las autoridades fiscales deberá reunir lossiguientes requisitos:

1) Los libros de contabilidad y los registros contables deberán llevarse en conformidad con el CFF, sureglamento y el RLISR.

2) Los asientos contables podrán efectuarse en idioma español o en el oficial del país de que se trate,en este último caso, deberá proporcionarse traducción autorizada a las autoridades fiscales cuandoéstas lo requieran en el ejercicio de sus facultades de comprobación.

3) Registrar las operaciones en moneda nacional o en la moneda de curso legal del país de que setrate, en este último caso, la conversión podrá hacerse por cada operación o conforme al tipo decambio que la moneda extranjera tenga en México al último día de cada mes.

3

El procedimiento para determinar la participación directa o indirecta promedio por día está descrito en el apartado denominado “Ingresosgenerados sin tener control efectivo”.

3

Boletín de Investigación Fiscal de enero de 2006

b) Presentar la Declaración Informativa correspondiente al ejercicio inmediato anterior en el mes defebrero de cada año. La RMF establece que los contribuyentes podrán considerar presentada dichadeclaración dentro del plazo mencionado, cuando se cumpla espontáneamente con la presentaciónde la citada declaración, siempre que ésta se realice a más tardar dentro de los tres meses siguientes aaquél en que se tenía la obligación de hacerlo.

Adicionalmente, resulta conveniente señalar que a fin de determinar la utilidad o resultado fiscal sujeto a regímenesfiscales preferentes y siempre que se cumplan con los requisitos antes mencionados, las deducciones de las figurasjurídicas ubicadas en territorios con regímenes fiscales preferentes, deberán cumplir con los requisitos previstos enlos artículos 31 y 32 de la LISR, así como, algunos establecidos de manera particular en el artículo 274 del RLISR enmateria de donativos, gastos de viaje y viáticos, inversiones en automóviles o aviones, seguros o fianzas, pérdidaspor créditos incobrables, documentación comprobatoria y medios de pago, adquisición de bienes de importación yplazo para reunir los requisitos de las deducciones.

En caso de que en la legislación del territorio con régimen fiscal preferente de que se trate, se exija un requisito másgravoso que los que contiene la LISR para una deducción en particular, los contribuyentes para efectos de determinarla utilidad o resultado fiscal sujeto a regímenes fiscales preferentes podrán considerar lo establecido en la LISR, enlugar de las disposiciones o costumbre legal de dicho territorio.

Una vez que los contribuyentes hayan determinado el ingreso gravable, la utilidad fiscal o el resultado fiscal sujeto aregímenes fiscales preferentes de conformidad con el Título VI de la LISR, determinarán el Impuesto sobre la Rentacorrespondiente aplicando al concepto de que se trate, la tasa de impuesto prevista en la LISR.

Contra el Impuesto sobre la Renta que se determine, se podrán acreditar los conceptos que se señalan acontinuación:

1. El Impuesto sobre la Renta que se hubiera pagado en los regímenes fiscales preferentes; este impuestose acreditará aplicando el procedimiento establecido en el artículo 6 de la LISR. A través de la RMF seestablece que este acreditamiento procederá siempre que el contribuyente cuente con el soportedocumental necesario para comprobar el pago del impuesto en el extranjero, y

2. El Impuesto sobre la Renta que un residente en México, ya sea persona física o moral, haya retenido yenterado en los términos del Título V “De los Residentes en el Extranjero” de la LISR, como consecuenciade que alguna figura jurídica sujeta a regímenes fiscales preferentes haya obtenido un ingreso con fuentede riqueza ubicada en México.

En este caso, el impuesto retenido y enterado en México podrá ser acreditado por los contribuyentes delTítulo VI, siempre y cuando el ingreso que originó dicha retención se considere en forma bruta, es decir,no disminuido del impuesto que se haya retenido en México.

Por otra parte, se establece que el impuesto retenido y enterado en México podrá ser acreditado hasta porel monto que resulte de aplicar la tasa prevista en el artículo 10 de la LISR al ingreso que haya obtenido lafigura jurídica de que se trate en los términos del citado Título V.

4

4Para el ejercicio fiscal de 2005 la tasa fue de 30% y para el ejercicio fiscal de 2006 la tasa es de 29%.

13

14

Boletín de Investigación Fiscal de enero de 2006

El RLISR establece en su artículo 272 una opción para que los contribuyentes del Título VI de la LISR puedandisminuir del resultado fiscal, utilidad fiscal o del ingreso gravable, un monto equivalente al impuesto que las figurasjurídicas, ubicadas en territorio con regímenes fiscales preferentes, hubieren pagado en un país distinto con el queMéxico tenga celebrado un acuerdo amplio de intercambio de información, siempre que se cumplan con lossiguientes requisitos:

Los contribuyentes deberán contar con la documentación comprobatoria en la que conste queefectivamente se pagó el Impuesto sobre la Renta en dicho país distinto, por parte de las figuras jurídicasubicadas en territorios con regímenes fiscales preferentes, y

Que los contribuyentes no hayan acreditado con anterioridad el Impuesto sobre la Renta pagado en dichopaís distinto, aplicando alguno de los dos procedimientos mencionados con anterioridad.

Los contribuyentes están obligados a enterar el Impuesto sobre la Renta que corresponda al ingreso gravable, a lautilidad fiscal o al resultado fiscal, según sea el caso, conjuntamente con la declaración anual del ejercicio.

Una de las obligaciones más importantes que deben cumplir los contribuyentes del Título VI de la LISR, es laconsistente en presentar ante las autoridades fiscales en el mes de febrero de cada año una Declaración Informativaseñalando de manera específica: (a) los ingresos sujetos a regímenes fiscales preferentes que hayan generado en elejercicio inmediato anterior, y/o (b) los ingresos que hayan generado en sociedades o entidades cuyos ingresos esténsujetos a regímenes fiscales preferentes que correspondan al ejercicio inmediato anterior.

Como consecuencia de la obligación impuesta a los contribuyentes de presentar una Declaración Informativa con losdatos descritos en el párrafo anterior, se obliga a los contribuyentes a obtener información y adquirir un conocimientoprofundo de las legislaciones fiscales extranjeras. En consecuencia, el contribuyente desconoce los parámetros ocriterios claros y precisos que debe emplear a fin de conocer cuál es precisamente la información que debeproporcionar, puesto que dicha información debe ser presentada completa, esto es, conteniendo la totalidad de losingresos del contribuyente sujetos a regímenes fiscales preferentes.

Para efectos de la información que los contribuyentes deben incluir en la citada Declaración Informativa, esimportante mencionar que tanto los depósitos como los retiros se consideran ingresos sujetos a regímenes fiscalespreferentes.

En caso de que los ingresos mencionados en los párrafos precedentes les correspondan a un titular y a uno o máscotitulares, tanto el primero como los segundos están obligados a presentar la Declaración Informativa a que se hacereferencia en el párrafo precedente. Las instituciones financieras estarán relevadas de presentar la citadaDeclaración Informativa sólo en el caso de que conserven copia de ésta presentada en tiempo y forma por el titular ylos cotitulares de los ingresos sujetos a un régimen fiscal preferente.

En principio, los contribuyentes están obligados a adjuntar a la citada Declaración Informativa los estados de cuentapor depósitos, inversiones, ahorros o cualquier otro, emitidos por las figuras jurídicas, a través de las cuales se hayangenerado los ingresos sujetos a regímenes fiscales preferentes.

No obstante lo anterior, a través del artículo 275 del RLISR se establece una opción para que dicha información no seaacompañada a la Declaración Informativa correspondiente, quedando obligados los contribuyentes a conservarla y aproporcionarla a las autoridades fiscales cuando dichos estados de cuenta les sean requeridos por estas últimas. Encaso de que los contribuyentes no proporcionen en tiempo la citada documentación a las autoridades fiscales, setendrá por no presentada la Declaración Informativa correspondiente.

�

�

V. DECLARACIÓN INFORMATIVA

Boletín de Investigación Fiscal de enero de 2006

15

Por otra parte, en la LISR se establecen dos supuestos adicionales bajo los cuales los contribuyentes están obligadosa presentar la citada Declaración Informativa, sin que por este hecho se considere que se están generando ingresossujetos a regímenes fiscales preferentes, excepto cuando se ubiquen en alguno de los supuestos bajo los cuales seconsidere que efectivamente están generando este tipo de ingresos o en caso de que no cumplan con la presentaciónde la declaración informativa.

En este sentido, los contribuyentes estarán obligados a presentar la Declaración Informativa cuando: (a) genereningresos de cualquier clase que provengan de alguno de los territorios señalados en las disposiciones transitorias dela LISR, y /o (b) realicen operaciones a través de figuras o entidades jurídicas extranjeras transparentes fiscalmentea que se refiere el artículo 212 de la LISR.

En el caso del segundo de los supuestos, la Declaración Informativa correspondiente deberá contener al menos lasiguiente información: (1) los ingresos totales generados por el contribuyente a través de dichas figuras o entidades,(2) la utilidad o pérdida fiscal que genere el contribuyente de dichas figuras o entidades, (3) el tipo de activos que esténafectos a la realización de las actividades de dichas figuras o entidades, y (4) las operaciones que llevan dichasfiguras o entidades con residentes en México.

En materia de presentación de la Declaración Informativa, es importante señalar que de conformidad con loestablecido en la Resolución Miscelánea Fiscal, los contribuyentes del Título VI de la LISR deberán presentar ladeclaración informativa a través de la Declaración Informativa Múltiple (Forma Oficial No. 30) y su Anexo 5 “De losRegímenes Fiscales Preferentes”.

De acuerdo con lo establecido en los artículos 19 y 20 del Reglamento Interior del SAT, la autoridad competente antela cual se debe presentar la Declaración Informativa es la Administración Central de Auditoría Fiscal Internacionaldependiente de laAdministración General de Grandes Contribuyentes.

Al respecto, es importante señalar que en caso de que la declaración informativa presentada ante las autoridadesfiscales no incluya la información relativa a la totalidad de los ingresos sujetos a regímenes fiscales preferentes que elcontribuyente haya generado en el ejercicio inmediato anterior, se considerará que el contribuyente omitió lapresentación de la citada declaración.

Finalmente, resulta conveniente mencionar que en el artículo 111 quinto párrafo del CFF, se establece que seimpondrá una sanción de tres meses a tres años de prisión a los contribuyentes que omitan por más de tres meses lapresentación de la Declaración Informativa de las inversiones que hubiere realizado o mantenga en territoriosconsiderados como regímenes fiscales preferentes o presentarla sin incluir la totalidad de sus inversiones. En estesentido, resulta muy importante señalar que el último párrafo del citado artículo 111 establece que las autoridades noformularán querella a los contribuyentes que encontrándose en alguno de los supuestos a que hace referencia dichoartículo, como lo es el mencionado en el presente párrafo, subsanen la omisión o el ilícito antes de que la autoridadfiscal lo descubra o medie requerimiento, orden de visita o cualquier otra gestión notificada por la misma, tendiente ala comprobación del cumplimiento de las disposiciones fiscales.

Otra de las obligaciones a que están sujetos los contribuyentes del Título VI de la LISR, es la de llevar una cuenta deingresos, dividendos o utilidades sujetos a regímenes fiscales preferentes.

VI. CUENTADE INGRESOS, DIVIDENDOS O UTILIDADES

5

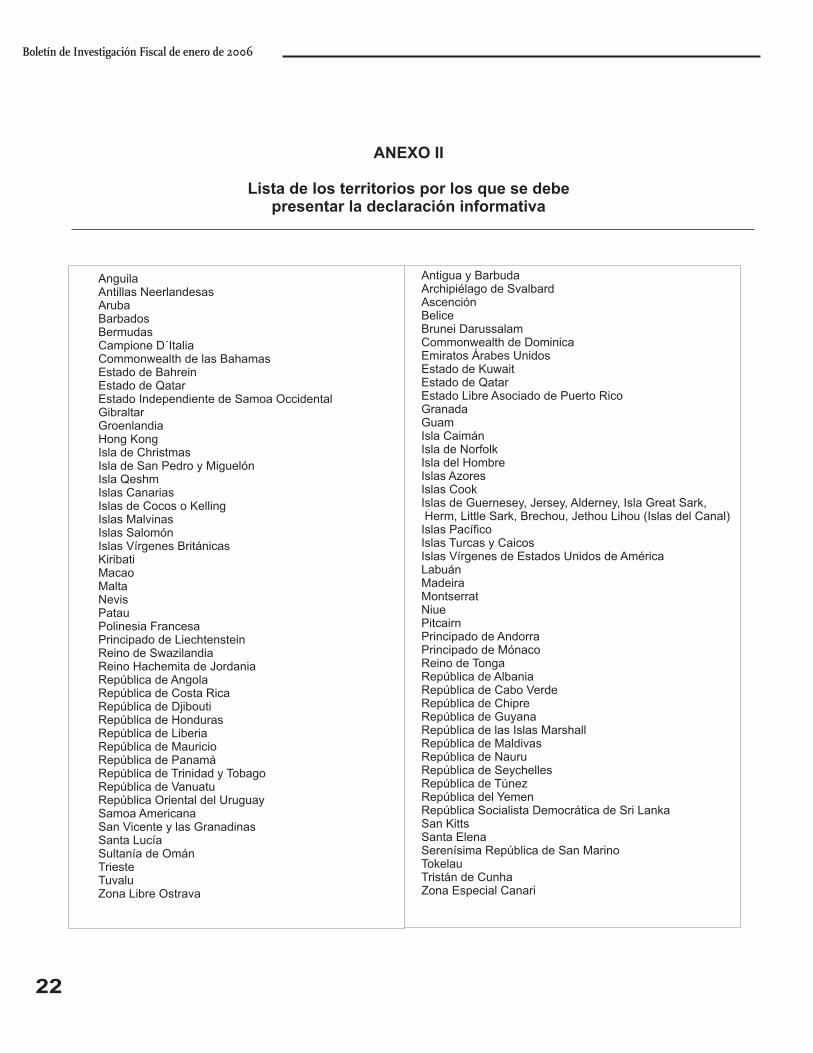

5 Se adjunta como Anexo II de este boletín la lista de los territorios por los que se debe presentar la declaración informativa, contenida en lafracción XII del artículo 3 de las Disposiciones Transitorias de la Ley del Impuesto sobre la Renta correspondientes al ejercicio de 2005.

Para efectos de no ser repetitivos, cuando se mencionen las palabras “dividendos” se deberá entender “ingresos, dividendos o utilidades”.6

6

Boletín de Investigación Fiscal de enero de 2006

16

Para estos efectos, se establece que los contribuyentes adicionarán la citada cuenta con los ingresos gravables,utilidad fiscal o resultado fiscal de cada ejercicio por los que hayan pagado el Impuesto sobre la Renta de acuerdo conla LISR y la disminuirán con los dividendos que perciban sujetos a regímenes fiscales preferentes, estos últimosadicionados con la retención que se hubiere efectuado en dicho régimen por la distribución de los dividendos.

En la LISR se establece que para determinar la citada cuenta de dividendos, se presume, salvo prueba en contrario,que las cantidades que los contribuyentes perciban sujetas a un régimen fiscal preferente son dividendos percibidos.

Cuando los contribuyentes perciban dividendos que provengan de un régimen fiscal preferente por un monto superioral saldo que se tenga en la cuenta de dividendos, se tendrá la obligación de pagar en México el Impuesto sobre laRenta por la diferencia. El impuesto se determinará, aplicando la tasa prevista en la LISR a dicha diferencia.

Los contribuyentes tienen derecho a actualizar el saldo que tengan en la cuenta de dividendos al día del cierre de cadaejercicio, sin adicionar los ingresos gravables, utilidad fiscal o resultado fiscal del propio ejercicio; la actualización sedeberá realizar por el periodo comprendido desde el mes en que se efectuó la última actualización hasta el mes decierre del ejercicio de que se trate.

En caso de que los contribuyentes perciban dividendos en una fecha posterior a la actualización señalada en elpárrafo precedente, el saldo de la cuenta de dividendos que se tenga a la fecha de la percepción se deberá actualizardesde el mes en que se efectuó la última actualización hasta el mes en que se perciban los dividendos.

Los contribuyentes personales morales del Título VI de la LISR adicionarán a su Cuenta de Utilidad Fiscal Neta(CUFIN), los dividendos sujetos a regímenes fiscales preferentes que hayan percibido, una vez que se hayandisminuido con el Impuesto sobre la Renta que hayan pagado en los términos del citado Titulo VI de la LISR.

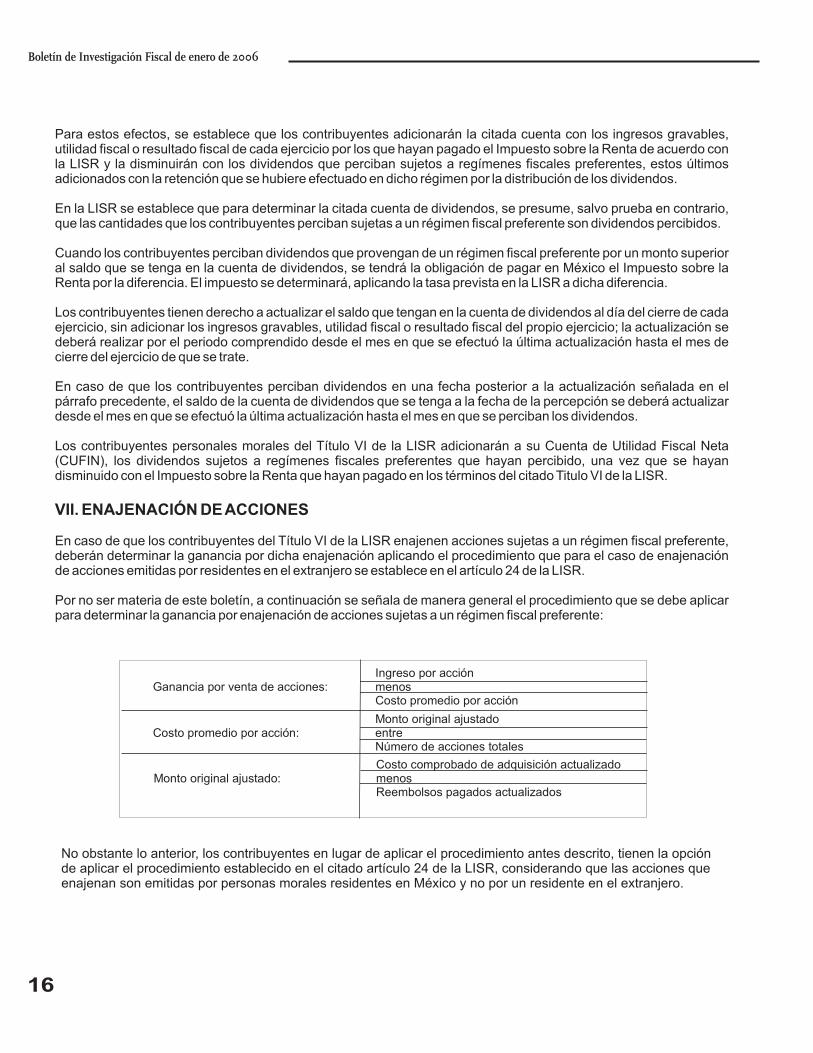

En caso de que los contribuyentes del Título VI de la LISR enajenen acciones sujetas a un régimen fiscal preferente,deberán determinar la ganancia por dicha enajenación aplicando el procedimiento que para el caso de enajenaciónde acciones emitidas por residentes en el extranjero se establece en el artículo 24 de la LISR.

Por no ser materia de este boletín, a continuación se señala de manera general el procedimiento que se debe aplicarpara determinar la ganancia por enajenación de acciones sujetas a un régimen fiscal preferente:

VII. ENAJENACIÓN DEACCIONES

No obstante lo anterior, los contribuyentes en lugar de aplicar el procedimiento antes descrito, tienen la opciónde aplicar el procedimiento establecido en el citado artículo 24 de la LISR, considerando que las acciones queenajenan son emitidas por personas morales residentes en México y no por un residente en el extranjero.

Ingreso por acciónGanancia por venta de acciones: menos

Costo promedio por acción

Monto original ajustadoCosto promedio por acción: entre

Número de acciones totales

Costo comprobado de adquisición actualizadoMonto original ajustado: menos

Reembolsos pagados actualizados

Boletín de Investigación Fiscal de enero de 2006

17

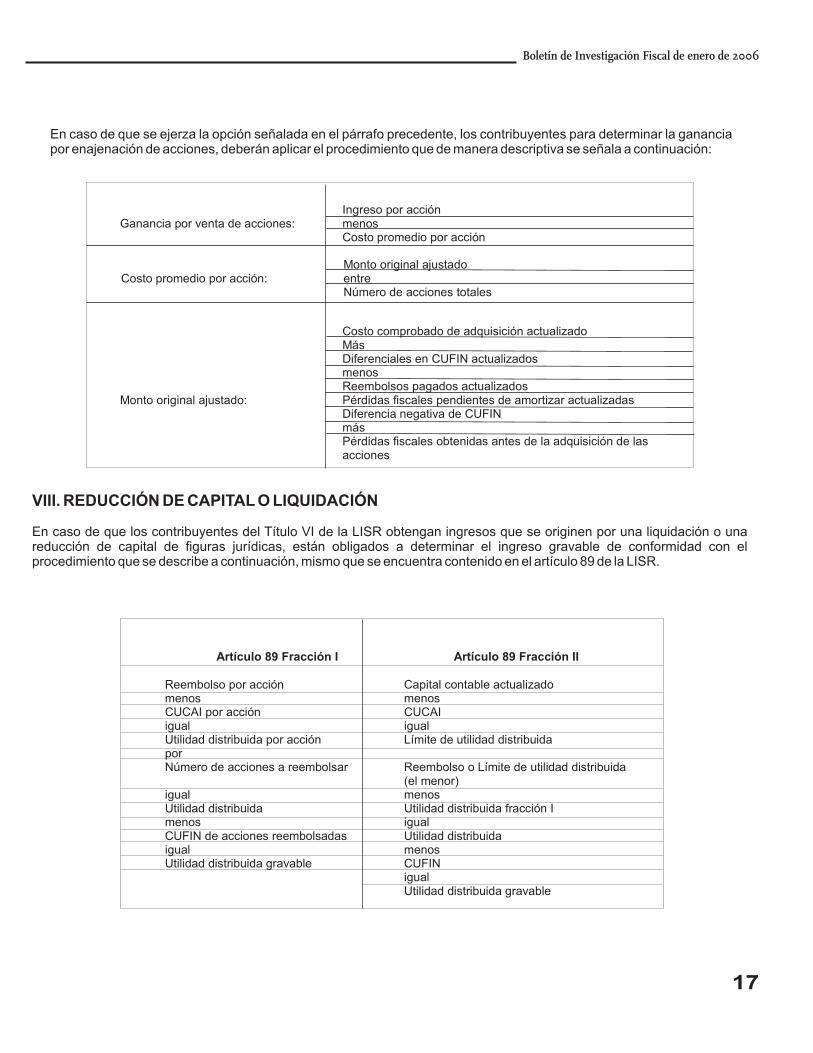

En caso de que se ejerza la opción señalada en el párrafo precedente, los contribuyentes para determinar la gananciapor enajenación de acciones, deberán aplicar el procedimiento que de manera descriptiva se señala a continuación:

Costo comprobado de adquisición actualizadoMásDiferenciales en CUFIN actualizadosmenosReembolsos pagados actualizados

Monto original ajustado: Pérdidas fiscales pendientes de amortizar actualizadasDiferencia negativa de CUFINmásPérdidas fiscales obtenidas antes de la adquisición de lasacciones

Ingreso por acciónGanancia por venta de acciones: menos

Costo promedio por acción

Monto original ajustadoCosto promedio por acción: entre

Número de acciones totales

VIII. REDUCCIÓN DE CAPITAL O LIQUIDACIÓN

En caso de que los contribuyentes del Título VI de la LISR obtengan ingresos que se originen por una liquidación o unareducción de capital de figuras jurídicas, están obligados a determinar el ingreso gravable de conformidad con elprocedimiento que se describe a continuación, mismo que se encuentra contenido en el artículo 89 de la LISR.

Artículo 89 Fracción I Artículo 89 Fracción II

Reembolso por acción Capital contable actualizadomenos menosCUCAI por acción CUCAIigual igualUtilidad distribuida por acción Límite de utilidad distribuidaporNúmero de acciones a reembolsar Reembolso o Límite de utilidad distribuida

(el menor)igual menosUtilidad distribuida Utilidad distribuida fracción Imenos igualCUFIN de acciones reembolsadas Utilidad distribuidaigual menosUtilidad distribuida gravable CUFIN

igualUtilidad distribuida gravable

Boletín de Investigación Fiscal de enero de 2006

18

Como se puede apreciar, para efectos de determinar el ingreso gravable por virtud de una liquidación o reducción decapital de las entidades mencionadas en el primer párrafo de este apartado, resulta necesario que los contribuyenteslleven una cuenta de capital de aportación individualizada (CUCAI), la cual se adicionará con las aportaciones decapital y las primas netas por suscripción de acciones efectuadas por cada accionista y se verá disminuida con lasreducciones de capital que dichas entidades efectúen a favor de cada accionista.

Para efectos de calcular la CUCAI por acción, los contribuyentes deberán dividir el saldo que tengan en ésta entre eltotal de acciones que de la entidad de que se trate, tenga cada uno de los accionistas a la fecha de la reducción decapital o liquidación, incluyendo las acciones provenientes de reinversión o capitalización de utilidades o de cualquierotro concepto del capital contable.

Los contribuyentes tienen derecho a actualizar el saldo que tengan en la CUCAI al día del cierre de cada ejercicio, éstase deberá realizar por el periodo comprendido desde el mes en que se efectuó la última actualización hasta el mes decierre del ejercicio de que se trate.

En caso de que los contribuyentes efectúen aportaciones de capital a dichas entidades y/o éstas efectúenreducciones de capital a favor de sus accionistas posteriormente a la actualización señalada en el párrafo precedente,el saldo de la CUCAI que se tenga a la fecha del aumento o de la reducción de capital se deberá actualizar desde elmes en que se efectuó la última actualización hasta el mes en que se pague la aportación o el reembolso de capital.

La LISR en su artículo 205 establece que tratándose de ingresos gravados por el Título V que sean percibidos porpersonas, entidades que se consideren personas morales para fines impositivos en su lugar de residencia o que seconsideren transparentes en los mismos o cualquier otra figura jurídica creada o constituida de acuerdo al derechoextranjero, cuyos ingresos estén sujetos a un régimen fiscal preferente, estarán sujetos a una tasa de retención del40%, sin deducción alguna, en lugar de las tasas de retención previstas en las demás disposiciones Título V de laLISR.

El residente en México o residente en el extranjero que efectúe los pagos mencionados anteriormente, estaráobligado a retener y enterar el Impuesto sobre la Renta que le corresponda a los mismos. En ese sentido, paradeterminar el tratamiento fiscal que se dará a los pagos al extranjero, es necesario acudir a las disposiciones del títuloVI de la LISR para poder determinar si, en el caso concreto, es posible atribuirle a un determinado país el carácter derégimen fiscal preferente, resultando dicha regla incompleta e insuficiente para tales efectos puesto que,normalmente, ningún particular conoce y tiene acceso a esa clase de información.

Así, quien hace un pago al extranjero en adición al conocimiento de la legislación fiscal vigente en el lugar dondereside el extranjero a quien efectúa el pago, no sólo requeriría verificar la existencia del impuesto respectivo y la tasageneral aplicable, sino que además, implicaría un estudio más a fondo en el que se obliga a los particulares a conocerlas disposiciones en las que, en particular, se contengan normas relacionadas con la causación del impuesto.

Adicionalmente, se obliga a los contribuyentes que realicen pagos a figuras jurídicas cuyos ingresos están sujetos aun régimen fiscal preferente, a contar con toda la información económica y financiera del residente en el extranjeroque constituye su contraparte de negocios en la operación comercial respectiva, a pesar de que el contribuyente nopuede tener acceso a dicha información ya que resulta imposible obligar a un particular a entregarle a otro particular lainformación contable y financiera relacionada con sus operaciones que son de naturaleza privada.

Tomando en cuenta el criterio de que los ingresos sujetos a regímenes fiscales preferentes se determinan con base enel impuesto efectivamente causado y pagado en el país de residencia del residente en el extranjero, es de analizarque el hecho de establecer la tasa de retención aplicable a cada pago en el extranjero se convierte en un procesoextremadamente complicado, ya que para efectos de determinar dicho impuesto es necesario solicitar la declaraciónanual de impuesto presentada en cada país, para entonces determinar si se trata o no de un ingreso sujeto a unrégimen fiscal preferente.

IX. RETENCIÓN POR PAGOSAENTIDADES SUJETASAREFIPRES

Boletín de Investigación Fiscal de enero de 2006

19

Considerando la problemática anterior, a través de la regla 3.23.9. de la RMF se señala que lo establecido en materiade retención a pagos a entidades sujetas a regímenes fiscales preferentes sólo será aplicable cuando se trate deoperaciones que sean realizadas con partes relacionadas de los residentes en México. En los casos en que lasoperaciones sean realizadas por los residentes en México con partes independientes, se deberá efectuar la retenciónde Impuesto sobre la Renta que proceda de conformidad con los demás artículos del Título V de la LISR.

IV. Las autoridades fiscales deberán aclarar si tendrán el tratamiento de ingresos sujetos a regímenesfiscales preferentes, los que se generen en una o más entidades o figuras jurídicas extranjerastransparentes fiscalmente, en las que el contribuyente tenga una participación directa; debido a que en laLISR sólo se establece el supuesto de cuando el contribuyente tiene una participación indirecta en estetipo de entidades a través de otra entidad transparente.

V. En el caso de los ingresos que no se consideran sujetos a regímenes fiscales preferentes por derivar de larealización de actividades empresariales, se requiere que las autoridades fiscales se pronuncien con unamayor precisión respecto de las cuentas por cobrar que se deben o no de incluir en el cálculo de laproporción del 50% de los activos totales.

X. DEDUCCIÓN DE PAGOSAENTIDADES SUJETASAREFIPRES

XI. PRECIOS DE TRANSFERENCIA

XII. CONCLUSIONES

En la LISR se establece que se considerarán gastos no deducibles para los contribuyentes residentes en México, lospagos que realicen a figuras jurídicas cuyos ingresos estén sujetos a regímenes fiscales preferentes, salvo que sedemuestre que el precio o monto de la contraprestación es igual al que hubieran pactado partes relacionadas enoperaciones comparables.

De manera paralela a lo citado anteriormente en materia de deducción de pagos a entidades sujetas a regímenesfiscales preferentes, se establece en la LISR, que salvo prueba en contrario, se presume que las operaciones entreresidentes en México y sociedades o entidades sujetas a regímenes fiscales preferentes, son entre partesrelacionadas en la que los precios o montos no se pactan conforme a los que hubieran utilizado partes independientesen operaciones comparables.

Después de este análisis, consideramos que el nuevo régimen de ingresos sujetos a regímenes fiscales preferentesresulta muy complejo de aplicar en la práctica para los contribuyentes, presentándose diversas situaciones quedeberían ser corregidas o aclaradas por las autoridades fiscales, en virtud de que estas situaciones pudieran generarinseguridad jurídica para los contribuyentes, o bien, en ciertos casos simplemente provocan distorsiones al momentode aplicar el citado régimen.

Algunas de dichas situaciones pueden ser agrupadas conforme a lo siguiente:

I. Uno de los temas que es indispensable que las autoridades fiscales definan, es el referente a qué se debeconsiderar como ingresos de fuente de riqueza ubicada en el extranjero, ya que en este tipo de casossitúan al contribuyente en un estado de incertidumbre desde el punto de vista jurídico.

II. En el caso de la opción para determinar los ingresos sujetos a un régimen fiscal preferente con base en lasoperaciones realizadas por empresa, entidad, país o jurisdicción, los contribuyentes se ubican en unestado de inseguridad jurídica, ya que las reglas para determinar la base del impuesto serán dictadas porlas autoridades fiscales a través del RLISR y no en una ley como lo ordena la Constitución.

III. El desconocimiento de las leyes extranjeras y la falta de criterios para definir su alcance y aplicación paraefectos de determinar si los ingresos sujetos a un régimen fiscal preferente no están gravados en elextranjero o lo están con un Impuesto sobre la Renta inferior al 75% del impuesto que se causaría ypagaría en México, ubican a los contribuyentes en un estado de inseguridad jurídica.

Boletín de Investigación Fiscal de enero de 2006

20

ANEXO I

Lista de los acuerdos que reúnen las característicasde acuerdo amplio de información

Convenio entre los Estados Unidos Mexicanos y el Reino deBélgica para evitar la doble tributación e impedir la evasiónfiscal en materia de impuestos sobre la renta.

Convenio entre los Estados Unidos Mexicanos y el Gobierno deCanadá para evitar la doble imposición y prevenir la evasiónfiscal en materia de impuestos sobre la renta.

Convenio entre los Estados Unidos Mexicanos y el Gobierno deCanadá para el intercambio de información tributaria.

Convenio entre los Estados Unidos Mexicanos y la Repúblicade Corea para evitar la doble imposición e impedir la evasiónfiscal en materia de impuestos sobre la renta.

Convenio entre los Estados Unidos Mexicanos y el Reino deEspaña para evitar la doble imposición en materia de impuestossobre la renta y el patrimonio y prevenir el fraude y la evasiónfiscal.

Acuerdo entre los Estados Unidos Mexicanos y los EstadosUnidos de América para el intercambio de informacióntributaria.

Convenio entre los Estados Unidos Mexicanos y el Gobierno delos Estados Unidos deAmérica para evitar la doble imposición eimpedir la evasión fiscal en materia de impuestos sobre la renta.

Convenio entre los Estados Unidos Mexicanos y el Gobierno dela República Francesa para evitar la doble imposición y prevenirla evasión fiscal en materia de impuestos sobre la renta.

Convenio entre los Estados Unidos Mexicanos y la RepúblicaItaliana para evitar la doble imposición en materia de impuestossobre la renta y prevenir la evasión fiscal.

Convenio entre los Estados Unidos Mexicanos y el Gobiernodel Reino de Noruega para evitar la doble imposición e impedirla evasión fiscal en materia de impuestos sobre la renta y sobreel patrimonio.

Convenio entre los Estados Unidos Mexicanos y el Reino de losPaíses Bajos para evitar la doble imposición e impedir laevasión fiscal en materia de impuestos sobre la renta.

Aplicable a partir del 1o. de enero de 1998.

Aplicable a partir del 1o. de enero de 1992.

Aplicable a partir del 1o. de enero de 1993.

Aplicable a partir del 1o. de enero de 1996.

Aplicable a partir del 1o. de enero de 1995.

Aplicable a partir del 1o. de enero de 1994.

Aplicable a partir del 1o. de enero de 1993.

Aplicable a partir del 1o. de enero de 1996.

Aplicable a partir del 1o. de enero de 1997.

Aplicable a partir del 1o. de enero de 1995.

Aplicable a partir del 18 de enero de 1990.

Boletín de Investigación Fiscal de enero de 2006

Convenio entre los Estados Unidos Mexicanos y el Gobierno dela República de Singapur para evitar la doble imposición eimpedir la evasión fiscal en materia de impuestos sobre la renta.

Convenio entre los Estados Unidos Mexicanos y el Reino deSuecia para evitar la doble imposición e impedir la evasión fiscalen materia de impuestos sobre la renta.

Acuerdo entre los Estados Unidos Mexicanos y la República deFinlandia para evitar la doble imposición y prevenir la evasiónfiscal en materia de impuestos sobre la renta.

Convenio entre los Estados Unidos Mexicanos y la Repúblicade Chile para evitar la doble imposición e impedir la evasiónfiscal en materia de impuestos sobre la renta y al patrimonio.

Convenio entre los Estados Unidos Mexicanos y la Repúblicade Ecuador para evitar la doble imposición e impedir la evasiónfiscal en materia de impuestos sobre la renta.

Convenio entre los Estados Unidos Mexicanos y el Estado deIsrael para evitar la doble imposición e impedir la evasión fiscalen materia de impuestos sobre la renta y sobre el patrimonio.

Convenio entre el Gobierno de los Estados Unidos Mexicanos yel Gobierno de Rumania para evitar la doble imposición eimpedir la evasión fiscal en materia de impuestos sobre la rentay el capital.

Convenio entre los Estados Unidos Mexicanos y la RepúblicaCheca para evitar la doble imposición y prevenir la evasiónfiscal en materia de impuestos sobre la renta y sobre el

Aplicable a partir del 1o. de enero de 1996

Aplicable a partir del 1o. de enero de 1993.

Aplicable a partir de 1o. de enero de 1999.

Aplicable a partir de 1o. de enero de 2000.

Aplicable a partir de 1o. de enero de 2001.

Aplicable a partir de 1o. de enero de 2000.

Aplicable a partir del 1o. de enero de 2002.

Aplicable a partir del 1o. de enero de 2003.

20

22

Boletín de Investigación Fiscal de enero de 2006

ANEXO II

Lista de los territorios por los que se debepresentar la declaración informativa

AnguilaAntillas NeerlandesasArubaBarbadosBermudasCampione D´ItaliaCommonwealth de las BahamasEstado de BahreinEstado de QatarEstado Independiente de Samoa OccidentalGibraltarGroenlandiaHong KongIsla de ChristmasIsla de San Pedro y MiguelónIsla QeshmIslas CanariasIslas de Cocos o KellingIslas MalvinasIslas SalomónIslas Vírgenes BritánicasKiribatiMacaoMaltaNevisPatauPolinesia FrancesaPrincipado de LiechtensteinReino de SwazilandiaReino Hachemita de JordaniaRepública de AngolaRepública de Costa RicaRepública de DjiboutiRepública de HondurasRepública de LiberiaRepública de MauricioRepública de PanamáRepública de Trinidad y TobagoRepública de VanuatuRepública Oriental del UruguaySamoa AmericanaSan Vicente y las GranadinasSanta LucíaSultanía de OmánTriesteTuvaluZona Libre Ostrava

Antigua y BarbudaArchipiélago de SvalbardAscenciónBeliceBrunei DarussalamCommonwealth de DominicaEmiratos Árabes UnidosEstado de KuwaitEstado de QatarEstado Libre Asociado de Puerto RicoGranadaGuamIsla CaimánIsla de NorfolkIsla del HombreIslas AzoresIslas CookIslas de Guernesey, Jersey, Alderney, Isla Great Sark,Herm, Little Sark, Brechou, Jethou Lihou (Islas del Canal)Islas PacíficoIslas Turcas y CaicosIslas Vírgenes de Estados Unidos de AméricaLabuánMadeiraMontserratNiuePitcairnPrincipado de AndorraPrincipado de MónacoReino de TongaRepública de AlbaniaRepública de Cabo VerdeRepública de ChipreRepública de GuyanaRepública de las Islas MarshallRepública de MaldivasRepública de NauruRepública de SeychellesRepública de TúnezRepública del YemenRepública Socialista Democrática de Sri LankaSan KittsSanta ElenaSerenísima República de San MarinoTokelauTristán de CunhaZona Especial Canari

Boletín de Investigación Fiscal de enero de 2006

23

Notas

Este Boletín y los subsecuentes podrás consultarlos en nuestra página de Internet, www.ccpm.org.mx

¡Tu certificación sí vale!

Recuérdalo, sólo a través de la

certificación que otorga el IMCP, tu

dictamen vale. Únete a la casa

de la contaduría pública…

Ven a tu colegio.