Embed Size (px)

Citation preview

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a CSL - Opção pelo pagamento mensal em 2014

a IRPJ - Opção pelo pagamento mensal em 2014

a IRRF - Comprovante Anual de Rendimentos Pagos ou Creditados a Pessoa Jurídica e de Retenção do Imposto de Renda na Fonte

Imposto de Renda e Legislação Societária

Fascículo No 01/2014

Aviso ImportanteEste fascículo contém folhas extras do Calendário Mensal de Obrigações e Tabelas Práticas IOB referente ao mês de Janeiro/2014.

/a Tributos e Contribuições FederaisImposto de Renda Pessoa Física e FonteDesconto do imposto sobre rendimentos pagos a pessoas físicas no ano-calendário de 2014 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a Legislação FalimentarHipóteses de ineficácia ou revogação de atos praticados antes da falência . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

/a IOB SetorialEducaçãoRegime de tributação das instituições privadas de ensino superior que aderirem ao Prouni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

/a IOB ComentaIRPJIndedutibilidade do perdão de dívida na apuração do lucro real . . . . 13

/a IOB Perguntas e RespostasAdministração TributáriaNL ou AI - Consulta pelo e-CAC . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Incentivo FiscalPAT - Atendimento a não empregados . . . . . . . . . . . . . . . . . . . . . . 14

IRRFInformações relativas a dependentes de empregados - Responsabili-dade do empregador - Inaplicabilidade . . . . . . . . . . . . . . . . . . . . . . 14

Tributos e Contribuições FederaisParcelamento ou pagamento à vista pela Lei nº 12 .685/2013 - Ade-são pela Internet - Desnecessidade . . . . . . . . . . . . . . . . . . . . . . . . . 14Parcelamento simplificado - Limite de valores . . . . . . . . . . . . . . . . . 14

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Imposto de renda e legislação societária : IRPF e fonte : desconto do imposto.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2040-4

1. Falência - Leis e legislação - Brasil 2. Imposto de renda - Leis e legislação - Brasil 3. Pessoa jurídica - Brasil 4. SIMPLES - Leis e legislação - Brasil I. Série.

13-13796 CDU-34:336.2:347.72(81)

Índices para catálogo sistemático:

1. Brasil : Tributação : Empresas : Direito tributário 34:336.2:347.72(81)

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA

Anexo à Edição nº 01/2014 FE I

✂

Mantenha esta folha encartada no Calendário Tributário Federal para Janeiro/2014

TRIbuTáRIO FeDeRAL

Indicadores econômicos e fiscais e reajuste de aluguéis

I - IndICAdoREs EConômICos E FIsCAIs

Posteriormente ao envio do Calendário Mensal de Obrigações e Tabelas Práticas - Tributário Federal para Janeiro/2014, foram divulgados os seguintes índices que o complementam:

a) TR de dezembro/2013: 0,0494%;

b) Selic de novembro/2013: 0,72%;

c) TJLP (4º trimestre/2013): 5% a.a.;

d) valor que teria o BTN atualizado pela TR (dezembro/2013): R$ 1,5725.

Também foram divulgados os índices de inflação do mês de novembro/2013, conforme tabela a seguir.

ÍNDICES DE INFLAÇÃO - PRINCIPAIS ÍNDICES

MÊS/ANO

ICV (DIEESE) IPC (FIPE) INPC (IBGE) IPCA (IBGE)

VARIAÇÃO VARIAÇÃO VARIAÇÃO VARIAÇÃO

NO MÊS NO ANO NO MÊS NO ANO NO MÊS NO ANO NO MÊS NO ANO

% % % % % % % %

DEZEMBRO/2012 0,43 6,41 0,78 5,11 0,74 6,20 0,79 5,84

JANEIRO/2013 1,77 1,77 1,15 1,15 0,92 0,92 0,86 0,86

FEVEREIRO/2013 0,12 1,89 0,22 1,37 0,52 1,44 0,60 1,47

MARÇO/2013 0,78 2,69 (-) 0,17 1,20 0,60 2,05 0,47 1,94

ABRIL/2013 0,31 3,01 0,28 1,48 0,59 2,65 0,55 2,50

MAIO/2013 0,61 3,64 0,10 1,58 0,35 3,01 0,37 2,88

JUNHO/2013 0,34 3,99 0,32 1,91 0,28 3,30 0,26 3,15

JULHO/2013 0,09 4,08 (-) 0,13 1,78 (-) 0,13 3,17 0,03 3,18

AGOSTO/2013 0,09 4,17 0,22 2,00 0,16 3,34 0,24 3,43

SETEMBRO/2013 0,24 4,42 0,25 2,26 0,27 3,61 0,35 3,79

OUTUBRO/2013 0,64 5,09 0,48 2,75 0,61 4,24 0,57 4,38

NOVEMBRO/2013 0,45 5,56 0,46 3,22 0,54 4,81 0,54 4,95

Nota

Os índices de inflação acumulados podem variar de acordo com a fonte consultada. Nosso critério de arredondamento é o mesmo utilizado na regra aritmética: o resultado final do algarismo igual ou acima de 5 é arredondado para cima.

II - REAJusTE dE AluguéIs ComERCIAIs E REsIdEnCIAIs

1. ClÁusulA dE REAJusTE AnuAl

Por força das medidas decorrentes do Plano Real, é admitida a estipulação de correção monetária ou de reajuste por índices de preços gerais, setoriais ou que reflitam a variação dos custos de produção ou dos insumos utilizados nos contratos de prazo de duração igual ou superior a 1 ano, como ocorre, por exemplo, nos contratos de aluguéis.

II FE Anexo à Edição nº 01/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Assim, os contratos de aluguéis poderão con-ter cláusula de reajuste, desde que tenham prazo igual ou superior a 1 ano. Observe-se, sob esse aspecto, que é nula de pleno direito qualquer estipulação de reajuste ou correção monetária de periodicidade inferior a 1 ano.

(Lei nº 10.192/2001, art. 2º, caput, § 1º)

2. ConTRATos Com EsTIPulAção dE REAJusTE PElo (ExTInTo) IPC-R

Os contratos de aluguéis firmados a partir do mês de julho/1994 somente poderiam prever cláusula de reajuste (anual) segundo a variação acumulada do IPC-r.

Todavia, como o referido índice foi extinto desde 1º.07.1995, nas obrigações e nos contratos em que haja estipulação de reajuste pelo IPC-r,

este deve ser substituído, a partir da citada data, pelo índice previsto contratualmente.

Na hipótese de inexistir previsão de índice de preços substitutos e caso não haja acordo entre as partes, deverá ser utilizada a média aritmética simples do INPC e do IGP-DI, a qual pode ser encontrada por meio da seguinte fórmula:

Variação mensal =Variação anual do INPC + Variação anual do IGP-DI

2

Com base nessas disposições, a média arit-mética simples do INPC e do IGP-DI, acumulados de dezembro/2012 a novembro/2013, é de 5,54%.

(Lei nº 9.069/1995, arts. 27 e 28; Lei nº 10.192/2001, art. 8º, §§ 1º e 2º; Decreto nº 1.544/1995)

◙

EXTRA

Anexo à Edição nº 01/2014 FE I

✂

Calendário de Obrigações e Tabelas Práticas - Tributário Federal/Trabalhista e Previdenciário

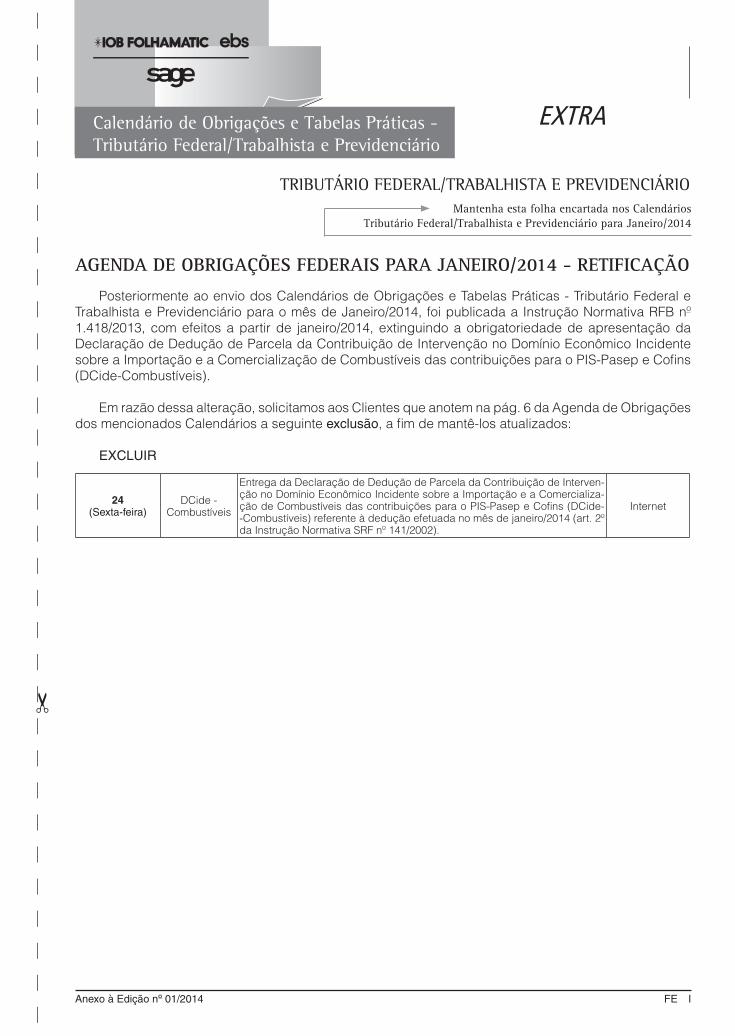

AGENDA DE OBRIGAÇÕES FEDERAIS PARA JANEIRO/2014 - RETIFICAÇÃO

Posteriormente ao envio dos Calendários de Obrigações e Tabelas Práticas - Tributário Federal e Trabalhista e Previdenciário para o mês de Janeiro/2014, foi publicada a Instrução Normativa RFB nº 1.418/2013, com efeitos a partir de janeiro/2014, extinguindo a obrigatoriedade de apresentação da Declaração de Dedução de Parcela da Contribuição de Intervenção no Domínio Econômico Incidente sobre a Importação e a Comercialização de Combustíveis das contribuições para o PIS-Pasep e Cofins (DCide-Combustíveis).

Em razão dessa alteração, solicitamos aos Clientes que anotem na pág. 6 da Agenda de Obrigações dos mencionados Calendários a seguinte exclusão, a fim de mantê-los atualizados:

EXCLUIR

24(Sexta-feira)

DCide - Combustíveis

Entrega da Declaração de Dedução de Parcela da Contribuição de Interven-ção no Domínio Econômico Incidente sobre a Importação e a Comercializa-ção de Combustíveis das contribuições para o PIS-Pasep e Cofins (DCide--Combustíveis) referente à dedução efetuada no mês de janeiro/2014 (art. 2º da Instrução Normativa SRF nº 141/2002).

Internet

TRIbuTáRIO FeDeRAL/TRAbALHISTA e PRevIDeNCIáRIOMantenha esta folha encartada nos Calendários

Tributário Federal/Trabalhista e Previdenciário para Janeiro/2014

Manual de ProcedimentosImposto de Renda e Legislação Societária

Boletimj

01-01Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 IR/LS

ImPOSTO DE RENDA PESSOA FÍSICA E FONTE

Desconto do imposto sobre rendimentos pagos a pessoas físicas no ano-calendário de 2014 SUMÁRIO 1. Tabela progressiva 2. Rendimentos sujeitos à incidência do imposto pela

tabela progressiva 3. Deduções admitidas na base de cálculo 4. Aluguéis de imóveis 5. Remuneração de serviços prestados com veículos 6. Parcela isenta dos proventos de aposentadorias e

pensões 7. Adiantamento de rendimentos 8. Ocorrência de mais de um pagamento de rendimentos

no mês a um mesmo beneficiário 9. Desconto do imposto sobre férias 10. Rendimentos recebidos acumuladamente 11. Exemplo 12. Pagamento do imposto retido 13. Dispensa de retenção de valor igual

ou inferior a R$ 10,00 14. Remuneração indireta (fringe

benefits) 15. Cálculo do carnê-leão

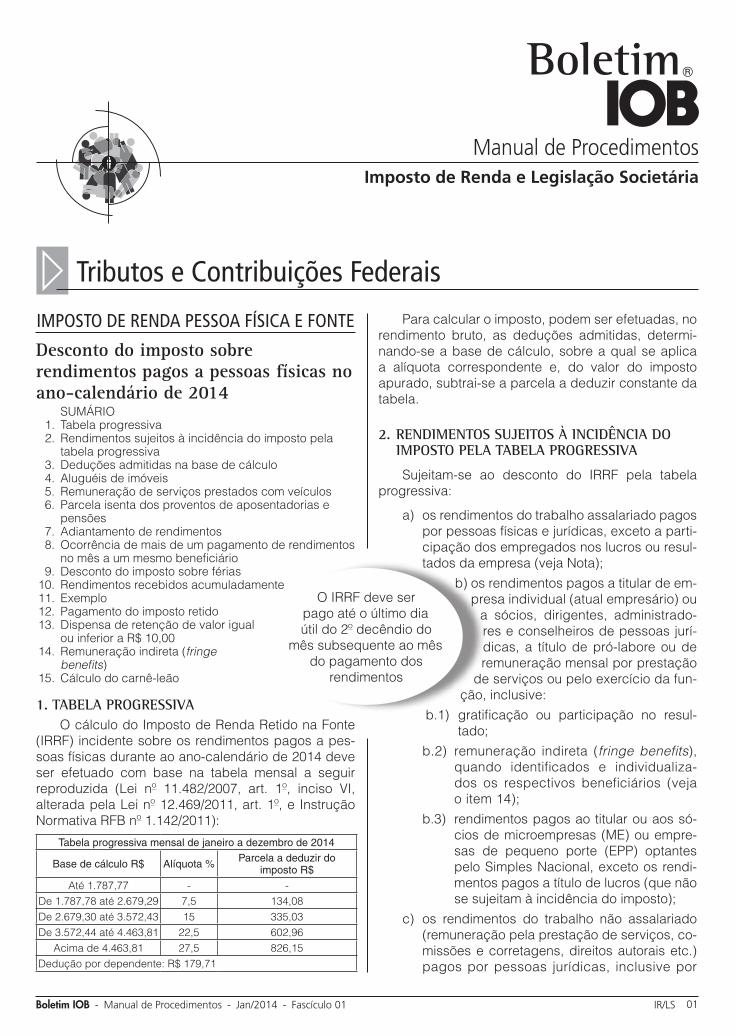

1. TABElA PRogREssIVAO cálculo do Imposto de Renda Retido na Fonte

(IRRF) incidente sobre os rendimentos pagos a pes-soas físicas durante ao ano-calendário de 2014 deve ser efetuado com base na tabela mensal a seguir reproduzida (Lei nº 11.482/2007, art. 1º, inciso VI, alterada pela Lei nº 12.469/2011, art. 1º, e Instrução Normativa RFB nº 1.142/2011):

Tabela progressiva mensal de janeiro a dezembro de 2014

Base de cálculo R$ Alíquota % Parcela a deduzir do imposto R$

Até 1.787,77 - -De 1.787,78 até 2.679,29 7,5 134,08De 2.679,30 até 3.572,43 15 335,03De 3.572,44 até 4.463,81 22,5 602,96

Acima de 4.463,81 27,5 826,15Dedução por dependente: R$ 179,71

Para calcular o imposto, podem ser efetuadas, no rendimento bruto, as deduções admitidas, determi-nando-se a base de cálculo, sobre a qual se aplica a alíquota correspondente e, do valor do imposto apurado, subtrai-se a parcela a deduzir constante da tabela.

2. REndImEnTos suJEITos À InCIdÊnCIA do ImPosTo PElA TABElA PRogREssIVA

Sujeitam-se ao desconto do IRRF pela tabela progressiva:

a) os rendimentos do trabalho assalariado pagos por pessoas físicas e jurídicas, exceto a parti-cipação dos empregados nos lucros ou resul-tados da empresa (veja Nota);

b) os rendimentos pagos a titular de em-presa individual (atual empresário) ou

a sócios, dirigentes, administrado-res e conselheiros de pessoas jurí-dicas, a título de pró-labore ou de remuneração mensal por prestação

de serviços ou pelo exercício da fun-ção, inclusive:

b.1) gratificação ou participação no resul-tado;

b.2) remuneração indireta (fringe benefits), quando identificados e individualiza-dos os respectivos beneficiários (veja o item 14);

b.3) rendimentos pagos ao titular ou aos só-cios de microempresas (ME) ou empre-sas de pequeno porte (EPP) optantes pelo Simples Nacional, exceto os rendi-mentos pagos a título de lucros (que não se sujeitam à incidência do imposto);

c) os rendimentos do trabalho não assalariado (remuneração pela prestação de serviços, co-missões e corretagens, direitos autorais etc.) pagos por pessoas jurídicas, inclusive por

a Tributos e Contribuições Federais

O IRRF deve ser pago até o último dia útil do 2º decêndio do

mês subsequente ao mês do pagamento dos

rendimentos

01-02 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

cooperativas e por pessoas jurídicas de direito público, a pessoas físicas;

d) os aluguéis e royalties pagos por pessoas jurí-dicas a pessoas físicas;

e) os benefícios pagos a pessoas físicas pelas entidades de previdência privada, inclusive as importâncias correspondentes ao resgate de contribuições, exceto:

e.1) o valor de resgate de contribuições cujo ônus tenha sido da pessoa física, recebi-do por ocasião de seu desligamento do plano de benefício da entidade, corres-pondendo às parcelas de contribuições efetuadas no período de 1º.01.1989 a 31.12.1995;

e.2) os seguros decorrentes de morte ou in-validez permanente do participante;

f) os resgates efetuados pelos quotistas de Fun-dos de Aposentadoria Programada Individual (Fapi), instituídos pela Lei nº 9.477/1997;

g) os interesses e quaisquer outros rendimen-tos de partes beneficiárias pagos a pessoas físicas.

Nota

A remuneração a título de participação dos empregados nos lucros ou resultados da empresa será tributada pelo Imposto de Renda exclusivamente na fonte, em separado dos demais rendimentos recebidos, no ano do rece-bimento ou crédito,com base em tabela progressiva anual específica, e não integrará a base de cálculo do imposto devido pelo beneficiário na Declara-ção de Ajuste Anual (Lei nº 10.101/2000, art. 3º, § 5º, com a redação dada pela Lei nº 12.832/2013, art. 1º).

3. dEduçÕEs AdmITIdAs nA BAsE dE CÁlCulo

3.1 dependentes

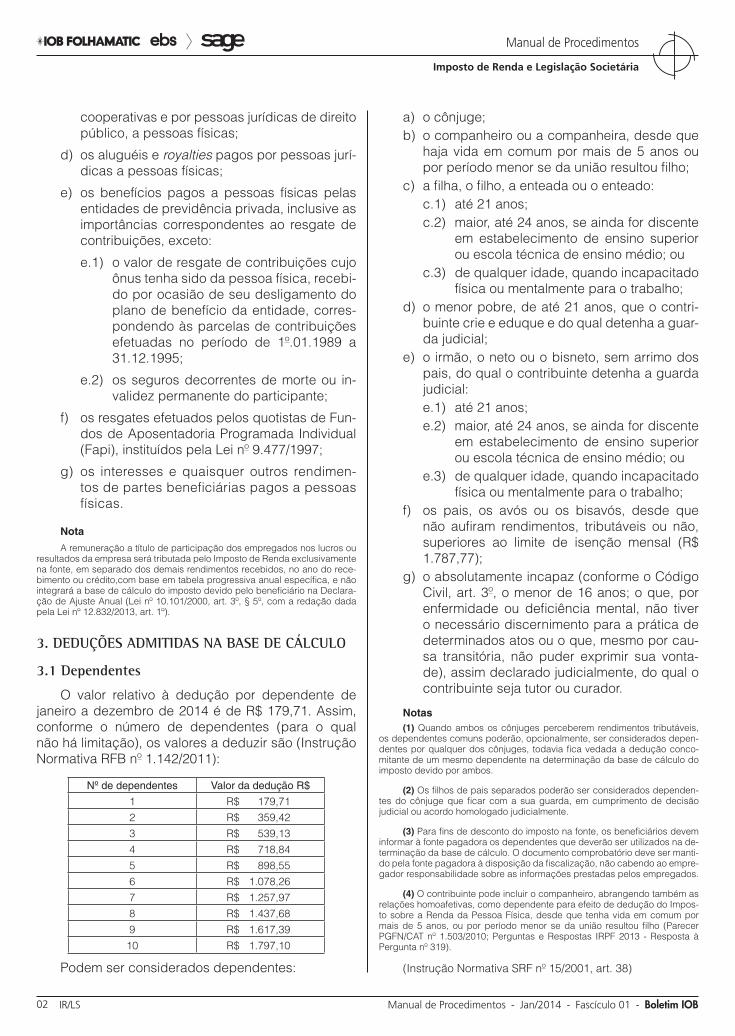

O valor relativo à dedução por dependente de janeiro a dezembro de 2014 é de R$ 179,71. Assim, conforme o número de dependentes (para o qual não há limitação), os valores a deduzir são (Instrução Normativa RFB nº 1.142/2011):

Nº de dependentes Valor da dedução R$

1 R$ 179,712 R$ 359,423 R$ 539,134 R$ 718,845 R$ 898,556 R$ 1.078,267 R$ 1.257,978 R$ 1.437,689 R$ 1.617,3910 R$ 1.797,10

Podem ser considerados dependentes:

a) o cônjuge;b) o companheiro ou a companheira, desde que

haja vida em comum por mais de 5 anos ou por período menor se da união resultou filho;

c) a filha, o filho, a enteada ou o enteado:c.1) até 21 anos;c.2) maior, até 24 anos, se ainda for discente

em estabelecimento de ensino superior ou escola técnica de ensino médio; ou

c.3) de qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

d) o menor pobre, de até 21 anos, que o contri-buinte crie e eduque e do qual detenha a guar-da judicial;

e) o irmão, o neto ou o bisneto, sem arrimo dos pais, do qual o contribuinte detenha a guarda judicial:e.1) até 21 anos;e.2) maior, até 24 anos, se ainda for discente

em estabelecimento de ensino superior ou escola técnica de ensino médio; ou

e.3) de qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

f) os pais, os avós ou os bisavós, desde que não aufiram rendimentos, tributáveis ou não, superiores ao limite de isenção mensal (R$ 1.787,77);

g) o absolutamente incapaz (conforme o Código Civil, art. 3º, o menor de 16 anos; o que, por enfermidade ou deficiência mental, não tiver o necessário discernimento para a prática de determinados atos ou o que, mesmo por cau-sa transitória, não puder exprimir sua vonta-de), assim declarado judicialmente, do qual o contribuinte seja tutor ou curador.

Notas(1) Quando ambos os cônjuges perceberem rendimentos tributáveis,

os dependentes comuns poderão, opcionalmente, ser considerados depen-dentes por qualquer dos cônjuges, todavia fica vedada a dedução conco-mitante de um mesmo dependente na determinação da base de cálculo do imposto devido por ambos.

(2) Os filhos de pais separados poderão ser considerados dependen-tes do cônjuge que ficar com a sua guarda, em cumprimento de decisão judicial ou acordo homologado judicialmente.

(3) Para fins de desconto do imposto na fonte, os beneficiários devem informar à fonte pagadora os dependentes que deverão ser utilizados na de-terminação da base de cálculo. O documento comprobatório deve ser manti-do pela fonte pagadora à disposição da fiscalização, não cabendo ao empre-gador responsabilidade sobre as informações prestadas pelos empregados.

(4) O contribuinte pode incluir o companheiro, abrangendo também as relações homoafetivas, como dependente para efeito de dedução do Impos-to sobre a Renda da Pessoa Física, desde que tenha vida em comum por mais de 5 anos, ou por período menor se da união resultou filho (Parecer PGFN/CAT nº 1.503/2010; Perguntas e Respostas IRPF 2013 - Resposta à Pergunta nº 319).

(Instrução Normativa SRF nº 15/2001, art. 38)

01-03Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

3.2 Pensão alimentícia

Podem ser deduzidas as importâncias pagas pelo contribuinte a título de pensão alimentícia em face das normas do Direito de Família quando em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais de acordo homologado judicialmente ou de escritura pública a que se refere o art. 1.124-A da Lei nº 5.869/1973 (Código de Processo Civil), observando-se o seguinte:

a) a partir do mês em que se iniciar essa dedu-ção, é vedada a dedução de dependente fo-calizada no subitem anterior, quando se referi-rem à mesma pessoa;

b) quando a fonte pagadora não for responsável pelo desconto da pensão, a dedução do valor mensal pago a esse título somente poderá ser efetuada se o prestador lhe fornecer o com-provante do pagamento;

c) o valor da pensão alimentícia não utilizado como dedução no próprio mês de seu paga-mento poderá ser deduzido nos meses subse-quentes.

Nota

As importâncias descontadas em folha, a título de pensão alimentí-cia, não se sujeitam à incidência do Imposto de Renda Retido na Fonte (IRRF) quando repassadas aos respectivos beneficiários, devendo estes incluí-las na base de cálculo do recolhimento mensal obrigatório (carnê--leão).

(Instrução Normativa SRF nº 15/2001, art. 49)

3.3 Contribuições para a Previdência social

Podem ser deduzidas as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, cujo ônus tenha sido do contribuinte, desde que destinadas ao seu próprio benefício.

(Instrução Normativa SRF nº 15/2001, art. 37, I)

3.4 Contribuições para entidades de previdência privada e para o Fapi

Na determinação da base de cálculo do imposto incidente na fonte sobre rendimentos do trabalho com vínculo empregatício, bem como sobre rendimentos de administradores, aposenta-dos e pensionistas, podem ser deduzidas também as contribuições para entidades de previdência complementar domiciliadas no Brasil e para o Fapi, cujo ônus tenha sido do contribuinte. Essas contri-buições devem ser destinadas a custear benefícios complementares assemelhados aos da Previdência

Social, cujo titular ou quotista seja trabalhador com vínculo empregatício ou administrador e seja tam-bém contribuinte do Regime Geral de Previdência Social (RGPS).

Quando a fonte pagadora não for responsável pelo desconto das contribuições para as entidades de previdência privada e para o Fapi, o valor pago a esse título poderá ser considerado para fins de dedução da base de cálculo do Imposto de Renda incidente na fonte desde que haja anuência da empresa e que o beneficiário lhe forneça o original do comprovante de pagamento.

Nota

As contribuições a entidades de previdência privada são dedutíveis desde que exista identidade entre quem contribui e quem se beneficia, salvo em caso de morte do participante, situação na qual a pensão deve alcançar apenas o cônjuge, o companheiro ou os seus dependentes (Ato Declaratório Normativo Cosit nº 9/1999).

(Instrução Normativa SRF nº 15/2001, art. 37, II e § 2º)

4. AluguéIs dE ImÓVEIs

No caso de aluguéis de imóveis, não integram o rendimento tributável:

a) o valor de impostos, taxas e emolumentos in-cidentes sobre o bem que produzir o rendi-mento;

b) o aluguel pago pela locação de imóvel sublo-cado, quando for o caso;

c) as despesas pagas para cobrança ou recebi-mento do aluguel;

d) as despesas de condomínio.

Ressalve-se que esses encargos somente poderão reduzir o valor do aluguel bruto quando o ônus tiver sido exclusivamente do locador. Portanto, quando pagos diretamente pelo locatário a quem de direito (sem passar pelas mãos do locador), não poderão ser deduzidos do valor do aluguel rece-bido.

(Instrução Normativa SRF nº 15/2001, art. 12)

5. REmunERAção dE sERVIços PREsTAdos Com VEÍCulos

Consideram-se rendimentos tributáveis, no mínimo:

a) 10% do rendimento total, quando decorren-te de transporte de carga ou proveniente da prestação de serviços com trator, máquina

01-04 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

de terraplanagem, colheitadeira e asseme-lhados;

b) 60% do rendimento total, quando decorrente do transporte de passageiros.

Nota

Até 31.12.2012, considerava-se rendimento tributável 40% do rendi-mento total, quando decorrente de transporte de carga ou proveniente da prestação de serviços com trator, máquina de terraplanagem, colheitadeira e assemelhados.

(Lei nº 7.713/1988, art. 9º, I e II; Lei nº 12.794/2013, arts. 18 e 20)

6. PARCElA IsEnTA dos PRoVEnTos dE APosEnTAdoRIAs E PEnsÕEs

É de R$ 1.787,77 a parcela correspondente ao limite de isenção no caso de rendimentos prove-nientes de aposentadoria e pensão, transferência para a reserva remunerada ou reforma pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, por qualquer pessoa de direito público interno ou por entidade de previdência privada a beneficiários com idade igual ou superior a 65 anos.

Essa isenção não prejudica a utilização do limite de isenção da tabela progressiva, que corresponde também ao valor de R$ 1.787,77.

Ressalte-se que o benefício focalizado neste item é exclusivo para proventos de aposentadorias e pensões pagos pela Previdência Social ou por entidade de previdência privada. Isso quer dizer que, se o aposentado auferir rendimentos de outra espécie, sujeitos à tabela progressiva, o cálculo do imposto sobre esses outros rendimentos será efetuado utilizando-se exclusivamente o limite de isenção da tabela progressiva, ou seja, aplicando-se simplesmente a tabela sem se considerar a parcela extra de isenção.

(Lei nº 9.250/1995, art. 4º, VI; Lei nº 11.482/2007, art. 3º; Lei nº 12.469/2011, art. 3º)

7. AdIAnTAmEnTo dE REndImEnTos

O adiantamento de rendimentos correspondente a determinado mês não está sujeito à retenção do imposto na fonte, desde que os rendimentos sejam integralmente pagos no próprio mês a que se referirem, hipótese em que o cálculo e a retenção do imposto sobre o total dos rendimentos pagos no mesmo mês são efetuados por ocasião do pagamento do saldo, observando-se que:

a) se o adiantamento se referir a rendimentos que não sejam integralmente pagos no mês de referência, o imposto deverá ser calculado de imediato sobre esse adiantamento;

b) para esse fim, são considerados adiantamen-tos quaisquer valores fornecidos ao benefi-ciário, pessoa física, inclusive a título de em-préstimo, quando não haja previsão, cumu-lativa, de cobrança de encargos financeiros, forma e prazo de pagamento;

c) essa regra não se aplica ao adiantamento da 1ª parcela do 13º salário cujo imposto, quan-do devido, somente será descontado por ocasião do pagamento do saldo da gratifica-ção em dezembro ou na rescisão do contrato de trabalho.

(RIR/1999, arts. 621 e 638; Instrução Normativa SRF nº 15/2001, art. 18)

8. oCoRRÊnCIA dE mAIs dE um PAgAmEnTo dE REndImEnTos no mÊs A um mEsmo BEnEFICIÁRIo

Quando houver mais de um pagamento de rendimentos, a qualquer título, no mês, a um mesmo beneficiário, a fonte pagadora deverá proceder ao desconto do imposto por ocasião de cada paga-mento, determinando a base de cálculo a partir do somatório dos rendimentos pagos no mês, a qualquer título, e compensar o imposto retido por ocasião do(s) pagamento(s) feito(s) anteriormente no mês.

Em face da existência dessa regra e daquela informada no item 7, para a empresa que, por exem-plo, efetua adiantamento de salários no decorrer do mês e paga o saldo no mês seguinte (até o 5º dia útil do mês), ao valor do adiantamento de salários de um mês deve ser somado o saldo de salários do mês anterior.

Nota

Esse procedimento não se aplica nos casos de:

a) adiantamento de rendimentos cujo saldo seja totalmente pago den-tro do próprio mês do adiantamento (conforme referido no item an-terior);

b) rendimentos pagos em decorrência de decisão judicial ou da pres-tação de serviços no curso do processo judicial.

9. dEsConTo do ImPosTo soBRE FéRIAs

O cálculo do imposto sobre férias é efetuado separadamente do cálculo do imposto sobre os demais rendimentos pagos ao empregado no mês,

01-05Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

computando-se, na sua base de cálculo, o valor da remuneração das férias, acrescido do abono previsto na Constituição Federal/1988, art. 7º, XVII (acréscimo de 1/3 do valor da remuneração de férias).

Em decorrência do disposto no art. 19 da Lei nº 10.522/2002, com a redação dada pelo art. 21 da Lei nº 11.033/2004, não são tributados pelo IRRF, nem na Declaração de Ajuste Anual, os pagamentos efetuados sob as rubricas de férias não gozadas - integrais, proporcionais ou em dobro - convertidas em pecúnia, e de adicional de um terço constitu-cional quando agregado a pagamento de férias, por ocasião da rescisão do contrato de trabalho, aposentadoria ou exoneração.

Pela mesma razão, não são tributados os pagamentos efetuados sob as rubricas de abono pecuniário relativo à conversão de 1/3 do período de férias, de que trata o art. 143 do Decreto-lei nº 5.452/1943 (Consolidação das Leis do Trabalho - CLT), com a redação dada pelo Decreto-lei nº 1.535/1977.

Nota

Importa lembrar que o pagamento de férias não gozadas pelo servidor público, por necessidade de serviço, não se sujeita à incidência do Imposto de Renda (Súmula nº 125 do Superior Tribunal de Justiça - STJ, PGFN/CRJ nº 921/1999).

(RIR/1999, art. 625; Instrução Normativa RFB nº 936/2009, art. 1º)

10. REndImEnTos RECEBIdos ACumulAdAmEnTE

No caso de rendimentos recebidos acumulada-mente, o imposto na fonte incidirá sobre o total dos rendimentos pagos no mês, inclusive sua atualização monetária e juros acrescidos.

Nesse caso, para fins de determinação da base de cálculo sujeita à incidência mensal do imposto, além das deduções tratadas no item 3, poderá ser deduzido o valor das despesas com ação judicial necessárias ao recebimento dos rendimentos, inclu-sive com advogados, se tiverem sido pagas pelo contribuinte, sem indenização.

Nota

Desde 28.07.2010, por força do art. 12-A da Lei nº 7.713/1988, in-cluído pelo art. 44 da Lei nº 12.350/2010 e pela Instrução Normativa RFB nº 1.127/2011, dispõem acerca do tratamento tributário aplicável, no âmbito da legislação do Imposto de Renda, sobre os rendimentos recebidos acu-muladamente (RRA), correspondentes a anos-calendário anteriores.

Os RRA relativos a anos-calendário anteriores ao do recebimento se-rão tributados exclusivamente na fonte, no mês do recebimento ou crédito,

em separado dos demais rendimentos recebidos no mês, quando decor-rentes de:

a) aposentadoria, pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios; e

b) rendimentos do trabalho.

Salienta-se, ainda, que as disposições mencionadas nesta nota apli-cam-se, inclusive, aos rendimentos decorrentes de decisões das Justiças do Trabalho, Federal, Estaduais e do Distrito Federal.

(RIR/1999, art. 640; Instrução Normativa SRF nº 15/2001, art. 3º)

11. ExEmPlo

11.1 Rendimentos do trabalho autônomo - mais de um pagamento no mês ao mesmo beneficiário

Admita-se que, nos dias 10 e 20.01.2014, uma empresa pague a um autônomo, respectivamente, as importâncias de R$ 3.500,00 e R$ 2.500,00, relativas a serviços prestados.

Considerando-se que não há nenhuma dedu-ção a efetuar, o desconto do imposto será feito da seguinte forma:

a) cálculo do IRRF em 10.01.2014:a.1) base de cálculo: R$ 3.500,00;a.2) cálculo do imposto:

15% sobre R$ 3.500,00 R$ 525,00Parcela a deduzir: (R$ 335,03)Imposto a reter: R$ 189,97

b) cálculo do Imposto de Renda em 20.01.2014:b.1) base de cálculo:

R$ 3.500,00 + R$ 2.500,00 = R$ 6.000,00

b.2) cálculo do imposto:27,5% sobre R$ 6.000,00 = R$ 1.650,00Parcela a deduzir: (R$ 826,15)Imposto devido: R$ 823,85Imposto retido no dia 12: (R$ 189,97)Imposto a reter: R$ 633,88

11.2 Rendimentos do trabalho assalariado

11.2.1 Adiantamento e pagamento do saldo no mesmo mês

Considere-se a hipótese de um empregado com salário mensal de R$ 4.000,00, de uma empresa que adote como norma antecipar 40% do salário no dia 15 de cada mês e pagar o saldo no último dia do mês. Se admitirmos que esse empregado não tenha dependentes, no cálculo do Imposto de Renda inci-

01-06 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

dente na fonte sobre o seu salário relativo ao mês de fevereiro/2014, ocorrerá o seguinte:

a) não haverá retenção na fonte sobre o adian-tamento no valor de R$ 1.600,00, no dia 14.02.2014 (veja item 7);

b) cálculo do IRRF em 28.02.2014:

b.1) apuração da base de cálculo:

Rendimento bruto mensal: R$ 4.000,00Contribuição ao INSS (valor hipotético): (R$ 430,78)Base de cálculo: R$ 3.569,22

b.2) cálculo do imposto:

15% sobre R$ 3.569,22 = R$ 535,38Parcela a deduzir: (R$ 335,03)IRRF: R$ 200,35

11.2.2 Adiantamento em um mês e pagamento do saldo no mês seguinte

Considere-se a hipótese de um funcionário admitido em 02.01.2014 com o salário mensal de R$ 5.000,00 por uma empresa que adote a prática de antecipar 40% do salário no dia 20 de cada mês e pagar o saldo no dia 5 do mês seguinte. Nesse caso, admitindo-se que esse empregado não tenha depen-dente, no cálculo do Imposto de Renda incidente na fonte, teremos:

a) em 20.01.2014 (data do adiantamento do salá-rio de fevereiro):

Rendimento bruto:40% de R$ 5.000,00 = R$ 2.000,00Cálculo do IRRF:7,5% sobre R$ 2.000,00 = R$ 150,00Parcela a deduzir: (R$ 134,08)IRRF: R$ 15,92

b) em 05.02.2014 (data do pagamento do saldo do salário de janeiro):

Valor bruto do saldo de salário:R$ 5.000,00 - R$ 2.000,00 = R$ 3.000,00Contribuição ao INSS (valor hipotético): (R$ 430,78)Base de cálculo do IRRF: R$ 2.569,22Cálculo do IRRF:7,5% sobre R$ 2.569,22 = R$ 192,69Parcela a deduzir: (R$ 134,08)IRRF: R$ 58,61

c) no dia 20.02.2014 (data do adiantamento do salário de fevereiro):

Valor bruto do adiantamento: R$ 2.000,00Valor bruto do saldo do salário de janeiro, pago em 05.02.2014: R$ 3.000,00Valor bruto do rendimento mensal: R$ 5.000,00Contribuição ao INSS (valor hipotético): (R$ 430,78)Base de cálculo do IRRF: R$ 4.569,22Cálculo do IRRF:27,5% sobre R$ 4.569,22 = R$ 1.256,54Parcela a deduzir: (R$ 826,15)Imposto devido: R$ 430,39IRRF retido em 05.02.2014, sobre o saldo do salário de fevereiro pago em 05.02.2014: (R$ 58,61)IRRF a reter em 20.02.2014, sobre o adianta-mento do salário de março: R$ 371,78

12. PAgAmEnTo do ImPosTo RETIdo

12.1 PrazoPara os fatos geradores ocorridos desde

1º.10.2008, o IRRF deve ser pago até o último dia útil do 2º decêndio do mês subsequente ao mês do pagamento dos rendimentos (RIR/1999, art. 865, II; Lei nº 11.196/2005, art. 70, I, “d”, alterada pela Lei nº 11.933/2009, art. 5º, e Lei nº 11.941/2009, art. 64).

Notas(1) Para os fatos geradores ocorridos até 30.09.2008, o IRRF deveria

ser pago até o último dia útil do primeiro decêndio do mês subsequente ao mês de ocorrência do fato gerador (RIR/1999, art. 865, II, alterada pela Lei nº 11.196/2005, art. 70, I, “d”).

(2) Nos termos da Solução de Consulta Cosit nº 2/2013, a retenção do Imposto de Renda Retido na Fonte (IRRF) deverá ser efetuada pela fonte pagadora, matriz ou filial. No caso de pagamento de rendimentos, a mesma pessoa física, no mesmo mês, por matriz e filial ou por mais de uma filial, o IRRF a ser retido deverá ser calculado levando-se em conta o valor total dos rendimentos acumulados, pagos no mês, por todos os estabelecimentos.

As filiais deverão adotar mecanismos de controle para efetuarem a retenção do IRRF pelo valor total dos rendimentos efetivamente recebidos pelo empregado no mesmo mês, informando, tempestivamente, à matriz os referidos valores pagos e retidos, para que a matriz proceda ao recolhimento do imposto no prazo legal.

Contudo, cabem à matriz o recolhimento do IRRF e a entrega à Se-cretaria da Receita Federal do Brasil (RFB) das obrigações acessórias daí decorrentes.

12.2 Códigos do darfSeguem os principais códigos a serem utilizados

no preenchimento do campo 4 do Darf para paga-mento do imposto:

a) 0561, para o imposto incidente sobre rendi-mentos do trabalho assalariado, inclusive pró--labore ou remuneração de titular de empresa individual, sócios e dirigentes de pessoas jurí-dicas e gratificações e participação de direto-res nos lucros;

b) 0588, para o imposto incidente sobre rendi-mentos do trabalho sem vínculo empregatício (autônomos);

01-07Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

c) 3208, para o imposto incidente sobre aluguéis ou royalties pagos por pessoa jurídica a pes-soa física.

12.3 Pagamento fora de prazo

Se o imposto for pago após o vencimento do prazo informado no subitem 12.1, deverá ser acrescido da multa e dos juros de mora, calculados de acordo com a tabela prática que publicamos mensalmente.

13. dIsPEnsA dE RETEnção dE VAloR IguAl ou InFERIoR A R$ 10,00

É dispensada a retenção de Imposto de Renda na Fonte de valor igual ou inferior a R$ 10,00, incidente sobre rendimentos que devam integrar a base de cálculo do imposto devido na declaração de ajuste anual do beneficiário.

Essa regra abrange todos os rendimentos sujeitos ao desconto do imposto pela tabela progressiva, exceto o 13º salário.

Em virtude da regra mencionada no item 8, havendo mais de um pagamento no mês ao mesmo beneficiário, o imposto não retido no primeiro paga-mento, por não ter superado o limite de R$ 10,00, será retido no segundo pagamento, se a aplicação da tabela sobre a soma dos rendimentos pagos no mês resultar imposto de valor superior a esse limite.

Nota

De acordo com o art. 29 da Lei nº 11.941/2009, que incluiu o art. 68-A ao texto da Lei nº 9.430/1996, o Poder Executivo poderá elevar para até R$ 100,00 os limites e valores de que tratam os arts. 67 e 68 da citada lei, inclu-sive de forma diferenciada por tributo, regime de tributação ou de incidência, relativos à utilização do Documento de Arrecadação de Receitas Federais (Darf), podendo reduzir ou restabelecer os limites e os valores que vier a fixar.

(Lei nº 9.430/1996, art. 67; RIR/1999, art. 724)

14. REmunERAção IndIRETA (FRIngE BEnEFITs)

14.1 Inclusão na remuneração mensal

Integrarão a remuneração mensal dos beneficiá-rios, para efeito de incidência do Imposto de Renda na Fonte, as seguintes vantagens e os benefícios concedidos pela pessoa jurídica:

a) a contraprestação de arrendamento mercantil, o aluguel ou, quando for o caso, os respecti-vos encargos de depreciação:a.1) de veículos utilizados no transporte de

administradores, diretores, gerentes e seus assessores ou de terceiros em rela-ção à pessoa jurídica;

a.2) de imóvel cedido para uso de qualquer das pessoas referidas na letra “a.1”;

b) as despesas, com benefícios e vantagens concedidos pela empresa a administradores, diretores, gerentes e seus assessores, pagas diretamente ou por meio da contratação de terceiros, tais como:

b.1) a aquisição de alimentos ou quaisquer outros bens de utilização pelo benefi-ciário fora do estabelecimento da em-presa;

b.2) os pagamentos relativos a clubes e asse-melhados;

b.3) os salários e os respectivos encargos sociais de empregados postos à dispo-sição ou cedidos pela empresa a admi-nistradores, diretores, gerentes e seus assessores ou de terceiros;

b.4) a conservação, o custeio e a manuten-ção dos bens referidos nas letras “a.1” e “a.2”.

(RIR/1999, art. 358)

14.2 Tributação exclusiva na fonte

A falta de identificação dos beneficiários e a consequente não incorporação, à sua remuneração mensal, dos valores relativos a vantagens e benefícios relacionados no subitem 14.1 implicam a tributação desses valores, exclusivamente na fonte, à alíquota de 35%, observando-se que:

a) o rendimento será considerado líquido, caben-do o reajustamento do respectivo rendimento bruto sobre o qual recairá o imposto;

b) o imposto devido na fonte deverá ser pago no próprio dia em que ocorrer o pagamento dos benefícios ou vantagens indiretos, indicando--se, no campo 4 do Darf, o código 2063 (Ato Declaratório Cosar nº 20/1995).

(RIR/1999, art. 675)

15. CÁlCulo do CARnÊ-lEão

A tabela do item 1 aplica-se também ao cálculo do recolhimento mensal obrigatório (carnê-leão) inci-dente sobre os rendimentos recebidos por pessoas físicas de outras pessoas físicas ou de fontes do exterior.

(RIR/1999, art. 106)

N

01-08 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

Hipóteses de ineficácia ou revogação de atos praticados antes da falência SUMÁRIO 1. Introdução 2. Atos ineficazes 3. Atos revogáveis 4. Efeitos da ineficácia ou revogação 5. Atos previstos e realizados na recuperação judicial 6. Atos praticados com base em decisão judicial

1. InTRodução

As hipóteses de ineficácia e de revogação de atos praticados pelo empresário ou pelos sócios ou administradores de sociedade empresária no período pré-falimentar são disciplinadas pela Lei de Falências (Lei nº 11.101/2005), arts. 129 a 138.

O diploma legal, claramente, faz as seguintes distinções:

a) os atos ineficazes são apenas os expressa-mente listados (item 2 deste texto) e a ineficá-cia independe do intuito de fraude;

b) os atos revogáveis (item 3 deste texto) são quaisquer atos em relação aos quais se de-monstre a intenção de prejudicar credores, por conluio fraudulento do devedor com ter-ceiro, e o efetivo prejuízo para a massa falida.

2. ATos InEFICAZEs

O art. 129 da vigente lei falimentar declara que são ineficazes em relação à massa falida:

a) o pagamento de dívidas não vencidas reali-zado pelo devedor dentro do termo legal, por qualquer meio extintivo do direito de crédito, ainda que pelo desconto do próprio título;

b) o pagamento de dívidas vencidas e exigíveis realizado dentro do termo legal, por qualquer forma que não seja a prevista pelo contrato;

c) a constituição de direito real de garantia, inclu-sive a retenção, dentro do termo legal, tratan-do-se de dívida contraída anteriormente (se os bens dados em hipoteca forem objeto de outras posteriores, a massa falida receberá a parte que devia caber ao credor da hipoteca revogada);

d) a prática de atos a título gratuito, desde 2 anos antes da decretação da falência;

e) a renúncia à herança ou a legado, até 2 anos antes da decretação da falência;

f) a venda ou transferência de estabelecimento feita sem o consentimento expresso ou o pa-gamento de todos os credores, a esse tem-po existentes, não tendo restado ao devedor bens suficientes para solver o seu passivo, salvo se, no prazo de 30 dias, não houver oposição dos credores, após serem devida-mente notificados, judicialmente ou pelo ofi-cial do registro de títulos e documentos;

g) os registros de direitos reais e de transferência de propriedade entre vivos, por título oneroso ou gratuito, ou a averbação relativa a imóveis realizados após a decretação da falência, sal-vo se tiver havido prenotação anterior.

Importa salientar que a lei considera ineficazes esses atos:

• tenha ou não o contratante conhecimento do estado de crise econômico-financeira do de-vedor (empresário ou sociedade empresária);

• seja ou não intenção do devedor fraudar cre-dores.

Nota

A ineficácia poderá ser declarada de ofício pelo juiz, alegada em de-fesa ou pleiteada mediante ação própria ou incidentalmente no curso do processo.

3. ATos REVogÁVEIs

Nos termos do art. 130 da Lei de Falências, são revogáveis os atos praticados com a intenção de pre-judicar credores, provando-se o conluio fraudulento entre o devedor e o terceiro que com ele contratar e o efetivo prejuízo sofrido pela massa falida.

3.1 Ação revocatória

A ação revocatória supramencionada deverá ser proposta pelo administrador judicial, por qualquer credor ou pelo Ministério Público no prazo de 3 anos contado da decretação da falência (art. 132).

A ação pode ser promovida (art. 133):

a) contra todos os que figuraram no ato ou que, por efeito dele, foram pagos, garantidos ou beneficiados;

b) contra os terceiros adquirentes, se tiveram co-nhecimento, ao se criar o direito, da intenção do devedor de prejudicar os credores;

c) contra os herdeiros ou legatários das pessoas indicadas nas letras “a” e “b”.

a Legislação Falimentar

01-09Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Notas

(1) A ação revocatória correrá perante o juízo da falência e obedecerá ao procedimento ordinário previsto no Código de Processo Civil (art. 134).

(2) A sentença que julgar procedente a ação revocatória determinará o retorno dos bens à massa falida em espécie, com todos os acessórios, ou o valor de mercado, acrescidos das perdas e danos. Da sentença cabe apelação (art. 135).

(3) O juiz poderá, a requerimento do autor da ação revocatória, orde-nar, como medida preventiva, na forma da lei processual civil, o sequestro dos bens retirados do patrimônio do devedor que estiverem em poder de terceiros (art. 137).

4. EFEITos dA InEFICÁCIA ou REVogAção

Reconhecida a ineficácia ou julgada procedente a ação revocatória, as partes retornarão ao estado anterior, e o contratante de boa-fé terá direito à res-tituição dos bens ou valores entregues ao devedor, observando-se que (art. 136):

a) na hipótese de securitização de créditos do devedor, não será declarada a ineficácia ou revogado o ato de cessão em prejuízo dos di-reitos dos portadores de valores mobiliários emitidos pelo securitizador;

b) é garantido ao terceiro de boa-fé, a qualquer tempo, propor ação por perdas e danos contra o devedor ou seus garantes.

5. ATos PREVIsTos E REAlIZAdos nA RECuPERAção JudICIAl

A lei estabelece expressamente uma ressalva: nenhum dos atos referidos nas letras “a” a “c” e “f” do item 2 supra que tiverem sido previstos e realizados na forma definida no plano de recuperação judicial será declarado ineficaz ou revogado (art. 131).

6. ATos PRATICAdos Com BAsE Em dECIsão JudICIAl

O art. 138 da vigente Lei de Falências prevê que:

a) observada a ressalva feita no item 5 (sobre atos previstos e realizados na recuperação ju-dicial), o ato pode ser declarado ineficaz ou revogado ainda que praticado com base em decisão judicial;

b) revogado o ato ou declarada sua ineficácia, fi-cará rescindida a sentença que o motivou.

N

a IOB SetorialEDuCAÇÃO

Regime de tributação das instituições privadas de ensino superior que aderirem ao Prouni1. InTRodução

A Lei nº 11.096/2005 instituiu, sob a gestão do Ministério da Educação, o Programa Universidade para Todos (Prouni), destinado à concessão de bolsas de estudo integrais e bolsas de estudo parciais de 50% ou de 25% para estudantes de cursos de graduação e sequenciais de formação específica, em instituições privadas de ensino superior, com ou sem fins lucrativos.

O Prouni foi:

a) regulamentado pelo Governo federal por meio do Decreto nº 5.493/2005; e

b) disciplinado, no âmbito da Secretaria da Re-ceita Federal do Brasil (RFB) quanto à isenção do Imposto de Renda, da Contribuição Social sobre o Lucro (CSL), da contribuição para o PIS-Pasep e da Cofins aplicáveis às institui-ções que aderirem ao Prouni, pela:b.1) Instrução Normativa SRF nº 456/2004,

até 31.12.2013; e

b.2) Instrução Normativa RFB nº 1.394/2013, alterada pela Instrução Normativa RFB nº 1.417/2013, a partir de 1º.01.2014.

A instituição privada de ensino superior, com fins lucrativos ou sem fins lucrativos não beneficente, que aderir ao Prouni ficará isenta, durante o período de vigência do termo de adesão, da Cofins, da contribuição para o PIS-Pasep, da CSL, e do IRPJ, observando-se que a isenção:

a) em relação à CSL e ao IRPJ, resultará em be-nefício sobre o lucro da instituição de ensino, que deverá apurar o lucro da exploração (veja subtópico 4.3) referente às atividades sobre as quais é aplicada a isenção; e

b) em relação à contribuição para o PIS-Pasep e à Cofins, resultará em benefício sobre o va-lor da receita auferida, ambas decorrentes da realização de atividades de ensino superior, provenientes de cursos de graduação ou cur-sos sequenciais de formação específica.

Discorremos, a seguir, sobre os procedimentos a serem observados pelas referidas instituições para fins de fruição desse benefício, com base nas dispo-sições legais mencionadas anteriormente e em outras fontes citadas no texto.

01-10 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

Nota

Foi publicado na 9ª edição deste Manual de Procedimentos, Fascículo nº 51-52/2013, pág. 7, texto sob o título acima, em que discorremos sobre o regime de tributação das instituições privadas de ensino superior que ade-rirem ao Prouni.

No entanto, em face das alterações introduzidas pela Instrução Norma-tiva RFB nº 1.417/2013 na Instrução Normativa RFB nº 1.394/2013, este texto está sendo republicado com as devidas adaptações.

2. AdEsão Ao PRogRAmA

A adesão da instituição de ensino superior ao Prouni dar-se-á por intermédio de sua mantenedora, e a isenção mencionada na introdução será aplicada pelo prazo de vigência do termo de adesão, devendo a man-tenedora comprovar, ao final de cada ano-calendário, a quitação de tributos e contribuições federais adminis-trados pela Secretaria da RFB, sob pena de desvincula- ção do programa, sem prejuízo para os estudantes beneficiados e sem ônus para o Poder Público.

Todavia, a comprovação da quitação dos tributos e das contribuições na forma do art. 60 da Lei nº 9.069/1995, excepcionalmente, pôde ser efetuada até 30.09.2012.

Nota

De acordo com o art. 60 da Lei nº 9.069/1995, a concessão ou reco-nhecimento de qualquer incentivo ou benefício fiscal relativo a tributos e con-tribuições administrados pela RFB fica condicionada à comprovação pelo contribuinte, pessoa física ou jurídica, da quitação de tributos e contribuições federais.

(Lei nº 9.069/1995, art. 60; Lei nº 11.128/2005, art. 1º; Lei nº 12.688/2012, art. 23)

3. CÁlCulo dA PRoPoRção dE oCuPAção EFETIVA dE BolsAs (PoEB)

A partir de 1º.01.2014, a isenção será calculada na proporção da ocupação efetiva das bolsas devi-das, sendo consideradas as bolsas integrais, parciais de 50% ou parciais de 25% do Prouni, excluídas as bolsas da própria instituição, referentes aos cursos de graduação ou sequenciais de formação específica, no período de apuração dos tributos.

A proporção da ocupação efetiva deve ser calcu-lada a partir da relação entre o valor total, expresso em real, das bolsas efetivamente preenchidas e o valor total, expresso em real, das bolsas devidas, de acordo com o seguinte procedimento:

a) valor total das bolsas integrais ou parciais pre-enchidas - apura-se o somatório dos valores, expressos em reais, das bolsas integrais, par-ciais de 50% ou parciais de 25% no âmbito do Prouni, excluídas as bolsas da própria insti-tuição, observados os descontos concedidos, cujos estudantes bolsistas encontram-se regu-

larmente matriculados nos cursos de gradua-ção ou sequenciais de formação específica no período de apuração dos tributos;

b) valor total das bolsas integrais ou parciais de-vidas - apura-se o somatório dos valores, ex-pressos em reais, da totalidade de bolsas de estudo integrais, parciais de 50% ou parciais de 25% devidas no âmbito do Prouni, com base no disposto nos arts. 1º a 7º da Lei nº 11.096/2005, para estudantes de cursos de graduação e sequenciais de formação especí-fica, excluídas as bolsas da própria instituição, observados os descontos concedidos;

c) Poeb - calcula-se conforme a seguinte fórmula:

Poeb =

Valor total das bolsas integrais ou parciais preenchidas (letra “a”)

Valor total das bolsas integrais ou parciais devidas (letra “b”)

3.1 Periodicidade

A Poeb deve ser calculada:

a) em março, com base nos dados do 1º semes-tre do ano-calendário;

b) em setembro, com base nos dados do 2º se-mestre do ano-calendário;

c) anual, que será calculada da seguinte forma:

Poeb anual = Σ [(Poeb do 1º semestre do ano-calendário) + (Poeb do 2º semestre do ano-calendário)] ÷ 2

Nota

O estoque de bolsas relativas a anos anteriores será considerado no cálculo da proporção de ocupação efetiva.

(Instrução Normativa RFB nº 1.394/2013, arts. 3º e 4º)

4. CÁlCulo dA IsEnção do IRPJ E Csl

Apurada a Poeb na forma do tópico 3, a pessoa jurídica beneficiária do Prouni deverá, para efeitos do IRPJ e da CSL, calcular o lucro da exploração, na forma do subtópico 4.3, e aplicar as regras conforme o critério de apuração trimestral ou anual.

4.1 Apuração trimestral

Para as pessoas jurídicas que apuram os tributos em períodos trimestrais, o IRPJ e a CSL relativos aos:

a) 1º e 2º trimestres do ano-calendário devem ser calculados utilizando a Poeb em março, com base nos dados do 1º semestre do ano-calen-dário; e

b) 3º e 4º trimestres do ano-calendário devem ser calculados utilizando a Poeb anual, em setem-bro, com base nos dados do 2º semestre do ano-calendário.

01-11Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Para o cálculo da isenção relativa ao IRPJ e à CSL, a pessoa jurídica deverá:

a) multiplicar a Poeb apurada pelo lucro da ex-ploração das atividades de ensino superior, proveniente de cursos de graduação ou cur-sos sequenciais de formação específica ao fi-nal de cada período de apuração trimestral; e

b) multiplicar o resultado obtido pelas alíquotas do IRPJ e da CSL, o qual constitui o valor da isenção do IRPJ e da CSL, respectivamente, que poderá ser deduzido do IRPJ e da CSL devidos em relação à totalidade das ativida-des da pessoa jurídica.

(Instrução Normativa RFB nº 1.394/2013, arts. 6º e 7º; Ins-trução Normativa RFB nº 1.417/2013, art. 1º)

4.2 Apuração anual

Na hipótese de pessoas jurídicas tributadas no lucro real:

a) na apuração anual, a pessoa jurídica deverá apurar o saldo do IRPJ e da CSL em 31 de dezembro utilizando a Poeb anual (subtópico 3.1, letra “c”), multiplicado pelo lucro da explo-ração das atividades de ensino superior, pro-veniente de cursos de graduação ou cursos sequenciais de formação específica ao final do período de apuração anual;

b) com base no balanço de redução ou suspen-são, o valor do IRPJ e da CSL mensal deverá ser apurado, utilizando uma das Poeb a se-guir multiplicada pelo lucro da exploração das atividades de ensino superior, proveniente de cursos de graduação ou cursos sequenciais de formação específica ao final de cada pe-ríodo de apuração correspondente ao balanço de redução ou suspensão:b.1) a Poeb anual do ano-calendário anterior,

para os meses de janeiro e fevereiro;b.2) a Poeb do 1º semestre do ano-calendário

corrente, para os meses entre março e agosto; e

b.3) a Poeb anual, para os meses de setem-bro a dezembro;

c) multiplicar o resultado obtido na letra “a” pelas alíquotas do IRPJ e da CSL, cujo valor apura-do constitui o valor da isenção do IRPJ e da CSL, que poderá ser deduzido, conforme o caso, do imposto e da contribuição, respecti-vamente, devidos em relação à totalidade das atividades da pessoa jurídica.

(Instrução Normativa RFB nº 1.394/2013, arts. 8º e 9º; Ins-trução Normativa RFB nº 1.417/2013, art. 1º)

4.3 lucro da exploração

Considera-se lucro da exploração, para efeitos do Prouni, o lucro líquido do período de apuração, antes de deduzida a provisão para a CSL e a provisão para o IRPJ, ajustado pela exclusão dos seguintes valores:

a) da parte das receitas financeiras que exceder às despesas financeiras;

b) dos rendimentos e prejuízos das participações societárias;

c) dos resultados não operacionais; ed) do valor baixado de reserva de reavaliação,

nos casos em que o valor realizado dos bens objeto da reavaliação tenha sido registrado como custo ou despesa operacional e a baixa da reserva tenha sido efetuada em contrapar-tida à conta de:d.1) receita não operacional; oud.2) patrimônio líquido, não computada no re-

sultado do mesmo período de apuração.

Nota

As variações monetárias serão consideradas, para efeito de cálculo do lucro da exploração, como receitas ou despesas financeiras, conforme o caso.

(Instrução Normativa RFB nº 1.394/2013, art. 5º)

5. CÁlCulo dA IsEnção dA ConTRIBuIção PARA o PIs-PAsEP E dA CoFIns

Para o cálculo da isenção relativa à contribuição para o PIS-Pasep e à Cofins, a pessoa jurídica deverá multiplicar:

a) a Poeb apurada em março, com base nos da-dos do 1º semestre do ano-calendário pela re-ceita auferida nas atividades de ensino supe-rior, proveniente de cursos de graduação ou cursos sequenciais de formação específica, relativa aos meses de março a agosto; e

b) a Poeb anual apurada pela receita auferida nas atividades de ensino superior, proveniente de cursos de graduação ou cursos sequenciais de formação específica, relativa aos meses de setembro a fevereiro do ano subsequente. A diferença entre a totalidade das receitas das atividades de ensino superior, provenientes de cursos de graduação ou cursos sequenciais de formação específica, e o resultado da multi-plicação referida constitui faturamento da insti-tuição de ensino sujeito à incidência da Cofins e da contribuição para o PIS-Pasep.

A mantenedora deverá comprovar, ao final de cada ano-calendário, a quitação de tributos federais administrados pela Secretaria da RFB, sob pena de

01-12 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

desvinculação do Programa, sem prejuízo para os estudantes beneficiados e sem ônus para o Poder Público.

(Instrução Normativa RFB nº 1.394/2013, arts. 10 e 12)

6. sEgREgAção dE RECEITAs, CusTos E dEsPEsAs RElATIVos À ATIVIdAdE InCEnTIVAdA

Para usufruir da isenção, a instituição de ensino deverá demonstrar em sua contabilidade, com cla-reza e exatidão, os elementos que compõem receitas, custos, despesas e resultados do período de apura-ção, referentes às atividades sobre as quais recaia a isenção, segregados das demais atividades.

Na hipótese de o sistema de contabilidade adotado pela instituição de ensino não oferecer condições para apuração do lucro líquido e do lucro da exploração por atividade, este poderá ser estabelecido com base na relação entre as receitas líquidas das atividades isentas e a receita líquida total.

(Instrução Normativa RFB nº 1.394/2013, art. 11)

7. susPEnsão dA IsEnção

Caso a instituição seja desvinculada do Prouni, a suspensão da isenção do IRPJ, da CSL, do PIS--Pasep e da Cofins será a partir da data da ocorrência da falta que ensejar a suspensão, alcançando todo o período de apuração dos tributos.

Quando for constatado que a instituição benefici-ária da isenção está descumprindo os requisitos ou as condições pertinentes à matéria ou previstos na legislação tributária, a fiscalização tributária expe-dirá notificação fiscal, na qual relatará os fatos que determinam a suspensão do benefício, indicando, inclusive, a data da ocorrência da infração, caso em que a instituição poderá, no prazo de 30 dias da ciência da notificação, apresentar as alegações e provas que entender necessárias.

Efetivada a suspensão da isenção:

a) a instituição poderá, no prazo de 30 dias da ciência, apresentar impugnação ao ato decla-ratório, a qual será objeto de decisão pela De-legacia da Receita Federal do Brasil de Julga-mento (DRJ); e

b) a fiscalização de tributos federais lavrará auto de infração, se for o caso, com a exigência do crédito tributário, desde a data da ocorrência da falta que ensejar a suspensão, da multa de que trata o art. 44 da Lei nº 9.430/1996, e de juros de mora.

Ressalta-se que a impugnação relativa à suspen-são da isenção obedecerá às demais normas regula-doras do processo administrativo fiscal, observando--se que a impugnação e o recurso apresentados pela entidade não terão efeito suspensivo em relação ao ato declaratório contestado.

Caso seja lavrado auto de infração, as impugna-ções contra o ato declaratório e contra a exigência de crédito tributário serão reunidas em um único processo para serem decididas simultaneamente.

A suspensão da isenção dos tributos na forma mencionada neste subtópico aplica-se, também, à hipótese de desvinculação da entidade de ensino do Prouni determinada pelo Ministério da Educação, em virtude de descumprimento das obrigações assumi-das no termo de adesão.

Notas

(1) O art. 44 da Lei nº 9.430/1996, com a redação dada pela Lei nº 11.488/2007, art. 14, estabelece que, nos casos de lançamento de ofício, serão aplicadas as seguintes multas:

a) de 75% sobre a totalidade ou diferença de imposto ou contribuição nos casos de falta de pagamento ou recolhimento, de falta de decla-ração e nos de declaração inexata;

b) de 50% exigida isoladamente, sobre o valor do pagamento mensal na forma do art. 2º desta Lei, que deixar de ser efetuado, ainda que tenha sido apurado prejuízo fiscal ou base de cálculo negativa para a CSL, no ano-calendário correspondente, no caso de pessoa jurídica.

(2) O Delegado da Receita Federal do Brasil decidirá sobre a proce-dência das alegações e, no caso de improcedência, expedirá ato declara-tório suspensivo da isenção, do qual dará ciência à instituição, sendo igual-mente expedido o ato suspensivo, depois de decorrido o prazo de 30 dias da notificação, sem qualquer manifestação da instituição.

(Instrução Normativa RFB nº 1.394/2013, art. 13)

8. dEsVInCulAção A PEdIdo dE InsTITuIção PRIVAdA dE EnsIno

Na hipótese de desvinculação do Prouni por soli-citação da instituição privada de ensino, a suspensão da isenção do IRPJ, da CSL, da contribuição para o PIS-Pasep e da Cofins será a partir da data da solici-tação de desvinculação, alcançando todo o período de apuração dos tributos.

Nota

O Ministério da Educação encaminhará anualmente à RFB as seguintes informações:

a) relação das mantenedoras que tenham emitido termos para partici-pação no processo seletivo do Prouni;

b) relação das instituições de ensino superior desvinculadas do Prouni; e

c) as Poeb utilizadas pelas instituições nos cálculos, conforme dispos-to nos tópicos 3 a 5.

(Instrução Normativa RFB nº 1.394/2013, arts. 14 e 15)

N

01-13Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

IRPJ

Indedutibilidade do perdão de dívida na apuração do lucro real

A legislação do Imposto de Renda exige que todas as despesas sejam devidamente escrituradas; con-tudo, quanto à sua dedutibilidade, há que se verificar o que dispõe o RIR/1999, art. 299, a seguir transcrito:

Art. 299. São operacionais as despesas não computa-das nos custos, necessárias à atividade da empresa e à manutenção da respectiva fonte produtora (Lei nº 4.506, de 1964, art. 47).

§ 1º São necessárias as despesas pagas ou incorridas para a realização das transações ou operações exigidas pela atividade da empresa (Lei nº 4.506, de 1964, art. 47, § 1º).

§ 2º As despesas operacionais admitidas são as usuais ou normais no tipo de transações, operações ou atividades da empresa (Lei nº 4.506, de 1964, art. 47, § 2º).

[...].

Especificamente em relação aos valores tidos como “perdão de dívida”, é questionável se os mesmos se enquadram no conceito de despesa necessária, tendo em vista que, na maioria das vezes, os respectivos créditos se originam de operações normais da empresa (mais precisamente da venda de bens e serviços).

O perdão de dívida é ato de mera liberalidade da empresa. Além disso, a dedução das perdas no rece-bimento de créditos encontra-se disciplinada pela Lei nº 9.430/1996, cujo caput do art. 9º assim dispõe:

Art. 9º As perdas no recebimento de créditos decorrentes das atividades da pessoa jurídica pode-rão ser deduzidas como despesas, para determina-ção do lucro real, observado o disposto neste artigo.

O referido artigo estabelece normas rígidas de dedução, impondo limites de valor e condições bási-

cas, tais como declaração de insolvência, falta de garantia e prazo de vencimento dos créditos.

Por outro lado, se a concessão do perdão da dívida se der em momento posterior à possibilidade de dedução da perda, não há que falar em indeduti-bilidade, isso porque se estará cumprindo fielmente o que estabelece a legislação.

WExemplosD

Empresa concede, em fevereiro/2013, perdão de uma dívida contraída em janeiro/2012 e vencida em junho/2012, no valor de R$ 4.000,00.

Nesse exemplo, a empresa poderá deduzir nor-malmente o valor, pois a Lei nº 9.430/1996, art. 9º, § 1º, estabelece que poderão ser registrados como perda os créditos sem garantia, de valor até R$ 5.000,00, por operação, vencidos há mais de 6 meses, independen-temente de iniciados os procedimentos judiciais para o seu recebimento. Nota-se que, em fevereiro/2013, já terão passado 8 meses do seu vencimento.

Cabe registrar que o primeiro Conselho de Contribuintes, em decisão de 1988 (portanto, decisão que antecede a promulgação da Lei nº 9.430/1996), já se pronunciava favorável à indedutibilidade de valores tidos como perdão de dívidas, conforme Acórdão nº 103-08.218/1988.

Ressalta-se que, para o beneficiário do perdão, o valor perdoado se caracteriza como receita tributável. Esse valor, por se tratar de uma obrigação, original-mente estará registrado no Passivo (normalmente, no Circulante). Cabe à empresa que recebe o perdão efe-tuar lançamento de transferência do Passivo para uma conta de resultado que evidencie a receita auferida.

N

a IOB Comenta

a IOB Perguntas e RespostasADmINISTRAÇÃO TRIBuTáRIA

NL ou AI - Consulta pelo e-CAC

1) É possível consultar a 2ª via de Notificação de Lançamento (NL) ou Auto de Infração (AI) referente às Multas por atraso Entrega da Declaração, Demonstra-tivo ou Escrituração Digital (MAED) geradas no mo-

mento da transmissão pela Internet do documento à Receita Federal do Brasil (RFB) ou lançadas eletroni-camente e enviadas ao domicílio eletrônico ou postal do contribuinte?

Sim. A partir da publicação do ADE Codac nº 58/2013, foi incluído no Centro Virtual de Atendimento (e-CAC) o serviço de consulta da 2ª via de NL ou

01-14 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

de AI referente às MAED geradas no momento da transmissão pela Internet do documento à Secretaria da RFB ou lançadas eletronicamente e enviadas ao domicílio eletrônico ou postal do contribuinte.

O acesso a esse serviço poderá ser realizado mediante a utilização de certificados digitais válidos, emitidos por autoridades certificadoras integrantes da Infraestrutura de Chaves Públicas Brasileira, ou por código de acesso gerado na página da RFB na Internet.

(Ato Declaratório Executivo Codac nº 58/2013)

INCENTIvO FISCAL

PAT - Atendimento a não empregados

2) Para fins de fruição do incentivo fiscal do Pro-grama de Alimentação do Trabalhador (PAT), o empre-gador pode estender o atendimento a trabalhadores que não sejam seus empregados?

Sim. Poderá fazê-lo desde que sejam por ele contratados, ou seja, além dos seus empregados celetistas, o empregador pode atender a outros traba-lhadores, tais como:

a) trabalhadores avulsos;

b) trabalhadores vinculados a empresas de tra-balho temporário, cessionárias de mão de obra ou subempreiteiras;

c) estagiários e bolsistas;

d) aprendizes contratados por intermédio de en-tidades sem fins lucrativos registradas no Con-selho Municipal de Direitos da Criança e do Adolescente.

(Lei nº 6.321/1976, art. 2º, caput; Parecer Normativo CST nº 8/1982)

IRRF

Informações relativas a dependentes de empregados - Responsabilidade do empregador - Inaplicabilidade

3) A empresa tem responsabilidade sobre as infor-mações dadas na relação de dependentes prestadas por seu funcionário para efeitos da retenção do Impos-to de Renda?

Não caberá ao empregador responsabilidade sobre as informações prestadas pelos empregados, para efeito de desconto do imposto na fonte.

A empresa deverá manter, à disposição da fisca-lização, documento comprobatório (Declaração de Dependentes) fornecido e assinado pelo empregado.

(RIR/1999, art. 642, §§ 1º e 2º)

TRIBuTOS E CONTRIBuIÇõES FEDERAIS

Parcelamento ou pagamento à vista pela Lei nº 12.685/2013 - Adesão pela Internet - Desnecessidade

4) Com relação à reabertura do prazo para parce-lamento ou pagamento à vista pela Lei nº 12.685/2013, nas condições da Lei nº 11.941/2009, o sujeito passivo que deseja efetuar o pagamento à vista deve fazer al-guma adesão pela Internet?

Não. Nesse caso, o sujeito passivo irá calcular os valores a serem pagos, atualizados até a data do pagamento, com as reduções da lei, e efetuar o paga-mento utilizando um Darf para cada débito e cada competência, com os códigos originários do tributo.

Há necessidade de adesão somente se o sujeito passivo pretender efetuar o pagamento à vista de débito e a liquidação de multa e juros com créditos decorrentes de Prejuízo Fiscal e de Base de Cálculo Negativa de CSL.

(Portaria Conjunta PGFN/RFB nº 7/2013, arts. 15, 17 e art. 29, parágrafo único)

Parcelamento simplificado - Limite de valores

5) Em relação ao parcelamento simplificado, hou-ve alteração do limite dos valores dos débitos que po-dem ser parcelados?

Sim. Conforme a nova redação dada pela Portaria Conjunta PGFN/RFB nº 12/2013, poderá ser conce-dido, de ofício ou a pedido, parcelamento simplificado para o pagamento dos débitos cujo valor seja igual ou inferior a R$ 1.000.000,00. Anteriormente, o limite era de R$ 500.000,00.

Observe-se, ainda, que, de acordo com a nova redação, o somatório do saldo devedor de todos os parcelamentos simplificados em curso, por contri-buinte, não poderá exceder o novo valor supracitado.

(Portaria Conjunta PGFN/RFB nº 15/2009, art. 29, com nova redação dada pela Portaria Conjunta PGFN/RFB nº 12/2013)

◙