Embed Size (px)

Citation preview

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a DBF - Declaração de Benefícios Fiscais

a IRPJ - Lucro presumido

a CSL - Apuração trimestral pelas empresas tributadas pelo IRPJ com base no lucro presumido

Imposto de Renda e Legislação Societária

Fascículo No 11/2014

/a Tributos e contribuições federaisSimples NacionalDefis 2014 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

Registro do ComércioAutenticação de livros e outros instrumentos de escrituração pelas Jun-tas Comerciais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

/a IOB SetorialConstrução CivilIRPJ/CSL - Momento do reconhecimento das receitas da atividade de incorporação imobiliária no lucro presumido . . . . . . . . . . . . . . . . . . . . 25

/a IOB ComentaSimples NacionalAgência de viagens - Dispensa de retenção na fonte das contribuições so-ciais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

/a IOB Perguntas e RespostasIRPFDeclaração de Ajuste Anual - Ano-calendário de 2013, exercício de 2014 - Bens adquiridos na constância da união estável - Informação na ficha Bens e Direitos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Declaração de Ajuste Anual - Ano-calendário de 2013, exercício de 2014 - Contribuinte falecido - Responsabilidade pelo pagamento do imposto devido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Declaração de Ajuste Anual - Ano-calendário de 2013, exercício de 2014 - Despesas com parto - Dedução pelo marido - Possibilidade . . . . . . . . . 29Declaração de Ajuste Anual - Ano-calendário de 2013, exercício de 2014 - Gastos com vacinas - Dedução como despesa médica - Impossibilidade . . 29Declaração de Ajuste Anual - Ano-calendário de 2013, exercício de 2014 - Sobrepartilha de bens - Declaração do espólio . . . . . . . . . . . . . . . . . . . 29Declaração de Ajuste Anual - Ano-calendário de 2013, exercício de 2014 - Sobrepartilha de bens - Declaração do espólio . . . . . . . . . . . . . . . . . . . 30

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Imposto de renda e legilação societária : simples nacional : defis : registro do comércio.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2093-0

1. Falência - Leis e legislação - Brasil 2. Imposto de renda - Leis e legislação - Brasil 3. Pessoa jurídica - Brasil 4. SIMPLES - Leis e legislação - Brasil I. Série.

14-01524 CDU-34:336.2:347.72(81)

Índices para catálogo sistemático:

1. Brasil : Tributação : Empresas : Direito tributário 34:336.2:347.72(81)

Manual de ProcedimentosImposto de Renda e Legislação Societária

Boletimj

11-01Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

SImPleS NaCIONal

Defis 2014 SUMÁRIO 1. Introdução 2. DASN 3. Defis 4. Acessando a Defis 5. Preenchimento da Defis

1. INTRODUÇÃO

O Programa Gerador do Documento de Arrecadação do Simples Nacional - Declaratório (PGDAS-D) é um sis-tema eletrônico para a realização do cálculo do Simples Nacional, o qual foi instituído pela Secretaria da Receita Federal do Brasil (RFB), para os períodos de apuração desde janeiro/2012, conforme deter-minam a Lei Complementar nº 123/2006 e a Resolução CGSN nº 94/2011, bem como as alterações posteriores.

Além dessa funcionalidade, as informações do PGDAS-D têm caráter declaratório, constituindo con-fissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições que não tenham sido recolhidos, e deverão ser fornecidas à RFB até o vencimento do prazo para pagamento dos tributos devidos no Simples Nacional em cada mês, relativa-mente aos fatos geradores ocorridos no mês anterior.

Lembra-se que, para os períodos de apuração anteriores a 2012, deve ser consultado o Manual do PGDAS (PGDAS/2011).

2. DASN

A Declaração Anual do Simples Nacional (DASN) foi extinta com a instituição da Declaração de Infor-mações Socioeconômicas e Fiscais (Defis).

Entretanto, fica mantida a obrigatoriedade de entrega da DASN relativa aos anos-calendário de 2007 a 2011.

Desde o ano-calendário de 2012, as informações socioeconômicas e fiscais, que antes eram prestadas na DASN, passaram a ser declaradas anualmente por meio da Defis, disponível em módulo específico no

PGDAS-D.

3. DEFIS

A Defis deve ser apresen-tada pela microempresa (ME) ou pela empresa de pequeno porte (EPP) optante pelo Simples Nacional por pelo

menos um período por ela abrangido ou para o qual exista

processo administrativo formali-zado em alguma unidade das admi-

nistrações tributárias, quer seja federal, estadual, distrital ou municipal, que possa resultar em sua inclusão no Simples Nacional em período abran-gido pela declaração, observando-se que todas as informações serão compartilhadas entre a RFB e os órgãos de fiscalização tributária dos Estados, Distrito Federal e municípios.

Notas

(1) A exigência da Defis não desobriga a prestação de informações relativas a terceiros.

(2) Relativamente aos tributos devidos, não abrangidos pelo Simples Nacional, nos termos do art. 5º da Resolução CSGN nº 94/2011, a ME ou EPP optante pelo Simples Nacional deverá observar a legislação dos res-pectivos entes federados quanto à prestação de informações e à entrega de declarações.

a Tributos e contribuições federais

As informações socioeconômicas e fiscais,

relativamente ao ano-calendário de 2013, exercício de 2014, devem ser apresentadas através da Defis e entregues à RFB até as 23h59min

(horário de Brasília) do dia 31.03.2014, por meio de módulo

do aplicativo PGDAS-D

11-02 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

(3) A ME ou EPP optante pelo Simples Nacional fica obrigada à entrega da Declaração Eletrônica de Serviços (DES), quando exigida pelo município, que servirá para a escrituração mensal de todos os documentos fiscais emiti-dos e documentos recebidos referentes aos serviços prestados, tomados ou intermediados de terceiros.

(4) A declaração a que se refere a nota 3 substitui o livro Registro dos Serviços Prestados (destinado ao registro dos documentos fiscais relativos aos serviços prestados sujeitos ao ISS, quando contribuinte do ISS) e o livro Registro de Serviços Tomados (destinado ao registro dos documentos fis-cais relativos aos serviços tomados sujeitos ao ISS) e será apresentada ao município ou ao Distrito Federal pelo prestador, pelo tomador, ou por ambos, observado o disposto na legislação de sua circunscrição fiscal.

(Lei Complementar nº 123/2006, arts. 13, § 1º, 25, caput, e 26; Resolução CGSN nº 94/2011, arts. 66, § 5º, e 67 a 69)

3.1 Local de entrega

A Defis deve ser preenchida e transmitida pela Internet, por meio da aplicação disponível na RFB, no Portal do Simples Nacional (www.receita.fazenda. gov.br).

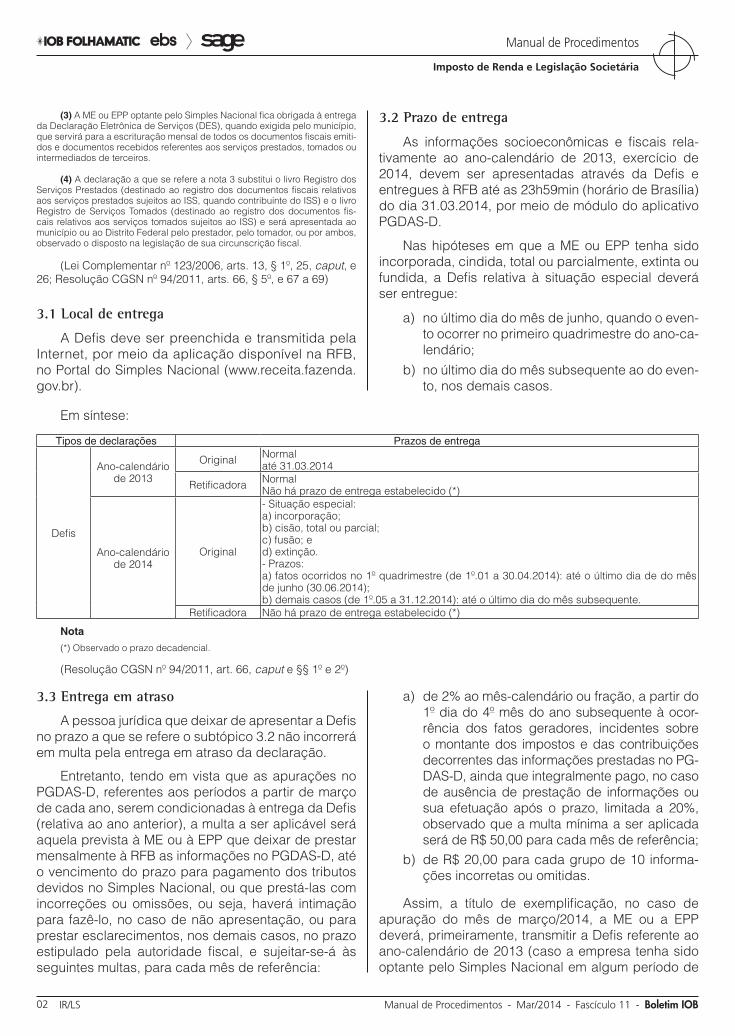

3.2 Prazo de entrega

As informações socioeconômicas e fiscais rela-tivamente ao ano-calendário de 2013, exercício de 2014, devem ser apresentadas através da Defis e entregues à RFB até as 23h59min (horário de Brasília) do dia 31.03.2014, por meio de módulo do aplicativo PGDAS-D.

Nas hipóteses em que a ME ou EPP tenha sido incorporada, cindida, total ou parcialmente, extinta ou fundida, a Defis relativa à situação especial deverá ser entregue:

a) no último dia do mês de junho, quando o even-to ocorrer no primeiro quadrimestre do ano-ca-lendário;

b) no último dia do mês subsequente ao do even-to, nos demais casos.

Em síntese:

Tipos de declarações Prazos de entrega

Defis

Ano-calendário de 2013

Original Normalaté 31.03.2014

Retificadora NormalNão há prazo de entrega estabelecido (*)

Ano-calendário de 2014

Original

- Situação especial:a) incorporação;b) cisão, total ou parcial;c) fusão; ed) extinção.- Prazos:a) fatos ocorridos no 1º quadrimestre (de 1º.01 a 30.04.2014): até o último dia de do mês de junho (30.06.2014);b) demais casos (de 1º.05 a 31.12.2014): até o último dia do mês subsequente.

Retificadora Não há prazo de entrega estabelecido (*)

Nota

(*) Observado o prazo decadencial.

(Resolução CGSN nº 94/2011, art. 66, caput e §§ 1º e 2º)

3.3 Entrega em atraso

A pessoa jurídica que deixar de apresentar a Defis no prazo a que se refere o subtópico 3.2 não incorrerá em multa pela entrega em atraso da declaração.

Entretanto, tendo em vista que as apurações no PGDAS-D, referentes aos períodos a partir de março de cada ano, serem condicionadas à entrega da Defis (relativa ao ano anterior), a multa a ser aplicável será aquela prevista à ME ou à EPP que deixar de prestar mensalmente à RFB as informações no PGDAS-D, até o vencimento do prazo para pagamento dos tributos devidos no Simples Nacional, ou que prestá-las com incorreções ou omissões, ou seja, haverá intimação para fazê-lo, no caso de não apresentação, ou para prestar esclarecimentos, nos demais casos, no prazo estipulado pela autoridade fiscal, e sujeitar-se-á às seguintes multas, para cada mês de referência:

a) de 2% ao mês-calendário ou fração, a partir do 1º dia do 4º mês do ano subsequente à ocor-rência dos fatos geradores, incidentes sobre o montante dos impostos e das contribuições decorrentes das informações prestadas no PG-DAS-D, ainda que integralmente pago, no caso de ausência de prestação de informações ou sua efetuação após o prazo, limitada a 20%, observado que a multa mínima a ser aplicada será de R$ 50,00 para cada mês de referência;

b) de R$ 20,00 para cada grupo de 10 informa-ções incorretas ou omitidas.

Assim, a título de exemplificação, no caso de apuração do mês de março/2014, a ME ou a EPP deverá, primeiramente, transmitir a Defis referente ao ano-calendário de 2013 (caso a empresa tenha sido optante pelo Simples Nacional em algum período de

11-03Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

2013), sob pena de incorrer nas multas de que tratam as letras “a” e “b”.

(Lei Complementar nº 123/2006, art. 38-A; Resolução CGSN nº 94/2011, arts. 66 e 89; Resposta a questão nº 8.18 do Simples Nacional)

3.4 Retificação

A Defis poderá ser retificada independentemente de prévia autorização da administração tributária e terá a mesma natureza da declaração originariamente apresentada, observado o disposto no parágrafo único do art. 138 da Lei nº 5.172/1966 (Código Tribu-tário Nacional - CTN).

(Resolução CGSN nº 94/2011, art. 66, § 4º)

3.5 Pessoas jurídicas inativas

A ME ou EPP que permanecer inativa durante todo o ano-calendário deverá informar esta condição na Defis.

Considera-se em situação de inatividade a ME ou EPP que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário.

(Lei Complementar nº 123/2006, art. 25, § 3º; Resolução CGSN nº 94/2011, art. 66, § 7º)

3.6 Pessoas jurídicas excluídas

Em relação ao ano-calendário de exclusão da ME ou da EPP do Simples Nacional, esta deverá entregar a Defis abrangendo os fatos geradores ocorridos no período em que esteve na condição de optante, no prazo estabelecido no subtópico 3.2.

(Lei Complementar nº 123/2006, art. 25, caput; Resolução CGSN nº 94/2011, art. 66, § 3º)

3.7 Tipos de declaração

O usuário deve informar o ano-calendário e o tipo (original ou retificadora) a que se refere a declaração.

Consideram-se:

a) declaração original a 1ª declaração apresen-tada pela pessoa jurídica relativamente a um determinado ano-calendário;

b) declaração retificadora a declaração apresen-tada que visa retificar informações constantes de declaração original ou retificadora anterior-mente apresentada;

c) declaração de situação normal aquela, origi-nal ou retificadora, que não é de situação es-pecial;

d) declaração de situação especial aquela apre-sentada pela pessoa jurídica extinta (extinção voluntária ou por decretação de falência), cin-dida parcialmente, cindida totalmente, fusio-nada ou incorporada.

Observa-se que as informações socioeconômicas e fiscais do ano-calendário corrente somente ficam disponíveis para a situação especial. Caso o período de entrega da declaração de situação normal do ano-calendário selecionado não tenha sido iniciado, a opção “Situação Especial” será selecionada auto-maticamente.

4. ACESSANDO A DEFIS

A Defis é um módulo do PGDAS-D e está disponí-vel no Portal do Simples Nacional na Internet, no site da RFB (www.receita.fazenda.gov.br), não necessitando ser instalado ou atualizado no computador do usuário.

11-04 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

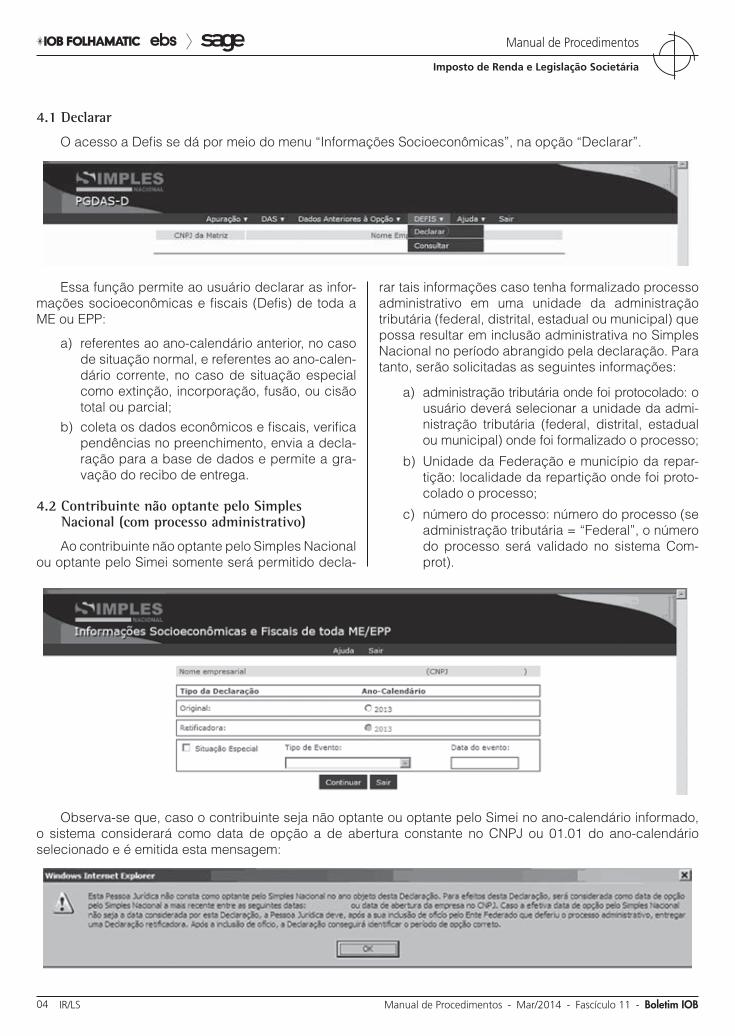

Essa função permite ao usuário declarar as infor-mações socioeconômicas e fiscais (Defis) de toda a ME ou EPP:

a) referentes ao ano-calendário anterior, no caso de situação normal, e referentes ao ano-calen-dário corrente, no caso de situação especial como extinção, incorporação, fusão, ou cisão total ou parcial;

b) coleta os dados econômicos e fiscais, verifica pendências no preenchimento, envia a decla-ração para a base de dados e permite a gra-vação do recibo de entrega.

4.2 Contribuinte não optante pelo Simples Nacional (com processo administrativo)

Ao contribuinte não optante pelo Simples Nacional ou optante pelo Simei somente será permitido decla-

rar tais informações caso tenha formalizado processo administrativo em uma unidade da administração tributária (federal, distrital, estadual ou municipal) que possa resultar em inclusão administrativa no Simples Nacional no período abrangido pela declaração. Para tanto, serão solicitadas as seguintes informações:

a) administração tributária onde foi protocolado: o usuário deverá selecionar a unidade da admi-nistração tributária (federal, distrital, estadual ou municipal) onde foi formalizado o processo;

b) Unidade da Federação e município da repar-tição: localidade da repartição onde foi proto-colado o processo;

c) número do processo: número do processo (se administração tributária = “Federal”, o número do processo será validado no sistema Com-prot).

4.1 Declarar

O acesso a Defis se dá por meio do menu “Informações Socioeconômicas”, na opção “Declarar”.

Observa-se que, caso o contribuinte seja não optante ou optante pelo Simei no ano-calendário informado, o sistema considerará como data de opção a de abertura constante no CNPJ ou 01.01 do ano-calendário selecionado e é emitida esta mensagem:

11-05Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Em relação ao ano-calendário de exclusão da pessoa jurídica do Simples Nacional, a Defis abrangerá o período em que esteve na condição de optante.

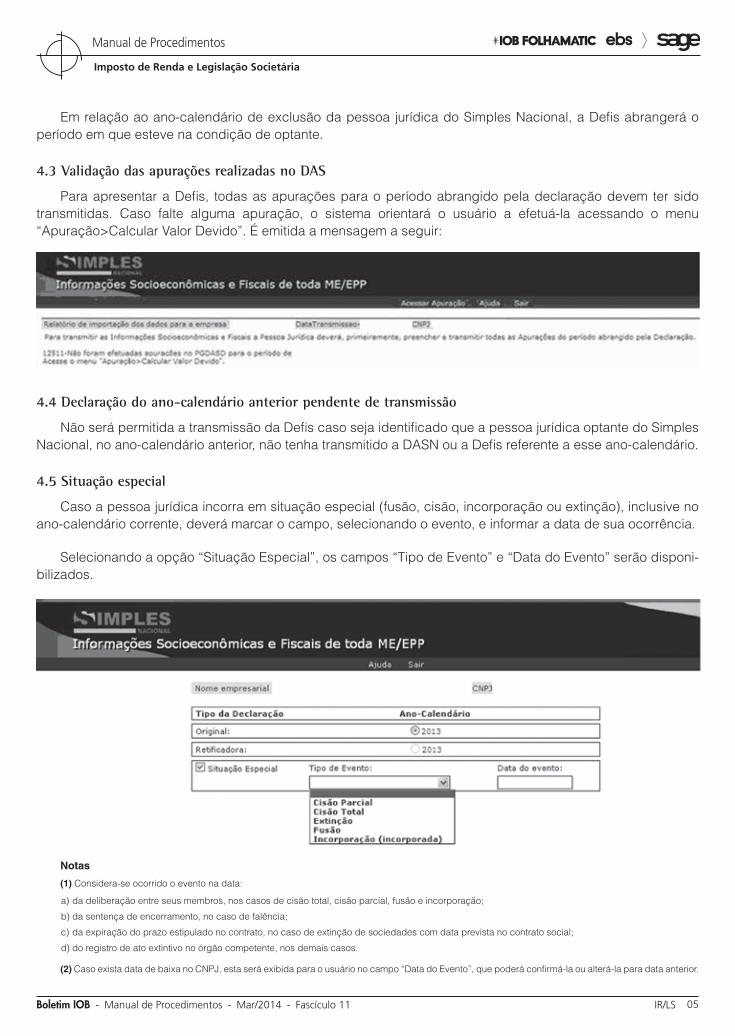

4.3 Validação das apurações realizadas no DAS

Para apresentar a Defis, todas as apurações para o período abrangido pela declaração devem ter sido transmitidas. Caso falte alguma apuração, o sistema orientará o usuário a efetuá-la acessando o menu “Apuração>Calcular Valor Devido”. É emitida a mensagem a seguir:

4.4 Declaração do ano-calendário anterior pendente de transmissão

Não será permitida a transmissão da Defis caso seja identificado que a pessoa jurídica optante do Simples Nacional, no ano-calendário anterior, não tenha transmitido a DASN ou a Defis referente a esse ano-calendário.

4.5 Situação especial

Caso a pessoa jurídica incorra em situação especial (fusão, cisão, incorporação ou extinção), inclusive no ano-calendário corrente, deverá marcar o campo, selecionando o evento, e informar a data de sua ocorrência.

Selecionando a opção “Situação Especial”, os campos “Tipo de Evento” e “Data do Evento” serão disponi-bilizados.

Notas

(1) Considera-se ocorrido o evento na data:

a) da deliberação entre seus membros, nos casos de cisão total, cisão parcial, fusão e incorporação;

b) da sentença de encerramento, no caso de falência;

c) da expiração do prazo estipulado no contrato, no caso de extinção de sociedades com data prevista no contrato social;

d) do registro de ato extintivo no órgão competente, nos demais casos.

(2) Caso exista data de baixa no CNPJ, esta será exibida para o usuário no campo “Data do Evento”, que poderá confirmá-la ou alterá-la para data anterior.

11-06 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

(3) Não será permitida a transmissão da Defis de situação especial se a data do evento não ocorreu durante o período de opção pelo Simples Nacional. Nesse caso, deve ser entregue Defis situação normal.

(4) Se a data do evento de situação especial for anterior à data fim da opção pelo Simples Nacional, o sistema solicita confirmação exibindo a mensagem: “A data fim da opção pelo Simples Nacional é posterior à data do evento. Confirma a data do evento informada?”.

(5) Para transmitir a Defis, a pessoa jurídica deverá, primeiramente, preencher e transmitir todas as apurações do período abrangido pela de-claração. No entanto, o período a ser apurado não pode ser igual ao mês corrente porque o PGDAS-D não efetua a apuração. Assim, por exemplo, se o evento ocorreu no mês de janeiro, somente a partir de fevereiro poderá ser efetuada a apuração do mês de janeiro e, consequentemente, transmitida a Defis situação especial ocorrida em janeiro.

(6) Se o contribuinte já realizou uma entrega de declaração de situação especial relativa a um ano-calendário anterior, o sistema não permite a entre-ga da declaração de situação especial para o ano-calendário seguinte, pois, após a transmissão da Defis no caso de situação especial, não será permiti-do efetuar apurações de períodos posteriores à data do evento.

4.6 Retificação da Defis

A Defis poderá ser retificada independentemente de prévia autorização da administração tributária e terá a mesma natureza da declaração originariamente apresentada, observado o disposto no parágrafo único do art. 138 do CTN.

Para retificar a Defis, basta acessar o menu “Defis”, item “Declarar”, onde será exibida a seguinte mensagem: “Já existe uma declaração para a empresa...CNPJ..., para o ano-calendário de .... Caso deseje retificar, acesse o menu ‘Declarar’”.

Após clicar no menu “Declarar”, será mostrada a tela a seguir:

4.6.1 Retificar a data do evento de situação especial para uma data posterior

Para retificar uma Defis situação especial cuja data de evento deva ser alterada para uma data posterior, ao clicar no check box “Situação Especial” e informar a nova data, o aplicativo verificará se há pendências de apurações e orientará o usuário a acessar o menu

“Apuração>Calcular Valor Devido”, permitindo realizar a(s) apuração(ões) do(s) período(s) subsequente(s) à data do evento anteriormente informada, até o mês da nova data do evento.

Para efetuar a apuração, o acesso ao PGDAS-D deverá se dar “por dentro” da Defis, acionando o menu “Acessar Apuração”.

11-07Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Exemplo:

Determinada pessoa jurídica optante pelo Simples Nacional transmitiu a Defis com data de extinção em 31.01.2014 quando o correto era 1º.02.2014. Assim, para retificar essa informação e transmitir a apuração do período de apuração fevereiro/2014, o usuário deverá clicar em “Acessar Apuração” e efetuar a apuração do mês fevereiro/2014.

Transmitida a apuração, deve-se retornar à Defis mediante o acionamento do botão “Retornar Informações Socioeconômicas” para dar continuidade ao preenchimento e à transmissão da Defis retificadora, com a nova data do evento.

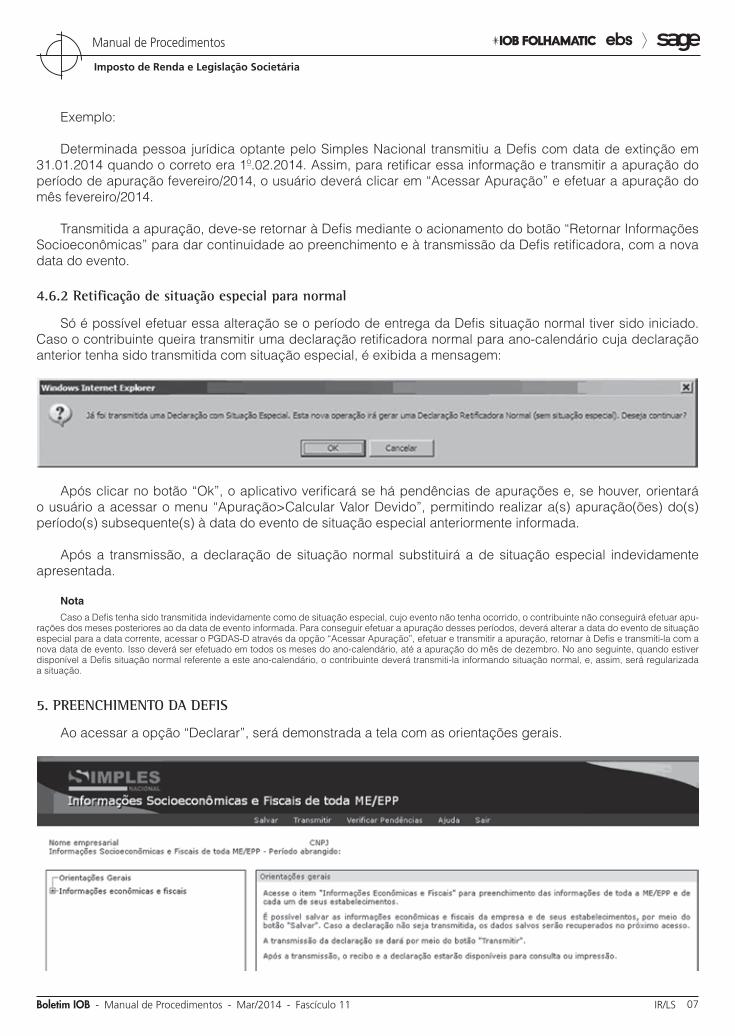

4.6.2 Retificação de situação especial para normal

Só é possível efetuar essa alteração se o período de entrega da Defis situação normal tiver sido iniciado. Caso o contribuinte queira transmitir uma declaração retificadora normal para ano-calendário cuja declaração anterior tenha sido transmitida com situação especial, é exibida a mensagem:

Após clicar no botão “Ok”, o aplicativo verificará se há pendências de apurações e, se houver, orientará o usuário a acessar o menu “Apuração>Calcular Valor Devido”, permitindo realizar a(s) apuração(ões) do(s) período(s) subsequente(s) à data do evento de situação especial anteriormente informada.

Após a transmissão, a declaração de situação normal substituirá a de situação especial indevidamente apresentada.

Nota

Caso a Defis tenha sido transmitida indevidamente como de situação especial, cujo evento não tenha ocorrido, o contribuinte não conseguirá efetuar apu-rações dos meses posteriores ao da data de evento informada. Para conseguir efetuar a apuração desses períodos, deverá alterar a data do evento de situação especial para a data corrente, acessar o PGDAS-D através da opção “Acessar Apuração”, efetuar e transmitir a apuração, retornar à Defis e transmiti-la com a nova data de evento. Isso deverá ser efetuado em todos os meses do ano-calendário, até a apuração do mês de dezembro. No ano seguinte, quando estiver disponível a Defis situação normal referente a este ano-calendário, o contribuinte deverá transmiti-la informando situação normal, e, assim, será regularizada a situação.

5. PREENCHIMENTO DA DEFIS

Ao acessar a opção “Declarar”, será demonstrada a tela com as orientações gerais.

11-08 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

5.1 Declaração de inatividade

Considera-se em situação de inatividade a pes-soa jurídica que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário. Se, em todos os períodos do ano-calendário selecio-nado, o valor da receita mensal (RPA) for igual a zero, será exibida, na árvore da declaração, a opção para informar se esteve inativa no ano-calendário.

Ressalta-se que, mesmo inativa, a empresa está obrigada a apresentar a Defis.

5.2 Informações econômicas e fiscais

Devem ser informados os dados econômicos e fiscais da pessoa jurídica em geral e os dados espe-cíficos dos seus estabelecimentos durante o período abrangido pela declaração.

5.2.1 Informações de toda a ME/EPP

1. Ganhos de capital (R$): informar o valor cor-respondente ao ganho de capital;

2. Quantidade de empregados no início do pe-ríodo abrangido pela declaração: informar o número de empregados da empresa no início do período abrangido pela declaração;

3. Quantidade de empregados no final do pe-ríodo abrangido pela declaração: informar o número de empregados da empresa no fim do período abrangido pela declaração;

4. Caso a ME/EPP mantenha escrituração contá-bil e tenha evidenciado lucro superior ao limite de que trata o § 1º do art. 131 da Resolução CGSN nº 94/2011, no período abrangido por esta declaração, informe o valor do lucro con-tábil apurado (R$): informar o valor do lucro contábil apurado;

5. Receita proveniente de exportação direta (R$): informar a receita proveniente de exportação direta, caso a pessoa jurídica tenha informado no PGDAS;

6. Receita proveniente de exportação por meio de comercial exportadora: informar o(s) CNPJ(s) da(s) empresa(s) comercial(is) exportadora(s) e o(s) valor(es) correspondente(s) à(s) opera-ção(ões).

Nota

A soma dos valores de exportação direta e exportação por meio de comercial exportadora informados deve ser igual ao valor das receitas de exportação (atividade de venda e revenda) informado no PGDAS-D.

5.2.2 Identificação e rendimentos dos sócios

Ao ser solicitado o CPF do sócio e nome, informar o número de inscrição no CPF do sócio da pessoa jurídica e o nome. Quando houver mais de um sócio, inserir novas ocorrências por meio do botão “clique aqui”.

5.2.3 Rendimentos isentos pagos ao sócio pela empresa

Informar os rendimentos isentos do Imposto de Renda, na fonte e na declaração de ajuste do bene-ficiário, efetivamente pagos ao sócio ou ao titular da pessoa jurídica, exceto os correspondentes a pró--labore, aluguéis ou serviços prestados. Observar o § 1º do art. 14 da Lei Complementar nº 123/2006.

5.2.4 Rendimentos tributáveis pagos ao sócio pela empresa

Informar como rendimentos tributáveis os valores pagos ao sócio ou ao titular da pessoa jurídica que corresponderem a pró-labore, aluguéis ou serviços prestados. Observar o § 1º do art. 14 da Lei Comple-mentar nº 123/2006.

5.2.5 Percentual de participação do sócio no capital social da empresa no último dia do período abrangido pela declaração

Informar o percentual de participação, do sócio ou do titular da pessoa jurídica, sobre o capital social na data do último dia a que se refere a declaração, observando-se que o somatório dos percentuais de participação dos sócios ou titulares da pessoa jurídica deverá ser igual a 100%.

5.2.6 Imposto de Renda Retido na Fonte sobre os rendimentos pagos ao sócio pela ME/EPP

Informar o valor do Imposto de Renda Retido na Fonte por ocasião do pagamento dos rendimentos.

5.2.7 Total de ganhos líquidos auferidos em operações de renda variável

Informar o valor correspondente aos rendimentos e ganhos líquidos auferidos nas aplicações financei-ras de renda fixa ou variável.

5.2.8 Doações à campanha eleitoral

Quando houver mais de um CNPJ a ser informado, deverá ser inserido acionando-se “clique aqui”.

11-09Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

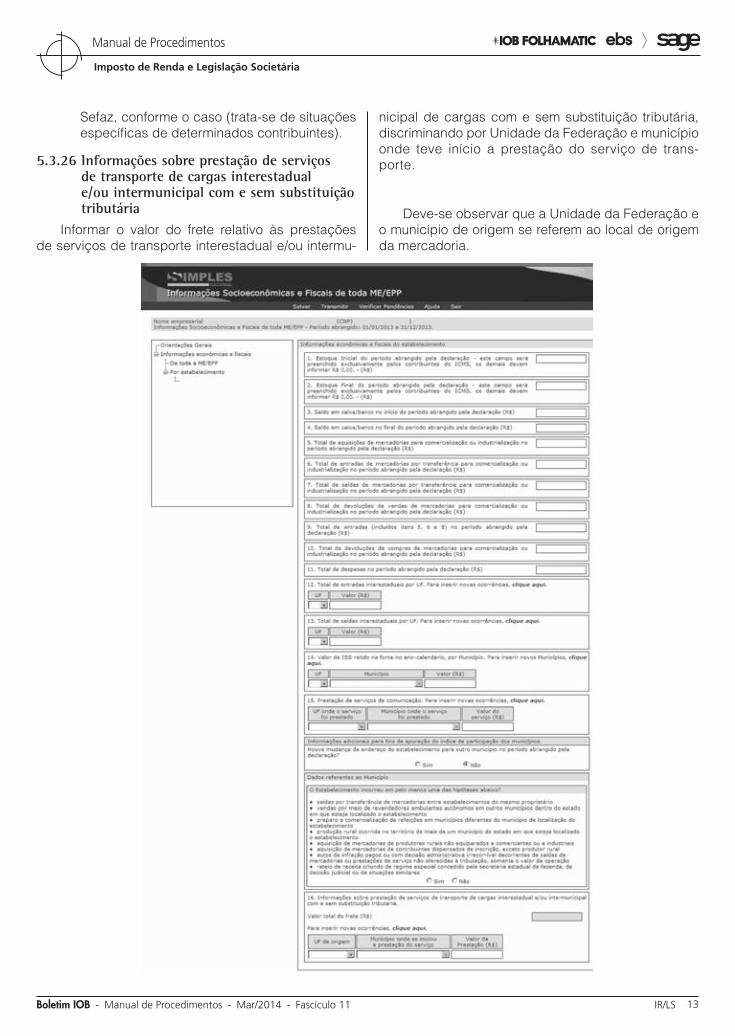

5.3 Informações por estabelecimento

O usuário deve informar os dados econômicos e sociais específicos de cada um dos estabelecimen-tos da pessoa jurídica declarante durante o período abrangido pela declaração.

5.3.1 Estoque inicial do período abrangido pela declaração

Informar o valor do estoque inicial, constante do livro Registro de Inventário, de mercadorias e produtos destinados à comercialização ou à industrialização.

Exemplo:

Na Defis referente ao ano-calendário de 2013, no caso de empresa optante do Simples Nacional em 1º.01.2013, o estoque inicial será o registrado em 31.12.2012.

5.3.2 Estoque final do período abrangido pela declaração

Informar o valor do estoque final, constante do livro Registro de Inventário, de mercadorias e produtos destinados à comercialização ou à industrialização.

11-10 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

Exemplo:

Na Defis referente ao ano-calendário de 2013 de empresa optante do Simples Nacional em atividade durante todo o ano-calendário de 2013, o estoque final será o registrado em 31.12.2013.

5.3.3 Saldo em caixa/banco no início do período abrangido pela declaração

Informar o valor correspondente à soma dos saldos existentes em caixa e bancos (depositados e aplicados) no 1º dia do período abrangido pela decla-ração, de titularidade da personalidade jurídica. É per-mitida a entrada de valores negativos nesse campo, o valor negativo é identificado quando o usuário digi-tar o caractere “-” no campo.

5.3.4 Saldo em caixa/banco no final do período abrangido pela declaração

Informar o valor correspondente à soma dos saldos existentes em caixa e bancos (depositados e aplicados) no último dia do período abrangido pela declaração, de titularidade da personalidade jurídica. É permitida a entrada de valores negativos neste campo, o valor negativo é identificado quando o usuário digitar o caractere “-” no campo.

5.3.5 Total de aquisições de mercadorias para comercialização ou industrialização no período abrangido pela declaração

Informar o valor correspondente às aquisições de mercadorias e produtos destinados à comercializa-ção ou à industrialização no período abrangido pela declaração. Esse campo será habilitado apenas para contribuintes que, em pelo menos um período de apu-ração abrangido pela declaração, informarem receita de revendas de mercadorias ou receita de vendas de mercadorias industrializadas pelo contribuinte.

5.3.6 Total de entradas de mercadorias por transferência para comercialização ou industrialização no período abrangido pela declaração

Informar o valor correspondente às entradas por transferência de mercadorias e produtos destinados à comercialização ou à industrialização no período abrangido pela declaração, somente em relação às operações entre estabelecimentos da mesma empresa.

Exemplo:

Determinada pessoa jurídica realiza a transferên-cia de mercadorias entre os estabelecimentos A e B,

em que o estabelecimento A transfere mercadorias para comercialização ao estabelecimento B. Nesse caso, o estabelecimento A informará a saída no campo 7 (campo seguinte) enquanto o estabelecimento B informará a mesma operação no campo 6.

5.3.7 Total de saídas de mercadorias por transferência para comercialização ou industrialização no período abrangido pela declaração

Informar o valor correspondente às saídas por transferência de mercadorias e produtos destinados à comercialização ou à industrialização no período abrangido pela declaração, somente em relação às operações entre estabelecimentos da mesma empresa.

5.3.8 Total de devoluções de vendas de mercadorias para comercialização ou industrialização no período abrangido pela declaração

Informar o valor correspondente às devoluções recebidas de revendas de mercadorias ou venda de produtos industrializados no período abrangido pela declaração. Esse campo será habilitado apenas para contribuintes que, em pelo menos um período de apu-ração abrangido pela declaração, informarem receita de revendas de mercadorias ou receita de vendas de mercadorias industrializadas pelo contribuinte.

5.3.9 Total de entradas (incluídos os itens 5, 6 e 8) no período abrangido pela declaração

Informar o valor correspondente ao total de entra-das. O valor informado deverá ser maior ou igual à soma dos itens citados. Esse campo será habilitado apenas para contribuintes que, em pelo menos um período de apuração abrangido pela declaração, informarem receita de revendas de mercadorias, re-ceita de vendas de mercadorias industrializadas pelo contribuinte ou receita com prestação de serviços de transporte interestaduais ou intermunicipais.

5.3.10 Total de devoluções de compras de mercadorias para comercialização ou industrialização no período abrangido pela declaração

Informar o valor correspondente às devoluções de compras de mercadorias e produtos destinados à comercialização ou à industrialização no período abrangido pela declaração. Esse campo será habili-tado apenas para contribuintes que, em pelo menos um período de apuração abrangido pela declaração, informarem receita de revendas de mercadorias, re-ceita de vendas de mercadorias industrializadas pelo contribuinte ou receita com prestação de serviços de transporte interestaduais ou intermunicipais.

11-11Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

5.3.11 Total de despesas no período abrangido pela declaração

Informar o total das despesas da pessoa jurídica no período abrangido pela declaração.

Consideram-se despesas pagas as decorrentes de desembolsos financeiros relativos ao curso das ati-vidades da empresa e inclui custos, salários e demais despesas operacionais e não operacionais.

5.3.12 Total de entradas interestaduais por Unidade da Federação

Informar, por Unidade da Federação, o total de entradas interestaduais no período abrangido pela declaração. Quando houver mais de uma Unidade da Federação, deverão ser inseridas novas ocorrências por meio do botão “clique aqui”.

Se preenchido valor zero, o usuário será noti-ficado para que informe valor maior do que zero ou desmarque a Unidade da Federação.

Caso a Unidade da Federação do estabelecimento for igual ao do campo “UF”, o usuário será notificado para que informe uma Unidade da Federação diferente.

5.3.13 Total de saídas interestaduais por Unidade da Federação

Informar, por Unidade da Federação, o total de saídas interestaduais no período abrangido pela declaração. Quando houver mais de uma Unidade da Federação, deverão ser inseridas novas ocorrências por meio do botão “clique aqui”.

Se preenchido valor zero, o usuário será noti-ficado para que informe valor maior do que zero ou desmarque a Unidade da Federação.

Caso a Unidade da Federação do estabelecimento for igual ao do campo “UF”, o usuário será notificado para que informe uma Unidade da Federação diferente.

5.3.14 Valor do ISS retido na fonte no ano-calendário por município

Informar o valor do ISS retido na fonte, na condi-ção de prestador de serviço, selecionando a Unidade

da Federação e o município correspondente. Quando houver mais de um município, deverão ser inseridas novas ocorrências por meio do botão “clique aqui”.

Se houver valor informado, será exigido que se informe a Unidade da Federação e o município.

Se preenchido valor zero, o usuário será noti-ficado para que informe valor maior do que zero ou desmarque a Unidade da Federação.

5.3.15 Prestação de serviços de comunicação

Informar o valor dos serviços de comunicação, discriminando por Unidade da Federação e município onde os serviços foram prestados.

Se houver valor informado, será exigido que se informe a Unidade da Federação e o município.

Se preenchido valor zero, o usuário será noti-ficado para que informe valor maior do que zero ou desmarque a Unidade da Federação.

Quando houver mais de uma Unidade da Fede-ração, deverão ser inseridas novas ocorrências acionando-se “clique aqui”.

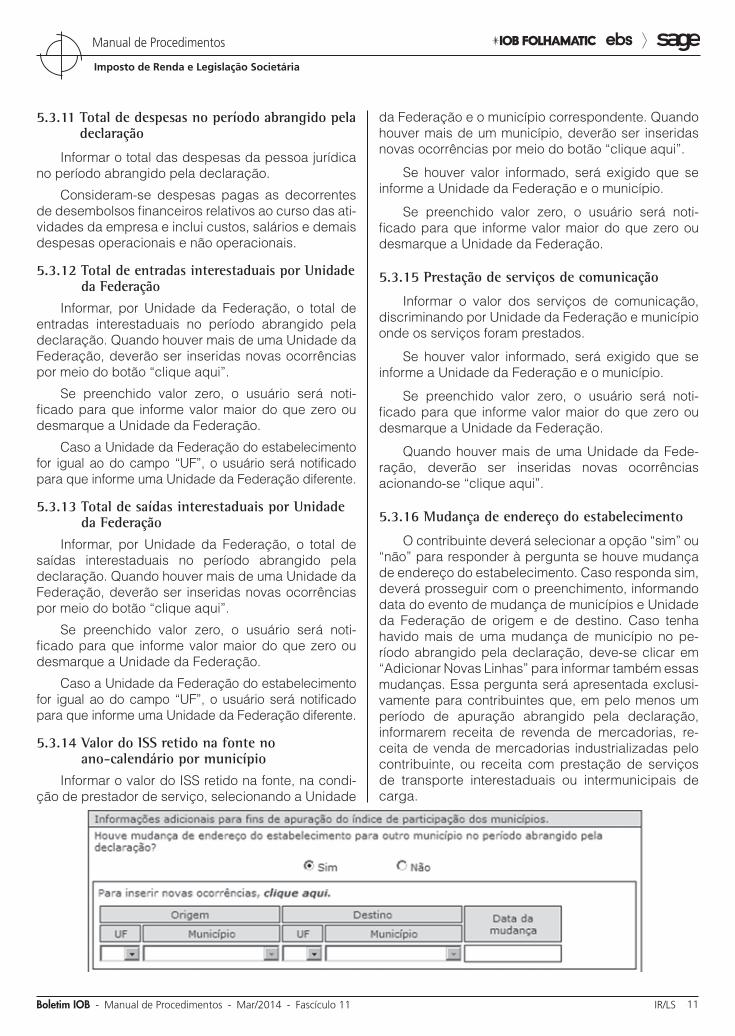

5.3.16 Mudança de endereço do estabelecimento

O contribuinte deverá selecionar a opção “sim” ou “não” para responder à pergunta se houve mudança de endereço do estabelecimento. Caso responda sim, deverá prosseguir com o preenchimento, informando data do evento de mudança de municípios e Unidade da Federação de origem e de destino. Caso tenha havido mais de uma mudança de município no pe-ríodo abrangido pela declaração, deve-se clicar em “Adicionar Novas Linhas” para informar também essas mudanças. Essa pergunta será apresentada exclusi-vamente para contribuintes que, em pelo menos um período de apuração abrangido pela declaração, informarem receita de revenda de mercadorias, re-ceita de venda de mercadorias industrializadas pelo contribuinte, ou receita com prestação de serviços de transporte interestaduais ou intermunicipais de carga.

11-12 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

5.3.17 Dados referentes ao municípioO contribuinte deverá responder “sim” ou “não” à

pergunta se o estabelecimento incorreu a alguma das hipóteses apresentadas, observando atentamente as situações a seguir descritas.

Deverá, ainda, responder a um questionário para cada município. Caso o contribuinte responder “sim”, o programa lhe apresentará as questões de número 16 a 23. Caso responder “não”, as questões não serão apre-sentadas ao contribuinte. Essa pergunta será apresen-tada exclusivamente para contribuintes que, em pelo menos um período de apuração abrangido pela decla-ração, informarem receita de revenda de mercadorias, receita de venda de mercadorias industrializadas pelo contribuinte, ou receita com prestação de serviços de transporte interestaduais ou intermunicipais de carga.

5.3.18 Saídas por transferência de mercadorias entre estabelecimentos do mesmo proprietário

Informar todas as saídas por transferência entre estabelecimentos de mercadorias destinadas à comer-cialização ou à industrialização, observando a(s) data(s) de mudança de município.

Observa-se que o valor informado nesta questão não deverá ser superior ao informado no campo 7.

5.3.19 Vendas por meio de revendedores ambulantes autônomos em outros municípios dentro do Estado em que esteja localizado o estabelecimento

Informar o valor total das vendas por meio de revendedores autônomos (R$). Nesse quadro, deverá ser informado o total das vendas por meio de reven-dedores autônomos, cujo valor deverá ser discrimi-nado por município onde ocorreram as operações. O sistema automaticamente efetuará a soma dos valores informados por município no campo “Valor total das vendas por meio de revendedores autônomos”.

5.3.20 Preparo e comercialização de refeições em municípios diferentes do município de localização do estabelecimento

Informar os municípios do Estado de localização do estabelecimento onde houve preparo de refeições e os valores das vendas, que serão totalizados e exibidos ao usuário.

O contribuinte que preparar e comercializar refei-ções em outros municípios do Estado que não o de localização do estabelecimento deverá discriminar as suas vendas conforme as localidades onde ocorreram o preparo e a comercialização.

5.3.21 Produção rural ocorrida no território de mais de um município do Estado em que esteja localizado o estabelecimento

Informar os municípios onde houve produção e os valores proporcionais aos municípios.

O contribuinte que mantiver produção rural em outros municípios que não o de localização do estabelecimento deverá discriminar as suas vendas conforme as localidades onde foram produzidas.

5.3.22 Aquisição de mercadorias de produtores rurais não equiparados a comerciantes ou a industriais

Informar as Unidades da Federação e os muni-cípios de origem das mercadorias e os valores de compra, que serão totalizados e exibidos ao usuário.

5.3.23 Aquisição de mercadorias de contribuintes dispensados de inscrição, exceto produtor rural

Informar os municípios de origem das mercado-rias e os valores de compra, que serão totalizados e exibidos ao usuário.

5.3.24 Autos de infração pagos ou com decisão administrativa irrecorrível decorrentes de saídas de mercadorias ou prestações de serviço não oferecidas à tributação, somente o valor da operação

Informar o valor da mercadoria ou serviço que originou o crédito tributário constituído através de auto de infração em que o contribuinte é o sujeito passivo, quando decorrentes de saídas de mercadorias ou presta-ções de serviços não oferecidos à tributação (válido para autos de lançamento pagos ou com decisão irrecorrível).

5.3.25 Rateio de receita oriundo de regime especial concedido pela Secretaria Estadual de Fazenda (Sefaz), de decisão judicial ou outros rateios determinados pela Sefaz

a) Regime especial: preencher o número do regi-me especial e, para cada ocorrência, o muni-cípio e o valor atribuído;

b) Decisão judicial: preencher a identificação da decisão judicial e, para cada ocorrência, o município e o valor atribuído;

c) Outros rateios determinados pela Sefaz: preencher a origem da exigência e, para cada ocorrência, o município e o valor atribuído - in-formar o valor das operações atribuído a cada município conforme estabelecido em regime especial, decisão judicial ou determinação da

11-13Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Sefaz, conforme o caso (trata-se de situações específicas de determinados contribuintes).

5.3.26 Informações sobre prestação de serviços de transporte de cargas interestadual e/ou intermunicipal com e sem substituição tributária

Informar o valor do frete relativo às prestações de serviços de transporte interestadual e/ou intermu-

nicipal de cargas com e sem substituição tributária, discriminando por Unidade da Federação e município onde teve início a prestação do serviço de trans- porte.

Deve-se observar que a Unidade da Federação e o município de origem se referem ao local de origem da mercadoria.

11-14 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

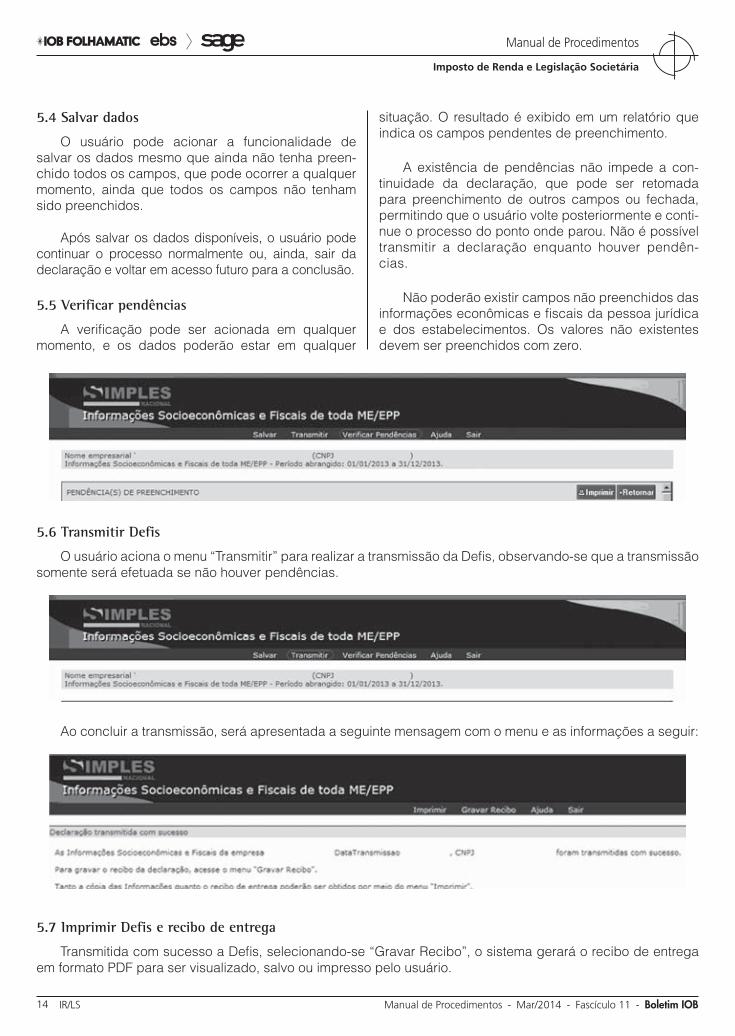

5.4 Salvar dados

O usuário pode acionar a funcionalidade de salvar os dados mesmo que ainda não tenha preen-chido todos os campos, que pode ocorrer a qualquer momento, ainda que todos os campos não tenham sido preenchidos.

Após salvar os dados disponíveis, o usuário pode continuar o processo normalmente ou, ainda, sair da declaração e voltar em acesso futuro para a conclusão.

5.5 Verificar pendências

A verificação pode ser acionada em qualquer momento, e os dados poderão estar em qualquer

situação. O resultado é exibido em um relatório que indica os campos pendentes de preenchimento.

A existência de pendências não impede a con-tinuidade da declaração, que pode ser retomada para preenchimento de outros campos ou fechada, permitindo que o usuário volte posteriormente e conti-nue o processo do ponto onde parou. Não é possível transmitir a declaração enquanto houver pendên- cias.

Não poderão existir campos não preenchidos das informações econômicas e fiscais da pessoa jurídica e dos estabelecimentos. Os valores não existentes devem ser preenchidos com zero.

5.6 Transmitir Defis

O usuário aciona o menu “Transmitir” para realizar a transmissão da Defis, observando-se que a transmissão somente será efetuada se não houver pendências.

Ao concluir a transmissão, será apresentada a seguinte mensagem com o menu e as informações a seguir:

5.7 Imprimir Defis e recibo de entrega

Transmitida com sucesso a Defis, selecionando-se “Gravar Recibo”, o sistema gerará o recibo de entrega em formato PDF para ser visualizado, salvo ou impresso pelo usuário.

11-15Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Caso o usuário selecione a opção “Imprimir”, é exibida uma lista das Defis transmitidas.

Deve-se clicar no ícone referente à impressão da declaração ou do recibo.

5.8 Consultar Defis transmitida

Essa função permite consultar as Defis transmi-tidas.

Se o contribuinte selecionar “Consultar”, serão exibidas as Defis transmitidas.

Deve-se escolher o ano-calendário e clicar no ícone da declaração ou do recibo correspondente.

5.9 Sair

Esta função finaliza o programa.N

RegISTRO dO COméRCIO

Autenticação de livros e outros instrumentos de escrituração pelas Juntas Comerciais SUMÁRIO 1. Introdução 2. Instrumentos de escrituração 3. Livro Diário 4. Retificação de lançamento efetuado em livro já

autenticado 5. Utilização de códigos e abreviaturas 6. Escrituração resumida do diário 7. Fichas 8. Termos de abertura e de encerramento 9. Autenticação 10. Do livro digital 11. Microficha 12. Escrituração descentralizada 13. Extravio, deterioração ou destruição 14. Controle dos instrumentos de escrituração 15. Instrumentos não retirados no prazo de 30 dias 16. Conservação de documentos 17. Casos especiais 18. Leiloeiros, tradutores públicos e intérpretes comerciais

1. INTRODUÇÃO

Por meio da Instrução Normativa Drei nº 11/2013, o Diretor do Departamento de Registro Empresarial e Integração (Drei) disciplinou os procedimentos para validade e eficácia dos instrumentos de escrituração dos empresários individuais, da empresa individual de responsabilidade Ltda. (Eireli), das sociedades empresárias, das cooperativas, dos consórcios, dos grupos de sociedades, dos leiloeiros, dos tradutores públicos e intérpretes comerciais, sem prejuízo da legislação específica aplicável à matéria.

As regras a seguir focalizadas aplicam-se a filiais, sucursais ou agências, no País, empresários indivi-duais, Eireli, sociedades empresárias, cooperativas, consórcios, grupos de sociedades autorizados a funcionar no País, com sede em país estrangeiro (art. 1.195 do Código Civil de 2002).

Notas

(1) Com a criação da Secretaria da Micro e Pequena Empresa (Lei nº 12.792/2013), o Departamento Nacional de Registro do Comércio (DNRC) foi extinto e instituído o Drei. As Juntas Comerciais, antes subordinadas ao Mi-nistério da Indústria e Comércio (MDIC) e ao DNRC, passaram a se submeter à nova Secretaria e ao Drei, conforme estabelece o Decreto nº 8.001/2013.

(2) Nos termos da Instrução Normativa Drei nº 11/2013, art. 3º, aplicam--se aos instrumentos de escrituração dos leiloeiros e tradutores públicos e intérpretes comerciais os critérios gerais a seguir examinados referentes a livro em papel, obedecida a legislação que lhes é pertinente.

(3) As Juntas Comerciais podem, fora de suas sedes, atendidas as con-veniências do serviço, delegar competência a outra autoridade pública para autenticar instrumentos de escrituração dos empresários e das sociedades empresárias, excepcionados os livros digitais (Instrução Normativa Drei nº 11/2013, art. 28).

2. INSTRUMENTOS DE ESCRITURAÇÃO

O Drei, levando em conta as disposições do atual Código Civil, art. 1.180, define como instrumentos de escrituração dos empresários e das sociedades empresárias (Instrução Normativa Drei nº 11/2013, art. 2º):

a) livros, em papel;b) conjunto de fichas avulsas;

11-16 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

c) conjunto de fichas ou folhas contínuas;d) livros em microfichas geradas através de mi-

crofilmagem de saída direta do computador (COM);

e) livros digitais.

NotaConforme esclarecido pela Solução de Divergência Cosit nº 13/2012,

até 08.05.2006, a pessoa jurídica não estava autorizada a utilizar microfichas geradas através de microfilmagem de saída direta do computador como ins-trumento de escrituração do livro Diário, por falta de atendimento de determi-nadas formalidades extrínsecas (termos de abertura e encerramento).

Todavia, desde 09.05.2006, por força da edição da Instrução Norma-tiva DNRC nº 102/2006 (posteriormente revogada pela Instrução Normativa DNRC nº 107/2008 e, por sua vez, pela Instrução Normativa Drei nº 11/2013, que manteve as mesmas disposições), as pessoas jurídicas passaram a po-der adotar como instrumento de escrituração do livro Diário e do livro Razão os livros de microfichas de saída direta do computador previstos pela legis-lação comercial.

Contudo, a utilização desse instrumento não desobriga a guarda e con-servação dos originais dos documentos comprovantes dos lançamentos nele efetuados até que ocorra a prescrição dos créditos tributários a que se refiram.

2.1 Adoção do livro Balancetes Diários e Balanços

O empresário ou a sociedade empresária que adotar o sistema de fichas de lançamentos ficará auto-rizado a substituir o livro Diário pelo livro Balancetes Diários e Balanços, observando-se as mesmas for-malidades extrínsecas exigidas para aquele (Código Civil, art. 1.185; e Instrução Normativa Drei nº 11/2013, art. 2º, parágrafo único).

3. LIVRO DIáRIO

No Diário serão lançadas as demonstrações con-tábeis, devendo (Código Civil, arts. 1.180 e 1.184; e Instrução Normativa Drei nº 11/2013, art. 4º):

a) no caso de livro em papel, ser assinadas pelas pessoas físicas a quem os atos constitutivos ou atos específicos atribuírem tal poder e pelo contador ou técnico em contabilidade legal-mente habilitado;

b) em se tratando de livro digital, as assinaturas digitais das pessoas citadas na letra “a”, nele lançadas, serão efetuadas utilizando-se de certificado digital, de segurança mínima tipo A3, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), e suprem as exigências da letra “a”, e, ainda, quando couber a identificação de auditores independentes e o registro na Comissão de Valores Mobiliários - CVM (art. 3º da Lei federal nº 11.638/2007).

A adoção de fichas de escrituração não dispensa o uso de livro Diário para o lançamento das demons-trações contábeis (art. 1.180, parágrafo único, do

Código Civil de 2002), ao qual deve ser atribuído o número subsequente ao do livro Diário escriturado em fichas.

O livro conterá, no máximo, um exercício social, podendo, em relação a um mesmo exercício, ser escriturado mais de um livro, observados períodos parciais e numerações sequenciais, constantes dos respectivos termos de encerramento, de acordo com a necessidade.

A numeração das folhas ou páginas de cada livro em papel ou microficha observará ordem sequen-cial única, iniciando-se pelo numeral 1, incluído na sequên cia da escrituração as demonstrações contá-beis, quando for o caso.

Quando escriturados apenas no anverso, os livros em papel ou em fichas conterão, no máximo, 500 folhas, incluídas as folhas em que foram lavrados os termos de abertura e encerramento.

Quando escriturados no anverso e no verso, os livros em papel ou em fichas conterão, no máximo, 1.000 páginas, incluídas as folhas em que foram lavrados os termos de abertura e encerramento.

Os livros digitais, quando relativos a mais de um mês, obedecerão aos seguintes limites:

a) o tamanho não pode ultrapassar 1 gigabyte;b) todos os meses devem estar contidos no mes-

mo ano civil.

Outros livros de natureza não contábil exigidos pela legislação comercial obedecerão, no que cou-ber, as disposições da Instrução Normativa Drei nº 11/2013.

4. RETIFICAÇÃO DE LANÇAMENTO EFETUADO EM LIVRO já AUTENTICADO

A retificação de lançamento feito com erro, em livro já autenticado pela Junta Comercial, deve ser efetuada nos livros de escrituração do exercício em que foi constatada a sua ocorrência, observadas as Normas Brasileiras de Contabilidade (NBC).

O livro já autenticado não pode ser substituído por outro, de mesmo número ou não, contendo a escritu-ração retificada (Instrução Normativa Drei nº 11/2013, art. 16).

Os erros contábeis deverão ser tratados conforme previsto pelas NBC.

11-17Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Notas

(1) Segundo a Interpretação Técnica Geral (ITG) 2000 - Escrituração Contábil, aprovada pela Resolução CFC nº 1.330/2011, a retificação de lan-çamento é o processo técnico de correção de um registro realizado com erro, na escrituração contábil das empresas e entidades em geral. São formas de retificação:

a) o estorno, que é o lançamento inverso àquele feito erroneamente, anulando-o totalmente;

b) a transferência, que é o lançamento que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposi-ção do registro para a conta adequada;

c) a complementação, que é o lançamento que complementa, poste-riormente, o valor já registrado, aumentando-o ou reduzindo-o.

(2) Ainda de acordo com a mencionada ITG, em qualquer dessas moda-lidades, o histórico do lançamento deverá precisar o motivo da retificação, a data e a localização, no livro Diário, do lançamento de origem. Além disso, os lançamentos realizados fora da época devida devem consignar, em seus his-tóricos, as datas efetivas das ocorrências e a razão do registro extemporâneo.

4.1 Cancelamento dos termos de autenticação

Os termos de autenticação poderão ser cancela-dos quando lavrados com erro ou identificado erro de fato que torne imprestável a escrituração. Para esse fim, entende-se por erro de fato que torne imprestável a escrituração qualquer erro que não possa ser cor-rigido na forma do item 4 e que gere demonstrações contábeis inconsistentes (Instrução Normativa Drei nº 11/2013, art. 17).

O termo de cancelamento será lavrado (Instrução Normativa Drei nº 11/2013, arts. 18 e 19):

a) na mesma parte do livro onde foi lavrado o ter-mo de autenticação, no caso de livro em papel ou fichas;

b) em arquivo próprio, quando livro digital;c) por autenticador e conterá o número do proces-

so administrativo ou judicial que o determinou.

O processo administrativo poderá ser instaurado pela Junta Comercial ou por iniciativa do titular da escrituração. Quando o cancelamento for de iniciativa do titular da escrituração e decorrer de erro de fato que a torne imprestável, deverá ser anexado, ao processo administrativo, laudo detalhado firmado por 2 contado-res (Instrução Normativa Drei nº 11/2013, art. 20).

Identificado erro material, a Junta Comercial enviará ofício ao Drei, solicitando o cancelamento do termo de autenticação de livro digital, justificando claramente o motivo para o referido cancelamento. Por sua vez, o Drei encaminhará ao gestor do Sped, na Receita Federal do Brasil (RFB), ofício com a solicitação deferida pela Junta Comercial contendo as informações do livro (nome empresarial, tipo de livro, nº de ordem e período a que se refere), para providências cabíveis (Instrução Normativa Drei nº 11/2013, art. 21).

5. UTILIzAÇÃO DE CóDIgOS E ABREVIATURAS

Quando utilizados códigos de números ou de abreviaturas, esses deverão constar (Código Civil, art. 1.183; e Instrução Normativa Drei nº 11/2013, art. 6º):

a) de livro próprio, regularmente autenticado, no caso de livro em papel;

b) do próprio instrumento de escrituração, obser-vado o Manual de Orientação do Leiaute da Es-crituração Contábil Digital (LECD) de que tra-ta a Instrução Normativa RFB nº 1.420/2013 e Ato Declaratório Executivo Cofins nº 103/2013, quando se tratar de livro digital.

Saliente-se que o código de histórico padronizado deverá ser único para o período da escrituração, ou seja, não pode ser alterado no mesmo período.

6. ESCRITURAÇÃO RESUMIDA DO DIáRIO

A Instrução Normativa Drei nº 11/2013, em seu art. 7º (fundamentando-se no Código Civil, art. 1.184, § 1º), dispõe que:

a) se adotada a escrituração resumida do Diário, com totais que não excedam o período de 30 dias, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede, deverão ser:

a.1) utilizados livros auxiliares do Diário, regu-larmente autenticados, para registro indi-vidualizado; e

a.2) conservados os documentos que permi-tam perfeita verificação;

b) os livros auxiliares deverão observar o mesmo meio, digital ou papel, do livro Diário com es-crituração resumida;

c) no caso de livro Diário com escrituração resu-mida na forma digital, os livros auxiliares cor-respondentes deverão referir-se ao mesmo período de escrituração e constar de arquivos independentes, observadas as formalidades quanto aos termos de abertura e de encerra-mento e o LECD.

Notas

(1) No caso de livro em papel, deverá constar do termo de encerramen-to do livro Diário, com escrituração resumida, relação que identifique todos os livros auxiliares a ele associados, com indicação da finalidade de cada um deles e seus respectivos números sequenciais. Cada livro auxiliar, no res-pectivo termo de encerramento, deverá indicar o(s) número(s) do(s) livro(s) Diário(s) com escrituração resumida a que esteja(m) vinculado(s) - Instrução Normativa Drei nº 11/2013, art. 9º, §§ 1º e 2º.

(2) Quando os livros Diário com escrituração resumida e seus auxiliares forem digitais, as informações previstas na nota 1 serão inseridas em registro específico.

11-18 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

6.1 Norma fiscal

Cabe lembrar que a legislação do Imposto de Renda também aceita a escrituração resumida do Diário. A previsão para tanto consta do RIR/1999, art. 258, §§ 1º e 2º (e também do Parecer Normativo CST nº 127/1975), nos seguintes termos:

a) admite-se a escrituração resumida do Diário, por totais que não excedam o período de um mês, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que:

a.1) sejam utilizados livros auxiliares (auten-ticados tal como previsto para o Diário) para registro individualizado e conserva-dos os documentos que permitam sua perfeita verificação;

a.2) nos lançamentos resumidos do Diário sejam feitas referências às páginas dos livros auxiliares (ou fichas que os subs-tituírem) em que as operações estiverem registradas de forma individualizada;

b) são, portanto, apenas 2 as hipóteses em que é admitida a escrituração resumida:

b.1) contas para registro de operações nume-rosas: esta hipótese relaciona-se com a quantidade das operações inscritas em determinadas contas, cuja movimenta-ção torna onerosa sua escrituração indi-vidualizada no livro Diário;

b.2) contas para registro de operações rea-lizadas fora do estabelecimento: neste caso, a referência é aos casos em que a matriz ou o estabelecimento centraliza-dor, por força da legislação do Imposto de Renda, devem incorporar os resulta-dos de suas filiais, sucursais ou agências que contabilizam suas próprias opera-ções.

7. FICHAS

As fichas que substituírem os livros, para o caso de escrituração mecanizada ou eletrônica, poderão ser (Decreto nº 64.567/1969, arts. 3º e 4º; e Instrução Normativa Drei nº 11/2013, art. 8º):

a) contínuas, em forma de sanfona, em blocos, com subdivisões numeradas mecânica ou ti-pograficamente por dobras (neste caso, é ve-dado o destaque ou a ruptura das fichas);

b) avulsas, as quais deverão ser numeradas tipo-graficamente.

8. TERMOS DE ABERTURA E DE ENCERRAMENTO

Os instrumentos de escrituração dos empresários e das sociedades empresárias devem conter termos de abertura e de encerramento, com observância dos requisitos da Instrução Normativa Drei nº 11/2013, art. 9º.

De acordo com o dispositivo:

a) o termo de abertura deve indicar:

a.1) o nome empresarial do empresário ou da sociedade empresária a que pertence o instrumento de escrituração;

a.2) o Número de Identificação do Registro de Empresas (Nire) e a data do arquivamento dos atos constitutivos ou do ato de con-versão de sociedade simples em socie-dade empresária pela Junta Comercial;

a.3) o município da sede ou filial;

a.4) a finalidade a que se destina o instru-mento de escrituração;

a.5) o número de ordem do instrumento de escrituração;

a.6) a quantidade de:

a.6.1) folhas, se numeradas apenas no anverso;

a.6.2) páginas, se numeradas no anver-so e no verso;

a.6.3) fotogramas, se microfichas;

a.6.4) registros, se livro digital;

a.7) o número da inscrição no Cadastro Na-cional da Pessoa Jurídica (CNPJ);

b) o termo de encerramento deve indicar:

b.1) o nome empresarial do empresário ou da sociedade empresária a que pertence o instrumento de escrituração;

b.2) o fim a que se destina o instrumento es-criturado;

b.3) o período a que se refere a escrituração;

b.4) o número de ordem do instrumento de escrituração;

b.5) a quantidade de:

b.5.1) folhas, se numeradas apenas no anverso;

b.5.2) páginas, se numeradas no anver-so e no verso;

b.5.3) fotogramas, se microfichas;

b.5.4) registros, se livro digital.

11-19Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Nota

Existindo erro ou omissão de algum dado obrigatório do termo de aber-tura e/ou encerramento, no livro em papel, poderá ser feita ressalva na pró-pria folha ou página, a qual deverá ser assinada pelos mesmos signatários do termo e homologada pelo autenticador do instrumento pela Junta Comer-cial, mediante termo de homologação por ele datado e assinado (Instrução Normativa Drei nº 11/2013, art. 9º, § 4º).

8.1 Assinatura dos termos

Os termos de abertura e de encerramento devem ser datados e assinados pelo empresário, adminis-trador de sociedade empresária ou procurador e por contabilista legalmente habilitado, com indicação do número de sua inscrição no Conselho Regional de Contabilidade (CRC) e dos nomes completos dos signatários e das respectivas funções (veja subitem a seguir), observando-se que (Código Civil, art. 1.182; Decreto nº 64.567/1969, art. 3º, § 2º, e art. 7º; e Instru-ção Normativa Drei nº 11/2013, art. 10):

a) não havendo contabilista habilitado na locali-dade onde se situa a sede do empresário ou da sociedade empresária ou a filial, os termos de abertura e de encerramento serão assina-dos apenas pelo empresário, administrador de sociedade empresária ou procurador;

b) caberá aos Conselhos Regionais de Contabili-dade informar às Juntas Comerciais as locali-dades onde não haja profissional habilitado;

c) o caso de assinatura por procurador, a procu-ração deverá conter os poderes para a práti-ca do ato, ser arquivada na Junta Comercial e anotada nos registros de autenticação de li-vros;

d) em se tratando de livro digital, esse deve ser assinado por contabilista legalmente habilita-do e por empresário ou sociedade empresária, conforme LECD, com certificado digital, de se-gurança mínima tipo A3, emitido por entidade credenciada pela ICP-Brasil, antes de ser sub-metido à autenticação pelas Juntas Comer-ciais, sendo dispensada a apresentação de procuração arquivada na Junta Comercial.

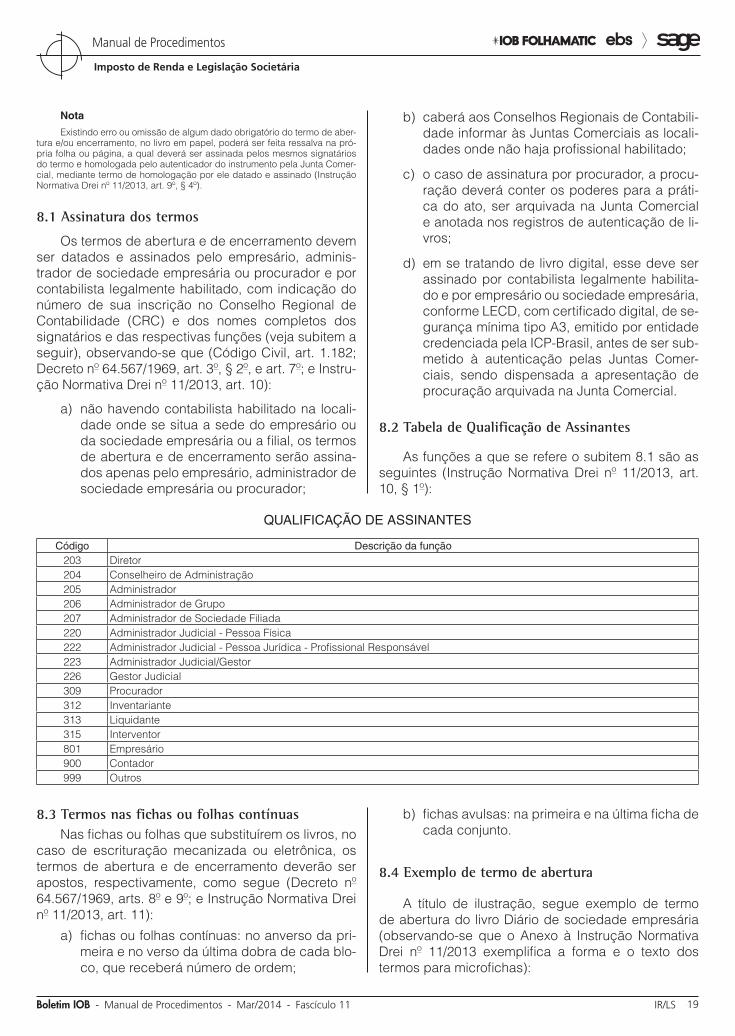

8.2 Tabela de Qualificação de Assinantes

As funções a que se refere o subitem 8.1 são as seguintes (Instrução Normativa Drei nº 11/2013, art. 10, § 1º):

QUALIFICAÇÃO DE ASSINANTES

Código Descrição da função203 Diretor204 Conselheiro de Administração205 Administrador206 Administrador de Grupo207 Administrador de Sociedade Filiada220 Administrador Judicial - Pessoa Física222 Administrador Judicial - Pessoa Jurídica - Profissional Responsável223 Administrador Judicial/Gestor226 Gestor Judicial309 Procurador312 Inventariante313 Liquidante315 Interventor801 Empresário900 Contador999 Outros

8.3 Termos nas fichas ou folhas contínuasNas fichas ou folhas que substituírem os livros, no

caso de escrituração mecanizada ou eletrônica, os termos de abertura e de encerramento deverão ser apostos, respectivamente, como segue (Decreto nº 64.567/1969, arts. 8º e 9º; e Instrução Normativa Drei nº 11/2013, art. 11):

a) fichas ou folhas contínuas: no anverso da pri-meira e no verso da última dobra de cada blo-co, que receberá número de ordem;

b) fichas avulsas: na primeira e na última ficha de cada conjunto.

8.4 Exemplo de termo de abertura

A título de ilustração, segue exemplo de termo de abertura do livro Diário de sociedade empresária (observando-se que o Anexo à Instrução Normativa Drei nº 11/2013 exemplifica a forma e o texto dos termos para microfichas):

11-20 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

EXEMPLO DE TERMO DE ABERTURA

Este livro contém ........ folhas numeradas de 1 a ........ e servirá de Diário nº ................. da sociedade empresária ..................... ....................................................................., sediada na Rua .................................... nº .........., na cidade de .................................., Estado de............., Nire..........................., com con-trato social arquivado em ............../............./............., inscrita no CNPJ sob nº...............................

(Localidade), ..... de .......................... de ..............................................................................

(Assinatura do administrador ou procurador, com indicação do nome completo e da respectiva função)

.......................................................................

(Assinatura de contabilista habilitado, com indica-ção do nome completo, da função e do número de sua inscrição no CRC)

8.5 Exemplo de termo de encerramento

Para ilustrar, estampamos exemplo de termo de encerramento do livro Diário de sociedade empresá-ria (o Anexo à Instrução Normativa Drei nº 11/2013 contém modelo de termos para microfichas):

EXEMPLO DE TERMO ENCERRAMENTO

Este livro contém ............ folhas numeradas de 1 a ......... e serviu de Diário nº .............. da sociedade empresária ........................... ......................................................, com escrituração referente ao período de ........../.........../........... a ........../.........../........... (Locali-dade), ........ de .......................... de ...............................................................................

(Assinatura do administrador ou procurador, com indicação de nome completo e da respectiva função)

.......................................................................

(Assinatura de contabilista habilitado, com indica-ção do nome completo, da função e do número de sua inscrição no CRC)

9. AUTENTICAÇÃO

Salvo disposição especial de lei, lavrados os termos de abertura e encerramento, os instrumentos de escrituração dos empresários e das sociedades

empresárias (de caráter obrigatório) deverão ser submetidos à autenticação pela Junta Comercial (Código Civil, art. 1.181; e Instrução Normativa Drei nº 11/2013, art. 12):

a) antes ou depois de efetuada a escrituração, quando se tratar de livros, conjuntos de fichas ou folhas contínuas;

b) depois de efetuada a escrituração, quando se tratar de microfichas geradas através de mi-crofilmagem de saída direta do computador e de livros digitais.

Notas

(1) Nos termos do Código Civil, art. 1.181, parágrafo único, e da Instru-ção Normativa Drei nº 11/2013, art. 12, § 1º, é admitido que o empresário e a sociedade empresária autentiquem livros não obrigatórios.

(2) É dispensado da exigência de autenticação dos instrumentos de escrituração o pequeno empresário a que se refere o Código Civil, art. 970. Nos termos do art. 1.179, § 2º, do mesmo diploma legal, o pequeno empre-sário não está obrigado a seguir um sistema de contabilidade com base na escrituração uniforme de seus livros, em correspondência com a documen-tação respectiva, nem a levantar anualmente o balanço patrimonial e o de resultado econômico.

(3) O Código Civil, art. 970, assim dispõe: “A lei assegurará tratamento favorecido, diferenciado e simplificado ao empresário rural e ao pequeno em-presário, quanto à inscrição e aos efeitos daí decorrentes”.

9.1 Cumprimento das formalidades legais

Os instrumentos de escrituração de empresá-rios e sociedades empresárias apresentados para autenticação, pela Junta Comercial, serão objetos de exame do cumprimento das formalidades legais, observando-se que (Instrução Normativa Drei nº 11/2013, art. 13):

a) as exigências formuladas pela Junta Comer-cial deverão ser cumpridas em até 30 dias contados do dia subsequente à data da ciên-cia pelo interessado;

b) o instrumento de escrituração, objeto de exi-gência, no caso do livro em papel, será devol-vido completo ao interessado, para efeito de retificação ou apresentação de novo livro;

c) devolvido o livro retificado ou apresentado novo livro após o prazo de que trata a letra “a”, o instrumento de escrituração será considera-do novo pedido, sujeito a novo pagamento dos serviços correspondentes.

9.2 Posicionamento da autenticação

A Junta Comercial fará as autenticações supra-mencionadas:

a) em relação a livros em papel, fichas ou folhas contínuas e fichas avulsas, por termo (do qual constarão declaração expressa da exatidão

11-21Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

dos termos de abertura e de encerramento, o número e a data de autenticação), do seguinte modo (Decreto nº 64.567/1969, arts 9º e 12, “a”; e Instrução Normativa Drei nº 11/2013, art. 14):a.1) nos livros em papel, será oposto na 1ª

página numerada;a.2) nas fichas ou folhas contínuas, será

oposto no anverso da 1ª dobra de cada bloco;

a.3) nas fichas avulsas, será oposto na 1ª fi-cha de cada conjunto (neste caso, todas as demais serão obrigatoriamente auten-ticadas com o sinete da Junta Comercial e a rubrica do autenticador sobre ele);

Notas

(1) No presente caso, o autenticador deverá ser expressamente identifi-cado, com indicação do seu nome completo, em letra de forma legível, ou com a aposição de carimbo (Instrução Normativa Drei nº 11/2013, art. 14, § 1º, inciso I).

(2) Com o objetivo de resguardar a segurança e inviolabilidade dos instrumentos de escrituração dos empresários e das sociedades em-presárias, recomenda-se a autenticação destes por meio de etiqueta adesiva com requisitos de segurança, atendidos os procedimentos e requisitos quanto à posição e ao conteúdo do termo e identificação dos signatários (Instrução Normativa Drei nº 11/2013, art. 14, § 1º, inciso II).

b) em relação aos livros digitais, por termo, cons-tante de arquivo eletrônico, que conterá:b.1) identificação: “Termo de Autenticação”;b.2) declaração: “Declaro a exatidão dos ter-

mos de abertura e encerramento do livro digital de características abaixo, por mim examinado e conferido”;

b.3) identificação do arquivo, composta por hash da escrituração e hash do requeri-mento;

b.4) identificação da escrituração, compos-ta por sigla da Unidade da Federação, nome empresarial, Nire, CNPJ, forma da escrituração, data de início e de término da escrituração, natureza e número de ordem do livro;

b.5) informação dos requerentes, compreen-dendo CPF, nome e cargo;

b.6) assinatura dos signatários da escritura-ção;

b.7) número de autenticação;b.8) número da versão do termo de autentica-

ção;b.9) data da autenticação;b.10) localidade;b.11) número e data de autenticação;

b.12) hash do termo de autenticação e assina-tura digital do autenticador.

Notas

(1) No presente caso, o termo de autenticação deve ser assinado por servidor devidamente habilitado, com certificado digital, de segurança míni-ma tipo A3, emitido por entidade credenciada pela ICP-Brasil.

(2) O Drei determina que as Juntas Comerciais:

a) autentiquem os livros digitais com certificado digital, de segurança mínima tipo A3;

b) insiram, em cada autenticação, selo cronológico digital;

c) insiram, anualmente, no conjunto de hash (sequência de letras ou números gerados por um algoritmo de hashing) dos livros digitais autenticados, selo cronológico digital.

(3) Os certificados digitais e o selo cronológico digital mencionados deverão estar em conformidade com as regras da ICP-Brasil.

9.3 Requisitos para o que o instrumento seja autenticado

A Instrução Normativa Drei nº 11/2013, art. 15, estabelece que a autenticação de instrumentos de escrituração não será efetuada sem que:

a) esteja inscrito o empresário ou registrada a so-ciedade empresária (como, aliás, determina o Código Civil, art. 1.181, parágrafo único);

b) os requisitos gerais supramencionados, em cada caso, sejam integralmente atendidos;

c) seja observada a sequência do número de or-dem do instrumento e do período da escritura-ção;

d) relativamente ao livro Diário, com escrituração resumida, os respectivos livros auxiliares:

d.1) estejam todos presentes no ato da auten-ticação;

d.2) no caso do livro digital, tenham sido as-sinados pelo empresário ou sociedade empresária e contabilista com certifica-do digital, de segurança mínima tipo A3, emitido por entidade credenciada pela ICP-Brasil, e os hash obtidos após assi-naturas tenham sido integrados ao livro Diário digital, com escrituração resumi-da, conforme LECD.

Importa salientar que a autenticação do instru-mento independe da apresentação física à Junta Comercial de outro(s) anteriormente autenticado(s).

10. DO LIVRO DIgITAL

De acordo com Instrução Normativa Drei nº 11/2013, art. 22, a geração do livro digital deverá observar quanto à:

11-22 IR/LS Manual de Procedimentos - Mar/2014 - Fascículo 11 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

a) escrituração e incorporação dos termos de abertura e de encerramento e as disposições contidas no Manual de Orientação do LECD;

b) incorporação das assinaturas digitais, a utili-zação de software oficial denominado “Progra-ma Validador e Assinador” (PVA), disponível no site da RFB/Sped na Internet, para download pelos interessados.

O PVA possibilita a execução das funções a seguir, dentre outras, em relação ao livro digital (Ins-trução Normativa Drei nº 11/2013, art. 23):

a) validação da escrituração;

b) visualização do livro, segundo formatos tradi-cionais do livro em papel;

c) geração do requerimento próprio para o caso, dirigido à Junta Comercial;

d) assinatura digital do livro e do requerimento pertinente;

e) transmissão para o Sped;

f) consulta para fins de acompanhamento do processo de autenticação, inclusive conheci-mento de exigências em decorrência de defi-ciências identificadas no instrumento;

g) download do termo de autenticação do livro.

10.1 Envio

O livro digital será enviado pelo empresário individual, Eireli, sociedade empresária, cooperativa, consórcio, grupo de sociedades ao Sped com o respectivo requerimento de autenticação à Junta Comercial, ficando o livro disponível naquele serviço para ser visualizado pelo autenticador da Junta Comercial, observando que (Instrução Normativa Drei nº 11/2013, art. 24):

a) o livro digital, mediante solicitação do autenti-cador ao Sped, será disponibilizado para ser visualizado, por tempo suficiente para esse procedimento, sendo vedado o acesso à vi-sualização após a sua autenticação;

b) o pagamento do preço do serviço deverá ser efetuado previamente à sua solicitação, me-diante recolhimento por guia de arrecadação a ser disponibilizada pela Junta Comercial ao interessado;

c) o requerimento mencionado conterá o número da guia de recolhimento, consoante sistemáti-ca adotada pela Junta Comercial, que disponi-bilizará informação a respeito, quando neces-sário.

O Sped remeterá à Junta Comercial arquivo contendo os termos de abertura e de encerramento do livro digital, respectivo requerimento, assim como outros dados necessários à análise daqueles instru-mentos pelo mencionado órgão, complementada pela visualização do livro no ambiente daquele serviço (Instrução Normativa Drei nº 11/2013, art. 26).

10.2 Autenticação

A autenticação dos livros digitais será efetuada pelas Juntas Comerciais com utilização de software específico, o qual deve ser integrado por aqueles órgãos aos seus sistemas informatizados de apoio ao processo operacional, observando-se que (Instrução Normativa Drei nº 11/2013, art. 26):

a) no caso das Juntas Comerciais que utilizam sistema informatizado de apoio ao processo operacional fornecido pelo Drei, a integra-ção aos sistemas será efetuada pelo depar-tamento;

b) em caso de exigências que impeçam a au-tenticação do livro digital ou de indeferimento do requerimento, a Junta Comercial enviará ao Sped a respectiva notificação, para co-nhecimento e providências cabíveis pelo em-presário individual, Eireli, sociedade empre-sária, cooperativa, consórcio e grupo de so-ciedades;

c) uma vez autenticado o livro digital, a Junta Co-mercial enviará o termo de autenticação para o Sped e o empresário individual, a Eireli, a so-ciedade empresária, a cooperativa, o consór-cio, o grupo de sociedades promoverão o seu download, com utilização do PVA.

Na ocorrência de situação que impossibilite a autenticação de livro digital com o software especí-fico, a Junta Comercial utilizará funcionalidade de contingência disponibilizada no Sped, observando que (Instrução Normativa Drei nº 11/2013, art. 27):

a) o resultado do processo com utilização da fun-ção de contingência deverá ser incorporado ao sistema informatizado de apoio ao proces-so operacional da Junta Comercial, observa-das as disposições da Instrução Normativa Drei nº 11/2013;

b) as Juntas Comerciais adaptarão seus proce-dimentos às disposições da referida Instrução Normativa, relativamente à autenticação de li-vros digitais com utilização da funcionalidade de contingência até a utilização do aplicativo a ser disponibilizado pelo Drei.

11-23Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 11 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

10.3 Validade

A validade do livro digital dependerá da sua existência e do respectivo termo de autenticação, mantida a inviolabilidade de seus conteúdos (Instru-ção Normativa Drei nº 11/2013, art. 28).

Para efeito de prova em juízo ou fora dele, o empresário ou a sociedade deverá utilizar-se do PVA para demonstração visual do conteúdo do livro digital e de seu termo de autenticação, assim como para geração e emissão de documentos probantes (Instrução Normativa Drei nº 11/2013, art. 29).

11. MICROFICHA

Nos termos da Instrução Normativa Drei nº 11/2013, arts. 30 e 31:

a) a microficha, como instrumento de escritura-ção, poderá ser utilizada pelas companhias em relação aos livros sociais de que trata a Lei nº 6.404/1976 (Lei da S/A), art. 100, modifica-do pela Lei nº 9.457/1997, a saber:

a.1) livro Registro de Ações Nominativas;

a.2) livro Transferência de Ações Nominati-vas;

a.3) livros Registro de Partes Beneficiárias Nominativas e Transferência de Partes Beneficiárias Nominativas;

Nota

No caso das companhias abertas, serão aplicadas, ainda, as normas expedidas pela CVM, apenas para os livros mencionados em “a.1” a “a.3”.

a.4) livro Atas das Assembleias Gerais;

a.5) livro Presença dos Acionistas;

a.6) livros Atas das Reuniões do Conselho de Administração, se houver, e de Atas das Reuniões de Diretoria;

a.7) livro Atas e Pareceres do Conselho Fis-cal;

b) as microfichas, como instrumento de escri-turação, devem atender aos requisitos cons-tantes do Anexo à Instrução Normativa Drei nº 11/2013;