Embed Size (px)

Citation preview

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a DIPJ - Entrega em atraso e retificação

a IRPJ/IRPF - Incentivos fiscais para as atividades de caráter desportivo

a IRPJ/CSL - Juros remuneratórios do capital próprio de empresas tributadas pelo lucro real

Imposto de Renda e Legislação Societária

Fascículo No 26/2014

Aviso ImportanteEste fascículo contém folha extra do Calendário Mensal de Obrigações e Tabelas Práticas IOB referente ao mês de Julho/2014.

/a Tributos e Contribuições FederaisSimples NacionalObrigações acessórias atribuídas às microempresas (ME) e às empresas de pequeno porte (EPP) - Disposições . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

IRPJ/IRPFIndedutibilidade das doações a partidos políticos . . . . . . . . . . . . . . . . . . . . 07

/a Direito EmpresarialContrato de doação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

/a IOB SetorialConstrução civilCondomínio de edifícios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

/a IOB Perguntas e RespostasEFD-ContribuiçõesRetificação - Prazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Incentivo fiscalAtividade desportiva - Doação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

IRPFDeclaração de Ajuste Anual - Recolhimento - Antecipação ou ampliação das cotas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Médico bolsista no âmbito do Programa Mais Médicos - Residência no Brasil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

IRPJ/CSLPessoa jurídica inativa - Conceito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Simples NacionalDAS inferior a R$10,00 - Procedimento para recolhimento . . . . . . . . . . . . . 14

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : venda a varejo no estabelecimento industrial.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2187-6

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-05611 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA

Anexo à Edição nº 26/2014 FE I

✂

Mantenha esta folha encartada no Calendário Tributário Federal para Julho/2014

FEDERAL

Indicadores econômicos e fiscais e reajuste de aluguéis

I - INDICaDoRES ECoNômICoS E FISCaIS

Posteriormente ao envio do Calendário Mensal de Obrigações e Tabelas Práticas - Tributário Federal para Julho/2014, foram divulgados os seguintes índices que o complementam:

a) TR de junho/2014: 0,0465%;b) Selic de maio/2014: 0,87%;c) TJLP (2º trimestre/2014): 5% a.a.;d) valor que teria o BTN atualizado pela TR (junho/2014): R$ 1,5779.

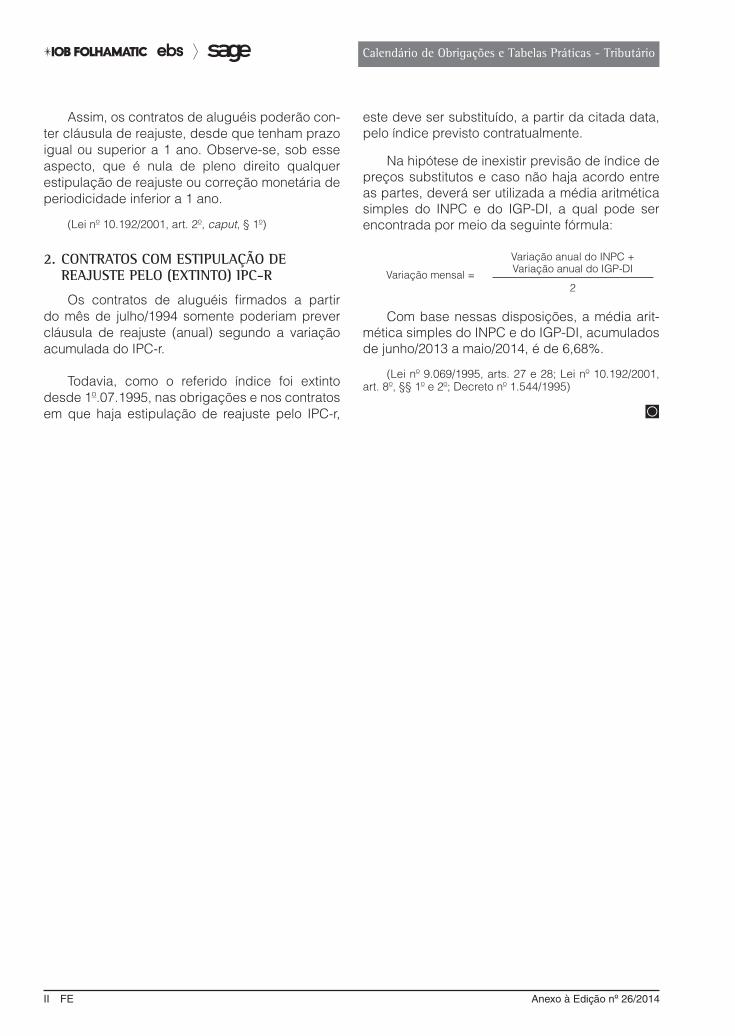

Também foram divulgados os índices de inflação do mês de maio/2014, conforme tabela a seguir.

ÍNDICES DE INFLAÇÃO - PRINCIPAIS ÍNDICES

MÊS/ANO

ICV (DIEESE) IPC (FIPE) INPC (IBGE) IPCA (IBGE)

VARIAÇÃO VARIAÇÃO VARIAÇÃO VARIAÇÃO

NO MÊS NO ANO NO MÊS NO ANO NO MÊS NO ANO NO MÊS NO ANO

% % % % % % % %

JUNHO/2013 0,34 3,99 0,32 1,91 0,28 3,30 0,26 3,15

JULHO/2013 0,09 4,08 (-) 0,13 1,78 (-) 0,13 3,17 0,03 3,18

AGOSTO/2013 0,09 4,17 0,22 2,00 0,16 3,34 0,24 3,43

SETEMBRO/2013 0,24 4,42 0,25 2,26 0,27 3,61 0,35 3,79

OUTUBRO/2013 0,64 5,09 0,48 2,75 0,61 4,24 0,57 4,38

NOVEMBRO/2013 0,45 5,56 0,46 3,22 0,54 4,81 0,54 4,95

DEZEMBRO/2013 0,44 6,02 0,65 3,89 0,72 5,56 0,92 5,92

JANEIRO/2014 1,95 1,95 0,94 0,94 0,63 0,63 0,55 0,55

FEVEREIRO/2014 0,61 2,57 0,52 1,46 0,64 1,27 0,69 1,24

MARÇO/2014 0,81 3,40 0,74 2,21 0,82 2,10 0,92 2,17

ABRIL/2014 0,57 3,99 0,53 2,75 0,78 2,90 0,67 2,85

MAIO/2014 0,14 4,14 0,25 3,00 0,60 3,52 0,46 3,32

Nota

Os índices de inflação acumulados podem variar de acordo com a fonte consultada. Nosso critério de arredondamento é o mesmo utilizado na regra aritmética: o resultado final do algarismo igual ou acima de 5 é arredondado para cima.

II - REaJuStE DE aLuguéIS ComERCIaIS E RESIDENCIaIS

1. CLáuSuLa DE REaJuStE aNuaL

Por força das medidas decorrentes do Plano Real, é admitida a estipulação de correção monetária ou de reajuste por índices de preços gerais, setoriais ou que reflitam a variação dos custos de produção ou dos insumos utilizados nos contratos de prazo de duração igual ou superior a 1 ano, como ocorre, por exemplo, nos contratos de aluguéis.

II FE Anexo à Edição nº 26/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Assim, os contratos de aluguéis poderão con-ter cláusula de reajuste, desde que tenham prazo igual ou superior a 1 ano. Observe-se, sob esse aspecto, que é nula de pleno direito qualquer estipulação de reajuste ou correção monetária de periodicidade inferior a 1 ano.

(Lei nº 10.192/2001, art. 2º, caput, § 1º)

2. CoNtRatoS Com EStIPuLação DE REaJuStE PELo (ExtINto) IPC-R

Os contratos de aluguéis firmados a partir do mês de julho/1994 somente poderiam prever cláusula de reajuste (anual) segundo a variação acumulada do IPC-r.

Todavia, como o referido índice foi extinto desde 1º.07.1995, nas obrigações e nos contratos em que haja estipulação de reajuste pelo IPC-r,

este deve ser substituído, a partir da citada data, pelo índice previsto contratualmente.

Na hipótese de inexistir previsão de índice de preços substitutos e caso não haja acordo entre as partes, deverá ser utilizada a média aritmética simples do INPC e do IGP-DI, a qual pode ser encontrada por meio da seguinte fórmula:

Variação mensal =

Variação anual do INPC + Variação anual do IGP-DI

2

Com base nessas disposições, a média arit-mética simples do INPC e do IGP-DI, acumulados de junho/2013 a maio/2014, é de 6,68%.

(Lei nº 9.069/1995, arts. 27 e 28; Lei nº 10.192/2001, art. 8º, §§ 1º e 2º; Decreto nº 1.544/1995)

◙

Manual de ProcedimentosImposto de Renda e Legislação Societária

Boletimj

26-01Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 26 IR/LS

SImPLES NACIONAL

Obrigações acessórias atribuídas às microempresas (ME) e às empresas de pequeno porte (EPP) - Disposições SUMÁRIO 1. Introdução 2. Emissão de documentos fiscais 3. Livros fiscais e contábeis 4. Guarda e conservação de livros e documentos fiscais 5. Apresentação da Defis 6. Microempreendedor individual 7. Exclusão do Simples Nacional 8. Restituição e compensação

1. INtRoDução

Discorreremos, neste texto, sobre as obrigações acessórias a que estão sujeitas as microem- presas (ME) e as empresas de pequeno porte (EPP) optan- tes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições (Sim- ples Nacional), instituído pela Lei Complementar nº 123/2006, em vigor desde 1º.07.2007, relativamente à emissão de documentos fiscais e à escrituração de livros fiscais e contábeis, conforme as normas contidas na Resolução CGSN nº 94/2011.

Observe-se, desde logo, que relativamente aos períodos fiscais encerrados até 30.06.2007 devem ser observadas as normas estabelecidas pelos entes federativos para as respectivas obrigações acessó-rias.

2. EmISSão DE DoCumENtoS FISCaIS

As ME e as EPP optantes pelo Simples Nacional devem utilizar, conforme as operações e prestações

que realizarem, os documentos fiscais, inclusive os emitidos por meio eletrônico, autorizados pelos entes federativos onde possuírem estabelecimento, observando-se o seguinte:

a) relativamente à prestação de serviços sujei-ta ao ISS, a ME ou EPP optante pelo Simples Nacional utilizará a Nota Fiscal de Serviços, conforme modelo aprovado e autorizado pelo Município, ou Distrito Federal, ou outro do-cumento fiscal autorizado conjuntamente pelo Estado e pelo município da sua circunscrição fiscal; e

b) a utilização dos documentos fiscais fica con-dicionada à inutilização dos campos desti-

nados à base de cálculo e ao imposto destacado, de obrigação própria,

constando, no campo destinado às informações complementares ou, em sua falta, no corpo do documento, por qualquer meio gráfico indelével, as expres-sões:

b.1) “DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SIMPLES NACIONAL”; e

b.2) “NÃO GERA DIREITO A CRÉDITO FISCAL DE ISS E DE IPI”;

c) quando a ME ou EPP revestir-se da condição de responsável, inclusive de substituto tributá-rio, fará a indicação alusiva à base de cálculo e ao imposto retido no campo próprio ou, em sua falta, no corpo do documento fiscal utiliza-do na operação ou prestação;

d) na hipótese de devolução de mercadoria a con-tribuinte não optante pelo Simples Nacional, a ME ou EPP fará a indicação no campo “Infor-mações Complementares”, ou no corpo da Nota Fiscal, modelo 1, 1-A, ou Avulsa, da base de cálculo, do imposto destacado, e do número da nota fiscal de compra da mercadoria devolvida;

a Tributos e Contribuições Federais

As ME e as EPP optantes pelo

Simples Nacional devem utilizar, conforme as operações e prestações que realizarem, os documentos fiscais, inclusive os

emitidos por meio eletrônico, autorizados pelos entes

federativos onde possuírem estabelecimento

26-02 IR/LS Manual de Procedimentos - Jun/2014 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

e) na hipótese de emissão de documento fiscal de entrada relativo à operação ou prestação, a ME ou a EPP fará a indicação da base de cálculo e do ICMS porventura devido no cam-po “Informações Complementares” ou, em sua falta, no corpo do documento;

f) na hipótese de emissão de Nota Fiscal Eletrô-nica (NF-e), modelo 55, não se aplicará o dis-posto nas letras “d” e “e”, devendo a base de cálculo e o ICMS porventura devido serem in-dicados nos campos próprios, conforme esta-belecido em manual de especificações e crité-rios técnicos da NF-e, baixado nos termos do Ajuste Sinief que instituiu o referido documento eletrônico;

g) na prestação de serviço sujeito ao ISS, cujo imposto for de responsabilidade do tomador, o emitente fará a indicação alusiva à base de cálculo e ao imposto devido no campo próprio ou, em sua falta, no corpo do documento fiscal utilizado na prestação;

h) relativamente ao equipamento Emissor de Cupom Fiscal (ECF), deverão ser observadas as normas estabelecidas nas legislações dos entes federados.

Os documentos fiscais autorizados anteriormente à opção poderão ser utilizados até o limite do prazo previsto para o seu uso, desde que observadas as condições deste procedimento.

Notas

(1) Os documentos fiscais mencionados neste tópico serão emitidos e escriturados nos termos da legislação do ente tributante da circunscrição do contribuinte, com observância do disposto nos convênios e ajustes Sinief que tratam da matéria, especialmente os Convênios Sinief s/nº, de 15.12.1970, e nº 6, de 21.02.1989, bem como o Ajuste Sinief nº 7, de 30.09.2005 (NF-e). Entretanto, o disposto nesta nota não se aplica aos livros e documentos fis-cais relativos ao ISS.

(2) O ente tributante que adote sistema eletrônico de emissão de do-cumentos fiscais ou recepção eletrônica de informações pode exigi-los de seus contribuintes optantes pelo Simples Nacional, observando os prazos e formas previstos nas respectivas legislações.

(Lei Complementar nº 123/2006, art. 26, I e § 4º; Resolução CGSN nº 94/2011, arts. 57, 61, § 4º, e 63)

2.1 Emissão de documento fiscal com crédito do ICmS

Desde 1º.01.2009, as pessoas jurídicas e aquelas a elas equiparadas pela legislação tributária não optantes pelo Simples Nacional passaram a ter direito a crédito correspondente ao ICMS incidente sobre as suas aquisições de mercadorias de ME ou de EPP optante pelo Simples Nacional, desde que destinadas

a comercialização ou industrialização e observado, como limite, o ICMS efetivamente devido pelas optantes pelo Simples Nacional em relação a essas aquisições, observando-se que consignará no campo destinado às informações complementares ou, em sua falta, no corpo da nota fiscal, a expressão: “Permite o aproveitamento do crédito de ICMS no valor de R$...; correspondente à alíquota de ...%, nos termos do art. 23 da Lei Complementar nº 123, de 2006”.

A alíquota aplicável ao cálculo do crédito corres-ponderá ao percentual:

a) previsto na coluna “ICMS” nas tabelas cons-tantes dos Anexos I ou II, para a faixa de re-ceita bruta a que a ME ou EPP estiver sujeita no mês anterior ao da operação, assim consi-derada:

a.1) a receita bruta acumulada nos 12 meses que antecederem o mês anterior ao da operação;

a.2) a média aritmética da receita bruta total dos meses que antecederem o mês an-terior ao da operação, multiplicada por 12, na hipótese de a empresa ter iniciado suas atividades há menos de 13 meses da operação;

b) de ICMS referente à menor alíquota prevista nas tabelas constantes dos Anexos I ou II, na hipótese de a operação ocorrer no mês de iní-cio de atividade da ME ou EPP optante pelo Simples Nacional.

No caso de redução de ICMS concedida pelo Estado ou Distrito Federal, a alíquota de que trata a letra “a” será aquela considerando a respectiva redu-ção.

Na hipótese de emissão de NF-e, o valor corres-pondente ao crédito e a alíquota deverão ser infor-mados nos campos próprios do documento fiscal, conforme estabelecido em manual de especificações e critérios técnicos da NF-e, nos termos do Ajuste Sinief que instituiu o referido documento eletrônico.

Notas

(1) A ME ou EPP optante pelo Simples Nacional não poderá consignar no documento fiscal a expressão mencionada neste subtópico ou, caso já consignada, deverá inutilizá-la quando:

a) estiver sujeita à tributação do ICMS no Simples Nacional por valores fixos mensais;

b) tratar-se de operação de venda ou revenda de mercadorias em que o ICMS não é devido na forma do Simples Nacional;

26-03Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 26 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

c) houver isenção estabelecida pelo Estado ou Distrito Federal que abranja a faixa de receita bruta a que a ME ou EPP estiver sujeita no mês da operação;

d) a operação for imune ao ICMS;

e) considerar, por opção, que a base de cálculo sobre a qual serão calculados os valores devidos na forma do Simples Nacional será representada pela receita recebida no mês (Regime de Caixa);

f) tratar-se de prestação de serviço de comunicação, de transporte interestadual ou de transporte intermunicipal.

(2) O adquirente da mercadoria não poderá se creditar do ICMS con-signado em nota fiscal emitida por ME ou EPP optante pelo Simples Nacional, de que trata este subtópico, quando:

a) a alíquota de que trata o § 1º do art. 58 não for informada na nota fiscal;

b) a mercadoria adquirida não se destinar à comercialização ou à in-dustrialização;

c) a operação enquadrar-se em situações previstas na nota 1.

(3) Na hipótese de utilização de crédito a que se refere o § 1º do art. 56 da Resolução CGSN nº 94/2011, de forma indevida ou a maior, o destinatário da operação estornará o crédito respectivo conforme a legislação de cada ente federativo, sem prejuízo de eventuais sanções ao emitente, nos termos da legislação do Simples Nacional.

(4) Na hipótese de concessão pelo Estado ou Distrito Federal às pes-soas jurídicas e àquelas a elas equiparadas pela legislação tributária, não optantes pelo Simples Nacional, de crédito correspondente ao ICMS inci-dente sobre os insumos utilizados nas mercadorias adquiridas de indústria optante pelo Simples Nacional, nos termos Lei Complementar nº 123/2006, art. 23, § 5º, deverão ser observadas as disposições estabelecidas unilate-ralmente pelo ente federativo instituidor.

(5) Será considerado inidôneo o documento fiscal utilizado pela ME ou EPP optante pelo Simples Nacional em desacordo com o disposto na Reso-lução CGSN nº 94/2011.

(Lei Complementar nº 123/2006, art. 23; Resolução CGSN nº 94/2011, arts. 58, 59, 60 e 64)

3. LIVRoS FISCaIS E CoNtáBEIS

As ME e as EPP optantes pelo Simples Nacional devem adotar para os registros e controles das ope-rações e prestações por elas realizadas:

a) livro Caixa, no qual deverá estar escriturada toda a sua movimentação financeira e bancá-ria;

b) livro Registro de Inventário, no qual devem constar registrados os estoques existentes no término de cada ano-calendário, quando con-tribuinte do ICMS;

c) livro Registro de Entradas, modelo 1 ou 1-A, destinado à escrituração dos documentos fis-cais relativos às entradas de mercadorias ou bens e às aquisições de serviços de transpor-te e de comunicação efetuadas a qualquer tí-tulo pelo estabelecimento, do contribuinte do ICMS;

d) livro Registro dos Serviços Prestados, destina-do ao registro dos documentos fiscais relativos aos serviços prestados sujeitos ao ISS, quan-do contribuinte do ISS;

e) livro Registro de Serviços Tomados, destinado ao registro dos documentos fiscais relativos aos serviços tomados sujeitos ao ISS;

f) livro de Registro de Entrada e Saída de Selo de Controle, caso exigível pela legislação do IPI;

g) livro Registro de Impressão de Documentos Fiscais, a ser utilizado pelo estabelecimento gráfico para registro dos impressos que con-feccionar para terceiros ou para uso próprio;

h) livros específicos, a serem utilizados pelos contribuintes que comercializem combustí-veis;

i) livro Registro de Veículos, a serem utilizados por todas as pessoas que interfiram habitual-mente no processo de intermediação de veí-culos, inclusive como simples depositários ou expositores.

Os livros mencionados nas letras “a” a “f” supra podem ser dispensados, no todo ou em parte, pelo ente tributante da circunscrição fiscal do estabeleci-mento do contribuinte, respeitados os limites de suas respectivas competências.

Observa-se que a apresentação da escrituração contábil, em especial do livro Diário e do livro Razão, dispensa a apresentação do livro Caixa.

O livro Caixa deverá:

a) conter termos de abertura e de encerramento e ser assinado pelo representante legal da em-presa e pelo responsável contábil legalmente habilitado, salvo se nenhum houver na locali-dade;

b) ser escriturado por estabelecimento.

Notas

(1) Os livros fiscais mencionados anteriormente serão emitidos e es-criturados nos termos da legislação do ente tributante da circunscrição do contribuinte, com observância do disposto nos convênios e ajustes Sinief que tratam da matéria, especialmente os Convênios Sinief s/nº, de 15.12.1970, e nº 6, de 21.02.1989, bem como o Ajuste Sinief nº 7, de 30.09.2005 (NF-e). O dis-posto nesta nota não se aplica aos livros e documentos fiscais relativos ao ISS.

(2) As ME e as EPP optantes pelo Simples Nacional podem, opcional-mente, adotar contabilidade simplificada para os registros e controles das operações realizadas, atendendo-se às disposições previstas no Código Civil e nas Normas Brasileiras de Contabilidade editadas pelo Conselho Fe-deral de Contabilidade.

(Lei Complementar nº 123/2006, art. 26; Resolução CGSN nº 94/2011, arts. 61, 63 e 65)

26-04 IR/LS Manual de Procedimentos - Jun/2014 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

3.1 mE ou EPP sujeita à apresentação da Declaração Eletrônica de Serviços

A ME ou EPP optante pelo Simples Nacional fica obrigada à entrega da Declaração Eletrônica de Serviços, quando exigida pelo município, que servirá para a escrituração mensal de todos os documentos fiscais emitidos e documentos recebidos referentes aos serviços prestados, tomados ou intermediados de terceiros.

Essa declaração substitui os livros referidos nas letras “d” e “e” do tópico 3 e será apresentada ao município ou ao Distrito Federal pelo prestador, pelo tomador, ou por ambos, observado o disposto na legislação de sua circunscrição fiscal.

Nota

A ME ou EPP optante pelo Simples Nacional fica obrigada ao cumpri-mento das obrigações acessórias previstas nos regimes especiais de contro-le fiscal, quando exigíveis pelo respectivo ente tributante.

(Lei Complementar nº 123/2006, art. 26, § 5º; Resolução CGSN nº 94/2011, arts. 61, § 5º, 68 e 69)

4. guaRDa E CoNSERVação DE LIVRoS E DoCumENtoS FISCaIS

Os documentos fiscais relativos a operações ou prestações realizadas ou recebidas, bem como os livros fiscais e contábeis, deverão ser mantidos em boa guarda, ordem e conservação enquanto não decorrido o prazo decadencial e não prescritas even-tuais ações que lhes sejam pertinentes.

(Lei Complementar nº 123/2006, art. 26, II; Resolução CGSN nº 94/2011, art. 62)

5. aPRESENtação Da DEFIS

A ME ou EPP optante pelo Simples Nacional apre-sentará a Declaração de Informações Socioeconô-micas e Fiscais (Defis).

Salienta-se que a exigência da Defis não deso-briga a prestação de informações relativas a terceiros.

5.1 Prazo para apresentação

A Defis será entregue à Secretaria da Receita Federal do Brasil (RFB) por meio de módulo do apli-cativo PGDAS-D, até 31 de março do ano-calendário subsequente ao da ocorrência dos fatos geradores dos tributos previstos no Simples Nacional.

5.2 Prazo para apresentação nos casos de extinção, cisão total, cisão parcial, fusão e incorporação

Na hipótese de a ME ou EPP ter sido incor-porada, cindida, total ou parcialmente, extinta ou fundida, a Defis relativa à situação especial deverá ser entregue até:

a) o último dia do mês de junho, quando o evento ocorrer no 1º quadrimestre do ano-calendário;

b) o último dia do mês subsequente ao do even-to, nos demais casos.

5.3 Prazo para apresentação no caso de exclusão do Simples Nacional

Em relação ao ano-calendário de exclusão da ME ou da EPP do Simples Nacional, esta deverá entregar a Defis abrangendo os fatos geradores ocorridos no período em que esteve na condição de optante, no prazo estabelecido no subtópico 5.1.

5.4 Pessoa jurídica inativa

Na hipótese de a ME ou EPP permanecer inativa durante todo o ano-calendário, esta condição deverá ser informada na Defis.

Para esse efeito, considera-se em situação de inatividade a ME ou EPP que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário.

5.5 Retificação

A Defis poderá ser retificada independentemente de prévia autorização da administração tributária, e terá a mesma natureza da declaração originariamente apresentada, observado o disposto no parágrafo único do art. 138 do CTN.

Nota

O art. 138 do CTN (Lei nº 5.172/1966) estabelece que a responsabili-dade seja excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora, ou do depósito da importância arbitrada pela autoridade administrativa, quan-do o montante do tributo dependa de apuração. Nesse sentido, não se considera espontânea a denúncia apresentada após o início de qualquer procedimento administrativo ou medida de fiscalização, relacionados com

a infração.

5.6 Compartilhamento de informações

As informações prestadas pelo contribuinte na Defis serão compartilhadas entre a RFB e os órgãos

26-05Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 26 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

de fiscalização tributária dos Estados, Distrito Federal e Municípios.

(Resolução CGSN nº 94/2011, art. 66, §§ 1º a 8º)

6. mICRoEmPREENDEDoR INDIVIDuaL

O MEI, assim considerado o empresário a que se refere o art. 966 da Lei nº 10.406/2002, optante pelo Simples Nacional, que tenha auferido receita bruta acumulada, no ano-calendário anterior e no ano--calendário em curso, de até R$ 60.000,00:

a) fará a comprovação da receita bruta mediante apresentação do Relatório Mensal de Receitas Brutas de que trata o Anexo XII da Resolução CGSN nº 94/2011, que deverá ser preenchido até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta;

b) em relação ao documento fiscal, ficará:

b.1) dispensado da emissão:

b.1.1) nas operações com venda de mer-cadorias ou prestações de servi-ços para consumidor final pessoa física;

b.1.2) nas operações com mercadorias para destinatário inscrito no CNPJ, quando o destinatário emitir nota fiscal de entrada;

b.2) obrigado à sua emissão:

b.2.1) nas prestações de serviços para tomador inscrito no CNPJ;

b.2.2) nas operações com mercado-rias para destinatário inscrito no CNPJ, quando o destinatário não emitir nota fiscal de entrada.

O MEI fica dispensado da escrituração dos livros fiscais e contábeis, da Declaração Eletrônica de Serviços e da emissão da NF-e, ressalvada a possi-bilidade de emissão facultativa disponibilizada pelo ente federado.

Nas hipóteses das letras “a” e “b” deste tópico:

a) deverão ser anexados ao Relatório Mensal de Receitas Brutas os documentos fiscais com-probatórios das entradas de mercadorias e serviços tomados referentes ao período, bem como os documentos fiscais, relativos às ope-

rações ou prestações realizadas, eventual-mente emitidos;

b) o documento fiscal de que tratam as letras “b.1” e “b.2” atenderá aos requisitos:

b.1) da Nota Fiscal Avulsa, quando prevista na legislação do ente federado; ou

b.2) da autorização para impressão de docu-mentos fiscais do ente federado da cir-cunscrição do contribuinte.

Ressalta-se que a simplificação ou postergação da exigência referente ao cadastro fiscal estadual ou municipal do MEI não prejudica a emissão de docu-mentos fiscais de compra, venda ou prestação de serviços, vedada, em qualquer hipótese, a imposição de custos pela autorização para emissão, inclusive na modalidade avulsa.

Nota

Aplica-se ao empresário individual com receita bruta anual de até R$ 60.000,00 a dispensa da manutenção de um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, bem como de levantar anualmente o balanço patrimonial e o de resultado econômico, prevista no § 2º do art. 1.179 da Lei nº 10.406/2002 - Código Civil.

(Lei Complementar nº 123/2006, art. 18-A, §§ 1º e 7º, III, art. 2º, I e § 6º, art. 4º, § 1º, II, e art. 26, § 2º; Resolução CGSN nº 94/2011, art. 65, parágrafo único e arts. 97 e 98)

7. ExCLuSão Do SImPLES NaCIoNaL

As ME ou as EPP excluídas do Simples Nacional estarão sujeitas, a partir do período em que se processarem os efeitos da exclusão, às normas de tributação aplicáveis às demais pessoas jurídicas, observando-se que:

a) quando ultrapassado, no ano-calendário de início de atividade, o limite proporcional de receita bruta, a ME ou a EPP desenquadrada ficará sujeita ao pagamento da totalidade ou diferença dos respectivos impostos e contri-buições, devidos em conformidade com as normas gerais de incidência, acrescidos, tão somente, de juros de mora, quando efetuado antes do início de procedimento de ofício;

b) o sujeito passivo poderá optar pelo recolhi-mento do IRPJ e da Contribuição Social sobre o Lucro (CSL) na forma do lucro presumido, lucro real trimestral ou anual.

Aplica-se o disposto na letra “a” em relação ao ICMS e ao ISS à empresa impedida de recolher esses

26-06 IR/LS Manual de Procedimentos - Jun/2014 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

impostos na forma do Simples Nacional, em face da ultrapassagem dos limites a que se referem os incisos I e II do caput do art. 19 da Lei Complementar nº 123/2006, relativamente ao estabelecimento localizado na Unidade da Federação que os houver adotado.

(Lei Complementar nº 123/2006, art. 32; Lei Complementar nº 139/2011; Resolução CGSN nº 94/2011, art. 76, § 3º)

8. REStItuIção E ComPENSação

8.1 Restituição

A ME ou EPP optante pelo Simples Nacional, no caso de recolhimento indevido ou em valor maior que o devido, poderá requerer restituição.

A ME ou EPP optante pelo Simples Nacional somente poderá solicitar a restituição de tributos abrangidos pelo Simples Nacional diretamente ao res-pectivo ente federado, observada a sua competência tributária. Nessa hipótese, o ente federado deverá:

a) certificar-se da existência do crédito a ser res-tituído, pelas informações constantes nos apli-cativos de consulta no Portal do Simples Na-cional;

b) registrar os dados referentes à restituição pro-cessada no aplicativo específico do Simples Nacional para bloqueio de novas restituições ou compensações do mesmo valor.

Observa-se que os créditos a serem restituídos no Simples Nacional poderão ser objeto de compensa-ção de ofício com débitos junto à Fazenda Pública do próprio ente.

O pedido de restituição de tributos administrados pela RFB, abrangidos pelo Simples Nacional, deverá ser formalizado por meio do formulário Pedido de Restituição ou Ressarcimento, constante do Anexo I à Instrução Normativa RFB nº 1.300/2012, inclusive o decorrente de retenção indevida. Porém, ressalva-se a hipótese em que o sujeito passivo tenha promovido retenção indevida ou a maior de tributo administrado pela RFB no pagamento ou crédito a pessoa física ou jurídica, efetue o recolhimento do valor retido e tenha devolvido ao beneficiário a quantia retida indevida-mente ou a maior, caso em que poderá pleitear sua restituição na forma do § 1º ou do § 2º do art. 3º da referida norma, ressalvadas as retenções das contri-buições previdenciárias (Instrução Normativa RFB nº 1.300/2012, arts. 3º, § 12, e 41, § 3º, XII).

Notas

(1) Entende-se como restituição, para efeitos do Simples Nacional, a repetição de indébito decorrente de valores pagos indevidamente ou a maior pelo contribuinte, por meio do DAS.

(2) O processo de restituição deverá observar as normas estabeleci-das na legislação de cada ente federado, observando-se os prazos de de-cadência e prescrição previstos na Lei nº 5.172/1966 (Código de Tributário Nacional - CTN).

(Resolução CGSN nº 94/2011, arts. 117 e 118)

8.2 Compensação

A compensação dos valores do Simples Nacional recolhidos indevidamente ou em montante superior ao devido será efetuada por aplicativo a ser disponibili-zado no Portal do Simples Nacional, observando-se que, quando disponível:

a) será permitida a compensação tão somente de créditos para extinção de débitos junto ao mesmo ente federado e relativos ao mesmo tri-buto;

b) os créditos a serem compensados serão aqueles oriundos de período para o qual já te-nha sido apropriada a respectiva DASN apre-sentada pelo contribuinte, até o ano-calendá-rio 2011, ou a apuração validada por meio do PGDAS-D, a contar do ano-calendário 2012;

c) o valor a ser restituído ou compensado será acrescido de juros obtidos pela aplicação da taxa referencial do Sistema Especial de Liqui-dação e de Custódia (Selic) para títulos fede-rais, acumulada mensalmente, a partir do mês subsequente ao do pagamento indevido ou a maior que o devido até o mês anterior ao da compensação ou restituição e de 1%, relativa-mente ao mês em que estiver sendo efetuada;

d) observar-se-ão os prazos de decadência e prescrição previstos no CTN.

Os valores compensados indevidamente serão exigidos com os acréscimos moratórios previstos para o Imposto de Renda, inclusive, quando for o caso, em relação ao ICMS e ao ISS.

Na hipótese de compensação indevida, quando se comprove falsidade de declaração apresentada pelo sujeito passivo, o contribuinte estará sujeito à multa isolada aplicada no percentual previsto no inciso I do caput do art. 44 da Lei nº 9.430/1996, aplicado em dobro, e terá como base de cálculo o valor total do débito indevidamente compensado.

26-07Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 26 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Em relação aos créditos, deve ser observado o seguinte:

a) será vedado o aproveitamento de créditos não apurados no Simples Nacional, inclusive de natureza não tributária, para extinção de débi-tos do Simples Nacional;

b) os créditos apurados no Simples Nacional não poderão ser utilizados para extinção de ou-tros débitos junto às Fazendas Públicas, sal-vo quando da compensação de ofício oriun-da de deferimento em processo de restituição ou após a exclusão da empresa do Simples Nacional. Nessas hipóteses, o ente federado deverá registrar os dados referentes à com-pensação processada no aplicativo específico do Simples Nacional, para bloqueio de novas compensações ou restituições do mesmo va-lor;

c) é vedada a cessão de créditos para extinção de débitos no Simples Nacional.

(Lei Complementar nº 123/2006, art. 21, §§ 5º a 14; Reso-lução CGSN nº 94/2012, arts. 116 a 119)

Nota

O aplicativo Compensação a Pedido do Simples Nacional é um siste-ma eletrônico, disponível no site da RFB, no portal do Simples Nacional na Internet (www.receita.fazenda.gov.br), para a realização de compensação de pagamentos recolhidos indevidamente ou em montante superior ao devido com débitos vencidos para com o mesmo ente federado e relativos ao mes-mo tributo (tributo de mesma espécie e natureza), o qual não necessita ser instalado ou atualizado no computador do usuário.

N

IRPJ/IRPF

Indedutibilidade das doações a partidos políticos SUMÁRIO 1. Previsão legal para as doações 2. Doações feitas por pessoa jurídica 3. Doações feitas por pessoa física

1. PREVISão LEgaL PaRa aS DoaçÕES

A autorização legal para que as pessoas físicas ou jurídicas façam doações a partidos políticos ou a candidatos se encontra:

a) na Lei Orgânica dos Partidos Políticos (Lei nº 9.096/1995, arts. 31, 38, III, e art. 39), que trata das doações para os fundos partidários; e

b) na Lei nº 9.504/1997, arts. 23 e 81 (alterada pelas Leis nºs 11.300/2006, 12.034/2009 e 12.891/2013), que estabelece normas gerais para as eleições, segundo a qual:

b.1) as doações e as contribuições de pes-soas jurídicas para campanhas eleitorais podem ser feitas a partir do registro dos comitês financeiros de partidos ou coli-gações e ficam limitadas a 2% do fatu-ramento bruto do ano anterior à eleição (a doação de quantia acima desse limi-te sujeitará a empresa ao pagamento de multa no valor de 5 a 10 vezes a quantia em excesso, além de impedir a empresa de participar de licitações públicas e de celebrar contratos com o Poder Público pelo período de 5 anos);

b.2) a partir do registro dos comitês financei-ros, as pessoas físicas poderão fazer do-ações em dinheiro ou estimáveis em di-nheiro para campanhas eleitorais limita-das a 10% dos rendimentos brutos aufe-ridos no ano anterior à eleição (a doação de quantia acima desse limite sujeitará o infrator ao pagamento de multa no valor de 5 a 10 vezes a quantia em excesso), observando-se que:

b.2.1) as doações estimáveis em dinhei-ro a candidato específico, comi-tê ou partido deverão ser feitas mediante recibo, assinado pelo doador, exceto nas hipóteses de cessão de bens móveis, limitada ao valor de R$ 4.000,00 por pes-soa cedente e no caso de doa-ções estimáveis em dinheiro entre candidatos, partidos ou comitês financeiros, decorrentes do uso comum tanto de sedes quanto de materiais de propaganda eleito-ral, cujo gasto deverá ser regis-trado na prestação de contas do responsável pelo pagamento da despesa;

b.2.2) as doações de recursos financei-ros somente poderão ser efetua-das na conta bancária específica

26-08 IR/LS Manual de Procedimentos - Jun/2014 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

para registrar todo o movimento financeiro da campanha por meio de cheques cruzados e nominais ou transferência eletrônica de de-pósitos, depósitos em espécie devidamente identificados até o limite fixado na letra “b.2”;

b.2.3) mecanismo disponível em site do candidato, partido ou coligação na Internet, permitindo inclusi-ve o uso de cartão de crédito, e que deverá identificar o doador e emitir obrigatoriamente o recibo eleitoral para cada doação reali-zada.

Ressalta-se que o fato de as doações e contri-buições em foco serem admitidas pela legislação eleitoral não significa que sejam dedutíveis perante a legislação tributária, conforme explanado a seguir.

Notas

(1) Conforme a Lei nº 9.504/1997, art. 22-A, alterada pela Lei nº 12.034/2009, os candidatos e comitês financeiros estão obrigados à ins-crição no Cadastro Nacional da Pessoa Jurídica (CNPJ), observando-se que:

a) após o recebimento do pedido de registro da candidatura, a Justiça Eleitoral deverá fornecer, em até 3 dias úteis, o número de registro de CNPJ;

b) somente após a obtenção do CNPJ e a abertura da conta bancária, ficam os candidatos e comitês financeiros autorizados a promover a arrecadação de recursos financeiros e a realizar as despesas neces-sárias à campanha eleitoral.

(2) De acordo com a Instrução Normativa Conjunta TSE/SRF nº 609/2006, alterada pela Instrução Normativa Conjunta SRF/TSE nº 685/2006, a Secretaria de Informática do Tribunal Superior Eleitoral (TSE) encaminhará, em cada eleição, observados cronograma e procedimentos estabelecidos pelo TSE, à Secretaria da Receita Federal do Brasil (RFB), relação dos comi-tês financeiros dos partidos políticos e dos candidatos a cargos eletivos, em meio eletrônico, de acordo com modelo a ser fornecido pela RFB, dispensa-da qualquer outra exigência para efetivação das inscrições no CNPJ. As ins-crições e os cancelamentos serão efetuados automaticamente pela RFB de ofício, observando-se que o cancelamento se efetivará em 31 de dezembro do ano em que foram feitas.

Portanto, são obrigados à inscrição no CNPJ os comitês financeiros dos partidos políticos e os candidatos a cargos eletivos. Tal inscrição se des-tina exclusivamente à abertura de contas bancárias para captação e movi-mentação de fundos de campanha eleitoral e será cancelada de ofício em 31 de dezembro do ano em que for realizada.

2. DoaçÕES FEItaS PoR PESSoa JuRÍDICa

As importâncias doadas a partidos políticos e a candidatos são indedutíveis para efeito de determina-ção do lucro real.

Essa indedutibilidade decorre:

a) até 31.12.1995, da ausência de dispositivo le-gal que autorize a dedução, conforme enten-dimento da RFB manifestado por meio do Ato Declaratório Normativo Cosit nº 31/1994;

b) a contar de 1º.01.1996, conforme a Lei nº 9.249/1995, art. 13, V e VI, são indedutíveis as despesas com doações e contribuições não compulsórias (ou seja, aquelas que o contri-buinte não está obrigado a fazer), com exce-ção das mencionadas no próprio dispositivo legal, entre as quais não figura a doação a partidos políticos.

É importante salientar que, a contar de 1º.01.1996, nos termos da Lei nº 9.249/1995, art. 13, VI, a indedu-tibilidade dessas doações é extensiva à Contribuição Social sobre o Lucro (CSL).

Assim, as doações a partidos políticos ou a candi-datos porventura feitas pela empresa devem ser:

a) contabilizadas normalmente como despesa operacional; e

b) adicionadas ao lucro líquido para fins de de-terminação do lucro real e da base de cálculo da CSL.

3. DoaçÕES FEItaS PoR PESSoa FÍSICa

Conforme explanado no tópico 1, a legislação que autoriza as pessoas físicas a fazerem doações a partidos políticos ou a candidatos não contempla a possibilidade de dedução dos valores doados. Também não existe, em qualquer outro diploma legal, autorização para tal.

No entanto, o doador deverá relacionar na Declaração de Ajuste Anual todas as doações efe-tuadas, informando o número de inscrição no CNPJ e o nome empresarial do candidato a cargo eletivo, do comitê financeiro de partido político ou do partido político a quem efetuou doações e o valor doado.

Assim, por falta de previsão legal, as doações não constituem dedução do Imposto de Renda devido mensalmente, nem na Declaração de Ajuste Anual.

(Manual de Preenchimento da DIRPF 2014; Perguntas e Respostas IRPF/2014 - Resposta à questão nº 415)

N

26-09Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 26 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

a Direito Empresarial

Contrato de doação SUMÁRIO 1. Introdução 2. Características 3. Formas 4. Espécies de doação 5. Aceitação da doação 6. Vedações 7. Revogação da doação 8. Modelo de contrato de doação

1. INtRoDução

O contrato de doação está regulado pela Lei nº 10.406/2002 (Código Civil), no Capítulo IV, arts. 538 a 564. O art. 538 conceitua a doação como o contrato em que uma pessoa, o doador, agindo por determi-nação própria (mera liberalidade), transfere gratuita-mente de seu patrimônio bens ou vantagens para os de outra, o donatário, que os aceita livremente.

2. CaRaCtERÍStICaS

Depreendem-se do conceito legal os seguintes elementos essenciais inerentes ao contrato de doação:

a) natureza contratual; b) gratuidade;c) ânimo de liberalidade (vontade de doar por

parte do doador);d) transferência de vantagens ou bens do patrimô-

nio do doador para o patrimônio do donatário; e) aceitação explícita ou tácita do benefício por

parte do donatário.

3. FoRmaS

Quanto à forma, a doação pode ser feita:

a) por instrumento particular (art. 541); b) por escritura pública, quando tiver por objeto

imóvel de valor superior a 30 vezes a maior salário-mínimo (art. 108), ou direito à sucessão aberta ou quinhão hereditário (art. 1.793);

c) verbalmente, quando se tratar de bens móveis de pequeno valor, seguindo-se imediatamente a tradição (art. 541, parágrafo único).

4. ESPéCIES DE Doação

A doutrina estipula os seguintes tipos de doações:

a) pura e simples: o doador a faz por mera libe-ralidade, sendo que não é imposta nenhuma condição, causa ou restrição ao uso e gozo do benefício;

b) modal, onerosa ou com encargo: doação su-jeita a exigências, encargos, imposições ao donatário, que devem ser por ele cumpridas quando aceita o benefício;

c) manual: trata-se de doação verbal de bens móveis de pequeno valor;

d) contemplativa: trata-se de uma doação pura e simples em que o doador enuncia o motivo do merecimento, da consideração pela pessoa do donatário;

e) condicional: doação dependente da ocorrên-cia de evento futuro e incerto, em que o doa-dor fixa condições ao donatário;

f) remuneratória: doação feita em retribuição aos serviços prestados como, por exemplo, a gor-jeta;

g) indenizatória: doação que tem como objetivo ressarcir o donatário por algum prejuízo cau-sado pelo doador;

h) propter nuptias: doação condicionada à reali-zação do casamento, estipulada nos contratos antenupciais, podendo ser ou não vinculada à morte do doador;

i) inter vivos e causa mortis: trata-se da doação feita “entre vivos”, ou feita a um dos cônjuges, com a condição de se cumprir depois da mor-te do doador;

j) por antecipação da legítima: doação feita de pai para filho como adiantamento da legítima (herança), não podendo exceder à quota-par-te devida ao filho-donatário ou à porção dispo-nível do pai-doador;

k) conjuntiva: doação feita em conjunto, ou seja, a mais de uma pessoa, distribuída em partes iguais aos beneficiados, ou de modo contrário, se estipulado expressamente em contrato;

l) meritória: semelhante à doação remuneratória; porém, o donatário é recompensado por me-recimento em razão de alguma vantagem ou favor prestado ao doador;

m) revogável: doação cuja revogação é autoriza-da ou legalmente permitida;

26-10 IR/LS Manual de Procedimentos - Jun/2014 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

n) a título singular: doação que determina espe-cificamente os bens a serem doados;

o) a título universal: ao contrário da doação sin-gular, os bens não são discriminados, mas se referem apenas a uma parte do patrimônio do doador;

p) inoficiosa: doação feita em prejuízo de outrem, sujeita à anulação;

q) reversível: doação em que é imposta a cláusu-la de reversão, sendo determinada a devolu-ção do bem caso o doador sobreviva ao dona-tário;

r) subvenção periódica: hipótese em que o doa-dor, ao invés de entregar um bem total ao do-natário, o entrega de forma parcelada, ou seja, o bem não é entregue de uma só vez, mas em parcelas periódicas.

5. aCEItação Da Doação

Quanto à aceitação da doação, a legislação civil determina o seguinte:

a) o doador pode fixar prazo ao donatário, para que este declare se aceita ou não a liberalida-de (art. 539);

b) se o donatário, ciente do prazo, não se mani-festar dentro dele, entende-se que a aceitou, não sendo ela sujeita a encargo (art. 540);

c) a doação feita ao nascituro valerá, sendo acei-ta pelo seu representante legal (art. 542);

d) se o donatário é absolutamente incapaz (art. 3º), dispensa-se a aceitação de doação pura, que se faz sem subordinação a qualquer evento futuro ou incerto, ou ao cumprimento de encargo ou ao reconhecimento de serviços prestados (art. 543);

e) a doação em contemplação de casamento futuro não pode ser impugnada por falta de aceitação (art. 546).

6. VEDaçÕES

Basicamente, pode-se afirmar que são vedadas as doações:

a) por devedor insolvente ou que causou a insol-vência do doador, podendo ser anuladas pe-los credores quirografários (art. 158);

b) de todos os bens do doador ou de rendas su-ficientes para sua subsistência (art. 548);

c) de cônjuges adúlteros a seus cúmplices, po-dendo ser anuladas pelo outro cônjuge, ou por

seus herdeiros necessários, até 2 anos depois de dissolvida a sociedade conjugal (art. 550);

d) relativas à parte que exceder à de que o doa-dor, no momento da liberalidade, poderia dis-por em testamento (art. 549).

7. REVogação Da Doação

A doação pode ser revogada por ingratidão do donatário ou por inexecução do encargo (art. 555).

Ocorrerá a revogação por ingratidão quando o donatário (art. 557):

a) tiver atentado contra a vida do doador ou co-metido crime de homicídio doloso contra ele;

b) tiver cometido contra o doador ofensa física;

c) tiver injuriado gravemente ou caluniado o doa-dor;

d) tiver recusado ministrar ao doador os alimen-tos de que este necessitava, quando assim o podia.

Ocorrerá também a revogação quando o ofendido for o cônjuge, ascendente, descendente, ainda que adotivo, ou irmão do doador (art. 558).

O prazo para pleitear a revogação, por qualquer dos motivos elencados, é de 1 ano, a contar do momento em que chegar ao conhecimento do doador o fato que a autorizar, bem como de ter sido o donatá-rio o seu autor (art. 559).

A doação onerosa poderá ser revogada por ine-xecução do encargo se o donatário incorrer em mora. Não havendo prazo para o cumprimento, o doador poderá notificar judicialmente o donatário, assinando--lhe prazo razoável para que cumpra a obrigação assumida (art. 562).

Nota

A revogação por ingratidão não prejudica os direitos adquiridos por ter-ceiros, nem obriga o donatário a restituir os frutos percebidos antes da citação válida; mas o sujeita a pagar os posteriores e, quando não puder restituir em espécie as coisas doadas, a indenizá-la pelo meio termo do seu valor (art. 563).

Cabe observar que não se revogam por ingratidão (art. 564) as doações:

a) remuneratórias;

b) oneradas com encargo já cumprido;

c) que se fizerem em cumprimento de obrigação natural;

d) feitas para determinado casamento.

26-11Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 26 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

a IOB Setorial

CONSTRuÇÃO CIvIL

Condomínio de edifícios

1. INtRoDução

Os condomínios de edifícios encontram-se regula-dos pela Lei nº 4.591/1964 e pelos arts. 1.331 a 1.358 da Lei nº 10.406/2002 (Código Civil), os quais dis-põem que os proprietários, promitentes compradores, cessionários ou promitentes cessionários dos direitos pertinentes à aquisição de unidades autônomas, em edificações a serem construídas, em construção ou já construídas devem elaborar, por escrito, a Convenção de condomínio e devem também, por contrato ou por deliberação em assembleia, aprovar o Regimento Interno da edificação ou conjunto de edificações.

Vale lembrar que a Convenção deve ser regis-trada no Cartório de Registro de Imóveis, assim como as averbações de eventuais alterações.

O condomínio de edifício será administrado pelo síndico, que será escolhido em assembleia, cujo man-dato não poderá ser superior a 2 anos, o qual poderá ser renovado.

2. CaDaStRo NaCIoNaL Da PESSoa JuRÍDICa (CNPJ)

Os condomínios que aufiram ou paguem rendimen-tos sujeitos a incidência, apuração ou recolhimento de tributos ou contribuições federais, mesmo que não sejam caracterizados como pessoas jurídicas, estão obrigados à inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ).

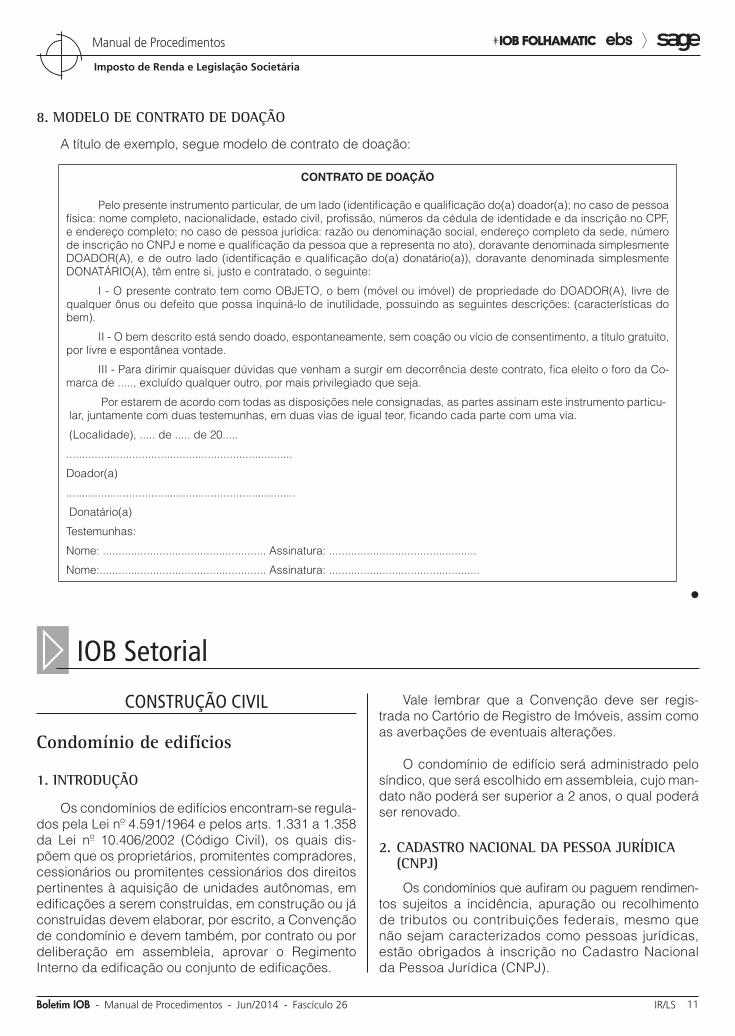

8. moDELo DE CoNtRato DE Doação

A título de exemplo, segue modelo de contrato de doação:

CONTRATO DE DOAÇÃO

Pelo presente instrumento particular, de um lado (identificação e qualificação do(a) doador(a); no caso de pessoa física: nome completo, nacionalidade, estado civil, profissão, números da cédula de identidade e da inscrição no CPF, e endereço completo; no caso de pessoa jurídica: razão ou denominação social, endereço completo da sede, número de inscrição no CNPJ e nome e qualificação da pessoa que a representa no ato), doravante denominada simplesmente DOADOR(A), e de outro lado (identificação e qualificação do(a) donatário(a)), doravante denominada simplesmente DONATÁRIO(A), têm entre si, justo e contratado, o seguinte:

I - O presente contrato tem como OBJETO, o bem (móvel ou imóvel) de propriedade do DOADOR(A), livre de qualquer ônus ou defeito que possa inquiná-lo de inutilidade, possuindo as seguintes descrições: (características do bem).

II - O bem descrito está sendo doado, espontaneamente, sem coação ou vício de consentimento, a título gratuito, por livre e espontânea vontade.

III - Para dirimir quaisquer dúvidas que venham a surgir em decorrência deste contrato, fica eleito o foro da Co-marca de ....., excluído qualquer outro, por mais privilegiado que seja.

Por estarem de acordo com todas as disposições nele consignadas, as partes assinam este instrumento particu-lar, juntamente com duas testemunhas, em duas vias de igual teor, ficando cada parte com uma via.

(Localidade), ..... de ..... de 20.....

........................................................................

Doador(a)

.........................................................................

Donatário(a)

Testemunhas:

Nome: .................................................... Assinatura: ...............................................

Nome:..................................................... Assinatura: ................................................

N

26-12 IR/LS Manual de Procedimentos - Jun/2014 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

Observe-se que o síndico ou o administrador será o responsável pelo condomínio perante a Secretaria da Receita Federal do Brasil (RFB).

No programa CNPJ disponibilizado no site da RFB - www.receita.fazenda.gov.br -, o código da natureza jurídica a ser utilizado é 308-5 (Condomínio Edilício) e o Código CNAE Fiscal deverá ser 8112-5/00 (condo-mínios de prédios residenciais ou não).

(RIR/1999, art. 215, I; Instrução Normativa RFB nº 1.183/2011, arts. 5º, II, e 8º)

3. REtENção DE tRIButoS FEDERaIS

3.1 Imposto de Renda Retido na Fonte

Tendo em vista que a obrigação de reter o Imposto de Renda Retido na Fonte (IRRF) é dirigida às pessoas jurídicas, não estão sujeitos à retenção os rendimentos pagos por condomínios a profissionais liberais, traba-lhadores autônomos e empreiteiros de obras (pessoas físicas), como remuneração por serviços prestados sem vínculo empregatício com a fonte pagadora. Isso porque o condomínio em edificações, que tem por fim exclusivo cuidar dos interesses comuns dos coproprie-tários do edifício, não é pessoa jurídica ou equiparada.

Embora não se caracterize como pessoa jurídica, o condomínio será responsável pela retenção e recolhimento do IRRF, quando se enquadrar como empregador, em face da legislação trabalhista e previ-denciária, devendo, nesse caso, reter o imposto sobre os rendimentos que pagar aos seus empregados.

Nota

Cabe observar que a inaplicabilidade de retenção do IRRF sobre rendi-mentos do trabalho não assalariado, quando pagos pelos condomínios, não torna esses rendimentos isentos ou não tributáveis. Tais rendimentos ficam sujeitos ao recolhimento mensal obrigatório (carnê-leão) e à tributação na Declaração de Ajuste Anual do beneficiário pessoa física.

(Pareceres Normativos CST nºs 76/1971 e 114/1972; Ato Declaratório Normativo CST nº 29/1986; RIR/1999, art. 624)

3.2 Retenção na fonte da CSL/Cofins/PIS-Pasep

Os condomínios devem efetuar a retenção na fonte da CSL, da Cofins e do PIS-Pasep sobre os pagamentos efetuados a pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão de obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de créditos, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais.

Os valores a serem retidos serão determinados mediante a aplicação do percentual de 4,65% sobre

o montante a pagar, correspondente à soma de 1% (CSL), 3% (Cofins) e 0,65% (PIS-Pasep).

Lembramos que é dispensada a retenção na fonte para pagamento de valor igual ou inferior a R$ 5.000,00 e, na hipótese de ocorrer mais de um pagamento no mesmo mês à mesma pessoa jurídica, deverá ser efetuada a soma de todos os valores pagos no mês para efeito de cálculo desse limite, compensando-se o valor retido anteriormente.

(Lei nº 10.833/2003, art. 30; Instrução Normativa SRF nº 459/2004, art. 1º)

4. RENDImENtoS DE LoCação DE PaRtES ComuNS

Na hipótese de locação de partes comuns de condomínio de edifícios, será observado o seguinte:

a) os rendimentos decorrentes serão considera-dos auferidos pelos condôminos, na propor-ção da parcela que for atribuída a cada um, ainda que tais rendimentos sejam utilizados na composição do fundo de receitas do condomí-nio, na redução da contribuição condominial ou para qualquer outro fim;

b) o condômino estará sujeito ao cumprimento de todas as exigências tributárias cabíveis, relati-vamente aos tributos administrados pela RFB, especialmente no que tange às normas conti-das na legislação do Imposto de Renda refe-rentes à tributação de rendimentos auferidos com a locação de imóveis.

Cabe observar, entretanto, que, desde o ano-calen-dário de 2014, estão isentos do IRPF os rendimentos recebidos pelos condomínios residenciais constituídos nos termos da Lei nº 4.591/1964, limitado a R$ 24.000,00 por ano-calendário, e desde que sejam revertidos em benefício do condomínio para cobertura de despesas de custeio e de despesas extraordinárias, estejam previstos e autorizados na convenção condominial, não sejam distribuídos aos condôminos e decorram:

a) de uso, aluguel ou locação de partes comuns do condomínio;

b) de multas e penalidades aplicadas em decor-rência de inobservância das regras previstas na convenção condominial; ou

c) de alienação de ativos detidos pelo condomínio.(Lei nº 12.973/2014, arts. 3º e 119; Ato Declaratório Inter-

pretativo SRF nº 2/2007)

5. oBRIgaçÕES aCESSÓRIaS

Por não se enquadrar como pessoa jurídica, o condomínio não está sujeito à obrigação de entrega

26-13Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 26 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), da Declaração de Débitos e Créditos Tributários Federais (DCTF), da Declaração de Informações sobre Atividades Imobiliárias (Dimob), do Demonstrativo de Apuração de Contribuições So-ciais (Dacon), entre outras declarações no âmbito da Secretaria da RFB.

No entanto, os rendimentos pagos pelo condomí-nio e o IRRF deverão ser informados:

a) no Comprovante de Rendimentos Pagos e de Retenção do Imposto de Renda na Fonte, que deve ser fornecido pela fonte pagadora ao be-neficiário; e

b) na Declaração do Imposto de Renda Retido na Fonte (Dirf) relativa ao ano-calendário em que os rendimentos forem pagos, ainda que em um único mês do ano.

N

EFD-CONTRIBuIÇõES

Retificação - Prazo

1 ) Qual é o prazo para retificação da EFD-Contri-buições?

A EFD-Contribuições poderá ser retificada em 5 anos contados do 1º dia do exercício seguinte àquele a que se refere a escrituração substituída.

O arquivo retificador da EFD-Contribuições não produzirá efeitos quanto aos elementos da escritura-ção quando tiver por objeto:

a) reduzir débitos de contribuição:

a.1) cujos saldos a pagar já tenham sido en-viados à Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição na Dívi-da Ativa da União (DAU), nos casos em que importe alteração desses saldos;

a.2) cujos valores apurados em procedimen-tos de auditoria interna, relativos às infor-mações indevidas ou não comprovadas prestadas na escrituração retificada, já tenham sido enviados à PGFN para ins-crição em DAU; ou

a.3) cujos valores já tenham sido objeto de exame em procedimento de fiscaliza-ção;

b) alterar débitos de contribuição em relação aos quais a pessoa jurídica tenha sido intimada de início de procedimento fiscal; e

c) alterar créditos de contribuição objeto de exa-me em procedimento de fiscalização ou de re-conhecimento de direito creditório de valores objeto de Pedido de Ressarcimento ou de De-claração de Compensação.

(Instrução Normativa RFB nº 1.252/2012, art. 11, alterado pela Instrução Normativa RFB nº 1.387/2013)

a IOB Perguntas e Respostas

26-14 IR/LS Manual de Procedimentos - Jun/2014 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

INCENTIvO FISCAL

Atividade desportiva - Doação

2) O que se considera doação para fins da lei de incentivo às atividades de caráter desportivo?

Considera-se doação, para fins da nova lei de incentivo às atividades de caráter desportivo:

a) a transferência gratuita, em caráter definitivo, ao proponente, de numerário, bens ou servi-ços para a realização de projetos desportivos e paradesportivos, desde que não emprega-dos em publicidade, ainda que para divulga-ção das atividades objeto do respectivo pro- jeto;

b) a distribuição gratuita de ingressos para even-tos de caráter desportivo e paradesportivo por pessoa jurídica a empregados e seus depen-dentes legais ou a integrantes de comunida-des de vulnerabilidade social.

Lembramos, ainda, que proponente é a pessoa jurídica de direito público, ou de direito privado com fins não econômicos, de natureza esportiva, que tenha projetos aprovados nos termos da Lei nº 11.438/2006.

(Lei nº 11.438/2006, art. 3º, II, com nova redação pela Lei nº 11.472/2007, art. 1º)

IRPF

Declaração de Ajuste Anual - Recolhimento - Antecipação ou ampliação das cotas

3) Após o prazo de entrega da Declaração de Ajuste Anual IRPF, é possível ampliar o número de quotas inicialmente previsto ou antecipar o pagamento do imposto?

Sim. É facultado ao contribuinte antecipar, total ou parcialmente, o pagamento do imposto ou das quotas, não sendo necessário, nesse caso, apresen-tar Declaração de Ajuste Anual retificadora com a nova opção de pagamento. Porém, a ampliação do número de quotas inicialmente previsto é permitida somente por meio de apresentação de declaração retificadora.

(Instrução Normativa RFB nº 1.445/2014, art. 12, § 1º, I e II)

Médico bolsista no âmbito do Programa Mais Médicos - Residência no Brasil

4) A pessoa física que ingressa no Brasil para atu-ar como médico bolsista no âmbito do Programa Mais Médicos de que trata a Lei nº 12.871/2013 é conside-rada residente no Brasil ?

Sim. A pessoa física que ingressar no Brasil para atuar como médico bolsista no âmbito do Programa Mais Médicos será considerada residente no Brasil na data de sua chegada.

(Instrução Normativa SRF nº 208/2002, art. 2º, III, letra “b”, nº 1, incluído pela Instrução Normativa RFB nº 1.383/2013)

IRPJ/CSL

Pessoa jurídica inativa - Conceito

5) O que se considera pessoa jurídica inativa?

Considera-se pessoa jurídica inativa aquela que não tenha efetuado nenhuma atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário.

Alerta-se que o pagamento, no ano-calendário a que se referir a declaração, de tributo relativo a anos-calendário anteriores e de multa pelo descum-primento de obrigação acessória não descaracteriza a pessoa jurídica como inativa no ano-calendário.

(Instrução Normativa RFB nº 1.419/2013, art. 2º)

SImPLES NACIONAL

DAS inferior a R$10,00 - Procedimento para recolhimento

6) Qual o procedimento a ser adotado pela empre-sa optante pelo Simples Nacional quando o valor apu-rado do Documento de Arrecadação do Simples (DAS) for inferior a R$10,00?

É vedada a emissão de DAS com valor total inferior a R$ 10,00. Se ocorrer essa hipótese, o valor deverá ser diferido para os períodos subsequentes até que o total seja igual ou superior a R$ 10,00, devendo, no Programa Gerador do Documento de Arrecadação

26-15Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 26 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

do Simples Nacional - Declaratório (PGDAS-D), ser observado o seguinte:

a) na apuração do período subsequente, alterar o campo “Principal” (campo permite a edição manual), incluindo-se o valor diferido;

b) o programa PGDAS-D não controla os valores diferidos de meses anteriores, sendo obriga-ção do contribuinte controlar e incluir os valo-res diferidos.

Exemplo:

Foi apurado no mês 08/20XX o valor devido para recolhimento no Simples Nacional de R$ 5,00. Na

apuração do mês seguinte (09/20XX), o PGDAS-D calculou o valor devido de R$ 7,00.

Como a soma dos valores apurados (R$ 5,00 + R$ 7,00 = R$ 12,00) superou o limite mínimo de R$10,00, o contribuinte, no momento da visualização do valor apurado, deverá gerar o DAS referente ao Período de Apuração do mês 09/20XX, alterando o campo “Principal” (onde é permitida a edição manual) para R$ 12,00.

(Resolução CGSN nº 94/2011, art. 42)

◙