Embed Size (px)

Citation preview

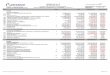

IPS TUMEDIC S.A.S. NIT 901159139-7

ESTADO DE SITUACION FINANCIERA EXPRESADO EN PESOS COLOMBIANOS, SIN GRADO DE REDONDEO

FECHA DE CIERRE AL 31 DE DICIEMBRE DE 2018 FECHA DE PUBLICACION 30 DE ABRIL DE 2019

PRIMERA VERSION CALLE 28 CARRERA 5 - 93 - SANTA MARTA

VIGILADOS SUPERSALUD a) ACTIVO

a) EFECTIVO Y EQUIVALENTES AL EFECTIVO 1101 EFECTIVO Y SUS EQUIVALENTES 2 7,301,370.00

13 CUENTAS POR COBRAR

1301 DEUDORES DEL SISTEMA 54,574,675.00

1313 ACTIVOS NO FINANCIEROS - ANTICIPOS 30,000.00

1314 ANTICIPOS DE IMP Y CONTRIBUCIONES O SALDOS A FAVOR 2,320,025.00

TOTAL ACTIVO CORRIENTE 64,226,070.00

c) PROPIEDAD, PLANTA Y EQUIPOS

1501 PROPIEDAD PLANTA Y EQUIPO MODELO AL COSTO

1501 MUEBLES Y EQUIPOS DE OFICINA 14,998,311.00

1501 EQUIPO DE COMPUTACION 7,008,800.00

1503 DEPRECIACION ACUMULADA EQUIPO DE OFICINA -13,327,862.00

1503 DEPRECIACION ACUMULADA EQUIPO DE COMPUTO -5,679,800.00

TOTAL ACTIVO NO CORRIENTE 2,999,449.00

TOTAL ACTIVO 67,225,519.00

PASIVO Y PATRIMONIO

PASIVOS FINANCIEROS

2120 COSTOS Y GASTOS POR PAGAR AL COSTO 7 79,522,757.00

22 IMPUESTOS, GRAVAMENES Y TASAS

2201 RETENCION EN LA FUENTE 8 1,114,000.00

2204 DE INDUSTRIA Y COMERCIO 613,000.00

23 BENEFICIOS A LOS EMPLEADOS

2301 BENEFICIOS A LOS EMPLEADOS A CORTO PLAZO 10 6,427,940.00

25 OTROS PASIVOS ANTICIPOS Y AVANCES RECIBIDOS

2501 OTROS PASIVOS ANTICIPOS Y AVANCES RECIBIDOS 7,641,824.00

TOTAL PASIVO CORRIENTE 95,319,521.00

TOTAL PASIVO 95,319,521.00

PATRIMONIO

PATRIMONIO DE LAS ENTIDADES 3101 CAPITAL AUTORIZADO 50,000,000.00

3101 CAPITAL SUSCRITO Y PAGADO 50,000,000.00

3501 EXCEDENTE (O PERDIDA) DEL EJERCICIO -78,094,002.00

TOTAL PATRIMONIO

-28,094,002.00

TOTAL PASIVO Y PATRIMONIO 67,225,519.00

Diferencia de $ -

HEIDY MAUCH SILVA SANDY SILVA PUELLO GERENTE GENERAL CONTADOR

T.P. 205822-T

IPS TUMEDIC S.A.S.

NIT: 901159139-7

ESTADO DE RESULTADOS INTEGRALES

EXPRESADO EN PESOS COLOMBIANOS, SIN GRADO DE REDONDEO

FECHA DE CIERRE AL 31 DE DICIEMBRE DE 2018

FECHA DE PUBLICACION 30 DE ABRIL DE 2019

PRIMERA VERSION CALLE 28 CARRERA 5 - 93 - SANTA MARTA

VIGILADOS SUPERSALUD

A CORTE DE

NOTAS 31-dic.-2018 4 INGRESOS OPERACIONALES

4101 INGRESOS DE LAS INSTITUCIONES PRESTADORAS DE SERVICIOS DE SALUD 99,557,861.00

INGRESOS OPERACIONALES NETOS 99,557,861.00

COSTO PRESTACION DE SERVICIOS DE SALUD 6101 COSTO PRESTACION DE SERVICIOS DE SALUD 53,010,075.00

TOTAL COSTOS PRESTACION DE SERVICIOS DE SALUD 53,010,075.00

UTILIDAD( O PERDIDA )BRUTA 46,547,786.00

51 GASTOS OPERACIONALES

5101 SUELDOS Y SALARIOS 11 13,708,359.00

5103 SEGURIDAD SOCIAL 4,650,599.00

5105 PRESTACIONES SOCIALES 2,970,409.00

5106 GASTOS DE PERSONAL DIVERSOS 70,000.00

5107 GASTOS POR HONORARIOS 5,115,556.00

5109 ARRENDAMIENTOS OPERATIVOS 27,000,000.00

5113 SERVICIOS 7,144,112.00

5114 GASTOS LEGALES 447,040.00

5116 ADECUACION E INSTALACIONES 36,375,202.00

5118 DEPRECIACIONES PPYE 19,007,662.00

5136 OTROS GASTOS 7,586,134.00

TOTAL GASTOS OPERACIONALES 124,075,073.00

PERDIDA O UTILIDAD OPERACIONAL -77,527,287.00

42 OTROS INGRESOS DE OPERACIÓN

4214 DIVERSOS 3,630.00

TOTAL INGRESOS NO OPERACIONALES 3,630.00

GASTOS NO OPERACIONALES 5301 GASTOS FINANCIEROS 215,243.00

5301 INTERES MORA 86,100.00

5301 GMF 269,002.00

TOTAL GASTOS NO OPERACIONALES 570,345.00

5601 PERDIDA (O UTILIDAD) DEL EJERCICIO - 78,094,002.00

HEIDY MAUCH SILVA SANDY SILVA PUELLO GERENTE GENERAL CONTADOR

T.P. 205822-T

IPS TUMEDIC S.A.S. ESTADO DE FLUJO DE EFECTIVO

POR EL PERIODO TRANSCURRIDO ENTRE

EXPRESADO EN PESOS COLOMBIANOS, SIN GRADO DE REDONDEO

FECHA DE CIERRE AL 31 DE DICIEMBRE DE 2018

FECHA DE PUBLICACION 30 DE ABRIL DE 2019

PRIMERA VERSION

CALLE 28 CARRERA 5 - 93 - SANTA MARTA

VIGILADOS SUPERSALUD

31-dic.-2018

3101 EXCEDENTE ( O PERDIDA) DEL EJERCICIO -78,094,002.00

MAS: PARTIDAS QUE NO AFECTAN EL EFECTIVO

1503 DEPRECIACION ACUMULADA PPYE 19,007,662.00

ACTIVIDADES DE OPERACIÓN

1301 CUENTAS POR COBRAR -54,574,675.00

1313 ACTIVOS NO FINANCIEROS - ANTICIPOS -30,000.00

1314 ANTICIPOS DE IMP Y CONTRIBUCIONES O SALDOS A F -2,320,025.00

2120 COSTOS Y GASTOS POR PAGAR 79,522,757.00

2201 RETENCION EN LA FUENTE 1,114,000.00

2204 DE INDUSTRIA Y COMERCIO 613,000.00

2301 BENEFICIOS A EMPLEADOS 6,427,940.00

2501 OTROS PASIVOS ANTICIPOS Y AVANCES RECIBIDOS 7,641,824.00

FLUJO DE EFECTIVO NETO DE LAS ACTIVIDADES DE OPERACIÓN 38,394,821.00

ACTIVIDADES DE INVERSION

1501 PROPIEDAD, PLANTA Y EQUIPOS -22,007,111.00 FLUJO DE EFECTIVO NETO EN ACTIVIDADES DE INVERSION -22,007,111.00

ACTIVIDADES DE FINANCIACION

2101 OBLIGACIONES FINANCIERAS 0.00

3101 AUMENTOS PATRIMONIALES 0.00

FLUJO DE EFECTIVO NETO EN ACTIVIDADES DE FINANCIACION 0.00

FLUJO NETO DE EFECTIVO Y EQUIVALENTE DE EFECTIVO -42,698,630.00

1101 SALDO DE EFECTIVO AL 01 DE ENERO 50,000,000.00

1101 SALDO DE EFECTIVO AL 31 DE DICIEMBRE 7,301,370.00

HEIDY MAUCH SILVA GERENTE GENERAL

SANDY SILVA PUELLO CONTADOR T.P. 205822-T

IPS TUMEDIC S.A.S. ESTADO DE CAMBIOS EN EL PATRIMONIO

POR EL PERIODO TRANSCURRIDO ENTRE EXPRESADO EN PESOS COLOMBIANOS, SIN GRADO DE REDONDEO

FECHA DE CIERRE AL 31 DE DICIEMBRE DE 2018 FECHA DE PUBLICACION 30 DE ABRIL DE 2019

PRIMERA VERSION CALLE 28 CARRERA 5 - 93 - SANTA MARTA

VIGILADOS SUPERSALUD

CONCEPTO 26-feb.-2018AUMENTODISMINUCION31-dic.-2018

3101 CAPITAL SUSCRITO Y PAGADO 50,000,000.00 0.00 0.00 50,000,000.00

3501 PERDIDA DEL EJERCICIO 0.00 0.00 -78,094,002.00 -78,094,002.00

TOTAL PATRIMONIO 50,000,000.00 0.00 -78,094,002.00 -28,094,002.00

HEIDY MAUCH SILVA SANDY SILVA PUELLO GERENTE GENERAL CONTADOR

T.P. 205822-T

IPS TUMEDIC S.A.S NIT. 901.159.139-7

NOTAS Y REVELACIONES A LOS ESTADOS FINANCIEROS

INDIVIDUALES Al 31 de Diciembre de 2018

(Cifras en pesos colombianos, sin grado de redondeo)

CALLE 28 CARRERA 5 - 93 - SANTA MARTA

SANTA MARTA – MAGDALENA

VIGILADOS SUPERSALUD

NOTAS DE CARÁCTER GENERAL A DICIEMBRE DE 2018.

NOTA 1. ENTIDAD REPORTANTE.

La sociedad I.P.S. TUMEDIC S.A.S. Es una entidad privada del tipo Sociedad Anónima

Simplificada, constituida de acuerdo a las leyes colombianas el 26 de Febrero de 2018

bajo documento privado No 53052, inscrito en la cámara de comercio de Santa Marta,

con matricula mercantil No 199491, domicilio principal en la ciudad de Santa Marta en la

Calle 28 No 5 – 93 Barrios Los Ángeles.

El objeto social de la I.P.S. TUMEDIC S.A.S. Es la prestación de los servicios de salud

médicos ambulatorios y de hospitalización domiciliaria. En desarrollo de su objeto social

a la sociedad podrá: A) prestar servicios de consulta externa de medicina general,

especializada, subespecializada y todos los servicios concernientes al área de salud B)

realizar acciones de promoción de la salud y prevención de la enfermedad, diagnóstico,

tratamiento y rehabilitación de acuerdo con la necesidad de salud C) importar y comprar

toda clase de equipos y materiales hospitalarios D)importar y comprar toda clase de

repuestos médicos E) la instalación de agencias o sucursales destinados a los mismo

fines anotados F) Comprar materiales médicos quirúrgicos y medicamentos nacionales o

extranjeros en instituciones certificadas para tal fin G) Prestar los servicios médicos y de

hospitalización en casa por si misma o mediante contratos de asociación con entidades

estatales o privadas que así lo requieran, empresa promotora de salud (EPS), empresa

promotora de salud del régimen subsidiado (EPS-S), etc, H)presentar servicios por si

misma o mediante subcontratación de hogar de paso para pacientes y familiares que lo

requieran I) presentar servicios de transporte medico de pacientes. Parágrafo: la empresa

ejercerá su objetivo de manera directa, a través de terceros o en convenio con ellos.

LA IPS TUMEDIC S.A.S., es una Institución Prestadora de Salud debidamente inscrita

en el Registro Especial de Prestadores de Servicios de Salud (REPS) que es la base de

datos de las entidades departamentales y distritales de salud, en la cual se efectúa el

registro de los Prestadores de Servicios de Salud que se encuentran habilitados. Esta

base es consolidada por el Ministerio de Salud y Protección Social.

La empresa cuenta actualmente con 3 empleados directos y 22 por prestación de

servicio. La Entidad utiliza como fuentes de financiación el apalancamiento financiero y

el comercial, siendo los proveedores de insumos y prestadores de servicios su principal

fuente en el campo comercial y los accionistas en el financiero.

La empresa tiene un ámbito de cobertura o aplicación de sus servicios dirigidos al sector

salud, a nivel nacional y con zona de mayor influencia en el departamento del magdalena,

de la Republica de Colombia.

Los órganos de administración de la Entidad son: Asamblea General de accionistas y

Representante Legal (Gerente).

Naturaleza de las operaciones

Para el cumplimiento de sus objetivos la IPS TUMEDIC S.A.S., realiza sus actividades

de servicios dirigidos al sector salud a nivel nacional. LA IPS TUMEDIC S.A.S., es una

institución prestadora de servicios de salud de primer nivel de referencia para pacientes

que requieren servicios de consulta externa, medicina especializada, atención

domiciliaria, logística de transporte de pacientes, entre otros. Caracterizado por su

eficiencia en la prestación de los servicios, brindando atención oportuna y de calidad,

buscando la satisfacción total de las expectativas de nuestros usuarios, así como la

solidez financiera para permanecer, crecer y retribuir adecuadamente a los accionistas,

colaboradores y comunidad en general. Cuenta con un equipo multidisciplinario

altamente calificado, comprometido con la excelencia del servicio, la responsabilidad

social y la investigación.

Hipótesis de negocio en marcha

Al preparar el conjunto completo de estados financieros, la gerencia de la IPS TUMEDIC

S.A.S., evaluó la capacidad que tiene para continuar como negocio en marcha. Los

estados financieros presentados se elaboran partiendo del supuesto que está en plena

actividad y seguirá funcionando en el futuro previsible. Por el momento no se tiene

intención de liquidarla o hacer cesar sus operaciones, tampoco existen incertidumbres

relacionadas con la operatividad del negocio.

NOTA 2. BASES DE PRESENTACIÓN DE LOS ESTADOS FINANCIEROS

La IPS TUMEDIC S.A.S., presenta sus estados financieros individuales de acuerdo con

las Normas de Información financiera aceptadas en Colombia (NIIF), establecidas

mediante ley 1314 de 2009 y reglamentadas mediante Decreto Único Reglamentario

2420 de 2015, mediante el cual se establece el Régimen Reglamentario Normativo para

los Preparados de Información Financiera que conforman el grupo 2 que comprende la

Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades

(NIIF para las PYMES) emitida por el Consejo de Normas Internacionales de Contabilidad

(IASB) en su versión 2009 y posteriormente actualizada a la versión 2015.

Los estándares internacionales de información financiera tienen dos marcos de referencia

aplicables: Uno para empresas de interés público, conocido NIIF plenas, y otro aplicable

a empresas consideradas pequeñas y medianas o empresas de interés privado, conocido

como NIIF para Pymes.

Tomando como base las características propias de la IPS TUMEDIC S.A.S. y teniendo

en cuenta que:

b) TUMEDIC S.A.S., no es emisora de instrumentos de pasivo o patrimonio en

un mercado público, y por ende no está inscrita en el Registro Nacional de

Valores y Emisores –RNVE-

c) TUMEDIC S.A.S., no es una entidad de interés público de acuerdo con la Ley

819 de 2003 artículo 17, y según la definición son entidades que captan,

manejan o administran recursos del público.

d) TUMEDIC S.A.S., no es matriz o subordinada de una compañía nacional o

extranjera, así mismo no realiza importaciones que representen más del 50%

de las operaciones de compra.

e) TUMEDIC S.A.S., tiene 22 empleados directos

f) TUMEDIC S.A.S., tiene activos no superiores a 30.000 SMLV

La IPS TUMEDIC S.A.S., se encuentra clasificada en el Grupo 2 y por tanto debe aplicar

el marco normativo NIIF para Pymes.

En la preparación de estos estados financieros la IPS TUMEDIC S.A.S. ha aplicado las

políticas contables aprobadas por la Gerencia general, y los juicios, estimaciones y

supuestos contables significativos descritos en la NOTA 3 y NOTA 3.1, respectivamente.

Asimismo, la institución ha contemplado las excepciones y exenciones previstas en la

sección 35.

Para el reconocimiento de los hechos económicos, se aplica la base de causación. Los

hechos económicos se encuentran documentados mediante soportes de origen interno

y/o externo, que cumplen con los requisitos aplicables a cada caso y se adhieren a los

comprobantes de contabilidad respectivos, haciendo posible su verificación.

Estos estados financieros han sido preparados sobre la base del modelo de costo

histórico, a excepción de algunos activos financieros que deben medirse por su valor

razonable.

Los presentes estados financieros se presentan en pesos colombianos.

NOTA 2.1 INFORMACION COMPARATIVA: El párrafo 3.14 de la NIIF para las PYMES

establece:

―A menos que esta Norma permita o requiera otra cosa, una entidad revelará

información comparativa respecto del período comparativo anterior para todos los

importes incluidos en los estados financieros del período corriente. Una entidad incluirá

información comparativa para la información descriptiva y narrativa, cuando esto sea

relevante para la comprensión de los estados financieros del período corriente.‖

Cabe resaltar que IPS TUMEDIC S.A.S es una entidad constituida durante la vigencia

2018 motivo por el cual no es posible emitir estados financieros comparativos que sean

claros, fiables y comparables.

NOTA 3. RESUMEN DE POLÍTICAS CONTABLES MÁS

REPRESENTATIVAS Activos financieros

Las inversiones o activos financieros son contratos y/o documentos que representan

flujos de efectivo contractuales que se recuperan en un plazo determinado, y en tal caso

se identifican como activos financieros de deuda (instrumentos de deuda).

La entidad reconoce el derecho de un Activo financiero de deuda cuando surge el

derecho de cobro o recurso de valor que representa un beneficio económico futuro, puede

medirse de manera confiable y representa un ingreso o flujo incondicional por rentas o

intereses, según corresponda

Las Inversiones Financieras en las categorías establecidas se presentan al importe

recuperable, entendido como el flujo de efectivo o el precio de mercado cotizado que se

espera recaudar por la operación. Cuando las inversiones se manejan al costo

amortizado, dependiendo del tipo de inversión, la entidad determina, en forma periódica,

si existe evidencia de deterioro de valor. Esta evaluación no se considera necesaria

cuando las inversiones financieras de Deuda se miden al valor razonable.

Efectivo y Equivalentes de Efectivo

El efectivo y equivalentes de efectivo está representado por el dinero local, las divisas y

los recursos monetarios disponibles. Se incorporan también, las inversiones financieras

de alta liquidez que tienen la capacidad de convertirse en efectivo en un ciclo corto de

tiempo que, en condiciones normales, no debe superar los noventa días. No hacen parte

del efectivo o equivalentes los fondos o recursos con alguna restricción de uso o libre

disposición.

Las operaciones de efectivo en moneda local se reconocen por el valor monetario o flujo

de efectivo cierto que representan. Las operaciones de efectivo en moneda extranjera se

convierten a la tasa de cierre de la fecha del reporte. Las inversiones de alta liquidez que

se convierten o liquidan en efectivo en el corto plazo, entendiendo como tales las

efectuadas para disponer de tesorería en periodos inferiores a tres meses, se catalogan

como equivalentes de efectivo.

La medición de las operaciones y saldos de efectivo se hace al valor monetario nominal

si se trata de dinero o fondos disponibles, o al valor del precio de contado – valor

razonable- de las inversiones financieras de alta liquides reconocidas como equivalentes

de efectivo.

Propiedades, planta y equipo

Las propiedades, planta y equipo son activos tangibles que posee una entidad para su

uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o

para propósitos administrativos; y se esperan usar durante más de un periodo.

La Entidad reconocerá el costo de una partida de propiedades, planta y equipos como un

activo si, y solo si es probable que la entidad obtenga los beneficios económicos futuros

asociados con la partida, y el costo de la partida puede medirse con fiabilidad.

Bajo el modelo del costo, un elemento de propiedades planta y equipo se reconoce por

el costo de adquisición y adecuación menos la depreciación acumulada y el importe

acumulado de las perdidas por deterioro del valor.

Las propiedades, planta y equipos se reconocen como activo cuando se adquieren y se

miden a su costo de adquisición, a medida que son utilizados, se transfieren al

componente respectivo y se comienzan a depreciar al mes siguiente de su adquisición.

Vida útil y depreciaciones: Si los principales componentes de una partida de

propiedades, planta y equipos tienen patrones significativamente diferentes de consumo

de beneficios económicos, la entidad distribuirá el costo inicial del activo entre sus

componentes principales y depreciará cada uno de estos componentes por separado a

lo largo de su vida útil.

Otros activos se depreciarán a lo largo de sus vidas útiles como activos individuales. Con

algunas excepciones, para efectos fiscales se permitirá depreciar una factura de

propiedades, planta y equipos menores a su vida útil cuyo valor en libros sea inferior a

50 UVT.

La depreciación de un activo comenzará cuando esté disponible para su uso, esto es,

cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la

forma prevista por la gerencia. La depreciación de un activo cesa cuando se da de baja

en cuentas.

La Entidad aplicará como sistema de depreciación durante la vida útil de una partida de

propiedades, planta y equipos el método de línea recta en términos anuales (costo de

adquisición/ vida útil) o proporción.

Se entiende por vida útil el tiempo durante el cual un activo puede ser utilizado, tiempo

durante el cual puede generar renta. La Entidad tomará como base las descritas en la

tabla anexa.

Descripción

Vida útil en años

Método

Construcciones y edificaciones

20

Lineal

Maquinaria y equipo 10 Lineal

Equipo de oficina

10

Lineal

Equipo de Cómputo y Comunicación 5 Lineal

Equipo médico científico 5 Lineal

Flota y equipo de transporte 5 Lineal

Deterioro del valor de activos no financieros

En cada fecha sobre la que se informa, se revisa la propiedad, planta y equipo, intangibles

e inversiones medidas al costo, para determinar si existen indicios de que esos activos

hayan sufrido una pérdida por deterioro de valor. Si existen indicios de un posible

deterioro del valor, se estima y compara el importe recuperable de cualquier activo

afectado (o grupo de activos relacionados) con su importe en libros. Si el importe

recuperable estimado es inferior, se reduce el importe en libros al importe recuperable

estimado y se reconoce una pérdida por deterioro del valor en resultados.

De forma similar, en cada fecha sobre la que se informa, se evalúa si existe deterioro del

valor de los inventarios comparando el importe en libros de cada partida del inventario (o

grupo de partidas similares) con su precio de venta menos los costos de terminación y

venta. Si una partida del inventario (o grupo de partidas similares) se ha deteriorado, se

reduce su importe en libros al precio de venta menos los costos de terminación y venta,

reconociendo inmediatamente una pérdida por deterioro del valor en resultados.

Si una pérdida por deterioro del valor se revierte posteriormente, el importe en libros del

activo (o grupo de activos relacionados) se incrementa hasta la estimación revisada de

su valor recuperable (precio de venta menos costos de terminación y venta, en el caso

de los inventarios), sin superar el importe que habría sido determinado si no se hubiera

reconocido ninguna pérdida por deterioro de valor del activo (grupo de activos) en años

anteriores. Una reversión de una pérdida por deterioro de valor se reconoce

inmediatamente en resultados.

Deterioro del valor de activos financieros

La Compañía evalúa en cada cierre de ejercicio si los activos financieros o grupos de activos

financieros están deteriorados. Si hay evidencia objetiva de que se ha incurrido en una

pérdida por deterioro del valor de préstamos y partidas a cobrar registrados al costo

amortizado, el importe de la pérdida se valora como la diferencia entre el valor en libros del

activo y el valor actual de los flujos de efectivo futuros estimados, descontados al tipo de

interés efectivo original del activo financiero (es decir, el tipo de interés efectivo computado

en el momento de reconocimiento inicial). El valor en libros del

activo se reduce a través de una cuenta de provisión y el importe de la pérdida se

reconoce en el estado de resultado del ejercicio.

Si, en un periodo posterior, el importe de la pérdida por deterioro disminuye y la

disminución puede relacionarse objetivamente con un suceso ocurrido después de que

el deterioro se reconociese, la pérdida por deterioro reconocida previamente se revierte.

Cualquier reversión posterior de una pérdida por deterioro se reconoce en el estado de

resultados, hasta el límite de que el valor en libros del activo no supere su costo

amortizado a la fecha de la reversión. En relación con los deudores y otras cuentas por

cobrar, cuando hay evidencia objetiva de que la Compañía no va a poder cobrar las

mismas, se realiza una corrección por deterioro sobre la base de los riesgos de

insolvencia identificados.

Cuentas por cobrar derivadas de actividades de operación

Los deudores y otras cuentas por cobrar son contratos y/o documentos que representan

flujos de efectivo o recursos de valor que se recuperan en un plazo determinado, en el

corto o largo plazo y pueden incorporar costos de financiamiento.

La entidad reconoce el derecho de una deuda o cuenta por cobrar cuando, conforme con

el acuerdo, documento contractual o esencia de la operación, se genera el derecho de

cobro que representa un derecho económico futuro, puede medirse de manera confiable

y representa un ingreso o flujo incondicional.

Las deudas o contratos que incorporan precios de transacción que se cotizan en los

mercados de valores y se pueden medir con fiabilidad se reconocen al valor razonable

sin considerar los costos de transacción. De otra forma, se reconocen al costo,

entendiendo como tal, los precios de las transacciones de contado, incluyendo los costos

inherentes a la recuperación del activo.

El precio de contado se entiende como el valor corriente o presente de la deuda o cuenta

por cobrar en el corto plazo, sin incorporar los costos financieros inherentes al valor del

dinero en el tiempo. La entidad considera que las transacciones de contado corresponden

al ciclo normal de venta y recaudo que se estima en 90 días.

Las deudas y cuentas por cobrar que excedan este tiempo de recuperación consideran

el costo de oportunidad consideran el costo de oportunidad generado por la exposición

del valor del dinero en el tiempo, bien mediante una tasa explicita de financiación

incorporada en las deudas o bien, mediante una tasa implícita que se ajusta a mercado,

en condiciones normales, incorporada en los precios o valores de los contratos a plazo.

Así, las deudas o cuentas por cobrar que tienen flujos de recuperación superiores al plazo

de contado, se ajustan al valor presente para reconocer el costo de la financiación,

aplicando la técnica del costo amortizado y usando una tasa de descuento

pertinente al modelo de negocio y razonable de términos de mercado. El costo

amortizado es el valor presente de los flujos de efectivo esperados o contractuales de la

deuda, descontados a la tasa de interés efectiva. Así, la financiación de cada periodo es

equivalente al saldo del inicio del periodo multiplicado por la tasa de interés efectiva de

la deuda.

Pasivos financieros

Las obligaciones financieras son contratos y/o documentos de deuda que representan

flujos de efectivo contractuales, que se liquidan en plazos determinado, y generan costos

financieros inherentes a las tasas de financiación explicitas en los documentos o

contratos, o implícitas de acuerdo con las condiciones de mercado.

La entidad reconoce la obligación de una deuda financiera, cuando surja una obligación

que representa una salida de flujos económicos futuros y puede medirse de manera

confiable.

Las Obligaciones Financieras que incorporan precios de transacción que se cotizan en

los mercados de valores y se pueden medir con fiabilidad se reconocen al valor

razonable, sin considerar los costos de transacción inherentes a la operación. Los precios

de referencia cumplen con la condición de objetividad, verificabilidad y pertinencia. Las

variaciones de estas obligaciones se tratan en los resultados como cambios de valor

razonable.

Por su parte, las Obligaciones Financieras que no tienen precios de mercado, objetivos

y observables, o que no se cotizan en los mercados de valores se reconocen al costo

amortizado. El costo amortizado se determina mediante el valor presente de los flujos de

efectivo por liquidar descontados a una tasa de interés efectiva que puede ser la tasa

explicita del instrumento o, bien una tasa implícita o de referencia de mercado, cuando la

tasa del instrumento no se considera pertinente para establecer los costos financieros de

oportunidad.

Las Obligaciones Financieras se presentan al importe liquidable, entendido como el flujo

de efectivo o el precio de mercado cotizado que se espera liquidar por la operación, en

la fecha de presentación del reporte.

Cuentas por pagar derivadas de actividades de operación

Las cuentas por pagar son pasivos derivados de contratos y/o documentos, distintos de

obligaciones financieras, que representan flujos o salidas de efectivo que se liquidan en

un plazo determinado y pueden incorporar costos de financiamiento.

Los pasivos son una obligación presente de la entidad, surgida a raíz de sucesos

pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de

recursos que incorporan beneficios económicos.

La entidad reconoce una cuenta por pagar cuando, conforme con el acuerdo, documento

contractual o esencia de la operación, se genera una obligación que representa una

salida de efectivo o una disminución del beneficio económico futuro y puede medirse de

manera confiable.

Las cuentas por pagar que incorporan precios de mercado cotizados y se pueden medir

con fiabilidad se reconocen al valor razonable sin considerar los costos de transacción.

De otra forma, se reconocen al costo, entendiendo como tal, los precios de las

transacciones de contado, incluyendo los costos inherentes a la liquidación del pasivo.

El precio de contado se entiende como el valor corriente o presente de la deuda o cuenta

por pagar en el corto plazo, sin incorporar los costos financieros derivados del valor del

dinero en el tiempo. La entidad considera que las transacciones de contado corresponden

al ciclo normal de compra y liquidación que se estima en 90 días.

Las deudas y cuentas por pagar que exceden este tiempo de recuperación consideran el

costo de oportunidad generado por la exposición del valor del dinero en el tiempo, bien

mediante una tasa explicita de financiación incorporada en las deudas o bien, mediante

una tasa implícita que se ajusta a mercado, en condiciones normales, incorporada en los

precios o valores de los contratos a plazo.

Beneficios a los empleados

Los beneficios a los empleados comprenden todos los tipos de contraprestaciones que

la entidad retribuye a los trabajadores, incluyendo administradores y gerentes, por los

servicios recibidos. Estos beneficios pueden ser:

b) Beneficios de Corto Plazo. Son beneficios a los empleados cuyo pago es totalmente

atendido en el término de los doce meses siguientes al cierre del periodo en el cual los

empleados han prestado sus servicios. c) Beneficios Post –empleo. Son beneficios a los empleados que se pagan después de

completar su periodo de empleo en la entidad. Los beneficios post-empleo incluyen: (i)

beneficios por retiro, tales como las pensiones; (ii) otros beneficios posteriores al empleo,

tales como los seguros de vida o los beneficios de asistencia médica. Estos beneficios

se tratan mediante aportaciones definidas o beneficios definidos.

Los Planes de Aportaciones Definidas. Constituye los pagos derivados de los planes de

aportaciones definidas, tales como fondos de pensiones y cesantías. Así mismo, los

Planes de Beneficios Definidos son los beneficios acordados a los empleados actuales y

anteriores por su permanencia laboral, el riesgo actuarial de que los beneficios tengan un

costo mayor del esperado y el riesgo de inversión de que el rendimiento de los activos

para financiar los beneficios sea diferente del pasivo esperado y en tal sentido recaen,

esencialmente, en la entidad.

d) Beneficios por Terminación. Los beneficios por terminación son los importes que se

reconocen como derecho del empleado que surgen por la finalización del contrato laboral. e) Otros beneficios de Largo Plazo. Son beneficios a los empleados cuyo pago no vence

dentro de los doce meses siguientes al cierre del periodo en el cual los empleados han

prestado sus servicios y no se ajusta a la naturaleza de los beneficios anteriores.

La entidad reconoce los beneficios de corto plazo por el importe causado como un pasivo,

después de deducir cualquier importe ya satisfecho, asumiendo los gastos pertinentes, a

menos que esta contraprestación pueda ser tratada como parte del costo de los activos.

Los planes de aportaciones definidas (fondos de pensiones y cesantías) se reconocen a

medida en que el empleado presta sus servicios. Cuando el importe pagado excede a las

aportaciones que se deben realizar, de acuerdo con los servicios prestados hasta la fecha

sobre la que se informa, la entidad reconoce ese exceso como un activo en la medida en

que el pago anticipado vaya a dar lugar a una reducción en los pagos futuros o a un

reembolso en efectivo.

Los planes de beneficios definidos se reconocen como una obligación, neta de los activos

del plan, incorporando los cambios netos derivados del costo de los planes de beneficios

determinados durante el periodo sobre el que se informa,

Los beneficios por terminación se reconocen como una obligación cuando, y solo cuando,

la entidad se encuentra comprometida, de forma demostrable, a rescindir el contrato a un

empleado o grupo de empleados antes de las fechas normales de retiro, así como a pagar

los beneficios por terminación como resultado de una oferta presentada a los empleados

para incentivar la decisión voluntaria de sus contratos.

Los otros beneficios de largo plazo se reconocen como una obligación por el importe neto

resultante del valor presente de la obligación por beneficios definidos al final del periodo

sobre el que se informa, menos el valor razonable, al final del periodo, de los activos del

plan que hubiesen sido separados para la cancelación de tales obligaciones.

La entidad estima el importe liquidable que constituye la mejor estimación del desembolso

que se requiera para cancelar la obligación laboral, en la fecha del informe.

Las obligaciones que se miden sobre una base descontada por cuanto se liquidan en un

periodo futuro, incluso después de los empleados hayan prestado los servicios

relacionados, se estiman con base en suposiciones actuariales, asumiendo las variable

pertinentes y fiables que justifican el importe de la obligación estimada. Los cálculos

actuariales son revisados anualmente, utilizando el método de crédito unitario

proyectado, neto del valor razonable de los activos garantizadores del plan, cuando

proceda. El método de crédito unitario proyectado considera cada periodo de servicio

como un hecho generador de una unidad adicional de beneficio, que se acumula para el

cálculo de la obligación final.

Patrimonio

El Patrimonio es la participación residual en los activos de una entidad, una vez deducidos

todos sus pasivos. Los componentes del patrimonio incorporan un derecho incondicional

a la entidad para aprobar o rechazar el rescate por cuenta de inversionistas, siempre que

este rescate este incondicionalmente prohibido por la ley local, por el reglamento o por

los estatutos de la entidad.

Los componentes patrimoniales reconocen el interés residual sobre los activos netos de

la entidad. Los instrumentos de patrimonio otorgan a su tenedor, el derecho a una

participación proporcional en los activos netos de la entidad en caso de su liquidación,

amén de que se encuentran subordinados a todas las demás clases de instrumentos. Se

reconocen como patrimonio cuando imponen a la entidad una obligación de entregar a

terceros una participación proporcional de los activos netos de la entidad solo en el

momento de la liquidación.

La medición del patrimonio es una función de la medición pertinente y razonable del valor

del activo y de los pasivos, expresada en las ganancias acumuladas, las ganancias del

ejercicio, el capital social y otros componentes que implican incrementos de valor,

conforme a los lineamientos de NIIF Pymes.

Reconocimiento de ingresos, costos y gastos de actividades ordinarias

Los ingresos, costos y gastos de actividades ordinarias procedentes de la prestación de

servicios se reconocen por el valor razonable de la contraprestación recibida o por recibir,

siempre que el importe del ingreso, costo o gasto se pueda medir fiablemente, sea

probable que se reciban los beneficios, el grado de realización de la transacción y los

costos incurridos.

Cuando el resultado de una transacción, que implique la prestación de servicios, no

pueda ser estimado de forma fiable, los ingresos, costos y gastos de actividades

ordinarias correspondientes se reconocen como tales solo en la cuantía de los gastos

reconocidos que se consideren recuperables.

Los ingresos de actividades ordinarias procedentes de intereses se reconocen mediante el

método de la tasa de interés efectiva en el rubro denominado ingresos financieros.

Impuesto a las ganancias

El resultado por impuestos a las ganancias representa la suma del resultado por el

impuesto corriente y por el impuesto diferido.

Los activos y pasivos por impuesto sobre la renta corriente para el período vigente se

miden como el importe que se espera recuperar de las autoridades fiscales o que se

tendría que pagar. La tasa impositiva y las leyes fiscales que se usan para contabilizar el

importe son aquellas vigentes, o nominalmente vigentes, a la fecha del informe.

El impuesto sobre la renta corriente relacionado con partidas que se reconocen

directamente en el patrimonio o en otros resultados integrales se reconoce en los Estados

de Cambios en el Patrimonio o en los Estados de Resultados Integrales,

respectivamente.

La administración evalúa periódicamente la posición adoptada en las declaraciones de

renta con respecto a situaciones en las que las regulaciones fiscales que se aplican están

sujetas a interpretación y crea las provisiones del caso.

La estimación del pasivo por el impuesto sobre la renta se calcula a la tasa oficial del

25% y del 9% por impuesto de renta a la equidad -CREE por el año 2016 y según la ley

1819 de 2016 se aplicara la tarifa del 9% a partir de enero de 2017 la nueva auto retención

del impuesto sobre la renta y complementario aplicable para el año 2017, por el método

de la causación, sobre el mayor valor entre la renta presuntiva equivalente al 3.5% del

patrimonio fiscal del año anterior o la renta líquida fiscal. El activo o pasivo por impuesto

sobre la renta se presenta neto, luego de deducir los anticipos pagados y las retenciones

en la fuente a favor.

El impuesto sobre la renta diferida se reconoce por diferencias temporarias existentes

entre el importe en libros de los activos y pasivos y sus bases fiscales correspondientes.

Los pasivos por impuestos diferidos se reconocen para todas las diferencias temporarias

que se espere que incrementen la ganancia fiscal en el futuro. Los activos por impuestos

diferidos se reconocen para todas las diferencias temporarias que se espere que

reduzcan la ganancia fiscal en el futuro, y cualquier pérdida fiscal o exceso de renta

presuntiva no utilizado.

Los impuestos diferidos son medidos a la tasa impositiva que se espera aplicar a las

diferencias temporarias cuando estas sean revertidas, con base en las leyes que han

sido aprobadas o que están a punto de ser aprobadas a la fecha del informe. El valor en

libros de los activos por impuestos diferidos se revisa en cada fecha de presentación y

se reduce en la medida en que ya no sea probable que existan utilidades gravables

suficientes para emplear la totalidad o parte del activo por impuesto diferido. Los activos

por impuestos diferidos no reconocidos son revisados en cada fecha de cierre y se

reconocen en la medida en que sea probable que existan utilidades gravables futuras

que permiten que el activo por impuesto diferido sea recuperado.

El impuesto diferido relacionado con partidas reconocidas fuera de resultados, se

reconoce en correlación con la transacción subyacente, ya sea en ORI o directamente en

el patrimonio. Los activos y pasivos por impuestos diferidos se compensan si existe un

derecho exigible para compensar los activos y pasivos por impuestos corrientes, y

cuando los activos y pasivos por impuestos diferidos se derivan de impuestos sobre las

ganancias correspondientes a la misma autoridad fiscal y recaen sobre la misma entidad

o contribuyente fiscal, o en diferentes entidades o contribuyentes fiscales, pero la

Compañía pretende liquidar los activos y pasivos fiscales corrientes por su importe neto,

o bien, realizar simultáneamente sus activos y pasivos fiscales.

Moneda funcional

La administración de la IPS TUMEDIC S.A.S, considera que el peso colombiano es la

moneda que representa con mayor fidelidad los efectos económicos de las transacciones,

eventos y condiciones subyacentes y por esta razón los estados financieros son

presentados en pesos colombianos como su moneda funcional.

Clasificación de partidas en corrientes y no Corrientes

La Compañía presenta sus activos y pasivos en el estado de situación financiera según

su clasificación de corrientes o no corrientes.

Un activo o pasivo se clasifica como corriente cuando:

Se espera realizarlo, se espera pagarlo, o se pretende consumirlo, en

giro normal del negocio.

Se espera realizar el activo o pagar el pasivo, dentro de los doce

meses siguientes a la fecha del ejercicio sobre el que se informa, o

El activo se trate de efectivo y equivalentes al efectivo.

La Compañía clasifica el resto de sus activos y pasivos, como no corrientes.

Nota 3.1 JUICIOS, ESTIMACIONES Y SUPUESTOS IMPORTANTES AL MOMENTO

DE ESTIMAR PARTIDAS EN LOS ESTADOS FINANCIEROS

La preparación de los estados financieros de acuerdo con NIIF PYMES requiere la

elaboración y consideración por parte de la administración, de juicios, estimaciones y

supuestos contables significativos que impactan en los saldos informados de activos y

pasivos, ingresos y gastos, así como en la determinación y revelación de los activos y

pasivos contingentes si los hay a la fecha de cierre del período sobre el que se informa.

En este sentido, las incertidumbres asociadas con las estimaciones y supuestos

adoptados podrían dar lugar en el futuro a resultados finales que podrían diferir de

dichas estimaciones y requerir de ajustes significativos a los saldos informados de los

activos y pasivos afectados.

Los supuestos claves relacionados con el futuro y otras fuentes clave de estimaciones de

incertidumbres a la fecha de cierre del período sobre el que se informa, que tienen un

alto riesgo de ocasionar ajustes significativos sobre los importes en libros de los activos

y los pasivos durante el próximo ejercicio, se describen a continuación.

La Compañía ha basado sus estimaciones y supuestos contables significativos

considerando los parámetros disponibles al momento de la preparación de los estados

financieros. Sin embargo, las circunstancias y los supuestos actuales sobre los

acontecimientos futuros podrían variar debido a cambios en el mercado o a

circunstancias que surjan más allá del control de la Compañía. Esos cambios se reflejan

en los supuestos en el momento en que ellos ocurren.

NOTA 3.2 NORMAS DE INFORMACIÓN FINANCIERA BASADAS EN NIIF PYMES

El decreto 2420 de 2015 estableció para las empresas pertenecientes al grupo 2 la

aplicación de las NIIF para PYMES versión 2009 y 2015, la versión 2015 de la NIIF para

PYMES es obligatoria para periodos que inicien a partir de enero 1 de 2017, sin embargo,

su aplicación anticipada es permitida.

Por los periodos 2018 la compañía ha utilizado la versión 2015 de la NIIF para PYMES,

teniendo en cuenta los cambios relacionados con la versión 2015 de la NIIF para PYMES.

Los principales cambios entre la versión 2009 y la versión 2015 de la NIIF para PYMES

se describen a continuación:

Sección 1- Pequeñas y medianas empresas

Se aclara que por el hecho que una entidad mantenga activos en calidad de

fiduciaria, para un amplio grupo de terceros, no la hace automáticamente una

entidad con obligación pública de rendir cuentas.

Sección 2- Conceptos y principios generales

Se aclara el término costo o esfuerzo desproporcionado

Sección 4- Estado de situación financiera

Las propiedades de inversión medidas por el método del costo menos

depreciación y deterioro acumulado, ya no se presentan como un componente

de Propiedades, planta y equipos, (PPYE) sino que se presentan directamente

en el estado de situación financiera como un componente separado (4.2).

Se elimina el requerimiento de presentar una conciliación entre el número de

acciones en circulación al principio y final de cada periodo (4.12 a iv)

Sección 5- Estado del resultado integral y estado de resultados

Se adiciona otro elemento en la presentación del Otro Resultado Integral y es

el relacionado con cambios en el superávit de revaluación para las

propiedades, planta y equipo medidos de acuerdo con el modelo de

revaluación (5.4 iv).

Se aclara que el importe a presentar como resultado por operaciones

discontinuadas, incluye cualquier importe por deterioro de valor relacionada

con la operación discontinuada (5.5 e ii).

Se adiciona un requerimiento de presentación del Otro Resultado Integral, y

es el relacionado con separar las partidas del ORI que pueden reclasificarse

al estado de resultados de aquellas que no pueden reclasificarse (5.5 g).

Sección 6- Estado de cambios en el patrimonio y estado de resultados y

ganancias acumuladas

Se aclara la información que se debe presentar en el estado de cambios en

el patrimonio

Sección 10- Políticas contables, estimaciones y errores

Cambios ocasionados por permitir el método de la revaluación para PPYE

Sección 11- Instrumentos financieros básicos

Se adiciona la palabra ―costo o esfuerzo desproporcionado‖ al momento de

realizar la medición de las inversiones en instrumentos de patrimonio al valor

razonable (11.4, 11.14 c, 11.32 y 11.44).

Aclaración del alcance de la Sección 11 frente a otras secciones de NIIF

PYMES (11.7 b, c y e, f.)

Aclaración de la aplicación de los criterios de instrumentos financieros a los

acuerdos de préstamo simples (11.9-11.9B, 11.11 y (e)).

Aclaración de cuando se constituye una operación de financiación (11.13,

11.14 (a) y 11.15).

Aclaración de la orientación sobre la medición del valor razonable, cuando la

mejor evidencia del valor razonable puede ser un precio en un acuerdo

vinculante de venta (11.27).

Sección 16- Propiedades de inversión

Cambios relacionados con la presentación en los estados financieros de las

propiedades de inversión medidas al costo menos depreciación y deterioro de

valor acumulado

Sección 17- Propiedades, planta y equipo

Alineación del texto con la NIC 16, relacionado con la clasificación de las

piezas de repuesto, equipo de mantenimiento y reparación como propiedades,

planta y equipo o inventario (17.5).

Adición de la opción para utilizar el modelo de revaluación (17.15-17.15D,

17.31 (e) (iv) y 17.33).

Sección 18- Activos intangibles distintos de la plusvalía

Modificación de exigir que si la vida útil del crédito mercantil (plusvalía) u otro

activo intangible no se puede establecer de forma fiable, la vida útil se

determina con base en mejor estimación de la gerencia, pero no podrá exceder

de diez años (18.20).

Sección 20- Arrendamientos

Modificación para incluir contratos de arrendamiento con una tasa de interés

variable vinculado al mercado (20.1 (e)).

Aclaración de que sólo algunos acuerdos de subcontratación, contratos de

telecomunicaciones que proporcionan los derechos de capacidad y otros

contratos son, en sustancia, arrendamientos (20.3).

Sección 22- Pasivos y patrimonio

Incorporación de guías que aclaran la clasificación de instrumentos

financieros como patrimonio o pasivo (véase el párrafo 22.3ª).

Incorporación de las conclusiones de la CINIIF 19 Cancelación de Pasivos

Financieros con Instrumentos de Patrimonio para proporcionar una guía sobre

permutas de deuda por patrimonio cuando el pasivo financiero se renegocia y

el deudor cancela el pasivo emitiendo instrumentos de patrimonio (22.8 y

22.15ª a 22.15C).

Adición del término ―costo o esfuerzo desproporcionado‖ como requisito para

medir la obligación de pagar o no en efectivo la distribución en el valor

razonable de los activos no monetarios a ser distribuido y aclarar la orientación

sobre la contabilización de la liquidación del dividendo a pagar (22.18-22.18ª

y 22.20).

Sección 26- Pagos basados en acciones

Alineación del alcance y las definiciones con la NIIF 2 Pagos basados en

acciones para aclarar que el pago basado en acciones operaciones con

instrumentos de renta variable de otro grupo entidades están en el alcance

de la Sección 26 (26.1-26.1ª).

Aclaración de que la sección 26 se aplica a todos los pagos basados en

acciones, en las operaciones en la que el pago parece ser menor al valor

razonable de los instrumentos de patrimonio concedidos o del pasivo

incurrido (26.1B y 26.17).

Aclaración del tratamiento contable de las condiciones y modificaciones a

las concesiones de instrumentos de patrimonio (26.9, 26.12).

Sección 27- Deterioro del valor de los activos

Aclaración de que la Sección 27 no se aplica a activos que surgen de

contratos de construcción (27.1-f).

Existen también cambios consiguientes en los párrafos 27.6, 27.30(b) y

27.31(b) relativos a cambios en la Sección 17 y el párrafo 27.14 relativo a

cambios en la Sección 11

Sección 28- Beneficios a los empleados

Aclaración de la aplicación de los requisitos de contabilidad del párrafo 28.23

para otros beneficios a largo plazo (28.30).

Eliminación del requisito de revelar la política de beneficios por terminación

(28.43).

Sección 29- Impuestos a las ganancias

La alineación de los principios fundamentales de la Sección 29 con la NIC 12

Impuesto a las Ganancias para el reconocimiento y medición del impuesto

diferido, para que sea consistente con los demás requisitos establecidos en la

NIIF para las PYMES.

Adición de un costo o esfuerzo desproporcionado relacionado con la obligación

de compensar los activos y pasivos por impuesto sobre las ganancias (29.37

y 29.41)

Sección 30- Conversión de la moneda extranjera

Aclaración de que los instrumentos financieros que derivan su valor razonable

del cambio en una tasa de cambio de moneda extranjera especificada se

excluyen de la Sección 30, pero no los instrumentos financieros denominados

en una moneda extranjera (30.1).

Sección 34- Actividades especiales

La eliminación del requisito de revelar información comparativa para la

conciliación de los cambios en el importe en libros de los activos biológicos

(34.7©).

Alineación de requisitos de reconocimiento y medición para la exploración y

evaluación de activos con la NIIF 6 (34.11-34.11f)

Sección 35 - Transición a la NIIF para PYMES

La incorporación de una opción de permitir que se use la Sección 35 más de

una vez—sobre la base de las modificaciones de la NIIF 1 Adopción por

Primera vez de las Normas Internacionales de Información Financiera de las

Mejoras Anuales a las NIIF, Ciclo 2009-2011 (véanse los párrafos 35.2 y

35.12ª).

Adición de una excepción a la aplicación retroactiva de las NIIF para las

PYMES para préstamos del gobierno que existen en la fecha de transición

(35.9 f).

Adición de una opción para permitir el uso de una medición al valor razonable

como el costo atribuido (35.10).

La incorporación de una opción para permitir que una entidad use el importe

en libros según los principios de contabilidad generalmente aceptados (PCGA)

anteriores de partidas de propiedades, planta y equipo o activos intangibles

usados en operaciones sujetas a regulación de tasas sobre la base de las

modificaciones a la NIIF 1 de Mejoras a las NIIF (35.10 (m)).

NOTAS DE CARÁCTER ESPECÍFICO A DICIEMBRE 2018

NOTA 4. EFECTIVO Y EQUIVALENTES AL EFECTIVO

El saldo disponible con corte a 31 de Diciembre del 2018 incluye:

Detalle cuentas 2018

Saldo en cajas 0

Cuentas Bancarias 7,301,370

Total 7,301,370

El rubro de efectivo y equivalentes al efectivo incluye los depósitos en cuentas bancarias

a su valor razonable.

El saldo en caja corresponde al fondo asignado para las cajas menores de la entidad, no

se evidencia saldo en el año actual, debido a que, fueron cerradas a corte de 31 de

diciembre de 2018.

El saldo en las cuentas bancarias corresponde a las cuentas bancarias que tiene la

entidad para manejo de los recursos propios de la empresa.

NOTA 5. DEUDORES COMERCIALES Y OTROS DEUDORES

Comprende el valor de las deudas a cargo de terceros y a favor de la IPS TUMEDIC

S.A.S., incluidas las comerciales y no comerciales, El saldo de deudores con corte a

Diciembre31 de 2018 incluye:

Deudores comerciales y otros deudores

2018

Deudores del sistema 54,574,675

Activos no financieros- anticipos 30,000

Anticipo de impuestos y contribuciones 2,320,025

Total 56,924,700

Las Cuentas por Cobrar a clientes es la cuenta más importante de este rubro ya que es

el activo más liquido después del saldo que se tiene en bancos, representan ventas o

prestación de servicios que se recuperará en dinero en sumas parciales. Se presentan al

importe recuperable y se espera recaudar por la operación a precios del contrato o precio

de transacción.

El saldo con mayor materialidad corresponde a cuentas por cobrar a la EPS Asociación

Mutual Barrios Unidos de Quibdó de la vigencia 2018.

La cuenta de anticipos y contribuciones por: las auto-retenciones de renta y las

retenciones de declaración de impuesto de retención en la fuente y auto retenciones de

industria y comercio, avisos y tableros y sobretasa bomberil que fueron declaradas por la

IPS durante la vigencia 2018

NOTA 6. PROPIEDADES, PLANTA Y EQUIPO.

El siguiente es el detalle a Diciembre 31 de 2018:

Propiedades, planta y equipo

Diciembre 2018

Muebles y equipos de oficina 14,998,311

Equipo de computación 7,008,800

Depreciación Eq. oficina -13,327,862

Depreciación Eq. computo -5,679,800

Total 2,999,449

El valor de los muebles, equipos de oficina y equipos de cómputos corresponde a la

inversión realizada por la empresa para el desarrollo de su actividad económica.

NOTA 8. PASIVOS FINANCIEROS

En este rubro se encuentran los costos y gastos por pagar.

El saldo de estas cuentas registradas a 31 de Diciembre de 2018, está representadas por

obligaciones contraídas por la entidad, originadas con proveedores en la adquisición de

insumos médicos, honorarios médicos y otros servicios prestados por terceros.

El siguiente es el detalle a Diciembre 31 de 2018.

Pasivos

2018

Costos y gasto por pagar 79,522,757

Retención en la fuente 1,114,000

De industria y comercio 613,000

Beneficios a los empleados 6,427,940

Otros pasivos anticipos y avances 7,641,824

Total pasivo financieros corriente 95,319,521

La cuenta de costos y gastos por pagar se compone de terceros con los que se adquirió

obligaciones por honorarios, prestación de servicios, entre otros servicios que tienen que

ver directamente con el desarrollo del objeto social de la entidad.

El saldo que se evidencia en la cuenta de impuestos por pagar corresponde a las

retenciones de impuestos practicadas a terceros y la auto-retención de impuestos las

cuales fueron canceladas en enero de 2019.

Beneficios a los empleados el saldo que se evidencia se debe a las cuentas por pagar

correspondiente a seguridad social y prestaciones sociales de los empleados y a la

nómina del mes de Diciembre que quedo pendiente de pago.

Anticipos recibidos se debe a ingresos recibidos por anticipado de la EPS

AMBUQ. NOTA 9. PATRIMONIO

El patrimonio incluye todos los aportes realizados por los propietarios de la entidad,

ajustes en el patrimonio y utilidades retenidas.

La composición accionaria de LA IPS TUMEDIC S.A.S., está conformada en un 100%

por capital privado.

El número de acciones por capital autorizado es de veinte mil (10.000) acciones con un valor nominal de mil pesos M/L ($5.000) y la composición de su capital es el siguiente:

Composición accionaria Valor No. de Acciones Valor Nominal

Capital Autorizado. 50,000,000 10,000 5,000

Capital por suscribir 50,000,000 10,000 5,000

Capital suscrito y pagado 50,000,000 10,000 5,000

RESULTADOS DEL EJERCICIO

El valor de $-78.094.002 es la diferencia entre los ingresos, gastos registrados en la

cuenta de resultados (pérdidas y ganancias) del ejercicio de la IPS TUMEDIC S.A.S., en

el desarrollo de su actividad.

NOTA 10. INGRESOS DE ACTIVIDADES ORDINARIAS

Detalle de ingresos

Diciembre 2018

Ingresos operacionales por prestación de servicios de salud 99,557,861

Total 99,557,861

La IPS TUMEDIC S.A.S., reconoce ingresos de actividades ordinarias a las procedentes

de la prestación de servicios de salud de los cuales espera obtener beneficios

económicos asociados en el curso de sus actividades ordinarias, siempre que tal entrada

genere un incremento en el patrimonio, que no esté relacionada con los aportes que

realizan los propietarios.

Adicionalmente se reconoce el ingreso acorde a lo estipulado en la sección 23 de las NIIF

para Pymes, es decir, cuando la entidad ha transferido al comprador los riesgos y ventajas

inherentes, la entidad no conserva para sí ninguna implicación en la gestión corriente de

los servicios vendidos, en el grado usualmente asociado con la propiedad, ni retiene el

control efectivo sobre los mismos y el importe de los ingresos de dichas actividades

ordinarias pueda medirse con fiabilidad.

NOTA 11. COSTOS PRESTACION DE SERVICIOS DE SALUD.

Este rubro se compone por las erogaciones o salidas de dinero durante el año 2018 que

afectan directamente la prestación del servicio, el costo se representa por unidad

funcional de la prestación del servicio así: Insumos médicos, costos por logística de

transporte, arrendamientos operativos

NOTA 12. GASTOS OPERACIONALES DE ADMINISTRACION El

siguiente es el detalle a diciembre 31 de 2018:

Detalle de gastos operacionales de admón.

2018

Sueldos 131,790,93

Auxilio de transporte 529,266

Aportes ARP 525,942

Aportes a EPS 336,000

Aportes a fondos de pensiones y/o cesantías 2,925,492

Aportes cajas de compensación familiar 863,166

Cesantías 1,141,905

Intereses sobre cesantías 137,028

Vacaciones 549,570

Prima de servicios 1,141,905

Viáticos ocasionales 70,000

Asesoría financiera 3,000,000

Asesoría técnica 2,115,556

Construcciones y edificaciones 27,000,000

Servicio de aseo 719,455

Servicios de mensajería 17,700

Asistencia técnica 805,726

Acueducto y alcantarillado 390,320

Energía eléctrica 3,001,720

Transporte, fletes y acarreos 260,000

Comunicaciones 1,949,191

Otros gastos legales 447,040

Reparaciones locativas 27,819,902

Otros gastos de adecuación e instalación 8,555,300

Depreciación equipo de oficina 13,327,862

Depreciación equipo de cómputo y comunicación 5,679,800

Gastos de representación y relaciones publicas 1,400,000

Elementos de aseo y cafetería 2,510,822

Útiles, papelería y fotocopia 2,239,360

Detalle de Costos

Diciembre 2018

Costos prestación de servicios de salud 53,010,075

Total 53,010,075

Combustibles y lubricantes

50,000

Taxis y buses 41,000

Casino y restaurante 54,000

Otros gastos diversos 1,290,952

Como se evidencia en la tabla anterior el gasto más representativo es el gasto de

personal, como son los sueldos, la seguridad social y la carga prestacional.

Los gastos de construcciones y reparaciones corresponden al arrendamiento de la oficina

donde la IPS presta sus servicios a los usuarios.

En la cuenta de otros gastos se incluye los gastos diversos como son útiles y papelería y

aseo y cafetería.

El gasto que se evidencia en depreciación es el gasto por el uso de los activos fijos de la

IPS.

NOTA 13. GASTOS FINANCIEROS

El siguiente es el detalle a Diciembre 31 de 2018:

Gastos financieros 2018

Gastos financieros 215,243

Interés de mora 86,100

GMF 269,002

Total 570,345

NOTA 15. HECHOS OCURRIDOS CON POSTERIORIDAD AL PERIODO SOBRE EL

QUE SE INFORMA

Con posterioridad al 31 de diciembre de 2018 y hasta la fecha de emisión de estos

estados financieros, no se tiene conocimiento de hechos de carácter financiero o de otra

índole, que afecten en forma significativa los saldos o interpretaciones de los mismos.

Heidi Mauch Silva Representante Legal

Sandy Silva Puello Contador Publico

TP 20822 - T