Embed Size (px)

DESCRIPTION

imposto de renda

Citation preview

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 1/20

1

LEGISLAÇÃO TRIBUTÁRIA

Prof. Marcelo Biancardi

2

IMPOSTO DE RENDA

● Imposto● Direto● Pessoal● Progressivo●

Cumulativo● Ordinário

● Fato gerador periódico ou complexivo● Complexivo <>complexo

3

IMPOSTO DE RENDA

● Fontes● Art. 153, III e §2°, I da CF/88

● Arts. 43 a 45 do CTN

● Lei 7.713/88 – IRPF

●

Leis 8.981/95, 9.249/95 e 9.430/96 – IRPJ● Decreto 3.000/99 - RIR/99

4

IMPOSTO DE RENDA

5

IMPOSTO DE RENDA

6

IMPOSTO DE RENDA

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 2/20

7

IMPOSTO DE RENDA

● Princípios constitucionais aplicáveis● Legalidade● Irretroatividade

– Súmula 584 STF●

Ao imposto de renda calculado sobre os rendimentos do ano-base, aplica-se a lei vigente no exercício financeiro em quedeve ser apresentada a declaração.

● Anterioridade● Igualdade ou isonomia

– Non olet

8

IMPOSTO DE RENDA

● Princípios constitucionais aplicáveis● Capacidade Contributiva

– Personalização

–

Mínimo Vital● Não Confisco

● Uniformidade Geográfica

● Territorialidade das leis

9

IMPOSTO DE RENDA

● Critérios orientadores● Generalidade

– Todas as pessoas● Condição (raça, sexo, religião, estado civil, profissão, etc.)

●

Universalidade – Todas as rendas e proventos

● Progressividade – Capacidade econômica

10

IMPOSTO DE RENDA

● Exercícios pag. 20.

11

IMPOSTO DE RENDA

● Renda e Proventos● Conceito Constitucional

– Interpretação (Art. 145, §1°e 153, III e §2°, I)

– Ganho, lucro, acréscimo patrimonial

● Conceito Legal – Art. 43 CTN

12

IMPOSTO DE RENDA

Art. 43. O imposto, de competência da União, sobre a renda e

proventos de qualquer natureza tem como fato gerador a

aquisição da disponibilidade econômica ou jurídica:

I - de renda, assim entendido o produto do capital, do

trabalho ou da combinação de ambos;

II - de proventos de qualquer natureza, assim entendidos

os acréscimos patrimoniais não compreendidos no inciso

anterior.

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 3/20

13

IMPOSTO DE RENDA

● Disponibilidadeeconômica

● Riqueza realizada e

efetiva● Recebimento de Renda,

incorporação ao

patrimônio, possibilidade

de utilizar e dispor

● Disponibilidade jurídica

● Aquisição de direito

não sujeito acondição suspensiva

● Título Jurídico que

possibilita a

obtenção de dinheiro

14

IMPOSTO DE RENDA

● STF● Disponibilidade Econômica = Disponibilidade

Jurídica

●

Disponibilidade Financeira = DisponibilidadeEconômica

15

IMPOSTO DE RENDA DA PF

● Sujeito Passivo● Direto = Contribuinte = realiza o F.G.● Indireto = Responsável = obrigação legal

● Contribuinte do IRPF● Pessoa física● Disponibilidade econômica ou jurídica

– Renda, proventos e ganho de capital● Rendimentos de bens

– Posse como se lhes pertencessem

CONTRIBUINTES

16

IMPOSTO DE RENDA DA PF

● Contribuinte do IRPF● Caracterização independe

– Nacionalidade

– Sexo

–

Idade – Estado Civil

– Profissão

CONTRIBUINTES

17

IMPOSTO DE RENDA DA PF

● Residente no Brasil● Resida no Brasil em caráter permanente● Ausente como assalariada Governo brasileiro

– Autarquias e repartições● Ingresse no Brasil

– Visto permanente – data da entrada – Visto temporário

● Vínculo empregatício, data da chegada● 184 dias (consecutivos ou não) no período de 12 meses● Visto permanente ou vínculo empregatício – data da ocorrência

CONTRIBUINTES

18

IMPOSTO DE RENDA DA PF

● Residente no Brasil● Retorno ao Brasil por PF brasileira não residente

– Ânimo definitivo

– Data da chegada

● Ausente do Brasil sem entregar Declaração de

Saída Definitiva do País – Caráter temporário ou permanente

– 12 meses

CONTRIBUINTES

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 4/20

19

IMPOSTO DE RENDA DA PF

● Não-Residente no Brasil● Não resida no Brasil e não se enquadre na

condição de residente●

Retira-se em caráter permanente com entrega daDeclaração de Saída Definitiva do País – Data da saída

● Não-residente que retorna funcionário de órgãoestrangeiro – Exceto brasileiro c/ ânimo definitivo

CONTRIBUINTES

20

IMPOSTO DE RENDA DA PF

● Não-Residente no Brasil● Ingressa no Brasil c/ visto temporário

– Permanece 183 dias no período de 12 meses

–

Até dia anterior obtenção de visto permanente ouvínculo empregatício

● Ausenta em caráter temporário – 1°dia depois de 12 meses de ausência

CONTRIBUINTES

21

IMPOSTO DE RENDA DA PF

● PF domiciliada ou residente no Brasil● Titulares de disponibilidade econômica ou jurídica

de rendas ou proventos de qualquer natureza

● PF domiciliada ou residente no exterior● Tributação exclusiva na fonte

CONTRIBUINTES

22

IMPOSTO DE RENDA DA PF

● Casos especiais● Menores e outros incapazes

– Capacidade tributária independe capacidade civil – Recolhimento e declaração

● Responsabilidade pais, responsáveis, tutor, curador e detentor

da guarda – Opcional – declaração em conjunto – Pensão alimentícia

● Tutor, Curador ou Detentor da Guarda● Pode incluir como dependente

CONTRIBUINTES

23

IMPOSTO DE RENDA DA PF

● Casos especiais● Sociedade Conjugal

– Cônjuges tributados individualmente● 100% rendimentos próprios● 50% rendimentos comuns● Opcionalmente: 100% bens comuns

– Declaração em separado ou conjunta – Dissolução da sociedade conjugal

●

Morte e de direito● De fato

– União Estável

CONTRIBUINTES

24

IMPOSTO DE RENDA DA PF

● Casos especiais● Espólio

– Conceito

– Declarações● ano-calendário da morte até homologação ou adjudicação de

bens

● De cujus em atraso● Espólio e Cônjuge sobrevivente – sociedade conjugal

CONTRIBUINTES

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 5/20

25

IMPOSTO DE RENDA DA PF

● Casos especiais● Condomínio

– Conceito●

O condomínio ocorre quando existe um domínio de mais deuma pessoa simultaneamente de um determinado bem, ou

partes de um bem.

– Tributação● Proporcional à parcela do patrimônio

CONTRIBUINTES

26

IMPOSTO DE RENDA DA PF

● Conceito● Sujeito Passivo Indireto - Lei

● Responsabilidade dos sucessores● Pessoalmente

RESPONSÁVEIS

27

IMPOSTO DE RENDA DA PF

● Responsabilidade dos sucessores● O sucessor a qualquer título e o cônjuge meeiro

– pelo tributo devido pelo de cujus até a data da partilha

ou adjudicação, limitada esta responsabilidade ao

montante do quinhão do legado, da herança ou dameação;

● O espólio – pelo tributo devido pelo de cujus até a data da

abertura da sucessão.

RESPONSÁVEIS

28

IMPOSTO DE RENDA DA PF

● Responsabilidade de terceiros● Solidariamente

– omissões● Pessoalmente

– Excesso de poderes ou infração a lei●

As firmas ou sociedades nacionais e as filiais,sucursais ou agências, no País, de firmas ousociedades com sede no exterior

● diretores, gerentes e empregados● Rendimentos pagos não tenham dado informação à repartição

RESPONSÁVEIS

29

IMPOSTO DE RENDA DA PF

● Responsabilidade de terceiros (solidariamente)● Os pais

– pelo tributo devido por seus filhos menores;● os tutores, curadores e responsáveis

– pelo tributo devido por seus tutelados, curatelados oumenores dos quais detenham a guarda judicial;

● os administradores de bens de terceiros –

pelo tributo devido por estes;● o inventariante

– pelo tributo devido pelo espólio.

RESPONSÁVEIS

30

IMPOSTO DE RENDA DA PF

● Responsabilidade de menores● Os rendimentos e os bens de menores só

responderão pela parcela do imposto

proporcional à relação entre seus rendimentos

tributáveis e o total da base de cálculo do

imposto, quando declarados conjuntamente como de seus pais

RESPONSÁVEIS

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 6/20

40

IMPOSTO DE RENDA DA PF

● Regra geral● Eleição – Art. 127, caput do CTN

● Residência habitual

● Exercício de profissão ou função – Local de exercício

● Múltiplas residências – Entrega continuada de declarações

DOMICÍLIO FISCAL

41

IMPOSTO DE RENDA DA PF

● Falta de identificação da residência ou

atuação – Local dos bens, atos ou fatos originário da O.T.

● Domicílio eleito impossibilita ou dificultaarrecadação e/ou fiscalização

● Alteração de ofício

DOMICÍLIO FISCAL

42

IMPOSTO DE RENDA DA PF

● Contribuinte ausente● Entrega de declaração, Impugnação ou Recurso

● Autoridade recebedora envia p/ domicílio

● Transferência de domicílio● Avisar 30 dias após mudança

● CEF, BB ou DIRPF

● Procuradores de não-residentes● Sem procurador

DOMICÍLIO FISCAL

43

IMPOSTO DE RENDA DA PF

● Conceito● Produto

– Capital, trabalho ou combinação de ambos

● Alimentos e pensões percebidos em dinheiro

●

Proventos de qualquer natureza – Acréscimos patrimoniais não correspondentes aos

rendimentos declarados

● Tributação independe de denominação

RENDIMENTO BRUTO

44

IMPOSTO DE RENDA DA PF

● Incidência● No mês em que forem percebidos● Momento do recebimento

● Entrega dos recursos pela fonte pagadora● Exterior = Lei

● Classificação● Isentos ou não tributáveis – não compõem RB● Sujeitos a tributação

– No momento de seu recebimento c/ ajuste anual – Exclusiva ou definitiva no momento do recebimento

RENDIMENTO BRUTO

45

IMPOSTO DE RENDA DA PF

Isenção do IRPFpara servidores derepresentaçõesestrangeiras e

organismosinternacionais

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

I - servidores diplomáticos de governosestrangeiros;

II - servidores de organismosinternacionais de que o Brasil façaparte e aos quais se tenha obrigado,por tratado ou convênio, a concederisenção;

III - servidor não brasileiro deembaixada, consulado e repartiçõesoficiais de outros países no Brasil,desde que no país de suanacionalidade seja assegurado igualtratamento a brasileiros que aliexerçam idênticas funções.

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 7/20

46

IMPOSTO DE RENDA DA PF

IMPORTANTE

Somente os rendimentos do trabalho

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

47

IMPOSTO DE RENDA DA PF

● Consequências● serão contribuintes como residentes no exterior

em relação a outros rendimentos e ganhos de

capital produzidos no País● isenção não se aplica aos rendimentos e ganhos

de capital percebidos por servidores

estrangeiros que tenham transferido residência

permanente para o Brasil

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

48

IMPOSTO DE RENDA DA PF

● Capítulo II do RIR● Art. 39 a 42

● Diárias e Ajuda de Custo● Alimentação e hospedagem a serviço● Mudança a serviço

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

49

IMPOSTO DE RENDA DA PF

● Alimentação, Transporte, Uniformes e Serviços

Médicos● Alimentação, transporte, vale-transporte e uniformes

fornecidos gratuitamente

● Serviços médico e hospitalares mantidos ou pagos

pelo empregador

● Auxílio alimentação e indenização transporte pagos

em pecúnia a servidor federal

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

50

IMPOSTO DE RENDA DA PF

● Contribuições Previdenciárias e pecúlios● Contribuições pagas pelo empregador de programa

de previdência complementar para empregados e

dirigentes (PAIT e FAPI)● Pecúlio em prestação única de previdência privada

decorrente de morte ou invalidez permanente● Resgate contribuições pagas pelo declarante entre

1/01/89 e 31/12/1995 recebido em razão de

desligamento do plano de prev. complementar

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

51

IMPOSTO DE RENDA DA PF

● Pensões, proventos e pecúlios● Portador de moléstia grave ou profissional e

acidentado em serviço – Proventos de aposentadoria ou reforma motivada por

acidente de trabalho

– Proventos de aposentadoria ou reforma por portadores de

moléstia grave ou profissional● Doença prévia ou posterior à aposentadoria ou reforma

– Pensões portadores de moléstia grave, exceto a

decorrente de moléstia profissional

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 8/20

52

IMPOSTO DE RENDA DA PF

● Pensões, proventos e pecúlios● Portador de moléstia grave ou profissional e

acidentado em serviço

– Moléstias graves● Tuberculose ativa, alienação mental, esclerose múltipla,

neoplasia maligna, cegueira, hanseníase, paralisia irreversível e

incapacitante, hepatopatia grave, cardiopatia grave, doença de

Parkinson, espondiloartrose anquilosante, nefropatia grave,

estados avançados da doença de Paget (osteíte deformante),

contaminação por radiação, AIDS e fibrose cística

(mucoviscidose).

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

53

IMPOSTO DE RENDA DA PF

● Pensões, proventos e pecúlios● Portador de moléstia grave ou profissional e

acidentado em serviço

– Termo a quo ● Mês da concessão da pensão, aposentadoria ou reforma se

doença preexistente

● Mês da emissão do laudo pericial se doença contraída após a

aposentadoria, reforma ou concessão da pensão

● Data que doença for contraída quando identificada no laudo

pericial

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

54

IMPOSTO DE RENDA DA PF

● Pensões, proventos e pecúlios● Portador de moléstia grave ou profissional e

acidentado em serviço – Comprovação por laudo oficial (União, Estados ou

Municípios) – Também é isenta a complementação de aposentadoria,

reforma ou pensão recebida de entidade de Previdência

Privada, FAPI e PGBL, exceto pensão decorrente de

doença profissional

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

55

IMPOSTO DE RENDA DA PF

● Pensões, proventos e pecúlios● Benefícios percebidos por doentes mentais

– Pensão, pecúlio, montepio e auxílio

– Não se comunica com outra fonte de receita

●

Proventos e pensões da FEB

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

56

IMPOSTO DE RENDA DA PF

● Pensões, proventos e pecúlios● Contribuinte com 65 anos ou mais

– Aposentadoria, pensões, proventos de reforma ou reserva – Até o valor de R$ 1.710,78 /mês – AC 2013 – A partir do mês que completar 65 anos – Pago por:

●

Previdência social da União, dos Estados, DF e dos Municípios(previdência social)● Qualquer pessoa jurídica de direito público interno;● Por entidade de previdência privada domiciliada no país.

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

57

IMPOSTO DE RENDA DA PF

● Indenizações● Decorrente de acidente

– Danos físicos ou materiais

– Limite da condenação judicial (exceto prestações

continuadas)

●

Decorrente de acidente de trabalho● Liquidação de sinistro, furto ou roubo relativo a

seguro

● Desaparecidos políticos

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 9/20

58

IMPOSTO DE RENDA DA PF

● Rendimentos decorrentes de despedida,

rescisão de contrato de trabalho, FGTS ou

PDV● Indenização e o aviso prévio indenizado

● Montante do FGTS

● Incentivo ao Programa de Desligamento Voluntário

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

59

IMPOSTO DE RENDA DA PF

● Lucros e dividendos● Lucros e dividendos de resultados apurados a partir

de 01/01/1996

– Sócios, acionistas ou titular de empresa individual● Valores pagos por ME e EPP optantes pelos

SIMPLES – Salvo pró-labore, aluguéis e serviços prestados

– Limites do Lucro Presumido ou apuração contábil

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

60

IMPOSTO DE RENDA DA PF

● Ganhos de Capital● Alienação de bens de pequeno valor

– <R$ 35.000,00 bens – <R$ 20.000,00 no mês para ações

● Alienação de único imóvel – <R$ 440.000,00 – Últimos 5 anos (alienação)

● Venda de imóvel residencial para compra de outroimóvel residencial no prazo de 180 dias

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

61

IMPOSTO DE RENDA DA PF

● Ganhos de Capital● Venda de imóvel residencial para compra de

outro imóvel residencial no prazo de 180 dias – Exemplo

● Venda em 15/01/2012 por R$ 1.000.000,00● Custo: R$ 600.000,00● Ganho de Capital: R$ 400.000,00● Prazo para compra (jan 16, fev 28, mar 31, abr 30, mai 31, jun

30, jul 14): 14/07/2012● Compra imóvel de R$ 800.000,00 <=> 80% GC isento● R$ 320.000,00 isento e R$ 80.000,00 c/ GC

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

62

IMPOSTO DE RENDA DA PF

● Ganhos de Capital● Redução Lei 7.713/88

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

63

IMPOSTO DE RENDA DA PF

● Outros Rendimentos● Bolsas de Estudo e Pesquisa

● Rendimento de Caderneta de Poupança

● Doação ou herança

● Devolução de capital social

●

Valor locativo de imóvel ocupado pelo proprietárioou cedido gratuitamente para uso do cônjuge ou

parentes de primeiro grau

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 10/20

64

IMPOSTO DE RENDA DA PF

● Outros Rendimentos● Salário família

● Seguro desemprego e auxílios (natalidade,

doença, funeral e acidente) pagos porprevidência oficial ou privada

● Restituição do IR

RENDIMENTOS ISENTOS E NÃO-TRIBUTÁVEIS

65

IMPOSTO DE RENDA DA PF

● Rendimentos dos trabalho assalariado eassemelhados

● Salários, vencimentos, soldos, soldadas

●

Vantagens, férias, comissões, corretagens● Licenças especias, licenças prêmios

● Percentagens, prêmios, bolsas, etc.

● Gratificações e participações pagas aos

empregados

RENDIMENTOS TRIBUTÁVEIS

66

IMPOSTO DE RENDA DA PF

● Rendimentos dos trabalho assalariado eassemelhados

● Despesas e encargos, cujo ônus seja do

empregado, pagos pelo empregador –

Aluguel, contribuição previdenciária, imposto de rendae seguro de vida

● Salário educação, auxílio creche e auxílio pré-

escolar

RENDIMENTOS TRIBUTÁVEIS

67

IMPOSTO DE RENDA DA PF

● Rendimentos dos trabalho assalariado eassemelhados

● Valor locativo de cessão do uso de bens de

propriedade do empregador

●

Verbas, dotações ou auxílios, pararepresentações ou custeio de despesas

necessárias para o exercício de cargo, função

ou emprego

RENDIMENTOS TRIBUTÁVEIS

68

IMPOSTO DE RENDA DA PF

● Rendimentos dos trabalho assalariado eassemelhados

– as remunerações relativas à prestação de serviçopor:

● representantes comerciais autônomos● conselheiros fiscais e de administração,● diretores ou administradores de sociedades anônimas, civis

ou de qualquer espécie●

titular de empresa individual ou sócios de qualquer espéciede sociedade, inclusive SIMPLES● trabalhadores que prestem serviços a diversas empresas,

agrupados ou não em sindicato, inclusive estivadores,conferentes e assemelhados;

RENDIMENTOS TRIBUTÁVEIS

69

IMPOSTO DE RENDA DA PF

● Rendimentos dos trabalho assalariado eassemelhados

● Benefícios de previdência privada e resgates● Aposentadorias e pensões● Complemento de aposentadoria e pensões● Ausentes no exterior a serviço de autarquia ou

órgão público – Recebimento em moeda estrangeira – Tributável 25%

RENDIMENTOS TRIBUTÁVEIS

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 11/20

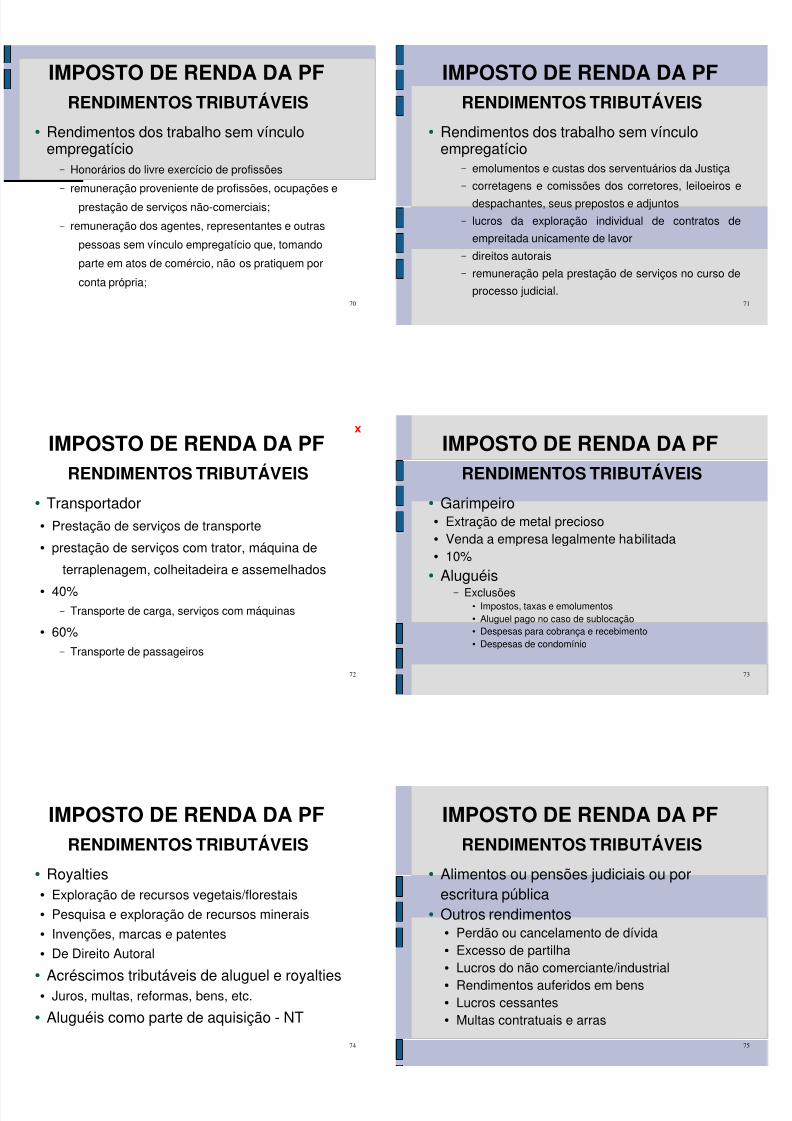

70

IMPOSTO DE RENDA DA PF

● Rendimentos dos trabalho sem vínculoempregatício

– Honorários do livre exercício de profissões

– remuneração proveniente de profissões, ocupações e

prestação de serviços não-comerciais;

– remuneração dos agentes, representantes e outras

pessoas sem vínculo empregatício que, tomando

parte em atos de comércio, não os pratiquem por

conta própria;

RENDIMENTOS TRIBUTÁVEIS

71

IMPOSTO DE RENDA DA PF

● Rendimentos dos trabalho sem vínculoempregatício

– emolumentos e custas dos serventuários da Justiça – corretagens e comissões dos corretores, leiloeiros e

despachantes, seus prepostos e adjuntos – lucros da exploração individual de contratos de

empreitada unicamente de lavor – direitos autorais – remuneração pela prestação de serviços no curso de

processo judicial.

RENDIMENTOS TRIBUTÁVEIS

72

IMPOSTO DE RENDA DA PF

● Transportador● Prestação de serviços de transporte

● prestação de serviços com trator, máquina de

terraplenagem, colheitadeira e assemelhados

●

40% – Transporte de carga, serviços com máquinas

● 60% – Transporte de passageiros

RENDIMENTOS TRIBUTÁVEIS

X

73

IMPOSTO DE RENDA DA PF

● Garimpeiro● Extração de metal precioso● Venda a empresa legalmente habilitada● 10%

● Aluguéis – Exclusões

● Impostos, taxas e emolumentos● Aluguel pago no caso de sublocação● Despesas para cobrança e recebimento● Despesas de condomínio

RENDIMENTOS TRIBUTÁVEIS

74

IMPOSTO DE RENDA DA PF

● Royalties● Exploração de recursos vegetais/florestais● Pesquisa e exploração de recursos minerais● Invenções, marcas e patentes● De Direito Autoral

●

Acréscimos tributáveis de aluguel e royalties● Juros, multas, reformas, bens, etc.

● Aluguéis como parte de aquisição - NT

RENDIMENTOS TRIBUTÁVEIS

75

IMPOSTO DE RENDA DA PF

● Alimentos ou pensões judiciais ou porescritura pública

● Outros rendimentos● Perdão ou cancelamento de dívida● Excesso de partilha● Lucros do não comerciante/industrial●

Rendimentos auferidos em bens● Lucros cessantes● Multas contratuais e arras

RENDIMENTOS TRIBUTÁVEIS

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 12/20

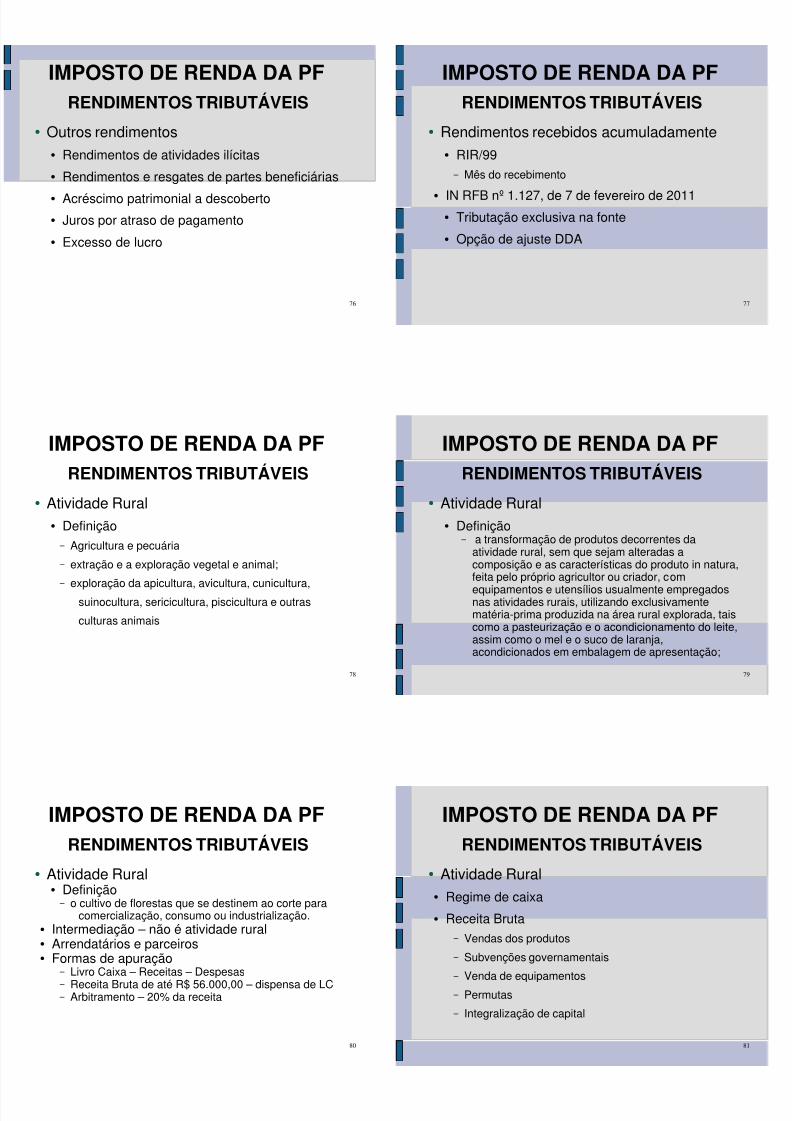

76

IMPOSTO DE RENDA DA PF

● Outros rendimentos● Rendimentos de atividades ilícitas

● Rendimentos e resgates de partes beneficiárias

●

Acréscimo patrimonial a descoberto● Juros por atraso de pagamento

● Excesso de lucro

RENDIMENTOS TRIBUTÁVEIS

77

IMPOSTO DE RENDA DA PF

● Rendimentos recebidos acumuladamente● RIR/99

– Mês do recebimento

●

IN RFB nº 1.127, de 7 de fevereiro de 2011● Tributação exclusiva na fonte

● Opção de ajuste DDA

RENDIMENTOS TRIBUTÁVEIS

78

IMPOSTO DE RENDA DA PF

● Atividade Rural● Definição – Agricultura e pecuária

– extração e a exploração vegetal e animal;

–

exploração da apicultura, avicultura, cunicultura,suinocultura, sericicultura, piscicultura e outras

culturas animais

RENDIMENTOS TRIBUTÁVEIS

79

IMPOSTO DE RENDA DA PF

● Atividade Rural● Definição

– a transformação de produtos decorrentes daatividade rural, sem que sejam alteradas acomposição e as características do produto in natura,feita pelo próprio agricultor ou criador, com

equipamentos e utensílios usualmente empregadosnas atividades rurais, utilizando exclusivamentematéria-prima produzida na área rural explorada, taiscomo a pasteurização e o acondicionamento do leite,assim como o mel e o suco de laranja,acondicionados em embalagem de apresentação;

RENDIMENTOS TRIBUTÁVEIS

80

IMPOSTO DE RENDA DA PF

● Atividade Rural● Definição – o cultivo de florestas que se destinem ao corte para

comercialização, consumo ou industrialização.● Intermediação – não é atividade rural● Arrendatários e parceiros● Formas de apuração

– Livro Caixa – Receitas – Despesas – Receita Bruta de até R$ 56.000,00 – dispensa de LC – Arbitramento – 20% da receita

RENDIMENTOS TRIBUTÁVEIS

81

IMPOSTO DE RENDA DA PF

● Atividade Rural● Regime de caixa

● Receita Bruta – Vendas dos produtos

– Subvenções governamentais

– Venda de equipamentos

– Permutas

– Integralização de capital

RENDIMENTOS TRIBUTÁVEIS

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 13/20

82

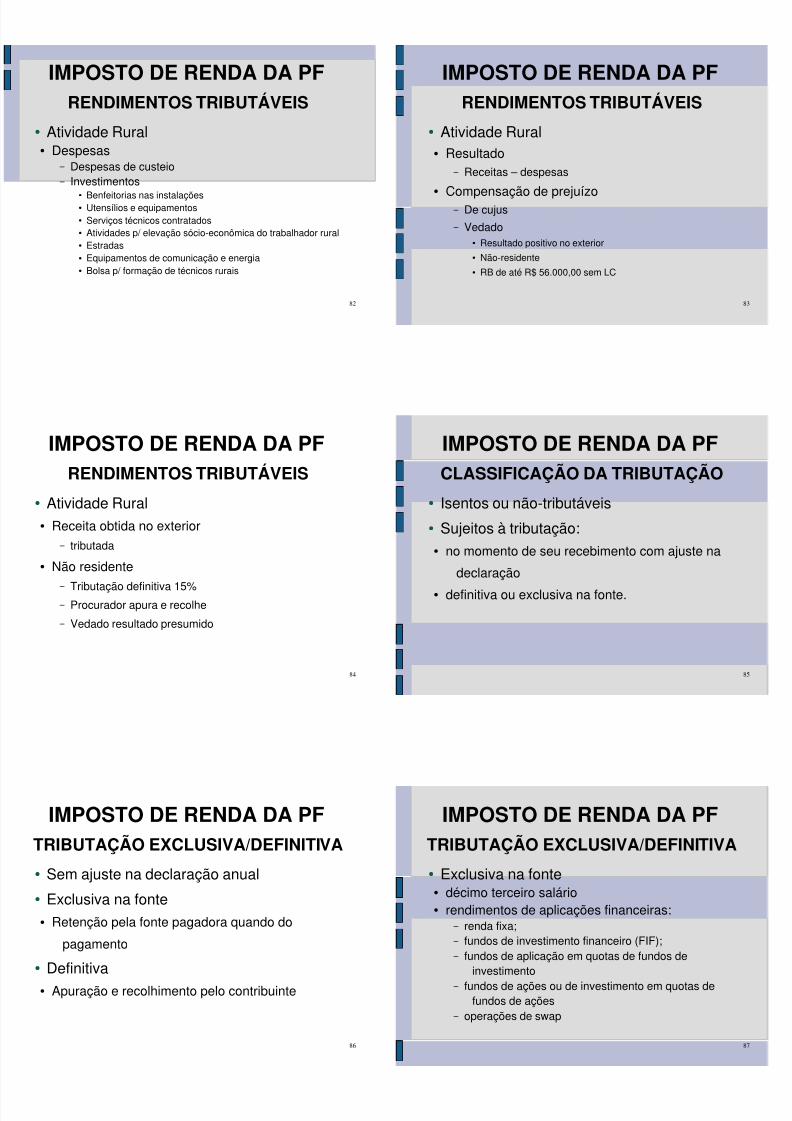

IMPOSTO DE RENDA DA PF

● Atividade Rural● Despesas

– Despesas de custeio – Investimentos

●

Benfeitorias nas instalações● Utensílios e equipamentos● Serviços técnicos contratados● Atividades p/ elevação sócio-econômica do trabalhador rural● Estradas● Equipamentos de comunicação e energia● Bolsa p/ formação de técnicos rurais

RENDIMENTOS TRIBUTÁVEIS

83

IMPOSTO DE RENDA DA PF

● Atividade Rural● Resultado

– Receitas – despesas

●

Compensação de prejuízo – De cujus – Vedado

● Resultado positivo no exterior● Não-residente● RB de até R$ 56.000,00 sem LC

RENDIMENTOS TRIBUTÁVEIS

84

IMPOSTO DE RENDA DA PF

● Atividade Rural● Receita obtida no exterior

– tributada

● Não residente –

Tributação definitiva 15% – Procurador apura e recolhe

– Vedado resultado presumido

RENDIMENTOS TRIBUTÁVEIS

85

IMPOSTO DE RENDA DA PF

● Isentos ou não-tributáveis

● Sujeitos à tributação:● no momento de seu recebimento com ajuste na

declaração

● definitiva ou exclusiva na fonte.

CLASSIFICAÇÃO DA TRIBUTAÇÃO

86

IMPOSTO DE RENDA DA PF

● Sem ajuste na declaração anual

● Exclusiva na fonte● Retenção pela fonte pagadora quando do

pagamento

● Definitiva● Apuração e recolhimento pelo contribuinte

TRIBUTAÇÃO EXCLUSIVA/DEFINITIVA

87

IMPOSTO DE RENDA DA PF

● Exclusiva na fonte● décimo terceiro salário● rendimentos de aplicações financeiras:

– renda fixa; – fundos de investimento financeiro (FIF); – fundos de aplicação em quotas de fundos de

investimento – fundos de ações ou de investimento em quotas de

fundos de ações – operações de swap

TRIBUTAÇÃO EXCLUSIVA/DEFINITIVA

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 14/20

88

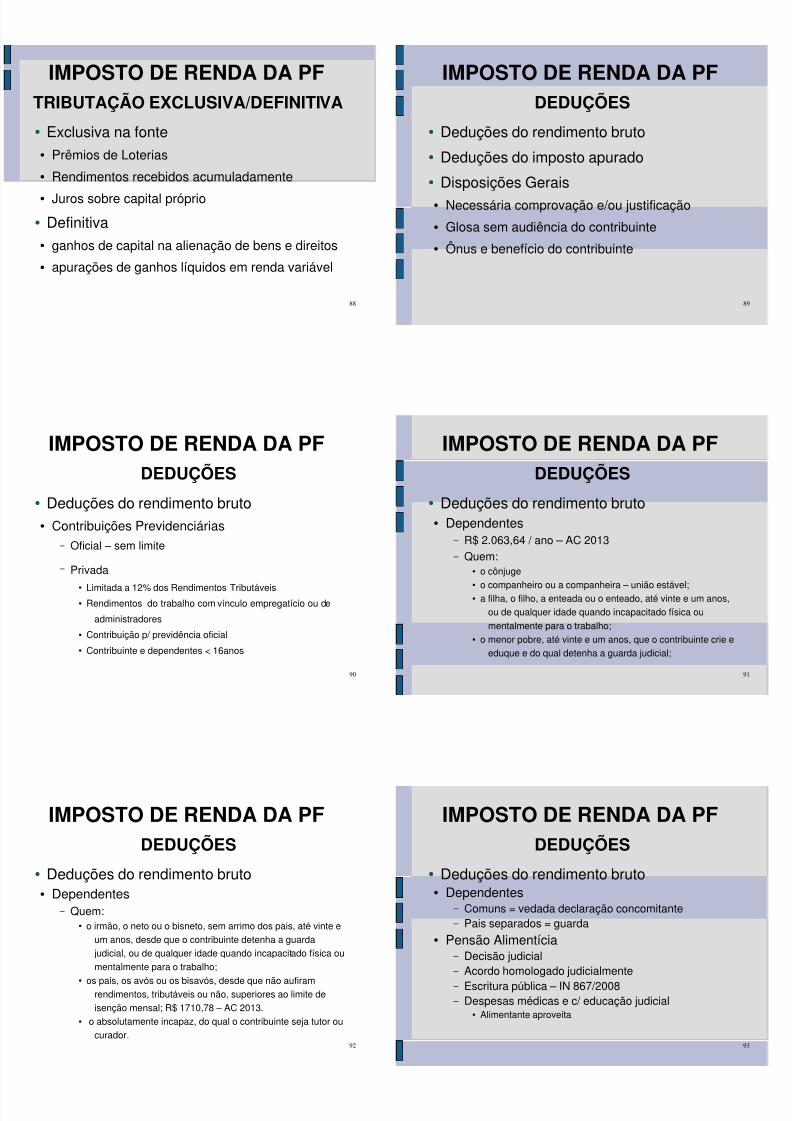

IMPOSTO DE RENDA DA PF

● Exclusiva na fonte● Prêmios de Loterias

● Rendimentos recebidos acumuladamente

●

Juros sobre capital próprio● Definitiva● ganhos de capital na alienação de bens e direitos

● apurações de ganhos líquidos em renda variável

TRIBUTAÇÃO EXCLUSIVA/DEFINITIVA

89

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto

● Deduções do imposto apurado

● Disposições Gerais● Necessária comprovação e/ou justificação

● Glosa sem audiência do contribuinte

● Ônus e benefício do contribuinte

DEDUÇÕES

90

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Contribuições Previdenciárias

– Oficial – sem limite

– Privada ●

Limitada a 12% dos Rendimentos Tributáveis● Rendimentos do trabalho com vínculo empregatício ou de

administradores

● Contribuição p/ previdência oficial

● Contribuinte e dependentes < 16anos

DEDUÇÕES

91

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Dependentes

– R$ 2.063,64 / ano – AC 2013 – Quem:

● o cônjuge●

o companheiro ou a companheira – união estável;● a filha, o filho, a enteada ou o enteado, até vinte e um anos,

ou de qualquer idade quando incapacitado física ou

mentalmente para o trabalho;● o menor pobre, até vinte e um anos, que o contribuinte crie e

eduque e do qual detenha a guarda judicial;

DEDUÇÕES

92

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Dependentes

– Quem:● o irmão, o neto ou o bisneto, sem arrimo dos pais, até vinte e

um anos, desde que o contribuinte detenha a guarda judicial, ou de qualquer idade quando incapacitado física oumentalmente para o trabalho;

●

os pais, os avós ou os bisavós, desde que não aufiramrendimentos, tributáveis ou não, superiores ao limite deisenção mensal; R$ 1710,78 – AC 2013.

● o absolutamente incapaz, do qual o contribuinte seja tutor oucurador.

DEDUÇÕES

93

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Dependentes

– Comuns = vedada declaração concomitante – Pais separados = guarda

● Pensão Alimentícia – Decisão judicial – Acordo homologado judicialmente – Escritura pública – IN 867/2008 – Despesas médicas e c/ educação judicial

● Alimentante aproveita

DEDUÇÕES

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 15/20

94

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Pensão Alimentícia

– Vedado cumular c/ dedução de dependente● Exceto ano de início do pagamento pensão

● Despesas médicas – Pagas a:

● médicos, dentistas, psicólogos, fisioterapeutas,fonoaudiólogos, terapeutas ocupacionais e hospitais, bemcomo as despesas com exames laboratoriais, serviçosradiológicos, aparelhos ortopédicos e próteses ortopédicas edentárias

DEDUÇÕES

95

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Despesas médicas

– Pagas a:●

empresas domiciliadas no País, destinados à cobertura dedespesas com hospitalização, médicas e odontológicas,

bem como a entidades que assegurem direito de

atendimento ou ressarcimento de despesas da mesma

natureza;

– Beneficiários● Contribuinte, dependentes, alimentando (acordo judicial)

DEDUÇÕES

96

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Despesas médicas

– Comprovantes● Nome, endereço, CPF ou CNPJ do recebedor

● Cheque nominativo

● Próteses (receituário e NF)

– Despesas c/ instrução de deficiente físico ou mental

– Tratamento geriátrico <=> Hospital

– Despesas reembolsadas - indedutíveis

DEDUÇÕES

97

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Despesas com instrução

– Estabelecimentos de ensino● educação pré-escolar

● 1º, 2º e 3º graus

● cursos de especialização ou profissionalizantes

– Beneficiários● Contribuinte, dependentes, alimentando (acordo judicial)

● R$ 3.230,46 /ano – AC 2013

DEDUÇÕES

98

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Livro Caixa

– Rendimentos do Trabalho não assalariado● Tabeliães, notários, etc.

● Leiloeiros

● Profissionais Liberais

●

Representante comercial autônomo● Corretores, etc.

DEDUÇÕES

99

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Livro Caixa

– Despesas dedutíveis● a remuneração paga a terceiros, desde que com vínculo

empregatício, e os encargos trabalhistas e previdenciários;

● os emolumentos pagos a terceiros;

●

as despesas de custeio pagas, necessárias à percepção dareceita e à manutenção da fonte produtora.

DEDUÇÕES

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 16/20

100

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Livro Caixa

– Despesas indedutíveis● a quotas de depreciação de instalações, máquinas e

equipamentos, bem como a despesas de arrendamento;● a despesas com locomoção e transporte, salvo no caso de

representante comercial autônomo;● Despesas do serviço de transporte e garimpo

– Guarda documentação: período decadêncial – Excesso de despesas – aproveitamento – Livro Caixa – dispensa de registro

DEDUÇÕES

101

IMPOSTO DE RENDA DA PF

● Deduções do rendimento bruto● Desconto simplificado

– Corresponde a 20% (vinte por cento) do total dosRendimentos Tributáveis ou a R$ 15.197,02 – AC

2013, o que for menor. – Exemplo 1:● RT = R$ 30.000,00● DS = 30.000,00 * 0,20 = R$ 6.000,00

– Exemplo 2:● RT = R$ 100.000,00● DS = 100.000,00 * 0,20 = R$ 20.000,00 > R$ 15.197,02

DEDUÇÕES

102

IMPOSTO DE RENDA DA PF

● Deduções do IR (deduções de incentivo)● Somatório das deduções limitados a 6% do

imposto apurado

● Estatuto da criança e do adolescente

– Fundos controlados pelos Conselhos Municipais,Estaduais e nacional dos direitos da criança e do

adolescente

– Comprovação através de recibo emitido pelo fundo

DEDUÇÕES

103

IMPOSTO DE RENDA DA PF

● Deduções do IR (deduções de incentivo)● Incentivos às Atividades Culturais ou Artísticas

– projetos culturais aprovados pelo Ministério da Cultura

– na forma da regulamentação do Programa Nacional de

Apoio à Cultura (PRONAC)

● Incentivos às Atividades Audiovisuais – Produção e patrocínio de obras cinematográficas – Aquisição de cotas de fundos de financiamento – Investimento e patrocínio em projetos Ancine

DEDUÇÕES

104

IMPOSTO DE RENDA DA PF

● Deduções do IR (deduções de incentivo)● Incentivos ao Desporto

– Doações ou patrocínios a projetos aprovados pelo

Ministério do Esporte

– É vedada a utilização dos recursos do incentivo para o

pagamento de remuneração de atletas profissionais,

em qualquer modalidade desportiva.

DEDUÇÕES

105

IMPOSTO DE RENDA DA PF

● Deduções do IR (deduções de incentivo)● Estatuto do Idoso

– Podem ser deduzidas as quantias referentes às

contribuições efetuadas diretamente aos fundos

controlados pelos Conselhos Nacional, Distrital,

estaduais ou municipais do Idoso, comprovadas por

documento emitido pelos conselhos.

DEDUÇÕES

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 17/20

106

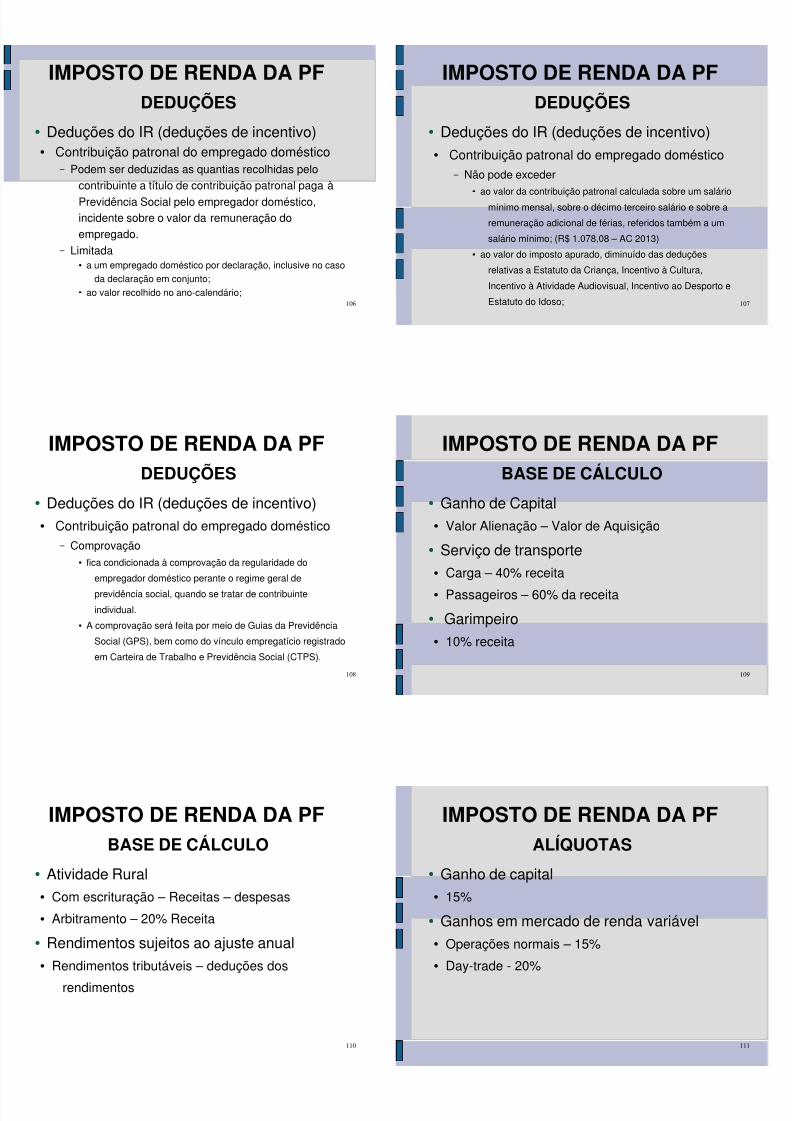

IMPOSTO DE RENDA DA PF

● Deduções do IR (deduções de incentivo)● Contribuição patronal do empregado doméstico

– Podem ser deduzidas as quantias recolhidas pelocontribuinte a título de contribuição patronal paga à

Previdência Social pelo empregador doméstico,incidente sobre o valor da remuneração doempregado.

– Limitada● a um empregado doméstico por declaração, inclusive no caso

da declaração em conjunto;● ao valor recolhido no ano-calendário;

DEDUÇÕES

107

IMPOSTO DE RENDA DA PF

● Deduções do IR (deduções de incentivo)● Contribuição patronal do empregado doméstico

– Não pode exceder●

ao valor da contribuição patronal calculada sobre um saláriomínimo mensal, sobre o décimo terceiro salário e sobre a

remuneração adicional de férias, referidos também a um

salário mínimo; (R$ 1.078,08 – AC 2013)

● ao valor do imposto apurado, diminuído das deduções

relativas a Estatuto da Criança, Incentivo à Cultura,

Incentivo à Atividade Audiovisual, Incentivo ao Desporto e

Estatuto do Idoso;

DEDUÇÕES

108

IMPOSTO DE RENDA DA PF

● Deduções do IR (deduções de incentivo)● Contribuição patronal do empregado doméstico

– Comprovação● fica condicionada à comprovação da regularidade do

empregador doméstico perante o regime geral de

previdência social, quando se tratar de contribuinte

individual.

● A comprovação será feita por meio de Guias da Previdência

Social (GPS), bem como do vínculo empregatício registrado

em Carteira de Trabalho e Previdência Social (CTPS).

DEDUÇÕES

109

IMPOSTO DE RENDA DA PF

● Ganho de Capital● Valor Alienação – Valor de Aquisição

● Serviço de transporte● Carga – 40% receita

● Passageiros – 60% da receita

● Garimpeiro● 10% receita

BASE DE CÁLCULO

110

IMPOSTO DE RENDA DA PF

● Atividade Rural● Com escrituração – Receitas – despesas

● Arbitramento – 20% Receita

● Rendimentos sujeitos ao ajuste anual● Rendimentos tributáveis – deduções dos

rendimentos

BASE DE CÁLCULO

111

IMPOSTO DE RENDA DA PF

● Ganho de capital● 15%

● Ganhos em mercado de renda variável● Operações normais – 15%

● Day-trade - 20%

ALÍQUOTAS

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 18/20

112

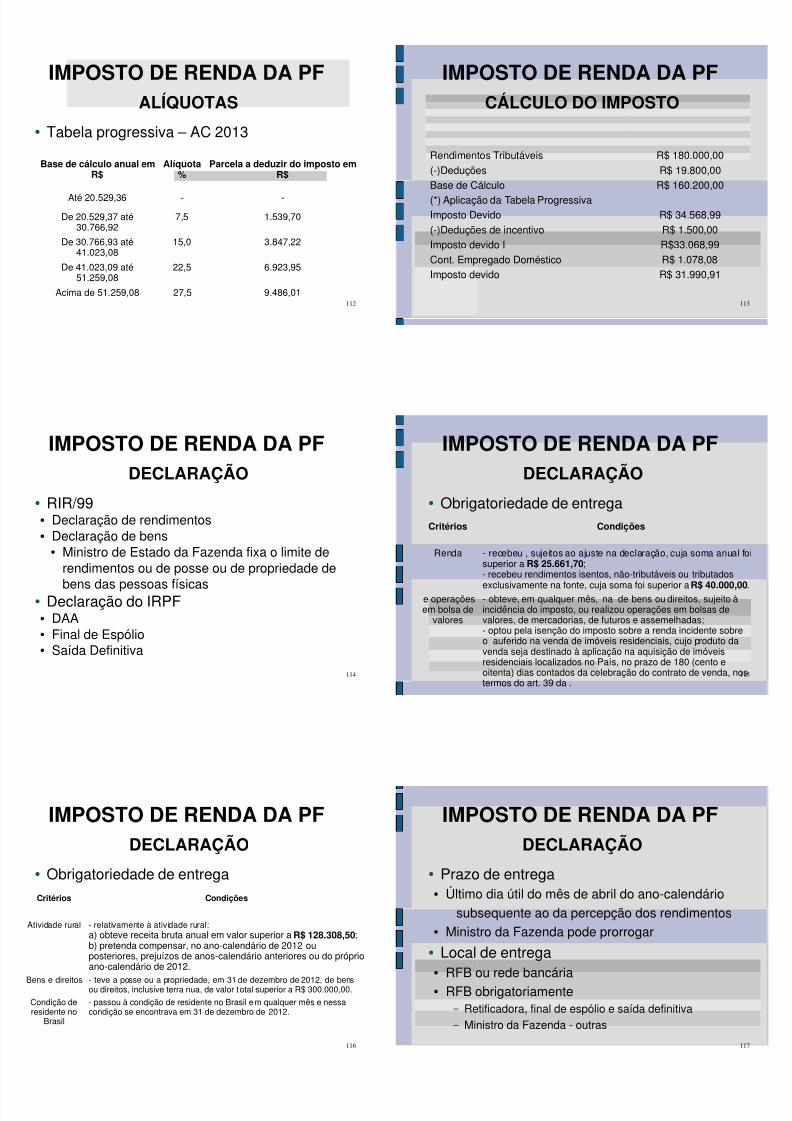

IMPOSTO DE RENDA DA PF

● Tabela progressiva – AC 2013

ALÍQUOTAS

Base de cálculo anual emR$

Alíquota%

Parcela a deduzir do imposto emR$

Até 20.529,36 - -

De 20.529,37 até30.766,92

7,5 1.539,70

De 30.766,93 até41.023,08

15,0 3.847,22

De 41.023,09 até51.259,08

22,5 6.923,95

Acima de 51.259,08 27,5 9.486,01113

IMPOSTO DE RENDA DA PFCÁLCULO DO IMPOSTO

Rendimentos Tributáveis R$ 180.000,00(-)Deduções R$ 19.800,00Base de Cálculo R$ 160.200,00

(*) Aplicação da Tabela ProgressivaImposto Devido R$ 34.568,99(-)Deduções de incentivo R$ 1.500,00Imposto devido I R$33.068,99Cont. Empregado Doméstico R$ 1.078,08Imposto devido R$ 31.990,91

114

IMPOSTO DE RENDA DA PF

● RIR/99● Declaração de rendimentos● Declaração de bens

● Ministro de Estado da Fazenda fixa o limite derendimentos ou de posse ou de propriedade de

bens das pessoas físicas● Declaração do IRPF● DAA● Final de Espólio● Saída Definitiva

DECLARAÇÃO

115

IMPOSTO DE RENDA DA PFDECLARAÇÃO

Critérios Condições

Renda - recebeu , sujeitos ao ajuste na declaração, cuja soma anual foisuperior a R$ 25.661,70;- recebeu rendimentos isentos, não-tributáveis ou tributados

exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00. e operaçõesem bolsa de

valores

- obteve, em qualquer mês, na de bens ou direitos, sujeito àincidência do imposto, ou realizou operações em bolsas devalores, de mercadorias, de futuros e assemelhadas;- optou pela isenção do imposto sobre a renda incidente sobreo auferido na venda de imóveis residenciais, cujo produto davenda seja destinado à aplicação na aquisição de imóveisresidenciais localizados no País, no prazo de 180 (cento eoitenta) dias contados da celebração do contrato de venda, nostermos do art. 39 da .

● Obrigatoriedade de entrega

116

IMPOSTO DE RENDA DA PFDECLARAÇÃO

Critérios Condições

Atividade rural - relativamente à atividade rural:a) obteve receita bruta anual em valor superior a R$ 128.308,50;b) pretenda compensar, no ano-calendário de 2012 ouposteriores, prejuízos de anos-calendário anteriores ou do próprioano-calendário de 2012.

Bens e direitos - teve a posse ou a propriedade, em 31 de dezembro de 2012, de bensou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00.

Condição deresidente no

Brasil

- passou à condição de residente no Brasil em qualquer mês e nessacondição se encontrava em 31 de dezembro de 2012.

● Obrigatoriedade de entrega

117

IMPOSTO DE RENDA DA PF

● Prazo de entrega● Último dia útil do mês de abril do ano-calendário

subsequente ao da percepção dos rendimentos● Ministro da Fazenda pode prorrogar

● Local de entrega● RFB ou rede bancária● RFB obrigatoriamente

– Retificadora, final de espólio e saída definitiva – Ministro da Fazenda - outras

DECLARAÇÃO

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 19/20

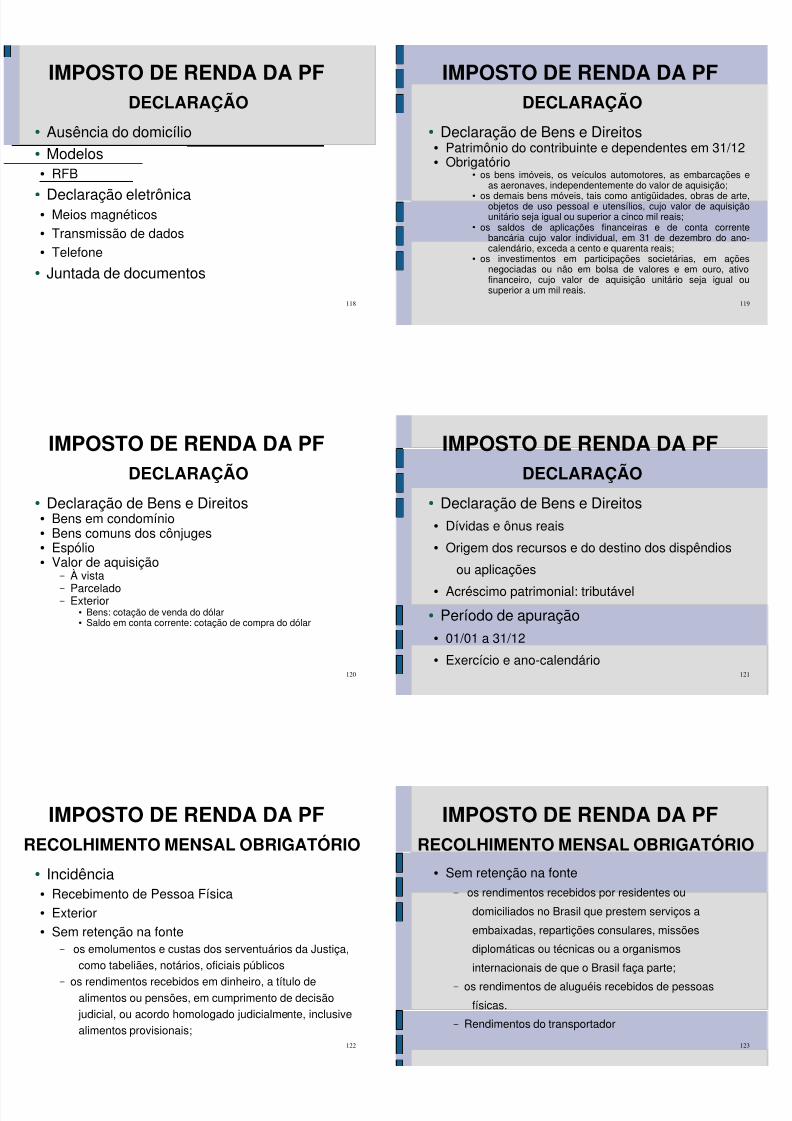

118

IMPOSTO DE RENDA DA PF

● Ausência do domicílio● Modelos● RFB

●

Declaração eletrônica● Meios magnéticos● Transmissão de dados● Telefone

● Juntada de documentos

DECLARAÇÃO

119

IMPOSTO DE RENDA DA PF

● Declaração de Bens e Direitos● Patrimônio do contribuinte e dependentes em 31/12● Obrigatório

● os bens imóveis, os veículos automotores, as embarcações eas aeronaves, independentemente do valor de aquisição;

●

os demais bens móveis, tais como antigüidades, obras de arte,objetos de uso pessoal e utensílios, cujo valor de aquisiçãounitário seja igual ou superior a cinco mil reais;

● os saldos de aplicações financeiras e de conta correntebancária cujo valor individual, em 31 de dezembro do ano-calendário, exceda a cento e quarenta reais;

● os investimentos em participações societárias, em açõesnegociadas ou não em bolsa de valores e em ouro, ativofinanceiro, cujo valor de aquisição unitário seja igual ousuperior a um mil reais.

DECLARAÇÃO

120

IMPOSTO DE RENDA DA PF

● Declaração de Bens e Direitos● Bens em condomínio● Bens comuns dos cônjuges● Espólio● Valor de aquisição

– À vista – Parcelado – Exterior

● Bens: cotação de venda do dólar● Saldo em conta corrente: cotação de compra do dólar

DECLARAÇÃO

121

IMPOSTO DE RENDA DA PF

● Declaração de Bens e Direitos● Dívidas e ônus reais

● Origem dos recursos e do destino dos dispêndios

ou aplicações

●

Acréscimo patrimonial: tributável● Período de apuração● 01/01 a 31/12

● Exercício e ano-calendário

DECLARAÇÃO

122

IMPOSTO DE RENDA DA PF

● Incidência● Recebimento de Pessoa Física● Exterior● Sem retenção na fonte

– os emolumentos e custas dos serventuários da Justiça,como tabeliães, notários, oficiais públicos

– os rendimentos recebidos em dinheiro, a título dealimentos ou pensões, em cumprimento de decisão

judicial, ou acordo homologado judicialmente, inclusivealimentos provisionais;

RECOLHIMENTO MENSAL OBRIGATÓRIO

123

IMPOSTO DE RENDA DA PF

● Sem retenção na fonte – os rendimentos recebidos por residentes ou

domiciliados no Brasil que prestem serviços a

embaixadas, repartições consulares, missões

diplomáticas ou técnicas ou a organismos

internacionais de que o Brasil faça parte;

– os rendimentos de aluguéis recebidos de pessoasfísicas.

– Rendimentos do transportador

RECOLHIMENTO MENSAL OBRIGATÓRIO

7/17/2019 IRPF - resumo concurso

http://slidepdf.com/reader/full/irpf-resumo-concurso 20/20

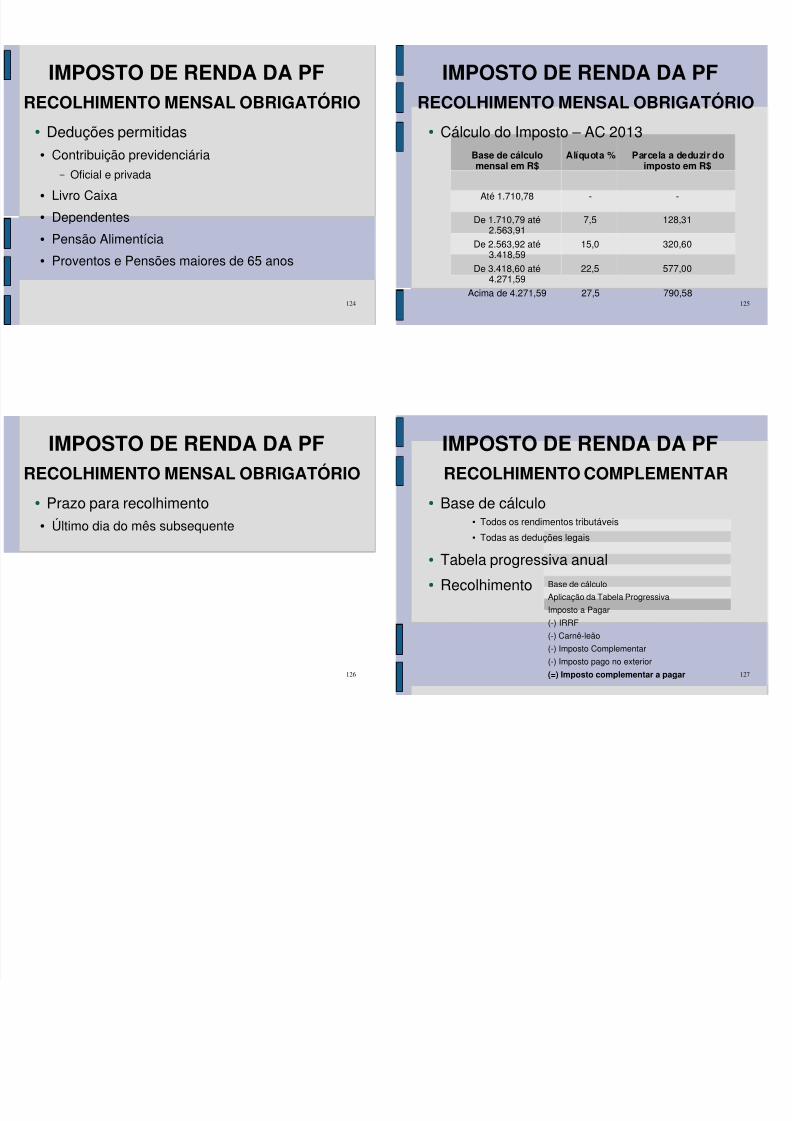

124

IMPOSTO DE RENDA DA PF

● Deduções permitidas● Contribuição previdenciária

– Oficial e privada

●

Livro Caixa● Dependentes

● Pensão Alimentícia

● Proventos e Pensões maiores de 65 anos

RECOLHIMENTO MENSAL OBRIGATÓRIO

125

IMPOSTO DE RENDA DA PF

● Cálculo do Imposto – AC 2013

RECOLHIMENTO MENSAL OBRIGATÓRIO

Base de cálculomensal em R$

Alíquota % Parcela a deduzir doimposto em R$

Até 1.710,78 - -

De 1.710,79 até2.563,91

7,5 128,31

De 2.563,92 até3.418,59

15,0 320,60

De 3.418,60 até4.271,59

22,5 577,00

Acima de 4.271,59 27,5 790,58

126

IMPOSTO DE RENDA DA PF

● Prazo para recolhimento● Último dia do mês subsequente

RECOLHIMENTO MENSAL OBRIGATÓRIO

127

IMPOSTO DE RENDA DA PF

● Base de cálculo● Todos os rendimentos tributáveis

● Todas as deduções legais

● Tabela progressiva anual

●

Recolhimento

RECOLHIMENTO COMPLEMENTAR

Base de cálculo

Aplicação da Tabela Progressiva

Imposto a Pagar

(-) IRRF

(-) Carnê-leão

(-) Imposto Complementar

(-) Imposto pago no exterior

(=) Imposto complementar a pagar