Embed Size (px)

Citation preview

ISAGRO: "SMALL GLOBAL PLAYER" DEGLI AGROFARMACIRISULTATI E PROSPETTIVE

STAR CONFERENCE 2013Milano, 27 marzo 2013

2

ISAGRO

RISULTATI

PROSPETTIVE E CONCLUSIONI

IL MERCATO DEGLI AGROFARMACI

3

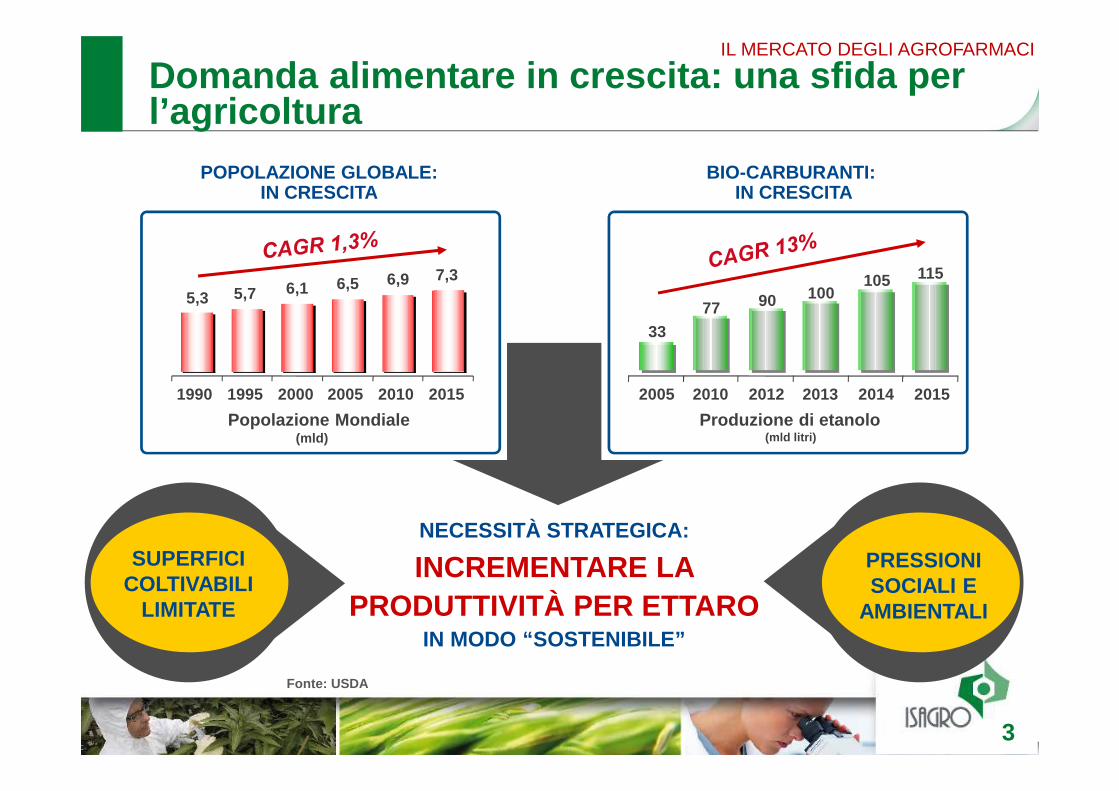

Domanda alimentare in crescita: una sfida per l’agricoltura

POPOLAZIONE GLOBALE: IN CRESCITA

BIO-CARBURANTI:IN CRESCITA

SUPERFICI COLTIVABILI

LIMITATE

PRESSIONISOCIALI E

AMBIENTALI

NECESSITÀ STRATEGICA:

INCREMENTARE LA PRODUTTIVITÀ PER ETTARO

IN MODO “SOSTENIBILE”

5,3 5,7 6,1 6,5 6,9 7,3

1990 1995 2000 2005 2010 2015

Popolazione Mondiale(mld)

3377 90 100

105 115

2005 2010 2012 2013 2014 2015

Produzione di etanolo(mld litri)

Fonte: USDA

IL MERCATO DEGLI AGROFARMACI

4

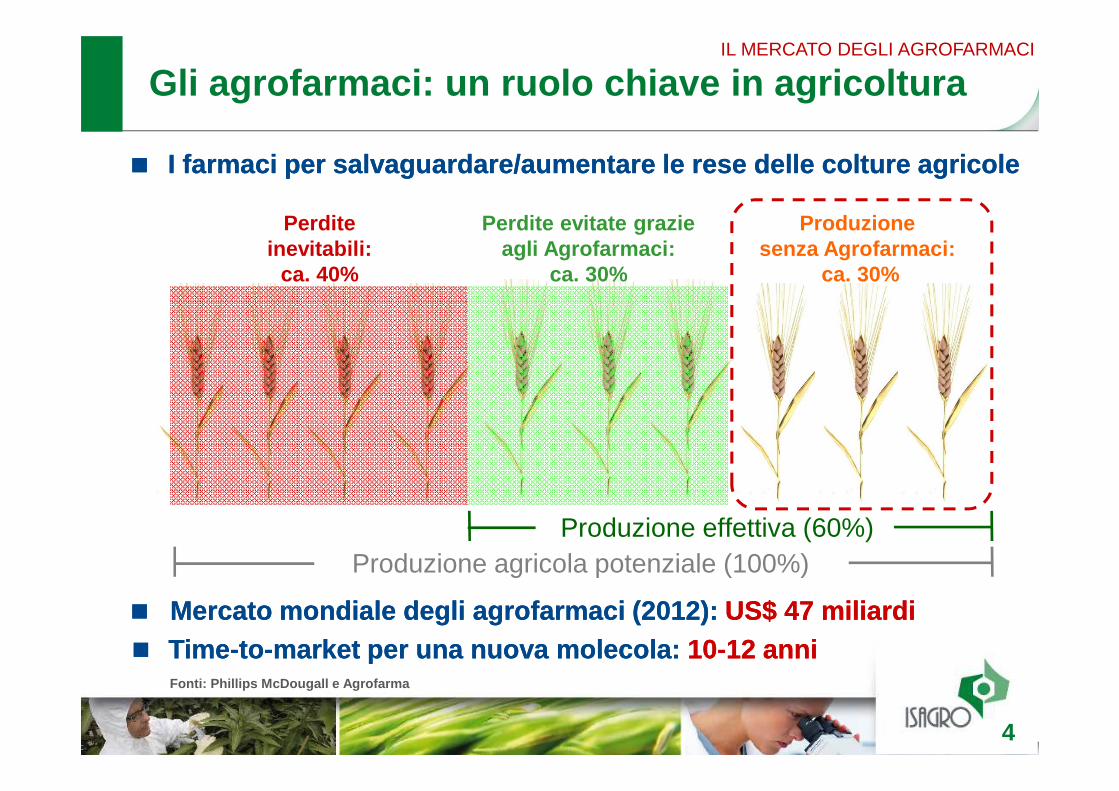

I farmaci per salvaguardare/aumentare le rese delle colture agricoleI farmaci per salvaguardare/aumentare le rese delle colture agricole

Produzione agricola potenziale (100%)Produzione effettiva (60%)

Perdite evitate grazieagli Agrofarmaci:

ca. 30%

Produzionesenza Agrofarmaci:

ca. 30%

Perditeinevitabili:

ca. 40%

Fonti: Phillips McDougall e Agrofarma

Mercato mondiale degli agrofarmaci (2012): US$ 47 miliardiMercato mondiale degli agrofarmaci (2012): US$ 47 miliardiTime-to-market per una nuova molecola: 10-12 anniTime-to-market per una nuova molecola: 10-12 anni

Gli agrofarmaci: un ruolo chiave in agricolturaIL MERCATO DEGLI AGROFARMACI

5

Fonte: Phillips McDougall. I dati in percentuale si riferiscono al 2011.

Centro e Sud America

24%

Europa27%NAFTA

18%

Africa e Medio Oriente

4%

Erbicidi46%

Altro3%

Insetticidi25%

Fungicidi26%

… e per tipologia di prodotto… e per tipologia di prodotto

Il mercato degli agrofarmaci: globale …

Asia e Oceania

27%

Ripartizione per area geografica …Ripartizione per area geografica …

US$ 47 miliardiUS$ 47 miliardi

IL MERCATO DEGLI AGROFARMACI

(Dato 2012)(Dato 2012)

6

Quota di mercato

%

Con"Ricerca Innovativa"

Senza"Ricerca Innovativa"

Quota di mercato

%

�BASF�Monsanto�Dow�DuPont

5-15

Fonte: Phillips McDougall

�Bayer�Syngenta

�Sumitomo

�Nippon Soda �Mitsui�Nihon Nohyaku

0,8-2

> 15

�Arysta�FMC�Cheminova�UPL

2-5

�Chemtura�Sipcam-Oxon

2-50,8-2

�ISAGRO 0,5

�Maktheshim-Agan�Nufarm 5-15

(basati su Specialità) (basati su Generici)

(DATI 2011)

… in quanto fondato sull’innovazione …

Operatori Peso della ricerca

(DATI 2011)

Prodotti sottobrevetto

24%

Prodotti fuori brevetto ma venduti solo dagli inventori originari

25%

Prodotti fuori brevetto venduti

dagli inventori e/odai genericisti

51%

IL MERCATO DEGLI AGROFARMACI

7

MERCATO: ALTAMENTE SEGMENTATO(PAESE/COLTURA/MALATTIA)

Gli operatori locali/multi-locali, senza ricerca innovativa ma con strutture distributive nei vari Paesi, hanno un interesse strategico ad accedere a prodotti innovativi

Brasile /Cotone/Ramularia 48%

Giappone /Barbabietola/Cercospora

Italia /Olivo/Varie malattie fungine

Italia / Vite/Peronospora

Spagna /Olivo/Varie malattie fungine

USA/Barbabietola/Cercospora

USA/Soia/Varie malattie

Brasile /Soia/Ruggine e secondarie

54%

40%

12%

20%

12%

10%

4%

Quota mercato ISAGRO

2011

… e in cui anche un operatore "piccolo" ma con Ricerca Innovativa può competere

IL MERCATO DEGLI AGROFARMACI

8

ISAGRO

RISULTATI

PROSPETTIVE E CONCLUSIONI

IL MERCATO DEGLI AGROFARMACI

9

CORE-BUSINESS DI ISAGRO

5 IMPIANTI PRODUTTIVI (4 IN ITALIA E 1 IN INDIA)

“PICCOLI” RISPETTO AI COMPETITOR,“GLOBALI ” PERCHÉ FONDATI SULL’INNOVAZIONE

DA SOLI E/O IN PARTNERSHIP

VENDITE IN OLTRE 70 PAESI

PRESENZE DIRETTE IN:

PRESENZE DIRETTE IN

COLOMBIA, INDIA, SPAGNA E USA

1 CENTRO R&S E 1 CENTRO PER PROVE DI CAMPO (IN ITALIA), 1

IMPIANTO PILOTA (IN INDIA)

DISTRIBUZIONE (su base locale)

RICERCAINNOVATIVA

SVILUPPO FORMULAZIONE(prodotti finiti)

MARKETINGINTERNAZ. E

SVILUPPO LOCALE

SINTESI CHIMICA (principi attivi)

Isagro: "Small global player" …

RICAVI: 148 €m

di cui: 80% ESTERO

2012

FUNGICIDI: 65%

DELLE VENDITE

DIPENDENTI: 620

di cui: 308 ESTERO

ISAGRO

10

… con una storia di crescita …

Dal 1993 …Ricavi 45 €m

Dipendenti ~120

(ORIGINE MONTEDISON,M.B.O. DA ENICHEM AGRICOLTURA)

… a oggiRicavi 148 €mDipendenti 620

ISAGRO S.p.A.

Isagro Ricerca

Isagro Italia

Isagro BioFarming

51% 50% 100%

AgriFormula Isagro Hellas ISAM

63% 100% 51%

… al 2000 …Ricavi 67€m

Dipendenti ~150

ISAGRO S.r.l.

Isagro è anche presente in Argentina, Australia, Ci le e Sud Africa con società per la titolarità delle registrazioni d el Gruppo

ISAGRO

11

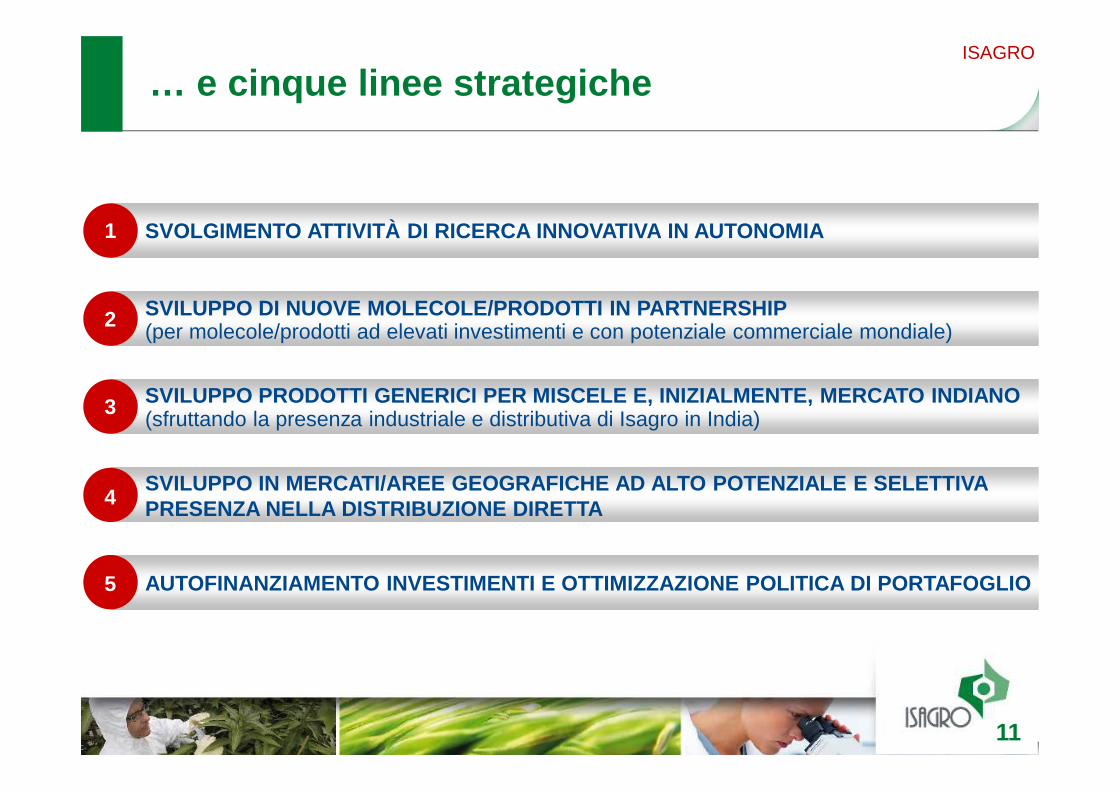

… e cinque linee strategiche

SVOLGIMENTO ATTIVITÀ DI RICERCA INNOVATIVA IN AUTON OMIA

SVILUPPO DI NUOVE MOLECOLE/PRODOTTI IN PARTNERSHIP

SVILUPPO PRODOTTI GENERICI PER MISCELE E, INIZIALME NTE, MERCATO INDIANO

SVILUPPO IN MERCATI/AREE GEOGRAFICHE AD ALTO POTENZ IALE E SELETTIVA PRESENZA NELLA DISTRIBUZIONE DIRETTA

AUTOFINANZIAMENTO INVESTIMENTI E OTTIMIZZAZIONE POL ITICA DI PORTAFOGLIO

(per molecole/prodotti ad elevati investimenti e con potenziale commerciale mondiale)

(sfruttando la presenza industriale e distributiva di Isagro in India)

1

2

3

4

5

ISAGRO

12

ISAGRO

RISULTATI

PROSPETTIVE E CONCLUSIONI

IL MERCATO DEGLI AGROFARMACI

ISAGRO (fungicidi «pesano» per ~65%)

Il contesto di mercato e Isagro nel 2012

CONTESTO DI MERCATO (fungicidi «pesano» per ~26%)

MERCATO FUNGICIDI (SU CUI ISAGRO E’ FOCALIZZATA) INFLUENZA TO DA:

INVESTIMENTI R&S: ~8% DEL FATTURATO DI AGROFARMACI DI PROPRIETÀ, CON AVVIOSVILUPPO DI DUE NUOVI PRODOTTI(Di cui uno in partnership)

SICCITA’ EU – minori vendite vs. 2011, stock a fine campagna, effetto trascinamento al 2013

SICCITA’ USA – vendite effettuate ma rimaste in parte a stock ed effetto trascinamento nel 2013

CALO PREZZI COTONE – minori aree coltivate a cotone in Brasile e pressioni su volumi e prezzi

13

FATTURATO 2012: +14 €m vs. 2011

NUOVE REGISTRAZIONI: SVILUPPO VENDITE DA INVESTIMENTI PASSATI

FATTURATO 2012: -10 €m vs. 2011

«BASIC BUSINESS »: DECREMENTO PER SICCITA’ / CALO PREZZI COTONE

RISULTATI

Fatturato consolidato 2012 vs. 2011

14* Le vendite da nuove registrazioni hanno a loro volta risentito delle condizioni di siccità,

rispetto al loro livello potenziale

1/2: Principali variazioni

2011

8

BASIC BUSINESS NUOVE REGISTRAZIONI

130

14

144

8

120

28

148

2012

- 7- 6Effetto

siccitàEU

EffettocotoneBRA

+ 3Vendite

incrementali«Basic

Business»

+ 14Vendite

incrementali da Nuove

Registrazioni*

Impatti di natura temporanea (siccità)

e ciclica (prezzi cotone)-13 MILIONI €

(con effetto trascinamento al 2013)

Fatturato 2012 «normalizzato»~ 160 MILIONI €

«Basic Business» -10 milioni €

€ milioni

RISULTATI

15

€ milioni

Agrofarmacidi proprietà

Agrofarmacidi terzi

Altri prodottie servizi

(Totale Ricavi)

8 8

RICAVI CONSOLIDATI: 148 (+3%)

132

10 8 126

(Totale Ricavi) (Solo Agrofarmaci)

Totale Agrofarmaci: 140

Totale Agrofarmaci: 134

2012

2011

RICAVI CONSOLIDATI: 144

Italia20%

Resto d’Europa

21%

Americhe35%

Asia20%

RdM4%

140

Italia23%

Resto d’Europa

22%

Americhe28%

Asia21%

RdM6%

134

-2%+5%-18%

2/2: Per categoria di prodotto e per area geografic aFatturato consolidato 2012 vs. 2011

RISULTATI

16

Risultati

EBITDA esclusi proventi straordinari

POSIZIONE FINANZIARIA NETTA PFN/EBITDA e D/E

148

2010Ante

dismissioni

2010Proforma dopo

dismissioni

98

57 62

2011 2012 2010Ante

dismissioni

2010Proforma dopo

dismissioni

2011 2012

16

2010Ante

dismissioni

2010Proforma dopo

dismissioni

11 12

17

2011 2012

RISULTATI

FATTURATO

205

2010Ante

dismissioni

2010Proforma dopo

dismissioni

134144 148

2011 2012

€ milioni

1,21,9

0,7 0,8

9,2 9,0

4,9 3,6PFN/EBITDA

DEBT/EQUITY

111 109 126 132

(Nei box: fatturato da agrofarmaci di proprietà)

47 16 9 13

(Nei box: PFN per le attività fisse) (EBITDA esclusi proventi straordinari netti)

(Nei box: Risultato netto)

(4,3) 2,1 2,1 0,2

17

ISAGRO

RISULTATI

PROSPETTIVE E CONCLUSIONI

IL MERCATO DEGLI AGROFARMACI

Il triennio 2013-2015

18

PROSPETTIVE E CONCLUSIONI

2013

EFFETTO «TRASCINAMENTO» SICCITA’ 2012 IN USA E EUROPA (NEL C OMPARTO FUNGICIDI,PER CONSUMO STOCK)

2015

FATTURATO CONSOLIDATO ATTESO AL LIVELLO DI 140 MILIONI DI €

RISULTATO ECONOMICO, PRIMA DI OPERAZIONI STRAORDINARIE AV VIATE, ATTESOINFERIORE RISPETTO AL 2012

2014

PROGRESSIVO RECUPERO VENDITE «BASIC BUSINESS» E CONTINUAZ IONE TREND DICRESCITA FATTURATO DA NUOVE REGISTRAZIONI

LANCIO DEL NUOVO AGROFARMACO PER APPLICAZIONE AL SUOLO IRF1 35 NEGLI USA

FATTURATO CONSOLIDATO ATTESO AL LIVELLO DI 170 MILIONI DI €

FATTURATO CONSOLIDATO ATTESO AL LIVELLO DI 200 MILIONI DI €

OPERAZIONI STRAORDINARIE PER AUTOFINANZIAMENTO PROGETTI DI SVILUPPO

Conclusioni

PERSEGUIAMO IL «PROGETTO ISAGRO» COME SMALL GLOBAL PLAYER ITALIANO DEGLIAGROFARMACI FONDATO SULLA RICERCA INNOVATIVA E LO SVILUPPO DI MOLECOLE DIPROPRIETÀ E DI NUOVI GENERICI INIZIALMENTE PER IL MERCATO IN DIANO E PERMIXTURES CON PRODOTTI DI PROPRIETÀ, CAPITALIZZANDO SULLA CONSOLIDA TAPRESENZA DI ISAGRO IN INDIA

19

NONOSTANTE GLI EFFETTI NEL BREVE DELLA SICCITA’ IN USA/EU, L A FASE DI «RACCOLTA»DA INVESTIMENTI PASSATI E’ INIZIATA E AD ESSA SI AGGIUNGERAN NO AZIONI DA PARTEDELLA RINNOVATA SQUADRA DI MARKETING E VENDITE SU SEGMENTI DI MERCATO E AREEGEOGRAFICHE NON ANCORA SFRUTTATI

LA RINNOVATA SQUADRA DI VERTICE STA LAVORANDO AL NUOVO BUSINESS PLAN PER ILPERIODO 2013-2017, CHE SARA’ PRESENTATO AL MERCATO NEL CORS O DEL IV TRIMESTREDELL’ESERCIZIO

PROSPETTIVE E CONCLUSIONI

20

I dati, le stime e le considerazioni riportate nel presente documento, eccezion fatta per quanto riferente al passato e chiaramente identificato come consuntivo o “actual”, sono da

considerarsi quali dati, stime e considerazioni riguardanti il futuro, e sono stati elaborati sulla base delle informazioni disponibili, delle attuali stime più affidabili e/o di assunzioni

considerate ragionevoli.

I suddetti dati, stime, considerazioni ed assunzioni possono rivelarsi incompleti e/o errati e incorporano numerosi elementi di rischio e incertezza, al di fuori del controllo della società.

Per le ragioni sopra esposte, i risultati a consuntivo potrebbero differire anche in modo significativo dalle stime ipotizzate nel presente documento.

Ogni riferimento a prodotti di Isagro e/o del Gruppo Isagro deve essere considerato esclusivamente quale informazione di natura generale delle attività del gruppo e non deve essere in alcun modo intesa quale invito, sotto alcuna forma e in nessuna circostanza, a

somministrare prodotti della società e/o del/dei gruppi cui essa fa riferimento.

Disclaimer

21

email: [email protected]

www.isagro.com

Contatti

Per informazioni:

ISAGRO S.p.A.

Ruggero GambiniChief Financial Officer

& IR Manager

Alessandro ZaccheraAssistant to IR Manager

& Junior Strategic Plannertel. (+39) 02.40901.443