Embed Size (px)

DESCRIPTION

ders notu

Citation preview

T.C. ANADOLU ÜN‹VERS‹TES‹ YAYINI NO: 2626

AÇIKÖ⁄RET‹M FAKÜLTES‹ YAYINI NO: 1594

‹fiLETME ‹LKELER‹

YazarlarDoç.Dr. Nurcan TURAN (Ünite 1)Prof.Dr. A. Bar›fl BARAZ (Ünite 2)

Yrd.Doç.Dr. H. Cem SAYIN (Ünite 3)Doç.Dr. Figen DALYAN (Ünite 4)

Doç.Dr. Mesut KURULGAN (Ünite 5)Yrd.Doç.Dr. Özlem SAYILIR (Ünite 6)Yrd.Doç.Dr. Ayfle HEPKUL (Ünite 7)

Prof.Dr. Senem BESLER (Ünite 8)

EditörlerProf.Dr. B. Zafer ERDO⁄AN

Yrd.Doç.Dr. Didem PAfiAO⁄LU

ANADOLU ÜN‹VERS‹TES‹

Bu kitab›n bas›m, yay›m ve sat›fl haklar› Anadolu Üniversitesine aittir.“Uzaktan Ö¤retim” tekni¤ine uygun olarak haz›rlanan bu kitab›n bütün haklar› sakl›d›r.

‹lgili kurulufltan izin almadan kitab›n tümü ya da bölümleri mekanik, elektronik, fotokopi, manyetik kay›tveya baflka flekillerde ço¤alt›lamaz, bas›lamaz ve da¤›t›lamaz.

Copyright © 2012 by Anadolu UniversityAll rights reserved

No part of this book may be reproduced or stored in a retrieval system, or transmittedin any form or by any means mechanical, electronic, photocopy, magnetic tape or otherwise, without

permission in writing from the University.

UZAKTAN Ö⁄RET‹M TASARIM B‹R‹M‹

Genel Koordinatör Prof.Dr. Müjgan Bozkaya

Genel Koordinatör Yard›mc›s›Yrd.Doç.Dr. ‹rem Erdem Ayd›n

Ö¤retim Tasar›mc›lar›Prof.Dr. T. Volkan Yüzer

Ö¤r.Gör. Orkun fien

Grafik Tasar›m YönetmenleriProf. Tevfik Fikret Uçar

Ö¤r.Gör. Cemalettin Y›ld›zÖ¤r.Gör. Nilgün Salur

Dil Yaz›m Dan›flman›Okt. Meral Aflkar

GrafikerlerHilal Küçükda¤aflan

Ayflegül Dibek

Kitap Koordinasyon BirimiUzm. Nermin Özgür

Kapak DüzeniProf. Tevfik Fikret Uçar

Ö¤r.Gör. Cemalettin Y›ld›z

DizgiAç›kö¤retim Fakültesi Dizgi Ekibi

‹flletme ‹lkeleri

ISBN 978-975-06-1294-7

5. Bask›

Bu kitap ANADOLU ÜN‹VERS‹TES‹ Web-Ofset Tesislerinde 8.000 adet bas›lm›flt›r.ESK‹fiEH‹R, Haziran 2015

‹çindekilerÖnsöz ............................................................................................................ ix

‹flletme ve ‹flletmecilikle ‹lgili Kavramlar.............................. 2‹fiLETME B‹L‹M‹ ............................................................................................ 3‹fiLETME KAVRAMI ....................................................................................... 3‹fiLETMELER‹N FAAL‹YET ALANLARI.......................................................... 4‹fiLETMELER‹N BAfiARI KOfiULLARI............................................................ 6‹fiLETMELER‹N EKONOM‹DEK‹ YER‹ ........................................................ 6‹fiLETMEC‹L‹⁄E ‹L‹fiK‹N TEMEL KAVRAMLAR ........................................... 7Ekonomik Sistemler ..................................................................................... 7

Kapitalist Sistem ...................................................................................... 8Sosyalist Sistem........................................................................................ 8Karma Ekonomik Sistem ........................................................................ 9

‹htiyaç ve ‹stekler.......................................................................................... 9Maslow’un ‹htiyaçlar Hiyerarflisi................................................................... 9Arz ve Talep Kavram› ................................................................................... 11Tüketim ve Tüketici Kavram› ....................................................................... 11Ürün ve Hizmet Kavram›.............................................................................. 11

Ekonomik Ürün ve Ekonomik Olmayan Ürün ..................................... 11Tüketim Ürünü ve Endüstriyel Ürün ..................................................... 12Dayan›kl› ve Dayan›ks›z Ürün ............................................................... 12

Üretim ve Üretim Faktörleri.......................................................................... 12Do¤al Kaynaklar...................................................................................... 13‹fl gücü ..................................................................................................... 13Sermaye ................................................................................................... 13Giriflimci................................................................................................... 14Teknoloji .................................................................................................. 14

Giriflimci ve Yönetici..................................................................................... 14Giriflimci................................................................................................... 14

Yönetici .......................................................................................................... 16Özet ............................................................................................................... 17Kendimizi S›nayal›m ..................................................................................... 18Yaflam›n ‹çinden ........................................................................................... 19Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 20S›ra Sizde Yan›t Anahtar› .............................................................................. 20Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 21

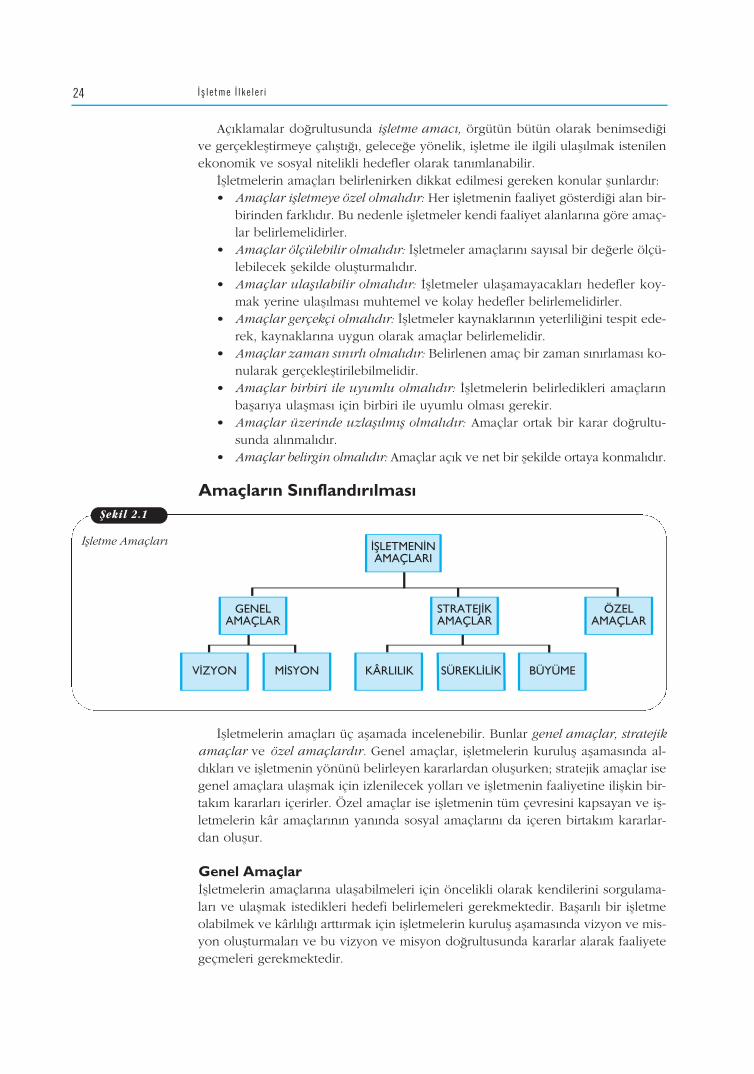

‹flletmeler ve Özellikleri.......................................................... 22G‹R‹fi .............................................................................................................. 23‹fiLETMEN‹N AMAÇLARI ............................................................................. 23Amaçlar›n S›n›fland›r›lmas› ........................................................................... 24

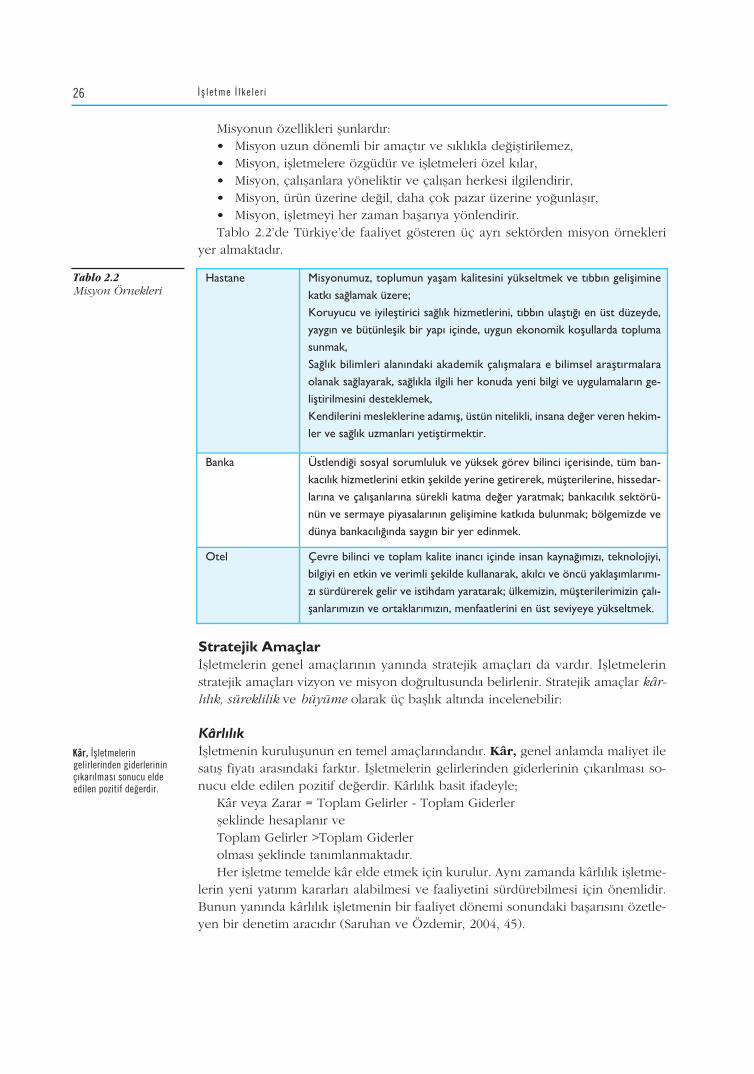

Genel Amaçlar ....................................................................................... 24Stratejik Amaçlar...................................................................................... 26Özel Amaçlar ........................................................................................... 27

‹fiLETMEN‹N FONKS‹YONLARI.................................................................... 28Yönetim ........................................................................................................ 28Üretim ........................................................................................................... 28Pazarlama....................................................................................................... 29‹nsan Kaynaklar› .......................................................................................... 29Finansman .................................................................................................... 29Muhasebe ..................................................................................................... 30

‹ ç indek i ler iii

1. ÜN‹TE

2. ÜN‹TE

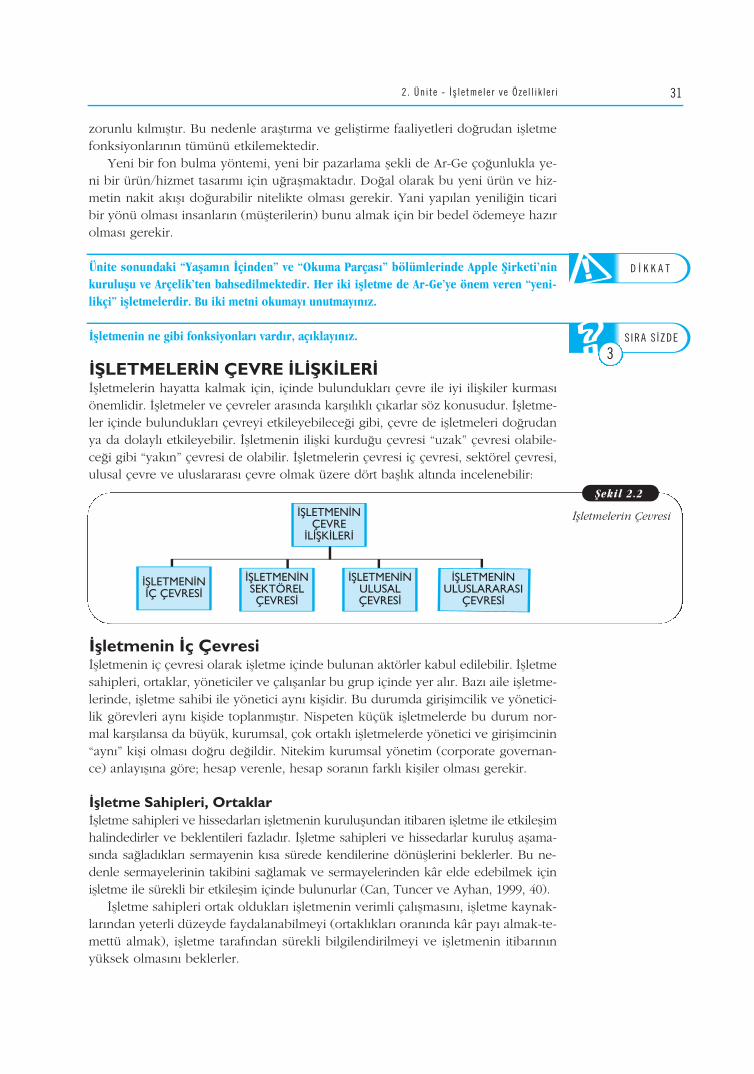

Halkla ‹liflkiler .............................................................................................. 30Araflt›rma ve Gelifltirme ............................................................................... 30‹fiLETMELER‹N ÇEVRE ‹L‹fiK‹LER‹ ............................................................... 31‹flletmenin ‹ç Çevresi..................................................................................... 31

‹flletme Sahipleri, Ortaklar ...................................................................... 31‹flletme Çal›flanlar› ................................................................................... 32Yöneticiler................................................................................................ 32

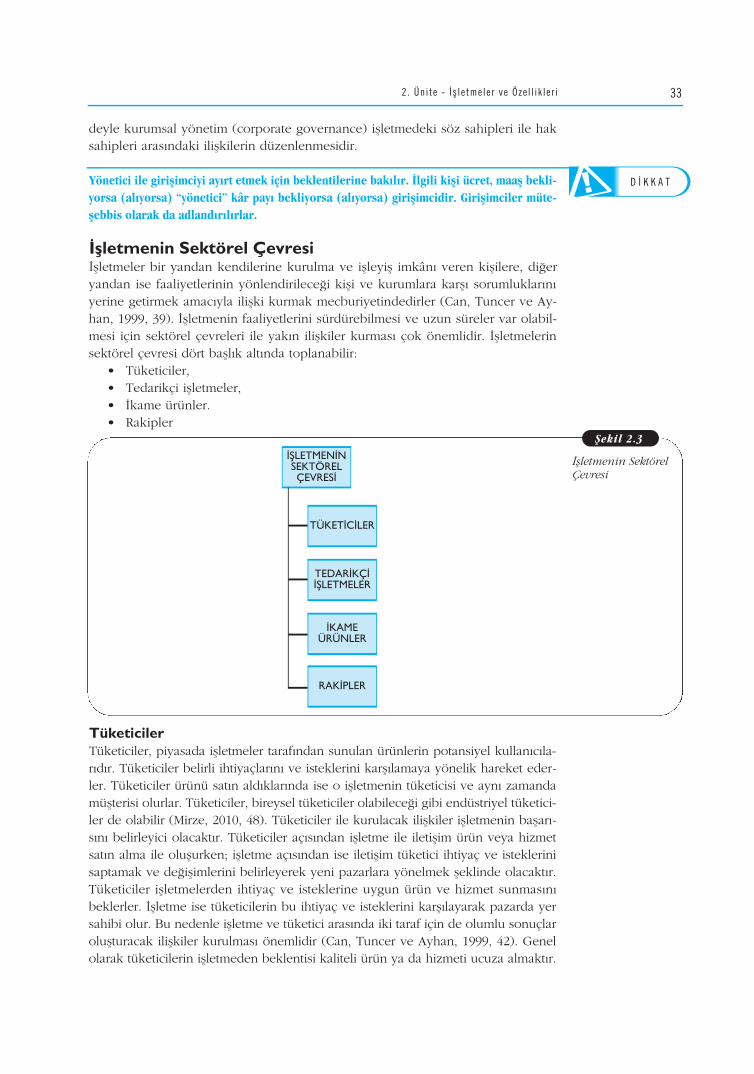

‹flletmenin Sektörel Çevresi .......................................................................... 33Tüketiciler ................................................................................................ 33Tedarikçiler.............................................................................................. 34‹kame Ürünler ......................................................................................... 34Rakip Firmalar ......................................................................................... 34

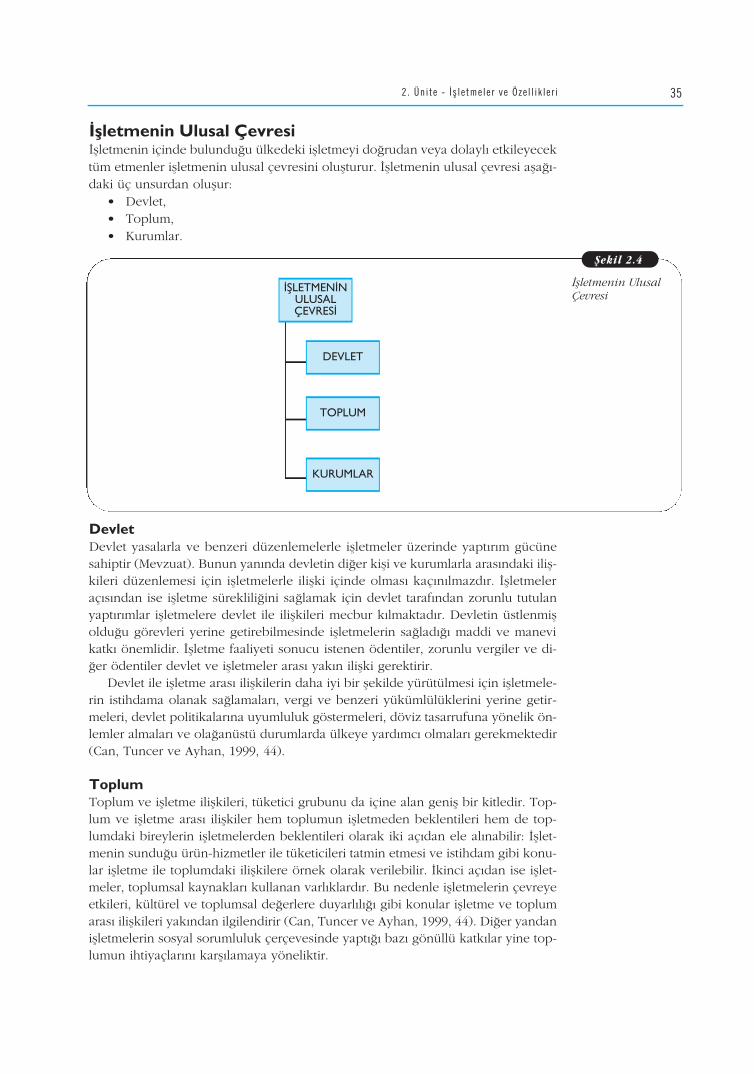

‹flletmenin Ulusal Çevresi ............................................................................. 35Devlet....................................................................................................... 35Toplum .................................................................................................... 35Kurumlar .................................................................................................. 36

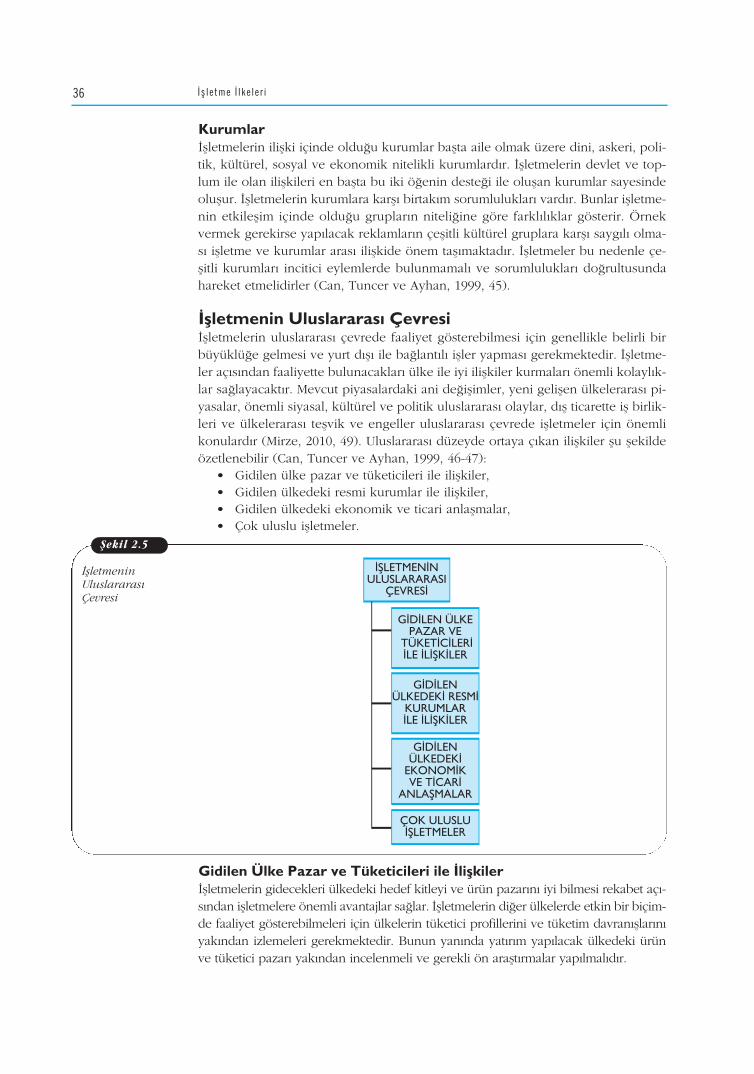

‹flletmenin Uluslararas› Çevresi..................................................................... 36Gidilen Ülke Pazar ve Tüketicileri ile ‹liflkiler ...................................... 36Gidilen Ülkedeki Resmi Kurumlar ile ‹liflkiler ...................................... 37Gidilen Ülkedeki Ekonomik ve Ticari Anlaflmalar................................ 37Çok Uluslu ‹flletmeler ............................................................................. 37

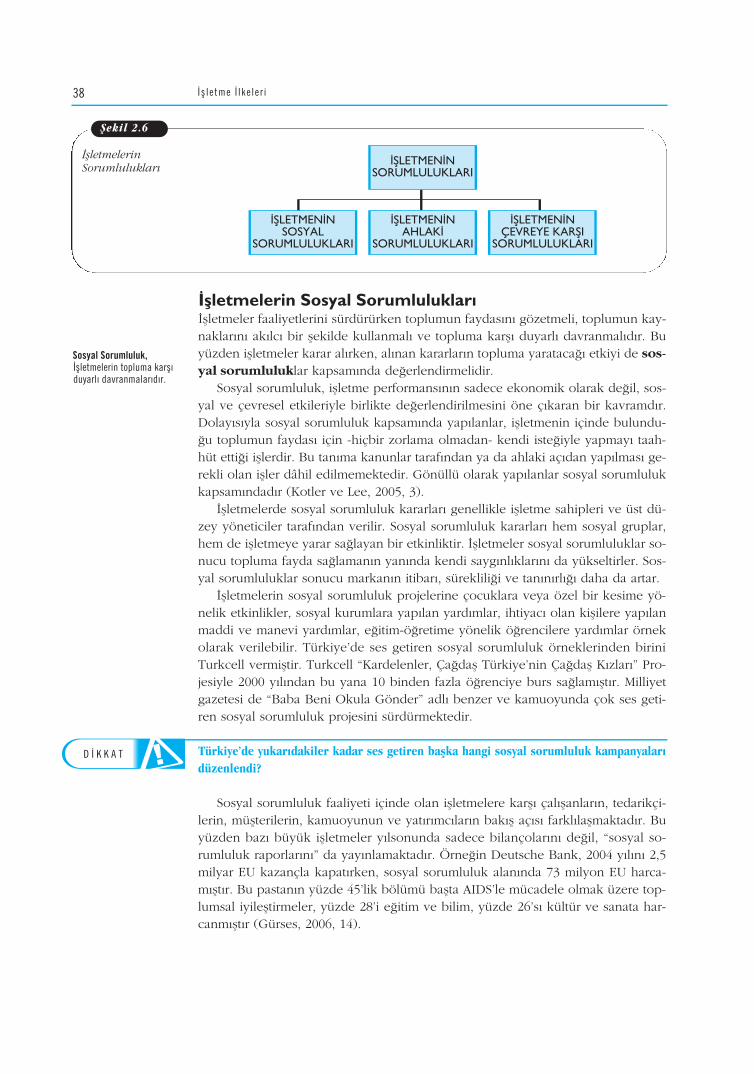

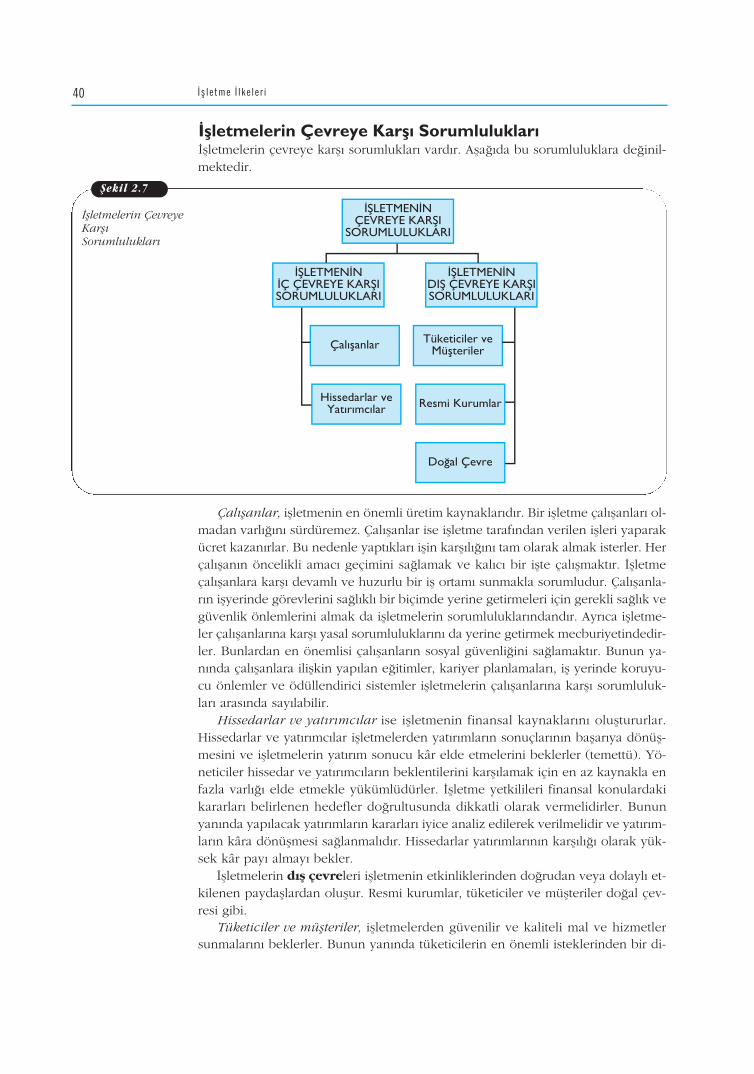

‹fiLETMELER‹N SORUMLULUKLARI ............................................................ 37‹flletmelerin Sosyal Sorumluluklar› ............................................................... 38‹flletmelerin Ahlaki Sorumluluklar›............................................................... 39‹flletmelerin Çevreye Karfl› Sorumluluklar› .................................................. 40Sosyal Sorumlulu¤un Raporlanmas› ............................................................. 41Özet................................................................................................................ 44Kendimizi S›nayal›m...................................................................................... 45Yaflam›n ‹çinden............................................................................................ 46Okuma Parças› .............................................................................................. 46S›ra Sizde Yan›t Anahtar› .............................................................................. 48Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 48Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 49

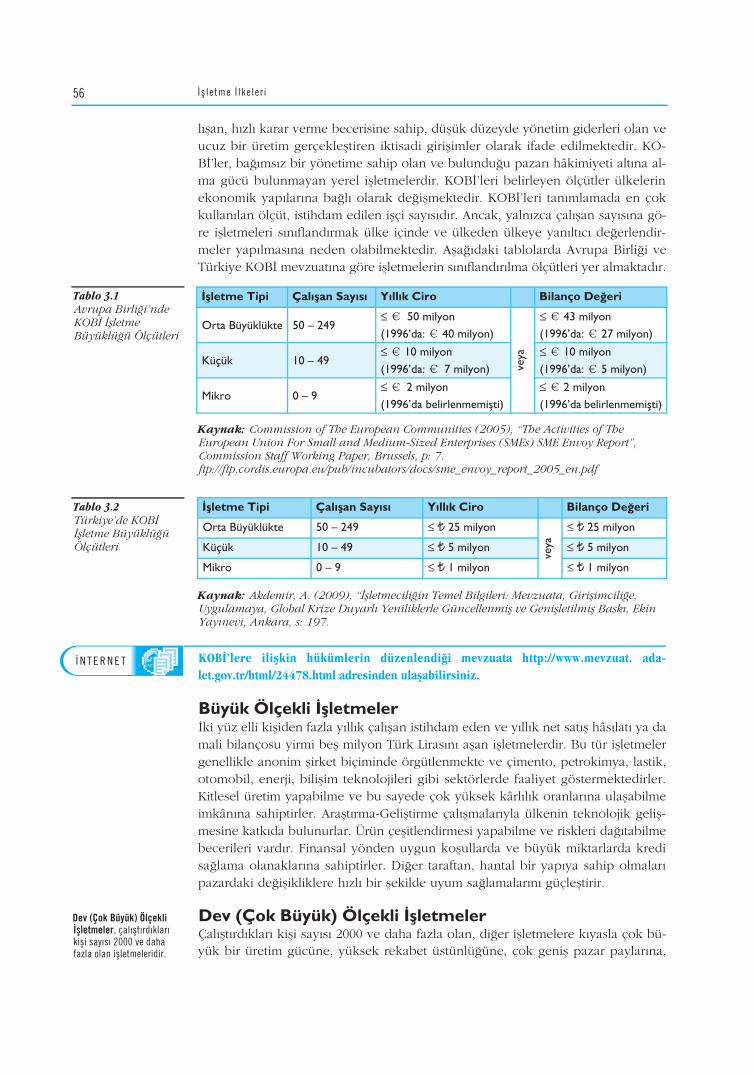

‹flletmelerin S›n›fland›r›lmas›.............................. .................... 50‹fiLETMELER‹N SINIFLANDIRILMASI ........................................................... 51FAAL‹YET ALANLARINA GÖRE ‹fiLETMELER ............................................. 51Endüstri ‹flletmeleri ....................................................................................... 52Ticaret ‹flletmeleri .......................................................................................... 52Hizmet ‹flletmeleri ......................................................................................... 52EKONOM‹K FONKS‹YONLARINA GÖRE ‹fiLETMELER.............................. 53Mal Üreten ‹flletmeler.................................................................................... 53Hizmet Üreten ‹flletmeler.............................................................................. 53Pazarlama ‹flletmeleri .................................................................................... 53ÜRET‹M ARAÇLARININ MÜLK‹YET‹NE GÖRE ‹fiLETMELER ..................... 54Özel ‹flletmeler .............................................................................................. 54Kamu ‹flletmeleri ........................................................................................... 54Yabanc› Sermayeli ‹flletmeler ....................................................................... 54Karma ‹flletmeler ........................................................................................... 54BÜYÜKLÜ⁄ÜNE GÖRE ‹fiLETMELER.......................................................... 54Mikro Ölçekli (Cüce) ‹flletmeler ................................................................... 55Küçük Ölçekli ‹flletmeler .............................................................................. 55Orta Ölçekli ‹flletmeler.................................................................................. 55

‹ ç indek i leriv

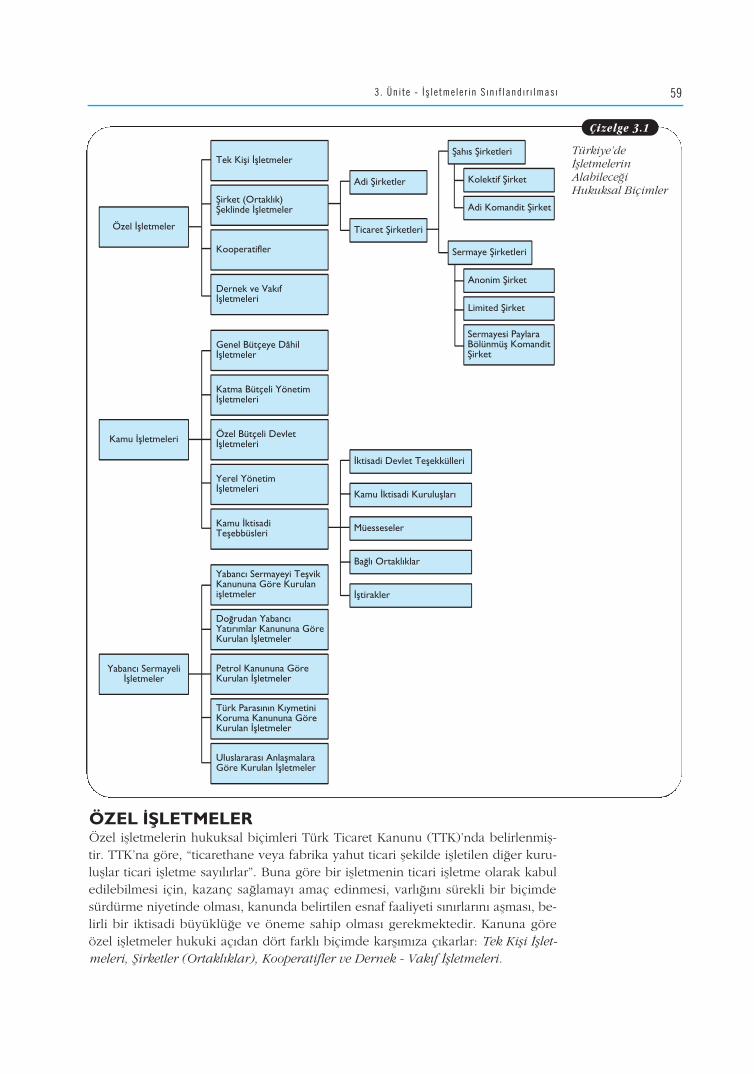

3. ÜN‹TE

Büyük Ölçekli ‹flletmeler .............................................................................. 56Dev (Çok Büyük) Ölçekli ‹flletmeler ........................................................... 56ÜRET‹MDE KULLANILAN TEKNOLOJ‹YE GÖRE ‹fiLETMELER ................. 57Emek Yo¤un ‹flletmeler ................................................................................ 57Sermaye Yo¤un ‹flletmeler............................................................................ 57TÜKET‹C‹LER‹N TÜRÜNE GÖRE ‹fiLETMELER........................................... 57Ara Tüketicilere Mal ve Hizmet Üreten ‹flletmeler...................................... 58En Son Tüketicilere Mal ve Hizmet Üreten ‹flletmeler .............................. 58HUKUK‹ YAPILARINA GÖRE ‹fiLETMELER................................................. 58ÖZEL ‹fiLETMELER ........................................................................................ 59Tek Kifli ‹flletmeleri ....................................................................................... 60fiirket (Ortakl›k) fieklinde ‹flletmeler............................................................ 60

Adi fiirketler ............................................................................................. 60Ticaret fiirketleri ...................................................................................... 60

Kooperatifler.................................................................................................. 63Dernek ve Vak›f ‹flletmeleri.......................................................................... 63KAMU ‹fiLETMELER‹ ..................................................................................... 64YABANCI SERMAYEL‹ ‹fiLETMELER ............................................................ 64ULUSAL KÖKENLER‹NE GÖRE ‹fiLETMELER.............................................. 64Ulusal ‹flletmeler............................................................................................ 64Uluslararas› ‹flletmeler ................................................................................... 65Çok Uluslu ‹flletmeler.................................................................................... 65Küresel ‹flletmeler.......................................................................................... 66Özet................................................................................................................ 67Kendimizi S›nayal›m...................................................................................... 68Yaflam›n ‹çinden............................................................................................ 69Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 70S›ra Sizde Yan›t Anahtar› .............................................................................. 70Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 71

Etik ve Sosyal Sorumluluk ...................................................... 72G‹R‹fi .............................................................................................................. 73‹fiLETMELERDE SOSYAL SORUMLULUK NASIL BAfiLAR........................... 74Yard›mseverlik Prensibi ................................................................................ 74Vekillik Prensibi ............................................................................................ 75‹fiLETME SOSYAL SORUMLULU⁄UNUN MODERN B‹Ç‹MLER‹................. 75‹fiLETME SOSYAL SORUMLULU⁄UNUN SINIRLARI................................... 76Yasalara Uygunluk ........................................................................................ 76Maliyetler ....................................................................................................... 76Etkinlik ........................................................................................................... 76Faaliyet Alan› ve Karmafl›kl›k ....................................................................... 77YASAL GEREKL‹L‹KLERE KARfiI GÖNÜLLÜ SOSYAL SORUMLULUK....... 77Ö¤renilmifl Kiflisel Ç›karlar ........................................................................... 78Yasal Zorunluluklara Karfl› Gönüllülükle Harekete Geçme ....................... 78Kârl›l›k ve Sosyal Sorumluluk ...................................................................... 79

K›sa Dönemli Kârl›l›¤a Karfl› Uzun Dönemli Kârl›l›k............................ 79Maksimum Kârl›l›¤a Karfl› Optimum Kârl›l›k......................................... 79Etkilenenlerin Ç›karlar›na Karfl› Sermayedarlar›n Ç›karlar›................... 79

SOSYAL SORUMLULUKLA ‹LG‹L‹ OLMANIN PROSEDÜRLER‹.................. 81Stratejik Sosyal Konular›n Tahmin Edilmesi ............................................... 81Sosyal Sorumluluk ‹çin Organize Etme ...................................................... 81Sosyal Sorumluluk Stratejisi ......................................................................... 81DE⁄‹fiEN ÇEVRE VE ‹fiLETME ET‹⁄‹ .......................................................... 82

‹ ç indek i ler v

4. ÜN‹TE

‹flletme Eti¤i Kavram› .................................................................................... 82‹flletme Eti¤i Düzeyleri.................................................................................. 82‹flletme Eti¤i ile ‹lgili Yanl›fllar...................................................................... 83Etik Sonuçlar Neden ‹flletmelerde Kullan›l›r ............................................... 86‹flletmelerdeki Etik Sonuçlar›n Do¤as› ......................................................... 86‹flletme Eti¤inin Ö¤retilebilirli¤i.................................................................... 88Etik Geliflimin Aflamalar›............................................................................... 89Özet ............................................................................................................... 90Kendimizi S›nayal›m ..................................................................................... 92Yaflam›n ‹çinden ........................................................................................... 93Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 93S›ra Sizde Yan›t Anahtar› .............................................................................. 93Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 94

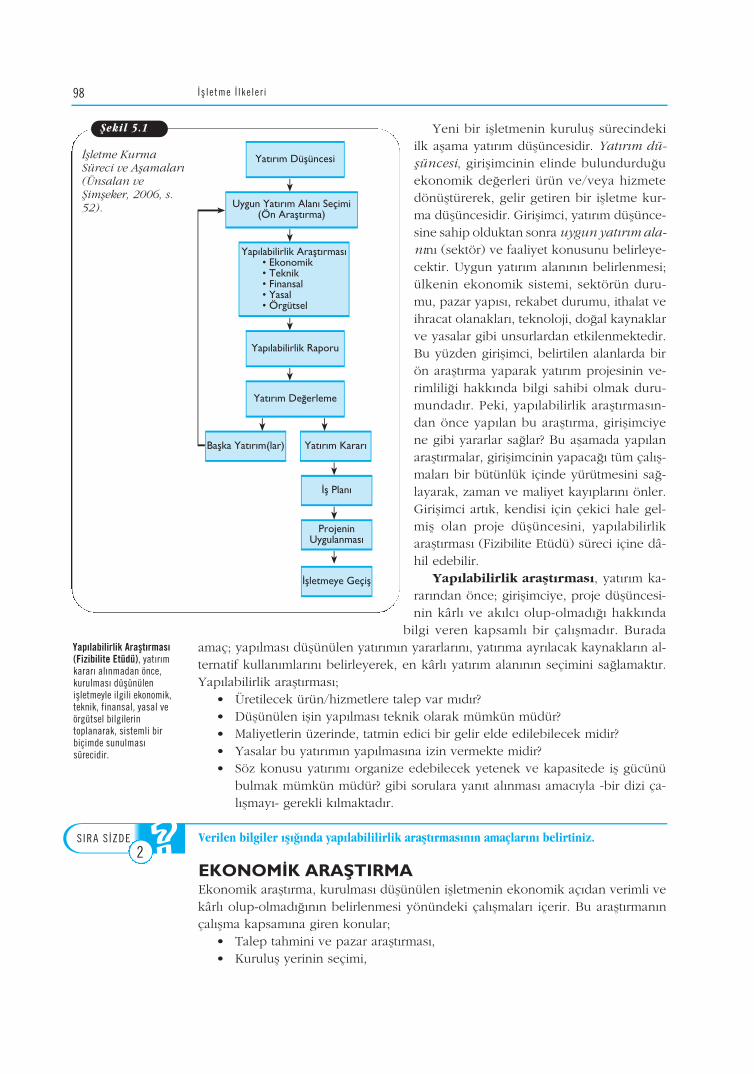

‹flletmelerin Kuruluflu.............................................................. 96‹fiLETME KURMA........................................................................................... 97EKONOM‹K ARAfiTIRMA.............................................................................. 98Talep Tahmini ve Pazar Araflt›rmas› ............................................................ 99

Talep Tahmin Yöntemleri....................................................................... 100Kurulufl Yerinin Seçimi ................................................................................. 101

Kurulufl Yeri Seçimini Etkileyen Unsurlar ............................................. 102‹flletme Kapasitesinin Belirlenmesi............................................................... 103Tahmini Gelirlerin Belirlenmesi ................................................................... 105TEKN‹K ARAfiTIRMA .................................................................................... 105Üretim Sistemi ve Teknoloji Seçimi ............................................................. 105Teknik Maliyet Çal›flmalar›............................................................................ 106F‹NANSAL ARAfiTIRMA................................................................................. 107YASAL ARAfiTIRMA....................................................................................... 108‹flletmenin Hukuki Yap›s›n›n Belirlenmesi .................................................. 108Devlet Desteklerinin ‹zlenmesi .................................................................... 109‹flletme Kurulurken Al›nmas› Gereken Yasal ‹zinlerin .............................. 110Belirlenmesi ................................................................................................... 110ÖRGÜTSEL ARAfiTIRMA............................................................................... 110Yap›lacak ‹fllerin Belirlenmesi ve Grupland›r›lmas› .................................... 110‹flgörenin Belirlenmesi ve Yetki-Sorumluluklar›n Verilmesi....................... 110Yer, Araç ve Yöntemlerin Belirlenmesi ....................................................... 111DE⁄ERLEND‹RME-KARAR VERME VE GERÇEKLEfiT‹RME........................ 111Yat›r›m De¤erlendirme.................................................................................. 111Yat›r›m Karar› ................................................................................................ 111Yat›r›m Gerçeklefltirme ................................................................................. 112Özet................................................................................................................ 113Kendimizi S›nayal›m...................................................................................... 114Yaflam›n ‹çinden............................................................................................ 115Okuma Parças› .............................................................................................. 116Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 116S›ra Sizde Yan›t Anahtar› .............................................................................. 117Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 117

‹flletmelerin Büyümesi............................................................................ 118BÜYÜME KAVRAMI VE NEDENLER‹........................................................... 119‹fiLETMELERDE BÜYÜME B‹Ç‹MLER‹.......................................................... 120‹çsel Büyüme................................................................................................. 120

Yatay Büyüme ......................................................................................... 120

‹ ç indek i lervi

5. ÜN‹TE

6. ÜN‹TE

Dikey Büyüme ........................................................................................ 120D›flsal Büyüme............................................................................................... 121

Dikey Birleflme........................................................................................ 121Yatay Birleflme ........................................................................................ 121Çapraz Birleflme ...................................................................................... 121

Büyümenin Getirdi¤i Üstünlükler ve Sak›ncalar ......................................... 122Büyümenin Üstünlükleri ......................................................................... 122Büyümenin Sak›ncalar› ........................................................................... 123Eflgüdüm Sorunu..................................................................................... 123Büyümenin Sak›ncalar› ile Bafla Ç›kma Yöntemleri ............................. 123

HUKUK‹ VE EKONOM‹K AÇIDAN B‹RLEfiME TÜRLER‹............................ 124Kartel.............................................................................................................. 124Holding .......................................................................................................... 124Konsern.......................................................................................................... 124Konsorsiyum.................................................................................................. 125B‹RLEfiME VE SATIN ALMALAR................................................................... 125Sat›n Alma Stratejisinin Aç›kça Formüle Edilmesi ....................................... 126Sat›n Al›nabilecek ‹flletmelerin Bulunmas› ve Analiz Edilmesi .................. 126Sat›n Alman›n Gerçeklefltirilmesi.................................................................. 127Sat›n Alma Sonras›nda ‹flletmelerin Birlefltirilmesi ..................................... 127STRATEJ‹K ‹fiB‹RL‹KLER‹ VE ORTAK G‹R‹fi‹MLER..................................... 127‹fiLETMETLERDE KÜÇÜLME......................................................................... 129Özet ............................................................................................................... 130Kendimizi S›nayal›m ..................................................................................... 132Yaflam›n ‹çinden ........................................................................................... 133Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 133S›ra Sizde Yan›t Anahtar› .............................................................................. 134Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 134

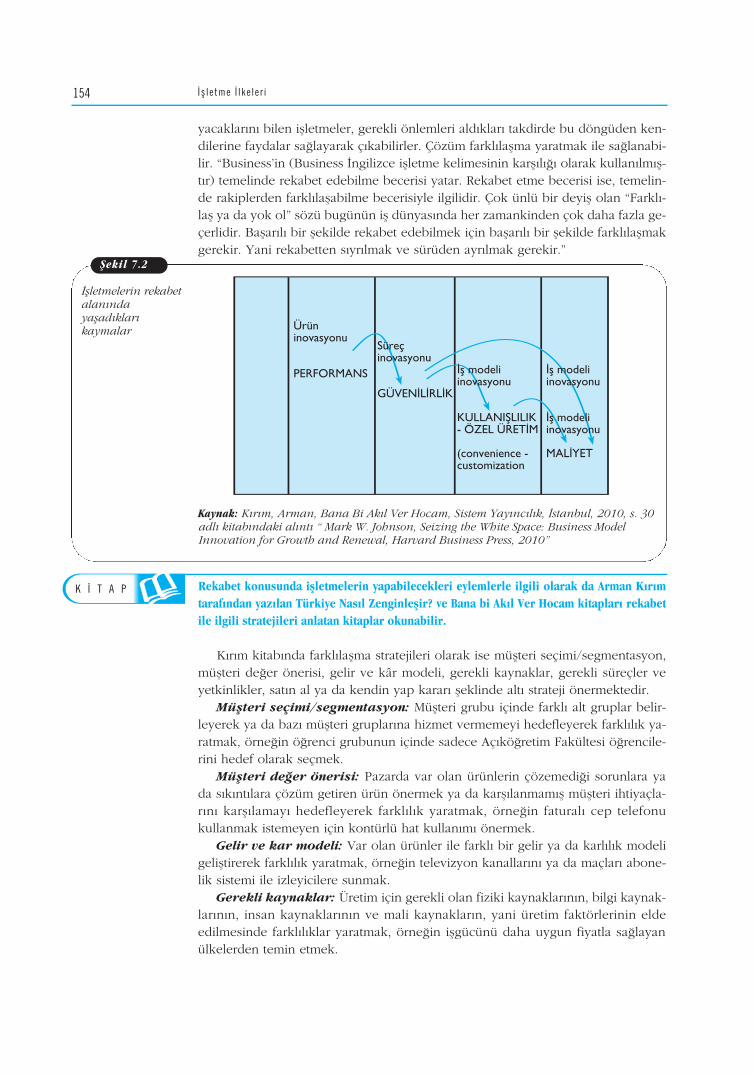

Küresel Ortamda ‹flletmecilik ve Rekabet ........................... 136‹fiLETMELER‹N DIfi ÇEVRES‹N‹N ANAL‹Z‹ ................................................ 137KüreselleflmeninTan›mlanmas› ve Ortaya Ç›k›fl Süreci ............................... 139KÜRESELLEfiMEN‹N AfiAMALARI................................................................. 140Küreselleflmeyi Sa¤layan Etkenler................................................................ 141

Gümrük Tarifeleri ve Ticaret Genel Anlaflmas›..................................... 141Uruguay Görüflmeleri.............................................................................. 141Dünya Ticaret Örgütü ............................................................................ 142

Teknolojik Geliflmeler................................................................................... 142Küreselleflmenin Göstergeleri Nelerdir? ....................................................... 143‹fiLETMELER VE KÜRESELLEfiME................................................................. 145Küreselleflmeyi Benimsemeleri Aç›s›ndan ‹flletmeler .................................. 145Küreselleflmenin ‹flletmelere Etkileri ............................................................ 146

Pazarlar›n Küreselleflmesi ....................................................................... 146Üretimin Küreselleflmesi ............................................................................... 147Hizmet Sektörü ve Küreselleflme ................................................................. 148Yöneticilerin Küreselleflmeye Bak›fl Aç›s› .................................................... 149‹fiLETMELER‹N KÜRESELLEfiME STRATEJ‹LER‹ .......................................... 149Sat›fl Yaparak Küreselleflme Stratejileri ........................................................ 150Yat›r›m Yaparak Küreselleflme Stratejileri.................................................... 150Küreselleflme Sürecinde ‹flletmelerin Karfl›laflt›klar› Sorunlar ..................... 151KÜRESEL REKABET ...................................................................................... 152Rekabet Avantaj›na Sahip Olman›n ‹flletmeye Sa¤lad›¤› Katk›lar .............. 153Küresel Rekabet ve Uyum Stratejileri .......................................................... 153

‹ ç indek i ler vii

7. ÜN‹TE

Özet ............................................................................................................... 156Kendimizi S›nayal›m ..................................................................................... 157Yaflam›n ‹çinden ........................................................................................... 158Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 158S›ra Sizde Yan›t Anahtar› .............................................................................. 159Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 160

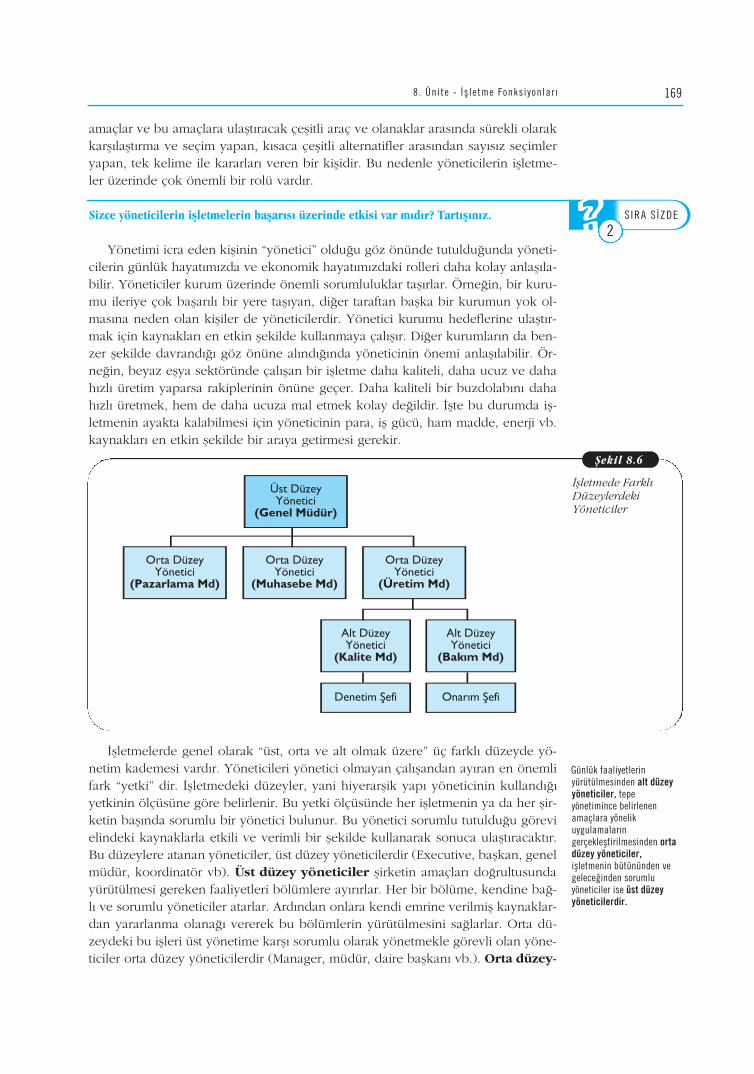

‹flletme Fonksiyonlar› .............................................................. 162B‹R S‹STEM OLARAK ‹fiLETME VE FONKS‹YONLARI ............................... 163YÖNET‹M....................................................................................................... 167ÜRET‹M.......................................................................................................... 170PAZARLAMA ................................................................................................. 172Hedef Pazar›n Belirlemesi ........................................................................... 173Pazarlama Karmas›n›n Düzenlenmesi .......................................................... 173F‹NANSMAN .................................................................................................. 174Finansal Analiz ve Kontrol ........................................................................... 175Finansal Planlama.......................................................................................... 175Aktiflerin Yönetimi ........................................................................................ 175‹htiyaç Duyulan Fonlar›n Tedariki ............................................................... 175‹flletmenin Karfl›laflt›¤› Özel Sorunlar›n Çözümü......................................... 176‹NSAN KAYNAKLARI ................................................................................... 176‹nsan Kaynaklar› Planlamas›......................................................................... 176Seçme ve Yerlefltirme.................................................................................... 177E¤itim ve Gelifltirme...................................................................................... 177Performans De¤erleme ................................................................................. 177Ücret ve Maafl Yönetimi ............................................................................... 178Endüstriyel ‹liflkiler........................................................................................ 178‹fl Güvenli¤i ve ‹flçi Sa¤l›¤› ........................................................................... 178MUHASEBE.................................................................................................... 178Kaydetme ...................................................................................................... 179S›n›fland›rma ................................................................................................. 179Özetleme ...................................................................................................... 179Raporlama ..................................................................................................... 179Yorumlama .................................................................................................... 180HALKLA ‹L‹fiK‹LER ....................................................................................... 180Halkla ‹liflkiler Sürecinin Aflamalar› ............................................................. 181

Araflt›rma.................................................................................................. 181Planlama .................................................................................................. 181Uygulama................................................................................................. 181De¤erlendirme......................................................................................... 181

Halkla ‹liflkilerde Kullan›lan Araçlar ............................................................ 181AR-GE VE ‹NOVASYON ............................................................................... 182Araflt›rma ve Gelifltirme Türleri .................................................................... 182

Temel Araflt›rma ...................................................................................... 183Uygulamal› Araflt›rma.............................................................................. 183Gelifltirme................................................................................................. 183

Özet................................................................................................................ 184Kendimizi S›nayal›m...................................................................................... 185Yaflam›n ‹çinden............................................................................................ 186Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 186S›ra Sizde Yan›t Anahtar› .............................................................................. 187Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 188

Sözlük ................................................................................... 189

‹ ç indek i lerviii

8. ÜN‹TE

ÖnsözSon otuz y›lda h›zlanarak artan küreselleflme olgusu ile birlikte yaflam›n tüm

alanlar›nda oldu¤u gibi iflletmecilik ve ö¤retisinde de büyük de¤iflimler yaflan-

maktad›r. Bu de¤iflimler sonucu rekabetin etkileri hiç olmad›¤› kadar üst düzeyde

ve her alanda hissedilir hale gelmifltir. ‹flletmelerin uzun zamand›r ellerinde tut-

tuklar› güç, s›ras›yla arac›lara ve sonras›nda da tüketicilere do¤ru kaym›flt›r. Bu

güç dengesindeki de¤iflim tüketici istek ve ihtiyaçlar›n›n iflletmeciler için temel

bafllang›ç noktas› olmas› sonucunu do¤urmufltur. Tüketicilerin istek ve ihtiyaçlar›-

n›n etkin, verimli ve kar getirecek flekilde karfl›lanmas› çabalar›n›n baflar›s› ise an-

cak bilgi ile mümkündür. Bir yandan günümüzde bilgiye olan ihtiyaç artarak de-

vam etmekte, di¤er yandan ise bilgi y›¤›n›n› yönetmek zorlaflmaktad›r. ‹flletmeler

için bilgi, rekabette üstünlük arac› haline gelmifltir. ‹flletmeler, h›zla de¤iflen reka-

bet koflullar›nda ayakta kalabilmek ve rekabette öne ç›kabilmek için de¤iflimi

kendilerini sürekli yenilemek zorundad›rlar. Bu yüzden, iflletmecilik ö¤retisi ile il-

gili konulara verilen önem gün geçtikçe artmaktad›r.

Bu kitapta, iflletmecilik ile ilgili temel bilgiler yer almaktad›r. ‹flletmelerdeki ya-

p›lanma ve iflleyiflle ilgili temel bilgiler ele al›nm›flt›r. Bu kitapla, örgün ve uzak-

tan ö¤retimdeki ö¤rencilere iflletmecilikle ilgili öz ve yal›n bilgiler aktar›lmaya ça-

l›fl›lm›flt›r. Kitap; iflletme kavram›, kuruluflu, yap›lanmas› ve iflleyifli konular›n› içer-

mektedir.

Ünitelerde, kurumsal bilgilerin yan› s›ra, s›ra sizde sorular›yla ö¤rencinin edin-

di¤i bilgileri s›namas› istenmektedir. Ünitenin sonunda yer alan yaflam›n içinden

bafll›kl› çal›flmalarda, ö¤rencilere farkl› bir bak›fl kazand›rmak için verilmifltir. Ken-

dimizi s›nayal›m bölümünde yer alan sorularla, ö¤rencilerin üniteleri pekifltirme-

leri ve kendilerini s›namalar› amaçlanm›flt›r. Kitab›n sonunda yer alan Sözlük ile

de, ünitelerde yer alana anahtar sözcükler ve temel kavramlar verilmifltir.

Kitab›n bas›ma haz›rlanmas›nda eme¤i geçen herkese teflekkür ederiz.

Editörler

Prof.Dr. B. Zafer ERDO⁄AN

Yrd.Doç.Dr. Didem PAfiAO⁄LU

Önsöz ix

Bu üniteyi tamamlad›ktan sonra;‹flletme kavram›n› tan›mlayabilecek, ‹flletmelerin faaliyet alanlar›n› aç›klayabilecek, ‹flletmelerin baflar› koflullar›n› s›ralayabilecek,‹flletmelerin ekonomik sistem içerisindeki yerini aç›klayabilecek,‹flletmecili¤e iliflkin temel kavramlar hakk›nda bilgi verebileceksiniz.

‹çindekiler

• ‹flletme• Ekonomik Sistem• ‹htiyaç• ‹stek• Arz • Talep• Tüketim

• Tüketici• Ürün• Hizmet• Üretim• Üretim Faktörleri• Giriflimci• Yönetici

Anahtar Kavramlar

Amaçlar›m›z

NNNNN

‹flletme ‹lkeleri

• ‹fiLETME B‹L‹M‹• ‹fiLETME KAVRAMI• ‹fiLETMELER‹N FAAL‹YET

ALANLARI• ‹fiLETMELER‹N BAfiARI KOfiULLARI• ‹fiLETMELER‹N EKONOM‹DEK‹ YER‹ • ‹fiLETMEC‹L‹⁄E ‹L‹fiK‹N TEMEL

KAVRAMLAR

‹flletme ve‹flletmecilikle ‹lgiliKavramlar

1‹fiLETME ‹LKELER‹

‹fiLETME B‹L‹M‹‹flletmecilik bilimi, günümüzdeki anlam›yla geliflimini tamamlamadan önce, ifllet-me bilimiyle yak›n iliflkili olan bilim alanlar›, iflletme biliminin alan›na giren ko-nularla ilgilenmekteydiler. ‹lk bafllarda hukuk bilimi, adaletin sa¤lanmas› çerçeve-sinde insan ihtiyaçlar›n›n karfl›lanmas› için, k›t kaynaklarla sonsuz ihtiyaçlar› karfl›-lama aras›nda adil bir denge kurma çabas›ndayd›. Hukuk bilimi zaman içerisindegeniflleyince, yeni geliflen iktisat bilimi hukuk biliminin ilgilendi¤i baz› alanlarla il-gilenmeye bafllad›. Böylece iktisat bilimi sonsuz insan ihtiyaçlar› ile k›t kaynaklararas›nda bir denge kurmaya çal›flt›. Ancak, iktisat biliminin alan›n›n da zaman içe-risinde genifllemesi, sürekli artan insan ihtiyaçlar›n›n karfl›lanmas› amac›yla ürünve hizmet üretimini gerçeklefltirme ile ilgilenen iflletme biliminin geliflmesine yolaçt›. Günümüzde sosyoloji, psikoloji, matematik, istatistik ve mühendislik gibi bi-lim alanlar› da iflletme bilimi ile etkileflim içerisindedir. ‹flletme bilimi, bu bilimalanlar›ndan çeflitli flekillerde yararlanmaktad›r.

Yukar›da da ifade edildi¤i gibi günümüzde iflletme bilimi ba¤›ms›z bir bilim ala-n› olmakla birlikte, çeflitli bilim alanlar›n›n yöntemlerinden, kavramlar›ndan ve te-orilerinden yararlanarak bu bilim alanlar› ile iç içe geçmifl durumdad›r.

‹flletme biliminin inceleme ve araflt›rma konusunu iflletmeler oluflturur. ‹flletmebilimi iflletmelerin iç ve d›fl çevresindeki olaylar› inceleme, bunlar›n nedenleriniaraflt›rma, aç›klama ve belirli ilkeleri ortaya koyma amaçlar›n› tafl›maktad›r.

‹flletme biliminin amaçlar›; iflletmelerin iç ve d›fl çevresindeki olaylar› inceleme, bunlar›nnedenlerini araflt›rma, aç›klama ve belirli ilkeleri ortaya koymakt›r.

‹flletme bilimini daha iyi anlayabilmek için, iflletme kavram› ve bu kavram›n te-mellerini oluflturan kavramla iliflkili di¤er kavramlar› aç›klamak gerekir.

‹fiLETME KAVRAMI‹flletme kavram› herkes için farkl› fleyler ça¤r›flt›rabilir. Baz›lar›m›z bu kavram› duy-du¤umuzda çal›flabilece¤imiz ifl yerlerini, baz›lar›m›z ise tüketicilere ürün ve hizmetsa¤layan iflyerlerini düflünebiliriz. Yaflam›m›z›n önemli bir parças›n› oluflturan ifllet-meler, do¤rudan ya da dolayl› olarak bizim için önem tafl›rlar. ‹flletmeler, bazen bi-ze gelir sa¤layabilece¤imiz ifl olanaklar›n›, bazen de ihtiyaç duydu¤umuz ürün vehizmetleri sa¤larlar. Böylece yaflam kalitemizi art›rmam›za olanak yarat›rlar.

‹flletme ve ‹flletmecilikle‹lgili Kavramlar

‹flletme bilimi, hukuk,iktisat, sosyoloji, psikoloji,matematik, istatistik vemühendislik gibi bilimalanlar› ile iliflkileri olan birbilim alan›d›r.

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

Küresel ekonomi, farkl› alanlarda faaliyet gösteren de¤iflik büyüklüklerde mil-yonlarca iflletmenin etkisi alt›ndad›r. Her gün çok say›da yeni iflletme kurulmak-tad›r. Bu iflletmelerin baz›lar›n›n mülkiyeti özel sektöre, baz›lar›n›n ise kamuya ait-tir. Bu iflletmelerin baz›lar› ürün, baz›lar› hizmet sunarken baz›lar› ise ürün ve hiz-meti birlikte sunmaktad›r. K›sacas› iflletmeler; büyüklüklerine, mülkiyet yap›lar›na,faaliyetlerine ve yapt›klar› ifllere göre farkl›l›k gösterebilmektedirler.

Literatürde iflletme kavram›n›n çok say›da tan›m› yap›lm›flt›r. Bu tan›mlardan bi-rine göre iflletme, “toplumdaki bireylerin ihtiyaçlar›n› kâr sa¤lama amac›yla kar-fl›lamak için, düzenli olarak ürün ya da hizmetin üretim ya da da¤›t›m›n› gerçek-lefltiren ekonomik bir etkinlik”tir. Tan›mdan da anlafl›laca¤› gibi, iflletme yaln›zcaotomobil, mobilya ve giysi gibi somut ürünler üretmez, ayn› zamanda e¤itim, sa¤-l›k ve ulafl›m gibi hizmetleri de sa¤lar. Ayr›ca iflletmeler üretilen ürün ya da hizmet-lerin da¤›t›m›n› da gerçeklefltirirler.

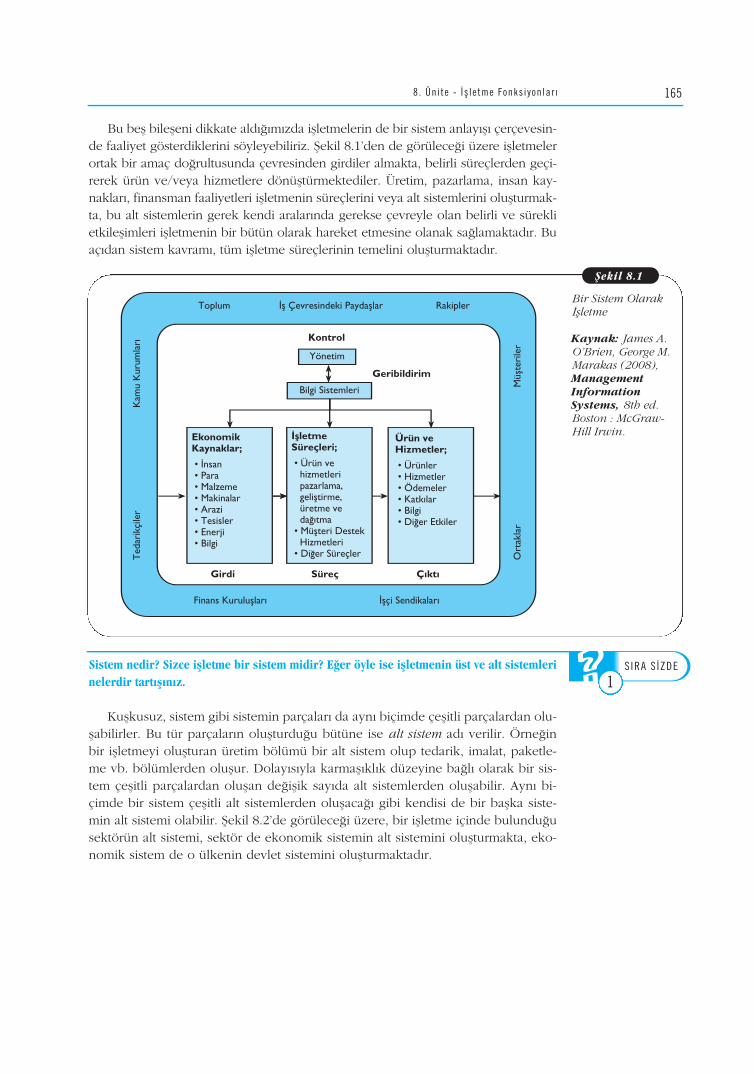

‹flletme çok daha basit ve genel kabul görmüfl bir tan›ma göre, “insan ihtiyaç-lar›n›n karfl›lanmas› için ürün ve /veya hizmet üretiminin gerçeklefltirildi¤i ekono-mik birim” olarak da tan›mlanabilir.

Yukar›daki tan›mlar, iflletmecilikle ilgili baz› özellikleri de ortaya koymaktad›r.Bu özellikler afla¤›daki flekilde s›ralanabilir:

• ‹flletmeler, ekonomik bir etkinlik gerçeklefltirir.• ‹flletmeler, üretim ya da sat›n alma ve da¤›t›m faaliyetlerini yerine getirir.• ‹flletmeler, ürün ve hizmetle ilgili ifl anlaflmalar› yapar.• ‹flletmeler, süreklilik ve düzenlilik gösterir.• ‹flletmeler, bireylerin ihtiyaçlar›n› karfl›layarak kâr sa¤lama amac›n› güder.• ‹flletmeler risk tafl›r.• ‹flletmeler için insan, önemli ve kritik bir faktördür.‹flletmelerde kâr sa¤laman›n ve baflar›l› olman›n garantisi yoktur. Microsoft,

Wall-Mart gibi baz› iflletmeler çok büyük kârlar sa¤layan dev iflletmeler olarak sü-rekli büyürken, baz› iflletmeler deneyimsizlik ya da yetersiz sermaye gibi nedenle-re dayal› olarak birinci y›llar›n› bile tamamlayamamakta ve faaliyetlerine son ver-mek zorunda kalmaktad›rlar.

‹flletme kavram› iflletmecilikle ilgili hangi özellikleri ortaya koymaktad›r?

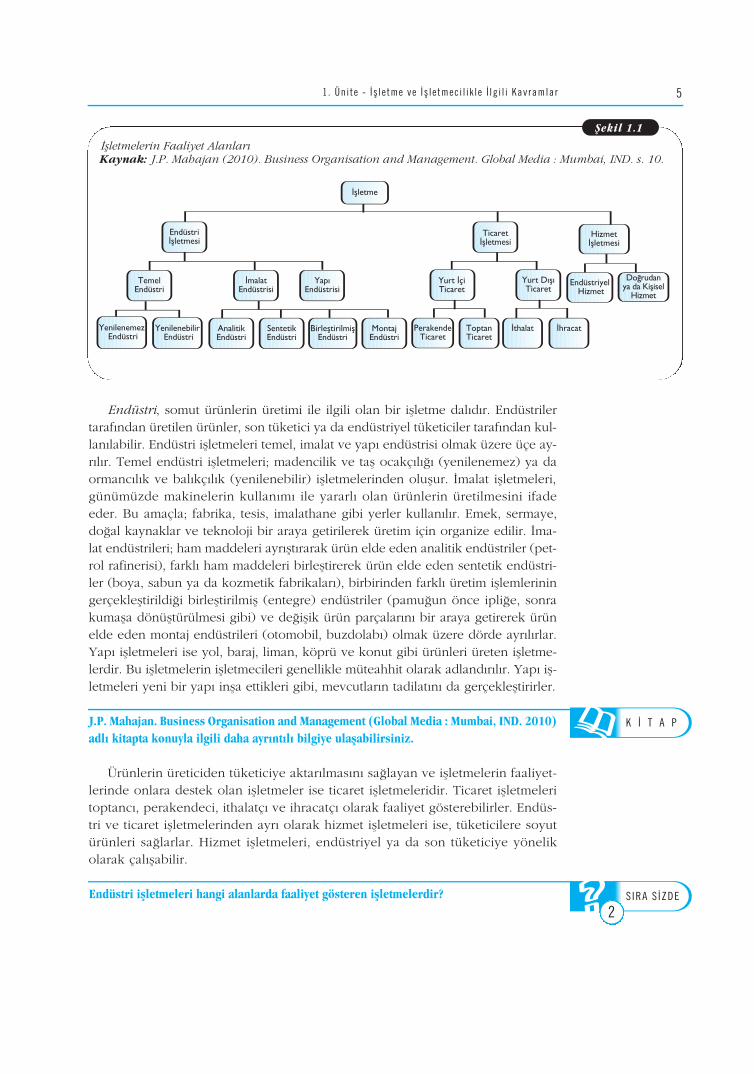

‹fiLETMELER‹N FAAL‹YET ALANLARI‹flletmelerin faaliyet alanlar›n› genel olarak üç gruba ay›rabiliriz:

1. Endüstri olarak adland›r›lan ürünlerin üretimi ile ilgili faaliyetler.2. Ticaret olarak adland›r›lan ürün ve hizmetlerin de¤iflimi ve da¤›t›m› ile ilgili

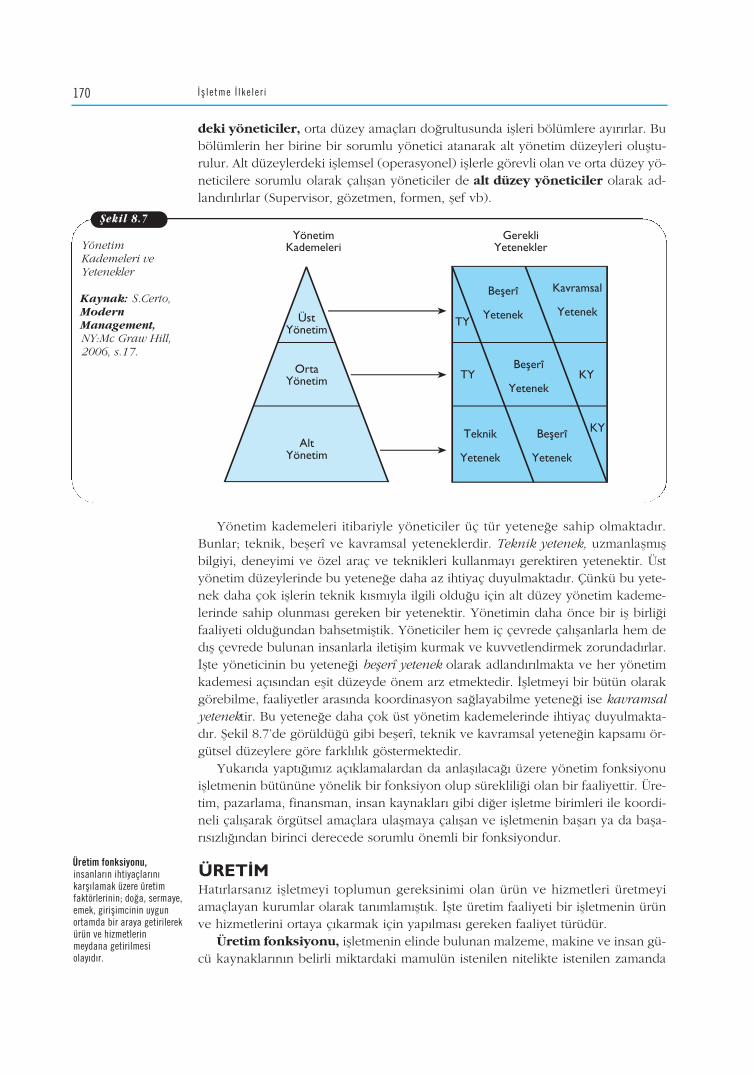

faaliyetler.3. Hizmet olarak adland›r›lan soyut ürünlerin üretimi ve pazarlanmas› ile ilgili

faaliyetler.Afla¤›daki fiekil 1.1’de iflletme faaliyetleri ayr›nt›l› olarak görülmektedir.

4 ‹flletme ‹ lke ler i

‹flletme, “toplumdakibireylerin ihtiyaçlar›n› kârsa¤lama amac›ylakarfl›lamak için, düzenliolarak ürün ya da hizmetinüretim ya da da¤›t›m›n›gerçeklefltiren ekonomik biretkinlik”tir.

‹flletmeler; endüstri, ticaretve hizmet olmak üzere temelolarak üç alandafaaliyetlerini sürdürürler. S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

1

Endüstri, somut ürünlerin üretimi ile ilgili olan bir iflletme dal›d›r. Endüstrilertaraf›ndan üretilen ürünler, son tüketici ya da endüstriyel tüketiciler taraf›ndan kul-lan›labilir. Endüstri iflletmeleri temel, imalat ve yap› endüstrisi olmak üzere üçe ay-r›l›r. Temel endüstri iflletmeleri; madencilik ve tafl ocakç›l›¤› (yenilenemez) ya daormanc›l›k ve bal›kç›l›k (yenilenebilir) iflletmelerinden oluflur. ‹malat iflletmeleri,günümüzde makinelerin kullan›m› ile yararl› olan ürünlerin üretilmesini ifadeeder. Bu amaçla; fabrika, tesis, imalathane gibi yerler kullan›l›r. Emek, sermaye,do¤al kaynaklar ve teknoloji bir araya getirilerek üretim için organize edilir. ‹ma-lat endüstrileri; ham maddeleri ayr›flt›rarak ürün elde eden analitik endüstriler (pet-rol rafinerisi), farkl› ham maddeleri birlefltirerek ürün elde eden sentetik endüstri-ler (boya, sabun ya da kozmetik fabrikalar›), birbirinden farkl› üretim ifllemleriningerçeklefltirildi¤i birlefltirilmifl (entegre) endüstriler (pamu¤un önce ipli¤e, sonrakumafla dönüfltürülmesi gibi) ve de¤iflik ürün parçalar›n› bir araya getirerek ürünelde eden montaj endüstrileri (otomobil, buzdolab›) olmak üzere dörde ayr›l›rlar.Yap› iflletmeleri ise yol, baraj, liman, köprü ve konut gibi ürünleri üreten iflletme-lerdir. Bu iflletmelerin iflletmecileri genellikle müteahhit olarak adland›r›l›r. Yap› ifl-letmeleri yeni bir yap› infla ettikleri gibi, mevcutlar›n tadilat›n› da gerçeklefltirirler.

J.P. Mahajan. Business Organisation and Management (Global Media : Mumbai, IND. 2010)adl› kitapta konuyla ilgili daha ayr›nt›l› bilgiye ulaflabilirsiniz.

Ürünlerin üreticiden tüketiciye aktar›lmas›n› sa¤layan ve iflletmelerin faaliyet-lerinde onlara destek olan iflletmeler ise ticaret iflletmeleridir. Ticaret iflletmeleritoptanc›, perakendeci, ithalatç› ve ihracatç› olarak faaliyet gösterebilirler. Endüs-tri ve ticaret iflletmelerinden ayr› olarak hizmet iflletmeleri ise, tüketicilere soyutürünleri sa¤larlar. Hizmet iflletmeleri, endüstriyel ya da son tüketiciye yönelikolarak çal›flabilir.

Endüstri iflletmeleri hangi alanlarda faaliyet gösteren iflletmelerdir?

51. Ünite - ‹fl letme ve ‹fl letmeci l ik le ‹ lg i l i Kavramlar

fiekil 1.1

Yenilenemez Endüstri

Ticaret‹flletmesi

Hizmet‹flletmesi

Yenilenebilir Endüstri

Endüstri‹flletmesi

TemelEndüstri

‹flletme

‹malatEndüstrisi

Yap›Endüstrisi

AnalitikEndüstri

SentetikEndüstri

BirlefltirilmiflEndüstri

MontajEndüstri

Yurt ‹çiTicaret

PerakendeTicaret

ToptanTicaret

Yurt D›fl›Ticaret

Endüstriyel Hizmet

Do¤rudanya da Kiflisel

Hizmet

‹thalat ‹hracat

‹flletmelerin Faaliyet Alanlar› Kaynak: J.P. Mahajan (2010). Business Organisation and Management. Global Media : Mumbai, IND. s. 10.

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

2

‹fiLETMELER‹N BAfiARI KOfiULLARIModern bir iflletmenin baflar›l› bir biçimde varl›¤›n› sürdürebilmesi, giriflimci ya dayönetici taraf›ndan iyi yönetilmesine ba¤l›d›r. Bu nedenle baflar›l› bir iflletmenin te-mellerini flu koflullar›n oluflturdu¤u söylenebilir:

Do¤ru örgütlenme: Örgütlenme, ifl ve ifl araçlar›n›n mant›ksal düzenlenmesi-dir. Bir iflletmeyi örgütlemek, ifllevlerini yerine getirebilmesi için gerekli olan herfleyi sa¤lamakt›r. Bir iflletmenin baflar›l› olarak ifllevlerini yerine getirmesinde etki-li olan unsurlar; uygun bir mülkiyet yap›s›, uygun bir yer, optimum büyüklük, ye-terli alan, do¤ru makine ve araç gereçler, yeterli ham madde arz›, yeterli sermaye,uzman personel, do¤ru pazar, uygun teknoloji, aç›k ve do¤ru amaçlar, rasyonel ör-güt yap›s› ve di¤er faktörler olarak s›ralanabilir.

Etkin yönetim: Modern bir iflletmenin baflar›l› olarak yaflam›n› sürdürebilme-sinin ikinci temel koflulu, etkin bir biçimde yönetilmesidir. Bir iflletme fiziksel kay-naklar, ifl gücü ve sermayeyi baflar›l› bir biçimde bir araya getirse de kendi kendi-ne hiçbir yere varamaz. Etkin bir biçimde faaliyet gösterebilmesi için, bir iflletme-nin tüm bu faktörleri koordineli bir biçimde bir araya getirmesi gerekir. ‹flletme yö-netimi, iflletmenin amaçlar› do¤rultusunda faaliyetlerini yönlendirici ve yol gösteri-ci bir role sahiptir. Bu rolü yerine getirecek olan yönetici, uygun beceriler, teknik-ler ve yaklafl›mlar kullanarak adil bir biçimde fiziki, insani ve gerekli di¤er kaynak-lar› harekete geçirme, birlefltirme ve paylaflt›rma sorumlulu¤unu tafl›r.

Giriflimcinin nitelikleri: Tüm iflletme faaliyetlerinin odak noktas›nda, giriflim-ci yer al›r. ‹flletme örgüt yap›s› ve yönetiminin görevleri, iflletmeyi yönetme sorum-lulu¤una sahip olan giriflimciye ba¤l› olarak belirlenir. Bu nedenle giriflimci, ifllet-menin dinamik ve aktif unsurunu oluflturur. Buna ba¤l› olarak, giriflimcinin sahipoldu¤u nitelikler iflletmenin baflar›l› olmas›nda son derece etkilidir. Bu nitelikler,kiflisel ve davran›flsal nitelikler olarak farkl›l›k gösterirler.

‹flletmenin aktif ve dinamik unsuru giriflimcidir.

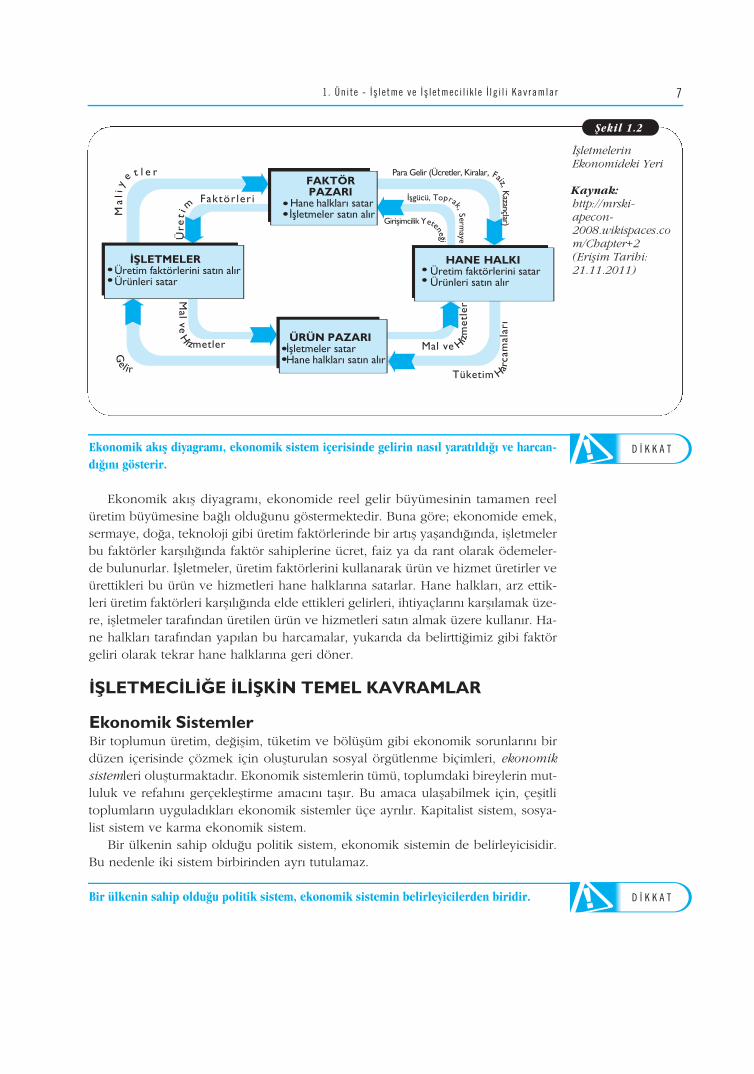

‹fiLETMELER‹N EKONOM‹DEK‹ YER‹ Afla¤›daki ak›fl diyagram›, bize ekonomideki genel iflleyifli aç›klamaktad›r. Bu di-yagramda yer alan hane halklar› ve iflletmeler, ekonomideki karar verici mekaniz-malard›r. Ekonomik yap› içerisinde, hane halklar› ve iflletmeler ürün ve hizmet pa-zar› ve üretim faktörü pazar› ile etkileflim içerisindedirler. Ürün pazarlar›nda, hanehalklar› al›c›, iflletmeler sat›c› konumunda iken üretim faktörleri pazar›nda, hanehalklar› sat›c›, iflletmeler ise al›c› konumundad›r. Diyagram ayn› zamanda, paran›nnas›l kazan›ld›¤› ve harcand›¤›n› ve ekonomi etraf›nda nas›l hareket etti¤ini de bi-ze göstermektedir.

6 ‹flletme ‹ lke ler i

‹flletmelerin baflar›l› birbiçimde varl›klar›n›sürdürebilmeleri; do¤ruörgütlenme, etkin yönetim vegiriflimcinin sahip oldu¤uniteliklere ba¤l›d›r.

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

Ekonomik ak›fl diyagram›, ekonomik sistem içerisinde gelirin nas›l yarat›ld›¤› ve harcan-d›¤›n› gösterir.

Ekonomik ak›fl diyagram›, ekonomide reel gelir büyümesinin tamamen reelüretim büyümesine ba¤l› oldu¤unu göstermektedir. Buna göre; ekonomide emek,sermaye, do¤a, teknoloji gibi üretim faktörlerinde bir art›fl yafland›¤›nda, iflletmelerbu faktörler karfl›l›¤›nda faktör sahiplerine ücret, faiz ya da rant olarak ödemeler-de bulunurlar. ‹flletmeler, üretim faktörlerini kullanarak ürün ve hizmet üretirler veürettikleri bu ürün ve hizmetleri hane halklar›na satarlar. Hane halklar›, arz ettik-leri üretim faktörleri karfl›l›¤›nda elde ettikleri gelirleri, ihtiyaçlar›n› karfl›lamak üze-re, iflletmeler taraf›ndan üretilen ürün ve hizmetleri sat›n almak üzere kullan›r. Ha-ne halklar› taraf›ndan yap›lan bu harcamalar, yukar›da da belirtti¤imiz gibi faktörgeliri olarak tekrar hane halklar›na geri döner.

‹fiLETMEC‹L‹⁄E ‹L‹fiK‹N TEMEL KAVRAMLAR

Ekonomik Sistemler Bir toplumun üretim, de¤iflim, tüketim ve bölüflüm gibi ekonomik sorunlar›n› birdüzen içerisinde çözmek için oluflturulan sosyal örgütlenme biçimleri, ekonomiksistemleri oluflturmaktad›r. Ekonomik sistemlerin tümü, toplumdaki bireylerin mut-luluk ve refah›n› gerçeklefltirme amac›n› tafl›r. Bu amaca ulaflabilmek için, çeflitlitoplumlar›n uygulad›klar› ekonomik sistemler üçe ayr›l›r. Kapitalist sistem, sosya-list sistem ve karma ekonomik sistem.

Bir ülkenin sahip oldu¤u politik sistem, ekonomik sistemin de belirleyicisidir.Bu nedenle iki sistem birbirinden ayr› tutulamaz.

Bir ülkenin sahip oldu¤u politik sistem, ekonomik sistemin belirleyicilerden biridir.

71. Ünite - ‹fl letme ve ‹fl letmeci l ik le ‹ lg i l i Kavramlar

fiekil 1.2M

ali

y

e t l e rÜ

ret i

mFaktör ler i

Para Gelir (Ücretler, Kiralar, Faiz, Kazançlar)

‹flgücü, Toprak, Sermaye

Giriflimcilik Yetene¤i

Mal

veH

izmetler

Ge l i r

Mal ve Hizm

etle

r

Tüketim Harca

mal

ar›

‹flletmelerinEkonomideki Yeri

Kaynak:http://mrski-apecon-2008.wikispaces.com/Chapter+2(Eriflim Tarihi:21.11.2011)

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P K ‹ T A P

T

Kapitalist SistemFeodalizmin çöküflüyle birlikte, 16. yüzy›ldan itibaren Bat› Avrupa’da kapitalist sis-temin temelleri at›lmaya bafllanm›flt›r. 15. yüzy›lda sanayi, ticaret ve bankac›l›kalanlar›nda yaflanan büyüme, kapitalizmin geliflmesinde etkili olmufltur. 18. yüzy›l-da Endüstri Devrimi’nin ard›ndan, Adam Smith’in yarat›c›s› oldu¤u ve ekonomikhayatta devlet müdahalesini kabul etmeyen “b›rak›n›z yaps›nlar, b›rak›n›z geçsin-ler” düflüncesi ekonomiye hâkim olmufltur. Devlet denetiminin k›s›tl› oldu¤u ve pi-yasa ekonomisi kurallar›n›n geçerli oldu¤u bu sistemde, kendi ekonomik ç›karlar›do¤rultusunda hareket eden bireyler, toplumun ç›karlar›n›n da maksimize edilme-sini sa¤layacak ve böylece toplumsal refah gerçekleflecektir. Kapitalist sistemde,ekonomik sorunlar›n çözümü piyasa ve fiyat mekanizmas› arac›l›¤›yla yap›l›r veekonomik faaliyetlerin temel amac›n› fayda ve kâr oluflturur.

Kapitalist sistem, kârl›l›k, rekabet ve ak›lc›l›k olgular›n› dikkate al›r. Sistemin te-melinde, kendi ç›karlar› do¤rultusunda ak›lc› kararlar alan bireyler bulunur. ‹fllet-meler için kârl›l›k, bu sistemde en önemli olgudur, bu nedenle bireyler afl›r› tüke-time yönlendirilir. Sistemde rekabetin varl›¤›, fiyatlar yoluyla sistemin tüketiciler le-hine iflleyece¤ini ifade eder.

Kapitalizmin bafllang›ç aflamalar›nda ortaya ç›kan arzulanmayan sonuçlar, 20.yüzy›lda, kapitalist sistemin “b›rak›n›z yaps›nlar, b›rak›n›z geçsinler” düflüncesiningeçerlili¤ini yitirmesine ve devletin ekonomiye yön verici düzenlemeleri yapmas›-na neden olmufltur. Günümüzün kapitalist ülkelerinde hükümetler, çeflitli yasalar-la ifl hayat›n› düzenlemeye çal›flmaktad›rlar.

Kapitalist sistemin temel özellikleri flu flekilde s›ralanabilir:• Devlet müdahalesi s›n›rl›d›r. Devlet, temel hak ve özgürlükler ve rekabeti

korumaya yönelik düzenlemeleri yapar. • Özel mülkiyet geçerlidir. Mülk sahibi, toplum ç›karlar›na ayk›r› olmamak

koflulu ile mülkiyete konu olan maddi varl›klar›, diledi¤i gibi kullan›p de-netleme hakk›na sahiptir.

• Piyasada rekabet kurallar› geçerlidir. Piyasada bir ürününün çok say›da al›-c› ve sat›c›s› bulunur ve piyasaya girme konusunda serbesttirler.

• Giriflim ve seçim özgürlü¤ü bulunur. Birey ve iflletmeler, piyasa mekanizma-s› arac›l›¤› ile diledikleri gibi üretim ya da tüketimde bulunabilir.

• Kiflisel ç›karlar ön plandad›r. Her ekonomik birim, kendi ç›karlar› do¤rultu-sunda karar al›r.

Sosyalist Sistem19. yüzy›lda Alman düflünür Karl Marx, sosyalist düflüncenin temellerini atm›flt›r.Kapitalist sisteme bir tepki olarak ortaya ç›kan sosyalist sistemde, birey ve toplu-mun refah ve mutlulu¤unu sa¤lamada kapitalist sistem baflar›l› olamaz. Bu neden-le kapitalist sistemin temellerini oluflturan bireycilik ve özel mülkiyet bu sistemdeyer verilmez. Üretim araçlar›n›n mülkiyeti, iflçi s›n›f› ad›na devlete aittir. Ekonomi-nin liberal düflünceye göre kendi ak›fl›na b›rak›lmas›, sosyalist düflünceye göreadaletsizlikler yaratacakt›r. Bu nedenle, bireycilik yerine toplumu ön planda tutansosyalist düflüncede, kollektif mülkiyet ve merkezî planlamaya yer verilir. Üretimintemel amac›, toplumun ihtiyaçlar›n›n karfl›lanmas›d›r. Ürünlerin fiyat› ekonomikplanlama ve maliyete göre belirlenir.

8 ‹flletme ‹ lke ler i

Günümüzde kapitalistülkelerde devlet, çeflitli yasave düzenlemelerle ekonomiyeyön vermektedir.

Sosyalist sistemde üretimaraçlar›n›n mülkiyeti devleteaittir.

Karma Ekonomik SistemPiyasa ekonomisine dayal› kapitalizmin ve merkezi planlamaya dayal› sosyalizmintoplumsal refah sa¤lama konusunda baflar›l› olamamas›, karma ekonomik sistemdüflüncesini hayata geçirmifltir. Karma ekonomik sistem, özel mülkiyet yan›nda ka-mu mülkiyeti ve devlet giriflimcili¤ine yer verir ve toplumcu bir düflünceye daya-n›r. Karma ekonomide, devlet planlamas›na yer verilmekle birlikte, sosyalist sis-temde oldu¤u gibi otoriter bir yap› bulunmaz. Karma ekonomik sistemde, sosyaldevlet anlay›fl› geçerli olup birey ya da toplumun ön plana ç›kmas› ya da birbirinetercih edilmesi söz konusu olmaz.

Karma ekonomide, devlet planlamas›na yer verilmekle birlikte sosyalist sistemde oldu¤ugibi otoriter bir yap› yoktur.

Sizce, günümüzde yayg›n olarak geçerli olan ekonomik sistem hangisidir. Bu sistem günü-müzde ne flekilde uygulanmaktad›r?

‹htiyaç ve ‹steklerToplumdaki bireylerin, maddi ve kültürel varl›klar›n› sürdürebilmeleri ve gelifltire-bilmeleri için, çeflitli ürün ve hizmetlere karfl› duyduklar› iste¤e ve bu iste¤in yarat-t›¤› gerginli¤e ihtiyaç denir. ‹nsanlar, yaflamlar› boyunca ihtiyaçlar›n› karfl›lamakiçin çaba gösterirler. Bireyler, çeflitli ürün ya da hizmetlerin tüketimi ile ihtiyaçlar›-n› karfl›larlar. Ürün ve hizmetlerin ihtiyaçlar› karfl›lama özelli¤ine fayda ad› verilir.

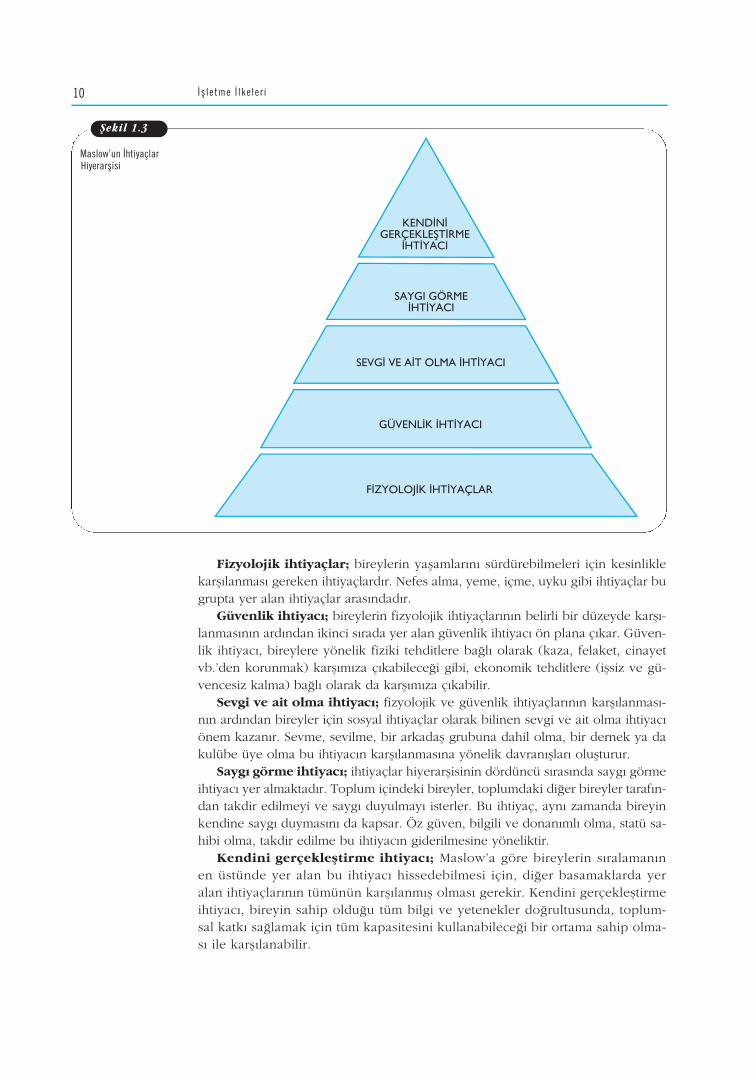

‹nsan ihtiyaçlar› konusunda çeflitli teorik yaklafl›mlar bulunmaktad›r. Bu yaklafl›m-lardan biri de Abraham Maslow taraf›ndan ortaya konulan ‹htiyaçlar Hiyerarflisi’dir.

Maslow’un ‹htiyaçlar HiyerarflisiMaslow’un ‹htiyaçlar Hiyerarflisi teorisi, ABD’li psikolog Abraham Maslow taraf›n-dan 1943 y›l›nda yay›nlanm›fl bir çal›flmada ortaya at›lm›flt›r. Maslow, bu teori ileinsan ihtiyaçlar›n› kapsaml› ve sistemli bir biçimde s›n›fland›rmaya çal›flm›flt›r. Buteoriye göre iki temel varsay›m vard›r. Birinci varsay›ma göre, bireylerin gösterdi-¤i tüm davran›fllar bireyin ihtiyaçlar›n› karfl›lamaya yöneliktir. ‹kinci varsay›ma gö-re ise ihtiyaçlar›n bir s›ras› vard›r ve belirli bir basamaktaki ihtiyaçlar› karfl›lanma-yan birey, bir üst basamaktaki ihtiyac› alg›layamaz.

Maslow, ihtiyaçlar› flu flekilde s›ralamaktad›r.1. Fizyolojik ihtiyaçlar (yeme, içme, uyku, cinsellik gibi) 2. Güvenlik ihtiyac› (vücut, ifl, kaynak, etik, aile, sa¤l›k, mülkiyet güvenli¤i) 3. Sevgi ve ait olma ihtiyac› (arkadafll›k, aflk, aile gibi) 4. Sayg› görme ihtiyac› (kendine sayg›, güven, baflar›, di¤erlerinin sayg›s›, bafl-

kalar›na sayg›),5. Kendini gerçeklefltirme ihtiyac› (erdem, yarat›c›l›k, do¤all›k, problem çöz-

me, ön yarg›s›z olma, gerçeklerin kabulü).Maslow, bu s›ralamada insan ihtiyaçlar›n› en temel olandan, insan kiflili¤inin

geliflimine paralel olarak en karmafl›k olana do¤ru s›ralamaya çal›flm›flt›r.

91. Ünite - ‹fl letme ve ‹fl letmeci l ik le ‹ lg i l i Kavramlar

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

3

‹htiyaç, bireylerin çeflitliürün ve hizmetlere karfl›duyduklar› iste¤e ve buiste¤in yaratt›¤› gerginli¤everilen add›r.

Fayda, ürün ve hizmetlerinihtiyaçlar› karfl›lamaözelli¤idir.

Maslow’a göre insanihtiyaçlar›; fizyolojik,güvenlik, sevgi ve ait olma,sayg› görme ve kendinigerçeklefltirme ihtiyaçlar›olarak befle ayr›l›r.

Fizyolojik ihtiyaçlar; bireylerin yaflamlar›n› sürdürebilmeleri için kesinliklekarfl›lanmas› gereken ihtiyaçlard›r. Nefes alma, yeme, içme, uyku gibi ihtiyaçlar bugrupta yer alan ihtiyaçlar aras›ndad›r.

Güvenlik ihtiyac›; bireylerin fizyolojik ihtiyaçlar›n›n belirli bir düzeyde karfl›-lanmas›n›n ard›ndan ikinci s›rada yer alan güvenlik ihtiyac› ön plana ç›kar. Güven-lik ihtiyac›, bireylere yönelik fiziki tehditlere ba¤l› olarak (kaza, felaket, cinayetvb.’den korunmak) karfl›m›za ç›kabilece¤i gibi, ekonomik tehditlere (iflsiz ve gü-vencesiz kalma) ba¤l› olarak da karfl›m›za ç›kabilir.

Sevgi ve ait olma ihtiyac›; fizyolojik ve güvenlik ihtiyaçlar›n›n karfl›lanmas›-n›n ard›ndan bireyler için sosyal ihtiyaçlar olarak bilinen sevgi ve ait olma ihtiyac›önem kazan›r. Sevme, sevilme, bir arkadafl grubuna dahil olma, bir dernek ya dakulübe üye olma bu ihtiyac›n karfl›lanmas›na yönelik davran›fllar› oluflturur.

Sayg› görme ihtiyac›; ihtiyaçlar hiyerarflisinin dördüncü s›ras›nda sayg› görmeihtiyac› yer almaktad›r. Toplum içindeki bireyler, toplumdaki di¤er bireyler taraf›n-dan takdir edilmeyi ve sayg› duyulmay› isterler. Bu ihtiyaç, ayn› zamanda bireyinkendine sayg› duymas›n› da kapsar. Öz güven, bilgili ve donan›ml› olma, statü sa-hibi olma, takdir edilme bu ihtiyac›n giderilmesine yöneliktir.

Kendini gerçeklefltirme ihtiyac›; Maslow’a göre bireylerin s›ralaman›nen üstünde yer alan bu ihtiyac› hissedebilmesi için, di¤er basamaklarda yeralan ihtiyaçlar›n›n tümünün karfl›lanm›fl olmas› gerekir. Kendini gerçeklefltirmeihtiyac›, bireyin sahip oldu¤u tüm bilgi ve yetenekler do¤rultusunda, toplum-sal katk› sa¤lamak için tüm kapasitesini kullanabilece¤i bir ortama sahip olma-s› ile karfl›lanabilir.

10 ‹flletme ‹ lke ler i

KEND‹N‹GERÇEKLEfiT‹RME

‹HT‹YACI

SAYGI GÖRME‹HT‹YACI

SEVG‹ VE A‹T OLMA ‹HT‹YACI

GÜVENL‹K ‹HT‹YACI

F‹ZYOLOJ‹K ‹HT‹YAÇLAR

fiekil 1.3

Maslow’un ‹htiyaçlarHiyerarflisi

Bizim için yaflamsal öneme sahip olmayan, ancak yaflam›m›za rahatl›k ve kon-for ekleyen fleyler ise istek olarak adland›r›l›r. ‹nsanlar, yeni bir ceket ya da yenibir araba isteyebilirler. Onlar olmadan da yaflamlar›n› sürdürmeleri olanakl›d›r, an-cak bu istediklerine sahip olmak yaflamlar›n› daha hofl ve e¤lenceli hale getirir.

Arz ve Talep Kavram›Talep, bir ekonomide tüketici davran›fllar›n› aç›klarken arz, üretici davran›fllar›n›aç›klar. Talep, belirli bir zaman diliminde piyasada, tüketicilerin de¤iflik fiyat dü-zeylerinde sat›n almak istedikleri ekonomik ürün ve hizmet miktar› olarak tan›m-lanabilir. Tüketicilerin bir ürün ya da hizmetten ne kadar sat›n alacaklar›na kararvermelerinde, ürününün fiyat›n›n yan› s›ra; iliflkili ürünlerin fiyatlar›, gelir, tercih-ler, tüketicilerin beklentileri, beklenen al›c›lar›n say›s› etkili olur.

Belirli bir zaman diliminde, üreticilerin piyasada de¤iflik fiyat düzeylerinde sat-mak istedikleri ürün miktar›na ise arz ad› verilir. Arz üzerinde etkili olan fiyat d›-fl›ndaki de¤iflkenler; üretim kaynaklar›n›n fiyatlar›, iliflkili ürünlerin fiyatlar›, tekno-loji, üreticilerin beklentileri, üretim yapan iflletmelerin say›s› olarak s›ralanabilir.

Tüketim ve Tüketici Kavram›Üretilen ürün ve hizmetlerin, istek ve ihtiyaçlar› karfl›lama amac›yla kullanmas›natüketim denir. Tüketim eylemini gerçeklefltiren birey ya da örgütler ise tüketici ad›-n› al›r.

Tüketiciler sat›n alma ve kullanma amac›na göre, son tüketici ve endüstriyel tü-ketici olmak üzere ikiye ayr›l›r.

Son tüketici; kendisinin ya da aile bireylerinin ihtiyaçlar›n› karfl›lamak üzeresat›n almada bulunan kifli ya da kiflilerdir.

Endüstriyel tüketici; ekonomik faaliyetlerinin devaml›l›¤›n› sa¤lamak üzeresat›n almada bulunan iflletme ya da örgütlerdir.

Ürün ve Hizmet Kavram›‹nsan ihtiyaçlar›n› karfl›lama özelli¤i tafl›yan araçlara, ürün ya da hizmet ad› veri-lir. Bu araçlardan dokunulabilir olanlar (somut) ürün, dokunulamaz olanlar (soyut)ise hizmet olarak adland›r›l›r. Örne¤in, bir endüstri iflletmesi taraf›ndan üretilenbuzdolab› ürün olarak nitelendirilirken, bu ürününün tüketicilere ulaflt›r›lmak üze-re tafl›nmas› ile ilgili faaliyetler hizmet olarak nitelendirilir. ‹flletmeler, ürün ya dahizmet üretebilece¤i gibi her ikisini de bir arada üretip pazarlayabilirler.

Ürünler çeflitli aç›lardan s›n›fland›r›labilir. • Elde etmek için çaba harcan›p harcanmamas›na göre; ekonomik ürün ve

ekonomik olmayan ürün.• Tüketicilerin sat›n alma amac›na göre; tüketim ürünü ve endüstriyel ürün.• Kullan›m sürelerine göre: dayan›kl› ürün ve dayan›ks›z ürün.Afla¤›da ürünlerin s›n›fland›r›lmas› ile ilgili detayl› aç›klamalara yer verilmek-

tedir.

Ürünler hangi aç›lardan s›n›fland›r›labilir?

Ekonomik Ürün ve Ekonomik Olmayan ÜrünÜrünler, elde etmek için çaba harcan›p harcanmamas›na göre ekonomik ürün veekonomik olmayan ürün olarak ikiye ayr›l›r.

111. Ünite - ‹fl letme ve ‹fl letmeci l ik le ‹ lg i l i Kavramlar

Talebi etkileyen unsurlar;ürünün fiyat›, iliflkiliürünlerin fiyatlar›, gelir,tercihler, tüketicilerinbeklentileri, beklenenal›c›lar›n say›s› olaraks›ralanabilir.

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

4

Ekonomik ürünler k›t olmaözelli¤ine sahiptir.Tüketicilerin bu ürünleri eldeedebilmesi için paraödemesi gerekir.

Ekonomik Ürün: ‹nsan ihtiyaçlar›n› karfl›lama özelli¤ine sahip, do¤ada herkesiçin yeterli miktarda ve haz›r bulunmayan ürünler ekonomik ürünlerdir. Bu ürün-lerin elde edilebilmesi için emek ve çaba harcanmal›d›r. G›da ürünleri, televizyon,defter vb. ekonomik ürünler k›t olma özelli¤i tafl›r ve elde etmek için bedelini öde-mek gerekir.

Ekonomik ürünlerin elde edilebilmesi için emek ve çaba harcanmal›d›r.

Ekonomik Olmayan Ürün: ‹nsan ihtiyaçlar›n› giderme özelli¤ine sahip, do-¤ada herkesin ihtiyaçlar›n› karfl›layabilecek düzeyde bol miktarda bulunan ürünlerekonomik olmayan ürünlerdir. Bu ürünlerin elde edilmesi için herhangi bir emekya da çaba harcamaya gerek yoktur. Hava, günefl ›fl›¤› ve ya¤mur suyu gibi.

Ekonomik olmayan ürünler herhangi bir emek ya da çaba harcanmadan elde edilen ürün-lerdir.

Tüketim Ürünü ve Endüstriyel ÜrünÜrünler, tüketicilerin sat›n al›nma amac›na göre tüketim ürünü ve endüstriyel ürünolarak ikiye ayr›l›r.Tüketim ürünü, bireylerin kiflisel ihtiyaçlar›n› karfl›lamak üzere sat›n ald›klar› vetekrar üretim amac›yla kullan›lmayan ürünlerdir. Bu ürünler tüketicilerin ihtiyaçla-r›n› do¤rudan karfl›lar. G›da ürünleri, ev eflyalar›, giysiler vb. gibi.

Endüstriyel ürün, bireylerin ihtiyaçlar›n› karfl›lamak üzere sunulacak olanürün ve hizmetlerin üretiminde kullan›lan ürünlerdir. Bu ürünler, üretim ürünü yada sermaye ürünü olarak da adland›r›l›rlar. Ham maddeler, makine ve araç gereç-ler vb. gibi.

Dayan›kl› ve Dayan›ks›z ÜrünÜrünler, kullan›m sürelerine göre dayan›kl› ve dayan›ks›z ürün olarak ikiye ayr›l›r.Dayan›kl› ürün, tüketiciler taraf›ndan elde edildikten sonra, uzun süre fayda ya-ratan ürünler dayan›kl› ürünlerdir. Buzdolab›, televizyon, mobilya dayan›kl› ürün-lere örnek olarak gösterilebilir. Bu ürünler, fayda sa¤layamaz duruma geldiklerin-de yenilenirler. K›r›lma, bozulma, modadaki de¤iflmeler gibi nedenlere dayal› ola-rak bu ürünlerin faydas› azal›r ya da ortadan kalkabilir.

Dayan›ks›z ürün, k›sa süre ya da bir kez kullan›m sonucunda faydas›n› yiti-ren ürünler, dayan›ks›z ürünlerdir. G›da ürünleri, benzin gibi ürünler dayan›ks›zürünler olarak nitelendirilir.

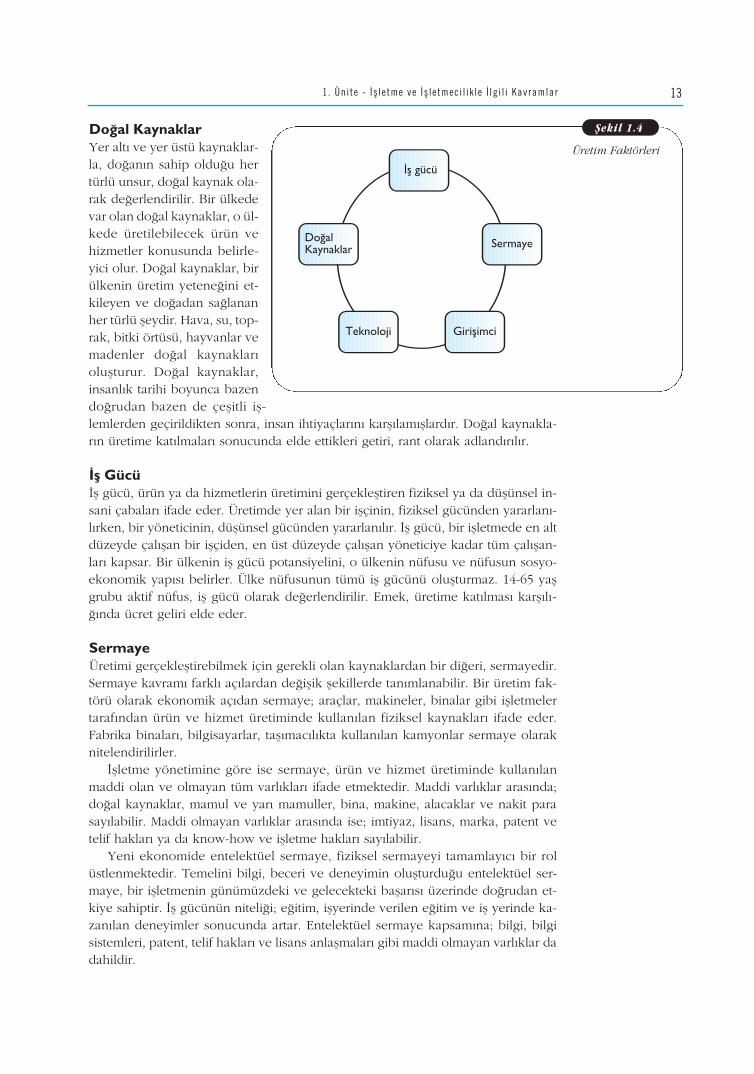

Üretim ve Üretim FaktörleriS›n›rs›z olan insan ihtiyaçlar›n› gidermeye yarayan ürün ve hizmetlerin elde edil-mesi için yap›lan her türlü faaliyet, üretim olarak adland›r›l›r.

‹nsanlar›n ihtiyaçlar›n› karfl›layabilecek ürün ya da hizmetlerin çok az›, do¤a yada içinde bulunulan çevrede haz›r halde bulunmaktad›r. Bunun d›fl›nda, ihtiyaçla-r›m›z› karfl›layacak olan ürün ve hizmetlerin ço¤unun üretilebilmesi için üretici ta-raf›ndan baz› kaynaklar›n bir araya getirilmesi gerekir. Üretim faktörü olarak ad-land›r›lan bu kaynaklar; do¤al kaynaklar, ifl gücü ve sermaye olmak üzere üç te-mel unsurdan oluflmaktad›r. Ancak bu üç unsurun ifllevselli¤ini geliflen teknolojive giriflimcilik ruhu ile devam ettirmek söz konusu oldu¤undan, bu üretim faktör-lerine teknoloji ve giriflimciyi de eklemek gerekmektedir.

12 ‹flletme ‹ lke ler i

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

Bireylerin ihtiyaçlar›n›karfl›lamak üzere sunulacakolan ürün ve hizmetlerinüretiminde kullan›lanürünlere endüstriyel üründenilir.

‹nsan ihtiyaçlar›n›ngiderilmesine yarayan ürünve hizmetlerin elde edilmesiiçin yap›lan her türlüfaaliyete üretim denilir.

Ürün ve hizmet üretiminingerçeklefltirilmesinisa¤layan üretim faktörleri;ifl gücü, do¤al kaynaklar,sermaye, teknoloji vegiriflimciden oluflur.

Do¤al KaynaklarYer alt› ve yer üstü kaynaklar-la, do¤an›n sahip oldu¤u hertürlü unsur, do¤al kaynak ola-rak de¤erlendirilir. Bir ülkedevar olan do¤al kaynaklar, o ül-kede üretilebilecek ürün vehizmetler konusunda belirle-yici olur. Do¤al kaynaklar, birülkenin üretim yetene¤ini et-kileyen ve do¤adan sa¤lananher türlü fleydir. Hava, su, top-rak, bitki örtüsü, hayvanlar vemadenler do¤al kaynaklar›oluflturur. Do¤al kaynaklar,insanl›k tarihi boyunca bazendo¤rudan bazen de çeflitli ifl-lemlerden geçirildikten sonra, insan ihtiyaçlar›n› karfl›lam›fllard›r. Do¤al kaynakla-r›n üretime kat›lmalar› sonucunda elde ettikleri getiri, rant olarak adland›r›l›r.

‹fl Gücü‹fl gücü, ürün ya da hizmetlerin üretimini gerçeklefltiren fiziksel ya da düflünsel in-sani çabalar› ifade eder. Üretimde yer alan bir iflçinin, fiziksel gücünden yararlan›-l›rken, bir yöneticinin, düflünsel gücünden yararlan›l›r. ‹fl gücü, bir iflletmede en altdüzeyde çal›flan bir iflçiden, en üst düzeyde çal›flan yöneticiye kadar tüm çal›flan-lar› kapsar. Bir ülkenin ifl gücü potansiyelini, o ülkenin nüfusu ve nüfusun sosyo-ekonomik yap›s› belirler. Ülke nüfusunun tümü ifl gücünü oluflturmaz. 14-65 yaflgrubu aktif nüfus, ifl gücü olarak de¤erlendirilir. Emek, üretime kat›lmas› karfl›l›-¤›nda ücret geliri elde eder.

SermayeÜretimi gerçeklefltirebilmek için gerekli olan kaynaklardan bir di¤eri, sermayedir.Sermaye kavram› farkl› aç›lardan de¤iflik flekillerde tan›mlanabilir. Bir üretim fak-törü olarak ekonomik aç›dan sermaye; araçlar, makineler, binalar gibi iflletmelertaraf›ndan ürün ve hizmet üretiminde kullan›lan fiziksel kaynaklar› ifade eder.Fabrika binalar›, bilgisayarlar, tafl›mac›l›kta kullan›lan kamyonlar sermaye olaraknitelendirilirler.

‹flletme yönetimine göre ise sermaye, ürün ve hizmet üretiminde kullan›lanmaddi olan ve olmayan tüm varl›klar› ifade etmektedir. Maddi varl›klar aras›nda;do¤al kaynaklar, mamul ve yar› mamuller, bina, makine, alacaklar ve nakit parasay›labilir. Maddi olmayan varl›klar aras›nda ise; imtiyaz, lisans, marka, patent vetelif haklar› ya da know-how ve iflletme haklar› say›labilir.

Yeni ekonomide entelektüel sermaye, fiziksel sermayeyi tamamlay›c› bir rolüstlenmektedir. Temelini bilgi, beceri ve deneyimin oluflturdu¤u entelektüel ser-maye, bir iflletmenin günümüzdeki ve gelecekteki baflar›s› üzerinde do¤rudan et-kiye sahiptir. ‹fl gücünün niteli¤i; e¤itim, iflyerinde verilen e¤itim ve ifl yerinde ka-zan›lan deneyimler sonucunda artar. Entelektüel sermaye kapsam›na; bilgi, bilgisistemleri, patent, telif haklar› ve lisans anlaflmalar› gibi maddi olmayan varl›klar dadahildir.

131. Ünite - ‹fl letme ve ‹fl letmeci l ik le ‹ lg i l i Kavramlar

fiekil 1.4

‹fl gücü

Do¤alKaynaklar

Teknoloji Giriflimci

Sermaye

Üretim Faktörleri

Teknolojinin giderek geliflti¤i günümüz iflletmecilik dünyas›nda, entelektüelsermaye giderek daha fazla önem kazanmaktad›r.

GiriflimciÜretim faktörlerini bir araya getirerek üretime yönlendiren, iflletmeyi kurarak riskle-re katlan›p, kâr sa¤lamaya çal›flan kifli giriflimcidir. Giriflimci bir birey, bir iflletme yada kamu kuruluflu olabilir. Bir iflletmeyi hayata geçirmek için, risk alma isteklili¤i ilebirlikte, yönetsel ve örgütsel becerilere sahip giriflimcilere ihtiyaç vard›r. Giriflimci,tüm di¤er üretim faktörlerini harekete geçirici bir özelli¤e sahiptir. Giriflimci, üretimigerçeklefltirmek üzere, di¤er üretim faktörlerini kullanma karfl›l›¤›nda ücret, faiz verant ödeyerek kalan paray› getirisi olarak elinde tutar. Giriflimcinin getirisi kârd›r.

Giriflimci bir birey, bir iflletme ya da bir kamu kuruluflu olabilir.

TeknolojiÜrün ve hizmet üretiminde gerekli olan üretim bilgisi, teknoloji olarak adland›r›l›r.Teknoloji, günümüzde yaflam›m›z›n her alan›nda oldu¤u gibi iflletmecilikte deönemli bir unsurdur. Üretimde teknik bilgi ve teknolojinin geliflmesi, üretimi art›-r›c› ve maliyetleri azalt›c› bir etki yaratmaktad›r. Ancak, teknolojinin sürekli de¤i-flen bir unsur oldu¤u unutulmamal›d›r. ‹flletmelerin yo¤un rekabet dünyas›nda var-l›klar›n› sürdürebilmeleri, de¤iflen teknolojiye uyum sa¤lamalar› ile olanakl›d›r.

Bir üretim faktörü olarak teknolojiyi, üretim ve ürün teknolojisi olarak iki aç›danele alabiliriz. Üretim teknolojisinin kapsam›na; bilgisayar, makine, donan›m, araçve gereç gibi unsurlar girer. Ürün teknolojisi ise patent, know-how ve marka gibiunsurlar› kapsar.

‹flletmelerin üretim yapabilmek için ihtiyaç duyduklar› teknoloji, iflletmeler ta-raf›ndan transfer edilebilir ya da üretilebilir. Her ne kadar son y›llarda geliflme sa¤-lansa da maalesef ülkemizde genellikle iflletmeler, teknolojiyi üretmekten çoktransfer etmektedirler.

Giriflimci ve Yönetici

GiriflimciBir ülkenin ekonomik geliflmesinde, giriflimci say›s›n›n artmas›n›n önemli etkisibulunmaktad›r. Dengeli bir ekonomik kalk›nma, iflsizli¤in azalmas› ve sosyal refa-h›n sa¤lanmas› için kendi iflini kurmak isteyen giriflimcilerin teflvik edilmesi sonderece önemlidir.

Toplumdaki bireylerin yaflamlar›n› sürdürebilmeleri, çeflitli ihtiyaçlar›n karfl›lan-mas›na ba¤l›d›r. Giriflimciler, bu ihtiyaçlar› karfl›lamak üzere faaliyet gösteren bi-reylerdir. Giriflimcilik kavram›, farkl› yazarlarca ya da kurumlarca de¤iflik bak›fl aç›-lar›na göre tan›mlanm›flt›r. Bu nedenle giriflimcili¤in evrensel olarak genel kabulgörmüfl bir tan›m›na rastlamak zordur.

Giriflimci, “üretim faktörlerini en son teknik, yöntem ve bilgilerle bir araya ge-tiren, ürün ve hizmet üreten veya üretilen ürün ve hizmetleri kâr amac›yla piyasa-ya sunan, sat›fl sonras›nda da ortaya ç›kacak kâr ya da zarar› üstlenerek riski kar-fl›layan ve ticari geliflmeyi hedefleyen yat›r›mc›” olarak tan›mlanabilir. Bu tan›mdanda anlafl›labilece¤i gibi giriflimci;

• Üretim faktörlerini bir araya getirir.• Ürün ya da hizmet üretir ya da pazarlar.

14 ‹flletme ‹ lke ler i

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

Patent, know-how ve markagibi unsurlar, ürünteknolojisinin kapsam›nagirer.

Giriflimci pazardaki birbofllu¤u veya ihtiyac›belirleyerek ifl fikrinedönüfltüren, ayr›ca risküstlenen ve iflini kurabilmekiçin gerekli kaynaklar› biraraya getirebilen kiflidir.

• Kar amac› güder.• Riskleri üstlenir.KOSGEB (Küçük ve Orta Ölçekli ‹flletmeleri Gelifltirme ve Destekleme ‹daresi

Baflkanl›¤›) giriflimciyi, “pazardaki bir bofllu¤u veya ihtiyac› belirleyerek ifl fikrinedönüfltüren, ayr›ca risk üstlenen ve iflini kurabilmek için gerekli kaynaklar› bir ara-ya getirebilen kifli” olarak tan›mlamaktad›r.

OECD (Ekonomik ‹flbirli¤i ve Kalk›nma Örgütü) ise giriflimcili¤i, “ekonomik f›r-satlar›n belirlenerek de¤erlendirilmesine dayanan refah yaratma süreci” olarak ta-n›mlamaktad›r.

Bu tan›mlara göre giriflimcilik, ekonomik f›rsatlar›n belirlenmesi ile bafllayan vegirdi ve kaynaklar›n sa¤lanarak iflletmenin hayata geçirilmesi ile devam eden dina-mik bir süreçtir.

Bu süreç afla¤›da s›ralanan üç ayr› unsuru içermektedir. Kurumsal altyap›: E¤itimli, deneyimli ve birikim sahibi, sorun çözme yetene-

¤ine sahip ifl gücü.Bürokrasi ve mevzuat: ‹flletme kurmadaki güçlükler, kurulufl yeri sorunlar›,

iflletme sürecinde karfl›lafl›lan sorunlar, istihdam ve ifl gücü sorunlar›.Destek programlar›: E¤itim, dan›flmanl›k, bafllang›ç sermayesi, di¤er finansal

destekler, kredi garantisi, teknoloji destekleri, yer temini ve bilgi kaynaklar›na eriflim.Günümüzde giriflimcilik kavram›, ifl kurman›n ötesinde bir anlam ifade etmeye

bafllam›flt›r. Kavram›n içerisinde; yenilik yapma, daha yüksek riskler alma, yeni f›r-satlar yakalama ve bunlar› yaflama geçirme önem kazanm›flt›r. Günümüz giriflimci-sinin ifllevleri flu flekilde s›ralanabilir:

• Üretim faktörlerini üretime yönlendirme.• Ürün ve hizmet çeflitlili¤i sa¤lama.• ‹stihdam yaratma ve istihdam› art›rma.• Toplumsal refah›n artmas›na katk› sa¤lama.• Teknoloji ve bilimin geliflimine katk› sa¤lama.• Yeni pazarlar ve yeni ifl modelleri yaratma.• Sermaye birikimi sa¤lama.Bunlar›n yan› s›ra günümüz giriflimcisi; yenilikçi olma, risk alma, yönetim be-

cerileri gelifltirme, araflt›rma, de¤iflime direnci ortadan kald›rma, ekonomik kalk›n-maya destek olma gibi ifllevlere sahip olmal›d›r.

Kendi iflini kurma motivasyonuna sahip olan bir giriflimcinin baflar›l› olabilme-sinin temel koflulu, iyi bir ifl fikrine sahip olmas›d›r. Giriflimcinin kendi iflini kurmamotivasyonuna sahip olmas›n›n ard›nda yatan nedenler flu flekilde s›ralanabilir:

• Kendi kendinin patronu olma iste¤i,• Kendi gelece¤ini flekillendirme iste¤i,• Kiflisel tatmin sa¤lama iste¤i,• ‹fl f›rsatlar›n› de¤erlendirme iste¤i,• Bir fikir ya da düflünceyi hayata geçirme iste¤i,• Zengin olma iste¤i,• Kendi iflini kurmak d›fl›nda gelir elde etme olana¤›n›n az olmas›.Baflar›l› bir giriflimcinin sahip olmas› gereken çeflitli özellikler vard›r. Bu özel-

likleri kiflisel ve davran›flsal özellikler olmak üzere iki bafll›k alt›nda toplamak ola-nakl›d›r. Bir giriflimcide bulunmas› gereken kiflisel özellikler; kendine güvenen,kararl› ve azimli, güçlü sezgi sahibi ve ileri görüfllü, çok yönlü, riskleri göze alabi-len, belirsizlik alt›nda karar alabilen, at›l›mc›, ifl bitirici, planl›, uyumlu ve lider ola-rak s›ralanabilir. Giriflimcide bulunmas› gereken davran›flsal özellikleri ise flu flekil-

151. Ünite - ‹fl letme ve ‹fl letmeci l ik le ‹ lg i l i Kavramlar

de s›ralayabiliriz; insan iliflkileri yetene¤ine sahip, iyi gözlemci, hayal gücü yüksek,kaynaklara ulaflabilecek iliflkiler a¤›na sahip, ikna gücüne sahip, ba¤›ms›z, çokyönlü ve h›zl› düflünebilen, esnek, yarat›c› ve analitik düflünme yetene¤ine sahip,yeniliklere aç›k, iletiflim bilgi ve yetene¤i kuvvetli, çal›flkan, sorumluluk sahibi veteknik iflletmecilik bilgisine sahip.

Günümüzde giriflimcili¤in önemini ve ne anlam ifade etti¤ini tart›fl›n›z.