Embed Size (px)

Citation preview

ISR DIFERIDO

Lic. Carlos Mauricio García

IMPUESTO SOBRE LA RENTA DIFERIDO

Es el impuesto resultante de aplicar los

porcentajes de impuesto, a las diferencias

temporarias entre la base fiscal y la base

financiera

BASES DE CONTABILIDAD

• Contable o financiera: es la que lleva de

acuerdo con Normas Internacionales de

Información Financiera.

• Fiscal: Es la que se lleva de acuerdo con la Ley

del Impuesto sobre la Renta y su reglamento.

Es importante aclarar que no son dos

contabilidades, sino dos bases contables.

DIFERENCIAS TEMPORARIAS

Son las diferencias que se dan entre la base

fiscal y la base financiera, que se revierten

en el futuro.

REVERSIÓN EN AÑOS FUTUROS

• La condición fundamental para registrar el ISR

diferido, es que las transacciones que lo

originaron sean aceptadas posteriormente y

pueda revertirse en ISR diferido.

Si no se revierte, NO GENERA ISR DIFERIDO.

DIFERENCIAS PERMANENTES

• Son diferencias que nunca van a poder

revertirse, consecuentemente no generan ISR

diferido, por ejemplo, los Gastos no Deducibles.

REGISTRO EN BASE A MONTOS DE IMPUESTOS

• Los ajustes de ISR diferido se hacen en base a

montos de impuestos.

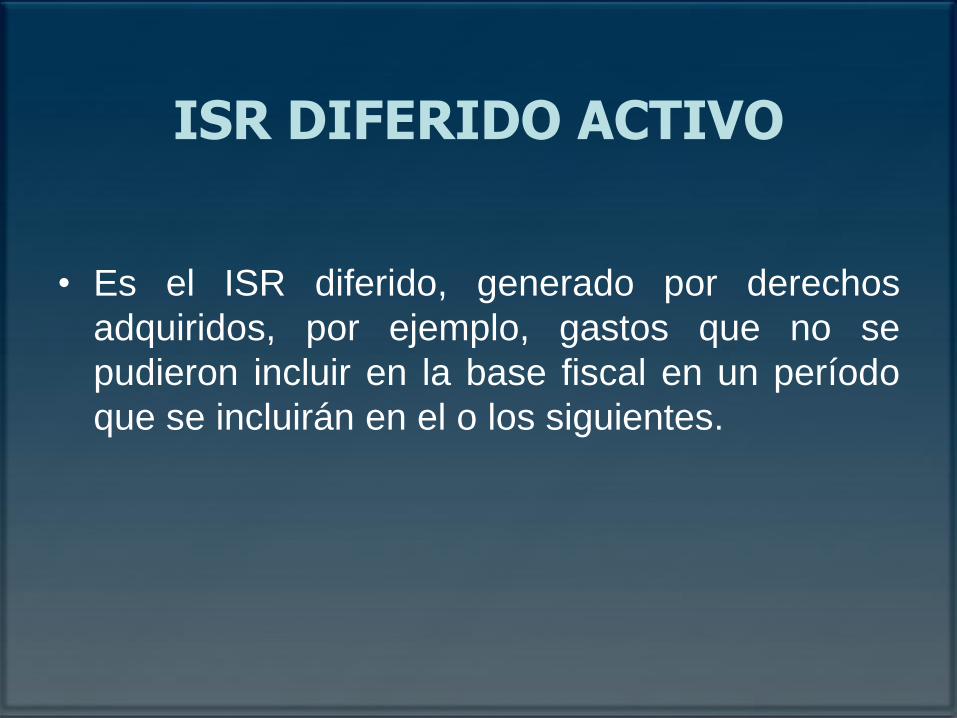

ISR DIFERIDO ACTIVO

• Es el ISR diferido, generado por derechos

adquiridos, por ejemplo, gastos que no se

pudieron incluir en la base fiscal en un período

que se incluirán en el o los siguientes.

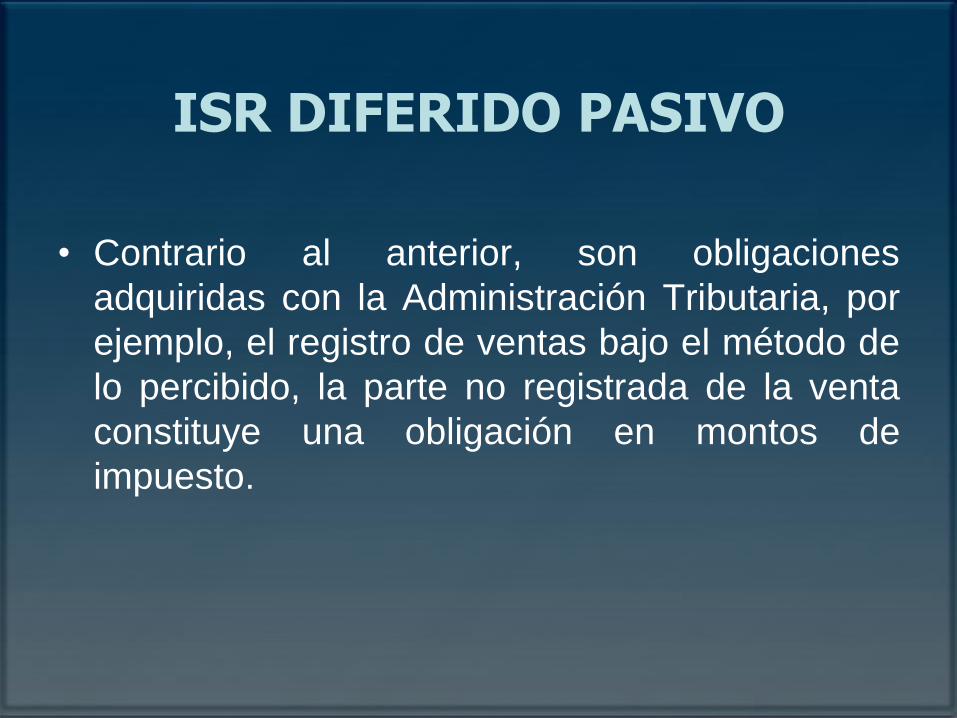

ISR DIFERIDO PASIVO

• Contrario al anterior, son obligaciones

adquiridas con la Administración Tributaria, por

ejemplo, el registro de ventas bajo el método de

lo percibido, la parte no registrada de la venta

constituye una obligación en montos de

impuesto.

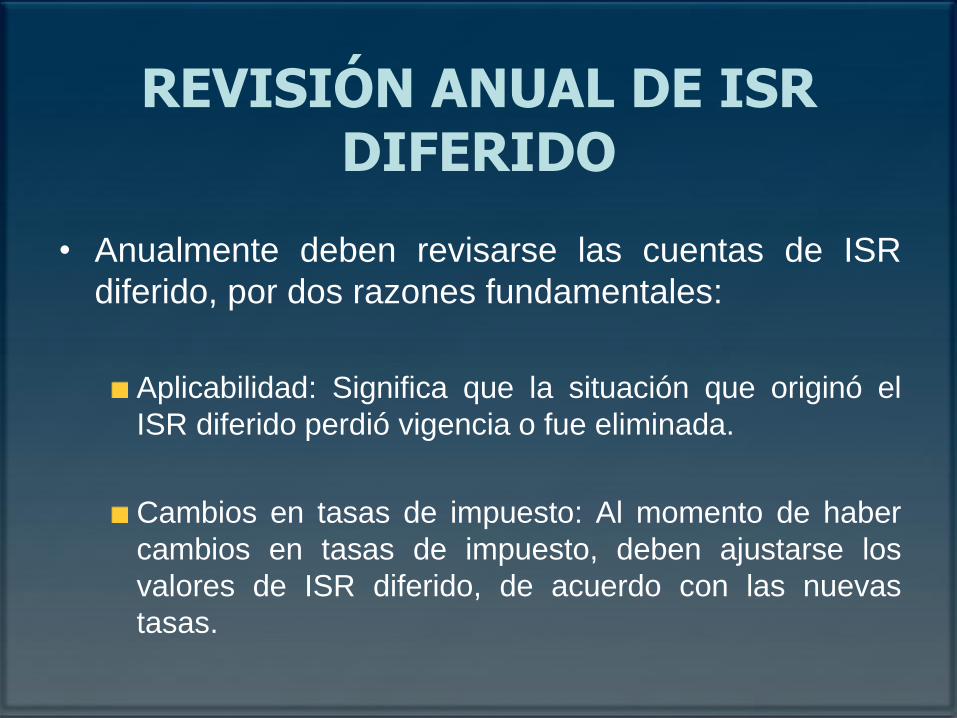

REVISIÓN ANUAL DE ISR DIFERIDO

• Anualmente deben revisarse las cuentas de ISR

diferido, por dos razones fundamentales:

Aplicabilidad: Significa que la situación que originó el

ISR diferido perdió vigencia o fue eliminada.

Cambios en tasas de impuesto: Al momento de haber

cambios en tasas de impuesto, deben ajustarse los

valores de ISR diferido, de acuerdo con las nuevas

tasas.

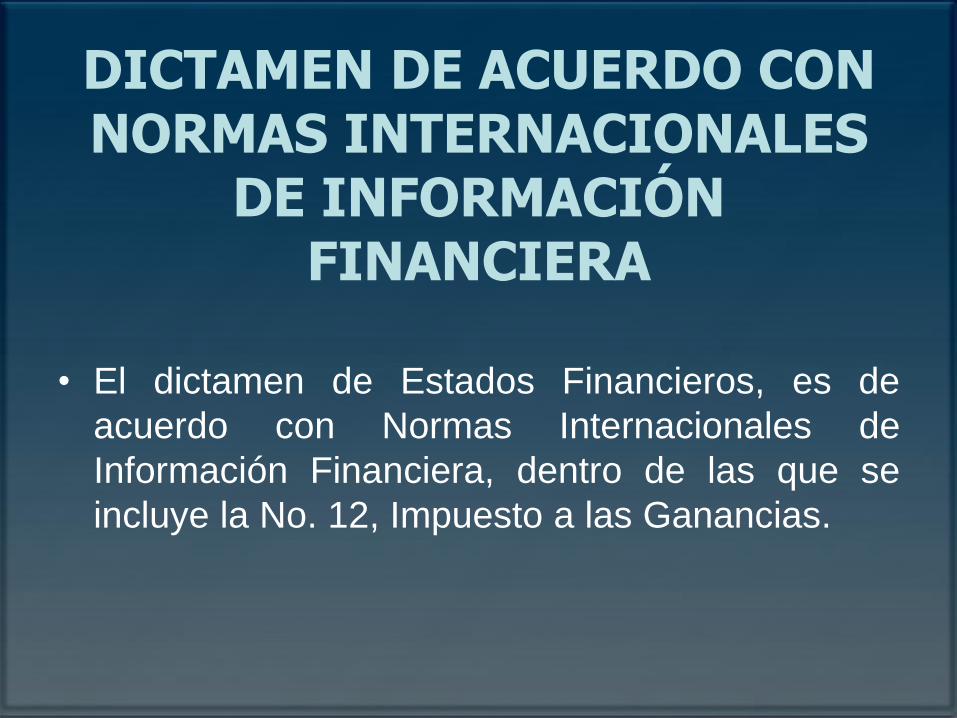

DICTAMEN DE ACUERDO CON NORMAS INTERNACIONALES

DE INFORMACIÓN FINANCIERA

• El dictamen de Estados Financieros, es de

acuerdo con Normas Internacionales de

Información Financiera, dentro de las que se

incluye la No. 12, Impuesto a las Ganancias.

OBLIGATORIEDAD EN GUATEMALA

• Las Normas Internacionales de Contabilidad son

obligatorias en Guatemala, al haber sido

publicadas por el Colegio de Economistas,

Auditores y Administradores de Empresas.

ISR por pagar es el mismo en ambas bases:

• ISR gasto, cuenta de ajuste

• ISR ingreso o ISR gasto

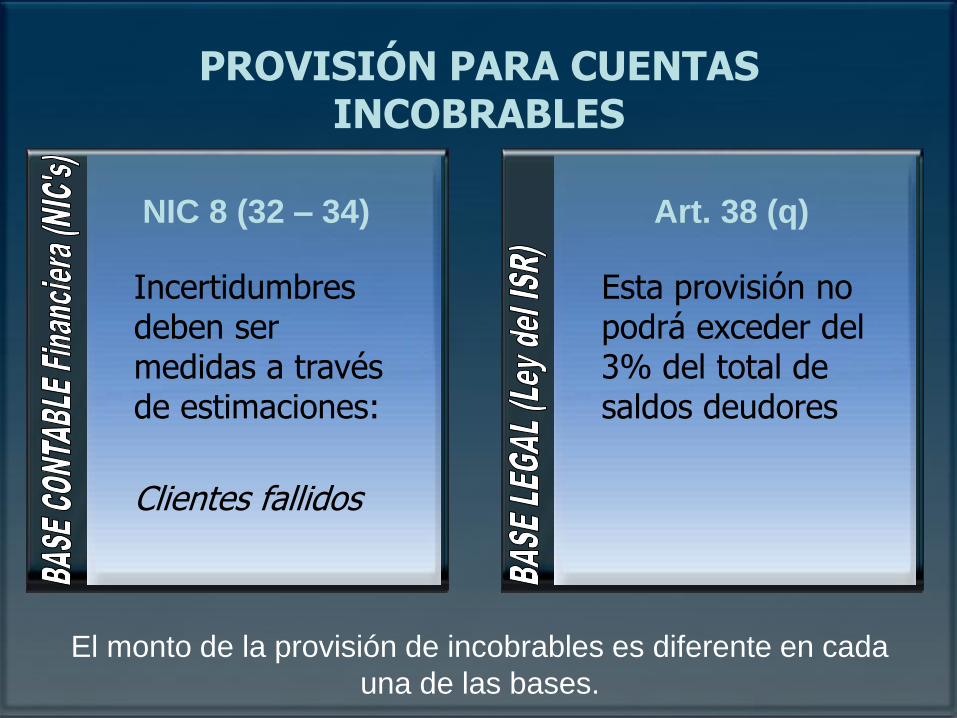

PROVISIÓN PARA CUENTAS INCOBRABLES

Incertidumbres deben ser medidas a través de estimaciones:

Clientes fallidos

NIC 8 (32 – 34) Art. 38 (q)

Esta provisión no podrá exceder del 3% del total de saldos deudores

El monto de la provisión de incobrables es diferente en cada

una de las bases.

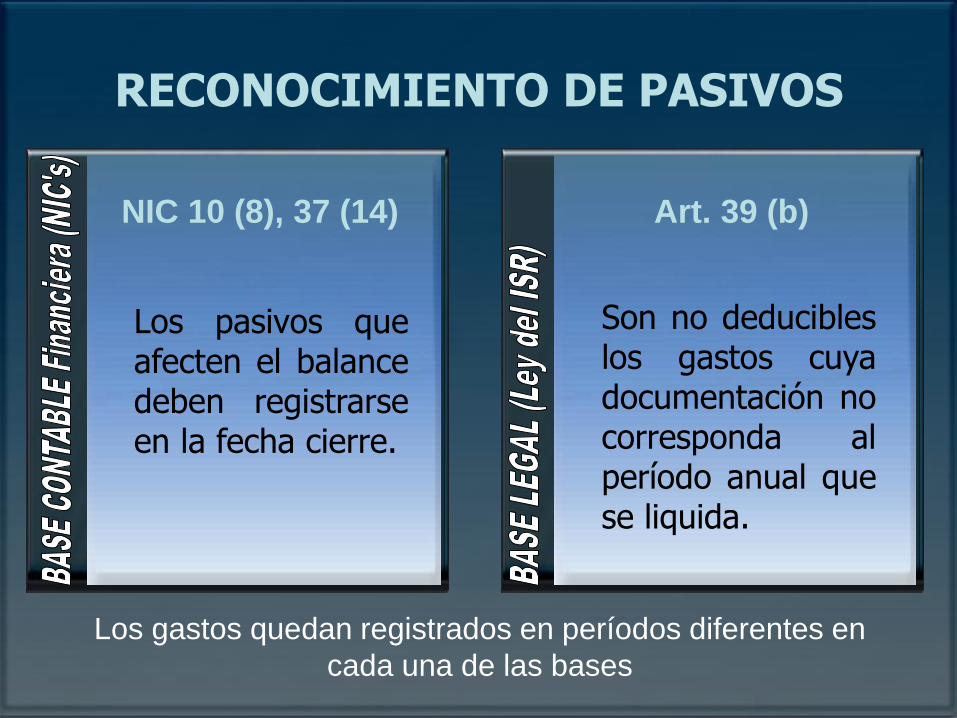

RECONOCIMIENTO DE PASIVOS

Los pasivos que afecten el balance deben registrarse en la fecha cierre.

NIC 10 (8), 37 (14) Art. 39 (b)

Son no deducibles los gastos cuya documentación no corresponda al período anual que se liquida.

Los gastos quedan registrados en períodos diferentes en

cada una de las bases

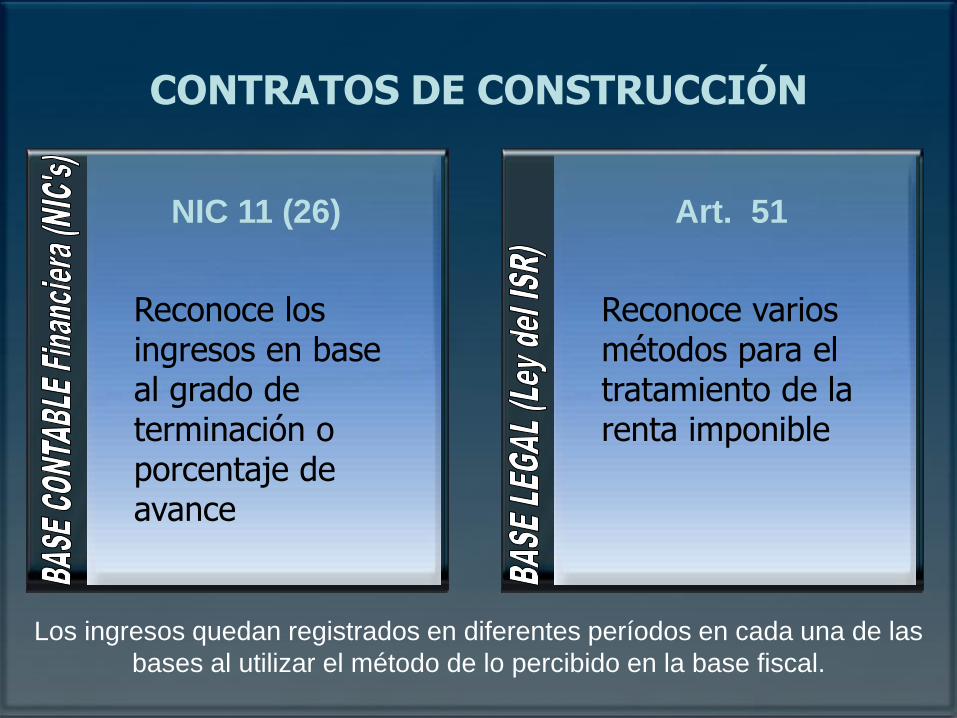

CONTRATOS DE CONSTRUCCIÓN

Reconoce los ingresos en base al grado de terminación o porcentaje de avance

NIC 11 (26) Art. 51

Reconoce varios métodos para el tratamiento de la renta imponible

Los ingresos quedan registrados en diferentes períodos en cada una de las

bases al utilizar el método de lo percibido en la base fiscal.

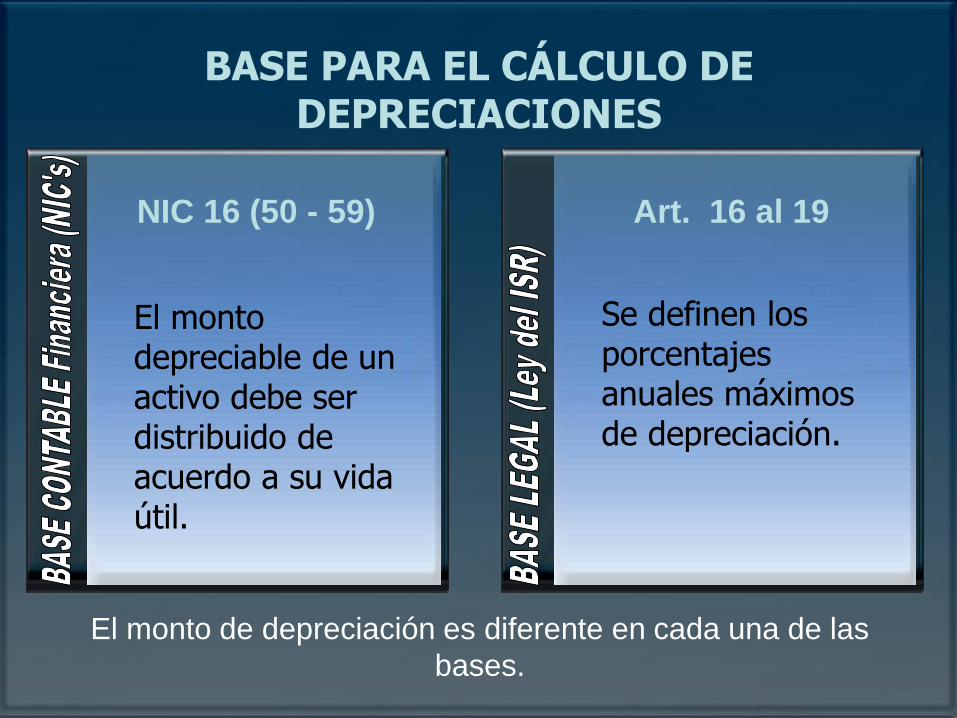

BASE PARA EL CÁLCULO DE DEPRECIACIONES

El monto depreciable de un activo debe ser distribuido de acuerdo a su vida útil.

NIC 16 (50 - 59) Art. 16 al 19

Se definen los porcentajes anuales máximos de depreciación.

El monto de depreciación es diferente en cada una de las

bases.

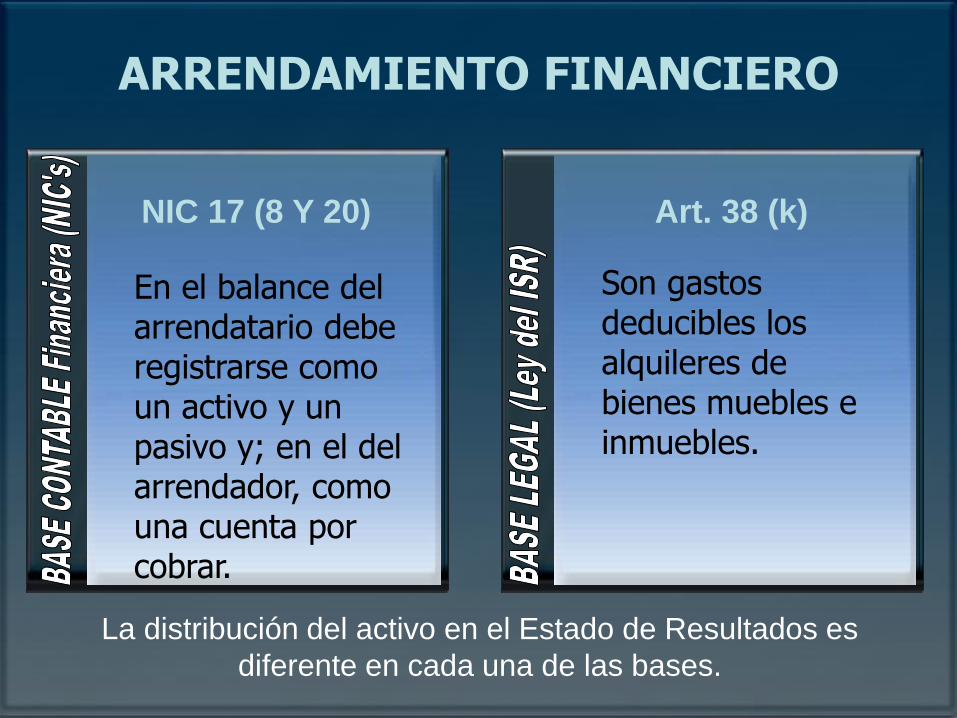

ARRENDAMIENTO FINANCIERO

En el balance del arrendatario debe registrarse como un activo y un pasivo y; en el del arrendador, como una cuenta por cobrar.

NIC 17 (8 Y 20) Art. 38 (k)

Son gastos deducibles los alquileres de bienes muebles e inmuebles.

La distribución del activo en el Estado de Resultados es

diferente en cada una de las bases.

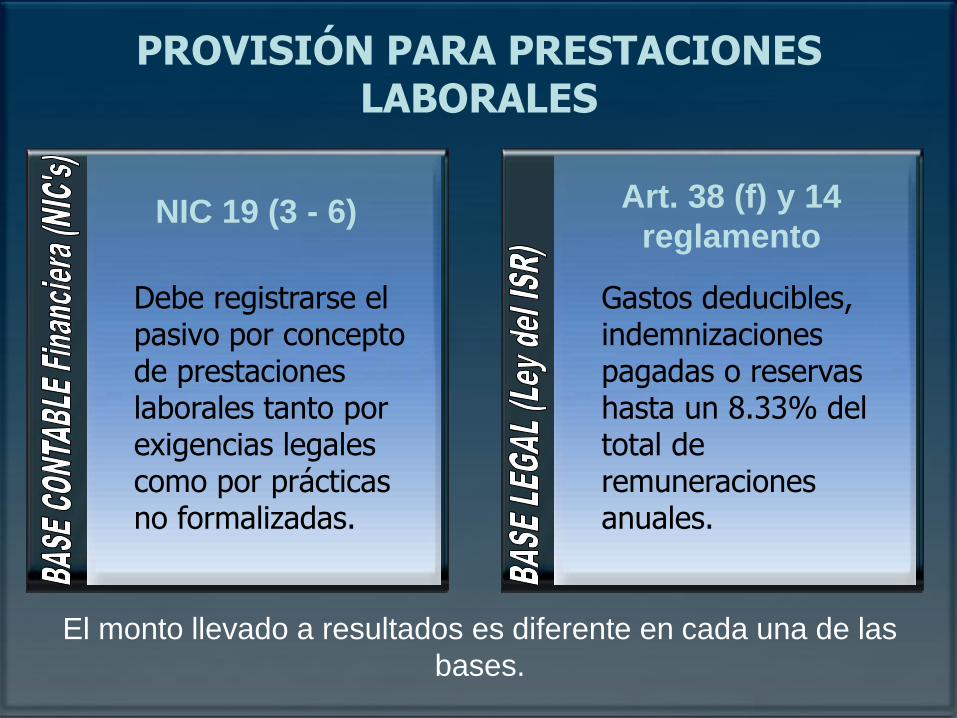

PROVISIÓN PARA PRESTACIONES LABORALES

Debe registrarse el pasivo por concepto de prestaciones laborales tanto por exigencias legales como por prácticas no formalizadas.

NIC 19 (3 - 6) Art. 38 (f) y 14

reglamento

Gastos deducibles, indemnizaciones pagadas o reservas hasta un 8.33% del total de remuneraciones anuales.

El monto llevado a resultados es diferente en cada una de las

bases.

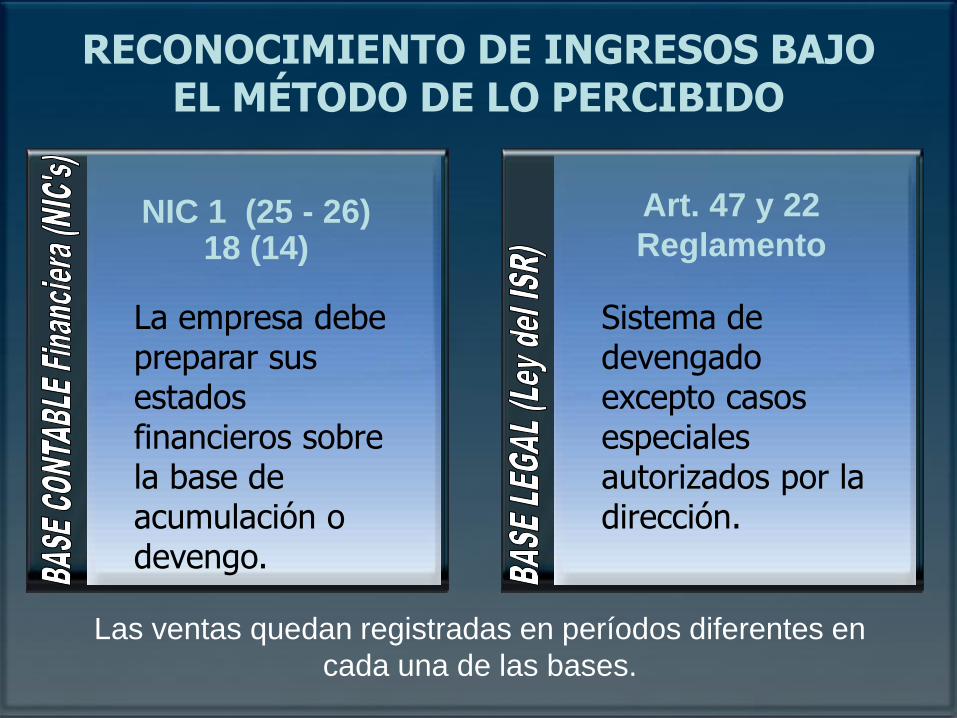

RECONOCIMIENTO DE INGRESOS BAJO EL MÉTODO DE LO PERCIBIDO

La empresa debe preparar sus estados financieros sobre la base de acumulación o devengo.

NIC 1 (25 - 26) 18 (14)

Art. 47 y 22

Reglamento

Sistema de devengado excepto casos especiales autorizados por la dirección.

Las ventas quedan registradas en períodos diferentes en

cada una de las bases.

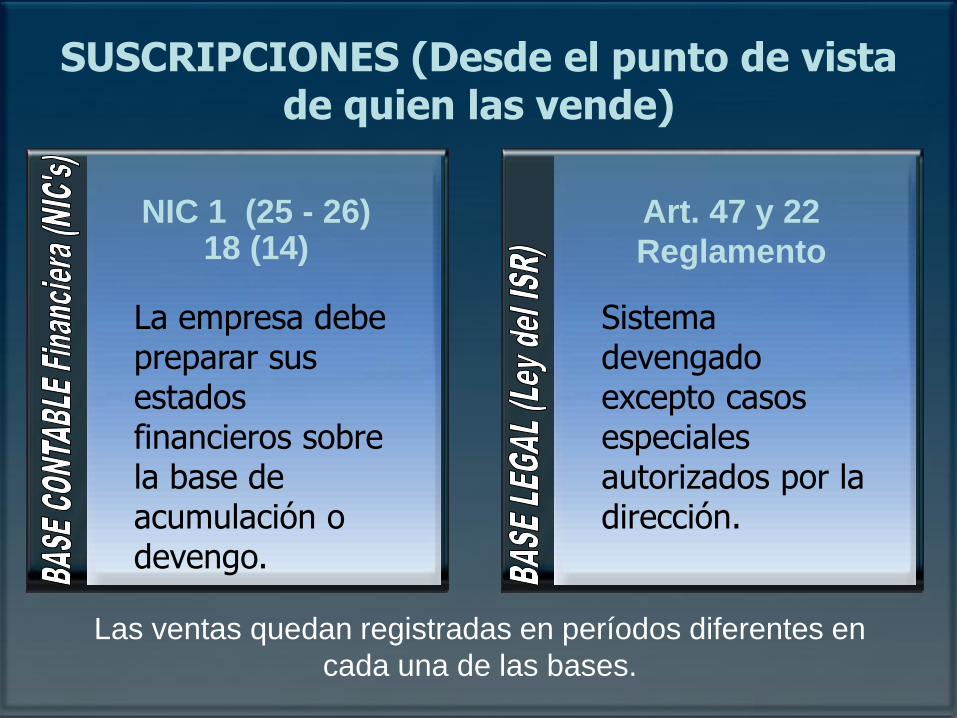

SUSCRIPCIONES (Desde el punto de vista de quien las vende)

La empresa debe preparar sus estados financieros sobre la base de acumulación o devengo.

NIC 1 (25 - 26) 18 (14)

Art. 47 y 22

Reglamento

Sistema devengado excepto casos especiales autorizados por la dirección.

Las ventas quedan registradas en períodos diferentes en

cada una de las bases.

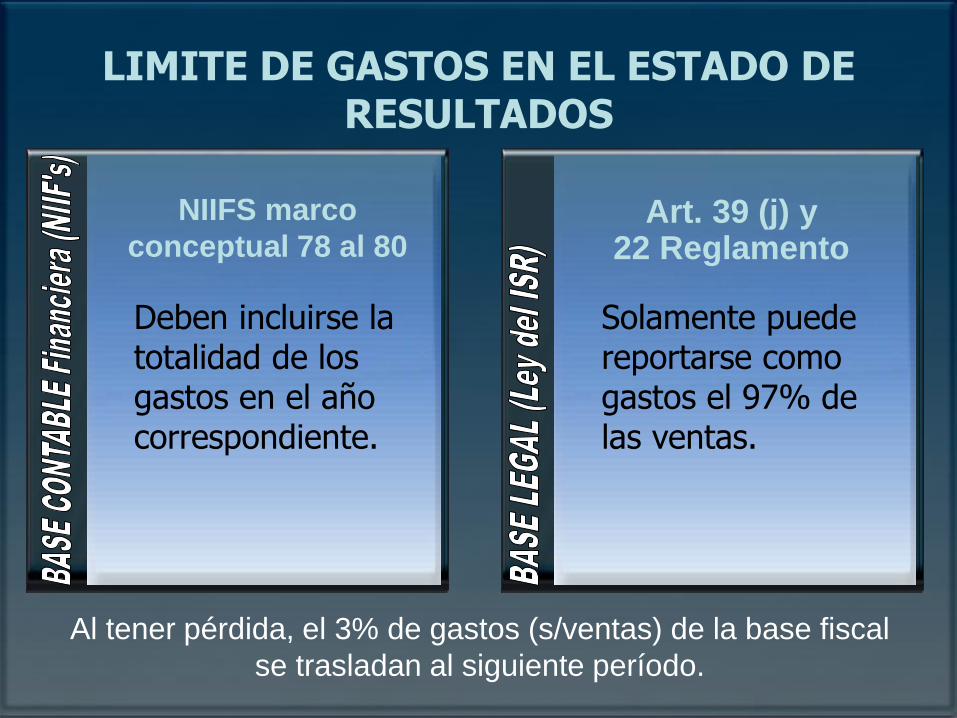

LIMITE DE GASTOS EN EL ESTADO DE RESULTADOS

Al tener pérdida, el 3% de gastos (s/ventas) de la base fiscal

se trasladan al siguiente período.

Deben incluirse la totalidad de los gastos en el año correspondiente.

NIIFS marco

conceptual 78 al 80 Art. 39 (j) y

22 Reglamento

Solamente puede reportarse como gastos el 97% de las ventas.

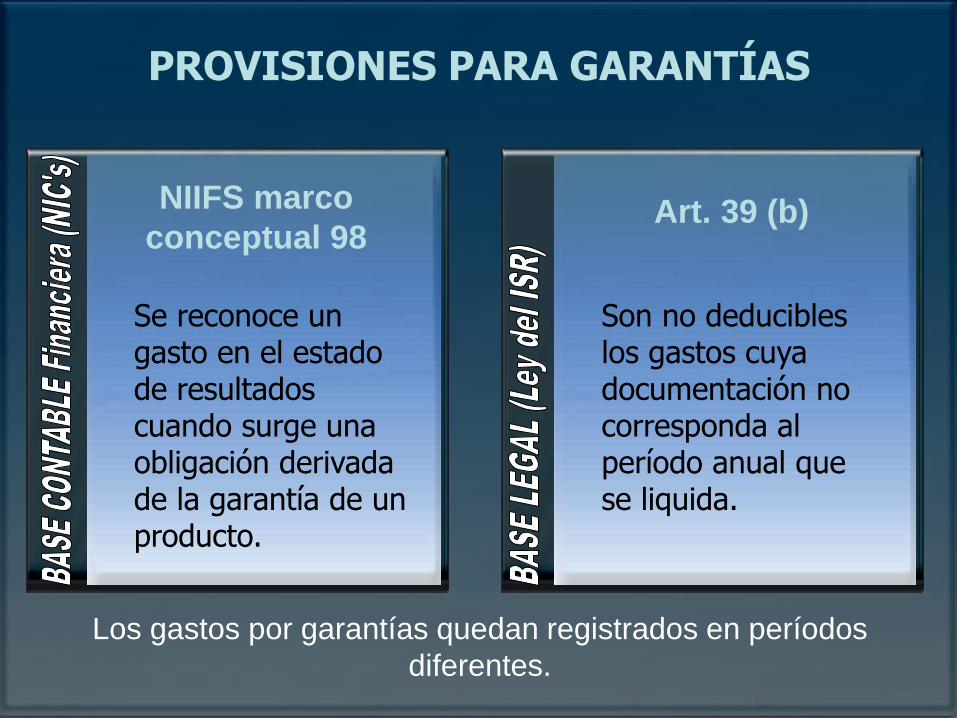

PROVISIONES PARA GARANTÍAS

Se reconoce un gasto en el estado de resultados cuando surge una obligación derivada de la garantía de un producto.

NIIFS marco

conceptual 98 Art. 39 (b)

Son no deducibles los gastos cuya documentación no corresponda al período anual que se liquida.

Los gastos por garantías quedan registrados en períodos

diferentes.

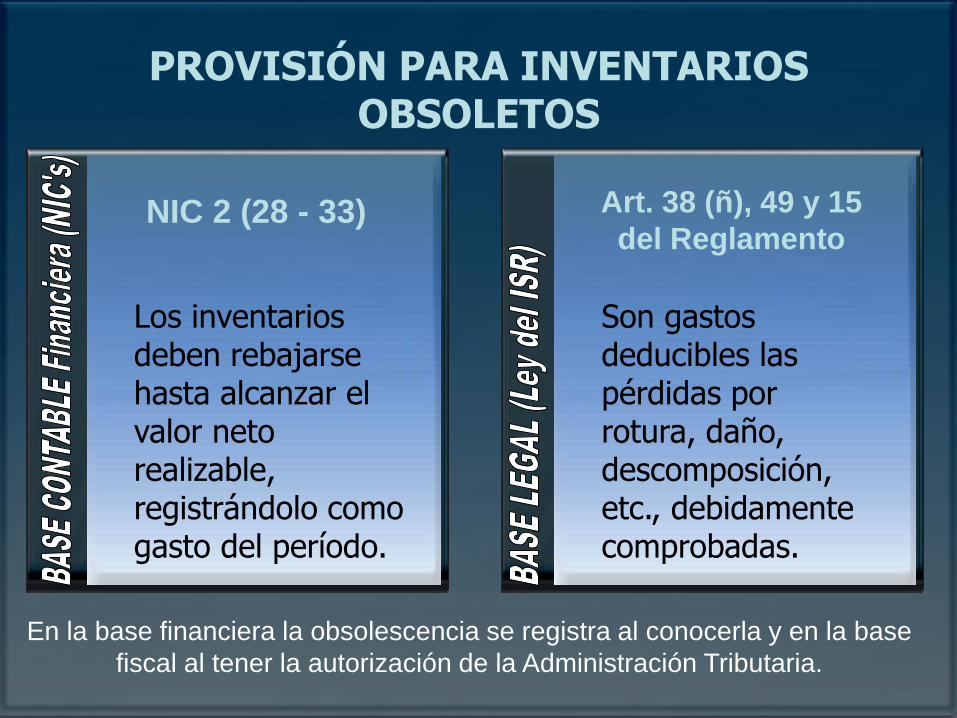

PROVISIÓN PARA INVENTARIOS OBSOLETOS

Los inventarios deben rebajarse hasta alcanzar el valor neto realizable, registrándolo como gasto del período.

NIC 2 (28 - 33) Art. 38 (ñ), 49 y 15

del Reglamento

Son gastos deducibles las pérdidas por rotura, daño, descomposición, etc., debidamente comprobadas.

En la base financiera la obsolescencia se registra al conocerla y en la base

fiscal al tener la autorización de la Administración Tributaria.

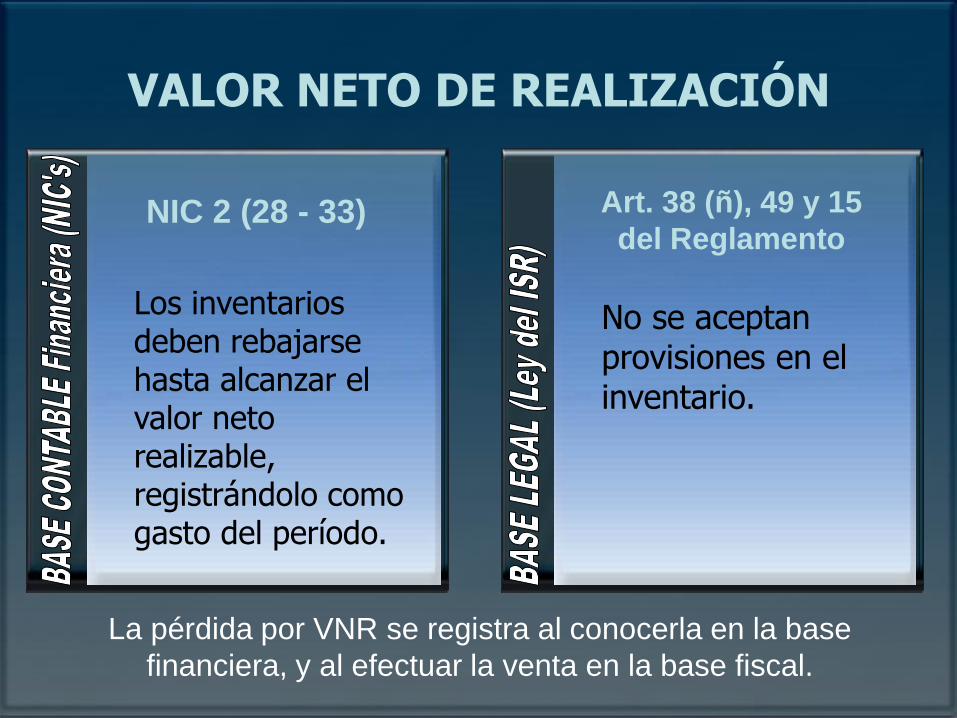

VALOR NETO DE REALIZACIÓN

Los inventarios deben rebajarse hasta alcanzar el valor neto realizable, registrándolo como gasto del período.

NIC 2 (28 - 33) Art. 38 (ñ), 49 y 15

del Reglamento

No se aceptan provisiones en el inventario.

La pérdida por VNR se registra al conocerla en la base

financiera, y al efectuar la venta en la base fiscal.

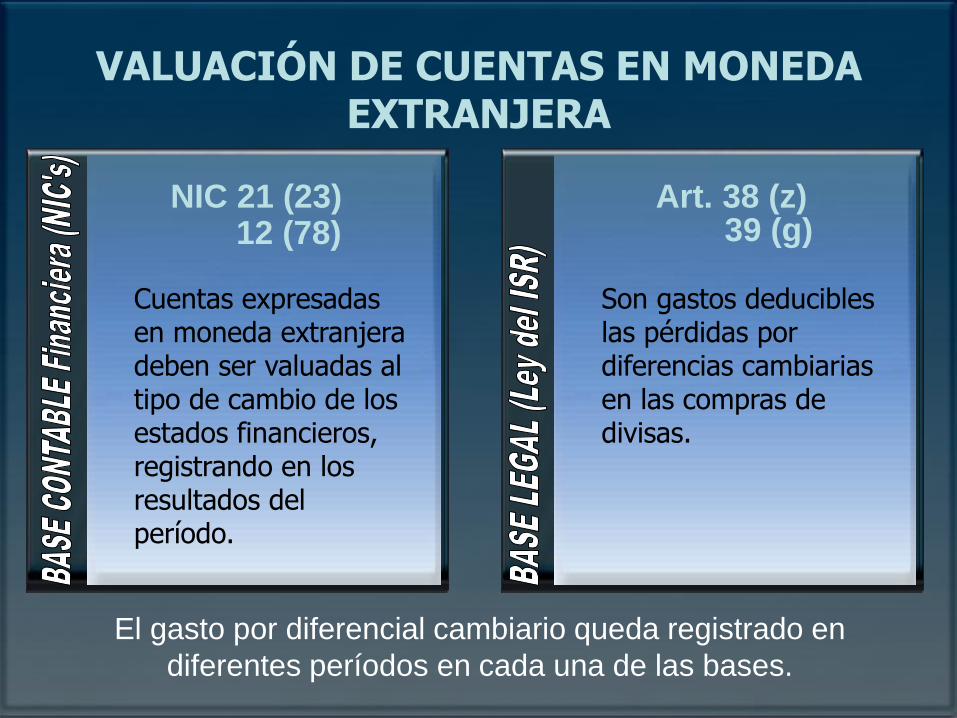

VALUACIÓN DE CUENTAS EN MONEDA EXTRANJERA

Cuentas expresadas en moneda extranjera deben ser valuadas al tipo de cambio de los estados financieros, registrando en los resultados del período.

NIC 21 (23) 12 (78)

Art. 38 (z) 39 (g)

Son gastos deducibles las pérdidas por diferencias cambiarias en las compras de divisas.

El gasto por diferencial cambiario queda registrado en

diferentes períodos en cada una de las bases.

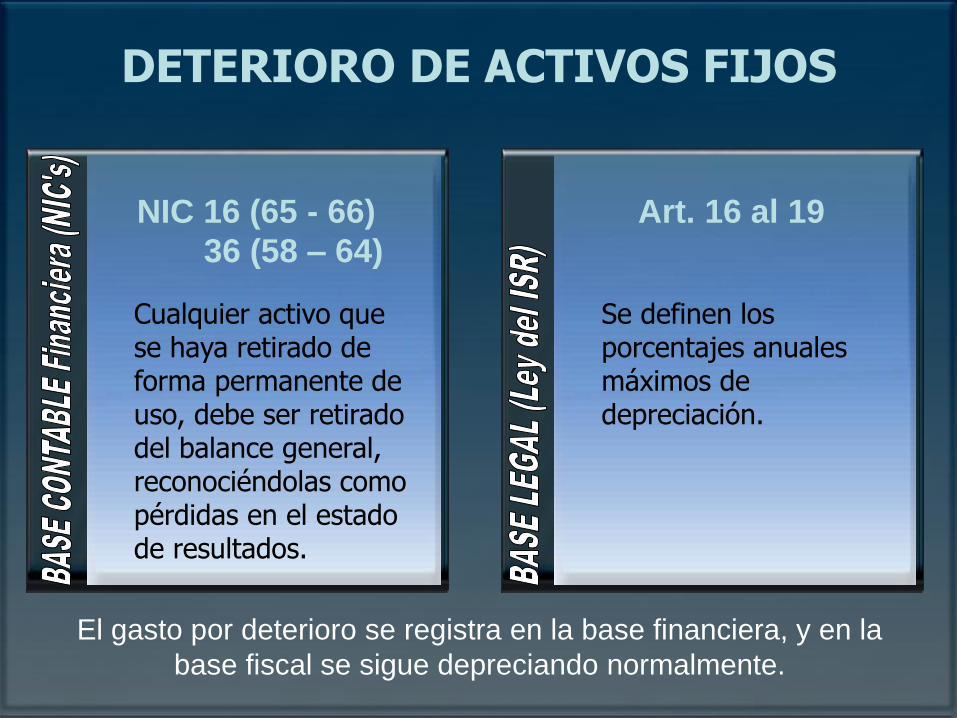

DETERIORO DE ACTIVOS FIJOS

Cualquier activo que se haya retirado de forma permanente de uso, debe ser retirado del balance general, reconociéndolas como pérdidas en el estado de resultados.

NIC 16 (65 - 66)

36 (58 – 64)

Art. 16 al 19

Se definen los porcentajes anuales máximos de depreciación.

El gasto por deterioro se registra en la base financiera, y en la

base fiscal se sigue depreciando normalmente.

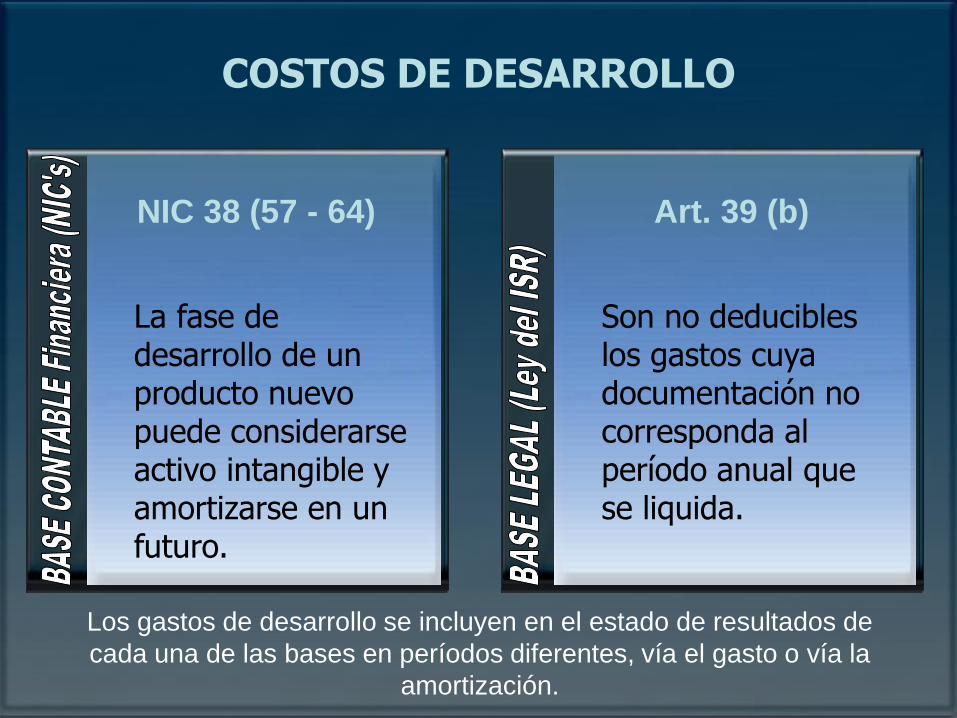

COSTOS DE DESARROLLO

La fase de desarrollo de un producto nuevo puede considerarse activo intangible y amortizarse en un futuro.

NIC 38 (57 - 64) Art. 39 (b)

Son no deducibles los gastos cuya documentación no corresponda al período anual que se liquida.

Los gastos de desarrollo se incluyen en el estado de resultados de

cada una de las bases en períodos diferentes, vía el gasto o vía la

amortización.

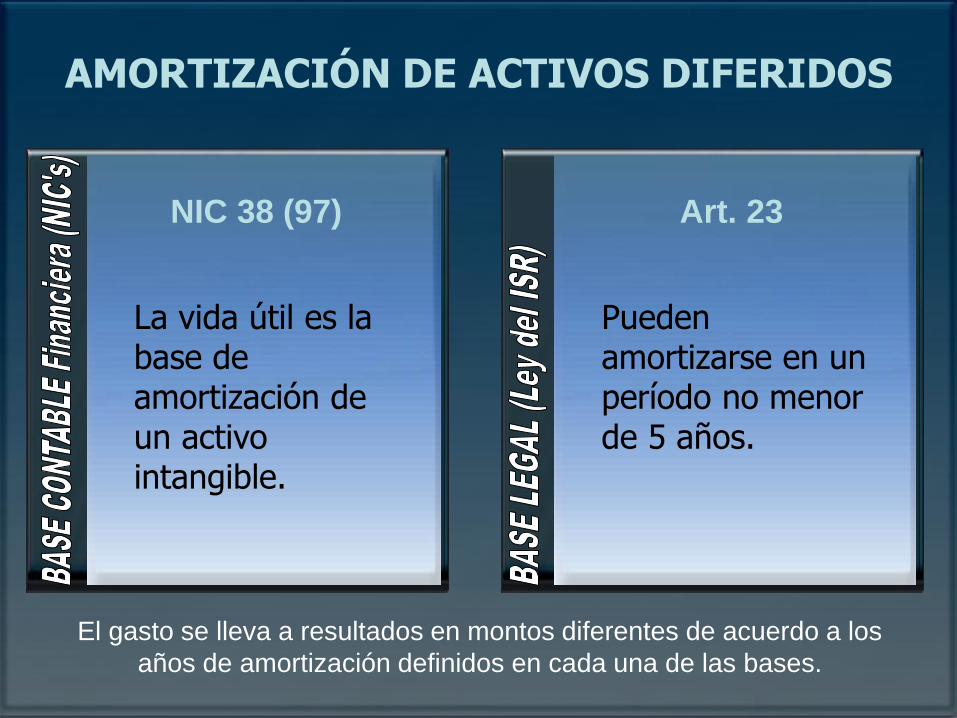

AMORTIZACIÓN DE ACTIVOS DIFERIDOS

La vida útil es la base de amortización de un activo intangible.

NIC 38 (97) Art. 23

Pueden amortizarse en un período no menor de 5 años.

El gasto se lleva a resultados en montos diferentes de acuerdo a los

años de amortización definidos en cada una de las bases.

ISR DIFERIDO

Lic. Carlos Mauricio García