Embed Size (px)

Citation preview

Redaksi Account menerima artikel penelitian untuk

dimuat pada terbitan

berikunya yang sesuai dengan ruangl lingkup jurnal ac-

count.

Kirim artikel anda ke

Sesuaikan format tulisan an-

da dengan format yang terse-

dia di halaman belakang, atau kirim email dengan isi

request for format ke email

diatas

Account

Jurnal Akuntansi, Keuangan dan Perbankan

ISSN 2338-9753

Implementasi Standard Akuntansi Entitas Tanpa Akuntabilitas Publik

(SKA-ETAP) dalam Proses Akuntansi dan Penyusunan Laporan Keu-

angan Pada Usaha Mikro, Kecil dan Menengah (UMKM). Hal 90-96,

Nedsal Sixpria Titi Suhartati, Sabar Warsini.

Pengaruh Krisis Subprime Mortgage Terhadap Kinerja Keuangan Indi-

kator Return Saham Industri Konsumsi Yang Terdaftar di BEI. Hal 97-

106. Ridwan Zulpi Agha

Studi Terhadap Implementasi Kurikulum Program Studi Komputerisasi

Akuntansi di Indonesia. Hal 107-117, Ali Masjono.

Kajian Kualitas Audit Terhadap Kualitas Informasi dalam Laporan Keu-

angan. Hal 118-125, Eli Suhayati.

Faktor Faktor yang Mempengaruhi Penerimaan Opini Audit Going Con-

cern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Hal 126-135, Sharlita Sara Izzati, Lana Sularto.

Analisa Pengaruh Kinerja Keuangan Terhadap Pengungkapan Corporate

Social Responsilbility pada Perusahaan Farmasi yang Terdaftar di Bursa

Efek Indonesia Periode 2010-2013. Hal 136-143, Shinta Nur Amalia, Lana

Sularto.

Optimalisasi Dana Bergulir dalam Meningkatkan Perekonomian Masyara-

kat Miskin (Studi Kasus Dana PNPM Mandiri Perkotaan di Provinsi Su-

matera Barat). Hal 144-150, Veriyetmi Wira, Gustati.

Apakah Mahasiswa di Kelas Pengauditan Mendukung Penggunaan Cross-

word Puzzle?, Hal 151-157, Yanto Darmawan, Yudi Santara Setyapurnama.

Pengaruh Anggaran Partisipatip terhadap Kinerja Manajerial dengan Lo-

cus of Control sebagai Variabel Moderating (studi Perguruan Tinggi Swasta

di Kota Bandung). Hal 158-163, Dena Adilla Gunawan, Ivan A. Setiawan.

Profile Demografis Nasabah E-Banking. Hal 164-169, Petrus Hari Kuncoro

Seno, Ali Masjono.

Volume 1 No 2 Desember 2014

Ruang Lingkup: Account merupakan jurnal yang diterbitkan untuk memberikan ma-

sukan bagi pengembangan ilmu pengetahuan dibidang akuntansi, keuangan dan per-

bankan. Artikel yang dimuat di jurnal ini merupakan kajian teoritis dan hasil riset

terapan dibidang akuntansi, keuangan dan perbankan

Redaksi Account

menerima artikel penelitian untuk dimuat

pada terbitan berikutnya

yang sesuai dengan ruang lingkup jurnal account.

Kirim artikel anda ke [email protected].

Sesuaikan format tulisan an-da dengan format yang terse-

dia di halaman belakang,

atau kirim email dengan isi request for format ke email

diatas

Volume 1 No 2 Desember 2014

ISSN 2338-9753

Susunan Redaksi:

Pengarah: Abdillah, Fachrudin Mukhtar, Agus Supriadi, Lenny Brida, Zainal Nur Arifin

Penangung Jawab :

Elly Mirati

Pimpinan Redaksi Ali Masjono

Tim Redaksi:

Agus Purwaji, Titi Suhartati, Petrus Hari Kuncoro Seno, Nur Hasyim, Ah-mad Abror, Bambang Waluyo , Chaterina Somangungsong, Silvia Roza, Supriatnoko

Mitra Bestari:

Dr Cipto Wardoyo SE. M.Pd. M.Si., Ak. CA. (Universitas Negeri Malang) Dr. Lana Sularto SE. M.M.Si. (Universitas Gunadharma) Utami Puji Lestari. Ph.D. (Politeknik Negeri Jakarta

Layout dan sirkulasi : Darwin dan Afriza Wijaya

Artikel yang dimuat di Account, jurnal akuntansi, keuangan dan perbankan berupa

hasil penelitian sesuai dengan ruang lingkup jurnal yang ditulis oleh dosen, praktisi,

mahasiswa, pelaku ekonomi, dan siapa saja yang berminat dalam pengembangan

bidang akuntansi, keuangan dan perbankan.

Tujuan dari penerbitan jurnal ini untuk menyediakan forum khusus untuk publikasi

hasil penelitian bagi para praktisi, dosen atau siapa saja yang berminat. Untuk

menyalurkan berbagai pemikiran baru dan tujuan lainnya yang relevan.

Volume 1 No 2 Desember 2014

ISSN 2338-9753

Dari Redaksi

Syukur Alhamdulillah, jurusan akuntansi Politeknik Negeri Jakarta dapat mener-

bitkan jurnal ilmiah yang kedua “Account” dengan No ISSN 2338-9753. Dalam

kesempatan terbitan kedua ini (Vol 1 No 2 Edisi Desember 2014) diturunkan tuli-san hasil penelitian para dosen program studi akuntansi, program studi keuangan

dan perbankan konvensional dan syariah dimana pada edisi ini ada sumbangan

artikel dari Perguruan Tinggi lain, redaksi mengucapkan terima kasih atas

partisipasinya.

Pada edisi kedua ini diterbitkan tulisan mengenai implementasi standar Akuntansi

SAK-ETAB, studi implementasi kurikulum program studi komputerisasi, kajian

kualitas informasi dalam laporan keuangan, faktor factor yang mempengaruhi pen-

erimaan opini audit going concern di BEI, Analisis pengaruh kinerja keuangan ter-

hadap pengungkapan Corporate Social Responsibility pada perusahaan farmasi yang

terdaftar di BEI dan beberapa kajian lainnya yang telah tersaji pada terbitan kali ini.

Ucapan terima kasih disampaikan kepada tim editor yang telah bekerja sama da-

lam menyukseskan terbitan kedua ini. Besar harapan dari redaksi bahwa para

dosen dari seluruh Indonesia yang berkepentingan dengan publikasi hasil penelitian

dapat berpartisipasi dengan mengirimkan artikelnya ke redaksi.

Semoga bermanfaat

Depok 1 Desember 2014

Pimpinan Redaksi

Account: Sharlita Sara Izzati, Lana Sularto

Politeknik Negeri Jakarta, 2014 Halaman 126

Faktor-Faktor yang Mempengaruhi Penerimaan Opini Audit Going

Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia

Sharlita Sara Izzati

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

Lana Sularto

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

Abstract

This study aims to analyze the factors that affect the going concern audit opinion on companies listed in

Indonesia Stock Exchange. This study uses the size of the public accounting firms, the previous year's audit

opinion, profitability, leverage, and company growth as the independent variables. This study conducted to

examine whether the size of the public accounting firms, the previous year's audit opinion, profitability,

leverage, and company growth affect the going concern audit opinion.

The population used in this study is all companies listed on the Indonesian Stock Exchange (BEI) in the period

of the year 2011 through 2013, sampling conducted using purposive sampling method in order to get a sample

of 25 companies. Logistic regression used as the analytical tool.

The result shows that partially, only the previous year's audit opinion and profitability variables that has

significant influence on the likelihood of going concern audit opinion. While simultaneously, all the variables:

size of the public accounting firms, the previous year's audit opinion, profitability, leverage, and company

growth are significantly influenced the likelihood of going concern audit opinion.

Key words: Going Concern Audit Opinion, Size of the public accounting firms, Provitability, Leverage,

Company Growth

Abstrak Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi penerimaan opini audit going

concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan

variabel bebas yaitu ukuran Kantor Akuntan Publik (KAP), opini audit tahun sebelumnya, profitabilitas,

leverage, dan pertumbuhan perusahaan. Penelitian ini dilakukan untuk menguji apakah ukuran KAP, opini

audit tahun sebelumnya, profitabilitas, leverage, dan pertumbuhan perusahaan berpengaruh terhadap

penerimaan opini audit going concern.

Populasi yang digunakan pada penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) pada periode 2011 sampai 2013. Penarikan sampel dalam penelitian ini dilakukan dengan

menggunakan metode purposive sampling sehingga didapat sampel sebanyak 25 perusahaan. Alat analisis yang

digunakan dalam penelitian ini yaitu regresi logistik.

Hasil pengujian menunjukkan bahwa secara parsial, hanya variabel opini audit tahun sebelumnya dan

profitabilitas yang berpengaruh signifikan terhadap kemungkinan penerimaan opini audit going concern.

Sedangkan secara simultan, variabel ukuran KAP, opini audit tahun sebelumnya, profitabilitas, leverage, dan

pertumbuhan perusahaan berpengaruh signifikan terhadap kemungkinan penerimaan opini audit going

concern.

Kata Kunci: Opini Audit Going Concern, Ukuran KAP, Opini Audit Tahun Sebelumnya, Profitabilitas,

Leverage, Pertumbuhan Perusahaan

Account: Sharlita Sara Izzati, Lana Sularto

Politeknik Negeri Jakarta, 2014 Halaman 127

Pendahuluan

Latar Belakang

Laporan keuangan merupakan catatan

informasi keuangan suatu perusahaan pada suatu

periode akuntansi yang dapat digunakan untuk

menggambarkan kinerja perusahaan tersebut.

Dalam Standar Akuntansi Keuangan (SAK)

dijelaskan bahwa laporan keuangan dibuat dengan

tujuan untuk menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam

mengambil keputusan ekonomi. Dalam hal ini,

auditor memiliki peran penting dalam

menjembatani kepentingan para pemakai laporan

keuangan dengan kepentingan perusahaan sebagai

penyedia laporan keuangan. Auditor berperan

untuk mencegah diterbitkannya laporan keuangan

yang menyesatkan yang tidak mencerminkan

kondisi keuangan perusahaan yang sesungguhnya

dengan cara melakukan audit atas laporan

keuangan yang diterbitkan oleh perusahaan.

Auditor akan melakukan pemeriksaan

secara objektif atas laporan keuangan suatu

perusahaan untuk menentukan apakah laporan

keuangan tersebut menyajikan secara wajar semua

hal yang material, posisi keuangan, hasil usaha,

serta arus kas sesuai dengan prinsip-prinsip

akuntansi yang berlaku umum. Auditor akan

menyatakan pendapatnya mengenai laporan

keuangan yang telah diauditnya dengan

mengeluarkan opini audit. Laporan keuangan yang

telah diaudit tentunya sangat berguna bagi pemakai

laporan keuangan untuk mengambil keputusan. Hal

ini disebabkan data keuangan perusahaan akan

lebih mudah dipercaya oleh para pemakai laporan

keuangan apabila laporan keuangan tersebut

mencerminkan kinerja dan kondisi perusahaan

yang sebenarnya yang telah mendapatkan

pernyataan wajar dari auditor.

Walaupun tujuan audit bukan untuk

menilai kesehatan keuangan suatu entitas, namun

auditor juga bertanggung jawab untuk

mengevaluasi apakah terdapat kesangsian besar

terhadap kemampuan entitas dalam

mempertahankan kelangsungan hidupnya (going

concern) dalam periode waktu yang pantas, tidak

lebih dari satu tahun sejak tanggal laporan

keuangan yang sedang diaudit (SA Seksi 341).

Kelangsungan hidup dan kegagalan usaha

perusahaan adalah dua sisi yang saling bertolak

belakang. Konsep going concern mengasumsikan

bahwa suatu entitas akan tetap beroperasi selama

jangka waktu di masa depan yang diharapkan

(Horngren et al, 2009). Perusahaan dianggap tidak

akan berhenti, ditutup atau dilikuidasi di masa yang

akan datang (Harahap, 2012). Namun,

kemungkinan perusahaan mengalami kegagalan

dalam mempertahankan kelangsungan hidupnya

selalu ada, terlebih lagi dalam kondisi krisis

ekonomi dan keuangan.

Seorang auditor bertanggung jawab untuk

menyediakan informasi yang berkualitas tinggi

yang akan berguna bagi para pemakai laporan

keuangan untuk mengambil keputusan. De Angelo

(1981) dalam Ramadhany (2004) menyatakan

bahwa perusahaan audit berskala besar memiliki

insentif lebih untuk menghindari kritikan kerusakan

reputasi dibandingkan perusahaan audit berskala

kecil. Perusahaan audit berskala besar juga lebih

cenderung mengungkapkan masalah-masalah yang

ada karena mereka lebih kuat menghadapi risiko

proses pengadilan. Pendapat tersebut berarti bahwa

perusahaan audit berskala besar cenderung

mengungkapkan masalah going concern kliennya

jika terbukti kliennya memiliki masalah dalam hal

mempertahankan kelangsungan hidupnya.

Opini audit going concern pada tahun

sebelumnya juga akan menjadi salah satu

pertimbangan auditor dalam mengeluarkan kembali

opini audit going concern pada tahun berjalan.

Nogler (1995) dalam Ramadhany (2004) mendapat

bukti bahwa setelah perusahaan mendapat opini

going concern dari auditor, perusahaan yang

bersangkutan harus menunjukkan peningkatan

yang signifikan sehingga tidak lagi mendapat opini

going concern pada tahun selanjutnya. Jika

perusahaan tidak berhasil menunjukkan

peningkatan signifikan, maka perusahaan akan

mendapatkan opini going concern kembali pada

tahun berikutnya.

Rasio profitabilitas menunjukkan

kemampuan perusahaan untuk memperoleh

keuntungan (profit) pada tingkat penjualan, aset,

dan modal saham tertentu. Dalam penelitian ini,

rasio profitabilitas yang digunakan adalah Return

On Assets (ROA). ROA menunjukkan kemampuan

perusahaan dalam memanfaatkan aktivanya untuk

memperoleh laba. Semakin tinggi tingkat ROA

suatu perusahaan, maka semakin baik pula kinerja

perusahaan dalam mengelola asetnya untuk

mendapatkan laba sehingga perusahaan dapat

mempertahankan kelangsungan hidupnya. Dengan

kata lain, dapat pula dikatakan bahwa semakin

tinggi ROA suatu perusahaan, semakin kecil

kemungkinan perusahaan untuk mendapat opini

audit going concern dari auditor.

Rasio leverage mengukur seberapa

banyak perusahaan menggunakan dana dari hutang

(pinjaman). Dalam penelitian ini, rasio leverage

yang digunakan adalah Debt to Equity Ratio

(DER). Debt to Equity Ratio merupakan

perbandingan total hutang yang dimiliki

perusahaan dengan modal sendiri (ekuitas). Rasio

leverage yang tinggi mengindikasikan kinerja

keuangan perusahaan yang buruk sehingga

menimbulkan ketidakpastian mengenai

kelangsungan hidup perusahaan (Wibisono, 2013).

Dengan demikian, semakin tinggi Debt to Equity

Ratio (DER) suatu perusahaan maka semakin besar

kemungkinan perusahaan mendapatkan opini audit

going concern dari auditor.

Account: Sharlita Sara Izzati, Lana Sularto

Politeknik Negeri Jakarta, 2014 Halaman 128

Perusahaan yang mempunyai

pertumbuhan laba yang tinggi cenderung memiliki

laporan sewajarnya sehingga kemungkinan untuk

mendapatkan opini yang baik (opini non going

concern) akan lebih besar (Santosa dan Wedari,

2007). Sedangkan perusahaan dengan negative

growth mengindikasikan kecenderungan yang lebih

besar ke arah kebangkrutan. Kebangkrutan ini

merupakan salah satu alasan bagi auditor untuk

memberikan opini audit going concern.

Permasalahan

Berdasarkan latar belakang yang telah

dikemukakan di atas, penelitian ini difokuskan

pada masalah berikut:

1. Apakah ukuran KAP, opini audit tahun

sebelumnya, profitabilitas, leverage, dan

pertumbuhan perusahaan secara parsial

berpengaruh terhadap penerimaan opini audit

going concern pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia?

2. Apakah ukuran KAP, opini audit tahun

sebelumnya, profitabilitas, leverage, dan

pertumbuhan perusahaan secara simultan

berpengaruh terhadap penerimaan opini audit

going concern pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia?

Tujuan

Adapun tujuan dilaksanakannya penelitian

ini adalah:

1. Untuk mengetahui apakah ukuran KAP, opini

audit tahun sebelumnya, profitabilitas,

leverage, dan pertumbuhan perusahaan secara

parsial berpengaruh terhadap penerimaan opini

audit going concern pada perusahaan

manufaktur yang terdaftar di Bursa Efek

Indonesia.

2. Untuk mengetahui apakah ukuran KAP, opini

audit tahun sebelumnya, profitabilitas,

leverage, dan pertumbuhan perusahaan secara

simultan berpengaruh terhadap penerimaan

opini audit going concern pada perusahaan

manufaktur yang terdaftar di Bursa Efek

Indonesia.

Review Pustaka

A. Going Concern Asumsi going concern merupakan salah

satu asumsi yang dipakai dalam menyusun laporan

keuangan suatu entitas ekonomi. Kelangsungan

hidup entitas dipakai sebagai asumsi dalam

pelaporan keuangan sepanjang tidak terbukti

adanya informasi yang menunjukkan hal yang

berlawanan. Biasanya informasi yang secara

signifikan berlawanan dengan asumsi

kelangsungan hidup entitas berhubungan dengan

ketidakmampuan entitas dalam memenuhi

kewajibannya pada saat jatuh tempo tanpa

melakukan penjualan sebagian besar aktiva kepada

pihak luar melalui bisnis biasa, restrukturisasi

utang, perbaikan operasi yang dipaksakan dari luar,

dan kegiatan serupa yang lain (SA Seksi 341).

Konsep kelangsungan usaha

mengasumsikan bahwa suatu entitas akan tetap

beroperasi selama jangka waktu di masa depan

yang diharapkan (Horngren et al, 2009).

Perusahaan didirikan tentunya dengan maksud

untuk tidak dilikuidasi (dibubarkan) dalam jangka

waktu dekat, akan tetapi perusahaan diharapkan

akan tetap terus beroperasi dalam jangka waktu

yang lama. Meskipun banyak mengalami

kegagalan bisnis, diasumsikan bahwa perusahaan

akan hidup cukup lama atau memiliki

kelangsungan hidup yang panjang untuk

menjalankan visi dan misinya (Hery, 2013).

B. Opini Audit Going Concern Meskipun tujuan audit bukan untuk

menilai kesehatan keuangan suatu entitas, auditor

bertanggung jawab untuk menilai apakah entitas

yang diaudit memiliki kemampuan untuk

mempertahankan kelangsungan hidupnya

(Mulyadi, 2002). Auditor dapat mengidentifikasi

informasi mengenai kondisi atau peristiwa tertentu

yang jika dipertimbangkan secara keseluruhan

menunjukkan adanya kesangsian besar tentang

kemampuan entitas dalam mempertahankan

kelangsungan hidupnya. Berikut ini adalah

beberapa kondisi dan peristiwa yang dapat

menyebabkan keraguan besar terhadap kemampuan

entitas dalam mempertahankan kelangsungan

hidupnya seperti yang tercantum dalam SA Seksi

341:

1. Trend negatif, sebagai contoh, kerugian

operasi yang berulang kali terjadi; kekurangan

modal kerja; arus kas negatif dari kegiatan

usaha; serta ratio keuangan penting yang jelek.

2. Petunjuk lain tentang kemungkinan

kesulitan keuangan, sebagai contoh,

kegagalan dalam memenuhi kewajiban

utangnya atau perjanjian serupa; penunggakan

pembayaran dividen; penolakan oleh pemasok

terhadap pengajuan permintaan pembelian

kredit biasa; restrukturisasi utang; kebutuhan

untuk mencari sumber atau metode pendanaan

baru; atau penjualan sebagian besar aktiva.

3. Masalah intern, sebagai contoh, pemogokan

kerja atau kesulitan hubungan perburuhan

yang lain; ketergantungan besar atas sukses

projek tertentu; komitmen jangka panjang

yang tidak bersifat ekonomis; serta kebutuhan

untuk secara signifikan memperbaiki operasi.

4. Masalah ekstern, sebagai contoh, pengaduan

gugatan pengadilan; keluarnya undang-undang

atau masalah-masalah lain yang kemungkinan

membahayakan kemampuan entitas untuk

beroperasi; kehilangan franchise, lisensi atau

paten penting; kehilangan pelanggan atau

pemasok utama; kerugian akibat bencana besar

seperti gempa bumi, banjir, dan kekeringan

Account: Sharlita Sara Izzati, Lana Sularto

Politeknik Negeri Jakarta, 2014 Halaman 129

yang tidak diasuransikan namun dengan

pertanggungan yang tidak memadai.

Apabila setelah mempertimbangkan

dampak kondisi dan peristiwa seperti yang telah

disebutkan di atas, auditor tidak menyangsikan

kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya dalam jangka waktu pantas

maka auditor menerbitkan pendapat wajar tanpa

pengecualian.

Jika auditor yakin bahwa terdapat

kesangsian besar mengenai kemampuan entitas

dalam mempertahankan kelangsungan hidupnya

dalam jangka waktu pantas, maka auditor harus

mempertimbangkan rencana manajemen dalam

menghadapi dampak merugikan dari kondisi atau

peristiwa yang mengindikasikan adanya keraguan

besar terhadap kemampuan entitas dalam

mempertahankan kelangsungan hidupnya.

Pertimbangan auditor yang berhubungan dengan

rencana manajemen meliputi:

a. Rencana untuk menjual aktiva

b. Rencana penarikan utang atau restrukturisasi

utang

c. Rencana untuk mengurangi atau menunda

pengeluaran

d. Rencana untuk menaikkan modal pemilik

Jika entitas yang bersangkutan tidak

memiliki rencana manajemen, maka auditor

berkesimpulan bahwa rencana manajemen entitas

tersebut tidak efektif mengurangi dampak negatif

dari kondisi atau peristiwa yang mengindikasikan

adanya masalah going concern sehingga auditor

menyatakan tidak memberi pendapat (disclaimer

opinion). Namun jika auditor berkesimpulan bahwa

rencana manajemen dapat dilaksanakan secara

efektif, maka auditor harus mempertimbangkan

mengenai kecukupan pengungkapan mengenai sifat

dan dampak kondisi dan peristiwa yang semula

menyebabkan adanya kesangsian mengenai

kelangsungan hidup satuan usaha.

Apabila auditor berkesimpulan bahwa

pengungkapan tersebut memadai, maka auditor

dapat memberikan pendapat wajar tanpa

pengecualian dengan bahasa penjelasan

(unqualified opinion with explanatory language)

mengenai kemampuan entitas dalam

mempertahankan kelangsungan hidupnya. Namun

jika auditor berkesimpulan bahwa pengungkapan

tersebut tidak memadai maka auditor akan

memberi pendapat wajar dengan pengecualian

(qualified opinion) atau pendapat tidak wajar

(adverse opinion) karena terdapat penyimpangan

dari prinsip akuntansi yang berlaku umum di

Indonesia.

C. Faktor–Faktor yang Mempengaruhi

Penerimaan Opini Audit Going Concern 1. Ukuran KAP

Seorang auditor bertanggung jawab untuk

menyediakan informasi yang berkualitas tinggi

yang akan berguna bagi para pemakai laporan

keuangan untuk mengambil keputusan. De Angelo

(1981) dalam Ramadhany (2004) menyatakan

bahwa perusahaan audit skala besar memiliki

insentif lebih untuk menghindari kritikan kerusakan

reputasi dibandingkan perusahaan audit skala kecil.

Perusahaan audit berskala besar juga lebih

cenderung mengungkapkan masalah-masalah yang

ada karena mereka lebih kuat menghadapi risiko

proses pengadilan. Pendapat tersebut berarti bahwa

perusahaan audit berskala besar cenderung

mengungkapkan masalah going concern kliennya

jika terbukti kliennya memiliki masalah dalam hal

mempertahankan kelangsungan hidupnya.

Berdasarkan uraian yang telah dikemukakan

sebelumnya, maka hipotesis yang dirumuskan

adalah:

H1: Ukuran KAP berpengaruh positif terhadap

penerimaan opini audit going concern

2. Opini Audit Tahun Sebelumnya

Mutchler (1984) dalam Ramadhany

(2004) menyatakan bahwa perusahaan yang

menerima opini going concern pada tahun

sebelumnya lebih cenderung menerima opini yang

sama pada tahun berjalan. Nogler (1995) dalam

Ramadhany (2004) mendapat bukti bahwa setelah

perusahaan mendapat opini going concern dari

auditor, perusahaan yang bersangkutan harus

menunjukkan peningkatan yang signifikan

sehingga tidak lagi mendapat opini going concern

pada tahun selanjutnya. Jika perusahaan tidak

berhasil menunjukkan peningkatan signifikan,

maka perusahaan akan mendapatkan opini going

concern kembali pada tahun berikutnya. Oleh

karena itu, dapat dikatakan bahwa penerimaan

opini audit going concern yang diterima tahun

sebelumnya memiliki hubungan yang positif

dengan penerimaan opini audit going concern pada

tahun berjalan. Berdasarkan uraian di atas, maka

hipotesis yang dirumuskan adalah:

H2: Opini audit going concern yang diterima pada

tahun sebelumnya berpengaruh positif

terhadap penerimaan opini audit going

concern pada tahun berikutnya.

3. Profitabilitas

Rasio profitabilitas mengukur kemampuan

perusahaan dalam menghasilkan keuntungan

(profit) pada tingkat penjualan, aset, dan modal

saham tertentu. Dalam penelitian ini, rasio

profitabilitas yang digunakan adalah Return On

Assets (ROA). Return On Assets mengukur

kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat aset tertentu (Sartono, 2001).

Semakin tinggi Return On Assets maka semakin

baik kinerja perusahaan dalam mengelola aset-aset

yang dimilikinya untuk menghasilkan laba.

Perusahaan dengan tingkat profitabilitas yang

tinggi mengindikasikan bahwa perusahaan tersebut

mampu menjalankan usahanya dengan baik

sehingga dapat mempertahankan kelangsungan

hidupnya. Dengan kata lain, dapat dikatakan bahwa

semakin tinggi tingkat profitabilitas perusahaan,

Account: Sharlita Sara Izzati, Lana Sularto

Politeknik Negeri Jakarta, 2014 Halaman 130

maka semakin rendah kemungkinan perusahaan

mendapat opini audit going concern dari auditor

(Kristiana, 2012). Berdasarkan uraian yang telah

dikemukakan sebelumnya, maka hipotesis yang

dirumuskan adalah:

H3: Rasio profitabilitas berpengaruh negatif

terhadap penerimaan opini audit going

concern

4. Leverage

Rasio leverage mengukur seberapa

banyak perusahaan menggunakan dana dari hutang

(pinjaman) kepada kreditur. Dalam penelitian ini,

rasio leverage yang digunakan adalah Debt to

Equity Ratio (DER). Debt to Equity Ratio

merupakan perbandingan total hutang yang dimiliki

perusahaan dengan modal sendiri (ekuitas). Rasio

leverage yang tinggi mengindikasikan kinerja

keuangan perusahaan yang buruk sehingga

menimbulkan ketidakpastian mengenai

kelangsungan hidup perusahaan (Wibisono, 2013).

Dengan demikian, semakin tinggi rasio leverage

suatu perusahaan maka semakin besar

kemungkinan perusahaan mendapatkan opini audit

going concern dari auditor. Berdasarkan uraian di

atas, maka hipotesis yang dirumuskan adalah:

H4: Rasio leverage berpengaruh positif terhadap

penerimaan opini audit going concern pada

tahun berikutnya.

5. Pertumbuhan Perusahaan

Perusahaan yang mempunyai

pertumbuhan laba yang tinggi cenderung memiliki

laporan sewajarnya sehingga kemungkinan untuk

mendapatkan opini yang baik (opini non going

concern) akan lebih besar (Santosa dan Wedari,

2007). Sedangkan perusahaan dengan negative

growth mengindikasikan kecenderungan yang lebih

besar ke arah kebangkrutan. Kebangkrutan ini

merupakan salah satu alasan bagi auditor untuk

memberikan opini audit going concern. Dengan

demikian, dapat dikatakan bahwa perusahaan

dengan pertumbuhan yang negatif cenderung

mendapatkan opini going concern dari auditor.

Berdasarkan uraian yang telah dikemukakan

sebelumnya, maka hipotesis yang dirumuskan

adalah:

H5: Pertumbuhan perusahaan berpengaruh negatif

terhadap penerimaan opini audit going

concern

Metode Penelitian

Definisi Operasional Variabel

Variabel Dependen (Y):

Variabel ini diukur menggunakan variabel dummy.

Angka 1 diberikan untuk perusahaan yang

mendapat opini audit dengan going concern audit

report (GCAR). Sedangkan angka 0 diberikan

untuk perusahaan yang menerima opini audit tanpa

going concern audit report (Non GCAR)

Variabel Independen (X):

a. Ukuran KAP

Variabel ini diukur menggunakan variabel

dummy. Angka 1 diberikan untuk perusahaan

yang diaudit oleh auditor yang bekerja di KAP

yang berafiliasi dengan KAP big four.

Sedangkan angka 0 diberikan untuk

perusahaan yang diaudit oleh auditor yang

bukan bekerja di KAP yang berafiliasi dengan

KAP big four.

b. Opini Audit Tahun Sebelumnya

Variabel ini diukur menggunakan variabel

dummy. Angka 1 diberikan untuk perusahaan

yang mendapatkan opini audit dengan going

concern audit report pada tahun sebelum tahun

berjalan. Sedangkan angka 0 diberikan untuk

perusahaan yang tidak mendapat opini audit

dengan going concern audit report pada tahun

sebelum tahun berjalan.

c. Profitabilitas

Rasio profitabilitas yang digunakan adalah

Return On Assets (ROA).

Rumus:

d. Leverage

Rasio leverage yang digunakan adalah Debt to

Equity Ratio (DER).

Rumus:

e. Pertumbuhan Perusahaan

Pertumbuhan perusahaan diukur menggunakan

rasio pertumbuhan laba.

Rumus:

Populasi dan Sampel

Pada penelitian ini, populasi yang

digunakan adalah seluruh perusahaan manufaktur

yang terdaftar (listing) di Bursa Efek Indonesia

(BEI) pada tahun 2011 sampai dengan 2013.

Penarikan sampel dalam penelitian ini

dilakukan dengan menggunakan metode purposive

sampling. Purposive sampling adalah teknik

penentuan sampel dengan pertimbangan tertentu

(Sugiyono, 2008). Proses seleksi sampel

berdasarkan pertimbangan atau kriteria penarikan

sampel yang digunakan oleh penulis adalah sebagai

berikut:

Account: Sharlita Sara Izzati, Lana Sularto

Politeknik Negeri Jakarta, 2014 Halaman 131

Tabel 1. Proses Seleksi Sampel berdasarkan Kriteria

No. Kriteria Jumlah Akumulasi

1. Perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia

(BEI) antara tahun 2011 sampai tahun 2013

143

2. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

setelah tanggal 1 Januari 2011.

(12) 131

3. Perusahaan manufaktur yang delisting selama periode penelitian (2011 –

2013)

(7) 124

4. Perusahaan manufaktur yang datanya tidak tersedia pada website IDX. (5) 119

5. Perusahaan manufaktur yang menghasilkan laba secara konsisten selama

periode penelitian (2011 – 2013).

(80) 39

6. Perusahaan manufaktur yang laporan keuangannya tidak menggunakan

mata uang Rupiah secara konsisten selama periode penelitian (2011 –

2013).

(14) 25

Jumlah sampel penelitian/tahun 25

Jumlah tahun pengamatan 3

Total sampel selama periode penelitian 75

Sumber : Data olahan penulis

Metode Analisis Data

Alat analisis yang digunakan dalam

penelitian ini adalah analisis regresi logistik dengan

dibantu software SPSS versi 20.0. Model regresi

logistik digunakan untuk menguji apakah variabel-

variabel bebas yang digunakan dalam penelitian ini

seperti ukuran KAP, opini audit tahun sebelumnya,

profitabilitas, leverage, dan pertumbuhan

perusahaan berpengaruh terhadap penerimaan opini

audit dengan going concern audit report.

Model regresi logistik dalam penelitian ini

dinyatakan dalam persamaan berikut:

Keterangan:

GC : Opini audit going concern

Α : Konstanta

β1, β2, β3, β4, β5 : Koefisien regresi

KAP : Ukuran KAP

OASBLM : Opini audit tahun sebelumnya

ROA : Return On Assets

(Profitabilitas)

DER : Debt to Equity Ratio

(Leverage)

EATGR : EAT Growth (Pertumbuhan

perusahaan)

Pengujian menggunakan model regresi logistik ini

memperhatikan pengujian-pengujian berikut ini:

a. Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan

menggunakan Hosmer and Lemeshow‟s Goodness

of Fit Test. Jika nilai statistik Hosmer and

Lemeshow‟s Goodness of Fit Test lebih besar dari

0,05, maka model mampu memprediksi nilai

observasinya atau model cocok dengan data. Begitu

pula sebaliknya.

b. Keseluruhan Model (Overall Model Fit)

Apabila nilai - 2 LL pada saat Block

Number = 0 lebih besar dari nilai - 2 LL pada saat

Block Number = 1, maka model regresi dapat

dikatakan baik. Log Likelihood pada regresi

logistik mirip dengan pengertian “sum of square

error” pada model regresi, sehingga penurunan Log

Likelihood menunjukkan model regresi yang lebih

baik.

c. Pengujian Hipotesis

Pengujian ini dilakukan untuk menguji

apakah variabel bebas yang dimasukkan dalam

model mempunyai pengaruh terhadap variabel

terikat. Pengujian ini dilakukan dengan

membandingkan nilai probabilitas (sig) dengan

tingkat signifikansi (α) sebesar 5%. Jika nilai

probabilitas (sig) lebih kecil dari tingkat

signifikansi (α) 5%, maka Ho ditolak. Hal ini

berarti bahwa variabel bebas berpengaruh secara

signifikan terhadap variabel terikat. Begitu pula

sebaliknya.

d. Koefisien Determinasi

Koefisien determinasi (R2) di dalam

regresi logistik mengukur proporsi varian di dalam

variabel dependen yang dijelaskan oleh variabel

independen (Widarjono, 2010). Nilai koefisien

determinasi (R2) dalam regresi logistik

menggunakan versi yang disarankan oleh

Nagelkerke, sehingga disebut dengan Nagelkerke R

Square.

Pembahasan

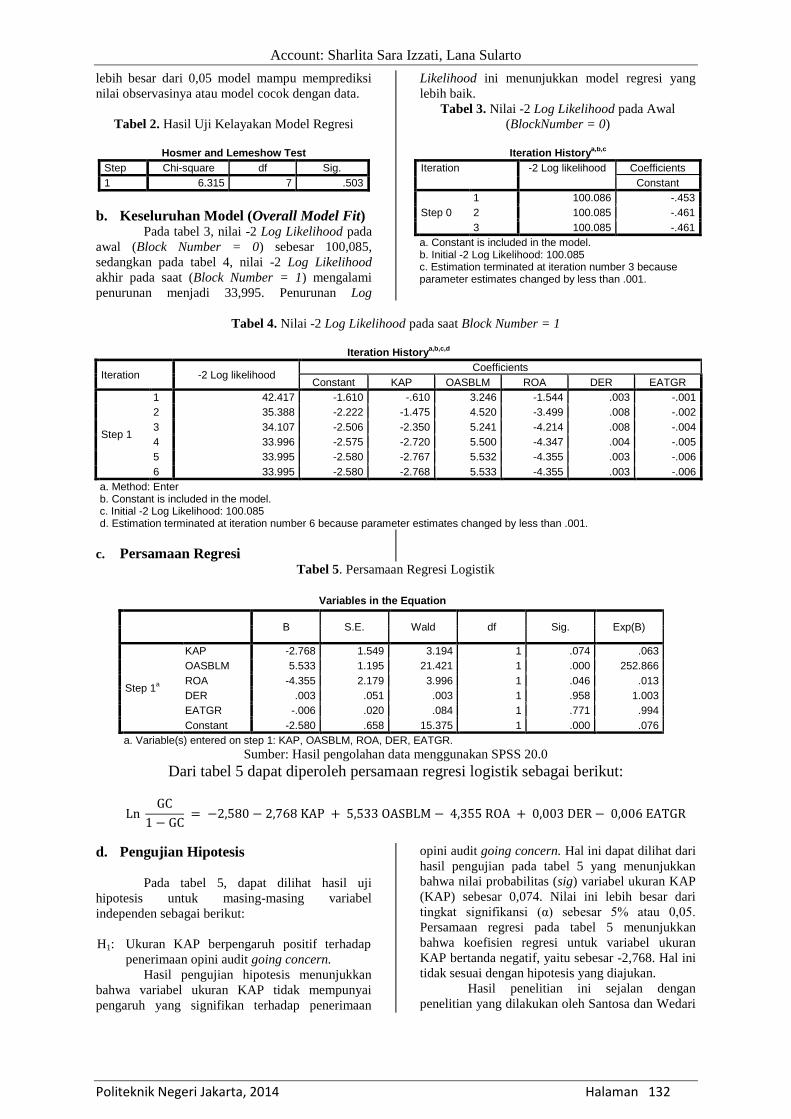

a. Kelayakan Model Regresi Seperti yang terlihat pada tabel 2 di bawah

ini, nilai statistik Hosmer and Lemeshow‟s

Goodness of Fit Test sebesar 0,503. Nilai tersebut

Account: Sharlita Sara Izzati, Lana Sularto

Politeknik Negeri Jakarta, 2014 Halaman 132

lebih besar dari 0,05 model mampu memprediksi

nilai observasinya atau model cocok dengan data.

Tabel 2. Hasil Uji Kelayakan Model Regresi

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 6.315 7 .503

b. Keseluruhan Model (Overall Model Fit) Pada tabel 3, nilai -2 Log Likelihood pada

awal (Block Number = 0) sebesar 100,085,

sedangkan pada tabel 4, nilai -2 Log Likelihood

akhir pada saat (Block Number = 1) mengalami

penurunan menjadi 33,995. Penurunan Log

Likelihood ini menunjukkan model regresi yang

lebih baik.

Tabel 3. Nilai -2 Log Likelihood pada Awal

(BlockNumber = 0)

Iteration History

a,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 100.086 -.453

2 100.085 -.461

3 100.085 -.461

a. Constant is included in the model. b. Initial -2 Log Likelihood: 100.085 c. Estimation terminated at iteration number 3 because parameter estimates changed by less than .001.

Tabel 4. Nilai -2 Log Likelihood pada saat Block Number = 1

Iteration History

a,b,c,d

Iteration -2 Log likelihood Coefficients

Constant KAP OASBLM ROA DER EATGR

Step 1

1 42.417 -1.610 -.610 3.246 -1.544 .003 -.001

2 35.388 -2.222 -1.475 4.520 -3.499 .008 -.002

3 34.107 -2.506 -2.350 5.241 -4.214 .008 -.004

4 33.996 -2.575 -2.720 5.500 -4.347 .004 -.005

5 33.995 -2.580 -2.767 5.532 -4.355 .003 -.006

6 33.995 -2.580 -2.768 5.533 -4.355 .003 -.006

a. Method: Enter b. Constant is included in the model. c. Initial -2 Log Likelihood: 100.085 d. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

c. Persamaan Regresi

Tabel 5. Persamaan Regresi Logistik

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

KAP -2.768 1.549 3.194 1 .074 .063

OASBLM 5.533 1.195 21.421 1 .000 252.866

ROA -4.355 2.179 3.996 1 .046 .013

DER .003 .051 .003 1 .958 1.003

EATGR -.006 .020 .084 1 .771 .994

Constant -2.580 .658 15.375 1 .000 .076

a. Variable(s) entered on step 1: KAP, OASBLM, ROA, DER, EATGR.

Sumber: Hasil pengolahan data menggunakan SPSS 20.0

Dari tabel 5 dapat diperoleh persamaan regresi logistik sebagai berikut:

d. Pengujian Hipotesis

Pada tabel 5, dapat dilihat hasil uji

hipotesis untuk masing-masing variabel

independen sebagai berikut:

H1: Ukuran KAP berpengaruh positif terhadap

penerimaan opini audit going concern.

Hasil pengujian hipotesis menunjukkan

bahwa variabel ukuran KAP tidak mempunyai

pengaruh yang signifikan terhadap penerimaan

opini audit going concern. Hal ini dapat dilihat dari

hasil pengujian pada tabel 5 yang menunjukkan

bahwa nilai probabilitas (sig) variabel ukuran KAP

(KAP) sebesar 0,074. Nilai ini lebih besar dari

tingkat signifikansi (α) sebesar 5% atau 0,05.

Persamaan regresi pada tabel 5 menunjukkan

bahwa koefisien regresi untuk variabel ukuran

KAP bertanda negatif, yaitu sebesar -2,768. Hal ini

tidak sesuai dengan hipotesis yang diajukan.

Hasil penelitian ini sejalan dengan

penelitian yang dilakukan oleh Santosa dan Wedari

Account: Sharlita Sara Izzati, Lana Sularto

Politeknik Negeri Jakarta, 2014 Halaman 133

(2007), Susanto (2009), serta Arsianto dan

Rahardjo (2013) yang menemukan bukti bahwa

kualitas audit atau reputasi auditor yang

diproksikan dengan ukuran KAP tidak berpengaruh

signifikan terhadap penerimaan opini audit going

concern. Hal ini menunjukkan bahwa ketika

auditor menjalankan tugasnya untuk melakukan

pemeriksaan dan memberikan pendapat atas

laporan keuangan kliennya, auditor tersebut akan

berusaha menjaga dan mempertahankan

reputasinya dengan selalu bersikap objektif dan

independen terhadap kliennya. Apabila auditor

menilai bahwa kliennya mempunyai masalah dalam

hal mempertahankan kelangsungan hidupnya, maka

auditor tersebut akan mengeluarkan opini audit

going concern tanpa memandang apakah auditor

berasal dari KAP Big Four ataupun KAP Non Big

Four. Dengan demikian, besar kecilnya KAP tidak

mempengaruhi besar kecilnya kemungkinan

penerimaan opini audit going concern.

H2: Opini audit yang diterima pada tahun

sebelumnya berpengaruh positif terhadap

penerimaan opini audit going concern pada

tahun berikutnya.

Pengujian terhadap variabel opini audit

tahun sebelumnya menunjukkan bahwa opini audit

tahun sebelumnya mempunyai pengaruh yang

signifikan terhadap kemungkinan penerimaan opini

audit going concern. Dari hasil pengujian pada

tabel 5 diketahui bahwa nilai probabilitas (sig)

variabel opini audit tahun sebelumnya sebesar

0,000. Nilai ini lebih kecil dibandingkan tingkat

signifikansi (α) sebesar 5% atau 0,05. Persamaan

regresi pada tabel 5 menunjukkan bahwa koefisien

regresi dari variabel opini audit tahun sebelumnya

bertanda positif yaitu sebesar 5,533. Tanda dari

koefisien regresi variabel opini audit tahun

sebelumnya sudah sesuai dengan hipotesis yang

diajukkan. Dengan demikian, variabel opini audit

pada tahun sebelumnya selain berpengaruh

signifikan juga berpengaruh secara positif terhadap

penerimaan opini going concern. Hal ini berarti

bahwa jika perusahaan mendapat opini going

concern pada tahun sebelumnya, perusahaan

tersebut cenderung akan menerima opini yang

sama dengan tahun sebelumnya untuk tahun

berjalan.

Hasil penelitian ini konsisten dengan hasil

penelitian Ramadhany (2004), Santosa dan Wedari

(2007), serta Solikhah dan Kiswanto (2010) yang

menemukan bukti bahwa jika perusahaan mendapat

opini audit going concern pada tahun sebelumnya,

perusahaan tersebut cenderung akan menerima

opini yang sama dengan tahun sebelumnya untuk

tahun berjalan jika perusahaan tidak berhasil

menunjukkan peningkatan yang signifikan. Hal ini

menunjukkan bahwa auditor akan

mempertimbangkan opini audit yang diterima

auditee pada tahun sebelumnya dalam

mengeluarkan opini audit untuk tahun berjalan.

Meskipun demikian, penerbitan kembali

opini audit going concern pada tahun berjalan tidak

semata-mata didasarkan pada opini audit going

concern yang diterima pada tahun sebelumnya.

Namun lebih kepada efek yang terjadi akibat

pemberian opini audit going concern yang

menyebabkan hilangnya kepercayaan dari publik

akan kemampuan perusahaan untuk

mempertahankan kelangsungan hidupnya sehingga

akan mempersulit perusahaan untuk bangkit dari

keterpurukan usaha yang dihadapinya.

H3: Rasio profitabilitas berpengaruh negatif

terhadap penerimaan opini audit going

concern.

Rasio profitabilitas mengukur kemampuan

perusahaan dalam menghasilkan keuntungan

(profit). Dalam penelitian ini, rasio profitabilitas

yang digunakan adalah Return On Assets (ROA).

Return On Assets mengukur kemampuan

perusahaan menghasilkan laba bersih berdasarkan

tingkat aset tertentu. Hasil pengujian hipotesis pada

tabel 5 menunjukkan bahwa variabel profitabilitas

(ROA) memiliki pengaruh yang signifikan terhadap

penerimaan opini audit going concern. Hal ini

dapat dilihat dari hasil pengujian yang

menunjukkan bahwa nilai probabilitas (sig)

variabel profitabilitas (ROA) sebesar 0,046. Nilai

ini lebih kecil dari tingkat signifikansi (α) sebesar

5% atau 0,05. Persamaan regresi pada tabel 5

menunjukkan bahwa koefisien regresi dari variabel

profitabilitas (ROA) bertanda negatif yaitu sebesar

-4,355. Tanda dari koefisien regresi variabel

profitabilitas (ROA) sudah sesuai dengan hipotesis

yang diajukkan. Dengan demikian, variabel

profitabilitas (ROA) selain berpengaruh signifikan

juga berpengaruh secara negatif terhadap

penerimaan opini audit going concern. Hal ini

berarti bahwa semakin tinggi profitabilitas (ROA)

suatu perusahaan, maka semakin rendah

kemungkinan perusahaan tersebut mendapat opini

audit going concern dari auditor.

Hasil penelitian ini mendukung hasil

penelitian Januarti dan Fitrianasari (2008), Susanto

(2009), dan Kristiana (2012) yang menemukan

bukti bahwa profitabilitas memiliki pengaruh yang

signifikan terhadap penerimaan opini audit going

concern secara negatif. Hal ini menunjukkan

bahwa semakin tinggi ROA suatu perusahaan,

maka semakin baik kinerja perusahaan dalam

mengelola aset-aset yang dimilikinya untuk

menghasilkan laba. Perusahaan dengan

profitabilitas yang tinggi menunjukkan bahwa

perusahaan tersebut mampu menjalankan usahanya

dengan baik sehingga dapat mempertahankan

kelangsungan hidupnya. Dengan demikian,

semakin tinggi profitabilitas suatu perusahaan,

maka semakin rendah kemungkinan perusahaan

tersebut mendapat opini audit going concern.

H4: Rasio leverage berpengaruh positif terhadap

penerimaan opini audit going concern pada

tahun berikutnya.

Account: Sharlita Sara Izzati, Lana Sularto

Politeknik Negeri Jakarta, 2014 Halaman 134

Rasio leverage mengukur seberapa

banyak perusahaan menggunakan dana dari hutang

(pinjaman) kepada kreditur. Dalam penelitian ini,

rasio leverage yang digunakan adalah Debt to

Equity Ratio (DER). Debt to Equity Ratio

merupakan perbandingan total hutang yang dimiliki

perusahaan dengan modal sendiri (ekuitas). Dari

hasil pengujian pada tabel 5 didapat bahwa variabel

leverage (DER) tidak mempunyai pengaruh yang

signifikan terhadap penerimaan opini audit going

concern. Hal ini dapat dilihat dari nilai probabilitas

(sig) variabel leverage (DER) yaitu sebesar 0,958.

Nilai ini lebih besar dari tingkat signifikansi (α)

sebesar 5% atau 0,05. Meskipun variabel leverage

(DER) tidak mempunyai pengaruh yang signifikan

terhadap penerimaan opini audit going concern

tetapi nilai koefisien regresi dari variabel leverage

(DER) seperti yang tercantum dalam tabel 5

bertanda positif sesuai dengan hipotesis yang

diajukkan yaitu sebesar 0,003. Angka ini

menunjukkan bahwa semakin tinggi leverage

(DER) suatu perusahaan, maka semakin tinggi pula

kemungkinan perusahaan mendapatkan opini audit

going concern dari auditor.

Hasil penelitian ini sesuai dengan

penelitian yang dilakukan oleh Januarti dan

Fitrianasari (2008), Susanto (2009), dan Wibisono

(2013) yang menemukan bukti bahwa leverage

tidak berpengaruh signifikan terhadap penerimaan

opini audit going concern. Variabel leverage yang

tidak berpengaruh terhadap penerimaan opini audit

going concern menunjukkan bahwa meskipun

tingkat hutang (pinjaman) perusahaan tinggi,

namun selama perusahaan masih dapat menjaga

kinerja perusahaannya dengan baik, maka

perusahaan tidak mendapat opini going concern

dari auditor. Dalam hal ini, tingginya hutang

(pinjaman) yang dimiliki perusahaan harus selalu

diiringi dengan kemampuan perusahaan dalam

menghasilkan laba (profit). Dengan adanya laba,

investor atau pemakai laporan keuangan lainnya

menganggap bahwa perusahaan masih dapat

menjalankan operasinya dengan baik. Dengan kata

lain, kemampuan perusahaan dalam menghasilkan

laba mengindikasikan bahwa perusahaan tersebut

dapat menjaga kelangsungan usahanya.

H5: Pertumbuhan perusahaan berpengaruh negatif

terhadap penerimaan opini audit going

concern.

Pertumbuhan perusahaan diukur

menggunakan rasio pertumbuhan laba (EAT

Growth). Dari hasil pengujian didapat bahwa

variabel pertumbuhan perusahaan (EAT Growth)

tidak mempunyai pengaruh yang signifikan

terhadap penerimaan opini audit going concern.

Hal ini dapat dilihat dari nilai probabilitas (sig)

variabel pertumbuhan perusahaan (EAT Growth)

sebesar 0,771. Nilai ini lebih besar dari tingkat

signifikansi (α) sebesar 5% atau 0,05. Meskipun

variabel pertumbuhan perusahaan (EAT Growth)

tidak mempunyai pengaruh yang signifikan

terhadap penerimaan opini audit going concern

tetapi nilai koefisien regresi dari variabel

pertumbuhan perusahaan (EAT Growth) seperti

yang tercantum dalam tabel 5 bertanda negatif

sesuai dengan hipotesis yang diajukkan yaitu

sebesar -0,006. Angka ini menunjukkan bahwa

semakin tinggi pertumbuhan perusahaan (EAT

Growth), maka semakin rendah kemungkinan

perusahaan mendapatkan opini audit going concern

dari auditor.

Hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Santosa dan Wedari (2007) yang

menemukan bukti bahwa pertumbuhan perusahaan

tidak mempunyai pengaruh yang signifikan

terhadap penerimaan opini audit going concern.

Variabel pertumbuhan perusahaan yang tidak

berpengaruh terhadap penerimaan opini audit going

concern menandakan bahwa apabila perusahaan

mengalami penurunan laba, perusahaan tersebut

tidak mendapat opini audit going concern selama

perusahaan tersebut tetap memperoleh laba.

Kemampuan perusahaan dalam memperoleh laba

mengindikasikan bahwa perusahaan dapat

menjalankan usahanya dengan baik. Dengan kata

lain, adanya laba yang didapat oleh perusahaan

menandakan perusahaan dapat mempertahankan

kelangsungan usahanya.

e. Koefisien Determinasi Tabel 6. Hasil Uji Koefisien Determinasi

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 33.995a .586 .795

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Sumber: Hasil pengolahan data menggunakan

SPSS 20.0

Nilai Nagelkerke R Square pada tabel 6

adalah 0,795 atau 79,5%. Hal ini menunjukkan

bahwa 79,5% variasi dari opini audit dengan going

concern audit report bisa dijelaskan oleh variasi

dari kelima variabel independen (ukuran KAP,

opini audit tahun sebelumnya, profitabilitas,

leverage, dan pertumbuhan perusahaan).

Sedangkan sisanya sebesar 20,5% dijelaskan oleh

faktor-faktor lain yang tidak digunakan dalam

penelitian ini

.

Kesimpulan

Berdasarkan uraian dan pembahasan

sebelumnya, maka dapat disimpulkan bahwa:

1. Hasil pengujian secara parsial menunjukkan

bahwa hanya variabel opini audit tahun

sebelumnya dan profitabilitas mempunyai

pengaruh yang signifikan terhadap penerimaan

opini audit going concern pada perusahaan

manufaktur yang terdaftar di Bursa Efek

Indonesia.

Account: Sharlita Sara Izzati, Lana Sularto

Politeknik Negeri Jakarta, 2014 Halaman 135

2. Hasil pengujian secara simultan menunjukkan

bahwa variabel ukuran KAP, opini audit tahun

sebelumnya, profitabilitas, leverage, dan

pertumbuhan perusahaan mempunyai

pengaruh yang signifikan terhadap penerimaan

opini audit going concern pada perusahaan

manufaktur yang terdaftar di Bursa Efek

Indonesia.

Daftar Pustaka

Agoes, Soekrisno. 2012. Auditing “Petunjuk

Praktis Pemeriksaan Akuntan oleh

Akuntan Publik”, Edisi 4. Jakarta:

Salemba Empat.

Agoes, Soekrisno dan Jan Hoesada. 2012. Bunga

Rampai Auditing, Edisi 2. Jakarta:

Salemba Empat.

Arsianto, Maydica Rossa, Shiddiq Nur Rahardjo.

2013. Faktor-Faktor yang Mempengaruhi

Penerimaan Opini Audit Going Concern.

Diponegoro Journal of Accounting, Vol.

2, No. 3: 1 – 8.

Baroroh, Ali. 2013. Analisis Multivariat dan Time

Series dengan SPSS 21. Jakarta: PT Elex

Media Komputindo.

Harahap, Sofyan Syafri. 2011. Analisis Kritis atas

Laporan Keuangan, Edisi 1. Jakarta:

Rajawali Pers.

Horngren, Charles T., Walter T. Harrison, dan

Linda Smith Bamber. 2009. Akuntansi,

Edisi Keenam. Jakarta: PT Indeks.

Januarti, Indira dan Ella Fitrianasari. 2008. Analisis

Rasio Keuangan dan Rasio Non Keuangan

yang Mempengaruhi Auditor dalam

Memberikan Opini Audit Going Concern

pada Auditee (Studi Empiris pada

Perusahaan Manufaktur yang Terdaftar di

BEJ Tahun 2002 – 2005). Jurnal Maksi,

Vol. 8, No. 1, Januari: 43 – 58.

Kartika, Andi. 2012. Pengaruh Kondisi Keuangan

dan Non Keuangan terhadap Penerimaan

Opini Going Concern pada Perusahaan

Manufaktur di BEI. Dinamika Akuntansi,

Keuangan, dan Perbankan, Vol. 1, No. 1,

Mei: 25 – 40.

Kristiana, Ira. 2012. Pengaruh Ukuran Perusahaan,

Profitabilitas, Likuiditas, Pertumbuhan

Perusahaan terhadap Opini Audit Going

Concern pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia

(BEI). Berkala Ilmiah Mahasiswa

Akuntansi, Vol. 1, No. 1, Januari: 1 – 5.

Mulyadi. 2002. Auditing, Edisi 6. Jakarta: Salemba

Empat.

Praptitorini, Mirna Dyah dan Indira Januarti. 2011.

Analisis Pengaruh Kualitas Audit, Debt

Default, dan Opinion Shopping terhadap

Penerimaan Opini Going Concern. Jurnal

Akuntansi dan Keuangan Indonesia, Vol.

8, No. 1, Juni: 78 – 93.

Purba, Marisi P. 2009. Asumsi Going Concern

“Suatu Tinjauan terhadap Dampak Krisis

Keuangan atas Opini Audit dan Laporan

Keuangan”, Edisi Pertama. Yogyakarta:

Graha Ilmu.

Ramadhany, Alexander. 2004. Analisis Faktor-

Faktor yang Mempengaruhi Penerimaan

Opini Audit Going Concern. Tesis

Program Magister Akuntansi Universitas

Diponegoro.

Santosa, Arga Fajar dan Linda Kusumaning

Wedari. 2007. Analisis Faktor-Faktor

yang Mempengaruhi Kecenderungan

Penerimaan Opini Audit Going Concern.

Jurnal Akuntansi dan Auditing Indonesia,

Vol. 11, No. 2, Desember: 141 – 158.

Santoso, Singgih. 2012. Aplikasi SPSS pada

Satistik Parametrik. Jakarta: PT Elex

Media Komputindo.

Solikhah, Badingatus dan Kiswanto. 2010.

Pengaruh Kondisi Keuangan,

Pertumbuhan dan Opini Audit Tahun

Sebelumnya terhadap Opini Audit Going

Concern. Jurnal Dinamika Akuntansi,

Vol. 2, No. 1, Maret: 56 – 64.

Sugiyono. 2008. Metode Penelitian Bisnis.

Bandung: Alfabeta.

Sunyoto Danang. 2014. Auditing (Pemeriksaan

Akuntansi). Yogyakarta: CAPS (Center of

Academic Publishing Service).

Susanto, Yulius Kurnia. 2009. Faktor-Faktor yang

Mempengaruhi Penerimaan Opini Audit

Going Concern pada Perusahaan Publik

Sektor Manufaktur. Jurnal Bisnis dan

Akuntansi, Vol. 11, No. 3. Desember: 155

– 173.

Warnida. 2011. Analisis Faktor-Faktor yang

Mempengaruhi Penerimaan Opini Audit

Going Concern (Studi Empiris pada

Perusahaan yang Listing di BEI). Jurnal

Akuntansi dan Manajemen, Vol. 6, No. 1,

Juni: 30 – 43.

Wibisono, Edward Akiko. 2013. Prediksi

Kebangkrutan, Leverage, Audit

Sebelumnya, Ukuran Perusahaan terhadap

Opini Going Concern Perusahaan

Manufaktur BEI. Jurnal EMBA, Vol. 1,

No. 4, Desember: 362 – 373.

Widarjono, Agus. 2010. Analisis Statistika

Multivariat Terapan, Edisi Pertama.

Yogyakarta: Unit Penerbit dan Percetakan

Sekolah Tinggi Ilmu Manajemen YKPN.

http://www.idx.co.id/id-

id/beranda/perusahaantercatat/laporankeua

ngandantahunan.aspx

http://www.sahamok.com/perusahaan-manufaktur-

di-bei/

http://alengwee.files.wordpress.com/2011/10/sa-

seksi-341.pdf

Volume 1 No 2 Desember 2014

ISSN 2338-9753

Format Penulisan Artikel

Judul

Nama Penulis Pertama

Program studi, Nama PT,

alamat email

Nama Penulis Kedua

Program studi, Nama PT,

alamat email

Abstract (bhs Inggris)

Abstrak (bhs Indonesia) Pendahuluan

Latar belakang Tujuan

Permasalahan

Review Pustaka

Metode Penelitian

Pembahasan Kesimpulan

Daftar Pustaka

Ketentuan:

Item Ketentuan

Ukuran kertas A4

Judul : Huruf Time New Roman 14 Point, Centre. Ti-tle Case

Nama Penulis, Nama Program studi, nama Perguruan Tinggi:

Times New Roman 12 Point, Italic

Abstract Bahasa Inggris Time New Roman, Italic 10 point.

Abstrak Bahasa Indonesia Times New Roman, Italic, 10 point

Sub judul Time New Roman, Bold, 11 Point, Title Case

Konten Dua Kolom, Times New Roman, 10 Point, satu spasi dan garis diantara dua kolom

Daftar Pustaka Sesuai standard, lihat contoh di artikel terbitan kali ini.

Jumlah Halaman Maksimum 10 halaman

Tabel dan grafik Wajib menyebutkan judul dan sumbernya

Secara menyeluruh Lihat sample pada terbitan kali ini

Volume 1 No 2 Desember 2014

ISSN 2338-9753

Diterbitkan oleh Jurusan Akuntansi Politeknik Negeri Jakarta

Jln Prof. Dr. Ir. G.E. Siwabessy. Kampus UI Depok.

Gedung F Lantai 2, Telp 021-7862537, Fax 021-7863537