Embed Size (px)

Citation preview

Istruzioni di Vigilanzaper le banche

ISTRUZIONI DI VIGILANZA PER LE BANCHE RIEPILOGO AGGIORNAMENTI

Istruzioni di Vigilanza per le banche Circolare n. 229 del 21 aprile 1999

———————————

Aggiornamenti (1): 1° Aggiornamento del 6 agosto 1999: Modifica della normativa sulla riserva obbligatoria (Tit. IX - Cap. 3: pagg. da 1 a 9; Indice: pag. 27). N.B.: gli Allegati C e D sono soppressi.

2° Aggiornamento del 15 ottobre 1999: Partecipazioni al capitale delle banche e delle società finanziarie capogruppo (Tit. II - Cap. 1: pagg. da 1 a 30; Tit. IV - Cap. 9: pagg. 8 e 15; Indice: pagg. 4 e 5).

3° Aggiornamento dell'11 febbraio 2000: Modifica della normativa sui requisiti patrimoniali di vigilanza (Premessa: pag. 4; Tit. IV - Cap. 1: pagg. da 2 a 25; Tit. IV - Cap. 2: pagg. da 1 a 27; Tit. IV - Cap. 3: pagg. da 1 a 72; Tit. IV - Cap. 5: pagg. 2, 3, 4, 5, 6, 7, 13, 14 e 15; Indice: pagg. da 9 a 29).

4° Aggiornamento del 10 agosto 2000: Modifica delle Istruzioni di vigilanza in materia di finanziamenti a me-dio e a lungo termine alle imprese (Premessa: pag. 4; Tit. IV - Cap. 6: pagg. 1, 2, 3, 4, 6, 7 e 8).

5° Aggiornamento del 29 dicembre 2000: Abrogazione delle Istruzioni di vigilanza in materia di riserva obbli-gatoria (Indice: pagg. 26, 28 e 29). N.B.: Il Capitolo 3 del Titolo IX è soppresso. La regolamentazione in materia di riserva obbligatoria è confluita nel documento "Strumenti di politica monetaria dell'Eurosistema – Guida per gli operatori", emanato dalla Banca d'Italia nel Dicembre 2000.

6° Aggiornamento del 3 gennaio 2002: Istruzioni di vigilanza per le banche (adeguamento all'euro) (Tit. IV - Cap. 11: pagg. 21 e 23; Tit. V - Cap. 3: pagg. 2 e 3; Tit. V - Cap. 5: pag. 3; Tit. IX - Cap. 1: pagg. 2, 3, 15, 19 e da 22 a 26; Tit. IX - Cap. 2: pagg. 1 e 6; Tit. X - Cap. 1: pagg. da 5 a 7 e 9).

7° Aggiornamento del 5 settembre 2002: Modifica dei prospetti di raccordo in materia di vigilanza pruden-ziale (Tit. IV - Cap. 6: pagg. 2, 6 e 7; Tit. IV - Cap. 7: pagg. 2, 6, 8, 9 e 10; Tit. IV - Cap. 8: pagg. 5, 10, 11 e da 13 a 18).

8° Aggiornamento del 19 marzo 2003: Sanzioni e procedura sanzionatoria amministrativa (Tit. III - Cap. 2: pag. 2; Tit. VIII - Cap. 1: pagg. da 1 a 9; Indice: pagg. 25 e 26).

9° Aggiornamento del 25 luglio 2003: Trasparenza delle operazioni e dei servizi bancari (Tit. X - Cap. 1: pagg. da 1 a 34; Indice: pagg. 28 e 29).

10° Aggiornamento del 9 aprile 2004: Introduzione di un capitolo sull'attività di "bancoposta" (Tit. VII - Cap. 4: pagg. da 1 a 6; Indice: pagg. 23 e da 25 a 30). N.B.: con il presente aggiornamento viene inserito un nuovo capitolo (il numero 4) nell'ambito del Titolo VII.

11° Aggiornamento del 28 marzo 2006: Trasformazione delle scadenze e finanziamenti a medio e lungo ter-mine alle imprese (Indice: pag. 14 modificata in relazione all'abrogazione dei Capitoli 6 e 7 del Titolo IV).

12° Aggiornamento del 21 marzo 2007: Raccolta del risparmio dei soggetti diversi dalle banche (Tit. IX – Cap. 2: pagg. da 1 a 14; Indice: pag. 28). N.B.: con il presente aggiornamento, il capitolo viene integralmente sostituito.

13° Aggiornamento del 10 aprile 2007: Emissione e gestione di assegni bancari e postali (Tit. IV – Cap. 11 – Sezione V: pagg. da 21 a 27; Indice: pag. 17). N.B.: con il presente aggiornamento, la sezione viene integralmente sostituita.

_________________ (1) Accanto a ciascun aggiornamento vengono indicate tutte le nuove pagine a stampa recanti le indicazioni del mese e dell'anno di emanazione dell'aggiornamento stesso.

ISTRUZIONI DI VIGILANZA PER LE BANCHE

INDICE

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

1

I N D I C E

PREMESSA ..................................................................................................................................................... 1

GLOSSARIO GENERALE.............................................................................................................................. 1

T I T O L O I(soggetti)

TITOLO I - Capitolo 1: AUTORIZZAZIONE ALL'ATTIVITÀ BANCARIA

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 35. Responsabili dei procedimenti amministrativi ..................................... 3

Sezione II: CAPITALE MINIMO............................................................................................ 5

Sezione III: PROGRAMMA DI ATTIVITÀ............................................................................. 6

Sezione IV: CONTROLLI SULL'ASSETTO PROPRIETARIO DELLA BANCA

1. Partecipazioni rilevanti ........................................................................ 72. Limiti di detenibilità............................................................................. 83. Strutture di gruppo ............................................................................... 8

Sezione V: REQUISITI DEGLI ESPONENTI AZIENDALI .................................................. 9

Sezione VI: AUTORIZZAZIONE ALL'ATTIVITÀ BANCARIA PER LE SOCIETÀ DINUOVA COSTITUZIONE

1. Domanda di autorizzazione.................................................................. 10

Aprile 1999

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

2

2. Istruttoria della Banca d’Italia.............................................................. 123. Rilascio dell’autorizzazione.................................................................. 124. Iscrizione all’albo e altri adempimenti................................................. 135. Decadenza dell’autorizzazione............................................................. 13

Sezione VII: AUTORIZZAZIONE ALL'ATTIVITÀ BANCARIA PER LE SOCIETÀ GIÀESISTENTI

1. Procedura di autorizzazione ................................................................. 142. Programma di attività........................................................................... 143. Accertamento dell'esistenza del patrimonio......................................... 15

Sezione VIII: FILIAZIONI DI BANCHE ESTERE

1. Filiazioni di banche comunitarie.......................................................... 162. Filiazioni di banche extracomunitarie.................................................. 16

Sezione IX: AUTORIZZAZIONE ALL'ATTIVITÀ BANCARIA DA PARTE DELLE RE-GIONI A STATUTO SPECIALE.......................................................................... 17

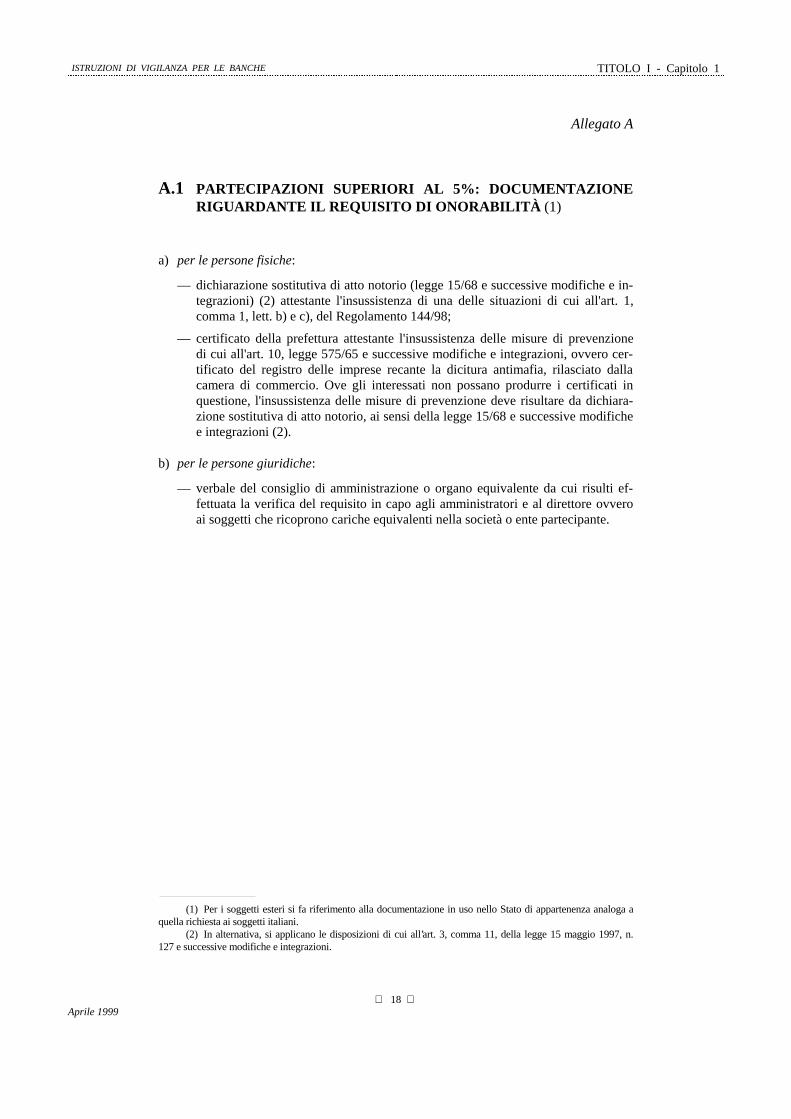

ALLEGATO A ............................................................................................................................ 18

ALLEGATO B............................................................................................................................. 21

ALLEGATO C............................................................................................................................. 23

TITOLO I - Capitolo 2: GRUPPI BANCARI

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 35. Responsabili dei procedimenti amministrativi ..................................... 3

Sezione II: GRUPPO BANCARIO

1. Composizione del gruppo .................................................................... 42. Capogruppo.......................................................................................... 4

Sezione III: POTERI DELLA CAPOGRUPPO E OBBLIGHI DELLE CONTROLLATE...... 7

Sezione IV: STATUTI

1. Statuto della capogruppo...................................................................... 82. Statuto delle società controllate ........................................................... 8

Aprile 1999

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

3

Sezione V: PROGETTI DI RISTRUTTURAZIONE DEL GRUPPO BANCARIO

1. Contenuto dei progetti.......................................................................... 102. Procedura autorizzativa e valutazioni della Banca d’Italia................... 103. Esecuzione del progetto ....................................................................... 11

TITOLO I - Capitolo 3: ALBO DELLE BANCHE E DEI GRUPPI BANCARI

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Destinatari della disciplina................................................................... 24. Responsabili dei procedimenti amministrativi ..................................... 2

Sezione II: ALBO DELLE BANCHE

1. Contenuto dell’albo.............................................................................. 32. Iscrizione all’albo................................................................................. 33. Variazioni all’albo................................................................................ 34. Cancellazione dall’albo........................................................................ 4

Sezione III: ALBO DEI GRUPPI BANCARI

1. Contenuto dell’albo.............................................................................. 52. Iscrizione all’albo................................................................................. 53. Variazioni all’albo................................................................................ 74. Cancellazione dall’albo........................................................................ 7

Sezione IV: FORME DI PUBBLICITÀ DELL'ISCRIZIONE

1. Pubblicità dell'iscrizione ...................................................................... 82. Pubblicazione degli albi e modalità di consultazione .......................... 8

ALLEGATO A ............................................................................................................................ 9

ALLEGATO B............................................................................................................................. 10

ALLEGATO C............................................................................................................................. 12

TITOLO I - Capitolo 4: ABUSIVISMO

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative.................................................................................... 23. Definizioni ........................................................................................... 3

Aprile 1999

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

4

4. Destinatari della disciplina................................................................... 4

Sezione II: ABUSO DI DENOMINAZIONE BANCARIA

1. Disciplina ............................................................................................. 5

Sezione III: ESERCIZIO ABUSIVO DI ATTIVITÀ DI RACCOLTA DEL RISPARMIO, DIATTIVITÀ BANCARIA E DI ATTIVITÀ FINANZIARIA

1. Indicazioni operative............................................................................ 7

T I T O L O II(partecipanti al capitale ed esponenti)

TITOLO II - Capitolo 1: PARTECIPAZIONI AL CAPITALE DELLE BANCHE E DEL-LE SOCIETÀ FINANZIARIE CAPOGRUPPO

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 35. Responsabili dei procedimenti amministrativi ..................................... 3

Sezione II: DISCIPLINA AUTORIZZATIVA

1. Partecipazioni rilevanti ........................................................................ 42. Soggetti esenti ...................................................................................... 43. Informativa preventiva......................................................................... 44. Richiesta dell’autorizzazione................................................................ 55. Criteri per il rilascio dell’autorizzazione.............................................. 76. Separatezza banca-industria ................................................................. 117. Sospensione e revoca dell’autorizzazione............................................ 12

Sezione III: OBBLIGHI DI COMUNICAZIONE

1. Comunicazioni riguardanti i partecipanti............................................. 132. Comunicazioni riguardanti gli accordi di voto..................................... 14

Sezione IV: DISPOSIZIONI DI COMUNE APPLICAZIONE

1. Modalità per il calcolo delle percentuali rilevanti................................ 162. Separazione tra proprietà e diritto di voto............................................ 163. Partecipazioni indirette ........................................................................ 16

Ottobre 1999

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

5

Sezione V: ADEMPIMENTI DELLE BANCHE E DELLE CAPOGRUPPO

1. Adempimenti........................................................................................ 172. Informativa sulla compagine sociale.................................................... 18

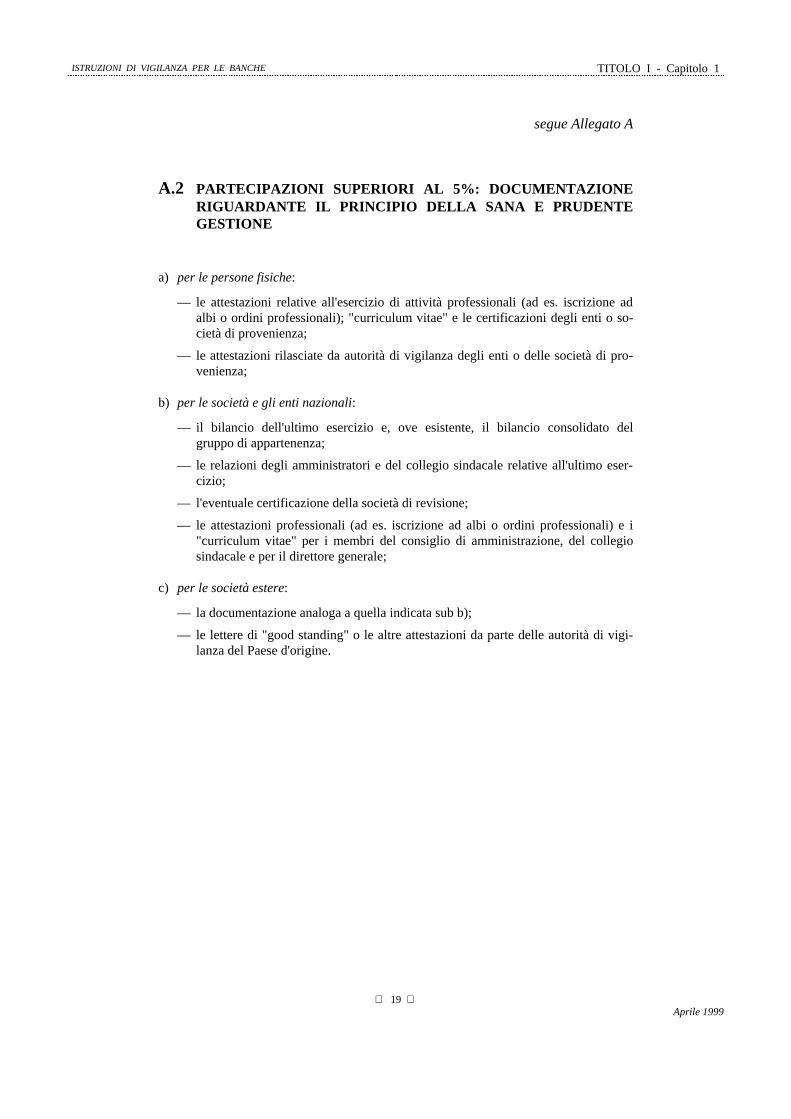

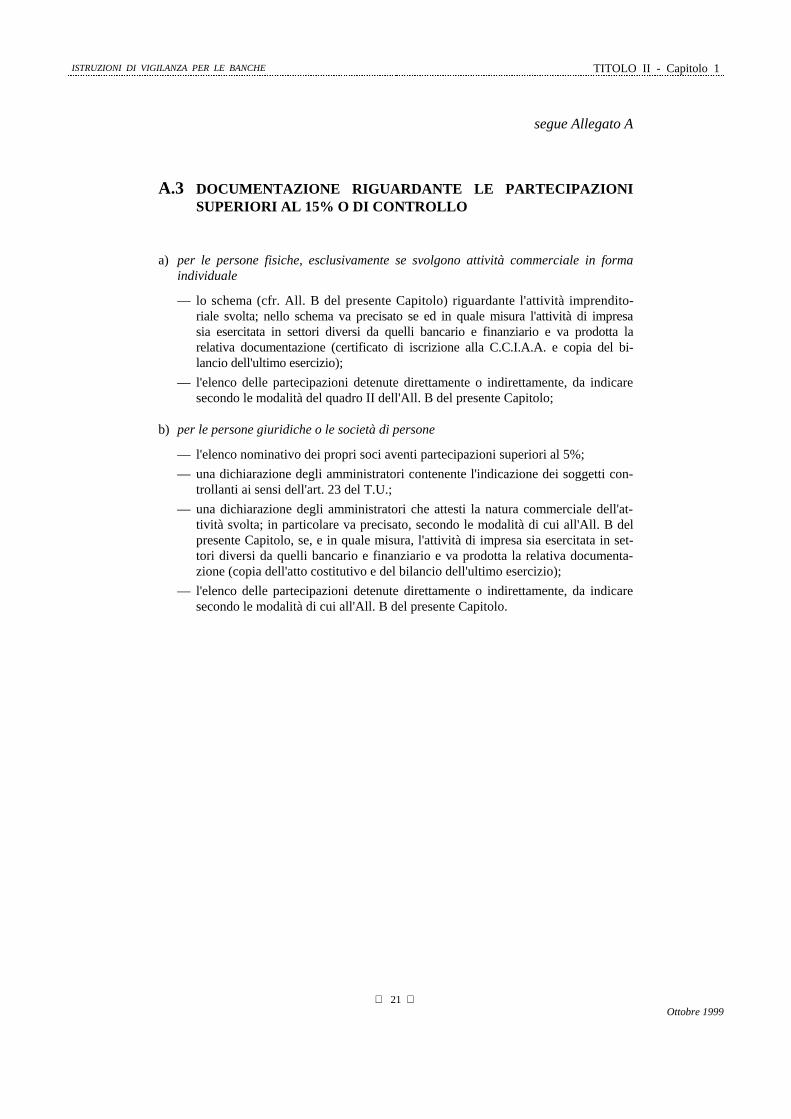

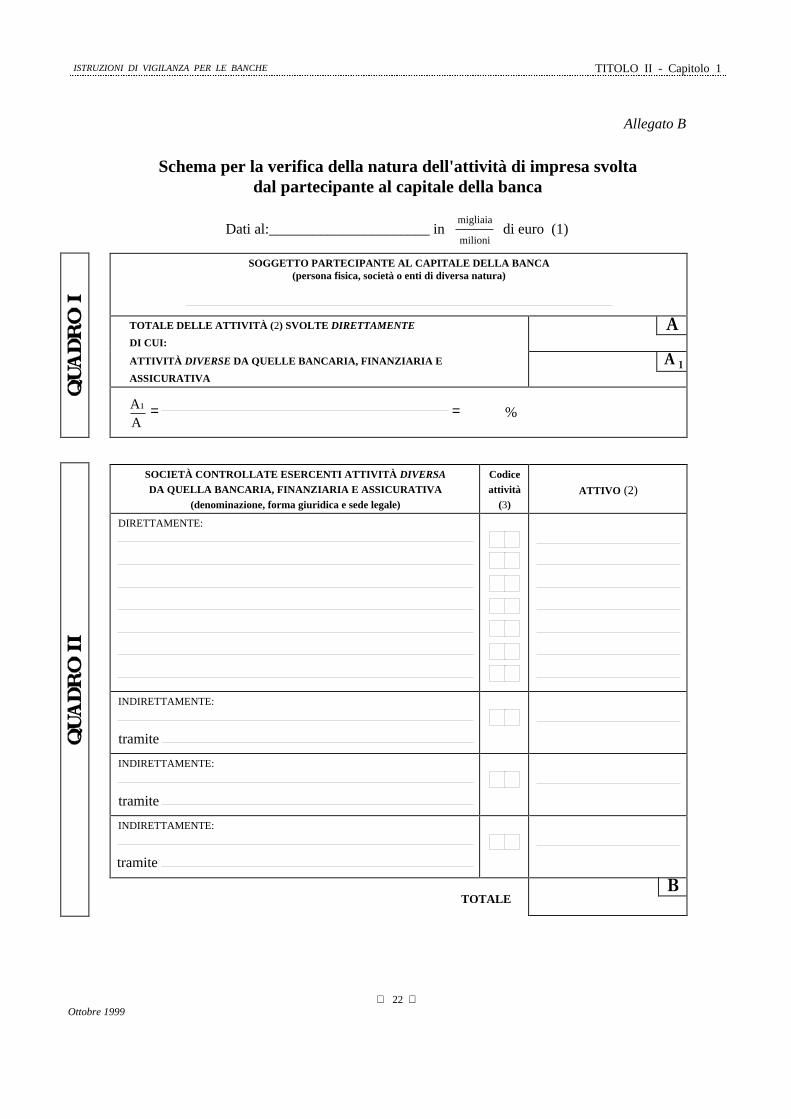

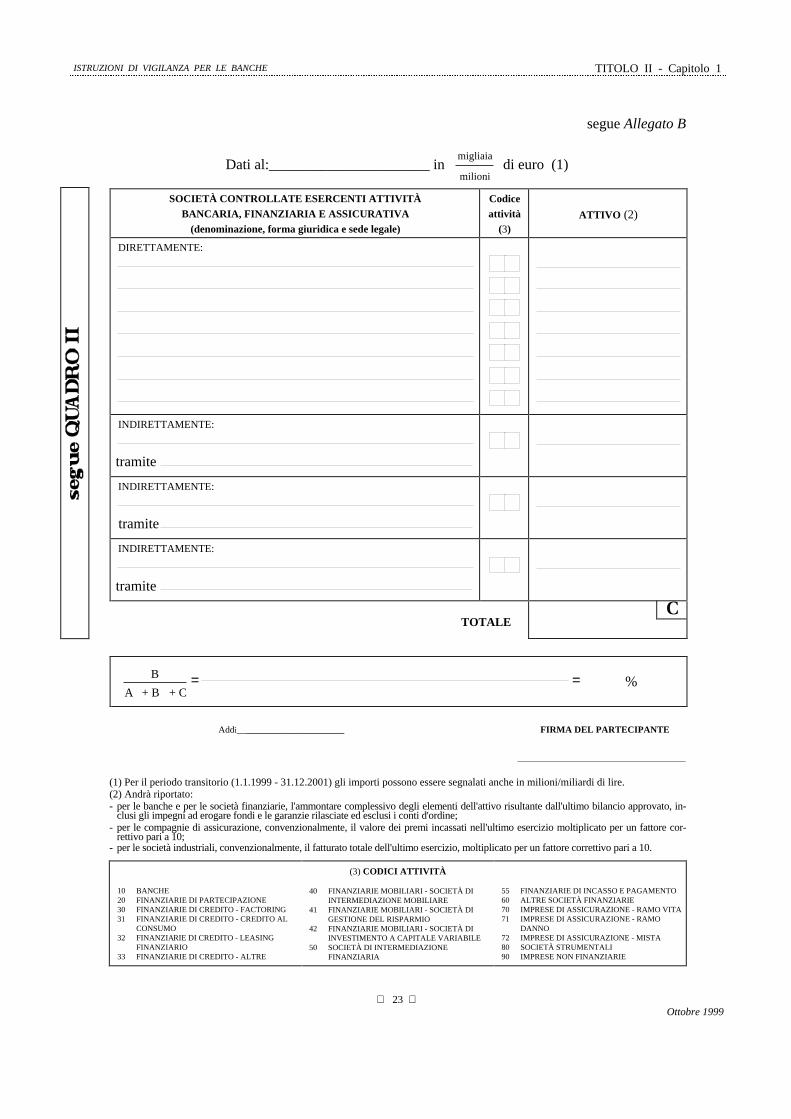

ALLEGATO A ............................................................................................................................ 19

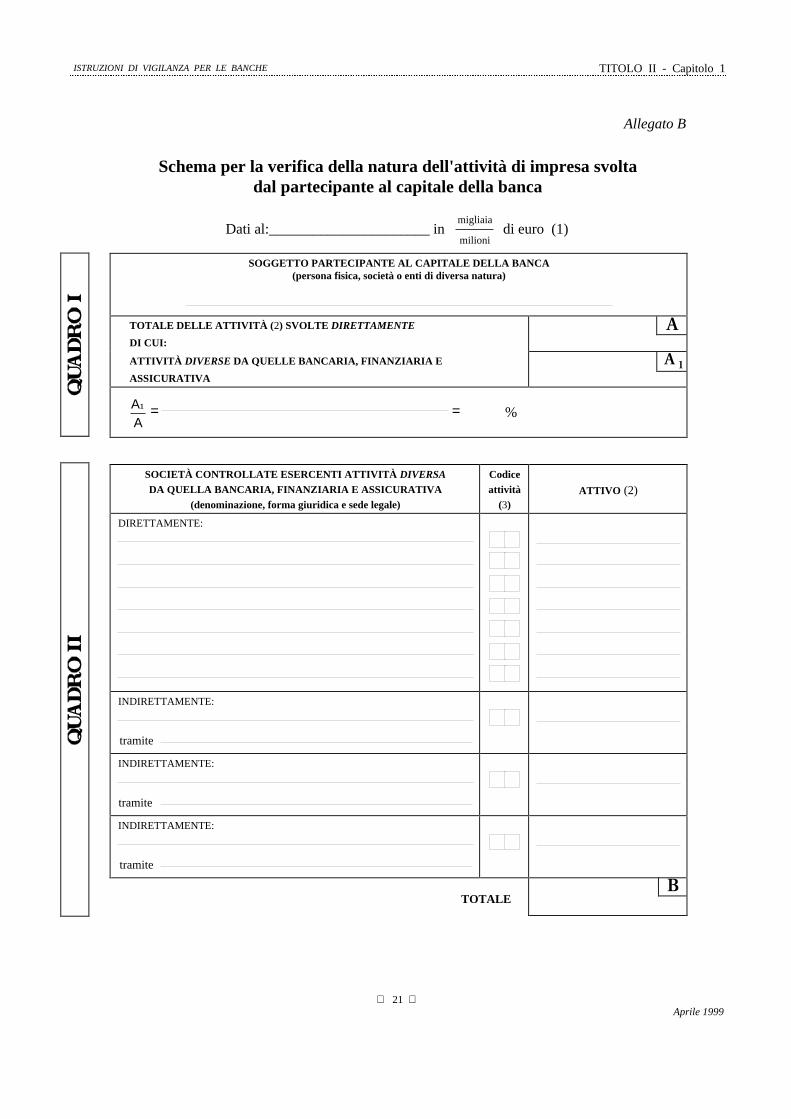

ALLEGATO B............................................................................................................................. 22

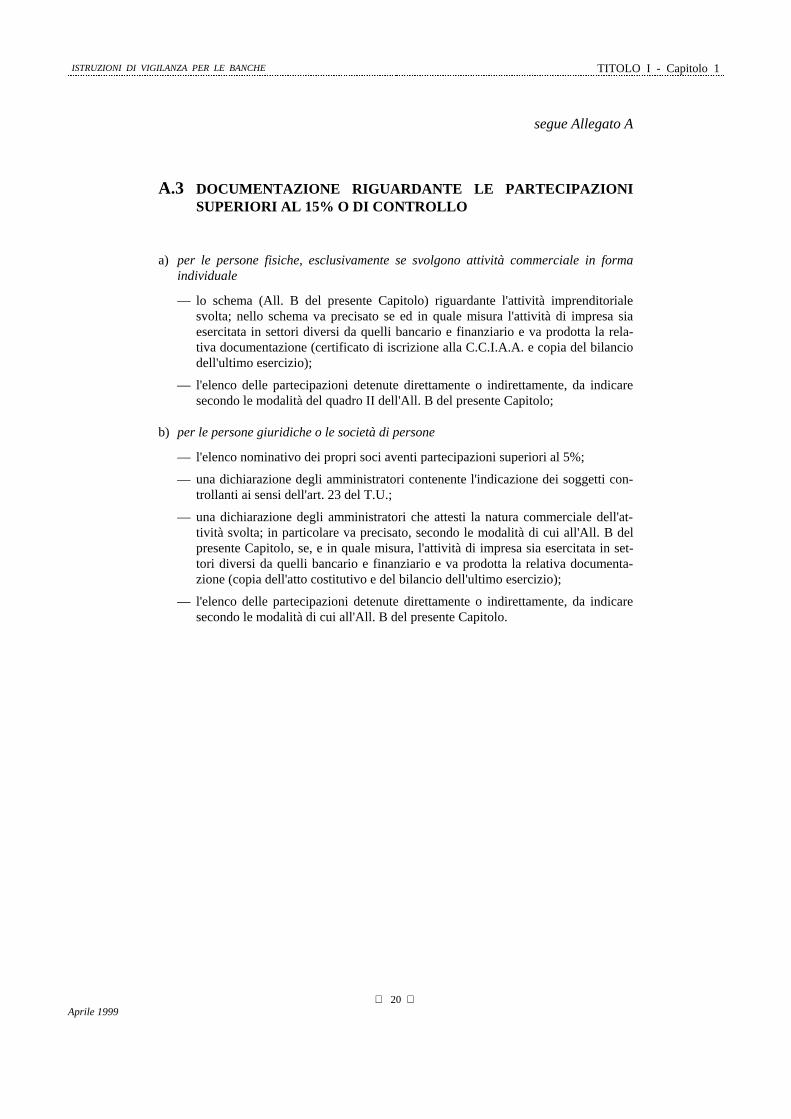

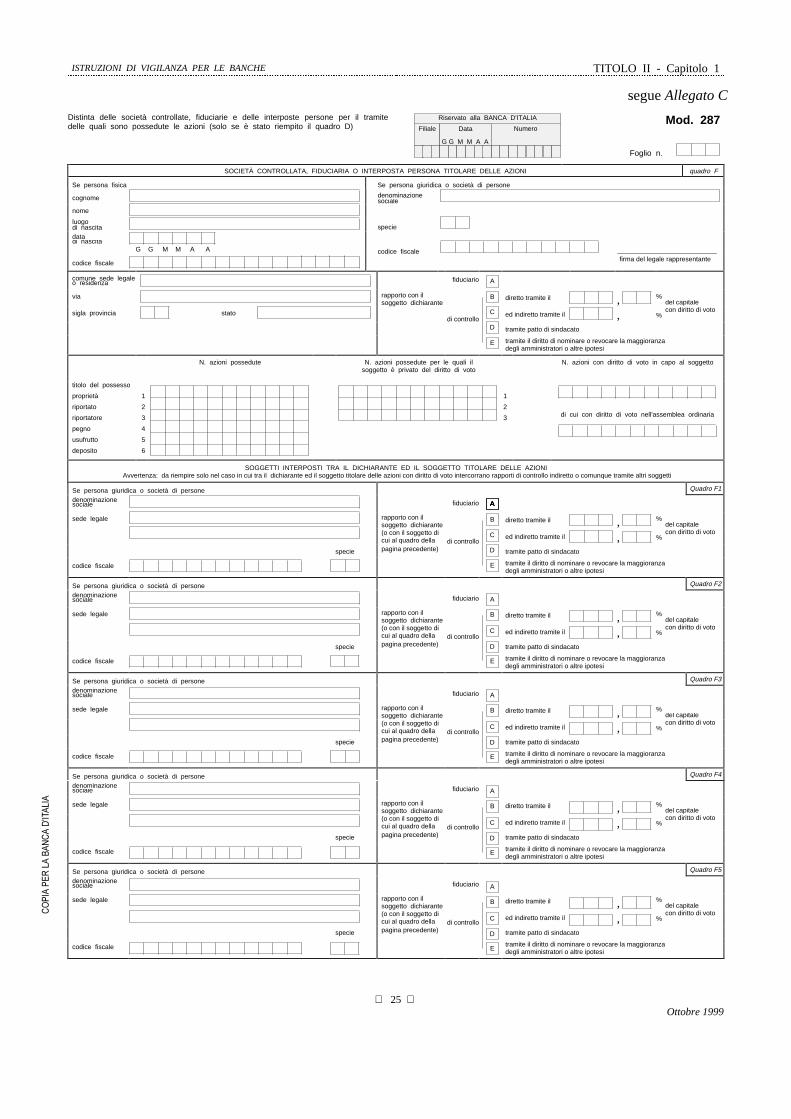

ALLEGATO C............................................................................................................................. 24

TITOLO II - Capitolo 2: REQUISITI DI PROFESSIONALITÀ E DI ONORABILITÀDEGLI ESPONENTI DELLE BANCHE E DELLE SOCIETÀFINANZIARIE CAPOGRUPPO

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Destinatari della disciplina................................................................... 24. Responsabili dei procedimenti amministrativi ..................................... 2

Sezione II: REQUISITI DI PROFESSIONALITÀ E DI ONORABILITÀ

1. Regolamento del Ministro del tesoro, del bilancio e della program-mazione economica.............................................................................. 3

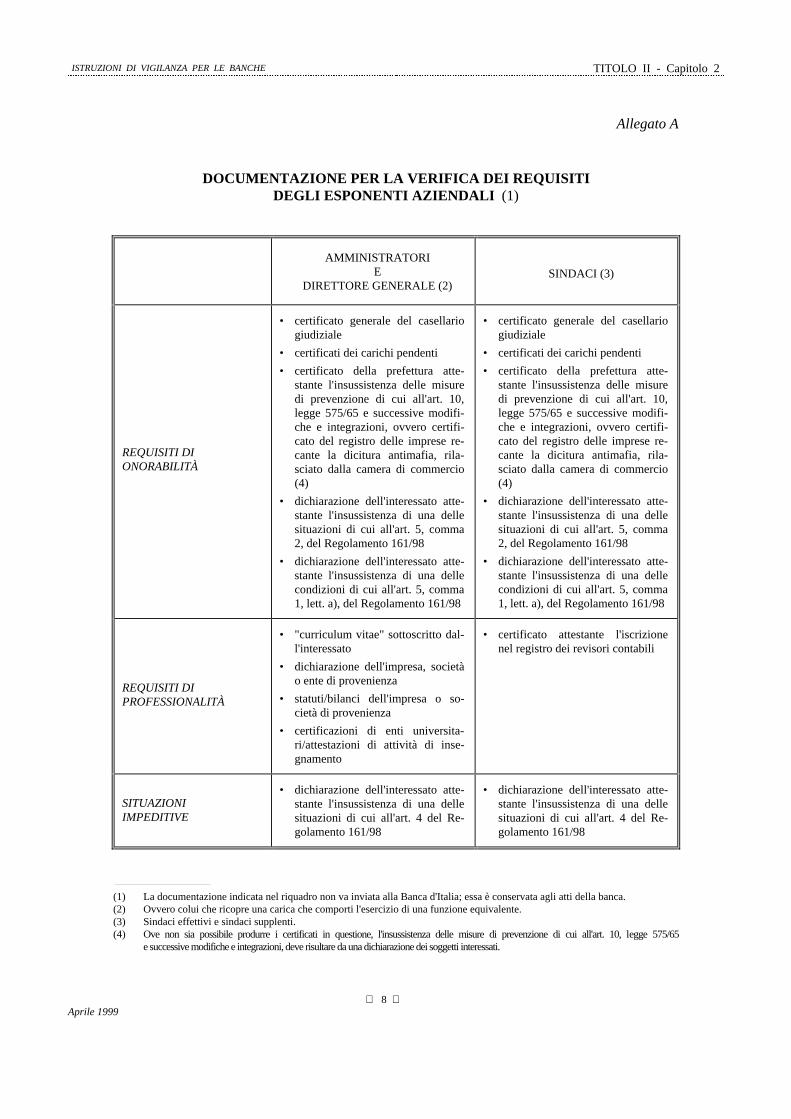

2. Procedura per la verifica dei requisiti e comunicazioni alla Bancad’Italia................................................................................................... 6

ALLEGATO A ............................................................................................................................ 8

TITOLO II - Capitolo 3: OBBLIGAZIONI DEGLI ESPONENTI BANCARI

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 2

Sezione II: OBBLIGAZIONI DEGLI ESPONENTI

1. Obbligazioni degli esponenti della banca ............................................ 32. Obbligazioni degli esponenti di banche e società facenti parte di un

gruppo bancario ................................................................................... 43. Ambito di applicazione della normativa .............................................. 4

Ottobre 1999

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

6

4. Obbligazioni contratte indirettamente.................................................. 6

T I T O L O III(struttura)

TITOLO III - Capitolo 1: MODIFICAZIONI DELLO STATUTO E AUMENTI DI CAPI-TALE

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 25. Responsabili dei procedimenti amministrativi ..................................... 2

Sezione II: MODIFICAZIONI DELLO STATUTO

1. Modificazioni dello statuto .................................................................. 42. Informativa preventiva......................................................................... 53. Regioni a statuto speciale..................................................................... 5

Sezione III: AUMENTI DI CAPITALE

1. Informativa preventiva......................................................................... 72. Banche a capitale variabile................................................................... 7

ALLEGATO A ............................................................................................................................ 9

TITOLO III - Capitolo 2: SUCCURSALI DI BANCHE E SOCIETÀ FINANZIARIE

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 35. Responsabili dei procedimenti amministrativi ..................................... 3

Aprile 1999

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

7

Sezione II: SUCCURSALI DI BANCHE

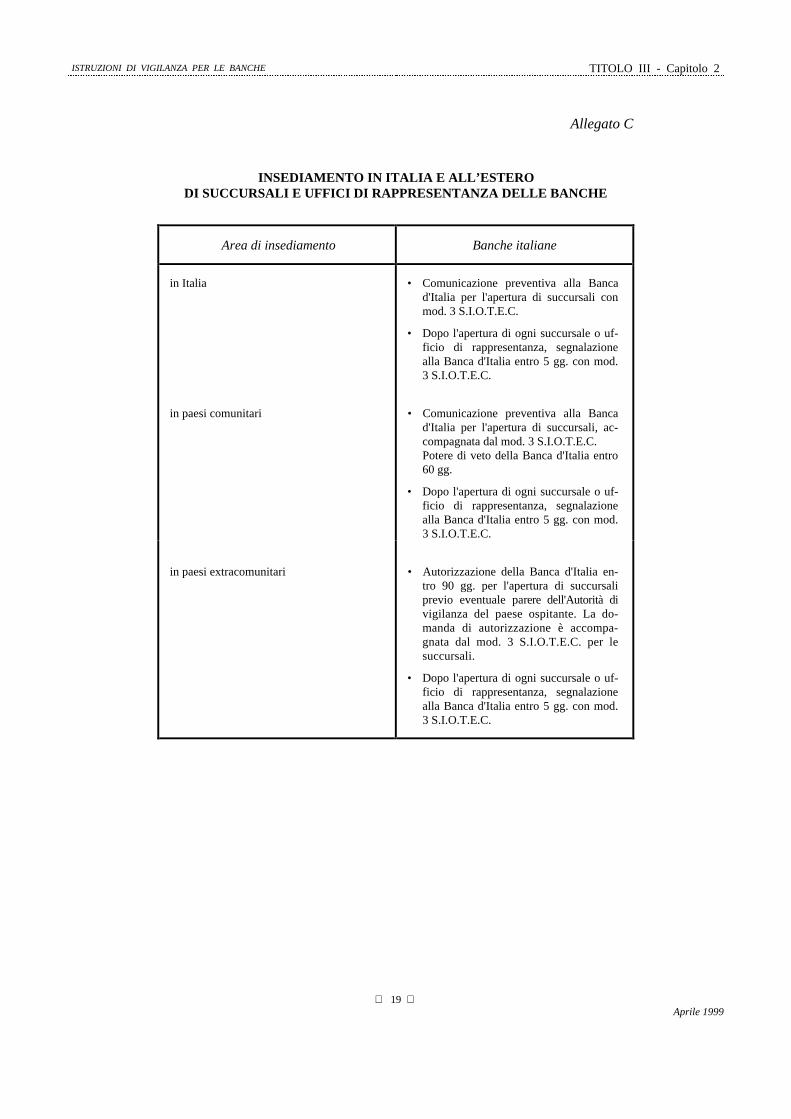

1. Succursali in Italia................................................................................ 42. Succursali in paesi comunitari ............................................................. 43. Succursali in paesi extracomunitari...................................................... 64. Decadenza delle autorizzazioni e chiusura di succursali...................... 75. Uffici di rappresentanza ....................................................................... 76. Procedure per le segnalazioni............................................................... 8

Sezione III: ATTIVITÀ BANCARIA FUORI SEDE

1. Strumenti finanziari e servizi di investimento...................................... 92. Altri prodotti e servizi bancari e finanziari .......................................... 9

Sezione IV: STABILIMENTO IN PAESI COMUNITARI DI SUCCURSALI DI SOCIETÀFINANZIARIE ITALIANE AMMESSE AL MUTUO RICONOSCIMENTO

1. Condizioni per lo stabilimento della succursale................................... 122. Procedura per lo stabilimento e interventi............................................ 12

ALLEGATO A............................................................................................................................. 14

ALLEGATO B............................................................................................................................. 16

ALLEGATO C............................................................................................................................. 19

TITOLO III - Capitolo 3: PRESTAZIONE DEI SERVIZI SENZA STABILIMENTO AL-L’ESTERO

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 35. Responsabili dei procedimenti amministrativi ..................................... 3

Sezione II: PROCEDURE PER L'ESERCIZIO DELL'ATTIVITÀ

1. Libera prestazione di servizi delle banche italiane in paesi comuni-tari ...................................................................................................... 4

2. Prestazione di servizi senza stabilimento delle banche italiane inpaesi extracomunitari ........................................................................... 5

3. Libera prestazione di servizi in paesi comunitari delle società finan-ziarie italiane ammesse al mutuo riconoscimento ................................ 5

Aprile 1999

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

8

TITOLO III - Capitolo 4: FUSIONI E SCISSIONI

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 25. Responsabili dei procedimenti amministrativi ..................................... 2

Sezione II: FUSIONI

1. Premessa .............................................................................................. 42. Procedura autorizzativa........................................................................ 43. Banche popolari e banche di credito cooperativo ................................ 54. Regioni a statuto speciale..................................................................... 55. Succursali di banche extracomunitarie................................................. 6

Sezione III: SCISSIONI ............................................................................................................ 7

Sezione IV: TERMINI E PROCEDURA .................................................................................. 8

TITOLO III - Capitolo 5: CESSIONE DI RAPPORTI GIURIDICI A BANCHE

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 25. Responsabili dei procedimenti amministrativi ..................................... 3

Sezione II: DISCIPLINA DELLE OPERAZIONI

1. Cessione di rapporti giuridici a banche................................................ 42. Operazioni soggette ad autorizzazione................................................. 43. Procedura autorizzativa........................................................................ 5

Aprile 1999

,6758=,21,��',��9,*,/$1=$��3(5��/(��%$1&+( INDICE

9

7�,�7�2�/�2����,9�YLJLODQ]D�UHJRODPHQWDUH�

TITOLO IV - Capitolo 1: 3$75,021,2�',�9,*,/$1=$

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 35. Responsabili dei procedimenti amministrativi ..................................... 3

6H]LRQH��,,� PATRIMONIO DI VIGILANZA INDIVIDUALE

1. Struttura del patrimonio di vigilanza individuale................................. 52. Ammontare minimo del patrimonio di vigilanza ................................. 63. Strumenti innovativi di capitale ........................................................... 74. Strumenti ibridi di patrimonializzazione e passività subordinate......... 85. Fondi rischi su crediti........................................................................... 126. Minusvalenze nette su titoli ................................................................. 127. Altri elementi negativi.......................................................................... 138. Plusvalenze o minusvalenze nette su partecipazioni............................ 139. Attività dedotte dalla somma del patrimonio di base e del patrimonio

supplementare ...................................................................................... 1410. Periodicità delle segnalazioni e modalità di calcolo del patrimonio di

vigilanza individuale ............................................................................ 1511. Inoltro delle segnalazioni alla Banca d'Italia........................................ 18

6H]LRQH��,,,� PATRIMONIO DI VIGILANZA CONSOLIDATO

1. Metodologia di calcolo del patrimonio di vigilanza consolidato ......... 192. Compiti della capogruppo.................................................................... 213. Inoltro delle segnalazioni alla Banca d'Italia........................................ 22

ALLEGATO A ............................................................................................................................ 23

)HEEUDLR�����

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

10

TITOLO IV - Capitolo 2: COEFFICIENTE DI SOLVIBILITÀ

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 35. Responsabili dei procedimenti amministrativi ..................................... 3

Sezione II: COEFFICIENTE DI SOLVIBILITÀ INDIVIDUALE

1. Requisito minimo di patrimonializzazione........................................... 42. Calcolo delle attività di rischio: il sistema delle ponderazioni............. 43. Operazioni su immobili........................................................................ 74. Settori economici di appartenenza delle controparti debitrici e dei

garanti .................................................................................................. 95. Operazioni fuori bilancio ..................................................................... 116. Deduzioni............................................................................................. 127. Periodicità delle segnalazioni e modalità di calcolo del coefficiente

di solvibilità individuale....................................................................... 128. Inoltro delle segnalazioni alla Banca d'Italia........................................ 129. Adempimenti degli organi aziendali .................................................... 1310. Provvedimenti concernenti singole banche.......................................... 13

Sezione III: COEFFICIENTE DI SOLVIBILITÀ CONSOLIDATO

1. Metodologia di calcolo del coefficiente di solvibilità consolidato....... 142. Compiti della capogruppo e delle società componenti il gruppo ban-

cario ..................................................................................................... 153. Provvedimenti concernenti singoli gruppi bancari............................... 164. Inoltro delle segnalazioni sul coefficiente di solvibilità consolidato

alla Banca d'Italia ................................................................................. 17

ALLEGATO A............................................................................................................................. 18

ALLEGATO B............................................................................................................................. 21

TITOLO IV - Capitolo 3: REQUISITI PATRIMONIALI SUI RISCHI DI MERCATO

PARTE PRIMA METODOLOGIA STANDARDIZZATA

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 3

Febbraio 2000

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

11

4. Destinatari della disciplina................................................................... 65. Banche non assoggettate alla disciplina ............................................... 66. Responsabili dei procedimenti amministrativi ..................................... 6

Sezione II: REQUISITO PATRIMONIALE SUI RISCHI DI MERCATO ............................. 8

Sezione III: REQUISITI INDIVIDUALI

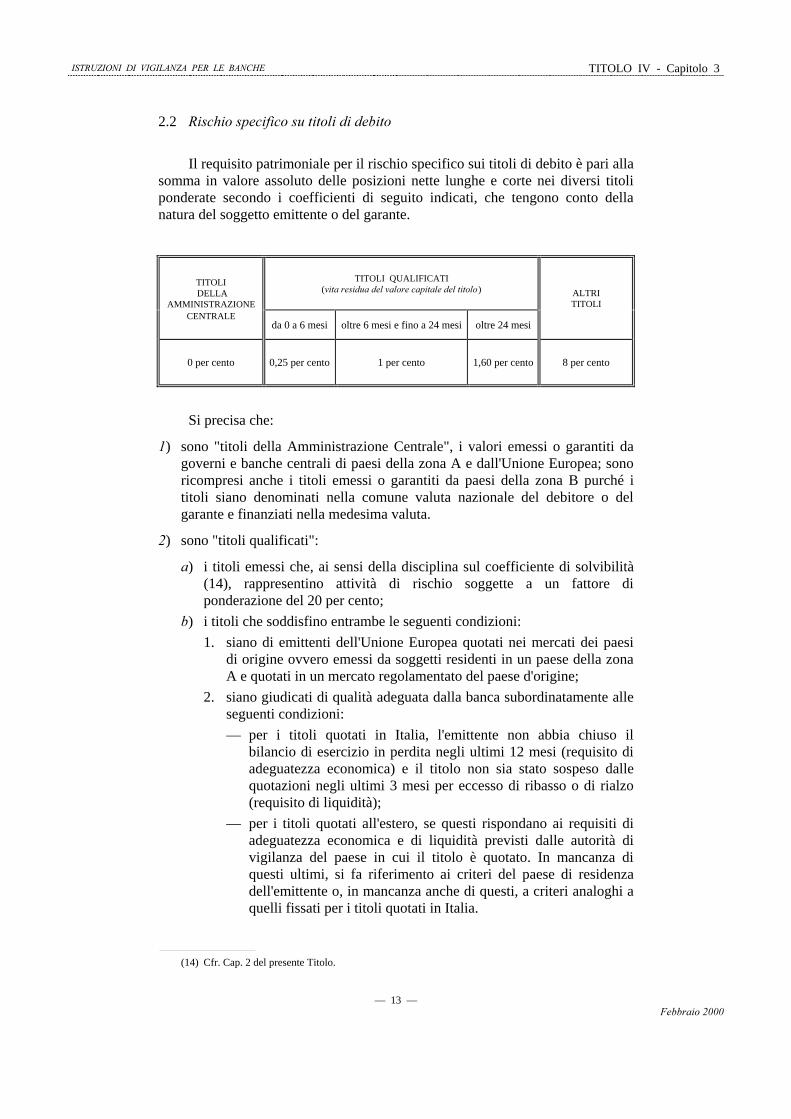

RISCHIO DI POSIZIONE SUL PORTAFOGLIO NON IMMOBILIZZATO

1. Premessa .............................................................................................. 102. Rischio di posizione dei titoli di debito................................................ 103. Rischio di posizione su titoli di capitale............................................... 144. Rischio di posizione dei certificati di partecipazione a organismi di

investimento colletivo in valori mobiliari (o.i.c.v.m.).......................... 165. Trattamento delle posizioni relative a operazioni di collocamento ...... 16

Sezione IV: REQUISITI INDIVIDUALI

RISCHIO DI REGOLAMENTO SUL PORTAFOGLIO NON IMMOBILIZ-ZATO............................................................................................................... 17

Sezione V: REQUISITI INDIVIDUALI

RISCHIO DI CONTROPARTE SUL PORTAFOGLIO NON IMMOBILIZ-ZATO

1. Definizione del rischio di controparte.................................................. 192. Calcolo del requisito patrimoniale ....................................................... 20

Sezione VI: REQUISITI INDIVIDUALI

RISCHIO DI CONCENTRAZIONE SUL PORTAFOGLIO NON IMMOBI-LIZZATO

1. Requisito patrimoniale ......................................................................... 212. Calcolo del requisito patrimoniale ....................................................... 22

Sezione VII: REQUISITI INDIVIDUALI

RISCHIO DI CAMBIO.................................................................................... 24

Sezione VIII: REQUISITI INDIVIDUALI

RISCHIO DI POSIZIONE IN MERCI

1. Premessa .............................................................................................. 252. Requisito patrimoniale calcolato secondo il metodo semplificato ....... 253. Requisito patrimoniale calcolato secondo il metodo basato sulle fa-

sce di scadenza ................................................................................... 25

Sezione IX: TRATTAMENTO DELLE OPZIONI

1. Premessa .............................................................................................. 282. Approccio semplificato ........................................................................ 28

Febbraio 2000

,6758=,21,��',��9,*,/$1=$��3(5��/(��%$1&+( INDICE

12

3. Metodo delta-plus ................................................................................ 294. Approccio di scenario .......................................................................... 31

6H]LRQH��;� REQUISITI CONSOLIDATI

1. Determinazione dei requisiti patrimoniali consolidati ......................... 332. Gruppi bancari aventi rilievo internazionale........................................ 34

6H]LRQH��;,� DISPOSIZIONI DI COMUNE APPLICAZIONE ................................................. 35

6H]LRQH��;,,� SISTEMI DI CONTROLLO E SEGNALAZIONI

1. Sistemi di gestione e controllo dei rischi ............................................. 362. Segnalazioni alla Banca d’Italia........................................................... 36

3$57(�6(&21'$ 02'(//,�,17(51,�3(5�,/�&$/&2/2�'(,�5(48,6,7,�3$75,021,$/,$�)5217(�'(,�5,6&+,�',�0(5&$72

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 382. Fonti normative .................................................................................... 393. Definizioni ........................................................................................... 394. Destinatari della disciplina................................................................... 405. Responsabili dei procedimenti amministrativi ..................................... 40

6H]LRQH��,,� PROCEDURA DI RISCONOSCIMENTO............................................................ 41

6H]LRQH��,,,� CRITERI PER IL RICONOSCIMENTO DEL MODELLO INTERNO

1. Criteri qualitativi .................................................................................. 422. Criteri per l’individuazione dei fattori di rischio.................................. 43

6H]LRQH��,9� CALCOLO DEI REQUISITI A FRONTE DEI RISCHI DI POSIZIONE SU TI-TOLI, DI CAMBIO E DI POSIZIONE SU MERCI

1. Premessa .............................................................................................. 452. Calcolo dei requisiti patrimoniali mediante il modello interno............ 453. Combinazione di modelli interni con la metodologia standardizzata .. 474. Calcolo del VaR................................................................................... 485. Test retrospettivi .................................................................................. 48

6H]LRQH��9� PROVE DI STRESS

1. Programma di prove di stress............................................................... 502. Prove di stress definite dalla Banca d’Italia.......................................... 503. Prove di stress condotte dalle singole banche ...................................... 51

ALLEGATO A ............................................................................................................................ 52

ALLEGATO B............................................................................................................................. 58

)HEEUDLR�����

,6758=,21,��',��9,*,/$1=$��3(5��/(��%$1&+( INDICE

13

ALLEGATO C............................................................................................................................. 59

ALLEGATO D ............................................................................................................................ 60

ALLEGATO E............................................................................................................................. 67

TITOLO IV - Capitolo 4: 5(48,6,72�3$75,021,$/(�0,1,02�&203/(66,92

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Destinatari della disciplina................................................................... 24. Responsabili dei procedimenti amministrativi ..................................... 2

6H]LRQH��,,� REQUISITO PATRIMONIALE MINIMO COMPLESSIVO ............................... 3

TITOLO IV - Capitolo 5: &21&(175$=,21(�'(,�5,6&+,

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 45. Responsabili dei procedimenti amministrativi ..................................... 4

6H]LRQH��,,� LIMITI ALLA CONCENTRAZIONE DEI RISCHI

1. Limiti generali...................................................................................... 52. Attività di rischio del portafoglio non immobilizzato.......................... 53. Attività non soggette ai limiti............................................................... 54. Succursali italiane di banche extracomunitarie.................................... 65. Provvedimenti della Banca d'Italia....................................................... 6

6H]LRQH��,,,� CRITERI PER LA QUANTIFICAZIONE DELLE POSIZIONI DI RISCHIO

1. Sistema delle ponderazioni .................................................................. 72. Ponderazioni delle attività di rischio nelle ipotesi di unico azionista .. 7

6H]LRQH��,9� APPLICAZIONE DELLA DISCIPLINA SU BASE CONSOLIDATA................ 8

6H]LRQH��9� GRANDI RISCHI

1. Procedure per l'assunzione dei grandi rischi ........................................ 9

)HEEUDLR�����

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

⎯ 14 ⎯

2. Segnalazioni alla Banca d'Italia ............................................................ 10

Sezione VI: REGIME TRANSITORIO

1. Limiti .................................................................................................... 12 2. Rischi a scadenza protratta ................................................................... 12

ALLEGATO A............................................................................................................................. 13

TITOLO IV - Capitolo 6: FINANZIAMENTI A MEDIO E LUNGO TERMINE ALLE IM-PRESE

Capitolo ABROGATO dall'11° agg. del 28.3.2006

TITOLO IV - Capitolo 7: LIMITI ALLA TRASFORMAZIONE DELLE SCADENZE

Capitolo ABROGATO dall'11° agg. del 28.3.2006

Marzo 2006

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

15

TITOLO IV - Capitolo 8: CONTROLLO DELL’ESPOSIZIONE AL RISCHIO DI TASSODI INTERESSE

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 14. Destinatari della disciplina................................................................... 25. Responsabili dei procedimenti amministrativi ..................................... 2

Sezione II: CONTROLLO DELL’ESPOSIZIONE AL RISCHIO DI TASSO DI INTERESSE

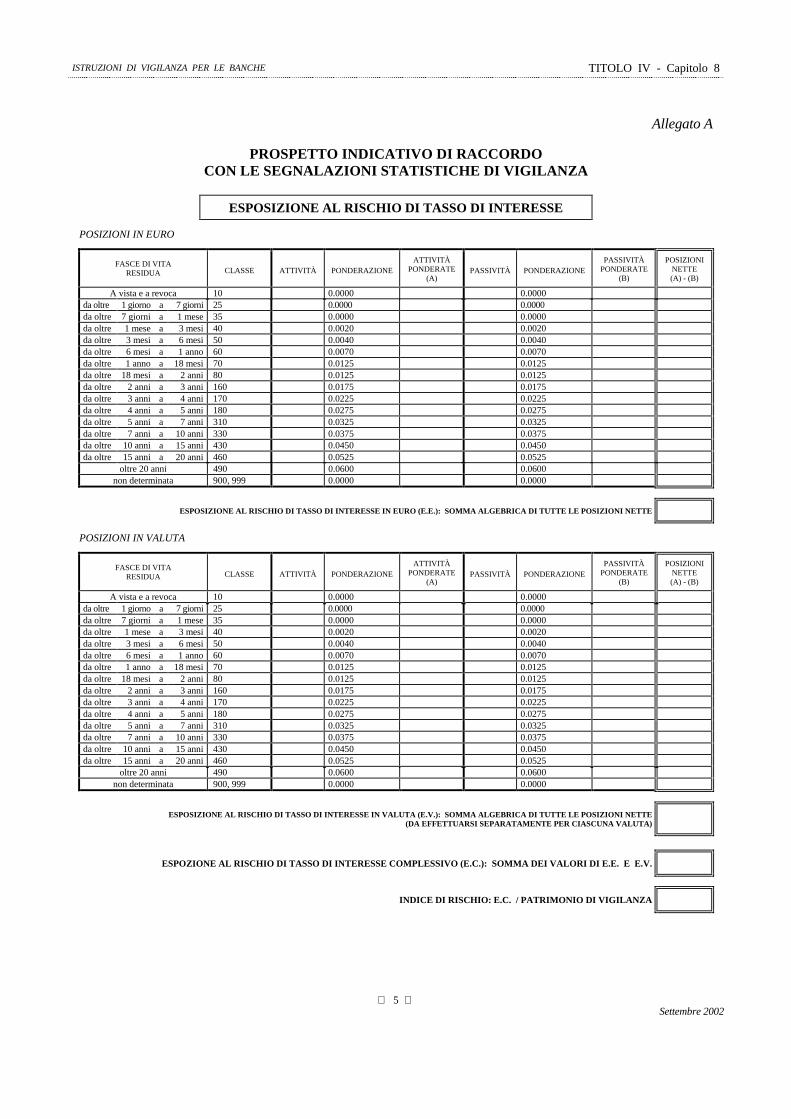

1. Disciplina ............................................................................................. 32. Modalità di calcolo dell'indice di rischio di tasso di interesse ............. 3

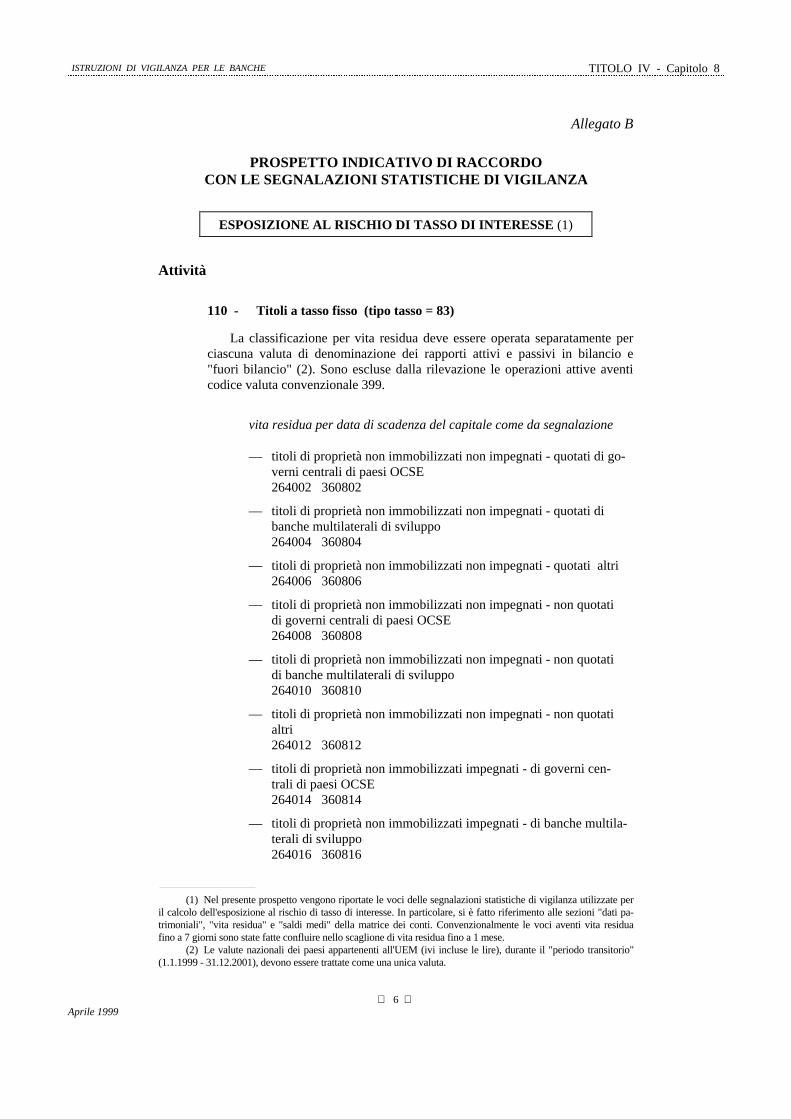

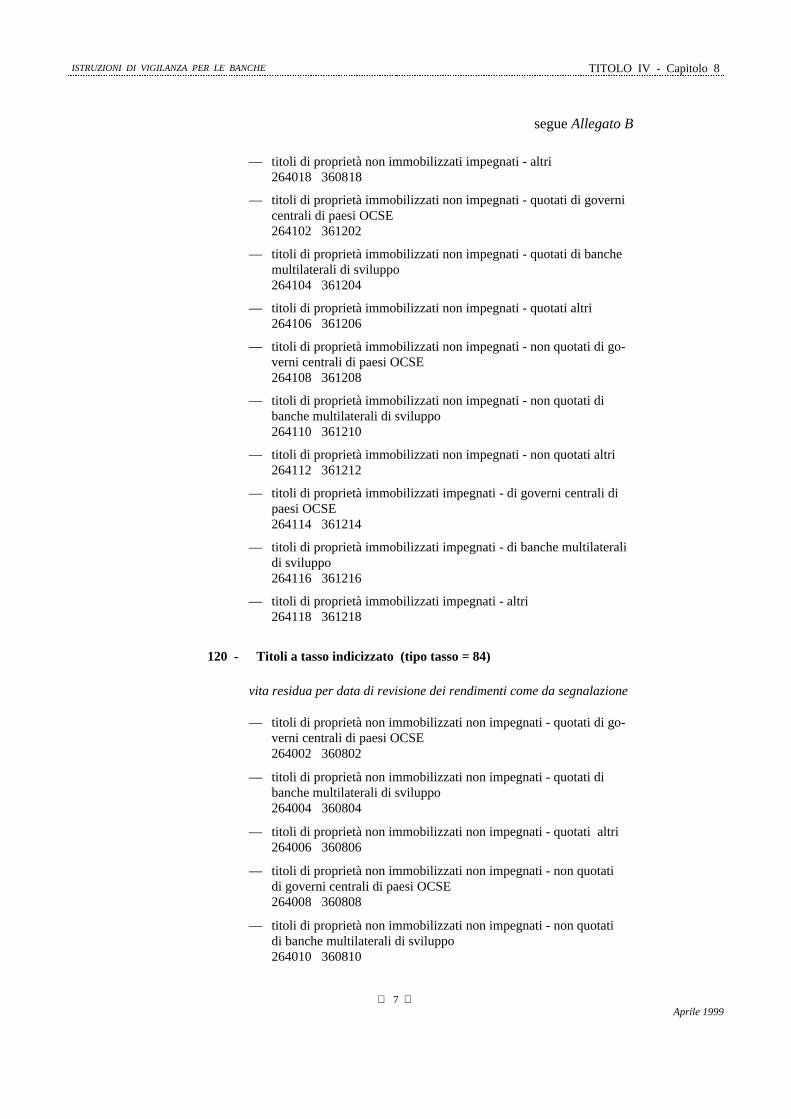

ALLEGATO A............................................................................................................................. 5

ALLEGATO B............................................................................................................................. 6

TITOLO IV - Capitolo 9: PARTECIPAZIONE DELLE BANCHE E DEI GRUPPI BAN-CARI

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 34. Destinatari della disciplina................................................................... 45. Responsabili dei procedimenti amministrativi ..................................... 4

Sezione II: LIMITE GENERALE ALL’ASSUNZIONE DI PARTECIPAZIONI

1. Limite quantitativo generale per gli investimenti in immobili e inpartecipazioni ....................................................................................... 5

2. Modalità di calcolo............................................................................... 5

Sezione III: PARTECIPAZIONI IN BANCHE, SOCIETÀ FINANZIARIE E STRUMENTA-LI, IN IMPRESE DI ASSICURAZIONE

1. Partecipazioni in banche e società finanziarie...................................... 62. Partecipazioni in imprese di assicurazioni ........................................... 63. Partecipazioni in società strumentali.................................................... 74. Procedura autorizzativa........................................................................ 7

Sezione IV: PARTECIPAZIONI IN IMPRESE NON FINANZIARIE

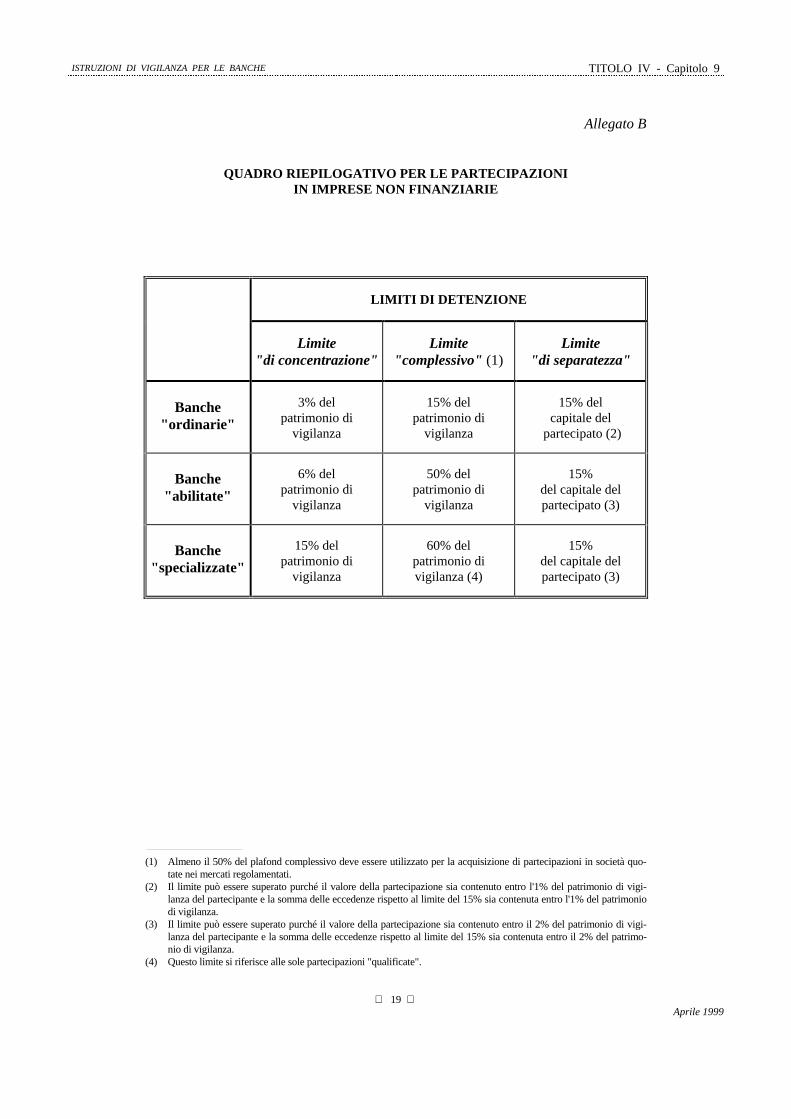

1. Partecipazioni detenibili....................................................................... 92. Banche e gruppi bancari abilitati.......................................................... 10

Febbraio 2000

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

16

3. Banche e gruppi bancari specializzati .................................................. 11

Sezione V: PARTECIPAZIONI ACQUISITE NELL’AMBITO DELL’ADESIONE A CON-SORZI DI GARANZIA E COLLOCAMENTO, PER RECUPERO CREDITI, INIMPRESE IN TEMPORANEA DIFFICOLTÀ FINANZIARIA

1. Partecipazioni acquisite nell’ambito dell’adesione a consorzi di ga-ranzia e collocamento........................................................................... 13

2. Partecipazioni acquisite per recupero crediti........................................ 133. Partecipazioni in imprese in temporanea difficoltà finanziaria ............ 14

Sezione VI: TERMINI ............................................................................................................... 15

Sezione VII: ARCHIVIO ELETTRONICO DELLE PARTECIPAZIONI

1. Struttura dell'archivio........................................................................... 162. Disposizioni transitorie ........................................................................ 17

ALLEGATO A............................................................................................................................. 18

ALLEGATO B............................................................................................................................. 19

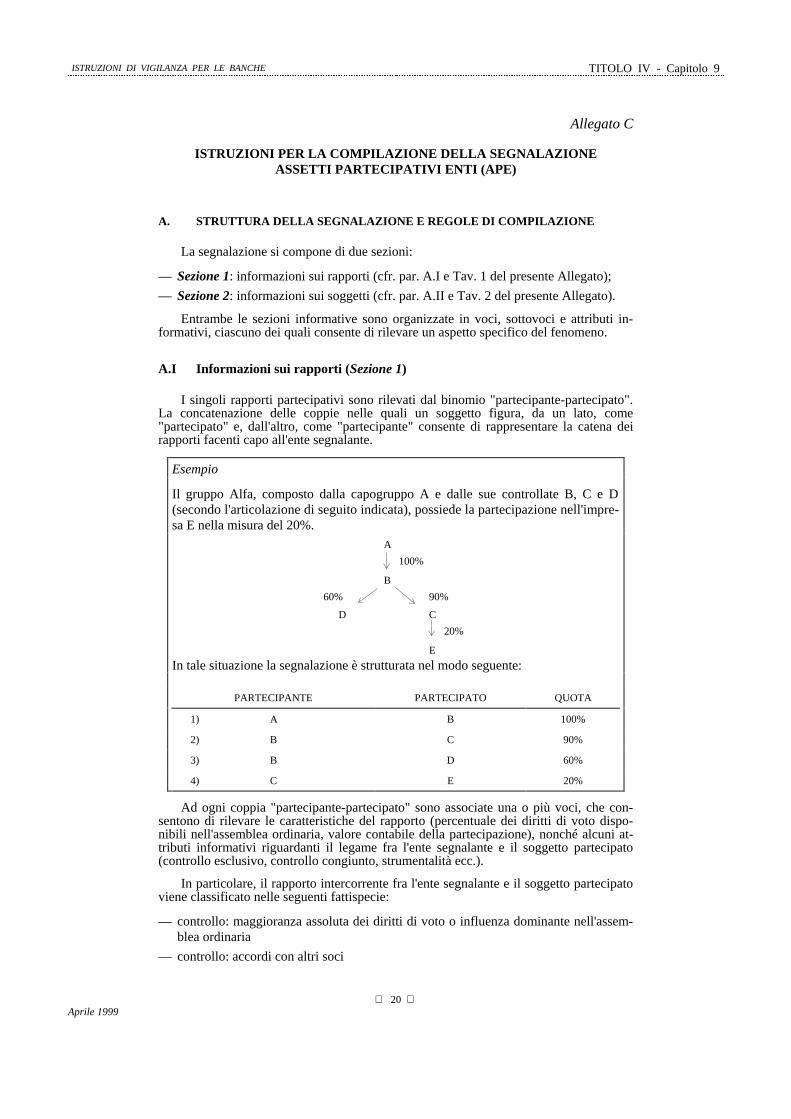

ALLEGATO C............................................................................................................................. 20

TITOLO IV - Capitolo 10: INVESTIMENTI IN IMMOBILI

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 25. Responsabili dei procedimenti amministrativi ..................................... 2

Sezione II: DISCIPLINA

1. Immobili acquisibili ............................................................................. 32. Limiti.................................................................................................... 33. Immobili per recupero crediti............................................................... 3

Sezione III: DISCIPLINA TRANSITORIA DEI FONDI DI PREVIDENZA NON AVENTIPERSONALITÀ GIURIDICA

1. Investimenti in immobili ...................................................................... 42. Investimenti in azioni........................................................................... 4

Febbraio 2000

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

⎯ 17 ⎯

TITOLO IV - Capitolo 11: SISTEMA DEI CONTROLLI INTERNI, COMPITI DEL COL-LEGIO SINDACALE

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa ............................................................................................... 1 2. Fonti normative..................................................................................... 2 3. Destinatari della disciplina.................................................................... 3

Sezione II: SISTEMA DEI CONTROLLI INTERNI

1. Sistema dei controlli interni: principi generali...................................... 4 2. Controllo dei rischi ............................................................................... 7 3. Attività di revisione interna .................................................................. 11 4. Sistemi informativi ............................................................................... 13 5. Controlli sulle succursali estere ............................................................ 14

Sezione III: SISTEMA DEI CONTROLLI INTERNI DEL GRUPPO BANCARIO

1. Principi generali sui controlli interni del gruppo .................................. 16

Sezione IV: COMPITI DEL COLLEGIO SINDACALE E COMUNICAZIONI DELLA SO-CIETÀ DI REVISIONE

1. Compiti del collegio sindacale.............................................................. 18 2. Comunicazioni della società di revisione ............................................. 19

Sezione V: EMISSIONE E GESTIONE DI ASSEGNI BANCARI E POSTALI

1. Premessa ............................................................................................... 21 2. Assegni ................................................................................................. 21

TITOLO IV - Capitolo 12: INTERVENTI DI VIGILANZA DELLA BANCA D'ITALIA

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa ............................................................................................... 1 2. Fonti normative..................................................................................... 1 3. Destinatari della disciplina.................................................................... 2 4. Responsabili dei procedimenti amministrativi...................................... 2

Sezione II: ESERCIZIO DELLA VIGILANZA

1. Vigilanza individuale............................................................................ 4 2. Vigilanza consolidata............................................................................ 5

Aprile 2007

,6758=,21,��',��9,*,/$1=$��3(5��/(��%$1&+( INDICE

18

TITOLO IV - Capitolo 13: &(175$/(�'(,�5,6&+,

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 2

6H]LRQH��,,� SEGNALAZIONI .................................................................................................. 3

7�,�7�2�/�2����9�RSHUDWLYLWj�

TITOLO V - Capitolo 1: 3$57,&2/$5,�23(5$=,21,�',�&5(',72

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 35. Responsabili dei procedimenti amministrativi ..................................... 3

6H]LRQH��,,� CREDITO FONDIARIO

1. Limite di finanziabilità......................................................................... 42. Finanziamenti integrativi ..................................................................... 4

6H]LRQH��,,,� CREDITO ALLE OPERE PUBBLICHE, CREDITO AGRARIO E CREDITOPESCHERECCIO

1. Credito alle opere pubbliche ................................................................ 52. Credito agrario ..................................................................................... 53. Credito peschereccio ............................................................................ 54. Attività connesse e collaterali .............................................................. 5

6H]LRQH��,9 CREDITO SU PEGNO

1. Disciplina ............................................................................................. 62. Termini................................................................................................. 63. Revoca del nulla osta ........................................................................... 6

)HEEUDLR�����

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

19

TITOLO V - Capitolo 2: PRESTAZIONE DEI SERVIZI DI INVESTIMENTO

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 25. Responsabili dei procedimenti amministrativi ..................................... 2

Sezione II: PRESTAZIONE DEI SERVIZI DI INVESTIMENTO

1. Prestazione dei servizi di investimento ................................................ 32. Procedura autorizzativa........................................................................ 33. Criteri di valutazione............................................................................ 44. Rinuncia alle autorizzazioni ................................................................. 45. Revoca delle autorizzazioni ................................................................. 5

TITOLO V - Capitolo 3: RACCOLTA IN TITOLI DELLE BANCHE

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 4

Sezione II: OBBLIGAZIONI

1. Banche emittenti .................................................................................. 52. Caratteristiche dei titoli ........................................................................ 53. Dematerializzazione e cartolarizzazione dei titoli................................ 6

Sezione III: CERTIFICATI DI DEPOSITO E BUONI FRUTTIFERI

1. Banche emittenti .................................................................................. 72. Caratteristiche dei titoli ........................................................................ 7

Sezione IV: ALTRI TITOLI

1. Premessa .............................................................................................. 92. Caratteristiche ...................................................................................... 93. Dematerializzazione e cartolarizzazione .............................................. 94. Procedura di segnalazione.................................................................... 10

Sezione V: STRUMENTI IBRIDI DI PATRIMONIALIZZAZIONE E PASSIVITÀ SUBOR-DINATE ................................................................................................................. 11

Febbraio 2000

,6758=,21,��',��9,*,/$1=$��3(5��/(��%$1&+( INDICE

20

6H]LRQH��9,� TRASPARENZA DELLE CONDIZIONI CONTRATTUALI.............................. 12

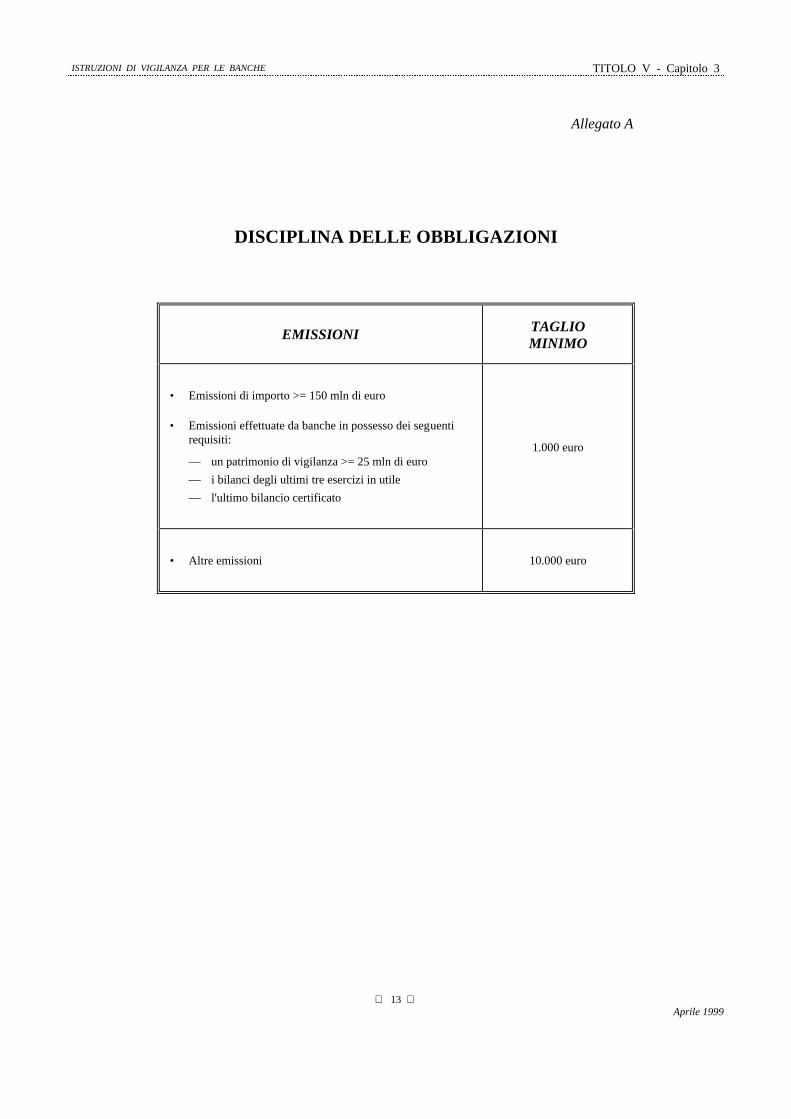

ALLEGATO A ............................................................................................................................ 13

TITOLO V - Capitolo 4 $66(*1,�&,5&2/$5,��7,72/,�63(&,$/,�'(,�%$1&+,�0(�5,',21$/,

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 25. Responsabili dei procedimenti amministrativi ..................................... 2

6H]LRQH��,,� ASSEGNI CIRCOLARI

1. Autorizzazione all’emissione................................................................ 32. Cauzione .............................................................................................. 33. Mandati di corrispondenza................................................................... 4

6H]LRQH��,,,� TITOLI SPECIALI DEI BANCHI MERIDIONALI ............................................. 5

TITOLO V - Capitolo 5: $6681=,21(�'(//,1&$5,&2�',�%$1&$�'(326,7$5,$'(*/,�25*$1,60,�',�,19(67,0(172�&2//(77,92�'(/5,63$50,2

6H]LRQH��,� DISPOSIZIONI TRANSITORIE........................................................................... 1

6H]LRQH��,,� ASSUNZIONE DELL’INCARICO DI BANCA DEPOSITARIA DI ORGANI-SMI DI INVESTIMENTO COLLETTIVO IN VALORI MOBILIARI - OICVM(FONDI COMUNI DI INVESTIMENTO MOBILIARE E SOCIETÀ DI INVE-STIMENTO A CAPITALE VARIABILE - SICAV���������������������������������������������� 2

TITOLO V - Capitolo 6: *(67,21(�'(,�)21',�3(16,21(�(�,67,78=,21(�',)21',�3(16,21(�$3(57,�'$�3$57(�',�%$1&+(

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 2

)HEEUDLR�����

,6758=,21,��',��9,*,/$1=$��3(5��/(��%$1&+( INDICE

21

4. Destinatari della disciplina................................................................... 35. Responsabili dei procedimenti amministrativi ..................................... 3

6H]LRQH��,,� GESTIONE DEI FONDI PENSIONE E ISTITUZIONE DI FONDI PENSIONEAPERTI DA PARTE DI BANCHE

1. Gestione delle risorse dei fondi pensione............................................. 42. Istituzione ed esercizio dell'attività dei fondi pensione aperti.............. 5

7�,�7�2�/�2����9,�YLJLODQ]D�LQIRUPDWLYD�H�LVSHWWLYD�

TITOLO VI - Capitolo 1: 9,*,/$1=$�,1)250$7,9$�68//(�%$1&+(

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative.................................................................................... 13. Destinatari della disciplina................................................................... 2

6H]LRQH��,,� LA MATRICE DEI CONTI

1. Disciplina ............................................................................................. 32. Struttura delle segnalazioni .................................................................. 33. Lettera di attestazione .......................................................................... 44. Quesiti sulle segnalazioni..................................................................... 45. Flusso informativo di ritorno per le banche ......................................... 4

6H]LRQH��,,,� BILANCIO D’IMPRESA E BILANCIO CONSOLIDATO.................................. 5

ALLEGATO A ............................................................................................................................ 6

TITOLO VI - Capitolo 2: 9,*,/$1=$�,1)250$7,9$�68�%$6(�&2162/,'$7$

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative.................................................................................... 23. Destinatari della disciplina................................................................... 2

)HEEUDLR�����

,6758=,21,��',��9,*,/$1=$��3(5��/(��%$1&+( INDICE

22

6H]LRQH��,,� VIGILANZA INFORMATIVA

1. Gruppi bancari ..................................................................................... 32. Banche tenute all’invio delle segnalazioni consolidate........................ 3

6H]LRQH��,,,� SEGNALAZIONI CONSOLIDATE

1. Struttura delle segnalazioni statistiche ................................................. 52. Altre segnalazioni ................................................................................ 63. Soggetti non inclusi nel consolidamento.............................................. 64. Modalità di compilazione delle segnalazioni consolidate.................... 75. Lettera di attestazione .......................................................................... 76. Quesiti sulle segnalazioni..................................................................... 8

ALLEGATO A ............................................................................................................................ 9

TITOLO VI - Capitolo 3: $5&+,9,2�(/(77521,&2�'(*/,�25*$1,�62&,$/,

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative.................................................................................... 13. Definizioni ........................................................................................... 14. Destinatari della disciplina................................................................... 2

6H]LRQH��,,� ARCHIVIO ELETTRONICO DEGLI ORGANI SOCIALI

1. Premessa .............................................................................................. 32. Termini e modalità d'invio delle comunicazioni .................................. 3

TITOLO VI - Capitolo 4: 9,*,/$1=$�,63(77,9$

6H]LRQH��,� DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative.................................................................................... 13. Ambito di applicazione ........................................................................ 24. Responsabili dei procedimenti amministrativi ..................................... 2

6H]LRQH��,,� DISCIPLINA DEGLI ACCERTAMENTI ISPETTIVI

1. Svolgimento degli accertamenti........................................................... 32. Accertamenti nei confronti di banche .................................................. 33. Accertamenti nei confronti di soggetti inclusi nell'ambito della vigi-

lanza consolidata.................................................................................. 44. Consegna del rapporto ispettivo........................................................... 4

)HEEUDLR�����

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

23

TITOLO VI - Capitolo 5: DELEGATO DELL’ORGANO DI VIGILANZA

Sezione I: DISPOSIZIONI TRANSITORIE ........................................................................... 1

Sezione II: DELEGATO DELL’ORGANO DI VIGILANZA PRESSO GLI ISTITUTI DICREDITO DI DIRITTO PUBBLICO E LE BANCHE DI INTERESSE NAZIO-NALE ..................................................................................................................... 2

T I T O L O VII(BCC, banche estere e bancoposta)

TITOLO VII - Capitolo 1: BANCHE DI CREDITO COOPERATIVO

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 35. Responsabili dei procedimenti amministrativi ..................................... 3

Sezione II: DENOMINAZIONE — FORMA GIURIDICA — AZIONI — SOCI —COMPETENZA TERRITORIALE

1. Denominazione .................................................................................... 42. Forma giuridica e azioni....................................................................... 43. Soci ...................................................................................................... 44. Competenza territoriale........................................................................ 5

Sezione III: OPERATIVITÀ

1. Operatività prevalente a favore dei soci ............................................... 72. Operatività con non soci e fuori della zona di competenza territoriale. 73. Attività esercitabili ............................................................................... 74. Partecipazioni....................................................................................... 8

Sezione IV: DELEGHE DI POTERI IN MATERIA DI EROGAZIONE DEL CREDITO....... 9

Sezione V: DESTINAZIONE DEGLI UTILI........................................................................... 10

Aprile 2004

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

24

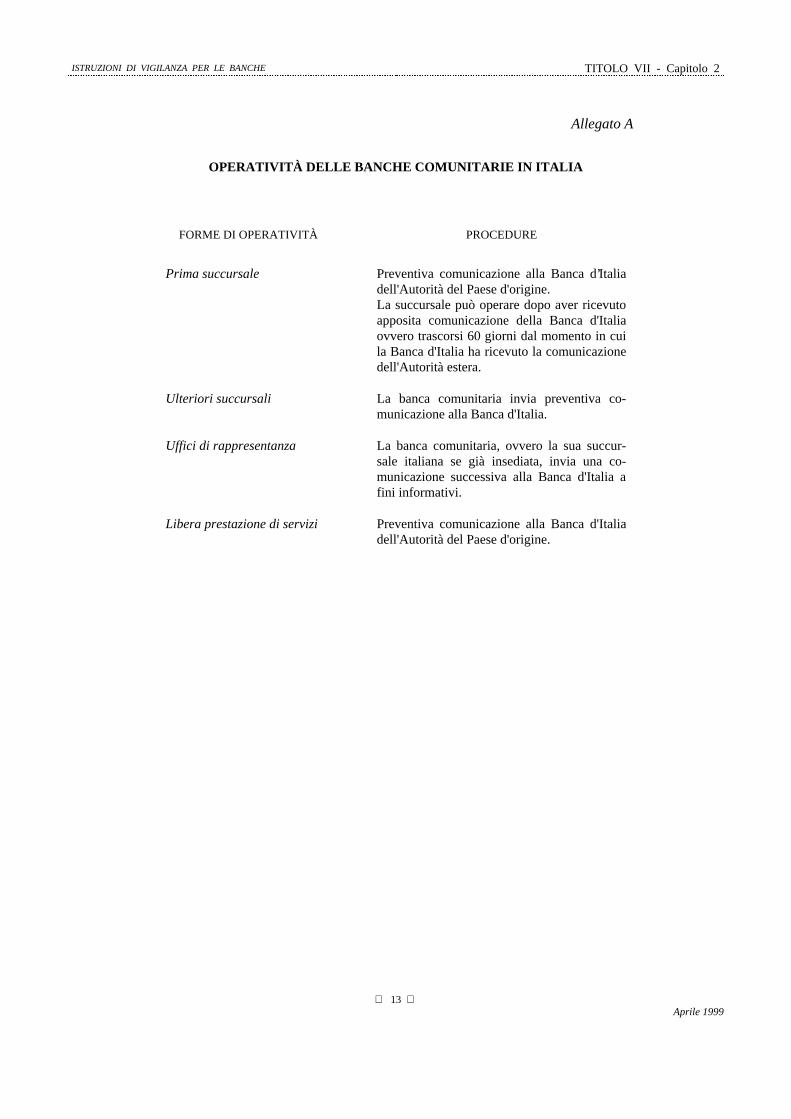

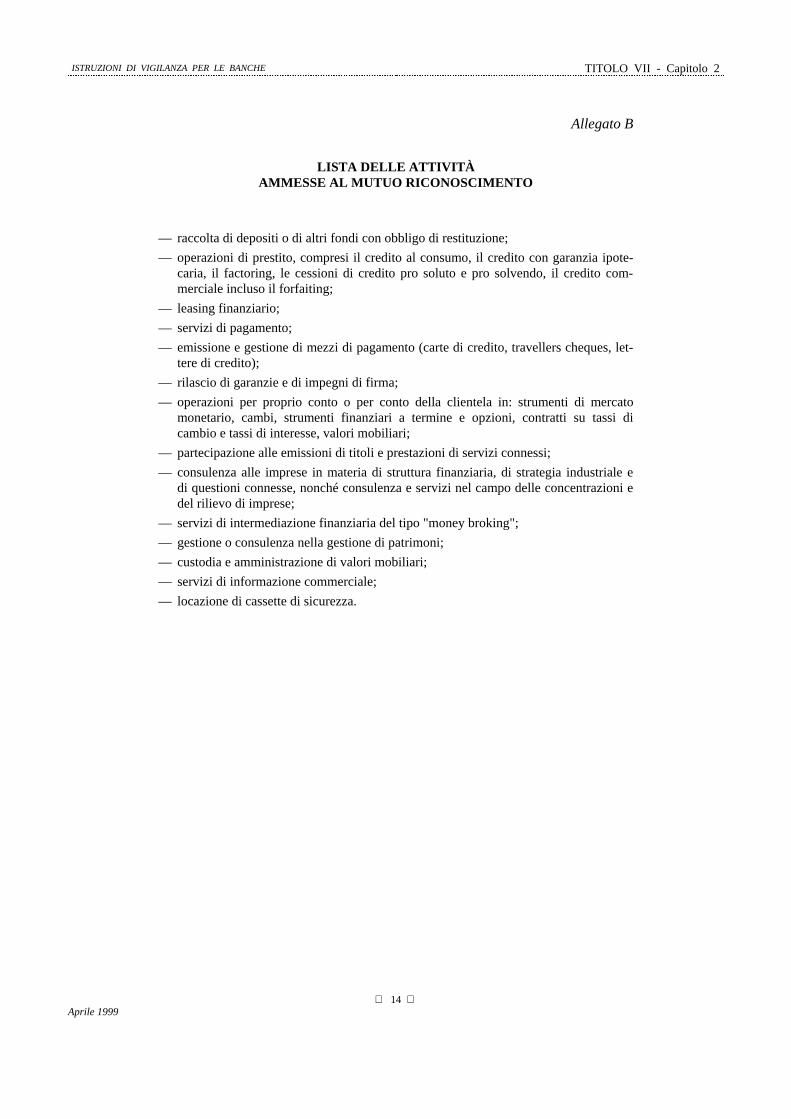

TITOLO VII - Capitolo 2: BANCHE E SOCIETÀ FINANZIARIE COMUNITARIE IN ITA-LIA

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 25. Responsabili dei procedimenti amministrativi ..................................... 2

Sezione II: SUCCURSALI IN ITALIA DI BANCHE COMUNITARIE

1. Primo insediamento.............................................................................. 42. Modifiche alle informazioni comunicate ............................................. 53. Attività esercitabili ............................................................................... 54. Disposizioni applicabili........................................................................ 65. I controlli.............................................................................................. 76. Uffici di rappresentanza ....................................................................... 8

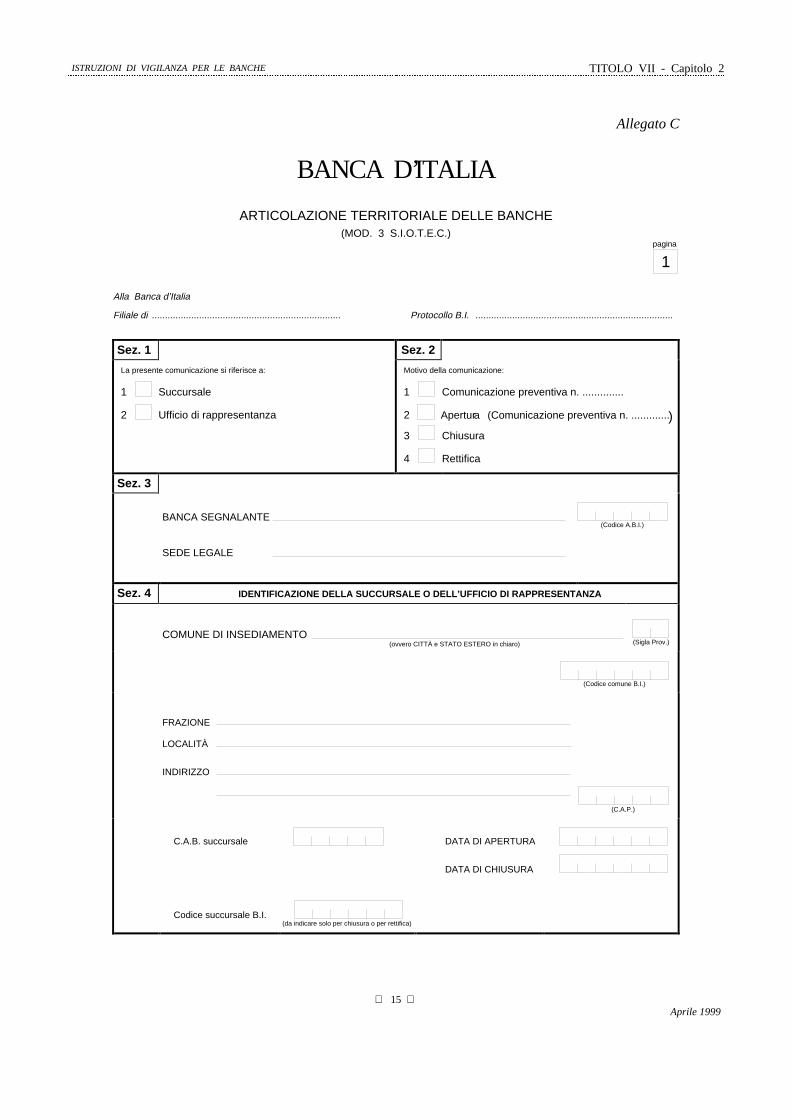

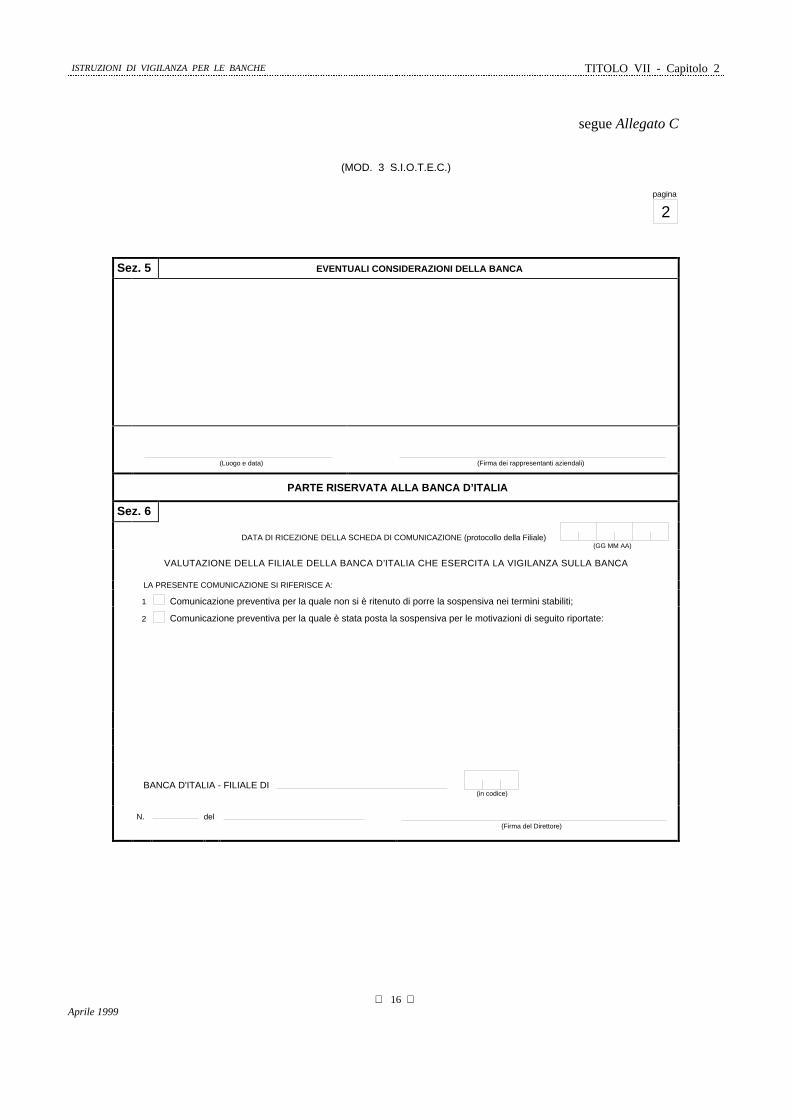

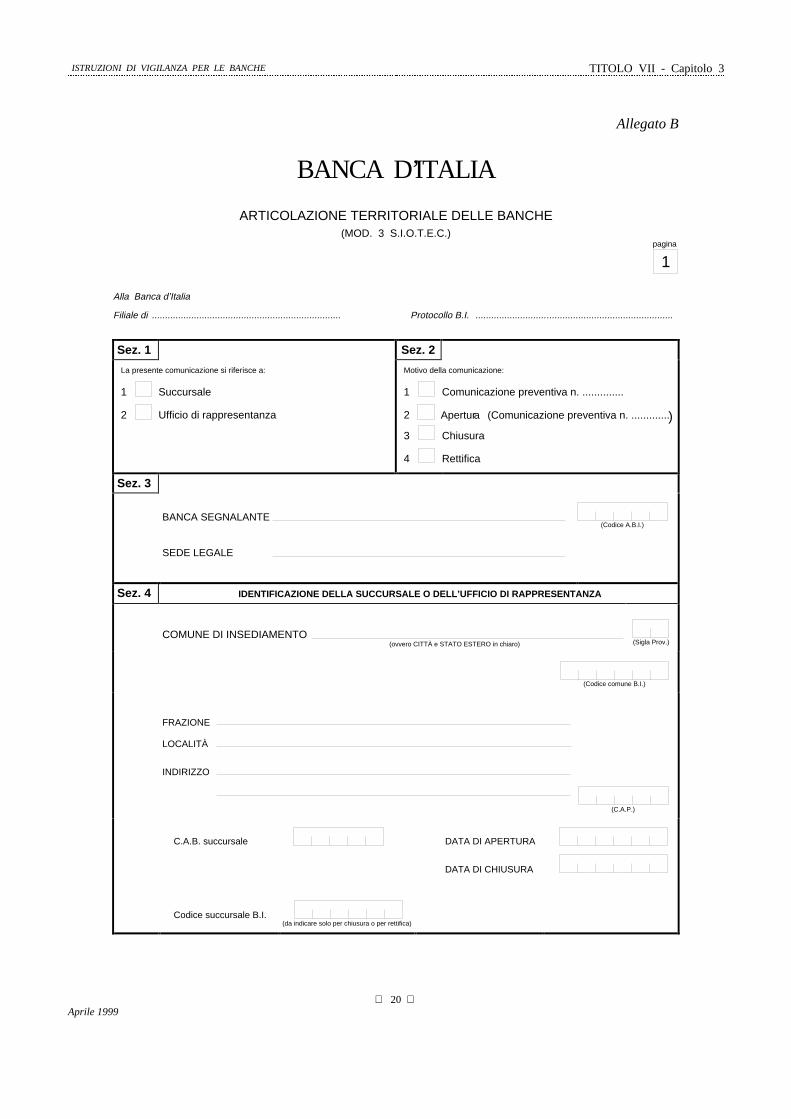

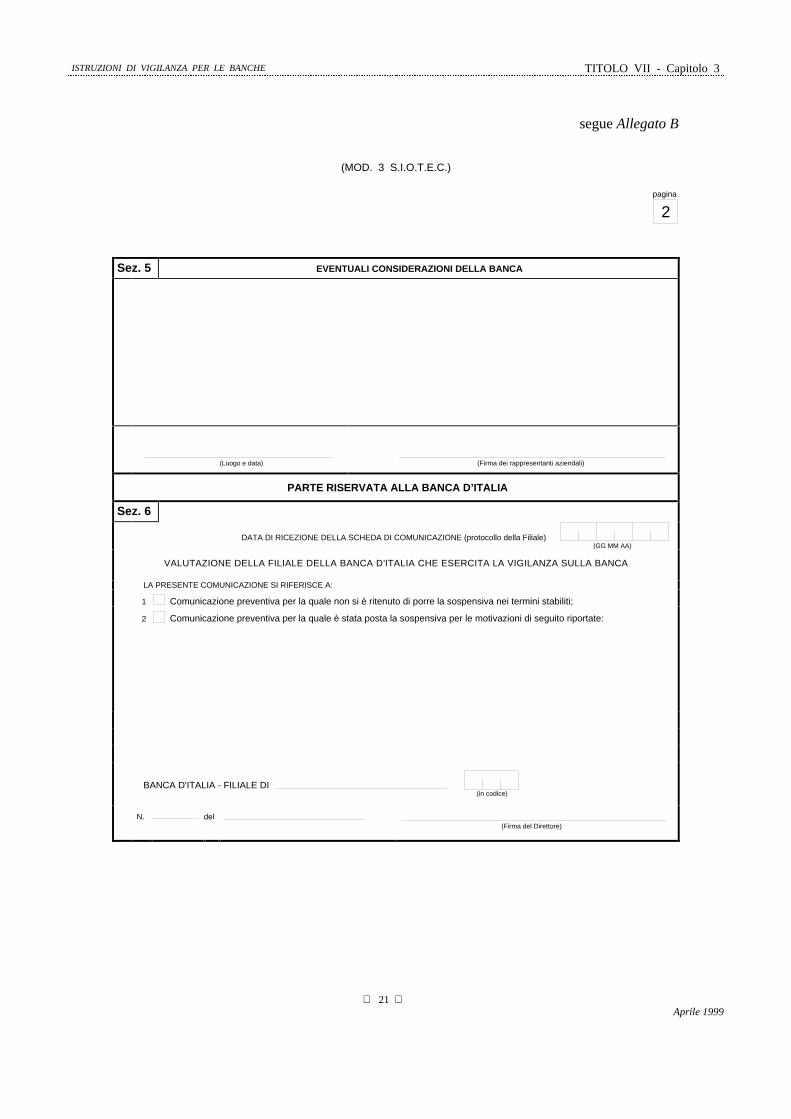

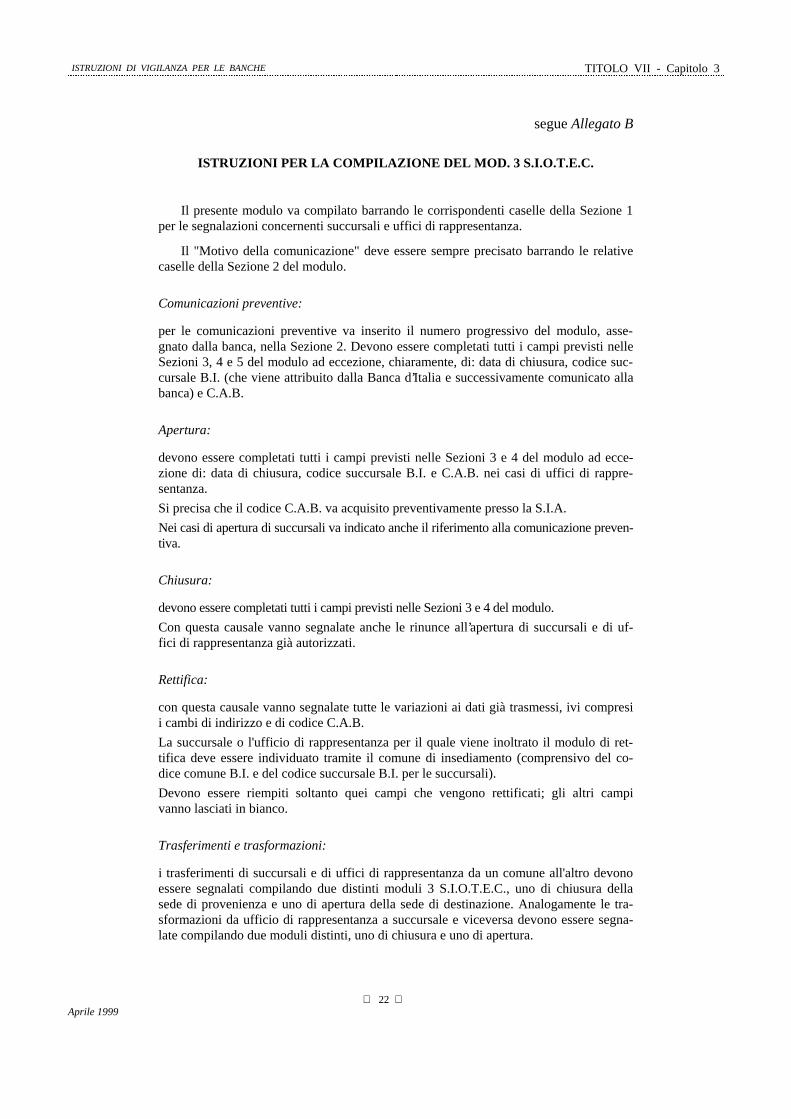

Sezione III: MOD. 3 S.I.O.T.E.C............................................................................................. 9

Sezione IV: PRESTAZIONE DI SERVIZI SENZA STABILIMENTO IN ITALIA................. 10

Sezione V: PROVVEDIMENTI STRAORDINARI

1. Ordine di cessazione delle irregolarità ................................................. 112. Ulteriori provvedimenti della Banca d'Italia ........................................ 11

Sezione VI: SOCIETÀ FINANZIARIE COMUNITARIE AMMESSE AL MUTUO RICO-NOSCIMENTO...................................................................................................... 12

ALLEGATO A............................................................................................................................. 13

ALLEGATO B............................................................................................................................. 14

ALLEGATO C............................................................................................................................. 15

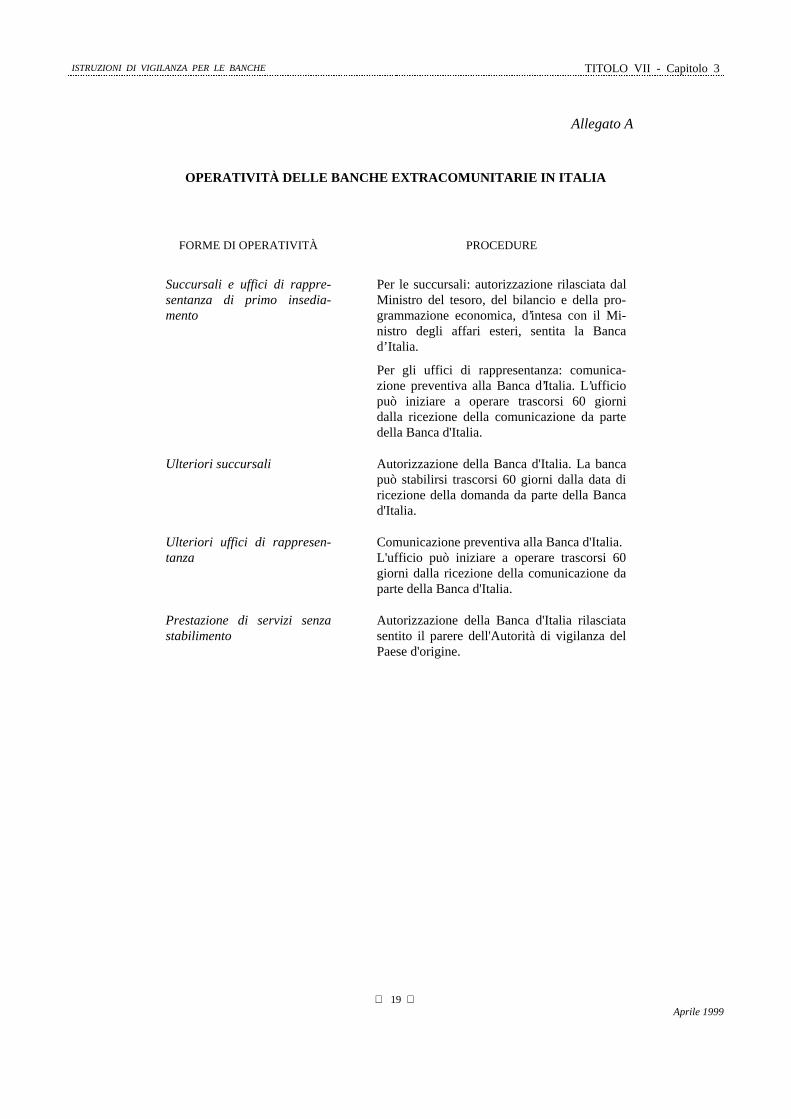

TITOLO VII - Capitolo 3: BANCHE EXTRACOMUNITARIE IN ITALIA

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 25. Responsabili dei procedimenti amministrativi ..................................... 2

Febbraio 2000

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

25

Sezione II: PRIMO INSEDIAMENTO DI SUCCURSALI E UFFICI DI RAPPRESEN-TANZA

1. Condizioni per l’autorizzazione allo stabilimento della prima succur-sale ....................................................................................................... 4

2. Programma di attività........................................................................... 43. Requisiti di professionalità e di onorabilità dei responsabili della

succursale............................................................................................. 54. Procedura per il rilascio dell'autorizzazione......................................... 65. Iscrizione all'albo ................................................................................. 86. Primo insediamento di uffici di rappresentanza ................................... 8

Sezione III: SUCCURSALI E UFFICI DI RAPPRESENTANZA DI BANCHE GIÀ INSE-DIATE IN ITALIA

1. Succursali ............................................................................................. 92. Uffici di rappresentanza ....................................................................... 10

Sezione IV: DECADENZA DELLE AUTORIZZAZIONI E CHIUSURA DI SUCCURSALIE UFFICI DI RAPPRESENTANZA...................................................................... 11

Sezione V: PRESTAZIONE DI SERVIZI SENZA STABILIMENTO.................................... 12

Sezione VI: PROCEDURE PER LE SEGNALAZIONI ............................................................ 14

Sezione VII: VIGILANZA

1. Disposizioni applicabili........................................................................ 15

ALLEGATO A............................................................................................................................. 19

ALLEGATO B............................................................................................................................. 20

TITOLO VII - Capitolo 4: BANCOPOSTA

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 2

Sezione II: ATTIVITÀ DI BANCOPOSTA

1. Attività di bancoposta .......................................................................... 32. La separazione organizzativa e contabile............................................. 3

Aprile 2004

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

26

Sezione III: VIGILANZA

1. Premessa .............................................................................................. 52. Disposizioni applicabili........................................................................ 5

T I T O L O VIII(sanzioni e crisi)

TITOLO VIII - Capitolo 1: SANZIONI E PROCEDURA SANZIONATORIA AMMINI-STRATIVA

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Destinatari della disciplina................................................................... 34. Responsabili dei procedimenti amministrativi ..................................... 4

Sezione II: PROCEDURA SANZIONATORIA

1. Fasi della procedura ............................................................................. 52. Esecuzione e impugnativa del provvedimento ..................................... 8

TITOLO VIII - Capitolo 2: PROVVEDIMENTI STRAORDINARI

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Destinatari della disciplina................................................................... 14. Responsabili dei procedimenti amministrativi ..................................... 1

Sezione II: PROVVEDIMENTI STRAORDINARI

1. Divieto di nuove operazioni ................................................................. 32. Ordine di chiusura di succursali ........................................................... 33. Disposizioni comuni ............................................................................ 3

Aprile 2004

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

27

T I T O L O IX(mercato)

TITOLO IX - Capitolo 1: EMISSIONE DI VALORI MOBILIARI E OFFERTA IN ITALIADI VALORI MOBILIARI ESTERI

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 13. Definizioni ........................................................................................... 24. Destinatari della disciplina................................................................... 35. Operazioni non assoggettate alla disciplina ......................................... 46. Operazioni esentate dall’obbligo di comunicazione ............................. 47. Responsabili dei procedimenti amministrativi ..................................... 4

Sezione II: COMUNICAZIONI

1. Soggetti che effettuano la comunicazione............................................ 52. Modalità di comunicazione .................................................................. 53. Comunicazioni di tipo cumulativo ....................................................... 64. Comunicazione ordinaria ..................................................................... 75. Comunicazione abbreviata ................................................................... 9

Sezione III: INTERVENTI DELLA BANCA D’ITALIA

1. Termini per l'intervento e la richiesta di informazioni integrative ....... 112. Interventi connessi all'ammontare delle operazioni ............................. 113. Interventi connessi alle caratteristiche dei titoli ................................... 12

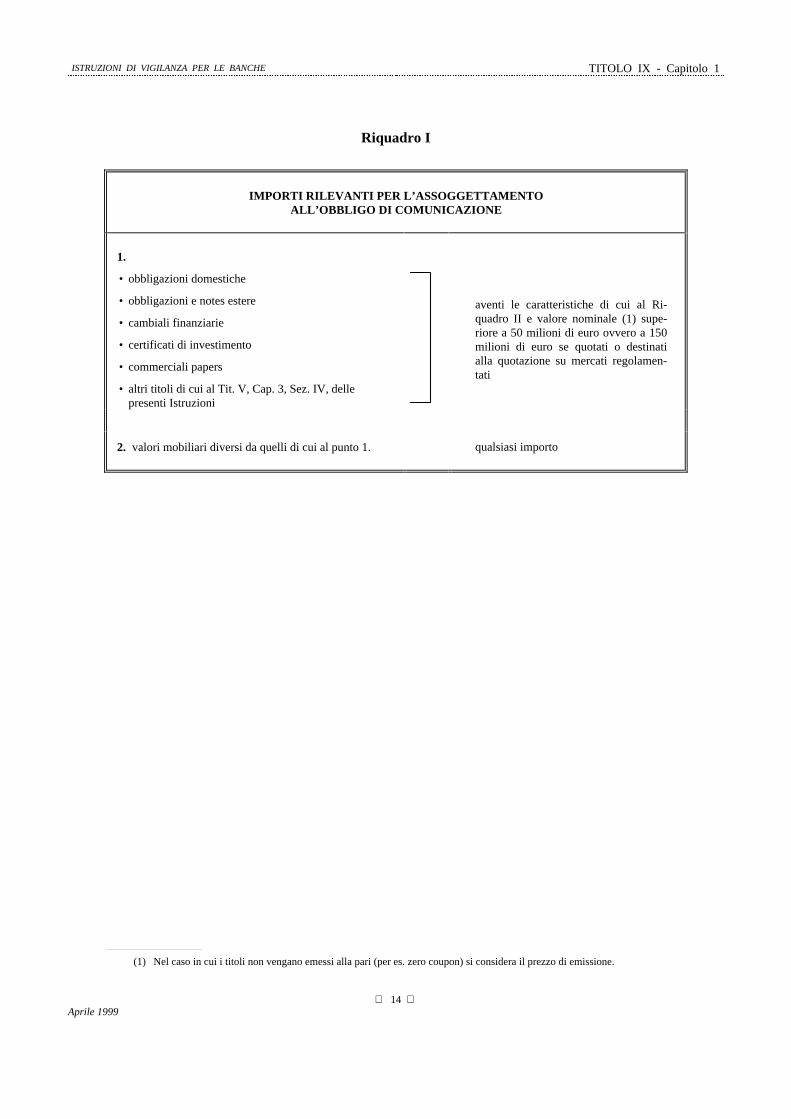

Sezione IV: SEGNALAZIONI CONSUNTIVE ........................................................................ 13

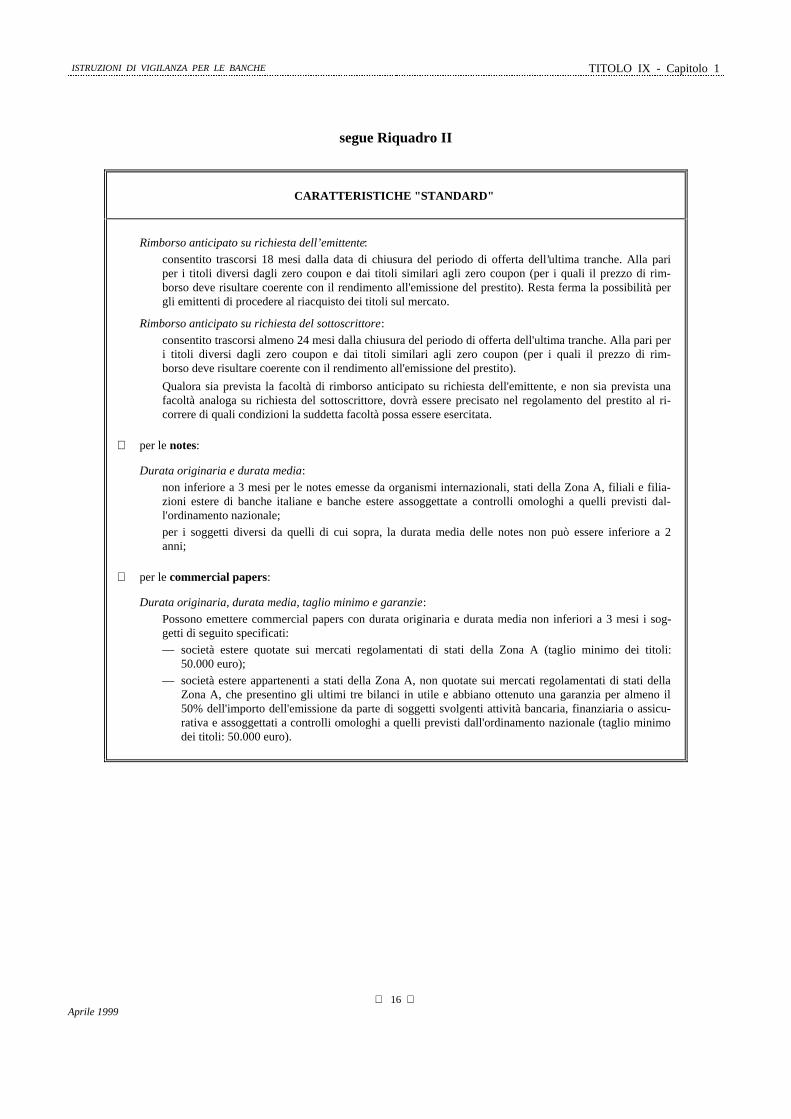

Riquadro I ................................................................................................................................ 14

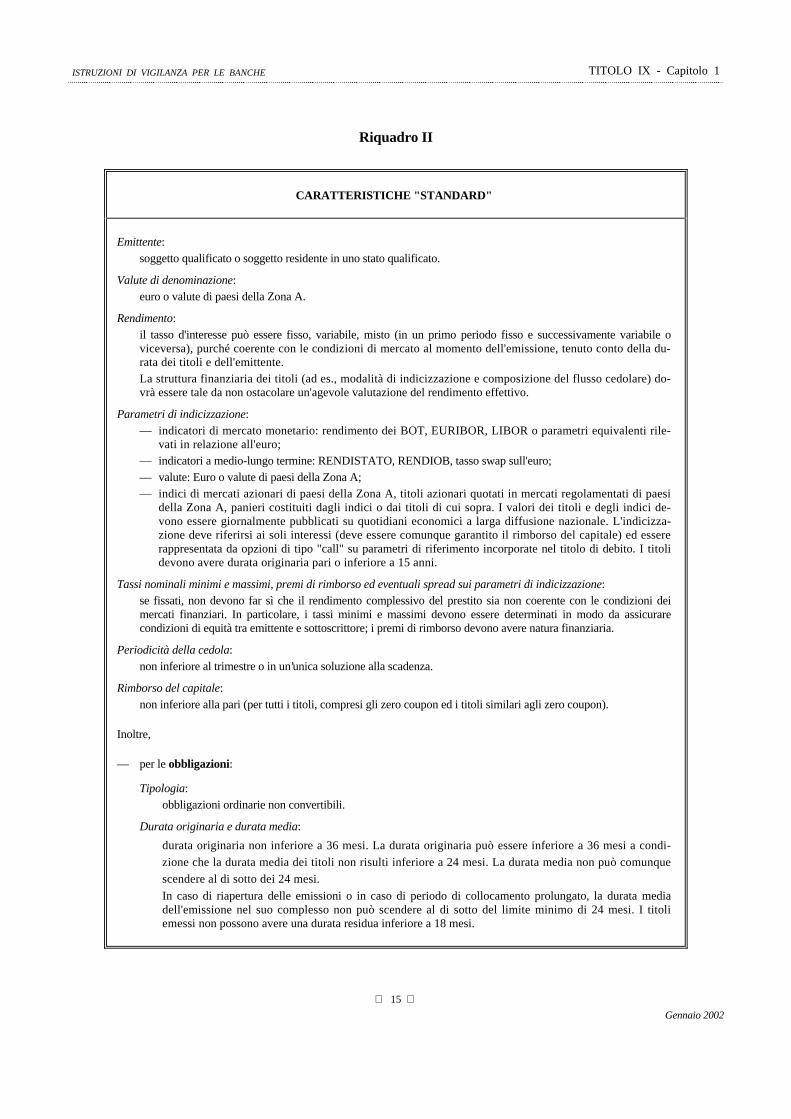

Riquadro II ................................................................................................................................ 15

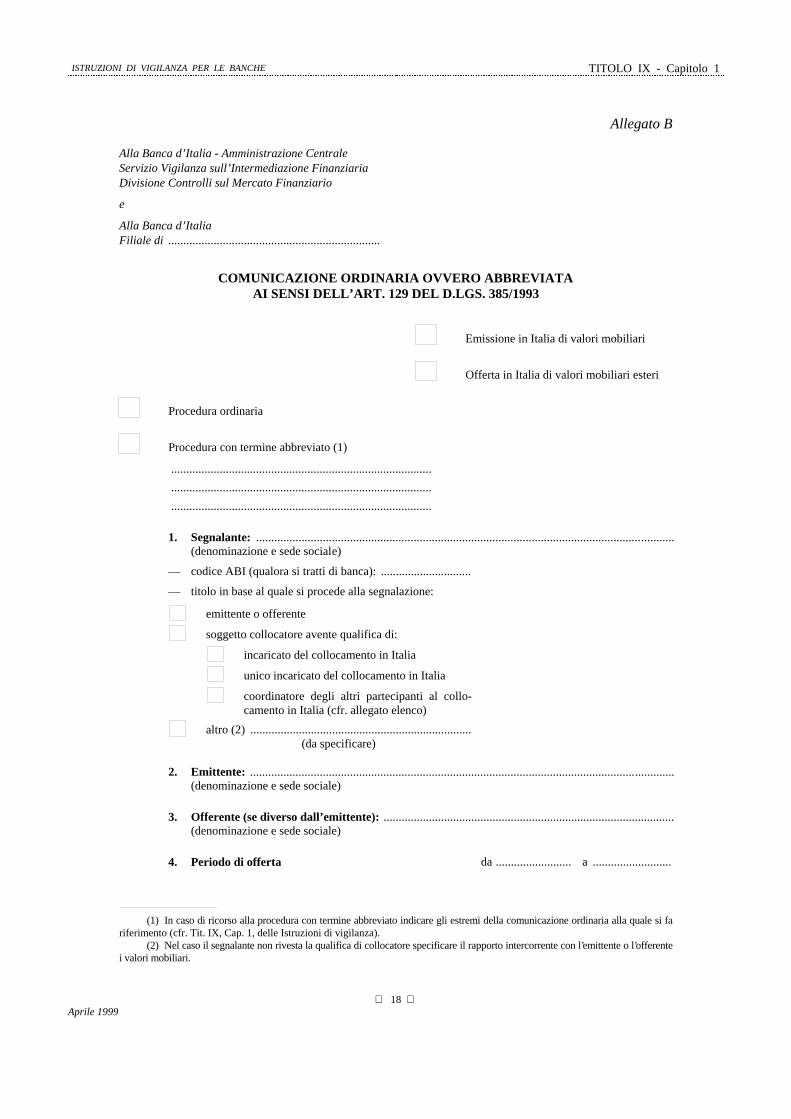

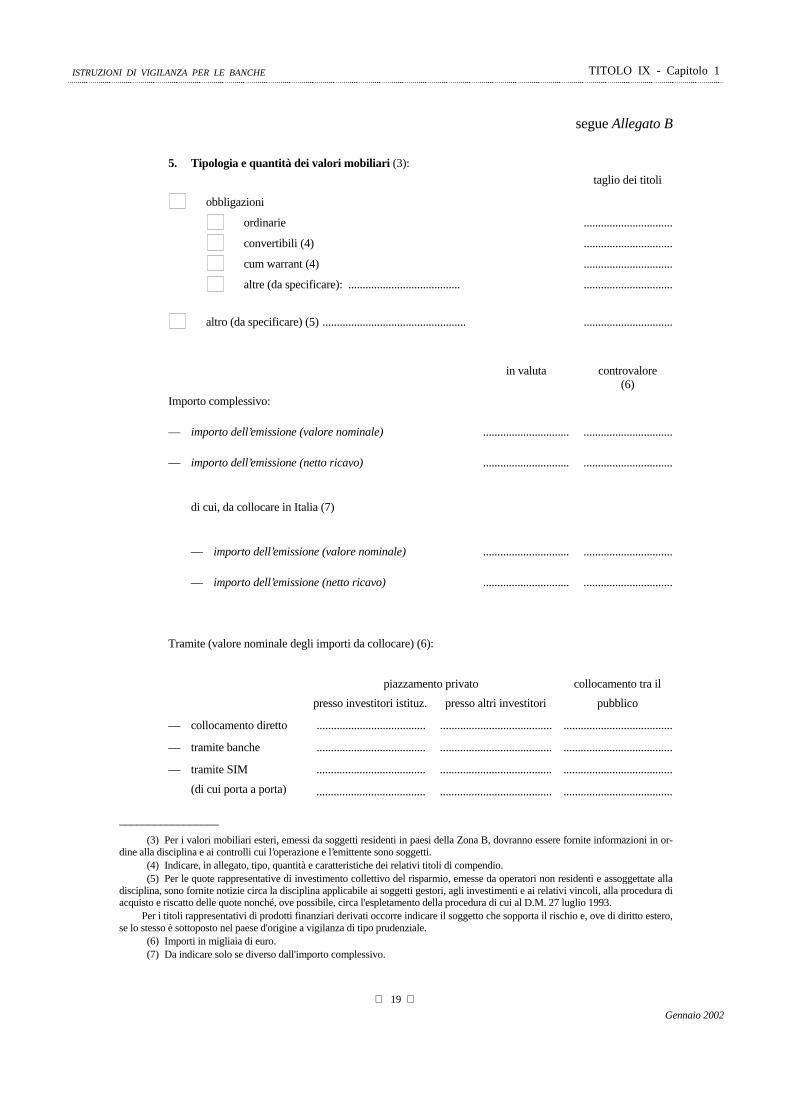

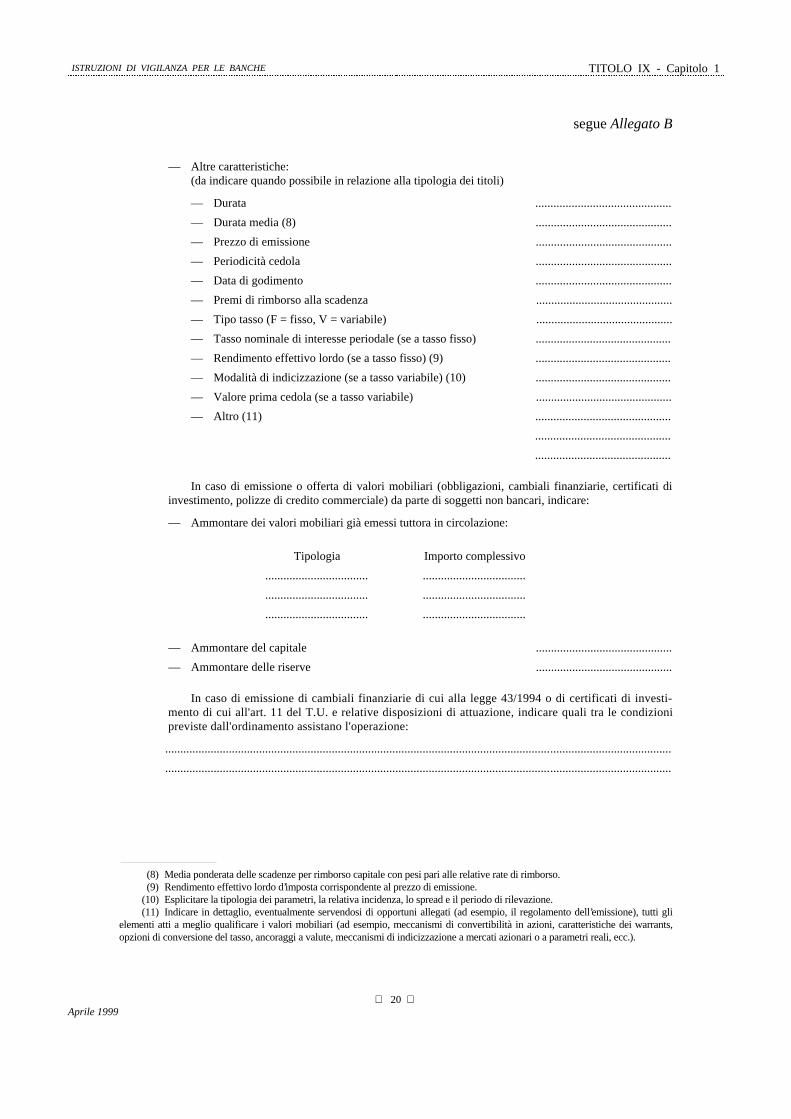

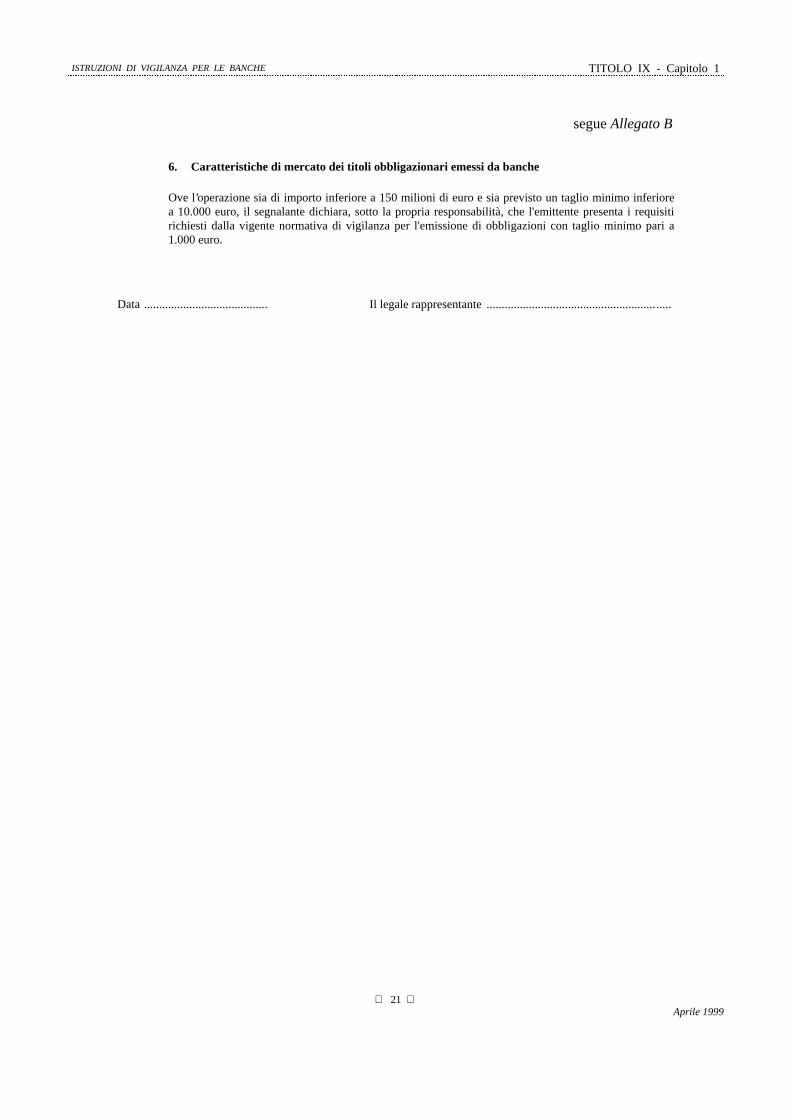

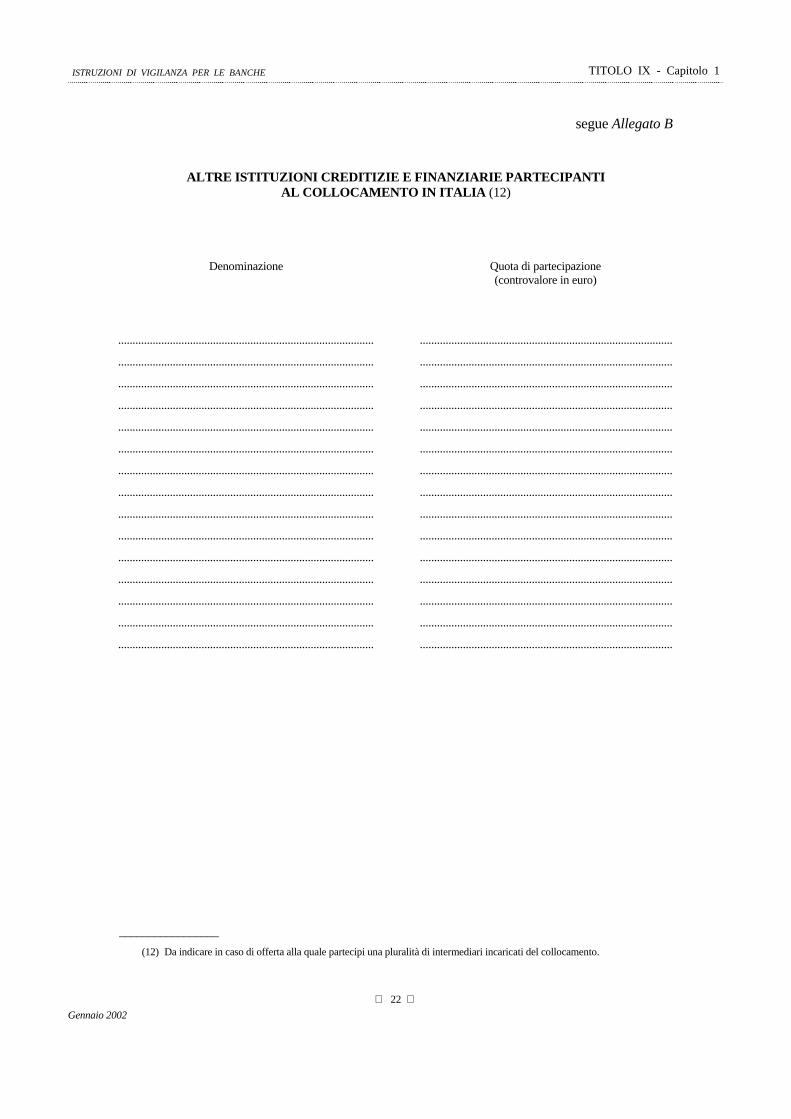

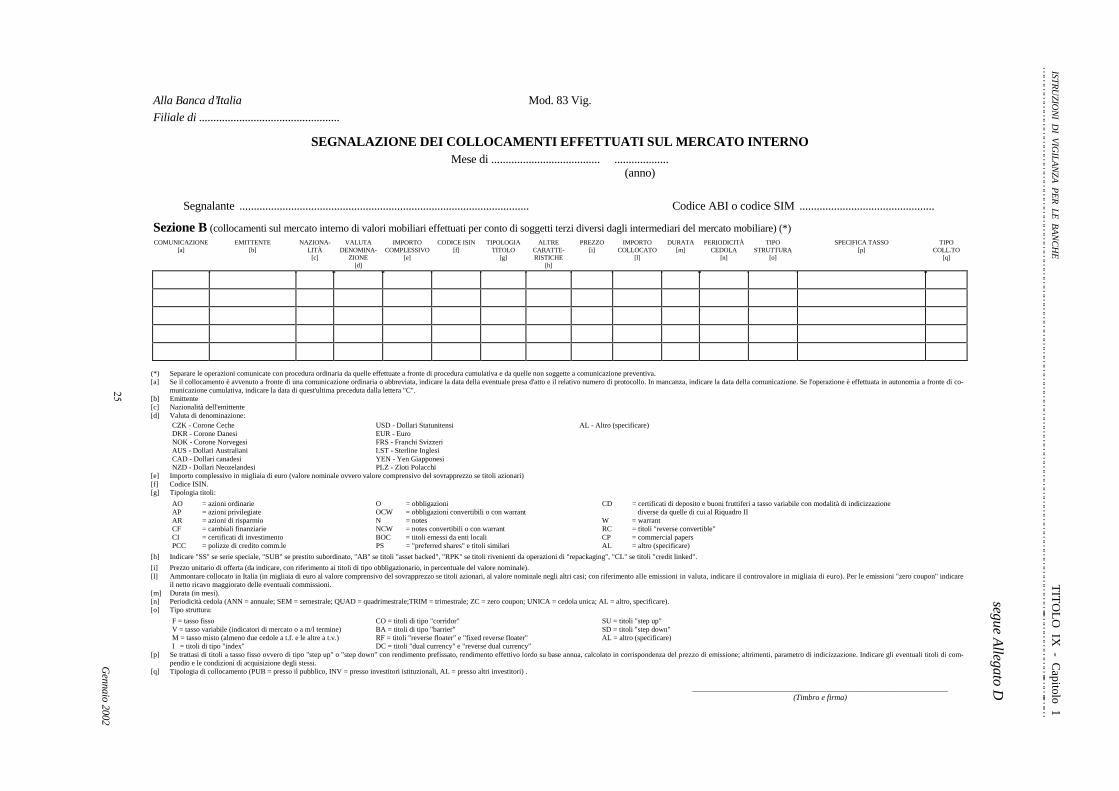

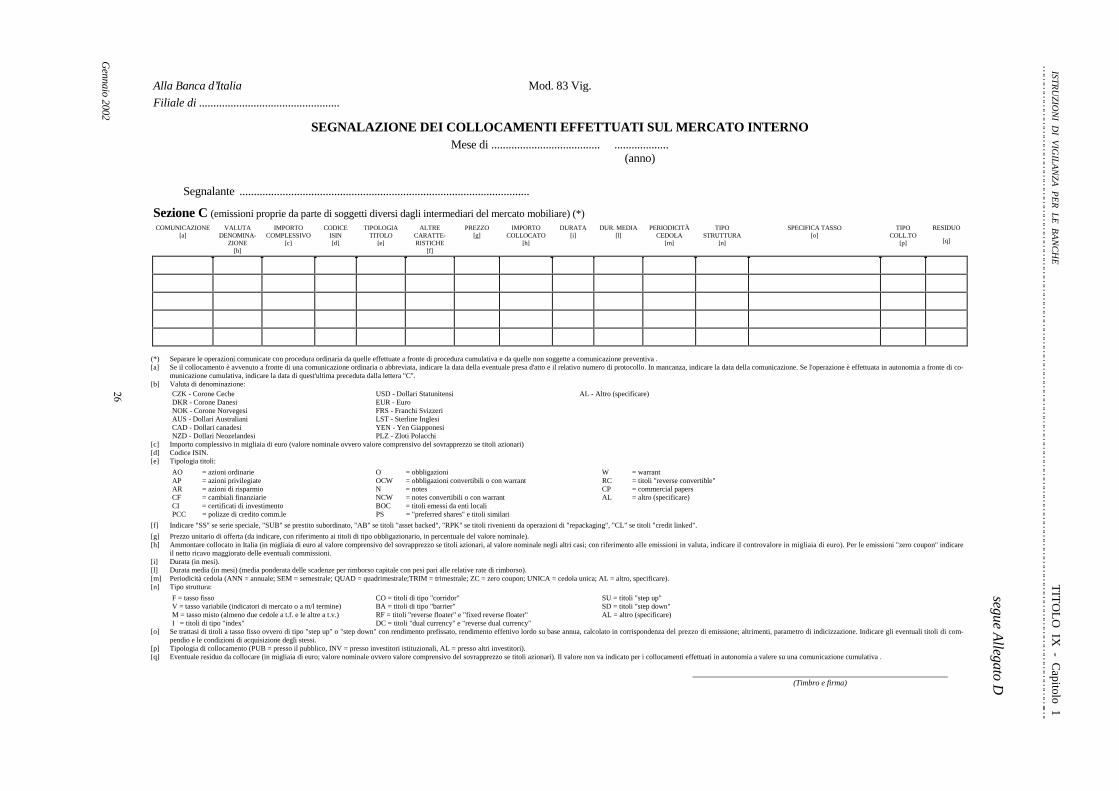

ALLEGATO A............................................................................................................................. 17

ALLEGATO B............................................................................................................................. 18

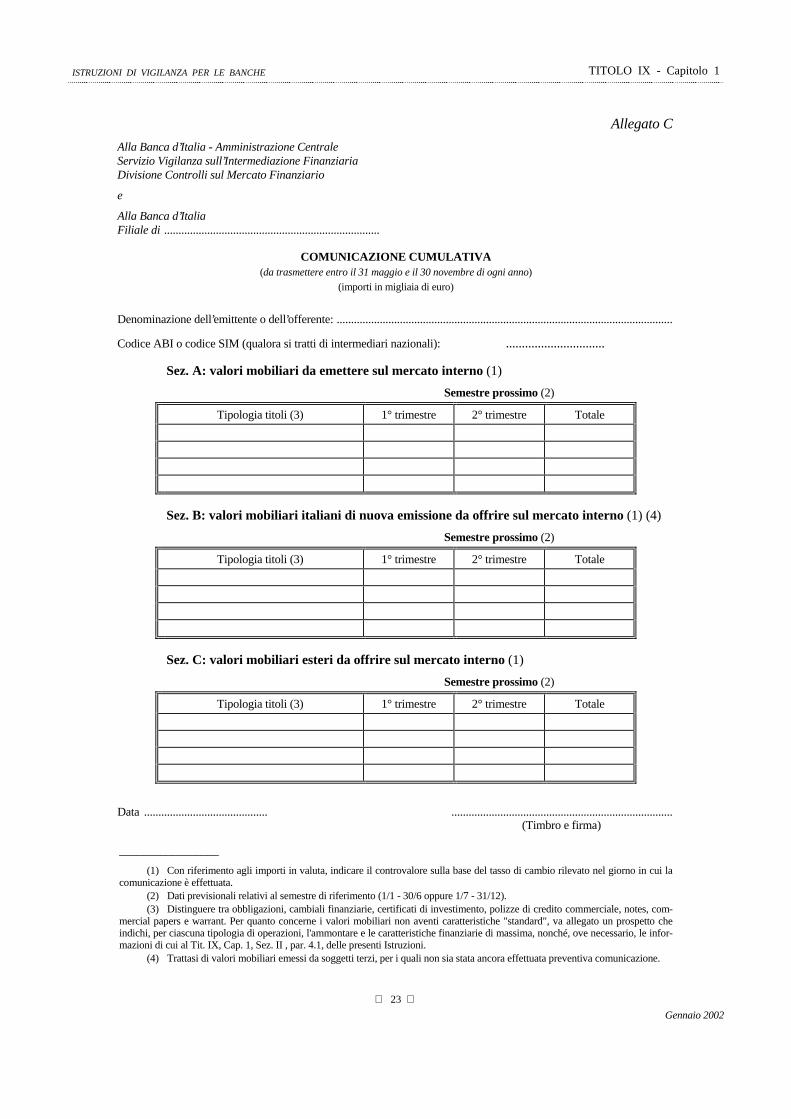

ALLEGATO C............................................................................................................................. 23

Aprile 2004

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

⎯ 28 ⎯

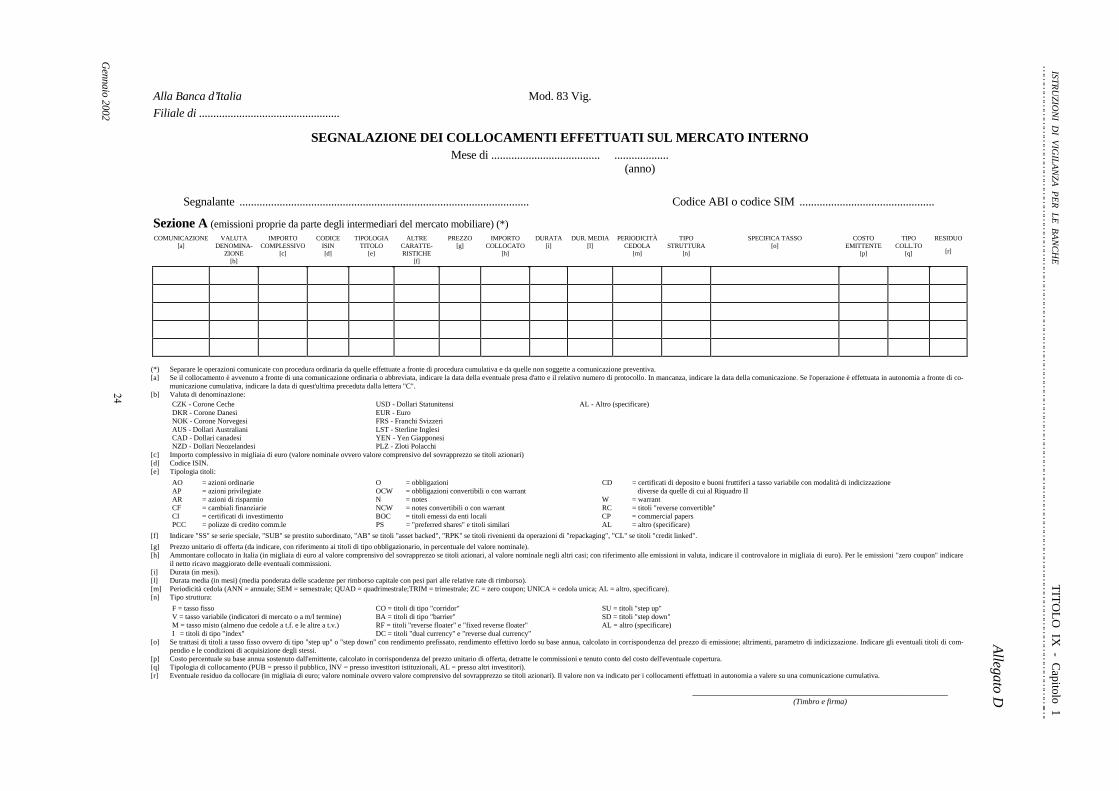

ALLEGATO D............................................................................................................................. 24

TITOLO IX - Capitolo 2: RACCOLTA DEL RISPARMIO DEI SOGGETTI DIVERSI DALLE BANCHE

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa ............................................................................................... 1 2. Fonti normative..................................................................................... 2 3. Definizioni ............................................................................................ 2 4. Destinatari della disciplina.................................................................... 3

Sezione II: RACCOLTA DEL RISPARMIO .......................................................................... 4

Sezione III: RACCOLTA DEL RISPARMIO TRA IL PUBBLICO

1. Premessa ............................................................................................... 5 2. Raccolta del risparmio tra il pubblico................................................... 5

Sezione IV: RACCOLTA MEDIANTE EMISSIONE DI STRUMENTI FINANZIARI

1. Limiti all'emissione degli strumenti finanziari di raccolta.................... 6 2. Caratteristiche degli strumenti finanziari di raccolta ............................ 7 3. Cambiali finanziarie.............................................................................. 7

Sezione V: RACCOLTA DEL RISPARMIO PRESSO SOCI

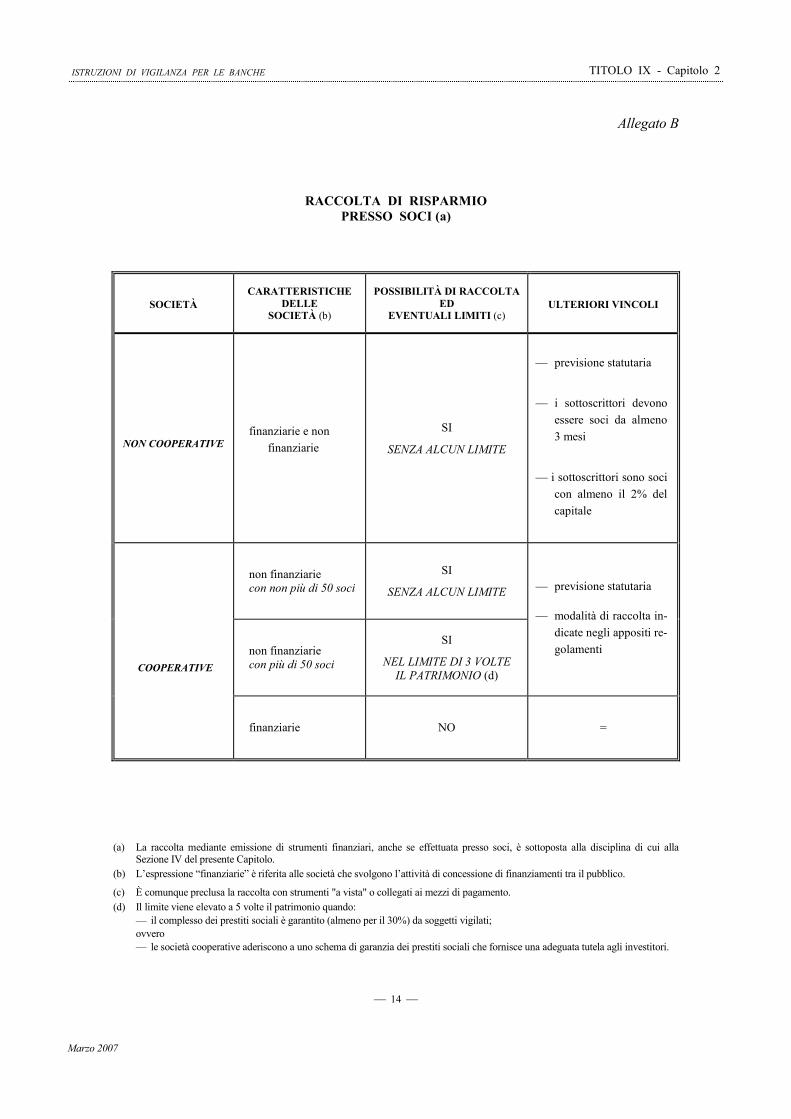

1. Norme generali ..................................................................................... 8 2. Società diverse dalle cooperative.......................................................... 8 3. Società cooperative............................................................................... 8

Sezione VI: RACCOLTA DEL RISPARMIO PRESSO DIPENDENTI ................................... 10

Sezione VII: RACCOLTA NELL'AMBITO DI GRUPPI ........................................................... 11

Sezione VIII: RACCOLTA DELLE SOCIETA' FINANZIARIE................................................. 12

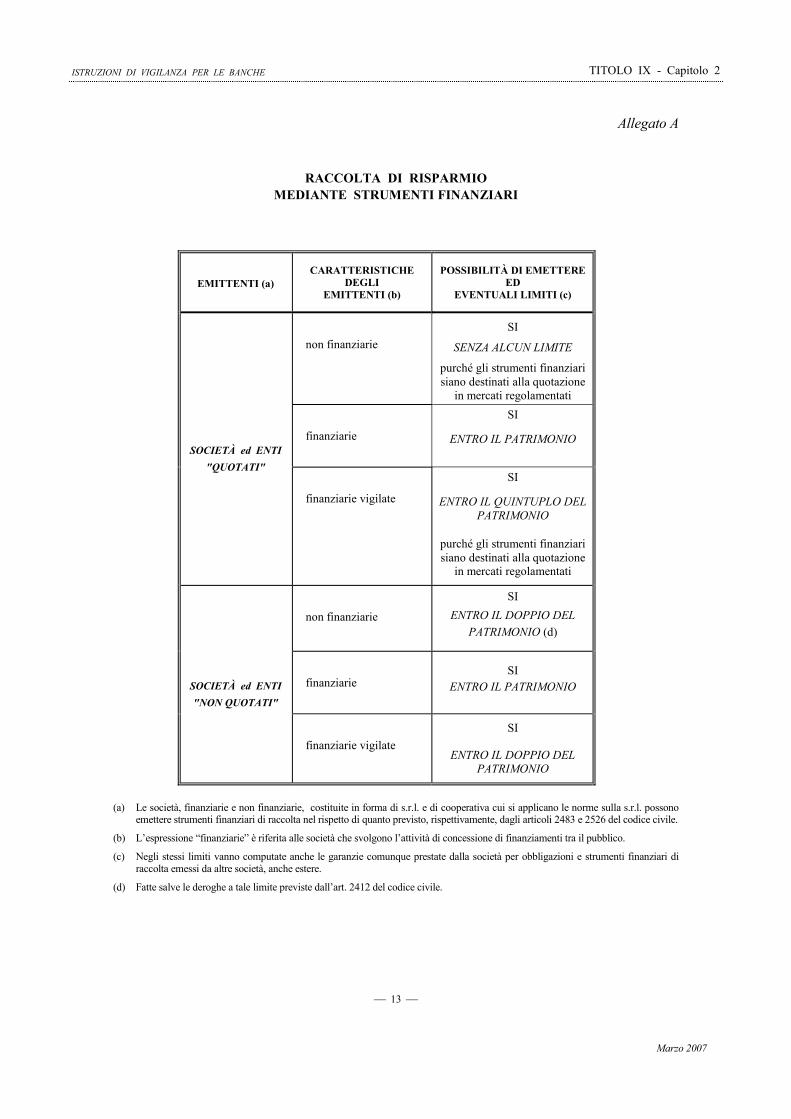

ALLEGATO A............................................................................................................................. 13

ALLEGATO B ............................................................................................................................. 14

Marzo 2007

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

29

T I T O L O X(varie)

TITOLO X - Capitolo 1: TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BAN-CARI

Sezione I: DISPOSIZIONI DI CARATTERE GENERALE

1. Premessa .............................................................................................. 12. Fonti normative .................................................................................... 23. Definizioni ........................................................................................... 34. Destinatari della disciplina................................................................... 4

Sezione II: PUBBLICITÀ E INFORMAZIONE PRECONTRATTUALE

1. Premessa .............................................................................................. 52. Avviso .................................................................................................. 53. Fogli informativi .................................................................................. 64. Offerta fuori sede ................................................................................. 105. Tecniche di comunicazione a distanza ................................................. 116. Annunci pubblicitari ............................................................................ 117. Informazione precontrattuale ............................................................... 128. Documento di sintesi............................................................................ 129. Indicatore sintetico di costo ................................................................. 13

Sezione III: CONTRATTI

1. Premessa .............................................................................................. 142. Forma dei contratti ............................................................................... 143. Contenuto dei contratti......................................................................... 154. Tecniche di comunicazione a distanza ................................................. 16

Sezione IV: COMUNICAZIONI ALLA CLIENTELA

1. Premessa .............................................................................................. 182. Comunicazione delle variazioni contrattuali sfavorevoli alla clientela 183. Comunicazioni periodiche alla clientela .............................................. 194. Richiesta di documentazione su singole operazioni............................. 205. Tecniche di comunicazione a distanza ................................................. 21

Aprile 2004

ISTRUZIONI DI VIGILANZA PER LE BANCHE INDICE

30