Embed Size (px)

DESCRIPTION

Welfare, maneggiare con cura

Citation preview

WWW.ABOUTPHARMA.COM

Italian Health Policy Brief

GMARZO 2012

Ita

lian

Hea

lth

Pol

icy

Bri

ef

Italian Health Policy Brief

SOMMARIO

Il nostro sistema di welfare si trova ogginell’occhio del ciclone, è uno dei principaliimputati della crisi della finanza pubblica equindi al centro delle ipotesi di revisione,emblematico è su tutti il caso della previ-denza.Nello stesso tempo, proprio perché in unmomento di forte crisi economica, rappre-senta uno strumento irrinunciabile di so-stegno a tutte le famiglie in difficoltà, il cuinumero appare peraltro crescente.A fronte delle sue trasformazioni legate afenomeni strutturali di lunga deriva, primotra tutti l’invecchiamento, e delle necessitàdi una sua razionalizzazione, di cui datempo si discute e si progetta ma che stentaa diventare operativa, il rischio, messo inevidenza in questo documento, che sinte-tizza le considerazioni del capitolo welfaredel 45° Rapporto sulla situazione socialedel paese del Censis, è che l’obiettivo pri-mario della razionalizzazione economicaprenda il sopravvento e che i mutamentinel welfare che le varie iniziative determi-neranno rispettino solo le esigenze di ridurrele risorse impiegate in tempi relativamenterapidi, senza nessuna garanzia che tutto ciòpromuova il sistema più efficiente ed efficacedi cui ci sarebbe bisogno.

CONTESTO ED IMPORTANZA DEL PROBLEMA

Tra gli interventi finalizzati al risanamentodella finanza pubblica e al rientro dal debito,un rilievo particolare assumono quelli rela-tivi ai comparti tradizionali e portanti delwelfare, sanità, previdenza e assistenza. Esi tratta di manovre, già avviate o ancoraalmeno in parte da definire, di portata taleda incidere fortemente sull’assetto comples-sivo del sistema, fino al punto di mutarnela fisionomia. Il comparto è peraltro al centro di una pro-fonda evoluzione legata a fenomeni di lungaderiva, in gran parte strutturali. L’Italia ègià un paese invecchiato e che lo sarà sem-pre di più, in cui, da una parte, il peso deibisogni assistenziali ha cominciato a mo-strare la sua rilevanza ed in cui, dall’altra,sono arrivati a compimento i significatividiritti previdenziali delle cospicue coortiprotagoniste del nostro miracolo econo-mico.E’ un paese in cui le giovani generazionisono già da tempo al centro di un processodi progressiva penalizzazione che apparefortemente sfavorente, non solo sotto il pro-filo lavorativo ma anche sotto quello esi-stenziale, in cui il mercato del lavoro è an-cora molto poco inclusivo e tanti sono gliinattivi, non soltanto tra i giovani ma anchetra le donne.E’ un paese in cui non si colma ancora ildivario tra chi contribuisce al welfare e chi

Welfare, maneggiare con cura

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 1

ne beneficia soltanto, pur avendo i mezziper farlo, in cui aumenta la presenza e lerichieste di famiglie e migranti che fino adoggi hanno dato molto più di quanto rice-vono.E’ un paese dove il disagio sociale, nonsolo per impulso della crisi, si intensifica earticola, e dove si acuiscono tutte le diffe-renze, di condizioni sociali ma anche di ri-sposte e di servizi, e non solo lungo l’assedelle tradizionali disparità Nord-Sud, maanche secondo una ben più frastagliata dif-ferenziazione tra territori, città e zone.Eppure non va dimenticato che, pur in pre-senza di debolezze e contraddizioni di ori-gine antica, il nostro welfare è appena re-duce da una performance di eccellenza, perla sua capacità di smorzare, grazie all’in-treccio delle sue componenti, gli effetti piùgravi della crisi in termini di cadute occu-pazionali e di reddito, di garantire una ri-sposta sanitaria, forse parziale e tal voltaritardata, ma di qualità e di mantenereforme di tutela delle fasce più fragili. Ma oggi, per l’incombere della crisi finan-ziaria e del bilancio pubblico, il sistema è alcentro di un processo di ulteriore trasfor-mazione, legato alle diverse manovre, varieed articolate, ma tutte basate sull’esigenzaimprescindibile di tagliare drasticamente lerisorse impiegate ed in tempi brevi.E si tratta di una sorta di imperativo cate-gorico che condiziona e condizionerà forte-mente il contenuto di quello che si è fattoe/o si è annunciato di voler fare, senza nes-suna garanzia che gli interventi siano effet-tivamente in grado di migliorare il sistema.Intanto, quel che è certo è che la sovrae-sposizione delle famiglie in molte delle at-tività di tutela, dal care per malati e nonautosufficienti all’integrazione di redditoper i precari si accentuerà, in una fase incui tali famiglie sono già molto provate. Eavrebbero assoluto bisogno di veder arrivarealmeno una parte di quei sostegni, monetarie di servizi, da tempo e da molti annun-ciati.

La famiglia non basta più

Infatti, in maniera del tutto peculiare ri-spetto ad altri paesi occidentali, il modellodi sviluppo italiano, imperniato sulla dia-

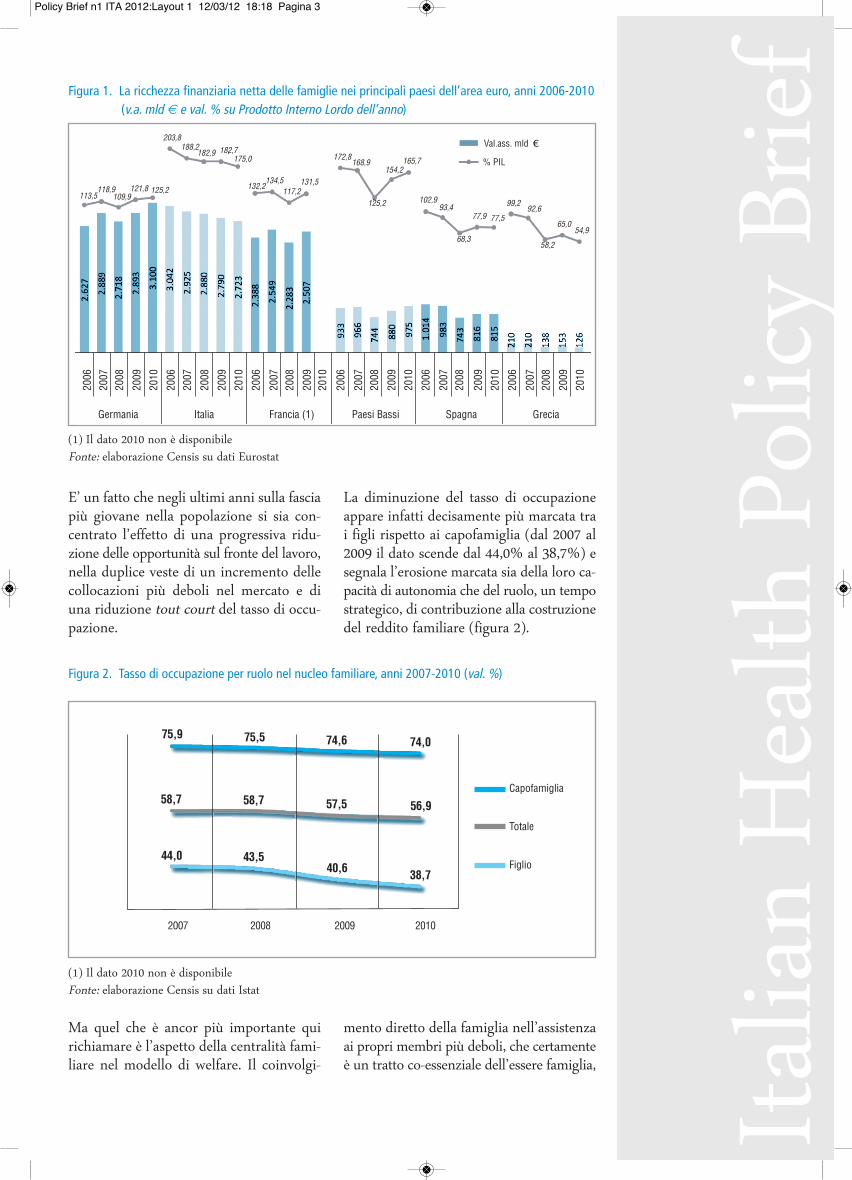

lettica tra spesa pubblica e piccola e mediaimpresa, trova storicamente un punto diforza nella famiglia, in grado di giocare unruolo attivo nel sistema produttivo e dirappresentare un punto di riferimento im-prescindibile della tutela dei bisogni socialipiù complessi dei propri componenti.La famiglia è venuta così a costruire unequilibrio complicato con le politiche diintervento pubblico a tutti i livelli, in unmeccanismo tutt’altro che privo di criticitàe di distorsioni, ma che sul lungo periodoha promosso coesione sociale e diffusionedel benessere.Una delle massime espressioni di questastrategia è rappresentata dalla grande pro-pensione al risparmio e dalla resistenza al-l’indebitamento delle famiglie italiane cheha anche prodotto il punto di forza dellapatrimonializzazione delle famiglie. Secondoi dati della Banca d’Italia nel 2008 il 69,3%delle famiglie italiane risulta proprietariodella propria abitazione, che sommato al9,3% di usufrutto gratuito, raggiunge il78,6%. Al 2010 l’attivo finanziario delle fa-miglie, al netto dei debiti, ammontava se-condo l’Eurostat a circa 2.700 miliardi dieuro, valore pari al 175,0% del Pil dell’anno,proporzione che risulta la più alta tra igrandi paesi dell’area euro (figura 1).La solidità economica delle famiglie spiegaanche la possibilità che esse svolgano perlungo tempo una funzione di supporto in-tergenerazionale anche essa tipica del mo-dello italiano. I giovani, che nell’ultimo de-cennio hanno sperimentato un restringersipiuttosto rapido delle opportunità dispo-nibili lungo i loro percorsi di costruzionedi una vita autonoma, sostanzialmente infunzione del modificarsi del mercato dellavoro da un lato e di quello immobiliaredall’altro, hanno potuto contare sul sostegnodelle famiglie lì dove non esiste pressochénessun genere di supporto pubblico. Così,in qualche caso usufruendo di un aiuto piùsostanzioso laddove le finanze familiari lopermettono, o comunque godendo di unaospitalità prolungata, si trovano spesso inuna situazione sempre più frutto delle dif-ficoltà economiche piuttosto che di unascelta di comodità, ma che di fatto producecomunque una sorta di sospensione dell’etàgiovanile.

Ital

ian

Hea

lth

Pol

icy

Bri

efPolicy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 2

E’ un fatto che negli ultimi anni sulla fasciapiù giovane nella popolazione si sia con-centrato l’effetto di una progressiva ridu-zione delle opportunità sul fronte del lavoro,nella duplice veste di un incremento dellecollocazioni più deboli nel mercato e diuna riduzione tout court del tasso di occu-pazione.

La diminuzione del tasso di occupazioneappare infatti decisamente più marcata trai figli rispetto ai capofamiglia (dal 2007 al2009 il dato scende dal 44,0% al 38,7%) esegnala l’erosione marcata sia della loro ca-pacità di autonomia che del ruolo, un tempostrategico, di contribuzione alla costruzionedel reddito familiare (figura 2).

Ital

ian

Hea

lth

Pol

icy

Bri

ef

Fino a 35anni

35-44anni

45-54anni

55-64anni

65-74anni

75 annie più

Totale

Ricevono soltanto

Danno e ricevono

Danno soltanto

2007 2008 2009 2010

Capofamiglia

Totale

Figlio

E’ troppo costoso per il mio stipendio

E’ ingiusto pagare una pensioneintegrativa se già pago i contributi

Sono troppo giovane, è prematuropensarci

Non mi fido degli strumenti di previdenzaintegrativa

Penso che potrò contare su altre fontidi reddito

Penso che la pensione pubblica siasufficiente

Altro

Fino a 40 anni

40 anni e oltre

Totale

113,5118,9

109,9121,8 125,2

203,8188,2

182,9 182,7175,0

132,2134,5 131,5

117,2

172,8168,9 165,7

125,2 102,993,4

68,3

77,9 77,5

99,292,6

65,054,9

58,2

% PIL

Val.ass. mld !€

154,2

34,0

18,9

47,2 46,0

26,1

28,0 21,6

75,9 75,5 74,6 74,0

58,7

44,0 43,540,6 38,7

56,957,558,7

15,0

63,4

80,8

11,6

7,519,7

15,5

64,8

38,7

12,3

49,1

24,3

16,6

59,1

28,531,6

19,735,9

30,4

39,710,5

20,4

7,916,6

13,6

12,713,7

13,3

6,611,2

9,6

0,9

1,01,1

80,773,8

52,057,3

36,6

92,2

16,2

3,0

29,629,5

9,8 10,4

37,7

76,1

51,3

66,5

43,4

23,2

60,449,7

31,1

80,8

27,9

40,5

Occupati In cerca dinuova

occupazione

Casalinghe Studenti Ritirati dallavoro

Totale

In buona salute

Con almenouna malattia cronica

Con almenodue malattie croniche

Croniciin buonasalute(% tot cronici)

Fino a 40 anni

40 anni e oltre

Totale

Germania

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

Italia Francia (1) Paesi Bassi Spagna Grecia

Figura 1. La ricchezza finanziaria netta delle famiglie nei principali paesi dell’area euro, anni 2006-2010(v.a. mld € e val. % su Prodotto Interno Lordo dell’anno)

(1) Il dato 2010 non è disponibile

Fonte: elaborazione Censis su dati Eurostat

Figura 2. Tasso di occupazione per ruolo nel nucleo familiare, anni 2007-2010 (val. %)

Fino a 35anni

35-44anni

45-54anni

55-64anni

65-74anni

75 annie più

Totale

Ricevono soltanto

Danno e ricevono

Danno soltanto

2007 2008 2009 2010

Capofamiglia

Totale

Figlio

E’ troppo costoso per il mio stipendio

E’ ingiusto pagare una pensioneintegrativa se già pago i contributi

Sono troppo giovane, è prematuropensarci

Non mi fido degli strumenti di previdenzaintegrativa

Penso che potrò contare su altre fontidi reddito

Penso che la pensione pubblica siasufficiente

Altro

Fino a 40 anni

40 anni e oltre

Totale

113,5118,9

109,9121,8 125,2

203,8188,2

182,9 182,7175,0

132,2134,5 131,5

117,2

172,8168,9 165,7

125,2 102,993,4

68,3

77,9 77,5

99,292,6

65,054,9

58,2

% PIL

Val.ass. mld !€

154,2

34,0

18,9

47,2 46,0

26,1

28,0 21,6

75,9 75,5 74,6 74,0

58,7

44,0 43,540,6 38,7

56,957,558,7

15,0

63,4

80,8

11,6

7,519,7

15,5

64,8

38,7

12,3

49,1

24,3

16,6

59,1

28,531,6

19,735,9

30,4

39,710,5

20,4

7,916,6

13,6

12,713,7

13,3

6,611,2

9,6

0,9

1,01,1

80,773,8

52,057,3

36,6

92,2

16,2

3,0

29,629,5

9,8 10,4

37,7

76,1

51,3

66,5

43,4

23,2

60,449,7

31,1

80,8

27,9

40,5

Occupati In cerca dinuova

occupazione

Casalinghe Studenti Ritirati dallavoro

Totale

In buona salute

Con almenouna malattia cronica

Con almenodue malattie croniche

Croniciin buonasalute(% tot cronici)

Fino a 40 anni

40 anni e oltre

Totale

Germania

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

Italia Francia (1) Paesi Bassi Spagna Grecia

(1) Il dato 2010 non è disponibile

Fonte: elaborazione Censis su dati Istat

Ma quel che è ancor più importante quirichiamare è l’aspetto della centralità fami-liare nel modello di welfare. Il coinvolgi-

mento diretto della famiglia nell’assistenzaai propri membri più deboli, che certamenteè un tratto co-essenziale dell’essere famiglia,

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 3

appare oggi sempre più ampio ed onerosoproprio perché una serie di scelte, e so-prattutto di non-scelte, compiute dal Legi-slatore hanno finito, soprattutto nei casipiù gravi di riduzione dell’autosufficienza,per accentuare la delega alla famiglia La debolezza delle misure di supporto, siadelle prestazioni economiche che soprattuttodi quelle rese da quei servizi territoriali chestentano ad affermarsi uniformemente e adivenire forme sufficienti e credibili di assi-stenza delle situazioni più gravi di disabilità,delinea una situazione di sovraccarico assi-stenziale delle famiglie e soprattutto dei ca-regiver, i delegati all’assistenza in ambitofamiliare, che finiscono per essere coinvolti

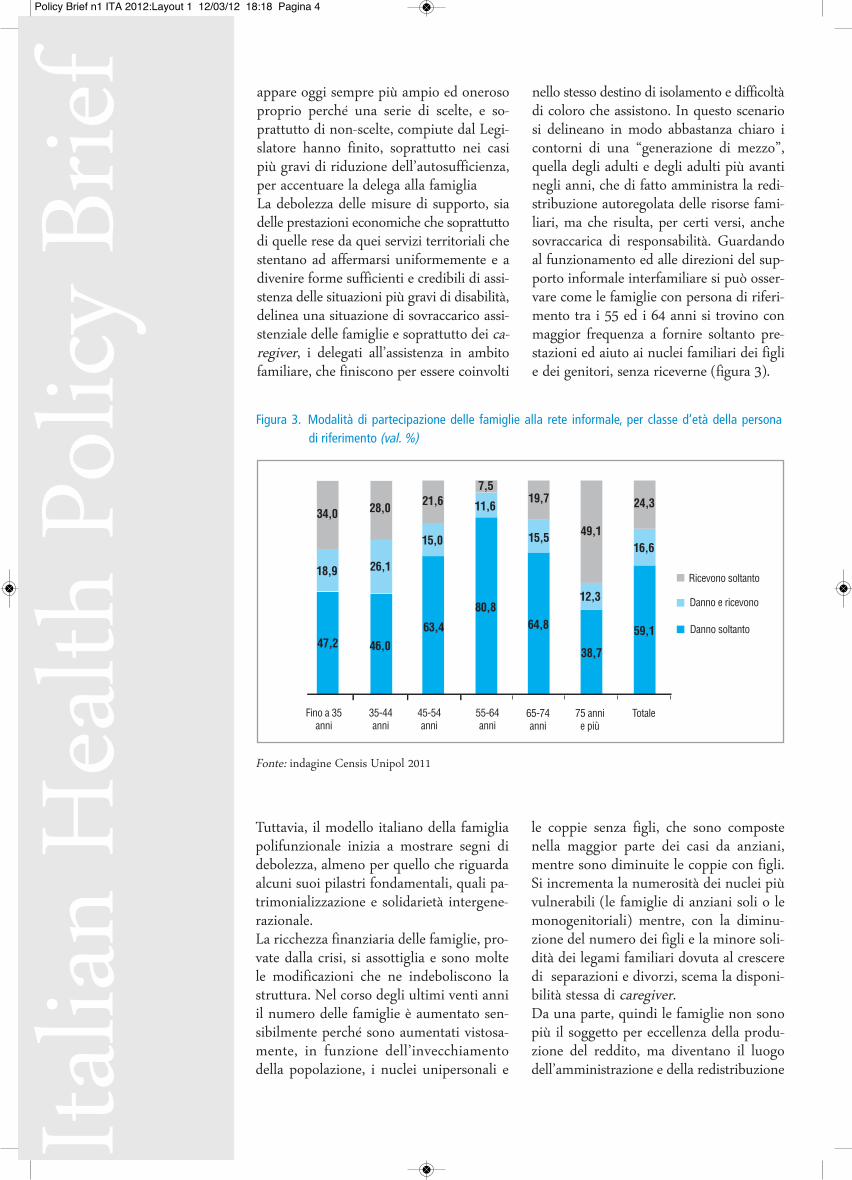

nello stesso destino di isolamento e difficoltàdi coloro che assistono. In questo scenariosi delineano in modo abbastanza chiaro icontorni di una “generazione di mezzo”,quella degli adulti e degli adulti più avantinegli anni, che di fatto amministra la redi-stribuzione autoregolata delle risorse fami-liari, ma che risulta, per certi versi, anchesovraccarica di responsabilità. Guardandoal funzionamento ed alle direzioni del sup-porto informale interfamiliare si può osser-vare come le famiglie con persona di riferi-mento tra i 55 ed i 64 anni si trovino conmaggior frequenza a fornire soltanto pre-stazioni ed aiuto ai nuclei familiari dei figlie dei genitori, senza riceverne (figura 3).

Ital

ian

Hea

lth

Pol

icy

Bri

ef

Fino a 35anni

35-44anni

45-54anni

55-64anni

65-74anni

75 annie più

Totale

Ricevono soltanto

Danno e ricevono

Danno soltanto

2007 2008 2009 2010

Capofamiglia

Totale

Figlio

E’ troppo costoso per il mio stipendio

E’ ingiusto pagare una pensioneintegrativa se già pago i contributi

Sono troppo giovane, è prematuropensarci

Non mi fido degli strumenti di previdenzaintegrativa

Penso che potrò contare su altre fontidi reddito

Penso che la pensione pubblica siasufficiente

Altro

Fino a 40 anni

40 anni e oltre

Totale

113,5118,9

109,9121,8 125,2

203,8188,2

182,9 182,7175,0

132,2134,5 131,5

117,2

172,8168,9 165,7

125,2 102,993,4

68,3

77,9 77,5

99,292,6

65,054,9

58,2

% PIL

Val.ass. mld !€

154,2

34,0

18,9

47,2 46,0

26,1

28,0 21,6

75,9 75,5 74,6 74,0

58,7

44,0 43,540,6 38,7

56,957,558,7

15,0

63,4

80,8

11,6

7,519,7

15,5

64,8

38,7

12,3

49,1

24,3

16,6

59,1

28,531,6

19,735,9

30,4

39,710,5

20,4

7,916,6

13,6

12,713,7

13,3

6,611,2

9,6

0,9

1,01,1

80,773,8

52,057,3

36,6

92,2

16,2

3,0

29,629,5

9,8 10,4

37,7

76,1

51,3

66,5

43,4

23,2

60,449,7

31,1

80,8

27,9

40,5

Occupati In cerca dinuova

occupazione

Casalinghe Studenti Ritirati dallavoro

Totale

In buona salute

Con almenouna malattia cronica

Con almenodue malattie croniche

Croniciin buonasalute(% tot cronici)

Fino a 40 anni

40 anni e oltre

Totale

Germania

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

Italia Francia (1) Paesi Bassi Spagna Grecia

Fonte: indagine Censis Unipol 2011

Figura 3. Modalità di partecipazione delle famiglie alla rete informale, per classe d’età della persona di riferimento (val. %)

Tuttavia, il modello italiano della famigliapolifunzionale inizia a mostrare segni didebolezza, almeno per quello che riguardaalcuni suoi pilastri fondamentali, quali pa-trimonializzazione e solidarietà intergene-razionale. La ricchezza finanziaria delle famiglie, pro-vate dalla crisi, si assottiglia e sono moltele modificazioni che ne indeboliscono lastruttura. Nel corso degli ultimi venti anniil numero delle famiglie è aumentato sen-sibilmente perché sono aumentati vistosa-mente, in funzione dell’invecchiamentodella popolazione, i nuclei unipersonali e

le coppie senza figli, che sono compostenella maggior parte dei casi da anziani,mentre sono diminuite le coppie con figli.Si incrementa la numerosità dei nuclei piùvulnerabili (le famiglie di anziani soli o lemonogenitoriali) mentre, con la diminu-zione del numero dei figli e la minore soli-dità dei legami familiari dovuta al cresceredi separazioni e divorzi, scema la disponi-bilità stessa di caregiver.Da una parte, quindi le famiglie non sonopiù il soggetto per eccellenza della produ-zione del reddito, ma diventano il luogodell’amministrazione e della redistribuzione

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 4

autoregolata di risorse patrimoniali e red-dituali in progressiva erosione. Dall’altra,il modello autogestito dell’assistenza allepersone non autosufficienti, che già rap-presenta una prova durissima per le fami-glie chiamate ad occuparsene, con un im-patto innegabile anche sotto il profiloeconomico a causa della soluzione “fai date” più diffusa, rappresentata dal ricorsoalla badante, difficilmente potrà reggerel’urto dell’evoluzione demografica.

Salute: una questione di genere

Vale la pena poi di ricordare, per inciso,che c’è già chi paga un conto specifico eparticolarmente esoso alla delega familiare.Le donne, che vivono di più ma che più alungo convivono con la malattia, sia comepazienti che come caregiver, subiscono ilpeso della condizione di genere, che si con-ferma come uno dei più forti determinantidelle disuguaglianze nella salute.Agiscono in questo senso, con un mecca-nismo di rinforzo reciproco, l’insieme deifattori strutturali che vedono le donne col-locate in posizioni più svantaggiate, intantosotto il profilo dell’età e soprattutto sottoquello economico ed occupazionale, e diquelli culturali, tra i quali hanno un pesosignificativo la sottovalutazione e la nonadeguata attenzione dei fattori di rischio edil permanere di una divisione sociale dellavoro di cura particolarmente penalizzante.Le caregiver sono infatti soprattutto donne,come evidenziato da un’indagine Censisdel 2010, nel caso dell’ictus si arriva al75,7% dei casi, con importanti differenzedi età, laddove i pazienti maschi hannopiù spesso caregiver mogli (54,3%), me-diamente più anziane, mentre le pazientidonne sono assistite per lo più da figli(55,9% dei casi), e soprattutto figlie gene-ralmente più giovani. Le caregiver moglitendono a sobbarcarsi il carico assistenzialeda sole, e ne pagano spesso il prezzo intermini di problemi psicologici e di salute,mentre le figlie trovano con maggior fre-quenza sollievo e aiuto da un altro figlio ofiglia del paziente di cui si occupano, o dauna badante, ma rimangono a lungo sottoil peso di una responsabilità prolungata diassistenza che può coinvolgere più nucleifamiliari.

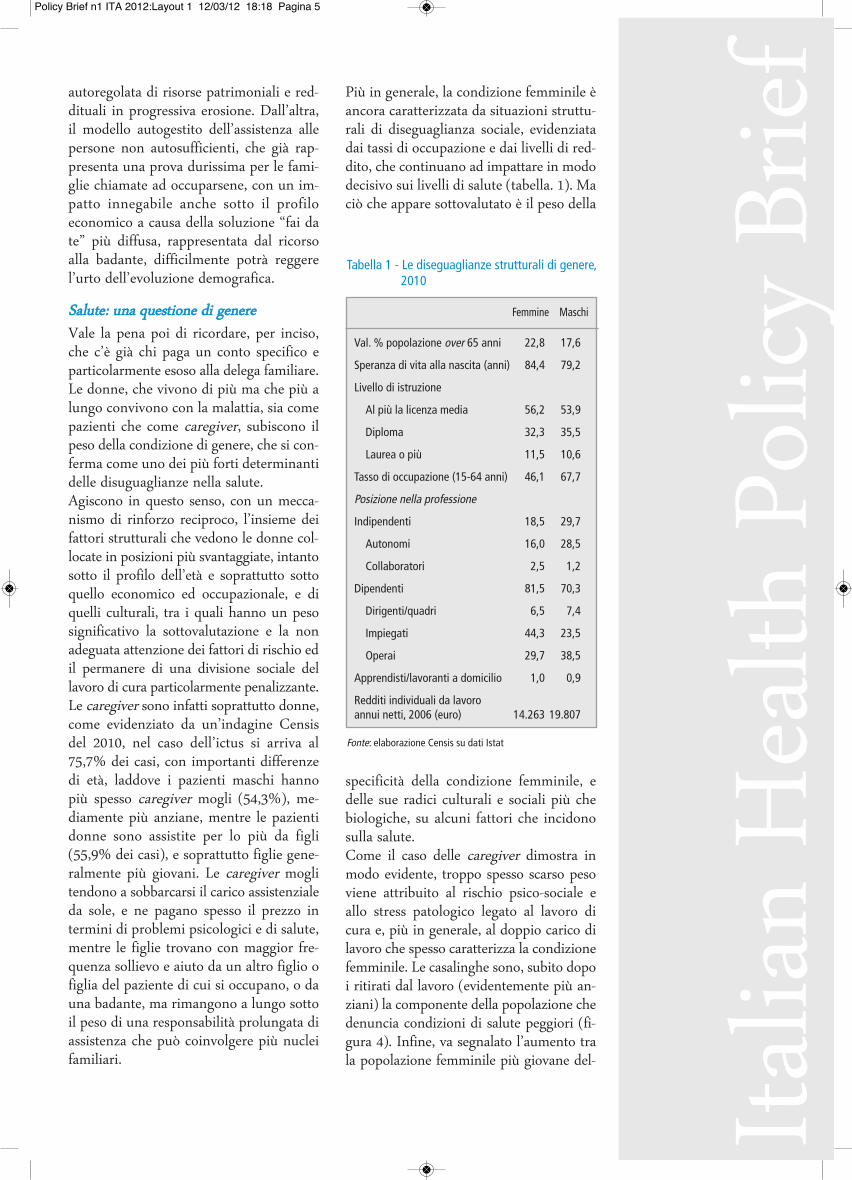

Più in generale, la condizione femminile èancora caratterizzata da situazioni struttu-rali di diseguaglianza sociale, evidenziatadai tassi di occupazione e dai livelli di red-dito, che continuano ad impattare in mododecisivo sui livelli di salute (tabella. 1). Maciò che appare sottovalutato è il peso della

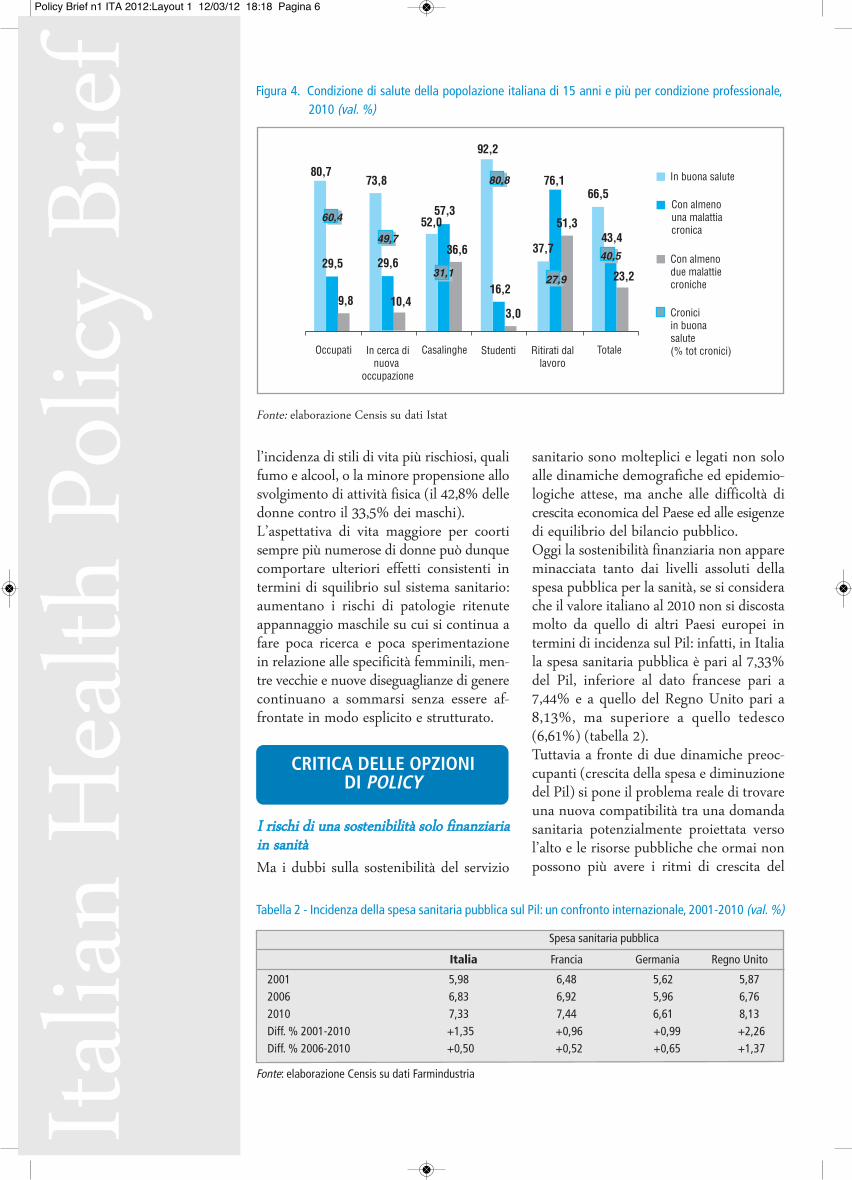

specificità della condizione femminile, edelle sue radici culturali e sociali più chebiologiche, su alcuni fattori che incidonosulla salute. Come il caso delle caregiver dimostra inmodo evidente, troppo spesso scarso pesoviene attribuito al rischio psico-sociale eallo stress patologico legato al lavoro dicura e, più in generale, al doppio carico dilavoro che spesso caratterizza la condizionefemminile. Le casalinghe sono, subito dopoi ritirati dal lavoro (evidentemente più an-ziani) la componente della popolazione chedenuncia condizioni di salute peggiori (fi-gura 4). Infine, va segnalato l’aumento trala popolazione femminile più giovane del-

Ital

ian

Hea

lth

Pol

icy

Bri

ef

Tabella 1 - Le diseguaglianze strutturali di genere,2010

Femmine Maschi

Val. % popolazione over 65 anni 22,8 17,6

Speranza di vita alla nascita (anni) 84,4 79,2

Livello di istruzione

Al più la licenza media 56,2 53,9

Diploma 32,3 35,5

Laurea o più 11,5 10,6

Tasso di occupazione (15-64 anni) 46,1 67,7

Posizione nella professione

Indipendenti 18,5 29,7

Autonomi 16,0 28,5

Collaboratori 2,5 1,2

Dipendenti 81,5 70,3

Dirigenti/quadri 6,5 7,4

Impiegati 44,3 23,5

Operai 29,7 38,5

Apprendisti/lavoranti a domicilio 1,0 0,9

Redditi individuali da lavoro annui netti, 2006 (euro) 14.263 19.807

Fonte: elaborazione Censis su dati Istat

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 5

Fino a 35anni

35-44anni

45-54anni

55-64anni

65-74anni

75 annie più

Totale

Ricevono soltanto

Danno e ricevono

Danno soltanto

2007 2008 2009 2010

Capofamiglia

Totale

Figlio

E’ troppo costoso per il mio stipendio

E’ ingiusto pagare una pensioneintegrativa se già pago i contributi

Sono troppo giovane, è prematuropensarci

Non mi fido degli strumenti di previdenzaintegrativa

Penso che potrò contare su altre fontidi reddito

Penso che la pensione pubblica siasufficiente

Altro

Fino a 40 anni

40 anni e oltre

Totale

113,5118,9

109,9121,8 125,2

203,8188,2

182,9 182,7175,0

132,2134,5 131,5

117,2

172,8168,9 165,7

125,2 102,993,4

68,3

77,9 77,5

99,292,6

65,054,9

58,2

% PIL

Val.ass. mld !€

154,2

34,0

18,9

47,2 46,0

26,1

28,0 21,6

75,9 75,5 74,6 74,0

58,7

44,0 43,540,6 38,7

56,957,558,7

15,0

63,4

80,8

11,6

7,519,7

15,5

64,8

38,7

12,3

49,1

24,3

16,6

59,1

28,531,6

19,735,9

30,4

39,710,5

20,4

7,916,6

13,6

12,713,7

13,3

6,611,2

9,6

0,9

1,01,1

80,773,8

52,057,3

36,6

92,2

16,2

3,0

29,629,5

9,8 10,4

37,7

76,1

51,3

66,5

43,4

23,2

60,449,7

31,1

80,8

27,9

40,5

Occupati In cerca dinuova

occupazione

Casalinghe Studenti Ritirati dallavoro

Totale

In buona salute

Con almenouna malattia cronica

Con almenodue malattie croniche

Croniciin buonasalute(% tot cronici)

Fino a 40 anni

40 anni e oltre

Totale

Germania

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

Italia Francia (1) Paesi Bassi Spagna Grecia

Ital

ian

Hea

lth

Pol

icy

Bri

ef

l’incidenza di stili di vita più rischiosi, qualifumo e alcool, o la minore propensione allosvolgimento di attività fisica (il 42,8% delledonne contro il 33,5% dei maschi). L’aspettativa di vita maggiore per coortisempre più numerose di donne può dunquecomportare ulteriori effetti consistenti intermini di squilibrio sul sistema sanitario:aumentano i rischi di patologie ritenuteappannaggio maschile su cui si continua afare poca ricerca e poca sperimentazionein relazione alle specificità femminili, men-tre vecchie e nuove diseguaglianze di generecontinuano a sommarsi senza essere af-frontate in modo esplicito e strutturato.

CRITICA DELLE OPZIONI DI POLICY

I rischi di una sostenibilità solo finanziariain sanità

Ma i dubbi sulla sostenibilità del servizio

sanitario sono molteplici e legati non soloalle dinamiche demografiche ed epidemio-logiche attese, ma anche alle difficoltà dicrescita economica del Paese ed alle esigenzedi equilibrio del bilancio pubblico.Oggi la sostenibilità finanziaria non appareminacciata tanto dai livelli assoluti dellaspesa pubblica per la sanità, se si considerache il valore italiano al 2010 non si discostamolto da quello di altri Paesi europei intermini di incidenza sul Pil: infatti, in Italiala spesa sanitaria pubblica è pari al 7,33%del Pil, inferiore al dato francese pari a7,44% e a quello del Regno Unito pari a8,13%, ma superiore a quello tedesco(6,61%) (tabella 2). Tuttavia a fronte di due dinamiche preoc-cupanti (crescita della spesa e diminuzionedel Pil) si pone il problema reale di trovareuna nuova compatibilità tra una domandasanitaria potenzialmente proiettata versol’alto e le risorse pubbliche che ormai nonpossono più avere i ritmi di crescita del

Fonte: elaborazione Censis su dati Istat

Figura 4. Condizione di salute della popolazione italiana di 15 anni e più per condizione professionale,2010 (val. %)

Tabella 2 - Incidenza della spesa sanitaria pubblica sul Pil: un confronto internazionale, 2001-2010 (val. %)

Spesa sanitaria pubblica

Italia Francia Germania Regno Unito

2001 5,98 6,48 5,62 5,872006 6,83 6,92 5,96 6,762010 7,33 7,44 6,61 8,13Diff. % 2001-2010 +1,35 +0,96 +0,99 +2,26Diff. % 2006-2010 +0,50 +0,52 +0,65 +1,37

Fonte: elaborazione Censis su dati Farmindustria

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 6

Ital

ian

Hea

lth

Pol

icy

Bri

efpassato. Nel periodo 2001-2010 la spesasanitaria pubblica è aumentata in terminireali del 22,8% e nel periodo più recente,2006-2010, l’incremento reale è stato dicirca il 4%; nel decennio 2001-2010 gli in-crementi sono stati più intensi al Nord-Est(+28,7%), al Nord-Ovest (+26,5%) e alCentro (+24,6%), rispetto al Sud (+15,7%),e così è stato anche nel periodo 2006-2010dove al Nord c’è stato un aumento superioreall’8%, al Centro di quasi il 2%, mentre alSud si è avuta una riduzione reale dellaspesa sanitaria pubblica dell’1,8%.A questo Servizio sanitario già in affannoè stato chiesto più volte, anche nelle recentiravvicinate manovre, di contribuire al ri-pristino del pareggio di bilancio pubblico;e sono ormai dieci le Regioni con Piani dirientro, di fatto sottoposte a veri e propriprogrammi di ristrutturazione industrialefinalizzati a incidere sui fattori di spesafuori controllo per ristabilire l’equilibrioeconomico-finanziario. Nel periodo 2001-2010 le Regioni con Pianodi rientro hanno registrato un incrementodella spesa del 19% contro il +26,9% delresto delle Regioni. Nel 2006-2011 hannosubito una riduzione della spesa in terminireali dello 0,6%, mentre le altre Regionihanno avuto un aumento di oltre il 9%.Spicca il contenimento della spesa in Sicilia(-10,3% nel periodo 2006-2010), Abruzzo(-4,4%), Lazio (-3%) e Campania (-1,9%),che hanno siglato i rispettivi Piani di rientronel 2007.In alcune delle Regioni finanziariamentein maggiore difficoltà gli effetti delle poli-tiche di contenimento sono quindi evidentie la corsa verso l’alto è, al momento, bloc-cata, tuttavia è importante chiedersi se edin che misura si assista ad un altro impor-tante cambio di passo, quello legato allaqualità dell’offerta sanitaria. La drastica cura a cui è sottoposto il Serviziosanitario secondo i cittadini non sta gene-rando effetti positivi. Nell’ultimo biennio idati dell’indagine Forum per la Ricerca Bio-medica-Censis indicano che è solo l’11% aritenere migliorato il servizio sanitario dellapropria regione, quasi il 29% ha registratoun peggioramento e circa il 60% una so-stanziale stabilità.Almeno a livello di qualità percepita dai

cittadini, i processi di riduzione dei divaritra le sanità regionali per ora hanno ri-guardato le spese, lasciando intatte le derivedivaricanti nella qualità e nelle performance:sono i residenti al Sud ad indicare in misuramaggiore un peggioramento della sanitànella propria zona di residenza negli ultimidue anni, così come prevalgono in questazona del paese le valutazioni di inadegua-tezza dei cittadini per tutti i servizi, dagliospedali ai laboratori di analisi ai medicispecialisti sino agli uffici Asl.Il rischio è che nella fase concitata di revi-sione e razionalizzazione della spesa, conl’enfasi sul federalismo ed i costi standardche si propongono di imporre nuove re-gole e perfomance migliori anche nelle Re-gioni meno virtuose, si perda di vistal’importanza degli aspetti di efficacia edappropriatezza e delle aspettative dei cit-tadini sul Servizio sanitario. Tra le paureche essi segnalano per il futuro della sanitàce ne sono due principali: quella di un’ac-centuazione delle differenze di qualità trale sanità regionali (35,2%) e quella chel’interferenza della politica danneggi inmodo irreparabile la qualità della sanità(35,0%). Ad esse seguono i timori che iproblemi di disavanzo rendano indispen-sabili robusti tagli all’offerta (21,8%), chenon si sviluppino le tipologie di strutturee servizi necessarie, come l’assistenza do-miciliare territoriale (18,0%), che l’invec - chiamento e la diffusione delle patologiecroniche producano un intasamento dellestrutture e dei servizi (16,3%) (tabella 3).Una sana lezione di realismo che segnalauna volta di più l’importanza di coniugaresostenibilità finanziaria e garanzia a tutti icittadini, ovunque risiedano, di risposteadeguate e di qualità.

La razionalizzazione dimezzata: l’incom-piuta della previdenza integrativa

Ma il grande protagonista della trasforma-zione in atto è senz’altro il comparto pre-videnziale. Dopo quasi vent’anni dall’avviodel processo di riforma che ha ridisegnatoil sistema pensionistico italiano, propriodall’inizio di quest’anno è stata impressauna forte spinta di accelerazione a quellache era stata la graduale transizione tra ilsistema retributivo e quello contributivo,

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 7

principale strumento pensato già a suotempo per garantire la sostenibilità finan-ziaria della previdenza. Un importante in-tervento ha riguardato anche la modifica-zione delle flessibilità per l’età dipensionamento, che viene elevata a 62 anniper le donne con una fascia di uscita flessi-bile incentivata fino a 70 anni, e tra 66 e70 anni per gli uomini. L’adeguamentodell’età pensionabile delle donne a quelladegli uomini è previsto nel 2018.La pensioni attualmente erogate sono peròancora pressoché tutte a base retributiva,secondo l’ultimo Rapporto annuale del-l’Inps, nel 2010 ben il 93,4% del totaledelle pensioni vigenti al 2010 erano erogateancora esclusivamente con il sistema retri-butivo, il 4,8% con il sistema misto, mentreal sistema totalmente contributivo facevacapo solo l’1,8% delle pensioni vigenti.Questo non rende socialmente evidentel’arretramento della futura copertura pen-sionistica. Peraltro, i redditi da pensionein questi anni hanno sempre di più fornitoun contributo importante alle finanze difigli e nipoti alle prese con la crisi econo-mica, grazie anche al pensionamento di co-orti di popolazione che hanno vissuto iloro percorsi professionali tra gli anni ’70e ’80, caratterizzati dalla terziarizzazioneavanzata, e che dunque hanno in maggiornumero maturato il diritto a trattamenti

“da ceto medio”, più alti rispetto a quellidei lavoratori delle generazioni precedenti.Questa tendenza è però destinata a cono-scere una brusca inversione nei prossimianni, ed è chiaro che le pensioni erogatedal sistema obbligatorio pubblico sarannonettamente più basse di quelle attuali, esoprattutto sarà indispensabile rimanerepiù a lungo al lavoro per maturarne il di-ritto. Secondo le previsioni della RagioneriaGenerale dello Stato, affinché un dipendenteprivato ottenga una pensione che, al nettodelle tasse, sia pari nel 2030 al 64% circadell’ultimo stipendio netto, dovrà aver ver-sato (continuativamente) contributi per 37anni, e comunque non ritirarsi prima dei67 anni di età. Evidentemente, la disconti-nuità dei percorsi professionali dei lavoratoriche oggi sono più giovani si ripercuoteràin modo pesante sulla loro storia contribu-tiva, mettendoli nelle condizioni di avere,molto probabilmente, pensioni ancora piùbasse e di dover lavorare ancora più lungoper ottenerle.Il corpo sociale sembra però sostanzialmenteimpreparato agli effetti “reali” della riformadelle pensioni e il livello di adesione allaprevidenza integrativa, il “secondo pilastro”che dovrebbe giocare un ruolo fondamen-tale nel disegno di riforma, rimane conte-nuto, soprattutto nelle imprese più piccole,tra i lavoratori più giovani e tra gli auto-

Ital

ian

Hea

lth

Pol

icy

Bri

ef Tabella 3 - Aspetti che gli italiani temono di più per il futuro della sanità italiana, per ripartizione geografica(val. %)

Nord-Ovest Nord-Est Centro Sud e isole Italia

Che aumentino troppo le differenze di qualità tra le sanità regionali 31,6 24,2 38,2 42,6 35,2

Che l’interferenza della politica danneggi in modo irreparabile la qualità della sanità 29,5 41,2 36,2 35,2 35,0

Che problemi di disavanzo rendano indispensabili robusti tagli all’offerta 23,6 35,2 18,7 14,4 21,8

Che non si sviluppino le tipologie di strutture e servizi (ad esempio, assistenza domiciliare, territoriale) necessarie 16,0 11,4 15,9 24,7 18,0

Che l’invecchiamento e la diffusione delle patologie croniche producano un intasamento delle strutture e dei servizi 19,1 14,3 23,7 11,0 16,3

Il totale non è uguale a 100 perché erano possibili più risposte

Fonte: indagine Forum per la Ricerca Biomedica-Censis, 2011

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 8

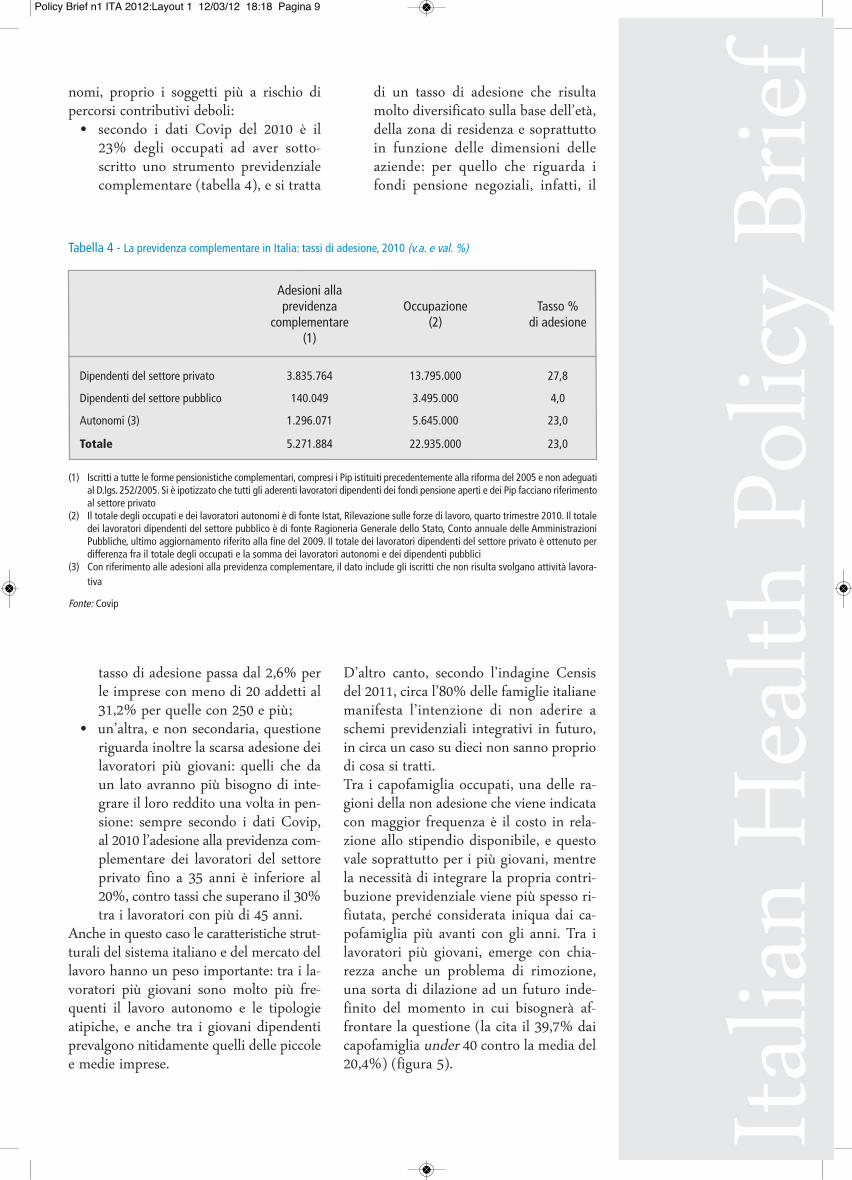

nomi, proprio i soggetti più a rischio dipercorsi contributivi deboli:

• secondo i dati Covip del 2010 è il23% degli occupati ad aver sotto-scritto uno strumento previdenzialecomplementare (tabella 4), e si tratta

di un tasso di adesione che risultamolto diversificato sulla base dell’età,della zona di residenza e soprattuttoin funzione delle dimensioni delleaziende: per quello che riguarda ifondi pensione negoziali, infatti, il

Ital

ian

Hea

lth

Pol

icy

Bri

ef

Tabella 4 - La previdenza complementare in Italia: tassi di adesione, 2010 (v.a. e val. %)

Adesioni alla previdenza Occupazione Tasso %

complementare (2) di adesione(1)

Dipendenti del settore privato 3.835.764 13.795.000 27,8

Dipendenti del settore pubblico 140.049 3.495.000 4,0

Autonomi (3) 1.296.071 5.645.000 23,0

Totale 5.271.884 22.935.000 23,0

(1) Iscritti a tutte le forme pensionistiche complementari, compresi i Pip istituiti precedentemente alla riforma del 2005 e non adeguatial D.lgs. 252/2005. Si è ipotizzato che tutti gli aderenti lavoratori dipendenti dei fondi pensione aperti e dei Pip facciano riferimentoal settore privato

(2) Il totale degli occupati e dei lavoratori autonomi è di fonte Istat, Rilevazione sulle forze di lavoro, quarto trimestre 2010. Il totaledei lavoratori dipendenti del settore pubblico è di fonte Ragioneria Generale dello Stato, Conto annuale delle AmministrazioniPubbliche, ultimo aggiornamento riferito alla fine del 2009. Il totale dei lavoratori dipendenti del settore privato è ottenuto perdifferenza fra il totale degli occupati e la somma dei lavoratori autonomi e dei dipendenti pubblici

(3) Con riferimento alle adesioni alla previdenza complementare, il dato include gli iscritti che non risulta svolgano attività lavora-tiva

Fonte: Covip

tasso di adesione passa dal 2,6% perle imprese con meno di 20 addetti al31,2% per quelle con 250 e più;

• un’altra, e non secondaria, questioneriguarda inoltre la scarsa adesione deilavoratori più giovani: quelli che daun lato avranno più bisogno di inte-grare il loro reddito una volta in pen-sione: sempre secondo i dati Covip,al 2010 l’adesione alla previdenza com-plementare dei lavoratori del settoreprivato fino a 35 anni è inferiore al20%, contro tassi che superano il 30%tra i lavoratori con più di 45 anni.

Anche in questo caso le caratteristiche strut-turali del sistema italiano e del mercato dellavoro hanno un peso importante: tra i la-voratori più giovani sono molto più fre-quenti il lavoro autonomo e le tipologieatipiche, e anche tra i giovani dipendentiprevalgono nitidamente quelli delle piccolee medie imprese.

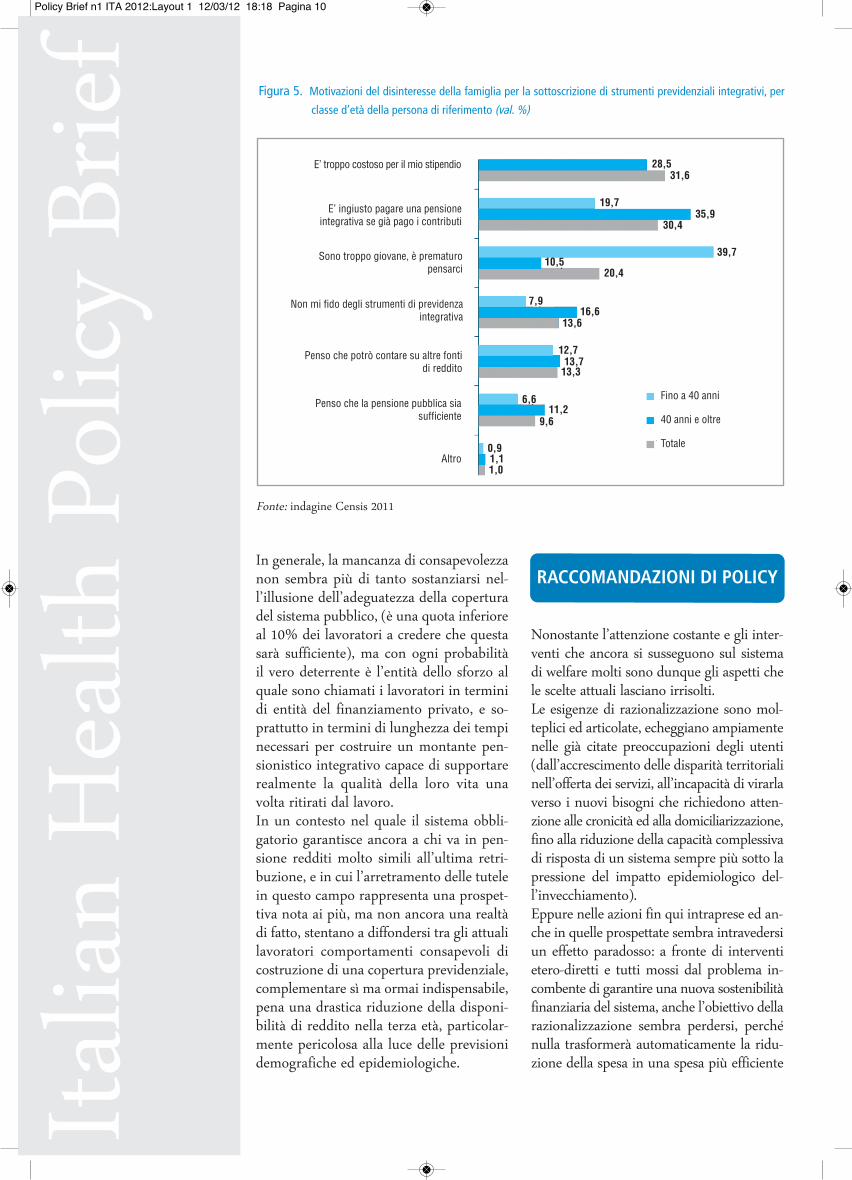

D’altro canto, secondo l’indagine Censisdel 2011, circa l’80% delle famiglie italianemanifesta l’intenzione di non aderire aschemi previdenziali integrativi in futuro,in circa un caso su dieci non sanno propriodi cosa si tratti.Tra i capofamiglia occupati, una delle ra-gioni della non adesione che viene indicatacon maggior frequenza è il costo in rela-zione allo stipendio disponibile, e questovale soprattutto per i più giovani, mentrela necessità di integrare la propria contri-buzione previdenziale viene più spesso ri-fiutata, perché considerata iniqua dai ca-pofamiglia più avanti con gli anni. Tra ilavoratori più giovani, emerge con chia-rezza anche un problema di rimozione,una sorta di dilazione ad un futuro inde-finito del momento in cui bisognerà af-frontare la questione (la cita il 39,7% daicapofamiglia under 40 contro la media del20,4%) (figura 5).

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 9

Fino a 35anni

35-44anni

45-54anni

55-64anni

65-74anni

75 annie più

Totale

Ricevono soltanto

Danno e ricevono

Danno soltanto

2007 2008 2009 2010

Capofamiglia

Totale

Figlio

E’ troppo costoso per il mio stipendio

E’ ingiusto pagare una pensioneintegrativa se già pago i contributi

Sono troppo giovane, è prematuropensarci

Non mi fido degli strumenti di previdenzaintegrativa

Penso che potrò contare su altre fontidi reddito

Penso che la pensione pubblica siasufficiente

Altro

Fino a 40 anni

40 anni e oltre

Totale

113,5118,9

109,9121,8 125,2

203,8188,2

182,9 182,7175,0

132,2134,5 131,5

117,2

172,8168,9 165,7

125,2 102,993,4

68,3

77,9 77,5

99,292,6

65,054,9

58,2

% PIL

Val.ass. mld !€

154,2

34,0

18,9

47,2 46,0

26,1

28,0 21,6

75,9 75,5 74,6 74,0

58,7

44,0 43,540,6 38,7

56,957,558,7

15,0

63,4

80,8

11,6

7,519,7

15,5

64,8

38,7

12,3

49,1

24,3

16,6

59,1

28,531,6

19,735,9

30,4

39,710,5

20,4

7,916,6

13,6

12,713,7

13,3

6,611,2

9,6

0,9

1,01,1

80,773,8

52,057,3

36,6

92,2

16,2

3,0

29,629,5

9,8 10,4

37,7

76,1

51,3

66,5

43,4

23,2

60,449,7

31,1

80,8

27,9

40,5

Occupati In cerca dinuova

occupazione

Casalinghe Studenti Ritirati dallavoro

Totale

In buona salute

Con almenouna malattia cronica

Con almenodue malattie croniche

Croniciin buonasalute(% tot cronici)

Fino a 40 anni

40 anni e oltre

Totale

Germania

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

Italia Francia (1) Paesi Bassi Spagna Grecia

Ital

ian

Hea

lth

Pol

icy

Bri

ef

Fonte: indagine Censis 2011

Figura 5. Motivazioni del disinteresse della famiglia per la sottoscrizione di strumenti previdenziali integrativi, perclasse d’età della persona di riferimento (val. %)

In generale, la mancanza di consapevolezzanon sembra più di tanto sostanziarsi nel-l’illusione dell’adeguatezza della coperturadel sistema pubblico, (è una quota inferioreal 10% dei lavoratori a credere che questasarà sufficiente), ma con ogni probabilitàil vero deterrente è l’entità dello sforzo alquale sono chiamati i lavoratori in terminidi entità del finanziamento privato, e so-prattutto in termini di lunghezza dei tempinecessari per costruire un montante pen-sionistico integrativo capace di supportarerealmente la qualità della loro vita unavolta ritirati dal lavoro.In un contesto nel quale il sistema obbli-gatorio garantisce ancora a chi va in pen-sione redditi molto simili all’ultima retri-buzione, e in cui l’arretramento delle tutelein questo campo rappresenta una prospet-tiva nota ai più, ma non ancora una realtàdi fatto, stentano a diffondersi tra gli attualilavoratori comportamenti consapevoli dicostruzione di una copertura previdenziale,complementare sì ma ormai indispensabile,pena una drastica riduzione della disponi-bilità di reddito nella terza età, particolar-mente pericolosa alla luce delle previsionidemografiche ed epidemiologiche.

RACCOMANDAZIONI DI POLICY

Nonostante l’attenzione costante e gli inter-venti che ancora si susseguono sul sistemadi welfare molti sono dunque gli aspetti chele scelte attuali lasciano irrisolti.Le esigenze di razionalizzazione sono mol-teplici ed articolate, echeggiano ampiamentenelle già citate preoccupazioni degli utenti(dall’accrescimento delle disparità territorialinell’offerta dei servizi, all’incapacità di virarlaverso i nuovi bisogni che richiedono atten-zione alle cronicità ed alla domiciliarizzazione,fino alla riduzione della capacità complessivadi risposta di un sistema sempre più sotto lapressione del impatto epidemiologico del-l’invecchiamento). Eppure nelle azioni fin qui intraprese ed an-che in quelle prospettate sembra intravedersiun effetto paradosso: a fronte di interventietero-diretti e tutti mossi dal problema in-combente di garantire una nuova sostenibilitàfinanziaria del sistema, anche l’obiettivo dellarazionalizzazione sembra perdersi, perchénulla trasformerà automaticamente la ridu-zione della spesa in una spesa più efficiente

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 10

ed efficace. Ed è invece indispensabile im-pegnarsi nella realizzazione di interventi ingrado di promuovere:

• una migliore distribuzione della spesasociale tra i comparti, accompagnatadall’eliminazione di sprechi e sovrap-posizioni nella spesa e nelle compe-tenze;

• una reale revisione della matrice di ser-vizi e prestazioni modulata su una com-posizione dei bisogni in trasformazione,soprattutto per l’impatto epidemiologicodell’invecchiamento, e fondata sulla va-lutazione della qualità e degli outcomeper gli utenti come unità di misura delvalore reale dei servizi e delle spese;

• un impegno efficace nella ricerca di ri-sorse aggiuntive a quelle pubbliche eun’attenzione concreta ai temi dellamancata contribuzione di chi può e do-vrebbe partecipare al finanziamento delsistema, per citare solo alcuni degliaspetti bisognosi di interventi celeri eradicali.

Tra le priorità andrebbe così prontamenteaffrontato proprio il problema della sosteni-bilità nel tempo del modello italiano di assi-stenza ai non autosufficienti, fino ad oggibasato, non a caso, sulla più facile e al mo-mento prevalente soluzione della autogestionefamiliare, con tutto il carico femminile, socialeed economico, ad essa connesso.Allo stesso modo la chiave di razionalizza-zione economica in sanità non può tradursiunicamente nel taglio dei costi, che sicura-mente può dare effetti sulla dinamica dellaspesa, ma che poco sta contribuendo a pro-muovere interventi anche organizzativi estrutturali improntati alla logica dello spen-dere meglio.Non è certo in discussione la necessità di ri-portare la spesa sanitaria pubblica sotto con-trollo, soprattutto in Regioni dove la suadinamica non era assolutamente motivatada fattori demografici o epidemiologici; piut-tosto a questo stadio è importante capirecome la centralità delle priorità economichee di budget possa essere realmente affiancatada riferimenti a standard qualitativi da per-seguire, altrimenti si rischia di penalizzareulteriormente le Regioni più carenti sotto ilprofilo delle risposte che sono in grado digarantire oggi e nel tempo ai propri cittadini.

Infine, sul fronte caldo della previdenza, ac-cade che, ancor più oggi, grazie ai recentiinterventi, legati agli obiettivi di contenimentodella spesa pubblica attraverso la leva dell’etàpensionabile e l’accelerazione dell’introdu-zione universale del contributivo, nel discorsopubblico dei referenti istituzionali quellodelle pensioni risulti un problema considerato“risolto” in virtù del raggiunto equilibrio ge-stionale.Ma nella consapevolezza dei cittadini riman-gono ancora grandi zone d’ombra e profondelacune informative, che si aggiungono alledifficoltà strutturali che la previdenza inte-grativa incontra nel suo diffondersi. Sarebbe dunque miope, proprio da parte deisoggetti istituzionali, non valutare l’impor-tanza di una rinnovata attenzione al secondopilastro, con l’attivazione di nuove politichein questa direzione, considerando tra gli at-tuali ostacoli prima di tutto la difficoltà, mag-giore proprio per i lavoratori più penalizzatie più giovani, a fare uno scambio di prioritàtra l’instabilità lavorativa ed economica delpresente e l’incertezza di un futuro previ-denziale così lontano nel tempo.L’intreccio delle diverse dimensione del wel-fare, dal lavoro all’assistenza, dalla sanità allaprevidenza non è mai stato così importantema anche, per certi versi sottovalutato, so-prattutto nelle sue possibili conseguenze fu-ture.Così un equilibrio previdenziale formale nonci salverà dalle cadute di reddito di una ge-nerazione anziana futura così ampia di cuisi acuiranno necessariamente i bisogni sanitaried assistenziali, a fronte delle diminuite pos-sibilità di autogestione.Ma già oggi, in una fase così problematicasotto il profilo economico e sociale, accanirsisui tagli al welfare può apparire un pericolosoazzardo che rischia di acuire le difficoltà delpaese già molto provato dalla crisi e chiamatoad un impegno che ha bisogno di fondarsisul valore prezioso della coesione sociale,uno dei più importanti frutti storici del nostrowelfare.

Ital

ian

Hea

lth

Pol

icy

Bri

ef

Autore:

Dott.ssa Ketty VaccaroResponsabile Welfare e Salute – Censis

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 11

Italian Health Policy Brief

Anno 1 Numero 1 - Novembre 2011

Direttore Responsabile

Eleonora Benfatto

Direttore Editoriale

Massimo Cherubini

Editore

AboutPharma Service Slr

Via Cherubini, 6 - 20145 Milano

www.aboutpharma.com

Comitato degli esperti

Pierluigi Canonico

Claudio Cricelli

Andrea Mandelli

Lorenzo Mantovani

Antonio Nicolucci

Renato Lauro

Walter Ricciardi

Federico Spandonaro

Ketty Vaccaro

Stefano Vella

Redazione

Via della Colonna Antonina, 52

00186 Roma

Tel. +39 06.6788870

Fax +39 06.69790181

Registrazione

In attesa di registrazione presso il Tribunale

di Milano

Italian Health Policy Brief

Anno II - Numero 1 Marzo 2012

Direttore Responsabile

Eleonora Benfatto

Direttore Editoriale

Walter Gatti

Editore

AboutPharma Slr a Socio unico

Via Piccinni, 2 - 20131 Milano

www.aboutpharma.com

Comitato degli esperti

Pierluigi Canonico

Claudio Cricelli

Renato Lauro

Andrea Mandelli

Lorenzo Mantovani

Nello Martini

Andrea Messori

Antonio Nicolucci

Walter Ricciardi

Federico Spandonaro

Ketty Vaccaro

Stefano Vella

Redazione

Via della Colonna Antonina, 52

00186 Roma

Tel. +39 06.6788870

Fax +39 06.69790181

Registrazione

In attesa di registrazione presso il Tribunale

di Milano

Policy Brief n1 ITA 2012:Layout 1 12/03/12 18:18 Pagina 12