8/10/2019 IVA: Tipos de Operaciones

1/1

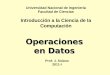

I.V.A. : Tipos de operacionesSUJETAS

(Constituyen en HechoImponible)

Las entregas de bienes y prestacionesde servicios efectuadas

porempresarios y profesionales.

Las adquisiciones intracomunitarias debienes realizadas por

empresarios yprofesionales. stas estn sujetas al

IVA por el mecanismo deautorrepercusin.

Las importaciones de bienesrealizadas por

empresarios,profesionales y particulares.

NO SUJETAS

(No constituyen en HechoImponible) No se aplica IVA

Transmisin de todo el patrimonioempresarial a un solo adquirente

quecontine con la misma actividad.

Entregas gratuitas de muestras sinvalor comercial.

Entregas de impresos u otros objetosde carcter publicitario.

Prestaciones de servicios gratuitos confines de promocin.

Servicios prestados por personas

fsicas en rgimen de dependenciaderivado de relaciones

administrativaso laborales.

Los servicios prestados por los sociosa las cooperativas de

trabajo asociado.

Operaciones realizadas por entes

pblicos cuando se efecten sincontraprestacin.

Entregas de dinero a ttulo decontraprestacin o pago.

EXENTAS

(No se les aplica el impuesto apesar de estar sujetas a l)

El

empresario NO repercute IVA

Exencin plena: El empresario norepercute IVA pero se puede

deducir elIVA soportado en las adquisicionesrelacionadas con estas

operaciones:Exportaciones, entregasintracomunitarias de bienes y

entregasde bienes a Canarias, Ceuta y Melilla.

Exencin limitada: El empresario nopuede repercutir el IVA a los

clientes ytampoco puede deducirse el IVAsoportado en sus

adquisiciones. Seaplica en: Servicios pblicos postales,Asistencia

sanitaria, Enseanzas,servicios culturales y deportivos,Loteras y

apuestas del Estado,

Seguros, Segundas y posterioresentregas de edificios,

Operacionesfinancieras, Arrendamientos deterrenos rsticos y

edificios paraviviendas y garajes, Serviciosprofesionales

creativos: artistas,escritores, msicos, etc.

En las exenciones limitadas el IVAsupone un coste para el

empresario.