Embed Size (px)

Citation preview

Javno objelodanjivanje 1

Izvještaj NLB Banke AD Podgoricaza 2018. godinu

U skladu sa Odlukom o javnom objavljivanju podataka od strane banaka

NLB Banka AD PodgoricaSektor upravljanja rizicimaU Podgorici, mart 2019. godine

2

Sadržaj

1. Uvod ..................................................................................................................................................................... 3

2. Godišnji finansijski iskazi sa mišljenjem spoljnog revizora ....................................................................................... 3

3. Strategija i politika upravljanja svim vrstama rizika ................................................................................................. 3

3.1. Struktura i organizacija funkcije upravljanja rizicima ........................................................................................ 4

3.2. Obim i priroda sistema izvještavanja o rizicima i sistema za mjerenje rizika ...................................................... 4

3.3. Politike za zaštitu od rizika i ublažavanje rizika i strategije i procesi za kontinuirano praćenje

efektivnosti zaštite od rizika i ublažavanja rizika ..................................................................................................... 5

4. Konsolidacija ......................................................................................................................................................... 5

5. Sopstvena sredstva banke i koeficijent kapitalske adekvatnosti .............................................................................. 5

6. Procjena adekvatnosti internog kapitala za pokriće ukupnih (kao i pojedinačnih) vrsta rizika kojima je Banka

izložena u svom poslovanju ....................................................................................................................................... 7

7. Kreditni rizik ....................................................................................................................................................... 12

8. Standarizovani pristup za ponderisanje izloženosti ............................................................................................... 17

9. Rizik druge ugovorne strane ............................................................................................................................... 21

10. Operativni rizik .................................................................................................................................................. 21

11. Trajna ulaganja u kapital drugih pravnih lica ...................................................................................................... 21

12. Izloženost riziku kamatne stope iz bankarske knjige .......................................................................................... 22

13. Sekjuritizacija .................................................................................................................................................... 22

14. Tehnike ublažavanja kreditnog rizika ................................................................................................................. 23

Javno objelodanjivanje 3

1. Uvod

Evropska regulativa na području adekvatnosti kapitala koja se temelji na načelima Bazela II, između ostalog, predviđa transparentnost bankarskog poslovanja. Evropske banke dužne su objaviti određene informacije koje treba da omoguće dovoljan nivo informisanosti potencijalnim investitorima o rizicima kojima je banka izložena u svakodnevnom poslovanju.

U Crnoj Gori područje obaveznih objelodanjivanja uređuje Odluka o javnom objelodanjivanju podataka od strane banaka (u daljem tekstu Odluka). U skladu sa tom odlukom, NLB Banka objavljuje informacije za 2018. godinu.

Podatke i informacije koji su predmet javnog objelodanjivanja u skladu sa Odlukom o javnom objelodanjivanju podataka, banka je dužna da objavljuje na svojoj internet stranici.

Za NLB Banku nisu relevantna objelodanjivanja koja se odnose na vrste poslova koje NLB Banka trenutno ne obavlja: sekjuritizacija, korišćenje kreditnih derivata(rizik druge ugovorne strane) kao ni objelodanjivanja vezana za konsolidaciju.

2. Godišnji finansijski iskazi sa mišljenjem spoljnog revizora

Finansijske iskaze, koje čine: Bilans stanja, Bilans uspjeha, Godišnji izvještaj, Finansijski izvještaji 31.12.2018. sa mišljenjem nezavisnog revizora, banka objavljuje na svojoj internet stranici http://www.nlb.me/me/nlb-banka/opste/investitori

3. Strategija i politika upravljanja svim vrstama rizika

NLB Banka AD Podgorica je članica NLB grupe koja posluje na bankarskom tržištu Crne Gore. U cilju ostvarivanja strateških ciljeva banke, posebna pažnja je posvećena praćenju i upravljanju svim vrstama rizika sa kojima se banka suočava – kreditnom, tržišnom, kamatnom, riziku likvidnosti, operativnom, strateškom, riziku ugleda, riziku profitabilnosti i riziku kapitala. Krovna strategija upravljanja rizicima data je u dokumentu Strategija upravljanja rizicima NLB Banke za period od 2017. do 2019. godine koja ujedno predstavlja osnovni interni dokument kojim se definišu ishodišta za osnivanje, organizaciju i aktivnosti upravljanja rizicima u banci.

Osnovna svrha strategije upravljanja rizicima je definisanje ključnih pretpostavki/orijentacija u preuzimanju rizika u cilju ostvarivanja strateških poslovnih ciljeva.

Ispunjavanjem definisanih ciljeva Banka će postići stručno i odgovorno preuzimanje rizika što će imati za rezultat dugoročno ispunjavanje poslovnih ciljeva Banke, kao i postizanje regulatornih zahtjeva na području upravljanja rizicima.

Sistem upravljanja rizicima podrazumeva upravljanje svim rizicima kojima je Banka izložena ili može biti izložena u svom poslovanju. Cilj sistema nije samo ispunjenje internih i eksternih zahtjeva regulatora, već i postizanje jednog od osnovnih ciljeva Banke, a to je efektivno i krajnje efikasno upravljanje rizicima.

Uz krovnu strategiju, sveobuhvatan set internih politika, pravila i procedura, koje usvaja Odbor direkora banke, a za čije sprovođenje je zadužena Uprava Banke i stručne službe banke, detaljnije definišu:

• Praćenje i upravljanje kreditnim rizikom sa ciljem minimiziranja gubitaka po osnovu kreditnog rizika, • Način obezbjeđivanja zadovoljavajuće likvidnosti, • Minimizaciju uticaja na rezultat banke, kao posljedica negativnog uticaja koji proizilaze iz tržišnih rizika, • Efikasno upravljanje operativnim rizicima, odnosno sprječavanje nastanka gubitaka po osnovu štetnih događaja koji

su posljedica operativnog rizika • Efikasno upravljanje nefinansijskim rizicima

Procesi upravljanja pojedinom vrstom rizika navedeni su u računovodstvenom dijelu godišnjeg izvještaja (Napomene uz finansijske izvještaje, tačka 4. Upravljanje finansijskim rizikom).

4

3.1. Struktura i organizacija funkcije upravljanja rizicima

Za upravljanje rizicima, kojima je izložena NLB Banka AD Podgorica u svom poslovanju, odgovoran je Odbor direktora NLB Banke AD Podgorica. Strategiju upravljanja rizicima, politike upravljanja pojedinačnim rizicima i odgovarajuća planska dokumenta usvaja Odbor direktora NLB Banke AD Podgorica uz perthodnu verifikaciju od strane Uprave banke, čime se definiše institucionalan okvir za preuzimanje rizika u poslovanju. Uprava banke je odgovorna za organizovanje sprovođenja usvojenih strategija, politika i planova. Praćenje izloženosti rizicima u NLB Banci AD Podgorica centralizovano je u okviru Sektora upravljanja rizicima koji je samostalna organizaciona jedinica. Ovakvo centralizovano praćenje obezbjeđuje implementaciju standardizovanih i sistemski uređenih pristupa ovladavanja rizika.

U okviru Sektora upravljanja rizicima je organizovana podjela rada u tri grupe: Grupa kreditne analize, Grupa upravljanja rizicima i Grupa porocjene vrijednosti imovine. Sektor upravljanja rizicima je odgovoran neposredno izvršnom direktoru zaduženom za ovo područje.

Odgovorna tijela zadužena za upravljanje rizicima su:

Odbor direktora je odgovoran za uspostavljanje sistema upravljanja rizicima i u skladu sa tim isti prati efikasnost i adekvatnost sistema upravljanja rizicima.

Uprava banke (Izvršni direktori), odgovara za upravljanje rizicima kojima je Banka izložena u svom poslovanju.

Odbor za reviziju ima ulogu da analizira i prati funkcionisanje sistema upravljanja rizicima kojima je banka izložena u svom poslovanju i daje predloge za unaprjeđenje strategija, politika i procedura za upravljanje rizicima.

Pored gore navedenih tijela odgovornosti za upravljajnje rizicima imaju i Odbor za upravljanje bilansnim odnosima i kapitalom Banke, Kreditni odbor, Odbor za listu za intenzivno staranje, nadzornu listu i praćenje problematičnih plasmana i Komisija za likvidnost.

U upravljanja rizicima, Banka kao važan elemenat koristi pristup “tri linije odbrane od neadekvatnih rizika”.

“Tri linije odbrane od neadekvatnih rizika” se odnose na:

• Poslovni sektori su prva linija odbrane od neadekvatnih rizika. U poslovnim sektorima započinje proces selektiranja prihvatljivih rizika. Poslovni sektori predlažu poslovne odluke u skladu sa definisanim internim aktima i ovlašćenjima. U tom smislu poslovni sektori moraju biti svjesni rizik apetita banke i moraju imati razvijenu svijest o značaju upravljanja rizicima.

• Druga linija odbrane je sektor upravljanja rizicima. Sektor upravljanja rizicima priprema politike, procedure i ostala interna akta na području upravljanja rizicima. Sektor upravljanja rizicima ima ključnu ulogu u identifikaciji, mjerenju i praćenju rizika, kao i predlaganju mjera za upravljanje rizicima. Sektor upravljanja rizicima doprinosi uspostavljanju sistema i kulture upravljanja rizicima u čitavoj Banci.

• Treća linija odbrane podrazumjeva značajnu ulogu interne revizije, koja sprovodi nezavisne i sveobuhvatne kontrole u procesu upravljanja rizicima (uključujući pregled sistema internih kontrola) i o istim podnosi izvještaje stručnim službama i organima upravljanja u banci.

3.2. Obim i priroda sistema izvještavanja o rizicima i sistema za mjerenje rizika

Sektor upravljanja rizicima je odgovoran za sistem izvještavanja na području upravljanja rizicima i kapitalom, kako spoljnim korisnicima (Centralna banka Crne Gore, spoljni revizor, matična banka, kreditori), tako i internim korisnicima (Odbor direktora, Odbor za reviziju, Uprava Banke, Kreditni odbor, Odbor za upravljanje bilansnim odnosima i kapitalom Banke, Odbor za listu za intezivno stranje, nadzornu listu i praćenje problematičnih plasmana). Pored praćenja rizika i pomenutog izvještavanja prema različitim korisnicima, u Sektoru upravljanja rizicima se sprovodi utvrđivanje značajnosti i ocjenjivanje nivoa pojedinačnih rizika.

Organizacija i razgraničenja odgovornosti područja upravljanja rizicima osmišljeni su na način da sprječavaju nastanak sukoba interesa i obezbjeđuju transparentan i dokumentovan proces praćenja odluka pri adekvatnom protoku

Javno objelodanjivanje 5

informacija po vertikali. Izvještavanje na području upravljanja rizicima u NLB Banci AD Podgorica obavlja se u skladu sa regulativom Centralne banke Crne Gore, kao i standardima NLB Grupe.

Izvještavanje se odvija u okviru standardizovanih izvještaja koji se izrađuju na osnovu metodologija za mjerenje i praćenje pojedine vrste rizika, te uspostavljene odgovarajuće baze podataka. Izvještavanje se vrši na mjesečnoj, kvartalnoj i godišnjoj osnovi u skladu sa relevantnom regulativom. Sistemi mjerenja rizika sastavni su dio politika i ostalih internih akata na području upravljanja rizicima, koji su takođe usklađeni sa regulativom Centralne banke Crne Gore i standardima NLB Grupe.

3.3. Politike za zaštitu od rizika i ublažavanje rizika i strategije i procesi za kontinuirano praćenje efektivnosti zaštite od rizika i ublažavanja rizika

Banka ima organizovan sistem internih akata u funkciji zaštite od rizika i ublažavanja rizika, kao i procese za kontinuirano praćenje efektivnosti zaštite od rizika i ublažavanja rizika.

Ključna interna akta na nivou NLB Banke AD Podgorica koja se odnose na ovo područje su: • Strategija upravljanja rizicima NLB Banke AD Podgorica za period od 2017. do 2019. godine • Politika upravljanja kreditnim rizikom NLB Banke AD Podgorica• Politika upravljanja valutnim rizikom NLB Banke AD Podgorica• Politika upravljanja rizikom kamatne stope NLB Banke AD Podgorica• Politika upravljanja operativnim rizikom NLB Banke AD Podgorica• Politika upravljanja likvidnošću NLB Banke AD Podgorica• Politika upravljanja rizikom zemlje NLB Banke AD Podgorica• Politika upravljanja kapitalom NLB Banke AD Podgorica• Politika upravljanja nefinansijskim rizicima NLB Banke AD Podgorica• Politika investiranja u hartije od vrijednosti bankarske knjige NLB Banke AD Podgorica

Pored navedenih, postoji određen broj pratećih dokumenata (mjerila i postupci, metodologije, procedure, uputstva, pravilnici i planovi) koje bliže uređuju pojedinačna područja upravljanja i praćenje rizika, između ostalog i poslove pribavljanja sredstava obezbjeđenja i postupke vezane sa odobravanje plasmana (Procedura za obezbjeđenje plasmana, Uputstvo za kreditiranje pravnih lica, Strategija postupanja sa nekvalitetnim kreditima i dr.).

4. Konsolidacija

NLB Banka AD Podgorica nema podređenih lica sa kojima bi se konsolidovala, pa u skladu sa tim objavljuje informacije samo na individualnoj osnovi.

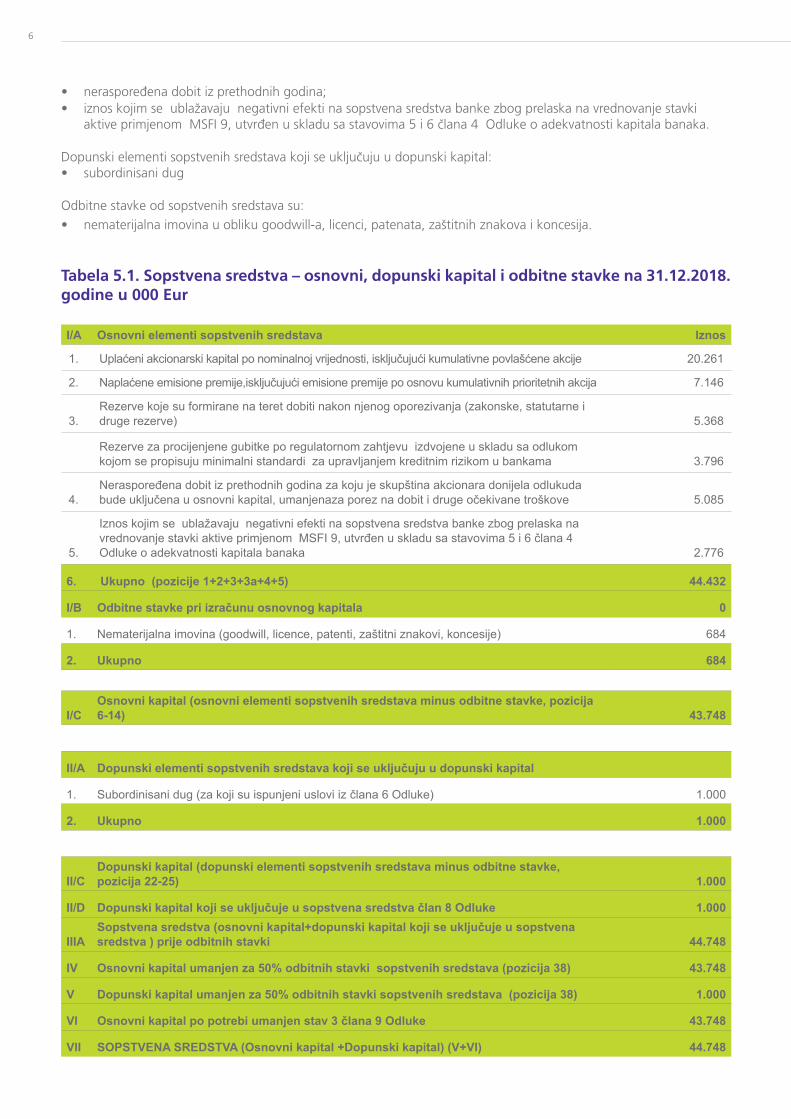

5. Sopstvena sredstva banke i koeficijent kapitalske adekvatnosti

Sopstvena sredstva banke čine osnovni elementi sopstvenih sredstava, koji se uključuju u izračunavanje osnovnog kapitala i dopunski elementi sopstvenih sredstava, koji se uključuju u izračunavanje dopunskog kapitala.

Osnovni elementi sopstvenih sredstava banke u 2018.godini bili su:

• uplaćeni akcionarski kapital po nominalnoj vrijednosti, isključujući kumulativne povlašćene akcije; • naplaćene emisione premije, isključujući emisione premije po osnovu kumulativnih prioritetnih akcija; • rezerve koje su formirane na teret dobiti nakon njenog oporezivanja (zakonske, statutarne i druge rezerve); • rezerve za procijenjene gubitke po regulatornom zahtjevu izdvojene u skladu sa odlukom kojom se propisuju

minimalni standardi za upravljanjem kreditnim rizikom u bankama;

6

• neraspoređena dobit iz prethodnih godina;• iznos kojim se ublažavaju negativni efekti na sopstvena sredstva banke zbog prelaska na vrednovanje stavki

aktive primjenom MSFI 9, utvrđen u skladu sa stavovima 5 i 6 člana 4 Odluke o adekvatnosti kapitala banaka.

Dopunski elementi sopstvenih sredstava koji se uključuju u dopunski kapital: • subordinisani dug

Odbitne stavke od sopstvenih sredstava su:• nematerijalna imovina u obliku goodwill-a, licenci, patenata, zaštitnih znakova i koncesija.

Tabela 5.1. Sopstvena sredstva – osnovni, dopunski kapital i odbitne stavke na 31.12.2018. godine u 000 Eur

I/A Osnovni elementi sopstvenih sredstava Iznos

1. Uplaćeni akcionarski kapital po nominalnoj vrijednosti, isključujući kumulativne povlašćene akcije 20.261

2. Naplaćene emisione premije,isključujući emisione premije po osnovu kumulativnih prioritetnih akcija 7.146

3.Rezerve koje su formirane na teret dobiti nakon njenog oporezivanja (zakonske, statutarne i druge rezerve) 5.368

Rezerve za procijenjene gubitke po regulatornom zahtjevu izdvojene u skladu sa odlukom kojom se propisuju minimalni standardi za upravljanjem kreditnim rizikom u bankama 3.796

4.Neraspoređena dobit iz prethodnih godina za koju je skupština akcionara donijela odlukuda bude uključena u osnovni kapital, umanjenaza porez na dobit i druge očekivane troškove 5.085

5.

Iznos kojim se ublažavaju negativni efekti na sopstvena sredstva banke zbog prelaska na vrednovanje stavki aktive primjenom MSFI 9, utvrđen u skladu sa stavovima 5 i 6 člana 4 Odluke o adekvatnosti kapitala banaka 2.776

6. Ukupno (pozicije 1+2+3+3a+4+5) 44.432

I/B Odbitne stavke pri izračunu osnovnog kapitala 0

1. Nematerijalna imovina (goodwill, licence, patenti, zaštitni znakovi, koncesije) 684

2. Ukupno 684

I/COsnovni kapital (osnovni elementi sopstvenih sredstava minus odbitne stavke, pozicija 6-14) 43.748

II/A Dopunski elementi sopstvenih sredstava koji se uključuju u dopunski kapital

1. Subordinisani dug (za koji su ispunjeni uslovi iz člana 6 Odluke) 1.000

2. Ukupno 1.000

II/CDopunski kapital (dopunski elementi sopstvenih sredstava minus odbitne stavke, pozicija 22-25) 1.000

II/D Dopunski kapital koji se uključuje u sopstvena sredstva član 8 Odluke 1.000

IIIASopstvena sredstva (osnovni kapital+dopunski kapital koji se uključuje u sopstvena sredstva ) prije odbitnih stavki 44.748

IV Osnovni kapital umanjen za 50% odbitnih stavki sopstvenih sredstava (pozicija 38) 43.748

V Dopunski kapital umanjen za 50% odbitnih stavki sopstvenih sredstava (pozicija 38) 1.000

VI Osnovni kapital po potrebi umanjen stav 3 člana 9 Odluke 43.748

VII SOPSTVENA SREDSTVA (Osnovni kapital +Dopunski kapital) (V+VI) 44.748

Javno objelodanjivanje 7

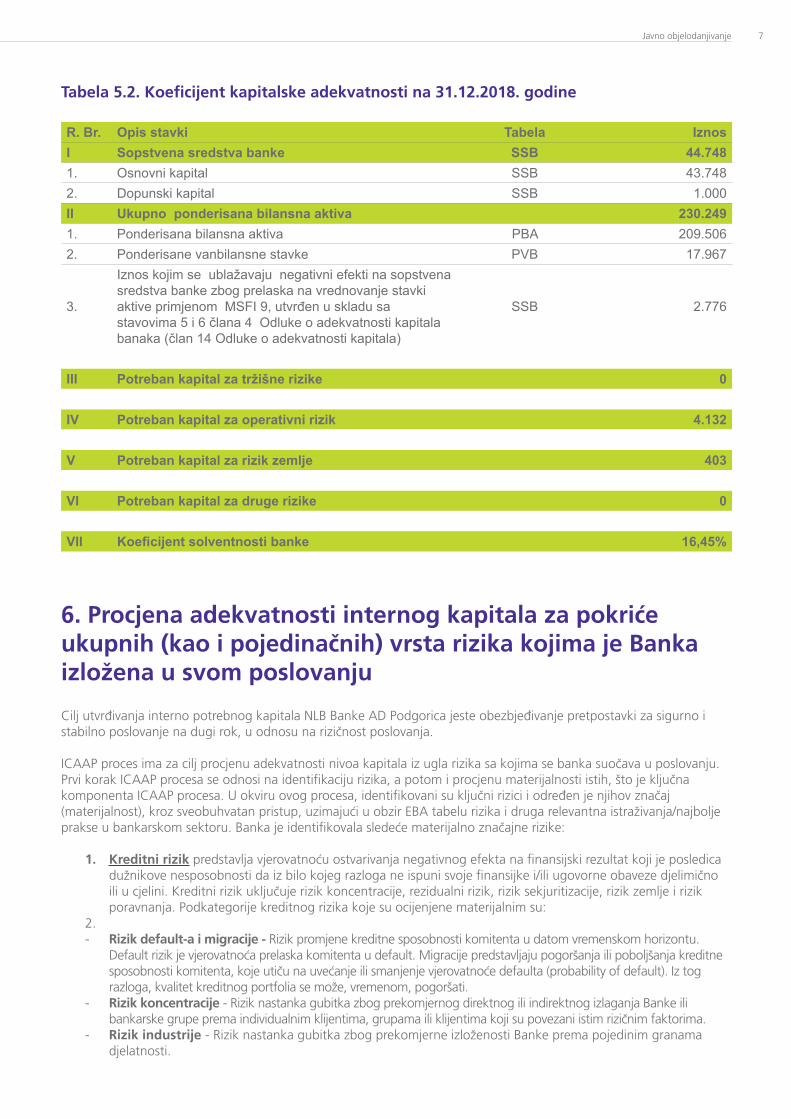

Tabela 5.2. Koeficijent kapitalske adekvatnosti na 31.12.2018. godine

R. Br. Opis stavki Tabela IznosI Sopstvena sredstva banke SSB 44.7481. Osnovni kapital SSB 43.7482. Dopunski kapital SSB 1.000II Ukupno ponderisana bilansna aktiva 230.2491. Ponderisana bilansna aktiva PBA 209.5062. Ponderisane vanbilansne stavke PVB 17.967

3.

Iznos kojim se ublažavaju negativni efekti na sopstvena sredstva banke zbog prelaska na vrednovanje stavki aktive primjenom MSFI 9, utvrđen u skladu sa stavovima 5 i 6 člana 4 Odluke o adekvatnosti kapitala banaka (član 14 Odluke o adekvatnosti kapitala)

SSB 2.776

III Potreban kapital za tržišne rizike 0 IV Potreban kapital za operativni rizik 4.132 V Potreban kapital za rizik zemlje 403 VI Potreban kapital za druge rizike 0 VII Koeficijent solventnosti banke 16,45%

6. Procjena adekvatnosti internog kapitala za pokriće ukupnih (kao i pojedinačnih) vrsta rizika kojima je Banka izložena u svom poslovanju

Cilj utvrđivanja interno potrebnog kapitala NLB Banke AD Podgorica jeste obezbjeđivanje pretpostavki za sigurno i stabilno poslovanje na dugi rok, u odnosu na rizičnost poslovanja.

ICAAP proces ima za cilj procjenu adekvatnosti nivoa kapitala iz ugla rizika sa kojima se banka suočava u poslovanju. Prvi korak ICAAP procesa se odnosi na identifikaciju rizika, a potom i procjenu materijalnosti istih, što je ključna komponenta ICAAP procesa. U okviru ovog procesa, identifikovani su ključni rizici i određen je njihov značaj (materijalnost), kroz sveobuhvatan pristup, uzimajući u obzir EBA tabelu rizika i druga relevantna istraživanja/najbolje prakse u bankarskom sektoru. Banka je identifikovala sledeće materijalno značajne rizike:

1. Kreditni rizik predstavlja vjerovatnoću ostvarivanja negativnog efekta na finansijski rezultat koji je posledica dužnikove nesposobnosti da iz bilo kojeg razloga ne ispuni svoje finansijke i/ili ugovorne obaveze djelimično ili u cjelini. Kreditni rizik uključuje rizik koncentracije, rezidualni rizik, rizik sekjuritizacije, rizik zemlje i rizik poravnanja. Podkategorije kreditnog rizika koje su ocijenjene materijalnim su:

2. - Rizik default-a i migracije - Rizik promjene kreditne sposobnosti komitenta u datom vremenskom horizontu.

Default rizik je vjerovatnoća prelaska komitenta u default. Migracije predstavljaju pogoršanja ili poboljšanja kreditne sposobnosti komitenta, koje utiču na uvećanje ili smanjenje vjerovatnoće defaulta (probability of default). Iz tog razloga, kvalitet kreditnog portfolia se može, vremenom, pogoršati.

- Rizik koncentracije - Rizik nastanka gubitka zbog prekomjernog direktnog ili indirektnog izlaganja Banke ili bankarske grupe prema individualnim klijentima, grupama ili klijentima koji su povezani istim rizičnim faktorima.

- Rizik industrije - Rizik nastanka gubitka zbog prekomjerne izloženosti Banke prema pojedinim granama djelatnosti.

8

- Rezidualni rizik- Rizik sa kojim se Banka suočava je rizik koncentracije kolaterala u slučajevima, kada klijent postane nesposoban da otplaćuje kreditne obaveze iz redovnih operacija.

- 3. U okviru tržišnog rizika materijalno je ocijenjena potkategorija rizik kreditnog spred-a koji se odnosi na

rizik negativnih efekata vrednovanja, koji je posljedica uvećanja kreditnih marži obveznica pod nepovoljnim uslovima. Dodatno, credit spread šok može rezultirati višim troškovima finansiranja koji proizilaze iz refinansiranja obaveza prema bankarskom sektoru.

4. Kamatni rizik predstavlja vjerovatnoću ostvarivanja negativnog efekta na finansijski rezultat, koji nastaje usled nepovoljnog kretanja kamatnih stopa u bankarskoj knjizi. U okviru kamatnog rizika, Banka je identifikovala kao materijalno značajne, podkategorije rizika:

- Osjetljivost neto kamatnih prihoda- Rizik promjene iznosa neto kamatnih prihoda, koji su posljedica promjena kamatnih stopa. Rizik se odnosi na neusklađenost vremena dospijeća i repricinga stavki active, pasive i vanbilansa.

- Osjetljivost ekonomske vrijednosti kapitala- Rizik promjene ekonomske vrijednosti kapitala Banke, kao posljedica promjena kamatnih stopa. Ekonomska vrijednost kapitala Banke je određena preko sadašnje vrijednosti očekivanih novčanih tokova po osnovu aktive, pasive i vanbilansnih pozicija.

5. Operativni rizik predstavlja Rizik promjene vrijednosti uzrokovane činjenicom da su se konkretni gubici desili zbog neadekvatnih internih procesa, ili nepoštovanja istih, ljudi, sistema ili eksternih događaja. U dijelu operativnih rizika, relativno najvećom ocjenom je ocijenjena podkategorija koja se odnosi na pravni rizik koji se odnosi na troškove i gubitke prihoda izazvani pravnom nesigurnošću, koja je posljedica pojedinačnog događaja ili cjelokupne pravne sredine.

6. Strateški i poslovni rizik predstavlja rizik gubitka zbog nepravilnih strateških poslovnih odluka, neadekvatne implementacije odluka i slabog prilagođavanja promjenama u poslovnom okruženju.

7. Rizik reputacije koji se odnosi na rizik gubitka, koji je rezultat negativne percepcije Banke od strane klijenata, poslovnih partnera, vlasnika, investitora i nadzornih institucija.

Rizik se može realizovati u obliku pravnih sporova, pada broja klijenata, rasta žalbi klijenata kao i negativne reakcije javnosti i finansijskog gubitka.

8. Rizik profitabilnosti- Rizik gubitka zbog neadekvatnog sastava i diversifikacije prihoda, kao i nemogućnosti Banke da obezbijedi adekvatan i održiv nivo profitabilnosti.

Metodologija obračuna internog kapitala za kreditni rizik NLB Grupa, pa i NLB Banka ad Podgorica koristi standardizovan pristup kao osnov za obračun potrebnog kapitala za kreditni rizik. Pristup se koristi za izračunavanje potrebnog kapitala u okviru prvog stuba. NLB Grupa je svjesna da ovaj pristup ne obuhvata sve faktore rizika, usljed čega je fokus na identifikaciji dodatnih rizika koji nisu ukjljučeni u obračun prema regulatornom zahtjevu.

Internal ratings-based (IRB) pristup se zasniva na mjerenju očekivanih gubitaka (EL-expected losses) i neočekivanih gubitaka (UL-unexpected losses). Rizikom ponderisana aktiva (RWA) se koristi za izračun neočekivanih gubitaka. NLB Banka ad Podgorica u skladu sa smjernicama NLB d.d koristi modele na način da procjenjuje interne potrebe kapitala u najboljoj mogućoj mjeri. Poboljšanja kalkulacija za izračun interno potrebnog kapitala su moguća u mjeri praćenja statističkih modela i nadogradje istih.

Uz IRB pristup, komitenti koji su izloženi prema Banci su podijeljeni u 4 kategorije sa različitim kategorijama rizika:

(a) pravna lica (PO), (b) država (CD),(c) banke (IN) i(d) fizička lica (FO).

Javno objelodanjivanje 9

U NLB Banci ad Podgorica, segment pravnih lica (PO) je podijeljen na dvije pod kategorije u skladu sa veličinom klijenta:

• velika preduzeća (corporate),

• mala i srednja preduzeća (SME).Segment fizičkih lica (FO) je podijeljen na 3 podkategorije:

• segment stambenih kredita (tip 202),• segment potrošačkih kredita (tip 204), i

• ostali segment (minusi, kreditne kartice itd.).

Navedene podjele su u skladu sa IFRS 9 segmentacijom i koriste se u izvještajnim procesima NLB Banke ad Podgorica i Grupe.

U skladu sa IRB pristupom, NLB Banka ad Podgorica vrši kalkulaciju izloženosti (EAD), vjerovatnoću gubitka (PD) i ročnost plasmana (M) u skladu sa bonitetnim razredom klijenta. Kalkulacija RWA je bazirana na LGD rizičnoj komponenti koja iznosi 45% što odgovara usmjerenjima EU zakonodavstva (F-IRB pristup)

Metodologija procjene internog kapitala za rizik koncentracije

U cilju izračuna dodatnog kapitala za rizik koncentracije izvršena je analiza sledećih rizika: • Rizika industrije

• Rizik pojedinačne koncentracije.

Rizik industrije

Rizik industrije podrazumijeva obračun rizikom ponderisane aktive (RWA) za unaprijed definisane grane industrije u prvom stubu. Kao 10 identifikovanih grana industrije koriste se:

• trgovina na malo i veliko; • usluge pružanja smještaja i hrane; • usluge; • rudarstvo; • transport i skladištenje; • poslovanje nekretninama; • poljoprivreda, lov i ribarstvo; • prerađivačka industrija; • građevina; • finansije.

Rizik industrije se zasniva na primjeni Herfindahl-Hirschman Index (HHI) prema izloženosti klijenata razvrstanih u 10 privrednih grana, a polazi od RWA za pojedine djelatnosti u „prvom stubu“, nakon čega se računa suma kvadrata pojedinačnih učešća djelatnosti u ukupnoj sumi.

Dalji obračun interno potrebnog kapitala se vrši korišćenjem izračunate procentualne vrijednosti HHI i odgovarajućeg modela mapiranja za izračun dodatnog kapitala (Gordy-Lütkebohmert).

Rizik pojedinačne koncentracije

Rizik pojedinačne koncentracije je rizik od nastanka gubitaka usljed nesavršene diverzifikacije izloženosti u portfelju. Ova nesavršena diverzifikacija može proizaći iz male veličine portfelja ili velikog broja izloženosti prema specifičnim dužnicima. ICAAP scenario predviđa izračun rizikom ponderisane aktive (RWA) za sve klijente koji pripadaju corporate segmentu (isključuju se izloženosti prema bankama, državi i fizičkim licima).

Rizik pojedinačne koncentracije se zasniva na korišćenju HHI koji izračunava učešće RWA pojedinačnih klijenata/Grupe povezanih lica u ukupnoj RWA, nakon čega računa sumu kvadrata pojedinačnih učešća ,u cilju dobijanja HHI. Dalji obračun interno potrebnog kapitala se vrši korišćenjem odgovarajućeg modela mapiranja za izračun dodatnog kapitala (Gordy-Lütkebohmert).

10

Metodologija procjene internog kapitala za tržišni rizik

U postupku ocjenjivanja značajnosti rizika u okviru tržišnih rizika, kao materijalno značajan je ocijenjen rizik kreditnog spred-a. Scenario podrazumijeva paralelno pomjeranje za 100 b.p., koje rezultira negativnim efektom na vrednovanje. Efekti se računaju korišćenjem NSV metode. Šok se primjenjuje na sve dužničke hartije od vrijednosti, bez obzira na računovodstvenu klasifikaciju.

Metodologija procjene internog kapitala za operativni rizik

U cilju određivanja kapitalnog zahtjeva za operativni rizik NLB Banke korišćeni su mjesečni podaci o bruto gubicima koji predstavljaju stvarne istorijske štetne događaje koji proizilaze iz operativnog rizika. U tom smislu koristimo i vremenske serije vrijednosti naknada gubitaka kako bismo na kraju mogli dobiti neto gubitke. Ovo omogućava korišćenje tehnike bootstrap-a pri čemu se podaci slučajno uzorkuju i pretvaraju u godišnje vrijednosti. Koristeći postupak slučajnog odabira koji je ugrađen u R softver, odaberemo dvanaest nasumičnih mjeseci iz serije podataka, iz vremenskog opsega od 2013. do 2018. - to nam daje 72 grupe mjesečnih podataka od kojih možemo uzorkovati. Suma nasumično odabranih mjesečnih gubitaka predstavlja jednu 'sintetičku godinu' koja se dodaje popisu podataka s početne tačke. To se ponavlja deset hiljada puta. Proces se radi odvojeno za bruto gubitke i naknade gubitaka.

Podaci se zatim koriste za procjenu gamma distribucije.

Gama distribucija se uglavnom koristi za modeliranje rizika što je čini posebno prikladnom za ovaj izračun.

Metodologija procjene internog kapitala za rizik kamatne stope

Izračun interno potrebnog kapitala za rizik kamatne stope bazira se na analizi osjetljivosti ekonomske vrijednosti kapitala.

Osjetljivost ekonomske vrijednosti kapitala prikazuje uticaj naglog kamatnog šoka na ekonomsku vrijednost kapitala. Računa se u skladu sa BPV metodologijom. Osjetljivost ekonomske vrijednosti kapitala računa se uzimajući u obzir alokaciju »core« dijela a vista depozita, što je usaglašeno sa postojećom metodologijom praćenja rizika kamatne stope.

Osjetljivost kapitala predstavlja uticaj naglog kamatnog šoka na ekonomsku vrijednost kapitala Banke. Kalkulacija se radi u skladu sa EVE metodologijom i šok iznosi +200 b.p.

Metodologija procjene internog kapitala za strateški rizik

Kvantifikacija strateškog rizika se sprovodi preko faktora za procjenu strateškog rizika. Faktori se djele na unutrašnje i spoljne. Rizik je ocijenjen kao materijalan ako je bar jedan od unutrašnjih ili spoljnih faktora koji utiču na sami rizik definisan ocjenom »nestabilan« ili »loš«.Unutrašnji faktori su: Postojanje, jasnoća i transparentnost strategije banke; Organizaciona struktura; Procesi i procedure; Informaciona infrastruktura; Vlasnička struktura; Upravljanje rizicima; Organizaciona klima; Kadrovska podrška; Korporativno upravljanje. Spoljni faktori su: Prilagođavanje konkurenciji; Izmjene u regulativi; Odredbe i druge mjere regulatora; Politička sredina; Ekonomska situacija (poslovno okruženje); Angažovanje spoljnih dobavljača.

Faktori se mogu ocijeniti kao važni ili manje važni. Najviše 7 faktora se mogu ocijeniti kao važni. Ponder za važne faktore iznosi 0,5%, a za manje važne faktore 0,25% regulatornog zahtjeva za kapitalom iz I stuba za datum za koji se radi kalkulacija. Zahtjev za kapitalom za strateški rizik se izračunava kao zbir rezultata množenja za one faktore koji su bili procenjeni kao »nestabilan«, odnosno ocjenom »loš«.

Procjena faktora se vrši jednom godišnje u okviru ICAAP procesa, kada se definiše da li se neki od faktora koji utiču na strateški rizik promijenio.

Metodologija procjene internog kapitala za rizik profitabilnosti

Kad je u pitanju Rizik profitabilnosti, NLB Banka Podgorica je u prethodnoj godini ostvarila dobre rezultate u realizaciji usvojenog Plana. Planirani rezulat za 2018.godinu je u značajnoj mjeri premašen. Uvažavajući prethodno, u ICAAP-u je rizik profitabilnosti ugrađen u P&L (eng.profit and loss) perspektivu, gdje se pretpostavlja da u slučaju krize Banka ne bi ostvarila planirani rast (umanjenje projektovanih prihoda na bazi nepovećavanja portfolija i aktive) i smanjenje prihoda koje je posljedica formiranja NPL-a.

Javno objelodanjivanje 11

Metodologija procjene internog kapitala za rizik reputacije

U analizi izloženosti Riziku reputacije, pošlo se od činjenice da u skladu s poslovnim modelom, Banka ne nudi klijentima složene proizvode, a da se svi novi proizvodi sveobuhvatno analiziraju i ocjenjuju kroz Odbor za nove i postojeće proizvode. Na taj način rizici ponašanja, koji predstavljaju pokretač rizika reputacije, vrlo su ograničeni. Dodatno, negativan uticaj na ugled Banke povezan je s potencijalnim neočekivanim odlivima, kao rezultat povlačenja depozita (uglavnom depozita po viđenju) ili zahtjeva za prijevremenom otplatom obaveza. Stoga se procjena rizika temelji na metodologiji za stresno testiranje rizika likvidnosti, gdje je NLB Grupa razvila model koji se temelji na potencijalnim negativnim događajima, koji mogu rezultirati neočekivanim odlivima. Zbog trenutne povoljne likvidne pozicije NLB Banke, čak i u uslovima stresa, dodatni troškovi neće biti uzeti u obzir prilikom procjene rizika reputacije.

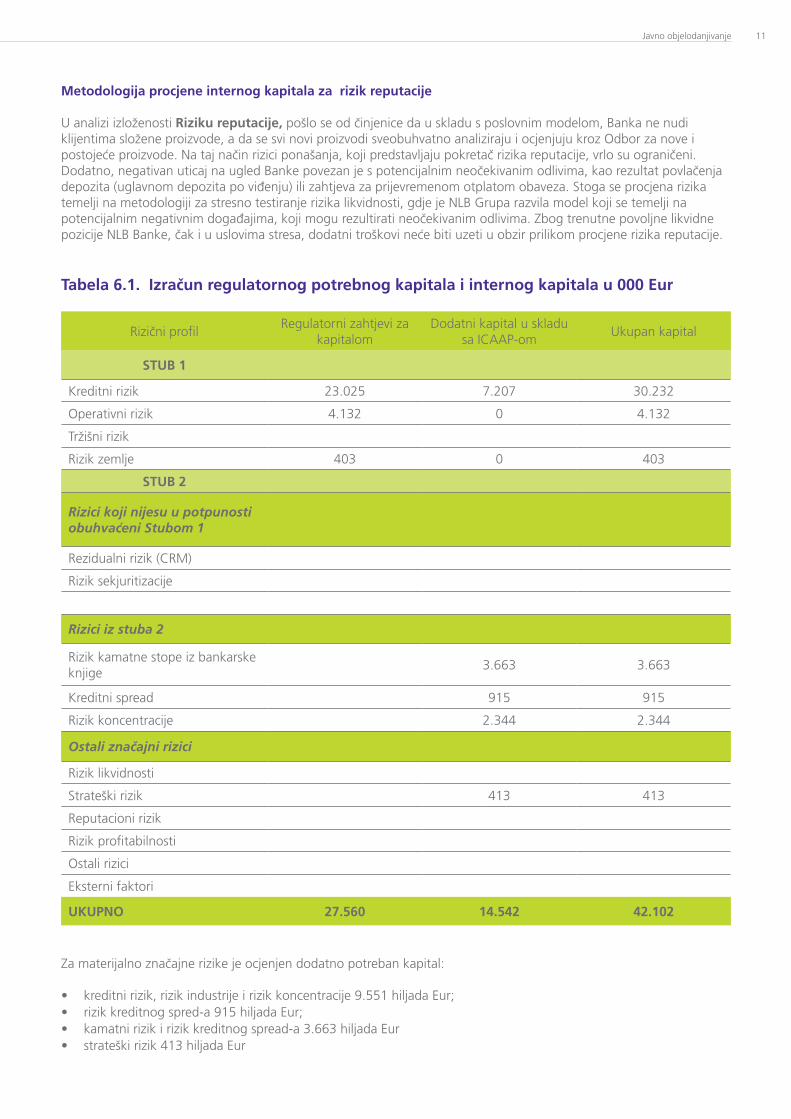

Tabela 6.1. Izračun regulatornog potrebnog kapitala i internog kapitala u 000 Eur

Rizični profilRegulatorni zahtjevi za

kapitalomDodatni kapital u skladu

sa ICAAP-omUkupan kapital

STUB 1

Kreditni rizik 23.025 7.207 30.232

Operativni rizik 4.132 0 4.132

Tržišni rizik

Rizik zemlje 403 0 403

STUB 2

Rizici koji nijesu u potpunosti obuhvaćeni Stubom 1

Rezidualni rizik (CRM)

Rizik sekjuritizacije

Rizici iz stuba 2

Rizik kamatne stope iz bankarske knjige

3.663 3.663

Kreditni spread 915 915

Rizik koncentracije 2.344 2.344

Ostali značajni rizici

Rizik likvidnosti

Strateški rizik 413 413

Reputacioni rizik

Rizik profitabilnosti

Ostali rizici

Eksterni faktori

UKUPNO 27.560 14.542 42.102

Za materijalno značajne rizike je ocjenjen dodatno potreban kapital: • kreditni rizik, rizik industrije i rizik koncentracije 9.551 hiljada Eur;• rizik kreditnog spred-a 915 hiljada Eur;• kamatni rizik i rizik kreditnog spread-a 3.663 hiljada Eur • strateški rizik 413 hiljada Eur

12

Ukupan potreban kapital za pokriće rizika (u I i II stubu) iznosi 42.102 hiljada Eur. Uz iznos sopstvenih sredstava banke na 31.12.2018.godine od 44.748 hiljada Eur, Banka ima dovoljno kapitala za pokriće svih rizika iz I i II stuba. U skladu sa Odlukom o adekvatnosti kapitala, prilikom obračuna sopstvenih sredstava, Banka nije uključila ostvarenu dobit iz 2018.godine (10.033 hiljada Eur) do verifikacije od strane Skupštine akcionara.

7. Kreditni rizik

Definicija dospjelih nenaplaćenih potraživanja i nekvalitetne aktive (aktiva klasifikovana u kategoriju “C” ili niže)

Pri praćenju strukture i kvaliteta kreditnog portfolija i kreditnog rizika koji proizilazi iz kreditnog portfolia, banka je dužna da posebnu pažnju posveti tzv. nekvalitetnim kreditima.

Nekvalitetnim kreditom, u skladu sa Odlukom o minimalnim standardima za upravljanje kreditnim rizikom, smatra se kredit koji je banka primjenom kriterijuma za klasifikaciju aktive iz ove Odluke, klasifikovala u klasifikacionu kategoriju “C”, “D” ili „E“.Dospjelim nenaplaćenim potraživanjima se smatraju sva potraživanja koja banka nije uspjela naplatiti na ugovoreni datum dospjeća, odnosno potraživanja kod kojih je prisutno kašnjenje u izmirivanju duga od strane klijenta u odnosu na ugovorom definisane rokove.

Opis metoda usvojenih za utvrđivanje rezervacija za potencijalne kreditne gubitke/ispravki vrijednosti

Metodologija obezvređivanja potraživanja i formiranja rezervisanja za kreditne rizike koja je na snazi od 01.01.2018. uvažavava međunarodni standard MSFI 9, koji je ušao u lokalnu regulativu kroz relevantna podzakonska akta Centralne banke Crne Gore.

NLB Banka AD Podgorica obračunava ispravke vrijednosti za bilansne stavke i rezervisanja za vanbilansne stavke, kao i rezervacije za potencijalne kreditne gubitke u skladu sa internim aktom Metodologija obezvređivanja potraživanja I formiranja rezervisanja za kreditne rizike.

Obezvrjeđenja, odnosno rezervisanja formiraju se u skladu sa MSFI 9 za finansijska sredstva koja banka drži do dospeća i koja vrednuje po otplatnoj vrednosti i određene preuzete obaveze po vanbilansnim stavkama gdje je kreditni rizik sličan uobičajenom kreditnom odnosu (finansijske garancije, avali, nepokriveni akreditivi, neopozive ili uslovno opozive kreditne linije).

Standardom MSFI 9 je propisano da svaki finansijski instrument koji se drži do dospijeća od strane NLB d.d. ili članica NLB grupe i koji se vrijednuje po amortiziranom trošku (potraživanja koja prođu test SPPI) ili po fer vrijednosti kroz ostalu sveobuhvatnu dobit (finansijski instrumenti koji ne prođu SPPI test) i vanbilansne stavke gdje je kreditni rizik sličan kao kod konvencionalnog kreditnog odnosa, mora se svrstati u jednu od tri faze (Stage) i na bazi kojih je potrebno formirati ispravku vrijednosti i rezervacije. Klasifikacija po fazama (Stage) je od izuzetne važnosti jer će odrediti modul obračuna ispravki vrijednosti u sledećoj iteraciji. Pored tri faze koje predviđa standard MSFI 9, metodologija koja će biti u primjeni u NLB Grupi poznaje i fazu 4 (Stage 4), koja se odnosi na tzv. POCI aktivu, odnosno potraživanja koja se inicijalno prepoznaju kao nekvalitetna aktiva.

Banka formira ispravke (rezervacije) na nivou portfelja (skupni obračun) u slučaju performing klijenata, koji pripadaju kvalitetnoj aktivi po internoj metodologiji, kao i u slučaju klijenata koji pripadaju nekvalitetnoj aktivi, i koji ne prelaze izloženosti opredijeljene internom metodologijom NLB Banke AD Podgorica. Za nekvalitetnu aktivu za koju su ispunjeni uslovi na osnovu interne metodologije se formiraju obezvrijeđenja na individualnoj osnovi.

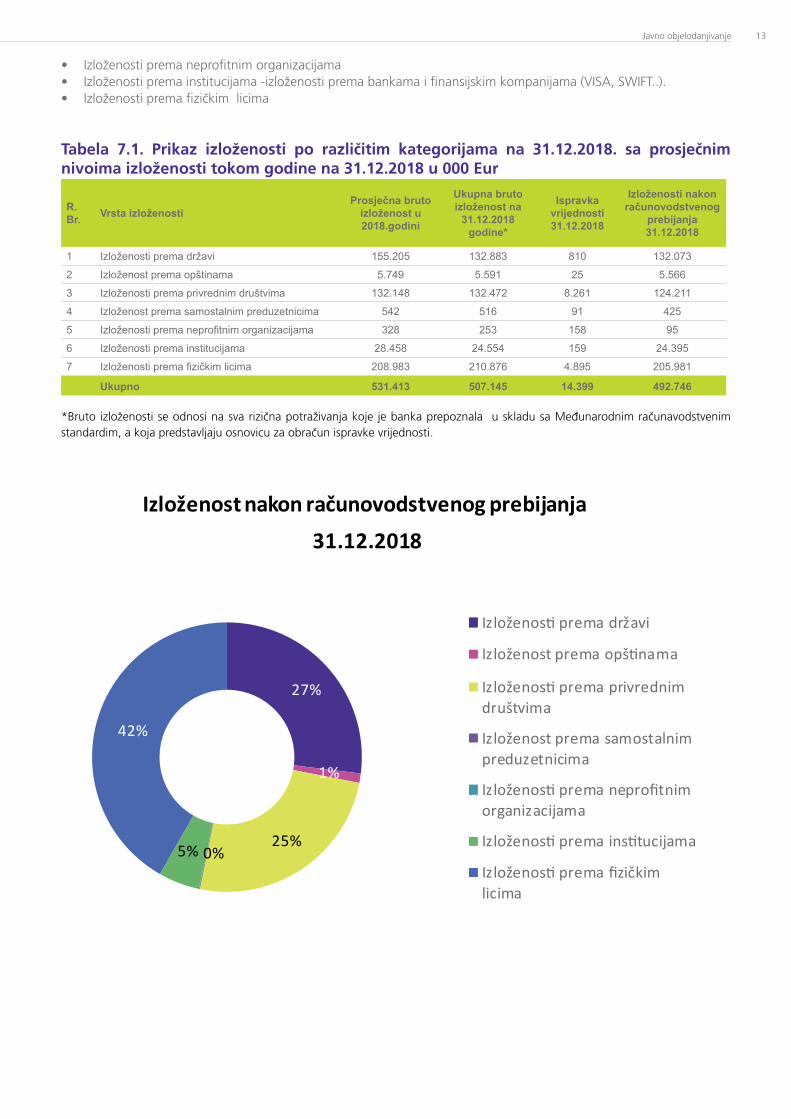

U tabelama prikazanim u nastavku, Banka u okviru kategorija izloženosti prikazuje kako bilansne tako i vanbilansne izloženosti riziku. Vrste izloženosti su date u okviru sledećeih kategorija:

• Izloženosti prema državi - izloženosti prema centralnim vladama i centralnim bankama; budžetskim fondovima i drugim državnim jedinicama koje se finansiraju iz državnog budžeta

• Izloženosti prema opštinama - izloženosti prema skupštini opštine, njenim izvršnim tijelima i fondovima osnovanim i finansiranim na lokalnom nivou

• Izloženosti prema privrednim društvima• Izloženost prema samostalnim preduzetnicima

Javno objelodanjivanje 13

• Izloženosti prema neprofitnim organizacijama• Izloženosti prema institucijama -izloženosti prema bankama i finansijskim kompanijama (VISA, SWIFT..). • Izloženosti prema fizičkim licima

Tabela 7.1. Prikaz izloženosti po različitim kategorijama na 31.12.2018. sa prosječnim nivoima izloženosti tokom godine na 31.12.2018 u 000 Eur

R.Br. Vrsta izloženosti

Prosječna bruto izloženost u 2018.godini

Ukupna bruto izloženost na

31.12.2018 godine*

Ispravka vrijednosti 31.12.2018

Izloženosti nakon računovodstvenog

prebijanja 31.12.2018

1 Izloženosti prema državi 155.205 132.883 810 132.073

2 Izloženost prema opštinama 5.749 5.591 25 5.566

3 Izloženosti prema privrednim društvima 132.148 132.472 8.261 124.211

4 Izloženost prema samostalnim preduzetnicima 542 516 91 425

5 Izloženosti prema neprofitnim organizacijama 328 253 158 95

6 Izloženosti prema institucijama 28.458 24.554 159 24.395

7 Izloženosti prema fizičkim licima 208.983 210.876 4.895 205.981

Ukupno 531.413 507.145 14.399 492.746

*Bruto izloženosti se odnosi na sva rizična potraživanja koje je banka prepoznala u skladu sa Međunarodnim računavodstvenim standardim, a koja predstavljaju osnovicu za obračun ispravke vrijednosti.

27%

1%

25%0%5%

42%

31.12.2018

Izloženos� prema državi

Izloženost prema opš�nama

Izloženos� prema privrednimdruštvima

Izloženost prema samostalnimpreduzetnicima

Izloženos� prema neprofitnimorganizacijama

Izloženos� prema ins�tucijama

Izloženos� prema fizičkimlicima

Izloženost nakon računovodstvenog prebijanja

14

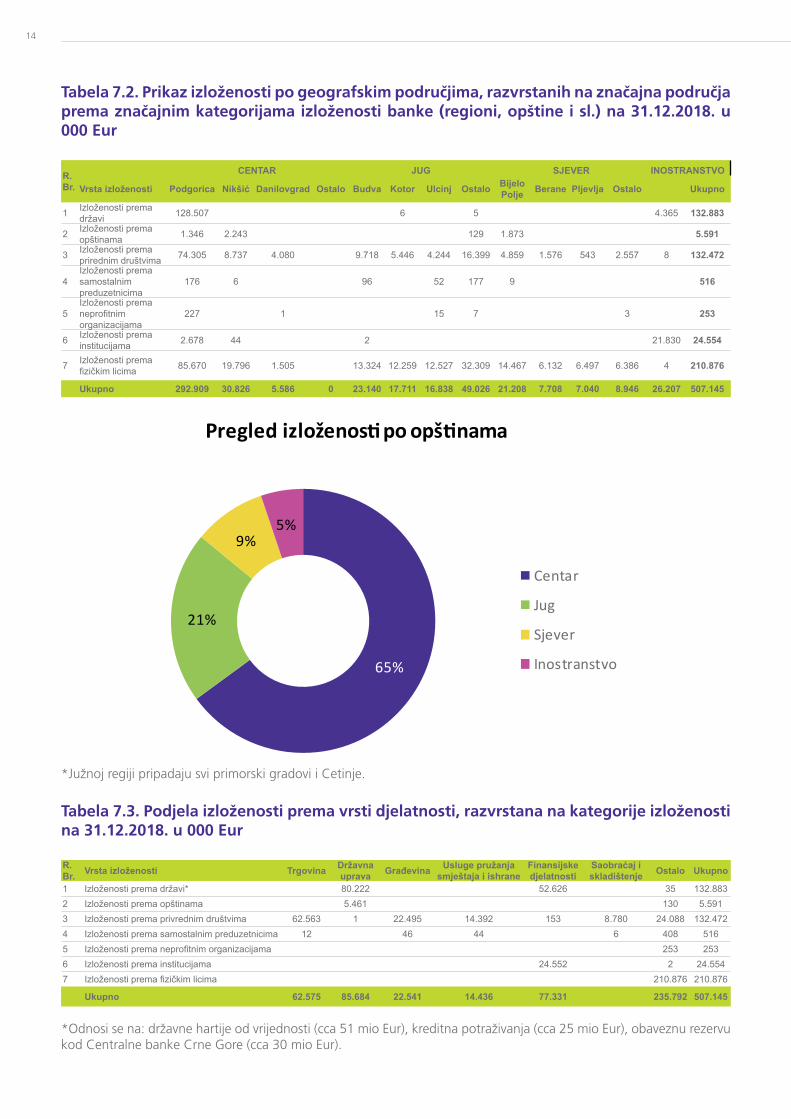

Tabela 7.2. Prikaz izloženosti po geografskim područjima, razvrstanih na značajna područja prema značajnim kategorijama izloženosti banke (regioni, opštine i sl.) na 31.12.2018. u 000 Eur

R.Br.

CENTAR JUG SJEVER INOSTRANSTVO

Vrsta izloženosti Podgorica Nikšić Danilovgrad Ostalo Budva Kotor Ulcinj Ostalo Bijelo Polje Berane Pljevlja Ostalo

Ukupno

1 Izloženosti prema državi 128.507 6 5 4.365 132.883

2 Izloženosti prema opštinama 1.346 2.243 129 1.873 5.591

3 Izloženosti prema prirednim društvima 74.305 8.737 4.080 9.718 5.446 4.244 16.399 4.859 1.576 543 2.557 8 132.472

4Izloženosti prema samostalnim preduzetnicima

176 6 96 52 177 9 516

5Izloženosti prema neprofitnim organizacijama

227 1 15 7 3 253

6 Izloženosti prema institucijama 2.678 44 2 21.830 24.554

7 Izloženosti prema fizičkim licima 85.670 19.796 1.505 13.324 12.259 12.527 32.309 14.467 6.132 6.497 6.386 4 210.876

Ukupno 292.909 30.826 5.586 0 23.140 17.711 16.838 49.026 21.208 7.708 7.040 8.946 26.207 507.145

*Južnoj regiji pripadaju svi primorski gradovi i Cetinje.

Tabela 7.3. Podjela izloženosti prema vrsti djelatnosti, razvrstana na kategorije izloženosti na 31.12.2018. u 000 Eur

R.Br. Vrsta izloženosti Trgovina Državna

uprava Građevina Usluge pružanja smještaja i ishrane

Finansijske djelatnosti

Saobraćaj i skladištenje Ostalo Ukupno

1 Izloženosti prema državi* 80.222 52.626 35 132.8832 Izloženosti prema opštinama 5.461 130 5.5913 Izloženosti prema privrednim društvima 62.563 1 22.495 14.392 153 8.780 24.088 132.4724 Izloženosti prema samostalnim preduzetnicima 12 46 44 6 408 5165 Izloženosti prema neprofitnim organizacijama 253 2536 Izloženosti prema institucijama 24.552 2 24.5547 Izloženosti prema fizičkim licima 210.876 210.876

Ukupno 62.575 85.684 22.541 14.436 77.331 235.792 507.145

*Odnosi se na: državne hartije od vrijednosti (cca 51 mio Eur), kreditna potraživanja (cca 25 mio Eur), obaveznu rezervu kod Centralne banke Crne Gore (cca 30 mio Eur).

65%

21%

9%5%

Centar

Jug

Sjever

Inostranstvo

Pregled izloženos� po opš�nama

Javno objelodanjivanje 15

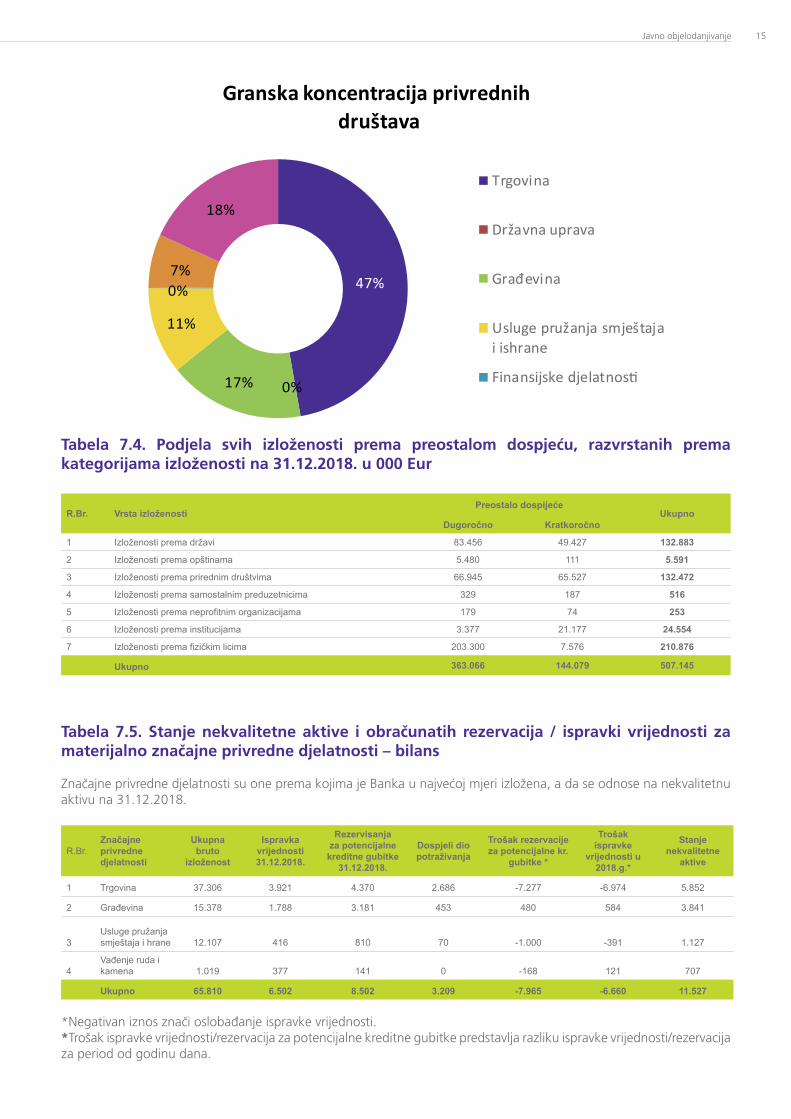

Tabela 7.4. Podjela svih izloženosti prema preostalom dospjeću, razvrstanih prema kategorijama izloženosti na 31.12.2018. u 000 Eur

R.Br. Vrsta izloženostiPreostalo dospijeće

UkupnoDugoročno Kratkoročno

1 Izloženosti prema državi 83.456 49.427 132.883

2 Izloženosti prema opštinama 5.480 111 5.591

3 Izloženosti prema prirednim društvima 66.945 65.527 132.472

4 Izloženosti prema samostalnim preduzetnicima 329 187 516

5 Izloženosti prema neprofitnim organizacijama 179 74 253

6 Izloženosti prema institucijama 3.377 21.177 24.554

7 Izloženosti prema fizičkim licima 203.300 7.576 210.876

Ukupno 363.066 144.079 507.145

Tabela 7.5. Stanje nekvalitetne aktive i obračunatih rezervacija / ispravki vrijednosti za materijalno značajne privredne djelatnosti – bilans

Značajne privredne djelatnosti su one prema kojima je Banka u najvećoj mjeri izložena, a da se odnose na nekvalitetnu aktivu na 31.12.2018.

R.Br.Značajne privredne djelatnosti

Ukupna bruto

izloženost

Ispravka vrijednosti 31.12.2018.

Rezervisanja za potencijalne kreditne gubitke

31.12.2018.

Dospjeli dio potraživanja

Trošak rezervacije za potencijalne kr.

gubitke *

Trošak ispravke

vrijednosti u 2018.g.*

Stanje nekvalitetne

aktive

1 Trgovina 37.306 3.921 4.370 2.686 -7.277 -6.974 5.852

2 Građevina 15.378 1.788 3.181 453 480 584 3.841

3Usluge pružanja smještaja i hrane 12.107 416 810 70 -1.000 -391 1.127

4Vađenje ruda i kamena 1.019 377 141 0 -168 121 707

Ukupno 65.810 6.502 8.502 3.209 -7.965 -6.660 11.527

*Negativan iznos znači oslobađanje ispravke vrijednosti.*Trošak ispravke vrijednosti/rezervacija za potencijalne kreditne gubitke predstavlja razliku ispravke vrijednosti/rezervacija za period od godinu dana.

47%

0%17%

11%

0%7%

18%

Granska koncentracija privrednih društava

Trgovina

Državna uprava

Građevina

Usluge pružanja smještajai ishrane

Finansijske djelatnos�

16

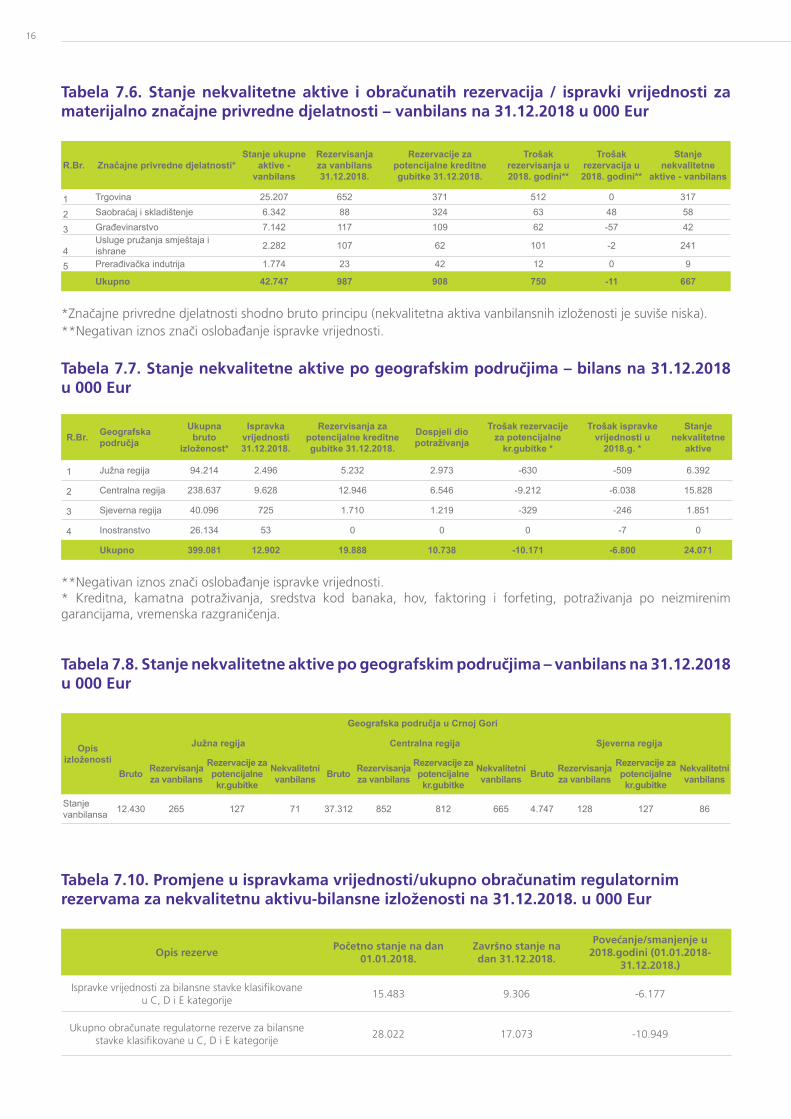

Tabela 7.6. Stanje nekvalitetne aktive i obračunatih rezervacija / ispravki vrijednosti za materijalno značajne privredne djelatnosti – vanbilans na 31.12.2018 u 000 Eur

R.Br. Značajne privredne djelatnosti*Stanje ukupne

aktive - vanbilans

Rezervisanja za vanbilans 31.12.2018.

Rezervacije za potencijalne kreditne gubitke 31.12.2018.

Trošak rezervisanja u 2018. godini**

Trošak rezervacija u 2018. godini**

Stanje nekvalitetne

aktive - vanbilans

1 Trgovina 25.207 652 371 512 0 317

2 Saobraćaj i skladištenje 6.342 88 324 63 48 58

3 Građevinarstvo 7.142 117 109 62 -57 42

4Usluge pružanja smještaja i ishrane 2.282 107 62 101 -2 241

5 Prerađivačka indutrija 1.774 23 42 12 0 9

Ukupno 42.747 987 908 750 -11 667

*Značajne privredne djelatnosti shodno bruto principu (nekvalitetna aktiva vanbilansnih izloženosti je suviše niska).**Negativan iznos znači oslobađanje ispravke vrijednosti.

Tabela 7.7. Stanje nekvalitetne aktive po geografskim područjima – bilans na 31.12.2018 u 000 Eur

R.Br. Geografska područja

Ukupna bruto

izloženost*

Ispravka vrijednosti 31.12.2018.

Rezervisanja za potencijalne kreditne gubitke 31.12.2018.

Dospjeli dio potraživanja

Trošak rezervacije za potencijalne

kr.gubitke *

Trošak ispravke vrijednosti u

2018.g. *

Stanje nekvalitetne

aktive

1 Južna regija 94.214 2.496 5.232 2.973 -630 -509 6.392

2 Centralna regija 238.637 9.628 12.946 6.546 -9.212 -6.038 15.828

3 Sjeverna regija 40.096 725 1.710 1.219 -329 -246 1.851

4 Inostranstvo 26.134 53 0 0 0 -7 0

Ukupno 399.081 12.902 19.888 10.738 -10.171 -6.800 24.071

**Negativan iznos znači oslobađanje ispravke vrijednosti.* Kreditna, kamatna potraživanja, sredstva kod banaka, hov, faktoring i forfeting, potraživanja po neizmirenim garancijama, vremenska razgraničenja.

Tabela 7.8. Stanje nekvalitetne aktive po geografskim područjima – vanbilans na 31.12.2018 u 000 Eur

Opis izloženosti

Geografska područja u Crnoj Gori

Južna regija Centralna regija Sjeverna regija

Bruto Rezervisanja za vanbilans

Rezervacije za potencijalne kr.gubitke

Nekvalitetni vanbilans Bruto Rezervisanja

za vanbilans

Rezervacije za potencijalne kr.gubitke

Nekvalitetni vanbilans Bruto Rezervisanja

za vanbilans

Rezervacije za potencijalne kr.gubitke

Nekvalitetni vanbilans

Stanje vanbilansa 12.430 265 127 71 37.312 852 812 665 4.747 128 127 86

Tabela 7.10. Promjene u ispravkama vrijednosti/ukupno obračunatim regulatornim rezervama za nekvalitetnu aktivu-bilansne izloženosti na 31.12.2018. u 000 Eur

Opis rezervePočetno stanje na dan

01.01.2018.Završno stanje na dan 31.12.2018.

Povećanje/smanjenje u 2018.godini (01.01.2018-

31.12.2018.)

Ispravke vrijednosti za bilansne stavke klasifikovane u C, D i E kategorije

15.483 9.306 -6.177

Ukupno obračunate regulatorne rezerve za bilansne stavke klasifikovane u C, D i E kategorije

28.022 17.073 -10.949

Javno objelodanjivanje 17

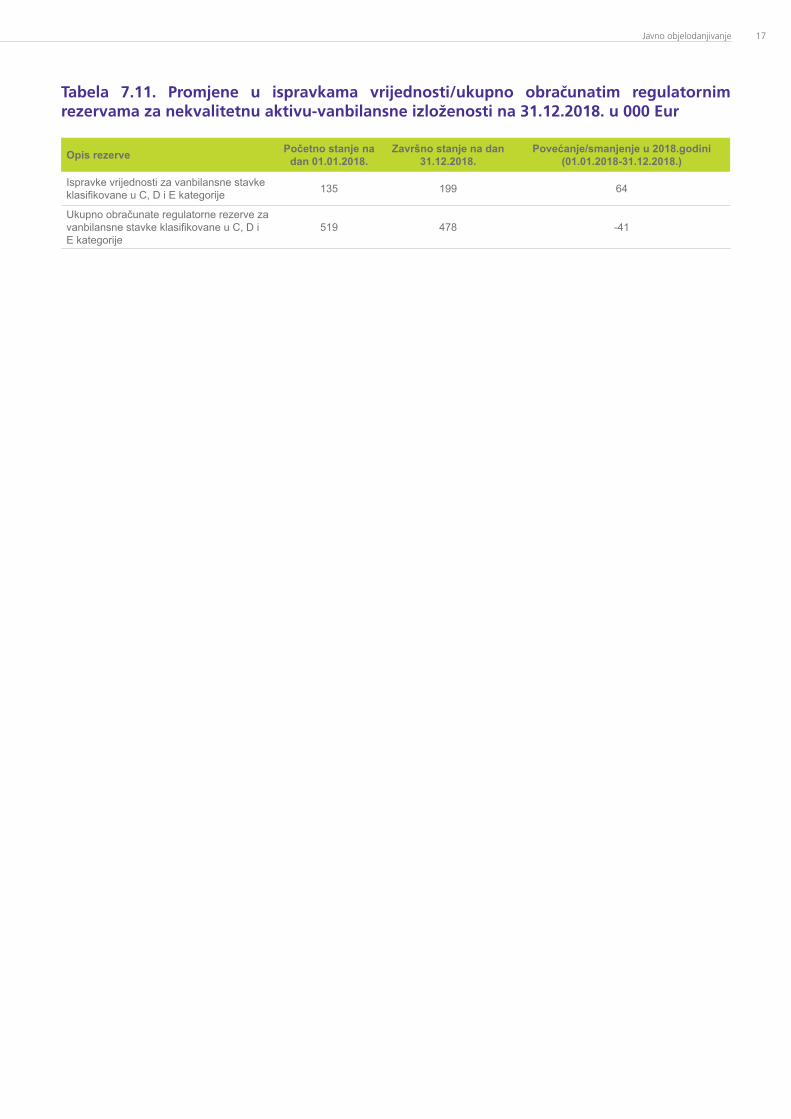

Tabela 7.11. Promjene u ispravkama vrijednosti/ukupno obračunatim regulatornim rezervama za nekvalitetnu aktivu-vanbilansne izloženosti na 31.12.2018. u 000 Eur

Opis rezerve Početno stanje na dan 01.01.2018.

Završno stanje na dan 31.12.2018.

Povećanje/smanjenje u 2018.godini (01.01.2018-31.12.2018.)

Ispravke vrijednosti za vanbilansne stavke klasifikovane u C, D i E kategorije 135 199 64

Ukupno obračunate regulatorne rezerve za vanbilansne stavke klasifikovane u C, D i E kategorije

519 478 -41

18

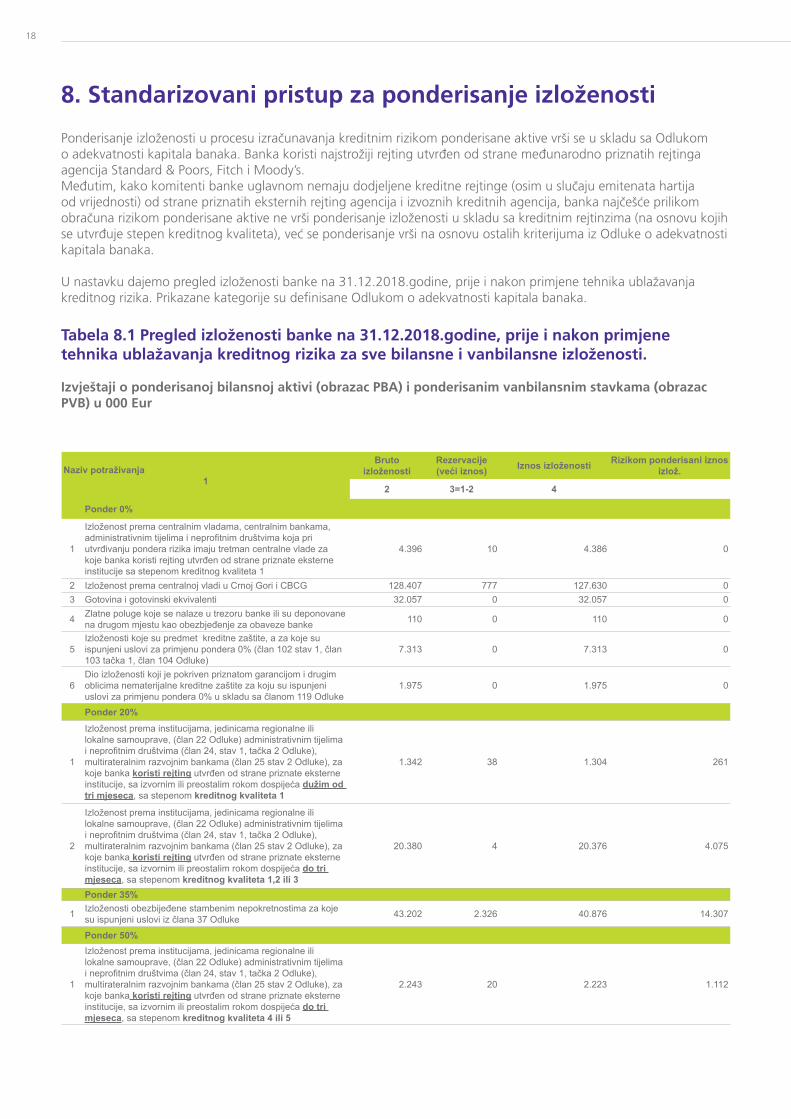

8. Standarizovani pristup za ponderisanje izloženosti

Ponderisanje izloženosti u procesu izračunavanja kreditnim rizikom ponderisane aktive vrši se u skladu sa Odlukom o adekvatnosti kapitala banaka. Banka koristi najstrožiji rejting utvrđen od strane međunarodno priznatih rejtinga agencija Standard & Poors, Fitch i Moody’s. Međutim, kako komitenti banke uglavnom nemaju dodjeljene kreditne rejtinge (osim u slučaju emitenata hartija od vrijednosti) od strane priznatih eksternih rejting agencija i izvoznih kreditnih agencija, banka najčešće prilikom obračuna rizikom ponderisane aktive ne vrši ponderisanje izloženosti u skladu sa kreditnim rejtinzima (na osnovu kojih se utvrđuje stepen kreditnog kvaliteta), već se ponderisanje vrši na osnovu ostalih kriterijuma iz Odluke o adekvatnosti kapitala banaka.

U nastavku dajemo pregled izloženosti banke na 31.12.2018.godine, prije i nakon primjene tehnika ublažavanja kreditnog rizika. Prikazane kategorije su definisane Odlukom o adekvatnosti kapitala banaka.

Tabela 8.1 Pregled izloženosti banke na 31.12.2018.godine, prije i nakon primjene tehnika ublažavanja kreditnog rizika za sve bilansne i vanbilansne izloženosti.

Izvještaji o ponderisanoj bilansnoj aktivi (obrazac PBA) i ponderisanim vanbilansnim stavkama (obrazac PVB) u 000 Eur

Naziv potraživanja1

Bruto izloženosti

Rezervacije (veći iznos) Iznos izloženosti Rizikom ponderisani iznos

izlož.

2 3=1-2 4

Ponder 0%

1

Izloženost prema centralnim vladama, centralnim bankama, administrativnim tijelima i neprofitnim društvima koja pri utvrđivanju pondera rizika imaju tretman centralne vlade za koje banka koristi rejting utvrđen od strane priznate eksterne institucije sa stepenom kreditnog kvaliteta 1

4.396 10 4.386 0

2 Izloženost prema centralnoj vladi u Crnoj Gori i CBCG 128.407 777 127.630 03 Gotovina i gotovinski ekvivalenti 32.057 0 32.057 0

4 Zlatne poluge koje se nalaze u trezoru banke ili su deponovane na drugom mjestu kao obezbjeđenje za obaveze banke 110 0 110 0

5Izloženosti koje su predmet kreditne zaštite, a za koje su ispunjeni uslovi za primjenu pondera 0% (član 102 stav 1, član 103 tačka 1, član 104 Odluke)

7.313 0 7.313 0

6Dio izloženosti koji je pokriven priznatom garancijom i drugim oblicima nematerijalne kreditne zaštite za koju su ispunjeni uslovi za primjenu pondera 0% u skladu sa članom 119 Odluke

1.975 0 1.975 0

Ponder 20%

1

Izloženost prema institucijama, jedinicama regionalne ili lokalne samouprave, (član 22 Odluke) administrativnim tijelima i neprofitnim društvima (član 24, stav 1, tačka 2 Odluke), multirateralnim razvojnim bankama (član 25 stav 2 Odluke), za koje banka koristi rejting utvrđen od strane priznate eksterne institucije, sa izvornim ili preostalim rokom dospijeća dužim od tri mjeseca, sa stepenom kreditnog kvaliteta 1

1.342 38 1.304 261

2

Izloženost prema institucijama, jedinicama regionalne ili lokalne samouprave, (član 22 Odluke) administrativnim tijelima i neprofitnim društvima (član 24, stav 1, tačka 2 Odluke), multirateralnim razvojnim bankama (član 25 stav 2 Odluke), za koje banka koristi rejting utvrđen od strane priznate eksterne institucije, sa izvornim ili preostalim rokom dospijeća do tri mjeseca, sa stepenom kreditnog kvaliteta 1,2 ili 3

20.380 4 20.376 4.075

Ponder 35%

1 Izloženosti obezbijeđene stambenim nepokretnostima za koje su ispunjeni uslovi iz člana 37 Odluke 43.202 2.326 40.876 14.307

Ponder 50%

1

Izloženost prema institucijama, jedinicama regionalne ili lokalne samouprave, (član 22 Odluke) administrativnim tijelima i neprofitnim društvima (član 24, stav 1, tačka 2 Odluke), multirateralnim razvojnim bankama (član 25 stav 2 Odluke), za koje banka koristi rejting utvrđen od strane priznate eksterne institucije, sa izvornim ili preostalim rokom dospijeća do tri mjeseca, sa stepenom kreditnog kvaliteta 4 ili 5

2.243 20 2.223 1.112

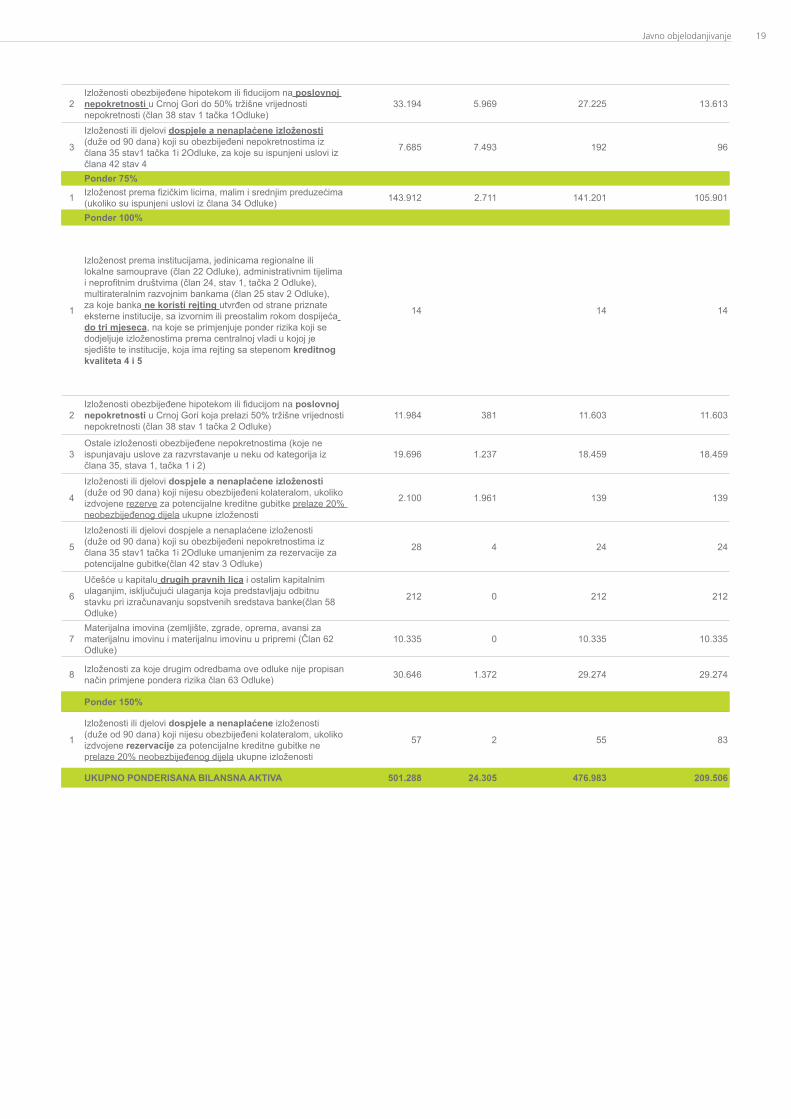

Javno objelodanjivanje 19

2Izloženosti obezbijeđene hipotekom ili fiducijom na poslovnoj nepokretnosti u Crnoj Gori do 50% tržišne vrijednosti nepokretnosti (član 38 stav 1 tačka 1Odluke)

33.194 5.969 27.225 13.613

3

Izloženosti ili djelovi dospjele a nenaplaćene izloženosti (duže od 90 dana) koji su obezbijeđeni nepokretnostima iz člana 35 stav1 tačka 1i 2Odluke, za koje su ispunjeni uslovi iz člana 42 stav 4

7.685 7.493 192 96

Ponder 75%

1 Izloženost prema fizičkim licima, malim i srednjim preduzećima (ukoliko su ispunjeni uslovi iz člana 34 Odluke) 143.912 2.711 141.201 105.901

Ponder 100%

1

Izloženost prema institucijama, jedinicama regionalne ili lokalne samouprave (član 22 Odluke), administrativnim tijelima i neprofitnim društvima (član 24, stav 1, tačka 2 Odluke), multirateralnim razvojnim bankama (član 25 stav 2 Odluke), za koje banka ne koristi rejting utvrđen od strane priznate eksterne institucije, sa izvornim ili preostalim rokom dospijeća do tri mjeseca, na koje se primjenjuje ponder rizika koji se dodjeljuje izloženostima prema centralnoj vladi u kojoj je sjedište te institucije, koja ima rejting sa stepenom kreditnog kvaliteta 4 i 5

14 14 14

2Izloženosti obezbijeđene hipotekom ili fiducijom na poslovnoj nepokretnosti u Crnoj Gori koja prelazi 50% tržišne vrijednosti nepokretnosti (član 38 stav 1 tačka 2 Odluke)

11.984 381 11.603 11.603

3Ostale izloženosti obezbijeđene nepokretnostima (koje ne ispunjavaju uslove za razvrstavanje u neku od kategorija iz člana 35, stava 1, tačka 1 i 2)

19.696 1.237 18.459 18.459

4

Izloženosti ili djelovi dospjele a nenaplaćene izloženosti (duže od 90 dana) koji nijesu obezbijeđeni kolateralom, ukoliko izdvojene rezerve za potencijalne kreditne gubitke prelaze 20% neobezbijeđenog dijela ukupne izloženosti

2.100 1.961 139 139

5

Izloženosti ili djelovi dospjele a nenaplaćene izloženosti (duže od 90 dana) koji su obezbijeđeni nepokretnostima iz člana 35 stav1 tačka 1i 2Odluke umanjenim za rezervacije za potencijalne gubitke(član 42 stav 3 Odluke)

28 4 24 24

6

Učešće u kapitalu drugih pravnih lica i ostalim kapitalnim ulaganjim, isključujući ulaganja koja predstavljaju odbitnu stavku pri izračunavanju sopstvenih sredstava banke(član 58 Odluke)

212 0 212 212

7Materijalna imovina (zemljište, zgrade, oprema, avansi za materijalnu imovinu i materijalnu imovinu u pripremi (Član 62 Odluke)

10.335 0 10.335 10.335

8 Izloženosti za koje drugim odredbama ove odluke nije propisan način primjene pondera rizika član 63 Odluke) 30.646 1.372 29.274 29.274

Ponder 150%

1

Izloženosti ili djelovi dospjele a nenaplaćene izloženosti (duže od 90 dana) koji nijesu obezbijeđeni kolateralom, ukoliko izdvojene rezervacije za potencijalne kreditne gubitke ne prelaze 20% neobezbijeđenog dijela ukupne izloženosti

57 2 55 83

UKUPNO PONDERISANA BILANSNA AKTIVA 501.288 24.305 476.983 209.506

20

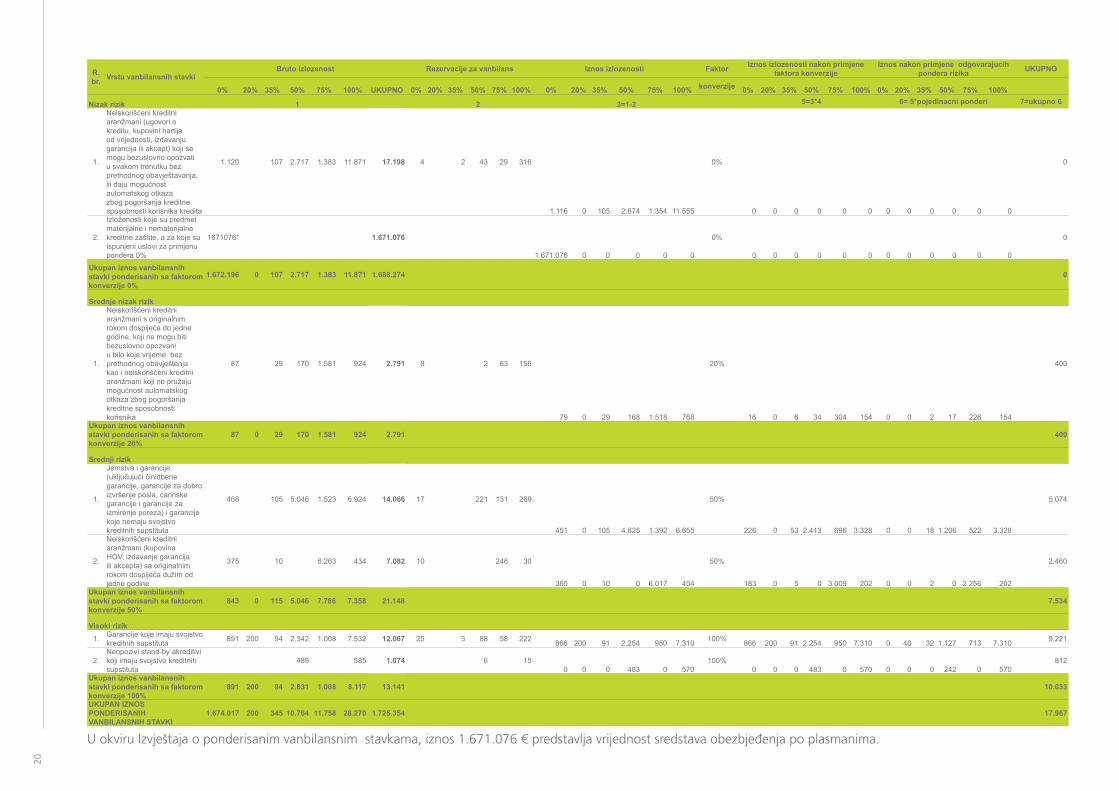

R. br. Vrsta vanbilansnih stavki

Bruto izlozenost Rezervacije za vanbilans Iznos izlozenosti Faktor Iznos izlozenosti nakon primjene faktora konverzije

Iznos nakon primjene odgovarajucih pondera rizika UKUPNO

0% 20% 35% 50% 75% 100% UKUPNO 0% 20% 35% 50% 75% 100% 0% 20% 35% 50% 75% 100% konverzije 0% 20% 35% 50% 75% 100% 0% 20% 35% 50% 75% 100%

Nizak rizik 1 2 3=1-2 5=3*4 6= 5*pojedinacni ponderi 7=ukupno 6

1.

Neiskorišćeni kreditni aranžmani (ugovori o kreditu, kupovini hartija od vrijednosti, izdavanju garancija ili akcept) koji se mogu bezuslovno opozvati u svakom trenutku bez prethodnog obavještavanja, ili daju mogućnost automatskog otkaza zbog pogoršanja kreditne sposobnosti korisnika kredita

1.120 107 2.717 1.383 11.871 17.198 4 2 43 29 316

1.116 0 105 2.674 1.354 11.555

0%

0 0 0 0 0 0 0 0 0 0 0 0

0

2.

Izloženosti koje su predmet materijalne i nematerijalne kreditne zaštite, a za koje su ispunjeni uslovi za primjenu pondera 0%

1671076* 1.671.076

1.671.076 0 0 0 0 0

0%

0 0 0 0 0 0 0 0 0 0 0 0

0

Ukupan iznos vanbilansnih stavki ponderisanih sa faktorom konverzije 0%

1.672.196 0 107 2.717 1.383 11.871 1.688.274

0

Srednje nizak rizik

1.

Neiskorišćeni kreditni aranžmani s originalnim rokom dospijeća do jedne godine, koji ne mogu biti bezuslovno opozvani u bilo koje vrijeme bez prethodnog obavještenja kao i neiskorišćeni kreditni aranžmani koji ne pružaju mogućnost automatskog otkaza zbog pogoršanja kreditne sposobnosti korisnika

87 29 170 1.581 924 2.791 8 2 63 156

79 0 29 168 1.518 768

20%

16 0 6 34 304 154 0 0 2 17 228 154

400

Ukupan iznos vanbilansnih stavki ponderisanih sa faktorom konverzije 20%

87 0 29 170 1.581 924 2.791

400

Srednji rizik

1.

Jemstva i garancije (uključujući činidbene garancije, garancije za dobro izvršenje posla, carinske garancije i garancije za izmirenje poreza) i garancije koje nemaju svojstvo kreditnih supstituta

468 105 5.046 1.523 6.924 14.066 17 221 131 269

451 0 105 4.825 1.392 6.655

50%

226 0 53 2.413 696 3.328 0 0 18 1.206 522 3.328

5.074

2.

Neiskorišćeni kreditni aranžmani (kupovina HOV, izdavanje garancija ili akcepta) sa originalnim rokom dospijeća dužim od jedne godine

375 10 6.263 434 7.082 10 246 30

365 0 10 0 6.017 404

50%

183 0 5 0 3.009 202 0 0 2 0 2.256 202

2.460

Ukupan iznos vanbilansnih stavki ponderisanih sa faktorom konverzije 50%

843 0 115 5.046 7.786 7.358 21.148

7.534

Visoki rizik

1. Garancije koje imaju svojstvo kreditnih supstituta 891 200 94 2.342 1.008 7.532 12.067 25 3 88 58 222 866 200 91 2.254 950 7.310 100% 866 200 91 2.254 950 7.310 0 40 32 1.127 713 7.310 9.221

2.Neopozivi stand-by akreditivi koji imaju svojstvo kreditnih supstituta

489 585 1.074 6 150 0 0 483 0 570

100%0 0 0 483 0 570 0 0 0 242 0 570

812

Ukupan iznos vanbilansnih stavki ponderisanih sa faktorom konverzije 100%

891 200 94 2.831 1.008 8.117 13.141

10.033

UKUPAN IZNOS PONDERISANIH VANBILANSNIH STAVKI

1.674.017 200 345 10.764 11.758 28.270 1.725.354 17.967

U okviru Izvještaja o ponderisanim vanbilansnim stavkama, iznos 1.671.076 € predstavlja vrijednost sredstava obezbjeđenja po plasmanima.

Javno objelodanjivanje 21

9. Rizik druge ugovorne strane

U 2018.godini, Banka nije bila izložena riziku druge ugovorne strane, pa u tom smislu nema obavezu objelodanjivanja podataka.

10. Operativni rizik

Informacije o izboru metoda koji Banka koristi za izračunavanje potrebnog kapitala za operativni rizik

Operativni rizik je rizik, koji nastaje zbog manjkavosti ili grešaka prilikom djelovanja unutrašnjih procesa, sistema i ljudi ili zbog spoljnih događaja. Definicija uključuje pravni rizik, a ne uključuje strateški rizik i rizik ugleda. Međutim, zbog njegovog značaja, rizik ugleda se uzima u obzir kod upravljanja operativnim rizikom, prilikom ocjenjivanja operativnih rizika.

Na području operativnog rizika za izračun zahtjeva po kapitalu, NLB Banka AD Podgorica koristi tzv.”jednostavni pristup”.

Prema jednostavnom pristupu, osnovicu za izračunavanje potrebnog kapitala za operativni rizik predstavlja prosjek neto kamatonosnih i neto nekamatonosnih prihoda za tri prethodne uzastopne poslovne godine.

Potreban kapital za operativni rizik po jednostavnoj metodi izračunava se tako što se osnovica za izračunavanje potrebnog kapitala za operativni rizik pomnoži sa koeficijentom 0,15 i dobijeni iznos uveća za 25%.

11. Trajna ulaganja u kapital drugih pravnih lica

Trajna ulaganja u kapital drugih pravnih lica predstavljaju vlasničke finansijske instrumente koje se vrednuju po fer vrijednosti kroz ukupni ostali rezultat i kroz bilans uspjeha.

a) fer vrijednosti kroz ukupni ostali rezultat

Vlasnički udio Banke u kapitalu drugih pravnih lica, broj akcija i vrijednost ulaganja na dan 31. decembra 2018. godine dati su u sljedećoj tabeli:

Broj akcijaNominalna vrijednost

Promjena fer vrijednosti Fer vrijednost

SWIFT 1 4 1 5

Ukupno 5

Ulaganja u SWIFT se ne kotiraju na aktivnom tržištu. U pitanju su ulaganja u vlasničke hartije od vrijednosti čija se fer vrijednost ne može pouzdano izmjeriti, pa se priznaju po usklađenoj nabavnoj vrijednosti, na osnovu dobijene informacije od emitenta.

Efekat promjene fer vrijednosti hartije je prikazan u okviru kapitala na poziciji Rezerve po osnovu fer vrijednosti hartija od vrijednosti koje se mjere po fer vrijednosti kroz ukupni ostali rezultat (napomena 40) Učešće u SWIFT-u nema ni značajan uticaj ni kontrolu

b) fer vrijednost kroz bilans uspjeha

Struktura po tipu finansijskog sredstva:

31.12.2018.

Vlasničke hartije od vrijednosti 208Krediti i potraživanja od klijenata 662

Ukupno 870

22

Vlasničko učešće od 1,24% u kapitalu drugih pravnih lica, Banka je postala shodno Sporazumu o poravnanju duga između Banke i drugih entiteta, a u postupku naplate potraživanja.

12. Izloženost riziku kamatne stope iz bankarske knjige

Priroda rizika kamatne stope i ključne pretpostavke korišćene za mjerenje izloženosti riziku kamatne stope

Priroda kamatnog rizika kojem je izložena NLB Banka AD Podgorica svodi se na izloženosti koje nastaju u bankarskoj knjizi i koje nastaju kao posljedica pridobijanja izvora i plasiranja sredstava po različitim vrstama kamatnih stopa. U skladu sa navedenim, profil kamatnog rizika rezultat je izloženosti u bankarskoj knjizi koje banka ima u fiksnoj i varijabilnoj kamatnoj stopi.

NLB Banka AD Podgorica, u skladu sa smjernicama koje važe za članice NLB grupe, pokušava što više, na prirodan nacin, bez korišćenja finansijskih derivata da održava kamatne pozicije u okviru propisanih limita u cilju minimiziranju rizika, uz održavanje prihvatljivog nivoa profitabilnosti.

Stručne službe Banke, na osnovu redovnih gap analiza i izrade stresnih scenarija detaljno prate kamatne pozicije i, putem davanja preporuka na sjednicama Odbora za upravljanje bilansnim odnosima i kapitalom vezano za obim, ročnost i vrstu kamatnih stopa, utiču na kreiranje kamatonosne strukture aktive i pasive banke.

Promjene ekonomske vrijednosti, dobiti ili drugog relevantnog mjerila koje se koristi za mjerenje, praćenje i upravljanje rizikom kamatne stope, a koje su nastale zbog promjene kamatnih stopa u skladu sa korišćenim metodama za izračunavanje kamatnog rizika Upravljanje rizikom promjene kamatnih stopa u bankarskoj knjizi se vrši na osnovu mjerenja osjetljivosti ekonomske vrijednosti kapitala (Basis Point Value (BPV) metodologija), osjetljivosti neto kamatnih prihoda (∆NII) na promjenu kamatne stope i metdologije standardizovanog kamatnog šoka.

Mjerenje osjetljivosti neto kamatnih prihoda i ekonomske vrijednosti kapitala na promjenu tržišnih kamatnih stopa zasniva se na analizi kamatnih gapova. Gap analiza se odnosi na tehniku mjerenja rizika od promjene kamatnih stopa pomoću koje se sredstva, obaveze i vanbilansna aktiva raspoređuju u odgovarajuće vremenske okvire prema datumu ponovnog određivanja cijena (za instrumente sa varijabilnom kamatnom stopom) ili datumu dospjeća (za instrumente sa fiksnom kamatnom stopom), u zavisnosti od toga koji je raniji.

Sredstva i obaveze koje nemaju definisan datum dospjeća (npr. depoziti po viđenju) ili im datumi dospjeća variraju u odnosu na originalne datume dospjeća definisane ugovorom svrstavaju se u odgovarajuće vremenske okvire na osnovu procjene i prethodnog iskustva Banke. Banka prati stabilnost avista depozita u tri faze:

• stabilnost po važećoj internoj metodologiji,• stabilnost u normalnim uslovima (eliminisanje efekta kamatne stope),• stabilnost pod stresom

i na osnovu dobijenih izračuna određuje »core« dio koji raspoređuje na buduće vremenske periode. U skladu sa Politikom upravljanja rizikom kamatne stope, Banka core dio avista depozita za potrebe mjerenja osjetljivosti ekonomske vrijednosti kapitala raspoređjuje na vremenske periode prvih sedam godina u jednakim iznosima (dio koji se odnosi na prvu godinu se raspoređuje na mjesečnom nivou u jednakim iznosima).

BPV metoda predstavlja mjeru osjetljivosti vrijednosti finansijskih instrumenata na tržišne kamatne stope, tj. promjenu zahtjevanog prinosa na tržištu. Vrijednost BPV pri uporednom pomjeranju krive prinosa za 200 bazičnih tačaka (2%) po stanju na dan 31.12.2018. iznosi 3.663 hilj Eur, od čega se 3.657 hilj. Eur odnosi na smanjenje ekonomske vrijednosti EUR pozicija, a 6 hilj. Eur predstavlja smanjenje ekonomske vrijednosti USD pozicija.

13. Sekjuritizacija

NLB Banka AD Podgorica ne obavlja poslove sekjuritizacije, pa ne objavljuje informacije o takvim izloženostima.

Javno objelodanjivanje 23

14. Tehnike ublažavanja kreditnog rizika

Politike i procesi za korišćenje bilansnog i vanbilansnog netiranja i obim korišćenja ovog tipa zaštite

Iznos potraživanja obezbijeđen deponovanom gotovinom kod NLB Banke AD Podgorica na 31.12.2018. godine iznosi 10.376 hilj Eur.

Politike i procesi za priznavanje i upravljanje kolateralom

Krovni dokument kojim se uređuje priznavanje i upravljanje kolateralima jeste Procedura za obezbjeđenje plasmana. U ovoj proceduri date su osnovne smjernice uspostavljanja sredstava obezbjeđenja kako bi ta sredstva obezbjeđenja služila osnovnoj svrsi, odnosno ublažavanju kreditnog rizika. Metodologija se naslanja na Bazelska načela.

Osnovni princip obezbjeđenja izloženosti je da banka kao primarni izvor naplate uzima kreditnu sposobnost dužnika, a sredstvo obezbjeđenja predstavljaju sekundarni izvor naplate, te ne mogu nadomjestiti procjenu kreditne sposobnosti dužnika.

U skladu sa regulativom i dobrom bankarskom praksom NLB Banka AD Podgorica je uspostavila sistem praćenja i izvještavanja o obezbjeđenjima po fer vrijednosti. Procjena vrijednosti obezbjeđenja se radi uvijek prije odobravanja plasmana i periodično u toku trajanja plasmana (minimum jednom godišnje). Procjene vrijednosti obezbjeđenja za banku vrše ovlašćeni procjenitelji, stalno zaposleni u NLB Banci AD Podgorica, na osnovu interne metodologije, koja je usklađena sa metodologijom na nivou NLB Grupe. Banka takođe angažuje i eksterne procjenitelje, odnosno lica ovlašćena za poslove procjene vrijednosti nekretnina, koji takođe obavljaju procjene u skladu sa međunarodnim standardima iz ove oblasti.

Opis osnovnih vrsta kolaterala kojima se banka koristi

NLB Banka AD Podgorica kao obezbjeđenja po plasmanima prihvata različite oblike materijalnih i ličnih obezbjeđenja. Materijalna obezbjeđenja plasmana predstavljaju obezbjeđenja koja, u slučaju neispunjavanja ugovornih obaveza od strane dužnika, banka ima pravo unovčiti u cilju naplate svojih potraživanja. Lična obezbjeđenja plasmana nastaju onda kada se treće lice (jemac) obaveže da će izmiriti sve obaveze po plasmanu, ukoliko to ne uradi glavni dužnik (zajmoprimac).

Banka posebnu pažnju poklanja adekvatnom obezbjeđenju plasmana, a plasmani mogu biti obezbjeđeni nekim od sljedećih vrsta obezbjeđenja:

• zaloga bankarskih uloga (depoziti…), • zaloga nekretnina, • zaloga pokretnih stvari, • zaloga hartija od vrijednosti,• lično obezbjedjenje kredita (garancija, jemstvo), • zaloga udjela kapitala u društvu, • zaloga potraživanja, • obezbjedjenje osiguravajućeg društva, • izjava-letter of comfort (samo zajedno sa drugim obezbjeđenjima)• ostalo.

Odluka o vrsti obezbjeđenja i pokrivenosti plasmana, tj. odnosu procijenjene vrijednosti obezbjeđenja i visine plasmana, zavisi od ocjene boniteta klijenta i ročnosti plasmana, a donosi se na odgovarajućem nivou odlučivanja u Banci.

Informacije o koncentracijama tržišnog i kreditnog rizika u okviru primjenjenih tehnika ublažavanja kreditnog rizika Prilikom odobravanja plasmana utvrđuje se rizik poslovanja sa određenim klijentom, odnosno na osnovu sveobuhvatne analize utvrđuje se njegova kreditna spospobnost, odnosno primarni izvori otplate plasmana. Obezbjeđenje predstavlja sekundarni izvor otplate, zbog čega se odluke o odobravanju plasmana ne zasnivaju na vrijednosti i kvalitetu obezbjeđenja. Svakako, kvalitet i vrijednost obezbjeđenja značajno utiču na kreditni rizik pojedinog plasmana. U

24

tom smislu, NLB Banka Podgorica je interno propisala minimalne odnose vrijednosti pojedinih vrsta obezbjeđenja i plasmana. Ovi odnosi, definisani su na osnovu iskustva banke i regulatornih usmjerenja, a propisani su Procedurom za obezbjeđenje plasmana i Politikom upravljanja kreditnim rizikom.

U slučaju obezbjeđenja jemstvima i garancijama, posebno je bitan kreditni rizik jemca, odnosno garanta. Zbog toga banka uvijek određuje kreditnu sposobnost davaoca garancije/jemstva, i taj iznos banka uključuje u izloženost prema tom pravnom/fizičkom licu.

Procedura za obezbjeđenje plasmana sadrži detaljne opise procesa uspostavljanja obezbjeđenja, način unovčavanja i prenosa vlasništva i na taj način utiče na minimiziranje operativnog rizika kod kolaterala.

NLB Banka AD Podgoricar. 46

81000 Podgorica

Kontakt centar: 19888 E: [email protected]