Embed Size (px)

Citation preview

”FERRUM” S.A.

ROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE

ZA OKRES 12 MIESIĘCY

ZAKOŃCZONY 31 GRUDNIA 2014 r.

SPORZĄDZONE ZGODNIE Z MIĘDZYNARODOWYMI

STANDARDAMI SPRAWOZDAWCZOŚCI FINANSOWEJ

ZATWIERDZONYMI PRZEZ UNIĘ EUROPEJSKĄ

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

2

Spis treści:

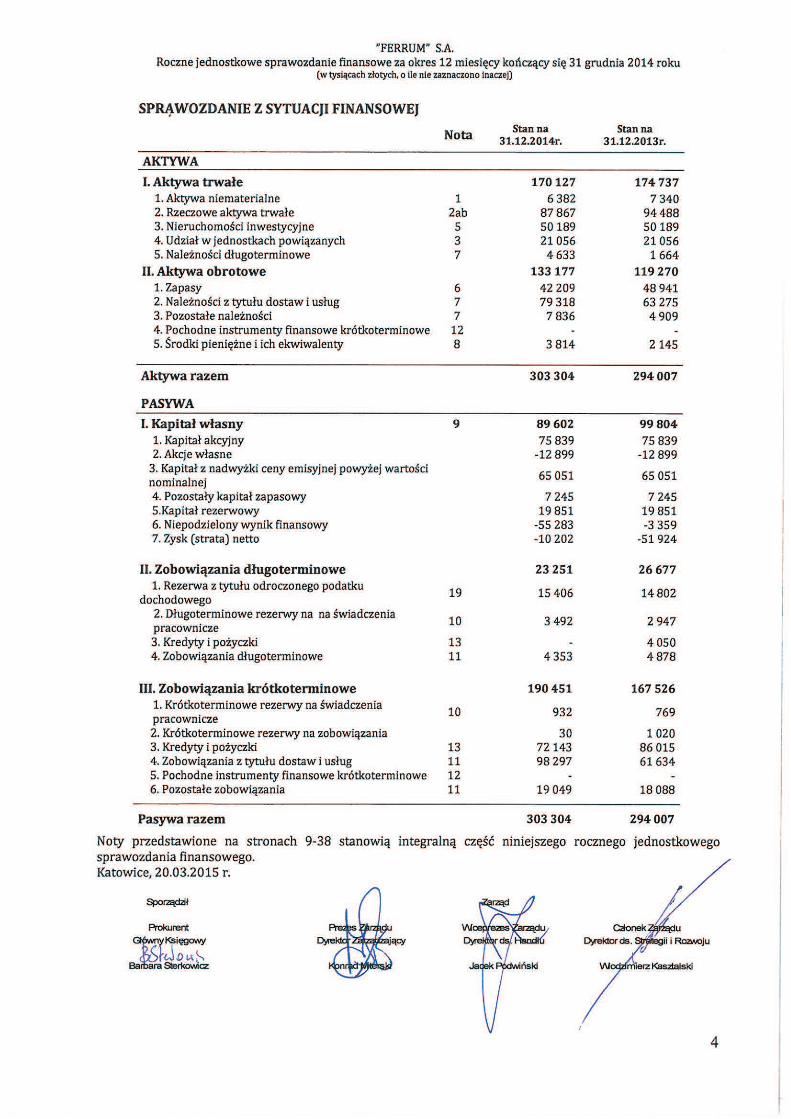

SPRAWOZDANIE Z SYTUACJI FINANSOWEJ ............................................................................................................. 4

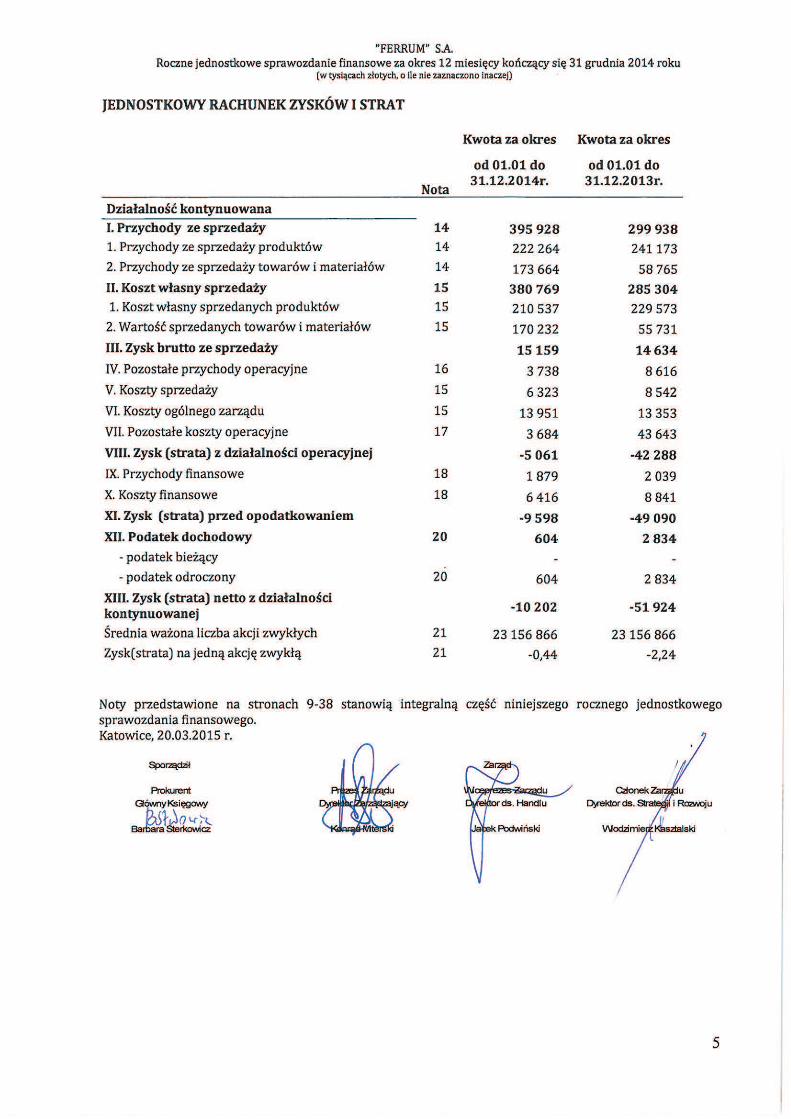

JEDNOSTKOWY RACHUNEK ZYSKÓW I STRAT ......................................................................................................... 5

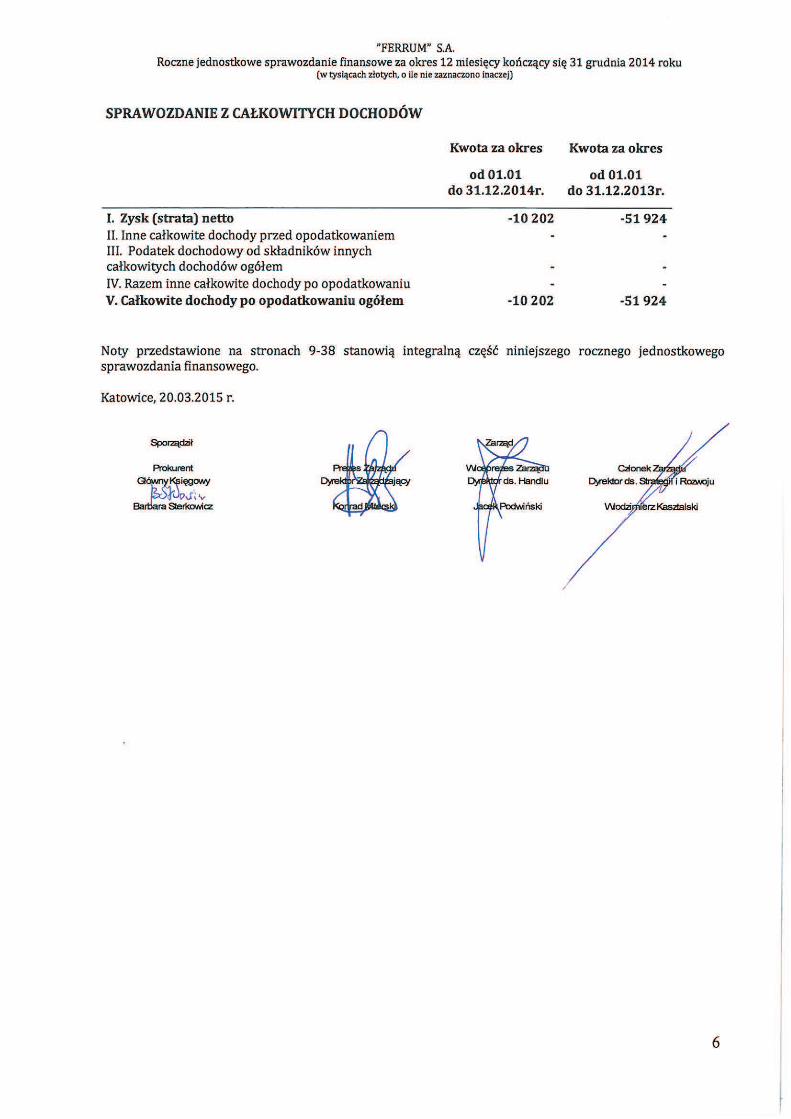

SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW ..................................................................................................... 6

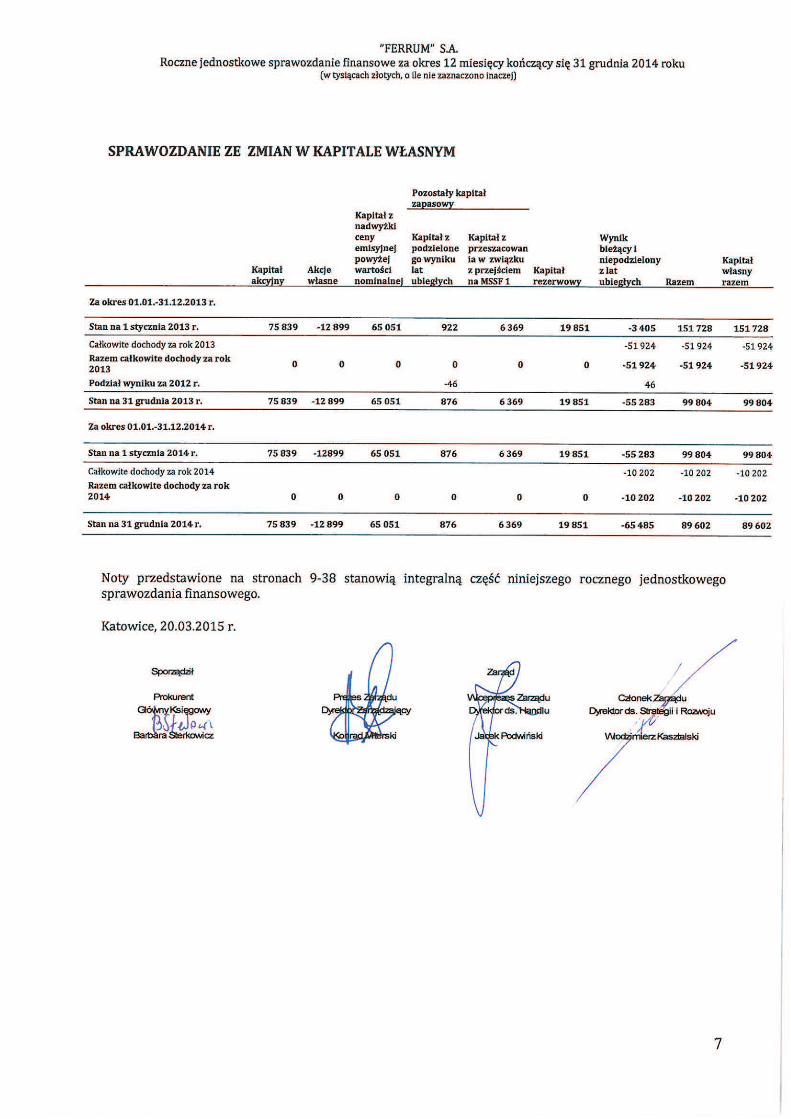

SPRAWOZDANIE ZE ZMIAN W KAPITALE WŁASNYM.............................................................................................. 7

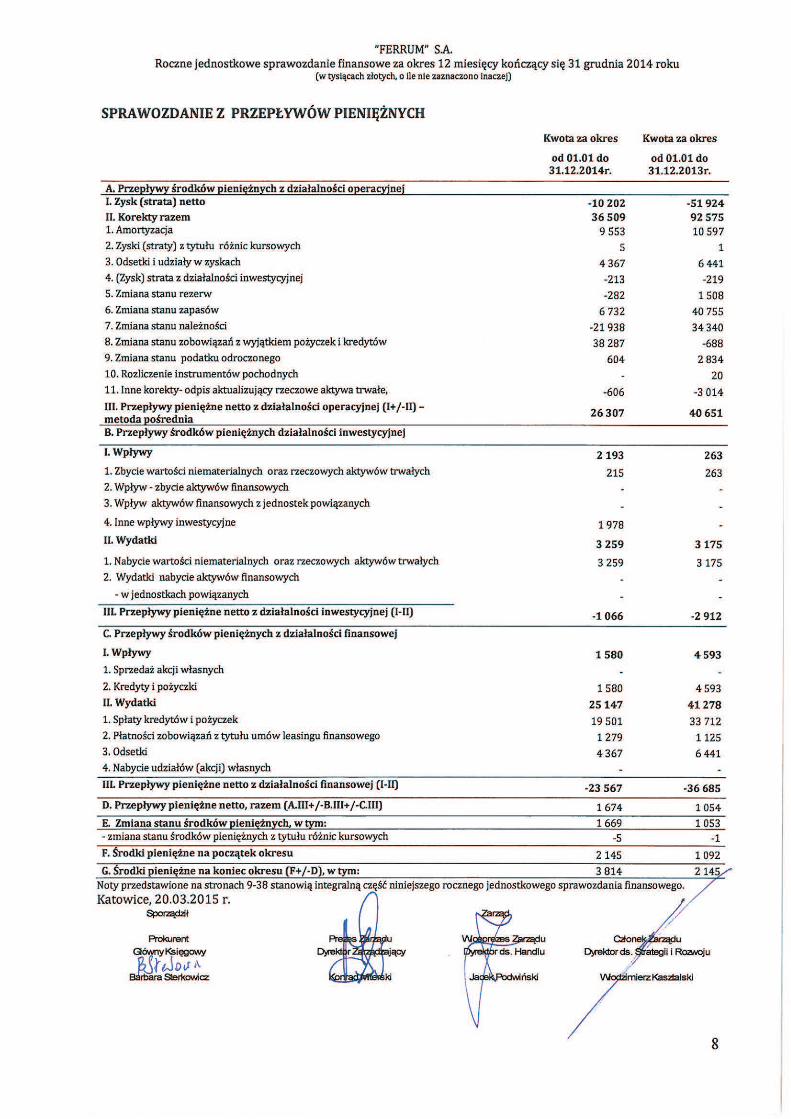

SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH .................................................................................................... 8

INFORMACJE DODATKOWE O PRZYJĘTYCH ZASADACH RACHUNKOWOŚCI ORAZ INNE INFORMACJE OBJAŚNIAJĄCE ....................................................................................................................................................... 9

1. Informacje ogólne ............................................................................................................................................. 9

2. Skład Zarządu ”FERRUM” S.A. oraz Rady Nadzorczej ”FERRUM” S.A. ................................................................. 9

3. Podstawa sporządzenia ...................................................................................................................................... 9

4.Metody wyceny aktywów i pasywów bilansu, przychodów i kosztów ............................................................... 10

5. Segmenty działalności ...................................................................................................................................... 16

6. Opublikowane interpretacje zatwierdzone przez UE i zastosowane przez Spółkę ............................................ 16

7. Nowe standardy i interpretacje, które zostały opublikowane, ale nie zostały zastosowane przez Spółkę ....... 17

8. Korekty dotyczące sprawozdań lat poprzednich oraz zmiany prezentacji ......................................................... 17

9. Zarządzanie ryzykiem ....................................................................................................................................... 17

9. Zarządzanie ryzykiem kapitałowym .................................................................................................................. 19

DODATKOWE INFORMACJE OBJAŚNIAJĄCE .......................................................................................................... 20

Nota 1 / Wartości niematerialne / ....................................................................................................................... 20

Nota 2a / Rzeczowe aktywa trwałe / .................................................................................................................... 21

Nota 2b / Rzeczowe aktywa trwałe /.................................................................................................................... 22

Nota 3 / Akcje w jednostkach zależnych i aktywa finansowe dostępne do sprzedaży / ........................................ 22

Nota 4 / Instrumenty finansowe / ........................................................................................................................ 23

Nota 5 / Nieruchomość inwestycyjna / ................................................................................................................ 24

Nota 6 / Zapasy / ................................................................................................................................................. 25

Nota 7 / Należności handlowe oraz pozostałe należności / .................................................................................. 25

Nota 8 / Środki pieniężne i ich ekwiwalenty / ...................................................................................................... 26

Nota 9 / Kapitał podstawowy oraz akcje własne / ................................................................................................ 27

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

3

Nota 10 / Rezerwy na świadczenia pracownicze / ................................................................................................ 28

Nota 11 / Zobowiązania handlowe oraz pozostałe zobowiązania / ...................................................................... 28

Nota 12 / Pochodne instrumenty finansowe / ..................................................................................................... 30

Nota 13 / Kredyty i pożyczki / .............................................................................................................................. 30

Nota 14 / Przychody ze sprzedaży / ...................................................................................................................... 31

Nota 15 / Koszty według rodzaju / ....................................................................................................................... 31

Nota 16 / Pozostałe przychody operacyjne / ........................................................................................................ 32

Nota 17 / Pozostałe koszty operacyjne / .............................................................................................................. 32

Nota 18 /Przychody i koszty finansowe / ............................................................................................................. 32

Nota 19 /Odroczony podatek dochodowy / ......................................................................................................... 33

Nota 20 /Podatek dochodowy/ ............................................................................................................................ 33

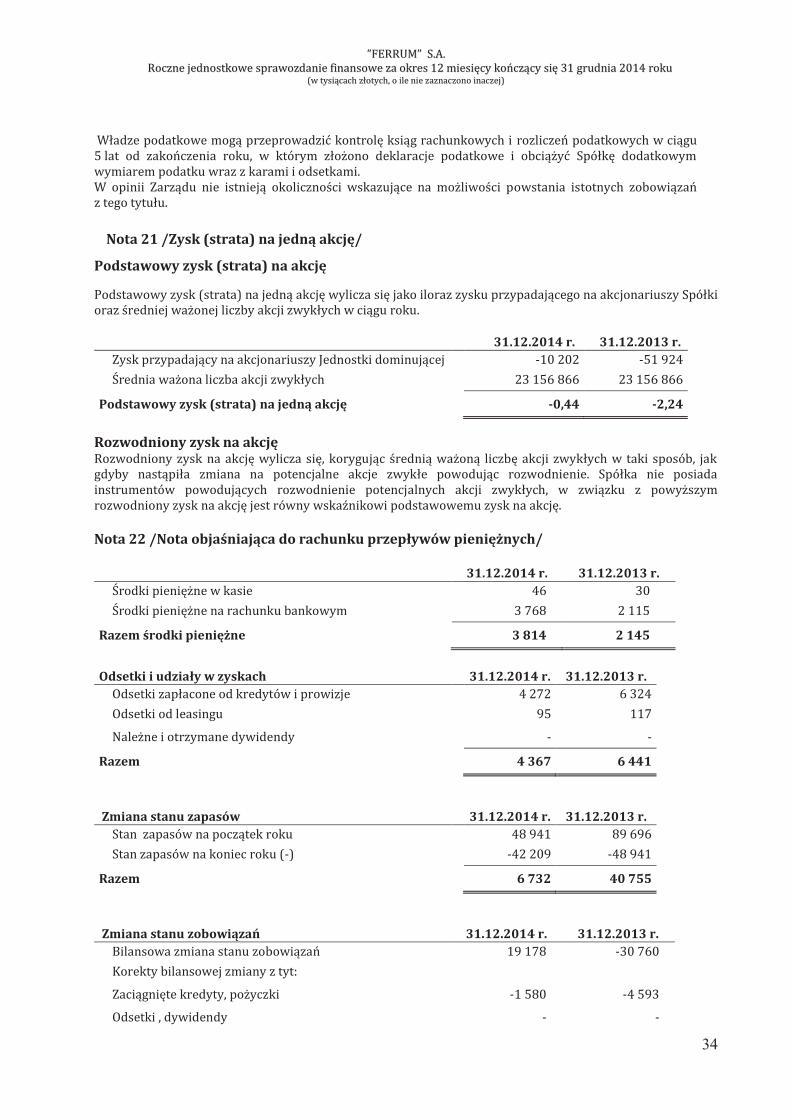

Nota 21 /Zysk (strata) na jedną akcję/ ................................................................................................................. 34

Nota 22 /Nota objaśniająca do rachunku przepływów pieniężnych/ .................................................................... 34

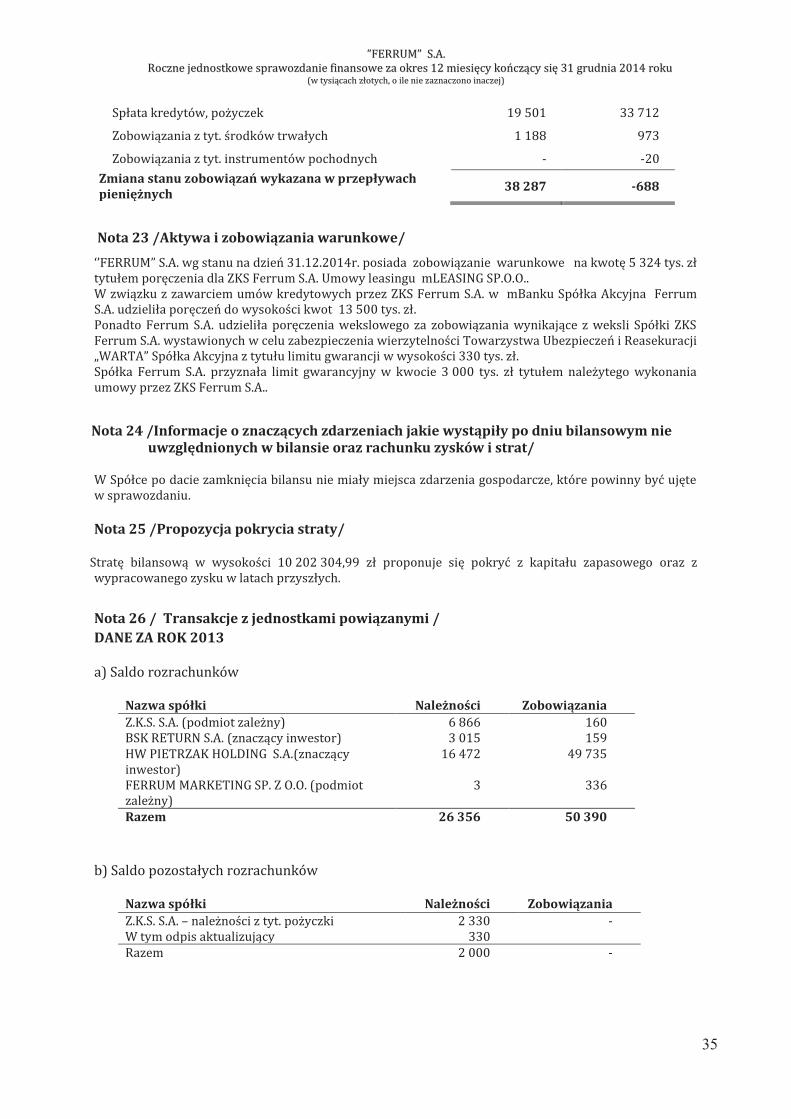

Nota 23 /Aktywa i zobowiązania warunkowe/ ..................................................................................................... 35

Nota 24 /Informacje o znaczących zdarzeniach jakie wystąpiły po dniu bilansowym nie uwzględnionych w

bilansie oraz rachunku zysków i strat/ ................................................................................................................. 35

Nota 25 /Propozycja pokrycia straty/ ................................................................................................................... 35

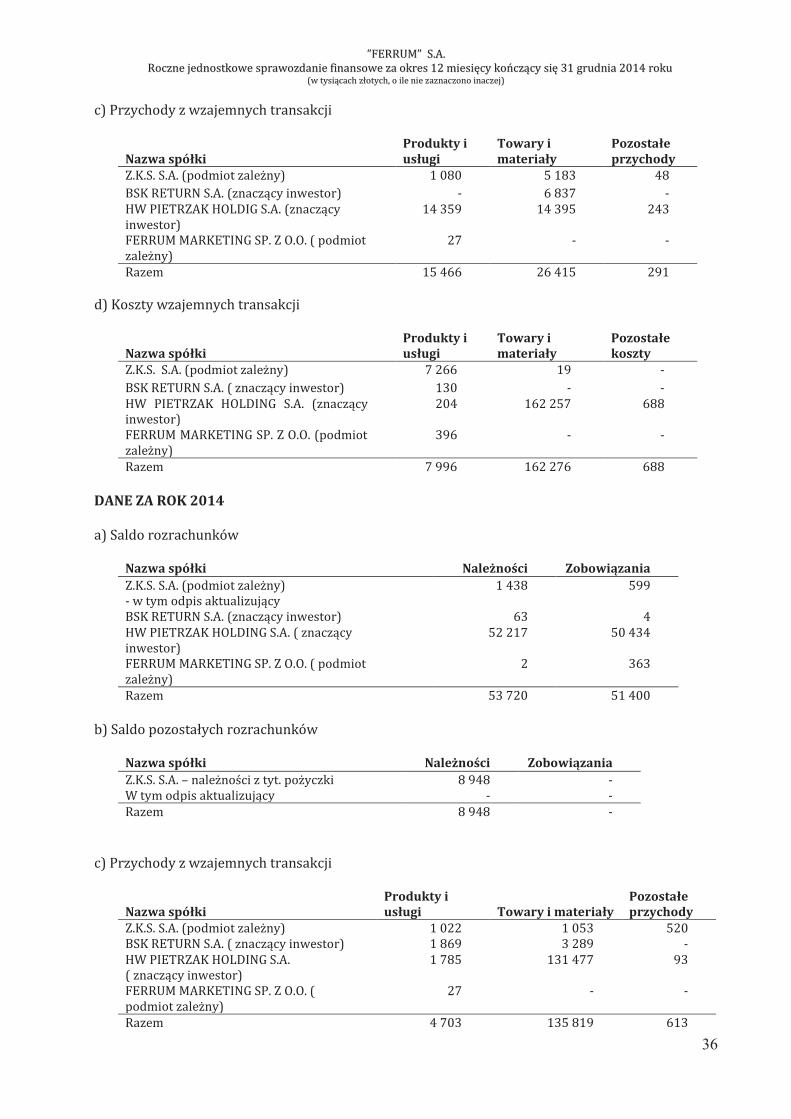

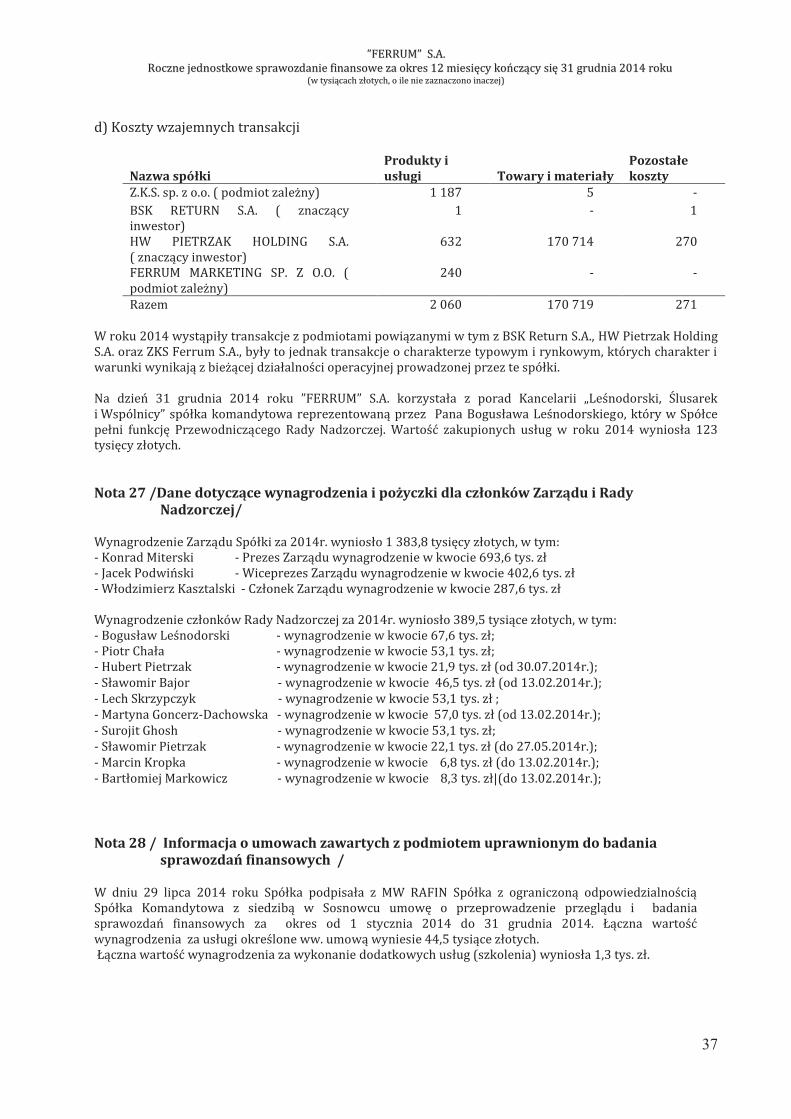

Nota 26 / Transakcje z jednostkami powiązanymi / ............................................................................................ 35

Nota 27 /Dane dotyczące wynagrodzenia i pożyczki dla członków Zarządu i Rady Nadzorczej/ ......................... 37

Nota 28 / Informacja o umowach zawartych z podmiotem uprawnionym do badania sprawozdań finansowych /

............................................................................................................................................................................. 37

Nota 29 / Zatwierdzenie sprawozdania finansowego/ ......................................................................................... 38

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

9

Podstawowe informacje o podmiocie sporządzającym sprawozdanie finansowe:

‘’FERRUM” S.A. jest spółką akcyjną notowaną na Giełdzie Papierów Wartościowych w Polsce.

"FERRUM" Spółka Akcyjna (do 24.01.2005r. "Huta Ferrum" S.A)

ul. Porcelanowa, nr 11, kod 40-246, poczta Katowice, jest zarejestrowana w Sądzie Rejonowym w Katowicach

Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS: 0000063239,

- PKD: 2420Z Produkcja rur stalowych,

- sektor wg klasyfikacji GPW w Warszawie: przemysł metalowy, Spółka została utworzona w wyniku przekształcenia przedsiębiorstwa państwowego Huta "Ferrum"

w jednoosobową spółkę Skarbu Państwa w oparciu o art.7 ustawy o Narodowych Funduszach

Inwestycyjnych, w dniu 8 marca 1995r. na czas nieokreślony.

W skład spółki nie wchodzą wewnętrzne jednostki organizacyjne, które samodzielnie sporządzają

sprawozdania finansowe.

‘’FERRUM” S.A. jest jednostką dominującą i sporządza skonsolidowane sprawozdania finansowe. W skład

grupy kapitałowej wchodzą następujące spółki:

- ‘’FERRUM” S.A. - jednostka dominująca wyższego szczebla,

- ZKS Ferrum S.A. – jednostka zależna bezpośrednio kontrolowana przez jednostkę dominującą,

- Ferrum Marketing Sp. z o.o. – jednostka zależna bezpośrednio kontrolowana przez jednostkę dominującą

Prezentowane sprawozdanie finansowe dotyczy sprawozdania jednostkowego.

Sprawozdanie finansowe według stanu na 31 grudnia 2014 roku obejmujące okres od 01 stycznia do

31 grudnia 2014 roku oraz dane porównywalne według stanu na 31 grudnia 2013 roku oraz za okres od

01 stycznia do 31 grudnia 2013 roku.

Niniejsze sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności

gospodarczej przez spółkę w dającej się przewidzieć przyszłości. Zdaniem Zarządu nie istnieją okoliczności

wskazujące na zagrożenie kontynuowania działalności.

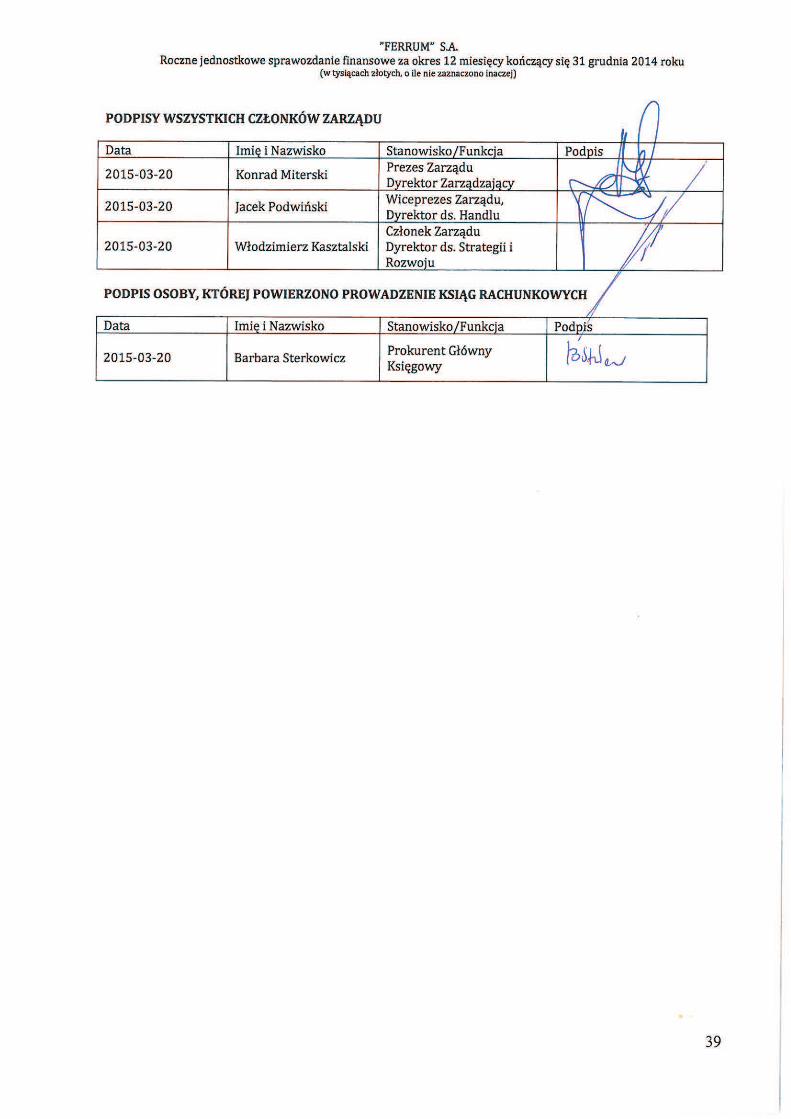

Skład Zarządu "FERRUM" S.A. w 2014 roku był następujący :

- Konrad Miterski - Prezes Zarządu

- Jacek Podwiński - Wiceprezes Zarządu – pełnił funkcję od 01.03.2014 r.

- Włodzimierz Kasztalski - Członek Zarządu

Skład Rady Nadzorczej "FERRUM" S.A. na dzień 31.12.2014 roku był następujący :

- Bogusław Leśnodorski - Przewodniczący Rady Nadzorczej,

- Lech Skrzypczyk - Zastępca Przewodniczącego Rady Nadzorczej,

- Piotr Chała - Sekretarz Rady Nadzorczej,

- Surojit Ghosh - Członek Rady Nadzorczej ,

- Sławomir Bajor - Członek Rady Nadzorczej,

- Martyna Goncerz-Dachowska - Członek Rady Nadzorczej,

- Hubert Pietrzak - Członek Rady Nadzorczej,

Sprawozdanie finansowe Spółki ”FERRUM”S.A. zostało sporządzone według Międzynarodowych Standardów

Sprawozdawczości Finansowej (MSSF), w kształcie zatwierdzonym przez Unię Europejską (UE).

Sprawozdanie finansowe sporządzone zostało zgodnie z zasadą kosztu historycznego za wyjątkiem

nieruchomości inwestycyjnej i instrumentów pochodnych.

INFORMACJE DODATKOWE O PRZYJĘTYCH ZASADACH RACHUNKOWOŚCI ORAZ INNE INFORMACJE OBJAŚNIAJĄCE

1. Informacje ogólne

2. Skład Zarządu ”FERRUM” S.A. oraz Rady Nadzorczej ”FERRUM” S.A.

3. Podstawa sporządzenia

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

10

Sprawozdanie finansowe przedstawia rzetelnie sytuację finansową jednostki, efektywność finansową

i przepływy pieniężne.

Transakcje i salda w walutach obcych

Transakcje wyrażone w walutach obcych przelicza się na walutę funkcjonalną według kursu obowiązującego

w dniu transakcji lub wyceny, jeżeli pozycje podlegają przeszacowaniu. Zyski i straty kursowe z tytułu

rozliczenia tych transakcji oraz wyceny bilansowej aktywów i zobowiązań pieniężnych wyrażonych

w walutach obcych ujmuje się w rachunku zysków i strat.

Zyski i straty na różnicach kursowych prezentowane są w rachunku zysków i strat w pozycji

przychody/koszty finansowe.

Pozycje zawarte w sprawozdaniu finansowym spółki wycenia się w walucie podstawowego środowiska

gospodarczego, w którym dana jednostka prowadzi działalność („waluta funkcjonalna”). Sprawozdanie

finansowe prezentowane jest w złotych, które są walutą funkcjonalną i walutą prezentacji Spółki.

Poszczególne pozycje aktywów i pasywów oraz rachunku zysków i strat przelicza się na EURO

z uwzględnieniem następujących kursów:

1) kursu obowiązującego na ostatni dzień każdego okresu

- 31.12.2013r. - kurs ogłoszony przez NBP - tabela 251/A/NBP/2013 z dnia 31.12.2013 tj 4,1472 zł

- 31.12.2014r. - kurs ogłoszony przez NBP - tabela 252/A/NBP/2014 z dnia 31.12.2014 tj. 4,2623 zł

2) kursu średniego w każdym okresie, obliczonego jako średnia arytmetyczna kursów obowiązujących na

ostatni dzień każdego miesiąca w danym okresie:

2013r. – 4,2110 zł

2014r. – 4,1892 zł

Do przeliczenia poszczególnych pozycji bilansu przyjęto kurs obowiązujący na ostatni dzień każdego okresu,

czyli na dzień 31.12.2013 roku - 1 EUR = 4,1472 PLN, na 31.12.2014 roku - 1 EUR = 4,2623 PLN.

Do przeliczenia poszczególnych pozycji rachunku zysków i strat przyjęto kurs średni w okresie (średnią

arytmetyczną kursów obowiązujących na ostatni dzień każdego miesiąca), czyli za 12 miesięcy 2013 r. -

1EUR=4,2110 PLN, a za 12 miesięcy 2014 r. - 1EUR=4,1892 PLN.

Do przeliczenia poszczególnych pozycji rachunku przepływu środków pieniężnych przyjęto kurs średni

w okresie (średnią arytmetyczną kursów obowiązujących na ostatni dzień każdego miesiąca), czyli za

12 miesięcy 2013 r. - 1EUR= 4,2110 PLN, a za 12 miesięcy 2014 r. - 1EUR=4,1892 PLN.

Wartości niematerialne

Wartości niematerialne ujmuje się początkowo w księgach według cen ich nabycia lub poniesionych na nie

kosztów wytworzenia.

Stosowane roczne stawki amortyzacyjne dla wartości niematerialnych są następujące:

-prawo wieczystego użytkowania gruntu – 99 lat ,

-koszty prac rozwojowych w ciągu – 20 lat,

-licencje, prawa autorskie i oprogramowanie komputerowe w ciągu - 2 lat,

-pozostałych wartości niematerialnych w ciągu - 5 lat

W bilansie wartości niematerialne wykazywane są w wartości netto, to znaczy w wartości początkowej

pomniejszonej o dokonane odpisy amortyzacyjne.

Nakłady na nabycie prawa wieczystego użytkowania gruntu są prezentowane w pozycji wartości

niematerialne w sprawozdaniu z sytuacji finansowej i są pomniejszane o dokonane odpisy amortyzacyjne

i odpisy z tytułu utraty wartości.

Prawo wieczystego użytkowania gruntów otrzymane na mocy decyzji administracyjnej jest ujmowane

wyłącznie w pozycjach pozabilansowych w wartości wynikających z wyceny będącej podstawą do naliczenia

opłat za wieczyste użytkowanie i nie podlega amortyzacji.

4.Metody wyceny aktywów i pasywów bilansu, przychodów i kosztów

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

11

Za wyjątkiem kosztów prac rozwojowych wszystkie wartości niematerialne wytworzone przez Spółkę nie

podlegają aktywowaniu i ujmowane są w zysku i stracie okresu, w którym dotyczące ich koszty zostały

poniesione. Wartość niematerialną powstałą w wyniku prac rozwojowych ujmuje się wtedy i tylko wtedy, gdy

Spółka posiada dokumentację potwierdzającą:

· możliwość, z technicznego punktu widzenia, ukończenia składnika wartości niematerialnych tak, aby

nadawał się do użytkowania lub sprzedaży,

· zamiar ukończenia składnika wartości niematerialnych oraz jego użytkowania lub sprzedaży,

· zdolność do użytkowania lub sprzedaży składnika wartości niematerialnych,

· sposób, w jaki składnik wartości niematerialnych będzie wytwarzał prawdopodobne przyszłe korzyści

ekonomiczne,

· dostępność stosownych środków technicznych, finansowych i innych, które mają służyć ukończeniu prac

rozwojowych oraz użytkowaniu lub sprzedaży składnika wartości niematerialnych,

· możliwość wiarygodnego ustalenia nakładów poniesionych w czasie prac rozwojowych, które można

przyporządkować temu składnikowi wartości niematerialnych.

Aby ocenić, czy składnik wartości niematerialnych wytworzony przez Spółkę spełnia kryteria dotyczące

ujmowania, dzieli się proces powstawania aktywów na:

· etap prac badawczych; oraz

· etap prac rozwojowych.

Nie ujmuje się żadnego składnika wartości niematerialnych, powstałego w wyniku prac badawczych z uwagi

na fakt, iż Spółka nie jest w stanie udowodnić istnienia składnika wartości niematerialnych, który będzie

wytwarzał prawdopodobne przyszłe korzyści ekonomiczne. Nakłady poniesione na prace badawcze ujmuje

się w kosztach w momencie ich poniesienia.

Koszty prac rozwojowych są sumą nakładów poniesionych od dnia, w którym po raz pierwszy dany składnik

wartości niematerialnych spełni ww. kryteria dotyczące ujmowania pozycji. Koszty te obejmują wszystkie

nakłady, które mogą być bezpośrednio przyporządkowane czynnościom tworzenia, produkcji

i przystosowania składnika aktywów do użytkowania w sposób zamierzony przez Zarząd.

Rzeczowe aktywa trwałe

Rzeczowe aktywa trwałe ujmowane są w cenie nabycia lub w koszcie wytworzenia. Na moment

początkowego ujęcia środków trwałych ujmowane są przewidywane koszty ich demontażu, usunięcia

i przywrócenia do stanu pierwotnego miejsca, w którym dany składnik aktywów się znajduje i których

obowiązek poniesienia powstaje w chwili instalacji składnika aktywów lub jego używania. Koszty

finansowania zewnętrznego, które można bezpośrednio przyporządkować nabyciu, budowie lub

wytworzeniu składnika aktywów, aktywuje się jako część ceny nabycia lub kosztu wytworzenia tego

składnika aktywów.

Specjalistyczne znaczące części zamienne, których wykorzystania oczekuje się przez czas dłuższy niż jeden

rok ujmuje się jako rzeczowe aktywa trwałe. Podobnie ujmuje się te części zamienne oraz wyposażenie

związane z serwisem, które mogą być wykorzystywane jedynie dla poszczególnych pozycji rzeczowych

aktywów trwałych. Pozostałe części zamienne oraz wyposażenie związane z serwisem wykazuje się jako

zapasy i ujmuje w zysku lub stracie w momencie ich wykorzystywania.

Amortyzację rozpoczyna się, gdy środek trwały jest dostępny do użytkowania. Amortyzację zaprzestaje się na

wcześniejszą z dat: środek trwały zostaje zaklasyfikowany jako przeznaczony do sprzedaży lub zostaje

usunięty z ewidencji bilansowej na skutek likwidacji, sprzedaży, bądź wycofania z użytkowania.

Na dzień gdy środek trwały jest dostępny do użytkowania ustalane są okres lub stawka i metoda jego

amortyzacji oraz wartość końcowa.

Aktywa amortyzowane są poddawane przeglądom pod kątem utraty wartości, jeżeli zdarzenia lub zmiany

okoliczności wskazują, że wartość bilansowa może być niemożliwa do odzyskania. Odpis aktualizujący

z tytułu utraty wartości wykazuje się w wysokości, o którą wartość bilansowa składnika aktywów przewyższa

wartość odzyskiwalną. Wartość odzyskiwalna stanowi wyższą z dwóch wartości: wartości godziwej

pomniejszonej o koszty doprowadzenia do sprzedaży i wartości użytkowej. Dla potrzeb oceny utraty wartości

aktywa grupuje się na najniższym poziomie, dla którego występują możliwe do zidentyfikowania przepływy

pieniężne (ośrodki wypracowujące środki pieniężne).

Niefinansowe aktywa, w odniesieniu do których uprzednio stwierdzono utratę wartości, ocenia się na każdy

dzień bilansowy pod kątem występowania przesłanek wskazujących na możliwość odwrócenia dokonanego

odpisu.

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

12

W bilansie, środki trwałe wykazane są w wartości netto, to znaczy w wartości początkowej pomniejszonej

o dotychczas dokonane odpisy amortyzacyjne oraz odpisy aktualizujące z tytułu utraty wartości.

Wartość końcową oraz okres użytkowania składnika aktywów weryfikuje się co najmniej na koniec każdego

roku finansowego.

Przykładowe okresy użytkowania są następujące:

-budynki 25 – 40 lat

-obiekty inżynierii lądowej 10 – 20 lat

-urządzenia techniczne i maszyny 3 – 50 lat

-środki transportu 3 - 16 lat

-komputery i instalacje komputerowe 3 lata

Inwestycje w jednostki zależne

Udziały w jednostkach zależnych są na dzień sprawozdawczy wyceniane według cen nabycia po

pomniejszeniu o odpisy z tytułu utraty wartości.

Nieruchomości inwestycyjne

Nieruchomość inwestycyjna to nieruchomość (grunt, budynek lub część budynku albo oba te elementy),

które Spółka traktuje jako źródło przychodów z czynszów lub utrzymuje w posiadaniu ze względu na

spodziewany przyrost ich wartości, względnie obie te korzyści, przy czym nieruchomość taka nie jest:

- wykorzystywana w produkcji, dostawach towarów, świadczeniu usług lub czynnościach administracyjnych

ani też

- przeznaczona do sprzedaży w ramach zwykłej działalności spółki.

Do wyceny nieruchomości inwestycyjnej Spółka stosuje model wartości godziwej. Oznacza to, że wartość

nieruchomości stanowi cena, za jaką nieruchomość mogłaby zostać wymieniona na warunkach rynkowych

pomiędzy dobrze poinformowanymi stronami. Dokonując szacunku wartości godziwej wyklucza się ceny

zawyżone lub zaniżone ze względu na specyficzne warunki transakcji lub okoliczności, jakie takiej transakcji

towarzyszą, takie jak nietypowe formy finansowania zakupu czy sprzedaż i leasing zwrotny, inne szczególne

warunki czy koncesje przyznane przez stronę jakkolwiek powiązaną ze sprzedażą.

Szacunek wartości godziwej przeprowadza się na koniec roku, chyba , że w trakcie okresu zaistnieją zdarzenia

lub okoliczności wskazujące na możliwość istotnej zmiany wartości godziwej nieruchomości inwestycyjnej.

Zysk lub strata wynikająca ze zmiany wartości godziwej nieruchomości inwestycyjnej wpływa na zysk lub

stratę netto w okresie, w którym nastąpiła zmiana .

Zapasy

Zapasy wycenia się w cenie nabycia lub koszcie wytworzenia lub też według wartości netto możliwej do

uzyskania, w zależności od tego która z kwot jest niższa.

Na cenę nabycia lub koszt wytworzenia zapasów składają się wszystkie koszty zakupu, koszty przetworzenia

oraz inne koszty poniesione w trakcie doprowadzenia zapasów do ich aktualnego miejsca i stanu.

Produkty gotowe oraz produkcję w toku wycenia się według rzeczywistego kosztu wytworzenia, na który

składają się koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnione części

kosztów pośrednich związanych z wytworzeniem danych produktów i produkcji w toku.

Rozchód wyrobów gotowych dokonuje się według cen przeciętnych tj. w wysokości średniej ważonej

rzeczywistego kosztu wytworzenia stanu produktów na początek okresu sprawozdawczego i ich przychodów

z produkcji w ciągu tego okresu.

W bilansie zapasy są wykazywane w wartości netto, to jest po pomniejszeniu o utworzone na nie odpisy

aktualizujące.

Instrumenty finansowe

1) Aktywa finansowe

Pożyczki i należności handlowe

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

13

Pożyczki i należności handlowe ujmuje się początkowo w wartości godziwej, a następnie wycenia się je

według skorygowanej ceny nabycia (zamortyzowanego kosztu), z zastosowaniem metody efektywnej stopy

procentowej, pomniejszając je przy tym o odpis z tytułu utraty wartości. Spółka tworzy odpisy aktualizujące na należności od dłużników postawionych w stan likwidacji, upadłości, kwestionujących należności oraz zalegających na dzień bilansowy z zapłatą, jeżeli ocena ich sytuacji gospodarczej i finansowej wskazuje, że spłata należności w najbliższym czasie nie jest prawdopodobna. Odpisy aktualizujące wartość należności zalicza się do pozostałych kosztów operacyjnych.

Aktywa finansowe wyceniane w wartości godziwej przez wynik finansowy Kategoria ta obejmuje aktywa finansowe przeznaczone do obrotu. Składnik aktywów finansowych zalicza się do tej kategorii, jeżeli nabyty został przede wszystkim w celu sprzedaży w krótkim terminie. Kategoria te obejmuje również instrumenty pochodne, o ile nie są przedmiotem rachunkowości zabezpieczeń. Aktywa z tej kategorii zalicza się do aktywów obrotowych lub trwałych w zależności od przewidywanego okresu rozliczenia instrumentu.

Aktywa finansowe wyceniane w wartości godziwej przez wynik finansowy są początkowo ujmowane w wartości godziwej, natomiast koszty transakcyjne stanowią koszt okresu. Wycena na dzień bilansowy ujmowana jest w rachunku zysków i strat.

Powyższe zasady rachunkowości dotyczą także zobowiązań finansowych wyrażonych w wartości godziwej przez wynik finansowy.

Aktywa finansowe dostępne do sprzedaży Aktywa finansowe dostępne do sprzedaży to niestanowiące instrumentów pochodnych instrumenty finansowe przeznaczone do tej kategorii albo niezaliczone do żadnej z pozostałych. Zalicza się je do aktywów trwałych, o ile Zarząd nie zamierza ich zbyć w ciągu 12 miesięcy od dnia bilansowego. Zyski lub straty wynikające ze składnika aktywów finansowych zaliczonego do dostępnych do sprzedaży ujmuje się w pozostałych całkowitych dochodach, z wyjątkiem odpisów aktualizujących z tytułu utraty wartości różnic kursowych, do momentu wyłączenia składnika aktywów finansowych z bilansu, kiedy skumulowane zyski lub straty poprzednio ujęte w pozostałych całkowitych dochodach ujmuje się w wyniku finansowym.

Środki pieniężne Środki pieniężne i ich ekwiwalenty obejmują środki pieniężne w kasie, depozyty bankowe płatne na żądanie, inne krótkoterminowe inwestycje o wysokim stopniu płynności o pierwotnym terminie wymagalności do trzech miesięcy. Kredyty w rachunku bieżącym są prezentowane w sprawozdaniu z sytuacji finansowej jako składnik krótkoterminowych kredytów i pożyczek w ramach zobowiązań krótkoterminowych.

2) Zobowiązania finansowe

Zobowiązania handlowe Zobowiązania handlowe w początkowym ujęciu wykazuje się w wartości godziwej, zaś w okresie późniejszym wykazuje się je według skorygowanej ceny nabycia (zamortyzowanego kosztu), stosując metodę

efektywnej stopy procentowej.

Kredyty i pożyczki Kredyty i pożyczki ujmuje się początkowo w wartości godziwej, pomniejszonej poniesione koszty

transakcyjne. Kredyty i pożyczki są następnie wykazywane według skorygowanej ceny nabycia

(zamortyzowanego kosztu). Wszelkie różnice pomiędzy otrzymaną kwotą (pomniejszoną o koszty

transakcyjne), a wartością wykupu ujmuje się metodą efektywnej stopy procentowej w zysku lub stracie

przez okres obwiązywania odnośnych umów.

Opłaty zapłacone z tytułu udostępnienia kredytu ujmuje się jako koszty transakcyjne kredytu w takim

zakresie, w jakim jest prawdopodobne, że kredyt zostanie wykorzystany w całości lub w części. W tym

przypadku opłaty odracza się do czasu wykorzystania kredytu. W takim zakresie, w jakim brak jest dowodów

na prawdopodobieństwo wykorzystania całości lub części kredytu, opłata jest kapitalizowana jako zaliczka na

poczet usług w zakresie płynności i amortyzowana w okresie kredytowania, do którego się odnosi.

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

14

Zobowiązania długoterminowe Zobowiązania długoterminowe w początkowym ujęciu wykazuje się w wartości godziwej, pomniejszonej

o poniesione koszty transakcyjne, zaś w okresie późniejszym wykazuje się je według zamortyzowanego

kosztu, stosując metodę efektywnej stopy procentowej.

Leasing Umowa leasingowa zaliczana jest do leasingu finansowego, jeżeli następuje przeniesienie zasadniczo całego

ryzyka i pożytków z tytułu posiadania przedmiotu leasingu.

Umowy leasingu inne niż leasing finansowy klasyfikowane są jako leasing operacyjny.

To, czy dana umowa leasingowa jest leasingiem finansowym, czy też leasingiem operacyjnym zależy od treści

ekonomicznej transakcji, a nie od formy umowy.

Rozpoczęcie okresu leasingu jest to data, od której leasingobiorcy przysługuje prawo do korzystania

z przedmiotu leasingu. Jest to data początkowego ujmowania leasingu (tj. ujęcia aktywów, zobowiązań,

przychodów lub kosztów z tytułu leasingu).

Przy obliczaniu wartości bieżącej minimalnych opłat leasingowych, stopą dyskontową jest stopa procentowa

leasingu, jeżeli możliwe jest jej ustalenie. W przeciwnym razie stosuje się krańcową stopę procentową

leasingobiorcy. Wszelkie początkowe koszty bezpośrednie leasingobiorcy zwiększają kwotę wykazywaną jako

składnik aktywów.

Minimalne opłaty leasingowe zostają rozdzielone pomiędzy koszty finansowe i zmniejszenie niespłaconego

salda zobowiązania. Koszty finansowe są rozliczane na poszczególne okresy objęte okresem leasingu, aby

uzyskać stałą okresową stopę procentową w stosunku do niespłaconego salda zobowiązania. Warunkowe

opłaty leasingowe są księgowane jako koszty w okresach, w których je poniesiono.

Leasing finansowy powoduje naliczanie amortyzacji aktywów podlegających amortyzacji,

a także kosztów finansowych w każdym z okresów obrotowych.

Opłaty leasingowe z tytułu leasingu operacyjnego są ujmowane jako koszty metodą liniową przez okres

leasingu chyba, że zastosowanie innej systematycznej metody lepiej odzwierciedla sposób rozłożenia w czasie

korzyści czerpanych przez Spółkę.

Aktywa i rezerwy na odroczony podatek dochodowy od osób prawnych Podatek dochodowy za okres sprawozdawczy obejmuje podatek bieżący i odroczony. Podatek ujmuje się

w zysku lub stracie.

Bieżące obciążenie podatkowe jest obliczane na podstawie wyniku podatkowego danego roku obrotowego

i wykazywane jako zobowiązanie w kwocie, w jakiej zostanie zapłacone.

Dochód do opodatkowania (strata podatkowa) to dochód (strata) za dany okres, ustalony zgodnie z zasadami

ustanowionymi przez władze podatkowe, na podstawie których podatek dochodowy podlega zapłacie

(zwrotowi).

Obciążenie podatkowe (przychód podatkowy) jest to łączna kwota bieżącego i odroczonego podatku,

uwzględniona przy ustalaniu zysku lub straty za dany okres.

Zobowiązanie z tytułu odroczonego podatku dochodowego wynikającego z różnic przejściowych pomiędzy

wartością podatkową aktywów i zobowiązań a ich wartością bilansową ujmowane jest w pełnej wysokości,

metodą bilansową.

Aktywa z tytułu odroczonego podatku dochodowego ujmuje się, jeżeli jest prawdopodobne, że w przyszłości

osiągnięty zostanie dochód do opodatkowania, który umożliwi wykorzystanie różnic przejściowych oraz strat

podatkowych.

Jeżeli jednak odroczony podatek dochodowy powstał z tytułu początkowego ujęcia składnika aktywów lub

zobowiązania w ramach transakcji innej niż połączenie jednostek gospodarczych, która nie wpływa ani na

wynik finansowy, ani na dochód podatkowy (stratę podatkową), nie wykazuje się go.

Odroczony podatek dochodowy ustala się przy zastosowaniu obowiązujących prawnie lub faktycznie na dzień

bilansowy stawek podatkowych, które zgodnie z oczekiwaniami będą obowiązywać w momencie realizacji

odnośnych aktywów z tytułu odroczonego podatku dochodowego lub uregulowania zobowiązania z tego

tytułu.

Aktywa i zobowiązania z tytułu odroczonego podatku dochodowego podlegają kompensacie, jeżeli występuje

możliwy do wyegzekwowania tytuł prawny do dokonania kompensaty aktywów z tytułu bieżącego podatku

dochodowego z zobowiązaniami z tytułu bieżącego podatku dochodowego oraz jeżeli aktywa i zobowiązania

z tytułu odroczonego podatku dochodowego dotyczą podatków naliczonych przez te same władze podatkowe

od jednostki podlegającej opodatkowaniu lub różnych jednostek podlegających opodatkowaniu w przypadku,

gdy istnieje zamiar rozliczenia sald w kwotach netto.

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

15

Kapitały Akcje zwykłe zalicza się do kapitału własnego. Koszty poniesione bezpośrednio w związku z emisją nowych akcji lub opcji wykazuje się w kapitale własnym jako pomniejszenie, po opodatkowaniu wpływów z emisji. Nabycie akcji własnych.

Jeśli jednostka nabywa własne instrumenty kapitałowe, to instrumenty te (nabyte akcje własne) odejmuje się od kapitału własnego. Nabycie, sprzedaż, emisja lub umorzenie własnych instrumentów kapitałowych przez jednostkę nie powoduje ujęcia w wyniku finansowym jednostki żadnych zysków lub strat. Takie akcje własne mogą być nabyte i zatrzymane przez Spółkę lub inną jednostkę będącą członkiem skonsolidowanej grupy. Kwoty zapłacone lub otrzymane ujmuje się bezpośrednio w kapitale własnym. Kwotę nabytych akcji zatrzymanych przez Spółkę ujawnia się jako odrębną pozycję w bilansie oraz w Zestawieniu Zmian w Kapitale Własnym. Kapitał zapasowy tworzy się z odpisu zysku netto oraz jest efektem przejścia na MSSF. Ponadto Spółka tworzy kapitał z nadwyżki ceny emisyjnej powyżej wartości nominalnej. Zwiększenia i zmniejszenia kapitału zapasowego następują wyłącznie na podstawie uchwał Walnego Zgromadzenia.

Rezerwy na zobowiązania Rezerwy tworzy się na pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania, które w przyszłości mogą spowodować wypływ aktywów generujących korzyści ekonomiczne oraz których kwotę można w sposób wiarygodny oszacować. Stan utworzonych rezerw jest weryfikowany na dzień bilansowy i korygowany w celu odzwierciedlenia bieżącego, najbardziej właściwego szacunku.

Rezerwy na świadczenia pracownicze Rezerwy na świadczenia pracownicze są specyficznym rodzajem rezerw na przyszłe świadczenia pracownicze takie jak nagrody jubileuszowe i odprawy emerytalne.

Świadczenia pracownicze to wszystkie formy świadczeń oferowanych w zamian za pracę. W spółce tworzy się rezerwy na: - odprawy emerytalne,

- nagrody jubileuszowe,

- niewykorzystane urlopy.

Spółka ujmuje w sprawozdaniu z sytuacji finansowej rezerwy z tytułu wypłaty powyższych świadczeń w wysokości bieżącej zobowiązania na dzień bilansowy, z uwzględnieniem korekt z tytułu zysków lub strat aktuarialnych oraz kosztów przeszłego zatrudnienia. Wysokość zobowiązania z tytułu powyższych świadczeń wyliczana jest przez niezależną firmę doradztwa aktuarialnego metodą prognozowanych świadczeń jednostkowych.

Zyski i straty aktuarialne powiększają lub zmniejszają koszty w zysku lub stracie w okresie, w którym powstały. Rezerwy na świadczenia pracownicze aktualizowane są na koniec każdego kwartału.

Dotacje Dotacje od państwa ujmuje się według wartości godziwej, gdy występuje wystarczająca pewność ich otrzymania oraz dotrzymania przez Spółkę wszystkich związanych z dotacjami warunków. Dotacje państwowe do zakupu rzeczowych aktywów trwałych ujmuje się w zobowiązaniach długoterminowych jako przychody przyszłych przychodów z tytułu dotacji państwowych i odnosi się je do przychodów w rachunku zysków i strat metodą liniową, w czasie odpowiadającym przewidywanym okresom użytkowania odnośnych aktywów.

Przychody Przychody ze sprzedaży wyrobów gotowych i usług

Przychody ze sprzedaży wyrobów gotowych wykazuje się w wartości godziwej otrzymanej lub należnej zapłaty z tytułu dostawy rur, profili stalowych oraz innych produktów Spółki. Przychody ze sprzedaży usług odzwierciedlają wartość godziwą otrzymanej lub należnej zapłaty z tytułu wykonywania izolacji i dodatkowych powłok do oferowanych produktów. Przychody z transakcji ujmuje się na podstawie stopnia zaawansowania realizacji transakcji na dzień bilansowy. Przychody prezentowane są po pomniejszeniu o podatek od towarów i usług, zwroty, rabaty i upusty.

Spółka ujmuje przychody, kiedy:

- kwotę przychodów można wiarygodnie zmierzyć oraz

- gdy prawdopodobne jest, że jednostka uzyska w przyszłości korzyści ekonomiczne, - gdy spełnione zostały konkretne opisane niżej kryteria dla każdego rodzaju działalności.

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

16

Spółka opiera swoje szacunki na wynikach historycznych, uwzględniając rodzaj klienta, rodzaj transakcji oraz

szczegóły konkretnych umów.

Przychody ze sprzedaży towarów i materiałów

Przychody ze sprzedaży produktów, towarów i materiałów ujmuje się w momencie przeniesienia na nabywcę

znaczącego ryzyka i korzyści wynikających z praw własności do produktów, towarów i materiałów zgodnie

z warunkami dostaw zawartymi w umowach sprzedaży. Przychody ze sprzedaży wykazuje się na podstawie

cen określonych w umowach sprzedaży, po pomniejszeniu o szacowane rabaty i inne zmniejszenia

sprzedaży.

Przychody z tytułu odsetek

Przychody z tytułu odsetek ujmuje się proporcjonalnie do upływu czasu metodą efektywnej stopy

procentowej. Gdy należność traci na wartości, jednostka obniża jej wartość bilansową do poziomu wartości

odzyskiwalnej, równej oszacowanym przyszłym przepływom pieniężnym zdyskontowanym według

pierwotnej stopy procentowej instrumentu, a następnie stopniowo rozlicza się kwotę dyskonta

w korespondencji z przychodami z tytułu odsetek. Przychody z tytułu odsetek od udzielonych pożyczek, które

utraciły wartość, ujmuje się według pierwotnej stopy procentowej.

Przychody z tytułu dywidend

Przychody z tytułu dywidend ujmuje się w momencie nabycia prawa do otrzymania płatności.

Zysk lub strata netto na akcję Zysk lub strata netto na akcję dla każdego okresu jest obliczany poprzez podzielenie zysku lub straty netto za

dany okres przez średnio ważoną liczbę akcji w danym okresie sprawozdawczym. Rozwodniony zysk lub

strata na jedną akcję jest obliczany poprzez podzielenie zysku lub straty netto za dany okres przez średnio

ważoną liczbę akcji w danym okresie sprawozdawczym skorygowaną o średnio ważoną ilość dodatkowych

akcji zwykłych.

W działalności operacyjnej Spółki został wyodrębniony jeden segment:

- segment rur – realizowany przez Ferrum S.A.

Powyższy segment operacyjny stanowi również segment sprawozdawczy.

Innych segmentów jednostka nie identyfikuje.

Informacje uzupełniające o działalności Spółki prezentowane w przekroju geograficznym podzielono na

dotyczące:

- sprzedaży krajowej;

- sprzedaży eksportowej wraz z dostawami wewnątrzwspólnotowymi.

Następujące standardy, zmiany w standardach lub interpretacje przyjęte przez Unię Europejską zostały

zastosowane przez Spółkę przy sporządzeniu sprawozdań finansowych za rok 2014 :

- MSSF 10 „Skonsolidowane sprawozdania finansowe”;

- MSSF 11 „Wspólne porozumienia”;

- MSSF 12 „Ujawnianie udziałów w innych jednostkach”;

- Zmieniony MSR 27 „Jednostkowe sprawozdania finansowe”;

- Zmieniony MSR 28 „Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach”;

- Zmiany w przepisach przejściowych do MSSF 10, MSSF 11, MSSF 12;

- Podmioty inwestycyjne – zmiany do MSSF 10, MSSF 12, MSR 27;

- Kompensowanie aktywów i zobowiązań finansowych – zmiany do MSR 32;

- Ujawnienia wartości odzyskiwalnej dotyczące aktywów niefinansowych – zmiany do MSR 36;

- Odnowienie instrumentów pochodnych i kontynuowanie rachunkowości zabezpieczeń – Zmiany do MSR 39.

Zastosowanie powyższych standardów i interpretacji nie ma wpływu na sprawozdanie jednostkowe Spółki.

5. Segmenty działalności

6. Opublikowane interpretacje zatwierdzone przez UE i zastosowane przez Spółkę

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

17

Nowe standardy, zmiany do standardów oraz interpretacji, które obowiązują dla okresów sprawozdawczych

po 1 stycznia 2014 r., nie zostały uwzględnione przy sporządzeniu niniejszego jednostkowego sprawozdania

finansowego. Poza oczekującymi na zatwierdzenie przez Unię Europejską MSSF 9 Instrumenty Finansowe

oraz zmianami do MSR 27 Jednostkowe sprawozdania finansowe, nie przewiduje się aby nowe standardy oraz

zmiany do obecnie obowiązujących standardów mogły mieć istotny wpływ na jednostkowe sprawozdanie

finansowe Spółki za okres, w którym będą one zastosowane po raz pierwszy.

Oszacowanie wpływu zmian w/w standardów i interpretacji MSSF na przyszłe jednostkowe sprawozdanie

finansowe Spółki jest przedmiotem aktualnie prowadzonej analizy, których rezultat nie jest jeszcze znany.

Spółka nie dokonała reklasyfikacji oraz zmian prezentacyjnych w sprawozdaniu finansowym za okres 12

miesięcy zakończony 31 grudnia 2014 r.

Działalność prowadzona przez Spółkę naraża ją na wiele różnych rodzajów ryzyka finansowego: ryzyko

rynkowe, ryzyko zmiany przepływów pieniężnych w wyniku zmian stóp procentowych, ryzyko kredytowe

oraz ryzyko utraty płynności. Ogólny program Spółki dotyczący zarządzania ryzykiem skupia się przede

wszystkim na zapewnieniu odpowiedniej płynności umożliwiającej realizację postawionych przez Spółkę

zadań inwestycyjnych.

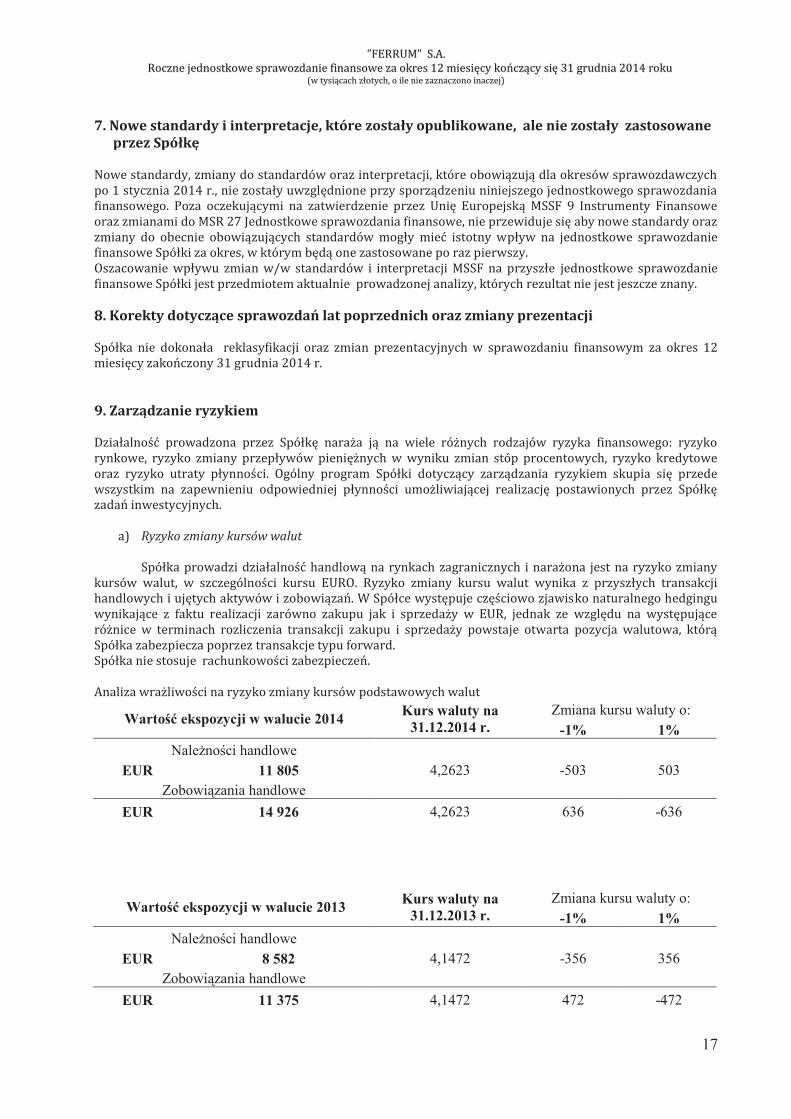

a) Ryzyko zmiany kursów walut

Spółka prowadzi działalność handlową na rynkach zagranicznych i narażona jest na ryzyko zmiany

kursów walut, w szczególności kursu EURO. Ryzyko zmiany kursu walut wynika z przyszłych transakcji

handlowych i ujętych aktywów i zobowiązań. W Spółce występuje częściowo zjawisko naturalnego hedgingu

wynikające z faktu realizacji zarówno zakupu jak i sprzedaży w EUR, jednak ze względu na występujące

różnice w terminach rozliczenia transakcji zakupu i sprzedaży powstaje otwarta pozycja walutowa, którą

Spółka zabezpiecza poprzez transakcje typu forward.

Spółka nie stosuje rachunkowości zabezpieczeń.

Analiza wrażliwości na ryzyko zmiany kursów podstawowych walut

Wartość ekspozycji w walucie 2014 Kurs waluty na

31.12.2014 r.

Zmiana kursu waluty o:

-1% 1%

Należności handlowe

EUR 11 805 4,2623 -503 503

Zobowiązania handlowe

EUR 14 926 4,2623 636 -636

Wartość ekspozycji w walucie 2013 Kurs waluty na

31.12.2013 r.

Zmiana kursu waluty o:

-1% 1%

Należności handlowe

EUR 8 582 4,1472 -356 356

Zobowiązania handlowe

EUR 11 375 4,1472 472 -472

7. Nowe standardy i interpretacje, które zostały opublikowane, ale nie zostały zastosowane

przez Spółkę

8. Korekty dotyczące sprawozdań lat poprzednich oraz zmiany prezentacji

9. Zarządzanie ryzykiem

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

18

Spółka przyjęła do stosowania opracowaną politykę i procedurę zarządzania ryzykiem walutowym.

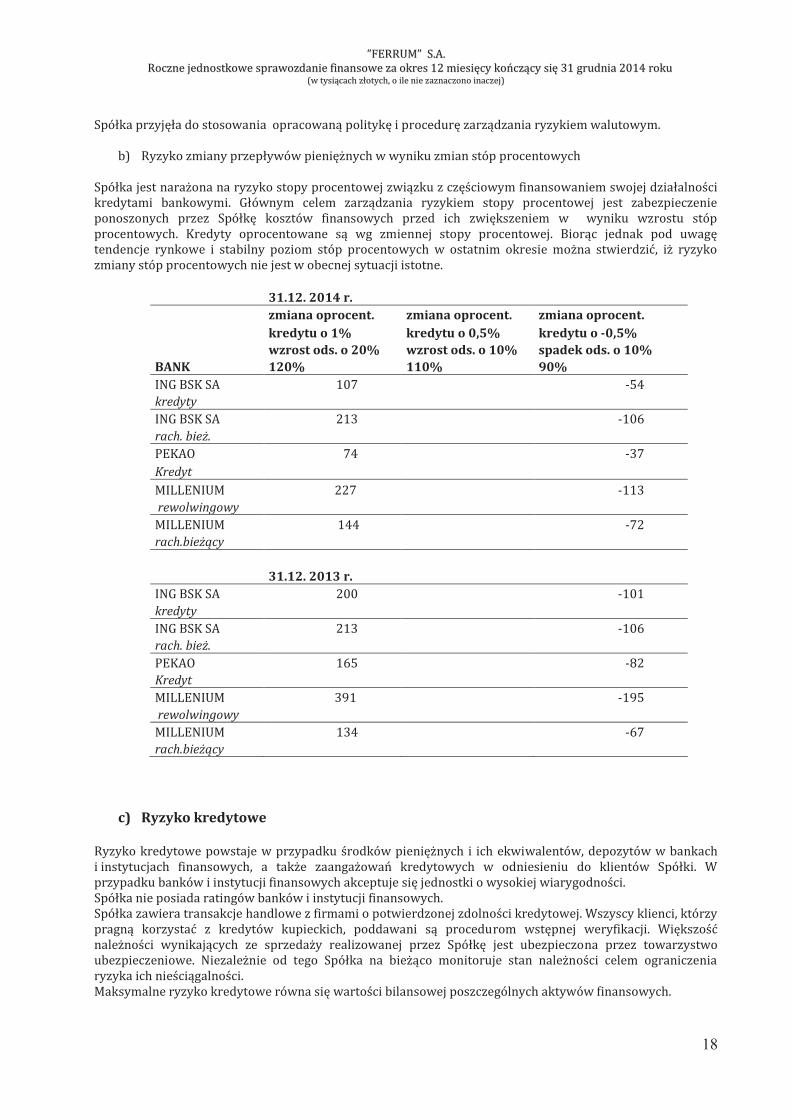

b) Ryzyko zmiany przepływów pieniężnych w wyniku zmian stóp procentowych

Spółka jest narażona na ryzyko stopy procentowej związku z częściowym finansowaniem swojej działalności

kredytami bankowymi. Głównym celem zarządzania ryzykiem stopy procentowej jest zabezpieczenie

ponoszonych przez Spółkę kosztów finansowych przed ich zwiększeniem w wyniku wzrostu stóp

procentowych. Kredyty oprocentowane są wg zmiennej stopy procentowej. Biorąc jednak pod uwagę

tendencje rynkowe i stabilny poziom stóp procentowych w ostatnim okresie można stwierdzić, iż ryzyko

zmiany stóp procentowych nie jest w obecnej sytuacji istotne.

31.12. 2014 r.

zmiana oprocent. zmiana oprocent. zmiana oprocent.

kredytu o 1% kredytu o 0,5% kredytu o -0,5%

wzrost ods. o 20% wzrost ods. o 10% spadek ods. o 10%

BANK 120% 110% 90%

ING BSK SA 107 -54

kredyty

ING BSK SA 213 -106

rach. bież.

PEKAO 74 -37

Kredyt

MILLENIUM 227

-113

rewolwingowy

MILLENIUM 144

-72

rach.bieżący

31.12. 2013 r.

ING BSK SA 200 -101

kredyty

ING BSK SA 213 -106

rach. bież.

PEKAO 165 -82

Kredyt

MILLENIUM 391 -195

rewolwingowy

MILLENIUM 134 -67

rach.bieżący

c) Ryzyko kredytowe

Ryzyko kredytowe powstaje w przypadku środków pieniężnych i ich ekwiwalentów, depozytów w bankach

i instytucjach finansowych, a także zaangażowań kredytowych w odniesieniu do klientów Spółki. W

przypadku banków i instytucji finansowych akceptuje się jednostki o wysokiej wiarygodności.

Spółka nie posiada ratingów banków i instytucji finansowych.

Spółka zawiera transakcje handlowe z firmami o potwierdzonej zdolności kredytowej. Wszyscy klienci, którzy

pragną korzystać z kredytów kupieckich, poddawani są procedurom wstępnej weryfikacji. Większość

należności wynikających ze sprzedaży realizowanej przez Spółkę jest ubezpieczona przez towarzystwo

ubezpieczeniowe. Niezależnie od tego Spółka na bieżąco monitoruje stan należności celem ograniczenia

ryzyka ich nieściągalności.

Maksymalne ryzyko kredytowe równa się wartości bilansowej poszczególnych aktywów finansowych.

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

19

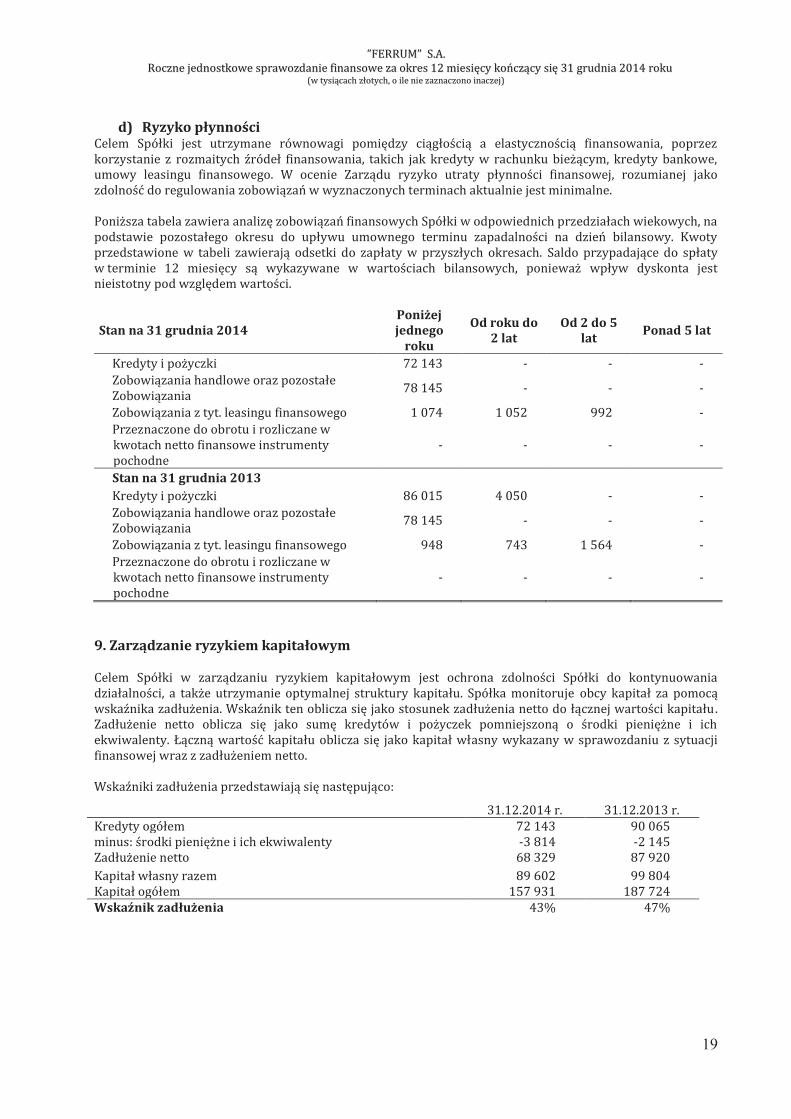

d) Ryzyko płynności Celem Spółki jest utrzymane równowagi pomiędzy ciągłością a elastycznością finansowania, poprzez

korzystanie z rozmaitych źródeł finansowania, takich jak kredyty w rachunku bieżącym, kredyty bankowe,

umowy leasingu finansowego. W ocenie Zarządu ryzyko utraty płynności finansowej, rozumianej jako

zdolność do regulowania zobowiązań w wyznaczonych terminach aktualnie jest minimalne.

Poniższa tabela zawiera analizę zobowiązań finansowych Spółki w odpowiednich przedziałach wiekowych, na

podstawie pozostałego okresu do upływu umownego terminu zapadalności na dzień bilansowy. Kwoty

przedstawione w tabeli zawierają odsetki do zapłaty w przyszłych okresach. Saldo przypadające do spłaty

w terminie 12 miesięcy są wykazywane w wartościach bilansowych, ponieważ wpływ dyskonta jest

nieistotny pod względem wartości.

Stan na 31 grudnia 2014

Poniżej jednego

roku

Od roku do

2 lat

Od 2 do 5

lat Ponad 5 lat

Kredyty i pożyczki 72 143 - - -

Zobowiązania handlowe oraz pozostałe

Zobowiązania 78 145 - - -

Zobowiązania z tyt. leasingu finansowego 1 074 1 052 992 -

Przeznaczone do obrotu i rozliczane w

kwotach netto finansowe instrumenty

pochodne

- - - -

Stan na 31 grudnia 2013

Kredyty i pożyczki 86 015 4 050 - -

Zobowiązania handlowe oraz pozostałe

Zobowiązania 78 145 - - -

Zobowiązania z tyt. leasingu finansowego 948 743 1 564 -

Przeznaczone do obrotu i rozliczane w

kwotach netto finansowe instrumenty

pochodne

- - - -

Celem Spółki w zarządzaniu ryzykiem kapitałowym jest ochrona zdolności Spółki do kontynuowania

działalności, a także utrzymanie optymalnej struktury kapitału. Spółka monitoruje obcy kapitał za pomocą

wskaźnika zadłużenia. Wskaźnik ten oblicza się jako stosunek zadłużenia netto do łącznej wartości kapitału .

Zadłużenie netto oblicza się jako sumę kredytów i pożyczek pomniejszoną o środki pieniężne i ich

ekwiwalenty. Łączną wartość kapitału oblicza się jako kapitał własny wykazany w sprawozdaniu z sytuacji

finansowej wraz z zadłużeniem netto.

Wskaźniki zadłużenia przedstawiają się następująco:

31.12.2014 r. 31.12.2013 r.

Kredyty ogółem 72 143 90 065

minus: środki pieniężne i ich ekwiwalenty -3 814 -2 145

Zadłużenie netto 68 329 87 920

Kapitał własny razem 89 602 99 804

Kapitał ogółem 157 931 187 724

Wskaźnik zadłużenia 43% 47%

9. Zarządzanie ryzykiem kapitałowym

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

20

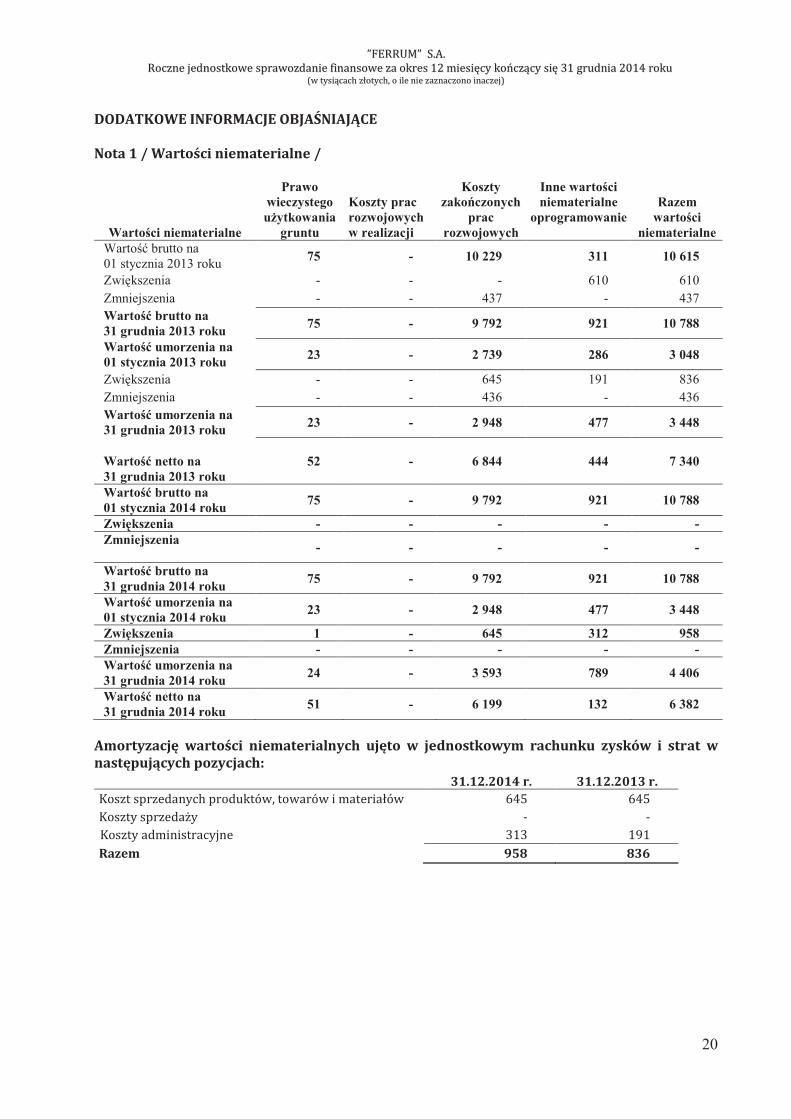

Wartości niematerialne

Prawo

wieczystego

użytkowania

gruntu

Koszty prac

rozwojowych

w realizacji

Koszty

zakończonych

prac

rozwojowych

Inne wartości

niematerialne

oprogramowanie

Razem

wartości

niematerialne

Wartość brutto na

01 stycznia 2013 roku 75 - 10 229 311 10 615

Zwiększenia - - - 610 610

Zmniejszenia - - 437 - 437

Wartość brutto na

31 grudnia 2013 roku 75 - 9 792 921 10 788

Wartość umorzenia na

01 stycznia 2013 roku 23 - 2 739 286 3 048

Zwiększenia - - 645 191 836

Zmniejszenia - - 436 - 436

Wartość umorzenia na

31 grudnia 2013 roku 23 - 2 948 477 3 448

Wartość netto na

31 grudnia 2013 roku

52 - 6 844 444 7 340

Wartość brutto na

01 stycznia 2014 roku 75 - 9 792 921 10 788

Zwiększenia - - - - -

Zmniejszenia

- - - - -

Wartość brutto na

31 grudnia 2014 roku 75 - 9 792 921 10 788

Wartość umorzenia na

01 stycznia 2014 roku 23 - 2 948 477 3 448

Zwiększenia 1 - 645 312 958

Zmniejszenia - - - - -

Wartość umorzenia na

31 grudnia 2014 roku 24 - 3 593 789 4 406

Wartość netto na

31 grudnia 2014 roku 51 - 6 199 132 6 382

Amortyzację wartości niematerialnych ujęto w jednostkowym rachunku zysków i strat w

następujących pozycjach:

31.12.2014 r. 31.12.2013 r.

Koszt sprzedanych produktów, towarów i materiałów 645 645

Koszty sprzedaży - -

Koszty administracyjne 313 191

Razem 958 836

DODATKOWE INFORMACJE OBJAŚNIAJĄCE

Nota 1 / Wartości niematerialne /

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

21

Grunty użytkowane przez Spółkę wieczyście

Powierzchnia (m²)

Stan na 31.12.2013 r. 328 825

Zmiany w ciągu roku: -

- zmniejszenia -

- zwiększenia -

Stan na 31.12.2014 r. 328 825

Przyszłe płatności z tytułu opłat wieczystego użytkowania gruntu

31.12.2014 r. 31.12.2013 r.

Do roku 552 552

Od roku do 5 lat 2 793 2 209

Powyżej 5 lat 49 647 39 835

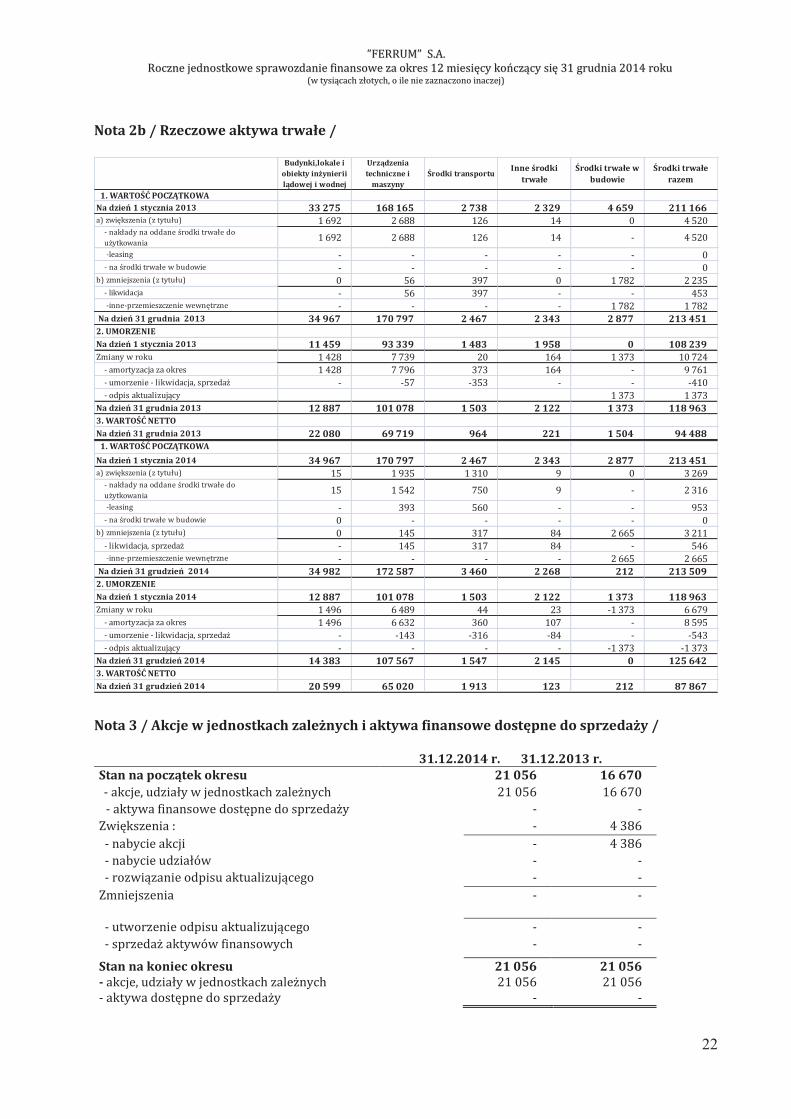

Nota 2a / Rzeczowe aktywa trwałe / Rzeczowe aktywa trwałe 31.12.2014 r. 31.12.2013 r.

- budynki, lokale i obiekty inżynierii lądowej i wodnej 20 599

22 080

- urządzenia techniczne i maszyny 65 020 69 719

- środki transportu 1 913 964

- inne środki trwałe 335 1 725

Rzeczowe aktywa trwałe, razem 87 867 94 488

Spółka ”FERRUM” S.A. nie dokonała odpisów aktualizujących wartość środków trwałych z uwagi na brak

przesłanek.

Majątek Spółki stanowi zabezpieczenie kredytów. Szczegółowa informacja o rodzajach zabezpieczeń została

ujawniona w (Nota 13)

Wartość netto środków trwałych w leasingu wynosi 16 tysiące złotych.

Amortyzację środków trwałych ujęto w jednostkowym rachunku zysków i strat

w następujących pozycjach:

31.12.2014 r. 31.12.2013 r.

Koszt sprzedanych produktów, towarów i materiałów 7 673 9 238

Koszty sprzedaży - -

Koszty administracyjne 922 523

Razem 8 595 9 761

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

22

Budynki,lokale i

obiekty inżynierii

lądowej i wodnej

Urządzenia

techniczne i

maszyny

Środki transportuInne środki

trwałeŚrodki trwałe w

budowie

Środki trwałe razem

1. WARTOŚĆ POCZĄTKOWA

Na dzień 1 stycznia 2013 33 275 168 165 2 738 2 329 4 659 211 166a) zwiększenia (z tytułu) 1 692 2 688 126 14 0 4 520

- nakłady na oddane środki trwałe do

użytkowania1 692 2 688 126 14 - 4 520

-leasing - - - - - 0- na środki trwałe w budowie - - - - - 0

b) zmniejszenia (z tytułu) 0 56 397 0 1 782 2 235- likwidacja - 56 397 - - 453 -inne-przemieszczenie wewnętrzne - - - - 1 782 1 782

Na dzień 31 grudnia 2013 34 967 170 797 2 467 2 343 2 877 213 451

2. UMORZENIE

Na dzień 1 stycznia 2013 11 459 93 339 1 483 1 958 0 108 239

Zmiany w roku 1 428 7 739 20 164 1 373 10 724

- amortyzacja za okres 1 428 7 796 373 164 - 9 761

- umorzenie - likwidacja, sprzedaż - -57 -353 - - -410

- odpis aktualizujący 1 373 1 373

Na dzień 31 grudnia 2013 12 887 101 078 1 503 2 122 1 373 118 963

3. WARTOŚĆ NETTO

Na dzień 31 grudnia 2013 22 080 69 719 964 221 1 504 94 488

1. WARTOŚĆ POCZĄTKOWA

Na dzień 1 stycznia 2014 34 967 170 797 2 467 2 343 2 877 213 451a) zwiększenia (z tytułu) 15 1 935 1 310 9 0 3 269

- nakłady na oddane środki trwałe do

użytkowania15 1 542 750 9 - 2 316

-leasing - 393 560 - - 953- na środki trwałe w budowie 0 - - - - 0

b) zmniejszenia (z tytułu) 0 145 317 84 2 665 3 211

- likwidacja, sprzedaż - 145 317 84 - 546 -inne-przemieszczenie wewnętrzne - - - - 2 665 2 665

Na dzień 31 grudzień 2014 34 982 172 587 3 460 2 268 212 213 509

2. UMORZENIE

Na dzień 1 stycznia 2014 12 887 101 078 1 503 2 122 1 373 118 963

Zmiany w roku 1 496 6 489 44 23 -1 373 6 679

- amortyzacja za okres 1 496 6 632 360 107 - 8 595

- umorzenie - likwidacja, sprzedaż - -143 -316 -84 - -543

- odpis aktualizujący - - - - -1 373 -1 373

Na dzień 31 grudzień 2014 14 383 107 567 1 547 2 145 0 125 642

3. WARTOŚĆ NETTO

Na dzień 31 grudzień 2014 20 599 65 020 1 913 123 212 87 867

31.12.2014 r. 31.12.2013 r.

Stan na początek okresu 21 056 16 670

- akcje, udziały w jednostkach zależnych 21 056 16 670

- aktywa finansowe dostępne do sprzedaży - -

Zwiększenia : - 4 386

- nabycie akcji - 4 386

- nabycie udziałów - -

- rozwiązanie odpisu aktualizującego - -

Zmniejszenia - -

- utworzenie odpisu aktualizującego - -

- sprzedaż aktywów finansowych - -

Stan na koniec okresu

- akcje, udziały w jednostkach zależnych

- aktywa dostępne do sprzedaży

21 056

21 056

-

21 056

21 056

-

Nota 2b / Rzeczowe aktywa trwałe /

Nota 3 / Akcje w jednostkach zależnych i aktywa finansowe dostępne do sprzedaży /

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

23

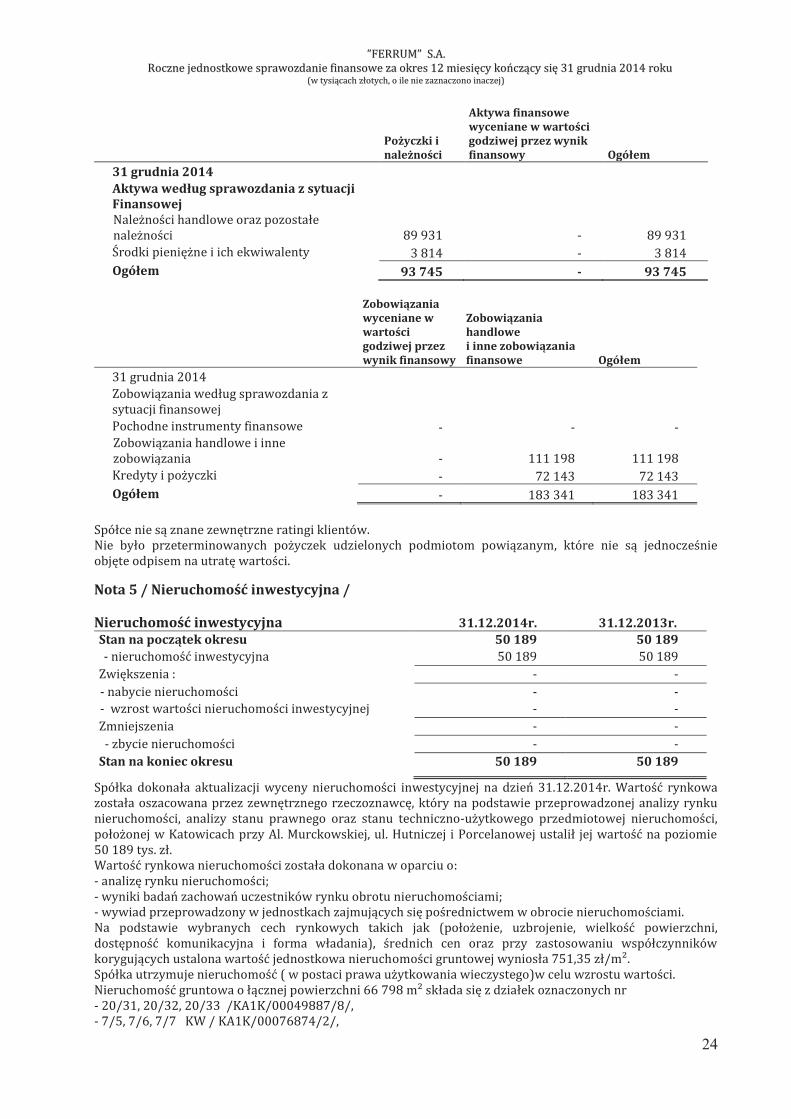

Instrumenty finansowe według typu

Pożyczki

i należności

Aktywa

finansowe

wyceniane w

wartości godziwej

przez wynik

finansowy Ogółem

31 grudnia 2013

Aktywa według sprawozdania z sytuacji

Finansowej

Pochodne instrumenty finansowe

- - -

Należności handlowe oraz pozostałe

należności

67 772 - 67 772

Środki pieniężne i ich ekwiwalenty 2 145 - 2 145

Ogółem 69 917 - 69 917

Zobowiązania

wyceniane w

wartości

godziwej przez

wynik

finansowy

Zobowiązania

handlowe

i inne

zobowiązania

finansowe Ogółem

31 grudnia 2013

Zobowiązania według sprawozdania z

sytuacji finansowej

Pochodne instrumenty finansowe - - -

Zobowiązania handlowe i inne zobowiązania - 78 145 78 145

Kredyty i pożyczki - 90 065 90 065

Ogółem - 168 210 168 210

Nota 4 / Instrumenty finansowe /

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

24

Pożyczki i należności

Aktywa finansowe

wyceniane w wartości godziwej przez wynik

finansowy Ogółem

31 grudnia 2014

Aktywa według sprawozdania z sytuacji

Finansowej

Należności handlowe oraz pozostałe

należności 89 931 - 89 931

Środki pieniężne i ich ekwiwalenty 3 814 - 3 814

Ogółem 93 745 - 93 745

Zobowiązania wyceniane w

wartości godziwej przez

wynik finansowy

Zobowiązania

handlowe

i inne zobowiązania

finansowe Ogółem

31 grudnia 2014

Zobowiązania według sprawozdania z

sytuacji finansowej

Pochodne instrumenty finansowe - - -

Zobowiązania handlowe i inne zobowiązania - 111 198 111 198

Kredyty i pożyczki - 72 143 72 143

Ogółem - 183 341 183 341

Spółce nie są znane zewnętrzne ratingi klientów. Nie było przeterminowanych pożyczek udzielonych podmiotom powiązanym, które nie są jednocześnie objęte odpisem na utratę wartości.

Nieruchomość inwestycyjna 31.12.2014r. 31.12.2013r.

Stan na początek okresu 50 189 50 189

- nieruchomość inwestycyjna 50 189 50 189

Zwiększenia : - -

- nabycie nieruchomości - -

- wzrost wartości nieruchomości inwestycyjnej - -

Zmniejszenia - -

- zbycie nieruchomości - -

Stan na koniec okresu 50 189 50 189

Spółka dokonała aktualizacji wyceny nieruchomości inwestycyjnej na dzień 31.12.2014r. Wartość rynkowa została oszacowana przez zewnętrznego rzeczoznawcę, który na podstawie przeprowadzonej analizy rynku nieruchomości, analizy stanu prawnego oraz stanu techniczno-użytkowego przedmiotowej nieruchomości, położonej w Katowicach przy Al. Murckowskiej, ul. Hutniczej i Porcelanowej ustalił jej wartość na poziomie 50 189 tys. zł. Wartość rynkowa nieruchomości została dokonana w oparciu o:

- analizę rynku nieruchomości; - wyniki badań zachowań uczestników rynku obrotu nieruchomościami; - wywiad przeprowadzony w jednostkach zajmujących się pośrednictwem w obrocie nieruchomościami. Na podstawie wybranych cech rynkowych takich jak (położenie, uzbrojenie, wielkość powierzchni, dostępność komunikacyjna i forma władania), średnich cen oraz przy zastosowaniu współczynników korygujących ustalona wartość jednostkowa nieruchomości gruntowej wyniosła 751,35 zł/m². Spółka utrzymuje nieruchomość ( w postaci prawa użytkowania wieczystego)w celu wzrostu wartości. Nieruchomość gruntowa o łącznej powierzchni 66 798 m² składa się z działek oznaczonych nr

- 20/31, 20/32, 20/33 /KA1K/00049887/8/,

- 7/5, 7/6, 7/7 KW / KA1K/00076874/2/,

Nota 5 / Nieruchomość inwestycyjna /

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

25

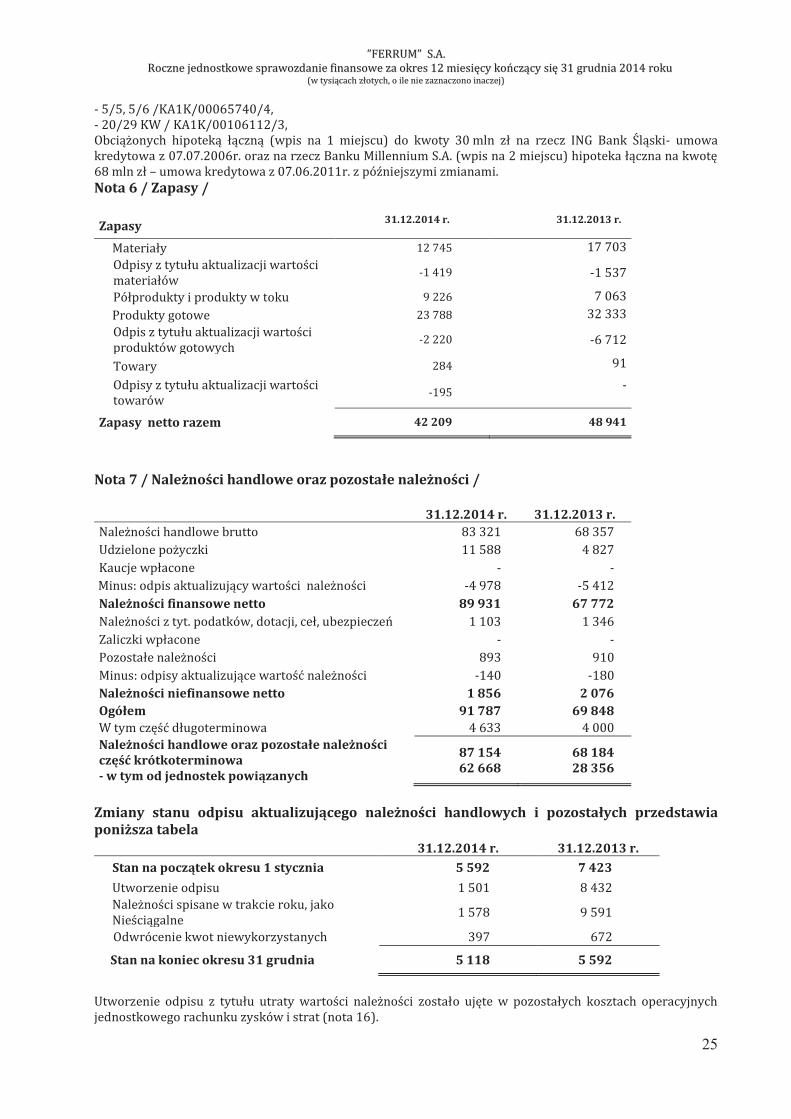

- 5/5, 5/6 /KA1K/00065740/4,

- 20/29 KW / KA1K/00106112/3,

Obciążonych hipoteką łączną (wpis na 1 miejscu) do kwoty 30 mln zł na rzecz ING Bank Śląski- umowa

kredytowa z 07.07.2006r. oraz na rzecz Banku Millennium S.A. (wpis na 2 miejscu) hipoteka łączna na kwotę 68 mln zł – umowa kredytowa z 07.06.2011r. z późniejszymi zmianami.

Zapasy 31.12.2014 r.

31.12.2013 r.

Materiały 12 745 17 703

Odpisy z tytułu aktualizacji wartości materiałów

-1 419 -1 537

Półprodukty i produkty w toku 9 226 7 063

Produkty gotowe 23 788 32 333

Odpis z tytułu aktualizacji wartości produktów gotowych

-2 220 -6 712

Towary 284 91

Odpisy z tytułu aktualizacji wartości towarów

-195 -

Zapasy netto razem 42 209 48 941

31.12.2014 r. 31.12.2013 r.

Należności handlowe brutto 83 321 68 357

Udzielone pożyczki 11 588 4 827

Kaucje wpłacone - -

Minus: odpis aktualizujący wartości należności -4 978 -5 412

Należności finansowe netto 89 931 67 772

Należności z tyt. podatków, dotacji, ceł, ubezpieczeń 1 103 1 346

Zaliczki wpłacone - -

Pozostałe należności 893 910

Minus: odpisy aktualizujące wartość należności -140 -180

Należności niefinansowe netto 1 856 2 076

Ogółem 91 787 69 848

W tym część długoterminowa 4 633 4 000

Należności handlowe oraz pozostałe należności

część krótkoterminowa

- w tym od jednostek powiązanych

87 154

62 668

68 184

28 356

Zmiany stanu odpisu aktualizującego należności handlowych i pozostałych przedstawia

poniższa tabela

31.12.2014 r. 31.12.2013 r.

Stan na początek okresu 1 stycznia 5 592 7 423

Utworzenie odpisu 1 501 8 432

Należności spisane w trakcie roku, jako Nieściągalne

1 578 9 591

Odwrócenie kwot niewykorzystanych 397 672

Stan na koniec okresu 31 grudnia 5 118 5 592

Utworzenie odpisu z tytułu utraty wartości należności zostało ujęte w pozostałych kosztach operacyjnych jednostkowego rachunku zysków i strat (nota 16).

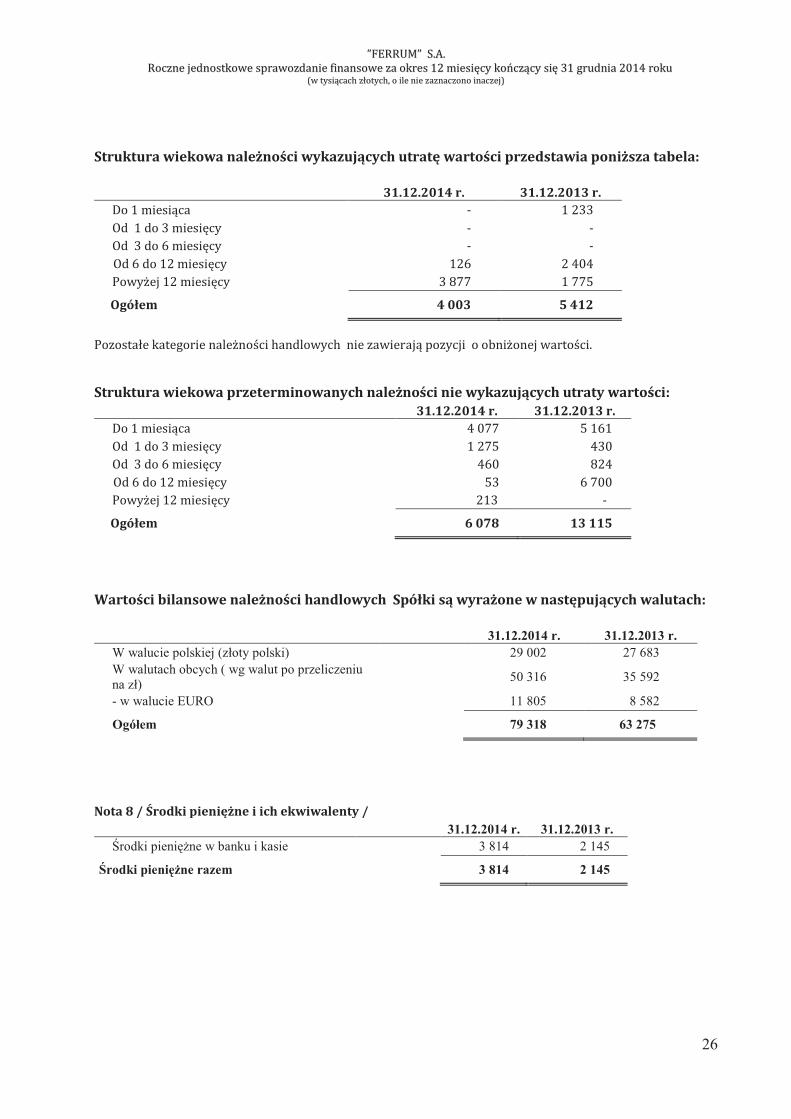

Nota 6 / Zapasy /

Nota 7 / Należności handlowe oraz pozostałe należności /

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

26

Struktura wiekowa należności wykazujących utratę wartości przedstawia poniższa tabela:

31.12.2014 r. 31.12.2013 r.

Do 1 miesiąca - 1 233

Od 1 do 3 miesięcy - -

Od 3 do 6 miesięcy - -

Od 6 do 12 miesięcy 126 2 404

Powyżej 12 miesięcy 3 877 1 775

Ogółem 4 003 5 412

Pozostałe kategorie należności handlowych nie zawierają pozycji o obniżonej wartości.

Struktura wiekowa przeterminowanych należności nie wykazujących utraty wartości:

31.12.2014 r. 31.12.2013 r.

Do 1 miesiąca 4 077 5 161

Od 1 do 3 miesięcy 1 275 430

Od 3 do 6 miesięcy 460 824

Od 6 do 12 miesięcy 53 6 700

Powyżej 12 miesięcy 213 -

Ogółem 6 078 13 115

Wartości bilansowe należności handlowych Spółki są wyrażone w następujących walutach:

31.12.2014 r. 31.12.2013 r.

W walucie polskiej (złoty polski)

29 002 27 683

W walutach obcych ( wg walut po przeliczeniu

na zł)

50 316 35 592

- w walucie EURO

11 805 8 582

Ogółem

79 318 63 275

31.12.2014 r. 31.12.2013 r.

Środki pieniężne w banku i kasie

3 814 2 145

Środki pieniężne razem

3 814 2 145

Nota 8 / Środki pieniężne i ich ekwiwalenty /

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

27

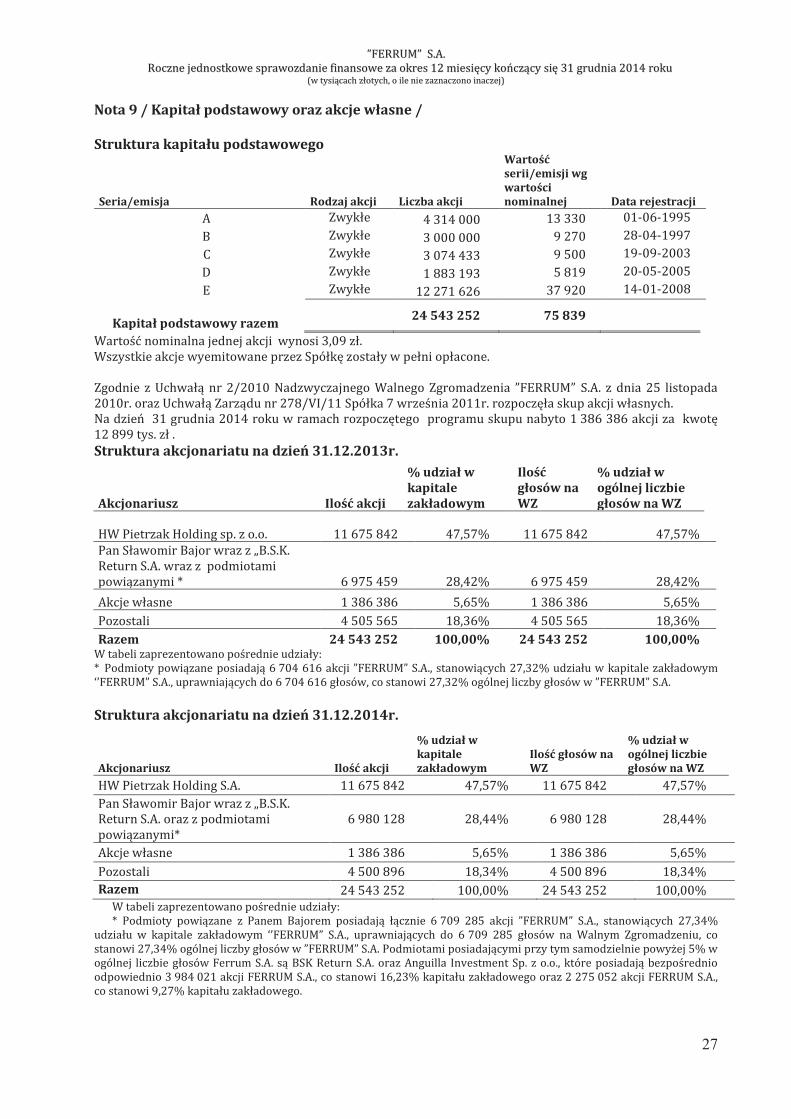

Struktura kapitału podstawowego

Seria/emisja Rodzaj akcji Liczba akcji

Wartość

serii/emisji wg

wartości

nominalnej Data rejestracji

A Zwykłe 4 314 000 13 330 01-06-1995

B Zwykłe 3 000 000 9 270 28-04-1997

C Zwykłe 3 074 433 9 500 19-09-2003

D Zwykłe 1 883 193 5 819 20-05-2005

E Zwykłe 12 271 626 37 920 14-01-2008

Kapitał podstawowy razem

24 543 252 75 839

Wartość nominalna jednej akcji wynosi 3,09 zł.

Wszystkie akcje wyemitowane przez Spółkę zostały w pełni opłacone.

Zgodnie z Uchwałą nr 2/2010 Nadzwyczajnego Walnego Zgromadzenia ”FERRUM” S.A. z dnia 25 listopada

2010r. oraz Uchwałą Zarządu nr 278/VI/11 Spółka 7 września 2011r. rozpoczęła skup akcji własnych.

Na dzień 31 grudnia 2014 roku w ramach rozpoczętego programu skupu nabyto 1 386 386 akcji za kwotę

12 899 tys. zł .

Struktura akcjonariatu na dzień 31.12.2013r.

Akcjonariusz Ilość akcji

% udział w kapitale

zakładowym

Ilość

głosów na WZ

% udział w ogólnej liczbie głosów na WZ

HW Pietrzak Holding sp. z o.o. 11 675 842 47,57% 11 675 842 47,57%

Pan Sławomir Bajor wraz z „B.S.K.

Return S.A. wraz z podmiotami

powiązanymi * 6 975 459 28,42% 6 975 459 28,42%

Akcje własne 1 386 386 5,65% 1 386 386 5,65%

Pozostali 4 505 565 18,36% 4 505 565 18,36%

Razem 24 543 252 100,00% 24 543 252 100,00% W tabeli zaprezentowano pośrednie udziały:

**Podmioty powiązane posiadają 6 704 616 akcji ”FERRUM” S.A., stanowiących 27,32% udziału w kapitale zakładowym

‘’FERRUM” S.A., uprawniających do 6 704 616 głosów, co stanowi 27,32% ogólnej liczby głosów w ”FERRUM” S.A.

Struktura akcjonariatu na dzień 31.12.2014r.

Akcjonariusz Ilość akcji

% udział w kapitale

zakładowym

Ilość głosów na WZ

% udział w ogólnej liczbie głosów na WZ

HW Pietrzak Holding S.A. 11 675 842 47,57% 11 675 842 47,57%

Pan Sławomir Bajor wraz z „B.S.K.

Return S.A. oraz z podmiotami

powiązanymi*

6 980 128 28,44% 6 980 128 28,44%

Akcje własne 1 386 386 5,65% 1 386 386 5,65%

Pozostali 4 500 896 18,34% 4 500 896 18,34%

Razem 24 543 252 100,00% 24 543 252 100,00%

W tabeli zaprezentowano pośrednie udziały:

**Podmioty powiązane z Panem Bajorem posiadają łącznie 6 709 285 akcji ”FERRUM” S.A., stanowiących 27,34%

udziału w kapitale zakładowym ‘’FERRUM” S.A., uprawniających do 6 709 285 głosów na Walnym Zgromadzeniu, co

stanowi 27,34% ogólnej liczby głosów w ”FERRUM” S.A. Podmiotami posiadającymi przy tym samodzielnie powyżej 5% w

ogólnej liczbie głosów Ferrum S.A. są BSK Return S.A. oraz Anguilla Investment Sp. z o.o., które posiadają bezpośrednio

odpowiednio 3 984 021 akcji FERRUM S.A., co stanowi 16,23% kapitału zakładowego oraz 2 275 052 akcji FERRUM S.A.,

co stanowi 9,27% kapitału zakładowego.

Nota 9 / Kapitał podstawowy oraz akcje własne /

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

28

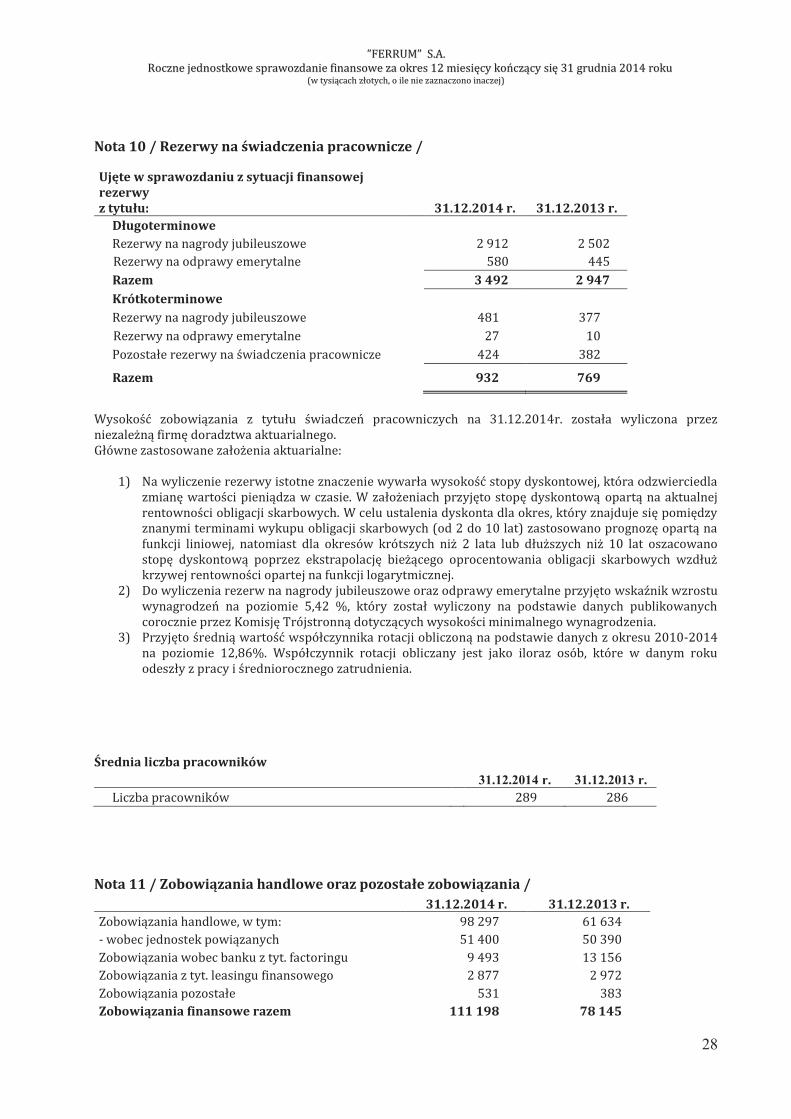

Ujęte w sprawozdaniu z sytuacji finansowej rezerwy

z tytułu: 31.12.2014 r. 31.12.2013 r.

Długoterminowe

Rezerwy na nagrody jubileuszowe

2 912 2 502

Rezerwy na odprawy emerytalne

580 445

Razem

3 492 2 947

Krótkoterminowe

Rezerwy na nagrody jubileuszowe

481 377

Rezerwy na odprawy emerytalne

27 10

Pozostałe rezerwy na świadczenia pracownicze

424 382

Razem

932 769

Wysokość zobowiązania z tytułu świadczeń pracowniczych na 31.12.2014r. została wyliczona przez

niezależną firmę doradztwa aktuarialnego.

Główne zastosowane założenia aktuarialne:

1) Na wyliczenie rezerwy istotne znaczenie wywarła wysokość stopy dyskontowej, która odzwierciedla

zmianę wartości pieniądza w czasie. W założeniach przyjęto stopę dyskontową opartą na aktualnej

rentowności obligacji skarbowych. W celu ustalenia dyskonta dla okres, który znajduje się pomiędzy

znanymi terminami wykupu obligacji skarbowych (od 2 do 10 lat) zastosowano prognozę opartą na

funkcji liniowej, natomiast dla okresów krótszych niż 2 lata lub dłuższych niż 10 lat oszacowano

stopę dyskontową poprzez ekstrapolację bieżącego oprocentowania obligacji skarbowych wzdłuż

krzywej rentowności opartej na funkcji logarytmicznej.

2) Do wyliczenia rezerw na nagrody jubileuszowe oraz odprawy emerytalne przyjęto wskaźnik wzrostu

wynagrodzeń na poziomie 5,42 %, który został wyliczony na podstawie danych publikowanych

corocznie przez Komisję Trójstronną dotyczących wysokości minimalnego wynagrodzenia.

3) Przyjęto średnią wartość współczynnika rotacji obliczoną na podstawie danych z okresu 2010-2014

na poziomie 12,86%. Współczynnik rotacji obliczany jest jako iloraz osób, które w danym roku

odeszły z pracy i średniorocznego zatrudnienia.

Średnia liczba pracowników

31.12.2014 r. 31.12.2013 r.

Liczba pracowników

289 286

31.12.2014 r. 31.12.2013 r.

Zobowiązania handlowe, w tym: 98 297 61 634

- wobec jednostek powiązanych 51 400 50 390

Zobowiązania wobec banku z tyt. factoringu 9 493 13 156

Zobowiązania z tyt. leasingu finansowego 2 877 2 972

Zobowiązania pozostałe 531 383

Zobowiązania finansowe razem 111 198 78 145

Nota 10 / Rezerwy na świadczenia pracownicze /

Nota 11 / Zobowiązania handlowe oraz pozostałe zobowiązania /

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

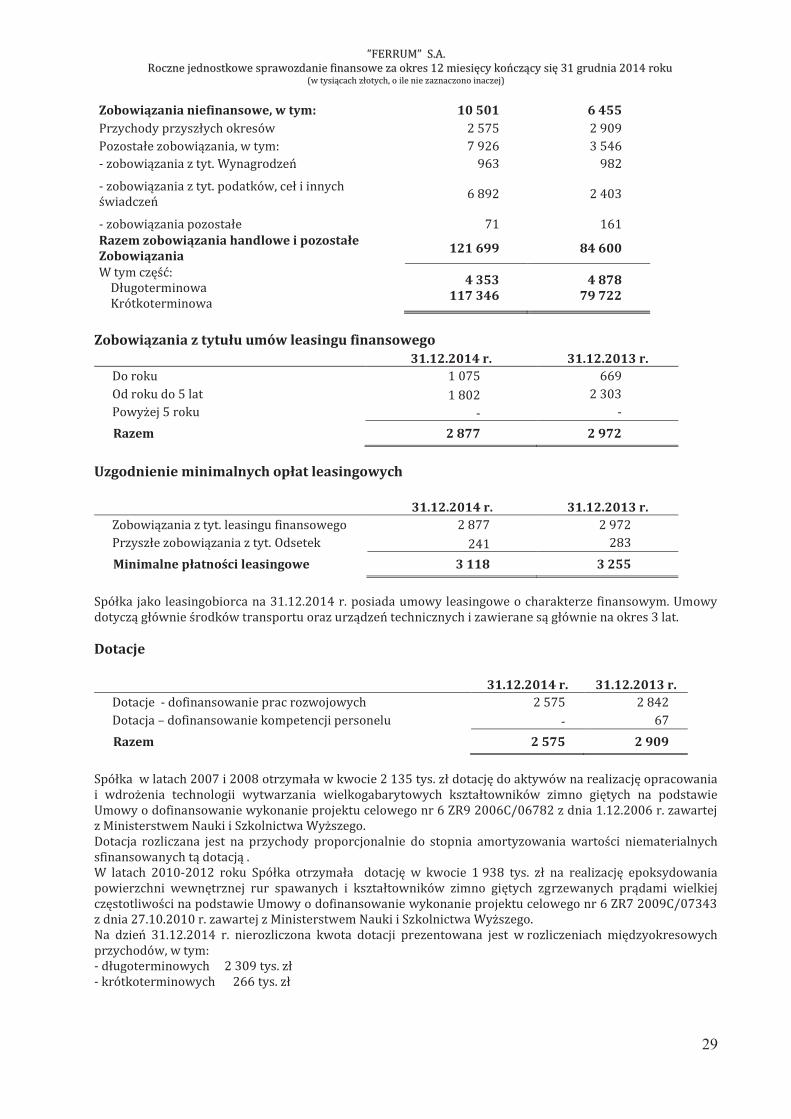

29

Zobowiązania niefinansowe, w tym: 10 501 6 455

Przychody przyszłych okresów 2 575 2 909

Pozostałe zobowiązania, w tym: 7 926 3 546

- zobowiązania z tyt. Wynagrodzeń 963 982

- zobowiązania z tyt. podatków, ceł i innych

świadczeń 6 892 2 403

- zobowiązania pozostałe 71 161

Razem zobowiązania handlowe i pozostałe

Zobowiązania 121 699 84 600

W tym część:

Długoterminowa

Krótkoterminowa

4 353

117 346

4 878

79 722

Zobowiązania z tytułu umów leasingu finansowego

31.12.2014 r. 31.12.2013 r.

Do roku 1 075 669

Od roku do 5 lat 1 802 2 303

Powyżej 5 roku - -

Razem 2 877 2 972

Uzgodnienie minimalnych opłat leasingowych

31.12.2014 r. 31.12.2013 r.

Zobowiązania z tyt. leasingu finansowego 2 877 2 972

Przyszłe zobowiązania z tyt. Odsetek 241 283

Minimalne płatności leasingowe 3 118 3 255

Spółka jako leasingobiorca na 31.12.2014 r. posiada umowy leasingowe o charakterze finansowym. Umowy

dotyczą głównie środków transportu oraz urządzeń technicznych i zawierane są głównie na okres 3 lat.

Dotacje

31.12.2014 r. 31.12.2013 r.

Dotacje - dofinansowanie prac rozwojowych 2 575 2 842

Dotacja – dofinansowanie kompetencji personelu - 67

Razem 2 575 2 909

Spółka w latach 2007 i 2008 otrzymała w kwocie 2 135 tys. zł dotację do aktywów na realizację opracowania

i wdrożenia technologii wytwarzania wielkogabarytowych kształtowników zimno giętych na podstawie

Umowy o dofinansowanie wykonanie projektu celowego nr 6 ZR9 2006C/06782 z dnia 1.12.2006 r. zawartej

z Ministerstwem Nauki i Szkolnictwa Wyższego.

Dotacja rozliczana jest na przychody proporcjonalnie do stopnia amortyzowania wartości niematerialnych

sfinansowanych tą dotacją .

W latach 2010-2012 roku Spółka otrzymała dotację w kwocie 1 938 tys. zł na realizację epoksydowania

powierzchni wewnętrznej rur spawanych i kształtowników zimno giętych zgrzewanych prądami wielkiej

częstotliwości na podstawie Umowy o dofinansowanie wykonanie projektu celowego nr 6 ZR7 2009C/07343

z dnia 27.10.2010 r. zawartej z Ministerstwem Nauki i Szkolnictwa Wyższego.

Na dzień 31.12.2014 r. nierozliczona kwota dotacji prezentowana jest w rozliczeniach międzyokresowych

przychodów, w tym:

- długoterminowych 2 309 tys. zł

- krótkoterminowych 266 tys. zł

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

30

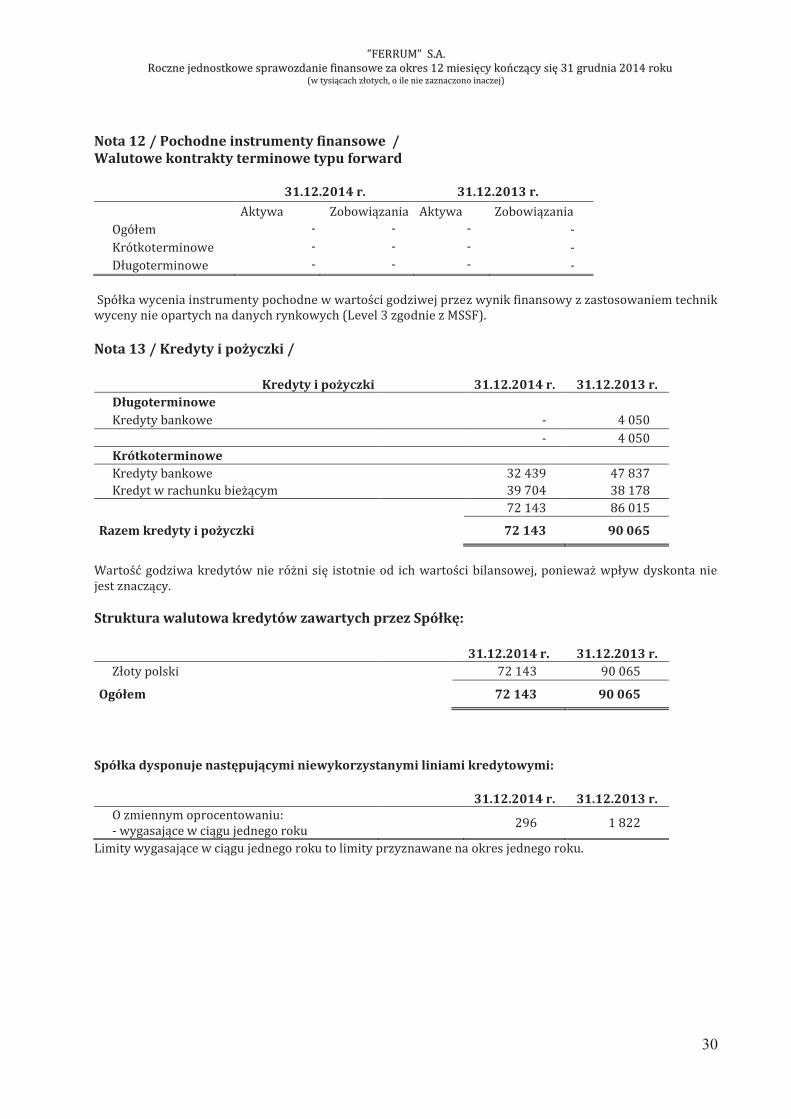

Nota 12 / Pochodne instrumenty finansowe /

Walutowe kontrakty terminowe typu forward

31.12.2014 r. 31.12.2013 r.

Aktywa Zobowiązania Aktywa Zobowiązania

Ogółem - - - -

Krótkoterminowe - - - -

Długoterminowe - - - -

Spółka wycenia instrumenty pochodne w wartości godziwej przez wynik finansowy z zastosowaniem technik

wyceny nie opartych na danych rynkowych (Level 3 zgodnie z MSSF).

Kredyty i pożyczki 31.12.2014 r. 31.12.2013 r.

Długoterminowe

Kredyty bankowe

- 4 050

- 4 050

Krótkoterminowe

Kredyty bankowe

32 439 47 837

Kredyt w rachunku bieżącym

39 704 38 178

72 143 86 015

Razem kredyty i pożyczki

72 143 90 065

Wartość godziwa kredytów nie różni się istotnie od ich wartości bilansowej, ponieważ wpływ dyskonta nie

jest znaczący.

Struktura walutowa kredytów zawartych przez Spółkę:

31.12.2014 r. 31.12.2013 r.

Złoty polski

72 143 90 065

Ogółem

72 143 90 065

Spółka dysponuje następującymi niewykorzystanymi liniami kredytowymi:

31.12.2014 r. 31.12.2013 r.

O zmiennym oprocentowaniu:

- wygasające w ciągu jednego roku

296 1 822

Limity wygasające w ciągu jednego roku to limity przyznawane na okres jednego roku.

Nota 13 / Kredyty i pożyczki /

””FFEERRRRUUMM”” SS..AA..

RRoocczznnee jjeeddnnoossttkkoowwee sspprraawwoozzddaanniiee ffiinnaannssoowwee zzaa ookkrreess 1122 mmiieessiięęccyy kkoońńcczząąccyy ssiięę 3311 ggrruuddnniiaa 22001144 rrookkuu ((ww ttyyssiiąąccaacchh zzłłoottyycchh,, oo iillee nniiee zzaazznnaacczzoonnoo iinnaacczzeejj))

31

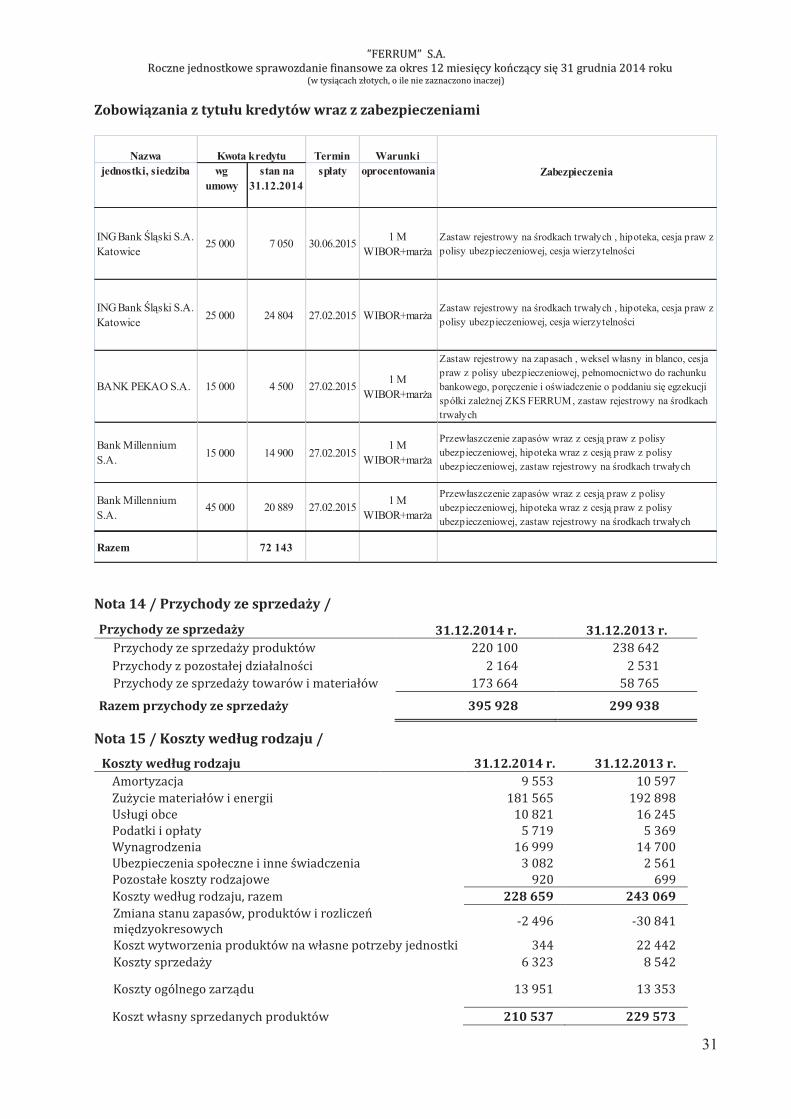

Zobowiązania z tytułu kredytów wraz z zabezpieczeniami

Nazwa Termin Warunki

jednostki, siedziba wg

umowy

stan na

31.12.2014

spłaty oprocentowania

ING Bank Śląski S.A. Katowice

25 000 7 050 30.06.20151 M

WIBOR+marżaZastaw rejestrowy na środkach trwałych , hipoteka, cesja praw z polisy ubezpieczeniowej, cesja wierzytelności

ING Bank Śląski S.A. Katowice

25 000 24 804 27.02.2015 WIBOR+marżaZastaw rejestrowy na środkach trwałych , hipoteka, cesja praw z polisy ubezpieczeniowej, cesja wierzytelności

BANK PEKAO S.A. 15 000 4 500 27.02.20151 M

WIBOR+marża

Zastaw rejestrowy na zapasach , weksel własny in blanco, cesja praw z polisy ubezpieczeniowej, pełnomocnictwo do rachunku bankowego, poręczenie i oświadczenie o poddaniu się egzekucji spółki zależnej ZKS FERRUM, zastaw rejestrowy na środkach trwałych

Bank Millennium

S.A.15 000 14 900 27.02.2015

1 M

WIBOR+marża

Przewłaszczenie zapasów wraz z cesją praw z polisy

ubezpieczeniowej, hipoteka wraz z cesją praw z polisy

ubezpieczeniowej, zastaw rejestrowy na środkach trwałych

Bank Millennium

S.A.45 000 20 889 27.02.2015

1 M

WIBOR+marża

Przewłaszczenie zapasów wraz z cesją praw z polisy

ubezpieczeniowej, hipoteka wraz z cesją praw z polisy

ubezpieczeniowej, zastaw rejestrowy na środkach trwałych

Razem 72 143

Kwota kredytu

Zabezpieczenia

Przychody ze sprzedaży 31.12.2014 r. 31.12.2013 r.

Przychody ze sprzedaży produktów 220 100 238 642

Przychody z pozostałej działalności 2 164 2 531

Przychody ze sprzedaży towarów i materiałów 173 664 58 765

Razem przychody ze sprzedaży 395 928 299 938

Koszty według rodzaju 31.12.2014 r. 31.12.2013 r.

Amortyzacja 9 553 10 597

Zużycie materiałów i energii 181 565 192 898

Usługi obce 10 821 16 245

Podatki i opłaty 5 719 5 369

Wynagrodzenia 16 999 14 700

Ubezpieczenia społeczne i inne świadczenia 3 082 2 561

Pozostałe koszty rodzajowe 920 699

Koszty według rodzaju, razem 228 659 243 069

Zmiana stanu zapasów, produktów i rozliczeń

międzyokresowych -2 496 -30 841

Koszt wytworzenia produktów na własne potrzeby jednostki 344 22 442

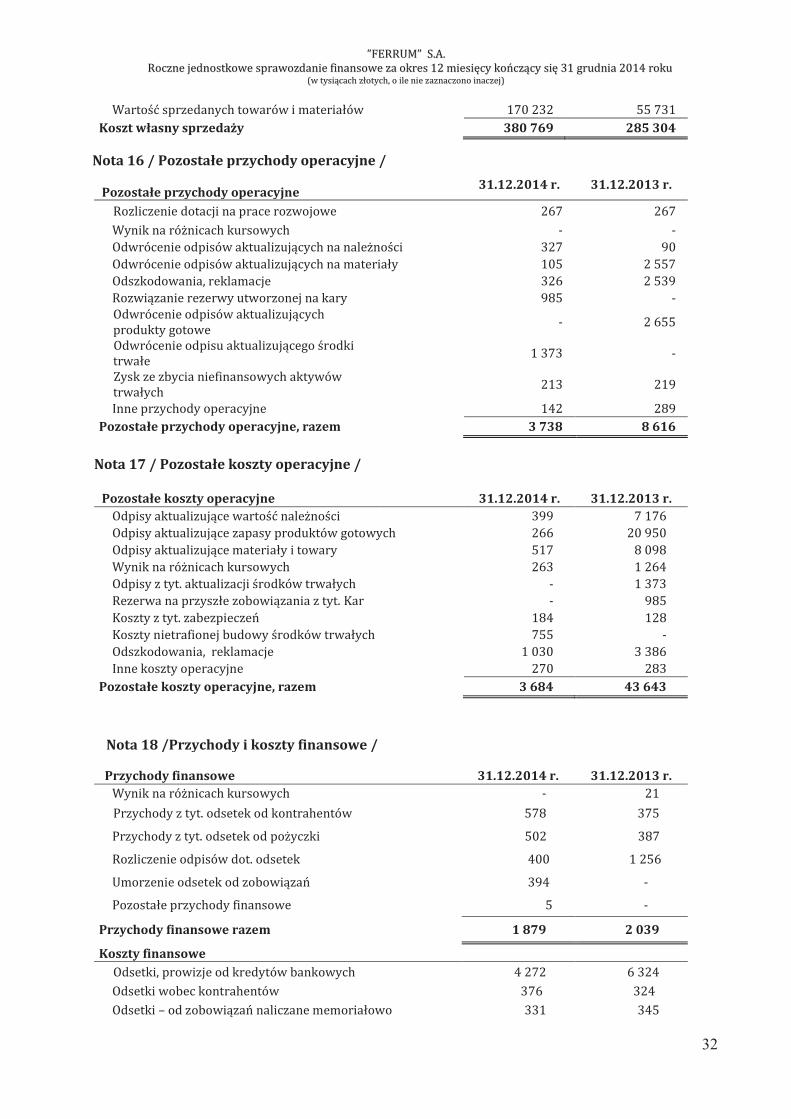

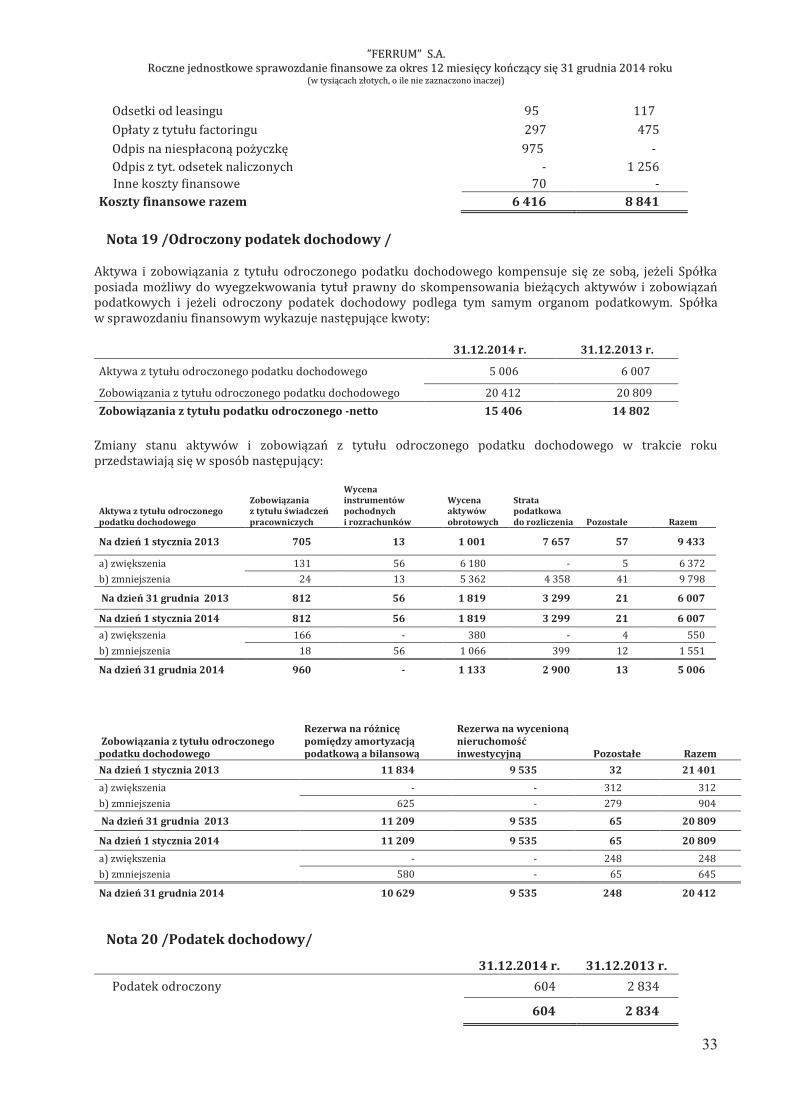

Koszty sprzedaży 6 323 8 542