Embed Size (px)

Citation preview

Jornada “Salidas a Bolsa”Análisis ex-ante de los Factores Determinantes

de la Salida a Bolsa en España*

David Conesa José Emilio Farinós Vicente Sanchis Dpto. de Estadística e I. O.Universitat de València

Dpto. de Finanzas EmpresarialesUniversitat de València

Dpto. de Finanzas EmpresarialesUniversitat de València

Valencia, 14 de diciembre de 2015

* Este trabajo ha contado con el soporte financiero de la Universitat de València Proyecto UV–INV–PRECOMP 12–80505

Factores Determinantes de la Salida a Bolsa Índice 2/26

1) Introducción2) Teorías sobre la salida a bolsa e hipótesis a contrastar3) Muestra4) Metodología empleada5) Resultados obtenidos y conclusiones

Índice

Factores Determinantes de la Salida a Bolsa Introducción 3/26

La salida a bolsa de una empresa no es una etapa más en su ciclo de vida, sinoque es una decisión estratégica:

Empresas grandes con una trayectoria dilatada que no han cotizado nunca enBolsa (Mercadona, El Corte Inglés, Mango, Levi Stauss & Co, Ikea, Lidl).

El porcentaje de empresas que cotizan en bolsa respecto de las empresaspotenciales que lo podrían hacer es bajo (a 2 de enero de 2014 el número deempresas que cotizaban en España representaba el 0,13% del número desociedades anónimas activas).

Objetivo del trabajo: Analizar cuáles son los determinantes de la salida a bolsa en elmercado de capitales español.

Introducción

Factores Determinantes de la Salida a Bolsa Introducción 4/26

Justificación del estudio: En el mercado español existen pocos trabajos empíricos yademás son antiguos.

En general, los estudios realizados en España se centran:

En el análisis de la performance, tanto bursátil como operativa [Álvarez (2001),Álvarez y González (2001, 2005), Farinós (2001), Farinós et al. (2007)].

La infravaloración de la salida a bolsa [Arcas y Ruiz (1999, 2000), Álvarez (2000,2001), Álvarez y Fernández (2003), Farinós et al. (2007)].

El timing en la decisión de empezar a cotizar [Farinós et al. (2005)].

El efecto de la cotización bursátil en el empleo [Álvarez (2014)].

Factores Determinantes de la Salida a Bolsa Introducción 5/26

El estudio realizado se plantea la determinación de los factores ex-ante que hanmotivado el acceso al mercado bursátil español.

Una empresa puede acceder al mercado de capitales mediante cuatro formas [Álvarez(2000), De Vicente (2007)]:

Listing o introducción directa. Oferta pública inicial (OPI), que admite tres posibles alternativas:

• Oferta pública de suscripción (OPS).• Oferta pública de venta (OPV).• Oferta pública mixta (OPS/OPV).

Oferta privada. Colocación mixta.

Nuestro análisis se centra exclusivamente en la salida a bolsa a través de una ofertapública inicial, modalidad predominante en España [Álvarez y Arrondo (2006)] y enotros mercados bursátiles [Ljunqvist (2007)].

Factores Determinantes de la Salida a Bolsa Introducción 6/26

Estudios similares existentes en la literatura:

En los mercados de capitales desarrollados de Europa: Pagano et al. (1998)en el mercado italiano, Fisher (2000) y Boehmer y Ljungqvist (2004) en elmercado bursátil alemán, Gill y Pope (2004) en el mercado británico y Pannemans(2002) en el mercado belga.

En los mercados emergentes centroeuropeos: Meluzin et al. (2014).

En otros mercados emergentes: Chorruk y Worthington (2010) en Tailandia,Mayur y Kumar (2013) en la India, Cals de Oliveira y Martelanc (2014) en elmercado brasileño.

Los resultados obtenidos en muchos casos son contradictorios, aunque parecenindicar la existencia de dos modelos de salida a bolsa: modelo anglosajón y elmodelo continental europeo.

Factores Determinantes de la Salida a Bolsa Introducción 7/26

Muestra para realizar el análisis: Consideramos los factores determinantes de lasalida a bolsa en el mercado continuo español con una muestra de empresas en laque distinguimos dos grupos:

OPI: Empresas privadas no financieras que salieron a bolsa en España a través deuna oferta pública inicial en el horizonte temporal considerado (1995 a 2012).

NO OPI: Empresas privadas no financieras que potencialmente podrían habersalido a bolsa en el mismo periodo temporal, pero optaron por no hacerlo.

La metodología considerada se basó en el uso de los modelos logit y probit paraidentificar qué características son determinantes en la salida a bolsa de las empresasen España.

Factores Determinantes de la Salida a Bolsa Teorías sobre la salida a bolsa 8/26

Las teorías sobre la salida a bolsa distinguen entre beneficios y costes de la salida abolsa [Pagano et al. (1998), Fischer (2000), Gill y Pope (2004), Mayur y Kumar (2006)].

Los beneficios que se citan en la literatura son:1) Obtención de financiación2) Mejora en la posición negociadora respecto a los proveedores de recursos

financieros3) Mejora en la liquidez y diversificación del riesgo4) Control bursátil y valoración objetiva de la empresa5) Mayor conocimiento de la compañía6) Aprovechamiento de una ventana de oportunidad

Los inconvenientes que se recogen en la bibliografía son:1) La asimetría de la información y los costes asociados a la selección adversa2) Los costes relacionados con la salida a bolsa y la cotización bursátil3) Pérdida de confidencialidad

Teorías sobre la salida a bolsa e hipótesis a contrastar

Factores Determinantes de la Salida a Bolsa Teorías sobre la salida a bolsa 9/26

Beneficios de la salida a bolsa

1) Obtención de financiación

La salida a bolsa permite obtener financiación externa alternativa a otras fuentesfinancieras [Holmstrom y Tirole (1993)].

Cabe esperar que la probabilidad de salir a bolsa aumente en el caso decompañías que necesiten más recursos para financiar sus inversiones o parareequilibrar su estructura financiera.

Hipótesis a considerar:

H1: Cuanto mayor sea el endeudamiento de una empresa, mayor es laprobabilidad de salir a bolsa para reequilibrar su estructura financiera.

H2: Cuanto mayor sea el nivel de inversión de una empresa, mayor es suprobabilidad de salir a bolsa.

Factores Determinantes de la Salida a Bolsa Teorías sobre la salida a bolsa 10/26

Beneficios de la salida a bolsa

2) Mejora en la posición negociadora respecto a los proveedores de recursosfinancieros

La existencia de una fuente de financiación alternativa al crédito bancario facilitala negociación de las condiciones bancarias.

La mayor dispersión de la información revelada por las compañías permite reducirlas asimetrías de la información que soportan las entidades financieras.

Rajan (1992) señala que la mayor competencia entre los prestamistas de lacompañía da lugar a una reducción del coste y una mayor oferta de recursosexternos.

Hipótesis a considerar:

H3: Cuanto mayor sea el coste medio de la deuda para una empresa, mayor serála probabilidad de incorporarse al mercado bursátil.

Factores Determinantes de la Salida a Bolsa Teorías sobre la salida a bolsa 11/26

Beneficios de la salida a bolsa

3) Mejora en la liquidez y diversificación del riesgo

La cotización bursátil aumenta la liquidez, pero al depender del volumennegociado, cabe esperar una relación directa entre probabilidad de salir a bolsa ytamaño de la compañía [Pagano et al. (1998)].

La diversificación del riesgo se produce en un doble sentido: Para la compañía, la existencia del mercado secundario facilita la obtención de recursos financieros

para invertir en otras compañías. La cotización de las acciones permite a los propietarios desinvertir y transferir parte del riesgo que

soportan.Hipótesis a considerar:

H4: Cuanto mayor sea el tamaño de la empresa, mayor probabilidad de salir abolsa.

H5: Cuanto más arriesgada sea la actividad de la empresa, mayor probabilidadde salir a bolsa.

Factores Determinantes de la Salida a Bolsa Teorías sobre la salida a bolsa 12/26

Beneficios de la salida a bolsa

4) Control bursátil y valoración objetiva de la empresa

Las compañías cotizadas están sometidas a la disciplina del mercado que refrendala toma de decisiones. Frente a estas, las compañías que no cotizan estáncontroladas por sus accionistas mayoritarios.

Cabe esperar que las compañías que necesitan más recursos para financiar sucrecimiento salgan a bolsa para facilitar su obtención.

En aquellas compañías que desean establecer sistemas retributivos vinculados a laevolución del valor de mercado de la empresa existe un incentivo para salir abolsa, ya que esta cotización permite establecer un valor objetivo.

Estas ventajas de la salida a bolsa resultan difíciles de contrastar, ya que lascompañías no revelan sus sistemas retributivos [Pagano et al. (1998)].

Factores Determinantes de la Salida a Bolsa Teorías sobre la salida a bolsa 13/26

Beneficios de la salida a bolsa

5) Mayor conocimiento de la compañía

La salida a bolsa de una compañía implica darse a conocer ante los inversorespotenciales, lo que da lugar a un aumento de la base accionarial de la compañía ydel precio de emisión respecto a una venta privada de la compañía [Merton(1987)].

Para la compañía la salida a bolsa supone su seguimiento por parte de los mediosde comunicación y los analistas financieros, lo que conlleva una reducción de laasimetría de la información que soportan los inversores potenciales, facilitando laemisión de nuevos títulos en el futuro.

La cotización de una compañía señaliza la calidad de los productos y servicios queofrece [Staugthon et al. (2001)].

Los beneficios deben ser superiores en empresas que tienen una base de clientesmayor, lo que debería suponer una mayor tendencia a salir a bolsa en el caso deaquellas compañías que operan en el sector del comercio minorista [Heldwege yPacker (2003)].

Factores Determinantes de la Salida a Bolsa Teorías sobre la salida a bolsa 14/26

Beneficios de la salida a bolsa

6) Aprovechamiento de una ventana de oportunidad

Las compañías pueden asociar su salida a bolsa al momento en que perciben quecompañías similares están sobrevaloradas [Ritter (1991)].

La dirección de la compañía puede aprovecharse de la asimetría de la informaciónrespecto a los inversores potenciales y puede intentar aprovechar la mayorvaloración del mercado cuando su compañía está en el punto álgido de superformance.

Hipótesis a considerar:

H6: Cuanto mayor sea el market-to-book del mercado, mayor será laprobabilidad de incorporarse al mercado bursátil.

H7: Cuanto mayor sea la rentabilidad de la empresa, mayor será la probabilidadde salir a bolsa.

Factores Determinantes de la Salida a Bolsa Teorías sobre la salida a bolsa 15/26

Inconvenientes de la salida a bolsa

1) La asimetría de la información y los costes asociados a la selección adversa

Los problemas de asimetría de la información entre los inversores y los directivosde la compañía que sale a bolsa generan problemas de selección adversa(deterioro de las compañías que salen a bolsa y en el precio de emisión).

Cabe esperar que estos costes se mitiguen con la edad y con el tamaño (H4) dela compañía [Chemmanur y Fulghieri (1999)].

Hipótesis a considerar:

La rentabilidad de la empresa puede actuar como señal sobre la calidad de lacompañía que lleva a cabo la oferta pública inicial [Diamond (1991)] (H7).

H8: Cuanto mayor sea la edad de la compañía, mayor será la probabilidad desalir a bolsa.

Factores Determinantes de la Salida a Bolsa Teorías sobre la salida a bolsa 16/26

Inconvenientes de la salida a bolsa

2) Los costes relacionados con la salida a bolsa y su cotización bursátil

Los costes asociados a la salida a bolsa varían entre mercados y en función de laoferta. En el mercado americano suelen representar el 7% del volumen total defondos captados en la oferta [Brealey et al. (2010)]. En los países europeosrepresentan un 4% [Abrahamon et al. (2011)].

El coste de la infravaloración inicial o coste de oportunidad como consecuencia de“haber dejado dinero encima de la mesa” [Loughram y Ritter (2002)].

Costes explícitos e implícitos asociados a la difusión de información de maneraperiódica, así como los costes de permanencia en el mercado (H4).

Factores Determinantes de la Salida a Bolsa Teorías sobre la salida a bolsa 17/26

Inconvenientes de la salida a bolsa

3) Pérdida de confidencialidad

Contrapartida negativa a la mayor visibilidad y conocimiento de la compañía con lasalida a bolsa.

La salida a bolsa supone la obligación de revelar información al público y a loscompetidores.

Esta pérdida de confidencialidad puede ser especialmente sensible en el caso de lasempresas más pequeñas con un peso importante en las actividades de I + D + i.

Factores Determinantes de la Salida a Bolsa Muestra 18/26

Muestra OPI

En el periodo muestral considerado se produjeron 63 salidas a bolsa en Españamediante una oferta pública de títulos.

Sobre esta muestra depuramos 19 casos por diversas razones (emisor no nacional,tratarse de una privatización, por falta de datos financieros en los dos años anterioresa la salida a bolsa, por realizar actividades financieras, de seguros o tratarse de unacartera de inversión).

La muestra de compañías que llevaron a cabo una oferta pública de títulos quedóreducida a 44 compañías en el intervalo temporal 1997 a 2010, lo que dio lugar a unnúmero total de 408 compañías-año.

Factores Determinantes de la Salida a Bolsa Muestra 19/26

Muestra OPI

0

1

2

3

4

5

6

7

8

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

4

78

3

10 0

3

1

8 8

0 01

Nú

mer

o O

PI

AÑOS

Número de Ofertas Públicas Iniciales por año

Factores Determinantes de la Salida a Bolsa Muestra 20/26

Muestra NO OPI

La aplicación de los requisitos para salir a bolsa existente en la normativa planteaba problemasoperativos.

Consideramos como requisitos para formar parte de la muestra de empresas potenciales: Tener la forma jurídica de Sociedad Anónima. Situación activa. Tener un tamaño del Activo mayor o igual al de la empresa más pequeña que realizó una oferta pública

inicial. Que su actividad principal no fuera la intermediación financiera, la aseguradora, que no formará parte de

la administración pública, ni que realizara actividades de defensa o de la seguridad social. Que en el caso de tener como accionistas gobiernos y autoridades públicas conjuntamente no tuvieran

un participación mayor o igual que el 50%. Que no tuvieran accionistas mayoritarios extranjeros.

Los criterios los aplicamos año a año en el periodo 1997 a 2010 y al final depuramos la muestra(compañías cotizadas, sin información financiera, la matriz es pública, etc.), quedándonos comoresultado con 64.391 compañías-año.

Factores Determinantes de la Salida a Bolsa Muestra 21/26

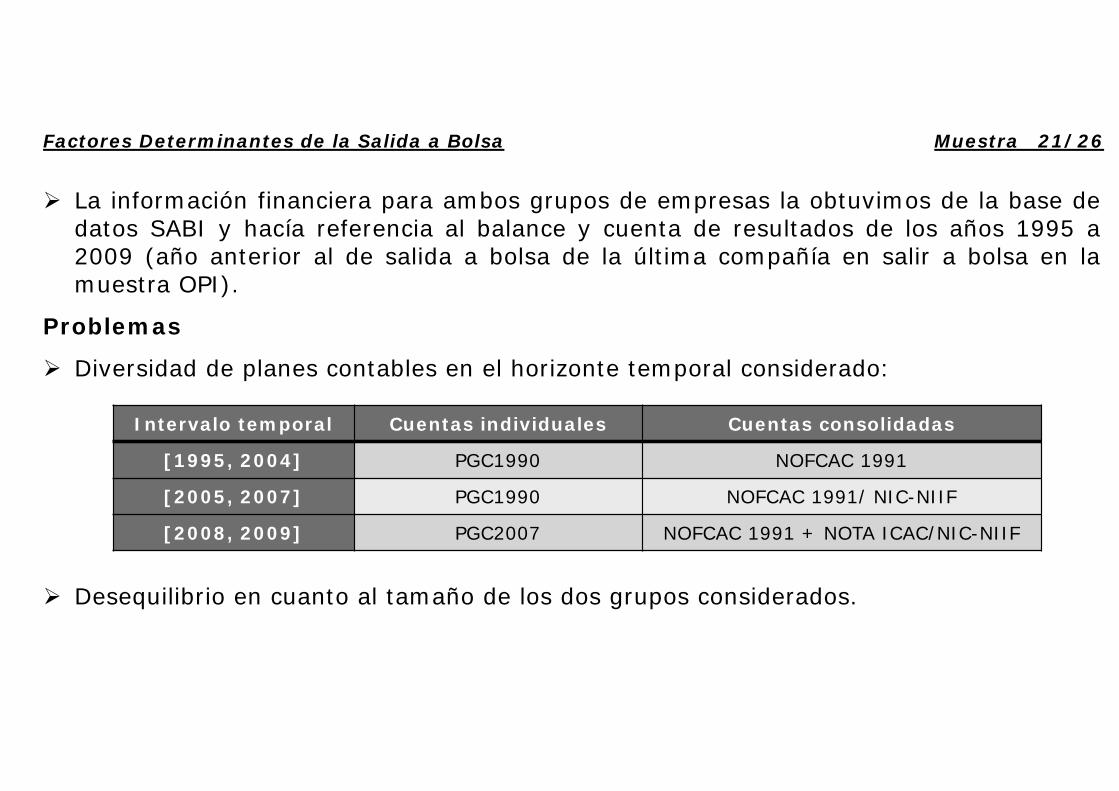

La información financiera para ambos grupos de empresas la obtuvimos de la base dedatos SABI y hacía referencia al balance y cuenta de resultados de los años 1995 a2009 (año anterior al de salida a bolsa de la última compañía en salir a bolsa en lamuestra OPI).

Problemas

Diversidad de planes contables en el horizonte temporal considerado:

Desequilibrio en cuanto al tamaño de los dos grupos considerados.

Intervalo temporal Cuentas individuales Cuentas consolidadas

[1995, 2004] PGC1990 NOFCAC 1991

[2005, 2007] PGC1990 NOFCAC 1991/ NIC-NIIF

[2008, 2009] PGC2007 NOFCAC 1991 + NOTA ICAC/NIC-NIIF

Factores Determinantes de la Salida a Bolsa Metodología empleada 22/26

Metodología empleada

Para contrastar las hipótesis indicadas, planteamos diferentes características intrínsecas a las compañías:Tamaño, gastos de investigación y desarrollo, inversiones, endeudamiento, cobertura de intereses, coste medio dela deuda, crecimiento, rentabilidad y eficiencia. Así como otras características externas relacionadas con elmercado bursátil, el sector de las compañías o el ciclo económico.

Para aproximar las características indicadas consideramos distintas variables y ratios a fin de encontraraquellos factores que describían esas características y mejor explicaban los elementos subyacentes en lasalida a bolsa. En concreto, incluimos 48 variables intrínsecas y 7 variables relativas al entorno.

Dada la diversidad de modelos contables, planteamos como solución un proceso de homogeneización de lainformación a fin de obtener las variables de interés.

El proceso se basó en la construcción de una serie de magnitudes homogéneas en función de 3 principios:

Principio de exhaustividad => consideramos la máxima información disponible. Principio de homogeneidad => las magnitudes debían ser lo más comparable posible. Principio de separabilidad => solo desagregamos la información de los estados financieros, si no incorporaba

elementos de naturaleza claramente diferenciada.

Factores Determinantes de la Salida a Bolsa Metodología empleada 23/26

El modelo que consideramos fue un modelo de regresión logística (logit) en el que la variabledependiente era una variable binaria, que tomaba el valor 1 en el año anterior al de salida a bolsa o el valor0 en el caso de que el año siguiente la compañía no saliera a bolsa. Las variables independientes erancontinuas, excepto una variable categórica relativa al sector, y reflejaban las características consideradas.

Depuramos la muestra y el número de variables consideradas. Eliminamos observaciones con errorescontables, eliminamos variables con muchos datos ausentes o con una correlación alta, eliminamos casosextremos univariantes y multivariantes. Como resultado => 18 variables independientes continuas y una 1variable categórica.

Para hacer frente al problema de desequilibrio de los grupos que integraban la muestra consideramosdiferentes métodos de estimación:

Método de estimación completo: en el que incluimos como variables independientes la totalidad de variables. Método de selección óptima del modelo : en que consideramos todas las posibles combinaciones de variables y

elegimos aquel modelo que presentaba un valor AIC mínimo. Método backward: en que partiendo del modelo completo procedía a eliminar variables del modelo en función del

valor AIC. Método forward: en el que partiendo del modelo que incluía únicamente la constante de la regresión procedía a

incorporar nuevas variables que mejoraran el valor AIC. Método basado en el muestreo: En el que estimamos el modelo óptimo para diversos tamaños del grupo de

empresas NO OPI (400, 4.000 y 15.000 compañías-año) junto con el grupo deempresas OPI (44 compañías).

Factores Determinantes de la Salida a Bolsa Resultados obtenidos 24/26

Resultados obtenidos y conclusiones

Los resultados obtenidos nos indican que el mejor modelo posible coincide tanto en elprocedimiento de búsqueda recursiva (bakward y forward), como en el método deselección óptima. En los tres métodos de estimación obtuvimos las mismas variablesexplicativas (12 variables).

Característica Proxy Signo Signif. al 5% Característica Proxy Signo Signif. al 5%

EDAD EDAD ‐ NORENTABILIDAD

ROA + Sí

TAMAÑO ln(ACT) + SÍ ROS + SÍ

INVEST. Y DESARROLLO II/ACT + SÍ EFICIENCIA V/ACT ‐ NO

INVERSIONES CETA + SÍ RENT MERCADO RENTMDO + SÍ

COSTE DEUDA GF/EXIG ‐ NO* MTB SECTOR MTBSECT ‐ NO*

CRECIMIENTO CRR + SÍ VARPIB VARPIB + SÍ

Factores Determinantes de la Salida a Bolsa Resultados obtenidos 25/26

Las características EDAD, ENDEUDAMIENTO, COSTE DE LA DEUDA y SECTORno resultaron ser relevantes en el ajuste del modelo.

En el resto de variables el signo obtenido fue consistente con el signo esperado deacuerdo con las hipótesis planteadas.

En el procedimiento de estimación basado en el muestreo las variablessignificativas resultaron ser las mismas y el signo de las variables se mantuvo,independientemente del tamaño muestral del modelo estimado. Además, el ajustedel modelo óptimo mejoró en la medida en que la muestra considerada estabamás equilibrada.

Factores Determinantes de la Salida a Bolsa Resultados obtenidos 26/26

En conclusión, las empresas que han salido a bolsa en el mercado español:

No parece que persiguieran reducir su apalancamiento y reequilibrar suestructura financiera.

Son empresas grandes que salen a cotizar tras un periodo de crecimiento en susventas e inversión intensiva, sincronizando la salida a bolsa con periodos deexpansión económica.

Soportan un riesgo superior, lo que se materializa en un peso mayor delinmovilizado intangible.

El comportamiento de estas empresas resulta ser independiente del sector deactividad en el que operan.