Embed Size (px)

DESCRIPTION

Â

Citation preview

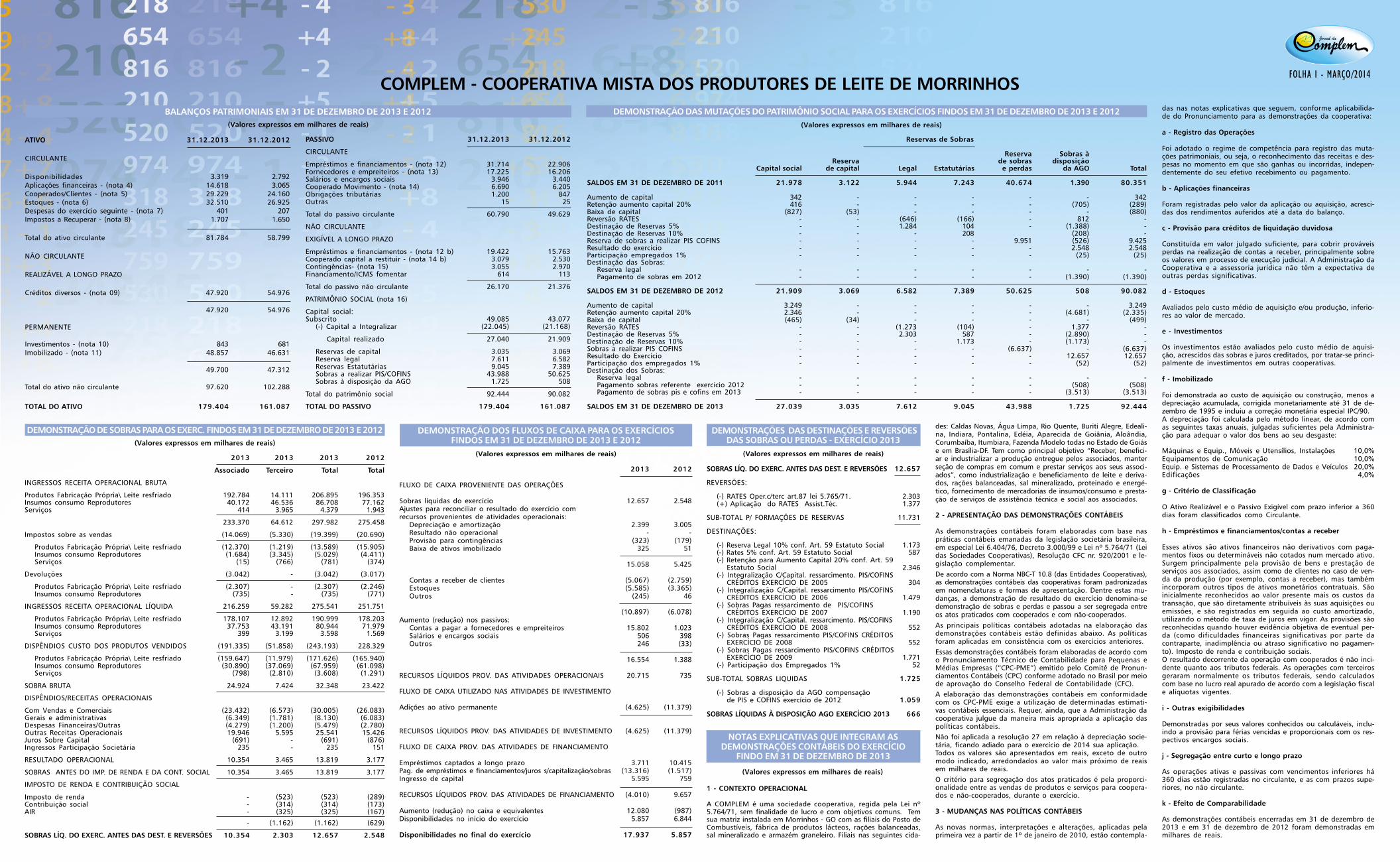

COMPLEM - COOPERATIVA MISTA DOS PRODUTORES DE LEITE DE MORRINHOSBALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012

DEMONSTRAÇÃO DE SOBRAS PARA OS EXERC. FINDOS EM 31 DE DEZEMBRO DE 2013 E 2012 DEMONSTRAÇÕES DAS DESTINAÇÕES E REVERSÕESDAS SOBRAS OU PERDAS - EXERCÍCIO 2013

FOLHA 1 - MARÇO/2014

(Valores expressos em milhares de reais)

(Valores expressos em milhares de reais)

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA PARA OS EXERCÍCIOSFINDOS EM 31 DE DEZEMBRO DE 2013 E 2012

(Valores expressos em milhares de reais) (Valores expressos em milhares de reais)

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO SOCIAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E 2012(Valores expressos em milhares de reais)

(Valores expressos em milhares de reais)

NOTAS EXPLICATIVAS QUE INTEGRAM ASDEMONSTRAÇÕES CONTÁBEIS DO EXERCÍCIO

FINDO EM 31 DE DEZEMBRO DE 2013

ATIVO 31.12.2013 31.12.2012

CIRCULANTE

Disponibilidades 3.319 2.792Aplicações financeiras - (nota 4) 14.618 3.065Cooperados/Clientes - (nota 5) 29.229 24.160Estoques - (nota 6) 32.510 26.925Despesas do exercício seguinte - (nota 7) 401 207Impostos a Recuperar - (nota 8) 1.707 1.650

Total do ativo circulante 81.784 58.799

NÃO CIRCULANTE

REALIZÁVEL A LONGO PRAZO

Créditos diversos - (nota 09) 47.920 54.976

47.920 54.976

PERMANENTE

Investimentos - (nota 10) 843 681Imobilizado - (nota 11) 48.857 46.631

49.700 47.312

Total do ativo não circulante 97.620 102.288

TOTAL DO ATIVO 179.404 161.087

PASSIVO 31.12.2013 31.12.2012

CIRCULANTE

Empréstimos e financiamentos - (nota 12) 31.714 22.906Fornecedores e empreiteiros - (nota 13) 17.225 16.206Salários e encargos sociais 3.946 3.440Cooperado Movimento - (nota 14) 6.690 6.205Obrigações tributárias 1.200 847Outras 15 25

Total do passivo circulante 60.790 49.629

NÃO CIRCULANTE

EXIGÍVEL A LONGO PRAZO

Empréstimos e financiamentos - (nota 12 b) 19.422 15.763Cooperado capital a restituir - (nota 14 b) 3.079 2.530Contingências- (nota 15) 3.055 2.970Financiamento/ICMS fomentar 614 113

Total do passivo não circulante 26.170 21.376

PATRIMÔNIO SOCIAL (nota 16)

Capital social:Subscrito 49.085 43.077

(-) Capital a Integralizar (22.045) (21.168)

Capital realizado 27.040 21.909

Reservas de capital 3.035 3.069Reserva legal 7.611 6.582Reservas Estatutárias 9.045 7.389Sobras a realizar PIS/COFINS 43.988 50.625Sobras à disposição da AGO 1.725 508

Total do patrimônio social 92.444 90.082

TOTAL DO PASSIVO 179.404 161.087

2013 2013 2013 2012

Associado Terceiro Total Total

INGRESSOS RECEITA OPERACIONAL BRUTA

Produtos Fabricação Própria\ Leite resfriado 192.784 14.111 206.895 196.353Insumos consumo Reprodutores 40.172 46.536 86.708 77.162Serviços 414 3.965 4.379 1.943

233.370 64.612 297.982 275.458

Impostos sobre as vendas (14.069) (5.330) (19.399) (20.690)

Produtos Fabricação Própria\ Leite resfriado (12.370) (1.219) (13.589) (15.905)Insumos consumo Reprodutores (1.684) (3.345) (5.029) (4.411)Serviços (15) (766) (781) (374)

Devoluções (3.042) - (3.042) (3.017)

Produtos Fabricação Própria\ Leite resfriado (2.307) - (2.307) (2.246)Insumos consumo Reprodutores (735) - (735) (771)

INGRESSOS RECEITA OPERACIONAL LÍQUIDA 216.259 59.282 275.541 251.751

Produtos Fabricação Própria\ Leite resfriado 178.107 12.892 190.999 178.203Insumos consumo Reprodutores 37.753 43.191 80.944 71.979Serviços 399 3.199 3.598 1.569

DISPÊNDIOS CUSTO DOS PRODUTOS VENDIDOS (191.335) (51.858) (243.193) 228.329

Produtos Fabricação Própria\ Leite resfriado (159.647) (11.979) (171.626) (165.940)Insumos consumo Reprodutores (30.890) (37.069) (67.959) (61.098)Serviços (798) (2.810) (3.608) (1.291)

SOBRA BRUTA 24.924 7.424 32.348 23.422

DISPÊNDIOS/RECEITAS OPERACIONAIS

Com Vendas e Comerciais (23.432) (6.573) (30.005) (26.083)Gerais e administrativas (6.349) (1.781) (8.130) (6.083)Despesas Financeiras/Outras (4.279) (1.200) (5.479) (2.780)Outras Receitas Operacionais 19.946 5.595 25.541 15.426Juros Sobre Capital (691) - (691) (876)Ingressos Participação Societária 235 - 235 151

RESULTADO OPERACIONAL 10.354 3.465 13.819 3.177

SOBRAS ANTES DO IMP. DE RENDA E DA CONT. SOCIAL 10.354 3.465 13.819 3.177

IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL

Imposto de renda - (523) (523) (289)Contribuição social - (314) (314) (173)AIR - (325) (325) (167)

- (1.162) (1.162) (629)

SOBRAS LÍQ. DO EXERC. ANTES DAS DEST. E REVERSÕES 10.354 2.303 12.657 2.548

Reservas de Sobras

Reserva Sobras àReserva de sobras disposição

Capital social de capital Legal Estatutárias e perdas da AGO Total

SALDOS EM 31 DE DEZEMBRO DE 2011 21.978 3.122 5.944 7.243 40.674 1.390 80.351

Aumento de capital 342 - - - - - 342Retenção aumento capital 20% 416 - - - - (705) (289)Baixa de capital (827) (53) - - - - (880)Reversão RATES - - (646) (166) - 812 -Destinação de Reservas 5% - - 1.284 104 - (1.388) -Destinação de Reservas 10% - - - 208 (208) -Reserva de sobras a realizar PIS COFINS - - - - 9.951 (526) 9.425Resultado do exercício - - - - - 2.548 2.548Participação empregados 1% - - - - - (25) (25)Destinação das Sobras:

Reserva legal - - - - - - -Pagamento de sobras em 2012 - - - - - (1.390) (1.390)

SALDOS EM 31 DE DEZEMBRO DE 2012 21.909 3.069 6.582 7.389 50.625 508 90.082

Aumento de capital 3.249 - - - - - 3.249Retenção aumento capital 20% 2.346 - - - - (4.681) (2.335)Baixa de capital (465) (34) - - - - (499)Reversão RATES - - (1.273 (104) - 1.377 -Destinação de Reservas 5% - - 2.303 587 - (2.890) -Destinação de Reservas 10% - - - 1.173 - (1.173) -Sobras a realizar PIS COFINS - - - - (6.637) - (6.637)Resultado do Exercício - - - - - 12.657 12.657Participação dos empregados 1% - - - - - (52) (52)Destinação dos Sobras:

Reserva legal - - - - - - -Pagamento sobras referente exercício 2012 - - - - - (508) (508)Pagamento de sobras pis e cofins em 2013 - - - - - (3.513) (3.513)

SALDOS EM 31 DE DEZEMBRO DE 2013 27.039 3.035 7.612 9.045 43.988 1.725 92.444

2013 2012

FLUXO DE CAIXA PROVENIENTE DAS OPERAÇÕES

Sobras líquidas do exercício 12.657 2.548Ajustes para reconciliar o resultado do exercício comrecursos provenientes de atividades operacionais:

Depreciação e amortização 2.399 3.005Resultado não operacional - -Provisão para contingências (323) (179)Baixa de ativos imobilizado 325 51

15.058 5.425

Contas a receber de clientes (5.067) (2.759)Estoques (5.585) (3.365)Outros (245) 46

(10.897) (6.078)Aumento (redução) nos passivos:

Contas a pagar a fornecedores e empreiteiros 15.802 1.023Salários e encargos sociais 506 398Outros 246 (33)

16.554 1.388

RECURSOS LÍQUIDOS PROV. DAS ATIVIDADES OPERACIONAIS 20.715 735

FLUXO DE CAIXA UTILIZADO NAS ATIVIDADES DE INVESTIMENTO

Adições ao ativo permanente (4.625) (11.379)

RECURSOS LÍQUIDOS PROV. DAS ATIVIDADES DE INVESTIMENTO (4.625) (11.379)

FLUXO DE CAIXA PROV. DAS ATIVIDADES DE FINANCIAMENTO

Empréstimos captados a longo prazo 3.711 10.415Pag. de empréstimos e financiamentos/juros s/capitalização/sobras (13.316) (1.517)Ingresso de capital 5.595 759

RECURSOS LÍQUIDOS PROV. DAS ATIVIDADES DE FINANCIAMENTO (4.010) 9.657

Aumento (redução) no caixa e equivalentes 12.080 (987)Disponibilidades no início do exercício 5.857 6.844

Disponibilidades no final do exercício 17.937 5.857

SOBRAS LÍQ. DO EXERC. ANTES DAS DEST. E REVERSÕES 12.657

REVERSÕES:

(-) RATES Oper.c/terc art.87 lei 5.765/71. 2.303(+) Aplicação do RATES Assist.Téc. 1.377

SUB-TOTAL P/ FORMAÇÕES DE RESERVAS 11.731

DESTINAÇÕES:

(-) Reserva Legal 10% conf. Art. 59 Estatuto Social 1.173(-) Rates 5% conf. Art. 59 Estatuto Social 587(-) Retenção para Aumento Capital 20% conf. Art. 59

Estatuto Social 2.346(-) Integralização C/Capital. ressarcimento. PIS/COFINS

CRÉDITOS EXERCÍCIO DE 2005 304(-) Integralização C/Capital. ressarcimento PIS/COFINS

CRÉDITOS EXERCÍCIO DE 2006 1.479(-) Sobras Pagas ressarcimento de PIS/COFINS

CRÉDITOS EXERCÍCIO DE 2007 1.190(-) Integralização C/Capital. ressarcimento. PIS/COFINS

CRÉDITOS EXERCÍCIO DE 2008 552(-) Sobras Pagas ressarcimento PIS/COFINS CRÉDITOS

EXERCÍCIO DE 2008 552(-) Sobras Pagas ressarcimento PIS/COFINS CRÉDITOS

EXERCÍCIO DE 2009 1.771(-) Participação dos Empregados 1% 52

SUB-TOTAL SOBRAS LIQUIDAS 1.725

(-) Sobras a disposição da AGO compensaçãode PIS e COFINS exercício de 2012 1.059

SOBRAS LÍQUIDAS À DISPOSIÇÃO AGO EXERCÍCIO 2013 666

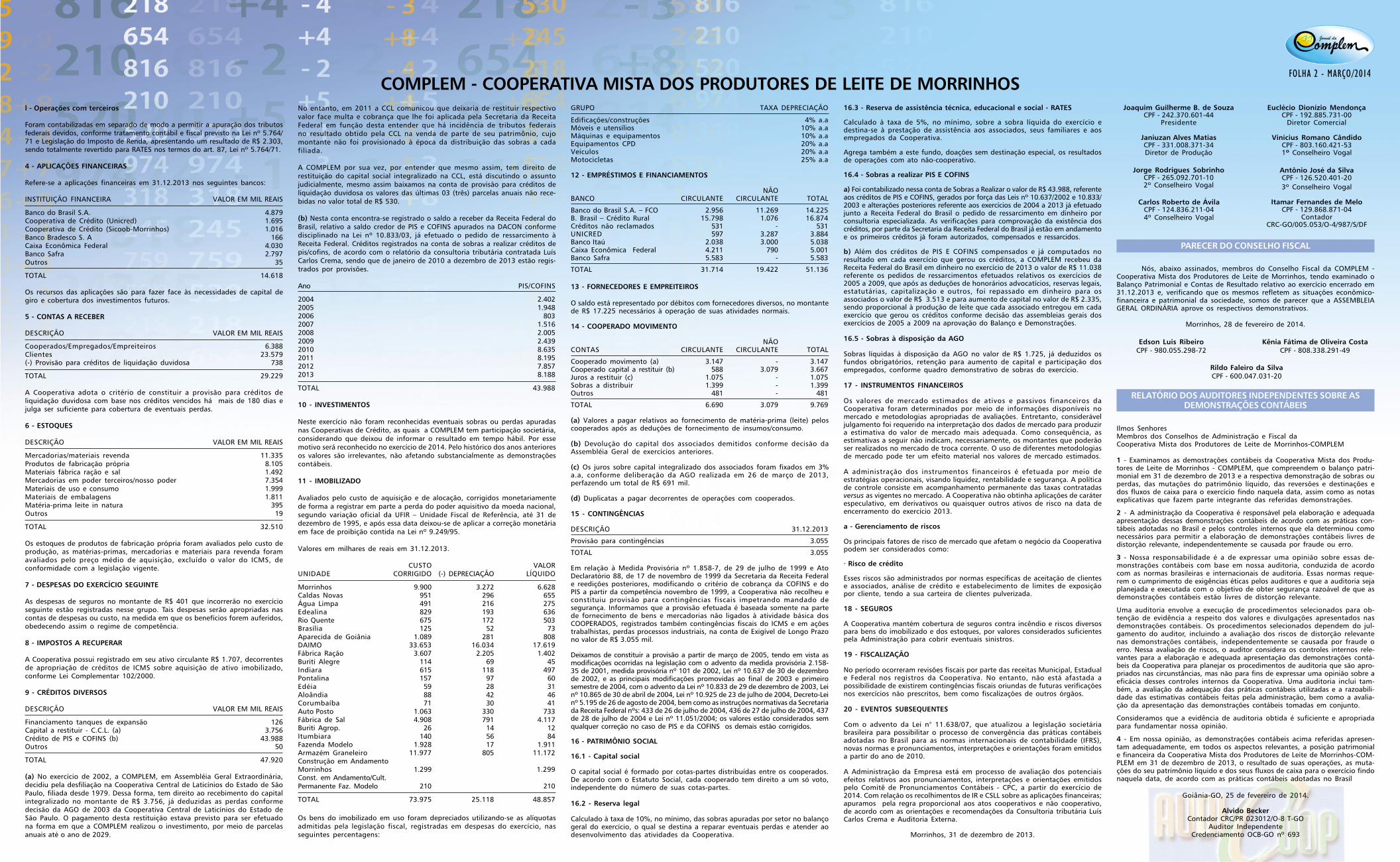

1 - CONTEXTO OPERACIONAL

A COMPLEM é uma sociedade cooperativa, regida pela Lei nº5.764/71, sem finalidade de lucro e com objetivos comuns. Temsua matriz instalada em Morrinhos - GO com as filiais do Posto deCombustíveis, fábrica de produtos lácteos, rações balanceadas,sal mineralizado e armazém graneleiro. Filiais nas seguintes cida-

des: Caldas Novas, Água Limpa, Rio Quente, Buriti Alegre, Edeali-na, Indiara, Pontalina, Edéia, Aparecida de Goiânia, Aloândia,Corumbaíba, Itumbiara, Fazenda Modelo todas no Estado de Goiáse em Brasília-DF. Tem como principal objetivo “Receber, benefici-ar e industrializar a produção entregue pelos associados, manterseção de compras em comum e prestar serviços aos seus associ-ados”, como industrialização e beneficiamento de leite e deriva-dos, rações balanceadas, sal mineralizado, proteinado e energé-tico, fornecimento de mercadorias de insumos/consumo e presta-ção de serviços de assistência técnica e social aos associados.

2 - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis foram elaboradas com base naspráticas contábeis emanadas da legislação societária brasileira,em especial Lei 6.404/76, Decreto 3.000/99 e Lei nº 5.764/71 (Leidas Sociedades Cooperativas), Resolução CFC nr. 920/2001 e le-gislação complementar.De acordo com a Norma NBC-T 10.8 (das Entidades Cooperativas),as demonstrações contábeis das cooperativas foram padronizadasem nomenclaturas e formas de apresentação. Dentre estas mu-danças, a demonstração de resultado do exercício denomina-sedemonstração de sobras e perdas e passou a ser segregada entreos atos praticados com cooperados e com não-cooperados.

As principais políticas contábeis adotadas na elaboração dasdemonstrações contábeis estão definidas abaixo. As políticasforam aplicadas em consistência com os exercícios anteriores.Essas demonstrações contábeis foram elaboradas de acordo como Pronunciamento Técnico de Contabilidade para Pequenas eMédias Empresas (“CPC-PME”) emitido pelo Comitê de Pronun-ciamentos Contábeis (CPC) conforme adotado no Brasil por meiode aprovação do Conselho Federal de Contabilidade (CFC).A elaboração das demonstrações contábeis em conformidadecom os CPC-PME exige a utilização de determinadas estimati-vas contábeis essenciais. Requer, ainda, que a Administração dacooperativa julgue da maneira mais apropriada a aplicação daspolíticas contábeis.Não foi aplicada a resolução 27 em relação à depreciação socie-tária, ficando adiado para o exercício de 2014 sua aplicação.Todos os valores são apresentados em reais, exceto de outromodo indicado, arredondados ao valor mais próximo de reaisem milhares de reais.O critério para segregação dos atos praticados é pela proporci-onalidade entre as vendas de produtos e serviços para coopera-dos e não-cooperados, durante o exercício.

3 - MUDANÇAS NAS POLÍTICAS CONTÁBEIS

As novas normas, interpretações e alterações, aplicadas pelaprimeira vez a partir de 1º de janeiro de 2010, estão contempla-

das nas notas explicativas que seguem, conforme aplicabilida-de do Pronunciamento para as demonstrações da cooperativa:

a - Registro das Operações

Foi adotado o regime de competência para registro das muta-ções patrimoniais, ou seja, o reconhecimento das receitas e des-pesas no momento em que são ganhas ou incorridas, indepen-dentemente do seu efetivo recebimento ou pagamento.

b - Aplicações financeiras

Foram registradas pelo valor da aplicação ou aquisição, acresci-das dos rendimentos auferidos até a data do balanço.

c - Provisão para créditos de liquidação duvidosa

Constituída em valor julgado suficiente, para cobrir prováveisperdas na realização de contas a receber, principalmente sobreos valores em processo de execução judicial. A Administração daCooperativa e a assessoria jurídica não têm a expectativa deoutras perdas significativas.

d - Estoques

Avaliados pelo custo médio de aquisição e/ou produção, inferio-res ao valor de mercado.

e - Investimentos

Os investimentos estão avaliados pelo custo médio de aquisi-ção, acrescidos das sobras e juros creditados, por tratar-se princi-palmente de investimentos em outras cooperativas.

f - Imobilizado

Foi demonstrada ao custo de aquisição ou construção, menos adepreciação acumulada, corrigida monetariamente até 31 de de-zembro de 1995 e incluiu a correção monetária especial IPC/90.A depreciação foi calculada pelo método linear, de acordo comas seguintes taxas anuais, julgadas suficientes pela Administra-ção para adequar o valor dos bens ao seu desgaste:

Máquinas e Equip., Móveis e Utensílios, Instalações 10,0%Equipamentos de Comunicação 10,0%Equip. e Sistemas de Processamento de Dados e Veículos 20,0%Edificações 4,0%

g - Critério de Classificação

O Ativo Realizável e o Passivo Exigível com prazo inferior a 360dias foram classificados como Circulante.

h - Empréstimos e financiamentos/contas a receber

Esses ativos são ativos financeiros não derivativos com paga-mentos fixos ou determináveis não cotados num mercado ativo.Surgem principalmente pela provisão de bens e prestação deserviços aos associados, assim como de clientes no caso de ven-da da produção (por exemplo, contas a receber), mas tambémincorporam outros tipos de ativos monetários contratuais. Sãoinicialmente reconhecidos ao valor presente mais os custos datransação, que são diretamente atribuíveis às suas aquisições ouemissões, e são registrados em seguida ao custo amortizado,utilizando o método de taxa de juros em vigor. As provisões sãoreconhecidas quando houver evidência objetiva de eventual per-da (como dificuldades financeiras significativas por parte dacontraparte, inadimplência ou atraso significativo no pagamen-to). Imposto de renda e contribuição sociais.O resultado decorrente da operação com cooperados é não inci-dente quanto aos tributos federais. As operações com terceirosgeraram normalmente os tributos federais, sendo calculadoscom base no lucro real apurado de acordo com a legislação fiscale alíquotas vigentes.

i - Outras exigibilidades

Demonstradas por seus valores conhecidos ou calculáveis, inclu-indo a provisão para férias vencidas e proporcionais com os res-pectivos encargos sociais.

j - Segregação entre curto e longo prazo

As operações ativas e passivas com vencimentos inferiores há360 dias estão registradas no circulante, e as com prazos supe-riores, no não circulante.

k - Efeito de Comparabilidade

As demonstrações contábeis encerradas em 31 de dezembro de2013 e em 31 de dezembro de 2012 foram demonstradas emmilhares de reais.

FOLHA 2 - MARÇO/2014

Nós, abaixo assinados, membros do Conselho Fiscal da COMPLEM -Cooperativa Mista dos Produtores de Leite de Morrinhos, tendo examinado oBalanço Patrimonial e Contas de Resultado relativo ao exercício encerrado em31.12.2013 e, verificando que os mesmos refletem as situações econômico-financeira e patrimonial da sociedade, somos de parecer que a ASSEMBLEIAGERAL ORDINÁRIA aprove os respectivos demonstrativos.

Morrinhos, 28 de fevereiro de 2014.

PARECER DO CONSELHO FISCAL

Edson Luis RibeiroCPF - 980.055.298-72

Joaquim Guilherme B. de SouzaCPF - 242.370.601-44

Presidente

Jorge Rodrigues SobrinhoCPF - 265.092.701-102º Conselheiro Vogal

Carlos Roberto de ÁvilaCPF - 124.836.211-044º Conselheiro Vogal

Janiuzan Alves MatiasCPF - 331.008.371-34Diretor de Produção

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE ASDEMONSTRAÇÕES CONTÁBEIS

Ilmos SenhoresMembros dos Conselhos de Administração e Fiscal daCooperativa Mista dos Produtores de Leite de Morrinhos-COMPLEM

1 - Examinamos as demostrações contábeis da Cooperativa Mista dos Produ-tores de Leite de Morrinhos - COMPLEM, que compreendem o balanço patri-monial em 31 de dezembro de 2013 e a respectiva demonstração de sobras ouperdas, das mutações do patrimônio líquido, das reversões e destinações edos fluxos de caixa para o exercício findo naquela data, assim como as notasexplicativas que fazem parte integrante das referidas demonstrações.

2 - A administração da Cooperativa é responsável pela elaboração e adequadaapresentação dessas demonstrações contábeis de acordo com as práticas con-tábeis adotadas no Brasil e pelos controles internos que ela determinou comonecessários para permitir a elaboração de demonstrações contábeis livres dedistorção relevante, independentemente se causada por fraude ou erro.

3 - Nossa responsabilidade é a de expressar uma opinião sobre essas de-monstrações contábeis com base em nossa auditoria, conduzida de acordocom as normas brasileiras e internacionais de auditoria. Essas normas reque-rem o cumprimento de exigências éticas pelos auditores e que a auditoria sejaplanejada e executada com o objetivo de obter segurança razoável de que asdemonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para ob-tenção de evidência a respeito dos valores e divulgações apresentados nasdemonstrações contábeis. Os procedimentos selecionados dependem do jul-gamento do auditor, incluindo a avaliação dos riscos de distorção relevantenas demonstrações contábeis, independentemente se causada por fraude oerro. Nessa avaliação de riscos, o auditor considera os controles internos rele-vantes para a elaboração e adequada apresentação das demonstrações contá-beis da Cooperativa para planejar os procedimentos de auditoria que são apro-priados nas circunstâncias, mas não para fins de expressar uma opinião sobre aeficácia desses controles internos da Cooperativa. Uma auditoria inclui tam-bém, a avaliação da adequação das práticas contábeis utilizadas e a razoabili-dade das estimativas contábeis feitas pela administração, bem como a avalia-ção da apresentação das demonstrações contábeis tomadas em conjunto.

Consideramos que a evidência de auditoria obtida é suficiente e apropriadapara fundamentar nossa opinião.

4 - Em nossa opinião, as demonstrações contábeis acima referidas apresen-tam adequadamente, em todos os aspectos relevantes, a posição patrimoniale financeira da Cooperativa Mista dos Produtores de Leite de Morrinhos-COM-PLEM em 31 de dezembro de 2013, o resultado de suas operações, as muta-ções do seu patrimônio líquido e dos seus fluxos de caixa para o exercício findonaquela data, de acordo com as práticas contábeis adotadas no Brasil

Goiânia-GO, 25 de fevereiro de 2014.

Alvido BeckerContador CRC/PR 023012/O-8 T-GO

Auditor IndependenteCredenciamento OCB-GO nº 693

COMPLEM - COOPERATIVA MISTA DOS PRODUTORES DE LEITE DE MORRINHOSl - Operações com terceiros

Foram contabilizadas em separado de modo a permitir a apuração dos tributosfederais devidos, conforme tratamento contábil e fiscal previsto na Lei nº 5.764/71 e Legislação do Imposto de Renda, apresentando um resultado de R$ 2.303,sendo totalmente revertido para RATES nos termos do art. 87, Lei nº 5.764/71.

4 - APLICAÇÕES FINANCEIRAS

Refere-se a aplicações financeiras em 31.12.2013 nos seguintes bancos:

INSTITUIÇÃO FINANCEIRA VALOR EM MIL REAIS

Banco do Brasil S.A. 4.879Cooperativa de Crédito (Unicred) 1.695Cooperativa de Crédito (Sicoob-Morrinhos) 1.016Banco Bradesco S. A 166Caixa Econômica Federal 4.030Banco Safra 2.797Outros 35

TOTAL 14.618

Os recursos das aplicações são para fazer face às necessidades de capital degiro e cobertura dos investimentos futuros.

5 - CONTAS A RECEBER

DESCRIÇÃO VALOR EM MIL REAIS

Cooperados/Empregados/Empreiteiros 6.388Clientes 23.579(-) Provisão para créditos de liquidação duvidosa 738

TOTAL 29.229

A Cooperativa adota o critério de constituir a provisão para créditos deliquidação duvidosa com base nos créditos vencidos há mais de 180 dias ejulga ser suficiente para cobertura de eventuais perdas.

6 - ESTOQUES

DESCRIÇÃO VALOR EM MIL REAIS

Mercadorias/materiais revenda 11.335Produtos de fabricação própria 8.105Materiais fábrica ração e sal 1.492Mercadorias em poder terceiros/nosso poder 7.354Materiais de uso e consumo 1.999Materiais de embalagens 1.811Matéria-prima leite in natura 395Outros 19

TOTAL 32.510

Os estoques de produtos de fabricação própria foram avaliados pelo custo deprodução, as matérias-primas, mercadorias e materiais para revenda foramavaliados pelo preço médio de aquisição, excluído o valor do ICMS, deconformidade com a legislação vigente.

7 - DESPESAS DO EXERCÍCIO SEGUINTE

As despesas de seguros no montante de R$ 401 que incorrerão no exercícioseguinte estão registradas nesse grupo. Tais despesas serão apropriadas nascontas de despesas ou custo, na medida em que os benefícios forem auferidos,obedecendo assim o regime de competência.

8 - IMPOSTOS A RECUPERAR

A Cooperativa possui registrado em seu ativo circulante R$ 1.707, decorrentesde apropriação de créditos de ICMS sobre aquisição de ativo imobilizado,conforme Lei Complementar 102/2000.

9 - CRÉDITOS DIVERSOS

DESCRIÇÃO VALOR EM MIL REAIS

Financiamento tanques de expansão 126Capital a restituir - C.C.L. (a) 3.756Crédito de PIS e COFINS (b) 43.988Outros 50

TOTAL 47.920

(a) No exercício de 2002, a COMPLEM, em Assembléia Geral Extraordinária,decidiu pela desfiliação na Cooperativa Central de Laticínios do Estado de SãoPaulo, filiada desde 1979. Dessa forma, tem direito ao recebimento do capitalintegralizado no montante de R$ 3.756, já deduzidas as perdas conformedecisão da AGO de 2003 da Cooperativa Central de Laticínios do Estado deSão Paulo. O pagamento desta restituição estava previsto para ser efetuadona forma em que a COMPLEM realizou o investimento, por meio de parcelasanuais até o ano de 2029.

No entanto, em 2011 a CCL comunicou que deixaria de restituir respectivovalor face multa e cobrança que lhe foi aplicada pela Secretaria da ReceitaFederal em função desta entender que há incidência de tributos federaisno resultado obtido pela CCL na venda de parte de seu patrimônio, cujomontante não foi provisionado à época da distribuição das sobras a cadafiliada.

A COMPLEM por sua vez, por entender que mesmo assim, tem direito derestituição do capital social integralizado na CCL, está discutindo o assuntojudicialmente, mesmo assim baixamos na conta de provisão para créditos deliquidação duvidosa os valores das últimas 03 (três) parcelas anuais não rece-bidas no valor total de R$ 530.

(b) Nesta conta encontra-se registrado o saldo a receber da Receita Federal doBrasil, relativo a saldo credor de PIS e COFINS apurados na DACON conformedisciplinado na Lei nº 10.833/03, já efetuado o pedido de ressarcimento àReceita Federal. Créditos registrados na conta de sobras a realizar créditos depis/cofins, de acordo com o relatório da consultoria tributária contratada LuísCarlos Crema, sendo que de janeiro de 2010 a dezembro de 2013 estão regis-trados por provisões.

Ano PIS/COFINS

2004 2.4022005 1.9482006 8032007 1.5162008 2.0052009 2.4392010 8.6352011 8.1952012 7.8572013 8.188

TOTAL 43.988

10 - INVESTIMENTOS

Neste exercício não foram reconhecidas eventuais sobras ou perdas apuradasnas Cooperativas de Crédito, as quais a COMPLEM tem participação societária,considerando que deixou de informar o resultado em tempo hábil. Por essemotivo será reconhecido no exercício de 2014. Pelo histórico dos anos anterioresos valores são irrelevantes, não afetando substancialmente as demonstraçõescontábeis.

11 - IMOBILIZADO

Avaliados pelo custo de aquisição e de alocação, corrigidos monetariamentede forma a registrar em parte a perda do poder aquisitivo da moeda nacional,segundo variação oficial da UFIR – Unidade Fiscal de Referência, até 31 dedezembro de 1995, e após essa data deixou-se de aplicar a correção monetáriaem face de proibição contida na Lei nº 9.249/95.

Valores em milhares de reais em 31.12.2013.

CUSTO VALORUNIDADE CORRIGIDO (-) DEPRECIAÇÃO LÍQUIDO

Morrinhos 9.900 3.272 6.628Caldas Novas 951 296 655Água Limpa 491 216 275Edealina 829 193 636Rio Quente 675 172 503Brasília 125 52 73Aparecida de Goiânia 1.089 281 808DAIMO 33.653 16.034 17.619Fábrica Ração 3.607 2.205 1.402Buriti Alegre 114 69 45Indiara 615 118 497Pontalina 157 97 60Edéia 59 28 31Aloândia 88 42 46Corumbaíba 71 30 41Auto Posto 1.063 330 733Fábrica de Sal 4.908 791 4.117Buriti Agrop. 26 14 12Itumbiara 140 56 84Fazenda Modelo 1.928 17 1.911Armazém Graneleiro 11.977 805 11.172Construção em AndamentoMorrinhos 1.299 1.299Const. em Andamento/Cult.Permanente Faz. Modelo 210 210

TOTAL 73.975 25.118 48.857

Os bens do imobilizado em uso foram depreciados utilizando-se as alíquotasadmitidas pela legislação fiscal, registradas em despesas do exercício, nasseguintes percentagens:

GRUPO TAXA DEPRECIAÇÃO

Edificações/construções 4% a.aMóveis e utensílios 10% a.aMáquinas e equipamentos 10% a.aEquipamentos CPD 20% a.aVeículos 20% a.aMotocicletas 25% a.a

12 - EMPRÉSTIMOS E FINANCIAMENTOS

NÃOBANCO CIRCULANTE CIRCULANTE TOTAL

Banco do Brasil S.A. – FCO 2.956 11.269 14.225B. Brasil – Crédito Rural 15.798 1.076 16.874Créditos não reclamados 531 - 531UNICRED 597 3.287 3.884Banco Itaú 2.038 3.000 5.038Caixa Econômica Federal 4.211 790 5.001Banco Safra 5.583 - 5.583

TOTAL 31.714 19.422 51.136

13 - FORNECEDORES E EMPREITEIROS

O saldo está representado por débitos com fornecedores diversos, no montantede R$ 17.225 necessários à operação de suas atividades normais.

14 - COOPERADO MOVIMENTO

NÃOCONTAS CIRCULANTE CIRCULANTE TOTAL

Cooperado movimento (a) 3.147 - 3.147Cooperado capital a restituir (b) 588 3.079 3.667Juros a restituir (c) 1.075 - 1.075Sobras a distribuir 1.399 - 1.399Outros 481 - 481

TOTAL 6.690 3.079 9.769

(a) Valores a pagar relativos ao fornecimento de matéria-prima (leite) peloscooperados após as deduções de fornecimento de insumos/consumo.

(b) Devolução do capital dos associados demitidos conforme decisão daAssembléia Geral de exercícios anteriores.

(c) Os juros sobre capital integralizado dos associados foram fixados em 3%a.a, conforme deliberação da AGO realizada em 26 de março de 2013,perfazendo um total de R$ 691 mil.

(d) Duplicatas a pagar decorrentes de operações com cooperados.

15 - CONTINGÊNCIAS

DESCRIÇÃO 31.12.2013

Provisão para contingências 3.055

TOTAL 3.055

Em relação à Medida Provisória nº 1.858-7, de 29 de julho de 1999 e AtoDeclaratório 88, de 17 de novembro de 1999 da Secretaria da Receita Federale reedições posteriores, modificando o critério de cobrança da COFINS e doPIS a partir da competência novembro de 1999, a Cooperativa não recolheu econstituiu provisão para contingências fiscais impetrando mandado desegurança. Informamos que a provisão efetuada é baseada somente na partede fornecimento de bens e mercadorias não ligados à atividade básica dosCOOPERADOS, registrados também contingências fiscais do ICMS e em açõestrabalhistas, perdas processos industriais, na conta de Exigível de Longo Prazono valor de R$ 3.055 mil.

Deixamos de constituir a provisão a partir de março de 2005, tendo em vista asmodificações ocorridas na legislação com o advento da medida provisória 2.158-35 de 2001, medida provisória nº 101 de 2002, Lei nº 10.637 de 30 de dezembrode 2002, e as principais modificações promovidas ao final de 2003 e primeirosemestre de 2004, com o advento da Lei nº 10.833 de 29 de dezembro de 2003, Leinº 10.865 de 30 de abril de 2004, Lei nº 10.925 de 23 de julho de 2004, Decreto-Leinº 5.195 de 26 de agosto de 2004, bem como as instruções normativas da Secretariada Receita Federal nºs: 433 de 26 de julho de 2004, 436 de 27 de julho de 2004, 437de 28 de julho de 2004 e Lei nº 11.051/2004; os valores estão considerados semqualquer correção no caso de PIS e da COFINS os demais estão corrigidos.

16 - PATRIMÔNIO SOCIAL

16.1 - Capital social

O capital social é formado por cotas-partes distribuídas entre os cooperados.De acordo com o Estatuto Social, cada cooperado tem direito a um só voto,independente do número de suas cotas-partes.

16.2 - Reserva legal

Calculado à taxa de 10%, no mínimo, das sobras apuradas por setor no balançogeral do exercício, o qual se destina a reparar eventuais perdas e atender aodesenvolvimento das atividades da Cooperativa.

16.3 - Reserva de assistência técnica, educacional e social - RATES

Calculado à taxa de 5%, no mínimo, sobre a sobra líquida do exercício edestina-se à prestação de assistência aos associados, seus familiares e aosempregados da Cooperativa.

Agrega também a este fundo, doações sem destinação especial, os resultadosde operações com ato não-cooperativo.

16.4 - Sobras a realizar PIS E COFINS

a) Foi contabilizado nessa conta de Sobras a Realizar o valor de R$ 43.988, referenteaos créditos de PIS e COFINS, gerados por força das Leis nº 10.637/2002 e 10.833/2003 e alterações posteriores referente aos exercícios de 2004 a 2013 já efetuadojunto a Receita Federal do Brasil o pedido de ressarcimento em dinheiro porconsultoria especializada. As verificações para comprovação da existência doscréditos, por parte da Secretaria da Receita Federal do Brasil já estão em andamentoe os primeiros créditos já foram autorizados, compensados e ressarcidos.

b) Além dos créditos de PIS E COFINS compensados e já computados noresultado em cada exercício que gerou os créditos, a COMPLEM recebeu daReceita Federal do Brasil em dinheiro no exercício de 2013 o valor de R$ 11.038referente os pedidos de ressarcimentos efetuados relativos os exercícios de2005 a 2009, que após as deduções de honorários advocatícios, reservas legais,estatutárias, capitalização e outros, foi repassado em dinheiro para osassociados o valor de R$ 3.513 e para aumento de capital no valor de R$ 2.335,sendo proporcional à produção de leite que cada associado entregou em cadaexercício que gerou os créditos conforme decisão das assembleias gerais dosexercícios de 2005 a 2009 na aprovação do Balanço e Demonstrações.

16.5 - Sobras à disposição da AGO

Sobras líquidas à disposição da AGO no valor de R$ 1.725, já deduzidos osfundos obrigatórios, retenção para aumento de capital e participação dosempregados, conforme quadro demonstrativo de sobras do exercício.

17 - INSTRUMENTOS FINANCEIROS

Os valores de mercado estimados de ativos e passivos financeiros daCooperativa foram determinados por meio de informações disponíveis nomercado e metodologias apropriadas de avaliações. Entretanto, consideráveljulgamento foi requerido na interpretação dos dados de mercado para produzira estimativa do valor de mercado mais adequada. Como consequência, asestimativas a seguir não indicam, necessariamente, os montantes que poderãoser realizados no mercado de troca corrente. O uso de diferentes metodologiasde mercado pode ter um efeito material nos valores de mercado estimados.

A administração dos instrumentos financeiros é efetuada por meio deestratégias operacionais, visando liquidez, rentabilidade e segurança. A políticade controle consiste em acompanhamento permanente das taxas contratadasversus as vigentes no mercado. A Cooperativa não obtinha aplicações de caráterespeculativo, em derivativos ou quaisquer outros ativos de risco na data deencerramento do exercício 2013.

a - Gerenciamento de riscos

Os principais fatores de risco de mercado que afetam o negócio da Cooperativapodem ser considerados como:

· Risco de crédito

Esses riscos são administrados por normas específicas de aceitação de clientese associados, análise de crédito e estabelecimento de limites de exposiçãopor cliente, tendo a sua carteira de clientes pulverizada.

18 - SEGUROS

A Cooperativa mantém cobertura de seguros contra incêndio e riscos diversospara bens do imobilizado e dos estoques, por valores considerados suficientespela Administração para cobrir eventuais sinistros.

19 - FISCALIZAÇÃO

No período ocorreram revisões fiscais por parte das receitas Municipal, Estaduale Federal nos registros da Cooperativa. No entanto, não está afastada apossibilidade de existirem contingências fiscais oriundas de futuras verificaçõesnos exercícios não prescritos, bem como fiscalizações de outros órgãos.

20 - EVENTOS SUBSEQUENTES

Com o advento da Lei n° 11.638/07, que atualizou a legislação societáriabrasileira para possibilitar o processo de convergência das práticas contábeisadotadas no Brasil para as normas internacionais de contabilidade (IFRS),novas normas e pronunciamentos, interpretações e orientações foram emitidosa partir do ano de 2010.

A Administração da Empresa está em processo de avaliação dos potenciaisefeitos relativos aos pronunciamentos, interpretações e orientações emitidospelo Comitê de Pronunciamentos Contábeis - CPC, a partir do exercício de2014. Com relação os recolhimentos de IR e CSLL sobre as aplicações financeiras;apuramos pela regra proporcional aos atos cooperativos e não cooperativo,de acordo com as orientações e recomendações da Consultoria tributária LuísCarlos Crema e Auditoria Externa.

Morrinhos, 31 de dezembro de 2013.

Kênia Fátima de Oliveira CostaCPF - 808.338.291-49

Rildo Faleiro da SilvaCPF - 600.047.031-20

Itamar Fernandes de MeloCPF - 129.868.871-04

ContadorCRC-GO/005.053/O-4/987/S/DF

Euclécio Dionízio MendonçaCPF - 192.885.731-00

Diretor Comercial

Vinícius Romano CândidoCPF - 803.160.421-531º Conselheiro Vogal

Antônio José da SilvaCPF - 126.520.401-203º Conselheiro Vogal

![ANEXOS RAC 2014 - Casa Pia de Lisboa · 2021. 3. 5. · ANEXOS RAC 2014 [Março de 2015] Balanço Social 2014 Casa Pia de Lisboa I.P. Balanço Social | 2014 URH [Março de 2015] Página](https://img.pdfslide.tips/doc/110x75/61142a5a1faf5b5d3436edda/anexos-rac-2014-casa-pia-de-2021-3-5-anexos-rac-2014-maro-de-2015-balano.jpg)

![BALANÇO SOCIAL 2015 - Casa Pia de LisboaPLAN [Março de 2016] Página 4 de 49 Balanço Social | 2016 Lista de tabelas Tabela 1 – N.º de trabalhadores que detêm uma relação jurídica](https://img.pdfslide.tips/doc/110x75/5fbb778f9784905a3c23a583/balano-social-2015-casa-pia-de-plan-maro-de-2016-pgina-4-de-49-balano.jpg)