Embed Size (px)

DESCRIPTION

Detail information on land price, commercial and retail property in Malaysia by Ministry of Finance

Citation preview

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 1/39

1 NAPIC

Laporan Stok Harta Tanah

Property Stock Report

H1 2015

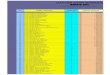

STATESHOPPING COMPLEX PURPOSE BUILT OFFICE

Existing Stock

(s.m.)

Incoming

Supply (s.m.)

Planned

Supply (s.m.)

Existing Stock

(s.m.)

Incoming

Supply (s.m.)

Planned

Supply (s.m.)

WP Kuala Lumpur

WP Putrajaya

WP Labuan

Selangor

Johor

Pulau PinangPerak

Negeri Sembilan

Melaka

Kedah

Pahang

Terengganu

Kelantan

Perlis

Sabah

Sarawak

2,603,216

61,090

28,734

3,019,857

1,660,763

1,678,831831,098

439,577

399,852

486,607

272,809

115,398

224,890

47,652

654,918

681,164

338,146

26,456

0

46,643

368,115

47,54132,070

56,429

79,512

69,689

7,108

53,099

112,352

15,026

122,875

192,077

222,408

0

0

19,800

166,408

062,172

46,030

0

0

112,661

0

7,161

6,687

0

35,870

8,257,055

2,026,833

66,157

3,049,090

1,063,350

1,105,459613,463

294,165

398,487

339,243

397,067

336,898

380,067

131,038

671,674

649,255

518,801

293,512

19,222

629,064

89,924

24,5678,375

20,248

5,004

5,050

19,175

6,459

9,847

11,933

47,624

29,378

447,612

15,357

0

15,360

126,253

14,0580

10,839

0

0

13,204

4,801

0

0

0

0

MALAYSIA 13,206,456 1,567,139 679,198 19,779,301 1,738,182 647,484

Summary of Existing Stock, Incoming Supply and Planned Supply of Shopping Complex and

Pupose-Built Ofce in H1 2015P

Summary of Existing Stock, Incoming Supply and Planned Supply of Residential,

Shop and Industrial Properties in H1 2015P

STATE

RESIDENTIAL UNITS SHOP UNITS INDUSTRIAL UNITS

Existing

Stock

Incoming

Supply

Planned

Supply

Existing

Stock

Incoming

Supply

Planned

Supply

Existing

Stock

Incoming

Supply

Planned

Supply

WP Kuala Lumpur

WP Putrajaya

WP Labuan

Selangor

Johor

Pulau Pinang

Perak

Negeri Sembilan

Melaka

Kedah

Pahang

Terengganu

Kelantan

Perlis

Sabah

Sarawak

446,389

6,757

11,761

1,395,034

725,270

393,303

423,796

245,804

167,304

282,826

234,460

90,013

62,322

23,668

162,689

220,659

56,086

9,200

882

176,523

166,139

72,114

44,855

65,303

29,668

47,101

38,292

24,185

15,724

3,617

50,101

31,396

56,826

1,415

120

89,903

179,795

64,551

31,229

76,998

14,406

25,027

51,836

19,460

6,648

2,386

13,391

12,234

25,746

389

856

87,852

72,416

30,354

49,324

18,573

18,809

26,683

18,480

6,209

8,759

3,749

16,969

26,036

4,305

167

92

21,601

18,412

4,960

8,764

5,262

4,913

3,708

4,587

1,668

2,861

881

4,720

5,014

3,836

68

57

11,199

17,458

5,049

4,856

6,207

2,370

3,105

4,258

1,474

4,132

1,927

3,869

2,849

5,138

48

586

36,249

14,218

8,016

7,532

4,425

4,212

3,329

3,422

824

478

222

5,452

4,968

0

0

3

3,717

2,744

288

577

903

561

256

146

70

80

9

554

1,349

15

0

8

2,319

3,547

497

458

2,372

2,473

3,146

232

45

145

204

93

1,080

MALAYSIA 4,892,055 831,186 646,225 411,204 91,915 72,714 99,119 11,257 16,634

P = Preliminary Data

Pusat Maklumat Harta Tanah Negara

Jabatan Penilaian & Perkhidmatan Harta

Kementerian Kewangan Malaysia

Aras 7, Perbendaharaan 2

No.7, Persiaran Perdana, Presint 2

62592 Putrajaya

No. Tel : 03-8886 9000

No. Faks : 03-8886 9007

Laman Web : www.jpph.gov.my

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 2/39

NAPIC 2

© V a l u a t i o n a n d P r o p e r t y S e r v i c e s

Department

Copyrights Reserved

No part of this report may be reproduced, stored in

a retrieval system, transmitted in any form or by anymeans of electronic, mechanical, photocopying,

recording or otherwise without the prior written

permission of the publisher. No responsibility is

accepted for the accuracy of information contained

in this report. Material published in this report

cannot be used in any arbitration, litigation and legal

proceedings or as a basis for other conclusions.

The report was constructed subject to a set of

assumptions and limitations.

© Jabatan Penilaian dan Perkhidmatan Harta

Hak cipta terpelihara.

Tidak dibenarkan mencetak semula mana-mana

bahagian artikel, ilustrasi dan isi kandungan laporanini dalam apa juga bentuk dan dengan cara apa jua

sama ada secara elektronik, mekanikal, fotokopi,

rakaman atau cara lain sebelum mendapat izin

bertulis daripada penerbit. Penerbit tidak bertang-

gungjawab terhadap kesahihan maklumat yang ter-

kandung dalam laporan ini. Maklumat dalam laporan

ini tidak boleh digunakan dalam apa-apa timbang

tara, dakwaan dan tindakan undang-undang atau

sebagai asas untuk kesimpulan lain. Laporan ini

dibuat tertakluk kepada beberapa andaian dan

batasan.

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 3/39

3 NAPIC

PENDAHULUAN

Laporan Stok Harta Tanah menyebarkan maklumat berdasarkan kepada skop berikut:-

i. Stok sedia ada mengikut sektor harta tanah iaitu kediaman, perdagangan, industri dan

riadah.

ii. Penawaran hadapan yang terdiri daripada data penawaran akan datang, mula

pembinaan dan penawaran yang dirancang.

Ingin dimaklumkan bahawa semua jadual data tersebut perlu dibaca seiring dengan catatan teknikal

yang disertakan bersama laporan ini. Maklumat berkenaan harta tanah perdagangan iaitu kompleksperniagaan dikategorikan kepada pusat membeli belah, arked dan pasaraya besar manakala bagi

pejabat binaan khas terdiri daripada pejabat kerajaan dan swasta.

Kami ingin merakamkan ucapan ribuan terima kasih kepada semua yang telah menjayakan

penerbitan laporan ini terutamanya kepada semua Pihak Berkuasa Tempatan, Pemaju, Pengurus

Harta, Pemilik Bangunan, Pejabat Tanah dan lain-lain agensi Kerajaan yang terlibat di dalam

memberikan input bagi tujuan penerbitan berkala ini. Tanpa sokongan tuan, kami tidak mungkin

dapat menerbitkan laporan ini.

Seperti yang telah diketahui, pasaran harta tanah yang sihat dan stabil tidak sahaja penting bagiindividu tetapi juga kepada ekonomi negara pada keseluruhannya. Oleh itu, kami akan sentiasa

memastikan laporan yang disediakan kepada pembaca adalah berkualiti dan menepati masa.

Kami sangat mengalu-alukan maklum balas, komen serta pandangan daripada pembaca untuk

memperbaiki lagi laporan ini. Kami boleh dihubungi melalui telefon, faksimili atau emel kepada:-

Pengarah

Pusat Maklumat Harta Tanah Negara (NAPIC)

Jabatan Penilaian dan Perkhidmatan Harta

Kementerian Kewangan Malaysia

Aras 7, Perbendaharaan 2No 7, Pesiaran Perdana

Presint 2

62592 Putrajaya

Tel : 03-88869000

Fax : 03-88869007

Email : [email protected]

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 4/39

NAPIC 4

FOREWORD

The Property Market Stock Report disseminates informations on the following scopes:-

i. Existing inventories of properties on a sectorial basis namely residential, commercial,

industry and leisure.

ii. Future supply comprises Incoming Supply, Construction Starts and Planned Supply.

Please be informed that all the data tabulated should be read in line with NAPIC’s Technical Notesattached in the report. Information pertaining to commercial properties ie shopping complex is

categorized into three sections ie shopping centre, arcade and hypermarket whilst for purpose built

ofce designated for publicly owned and private ownership.

We would like to express our gratitude to all those who had made this publication a success.

Specically, we wish to thank all local councils, developers, property managers/building owners,

land ofces nation wide and other relevant government bodies for giving their valuable inputs to

make this quarterly survey a success. Without your support we will not be able to publish this

report.

It is a known fact that a healthy and stable property market is crucial to not only the individuals but

also to the country’s economy as a whole. Therefore, it is our utmost wish to provide readers with

high quality information in a timely manner. We welcome feedback, comments and suggestions from

our readers to further improve this report. You may call, write, fax or email to us.

Director

National Property Information Centre (NAPIC)

Valuation and Property Services Department

Ministry Of Finance Malaysia

Level 7, Perbendaharaan 2 No 7, Pesiaran Perdana

Precinct 2

62592 Putrajaya

Tel : 03-88869000

Fax : 03-88869007

Email : [email protected]

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 5/39

5 NAPIC

Laporan Stok Harta Tanah H1 2015Property Stock Report H1 2015

Muka Surat

Page

Kediaman .......................................................................................................................8

Residential

Kedai .....................................................................................................................12

Shop

Kompleks Perniagaan .....................................................................................................................15

Shopping Complex

Pejabat Binaan Khas ................................................................................................................... 18

Purpose-Built Ofce

Industri ................................................................................................................... 20

Industry

Riadah ................................................................................................................... 23

Leisure

Catatan Teknikal ................................................................................................................... 27

Technical Notes

Glosari ................................................................................................................... 37

Glossary

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 6/39

NAPIC 6

LIST OF FIGURES

Rajah Perkara Muka Surat Figure Title Page

1 Stok Kediaman Sedia Ada mengikut Jenis Harta Tanah................................................8

Residential Existing Stock by Property Type

2 Aliran Unit Siap Dibina, Mula Dibina dan Penawaran Baru Dirancang bagi ..................11

Harta Tanah Kediaman dari 2010 hingga H1 2015P

Trends Of Completions, Starts and New Planned Supply for Residential Units

from 2010 to H1 2015 P

3 Stok Kedai Sedia Ada mengikut Jenis Harta Tanah.......................................................12

Shop Existing Stock by Property Type

4 Aliran Unit Siap Dibina, Mula Dibina dan Penawaran Baru Dirancang bagi ................ 14

Kedai dari 2010 hingga H1 2015P

Trends Of Completions, Starts and New Planned Supply for Shop Units from

2010 to H1 2015 P

5 Aliran Unit Siap Dibina, Mula Dibina dan Penawaran Baru Dirancang bagi ................. 17

Kompleks Perniagaan dari 2010 hingga H1 2015P

Trends Of Completions, Starts and New Planned Supply for Retail Space

from 2010 to H1 2015 P

6 Aliran Unit Siap Dibina, Mula Dibina dan Penawaran Baru Dirancang bagi ................ 19

Pejabat Binaan Khas dari 2010 hingga H1 2015P

Trends Of Completions, Starts and New Planned Supply for Ofces Space

from 2010 to H1 2015 P

7 Stok Industri Sedia Ada mengikut Jenis Harta Tanah....................................................20

Industrial Existing Stock by Property Type

8 Aliran Unit Siap Dibina, Mula Dibina dan Penawaran Baru Dirancang ......................... 22

bagi Harta Tanah Industri dari 2010 hingga H1 2015P

Trends Of Completions, Starts and New Planned Supply for Industrial Units

from 2010 to H1 2015 P

9 Aliran Unit Siap Dibina, Mula Dibina dan Penawaran Baru Dirancang ......................... 25 bagi Harta Tanah Hotel dari 2010 hingga H1 2015P

Trends Of Completions, Starts and New Planned Supply for Hotels Rooms

from 2010 to H1 2015 P

Data Stok Harta Tanah mengikut Sub-sektor boleh diperolehi daripada lamanweb Jabatan www.jpph.gov.my.

Property Stock Data by property Sub-sector is available on our web sitewww.jpph.gov.my.

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 7/39

7 NAPIC

LIST OF TABLE

Jadual Perkara Muka Surat

Table Title Page

1 Kompleks Peniagaan Baru Siap Dibina Mengikut Negeri pada H1 2015 ......................24

Newly Completed Hotel by States in H1 2015

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 8/39

NAPIC 8

LAPORAN STOK HARTA TANAH H1 2015 PROPERTY STOCK REPORT H1 2015

Landed : 69.3%

Stratifed : 30.7%

2 - 3 Storey Terraced:21.7%

Single Storey Terraced:

18.9%

Low-Cost House :12.2%

Cluster : 0.7%

Detached : 8.8%

2 - 3 StoreySemi-Detached : 3.4%

Single StoreySemi-Detached : 3.6%

RESIDENTIAL PROPERTY

Existing Stock

The residential existing supply increased to 4,892,055 units

with the completion of 44,025 units in the review period.

Selangor remained in the lead with 28.5% (1,395,034 units)

contribution of the total supply, followed by Johor and Kua-

la Lumpur with 14.8% (725,270 units) and 9.1% (446,389

units) share respectively. Landed properties formed 69.3%

(3,390,556 units) of the total, comprised mostly terraced

houses (1,987,088 units; 58.6%) and low-cost houses

(595,889 units; 17.6%) whilst another 30.7% (1,501,499

units) were stratied properties comprising condominium/

apartment (537,443 units; 35.8%) and low-cost at (479,854

units; 32.0%).

Completion

By state, Selangor contributed the highest number of com-

pletion at 19.2% (8,433 units) with Hulu Langat and Gom-

bak District contributed 38.5% (3,246 units) and 17.3%

(1,455 units) respectively of the state total. Johor and Kuala

Lumpur followed suit contributing 13.1% (5,751 units) and

12.9% (5,693 units) respectively.

By property type, landed properties formed 66.0% (29,057

units) of the total completed units comprising terraced

houses (20,628 units; 71.0%) and semi-detached houses

(4,641 units; 16.0%). The remaining 34.0% (14,968 units)

HARTA TANAH KEDIAMAN

Stok Sedia Ada

Penawaran kediaman sedia ada meningkat kepada

4,892,055 unit dengan 44,025 unit siap dibina dalam

tempoh kajian. Selangor kekal mendahului dengan

sumbangan 28.5% (1,395,034 unit) daripada jumlah

keseluruhan, diikuti dengan Johor dan Kuala Lumpur

masing-masing dengan syer 14.8% (725,270 unit) dan

9.1% (446,389 unit). Harta tanah bertanah membentuk

69.3% (3,390,556 unit) daripada jumlah, kebanyakannya

terdiri daripada rumah teres (1,987,088 unit; 58.6%) dan

rumah kos rendah (595,889 unit; 17.6%) manakala 30.7%

(1,501,499 unit) merupakan harta tanah strata meliputi

kondominium/pangsapuri (537,443 unit; 35.8%) dan at

kos rendah (479,854 unit; 32.0%).

Siap Dibina

Mengikut negeri, Selangor menyumbang bilangan siap

dibina tertinggi sebanyak 19.2% (8,433 unit) dengan daerah

Hulu Langat dan Gombak masing-masing menyumbang

38.5% (3,246 unit) dan 17.3% (1,455 unit) daripada jumlah

keseluruhan. Johor dan Kuala Lumpur mengekori dengan

masing-masing menyumbang 13.1% (5,751 unit) dan

12.9% (5,693 unit).

Mengikut jenis harta tanah, harta tanah bertanah

membentuk 66.0% (29,057 unit) daripada jumlah unit siap

dibina meliputi rumah teres (20,628 unit; 71.0%) dan rumah

berkembar (4,641 unit; 16.0%). Baki 34.0% (14,968 unit)

Figure 1 : Residential Existing Stock by Property Type

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 9/39

9 NAPIC

were stratied properties comprising serviced apartment

(7,270 units; 48.6%) and condominium/apartment (5,927

units; 39.6%). Majority of the serviced apartment were lo-

cated in Kuala Lumpur (4,840 units; 66.6%) and Negeri

Sembilan (1,269 units; 17.5%).

Incoming Supply

The incoming supply registered 831,186 units in the review

period. Selangor, Johor and Negeri Sembilan were the

three states that dominated the incoming supply. Together,

they accounted for 49.1% (407,965 units) of total supply.

Landed properties contributed the largest share, forming

56.7% (471,366 units) of the total, of which terraced houses

formed 62.3% (293,883 units) and semi-detached houses

17.2% (81,118 units). The remaining 43.3% (359,820

units) were stratied properties comprising condominium/

apartment (154,229 units; 42.9%) and serviced apartment

(109,887 units; 30.5%).

Under Construction

The market registered 730,474 units of houses under

construction. By state, Selangor had the highest number

at 21.6% (157,722 units), followed by Johor and Pulau

Pinang, at 19.2% (140,570 units) and 9.0% (65,690 units)

respectively. By property type, landed properties formed

58.5% (427,387 units) comprised predominantly terraced

houses (263,602 units; 61.7%) and semi-detached houses

(73,553 units; 17.2%) whilst 41.5% (303,087units) were

stratied properties comprising condominium/apartment(131,556 units; 43.4%) and serviced apartment (81,346

units; 26.8%).

Starts Construction

In the review period, 100,712 units commenced construc-

tion. Johor dominated with 25,569 units whilst Selangor

recorded 18,801 units. By district, Johor Bahru and Hulu

Langat contributed 20.2% and 8.9% respectively of the total

start construction in H1 2015.

Stratied properties formed 56.3% (56,733 units) of the na-tional total; majority were serviced apartment (28,541 units;

50.3%) and condominium/apartment (22,673 units; 40.0%).

Most of the serviced apartments were located in Johor

(14,637 units; 51.3%) whilst condominium/apartment were

mostly in Kuala Lumpur (4,702 units; 20.7%) and Putrajaya

(4,540 units; 20.0%). Landed properties formed the remain-

ing 43.7% (43,979 units) of the national total comprising

terraced houses (30,281 units; 68.9%) and semi-detached

houses (7,565 units; 17.2%).

merupakan harta tanah strata merangkumi pangsapuri

khidmat (7,270 unit; 48.6%) dan kondominim/pangsapuri

(5,927 unit; 39.6%). Majoriti pangsapuri khidmat terletak

di Kuala Lumpur (4,840 unit; 66.6%) dan Negeri Sembilan

(1,269 unit; 17.5%).

Penawaran Akan datang

Penawaran akan datang mencatatkan 831,186 unit pada

tempoh kajian. Selangor, Johor dan Negeri Sembilan

merupakan tiga negeri yang mendominasi penawaran

akan datang. Bersama-sama, negeri-negeri ini membentuk

49.1% (407,965 unit) daripada jumlah penawaran. Harta

tanah bertanah menyumbang syer terbesar, membentuk

56.7% (471,366 unit) daripada jumlah, yang mana rumah

teres membentuk 62.3% (293,883 unit) dan rumah

berkembar 17.2% (81,118 unit). Baki 43.3% (359,820

unit) merupakan harta tanah strata meliputi kondominium/

pangsapuri (154,229 unit; 42.9%) dan pangsapuri khidmat

(109,887 unit; 30.5%).

Dalam Pembinaan

Pasaran mencatatkan 730,474 unit kediaman sedang

dalam pembinaan. Mengikut negeri, Selangor mempunyai

bilangan tertinggi sebanyak 21.6% (157,722 unit), diikuti

Johor dan Pulau Pinang, masing-masing sebanyak 19.2%

(140,570 unit) dan 9.0% (65,690 unit). Mengikut jenis harta

tanah, harta tanah bertanah membentuk 58.5% (427,387

unit) merangkumi terutamanya rumah teres (263,602

unit; 61.7%) dan rumah berkembar (73,553 unit; 17.2%)

manakala 41.5% (303,087 units) merupakan harta tanahstrata meliputi kondominium/pangsapuri (131,556 unit;

43.4%) dan pangsapuri khidmat (81,346 unit; 26.8%).

Mula Dibina

Dalam tempoh kajian, 100,712 unit mula dibina. Johor

mendominasi dengan 25,569 unit manakala Selangor

merekodkan 18,801 unit. Mengikut daerah, Johor Bahru

dan Hulu Langat masing-masing menyumbang 20.2% dan

8.9% daripada jumlah mula dibina pada H1 2015.

Harta tanah strata membentuk 56.3% (56,733 unit) daripada jumlah nasional, majoriti adalah pangsapuri khidmat (28,541

unit; 50.3%) dan kondominium/pangsapuri (22,673 unit;

40.0%). Kebanyakan pangsapuri khidmat terletak di Johor

(14,637 unit; 51.3%) manakala kondominium/pangsapuri

kebanyakannya terletak di Kuala Lumpur (4,702 unit;

20.7%) dan Putrajaya (4,540 unit; 20.0%). Harta tanah

bertanah membentuk baki 43.7% (43,979 unit) daripada

jumlah nasional meliputi rumah teres (30,281 unit; 68.9%)

dan rumah berkembar (7,565 unit; 17.2%).

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 10/39

NAPIC 10

Planned Supply

Residential planned supply moderated in the review period

to 646,225 units. The reduction was due to higher number

of units commencing construction (100,712 units) whereas

the number of building plan approvals were fewer (66,770

units). Johor, Selangor and Negeri Sembilan, collectivelycontributed 53.6% (346,696 units) to the total planned sup-

ply.

By property type, landed properties formed 55.3% (357,311

units) of which terraced houses contributed 60.2% (215,067

units) and semi-detached houses 13.9% (49,803 units).

Stratied properties supplied another 44.7% (288,914

units), comprising condominium/apartment (104,242 units;

36.1%) and serviced apartment (68,945 units; 23.9%).

New Planned Supply

The review period saw lower new planned supply with

66,770 units obtained building plan approvals. Kuala

Lumpur dominated the new planned supply category with

27.1% (18,081 units) contribution. Selangor and Johor fol-

lowed with 21.2% (14,154 units) and 16.3% (10,852 units)

respectively.

Stratied properties formed 61.6% (41,108 units) of the

total new planned supply comprised predominantly con-

dominium/apartment (23,644 units; 57.5%) and serviced

apartment (12,674 units; 30.8%). The remaining 38.4%

(25,662 units) were landed properties comprising terraced(16,736 units; 65.2%) and semi-detached houses (6,031

units; 23.5%).

Figure 2 shows a summary of completions, starts and new

planned supply for residential units from 2010 to H1 2015P.

Penawaran Dirancang

Penawaran dirancang untuk kediaman adalah sederhana

semasa tempoh kajian kepada 646,225 unit. Penurunan ini

disebabkan bilangan unit mula dibina (100,712 unit) yang

lebih tinggi manakala bilangan kelulusan pelan bangunan

adalah kurang (66,770 unit). Johor, Selangor dan NegeriSembilan, secara terkumpul menyumbang 53.6% (346,696

unit) daripada jumlah penawaran dirancang.

Mengikut jenis harta tanah, harta tanah bertanah membentuk

55.3% (357,311 unit) di mana rumah teres menyumbang

60.2% (215,067 unit) dan rumah berkembar 13.9% (49,803

unit). Harta tanah strata menawarkan 44.7% (288,914 unit),

termasuk kondominium/pangsapuri (104,242 unit; 36.1%)

dan pangsapuri khidmat (68,945 unit; 23.9%).

Penawaran Baru Dirancang

Tempoh kajian menyaksikan penawaran baru dirancang

yang lebih rendah dengan 66,770 unit memperolehi

kelulusan pelan bangunan. Kuala Lumpur mendominasi

kategori penawaran baru dirancang dengan sumbangan

27.1% (18,081 unit). Selangor dan Johor mengekori

masing-masing dengan 21.2% (14,154 unit) dan 16.3%

(10,852 unit).

Harta tanah strata membentuk 61.6% (41,108 unit)

daripada jumlah penawaran baru dirancang meliputi

terutamanya kondominium/pangsapuri (23,644 unit; 57.5%)

dan pangsapuri khidmat (12,674 unit; 30.8%). Baki 38.4%

(25,662 unit) adalah harta tanah bertanah yang terdiridaripada rumah teres (16,736 unit; 65.2%) dan rumah

berkembar (6,031 unit; 23.5%).

Rajah 2 menunjukkan ringkasan siap dibina, mula dibina

dan penawaran baru dirancang untuk unit kediaman

daripada 2010 hingga H1 2015P.

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 11/39

11 NAPIC

StartsCompletions New Planned Supply

50

0

100

150

200

Figure 2 : Trends of Completions, Starts and New Planned Supply for Residential Properties from 2010 to H1 2015P

2010 2011 2012 2013 2014 H1 2015

' 0 0 0

u n i t

P = Preliminary Data

2010 2011 2012 2013 2014 H1 2015P

Completion 99,866 65,866 73,788 81,639 107,747 44,025

Starts 84,486 115,578 137,831 146,210 171,146 100,712

New Planned Supply 81,238 118,025 143,025 152,285 186,174 66,770

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 12/39

NAPIC 12

KEDAI SHOPS

2 - 2 1/2 Storey Terraced : 44.0%

1 - 1 1/2 Storey Terraced : 10.0%

3 - 3 1/2 Storey Terraced : 22.1%

4 - 4 1/2 Storey Terraced : 9.0%

Prewar : 5.8%

Lock-up Shop : 5.8%

Others : 3.3%

Existing Stock

The country had a total of 411,204 existing shops in the re-view period. Selangor held the most number at 87,852 units,

forming 21.4% of the national total. Johor came second with

72,416 units (17.6% share). The 2-2½ storey shops formed

the majority, which contributed 44.0% share (180,821 units)

and followed by 3-3½ storey shops at 22.1% (90,934 units).

Completion

There were a total of 5,099 units completed in H1 2015.

Selangor contributed the highest number at 28.2% of the

national share (1,438 units). Gombak District formed 14.1%

(721 units) of the state total. Perak came next at 17.9% of

the national share (913 units). Manjung District contributed

33.2% (303 units) of the state total.

By property type, units completed were mainly 2-2½ sto-

rey shops (32.8%; 1,672 units) and SOHO (28.2%; 1,438

units).

Incoming Supply

Shops incoming supply stood at 91,915 units in the review

period. Start construction contributed 13,581 units of the

total incoming supply whilst 78,334 units were in the under

construction category.

Stok Sedia Ada

Negara ini memiliki 411,204 kedai sedia ada pada tempohkajian. Selangor mempunyai bilangan tertinggi sebanyak

87,852 unit, membentuk 21.4% daripada jumlah nasional.

Johor di tempat kedua dengan 72,416 unit (17.6% syer).

Kedai 2-2½ tingkat membentuk majoriti menyumbang

44.0% syer (180,821 unit) dan diikuti kedai 3-3½ tingkat

sebanyak 22.1% (90,934 unit).

Siap Dibina

Sebanyak 5,099 unit siap dibina pada H1 2015. Selangor

menyumbang bilangan tertinggi sebanyak 28.2% daripada

syer nasional (1,438 unit). Daerah Gombak membentuk

14.1% (721 unit) daripada jumlah negeri. Perak di tempat

kedua dengan 17.9% daripada syer nasional (913 unit).

Daerah manjung menyumbang 33.2% (303 unit) daripada jumlah negeri.

Mengikut jenis harta tanah, unit yang siap dibina

kebanyakannya merupakan kedai 2-2½ tingkat (32.8%;

1,672 unit) dan SOHO (28.2%; 1,438 unit).

Penawaran Akan Datang

Penawaran akan datang bagi kedai berada pada 91,915

unit pada tempoh kajian. Mula dibina menyumbang 13,581

unit daripada jumlah penawaran akan datang manakala

78,334 unit berada dalam kategori dalam pembinaan.

Figure 3 : Shops Existing Stock by Property Type

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 13/39

13 NAPIC

Under Construction

In the under construction category, Selangor led with 23.9%

(18,684 units) and followed by Johor at 19.0% (14,919

units). By property type, 2-2½ storey shops recorded the

highest number (37.2%; 29,144 units) and followed by

3-3½ storey shops (27.7%; 21,713 units).

Start Construction

By state, Johor led in the construction starts with 3,493

units, followed by Selangor with 2,917 units. By district,

most of the units were located in Johor Bahru and Petaling,

Selangor which contributed 18.4% (2,505 units) and 10.0%

(1,364 units) respectively of the national total.

By property types, SOHO accounted for the highest in

property starts with 34.2% (4,649 units) contribution and

followed by 2-2½ storey shops at 26.8% (3,640 units).

Planned Supply

Shops planned supply in the country increased to 72,714

units. Johor accounted for 24.0% (17,458 units), followed

by Selangor and Negeri Sembilan, at 15.4% (11,199 units)

and 8.5% (6,207 units) respectively. By type, 2-2½ storey

shops recorded the highest number at 36.0% (26,200 units)

and followed by 3-3½ storey shops at 24.4% (17,751 units).

New Planned Supply

The new planned supply decreased to 10,309 units. By

state, Kuala Lumpur had the highest number of building

plan approvals, representing 22.9% (2,365 units) of the na-

tional total. Johor and Selangor followed at 19.2% (1,984

units) and 16.1% (1,656 units) respectively. By district, Hulu

Langat and Johor Bahru contributed 13.6% and 11.7% re-

spectively to the state total.

By property type, SOHO dominated the new planned sup-ply, contributing 35.7% (3,685 units) of the total, followed

by 2-2½ storey shops at 21.4% (2,208 units) and stratied

shops at 11.5% (1,183 units). SOHO were mostly concen-

trated in Kuala Lumpur at 48.4% (1,782 units), Selangor

31.3% (1,152 units) and Johor 19.1% (703 units).

Figure 4 shows a summary of completions, starts and new

planned supply for shop units from 2010 to H1 2015P.

Dalam Pembinaan

Di bawah kategori dalam pembinaan, Selangor mendahului

dengan 23.9% (18,684 unit) dan diikuti oleh Johor 19.0%

(14,919 unit). Mengikut jenis harta tanah, kedai 2-2½

tingkat merekodkan bilangan tertinggi (37.2%; 29,144 unit)

dan diikuti kedai 3-3½ tingkat (27.7%; 21,713 unit).

Mula Dibina

Mengikut negeri, Johor mendahului mula dibina dengan

3,493 unit, diikuti oleh Selangor dengan 2,917 unit.

Mengikut daerah, kebanyakan unit terletak di Johor Bahru

dan Petaling, Selangor masing-masing menyumbang

18.4% (2,505 unit) dan 10.0% (1,364 unit) daripada jumlah

nasional.

Mengikut jenis harta tanah, SOHO merupakan harta tanah

mula dibina tertinggi dengan sumbangan 34.2% (4,649

unit) dan diikuti kedai 2-2½ tingkat sebanyak 26.8% (3,640

unit).

Penawaran Dirancang

Penawaran dirancang untuk kedai di negara ini meningkat

kepada 72,714 unit. Johor membentuk 24.0% (17,458

unit), diikuti Selangor dan Negeri Sembilan masing-

masing dengan15.4% (11,199 unit) dan 8.5% (6,207 unit).

Mengikut jenis, kedai 2-2½ tingkat merekodkan bilangan

tertinggi sebanyak 36.0% (26,200 unit) dan diikuti kedai

3-3½ tingkat sebanyak 24.4% (17,751 unit).

Penawaran Baru Dirancang

Penawaran Baru Dirancang menurun kepada 10,309

unit. Mengikut negeri, Kuala Lumpur mempunyai bilangan

kelulusan pelan bangunan tertinggi, mewakili 22.9%

(2,365 unit) daripada jumlah nasional. Johor dan Selangor

mengekori masing-masing dengan 19.2% (1,984 unit) dan

16.1% (1,656 unit). Mengikut daerah, Hulu Langat dan

Johor Bahru masing masing menyumbang 13.6% dan

11.7% daripada jumlah negeri.

Mengikut jenis harta tanah, SOHO mendominasi penawaranbaru dirancang, menyumbang 35.7% (3,685 unit) daripada

jumlah, diikuti dengan kedai 2-2½ tingkat sebanyak 21.4%

(2,208 unit) dan kedai strata sebanyak 11.5% (1,183 unit).

Kebanyakan SOHO tertumpu di Kuala Lumpur 48.4%

(1,782 unit), Selangor 31.3% (1,152 unit) dan Johor 19.1%

(703 unit).

Rajah 4 menunjukkan ringkasan siap dibina, mula dibina

dan penawaran baru dirancang untuk unit kedai daripada

2010 hingga H1 2015P.

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 14/39

NAPIC 14

StartsCompletions New Planned Supply

0

100

200

300

Figure 4 : Trends of Completions, Starts and New Planned Supply for Shop Units from 2010 to H1 2015

2010 2011 2012 2013 2014 H1 2015

' 0 0

0

u n i t

P

P = Preliminary Data

2010 2011 2012 2013 2014 H1 2015P

Completion 8,020 6,286 7,852 9,667 10,601 5,099

Starts 7,887 11,465 15,210 17,525 17,423 13,581

New Planned Supply 8,565 14,614 17,804 16,919 28,824 10,309

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 15/39

15 NAPIC

KOMPLEKS PERNIAGAAN SHOPPING COMPLEX

Existing Stock

Total retail space offered by shopping complexes in the

market stood at 13,206,456 s.m. (911 buildings). Selangorled the market with 22.9% (3,019,857 s.m.) of the total, fol-

lowed by Kuala Lumpur with 19.7% (2,603,216 s.m.) whilst

Johor and Pulau Pinang, each contributed approximately

13.0% (1,660,763 s.m. and 1,678,831 s.m).

In the review period, a total of 126,784 s.m of retail space

from nine buildings came on-stream. They comprised two

shopping centres, one each in Kuala Lumpur and Selan-

gor and three arcades, one each in Labuan, Pahang and

Kelantan as well as another four hypermarkets, two in Per-

ak and one each in Kedah and Sabah.

a) Shopping Centre

Shopping centres total retail space increased to 9,496,203

s.m. Selangor and Kuala Lumpur continued their domi-

nance in the existing stock, each with 22.7% (2,153,240

s.m.) and 21.6% (2,051,782 s.m.) respectively of the na-

tional total whilst Johor and Pulau Pinang, each contributed

11.3% (1,071,739 s.m. and 1,075,694 s.m.) respectively.

b) Shopping Arcade

Shopping arcades retail space grew marginally by 1.0% to

1,370,933 s.m. The additional space was contributed by

three newly completed buildings with a total space of 5,486

s.m. These arcades were located in Pasir Mas, Kelantan

(1,560 s.m.), Labuan (2,671 s.m.) and Kuantan, Pahang

(1,255 s.m).

c) Hypermarket

Hypermarkets retail space increased to 2,339,320 s.m. Theincrement was due to the completion of four buildings with

a total space of 90,956 s.m. Two buildings were located in

Perak and one each in Kedah and Sabah.

Incoming Supply

The retail space incoming supply stood at 1,567,139 s.m.

(68 buildings). Johor contributed the highest share at 23.5%

(368,115 s.m.). Kuala Lumpur and Sarawak followed suit

with 21.6% (338,146 s.m.) and 12.3% (192,077 s.m.) share

respectively.

Stok Sedia Ada

Jumlah ruang niaga yang ditawarkan kompleks perniagaan

di pasaran adalah 13,206,456 m.p. (911 bangunan).Selangor mendahului pasaran dengan 22.9% (3,019,857

m.p.) daripada jumlah, diikuti oleh Kuala Lumpur dengan

19.7% (2,603,216 m.p.), manakala Johor dan Pulau

Pinang, masing-masing menyumbang 13.0% (1,660,763

m.p. dan 1,678,831 m.p.).

Pada tempoh kajian, sejumlah 126,784 m.p. ruang niaga

daripada sembilan bangunan memasuki pasaran. Ianya

terdiri daripada dua buah pusat membeli-belah setiap

satunya di Kuala Lumpur dan Selangor dan tiga arked,

setiap satu dari Labuan, Pahang dan Kelantan serta empat

pasaraya besar, iaitu dua di Perak dan masing-masingsebuah di Kedah dan Sabah.

a) Pusat Membeli-belah

Jumlah ruang niaga untuk pusat membeli-belah meningkat

kepada 9,496,203 m.p. Selangor dan Kuala Lumpur

meneruskan dominasi untuk stok sedia ada, masing-

masing dengan 22.7% (2,153,240 m.p.) dan 21.6%

(2,051,782 m.p.) daripada jumlah nasional manakala Johor

dan Pulau Pinang masing-masing menyumbang sebanyak

11.3% (1,071,739 m.p. dan 1,075,694 m.p.).

b) Arked Perniagaan

Jumlah ruang niaga yang ditawarkan arked perniagaan

di negara meningkat sedikit 1.0% kepada 1,373,033 m.p.

Tambahan ruang disumbang oleh tiga arked perniagaan

baru siap dibina dengan jumlah ruang iaitu 5,486 m.p.

Arked berkenaan masing-masing terletak di Pasir Mas,

Kelantan (1,560 m.p.), Labuan (2,671 m.p.) and Kuantan,

Pahang (1,255 m.p.).

c) Pasaraya Besar

Ruang niaga pasaraya besar meningkat kepada 2,339,320m.p. Peningkatan disebabkan ruang tambahan daripada

empat buah bangunan siap dibina dengan jumlah ruang

90,956 m.p. Dua bangunan terletak di Perak dan setiap

satu yang lain di Kedah dan Sabah.

Penawaran Akan Datang

Penawaran akan datang untuk ruang niaga adalah sebanyak

1,567,139 m.p. (68 bangunan). Johor menyumbang syer

tertinggi dengan 23.5% (368,115 m.p.). Kuala Lumpur

dan Sarawak mengekori, masing-masing dengan 21.6%

(338,146 m.p.) and 12.3% (192,077 m.p.).

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 16/39

NAPIC 16

a) Under Construction

The retail space under construction registered at 1,104,651

s.m. (50 buildings). Most of the spaces were located in

Kuala Lumpur (223,056 s.m.; 20.2%). Johor and Sabah

accounted for another 14.5% (160,275 s.m.) and 11.1%

(122,875 s.m.) shares of the total space respectively.

b) Starts Construction

The review period recorded 462,488 s.m. (18 buildings)

starts construction. They comprised nine shopping centres

(318,734 s.m.), two shopping arcade (20,849 s.m.) and

seven hypermarkets (122,905 s.m.). Most of the buildings

were located in Johor (44.9%) and followed by Kuala Lum-

pur (24.9%).

Planned Supply

The retail space planned supply reduced to 679,198 s.m.

(34 buildings) as lesser building approvals (185,416 s.m.)

and more starts (462,488 s.m.) were recorded in the review

period. Kuala Lumpur and Johor dominated planned sup-

ply contributing 32.7% (222,408 s.m.) and 24.5% (166,408

s.m.) respectively.

a) New Planned Supply

There were 185,416 s.m. (8 buildings) of new planned sup-

ply retail space. They comprised three shopping centres(98,568 s.m.) and ve hypermarkets (86,848 s.m.). Negeri

Sembilan, Pahang and Sarawak had two each whilst Kuala

Lumpur and Johor had one each.

Figure 5 shows a summary of completions, starts and new

planned supply for shopping complexes from 2010 to H1

2015P.

a) Dalam Pembinaan

Ruang niaga di kompleks perniagaan dalam pembinaan

mencatatkan 1,104,651 m.p. (50 bangunan). Kebanyakan

ruang terletak di Kuala Lumpur (223,056 m.p.; 20.2%).

Johor dan Sabah, masing-masing membentuk 14.5%

(160,275 m.p.) dan 11.1% (122,875 m.p.) syer daripada jumlah ruang.

b) Mula Dibina

Ruang niaga yang memulakan pembinaan semasa tempoh

kajian adalah 462,488 m.p. (18 bangunan). Ia terdiri

daripada sembilan pusat membeli-belah (318,734 m.p.),

dua arked perniagaan (20,849 m.p.) dan tujuh pasaraya

besar (122,905 m.p.). Kebanyakan bangunan terletak di

Johor (44.9%) dan diikuti oleh Kuala Lumpur (24.9%).

Penawaran Dirancang

Penawaran dirancang untuk ruang niaga berkurangan

kepada 679,198 m.p. (34 bangunan) disebabkan

pengurangan pelan bangunan yang diluluskan (185,416

m.p. dan pertambahan ruang yang memulakan pembinaan

(462,488 m.p.) pada tempoh kajian. Kuala Lumpur dan

Johor mendominasi penawaran dirancang masing-masing

sebanyak 32.7% (222,408 m.p.) and 24.5% (166,408 m.p.).

a) Penawaran Baru Dirancang

Sebanyak 185,416 m.p. (8 bangunan) ruang niaga bagi

kategori penawaran baru dirancang. Ianya terdiri daripadatiga pusat membeli-belah (98,568 m.p.) dan lima pasaraya

besar (86,848 m.p.). Negeri Sembilan, Pahang dan

Sarawak masing-masing mencatat dua manakala Kuala

Lumpur dan Johor masing-masing satu.

Rajah 5 ringkasan siap dibina, mula dibina dan penawaran

baru dirancang untuk kompleks perniagaan daripada 2010

hingga H1 2015P.

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 17/39

17 NAPIC

P = Preliminary Data

StartsCompletions New Planned Supply

200

0

400

600

800

1,000

Figure 5 : Trends of Completions, Starts and New Planned Supply for Retail Space from 2010 to H1 2015

2010 2011 2012 2013 2014 H1 2015

' 0 0 0 S

p a c e

( s . m . )

P

2010 2011 2012 2013 2014 H1 2015P

Completion 532,628 601,452 510,662 436,074 711,004 126,784

Starts 439,579 315,739 197,112 205,469 368,180 462,488

New Planned Supply 237,373 221,581 148,962 298,452 950,539 185,416

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 18/39

NAPIC 18

PEJABAT BINAAN KHAS PURPOSE-BUILT OFFICE

Existing Stock

The total ofce space in the country increased to 19,779,301

s.m. as 310,285 s.m. came on-stream. Kuala Lumpur, Se-langor and Putrajaya contributed 41.7% (8,257,055 s.m.),

15.4% (3,049,090 s.m.) and 10.2% (2,026,833 s.m.) re-

spectively to the total space.

The total space for privately-owned buildings stood at

14,628,982 s.m. as 308,295 s.m. were added to the mar-

ket. Total space for public-owned buildings also increased

to 5,150,319 s.m. with the completion of 1,990 s.m. ofce

space.

a) Completion

Fourteen new buildings completed in H1 2015, consisting

of one public-owned building and thirteen privately-owned

buildings. The public-owned building was in Perak (1,990

s.m.). Six of the privately-owned buildings were in Kuala

Lumpur (240,479 s.m.), three in Johor (28,200 s.m.), one

each in Putrajaya, Selangor, Perak and Perlis (26,145 s.m.,

9,659 s.m., 2,965 s.m. and 847 s.m).

Incoming Supply

The incoming supply recorded 1,738,182 s.m.. Selangorcontributed the highest space at 36.2% (629,064 s.m.), fol-

lowed by Kuala Lumpur at 29.8% (518,801 s.m.), Putrajaya

at 16.9% (293,512 s.m.) and Johor at 5.2% (89,924 s.m.).

a) Under Construction

The market registered a total of 1,486,266 s.m. space un-

der construction. They were mostly located in Selangor

(42.3%) and Kuala Lumpur (32.7%).

b) Starts Construction

The ofce space that started construction increased to

251,916 s.m. Putrajaya was the major contributor with

67.0% (168,909 s.m.) of the national total. Johor and Kua-

la Lumpur had another 15.1% (38,000 s.m.) and 13.0%

(32,649 s.m.) respectively.

Stok Sedia Ada

Jumlah ruang pejabat di negara meningkat kepada

19,779,301 m.p. di mana sebanyak 310,285 m.p. memasukipasaran pada H1 2015. Kuala Lumpur, Selangor dan

Putrajaya, masing-masing menyumbang 41.7% (8,257,055

m.p.), 15.4% (3,049,090 m.p.) dan 10.2% (2,026,833 m.p.)

kepada jumlah ruang.

Jumlah ruang untuk bangunan milik persendirian adalah

14,628,982 m.p. di mana 308,295 m.p. ditambah ke dalam

pasaran. Manakala jumlah ruang untuk bangunan milik

awam turut meningkat kepada 5,150,319 m.p. dengan

1,990 m.p. siap dibina.

a) Siap Dibina

Empat belas bangunan baru siap dibina pada H1 2015,

marangkumi satu bangunan milik awam dan tiga belas

bangunan milik persendirian. Banguan milik awam tersebut

terletak di Perak (1,990 m.p.). Enam bangunan milik

persendirian terletak di Kuala Lumpur (240,479 m.p.), tiga

di Johor (28,200 m.p.), masing-masing satu di Putrajaya,

Selangor, Perak dan Perlis (26,145 m.p., 9,659 m.p, 2,965

m.p. and 847 m.p.)

Penawaran Akan Datang

Penawaran akan datang adalah sebanyak 1,738,182m.p. Selangor menyumbang ruang tertinggi sebanyak

36.2% (629,064 m.p.), diikuti Kuala Lumpur dengan 29.8%

(518,801 m.p.), Putrajaya dengan 16.9% (293,512 m.p.)

dan Johor dengan 5.2% (89,924 m.p.).

a) Dalam Pembinaan

Pasaran mencatat sejumlah 1,486,266 m.p. ruang dalam

pembinaan. Kebanyakkan bangunan dalam pembinaan

terletak di Selangor (42.3%) dan Kuala Lumpur (32.7%).

b) Mula Dibina

Ruang pejabat yang mula dibina meningkat kepada

251,916 m.p. Putrajaya merupakan penyumbang utama

dengan 67.0% (168,909 m.p.) daripada jumlah nasional.

Johor and Kuala Lumpur masing-masing 15.1% (38,000

m.p.) dan 13.0% (32,649 m.p.)

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 19/39

19 NAPIC

Planned Supply

There were a total of 647,484 s.m. planned supply recorded

in H1 2015. Kuala Lumpur contributed the highest space at

69.1% (447,612 s.m.), followed by Johor at 19.5% (126,253

s.m.), Selangor at 2.4% (15,360 s.m.) and Pulau Pinang at

2.2% (14,058 s.m.).

a) New Planned Supply

In the new planned supply category, the review period re-

corded a substantial increase from 220,102 s.m. registered

in H2 2014 to 302,617 s.m. in the review period. These ad-

ditional spaces were from four privately-owned buildings in

Kuala Lumpur (302,177 s.m) and one in Johor (440 s.m).

Figure 6 shows a summary of completions, starts and new

planned supply for purpose-built ofces from 2010 to H1

2015P.

Penawaran yang Dirancang

Terdapat sejumlah 647,484 m.p. penawaran yang

dirancang direkodkan pada H1 2015. Kuala Lumpur

merupakan penyumbang utama dengan 69.1% (447,612

m.p.), diikuti dengan Johor 19.5% (126,253 m.p.), Selangor

2.4% (15,360 m.p.) dan Pulau Pinang 2.2% (14,058 m.p.).

a) Penawaran Baru Dirancang

Bagi kategori penawaran baru dirancang, tempoh kajian

mencatatkan peningkatan ketara daripada 220,102 m.p.

yang dicatatkan pada H2 2014 kepada 302,617 m.p. pada

tempoh kajian. Pertambahan ruang ini adalah daripada

empat bangunan milik persendirian di Kuala Lumpur

(302,177 m.p.) dan satu di Johor (440 m.p.).

Rajah 6 menunjukkan ringkasan siap dibina, mula dibina

dan penawaran baru dirancang untuk pejabat binaan khas

daripada 2010 hingga H1 2015P.

P = Preliminary Data

StartsCompletions New Planned Supply

200

100

300

0

400

600

500

700

Figure 6 : Trends of Completions, Starts and New Planned Supply for Office Space from 2010 to H1 2015

2010 2011 2012 2013 2014 H1 2015

' 0 0

0 S p a

c e ( s .

m . )

P

2010 2011 2012 2013 2014 H1 2015P

Completion 464,158 623,741 472,785 135,055 443,792 310,285

Starts 603,366 427,834 160,207 270,799 188,896 251,916

New Planned Supply 195,341 423,386 26,076 86,741 305,523 302,617

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 20/39

NAPIC 20

INDUSTRIAL PROPERTY HARTA TANAH INDUSTRI

Figure 7 : Industrial Existing Stock by Property Type

Terraced : 57,697

Semi-Detached : 20,587

Detached : 16,792

Industrial Complex : 2,005

Others :2,038

Existing Stock

The country’s industrial stock stood at 99,119 units. Selan-

gor remained the highest contributor with 36.6% (36,249units) of the total market share. Next highest was Johor at

14.3% (14,218 units). By property type, terraced factory

continued to dominate the market with 58.2% (57,697 units)

of the total share.

Completion

The review period registered 493 units of completion. Sa-

bah contributed 38.9% (192 units) of the national total. By

district, most of the units completed were located in Kota

Kinabalu and Hulu Langat which contributed 37.3% (184

units) and 26.0% (128 units) respectively. In terms of prop-

erty type, semi-detached and terraced units dominated the

total completion. Combined, they contributed 87.4% (431units) of the national total.

Incoming Supply

The total industrial incoming supply stood at 11,257 units.

Selangor remained as the leading contributor with its 33.0%

(3,717 units) and followed by Johor at 24.4% (2,744 units).

By property type, terraced factory remained the most popu-

lar as shown by its 45.3% (5,094 units) contribution and

followed by semi-detached factory at 38.8% (4,364 units).

Stok Sedia Ada

Stok industri negara adalah sebanyak 99,119 unit.

Selangor kekal penyumbang utama dengan 36.6% (36,249unit) daripada jumlah syer pasaran. Kedua tertinggi adalah

Johor dengan 14.3% (14,218 unit). Mengikut jenis harta

tanah, kilang teres kekal mendominasi pasaran dengan

58.2% (57,697 unit) daripada jumlah syer.

Siap Dibina

Tempoh kajian mencatatkan 493 unit siap dibina. Sabah

menyumbang sebanyak 38.9% (192 unit) daripada jumlah

nasional. Mengikut daerah, kebanyakan unit siap dibina

terletak di Kota Kinabalu dan Hulu Langat masing-masing

menyumbang 37.3% (184 unit) dan 26.0% (128 unit).

Dari segi jenis harta tanah, unit berkembar dan teres

mendominasi jumlah siap dibina. Bersama-sama, jenis inimenyumbang 87.4% (431 unit) daripada jumlah nasional.

Penawaran Akan Datang

Jumlah penawaran akan datang adalah 11,257 unit.

Selangor kekal sebagai penyumbang utama dengan

33.0% (3,717 unit) dan diikuti Johor dengan 24.4% (2,744

unit). Mengikut jenis harta tanah, kilang teres kekal paling

digemari seperti yang ditunjukkan dengan sumbangan

45.3% (5,094 units) dan diikuti dengan kilang berkembar

sebanyak 38.8% (4,364 unit).

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 21/39

21 NAPIC

Under Construction

In the under construction category, the number recorded

10,015 units. Selangor continued to lead with 35.3% (3,535

units) of the national total and Johor followed with 22.8%

(2,284 units). By property type, terraced factories formed

the bulk, accounting for 46.1% (4,612 units) of the totalshare.

Start Construction

Starts construction outnumbered completions in H1 2015.

The starts category registered 1,242 units. By state, Johor

contributed 37.0% (460 units) and followed by Selangor

14.7% (182 units). By district, Johor Bahru and Klang con-

tributed 25.0% (311 units) and 13.7% (170 units) respec-

tively of the total starts in H1 2015.

Semi-detached factories dominated the starts category with

41.9% (520 units), followed by terraced and detached fac-

tories at 38.8% (482 units) and 12.6% (157 units) of the

total share respectively.

Planned Supply

The total industrial planned supply for the country decreased

to 16,634 units. The decrease was attributed to fewer num-

ber of new building plan approvals (858 units) as opposed

to starts construction (1,242 units) during the review period.

Johor and Kedah continued to have the most number of

factories in this category as shown by their 21.3% (3,547units) and 18.9% (3,146 units) shares respectively. The

supply of terraced factory, semi-detached and detached

units were rather balanced at 33.5% (5,570 units), 33.1%

(5,511 units) and 32.0% (5,316 units) respectively.

New Planned Supply

In the new planned supply category, the number dropped

to 858 units. By state, the highest number of new building

plan approvals was recorded in Selangor (276 units), fol-

lowed by Johor (214 units) and Perak (141 units). By dis-

trict, most of the new planned supply units were located inKlang and Johor Bahru which contributed 31.8% (273 units)

and 12.5% (107 units) respectively. Semi-detached factory

dominated new planned supply contributing 44.5% (382

units) of the total new planned supply in H1 2015.

Figure 8 shows a summary of completions, starts and new

planned supply for industrial units from 2010 to H1 2015P.

Dalam Pembinaan

Di bawah kategori dalam pembinaan, sebanyak 10,015 unit

dicatatkan. Selangor mengetuai dengan 35.3% (3,535 unit)

daripada jumlah nasional dan Johor mengekori dengan

22.8% (2,284 unit). Mengikut jenis harta tanah, kilang teres

membentuk majoriti, meliputi 46.1% (4,612 unit) daripada jumlah syer.

Mula Dibina

Bilangan yang mula dibina mengatasi siap dibina pada

H1 2015. Kategori ini mencatatkan 1,242 unit. Mengikut

negeri, Johor menyumbang 37.0% (460 unit) dan diikuti

oleh Selangor 14.7% (182 unit). Mengikut daerah, Johor

Bahru dan Klang masing-masing membentuk 25.0% (311

unit) dan 13.7% (170 unit) daripada jumlah mula dibina

pada H1 2015.

Kilang berkembar mendominasi kategori mula dibina

dengan 41.9% (520 unit), diikuti teres dan kilang sesebuah

sebanyak 38.8% (482 unit) dan 12.6% (157 unit) daripada

jumlah syer.

Penawaran Dirancang

Jumlah penawaran dirancang untuk industri negara

menurun kepada 16,634 unit. Penurunan ini disebabkan

bilangan kelulusan pelan bangunan baru yang rendah (858

unit) berbanding bilangan yang mula dibina (1,242 unit)

pada tempoh kajian. Johor dan Kedah kekal mempunyai

bilangan kilang tertinggi untuk kategori ini masing-masingsebanyak 21.3% (3,547 unit) dan 18.9% (3,146 unit) syer.

Penawaran kilang teres, berkembar dan unit sesebuah

adalah seimbang masing-masing sebanyak 33.5% (5,570

unit), 33.1% (5,511 unit) dan 32.0% (5,316 unit).

Penawaran Baru Dirancang

Dalam kategori penawaran baru dirancang, bilangannya

menurun kepada 858 unit. Mengikut negeri, bilangan

kelulusan pelan bangunan baru tertinggi direkodkan di

Selangor Selangor (276 unit), diikuti Johor (214 unit)

dan Perak (141 unit). Mengikut daerah, kebanyakan unitpenawaran baru dirancang terletak di Klang dan Johor

Bahru masing-masing menyumbang 31.8% (273 unit)

dan 12.5% (107 unit). Kilang berkembar mendominasi

penawaran baru dirancang dengan sumbangan 44.5%

(382 unit) daripada jumlah penawaran baru dirancang pada

H1 2015.

Rajah 8 menunjukkan ringkasan siap dibina, mula dibina

dan penawaran baru dirancang bagi unit industri daripada

2010 hingga H1 2015P.

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 22/39

NAPIC 22

StartsCompletions New Planned Supply

U n i t

2000

1000

3000

0

4000

Figure 8 : Trends of Completions, Starts and New Planned Supply for Industrial Units from 2010 to H1 2015

2010 2011 2012 2013 2014 H1 2015

P

P = Preliminary Data

2010 2011 2012 2013 2014 H1 2015P

Completion 730 642 714 827 1,049 493

Starts 638 915 1,484 1,951 3,411 1,242

New Planned Supply 875 1,796 2,530 3,015 3,161 858

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 23/39

23 NAPIC

LEISURE PROPERTYHARTA TANAH RIADAH

HOTELS

Existing Stock

As at the end of H1 2015, there were a total of 2,829 ho-

tels in the country, contributing 205,599 hotel rooms. The

review period saw an increase of 15 hotels with a total of

1,508 rooms completed. The 1-5 star rated hotels formed

65.9% (817 hotels: 135,548 rooms), orchid rated hotels

7.1% (507 hotels: 14,611 rooms) and unrated hotels 27.0%

(1,505 hotels: 55,440 rooms) of the total hotel rooms supply

in the country.

Johor recorded the largest number of hotels (375 hotels)

whilst Kuala Lumpur had the largest number of rooms

(35,706 rooms) of the total stock in in the country. KualaLumpur, having 88 hotels and 29,265 rooms registered the

largest number of 3-star to 5-star hotels in the country, con-

tributing 25.4% share.

From the national total of 2,829 hotels, 71.8% (2,130 ho-

tels: 147,682 rooms) were located within cities and towns,

17.1% (472 hotels: 35,220 rooms) at beaches, 5.9% (87

hotels: 12,208 rooms) on highland and the remaining 140

hotels (10,489 rooms) were located along lakes, rivers,

within golf courses and theme parks.

In Johor, 72.5% (285 hotels: 16,501 rooms) of hotels sup-

ply were located in the city and towns whilst another 21.5%

(67 hotels: 4,906 rooms) were along or near beaches. Pa-

hang has the most number of hotels located on highland,

comprising of 89.2% (53 hotels: 10,886 rooms) of the to-

tal hotel rooms in the state. In Pulau Pinang, 73.1% (153

hotels: 11,374 rooms) of total hotels in the state were lo-

cated in city and towns. Beach hotels were mostly located

in Terengganu (91 hotels: 4,010 rooms) and Pahang (88

hotels: 4,306 rooms).

Completions

In the review period, 15 hotels with a total of 1,508 roomsentered the market. The newly completed hotels are as fol-

lows:

HOTEL

Stok Sedia Ada

Setakat penghujung H1 2015, sejumlah 2,829 hotel di

negara ini, menyumbang kepada 205,599 bilik hotel.

Tempoh kajian menyaksikan peningkatan 15 hotel dengan

jumlah 1,508 bilik siap dibina. Hotel bertaraf 1-5 bintang

membentuk 65.9% (817 hotel: 135,548 bilik), hotel

bertaraf okid 7.1% (507 hotel: 14,611 bilik) dan hotel tanpa

penarafan 27.0% (1,505 hotel: 55,440 bilik) daripada

jumlah penawaran bilik di negara ini.

Johor mencatatkan bilangan hotel tertinggi (375 hotel)

manakala Kuala Lumpur mempunyai bilangan bilik

tertinggi (35,706 bilik) daripada jumlah stok dalam negara.Kuala Lumpur mempunyai 88 buah hotel dan 29,265 bilik

mencatatkan bilangan hotel 3 bintang hingga 5 bintang

tertinggi di negara ini, menyumbang 25.4% syer.

Daripada jumlah nasional sebanyak 2,829 hotel, 71.8%

(2,130 hotel: 147,682 bilik) terletak di bandar dan pekan,

17.1% (472 hotel: 35,220 bilik) terletak di pantai, 5.9% (87

hotel: 12,208 bilik) terletak di kawasan tanah tinggi dan baki

140 hotel (10,489 bilik) terletak sepanjang tasik, sungai,

dalam kawasan padang golf dan taman tema.

Di Johor, 72.5% (285 hotel: 16,501 bilik) daripada penawaran

hotel terletak di bandar dan pekan manakala 21.5% (67

hotel: 4,906 bilik) terletak di persisiran atau berhampiran

pantai. Pahang mempunyai bilangan hotel di kawasan

tanah tinggi yang tertinggi, merangkumi 89.2% (53 hotel:

10,886 bilik) daripada jumlah bilik hotel di negara ini. Pulau

Pinang, 73.1% (153 hotel: 11,374 bilik) daripada hotel di

negeri berkenaan terletak di bandar dan pekan. Hotel di

persisiran pantai kebanyakan terletak di Terengganu (91

hotels: 4,010 bilik) dan Pahang (88 hotel: 4,306 bilik).

Siap Dibina

Pada tempoh kajian, 15 hotel dengan jumlah 1,508 bilikmemasuki pasaran. Hotel yang baru siap dibina adalah

seperti berikut:

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 24/39

NAPIC 24

State Number of Hotel Number of Rooms

Perak 8 730

Negeri Sembilan 1 44

Melaka 1 250

Kedah 2 112

Sabah 2 350

Sarawak 1 22

Total 15 1,508

Table 1 : Newly Completed Hotels by States in H1 2015

Incoming Supply

In H1 2015, the incoming supply recorded 107 hotels

(22,859 rooms) with thirteen hotels (2,506 rooms) started

construction and 15 hotels (1,508 rooms) completed.

Pulau Pinang had the most number of hotel rooms in the

incoming supply and followed by Kuala Lumpur and Mel-

aka. Together, these three states made up 49.4% (11,297

rooms) of total hotel rooms.

Under Construction

Approximately 91.0% (20,803 rooms: 94 hotels) of the in-

coming supply contributed by under construction category.

By state, Pulau Pinang had the most number of hotel rooms

under construction in H1 2015 (3,761 rooms: 16 hotels),

followed by Kuala Lumpur (3,720 rooms: 14 hotels) and

Melaka (3,322 rooms: 13 hotels).

Starts Construction

Thirteen hotels commenced construction in the review pe-

riod. Five hotels were in Johor (1,352 rooms), three hotels

in Terengganu (68 rooms) and two in Pahang (48 rooms)

whilst Kuala Lumpur (254 rooms), Pulau Pinang (240

rooms) and Perak (94 rooms) had one each.

Penawaran Akan Datang

Pada H1 2015, penawaran akan datang mencatatkan 107

hotel (22,859 bilik) dengan tiga belas hotel (2,506 bilik)

mula dibina dan 15 hotel (1,508) siap dibina.

Pulau Pinang mempunyai bilangan penawaran akan

datang tertinggi bagi bilik hotel dan diikuti dengan Kuala

Lumpur dan Melaka. Bersama-sama, ketiga-tiga negeri ini

membentuk 49.4% (11,297 bilik) daripada jumlah bilik hotel.

Dalam Pembinaan

Kira-kira 91.0% (20,803 bilik: 94 hotel) daripada penawaran

akan datang disumbang oleh kategori dalam pembinaan.

Mengikut negeri, Pulau Pinang mempunyai bilangan bilik

hotel dalam pembinaan tertinggi semasa H1 2015 (3,761

bilik: 16 hotel), diikuti Kuala Lumpur (3,720 bilik: 14 hotel)

dan Melaka (3,322 bilik: 13 hotel).

Mula Dibina

Tiga belas hotel memulakan pembinaan pada tempoh

kajian. Lima hotel terletak di Johor Bahru (1,352 bilik),

tiga hotel di Terengganu (68 bilik) dan dua di Pahang (48

bilik) manakala masing-masing satu di Kuala Lumpur (254

bilik), Pulau Pinang (240 bilik) dan Perak (94 bilik) masing-

masing mempunyai satu.

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 25/39

25 NAPIC

Planned Supply

The hotel planned supply stood at 14,396 rooms (74 ho-

tels). Pulau Pinang had the most planned supply with 3,875

rooms (14 hotels) representing 26.9% of total planned sup-

ply in the country.

New Planned Supply

The hotel new planned supply registered 1,166 rooms (8

hotels). They were in Johor (3 hotels: 932 rooms), Perak (2

hotels: 112 rooms), Sarawak (1 hotels: 70 rooms), Tereng-

ganu (1 hotels: 30 rooms) and Pahang (1 hotels: 22 rooms).

Figure 9 shows a summary of completions, starts and new

planned supply for hotel rooms from 2010 to H1 2015P.

Penawaran Dirancang

Penawaran dirancang bagi hotel adalah 14,396 bilik (74

hotel). Pulau Pinang mempunyai penawaran dirancang

tertinggi dengan 3,875 bilik (14 hotel) mewakili 26.9%

daripada jumlah penawaran dirancang di negara ini.

Penawaran Baru Dirancang

Penawaran baru dirancang hotel mencatatkan 1,166 bilik

(8 hotel). Hotel ini terletak di Johor (3 hotel: 932 bilik), Perak

(2 hotel: 112 bilik), Sarawak (1 hotel: 70 bilik), Terengganu

(1 hotel: 30 bilik) dan Pahang (1 hotel: 22 bilik).

Rajah 9 menunjukkan ringkasan siap dibina, mula dibina

dan penawaran baru dirancang bagi bilik hotel daripada

2010 hingga H1 2015P.

StartsCompletions New Planned Supply

S p a c e ( s . m . )

4000

2000

6000

0

8000

Figure 9 : Trends of Completions, Starts and New Planned Supply for Hotel Rooms from 2010 to H1 2015

2010 2011 2012 2013 2014 H1 2015

P

P = Preliminary Data

2010 2011 2012 2013 2014 H1 2015P

Completion 1,028 2,719 4,456 5,197 5,430 1,508

Starts 1,878 1,497 4,000 7,954 3,817 2,056

New Planned Supply 1,870 4,413 4,453 5,239 6,172 1,166

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 26/39

NAPIC 26

CATATAN TEKNIKAL

TECHNICAL NOTES

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 27/39

27 NAPIC

CATATAN TEKNIKAL

1.0 Tempoh kajian

Laporan Stok Harta Tanah pada tahun 2015 adalah

seperti berikut:

Q1 : 1 Disember 2014 - 28 Februari 2015

Q2 : 1 Mac 2015 - 31 Mei 2015Q3 : 1 Jun 2015- 31 Ogos 2015

Q4 : 1 September 2015 - 30 November 2015

* Tempoh kajian semasa adalah dihitamkan

2.0 Peringkat Penyebaran

Laporan terbahagi adalah pada 3 peringkat pembangunan

yang utama dan subperingkat berpandukan jadual di

bawah:

TECHNICAL NOTES

1.0 Review Periods

The quarters in the 2015 of the Property Stock Report is

as follows:

Q1 : 1 December 2014 - 28 February 2015

Q2 : 1 March 2015 - 31 May 2015 Q3 : 1 June 2015 - 31 August 2015

Q4 : 1 September 2015 - 30 November 2015

* Review quarter is highlighted

2.0 Stages of Dissemination

Information at the 3 main stages of development and

their sub-stages according to the chart below:

2.1 Inventori Sedia Ada

Inventori sedia ada (stok) adalah unit yang telah

memperoleh sijil layak menduduki CF) atau sijil layak

menduduki sementara (TCF) sebelum tempoh kajian

termasuk unit yang siap dibina dan memperoleh CF/TCF

dalam tempoh kajian. Angka dalam inventori sedia ada

adalah jumlah terkumpul dari suku-suku sebelumnya

ditambah dengan suku semasa.

Inventori harta tanah sedia ada yang terdapat dalam

laporan terdiri daripada:

a) Suku sebelumnya

Inventori sedia ada pada akhir suku sebelumnya ditambah

dengan pelarasan yang berlaku dalam tempoh tersebut

tetapi belum dimasukkan dalam laporan sebelumnya.

Pelarasan yang dibuat bagi inventori yang diterbitkan

sebelumnya merangkumi:

Pertambahan kawasan liputan kajian. Pengiraan

inventori adalah berterusan dan belum mencapai

liputan 100%,

2.1 Existing Inventory (stock)

Existing inventory (stock) are units that have been

issued with the certicate of tness (CF) or temporary

certicate of tness (TCF) prior to the review period

plus units completed and issued with CF/TCF within

the review period. The gures in the existing inventory

are accumulated gures from previous quarters plus the

review quarter.

The existing property inventory in the publications

comprises of:

a) Previous Quarter

The existing inventory as at the end of the previous

quarter plus the adjustments that occurred within that

period but was not included in the previous publication.

Ad justments made to prev ious publ ished inventory

include:

Increase in coverage. The inventory count is on

going and has not reached a 100% coverage,

EXISTING INVENTORY

Completion

INCOMING SUPPLY

Under Construction

Starts

PLANNED SUPPLY

New Planned Supply

INVENTORI SEDIA ADA

Siap Dibina

PENAWARAN AKAN DATANG

Dalam Pembinaan

Mula Dibina

PENAWARAN YANG DIRANCANG

Penawaran Yang Baru Dirancang

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 28/39

NAPIC 28

Data tertunda dari suku sebelumnya tetapi

diterima dalam suku semasa,

Kesilapan dalam operasi.

b) Suku kajian

Inventori sedia ada pada akhir suku sebelumnya

(selepas pelarasan) ditambah dengan unit yangsiap dibina yang memperoleh CF/ TCF serta

sebarang perubahan yang berlaku dalam tempoh

kajian.

Sebarang unit yang menukar kategori

kegunaan.

Sebarang unit yang musnah/dibina semula

(dan tidak terdapat dalam penawaran yang

baru dirancang).

Sebarang perubahan dalam ruang yang

dihuni.

2.2 Siap dibina

Siap dibina adalah terma yang digunakan bagi bangunan

yang mana kerja pembinaan bangunan telah siap dan

CF/TCF telah diperolehi dalam tempoh kajian. Angka

dalam peringkat siap dibina bukan merupakan angka

terkumpul dari unit siap dibina suku-suku sebelumnya

tetapi mewakili hanya satu suku kajian sahaja.

2.3 Penawaran akan datang

Penawaran akan datang merangkumi unit yang mana

kerja pembinaannya sedang dijalankan termasuk unit

mula dibina dan CF/TCF belum dikeluarkan dalam

tempoh kajian. Unit dalam penawaran akan datang

mewakili jumlah terkumpul yang mana unit dalam

pembinaan dalam suku kajian dan suku sebelumnya

ditambah dengan unit yang memulakan pembinaan

dalam suku kajian. Ianya tidak mengambil kira tanah

kosong tetapi termasuk unit tertangguh.

Pengiraan penawaran akan datang adalah berterusan

dan belum menyamai jumlah bilangan penduduk.

Penawaran akan datang yang disebarkan dalam

sebarang laporan suku tahunan merangkumi penawaran

akan datang yang diselaraskan bagi suku sebelumnya

dan penawaran akan datang dalam suku kajian.

Penawaran akan datang suku sebelumnya perludiselaraskan dalam suku kajian atas sebab-sebab

berikut:

Pertambahan dalam kawasan liputan kajian

Data tertunda dari suku sebelumnya tetapi

diterima dalam suku semasa

Kesilapan dalam operasi.

Unit tertangguh ialah yang mana kerja asas bangunan

secara fizikalnya telah dimulakan tetapi belum siap

dibina dan tiada aktiviti pembinaan selepas tiga tahun

daripada tarikh kelulusan pembangunan.

Delayed data from the previous quarter but

received during the review period,

Operational errors.

b) Review Quarter

The existing inventory at the end of the previous review

period (af ter the above adjustments) plus completedunits issued with CF / TCF plus any change that

occurred within the review period. Change includes:

Any units with a change in the category of use.

Any units destroyed / rebuilt (and not in the new

planned supply).

Any change in the space occupied.

2.2 Completions

Completion is the term used when the building

construction works are completed and a CF/TCF is

issued within the review period. The figures under

completions are not accumulated from previous quarter

but represent only one review quarter.

2.3 Incoming supply

Incoming supply comprises units where physical

construction works are in progress including starts and

CF/TCF have not been issued during the review period.

Units in the incoming supply represent accumulative

totals where units under construction in the review

quarter and from the previous quarter are added to the

units that have started construction in the review quarter.

It does not include vacant land but includes delayed

units.

The calculation of incoming supply is on going and

has not reached a total population count. Incoming

supply d isseminated in any quarter publ icat ion

includes the adjusted incoming supply for the previous

quarter and the incoming supply in the review quarter.

Incoming supply of the previous quarter have to be

adjusted in the review quarter because of the followingreasons:

An increase in coverage

Delayed data from the previous quarter but

received during the review period,

Operational errors.

Delayed units are those where the foundation work has

physically started but not completed and no construction

activity has taken place for a period of more than 3 years

from the date the development was approved.

7/21/2019 JPPH Laporan Stok Harta Tanah H1 2015

http://slidepdf.com/reader/full/jpph-laporan-stok-harta-tanah-h1-2015 29/39

29 NAPIC

2.4 Mula dibina

Mula dibina terdiri daripada bangunan-bangunan yang

mana:

Kerja asas dan kerja tapak bagi bangunan

bertingkat rendah atau kerja bawah paras tanah

termasuk cerucuk dan asas bagi bangunan

bertingkat tinggi, telah dimulakan, Ianya tidak termasuk kerja-kerja membersih,

merata dan menyediakan infrastruktur

Angka dalam peringkat mula dibina bukan merupakan

angka terkumpul dan mewakil i bangunan yang

memulakan pembinaan dalam suku kajian sahaja.

2.5 Penawaran yang dirancang

Penawaran yang dirancang merangkumi unit yang mana

kelulusan pelan bangunan telah diperolehi daripada pihak

berkuasa tempatan dalam suku kajian. Unit tersebut

belum memulakan pembinaan secara fizikalnya. Unit

dalam penawaran yang dirancang termasuk jumlah

terkumpul daripada suku-suku sebelumnya ditambah

dengan unit dalam penawaran yang baru dirancang

dalam suku kajian. Pengiraan penawaran yang dirancang

adalah berterusan dan belum menyamai jumlah bilangan

penduduk. Penawaran yang dirancang yang disebarkan

dalam sebarang laporan suku tahunan merangkumi

penawaran yang dirancang yang diselaraskan bagi suku

sebelumnya dan penawaran yang baru dirancang dalam

suku kajian. Penawaran yang dirancang suku sebelumnya

perlu diselaraskan dalam suku kajian atas sebab-sebab

berikut:

Pertambahan kawasan liputan kajian,

Data tertunda daripada suku sebelumnya tetapi

diterima dalam suku semasa,

Kesilapan dalam operasi.

2.6 Kelulusan Pelan Bangunan (Penawaran yang baru

dirancang)

Penawaran yang baru dirancang merangkumi unit

dimana kelulusan pelan bangunan telah diperolehi

dari pihak berkuasa tempatan dalam suku kajian.

Angka dalam peringkat penawaran yang baru bukan

merupakan angka terkumpul dan mewakili bangunan

yang memperoleh kelulusan pelan bangunan dalamsuku kajian sahaja.

3.0 Penawaran hadapan adalah terma yang digunakan

dalam laporan ini bagi menunjukkan penawaran akan

datang dan penawaran yang dirancang.

2.4 Starts

Starts comprises buildings where:

The foundation and footing works of low-rise

buildings or works below ground level including

piling and foundation of high-r ise buildings have

started, and It does not include site clearring, levelling and

laying of infrastructure.

The f igures disseminated under starts are not

accumulative and represents building that started withnin

a review quarter.

2.5 Planned supply

Planned supply comprises units with building plan

approval obtained within a review quarter from the

local authority. The units have not started physical

construction works. Units in the planned supply

include accumulative totals from previous quarters

plus uni ts in the new planned suppl y in the review

quarter. The calculation of planned supply is on going

and has not reached a total population count. Planned

supply d isseminated in any quarter publ icat ion

includes the adjusted planned supply for the previous

quarter and the planned supply in the review quarter.

Planned supply of the previous quarter has to

be adjusted in the review quarter because of the