Embed Size (px)

Citation preview

Juillet 2014

Biométhanisation

Evaluation technico-économique de la

micro-biométhanisation à la ferme et de

son cadre réglementaire en Wallonie

Christelle Mignon

Cécile Heneffe

t 081 62 71 92

m 0488 17 21 18

Rapport

Document FARR-Wal | 2

La valeur ajoutée, tant économique qu’environnementale, visée par ValBiom repose essentiellement

sur son positionnement indépendant, sa rigueur scientifique et sur son approche intégrée des filières

de valorisation non-alimentaire de la biomasse.1

Date d’édition 25.08.2014

Version 2.1

Auteur Cécile Heneffe

Comité de relecture 13.08.2014

Convention FARR-Wal

Thématique Biométhanisation

ValBiom asbl

Son objectif : stimuler et accompagner les initiatives de valorisation non alimentaire de la biomasse. Mettre en réseau les compétences et créer des liens entre les acteurs wallons. Experts dans les bioénergies et les produits biobasés, les ingénieurs de ValBiom maîtrisent tous les aspects liés au développement de la biomasse, qu’ils soient technique, économique, environnemental ou législatif. ValBiom joue ainsi un rôle de guichet en conseillant de manière neutre et indépendante les porteurs de projet ainsi que les autorités publiques.

11 ValBiom produit ses meilleurs efforts pour que les informations contenues dans ce document soient le plus actuelles,

complètes et correctes possible. Cependant, ValBiom ne peut en aucun cas être tenu responsable des conséquences qui

découleraient de toute utilisation des informations contenues dans ce document et les inexactitudes éventuelles ne peuvent en

aucun cas donner lieu à un quelconque engagement de sa responsabilité.

Document FARR-Wal | 3

Introduction

Ces dernières années ont vu l’émergence de plusieurs unités de biométhanisation à la

ferme. Quatre unités de moins de 10 kW existent désormais en Région wallonne, et

une soixantaine en Flandre. De plus, plusieurs sociétés développent des solutions de

construction pour ce type d’installation.

Vers une autonomie

L’installation d’une unité de très petite puissance répond à plusieurs objectifs :

atteindre l’autonomie électrique, tout en permettant de produire de la chaleur utilisable

(notamment dans les salles de traite), et en utilisant des matières disponibles (les

effluents d’élevage disponibles sur l’exploitation).

Construire son projet

Installer une unité au sein de l’exploitation nécessite une réflexion. En effet, il semble

important que l’énergie fournie par l’unité soit en adéquation avec les besoins de

l’exploitation agricole. Il faut également choisir la technique de biométhanisation la

plus adéquate avec les intrants dont on dispose. Et il faut s’assurer de la rentabilité du

projet afin d’assurer la pérennité de l’exploitation.

Législation et aides

Plusieurs évolutions législatives ont eu lieu ces derniers mois. Tout d’abord, une

nouvelle rubrique du permis d’environnement a vu le jour (la rubrique 40.40.10), qui

permet aux unités dont les intrants proviennent de l’exploitation agricole et dont le

digestat reste sur les terres de l’exploitation, d’avoir accès à une classe 3. Cette

dernière nécessite simplement une déclaration à la commune, au lieu d’un permis

(dans le cas d’une classe 1 ou 2).

D’autre part, certains dossiers relatifs au soutien pour les porteurs de projet ont

évolué : les aides ISA, et la question des certificats verts. Cependant, les conclusions

définitives ne sont pas encore connues à ce jour. ValBiom suit attentivement ces

dossiers.

Installer une unité de biométhanisation à la ferme peut donc s’avérer intéressant et

rentable. Néanmoins, il est important d’en analyser la pertinence avant de se lancer.

Document FARR-Wal | 4

1 | BIOMÉTHANISATION ........................................................................................ 7

1.1 Principe général 7

1.2 Technologies 8

Matières entrantes 8

Schéma de principe d’une unité de biométhanisation 8

Technologies de digestion 9

1.3 Montage de projet 10

2 | CONTEXTE LÉGISLATIF ................................................................................. 11

2.1 Permis d’urbanisme et d’environnement 11

2.2 Aides à l’investissement 12

Aides UDE 12

Aides ISA 12

2.3 Production d’électricité verte 12

Aide à la production 12

Producteur d’énergie ou auto-consommateur ? 13

3 | OFFRE DES DIFFÉRENTES TECHNOLOGIES DE MICRO-

BIOMÉTHANISATION EN WALLONIE (NON EXHAUSTIF) .................................... 14

3.1 Systèmes en voie liquide (filtre anaérobie, cuve, poche, etc.) 14

Biolectric 14

Agrofutur 14

Anatis 15

Enersol 15

EnergX 16

3.2 Système en voie sèche (container, silo, etc.) 17

Erigène 17

ARIA Energies 17

3.3 Système mixte, combinant la voie sèche et la voie liquide 18

Biomass solutions / PSPc 18

3.4 Tableau comparatif des différents systèmes 19

Document FARR-Wal | 5

4 | EVALUATION ÉCONOMIQUE ......................................................................... 21

4.1 Démarche 21

4.2 Hypothèses fixes 22

Hypothèses techniques 22

Hypothèses financières 23

Comptabiliser la main d’œuvre ? 24

4.3 Paramètres variables 25

Montant d’investissement 25

Taux d'aides à l'investissement 25

Taux d’octroi des certificats verts et chaleur valorisée 25

4.4 Exemple de calcul de rentabilité 27

4.5 Analyse de l’influence des paramètres variables 29

Impact du montant d’investissement 29

Importance de la valorisation de la chaleur 31

Favoriser les aides à la production ou à l’investissement ? 33

5 | CONCLUSIONS ET RECOMMANDATIONS ................................................... 35

6 | ANNEXE ........................................................................................................... 36

Document FARR-Wal | 6

Glossaire des abréviations

rendement

CV certificat vert

GE grande entreprise

ISA investissement dans le secteur agricole

kWél kilowatt électrique

kWth kilowatt thermique

MS matière sèche

MWél mégawatt électrique

MWhél mégawatt heure électrique

MWhth mégawatt heure thermique

PME petite et moyenne entreprise

T tonne

τ taux d’économie de CO2, conditionnant le taux d’octroi de certificats verts

TCV taux d’octroi des certificats verts

UDE utilisation durable de l’énergie

UGB unité gros bétails

Document FARR-Wal | 7

2 | Biométhanisation

2.1 Principe général

La biométhanisation est un processus de fermentation similaire à celui ayant lieu dans le rumen d’une

vache. Les matières entrant dans le digesteur (cuve où a lieu la fermentation) subissent une

dégradation biologique réalisée par des micro-organismes (bactéries et archea). Cette fermentation se

déroule en absence d’oxygène (anaérobiose) et à température constante (par exemple, environ

37 °C). Ce processus est exploité dans des installations de biométhanisation.

Au cours de la décomposition des matières, une production de gaz est observée. Ce dernier, appelé

biogaz, est essentiellement composé de méthane (CH4) et de gaz carbonique (CO2). De nombreuses

valorisations existent pour le biogaz. Il peut :

> Produire de la chaleur ou de la vapeur par combustion dans une chaudière.

> Produire de l’électricité, par combustion dans un moteur ou une turbine, qui actionne un

alternateur.

> Produire de l’électricité et de la chaleur, par combustion dans un moteur ou une turbine, qui

actionne un alternateur, et dont la chaleur émise est récupérée : on parlera de cogénération.

> Être utilisé comme biocarburant, après purification du biogaz en biométhane (CH4, semblable

au gaz naturel) et compression.

> Être injecté dans le réseau de gaz naturel, après purification en biométhane et compression.

Le second produit de la biométhanisation est appelé « digestat ». Il s’agit du résidu de la

décomposition des matières organiques utilisées, et représente entre 80 et 90 % de la masse des

matières entrantes Tous les nutriments présents dans les matières entrantes y sont toujours présents.

En particulier, l’azote présent dans le digestat est plus facilement assimilable par les plantes que celui

des effluents d’élevage brut, comme le lisier ou le fumier. Les nutriments et les matières organiques

résiduelles (matières humiques) donnent une grande valeur agronomique au digestat, qui peut être

épandu sur les terres agricoles comme amendement et fertilisant. Ainsi, la biométhanisation contribue

au recyclage des résidus, à réduire les besoins en engrais et à protéger l’environnement.

Organisation typique d’une installation de biométhanisation. (Source : Agricométhane)

Document FARR-Wal | 8

Par rapport à d’autres technologies de production d’énergie renouvelable, la biométhanisation a la

particularité d’être beaucoup plus complexe:

> Les ressources sont très diversifiées (résidus et coproduits agricoles et agro-industriels,

fraction organique des déchets ménagers, cultures dédiées,...).

> Le processus est biologique, réalisé par des micro-organismes, et doit être suivi au jour le jour.

Il ne démarre pas et ne s'arrête pas par simple action sur un interrupteur.

> Les deux produits, à savoir le biogaz et le digestat (matières humiques résiduelles), doivent

être valorisé au mieux.

2.2 Technologies

Dans ce document, nous parlons de « micro-biométhanisation », c’est-à-dire de biométhanisation de

petite taille. En Wallonie, on parle de micro-biométhanisation lorsque la puissance du moteur de

cogénération est inférieure à 10 kW électrique (kWél).

Matières entrantes

En biométhanisation, toutes les matières organiques peuvent être valorisées, exception faite des

matières fortement ligneuses, telles que le bois. Dans le cas de la micro-biométhanisation telle que

définie par la Wallonie, les unités ne peuvent être alimentées que par des ressources en biomasse

issues de l’exploitation agricole (effluents d’élevage, résidus de cultures, etc.).

Les matières entrantes se distinguent en fonction de leur taux de matière sèche (MS), ce qui a des

conséquences sur le choix des technologies à mettre en œuvre :

> les matières liquides (généralement un taux de MS < à 10 %) : lisiers, eaux blanches de

laiterie, etc. ;

> les matières solides liquéfiables endéans quelques jours de digestion (généralement avec un

taux de MS compris entre 10 et 40 %) : ce sont des matières comme les fanes de carotte ou

de betterave, ou certains fumiers peu pailleux, qui se liquéfient ;

> les matières solides qui conservent une consistance solide ou fibreuse au cours de la digestion

(avec parfois un taux de MS > 40 %) : fumiers très pailleux, paille, etc.

Schéma de principe d’une unité de biométhanisation

Intrants Digestion

anaérobie

Biogaz Cogénération

Électricité

Chaleur

Digestat

Document FARR-Wal | 9

Technologies de digestion

Il existe plusieurs technologies de biométhanisation en fonction des caractéristiques de la/des

matière(s) première(s), ainsi que de la quantité de matières disponibles.

Pour les matières liquides

La digestion sur lit fixe est une technique où la matière première (contenant peu de particules ou de

fibres) percole à travers un support poreux sur lequel sont fixés les microorganismes (filtre, grille,

support en nid d’abeilles, etc.). La matière digérée est ensuite évacuée soit dans un réservoir de

stockage, soit dans un post-digesteur. Le réservoir ou le post-digesteur peuvent être soit une cuve

rigide ou une poche souple.

La poche de digestion est une poche en matière synthétique souple où la matière introduite est

fermentée par les micro-organismes libres en suspension. Le biogaz peut être stocké temporairement

dans la poche en attendant d’être valorisé, et le digestat est évacué régulièrement vers une cuve de

stockage.

Pour les matières solides liquéfiables (et les matières liquides)

La cuve horizontale ou verticale fonctionne sur le même principe que la poche de digestion

(fermentation en suspension). La cuve rigide permet d'implémenter un système d'agitation, qui permet

d’accepter des substrats avec des taux de matière sèche plus élevés, mais restant néanmoins semi-

liquides (pompables).

Si la cuve est mélangée en continu, on parlera d’un digesteur infiniment mélangé. Cette technologie

est la plus utilisée pour les grandes installations en Wallonie. Le biogaz est stocké soit dans la cuve

(grâce à la bâche), soit dans un gazomètre (dispositif permettant de stocker du gaz).

Pour les matières solides sèches : la voie sèche

Le digesteur se présente sous forme d’un container, d’un silo ou d’un garage. Le digesteur est rempli

avec les substrats solides à l’aide d’un engin agricole et refermé hermétiquement. Les matières y sont

laissées en tas durant tout le processus de décomposition et aspergées de jus de fermentation. Ce

dernier est récupéré sous le tas, pompé, chauffé et ré-aspergé sur les matières en décomposition, afin

de les inoculer et les maintenir humides. Une fois les matières épuisées (c’est-à-dire ne produisant

plus suffisamment de biogaz), le digesteur est ouvert et le digestat est retiré de la cuve à l’aide d’un

engin agricole. Ce digestat est plutôt solide, et le temps de séjour dans le réservoir est généralement

de l'ordre de 2 mois. Le biogaz est stocké dans un gazomètre, à proximité des cuves. On installe

généralement plusieurs digesteurs en parallèle, qui sont remplis avec un déphasage dans le temps

permettant une production globale de biogaz relativement constante.

Document FARR-Wal | 10

2.3 Montage de projet

Le montage d’un projet de biométhanisation requiert une approche spécifique. Il est important de

cerner les besoins en énergie (électriques et/ou thermiques) de l’exploitation concernée, et d’évaluer

des ressources disponibles (intrants). Les points d’attention sont :

> La biométhanisation demande à l’exploitant de l’installation d’être disponible pour alimenter le

digesteur et suivre quotidiennement un certain nombre de paramètres témoignant de la bonne

santé du digesteur. Certaines sociétés ont bien compris cette notion et proposent à leurs

clients des contrats de gestion (les métiers d’agriculteur ou d’industriel et de producteur

d’énergie ne sont pas les mêmes).

> Pour monter un projet de biométhanisation, il est essentiel de se pencher sur les valorisations

possibles de la chaleur et de l’électricité qui seront produites. Sans un taux de valorisation

élevé de l’énergie produite, peu de projets sont économiquement rentables. La valorisation de

la chaleur, de l’électricité et aussi du digestat doit être évaluée dès la première phase de

l’étude d’un projet.

> A l’heure actuelle, l'azote présent dans le digestat est toujours considéré comme de l’azote

organique, malgré sa minéralisation partielle. Il faut donc le comptabiliser comme celui d'un

lisier ou d'un fumier dans le calcul du taux de liaison au sol.

> Implanter une unité de micro-biométhanisation demande du temps au niveau administratif dès

le début et tout au long de la vie du projet.

Document FARR-Wal | 11

3 | Contexte législatif

3.1 Permis d’urbanisme et d’environnement

En Wallonie, toute installation de biométhanisation nécessite l’obtention d’un permis d’environnement

pour pouvoir être construite et exploitée. En fonction de l'impact environnemental potentiel, elle sera

de classe 1 pour les activités ayant le plus d'impact sur la santé et l'environnement, classe 3 pour les

activités ayant le moins d'impacts, classe 2 pour les activités intermédiaires. Un permis

d'environnement est requis pour les installations de classe 1 et 2, tandis que les installations de classe

3 ne nécessitent qu'une déclaration.

Lorsque le projet visé requiert un permis d'urbanisme (pour la construction ou la transformation d'un

bâtiment, des modifications paysagères, la création d'un dépôt, la pose d'une enseigne), le permis

d'environnement intègre ces demandes spécifiques et devient un permis unique.

Les permis d'environnement de classe 1 et 2 ont une validité de 20 ans maximum. Les déclarations de

classe 3 sont valables 10 ans maximum.

Un arrêté du Gouvernement wallon du 24 avril 20142 a modifié récemment les classes de permis.

Deux rubriques du permis d’environnement concernent la biométhanisation en fonction de la nature

des substrats et de la capacité de digestion de l’installation, à savoir la 90.23.15, pour les biomatières

constituant un déchet, et la 40.40.10, pour les biomatières ne constituant pas un déchet.

Les tonnages exprimés ci-dessous concernent la capacité, en tonne, de biomatières dans le ou les

digesteurs.

Biométhanisation à partir de biomatières ne constituant pas un déchet

40.40.10.01 : classe 3 si < 15 T/jour

40.40.10.02 : classe 2 si entre 15 et 500 T/jour

40.40.10.03 : classe 1 si > 500 T/jour

Biométhanisation à partir de biomatières constituant un déchet

90.23.15.01 : Classe 2 si < 500 T/jour

90.23.15.02 : Classe 1 si > 500 T/jour

2 24 avril 2014 - Arrêté du Gouvernement wallon modifiant l'arrêté du Gouvernement wallon du 4 juillet 2002 arrêtant la liste des projets soumis à étude d'incidences et des installations et activités classées.

Document FARR-Wal | 12

Dans le cadre des installations de micro-biométhanisation, dans le cas où les intrants proviennent de

l’exploitation agricole et que le digestat est épandu sur les terres de l’exploitation, les installations

seraient dans la rubrique 40.40.10, et pourraient être en classe 3, ce qui nécessite uniquement une

déclaration.

Remarque : dans le cas de la rubrique 90.23.15, des conditions sectorielles sont d’application3.

3.2 Aides à l’investissement

Les aides à l’investissement comprennent les aides UDE dans le cas des entreprises, et les ISA pour

le secteur agricole.

Aides UDE

Les aides UDE sont d’application pour une unité de biométhanisation dont la puissance électrique est

supérieure à 10 kWél. Les aides varient de 9 % à 27,5 % selon la puissance, le type d’entreprise et sa

localisation. Plus d’informations sur : http://www.wallonie.be/fr/formulaire/detail/1952.

Aides ISA

Les aides ISA sont liées à la Politique Agricole Commune (PAC) de l’Europe. Etant donné que celle-ci

a été récemment revue pour la période 2014-2019, les mesures liées au deuxième pilier n’ont pas

encore été traduites dans la politique régionale à l’heure d’écrire ce document4. Dans les mesures

transitoires, l’aide s’élève à 20 % pour un montant maximum d’investissement de 100 000 €.

3.3 Production d’électricité verte

Aide à la production

La production d’électricité verte est soutenue via le système des certificats verts. Le système prévoit

l’octroi d’un certificat vert lors de la production d’un MWhél d’électricité à partir d’une source d’énergie

renouvelable. De plus, dans le cas de la cogénération, c’est-à-dire de la production de chaleur en

même temps que celle d’électricité, il est également possible d’obtenir des certificats verts en fonction

de la réduction des émissions de CO2 permise par la valorisation de la chaleur. Cependant, les

émissions de CO2 dues à la production des intrants et au transport de ceux-ci sont prises en compte,

faisant diminuer le nombre de certificats verts octroyés. En pratique, le taux d’octroi des certificats

verts varie environ entre 1 et 1,5 certificats verts par MWh d’électricité.

3 24 avril 2014 - Arrêté du Gouvernement wallon déterminant les conditions sectorielles relatives aux installations de biométhanisation visées par la rubrique 90.23.15 et modifiant l’arrêté du Gouvernement wallon du 4 juillet 2002 relatif à la procédure et à diverses mesures d’exécution du décret du 11 mars 1999 relatif au permis d’environnement.

4 Juin 2014.

Document FARR-Wal | 13

La CWaPE, régulateur du marché des certificats verts, donne accès à un calculateur permettant

d’estimer le nombre de certificats verts que l’on peut obtenir en fonction des intrants, des rendements

du moteur de cogénération, de l’autoconsommation par le procédé, de la quantité de chaleur utilisée

(http://www.cwape.be/?dir=3.2.06).

Le taux d’octroi est en cours de révision. ValBiom suit ce dossier.

Depuis le 1er

juillet 2014, il est nécessaire de réserver les certificats verts. Pour toute

information supplémentaire, contactez ValBiom ou visitez le site http://energie.wallonie.be.

Producteur d’énergie ou auto-consommateur ?

Le mode de comptage de l’électricité produite sera différent selon la taille de l’unité. En effet, si la

puissance de cogénération est inférieure à 10 kWél et que l’unité est raccordée au réseau électrique, le

système des compensations est alors d’application. Ce système consiste à pouvoir déduire de sa

consommation sur une période donnée l’énergie injectée sur le réseau durant la même période, même

si la consommation et l’injection ont été effectuées à des moments différents. La compensation revient

donc à utiliser le réseau comme « un réservoir » dans lequel l’électricité est injectée ou prélevée tour à

tour ; le bilan est effectué par période de facturation. (Source : www.cwape.be).

En bref, le compteur du porteur de projet pourra tourner à l’envers lorsqu’il injecte de l’électricité sur le

réseau de la même manière que pour les propriétaires de panneaux photovoltaïques.

Attention, si la production est supérieure à la consommation, l’électricité supplémentaire produite est

injectée gratuitement dans le réseau.

Le système de compensation ne s’applique pas si la puissance est supérieure à 10 kWél. Le porteur

de projet est alors considéré comme un producteur d’énergie. Il doit ainsi disposer d’un compteur

séparé pour la production de son électricité verte.

Document FARR-Wal | 14

4 | Offre des différentes technologies de micro-biométhanisation en Wallonie (non exhaustif)

Aucune limite de puissance n’est strictement citée dans la littérature pour définir la micro-

biométhanisation. La micro-biométhanisation est ici considérée comme étant une petite unité de

biométhanisation ne dépassant pas une puissance de 30 kWél. Le cas envisagé est que l’unité est

installée sur le site de l’exploitation agricole, afin d’utiliser des matières organiques provenant de la

ferme.

Les solutions et informations proposées ci-dessous sont celles connues de ValBiom au moment de

rédiger le présent document. Les fournisseurs de technologies qui ne seraient pas repris, ou dont les

informations ont changés, sont invités prendre contact avec ValBiom pour mettre à jour cette liste.

4.1 Systèmes en voie liquide (filtre anaérobie, cuve, poche, etc.)

Biolectric

Lancée en 2010, Biolectric, basée à Temse, commercialise un système de méthanisation à la ferme

dans une poche (9,7 kWél) ou une cuve verticale (20 et 30 kWél). Il est important de souligner que

seules les matières liquides peuvent entrer dans cette poche/cuve de méthanisation. Leur système est

accessible aux exploitations agricoles produisant entre 6 et 16 m³ de lisier par jour soit une ferme de

minimum 80 UGB.

Renseignements : www.biolectric.be

Expérience : 3 sites sont en fonctionnement en Wallonie, et une cinquantaine en Flandre.

Agrofutur

La société Agrofutur, basée à Gosselies, a été créée en novembre

2006. Elle commercialise notamment un digesteur filtre anaérobie

développé par le Centre des Technologies Agronomiques de Strée

(CTA). Leur unité s’oriente donc majoritairement vers le traitement

du lisier ou/et de matières liquéfiables (système en deux étapes –

hydrolyse, puis méthanisation - déjà testé au CTA). Les matières

entrantes doivent avoir un taux de matière sèche inférieur à 10 %.

Unité de biométhanisation Biolectric de 10 kWe à la ferme Devos (Framont).

Container du filtre anaérobie d’Agrofutur.

Document FARR-Wal | 15

Le filtre a une taille minimale de 10 m³ soit au moins 100 bovins (min. 5 à 10 m³ lisier par jour) ou

quelques bovins et d’autres déchets liquides ou liquéfiables après bac d'hydrolyse.

Cependant, Agrofutur ne vend pas de système complet de micro-biométhanisation mais uniquement le

filtre anaérobie. Différentes sociétés (équipementiers) complètent l’offre d’Agrofutur.

Renseignements : www.agrofutur.eu

Expérience : un filtre fonctionne depuis plusieurs années au CTA de Strée, et 3 installations en Chine

et en France.

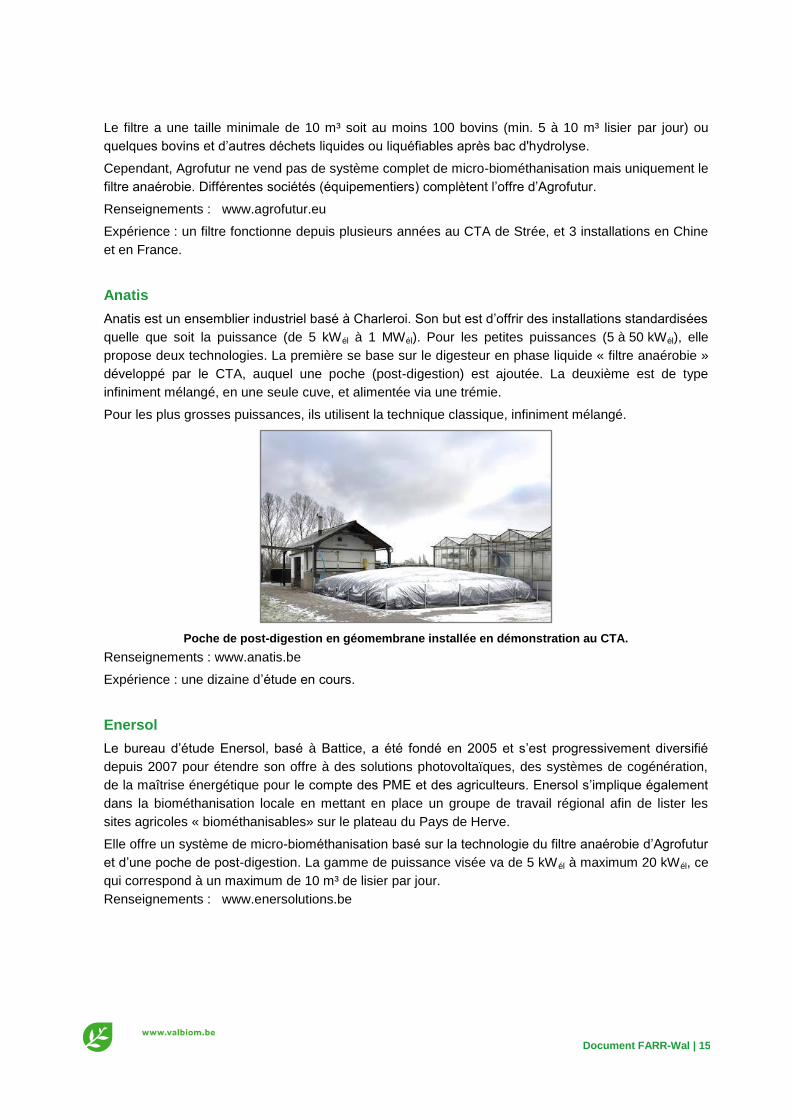

Anatis

Anatis est un ensemblier industriel basé à Charleroi. Son but est d’offrir des installations standardisées

quelle que soit la puissance (de 5 kWél à 1 MWél). Pour les petites puissances (5 à 50 kWél), elle

propose deux technologies. La première se base sur le digesteur en phase liquide « filtre anaérobie »

développé par le CTA, auquel une poche (post-digestion) est ajoutée. La deuxième est de type

infiniment mélangé, en une seule cuve, et alimentée via une trémie.

Pour les plus grosses puissances, ils utilisent la technique classique, infiniment mélangé.

Poche de post-digestion en géomembrane installée en démonstration au CTA.

Renseignements : www.anatis.be

Expérience : une dizaine d’étude en cours.

Enersol

Le bureau d’étude Enersol, basé à Battice, a été fondé en 2005 et s’est progressivement diversifié

depuis 2007 pour étendre son offre à des solutions photovoltaïques, des systèmes de cogénération,

de la maîtrise énergétique pour le compte des PME et des agriculteurs. Enersol s’implique également

dans la biométhanisation locale en mettant en place un groupe de travail régional afin de lister les

sites agricoles « biométhanisables» sur le plateau du Pays de Herve.

Elle offre un système de micro-biométhanisation basé sur la technologie du filtre anaérobie d’Agrofutur

et d’une poche de post-digestion. La gamme de puissance visée va de 5 kWél à maximum 20 kWél, ce

qui correspond à un maximum de 10 m³ de lisier par jour.

Renseignements : www.enersolutions.be

Document FARR-Wal | 16

EnergX

EnergX regroupe différentes sociétés afin de créer une micro-unité de biométhanisation innovante.

Les sociétés sont :

xFIVE est un jeune bureau d’ingénierie et de conseil en conception inventive (2011) basé à

Ellezelles.

Ménart propose des solutions de recyclage, ainsi que les équipements nécessaires pour le

traitement des déchets organiques.

Socabel est spécialisé dans les câbles électriques.

CogenGreen fabrique des unités de micro-cogénération (marques : KW Energietechnik et

SOKRATHERM) et aide les installateurs à intégrer des unités à l’huile végétale, au gaz et

mazout.

iol Strategic Design est une agence de design industriel et de développement de nouveaux

produits.

Actuellement, ces sociétés collaborent afin d’élaborer un système de micro-biométhanisation de petite

puissance, en assemblant différentes techniques existantes. Leur but est de créer une unité simple et

robuste.

Plus d’infos sur : www.menart.be

Expérience : prototype en cours de construction.

Document FARR-Wal | 17

4.2 Système en voie sèche (container, silo, etc.)

Les informations présentées ci-dessous ont en partie été collectées par Marc Wauthelet dans le cadre

du projet Ruraland ; ValBiom fait partie du comité de suivi de ce projet.

Erigène

La société Erigène, basée à Beauvais, commercialise depuis février 2011, un système de

méthanisation compact et modulaire, baptisé ERibox. Il se compose de digesteurs mobiles

(containers) associés à un module de commande. En fonction de la quantité et du pouvoir

méthanogène des intrants, une unité se compose généralement de 4 à 15 modules. Le couvercle du

digesteur se soulève à la fourche. La porte arrière s'ouvre pour vider le digestat. Les exploitations

moyennes (50 à 150 UGB) sur fumier peuvent ainsi avoir accès à la méthanisation en phase sèche.

Container ERibox : un module (à gauche) ; ouverture d’un module (au centre) ; chargement d’un module (à droite).

Renseignements : www.erigene.com

Expérience : une unité en France.

ARIA Energies

ARIA Energies est une société française basée à Toulouse et en basse Normandie. Elle dispose de

deux modèles en biométhanisation sèche. Le premier consiste en plusieurs fosses bateau réalisées

en blocs Stepoc avec couverture en bâche (maximum 70 kWél). Le second est constitué de silos hors

sol recouverts par une bâche. Ils peuvent également installer le système à partir d’un digesteur

cylindrique ou lorsque les intrants ont un taux de matière sèche (MS) plus faible et que la taille du

projet est plus importante.

Illustration du GAEC du Bois Joly : Quatre digesteurs fosse bateau (à gauche) ; Chargement et déchargement des fosses (à droite).

Renseignements : www.aria-enr.fr

Expérience : une vingtaine d’unités en France.

Document FARR-Wal | 18

4.3 Système mixte, combinant la voie sèche et la voie liquide

Biomass solutions / PSPc

BioMass Solutions, basé à Glons, est actif dans l’engineering électromécanique et la construction de

machines dans le domaine des énergies renouvelables, de la valorisation de la biomasse (aquatique

et terrestre), des combustibles alternatifs et des matériaux bio-sourcés. Son activité clé sur porte

couvre la définition du besoin et l’étude de solutions technico-économiques jusqu'à la fabrication de

machines, leur mise en service et leur entretien. PsPC est un bureau d’étude implanté à Spontin

depuis 2001.

BioMass Solutions et PsPC développent depuis peu leur propre système de biométhanisation. En

effet, ils combinent à la fois la technologie en phase sèche à celle en phase liquide. Pour ce faire, un

séparateur de phase est placé en amont de l’unité de biométhanisation. La phase solide est traitée via

un système container type EriBox, alors que la phase liquide sera injectée dans un filtre anaérobie

(Agrofutur) puis dans une poche de post-digestion. Pour des puissances en dessous de 100 kWél, il

propose une solution « Pandora » basée sur une chaudière vapeur, un moteur vapeur et des

échangeurs.

Renseignements : www.biomass-solutions.be

Expérience : PSPc a plusieurs années d’expérience dans le domaine de la biométhanisation en tant

que bureau d’étude et Biomass solutions dans le compostage.

Document FARR-Wal | 19

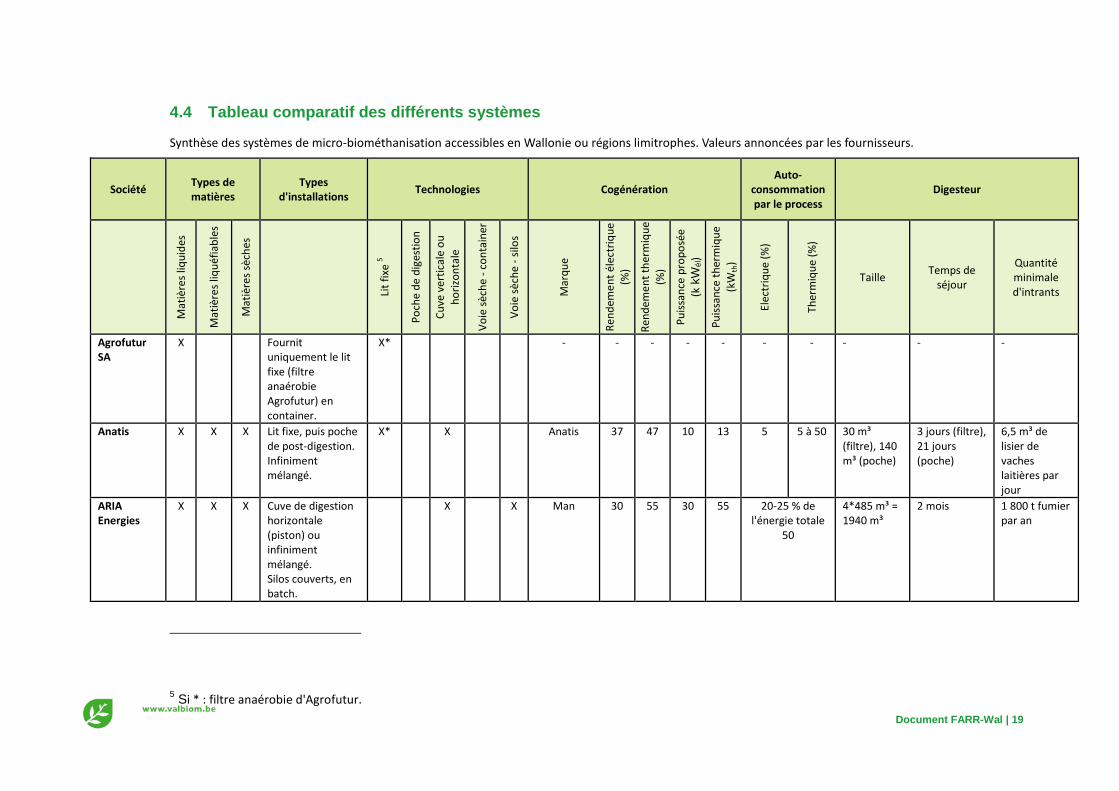

4.4 Tableau comparatif des différents systèmes

Synthèse des systèmes de micro-biométhanisation accessibles en Wallonie ou régions limitrophes. Valeurs annoncées par les fournisseurs.

Société Types de matières

Types d'installations

Technologies Cogénération

Auto-consommation par le process

Digesteur

Mat

ière

s liq

uid

es

Mat

ière

s liq

uéf

iab

les

Mat

ière

s sè

ches

Lit

fixe

5

Po

che

de

dig

esti

on

Cu

ve v

erti

cale

ou

ho

rizo

nta

le

Vo

ie s

èch

e -

con

tain

er

Vo

ie s

èch

e -

silo

s

Mar

qu

e

Ren

dem

en

t él

ectr

iqu

e (%

)

Ren

dem

en

t th

erm

iqu

e

(%)

Pu

issa

nce

pro

po

sée

(k k

Wé

l)

Pu

issa

nce

th

erm

iqu

e

(kW

th)

Elec

triq

ue

(%)

Ther

miq

ue

(%)

Taille Temps de

séjour

Quantité minimale d'intrants

Agrofutur SA

X Fournit uniquement le lit fixe (filtre anaérobie Agrofutur) en container.

X* - - - - - - - - - -

Anatis X X X Lit fixe, puis poche de post-digestion. Infiniment mélangé.

X* X Anatis 37 47 10 13 5 5 à 50 30 m³ (filtre), 140 m³ (poche)

3 jours (filtre), 21 jours (poche)

6,5 m³ de lisier de vaches laitières par jour

ARIA Energies

X X X Cuve de digestion horizontale (piston) ou infiniment mélangé. Silos couverts, en batch.

X X Man 30 55 30 55 20-25 % de l'énergie totale

50

4*485 m³ = 1940 m³

2 mois 1 800 t fumier par an

5 Si * : filtre anaérobie d'Agrofutur.

Document FARR-Wal | 20

Société Types de matières

Types d'installations

Technologies Cogénération

Auto-consommation par le process

Digesteur

Mat

ière

s liq

uid

es

Mat

ière

s

liqu

éfia

ble

s

Mat

ière

s sè

ches

Lit

fixe

6

Po

che

de

dig

esti

on

Cu

ve v

erti

cale

ou

ho

rizo

nta

le

Vo

ie s

èch

e -

con

tain

er

Vo

ie s

èch

e -

silo

s

Mar

qu

e

Ren

dem

en

t él

ectr

iqu

e (%

)

Ren

dem

en

t

ther

miq

ue

(%)

Pu

issa

nce

pro

po

sée

(k k

Wé

l)

Pu

issa

nce

ther

miq

ue

(kW

th)

Elec

triq

ue

(%)

Ther

miq

ue

(%)

Taille Temps de

séjour

Quantité minimale d'intrants

Biolectric X Poche de digestion.

X X Kubota 21 73 9,7 34 16 50 300 m³ 40 jours 5 à 8 m³ de lisier de vaches laitière par jour

Biomass solutions et PSPc (et Erigène)

X X X Séparateur de phase, puis lit fixe, en parallèle avec des containers Eribox.

X* X X Système Pandora

21 61 10 29 23 13 Voie liquide : 9 m³ (filtre) et 60 m³ (poche) ; Voie solide : 3 * 30 m³

Voie liquide : 3 jours (filtre), 21 jours (poche) ; Voie solide : 4 à 8 semaines

5 m³ de biomasse/jour

EnergX X X (X) Cuve de prédigestion, séparation de phase, lit fixe.

X* (X) Enercogen 25 60 8 20 40 60 30 m³ (prédigestion), 9 m³ (filtre), 40 m³ (poche)

30 jours (filtre + poche)

1 tonne/jour

Erigène et Yanmar

X X X Séparateur de phase, puis containers Eribox, en parallèle d'un lit fixe

X* X X Yanmar 33 51 25 40 20-25 % de l'énergie totale

5*30 m³ = 150 m³

1 mois 1 500 tonnes de fumier/an

Qays sprl X X Digesteur piston X - - - - - - - - - -

6 Si * : filtre anaérobie d'Agrofutur.

Document FARR-Wal | 21

5 | Evaluation économique

L’objectif de cette évaluation économique est d'estimer la rentabilité d’une unité de micro-

biométhanisation à la ferme, sur base d’un modèle simple. Il est à noter que de nombreuses

hypothèses doivent être prises.

Chaque exploitation étant différente au niveau de son implantation, des équipements existants (fosse,

espace de stockage, système électrique et thermique, etc.), ainsi qu’au niveau des intrants, le

raisonnement décrit ci-dessous doit être adapté au cas par cas, et les conclusions ne peuvent être

appliquées telles-quelles.

5.1 Démarche

La rentabilité économique de l’investissement a été évaluée à l’aide de trois indicateurs : la Valeur

Actualisée Nette (VAN), le Taux de Rentabilité Interne (TRI) et le temps de retour sur investissement7.

La VAN (Valeur Actualisée Nette) est calculée comme suit :

∑

où t est le taux d’actualisation choisi,

et n est le nombre d’années sur lesquels le calcul de la VAN (et des autres paramètres) est réalisé.

Le choix a été fait de prendre une durée de 15 ans. Il s’agit de la durée d’amortissement du gros

œuvre, et de la période pendant laquelle les certificats verts sont octroyés.

Le cash-flow correspond au résultat après impôt + les amortissements – les subsides.

Le TRI est la valeur de t pour que la VAN soit annulée après n années (soit dans ce cas-ci, 15 ans).

Une fonction Excel permet de le calculer (fonction TRI).

Le temps de retour sur investissement est calculé de la manière suivante :

Temps de retour sur investissement = EBE / investissement net de subsides

Avec : Excédent brut d’exploitation (EBE) = chiffre d’affaire – charges

= économies d’électricité et de chaleur + certificats

verts – main d’œuvre – maintenance – assurance –

intérêts

Un projet est considéré comme rentable lorsque la VAN est positive, lorsque le TRI est supérieur à un

pourcentage fixé (ici 6 %), ou encore lorsque le temps de retour sur investissement est court. Ces

paramètres permettent de comparer les projets entre eux.

7 Un exemple est présenté au point 4.4.

Document FARR-Wal | 22

La sensibilité de la rentabilité des projets a été analysée via ces trois indicateurs, tout en fixant

différentes hypothèses techniques et financières (cf. 4.2 Hypothèses fixes) et en faisant varier d’autres

paramètres : le montant de l’investissement de départ, les aides à l’investissement, les aides à la

production (les certificats verts) et le taux de valorisation de la chaleur (cf. 4.3 Paramètres variables).

5.2 Hypothèses fixes

L'évaluation de la rentabilité des projets a nécessité une série d'hypothèses. Elles sont synthétisées

dans le tableau ci-dessous, et sont expliquées dans les paragraphes qui suivent.

Hypothèses techniques

Paramètres Valeur

Paramètres techniques

Biogaz

Pouvoir calorifique du méthane (CH4) 10 kWh/m³ de CH4

Quantité de méthane produite 23 700 m³/an, soit 2,7 m³/h

Energie primaire disponible 237 MWhprimaire/an

Proportion de méthane dans le biogaz 55 %

Quantité de biogaz produit 43 090 m³/an, soit 4,9 m³/h

Moteur de cogénération

Puissance électrique 9,5 kWél

Rendement électrique 30 %

Puissance thermique 15,8 kWth

Rendement thermique 50 %

Temps de fonctionnement 7 500 h/an

Durée de vie du moteur 7 ans

Autoconsommation par l’unité de biométhanisation

En électricité (pourcentage de l’électricité produite) 5 %

En chaleur (pourcentage de la chaleur produite) 50 %

Énergie valorisable

Énergie électrique valorisable et valorisée 67 MWhél

Énergie thermique valorisable 59 MWhth

Biogaz

Le biogaz est composé de CO2 et CH4. Seule la combustion du CH4 apporte de l’énergie dans le

moteur de cogénération. Il est important de connaître la quantité de biogaz produite pour le

dimensionnement du stockage du biogaz, tandis que la quantité de méthane produit permet de savoir

quelle énergie est disponible.

Production d’énergie

A partir de l’énergie brute disponible dans le biogaz, il est possible, en fonction des rendements, de

déterminer la production d’électricité et de chaleur.

Document FARR-Wal | 23

On pose l’hypothèse que l’entièreté de l’électricité produite sera entièrement consommée par

l’exploitation agricole. La quantité de chaleur valorisée est un des paramètres étudiés.

Hypothèses financières

Paramètres Valeur

Paramètres économiques

Investissements

Apport en fonds propres 0 %

Taux d’intérêt annuel 5 %

Taux d’intérêt annuel du crédit-pont 7 %

Part du moteur de cogénération dans l’investissement 25 %

Amortissements

Installation sauf moteur 15 ans

Moteur de cogénération 7 ans

Mode de calcul Annuités constantes

Intérêt sur les sommes restant

dues

Indexation et actualisation

Taux d’indexation annuel 1%

Taux d’actualisation annuel 6 % (taux d’intérêt de 5 % +

prime de risque 1 %)

Impôts

Taux d’imposition du bénéfice 33,99 %

Energie primaire

100 %

237 MWh/an

Production électrique brute

e = 30 %

71 MWh/an

Energie électrique valorisable

95 % de l’énergie électrique

67 MWh/an

Auto-consommation

5 % de l’énergie électrique

4 MWh/an

Production thermique brute

th = 50 %

118 MWh/an

Energie thermique valorisable

50 % de l’énergie thermique

59 MWh/an

Auto-consommation

50 % de l’énergie thermique

59 MWh/an

Pertes

20 %

48 MWh/an

Document FARR-Wal | 24

Charges

Assurance annuelle 0,6 % de l’investissement

Maintenance annuelle 3 % de l’investissement

Main d’œuvre ½ h/jour à 25 €/h

Revenus

Prix de l’électricité épargnée 190 €/MWh

Prix de la chaleur épargnée 85 €/MWh

Prix du certificat vert 65 €

Investissements

Il est considéré que l’agriculteur fait un emprunt sur l’entièreté de l’investissement.

Impôts

L’impôt sur le bénéfice est de 33,99 %. Il s’agit du taux appliqué pour les sociétés. Dans certains cas,

ce taux sera d’application pour les sociétés agricoles. Dans d’autres, suivant les situations, le taux

peut être plus bas.

Charges

Les intrants sont disponibles sur l’exploitation agricole et sont épandus sur les terres de l’exploitation.

Ils ne sont pas monétisés dans les simulations présentées ci-dessous.

Revenus

Le prix de l’électricité épargnée est de 190 €/MWh (selon le prix du marché), tandis que le prix de la

chaleur épargnée est de 85 €/MWh (selon le prix du mazout).

Comptabiliser la main d’œuvre ?

Dans l’analyse ci-dessous, le temps que l’agriculteur passe à s’occuper de l’unité de biométhanisation

a été pris en compte. En se basant sur le retour d’expérience, il faut compter environ ½ h par jour. La

plupart du temps, il s’agit d’un contrôle de 5 à 10 minutes. Mais dans certains cas, par exemple

lorsqu’une pompe est bouchée, il faut parfois compter 1 à 2 heures d’intervention, voire plus.

A raison de 25 €/h, ce travail représente 4 500 € par an.

Il est certain qu’il est plus avantageux de ne pas le comptabiliser dans un business plan, car de ce fait,

la rentabilité est plus rapidement atteinte. Cependant, au vu du montant, il semble primordial d’en tenir

compte.

Document FARR-Wal | 25

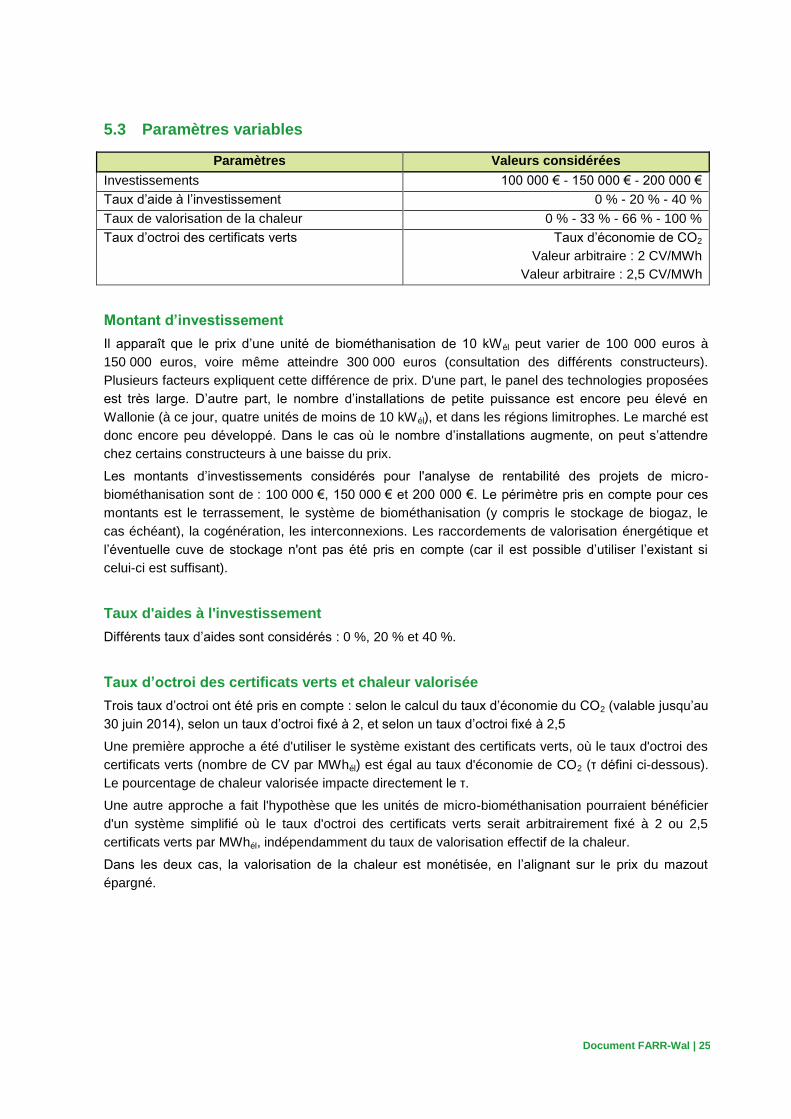

5.3 Paramètres variables

Paramètres Valeurs considérées

Investissements 100 000 € - 150 000 € - 200 000 €

Taux d’aide à l’investissement 0 % - 20 % - 40 %

Taux de valorisation de la chaleur 0 % - 33 % - 66 % - 100 %

Taux d’octroi des certificats verts Taux d’économie de CO2

Valeur arbitraire : 2 CV/MWh

Valeur arbitraire : 2,5 CV/MWh

Montant d’investissement

Il apparaît que le prix d’une unité de biométhanisation de 10 kWél peut varier de 100 000 euros à

150 000 euros, voire même atteindre 300 000 euros (consultation des différents constructeurs).

Plusieurs facteurs expliquent cette différence de prix. D'une part, le panel des technologies proposées

est très large. D’autre part, le nombre d’installations de petite puissance est encore peu élevé en

Wallonie (à ce jour, quatre unités de moins de 10 kWél), et dans les régions limitrophes. Le marché est

donc encore peu développé. Dans le cas où le nombre d’installations augmente, on peut s’attendre

chez certains constructeurs à une baisse du prix.

Les montants d’investissements considérés pour l'analyse de rentabilité des projets de micro-

biométhanisation sont de : 100 000 €, 150 000 € et 200 000 €. Le périmètre pris en compte pour ces

montants est le terrassement, le système de biométhanisation (y compris le stockage de biogaz, le

cas échéant), la cogénération, les interconnexions. Les raccordements de valorisation énergétique et

l’éventuelle cuve de stockage n'ont pas été pris en compte (car il est possible d’utiliser l’existant si

celui-ci est suffisant).

Taux d'aides à l'investissement

Différents taux d’aides sont considérés : 0 %, 20 % et 40 %.

Taux d’octroi des certificats verts et chaleur valorisée

Trois taux d’octroi ont été pris en compte : selon le calcul du taux d’économie du CO2 (valable jusqu’au

30 juin 2014), selon un taux d’octroi fixé à 2, et selon un taux d’octroi fixé à 2,5

Une première approche a été d'utiliser le système existant des certificats verts, où le taux d'octroi des

certificats verts (nombre de CV par MWhél) est égal au taux d'économie de CO2 (τ défini ci-dessous).

Le pourcentage de chaleur valorisée impacte directement le τ.

Une autre approche a fait l'hypothèse que les unités de micro-biométhanisation pourraient bénéficier

d'un système simplifié où le taux d'octroi des certificats verts serait arbitrairement fixé à 2 ou 2,5

certificats verts par MWhél, indépendamment du taux de valorisation effectif de la chaleur.

Dans les deux cas, la valorisation de la chaleur est monétisée, en l’alignant sur le prix du mazout

épargné.

Document FARR-Wal | 26

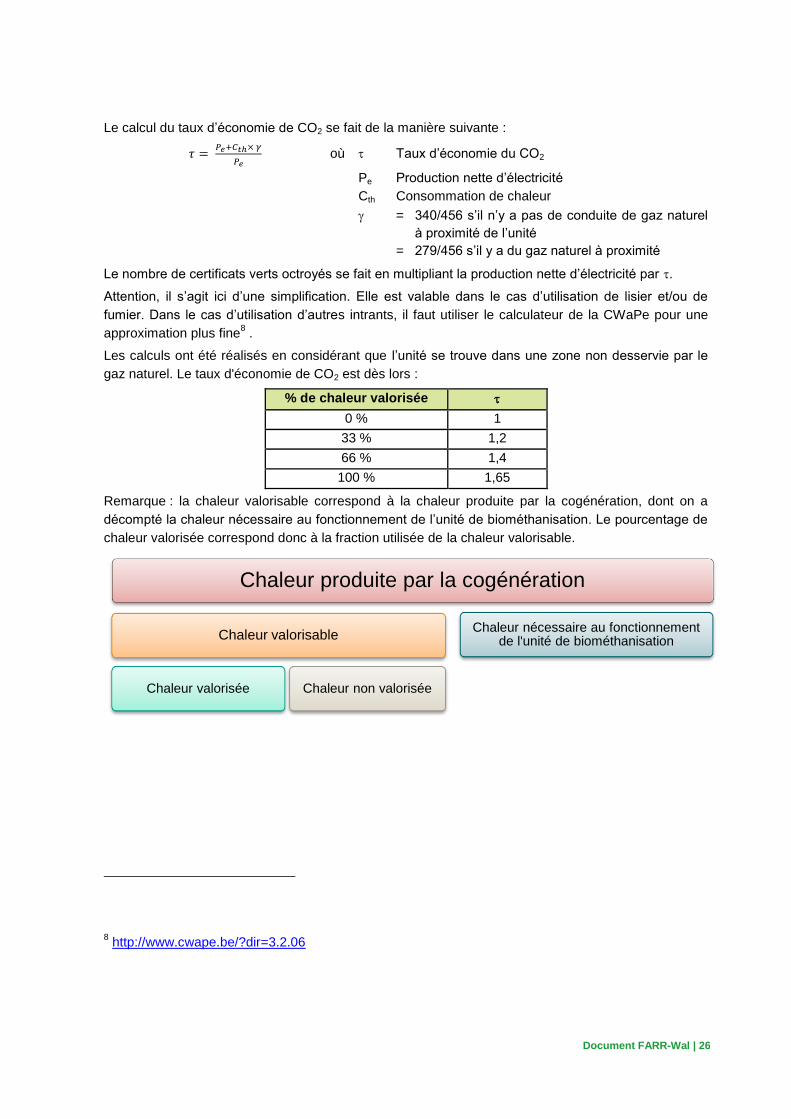

Le calcul du taux d’économie de CO2 se fait de la manière suivante :

où Taux d’économie du CO2

Pe Production nette d’électricité

Cth Consommation de chaleur

= 340/456 s’il n’y a pas de conduite de gaz naturel

à proximité de l’unité

= 279/456 s’il y a du gaz naturel à proximité

Le nombre de certificats verts octroyés se fait en multipliant la production nette d’électricité par .

Attention, il s’agit ici d’une simplification. Elle est valable dans le cas d’utilisation de lisier et/ou de

fumier. Dans le cas d’utilisation d’autres intrants, il faut utiliser le calculateur de la CWaPe pour une

approximation plus fine8 .

Les calculs ont été réalisés en considérant que l’unité se trouve dans une zone non desservie par le

gaz naturel. Le taux d'économie de CO2 est dès lors :

% de chaleur valorisée

0 % 1

33 % 1,2

66 % 1,4

100 % 1,65

Remarque : la chaleur valorisable correspond à la chaleur produite par la cogénération, dont on a

décompté la chaleur nécessaire au fonctionnement de l’unité de biométhanisation. Le pourcentage de

chaleur valorisée correspond donc à la fraction utilisée de la chaleur valorisable.

8 http://www.cwape.be/?dir=3.2.06

Chaleur produite par la cogénération

Chaleur valorisable

Chaleur valorisée Chaleur non valorisée

Chaleur nécessaire au fonctionnement de l'unité de biométhanisation

Document FARR-Wal | 27

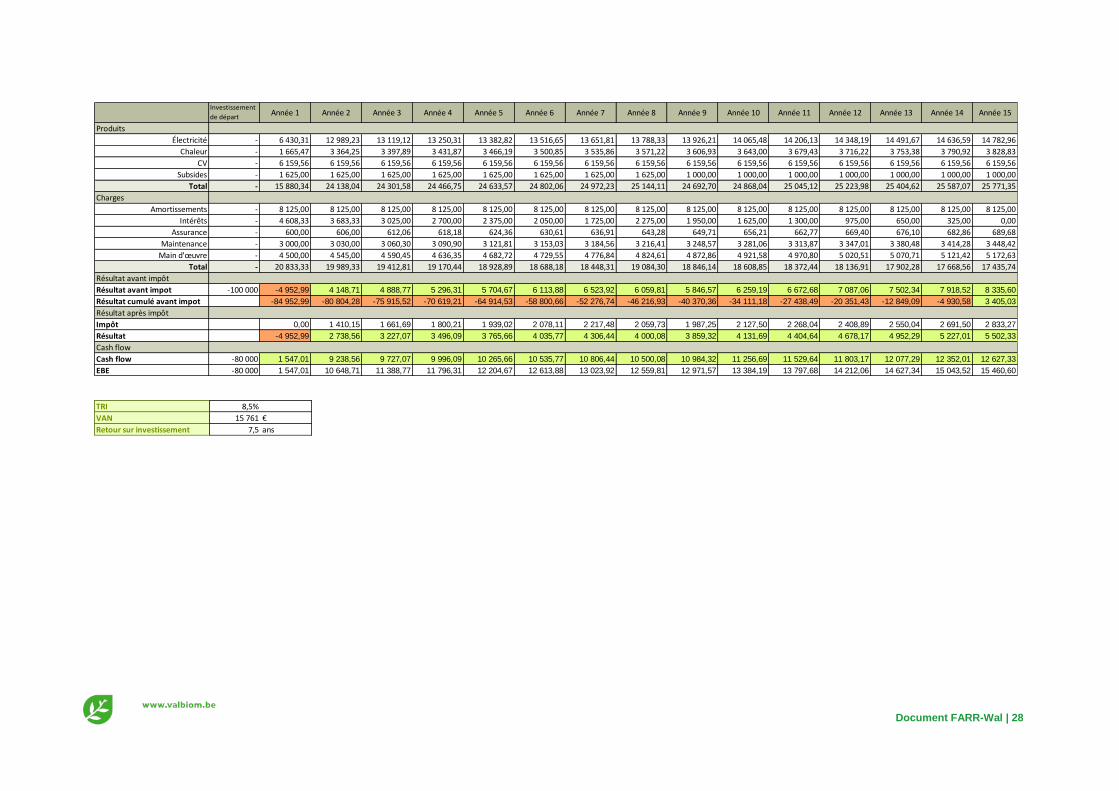

5.4 Exemple de calcul de rentabilité

L’exemple ci-dessous montre un bilan économique année après année, avec les hypothèses

suivantes : le prix d’investissement est de 100 000 €, la valorisation de la chaleur atteint 66 %,

permettant d’obtenir un taux d'octroi de 1,4 certificats verts par MWhél. Le taux d’aide est de 20 % du

montant d’investissement.

Les lignes "électricité" et "chaleur" reprennent les montants économisés grâce à l’unité de

biométhanisation. Les CV permettent d’obtenir également une rentrée financière. Les amortissements

correspondent d'une part au montant de l’unité de biométhanisation sans le moteur amorti sur 15 ans,

et d'autre part au moteur de cogénération (environ 25 % du prix de l’unité) amorti et renouvelé lors de

la 8e année. L’aide est amortie au même rythme que les amortissements (15 ans), et correspond à

une rentrée financière.

L’assurance et la maintenance sont calculées sur base d’un pourcentage du montant

d’investissement (cf. les hypothèses prises ci-dessus).

Sur base de ces données, le tableau de la page suivante a été réalisé, permettant de voir le résultat

année après année, et de calculer les différents paramètres.

La VAN (Valeur Actualisée Nette) vaut dans ce cas 15 761 €. Cela signifie que le projet est rentable.

Le TRI (Taux de Rentabilité Interne) est de 8,5 %. Etant donné qu’il est supérieur au taux

d’actualisation fixé (fixé dans cette étude à 6 %), le projet semble également intéressant.

Le temps de retour sur investissement est de 7,5 ans. Une telle durée est souvent considérée par les

investisseurs comme un peu longue pour un projet.

Sur base de ces données, le projet est potentiellement intéressant.

Document FARR-Wal | 28

TRI 8,5%

VAN 15 761 €

Retour sur investissement 7,5 ans

Investissement

de départAnnée 1 Année 2 Année 3 Année 4 Année 5 Année 6 Année 7 Année 8 Année 9 Année 10 Année 11 Année 12 Année 13 Année 14 Année 15

Produits

Électricité - 6 430,31 12 989,23 13 119,12 13 250,31 13 382,82 13 516,65 13 651,81 13 788,33 13 926,21 14 065,48 14 206,13 14 348,19 14 491,67 14 636,59 14 782,96

Chaleur - 1 665,47 3 364,25 3 397,89 3 431,87 3 466,19 3 500,85 3 535,86 3 571,22 3 606,93 3 643,00 3 679,43 3 716,22 3 753,38 3 790,92 3 828,83

CV - 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56 6 159,56

Subsides - 1 625,00 1 625,00 1 625,00 1 625,00 1 625,00 1 625,00 1 625,00 1 625,00 1 000,00 1 000,00 1 000,00 1 000,00 1 000,00 1 000,00 1 000,00

Total - 15 880,34 24 138,04 24 301,58 24 466,75 24 633,57 24 802,06 24 972,23 25 144,11 24 692,70 24 868,04 25 045,12 25 223,98 25 404,62 25 587,07 25 771,35

Charges

Amortissements - 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00 8 125,00

Intérêts - 4 608,33 3 683,33 3 025,00 2 700,00 2 375,00 2 050,00 1 725,00 2 275,00 1 950,00 1 625,00 1 300,00 975,00 650,00 325,00 0,00

Assurance - 600,00 606,00 612,06 618,18 624,36 630,61 636,91 643,28 649,71 656,21 662,77 669,40 676,10 682,86 689,68

Maintenance - 3 000,00 3 030,00 3 060,30 3 090,90 3 121,81 3 153,03 3 184,56 3 216,41 3 248,57 3 281,06 3 313,87 3 347,01 3 380,48 3 414,28 3 448,42

Main d'œuvre - 4 500,00 4 545,00 4 590,45 4 636,35 4 682,72 4 729,55 4 776,84 4 824,61 4 872,86 4 921,58 4 970,80 5 020,51 5 070,71 5 121,42 5 172,63

Total - 20 833,33 19 989,33 19 412,81 19 170,44 18 928,89 18 688,18 18 448,31 19 084,30 18 846,14 18 608,85 18 372,44 18 136,91 17 902,28 17 668,56 17 435,74

Résultat avant impôt

Résultat avant impot -100 000 -4 952,99 4 148,71 4 888,77 5 296,31 5 704,67 6 113,88 6 523,92 6 059,81 5 846,57 6 259,19 6 672,68 7 087,06 7 502,34 7 918,52 8 335,60

Résultat cumulé avant impot -84 952,99 -80 804,28 -75 915,52 -70 619,21 -64 914,53 -58 800,66 -52 276,74 -46 216,93 -40 370,36 -34 111,18 -27 438,49 -20 351,43 -12 849,09 -4 930,58 3 405,03

Résultat après impôt

Impôt 0,00 1 410,15 1 661,69 1 800,21 1 939,02 2 078,11 2 217,48 2 059,73 1 987,25 2 127,50 2 268,04 2 408,89 2 550,04 2 691,50 2 833,27

Résultat -4 952,99 2 738,56 3 227,07 3 496,09 3 765,66 4 035,77 4 306,44 4 000,08 3 859,32 4 131,69 4 404,64 4 678,17 4 952,29 5 227,01 5 502,33

Cash flow

Cash flow -80 000 1 547,01 9 238,56 9 727,07 9 996,09 10 265,66 10 535,77 10 806,44 10 500,08 10 984,32 11 256,69 11 529,64 11 803,17 12 077,29 12 352,01 12 627,33

EBE -80 000 1 547,01 10 648,71 11 388,77 11 796,31 12 204,67 12 613,88 13 023,92 12 559,81 12 971,57 13 384,19 13 797,68 14 212,06 14 627,34 15 043,52 15 460,60

Document FARR-Wal | 29

5.5 Analyse de l’influence des paramètres variables

Avec les trois montants d’investissement, les trois taux d’aide à l’investissement, les quatre taux de

valorisation de la chaleur et les trois taux d’octroi des certificats verts, 108 cas ont été étudiés. Les

VAN, TRI et temps de retour sur investissement de ces 108 cas sont en annexe, ainsi que le résultat

des trois premières années.

Paramètres Valeur

Investissements 100 000 € - 150 000 € - 200 000 €

Taux d’aide à l’investissement 0 % - 20 % - 40 %

Taux de valorisation de la chaleur 0 % - 33 % - 66 % - 100 %

Taux d’octroi des certificats verts Taux d’économie de CO2

Valeur arbitraire : 2 CV/MWh

Valeur arbitraire : 2,5 CV/MWh

Impact du montant d’investissement

Les tableaux suivants montrent que, plus l’investissement est important, moins le projet est rentable.

Lorsque l’investissement est de 200 000 €, aucun des cas étudié n’apporte une rentabilité, même

lorsque l’aide à l’investissement est maximale, tout comme le taux d’octroi des certificats verts, et que

la chaleur est valorisée au maximum.

Valeurs du temps de retour sur investissement pour un investissement de 200 000 €, en fonction du taux d’aide à l’investissement, du nombre de certificats verts octroyés et de la valorisation de la chaleur.

Taux d’octroi des CV

Taux de valorisation de la chaleur

Taux d’aide à l’investissement

0 % 20 % 40 %

Taux d’économie

du CO2

0% > 15,0 > 15,0 > 15,0

33% > 15,0 > 15,0 > 15,0

66% > 15,0 > 15,0 > 15,0

100% > 15,0 > 15,0 12,7

Taux fixé à 2

0% > 15,0 > 15,0 > 15,0

33% > 15,0 > 15,0 > 14,7

66% > 15,0 > 15,0 12,9

100% > 15,0 14,7 11,3

Taux fixé à 2,5

0% > 15,0 > 15,0 14,2

33% > 15,0 > 15,0 12,4

66% > 15,0 14,3 10,9

100% > 15,0 12,9 9,8

Dans la plupart des cas, le temps de retour sur investissement est supérieur à 15 ans (soit supérieur à

la durée d’amortissement). De plus, le plus faible temps de retour dans ce cas est de 10 ans, un

temps généralement considéré comme trop long pour les investisseurs.

Document FARR-Wal | 30

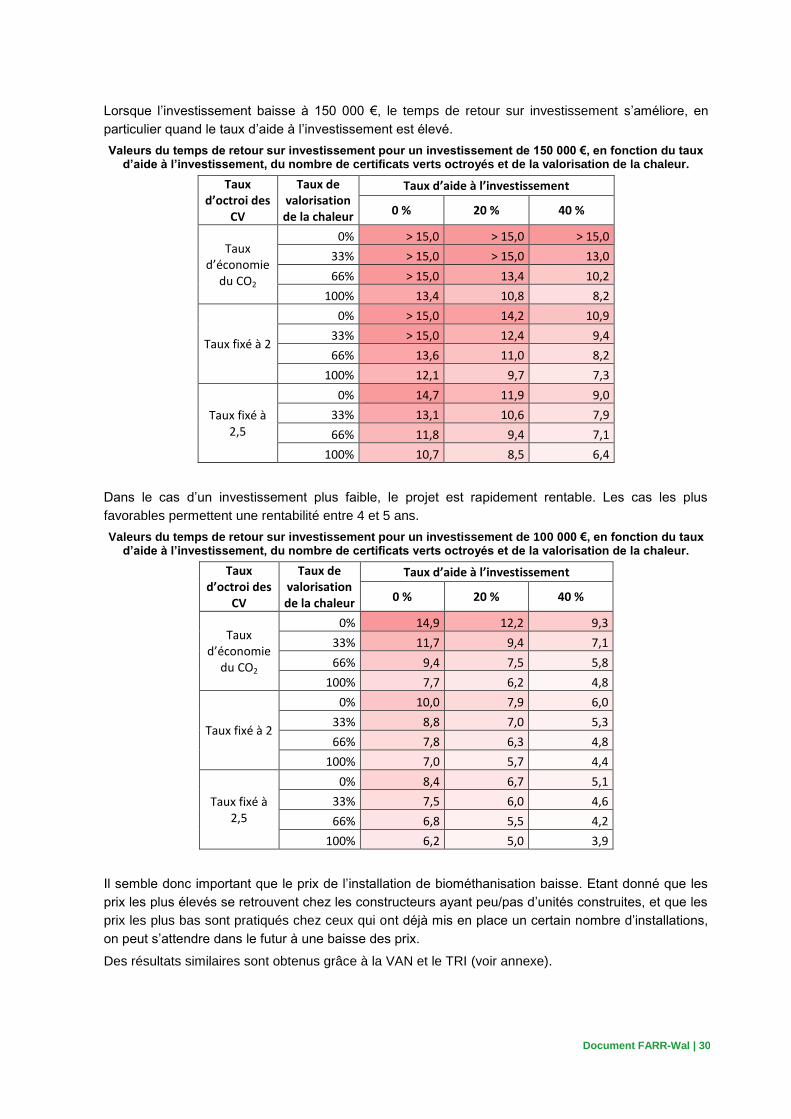

Lorsque l’investissement baisse à 150 000 €, le temps de retour sur investissement s’améliore, en

particulier quand le taux d’aide à l’investissement est élevé.

Valeurs du temps de retour sur investissement pour un investissement de 150 000 €, en fonction du taux d’aide à l’investissement, du nombre de certificats verts octroyés et de la valorisation de la chaleur.

Taux d’octroi des

CV

Taux de valorisation de la chaleur

Taux d’aide à l’investissement

0 % 20 % 40 %

Taux d’économie

du CO2

0% > 15,0 > 15,0 > 15,0

33% > 15,0 > 15,0 13,0

66% > 15,0 13,4 10,2

100% 13,4 10,8 8,2

Taux fixé à 2

0% > 15,0 14,2 10,9

33% > 15,0 12,4 9,4

66% 13,6 11,0 8,2

100% 12,1 9,7 7,3

Taux fixé à 2,5

0% 14,7 11,9 9,0

33% 13,1 10,6 7,9

66% 11,8 9,4 7,1

100% 10,7 8,5 6,4

Dans le cas d’un investissement plus faible, le projet est rapidement rentable. Les cas les plus

favorables permettent une rentabilité entre 4 et 5 ans.

Valeurs du temps de retour sur investissement pour un investissement de 100 000 €, en fonction du taux d’aide à l’investissement, du nombre de certificats verts octroyés et de la valorisation de la chaleur.

Taux d’octroi des

CV

Taux de valorisation de la chaleur

Taux d’aide à l’investissement

0 % 20 % 40 %

Taux d’économie

du CO2

0% 14,9 12,2 9,3

33% 11,7 9,4 7,1

66% 9,4 7,5 5,8

100% 7,7 6,2 4,8

Taux fixé à 2

0% 10,0 7,9 6,0

33% 8,8 7,0 5,3

66% 7,8 6,3 4,8

100% 7,0 5,7 4,4

Taux fixé à 2,5

0% 8,4 6,7 5,1

33% 7,5 6,0 4,6

66% 6,8 5,5 4,2

100% 6,2 5,0 3,9

Il semble donc important que le prix de l’installation de biométhanisation baisse. Etant donné que les

prix les plus élevés se retrouvent chez les constructeurs ayant peu/pas d’unités construites, et que les

prix les plus bas sont pratiqués chez ceux qui ont déjà mis en place un certain nombre d’installations,

on peut s’attendre dans le futur à une baisse des prix.

Des résultats similaires sont obtenus grâce à la VAN et le TRI (voir annexe).

Document FARR-Wal | 31

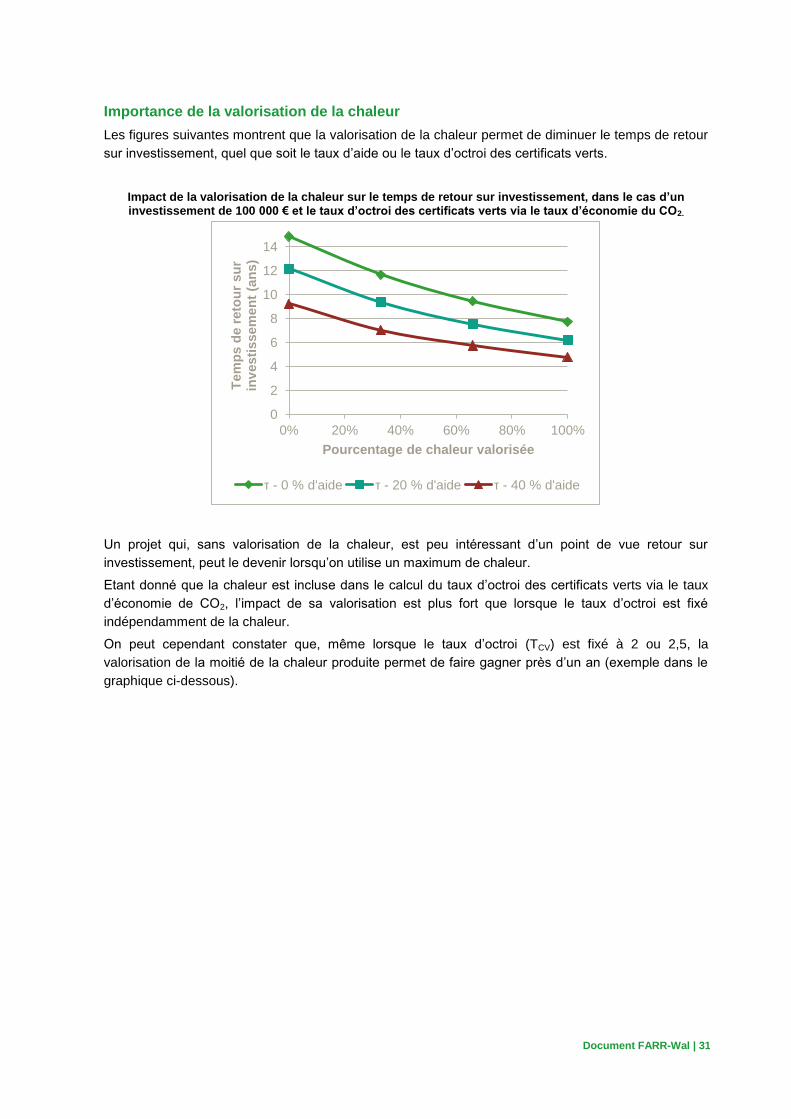

Importance de la valorisation de la chaleur

Les figures suivantes montrent que la valorisation de la chaleur permet de diminuer le temps de retour

sur investissement, quel que soit le taux d’aide ou le taux d’octroi des certificats verts.

Impact de la valorisation de la chaleur sur le temps de retour sur investissement, dans le cas d’un investissement de 100 000 € et le taux d’octroi des certificats verts via le taux d’économie du CO2.

Un projet qui, sans valorisation de la chaleur, est peu intéressant d’un point de vue retour sur

investissement, peut le devenir lorsqu’on utilise un maximum de chaleur.

Etant donné que la chaleur est incluse dans le calcul du taux d’octroi des certificats verts via le taux

d’économie de CO2, l’impact de sa valorisation est plus fort que lorsque le taux d’octroi est fixé

indépendamment de la chaleur.

On peut cependant constater que, même lorsque le taux d’octroi (TCV) est fixé à 2 ou 2,5, la

valorisation de la moitié de la chaleur produite permet de faire gagner près d’un an (exemple dans le

graphique ci-dessous).

0

2

4

6

8

10

12

14

0% 20% 40% 60% 80% 100%

Tem

ps d

e r

eto

ur

su

r in

vesti

ssem

en

t (a

ns)

Pourcentage de chaleur valorisée

τ - 0 % d'aide τ - 20 % d'aide τ - 40 % d'aide

Document FARR-Wal | 32

Impact de la valorisation de la chaleur sur le temps de retour sur investissement, dans le cas d’un investissement de 100 000 € et d’une aide de 20 %.

Prendre en compte la chaleur dans un projet semble donc primordial.

Il est peu probable d’arriver à valoriser 100 % de la chaleur. En effet, dans les petites unités de

biométhanisation, peu de chaleur est disponible l’hiver, car les besoins pour réchauffer le digesteur

sont importants. Il peut arriver que toute la chaleur soit utilisée pour le digesteur lors des grands froids.

La chaleur est donc le plus souvent disponible en été, quand les possibilités de valorisation sont plus

faibles.

Pour valoriser au maximum la chaleur, on peut l’utiliser via le réseau d’eau chaude sanitaire (besoins

plus ou moins constante tout le long de l’année), pour le nettoyage d’une salle de traite

(consommation journalière), pour le chauffage d’un poulailler, etc.

0

2

4

6

8

10

12

14

0% 20% 40% 60% 80% 100%

Tem

ps d

e r

eto

ur

su

r in

vesti

ssem

en

t

Pourcentage de chaleur valorisée

TCV = τ - 20 % d'aide TCV = 2 - 20 % d'aide

TCV = 2,5 - 20 % d'aide

Document FARR-Wal | 33

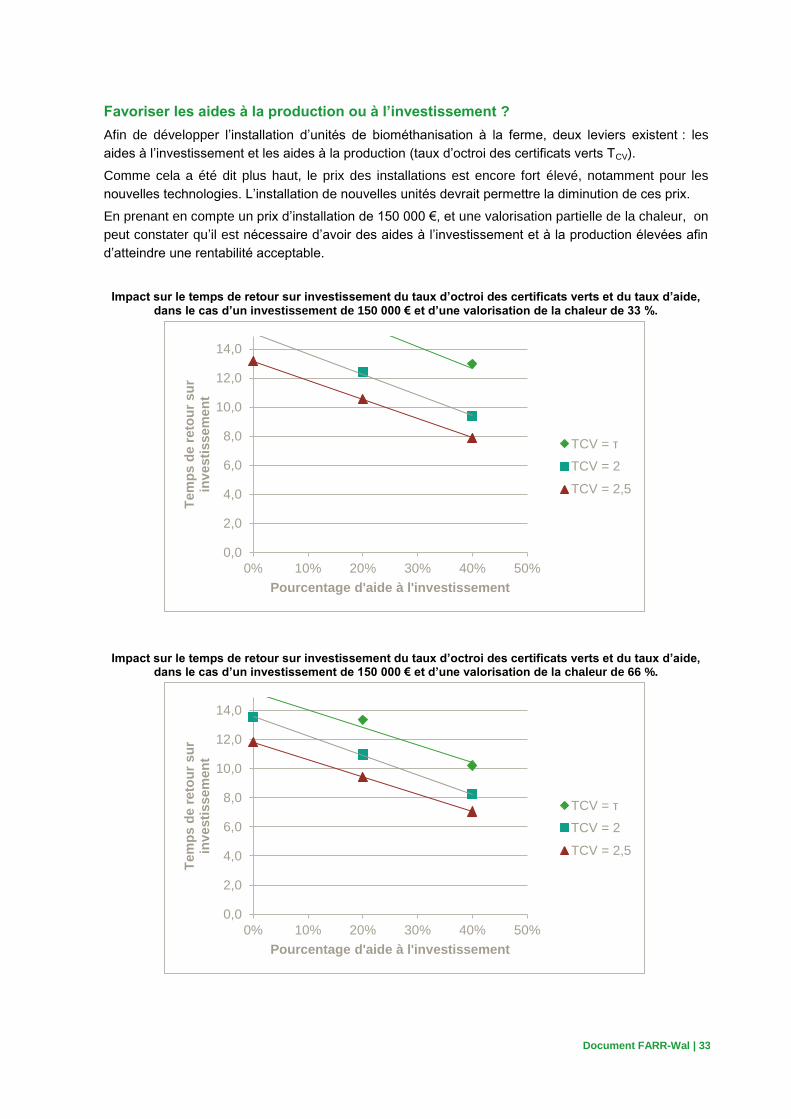

Favoriser les aides à la production ou à l’investissement ?

Afin de développer l’installation d’unités de biométhanisation à la ferme, deux leviers existent : les

aides à l’investissement et les aides à la production (taux d’octroi des certificats verts TCV).

Comme cela a été dit plus haut, le prix des installations est encore fort élevé, notamment pour les

nouvelles technologies. L’installation de nouvelles unités devrait permettre la diminution de ces prix.

En prenant en compte un prix d’installation de 150 000 €, et une valorisation partielle de la chaleur, on

peut constater qu’il est nécessaire d’avoir des aides à l’investissement et à la production élevées afin

d’atteindre une rentabilité acceptable.

Impact sur le temps de retour sur investissement du taux d’octroi des certificats verts et du taux d’aide, dans le cas d’un investissement de 150 000 € et d’une valorisation de la chaleur de 33 %.

Impact sur le temps de retour sur investissement du taux d’octroi des certificats verts et du taux d’aide,

dans le cas d’un investissement de 150 000 € et d’une valorisation de la chaleur de 66 %.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

0% 10% 20% 30% 40% 50%

Tem

ps d

e r

eto

ur

su

r in

vesti

ssem

en

t

Pourcentage d'aide à l'investissement

TCV = τ

TCV = 2

TCV = 2,5

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

0% 10% 20% 30% 40% 50%

Tem

ps d

e r

eto

ur

su

r in

vesti

ssem

en

t

Pourcentage d'aide à l'investissement

TCV = τ

TCV = 2

TCV = 2,5

Document FARR-Wal | 34

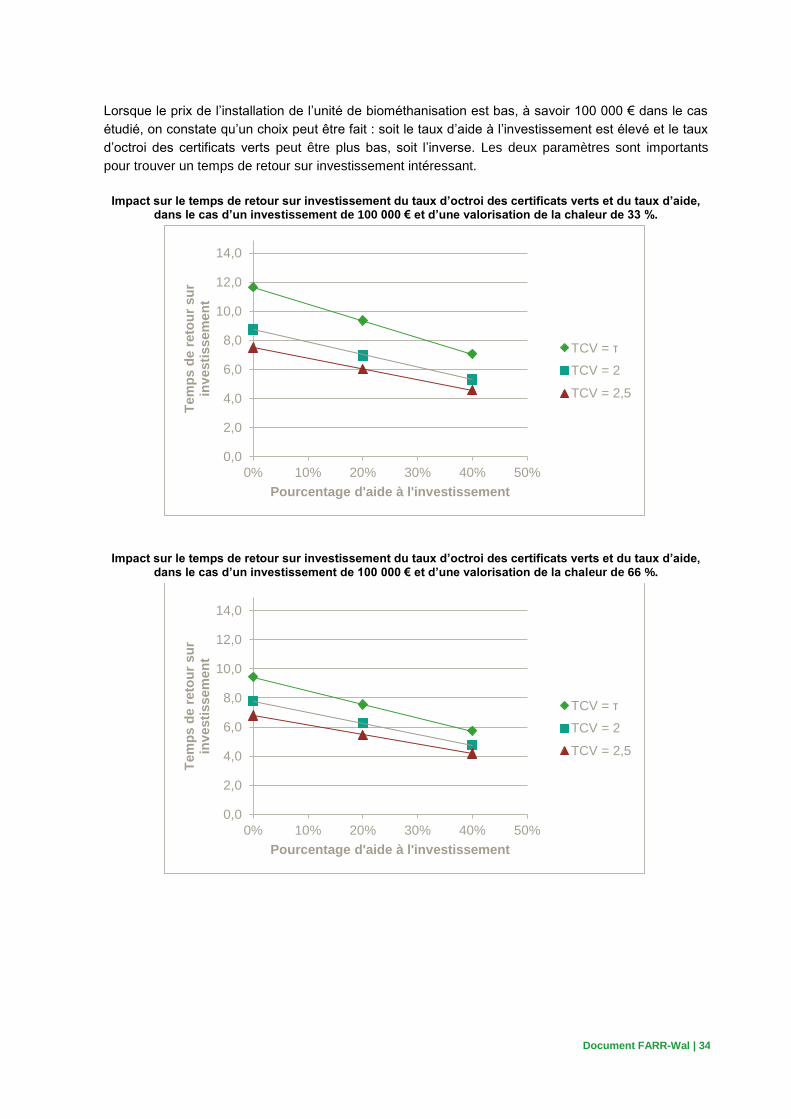

Lorsque le prix de l’installation de l’unité de biométhanisation est bas, à savoir 100 000 € dans le cas

étudié, on constate qu’un choix peut être fait : soit le taux d’aide à l’investissement est élevé et le taux

d’octroi des certificats verts peut être plus bas, soit l’inverse. Les deux paramètres sont importants

pour trouver un temps de retour sur investissement intéressant.

Impact sur le temps de retour sur investissement du taux d’octroi des certificats verts et du taux d’aide,

dans le cas d’un investissement de 100 000 € et d’une valorisation de la chaleur de 33 %.

Impact sur le temps de retour sur investissement du taux d’octroi des certificats verts et du taux d’aide, dans le cas d’un investissement de 100 000 € et d’une valorisation de la chaleur de 66 %.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

0% 10% 20% 30% 40% 50%

Tem

ps d

e r

eto

ur

su

r in

vesti

ssem

en

t

Pourcentage d'aide à l'investissement

TCV = τ

TCV = 2

TCV = 2,5

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

0% 10% 20% 30% 40% 50%

Tem

ps d

e r

eto

ur

su

r in

vesti

ssem

en

t

Pourcentage d'aide à l'investissement

TCV = τ

TCV = 2

TCV = 2,5

Document FARR-Wal | 35

6 | Conclusions et recommandations

Un secteur encore jeune

Le secteur des unités de micro-biométhanisation est encore jeune. Peu d’unités sont installées. Les

quatre unités existantes à l’heure actuelle en Wallonie sont issues de la même société. D’autres

entreprises possèdent l’une ou l’autre unité dans les régions voisines. L’expérience est donc encore

faible.

Une législation en cours de modification

En parallèle, la législation concernant le permis d’environnement vient seulement d’aboutir, avec la

création d’une rubrique permettant aux petites unités d’être en classe 3, c’est-à-dire ne nécessitant

qu’une simple déclaration.

La législation est susceptible d’évoluer. Cela concerne en particulier le taux d’octroi des certificats

verts et la législation concernant les conditions de valorisation des matières organiques, et en

particulier du digestat. Ces aspects ont une très grande influence sur la faisabilité technique et

économique des projets. ValBiom suit l’évolution du cadre législatif.

Une rentabilité sous conditions

Un projet de biométhanisation nécessite de le préparer. En effet, on a pu voir que l’investissement,

surtout pour les nouvelles solutions, est encore élevé. Les solutions les plus chères, avec les

hypothèses prises ici, ne seraient pas rentables à l’heure actuelle, même avec un soutien fort.

De plus, la valorisation de la chaleur semble être une des clés de la rentabilité. En effet, il apparaît

important de valoriser au moins 1/3 de la chaleur produite, ce qui permet d’atteindre un temps de

retour sur investissement intéressant dans certains cas.

Enfin, il semble qu’un soutien soit nécessaire, mélangeant à la fois une aide à l’investissement et une

aide à la production, via les certificats verts.

D’autres pistes à explorer

Un aspect qui n’a pas été pris en compte et qui, à l’heure actuelle, est difficile à chiffrer, est l’impact du

digestat sur les cultures. De nombreuses études montrent l’intérêt du digestat, dont les nutriments

permettent une diminution de l’apport d’engrais exogènes et dans certains cas, de produits

phytosanitaires. La minéralisation de la matière organique rend les nutriments, en particulier l’azote,

plus assimilable. Les matières organiques résiduelles sont des matières humiques qui contribuent à la

stabilité structurale des sols.

Un élément à ne pas sous-estimer est l’augmentation très probable du coût de l’énergie dans les

prochaines années, et ses conséquences sur le coût des engrais, en particulier des engrais azotés.

Les simulations ayant été effectuées au prix actuel, toute hausse du prix de l’énergie aura pour effet

d’augmenter la rentabilité des unités de micro-biométhanisation.

Installer une unité de biométhanisation à la ferme peut donc s’avérer intéressant et rentable,

néanmoins il est important d’en analyser la pertinence au cas par cas avant de se lancer.

Document FARR-Wal | 36

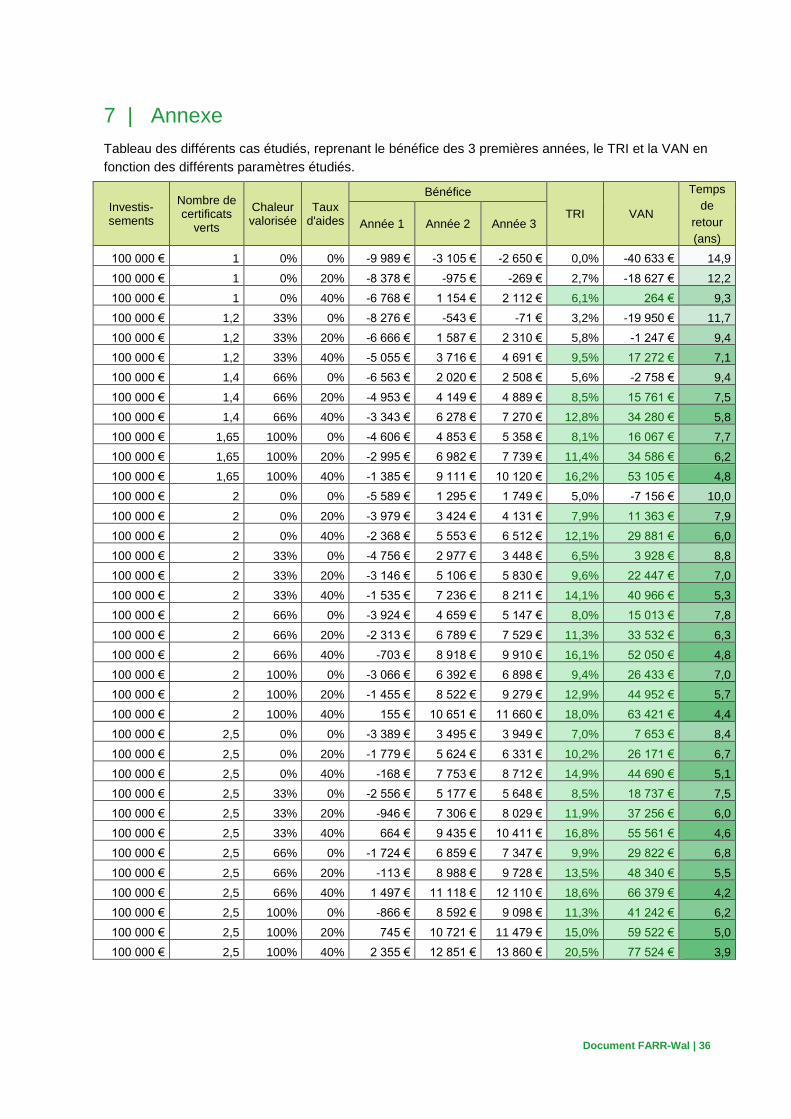

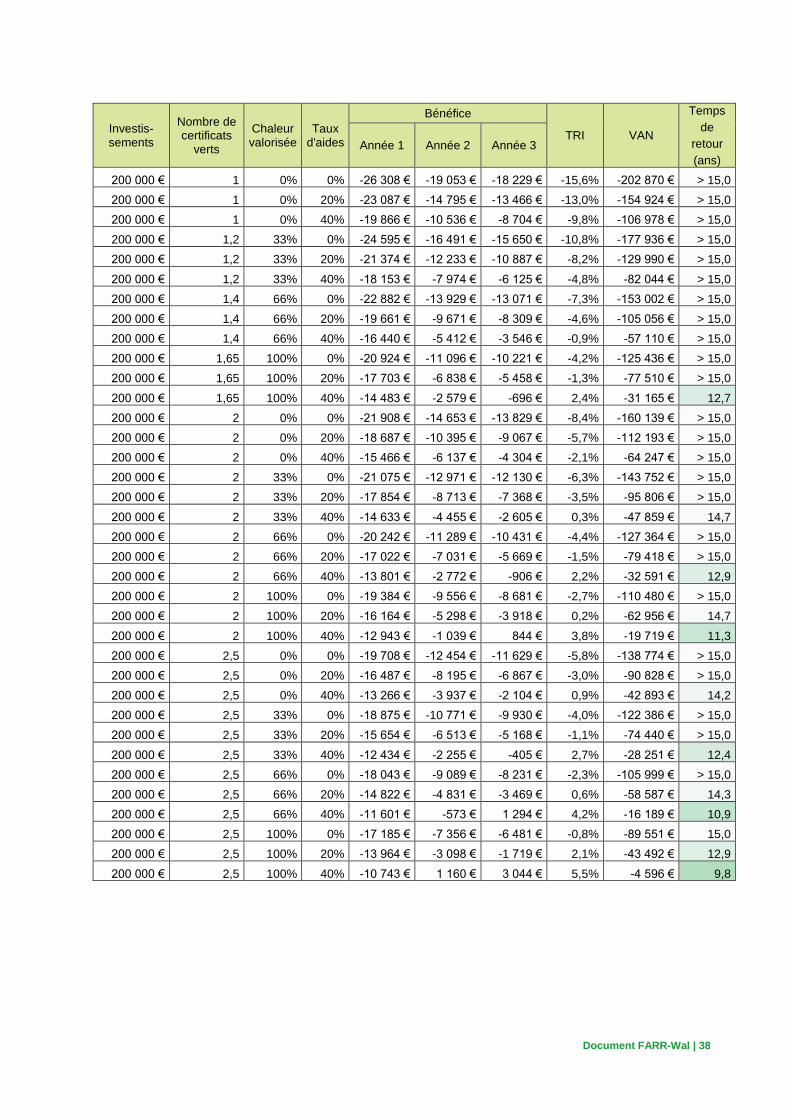

7 | Annexe

Tableau des différents cas étudiés, reprenant le bénéfice des 3 premières années, le TRI et la VAN en

fonction des différents paramètres étudiés.

Investis-sements

Nombre de certificats

verts

Chaleur valorisée

Taux d'aides

Bénéfice

TRI VAN

Temps

de

retour

(ans)

Année 1 Année 2 Année 3

100 000 € 1 0% 0% -9 989 € -3 105 € -2 650 € 0,0% -40 633 € 14,9

100 000 € 1 0% 20% -8 378 € -975 € -269 € 2,7% -18 627 € 12,2

100 000 € 1 0% 40% -6 768 € 1 154 € 2 112 € 6,1% 264 € 9,3

100 000 € 1,2 33% 0% -8 276 € -543 € -71 € 3,2% -19 950 € 11,7

100 000 € 1,2 33% 20% -6 666 € 1 587 € 2 310 € 5,8% -1 247 € 9,4

100 000 € 1,2 33% 40% -5 055 € 3 716 € 4 691 € 9,5% 17 272 € 7,1

100 000 € 1,4 66% 0% -6 563 € 2 020 € 2 508 € 5,6% -2 758 € 9,4

100 000 € 1,4 66% 20% -4 953 € 4 149 € 4 889 € 8,5% 15 761 € 7,5

100 000 € 1,4 66% 40% -3 343 € 6 278 € 7 270 € 12,8% 34 280 € 5,8

100 000 € 1,65 100% 0% -4 606 € 4 853 € 5 358 € 8,1% 16 067 € 7,7

100 000 € 1,65 100% 20% -2 995 € 6 982 € 7 739 € 11,4% 34 586 € 6,2

100 000 € 1,65 100% 40% -1 385 € 9 111 € 10 120 € 16,2% 53 105 € 4,8

100 000 € 2 0% 0% -5 589 € 1 295 € 1 749 € 5,0% -7 156 € 10,0

100 000 € 2 0% 20% -3 979 € 3 424 € 4 131 € 7,9% 11 363 € 7,9

100 000 € 2 0% 40% -2 368 € 5 553 € 6 512 € 12,1% 29 881 € 6,0

100 000 € 2 33% 0% -4 756 € 2 977 € 3 448 € 6,5% 3 928 € 8,8

100 000 € 2 33% 20% -3 146 € 5 106 € 5 830 € 9,6% 22 447 € 7,0

100 000 € 2 33% 40% -1 535 € 7 236 € 8 211 € 14,1% 40 966 € 5,3

100 000 € 2 66% 0% -3 924 € 4 659 € 5 147 € 8,0% 15 013 € 7,8

100 000 € 2 66% 20% -2 313 € 6 789 € 7 529 € 11,3% 33 532 € 6,3

100 000 € 2 66% 40% -703 € 8 918 € 9 910 € 16,1% 52 050 € 4,8

100 000 € 2 100% 0% -3 066 € 6 392 € 6 898 € 9,4% 26 433 € 7,0

100 000 € 2 100% 20% -1 455 € 8 522 € 9 279 € 12,9% 44 952 € 5,7

100 000 € 2 100% 40% 155 € 10 651 € 11 660 € 18,0% 63 421 € 4,4

100 000 € 2,5 0% 0% -3 389 € 3 495 € 3 949 € 7,0% 7 653 € 8,4

100 000 € 2,5 0% 20% -1 779 € 5 624 € 6 331 € 10,2% 26 171 € 6,7

100 000 € 2,5 0% 40% -168 € 7 753 € 8 712 € 14,9% 44 690 € 5,1

100 000 € 2,5 33% 0% -2 556 € 5 177 € 5 648 € 8,5% 18 737 € 7,5

100 000 € 2,5 33% 20% -946 € 7 306 € 8 029 € 11,9% 37 256 € 6,0

100 000 € 2,5 33% 40% 664 € 9 435 € 10 411 € 16,8% 55 561 € 4,6

100 000 € 2,5 66% 0% -1 724 € 6 859 € 7 347 € 9,9% 29 822 € 6,8

100 000 € 2,5 66% 20% -113 € 8 988 € 9 728 € 13,5% 48 340 € 5,5

100 000 € 2,5 66% 40% 1 497 € 11 118 € 12 110 € 18,6% 66 379 € 4,2

100 000 € 2,5 100% 0% -866 € 8 592 € 9 098 € 11,3% 41 242 € 6,2

100 000 € 2,5 100% 20% 745 € 10 721 € 11 479 € 15,0% 59 522 € 5,0

100 000 € 2,5 100% 40% 2 355 € 12 851 € 13 860 € 20,5% 77 524 € 3,9

Document FARR-Wal | 37

Investis-sements

Nombre de certificats

verts

Chaleur valorisée

Taux d'aides

Bénéfice

TRI VAN

Temps

de

retour

(ans)

Année 1 Année 2 Année 3

150 000 € 1 0% 0% -18 148 € -11 079 € -10 440 € -8,4% -121 434 € > 15,0

150 000 € 1 0% 20% -15 733 € -7 885 € -6 868 € -5,7% -85 475 € > 15,0

150 000 € 1 0% 40% -13 317 € -4 691 € -3 296 € -2,2% -49 515 € > 15,0

150 000 € 1,2 33% 0% -16 435 € -8 517 € -7 861 € -4,4% -96 500 € > 15,0

150 000 € 1,2 33% 20% -14 020 € -5 323 € -4 289 € -1,6% -60 541 € > 15,0

150 000 € 1,2 33% 40% -11 604 € -2 129 € -717 € 2,1% -25 491 € 13,0

150 000 € 1,4 66% 0% -14 723 € -5 955 € -5 282 € -1,3% -71 816 € > 15,0

150 000 € 1,4 66% 20% -12 307 € -2 761 € -1 710 € 1,6% -36 937 € 13,4

150 000 € 1,4 66% 40% -9 892 € 433 € 1 862 € 5,0% -7 158 € 10,2

150 000 € 1,65 100% 0% -12 765 € -3 122 € -2 431 € 1,5% -46 477 € 13,4

150 000 € 1,65 100% 20% -10 349 € 72 € 1 140 € 4,1% -16 111 € 10,8

150 000 € 1,65 100% 40% -7 934 € 3 266 € 4 712 € 7,6% 11 667 € 8,2

150 000 € 2 0% 0% -13 748 € -6 679 € -6 040 € -2,2% -78 705 € > 15,0

150 000 € 2 0% 20% -11 333 € -3 485 € -2 468 € 0,7% -43 183 € 14,2

150 000 € 2 0% 40% -8 917 € -292 € 1 104 € 4,2% -11 645 € 10,9

150 000 € 2 33% 0% -12 916 € -4 997 € -4 341 € -0,3% -62 876 € 15,0

150 000 € 2 33% 20% -10 500 € -1 803 € -769 € 2,5% -29 078 € 12,4

150 000 € 2 33% 40% -8 084 € 1 390 € 2 803 € 5,9% -472 € 9,4

150 000 € 2 66% 0% -12 083 € -3 315 € -2 642 € 1,3% -47 947 € 13,6

150 000 € 2 66% 20% -9 667 € -121 € 930 € 4,0% -17 202 € 11,0

150 000 € 2 66% 40% -7 252 € 3 073 € 4 502 € 7,5% 10 613 € 8,2

150 000 € 2 100% 0% -11 225 € -1 582 € -892 € 2,7% -34 310 € 12,1

150 000 € 2 100% 20% -8 809 € 1 612 € 2 680 € 5,3% -5 745 € 9,7

150 000 € 2 100% 40% -6 394 € 4 806 € 6 252 € 9,1% 22 033 € 7,3

150 000 € 2,5 0% 0% -11 549 € -4 479 € -3 840 € 0,1% -58 085 € 14,7

150 000 € 2,5 0% 20% -9 133 € -1 286 € -268 € 3,0% -24 991 € 11,9

150 000 € 2,5 0% 40% -6 717 € 1 908 € 3 304 € 6,5% 3 252 € 9,0

150 000 € 2,5 33% 0% -10 716 € -2 797 € -2 141 € 1,7% -43 432 € 13,1

150 000 € 2,5 33% 20% -8 300 € 397 € 1 431 € 4,4% -13 441 € 10,6

150 000 € 2,5 33% 40% -5 885 € 3 590 € 5 003 € 8,1% 14 337 € 7,9

150 000 € 2,5 66% 0% -9 883 € -1 115 € -442 € 3,0% -30 598 € 11,8

150 000 € 2,5 66% 20% -7 468 € 2 079 € 3 130 € 5,7% -2 357 € 9,4

150 000 € 2,5 66% 40% -5 052 € 5 272 € 6 702 € 9,6% 25 421 € 7,1

150 000 € 2,5 100% 0% -9 025 € 618 € 1 308 € 4,2% -18 714 € 10,7

150 000 € 2,5 100% 20% -6 610 € 3 812 € 4 880 € 7,0% 9 064 € 8,5

150 000 € 2,5 100% 40% -4 194 € 7 006 € 8 452 € 11,0% 36 842 € 6,4

Document FARR-Wal | 38

Investis-sements

Nombre de certificats

verts

Chaleur valorisée

Taux d'aides

Bénéfice

TRI VAN

Temps

de

retour

(ans)

Année 1 Année 2 Année 3

200 000 € 1 0% 0% -26 308 € -19 053 € -18 229 € -15,6% -202 870 € > 15,0

200 000 € 1 0% 20% -23 087 € -14 795 € -13 466 € -13,0% -154 924 € > 15,0

200 000 € 1 0% 40% -19 866 € -10 536 € -8 704 € -9,8% -106 978 € > 15,0

200 000 € 1,2 33% 0% -24 595 € -16 491 € -15 650 € -10,8% -177 936 € > 15,0

200 000 € 1,2 33% 20% -21 374 € -12 233 € -10 887 € -8,2% -129 990 € > 15,0

200 000 € 1,2 33% 40% -18 153 € -7 974 € -6 125 € -4,8% -82 044 € > 15,0

200 000 € 1,4 66% 0% -22 882 € -13 929 € -13 071 € -7,3% -153 002 € > 15,0

200 000 € 1,4 66% 20% -19 661 € -9 671 € -8 309 € -4,6% -105 056 € > 15,0

200 000 € 1,4 66% 40% -16 440 € -5 412 € -3 546 € -0,9% -57 110 € > 15,0

200 000 € 1,65 100% 0% -20 924 € -11 096 € -10 221 € -4,2% -125 436 € > 15,0

200 000 € 1,65 100% 20% -17 703 € -6 838 € -5 458 € -1,3% -77 510 € > 15,0

200 000 € 1,65 100% 40% -14 483 € -2 579 € -696 € 2,4% -31 165 € 12,7

200 000 € 2 0% 0% -21 908 € -14 653 € -13 829 € -8,4% -160 139 € > 15,0

200 000 € 2 0% 20% -18 687 € -10 395 € -9 067 € -5,7% -112 193 € > 15,0

200 000 € 2 0% 40% -15 466 € -6 137 € -4 304 € -2,1% -64 247 € > 15,0

200 000 € 2 33% 0% -21 075 € -12 971 € -12 130 € -6,3% -143 752 € > 15,0

200 000 € 2 33% 20% -17 854 € -8 713 € -7 368 € -3,5% -95 806 € > 15,0

200 000 € 2 33% 40% -14 633 € -4 455 € -2 605 € 0,3% -47 859 € 14,7

200 000 € 2 66% 0% -20 242 € -11 289 € -10 431 € -4,4% -127 364 € > 15,0

200 000 € 2 66% 20% -17 022 € -7 031 € -5 669 € -1,5% -79 418 € > 15,0

200 000 € 2 66% 40% -13 801 € -2 772 € -906 € 2,2% -32 591 € 12,9

200 000 € 2 100% 0% -19 384 € -9 556 € -8 681 € -2,7% -110 480 € > 15,0

200 000 € 2 100% 20% -16 164 € -5 298 € -3 918 € 0,2% -62 956 € 14,7

200 000 € 2 100% 40% -12 943 € -1 039 € 844 € 3,8% -19 719 € 11,3

200 000 € 2,5 0% 0% -19 708 € -12 454 € -11 629 € -5,8% -138 774 € > 15,0

200 000 € 2,5 0% 20% -16 487 € -8 195 € -6 867 € -3,0% -90 828 € > 15,0

200 000 € 2,5 0% 40% -13 266 € -3 937 € -2 104 € 0,9% -42 893 € 14,2

200 000 € 2,5 33% 0% -18 875 € -10 771 € -9 930 € -4,0% -122 386 € > 15,0

200 000 € 2,5 33% 20% -15 654 € -6 513 € -5 168 € -1,1% -74 440 € > 15,0

200 000 € 2,5 33% 40% -12 434 € -2 255 € -405 € 2,7% -28 251 € 12,4

200 000 € 2,5 66% 0% -18 043 € -9 089 € -8 231 € -2,3% -105 999 € > 15,0

200 000 € 2,5 66% 20% -14 822 € -4 831 € -3 469 € 0,6% -58 587 € 14,3

200 000 € 2,5 66% 40% -11 601 € -573 € 1 294 € 4,2% -16 189 € 10,9

200 000 € 2,5 100% 0% -17 185 € -7 356 € -6 481 € -0,8% -89 551 € 15,0

200 000 € 2,5 100% 20% -13 964 € -3 098 € -1 719 € 2,1% -43 492 € 12,9

200 000 € 2,5 100% 40% -10 743 € 1 160 € 3 044 € 5,5% -4 596 € 9,8