Embed Size (px)

Citation preview

JUZGADO MERCANTIL Nº12 DE MADRID

INVENTARIO DE BIENES Y DERECHOS

de la

MASA ACTIVA

De la sociedad JUGUETERÍA POLI, S.L.

Que presenta la Administración Concursal nombrada en los autos de concurso

voluntario número: 326/2012

Administración Concursal: XAVIER DOMÈNECH ORTÍ

FRANCISO VERA VÁZQUEZ

En Madrid, a 30 de octubre de 2012

1

INVENTARIO DE BIENES Y DERECHOS DE LA MASA ACTIVA

JUGUETERÍA POLI, S.L.

En el Juzgado de lo Mercantil nº12 de Madrid se tramita el concurso voluntario de la sociedad JUGUETERIA POLI, S.L. (en adelante, simplemente Poli, la sociedad, la deudora o la concursada) con el número de autos: 326/2012. Dicho concurso fue declarado en fecha 13 de julio de 2012 y el cargo de Administración Concursal recayó sobre D. Xavier Domènech Ortí y sobre el acreedor Banc de Sabadell quién, a su vez, designó a D. Francisco Vera Vázquez.

En el Auto de declaración de concurso se dispuso inicialmente que la tramitación del concurso se efectuara según el procedimiento ordinario, ya que la concursada pretendía conseguir un convenio con sus acreedores y que no se dan las circunstancias previstas en el art. 190 de la Ley Concursal para la tramitación abreviada. Sin embargo, con posterioridad, en fecha 1 de octubre de 2012 la propia concursada presentó escrito al Juzgado solicitando la liquidación de la empresa, la tramitación del concurso por el procedimiento abreviado y el cese parcial de la actividad. Todo ello, a causa de haber recibido oferta vinculante de compra de la mayor parte de las unidades productivas por parte de Ludendo Ibérica, S.L. y considerarse la misma como la mejor salida para la actividad empresarial de la empresa.

Posteriormente, la Juez dictó Auto en fecha 16 de octubre en el que se acordó la apertura de la fase de liquidación.

2

ÍNDICE DE CONTENIDO

1. Evaluación del inventario presentado por JUGUETERÍA POLI, S.L. en su demanda de solicitud de concurso ....................................................................................................................................... 3

2. Análisis del activo: comprobación y valoración .......................................................................... 5

2.1. Análisis y valoración estática ................................................................................................ 6

2.1.1. Activo no corriente ........................................................................................................ 6

i. Activos intangibles ....................................................................................................... 6

ii. Activos inmobiliarios .................................................................................................... 8

iii. Instalaciones, mobiliario y equipos informáticos .......................................................... 16

iv. Maquinaria, vehículos y elementos de transporte......................................................... 19

2.1.2. Activo corriente ..................................................................................................... 21

i. Existencias ................................................................................................................ 21

ii. Deudores, cuentas por cobrar y fianzas ...................................................................... 28

2.1.3. Activo financiero .................................................................................................... 29

2.2. Análisis dinámico .......................................................................................................... 31

2.2.1. Definición de las Unidades Productivas .................................................................... 32

2.2.2. Fundamentos teóricos de la valoración dinámica...................................................... 33

2.2.3. Cálculos y resultados ............................................................................................. 36

3. Litigios cuyo resultado pueda afectar al contenido del inventario.............................................. 41

4. Acciones de reintegración ...................................................................................................... 43

5. Bienes bajo arrendamiento financiero ..................................................................................... 43

6. CONCLUSIONES .................................................................................................................... 44

3

1. Evaluación del inventario presentado por JUGUETERÍA POLI, S.L. en su demanda de solicitud de concurso

El art. 6 de la Ley Concursal establece los documentos que deberán acompañar la demanda de solicitud de declaración de concurso del deudor y también el contenido de los mismos. Así, dicha Ley Concursal se refiere al inventario en el siguiente tenor: A la solicitud de concurso se acompañará: un inventario de bienes y derechos, con expresión de su naturaleza, lugar en que se encuentren, datos de identificación registral en su caso, valor de adquisición, correcciones valorativas que procedan y estimación del valor real actual. Se indicarán también los gravámenes, trabas y cargas que afecten a estos bienes y derechos, con expresión de su naturaleza y los datos de identificación.

Analizando los datos relativos al inventario aportados en la demanda de concurso del presente procedimiento encontramos el siguiente documento:

• “Doc.4 Inventario bienes y derechos.xls”

Este es el único documento referido al inventario de bienes y derechos de la sociedad incluido como anexo a su solicitud de declaración de concurso voluntario de acreedores. Dicho documento contiene 2 pestañas. En la primera aparece una lista con 252 filas en las se relacionan los bienes de la empresa con indicación de su naturaleza, ubicación, valor de adquisición y estimación del valor actual de mercado. En la segunda pestaña se detallan los derechos de cobro que tiene la empresa incluidas las fianzas de los centros donde tienen tiendas alquiladas, que califican de derechos de cobro contingentes.

En cuanto a los activos, se encuentran relacionados muchos activos que se describen con nombres muy genéricos y que en sí incluyen muchos otros activos: “mercancía punto de venta”, “mobiliario central”, etc. Dichas partidas requieren un mayor detalle para su comprobación. Detalle que esta Administración Concursal ha ido solicitando y recibiendo en la mayor parte de ocasiones.

Por otra parte, el hecho de que la contabilidad tenga fechas diferentes a la de la relación del activo, también hace que aparezcan diferencias fruto de dicho desfase. No obstante, una de las principales dificultades que se han encontrado a la hora de determinar el activo (sobre todo el activo no corriente) ha sido las diferencias de criterio a la hora de contabilizar los activos. En algunos listados, como el del inventario de la demanda, los elementos tienen una denominación y un nivel de detalle concreto y, en cambio, en los libros de contabilidad las descripciones y detalle son diferentes. Por ello, conseguir cuadrar la realidad del activo con las diferentes fuentes de información ha sido una laboriosa tarea, de la cual se presenta el resultado en el presente informe.

4

Otra dificultad importante encontrada durante la elaboración del inventario ha sido la determinación de las cargas y gravámenes que pesan sobre los activos. Los inmuebles constituyentes de garantía hipotecaria no tienen detalladas las numerosas cargas que soportan. Y los depósitos, acciones y otros activos financieros no tienen detalladas las pignoraciones y otras cargas que pesan sobre ellas.

Esta Administración Concursal no ha advertido la existencia de otros activos no detallados en el inventario de la demanda de declaración de concurso, más allá de aquellos que no se encuentran suficientemente detallados (especialmente las existencias).

De forma resumida, el inventario de activo presentado por la empresa contiene las siguientes partidas:

Activo Saldo en el balance Estimación valor de

mercado

Activos inmateriales (marcas, nombres ciales., etc.) Sin valoración Sin valoración

Inmuebles 15.032.074 15.032.074

Instalaciones y mobiliario (en central y tiendas) 3.703.700 3.707.095

Maquinaria 190.226 190.226

Vehículos y elementos de transporte 62.049 100.840

Existencias 7.806.241 7.806.241

Deudores y cuentas por cobrar (incluyendo fianzas) 2.603.458 2.603.458

Inversiones financieras y otros activos financieros 1.636.149 1.636.149

TOTAL 31.033.897 31.076.083

En cuanto a las existencias, esta Administración Concursal recibió traslado de archivos Excel con el detalle de las mismas para el total de los puntos de venta y del almacén central, sobre los cuales basó sus comprobaciones, según se describirá próximamente.

Por cuanto se refiere a las inversiones financieras a corto plazo, no todas las operaciones han sido correctamente documentadas, especialmente las referidas a las operaciones entre las empresas del grupo y en concreto con la sociedad portuguesa del grupo: Fortaleza Magica.

5

2. Análisis del activo: comprobación y valoración

Según dispone el artículo 82.2 de la Ley Concursal, de cada uno de los bienes y derechos relacionados en el inventario se expresará su naturaleza, características, lugar en que se encuentre y, en su caso, datos de identificación registral. Se indicarán también los gravámenes, trabas y cargas que afecten a estos bienes y derechos, con expresión de su naturaleza y los datos de identificación.

Asimismo, el apartado 3º del mismo artículo preceptúa que el avalúo de cada uno de los bienes se realizará con arreglo a su valor de mercado, teniendo en cuenta los derechos, gravámenes o cargas de naturaleza perpetua, temporal o redimible que directamente les afecten e influyan en su valor, así como las garantías reales y las trabas o embargos que garanticen o aseguren deudas no incluidas en la masa pasiva.

Se forma a continuación el inventario de bienes y derechos de la masa activa de Poli, incluyendo todo cuanto viene preceptuado por la Ley Concursal y que acaba de describirse. Por cuanto pueda omitirse cualquier dato de los preceptivos según el citado código, deberá entenderse como un error que esta parte subsanará en el momento de percatarse de él, si es el caso.

En cuanto a los criterios para la valoración de activos, esta parte quiere manifestar su intención de realizar unas valoraciones del activo de acuerdo a lo establecido en la Ley Concursal y, por tanto, lo más ajustadas posible a su valor de mercado. Para ello, se ha utilizado un criterio que se expone en cada caso por haber sido considerado el más adecuado en función de: los datos que la Administración Concursal ha recibido de la concursada o de terceros y que considere fiables, la experiencia de esta Administración Concursal, el criterio profesional de quién suscribe, la posesión de informes o dictámenes de terceros, etc. Sin embargo, el suscribiente se encuentra del todo dispuesto a considerar las aportaciones de cualquier personado en el procedimiento en cuanto a la valoración de los activos y, por tanto, de revisar los importes de la valoración, siempre y cuando los criterios aportados puedan ser considerados más adecuados.

Por último, antes de iniciar propiamente la exposición del objeto del presente informe, debemos subrayar el doble enfoque utilizado para la valoración de los bienes y derechos de la empresa. Por un lado, esta Administración Concursal ha realizado una valoración estática, esto es, un análisis y consecuente valoración desde el punto de vista de las masas patrimoniales en un momento concreto del tiempo. Podría decirse que este primer análisis es como una foto fija de un instante determinado. Por otro lado, se ha considerado que es oportuno en este caso introducir un análisis y valoración dinámica de la empresa. Esto significa que el valor que se le atribuye al negocio de la concursada viene determinado por la capacidad de generar fondos en el futuro del propio negocio. Visto sea que el concurso pretende tramitarse por la vía de la liquidación con venta de la unidad productiva, se ha considerado que esta valoración es de gran utilidad para posibles inversores. Para realizar

6

dicho análisis se ha considerado que cada punto de venta es una unidad productiva. Finalmente, se ha obtenido la contraposición de ambos modelos de valoración de activos.

2.1. Análisis y valoración estática

2.1.1. Activo no corriente

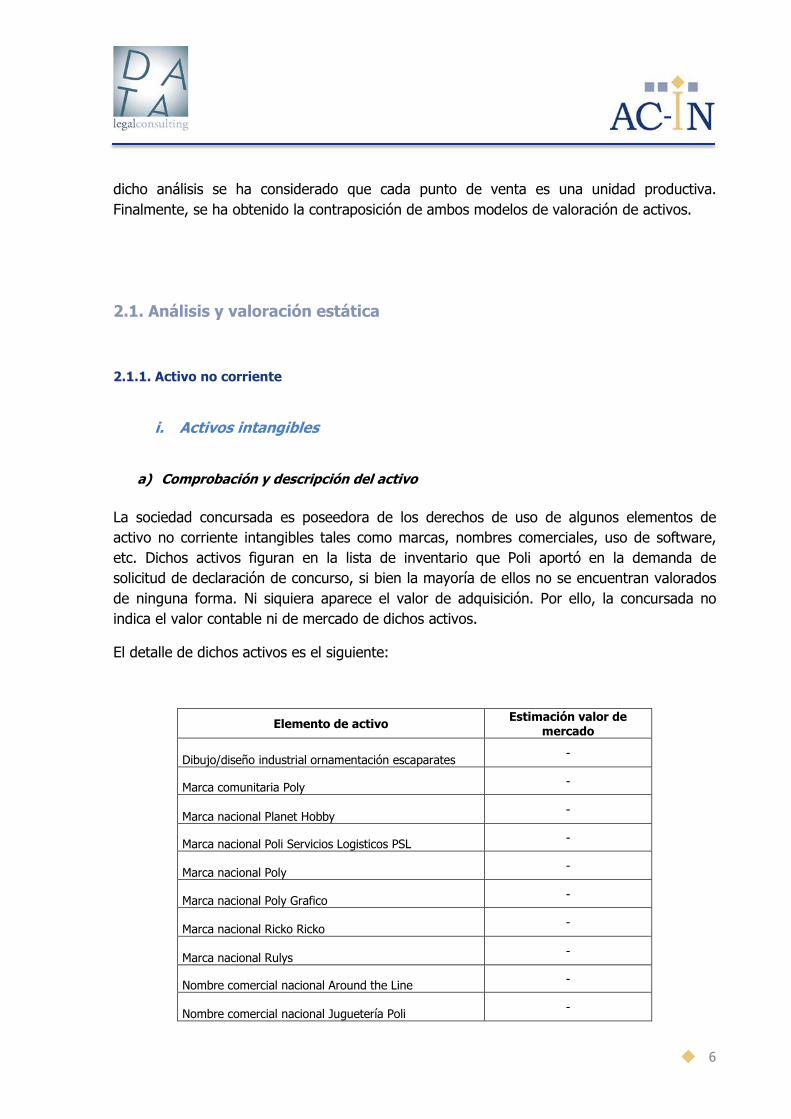

i. Activos intangibles

a) Comprobación y descripción del activo

La sociedad concursada es poseedora de los derechos de uso de algunos elementos de activo no corriente intangibles tales como marcas, nombres comerciales, uso de software, etc. Dichos activos figuran en la lista de inventario que Poli aportó en la demanda de solicitud de declaración de concurso, si bien la mayoría de ellos no se encuentran valorados de ninguna forma. Ni siquiera aparece el valor de adquisición. Por ello, la concursada no indica el valor contable ni de mercado de dichos activos.

El detalle de dichos activos es el siguiente:

Elemento de activo Estimación valor de mercado

Dibujo/diseño industrial ornamentación escaparates -

Marca comunitaria Poly -

Marca nacional Planet Hobby -

Marca nacional Poli Servicios Logisticos PSL -

Marca nacional Poly -

Marca nacional Poly Grafico -

Marca nacional Ricko Ricko -

Marca nacional Rulys -

Nombre comercial nacional Around the Line -

Nombre comercial nacional Juguetería Poli -

7

Elemento de activo Estimación valor de mercado

Nombre comercial nacional Planet Hobby -

Nombre comercial nacional Poli Hobby 3.743,74 €

b) Cargas y gravámenes

No existe carga ni gravamen alguno sobre los activos referenciados.

c) Valoración

Las marcas y nombres comerciales propiedad de JUGUETERÍA POLI, S.L. son de difícil valoración, si bien es conocido que albergan cierto valor. La trayectoria de muchos años vendiendo juguetes con puntos de venta en los principales centros comerciales del país han hecho de la concursada un referente a nivel estatal en la distribución de esos productos. Su marca es conocida en muchos puntos de la geografía española.

No obstante, las actuales circunstancias y la venta de las unidades productivas de la empresa en liquidación concursal dibujan un escenario en el que dichas marcas y nombres comerciales pueden no tener valor alguno. En realidad, la primera en considerar que dichos activos no valen nada es la propia empresa, pues en su contabilidad no se encuentran ni siquiera activados.

La valoración de una marca se realiza -si no existe un comprador que ofrece una cantidad concreta- mediante la actualización de los flujos de fondos que la empresa será capaz de generar gracias a dicha marca. Para ello, es necesario conocer qué parte de dichos fondos son aportados por el citado activo, dato que es del todo desconocido para quién subscribe este informe.

Por todo ello, se estima que la valoración de los activos no corrientes intangibles sea cero. Eso no significa que en liquidación no pueda obtenerse un precio por ellos, pero de entrada el valor estimado de mercado es cero.

En conclusión, la valoración que la Administración Concursal estima para el activo no corriente intangible descrito en el presente epígrafe es de:

0,00 €

8

ii. Activos inmobiliarios

a) Comprobación y descripción del activo

La sociedad concursada posee cuatro activos inmobiliarios consistentes en dos naves (con sus dos terrenos), un terreno y una plaza de garaje. Una de las naves constituye el domicilio social de la empresa y es donde la empresa tiene su sede central y su almacén principal. Se encuentra en la Av. Galileo Galilei nº14-16 del Pol. Ind. La Carpetania de Gatefe. La segunda nave se encuentra en Fuenlabrada, c/Tortola nº1 y se halla arrendada a un tercero. El terreno está ubicado en Villaverde (Madrid), c/Valle de Tobalina s/n y se compró para realizar una ampliación que nunca llegó a realizarse. La plaza de garaje, por su parte, se encuentra en la C/ Escandón s/n, sótano 2, puerta 27, plaza 27 de Madrid.

Los datos registrales de las fincas son los siguientes:

Dirección Província Finca Registro Tomo Libro Folio Inscrip

Carpetania – Getafe (nave)

Madrid 45.634 1º - Getafe 1.430 663 189 2ª

Fuenlabrada (nave) Madrid 9.301 3ª - Fuenlabrada 1.159 94 219 4ª

Villaverde alto (terreno) Madrid 82.922 16 - Madrid 1.057 1.057 130 2ª

Madrid (garaje) Madrid 81.415 16 - Madrid 1.045 1.045 110 3ª

La Administración Concursal pudo visitar los diversos inmuebles, exceptuando la plaza de garaje de la cual se ha comprobado la propiedad sólo por la vía registral. A continuación se describen brevemente las características de los inmuebles.

• Nave industrial en Getafe: la finca de Getafe es la que constituye el domicilio social

de la concursada. Se encuentra en una parcela urbana con una superficie de

15.419,82 m2 en el Polígono Industrial “La Carpetania” de Getafe. La sociedad

adquirió la finca por medio de la operación de escisión de la sociedad del grupo

Inmomanaging, S.L.

9

• Nave industrial en Fuenlabrada: la finca se encuentra en el polígono industrial

Matagallegos, en una parcela de 1.180,11 m2. La parte construida consta de una

planta baja y dos altas. La planta baja y la primera ocupan una superficie de 820,16

m2 cada una, distribuidas entre nave propiamente, oficina, aseos y caja de escalera.

La segunda planta ocupa 79,65 m2. Esta nave pertenecía a la sociedad Poli Servicios

Logísticos, S.L. y pasó a la concursada en virtud de la operación de fusión.

• Terreno en Villaverde (Madrid): se trata de una parcela de terreno de forma

rectangular de 2.206 m2, situada en el polígono “Camino de Getafe ED 12-4”. El uso

de dicho terreno es industrial.

• Plaza de garaje en Madrid: la sociedad es titular en pleno dominio de dicho activo por

compra-venta. La plaza ocupa una superficie construida de 9,9 m2y se encuentra en

la dirección referenciada anteriormente.

Esta Administración Concursal ha realizado comprobación de los Registros de la Propiedad de España, no habiendo encontrado ningún otro inmueble propiedad de la concursada, más allá de los que aquí han quedado descritos.

b) Cargas y gravámenes

Todos los activos que acaban de describirse, excepto la plaza de garaje, se encuentran gravados por hipotecas. La concursada elevó a público en fecha 27 de abril de 2011 un acuerdo entre las sociedades que entonces conformaban el grupo y las diferentes entidades bancarias que tenían operaciones con ellas para refinanciar la deuda. Fruto de esa operación se distribuyeron las cargas entre los inmuebles de la concursada de la forma que se indica a continuación. Los datos que aquí figuran han sido obtenidos del contrato marco que regula el citado acuerdo.

FINCA OPERACIÓN IMPORTE ENTIDAD

FINANCIERA PARTICIPACIÓN DE LA ENTIDAD FINANCIERA

Carpetania Hipoteca 9.840.000 € Banco Popular Español, S.A.

Carpetania Hipotecas de 1er y 2º rango - Tramo A

1.971.479,25 €

Banco Popular Español, S.A. 60,10%

Deutsche Bank, S.A.E. 1,57%

Caja Madrid 11,65%

Bankinter, S.A. 5,61%

Ibercaja 3,33%

Unicaja 3,11%

10

FINCA OPERACIÓN IMPORTE ENTIDAD

FINANCIERA PARTICIPACIÓN DE LA ENTIDAD FINANCIERA

Banco Espírito Santo, S.A. 2,22%

CAM 2,00%

UNNIM 1,93%

Banco de Sabadell, S.A. 1,85%

Novacaixagalicia 2,61%

BBVA 1,51%

Caja España – Caja Duero 1,27%

Banco Gallego 1,25%

Carpetania Hipotecas de 1er y 2º rango - Tramo B

3.925.486,01 €

Banco Popular Español, S.A. 29,57%

Deutsche Bank, S.A.E. 3,30%

Bankinter, S.A. 16,22%

Caja Madrid 7,78%

Ibercaja 14,32%

Unicaja 4,41%

CAM 4,41%

UNNIM 6,80%

Banco Gallego 6,19%

Banco de Sabadell, S.A. 6,96%

BBVA 0,04%

Fuenlabrada Hipotecas de 1er y 2º rango - Tramo A

168.544,65 €

Banco Popular Español, S.A. 60,10%

Deutsche Bank, S.A.E. 1,57%

Caja Madrid 11,65%

Bankinter, S.A. 5,61%

Ibercaja 3,33%

Unicaja 3,11%

Banco Espírito Santo, S.A. 2,22%

CAM 2,00%

UNNIM 1,93%

Banco de Sabadell, S.A. 1,85%

Novacaixagalicia 2,61%

BBVA 1,51%

Caja España – Caja Duero 1,27%

Banco Gallego 1,25%

Fuenlabrada Hipotecas de 1er y 2º rango - Tramo B

335.595,57 €

Banco Popular Español, S.A. 29,57%

Deutsche Bank, S.A.E. 3,30%

Bankinter, S.A. 16,22%

Caja Madrid 7,78%

Ibercaja 14,32%

Unicaja 4,41%

CAM 4,41%

UNNIM 6,80%

Banco Gallego 6,19%

Banco de Sabadell, S.A. 6,96%

BBVA 0,04%

Villaverde Hipotecas de 1er y

340.247,75 € Banco Popular Español, S.A. 60,10%

Deutsche Bank, S.A.E. 1,57%

11

FINCA OPERACIÓN IMPORTE ENTIDAD

FINANCIERA PARTICIPACIÓN DE LA ENTIDAD FINANCIERA

2º rango - Tramo A Caja Madrid 11,65%

Bankinter, S.A. 5,61%

Ibercaja 3,33%

Unicaja 3,11%

Banco Espírito Santo, S.A. 2,22%

CAM 2,00%

UNNIM 1,93%

Banco de Sabadell, S.A. 1,85%

Novacaixagalicia 2,61%

BBVA 1,51%

Caja España – Caja Duero 1,27%

Banco Gallego 1,25%

Villaverde Hipotecas de 1er y 2º rango - Tramo B

677.480,01 €

Banco Popular Español, S.A. 29,57%

Deutsche Bank, S.A.E. 3,30%

Bankinter, S.A. 16,22%

Caja Madrid 7,78%

Ibercaja 14,32%

Unicaja 4,41%

CAM 4,41%

UNNIM 6,80%

Banco Gallego 6,19%

Banco de Sabadell, S.A. 6,96%

BBVA 0,04%

Carpetania Póliza Cuaderno 58 518.899,78 € Banco Popular Español, S.A. 100%

Fuenlabrada Póliza Cuaderno 58 44.361,50 € Banco Popular Español, S.A. 100%

Villaverde Póliza Cuaderno 58 89.544,31 Banco Popular Español, S.A. 100%

Carpetania Póliza comercio ext. 302.691,53 € Banco Popular Español, S.A. 100%

Fuenlabrada Póliza comercio ext. 25.877,54 € Banco Popular Español, S.A. 100%

Villaverde Póliza comercio ext. 52.240,03 € Banco Popular Español, S.A. 100%

Carpetania Línea avales 1.255.124,66 € Banco Popular Español, S.A. 100%

Fuenlabrada Línea avales 107.302,44 € Banco Popular Español, S.A. 100%

Villaverde Línea avales 216.615,69 € Banco Popular Español, S.A. 100%

Carpetania Confirming 172.966,59 € Madrid Leasing 100%

Fuenlabrada Confirming 14.787,16 € Madrid Leasing 100%

Villaverde Confirming 29.851,43 € Madrid Leasing 100%

Carpetania Póliza cuaderno 19 172.966,59 € Bankinter 100%

Fuenlabrada Póliza cuaderno 19 14.787,17 € Bankinter 100%

Villaverde Póliza cuaderno 19 29.851,43 € Bankinter 100%

Carpetania Póliza cuaderno 58 345.933,19 € Caja Madrid 100%

Fuenlabrada Póliza cuaderno 58 29.574,34 € Caja Madrid 100%

Villaverde Póliza cuaderno 58 59.702,88 € Caja Madrid 100%

Carpetania Póliza clasificación cial. 86.483,30 € Unicaja 100%

Fuenlabrada Póliza clasificación cial. 7.393,58 € Unicaja 100%

Villaverde Póliza clasificación cial. 14.925,72 € Unicaja 100%

Carpetania Póliza cuaderno 58 86.483,30 € Deutsche Bank 100%

Fuenlabrada Póliza cuaderno 58 7.393,58 € Deutsche Bank 100%

12

FINCA OPERACIÓN IMPORTE ENTIDAD

FINANCIERA PARTICIPACIÓN DE LA ENTIDAD FINANCIERA

Villaverde Póliza cuaderno 58 14.925,72 € Deutsche Bank 100%

Carpetania Póliza comercio ext. 283.665,21 € Bankinter 100%

Fuenlabrada Póliza comercio ext. 24.520,96 € Bankinter 100%

Villaverde Póliza comercio ext. 48.956,36 € Bankinter 100%

Carpetania Póliza comercio ext. 389.174,83 € Caja Madrid 100%

Fuenlabrada Póliza comercio ext. 33.271,12 € Caja Madrid 100%

Villaverde Póliza comercio ext. 67.165,74 € Caja Madrid 100%

Carpetania Póliza comercio ext. 155.669,93 € Unicaja 100%

Fuenlabrada Póliza comercio ext. 13.308,45 € Unicaja 100%

Villaverde Póliza comercio ext. 26.866,30 € Unicaja 100%

Carpetania Póliza comercio ext. 112.428,29 € Novacaixagalicia 100%

Fuenlabrada Póliza comercio ext. 9.611,66 € Novacaixagalicia 100%

Villaverde Póliza comercio ext. 19.403,43 € Novacaixagalicia 100%

Carpetania Póliza comercio ext. 216.208,24 € Banco Espirito Santo 100%

Fuenlabrada Póliza comercio ext. 18.483,96 € Banco Espirito Santo 100%

Villaverde Póliza comercio ext. 37.314,29 € Banco Espirito Santo 100%

Carpetania Póliza comercio ext. 86.483,30 € CAM 100%

Fuenlabrada Póliza comercio ext. 7.393,58 € CAM 100%

Villaverde Póliza comercio ext. 14.925,73 € CAM 100%

Carpetania Póliza comercio ext. 86.483,30 € Deutsche Bank 100%

Fuenlabrada Póliza comercio ext. 7.393,58 € Deutsche Bank 100%

Villaverde Póliza comercio ext. 14.925,73 € Deutsche Bank 100%

Carpetania Póliza comercio ext. 86.483,30 € Banco Sabadell 100%

Fuenlabrada Póliza comercio ext. 7.393,58 € Banco Sabadell 100%

Villaverde Póliza comercio ext. 14.925,73 € Banco Sabadell 100%

Carpetania Línea de avales 220.414,08 € Caja Madrid 100%

Fuenlabrada Línea de avales 18.843,52 € Caja Madrid 100%

Villaverde Línea de avales 38.040,17 € Caja Madrid 100%

Carpetania Línea de avales 91.768,30 € Ibercaja 100%

Fuenlabrada Línea de avales 7.845,41 € Ibercaja 100%

Villaverde Línea de avales 15.837,83 € Ibercaja 100%

Carpetania Línea de avales 190.263,25 € Unicaja 100%

Fuenlabrada Línea de avales 16.265,89 € Unicaja 100%

Villaverde Línea de avales 32.836,58 € Unicaja 100%

Carpetania Línea de avales 37.470,81 € Novacaixagalicia 100%

Fuenlabrada Línea de avales 3.203,43 € Novacaixagalicia 100%

Villaverde Línea de avales 6.466,90 € Novacaixagalicia 100%

Carpetania Línea de avales 56.830,77 € BBVA 100%

Fuenlabrada Línea de avales 4.858,54 € BBVA 100%

Villaverde Línea de avales 9.808,13 € BBVA 100%

Carpetania Línea de avales 15.925,04 € Caja España – Caja Duero 100%

Fuenlabrada Línea de avales 1.361,45 € Caja España – Caja Duero 100%

Villaverde Línea de avales 2.748,43 € Caja España – Caja Duero 100%

Carpetania Préstamo 232.340,09 € Caja España – Caja Duero 100%

Fuenlabrada Préstamo 19.863,10 € Caja España – Caja Duero 100%

Villaverde Préstamo 40.098,41 € Caja España – Caja Duero 100%

13

Los importes que acaban de relacionarse constituyen las cargas de los inmuebles según se desprende del contrato marco por el cual se constituyeron la totalidad de las garantías con excepción de hipoteca inicial del Banco Popular sobre la finca de Carpetania. Sin embargo, para conocer con exactitud lo que queda pendiente para cada una de las entidades financieras, se remite esta parte a lo descrito en la lista de acreedores del informe de la Administración Concursal relativo al art. 75 de la Ley Concursal que se encuentra como anexo nº4 al mismo. En él figuran los créditos reconocidos con Privilegio Especial a las diversas entidades financieras, en los cuales se muestra las garantías actuales.

Además de las cargas que acaban de relacionarse, cuyos derechos son ostentados por entidades de crédito, también existe un derecho real sobre la propiedad de Getafe a favor de la Hacienda Pública. Concretamente, en fecha 12 de mayo de 2011 se constituyó hipoteca unilateral a favor de la Hacienda pública sobre la finca de Getafe (Carpetania) por importe de 1.244.151,80 €, de los cuales 873.159,11 € corresponden a principal, 122.162,33 € a los intereses de demora mas el 25% de ambas partidas que suma 248.830,36 €.

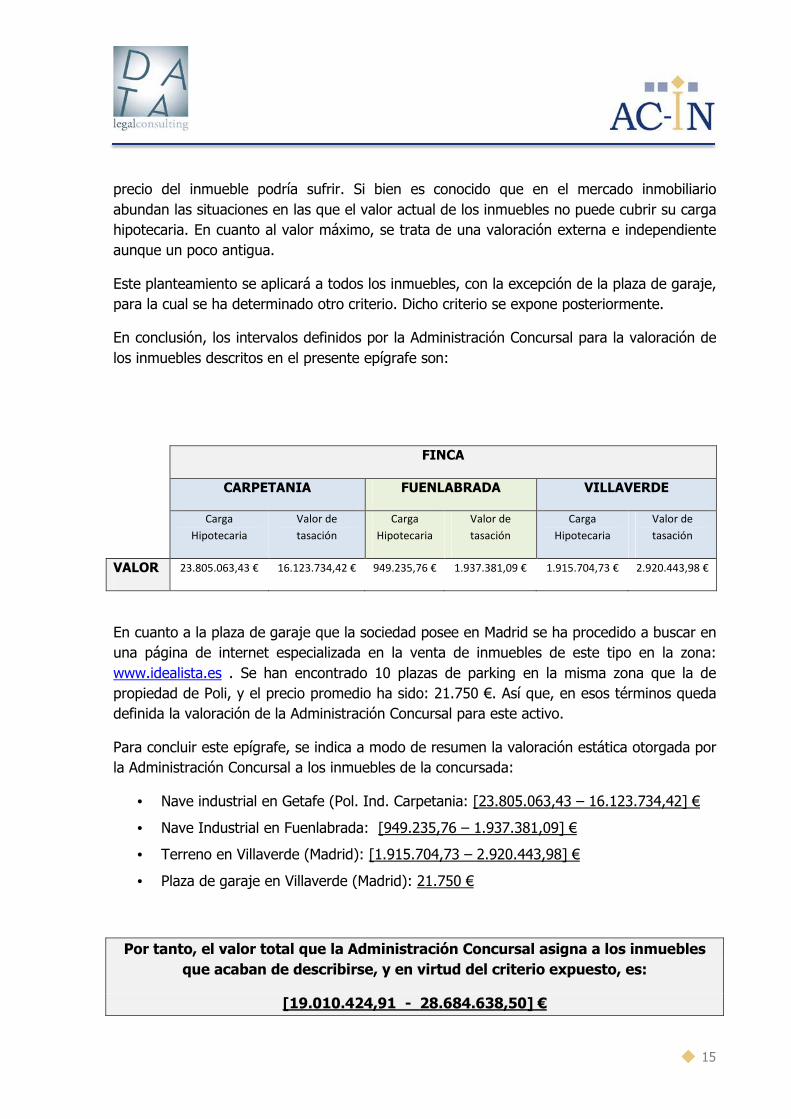

A continuación se expone un resumen de las cargas totales de cada uno de los inmuebles propiedad de la concursada:

FINCA

CARPETANIA FUENLABRADA VILLAVERDE

CARGA TOTAL 23.805.063,43 € 949.235,76 € 1.915.704,73 €

c) Valoración

En cuanto a la valoración de la nave, esta Administración Concursal debe manifestar lo siguiente:

No se posee tasación reciente de la finca y, por tanto, no existe valoración externa e independiente.

Esta Administración Concursal no ha considerado conveniente encargar una nueva tasación independiente externa por los siguientes motivos: (1) el estado de tesorería de la concursada no lo permite, (2) no se ha considerado que exista interés alguno del concurso que justifique incurrir en el gasto que la tasación supone, (3) los inmuebles se hallan gravados por una hipotecas de importe elevado por lo que se ve poco probable la enajenación de la nave en una operación que no consista en la adjudicación a quién ostenta el derecho sobre la misma.

Los datos que pueden ser útiles para la valoración que se disponen son los siguientes:

14

• Carga hipotecaria total concedida: Este valor supondría el riesgo que el banco estuvo

dispuesto a asumir garantizado por la finca. Se trata de un importe proveniente de

una fuente externa a la compañía, aunque no se trate de una valoración, ni pueda

ser considerada independiente.

• Carga hipotecaria actual: Este importe supone el valor del préstamo hipotecario

pendiente de devolver. En este caso, este valor es el mismo que el anterior a causa

del periodo de carencia que las entidades financieras concedieron.

• Importe de adquisición: Consiste este importe en la inversión realizada para adquirir o

construir la finca.

• Valor actual según la concursada: Se trata del valor de mercado estimado por la

concursada, coincidente con el valor neto contable, con lo que no se asemeja al valor

de mercado.

• Valor de la última tasación (27 de abril de 2011)

No considera esta Administración Concursal que ninguno de los datos que se disponen tenga un grado de fiabilidad superior a los demás, ni una probabilidad de ser el más cercano al valor de mercado. Por ello, el criterio de valoración del inmueble de la Administración Concursal va a ser el siguiente: se valorarán las fincas descritas anteriormente con un valor representado por un intervalo. Dicho intervalo tendrá un valor máximo y uno mínimo y representa aquella franja de valores en los que la Administración Concursal considera más probable que se encuentre el valor del activo que se está analizando.

En este sentido, deben descartarse tres de los valores anteriormente expuestos por las siguientes razones: el valor de adquisición inicial es una cifra que en absoluto pueda representar el valor de mercado actual a causa de la antigüedad de dicha valoración, atendiendo a la evolución del mercado inmobiliario de la zona y para este tipo de inmueble; tampoco se considera un valor probable el de la carga hipotecaria pendiente a la fecha actual puesto que no representa ningún criterio relacionado con la valoración de la nave sino sólo qué cantidad del préstamo se ha amortizado; tampoco el valor de mercado propuesto por la concursada en la demanda parece un valor adecuado puesto que simplemente indica el valor neto contable, lo cual está lejos de la realidad del mercado actual.

Por tanto, obtendremos que el intervalo estará formado por un valor mínimo que es el de la carga hipotecaria (con excepción del inmueble “Carpetania” de Getafe, hipotecado por encima de su valor de tasación) total que el banco ha decidido asumir y un valor máximo que es el de la última tasación (27 de abril de 2011). Se considera el valor mínimo del intervalo adecuado puesto que debe entenderse que el banco acreedor lo consideró una cifra suficiente para garantizarse el cobro de su crédito, teniendo en cuenta las variaciones que el

15

precio del inmueble podría sufrir. Si bien es conocido que en el mercado inmobiliario abundan las situaciones en las que el valor actual de los inmuebles no puede cubrir su carga hipotecaria. En cuanto al valor máximo, se trata de una valoración externa e independiente aunque un poco antigua.

Este planteamiento se aplicará a todos los inmuebles, con la excepción de la plaza de garaje, para la cual se ha determinado otro criterio. Dicho criterio se expone posteriormente.

En conclusión, los intervalos definidos por la Administración Concursal para la valoración de los inmuebles descritos en el presente epígrafe son:

FINCA

CARPETANIA FUENLABRADA VILLAVERDE

Carga

Hipotecaria

Valor de

tasación

Carga

Hipotecaria

Valor de

tasación

Carga

Hipotecaria

Valor de

tasación

VALOR 23.805.063,43 € 16.123.734,42 € 949.235,76 € 1.937.381,09 € 1.915.704,73 € 2.920.443,98 €

En cuanto a la plaza de garaje que la sociedad posee en Madrid se ha procedido a buscar en una página de internet especializada en la venta de inmuebles de este tipo en la zona: www.idealista.es . Se han encontrado 10 plazas de parking en la misma zona que la de propiedad de Poli, y el precio promedio ha sido: 21.750 €. Así que, en esos términos queda definida la valoración de la Administración Concursal para este activo.

Para concluir este epígrafe, se indica a modo de resumen la valoración estática otorgada por la Administración Concursal a los inmuebles de la concursada:

• Nave industrial en Getafe (Pol. Ind. Carpetania: [23.805.063,43 – 16.123.734,42] €

• Nave Industrial en Fuenlabrada: [949.235,76 – 1.937.381,09] €

• Terreno en Villaverde (Madrid): [1.915.704,73 – 2.920.443,98] €

• Plaza de garaje en Villaverde (Madrid): 21.750 €

Por tanto, el valor total que la Administración Concursal asigna a los inmuebles que acaban de describirse, y en virtud del criterio expuesto, es:

[19.010.424,91 - 28.684.638,50] €

16

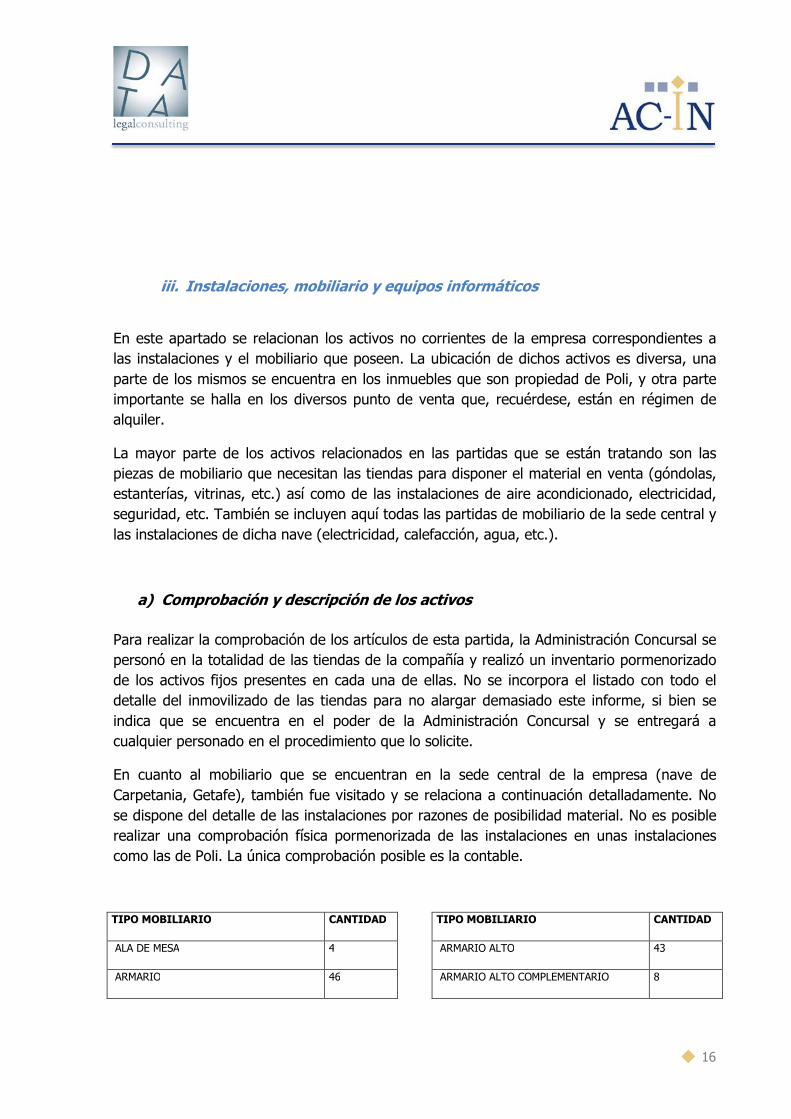

iii. Instalaciones, mobiliario y equipos informáticos

En este apartado se relacionan los activos no corrientes de la empresa correspondientes a las instalaciones y el mobiliario que poseen. La ubicación de dichos activos es diversa, una parte de los mismos se encuentra en los inmuebles que son propiedad de Poli, y otra parte importante se halla en los diversos punto de venta que, recuérdese, están en régimen de alquiler.

La mayor parte de los activos relacionados en las partidas que se están tratando son las piezas de mobiliario que necesitan las tiendas para disponer el material en venta (góndolas, estanterías, vitrinas, etc.) así como de las instalaciones de aire acondicionado, electricidad, seguridad, etc. También se incluyen aquí todas las partidas de mobiliario de la sede central y las instalaciones de dicha nave (electricidad, calefacción, agua, etc.).

a) Comprobación y descripción de los activos

Para realizar la comprobación de los artículos de esta partida, la Administración Concursal se personó en la totalidad de las tiendas de la compañía y realizó un inventario pormenorizado de los activos fijos presentes en cada una de ellas. No se incorpora el listado con todo el detalle del inmovilizado de las tiendas para no alargar demasiado este informe, si bien se indica que se encuentra en el poder de la Administración Concursal y se entregará a cualquier personado en el procedimiento que lo solicite.

En cuanto al mobiliario que se encuentran en la sede central de la empresa (nave de Carpetania, Getafe), también fue visitado y se relaciona a continuación detalladamente. No se dispone del detalle de las instalaciones por razones de posibilidad material. No es posible realizar una comprobación física pormenorizada de las instalaciones en unas instalaciones como las de Poli. La única comprobación posible es la contable.

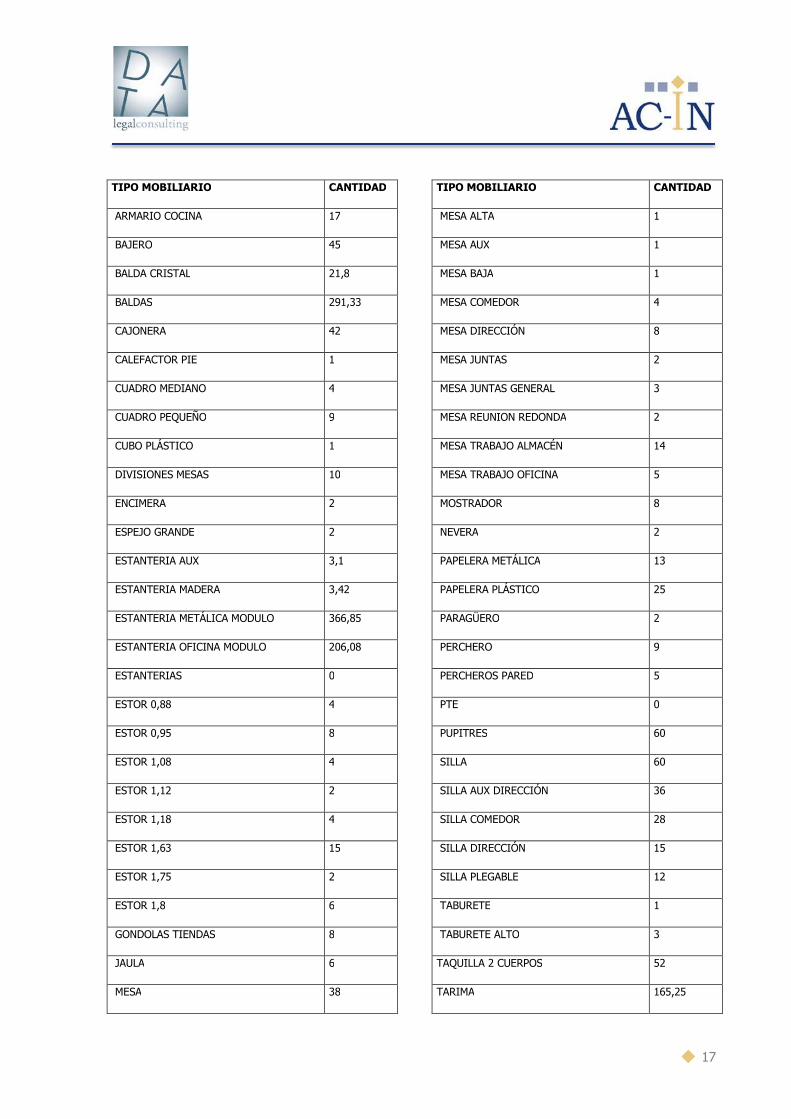

TIPO MOBILIARIO CANTIDAD

ALA DE MESA 4

ARMARIO 46

TIPO MOBILIARIO CANTIDAD

ARMARIO ALTO 43

ARMARIO ALTO COMPLEMENTARIO 8

17

TIPO MOBILIARIO CANTIDAD

ARMARIO COCINA 17

BAJERO 45

BALDA CRISTAL 21,8

BALDAS 291,33

CAJONERA 42

CALEFACTOR PIE 1

CUADRO MEDIANO 4

CUADRO PEQUEÑO 9

CUBO PLÁSTICO 1

DIVISIONES MESAS 10

ENCIMERA 2

ESPEJO GRANDE 2

ESTANTERIA AUX 3,1

ESTANTERIA MADERA 3,42

ESTANTERIA METÁLICA MODULO 366,85

ESTANTERIA OFICINA MODULO 206,08

ESTANTERIAS 0

ESTOR 0,88 4

ESTOR 0,95 8

ESTOR 1,08 4

ESTOR 1,12 2

ESTOR 1,18 4

ESTOR 1,63 15

ESTOR 1,75 2

ESTOR 1,8 6

GONDOLAS TIENDAS 8

JAULA 6

MESA 38

TIPO MOBILIARIO CANTIDAD

MESA ALTA 1

MESA AUX 1

MESA BAJA 1

MESA COMEDOR 4

MESA DIRECCIÓN 8

MESA JUNTAS 2

MESA JUNTAS GENERAL 3

MESA REUNION REDONDA 2

MESA TRABAJO ALMACÉN 14

MESA TRABAJO OFICINA 5

MOSTRADOR 8

NEVERA 2

PAPELERA METÁLICA 13

PAPELERA PLÁSTICO 25

PARAGÜERO 2

PERCHERO 9

PERCHEROS PARED 5

PTE 0

PUPITRES 60

SILLA 60

SILLA AUX DIRECCIÓN 36

SILLA COMEDOR 28

SILLA DIRECCIÓN 15

SILLA PLEGABLE 12

TABURETE 1

TABURETE ALTO 3

TAQUILLA 2 CUERPOS 52

TARIMA 165,25

18

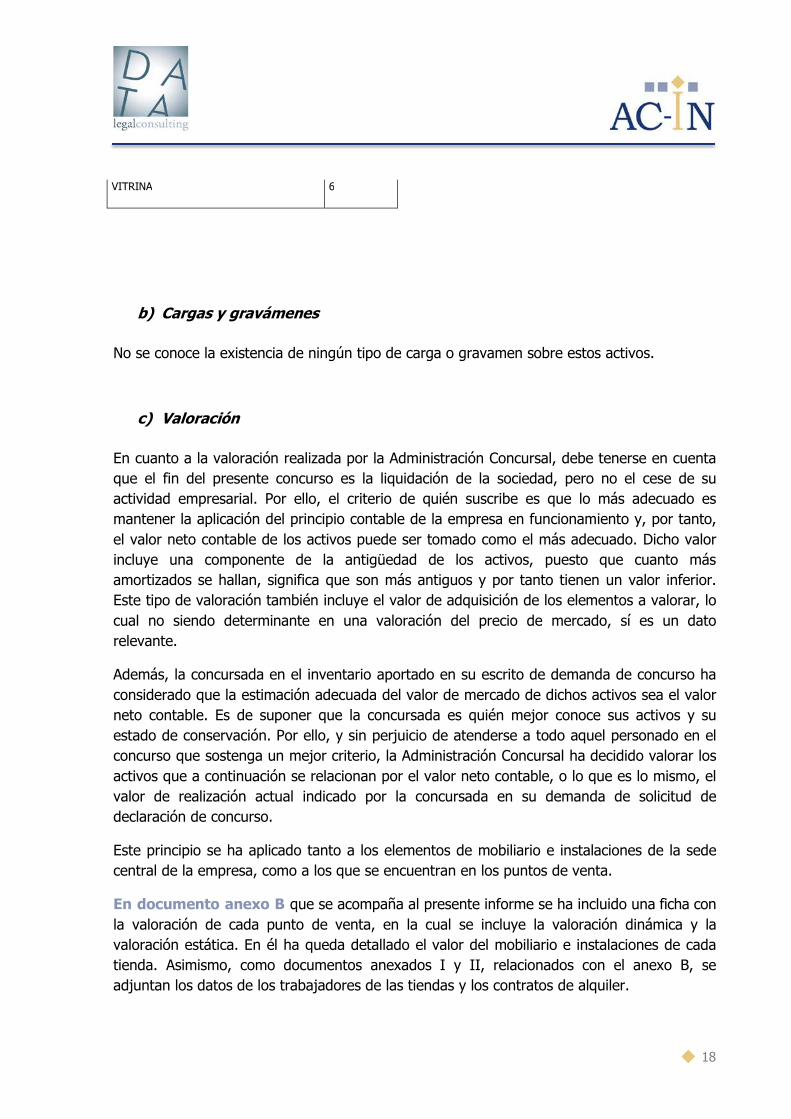

VITRINA 6

b) Cargas y gravámenes

No se conoce la existencia de ningún tipo de carga o gravamen sobre estos activos.

c) Valoración

En cuanto a la valoración realizada por la Administración Concursal, debe tenerse en cuenta que el fin del presente concurso es la liquidación de la sociedad, pero no el cese de su actividad empresarial. Por ello, el criterio de quién suscribe es que lo más adecuado es mantener la aplicación del principio contable de la empresa en funcionamiento y, por tanto, el valor neto contable de los activos puede ser tomado como el más adecuado. Dicho valor incluye una componente de la antigüedad de los activos, puesto que cuanto más amortizados se hallan, significa que son más antiguos y por tanto tienen un valor inferior. Este tipo de valoración también incluye el valor de adquisición de los elementos a valorar, lo cual no siendo determinante en una valoración del precio de mercado, sí es un dato relevante.

Además, la concursada en el inventario aportado en su escrito de demanda de concurso ha considerado que la estimación adecuada del valor de mercado de dichos activos sea el valor neto contable. Es de suponer que la concursada es quién mejor conoce sus activos y su estado de conservación. Por ello, y sin perjuicio de atenderse a todo aquel personado en el concurso que sostenga un mejor criterio, la Administración Concursal ha decidido valorar los activos que a continuación se relacionan por el valor neto contable, o lo que es lo mismo, el valor de realización actual indicado por la concursada en su demanda de solicitud de declaración de concurso.

Este principio se ha aplicado tanto a los elementos de mobiliario e instalaciones de la sede central de la empresa, como a los que se encuentran en los puntos de venta.

En documento anexo B que se acompaña al presente informe se ha incluido una ficha con la valoración de cada punto de venta, en la cual se incluye la valoración dinámica y la valoración estática. En él ha queda detallado el valor del mobiliario e instalaciones de cada tienda. Asimismo, como documentos anexados I y II, relacionados con el anexo B, se adjuntan los datos de los trabajadores de las tiendas y los contratos de alquiler.

19

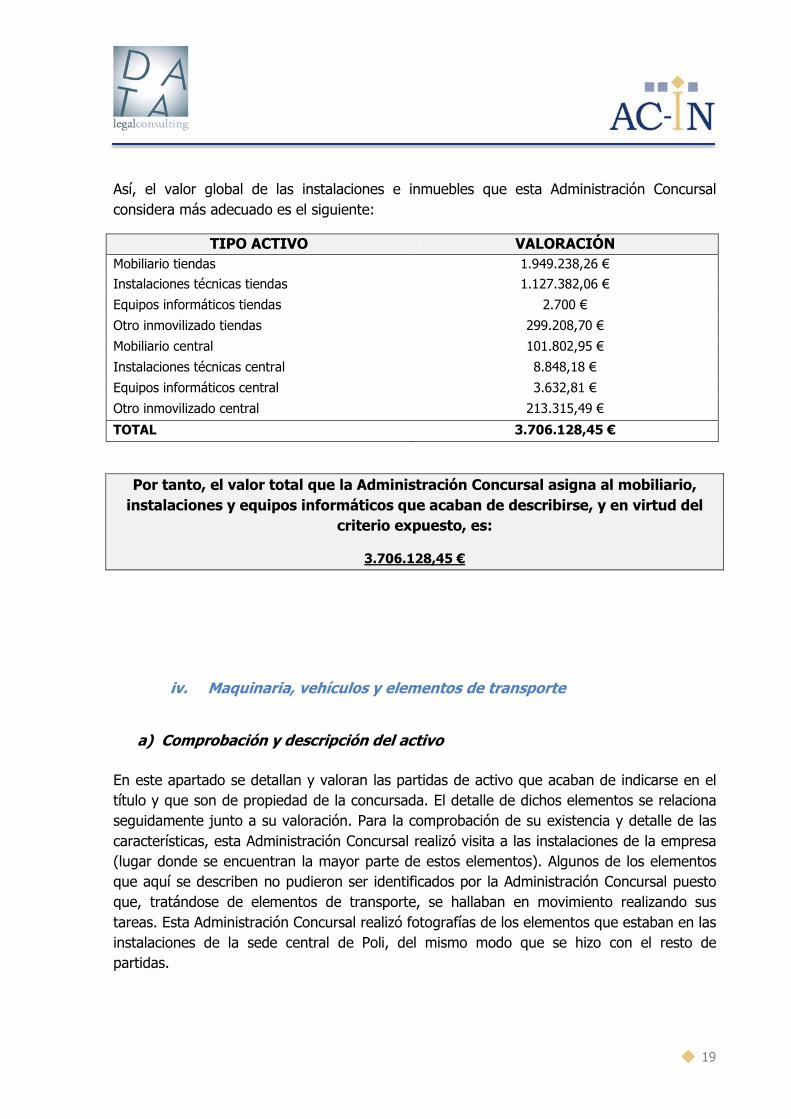

Así, el valor global de las instalaciones e inmuebles que esta Administración Concursal considera más adecuado es el siguiente:

TIPO ACTIVO VALORACIÓN Mobiliario tiendas 1.949.238,26 €

Instalaciones técnicas tiendas 1.127.382,06 €

Equipos informáticos tiendas 2.700 €

Otro inmovilizado tiendas 299.208,70 €

Mobiliario central 101.802,95 €

Instalaciones técnicas central 8.848,18 €

Equipos informáticos central 3.632,81 €

Otro inmovilizado central 213.315,49 €

TOTAL 3.706.128,45 €

Por tanto, el valor total que la Administración Concursal asigna al mobiliario, instalaciones y equipos informáticos que acaban de describirse, y en virtud del

criterio expuesto, es:

3.706.128,45 €

iv. Maquinaria, vehículos y elementos de transporte

a) Comprobación y descripción del activo

En este apartado se detallan y valoran las partidas de activo que acaban de indicarse en el título y que son de propiedad de la concursada. El detalle de dichos elementos se relaciona seguidamente junto a su valoración. Para la comprobación de su existencia y detalle de las características, esta Administración Concursal realizó visita a las instalaciones de la empresa (lugar donde se encuentran la mayor parte de estos elementos). Algunos de los elementos que aquí se describen no pudieron ser identificados por la Administración Concursal puesto que, tratándose de elementos de transporte, se hallaban en movimiento realizando sus tareas. Esta Administración Concursal realizó fotografías de los elementos que estaban en las instalaciones de la sede central de Poli, del mismo modo que se hizo con el resto de partidas.

20

b) Cargas y gravámenes

Desconoce esta parte la existencia de carga o gravamen alguno sobre los bienes descritos en este epígrafe.

c) Valoración

Para la valoración de los activos relacionados en este punto, se ha seguido el mismo criterio que para los del punto anterior. Esta parte se remite, pues, a los argumentos expuestos allí para no alargar este documento más de lo necesario.

No obstante, debe indicarse que para los vehículos no se ha seguido ese mismo criterio. Para ellos, se ha utilizado la estimación de valor de mercado que la concursada incorporó a su lista de bienes adjunta a la demanda de solicitud de concurso. Esta parte ha advertido que dicha valoración difiere del valor neto contable, importe que no se considera sea el más adecuado en este campo ya que existe un mercado grande y abierto como para comprobar los precios actuales.

Aún, dos de los elementos que se relacionan, tampoco han sido valorados como propone la sociedad, puesto que se ha comprobado que el valor de los mismos es diverso al propuesto. Se trata de: dos vehículos Mercedes S500. Para su valoración se ha procedido a la búsqueda de dichos vehículos en una página web especializada en su venta. En ella se han encontrado 10 vehículos de características similares, cuya media de precio se ha situado en los 30.640 €.

El detalle de los elementos y su valoración, según lo descrito, es el siguiente:

ACTIVO VALORACIÓN Camión Nissan 6.000,00 € Camión Nissan 3343dvk 9.000,00 € Elevadora camión 500,00 € Camión 2806DXF 3.400,00 € Autos-velasco,s.l.Camión 2812DXF 3.400,00 € Elevadora camión 3343DVK 500,00 € Carretilla elevadora 1.000,00 € Camión Nissan 6520 bpv 3.000,00 € Mercedes 500 j.d 30.640 € Mercedes 500 a.d 30.640 € Camión Nissan 5962 ffh 78,93 Citroën Xara picasso 5.400,00 € Citroën Xara picasso 5.400,00 € Citroën Xara picasso 5.400,00 € Bmw x5 17.964,79 €

21

ACTIVO VALORACIÓN Camion nissan 0459gtn 31.857,42 € Ibercarretilla 80,60 € Carretilla 71,70 € Carretilla 4.648,44 € Styll Carretillas+Trillaterales 143.250,40 € Robot Almacenaje 42.175,00 € TOTAL 344.407,28 €

Por tanto, el valor total que la Administración Concursal asigna a la maquinaria, vehículos y elementos de transporte que acaban de describirse, y en virtud del

criterio expuesto, es:

344.407,28 €

2.1.2. Activo corriente

i. Existencias

a) Comprobación y descripción de los activos

En este apartado se detalla todo lo referente a la identificación y valoración de las existencias que forman parte del activo de la concursada. Esta tarea requirió de una especial planificación que se detalla seguidamente.

Es bien sabido que las existencias de la concursada se encuentran en los 50 centros de venta que tiene abiertos al público, así como en su sede central. Es fácil intuir la enorme dificultad para la comprobación de dichas existencias, y más si se tiene en cuenta que la concursada tiene una red de distribución que llega a todos los puntos de la geografía española. Ante la imposibilidad de comprobar uno a uno y de forma pormenorizada todos los elementos de stock, esta parte se dispuso a diseñar una metodología que le permitiese hacer realizar dicha tarea de un modo posible. No obstante, la metodología requirió de la realización de una visita de esta Administración Concursal a la totalidad de los puntos de venta para aplicarla in situ. Se adjunto como documento anexo A, una relación de fotografías de las tiendas que fueron visitadas, así como del almacén central y la nave de Fuenlabrada.

En efecto, se planteó un sistema basado en la estadística que permitiese a esta Administración Concursal detallar con un grado de fiabilidad determinado el buen funcionamiento del sistema informático (de control permanente del stock) y la precisión con la que el stock es predicho por el sistema.

22

El método utilizado para la comprobación consistió en realizar un muestreo estadístico de forma aleatoria, de tal modo que el resultado obtenido en la muestra nos permitiera extrapolar el resultado al total de la población. Todo ello mediante los supuestos descritos en las leyes estadísticas referentes a la distribución de Poisson, la cual analiza el comportamiento de ensayos de Bernouilli, esto es, aquellos ensayos que son de tipo discreto y con posibilidades de resultado dicotómicas. El resultado del análisis muestra si, con una probabilidad concreta (no igual para todas las tiendas analizadas, pero alrededor del 90%), la población se comporta como la muestra analizada, por lo que debe concluirse que las existencias totales son las indicadas por el sistema o, de lo contrario debe concluirse que el sistema no funciona bien. El método estadístico no admite término medio, con lo que el hecho de encontrar elementos de error nos haría concluir que el sistema informático no muestra la realidad. Sin embargo, el sentido común debe estar presente en nuestros razonamientos y debe entenderse que con este tipo de elementos de stock -que en muchos casos son muy pequeños y numerosos, algunos de ellos son muy antiguos es fácil que existan diferencias. Es más, es inevitable tener que conceder un cierto margen a los resultados. Los papeles de trabajo de la Administración Concursal sobre esta cuestión se encuentran en su haber y están a disposición de cualquier personado en el procedimiento del concurso para realizar las comprobaciones oportunas. Si bien, se aporta como documento anexo C las hojas utilizadas para la determinación del tamaño de la muestra.

b) Fundamentación teórica del método aplicado

Con carácter previo al desarrollo de la justificación estadística de la determinación del

tamaño de muestra y de la selección de la misma, se describen a continuación los principales

aspectos que el analista de la Administración Concursal ha tomado en consideración para el

desarrollo del trabajo. Son los siguientes:

- Adecuada comprensión del negocio de la sociedad, del sector en el que opera y de la

naturaleza de las transacciones.

- Los procedimientos y principios contables que sigue la entidad y la uniformidad con

que han sido aplicados, así como los sistemas contables.

- El grado de eficacia y fiabilidad inicialmente esperado de los sistemas de control

interno de la contabilidad.

También previamente al desarrollo de la fundamentación estadística de la determinación del

tamaño de muestra y su selección, debe incidirse en un concepto que se halla en la base de

lo demás: la Cifra de Importancia Relativa. Dicha cifra marca aquél importe a partir del cual

las desviaciones en la contabilidad pueden suponer distorsiones relevantes para su

comprensión y para que reflejen la imagen fiel de la situación patrimonial de la empresa.

23

Esta cifra se puede calcular de maneras diversas. En el presente caso hemos optado por

hacerlo según dispone la metodología sugerida por el ICAC en uno de sus BOICAC, con el

cual hemos obtenido un importe de la materialidad para cada punto de venta, fruto de

aplicar el factor: 1% al total de los activos de la misma, según el segundo supuesto de la

resolución del ICAC al respecto.

Como decíamos, la dimensión de las muestras para comprobar la fiabilidad del sistema de

control de las existencias dependerá fundamentalmente del riesgo que está asumiendo el

analista de la Administración Concursal y del error tolerable que esté dispuesto a considerar.

Así, debemos indicar aquí los 4 tipos de riesgo que se han tomado en consideración:

a) Riesgo inherente: es el riesgo del área analizada por la Administración Concursal

determinado en función del tipo de empresa, de los informes de auditoría anteriores

y de la experiencia del analista. Su determinación se hará en una escala de 3

posibilidades: alto, medio y bajo. En función de dicha decisión, se considerará un

factor de confianza mayor o menor para definir las muestra a analizar.

b) Riesgo de los controles internos: es aquel riesgo derivado del funcionamiento de los

controles contables internos que utiliza la empresa. Mediante el análisis y

comprobación de la existencia y funcionamiento de dichos controles el analista podrá

considerar un factor de confianza mayor o menor en las áreas que tengan dichos

controles. Este tipo de pruebas permite extrapolar los resultados al total de la

población puesto que evalúan el sistema, no las transacciones concretas. Desde un

punto de vista estadístico (como se describirá posteriormente) puede decirse que si

el sistema funciona en un número “n” de casos, entonces el sistema funciona en su

globalidad con una probabilidad determinada de seguridad. Así, dependiendo del

riesgo asumido quedará determinada la muestra para comprobar el funcionamiento

de dichos controles. Debe tenerse en cuenta que para comprobar el funcionamiento

de los controles es necesario comprobar la totalidad del proceso. En este caso se han

establecido cuatro niveles de riesgo de los controles: muy bueno, bueno, malo, no

hay control.

c) Riesgo de las pruebas analíticas: consiste en aquél riesgo que el analista puede salvar

mediante pruebas consistentes en realizar comprobaciones de tipo analítico, como: la

observación de la evolución de ratios o saldos, la comparación con registros

extracontables, etc. Mediante este tipo de pruebas puede reducirse el riesgo global

que está asumiendo el analista y, por tanto, puede ofrecer los resultados globales

con mayor seguridad.

24

d) Riesgo de las pruebas sustantivas: las pruebas sustantivas son aquellas que se

realizan sobre transacciones concretas. En general, el resultado de estas pruebas no

es extrapolable a toda la población. Por ello, se realizan sobre un porcentaje del

saldo.

En función de los riesgos establecidos para cada una de las áreas del balance a analizar, se

establecen los tamaños de la muestra que es necesario tomar para poder decir que la

población total se comporta como la muestra tomada, es decir, que la correcta justificación

estadística nos permitirá decir que aquello que no se ha comprobado se comporta del mismo

modo que lo que se ha comprobado, con una probabilidad determinada. Es fundamental

para ello, que las muestras se elijan de forma absolutamente aleatoria. Las razones que nos

permiten obtener dichas conclusiones se exponen seguidamente.

Para estudiar el comportamiento de las pruebas de análisis del estado de la contabilidad de

la concursada deberemos utilizar funciones de probabilidad de tipo discreta. Las funciones

discretas son aquellas que tienen las siguientes propiedades:

- El resultado de una prueba no condiciona las siguientes.

- Los posibles resultados son dicotómicos (las facturas están bien o mal, no hay más

opciones)

La función a utilizar para este caso es la llamada binomial que mide el número de éxitos en

una secuencia de n ensayos independientes entre sí con una probabilidad p de éxito en el

ensayo.

La función de probabilidad de la distribución binomial es la siguiente: ,

siendo n el tamaño de la muestra, p la probabilidad de éxito y q=1-p.

Sin embargo, para tamaños de población grandes y probabilidad de cada suceso pequeña,

se demuestra que el tamaño de la muestra pasa a ser una variable independiente con lo que

la población se comporta como una distribución de Poisson, cuya función de masa es:

donde lambda es la esperanza de que ocurra el fenómeno, k es el número

de ocurrencias del evento y e es la base de los logaritmos naturales (e=2,71828…).

El tamaño de la muestra para un nivel de confianza determinado y un error tolerable

asumible viene dado por la siguiente fórmula en las distribuciones de Poisson:

� � ln �1 � �. ���. ���������������� � ����������������

��������������

25

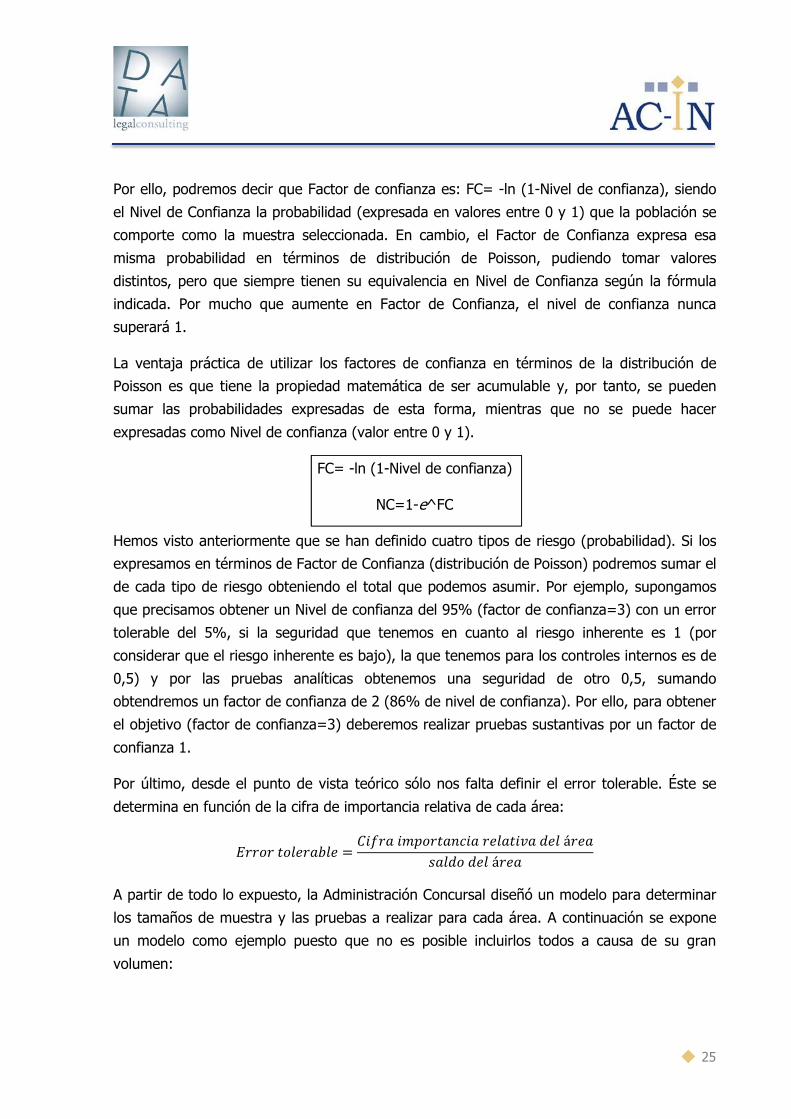

Por ello, podremos decir que Factor de confianza es: FC= -ln (1-Nivel de confianza), siendo

el Nivel de Confianza la probabilidad (expresada en valores entre 0 y 1) que la población se

comporte como la muestra seleccionada. En cambio, el Factor de Confianza expresa esa

misma probabilidad en términos de distribución de Poisson, pudiendo tomar valores

distintos, pero que siempre tienen su equivalencia en Nivel de Confianza según la fórmula

indicada. Por mucho que aumente en Factor de Confianza, el nivel de confianza nunca

superará 1.

La ventaja práctica de utilizar los factores de confianza en términos de la distribución de

Poisson es que tiene la propiedad matemática de ser acumulable y, por tanto, se pueden

sumar las probabilidades expresadas de esta forma, mientras que no se puede hacer

expresadas como Nivel de confianza (valor entre 0 y 1).

FC= -ln (1-Nivel de confianza)

NC=1-e^FC

Hemos visto anteriormente que se han definido cuatro tipos de riesgo (probabilidad). Si los

expresamos en términos de Factor de Confianza (distribución de Poisson) podremos sumar el

de cada tipo de riesgo obteniendo el total que podemos asumir. Por ejemplo, supongamos

que precisamos obtener un Nivel de confianza del 95% (factor de confianza=3) con un error

tolerable del 5%, si la seguridad que tenemos en cuanto al riesgo inherente es 1 (por

considerar que el riesgo inherente es bajo), la que tenemos para los controles internos es de

0,5) y por las pruebas analíticas obtenemos una seguridad de otro 0,5, sumando

obtendremos un factor de confianza de 2 (86% de nivel de confianza). Por ello, para obtener

el objetivo (factor de confianza=3) deberemos realizar pruebas sustantivas por un factor de

confianza 1.

Por último, desde el punto de vista teórico sólo nos falta definir el error tolerable. Éste se

determina en función de la cifra de importancia relativa de cada área:

�������������� � ����������������������� ���������

A partir de todo lo expuesto, la Administración Concursal diseñó un modelo para determinar

los tamaños de muestra y las pruebas a realizar para cada área. A continuación se expone

un modelo como ejemplo puesto que no es posible incluirlos todos a causa de su gran

volumen:

26

En el modelo se observa como, con los riesgos asumidos y la confianza establecida, el

tamaño de la muestra queda indicado en la columna “n”. El total de hojas de trabajo de

todas las tiendas analizadas por la Administración Concursal se halla en su haber y a

disposición de los personados que los soliciten, si bien según se ha indicado se aportan las

hojas de cálculo del tamaño de la muestra de cada tienda como documento anexo C.

c) Cargas y gravámenes

Se desconoce la existencia de carga o gravamen alguno sobre los elementos de activo de esta partida.

d) Valoración

El resultado de la aplicación del modelo anteriormente descrito ha dado unos resultados en forma de porcentaje de desviación entre lo indicado por el sistema y la realidad que varia para cada tienda, pero que se ha situado en una media del 82% de muestras correctas. La Administración Concursal considera que es aceptable la existencia de una diferencia del 5% entre lo indicado por el sistema y el muestreo realizado, por las causas que se han expuesto. A saber, porque se trata de gran cantidad de elementos muy pequeños que en ocasiones no se encontraron aunque estaban, porque algunos de ellos son muy antiguos y difíciles de localizar, por el alto nivel de robos que existe en este tipo de tiendas, etc. Sin embargo, la desviación media es muy superior a lo aceptable. Por ello, la Administración Concursal ha decidido reducir en un 13% el importe teórico de las existencias para determinar la valoración de las mismas.

Aún debe realizarse un último comentario antes de detallar la relación de existencias y su valoración. Las visitas efectuadas para practicar las comprobaciones que se han descrito se realizaron en diferentes días, concretamente durante agosto y septiembre. Dichas comprobaciones sirven para determinar el correcto funcionamiento y precisión del sistema, si bien la valoración debe realizarse en la misma fecha para todas las tiendas. Con un listado

MATERIALIDAD 701,75

ÁREAS SALDO Riesgo Factor Conf. Riesgo Factor Conf. Error Riesgo Factor Conf. Factor Conf. % saldo "n" equivalencia

EXISTENCIAS 46.663,22 € 2 0,8 2 0,8 0,01 568,415718 3 0 0,68 49% 55,82 2,28 90%

INMOV. MAT. 23.511,56 € 2 0,8 2 0,8 0,02 568,415718 3 0 1 63% 41,36 2,6 93%

Riesgo Valor F.C. (Poisson) Seguridad Control Valor Seguridad Confianza Valor F.C. tamaño muestra inicial:

Bajo 1 1 95% Muy bueno 1 95% Alta 1 0,9 nº errores encontrados:

Medio 2 0,8 90% Bueno 2 90% Media 2 0,8 tamaño muestra corregido:

Alto 3 0,6 80% Malo 3 70% Nula 3 0

n/a 4 80%

En caso de encontrar errores en el muestreo es preciso

aumentar el tamaño de la muestra:RIESGO INHERENTE RIESGO CONTROLES INTERNOS PROC. ANALÍTICOS

TOTAL

F.C.

RIESGO INHERENTE RIESGO CONTROLES INTERNOS Materialidad

área

PROC. ANALÍTICOS PROC. SUSTANTIVOS

27

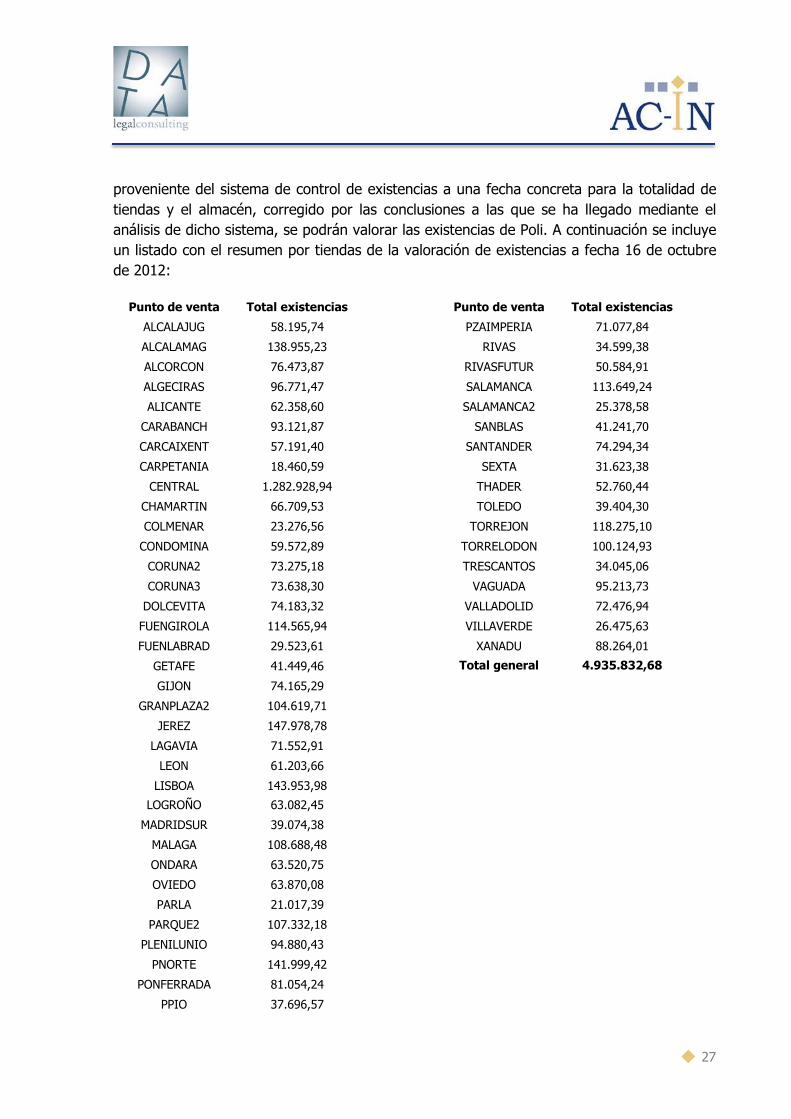

proveniente del sistema de control de existencias a una fecha concreta para la totalidad de tiendas y el almacén, corregido por las conclusiones a las que se ha llegado mediante el análisis de dicho sistema, se podrán valorar las existencias de Poli. A continuación se incluye un listado con el resumen por tiendas de la valoración de existencias a fecha 16 de octubre de 2012:

Punto de venta Total existencias

ALCALAJUG 58.195,74

ALCALAMAG 138.955,23

ALCORCON 76.473,87

ALGECIRAS 96.771,47

ALICANTE 62.358,60

CARABANCH 93.121,87

CARCAIXENT 57.191,40

CARPETANIA 18.460,59

CENTRAL 1.282.928,94

CHAMARTIN 66.709,53

COLMENAR 23.276,56

CONDOMINA 59.572,89

CORUNA2 73.275,18

CORUNA3 73.638,30

DOLCEVITA 74.183,32

FUENGIROLA 114.565,94

FUENLABRAD 29.523,61

GETAFE 41.449,46

GIJON 74.165,29

GRANPLAZA2 104.619,71

JEREZ 147.978,78

LAGAVIA 71.552,91

LEON 61.203,66

LISBOA 143.953,98

LOGROÑO 63.082,45

MADRIDSUR 39.074,38

MALAGA 108.688,48

ONDARA 63.520,75

OVIEDO 63.870,08

PARLA 21.017,39

PARQUE2 107.332,18

PLENILUNIO 94.880,43

PNORTE 141.999,42

PONFERRADA 81.054,24

PPIO 37.696,57

Punto de venta Total existencias

PZAIMPERIA 71.077,84

RIVAS 34.599,38

RIVASFUTUR 50.584,91

SALAMANCA 113.649,24

SALAMANCA2 25.378,58

SANBLAS 41.241,70

SANTANDER 74.294,34

SEXTA 31.623,38

THADER 52.760,44

TOLEDO 39.404,30

TORREJON 118.275,10

TORRELODON 100.124,93

TRESCANTOS 34.045,06

VAGUADA 95.213,73

VALLADOLID 72.476,94

VILLAVERDE 26.475,63

XANADU 88.264,01

Total general 4.935.832,68

28

Como ya se ha indicado anteriormente, en el documento anexo B aparece una ficha para cada tienda en la que se incluye el valor de su inmovilizado, de sus existencias, así como de su valoración dinámica.

Por tanto, el valor total que la Administración Concursal asigna a las existencias que acaban de describirse, y en virtud del criterio descrito, es:

4.935.832,68 €

ii. Deudores, cuentas por cobrar y fianzas

e) Comprobación, descripción y valoración

La comprobación acerca de los saldos pendientes de cobro se ha realizado de forma contable puesto que no existe otra forma de realizar su comprobación. En cuanto a su valoración, no hay duda acerca de que el criterio debe ser el de la valoración según el valor contable de los créditos ostentados.

Una parte importante de los créditos, lo son por fianzas y depósitos constituidos ante los propietarios de los locales en los que se encuentran las tiendas. Se incluyen también en el presente apartado.

Téngase en cuenta que los derechos ante deudores pueden variar a causa de la actividad de la empresa y del cobro de importes pendientes.

Se adjunta como documento anexo D el listado detallado de los deudores de todo tipo.

En resumen, se indica que el importe de los créditos ostentados por la concursada frente a deudores es:

Deudores: 1.272.639,01 €

Depósitos y fianzas: 1.332.704,42 €

Total: 2.605.343,43 €

29

2.1.3. Activo financiero

a) Comprobación, descripción y valoración

Los activos financieros de titularidad de la concursada son de diversas naturalezas. Se determinará su criterio de valoración en función de ellas.

• Productos financieros:

INVERSIÓN FINANCIERA IMPORTE CONCEPTO CARGAS

REPSOL 2.358,00 € 90 PARTICIPACIONES

NCG NOVA CAIXA GALICIA 3.000,00 € PARTICIPACIONES PREFERENTES

AVAL MADRID 23.439,00 € PARTICIPACIONES PIGNORADAS

BANCO POPULAR 1.000,00 € Fondo: EUROVALOR-TESORERÍA

BANCO POPULAR 1.000,00 € Fondo: EUROVALOR-PATRIMONIO

BANKIA 6.000,00 € Fondo: Bancaja garantizado 11, FI PIGNORADAS

CAJA MEDITERRANEO 4.612,08 € 825 títulos CAM PIGNORADAS

CAJA MEDITERRANEO 10.000,00 € Depósito vinculado PIGNORADAS

CAJA MEDITERRANEO 10.000,00 € Depósito vinculado PIGNORADAS

CAJA MEDITERRANEO 3.010,76 € 500 participaciones CAM PIGNORADAS

CAJA MEDITERRANEO 3.010,76 € 500 participaciones CAM PIGNORADAS

CAJA MEDITERRANEO 9.010,50 € Participaciones Preferentes CAM PIGNORADAS

TOTAL 76.441,10 €

• Préstamos concedidos a sociedades del grupo:

La concursada es acreedora de una sociedad del grupo domiciliada en Portugal: Fortaleza Magica Unipessoal. El crédito que ostenta frente a aquélla es de importe 457.315,81 €.

La información que esta Administración Concursal tiene acerca de dicha sociedad es que se ha solicitado el concurso de acreedores en Portugal y en España. La estrategia inicial del concurso será la misma que en el concurso de España: la enajenación de la Unidad Productiva en una liquidación concursal. Por ello, parece difícil la recuperación del crédito, ya que se trataría de un crédito subordinado. Sin embargo, son muchas las incógnitas al respecto con lo que la valoración que se realiza es la siguiente: se estima que el valor puede estar entre no recuperar nada en absoluta del crédito y recuperarlo todo. Por tanto: [0,00 - 457.315,81] €.

30

• Participaciones sociales en sociedades del grupo

El importe nominal de la participación de la concursada en la mencionada sociedad portuguesa del grupo es de 5.000 €. Esta parte ha considerado la posibilidad de valorar la dicha participación según la metodología dinámica, esto es, en función de los flujos de fondos que la empresa sea capaz de generar en el futuro. No obstante, existen dos razones por las que no se ha realizado. La primera es de tipo conceptual, en realidad no se está valorando una unidad productiva aislada como se ha hecho con las tiendas de la sociedad concursada, sino que se valoran unas participaciones en otra sociedad. No se trata de lo mismo. Aunque la valoración de participaciones pueda realizarse de este modo, en este caso, con la gran incertidumbre acerca de dicha sociedad, y sin los datos apropiados para ello, no se contempla como la opción más adecuada.

Por consiguiente, el método que se utilizará es de tipo estático. Las posibilidades son pocas. Teniendo en cuenta el probable camino que va a seguir la empresa portuguesa, lo más factible es que sus accionistas nunca puedan verse remunerados por ese patrimonio. No obstante, eso no significa que lo hayan perdido. Por ello, se valoran las participaciones con un intervalo entre cero y el valor nominal de las mismas. Por tanto, [0,00 – 5.000] €.

Por lo expuesto en este punto, se concluye que la valoración de los activos financieros titularidad de la concursada se han valorado en:

[36.797,00 - 499.112,81] €

2.1.4. Tesorería

Téngase en cuenta que el saldo de tesorería de la empresa varia constantemente a causa de la actividad de la empresa.

El saldo de tesorería a la fecha de emisión de este informe es:

1.693.737,58

31

2.2. Análisis dinámico

En este apartado, y según se ha anunciado en la introducción del presente informe, se realiza un análisis económico-financiero para determinar el valor de JUGUETERÍA POLI, S.L. desde un punto de vista dinámico. Esto significa que la base del planteamiento se establece en la actuación futura de la empresa y en los flujos de efectivo que ésta será capaz de generar durante los próximos años. Este sistema se contrapone al análisis estático desarrollado en el apartado anterior, que se basa en el balance actual de la sociedad.

El sistema de análisis dinámico consiste en actualizar, mediante una tasa de descuento, el valor de los flujos de caja futuros previstos a día de hoy. Las previsiones, los cálculos y la consecuente valoración se han realizado de forma individualizada para cada una de las unidades productivas de la sociedad. Para ello se han definido tantas unidades productivas como centros de venta tiene la empresa en la actualidad.

Debe subrayarse que, para realizar la valoración de las unidades productivas que siguen, no se han tenido en cuenta los centros de coste de la sede central. Dicha sede consiste en un inmueble con los equipamientos necesarios para realizar las funciones de centro logístico, planificada y construida para poder dar servicio a una red de 100 tiendas. En la nave se ubican también las oficinas de gestión y administración de la empresa. Se ha decidido no incluir dicho centro de coste en la valoración dinámica puesto que, por su condición de almacén no generador de cash-flow del negocio en cuestión . Téngase en cuenta que, cualquier lector podrá aplicar a las valoraciones que se plantean la inclusión del coste de la sede central y, de su efecto sobre los flujos de caja, según el criterio de reparto de costes que considere más adecuado. Teniendo en cuenta que el procedimiento concursal va por la vía de la liquidación, es posible que a los interesados en la adquisición de la unidad productiva les interese conocer la valoración de cada unidad productiva sin incluir la central, pues es de suponer que los interesados puedan ser otros operadores del sector poseedores ya de instalaciones similares.

Sin embargo, en cuanto a la determinación de los cash flows previstos, se ha tenido en cuenta la estructura de la central para los primeros 8 meses del ejercicio de 2012 (téngase en cuenta que los ejercicios van de abril a marzo). Ya que se no es coherente considerar que la tesorería utilizada durante esos meses, que ya ha sido utilizada- no debe tenerse en cuenta.

32

2.2.1. Definición de las Unidades Productivas

Como se ha indicado, se han definido tantas Unidades Productivas como centros de venta tiene la empresa en la actualidad. En efecto, cada uno de los centros se ha considerado como una unidad productiva individual y se ha realizado una valoración de la misma, atendiendo a las hipótesis que, individualmente, definen la actuación esperada en el futuro de cada uno de ellas. Así, el total de unidades productivas es de: 50, y son las siguientes:

1. ALCALA JUGUETES 2. ALCALA MAGNA 3. ALCORCON 4. ALGECIRAS 5. ALICANTE 6. CARCAIXENT 7. CARPETANIA 8. CHAMARTIN 9. COLMENAR 10. CONDOMINA 11. DOLCE VITA 12. ESPACIO CORUÑA 13. FUENGIROLA 14. FUENLABRADA 15. GETAFE 16. GIJON 17. ISLAZUL 18. JEREZ 19. LA GAVIA 20. LAS ROSAS SANBLAS 21. LEON 22. LOGROÑO 23. MADRID SUR 24. MALAGA 25. MARINEDA 26. ONDARA 27. OVIEDO 28. PARLA 29. PARQUE 2 30. PLAZA IMPERIAL 31. PLAZA NORTE 32. PLENILUNIO 33. PONFERRADA 34. PRINCIPE PIO 35. RIVAS 36. RIVAS FUTURA 37. SALAMANCA 38. SALAMANCA 2

39. SANTANDER 40. SEXTA AVENIDA 41. THADER 42. TOLEDO 43. TORREJON 44. TORRELODONES 45. TRES CANTOS 46. VAGUADA 47. VALLADOLID 48. VILLAVERDE 49. XANADU 50. Gran Plaza 2

33

2.2.2. Fundamentos teóricos de la valoración dinámica

La metodología que se utilizará seguidamente para la valoración de las diversas unidades productivas que se han definido, está basada en el descuento de flujos de fondos o de tesorería (Cash Flows) futuros. Se tratará de determinar el valor de la empresa mediante la estimación de los flujos de dinero que generará en un futuro, para calcular el valor actual de dichos flujos descontándolos a una tasa apropiada que dependerá del riesgo de dichos flujos.

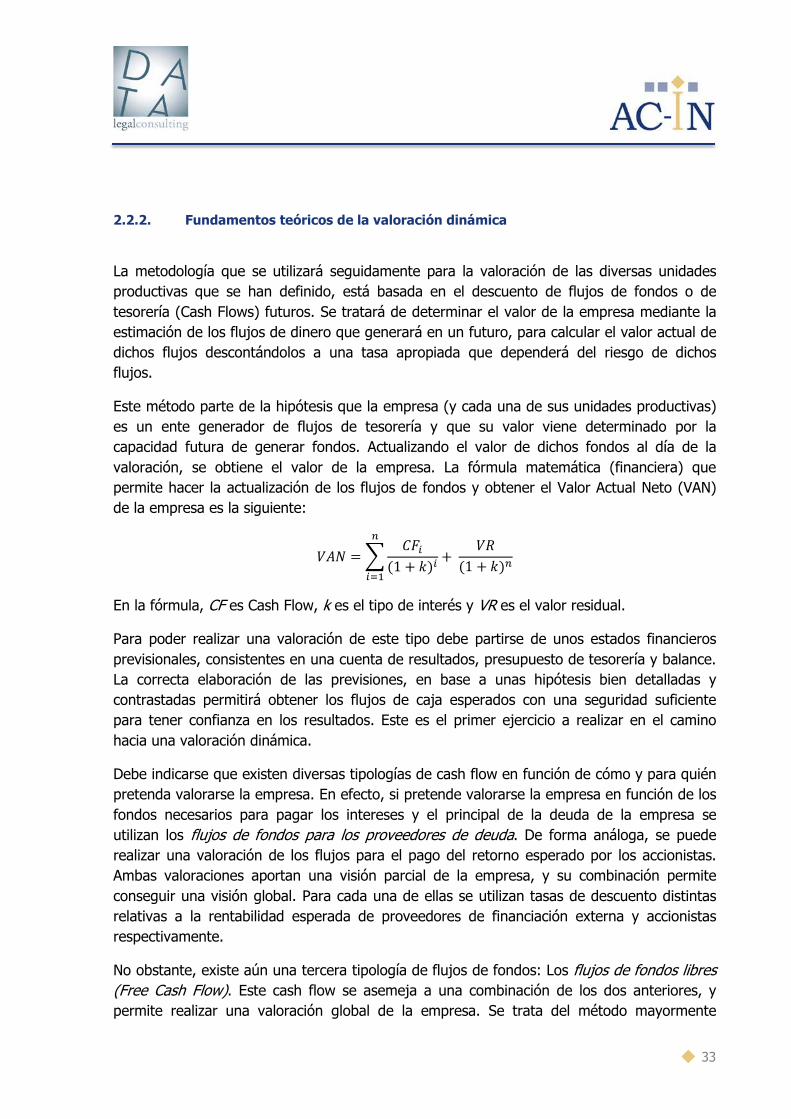

Este método parte de la hipótesis que la empresa (y cada una de sus unidades productivas) es un ente generador de flujos de tesorería y que su valor viene determinado por la capacidad futura de generar fondos. Actualizando el valor de dichos fondos al día de la valoración, se obtiene el valor de la empresa. La fórmula matemática (financiera) que permite hacer la actualización de los flujos de fondos y obtener el Valor Actual Neto (VAN) de la empresa es la siguiente:

!"� � # �$�1 % &�$

'

$()% !*

�1 % &�'

En la fórmula, CF es Cash Flow, k es el tipo de interés y VR es el valor residual.

Para poder realizar una valoración de este tipo debe partirse de unos estados financieros previsionales, consistentes en una cuenta de resultados, presupuesto de tesorería y balance. La correcta elaboración de las previsiones, en base a unas hipótesis bien detalladas y contrastadas permitirá obtener los flujos de caja esperados con una seguridad suficiente para tener confianza en los resultados. Este es el primer ejercicio a realizar en el camino hacia una valoración dinámica.

Debe indicarse que existen diversas tipologías de cash flow en función de cómo y para quién pretenda valorarse la empresa. En efecto, si pretende valorarse la empresa en función de los fondos necesarios para pagar los intereses y el principal de la deuda de la empresa se utilizan los flujos de fondos para los proveedores de deuda. De forma análoga, se puede realizar una valoración de los flujos para el pago del retorno esperado por los accionistas. Ambas valoraciones aportan una visión parcial de la empresa, y su combinación permite conseguir una visión global. Para cada una de ellas se utilizan tasas de descuento distintas relativas a la rentabilidad esperada de proveedores de financiación externa y accionistas respectivamente.

No obstante, existe aún una tercera tipología de flujos de fondos: Los flujos de fondos libres (Free Cash Flow). Este cash flow se asemeja a una combinación de los dos anteriores, y permite realizar una valoración global de la empresa. Se trata del método mayormente

34

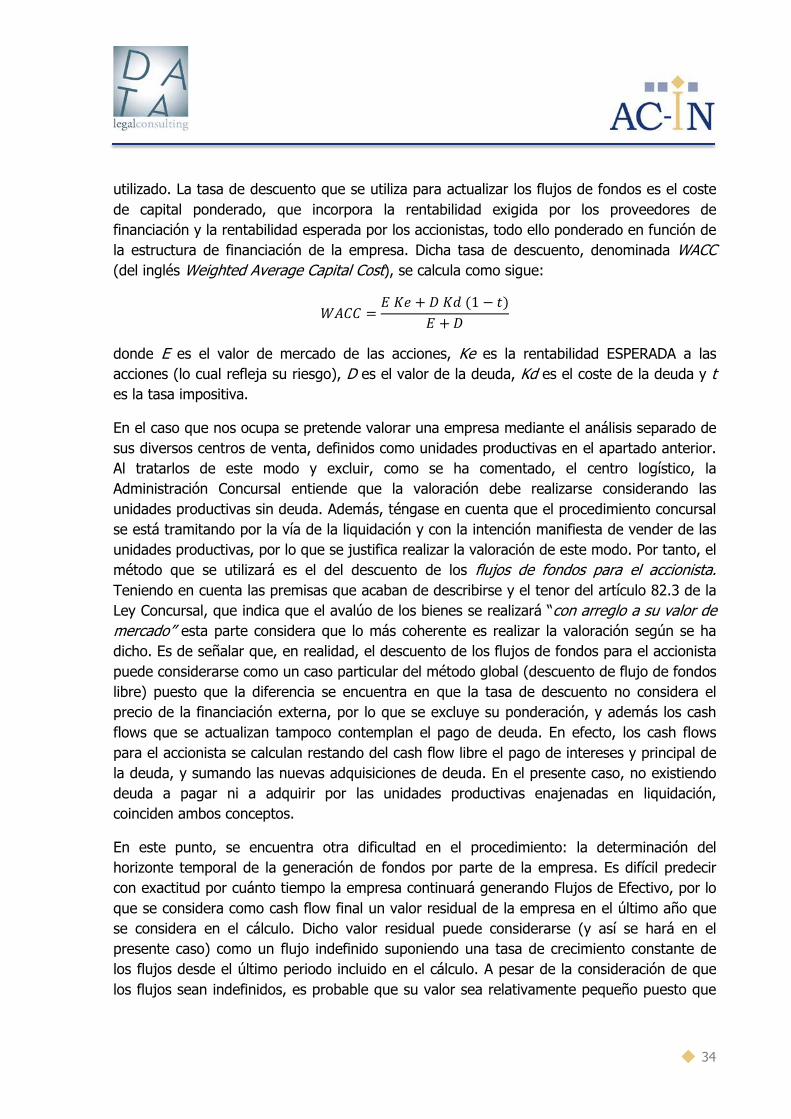

utilizado. La tasa de descuento que se utiliza para actualizar los flujos de fondos es el coste de capital ponderado, que incorpora la rentabilidad exigida por los proveedores de financiación y la rentabilidad esperada por los accionistas, todo ello ponderado en función de la estructura de financiación de la empresa. Dicha tasa de descuento, denominada WACC (del inglés Weighted Average Capital Cost), se calcula como sigue:

+" � �,� % -,��1 � ��� % -

donde E es el valor de mercado de las acciones, Ke es la rentabilidad ESPERADA a las acciones (lo cual refleja su riesgo), D es el valor de la deuda, Kd es el coste de la deuda y t es la tasa impositiva.

En el caso que nos ocupa se pretende valorar una empresa mediante el análisis separado de sus diversos centros de venta, definidos como unidades productivas en el apartado anterior. Al tratarlos de este modo y excluir, como se ha comentado, el centro logístico, la Administración Concursal entiende que la valoración debe realizarse considerando las unidades productivas sin deuda. Además, téngase en cuenta que el procedimiento concursal se está tramitando por la vía de la liquidación y con la intención manifiesta de vender de las unidades productivas, por lo que se justifica realizar la valoración de este modo. Por tanto, el método que se utilizará es el del descuento de los flujos de fondos para el accionista. Teniendo en cuenta las premisas que acaban de describirse y el tenor del artículo 82.3 de la Ley Concursal, que indica que el avalúo de los bienes se realizará “con arreglo a su valor de mercado” esta parte considera que lo más coherente es realizar la valoración según se ha dicho. Es de señalar que, en realidad, el descuento de los flujos de fondos para el accionista puede considerarse como un caso particular del método global (descuento de flujo de fondos libre) puesto que la diferencia se encuentra en que la tasa de descuento no considera el precio de la financiación externa, por lo que se excluye su ponderación, y además los cash flows que se actualizan tampoco contemplan el pago de deuda. En efecto, los cash flows para el accionista se calculan restando del cash flow libre el pago de intereses y principal de la deuda, y sumando las nuevas adquisiciones de deuda. En el presente caso, no existiendo deuda a pagar ni a adquirir por las unidades productivas enajenadas en liquidación, coinciden ambos conceptos.

En este punto, se encuentra otra dificultad en el procedimiento: la determinación del horizonte temporal de la generación de fondos por parte de la empresa. Es difícil predecir con exactitud por cuánto tiempo la empresa continuará generando Flujos de Efectivo, por lo que se considera como cash flow final un valor residual de la empresa en el último año que se considera en el cálculo. Dicho valor residual puede considerarse (y así se hará en el presente caso) como un flujo indefinido suponiendo una tasa de crecimiento constante de los flujos desde el último periodo incluido en el cálculo. A pesar de la consideración de que los flujos sean indefinidos, es probable que su valor sea relativamente pequeño puesto que

35

su valor actual calculado según el método que se está proponiendo es menor a medida que el período considerado es más lejano en el futuro.

El cálculo de dicho valor residual, puede realizarse según se ha comentado como un flujo indefinido de Cash Flows futuros a partir del periodo n y con un crecimiento constante. La fórmula para ello es la siguiente:

!*' � �'�1 % .��& � .�

donde g es el crecimiento constante determinado.

Por otro lado, el segundo elemento fundamental para el cálculo de la valoración actual de la empresa es la tasa de descuento que se aplicará. Como ya se ha avanzado, dicho tipo de interés permitirá convertir –mediante el cálculo adecuado- en valor actual unos flujos de efectivo que la empresa obtendrá en el futuro, por lo que se intuye necesario tener en cuenta elementos como el riesgo de la efectiva obtención de los flujos de fondos previstos, la rentabilidad que esperan los accionistas que apuestan e invierten en la empresa, la rentabilidad que esperan los financiadores externos de la empresa, el coste de oportunidad de invertir en la empresa para todos ellos, etc.

Del mismo modo que existen diversas tipologías de flujos de fondos según el caso a estudiar, cada uno de ellos tiene asociada una tasa de descuento apropiada para el cálculo. Dicha tasa se calcula teniendo en cuenta factores diversos. Para el presente caso, teniendo en cuenta los flujos de efectivo que se utilizarán y el tipo de valoración que pretende realizarse la tasa que se utilizará es la rentabilidad exigida a las acciones.

Para realizar el cálculo de la rentabilidad exigida por los accionistas como tasa de descuento existen diversos modelos teóricos. El que se utilizará en el presente caso es el de equilibrio de activos financieros, denominado CAPM (del inglés Capital Asset Pricing Model). Dicho modelo define la rentabilidad esperada por los accionistas del siguiente modo:

,� � */ % 012

donde Rf es la rentabilidad de las inversiones en activos sin riesgo (bonos estatales), β es un índice que determina el riesgo sistémico: indica la sensibilidad de la rentabilidad de la empresa ante las variaciones del mercado. Por su lado, Pm es la prima de riesgo, esto es, la diferencia de rentabilidad entre la inversión en activos sin riesgo y la rentabilidad de la inversión en el país; así se determina el riesgo país.

El concepto que maneja esta fórmula no es complejo. Viene a definir que la rentabilidad esperada por un accionista en una empresa será superior a la rentabilidad de los activos sin riesgo (puesto que a mayor riesgo, mayor es la rentabilidad esperada), y la cuantía en la que

36

será superior depende del riesgo país y del riesgo propio del mercado concreto en el que opera la empresa.

En cuanto a los activos sin riesgo, consideraremos que para un inversor en el mercado español y en el ámbito de la Unión Europea el activo con menor riesgo es el bono alemán a 10 años. La prima de riesgo para evaluar el riesgo país será, por tanto, la diferencia de rentabilidad entre dicho bono alemán a 10 años y el bono español a 10 años. Por último, la beta se tomará de la que se indica posteriormente.

Todo lo expuesto en el presente apartado permite sustentar de forma teórica el método de valoración utilizado para las unidades productivas de JUGUETERÍAS POLI, S.L. en este informe. Sin embargo, no constituye ningún tratado, ni artículo, ni tan solo un resumen suficientemente amplio de la teoría financiera. El único objetivo del apartado es definir el marco teórico en el cual se ha fundamentado la valoración dinámica de los referenciados activos e informar a los usuarios de este informe que la metodología utilizada se basa en las técnicas y fundamentos financieros al uso.

2.2.3. Cálculos y resultados

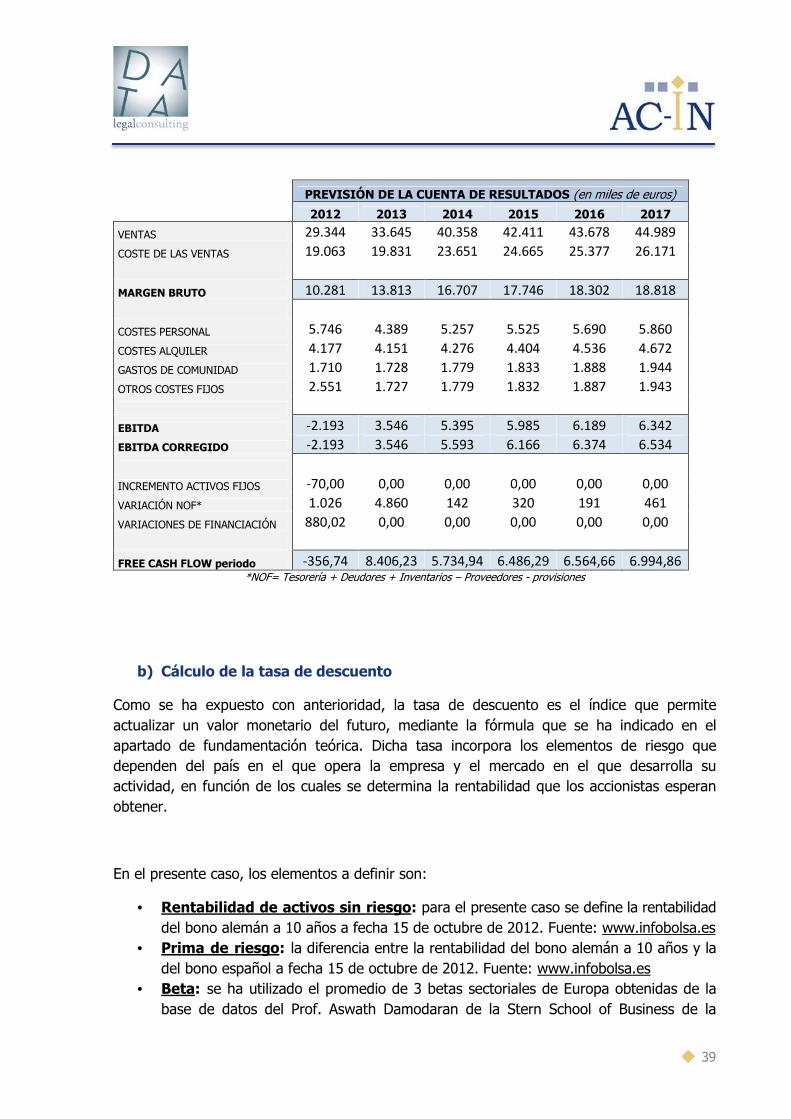

a) Cálculo de los Flujos de fondos

En primer lugar, y siguiendo la metodología expuesta en el apartado anterior, se procederá a la elaboración de los estados financieros previsionales que habrán de permitir obtener a la postre los flujos de fondos libre para la valoración de cada una de las unidades productivas.